Evasión y Elusión Tributaria

30

Econ. David Espinoza Dextre Evasión y elusión tributari a Evasió n l u s i ó n

-

Upload

dextrecito -

Category

Documents

-

view

21 -

download

1

description

Trata sobre la evasión y elusión tributaria en el Perú

Transcript of Evasión y Elusión Tributaria

Econ. David Espinoza Dextre

Evasión y elusión tributaria

Evasión y elusión tributaria

Evasiónlusión

Econ. David Espinoza Dextre

Contenido de esta Presentación

1. Introducción2. Variables que inciden en la evasión

tributaria3. Metodologías para medir la evasión

tributaria4. Estimaciones de evasión y

estrategias para enfrentar el incumplimiento

Econ. David Espinoza Dextre

1. Introducción

• Recaudación potencial: la que se obtendría con un 100% de cumplimiento y sin la aplicación de excepciones a las normas generales de los tributos

• Capacidad recaudatoria: recaudación máxima que es factible obtener de un sistema tributario en forma eficiente.

Econ. David Espinoza Dextre

1. Introducción

Econ. David Espinoza Dextre

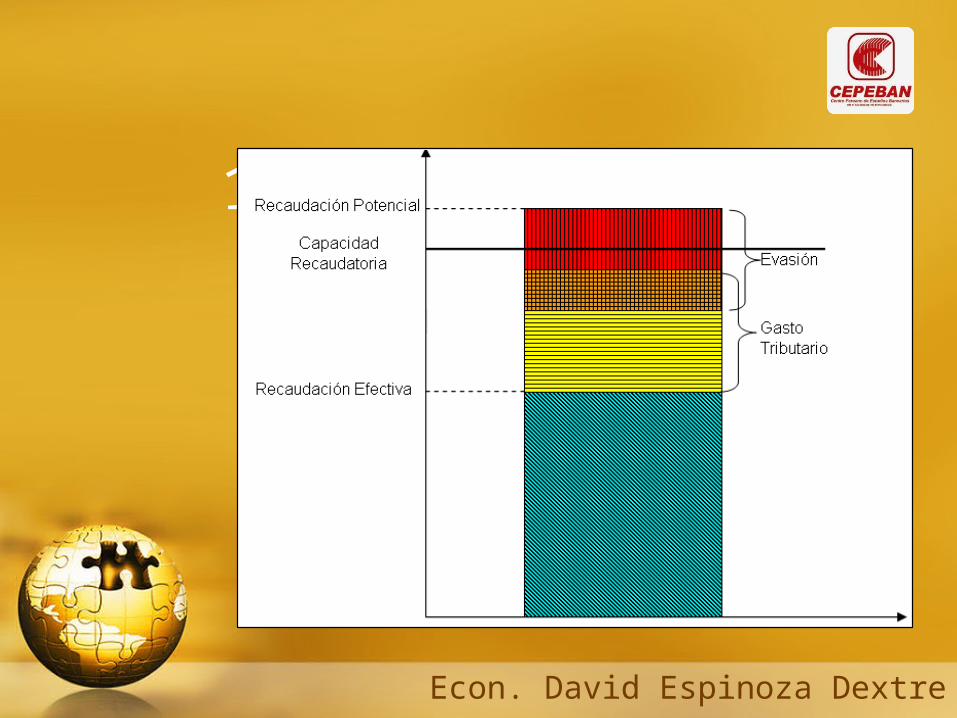

1. Introducción• Recaudación teórica: La que se debería

obtener de acuerdo a la letra y “espíritu” de la legislación tributaria.

• Brecha: Diferencia entre la recaudación teórica (deseada o planificada) y la efectiva.

• La brecha tiene tres componentes: – Subdeclaración involuntaria– Evasión tributaria– Elusión tributaria

Econ. David Espinoza Dextre

1. Introducción

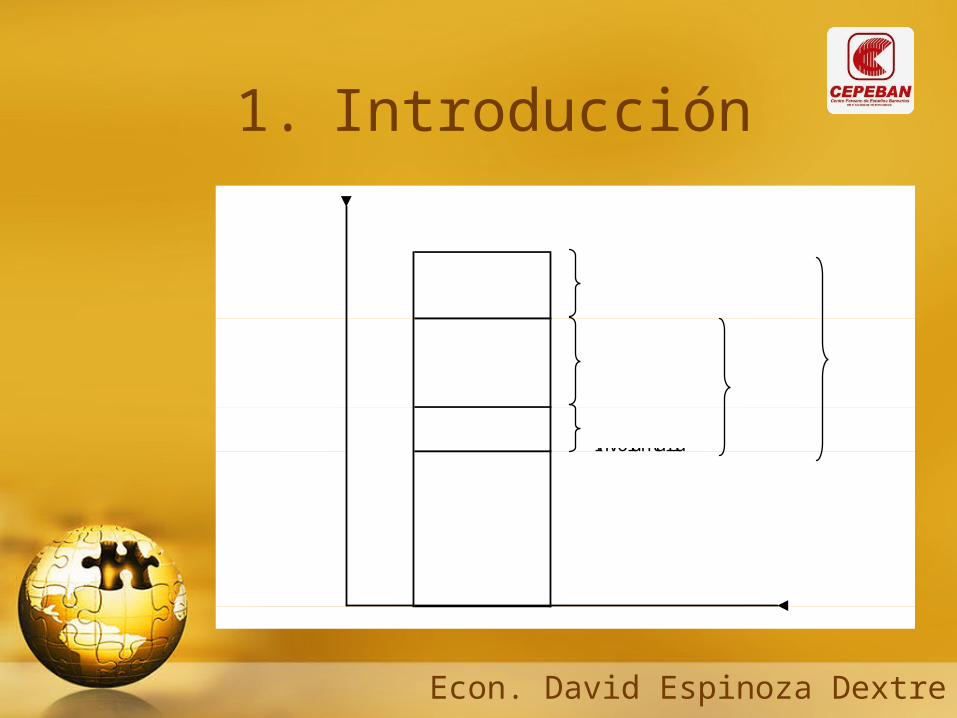

Subdeclaración Involuntaria

Evasión

Elusión

Brecha

Recaudación Teórica

Recaudación Efectiva

Incumpli-miento

Econ. David Espinoza Dextre

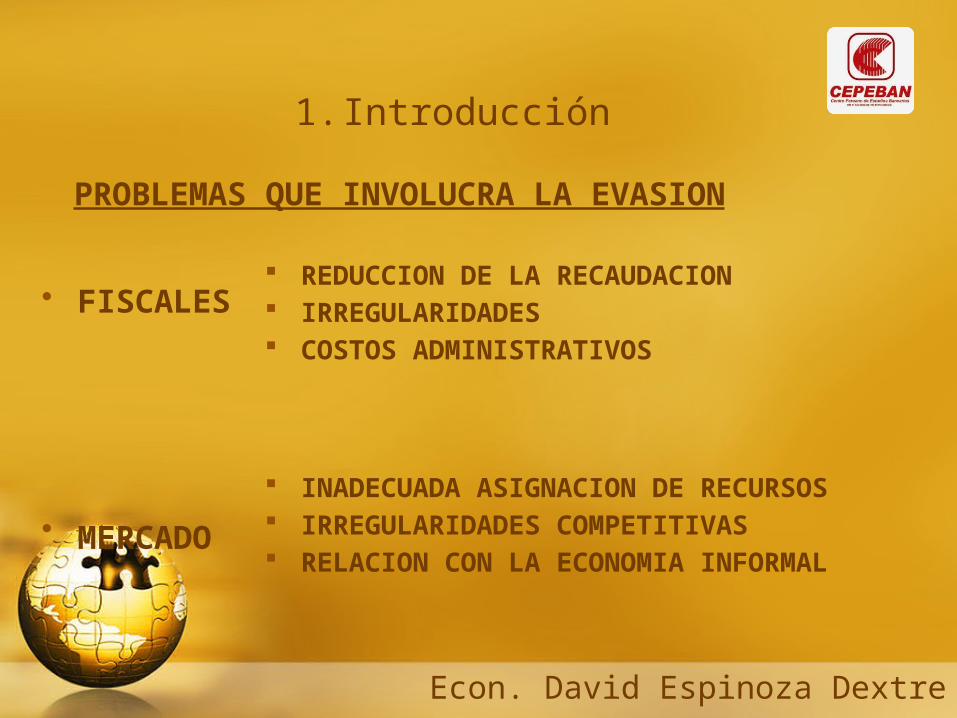

PROBLEMAS QUE INVOLUCRA LA EVASION

• FISCALES

• MERCADO

REDUCCION DE LA RECAUDACION IRREGULARIDADES COSTOS ADMINISTRATIVOS

INADECUADA ASIGNACION DE RECURSOS IRREGULARIDADES COMPETITIVAS RELACION CON LA ECONOMIA INFORMAL

1. Introducción

Econ. David Espinoza Dextre

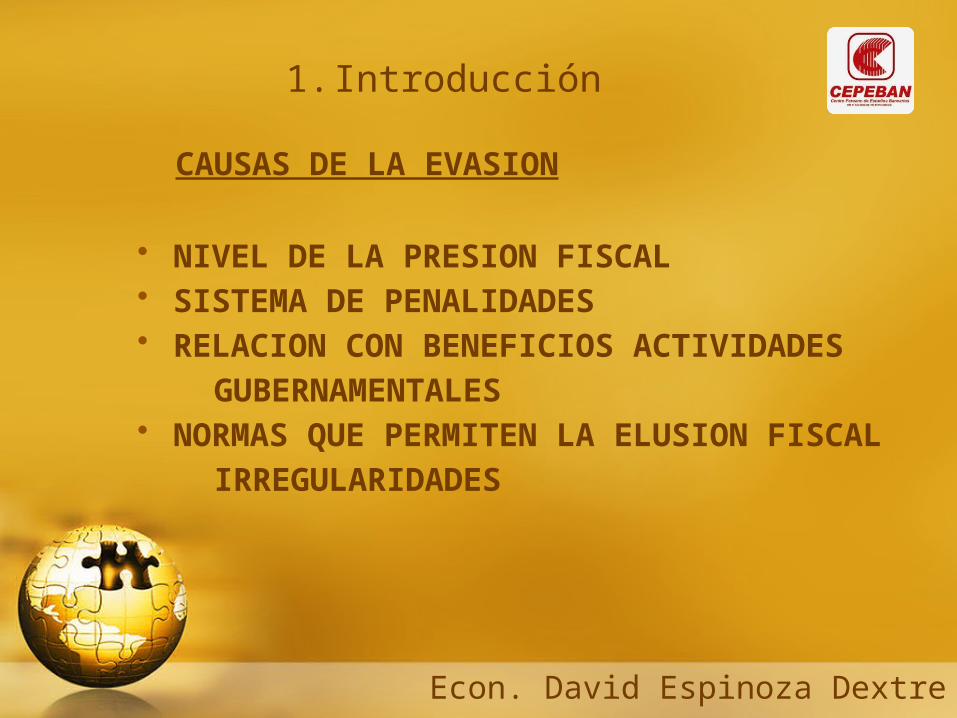

CAUSAS DE LA EVASION

• NIVEL DE LA PRESION FISCAL• SISTEMA DE PENALIDADES• RELACION CON BENEFICIOS ACTIVIDADES

GUBERNAMENTALES• NORMAS QUE PERMITEN LA ELUSION FISCAL

IRREGULARIDADES

1. Introducción

Econ. David Espinoza Dextre

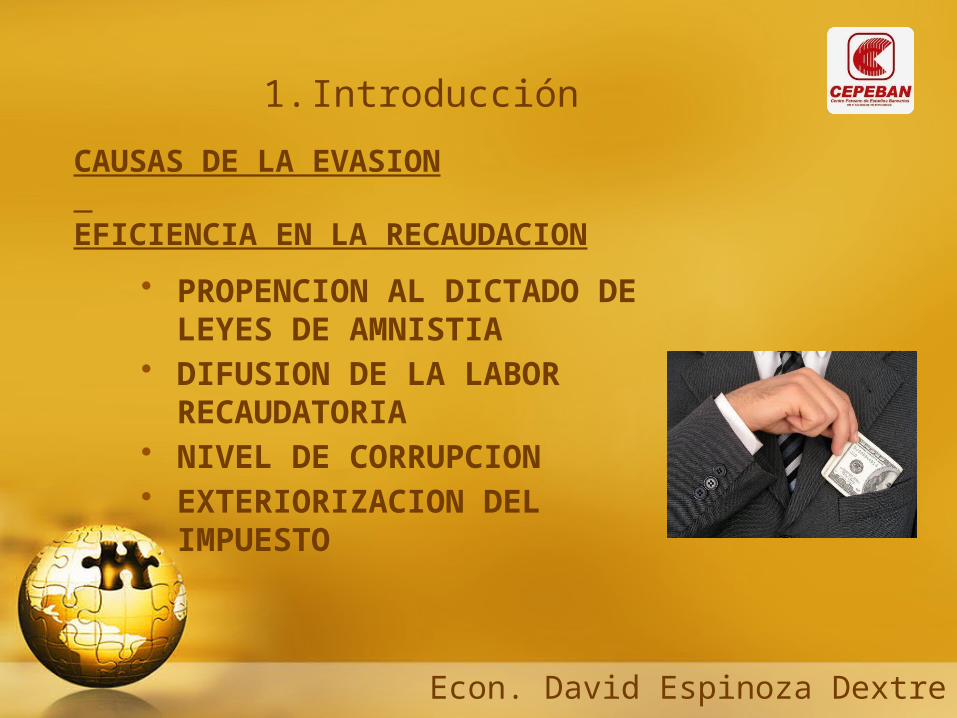

• PROPENCION AL DICTADO DE LEYES DE AMNISTIA

• DIFUSION DE LA LABOR RECAUDATORIA

• NIVEL DE CORRUPCION• EXTERIORIZACION DEL

IMPUESTO

CAUSAS DE LA EVASION EFICIENCIA EN LA RECAUDACION

1. Introducción

Econ. David Espinoza Dextre

CAUSAS DE LA EVASION

• VALORACION SOCIAL DE LA EVASION• COMPOSICION SOCIO-ECONOMICA DE LOS

CONTRIBUYENTES• MAGNITUD DE ACTIVIDADES ILICITAS• ACTIVIDAD Y TAMAÑO DE LOS CONTRIBUYENTES• TASA DE INFLACION• COSTOS DIRECTOS DE EVADIR (CORRUPCION)

Econ. David Espinoza Dextre

1. Introducción• ¿Qué se mide cuando se mide la

evasión tributaria?– Cuando menos evasión, más

subdeclaración involuntaria, a lo que llamamos “incumplimiento”.

– En cuanto a la elusión, dependiendo del método, es probable que también se incorpore una parte en el monto estimado de evasión.

– .

Econ. David Espinoza Dextre

• Es decir, se mide algún punto intermedio entre el incumplimiento y la brecha tributaria

Econ. David Espinoza Dextre

• Importancia de disponer de información respecto a la cuantía de la evasión tributaria– Permite a la administración tributaria

(AT) orientar mejor su fiscalización– Permite medir los resultados de los

planes de fiscalización y realizar modificaciones cuando sea necesario.

1. Introducción

Econ. David Espinoza Dextre

• La evasión tributaria puede ser usada, con ciertas limitaciones, como una medida de la eficacia de la AT.

Econ. David Espinoza Dextre

Diferencia entre:Economía informal o subterránea

(todas las actividades que no quedan registradas en las cifras oficiales)

Incumplimiento o evasión tributaria

1. Introducción

Econ. David Espinoza Dextre

2. Variables que inciden en la evasión

tributariaa) Eficacia de la administración

tributariab) Sistema de sancionesc) Simplicidad de la estructura

tributariad) Aceptación del sistema tributario

Econ. David Espinoza Dextre

a) Eficacia de la fiscalización

• La eficacia de la fiscalización se resume en la probabilidad de detección de la evasión.

• Estrategias para aumentar la probabilidad de detección:

– Aumentar la disponibilidad de información de terceros (visibilidad)

– Construir funciones discriminantes– Segmentar a los contribuyentes

Econ. David Espinoza Dextre

b) Sistema de sanciones

• Nivel de las sanciones• Exactitud jurídica de las

sentencias• Oportunidad de su aplicación• Efectividad de la cobranza

Econ. David Espinoza Dextre

c) Simplicidad de la estructura tributaria

Los sistemas tributarios complejos favorecen la evasión y la elusión, porque:

Crean incertidumbre respecto de los alcances de las normas tributarias

Elevan los costos de fiscalización Aumentan los costos de cumplimiento Se multiplican las fórmulas o mecanismos de

evasión y elusión

Econ. David Espinoza Dextre

d) Aceptación del sistema tributario

Si un contribuyente percibe que el sistema tributario es injusto estará menos predispuesto a cumplir. La aceptación depende de:

La moderación de la carga tributaria La equidad de la estructura tributaria El destino que se da a la recaudación

Los costos de cumplimiento El servicio al contribuyente

Econ. David Espinoza Dextre

Potencial Teórico Usando Cuentas Nacionales

Encuestas de PresupuestoMétodo Muestral de AuditoríasConciliación de la Información

Tributaria

3. Metodologías para medir la evasión tributaria

Econ. David Espinoza Dextre

Potencial Teórico Usando Cuentas Nacionales

Encuestas de PresupuestoMétodo Muestral de AuditoríasConciliación de la Información

Tributaria

3. Metodologías para medir la evasión tributaria

Econ. David Espinoza Dextre

Estima la recaudación “potencial” de un impuesto a partir de una fuente de información “independiente”, como son las Cuentas Nacionales.

La brecha entre la recaudación potencial y la efectiva se atribuye a evasión tributaria.

Método aplicable a impuestos con tasas planas.

Permite construir series históricas de evasión.

Econ. David Espinoza Dextre

Potencial Teórico Usando Cuentas Nacionales

Encuestas de PresupuestoMétodo Muestral de AuditoríasConciliación de la Información

Tributaria

3. Metodologías para medir la evasión tributaria

Econ. David Espinoza Dextre

La recaudación potencial se estima a través de encuestas de presupuestos familiares u otras similares

Es un método útil para estimar evasión en impuestos progresivos a la renta o en determinadas formas de fraude, en donde los agregados de cuentas nacionales no son útiles.

Econ. David Espinoza Dextre

Potencial Teórico Usando Cuentas Nacionales

Encuestas de PresupuestoMétodo Muestral de AuditoríasConciliación de la Información

Tributaria

3. Metodologías para medir la evasión tributaria

Econ. David Espinoza Dextre

La forma más directa de obtener estimaciones es a través de auditorías a una muestra de contribuyentes. La calidad de los resultados de este método depende de la profundidad y conocimiento con que se practiquen las auditorías

El porcentaje de incumplimiento detectado en las auditorías dependerá, entre otros factores, de la experiencia de los fiscalizadores que las lleven a cabo y la representatividad de la muestra.

Econ. David Espinoza Dextre

Permite definir niveles de confianza y precisión para los resultados, clasificar los mismos por categorías, validar hipótesis, etc.

Las estadísticas disponibles en los departamentos de fiscalización por lo general no son útiles para estimar la evasión. --> Sesgo de selección

Econ. David Espinoza Dextre

Potencial Teórico Usando Cuentas Nacionales

Encuestas de PresupuestoMétodo Muestral de AuditoríasConciliación de la Información

Tributaria

3. Metodologías para medir la evasión tributaria

Econ. David Espinoza Dextre

• En consecuencia, estimar anualmente la evasión a través de este método sería costoso, pues implicaría realizar auditorías a una muestra de contribuyentes especialmente diseñada.