EVOLUCIÓN DE LAS PRÁCTICAS DE SUPERVISIÓN … · larse quien tome una póliza de segu- ......

21

EVOLUCIÓN DE LAS PRÁCTICAS DE SUPERVISIÓN DE LA SOLVENCIA DE LAS ENTIDADES ASEGURADORAS Por: Jairo Alberto Pérez Muñoz Director de Seguros Tres I NTRODUCCIÓN U na de las preguntas que puede formu- larse quien tome una póliza de segu- ros, en Colombia o en cualquier par- te del mundo, sobre todo si el costo de la pri- ma está por debajo de sus expectativas, es: esta compañía contará con los recursos suficientes para pagarme una reclamación?. A esa per- sona debemos decirle que no solo él, sino muchas otras personas se encuentran intere- sadas en la respuesta, y, por supuesto, tam- bién entre ellas se encuentran los supervisores de seguros. Aun cuando la solvencia general de una enti- dad aseguradora depende también de la sufi- ciencia de sus reservas técnicas y la calidad de sus inversiones, en el presente artículo hare- mos referencia a las principales características de los modelos de solvencia adoptados en los mercados de seguros más importantes a nivel mundial, a las recomendaciones que respecto del cálculo del patrimonio adecuado de las entidades aseguradoras han presentado diver- sas organizaciones como la Unión Europea por medio de su comisión de seguros y del estudio contratado con KPMG 1 , de la IAIS 2 a través de sus Principios Fundamentales de Supervisión y a otras que se han presentado a nivel regio- nal por medio de ASSAL 3 . Haremos mención a las críticas que se han formulado a los diver- sos modelos, y se presentará una recopilación de la evolución de las normas y de los postu- 1 Study into methodologies to assess the overall financial position of an insurance undertaking from the perspective of prudential supervision, KPMG, May 2002. 2 International Association of Insurance Supervisors. 3 Asociación de Supervisores de América Latina. Los artículos publicados no comprometen a la Superintendencia Bancaria de Colombia y son responsabilidad exclusiva de sus autores.

Transcript of EVOLUCIÓN DE LAS PRÁCTICAS DE SUPERVISIÓN … · larse quien tome una póliza de segu- ......

EVOLUCIÓN DE LAS PRÁCTICAS DESUPERVISIÓN DE LA SOLVENCIA

DE LAS ENTIDADES ASEGURADORAS

Por: Jairo Alberto Pérez Muñoz

Director de Seguros Tres

INTRODUCCIÓN

Una de las preguntas que puede formu-

larse quien tome una póliza de segu-

ros, en Colombia o en cualquier par-

te del mundo, sobre todo si el costo de la pri-

ma está por debajo de sus expectativas, es: esta

compañía contará con los recursos suficientes

para pagarme una reclamación?. A esa per-

sona debemos decirle que no solo él, sino

muchas otras personas se encuentran intere-

sadas en la respuesta, y, por supuesto, tam-

bién entre ellas se encuentran los supervisores

de seguros.

Aun cuando la solvencia general de una enti-

dad aseguradora depende también de la sufi-

ciencia de sus reservas técnicas y la calidad de

sus inversiones, en el presente artículo hare-

mos referencia a las principales características

de los modelos de solvencia adoptados en los

mercados de seguros más importantes a nivel

mundial, a las recomendaciones que respecto

del cálculo del patrimonio adecuado de las

entidades aseguradoras han presentado diver-

sas organizaciones como la Unión Europea por

medio de su comisión de seguros y del estudio

contratado con KPMG1, de la IAIS2 a través de

sus Principios Fundamentales de Supervisión

y a otras que se han presentado a nivel regio-

nal por medio de ASSAL3. Haremos mención

a las críticas que se han formulado a los diver-

sos modelos, y se presentará una recopilación

de la evolución de las normas y de los postu-

1 Study into methodologies to assess the overall financial position of an insurance undertaking from the perspective of prudentialsupervision, KPMG, May 2002.

2 International Association of Insurance Supervisors.

3 Asociación de Supervisores de América Latina.

Los artículos publicados no comprometen a la Superintendencia Bancaria

de Colombia y son responsabilidad exclusiva de sus autores.

80 AÑOS SUPERINTENDENCIA BANCARIA DE COLOMBIA

2

lados que en su momento sirvieron como guíapara la adopción de este indicador en nuestropaís.

Se hace mención también a los mecanismosadicionales que se han adoptado en otros mer-cados con el propósito de proteger los intere-ses de los tomadores y asegurados y sedescriben las tendencias de los modelos desupervisión del ejercicio de la actividad asegu-radora.

Esperamos que estos elementos contribuyan enel proceso de revisión de las normas sobre sol-vencia en nuestro país.

1. GENERALIDADES

1.1 Marco general

Desde hace poco más de veinticinco años, elejercicio de supervisión de la industria asegu-radora a nivel mundial ha venido aplicandode manera paulatina políticas de liberalizacióny desregulación. La experiencia ha mostradoque si bien la mayor autonomía de gestiónresulta benéfica frente al dinamismo del mer-cado, en muchos casos, si ésta no está acom-pañada de unas claras y bien definidas políticasde gobernabilidad corporativa, puede ser lacausa generadora de problemas que podríanllevar a la quiebra a las entidades que no lasadopten.

La creación en 1994 de la Asociación Interna-cional de Supervisores de Seguros IAIS ha con-tribuido con la generación de directrices paralas autoridades de regulación y supervisión demás de 100 países. Dicha organización emiteprincipios, estándares y guías que son actuali-zadas en forma periódica y se refieren a diver-sos aspectos de la actividad aseguradora talescomo la valoración de activos, el tratamiento alas operaciones con derivados financieros, el

control de las operaciones transfronterizas, laprevención al lavado de activos y de financia-ción de actividades terroristas y por supuesto ala determinación del capital adecuado de lasentidades aseguradoras.

La Unión Europea creó un comité para el se-guimiento de las normas sobre solvencia adop-tadas en 1973, el cual se ha pronunciado endiversas oportunidades, siendo la más recien-te la de mayo de 2002, cuando se conocieronlos resultados del estudio contratado conKPMG.

Una recomendación común en estos recientespronunciamientos es la de incluir en el cálculodel patrimonio adecuado a las entidades ase-guradoras, los nuevos factores de riesgo quede manera análoga con las recomendacionesdel Comité de Basilea se han establecido parael sector financiero.

La denominada convergencia entre los secto-res financiero, bursátil y asegurador ha dadolugar a la creación de productos de seguros yreaseguros cuyos límites no siempre son fácilesde establecer. Tal desconocimiento, la alta se-veridad de algunas reclamaciones en pólizasde Responsabilidad Civil, la ocurrencia de even-tos catastróficos de gran magnitud, el compor-tamiento de las tasas de interés y de las bolsasde valores, constituyen parte de la gama defactores de riesgo que deben tomar en consi-deración los responsables de la dirección y con-trol de las entidades aseguradoras.

1.1.1 El concepto de solvencia

A diferencia de otras actividades económicas,la aseguradora tiene como característica fun-damental la de recibir en forma anticipada unosrecursos que en conjunto y siendo éstos sufi-cientes, le han de permitir el cumplimiento delas contingencias futuras asumidas contrac-tualmente.

EVOLUCIÓN DE LAS PRÁCTICAS DE SUPERVISIÓN

DE LA SOLVENCIA DE LAS ENTIDADES ASEGURADORAS

3

Del concepto anterior se destacan dos elemen-tos; el anticipo de unos recursos, los cuales ge-neran para la aseguradora la obligación demantenerlos adecuadamente invertidos, y, lasuficiencia de los mismos, la cual implica queen caso de defecto, la entidad asuma la dife-rencia con cargo a sus propios recursos.

Contablemente, el registro de estos recursostoma diversas formas. Los recursos recibidosde terceros constituyen una obligación y portanto, se deben registrar como un pasivo bajola denominación de reservas técnicas; el mon-to de tales reservas tiene una contrapartida enel activo bajo la forma de inversiones, siendolos recursos propios registrados en el patrimo-nio de la sociedad.

El propósito fundamental de las medidas ten-dientes a la determinación del capital adecua-do es el de determinar la cuantía de recursospropios que, como mínimo, las entidades ase-guradoras deben mantener disponibles en todomomento, para atender las desviaciones quese registren entre los activos y los pasivos de lasociedad, asumiendo que los mismos se en-cuentran adecuadamente determinados.

Las entidades de supervisión alrededor delmundo han adoptado diversos modelos, sien-do los más conocidos el "Risk Based Capital"en los Estados Unidos y algunos paísesanglosajones y el "Margen de Solvencia" en laUnión Europea. Los modelos adoptados porotros países siguen los lineamientos trazadospor estos dos mercados, así por ejemplo, mien-tras los paises latinoamericanos han venidoadoptado desde 1990 modelos similares a losde la Unión Europea, Japón adoptó en 1997un modelo similar al RBC.

1.1.2 El margen de solvencia en la

Unión Europea

La directiva 79/239.EEC. del 24 de julio de1973 estableció en el artículo 16 que "Cada

Estado miembro obligará a todas las empresascuyo domicilio social esté situado en su territo-rio, a constituir un margen de solvencia sufi-ciente relativo al conjunto de sus actividades".

El objetivo de este mecanismo fue determinarel monto mínimo de capital propio, libre de todocompromiso (saneado), y con deducción deaquellas cuentas que por su naturaleza se hi-cieran intangibles en caso de intervención dela entidad. El importe de este capital propio seestableció en función de los ingresos por pri-mas del último ejercicio y en función de la car-ga media siniestral de los tres ejercicios másrecientes, tomando como referencia el cálculoque resultara más elevado.

La fórmula vigente señala que en el caso delas primas emitidas, a los primeros EUR10 mi-llones se les aplica un factor de riesgo de 18%,y al exceso un factor de 16%; por el lado de lossiniestros, se aplica un factor de 26% a los pri-meros EUR7 millones y 23% al exceso. El mar-gen de solvencia corresponde al mayor de losdos resultados.

Periódicamente, las aseguradoras deben de-mostrar que la sumatoria de algunas de lascuentas del patrimonio de la sociedad superael margen establecido.

La propuesta de directiva presentada por laComisión de las Comunidades Europeas enoctubre de 2000, destinada a modificar la es-tructura vigente del margen de solvencia tantoen compañías de seguros generales como devida, es explícita en la aclaración de los con-ceptos involucrados en la determinación delmargen de solvencia, al señalar que:

"(...) Margen de solvencia requerido (MSR):Corresponde al monto de patrimonio ade-cuado a un asegurador, de manera tal quepueda suscribir los negocios que le han sidoautorizados.

80 AÑOS SUPERINTENDENCIA BANCARIA DE COLOMBIA

4

Margen de solvencia disponible (MSD):Corresponde a aquellos rubros de capital quepueden ser utilizados, a fin de cumplir con elmargen de solvencia requerido.

Fondo de garantía: Corresponde a una terce-ra parte del margen de solvencia requerido. Esterequerimiento debe estar sujeto al cumplimien-to de un monto mínimo denominado el Fondode Garantía Mínimo (FGM). Los rubros de ca-pital utilizados para cubrir los requerimientosde FGM deben ser de la mayor calidad (...)".

Con respecto a este último concepto, vale lapena mencionar que al igual que el margen desolvencia requerido, el fondo de garantía nocorresponde a una cuenta real, sino que cons-tituye un rubro "virtual" que señala los límitesentre los cuales debe ubicarse el margen desolvencia disponible. Si el MSD es superior alMSR, la entidad aseguradora cuenta con ple-na autonomía de gestión, si el MSD es inferioral MSR, pero superior al FGM, se restringen lasoperaciones hasta tanto se sanee su situaciónpatrimonial, en tanto que si el MSD es inferioral FGM, la aseguradora debe ser intervenida.

1.1.3 Controles de solvencia en

Estados Unidos.

El primer modelo de control de solvencia adop-tado en este mercado se denominó "InsuranceRegulatory Information System" (IRIS) y fuepreparado por la National Association ofInsurance Commissioners (NAIC) en 19744.Este sistema está constituido por un conjuntode indicadores (11 para compañías de segurosgenerales y 12 para compañías de seguros devida), por medio de los cuales se procura eva-luar el resultado operativo, la rentabilidad, laliquidez y la idoneidad de las reservas técnicasconstituidas por cada compañía.

Aún cuando este modelo suministró informa-ción importante acerca del desempeño de las

aseguradoras, se le criticó por su escasa utili-dad para prevenir situaciones de solvencia.

La crisis generada por el elevado número deinsolvencias, como consecuencia de eventoscatastróficos y de las elevadas demandas porreclamaciones de responsabilidad civil en ladécada de los ochenta, llevó a las autoridadesfederales a revisar las condiciones de opera-ción de la industria aseguradora. Como con-secuencia de ello, se adoptó en 1993, para lascompañías de seguros de vida y salud y en1994 para los denominados seguros de dañoso generales, un nuevo esquema conocido como"Risk Based Capital" o de Capital basado en elriesgo.

Este esquema de capital basado en el riesgono constituyó una novedad para el mercadode seguros norteamericano, pues este concep-to ya había sido adoptado para el sector ban-cario tanto en los Estados Unidos como a nivelinternacional a través del Comité de Basilea.

Al igual que en el modelo de margen de sol-vencia, el RBC establece una comparaciónentre el capital disponible de la entidad, y elpatrimonio adecuado para su operación a lafecha de cierre del balance.

Para el cálculo del nivel de solvencia requeri-do, se agrupan las cuentas del activo por nive-les de riesgo, aplicando a cada grupo un factordiferencial. Los conceptos que se utilizaron enla conformación de cada uno de los grupos deriesgo, son los siguientes:

Riesgos fuera de balance R0: Incluye to-dos aquellos riesgos no reportados en el ba-lance de la compañía, entre ellos, figurangarantías financieras a sociedades afiliadas,responsabilidades contingentes derivadas de

4 Risk Management, E.J. Vaughan.

EVOLUCIÓN DE LAS PRÁCTICAS DE SUPERVISIÓN

DE LA SOLVENCIA DE LAS ENTIDADES ASEGURADORAS

5

arreglos financieros en operaciones deleasing o posiciones abiertas en derivadosfinancieros.

Riesgos del activo R1: Mide el riesgo deinversión en títulos de renta fija e inversionesde capital a corto plazo.

Riesgo del activo R2: Mide el riesgo de in-versión en títulos de mediano y largo plazo (bo-nos, acciones, bienes inmuebles), dependiendodel riesgo de solvencia, volatilidad del merca-do y facilidad de mercadeo (liquidez).

Las inversiones en entidades aseguradoras afi-liadas dentro de los E.U. no son incluidas, debi-do a que cada una de ellas tiene su propio RBC,en tanto que las inversiones en entidades ase-guradoras en el extranjero están sujetas a la apli-cación de factores adicionales de riesgo.

Con el propósito de desestimular la concentra-ción de activos, se asigna un doble peso a lasdiez inversiones más grandes al momento deponderar su participación. Este ajuste a la con-centración de activos procura, por tanto, gene-rar un mayor grado de diversificación dentrodel portafolio de inversiones.

Riesgo Crediticio R3: Comprende las cuen-tas por cobrar de reaseguros tanto del interiorcomo del exterior. En el caso de cuentas porcobrar a reaseguradores afiliados, no hay lu-gar a aplicación de ningún factor. Este grupoincluye otros riesgos de crédito para interesesy dividendos por cobrar, devoluciones de im-puestos, etc.

Riesgo de Reservas R4: Corresponde a unintento por medir la suficiencia de las reservas desiniestros, las cuales podrían ser excedidas en unescenario adverso. Cambia de ramo a ramo deacuerdo con la volatilidad registrada en años an-teriores. El peor desempeño durante los últimosdiez años constituye la base de cálculo.

Se toma la experiencia por ramos del merca-do, pero se ajusta a la experiencia individualde cada compañía.

En el caso de compañías que operen un soloramo, se aplica un factor de concentración deriesgo mayor que el aplicable a compañías convarios ramos.

Se aplica un factor de crecimiento en primasemitidas, si el promedio durante los últimos tresaños excede del 10%.

Riesgo de Tarificación (R5): Corres-ponde a un intento por medir la suficienciade las primas netas a ser emitidas en el añosiguiente. Se asigna un peso relativo mayorpara aquellos ramos de mayor azarocidad ytoma como base el ramo de peor desempe-ño durante los últimos diez años. Al igual queen el caso de siniestros, combina la experien-cia del mercado con el desempeño individualy aplica un factor de concentración de ries-go, de acuerdo con el número de ramos enoperación.

Aplica igualmente un factor de riesgo, si el cre-cimiento promedio de los últimos tres años su-pera el 10%.

La sumatoria de los anteriores resultados seconoce como el RBC sin ajustar. Sin embargo,al considerar que el riesgo total soportado poruna compañía de seguros no corresponde exac-tamente a la suma de los distintos factores deriesgo, se calcula la covarianza de los talesfactores, de tal manera que el RBC ajustadocorresponde a:

R0 + √R12 + R22+R32+R42+R52

Este factor de ajuste por covarianza constitu-ye un punto de debate, toda vez que repre-senta alrededor del 30% al 35% del RBC sinajustar.

80 AÑOS SUPERINTENDENCIA BANCARIA DE COLOMBIA

6

Luego de ajustar el RBC, se obtiene el resulta-do a partir del cual las autoridades de controlpueden adoptar diverso tipo de medidas. Así,si el capital de una entidad es superior al RBC,tal entidad contará con total autonomía de ges-tión; si el capital es mayor o igual al 75% peroinferior al 100% del RBC, las autoridades po-drán ejercer acciones regulatorias, es decir, quela entidad deberá remitir un plan de ajuste; siel capital de la entidad es inferior al 75% delRCB pero igual o superior al 50%, correspon-

derá al organismo de control, imponer un plande ajuste; si el capital de la entidad se ubicaentre el 35% y el 50%, las autoridades podrán

optar por la liquidación o la rehabilitación dela entidad; si el capital es inferior al 35% delRBC, las autoridades de control deberán li-quidar o rehabilitar la entidad.

La composición promedio del RBC en el mer-cado norteamericano de seguros generales porgrupos de riesgo, es:

Riesgo de activos 21,4%

Riesgo de crédito 10,2%

Reservas de siniestros 41,9%

Riesgo de suficiencia de primas suscritas 26,5%

Riesgo fuera de balance Tiende a ser pequeño, menor a 5%

Durante el primer año de aplicación de esteesquema (1993) se encontró en una muestrade las más grandes aseguradoras, que 1.800no tuvieron ningún tipo de requerimiento, 66requirieron algún tipo de acción por parte delas mismas aseguradoras, 55 se vieron afecta-das por algunas medidas de control por partede las autoridades, en 16 se tuvieron que adop-tar medidas fuertes de intervención, en tantoque 33 debieron ser liquidadas.

Aun cuando conceptualmente el esquema deCapital basado en el riesgo parece ser sólido,muestra algunas debilidades teóricas:

1. El ajuste de covarianza asume implíci-tamente que cada agrupación de riesgo esestadísticamente independiente. Esto de-bido a que no existe información acercadel grado de correlación entre grupos deriesgo.

2. Algunos riesgos del balance no están ade-cuadamente asumidos, por ejemplo, el riesgode tipo de cambio.

3. El riesgo de crédito asociado con las cuen-tas por cobrar de reaseguros no está suficien-temente definido.

EVOLUCIÓN DE LAS PRÁCTICAS DE SUPERVISIÓN

DE LA SOLVENCIA DE LAS ENTIDADES ASEGURADORAS

7

Cuadro 1

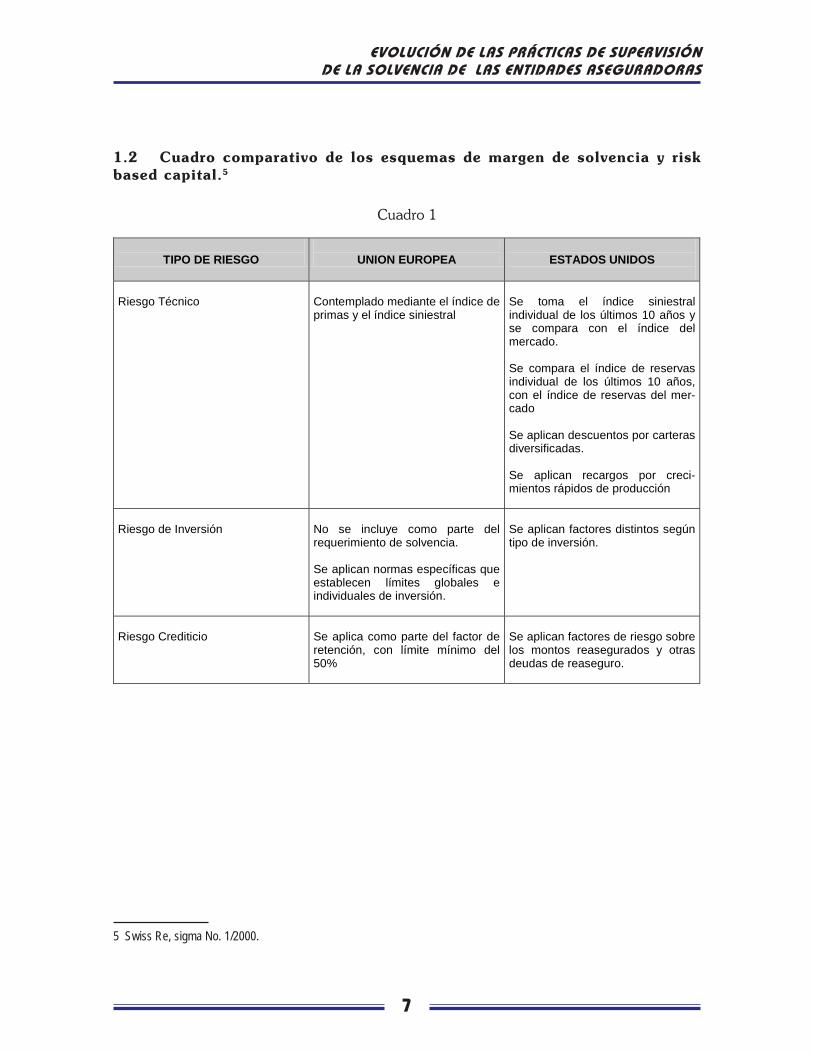

1.2 Cuadro comparativo de los esquemas de margen de solvencia y riskbased capital.5

TIPO DE RIESGO

UNION EUROPEA

ESTADOS UNIDOS

Riesgo Técnico

Contemplado mediante el índice de primas y el índice siniestral

Se toma el índice siniestral individual de los últimos 10 años y se compara con el índice del mercado. Se compara el índice de reservas individual de los últimos 10 años, con el índice de reservas del mer-cado Se aplican descuentos por carteras diversificadas. Se aplican recargos por creci-mientos rápidos de producción

Riesgo de Inversión

No se incluye como parte del requerimiento de solvencia. Se aplican normas específicas que establecen límites globales e individuales de inversión.

Se aplican factores distintos según tipo de inversión.

Riesgo Crediticio

Se aplica como parte del factor de retención, con límite mínimo del 50%

Se aplican factores de riesgo sobre los montos reasegurados y otras deudas de reaseguro.

5 Swiss Re, sigma No. 1/2000.

80 AÑOS SUPERINTENDENCIA BANCARIA DE COLOMBIA

8

1.3 La eficiencia del capital en lapredicción de la solvencia de losaseguradores en los Estados Unidos.

Un estudio sistemático de prueba fue realizadopor Grace, Harrington y Klein en 1993; en élanalizaron el RBC para compañías de segurosgenerales entre 1990 y 1991, e investigaronaquellas que sobrevivieron hasta 1993 y aque-llas que quedaron insolventes, encontrando que:

1. Existe una significativa correlación entrecompañías de seguros con una base de capitalgrande (relativa a RCB) y el riesgo de insol-vencia, aun cuando otros factores fueron igual-mente importantes.

2. Pocas compañías (las cuales posteriormen-te quedaron insolventes) habrían sido identifi-cadas por el esquema de Capital basado en elriesgo.

La conclusión de este estudio mostró que en lapredicción de la insolvencia de una compañíade seguros, el esquema de Capital basado enel riesgo resulta insuficiente. Un estudio sepa-rado presentado por Beates a comienzos de ladécada de los años 90, relativo a quiebras decompañías de seguros generales, mostró quelas principales causas de insolvencia fueron:

• Deficiencias en los montos de reservas para siniestros

• Tarifas inadecuadas

• Crecimientos rápidos de producción

• Reclamaciones catastróficas

Estas cuatro causales originaron el 41% de lasinsolvencias.

Otras causas son:

Administraciones deshonestasAgentes o reaseguradores deshonestosPérdidas financieras

Activos sobrevaloradosReaseguros incobrablesCambio comercial significativo

Igualmente, entre las prácticas utilizadas porestas aseguradoras para ocultar en sus balan-ces la situación de insolvencia se encuentranlas siguientes:

a) Activos sobrevaluados (54%)

Saldos de intermediación 18%Acciones 13%Saldos por reaseguro 12%Otras 11%

b) Pasivos subvaluados (46%)

Siniestros pendientes 43%Otras 3%

Se destaca el hecho de que la reserva desiniestros pendientes constituye la forma másfrecuente para esconder pérdidas no contabi-lizadas; de allí que la NAIC haga tanto énfasisen la utilización de fórmulas tendientes a de-terminar un cálculo adecuado de la misma.

Este control es ejercido por cada Estado Fede-ral y su aplicación está limitada a su territorio.Contrario a lo dispuesto en la Unión Europea,cada entidad debe solicitar autorización paraoperación en cada Estado y someterse al siste-ma de control correspondiente.

1.4 impacto del Risk Based Capitalen la industria aseguradora nortea-mericana.

Los aseguradores y reaseguradores con un ca-pital bajo se han visto presionados a conse-guir nuevos recursos. Algunas compañíasdébiles patrimonialmente se han visto en la ne-cesidad de emitir bonos convertibles en accio-nes. Esta circunstancia ha incidido de manera

EVOLUCIÓN DE LAS PRÁCTICAS DE SUPERVISIÓN

DE LA SOLVENCIA DE LAS ENTIDADES ASEGURADORAS

9

directa en el proceso de desmutualización dela mayor parte de estas entidades.

Se observa un creciente uso del esquema decompañías holding con el propósito de facili-tar intercambios de capital, especialmente conafiliados no vinculados a la actividad asegura-dora y con aseguradores afiliados del exterior.

Durante los últimos años se ha visto la cesiónde cartera de primas y siniestros de ramos conalta siniestralidad, a compañías sólidaspatrimonialmente. Pero si bien la tendencia esa mostrar aseguradores cada vez más sólidos,se advierte que con mayores niveles de capi-tal, los costos de seguro y reaseguro en el largoplazo son más altos.

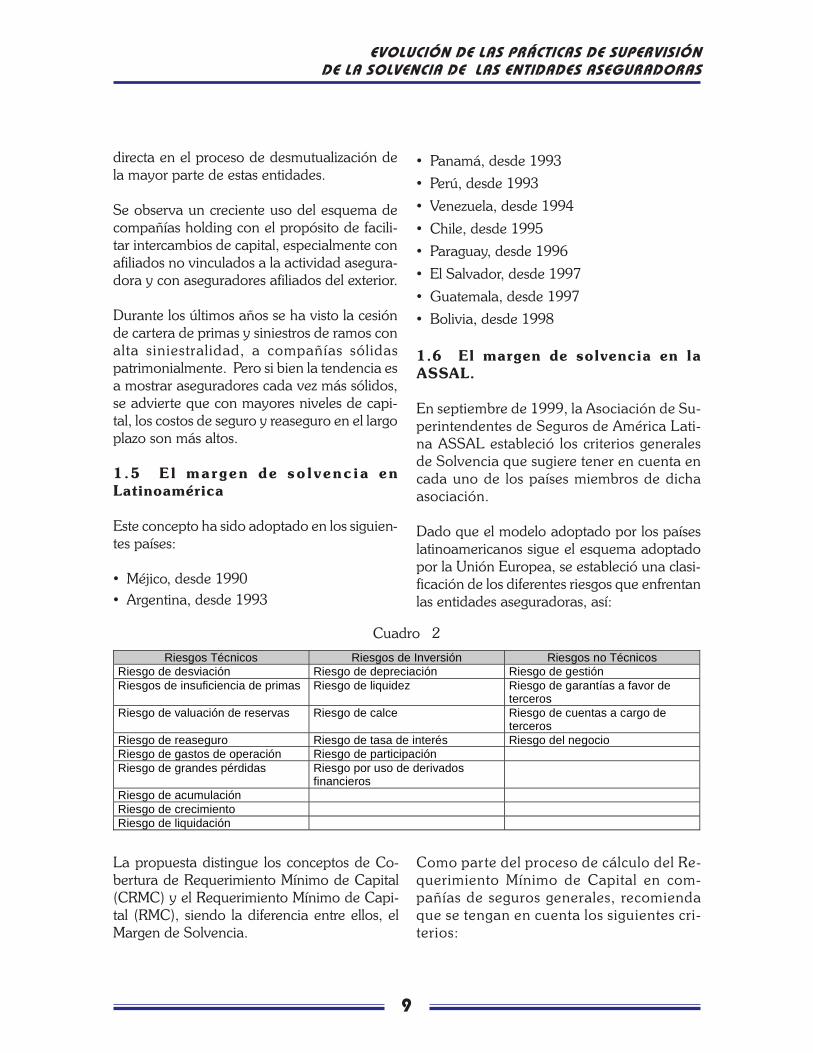

1.5 El margen de solvencia enLatinoamérica

Este concepto ha sido adoptado en los siguien-tes países:

• Méjico, desde 1990

• Argentina, desde 1993

• Panamá, desde 1993

• Perú, desde 1993

• Venezuela, desde 1994

• Chile, desde 1995

• Paraguay, desde 1996

• El Salvador, desde 1997

• Guatemala, desde 1997

• Bolivia, desde 1998

1.6 El margen de solvencia en laASSAL.

En septiembre de 1999, la Asociación de Su-perintendentes de Seguros de América Lati-na ASSAL estableció los criterios generalesde Solvencia que sugiere tener en cuenta encada uno de los países miembros de dichaasociación.

Dado que el modelo adoptado por los paíseslatinoamericanos sigue el esquema adoptadopor la Unión Europea, se estableció una clasi-ficación de los diferentes riesgos que enfrentanlas entidades aseguradoras, así:

Riesgos Técnicos Riesgos de Inversión Riesgos no Técnicos Riesgo de desviación Riesgo de depreciación Riesgo de gestión Riesgos de insuficiencia de primas Riesgo de liquidez Riesgo de garantías a favor de

terceros Riesgo de valuación de reservas Riesgo de calce Riesgo de cuentas a cargo de

terceros Riesgo de reaseguro Riesgo de tasa de interés Riesgo del negocio Riesgo de gastos de operación Riesgo de participación Riesgo de grandes pérdidas Riesgo por uso de derivados

financieros

Riesgo de acumulación Riesgo de crecimiento Riesgo de liquidación

La propuesta distingue los conceptos de Co-bertura de Requerimiento Mínimo de Capital(CRMC) y el Requerimiento Mínimo de Capi-tal (RMC), siendo la diferencia entre ellos, elMargen de Solvencia.

Cuadro 2

Como parte del proceso de cálculo del Re-querimiento Mínimo de Capital en com-pañías de seguros generales, recomiendaque se tengan en cuenta los siguientes cri-terios:

80 AÑOS SUPERINTENDENCIA BANCARIA DE COLOMBIA

10

a) Base Primas: Corresponde al resultado demultiplicar el monto de las primas netas emi-tidas, por el porcentaje de retención de la en-tidad. A este resultado se adiciona un factorde desviación de las primas retenidas del mer-cado.

b) Base Siniestros: Corresponde al resultadode multiplicar el monto de los siniestros ocurri-dos de la institución, por el porcentaje de re-tención de la compañía, y a este resultado seadiciona un factor de desviación de sinies-tralidad del mercado.

Con el propósito de evitar que las entidadesaseguradoras abusen de las prácticas de"fronting", es decir, de cesiones elevadas de ries-go a los reaseguradores, se recomienda que elporcentaje de retención de la compañía sea porlo menos igual al del mercado.

Considera igualmente que la calidad de losreaseguradores tiene un impacto fundamentalsobre la solvencia de las aseguradoras, por loque recomienda la aplicación de un factor derecargo, equivalente a la proporción que losriesgos cedidos a reaseguradores de mala cali-dad representen del total de riesgos retenidosde la institución.

En el caso de los seguros de vida se reco-mienda que el Requerimiento Mínimo deCapital sea calculado como la cantidad queresulte de aplicar un factor de riesgo al mon-to total de la suma asegurada que se encuen-tre en riesgo, multiplicada a su vez por elporcentaje de retención de la entidad. EnAmérica Latina, el factor de riesgo oscila en-tre el 6% y el 8% de las reservas matemáti-cas, siendo el factor de retención promediodel 85%.

Recomienda que el requerimiento de capitalpara cubrir las inversiones contemple los si-guientes tres riesgos:

• Riesgo de falta de calce entre activos y pasivos

• Riesgo de crédito

• Riesgo de mercado

Para el cubrimiento del riesgo de calce, reco-mienda la aplicación de un factor de riesgoespecífico sobre el monto no cubierto o desfa-sado para cada uno de los elementos analiza-dos (calce general, calce de tasas de interés,calce en tipo de moneda y calce en vencimien-tos).

Para el cubrimiento del riesgo de crédito, reco-mienda la aplicación de factores de riesgo di-ferenciales para cada uno de los siguientesgrupos:

• Títulos emitidos por el Gobierno Nacional

• Títulos emitidos por instituciones financierassupervisados por una institución gubernamental

• Títulos calificados por una agencia interna-cional, de acuerdo con requisitos y calificacio-nes mínimas asignadas por la entidad desupervisión correspondiente

• Títulos no comprendidos en las categoríasanteriores

Sugiere que los factores de riesgo oscilen entre0% y 8%, en función del mayor o menor ries-go que represente el emisor de dichos títulos.

Estos porcentajes, se sugiere, deben ser aplica-dos a aquellos activos financieros que respal-den las reservas técnicas, dejando en manosde las entidades aseguradoras la responsabili-dad por el manejo de este riesgo en las inver-siones distintas de las anteriores.

Para el cubrimiento de los riesgos de mercado,es decir aquellos derivados de la pérdida devalor de los activos financieros, se recomienda

EVOLUCIÓN DE LAS PRÁCTICAS DE SUPERVISIÓN

DE LA SOLVENCIA DE LAS ENTIDADES ASEGURADORAS

11

la utilización del método conocido como de"valor en riesgo" de la institución, que corres-ponde a una estimación de la pérdida máximaesperada resultante de la aplicación de diver-sos escenarios de riesgo en un período de tiem-po determinado. Para ello es necesario, sinembargo, que las autoridades de supervisióndeterminen previamente los criterios generalesde administración de riesgos financieros rela-cionados con aspectos como la valoración deactivos, la selección de los factores de riesgo yla metodología para la simulación de tales es-cenarios.

Respecto de la Cobertura de Requerimiento deCapital Mínimo, es decir, los recursos de capi-tal propio necesarios para cubrir los requeri-mientos de solvencia establecidos mediante losprocedimientos anteriores, se recomiendaadoptar uno de los siguientes procedimientos:

1. Al monto de capital propio, deducir losrubros que de acuerdo con los criterios queseñale la entidad de supervisión, se conside-ren "inadmisibles", es decir, mantener el proce-dimiento actual.

2. Considerar exclusivamente los activos "ad-misibles" de la entidad. Este proceso resultaequivalente al establecido bajo el esquema RiskBased Capital.

1.7 El margen de solvencia en Colombia

El Decreto 655 de 1925, reglamentario de lasLeyes 26 de 1922 y 68 de 1924, estableció laobligación de que todas las compañías de se-guros que funcionaran en el país invirtieran uncapital efectivo de garantía no inferior a$100.000 oro. El 50% del mismo debíainvertirse en inmuebles ubicados en el territo-rio nacional; el restante, en dinero en efectivodepositado en el Banco de la República, o enacciones del Banco Central, ambos a la ordendel Superintendente Bancario.

Posteriormente, la Ley 105 de 1927 cambió elcriterio de capital efectivo por otras garantías,para atender los reclamos de los tomadores depólizas; dichas garantías consistían en bonos odocumentos depositados en el Banco de laRepública o en otro banco, a nombre del Su-perintendente Bancario. El monto de estas ga-rantías era de $100.000 para el seguro de viday renta vitalicia; $50.000 para el seguro de in-cendio y transporte y $25.000 para el segurocontra accidentes y para cada uno de los de-más ramos.

El Decreto 1403 de 1940 modificó el conceptoanterior por el de capital pagado mínimo, elcual debían acreditar las aseguradoras paraoperar los distintos ramos de seguros, así: viday renta vitalicia $150.000, transportes,$200.000, automóviles y naves $100.000, ac-cidentes y enfermedades $100.000 y otros$50.000.

Desde mediados de 1988, la SuperintendenciaBancaria venía trabajando en el proceso demodernizar el esquema de control, en aras decambiar el ejercicio punitivo por un controlpreventivo, eficiente y oportuno. En efecto, sehabía expedido la resolución 3600 por mediode la cual se adoptó el "Plan Unico de Cuen-tas" del sector financiero y se vislumbraba lanecesidad de implantar un programa deindicadores que midieran la liquidez, solven-cia, eficiencia y riesgo de las diversas entida-des del sector financiero. A comienzos de 1989se concretó dicho proceso con base en las si-guientes premisas6:

"Debe constituir un propósito fundamental delas autoridades, concentrar sus esfuerzos y pre-ocupaciones en la consolidación de esquemasde control y regulación que permitan observary definir el comportamiento de las entidades

6 Revista Superintendencia Bancaria, número 3, abril de 1989.

80 AÑOS SUPERINTENDENCIA BANCARIA DE COLOMBIA

12

(...) en un aspecto que es fundamental: la for-ma como se encuentran preparadas para asu-mir sus compromisos (...)"

"(...) la insolvencia de una institución no agotasus efectos con la desaparición de la entidad.La confianza pública, (...) se ve seriamente afec-tada con este tipo de insucesos a través de unefecto en cadena que puede lesionar por esavía un sinnúmero de instituciones"

"(...) las aseguradoras deben disponer, a másde las reservas técnicas y matemáticas tradi-cionales, de un margen de garantía constitui-do por su propio patrimonio, suficiente paraafrontar los riesgos inherentes al factor aleato-rio de sus operaciones"

"(...) la evolución patrimonial de la industriaaseguradora colombiana se ha encauzadolánguidamente hacia su fortalecimiento, pro-vocando, entre otras cosas, que las compañíascolombianas no se encuentran en capacidadde asumir alguna porción representativa de losgrandes riesgos y hayan devenido en "interme-diarios" de los reaseguradores del exterior"

"(...) es indiscutible que el crecimiento de unaentidad del sector asegurador debe guardararmonía con su propia evolución patrimonialy debe constituir preocupación fundamental delas autoridades, diseñar una relación que hagacorresponder los riesgos asumidos por unadeterminada compañía con su estructura pa-trimonial".

"(...) la base patrimonial de una compañía deseguros además de garantizar una protecciónadecuada para sus asegurados, es un factorfundamental en su capacidad de retención deriesgos".

El Decreto autónomo 681 de 1989 establecióel concepto de patrimonio técnico, indi-cando que las compañías de seguros de vida

debían comprobar uno equivalente a $300 mi-llones en 1989 y de $500 millones en 1990.Igualmente, se le concedieron facultades al Su-perintendente Bancario para valorar los distin-tos rubros componentes de dicho patrimonio.

El Decreto 683 del mismo año estableció la ne-cesidad de que para efectos de renovacióndel certificado anual de operación, las entida-des aseguradoras debían demostrar el cumpli-miento de un patrimonio técnico mínimo ycumplir con las relaciones de solvencia deter-minadas por el organismo de control. La re-glamentación en cuanto a patrimonio técnicofue adoptada mediante Resolución 1100 de1989, en tanto que la Resolución 2730 de 1990determinó las condiciones de cálculo del mar-gen de solvencia aplicables a partir de septiem-bre de 1991.

La reforma más reciente relativa al cálculo delmargen de solvencia corresponde a la conteni-da en al artículo 17 de la Ley 795 de 2003,mediante el cual se modificaron los numerales2 y 3 del artículo 82 del Estatuto Orgánico delSistema Financiero, los cuales quedaron así :

"2. Patrimonio técnico, patrimonio adecuadoy fondo de garantía de las entidades asegura-doras.

a) Patrimonio técnico. El patrimonio técnicode las entidades aseguradoras estará conforma-do por los rubros y ponderaciones que deter-mine el Gobierno Nacional.

b) Patrimonio adecuado. El patrimonio ade-cuado de las entidades aseguradoras correspon-derá al patrimonio técnico mínimo que debenmantener y acreditar para dar cumplimiento almargen de solvencia, de la forma como lo es-tablezca el Gobierno Nacional.

El margen de solvencia se determinará en fun-ción del importe de las primas o de la carga

EVOLUCIÓN DE LAS PRÁCTICAS DE SUPERVISIÓN

DE LA SOLVENCIA DE LAS ENTIDADES ASEGURADORAS

13

media de siniestralidad, el que resulte más ele-vado. El Gobierno Nacional establecerá la pe-riodicidad, forma, riesgos y elementos técnicosde los factores que determinan el margen desolvencia.

c) Fondo de garantía. Corresponde al cuaren-ta por ciento (40%) del margen de solvencia opatrimonio adecuado, acreditado en patrimo-nio técnico."

Cabe destacar que mediante esta ley se hacemás flexible la reglamentación del monto depatrimonio adecuado, pues corresponde alGobierno Nacional, en forma autónoma y noal Congreso, ejercer la competencia para in-troducir los cambios que las circunstancias delmercado requieran. De igual forma y adoptan-do una posición vanguardista en el entornolatinoamericano pero a tono con las prácticasinternacionales, se establece que en la regla-mentación del margen de solvencia se toma-rán en cuenta los Riesgos que puedan afectarel desempeño de las entidades aseguradoras.

1.8 El patr imonio técnico enColombia

Este concepto no tiene antecedentes en Co-lombia y es hasta 1989 cuando se expidieronlos Decretos autónomos 680 y 681 y el Decre-to reglamentario 683, los cuales constituyeronel sustento de la Resolución 1100 del mismoaño, mediante la cual se fijaron los límites depatrimonio técnico saneado mínimo a ser re-gistrados por las diversas entidades del sectorasegurador.

Debe mencionarse que en la estructura de esteconcepto no se siguió el modelo adoptado bajo

las directivas de la Comunidad Europea, sinoque se atendieron las determinaciones del Co-mité de Basilea7 en materia de capitales ade-cuados para instituciones financieras, alestablecer un capital básico y uno adicional,con la previsión de que este segundo no po-dría superar al primero.

Los postulados que sirvieron de base para suadopción procuraron ponderar la naturalezade los diversos rubros del denominado patri-monio contable, de acuerdo con su solidez yvocación de perdurabilidad; por ello, se de-terminó que en su composición se tendríanen cuenta los siguientes porcentajes de parti-cipación:

Capital pagado 100%Reserva legal 100%"boceas" 100%Reservas estatutarias y ocasionales 50%Valorizaciones 50%

Se previó que por lo menos el 50% del patri-monio técnico estaría representado por losrubros que computan por el 100% de su va-lor, procurando de esta forma disminuir elefecto generado hasta entonces por las valo-rizaciones, las cuales por tal fecha representa-ban más del 80% del patrimonio de lasentidades.

La Resolución 2730 de 1990 modificó la es-tructura del patrimonio técnico prevista en lanorma anterior, en los siguientes aspectos:

Estableció los conceptos de patrimonio téc-

nico primario y patrimonio técnico se-

cundario, los cuales estarían constituidos dela siguiente forma:

7 El Comité de Basilea para regulaciones bancarias y prácticas de supervisión está conformado por representantes de losbancos centrales y las autoridades de supervisión de los siguientes países: Bélgica, Canadá, Francia, Alemania, Italia, Japón,Holanda, Suecia, Suiza, Suiza, Luxemburgo y el Reino Unido. Su nombre se deriva de la ciudad sede, Basilea, Suiza.

80 AÑOS SUPERINTENDENCIA BANCARIA DE COLOMBIA

14

1. Patrimonio técnico primario:

a) El capital pagado;

b) La reserva legal;

c) Los bonos obligatoriamente convertiblesen acciones emitidos con anterioridad al 1 dejunio de 1990;

d) La prima en colocación de acciones;

e) El saldo de la cuenta patrimonial de ajustede cambio;

2. Patrimonio técnico secundario:

a) Las reservas estatutarias;

b) Las reservas ocasionales;

c) Las valorizaciones de activos fijos y el 50%de las demás valorizaciones;

d) Las utilidades de ejercicios anteriores;

e) Los bonos obligatoriamente convertiblesen acciones emitidos con posterioridad al 1 dejunio de 1990.

Como deducciones del patrimonio técnico pri-mario se contemplaron las siguientes:

a) Las pérdidas de ejercicios anteriores y lasdel ejercicio actual;

b) El valor de las inversiones de capital efectua-das en compañías de seguros de vida, de segu-ros generales y en sociedades de capitalización;

c) Las inversiones en bonos obligatoriamente

convertibles en acciones emitidos desde el 1

de junio de 1990 por compañías de seguros

de vida, de seguros generales y en sociedadesde capitalización.

Finalmente, se determinó que el patrimonio

técnico primario debía equivaler, cuando

menos, al 50% del patrimonio técnico total

requerido.

Posteriormente, la Resolución 3660 de 1992

modificó la denominación de patrimonios téc-

nicos por los de capital primario y secunda-

rio; así mismo, incluyó para el cálculo del

capital primario el efecto de las utilidades delejercicio en curso, sujetas a la aplicación de

algunas condiciones8. En cuanto al cálculo del

capital secundario, estableció que las utilida-

des del ejercicio en curso serían computables

en el monto no contemplado en el capital pri-

mario.

Finalmente, estableció que el valor máximo

computable del capital secundario sería equi-

valente al de la cuantía total del capital prima-

rio y que, en todo caso, las valorizaciones

computadas en la forma prevista no podríanrepresentar más del 50% del valor total del ca-

pital primario.

Como se anotó con anterioridad, mediante la

Ley 795 de 2003, el patrimonio técnico de las

entidades aseguradoras estará conformado porlos rubros y ponderaciones que determine el

Gobierno Nacional, aspecto que será objeto

de reglamentación.

8 Cuando la entidad registre pérdidas acumuladas de ejercicios anteriores, hasta concurrencia de tales pérdidas. Cuando no seregistren pérdidas de ejercicios anteriores, se computarán las utilidades del ejercicio hasta un porcentaje igual al establecido en laúltima asamblea de accionistas, que hayan sido capitalizadas o destinadas a incrementar la reserva legal, sin que se exceda el 50%.

Las utilidades no distribuidas correspondientes al ejercicio contable anterior se computarán durante el trimestre posterior conformea las previsiones anteriores.

EVOLUCIÓN DE LAS PRÁCTICAS DE SUPERVISIÓN

DE LA SOLVENCIA DE LAS ENTIDADES ASEGURADORAS

15

1.9 Estructura actual del margen de sol-vencia

Actualmente, las condiciones para el cálculo delmargen de solvencia de las entidades asegura-doras están determinadas mediante resolución3660 de 1992, en la cual se establece que:

"En las compañías de seguros generales el im-porte mínimo del margen de solvencia será igualal que resulte más elevado del que se obtengapor uno de los siguientes procedimientos:

a) En función del monto anual de las primas, o

b) En función de la siniestralidad de los tresúltimos ejercicios sociales anuales.

2. La cuantía del margen de solvencia en fun-ción de las primas se determinará de la siguientemanera:

a) Por concepto de primas se tomarán tantolas emitidas (directas + coaseguro aceptado)en el ejercicio que se contemple, como las pri-mas aceptadas en reaseguro en el mismo pe-ríodo;

b) Hasta $7.500 millones de los montos asíestablecidos, se aplicará el 18%, y al exceden-te, si lo hubiere, el 16%, sumándose ambos re-sultados;

c) La cuantía que se obtenga, según lo dis-puesto en el literal anterior, se multiplicará porrelación existente, en el ejercicio que sirve debase para el cálculo, entre el monto de los si-niestros brutos descontados los reembolsos desiniestros y el importe de estos siniestros bru-tos, sin que tal relación pueda ser inferior, enningún caso, al 50%.

3. La cuantía del margen de solvencia en fun-ción de los siniestros se establecerá de la si-guiente forma:

a) En la cuantificación de los siniestros se in-cluirán los liquidados (pagados en el ejercicioque se contemple y en los dos ejercicios inme-diatamente anteriores a él, sin deducción porreaseguros), los siniestros pagados por acepta-ciones en reaseguro y las reservas para sinies-tros avisados por liquidar cuenta compañía yreaseguradores, constituidas al final del ejerci-cio contemplado;

b) Al saldo que arroje la suma de los factoresindicados en el literal anterior, se deducirá elimporte de los recobros y los salvamentos li-quidados y realizados por siniestros efectuadosen los períodos de que da cuenta el menciona-do literal, así como el monto de la reserva parasiniestros avisados por liquidar constituida alcierre del ejercicio anterior al trienio contem-plado, tanto para siniestros directos como poraceptaciones;

c) La cifra que resulte de la operación descri-ta en el literal b) se dividirá por tres. Hasta$4.500 millones de este resultado se aplicaráun porcentaje del 27%, y al exceso, si lohubiere, se aplicará el 24%, sumándose am-bos resultados;

d) La cuantía así obtenida se multiplicará porla relación existente en el ejercicio contempla-do, entre el importe de los siniestros brutosdescontados los reembolsos de siniestros, y elimporte bruto de estos siniestros, sin que estarelación pueda ser inferior, en ningún caso, al50%;

Cuantía mínima del margen de solvencia enlas compañías de seguros de vida.

1. En las compañías de seguros de vida elmonto mínimo de margen de solvencia seráigual al resultado que se obtenga de sumarlos importes que arrojen las operaciones des-critas en los numerales 2 y 3 del presenteartículo.

80 AÑOS SUPERINTENDENCIA BANCARIA DE COLOMBIA

16

2. Para el ramo de vida individual, la cuantíamínima del margen de solvencia será la sumaque resulte de multiplicar el 6% del total de lasreservas matemáticas, por la relación que exis-ta en el ejercicio que se contemple, entre elimporte de las reservas matemáticas, deduci-das las correspondientes al reaseguro y el im-porte bruto de las mismas, sin que esta relaciónpueda ser, en ningún caso, inferior al 85%.

3. En los demás ramos explotados por estascompañías, el margen de solvencia se deter-minará del mismo modo que para las compa-ñías de seguros generales, pero aplicando,cuando se determina su cuantía en función delas primas, el 18% hasta $2.500 millones y el16% al exceso, si lo hubiere. Para el cálculo enfunción de la siniestralidad, el 27% se aplicaráhasta $1.200 millones y el 24% al exceso."

1.10 Criticas a los distintos modelos desolvencia

Una crítica común a los dos modelos de sol-vencia, tiene que ver con la falta de un trata-miento diferencial a los distintos tipos dereaseguro, según sean éstos proporcionales ono proporcionales. Cabe anotar, sin embargo,que el modelo de margen de solvencia permi-te que la compañía descuente del monto desus obligaciones, hasta un 50% de las cesionesen reaseguro, lo cual se estima conveniente,toda vez que las cesiones en reaseguro consti-tuyen un riesgo de crédito pues subsiste la pro-babilidad de ruina de un reasegurador (laexperiencia así lo ha demostrado) y que portanto no asuma el pago de sus obligaciones.En el caso de los contratos no proporcionalesno se aplica ningún tipo de descuento, por lo

que se señala que esta modalidad se encuen-tra en desventaja frente a los contratos propor-cionales.

Las críticas más notorias respecto del modelode Risk Based Capital9 tienen que ver con lano inclusión dentro de los riesgos potenciales,el de tipo de cambio, tal vez por que a diferen-cia del mercado inglés, son menos frecuenteslas ocasiones en que los aseguradores norte-americanos realizan operaciones de reaseguroen el exterior. Se considera así mismo que enseguros de daños no se previó el riesgo de acu-mulaciones de riesgo y sus efectos en pérdidasde tipo catastrófico.

Si bien la aplicación del ajuste de covarianzapretende obviar el efecto de la acumulaciónsimple de los diversos riesgos, prevista en laprimera fase de la fórmula (se debe recordarque la probabilidad de ocurrencia simultáneade distintos riesgos no es acumulativa), el efec-to de este procedimiento en el resultado finaldel RBC hace que el tema sea objeto de per-manente inquietud.10

Al utilizar una base estadística de hasta diezaños, se le critica su visión retrospectiva y subaja capacidad para ajustarse a los desarrolloscontinuos del mercado asegurador. Finalmen-te y como se mencionó con anterioridad, seconsidera que a pesar del nivel de complejidadde su cálculo, no aumenta significativamente elnivel de predictibilidad de insolvencia de lasaseguradoras.

Cabe recordar que este modelo pretendió re-emplazar el sistema de indicadores IRIS(Insurance Regulatory Information System). Sin

9 Some Issues in Risk Based Capital, G.M. Dickinson, The geneva papers on risk and insurance, No. 82 january 1997.

10 La diferencia entre el RBC no ajustado y el RBC ajustado es en promedio del 30%.

EVOLUCIÓN DE LAS PRÁCTICAS DE SUPERVISIÓN

DE LA SOLVENCIA DE LAS ENTIDADES ASEGURADORAS

17

embargo, en la actualidad las autoridades decontrol norteamericanas utilizan ambos esque-mas de manera complementaria.

Aun cuando no se prevén modificaciones sus-tanciales a este modelo, las autoridades de su-pervisión canadienses pusieron en práctica apartir de 1999 un modelo de análisis financie-ro dinámico, que procura establecer de mane-ra adecuada la interrelación entre activos ypasivos.

La principal crítica al modelo de Margen deSolvencia radica en que se concentra exclusi-vamente en el riesgo de suscripción, dejando aun lado la valoración de otros riesgos como elde inversión. Así mismo, se señala como debi-lidad, la falta de un tratamiento diferencial porramos de seguros.

En la propuesta de modificación presentada enoctubre de 2000 ante el parlamento europeo,el nuevo modelo de margen de solvencia atien-de algunas de estas críticas; sin embargo, man-tiene en forma separada la evaluación delriesgo de inversión, mediante el establecimientode normas sobre límites globales e individua-les de inversión, y el establecimiento de inver-siones admisibles y no admisibles.

Un resumen de los principales puntos modifi-cados por dicha propuesta son los siguientes:

Armonización mínima. En el proceso de ar-monización de las normas sobre margen de sol-vencia, las mismas no deben ser consideradasde manera estricta. Los Estados miembros sonlibres de adoptar normas más exigentes a lascompañías autorizadas por ellos. En el pasadono había claridad respecto de cuándo consi-derar estas normas como requerimientos míni-mos o en su sentido estricto. Este esquemareconoce las diferencias entre los sistemas vi-gentes y permite a las autoridades nacionalesfortalecer los márgenes de solvencia requeri-

dos (MSR), de acuerdo con las especificacio-nes de sus mercados locales.

Indexación del Fondo de Garantía Míni-mo y los límites de primas y reclamacio-nes. El FGM se ha fortalecido y ajustado a losíndices de inflación, así como los límites queseparan los montos de primas y reclamacionespara efecto de la aplicación de los factores deriesgo. El número de requerimientos para cál-culo del FGM ha sido reducido de cuatro a dosy se ha establecido un generoso régimen detransición, para efectos de ajuste (hasta de sie-te años a partir de la entrada en vigencia de lanueva directiva).

Incremento al poder de intervención delas entidades de supervisión. Se ha forta-lecido el poder de supervisión, al hacer expre-sa la competencia de las autoridades de tomarmedidas remediales cuando el interés de losasegurados se vea amenazado. Por ejemplo, sila posición financiera de una empresa se dete-riora rápidamente, las autoridades de supervi-sión pueden intervenir dicha compañía, aúncuando esté dando cumplimiento a las normassobre margen de solvencia requerido.

Cambios al margen de solvencia porreaseguro. La fórmula existente para la re-ducción de los requerimientos de margen desolvencia por reaseguro ha sido ligeramenteincrementado. Se propone operar sobre unabase promedio de tres años, en lugar de unsolo año. De manera más significativa, las au-toridades de supervisión pueden incrementarel factor de retención cuando la naturaleza o lacalidad de los acuerdos de reaseguro se consi-deren inadecuados o cuando no se observe unatransferencia real de riesgo. Este último aspec-to procura manejar la importancia creciente delos acuerdos de reaseguro financiero.

Incremento del margen de solvencia porramos. Atendiendo a una de las críticas, se

80 AÑOS SUPERINTENDENCIA BANCARIA DE COLOMBIA

18

establece un requerimiento de solvencia ma-yor para aquellos ramos que tienen un perfilde volatilidad de riesgo mayor. Se trata de losramos de Navegación, Aviación y Responsa-bilidad Civil General. La propuesta está dirigi-da a incrementar el margen de solvenciarequerido en un 50%, con el fin de ajustar elrequerimiento de capital frente a la mayorvolatilidad de riesgo en estos ramos.

Margen de solvencia para compañías enliquidación. El requerimiento de margen desolvencia vigente arroja unos resultados inade-cuados para el caso de las compañías en pro-ceso de liquidación. En este caso, la propuestaaplica un factor decreciente en el nivel de mar-gen de solvencia requerido.

Otros aspectos mejorados. Los diversosrubros incluidos en el cálculo del margen desolvencia disponible (el equivalente al patrimo-nio técnico utilizado en nuestro país) han sidoaclarados y clasificados en tres categorías deacuerdo con la relatividad de su fortaleza fi-nanciera. En términos generales, los rubros delprimer grupo son aceptados sin limitación al-guna, los rubros del segundo tienen algún tipode limitación y los del tercer grupo, son acep-tables únicamente mediante la previa acepta-ción de cada autoridad local. La aceptabilidadde algunos rubros está sujeta a limitacionesadicionales, con lo cual se procura reforzar lacalidad financiera del margen de solvencia.

2.MECANISMOS ADICIONALES DE

PROTECCIÓN A LOS TOMADORES.

Hasta el momento hemos observado cómo enla mayoría de los mercados de seguros alrede-dor del mundo, las autoridades de control hanadoptado diversos modelos tendientes a "me-dir" el nivel adecuado de recursos de capitalnecesarios para respaldar las obligaciones asu-

midas por las entidades aseguradoras. Sinembargo, en algunas de estas legislaciones sehan adoptado mecanismos de protección a losintereses de los tomadores y asegurados queconviven simultáneamente bajo la forma defondos de garantía.

Cabe señalar que estos fondos, a diferenciadel denominado "Fondo de Garantía Mínimo"calculado como el 40% del margen de sol-vencia, corresponden a montos de recursoscontabilizados en forma independiente11, o aentidades cuyo propósito fundamental es elde compensar a los tomadores de seguros porlos faltantes que de otra forma no hubierensido reembolsados.

Respecto de este mecanismo como alternativade protección a los tomadores de pólizas y alos beneficiarios de las mismas, se han plan-teado diversos argumentos, pues si bien seconstituye en un elemento que genera confian-za entre los usuarios del sistema, se ha señala-do igualmente que representa un factor dedeterioro del riesgo moral y que por tanto, (anivel del sistema financiero12) aumenta la pro-babilidad de una crisis.

Es necesario recordar que dentro del sistemaasegurador, a diferencia del sistema financie-ro, se generan dos tipos de obligaciones dife-rentes, la primera ante los tomadores, porcuanto en caso de liquidación se hace necesa-ria la devolución de la porción de prima nodevengada, y la segunda, ante los beneficia-rios de los contratos de seguro por el pago de

11 Venezuela y Bolivia. En este último país, se exige en unamedida que no resulta clara, que el fondo de garantía mínimocalculado en función del margen de solvencia, sea mantenidocomo depósito en el banco central.

12 CORREA B., Patricia. Reflexiones sobre la coyunturafinanciera. Documentos e Informes, Banco de la República, 1999.

EVOLUCIÓN DE LAS PRÁCTICAS DE SUPERVISIÓN

DE LA SOLVENCIA DE LAS ENTIDADES ASEGURADORAS

19

las reclamaciones pendientes, las cuales pue-den ser de corto o de largo plazo.

En la Unión Europea no existe un pronuncia-miento a nivel de directivas comunitarias, porlo que cada país ha establecido sus normas enforma aislada. Así, por ejemplo, la Gran Breta-ña otorga cobertura para todo tipo de seguro yla financiación de este mecanismo de protec-ción es de tipo "ex post", mediante el sistemade reparto, con lo cual todos los asegurados yaseguradores participan en la recolección delos recursos no cubiertos.

Tanto en Francia como en Alemania, solo exis-te protección para el seguro obligatorio de au-tomóviles. Sin embargo, en Francia lafinanciación de esta cobertura se realiza me-diante la aplicación de una sobre prima, mien-tras que en Alemania, la financiación delfaltante en siniestros se cubre mediante unacontribución "ex post", en tanto que los gastoscorrientes se cubren mediante el cobro de unasobre prima.

En los Estados Unidos este programa se aplicaa nivel nacional y en todo tipo de seguro, aúncuando varía el alcance de la cobertura ofreci-da. La financiación de este programa es de tipo"ex post", mediante el sistema de reparto detodos los costos.

En Colombia, esta cobertura está destinada aproteger a los beneficiarios de las pólizas emi-tidas bajo los ramos autorizados bajo el nuevorégimen de seguridad social (de pensiones Ley100 de 1993, de seguros previsionales de in-validez y sobrevivencia, de riesgos profesiona-les y enfermedades de alto costo), en razón delimpacto social que en caso de liquidación deuna entidad aseguradora autorizada para suoperación, genera este tipo de seguros.

Las compañías de seguros de vida, que sonlas entidades autorizadas para operar este tipo

de seguros, deben inscribirse ante el Fondode Garantías de Instituciones Financiera y ade-más de asumir el costo de inscripción, debenpagar semestralmente un prima de seguroscalculada sobre el monto de las primas emi-tidas en cada ramo de seguro. Este tipo decobertura resulta aplicable igualmente a lassociedades administradoras de fondos depensiones.

3. TENDENCIAS DE CONTROL DE

LA SOLVENCIA DE LAS ENTIDADES

ASEGURADORAS.

El modelo de margen de solvencia fue adopta-do en la Unión Europea hace treinta años y ennuestro país hace poco más de diez. Junto conesta herramienta de supervisión y control, seadoptaron otras medidas tales como el esta-blecimiento de patrimonios por ramos y reser-vas técnicas, que en su conjunto hancontribuido al fortalecimiento patrimonial delsector.

Consideramos importante resaltar de la pro-puesta de modificación del margen de solven-cia presentada en octubre de 2000 por elComité de Seguros de la Unión Europea, elsiguiente texto: "(...) En la preparación de estetrabajo, quedó demostrado que el margen desolvencia es sólo uno de los parámetros quepermiten establecer la posición financiera deuna entidad aseguradora. Una verdadera de-terminación debe tener en cuenta otros aspec-tos tales como:

• La idoneidad de las reservas técnicas

• Una adecuada valoración de los riesgos delos activos y de las inversiones

• La administración de activos y pasivos

• Revisión de los acuerdos de reaseguro

• Revisión de los procedimientos contables yactuariales.

80 AÑOS SUPERINTENDENCIA BANCARIA DE COLOMBIA

20

Adicionalmente, existen otros aspectos de ca-rácter no financiero, igualmente importantesdentro del proceso de supervisión, tal es el casode la aplicación y establecimiento de criteriosadecuados de administración, la habilidad pararealizar inspecciones en sitio y la supervisiónde las operaciones desarrolladas por la entidadaseguradora.".

El informe presentado por KPMG en mayo de2002 señala en su resumen ejecutivo: " En ladeterminación de los componentes de un sis-tema futuro de solvencia, se requiere una másamplia categorización de riesgos. Como míni-mo deberían ser incluidos:

Riesgo de suscripción (exposiciones menosreaseguros)Riesgos de mercadoRiesgos de crédito

Una consideración posterior se requiere paracuando sea posible incluir requerimientos es-pecíficos de capital para:

Riesgos operacionalesCalce de activos y pasivos".

Queda claro de lo anterior, que el margen desolvencia, máxime cuando éste no incluye den-tro de su cálculo el efecto de toda la gama deriesgos a los cuales está expuesta una entidadaseguradora, no debe constituir la herramientabásica de control del sector, si no que debe estaracompañado de un conjunto de indicadores yotras normas, que en su conjunto brinden unavisión más clara del desempeño presente y fu-turo de las entidades aseguradoras.

Sin embargo, se estima que no solo es impor-tante revisar la idoneidad y solidez de cada unade estas medidas a nivel individual, si no quetambién se debe tener presente que ha de existiruna armonía entre las distintas medidas decontrol, de forma tal que se eviten la du-

plicidad de esfuerzos y los vacíos entre es-

tas normas.

Un ejemplo de lo anterior, es el hecho de que,aún alcanzando un régimen de inversiones ade-

cuadamente reglamentado y un régimen de re-

servas técnicas que atienda a las características

de cada tipo de seguro, se hace necesario con-

tar con un modelo que permita confrontar la

distribución en el tiempo de los saldos de lasdistintas obligaciones con la disponibilidad de

sus inversiones.

Por ello se considera indispensable avanzar en

el estudio de modelos como el ALM (Assets

Liability Management) más conocido comoGestión de Activos y Pasivos, el DFA (Dynamic

Financial Analysis) y más recientemente el

DCAT (Dynamic Capital Adequacy Testing,

Canadá 1999), con los cuales se espera preve-

nir las situaciones de insolvencia que en el pa-

sado afectaron a entidades como First CapitalHoldings y el First Executive Corporation13 en

los Estados Unidos a comienzos de la década

de los años 90 y al Chiyoda Mutual Life14 de

Japón en octubre de 2000.

4. CONCLUSIONES

Esperamos que después de haber leído el an-terior artículo, el tomador de la póliza de segu-

ros quede un poco más tranquilo, al reconocer

los esfuerzos que en materia de medición de la

suficiencia del capital propio de las entidades

aseguradoras vienen realizando las diferentes

entidades de supervisión y control alrededordel mundo.

13 Swiss Re, sigma No. 6/2000.

14 Business Week, octubre 23 de 2000.

EVOLUCIÓN DE LAS PRÁCTICAS DE SUPERVISIÓN

DE LA SOLVENCIA DE LAS ENTIDADES ASEGURADORAS

21

La Superintendencia Bancaria de Colom-bia no es ajena al dinamismo con que sedesarrollan e integran los mercados financie-ros y asegurador, y por ello ha dedicado bue-na parte de sus recursos a implementar,

bajo el enfoque de la administración deriesgos, las medidas que permitan identi-ficar, cuantificar, controlar y medir los riesgosasociados a cada una de estas activi-dades.

BIBLIOGRAFÍA

Study into methodologies to assess the overall

financial position of an insurance undertakingfrom the perspective of prudential supervision,

KPMG, May 2002.

Principles on Capital Adequacy and Solvency,

International Association of Insurance

Supervisors, IAIS, January 2002.

Criterios Generales de Solvencia. Asociación

de Supervisores de América Latina, ASSAL,

2000.

Risk Management, E.J. Vaughan. J. Wiley andSons.1997.

Swiss Re, sigma No. 1/2000.

Revista Superintendencia Bancaria, número 3,abril de 1989.

Some Issues in Risk Based Capital, G.M.Dickinson, The geneva papers on risk andinsurance, No. 82, january 1997.

Reflexiones sobre la coyuntura financiera.Correa B. Patricia. Documentos e Informes,Banco de la República. 1999

Swiss Re, sigma No. 6/2000

Business Week, octubre 23 de 2000

Julio de 2003