Éxito empresarial: sistematización de experiencias de...

75

Éxito empresarial: sistematización de experiencias de pequeños productores de café en Centroamérica 1 1 Este trabajo fue preparado por el consultor Miguel R. Gómez con el apoyo de las entidades Pueblos en Acción Comuni- taria (PAC) y Central de Cooperativas de Servicios Múltiples (PRODECOOP). La información general sobre la caficultura en Nicaragua se desarrolló con el apoyo de una decena de entidades públicas y privadas que son parte integral del sector cafetalero nicaragüense. Esta presentación y sus conclusiones son responsabilidad única del autor. MIGUEL GÓMEZ

Transcript of Éxito empresarial: sistematización de experiencias de...

Éxito empresarial: sistematización de experiencias

de pequeños productores de café en Centroamérica1

1 Este trabajo fue preparado por el consultor Miguel R. Gómez con el apoyo de las entidades Pueblos en Acción Comuni-taria (PAC) y Central de Cooperativas de Servicios Múltiples (PRODECOOP). La información general sobre la cafi cultura en Nicaragua se desarrolló con el apoyo de una decena de entidades públicas y privadas que son parte integral del sector cafetalero nicaragüense. Esta presentación y sus conclusiones son responsabilidad única del autor.

MIGUEL GÓMEZ

2

ÉXITO EMPRESARIAL: sistematización de

experiencias de pequeños

productores de café en Centroamérica

ÍND

ICE RESUMEN EJECUTIVO 3

1. INTRODUCCIÓN 5

2. RESUMEN DE LA SITUACIÓN DEL MERCADO INTERNACIONAL DEL CAFÉ Y EL POSICIONAMIENTO DEL CAFÉ DE NICARAGUA 7

3. IMPORTANCIA MACRO Y SECTORIAL DEL CAFÉ PARA NICARAGUA 11

4. DIAGNÓSTICO GENERAL DE LA CAFICULTURA NICARAGÜENSE 14

5. LA ESTRATEGIA PARA LA MODERNIZACIÓN Y DIVERSIFICACIÓN DE LA CAFICULTURA 24

6. LOS MODELOS EMPRESARIALES EXITOSOS: ANTECEDENTES HISTÓRICOS Y ECONÓMICOS 27

7. LA CENTRAL DE COOPERATIVAS DE SERVICIOS MÚLTIPLES (PRODECOOP) 29

8. ASOCIACIÓN DE PUEBLOS EN ACCIÓN COMUNITARIA (PAC) 46

9. PRINCIPALES CONCLUSIONES GENERALES 67

BIBLIOGRAFÍA 72

3

La estructura actual del mercado internacional del café está caracterizada por una sobreoferta como resultado del incremento en el volumen de produc-ción de café de Brasil y Vietnam, y un incremento muy leve del consumo que se ha mantenido entre el 1% y el 2% en los últimos años. El superávit continuo de los años cafetaleros 2000-2001, 2001-2002 y 2002-2003, ha man-tenido el nivel de precios, la mayor parte del tiempo, entre USD 45 y USD 70 por quintal oro.

A pesar de lo anterior, se observa un incremento signifi cativo del consumo de los llamados cafés especiales. Estos cafés tienen características diferencia-das en cuanto a taza, sabor, aroma, cuerpo y consistencia, además de otros atributos que denotan un compromiso de los productores con el medio am-biente y con las condiciones sociales en las que ellos viven y los trabajado-res del café viven. Centroamérica (Nicaragua en particular) posee tradición y óptimas condiciones agroecológicas para cumplir con estas preferencias del mercado.

Los precios de los cafés especiales son un aliciente para mejorar la calidad y reconvertir la producción del café convencional en especial. Esta reconver-sión es liderada por entidades empresariales organizadas por pequeños pro-ductores, principalmente bajo las modalidades de cooperativas de primero, segundo y tercer piso.

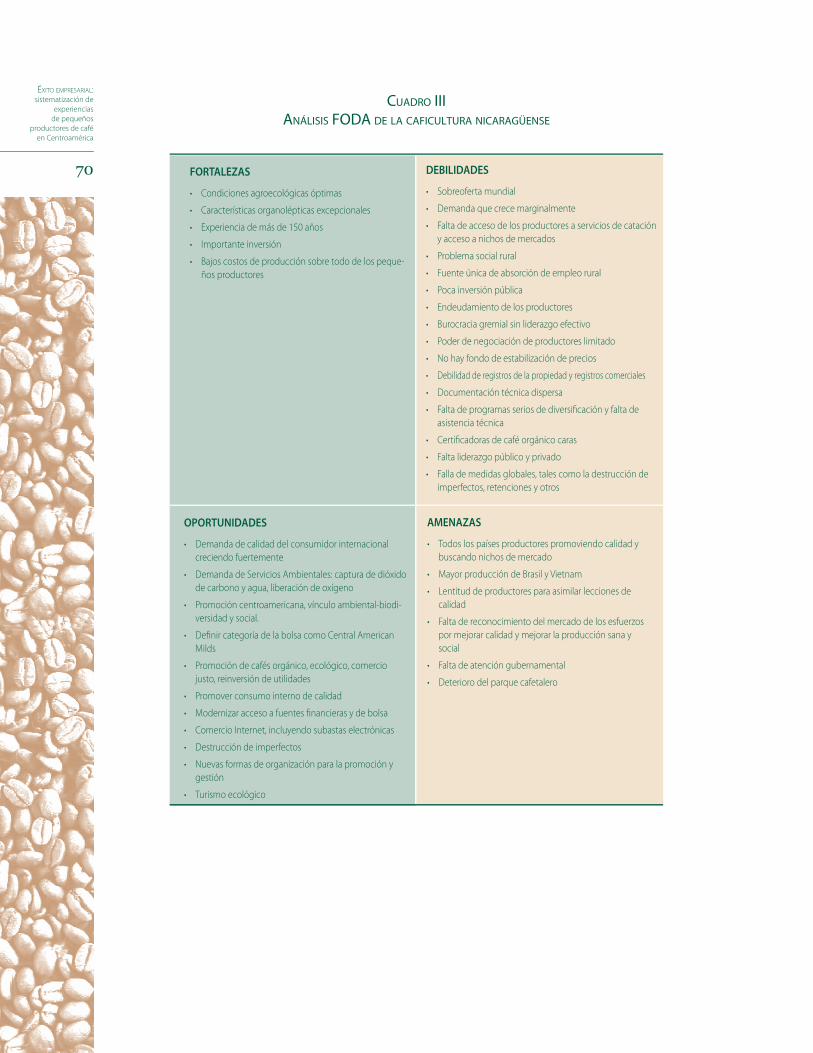

Estos esfuerzos parten del sistema organizativo de los productores y sus líde-res y de su compromiso con la calidad y la búsqueda de nuevas formas de ha-cer negocios, que ha permitido que estas organizaciones hayan tenido éxitos importantes en la producción del café de calidad y en su comercialización. La cooperación internacional ha sido clave para potenciar estos esfuerzos; y las inversiones en infraestructura para el fomento de la calidad, la capacitación y el apoyo para obtener los vínculos de negocios con el mercado internacional, han sido fundamentales en el éxito obtenido hasta ahora. Esta transforma-ción para mejorar la calidad del café en general y de los cafés diferenciados, ha sido también producto de nuevos liderazgos que han surgido entre los productores y sus organizaciones.

Estos esfuerzos son importantes porque han traído nuevas ventanas de oportunidades y nuevas esperanzas para los productores y sus familias, para las zonas cafetaleras y para el país entero. El café es sumamente importante

EJECUTIVOR

ES

UM

EN

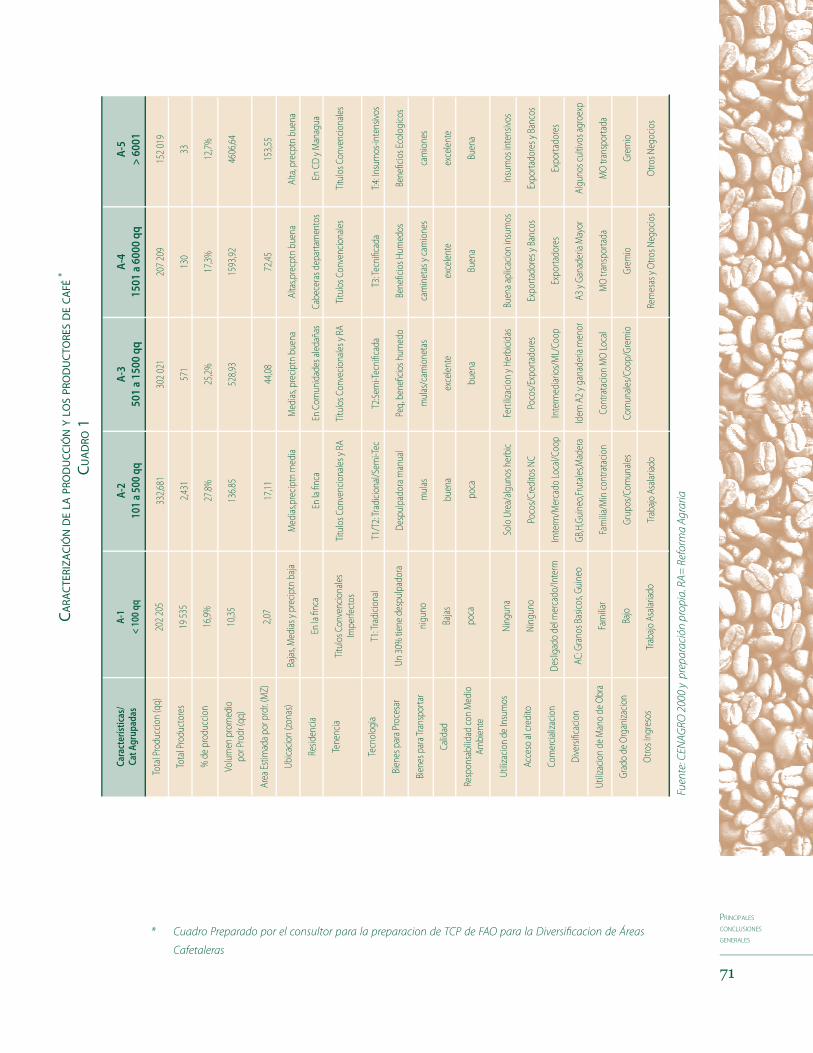

RESUMEN EJECUTIVO

4

ÉXITO EMPRESARIAL: sistematización de

experiencias de pequeños

productores de café en Centroamérica

para Nicaragua, porque el resultado de sus transacciones tiene un gran impacto sobre la economía nacional. Los principales indicadores que expresan esta importancia son:

a) El café representa el 25% del área de cultivos que se dedica a las exportaciones.

b) Representa el 12,3% de las exportaciones y genera un tercio del empleo rural.

Otras ventajas indirectas son, por ejemplo, el desarrollo de las comunidades en el interior del país, que evitan la migración nacional e internacional, y las decenas de miles de hectá-reas de bosque que el café mantiene como parte vital de su ecosistema.

En los últimos años, además de los logros obtenidos por la calidad del café, también se vislumbran nuevas oportunidades en la diversifi cación, especialmente en el cultivo de productos perecederos y frutícolas, y productos forestales. Estos logros todavía son inci-pientes porque están en proceso de crear nexos claves entre la producción y la calidad con los mercados locales e internacionales. No obstante, la búsqueda de nuevas opor-tunidades de negocios, la calidad y la comercialización local e internacional son temas del día a día de los productores organizados en la Central de Cooperativas de Servicios Múltiples (PRODECOOP) o en la Asociación Pueblos en Acción Comunitaria (PAC), lo que augura más y mejores triunfos futuros.

En las páginas que siguen se analizan los factores que han contribuido al desarrollo de estas experiencias exitosas, y se identifi ca claramente el factor humano como el principal elemento que ha permitido obtener estos resultados. La presentación de ambos casos y las conclusiones refl ejan una visión crítica pero que al mismo tiempo trata de identifi car los aspectos claves y los aspectos potenciales de ambas experiencias.

5

1. INTRODUCCIÓN

INTRODUCCIÓN

1. Este trabajo responde al objetivo de sistematizar las condiciones, facto-res y estrategias críticas que les han permitido a ciertos grupos de pe-queños productores de café en Nicaragua desarrollar exitosamente sus actividades empresariales en torno al cultivo del café, a pesar de la crisis de los precios internacionales, de la precaria situación y de factores es-tructurales internos adversos. El fi n de este estudio es aportar, con base en la experiencia, orientación sobre esquemas, criterios y estrategias efectivas para mejorar la competitividad de los pequeños productores de café en Nicaragua. Este estudio forma parte de uno de cobertura centroamericana.

2. Para realizar este trabajo el consultor se basó en sus experiencias tanto en los aspectos macro y sectoriales como en los aspectos específi cos re-lacionados con la cafi cultura nicaragüense y en particular con los peque-ños productores exitosos. En el cuadro II se puede observar una lista de cooperativas y grupos empresariales de pequeños productores cafetale-ros que se han abierto paso, en medio de las difi cultades, para producir más y con mejor calidad, y han logrado tener acceso a los mercados de cafés especiales de Europa y Estados Unidos. El consultor está familiariza-do con el desempeño de estas entidades empresariales.

3. De esta lista se seleccionaron dos entidades con base en el nivel de éxito alcanzado en el acceso a los mercados y en la calidad de la producción, y con base en el gra-do de madurez institucional que ostentan. Después de consultas a nivel local y de revisión de infor-mación actualizada de los diferen-tes grupos se pasó al proceso de selección. La primera entidad se-leccionada fue la Central de Coo-

perativas de Servicios Múltiples (PRODECOOP). La selección de la segunda entidad fue más difícil porque se hizo utilizando los criterios anteriores y además se buscó una entidad que fuera exitosa en cuanto a la diversi-fi cación. Resultó seleccionado el Programa de Acción Comunitaria, que es una Organización No Gubernamental propiedad de varias decenas de grupos de productores organizados de abajo hacia arriba (bottom up).

FIGURA NRO.1

6

ÉXITO EMPRESARIAL: sistematización de

experiencias de pequeños

productores de café en Centroamérica

4. Ambas entidades operan fundamentalmente en las Segovias (los Departamentos de Nueva Segovia, Madriz y Estelí),2 donde existen excelentes condiciones agroecológi-cas para el cultivo del café de calidad y existen también excelentes condiciones para la diversifi cación de hortalizas ornamentales, frutales y forestales. Esta región tiene altos niveles de pobreza y una gran concentración de pequeños productores.

5. En este trabajo se hace una breve reseña de la situación del mercado internacional y del posicionamiento del café de Nicaragua, también se aborda la importancia macro y sectorial de la cafi cultura para Nicaragua, se expone un diagnóstico de la cafi cultura nicaragüense y fi nalmente se describen detalladamente los casos seleccionados en los que se exponen las principales lecciones de cada experiencia.

2. Conjuntamente con los departamentos de Jinotega y Matagalpa al este de las Segovias, se produce actualmente el 90% del café de Nicaragua, en condiciones agroecológicas y sociales similares.

7

RESUMEN DE LA SITUACIÓN DEL MERCADO INTERNACIONAL DEL CAFÉ Y EL POSICIONAMIENTO DEL CAFÉ DE NICARAGUA

2.1 La producción mundial, los excedentes e inventarios y su efecto sobre los niveles de los precios internacionales

6. La producción mundial de café del período 2003-2004 fue de 107,1 millo-nes sacos de 60 kg; tomando en cuenta los inventarios iniciales la oferta mundial fue de 136,2 millones de sacos.3 El consumo mundial se prevé en unos 107 millones de sacos. Los niveles de producción e inventarios du-rante los últimos tres años han mantenido una depresión de los precios internacionales de entre los USD 60 y los USD 70 por quintal (precio CIF Bolsa de Nueva York, New York Board of Trade, NYBOT) para las posiciones próximas a la fecha de embarque con efímeras alzas durante los últimos meses (ver fi gura nro. 21). Este precio internacional se traduce a un pre-cio al productor de café convencional (actualmente más del 90% de la producción) de USD 35-USD 45 por quintal, lo que está por debajo de los costos actuales de producción para la mayoría de los productores de Nicaragua, cuyos costos corrientes se estiman entre USD 35 y USD 60.

7. Aun con la reducción de la producción que se señala en los párrafos an-teriores, se prevén fl uctuaciones de precios de entre USD 50 y USD 75 por quintal. Lo único que puede modifi car esta tendencia es un accidente cli-matológico, helada o sequía, principalmente en Brasil. Por ahora, Vietnam y Brasil tienen un gran potencial de producción, 14 millones de sacos el primero y más de 50 millones el segundo; entre ambos representan más del 50% del consumo mundial. Por otra parte, se estima que la demanda mundial continuará creciendo a un ritmo menor al 2% anual.

Y EL POSICIONAMIENTO DEL CAFÉ DE NICARAGUA

2. R

ESU

MEN

DE

LA S

ITU

AC

IÓN

DEL

MER

CA

DO

INTE

RN

AC

ION

AL

DEL

CA

FÉ

FIGURA NRO.2

3 Tropical Products; World Markets and Trade USDA Foreign Agriculture Service (FAS) report.

8

ÉXITO EMPRESARIAL: sistematización de

experiencias de pequeños

productores de café en Centroamérica

2.2 El comercio internacional del café y los fl ujos que se generan hacia los países consumidores y productores

8. El café sigue siendo un excelente negocio para los tostadores en los países consumi-dores. Se ha estimado que el café genera ingresos del orden de los USD 55 billardos para los tostadores en los países consumidores y de USD 8 billardos (15%) para los países de origen.4 Además, el café es el segundo producto más importante del comer-cio internacional, comparable únicamente con el petróleo, y muchas de las empresas tostadoras y detallistas en Estados Unidos están percibiendo ganancias sustanciales para sus accionistas (ver fi gura nro. 22). Por todo lo anterior, el café continuará siendo un producto clave en el comercio mundial y la crisis de precios está obligando (eco-nómica y moralmente) a la reasignación de los recursos entre países consumidores y productores y a una mayor dedicación para producir con alta calidad y bajos costos. Sólo los países y productores que logren combinar estos dos elementos claves per-manecerán en el mercado.

Los cafés diferenciados

Café orgánico es el que se produce utilizando normas internacionales que enfatizan en la utilización de insumos orgánicos en la producción de café y en el manejo de desechos y efl uentes en función de la preservación del medio ambiente y la biodiversidad. Café ecológico es el café que utiliza varios pisos de sombra acorde con la ecología de la zona y hace un buen manejo de efl uentes y desechos. Café comercio justo es el que producen pequeños productores o cooperativas que reciben directamente los benefi cios de los precios especiales para mejorar sus condiciones de vida. Café Relacionado es el produci-do por medianos y grandes productores que mejoran sustancialmente las condiciones de vida de los trabajadores en cuanto a salud, educación, alojamiento y alimentación.

2.3 El potencial del mercado de los cafés especiales

9. Se llaman cafés especiales a aquéllos que se pueden diferenciar en forma consistente del café genérico o convencional. Esta diferenciación puede estar dada por las carac-terísticas organolépticas de la taza, por la forma en que se cultiva el café (ecológico, de sombra u orgánico) y/o por las condiciones sociales en las que se produce el café (co-mercio justo y café relacionado). Este mercado representa un 7% del consumo mun-dial y está alcanzando un 20% del valor del café consumido en los Estados Unidos, mostrando un crecimiento del 20% anual.5 En Estados Unidos hay ochenta millones de personas que consumen café, de los que catorce millones consumen cafés espe-ciales.6 Más recientemente las subastas electrónicas en Brasil, Guatemala, Nicaragua y El Salvador, han revolucionado el segmento alto del mercado logrando identifi car los mejores cafés de estos países mediante una altísima selección que se ha traducido en ventas a precios que van desde USD 200 hasta más de USD 1000 por quintal. Hay que hacer notar que los volúmenes que se transan por esta vía son pequeños, pero crean

4 The World Coff ee Crisis - Chairman World Coff ee Conference London, May 17 2001, General Manager, National Federation of Coff ee Growers of Colombia.

5 Specialty Coff ee - ICO’s “Coff ee International File”. 6 Encuestas realizadas en Estados Unidos auspiciadas por SCAA.

FIGURA NRO. 3

9

RESUMEN DE LA SITUACIÓN DEL MERCADO INTERNACIONAL DEL CAFÉ Y EL POSICIONAMIENTO DEL CAFÉ DE NICARAGUA

un efecto de derrame hacia otros cafés de calidades similares y hacia los países que están promoviendo estas alternativas de comercialización y promoción. Hay otras for-mas de diferenciación como las variedades (maragogype, bourbon y otras), el tamaño del grano y la preparación del café oro (cero defectos).

2.4 El posicionamiento del café de Nicaragua

10. El café de Nicaragua ha penetrado en los mercados más exigentes de cafés especiales de Estados Unidos, Europa y, en menor escala, de Japón. Hay evidencias de que al menos un 15% del café que se produce en Nicaragua se está vendiendo como café diferenciado en los principales mercados. Muchos cafés de Nicaragua han participado en eventos internacionales como los auspiciados por la Taza de la Excelencia, la com-petencia de cafés orgánicos en Oaxaca, México, en el 2003, las competencias organi-zadas por Roasters Guild durante las Convenciones del SCAA, y han sido reconocidos por su altísima calidad. No obstante, el café de Nicaragua en general no ha logrado la demanda privilegiada que se merece comparado con los otros cafés de Mesoamérica por falta de información de los tostadores y del público consumidor.

La Taza de la Excelencia

La Taza de la Excelencia es una competencia que se ha realizado en Brasil, Guatemala, Nicaragua y más recientemente en El Salvador. La promoción internacional es propiedad de la Alliance for Coff ee Excelence (ACE). En Nicaragua el evento es organizado por un comité organizador, en el que participan una decena de organizaciones (la más impor-tante es CAFENICA, que representa a las cooperativas cafetaleras). El esfuerzo es coordi-nado por la Asociación de Cafés Especiales de Nicaragua (ACEN).

2.5 El mercado y las características organolépticas, ambientales y sociales del café de Nicaragua

11. El 100% del café que se produce en Nicaragua pertenece a las variedades de cafés ará-bigas. En Nicaragua se cultivan las variedades tradicionales, especialmente la caturra, pero también la típica, la paca, el borbón, el tekisic, el maragogype, la paracarmara y la maracaturra. También se cultivan, pero en menor escala, catimor y otras variedades.

12. En general, el café de Nicaragua tiene una taza excepcional, porque proviene de va-riedades tradicionales, por su modalidad de recolección (solamente se cosechan los frutos maduros, rojitos), por el procesamiento de despulpado y lavado, por el secado al sol y por las alturas, pluviosidad, humedad relativa y suelos donde se cultiva. Un 85% del café se produce sobre los 1000 msnm y se caracteriza por su acidez, cuerpo y excelente aroma. También se encuentran características especiales en los cafés pro-ducidos en zonas por debajo de los 1000 msnm.

Calidad de taza

Este es un elemento fundamental para identifi car las calidades del café. Los cafés de calidad deben tener en primera instancia una tasa limpia y sin ningún defecto. Pero el mercado exige mucho más que eso. Recientemente SCAA promulgó una nueva clasi-fi cación con base en los atributos de la tasa establecida en 100 puntos, en los que se evalúan fragancia, aroma, olores, sabor y sabores residuales. Los mercados privilegian la consistencia, año con año, y las características específi cas de cada lote de café.

FIGURA NRO. 4

FIGURA NRO. 5

10

ÉXITO EMPRESARIAL: sistematización de

experiencias de pequeños

productores de café en Centroamérica

13. Con relación al medio ambiente, los productores nicaragüenses, especialmente los pequeños, han avanzado sustancialmente en el manejo de las plantaciones bajo mo-dalidades de fertilización y otras aplicaciones orgánicas. Nicaragua tiene una presen-cia destacada en la comercialización de cafés orgánicos de Mesoamérica; unos 10 000 sacos se comercializaron el año 2000. Este volumen se incrementaría a unos 30 000 sacos en los próximos años.7

14. El café de Nicaragua también ha conquistado un espacio muy importante en el mer-cado denominado comercio justo. Unos 24 000 sacos se comercializaron en el año 2000.8 Se estima que en el año 2003 se exportaron unos 70 000 sacos bajo las moda-lidades de comercio justo y café orgánico, y se obtuvieron precios FOB por encima de los USD 100 por quintal, lo que representa un poco menos del 10% de la producción total anual. Adicionalmente, otros cafés se comercializan de forma diferenciada hasta llegar a un 15% de la producción total en el año 2003.

15. Paralelamente se están realizando importantes esfuerzos para abrir otras opciones de comercialización por medio de subastas electrónicas. Estos esfuerzos se están desa-rrollando con el apoyo de Coff ee Quality Institute (CQI) y la Agencia para el Desarrollo Internacional de Estados Unidos (USAID).

2.6 Los diferenciales: demanda relativa

16. El diferencial es el componente del precio internacional que refl eja la competitividad del café de Nicaragua, el posicionamiento relativo (demanda relativa) con relación a los cafés arábigas que se producen en otras latitudes, su consistencia de calidad y cumplimiento de entregas, y sus costos de transporte terrestre, marítimo y de gastos en los puertos entre el precio FOB (puerto de salida o ex fábrica del café de Nicaragua) a CIF Nueva York, con relación a cafés bajo las categorías de suaves y otros suaves.9 Los diferenciales se cotizan según los precios de la bolsa. Estos han oscilado entre los USD 7,5 (hace unos 6 meses) y los USD 3 (en el presente). Durante la última década los dife-renciales del café de Nicaragua y de los arábigas más populares han llegado a obtener precios de hasta USD 50. Esto signifi ca que la demanda relativa de los cafés arábigas de alta calidad ha desmejorado y que éstos tienen un posicionamiento relativamente débil en el mercado. Los cafés especiales actualmente gozan de diferenciales positi-vos que van desde USD 10 hasta más de USD 30 ó se transan a precios fi jos que van desde los USD 120 hasta los USD 170; los diferenciales son precios superiores a aqué-llos destinados a los cafés orgánicos y de comercio justo, o se vinculan a estímulos de grupos de solidaridad y benefi cencia. La variabilidad de estos diferenciales depende de las características del café (taza) y las preferencias de los importadores, tostadores y consumidores fi nales en cuanto a sabor del café, la forma en que es desarrollado y procesado y las características de quienes lo producen.

7 Dealing with the Coff ee Crisis in Central America: Impacts and Strategies by Panos Varangis, Paul Siegel, Daniele Giovannucci, and Bryan Lewin. World Bank Policy Research Working Paper 2993, March 2003.

8 Ídem.

9 Estas categorías son defi nidas por el New York Board of Trade (NYBOT).

11

IMPORTANCIA MACRO Y SECTORIAL DEL CAFÉ PARA NICARAGUA

3.1 Impacto macroeconómico

17. El peso de la actividad cafetalera en la economía es signifi cativo. En el pe-ríodo 1995-2000, el café representó anualmente, en promedio, el 29,1% del PIB del sector agrícola y el 5,9% del PIB global. Asimismo, durante el período 1995-2000, con un volumen promedio de 1 160 500 quintales exportados, representó para Nicaragua un ingreso de 140,2 millones de dólares anuales en promedio, es decir, generó en promedio la mitad de las divisas provenientes de las exportaciones del sector agrícola y alrede-dor de un cuarto de las exportaciones totales.

3.2 Las exportaciones

18. El valor de las exportaciones de café ha descendido vertiginosamente en los últimos dos años, al pasar del 26,5% del valor total de bienes FOB en 2000, al 12,3% en 2002.10

DEL CAFÉ PARA NICARAGUA3.

IMP

OR

TAN

CIA

MA

CR

O Y

SEC

TOR

IAL

FIGURA NRO. 6

FIGURA NRO. 7

10 Estudios Económicos, Banco Central de Nicaragua.

12

ÉXITO EMPRESARIAL: sistematización de

experiencias de pequeños

productores de café en Centroamérica

19. El precio promedio de exportación del quintal de café nicaragüense ha disminuido de USD 146,7 en 1998 a USD 107,9 en 1999, y continuó disminuyendo hasta los USD 93,2 en 2000, y hasta los USD 69,3 en 2003.11

20. Por su parte, el volumen de café exportado en 2001 fue de 1 465 000 quintales, y fue menor en 369 700 quintales al volumen exportado en 2000. El volumen exportado del 2002 fue de 1 391 000 quintales y el volumen estimado para el 2003 es de 1 100 000 quintales. La reducción del volumen de producción es una consecuencia de las prác-ticas culturales adoptadas por los productores para enfrentar la crisis, una reducción casi total en el uso de insumos (fertilizantes y otros agroquímicos), la consecuente mortalidad de plantas por falta de atención y la aceleración de los programas de re-cepo cuya práctica consiste en cortar el árbol a un nivel de entre 40 y 45 cm del suelo para renovar los tejidos. Esta última práctica tendrá un impacto positivo en la produc-ción de los años futuros.

21. El componente importado del café representa el 27% del valor bruto de producción. O sea, la generación neta de divisas de este rubro es de USD 0,73 por cada dólar ex-portado.12

3.3 Aspectos sociales: los productores y el empleo

22. El café nicaragüense es producido por 22 700 productores que cultivan un área mayor a una manzana cada uno, de los que el 89,5% son pequeños (20 500), el 8% son medianos y el 2,5% son grandes productores.13 Se entiende por pequeños productores a aquéllos que tienen áreas menores a las diez manzanas, medianos a los que tienen entre diez y cincuenta manzanas y grandes a los que tienen más de cincuenta manzanas.

23. En el período 1995-2000 el café generó entre 153 000 y 280 000 puestos de trabajo (mano de obra directa e indirecta) en cada ciclo agrícola, lo que representó en prome-dio el 31,5% de los ocupados en el sector agrícola y el 13% del total de ocupados en el ámbito nacional. En el año 2002 el empleo promedio generado por el café corres-pondió al 63% del empleo agrícola y al 16% del total del empleo nacional.

24. Durante los últimos tres años la contratación de las haciendas (grandes productores) que emplean mano de obra ha disminuido de 50 000 a 15 000 trabajadores perma-nentes y paralelamente se ha disminuido la contratación de trabajadores tempora-les (para el corte de café que se realiza durante cien días al año) en un 50%, a unos 100 000 trabajadores.14 Además, el pago total de las remuneraciones a los trabajado-res representa el 47.9% del valor bruto de producción del café.

25. La insolvencia fi nanciera continuará acentuando la crisis social que genera el des-empleo en las zonas cafetaleras, reducirá aún más la actividad económica y las re-caudaciones fi scales, impactará negativamente en las exportaciones y podría incidir adversamente en la estabilidad del sistema fi nanciero del país.

11 Datos del Centro de Trámites de Exportaciones (CETREX), sep. 2003.

12 MAGFOR, Banco Central de Nicaragua.

13 CENAGRO, 2002.

14 Basado en información del Banco Central de Nicaragua e indicadores desarrollados por Technoserve.

13

IMPORTANCIA MACRO Y SECTORIAL DEL CAFÉ PARA NICARAGUA

26. La crisis social se ha manifestado en un deterioro de las condiciones de vida de los trabajadores agrícolas y los productores, que se evidencia en una constante presión de ambos sobre las autoridades locales y nacionales para la búsqueda de soluciones. Estas soluciones transitorias se han encontrado a través de programas de asistencia social de alimentos por trabajos comunitarios y productivos y de otro tipo.

3.4 Aspectos ambientales

27. Desde el punto de vista ambiental, el café representa uno de los más importantes cultivos del país por la participación de 172 000 manzanas casi en su totalidad bajo sombra (96%). Las fi ncas cafetaleras están utilizadas en un 30% en café, 50% en vege-tación forestal y 20% en otras actividades.15

15 Ídem.

14

ÉXITO EMPRESARIAL: sistematización de

experiencias de pequeños

productores de café en Centroamérica

4.1 Análisis FODA16

28. Entre las principales fortalezas podemos encontrar:

a) Condiciones agroecológicas óptimas.

b) Características organolépticas excepcionales.

c) Experiencia de más de 150 años en producir cafés para el mercado internacional.

d) Inversión productiva signifi cativa.

e) Bajos costos de producción sobre todo de los pequeños productores.

29. Las oportunidades se pueden defi nir de la siguiente forma:

a) Creciente demanda internacional por los cafés fi nos.

b) Demanda internacional por servicios ambientales: captura de dióxi-do de carbono y agua, liberación de oxígenro.

c) Campaña de promoción centroamericana que vincula los asuntos ambientales, la biodiversidad y los temas sociales.

d) Defi nición de nueva categoría de la bolsa de café de Nueva York como Central American Milds.

e) Promoción de cafés orgánico, ecológico, comercio justo, reinversión de utilidades y otros.

f ) Promoción del consumo interno de calidad.

g) Modernización del acceso a fuentes fi nancieras y de bolsa a través de mecanismos de cobertura y protección de riesgos utilizando la Bolsa.

h) Impulso al comercio por Internet, incluyendo subastas electrónicas.

i) Destrucción de imperfectos para mejorar la calidad para el consu-midor.

j) Nuevas formas de organización para la promoción y gestión de em-presas cafetaleras de pequeños y medianos productores.

k) Diversifi cación de las fi ncas hacia el turismo ecológico, energía y otros usos de infraestructura para generar ingresos.

CAFICULTURA NICARAGÜENSE4.

DIA

GN

ÓST

ICO

GEN

ERA

L D

E LA

16 Análisis elaborado para la preparación de la Estrategia para la Reconversión y Diversifi ca-ción de la Cafi cultura, M. Gómez, 2003.

15

DIAGNÓSTICO GENERAL DE LA CAFICULTURA NICARAGÜENSE

30. Entre las principales debilidades encontramos:

a) Sobreoferta mundial de cafés convencionales.

b) Demanda convencional que crece marginalmente.

c) Limitado acceso de los productores a servicios de catación y a nichos de mercado.

d) Pobreza rural.

e) Fuente principal de absorción de empleo rural.

f ) Limitada inversión pública y débil infraestructura vial y de comunicaciones.

g) Endeudamiento de los productores.

h) Burocracia gremial sin liderazgo efectivo.

i) Poder de negociación de productores limitado.

j) No hay fondos o mecanismos de estabilización de precios.

k) Debilidad de registros de la propiedad y registros comerciales.

l) Tecnología no disponible a nivel local y documentación dispersa.

m) Limitados programas de diversifi cación y falta de asistencia técnica.

n) Costos altos de certifi cación de café orgánico, ecológico y otros.

o) Liderazgo disperso -privado y público-.

p) Falla de medidas globales como la destrucción de imperfectos, las retenciones y otras

31. Entre las principales amenazas encontramos:

a) Todos los países productores promueven calidad y buscan nichos de mercado. b) Mayor producción de Brasil y Vietnam para el ciclo que inició en 2002. c) Defi ciencia de productores para asimilar lecciones de calidad. d) Falta de educación sobre el tema de calidad de parte del consumidor. e) Falta de reconocimiento del mercado de los esfuerzos por mejorar la calidad y mejorar la producción sana y socialmente justa. f ) Poca atención de las instituciones públicas. g) Deterioro de la inversión cafetalera.

4.2 Descripción de la estructura del sistema de producción nicaragüense

4.2.1 Características agroecológicas de las zonas cafetaleras de Nicaragua

32. El café se cultiva en los siguientes departamentos, ordenados de mayor a menor volu-men de café producido: Jinotega, Matagalpa, Nueva Segovia, Madriz, Carazo, Granada, Managua, Boaco y Estelí. Jinotega y Matagalpa producen el 76% del total. La gran mayoría (90%) son áreas óptimas para el café.

33. Las principales zonas cafetaleras son fundamentalmente montañosas, de topografía accidentada y suelos volcánicos, conservan importantes áreas boscosas, tienen una altura media de 1000 metros y pluviosidad de unos 2000 milímetros anuales bien distribuidos.

16

ÉXITO EMPRESARIAL: sistematización de

experiencias de pequeños

productores de café en Centroamérica

4.2.2 Características sociales de la producción cafetalera

34. Existen diez categorías de productores que se basan en el tamaño de la parcela, pero para efectos del análisis se han reclasifi cado en cinco categorías (de A-1 a A-5) agrupa-das, tomando en consideración el nivel empleado de tecnología: en la primera (A-1) se agrupan los que producen de cero a cien quintales, en la segunda (A-2) los que producen de cien a quinientos quintales, en la tercera (A-3) de quinientos a mil qui-nientos quintales, en la cuarta (A-4) de mil quinientos a seis mil quintales y en la quinta (A-5) los que producen más de seis mil quintales (cuadro I).

35. Los productores de la primera subcategoría agrupada en A-1, tienen un área prome-dio de 1,5 manzanas (1,15 hectáreas), los de la segunda subcategoría (también agru-pada en A-1) tienen un promedio de 5,5 hectáreas, los de la segunda categoría (A-2) tienen un área promedio de 18,7 hectáreas, los de la tercera (A-3) 38 hectáreas, los de la cuarta (A-4) 68 hectáreas y los de la quinta (A-5) 192 hectáreas.

36. Según cifras ofi ciales unos 22 700 productores se dedican al cultivo de café, de los que el 50% aproximadamente son considerados pequeños productores (categoría A-1). La mayoría de estos productores producen actualmente con tecnología de bajos in-sumos. En el otro extremo, 33 productores producen cerca del 20% de la producción total y utilizan sistemas de producción con alto consumo de insumos.

37. Con excepción de una parte de los productores agrupados en la categoría A-5, todos los otros productores cultivan exclusivamente café bajo sombra, utilizando árboles de diferentes tipos de crecimiento, particularmente especies tradicionales. El café bajo sombra representa un 96% del área total. Se han identifi cado unas cien especies au-tóctonas que sirven para sombra en los cafetales. Los árboles más comunes cuya altu-ra es inmediatamente superior al café son las guabas (negras y rojas), pero también se destacan árboles de especies autóctonas que crecen más que las guabas (a diferentes alturas). Unos 50 000 quintales producidos por la categoría A-5 se producen a pleno sol y estas áreas también están en proceso de reconversión a cafetales bajo sombra.

38. Unos 19 500 productores que forman la categoría A-1 se han organizado en coope-rativas de servicios. Estas cooperativas han hecho inversiones en un benefi cio seco y otro húmedo con capacidad para unos 60 000 quintales cada unro. Estos productores han iniciado un proceso de reconversión hacia la producción ecológica y/u orgánica. Nicaragua está exportando unos 25 000 quintales orgánicos que representan un poco más del 1% del volumen total producido. Existen unas 54 organizaciones que están trabajando con 240 grupos de productores de café. Estos grupos reciben apoyo fi nan-ciero para desarrollar inversiones, también asistencia técnica y capacitación directa e indirecta. Una de las principales acciones en el campo tecnológico la desarrolla el Pro-grama de Manejo Integrado de Plagas del Centro Agricultura Tropical Investigación y Extensión (CATIE). Paralelamente, existen organizaciones promotoras y ONGs locales e internacionales apoyando a los pequeños productores. Las principales de estas or-ganizaciones de productores de segundo piso son: El Consorcio de Cooperativas, la Unión Nacional de Agricultores y Ganaderos (UNAG), CONOR 3-80 y las cooperativas y grupos que reciben asistencia técnica de Auxilio Mundial, y Technoserve y Chemo-nics fi nanciados por USAID.

17

DIAGNÓSTICO GENERAL DE LA CAFICULTURA NICARAGÜENSE

4.2.3 Tecnología y costos de producción

39. Los costos del pequeño productor nicaragüense, con baja productividad y bajos in-sumos, son del orden de los USD 35 por quintal. Los costos más bajos los tienen los pequeños productores, que a su vez generan sus propios empleos y los de su familia cercana. Los grandes productores tienen los costos más altos (USD 60 por quintal oro). Cabe destacar que en Nicaragua no existen fondos de compensación de precios. En general, los ingresos de estos productores se han visto diminuidos hasta en un 50% de un nivel que oscilaba en 1999 entre los USD 1500 y los USD 2600.17

40. Para determinar la competitividad del café de Nicaragua se deben evaluar los costos de producción de los cafés arábicas de los principales productores: Brasil, Colombia y el resto de Centroamérica; estos son mayores que los costos de producción en Nicara-gua. Otro factor importante que se debe evaluar es la relación de precios y costos de los cafés sustitutos de menor calidad y menor precio como los cafés robustas, conillon (variedad cultivada únicamente en Brasil) y los arábicas no lavados.

41. Nuevas tecnologías. A inicios de los noventa se inició un proceso de siembra de va-riedades de alta productividad y a pleno sol; no obstante, la mayoría de estas plan-taciones ya han introducido sombra leve (guabas, Erytrina popengiana). Durante el período señalado unas 15 000 manzanas fueron sembradas a pleno sol, y también se sembraron unas 35 000 manzanas utilizando tecnología de alto consumo de insumos pero bajo sombra (T3). Estos proyectos de renovación dieron origen a una deuda de largo plazo que hoy por hoy se estima en USD 50 millones. Los intereses de esta deuda, que en promedio representan un 18%, y el pago de las amortizaciones, repre-sentan obligaciones impagables para la mayoría de los productores ante la crisis de los precios internacionales.

42. Tecnologías existentes antes de 1990. Las plantaciones ya existentes antes de la eje-cución del programa de renovación durante los años noventa usan tecnologías cate-gorizadas como T1, T2 y T3; T1 es la tecnología tradicional, T2 la tecnología semitecni-fi cada y T3 la tecnología tecnifi cada. Para el análisis se han utilizado varios trabajos en los que se han estimado los costos, incluyendo los costos calculados por el Ministerio Agropecuario y Forestal (MAGFOR), y entrevistas con productores que usan diferentes tecnologías. Los costos estimados son: para los que emplean T1 del orden de los USD 30-USD 35 por quintal oro; para los que emplean T2 del orden de los USD 45 por quin-tal oro y para los que emplean T3 del orden de los USD 55.18

43. En medio de la crisis de los precios internacionales, el nivel de ingresos obligó a los productores a tomar medidas drásticas, que van desde las meramente técnicas como el recepo19 total o parcial, hasta las que implican el abandono total o parcial de la fi n-ca. Los precios también obligaron a realizar únicamente labores de precorte básicas,

17 El campesino fi nquero, tomo II.

18 Caracterización y evaluación de la sostenibilidad del sistema agroforestal, y del café; tesis de Erwin Pérez Valdi-via.

19 Recepo es el corte total del árbol de café a unas 16” del suelo para que se regeneren los tejidos y vuelva a producir en dos años. Esta es una medida que se hace normalmente y de forma rotativa en la fi nca cada 4 ó 5 años.

18

ÉXITO EMPRESARIAL: sistematización de

experiencias de pequeños

productores de café en Centroamérica

como las deshierbas manuales, y a suspender total o parcialmente la fertilización y las aplicaciones sanitarias preventivas. Cuando no se utilizan insumos, los costos se concentran en las labores de corte y benefi ciado húmedo, y se estiman entre los USD 18 y los USD 20 por quintal. Además, hay que tomar en cuenta entre USD 6 y USD 6,5 por quintal oro para el benefi ciado seco y entre USD 8 y USD 8,5 por quintal oro para la comercialización.

4.2.4 Costos Financieros

44. Los productores más pequeños (A-1) no tienen acceso a ningún tipo de fi nancia-miento. En cambio, los productores agrupados en las categorías A-2 y A-3, son los que tienen mayores costos de transacción, y normalmente obtienen fi nanciamiento pa-gando mayores tasas de interés tanto al sistema bancario como a las casas exportado-ras. Un productor pequeño paga típicamente entre el 20% y el 24% de interés anual dolarizado. Estos productores no poseen garantías sufi cientes para tener acceso a los créditos del sistema fi nanciero convencional; un 50% de estos productores tienen fallas en los datos registrales y catastrales de sus propiedades. Hay que señalar que la mayor parte del área cafetalera en la zona norte del país no está catastrada.

45. En el otro extremo, los medianos y grandes productores tienen mejores garantías y muchas veces los préstamos están respaldados por hipotecas de propiedades urba-nas ajenas a la producción cafetalera. La tasa de interés de estos préstamos hipoteca-rios y prendarios oscila entre el 16% y el 18%.

4.3 Descripción de la estructura del sistema de acopio y comercializa-ción del café nicaragüense

4.3.1 Características de los exportadores

46. Los principales participantes en el sistema de distribución son:

a) Los corredores en los centros urbanos principales y en los pueblos del interior.

b) Los corredores ambulantes.

c) Los servicios de acopio de las cooperativas.

d) Las exportadoras convencionales (ver tabla).

47. Las exportadoras tradicionales acopian directamente en sus propios centros un 60% del café producido y las cooperativas acopian directamente un 10%; el resto es aco-piado por los intermediarios informales.20

48. Paralelamente, las cuatro principales exportadoras vinculadas a empresas internacio-nales exportaron, durante el ciclo 2002-2003, 665 000 quintales oro, lo que representa un 57,1% de las exportaciones. Las exportadoras pequeñas y cooperativas exportaron un 36,7% y los productores-exportadores un 6,2%.21

20 Estimación del consultor.

21 Datos ofi ciales del Centro de Tramitación de Exportaciones (CETREX).

19

DIAGNÓSTICO GENERAL DE LA CAFICULTURA NICARAGÜENSE

4.3.2 Rol del fi nanciamiento en función del acopio

49. Muchos exportadores-acopiadores formales e informales proveen fondos para que los productores puedan realizar sus labores culturales precorte y para la cosecha en sí. Normalmente, estos fi nanciamientos están vinculados a la entrega de café (princi-palmente en pergamino oreado) por parte de los productores. Los bancos también fi nancian con crédito de avío unas 55 000 manzanas,22 sobre todo de los medianos y grandes productores. Se estima que solamente un 10% de los productores recibe fi nanciamiento de los bancos y los exportadores. El café acapara un 40% del fi nancia-miento bancario agropecuario.23 La caída de precios ha ocasionado una disminución en los montos fi nanciados por quintales oro; los bancos están fi nanciando un máximo de USD 30 por quintal.

50. Los pequeños productores no organizados normalmente venden su cosecha a los intermediarios informales ya descritos en los puntos anteriores. Los productores, entre más pequeños, más distantes están del mercado formal y más cerca de los interme-diarios informales.

4.3.3 Acceso al mercado internacional

51. No obstante, muchos de los pequeños productores organizados en cooperativas tie-nen vinculación directa con nichos de mercados y con importadores y tostadores en los principales mercados de Estados Unidos y Europa. Se estima que un 65% (15 000) de los pequeños productores tiene acceso a alguna forma de organización y un 20% (4400) ya se está benefi ciando de precios preferenciales por calidad, sostenibilidad ambiental y/o sostenibilidad social.

52. En Nicaragua no hay ninguna restricción para establecer una exportadora de café o para poder exportar café como individuo, como cooperativa o como sociedad anó-nima productora. Las mayores limitaciones para establecer una exportadora son la falta de recursos fi nancieros, recursos humanos califi cados y contactos comerciales internacionales.

53. Los exportadores reciben ingresos por un valor de USD 8 por quintal oro para cubrir el overhead y los costos operativos de las empresas. Las exportadoras también hacen importantes trabajos de mercadeo para colocar el café en mercados especiales y se benefi cian total o parcialmente de estos premios. No existe información detallada de ellos pero sí existe evidencia de que algunos productores reciben de los exportadores entre USD 2 y USD 5 por quintal oro, dependiendo de la calidad.

54. Por otra parte, las empresas exportadoras brindan servicios de cobertura (hedging) y hacen que la facilidad de fi jar los precios durante todo el año sea atractiva para sus clientes. Este servicio sólo está disponible para los medianos y grandes productores que tienen muchos años de relaciones con sus exportadores. La crisis actual ha limi-

22 Banco Central de Nicaragua y MAGFOR.

23 Banco Central de Nicaragua.

20

ÉXITO EMPRESARIAL: sistematización de

experiencias de pequeños

productores de café en Centroamérica

tado el número de productores que tiene acceso a estos mecanismos de fi jación de precios de futuro, por la desconfi anza que ha generado en las casas exportadoras.

FIGURA NRO. 8

55. Los exportadores conservan sus clientes desde su fundación, que en muchos casos data desde la década de los cincuenta. Las exportadores nacionales venden su café a importadores tradicionales en Estados Unidos y Europa (especialmente en Alemania) y a importadores y tostadores ubicados en mercados nichos. En el ciclo 2002-2003 el 55% se exportó a Estados Unidos y a Alemania.

56. Hay que hacer notar que los importadores de cafés catalogados como suaves y otros suaves24 en los países de destino, en general tienen preferencias por cafés fi nos de mayor tradición cuyos orígenes son: Colombia, Guatemala y Costa Rica, en ese orden, y El Salvador y Panamá más recientemente.

4.3.4 La incursión de Nicaragua en los mercados de cafés especiales

57. La incursión de Nicaragua como proveedor de cafés fi nos es relativamente reciente. Nicaragua estuvo ausente a inicios del auge del consumo del café fi no en el mercado norteamericano y le ha tomado tiempo recuperar los espacios perdidos. Los cafés especiales han alcanzado un volumen de exportación de alrededor del 15%. Estos cafés incluyen el café de altura clasifi cado por taza, café clasifi cado por tamaño, café orgánico, café ecológico, mercado justo y café relacionado (Nicaragua exporta unos siete mil quintales oro de comercio relacionado). Se conocen unas veinte marcas de lo que el mercado reconoce como estate coff ee, café de regiones y/o cafés clasifi ca-dos por los exportadores por sabor o tamaño. Unas cinco de estas marcas también se comercializan en algunos mercados como el de café tostado y molido en Estados Unidos.

24 Otros suaves es una clasifi cación del New York Board of Trade (NYBOT) para identifi car los cafés de Centroaméri-ca. El término suave identifi ca al café de Colombia.

21

25 Datos de la Asociación Nicaragüense de Organizaciones Microfi nancieras (ASOMIF).

26 Un 75% son productores de 0 a 5 manzanas; un 20% de 6 a 10 manzanas y un 5% de más de 10 manzanas.

58. En este contexto se están desarrollando alianzas estratégicas entre pequeños tostado-res de Estados Unidos y pequeños productores de café nicaragüenses. Estas alianzas se basan en una altísima diferenciación del producto y en la información específi ca y detallada de las formas en las que se produce y procesa el café.

4.3.5 Los servicios de benefi ciado, selección, catación y empaque

59. La tarifa de benefi ciado seco oscila entre los USD 5 y los USD 7,5 por quintal oro proce-sado. El costo de los benefi ciadores es del orden de los USD 4,5-USD 6 (incluyendo de-preciación) por quintal oro procesado. Nicaragua cuenta con una capacidad instalada en benefi cios que es del orden de los 2,5 millones de quintales oro y en los últimos cinco años se ha instalado una capacidad del orden de 1 millón de quintales oro con excelente tecnología. En total hay 95 benefi cios de los que 10 cuentan con tecnología de punta, 25 cuentan con tecnología media y 60 tienen más de cuarenta años.

4.3.6 Los servicios fi nancieros

60. Los grandes productores tienen acceso al crédito de la banca local y de las casas exportadoras. Todos los préstamos están garantizados por hipotecas sobre las fi n-cas, bienes adicionales de los dueños de las empresas y por la prenda agraria de la cosecha.

61. Los pequeños productores tienen acceso a una red de entidades fi nancieras no con-vencionales y proyectos sociales. Muchas de estas instituciones han ido formalizan-do los créditos y obteniendo garantías hipotecarias y prendarias iguales a las de los bancos, con la diferencia de que estas instituciones no están reguladas por la Super-intendencia de Bancos. En general, las ONGs tienen un capital de USD 12 millones y manejan una cartera de USD 100 millones.25

62. Hay otras instituciones que operan en Nicaragua y otorgan créditos a pequeños pro-ductores, que tienen su origen en instituciones caritativas, religiosas y de solidaridad. Una de estas instituciones es Auxilio Mundial, que maneja sus créditos a través de Pueblos en Acción Comunitaria (PAC). Cuenta con una cartera de USD 3 millones y una clientela de 8000 usuarios (3000 cafetaleros)26 atendida por medio de fi liales lo-cales de PAC. Muchos de estos proyectos que apoyan a los pequeños productores en materia fi nanciera, colaboran en la búsqueda de oportunidades de mercados.

DIAGNÓSTICO GENERAL DE LA CAFICULTURA NICARAGÜENSE

22

ÉXITO EMPRESARIAL: sistematización de

experiencias de pequeños

productores de café en Centroamérica

4.4 Las políticas públicas y las intervenciones macro y sectoriales

4.4.1 Los impuestos

63. Los impuestos que gravan la actividad cafetalera en general, muchas veces son la fuente principal de ingresos de los municipios cafetaleros:

a) Impuesto de bienes inmuebles que son cobrados por los municipios (IBI, 1% so-bre el patrimonio) con base en las “mejoras” o inversiones que se realicen en las fi ncas.

b) Impuesto municipal (IM, 1% sobre ventas).

c) Impuesto sobre el valor agregado o impuesto general al valor (IGV, 15% sobre ventas, sujeto a devolución).

64. Otros Impuestos específi cos que gravan la actividad cafetalera son:

a) Cuota fi ja establecida por la Ley del café de USD 0,5 por quintal exportado para CONACAFE (no se ha aplicado durante la crisis de los últimos años).

b) Renta presuntiva (con base en los activos de la empresa, no se aplica por motivo de la crisis).

65. Por otro lado hay un incentivo tributario de 1,5% sobre el valor de las exportaciones para compensar las distorsiones o sesgos antiexportadores de la economía general. Esto se ha desembolsado muy lentamente ocasionando daños a la liquidez de los productores.

4.4.2 La legislación cafetalera específi ca

66. La Ley del café, aprobada a fi nales de 2001, contiene artículos que:

a) Limitan la libre contratación y uso de contratos de futuro basados en el funciona-miento del Mercado “C” de Nueva York.27

b) Limitan la contratación de fi nanciamiento vinculado al acopio de las empresas exportadoras hacia los productores.28

La ley describe de forma detallada el contenido del contrato de café, de la liquidación, y establece mecanismos para la colocación de futuros que no están acordes con los mecanismos del mercado “C” de Nueva York. Al mismo tiempo obliga a las partes a

27 Articulo 51: “Cuando se trate de un contrato abierto en cuanto a la fi jación de precios, la casa exportadora estará obligada a rematar la venta del producto según las condiciones del Mercado, a partir del momento que así lo solicitare el productor haciendo efectivo el remate en las primeras horas hábiles del Mercado Internacional y a la posición pactada en el contrato para lo cual bastará que el productor presente una comunicación por escrito y dentro de las horas hábiles de apertura y cierre de la Bolsa de Nueva York. En caso de que, por cualquier motivo, la casa exportadora no remate el café en el momento que así lo requiera el productor, se tendrá por rematado éste al precio más alto de la Bolsa de Nueva York, de la posición pactada en el contrato”.

28 Articulo 28: “En los contratos de compraventa de futuro, al igual que en las liquidaciones fi nales de café al produc-tor, un comprador no podrá, bajo ningún concepto, incorporar otras transacciones tales como los intereses sobre préstamos o adelantos al pago de la cosecha objeto del contrato. Para tal fi n, el comprador que se encuentre en esta condición y haya fi nanciado al productor de alguna manera, deberá hacerlo constar en un documento separado, copia del cual entregará al productor”.

23

desligar los adelantos o prefi nanciamiento de cosecha del contrato de compra-venta, lo que causa temor en las casas exportadoras para otorgar fi nanciamiento.

4.4.3 Soluciones fi nancieras a la crisis actual

67. Para atender la actual crisis del sector productivo cafetalero el gobierno ha emprendi-do las siguientes acciones:

a) Ha logrado refi nanciar las deudas de los pequeños productores a través de fon-dos de la Financiera Nicaragüense de Inversiones (FNI) y el Fondo de Crédito Rural (FCR), ambas instituciones públicas

b) Ha desarrollado mecanismos para que la banca privada pueda refi nanciar la deu-da cafetalera a plazos mayores de los diez años.

c) Ha logrado subastar la cartera cafetalera que tenían los bancos que quebraron entre 1999 y 2001.

La FNI y el FCR dispusieron de recursos fi nancieros para descontar las deudas de pe-queños productores ante los bancos y los intermediarios fi nancieros no convencio-nales, a un plazo de doce años y con intereses reales del 10%. Los bancos también descontaron las deudas de medianos y grandes productores con el FNI a plazos de doce años dando como garantía bonos (al valor facial) del tesoro nicaragüense que habían sido emitidos para usos diferentes y cuyos precios en el mercado se cotizaban entre un 20% y un 28% del valor facial. Los productores compraron estos bonos en el mercado haciendo uso de recursos propios u obteniendo nuevos fi nanciamientos de la banca privada. Los productores que no tuvieron la capacidad de renegociar sus deudas fueron subastados a precios inferiores al valor nominal de la deuda y los com-pradores, bancos privados, renegociaron las deudas con los productores otorgando rebajas sustanciales.

4.4.4 Mecanismos de coordinación públicos y privados

68. Por virtud de la Ley del café se creó el Consejo Nacional del Café (CONACAFE), en él participan:

a) El Ministro de Fomento, Industria y Comercio.

b) El Ministro Agropecuario y Forestal.

c) Ocho productores, uno por cada departamento cafetalero, que deberán ser elegi-dos en el seno de las organizaciones más representativas de cada circunscripción departamental.

d) Un representante de los benefi ciadores.

e) Un representante de los exportadores.

f ) Un representante de UNICAFE.29

29 Unicafe es la Unión Nicaragüense de Cafetaleros, asociación sin fi nes de lucro a la que están afi liadas las princi-pales asociaciones cafetaleras que son miembros de la Unión de Agricultores y Ganaderos (UNAG), la Unión de Productores Agropecuarios de Nicaragua (UPANIC), asociaciones de productores retirados del Ejército de Nicara-gua y de la Resistencia Nicaragüense y asociaciones de empresas de productores-trabajadores. UNICAFE tiene la posesión y control de los Centros Tecnológicos del Café que antes pertenecían al sector público.

DIAGNÓSTICO GENERAL DE LA CAFICULTURA NICARAGÜENSE

24

ÉXITO EMPRESARIAL: sistematización de

experiencias de pequeños

productores de café en Centroamérica

69. Para transformar la cafi cultura actual en función de las oportunidades es-tructurales que se presentan en el mercado del café y para responder a la crisis de los precios, el gobierno de Nicaragua elaboró durante la segunda mitad del año 2001 y la primera mitad del año 2002 un plan estratégico con la participación de todos los sectores productivos y comerciales, que permitirá la reconversión competitiva de la cafi cultura nicaragüense. Este plan estratégico está enfocado en el desarrollo de la calidad, bajo condi-ciones de efi ciencia y sostenibilidad, en la promoción de esta calidad y en la comercialización aprovechando los nichos de mercados especiales. Paralelamente, la reconversión competitiva de la cafi cultura enfatiza en la diversifi cación productiva y en la promoción de sistemas de produc-ción de café sostenible, ámbito en el que se continuarán desarrollando mecanismos de certifi cación que generan credibilidad, posibilidades de verifi cación y transparencia en el proceso de producción, procesamiento y exportación.

70. Se ha establecido consenso para determinar las siguientes premisas bá-sicas:

a) El café de Nicaragua tiene alta calidad intrínseca (organoléptica) y dicha calidad tiene grandes perspectivas en el mercado mundial.

b) El mercado de café de calidad crece a un ritmo acelerado (20% anual) sobre una base aún pequeña.

c) Los precios del mercado convencional están determinados por la so-breoferta y una demanda con mínimo crecimiento (2% anual aproxi-madamente). Los excedentes del 2002 fueron del orden de los diez millones de sacos de 60 kg.

d) Las mezclas de cafés para el consumo masivo utilizan mayores pro-porciones de robustas que de arábicas (antes de los noventa las pro-porciones de las mezclas eran de 60% arábiga y 40% robusta, y hoy en día se han revertido).

e) En el corto plazo es un cultivo clave para la generación de empleo (33% del empleo rural), para la economía rural (50% del área en culti-vos de exportación) y para la generación de divisas (25%).

DIVERSIFICACIÓN DE LA CAFICULTURA5.

LA

EST

RA

TEG

IA P

AR

A L

A M

OD

ERN

IZA

CIÓ

N Y

LA

25

f ) Condiciones agroecológicas con potencial para la producción de café y para la diversifi cación con calidad.

g) Parcelas diversifi cadas cuya producción no tiene la calidad para competir en los mercados de la capital ni en los internacionales.

h) El café es un motor básico de desarrollo rural, especialmente en la zona norte del país cuyas alternativas son reducidas en el corto plazo.

i) El café es un cultivo con una gran capacidad para la sostenibilidad ambiental, la conservación de los bosques, la biodiversidad, el abrigo de aves migratorias, la reforestación, la infi ltración (captura) de agua y de carbono, y la protección de los suelos (servicios ambientales).

j) Los mayores éxitos en el acceso a los nichos de mercado se han obtenido a través de modelos empresariales que incorporan a los productores en la construcción de sus propias instituciones y a través del desarrollo de programas para mejorar la calidad.

5.1 Principios básicos de la estrategia

71. La estrategia está basada en los siguientes principios:

a) Consenso y amplia participación.

b) Énfasis en aspectos de mercado.

c) Soluciones en el marco de una visión de negocios.

d) Dirección hacia la implementación y la obtención de resultados.

e) Complementariedad de los sectores público y privado.

5.2 Los componentes de la estrategia

72. Los principales programas claves identifi cados en función de la Estrategia de Recon-versión de la Cafi cultora son:

a) Fortalecimiento institucional empresarial y gremial.

b) Manejo ambiental.

c) Desarrollo humano y de infraestructura.

d) Calidad, comercialización y promoción.

e) Finanzas.

f ) Tecnología.

g) Diversifi cación agrícola y no agrícola.

LA ESTRATEGIA PARA LA MODERNIZACIÓN Y LA DIVERSIFICACIÓN DE LA CAFICULTURA

26

ÉXITO EMPRESARIAL: sistematización de

experiencias de pequeños

productores de café en Centroamérica

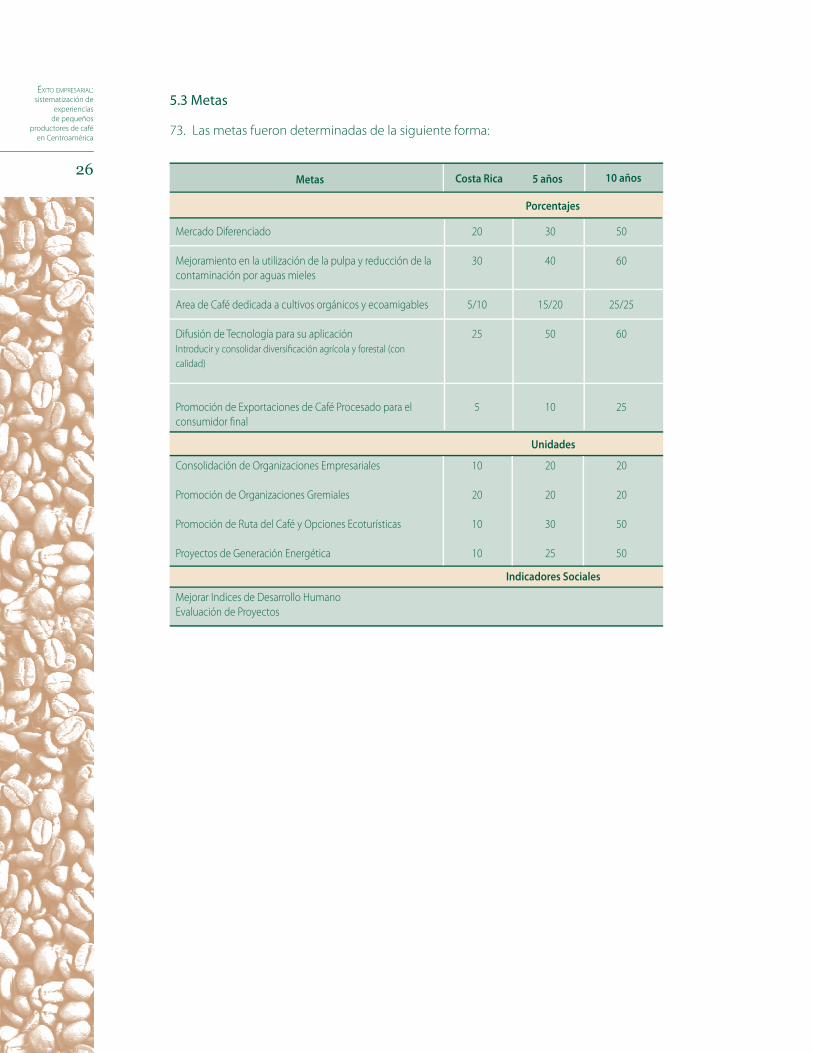

5.3 Metas

73. Las metas fueron determinadas de la siguiente forma:

Costa Rica 5 años 10 años

Mercado Diferenciado

Mejoramiento en la utilización de la pulpa y reducción de la contaminación por aguas mieles

Area de Café dedicada a cultivos orgánicos y ecoamigables

Difusión de Tecnología para su aplicación Introducir y consolidar diversifi cación agrícola y forestal (con calidad)

Promoción de Exportaciones de Café Procesado para el consumidor fi nal

Consolidación de Organizaciones Empresariales

Promoción de Organizaciones Gremiales

Promoción de Ruta del Café y Opciones Ecoturísticas

Proyectos de Generación Energética

Mejorar Indices de Desarrollo HumanoEvaluación de Proyectos

20

30

5/10

25

5

10

20

10

10

50

60

25/25

60

25

20

20

50

50

30

40

15/20

50

10

20

20

30

25

Metas

Porcentajes

Unidades

Indicadores Sociales

27

74. Durante la segunda mitad del siglo XX, Nicaragua estuvo sometida a períodos de fuerte crecimiento económico y desigual distribución de la riqueza (décadas de los cincuenta y los sesenta), de crisis del modelo socioeconómico y político (década de los setenta), de guerra civil, de dis-tribución equitativa de la riqueza y estatización (década de los ochenta), y de paz, liberalización, reducción del Estado y repunte del crecimiento económico (década de los noventa).

75. Durante la década de los ochenta y como producto del sistema econó-mico centralizado imperante, los productores individuales y cooperativas vendían una gran parte de la producción agropecuaria a los llamados “canales seguros” de las empresas de comercialización estatales, tanto para el consumo interno como para las exportaciones. Por otra parte, los productores agropecuarios y sus organizaciones recibían fi nanciamien-to altamente subsidiado para capital de trabajo e inversiones. Además, las cooperativas recibían del Estado asistencia técnica y capacitación en cuanto a organización y tecnología agropecuaria de forma intensiva.

76. El cambio de gobierno y cambio del régimen político y económico30 a inicios de la década de los noventa introdujo políticas de liberalización como la reducción del Estado y la consecuente disminución de los ser-vicios de asistencia técnica y capacitación, la privatización de los bancos (incluyendo al Banco Nacional de Desarrollo, que fungía como banco agropecuario) con la consecuente reducción de los programas de crédi-to a los pequeños productores y sus organizaciones. Se redujeron tam-bién las acciones del Ministerio de Agricultura (asistencia técnica y ca-pacitación) y se emprendió un proceso de privatización de las empresas estatales de comercio exterior, especialmente ENCAFE, y se eliminaron los subsidios, lo que obligó a los grupos de productores agropecuarios y las cooperativas a buscar contactos comerciales alternativos y nuevas fuentes de fi nanciamiento, y a adoptar nuevas formas de organización que les permitieran afrontar las condiciones económicas imperantes y buscar el apoyo que anteriormente recibían del Estado.

ANTECEDENTES HISTÓRICOS Y ECONÓMICOS

6. L

OS

MO

DEL

OS

EMP

RES

AR

IALE

S EX

ITO

SOS:

LOS MODELOS EMPRESARIALES EXITOSOS: ANTECEDENTES HISTÓRICOS Y ECONÓMICOS

30 En 1990 Violeta de Chamorro, encabezando una alianza de partidos de centro y derecha fue electa presidenta de Nicaragua; derrotó en las elecciones a Daniel Ortega del Frente Sandinista.

28

ÉXITO EMPRESARIAL: sistematización de

experiencias de pequeños

productores de café en Centroamérica

77. Por estas razones, se comenzaron a desarrollar decenas de entidades empresariales de pequeños productores en el agro nicaragüense y específi camente en el subsector cafetalero. Éstas fueron las condiciones generales de los pequeños productores de café en el momento en que comenzó a promoverse la creación de PRODECOOP (a inicios de la década de los noventa) y de PAC (a mediados de la década de los noventa).

29

7.1 Antecedentes y evolución histórica

78. PRODECOOP evolucionó a partir de las experiencias organizativas de base de los productores iniciadas durante la década de los ochenta en el período del gobierno sandinista. En esa época el gobierno promovió la organización de cientos de cooperativas bajo dos modalidades organi-zativas, una que incluía a las cooperativas de crédito y servicios (CCS) y la otra a las cooperativas de producción (llamadas Cooperativas Agrícolas Sandinistas o CAS)31 que trabajaban las tierras en común. Estas coopera-tivas también se agrupaban en organizaciones de segundo piso llamadas Uniones de Cooperativas o UCAs. Antes de los ochenta hubo también importantes experiencias cooperativistas en forma aislada.

79. Estas nuevas formas de organización de los productores llenaron un va-cío institucional provocado por:

a) La apertura económica y la reducción de los servicios técnicos y or-ganizativos que brindaba el Estado nicaragüense.

b) La crisis del café.

c) La privatización de los bancos y los servicios fi nancieros subsidiados.

d) Más recientemente la crisis ocasionada por la tragedia ambiental y social que provocó el huracán Mitch.

PRODECOOP y sus formas organizativas originales se estructuraron para brindar los servicios fi nancieros y el fi nanciamiento para capital de trabajo e inversiones que antes brindaba el Banco Nacional de Desarrollo, los ser-vicios de acopio, procesamiento y mercadeo que antes brindaba la em-presa estatal exportadora de café (ENCAFE); los servicios de transferencia de tecnología que brindaban el Ministerio de Desarrollo Agropecuario y Reforma Agraria (MIDINRA) y CONCAFE,32 y los servicios de capacitación en organización y tecnología que brindaba también MIDINRA.

MÚLTIPLES (PRODECOOP)7.

LA

CEN

TRA

L D

E CO

OP

ERA

TIV

AS

DE

SER

VIC

IOS

31 Durante los últimos veinte años las CAS han evolucionado y se han convertido todas en CCS. Muchas cooperativas también han vendido las tierras que tenían en común y se han disuelto. El número de cooperativas se ha disminuido en un 50%. Fuente: Federación Nacional de Coopera-tivas de Nicaragua (FENACOOP).

32 CONCAFE era una organización estatal con una directiva mixta -pública y privada- encargada de formular las políticas cafetaleras, de administrar los centros de investigación de café y de su-ministrar asistencia técnica a productores, cooperativas y asociaciones.

LA CENTRAL DE COOPERATIVAS DE SERVICIOS MÚLTIPLES (PRODECOOP)

30

ÉXITO EMPRESARIAL: sistematización de

experiencias de pequeños

productores de café en Centroamérica

80. Durante los noventa, algunos profesionales ex funcionarios del gobierno sandinista de los ochenta, utilizando su experiencia organizativa y la confi anza que se habían ganado en las cooperativas agrícolas, iniciaron un proceso de organización de nuevas iniciativas aprovechando la apertura del mercado, a pesar de que no tenían ninguna experiencia para enfrentar este proceso de liberalización. Estos promotores a nivel de cúpula de la nueva organización, que evolucionaría más tarde en PRODECOOP, habían trabajado durante los ochenta en asuntos políticos, organizativos y de reforma agraria, directamente vinculados con los campesinos y sus organizaciones de base. Durante el proceso de liberalización, las cooperativas que tenían limitaciones para el acceso al crédito, a la tecnología y a los mercados, vieron esta propuesta de los anti-guos técnicos y dirigentes estatales y gremiales como una solución a sus problemas inmediatos.

81. De esta forma, la organización semilla se inició a comienzos de los noventa con 69 cooperativas (y unos 3000 productores), con apoyo organizativo y bajo el paraguas de la Unión Nacional de Agricultores y Ganaderos (UNAG),33 organismo gremial vincula-do al proceso de transformación y reforma agraria durante la década de los ochenta. Estas cooperativas ya se habían organizado y habían desarrollado experiencias or-ganizativas durante esa década. Cabe remarcar que actualmente la mayoría de las cooperativas miembros de PRODECOOP los son también de la UNAG y algunas de FENACOOP (PRODECOOP no es miembro de ninguna de las dos).

82. De esta forma se dieron los primeros pasos para conformar lo que posteriormente sería PRODECOOP. Las principales cooperativas participaron en 1990 en la creación de Colibrí, una organización de segundo grado, constituida como sociedad anónima, que recibió apoyo organizativo de parte de Cenzontle, creada en 1989, que a su vez era una ONG nicaragüense especializada en la promoción cooperativista en la zona norte de Nicaragua. Posteriormente, Cenzontle y PRODECOOP se separaron y la pri-mera se dedicó a la promoción de organizaciones cooperativas y sobre todo a apoyar a cooperativas y asociaciones de mujeres. Hoy en día opera una microfi nanciera que se denomina Fondo de Desarrollo de la Mujer (FODEM). El objetivo de Colibrí era apo-yar a sus miembros en la promoción y comercialización del café, y mejorar su capaci-dad organizativa; su principal contacto era la fundación Max Havelaar.

83. A nivel de base, una de las organizaciones semilla fue la cooperativa de café orgánico de Mirafl or (municipio del departamento de Estelí, zona norte de Nicaragua). Mirafl or fue la cooperativa que inició y promovió la organización de Colibrí. Paralelamente, se creó un Programa de Desarrollo Cooperativo a cargo de la ONG Cenzontle. Esta expe-riencia evolucionó negativamente y se dieron fuertes confl ictos internos relacionados con la adopción de las formas organizativas de las organizaciones recién creadas (so-ciedad anónima, sociedad con responsabilidades limitadas, cooperativa u ONG), con la propiedad del proyecto, con la determinación y poder de decisión de los accionistas (stockholders), y con la forma de gobernar internamente esta nueva organización. Este confl icto fi nalizó con la organización de dos proyectos paralelos: Colibrí S.A; creado para promover proyectos ejecutados por mujeres, y PRODECOOP S.A; creado para la

32 La Unión Nacional de Agricultores y Ganaderos (UNAG) promovió la organización de cooperativas de base (CAS y CCS) y de la Federación Nacional de Cooperativas (FENACOOP) como una organización gremial de las coope-rativas; también promovió asociaciones de pequeños y medianos productores individuales.

31

promoción y comercialización del café de sus socios. En 1996 se abrió nuevamente el debate y posteriormente, como producto de presión de las bases, se conformó fi nal-mente la Central de Cooperativas de Servicios Múltiples (PRODECOOP, RL).

84. Otra característica importante del proceso de organización inicial es que muchas de las integrantes de los cuadros promotores eran mujeres, y a pesar de las características culturales del medio social que no favorecen este tipo de liderazgo, ellas se ganaron el respeto de la población masculina y de los productores en general porque iniciaron el proceso organizativo viviendo directamente en las comunidades. Otro aspecto orga-nizativo importante es que el trabajo inicial de promoción estuvo dirigido a los líderes de las comunidades mismas.

85. Los principales promotores de Colibrí y posteriormente de PRODECOOP (como so-ciedad anónima y como cooperativa de tercer piso) fueron profesionales de alto nivel académico y cultural. Entre ellos se encuentran: Malena De Montis (PhD en sociolo-gía), Eduardo Baumeister (PhD en economía), Paul Rice (actual director de Transfair para Estados Unidos), Merling Preza (administradora de empresas) y Bayardo Betanco (con gran experiencia política y organizativa). Estos profesionales no sólo propiciaron la organización en la base sino que tendieron los puentes hacia el mercado interna-cional como resultado de sus vínculos académicos y sociales, con los que ya contaban desde muchos años atrás. Los primeros contactos de las organizaciones semillas de PRODECOOP los establecieron los miembros de la cúpula promotora mediante esos vínculos. Posteriormente, los primeros éxitos y el desastre provocado por el Mitch atrajeron nuevos contactos y fuentes de fi nanciamiento y de asistencia técnica y ca-pacitación.

86. Tanto Colibrí como PRODECOOP recibieron un fuerte apoyo inicial de parte del mo-vimiento internacional pro comercio justo, y durante todo ese proceso PRODECOOP contó con el apoyo de decenas de organizaciones internacionales de desarrollo y em-presas como las fundaciones Max Havelaar, Chistian Aid, Fair Trade Assistance (FTA), Solidaridad, Twin Trading, Technoserve e Hivos. PRODECOOP, además, se ha abierto camino a nivel internacional participando como afi liado a la Federación Internacional de Comercio Alternativo Latinoamericano (IFAT), y ha fi rmado múltiples convenios de cooperación con instituciones locales (NITLAPAN, una ONG que brinda asistencia téc-nica y fi nanciera a pequeños productores rurales, y el Proyecto Socio Ambiental Fo-restal, POSAF) e internacionales (como el Fondo Común de Productos Básicos, FCPB) y con proyectos como los que se generaron después del huracán Mitch –en su mayoría fi nanciados por el Fondo FOMIN del Banco Interamericano de Desarrollo (BID) y la Agencia para el Desarrollo Internacional de Estados Unidos (USAID)–.

87. Hoy en día PRODECOOP presta servicios a nueve municipios de los departamentos de Estelí, Madriz y Nueva Segovia. Básicamente, estos son los nueve municipios en los que PRODECOOP y sus organizaciones precursoras han trabajado desde el inicio. Los tres departamentos forman parte de Las Segovias y están localizados en el extre-mo noroeste de Nicaragua. Los nueve municipios son: Estelí, Mirafl or, Pueblo Nuevo, Condega, San Lucas, La Sabana, Dipilto, San Juan de Río Coco y Quilalí. La zona es muy amplia y abarca desde áreas de nebliselva (Mirafl or y Dipilto) hasta zonas secas (Condega y Quilalí). La mayor parte del área contiene suelos ondulados y de diversas

LA CENTRAL DE COOPERATIVAS DE SERVICIOS MÚLTIPLES (PRODECOOP)

32

ÉXITO EMPRESARIAL: sistematización de

experiencias de pequeños

productores de café en Centroamérica

clases. Las alturas oscilan entre los 700 y los 1600 msnm; no obstante, la producción de café se encuentra concentrada entre los 1000 y los 1600 msnm. El clima (pluvio-sidad, temperatura y humedad relativas), los suelos y la altura hacen de Las Segovias un sitio propicio para producir excelentes calidades de café. El café de los productores de PRODECOOP se encuentra ubicado entre los 1000 y los 1600 msnm y en óptimas condiciones desde el punto de vista agronómico y de calidad.

88. Desde sus inicios dos de los objetivos claves de PRODECOOP y sus precursoras han sido la promoción y la comercialización del café de sus miembros. Paralelamente, en los últimos años estos esfuerzos de promoción y comercialización han evolucionado positivamente hacia el desarrollo de cafés de alta calidad, lo que ha tenido un signi-fi cativo reconocimiento de los mercados internacionales. Hoy en día la calidad es la prioridad más importante de PRODECOOP; desde el proceso de siembra, incluyen-do manejo y cosecha, hasta los procesos agroindustriales de benefi ciado húmedo y seco.

89. La calidad del café y el correspondiente reconocimiento internacional le han permi-tido a PRODECOOP conseguir importantes premios obtenidos en nichos especializa-dos como el comercio justo y los mercados orgánico y ecológico. Estos premios, que oscilan entre los USD 40 y los USD 65 sobre el precio de la bolsa de Nueva York y cuyas características comerciales se detallan en los párrafos subsiguientes, son la base de la viabilidad económica de los negocios emprendidos por PRODECOOP.

7.2 Situación actual

7.2.1 Organigrama

90. A nivel de dirección el organigrama está compuesto por una asamblea general que se reúne una vez por año, aunque hay también reuniones extraordinarias (por ejemplo cuando se tomó la decisión de comprar un benefi cio seco). Durante su reunión or-dinaria anual la asamblea general de miembros conoce el informe anual del gerente general y elige a los miembros de la junta directiva que ya han cumplido dos años de gestión; también elige a la junta de vigilancia compuesta por tres personas. El voto para la elección de junta directiva y junta de vigilancia es secreto. Los miembros de la junta directiva, un total de siete, tienen un período de dos años y se eligen de tal manera que siempre se pueda contar con tres miembros antiguos y cuatro nuevos. La función principal de la junta de vigilancia es seleccionar y supervisar anualmente a la empresa que realiza la auditoria externa.

Clemente Moreno (presidente de Prodecoop)

Productor (31), ha sido delegado durante varios años ante la asamblea general de PRO-DECOOP por parte de la Cooperativa Alejandro Maradiaga de San Juan de Río Coco, a la que pertenece, y ha trabajado durante doce años en organizaciones de campesinos. Ha sido miembro del consejo de administración durante varios períodos desempeñando el cargo de vocal, también ha desempeñado el cargo de vocal en la junta de vigilancia y en el año 2002 fue elegido presidente.

FIGURA NRO. 9

33

91. A nivel gerencial, PRODECOOP cuenta con un equipo profesional. El gerente general es un profesional seleccionado por la junta directiva y ratifi cado en la asamblea gene-ral de miembros. A nivel operativo PRODECOOP cuenta con:

a) Una división fi nanciera.

b) Una división de operaciones de la que dependen la encargada del benefi cio y el departamento de ventas.

d) Una división de desarrollo cooperativo que a su vez cuenta con un equipo de cuatro ingenieros agrónomos, un economista y un administrador y tiene como funciones la capacitación en agronomía, procesamiento primario, calidad, organi-zación, gerencia y contabilidad.

Reynaldo Vásquez L. (secretario de PRODECOOP)

Productor (50), ha sido presidente de la Cooperativa Héroes y Mártires del Escambray durante diez años, trabaja en organizaciones de campesinos desde 1980. Trabajó en con-junto con la ONG Cenzontle en la inserción de las cooperativas del norte de Nicaragua al comercio justo. Fue elegido como presidente de PRODECOOP en 1995 y en 2002 como secretario.

92. La membresía general actual está compuesta por 40 cooperativas, incluyendo una cooperativa de segundo piso (la Unión de Cooperativas de Jalapa, CCAJ), y en total hay casi 2000 productores miembros indirectos (a través de sus propias cooperati-vas) de PRODECOOP. Durante los últimos años ha habido una selección natural y sólo 40 de las 69 cooperativas originales han permanecido integradas a su organización, PRODECOOP. Hay que resaltar que algunas de las cooperativas que se integraron ori-ginalmente han vendido sus tierras y sus miembros hoy en día se dedican a otras actividades; otras se han disuelto y sus socios se han fusionado a alguna de las 40 cooperativas existentes, y otras se han disuelto por problemas organizativos internos. Cabe mencionar que las cooperativas que ya no integran PRODECOOP no han tenido experiencias positivas en materia organizativa, comercial ni económica.