EXPERIENCIA CHILENA EXPANSIÓN ERNC - …soyrenovable.net/images/MEMORIAS/AndresRomero.pdf ·...

13

www.valgesta.com Alonso de Córdova 5900, Piso 4, Of. 402 [email protected] | twitter: @valgesta (+56 2 ) 2 224 97 04 EXPERIENCIA CHILENA EXPANSIÓN ERNC “2do Encuentro Internacional de ERNC” El despertar de un gigante BARRANQUILLA – COLOMBIA - ABRIL 2018 Andrés Romero Director [email protected]

Transcript of EXPERIENCIA CHILENA EXPANSIÓN ERNC - …soyrenovable.net/images/MEMORIAS/AndresRomero.pdf ·...

www.valgesta.comAlonso de Córdova 5900, Piso 4, Of. 402 [email protected] | twitter: @valgesta

(+56 2 ) 2 224 97 04

EXPERIENCIA CHILENA EXPANSIÓN ERNC

“2do Encuentro Internacional de ERNC” El despertar de un giganteBARRANQUILLA – COLOMBIA - ABRIL 2018

Andrés [email protected]

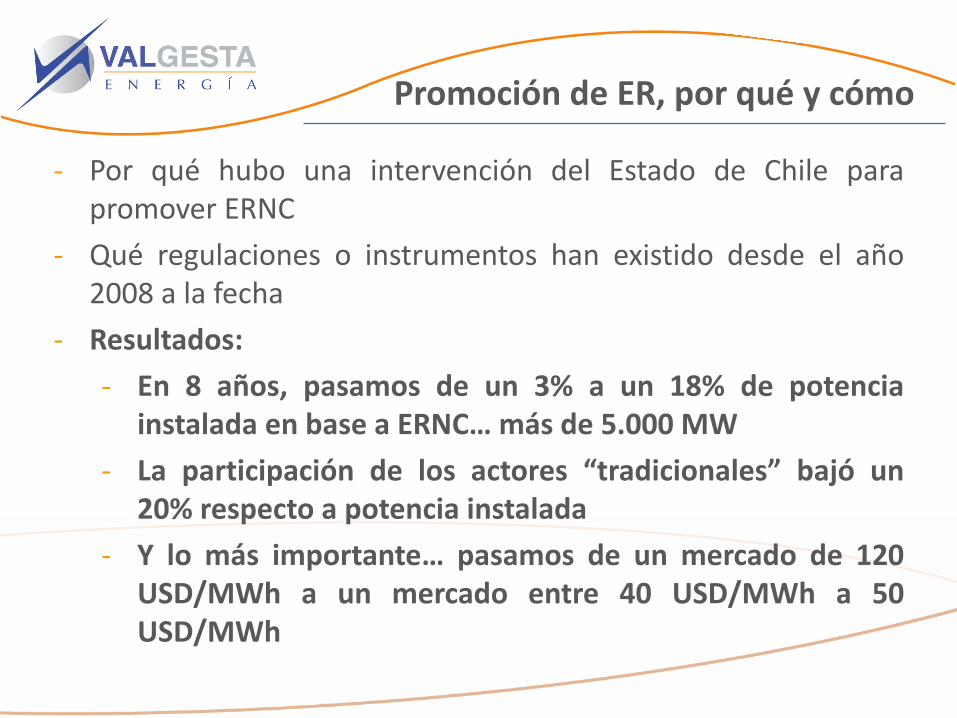

- Por qué hubo una intervención del Estado de Chile parapromover ERNC

- Qué regulaciones o instrumentos han existido desde el año2008 a la fecha

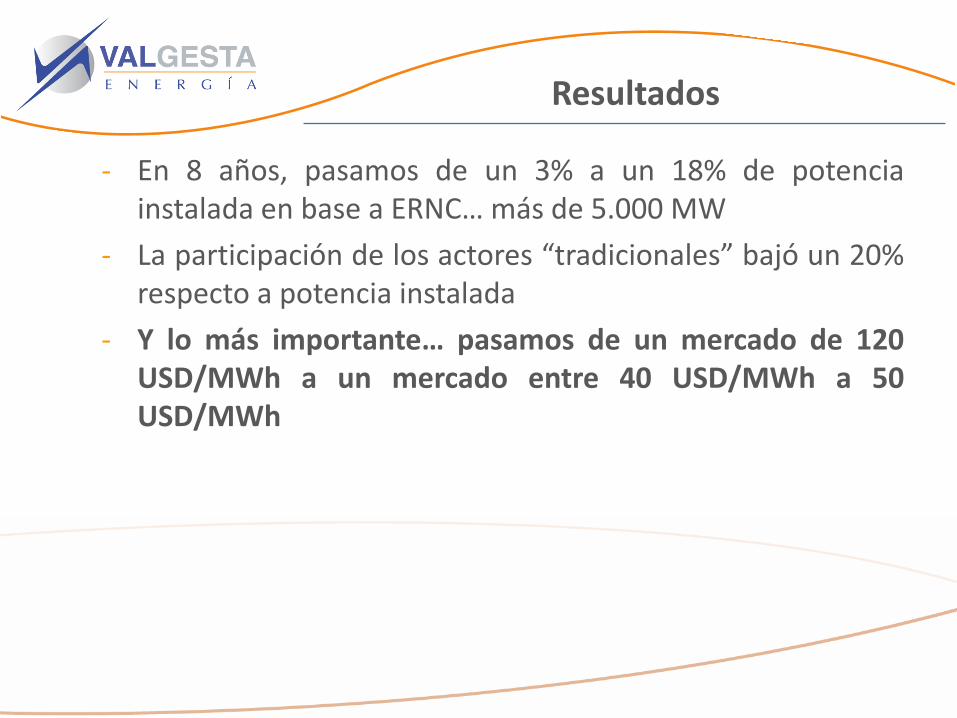

- Resultados:

- En 8 años, pasamos de un 3% a un 18% de potenciainstalada en base a ERNC… más de 5.000 MW

- La participación de los actores “tradicionales” bajó un20% respecto a potencia instalada

- Y lo más importante… pasamos de un mercado de 120USD/MWh a un mercado entre 40 USD/MWh a 50USD/MWh

Promoción de ER, por qué y cómo

3

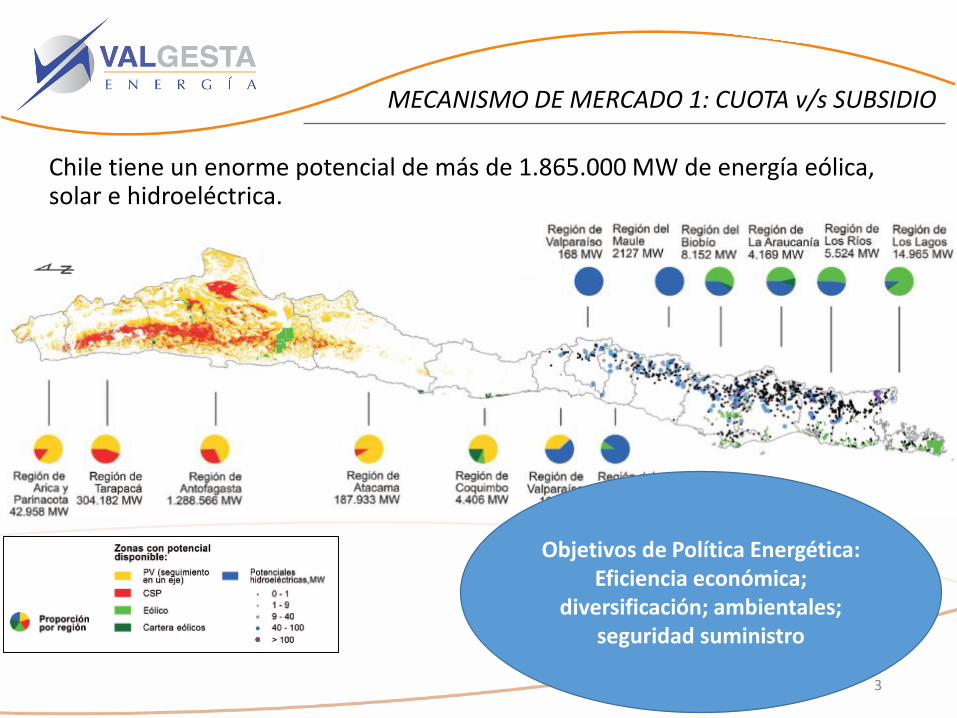

Chile tiene un enorme potencial de más de 1.865.000 MW de energía eólica, solar e hidroeléctrica.

MECANISMO DE MERCADO 1: CUOTA v/s SUBSIDIO

Objetivos de Política Energética: Eficiencia económica;

diversificación; ambientales; seguridad suministro

MECANISMO DE MERCADO 1: CUOTA v/s SUBSIDIO

Desde la mirada de política pública: ¿Por qué queremos incentivar las Energías Renovables? (PREGUNTA AL AÑO 2008)- CHILE:

Son una fuente competitiva que permitiría bajar precios, diversificando la matriz y los actores del mercado.

… y contribuye a la seguridad de suministro (propia) y a cumplir con objetivos ambientales.

Desde la técnica del diseño del instrumento de política pública:- CHILE:

¿Se justifica una intervención del Estado? ¿El mercado no lo puede resolver por si mismo?

Respuesta: existían, hacia 2008, barreras comerciales que impedían un mayor desarrollo de las ERNC, por lo que se justificaba una medida de política pública

MECANISMO DE MERCADO 1: CUOTA v/s SUBSIDIO

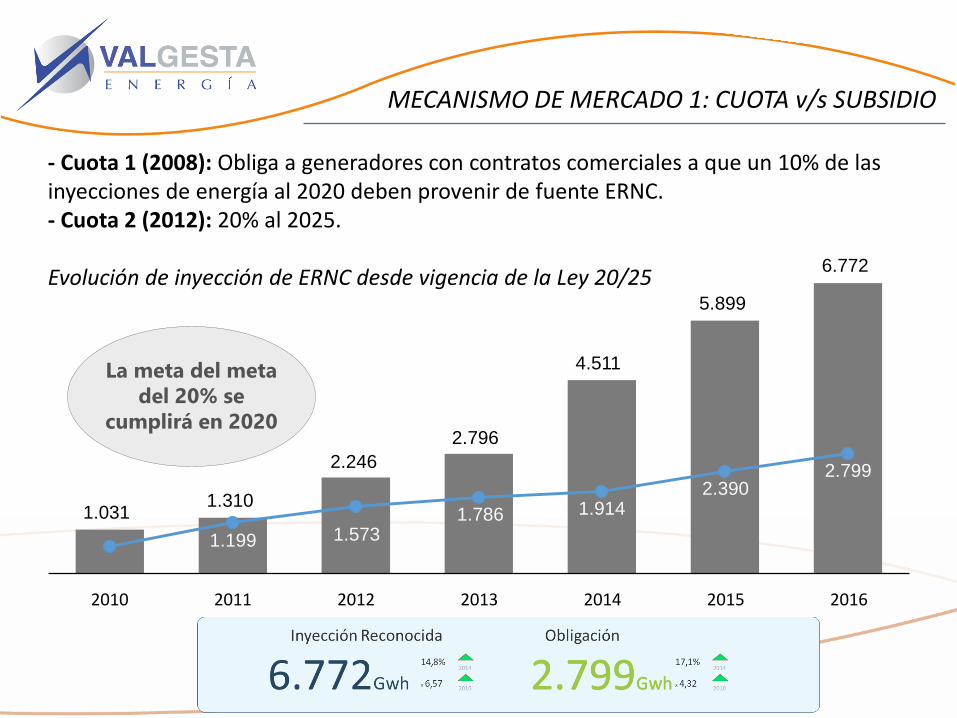

- Cuota 1 (2008): Obliga a generadores con contratos comerciales a que un 10% de las inyecciones de energía al 2020 deben provenir de fuente ERNC.- Cuota 2 (2012): 20% al 2025.

Evolución de inyección de ERNC desde vigencia de la Ley 20/25

La meta del meta

del 20% se

cumplirá en 2020

1.031 1.310

2.246

2.796

4.511

5.899

6.772

1.199 1.573 1.786 1.914

2.390 2.799

2010 2015 20162013 20142011 2012

MECANISMO DE MERCADO 2: LICITACIONES

¿Cómo son las licitaciones de compra de energía en Chile?

- Se realizan para comprar energía que consumen clientes regulados (50% demanda)

- Las dirige la CNE, pero termina en un contrato privado entre distribuidora y generador por 20 años. Llamado se realiza 1 año antelación.

- Se realizan con 5 años de anticipación y se compra sólo energía, quedando el riesgo de demanda en el generador (energía efectivamente consumida).

- El principal objetivo es lograr los precios más bajos: por ello son neutras por tecnologías y antigüedad.

- Sin embargo, podrían establecerse elementos diferenciadores si hay razones de política pública que lo justifiquen (seguridad o diversificación)

- Lo principal es que haya toda la competencia posible: para ello se está buscando de manera permanente emparejar la cancha…

MECANISMO DE MERCADO 2: LICITACIONES

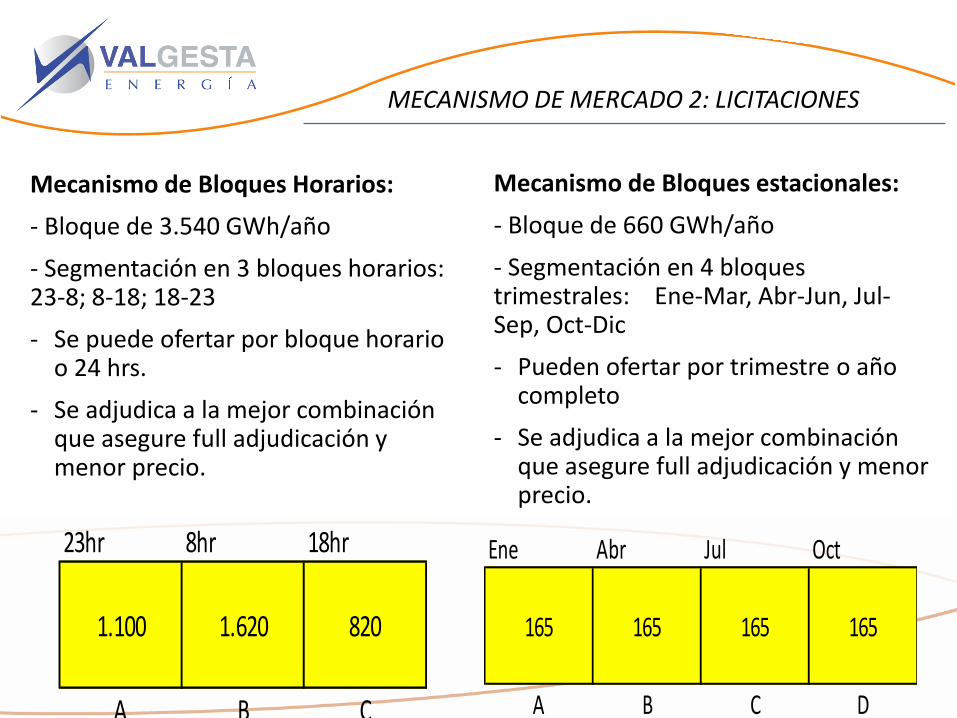

Mecanismo de Bloques Horarios:

- Bloque de 3.540 GWh/año

- Segmentación en 3 bloques horarios: 23-8; 8-18; 18-23

- Se puede ofertar por bloque horario o 24 hrs.

- Se adjudica a la mejor combinación que asegure full adjudicación y menor precio.

23hr 8hr 18hr

1.100 1.620 820

A B C

Mecanismo de Bloques estacionales:

- Bloque de 660 GWh/año

- Segmentación en 4 bloques trimestrales: Ene-Mar, Abr-Jun, Jul-Sep, Oct-Dic

- Pueden ofertar por trimestre o año completo

- Se adjudica a la mejor combinación que asegure full adjudicación y menor precio.

Ene Abr Jul Oct

165 165 165 165

A B C D

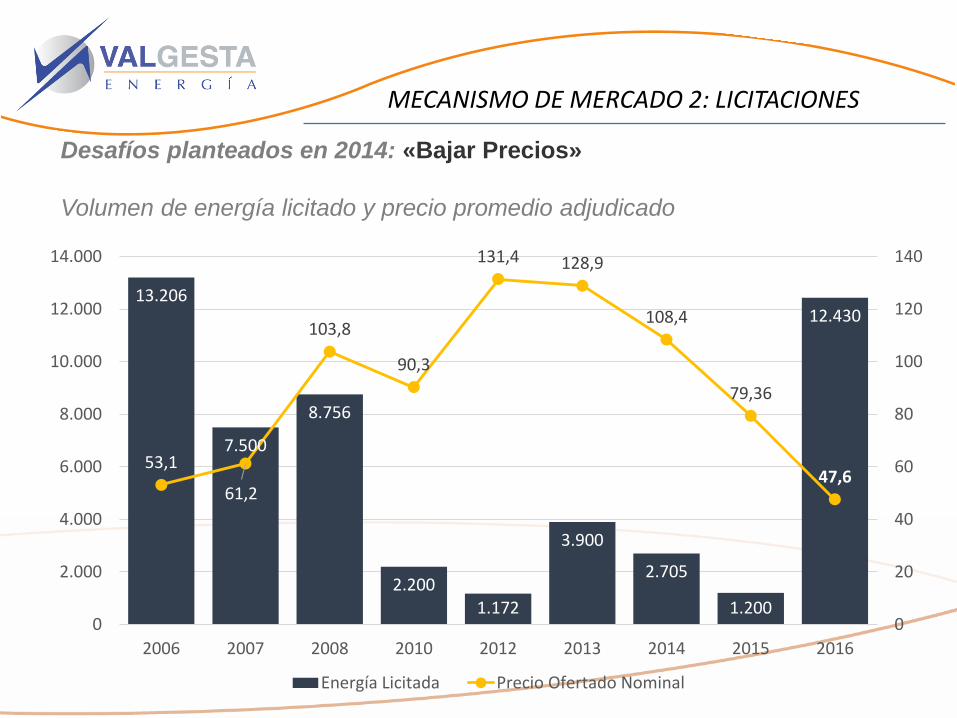

MECANISMO DE MERCADO 2: LICITACIONES

13.206

7.500

8.756

2.2001.172

3.900

2.705

1.200

12.430

53,1

61,2

103,8

90,3

131,4 128,9

108,4

79,36

47,6

0

20

40

60

80

100

120

140

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

2006 2007 2008 2010 2012 2013 2014 2015 2016

Energía Licitada Precio Ofertado Nominal

Desafíos planteados en 2014: «Bajar Precios»

Volumen de energía licitado y precio promedio adjudicado

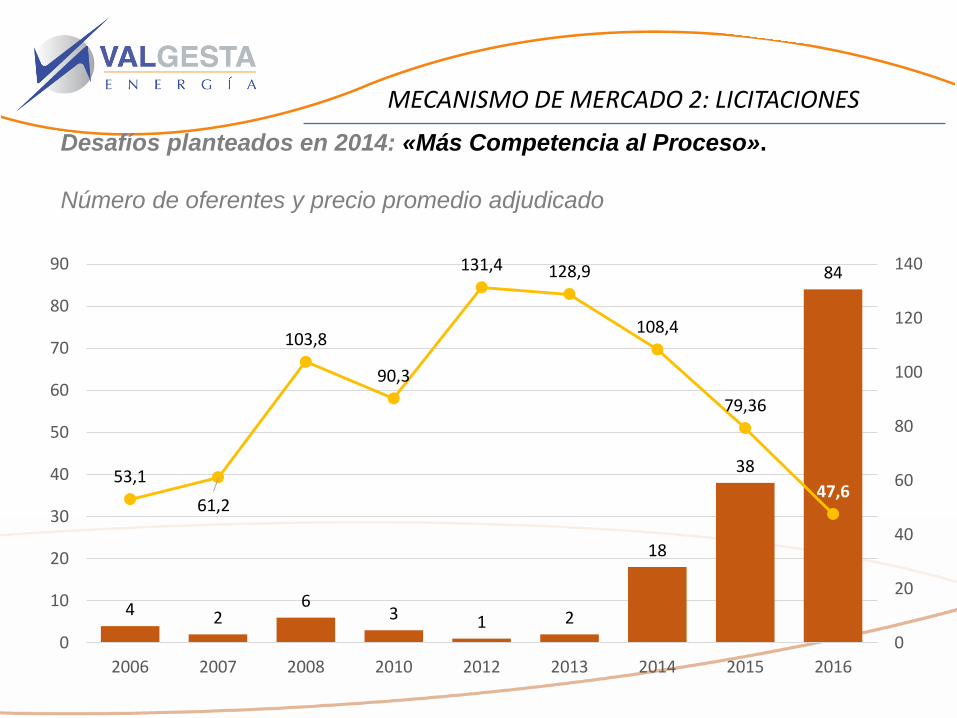

MECANISMO DE MERCADO 2: LICITACIONES

Desafíos planteados en 2014: «Más Competencia al Proceso».

Número de oferentes y precio promedio adjudicado

4 26

3 1 2

18

38

84

53,1

61,2

103,8

90,3

131,4 128,9

108,4

79,36

47,6

0

20

40

60

80

100

120

140

0

10

20

30

40

50

60

70

80

90

2006 2007 2008 2010 2012 2013 2014 2015 2016

Análisis de precios Licitación 2015/01Ofertas adjudicadas por empresa (en rojo): 52% adjudicado a ERNC

Solar FV2%

Eólica34%

Mix48%

ERNC Mixto16%

Hidráulica0,1%

20,0

30,0

40,0

50,0

60,0

70,0

80,0

90,0

100,0

US$/MWh Precio Nivelado de Ofertas 2015/01

Solar FV Eólico Mix Existente ERNC Mixto GNL Geotérmica Solar CSP Carbón Diesel Hidráulica Biomasa

Besalco

Ibereólica

Acciona

precio medio adjudicado 47,6 US$/MWh

- En 8 años, pasamos de un 3% a un 18% de potenciainstalada en base a ERNC… más de 5.000 MW

- La participación de los actores “tradicionales” bajó un 20%respecto a potencia instalada

- Y lo más importante… pasamos de un mercado de 120USD/MWh a un mercado entre 40 USD/MWh a 50USD/MWh

Resultados

1 2 3

APRENDIZAJES

Las ERNC son competitivas, no

requieren subsidio, solo eliminar barreras.

Aportan con todos los objetivos de la política energética: eficiencia

económica, seguridad, diversificación y

ambientales

Para su desarrollo se requiere un mercado de PPA.

El mercado de los clientes regulados en Chile ha sido clave.