Expertos de Garrigues analizan los cambios y … · • Conferencia de D. Miquel Roca, Presidente...

21

N. 243 Enero ‘2015 Colaboran en esta edición: N. 243 Enero ‘2015 www.febf.org Boletín Informativo Fundación de Estudios Bursátiles y Financieros digital ► ENTREVISTA MIGUEL CAPDEVILA, BANKIA ► BARÓMETRO. BRAVO CAPITAL coyuntura económica y bursátil - análisis - empresa - actualidad jurídica y fiscal inversión colectiva - estrategia y finanzas - perspectivas macroeconómicas Expertos de Garrigues analizan los cambios y novedades en el capital riesgo y otros vehículos de inversión privada www.febf.org -96 3870148/49 - [email protected]

Transcript of Expertos de Garrigues analizan los cambios y … · • Conferencia de D. Miquel Roca, Presidente...

N. 2

43En

ero

‘201

5

Colaboran en esta edición:

N. 243 Enero ‘2015www.febf.org

Boletín InformativoFundación de Estu

dios Bursátiles y Financieros digital

► ENTREVISTA MIGUEL CAPDEVILA, BANKIA► BARÓMETRO. BRAVO CAPITALcoyuntura económica y bursátil - análisis -

empresa - actualidad jurídica y fiscal

inversión colectiva - estrategia y finanzas - perspectivas macroeconómicas

Expertos de Garrigues analizan los cambios y novedades en el capital riesgo y otros vehículos de inversión privada

www.febf.org -96 3870148/49 - [email protected]

Edita: Fundación de Estudios Bursátiles y Financieros

(FEBF)C/Libreros 2 y 446002 Valencia

Tlf: 96 387 01 48/49Fax: 96 387 01 95

La Fundación de Estudios Bur-sátiles y Financieros ofrece las páginas de este Boletín a cualquier interesado en cola-borar en su labor divulgadora en temas financieros y bursá-tiles. Al mismo tiempo agra-dece comentarios, críticas y sugerencias sobre cualquier tema publicado. Para concretar los mismos pueden dirigirse al responsable de Coordinación del Boletín. La Fundación de Estudios Bursátiles y Financie-ros no tiene que hacer suyo necesariamente el contenido de los textos publicados, cuya responsabilidad corresponde a los autores en uso de su plena libertad intelectual. Se autoriza la reproducción del texto y de los gráficos aquí publicados ci-tando la fuente.

Depósito legal: V-2005-1993.

FEBF

► Entrevista a Miguel Capdevila, Director territorial de Bankia en Valencia y Castelló. ► Barómetro económico. D. Luís Alberto García. Bravo Capital► El buen gobierno corporativo: los Consejos de Administracion y su control por la Junta General. D. Alonso Pascual de Miguel. Notario ► Noticias Alumni► Ventana del Socio. Noticias► Café con Boronat Consultores

EMPRENDEDORES

► Entrevista a los emprendedores Dª. Carmen Pa-llás y D. Carlos Chornet, fundadores de Sweetfruit, Tus Golosanas SL

cOyuNtuRa EcONóMica y BuRSátil

► Coyuntura económica. La Caixa

aNáliSiS

► El efecto acordeón en los diferenciales entre dos contratos de futuros. D. Francisco Llinares

MERcaDOS

► Un 2015 de turbulencias, un 2015 de oportunida-des. D. Felipe Sánchez Coll. Profesor FEBF

actualiDaD JuRíDica y FiScal

► Novedades en la retribución de administradores. D. Carlos Ochoa Arribas. Broseta Abogados

PERSPEctivaS MacROEcONóMicaS

► Pronóstico chino para 2015: un año de transición. Dª. Isabel Giménez. FEBF► Analistas Financieros Internacionales► Servicio de Coordinación, Planificación y Difusión Estadística

Enero ‘2015

31

33

35

37

39

39

5

27

N. 243

25

ÍNDICE

8

Manuel Martín, Director General de Gómez-acebo & Pombo ha

protagonizado el Foro de liderazgo Profesional organizado por la FEBF,

el icav y Bankia

FEBF, air Nostrum y taya apuestan por la gestión dinámica de la tesorería para

optimizar los recursos

de la empresa

DESTACAMOS

Políticos, deportistas y empresarios arropan a Ricardo ten en la presentación de la Beca varona

pág. 19

11

16

pág. 17

14

alumnos del grado en international Business de la universitat de valència conocen el funcionamiento de los mercados con la FEBF

pág. 17

pág. 18

20

N. 2

43En

ero

‘201

5

N. 2

43En

ero

‘201

5

FEBF

4

Bole

tín In

form

ativ

o FEBF

5

Bole

tín In

form

ativ

oBoletín InformativoFundación de Estudios Bursátiles y Financieros

digital

Máster Bursátil y Financiero* Máster Oficial de Asesoría Jurídica de Empresas Programa Superior de Asesoramiento Financiero

Programa Superior de Planificación, Controller y Tesorería

ENERO 2015

• Jornada "El impacto de MiFID II en el Asesoramiento Financiero"

15 de enero de 18.30 a 20.30 horas en la FEBF

• Almuerzo-coloquio Foro Liderazgo Profesional con el Hble. Sr.D. Luis Javier Santamaría Ruiz, Conseller de Gobernación y Justicia de la Generalitat Valenciana

20 de enero de 13.40 a 15.00 horas, en el Hotel Astoria Palace

• Jornada "El Gobierno Corporativo y la Reforma de la Ley de Sociedades de Capital"

27 de enero de 9.00 a 14.00 horas en la FEBF

• I Aniversario de la delegación del IEAF en Valencia. Presentación del estudio: "Competitividad, eje de una expansión sostenida"

29 de enero a las 18.30 horas en la FEBF

FEBRERO• Jornada "Gestión de los créditos públicos en las situaciones de crisis empresariales.Postura de la Agencia Tributaria ante los procesos pre-concursales y concursales"

3 de febrero a las 18.30 horas en la FEBF

• Almuerzo-coloquio Foro Liderazgo Profesional con Dª. Rosa Mª Vidal, Directora Área de Derecho Público de Broseta Abogados. Abogado del Estado.

11 de febrero de 13.40 a 15.00 horas, en el Hotel Astoria Palace

• Presentación libro "Los emprendedores y la recuperación económica"

12 de febrero a las 12.30 horas en la Universitat

Politècnica de Valencia (UPV).

• Conferencia de D. Miquel Roca, Presidente de Roca Junyent

16 de febrero por la tarde en la sede del Colegio Notarial de Valencia en Alicante (Calle Bailén, 25, 03005 Alicante).

• Foro Tributario de PwCFebrero a las 9.00 a 14. 00 horas en la FEBF

AGENDA ACTIvIDADES

l responsable de zona de Bankia ele-va a 40.000 millones de euros el volu-men de negocio de la entidad banca-ria en la C.Valenciana.

J.M. viGaRa.- ¿Por qué ha apostado Ban-kia por apoyar los Premios talento Joven cv como principal sponsor?

Miguel capdevila.- Bankia patrocina los Premios Talento Joven porque es una forma de apoyar a las jóvenes promesas de la sociedad valenciana. Apoyar el talento entre los jóvenes es muy impor-tante para la generación de expectativas labora-les, para la puesta en marcha de nuevos proyec-tos y, por supuesto, para impulsar el crecimiento económico y social. La labor de estos jóvenes, sus inquietudes y su constante búsqueda de la innovación van a ser la clave del crecimiento y desarrollo de la sociedad del futuro.

J.M.v.- como presidente del jurado, ¿qué va-loración hace del nivel de los finalistas y de los ganadores?

M.C.- Le puedo confirmar que el nivel de las can-didaturas ha sido altísimo, lo cual da una idea de la importancia que tiene este tipo de premios a la hora de reconocer el trabajo y el esfuerzo de los jóvenes en la Comunitat. Representan el futuro de nuestra sociedad y están demostrando un alto grado de especialización y búsqueda constante de nuevas formas de hacer las cosas, lo cual es un signo de dinamismo en la sociedad valenciana.

J.M.v.- ¿Qué otros proyectos tienen uste-des en marcha que tengan que ver con jó-

venes emprendedores talentosos en la co-munitat?

M.c.- En Bankia creemos que apoyar la educa-ción de nuestros jóvenes es básico para crear las bases del mañana. En este sentido, siendo la entidad de referencia en la Comunitat Valencia-na hemos puesto en marcha dos proyectos muy ilusionantes que contribuyen a la formación, al empleo y a evitar el fracaso escolar. El primero de ellos es el apoyo a la Formación Profesional Dual. Bankia y el Consell firmaron en 2012 un acuerdo con el fin de reunir a centros educativos, alumnos y empresas para fomentar el nuevo mar-co de formación y prácticas. Bankia ha puesto a disposición de los alumnos que estén cursando la FP Dual un total de 450 becas formativas. El otro proyecto con el que estamos muy ilusionados es Bankia escolta Valencia, un programa de becas para impulsar la música de bandas. De estas be-cas se benefician 1.007 estudiantes valencianos.

J.M.v.- Hace un año que fue nombrado direc-tor territorial de valencia y castelló, ¿qué ba-lance hace del ejercicio?

“Bankia ha captado este año más de mil millones en recursos de clientes en la comunitat”

EJ.M. vigara,Levante El Mercantil Valenciano

Miguel Capdevila, Director territorial de Bankia en Valencia y Castelló

N. 2

43En

ero

‘201

5

N. 2

43En

ero

‘201

5

a generar riqueza y puestos de trabajo. Para ello, estamos implementando nuevas maneras de hacer las cosas, sobre todo en la red comer-cial. Un ejemplo es la puesta en marcha de las oficinas ágiles, de las que ya tenemos abiertas 23 en la región. Están pensadas principalmente para las operaciones transaccionales y permiten atender a los clientes con mayor rapidez en un horario continuado de 8,15 a 18 horas, de lunes a viernes. Como dijo nuestro presidente hace unos días, tenemos la oportunidad de crear el mejor banco de España entre todos los que tra-bajamos aquí y no queremos dejar pasar esta oportunidad por delante.

J.M.v.- ¿Puede aportar alguna cifra sobre el volumen de negocio de Bankia en la comuni-tat valenciana?

M.c.- Tenemos 428 oficinas repartidas por toda la Comunitat. La cuota de mercado en la región es del 17 %, con más del 20% en Valencia y Castelló, y del 7% en Alicante. Esta cifra se ele-va hasta un 57% si hablamos de penetración en grandes empresas. El volumen de negocio que tenemos en la autonomía es de unos 40.000 millones de euros. Estamos aumentando nues-tra cuota en recursos de clientes, después de haber captado más de 1.000 millones de euros en los últimos meses, lo cual es una señal de confianza en nosotros. Estas cifras lo que re-flejan es que el banco tiene un buen músculo financiero. Hemos mejorado los ingresos en el negocio bancario tradicional y hemos continua-do con la bajada de gastos de explotación, lo cual ha mejorado nuestro ratio de eficiencia. Además, crecen los recursos de los clientes, estamos concediendo más crédito a las empre-sas y estamos reduciendo la morosidad. Ban-kia es un banco sólido, solvente y rentable, y queremos seguir mejorando también en estos aspectos.

J.M.V.- Por último, Bankia está dando benefi-cios y la posibilidad de repartir dividendos en 2015, ¿significa que ahora sí se gestiona bien?

M.c.- Hoy nuestra entidad está en una exce-lente posición de capital y de liquidez. Estamos dando crédito y queremos seguir dando crédito.

Estamos cumpliendo, y con mucha antelación, las metas que nos habíamos marcado en nues-tro Plan Estratégico 2012-2015. Hoy Bankia ya tiene en la Comunitat Valenciana su red de sucursales definitiva para operar durante los próximos años. Y, como prometimos, Bankia es una entidad rentable, tras lograr beneficios en 2013. En 2014, con un resultado de 698 millo-nes de euros hasta el tercer trimestre, hemos mejorado un 53,9% respecto al mismo periodo del año anterior. La entidad ha cumplido prác-ticamente el reto de mejorar la eficiencia para que se reduzca hasta el 45%. A cierre de sep-tiembre, ya era del 45,4% y partíamos de un 63%. En estos dos años, Bankia avanza hacia el objetivo prioritario de alcanzar una rentabili-dad sobre fondos propios (ROE) del 10% a final de 2015. Si en 2013, este ratio se situaba en el 5,9%, actualmente ya se eleva al 8,4%, una muestra de que la entidad es ahora rentable.Estas cifras y el cumplimiento del Plan Estraté-gico avalan al actual equipo gestor de Bankia. Somos la cuarta entidad financiera de España, atendemos a alrededor de siete millones de clientes de todos los segmentos. A día de hoy, hemos conseguido dar la vuelta a la situación del pasado y Bankia es un banco sólido, renta-ble y bien gestionado.

Entrevista publicada previamente en el periódico El levante El Mercantil valenciano

y reproducida con consentimiento del autor y medio.

FEBF Bo

letín

Info

rmat

ivo

FEBFPatRONatO

PresidenteAlberto Fabra PartPresidente de la Generalitat ValencianavicepresidenteSociedad Rectora de la Bolsa de Valores de ValenciaVicente Olmos Ibáñez vocalesConselleria de Economía, Industria, Turismo y EmpleoMáximo Buch TorralvaConsejo de Cámaras de la Comunidad ValencianaLourdes Soriano CabanesConfederación Empresarial ValencianaJosé Roselló CíscarUniversidad Politécnica de ValenciaIsmael Moya ClementeFeria ValenciaJorge Fombellida CortésColegio Notarial de ValenciaCésar Belda CasanovaConsulado de la Lonja de ValenciaVicente Ebri MartínezReal Sociedad Económica de Amigos de ValenciaVicent Cebolla i RosellIlustre Colegio de Abogados de ValenciaMariano Durán LalagunaUniversidad CEU Cardenal HerreraJoaquín José Marco MarcoFundación CuatrecasasJuan Grima FerradaUría MenéndezJorge Martí Moreno DeloitteJuan Corberá Martínez Divina Pastora SegurosArmando Nieto Ranero

BankiaMiguel Capdevila MuletSabadellCAMRamón Reche Pons

PatRONOS DE HONORDamián Frontera RoigAldo Olcese SantonjaJosé Viñals Iñiguez

cONSEJO PERMaNENtE

PresidenteConsellería de Economía, Industria, Turismo y EmpleoMáximo Buch Torralva

vocalesConsejo de Cámaras de la Comunidad ValencianaLourdes Soriano CabanesConfederación Empresarial ValencianaJosé Roselló CíscarUniversidad Politécnica de ValenciaIsmael Moya Clemente

SOciOS DE la FEBF cON REPRESENtacióN EN El PatRONatOKeraben. Broseta Abogados.Pavasal.

SOciOS DE la FEBF cON REPRESENtacióN EN El cONSEJO PERMaNENtEKerabenBroseta Abogados

FUNDACIÓN DE ESTUDIOS BURSÁTILES Y FINANCIEROS

ÓRG

ANO

S DE

GO

BIER

NO

www.febf.org

FEBF

7

Bole

tín In

form

ativ

o

M.c.- Soy de esta tierra, con lo cual trabajar aquí en un proyecto tan retador e ilusionante como Bankia es una enorme satisfacción. Nuestra principal meta en la Comunitat es tener clien-tes satisfechos y alcanzar con ellos relaciones a

largo plazo. El compromiso del equipo de Ban-kia es total para dar cada día un mejor servicio. Queremos seguir siendo el banco de referencia en la región, financiar a las empresas, pymes y autónomos en los proyectos que contribuyan

Miguel capdevila Mulet es Director territorial de Bankia en Valencia y Castelló. Nacido en la capital de la Plana, Capdevila inició su carrera profesional en Bancaja, de la que llegó a ser director de empresas de la zona Norte. Fue también Director de la Territorial de Alicante y Murcia, y previamente había sido director de Negocio de la misma área.

N. 2

43En

ero

‘201

5

N. 2

43En

ero

‘201

5

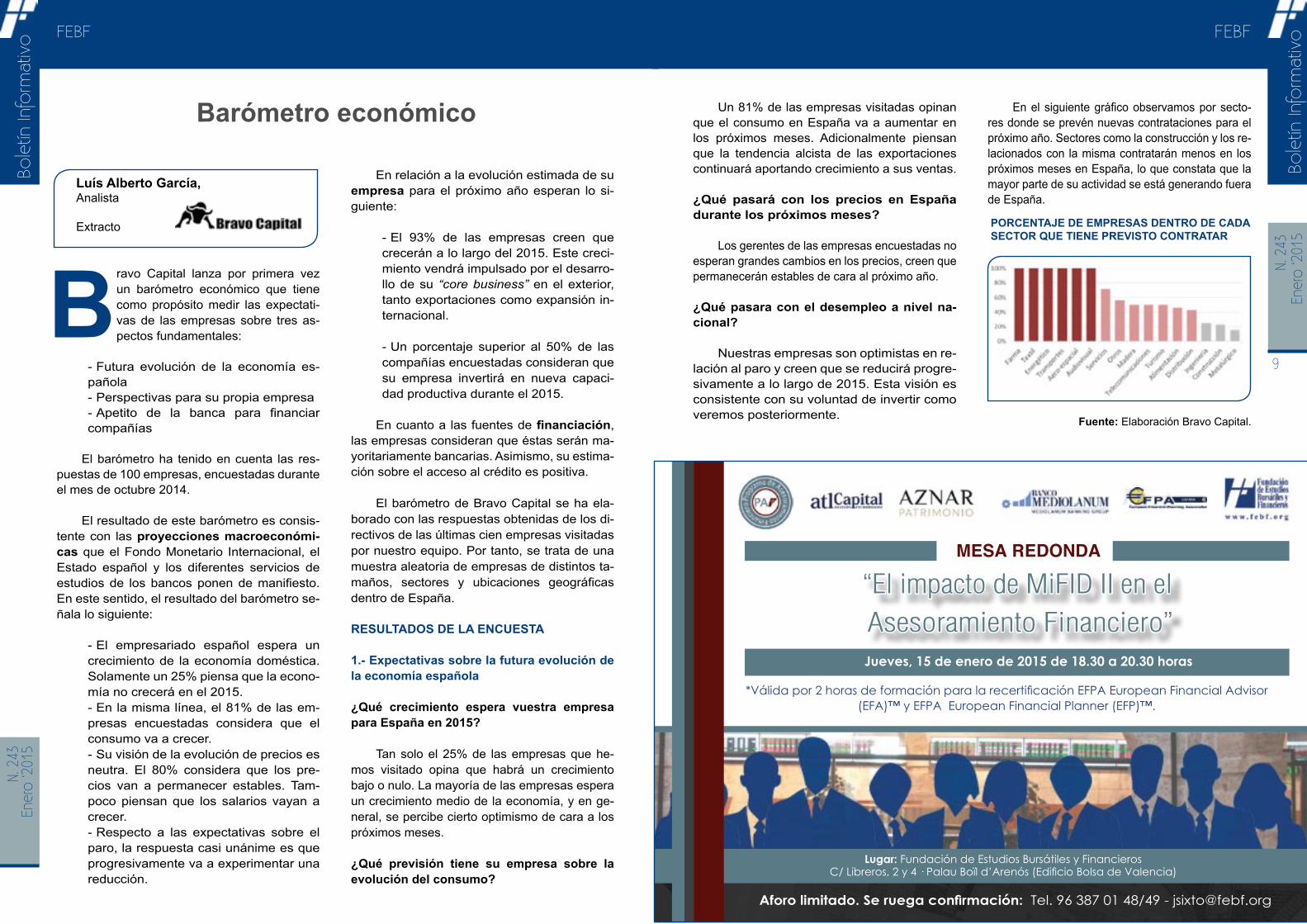

ravo Capital lanza por primera vez un barómetro económico que tiene como propósito medir las expectati-vas de las empresas sobre tres as-pectos fundamentales:

- Futura evolución de la economía es-pañola- Perspectivas para su propia empresa- Apetito de la banca para financiar compañías

El barómetro ha tenido en cuenta las res-puestas de 100 empresas, encuestadas durante el mes de octubre 2014.

El resultado de este barómetro es consis-tente con las proyecciones macroeconómi-cas que el Fondo Monetario Internacional, el Estado español y los diferentes servicios de estudios de los bancos ponen de manifiesto. En este sentido, el resultado del barómetro se-ñala lo siguiente:

- El empresariado español espera un crecimiento de la economía doméstica. Solamente un 25% piensa que la econo-mía no crecerá en el 2015.- En la misma línea, el 81% de las em-presas encuestadas considera que el consumo va a crecer.- Su visión de la evolución de precios es neutra. El 80% considera que los pre-cios van a permanecer estables. Tam-poco piensan que los salarios vayan a crecer.- Respecto a las expectativas sobre el paro, la respuesta casi unánime es que progresivamente va a experimentar una reducción.

En relación a la evolución estimada de su empresa para el próximo año esperan lo si-guiente:

- El 93% de las empresas creen que crecerán a lo largo del 2015. Este creci-miento vendrá impulsado por el desarro-llo de su “core business” en el exterior, tanto exportaciones como expansión in-ternacional.

- Un porcentaje superior al 50% de las compañías encuestadas consideran que su empresa invertirá en nueva capaci-dad productiva durante el 2015.

En cuanto a las fuentes de financiación, las empresas consideran que éstas serán ma-yoritariamente bancarias. Asimismo, su estima-ción sobre el acceso al crédito es positiva.

El barómetro de Bravo Capital se ha ela-borado con las respuestas obtenidas de los di-rectivos de las últimas cien empresas visitadas por nuestro equipo. Por tanto, se trata de una muestra aleatoria de empresas de distintos ta-maños, sectores y ubicaciones geográficas dentro de España.

RESultaDOS DE la ENcuESta

1.- Expectativas sobre la futura evolución de la economía española

¿Qué crecimiento espera vuestra empresa para España en 2015?

Tan solo el 25% de las empresas que he-mos visitado opina que habrá un crecimiento bajo o nulo. La mayoría de las empresas espera un crecimiento medio de la economía, y en ge-neral, se percibe cierto optimismo de cara a los próximos meses.

¿Qué previsión tiene su empresa sobre la evolución del consumo?

FEBF Bo

letín

Info

rmat

ivo FEBF

9

Bole

tín In

form

ativ

o

“El impacto de MiFID II en el Asesoramiento Financiero”Jueves, 15 de enero de 2015 de 18.30 a 20.30 horas

*Válida por 2 horas de formación para la recertificación EFPA European Financial Advisor (EFA)™ y EFPA European Financial Planner (EFP)™.

Aforo limitado. Se ruega confirmación: Tel. 96 387 01 48/49 - [email protected]

Lugar: Fundación de Estudios Bursátiles y FinancierosC/ Libreros, 2 y 4 · Palau Boïl d’Arenós (Edificio Bolsa de Valencia)

MESA REDONDA

Barómetro económico

luís alberto García, Analista

Extracto

B

Un 81% de las empresas visitadas opinan que el consumo en España va a aumentar en los próximos meses. Adicionalmente piensan que la tendencia alcista de las exportaciones continuará aportando crecimiento a sus ventas.

¿Qué pasará con los precios en España durante los próximos meses?

Los gerentes de las empresas encuestadas no esperan grandes cambios en los precios, creen que permanecerán estables de cara al próximo año.

¿Qué pasara con el desempleo a nivel na-cional?

Nuestras empresas son optimistas en re-lación al paro y creen que se reducirá progre-sivamente a lo largo de 2015. Esta visión es consistente con su voluntad de invertir como veremos posteriormente.

En el siguiente gráfico observamos por secto-res donde se prevén nuevas contrataciones para el próximo año. Sectores como la construcción y los re-lacionados con la misma contratarán menos en los próximos meses en España, lo que constata que la mayor parte de su actividad se está generando fuera de España.

Fuente: Elaboración Bravo Capital.

PORcENtaJE DE EMPRESaS DENtRO DE caDa SEctOR QuE tiENE PREviStO cONtRataR

N. 2

43En

ero

‘201

5

N. 2

43En

ero

‘201

5

FEBF Bo

letín

Info

rmat

ivo

10

FEBF

11

Bole

tín In

form

ativ

o

CONS

EJO

GEN

ERAL

DE

SOCI

OS

FUNDACIÓN DE ESTUDIOS BURSÁTILES Y FINANCIEROS PRESiDENtERafael Benavent AdriánKeraben

vOcalES

Aguas de ValenciaAhorro CorporaciónAlentta AbogadosAtl CapitalBanco de SantanderBarclaysBBVA BMNBondholdersBravo CapitalCarbonell AbogadosClub para la Innovación Comu-nidad ValencianaConsum

ECO3 MultimediaEY AbogadosGarrigues Abogados y Asesores TributariosGas Natural FenosaGB ConsultoresGómez Acebo & Pombo Abo-gadosGrant ThorntonGVC GaescoImproven Consulting, S.LJosé A. Noguera. AbogadosJulio Pascual de MiguelKPMG

CaixaBankMA AbogadosMAIN M&A Investment Network, S.L.MercadonaOlleros AbogadosPavasalPwCCajaMarRomá BohorquesTalde S.G.E.C.R.TressisUBEVarona AbogadosVossloh España

SEcREtaRiOManuel Broseta DupréBroseta Abogados

2.- Expectativas para las empresas

¿tiene su empresa previsto realizar algu-na inversión en el corto plazo?

Más de la mitad de las empresas tie-nen intención de invertir en el corto plazo, tendencia que ya vimos se inició al final del 2013.

¿En qué áreas de su empresa se producirá el crecimiento? ¿En el “Core Business”?

En general la mayor parte de las empresas tienen pensado concentrar su esfuerzo inver-sor en la actividad principal de la compañía o “core business”, no parece que las empresas consideren que es el momento adecuado para diversificar.

¿Dónde esperáis un mayor crecimiento?

Más de la mitad de empresas que hemos visitado tiene presupuestado que su crecimien-to provenga fundamentalmente de su actividad exterior. ¿los presupuestos de su empresa contem-plan subidas de salarios para el próximo año?

Claramente las empresas mantienen políti-cas de contención en costes operativos, lo que influye la masa salarial. Solamente el 5% tiene previsto subir los salarios.

3.- Apetito de la banca para financiar

¿Cómo cree su empresa que financiará el crecimiento esperado?

Prácticamente la mayoría de las em-presas encuestadas necesitará financiación adicional a su generación de cash flow para hacer frente a su crecimiento.

Un 37% de las empresas creen que usarán algún tipo de financiación alternativa para cubrir sus necesidades financieras, el resto cree que con la banca les será sufi-ciente.

¿cree su empresa que la banca tendrá una política restrictiva en la concesión de finan-ciación en los próximos años?

Las empresas tienen en estos momentos un sentimiento bastante positivo respecto a que la banca “vuelva a prestar”. conclusiones

● Se percibe un sentimiento positivo en-tre el empresariado español sobre el futuro de nuestra economía en general y sobre la evolución de sus propias empresas.

● Este sentimiento no se traslada todavía a los salarios de los trabajadores, ya que las empresas siguen con fuertes conten-ciones del gasto, pero sí se ve reflejado en las expectativas de contrataciones previstas.

● Es interesante confirmar que el incre-mento de inversión empresarial, que en la primera parte del año pudimos atisbar en nuestro informe de actividad, parece ahora consolidarse.

● El tejido empresarial tiene una expecta-tiva positiva en cuanto a la concesión de nueva financiación por parte de la banca, sin embargo nos ha sorprendido gratamen-te que ya un 37% de las empresas consi-dere a la financiación alternativa como una de las fuentes de financiación futura para sus empresas.

En definitiva, todo apunta a que las expec-tativas económicas de las empresas para el próximo año son positivas. Las empresas espe-ran crecimientos en sus ventas animadas por un mayor consumo, esto hace que planifiquen con-trataciones y nuevas inversiones.

¿Salimos definitivamente de la crisis?

Desde luego esto es lo que nuestros empresarios anticipan

on evidente retraso legislativo y cierto voluntarismo jurídico, el 24 de diciembre, entró en vigor la Ley 31/2014, de 3 de diciembre, por la que se modifica la Ley de Socie-

dades de Capital para la mejora del Gobierno Corporativo, atribuyendo a la Junta General, con carácter imperativo, facultades de control sobre las atribuciones y remuneraciones de los miembros de los Consejos de Administración. La citada Ley sale al paso del actual estanca-miento del derecho societario y de la estanda-rización y simplificación de los estatutos socia-les, frente al aumento de los llamados pactos

parasociales y omnilaterales, de naturaleza fiduciaria y extraestatutaria, acuerdos de natu-raleza contractual y de obligatorio cumplimiento exclusivamente para los socios y terceros que los suscriben.

No está de más recordar que la Ley de Sociedades de Capital se publicó el 2 de ju-lio de 2010, que es la norma fundamental que regula la actividad económica y financiera de las empresas, tanto de las pequeñas como de las medianas y las grandes, ya sean espa-ñolas o extranjeras y ya se constituyan como sociedades anónimas como sociedades limita-das. Pues bien, esta Ley se ha modificado en los cuatro años siguientes a su publicación en ocho ocasiones. Si el empresario y el inversor busca estabilidad y certeza jurídica en el or-

El buen gobierno corporativo: los consejos de administracion y su control por la Junta General

alfonso Pascual de Miguel, Notario

c

N. 2

43En

ero

‘201

5

N. 2

43En

ero

‘201

5

Bole

tín In

form

ativ

o

12

FEBF

Bole

tín In

form

ativ

oBo

letín

Info

rmat

ivo

13

FEBF

denamiento mercantil para poder diseñar con acierto sus negocios, se encuentra con una Ley de Sociedades española que cambia cada seis meses, técnicamente defectuosa y difícil de interpretar.

La Exposición de Motivos de la citada Ley, tras reconocer que ya el “Informe Olivencia” de 1998 - ¡hace dieciséis años! - advertía ya de todo ello, señala que los líderes de la Unión Europea y del G-20, han coincidido en señalar como causa determinante de la reciente crisis financiera, “la asunción imprudente de riesgos, la retribución inapropiada de los Consejos de Administración y la deficiente composición de los órganos de dirección y administración en las sociedades”. Con base en dicho fundamen-to, la nueva Ley introduce ahora importantes modificaciones en el actual texto de la Ley de Sociedades de Capital, todas ellas de carácter imperativo, y por tanto, de obligatorio cumpli-miento, modificaciones que hasta la fecha de

su entrada en vigor, tenían carácter potestativo, pudiendo incorporarse en los Estatutos Socia-les de las compañías mercantiles, lo que rara vez se llevaba a cabo.

Algunas de las modificaciones más signi-ficativas introducidas por la nueva Ley en las sociedades limitadas y anónimas no cotizadas,

alfonso Pascual de Miguel

Notario y Mediador. Ex-Asesor jurídico grupo par-lamentario Congreso de los Diputados. Ex-Miem-bro Comisión Medidas jurídico-económicas Minis-terio de Economía. Ex-Se-cretario Junta Club de En-cuentro Manuel Broseta. Conferenciante, ensayista y articulista jurídico.

son las siguientes: Obligación de incluir en la Memoria de las Cuentas Anuales el período medio de pago a proveedores; Facultad de la Junta General de someter a su autorización la adopción de decisiones del Consejo de Ad-ministración sobre determinados asuntos de gestión y de disposición de activos del balan-ce; Votación separada en la Junta General del nombramiento de Consejeros de los demás asuntos comprendidos en el Orden del Día; Bastará un 1% del capital social para impug-nar los acuerdos sociales, siendo de un año el plazo para su ejercicio; El importe máximo de la remuneración de los Consejeros será aprobado por la Junta general y será acorde con la situación económica de la sociedad; Los Consejeros Delegados deberán firmar un contrato que incluirá su retribución y necesita-rá su aprobación por la mayoría del Consejo; Se amplía la responsabilidad por daños de los Consejeros, incluyéndose la devolución del enriquecimiento injusto.

La falta de interés de los socios por inter-venir personal y directamente en la gestión de la sociedad es una realidad constatada desde hace más de un siglo por la doctrina mercanti-lista. La desvinculación tradicional entre capital y gestión ha llevado a que se califique a la Jun-ta General de “amorfa e incompetente”. Pero estos calificativos pueden también atribuirse a los Consejos de Administración con un eleva-do número de miembros en su composición. La Ley española de Sociedades de Capital limita a 12 el número de consejeros en la Sociedad Limitada, pero no establece limitación algu-

na en la Sociedad Anónima. Ello conlleva que también los consejeros se desvinculen de la gestión efectiva de las sociedades confiriendo la representación real al Consejero-Delegado, al Director Gerente y al Director Técnico. Las personas que verdaderamente administran, mandan, controlan y ejecutan, no pertenecen al Consejo de Administración.

Al nuevo modelo societario le falta equi-librio y claridad en parte de su contenido. Se echa de menos en la reforma un reforza-miento del control contable potenciando las funciones del auditor de cuentas. Es muy di-fícil el control efectivo de la gestión de la So-ciedad tanto por la Junta General como por los Consejos de Administración con nume-rosos miembros en su seno. Cuando llega a la Junta General la noticia de la conducta equivocada o dolosa de los Consejeros De-legados o Directores Generales, el mal cau-sado es ya irreparable. A partir del 1 de ene-ro de 2015 deberán las sociedades adaptar sus estatutos sociales a las modificaciones introducidas por la nueva Ley, adoptándo-se los acuerdos sociales en la primera junta general que se celebre con posterioridad a dicha fecha.

artículo publicado previamente en el pe-riódico las Provincias y reproducido con

consentimiento del autor y medio.

Forode

organiza

Martes, 20 de enero de 2015ALMUERZO-COLOQUIO con

Hble. Sr. Don Luis Javier Santamaría Ruiz, Conseller de Gobernación y Justicia de la Generalitat Valenciana

LUgar

Ayre Hotel Astoria PalacePl. Rodrigo Botet, 5 - Valencia

LIDERAZGO

Profesional

Ponencia: “Consenso estatutario y constitucional: garantía de nuestro modelo de convivencia”

N. 2

43En

ero

‘201

5

N. 2

43En

ero

‘201

5

Bole

tín In

form

ativ

o

14

15

Bole

tín In

form

ativ

o

Éramos un grupo muy heterogéneo donde cada uno aportaba su experiencia. También destacaría la cercanía de los coordinadores del Máster, en especial a Julio Sixto, que estuvo a nuestra dispo-sición en todo momento.

P.- ¿Recuerda con especial cariño a alguno de los profesores de la FEBF?

R.- No me atrevería a destacar un único profesor, pues todos fueron excelentes docentes. Sólo tengo buenas palabras para cada unos de ellos. Todos eran grandes profesionales en su materia y aprendí mucho, no solo de la asignatura en cuestión, si no de las anécdotas profesionales que iban aportando en la clase. Esto hacia más amena la sesión.

P.- ¿Qué cree que es más decisivo para el de-sarrollo profesional en el ámbito de las finan-zas, apostar por la formación o intentar ganar experiencia?

R.- Los dos elementos son indispensables para ser un buen profesional, la experiencia es inviable sin una formación previa y la formación por sí sola no es suficiente. En mi opinión, ambas se deben com-paginar. La formación debe ser continua, pues el ámbito de las finanzas es muy cambiante y convie-

ne estar al día de todo para seguir estando al más alto nivel profesional. Bien es cierto, que una buena formación es el paso previo a obtener la primera experiencia profesional.

P.- Más allá de las finanzas, ¿nos podría ha-blar de alguna de sus aficiones?

R.- Me encanta el deporte al aire libre, especial-mente en la montaña. Creo que en España somos unos privilegiados por tener el clima y el entorno que tenemos, ya que permite hacer mucha vida fuera de los hogares. Disfruto mucho practicando deportes como pádel, ciclismo o senderismo. Me ayudan a estar en forma, despejar la mente y pa-sar un buen rato con los amigos.

P.- En la situación actual, ¿cuál sería su con-sejo para un postgraduado?

R.- Le aconsejaría que aproveche los conocimientos adquiridos y los aplique en el entorno profesional, y como he dicho antes, que nunca deje de formarse. Vivimos en un entorno cada vez más competitivo, donde una titulación adicional puede marcar la dife-rencia de cara a la obtención de un trabajo.

NOTICIAS ALUMNI...IBERCAJA PATRIMONIOS LEvANTE

Pregunta.- En su opinión, ¿cuáles son las ten-dencias del asesoramiento financiero profesio-nal ante la coyuntura económica actual?

Respuesta.- Tendemos hacia una mayor profesio-nalización e independencia del oficio. La entrada en vigor de la normativa MiFID, que entre otros muchos cambios, ha pasado a reconocer el aseso-ramiento financiero como un servicio de inversión de primer nivel, y la cada vez más conocida certifi-cación de EFPA ,son síntomas de esta tendencia.

También destacaría la mayor concienciación por parte de los clientes de que para una correcta gestión de sus finanzas es necesario acudir a un profesional, al igual que para los temas de salud acuden a un doctor. Estoy seguro de que esta ma-yor demanda de profesionales en el asesoramiento financiero irá en aumento en los próximos años.

P.- ¿Qué tres aspectos cambiaría para revitalizar el sistema financiero español?

R.- Los pasos que se han dado no solo me parecen correctos, sino totalmente necesarios. El primer paso ha sido el saneamiento del sector financie-ro español, que era indispensable para transmitir tranquilidad en el exterior. Los tests de estrés re-cientemente publicados han demostrado que la banca española vuelve a ser solvente y fiable.

El paso actual, es la apertura del “grifo” del cré-dito. Con las facilidades dadas por el BCE, debería ir llegando para estimular el crecimiento Económico. El problema es que tras lo ocurrido, el recelo o las condiciones para la financiación son cada vez más

exigentes. Otro paso destacado que se ha dado, es la despolitización de las Cajas de Ahorro que ha arrastrado a muchas entidades a la quiebra, por gestiones irresponsables. Por último, otro cambio que me gustaría ver, es la entrada con más fuerza de otros actores del sistema financiero, como son las entidades de Capital Riesgo. En otros países, sobre todo de cultura anglosajona, son un elemento casi tan importante como la banca tradicional. Creo que estas entidades especializadas en la inversión en proyectos empresariales podrían ayudar a revita-lizar el tejido financiero y empresarial español.

P.- acaba de aprobar el European Financial ad-visor (EFA) ¿Qué le aporta obtener este certifica-do? ¿cómo lo valoran desde su entidad?

R.- La titulación acredita que poseo los conocimien-tos y habilidades para desarrollar la profesión, es de-cir, la idoneidad como asesor financiero. Sin duda, esta titulación, al ser promovida por una entidad in-dependiente y objetiva, da una mayor visibilidad y transparencia a los profesionales que la poseemos.

En el caso concreto de mi entidad, es una acreditación que debemos poseer todos los ase-sores, pues garantiza unos estándares mínimos de calidad en el ejercicio de nuestra profesión.

P.- ¿cuáles son sus mejores recuerdos de la eta-pa formativa vivida junto a la Fundación de Estu-dios Bursátiles y Financieros?

R.- Guardo muy buenos recuerdos de mi paso por la FEBF, encontré mucho compañerismo no sólo entre alumnos, sino también con el profesorado.

"La titulación European Financial Advisor (EFA), al ser promovida por una entidad independiente y objetiva, da una mayor visibilidad y

transparencia a los profesionales que la poseemos"

Entrevista a D. Jose Antonio González Heredia, Antiguo Alumno del Programa Superior de Asesoramiento Financiero de la Fundación de Estudios Bursátiles y Financieros

BOLSA DE TRABAJO FEBF

Si eres antiguo alumno, actualiza tu CV en [email protected]

y accede a los mejores empleos

José antonio González Heredia es Li-cenciado en Económicas por la Univer-sidad de Valencia. Postgrado en Bol-sas y Mercados Financieros Españoles por el ADEIT. Cursó el Programa de Asesoramiento Financiero en la FEBF en 2014 y obtuvo la acreditación EFA. Ha trabajado en el Hotel SH Ifach 4*, Bancaja y Mercadona. Desde 2012 es Gestor de Patrimonios en iberCaja Pa-trimonios. Posee el First Certificate of Cambridge (B2) y un Nivel intermedio en EOI de inglés.

FEBF ALUMNI FEBF ALUMNI

N. 2

43En

ero

‘201

5

N. 2

43En

ero

‘201

5

Bole

tín In

form

ativ

o

16

17

Bole

tín In

form

ativ

oFEBF FEBF

Abogados del Departamento Mercantil de Garrigues en Valencia han explicado y analiza-do, durante una jornada celebrada en colabora-ción con la Fundación de Estudios Bursátiles y Financieros (FEBF) y DCN Desarrollo Creativo de Negocio, las novedades regulatorias del capital riesgo y vehículos de inversión colectiva de tipo cerrado introducidas por la nueva Ley 22/2014.

La entrada en vigor de esta ley supone una amplia renovación de la regulación de las distin-tas formas de inversión, que a partir de ahora se van a dominar entidades de inversión colectiva de tipo cerrado (EICC). Estos nuevos vehículos de inversión se caracterizan por ser entidades a través de las cuales se canaliza la inversión de tipo cerrado de una pluralidad de inversores.

luis Sebastiá Maganto y Pablo Hernán-dez, del Departamento de Derecho Mercantil de Garrigues en Valencia, han explicado que dentro de ese concepto de EICC se va a seguir diferen-ciando entre Entidades de Capital Riesgo, que

pueden ser sociedades (SCR) o fondos de capi-tal-riesgo (FCR) y, como novedad, se crea un tipo especial denominado ECR-Pyme, enfocada a la financiación de pequeñas y medianas empresas. La nueva ley también recoge la regulación de los Fondos de Capital-Riesgo Europeos y los Fondos de Emprendimiento Social Europeo.

Según los abogados de Garrigues, la Ley 22/2014 va a implicar una necesaria adaptación a las obligaciones que se derivan de la misma para aquellas sociedades que venían desarro-llando una actividad inversora similar al ‘venture capital’ pero que no cumplían el régimen de in-versiones y de diversificación del capital-riesgo. La jornada, que fue inaugurada por Fernando Díaz Requena, Secretario Autonómico de Eco-nomía y Empleo de la Generalitat Valenciana, y por isabel Giménez Zuriaga, Directora General de la Fundación de Estudios Bursátiles y Finan-cieros, se desarrolló en el edificio de la Bolsa de Valencia y contó con la participación de más de 50 personas.

Expertos de Garrigues analizan los cambios y novedades

en el capital riesgo y otros vehículos de inversión privada

actualiDaD lEGiSlativa

NOTICIASPwc ha elegido a Gonzalo Sán-chez como próximo presidente de la firma en España. Sánchez sustituirá al frente de PwC a Car-los Mas, quien ha cumplido dos

mandatos como presidente, periodo máximo que con-templa la normativa de la firma para os-

tentar este cargo.

BBva ha seleccionado tres gru-

pos de investigación de la Comu-nidad Valenciana entre más de mil para recibir las ayudas a proyectos de investigación concedidas por la Fundación BBVA. Los proyectos seleccionados durarán entre dos y tres años y están dotados con entre 60.000 y 150.000 euros.

vENTANA DEL SOCIO

consum ha repartido a sus so-cios-clientes 21 millones de euros en cheques regalo en su domicilio durante el último año, más de 100 millones en los últimos 6 años. El cheque regalo que Consum envía mensualmente a sus socios es una de las iniciativas mejor valoradas del programa de fidelización Mun-do Consum. Los socios-clientes de la Cooperativa aportan el 75% de las ventas totales. Los descuentos reflejan la buena evolución del pro-grama que, durante los últimos 12

FEBF, air Nostrum y taya apuestan por la gestión dinámica de la tesorería para optimizar los recursos de la empresa

La Fundación de Estudios Bursáti-les y Financieros (FEBF) con la co-laboración de air Nostrum y taya ha organizado la jornada “Los en-

tresijos de la tesorería”, en la que se ha puesto en valor la figura del tesorero como baluarte clave en la empresa. “La crisis actual obliga al tesorero a liderar y dar soluciones a las nuevas necesida-des de la compañía así como superar situaciones delicadas, además de realizar las funciones habi-tuales”, ha señalado José Manuel Gamir, Direc-tor Financiero de Air Nostrum, quien apuntó que “hay que valorar más la figura del financiero”. En

esta línea, isabel Giménez, Directora General de la FEBF, y leonor vargas, Directora Financiera, coincidieron en argumentar que el cobro para mu-chas empresas es su supervivencia, de ahí la im-portancia de establecer políticas de cobro y pagos, y disponer de departamentos de tesorería bien for-mados que garanticen la liquidez de la empresa, gestionando riesgos y maximizando el resultado financiero. Dada la necesidad de profesionales ho-mologados en estas áreas, la Fundación, en la co-laboración de GB Consultores, presentó la tercera edición del Diploma de Tesorería. Una formación executive integrada dentro del Programa Superior de Planificación, Controller y Tesorería. Este post-grado se desarrolla a través de módulos indepen-dientes, lo que permite ajustarse mejor a los requi-sitos que precisa cada empresa o profesional.

DiPlOMa tESORERía

alumnos del grado en international Business de la universitat de valència conocen el funcionamiento

de los mercados con la FEBF

N. 2

43En

ero

‘201

5

N. 2

43En

ero

‘201

5

FEBF

Bole

tín In

form

ativ

o

19

FEBFBo

letín

Info

rmat

ivo

18

Manuel Martín, Director General de Gómez-Acebo & Pombo, ha analizado “Los retos del Socio-Director de un despacho de abo-gados en el entorno actual” en un almuerzo-coloquio organizado por la Fundación de Estudios Bursáti-les y Financieros (FEBF), el Ilustre Colegio de Abogados de Valencia (ICAV) y Bankia. En la sesión, Martín ha señalado que una de los principales funciones de la di-rección es la de saber escuchar y buscar el consenso. El abogado ha cuestionado si las actuales estructuras de los despachos son válidas y ha diferenciado entre socios y partners.

Como tendencias claves, ha defendido la concentración y es-pecialización, convirtiéndose algunos despachos en firmas multies-pecialistas. “Los despachos españoles tienen muy buena credibili-dad internacional, son de los más fuertes en el continente europeo”, ha apuntado, sin embargo ha apostado por una mayor “globaliza-ción” que beneficiará las operaciones multijurisdiccionales. Para seguir creciendo, ha manifestado la relevancia de tener un “plan estratégico flexible” y revisable. Entre los retos permanentes, ha destacado el fomento de la cohesión en toda la organización, man-tener la motivación y la moral alta, y velar por la reputación, calidad y rentabilidad del despacho. Según sus palabras, “el éxito está vin-culado a conseguir que el grupo de profesionales se convierta en un equipo”. Respecto a los retos a corto plazo, hay que hacer frente a la crisis financiera, y para ello, es necesario “emplear más tiempo en analizar la calidad del gasto frente a la cantidad”. En su opinión, hay que llevar a cabo medidas que fomenten la productividad, invertir en tecnología, y formar en competencias transversales. Gracias a ello, “Gómez Acebo & Pombo en los últimos años ha contratado a más abogados que nunca”. Respecto a los procesos de selección, ha indicado: “buscamos abogados innovadores, creativos en los planteamientos jurídicos, con capacidad de liderazgo, equilibrados, simpáticos y empáticos”, la llamada “generación Z”.

Manuel Martín defiende la fortaleza internacional de los despachos españoles

Olleros abogados prevé cerrar 2014 con una facturación superior a los 8 millones de eu-ros, lo que supone un incremen-to de la cifra de negocio de más del 25% respecto al ejercicio an-terior. El crecimiento que ha ex-perimentado Olleros Abogados durante este año también ha tenido su reflejo en la plantilla, que se ha incrementado en un 25% hasta alcanzar las 100 per-sonas, ubicadas en las sedes de Madrid y Valencia.

la caixa Banca Privada ha elevado su volumen de re-cursos gestionados un 11,2% hasta noviembre alcanzando la cifra de 50.180 millones de eu-ros. El número de clientes que forman parte de este segmento también ha experimentado un incremento del 8,7%. En total, son 45.848 clientes con más de medio millón de euros de patri-monio, según los datos a 30 de noviembre de 2014.

Mercadona ha implantado el modelo de 'tienda por am-bientes' en el 99 por ciento de sus establecimientos, según ha informado la cadena, que cuen-ta con más de 1.500 supermer-cados de este tipo. En un co-municado, la empresa presidida por Juan Roig ha indicado que, en 2014, ha abierto 60 nuevas tiendas y ha reformado otras 30.

aguas de valencia am-plía su presencia en 12 auto-nomías al ganar un concurso en Miranda de Ebro. Aguas de Valencia analizará y controlará la calidad del agua en Miranda de Ebro (Burgos) a través de su laboratorio Gamaser, duran-te dos años prorrogables por el mismo periodo.

meses, ha repartido más de seis millones de cheques regalo.

Banco Sabadell invertirá 100.000 euros en el desarrollo y crecimiento de cada una de las empresas seleccionadas en la tercera convocatoria de BStartup 10. En esta edición, se han reci-bido 490 candidaturas. La comu-nicación de los 25 finalistas tendrá lugar a finales de enero de 2015. Quince días después aproximada-mente, se harán públicos los 10 fi-nalistas. A mediados de marzo, se comunicarán los 5 seleccionados de esta edición. Ese mismo mes, tendrá lugar también el kick off del Programa de Alto Rendimiento.

uría Menéndez ha asesora-do un 4% más de asuntos en el último ejercicio, según puso de manifiesto en el encuentro con medios celebrado en diciem-bre. En 2013, el despacho fac-turó 185,5 millones de euros, un 2,9% más que en 2012 según el ranking de Expansión. La firma también ha elevado en un 4% el número de horas de trabajo, por lo que se espera que la factura-ción también sea positiva.

Destacados cargos insti-tucionales, representan-tes deportivos de primer orden y el mundo de la empresa y la economía han arropado al atleta paralímpico valenciano Ricardo ten en la pre-sentación de la Beca varona por parte de esta firma valenciana de economistas y abogados. Invitados por Varona estuvieron presentes en el evento celebrado en la sala de cotizaciones de la Bolsa de Va-lencia y la FEBF, el Director General del Deporte de la Generalitat Mateo castellá, el Concejal de Deportes del Ayuntamiento de Va-lencia cristóbal Grau o el diputado de deportes de la Diputación de Valencia Miguel Bailach y destacados representantes del mundo del deporte como el presidente del Levante UD Quico catalán, víctor luengo por Valencia Basket o el pilotari Álvaro. La iniciativa de la Beca Varona consiste en que durante los casi dos años que restan hasta los Juegos Olímpicos de Rio de Janeiro 2016, la firma dedicará parte de sus recursos solidarios a los gastos de entrenamiento, viajes y material del 3 veces campeón olímpico de natación y 5 veces cam-peón del mundo. Mediante esta alianza solidaria entre dos marcas que cotizan al alza –Ricardo Ten y Varona- la firma quiere desarrollar su compromiso ético y su política de responsabilidad social. Ricardo Ten explicó sus retos inmediatos y la importancia de esta contribución económica a su carrera deportiva. Ricardo expresó la necesidad de afrontar los retos: “La vida a veces te pone zancadillas y hay que so-breponerse. Una visión positiva de nuestra existencia, independiente-mente de las circunstancias, es muy recomendable”.

Varona impulsa Ten Confianza

FORO DE liDERaZGO

BEca vaRONa 2014-2015

La crisis del sistema de pensiones público y el en-vejecimiento de la población provocan que la jubila-ción sea una de las principales preocupaciones para los españoles. A pesar de esto, tan solo un 5,5% del ahorro de los inversores se destina a planes de pen-siones. Esto, sumado a una ineficaz gestión hace necesario el asesoramiento activo e independiente. Además, el uso continuo por parte del Gobierno del Fondo de Reserva de las pensiones desde el año 2011 para cubrir los desequilibrios presupuestarios ha provocado que dicho fondo mengüe hasta los 42.675 millones de euros. En palabras de Raúl az-nar, socio director de aznar Patrimonio EaFi, “esto demuestra todavía más la importancia de destinar

parte de nues-tros ingresos al ahorro a largo plazo para poder garantizar en el futuro el manteni-miento de nues-

tro nivel de vida actual”. Según Fernando ibáñez, CEO de Ética Patrimonios EaFi, “los planes de pensiones son una herramienta eficaz para planificar el ahorro a largo plazo, pero es necesario adaptarlos al cliente y cambiar su comercialización tradicional hacia un asesoramiento independiente activo y ali-neado con los intereses de quien lo contrata”.

los españoles solo destinan un 5,5% del ahorro a su jubilación aSESORaMiENtO iNDEPENDiENtE

los alumnos del Máster Oficial de asesoría Jurídica de

Empresas visitan el despacho

Broseta abogados

N. 2

43En

ero

‘201

5

N. 2

43En

ero

‘201

5Bo

letín

Info

rmat

ivo

21

FEBF Bo

letín

Info

rmat

ivo

20

Pregunta.- GB consultores acaba de cumplir 25 años ¿cuáles han sido las principales líneas de actuación para alcanzar el éxito y sortear las di-ficultades de la crisis?

Respuesta.- A lo largo de los 25 años de vida de GB Consultores, el equipo ha apostado por la profesionalidad y la cercanía al cliente. En ningún momento nos consideramos como parte ajena a nuestros clientes, sino que hemos intentado po-nernos en su piel, en sus problemas, en sus in-quietudes, en su estrategia y en sus necesidades para así tomar las decisiones adecuadas. Las principales líneas de actuación para alcanzar el éxito han consistido en el rigor profesional, adop-tar las medidas adecuadas en cada momento, vi-gilando los intereses de nuestros clientes, y poder acoplarnos a cada escenario macroeconómico, por muy adverso que haya sido. Es por ello, por lo que no nos podemos considerar conservadores, sino que hemos intentado inculcar el dinamismo en el negocio de nuestros clientes, siempre desde el prisma económico financiero y de gestión.

Respecto a las dificultades de la crisis, no podemos dar una respuesta mágica que consista en poder evitar todas estas dificultades, sino con-sideramos que la única forma de poder atravesar esta coyuntura es haciendo bien los deberes, es decir, en momentos de crisis ajustarnos a la co-yuntura tomando las medidas necesarias para evitar situaciones de riesgo y sobre todo ponien-do medidas preventivas, predictivas mediante la planificación y el control.

Del mismo modo, otras líneas de actuación han sido especialmente redefinir las necesidades de la empresa hacia un servicio integral que englo-be las necesidades de información del empresario en la empresa. En muchas ocasiones, el empre-sario tiene exceso de información, que en ocasio-nes no es esencial para la toma de sus decisiones así como carece de la información y planificación con seguimiento necesario para poder diseñar la estrategia en la empresa. En dicho sentido, GB re-define el modelo de necesidades de conocimiento para el empresario, dotándolo de herramientas de

CAFé CON... BORONAT CONSULTORES

Gonzalo Boronat: “La solidez financiera es la mejor vacuna frente a las crisis”

• Entrevistamos a el Director General de GB Consultores Financieros, Legales y Tributarios en su XXV Aniversario

seguimiento desde la cercanía y la profesionali-dad de su equipo, que dan soluciones concretas a problemas concretos, en las áreas que en mayor grado afectan a la empresa, esto es, la financiera, la legal, la tributaria y que además permiten la re-definición de la empresa hacia el futuro, tal y como puede ser el nuevo departamento de internaciona-lización de la empresa.

P.- En su opinión, ¿cuál será la situación que se van a encontrar las empresas de cara al primer semestre de 2015?

R.- De cara al primer semestre de 2015, tal como adelanta el Gobierno, se espera un crecimiento ge-neral del 2%, pero nosotros, ya que estamos en contacto directo con las empresas y tocamos de cerca la problemática empresarial, consideramos que, al pasar de un ejercicio de cierta ralentización y poco crecimiento, esperamos un aumento de la producción nacional y un estímulo de la actividad, no solo en el mercado nacional, sino sobre todo en el exterior, aunque no somos tan optimistas en su evolución a corto plazo. Tenemos un año electo-ral y con muchos frentes abiertos que van a tener como resultado unos procesos de stop and go du-rante todo el año.

En ese sentido nos vamos a encontrar empre-sas que se presentan con una situación económica perjudicada por los recortes en muchos departa-mentos que pueden limitar su capacidad de creci-miento a lo largo del 2015, dado que han pasado a unas estructuras económicas de mínimos. Las em-presas se han dedicado desde el 2010 a responder a sus problemas financieros (falta de financiación, y alargamiento de los procesos medios de plazos de cobro y aumento de plazo medio de maduración derivado del exceso de stock por la caída de ventas y la falta de adecuación de las políticas de compra al nuevo escenario) mediante políticas económicas basadas en la autogeneración de beneficios para fi-nanciar los desfases financieros y en reducir los cos-tes mediante políticas de despidos y reducción de capital humano. En este sentido, las empresas que nos encontramos están bajo mínimos de registros económicos y empobrecidas o con lentas entradas de financiación que es posible que vayan teniendo, por lo que nos vamos a encontrar con empresas con estructuras económicas complicadas, con excesos

de financiación en el corto plazo derivadas de ofer-tas financieras de entidades bancarias aceptadas con mala planificación y, en conclusión, empresas que necesitan un diseño de estrategia financiera y de empresa clara.

P.- ¿cómo pueden crecer las empresas teniendo en cuenta la situación actual?

R.- El crecimiento de las empresas, se vincula no solo con el sector de actividad en el que se en-cuentra, sino con las medidas internas que apli-ca para poder esquivar la caída de la demanda nacional. Es así que, dada nuestra experiencia en más de 250 empresas, clientes directos, nos indica que, solo diversificando la demanda en dis-tintos países, es decir mediante procesos de in-ternacionalización, se logra mantener cuotas de ingresos constantes y con un riesgo mucho más diversificado. Todo ello acompañado con un pro-ceso constante de mejora interna.

Además, las empresas necesitan financiación en la mayoría de los casos, pero no cualquier fi-nanciación, sino una financiación que se ajuste a las necesidades de la empresa y a la capacidad real de devolución, pues la política de la patada ha-cia adelante en muchas empresas está agotada. Las empresas deben crecer entendiendo que hay nuevas obligaciones en el mercado, nuevas reali-dades, que la empresa no puede hacer lo mismo de la misma forma, sino que debe hacer una cosa distinta de una forma distinta si desea conseguir resultados que se adapten a su nuevo cliente, que es un cliente distinto, que quiere una cosa distinta y que la quiere cuando él desea, prácticamente con inmediatez entre el proceso de decisión y entrega. Las empresas pues, podrán crecer entendiendo no solamente que ha habido un cambio de jugadores y un cambio de papeles, hay una realidad de pro-cesos y de tomas de decisiones distintas.

P.- ¿Qué estrategias serían claves para que las empresas con menos recursos consigan ser más flexibles?

R.- La flexibilidad en las empresas depende no solo del tamaño, sino de la mentalidad del empre-sario y la actitud del mismo, pero los puntos clave consisten en saber actuar antes que el mercado,

FEBF

N. 2

43En

ero

‘201

5

N. 2

43En

ero

‘201

5Bo

letín

Info

rmat

ivo

23

Bole

tín In

form

ativ

o

22

FEBFFEBF

es decir, ser previsor y arriesgado al mismo tiem-po. En las empresas de menos recursos, siempre se tiene que tomar en cuenta el apoyo institucio-nal, entendido como el acceso a todo tipo de ayu-das y subvenciones, negociación con la banca, siempre de la mano de profesionales. En definiti-va planificando.

Las estrategias claves deben pasar por de-finir producto, mercado, cuota y precio. Las em-presas con menos recursos deben encontrar su nicho de competitividad y de mercado relativo a su producto y a su capacidad de producción. La empresa debe adaptarse, y la pequeña, aún más. Las claves deben ser conocer su DAFO económico-financiero y establecer una estrate-gia de consolidación y crecimiento de acuerdo con las expectativas para el 2015 y sucesivos. Estas definiciones deberán ser alcanzables y medibles en hitos, de otra manera, será un do-cumento vacío. Usando un equivalente político debería ser programa, programa y programa, es decir, programa de financiación, programa de crecimiento interno, y programa de desarrollo económico del negocio.

P.- Dada su experiencia, ¿Qué herramientas de financiación alternativa a la bancaria cree que están teniendo más éxito entre las pymes valen-cianas? ¿y por cuáles se debería apostar?

R.- En épocas de crisis, buenas son las ideas… y es por ello por lo que cada vez ha tomado más relevancia las distintas fuentes de financiación alternativa. La forma de financiarse depende del tipo de necesidad o inversión a acometer, pero nosotros apoyamos una de las nuevas fuentes como es el crowdfunding/crowdlending, dado que consisten en una financiación menos exi-gente que la banca, puesto que no solo se con-sideran determinados ratios para autorizar la operación, sino que entramos más a fondo en el tipo de operación y tenemos en cuenta otras variables menos objetivas. Además, se trata de un riesgo que no figurará en la CIR de la em-presa y puede suponer altas rentabilidades para los potenciales inversores que deciden destinar estos fondos para inversiones más creativas que distan de las simples IPFs. En cualquier caso, la refinanciación de la deuda es necesaria. Las

empresas deben parar cada tres o cuatro años y revisar su cartera de deuda estructurándola en la medida de sus activos y de su capacidad de generación de beneficios.

No obstante, estas nuevas figuras mencio-nadas (crowfunding y el crowdlending), son to-davía tímidas y especialmente desconocidas por el empresario. El modelo del socio capitalista o del business angel no parece haber cuajado en la realidad de la PYME valenciana, que requiere una economía más cercana, más supervisada y que se apoye en la gestión de la empresa y la supervisión de la inversión. La apuesta debería ser por una banca cercana, que escapa a la ca-pacidad de la interlocución de las entidades lo-cales, con centros de riesgo fuera de la comuni-dad valenciana y, por otro lado, por un aumento de medidas de financiación entre empresarios que permitan mediante instrumentos como el crowdfunding-crowdlending financiar operacio-nes concretas y tener instrumentos estables de financiación.

La desaparición de las tres grandes enti-dades valencianas ha hecho mucho daño a la empresa.

P.- cítenos algún ejemplo de empresa que esté haciendo bien los deberes en un sector com-plicado.

R.- Los ejemplos más relevantes de mercado a nivel nacional los constituye Mercadona e Inditex: menor dependencia de la financiación ajena, ajustes a su modelo económico, clonando el modelo de inversión financiación, sin sobresaltos. Nos dedicamos a la formación y es uno de los ejemplos que solemos po-ner y que tenemos más que analizados y sobre los que hemos publicado distintos artículos en revistas especializadas. Son empresas con un crecimiento exponencial a pesar de la coyuntura macroeconómi-ca, pero si nos vamos a nivel de tejido empresarial valenciano, y manteniéndonos en el sector de la ali-mentación, hay empresas, por no citar nombres, con una trayectoria de crecimiento y expansión a desta-car, no sólo por la expansión mediante operaciones de M&A o geográfica, sino apostando por la calidad y la fidelización de la demanda mediante diversifica-ción del producto y competitividad en precio.

P.- ¿Es necesario que la empresa valenciana se internacionalice? y en este caso, ¿Qué recomen-daciones básicas podemos darles a las empre-sas que emprendan esta aventura?

R.- GB Consultores siempre ha abogado por la salida al exterior, no solo desde el punto de vista de la exportación, sino desde el punto de vista de la implantación en otros mercados. Nuestras re-comendaciones son, siempre, antes de penetrar en cualquier mercado, contar con un estudio de internacionalización de la empresa, contemplan-do varios escenarios, y con visión a medio largo plazo. Hay que preparar a la empresa primero desde dentro para iniciar ese proceso. Asimismo, hay que tener en cuenta que antes de emprender cualquier viaje empresarial fuera de las fronteras nacionales, la empresa debe tener una estructura consolidada y tener la capacidad financiera para el desarrollo del departamento internacional (sea interno o externo a la empresa), considerar que los resultados no son inmediatos y que es…., con re-cursos y paciencia, la única vía de mantenimiento en el mercado futura.

En ese sentido, la internacionalización es im-portante pero no necesaria, el internacionalizarse por el hecho de hacerlo, sin destino, objeto, programa o fines definidos es un coste y un error. Es una necesi-dad estratégica, pero no todas las empresas pueden o deben internacionalizarse, lo que uno debe conocer es si su empresa debe o no, si es necesario que lo haga y especialmente qué recursos va a invertir en el proceso y qué pérdidas puede soportar (stop-loss) de no realizase sus expectativas. Además, la variable tiempo es muy importante que la empresa la consi-dere en tanto la adecuación de sus inversiones a los resultados se puede dilatar muy por encima de las necesidades de la empresa de una salida fácil para su posible reducción de ventas.

P.- Para aquellas empresas que no puedan inter-nacionalizarse, ¿por qué otras estrategias pue-den optar para crecer y hacer frente a las dificul-tades presentes?

R.- Somos conscientes que no todas las empre-sas podrán contar con los recursos necesarios para afrontar un proceso de internacionalización, de modo que, recomendamos constituciones de

consorcios, acuerdos de colaboración tipo joint-venture, UTEs, etc. para abaratar el coste y para estar acompañado en todo el proceso de otro so-cio empresarial.

P.- ¿Qué valores deben transmitirse a la socie-dad para afrontar dificultades económicas como las presentes en la actualidad?

R.- Los valores empresariales son uno de los puntos clave en la permanencia y sostenibilidad de un negocio en época de crisis, destacando como los más importantes, bajo nuestra perspec-tiva los siguientes:

- Implicación del socio y acercamiento de co-nocimiento del mismo al mundo empresarial (formación adecuada)- Actitud proactiva y optimista de cara a cam-bios en la estructura- Capacidad de implicar al trabajador- Que esté acompañado de profesionales para la toma de decisiones- Que tenga visión de medio-largo plazo con una estrategia de crecimiento bien definida y con un seguimiento adecuado

Gonzalo J. Boronat Ombuena es econo-mista y diplomado superior de Estudios Fi-nancieros. Cuenta también con una extensa formación de postgrado en dirección de em-presas, área económico-financiera y tributa-ria. Su trayectoria profesional comienza en el sector financiero ocupando, entre otros, los puestos de analista de riesgos, Jefe de For-mación, Director de Banca de Empresas y Director Territorial en los grupos BBVA, ICO y Argentaria. Dedicado desde hace muchos años a la consultoría de empresas, ha dirigi-do multitud de proyectos de desarrollo em-presarial y planificación sucesoria en com-pañías de diferentes sectores. Actualmente es director general de GB Consultores Fi-nancieros, Legales y Tributarios así como consejero externo en distintas empresas.

Cuenta, asimismo con una dilatada expe-riencia como articulista en revistas especia-lizadas y como docente de la Universitat de Valencia, Universidad Politécnica de Valen-cia, Universidad Europea y distintos centros de formación de postgrado, como la FEBF.

N. 2

43En

ero

‘201

5

N. 2

43En

ero

‘201

5Bo

letín

Info

rmat

ivo

25

Bole

tín In

form

ativ

o

24

ENTREvISTA FUNDADORES DE SwEETFRUIT TUS GOLOSANAS BIO SL

EMPRENDEDORES

En definitiva serán la continuidad, mejora, calidad y cercanía. Todas las realidades de la em-presa familiar de la PYME valenciana, los valores de la compra de un producto con unos valores de compromiso social como la responsabilidad social corporativa, así como con una marca que transmita al comprador una clara identificación del proceso de fabricación, de la gestión de la calidad en ese proceso de fabricación y especial-mente de quién es el destinatario final del precio de compra.

Las dificultades económicas van a subsistir en unos años, pues el ciclo no se va a recuperar con la misma rapidez que se deterioró, pero sí es cierto que solamente se irá recuperando en tanto que el consumidor tenga preferencia por el producto de la empresa, la empresa encuentre el consumidor de su producto –por tanto, que la oferta y la demanda encuentren un nuevo equili-brio- y que especialmente, las entidades públicas consigan canalizar la falta de financiación que el sector bancario pueda no entregar en el medio o largo plazo.

P.- ¿cuál es el modelo estratégico de GB con-sultores?

R.- En GB Consultores, nuestras recomendaciones que hacemos al cliente, nos las estamos aplicando internamente. Actualmente, estamos en una fase de crecimiento, no solo en volumen de clientes y de grandes profesionales incorporados, sino a nivel internacional, con la creación de una red de colabo-radores internacionales, en más de 10 países, para dar cobertura a nuestros clientes y no clientes, tanto a nivel nacional como internacional.

GB Consultores basa su modelo en la diferen-ciación del servicio frente a los despachos conven-cionales, representando dos aspectos esenciales para el empresario, el gerente y el mando intermedio:

Por un lado, GB consultores basa su modelo de negocio en relación con el producto en la crea-ción de contenido, en el análisis crítico, en la perso-nalización, en la cercanía, en la dedicación al cliente de sus profesionales y en la innovación y desarrollo de herramientas alternativas para la gestión empre-sarial del día a día.

Por otro lado, GB consultores basa su mo-delo en el crecimiento en las facetas que el empresario necesita, no únicamente porque es conocedor de que las necesita, sino incluso en aquellas áreas que el empresario no conoce que puede necesitar, precisamente como son la in-corporación de área legal y la creación del área de internacionalización de empresas. La empre-sa debe contar con el asesoramiento continuado y la supervisión necesaria para que dentro de su potencialidad de crecimiento encuentre la sen-da de oportunidad más adecuada para su situa-ción, y en dicho sentido, GB consultores centra sus objetivos en ser un despacho de referencia, confianza, colaboración y seguimiento planifica-do, no un mero coste para la empresa, sino una inversión en la generación de conocimiento para su crecimiento a medio y largo plazo.

GB Consultores va a continuar también con sus dos líneas estratégicas: La formación y las pu-blicaciones. GB Consultores participa en distintas escuelas de negocios y colegios profesionales: Cámaras de Comercio, Esic, Universidad Euro-pea, Colegios de economistas, Fundación de Es-tudios Bursátiles y Financieros. Es una necesidad de estar al día y de volcar en los distintos colecti-vos sus experiencias profesionales diarias. Como efecto de esta línea, están las publicaciones que, de forma periódica se realizan en revistas especia-lizadas, básicamente Estrategia Financiera.

Hemos recorrido 25 años de crecimiento, consolidación, creatividad, nuevos productos y es un año en el que hemos realizado múltiples actividades: cata de vinos, almuerzo de trabajo, ponencias, seminarios, conferencias, Networking y aún nos queda.

Puedo anticipar que en un corto espacio de tiempo vamos a poner en marcha distintas ini-ciativas: editoriales, financieras y de productos financieros, el grupo internacional de asesora-miento y consultoría y la primera edición de los premios GB de Economía y Finanzas para el mundo universitario.

Hemos de devolver a la sociedad una par-te importante de lo que nos ha puesto a nuestra disposición.

Pregunta.- ¿Qué les llevó a fundar SweetFruit tus Golosanas Bio Sl, cómo surgió la idea de negocio?

Respuesta.- Sweetfruit es una empresa joven que nace fruto de la identificación de un claro vacío en lo referente a la alimentación infantil ecológica. Hay que aclarar que en nuestra fami-lia existe una gran concienciación acerca de la importancia que la alimentación tiene en la sa-lud de las personas y, por tanto, esto ha sido de gran ayuda para sumergirnos en esta aventura tan apasionante. P.- ¿cómo ha evolucionado la compañía des-de su creación en 2012?

R.- La evolución de la compañía ha sido cons-tante desde su creación, de hecho estamos en continua evolución. Nuestra tarea ha sido y es hoy adaptarnos rápidamente a los cambios y de-mandas de nuestro sector. Alianzas estratégicas, comunicación eficaz e innovación en nuevos pro-ductos son nuestros pilares fundamentales sobre los que nos asentamos, y que exigen de nosotros amplitud de miras y cambios continuos.

P.- ¿cuáles han sido las principales proble-máticas que han encontrado en su camino y cómo han logrado superarlas?

R.- Los principales problemas que hemos en-contrado son los esperables dentro de un sec-tor de la alimentación maduro, aunque en lo que respecta a alimentación ecológica poco profesio-nal. Si bien es cierto que está en evolución de manera rápida. Márgenes ajustados y volumen importante de facturación para llegar al umbral de rentabilidad necesario. Gran competencia de empresas muy implantadas y nacimiento cons-tante de nuevos competidores. Todo estos pro-blemas los hemos convertido en nuestros gran-des aliados para poder avanzar y progresar. En concreto nombraría dos: El primero ha sido crear un equipo de trabajo cualificado que sienta como propio el proyecto, con un clima de trabajo de esfuerzo continuo.

El segundo es que desde principios de 2013 cerramos una alianza estratégica con una gran empresa de artesanía de Alicante, especializa-da en la elaboración de turrones y dulces Jijona SA, el objetivo era conseguir una mayor capaci-dad productiva, mejora de los márgenes y gran calidad de producto. Avanzar como grupo apro-vechando sinergias de ambas empresas, nos ha fortalecido de manera que hoy podemos competir con mayores posibilidades de éxito.

Y el tercero, es la ilusión constante por crear nuevos productos, abordar nuevos proyectos y

"Hay que tener claro el objetivo, los recursos

necesarios para aguantar, forjar alianzas estratégicas

a medio plazo, la honestidad y mucho trabajo"

Entrevista a los emprendedores Carlos

Chornet y Carmen Pallás

FEBF

N. 2

43En

ero

‘201

5

N. 2

43En

ero

‘201

5Bo

letín

Info

rmat

ivo

27

COYUNTURA ECONÓMICA Y BURSÁTILBo

letín

Info

rmat

ivo

26

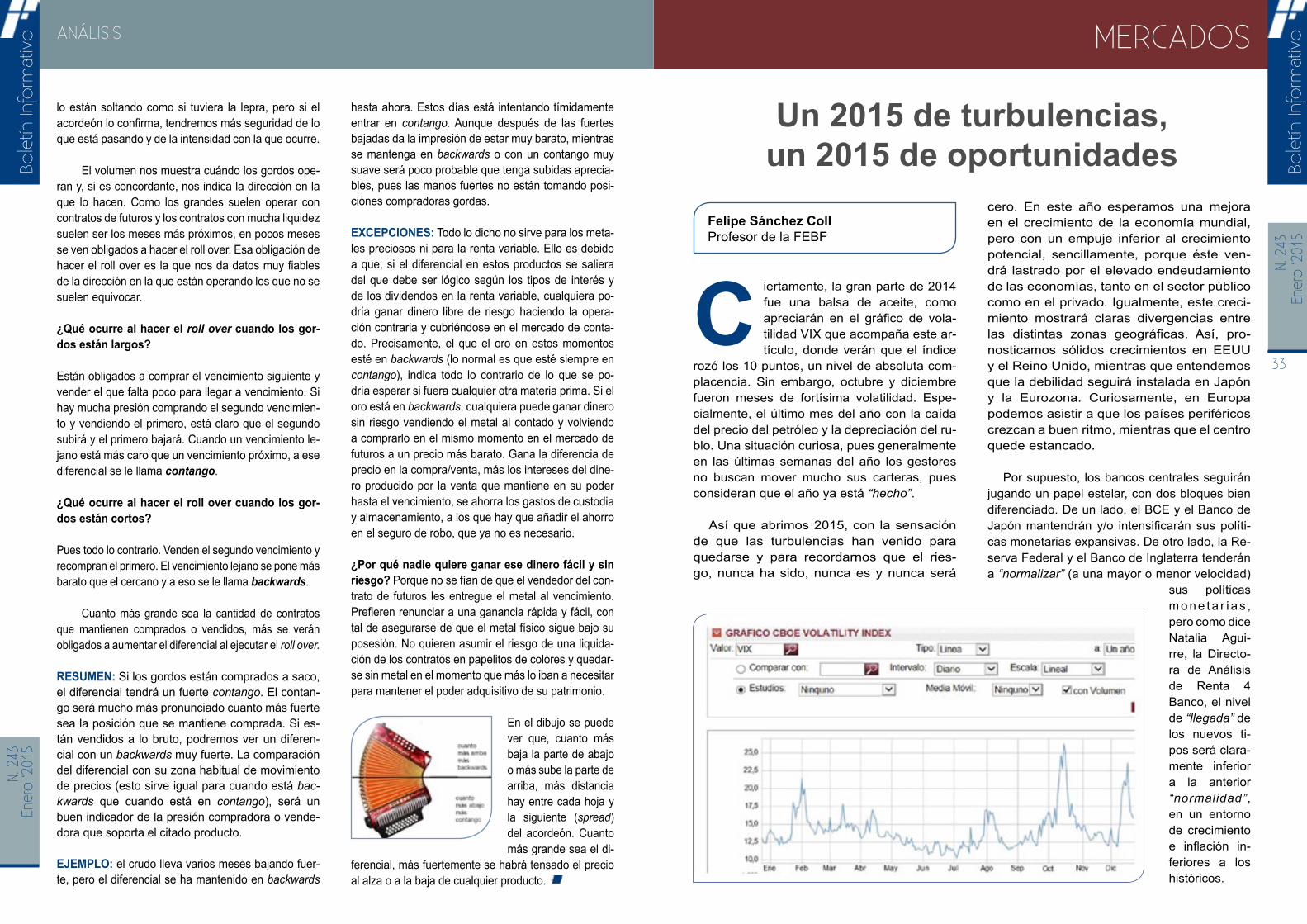

stados unidos: El PiB de EE. uu. avan-zó un robusto 1,0% intertrimestral en el 3t. El PIB aumentó más de lo calcula-do inicialmente en el 3T según la revisión de la estadística oficial (antes 0,9%). El

dato deja el crecimiento interanual en el 2,4% (antes 2,3%). Dicha revisión ha vuelto a sorprender, de nue-vo al alza, y se ha debido principalmente a la mejora de la inversión no residencial y del consumo privado. Ello matiza la preocupación que revelábamos el mes anterior frente a la moderación que ambos componen-tes de demanda mostraban tras la primera publicación del dato de PIB. Asimismo, esta mejora en el avan-ce comporta una leve subida en nuestra previsión del crecimiento para 2014 hasta el 2,3% (frente al 2,2% anterior). En 2015, sin el lastre del flojo inicio de 2014, el avance debería llegar al 3,1%.

Los últimos datos de actividad afianzan la ex-pansión estadounidense. El índice de sentimiento empresarial (ISM) de manufacturas escaló hasta los 59,0 puntos y su homólogo de servicios se situó en los 57,1 puntos, ambos claramente por en¬¬cima de los 50 puntos que delimitan la zona expansiva. En la misma línea, el índice de sentimiento empresarial para pequeñas empresas subió hasta los 96,1 puntos en octubre (95,3 en septiembre) y las ventas minoristas avanzaron un considerable 0,3% intermensual (2,8% interanual). Por el contrario, la producción industrial de-cepcionó, con un leve retroceso intermensual del 0,1% (del 4,2% interanual de septiembre al 4,0% de octu-bre). En el ámbito exterior, la bajada del precio del pe-tróleo sigue beneficiando la economía estadounidense (importadora neta de crudo). Precios bajo control. El IPC de octubre se quedó plano en el 1,7% interanual. De nuevo, el fuerte descenso de los precios energé-ticos compensó la subida generalizada del resto de componentes. En este sentido, el índice subyacente subió un 0,2% intermensual, lo que dejó el avance in-teranual en el 1,8%, una décima por encima del dato

de septiembre. A pesar de la estabilidad de precios, el acta de la última reunión de la Reserva Federal des-veló la preocupación de algunos de los miembros por la inflación. Prosigue la mejora del mercado laboral, mientras nos llegan buenas noticias desde el sector in-mobiliario. En octubre se crearon 214.000 puestos de trabajo, de nuevo por encima del listón de los 200.000 característico de un mercado fuerte. Asimismo, la tasa de paro descendió una décima (5,8%). Por su parte, en el sector inmobiliario, el índice de precios Case-Shiller que engloba 20 áreas metropolitanas subió un 0,3% intermensual en septiembre, después de enca-denar cuatro meses de caídas.

apón: El PiB retrocede en el 3t y deja a Japón en recesión técnica (dos tri-mestres consecutivos de crecimiento ne-gativo). La bajada del 0,4% intertrimes-tral en el 3T (después de un descenso

del 1,9% en el 2T) sorprendió a los más pesimistas y evidenció que las consecuencias de la subida del IVA en el mes de abril (del 5% al 8%) han sido ma-yores de lo esperado. Si bien las exportaciones se recuperaron y una gran parte del descenso se debió a un ajuste de las existencias, lo más preocupante sigue siendo la anémica recuperación del consumo y la atonía inversora. Todo ello comporta que revi-semos a la baja nuestro escenario central de cre-cimiento para 2014 hasta el 0,4% (antes 1,1%). De cara a 2015, y ante las nuevas medidas expansivas de política económica que esperamos, mantenemos nuestra previsión de crecimiento en el 1,2%.

La inflación decepciona en octubre y se aleja del objetivo del Banco de Japón (BOJ). El IPC de octubre subió un 2,9% interanual (3,3% en septiembre), pero descontando el efecto del IVA se quedó en un moderado 0,9%, lejos del 2,0% al que aspira el BOJ.

urozona: crecimiento lento pero sostenido. la recuperación de la eurozona avanza según lo previsto: lentamente y con diferencias entre países. Ello Los datos del PIB del 3T

mostraron un débil crecimiento en la eurozona, del 0,2% intertrimestral (0,1% en el 2T). Desta-

J

E

coyuntura Económica

EServicio de Estudios "la caixa"

Informe Mensual Núm. 385. Diciembre 2014

en definitiva entender la empresa como un reto para mejorar en lo personal y en lo profesional.

P.- ¿cuáles son sus productos estrellas?

R.- Nuestros productos estrella son los carame-lizados de frutos secos y semillas, las golosinas de frutas ecológicas y los mueslis energéticos.

P.- El marco socioeconómico ha cambiado mucho en estos últimos años, ¿cómo les han afectado estas nuevas circunstancias como emprendedores?

R.- Nuestro arranque fue en el momento más gra-ve de la actual crisis económica y, por tanto, las condiciones a las que nos hemos tenido que en-frentar no han podido ser peores. Consumo priva-do muy deprimido, escasez de crédito y confianza nula. Todo ello ha exigido de cada uno de nuestro equipo un esfuerzo e ilusión titánico, puesto que éramos conscientes de que la tormenta perfecta iba a ser larga y nuestros medios limitados.

P.- ¿Qué papel ocupan las nuevas tecnolo-gías y la innovación en su empresa?

R.- Las nuevas tecnologías son una herramien-ta importantísima de trabajo y como tales deben estar plenamente incorporadas en las empresas.

En nuestro caso particular, al ser una peque-ña empresa de alimentación las inversiones en nuevas tecnologías así como los esfuerzos en in-novación han sido modestos, si los comparamos con empresas de mayor tamaño. Y, por tanto, no han tenido el eco esperado, ni la consideración necesaria desde determinados organismos pú-blicos valencianos. La impresión que esto nos causa no es otra que para poder ser empresa susceptible de ayudas, subvenciones o créditos blandos has de ser una start up tecnológica, o estar en disposición de reinventar facebook y claro la alimentación no es eso.

P.- ¿cómo se consigue crecer en sectores maduros?

R.- Como ya hemos comentado, lo primero que hay que tener claro es nuestro objetivo, los re-

cursos necesarios para aguantar, forjar alianzas estratégicas a medio plazo, honestidad y mucho trabajo.

P.- ¿Qué tres consejos darían a otros empren-dedores?

R.- Trataré de resumir algo que cada cual ha de experimentar y que posiblemente no sirva para todos. Al menos es nuestra lectura de estos últi-mos años.

Lo primero que hay que tener es un buen plan de negocio con las ideas muy claritas.

En segundo lugar ser conscientes de que empezar de cero va a requerir unos recursos económicos hasta que el proyecto alcance el umbral de rentabilidad necesario. En nuestro caso ha sido de dos largos años.

Y en tercer lugar hay que trabajar mucho, trabajar con cabeza y con honestidad.

EMPRENDEDORES