Exportaciones de Servicios Arg-Ciudad pdf · Sólo gravan ganancias de fuente Argentina Retención...

43

Exportaciones de Servicios Aspectos impositivos

Transcript of Exportaciones de Servicios Arg-Ciudad pdf · Sólo gravan ganancias de fuente Argentina Retención...

Exportaciones de ServiciosAspectos impositivos

Aspectos Impositivos de las Exportaciones de

Servicios

/

© 2014 KPMG, una sociedad civil argentina y firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados. 2

1. Aspectos Impositivos de las Exportaciones de Servicios

• Aspectos generales de los principales Impuestos

• Tratamientos específicos de las Exportaciones de Servicios

• Software

• Contenido Audiovisual

© 2014 KPMG, una sociedad civil argentina y firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados. 3

1 Aspectos Impositivos de las Exportaciones de Servicios - Impuestos generales

• Impuesto a las Ganancias

• Impuesto al Valor Agregado

• Impuesto sobre los Débitos y Créditos Bancario

• Impuesto sobre los Ingresos Brutos

• Impuesto de Sellos

Aspectos Impositivos de las Exportaciones de Servicios

Impuesto a las Ganancias

© 2014 KPMG, una sociedad civil argentina y firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados. 5

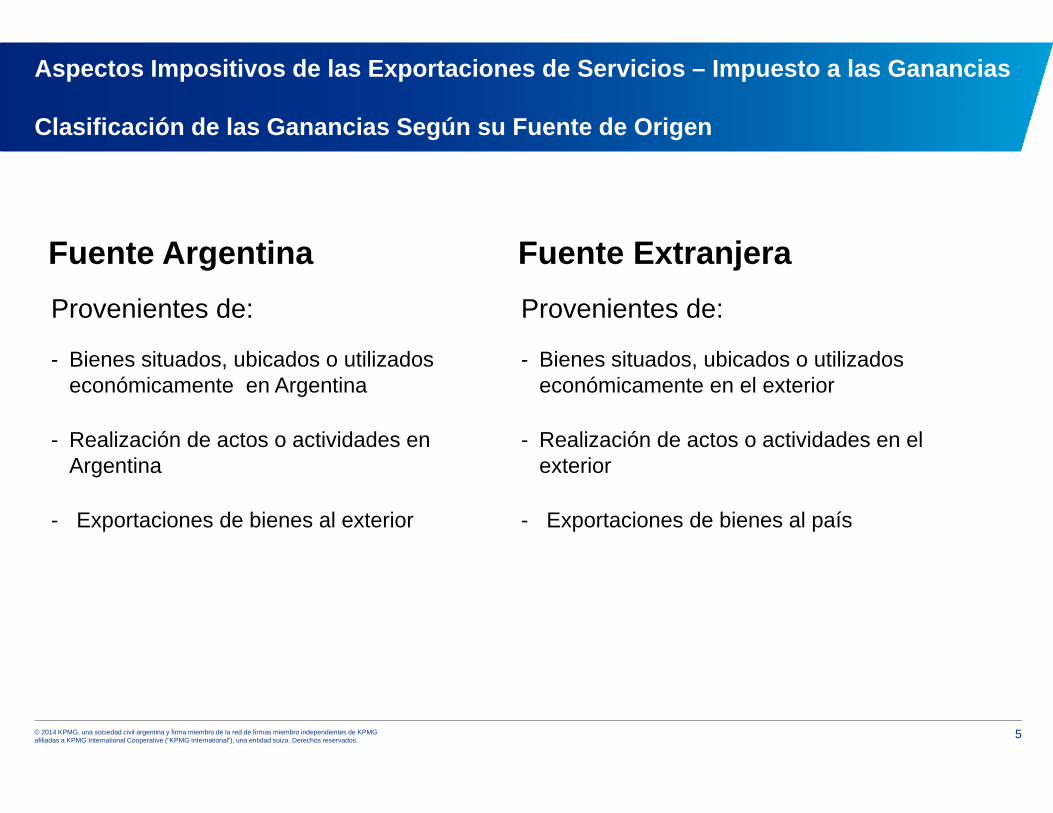

Aspectos Impositivos de las Exportaciones de Servicios – Impuesto a las Ganancias

Clasificación de las Ganancias Según su Fuente de Origen

Fuente ArgentinaProvenientes de:

- Bienes situados, ubicados o utilizados económicamente en Argentina

- Realización de actos o actividades en Argentina

- Exportaciones de bienes al exterior

Fuente ExtranjeraProvenientes de:

- Bienes situados, ubicados o utilizados económicamente en el exterior

- Realización de actos o actividades en el exterior

- Exportaciones de bienes al país

© 2014 KPMG, una sociedad civil argentina y firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados. 6

Aspectos Impositivos de las Exportaciones de Servicios

Impuesto a las Ganancias

Residentes en Argentina

Aplican criterio de renta mundial

Gravan rentas obtenidas en Argentina

Autodeterminación y pago del impuesto mediante declaración jurada

Gravan rentas obtenidas en el exterior

© 2014 KPMG, una sociedad civil argentina y firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados. 7

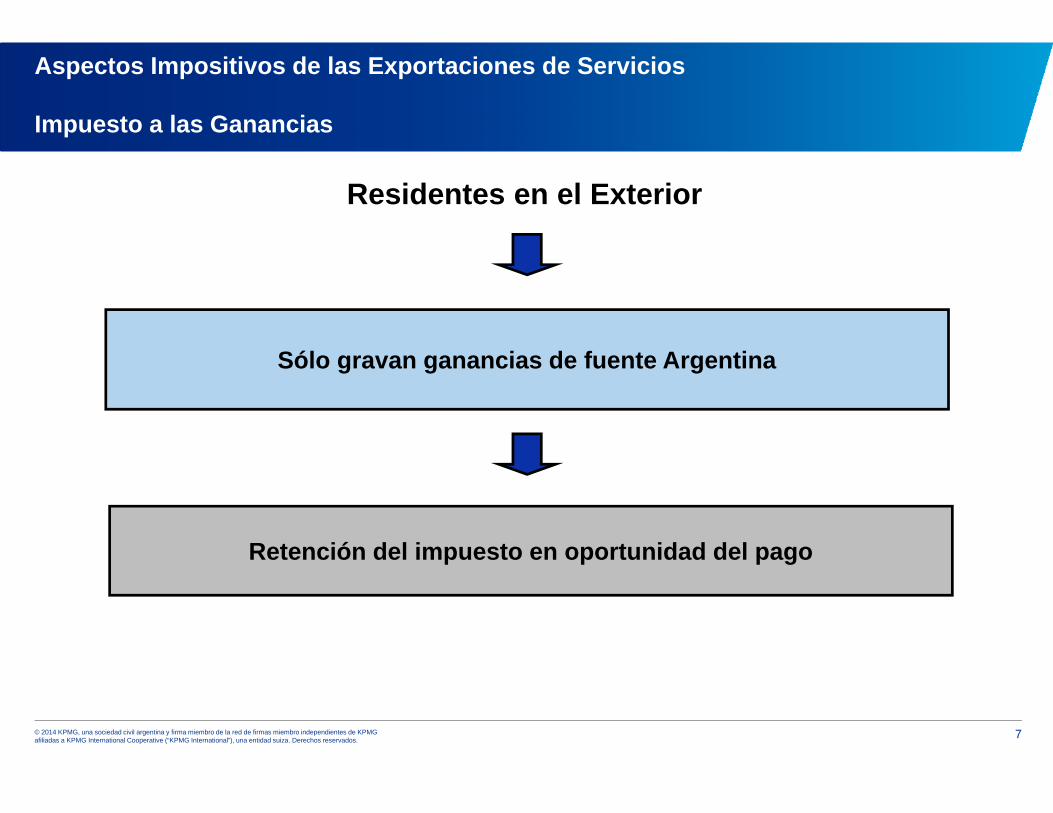

Aspectos Impositivos de las Exportaciones de Servicios

Impuesto a las Ganancias

Residentes en el Exterior

Sólo gravan ganancias de fuente Argentina

Retención del impuesto en oportunidad del pago

© 2014 KPMG, una sociedad civil argentina y firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados. 8

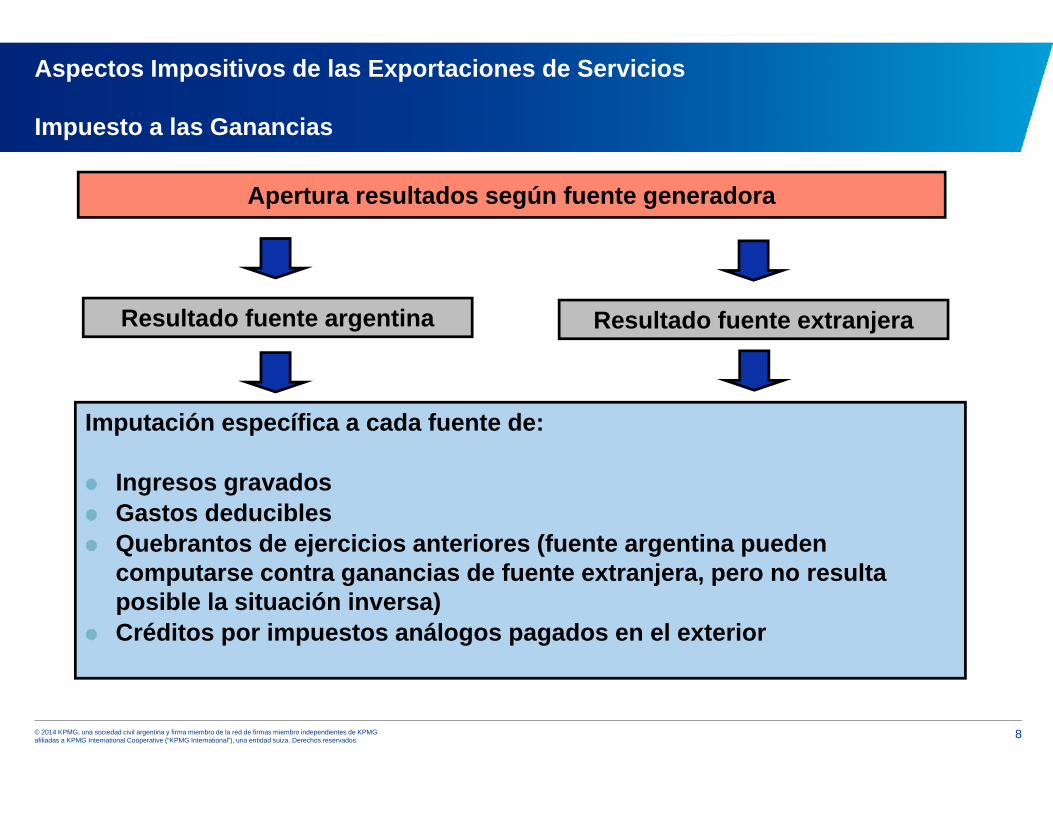

Aspectos Impositivos de las Exportaciones de Servicios

Impuesto a las Ganancias

Imputación específica a cada fuente de:

Ingresos gravadosGastos deduciblesQuebrantos de ejercicios anteriores (fuente argentina pueden computarse contra ganancias de fuente extranjera, pero no resulta posible la situación inversa)Créditos por impuestos análogos pagados en el exterior

Apertura resultados según fuente generadora

Resultado fuente argentina Resultado fuente extranjera

© 2014 KPMG, una sociedad civil argentina y firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

Aspectos Impositivos de las Exportaciones de Servicios

Impuesto a las Ganancias

9

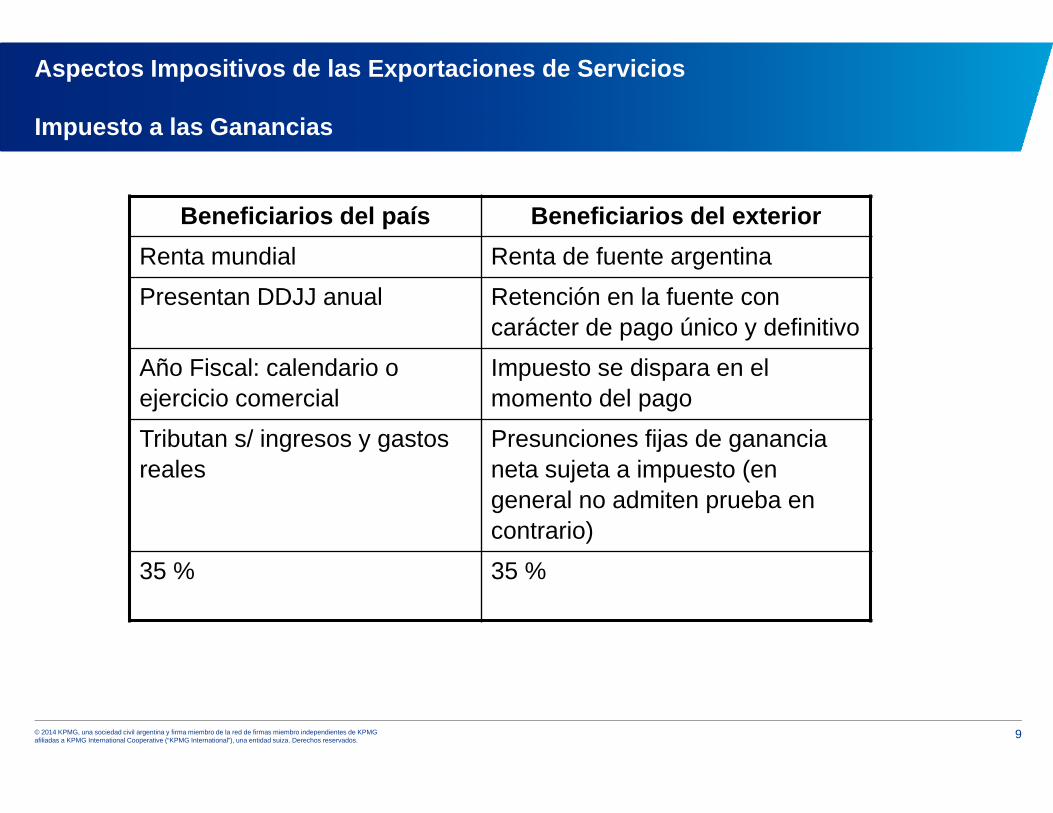

Beneficiarios del país Beneficiarios del exteriorRenta mundial Renta de fuente argentinaPresentan DDJJ anual Retención en la fuente con

carácter de pago único y definitivoAño Fiscal: calendario o ejercicio comercial

Impuesto se dispara en el momento del pago

Tributan s/ ingresos y gastos reales

Presunciones fijas de ganancia neta sujeta a impuesto (en general no admiten prueba en contrario)

35 % 35 %

© 2014 KPMG, una sociedad civil argentina y firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

Aspectos Impositivos de las Exportaciones de Servicios

Métodos para evitar la doble imposición

10

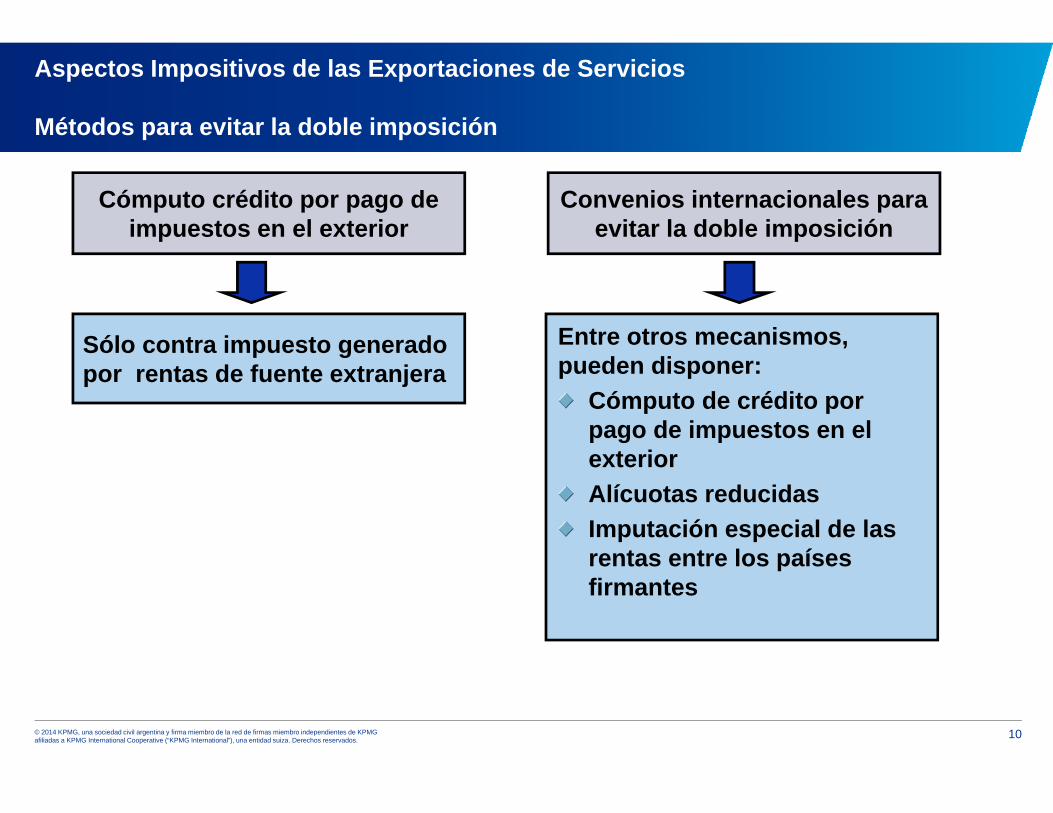

Cómputo crédito por pago de impuestos en el exterior

Convenios internacionales para evitar la doble imposición

Sólo contra impuesto generado por rentas de fuente extranjera

Entre otros mecanismos,pueden disponer:

Cómputo de crédito por pago de impuestos en el exteriorAlícuotas reducidasImputación especial de las rentas entre los países firmantes

© 2014 KPMG, una sociedad civil argentina y firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

Aspectos Impositivos de las Exportaciones de Servicios

Crédito por Impuestos Pagados en el Exterior

11

Aplicación de impuestos análogos sobre rentas de fuente argentinaEl resultado de fuente extranjera arroja quebranto

Casos en que el crédito se transforma en costo

El resultado de fuente extranjera es nulo por computar quebrantos de fuente argentina contra ganancias de fuente extranjera (art. 134 de la ley). Se prevé la posibilidad de trasladar los créditos de fuente extranjera por 5 años (art. 178 de la ley)

© 2014 KPMG, una sociedad civil argentina y firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

Aspectos Impositivos de las Exportaciones de Servicios

Cómputo de crédito de impuestos – caso práctico

12

Información:Resultado fuente ArgentinaResultado fuente extranjera EspañaResultado del ejercicioRetención en España

$ 500$ 100$ 600$ 10

Impuesto en ArgentinaResultado totalAlícuotaImpuesto (35 % s/ 600)Retención en España (no supera al incremento del impuesto argentino originado por la incorporación de la renta de fuente extranjera)Saldo a pagar en Argentina

$ 600 35%$ 210

($10)$200

500 + 10035% 35%$175 35

© 2014 KPMG, una sociedad civil argentina y firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

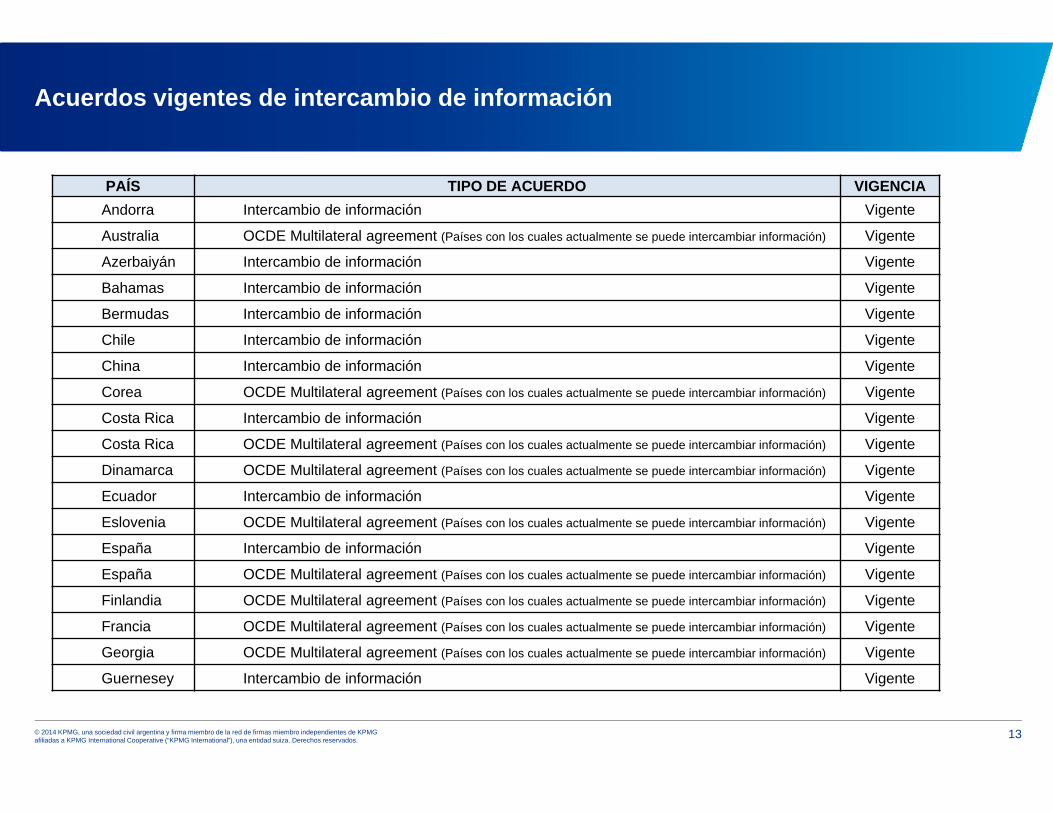

Acuerdos vigentes de intercambio de información

13

PAÍS TIPO DE ACUERDO VIGENCIAAndorra Intercambio de información Vigente

Australia OCDE Multilateral agreement (Países con los cuales actualmente se puede intercambiar información) Vigente

Azerbaiyán Intercambio de información Vigente

Bahamas Intercambio de información Vigente

Bermudas Intercambio de información Vigente

Chile Intercambio de información Vigente

China Intercambio de información Vigente

Corea OCDE Multilateral agreement (Países con los cuales actualmente se puede intercambiar información) Vigente

Costa Rica Intercambio de información Vigente

Costa Rica OCDE Multilateral agreement (Países con los cuales actualmente se puede intercambiar información) Vigente

Dinamarca OCDE Multilateral agreement (Países con los cuales actualmente se puede intercambiar información) Vigente

Ecuador Intercambio de información Vigente

Eslovenia OCDE Multilateral agreement (Países con los cuales actualmente se puede intercambiar información) Vigente

España Intercambio de información Vigente

España OCDE Multilateral agreement (Países con los cuales actualmente se puede intercambiar información) Vigente

Finlandia OCDE Multilateral agreement (Países con los cuales actualmente se puede intercambiar información) Vigente

Francia OCDE Multilateral agreement (Países con los cuales actualmente se puede intercambiar información) Vigente

Georgia OCDE Multilateral agreement (Países con los cuales actualmente se puede intercambiar información) Vigente

Guernesey Intercambio de información Vigente

© 2014 KPMG, una sociedad civil argentina y firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

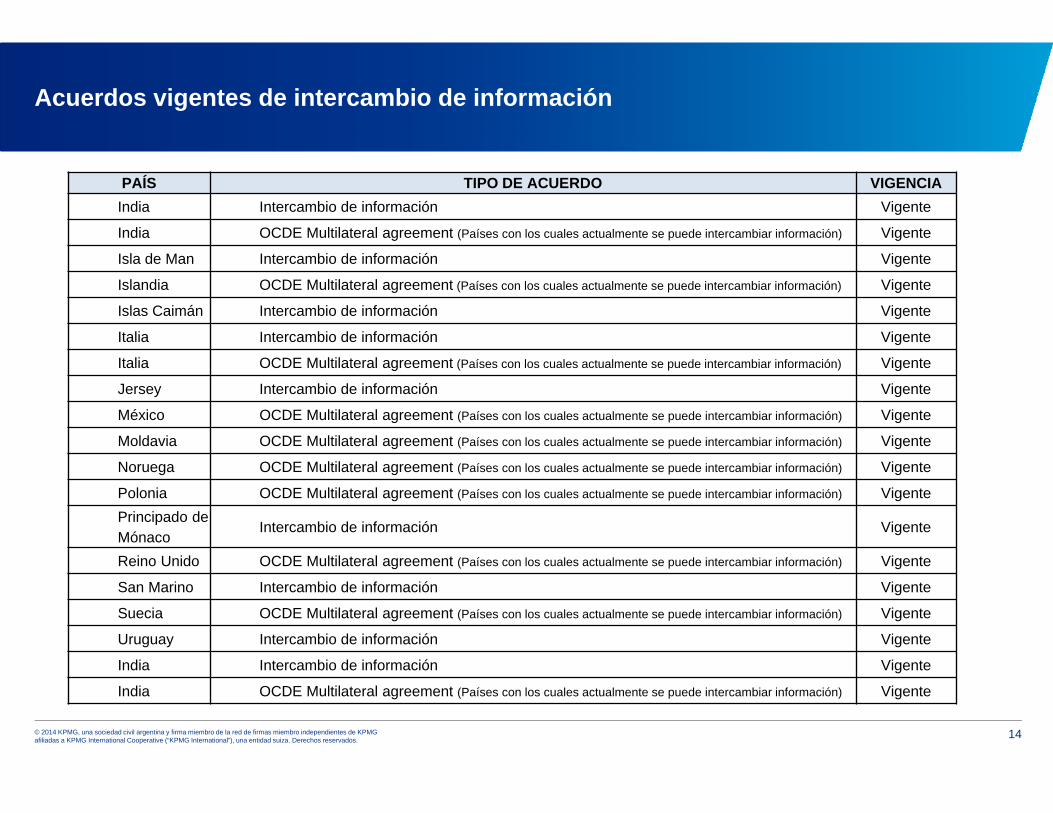

Acuerdos vigentes de intercambio de información

14

PAÍS TIPO DE ACUERDO VIGENCIAIndia Intercambio de información Vigente

India OCDE Multilateral agreement (Países con los cuales actualmente se puede intercambiar información) Vigente

Isla de Man Intercambio de información Vigente

Islandia OCDE Multilateral agreement (Países con los cuales actualmente se puede intercambiar información) Vigente

Islas Caimán Intercambio de información Vigente

Italia Intercambio de información Vigente

Italia OCDE Multilateral agreement (Países con los cuales actualmente se puede intercambiar información) Vigente

Jersey Intercambio de información Vigente

México OCDE Multilateral agreement (Países con los cuales actualmente se puede intercambiar información) Vigente

Moldavia OCDE Multilateral agreement (Países con los cuales actualmente se puede intercambiar información) Vigente

Noruega OCDE Multilateral agreement (Países con los cuales actualmente se puede intercambiar información) Vigente

Polonia OCDE Multilateral agreement (Países con los cuales actualmente se puede intercambiar información) VigentePrincipado de Mónaco

Intercambio de información Vigente

Reino Unido OCDE Multilateral agreement (Países con los cuales actualmente se puede intercambiar información) Vigente

San Marino Intercambio de información Vigente

Suecia OCDE Multilateral agreement (Países con los cuales actualmente se puede intercambiar información) Vigente

Uruguay Intercambio de información Vigente

India Intercambio de información Vigente

India OCDE Multilateral agreement (Países con los cuales actualmente se puede intercambiar información) Vigente

© 2014 KPMG, una sociedad civil argentina y firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

Aspectos Impositivos de las Exportaciones de Servicios

Impuesto a las Ganancias

15

La ley del impuesto doméstica no prevé un tratamiento especial

Si los servicios se prestan en Argentina son de fuente argentina y si se prestan en el exterior de fuente extranjera

Debe analizarse la legislación de los países destinos y la existencia o no de retenciones foráneas a sufrir

En su caso, analizar la posibilidad de mitigar la doble imposición contemplando por ej. la normativa local así como los CDI (acuerdos internacionales de rango constitucional, con mayor jerarquía que una ley -art. 75 Constitución Nacional-)

© 2014 KPMG, una sociedad civil argentina y firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

Aspectos Impositivos de las Exportaciones de Servicios

Herramientas de planificación

16

Prever que las ganancias originadas en operaciones cross border pueden sufrir retenciones.

Analizar si se cumplen los requisitos para su cómputo como crédito de impuestos.

Determinar las retenciones sufridas que son o pueden transformarse en costo.

Considerar la posibilidad de reducción de retención en la fuente a través de la aplicación de los convenios para evitar la doble imposición.

Monitorear los plazos de prescripción de retenciones de fuente extranjera que no pudieron ser aplicadas, en especial considerando que transformadas en costo no será un gasto deducible.

Aspectos Impositivos de las Exportaciones de Servicios

Impuesto al Valor Agregado

© 2014 KPMG, una sociedad civil argentina y firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados. 18

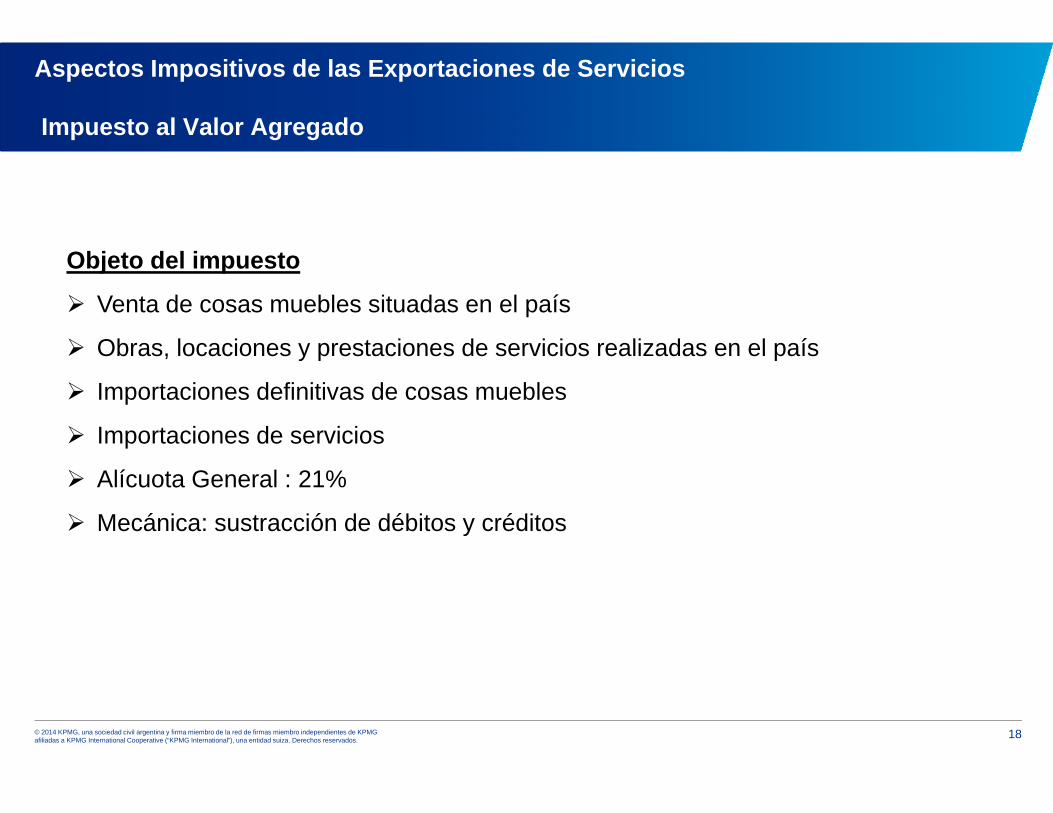

Aspectos Impositivos de las Exportaciones de Servicios

Impuesto al Valor Agregado

Objeto del impuesto

Venta de cosas muebles situadas en el país

Obras, locaciones y prestaciones de servicios realizadas en el país

Importaciones definitivas de cosas muebles

Importaciones de servicios

Alícuota General : 21%

Mecánica: sustracción de débitos y créditos

© 2014 KPMG, una sociedad civil argentina y firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

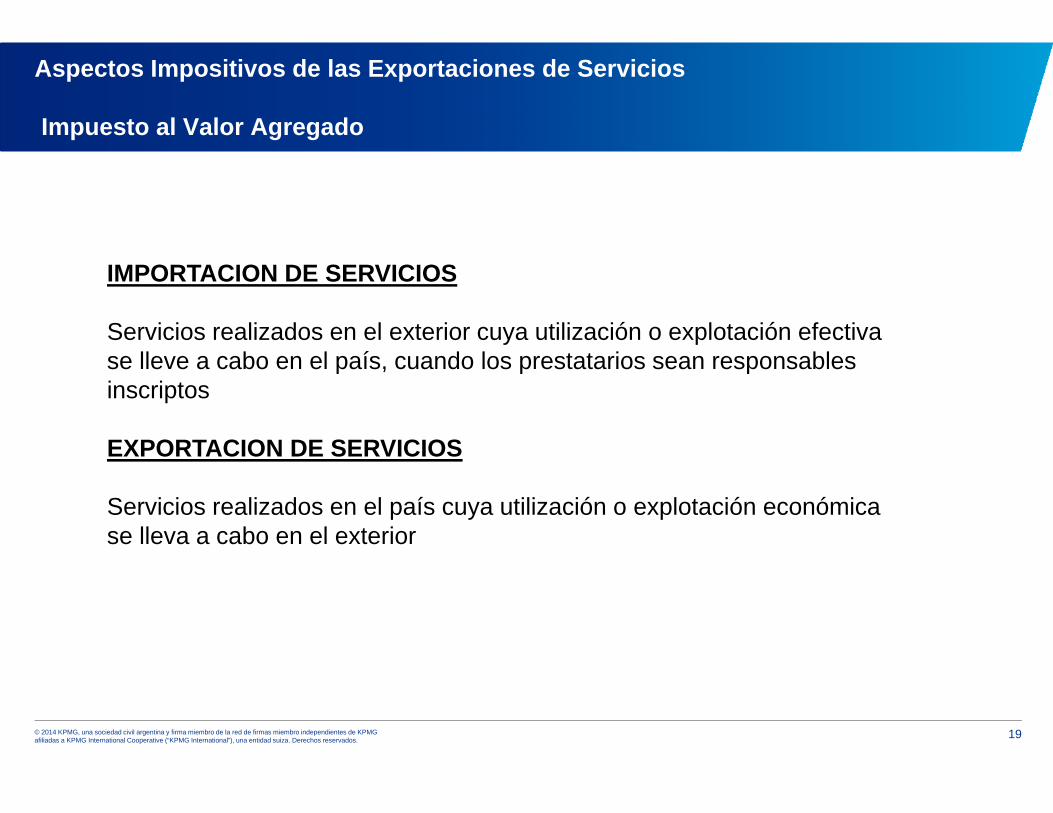

Aspectos Impositivos de las Exportaciones de Servicios

Impuesto al Valor Agregado

19

IMPORTACION DE SERVICIOS

Servicios realizados en el exterior cuya utilización o explotación efectiva se lleve a cabo en el país, cuando los prestatarios sean responsables inscriptos

EXPORTACION DE SERVICIOS

Servicios realizados en el país cuya utilización o explotación económica se lleva a cabo en el exterior

© 2014 KPMG, una sociedad civil argentina y firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

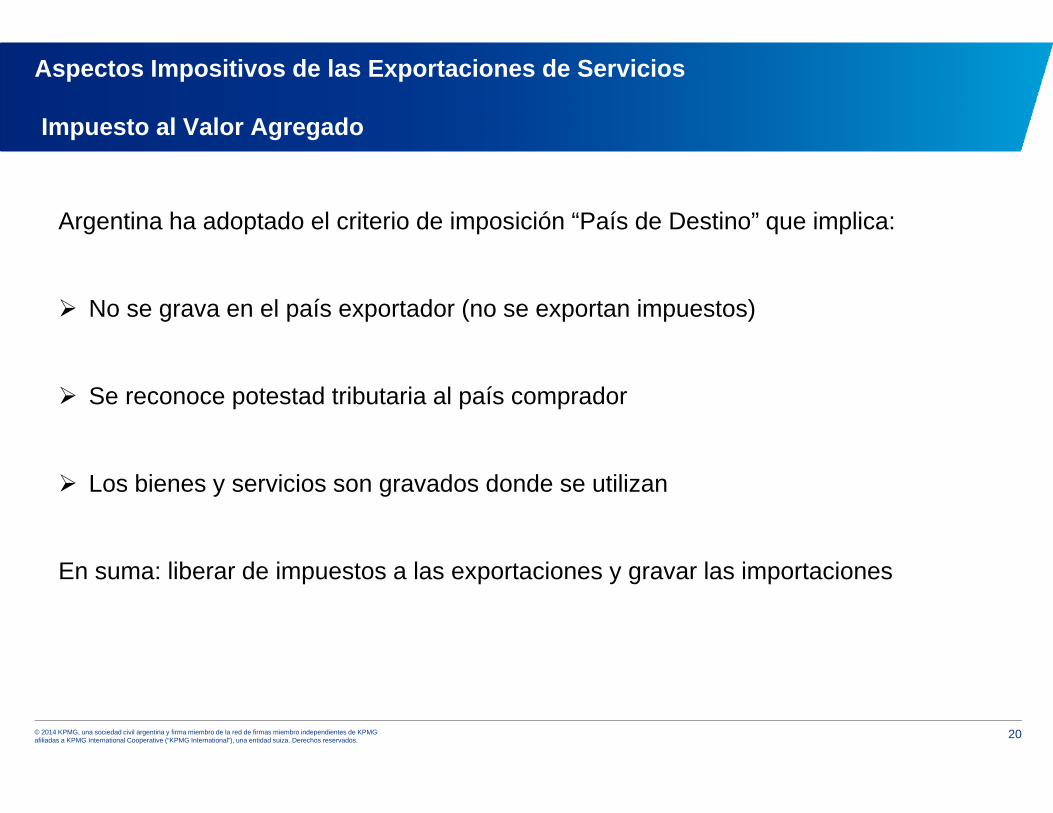

Aspectos Impositivos de las Exportaciones de Servicios

Impuesto al Valor Agregado

20

Argentina ha adoptado el criterio de imposición “País de Destino” que implica:

No se grava en el país exportador (no se exportan impuestos)

Se reconoce potestad tributaria al país comprador

Los bienes y servicios son gravados donde se utilizan

En suma: liberar de impuestos a las exportaciones y gravar las importaciones

© 2014 KPMG, una sociedad civil argentina y firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

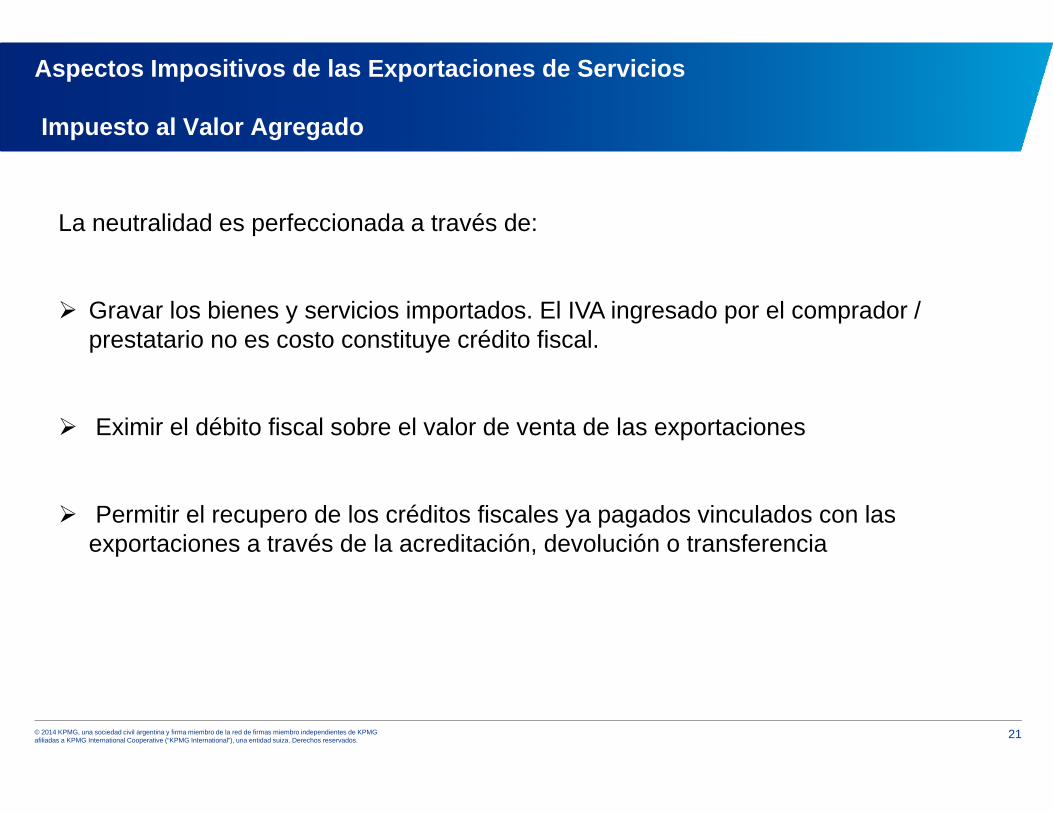

Aspectos Impositivos de las Exportaciones de Servicios

Impuesto al Valor Agregado

21

La neutralidad es perfeccionada a través de:

Gravar los bienes y servicios importados. El IVA ingresado por el comprador / prestatario no es costo constituye crédito fiscal.

Eximir el débito fiscal sobre el valor de venta de las exportaciones

Permitir el recupero de los créditos fiscales ya pagados vinculados con las exportaciones a través de la acreditación, devolución o transferencia

© 2014 KPMG, una sociedad civil argentina y firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados. 22

Aspectos Impositivos de las Exportaciones de Servicios

Impuesto al Valor Agregado

¿Qué se entiende por servicio utilizado económicamente en el exterior?

Circular 1288/1993

El fisco estableció que no es el domicilio del prestatario el que determina si la utilización o explotación efectiva se verifica en el exterior, sino el lugar en donde el servicio es aplicado.

Las GESTIONES DE VENTA realizadas para empresas del exterior, relacionadas con las actividades que éstas desarrollen dentro del territorio de la Nación, resultan alcanzadas pues tales prestaciones son utilizadas efectivamente en el país.

TFN Tecnopel (1999) y Uniquim (2002)

Jurisdprudencia administrativa

© 2014 KPMG, una sociedad civil argentina y firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

Aspectos Impositivos de las Exportaciones de Servicios

Impuesto al Valor Agregado

23

Elementos esenciales para el negocio y definir si existe exportación:

El lugar de realización de la prestación,

La individualización del prestatario interviniente en la operación

Su consecuente ubicación real en el desarrollo de sus propios negocios y

El objeto que persigue la transacción a los fines del prestatario para determinar el lugar de explotación o utilización del servicio.

© 2014 KPMG, una sociedad civil argentina y firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

Aspectos Impositivos de las Exportaciones de Servicios

Impuesto al Valor Agregado

24

EXPORTACION DE SERVICIOS GRAVADA A TASA 0%

No está alcanzada por el impuesto

En su art 1 la ley no considera realizadas en el país a las prestaciones efectuadas en él y utilizadas en el exterior

Se permite el recupero del Crédito Fiscal

El art 77.1 del DR habilita a solicitar la acreditación, devolución o transferencia del IVA que les hubiera sido facturado por bienes o servicios destinados efectivamente a las exportaciones

© 2014 KPMG, una sociedad civil argentina y firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

Aspectos Impositivos de las Exportaciones de Servicios

Recupero de IVA por exportaciones

25

RG (AFIP) 2000/2006

Presentación de la solicitud vía internet

Se trata de un régimen sujeto a fiscalización previa

Perfeccionamiento de la exportación

Métodos de atribución y límite del impuesto facturado

Informe especial de contador público

Cumplimiento de la normativa sobre medios de pago

Contrato celebrado con el cliente del exterior, traducido y debidamente legalizado

Datos de las facturas “E”

© 2014 KPMG, una sociedad civil argentina y firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

Aspectos Impositivos de las Exportaciones de Servicios

Impuesto al Valor Agregado

26

Son Prestaciones Gravadas:

Independientemente de su naturaleza jurídica:

- Los servicios de computación incluido el software, cualquiera sea la forma o modalidad de contratación

- Producción y distribución de películas cinematográficas y para video

Aspectos Impositivos de las Exportaciones de Servicios

Impuesto sobre los Ingresos Brutos

© 2014 KPMG, una sociedad civil argentina y firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

Aspectos Impositivos de las Exportaciones de Servicios

Impuesto sobre los Ingresos Brutos

28

Acumulativo o en cascada incidencia económica en todas las etapas

Sujetos que desarrollen una actividad en forma habitual y a título oneroso, dentro de la jurisdicción.

Aplica en los 24 estados provinciales.

Monto imponible = ingreso bruto neto de descuentos y bonificaciones e incobrables.

Actividad en varias jurisdicciones Asignación según Convenio Multilateral

Exportaciones:

Bienes = exento / no gravado, excepto Misiones

Servicios = gravado en general con excepciones

© 2014 KPMG, una sociedad civil argentina y firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

Aspectos Impositivos de las Exportaciones de Servicios

Impuesto sobre los Ingresos Brutos

29

Excepciones a la imposición de las exportaciones de servicios:

Córdoba: Art 205 inc g), exclusión de la base

Entre Rios: Art 189 inc u), exención

Mendoza: Art 185 inc o), exención

Neuquén: Art 184 inc d), ingreso no gravado

Ciudad de Buenos Aires: Art 157 inc 21), exención

Provincia de Buenos Aires: Art. 186, actividad no gravada (servicios no financieros)

Aspectos Impositivos de las Exportaciones de Servicios

Impuesto sobre los débitos y créditos en cuentas bancarias

© 2014 KPMG, una sociedad civil argentina y firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

Aspectos Impositivos de las Exportaciones de Servicios

Impuesto sobre débitos y créditos

31

Objeto del Impuesto

Débitos y créditos en cuentas abiertas en entidades financieras Ley 21.526.

Alícuota General 6‰ (créditos y débitos)

Crédito de Impuesto a las Ganancias

Sumas acreditadas: 34% sobre 6‰

© 2014 KPMG, una sociedad civil argentina y firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

Aspectos Impositivos de las Exportaciones de Servicios

Impuesto sobre débitos y créditos

32

Están exentos los débitos y créditos correspondientes a :

Los créditos en cuenta corriente originados en la acreditación que cancele el producido de exportación.

Se entiende por exportación, las exportaciones de bienes, no alcanzando la exención a las exportaciones de servicios.

Considerando la obligación de ingreso de divisas en los casos de prestaciones de servicios a no residentes, la acreditación en la entidad financiera local generará la aplicación del impuesto.

Aspectos Impositivos de las Exportaciones de Servicios

Impuesto de Sellos

© 2014 KPMG, una sociedad civil argentina y firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

Aspectos Impositivos de las Exportaciones de Servicios

Impuesto de sellos

34

Hecho imponible del tributo

Instrumentos públicos o privados

Definición de instrumento

Escritura, papel o documento que revista los caracteres exteriores de un título jurídico mediante el cual puedan ser exigidas las obligaciones que las partes tuvieron en miras al momento de vincularse jurídicamente, sin necesidad de otro documento y con prescindencia de los actos que efectivamente realicen

las partes

© 2014 KPMG, una sociedad civil argentina y firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

Aspectos Impositivos de las Exportaciones de Servicios

Impuesto de sellos

35

C.A.B.A. y Pcia. de Bs. As. eximen:

Contratos de compraventa, permuta o locación de cosas, obras o servicios que formalicen operaciones de exportación, con importadores co-contratantes domiciliados en el exterior, así como las cesiones que de dichos contratos realicen los exportadores entre sí.

Ofertas con aceptación tácita

© 2014 KPMG, una sociedad civil argentina y firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

Aspectos Impositivos de las Exportaciones de Servicios

Régimen de Promoción de la Industria de Software

36

LEGISLACION

Ley 25.856 (B.O. 08/01/04)

Ley 25.922 (B.O. 09/09/04) y DR 1.594/04 (B.O. 17/11/04)

Ley 26.692 (B.O. 18/08/11) y DR 1.315/13 (B.O. 16/09/13)

AMBITO DE APLICACIÓN

Todo el territorio de la República Argentina

VIGENCIA

Aplicable hasta 31/12/2019

© 2014 KPMG, una sociedad civil argentina y firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

Aspectos Impositivos de las Exportaciones de Servicios

Régimen de Promoción de la Industria de Software

37

Beneficios

Estabilidad fiscal hasta el año 2019.

Bono equivalente al setenta porciento (70%) de las contribuciones patronales efectivamente pagadas para cancelar impuestos nacionales, en particular el IVA.

El bono otorgado puede ser también utilizado para la cancelación del impuesto a las ganancias en proporción al porcentaje de exportaciones con respecto a la facturación total.

© 2014 KPMG, una sociedad civil argentina y firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

Aspectos Impositivos de las Exportaciones de Servicios

Régimen de Promoción de la Industria de Software

38

La desgravación del sesenta porciento (60%) en el monto del impuesto a las ganancias también incluye a las utilidades de fuente extranjera.

Potestad de solicitar certificados de no retención en el impuesto al valor agregado.

El bono de crédito fiscal no será computable, para sus beneficiarios, para la determinación de la ganancia neta en el impuesto a las ganancias.

© 2014 KPMG, una sociedad civil argentina y firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

Aspectos Impositivos de las Exportaciones de Servicios

Distrito Audiovisual

Mediante la aprobación de la Ley 3.876 (11/09/2011), se crea en la Ciudad Autónoma de Buenos Aires un centro de promoción para la Industria Audiovisual, en cuya área se concentran a productoras de cine, televisión, publicidad, animación y videojuegos.

Las empresas radicadas allí, podrán desarrollar actividades similares incentivadas con beneficios fiscales y de promoción.

Asimismo, al permitir que las empresas, cuyas actividades se relacionen con productores audiovisuales tengan un tratamiento impositivo similar a actividades industriales, permitirían a las empresas beneficiarias productoras de contenidos audiovisuales:

• Negociar prestaciones de mayor valor agregado, debido a las menores cargas fiscales que recaen en dichas actividades

• Celebrar operaciones con menores costos impositivos con dichos proveedores.

39

© 2014 KPMG, una sociedad civil argentina y firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

Aspectos Impositivos de las Exportaciones de Servicios

Distrito Audiovisual - Financiamiento del Banco de la Ciudad de Buenos Aires

El Banco de la Ciudad de Buenos Aires instrumentará líneas de crédito para los beneficiarios del presente régimen destinadas a financiar:

La adquisición de inmuebles, realización de obras nuevas y mejoras, mudanzas y reciclado y acondicionamiento de inmuebles destinados a alguna de las actividades promovidas.

La compra y acondicionamiento y puesta a nuevo de equipamiento relacionado con las actividades promovidas.

Capital de trabajo.

40

© 2014 KPMG, una sociedad civil argentina y firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

Tanto KPMG, el logotipo de KPMG como "cutting through complexity" son marcas comerciales registradas de KPMG International Cooperative (“KPMG International”).

![[XLS] · Web view¿Qué impuestos se gravan en materia de propiedad industrial? 0610100106315 0610100106015 0610100152015 presupesto ejercido por comision nacional forestal en el](https://static.fdocuments.es/doc/165x107/5ac861f87f8b9a7d548c44eb/xls-viewqu-impuestos-se-gravan-en-materia-de-propiedad-industrial-0610100106315.jpg)