Expositora: Virginia Eyzaguirre Bellmunt - · PDF filesobre bienes tangibles. en este...

108

Expositora: Virginia Eyzaguirre Bellmunt

Transcript of Expositora: Virginia Eyzaguirre Bellmunt - · PDF filesobre bienes tangibles. en este...

Expositora:

Virginia Eyzaguirre Bellmunt

.

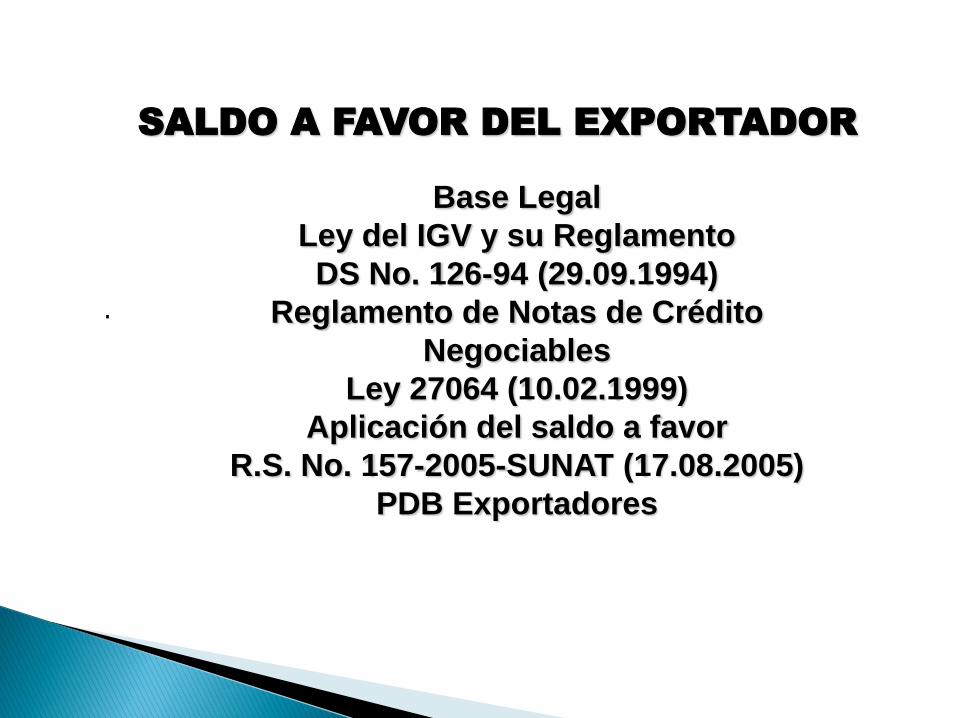

Base Legal

Ley del IGV y su Reglamento

DS No. 126-94 (29.09.1994)

Reglamento de Notas de Crédito

Negociables

Ley 27064 (10.02.1999)

Aplicación del saldo a favor

R.S. No. 157-2005-SUNAT (17.08.2005)

PDB Exportadores

SALDO A FAVOR DEL EXPORTADOR

.

Concepto del Saldo a favor

materia beneficio Es el impuesto General a las Ventas que grava las

adquisiciones (internas e importadas) de bienes,

servicios y contratos de construcción destinados a las

exportaciones.

Debiendo cumplirse con los requisitos sustanciales y

formales del IGV según art. 18 y 19 del Reglamento del

IGV.

SALDO A FAVOR DEL EXPORTADOR

4

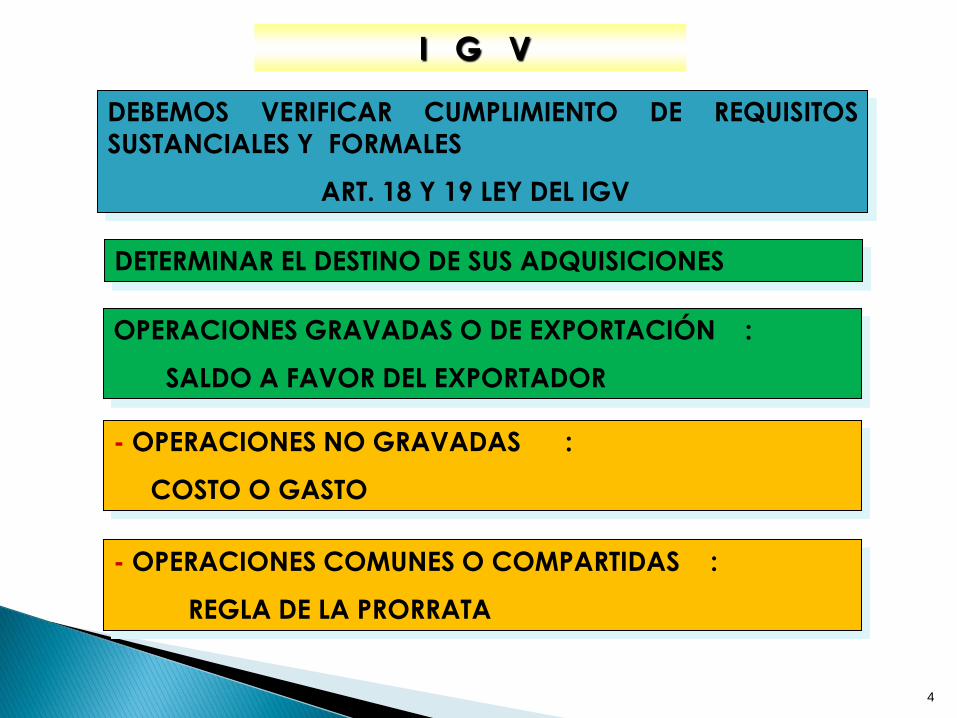

DEBEMOS VERIFICAR CUMPLIMIENTO DE REQUISITOS

SUSTANCIALES Y FORMALES

ART. 18 Y 19 LEY DEL IGV

I G V

DETERMINAR EL DESTINO DE SUS ADQUISICIONES

OPERACIONES GRAVADAS O DE EXPORTACIÓN :

SALDO A FAVOR DEL EXPORTADOR

- OPERACIONES NO GRAVADAS :

COSTO O GASTO

- OPERACIONES COMUNES O COMPARTIDAS :

REGLA DE LA PRORRATA

.

Aplicación del Saldo a favor

1. Deducir el impuesto a cargo del exportador .

2. Compensar la deuda tributaria del Impuesto a

la Renta, Pago a cuenta, Regularización, ITAN.

3. Solicitar la devolución mediante cheque

Determinación del Saldo a favor

SALDO A FAVOR DEL EXPORTADOR

6

SALDO A FAVOR DEL EXPORTADOR

SALDO A FAVOR MATERIA DE

BENEFICIO

LÍMITE DE COMPENSACIÓN Ó

DEVOLUCIÓN

COMPENSACIÓN

AUTOMÁTICA

INFORMADA CON DECLARACION DE

IMPUESTOS MENSUALES

PRESENTADAS A SUNAT

18% DE LAS EXPORTACIONES EMBARCADAS

= SALDO DEL EXPORTADOR-MENOS IMPUESTOS DE

VENTAS GRAVADAS

DEVOLUCIÓN

SOLICITUD FORMULARIO

4949 Ó 1649

RESUMEN A EXPORTADORES

FORMULARIO 0201

OPERACIONES GRAVADAS Y NO

GRAVADAS EXPORTACIONES OPERACIONES GRAVADAS

IGV= CRÉDITO FISCAL IGV=/= CRÉDITO FISCAL IGV= CRÉDITO FISCAL

. Limite del 18% del valor FOB

Exportaciones embarcadas

Devolución del saldo a favor del Beneficio

SALDO A FAVOR DEL EXPORTADOR

.

Compensación

Plazos para efectuar la devolución

Documentos a presentar

El PDB exportadores

SALDO A FAVOR DEL EXPORTADOR

9

INTRODUCCIÓN

Según el acuerdo general del comercio de servicios omc , es el

suministro de un servicio de un residente hacia otro no

residente. los servicios apoyan el comercio de bienes y otros

servicios, los cuales no podrían llegar a su destino si no

existiera la distribución y comercialización que proveen las

industrias de servicios.

10

INTRODUCCIÓN

Los servicios de distribución son un

vínculo entre productor y consumidor.

11

INTRODUCCIÓN

Los servicios corresponden a aquellas actividades

económicas que no involucran una transacción

sobre bienes tangibles. en este ámbito se incluye el

transporte, las telecomunicaciones, los servicios

financieros, la publicidad,

consultorías,energía,entretenimiento, turismo

y otros.

12

INTRODUCCION

Los servicios no están afectos a aranceles o al

pago de impuestos de aduanas. la

negociaciónse hace en base a eliminar las

medidas domésticas ( leyes, normas,

reglamentos) que discriminan contra los

servicios o proveedoresde servicios extranjeros.

13

INTRODUCCION

Esto se advierte, por ejemplo, cuando se cobra algún

tipo de impuesto especial o cuando se prohíbe a los

extranjeros ejercer libremente su profesión u ofrecer un

servicio determinado. el comercio internacional de

servicios es el suministro de un servicio brindado por

un residente hacia otro no residente.

14

DEFINICIÓN

La exportación de Servicios es aquella

actividad económica, intangible, invisible y

perecedera que exige una interacción directa

entre consumidor y proveedor

15

1. COMERCIO TRANSFRONTERIZO:

Servicio que se suministra desde el territorio nacional hacia el territorio de otro país.

Ejm. Suministro de un servicio a través de un

medio físico, tales como software, disquetes de ordenadores o diseños.

16

2. CONSUMO EXTRANJERO:

Cuando el consumidor del servicio se

desplaza y lo adquiere en el territorio nacional.

Ejm. Servicio de salud

17

3. PRESENCIA COMERCIAL:

Cuando el proveedor domiciliado en el territorio nacional establece una sucursal o establecimiento permanente en el territorio de otro país para suministrar un servicio.

EJM.

Inversión en un país extranjero – una oficina, sucursal o filial.

18

NUMERAL 3

Servicios de transporte de carga (zona primaria)

transportistas de carga internacional domiciliados

en el país.

19

Numeral 3

Servicios complementarios.

20

ART. 33º-LA EXPORTACIÓN DE BIENES Y SERVICIOS

Los servicios incluidos en el apéndice v se consideran exportados cuando:

◦ Se prestan a título oneroso, debe demostrarse con comprobante de pago que corresponda, de acuerdo al reglamento de comprobantes de pago y anotado en el registro de ventas e ingresos.

◦ El exportador debe ser una persona domiciliada en el país

◦ El usuario debe ser una persona no domiciliada en el país.

21

ART. 33º-A EXPORTACIÓN DE BIENES Y SERVICIOS

Los servicios incluidos en el apéndice v se consideran

exportados cuando:

Los servicios prestados a favor de una persona natural

no domiciliada y consumidos en el territorio del país,

están consignados en el literal c del apéndice V de la

ley, se consideran exportadas y otorgan derecho a

devolución de impuestos art. 76º de la ley

22

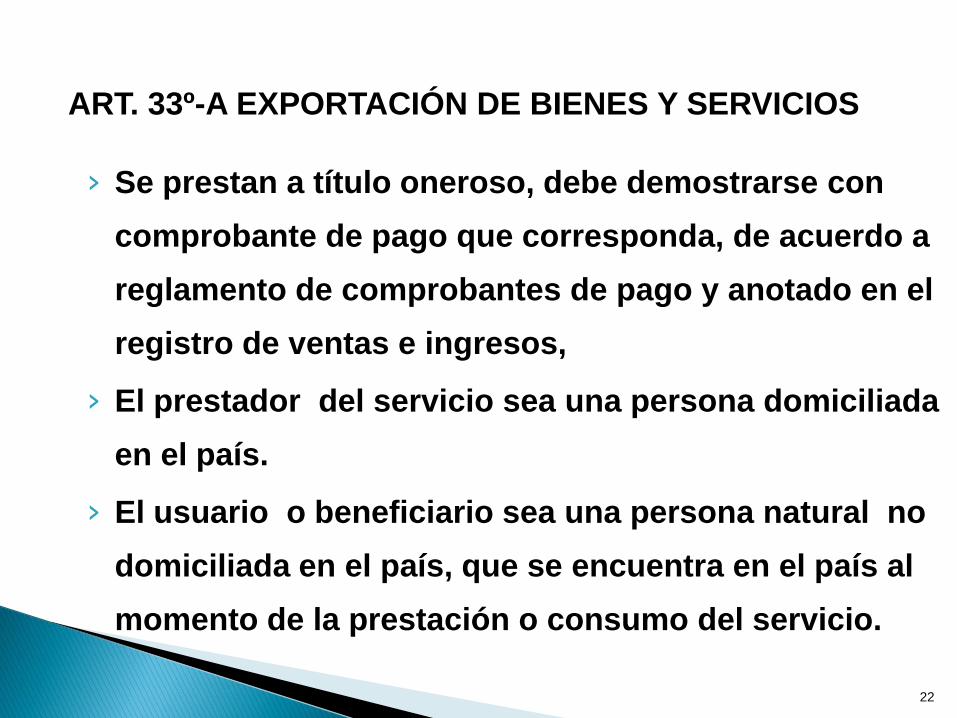

ART. 33º-A EXPORTACIÓN DE BIENES Y SERVICIOS

› Se prestan a título oneroso, debe demostrarse con

comprobante de pago que corresponda, de acuerdo a

reglamento de comprobantes de pago y anotado en el

registro de ventas e ingresos,

› El prestador del servicio sea una persona domiciliada

en el país.

› El usuario o beneficiario sea una persona natural no

domiciliada en el país, que se encuentra en el país al

momento de la prestación o consumo del servicio.

23

ADQUISICIONES QUE OTORGAN CREDITO FISCAL ART. 22o-A

A ) Los insumos, materias primas, bienes intermedios y servicios

afectos utilizados en la elaboración de los bienes que se producen o en

los servicios que se presten.

b) Los bienes de activo fijo tales como inmuebles, maquinarias y

accesorios, piezas, repuestos y equipos, así como sus partes y

accesorios.

c) Otros bienes, servicios y contratos de construcción cuyo uso o

consumo sea necesario para la realización de las operaciones gravadas

y que su importe sea permitido deducir como gasto o costo de la

empresa.

24

APENDICE V

25

CASOS PRACTICOS

26

CASO PRACTICO No. 1EMPRESA EXPORTADORA AL 100%EXPORTACIONES FACTURADAS INGRESOS IR P/C

BI

ENERO 295,010 295,010 5900

FEBRERO 548,900 548,900 10978

MARZO 537,200 537,200 10744

ABRIL 68,000 68,000 1360

MAYO 652,000 652000 13040

EXPORTACIONES EMBARCADAS

BI DUA No. FECHA EMB. FECHA NUM- LIMITE 18%

ENERO 295010 41- 18192 11/01/2011 31/01/2011 53102

FEBRERO 0 0 0 0 0

MARZO 1086100 41-20543 01/03/2011 17/03/2011 195498

41-20987 07/03/2011 31/03/2011 0

ABRIL 0 0

MAYO 720000 41-22500 02/05/2011 15/05/2011 129600

41-22768 15/05/2011 31/05/2011 0

27

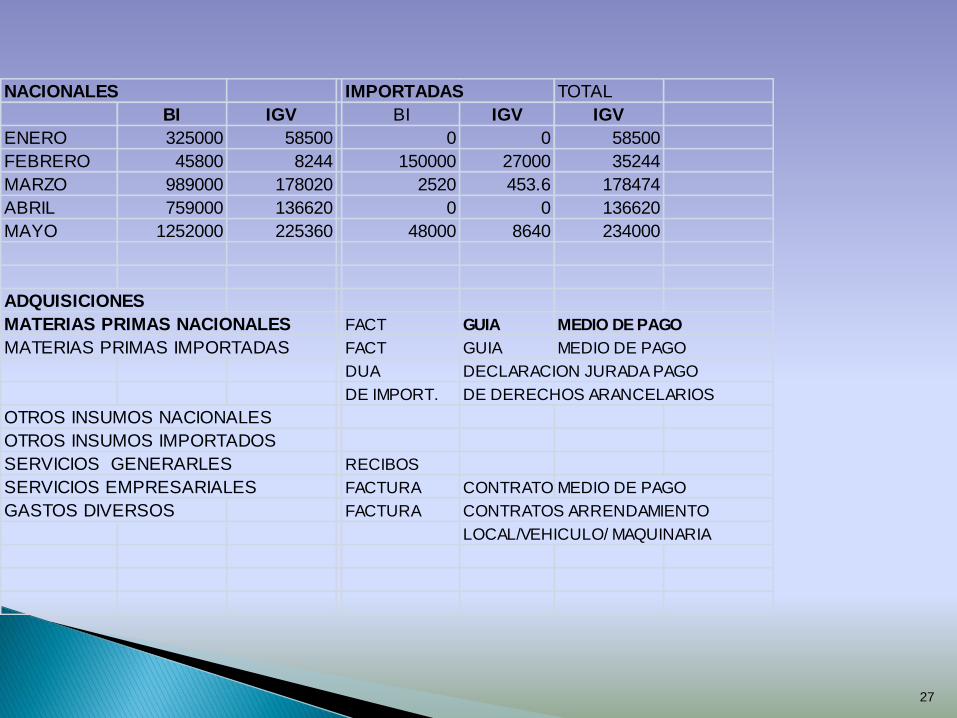

NACIONALES IMPORTADAS TOTAL

BI IGV BI IGV IGV

ENERO 325000 58500 0 0 58500

FEBRERO 45800 8244 150000 27000 35244

MARZO 989000 178020 2520 453.6 178474

ABRIL 759000 136620 0 0 136620

MAYO 1252000 225360 48000 8640 234000

ADQUISICIONES

MATERIAS PRIMAS NACIONALES FACT GUIA MEDIO DE PAGO

MATERIAS PRIMAS IMPORTADAS FACT GUIA MEDIO DE PAGO

DUA DECLARACION JURADA PAGO

DE IMPORT. DE DERECHOS ARANCELARIOS

OTROS INSUMOS NACIONALES

OTROS INSUMOS IMPORTADOS

SERVICIOS GENERARLES RECIBOS

SERVICIOS EMPRESARIALES FACTURA CONTRATO MEDIO DE PAGO

GASTOS DIVERSOS FACTURA CONTRATOS ARRENDAMIENTO

LOCAL/VEHICULO/ MAQUINARIA

28

VENTAS GRAVADAS 0

IGV VENTAS 0

IGV COMPRAS -234,000

SALDO A FAVOR DEL EXPORTADOR -234000

LIMITE DE EXPORTACIONES

18% EMBARCADAS CON DUA 720,000 129600 A

MENOS COMPENSACIONES

PAGO A CUENTA IMPUESTO A LA RENTA 13040

IMPUESTO A LOS ACTIVOS NETOS - ITAN 0

TOTAL DE COMPENSACIONES 13040 B

SALDO A FAVOR DEL EXPORTADOR -234000 C

MENOS

TOTAL DE COMPENSACIONES 13040 B

SALDO A FAVOR MATERIA DE BENEFICIO 233960

SE COMPARA CON EL LIMITE QUE ES IGUAL A S/ 129,600

MENOS COMPENSACION DE IMPUESTO A LA RENTA

MONTO A SOLICITAR 116560 A-B

SALDO A FAVOR PROXIMO MES 117400 C-B

CALCULO DEL SALDO A FAVOR DEL EXPORTADOR

PERIODO TRIBUTARIO : MAYO 2011

29

30

5

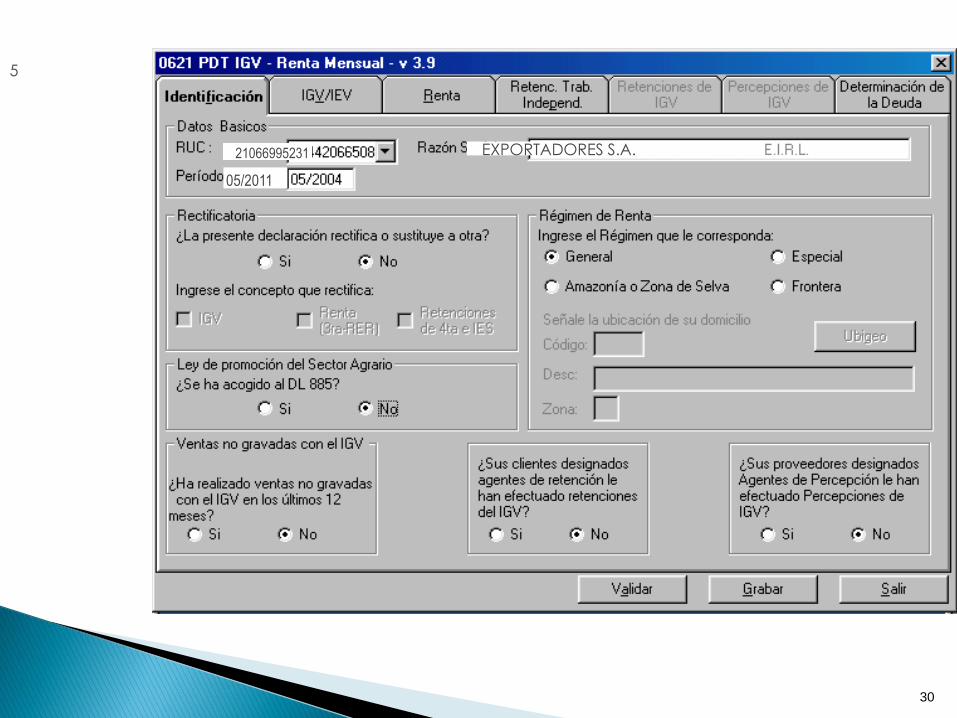

EXPORTADORES S.A. 21066995231

05/2011

31

32

33

34

0

(247,000)

35

ESTE PROGRAMA HA SIDO HABILITADO POR SUNAT

PARA LA DECLARACIÓN DE LAS OPERACIONES DE LAS

EMPRESAS EXPORTADORAS (COMPRAS Y

EXPORTACIONES) QUE VAN A COMPENSAR O PEDIR

EN DEVOLUCIÓN EL SALDO A FAVOR DEL IGV. SE

DEBE PRESENTAR MES A MES.

CASO PRACTICO No. 2EMPRESA AGROINDUSTRIAS SAMES VENTAS GRAVADAS VENTAS NO GRAVADAS EXPORTACIONES INGRESOSP/C IR

BI IGV BI BI

ENERO 385.000 69.300 0 199.000

FEBRERO 295.000 53.100 15.000 278.000

MARZO 405.000 72.900 0 340.000

ABRIL 365.000 65.700 0 650.000

MAYO 623.000 112.140 125.200 832.000 1580200 15802

EXPORTACIONES EMBARCADAS

BI DUA No. FECHA EMB. FECHA NUM- LIMITE 18%

ENERO 199.000 41-16850 15/01/2011 30/01/2011 35.820

FEBRERO 278.000 41-17980 05/02/2011 20/02/2011 50.040

MARZO 0 0 0 0 0

ABRIL 990.000 41-20002 01/04/2011 30/04/2011 178.200

41-20111 25/04/2011 07/05/2011

MAYO 832.000 41-21500 28/05/2011 10/06/2011 149.760

REGISTRO DE COMPRAS

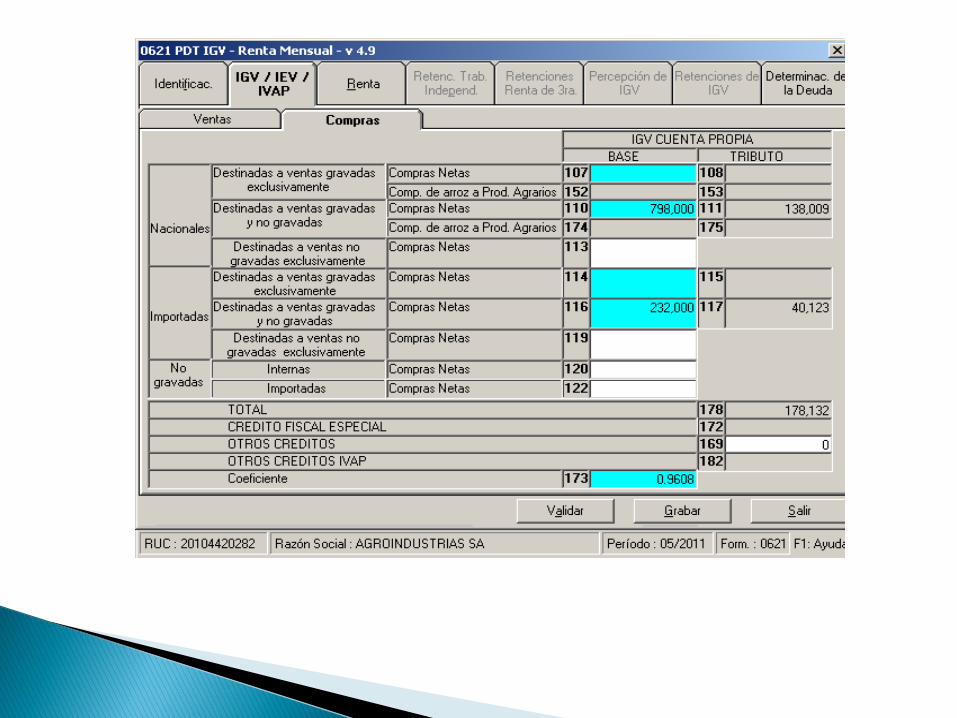

NACIONALES IM POR TA D A S TOTAL IGV C OEFIC IEN TE CREDITO F. GA STO

BI IGV

ENERO 420000 75600 0 0

FEBRERO 389000 70020 0 0

MARZO 780000 140400 215000 38700

ABRIL 259000 46620 0 0

MAYO 798000 143640 232000 41760 185.400 0,9608 178.132 7.268

LEY DE LA PRORRATA

OPERACIONES GRAVADAS + EXPORTACIONES

------------------------------------------------------------------- X 100 = %

OP. GRAVADAS + OPERACIONES NO GRAVADAS + EXPORTACIONES

% X IGV DE COMPRAS = CREDITO FISCAL

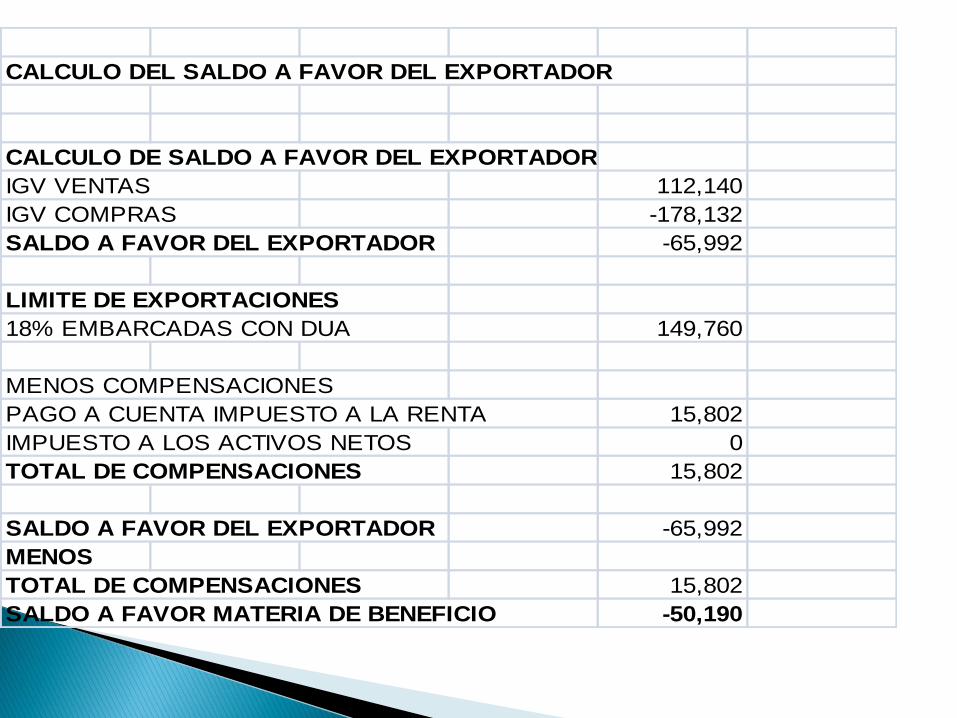

CALCULO DEL SALDO A FAVOR DEL EXPORTADOR

CALCULO DE SALDO A FAVOR DEL EXPORTADOR

IGV VENTAS 112,140

IGV COMPRAS -178,132

SALDO A FAVOR DEL EXPORTADOR -65,992

LIMITE DE EXPORTACIONES

18% EMBARCADAS CON DUA 149,760

MENOS COMPENSACIONES

PAGO A CUENTA IMPUESTO A LA RENTA 15,802

IMPUESTO A LOS ACTIVOS NETOS 0

TOTAL DE COMPENSACIONES 15,802

SALDO A FAVOR DEL EXPORTADOR -65,992

MENOS

TOTAL DE COMPENSACIONES 15,802

SALDO A FAVOR MATERIA DE BENEFICIO -50,190

AGROINDUSTRIAS S.A.

5

20506070981

05/2011

06-2010

04-2011

03-2011

02-2011

01-2011

12-2010

11-2010

10-2010

09-2010

08-2010

07-2010

05-2011

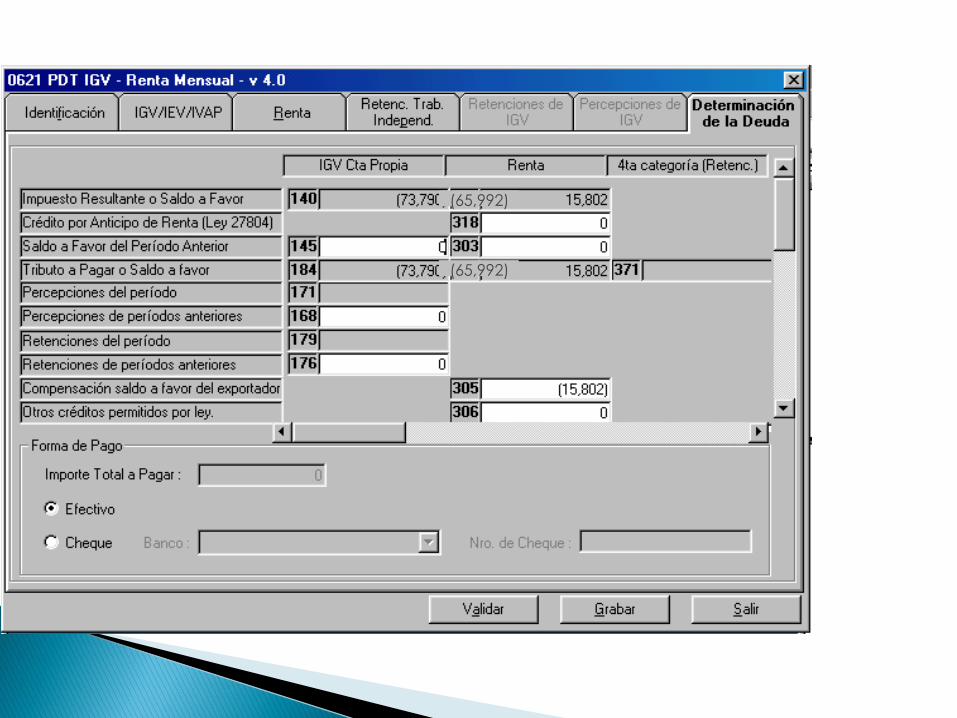

(65,992)

(65,992)

CASO PRACTICO No. 2 3

EMPRESA EXPORTADOR PERUANOMES VENTAS GRAVADAS EXPORTACIONES INGRESOS P/C IR

BI IGV BI

ENERO 268000 50920 325000 593000 11860

FEBRERO 350000 66500 280000 630000 12600

MARZO 198000 37620 189000 387000 7740

ABRIL 252000 47880 235000 487000 9740

MAYO 128000 24320 621692 749692 14994

EXPORTACIONES EMBARCADAS

BI DUA No. FECHA EMB.FECHA NUM-LIMITE 18%

ENERO 325000 16890 15/01/2011 03/02/2011 58500

FEBRERO 280000 17789 26/02/2011 12/03/2011 50400

MARZO 189000 18659 01/03/2011 20/03/2011 34020

ABRIL 235000 19250 05/04/2011 25/04/2011 42300

MAYO 621692 20368 23/05/2011 25/05/2011 111905

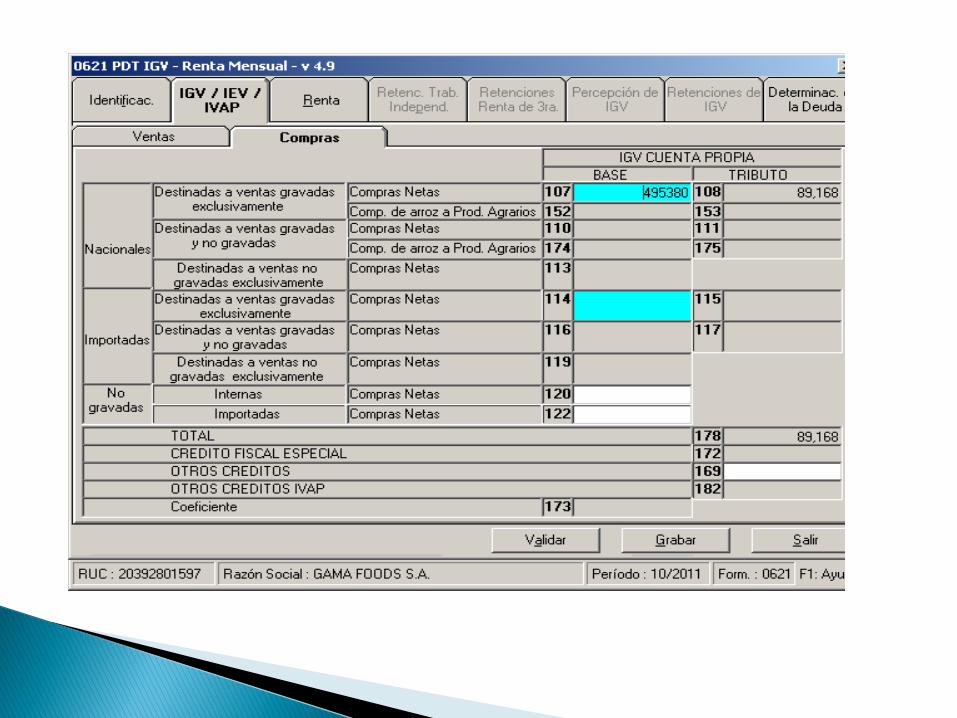

REGISTRO DE COMPRAS

NACIONALES IMPORTADAS TOTAL

BI IGV

ENERO 580000 104400 35000 6300 145700

FEBRERO 420010 75601.8 0 0 75601.8

MARZO 315000 56700 125000 22500 204200

ABRIL 300100 54018 75000 13500 142518

MAYO 495380 89168.4 0 0 89168.4

CALCULO DEL SALDO A FAVOR DEL EXPORTADOR

IGV VENTAS 24320

IGV COMPRAS -89168

SALDO A FAVOR DEL EXPORTADOR -64848

LIMITE DE EXPORTACIONES

18% EMBARCADAS CON DUA 111905

MENOS COMPENSACIONES

PAGO A CUENTA IMPUESTO A LA RENTA 14994

IMPUESTO EXTRAORDINARIO DE SOLIDARIDAD 0

TOTAL DE COMPENSACIONES 14994

SALDO A FAVOR DEL EXPORTADOR 64848

MENOS

TOTAL DE COMPENSACIONES 14994

SALDO A FAVOR MATERIA DE BENEFICIO 49854

MONTO A SOLICITAR 49854

2588

EXPORTADOR PERUANO S.A.

5

20304050678

05/2011

(64848

(64848)

(64848)

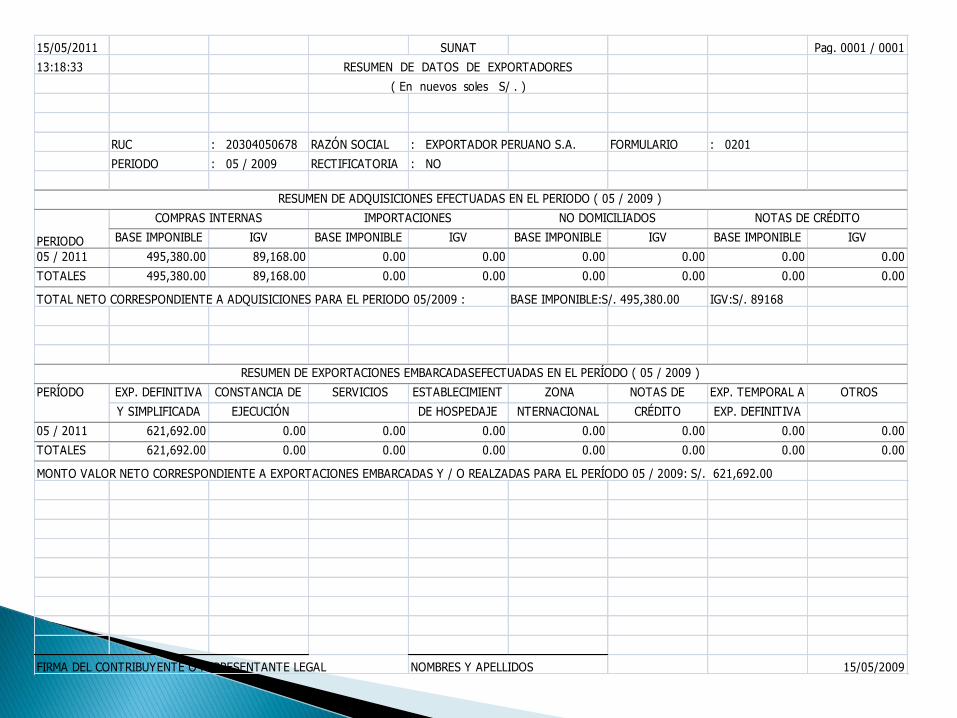

15/05/2011 SUNAT Pag. 0001 / 0001

13:18:33 RESUMEN DE DATOS DE EXPORTADORES

( En nuevos soles S/ . )

RUC : 20304050678 RAZÓN SOCIAL : EXPORTADOR PERUANO S.A. FORMULARIO : 0201

PERIODO : 05 / 2009 RECTIFICATORIA : NO

BASE IMPONIBLE IGV BASE IMPONIBLE IGV BASE IMPONIBLE IGV BASE IMPONIBLE IGV

05 / 2011 495,380.00 89,168.00 0.00 0.00 0.00 0.00 0.00 0.00

TOTALES 495,380.00 89,168.00 0.00 0.00 0.00 0.00 0.00 0.00

TOTAL NETO CORRESPONDIENTE A ADQUISICIONES PARA EL PERIODO 05/2009 : BASE IMPONIBLE:S/. 495,380.00 IGV:S/. 89168

EXP. DEFINITIVA CONSTANCIA DE SERVICIOS ESTABLECIMIENT

OS

ZONA NOTAS DE EXP. TEMPORAL A OTROS

Y SIMPLIFICADA EJECUCIÓN

SWAP

DE HOSPEDAJE NTERNACIONAL CRÉDITO EXP. DEFINITIVA

05 / 2011 621,692.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

TOTALES 621,692.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

MONTO VALOR NETO CORRESPONDIENTE A EXPORTACIONES EMBARCADAS Y / O REALZADAS PARA EL PERÍODO 05 / 2009: S/. 621,692.00

FIRMA DEL CONTRIBUYENTE O REPRESENTANTE LEGAL NOMBRES Y APELLIDOS 15/05/2009

RESUMEN DE EXPORTACIONES EMBARCADASEFECTUADAS EN EL PERÍODO ( 05 / 2009 )

PERÍODO

RESUMEN DE ADQUISICIONES EFECTUADAS EN EL PERIODO ( 05 / 2009 )

COMPRAS INTERNAS IMPORTACIONES NO DOMICILIADOS NOTAS DE CRÉDITO

PERIODO

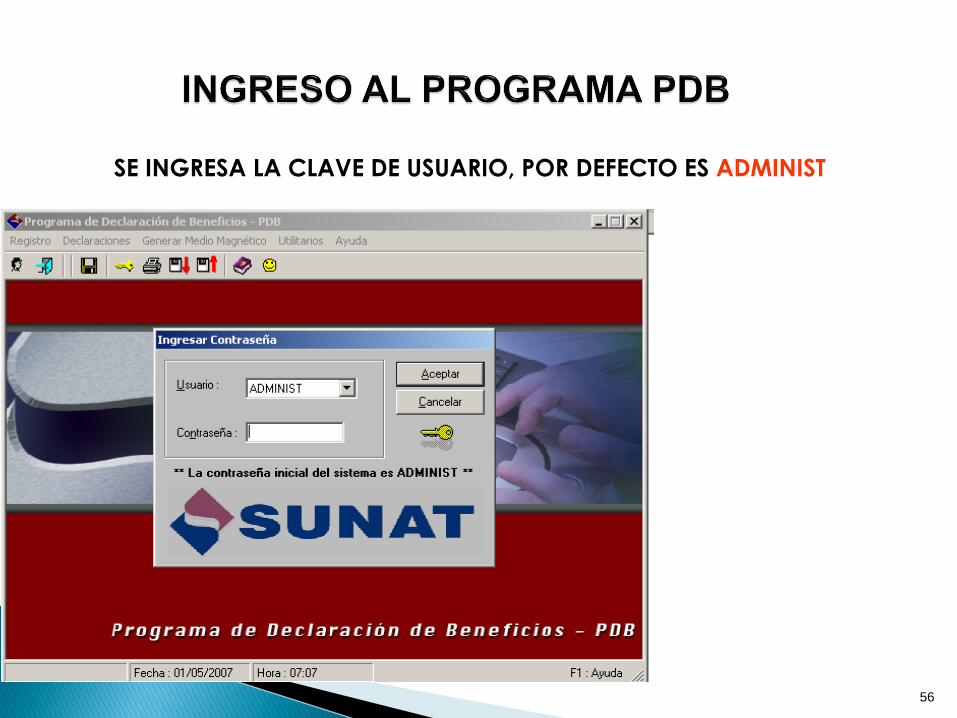

56

SE INGRESA LA CLAVE DE USUARIO, POR DEFECTO ES ADMINIST

57

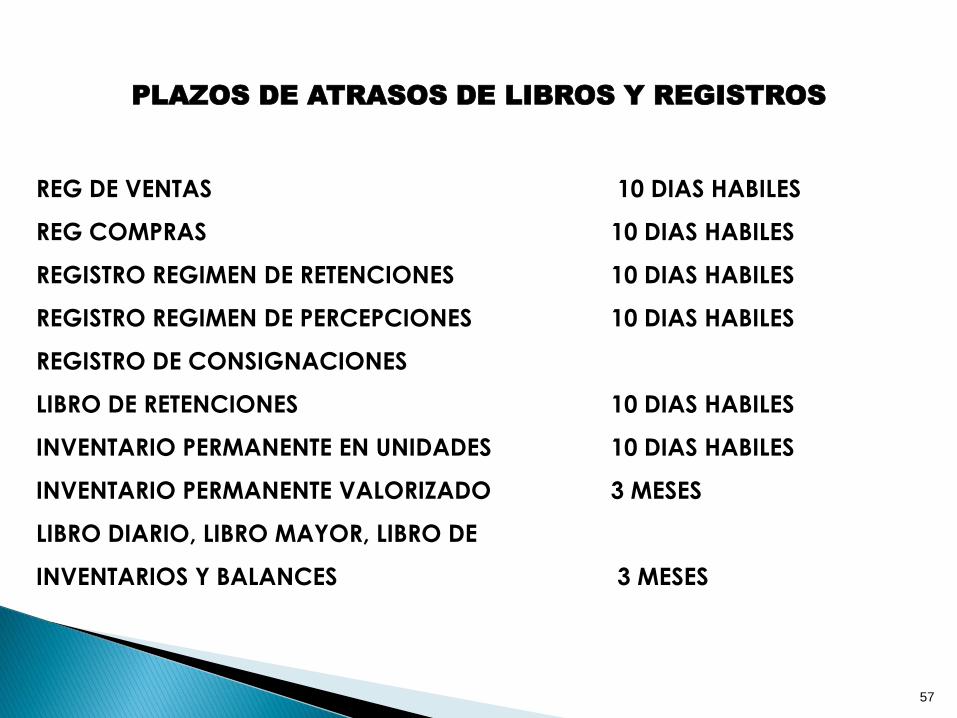

PLAZOS DE ATRASOS DE LIBROS Y REGISTROS

REG DE VENTAS 10 DIAS HABILES

REG COMPRAS 10 DIAS HABILES

REGISTRO REGIMEN DE RETENCIONES 10 DIAS HABILES

REGISTRO REGIMEN DE PERCEPCIONES 10 DIAS HABILES

REGISTRO DE CONSIGNACIONES

LIBRO DE RETENCIONES 10 DIAS HABILES

INVENTARIO PERMANENTE EN UNIDADES 10 DIAS HABILES

INVENTARIO PERMANENTE VALORIZADO 3 MESES

LIBRO DIARIO, LIBRO MAYOR, LIBRO DE

INVENTARIOS Y BALANCES 3 MESES

58

Infracción Referencia Sanción

Numeral 1 0.6% de los

Ingresos Netos

Llevar los libros de contabilidad, u otros libros y/o registros exigidos por las leyes, reglamentos o por Resolución de

Superintendencia de la SUNAT, el registro almacenable de información básica u otros medios de control exigidos por las

leyes y reglamentos; sin observar la forma y condiciones establecidas en las normas correspondientes.

Numeral 2 0.3% de los

Ingresos Netos

Omitir registrar ingresos, rentas, patrimonio, bienes, ventas, remuneraciones o actos gravados, o registrarlos por montos

inferiores.

Numeral 3 0.6% de los

Ingresos Netos

Usar comprobantes o documentos falsos, simulados o adulterados, para respaldar las anotaciones en los libros de

contabilidad u otros libros o registros exigidos por las leyes, reglamentos o por Resolución de Superintendencia de la

SUNAT.

Numeral 4 0.6% de los

Ingresos Netos

Llevar con atraso mayor al permitido por las normas vigentes, los libros de contabilidad u otros libros o registros exigidos

por las leyes, reglamentos o por Resolución de Superintendencia de la SUNAT, que se vinculen con la tributación.

Numeral 5 0.3% de los

Ingresos Netos

No llevar en castellano o en moneda nacional los libros de contabilidad u otros libros o registros exigidos por las leyes,

reglamentos o por Resolución de Superintendencia de la SUNAT, excepto para los contribuyentes autorizados a llevar

contabilidad en moneda extranjera.

Numeral 6 0.2% de los

Ingresos Netos

No conservar los libros y registros, llevados en sistema manual, mecanizado o electrónico, documentación sustentatoria,

informes, análisis y antecedentes de las operaciones o situaciones que constituyan hechos susceptibles de generar

obligaciones tributarias, o que estén relacionadas con éstas, durante el plazo de prescripción de los tributos.

Numeral 7 0.3% de los

Ingresos Netos

No conservar los sistemas o programas electrónicos de contabilidad, los soportes magnéticos, los microarchivos u otros

medios de almacenamiento de información utilizados en sus aplicaciones que incluyan datos vinculados con la materia

imponible en el plazo de prescripción de los tributos.

Numeral 8 0.3% de los

Ingresos Netos

No comunicar el lugar donde se lleven los libros, registros, sistemas, programas, soportes portadores de microformas

gravadas, soportes magnéticos u otros medios de almacenamiento de información y demás antecedentes electrónicos

que sustenten la contabilidad.

Numeral 9 30% de la UIT

INFRACCIONES RELACIONADAS CON LA OBLIGACION DE LLEVAR

LIBROS Y REGISTROS CONTABLES – ART. 175º CODIGO TRIBUTARIO

ESTE PROGRAMA HA SIDO HABILITADO POR SUNAT PARA LA DECLARACIÓN DE LAS OPERACIONES DE LAS EMPRESAS EXPORTADORAS (COMPRAS Y EXPORTACIONES) QUE VAN A COMPENSAR O PEDIR EN DEVOLUCIÓN EL SALDO A FAVOR DEL IGV. SE DEBE PRESENTAR MES A MES.

SE INGRESA LA CLAVE DE USUARIO, POR DEFECTO ES ADMINIST

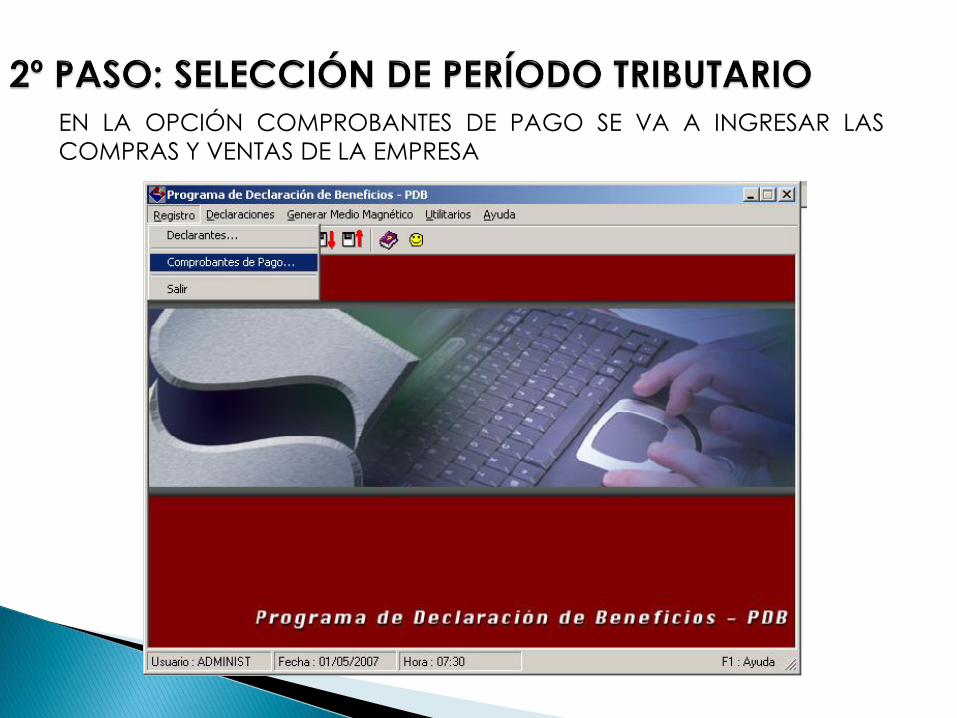

EN LA OPCIÓN COMPROBANTES DE PAGO SE VA A INGRESAR LAS

COMPRAS Y VENTAS DE LA EMPRESA

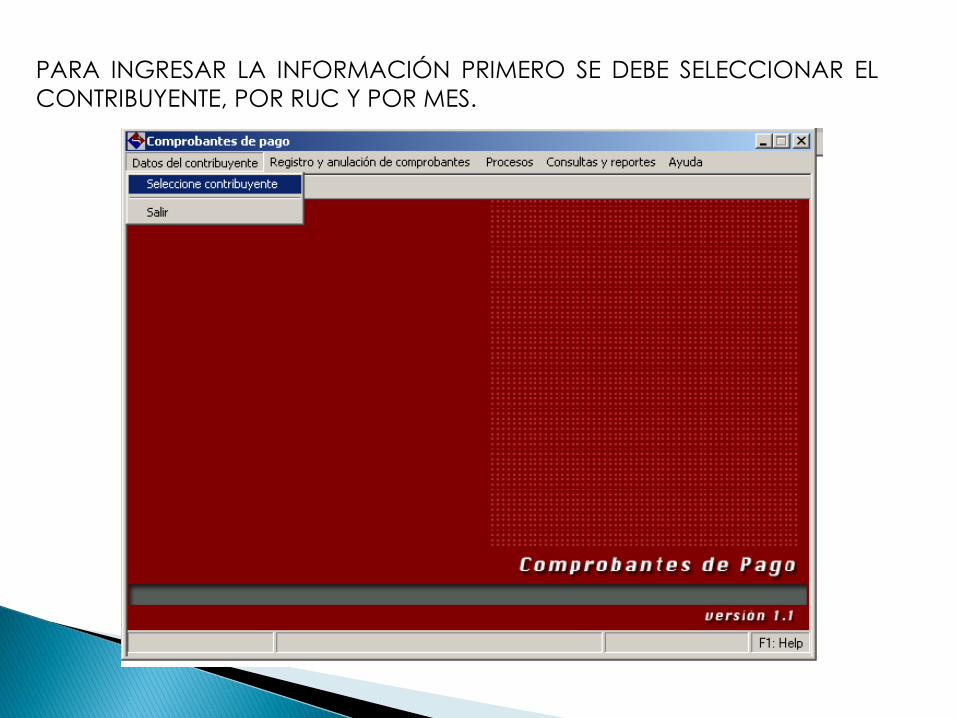

PARA INGRESAR LA INFORMACIÓN PRIMERO SE DEBE SELECCIONAR EL

CONTRIBUYENTE, POR RUC Y POR MES.

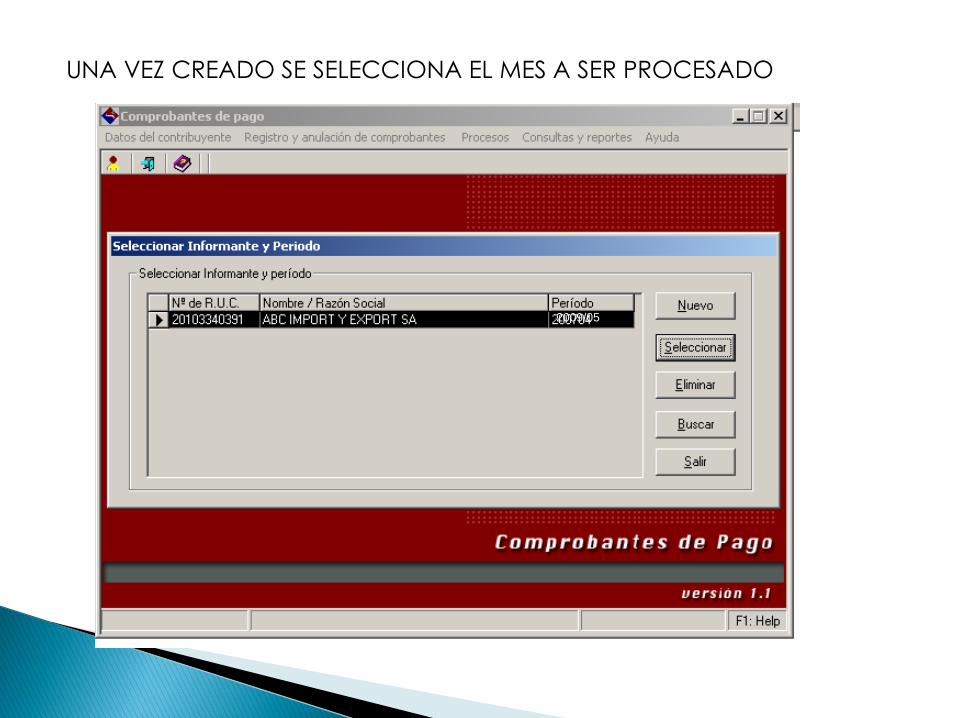

SE SELECCIONA LA EMPRESA Y LUEGO SE ADICIONA EL PERÍODO MENSUAL

EN EL QUE SE INGRESARÁN LOS COMPROBANTES DE PAGO, LUEGO SE DA

ACEPTAR

UNA VEZ CREADO SE SELECCIONA EL MES A SER PROCESADO

2009/05

ANTES DE INGRESAR COMPRAS Y VENTAS SE DEBE REALIZAR EL INGRESO

DE TIPO DE CAMBIO.

05/2009

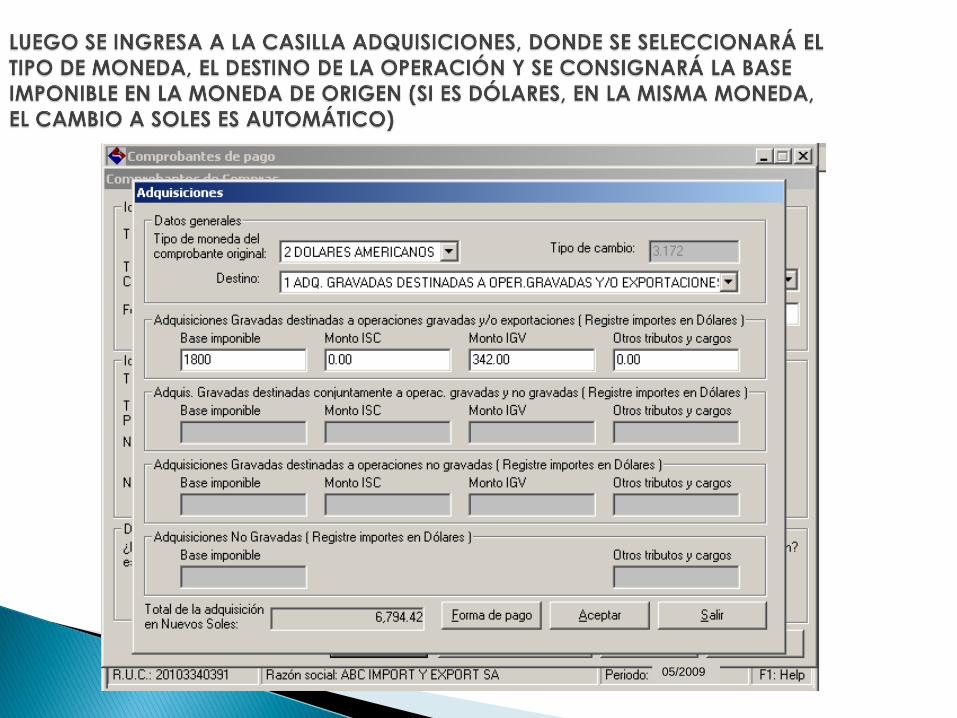

SE INGRESA A LA OPCIÓN COMPROBANTES DE COMPRAS, EN LA CUAL SE

INGRESARÁN LAS FACTURAS QUE SUSTENTAN EL SALDO A FAVOR DEL EXPORTADOR

MES A MES, AL IGUAL QUE EN EL TIPO DE CAMBIO PUEDE SER TRANSFERIDA DE UN

SISTEMA CONTABLE CONFIGURADO CON DICHA OPCIÓN.

05/2009

TIPO DE COMPRA (INTERNA O EXTERNA)

TIPO DE COMPROBANTE (FACTURA, RECIBO POR SERVICIOS

PÚBLICOS, TICKET DE MÀQUINA REGISTRADORA, ETC)

FECHA DE EMISIÓN

SERIE Y NÚMERO

DATOS DEL PROVEEDOR: TIPO DE PERSONA (NATURAL O

JURÍDICA), TIPO Y NÚMERO DE DOCUMENTO, RAZÓN SOCIAL

SE INGRESAN LOS SIGUIENTES DATOS DEL COMPROBANTE DE COMPRAS:

EN EL CASO QUE LA OPERACIÓN ESTUVIESE SUJETA AL SISTEMA DE DETRACCIONES, SE

DEBE INDICAR ELLO EN LA CASILLA DE DETRACCIONES, LUEGO DE LO CUAL SE DEBE

INGRESAR LA TASA POR TIPO DE OPERACIÓN, NÚMERO DE LA CONSTANCIA DE

DETRACCIÓN. TAMBIÉN SE APLICA PARA LOS COMPROBANTES SUJETOS A

RETENCIONES.

30/04/2009

05/2009

05/2009

05/2009

05/2009

01/05/2009

05/2009

SE INGRESA LAS VENTAS POR EXPORTACIONES REALIZADAS DURANTE EL

MES, INDEPENDIENTE DE SI SE HAN EMBARCADO EN EL MES O NO.

05/2009

TIPO DE VENTA (INTERNA O EXTERNA)

TIPO DE COMPROBANTE (FACTURA, BOLETA, NOTA DE

CRÉDITO O DÉBITO, ETC)

FECHA DE EMISIÓN

SERIE Y NÚMERO

DATOS DEL CLIENTE: TIPO DE PERSONA (NATURAL, JURÍDICA,

NO DOMICILIADOS), TIPO Y NÚMERO DE DOCUMENTO,

RAZÓN SOCIAL

LOS DATOS A INGRESAR POR COMPROBANTE DE VENTAS SON:

05/2009

30/04/2009

05/2009

05/2009

EN ESTA OPCIÓN SE INGRESARÁ PARA HACER LA DECLARACIÓN DEL SALDO

A FAVOR MATERIA DE BENEFICIO Y LAS EXPORTACIONES DE LA EMPRESA.

RUC DE LA EMPRESA

PERÍODO A DECLARAR

TELÉFONO DE CONTACTO

SE DEBE INDICAR EL MOTIVO DE LA SOLICITUD: SI ES PARA DEVOLUCIÓN Y/O COMENSACIÓN DEL SALDO A FAVOR SE INDICA SI SE ESTÁ DECLARANDO ADQUISICIONES Y EXPORTACIONES, EN EL CASO DE RECTIFICAR UNA ANTERIOR DECLARACIÓN SE DEBE INDICAR EN LA OPCIÓN RECTIFICATORIA.

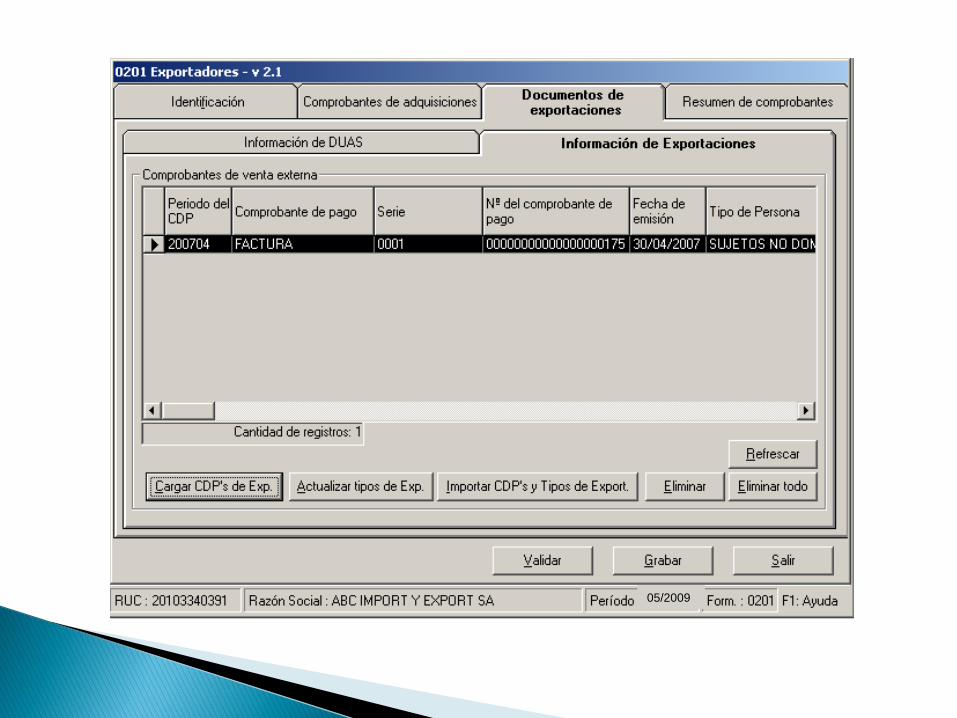

PARA AÑADIR LOS COMPROBANTES DE ADQUISICIONES, SE VA A LA OPCIÓN

“CARGAR CDP’S DE ADQUISICIONES”

05/2009

05/2009

05/2009

05/2009

05/2009

05/2009

30/04/2009 02/05/2009

05/2009

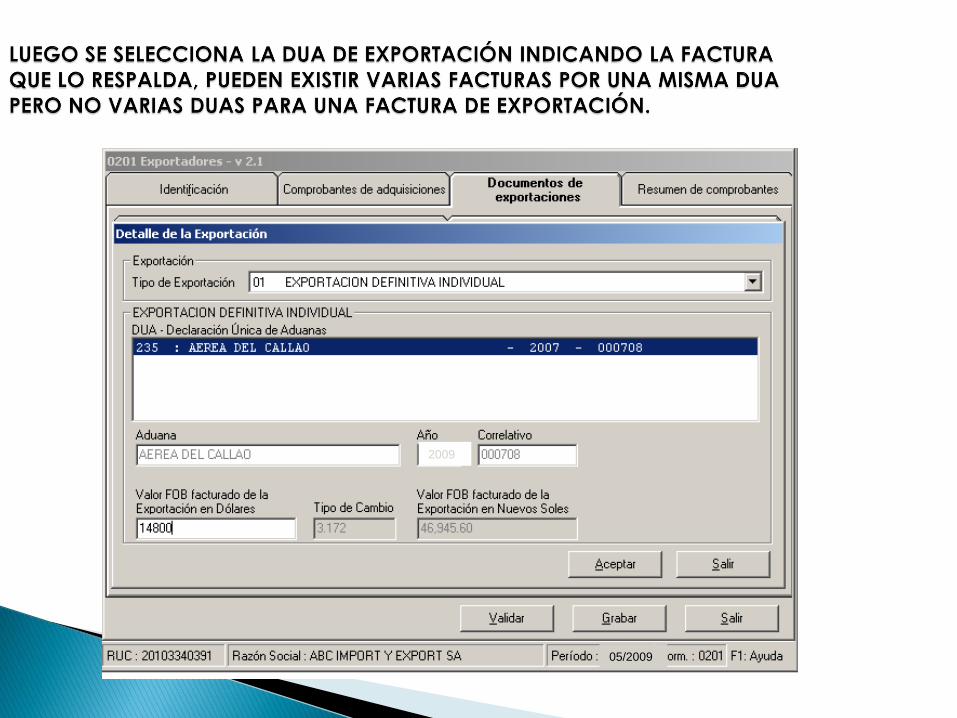

PARA RELACIONAR LA FACTURA DE EXPORTACIÓN CON LA DUA SE ACTIVA LA

CASILLA DE “ACTUALIZAR TIPO DE EXPORTACIÓN”

05/2009

SE SELECCIONA EL TIPO DE EXPORTACIÓN

05/2009

05/2009

2009

05/2009

05/2009

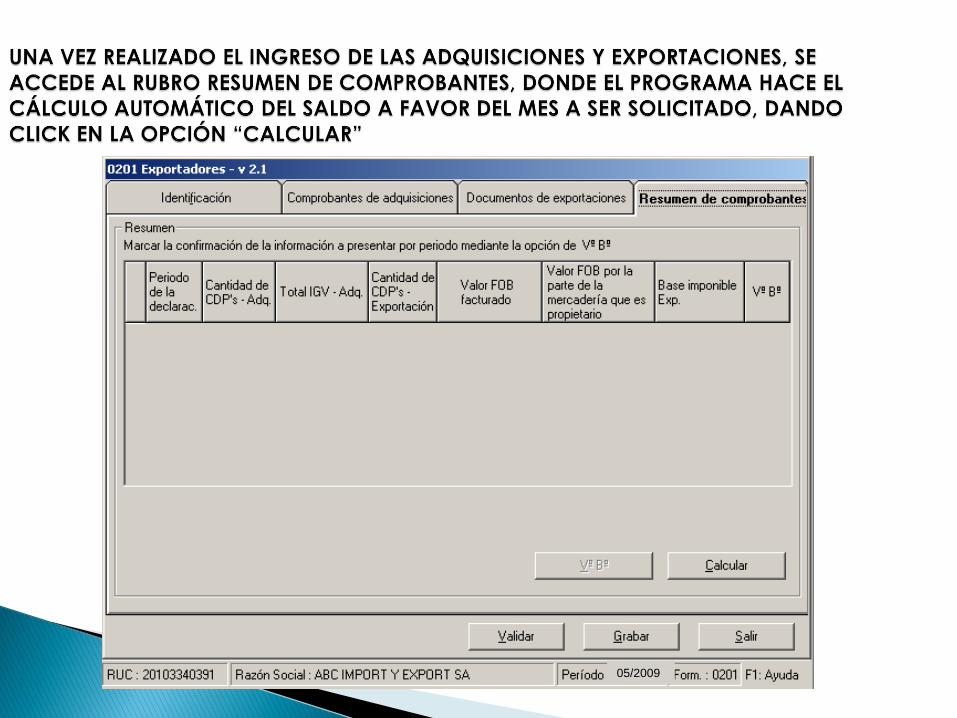

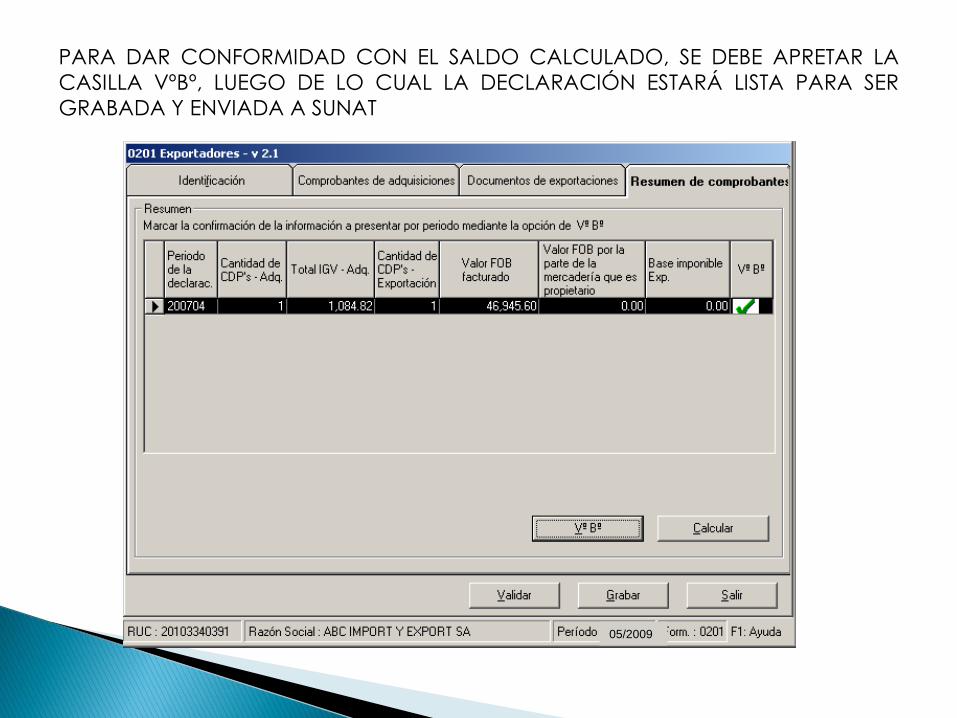

PARA DAR CONFORMIDAD CON EL SALDO CALCULADO, SE DEBE APRETAR LA

CASILLA VºBº, LUEGO DE LO CUAL LA DECLARACIÓN ESTARÁ LISTA PARA SER

GRABADA Y ENVIADA A SUNAT

05/2009

POR ÚLTIMO, SE DA LA OPCIÓN “GRABAR”

05/2009

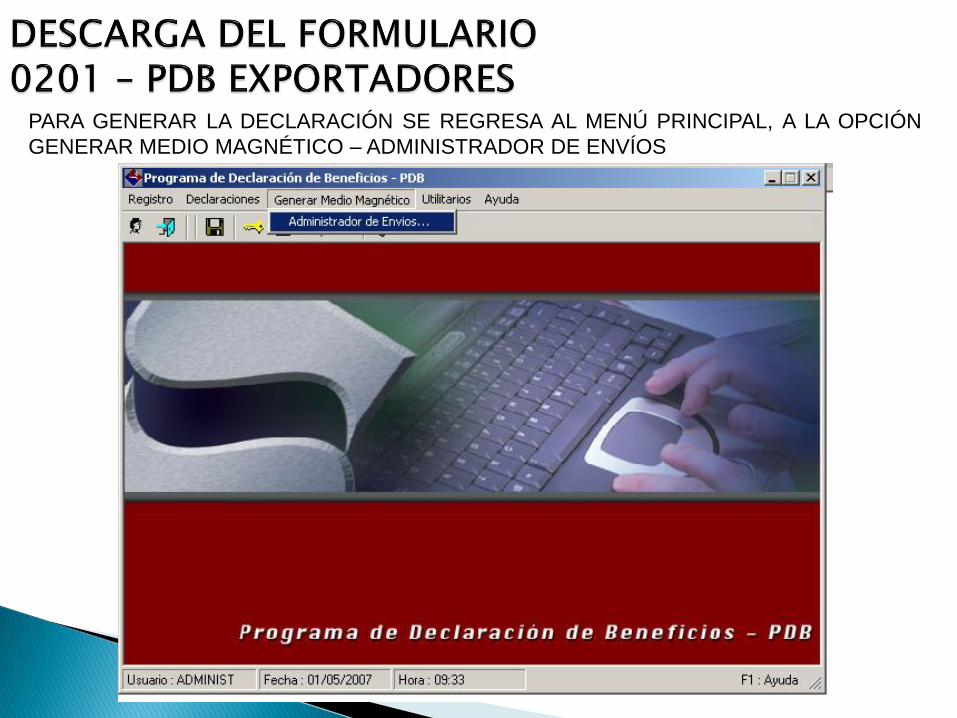

PARA GENERAR LA DECLARACIÓN SE REGRESA AL MENÚ PRINCIPAL, A LA OPCIÓN

GENERAR MEDIO MAGNÉTICO – ADMINISTRADOR DE ENVÍOS

SALDO A FAVOR IGV

Compras Vtas Locales Exportaciones Saldo a favor Exportación Limite

NacionalesImportada

sIGV

Base

Grav.IGV Facturadas

Embarcada

s

Saldo del

mes

Saldo

mes

anterior

SFMB

Límite

18%

Export.

SFMB No

utilizado

LIMITE

DEL MES

Ene-11 325,000 0 58,500 0 0 58,500 295,010 295,010 58,500 53,102 53,102

Feb-11 45,800 150,000 35,244 0 0 35,244 548,900 0 35,244 0 0

Mar-11 989,000 2,520 178,474 0 0 178,474 537,200 1,086,100 178,474 195,498 195,498

Abr-11 759,000 0 136,620 0 0 136,620 68,000 0 136,620 0 0

May-11 1,252,000 48,000 234,000 0 0 234,000 652,000 720,000 234,000 129,600 129,600

3,370,800 642,838 0 0 642,838 2,101,110 2,101,110 642,838 378,200

Mes Saldo IGV

SFMB

objeto de

compensac

ión y

devolución

Compensac

Rta

Anu

al

Pagos a

cta Rta

5,900

10,978

10,744

1,360

13,040

0

636,529

Saldo a

Favor

Dev

Saldo a

Favor MB

no

devuelto

Saldo a

Favor no

utilizado

Saldo

a Favor

por

Solicita

r

INTENDENCIA REGIONAL LIMA

RESOLUCI Ó N DE INTENDENCIA

N 024 - 018 - 0128895/SUNAT

M i raflores, 20 de Junio del 2009.

Visto el Expediente N 01395206 de fecha 15 de Mayo del 2009, presentado por el contribuyente Exportadores SAC RUC 21066995231 y domicilio fiscal en CALL. J Ú PITER N 186 URB. SAN

ROQUE - SANTIAGO DE SURCO, debidamente representado por MARTINEZ OLIVARES, Í A SOLEDAD BEATRIZ , sobre la devoluci ó n de Saldo a favor materia del Beneficio del per í odo MAYO de 2009, a trav é s de la emisi ó n de Un Cheque No Negociable por la suma de

TRESCIENTOS CINCUENTA Y SIETE MIL CON CIENTO OCHENTA Y NUEVE Y 00/100 NUEVOS

SOLES (S/. 357,189.00).

SUNAT

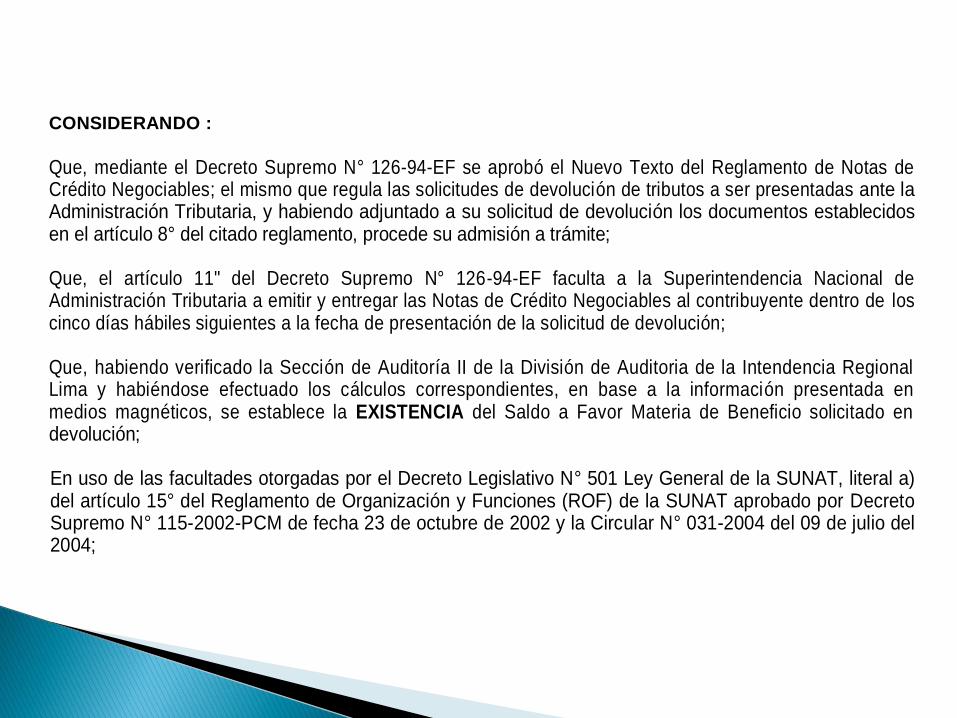

CONSIDERANDO :

Que, mediante el Decreto Supremo N° 126-94-EF se aprobó el Nuevo Texto del Reglamento de Notas de Crédito Negociables; el mismo que regula las solicitudes de devolución de tributos a ser presentadas ante la Administración Tributaria, y habiendo adjuntado a su solicitud de devolución los documentos establecidos en el artículo 8° del citado reglamento, procede su admisión a trámite;

Que, el artículo 11" del Decreto Supremo N° 126-94-EF faculta a la Superintendencia Nacional de Administración Tributaria a emitir y entregar las Notas de Crédito Negociables al contribuyente dentro de los cinco días hábiles siguientes a la fecha de presentación de la solicitud de devolución;

Que, habiendo verificado la Sección de Auditoría II de la División de Auditoria de la Intendencia Regional Lima y habiéndose efectuado los cálculos correspondientes, en base a la información presentada en medios magnéticos, se establece la EXISTENCIA del Saldo a Favor Materia de Beneficio solicitado en devolución;

En uso de las facultades otorgadas por el Decreto Legislativo N° 501 Ley General de la SUNAT, literal a) del artículo 15° del Reglamento de Organización y Funciones (ROF) de la SUNAT aprobado por Decreto Supremo N° 115-2002-PCM de fecha 23 de octubre de 2002 y la Circular N° 031-2004 del 09 de julio del 2004;

Artículo 2°.- La Superintendencia Nacional de Administración Tributaria se reserva la facultad de efectuar la verificación y/o fiscalización respectiva con posterioridad a la presente devolución, sin perjuicio de aplicar las sanciones pertinentes de acuerdo a ley, en caso de incumplimiento.

Artículo 3°.- Déjese a salvo el derecho de la Administración Tributaria de hacerse cobro de cualquier adeudo que resulte del proceso de fiscalización señalado en el artículo anterior.

Regístrese, Modifíquese y Comuníquese.

Av. Benavides 222 - Miraflores

0798/5010 1

(1) Contra la presente Resolución podrá interponerse Recurso de Reclamación ante la División de Reclamos de la

Intendencia Regional Lima dentro del plazo de veinte (20) días hábiles contados desde el día siguiente de su

notificación, de acuerdo a lo previsto en los artículos 137°, 163° y Décimo Primera Disposición Final del TUO del

Código Tributario - D.S. N° 135-99-EF.

SE RESUELVE:

Artículo 1 . - Autor í cese la emisi ó n de UN Cheque No Negociable a la orden de EXPORTADORES SAC por un monto total de TRESCIENTOS CINCUENTA Y SIETE MIL CIENTO OCHENTA Y NUEVE Y 00/100 NUEVOS SOLES (S. 357,189.00)

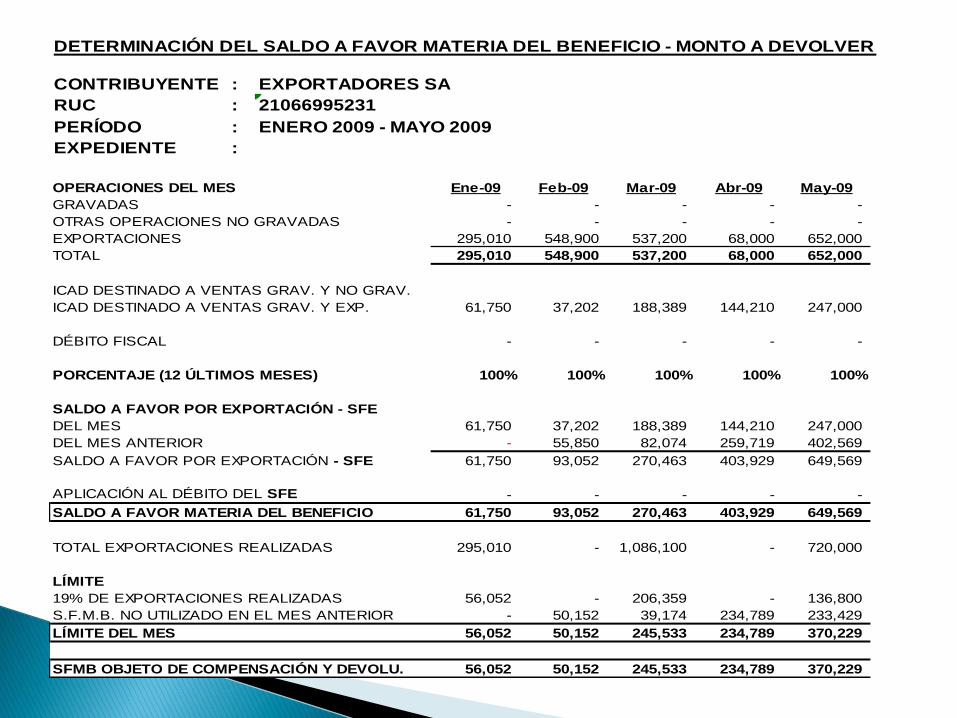

DETERMINACIÓN DEL SALDO A FAVOR MATERIA DEL BENEFICIO - MONTO A DEVOLVER

CONTRIBUYENTE : EXPORTADORES SA

RUC : 21066995231

PERÍODO : ENERO 2009 - MAYO 2009

EXPEDIENTE :

OPERACIONES DEL MES Ene-09 Feb-09 Mar-09 Abr-09 May-09

GRAVADAS - - - - -

OTRAS OPERACIONES NO GRAVADAS - - - - -

EXPORTACIONES 295,010 548,900 537,200 68,000 652,000

TOTAL 295,010 548,900 537,200 68,000 652,000

ICAD DESTINADO A VENTAS GRAV. Y NO GRAV.

ICAD DESTINADO A VENTAS GRAV. Y EXP. 61,750 37,202 188,389 144,210 247,000

DÉBITO FISCAL - - - - -

PORCENTAJE (12 ÚLTIMOS MESES) 100% 100% 100% 100% 100%

SALDO A FAVOR POR EXPORTACIÓN - SFE

DEL MES 61,750 37,202 188,389 144,210 247,000

DEL MES ANTERIOR - 55,850 82,074 259,719 402,569

SALDO A FAVOR POR EXPORTACIÓN - SFE 61,750 93,052 270,463 403,929 649,569

APLICACIÓN AL DÉBITO DEL SFE - - - - -

SALDO A FAVOR MATERIA DEL BENEFICIO 61,750 93,052 270,463 403,929 649,569

TOTAL EXPORTACIONES REALIZADAS 295,010 - 1,086,100 - 720,000

LÍMITE

19% DE EXPORTACIONES REALIZADAS 56,052 - 206,359 - 136,800

S.F.M.B. NO UTILIZADO EN EL MES ANTERIOR - 50,152 39,174 234,789 233,429

LÍMITE DEL MES 56,052 50,152 245,533 234,789 370,229

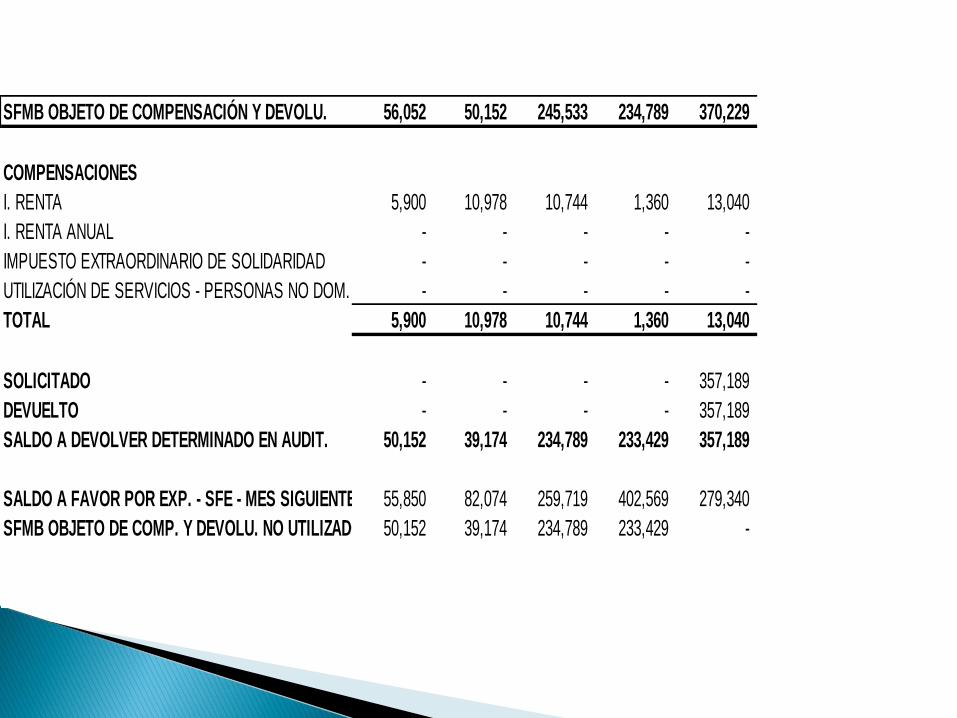

SFMB OBJETO DE COMPENSACIÓN Y DEVOLU. 56,052 50,152 245,533 234,789 370,229

SFMB OBJETO DE COMPENSACIÓN Y DEVOLU. 56,052 50,152 245,533 234,789 370,229

COMPENSACIONES

I. RENTA 5,900 10,978 10,744 1,360 13,040

I. RENTA ANUAL - - - - -

IMPUESTO EXTRAORDINARIO DE SOLIDARIDAD - - - - -

UTILIZACIÓN DE SERVICIOS - PERSONAS NO DOM. - - - - -

TOTAL 5,900 10,978 10,744 1,360 13,040

SOLICITADO - - - - 357,189

DEVUELTO - - - - 357,189

SALDO A DEVOLVER DETERMINADO EN AUDIT. 50,152 39,174 234,789 233,429 357,189

SALDO A FAVOR POR EXP. - SFE - MES SIGUIENTE 55,850 82,074 259,719 402,569 279,340

SFMB OBJETO DE COMP. Y DEVOLU. NO UTILIZADO 50,152 39,174 234,789 233,429 -

LUGAR Y FECHA DE GIRO

/ 22656472 / 018 000 / 00002265580 /

CHEQUE

20 06 09 25 06 09 S / ********357 , 189 . 00*

018 000 0000226580 09

EXPORTADORES S.A.C.

PAGUESE DESDE EL

EXPORTADORES S.A.C. Paguese a la orden de

TRESCIENTOS CINCUENTA Y SIETE MIL CIENTO OCHENTA Y NUEVE

URQUIZO ARANA"

(C Í A REGIONAL LIMO .

» 7~000 - 002aOS

WALTEiCUflSWNTO SARAVIA

SUNAT - INTENDENGA REG IONAL LIMA

< CHEQUE DE PAGO DIFERIDO

DIFERIDO MEF SUNAT REDENCI Ó N DE

DE CR É DITO NEGOCIABLES

RUC 20131312955

Servicios al exportador

MUCHAS GRACIAS

Virginia Eyzaguirre Bellmunt

Especialista en

Comercio Exterior