EY regular presentation - Boletín Fiscal :: EY · Promovidas, con los recursos de la emisión y/o...

39

FIBRA E Octubre 2015

Transcript of EY regular presentation - Boletín Fiscal :: EY · Promovidas, con los recursos de la emisión y/o...

FIBRA E Octubre 2015

Page 2

Disclaimer

El objeto de la presente consiste en describir, de manera general, el marco legal y fiscal de FIBRA E, con base en lo establecido en la Cuarta Resolución de Modificaciones a la Resolución Miscelánea Fiscal vigente para 2015 publicada en el DOF el día 29 de septiembre de 2015, así como en el proyecto de reformas a las Disposiciones de Carácter General Aplicables a las Emisoras de Valores y Otros Participantes del Mercado de Valores (la “Circular Única de Emisoras”) que el 17 de septiembre de 2015 la CNBV sometió a consulta pública a través de la COFEMER.

El contenido de este documento deberá ser considerado únicamente como un análisis preliminar y de ninguna manera puede considerarse como una asesoría fiscal o legal de parte de EY.

La implementación de cualquier estructura u operación requerirá de una evaluación detallada de la información, hechos y circunstancias reales y específicas de cada caso en particular; así como un análisis detallado de las implicaciones fiscales que se derivarían como consecuencia de las mismas.

Esta presentación no deberá ser considerada como una opinión por parte de EY.

Page 3

Visión General de la FIBRA E

Page 4

Fideicomiso público que permite colocar activos de energía e infraestructura estabilizados.

Monetización de activos manteniendo control operativo.

Basado en los MLPs del mercado Americano, pero adaptado a régimen fiscal mexicano.

Aprovecha la estructura de la FIBRA Inmobiliaria, pero funciona diferente en varios aspectos .

Visión general de la FIBRA E

Page 5

¿Qué es la FIBRA E?

Page 6

Fideicomiso constituido ante

instituciones de crédito

mexicanas

Promotor (sponsor)

vende a FIBRA E acciones de

Sociedades Promovidas

FIBRA E paga al Promotor las acciones de las Sociedades Promovidas, con los recursos de la emisión y/o con CBFEs

2 grupos de tenedores de CBFEs:

• Público Inversionista

• Promotor

FIBRA E

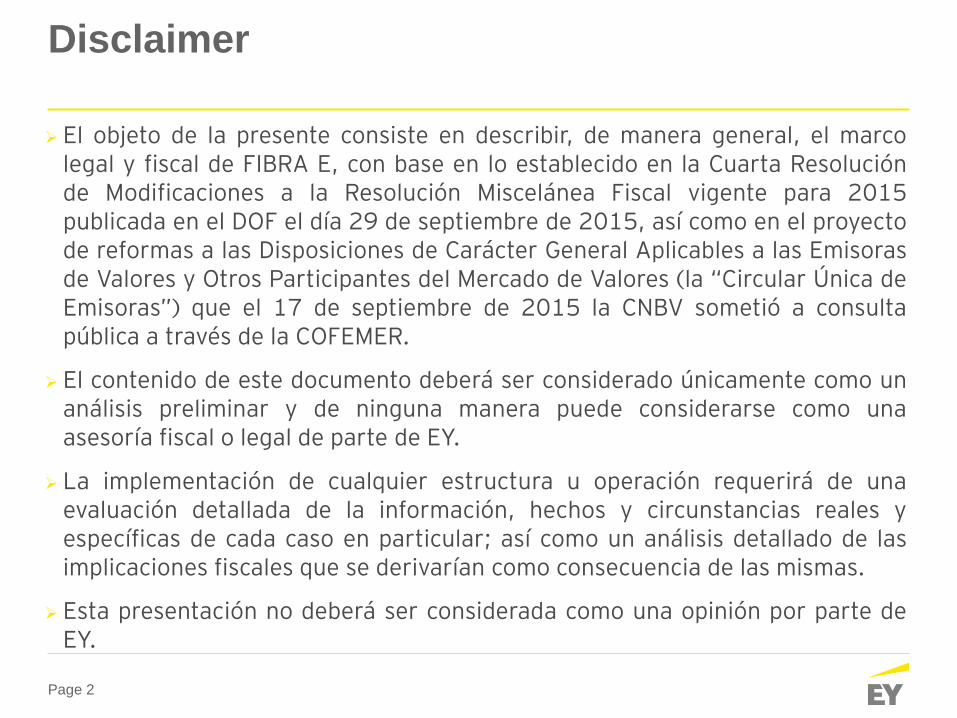

Consideraciones legales

Page 7

Preferentes (Público Inversionista)

Con derecho de voto limitado en los

asuntos previstos en los documentos de la emisión, pero como mínimo:

Incremento en esquemas de compensación y comisiones a administrador o miembros del

consejo

Modificación a fines del fideicomiso o extinción anticipada del mismo

Subordinados (Administrador)

Confieren al Promotor derechos de voto plenos y el derecho a recibir una porción mayor del flujo de efectivo de la FIBRA E,

subordinado al pago de distribuciones preferentes a los tenedores preferentes

Distribuciones subordinadas al pago de

retorno preferente a tenedores de CBFEs Preferentes (requisito fiscal)

La FIBRA E está facultada a emitir series diferentes de CBFEs:

Consideraciones legales

Page 8

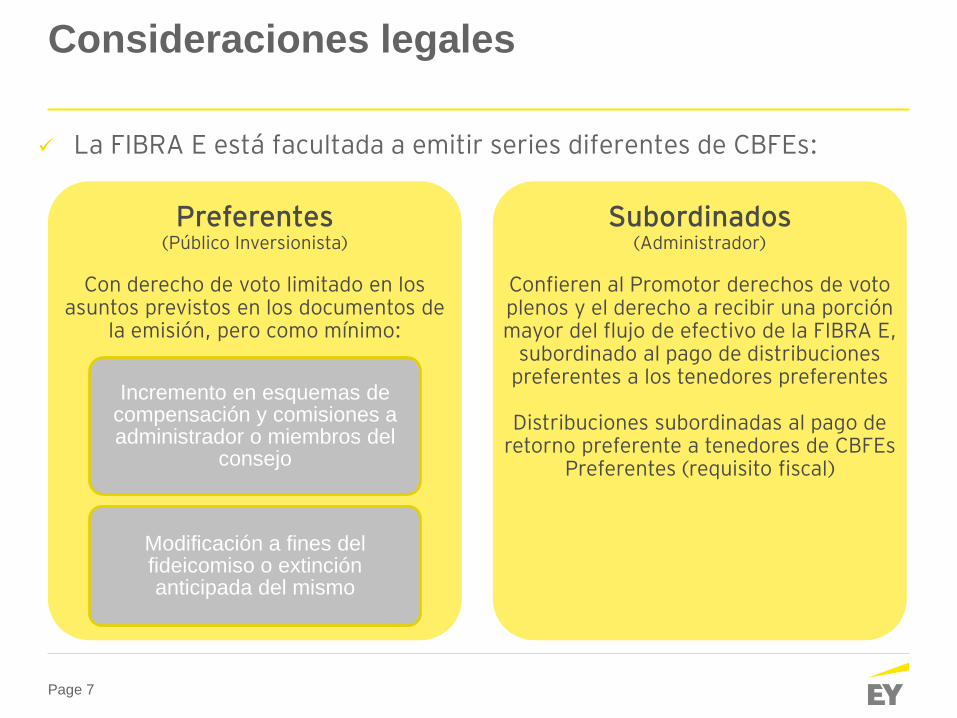

• Modificaciones a la política de inversión

• Política de financiamiento

• Remoción del administrador cuando se verifiquen los supuestos previstos en el

contrato de fideicomiso, con el voto del 66% de los tenedores

Asamblea General de

Tenedores

• Oponerse judicialmente a las resoluciones de la asamblea general de tenedores – 20%

• Ejercer acción de responsabilidad contra administrador por incumplimiento de obligaciones – 15%

• Designar a un miembro del Comité Técnico – 10%, salvo cuando se otorgue al administrador el

derecho de designar a la totalidad de los miembros

• Solicitar se convoque a asamblea general de tenedores -10%

• Solicitar se aplace la votación de asuntos en asamblea general de tenedores -10%

• Recibir información relativa a orden del día de asamblea general de tenedores

• Integrado por máximo 21 miembros con mayoría de miembros independientes

Derechos de

Minoría

Comité Técnico

Podría tener la facultad de designar a todos los miembros del Comité Técnico.

Facultades indelegables, entre otras:

• Supervisar desempeño del administrador y revisar sus informes trimestrales

• Requerir al fiduciario que convoque a una asamblea de tenedores en casos específicos

• Establecer métodos y controles internos que permitan identificar los activos fideicomitidos

Administrador

FIBRA E

• Establecido por el Comité Técnico

• Aprobar transacciones con partes relacionadas o las que puedan representar un conflicto de

interés, en montos equivalentes o superiores al 10% del patrimonio del fideicomiso

Comité de Conflictos

Gobierno Corporativo

Page 9

Autorización de la CNBV para el registro de los CBFEs en el RNV y para llevar a cabo la oferta pública y opinión favorable de la BMV para su listado.

Registro de CBFEs en el RNV.

Presentación de información y cumplimiento de requerimientos de divulgación de información, incluyendo, entre otros: Prospecto de colocación y documentos relativos a la oferta.

Estados financieros / balance del patrimonio fideicomitido.

Contrato de colocación.

Cumplimiento de obligaciones periódicas de revelación de información.

Regulación Bursátil

Page 10

Transparencia fiscal.

Sociedades Promovidas como “Fideicomisos Empresariales”.

Libre flujo de dividendos y reembolsos de capital.

Enajenación de acciones de Sociedades Promovidas.

Tratamiento de enajenación de activos.

Escudo Fiscal.

Gasto diferido para FIBRA E = Ganancia Promotor en venta de acciones.

Características fiscales de la FIBRA E

Page 11

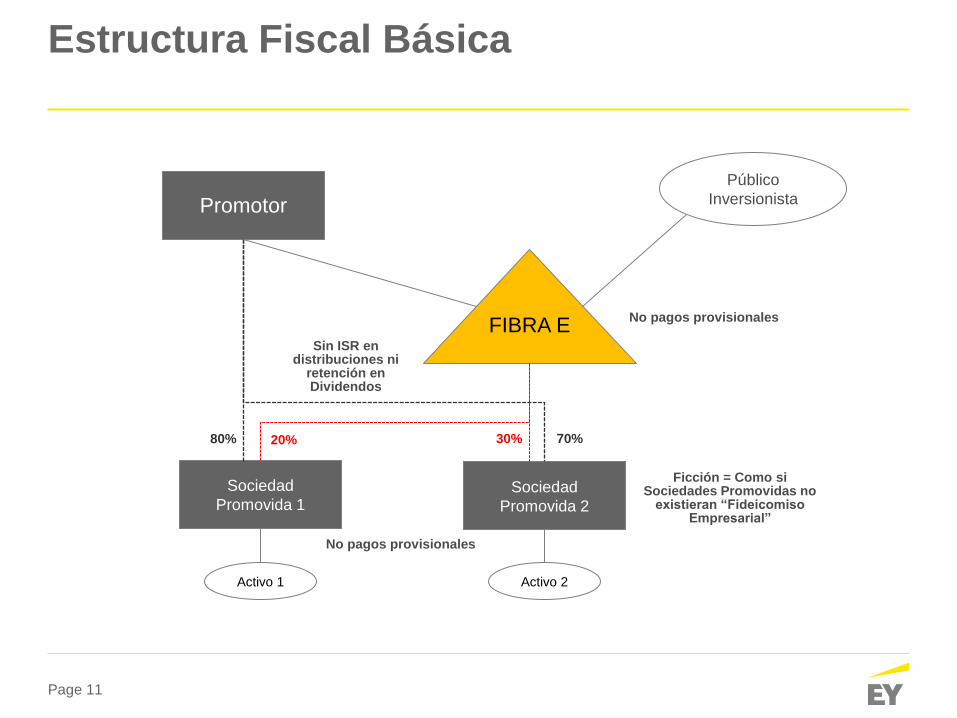

Promotor

Sociedad

Promovida 1 Sociedad

Promovida 2

FIBRA E

Público

Inversionista

80% 20% 70% 30%

Activo 1

No pagos provisionales

Sin ISR en distribuciones ni

retención en Dividendos

Ficción = Como si Sociedades Promovidas no

existieran “Fideicomiso Empresarial”

Activo 2

No pagos provisionales

Estructura Fiscal Básica

Page 12

1981 1986 y 87 2008 2015

Apache Oil Co

Congreso define

tratamiento fiscal

de “partnership”

exclusivamente

ingresos

calificados

Se amplía la

definición para

incluir algunos

biocombustibles

Se limitan

algunos activos

aceptados y se

evalúa energías

renovables

MLPs - Antecedentes

Page 13

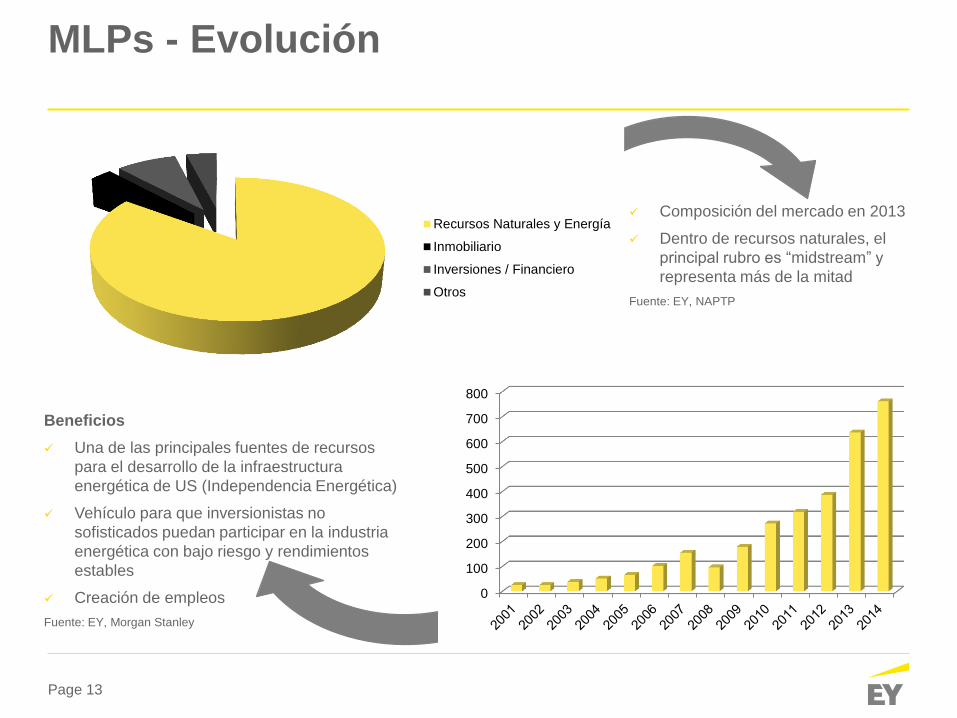

Composición del mercado en 2013

Dentro de recursos naturales, el

principal rubro es “midstream” y

representa más de la mitad

Fuente: EY, NAPTP

Beneficios

Una de las principales fuentes de recursos

para el desarrollo de la infraestructura

energética de US (Independencia Energética)

Vehículo para que inversionistas no

sofisticados puedan participar en la industria

energética con bajo riesgo y rendimientos

estables

Creación de empleos

Fuente: EY, Morgan Stanley

Recursos Naturales y Energía

Inmobiliario

Inversiones / Financiero

Otros

0

100

200

300

400

500

600

700

800

MLPs - Evolución

Page 14

Flujos estables con bajo riesgo

Promotores monetizan para enfocarse en activos estratégicos o más desarrollo

Nivel de endeudamiento bajo (50%)

Beneficios fiscales

Distribuciones incentivadas para premiar eficiencia

MLPs – Características principales

Page 15

FIBRA E MLP

Pago de impuesto

Retención de FIBRA E

sobre el resultado fiscal y

ajuste en declaraciones de

individuos

Pago directo por

inversionistas ajustable a

sus respectivas tasas de

impuesto

No gravámenes a flujos de efectivo adicionales al

resultado fiscal

Revaluación activos inicial

Diferimiento ISR en contribución de activos del Promotor

No gravamen para Exentos

(Solo Fondos de Pensiones

Mexicanos)

Depende de régimen fiscal

de cada Inversionista

Venta de certificados Exención a individuos y

extranjeros

Gravado – base fiscal se

restablece en herencias

Aplicación de tasas de depreciación aceleradas

Cargo diferido

Sólo activos en US

Revaluación de base fiscal en venta de certificados

mercado secundario

MLP vs FIBRA E – Diferencias fiscales

Page 16

FIBRA E YieldCo

Pago de impuesto Retención de FIBRA E sobre el

resultado fiscal y ajuste en declaraciones de individuos

No se obtiene transparencia fiscal, la YieldCo está gravada por el ISR.

No gravámenes a flujos de efectivo adicionales al resultado fiscal

Revaluación activos inicial

No gravamen para Exentos

(Solo Fondos de Pensiones Mexicanos)

Venta de certificados Exención a individuos y

extranjeros Gravado

YieldCo vs FIBRA E – Diferencias fiscales

Page 17

FIBRA E CKD

Pago de impuesto Retención de FIBRA E sobre el

resultado fiscal y ajuste en declaraciones de individuos

Gravamen a nivel de sociedades promovidas con

trasparencia del vehículo

No gravámenes a flujos de efectivo adicionales al resultado fiscal

Revaluación activos inicial

No gravamen para Exentos

(Solo Fondos de Pensiones Mexicanos)

Venta de certificados Exención a individuos y

extranjeros Gravado – venta de acciones

en bolsa

Distribuciones en un periodo mínimo

(anual - 80% de ingresos)

CKD vs FIBRA E – Diferencias fiscales

Page 18

Principales diferencias: Tenencia directa de activos vs a través de Sociedades

Promovidas.

Depreciación acelerada de revaluación fiscal (Gasto Diferido).

Tenencia de totalidad de activos vs participación en Sociedades Promovidas.

Diferimiento en el pago de ISR por ganancia en contribución si la contraprestación es pagada con CBFIs.

Exención fondos de pensiones extranjeros.

FIBRA E vs FIBRA Inmobiliaria

Page 19

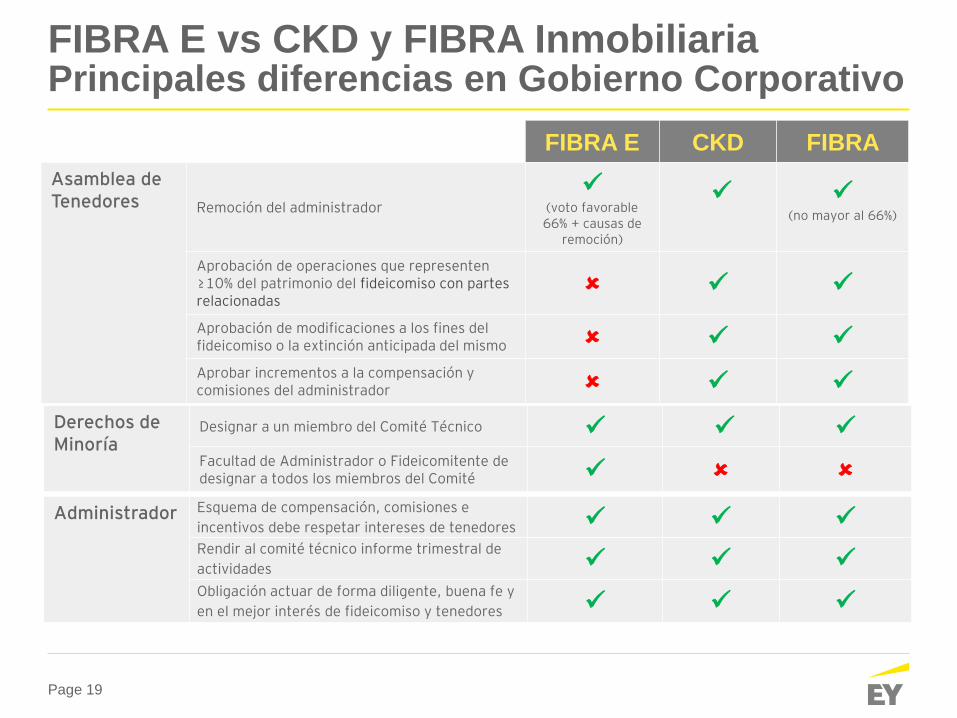

FIBRA E vs CKD y FIBRA Inmobiliaria Principales diferencias en Gobierno Corporativo

FIBRA E CKD FIBRA

Asamblea de Tenedores Remoción del administrador

(voto favorable

66% + causas de remoción)

(no mayor al 66%)

Aprobación de operaciones que representen ≥10% del patrimonio del fideicomiso con partes relacionadas

Aprobación de modificaciones a los fines del fideicomiso o la extinción anticipada del mismo

Aprobar incrementos a la compensación y comisiones del administrador

Derechos de Minoría

Designar a un miembro del Comité Técnico

Facultad de Administrador o Fideicomitente de designar a todos los miembros del Comité

Administrador Esquema de compensación, comisiones e

incentivos debe respetar intereses de tenedores Rendir al comité técnico informe trimestral de

actividades Obligación actuar de forma diligente, buena fe y

en el mejor interés de fideicomiso y tenedores

Page 20

FIBRA E vs CKD y FIBRA Inmobiliaria Principales diferencias en Gobierno Corporativo

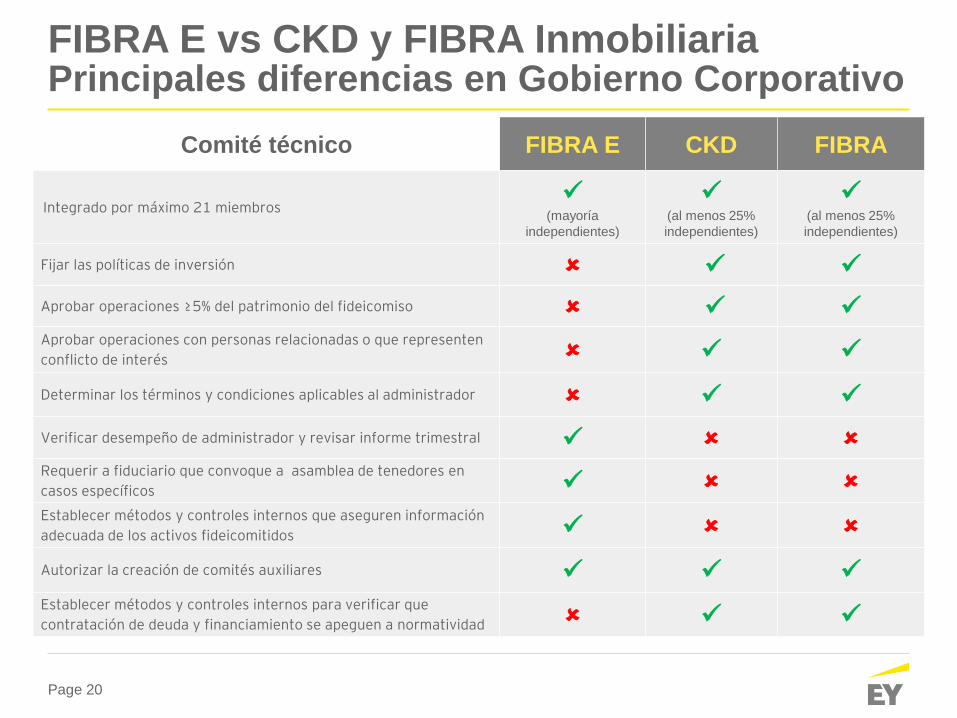

Comité técnico FIBRA E CKD FIBRA

Integrado por máximo 21 miembros

(mayoría

independientes)

(al menos 25%

independientes)

(al menos 25%

independientes)

Fijar las políticas de inversión

Aprobar operaciones ≥5% del patrimonio del fideicomiso

Aprobar operaciones con personas relacionadas o que representen

conflicto de interés

Determinar los términos y condiciones aplicables al administrador

Verificar desempeño de administrador y revisar informe trimestral Requerir a fiduciario que convoque a asamblea de tenedores en

casos específicos Establecer métodos y controles internos que aseguren información

adecuada de los activos fideicomitidos

Autorizar la creación de comités auxiliares Establecer métodos y controles internos para verificar que

contratación de deuda y financiamiento se apeguen a normatividad

Page 21

Posibilidad de que MLPs americanas inviertan en FIBRAE.

Régimen de transparencia en EUA para MLPs invirtiendo en FIBRA E dependerá, entre otros, de:

La naturaleza de los vehículos en México (SRL vs SA); y

Cumplimiento de “ingresos calificables” conforme a regulación de MLPs en EUA.

Consideraciones EUA

Page 22

MLP

Americana

Vehículo

Extranjero (transparente)

Vehículo

Extranjero (corporación)

Tratamiento para efectos fiscales federales

en EUA Transparente Transparente Corporación

Obligación de cumplir con reglas de

“ingresos calificables” de MLPs

Distribuciones trimestrales mínimas

Proyección de habilidad de pago de

distribuciones

Preferencia por flujos de distribución

estables a largo plazo

Fortaleza del sponsor / historia de

crecimiento para acreditar valor

Sponsor retiene control operativo de los

activos

PFIC (passive foreign investment company)

Consideraciones EUA

Page 23

Régimen Fiscal FIBRA E

Page 24

Patrimonio - invertido al menos 70% en Sociedades Promovidas y remanente en valores a cargo del GF.

Exclusión de recursos obtenidos de emisiones por dos ejercicios fiscales.

Solamente FIBRA E públicas.

Distribución de al menos el 95% del resultado fiscal a más tardar el 15 de marzo del año siguiente.

Aviso al SAT de cumplimiento y esquema de colaboración semestral con el SAT.

Subordinación de distribuciones incentivadas.

Requisitos – FIBRA E

Page 25

Enajenación de acciones de Sociedad Promovida. Tratamiento fiscal de venta de activos de la Sociedad Promovida.

Determinación de ganancia o pérdida = Costo fiscal de activos vs precio de venta de las acciones + deuda proporcional.

Ganancia = Gasto diferido amortizable para FIBRA E. Pérdida genera ganancia diferida para FIBRA E – 15% anual.

Sociedad Promovida concluye ejercicio fiscal irregular y comienza nuevo ejercicio de trasparencia.

Efectos reducción si activos monetarios > 5% activos totales.

Primera venta de acciones – Efectos fiscales

Page 26

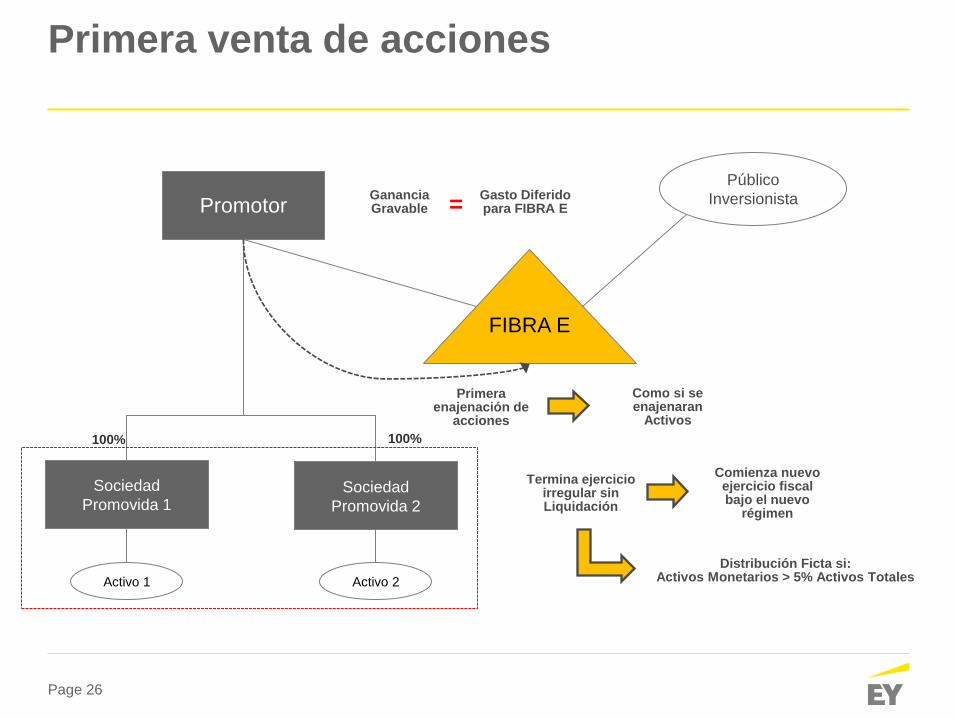

Promotor

Sociedad

Promovida 1 Sociedad

Promovida 2

FIBRA E

Público

Inversionista

100%

Activo 1 Activo 2

Ganancia Gravable

100%

Gasto Diferido para FIBRA E =

Primera enajenación de

acciones

Como si se enajenaran

Activos

Termina ejercicio irregular sin Liquidación

Comienza nuevo ejercicio fiscal bajo el nuevo

régimen

Distribución Ficta si: Activos Monetarios > 5% Activos Totales

Primera venta de acciones

Page 27

Promotor

Sociedad

Promovida 1

FIBRA E

Público

Inversionista

Activo 1

Ganancia Gravable

100%

1,000 – 600 = 400

Primera enajenación de

acciones

Gasto Diferido

400

10% @ 1,000

Base Fiscal remanente en

Activos

6,000

Primera venta de acciones - Ejemplo

Page 28

Sociedades mexicanas residentes para efectos fiscales. Normalmente S. de R.L. para trasparencia Americana.

Accionistas personas morales residentes fiscales en México.

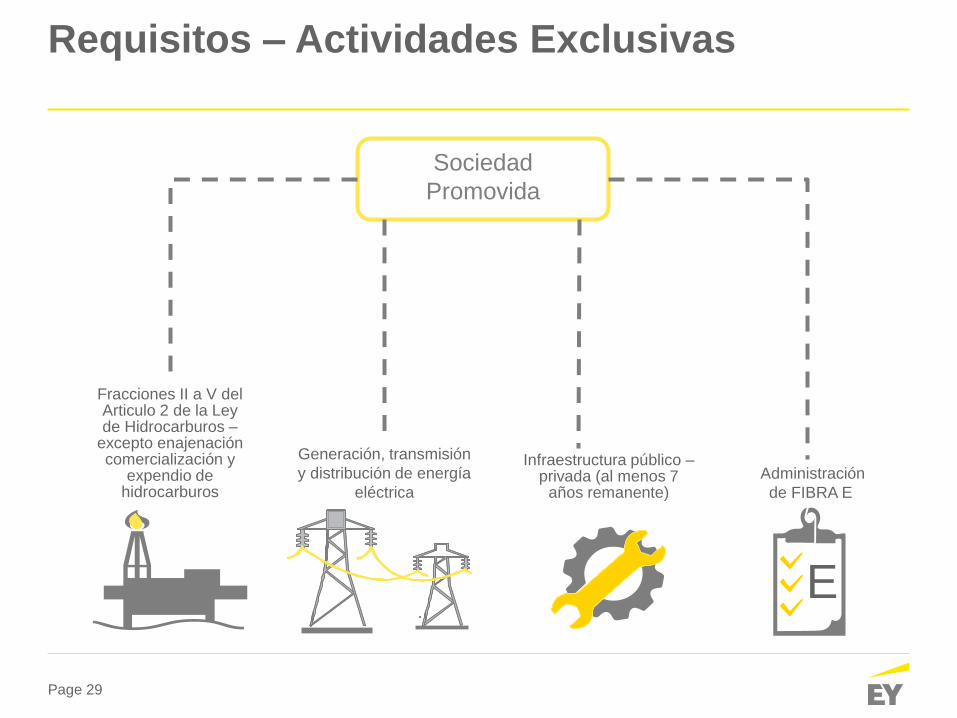

Actividad exclusiva sea calificada (90% de ingresos).

Activos nuevos < 25% de activos no monetarios. Requisito a ser cumplido en cada Sociedad Promovida.

Accionistas se deben adherir al régimen.

Accionistas aceptan el régimen de distribuciones.

Requisitos – Sociedades Promovidas

Page 29

Sociedad

Promovida

Fracciones II a V del Articulo 2 de la Ley de Hidrocarburos –

excepto enajenación comercialización y

expendio de hidrocarburos

Generación, transmisión

y distribución de energía

eléctrica

Infraestructura público – privada (al menos 7

años remanente)

Administración

de FIBRA E

E

Requisitos – Actividades Exclusivas

Page 30

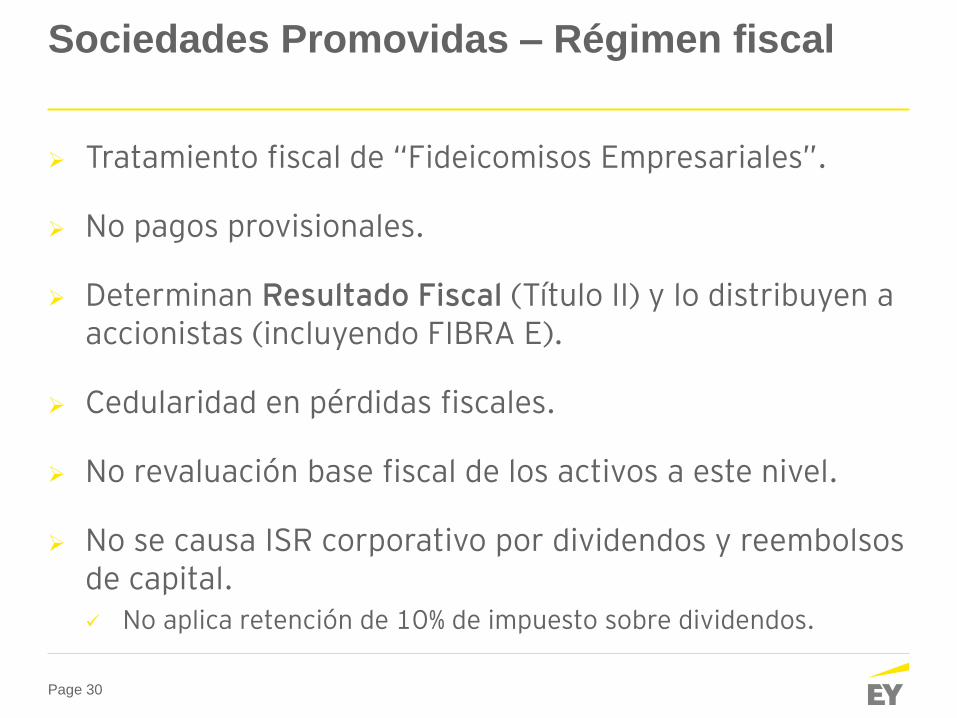

Tratamiento fiscal de “Fideicomisos Empresariales”.

No pagos provisionales.

Determinan Resultado Fiscal (Título II) y lo distribuyen a accionistas (incluyendo FIBRA E).

Cedularidad en pérdidas fiscales.

No revaluación base fiscal de los activos a este nivel.

No se causa ISR corporativo por dividendos y reembolsos de capital. No aplica retención de 10% de impuesto sobre dividendos.

Sociedades Promovidas – Régimen fiscal

Page 31

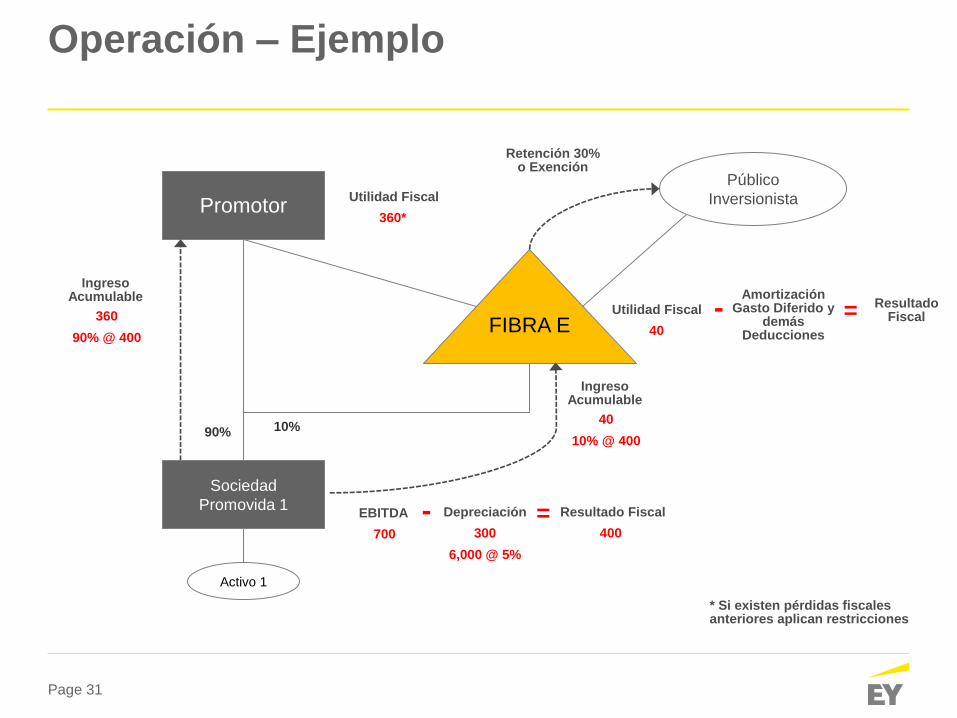

Promotor

Sociedad

Promovida 1

FIBRA E

Público

Inversionista

Activo 1

Utilidad Fiscal

90%

360*

Ingreso Acumulable

Utilidad Fiscal

40 360

90% @ 400

EBITDA

700

Depreciación

300

6,000 @ 5%

- Resultado Fiscal

400

=

Ingreso Acumulable

40

10% @ 400

Amortización Gasto Diferido y

demás Deducciones

- = Resultado Fiscal

Retención 30% o Exención

* Si existen pérdidas fiscales anteriores aplican restricciones

10%

Operación – Ejemplo

Page 32

Tipo de Tenedor Exención Retención Retención pago

definitivo

Personas morales residentes en México

X N/A N/A

Personas físicas residentes en México

X ✓- 30%

X

Fondos de Pensiones mexicanos ✓ N/A N/A

Residentes en el extranjero X ✓

✓

Fondos de Pensiones residentes en el extranjero

X ✓

✓

Tenedores de CBFEs – Régimen fiscal Distribuciones de resultado fiscal

Page 33

Tipo de Tenedor Exención

Personas morales residentes en México X

Personas físicas residentes en México ✓

Fondos de pensiones mexicanos ✓

Residentes en el extranjero ✓

Fondos de pensiones residentes en el extranjero ✓

Tenedores de CBFEs – Régimen fiscal Ganancia en venta de CBFEs

Page 34

Constituyen Establecimiento Permanente. Consideren retención como pago definitivo.

Relevados del cumplimiento de requisitos formales si:

Se cumple con requisitos de FIBRA E.

Se aplica la retención correspondiente.

Fondos de pensiones y jubilaciones. Gravados sobre distribuciones de resultado fiscal por ser ingresos

activos.

Mantienen exención en la ganancia de la venta de certificados.

Residentes en el Extranjero

Page 35

Acumulan resultado fiscal distribuido por Sociedades Promovidas en la participación correspondiente, para la determinación de su propio resultado fiscal.

Pérdidas fiscales de ejercicios anteriores a adquisición de acciones de Sociedad Promovida por parte de FIBRA E. No se pueden aplicar contra ingresos obtenidos a través de las

Sociedades Promovidas.

Pagan ISR conforme a disposiciones de Título II.

Otros accionistas – Régimen fiscal

Page 36

Promotor

Sociedad

Promovida

FIBRA E

Activos

100%

Contribución de Activos

Emisión de Acciones

Venta de Acciones de Sociedad Promovida

> 2%

Aportación de activos – no enajenación si: 1. Aportación entre empresas

residentes en México

2. En menos de 6 meses se enajenan por los menos 2% de las acciones a FIBRA E

3. Activos por acciones (canje)

4. Costo fiscal de activos se mantiene en sociedad adquirente

En caso de incumplimiento a cualquier requisito, se detonan efectos de enajenación retroactivos

Reestructuras – Aportación de Activos

Page 37

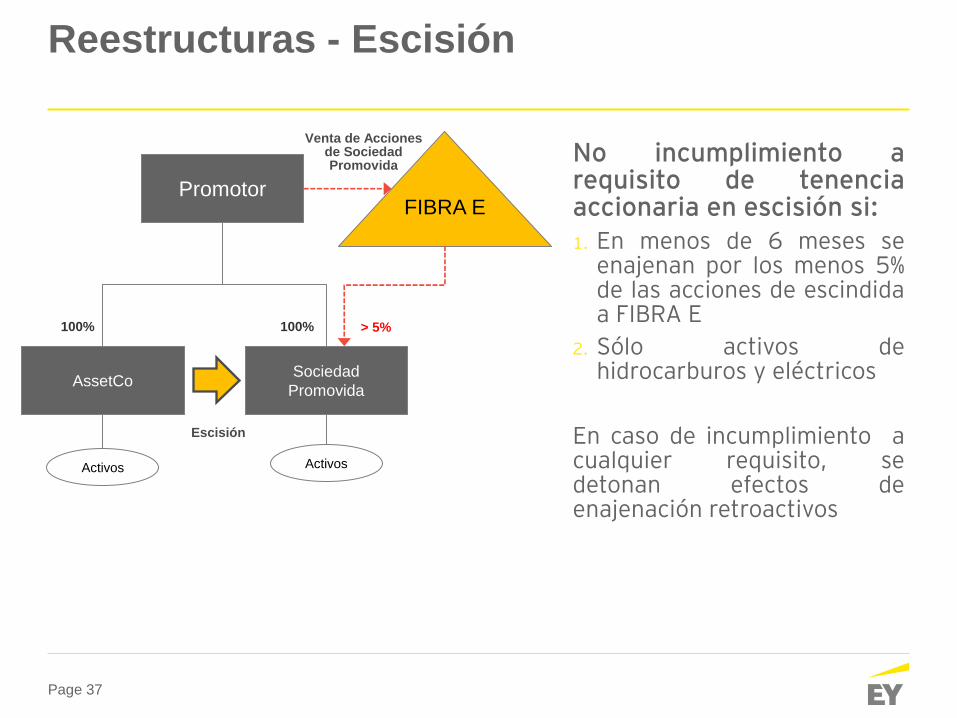

Promotor

AssetCo

FIBRA E

Activos

100%

Venta de Acciones de Sociedad Promovida

Sociedad

Promovida

Activos

100% > 5%

No incumplimiento a requisito de tenencia accionaria en escisión si: 1. En menos de 6 meses se

enajenan por los menos 5% de las acciones de escindida a FIBRA E

2. Sólo activos de hidrocarburos y eléctricos

En caso de incumplimiento a cualquier requisito, se detonan efectos de enajenación retroactivos

Escisión

Reestructuras - Escisión

► Alfredo Álvarez

52 (55) 1101-8422

► Oscar López -Velarde

52 (55) 5283-8677

► Rodrigo Fernández

52 (55) 5283-8666

► Francisco Forastieri

52 (55) 1101-7293

► Jimena González de Cossio

52 (55) 1101-7294

► Rafael Aguirre

52 (55) 5283-8650

► Olivier Hache

52 (55) 5283-1310

► Francisco Olivares

52 (55) 5283-1489

► Oscar Ortiz

52 (55) 5283-1468

► Enrique Pérez Grovas

1 (212) 773-1594

► Allen Saracho

52 (55) 5283-1300

► Loic Le Gall

52 (55) 5283-1333

Contactos

Auditoría | Asesoría de Negocios | Fiscal-Legal | Fusiones y Adquisiciones

Acerca de EY EY es líder global en servicios de aseguramiento, asesoría, impuestos y transacciones. Las

perspectivas y servicios de calidad que entregamos ayudan a generar confianza y seguridad en

los mercados de capital y en las economías de todo el mundo. Desarrollamos líderes

extraordinarios que se unen para cumplir nuestras promesas a todas las partes interesadas. Al

hacerlo, jugamos un papel fundamental en construir un mejor entorno de negocios para nuestra

gente, clientes y comunidades.

Para obtener más información acerca de nuestra organización, visite el sitio www.ey.com/mx

© 2015 Mancera, S.C.

Integrante Ernst & Young Global

Derechos reservados

Ernst & Young se refiere a la organización global de firmas miembro conocida como Ernst & Young Global Limited, en la que cada

una de ellas actúa como una entidad legal separada. Ernst & Young Global Limited no provee servicios a clientes.

NUESTRAS OFICINAS

AGUASCALIENTES

CANCÚN

CHIHUAHUA

CIUDAD JUÁREZ

CIUDAD OBREGÓN

GUADALAJARA

HERMOSILLO

LEÓN

MÉRIDA

MEXICALI

MÉXICO, D.F.

MONTERREY

PUEBLA

QUERÉTARO

REYNOSA

SAN LUIS POTOSÍ

TIJUANA

TORREÓN

VERACRUZ

CLAVE

449

998

614

656

644

33

662

477

999

686

55

81

222

442

899

444

664

871

229

TELÉFONO

912-82-01

884-98-75

425-35-70

648-16-10

413-32-30

3884-61-00

260-83-60

717-70-62

926-14-50

568-45-53

5283-13-00

8152-18-00

237-99-22

216-64-29

929-57-07

825-72-75

681-78-44

713-89-01

922-57-55