Factura Electrónica - indexjuarezUso de sistemas automatizados. Pocos emisores. Imprenta CFD El...

19

Factura Electrónica Innovaciones 2017 agosto 2017

Transcript of Factura Electrónica - indexjuarezUso de sistemas automatizados. Pocos emisores. Imprenta CFD El...

Factura Electrónica Innovaciones 2017

agosto 2017

• Incrementar la calidad de la información quese obtiene en la emisión de la factura, parabrindar servicios a los contribuyentes.

• Eliminar practicas indebidas.

• Trasformar la interacción del contribuyentecon la autoridad tributaria.“Imperceptibilidad del pago de impuestos”.

Modernización de la factura

Objetivos:

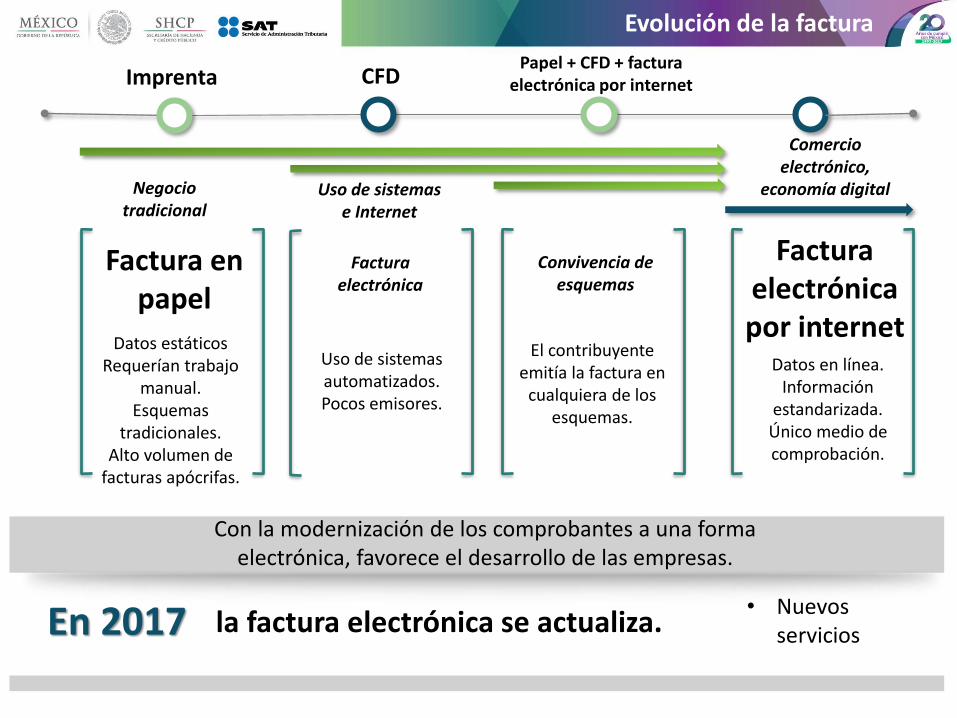

Evolución de la factura

Convivencia de esquemas

Factura en papel

Factura electrónica por internet

Factura electrónica

• Nuevos servicios En 2017 la factura electrónica se actualiza.

Datos estáticosRequerían trabajo

manual.Esquemas

tradicionales.Alto volumen de

facturas apócrifas.

Datos en línea.Información

estandarizada.Único medio de comprobación.

Uso de sistemas automatizados.Pocos emisores.

Imprenta CFD

El contribuyente emitía la factura en

cualquiera de los esquemas.

Papel + CFD + factura electrónica por internet

Con la modernización de los comprobantes a una forma electrónica, favorece el desarrollo de las empresas.

Negocio tradicional

Uso de sistemas e Internet

Comercio electrónico,

economía digital

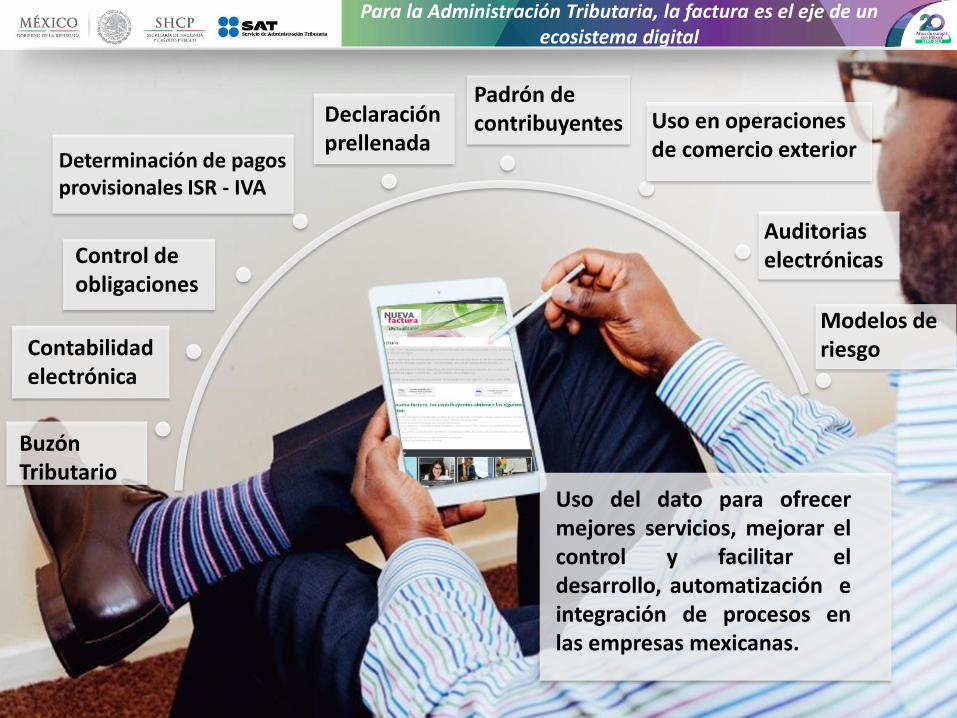

Para la Administración Tributaria, la factura es el eje de un ecosistema digital

Buzón Tributario

Contabilidad electrónica

Control de obligaciones

Modelos de riesgo

Declaración prellenada

Padrón de contribuyentes

Auditorias electrónicas

Uso en operaciones de comercio exteriorDeterminación de pagos

provisionales ISR - IVA

Uso del dato para ofrecermejores servicios, mejorar elcontrol y facilitar eldesarrollo, automatización eintegración de procesos enlas empresas mexicanas.

Mes Semana Día Hora Minuto Segundo

523,586,587 121,514,382 17,359,197 723,300 12,055 201

Promedio de emisión de facturas en 2017

La factura en números

* Cifras con corte al 30 de junio de 2017.* Cifras preliminares, presumiendo la constancia de los emisores, en el transcurso de los años.

Emisores 236 1,424 8,204 7,964 8,684 195,303 332,315 213,494 372,915 3,352,428 1,151,930 987,155 433,694

Total de emisores: (acumulado)

Total de facturas: (acumulado) 29,866,098,843

7,065,746

La información con la que cuenta el SAT

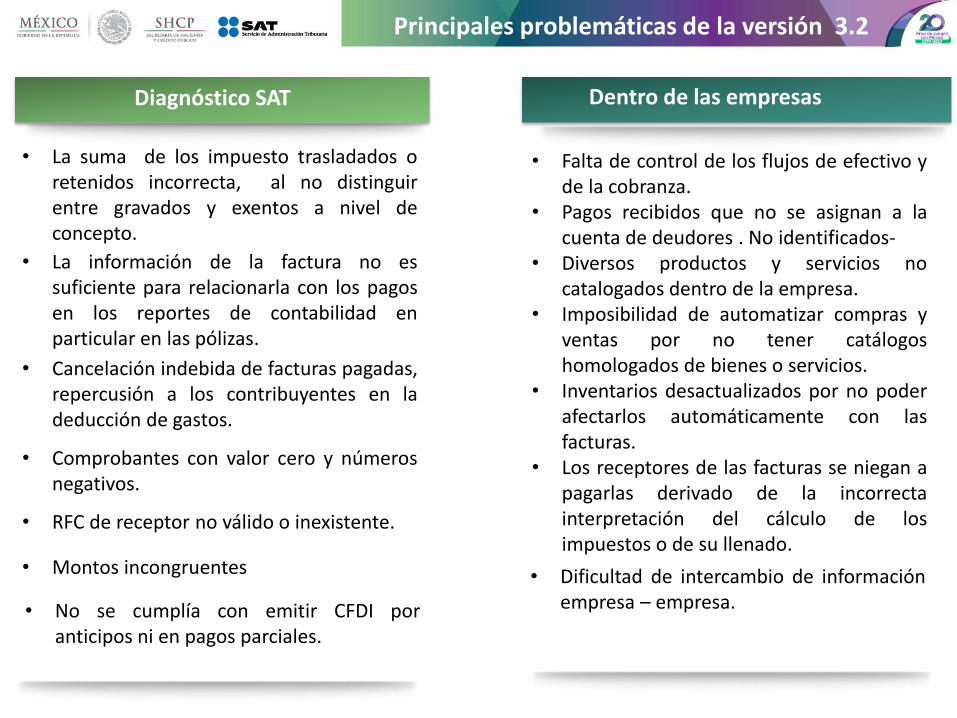

Principales problemáticas de la versión 3.2

• Falta de control de los flujos de efectivo yde la cobranza.

• Pagos recibidos que no se asignan a lacuenta de deudores . No identificados-

• Diversos productos y servicios nocatalogados dentro de la empresa.

• Imposibilidad de automatizar compras yventas por no tener catálogoshomologados de bienes o servicios.

• Inventarios desactualizados por no poderafectarlos automáticamente con lasfacturas.

• Los receptores de las facturas se niegan apagarlas derivado de la incorrectainterpretación del cálculo de losimpuestos o de su llenado.

• La información de la factura no essuficiente para relacionarla con los pagosen los reportes de contabilidad enparticular en las pólizas.

• Cancelación indebida de facturas pagadas,repercusión a los contribuyentes en ladeducción de gastos.

• La suma de los impuesto trasladados oretenidos incorrecta, al no distinguirentre gravados y exentos a nivel deconcepto.

• Dificultad de intercambio de informaciónempresa – empresa.

Diagnóstico SAT Dentro de las empresas

• Comprobantes con valor cero y númerosnegativos.

• RFC de receptor no válido o inexistente.

• Montos incongruentes

• No se cumplía con emitir CFDI poranticipos ni en pagos parciales.

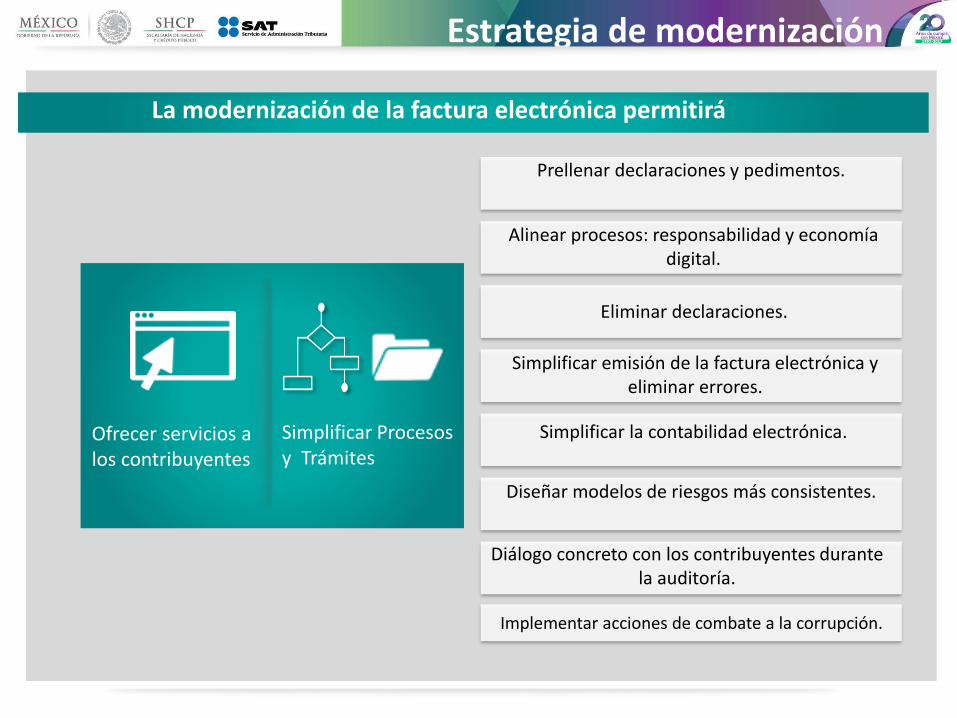

Estrategia de modernización

La modernización de la factura electrónica permitirá

Ofrecer servicios a los contribuyentes

Simplificar Procesos y Trámites

Prellenar declaraciones y pedimentos.

Alinear procesos: responsabilidad y economía digital.

Eliminar declaraciones.

Simplificar emisión de la factura electrónica y eliminar errores.

Simplificar la contabilidad electrónica.

Diseñar modelos de riesgos más consistentes.

Diálogo concreto con los contribuyentes durante la auditoría.

Implementar acciones de combate a la corrupción.

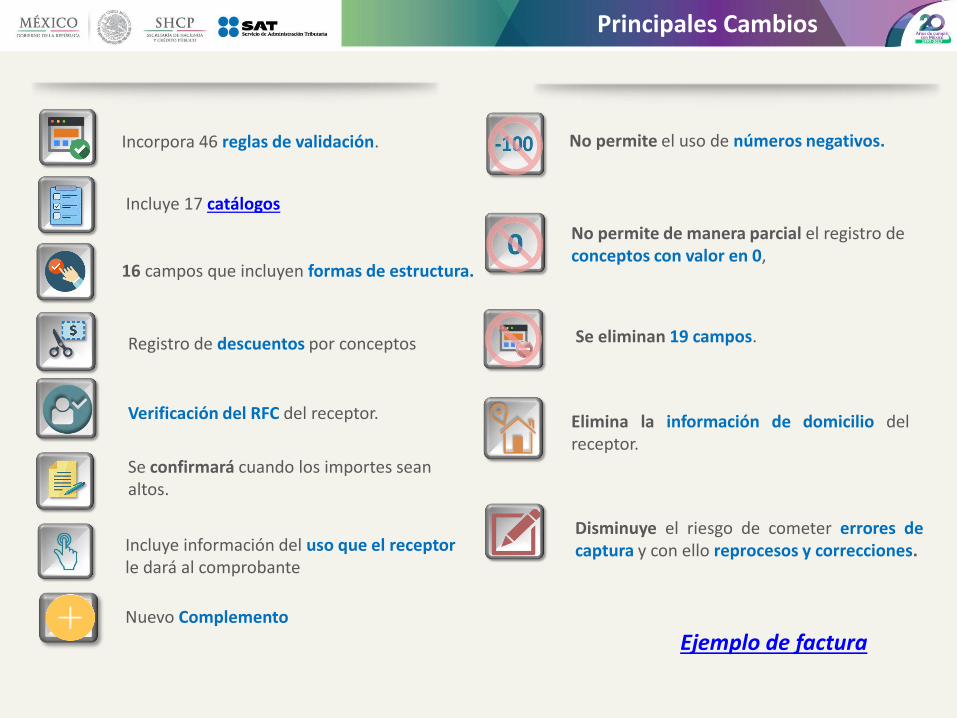

Principales Cambios

Incorpora 46 reglas de validación.

Incluye 17 catálogos

Se eliminan 19 campos.

16 campos que incluyen formas de estructura.

Se confirmará cuando los importes sean altos.

Verificación del RFC del receptor.

No permite el uso de números negativos.

No permite de manera parcial el registro de conceptos con valor en 0,

Registro de descuentos por conceptos

Elimina la información de domicilio delreceptor.

Disminuye el riesgo de cometer errores decaptura y con ello reprocesos y correcciones.Incluye información del uso que el receptor

le dará al comprobante

Nuevo Complemento

Ejemplo de factura

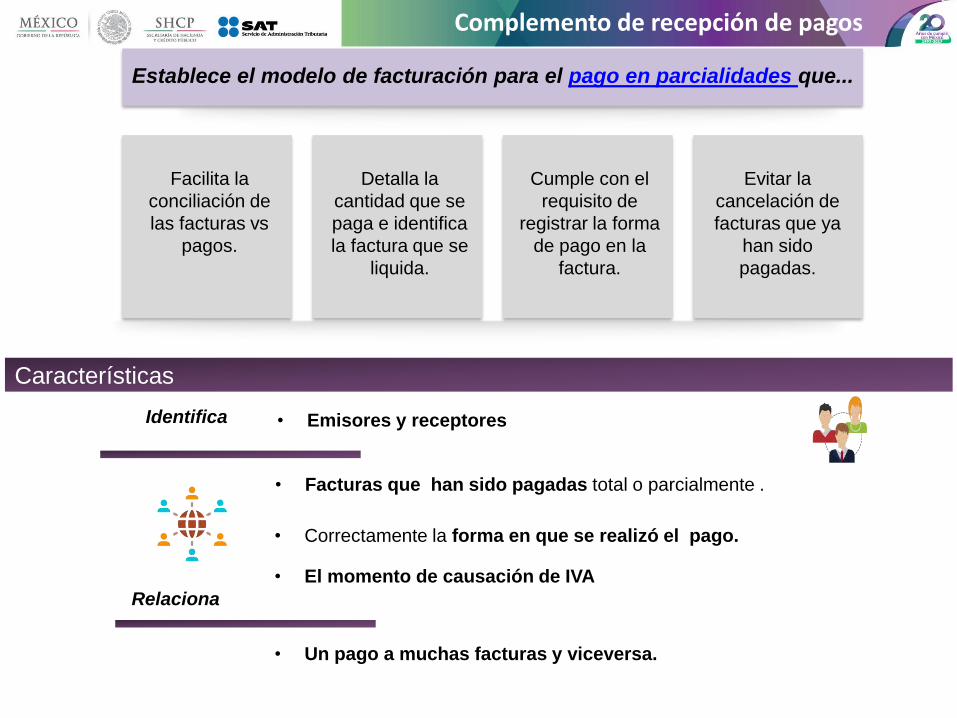

Establece el modelo de facturación para el pago en parcialidades que...

Facilita la

conciliación de

las facturas vs

pagos.

Detalla la

cantidad que se

paga e identifica

la factura que se

liquida.

Cumple con el

requisito de

registrar la forma

de pago en la

factura.

Evitar la

cancelación de

facturas que ya

han sido

pagadas.

Características

• Un pago a muchas facturas y viceversa.

Identifica

Relaciona

• Correctamente la forma en que se realizó el pago.

• Facturas que han sido pagadas total o parcialmente .

• Emisores y receptores

• El momento de causación de IVA

Complemento de recepción de pagos

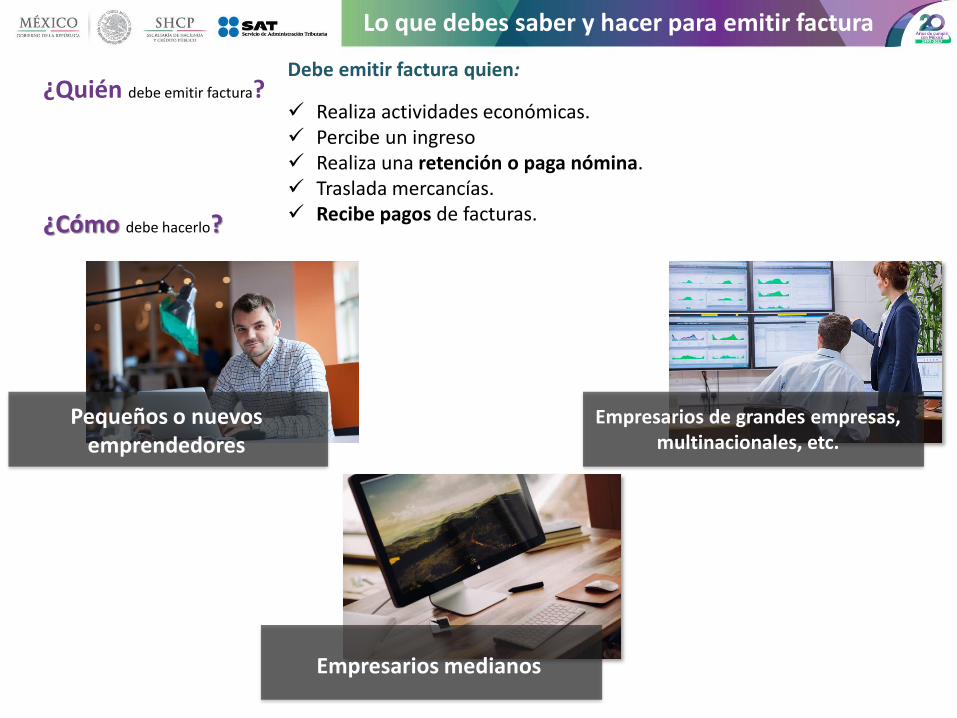

Debe emitir factura quien:

✓ Realiza actividades económicas.✓ Percibe un ingreso✓ Realiza una retención o paga nómina.✓ Traslada mercancías.✓ Recibe pagos de facturas.

Lo que debes saber y hacer para emitir factura

¿Quién debe emitir factura?

¿Cómo debe hacerlo?

Pequeños o nuevos emprendedores

Empresarios medianos

Empresarios de grandes empresas, multinacionales, etc.

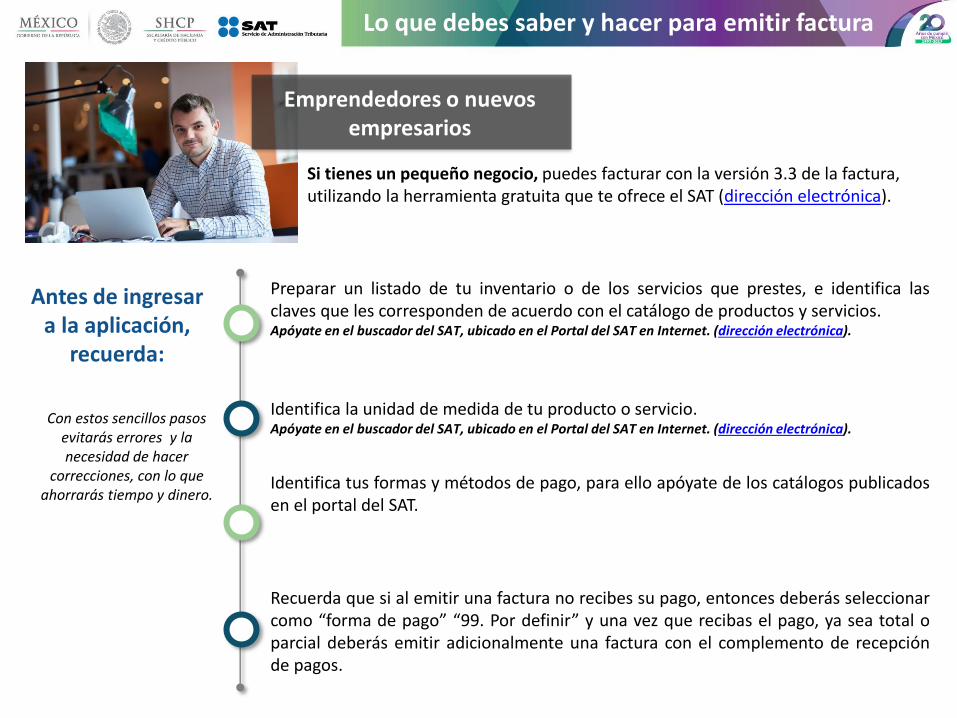

Lo que debes saber y hacer para emitir factura

Emprendedores o nuevos empresarios

Si tienes un pequeño negocio, puedes facturar con la versión 3.3 de la factura, utilizando la herramienta gratuita que te ofrece el SAT (dirección electrónica).

Antes de ingresar a la aplicación,

recuerda:

Preparar un listado de tu inventario o de los servicios que prestes, e identifica lasclaves que les corresponden de acuerdo con el catálogo de productos y servicios.Apóyate en el buscador del SAT, ubicado en el Portal del SAT en Internet. (dirección electrónica).

Identifica la unidad de medida de tu producto o servicio.Apóyate en el buscador del SAT, ubicado en el Portal del SAT en Internet. (dirección electrónica).

Identifica tus formas y métodos de pago, para ello apóyate de los catálogos publicadosen el portal del SAT.

Recuerda que si al emitir una factura no recibes su pago, entonces deberás seleccionarcomo “forma de pago” “99. Por definir” y una vez que recibas el pago, ya sea total oparcial deberás emitir adicionalmente una factura con el complemento de recepciónde pagos.

Con estos sencillos pasos evitarás errores y la necesidad de hacer

correcciones, con lo que ahorrarás tiempo y dinero.

Lo que debes saber y hacer para emitir factura

Para emitir facturas en la

versión 3.3 primero verifica

que tu proveedor ya

haya realizado estas

actividades:

Actualizar el sistema de facturación, asociando y asignado las claves de tus productos oservicios, así como las claves de unidad de medida.

Personalizar las claves de los catálogos de facturas, para programar aquellas queutilices.

Empresarios medianos

Si tienes un negocio que ya ha crecido, tu volumen de facturación es considerabley también cuentas con una solución tecnológica (proveedor de sistemasadministrativos/contables).

Identificar tus formas y métodos de pago, de acuerdo con la operación de tu negocio.

En caso de tener pagos en parcialidades o diferidos, entonces deberás seleccionarcomo “forma de pago” “99. Por definir” y una vez que recibas el pago, ya sea total oparcial deberás emitir una factura con el complemento de recepción de pagos.

Si tu proveedor sistemas administrativos contables ya realizó estas actividades, entonces ya puedes emitir facturas en la nueva versión 3.3

Lo que debes saber y hacer para emitir factura

Identificar los bienes o servicios que comercializas considerando datos descriptivos para asociarlos a la clavede producto o servicio, clave de unidad de medida.

Si facturas en altos volúmenes y cuentas con un proveedor de sistemade planificación de recursos empresariales (ERP):

Empresarios de grandes empresas, multinacionales, etc.

Verificar la información contenida en el ERP vs los datos requeridos de la nueva factura (3.3).

Identificar las áreas, procesos o sistemas de tu empresa vinculados directa o indirectamente a la generaciónde comprobantes y que no se encuentran integrados al proceso de facturación o no se encuentranautomatizados, para integrarlas a los procesos automatizados.

Lo que debes saber y hacer para emitir factura

Si facturas en altos volúmenes y cuentas con un proveedor de sistemade planificación de recursos empresariales (ERP):

Empresarios de grandes empresas, multinacionales, etc.

Asegurarte de que tu proveedor haya realizado las actualizaciones correspondientes, para asociar las claves atus productos o servicios conforme los catálogos de factura.

Identificar si facturas operaciones en parcialidades o con pago diferido o a crédito, ya que a partir del 1 dediciembre en estas operaciones deberás emitir el nuevo comprobante de recepción de pagos.

Si tu sistema de facturación ya cuenta con estas actualizaciones ya puedes emitir facturas en la nueva versión 3.3

Con estas actualizaciones el ERP construirá un sistema de facturación personalizado para tu empresa.

✓ Es importante que el personal que participa en el proceso de facturación de tu empresa estéactualizado y capacitado en la nueva forma de facturar.

✓ Aprovecha para capacitar a tu personal los materiales que el SAT ha publicado en su Portal deInternet, como guías, videos, demos, tutoriales, preguntas frecuentes, etc.(dirección electrónica)

✓ Implementa un curso básico de facturación cuyo objetivo de aprendizaje sea el identificar y aplicarlas mejoras de la factura en la versión 3.3.

✓ Visualiza qué beneficios o mejoras puedes implementar en tu empresa aprovechando la nuevafactura (inteligencia de negocios, reportes de flujo de efectivo, actualización inmediata deinventarios, automatización de ordenes de compra y venta, etc.)

Capacitación

Recepción

✓ Tus sistemas también deben estaractualizados para recibir de tusproveedores facturas en la versión3.3., esto te ayudará a actualizar losprocesos de cobranza deoperaciones facturadas con dichaversión.

✓ También te ayudará a relacionar tusfacturas con las pólizas de tucontabilidad.

Lo que debes saber y hacer para emitir factura

Recomendacionesgenerales

En qué consiste el cambio en el Complemento de Comercio Exterior

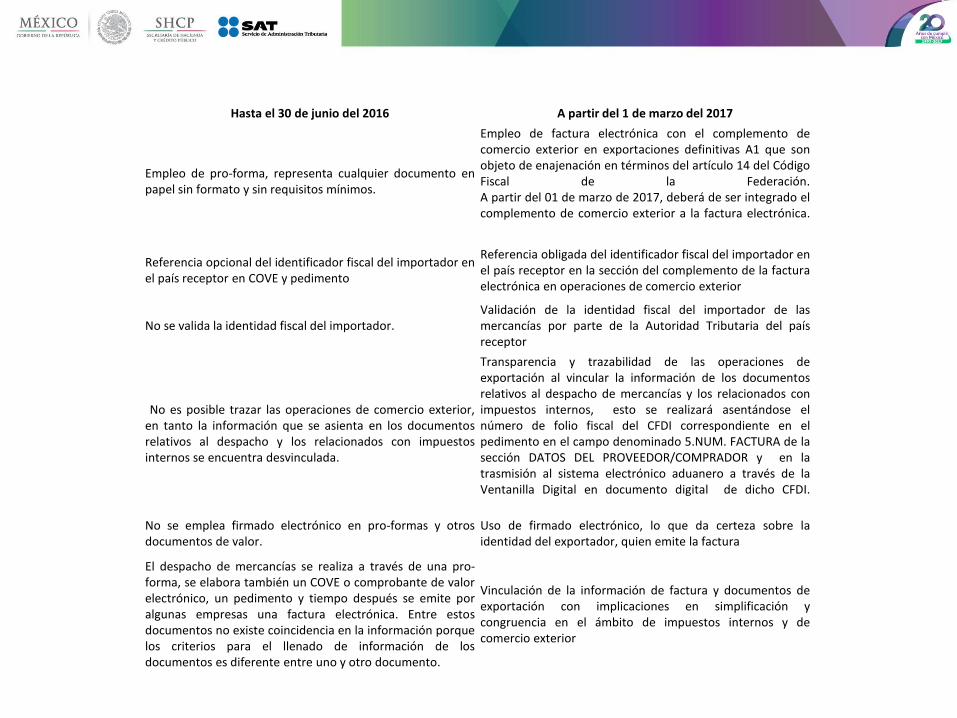

Hasta el 30 de junio del 2016 A partir del 1 de marzo del 2017

Empleo de pro-forma, representa cualquier documento enpapel sin formato y sin requisitos mínimos.

Empleo de factura electrónica con el complemento decomercio exterior en exportaciones definitivas A1 que sonobjeto de enajenación en términos del artículo 14 del CódigoFiscal de la Federación.A partir del 01 de marzo de 2017, deberá de ser integrado elcomplemento de comercio exterior a la factura electrónica.

Referencia opcional del identificador fiscal del importador enel país receptor en COVE y pedimento

Referencia obligada del identificador fiscal del importador enel país receptor en la sección del complemento de la facturaelectrónica en operaciones de comercio exterior

No se valida la identidad fiscal del importador.Validación de la identidad fiscal del importador de lasmercancías por parte de la Autoridad Tributaria del paísreceptor

No es posible trazar las operaciones de comercio exterior,en tanto la información que se asienta en los documentosrelativos al despacho y los relacionados con impuestosinternos se encuentra desvinculada.

Transparencia y trazabilidad de las operaciones deexportación al vincular la información de los documentosrelativos al despacho de mercancías y los relacionados conimpuestos internos, esto se realizará asentándose elnúmero de folio fiscal del CFDI correspondiente en elpedimento en el campo denominado 5.NUM. FACTURA de lasección DATOS DEL PROVEEDOR/COMPRADOR y en latrasmisión al sistema electrónico aduanero a través de laVentanilla Digital en documento digital de dicho CFDI.

No se emplea firmado electrónico en pro-formas y otrosdocumentos de valor.

Uso de firmado electrónico, lo que da certeza sobre laidentidad del exportador, quien emite la factura

El despacho de mercancías se realiza a través de una pro-forma, se elabora también un COVE o comprobante de valorelectrónico, un pedimento y tiempo después se emite poralgunas empresas una factura electrónica. Entre estosdocumentos no existe coincidencia en la información porquelos criterios para el llenado de información de losdocumentos es diferente entre uno y otro documento.

Vinculación de la información de factura y documentos deexportación con implicaciones en simplificación ycongruencia en el ámbito de impuestos internos y decomercio exterior

Uso de la versión 3.2 y 3.3 “convivencia” Uso obligatorio versión 3.3

Esquema de convivencia de la factura

2017

• Durante el periodo de transición los contribuyentes podrán emitir facturas utilizando la

versión 3.2 o 3.3 del Anexo 20 de manera opcional.

Sólo faltan 4 meses

Jul. Ago. Sept. Oct. Nov. Dic.

Ultimo día de la transición 30 de noviembre de 2017

No habrá prórroga

Factura Electrónica Innovaciones 2017

agosto 2017

![Manual de Usuario (Administrador General) Portal … · en la solicitud este correo tendrá como Asunto: [pbdfv2.0] TELCEL-DESCARGA FACTURA/CFD. El El CFD podrá ser descargado a](https://static.fdocuments.es/doc/165x107/5bab5e0f09d3f279368bafc9/manual-de-usuario-administrador-general-portal-en-la-solicitud-este-correo.jpg)