Facturación y Factoring Electrónico - Empresas de...

28

Departamento de Atención y Asistencia de Contribuyentes , Subdirección de Fiscalización. Facturación y Factoring Electrónico Una conveniente alternativa de operación y financiamiento para las empresas

Transcript of Facturación y Factoring Electrónico - Empresas de...

Departamento de Atención y Asistencia de Contribuyentes , Subdirección de Fiscalización.

Facturación y Factoring Electrónico

Una conveniente alternativa de operación y financiamiento para las empresas

• Características generales de la factura electrónica. • Conceptos. • Ley obligatoriedad. • Estadísticas emisores electrónicos y emisión.

• Modelo de operación y emisión.

• Modelo de operación. • Formas de emisión. • Consultas al sitio www.sii.cl.

• Modelo de operación de cesión de facturas electrónicas (Factoring Electrónico).

• Conceptos y diferencias con factoring tradicional. • Intercambio mensajes entre contribuyentes • Modelo de operación factoring electrónico. • Consultas al sitio www.sii.cl. • Información de la cesión

Temario Facturación Electrónica y Factoring Electrónico

SII | Servicio de Impuestos Internos | Chile

2

Características generales de la

Factura Electrónica.

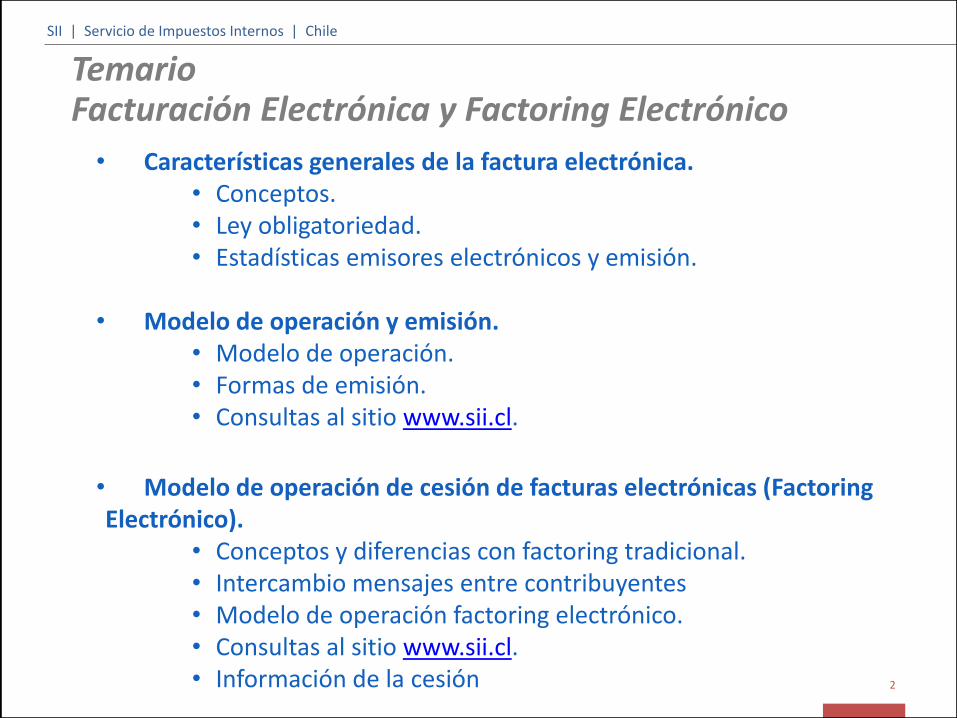

Documentos Tributarios Electrónicos (DTE)

• respaldo de sus operaciones, reemplazando los documentos

tradicionales con timbre de cuño.

• documentos tributarios en formato electrónico,

• generados en forma electrónica por un emisor electrónico,

• formato estándar definido por SII,

• firmados digitalmente -integridad y autenticidad del origen.

Para firmar electrónicamente, se necesita certificado digital.

• equivalente electrónico a Cédula de Identidad,

• Permite autenticarse en sistemas informáticos y firmar electrónicamente.

Conceptos

SII | Servicio de Impuestos Internos | Chile

4

Set básico obligatorio:

• Facturas, Notas de Crédito, Notas de Débito. ó

• Factura Exenta, Nota de Crédito, Nota de Débito.

Adicionalmente debe generar y enviar al SII en forma mensual la Información Electrónica Compras y Ventas (IECV).

IECV: Son archivos electrónicos que contienen la información de todos los documentos de venta y compra, electrónicos y no electrónicos, de un emisor electrónico.

Todo emisor debe disponer la emisión de un set mínimo de

documentos.

Documentos Tributarios Electrónicos (DTE).

Conceptos

SII | Servicio de Impuestos Internos | Chile

5

DOCUMENTOS ELECTRÓNICOS TIENEN:

Foliación aparte a los documentos en papel.

Puede seguir emitiendo documentos tradicionales (salvo casos indicados en la Ley)

Opcionalmente:

• Guías de Despacho,

• Facturas Exentas,

• Factura de Compra,

• Liquidación Factura,

• Facturas de Exportación,

• Notas de Crédito de Exportación,

• Notas de Débito de Exportación,

• Boletas

• Boleta Exentas

+ otro tipo de libros especiales al SII (p.e. Libro de Boletas Electrónicas, Libro de Guías de Despacho Electrónicas, etc.)

Documentos Tributarios Electrónicos (DTE)

Conceptos

SII | Servicio de Impuestos Internos | Chile

6

• Si el documento no ha sido enviado al SII: Se debe anular el folio, en el sitio web del SII.

• Si el documento ha sido enviado al SII.

Si es Se anula con

Factura electrónica Nota de Crédito electrónica

Nota de Crédito electrónica Nota de Débito electrónica

Guía de Despacho Electrónica Se marca como nula en el Libro de Guías

Estas anulaciones son exclusivas

7

ANULACIÓN DTE’s

Conceptos

SII | Servicio de Impuestos Internos | Chile

7

Conceptos

SII | Servicio de Impuestos Internos | Chile

8

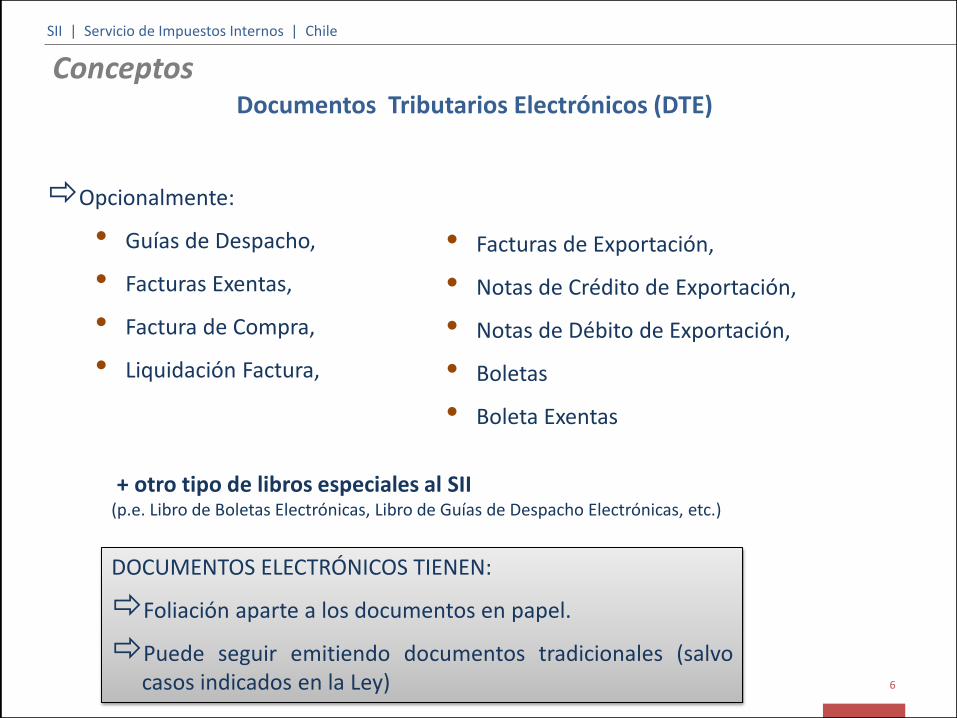

Documentos Tributarios Electrónicos (DTE)

• Información estructurada, organizada y estandarizada

Formato digital de un DTE:

Documento tributario

electrónico en formato XML,

que cumple las

especificaciones establecidas

por el SII.

Representación Impresa de un

DTE:

Impresión en papel del

contenido de un documento

tributario electrónico, que debe

cumplir los requisitos

establecidos por el Servicio de

Impuestos Internos.

Conceptos

SII | Servicio de Impuestos Internos | Chile

9

VENTA DE DIARIOS Y REVISTAS, DISTRIB. DULCES

Giro: VENTA DE DIARIOS Y REVISTAS,

DISTRIB. DULCES

P P

Ley N°20.727:

• Obliga la emisión de Factura, Nota de Crédito, Nota de Débito, Factura

de Compra y Liquidación Factura en su formato electrónico, por etapas

dependiendo tamaño del contribuyente.

• Para el uso del crédito de facturas electrónicas el comprador o

beneficiario deberá otorgar el acuse de recibo señalado en la ley N°

19.983.

Obligatoriedad de la factura electrónica

SII | Servicio de Impuestos Internos | Chile

10

Calendario de Ingreso a Facturación Electrónica

Etapa Ingresos anuales por ventas y

servicios Ubicación

Plazo (nuevo

plazo, meses)

Cantidad estimada

contribuyentes

1 US$ 4,3 millones y más Zona Urbana o Rural 9 12 mil

2 US$103 mil a US$ 4,3 millones

Zona Urbana 18 (30) 111 mil

Zona Rural 24 (36) 20 mil

3 US$103 mil y menos

Zona Urbana 24 (36) 260 mil

Zona Rural 36 (48) 64 mil

• La participación de la factura electrónica ya supera el 53% respecto al total de facturas

emitidas en el país.

• 12% de los emisores de facturas lo hacen en forma electrónica.

SII | Servicio de Impuestos Internos | Chile

11

Estadísticas emisores electrónicos y emisión.

97% de DTEs emitidos

3% de DTEs emitidos

Modelo de operación de la

Facturación Electrónica.

SII | Servicio de Impuestos Internos | Chile

13

Modelo de Operación

IECV

DTE en archivo estandar XML; timbre

y firma electrónica

Vendedor

Emisor electrónico

Comprador

Emisor electrónico

Bodegaje

Comprador

Emisor no electrónico

Libro CV

Ejemplar impreso

DTE

DTE

IECV

SISTEMAS DE FACTURACIÓN

FACTURACIÓN

ELECTRÓNICA

EMISORES ELECTRÓNICOS

SISTEMA DE FACTURACIÓN GRATUITO DEL

SII

SISTEMA DE FACTURACIÓN ELECTRÓNICA

(+CONTABILIDAD)

SISTEMA DE FACTURACIÓN PROPIO O DE

MERCADO

SW ADQUIRIDO EN EL

MERCADO

SW DE DESARROLLO

PROPIO

RECEPTORES ELECTRÓNICOS

FACTURACIÓN MANUAL

SII | Servicio de Impuestos Internos | Chile

14

Formas de emisión

SISTEMA DE FACTURACIÓN GRATUITO DEL SII

SISTEMA DE FACTURACIÓN PROPIO O DE MERCADO

Ofrecido gratuitamente por el SII. Adquirido en el mercado o desarrollo

interno.

No se integra con aplicaciones del contribuyente.

Se puede integrar con aplicaciones existentes en la Empresa.

No requiere certificación del SII y se puede comenzar a facturar

Inmediatamente.

Requiere un proceso de certificación con el SII.

Apunta a contribuyentes con ciertas características y necesidades.

Utilizada por una amplia gama de contribuyentes.

Timbraje al momento de la emisión (sin stock).

Timbra rango de folios (stock de folios).

SII | Servicio de Impuestos Internos | Chile

15

Formas de emisión

SII | Servicio de Impuestos Internos | Chile

16

Consultas a www.sii.cl

Consultas disponibles:

• Contribuyentes autorizados en facturación electrónica.

• Verificación (confirmación de RUTs, monto, fecha, Nota de Crédito

Asociada) o validez de un documento (documento emitido está en SII).

• Usuarios autorizados a operar a nombre de un RUT.

• DTEs emitidos por un RUT.

• DTEs recibidos en el SII, emitidos a un RUT.

También se encuentran disponibles estas consultas (salvo la de usuarios

autorizados), a través de servicios automáticos y webservices.

Modelo de operación de cesión de

facturas electrónicas

• La Ley 19.983 de Merito Ejecutivo permite obtener financiamiento a las empresas a través de la cesión de sus documentos tributarios con el Acuse de Recibo de Mercaderías o Servicios correspondiente.

• Existen dos formas de realizar la cesión de facturas, que dispone la Ley, en forma excluyente dependiendo si éstas son electrónicas o no.

• La Ley dispone la entrega de la administración del Registro Público Electrónico de Transferencia de Crédito (RPETC) al SII, donde sólo se registran todas las cesiones de facturas electrónicas, a través de un Archivo Electrónico de Cesión (AEC).

• La revocación de una cesión se solicita al SII; ésta y otras instrucciones se encuentran contenidas en la Circular N°56, de fecha 27.11.2013

• Los documentos electrónicos que se pueden ceder son:

Factura Factura No Afecta o Exenta Liquidación Factura Factura de Compra

SII | Servicio de Impuestos Internos | Chile

18

Conceptos y diferencias con factoring tradicional

Fases de una cesión Cesión de documentos tributarios

no electrónicos

Cesión de documentos tributarios

electrónicos

Contrato Marco. En este punto se

definen los términos de la

transacción y el marco regulatorio

general.

Acuerdo entre la empresa de factoring

y el cliente.

Acuerdo entre la empresa de factoring

y el cliente.

Cesión de Crédito. El cliente

transfiere sus créditos por un

determinado valor. La cesión debe constar por escritura

pública o instrumento privado.

La cesión se realiza con la anotación en

el Registro Público Electrónico de

Transferencia de Créditos.

Notificación. Se coloca en

conocimiento del deudor la cesión

de la factura o documento.

A contar del sexto día siguiente a la

fecha del envío de la carta certificada

dirigida al domicilio del deudor

registrado en la factura.

El día siguiente de la anotación

realizada en el Registro, el deudor se

debe entender notificado.

SII | Servicio de Impuestos Internos | Chile

19

Conceptos y diferencias con factoring tradicional

Vendedor

(Electrónico)

SII | Servicio de Impuestos Internos | Chile

20

Intercambio de mensajes entre contribuyentes: acuse de recibo

Comprador

(Electrónico)

DTE

DTE

DTE

Dos alternativas excluyentes para entregar acuse de recibo de mercaderías o servicios En ejemplar impreso Acuse de recibo

electrónico

ARE

Vendedor

(Electrónico)

SII | Servicio de Impuestos Internos | Chile

21

Intercambio de mensajes entre contribuyentes: aceptación factura

Comprador

(Electrónico)

DTE

DTE

Comprador puede consultar estado del documento en SII. SII responde si la factura se encuentra emitida. Comprador responde por documento al emisor, por medios electrónicos, si acepta o rechaza la factura en términos técnicos y comerciales. Mensajes firmados electrónicamente, lo convierte medio fehaciente.

DTE

Cuadruplicado

Cobro

Ejecutivo

Cuadruplicado

Cobro

Ejecutivo

Acuse de Recibo NOTARIO

Ministro de Fe

Notificación V°B° CESION

PAGO $

CONTRATO

Cuadruplicado

Cobro

Ejecutivo

Acuse de Recibo

Emisor

(Vendedor, cedente)

Receptor

(cliente, deudor)

Cesionario

SII | Servicio de Impuestos Internos | Chile

22

Modelo de operación factoring

Ejemplar

impreso DTE

AEC

Cesionario

Acuse de Recibo

AEC Consulta sobre el

actual tenedor al

Registro Público

Electrónico de

Transferencia de

Crédito em@il

RPETC El cesionario puede receder a otro cesionario (“N” veces)

RPETC (SII)

SII | Servicio de Impuestos Internos | Chile

23

Modelo de operación factoring electrónico

Emisor

(Vendedor, cedente)

Receptor

(cliente, deudor)

CESIÓN DE FACTURAS ELECTRÓNICAS

ENCARGO A UN TERCERO PARA COBRANZA

CONSULTA Y OBTENCIÓN DE CERTIFICADOS RESPECTO A LA

CESIÓN DE FACTURAS ELECTRÓNICAS

INFORMACIÓN TÉCNICA

NORMATIVA Y PREGUNTAS FRECUENTES

SII | Servicio de Impuestos Internos | Chile

24

Consultas a www.sii.cl

Se puede acceder a este sitio a través del Home del SII, link Cesión de

documentos electrónicos

SII | Servicio de Impuestos Internos | Chile

25

Consultas a www.sii.cl

Consultas disponibles:

• Consulta por documento electrónico específico.

• Consulta por periodo.

• Además, puede obtenerse certificados por consultas similares.

Consultas pueden ser realizadas por:

• Vendedor, deudor, factoring: detalle del documento y actual tenedor.

• Público en general: conocer si documento está cedido o no.

También se encuentra disponible la cesión de documentos electrónicos y su

consulta de estado, a través de servicios automáticos y webservices.

AEC

Información DTE cedido

Cedente

Cesionario

Monto cesión y vencimiento

Otra información (email deudor, otras

condiciones, etc.)

DTE en formato xml

Imagen de DTE cedido

Acuses de recibo electrónico

(mercad./servs.)

Identificación factura y #cesión

Identificación

Autorizados a firmar cesión

Identificación

SII | Servicio de Impuestos Internos | Chile

26

Consultas a www.sii.cl

Archivo Electrónico de

Cesión (AEC):

•Formato xml y firmado

electrónicamente.

•Contiene información

importante de la factura

electrónica que se cede

, del cedente y también

nuevo tenedor. Dec. Jurada acuse de recibo

Imagen acuse de recibo papel

0,00

0,25

0,50

0,75

1,00

1,25

1,50

1,75

2,00

Mill

on

es

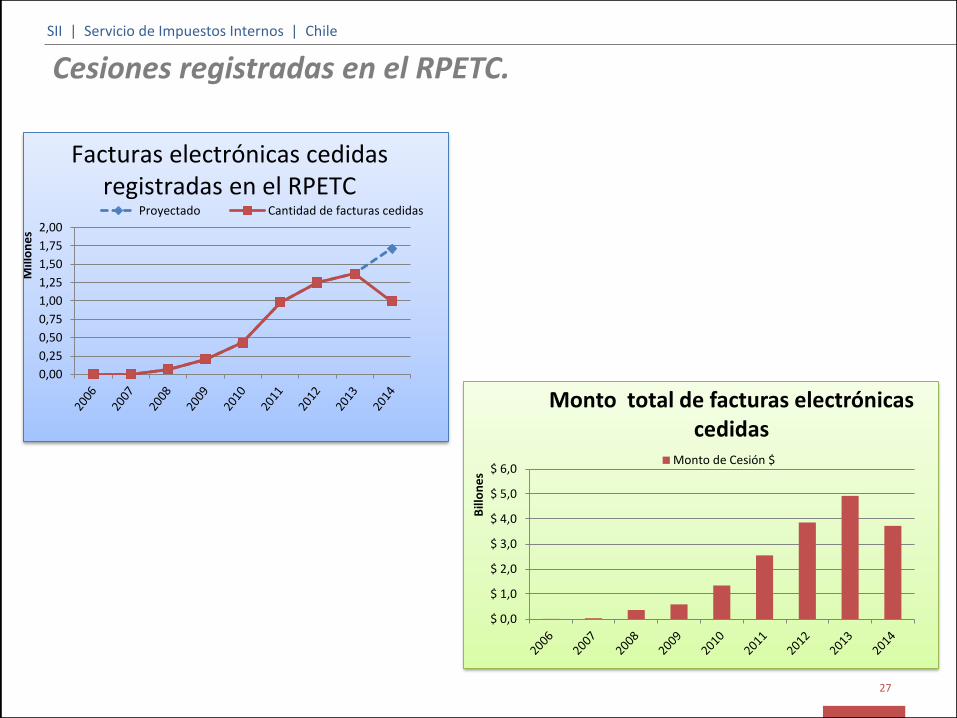

Proyectado Cantidad de facturas cedidas

Facturas electrónicas cedidas registradas en el RPETC

SII | Servicio de Impuestos Internos | Chile

27

Cesiones registradas en el RPETC.

$ 0,0

$ 1,0

$ 2,0

$ 3,0

$ 4,0

$ 5,0

$ 6,0B

illo

ne

s

Monto total de facturas electrónicas cedidas

Monto de Cesión $

Muchas gracias