Facturas energéticas de los combustibles fósiles · Estados Unidos de América 260 ... Emiratos...

26

-

Upload

nguyentruc -

Category

Documents

-

view

224 -

download

0

Transcript of Facturas energéticas de los combustibles fósiles · Estados Unidos de América 260 ... Emiratos...

Facturas energéticas de los combustibles fósilesDependencias y desigualdades

Carles Riba Romeva

Colección Horizontes

Título: Facturas energéticas de los combustibles fósiles. Dependencias y desigualdades

Autor: Carles Riba Romeva

Primera edición: febrero de 2015

© Carles Riba Romeva

© De esta edición:Ediciones OCTAEDRO, S.L.C/ Bailén, 5 - 08010 BarcelonaTel.: 93 246 40 02 - Fax: 93 231 18 68http: www.octaedro.come-mail: [email protected]

Cualquier forma de reproducción, distribución, comunicación pública o transformación de esta obra solo puede ser realizada con la autorización de sus titulares, salvo excepción prevista por la ley. Diríjase a CEDRO (Centro Español de Derechos Reprográficos, www.cedro.org) si necesita fotocopiar o escanear algún fragmento de esta obra.

ISBN: 978-84-9921-692-8

Diseño y digitalización: Editorial Octaedro

Carles Riba Romeva, Facturas energéticas de los combustibles fósiles. Dependencias y desigualdades 3

Índice

0. Introducción y resumen de conclusiones 7

1. Evaluación monetaria de la energía 11 1.1 Las postrimerías del mundo energético fósil 11 1.2. Concepto de factura exterior de fósiles 25 1.3 Fuentes de información y unidades de medida 33

1.4 Ámbitos del Estudio 38

2. Facturas de fósiles en el mundo 43 2.1 Evolución histórica de los consumos y precios 43 2.2 Mundo: energías de los fósiles 49 2.3 Mundo: Facturas de los fósiles 59

3. Desequilibrios entre países y entre regiones 67 3.1 Marco de referencia 67 3.2 Regiones: energías de los fósiles 75 3.3 Regiones: facturas de los fósiles 83

3.4 Comparación entre energías y facturas 94 3.5 Países: energías y facturas de los fósiles 100

4. Europa: declive de los fósiles y endeudamiento 107 4.1 Datos generales sobre Europa 107 4.2 Europa: energías y facturas de los fósiles 112 4.3 Subregiones de Europa 128

4.4 Cinco países de Europa 138

5. Visiones complementarias 149 5.1 Reservas de hidrocarburos 149 5.2 Emisiones históricas debidas a los fósiles 163 5.3 Compañías de hidrocarburos 169 5.4 Yacimientos de hidrocarburos 182 5.5 Informes WEO de la AIE-OCDE 188 5.6 Breve historia de los hidrocarburos 197

6. Bibliografía y fuentes de información 209 6.1 Referencias bibliográficas 209 6.2 Principales fuentes de información 214

An1. Tablas comparativas 221 An1.1 Aspectos metodológicos 221 An1.2 Tablas ordenadas por regiones y por países 224

An2. Tablas y gráficos de regiones y de países 253 An2.1 América del Norte 254 Canadá 258 Estados Unidos de América 260 México 262

4 Carles Riba Romeva, Facturas energéticas de los combustibles fósiles. Dependencias y desigualdades

An2.2 América del Sur y Central 264 Argentina 268 Brasil 270 Colombia 272 Venezuela 274 An2.3 Europa 276 Europa del Norte 282 Europa del Sur 284 Europa del Este 286 Alemania 288 España 290 Francia 292 Italia 294 Noruega 296 Países Bajos 298 Polonia 300 Reino Unido 302 Turquía 304 An2.4 Eurasia 306 Kazajistán 310 Rusia 312 Ucrania 314 An2.5 Oriente Medio 316 Arabia Saudita 320 Catar 322 Emiratos Árabes Unidos 324 Irak 326 Irán 328 Kuwait 330 An2.6 África 332 Argelia 336 Congo (Kinshasa) 338 Egipto 340 Etiopía 342 Nigeria 344 Sudáfrica 346 An2.7 Asia y Oceanía 348 Australia 352 Bangladesh 354 China 356 Corea del Sur 358 Filipinas 360 India 362 Indonesia 364 Japón 366 Malasia 268 Myanmar 370 Pakistán 372 Tailandia 374 Taiwán 376 Vietnam 378

Carles Riba Romeva, Facturas energéticas de los combustibles fósiles. Dependencias y desigualdades 5

Símbolos y denominaciones De carácter general

Español Inglés AIE-OCDE Agencia Internacional de la

Energía de la OCDE AIE-OECD International Energy Agency de

la OCDE BM Banco Mundial WB World Bank CDIAC Carbon Dioxide Information

Analysis Center CDIAC Carbon Dioxide Information

Analysis Center EIA, EIA-gobEEUU

Enegy Information Administration (del gobierno de los EEUU)

EIA (USEIA) U.S. Energy Information Adminis-tration

EAU Emiratos Árabes Unidos UAE United Arab Emirates EEUU Estados Unidos de América USA United States of America FMI Fondo Monetario Internacional IMF International Monetary Fund IOC, NOC Compañía Internacional / Nacio-

nal de hidrocarburos IOC, NOC International Oil Company; Na-

tional Oil Company IPCC Grupo Intergubernamental de

Expertos sobre el Cambio Climá-tico

IPCC International Panel donde Clima-te Change

OCDE Organización para la Coopera-ción y el Desarrollo Económico

OECD Organization for Economic and Co-operation Development

OMC Organización Mundial del Co-mercio

WTO World Trade Organization

OPEP Organización de Países Exporta-dores de Petróleo

OPEC Organization of the Petroleum Exporting Countries

NU Naciones Unidas UN United Nations PIB Producto Interior Bruto GDP Gross Domestic Product AIE-WEO IEA-WEO World Energy Outlook (IEA-

OECD) Propios de este texto

AX, FAX Actividades (semisuma de producción y consumo a escala mundial); Facturas de actividad (X=O, petróleo; X=G, gas natural; X=C, carbón; X=F, conjunto de fósiles)

EAO, EAG Extracciones acumuladas de petróleo, de gas natural (EAO82, desde 1982) FPX, FCX, FEX

Facturas de producción, facturas de consumo y facturas exteriores (X=O, petróleo; X=G, gas natural; X=C, carbón; X=F, conjunto de fósiles)

IPX, IPIX Índices de producción, Índices de precios internacionales (X=O, petróleo; X=G, gas natural; X=C, carbón; X=F, conjunto de fósiles)

PAO, PAG producciones acumuladas de petróleo, de gas natural (PAO82, desde 1982) PX, CX, BX Producciones, consumos y balances (X=O, petróleo; X=G, gas natural; X=C, carbón;

X=F, conjunto de fósiles) (también X=N, nuclear; X=NR, no renovables; X=R, reno-vables; X=H, hidroeléctrica; X=B, biomasa y residuos; X=NH, otras eléctricas reno-vables no hidráulicas; X=E, total de energía)

PIX Precios internacionales; Índices de precios internacionales (X=O, petróleo; X=G, gas natural; X=C, carbón; X=F, conjunto de fósiles)

POB, DENS Población; Densidad (población dividido por superficie) RO, RG, RC Reservas de petróleo; Reservas de gas natural; Reservas de carbón URR Reservas originarias (Ultimate Recoverable Resources) TX, FTX Transferencias (semisuma de los valores absolutos de los balances positivos y de los

balances negativos a escala mundial); Facturas de transferencia (X=O, petróleo; X=G, gas natural; X=C, carbón; X=F, conjunto de fósiles)

YYYpc Cualquiera de las anteriores magnitudes dividida por la población (per cápita). por ejemplo: PFpc, producción de fósiles per cápita; PIBpc, producto interior bruto per cápita

6 Carles Riba Romeva, Facturas energéticas de los combustibles fósiles. Dependencias y desigualdades

Unidades y equivalencias Unidades básicas Múltiples más frecuentes

k Quilo = 103 =1.000 M Mega = 106 =1.000.000 G Giga = 109 =1.000.000.000 T Tera = 1012 =1.000.000.000.000 P Peta = 1015 =1.000.000.000.000.000

a, d Año, día b Barril = 159 litros (volumen de pe-

tróleo) Gb Giga (109) barril

b/(hab·a) Barril por habitante y año (consu-mo)

BTU British Thermal Unity (energía) = 1.055,06 J

PBTU Peta (1015) BTU

cf Pie cúbico, o cubic foot (volumen) = 1/35,315 m3

Tcf, Pcf Tera (1012) o peta (1015) pies cúbicos de gas natural

GWt GWt Giga vatios térmicos (energía primaria) G€ G€ Giga (miles de millones) de euros G€/a G€/a Giga euros por año h Hora (tiempo) = 3.600 segundos ha Hectárea (superficie) = 0,01 km2 Mha Millones (106) de hectáreas Ha/hab Hectárea por habitante hab Habitante (población) Mhab Millones (106) de habitantes hab/km2 Habitante por km2 (densidad) J Joule (energía) MJ, GJ Mega (106) joule; Giga (109) joule kg Kilógramo (masa) Mg Mega (106) gramo, o tonelada =

1.000 kg kgCO2 Kilógramo de CO2 (emisiones) PgCO2 Peta (1015) gramos de CO2 km Kilómetro (longitud) = 1.000 m km2 Kilómetro cuadrado (superficie) Mkm2 Millones de kilómetros cuadrados kWh Kilowatt hora (energía) = 3,6 MJ MWh Mega vatio-hora = 1.000 kWh Mb/d Mb/d Mega (106) barriles por día (petróleo) m3 (cm) Metre cúbico (volumen gas natural) Tm3 Tera (1012) metres cúbicos tep (toe) Tonelada equivalente de petróleo

(tonne of oil equivalent) = 41,868 GJ

Mtep (Mtoe)

Mega (106) tonelada equivalente de petróleo

TWta Tera (1012) vatios térmico año (energía) W, Wt, We Vatio, vatio térmico, vatio eléctrico

(potencia) = J/s kW, MW, GW, TW

kilovatio (103); Megavatio (106); Gi-gavatio (109); Teravatio (1012)

Wt/hab Vatios térmicos por habitante €, $ (US$) Euro; Dólar (americano) T€, T$ Tera (1012) dólares €/a, $/a Euros / dólares por año T$/a Tera (1012) dólares por año €/(hab·a) Euros por habitante y año €/b Euro por barril de petróleo €/1000cf Euro por mil pies cúbicos de gas

natural

€/MWth Euros por megavatio térmico hora (precio de la energía)

Carles Riba Romeva, Facturas energéticas de los combustibles fósiles. Dependencias y desigualdades 7

0. Introducción y resumen de conclusiones

Motivación El primer libro que escribí sobre la energía, Recursos energéticos y crisis. El fin de 200 años irrepetibles [Rib-2012], se centraba intencionadamente en las magnitudes físicas rela-cionadas con las fuentes de energía a nivel mundial. Este punto de vista ponía de manifies-to los límites ya próximos de los recursos fósiles del planeta, finitos y no renovables, en unos ámbitos territorial y temporal significativos: el mundo en las últimas décadas. El enfo-que reviste especial importancia si se tiene en cuenta que los combustibles fósiles son el soporte energético fundamental del modelo de desarrollo dominante hoy en día. El presente texto hace un salto y valora económicamente los combustibles fósiles como recursos genéricos (commodities) a precios internacionales (o facturas energéticas). Esta valoración aporta dos aspectos de gran interés: aproxima el tema energético una ciudada-nía acostumbrada a percibir las realidades a través de valoraciones económicas y ayuda a comprender los grandes desequilibrios en la distribución geográfica de los combustibles fósiles, origen de tensiones cada vez mayores entre países y entre regiones. Durante la primavera y el verano de 2012, mientras constituíamos la asociación CMES (Co-lectivo para un Nuevo Modelo Energético y Social Sostenible), percibía que ciertas propues-tas de reactivación económica, tales como la implantación de grandes complejos de juego, en lugar de encarar soluciones de futuro se reflejaban en medidas obsoletas del pasado: la fascinación por el dinero fácil, las afectaciones a bienes patrimoniales colectivos y los con-sumos despreocupados en energía y recursos. En este contexto, una nota de prensa sobre la factura exterior que España paga por la compra de los hidrocarburos me hizo pensar en un nuevo enfoque del tema energético basado en las facturas de importación y de exporta-ción de los combustibles fósiles. El presente libro es, pues, una exposición ordenada y argumentada del análisis de las factu-ras energéticas de los combustibles fósiles (en el resto del texto, facturas de los combusti-bles fósiles o, simplemente, facturas de fósiles). Se hace un especial énfasis en las facturas exteriores relacionadas con las transferencias entre países y regiones durante las tres últi-mas décadas, al tiempo que se exponen las principales conclusiones. Entre tanto, Ramón Sans Rovira, vicepresidente de CMES, estaba articulando una propues-ta de transición energética basada en las energías renovables. El concepto de factura exte-rior de los combustibles fósiles fue uno de los elementos claves del modelo que dio origen al interesante libro El colapso es evitable. La transición energética del siglo XXI que escribió junto con Elisa Pulla Escobar [San-2014]. El libro de Sans y Pulla de enero de 2014, en el ámbito de las soluciones, y el presente libro, en el ámbito de los análisis (especialmente geoestratégicos), se han desarrollado en paralelo y en estrecha comunicación mutua.

Las fuentes y delimitaciones de los ámbitos Hay dos fuentes básicas de datos sobre energía reconocidas internacionalmente: Agencia Internacional de la Energía, de la Organización para el Comercio y Desarrollo Económico (AIE-OCDE, en este texto; IEA-OEDC en siglas inglesas) y Energy Information Administra-tion del gobierno de los Estados Unidos de América (EIA-gobEEUU). Una razón fundamen-tal para basar el presente trabajo en la segunda fuente de información es que los datos de EIA-gobEEUU son de acceso libre mientras que la adquisición de los datos de AIE-OCDE habría comportado un gasto de varios miles de euros de los que no disponía. Complemen-tariamente, también hay que decir que los criterios de contabilidad energética de EIA-gobEEUU me parecen más adecuados que los de AIE-OCDE. A continuación se resumen las justificaciones de las delimitaciones en tres ámbitos principa-les del Estudio: el temático, el temporal y el territorial.

8 Carles Riba Romeva, Facturas energéticas de los combustibles fósiles. Dependencias y desigualdades

Ámbito temático

En este ámbito, el estudio se centra en la valoración de los combustibles fósiles (petróleo, gas natural y carbón), recursos finitos y no renovables que soportan el 79,4% del sector energético mundial. La no inclusión del uranio en esta valoración económica responde, por un lado, a no disponer de datos suficientes para evaluar los costes del combustible nuclear diluidos en un conjunto muy complejo de procesos de obtención y de transformación en un sistema energético donde las inversiones y los tratamientos de residuos contaminantes son determinantes y, por el otro, a que el uranio incide sólo en el 4,3% del sector energético mundial cuando los combustibles fósiles inciden en una proporción casi 19 veces superior. Ámbito temporal

El ámbito temporal (1982-2012) viene determinado por la intersección de las dos fuentes básicas utilizadas. Por un lado, los datos de energía procedentes de EIA-gobEEUU, con series desde 1980 hasta 2012; y, por el otro, los precios internacionales de los combustibles fósiles procedentes del Banco Mundial (BM) y del Fondo Monetario Internacional (FMI), re-copilados por IndexMundi en series desde 1982 hasta la actualidad. En el texto, los precios se han traducido a euros (€) y a valores constantes (corregidos por la inflación). El período 1982-2012 es pertinente ya que los principales incrementos en el consumo de combustibles fósiles se han producido en las últimas décadas. En el texto también se ha complementado esta información con consumos históricos deducidos de las emisiones de CO2 recopiladas a partir de 1751 por Carbon Dioxide Information Analysis Center (CDIAC, organismo financiado por el gobierno de los EEUU). También se muestra la evolución de los precios del petróleo desde 1861, prácticamente desde los inicios de su explotación. Ámbito territorial

Finalmente, en el ámbito territorial, de gran importancia para determinar los sentidos y los volúmenes de las transferencias económicas en base a las facturas energéticas de los fósi-les, se ha partido de los más de 200 países y de las 7 regiones contempladas en la base de datos de EIA-gobEEUU. Considerar las regiones del mundo tiene un doble interés: por un lado, facilita un tratamiento más manejable de los datos que con los 200 países individuales y, por otro lado, permite dibujar la situación en relación a la distribución territorial de los ya-cimientos de combustibles fósiles y de las principales tendencias en sus consumos. La literatura muestra numerosas formas de agrupación regional en el mundo en función de diferentes objetivos y visiones políticas. Las regiones de EIA-gobEEUU responden a un análisis de la energía desde una visión norteamericana donde las agrupaciones regionales más discutibles son dos regiones intermedias en la transición entre Europa y Asia: Eurasia (la antigua URSS) y Oriente Medio (países del Golfo Pérsico y del mediterráneo oriental). También hay tres singularidades a comentar: Norteamérica incluye México, Europa incluye Turquía y Oceanía se suma a Asia (excluida Eurasia y Oriente Medio). En el texto se han mantenido estas agrupaciones que, si bien no siempre responden a las realidades políticas actuales, señalan las dos regiones más exportadoras de combustibles fósiles: Oriente Medio y Eurasia. También las inclusiones de México en América del Norte y de Australia en Asia y Oceanía están avaladas por importantes flujos energéticos. Por otro lado, dadas la complejidad europea y las diferencias en su seno, me ha parecido interesante establecer también unas subregiones de Europa que he denominado: Europa del Norte, que incluye fundamentalmente en los países de lenguas germánicas; Europa del Sur, que incluye los países mediterráneos (con Francia y Turquía, y sin la antigua Yugosla-via ni Albania); y Europa del Este, que incluye los países que habían formado parte de la zona de influencia soviética. A pesar de que la realidad política europea hoy en día se aleja mucho de esta subdivisión, estas agrupaciones ponen de manifiesto diferencias significati-vas sobre los niveles de desarrollo y sobre las distintas disponibilidades de recursos fósiles.

Carles Riba Romeva, Facturas energéticas de los combustibles fósiles. Dependencias y desigualdades 9

Resumen de conclusiones 1. El modelo económico dominante de hoy en día se basa en el crecimiento continuo que,

hasta ahora, ha ido asociado a consumos cada vez mayores de energía y de recursos. Incluso, después de la crisis de 2008, han continuado a escala global los aumentos en los consumos de energía.

2. El sistema energético descansa fundamentalmente en recursos no renovables (com-bustibles fósiles y uranio, el 83,6% del mix energético mundial en 2012). Su principal componente son los combustibles fósiles cuyo consumo casi se ha duplicado entre 1982 y 2012 (de 8,3 a 15,2 TWt) al mismo tiempo que su participación en el mix energé-tico ha disminuido muy ligeramente en este mismo periodo (de 80,9 a 79,3%).

3. La combinación de la naturaleza finita y no renovable de los combustibles fósiles y del uranio junto con los consumos crecientes de estos recursos plantea la insostenibilidad del modelo de desarrollo económico dominante en las próximas décadas.

4. Por otro lado, las reservas de los recursos energéticos no renovables están repartidas de forma muy desigual en el mundo. Para cada uno de ellos (petróleo, gas natural, car-bón y uranio), los 4 primeros países con mayores reservas suman más del 50% y, los 10 primeros países con mayores reservas, suman cerca del 80% o más.

5. El petróleo es el recurso estratégico más determinante en los sistemas de transporte y en la globalización. Todos los indicios llevan a concluir que la producción de petróleo convencional (de fácil acceso y de bajo coste) llegó a su zenit entre los años 2006 y 2010 e inicia su descenso. Los últimos incrementos de reservas dados por las grandes agencias no se corresponden con nuevas capacidades productivas equivalentes.

6. Antes de una década, el ritmo de decrecimiento de los petróleos convencionales no po-drá ser compensado por los combustibles líquidos no convencionales (petróleos en aguas profundas, petróleos extra-pesados, arenas bituminosas, petróleos de esquisto ob-tenidos por fracking), por lo que se iniciará el declive global de los combustibles líquidos.

7. La crisis del petróleo (y más adelante la de los otros recursos no renovables) se mani-fiesta en forma de un aumento persistente de los precios internacionales sin que ello estimule aumentos perdurables de la producción, ya que la relación causa-efecto es la contraria: la progresiva escasez de un recurso es la que determina el crecimiento de los precios, y no la variación de los precios la que estimula las capacidades de producción.

8. Desde sus mínimos de 1998, los precios de los combustibles fósiles (especialmente el petróleo) han hecho una escalada persistente, aunque de forma escalonada. Entre 1998 y 2012, el precio del petróleo a valores constantes se ha multiplicado por 5,4, el del gas natural por 2,9 y el del carbón por 2,2.

9. En cambio, en este mismo período (1982 -2012), las producciones (y los consumos) mundiales de los combustibles fósiles crecen de forma mucho más moderada y con los incrementos en orden inverso: la producción del petróleo se multiplica por 1,16; la del gas natural, por 1,47; y la del carbón, por 1,75. Ello concuerda con el hecho de que los combustibles líquidos se encuentran cerca de su zenit y a las puertas del declive.

10. El consumo creciente de petróleo en las regiones productoras hace que el volumen del recurso que se destina a los mercados internacionales se haya estancado desde 2005 a 2012. El aumento del consumo y las importaciones en Asia y Oceanía se ha visto compensado con la disminución de las importaciones en América del Norte por la com-binación del aumento de producción y la disminución del consumo.

11. En Europa se han mantenido las importaciones en los últimos años ya que la disminu-ción de los consumos se ha visto contrarrestada por la disminución de las produccio-nes. En el futuro, los países y regiones importadoras con situaciones económicas poco favorables (como Europa del Sur) serán las que tendrán un abastecimiento más crítico.

10 Carles Riba Romeva, Facturas energéticas de los combustibles fósiles. Dependencias y desigualdades

12. El impacto económico de los combustibles fósiles valorados a precios internacionales en el PIB mundial es cada vez más alto. A valores constantes, la factura de actividad de los fósiles (media entre la factura de producción y la de consumo) se ha multiplicado por 7,2 desde 1982 y llega a 3.960 G€/a (miles de millones de euros por año) en 2012. Correspondía al 7,1% del PIB mundial (cerca de 4 veces el PIB español), porcentaje mayor que en 1982 (4,4%), justo a la salida de las crisis del petróleo de 1973 y 1979.

13. Las exportaciones e importaciones de combustibles fósiles se asocian a unas facturas exteriores (debidas en más del 80% al petróleo) de países y regiones importadoras, que pagan, y de países y regiones exportadoras, que cobran. A valores constantes, la factu-ra de transferencia a nivel mundial se ha multiplicado por 7,6 veces desde 1998 y en 2012 se situaba en 1.692 G€/a (3,03% del PIB mundial).

14. El sistema energético completo de los combustibles fósiles (incluyendo las etapas de transformación, distribución y comercialización) elevaba su incidencia económica hasta el 11% del PIB mundial en 2012 y, con las tasas e impuestos asociados, hasta el 15%. La factura de transferencia de fósiles era el 12,8% del comercio internacional y, con las actividades de transformación, distribución y comercialización, subía hasta el 18,5%.

15. Europa es la región del mundo que tiene un déficit mayor de combustibles fósiles ya que produce tan sólo el 40,4% de los que consume (Asia y Oceanía, que la precede en el déficit relativo, cubre el 75,2% del consumo con la producción propia). En 2012, ello se traducía en una factura exterior deudora de fósiles de 413 G€/a que repercutía en cada ciudadano europeo en 677 €/(hab·a) (euros por habitante y año), o 2,708 €/a en una familia de 4 miembros. El coste total para los consumidores, con las transformacio-nes, distribución, comercialización e impuestos llega a ser unas 2,5 veces superior.

16. El sistema energético de Europa del Sur se halla en una situación límite: en 2012 sólo producía el 7,9% de los combustibles fósiles que consumía cuando éstos soportaban el 70,4% de su sistema energético. La factura exterior deudora era de 230 G€/a y repercu-tía en 831 €/(hab·a) sobre cada ciudadano. Como caso concreto, la producción españo-la de fósiles cubría tan sólo el 2,9% de su consumo y la factura exterior ascendía a 50,5 G€/a (el 4,8% del PIB) con una repercusión de 1.072 €/(hab·a) por ciudadano, o 4,288 €/a en una familia de 4 miembros.

17. La espiral ascendente de precios internacionales de los combustibles fósiles (inducidos por unos recursos cada vez más escasos y difíciles) conduce a una situación cada vez más crítica en aquellos países y regiones que tienen que importarlos. Últimamente se da la paradoja de países en los que una disminución de las importaciones energéticas de combustibles fósiles redunda en un aumento de su factura energética deudora.

18. La transición energética hacia el 100% de renovables ofrece grandes oportunidades de desarrollo en el camino de la sostenibilidad, especialmente en países con importantes recursos renovables como en Europa del Sur. Una acción decidida en esta dirección puede situar estos países en la punta de lanza de unas transformaciones que, a la lar-ga, deberán hacer los restantes países y regiones.

19. La Agencia Internacional de la Energía (AIE-OCDE), ante las dificultades cada vez ma-yores para cumplir con el objetivo de limitar el incremento de la temperatura del planeta a 2ºC, en las últimas ediciones de sus informes anuales World Energy Outlook (WEO) manifiesta una preocupación creciente sobre la necesidad de adoptar acciones decidi-das. Pero, a pesar de que WEO-2013 habla de "redibujar el mapa energía-clima", no da el paso de proponer una transición decidida hacia las energías renovables.

20. Sin embargo, en los últimos años otra serie de informes de la misma agencia (Energy Technology Prospectives) presentan a nivel mundial una argumentación que viene a coincidir con el análisis del presente trabajo y en la tesis central del libro El colapso es evitable de Ramon Sans y Elisa Pulla: el sobrecoste de la transición hacia las energías renovables es compensado con creces por los ahorros en combustibles fósiles.

Carles Riba Romeva, Facturas energéticas de los combustibles fósiles. Dependencias y desigualdades 11

1. Evaluación monetaria de la energía 1.1. Postrimerías del modelo energético fósil Estamos tan habituados a disponer en todo momento de energía abundante y barata que acabamos olvidando su importancia capital para nuestras vidas. El ciudadano medio del mundo dispone de un flujo de energía de 2.750 vatios térmicos equivalente al alimento de 23 personas (2.500 kilocalorías diarias) o 7,5 litros de gasolina por día. Para nuestros ante-pasados, sería como alimentar 6 caballos para el servicio de cada uno de nosotros. Los ciudadanos de los países desarrollados consumimos entre 2 y 4 veces este valor medio. La energía está presente en todos los fenómenos de la naturaleza y, sin energía, nada tiene lugar: ni los movimientos de los astros y planetas, ni las transformaciones geológicas, ni los fenómenos meteorológicos, ni el crecimiento de las plantas ni la reproducción los seres vi-vos, ni nuestras vidas humanas ni, por supuesto, el modelo de desarrollo actual con su es-pectacular despliegue tecnológico. Todas las energías usadas por las sociedades humanas provienen de alguna fuente prima-ria de la naturaleza. En estos momentos, la gran mayoría de esta energía (79,4% de) pro-viene de los combustibles fósiles, petróleo, gas natural y carbón que, junto con el uranio (4,3%), cubren el 83,7% del uso mundial de energía. Obviamente, estos recursos son finitos y no renovables a escala de tiempo humana. El modelo económico dominante en los países desarrollados, al que se van adhiriendo las potencias emergentes, sólo se sostiene con un crecimiento económico y un uso cada vez más intensivo de energía. Y, a pesar de la creciente apetencia de recursos fósiles, todo lle-va a pensar que estamos transitando el zenit de la producción mundial del petróleo, a pocos años de iniciarse su declive, circunstancia que, dentro de unas décadas, tendrá lugar en los otros combustibles fósiles y el uranio. Hemos entrado en una situación de escasez relativa (la demanda comienza a superar la oferta) la que conduce al colapso del modelo de desa-rrollo actual. Sin embargo, las grandes compañías de energía, los gobiernos de los principa-les países y los medios de información más influyentes no lo reconocen públicamente. Por otro lado, sin una información adecuada, muchos ciudadanos perciben el encarecimien-to de los precios como un simple juego del mercado y esperan que, en algún momento u otro, este reaccione aumentando la producción para reequilibrar la situación. Pero esta vi-sión omite (o desconoce) que el juego de la oferta y la demanda está cada vez más condi-cionado por unos limitados recursos fósiles y de uranio no renovables. Por lo tanto, las ten-dencias hacia la elevación de los precios y la escasez de suministro ya no se detienen. Con una fe irreflexiva en la ciencia y la tecnología, a menudo se confía en soluciones basa-das en nuevas tecnologías (especialmente, la informática y las telecomunicaciones), sin percibir que, no siendo fuentes de energía, todas ellas no son viables sin consumir energía.

Hay energías alternativas, pero no alternativa a la energía Pues bien, como propone el excelente libro de Ramon Sans y Elisa Pulla, El colapso es evitable. La transición energética del siglo XXI. [San-2013]), la alternativa a los combusti-bles fósiles son fundamentalmente las energías renovables cuyo origen es la radiación so-lar: fotovoltaica, solar térmica, hidráulica, eólica, marina, biomasa. Gracias a las recientes innovaciones, la inevitable transición hacia las energías renovables no conlleva un retroce-so o un empobrecimiento sino que puede significar un salto adelante en una sociedad más justa y equitativa, ya que las energías renovables son más accesibles y distribuidas. Esta transición requiere, pues, una decidida voluntad política y ciudadana, unas inversiones importantes pero asumibles y el establecimiento de nuevas pautas de comportamiento indi-vidual y colectivo. Pero también hay que vencer las reticencias y la oposición de los respon-sables de los actuales sistemas energéticos (aun operativos, pero ya viejos) basados en los fósiles y el uranio, extraordinariamente contaminantes, concentrados y lucrativos.

12 Carles Riba Romeva, Facturas energéticas de los combustibles fósiles. Dependencias y desigualdades

Los desequilibrios geoestratégicos y económicos En el libro anterior Recursos energéticos y crisis, el fin de 200 años irrepetibles [Rib-2012] establecía como una de las premisas básicas la evaluación de los recursos energéticos en medidas físicas, ya que las medidas monetarias a menudo distorsionan la realidad: cambios de moneda desiguales, subsidios, energías no contabilizadas por el mercado, etc. Este punto de vista ha sido muy útil para evaluar los usos (o consumos) de cada uno de los recursos energéticos, los stocks (o reservas) de las fuentes de energía fósil y del uranio y, en definitiva, evaluar las perspectivas de agotamiento de los recursos no renovables. Re-cordemos, si no cambian las tendencias actuales, esto ocurriría hacia 2060 [Rib-2012]). Pero, cuando se trata de analizar la compleja situación geoestratégica y económica en rela-ción a la energía, entonces la evaluación económica de las producciones y de los consu-mos de combustibles fósiles y, muy especialmente, de las importaciones y las exportacio-nes entre países y regiones, se convierte en un aspecto fundamental. Como es bien conocido, los recursos energéticos no renovables (petróleo, gas natural, car-bón y uranio) están distribuidos muy desigualmente en el mundo. 4 países tienen más del 50% de sus reservas: Arabia Saudita, Canadá, Irán e Irak, las de petróleo; Rusia, Irán, Qa-tar y Arabia Saudí, las de gas natural; EEUU, Rusia, China y Australia las de carbón; y Aus-tralia, Kazajistán, Rusia y África del Sur las de uranio. Y, 10 países poseen casi las 3/4 par-tes de las reservas mundiales sumadas de todos los recursos. De más a menos: EEUU, Rusia, China, Australia, Irán, Arabia Saudita, Canadá, Kazajistán, India y Qatar. En el otro extremo, varios países desarrollados con economías potentes basadas en el uso de combustibles fósiles y uranio no disponen prácticamente de reservas en su subsuelo o ya las han agotado. Entre ellos destacan (por orden decreciente de reservas) Alemania, Reino Unido, Japón, Italia, España, Francia y Corea del Sur que, en conjunto, suman el 7,1% de la población mundial, el 26,4% de la renta mundial pero cuyos subsuelos sólo al-bergan el 0,52% de las reservas de recursos no renovables. ¿Qué futuro les espera a estas economías? La humanidad entra en una etapa donde empiezan a escasear los combustibles fósiles y el uranio en relación a la demanda a escala mundial lo que se traduce en un progresivo au-mento de los correspondientes precios internacionales. Estas tendencias (escasez relativa y aumento de los precios) tienen unas profundas repercusiones en la geoestrategia y la eco-nomía de los países y de las regiones: a) El aseguramiento del suministro energético; y b) Las transferencias de recursos económicos entre los países y entre las regiones. Respecto al primer aspecto, los países exportadores consumen una parte cada vez más importante de su producción y reducen la que destinan a la exportación: desde 2005, los 12 países que exportan el 75% del petróleo mundial han absorbido el moderado aumento de producción con el consumo propio por lo que la exportación no crece. De momento, ello se compensa (y queda oculto) detrás de la disminución del consumo en los países desarrolla-dos que no disponen de reservas: en efecto, desde 2005 a 2012, los 5 principales países europeos conjuntamente disminuyen el consumo de petróleo en un 16,4%. Respecto a las balanzas comerciales, hace tiempo que los países importadores pagan fac-turas crecientes a los países exportadores y las grandes corporaciones energéticas interna-cionales de modo que unos se enriquecen y los otros se empobrecen. En 2012, 10 países exportaron combustibles fósiles por valor de 1.134 M€/a (en orden decreciente, Rusia, Ara-bia Saudita, Noruega, Nigeria, Emiratos Árabes Unidos, Kuwait, Qatar, Irak, Canadá e Irán) y, otros 10 países importaron recursos fósiles por valor de 1.096 M€/a (en orden decrecien-te, Estados Unidos, China, Japón, Alemania, Corea del Sur, India, Francia, Italia, España y Taiwán): aproximadamente 2/3 partes de las facturas exteriores de fósiles mundiales. Para los países importadores, la manera de romper esta espiral perversa (suministro cada vez más crítico y empobrecimiento creciente), es iniciar la transición hacia un sistema de energías renovables distribuido y con participación de la ciudadanía.

Carles Riba Romeva, Facturas energéticas de los combustibles fósiles. Dependencias y desigualdades 13

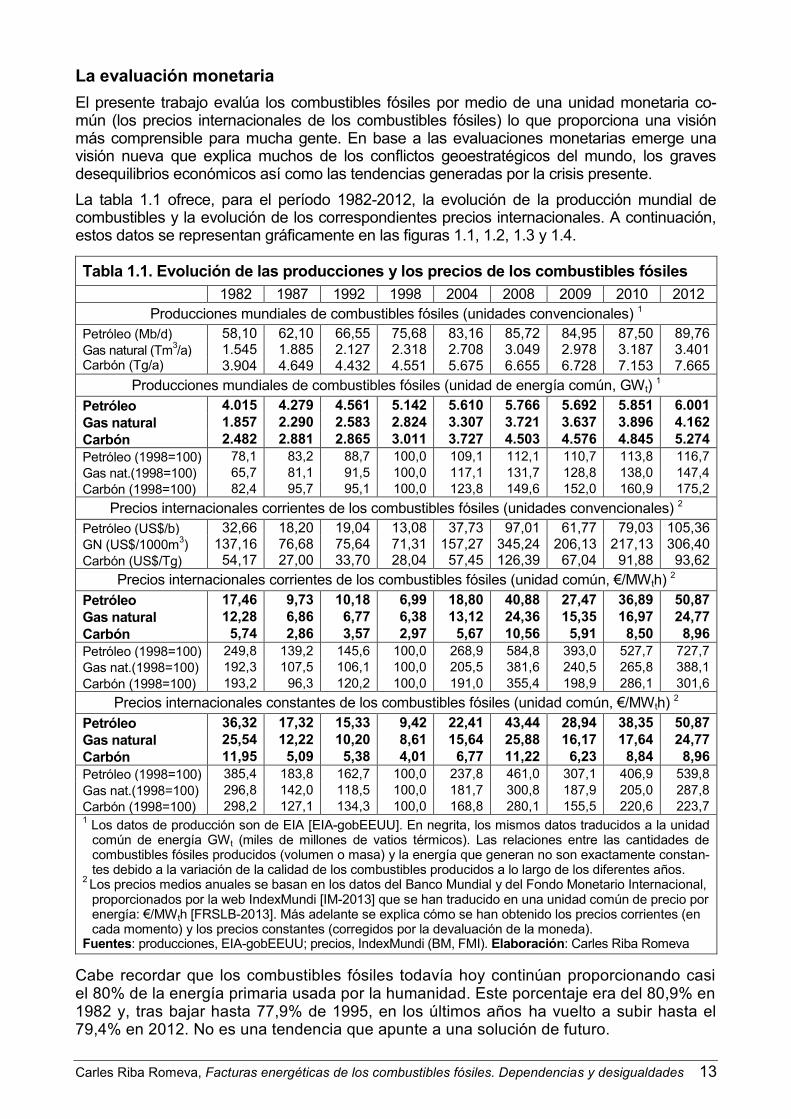

La evaluación monetaria El presente trabajo evalúa los combustibles fósiles por medio de una unidad monetaria co-mún (los precios internacionales de los combustibles fósiles) lo que proporciona una visión más comprensible para mucha gente. En base a las evaluaciones monetarias emerge una visión nueva que explica muchos de los conflictos geoestratégicos del mundo, los graves desequilibrios económicos así como las tendencias generadas por la crisis presente. La tabla 1.1 ofrece, para el período 1982-2012, la evolución de la producción mundial de combustibles y la evolución de los correspondientes precios internacionales. A continuación, estos datos se representan gráficamente en las figuras 1.1, 1.2, 1.3 y 1.4.

Tabla 1.1. Evolución de las producciones y los precios de los combustibles fósiles 1982 1987 1992 1998 2004 2008 2009 2010 2012

Producciones mundiales de combustibles fósiles (unidades convencionales) 1 Petróleo (Mb/d) 58,10 62,10 66,55 75,68 83,16 85,72 84,95 87,50 89,76 Gas natural (Tm3/a) 1.545 1.885 2.127 2.318 2.708 3.049 2.978 3.187 3.401 Carbón (Tg/a) 3.904 4.649 4.432 4.551 5.675 6.655 6.728 7.153 7.665

Producciones mundiales de combustibles fósiles (unidad de energía común, GWt) 1 Petróleo 4.015 4.279 4.561 5.142 5.610 5.766 5.692 5.851 6.001 Gas natural 1.857 2.290 2.583 2.824 3.307 3.721 3.637 3.896 4.162 Carbón 2.482 2.881 2.865 3.011 3.727 4.503 4.576 4.845 5.274 Petróleo (1998=100) 78,1 83,2 88,7 100,0 109,1 112,1 110,7 113,8 116,7 Gas nat.(1998=100) 65,7 81,1 91,5 100,0 117,1 131,7 128,8 138,0 147,4 Carbón (1998=100) 82,4 95,7 95,1 100,0 123,8 149,6 152,0 160,9 175,2

Precios internacionales corrientes de los combustibles fósiles (unidades convencionales) 2 Petróleo (US$/b) 32,66 18,20 19,04 13,08 37,73 97,01 61,77 79,03 105,36 GN (US$/1000m3) 137,16 76,68 75,64 71,31 157,27 345,24 206,13 217,13 306,40 Carbón (US$/Tg) 54,17 27,00 33,70 28,04 57,45 126,39 67,04 91,88 93,62

Precios internacionales corrientes de los combustibles fósiles (unidad común, €/MWth) 2 Petróleo 17,46 9,73 10,18 6,99 18,80 40,88 27,47 36,89 50,87 Gas natural 12,28 6,86 6,77 6,38 13,12 24,36 15,35 16,97 24,77 Carbón 5,74 2,86 3,57 2,97 5,67 10,56 5,91 8,50 8,96 Petróleo (1998=100) 249,8 139,2 145,6 100,0 268,9 584,8 393,0 527,7 727,7 Gas nat.(1998=100) 192,3 107,5 106,1 100,0 205,5 381,6 240,5 265,8 388,1 Carbón (1998=100) 193,2 96,3 120,2 100,0 191,0 355,4 198,9 286,1 301,6

Precios internacionales constantes de los combustibles fósiles (unidad común, €/MWth) 2 Petróleo 36,32 17,32 15,33 9,42 22,41 43,44 28,94 38,35 50,87 Gas natural 25,54 12,22 10,20 8,61 15,64 25,88 16,17 17,64 24,77 Carbón 11,95 5,09 5,38 4,01 6,77 11,22 6,23 8,84 8,96 Petróleo (1998=100) 385,4 183,8 162,7 100,0 237,8 461,0 307,1 406,9 539,8 Gas nat.(1998=100) 296,8 142,0 118,5 100,0 181,7 300,8 187,9 205,0 287,8 Carbón (1998=100) 298,2 127,1 134,3 100,0 168,8 280,1 155,5 220,6 223,7 1 Los datos de producción son de EIA [EIA-gobEEUU]. En negrita, los mismos datos traducidos a la unidad

común de energía GWt (miles de millones de vatios térmicos). Las relaciones entre las cantidades de combustibles fósiles producidos (volumen o masa) y la energía que generan no son exactamente constan-tes debido a la variación de la calidad de los combustibles producidos a lo largo de los diferentes años.

2 Los precios medios anuales se basan en los datos del Banco Mundial y del Fondo Monetario Internacional, proporcionados por la web IndexMundi [IM-2013] que se han traducido en una unidad común de precio por energía: €/MWth [FRSLB-2013]. Más adelante se explica cómo se han obtenido los precios corrientes (en cada momento) y los precios constantes (corregidos por la devaluación de la moneda).

Fuentes: producciones, EIA-gobEEUU; precios, IndexMundi (BM, FMI). Elaboración: Carles Riba Romeva

Cabe recordar que los combustibles fósiles todavía hoy continúan proporcionando casi el 80% de la energía primaria usada por la humanidad. Este porcentaje era del 80,9% en 1982 y, tras bajar hasta 77,9% de 1995, en los últimos años ha vuelto a subir hasta el 79,4% en 2012. No es una tendencia que apunte a una solución de futuro.

14 Carles Riba Romeva, Facturas energéticas de los combustibles fósiles. Dependencias y desigualdades

El petróleo es hoy en día el recurso energético más estratégico y determinante a escala mundial. No es fácil sustituirlo en el transporte terrestre, marítimo ni aéreo (lo que afecta la globalización y el comercio), pero tampoco es fácil encontrarle alternativas en la agri-cultura, la pesca, el cuidado de los bosques, la minería, o las obras públicas. En 2012, todavía el petróleo era el principal recurso energético mundial (31,0%), si bien su peso había disminuido significativamente desde 1982 (-11,4%) pero, en este mismo periodo, los otros combustibles fósiles compensan estas pérdidas: el gas natural pasa del 17,4% al 21,6% en el mix energético mundial y, el carbón, del 22,7% al 26,8%. El gran aumento del carbón en los últimos años (68,6% desde 1998) y el relativo estanca-miento del petróleo hacen pensar que pronto el carbón (con el apoyo de más de la mitad de las reservas de fósiles) volverá a ser el primer recurso primario producido en el mun-do, a pesar de ser el más contaminante a escala local, regional y planetaria. Las facturas de los combustibles fósiles son el producto de los flujos de energía (pro-ducción, consumo, balance) por los correspondientes precios internacionales. Al compa-rar los flujos de energía con los precios, queda de manifiesto que la economía de los combustibles fósiles de los últimos años está dominada por los precios que, a pesar de algunas fluctuaciones, experimentan una gran tendencia al alza entre 1.998 y 2.012. La figura 1.1 muestra la gran desproporción entre la evolución del índice de producción (IPO) y la del índice de los precios internacionales de petróleo (IPIO), a valores corrien-tes y a valores constantes, en el periodo 1982-2012, tomando como base 1998=100.

0

100

200

300

400

500

600

700

1982 1987 1992 1997 2002 2007 2012

Mundo. Índices de producción y de precios del petróleo (IPO, IPIO, en €, 1998=100)

IPO. producciónIPIO, precios constantesIPIO, precios corrientesReferencia 100

Figura 1.1 Petróleo: evolución de los índices de producción (IPO) y de precios internacionales (IPIO, en € corrientes y constantes) en el periodo 1982-2012 (1998 = 100). Fuentes: producciones: EIA-gobEEUU; precios: IndexMundi (BM, FMI). Elaboración: Carles Riba Romeva

La evolución del precio del petróleo es muy significativa en los últimos 14 años: desde el mí-nimo de 1998, inicia una evolución ascendente hasta multiplicarse por 7,28 veces en 2012 a precios corrientes (aumento de 628%) y 5,40 veces a precios constantes (aumento de 440%). A pesar de la fuerte caída en 2009 por el estallido de la crisis, se recupera con creces en los años siguientes 2010-2012. En cambio, la producción mundial de petróleo aumenta tan sólo el 16,7% entre 1998 y 2012 y prácticamente se estanca en los 8 últimos años (aumento del 6,9%; sin los petróleos obtenidos por fracking en EEUU, prácticamente un 1,2%).

116,7

727,7

539,8

Carles Riba Romeva, Facturas energéticas de los combustibles fósiles. Dependencias y desigualdades 15

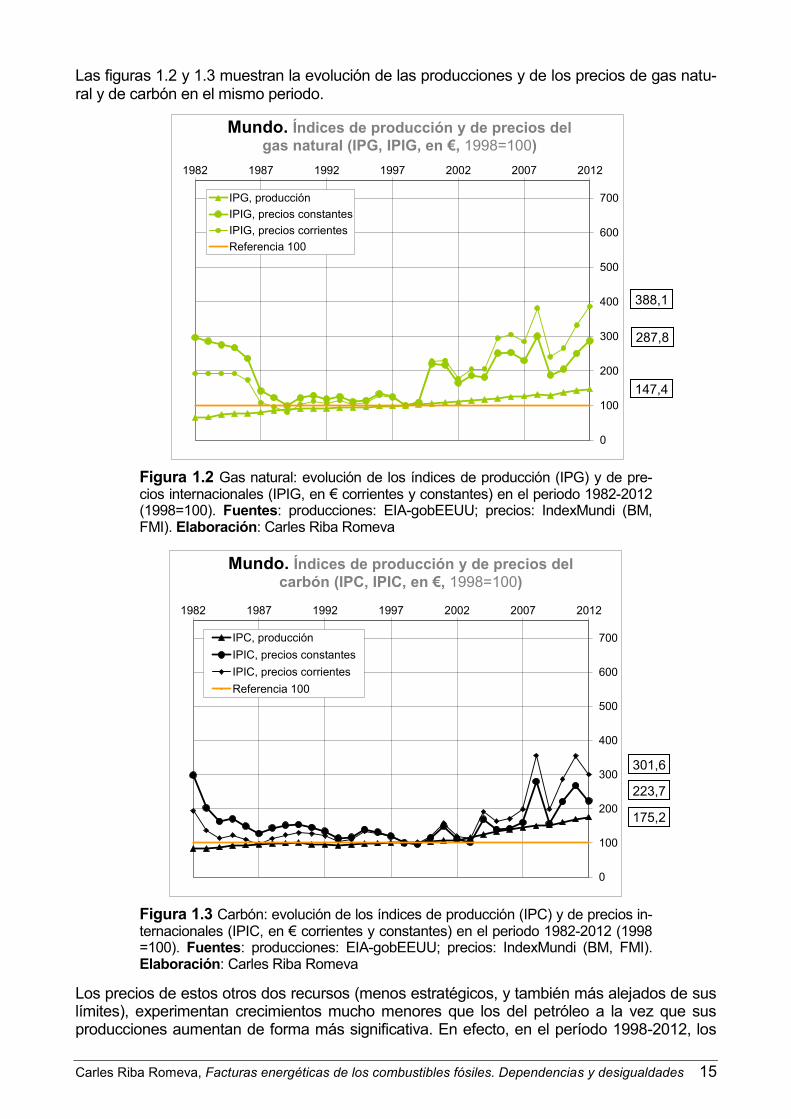

Las figuras 1.2 y 1.3 muestran la evolución de las producciones y de los precios de gas natu-ral y de carbón en el mismo periodo.

0

100

200

300

400

500

600

700

1982 1987 1992 1997 2002 2007 2012

Mundo. Índices de producción y de precios del gas natural (IPG, IPIG, en €, 1998=100)

IPG, producciónIPIG, precios constantesIPIG, precios corrientesReferencia 100

Figura 1.2 Gas natural: evolución de los índices de producción (IPG) y de pre-cios internacionales (IPIG, en € corrientes y constantes) en el periodo 1982-2012 (1998=100). Fuentes: producciones: EIA-gobEEUU; precios: IndexMundi (BM, FMI). Elaboración: Carles Riba Romeva

0

100

200

300

400

500

600

700

1982 1987 1992 1997 2002 2007 2012

Mundo. Índices de producción y de precios del carbón (IPC, IPIC, en €, 1998=100)

IPC, producciónIPIC, precios constantesIPIC, precios corrientesReferencia 100

Figura 1.3 Carbón: evolución de los índices de producción (IPC) y de precios in-ternacionales (IPIC, en € corrientes y constantes) en el periodo 1982-2012 (1998 =100). Fuentes: producciones: EIA-gobEEUU; precios: IndexMundi (BM, FMI). Elaboración: Carles Riba Romeva

Los precios de estos otros dos recursos (menos estratégicos, y también más alejados de sus límites), experimentan crecimientos mucho menores que los del petróleo a la vez que sus producciones aumentan de forma más significativa. En efecto, en el período 1998-2012, los

175,2

301,6

147,4

388,1

287,8

223,7

16 Carles Riba Romeva, Facturas energéticas de los combustibles fósiles. Dependencias y desigualdades

precios del gas natural y del carbón se multiplican por 2,88 y por 2,24 (aumentos del 188% y 124%), mientras que las respectivas producciones aumentan en 47,4% y 75,2%.

50

100

150

200

250

300

350

400

450

500

5501982 1987 1992 1997 2002 2007 2012

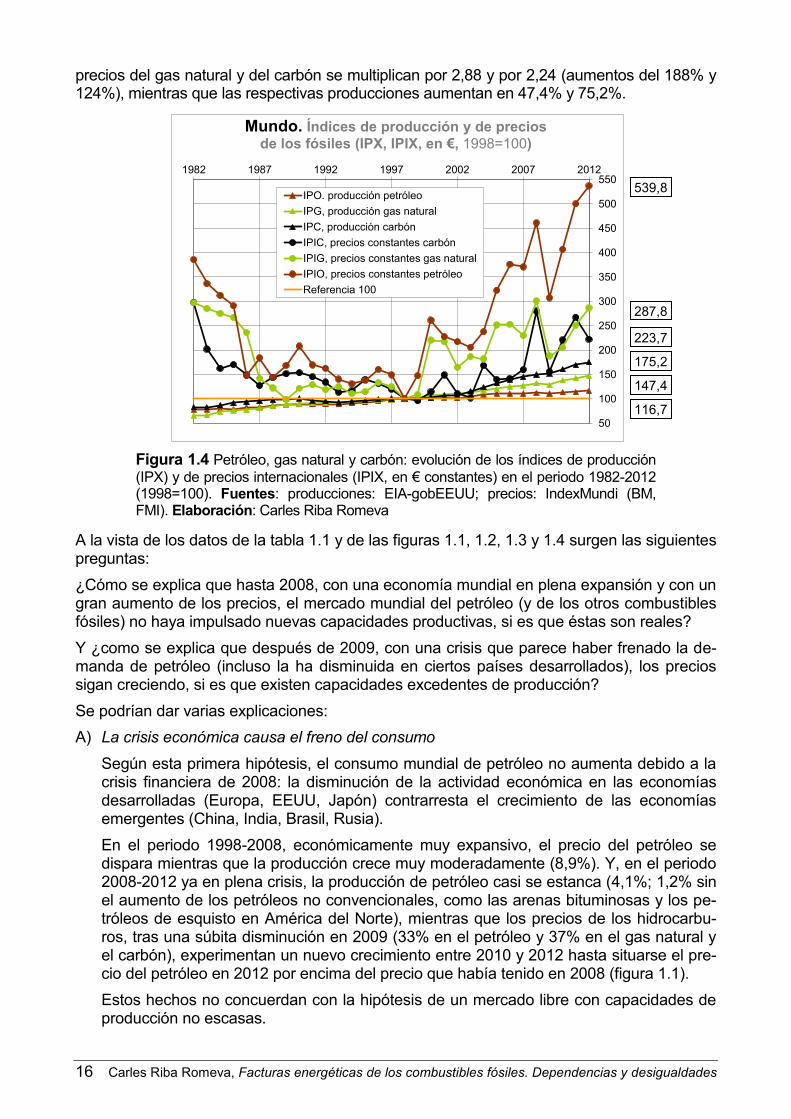

Mundo. Índices de producción y de precios de los fósiles (IPX, IPIX, en €, 1998=100)

IPO. producción petróleoIPG, producción gas naturalIPC, producción carbónIPIC, precios constantes carbónIPIG, precios constantes gas naturalIPIO, precios constantes petróleoReferencia 100

Figura 1.4 Petróleo, gas natural y carbón: evolución de los índices de producción (IPX) y de precios internacionales (IPIX, en € constantes) en el periodo 1982-2012 (1998=100). Fuentes: producciones: EIA-gobEEUU; precios: IndexMundi (BM, FMI). Elaboración: Carles Riba Romeva

A la vista de los datos de la tabla 1.1 y de las figuras 1.1, 1.2, 1.3 y 1.4 surgen las siguientes preguntas: ¿Cómo se explica que hasta 2008, con una economía mundial en plena expansión y con un gran aumento de los precios, el mercado mundial del petróleo (y de los otros combustibles fósiles) no haya impulsado nuevas capacidades productivas, si es que éstas son reales? Y ¿como se explica que después de 2009, con una crisis que parece haber frenado la de-manda de petróleo (incluso la ha disminuida en ciertos países desarrollados), los precios sigan creciendo, si es que existen capacidades excedentes de producción? Se podrían dar varias explicaciones: A) La crisis económica causa el freno del consumo

Según esta primera hipótesis, el consumo mundial de petróleo no aumenta debido a la crisis financiera de 2008: la disminución de la actividad económica en las economías desarrolladas (Europa, EEUU, Japón) contrarresta el crecimiento de las economías emergentes (China, India, Brasil, Rusia). En el periodo 1998-2008, económicamente muy expansivo, el precio del petróleo se dispara mientras que la producción crece muy moderadamente (8,9%). Y, en el periodo 2008-2012 ya en plena crisis, la producción de petróleo casi se estanca (4,1%; 1,2% sin el aumento de los petróleos no convencionales, como las arenas bituminosas y los pe-tróleos de esquisto en América del Norte), mientras que los precios de los hidrocarbu-ros, tras una súbita disminución en 2009 (33% en el petróleo y 37% en el gas natural y el carbón), experimentan un nuevo crecimiento entre 2010 y 2012 hasta situarse el pre-cio del petróleo en 2012 por encima del precio que había tenido en 2008 (figura 1.1). Estos hechos no concuerdan con la hipótesis de un mercado libre con capacidades de producción no escasas.

116,7

539,8

175,2

223,7

147,4

287,8

Carles Riba Romeva, Facturas energéticas de los combustibles fósiles. Dependencias y desigualdades 17

B) Limitación de la oferta Según esta hipótesis, los países productores de petróleo y las compañías internaciona-les de hidrocarburos limitan la oferta a fin de subir los precios sin que ello responda a límites físicos de reservas ni de capacidad de producción. Esto es lo que aconteció en la primera crisis del petróleo de 1973 cuando los países de la OPEP restringieron selectivamente la exportación de petróleo a determinados países (EEUU y países europeos) que habían apoyado a Israel durante la guerra del Yom Kippur, y durante la segunda crisis del petróleo de 1979, bajo los efectos combinados de la revolución de Irán y de la guerra de Irak-Irán. Hoy en día, a pesar del ataque de EEUU contra Irak en 2003 y la guerra civil de Libia en 2011, la situación no es comparable, aunque estas situaciones también influyen.

C) Falta de inversión en exploración y nuevas instalaciones Una variante de la argumentación anterior es que, en los últimos años de economía es-peculativa, no se han realizado las inversiones necesarias para explorar nuevos yaci-mientos ni para poner en explotación yacimientos ya descubiertos. Esto significaría que las nuevas inversiones son cada vez menos rentables y los capita-les se alejan. Esta explicación sería equivalente a decir que las inversiones en explora-ción y nuevas instalaciones de producción de petróleo hacen que las tasas de retorno energético (TRE) de este recurso sean cada vez menores. Una intento de corregir esta tendencia es el intenso esfuerzo que se realiza en EEUU para extraer los petróleos más difíciles mediante fracking y otras tecnologías límites (in-cremento de 1,02 Mb/d en el último año, el 65% del pequeño repunte mundial).

D) Se ha llegado al zenit de producción de los petróleos convencionales Finalmente, esta última hipótesis es la que concuerda mejor con todos los datos de que se dispone: estamos transitando el zenit mundial (techo de producción, o peakoil) del petróleo barato debido a los límites naturales del recurso. Cada vez es más difícil satisfacer el aumento de la demanda lo que se traduce en au-mentos de precios. Si es así (y todo parece confirmarlo), es previsible que la escalada de los precios del crudo en los próximos años se intensifique y, más aún, cuando dentro de muy pocos años se inicie propiamente el declive de la producción mundial.

De hecho, las argumentaciones anteriores pueden ser distintos puntos de vista del mismo diagnóstico: el inicio de la escasez relativa del petróleo (la demanda tiende a superar la oferta) y la explotación de petróleos cada vez más inaccesibles y más caros de obtener. Estas tendencias han sido reconocidas explícita o implícitamente por varios eminentes cien-tíficos, técnicos y directivos que han trabajado en el mundo petrolero, tales como: M. King Hubbert, geólogo americano vinculado con la empresa Shell [Hub-1956], que predijo el ze-nit del petróleo de EEUU para en 1970; Colin Campbell, geólogo jubilado de la empresa British Petroleum (BP) [Cam-1988]; Jean Laherrére, ingeniero petrolero jubilado de la em-presa francesa Total [Lah-2006]; o Sadad al-Hussein, geólogo y ex vicepresidente de Saudi Aramco, que ha puntualizado las capacidades petroleras de Arabia Saudita [Al-H-2009].

Los límites de los países desarrollados sin petróleo Las tendencias analizadas en los apartados anteriores corresponden al conjunto del mundo. Pero, a escalas más locales, ¿cómo incide la crisis de los combustibles fósiles en cada país o en cada región? ¿Afecta a todos por igual? Para avanzar en la comprensión de estas cuestiones es de gran utilidad el concepto moneta-rio de factura exterior de fósiles que se propone en este texto.

18 Carles Riba Romeva, Facturas energéticas de los combustibles fósiles. Dependencias y desigualdades

Los países desarrollados con una fuerte dependencia del petróleo y con una producción pro-pia casi nula (los principales países europeos, Japón, Corea del Sur) o insuficiente (EEUU), todos ellos de la OCDE, así como los países emergentes pero con escasez relativa de com-bustibles fósiles (China, India o Brasil, entre otros), verán sus economías progresivamente condicionadas por el pago de una factura exterior de fósiles creciente. La tabla 1.2 proporciona una visión de conjunto de las situaciones de las distintas regiones del mundo en relación a los combustibles fósiles y el petróleo.

Tabla 1.2. Relaciones entre rentas, producciones y consumos de fósiles (2012)1

Regiones y países

POB1 PIBpc 2 CFpc3 CEpc4 PF/CF5 BF/CE6 PO/CO7 FEF8

Mhab €/(hab·a) Wt/hab Wt/hab % % % G€/a Mundo 7.017,5 7.961 2.169 2.735 100,0 0,0 100,0 ±1.692 Oriente Medio 221,4 9.352 4.815 4.854 244,2 +143,0 362,1 +649,9 África 1.073,4 1.472 494 891 220,4 +66,7 297,8 +233,5 Eurasia 288,9 7.419 4.677 5.329 169,3 +60,9 305,7 +334,4 América Sur y C. 482,6 7.408 1.444 2.313 119,5 +12,2 117,8 +41,1 América Norte 463,6 31.397 6.782 8.423 93,3 -5,4 74,5 -147,5 EEUU 314,2 38.899 8.307 10.075 83,4 -13,7 53,5 -231,3 Asia y Oceanía 3.876,7 4.506 1.634 1.987 75,2 -20,4 29,1 -674,2 China 1.343,3 4.772 2.511 2.972 84,2 -13,3 42,2 -196,2 Europa 610,8 23.690 3.433 4.741 40,4 -43,1 24,6 -413,4 Europa Norte 9 217,9 35.766 4.567 6.282 60,7 -28,6 44,4 -131,0 Europa Este 10 115,9 8.790 2.817 3.626 55,8 -34,4 12,8 -52,2 Europa Sur 11 277,8 20.423 2.798 3.977 7,9 -64,8 3,4 -230,2 España 47,1 22.348 3.285 4.445 2,9 -71,8 0,3 -50,5 Cataluña 7,5 27.237 3.494 5.110 0,5% -71,3% 0,7% -8,0 1 Población. 2 Producto interior bruto per cápita. 3 CFpc, consumo de fósiles per cápita (medido en energía). 4

CEpc, consumo de energía primaria per cápita (fósiles + nuclear + renovables). 5 PF/CF, relación entre la producción y el consumo de combustibles fósiles (o grado de autosuficiencia energética de fósiles; definición más adelante); 6 BF/CE, relación entre balance de fósiles (+, exportación; –, importación) y el consumo de energía primaria; 7 PO/CO, relación entre producción y consumo de petróleo (o grado de autosuficiencia energética de petróleo). 8 FEF, factura exterior de combustibles fósiles (+, exportación; –, importación)

9 Europa del Norte: Alemania, Austria, Bélgica, Dinamarca, Irlanda, Islandia, Luxemburgo, Noruega, Países Bajos, Reino Unido, Suecia, Suiza. 10 Europa del Este: Albania, Bosnia y Herzegovina, Bulgaria, Croacia, Eslovenia, Eslovaquia, Hungría, Kosovo, Macedonia, Montenegro, Polonia, República checa, Romania, Serbia. 11 Europa del Sur: España, Francia, Grecia, Italia, Malta, Portugal, Turquía, Chipre.

Fuentes: producción y consumo energía y población: EIA-gobEEUU; PIB: FMI; datos de Cataluña: IDESCAT. Elaboración: Carles Riba Romeva

Los datos de la tabla 1.2 permiten hacer varias reflexiones y extraer algunas conclusiones: 1. El peso de la población de Asia y Oceanía es preponderante en el mundo (3.877 Mhab en

2012, 55,2%), sólo 30 Mhab de ellos en Oceanía. Las seis regiones restantes (África, Eu-ropa, América del Sur y Central, América del Norte, Eurasia y Oriente Medio, en orden de población decreciente), suman en conjunto 3.141 Mhab, 44,8% de la población mundial.

2. Se pone de manifiesto la distancia entre las rentas per cápita de las distintas regiones del mundo. Tres de ellas (Oriente Medio, Eurasia y América del Sur y Central) tienen rentas per cápita cercanas a la media mundial (7,961 €/(hab·a) en 2012). Las regiones más po-bladas (Asia y Oceanía y África, 70,5% de la población mundial) tienen rentas inferiores a la media: Asia y Oceanía, a pesar de incluir algunos países ricos de la OCDE (Japón, Co-rea del Sur, Australia) tiene una renta de 4.406 €/(hab·a) y África, en la rigurosa cola, tiene una renta de 1.472 €/(hab·a), 20 veces inferior a la de América del Norte.

3. Las rentas per cápita de las regiones ricas son mucho mayores a la media mundial: Amé-rica del Norte, con 30.397 €/(hab·a), prácticamente la cuadruplica y, Europa, con 23.690 €/(hab·a), la triplica. La renta per cápita de Europa del Norte (35.766 €/(hab·a)) casi se equipara a la de EEUU (38.899 €/(hab·a)), unas 5 veces la media mundial; con valores in-

Carles Riba Romeva, Facturas energéticas de los combustibles fósiles. Dependencias y desigualdades 19

feriores hay la de Europa del Sur (20.423 €/(hab·a)) y la de Europa del Este (8,790 €/(hab·a)), esta última poco superior a la media mundial.

4. El uso medio de energía primaria per cápita es de 2.735 Wt/hab. De ellos, 2.285 Wt/hab (83,6% del total) en recursos no renovables, de los que 2.169 Wt/hab corresponden a fósi-les (79,3% de) y 117 Wt/hab a nuclear (4,2%). El uso de energías renovables es de 449 Wt/hab (16,4%), siendo más de la mitad biomasa, 235 Wt/hab (8,6% del total).

5. El uso de energía per cápita es muy desigual en las distintas regiones. América del Norte (Canadá, México y EEUU), con 6.782 Wt/hab de combustibles fósiles y 8.423 Wt/hab de energía primaria es la región cuyo uso es más intensivo. Europa, con un nivel de vida comparable, consume poco más de la mitad (3.433 y 4.741 Wt/hab, respectivamente). Las regiones de Eurasia y Oriente Medio, ricas en hidrocarburos, consumen más del doble de la media mundial de fósiles. Y, Asia y Oceanía, América del Sur y Central y África tienen consumos de combustibles fósiles y de energía primaria inferiores a la media mundial (África, con 494 y 891 Wt/hab, se sitúa en una lejana última posición).

6. Se define como grado de autosuficiencia energética de fósiles el porcentaje de la produc-ción sobre el consumo, % PF/CF. Los valores superiores a 100% significan que el país o región produce más combustibles fósiles de los que consume (exporta) y, los valores infe-riores a 100%, que produce menos de los que consume (importa). Pues bien, Oriente Medio, África, Eurasia y América del Sur y Central exportan combustibles fósiles (% PF/CF> 100) y, América del Norte, Asia y Oceanía y Europa importan (%PF/CF <100).

7. Conviene detenerse en las cifras del grado de autosuficiencia de las regiones importado-ras. La producción de Norteamérica cubre el 93,3% del consumo y el peso de las impor-taciones de fósiles en el consumo total de energía primaria es del 5,4%. En Asia y Ocea-nía la situación es algo peor: la producción de fósiles cubre el 75,2% del consumo de fósi-les y el peso de las importaciones de fósiles sobre el uso de energía primaria asciende al 20,4%. A mucha distancia, Europa tiene el grado de autosuficiencia más crítico: la pro-ducción de fósiles cubre menos de la mitad del consumo (40,4%) y el peso de las impor-taciones de fósiles se acerca a la mitad del uso total de energía primaria (43,1%).

8. La situación es aún más grave cuando se analizan las subregiones de Europa: a) El grado de autosuficiencia energética de fósiles (producción en relación al consumo) es: Europa del Norte, 60,7% de; Europa del Este, 55,8%; y Europa del Sur, tan sólo el 7,9% (importa el 92,1% de los combustibles fósiles que consume); b) El peso de las importaciones de fósiles sobre el uso de energía primaria es: Europa del Norte, 28,6%; Europa del Este, 34,4%; y Europa del Sur, 64,8% (casi las 2/3 partes); c) En Europa, el grado de autosufi-ciencia energética de petróleo (el combustible más estratégico) es el más crítico de los fó-siles (24,6%). Estos valores en las subregiones son: Europa del Norte, 44,4%; Europa del Este, 12,8%; y Europa del Sur, un marginal 3,4%.

9. La traducción de las importaciones/exportaciones en facturas exteriores de fósiles (FEF) es: cuatro regiones son acreedoras (Oriente Medio, Eurasia, África y América del Sur y Central, en valores positivos decrecientes), y tres son deudoras (América del Norte, Euro-pa y Asia y Oceanía, en valores negativos crecientes). En 2012, las facturas exteriores de valores extremos eran Oriente Medio (+ 649,9 G€/a) y Asia y Oceanía (-674,2 G€/a).

10. Al analizar las facturas exteriores de fósiles per cápita (no explicitadas en la tabla 1.2), el resultado es: en 2012, los habitantes de Asia y Oceanía, América del Norte y Europa pa-gan facturas exterior de fósiles per cápita de -174, -318 y -677 €/(hab·a), respectivamente. En las subregiones de Europa, estos valores son: Europa del Norte, -601 €/(hab·a), Euro-pa del Este, -451 €/(hab·a) y Europa del Sur, -831 €/(hab·a), con la factura exterior de fó-siles per cápita más elevada. En el lado acreedor, los mayores valores corresponden a Oriente Medio con +2.936 €/(hab·a) y Eurasia con +1.157 €/(hab·a).

20 Carles Riba Romeva, Facturas energéticas de los combustibles fósiles. Dependencias y desigualdades

11. El peso de la factura exterior de fósiles en relación al PIB (%FEF/PIB) es, en valores de-crecientes de las regiones deudoras: Asia y Oceanía, -3,86%; Europa, -3,06%; y América del Norte, -1,01%. Y, en valores crecientes de las regiones acreedoras: América del Sur y Central, + 1,15%; África, + 14,77%; Eurasia, + 15,60%; y Oriente Medio, + 31,39% (casi 1/3 del PIB). Las subregiones de Europa también muestran importantes diferencias: Eu-ropa del Norte, -1,68% (no lejos del de América del Norte), Europa del Este, -5,13% (el valor más elevado) y Europa del sur, -4,07% (superior al de Asia y Oceanía).

Precios de la energía Las facturas energéticas se obtienen multiplicando una cantidad de un recurso energético por su precio y pueden referirse a un recurso acumulado o de flujo. En el primer caso, la factura energética es de capital (por ejemplo, un yacimiento de petróleo; G€) y, en el se-gundo caso, es de flujo (por ejemplo, las importaciones anuales de gas en Europa; G€/a). En general, el precio de la energía incluye: a) el de obtener el recurso primario (petróleo, gas natural, carbón, uranio, leña, biogás, biocarburante); b) la repercusión de las inversio-nes para transformar los recursos primarios en combustibles útiles o energía eléctrica (refi-nerías, gasoductos, presas, centrales eléctricas, aerogeneradores, parques fotovoltaicos); c) el de mantener y operar las transformaciones de combustibles o la generación de electri-cidad; d) el de desmantelar las instalaciones usadas y de tratar y/o custodiar los residuos (especialmente importantes en la energía nuclear); y e) las tasas y los impuestos. El primer concepto (precio del recurso primario) suele ser el más determinante en la mayor parte de sistemas energéticos tradicionales y, de forma especial, en los que usan combusti-bles fósiles. En cambio, en las nuevas energías renovables (radiación solar, viento, lluvia) el recurso primario es gratuito y el precio de la energía depende fundamentalmente de las in-versiones en instalaciones y, también, de las tareas de operación y mantenimiento. La energía nuclear es un caso especial, ya que el precio de desmantelar las instalaciones contaminadas y el de tratar y/o custodiar los residuos generados (que las empresas suelen excluir del cómputo) más que duplican el precio de producción. El combustible nuclear inci-de en poco más den 20% en el precio de producción y, el resto, se reparte en partes relati-vamente similares entre los precios de inversión y los de operación y mantenimiento.

Etapas iniciales y etapas finales (upstream y dowstream) Como en otros suministros (agua o electricidad), las operaciones y los precios para hacer posible que los combustibles fósiles lleguen a los usuarios se pueden dividir en dos etapas: a) Etapas iniciales (en inglés upstream). Son las operaciones y precios asociados al sumi-

nistro del recurso primario, como la exploración del yacimiento, la extracción del recurso, los trabajos a pie de yacimiento, el primer transporte y los beneficios derivados.

b) Etapas finales (en inglés, downstream). Son las operaciones y los precios asociados a hacer que el recurso primario llegue a los usuarios como combustible útil y comprende las transformaciones, la distribución, la comercialización y los beneficios derivados.

En el caso del petróleo serían: a) etapas iniciales: las operaciones para suministrar el crudo; b) etapas finales: las operaciones para transformarlo en productos derivados (gasolina, ga-sóleo, queroseno), distribuirlos y comercializarlos (bombonas de gases licuados, gasoline-ras). Hay ejemplos análogos para el gas natural y el carbón. Además, en relación al precio también son significativas las: c) Tasas e impuestos. Los combustibles fósiles suelen ser gravados con tasas e impuestos

importantes para contribuir a los gastos de los estados. Los precios internacionales de los combustibles fósiles (como commodities) corresponden a las operaciones de las etapas iniciales. En ciertos casos, los precios de las etapas finales más impuestos pueden ser superiores a los de las etapas iniciales.

Carles Riba Romeva, Facturas energéticas de los combustibles fósiles. Dependencias y desigualdades 21

Los combustibles fósiles en la economía mundial A continuación se analizan dos aspectos relacionados con la economía de los combustibles fósiles: su evaluación en las operaciones iniciales (objeto del presente libro) y los precios de la gasolina en varios países del mundo, con su reparto entre las operaciones iniciales, las operaciones finales y los impuestos.

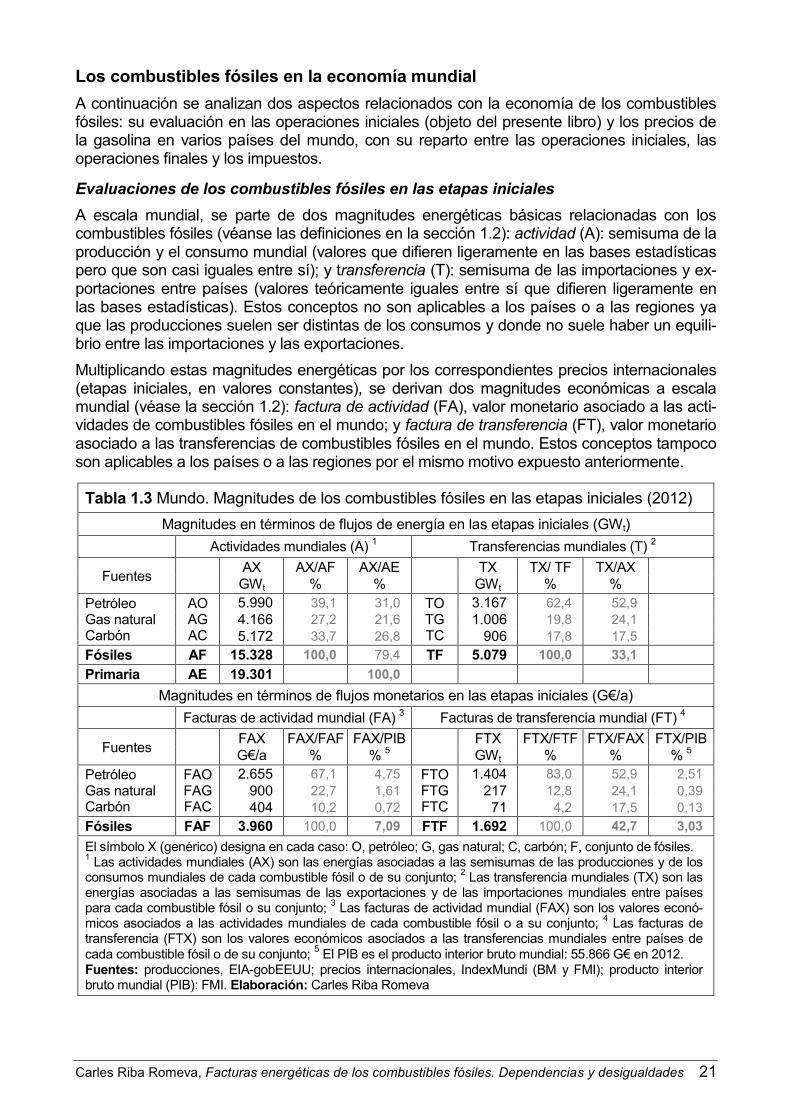

Evaluaciones de los combustibles fósiles en las etapas iniciales A escala mundial, se parte de dos magnitudes energéticas básicas relacionadas con los combustibles fósiles (véanse las definiciones en la sección 1.2): actividad (A): semisuma de la producción y el consumo mundial (valores que difieren ligeramente en las bases estadísticas pero que son casi iguales entre sí); y transferencia (T): semisuma de las importaciones y ex-portaciones entre países (valores teóricamente iguales entre sí que difieren ligeramente en las bases estadísticas). Estos conceptos no son aplicables a los países o a las regiones ya que las producciones suelen ser distintas de los consumos y donde no suele haber un equili-brio entre las importaciones y las exportaciones. Multiplicando estas magnitudes energéticas por los correspondientes precios internacionales (etapas iniciales, en valores constantes), se derivan dos magnitudes económicas a escala mundial (véase la sección 1.2): factura de actividad (FA), valor monetario asociado a las acti-vidades de combustibles fósiles en el mundo; y factura de transferencia (FT), valor monetario asociado a las transferencias de combustibles fósiles en el mundo. Estos conceptos tampoco son aplicables a los países o a las regiones por el mismo motivo expuesto anteriormente.

Tabla 1.3 Mundo. Magnitudes de los combustibles fósiles en las etapas iniciales (2012) Magnitudes en términos de flujos de energía en las etapas iniciales (GWt)

Actividades mundiales (A) 1 Transferencias mundiales (T) 2

Fuentes AX AX/AF AX/AE TX TX/ TF TX/AX GWt % % GWt % %

Petróleo AO 5.990 39,1 31,0 TO 3.167 62,4 52,9 Gas natural AG 4.166 27,2 21,6 TG 1.006 19,8 24,1 Carbón AC 5.172 33,7 26,8 TC 906 17,8 17,5 Fósiles AF 15.328 100,0 79,4 TF 5.079 100,0 33,1 Primaria AE 19.301 100,0

Magnitudes en términos de flujos monetarios en las etapas iniciales (G€/a) Facturas de actividad mundial (FA) 3 Facturas de transferencia mundial (FT) 4

Fuentes FAX FAX/FAF FAX/PIB FTX FTX/FTF FTX/FAX FTX/PIB G€/a % % 5 GWt % % % 5

Petróleo FAO 2.655 67,1 4,75 FTO 1.404 83,0 52,9 2,51 Gas natural FAG 900 22,7 1,61 FTG 217 12,8 24,1 0,39 Carbón FAC 404 10,2 0,72 FTC 71 4,2 17,5 0,13 Fósiles FAF 3.960 100,0 7,09 FTF 1.692 100,0 42,7 3,03 El símbolo X (genérico) designa en cada caso: O, petróleo; G, gas natural; C, carbón; F, conjunto de fósiles. 1 Las actividades mundiales (AX) son las energías asociadas a las semisumas de las producciones y de los consumos mundiales de cada combustible fósil o de su conjunto; 2 Las transferencia mundiales (TX) son las energías asociadas a las semisumas de las exportaciones y de las importaciones mundiales entre países para cada combustible fósil o su conjunto; 3 Las facturas de actividad mundial (FAX) son los valores econó-micos asociados a las actividades mundiales de cada combustible fósil o a su conjunto; 4 Las facturas de transferencia (FTX) son los valores económicos asociados a las transferencias mundiales entre países de cada combustible fósil o de su conjunto; 5 El PIB es el producto interior bruto mundial: 55.866 G€ en 2012. Fuentes: producciones, EIA-gobEEUU; precios internacionales, IndexMundi (BM y FMI); producto interior bruto mundial (PIB): FMI. Elaboración: Carles Riba Romeva

22 Carles Riba Romeva, Facturas energéticas de los combustibles fósiles. Dependencias y desigualdades

La tabla 1.3 muestra los principales valores de las anteriores magnitudes y proporciona algu-nas relaciones significativas como el reparto porcentual entre combustibles en cada una de las magnitudes (%AX/AF, %TX/TF, %FAX/FAF y %FTX/TFTF), el peso de las transferencias sobre las actividades (%TX/AX y %FTX/FAX) y el peso de las facturas de actividad y de transferencia sobre el producto interior bruto mundial (%FAX/PIB y %FTX/PIB). El análisis de los datos de la tabla 1.3 sugiere los siguientes comentarios (año 2012): 1) La actividad de combustibles fósiles proporciona la mayor parte de la energía primaria del

mundo (79,4% de, 4/5 partes) 2) Las transferencias de combustibles fósiles (comercio internacional entre países en rela-

ción a estos recursos), es casi 1/3 de la actividad mundial en combustibles fósiles (concre-tamente, 5.079 GWt, 33,1%). Para el petróleo, este porcentaje se eleva hasta 52,9% (más de la mitad), para el gas natural es de 24,1% (prácticamente una cuarta parte) mientras que para el carbón es más reducido, 17,5 %, aunque va creciendo.

3) La factura de actividad de los combustibles fósiles (operaciones de las etapas iniciales) sube a 3.960 G€/a (7,09% del PIB mundial y cerca de 4 veces el PIB español). Los pesos en esta factura son: petróleo, 67,1% (unas 6/9 partes); gas natural, 22,7% (unas 2/9 par-tes) y, carbón, 10,2% (cerca de 1/9 parte). El gran peso del petróleo se debe a ser (toda-vía) el fósil más producido y, sobre todo, el de precio internacional más elevado.

4) La factura de transferencia de fósiles (correspondiente al valor de las exportaciones/im-portaciones de productos primarios entre países del mundo) es de 1.692 G€/a y es el 42,7% de la factura de actividad mundial. El peso del petróleo en la factura de transferen-cia (83,0%) es superior a su peso en la transferencia energética (62,5%), lo que se debe a los precios especialmente elevados de este combustible.

5) Finalmente, la factura de transferencia de fósiles en 2012 es el 12,25% del comercio mundial de mercancías (13.817 G€/a, 24,73% del PIB mundial; datos de la OMC, Organi-zación Mundial del Comercio; o WTO, World Trade Organization; [WTO-2014]). Según la OMC, el comercio mundial de combustibles fósiles (incluye también los productos deriva-dos del petróleo) es de 2.601 G€/a (18,82% del comercio y 4,66% del PIB mundiales).

Precio de la gasolina en distintos países del mundo (etapas iniciales y finales) Así como la tabla 1.3 se basa en los precios internacionales (y, en las actividades iniciales), la tabla 1.5 analiza los precios finales de la gasolina en varios países del mundo y su reparto entre las etapas iniciales (repercusión del precio internacional del petróleo crudo) y las etapas finales (refinado, distribución y comercialización) y tasas e impuestos. La información proviene de la web ChartsBin [CB-2013] donde Deutsche Gesellschaft für In-ternationale Zusammenarbeit (GIZ, Cooperación Internacional Alemania) publica anualmente desde 1991 en nombre del Gobierno Federal de Alemania la lista de precios de la gasolina de más de 180 países. Los últimos datos corresponden a noviembre de 2010. La información de ChartsBin clasifica los países en cuatro categorías en función del precio de la gasolina súper de 95 octanos (valores en céntimos de dólar, c$, aquí traducidos en €): 1) Países con la gasolina muy subsidiada (precios inferiores a los del crudo repercutido, 0,38

€/litro). Los países más significativos (lista de 16) son: Venezuela, 0,02 €/litro; Irán, 0,07; Arabia Saudita, 0,12; Libia, 0,13; Qatar, 0,14; Turkmenistán, 0,17; Kuwait, 0,17; Argelia, 0,24; Trinidad y Tobago, 0,27; Nigeria, 0,33; Emiratos Árabes Unidos, 0,35; y Egipto, 0,36.

2) Países con la gasolina subsidiada (precios entre los del crudo, 0,38 €/litro, y los de mer-cado que incluye los costes de las etapas finales (refinado, distribución, comercialización): 0,58 €/litro). Los países más significativos (lista de 10) son: Ecuador, 0,40; Malasia, 0,44; Sudán, 0,47; Angola, 0,49; Bolivia, 0,53; Kazajistán, 0,53; Azerbaiyán, 0,56; EEUU, 0,57.

Carles Riba Romeva, Facturas energéticas de los combustibles fósiles. Dependencias y desigualdades 23

3) Países con la gasolina tasada (precios entre los de mercado, 0,58 €/litro, y el precio míni-mo de EU-15: 1,11 €/litro, o sea, el valor inferior de las tasas de la Europa de los 15). Los países más significativos (lista de 94) son: Irak, 0,59; Indonesia, 0,60; México, 0,61; Rusia, 0,63; Pakistán, 0,65; Vietnam, 0,66; Etiopía, 0,69; Argentina, 0,72; Ucrania, 0,76; Filipinas, 0,79; Bangladesh, 0,82; China, 0,84; Colombia, 0,87; India, 0,87; África del Sur, 0,90; Ma-rruecos, 0,93; Australia, 0,96; Congo (Kinshasa), 0,96; Tailandia, 1,06;

4) Países con la gasolina muy tasada (precio superior al mínimo de EU-15: 1,11 €/litro). Los países más significativos (lista de 62) son: Corea del Sur, 1,14; España, 1,18; Polonia, 1,18; Brasil, 1,19; Japón, 1,21; Italia, 1,41; Alemania, 1,43; Reino Unido, 1,45; Francia, 1,49; Noruega, 1,60; Países Bajos, 1,60; y Turquía, 1,90.

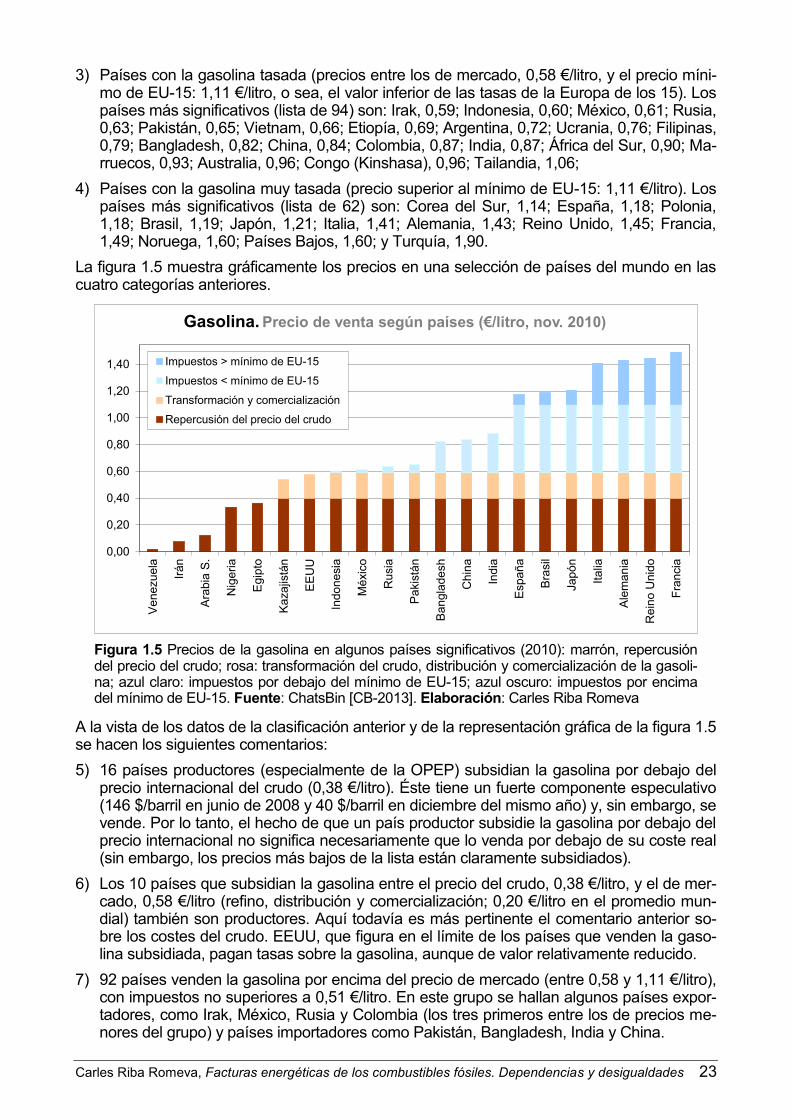

La figura 1.5 muestra gráficamente los precios en una selección de países del mundo en las cuatro categorías anteriores.

0,00

0,20

0,40

0,60

0,80

1,00

1,20

1,40

Ven

ezue

la

Irán

Ara

bia

S.

Nig

eria

Egi

pto

Kaz

ajis

tán

EE

UU

Indo

nesi

a

Méx

ico

Rus

ia

Pak

istá

n

Ban

glad

esh

Chi

na

Indi

a

Esp

aña

Bra

sil

Japó

n

Italia

Ale

man

ia

Rei

no U

nido

Fran

cia

Gasolina. Precio de venta según países (€/litro, nov. 2010)

Impuestos > mínimo de EU-15

Impuestos < mínimo de EU-15

Transformación y comercialización

Repercusión del precio del crudo

Figura 1.5 Precios de la gasolina en algunos países significativos (2010): marrón, repercusión del precio del crudo; rosa: transformación del crudo, distribución y comercialización de la gasoli-na; azul claro: impuestos por debajo del mínimo de EU-15; azul oscuro: impuestos por encima del mínimo de EU-15. Fuente: ChatsBin [CB-2013]. Elaboración: Carles Riba Romeva

A la vista de los datos de la clasificación anterior y de la representación gráfica de la figura 1.5 se hacen los siguientes comentarios: 5) 16 países productores (especialmente de la OPEP) subsidian la gasolina por debajo del

precio internacional del crudo (0,38 €/litro). Éste tiene un fuerte componente especulativo (146 $/barril en junio de 2008 y 40 $/barril en diciembre del mismo año) y, sin embargo, se vende. Por lo tanto, el hecho de que un país productor subsidie la gasolina por debajo del precio internacional no significa necesariamente que lo venda por debajo de su coste real (sin embargo, los precios más bajos de la lista están claramente subsidiados).

6) Los 10 países que subsidian la gasolina entre el precio del crudo, 0,38 €/litro, y el de mer-cado, 0,58 €/litro (refino, distribución y comercialización; 0,20 €/litro en el promedio mun-dial) también son productores. Aquí todavía es más pertinente el comentario anterior so-bre los costes del crudo. EEUU, que figura en el límite de los países que venden la gaso-lina subsidiada, pagan tasas sobre la gasolina, aunque de valor relativamente reducido.

7) 92 países venden la gasolina por encima del precio de mercado (entre 0,58 y 1,11 €/litro), con impuestos no superiores a 0,51 €/litro. En este grupo se hallan algunos países expor-tadores, como Irak, México, Rusia y Colombia (los tres primeros entre los de precios me-nores del grupo) y países importadores como Pakistán, Bangladesh, India y China.