FACULTAD DE CIENCIAS ADMINISTRATIVAS … · Concepto de Auditoria Social como información- como...

26

TEMA: La auditoria Social en las organizaciones. Clase preparada por: Mtra. Clara Carlson Morales Materia:Inversión SOCIAL Septiembre 2011. FACULTAD DE CIENCIAS ADMINISTRATIVAS

-

Upload

nguyenthuy -

Category

Documents

-

view

212 -

download

0

Transcript of FACULTAD DE CIENCIAS ADMINISTRATIVAS … · Concepto de Auditoria Social como información- como...

TEMA: La auditoria Social

en las organizaciones.

Clase preparada por: Mtra. Clara Carlson Morales

Materia:Inversión SOCIAL

Septiembre 2011.

FACULTAD DE CIENCIAS ADMINISTRATIVAS

índice. A.- Presentación B.- Mapa Conceptual C.- Introducción Historia

1.- Responsabilidad Social Corporativa Según libro verde y CEMEFI – CONLA- conceptos relacionados 2.- Concepto de Auditoria Social como información- como evaluación- 3.- Propuestas sobre los criterios de evaluación 4.- Modelos de auditoria social de MONEVA ET AL 5.- Pacto mundial de las ONU- Diez principios. 6.- Conclusión 7.- Fuentes de información

Pautas de referencia por Global Reporting Inititative

Anglicismo

Auditoría

Financiera

3 modelos

Control

Actividades

gestores

Instrumento

de servicio a

la sociedad

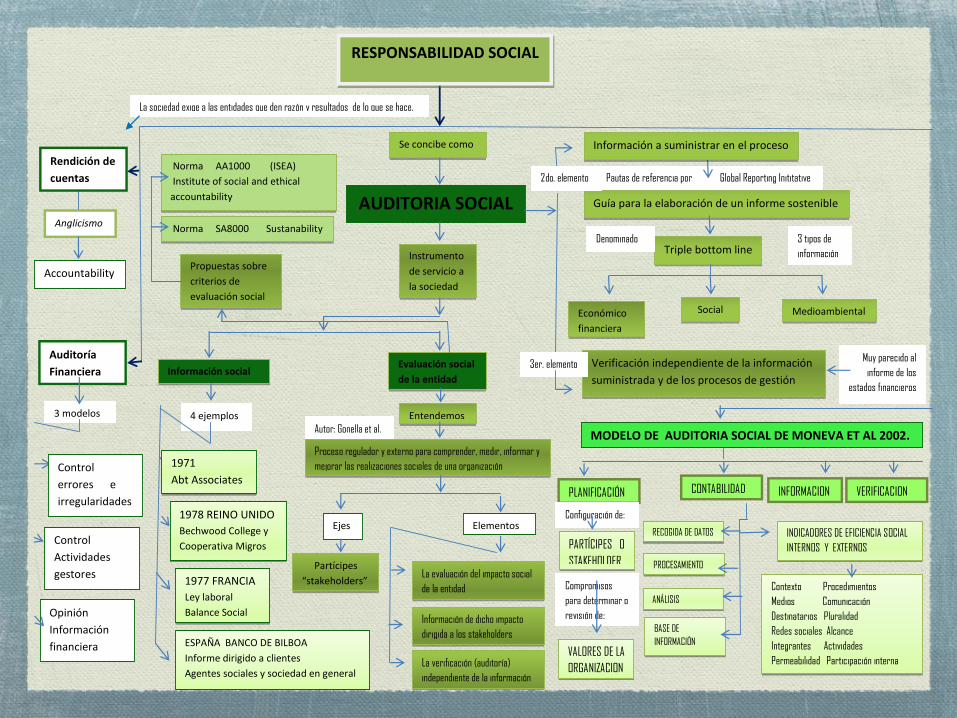

La sociedad exige a las entidades que den razón y resultados de lo que se hace.

Entendemos

AUDITORIA SOCIAL

Se concibe como

Información social Evaluación social

de la entidad

4 ejemplos

1971

Abt Associates

1978 REINO UNIDO

Bechwood College y

Cooperativa Migros

1977 FRANCIA

Ley laboral

Balance Social

ESPAÑA BANCO DE BILBOA

Informe dirigido a clientes

Agentes sociales y sociedad en general

Proceso regulador y externo para comprender, medir, informar y

mejorar las realizaciones sociales de una organización

Autor: Gonella et al.

Partícipes

“stakeholders”

Ejes Elementos

La evaluación del impacto social

de la entidad

Información de dicho impacto

dirigida a los stakeholders

La verificación (auditoría)

independiente de la información

Propuestas sobre

criterios de

evaluación social

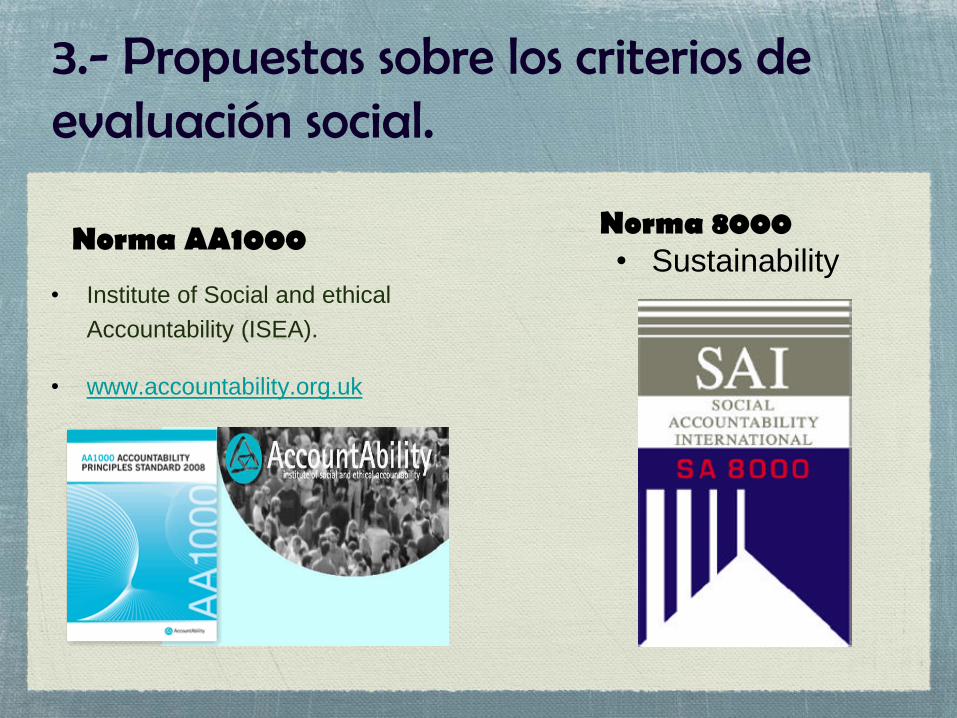

Norma AA1000 (ISEA)

Institute of social and ethical

accountability

Norma SA8000 Sustanability

Información a suministrar en el proceso

Guía para la elaboración de un informe sostenible

Triple bottom line Denominado

Económico

financiera

Social

Verificación independiente de la información

suministrada y de los procesos de gestión

Muy parecido al

informe de los

estados financieros

Rendición de

cuentas

Accountability

Control

errores e

irregularidades

Opinión

Información

financiera

MODELO DE AUDITORIA SOCIAL DE MONEVA ET AL 2002.

Medioambiental

3 tipos de

información

3er. elemento

PARTÍCIPES O

STAKEHOLDER

S

VALORES DE LA

ORGANIZACION

Contexto Procedimientos

Medios Comunicación

Destinatarios Pluralidad

Redes sociales Alcance

Integrantes Actividades

Permeabilidad Participación interna

RECOGIDA DE DATOS INDICADORES DE EFICIENCIA SOCIAL

INTERNOS Y EXTERNOS

PLANIFICACIÓN CONTABILIDAD INFORMACION VERIFICACION

Configuración de:

Compromisos

para determinar o

revisión de:

PROCESAMIENTO

ANÁLISIS

BASE DE

INFORMACIÓN

RESPONSABILIDAD SOCIAL

2do. elemento

Auditoria

Financiera

hablaremos de qué elementos se deben contemplar en el reciente análisis de costes medioambientales y del impacto en el medioambiente.

C.- Introducción:

El enfoque del cual hablaremos hoy, no enfatiza el tema de:

Las consecuencias sociales y los

efectos que se producen en el

sistema social son el siguiente

peldaño.

Sirva de ejemplo las iniciativas de la Unión Europea en materia de:

“RESPONSABILIDAD SOCIAL

CORPORATIVA”

La UE, marcan líneas de acción para:

los gobiernos, las empresas y las organizaciones de la sociedad civil.

Año Acontecimiento

1899 Andrew Carniege, popularizó los principios

de caridad y filantropía

1920 Empresarios hacen donaciones –como

Henry Ford y Rockefeller–, la cual es

ubicada en la línea de la filantropía.

1950

-

1960

Se replantea el rol de la empresa en la

sociedad.

1970 surge el concepto tal y como lo

conocemos hoy en día “Responsabilidad

Social Corporativa”

De acuerdo con los autores Wulfson y Drucker, los orígenes de la actual RESPONSABILIDAD SOCIAL CORPORATIVA se remontan a finales del siglo 19 y principios del 20.

Historia.

1.- Responsabilidad Social Corporativa:

El libro Verde de la

Comunidad Europea establece

que la responsabilidad social

implica “la integración

voluntaria de las preocupaciones

sociales y medioambientales por

parte de las empresas, en sus

operaciones comerciales y sus

relaciones con sus interlocutores”.

La define como: “la conciencia del compromiso y la acción de mejora continua, medida y consistente, que hace posible a la empresa ser más competitiva, cumpliendo con las expectativas de todos sus participantes en particular y de la sociedad en lo general, respetando la dignidad de la

persona, las comunidades enque opera y su entorno”.

RS, según el código de ética del CONLA.

Art. 5

El administrador utilizará sus conocimientos

profesionales únicamente en labores que

cumplan con la moral, las buenas costumbres y

con responsabilidad social.

¿De qué es responsable una empresa?

Cuatro niveles de responsabilidad para una empresa

• 1. Responsabilidad económica. Producir un beneficio económico, maximizar las ventas y minimizar los costos; en otras palabras, ser rentable.

• 2. Responsabilidad legal. Obedecer la ley, cumplirla cabalmente y, si en algo no está de acuerdo, intentar modificarla según los cauces políticos establecidos para ello en un sistema democrático.

• 3. Responsabilidad ética. Satisfacer expectativas en cuanto a

exigencias sociales y ecológicas, como el respeto a la dignidad de las personas. En suma, hacer lo correcto, lo justo y lo bueno; evitar el daño.

• 4. Responsabilidad filantrópica. Ser una buena ciudadana, cooperar con causas caritativas, apoyar a la comunidad en programas de soporte al desarrollo local y regional, y contribuir a mejorar la calidad de vida de su comunidad. A diferencia de las anteriores, esta responsabilidad no es una obligación; así, la empresa no sería inmoral si no lo hiciera.

Conceptos Relacionados

• Ética empresarial- presenta los criterios de lo que es correcto, justo o moral en el ámbito de las empresas. Es un recurso para dotar de sentido a la empresa a través de los valores.

• Ciudadanía corporativa- La empresa debe respetar las leyes y responder por sus acciones ante la comunidad.

• Mercadotecnia con causa - Según la organización PROhuman de Chile, es una actividad planeada orientada a la RSC. Persigue un triple objetivo: posicionar la imagen de la marca en el mercado, obtener la satisfacción del consumidor, y conseguir el bienestar de la sociedad. Su estrategia consiste en elegir y apoyar visiblemente una causa social, ambiental o cultural, que sea a la vez coherente con la empresa e importante para la sociedad

• Filantropía corporativa- donaciones, regalos o ayudas a título personal, la mayoría de las veces de forma anónima.

• Aun cuando los diferentes actores de la sociedad no se ponen de acuerdo en una definición universal, el concepto de RSC, en esencia, comprende la ejecución de acciones en beneficio de todos, más allá del cuidado del medio ambiente y la filantropía.

• La responsabilidad social corporativa (RSC) o empresarial es un tema de interés en todo el mundo, pero no existe una definición global o compartida de ella. Tampoco se cuenta con estándares homogéneos, procesos únicos o formas de medición universales; por si esto fuera poco, existen otros conceptos estrechamente vinculados con la noción de responsabilidad que producen confusión y complican las investigaciones, así como la difusión, gestión y puesta en práctica de los programas desarrollados por las empresas.

2.- Concepto de:

Auditoria Social

Evaluación Social de la Entidad

Auditoria Social como Información.

Abt associates 1971

Beechwood Collage 1978

Reino Unido y Cooperativa Migros Zúrich Suiza.

Contabilidad Social

Auditoria Social como Información.

Ley Laboral

Balance social

Francia 1977

Banco Bilboa

España

3. Auditoria Social como evaluación

Eje de la auditoria social

• Partícipes o stakeholders

• Agentes o grupos que tienen

interés en las actividades de la

organización (Freeman 1983).

Elementos fundamentales

• La evaluación del impacto social

de la entidad

• La información del impacto

dirigida a los stakeholders

• Verificación (auditoría)

independiente de la información

3.- Propuestas sobre los criterios de evaluación social.

• Institute of Social and ethical

Accountability (ISEA).

• www.accountability.org.uk

Norma AA1000 Norma 8000 • Sustainability

Triple bottom line

• Guía para la elaboración

de un informe de

sostenibilidad.

• Publicada por: Global

Reporting Intitative

Ofrece 3 tipos de información

• Económico-financiera

• Social

• Medioambiental

Información suministrada en el proceso

• (FEE 2002).

• El informe es muy

parecido al emitido por los

auditores sobre los

estados financieros.

Verificación independiente de la información suministrada y de los procesos de gestión.

4.- Modelo de auditoria social de Moneva et al (2002).

Primera fase: PLANEACIÓN

• Los partícipes o stakeholders

de la entidad comprometidos a

la revisión o definir los valores

de la organización

Segunda fase: CONTABILIDAD

1.- Recogida de datos

2.- Procesamiento

3.- Análisis

4.- Preparar la base de la

información

5.- Identificación de los indicadores

• Para el punto 4 y 5, la pauta de referencia es la

“Guía para la elaboración de u informe de

sostenibilidad del GRI”

con indicadores económicos, sociales y

medioambientales.

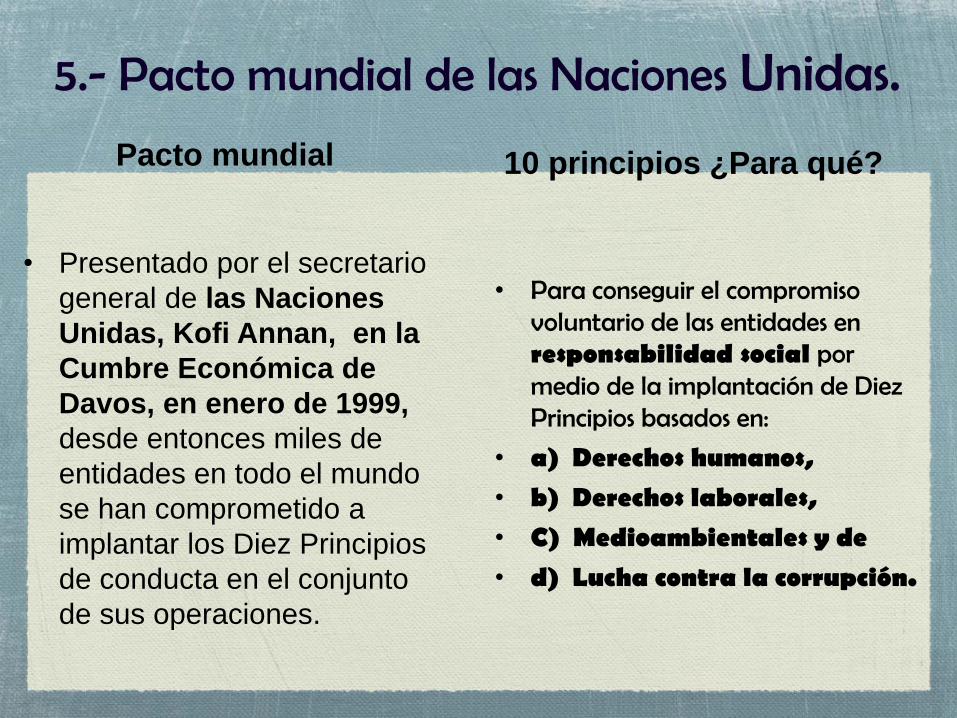

5.- Pacto mundial de las Naciones Unidas.

Pacto mundial

• Presentado por el secretario

general de las Naciones

Unidas, Kofi Annan, en la

Cumbre Económica de

Davos, en enero de 1999,

desde entonces miles de

entidades en todo el mundo

se han comprometido a

implantar los Diez Principios

de conducta en el conjunto

de sus operaciones.

10 principios ¿Para qué?

• Para conseguir el compromiso voluntario de las entidades en responsabilidad social por medio de la implantación de Diez Principios basados en:

• a) Derechos humanos, • b) Derechos laborales, • C) Medioambientales y de • d) Lucha contra la corrupción.

Ver Video

Diez principios del pacto mundial

Conclusión…

Aun que no entramos en detalles con la rendición de cuentas, ésta poco a poco se ha convertido en una necesidad en las organizaciones económicas, en el sector público es una demanda de los ciudadanos, y para las empresas el mercado está obligando a que sea algo habitual y para las organizaciones no lucrativas se considera una de sus señas de identidad.

Se propone la auditoria social como herramienta para informar y cuidar a la sociedad.

Fuente de información.

• CIES: Universidad de Zaragoza.

• www.pactomundial.org |

www.unglobalcompact.org