“uniandes” facultad de sistemas mercantiles carrera de sistemas ...

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

‘’UNIANDES’’

FACULTAD DE SISTEMAS MERCANTILES

CARRERA CONTABILIDAD Y AUDITORÍA

TESIS DE GRADO

PREVIO A LA OBTENCIÓN DEL TITULO DE INGENERO EN

CONTABILIDAD SUPERIOR, AUDITORIA Y FINANZAS C.P.A

TEMA:

‘’DISEÑO E IMPLEMENTACIÓN DE UN SISTEMA CONTABLE PARA SER

APLICADO EN LA EMPRESA COMERCIAL “FERRETERA MEGACEN I”.

AUTOR: TELMO ANDRÉS BONILLA ABRIL

TUTOR: DR. BOLÍVAR JARRIN

PUYO - 2015

CERTIFICACIÓN DEL TUTOR

El Señor Egresado Telmo Andrés Bonilla Abril, con cedula de ciudadanía 150065918-8,

estudiante de la facultad de Sistemas Mercantiles, carrera Contabilidad y Auditoría ha

trabajado en el desarrollo del proyecto de tesis ‘’DISEÑO E IMPLEMENTACIÓN DE

UN SISTEMA CONTABLE PARA SER APLICADO EN LA EMPRESA

COMERCIAL “FERRETERA MEGACEN I”, previo a la obtención del Título de

INGENIERO EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS C.P.A,

realizándola con interés profesional y responsabilidad, cumpliendo con todos los requisitos

de fondo y forma establecidos por la UNIVERSIDAD REGIONAL AUTÓNOMO DE

LOS ANDES DEL ECUADOR extensión Puyo.

Por lo expuesto autorizo su presentación ante los organismos pertinentes, previa la

sustentación de la misma.

Es todo cuanto puedo certifico en honor a la verdad

Puyo, 10 de Marzo del 2015

………………………………….

Dr. Bolívar Jarrin

TUTOR DE TESIS

AUTORÍA

“Declaro que este trabajo es original, de mi autoría, que se han citado las fuentes

correspondientes y que en su ejecución se respetaron las disposiciones legales que protegen

los derechos de autor vigentes”.

Las ideas, opciones, comentarios vertidos en el presente trabajo de investigación con el

tema tesis ‘’DISEÑO E IMPLEMENTACIÓN DE UN SISTEMA CONTABLE

PARA SER APLICADO EN LA EMPRESA COMERCIAL “FERRETERA

MEGACEN I” con el fin de poder incorporar a que la empresa ferretera controle y

mejore sus niveles de desempeño empresarial, son en su totalidad de absoluta

responsabilidad de la autora.

La Universidad de los Andes puede hacer uso del presente trabajo investigativo como

fuente para futuras investigaciones relacionadas con el tema planteado, según lo

establecido por la Normativa Institucional Vigente.

Puyo, 10 de Marzo del 2015

………………………………………

Telmo Andrés Bonilla Abril

C.I.150065918-8

EL AUTOR

DEDICATORIA

A Dios, y a mi virgen de Agua Santa que siempre me

acompañan, me bendicen e ilumina mi camino todos los

días, por ello tengo la dicha de llegar a esta meta.

A mis Hijos Telmo, Sol y Cielo, a mi esposa Silvia, que

con su afecto y cariño me dieron ánimo para perseverar

y seguir adelante.

A mi madre Blanca por ser ejemplo de lucha y

perseverancia. A mi padre Telmo, quien me ha inculcado

el valor de la justicia, respeto. A mis hermanos y

hermanas me ha impulsado a seguir adelante y no

rendirme en este arduo camino de superación. Ellos

han sido el pilar en todos mis aciertos, y me han

ayudado a sobresalir de mis errores.

TELMO ANDRÉS BONILLA ABRIL

AGRADECIMIENTO

Primero y antes que nada a Dios y a mi Virgen por estar

conmigo a cada paso que doy, por fortalecer mi corazón e

iluminar mi mente. Por haber puesto en mí camino

aquellas personas que han sido mi soporte y mi guía.

A mi esposa, mis hijos y mis padres quienes me brindaron

el ánimo, apoyo, alegría y fortaleza para seguir adelante.

A la Universidad Autónoma de los Andes “UNIANDES”,

por acogernos en su seno como estudiante.

A mis profesores quienes me han guiado en mi vida

académica y a formarme como profesional.

Desde lo más profundo de mi corazón quiero agradecer a

mis compañeros y amigos, por la amistad y comprensión

que me han brindado.

A todos muchas gracias.

TELMO ANDRÉS BONILLA ABRIL

ÍNDICE DE CONTENIDOS

PORTADA I

CERTIFICACIÓN DEL AUTOR II

AUTORÍA III

DEDICATORIA IV

AGRADECIMIENTO V

RESUMEN EJECUTIVO XXII

INTRODUCCIÓN XXVI

PLANTEAMIENTO DEL PROBLEMA XXXIII

JUSTIFICACIÓN XXXIX

CAPÍTULO I

1. MARCO TEÓRICO 43

1.1 ANTECEDENTES DE LA FERRETERÍA “MEGACEN I” 43

1.1.2 Misión 43

1.1.3 Visión 43

1.1.4 Objetivos 44

1.2 EMPRESA 44

1.2.1 Concepto 44

1.2.2 Importancia 44

1.2.3 Objetivos: 44

1.2.4 Elementos de la empresa 44

1.2.5 Clasificación de las empresas 45

1.2.5.1 Tamaño 46

1.2.5.2 La actividad que realiza 46

1.2.5.3 El sector al que pertenece 46

1.2.5.4 Organización Del Capital 47

1.3 LA MICROEMPRESA 47

1.3.1 Características generales de la microempresa en el Ecuador 47

1.3.2 Clases de microempresas 48

1.3.2.1 La microempresa de Producción 48

1.3.2.2 La microempresa de Comercio 48

1.3.2.3 La microempresa de Servicios.- 48

1.3.2.4 La microempresa Individual.- 48

1.3.2.5 La microempresa de sociedad de personas 48

1.4 FERRETERÍA 48

1.4.1 Importancia 49

1.5 DISEÑO E IMPLEMENTACIÓN DE UN SISTEMA CONTABLE 49

1.5.1 Diseño 49

1.5.2 Diseño Contable 49

1.5.3 Implementación 49

1.5.4 Importancia de los Sistemas 50

1.5.5 Sistema 50

1.5.6 Clasificación de los sistemas de una empresa 51

1.6 SISTEMA CONTABLE 51

1.6.1 Importancia de los Sistemas Contables 51

1.6.2 Objetivos de un Sistema Contable 52

1.6.3 Elementos del Sistema Contable 52

1.6.4 Principales características de un Sistema Contable 53

1.6.4.1 Ingreso de los Datos 53

1.6.4.2 Validación de Datos 53

1.6.4.3 Actualización de los Registros 53

1.6.4.4 Emisión de Reportes 54

1.7 CONTABILIDAD 54

1.7.1 Aspectos generales 54

1.7.2 Definición 54

1.7.3 Objetivos 54

1.7.4 Importancia de la contabilidad 55

1.7.5 Principios de contabilidad generalmente aceptados 55

1.7.5.1 Ente Contable. 55

1.7.5.2 Equidad 55

1.7.5.3 Medición de Recursos.- 55

1.7.5.4 Período de Tiempo 55

1.7.5.5 Esencia sobre la forma 56

1.7.5.6 Continuidad del Ente Contable 56

1.7.5.7 Medición en términos monetarios 56

1.7.5.8 Estimaciones 56

1.7.5.9 Acumulaciones 56

1.7.5.10 Precio e Intercambio 56

1.7.5.11 Juicio o Criterio 56

1.7.5.12 Uniformidad 57

1.7.5.13 Clasificación y Contabilización. 57

1.7.5.14 Significatividad. 57

1.8 NIIF 57

1.8.1 Objetivos de las NIIF 57

1.8.2 Disposiciones Normativas del Organismo de Control en el Ecuador 58

1.8.2.1 Las NIIF 58

1.8.2.2 El IASB 58

1.8.3 Adopción de las NIIF en el Ecuador 58

1.9 ECUACIÓN CONTABLE 59

1.9.1 Activo 59

1.9.2 Pasivos 59

1.9.3 Patrimonio 60

1.9.4 Principio de la partida doble 60

1.10 CUENTA CONTABLE 60

1.10.1 Estructura de las cuentas contables 60

1.10.1.1 Debe.- 60

1.10.1.2 Haber. 60

1.10.1.3 Saldo 61

1.10.1.4 Saldo Deudor 61

1.10.1.5 Saldo Acreedor 61

1.11 CLASIFICACIÓN DE LAS CUENTAS 61

1.11.1 Según su Naturaleza 61

1.11.2 Según al grupo que pertenecen 61

1.11.3 Por el Estado Financiero 61

1.12 ACTIVOS 62

1.13 EL PASIVO 62

1.14 EL PATRIMONIO 63

1.15 CUENTAS DEL ESTADO DE RESULTADOS 63

1.15.1 Las Cuentas de Resultado Deudoras (gastos) 63

1.15.2 Las Cuentas de Resultados Acreedoras (rentas): 63

1.16 EL ESTADO DE RESULTADOS SE COMPONE DE LOS

SIGUIENTES ELEMENTOS 63

1.17 EL PLAN DE CUENTAS 64

1.17.1 Objetivo 64

1.17.2 Importancia 64

1.17.3 Características 64

1.17.4 Estructura 64

1.18 MÉTODOS DE CODIFICACIÓN 65

1.18.1 Método Simple. 65

1.18.2 Método Decimal Punteado 65

1.19 CARACTERÍSTICAS DE UN CÓDIGO CONTABLE 65

1.19.1 Flexibilidad. 65

1.19.2 Adecuada Clasificación 66

1.19.3 Jerarquizado. 66

1.19.4 Claridad en las descripciones. 66

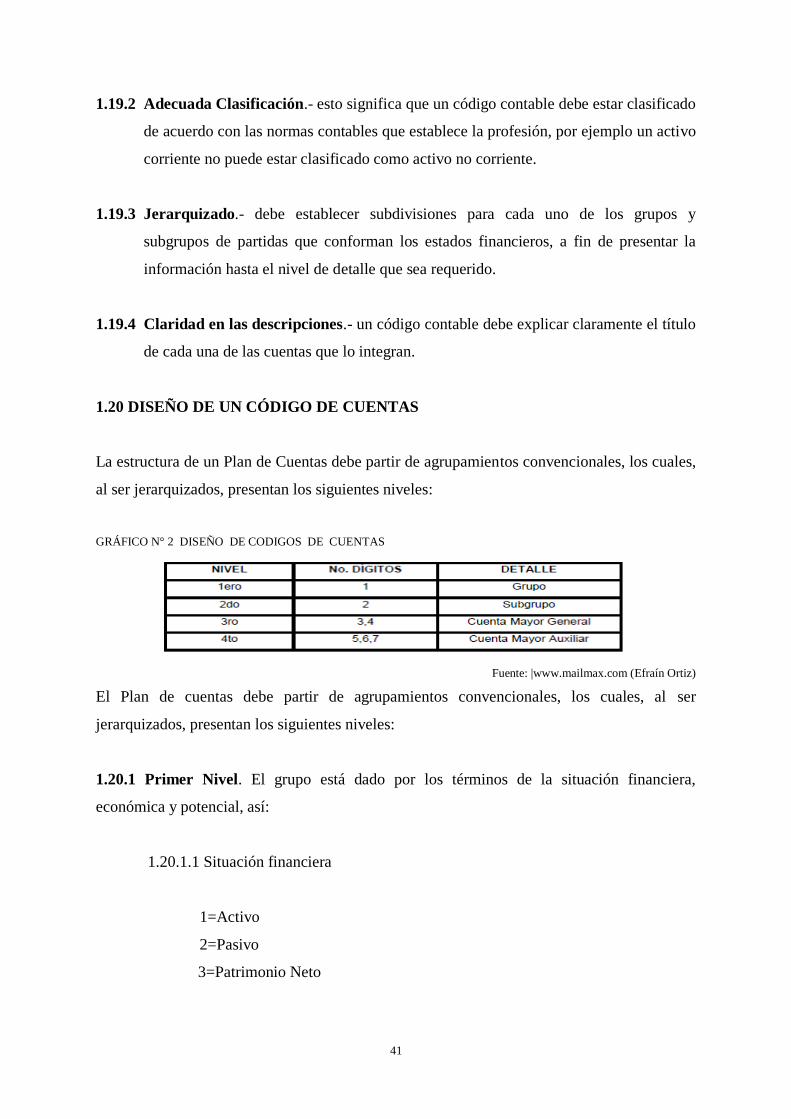

1.20 DISEÑO DE UN CÓDIGO DE CUENTAS 66

1.20.1 Primer Nivel 66

1.20.2 Segundo nivel. 67

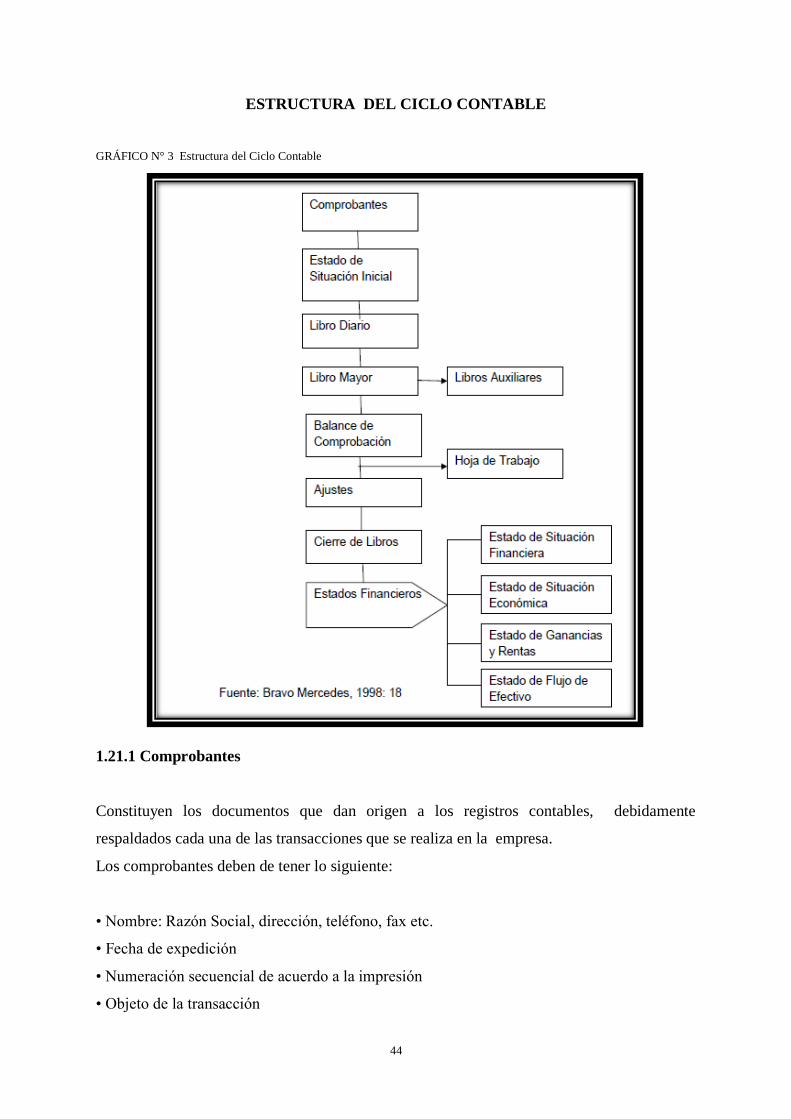

1.21 CICLO CONTABLE 68

1.21.1 Comprobantes 69

1.21.2 Estado De Situación Inicial 70

1.21.3 Libro Diario 70

1.21.3.1 Asientos de Jornalización 70

1.21.4. Todo asiento contiene 70

1.21.5 Libro Mayor 71

1.21.5.1 Libros Auxiliares 71

1.21.6 Balance De Comprobación 71

1.21.7 Ajustes 71

1.21.8 Hoja De Trabajo 72

1.21.9 Cierre De Libros 72

1.21.10 Estados Financieros 72

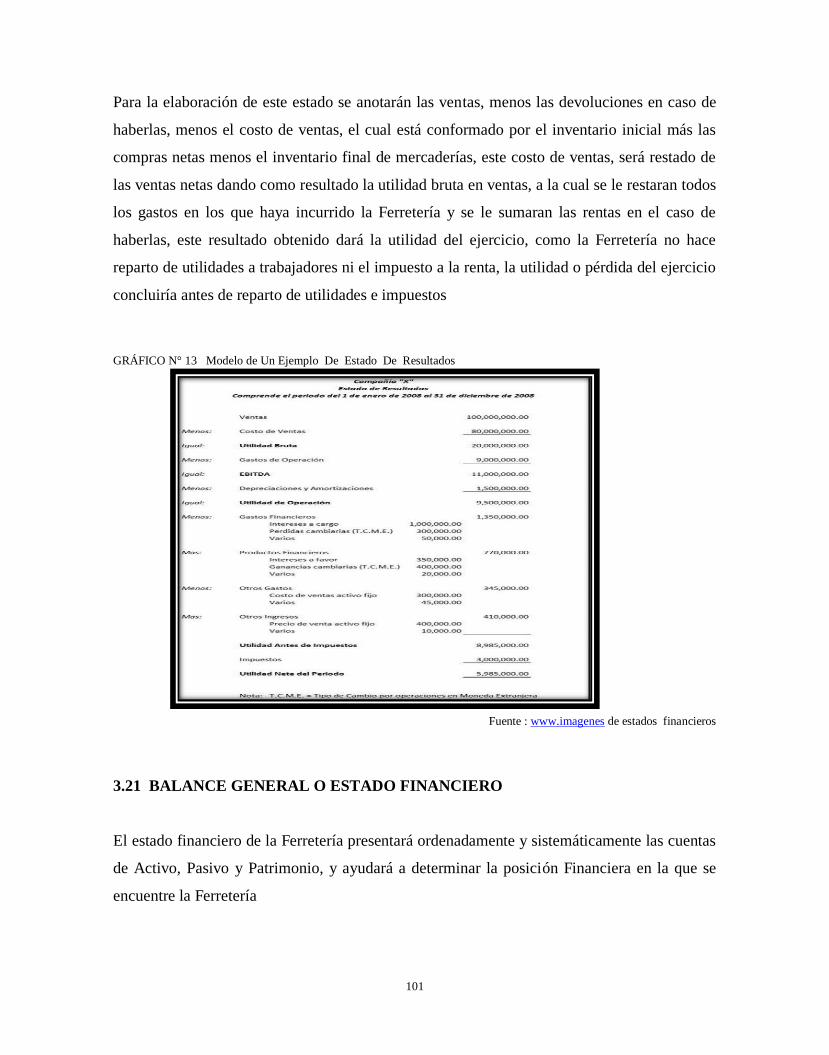

1.21.10.1 Estado de Resultado o De Pérdidas y Ganancias 72

1.21.10.2 Balance General o Estado De Situación Financiera 73

1.21.10.3 Estado de Flujo Del Efectivo 73

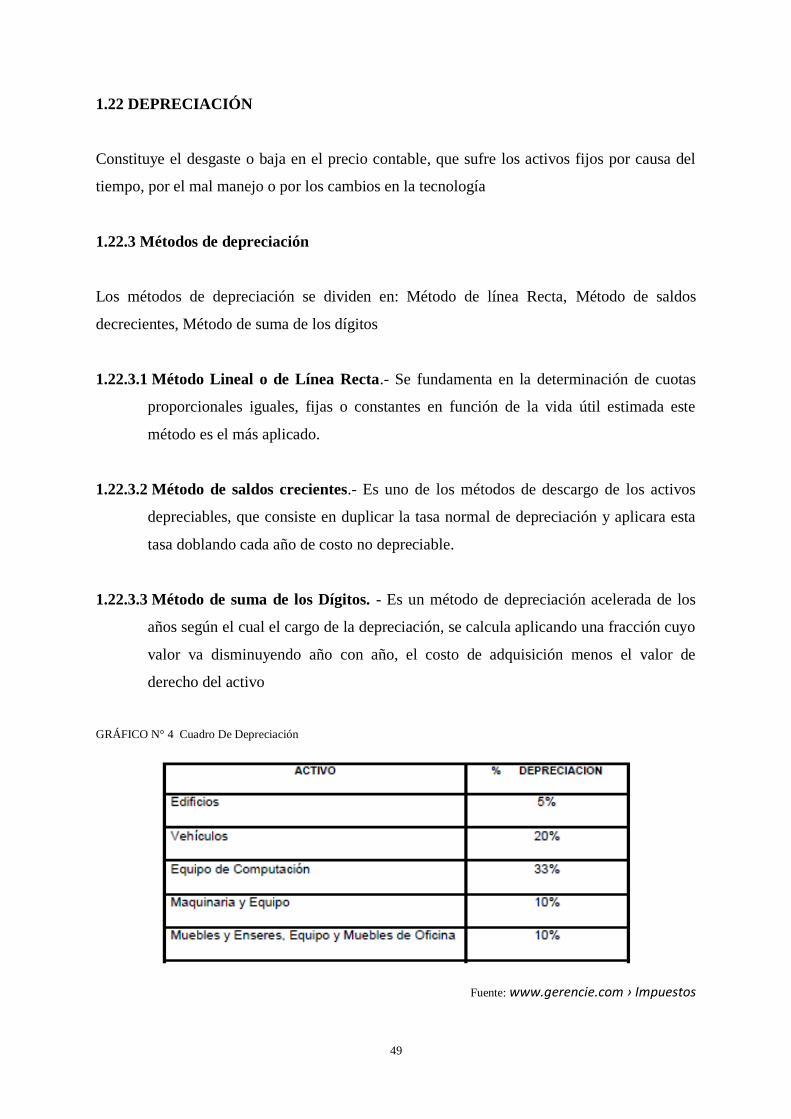

1.22 DEPRECIACIÓN 74

1.22.3 Métodos de depreciación 74

1.22.3.1 Método Lineal o de Línea Recta. 74

1.22.3.2 Método de saldos crecientes. 74

1.22.3.3 Método de suma de los Dígitos 74

1.23 AMORTIZACIÓN 75

1.24 INVENTARIOS 76

1.24.1 La importancia del inventario 76

1.25 MÉTODOS DE EVALUACIÓN 76

1.25.1 PEPS 76

1.25.2 UEPS 76

1.25.3 Promedio ponderado 77

1.25.4 Método de valor de la última compra 77

1.26 BODEGA 77

1.26.1 Funciones de la bodega 77

1.27 CONTROL INTERNO 77

1.27.1 Elementos del Control Interno 78

1.28 CONTROL INTERNO CONTABLE 78

1.28.1 Control Interno del efectivo 78

1.28.1.1 Caja chica 78

1.28.1.2 Caja general. 79

1.28.2 El arqueo de caja. 79

1.28.3 La conciliación bancaria. 79

1.29 CONTROL INTERNO DE BANCOS 79

1.30 CONTROL INTERNO DE CUENTAS POR COBRAR 79

1.31 CONTROL INTERNO DE CUENTAS POR PAGAR 80

1.32 ADMINISTRACIÓN 80

1.32.1 Principios de la administración 81

1.33 EL PROCESO ADMINISTRATIVO 81

1.33.1 Planeación 81

1.33.3 Organización 82

1.33.4 Integración 82

1.33.5 Dirección 82

1.33.6 Control 82

1.33.7 Misión 82

1.33.8 Visión 83

1.33.9 Valores 83

1.34 CONTROL INTERNO ADMINISTRATIVO 83

1.34.1 Principios de Control Interno 83

1.34.1.1 División de trabajo 83

1.34.1.2 Fijación de Responsabilidad. 84

1.34.1.3 Cargo y Descargo. 84

1.35 MANUAL DE FUNCIONES 84

1.35.1 Aspectos que conforman el manual de funciones 84

1.35.1.1 Descripción básica del cargo. 84

1.35.1.2 Objetivo estratégico del cargo 84

1.35.1.3 Funciones básicas. 85

1.35.1.4 Personal relacionado con el cargo 85

1.35.1.6 Perfil del Cargo. 85

1.36 COMERCIALIZACIÓN 85

1.36.1 Canales de comercialización 85

1.37 ATENCIÓN AL CLIENTE 86

1.38 TRIBUTACIÓN 86

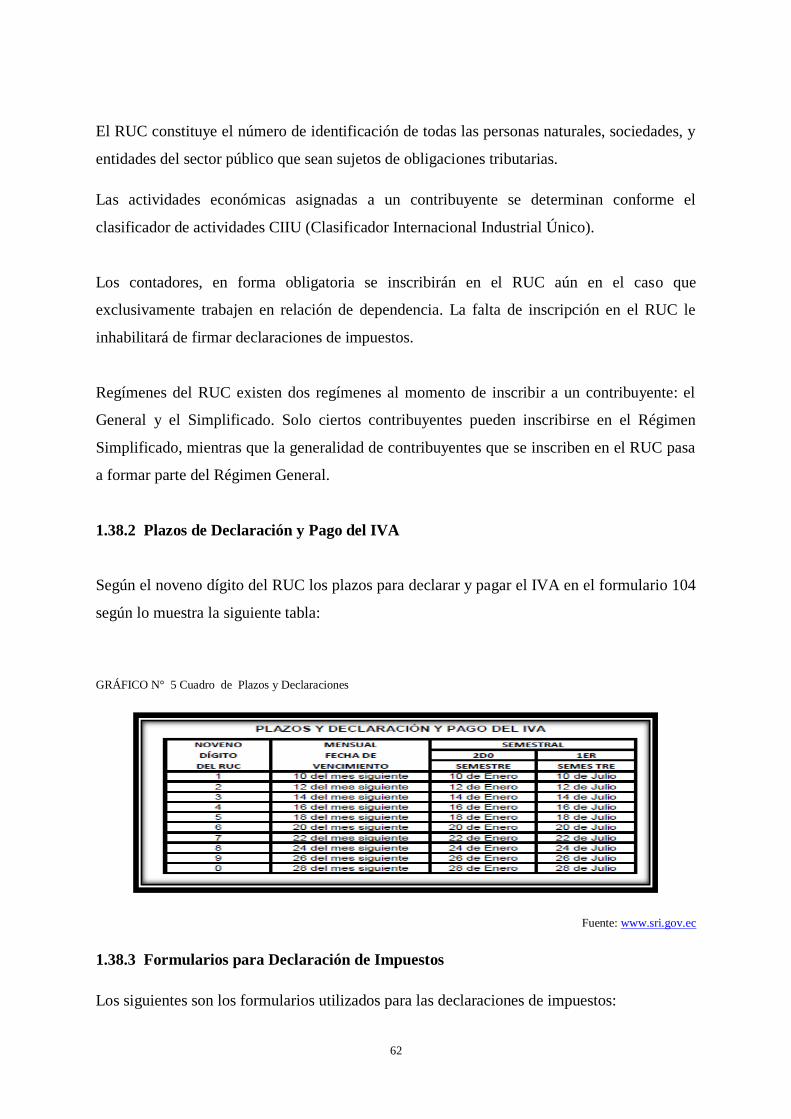

1.38.1 Registro único de contribuyentes (R.U.C.). 86

1.38.2 Plazos de Declaración y Pago del IVA 87

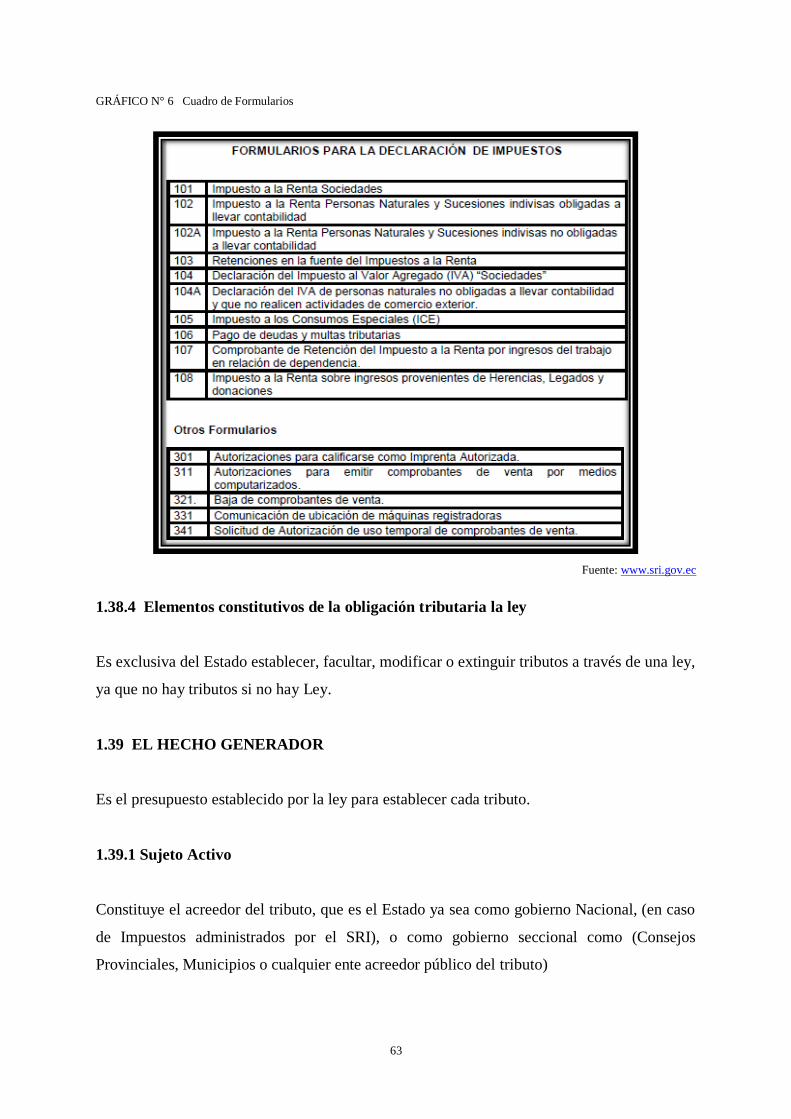

1.38.3 Formularios para Declaración de Impuestos 87

1.38.4 Elementos constitutivos de la obligación tributaria la ley 88

1.39 EL HECHO GENERADOR 88

1.39.1 Sujeto Activo 89

1.39.2 Sujeto Pasivo 89

1.40 IMPUESTOS 89

1.40.1 Impuesto a la Renta 89

1.40.2 Impuesto al Valor Agregado (IVA) 90

1.40.2.1 Los Agentes de Retención. 90

1.40.2.2 Los Agentes de Percepción. 90

1.40.2.3 Impuesto a los Consumos Especiales (ICE) 91

CAPÍTULO II

2 MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA

PROPUESTA 92

2.1 MODALIDAD DE LA INVESTIGACIÓN 92

2.2 TIPO DE INVESTIGACIÓN 93

2.2.1 Investigación de campo 93

2.2.2 Investigación documental y bibliográfica 93

2.3 MÉTODOS, TÉCNICAS E INSTRUMENTOS DE

INVESTIGACIÓN 94

2.3.1 Métodos de Investigación 94

2.3.1.1 Método Inductivo – Deductivo 94

2.3.1.2 Método Analítico – Sintético 94

2.3.1.3 Método Histórico – Lógico 94

2.3.1.4 Método Dialectico – Científico 95

2.4 TÉCNICAS 95

2.4.1 Observación 95

2.4.2 Encuesta 95

2.5 INSTRUMENTOS 96

2.6 MARCO METODOLÓGICO 96

2.7 VARIABLES DIAGNÓSTICAS 98

2.8 INDICADORES 98

2.9 CONTROL INTERNO 98

2.10 COMERCIALIZACIÓN 98

2.11 IDENTIFICACIÓN DE LA POBLACIÓN Y MUESTRA 100

2.12 FUENTES DE INFORMACIÓN 100

2.12.1 INFORMACIÓN PRIMARIA 100

2.12.1.1 Entrevista 100

2.12.1.2 Observación Directa 100

2.12.2 INFORMACIÓN SECUNDARÍA 100

2.12.2.1 Evaluación y Análisis De La Información 101

2.13 ENTREVISTA DIRIGIDA AL PROPIETARIO DEL NEGOCIO 101

2.13.1 ANÁLISIS DE LA INFORMACIÓN OBTENIDA DE LA

ENTREVISTA 103

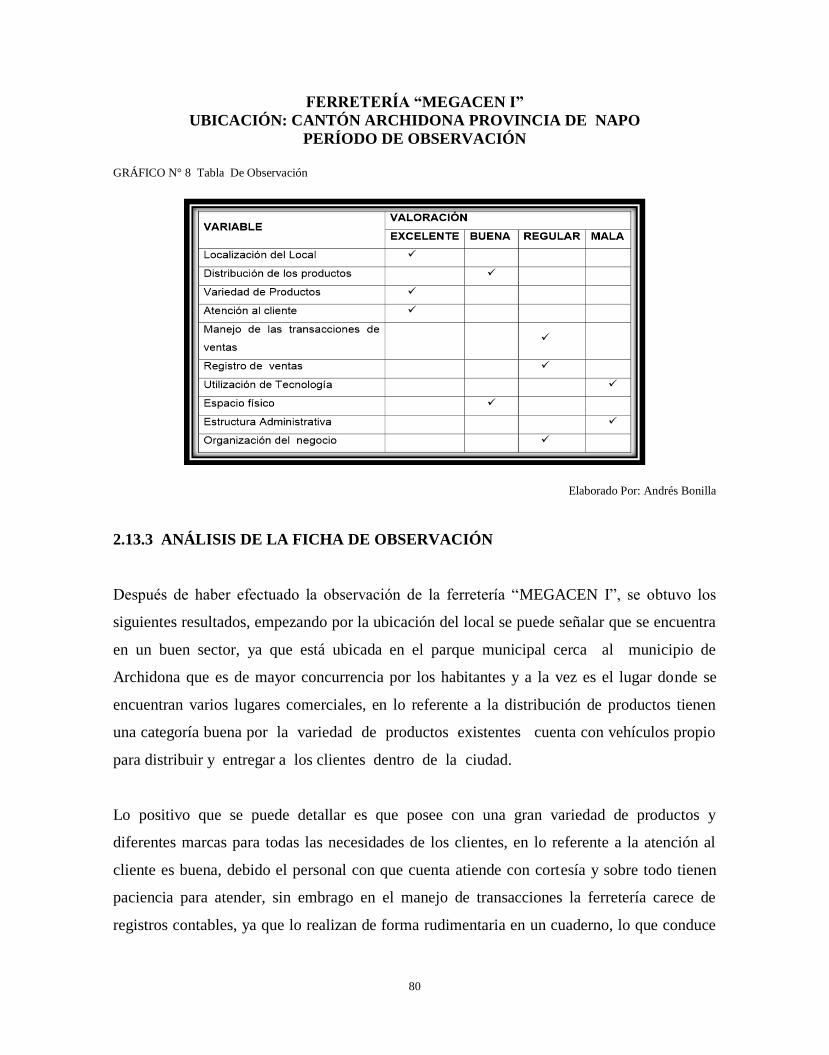

2.13.2 FICHA DE OBSERVACIÓN 104

2.13.3 ANÁLISIS DE LA FICHA DE OBSERVACIÓN 105

2.14 MATRIZ FODA 106

2.14.1 Fortalezas 106

2.14.2 Debilidades 106

2.14.3 Oportunidades 106

2.14.4 Amenazas 107

2.15 ESTRATEGIAS FA, FO, DO, DA 107

2.15.1 FO 107

2.15.2 FA 107

2.15.3 DO 107

2.15.4 DA 108

2.16 DETERMINACIÓN DEL PROBLEMA DIAGNÓSTICO 109

CAPÍTULO III

3 DESARROLLO DE LA PROPUESTA 111

3.1 Título: 111

3.2 Introducción 111

3.3 Direccionamiento Estratégico de Ferretería MEGACEN I 112

3.3.1 Filosofía ferretería MEGACEN I 112

3.3.1.1 Misión 112

3.3.1.2 Visión 112

3.3.1.3 Valores 112

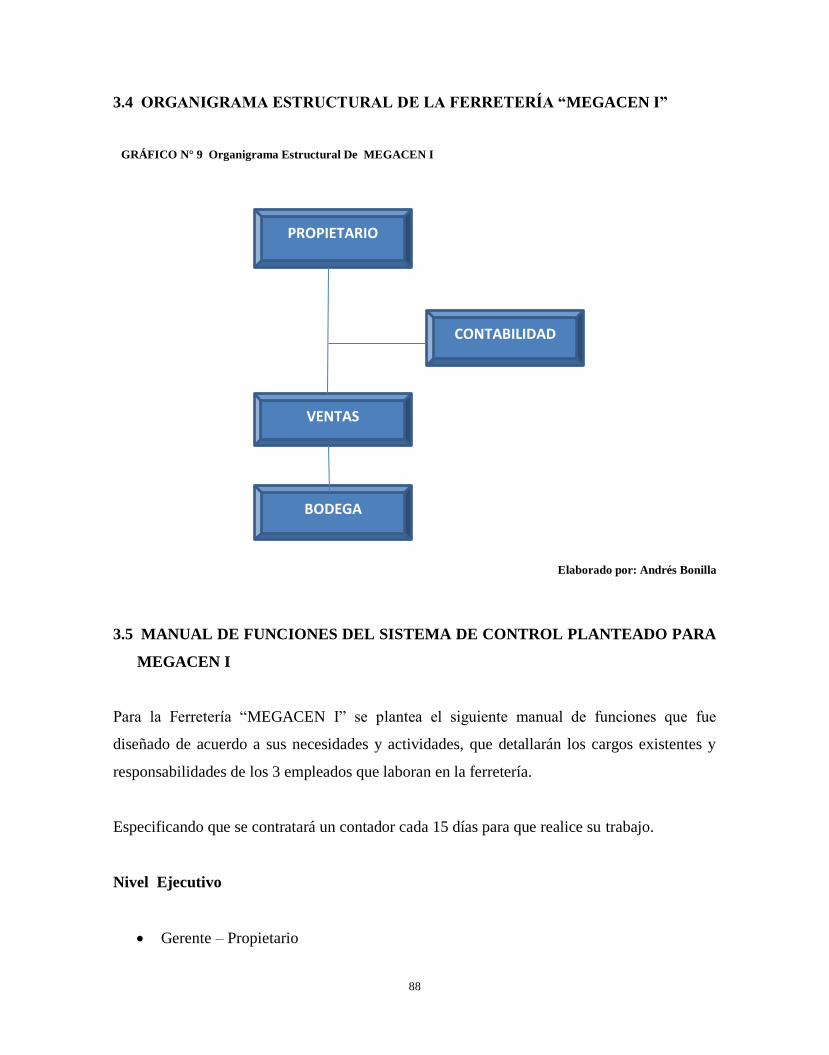

3.4 ORGANIGRAMA ESTRUCTURAL DE LA FERRETERÍA

“MEGACEN I” 113

3.5 MANUAL DE FUNCIONES DEL SISTEMA DE CONTROL

PLANTEADO PARA MEGACEN I 113

3.6 NIVEL EJECUTIVO 114

3.6.1 Requisitos Del Cargo 114

3.6.2 Funciones 114

3.7 NIVEL OPERATIVO 115

3.7.1 Requisitos Del Cargo 115

3.7.2 Funciones 115

3.8 NIVEL DE APOYO 116

3.8.1 Requisitos Del Cargo 116

3.8.2 Funciones 116

3.9 SISTEMA DE CONTABILIDAD 116

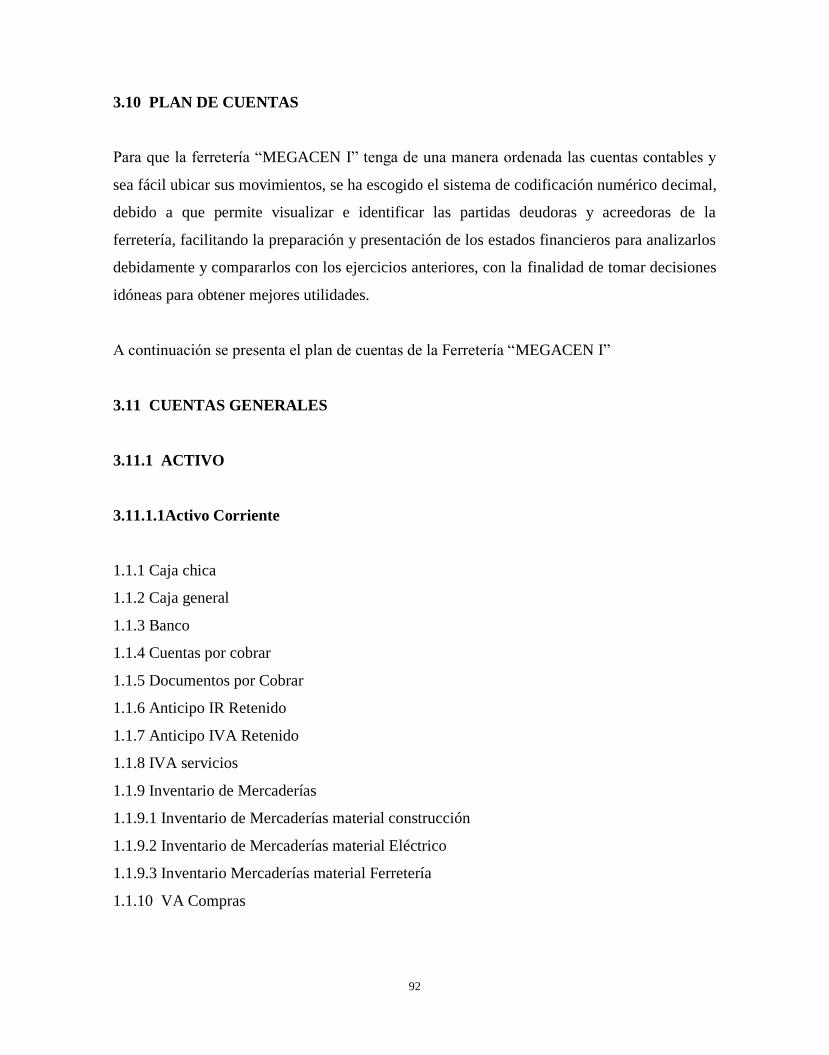

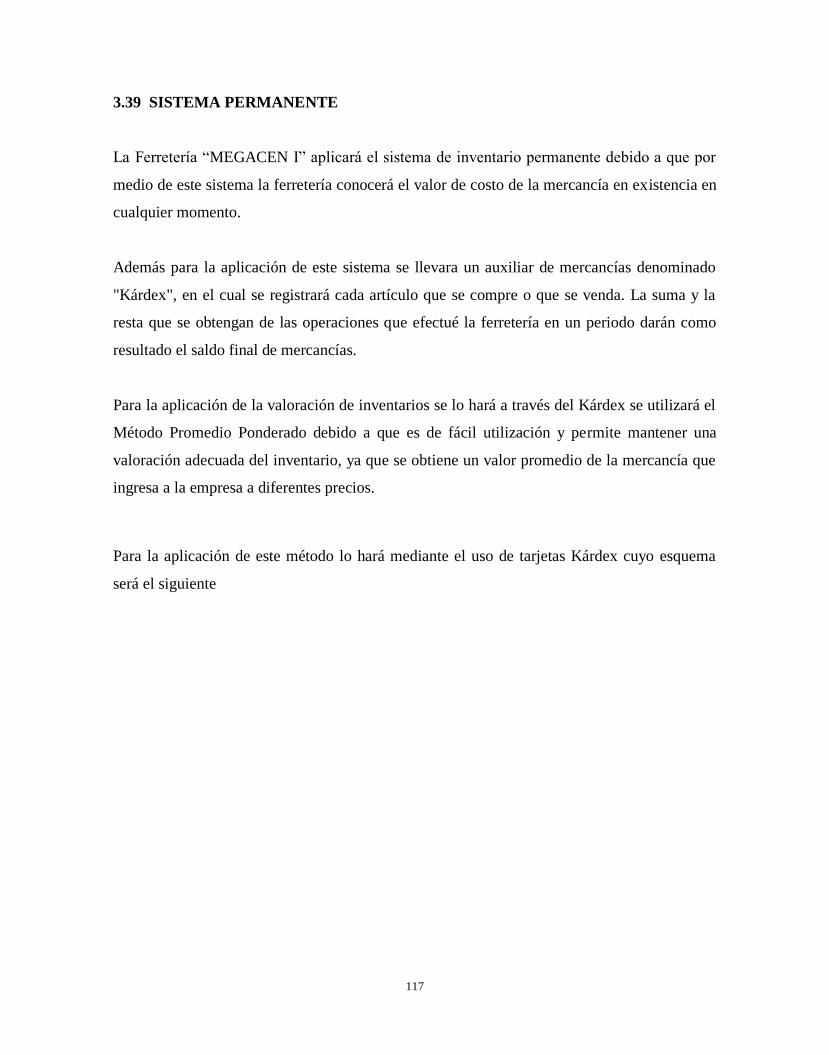

3.10 PLAN DE CUENTAS 117

3.11 CUENTAS GENERALES 117

3.11.1 ACTIVO 117

3.11.1.1 Activo Corriente 117

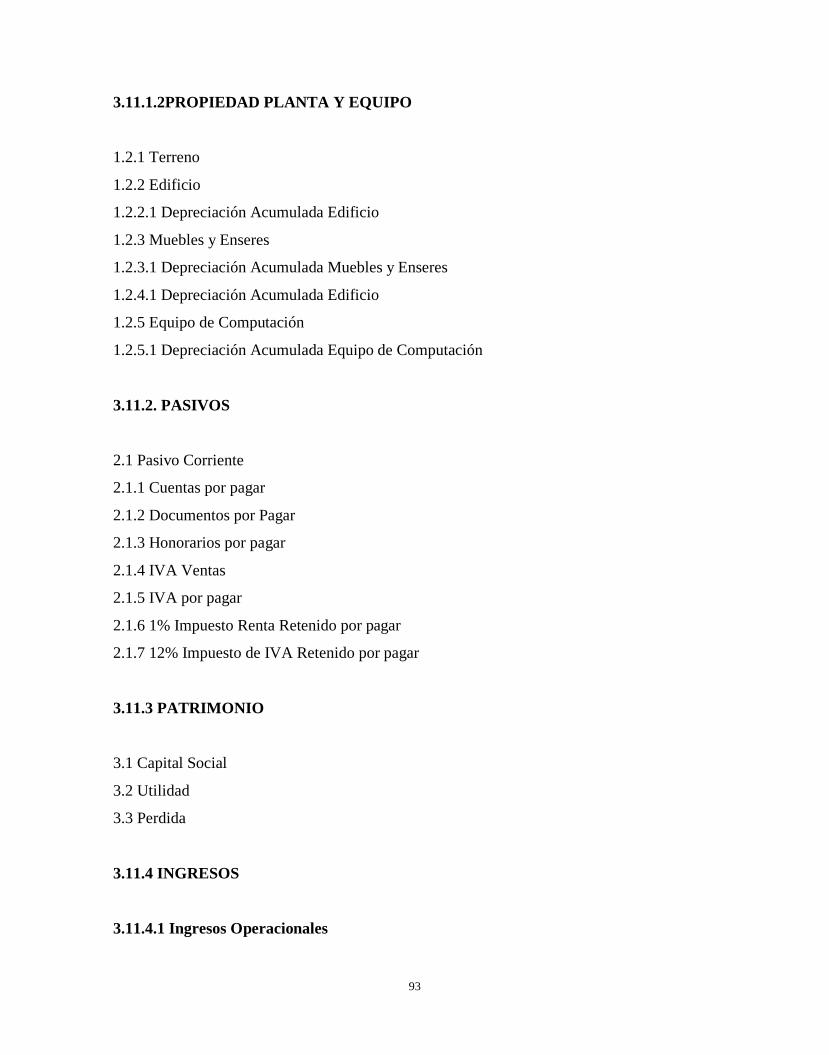

3.11.1.2 PROPIEDAD PLANTA Y EQUIPO 118

3.11.2. PASIVOS 118

3.11.3 PATRIMONIO 118

3.11.4 INGRESOS 119

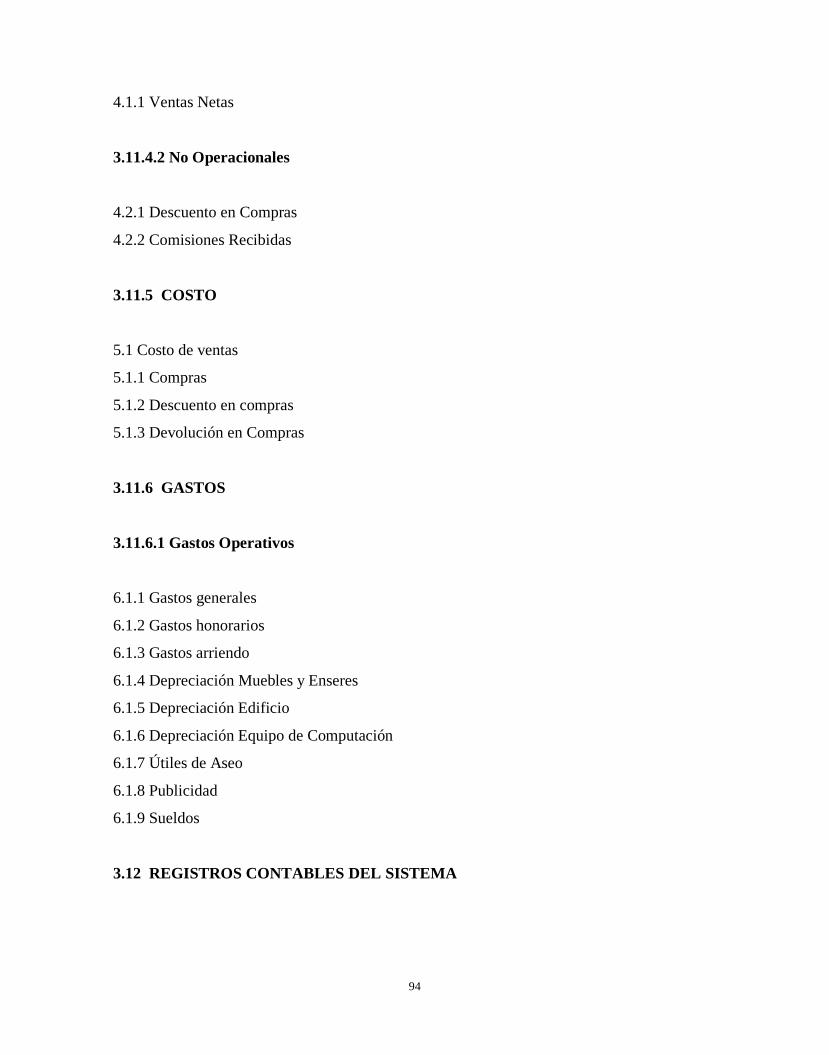

3.11.5 COSTO 119

3.11.6 GASTOS 119

3.12 REGISTROS CONTABLES DEL SISTEMA 120

3.13 APERTURA DE LIBROS 121

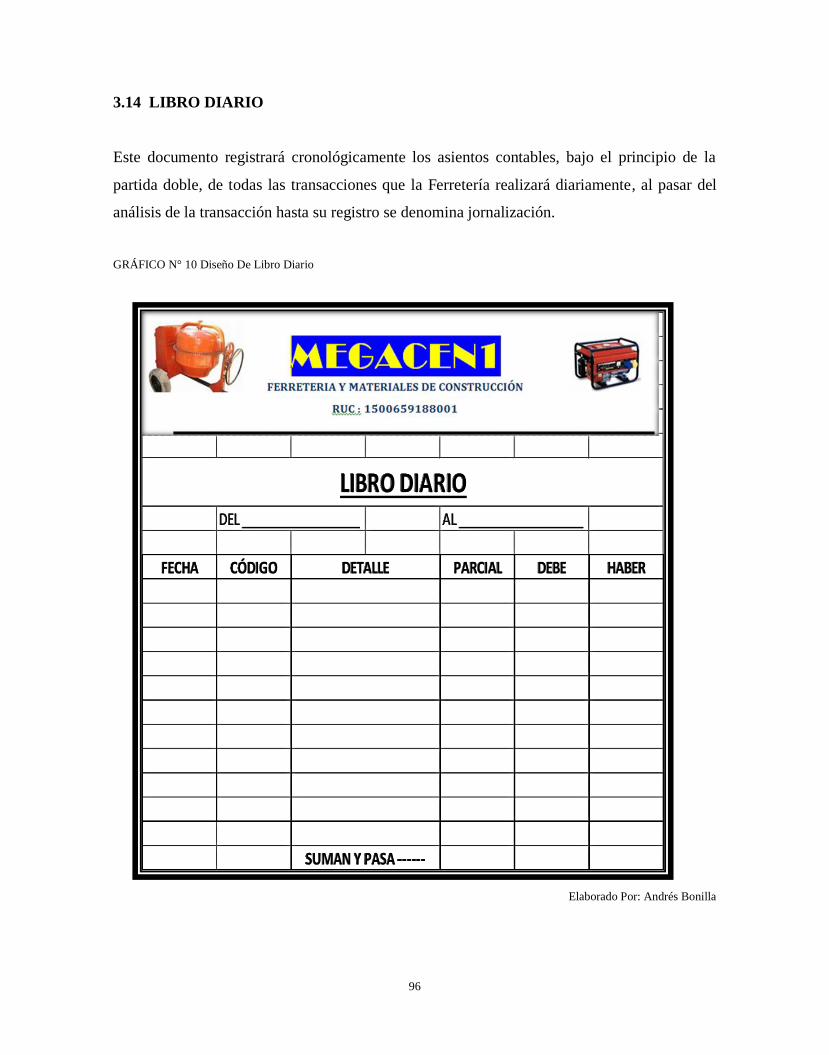

3.14 LIBRO DIARIO 122

3.15 LIBRO MAYOR 123

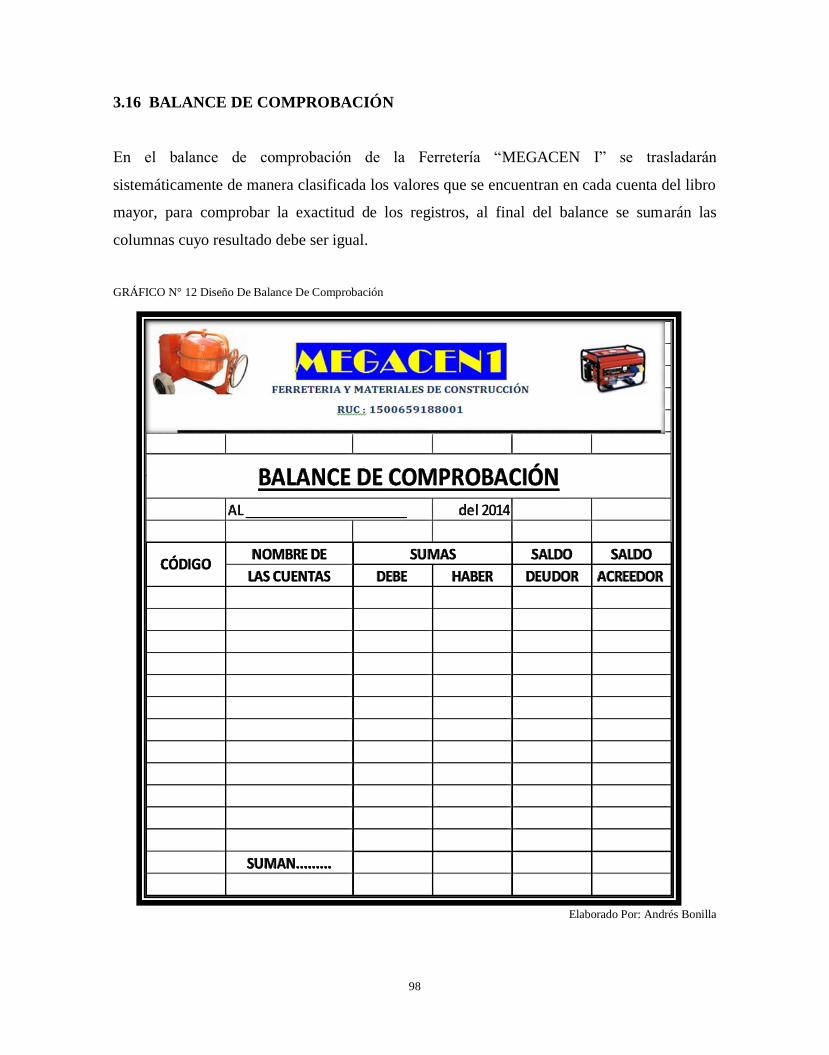

3.16 BALANCE DE COMPROBACIÓN 124

3.17 PROCESO DE AJUSTE O REGULACIÓN 124

3.17.1 Omisión. 124

3.17.2 Errores. 124

3.17.3 Desactualizaciones. 124

3.17.4 Uso indebido 124

3.17.5 Pérdidas fortuitas 124

3.17.6 Pre pagados y recibido por anticipado 124

3.17.7 Por desgaste de propiedad de planta y equipo 124

3.18 CIERRE DE LIBROS 125

3.19 ESTADOS FINANCIEROS 125

3.20 ESTADO DE RESULTADOS O ECONÓMICO 125

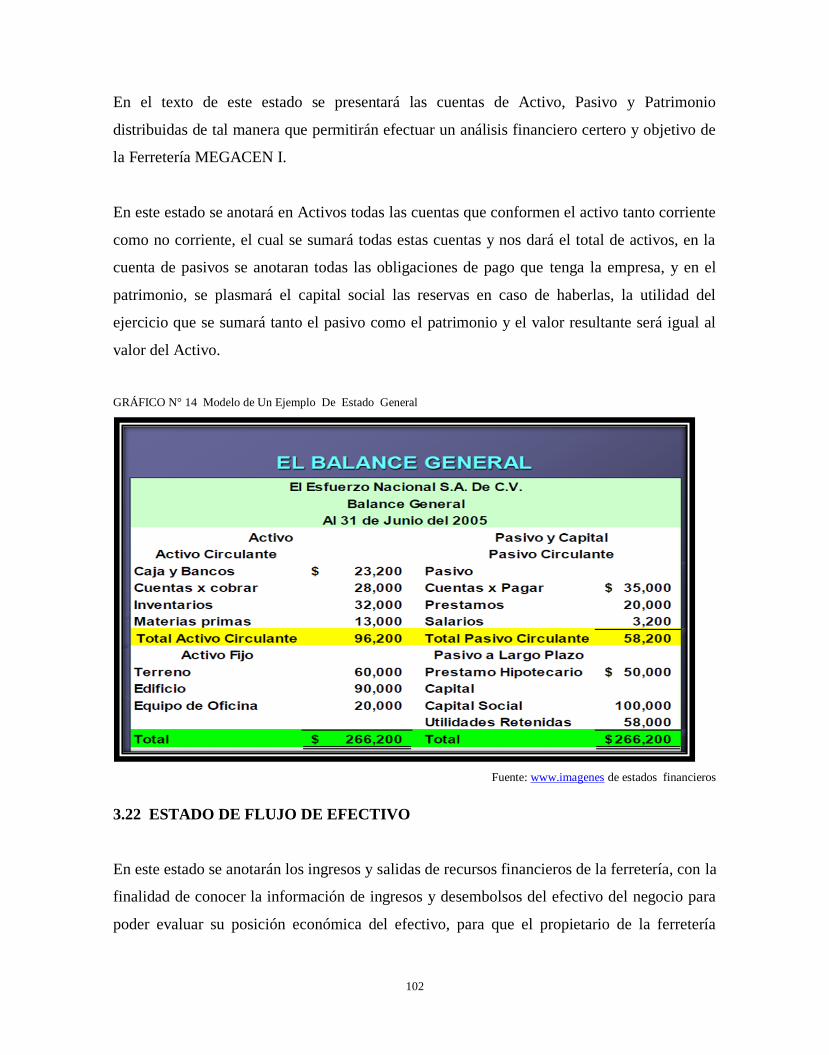

3.21 BALANCE GENERAL O ESTADO FINANCIERO 126

3.22 ESTADO DE FLUJO DE EFECTIVO 127

3.23 CONTROL INTERNO 128

3.24 CONTROL INTERNO ADMINISTRATIVO 129

3.24.1 Control en la organización. 129

3.24.2 Control en la puntualidad. 129

3.24.3 Segregación de funciones 130

3.24.4 Control de responsabilidades 130

3.24.5 Control en la atención al cliente 130

3.25 CONTROL EN EL PROCESO DE ATENCIÓN AL CLIENTE 130

3.26 CONTROL EN LA ESTRATEGIA DE MERCADOTECNIA

DE LA FERRETERÍA 131

3.27 CONTROL INTERNO CONTABLE 132

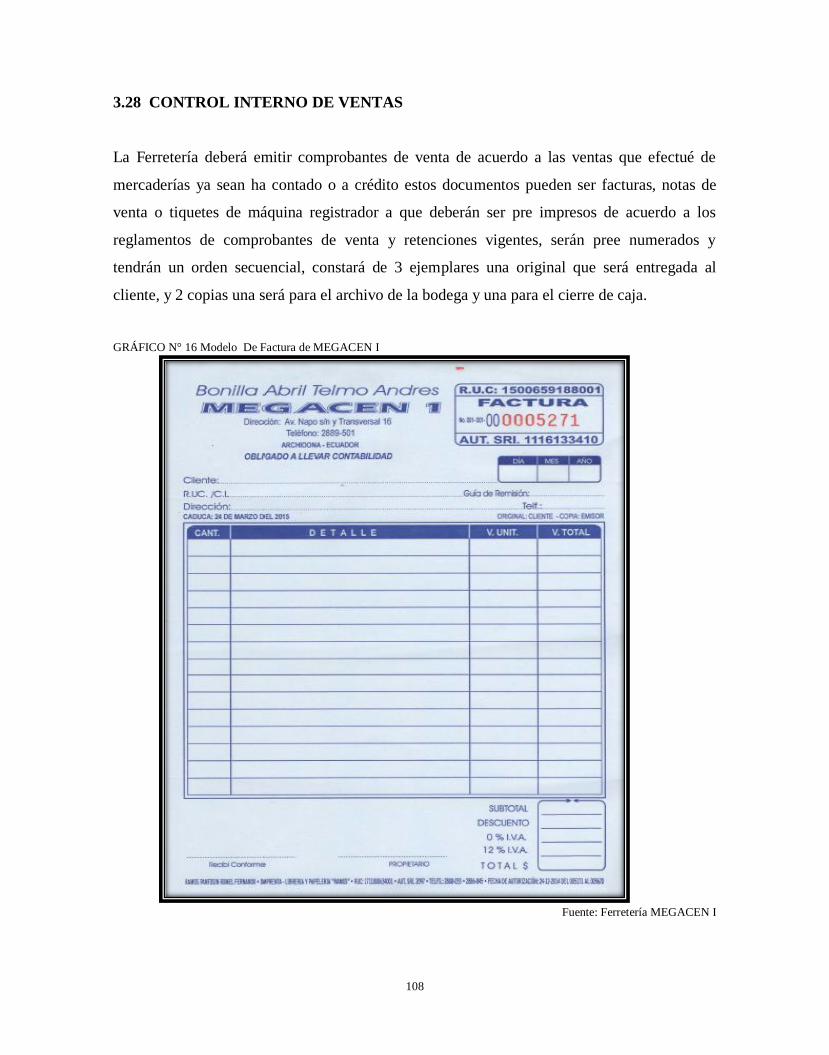

3.28 CONTROL INTERNO DE VENTAS 133

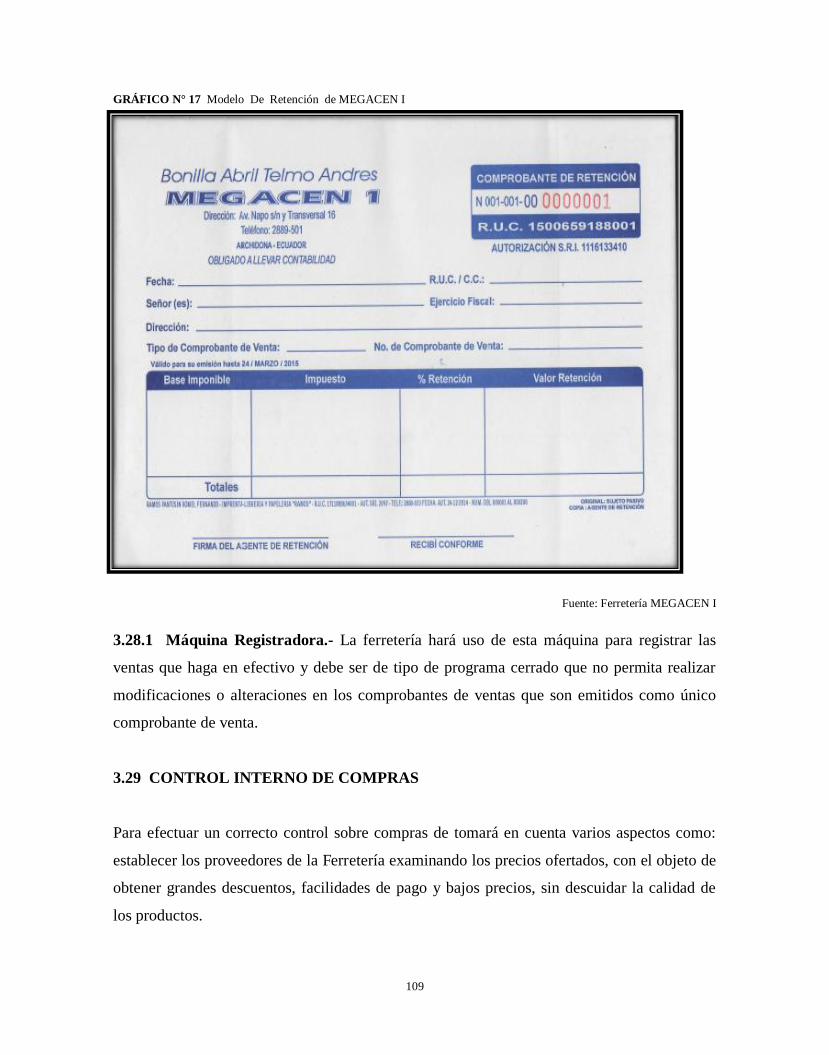

3.28.1 Máquina Registradora. 134

3.29 CONTROL INTERNO DE COMPRAS 134

3.30 CONTROL INTERNO SOBRE EL EFECTIVO 136

3.31 EL CONTROL INTERNO DE CAJA GENERAL 136

3.32 EL CONTROL INTERNO DE CAJA CHICA 137

3.33 ARQUEO DE CAJA 137

3.34 CONTROL INTERNO DE BANCOS 138

3.35 LA CONCILIACIÓN BANCARÍA 139

3.36 CONTROL INTERNO DE CUENTAS POR COBRAR 139

3.37 CONTROL INTERNO DE CUENTAS POR PAGAR 140

3.38 INVENTARIO DE MERCADERÍAS 141

3.39 SISTEMA PERMANENTE 142

3.40 ALMACENAJE Y PRESENTACIÓN 143

3.41 IMPUESTOS 144

3.42 DECLARACIÓN DEL IVA 144

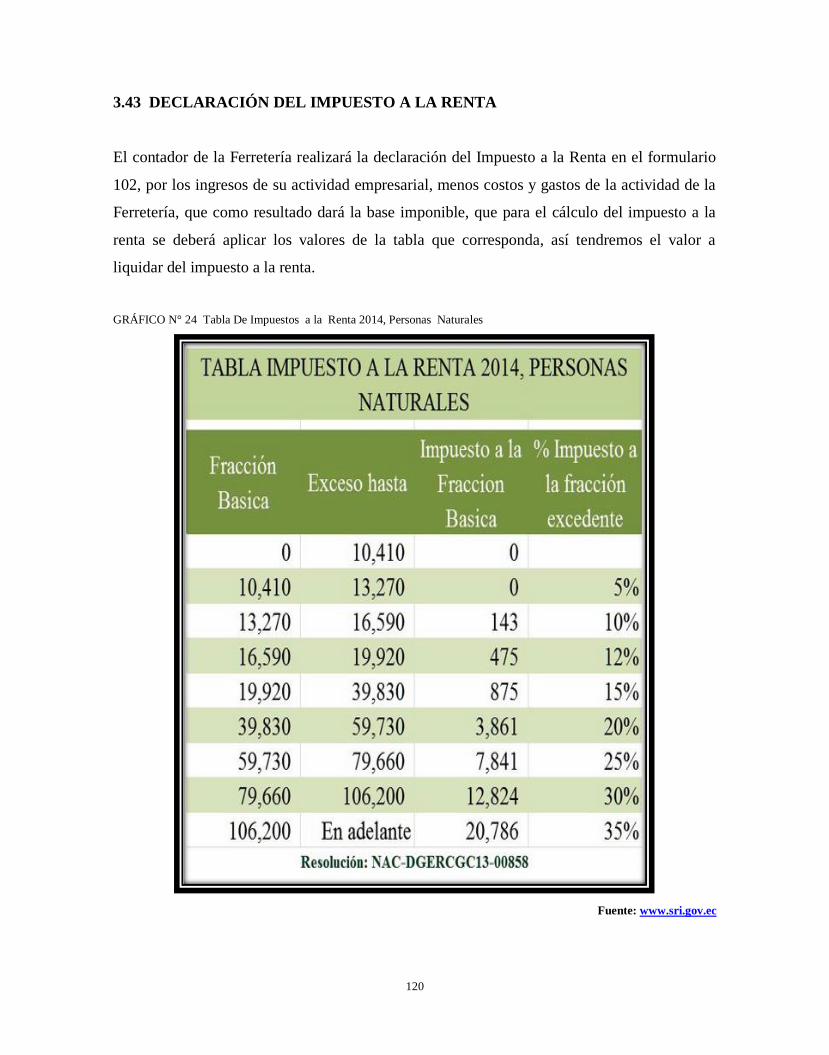

3.43 DECLARACIÓN DEL IMPUESTO A LA RENTA 145

CAPÍTULO IV

4 OPERACIONALIZACIÓN DE LA PROPUESTA 146

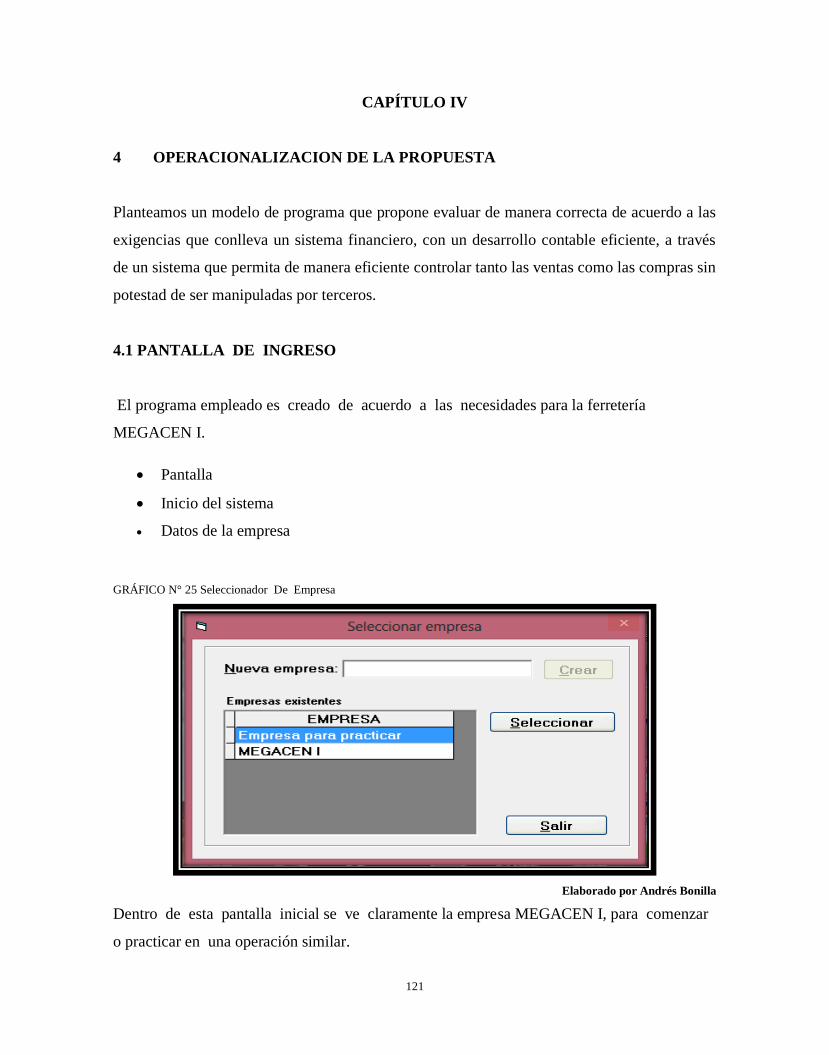

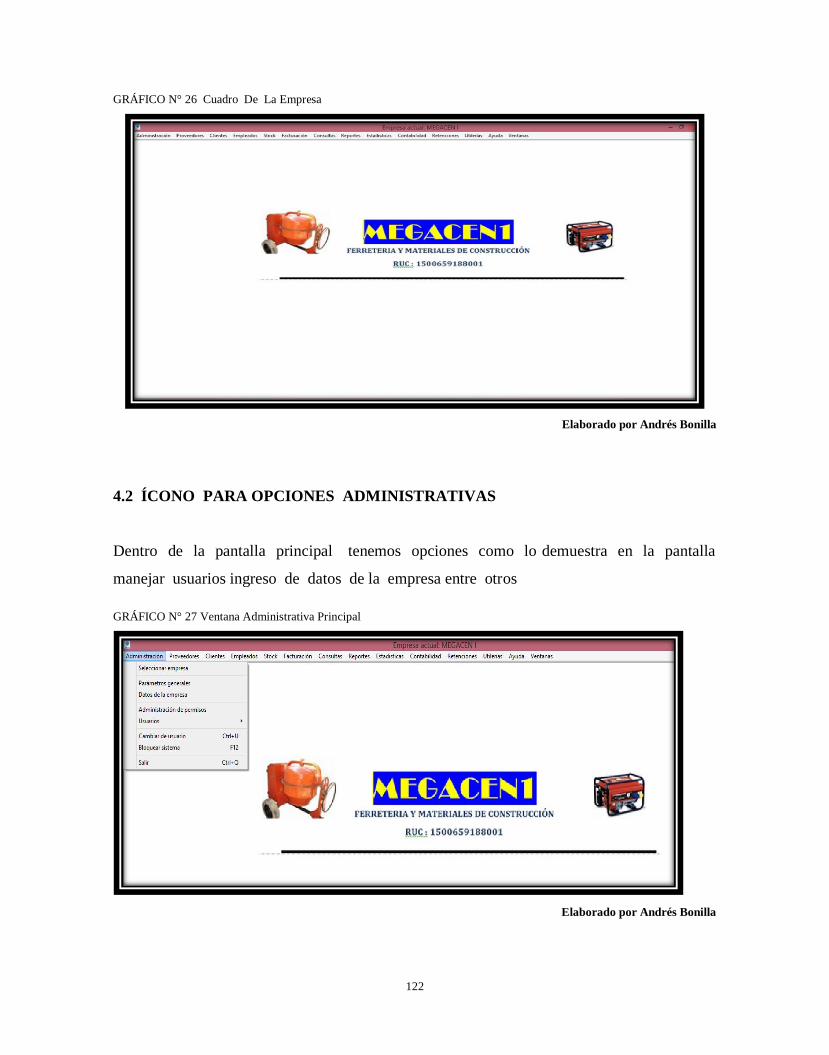

4.1 PANTALLA DE INGRESO 146

4.2 ÍCONO PARA OPCIONES ADMINISTRATIVAS 147

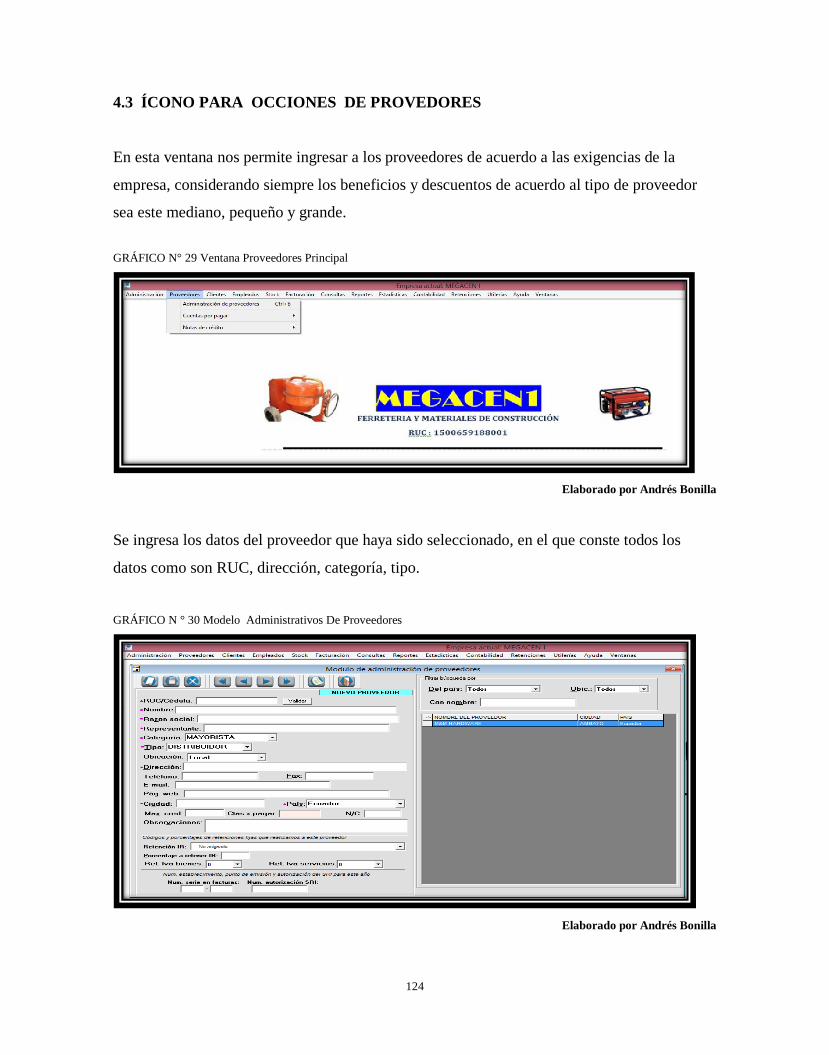

4.3 ÍCONO PARA OCCIONES DE PROVEDORES 148

4.4 ÍCONO PARA OPCIONES DE CLIENTES 152

4.5 ÍCONO PARA REGISTRAR ACTIVIDADES DE

EMPLEADOS 154

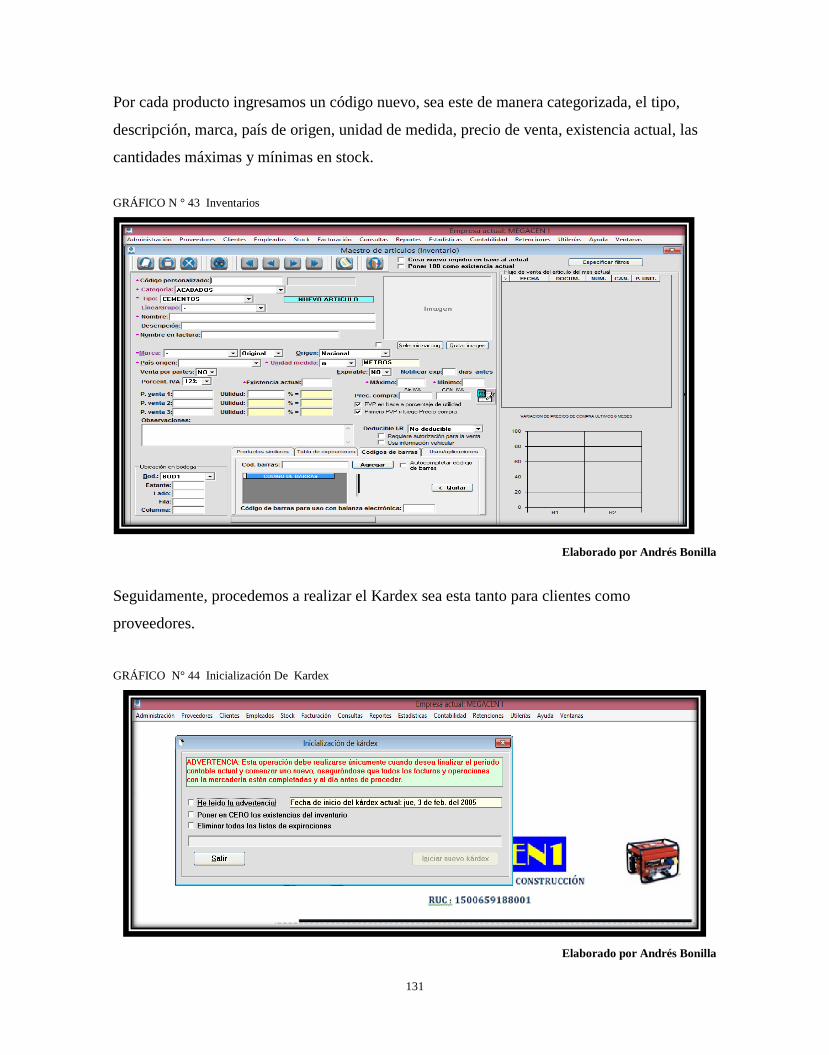

4.6 ÍCONO PARA CONTROLAR STOCK 155

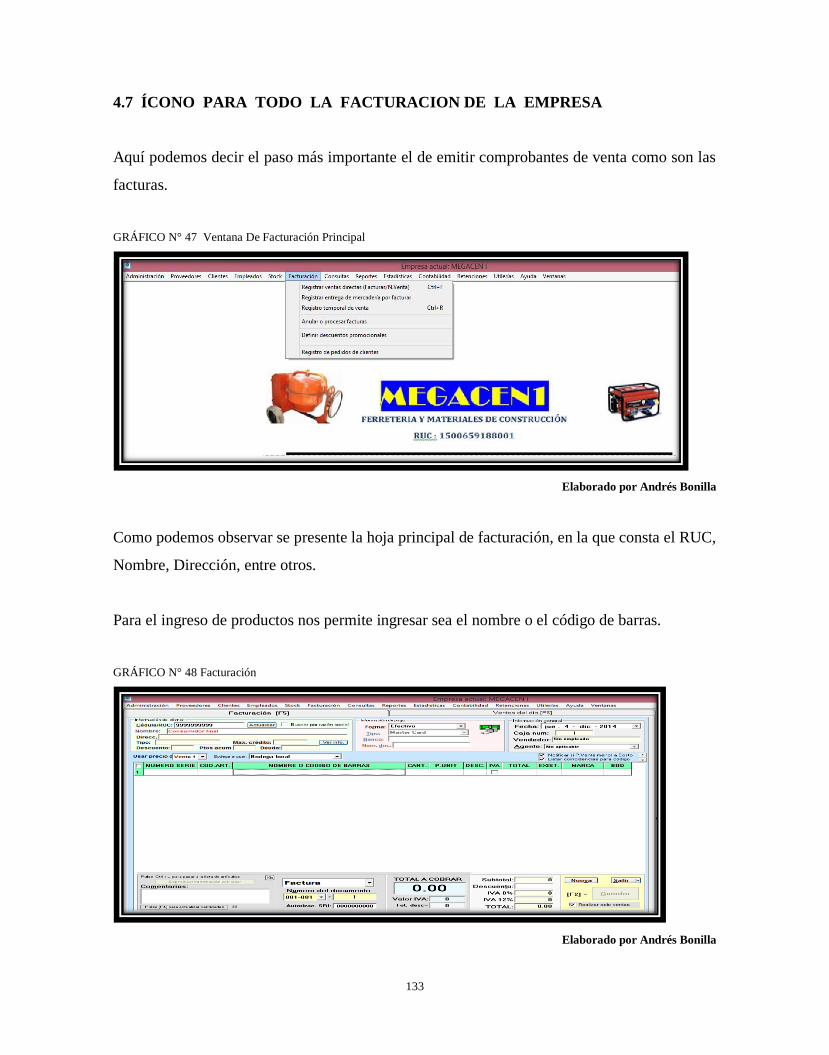

4.7 ÍCONO PARA TODO LA FACTURACIÓN DE LA EMPRESA 158

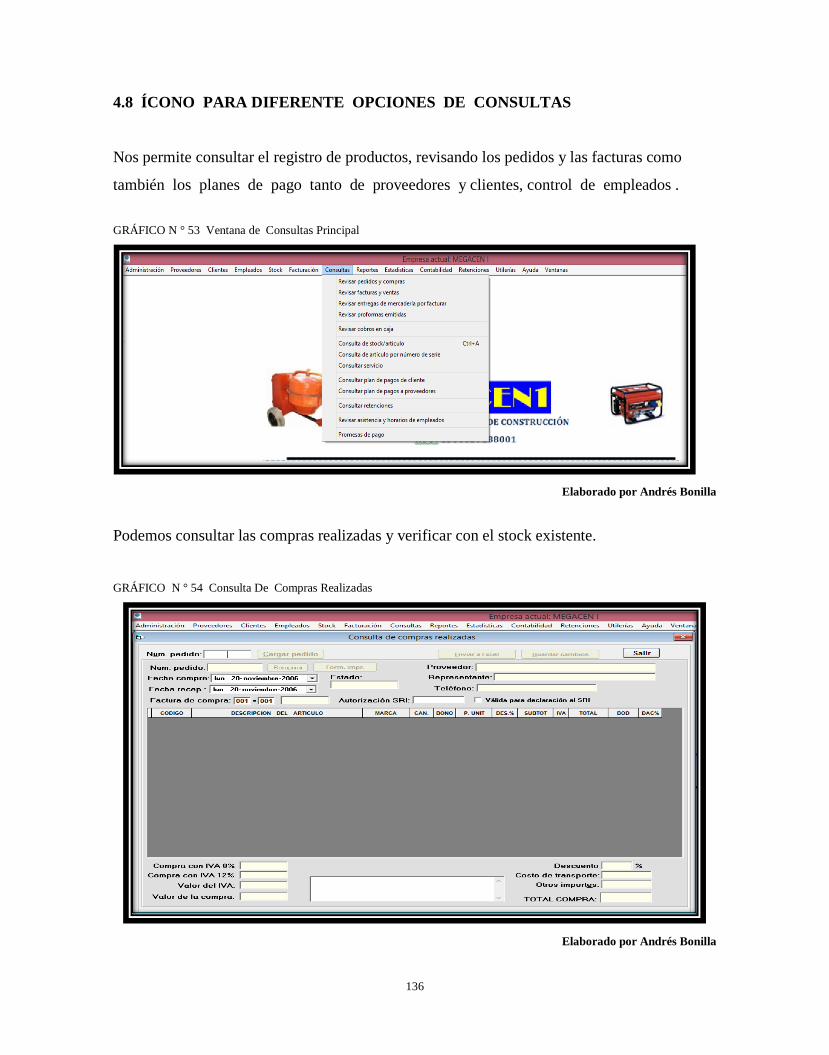

4.8 ÍCONO PARA DIFERENTE OPCIONES DE CONSULTAS 161

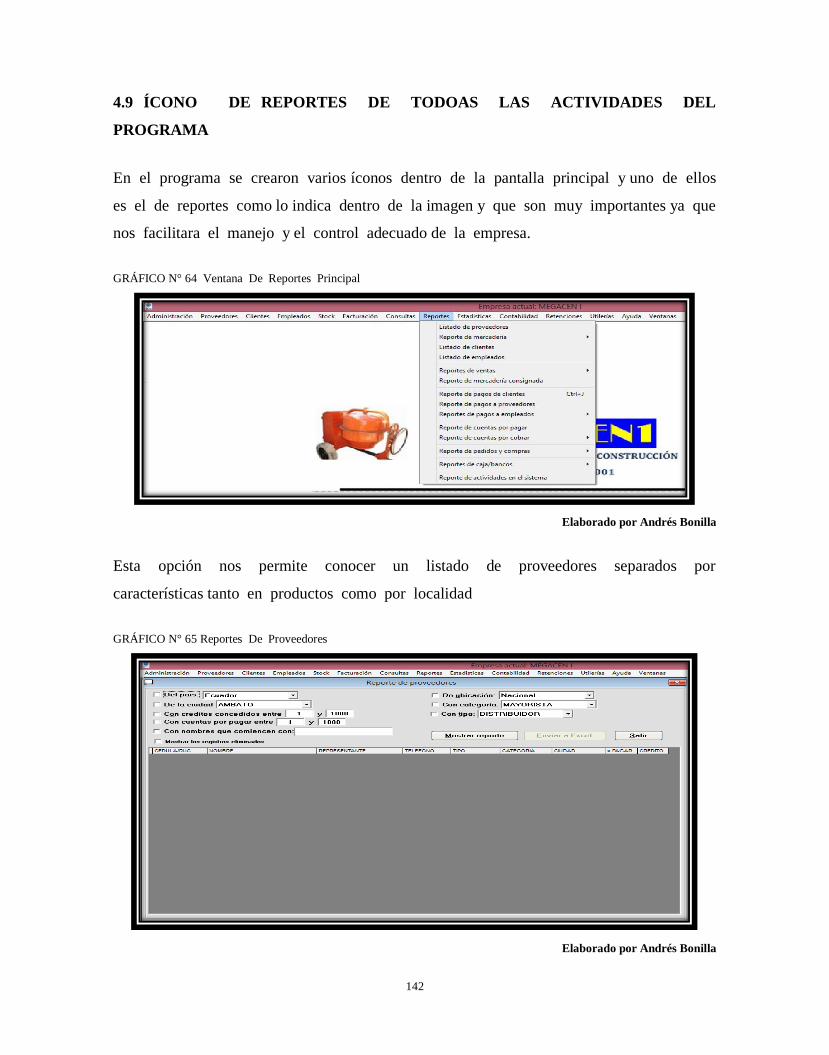

4.9 ÍCONO DE REPORTES DE TODOAS LAS ACTIVIDADES

DEL PROGRAMA 167

4.10 ÍCONO DE OPCIONES ESTADISTICAS 174

4.11 ÍCONO PARA TODO LO RELACIONADO CON LA

CONTABILIDAD 175

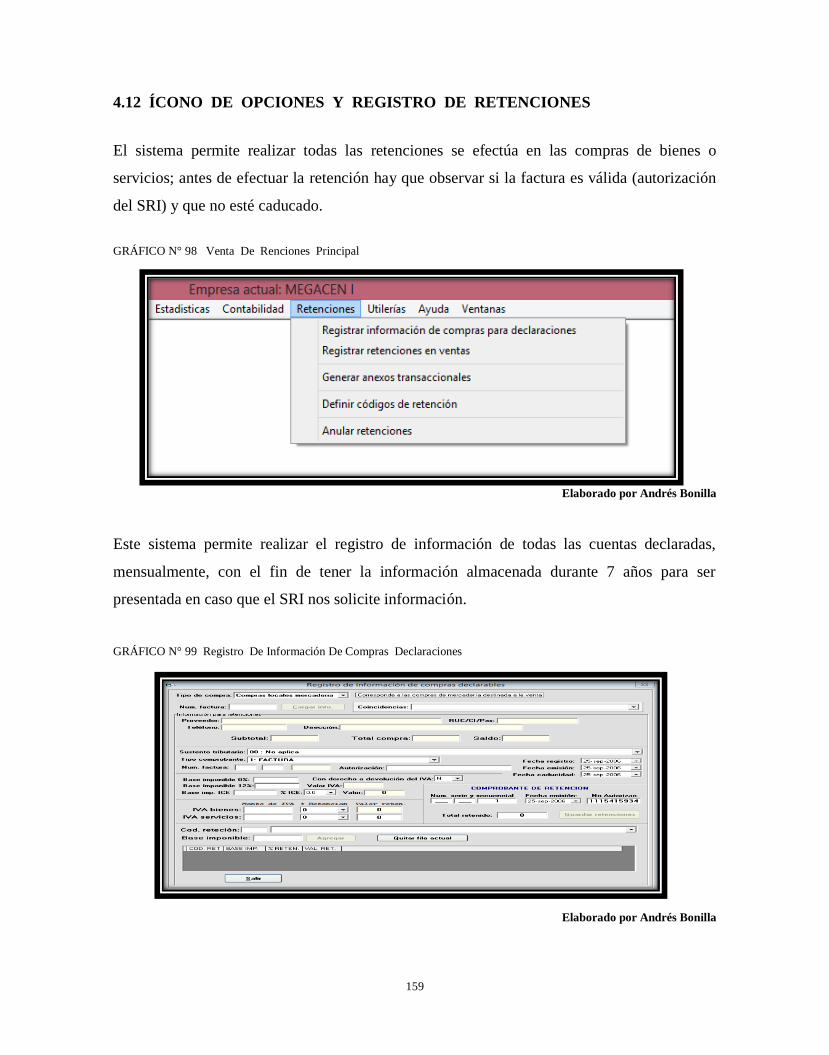

4.12 ÍCONO DE OPCIONES Y REGISTRO DE RETENCIONES 184

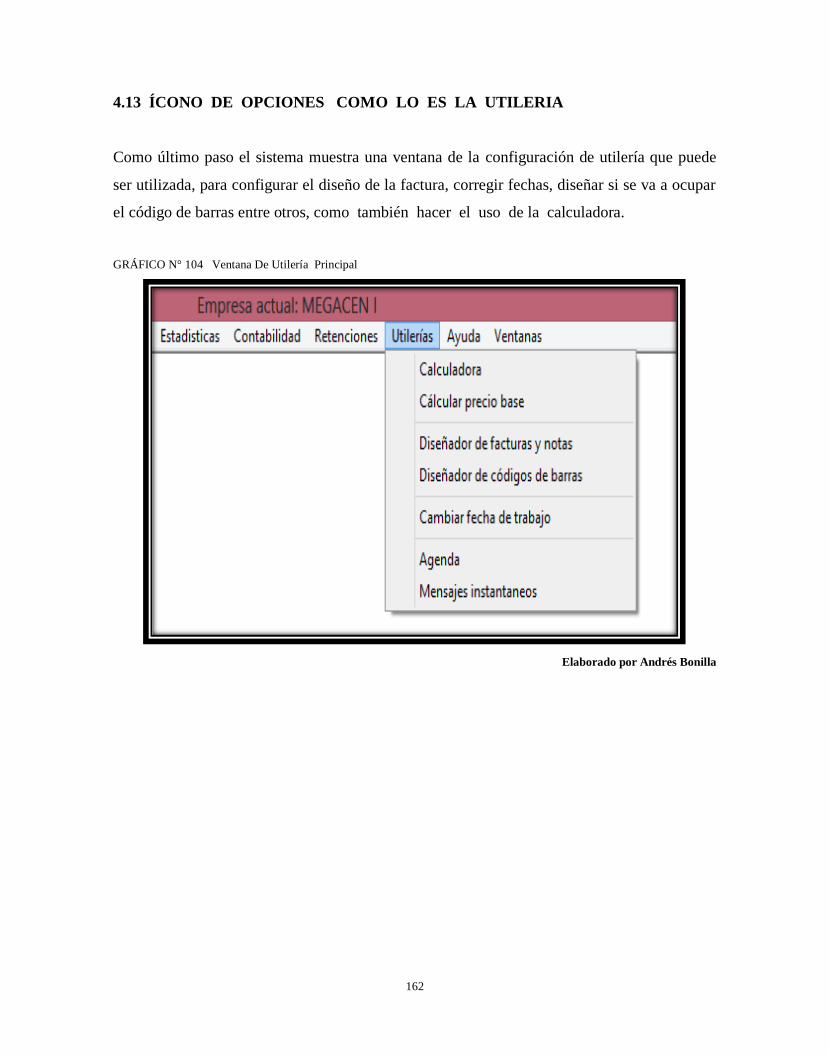

4.13 ÍCONO DE OPCIONES COMO LO ES LA UTILERÍA 187

CAPÍTULO V

5 VALIDACIÓN Y/O EVALUACIÓN DE RESULTADOS DE SU

APLICACIÓN 188

5.1 INTRODUCCIÓN 188

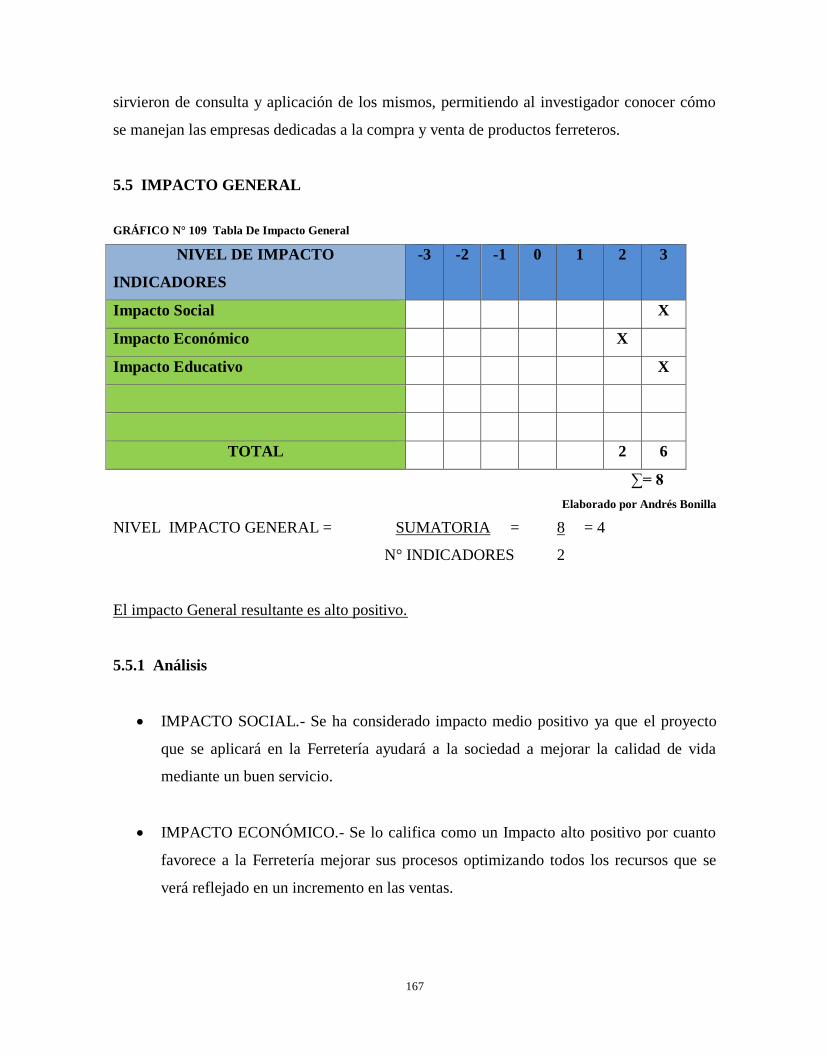

5.2 IMPACTO SOCIAL 189

5.2.1 Análisis 189

5.3 IMPACTO ECONÓMICO 190

5.3.1 Análisis 191

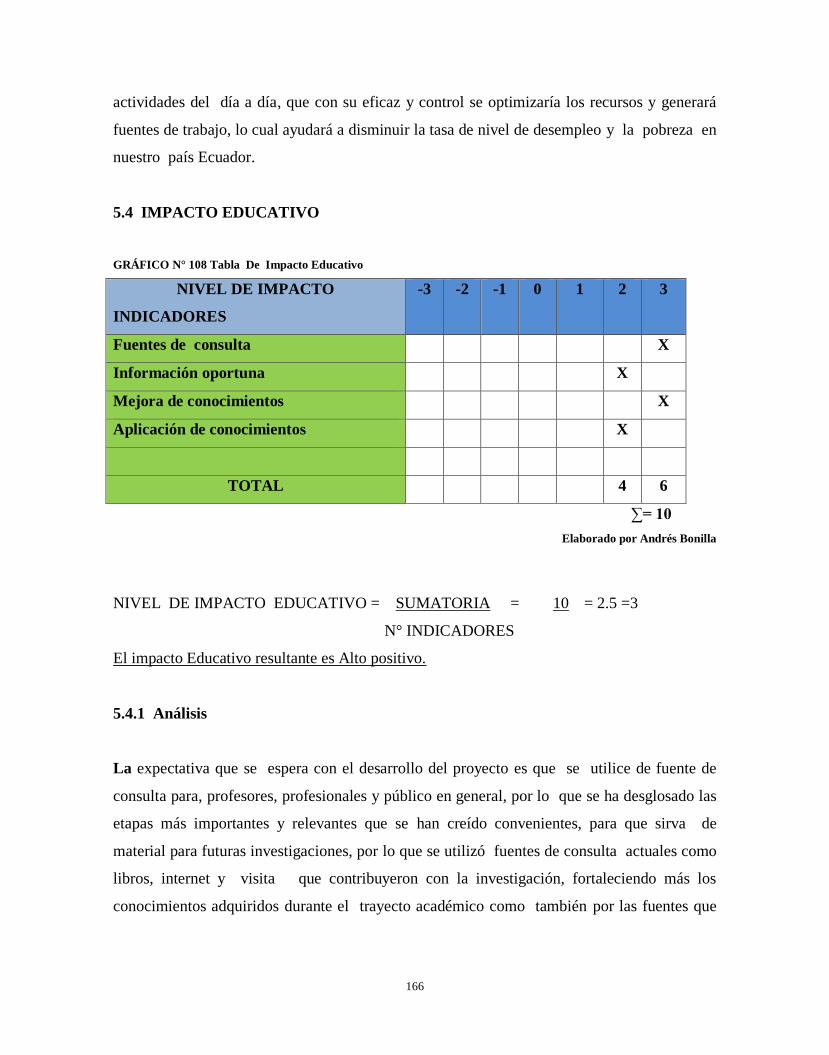

5.4 IMPACTO EDUCATIVO 191

5.4.1 Análisis 191

5.5 IMPACTO GENERAL 192

5.5.1 Análisis 192

CONCLUSIONES 193

RECOMENDACIONES 194

BIBLIOGRAFIA 196

ANEXOS 197

ÍNDICE DE GRÁFICOS

Gráfico N° 1 Esquema General De Un Sistema 57

Gráfico N° 2 Diseño De Códigos De Cuentas 73

Gráfico N° 3 Estructura del Ciclo Contable 76

Gráfico N° 4 Cuadro De Depreciación 82

Gráfico N° 5 Cuadro de Plazos y Declaraciones 97

Gráfico N° 6 Cuadro de Formularios 97

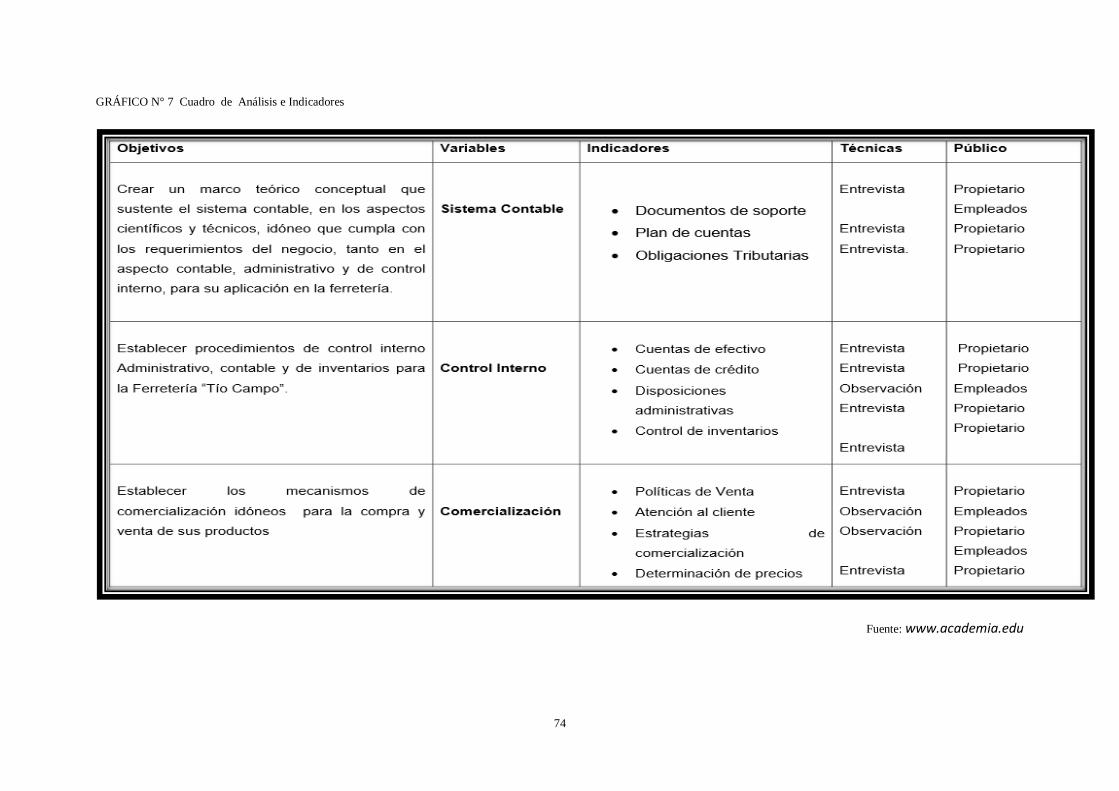

Gráfico N° 7 Cuadro de Análisis e Indicadores 109

Gráfico N°9 Organigrama Estructural De MEGACEN I 123

Gráfico N°10 Diseño de Libro Diario 132

Gráfico N°11 Diseño de Libro Mayor 133

Gráfico N°12 Diseño de Balance de Comprobación 134

Gráfico N°13 Modelo de un Ejemplo de Estado de Resultados 137

Gráfico N°14 Modelo de un Ejemplo de Estado General 138

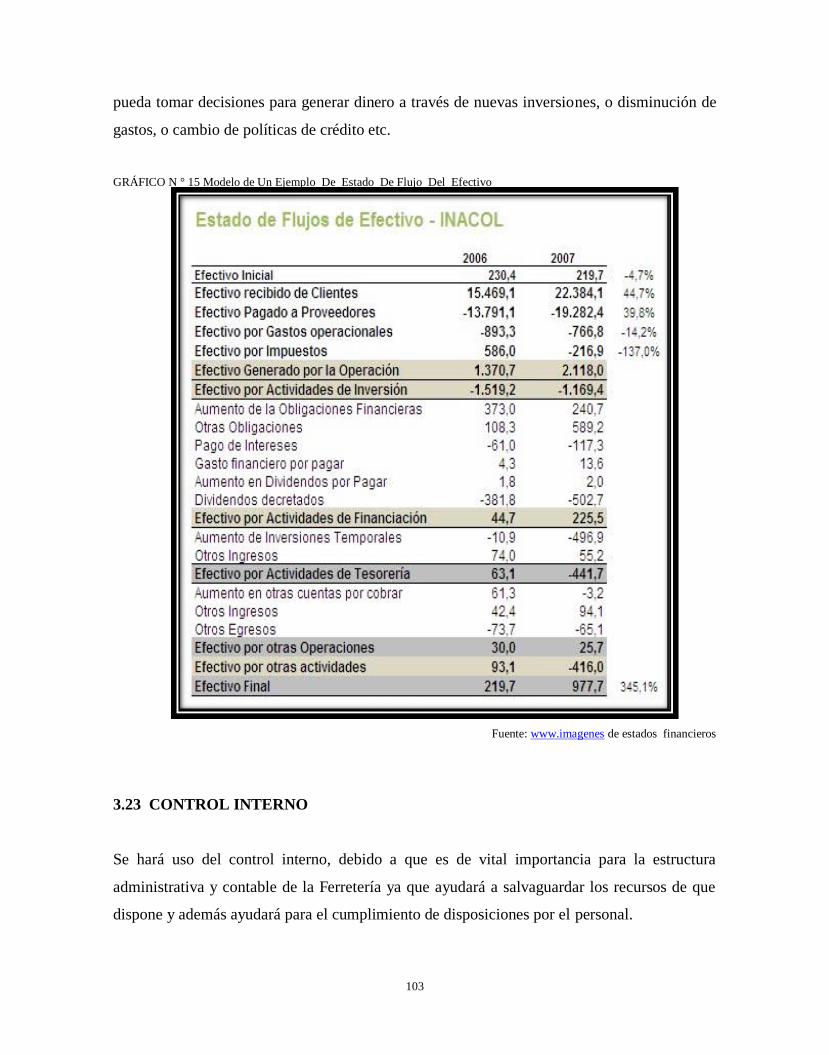

Gráfico N°15 Modelo de un Ejemplo de Estado de Flujo del Efectivo 139

Gráfico N°16 Modelo de Factura de MEGACEN I 144

Gráfico N° 17 Modelo de Retención de MEGACEN I 145

Gráfico N°18 Modelo de Comprobante de Egreso de MEGACEN I 147

Gráfico N°19 Modelo de Recibo de Caja Menor de MEGACEN I 148

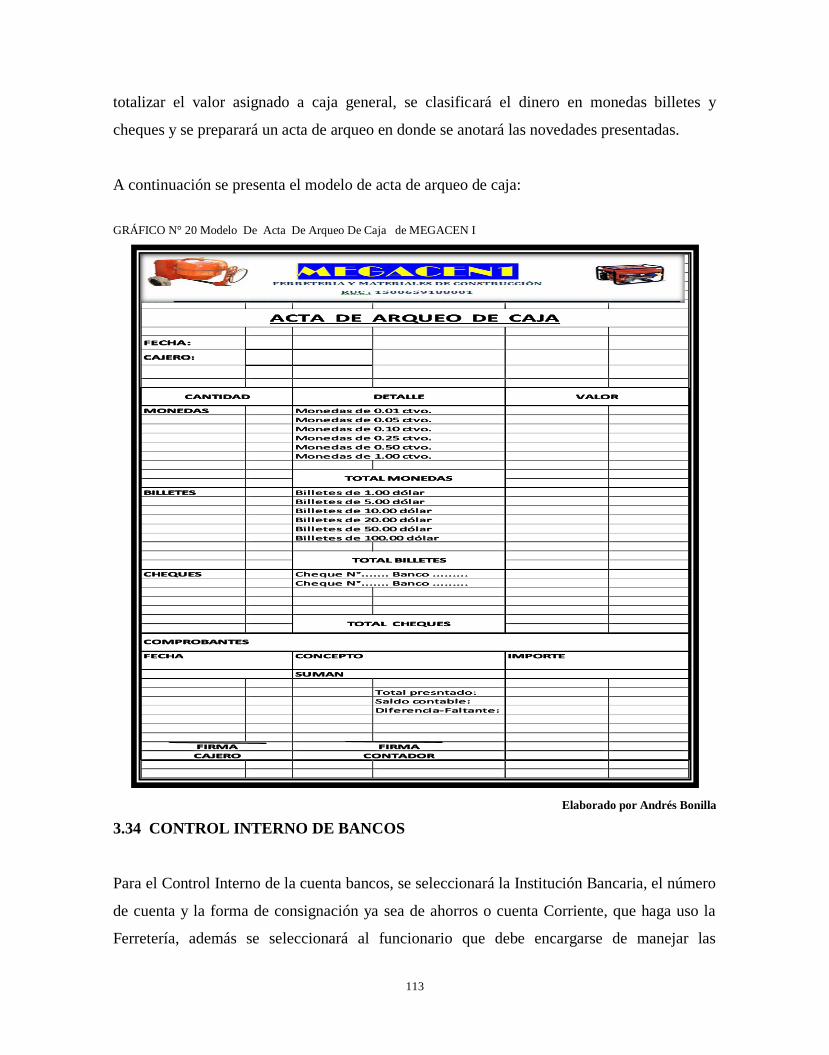

Gráfico N°20 Modelo de Acta de Arqueo de Caja de MEGACEN I 149

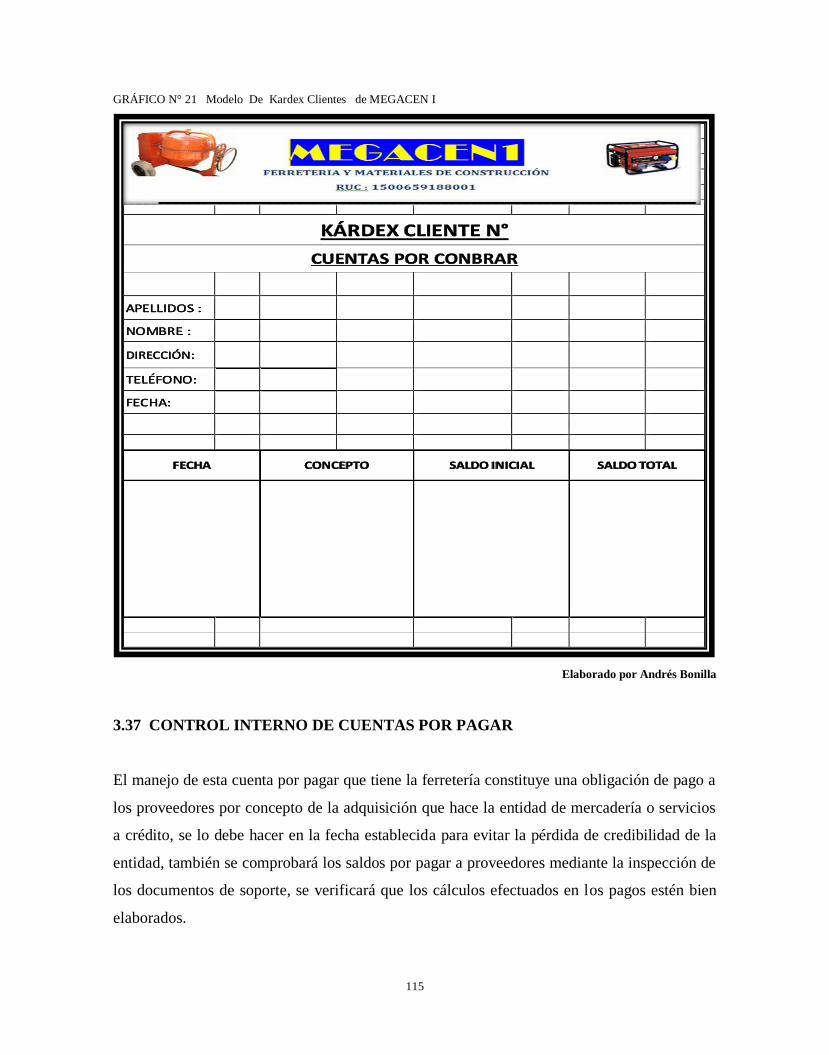

Gráfico N°21 Modelo de Kardex Clientes de MEGACEN I 151

Gráfico N°22 Modelo de Kardex Proveedores de MEGACEN I 152

Gráfico N°23 Modelo de Kardex General de MEGACEN I 154

Gráfico N°25 Seleccionador de Empresa 157

Gráfico N°26 Cuadro de la Empresa 158

Gráfico N°27 Ventana Administrativa Principal 158

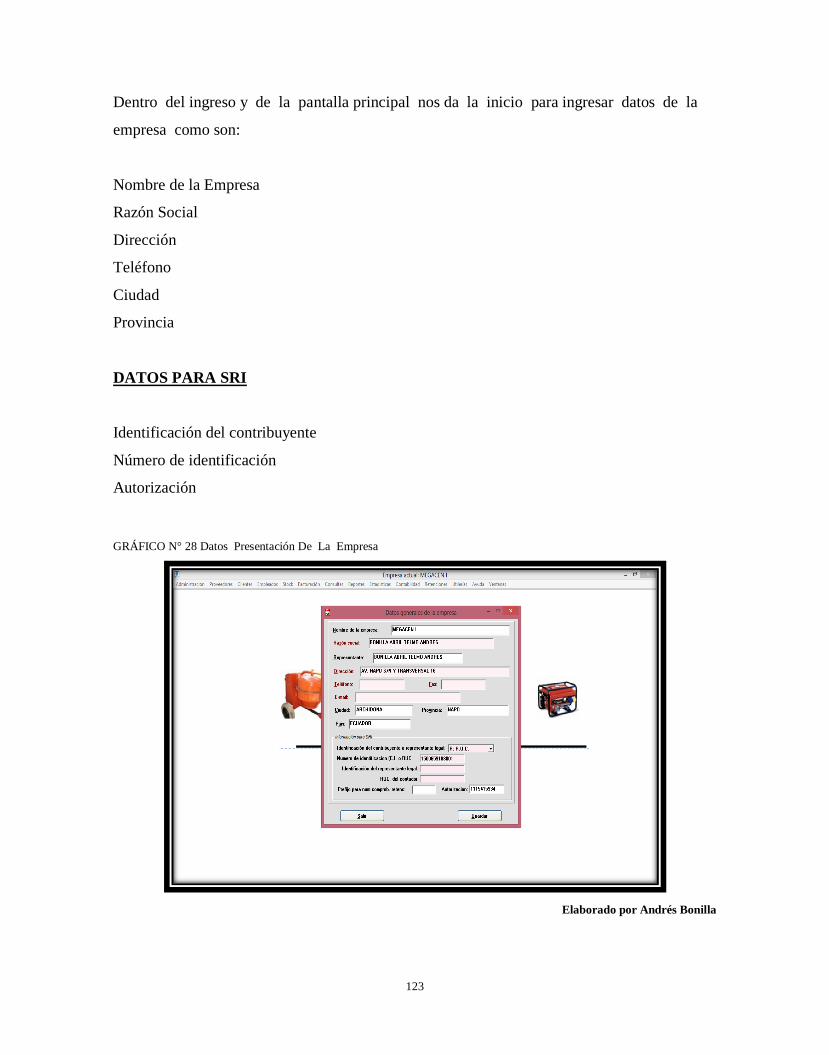

Gráfico N°28 Datos Presentación de la Empresa 159

Gráfico N°29 Ventana Proveedores Principal 160

Gráfico N°30 Modelo Administrativos de Proveedores 160

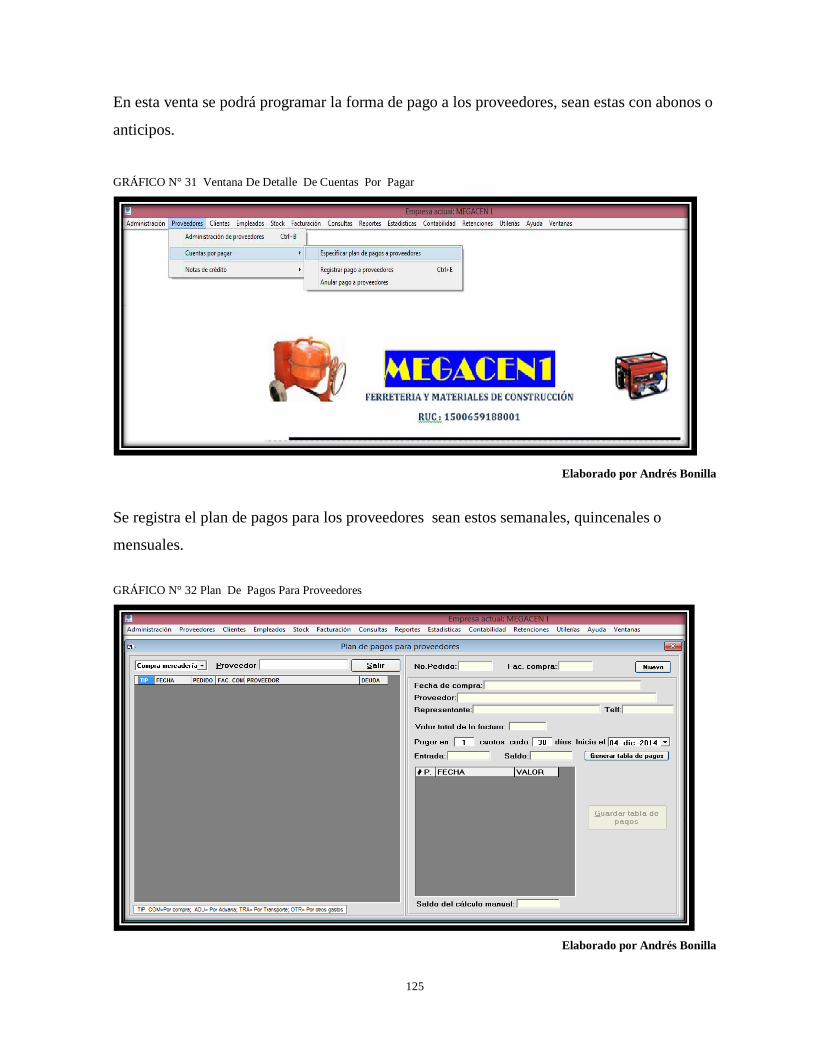

Gráfico N°31 Ventana de Detalle de Cuentas por pagar 161

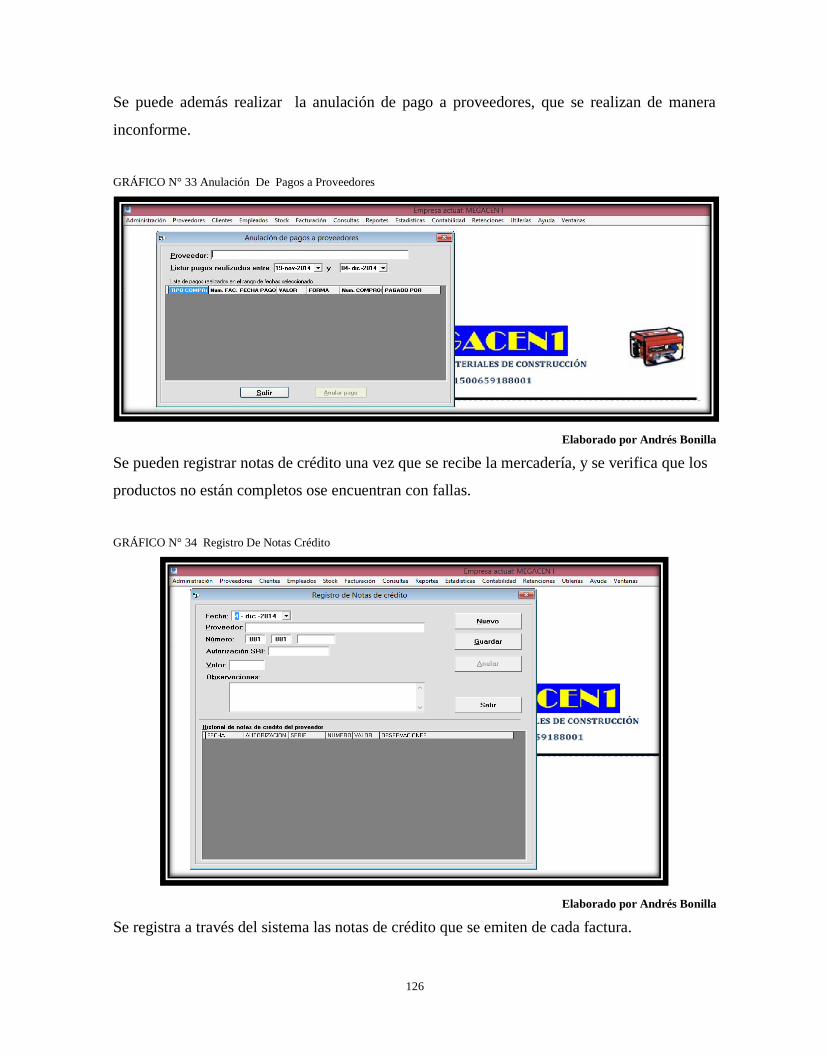

Gráfico N°32 Plan de Pagos para Proveedores 161

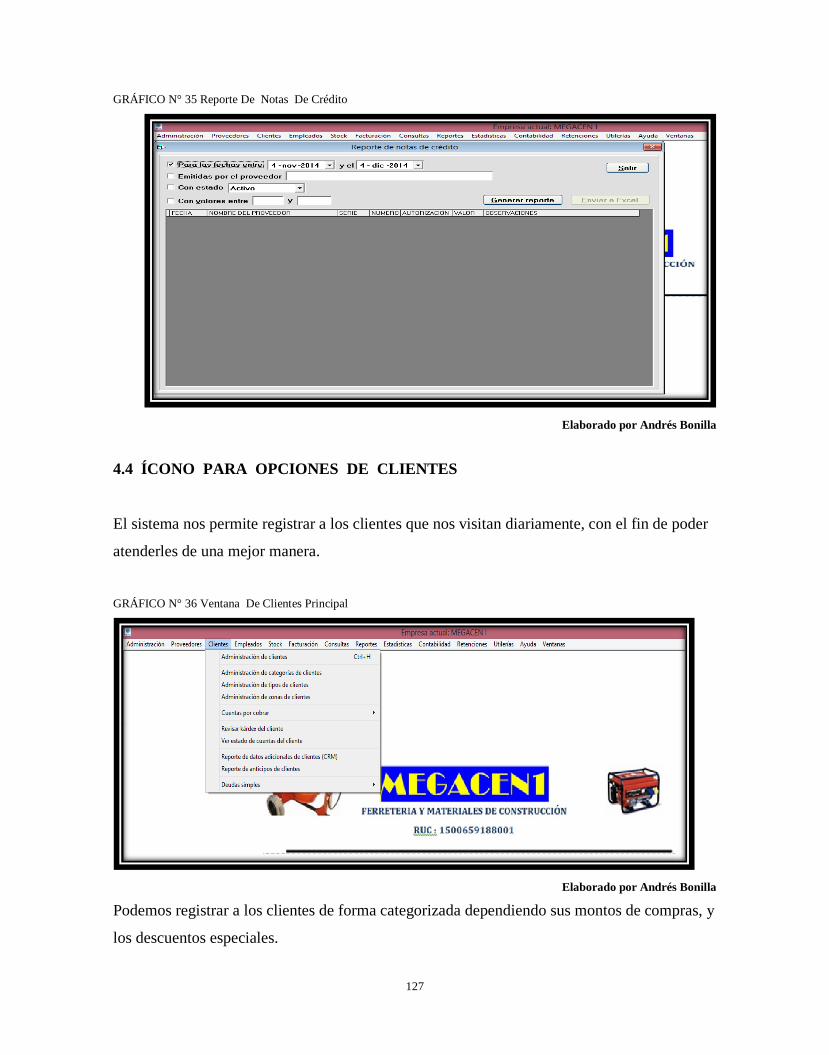

Gráfico N°33 Anulación de Pagos a Proveedores 162

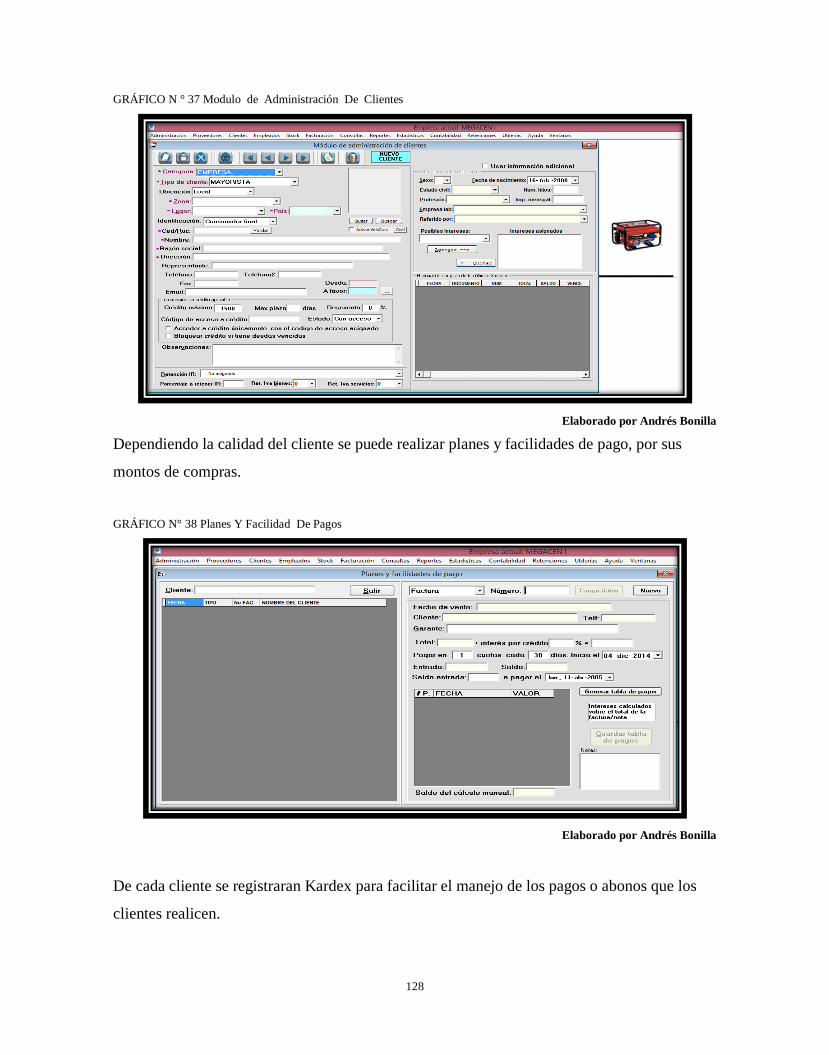

Gráfico N°34 Registro de Notas Crédito 162

Gráfico N°35 Reporte de Notas de Crédito 163

Gráfico N°36 Ventana de Clientes Principal 163

Gráfico N°37 Modulo de Administración de Clientes 164

Gráfico N°38 Planes y Facilidad de Pago 164

Gráfico N°39 Kardex de Clientes 165

Gráfico N°40 Ventana de Empleados Principal 165

Gráfico N°41 Administradores de Vendedores Fijos y Agente Vendedores 166

Gráfico N°42 Ventana de Stock Principal 166

Gráfico N°43 Inventarios 167

Gráfico N°44 Inicialización De Kardex 167

Gráfico N°45 Realización de Proveedores 168

Gráfico N°46 Módulo de Administradores de Bodegas 168

Gráfico N°47 Ventana de Facturación Principal 169

Gráfico N°48 Facturación 169

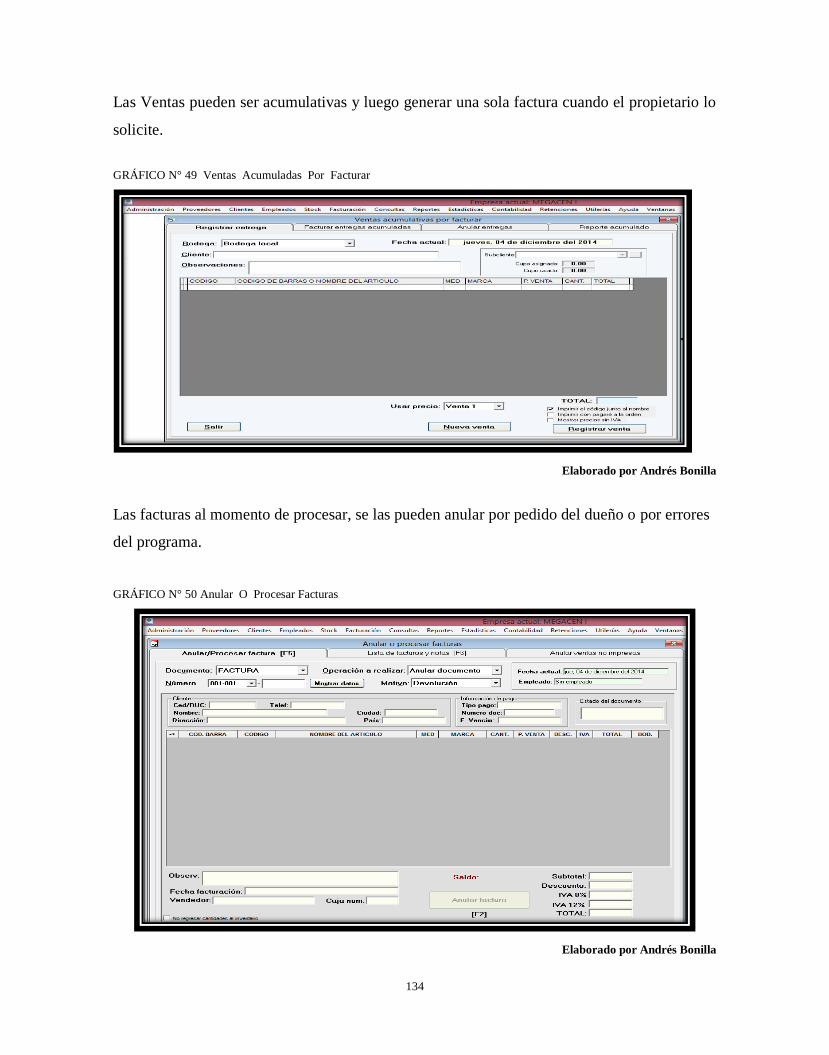

Gráfico N°49 Ventas acumuladas por Facturar 170

Gráfico N°50 Anular o Procesar Facturas 170

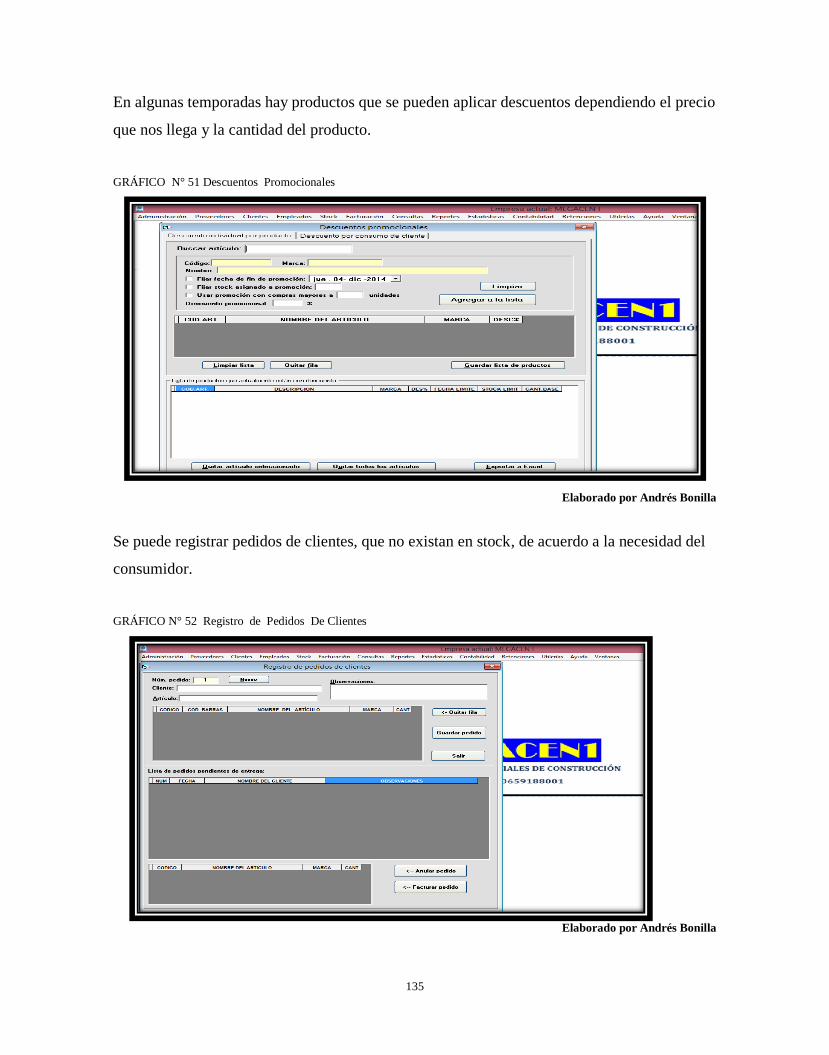

Gráfico N°51 Descuentos Promocionales 171

Gráfico N°52 Registro de Pedidos de Clientes 171

Gráfico N°53 Ventana de Consultas Principal 172

Gráfico N°54 Consulta de Compras Realizadas 172

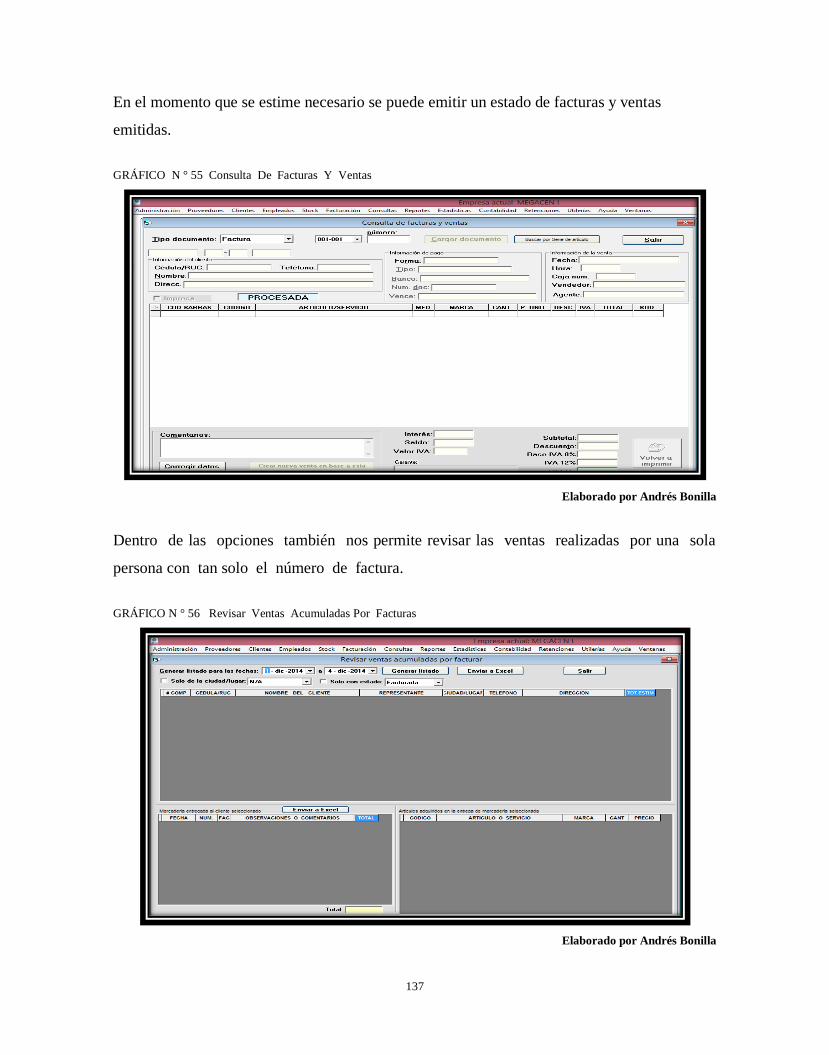

Gráfico N°55 Consulta de Facturas y Ventas 173

Gráfico N°56 Revisar Ventas Acumuladas por Facturas 173

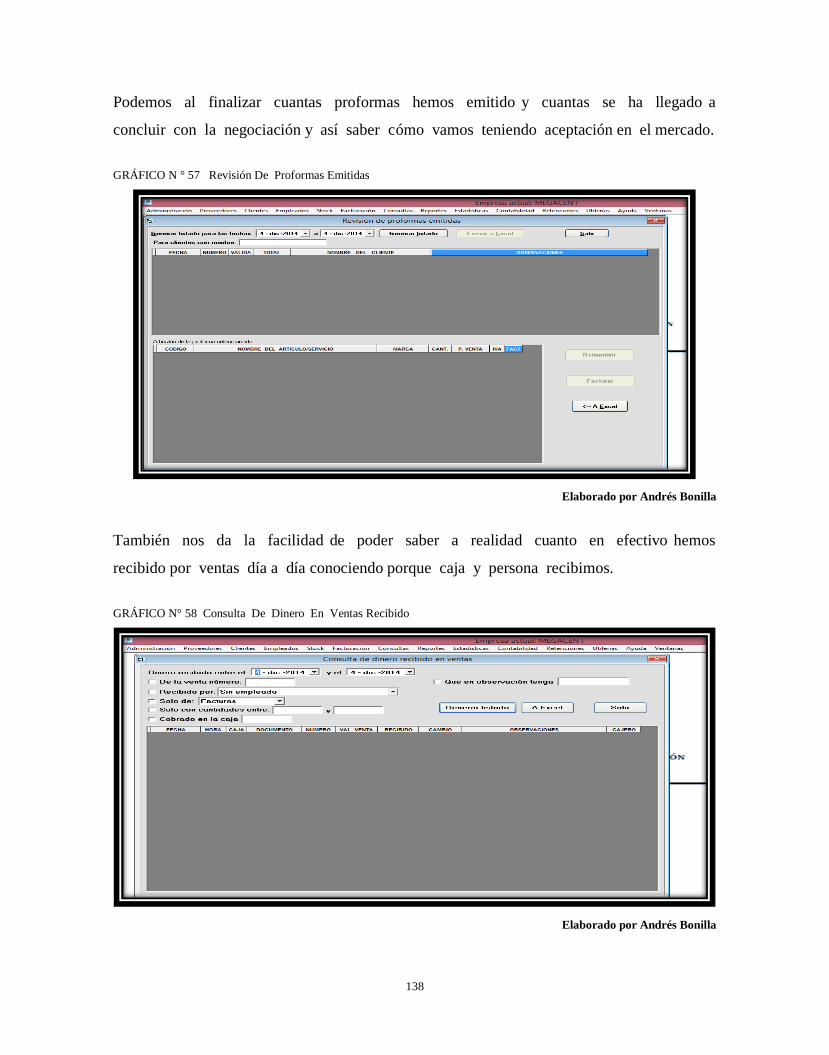

Gráfico N°57 Revisión de Proformas Emitidas 174

Gráfico N°58 Consulta de Dinero en Ventas Recibido 174

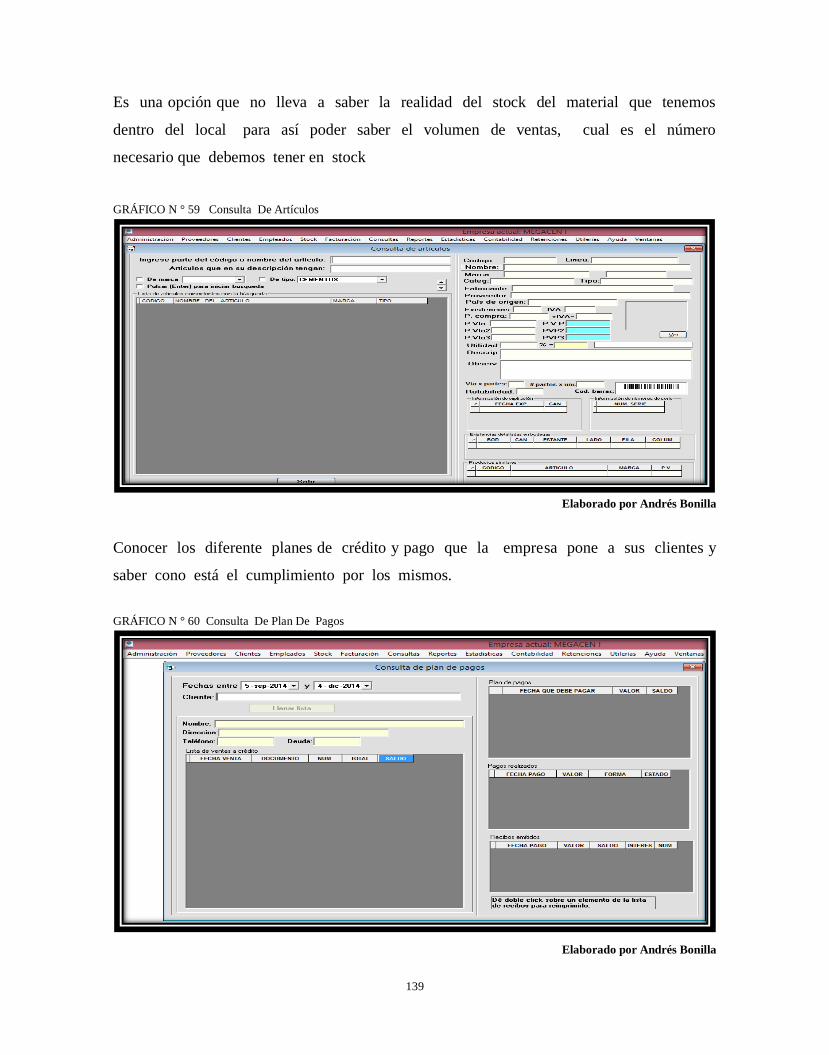

Gráfico N°59 Consulta de Artículos 175

Gráfico N°60 Consulta de Plan de Pagos 175

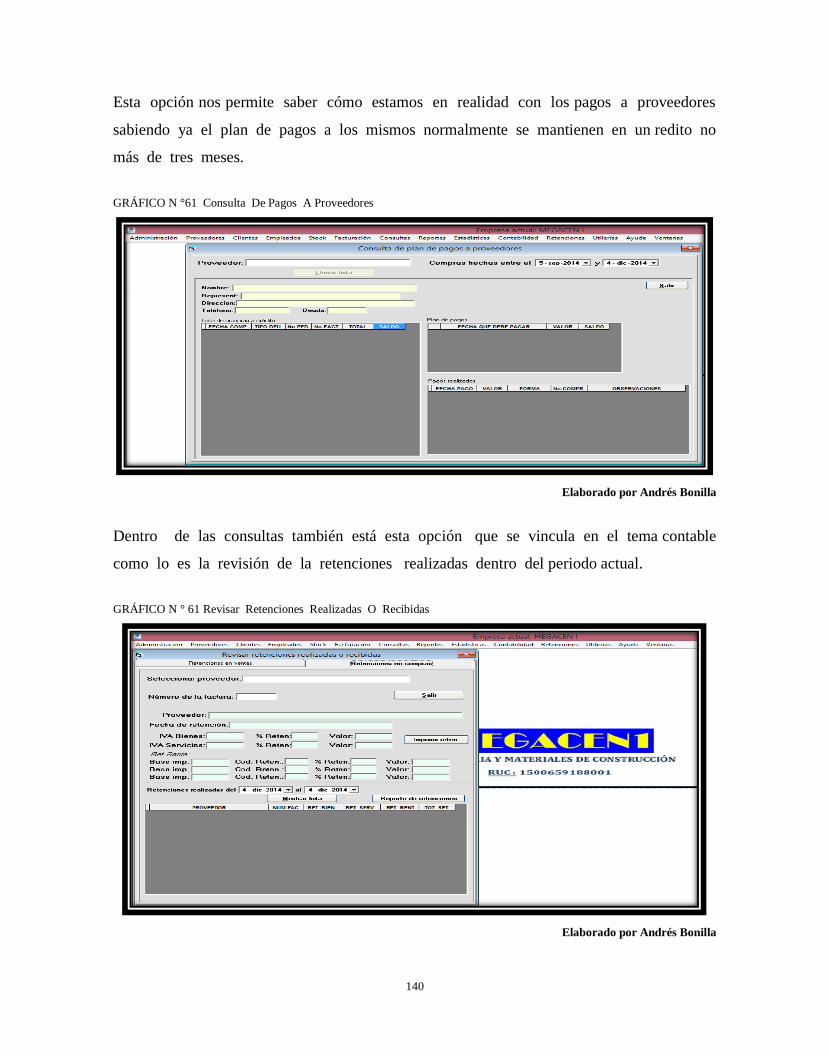

Gráfico N°61 Consulta de Pagos A Proveedores 176

Gráfico N°61 Revisar Retenciones Realizadas o Recibidas 176

Gráfico N°62 Consulta De Horario o Asistencia 177

Gráfico N°63 Promesas de Pago 177

Gráfico N° 64 Ventana de Reportes Principal 178

Gráfico N°65 Reportes de Proveedores 178

Gráfico N°66 Reporte de Mercaderías por Expiración 179

Gráfico N°67 Reporte de Clientes 179

Gráfico N°68 Reporte de Empleados 180

Gráfico N°69 Reporte de Factura y Notas de Ventas 180

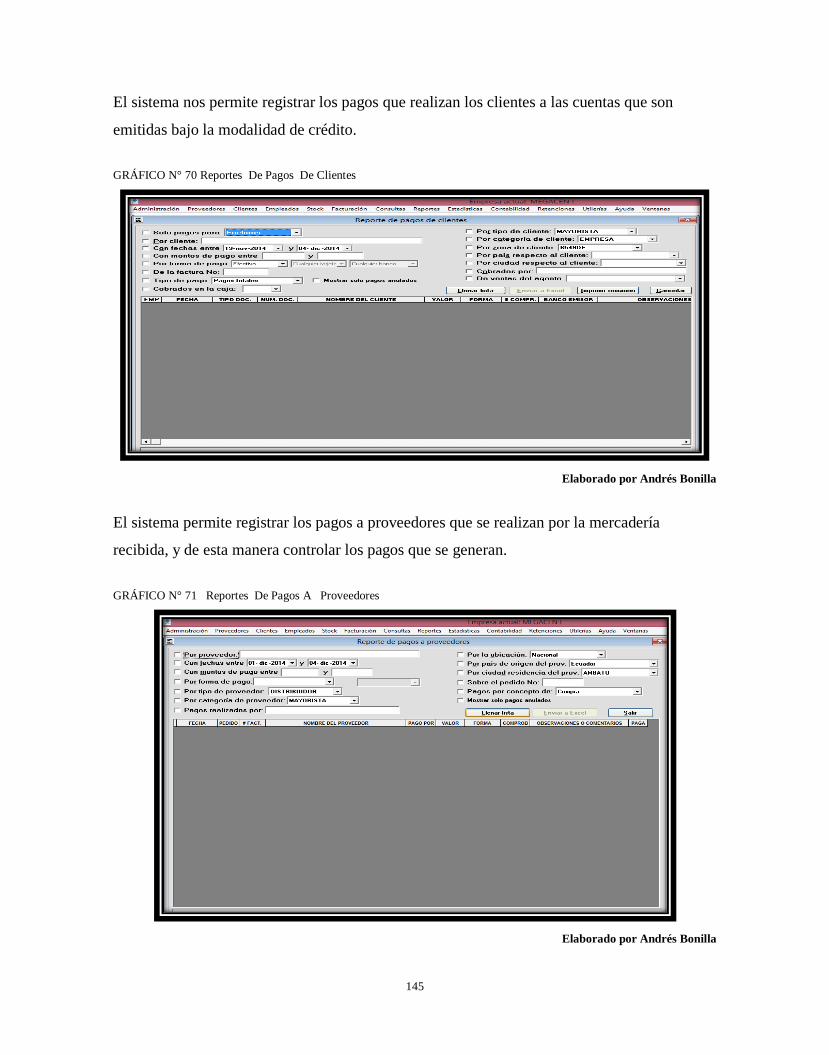

Gráfico N°70 Reportes de Pagos de Clientes 181

Gráfico N°71 Reportes de Pagos a Proveedores 181

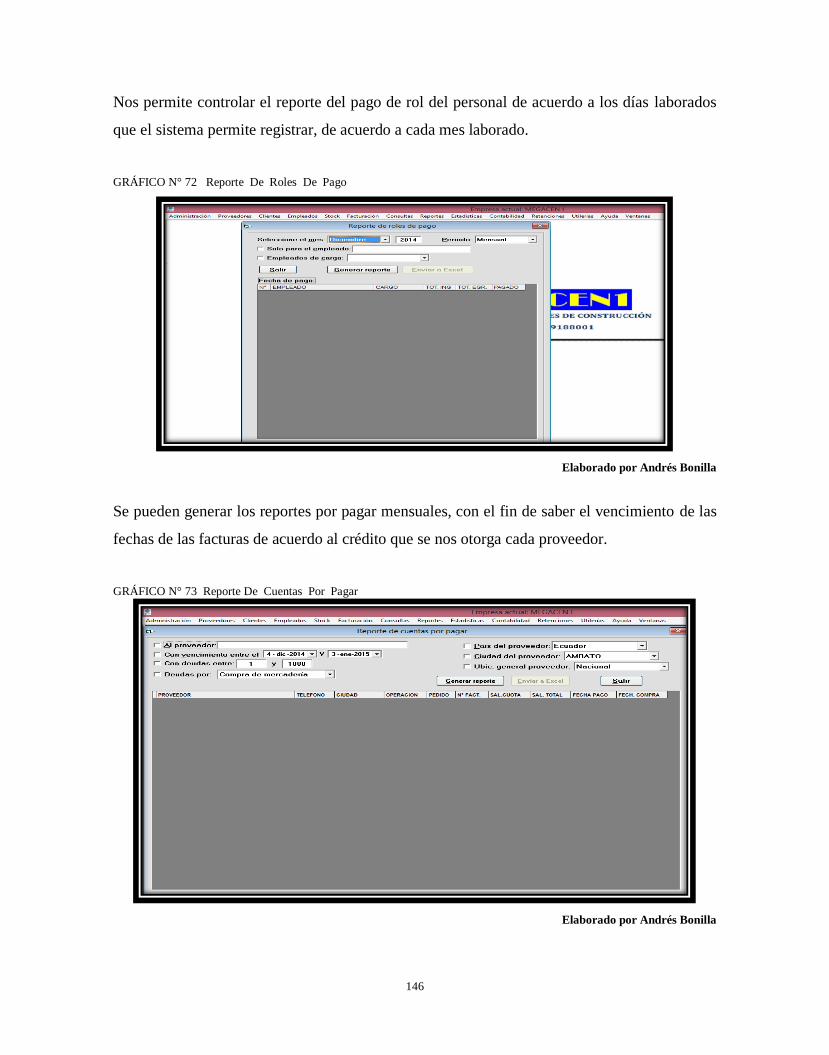

Gráfico N°72 Reporte de Roles de Pago 182

Gráfico N°73 Reporte de Cuentas por Pagar 182

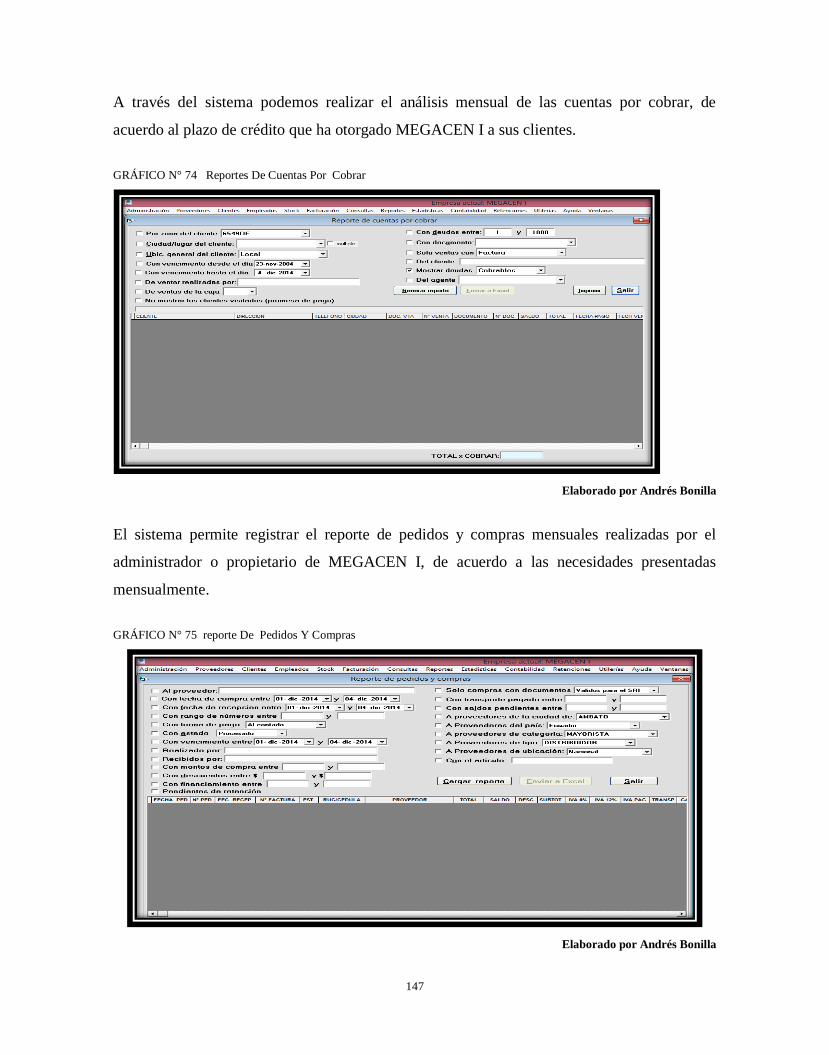

Gráfico N°74 Reportes de Cuentas por Cobrar 183

Gráfico N°75 Reporte de Pedidos y Compras 183

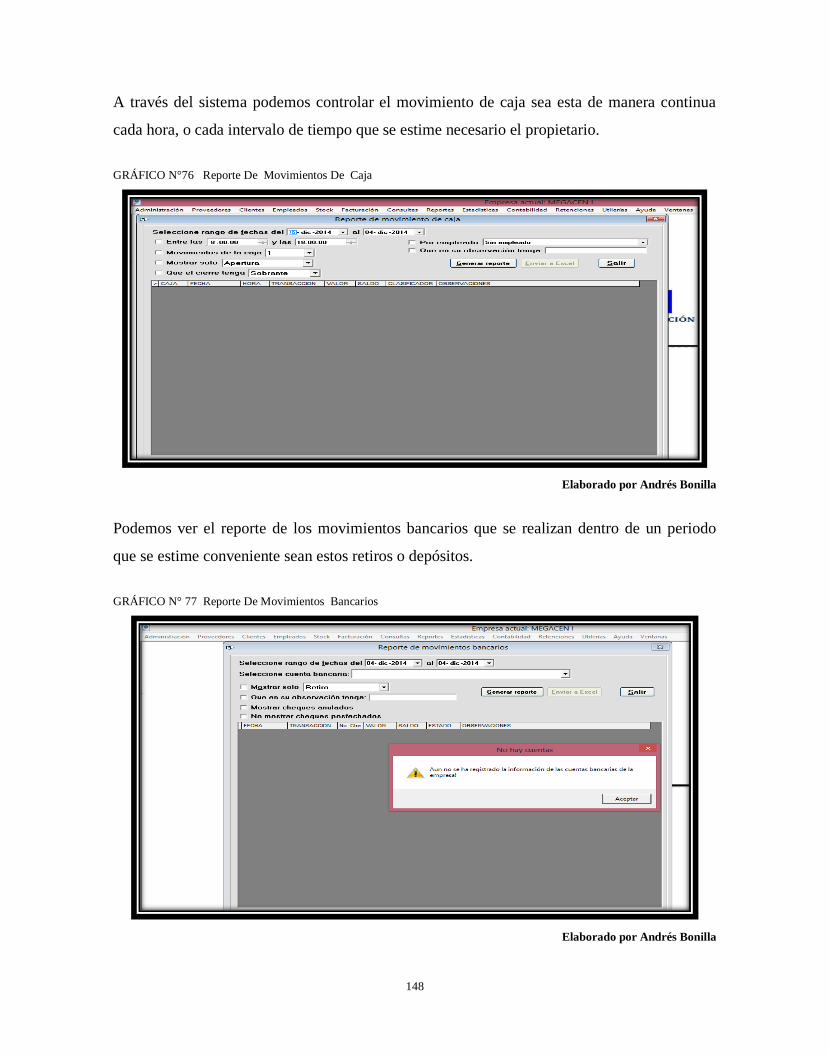

Gráfico N°76 Reporte de Movimientos de Caja 184

Gráfico N°77 Reporte de Movimientos Bancarios 184

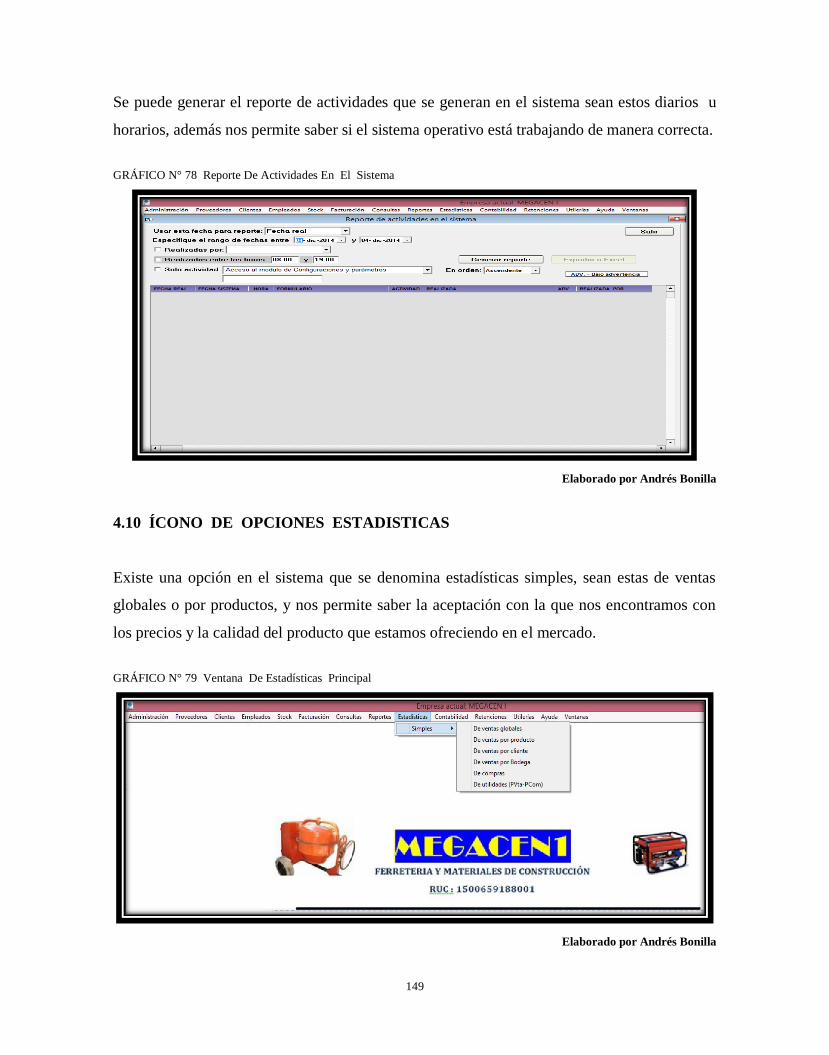

Gráfico N°78 Reporte de Actividades en el Sistema 185

Gráfico N°79 Ventana de Estadísticas Principal 185

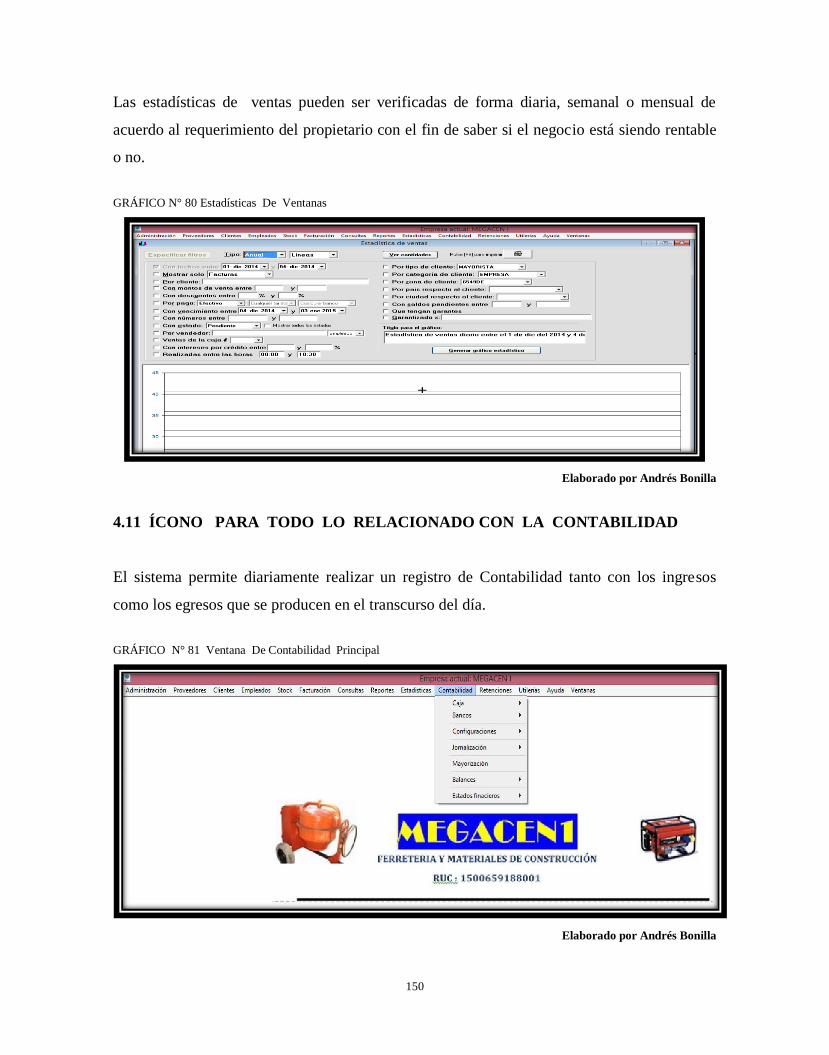

Gráfico N°80 Estadísticas de ventanas 186

Gráfico N°81 Ventana de contabilidad principal 186

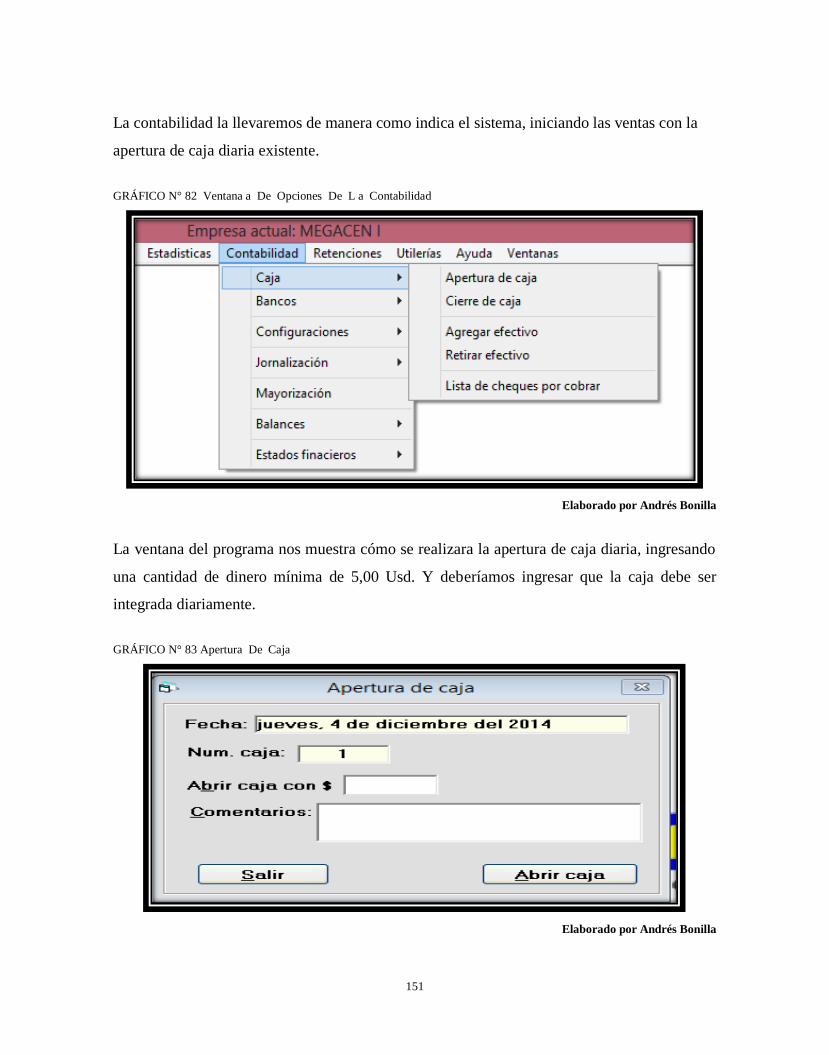

Gráfico N°82 Ventana a de opciones de la Contabilidad 187

Gráfico N°83 Apertura de caja 187

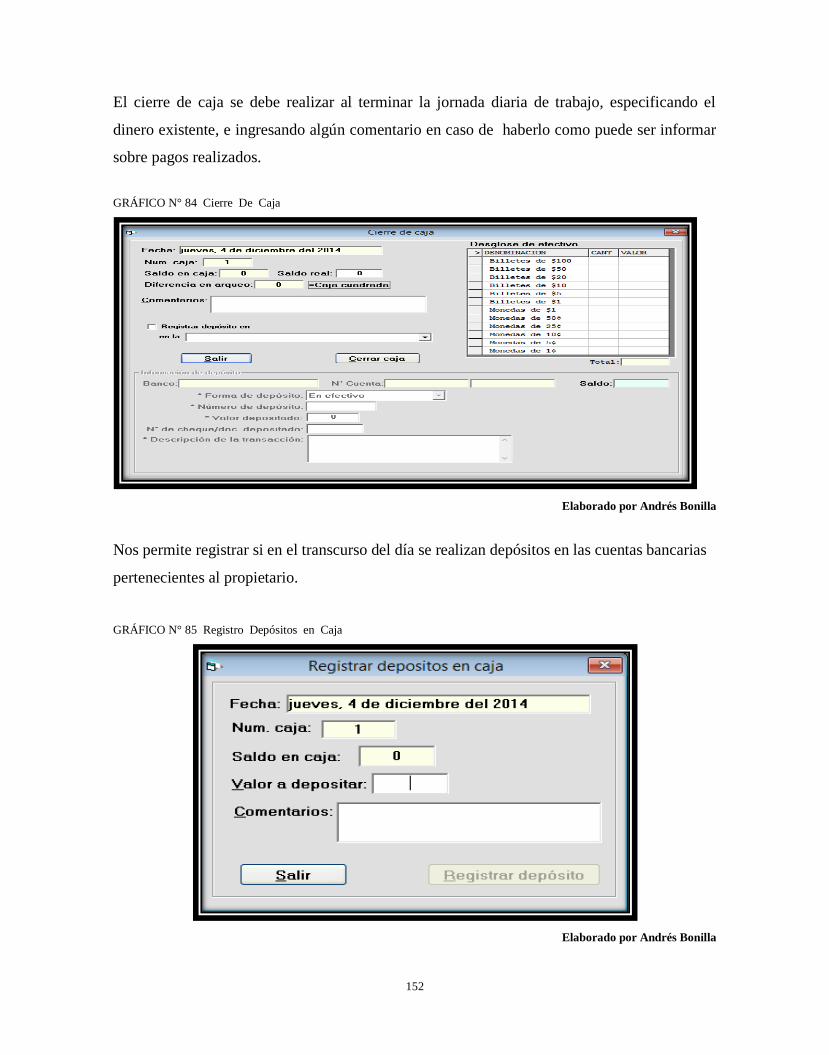

Gráfico N°84 Cierre de caja 188

Gráfico N°85 Registro depósitos en caja 188

Gráfico N°86 Retiro de efectivo de caja 189

Gráfico N°87 Lista de cheques por cobrar 189

Gráfico N°88 Ventana de contabilidad en la opción de bancos 190

Gráfico N°89 Administración de cuentas bancarias 190

Gráfico N°90 Registro de depósito en bancos 191

Gráfico N°91 Registro de retiro de bancos 191

Gráfico N°92 Lista De Cheque Posfechados 192

Gráfico N°93 Diseñador De Cheques 192

Gráfico N°94 Ventana Principal De Contabilidad En Configuraciones 193

Gráfico N°95 Configuración De Periodos Contables 193

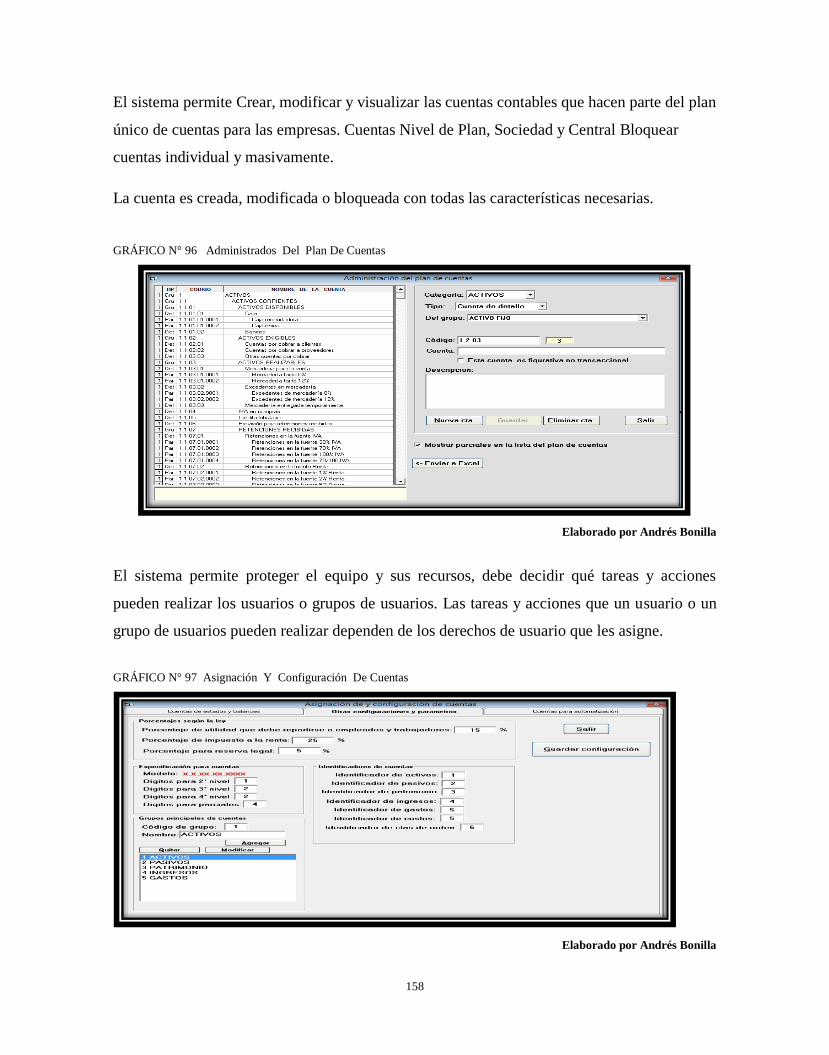

Gráfico N°96 Administrados Del Plan De Cuentas 194

GRÁFICO N°97 Asignación Y Configuración De Cuentas 194

Gráfico N°98 Venta De Renciones Principal 195

Gráfico N°99 Registro De Información De Compras Declaraciones 195

Gráfico N°100 Registro De Retenciones Sobre Ventas 196

Gráfico N°101 Configuración Códigos de Retenciones 196

Gráfico N°102 Genera Anexo Transaccional DIMM 197

Gráfico N°103 Anulación De Retenciones 197

Gráfico N°104 Ventana De Utilería Principal 198

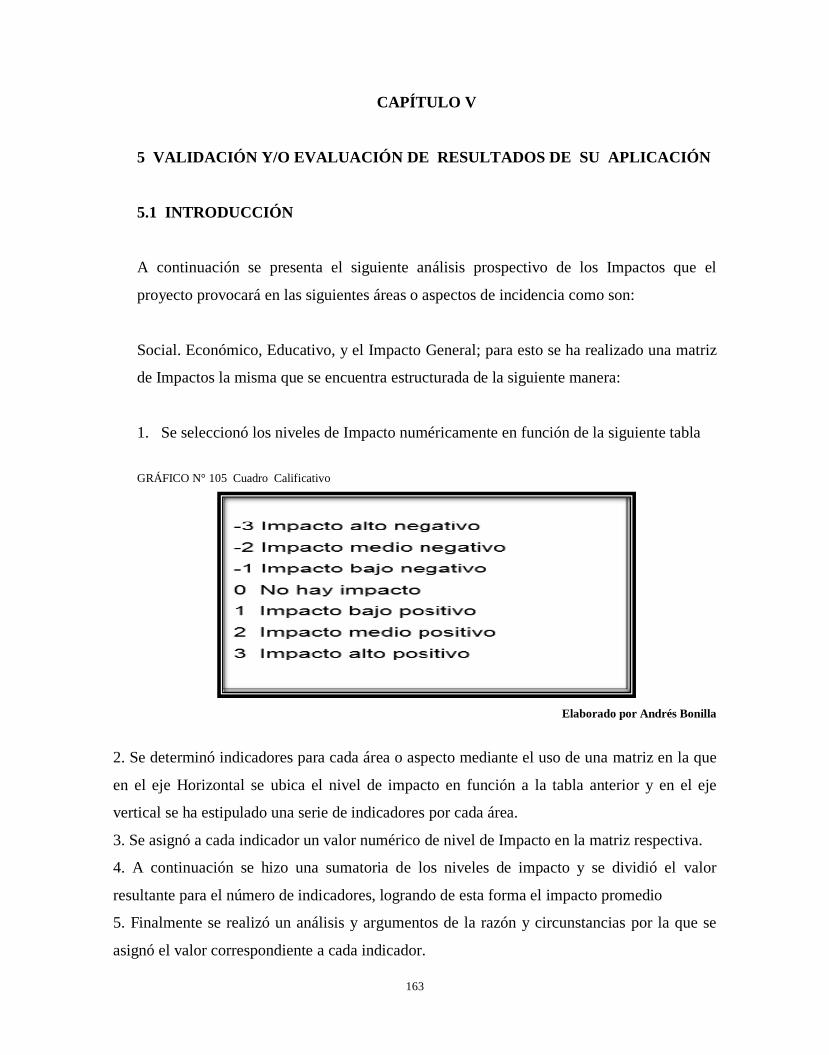

Gráfico N°105 Cuadro Calificativo 198

ÍNDICE DE TABLAS

GRÁFICO N°8 Tabla de Observación 115

GRÁFICO N°24 Tabla de Impuestos a la Renta 2014, Personas Naturales 156

GRÁFICO N°106 Tabla de Impacto Social 200

GRÁFICO N°107 Tabla de Impacto Económico 201

GRÁFICO N°108 Tabla de Impacto Educativo 202

GRÁFICO N°109 Tabla de Impacto General 203

RESUMEN EJECUTIVO

En los últimos años se ha incrementado la necesidad de tener un buen DISEÑO E

IMPLEMENTACIÓN DE UN SISTEMA CONTABLE PARA SER APLICADO EN

LA EMPRESA COMERCIAL “FERRETERA MEGACEN I”. En las empresas privadas,

debido a lo práctico que resulta medir la eficiencia y la productividad al momento de

implantarlos, en especial si se centra en las actividades básicas que ellas realizan.

Es bueno resaltar que la Empresa que aplique controles internos, inventarios y financieros en

sus operaciones, conducirá a conocer la situación real de las mismas, por eso, resulta

importante tener una planificación que sea capaz de verificar que los controles se cumplan

para darle una mejor visión sobre su gestión.

La presente investigación, tiene como objetivo implementar y mejorar el control, inventarios

y financiero en la Empresa MEGACEN I., con el fin de detectar, en un plazo deseado, las

desviaciones respecto a los objetivo y metas planteadas en la Empresa y prevenir cualquier

evento que pueda evitar el logro de los objetivos, la obtención de información confiable y

oportuna y el cumplimiento de leyes y reglamentos.

El Control del Inventario es uno de los aspectos de la administración de la ferretería

MEGACEN I, que al ser implementado ayudaría a evitar el robo, desperdicio, alteraciones,

informes empíricos. El presente trabajo se realiza en base a una necesidad y previo a una

serie de análisis de la Ferretería MEGACEN I, para lo cual se plantea el requerimiento del

Diseño de un Sistema de Control, Inventario y financiero para facilitar las operaciones de

entrada y salida de mercadería. En el cual se propone en siguiente tema de investigación:

DISEÑO E IMPLEMENTACIÓN DE UN SISTEMA CONTABLE PARA SER

APLICADO EN LA EMPRESA COMERCIAL “FERRETERA MEGACEN I”.

Después de haber analizado los factores que limitan el cumplimiento eficiente de los

objetivos que persigue MEGACEN I, se ha formulado el siguiente problema: "La falta de un

adecuado Sistema de Control Interno, inventarios y financiero no permite promover la

eficiencia y eficacia en las operaciones que realiza la Empresa MEGACEN I.

EN EL CAPÍTULO I.- Consta de la parte teórica e investigativa de los epígrafes más

esenciales que con referencia al tema de tesis y que nos conllevan a tener una lógica del

problema investigativo del: DISEÑO E IMPLEMENTACIÓN DE UN SISTEMA

CONTABLE PARA SER APLICADO EN LA EMPRESA COMERCIAL

“FERRETERA MEGACEN I” DE PROPIEDAD DE TELMO ANDRES BONILLA

ABRIL. Que permita mejorar el desarrollo de las actividades tributarias y el Control Interno

en la gestión administrativa, financiera y toma de decisiones, como también se pone

importancia a los objetivos y planteamiento del problema.

EN EL CAPÍTULO II.- Trata del análisis situacional de la empresa, tanto interno como

externo, para saber cómo se encuentra la misma. La propuesta de un Sistema de Contable que

vamos a implementar en MEGACEN I, fomentará la eficiencia, reducirá el riesgo de pérdida

de valor de los activos y ayudará a garantizar la confiabilidad de los estados financieros y el

cumplimiento de las leyes y normas vigentes.

La Propuesta de Diseño e Implementación del Sistema de Contable, aplicado al Área de la

Contabilidad Central, en la cual se evalúa la interconexión modular de todos los procesos

financieros, a fin de que se establezca estados financieros elaborados de acuerdo a la técnica

contable y determinar si éstos han sido preparados de forma adecuada y oportuna.

EN EL CAPÍTULO III trata sobre el informe de resultados y el plan de implementación con

la presentación de un ejercicio práctico aplicado a MEGACEN I.

En las conclusiones y recomendaciones va dirigida al propietario de MEGACEN I y a

personas más conocedoras del tema donde se pueda obtener resultados positivos en los

sucesos que existen en la misma.

En la bibliografía se enumera el nombre de los autores que sirvieron como parte investigación

de este trabajo; y en los anexos se adjunta los documentos de mayor importancia que la

empresa proporcionó.

EXECUTIVE SUMMARY

In recent years has increased the need for good design and implementation of an accounting

system for application in commercial enterprise "FERRETERA MEGACEN I". In private

companies, due to the practicality of measuring efficiency and productivity when

implementing them, especially if it focuses on core activities they perform.

It is good to note that the Company implement internal, inventory and financial controls in

their operations, lead to know the real situation of the same, so it is important to have a plan

that is able to ensure that controls are met to give a better vision of its management.

This research aims to implement and improve control, inventory and financial in MEGACEN

I Enterprise, in order to detect a desired deviations from the objectives and goals set forth in

the Company and to prevent any event run that can prevent achieving the objectives,

obtaining reliable and timely information and compliance with laws and regulations.

Inventory control is one of the aspects of the administration “MEGACEN I” hardware store,

which when implemented would help prevent theft, waste, alterations, empirical reports. The

present study was performed based on a need and prior to a series of analyzes of MEGACEN

I hardware for which the requirement of Designing a System Control, Inventory and

Financial arises, to facilitate input and output operations of merchandise. DESIGN

IMPLEMENTATION OF AN ACCOUNTING SYSTEM TO BE APPLIED IN TRADE

COMPANY "FERRETERA MEGACEN I": in which the following proposed research topic.

After analyzing the factors that limit the efficient fulfillment of the objectives “MEGACEN

I”, has formulated the following problem. "The lack of an adequate system of internal and

financial controls, inventory, not allowed to promote efficiency and effectiveness in the

operations performed by the company MEGACEN I"

CHAPTER I. Consists of theoretical and research of the most essential headings referring to

the thesis topic and we carry have a logic problem of research: Design and implementation of

an accounting system to be implemented in the company commercial "ferretera MEGACEN

I" owned by Mr. Telmo Andrés Bonilla Abril. Which improves the development of tax

activities and internal control in administrative, financial and management decisions as

important to the goals and approaches of problem also gets.

CHAPTER II Trafficking of both internal and external, for how is it situational analysis of

the company. The proposal for an accounting system that will be implemented in MEGACEN

I, promote efficiency, reduce the risk of impairment of assets help ensure the reliability of

financial statements and compliance with laws and regulations.

Prop Design and Implementation of Accounting System, applied to the area of the Central

Accounting, in which the modular interconnection of all financial processes to ensure that

financial statements prepared in accordance with accounting techniques is established and

evaluated to determine whether these have been prepared properly and timely manner.

CHAPTER III Discusses the results report and implementation plan with the presentation of a

practical applied MEGACEN I.

The conclusions and recommendations is addressed to the owner of MEGACEN I, and most

experts in this field where you can get positive results in the events that exist in it.

In the literature the name of the authors served as part of the investigation of this work is

listed; and Annexes most important documents that the company provided is attached.

1

INTRODUCCIÓN

Como señala Federico Gertz Manero en su obra Origen y evolución de la contabilidad,

Ensayo Histórico, que para poder hacer una visión histórica de la contabilidad, es pertinente

hacerlo a la luz de los elementos que constituyen el objetivo de la actividad contable.

Para el año 6000 a.C., se contaba ya con los elementos necesarios o indispensables para

conceptuar la existencia de una actividad contable, ya que el hombre había formado grupos,

inicialmente como cazadores, posteriormente como agricultores y pastores, y se había dado

ya inicio a la escritura y a los números, elementos necesarios para la actividad contable.

Se tiene como el antecedente más remoto una tabilla de barro de origen sumerio en

Mesopotámia datada cerca del 6000 a.C.

Respecto a Egipto, es común ver en los jeroglíficos a los escribas, los cuales representan

ciertamente a los contadores de aquella época, realzando su labor contable.

Con relación a Grecia, es ineludible que en un pueblo con el desarrollo intelectual, político y

social como el griego, esta práctica debió también desarrollarse de manera importante.

Hablar de Roma es hablar de una época muy importante en la evolución de la contabilidad. A

pesar de que los romanos escribieron una gran cantidad de obras la mayor de ellas trataban el

derecho, pero en relación con la contabilidad o a las prácticas contables, no existe un acervo

importante.

A pasar el tiempo los métodos de contabilidad fueron evolucionando, comenzando por los

más sencillos los cuales una persona podía hacer todos los registros de su negocio, hasta

fechas más recientes en los que la contabilidad fue desarrollando distintas áreas, con esto se a

desprendido varios métodos o sistemas de contabilidad como pueden serlos siguientes:

Sistema de Diario - Mayor Único Sistema de Diario Tabular Sistema de Diario y Caja

Sistema Centralizador Sistema de Pólizas Sistema de Pólizas de Cuentas por Cobrar Sistema

de Pólizas de Cuentas por Pagar Sistema de Volantes o Fichas Sistemas Combinados.

Las tecnologías de la información operan como motor del cambio que permite dar respuesta a

las nuevas necesidades de información. Ya anticipadas el papel de las tecnologías de la

2

información como motor de cambio que conduce a una nueva era post industrial que amenaza

con dejar obsoletas todas las estructuras empresariales que no sepan adaptarse.

Al incorporar las tecnologías en la contabilidad se produce dos consecuencias:

Mejoras en la velocidad (hacer lo mismo pero más rápido).

El impacto de las tecnologías de la información en las prácticas y sistemas de

información contable se distingue aquellas que solo afecta a aspectos cuantitativos y

aquellos que permite que nuevo métodos de trabajo contable puedan llevarse a cabo o

permite diseñar nuevos sistemas de información.

Las velocidades que obtenemos al utilizar un soporte informático:

Obtener los balances y cuentas de resultados en tiempo real.

Depositar las cuentas en los registros mercantiles por Internet a una gran velocidad.

Liquidar los impuestos por Internet.

Evitar facturas por intercambio electrónico de información.

La contabilidad es una técnica que se ocupa de registrar, clasificar y resumir las operaciones

mercantiles de un negocio con el fin de interpretar sus resultados. Como sabemos el origen de

la contabilidad es de hace muchos años, desde que el hombre se dio cuenta de que su

memoria no era suficiente para guardar la información necesaria. Desde el año 6000 a.c. ya

existían los elementos necesarios para la actividad contable. En Grecia, Egipto y en los Valles

de Mesopotamia llevaban registros y operaciones financieras de las empresas privadas y

públicas en tablillas de barro.

La contabilidades quizás una de las actividades por no decir la más importante dentro del

campo de los negocios, dada su Naturaleza de informar acerca del incremento de la riqueza,

la productividad y el posicionamiento de las empresas en los ambientes competitivos.

La importancia de los sistemas de información contable radica en la utilidad que tienen estos

tanto para la toma de decisiones de los socios de las empresas como para aquellos usuarios

externos de la información.

3

Por lo anterior uno de los retos de la contabilidad en el mundo de hoy aparte de seguir

apoyándose en la contabilidad normal que en sí misma plantea la validez de la información

contable, debe encontrar y aplicar nuevos elementos que le permitan de una manera integral

reflejar todo lo que ocurre en la empresa evidenciándolo en los estados financieros y en los

respectivos informes.

Un efecto que produce estos nuevos cambios en la presentación de la información es que

hace que sobresalga en medio de otras empresas. Los sistemas de información han

desempeñado un importante lugar en el mercado como elemento de control y organización,

sin embargo no debe de limitarse solo a esa función, dado que nos encontramos en la

necesidad de buscar el poder explicativo de los sistemas de información en el

comportamiento de los usuarios de la información empresarial, así no solo se busca un

manejo técnico en la empresa sino que se tomen todos los componentes de la empresa tanto

tangibles como intangibles que nos permitan competir en un entorno que cada vez es más

fuerte y más agresivo.

La debida utilización de los Sistemas se ha venido desarrollando desde que se comenzaron a

implementar los ordenadores informáticos en el soporte técnicos de las empresas para

convertir sus datos en algo ágil y ordenado; por esta razón se ha venido creando diferentes SI

que se acomoden a la características y los fines que se quieren alcanzar en los entornos en los

que se desenvuelven las empresas y cumplir con la información que satisfaga los clientes,

proveedores y accionistas, como la agilidad y validez de los datos que se procesan.

Según Álvarez (1995: 27-31) Los sistemas de información de las empresas están formados

por cuatro subsistemas que son: SIAD (Subsistema de información para la alta dirección),

EIS (Subsistema de información para ejecutivos), MIS (Subsistema de información para la

gestión) y SIC (Subsistema de información contable); los cuales se nutren de todos los datos

e informes relevantes, tanto de origen interno como externo, ya sea de Naturaleza financiera

como no financiera

En estos SI se debe de tener muy en cuenta los avances tecnoLógicos que se han dado en

las comunicaciones por esto se resaltan tres elementos básicos para las empresas que quieran

estar dentro del círculo de las grandes líderes en producción, costos y manejo de sus

negocios; estos elementos ayudan al desempeño exitoso de estas y son: El Internet, el Intranet

4

y el Extranet, que representan sustanciosas ventajas para las empresas que lo implanten,

porque coayuda a la expansión de estas frente a los adversarios dirigiéndose en altos

estándares de calidad y competitividad.

La contabilidad, es una herramienta empresarial que permite el registro y control sistemático

de todas las operaciones que se realizan en la empresa, por ende no existe una definición

concreta de la contabilidad aunque todas estas definiciones tienen algo en común.

La contabilidad es el lenguaje que utilizan los empresarios para poder medir y presentar los

resultados obtenidos en el ejercicio económico, la situación financiera de las empresas, los

cambios en la posición financiera y/o en el flujo de efectivo.

(Catacora, Fernando, 1998).

La Contabilidad consiste en suministrar información a los distintos agentes económicos para

ayudarles a tomar decisiones, pero no son accesibles al público en general todos los datos

contables; normalmente, éste sólo puede conocer la información contenida en ciertos estados

financieros o contables, que son las cuentas anuales.

Las cuentas anuales muestran los datos culminantes del proceso contable del ejercicio y

pueden llegar a manos de quien esté interesado en ello. De ahí que estos documentos deben

ser claros y expresar la imagen fiel del patrimonio, de la situación financiera y de los

resultados de la empresa a la que se refieran. Para lograr la imagen fiel han debido aplicarse

los Principios de Contabilidad Generales, complementados con las Normas Particulares de

valoración existentes para los elementos constitutivos del patrimonio y del resultado de la

empresa. En nuestro país, todas las empresas tienen obligación de presentar cuentas anuales,

sobre todo porque aún está muy extendida y arraigada la idea de llevar la contabilidad como

mero cumplimiento de exigencias fiscales.

El Ecuador y en particular la Provincia de Napo cuentan con serie de empresas que se

dedican a la comercialización de variedad de productos en la cual sus propietarios tienen

muchas dificultades para realizar un control directo y oportuno sobre la adquisición y venta

de materiales que se ha realizado en un determinado lapso de tiempo como es el caso de la

Ferretería "MEGACEN I", que presta sus servicios en la ciudad de Archidona y hasta la

presente fecha no tienen un sistema contable, lo que ha motivado al investigador y a los

5

directivos de la empresa a implantarlo. La falta de información veraz, oportuna y actualizada,

sumada al interés, por parte de la propietaria de la ferretería, se ha convertido en un problema

interno para su administración y comercialización, retrasando el desarrollo de compra y de

oferta de los diferentes productos que se expenden. En cuanto a los Inventarios son bienes

tangibles que se tienen para la venta en el curso ordinario de la ferretería para su posterior

comercialización.

La base de toda empresa comercial es la compra y venta de bienes de aquí la importancia del

manejo del inventario por parte de la misma. Este manejo contable permitirá a la empresa

mantener el control oportunamente, así como también conocer al final del período contable

un estado confiable de la situación económica de la empresa, ahora bien, el inventario

constituye las cuentas del Activo Corriente que están listas para la venta, es decir, toda

aquella mercadería que posee una empresa en el almacén valorada al costo de adquisición,

para la venta. Por medio del siguiente trabajo se darán a conocer algunos conceptos básicos

de todo lo relacionado a los Inventarios en una empresa, métodos, sistema y control.

Por los antecedentes expuestos considero, que es importante realizar como proyecto de

investigación el tema: DISEÑO E IMPLEMENTACIÓN DE UN SISTEMA CONTABLE

PARA SER APLICADO EN LA EMPRESA COMERCIAL “FERRETERA

MEGACEN I”. El mismo que constituye una alternativa de solución para la ferretería objeto

de investigación.

La investigación del tema, se orienta a realizar un análisis detallado y actualizado de la

comercialización tanto de compra de mercaderías a los diferentes proveedores como de las

ventas realizadas a los clientes, lo que permitirá que la dueño de la ferretería tenga un

conocimiento real de cuáles son los productos que tienen más demanda, el stock que tienen y

como mejorar con una diversidad de productos que además pueden ofrecer a sus clientes.

Este trabajo de investigación, beneficiará a la ciudadanía en general, dado que este negocio

les pondrá suministrar el producto requerido por el cliente y permitirá desarrollar estrategias

que corrijan las falencias, que se reflejen en resultados muy beneficiosos.

La importancia del trabajo investigativo cuenta con la aceptación y el interés por parte de la

propietaria de la Ferretería MEGACEN I, la misma que ha facilitado la documentación

requerida para recabar información sobre el tema seleccionado y abarca las políticas,

6

objetivos y metas de la empresa; y de esta manera contribuir con un mejor control y

organización de sus inventario en beneficio de la empresa.

El presente trabajo investigativo es viable, pues se encuentra enmarcado en la Ley de

Régimen Tributaria Interna, Principios de Contabilidad Generalmente Aceptados, las Normas

Internacionales de Contabilidad y cuenta con el tiempo y los recursos económicos, materiales

y humanos suficiente para su desarrollo con éxito.

Cabe señalar que se contará con el asesoramiento de varios profesionales, con amplia

experiencia en el desarrollo y elaboración de proyectos investigativos, como también de

contabilidad, de igual manera diseñaré guías de encuestas, entrevista y observación para

recabar información de campo, como criterios de contadores que laboran en esta clase de

empresas necesarios para la realización y desarrollo del presente proyecto.

Como es de saber; la base de toda empresa comercial es la compra y ventas de bienes y

servicios; de aquí viene la importancia el manejo de inventarios reside en el objetivo

primordial de toda empresa: obtener utilidades.

La obtención de utilidades obviamente reside en gran parte de las ventas, ya que estas son el

motor de la empresa, sin embargo, si la función del inventario no opera con efectividad esto

causara a la misma que no obtenga un manejo contable que permita a la empresa mantener el

control oportuno, así como también conocer al final del periodo contable un estado confiable

de la situación económica de la empresa, ventas no tendrá material suficiente para poder

trabajar, el cliente se inconforma y la oportunidad de tener utilidades se disuelve. Entonces.

MEGACEN I, en la actualidad no cuenta con un sistema contable que le permita tener

control sobre sus existencias de mercaderías, el manejo ha sido realizado de manera manual,

empírica, lo que está generando que la información no sea real, confiable, además de no estar

actualizado, ni tampoco existe personal adiestrado en el manejo.

La propuesta del Modelo de administración de inventarios surge del interés por parte de los

Propietarios de MEGACEN I, en implementar un sistema de administración de inventarios de

mercaderías.

7

El objeto del presente trabajo, tiene la finalidad desarrollar un sistema contable y establecer

políticas, procedimientos y controles en el uso y manejo de en la toma de decisiones, que

permita mejorar el proceso de inversiones en este rubro de la empresa MEGACEN I. Al

proceder a la sistematización de la información relacionada con dicho proceso se

minimizaran las fallas detectadas en cuanto a la cantidad de trabajo al realizarse más rápido y

con mayor seguridad.

8

PLANTEAMIENTO DEL PROBLEMA

Contextualización macro, meso y micro

En la actualidad, en nuestro país se vive una realidad agridulce en donde por un lado, el

desarrollo de las ciencias de la tecnología está tomando impulso, pero por el otro, esto no ha

llevado a mejorar casi en ninguna medida la vida del ciudadano común, en su lugar solamente

facilita el enriquecimiento de terceros que son parte de las empresas de nivel medio y

grande; pero no todo es malo pues gracias a este auge poco a poco están mejorando los

servicios y atención tanto de las empresas públicas y privadas, y eso nos beneficia a todos.

Sin embargo, el ciudadano común y los pequeños negocios en los que regularmente está

involucrado, empiezan a entender que los beneficios de la tecnología están esperando ser

utilizados porque simplemente aunque sea en poca medida están al alcance de todos para

ahorrarnos esfuerzo, desgaste físico y mental, dinero pero sobre todo tiempo.

Por su lado la provincia de Napo aunque sea la más grandes del Ecuador es de un bajo nivel

poblacional, y uno aún menor comercial, motivo por el cual la mayor parte de industrias,

empresas y comercios serios de nuestro medio, en especial las de sus cantones, la ciudad de

Tena y Archidona, se están automatizando y tecnificando cada vez más, desde el control de

ingreso y salida de sus empleados como el control de producción e inventarios, compras,

ventas, etc., llevando así a nuestra ciudad a un nivel de competencia comercial muy alto,

puesto que con los últimos avances de la tecnología no solo se disminuye los costos y tiempo

de producción, sino que también mejora su calidad tanto en productos como en atención al

cliente y demás servicios.

Ante todo esto, la empresa Ferretera MEGACEN I. Presenta un futuro prometedor al ya estar

relacionada y familiarizada con lo que tiene que ver con las ciencias de la tecnología, además

de estar muy clara en que es lo que se debe hacer y sobretodo en el cómo hacerlo para poder

tener una rápida decisión para bienestar de la empresa.

Sin embargo, por el momento no se encuentra obrando con el ejemplo, es decir, no todos sus

procesos se encuentran automatizados e integrados por motivos de premura de acelerar el

9

ejercicio comercial, sin ser este un problema tan claro como lo es el no tener

información verídica, clara y eficaz para una buena toma de decisiones.

Análisis Crítico

Haciendo un acercamiento a la realidad, en este caso específico de la empresa Ferretera

MEGACEN I, se ha notado algunos puntos críticos, como la no automatización de procesos

contables, que impiden mejorar la rentabilidad de la empresa y visualice un mejor futuro de

la misma, prestándose al desperdicio involuntario debido a errores humanos con la

consecuente pérdida de tiempo y demás recursos.

Luego del estudio, dentro del ambiente de la empresa Ferretera MEGACEN I., se ha podido

notar que si no se da solución al proceso de integrarse a la época tecnológica que integra y

facilita una información real, se continuará con la demora innecesaria como se ha llevado

este proceso hasta el momento dentro de la empresa sin conocer la realidad de sus

actividades económicas tanto de compras como de ventas y alejándose de las

obligaciones que establecen las leyes , arriesgándose de esta manera a multas impuestas por

parte del organismo controlador, además de comprometer la información involucrada para las

mismas en confusión y/o pérdida, situándose de esta manera en una posición de riesgo legal y

económico.

La Contabilidad se remonta desde tiempos muy antiguos, cuando el hombre se ve obligado a

llevar registros y controles de sus propiedades porque su memoria no bastaba para guardar la

información requerida. Se ha demostrado a través de diversos historiadores que en épocas

como la egipcia o romana, se empleaban técnicas contables que se derivaban del intercambio

comercial.

Actualmente, dentro de lo que son los sistemas de información empresarial, la contabilidad se

erige como uno de los sistemas más notables y eficaces para dar a conocer los diversos

ámbitos de la información de las unidades de producción o empresas. La contabilidad es una

técnica que se ocupa de registrar, clasificar y resumir las operaciones mercantiles de un

negocio con el fin de interpretar sus resultados.

10

Por consiguiente, los gerentes o directores a través de la contabilidad podrán orientarse sobre

el curso que siguen sus negocios mediante datos contables y estadísticos.

Estos datos permiten conocer la estabilidad y solvencia de la empresa, la corriente de cobros

y pagos, las tendencias de las ventas, costos y gastos generales, entre otros, de manera que se

pueda conocer la capacidad financiera de la empresa.

El empleo de los diferentes sistemas de contabilidad con los que puede contar una empresa

suelen ser herramientas fundamentales, ya que los mismos permiten mantener un cierto

control de todas las negociaciones comerciales y financieras que se realicen en la empresa,

además de cumplir con el requerimiento de información para lograr obtener un mayor

aprovechamiento de todos los recursos disponibles.

Los sistemas de contabilidad representan una de las herramientas más importantes y

esenciales para lograr el desarrollo de las empresas. A su vez, los sistemas de contabilidad

son los encargados de analizar y valorar todos aquellos resultados económicos que suele

obtener una empresa mediante la agrupación y la comparación de resultados, permitiendo así,

que todas las tareas de la compañía sean ejecutadas bajo control y con la supervisión de un

contador.

En este contexto la creación de un buen sistema contable surge de la necesidad de

información por parte de todos los actores que componen el todo empresarial, ya que este

sistema debe estar estructurado y hecho para clasificar todos los hechos económicos que

ocurren en el negocio.

Es así que, la implementación de sistemas en contabilidad, se constituye en la base para

llevar a cabo los diversos procedimientos que conducirán a la obtención del máximo

rendimiento económico que implica el constituir una empresa. El sistema de contabilidad

dentro de una organización, se constituye como una estructura ordenada y coherente

mediante la cual se recoge toda la información necesaria de una entidad como resultado de

sus actividades operacionales, valiéndose de todos los recursos que la actividad contable le

provee y que al ser presentados a los directivos y accionistas le permitirán tomar las

decisiones operativas y financieras que le ayuden a la gestión del negocio. El control del

inventario es uno de los aspectos de la administración que en la micro y pequeña empresa es

11

muy pocas veces atendido, sin tenerse registros fehacientes, un responsable, políticas o

sistemas que le ayuden a esta fácil pero tediosa tarea. La obtención de utilidades obviamente

reside en gran parte de ventas, ya que éste es el motor del negocio, sin embargo, si la función

del inventario no opera con efectividad, ventas no tendrá material suficiente para poder

trabajar, el cliente se inconforma y la oportunidad de tener utilidades se disuelve. Entonces,

sin inventarios, no existe control de existencias.

Puesto que el control implica la existencia de metas y planes, ningún administrador puede

controlar sin ellos.

Él no puede medir si sus subordinados están operando en la forma deseada a menos que tenga

un plan, ya sea, a corto, a mediano o a largo plazo. Generalmente, mientras más claros,

completos, y coordinados sean los planes y más largo el periodo que ellos comprenden, más

completo podrá ser el control. El inventario tiene como propósito fundamental proveer al

negocio de materiales de información, para su continuo y regular desenvolvimiento, es decir,

el inventario tiene un papel vital para funcionamiento acorde y coherente dentro del proceso

de producción y de esta forma afrontar la demanda. Algunas personas que tengan relación

principal con los costos y las finanzas responderán que el inventario es dinero, un activo o

efectivo en forma de material. Los inventarios tienen un valor, particularmente en compañías

dedicadas a las compras o a las ventas y su valor siempre se muestra por el lado de los activos

en el Balance General. El inventario es el conjunto de mercaderías o artículos que tiene el

negocio para comercializar con aquellos, permitiendo la compra y venta o la fabricación

primero antes de venderlos, en un periodo económico determinados, deben aparecer en el

grupo de Activos Circulantes.

Es uno de los activos más importantes existentes en el negocio. El inventario aparece tanto en

el Balance General como en el Estado de Resultados, en el Balance General, el Inventario es

el Activo Corriente. En el Estado de Resultados, el Inventario Final se resta del Costo de

Ventas disponibles para la venta y así poder determinar el costo de las mercancías vendidas

durante un periodo determinado.

En el Empresa Ferretera MEGACEN I, que es el objeto de esta investigación, se encuentra

que:

12

No existe un departamento de contabilidad, para llevar los controles mínimos.

No existe un control exacto de las existencias, no se maneja un sistema de kardex que

permita saber la historia de la mercadería, no están planteados parámetros de

existencias mínimas ni máximas.

Se declara al SRI solo sobre las facturas elaboradas, solo se factura, a las instituciones

y al que lo solicite.

No existe una valorización actualizada de mercadería.

Como no existe departamento de contabilidad, no se sabe si hay pérdida o ganancia,

no se pueden tomar decisiones para el negocio, fundamentadas en datos financieros

reales.

Causas

Este negocio hasta la actualidad desde su creación sigue siendo familiar, y no se lo

maneja con orientación empresarial, esto ha hecho que su manejo se haya quedado en

el tiempo, sin actualizarse, el uso de tecnologías de informática para el control del

negocio por medio de sistemas contables computarizados.

El medio en el que se desenvuelve este negocio le a permitido mantenerse, después de haber

sido uno de los primeras ferreterías de esta localidad, ha crecido en instalaciones pero no en

modernización, pero se mantiene, gracias a que el Mercado todavía da para que los negocios

funcionen, conociendo la demanda de los productos ferreteros, mas, gracias a la clientela

acumulada a través de los años. Otra de las causas para que no haya existido una

modernización, es que el SRI no tiene en esta localidad las herramientas coercitivas, como si

las tiene en la capital de la provincia, lo cual originaría que se ponga al día con toda

reglamentación y legalidad que exige tener un negocio de este tipo.

De no existir una verdadera transformación en la forma de Llevar este negocio, se vería

abocado a enfrentar problemas legales con el SRI, Con el IESS, y los más preocupante seria

que las entidades oficiales del estado que existen en este medio y son la que mas representa

en ingresos a este negocio ya no podrían comprarle, por cuanto no se encuentra catalogado en

el Instituto de Nacional Compras Públicas, ya que al no cumplir con este requisito legal,

según la normativa no podrá ofertar Y por consiguiente ejercer su actividad comercial.

13

Control al pronóstico.-Implantar un sistema contable, que permita ponerse al día, con las

entidades de control. Como desglose de ese sistema, se debe levantar un inventario real, y

revalorizar la mercadería existente, acompañada con estadísticas de comprar y requerimientos

para actualizar los stocks de mercadería, se debe revisar que todos los permisos estén en

regla, así como las declaraciones de impuestos estén bien sustentadas en previsión de una

auditoria de rentas.

Se debe además remodelar el local ya que no presta las condiciones que hacen Falta para su

normal funcionamiento, acordes con los estándares de marketing, esto es lo que se debería

hacer de forma inmediata para tratar de solucionar el problema.

Formulación del problema

La ausencia de un mecanismo de control y registro contable en la empresa comercial

“FERRETERA MEGACEN I no permite disponer de información económica financiera

oportuna, confiable y veraz para la toma de decisiones.

DELIMITACION DEL PROBLEMA

Objeto del Estudio: Sistemas Contable

Campo de Acción: Contabilidad De La Empresa Ferretera

“MEGACEN I”

El presente trabajo de investigación será desarrollado en la empresa ferretera

MEGACEN I ubicada en la Provincia de Napo, Cantón Archidona, en la Avenida Napo y

transversal 15.

La información será tomada del local con el fin de saber en realidad la verdadera

existencia de inventario, como el control real de ventas por mes y si existiera un

documento de constatación de la transacciones realizadas por la ferretería MEGACEN I.

IDENTIFICACIÓN DE LA LÍNEA DE INVESTIGACIÓN

Gestión de la información contable

14

OBJETIVO GENERAL

Diseñar e Implementar un Sistema Contable como mecanismo de control y registro contable

para en la empresa comercial “FERRETERA MEGACEN I”, que permita disponer de

información económica financiera oportuna, confiable y veraz para la toma de decisiones de

la Ferretería.

Objetivo Específico

Crear un marco teórico conceptual que sustente el sistema contable, en los aspectos

científicos y técnicos, idóneos que cumpla con los requerimientos del negocio, tanto

en el aspecto contable, administrativo y de control interno, para su aplicación en la

ferretería los cuales hagan más fácil la atención al cliente.

Establecer procedimientos de control interno, Administrativos, contables y de

inventarios para la Ferretería “MEGACEN I”.

Establecer los mecanismos de comercialización idóneos para la compra y venta de sus

productos.

JUSTIFICACIÓN

La Contabilidad consiste en suministrar información a los distintos agentes económicos para

ayudarles a tomar decisiones, pero no son accesibles al público en general todos los datos

contables; normalmente, éste sólo puede conocer la información contenida en ciertos estados

financieros o contables, que son las cuentas anuales

En nuestro país, todas las empresas tienen obligación de presentar cuentas anuales, sobre todo

porque aún está muy extendida y arraigada la idea de llevar la contabilidad como mero

cumplimiento de exigencias fiscales.

El Ecuador y en particular nuestra provincia de Napo cuentan con serie de empresas que se

dedican a la comercialización de variedad de productos en la cual sus propietarios tienen

muchas dificultades para realizar un control directo y oportuno sobre la adquisición y venta

de materiales que se ha realizado en un determinado lapso de tiempo como es el caso de la

Ferretería "MEGACE I", que presta sus servicios en la ciudad de Archidona, Tena y hasta la

15

presente fecha no tienen un control adecuado de inventarios, como desconoce la realidad de

ventas y deudas con proveedores de una forma adecuada lo que ha motivado al estudiante

y a los propietarios de la empresa a implantarlo.

La falta de información veraz, oportuna y actualizada, sumada al interés, por parte del

propietario de la ferretería “MEGACEN I”, se ha convertido en un problema interno para su

administración y comercialización, retrasando el desarrollo de compra y de oferta de los

diferentes productos que se expenden y se comercializan.

Por medio del siguiente trabajo se darán a conocer algunos conceptos básicos de todo lo

relacionado a los Inventarios en una empresa, métodos, sistema y control.

La base de toda empresa comercial es la compra y venta de bienes de aquí la importancia del

manejo del inventario por parte de la misma. Este manejo contable permitirá a la empresa

mantener el control oportunamente, así como también conocer al final del período contable

un estado confiable de la situación económica de la empresa, ahora bien, el inventario

constituye las cuentas del Activo Corriente que están listas para la venta, es decir, toda

aquella mercadería que posee una empresa en el almacén valorada al costo de adquisición,

para la venta.

La importancia del trabajo investigativo cuenta con la aceptación y el interés por parte de la

propietario de la Ferretería MEGACEN I, la misma que ha facilitado la documentación

requerida para recabar información sobre el tema seleccionado y abarca las políticas,

objetivos y metas de la empresa; y de esta manera contribuir con un mejor control y

organización de sus inventario, administrativas en beneficio de la empresa.

El presente trabajo investigativo es viable, pues se encuentra enmarcado en la Ley de

Régimen Tributaria Interna (FACTURACIÓN ELECTRÓNICA), Principios de Contabilidad

Generalmente Aceptados, las Normas Internacionales de Contabilidad y cuenta con el tiempo

y los recursos económicos, materiales y humanos suficiente para su desarrollo con éxito.

Justificación teórica.- Una vez que he realizado una investigación en los textos contables,

que me permitan guiarme en el desarrollo del presente proyecto, se ha elegido teoría existente

que sobre el tema sea publicado en el libro Contabilidad General 5ta edición de Pedro Zapata

16

Sánchez, Contabilidad Superior de Joaquín Moreno Fernández, Contabilidad General de

Mercedes Bravo Valdivieso.

En base a esta literatura considero que un Sistema Contable para la empresa Ferretera

MEGACEN I debe contener un conjunto de procedimientos, métodos y técnicas, políticas,

que se ordenan y clasifican de acuerdo con las necesidades del negocio, como,

administración, control, presupuesto, funcionamiento.

Justificación metodológica.- La empresa Ferretera MEGACEN I desde Que inició sus

operaciones se ha caracterizado por la falta de un sistema de contabilidad acorde a sus

necesidades, los procedimientos que se han aplicado para el manejo de este negocio no han

sido desde ningún punto de vista los más apropiados, su retraso con respecto de los sistema

actuales, tanto manuales como automatizados es muy evidente. Tanto el gerente propietario

como su personal no han realizado innovaciones en su trabajo, provocando que en este punto

su administración sea precaria y rustica.

La información que genera no es procesada, para saber cuál es la situación real, tanto en lo

que tiene que ver en sus existencias, flujo de caja, cartera, etc. El sistema contable que se

prevé para este negocio debe permitir la consulta y aplicación de métodos y procedimientos,

que posibilitan el registro adecuado de las transacciones y facilitan la información financiera

en forma objetiva y sencilla y el control; en forma oportuna, útil, resumida y documentada, en

forma narrativa y gráfica, el tipo de formularios, documentos y registros, tiempos y

movimientos dentro del proceso de registro, clasificación, control y archivo contable, todo lo

cual permitirá que el negocio tome decisiones exitosas y obtenga los estados financieros en

periodos anuales o cuando la necesidad lo exija, acorde a los principios contables

generalmente aceptados.

Justificación práctica.- Lo antes expuesto justifica la implementación de un sistema

contable acondicionado a las necesidades para mejorar el desempeño y rendimiento del

negocio, el cual lo posicionara en el mapa y le permitirá competir con sus pares de la

localidad, y le brindara la oportunidad de acceder a nuevas oportunidades de negocios,

Además me permitirá en el proceso de investigación acceder a nuevos conocimientos y

experiencias prácticas que enriquecerán el intelecto y cultura general del investigador.

17

El presente trabajo está orientado al servicio de la empresa ferretera MEGACEN I., en el área

de la gestión administrativa para facilitar algunas tareas y la toma de decisiones diarias en

beneficio de la empresa.

La empresa también quiere que se considere dentro del sistemas el valor agregado que

incurre dentro de la actividad como lo es el de transporte para los clientes.

La empresa afronta el problema de manejar un sistema para el local de la ciudad Tena ya

que este local es parte de una Franquicia. El sistema que existe para no permite

registrar productos los cual no es dentro de la lista de distribución y como sabes una

ferretería cuenta con un amplio número de productos los cuales son necesarios por esta

razón es necesario que se integre las ferretería con el fin de que se conozca la

realidad de los dos locales ubicados tanto en Archidona como del Tena.

Y así dar solución a que el propietario pueda llevar un control de los dos locales y

sobre todo desde el local principal conociendo la realidad tanto de inventarios, ventas

y movimientos de toda la administración que se realizan dentro de la empresa.

18

CAPÍTULO I

1 MARCO TEÓRICO

1.1 ANTECEDENTES DE LA FERRETERIA “MEGACEN I”

El negocio ubicado en la Cantón Archidona de la provincia del Napo, tiene por objeto la

comercialización de productos de ferretería, recepción, almacenamiento y despacho de

mercaderías.

Es un negocio, cuya actividad principal es la compra y venta de artículos de ferretería y

materiales de construcción. El personal del negocio está representado por la propietario y los

empleados que laboran en el negocio, el capital, se forma por el aporte que hace la propietario

del negocio y está representado por el dinero en efectivo, los artículos de la ferretería, que

constituye la mercadería, muebles y enseres, vehículos y equipos, la actividad que realizan las

personas para lograr el objetivo del negocio, es satisfacer los requerimientos de la sociedad, a

través de la venta de artículos de ferretería y materiales de construcción.

El presente negocio inició sus actividades en el año 2010, con el capital de Telmo Andrés

Bonilla y su esposa, el mismo que ha crecido, y que para el año 2014, los ingresos superan

los $100.000,00. De acuerdo a la Ley Orgánica de Régimen Tributario con este valor el

negocio se ve obligado a llevar contabilidad a partir del año 2015.

1.1.2 Misión

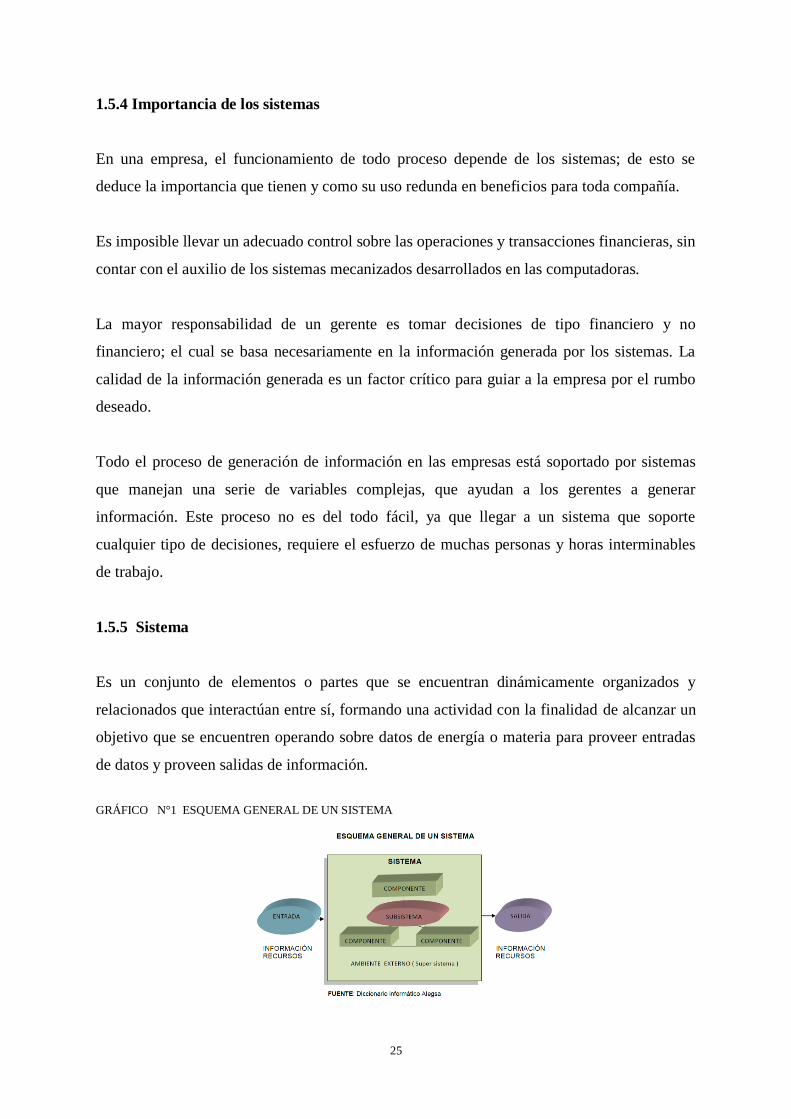

La misión de la Ferretería MEGACEN I es comercializar artículos de ferretería para

Satisfacer las necesidades de los clientes contribuyendo así al desarrollo del negocio.

1.1.3 Visión

La visión de la Ferretería MEGACEN I es llegar a ser un negocio líder en la comercialización

de artículos de ferretería no sólo en el Cantón de Archidona sino en toda la Provincia y así

poder crecer para crear más fuentes de trabajo al finalizar esta década.

19

1.1.4 Objetivos

1 Ofrecer a los clientes productos de excelente calidad y prestigio.

2 Brindar una atención eficaz a los consumidores.

3 Mantener relaciones duraderas y confiables con los proveedores fundamentadas en la

lealtad, reciprocidad y compromiso de cumplimiento de nuestras obligaciones de pago.

4 Cumplir con las disposiciones tributarias y sociales establecidos por los distintos

organismos de control.

1.2 EMPRESA

1.2.1 Concepto

“Empresa es la entidad u organización que se establece en un lugar determinado con el

propósito de desarrollar actividades relacionadas con la producción y comercialización de

bienes y/o servicios en general, para satisfacer las diversas necesidades de la sociedad.”

La empresa es una organización que se crea con el propósito de satisfacer las demandas y

deseos de clientes, a través de una actividad económica. Además requiere de una razón de

ser, una misión, visión, una estrategia, unos objetivos,

Unas políticas de actuación.

1.2.2 Importancia

Cabe señalar que la importancia de la empresa se fundamenta en producir un bien o prestar

un servicio para lograr la satisfacción de sus clientes, también busca lucrar su capital por la

actividad que realiza desde el momento en que la empresa comienza a desarrollar sus

funciones desea conseguir una utilidad para retribuir el esfuerzo de quienes han coordinado

los factores productivo.

1.2.3 Objetivos:

• Prestar un servicio o producir un bien económico

• Perseguir un beneficio económico

20

• Contribuir al progreso de la sociedad

• Administrar eficientemente los factores de la producción

• Satisfacer las necesidades de consumidores de los productos o servicios ofertados

1.2.4 Elementos de la empresa

Se consideran elementos de la empresa tanto factores internos como externos, que influyen

directa o indirectamente en su funcionamiento.

Los elementos de la empresa son los siguientes:

a) El empresario: Constituye la persona o conjunto de personas encargadas de dirigir el buen

funcionamiento de la misma tomando las decisiones más acertadas.

b) Los trabajadores: Son el conjunto de personas que laboran en la empresa, por lo que

perciben un salario.

c) La tecnología: Son el conjunto de técnicas que utiliza la empresa en sus procesos

productivos para poder fabricar

d) Los proveedores: Son personas o empresas que proporcionan las materias primas,

servicios, maquinaria, etc., necesarias para que las empresas puedan llevar a cabo su

actividad.

e) Los clientes: Forman el conjunto de personas o empresas que demandan los bienes o

servicios producidos y prestados por la empresa.

f) La competencia: Constituyen las empresas que producen los mismos bienes o prestan los

mismos servicios y con las cuales se ha de competir para atraer a los clientes.

g) Los organismos públicos: Tanto el Estado central como los Organismos Autónomos

condicionan la actividad de la empresa a través de normativas laborales, fiscales, sociales,

etc.

1.2.5 Clasificación de las empresas

Las empresas se clasifican de la siguiente manera:

1.- El tamaño

2.- La actividad que realizan

3.- Al sector que pertenecen

21

4.- Organización del capital

1.2.5.1.- Tamaño

Depende del número de trabajadores, el importe del capital utilizado y el volumen de ventas,

para que se clasifiquen en pequeñas, medianas o grandes empresas.

Serán pequeñas empresas las que tienen entre 1 y 50 trabajadores, las medianas empresas

entre 50 y 500 trabajadores y serán consideradas grandes empresas las de más de 500.

1.2.5.2.- La actividad que realiza

Servicios: Son aquellas que se dedican a la prestación de servicios para satisfacer las

necesidades de la sociedad.

a) Mineras: Son aquellas que se dedican a explotar recursos naturales

b) Comerciales: Su finalidad es desarrollar la compra - venta de los productos

terminados en la fábrica sin ningún tipo de cambios.

Agropecuaria: Explotación del campo y sus recursos.

c) Industrial: Constituyen el conjunto de empresas que se dedican a la transformación

de la materia prima en un producto terminado.

d) Servicios: Son las que entregan sus servicios o prestan de estos a la comunidad.

Ejemplo: Clínicas, salones de belleza, transportes, etc.

1.2.5.3.- El sector al que pertenece

Las empresas pueden pertenecer al:

a) Sector Privado.- Es aquel que corresponden a personas naturales o jurídicas de

acuerdo al capital aportado.

b) Sector Público.- Es aquel que corresponde al gobierno (Estado).

c) Sector Mixto.- Son aquellas en las que están conformadas de aporte del capital tanto

del sector privado como del sector público.

22

1.2.5.4.- Organización Del Capital

a) Unipersonales.- Son aquellas que están conformadas por una sola persona natural con

capacidad legal para ejercer el comercio quien aporta su capital y responde en forma

ilimitada ante las personas que pudieran verse afectadas por el accionar de la empresa.

b) Sociedad o compañía.- Son aquellas que están conformadas mediante el aporte de

dos o más personas naturales o jurídicas.

Estas sociedades deben de ser:

1. De personas.- En comandita simple y de nombre Colectivo.

2. De capital.- Sociedad Anónima, Economía Mixta, Compañía Limitada y En

comandita por Acciones.

1.3 LA MICROEMPRESA

“Una microempresa puede ser definida como una asociación de personas que operando en

forma organizada, utiliza sus conocimientos y recursos: humanos, materiales, económicos y

tecnológicos para la elaboración de productos y/o prestación de servicios”

La microempresa es un fenómeno social de indiscutible importancia para nuestro país. Los

ecuatorianos demostramos todos los días que somos grandes emprendedores. Tal es el caso

de los emigrantes que viajan arriesgando su vida, sus bienes, su familia.

1.3.1 Características generales de la microempresa en el Ecuador

a) La gran mayoría de microempresas se dedican a la actividad comercial o a la prestación de

servicios y un pequeño porcentaje a las actividades de transformación.

b) Su estructura jurídica se asemeja a las sociedades de personas y eventualmente a las

sociedades anónimas.

c) Es de tipo familiar.

d) El objetivo predominante es el mercado local y eventualmente regional

g) Carecen de una estructura formal de organización

23

1.3.2 Clases de microempresas

A continuación se detalla algunas de las clases de microempresas;

1.3.2.1 La microempresa de Producción.- Es la que transforma los materiales e insumos en

bienes de consumo final, termina con la venta de su producto.

1.3.2.2 La microempresa de Comercio.- Es el acercamiento de bienes al intermediario y/o

al consumidor, compra mercaderías y vende a un precio mayor, para obtener ganancia.

1.3.2.3 La microempresa de servicios.- Atiende al cliente necesidades biológicas,

sentimentales, afectivas y similares.

1.3.2.4 La microempresa individual.- Es de un solo dueño con responsabilidad ilimitada.

1.3.2.5 La microempresa de sociedad de personas.- Es la asociación de dos o más

individuos como copropietarios que hacen negocio con fines de lucro.

La responsabilidad es ilimitada y Los beneficios obtenidos se reparten en proporción a los

aportes.

La responsabilidad es ilimitada y Los beneficios obtenidos se reparten en proporción a los

aportes.

1.4 FERRETERÍA

Es el lugar donde se venden objetos de metal, hierro o de otros materiales, como cacharros de

cocina, herramientas, tuercas, etc. usados para la construcción o reparación de viviendas u

objetos.

El principal objetivo de las Ferreterías se fundamenta a la actividad que desempeñan y se

enfoca en su misión y su visión, todo depende de su perspectiva y dirección que se encuentre

bajo su mando, sin embargo el objetivo debe de ser claro, coherente, realista, alcanzable,

ejecutable.

24

1.4.1 Importancia

Es importante precisar de la existencia de las Ferreterías en los mercados, ya que por su

actividad de ofrecer productos utilizados en la construcción ayuda a la sociedad a facilitar su

estilo de vida mediante la satisfacción de sus necesidades, además los negocios dedicados a

esta actividad buscan maximizar su beneficio mediante la ganancia que se obtenga de la venta

de los productos y crea productividad mediante la generación de fuentes de trabajo que

conducirían al progreso de un país.

1.5 DISEÑO E IMPLEMENTACIÓN DE UN SISTEMA CONTABLE

1.5.1 Diseño