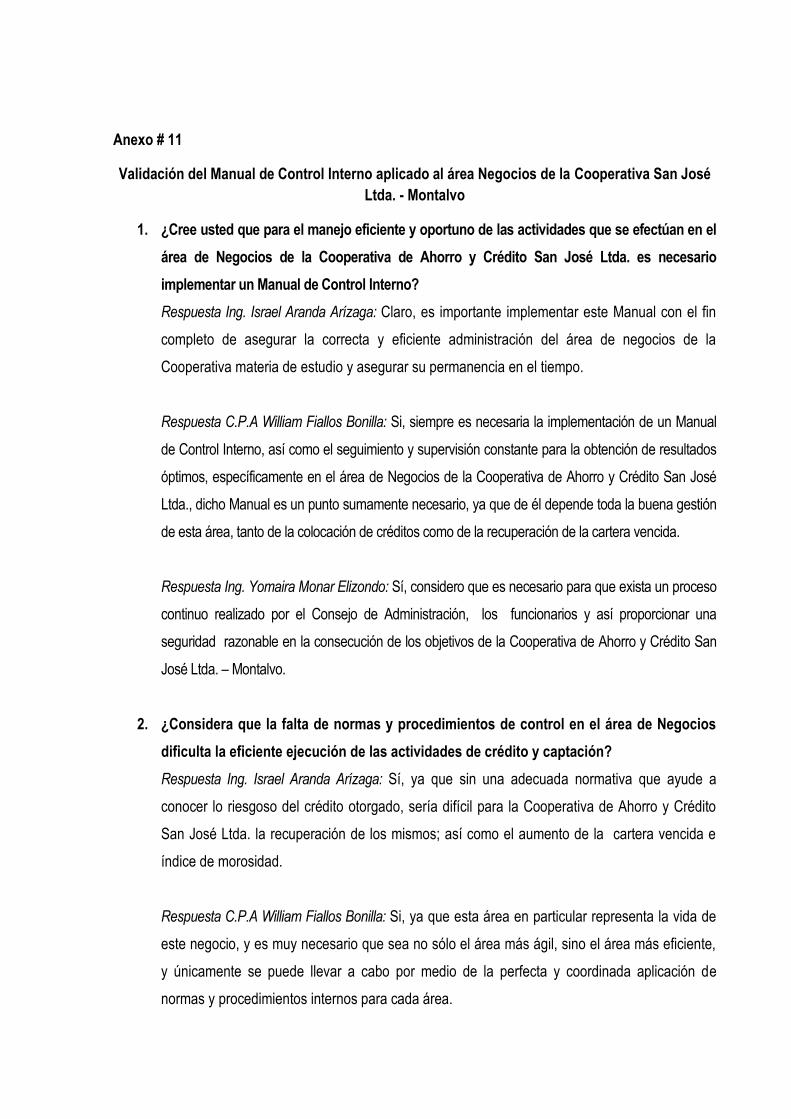

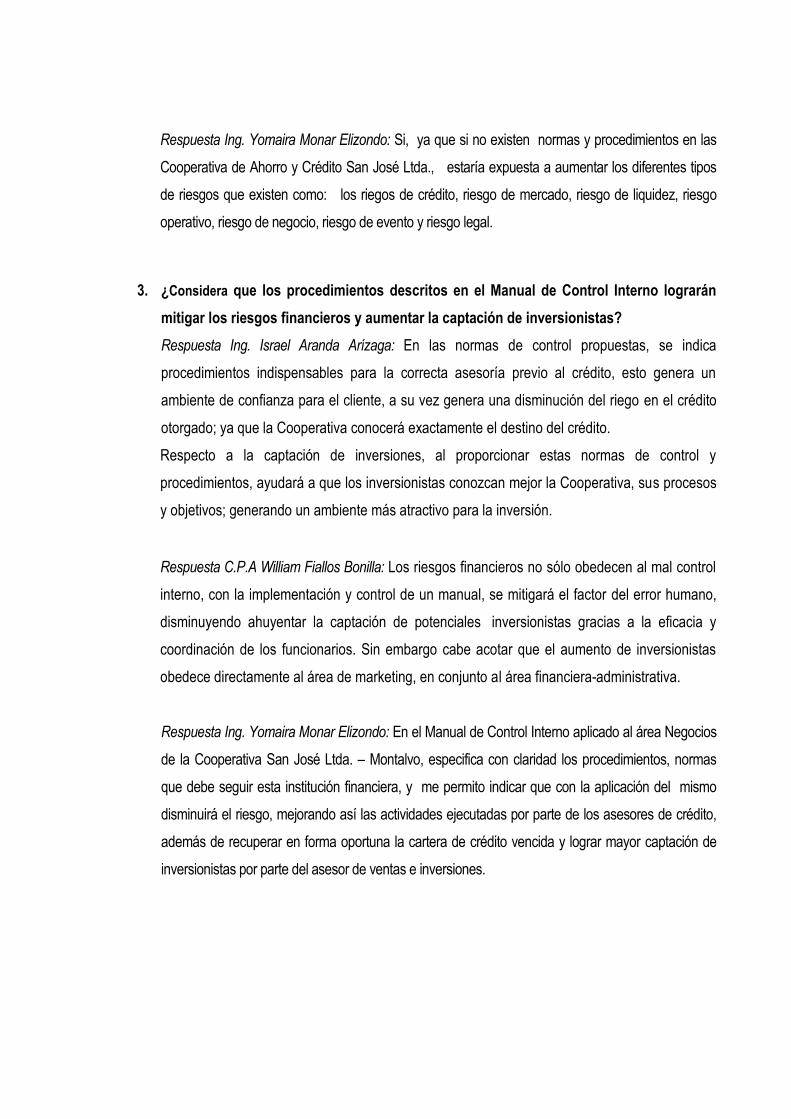

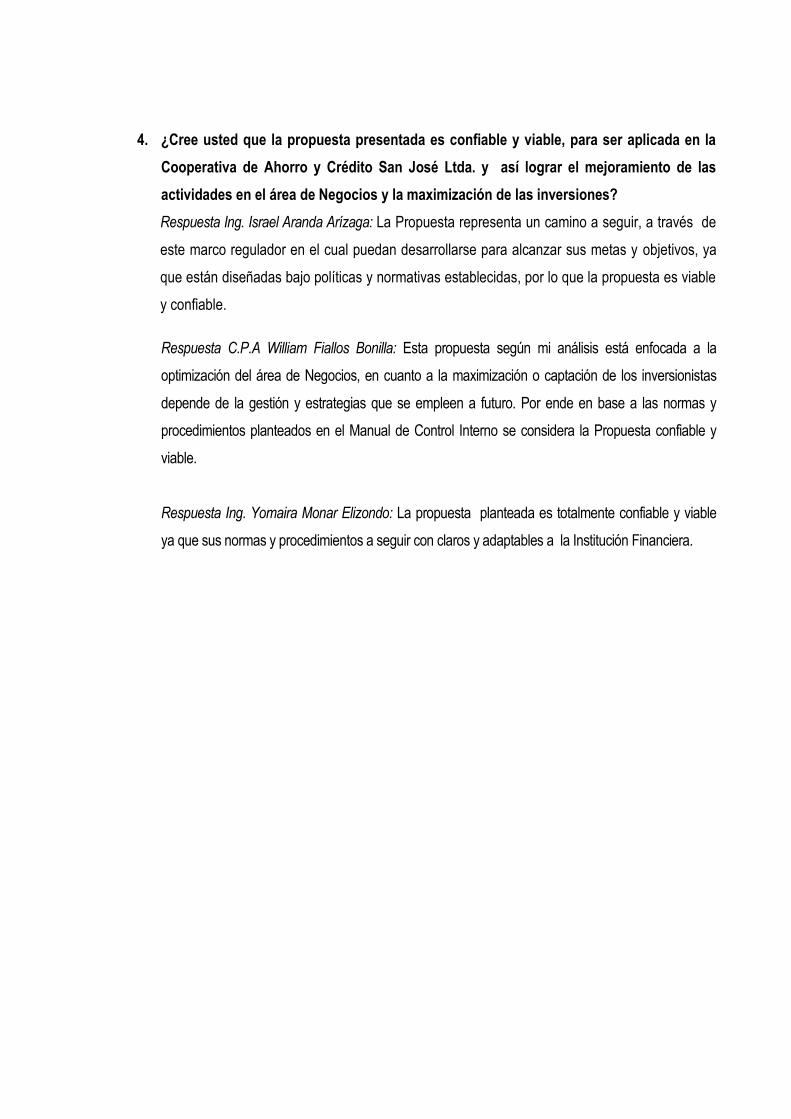

FACULTAD DE SISTEMAS MERCANTILES CARRERA DE CONTABILIDAD...

145

I FACULTAD DE SISTEMAS MERCANTILES CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA C.P.A. TESIS PREVIA A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS C.P.A. TEMA: MANUAL DE CONTROL INTERNO APLICADO AL ÁREA NEGOCIOS DE LA COOPERATIVA SAN JOSÉ LTDA – MONTALVO AUTORA: Pino García Geovanna Katherine TUTORA: Msc. Georgina Jácome Lara NIVEL: Noveno Semestre Vespertino Babahoyo – Ecuador 2014

Transcript of FACULTAD DE SISTEMAS MERCANTILES CARRERA DE CONTABILIDAD...

I

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA C.P.A.

TESIS PREVIA A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD

SUPERIOR, AUDITORÍA Y FINANZAS C.P.A.

TEMA:

MANUAL DE CONTROL INTERNO APLICADO AL ÁREA NEGOCIOS DE LA

COOPERATIVA SAN JOSÉ LTDA – MONTALVO

AUTORA: Pino García Geovanna Katherine

TUTORA: Msc. Georgina Jácome Lara

NIVEL: Noveno Semestre Vespertino

Babahoyo – Ecuador

2014

II

CERTIFICACIÓN

En calidad de asesora del presente trabajo de investigación, certifico que la Tesis cuyo título es

“MANUAL DE CONTROL INTERNO APLICADO AL ÁREA NEGOCIOS DE LA COOPERATIVA SAN

JOSÉ LTDA - MONTALVO”, fue elaborado por GEOVANNA KATHERINE PINO GARCÍA, y cumple

con los requisitos metodológicos y científicos que la Universidad Regional Autónoma de los Andes

“UNIANDES” exige, por lo tanto autorizo su presentación para los trámites pertinentes.

Babahoyo, 19 de mayo de 2014

Atentamente,

Msc. Georgina Jácome Lara

ASESORA

III

DECLARACIÓN DE AUTORÍA

Ante las autoridades de la Universidad Regional Autónoma de los Andes “UNIANDES” declaro que el

contenido de la Tesis cuyo título es “MANUAL DE CONTROL INTERNO APLICADO AL ÁREA

NEGOCIOS DE LA COOPERATIVA SAN JOSÉ LTDA - MONTALVO”, presentado como requisito

para la obtención del Título de INGENIERA EN CONTABILIDAD, AUDITORÍA Y FINANZAS C.P.A. es

original, de mi autoría y total responsabilidad.

Atentamente,

Geovanna Katherine Pino García

CC. 120611156 - 7

IV

DEDICATORIA

Esta tesis se la dedico a Dios todo poderoso por ser mi guía espiritual

que me conduce siempre hacia el camino del bien y del éxito, ya que él

es quien nos concede el privilegio de la vida y nos ofrece lo necesario

para lograr nuestras metas.

A mis padres por darme la vida y estar ahí cuando más los necesité; en

especial a mi madre por todo su amor, sus sabios consejos y por

haberme apoyado en los momentos más difíciles.

A mi hermana por su ayuda y constante cooperación y que siempre

tenga presente que todo lo que nos proponemos en la vida lo podemos

lograr, que mis éxitos de hoy sean los suyos mañana y siempre.

V

AGRADECIMIENTO

Aprovecho esta oportunidad para agradecer con mucho cariño a mis

padres por darme la vida, guiarme y acompañarme durante todo este

camino, por ser mis pilares de apoyo y formación desde siempre, porque

sin ellos y todo su amor no estuviera donde estoy.

Agradezco también a todos mis queridos maestros y maestras de la

Universidad Regional Autónoma de los Andes “UNIANDES”, quienes sin

egoísmo me transmitieron sus sabias enseñanzas y en especial a la Ing.

Georgina Jácome Lara por su paciencia y su constante apoyo durante el

desarrollo de esta tesis, ya que sin su ayuda no hubiese podido concluir

con mi trabajo.

Igual reconocimiento a la “UNIANDES”, que me ha permitido crecer

profesionalmente a través de este tiempo de estudio.

VI

ÍNDICE GENERAL

Pág. #

Carátula……………………………………………………………………………………………….. I

Certificación…………………………………………………………………………………………... II

Declaración de Autoría…………………………………………………………………………….... III

Dedicatoria……………………………………………………………………………………….….. IV

Agradecimiento………………………………………………………………………………….…… V

Índice General…………………………………………………………………………………….….. VI-VII

Resumen Ejecutivo……………………………………………………………………………….….. VIII

Summarize Executive………………………………………………………………………….…….. IX

Introducción………………………………………………………………………………………….... 1- 4

CAPÍTULO I MARCO TEÓRICO

1.1. Origen y evolución del Control Interno……………………………………….…………….…. 5-6

1.2. Análisis de las distintas posiciones teóricas sobre Control Interno………...…………….…. 7 – 21

1.3. Valoración crítica de conceptualizaciones del Sistema de Control Interno………………… 21 - 22

1.4. Conclusiones parciales del capítulo……………………………………………………………. 23

CAPÍTULO II MARCO METODOLÓGICO Y PLANTEAMIENTO DEL MANUAL DE CONTROL

INTERNO

2.1. Caracterización de la Cooperativa San José Ltda.…………………………………............... 24

2.2. Descripción del Procedimiento Metodológico para el desarrollo del Manual de Control Interno

aplicado al área Negocios de la Coop San José Ltda. - Montalvo…………………………. 24 -31

VII

Pág. #

2.3. Desarrollo de la Propuesta (Manual de Control Interno aplicado al área Negocios de la Cooperativa

San José Ltda - Montalvo……………..................................................................................... 31 – 65

2.4. Conclusiones parciales del capítulo……………………………………………………………… 65 – 66

CAPÍTULO III VALIDACIÓN DEL MANUAL DE CONTROL INTERNO

3.1. Procedimiento de la aplicación de los resultados de la investigación………………………… 66

3.2. Análisis de los resultados…………………………………………………………………………. 67 – 69

3.3. Conclusiones parciales del capítulo……………………………………………………………… 70

Conclusiones…………………………………………………………………………………………….. 70

Recomendaciones………………………………………………………………………………………. 70

VIII

RESUMEN EJECUTIVO

La presente Tesis, está basada en el diseño de un Manual de Control Interno aplicado al área Negocios

de la Cooperativa San José Ltda – Montalvo, el mismo que contendrá procedimientos que garanticen

en forma razonable el cumplimiento de las políticas existentes en el área de crédito, así como lograr

eficiencia, seguridad y orden en la gestión operativa, administrativa y financiera, además de mitigar los

riesgos crediticios existentes y delimitar normativas y procedimientos para la captación de los

inversionistas. A continuación se describen los aspectos a tratarse por cada capítulo.

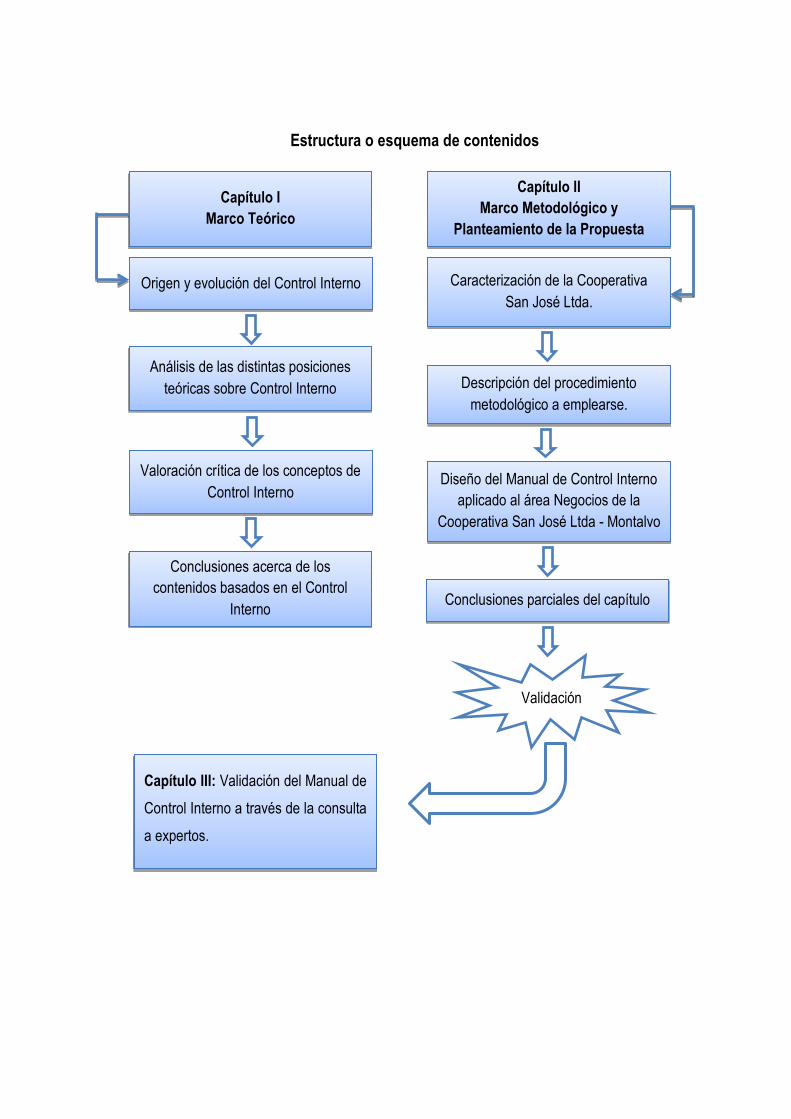

El Capítulo I Marco Teórico, trata acerca del origen y evolución del Control Interno, el análisis por parte

de varios autores sobre conceptualizaciones de control, Control Interno, Componentes del Modelo

COSO, Manual de Control Interno, la valoración crítica de estas posiciones teóricas y las respectivas

conclusiones del capítulo.

El Capítulo II Marco Metodológico y Planteamiento del Manual de Control Interno; contiene la

caracterización de la Cooperativa San José Ltda, los procedimientos, instrumentos y técnicas

metodológicas aplicados en la investigación; tales como son: Método Histórico – Lógico, Analítico-

Sintético, Inductivo-Deductivo, Exploratorio, Analítico-Sintético, Abstracción Científica, Hipotético-

Deductivo; además de desarrollarse la propuesta basada un Manual de Control Interno aplicado al área

Negocios de la Cooperativa San José Ltda y las respectivas conclusiones del capítulo.

El capítulo III Validación del Manual de Control Interno, se la efectuará a través de la consulta a

expertos; además de las respectivas conclusiones del capítulo. Previo a esto se efectúa las respectivas

conclusiones y recomendaciones generales de la tesis.

IX

ABSTRACT

The present thesis is based on the design of an Internal Control Manual applied to the Business area of

the Cooperative San Jose Ltda. - Montalvo, which will contain procedures that reasonably ensure the

execution of the policies of the credit area, and also the achievement of efficiency, security and order in

operational, administrative and financial management, plus the mitigation of credit risk that exists, and

the delimitation of policies and procedures to attract investors. In the next paragraphs are described

each of the chapters of the document.

Chapter I is about the Theoretical Framework, which deals with the origin and evolution of the Internal

Control, it is analyzed the concept of various authors on control, internal control, components of the

COSO Model, Internal Control Manual, the critical evaluation of these theoretical positions and the

respective conclusions of the chapter.

The Chapter II gives the information about the used methodological framework and also proposes the

Internal Control Manual. This chapter contains the characterization of the Cooperative San José Ltda,

procedures, tools and techniques applied in the research, and also methods such as: Historical -

Logical, Inductive-Deductive, Exploratory, Analytic-Synthetic, Scientific Abstraction, Hypothetical-

deductive, besides the proposal based on a Internal Control Manual to be applied in the Business area

of the Cooperative San José Ltda. and the respective conclusions of the chapter.

The Chapter III is the validation of the Internal Control Manual; it is made through experts review. This

chapter also includes the respective conclusions. After this, there are established the conclusions and

recommendations of the thesis.

1

ANTECEDENTES DE LA INVESTIGACIÓN

Actualmente las Cooperativas de Ahorro y Crédito constituyen una alternativa de ahorro con

respecto a los bancos u otras instituciones financieras, ya que proporcionan ventajas y beneficios,

como el de proveer crédito a personas de una manera más fácil, situación que no se da con las

otras entidades financieras, ya que son más rigurosas al momento de la concesión de créditos o la

apertura de una cuenta, otra de las ventajas de este tipo de instituciones es que efectúan la

captación de inversionistas a los cuales les pagan cierta tasa de interés por prestar su dinero a un

plazo determinado.

Precisamente debido a esta situación es que radica la importancia del servicio que ofrece la

Cooperativa de Ahorro y Crédito San José Ltda., que desde 1986 viene prestando una serie de

servicios a sus clientes, ganándose un sitial en algunas regiones del país; el dinamismo productivo y

aumento de clientes ha hecho que la cooperativa implemente una serie de políticas crediticias; las

mismas que no han sido correctamente evaluadas y por ende no se han medido de manera eficaz

los efectos que estos pueden producir en la gestión administrativa y operativa, ya sean estos de

manera positiva o negativa.

Es por esto que la situación problemática radica en que la Cooperativa a pesar de tener definidas

ciertas políticas crediticias, estas no logran los efectos deseados, debido a la falta de

procedimientos que ayuden a ejecutarlas, dificultando la prestación de soluciones financieras y

servicios complementarios oportunos. Además de presentar riesgos financieros al momento de la

recepción y aprobación de las solicitudes de crédito y recuperación de la cartera de crédito vencida;

así como tampoco en el área de captación disponen de normativas y procedimientos que permitan

el aumento de los inversionistas.

El Problema Científico que se plantea se ocupa de ver la manera de ¿cómo contribuir al

cumplimiento de las políticas crediticias, a fin de asegurar eficiencia, seguridad y orden en la gestión

operativa, financiera y administrativa de la institución?

En lo que respecta a la delimitación del problema esta investigación se llevará a cabo en la

Cooperativa de Ahorro y Crédito San José Ltda., donde se diagnosticará el cumplimiento y eficiencia

de las políticas establecidas en el área de Negocios de la institución, lo que llevará un tiempo de

cinco meses; por tanto, el objeto de estudio son los procedimientos de Control Interno, su campo

de acción es el Control Interno y la línea de investigación Auditoría.

2

Precisamente en base a la situación de la cooperativa, se ha establecido como objetivo general,

diseñar un Manual de Control Interno que proporcione eficiencia y seguridad en la gestión operativa,

financiera y administrativa de la institución, para lo cual se plantearon los siguientes objetivos

específicos:

Fundamentar las distintas conceptualizaciones acerca del Control Interno.

Determinar la situación actual de la Cooperativa en función de las políticas crediticias

existentes.

Diseñar el Manual de Control Interno aplicado al área de Negocios de la Cooperativa San

José Ltda.

Validar el Manual de Control Interno, a través de la consulta a expertos.

En base a esto la hipótesis efectuada es la siguiente: Por medio del Manual de Control Interno, se

logrará eficiencia, seguridad y orden en la gestión operativa, financiera y administrativa de la

Cooperativa de Ahorro y Crédito San José Ltda.

La justificación de implementar este Manual de Control Interno es establecer procedimientos que

garanticen en forma razonable el cumplimiento de las políticas existentes en el área de Negocios

(crédito) de la Cooperativa San José Ltda., así como lograr eficiencia, seguridad y orden en la

gestión operativa, administrativa y financiera, además de mitigar los riesgos crediticios existentes y

delimitar normativas y procedimientos para la captación de los inversionistas.

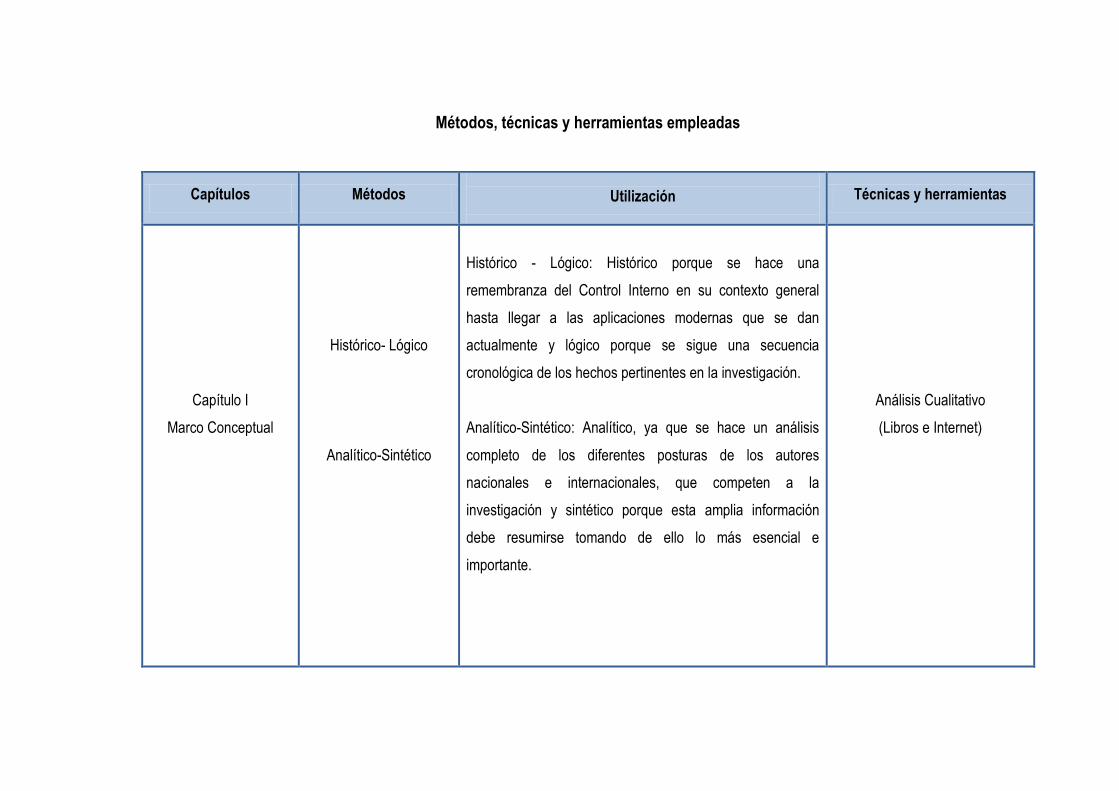

Los métodos empleados en esta investigación se los detalla a continuación:

Histórico – Lógico; Histórico porque se hace una remembranza del Control Interno en su

contexto general hasta llegar a las aplicaciones modernas que se dan actualmente y lógico

porque se sigue una secuencia cronológica de los hechos pertinentes en la investigación.

Analítico-Sintético: Analítico, ya que se hace un análisis completo de los diferentes posturas

de los autores nacionales e internacionales, que competen a la investigación y sintético

porque esta amplia información debe resumirse tomando de ello lo más esencial e

importante.

3

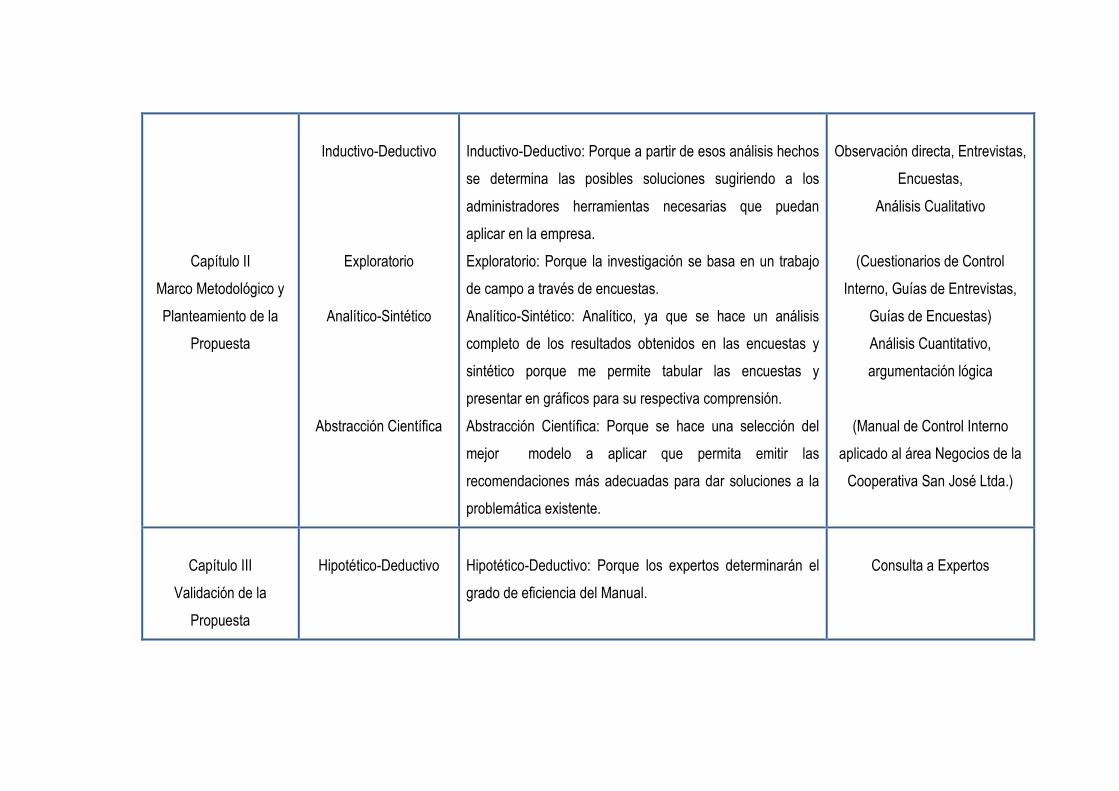

Inductivo-Deductivo: Porque a partir de esos análisis hechos se determina las posibles

soluciones sugiriendo a los administradores herramientas necesarias que puedan aplicar en

la empresa.

Exploratorio: Porque la investigación se basa en un trabajo de campo a través de

encuestas.

Analítico-Sintético: Analítico, ya que se hace un análisis completo de los resultados

obtenidos en las encuestas y sintético porque me permite tabular las encuestas y presentar

en gráficos para su respectiva comprensión.

Abstracción Científica: Porque se hace una selección del mejor modelo a aplicar que

permita emitir las recomendaciones más adecuadas para dar soluciones a la problemática

existente.

Hipotético-Deductivo: Porque los expertos determinarán el grado de eficiencia del Manual.

Se puede establecer el siguiente resumen de cada uno de los capítulos que se desarrollarán:

El Capítulo I Marco Teórico, trata acerca del origen y evolución del Control Interno, el análisis por

parte de varios autores sobre conceptualizaciones de control, Control Interno, Componentes del

Modelo COSO, Manual de Control Interno, la valoración crítica de estas posiciones teóricas y las

respectivas conclusiones del capítulo.

El Capítulo II Marco Metodológico y Planteamiento del Manual de Control Interno; contiene la

caracterización de la Cooperativa San José Ltda., los procedimientos e instrumentos metodológicos

aplicados en la investigación, el desarrollo de la propuesta basada un Manual de Control Interno

aplicado al área Negocios de la Cooperativa San José Ltda. y las respectivas conclusiones del

capítulo.

El capítulo III Validación del Manual de Control Interno, se la efectuará a través de la consulta a

expertos; además de las respectivas conclusiones del capítulo. Previo a esto se efectúa las

respectivas conclusiones y recomendaciones generales de la tesis.

4

El aporte teórico señala que el análisis que se realizará ayudará a obtener información necesaria

que sustente cada una de las normas y procedimientos detallados en el Manual de Control Interno

aplicado al área Negocios de la Cooperativa San José Ltda., logrando así eficiencia, seguridad y

orden en la gestión financiera, contable y administrativa.

Cabe señalar que la significación práctica que se dará con el diseño del Manual de Control

Interno, será establecer normas y procedimientos para el área de Negocios (crédito y captación), a

fin de proporcionar eficiencia, seguridad y orden en la gestión financiera, contable y administrativa

de la misma.

5

CAPÍTULO I. MARCO TEÓRICO

1.1. Origen y evolución del Control Interno

Según, Gustavo Cepeda Alonso, (1997), el origen del Control Interno, suele ubicarse en el

tiempo con el surgimiento de la partida doble, que fue una de las medidas de control, pero no

fue hasta fines del siglo XIX que los hombres de negocios se preocuparon por formar y

establecer sistemas adecuados para la protección de sus intereses.

A finales de este siglo, como consecuencia del notable aumento de la producción, los

propietarios de los negocios se vieron imposibilitados de continuar atendiendo personalmente

los problemas productivos, comerciales y administrativos, viéndose forzados a delegar

funciones dentro de la organización conjuntamente con la creación de sistemas y

procedimientos que previeran o disminuyeran fraudes o errores, debido a esto comenzó a

hacerse sentir la necesidad de llevar a cabo un control sobre la gestión de los negocios, ya que

se había prestado más atención a la fase de producción y comercialización que a la fase

administrativa u organizativa, reconociéndose la necesidad de crear e implementar sistemas de

control como consecuencia del importante crecimiento operativo dentro de las entidades.

La importancia del Sistema de Control Interno se manifestó inicialmente en el sector privado,

donde se reconoció como fundamental e indispensable, en virtud del crecimiento de las

organizaciones, el volumen de las operaciones, los niveles de riesgos, la complejidad de los

sistemas de información y el aumento en los niveles de riesgos reales y potenciales. De igual

manera, la consideración sobre el funcionamiento del control interno de las organizaciones se

constituyó en factor prioritario dentro de las normas de auditoría; con tal fin se han desarrollado

diferentes enfoques orientados a lograr mecanismos ágiles de evaluación del control interno.

En el sector público, además de las necesidades y conveniencias existe la obligación de

implantar estos mecanismos y herramientas, ya que la Ley Orgánica de la Contraloría General

del Estado establece en su artículo 7 numeral 1, el deber de la administración pública de

diseñar y expandir métodos y procedimientos de control, además actualizar las Normas de

Control Interno, que sirvan de marco básico para que las instituciones del Estado, sus

servidoras y servidores establezcan y pongan en funcionamientos u propio control interno.

6

A través de estas herramientas de Control Interno se busca apoyar el cambio esperado de un

Estado desgastado e ineficiente a otro Estado moderno, ágil y eficiente, en el cual se garantice

que cada empleado, sin importar su nivel, desarrolle desde el inicio hasta el final un proceso de

calidad, como si se tratara de su propia empresa, a partir de una óptima asignación y

aprovechamiento de los diferentes recursos con que cuentan las organizaciones para permitir

el logro de los fines propuestos.

Un sistema básico de control interno trae consigo la aplicación del autocontrol, cuyo fin

primordial es el mejoramiento continuo; para poder ampliar las acciones de control, es

conveniente utilizar las tecnologías modernas favorables, además de disponer de indicadores

que permitan obtener los primeros resultados globales para orientar los análisis más

detallados.1

Según, Rodrigo Estupiñán, (2006), debido a los cambios tecnológicos, aplicaciones

económicas y la globalización de la economía, las organizaciones han venido evolucionando

rápidamente y por ello los riesgos, y por ende, los controles internos han tenido que

modificarse; adaptándose a subsistemas informáticos, integrados en el esquema de

organización por el conjunto de planes, métodos, principios, normas internas, procedimientos y

mecanismos de verificación y evaluación, adaptados con el fin de procurar que todas las

actividades operativas, actuaciones en general y administración de la información sean

adecuadamente comunicadas y utilizadas.

Se busca también que exista una utilización razonable de los recursos, realizándose bajo

normas constitucionales y legales vigentes dentro de las políticas trazadas por la

administración y en atención a una planeación estratégica de metas y objetivos; como el

conseguir que la empresa cuente con un adecuado y efectivo sistema de control interno y

lograr la aplicación de normas y procedimientos, salvaguarda de bienes y eficiente uso de

recursos, así como del correcto y oportuno registro y manejo de información.2

1 CEPEDA ALONSO, Gustavo, (1997), Auditoría y Control Interno, Mc Graw Hill, Bogotá

2 ESTUPIÑÁN GAITÁN, Rodrigo, (2006), Control Interno y Fraudes, Ecoe Ediciones, 2da. ED., Bogotá

7

1.2. Análisis de las distintas posiciones teóricas sobre Control Interno

Según Henry Fayol (1972), Harold Koontz; Weihrich (1990), Gustavo Cepeda Alonso (1997),

José Antonio Fernández Arena (1997), Galindo Munch Martínez García (1998), Samuel Alberto

Mantilla Blanco (2009), Idalberto Chiavenato (2001), Guadalupe Llorente Segara (2004),

Thomas S. Bateman; Scott A. Snell (2005), Michael A. Hitt, Stewart Black J.; Lyman W. Porter

(2006), Richard R. Daft; Dorothy Marcic (2006), Enrique Benjamín Franklin F. (2007), Francisco

J. Caro González (2007), Norberto Ospina Montoya (2010), el control es el conjunto de normas,

procedimientos y técnicas a través de las cuales se mide, supervisa, evalúa y corrige el

desempeño de las actividades de una organización, para verificar si se están alcanzando o no

los resultados deseados, es decir aquellos resultados previstos y que requieren ser controlados.

Por lo que el control presupone la existencia de objetivos y planes, ya que no se puede controlar

sin que haya planes que definan lo que debe hacerse; por tanto no existe control sin medición ni

corrección y cuanto más completos, definidos y coordinados sean los planes y mayor sea el

período para el cual fueron hechos, más complejo será el control.

Según William H. Newman (1996), Gareth R. Jones; Jennifer M., (2006), el control es el proceso

por el cual los administradores, se basan en estándares para vigilar y regular la eficiencia y

eficacia con que una organización y sus miembros desempeñan las actividades que se

requieren para alcanzar las metas organizacionales. Sin embargo, control no sólo significa

reaccionar ante los hechos después de que han ocurrido, también significa mantener una

organización en el rumbo correcto, anticiparse a hechos que podrían ocurrir, y luego cambiar la

organización para que responda a oportunidades o amenazas que se hayan identificado.3

Según Harold Koontz; Heinz Weihrich; Mark Cannice (2012); la función del control es la

medición y corrección del desempeño para garantizar que los objetivos de la empresa y los

planes diseñados para alcanzarlos se logren, y se relacionan estrechamente con la función de

planear, ya que estas dos etapas pueden considerarse como tijeras que no funcionan a menos

que cuenten con sus dos hojas. Sin objetivos y planes, el control no es posible porque el

desempeño debe medirse frente a los criterios establecidos.

3 JONES, Gareth R.; GEORGE, Jennifer M, (2006), Administración Contemporánea, Mc Graw-Hill, 4a ED., México.

8

Por tanto el proceso de control básico incluye tres pasos: establecer estándares, medir el

desempeño contra estos estándares y corregir las valoraciones de los estándares y planes.4

Según Carlos Mallo; José Merlo (1995), a través del control se evalúa el cumplimiento de las

políticas establecidas en la etapa de planeación comprar lo ejecutado con lo proyectado, mide el

desarrollo de las operaciones, buscando optimizar esfuerzos y no desaprovechar recursos.5

Según Norberto Ospina Montoya (2010), los objetivos del control son:

Asegurar el cumplimiento de las políticas

Coordinar las funciones y procedimientos para promover eficiencia

Garantizar las informaciones

Salvaguardar los activos previniendo errores y fraudes

Promover efectividad y eficiencia en las operaciones.6

Según el Instituto Mexicano de Contadores Públicos (1977), Leslie R. Howard (1978), John

Cook; Gary Winkle (1987), Walter B. Meigs; John Larsen A; Robert F. Meigs (1985), V. M.

Mendívil Escalante (1992), Juan Ramón Santillana González (1994), Víctor M. Mendívil

Escalante (1995), Charles A. Bacon (1996), Larry Bailey (1998), COOPERS & LYBRAND,

Eduardo Clastre Garrido; José Luis Martínez Arce; Lourdes Sánchez Terrón; Juan Antonio

Escamilla López (2001), Donaliza Cano C.; Danilo Lugo C. (2008), Oswaldo Fonseca Luna

(2011), el control interno es el conjunto de procedimientos, políticas, directrices y planes de

organización los cuales tienen por objeto asegurar la eficiencia, seguridad y orden en la gestión

financiera, contable y administrativa de la empresa (salvaguarda de activos, fidelidad del

proceso de información y registros, cumplimiento de políticas definidas, etc.)

Es importante destacar que el control interno abarca no sólo el entorno financiero y contable

sino también los controles cuya meta es la eficiencia administrativa y operativa dentro de la

organización empresarial. Además el control interno aporta seguridad en la gestión empresarial

para prevenir errores y fraudes, proteger los activos de la entidad y dar lugar a una fiabilidad de

4 KOONTZ, Harold; WEIRICH, Heinz; CANNICE, Mark, (2012), Administración una perspectiva global y empresarial,

McGraw-Hill, 14a ED., Perú.

5 MALLO, Carlos; MERLO, José, (1995), Control de gestión y control presupuestario, McGraw-Hill, España.

6 OSPINA MONTOYA, Norberto, (2010), Administración Fundamentos, Ediciones de la U, 1a ED., Medellín.

9

información financiera; otro de los objetivos es obtener eficiencia operativa y organizativa de la

entidad al desarrollar el seguimiento y cumplimiento de las políticas y procedimientos

empresariales definidos y establecidos por la Dirección.

Según el Instituto Mexicano de Contadores Públicos Tomo III (1977), Instituto Mexicano de

Contadores Públicos Tomo II (1991), Eduardo Clastre Garrido; José Luis Martínez Arce;

Lourdes Sánchez Terrón; Juan Antonio Escamilla López (2001), los controles internos se

clasifican en:

Control interno contable: Son controles y métodos establecidos para garantizar la

protección de los activos, la fiabilidad y validez de los registros y sistemas contables.

Este control no sólo se refiere a normas de control con fundamento puro contable, sino

también a todos aquellos procedimientos que, afectando a la situación financiera o al

proceso informativo, no son operaciones estrictamente contables o de registro, es decir,

autorizaciones de cobros y pagos, conciliaciones bancarias, comprobaciones, etc.

Control interno administrativo: Son procedimientos existentes en la empresa para

asegurar la eficiencia operativa y el cumplimiento de las directrices definidas por la

Dirección.

Según Abraham Perdomo Moreno (1996), los objetivos del control interno son: prevenir

fraudes, descubrir robos y malversaciones, obtener información administrativa, contable y

financiera confiable y oportuna; localizar errores administrativos, contables y financieros;

proteger y salvaguardar los bienes, valores, propiedades y demás activos de la empresa y

promover la eficiencia del personal.7

Según Walter G. Kell; Richard E. Ziegler (1992), Rodrigo Estupiñán Gaitán, (2007), la finalidad

del control interno es reducir al mínimo los riesgos e irregularidades y a medida que sea más

adecuado y efectivo el sistema, menor riesgo existirá y menos extenso el examen detallado y

las pruebas selectivas que se requieran.

7 PERDOMO MORENO, Abraham, (1996), Fundamentos de Control Interno, ECAFSA, 5a. ED., México.

10

Según Gustavo Cepeda Alonso (1997), a través del control interno se busca preservar la

existencia de cualquier organización y apoyar su desarrollo; su objetivo es contribuir con los

resultados esperados. El control interno se expresa a través de las políticas aprobadas por los

niveles de dirección y administración de la empresa, mediante la elaboración y aplicación de

técnicas de dirección, verificación y evaluación de regulaciones administrativas, de manuales

de funciones y procedimientos, de sistemas de información y de programas de selección,

inducción y capacitación de personal.

En cuanto al diseño del Sistema de Control Interno debe comprender:

Organización de la función de control interno: En la práctica resulta conveniente crear

una oficina en el área de control interno, con el fin de que lidere el proceso de diseño e

implementación del sistema y posteriormente, ayude a la administración a cumplir su

obligación.

Plan de desarrollo de la función de control interno: Para desarrollar dicho plan se debe

considerar las características propias de la organización y un grado de avance relativo.

Plan de trabajo para la documentación y formalización de procesos y procedimientos:

Lo prioritario es iniciar con los procesos que se consideren críticos para la entidad, es

decir, aquellos que puedan afectar de manera significativa la marcha de la

organización y sus resultados.

Mecanismos e instrumentos de control interno: Varían dependiendo no sólo de la

naturaleza de la organización sino, sino de las características del área en el cual se

están aplicando; el diseño de los mecanismos e instrumentos debe ser una actividad

compartida entre los empleados responsables y la oficina de control interno, con el fin

de lograr un compromiso entre la seguridad y la eficiencia.

Mecanismos e instrumentos de seguimiento y reporte: Para que sean útiles el

seguimiento y el reporte deben tener un período inferior al que se ha definido para la

obtención de resultados en el proceso objeto de control.

Manuales de control interno: Son piezas dentro del sistema, su elaboración debe ser

una de las actividades básicas de la oficina de control interno y debe estar

explícitamente contemplado dentro del plan de desarrollo de función de control interno.

Una vez elaborados los Manuales de Control Interno, constituyen una herramienta

cuyo propósito central es ayudar a la gerencia a cumplir mejor con sus obligaciones.

11

Además este documento detallado e integral que contiene, en forma ordenada y

sistemática, instrucciones, responsabilidades e información sobre políticas, funciones,

sistemas y procedimientos de las distintas operaciones o actividades que realizan en

una entidad, en todas sus áreas, secciones, departamentos, servicios, etc.

Los aspectos a considerar en la redacción del Manual de Control Interno son los siguientes:

Se toma la estructura orgánica (organigrama) de la dependencia a la cual se va a

elaborar el manual.

Se determina los niveles de autoridad así: cargos de dirección, jefes de sección o sus

equivalentes y subalternos o menores (empleados, operarios, etc.)

Se toma la información relacionada con la naturaleza de cada función.

Se solicita al empleado que describa lo que hace.

Se evalúa la descripción de funciones y qué hace el empleado, clasificando las labores

que realmente se relacionan con el cargo.

Una vez determinadas las funciones, a cada empleado se le dice que describa el

procedimiento sobre cómo lo hace, paso a paso.

De igual forma que las funciones, se evalúa el cómo lo hace, buscando sencillez,

estandarización, unidad, secuencia lógica, simplificación y se clasifica.

Luego los formatos, modelos se adaptan de acuerdo con la institución.

Se consolidan todos los formatos de acuerdo con el organigrama de la unidad; se le

adiciona una tabla de contenido, introducción, finalidad, alcance, uso, conceptos y

finalmente, se integra bajo la denominación de Manual de Control Interno y

procedimientos, con el nombre de la unidad a que corresponde y se procede al

reconocimiento de la autoridad competente, en el caso del sector oficial; en la empresa

privada, se obtendrá el visto bueno de la división designada para tal fin.8

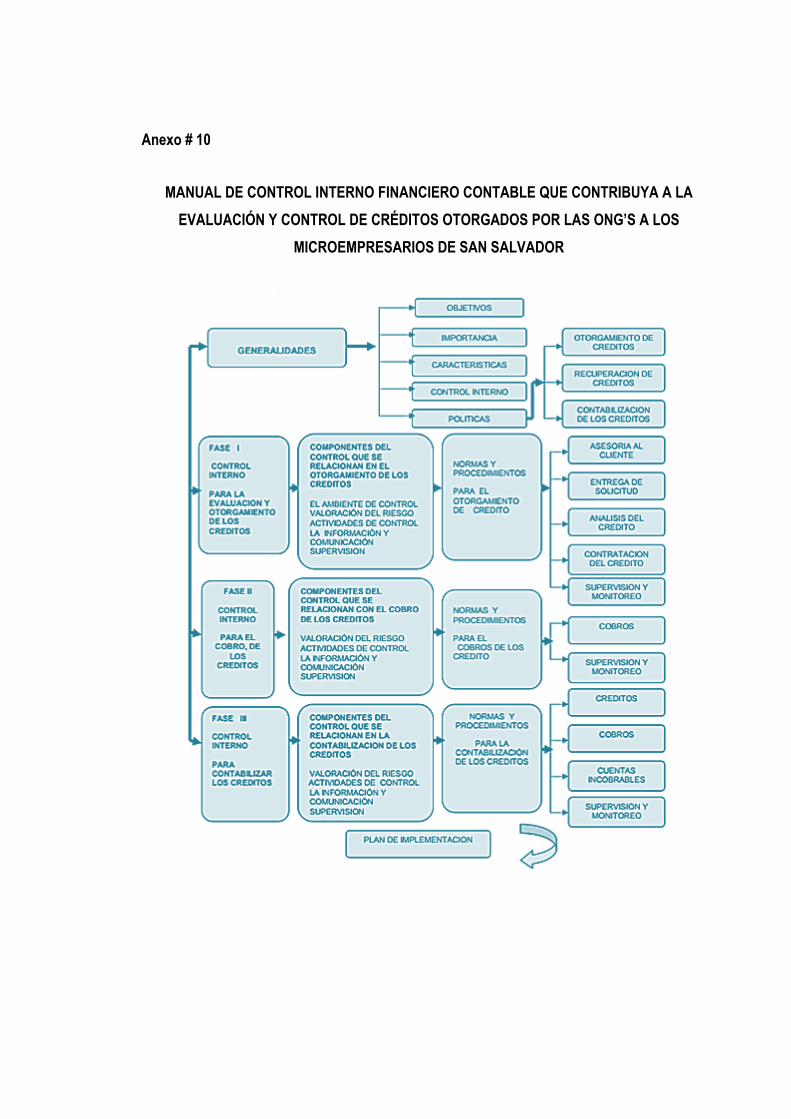

El Esquema del Manual de Control Interno Financiero Contable, que contribuye a la evaluación

y control de créditos otorgados por Asociaciones y Fundaciones sin fines de lucro (ONG’s) a los

microempresarios del área metropolitana de San Salvador, se tomará como referencia en la

propuesta. (Ver Anexo # 10).9

8 CEPEDA ALONSO, Gustavo, (1997), Auditoría y Control Interno, McGarw-Hill, Bogotá. 9 MANUAL, Manual de Control Interno Financiero Contable,

http://wwwisis.ufg.edu.sv/wwwisis/documentos/TE/657.458- F634d/657.458-F634d-Capitulo%20IV.pdf

12

James A. Cashin; Paúl P. Neuwirth, John F. Levy, Alvin A. Arens; James K. Loebbecke (1996),

Samuel Alberto Mantilla B. (2008), Jackson Hellriegel (2009), concuerdan con la clasificación

de los componentes del Control Interno: Ambiente de Control, Evaluación del Riesgo, Sistema

de Información y Comunicación, Actividades de Control y Monitoreo.

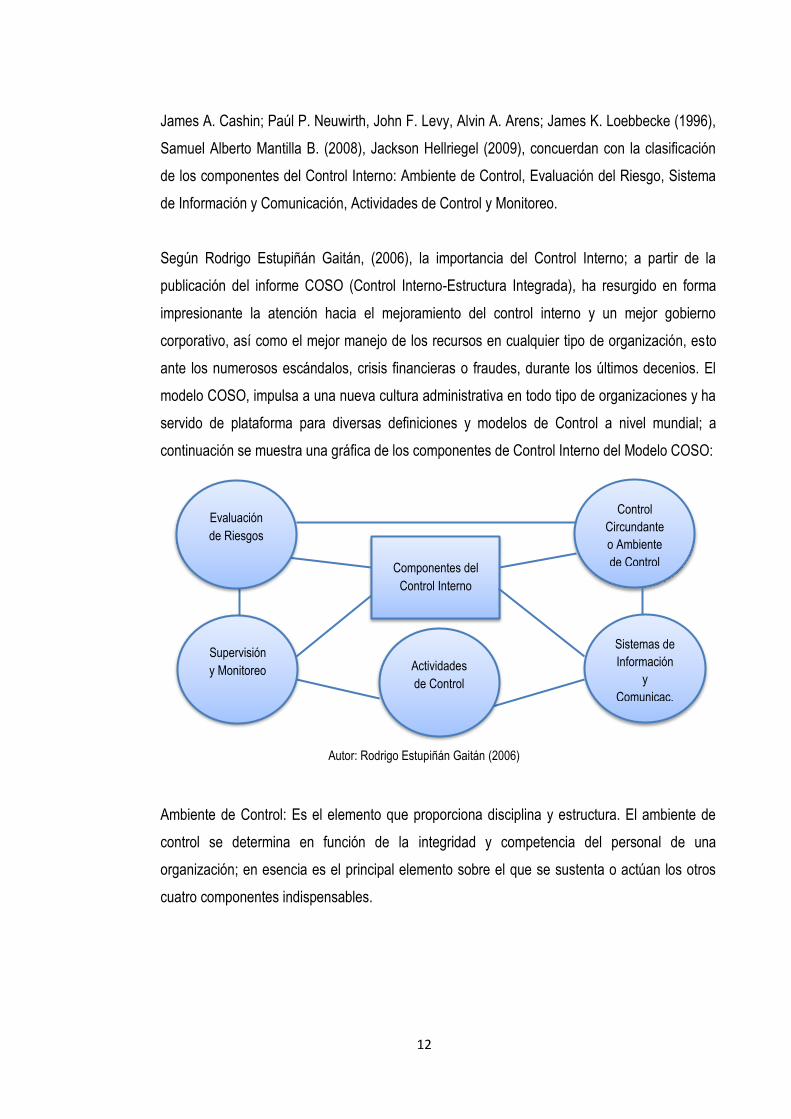

Según Rodrigo Estupiñán Gaitán, (2006), la importancia del Control Interno; a partir de la

publicación del informe COSO (Control Interno-Estructura Integrada), ha resurgido en forma

impresionante la atención hacia el mejoramiento del control interno y un mejor gobierno

corporativo, así como el mejor manejo de los recursos en cualquier tipo de organización, esto

ante los numerosos escándalos, crisis financieras o fraudes, durante los últimos decenios. El

modelo COSO, impulsa a una nueva cultura administrativa en todo tipo de organizaciones y ha

servido de plataforma para diversas definiciones y modelos de Control a nivel mundial; a

continuación se muestra una gráfica de los componentes de Control Interno del Modelo COSO:

Autor: Rodrigo Estupiñán Gaitán (2006)

Ambiente de Control: Es el elemento que proporciona disciplina y estructura. El ambiente de

control se determina en función de la integridad y competencia del personal de una

organización; en esencia es el principal elemento sobre el que se sustenta o actúan los otros

cuatro componentes indispensables.

Componentes del

Control Interno

Control

Circundante

o Ambiente

de Control

Evaluación

de Riesgos

Sistemas de

Información

y

Comunicac.

Supervisión

y Monitoreo Actividades

de Control

13

Los factores del ambiente de control son los siguientes:

Integridad y valores éticos: Existencia e implementación de códigos de conducta y

otras políticas mirando las prácticas de negocios aceptables, los conflictos de interés, o

los estándares esperados de comportamientos ético moral. Relaciones con los

empleados, proveedores, clientes, inversionistas, acreedores, aseguradores,

competidores y auditores.

Compromiso por la competencia: Descripciones formales e informales de trabajo u

otras maneras de definir tareas que comprometan trabajos particulares.

Consejo de directores o comité de auditoría: Suficiencia y oportunidad mediante la cual

se proporciona información al consejo o comité de miembros, para permitir monitoreo

de los objetivos y estrategias de la administración, la posición financiera y los

resultados de operación de la entidad y los términos de los acuerdos significativos.

Filosofía y estilo de operación de la administración: Naturaleza de los riesgos de

negocios aceptados; frecuencia de interacción entre administración principal y

administración operativa, particularmente cuando operan desde localizaciones

geográficamente apartadas.

Estructura organizacional: Conveniencia de la estructura organizacional de la entidad y

su habilidad para proporcionar el flujo de información necesario para administrar sus

actividades. Claridad de en la definición de las responsabilidades clave de los

administradores y su entendimiento de esas responsabilidades.

Valoración de autoridad y responsabilidad: Asignación de responsabilidad y delegación

de autoridad para cumplir con las metas y con los objetivos organizacionales.

Políticas y prácticas de recursos humanos: Forma de aplicación de las políticas y los

procedimientos para vinculación, entrenamiento, promoción y compensación de

empleados.

Evaluación de Riesgos: Es la identificación y análisis de riesgos relevantes para el logro de los

objetivos y la base para determinar la forma en que tales riesgos deben ser mejorados. Así

mismo, se refiere a los mecanismos necesarios para identificar y manejar riesgos específicos

asociados con los cambios, tanto los que influyen en el entorno de la organización como en el

interior de la misma. Toda entidad se enfrenta a una variedad de riesgos provenientes tanto de

fuentes externas como internas que deben ser evaluados por la gerencia.

14

Actividades de control: Son las políticas y procedimientos que ayudan a garantizar que se lleve

las acciones necesarias sean tomadas para direccionar el riesgo y ejecución de los objetivos

de la entidad. Las actividades de control ocurren por toda la organización, a todos los niveles y

en todas las entidades.

Sistemas de información y comunicación: La información pertinente debe ser identificada,

capturada y comunicada en forma y estructuras de tiempo que faciliten a la gente cumplir sus

responsabilidades. Además los sistemas de información están diseminados en todo el ente y

todos ellos atienden uno o más objetivos de control; es por esto que se considera que existen

controles generales y controles de aplicación sobre los sistemas de información.

Controles generales: Tienen como propósito asegurar una operación o continuidad

adecuada, e incluyen el control sobre el centro de procesamiento de datos y seguridad

física.

Controles de aplicación: Están dirigidos hacia el interior de cada sistema y funcionan

para lograr el procesamiento, integridad y confiabilidad, mediante la autorización y

validación correspondiente.

En lo que respecta a la comunicación, en todos los niveles de la organización deben existir

adecuados canales comunicacionales para que el personal conozca sus responsabilidades

sobre el control de sus actividades.

Supervisión y monitoreo: Los controles internos deben ser “supervisados y monitoreados”

constantemente para asegurarse que el proceso se encuentra operando como se planeó y

comprobar que son efectivos ante los cambios de las situaciones que se les dieron origen. El

alcance y la frecuencia del monitoreo dependen de los riegos que se pretenden cubrir.

Respecto a al control interno en el sector financiero; los riesgos más relevantes de estas

entidades se concentran en: préstamos, depósitos y captaciones, negocios e inversiones.

En cuanto al ciclo de préstamos, se puede identificar los siguientes aspectos: Evaluación del

cliente, condición financiera, identidad ficticia, fraude por sobornos, auto préstamos,

información falsa, recibo de garantías – entrega de los fondos, riesgos por el valor de la

garantía, desviación de fondos, doble pignoración o venta del bien, pago y la entrega de

15

garantía, riesgo de liquidez, refinanciación amañada y soborno al devolver la garantía antes de

concluir los pagos.10

Según Dévora Yuliesky, (2002), el crédito se puede definir como la confianza dada o recibida a

cambio de un valor. Desde el punto de vista comercial, crédito es la capacidad para lograr un

préstamo en efectivo o en mercadería para liquidarlo en una fecha futura, determinada,

mediante la promesa moral de hacer el pago oportuno.11

Según Brigham Eugene F. (2001), existen cuatro objetivos básicos del departamento de crédito

que dependen del grado de tolerancia que vaya a aceptar la dirección de la empresa a fin de

aumentar las ventas lucrativas mediante el otorgamiento de crédito a clientes que lo merezcan

y por tanto al agregar valor a la empresa. Estos cuatro grados de tolerancia dan lugar a sus

respectivos objetivos con dos tendencias bien definidas, pero contradictorias entre sí, por lo

que la selección debe hacerse cuidadosamente para que esté acorde con el objetivo general

de la empresa que está enmarcado en la estructura, la organización, las políticas y los

procedimientos de crédito.12

Según Vicente Frías (2004), las políticas son normas de conducta o de acción dictadas por la

gerencia, que deben observar todos los empleados de la empresa. Dichas políticas deben

expresarse por escrito e indican qué es lo que se puede hacer y lo que no se debe hacer. Entre

las políticas más importantes que afectan al departamento de créditos, se destacan: políticas

de concesión de créditos, políticas de cobranzas, políticas de plazos, políticas de comisiones a

vendedores, políticas de descuentos por pronto pago o pago anticipado y políticas de cobro de

intereses de mora.13

10 ESTUPIÑÁN GAITÁN, Rodrigo, (2006), Control Interno y Fraudes, Ecoe Ediciones, 2da. ED., Bogotá ESTUPIÑÁN GAITÁN, Rodrigo, (2006), Administración de Riesgos ERM y la Auditoría Interna, Ecoe Ediciones, 1a.

ED., Bogotá

11 YULIESKY, Devora, (2002), Crédito y Cobranzas, Editorial Norma, Ecuador.

12

EUGENE F, Brigham, (2001), Fundamentos de Administración Financiera, International Thomson Editores, 2da.

ED., México. 13 FRÍAS, Vicente, (2004), Crédito y Cobranzas, Centro de Formación Empresarial.

16

Según Autodidáctica Océano Color, Volumen 1, (1994), los créditos se clasifican de la siguiente

manera:

En relación con la actividad del cliente: Crédito Comercial, crédito de Consumo, crédito

de vivienda y crédito para la microempresa.

En relación con el objetivo: De comodidad, de financiamiento de los inventarios, de

financiamiento de las cuentas por cobrar.

En relación con la garantía: Crédito personal o quirografario, crédito prendario, crédito

documentado y crédito hipotecario.

En relación con las operaciones bancarias: Crédito simple (préstamos), crédito en

cuenta corriente (sobregiros), descuentos de títulos, arrendamiento financiera (leasing),

carta de créditos y tarjeta de Créditos.14

Según Arthur W. Holmes (1978), Eduardo Clastre Garrido; José Luis Martínez Arce; Juan

Antonio Escamilla López (2001), el área de inversiones abarca todas aquellas inversiones

financieras que posea una entidad y que están definidas por el valor de sus participaciones en

el capital de otras entidades o de títulos emitidos por otras entidades públicas o privadas.

Según la Superintendencia de Bancos y Seguros de Ecuador, en el Libro I: Normas Generales

para la Aplicación de la Ley General de Instituciones del Sistema Financiero.

Título XIII del Control Interno.

Capítulo III: Evaluación y Recomendaciones sobre el Control Interno de la Institución del

Sistema Financiero.

Artículo 1.- Los inspectores de la Superintendencia de Bancos y Seguros evaluarán de manera

integral las políticas, procedimientos, controles internos y sistemas de la administración

gerencial establecidos en la entidad examinada y para el caso de los grupos financieros, el

informe abarcará al grupo. Los procedimientos y políticas de la institución del sistema

financiero deberán constar por escrito, estableciéndose además controles contables,

operativos, administrativos y de procesamiento de datos, funciones de revisión interna, de

auditoría de riesgo de crédito, de mercado y tecnológicos, así como sistemas de información

para el adecuado control de la gestión interna.

14 Autodidáctica Océano Color, Volumen 1, (1994), Océano Grupo Editorial S.A.

17

Artículo 2.- Sin perjuicio de lo señalado en el artículo anterior, los inspectores de la

Superintendencia de Bancos y Seguros deberán evaluar si las instituciones controladas poseen

instancias o unidades de control interno adecuadas según el volumen y complejidad de sus

operaciones, y si tales instancias cuentan con personal suficiente en número y calificación.

Para la apreciación de la suficiencia de los controles se tendrá presente, entre otras, las

observaciones, evidenciadas en informes escritos, que éstas hubieren efectuado a la

administración superior, su calidad y oportunidad y resultados obtenidos.15

Según la Norma Internacional de Auditoría (NIA 400 Evaluación de Riesgo y Control Interno); el

término “Sistema de control interno” significa todas las políticas y procedimientos (controles

internos) adaptados por la administración de una entidad para ayudar a lograr el objetivo de la

administración de asegurar, tanto como sea factible, la conducción ordenada y eficiente de su

negocio, incluyendo adhesión a las políticas de administración, la salvaguarda de activos, la

prevención y detección de fraude y error, la precisión e integralidad de los registros contables, y

la oportuna preparación de información financiera confiable; este sistema comprende:

“El ambiente de control” que significa la actitud global, conciencia y acciones de

directores y administración respecto del sistema de control interno y su importancia en

la entidad. El ambiente de control tiene un efecto sobre la efectividad de los

procedimientos de control específicos. Los factores reflejados en el ambiente de

control incluyen:

o La función del consejo de directores y sus comités.

o Filosofía y estilo operativo de la administración.

o Estructura organizacional de la entidad y métodos de asignación de autoridad

y responsabilidad.

o Sistema de control de la administración incluyendo la función de auditoría

interna, políticas de personal, y procedimientos de segregación de deberes.

15SUPERINTENDENCIA DE BANCOS Y SEGUROS DEL ECUADOR, Normas Generales para la aplicación de la Ley

General de Instituciones del Sistema Financiero.

18

Procedimientos de control” que significa aquellas políticas y procedimientos además

del ambiente de control que la administración ha establecido para lograr los objetivos

específicos de la entidad.16

Según Alvin A. Arens; Randal J. Elder; Mark S. Beasley (2007), Blanco Luna Yanel, (2012),

basándose en el modelo COSO, el control interno no es un evento o circunstancia, sino una

serie de acciones que tienen la función controlar las actividades de la entidad. El control interno

es efectuado en una entidad, por la junta de directores, gerencia y otro personal; es cumplido

por las personas de una organización, por lo que ellos hacen o dicen.

Donald H. Taylor y C. William Glezen (19879), manifiestan que la mayoría de las

organizaciones que realizan operaciones financieras llevan algún tipo de control; puesto que

sin controles sería muy difícil que una empresa protegiera sus activos, confiara en sus registros

y en general; operar en forma eficiente. La medida en que las empresas necesitan sistemas de

control depende de la complejidad del proceso de registro, del costo y esfuerzo requeridos para

establecer los controles y de las posibles consecuencias de su omisión. Corresponde a la

administración cuidar de que se establezca una estructura adecuada para minimizar la

posibilidad de que los errores e irregularidades queden sin detectar.17

Según Kurt Pony; O. Ray Whittington (2004), basándose en lo manifestado por el Committee of

Sponsoring Organizations (COSO); definió al control interno como un proceso, un medio para

alcanzar un fin, no un fin en sí mismo. Lo realizan individuos, no sólo los manuales de políticas,

los documentos y los formularios; la definición admite que el control interno no puede garantizar

de modo absoluto que los objetivos corporativos siempre se alcanzarán.

Una seguridad razonable reconoce que el costo para una organización no debería ser mayor

que los beneficios que se espera obtener. Los componentes del control internos basados en el

modelo COSO, son los siguientes:

16

Instituto Mexicano de Contadores Públicos, (2002), Actualización Contable,

http://webcache.googleusercontent.com/search?q=cache:j4lV5NDgvNgJ:www.intelecto.com.ec/wp-content/themes/intelecto/Niia/sec400evaluacionderiesgosycontrolinterno.doc+&cd=2&hl=es&ct=clnk&gl=ec

17 TAYLOR, Donald H.; GLEZEN, Willian C., (1987), Auditoría Integración de conceptos y procedimientos, Limusa

S.A., 1ra ED.

19

Ambiente de Control: Crea el entorno de la organización al influir en la conciencia del

control; puede verse como el fundamento del resto de los componentes. Entre sus

factores figuran los siguientes:

o Integridad y valores éticos: Deben establecerse normas estructurales y éticas

que desalientan la realización de actos deshonestos, inmorales o ilegales. No

serán eficaces si no se comunican a través de los medios apropiados

o Compromiso con la competencia: Los empleados deben tener conocimientos

necesarios de sus obligaciones, experiencias adecuadas y capacitación

apropiada.

o Consejo de administración o comité de auditoría: Estos consejos deben

integrarse con miembros independientes, a fin de supervisar la calidad de los

informes financieros e impedir que se cometan fraudes.

o Filosofía y estilo operativo de los ejecutivos: Esta se refleja en la manera de

administrar la organización.

o Estructura organizacional: Una estructura bien diseñada ofrece la capacidad

de dirigir y controlar las operaciones. Divide la autoridad, la responsabilidad

entre los miembros.

o Asignación de autoridad y responsabilidades: El personal de la empresa

necesita conocer bien sus responsabilidades, así como las normas y las reglas

que las rigen.

o Políticas y procedimientos de recursos humanos: Las políticas y prácticas de

contratación, la orientación, la capacitación, la evaluación, el asesoramiento, la

promoción y compensación de los empleados influyen mucho en la idoneidad

del ambiente de control.

Evaluación del Riesgo: Sirve para describir el proceso con que los ejecutivos

identifican y responden a los riesgos de negocios que encara la organización y el

resultado de ello. Por tanto la evaluación del riesgo consiste en identificar los riesgos

relevantes, en estimar su importancia y seleccionar luego las medidas para

enfrentarlos.

Sistema de Información Contable: A los auditores les interesa principalmente el

sistema de información contable y la manera en que las responsabilidades del control

20

interno sobre los informes financieros se comunican en ella. El sistema de información

contable se compone de los métodos y de los registros establecidos para incluir,

procesar, resumir y presentar las transacciones y mantener la responsabilidad del

activo, pasivo y del patrimonio conexo.

Actividades de Control: Son políticas y procedimientos que sirven para cerciorarse de

que se cumplan las directivas de los ejecutivos; en ella se llevan a cabo muchas

actividades de control, pero sólo los siguientes tipos se relacionan con la auditoría a los

estados financieros: evaluaciones del desempeño, controles del procesamiento de la

información, controles físicos y división de obligaciones.

Monitoreo de los Controles: Este último componente de control interno, es un proceso

consistente en evaluar su calidad con el tiempo; para monitorear pueden efectuarse

actividades permanentes o evaluaciones individuales. Entre las actividades

permanentes de monitoreo se encuentran las de supervisión y administración como la

vigilancia continua de las quejas de los clientes o revisar la verosimilitud de los

informes de los ejecutivos. Las evaluaciones individuales se efectúan en forma no

sistemáticamente.18

Según Luis Muñiz González (2003), a través del control interno se busca lograr eficiencia,

seguridad y orden en la gestión administrativa; es decir brindar un soporte administrativo a los

procesos empresariales de las diferentes áreas funcionales de una entidad, a fin de lograr

resultados efectivos y con una gran ventaja competitiva revelada en la información financiera.

En cuanto a la gestión financiera; es el conjunto de técnicas y actividades encaminadas a dotar

a una empresa de la estructura financiera idónea en función de sus necesidades mediante una

adecuada planificación, elección y control, tanto en la obtención como en la utilización de los

recursos financieros.19

18 PONY, Kurt; WHITTINGTON, O. Ray (2004), Principios de Auditoría, McGraw-Hill, 10ma 4ta ED.

19 MUÑIZ GONAZÁLEZ, Luis, (2003), Cómo implantar un sistema de Gestión en la Práctica, Ediciones Gestión 2000

S.A., Barcelona.

21

Según Sergio Hernández, Gustavo Rodríguez, (2012), la eficiencia es el cabal cumplimiento de

los procedimientos y reglas establecidas, así como la correcta utilización de los recursos

asignados para el logro de las metas. La eficacia es alcanzar los objetivos, sin priorizar el

procedimiento y las normas. Las empresas bien diseñadas calculan previamente la eficiencia y

los recursos a utilizar para alcanzar un objetivo; por lo tanto, la eficiencia y la eficacia y el

cumplimiento de las metas son fundamentales, y cuando se da la eficiencia y la eficacia, las

empresas son efectivas.20

Según Walter B. Meigs (1971); en cuanto al control interno de las sucursales; en estas

compañías los gerentes no están sujetos a una supervisión directa, deben darle particular

atención al mantenimiento de un control interno firme.21

1.3. Valoración crítica de conceptualizaciones del Sistema de Control Interno

Debido a lo antes expuesto, se tomará como referencia conceptualizaciones propuestas por los

autores Gustavo Cepeda y Eduardo Clastre Garrido; José Luis Martínez Arce; Lourdes

Sánchez Terrón; Juan Antonio Escamilla López quienes mencionan los tipos de controles

internos que se pueden implementar en una organización; en este caso para la elaboración del

Manual de Control Interno destinado al área de Negocios de la Cooperativa, se aplicarán un

control interno contable y administrativo.

En cuanto al control interno contable, comprende los métodos y procedimientos que permiten

salvaguardar los activos y la fiabilidad de los registros de provisión y recuperación de la cartera

de crédito de la Cooperativa, los mismos que deben diseñarse de tal manera que brinden la

seguridad razonable de que las operaciones se realicen de manera eficiente y con

autorizaciones de la jefatura operativa.

El control interno administrativo se enfoca en las políticas de crédito existentes en la

Cooperativa para a través de los procedimientos que se diseñarán asegurar la eficiencia

operativa y el cumplimiento de las directrices definidas por la Administración.

20 HERNÁNDEZ, Sergio; RODRÍGUEZ, Gustavo, (2012), Administración: Teoría, proceso, áreas funcionales y

estrategias para la competitividad, McGraw-Hill, México.

21

MEIGS, Walter B, (1971), Principios de Auditoría, Editorial Diana, 1ra ED., México.

22

Además Gustavo Cepeda Alonso propone aspectos fundamentales que se deben considerar

en la redacción de un Manual de Control Interno; los cuales sirven de base fundamental en la

estructuración del Manual destinado al área de Negocios de la Cooperativa, el mismo que será

una herramienta fundamental para que la jefatura operativa conjuntamente con el área de

Negocios cumplan con sus actividades de manera eficiente.

Sin embargo también se tomará como referencia la esquematización del Manual de Control

Interno Financiero Contable, destinado a las Asociaciones y Fundaciones sin fines de lucro

(ONG’s), del área metropolitana de San Salvador.

Otra posición teórica que se considerará es la de Vicente Frías, quien manifiesta los tipos de

políticas existentes, en este caso se considerarán las de concesión u otorgamiento de los

créditos a los usuarios. Además Rodrigo Estupiñán Gaitán; propone un conjunto de

componentes de Control Interno indispensables basados en el Modelo COSO (Control Interno -

Estructura Integrada), los mismos que se reflejarán en la Fase I (otorgamiento de créditos) del

Manual de Control Interno.

También se tomará teorías, propuestas por Whittington Pony; quien puntualiza acerca de un

Sistema de Control basado en el modelo (COSO); además de especificar que el control interno

lo realizan individuos, no sólo los manuales de políticas, los documentos y los formularios; por

tanto en el diseño del Manual antes mencionado se referenciarán las normas y los

procedimientos que garanticen el adecuado cumplimiento de las políticas de crédito

establecidas por la Cooperativa de Ahorro y Crédito San José Ltda. - Montalvo.

Otra de las aportaciones a considerarse son la de Luis Muñiz, Sergio Hernández y Gustavo

Rodríguez, que dan a conocer acerca de la eficiencia, eficacia y seguridad y orden en la

gestión administrativa y financiera, reflejándose estas como variables dependientes del Manual

de Control Interno.

23

1.4. Conclusiones parciales del capítulo

Respecto a las bases teóricas de este capítulo se concluye que el Control Interno es un

conjunto de políticas, normas y procedimientos adoptados por una institución, con el fin de

proporcionar eficiencia y seguridad en la gestión administrativa, financiera y operativa; razón

por la cual mediante el diseño del Manual de Control Interno se mejorará cada uno de los

subprocesos para el otorgamiento de los créditos en la Cooperativa San José Ltda. de la

ciudad de Montalvo.

También se pudo determinar la existencia de dos tipos de controles internos, los

administrativos que se encargan de preservar, políticas y procedimientos adoptados por la

institución y los contables que son procedimientos destinados y la protección de los activos y

razonabilidad en la presentación de la información financiera.

Además se obtuvo una esquematización acerca de los aspectos que se deben considerar en

la elaboración de Manuales de Control Interno y los componentes del modelo COSO, los

mismos que permiten confiabilidad y respaldo al momento de desarrollar el Manual propuesto

para la Cooperativa.

24

CAPÍTULO II. MARCO METODOLÓGICO Y PLANTEAMIENTO DEL MANUAL DE CONTROL

INTERNO

2.1. Caracterización de la Cooperativa de Ahorro y Crédito San José Ltda. - Montalvo

La Cooperativa de Ahorro y Crédito San José Ltda., ubicada en el cantón Montalvo, es una

entidad solvente, con base firme en los aspectos sociales y económicos, que ofrece servicios

financieros a sectores del país en forma ágil, oportuna y competente.

La implementación de políticas financieras, decisión de cambio, actitud innovadora, un

manejo técnico y profesional, han permitido a la Cooperativa pasar de una institución local

enfocada al consumo; a una entidad provincial y regional, con servicios Y productos

financieros orientados a las microfinanzas, controlada por la Superintendencia de Bancos y

Seguros. En consideración de la estrategia institucional de fomento a la micro y pequeña

empresa, sector artesanal, la cartera de crédito de la Cooperativa procurará la siguiente

composición en lo que respecta a los tipos de crédito, los mismos que son de consumo,

vivienda y microcrédito.

Es por esto que uno de los departamentos con mayor riesgo es el de crédito; que pese a

tener un Reglamento en el cual se especifican políticas crediticias, como las de concesión de

crédito, tales como: destino de los créditos, montos máximos, plazos, períodos de

amortización, tasas de interés, garantías, encaje, tiempo de ahorro obligatorio, requisitos y

características de los créditos, las mismas que no se están aplicando eficientemente en cada

uno de los subprocesos que conllevan al otorgamiento de los créditos.

2.2. Descripción del Procedimiento Metodológico para el desarrollo del Manual de Control

Interno aplicado al área Negocios de la Cooperativa San José Ltda. - Montalvo

La metodología de investigación a aplicarse es: Método Histórico – Lógico; Histórico porque se

hace una remembranza del Control Interno en su contexto general hasta llegar a las

aplicaciones modernas que se dan actualmente y lógico porque se sigue una secuencia

cronológica de los hechos pertinentes en la investigación.

25

Analítico-Sintético: Analítico, ya que se hace un análisis completo de los diferentes posturas de

los autores nacionales e internacionales, que competen a la investigación y sintético porque

esta amplia información debe resumirse tomando de ello lo más esencial e importante., lo

mismo se dan al momento de las encuestas se analizan los resultados obtenidos y se sintetiza

a través de las gráficas.

Inductivo-Deductivo: Porque a partir de esos análisis hechos se determina las posibles

soluciones sugiriendo a los administradores herramientas necesarias que puedan aplicar en la

empresa.

Exploratorio: Porque la investigación se basa en un trabajo de campo a través de encuestas.

Abstracción Científica: Porque se hace una selección del mejor modelo a aplicar que permita

emitir las recomendaciones más adecuadas para dar soluciones a la problemática existente.

Hipotético-Deductivo: Porque los expertos determinarán el grado de eficiencia del Manual.

En cuanto a las técnicas a implementarse son: análisis cualitativo, observación directa,

entrevistas, encuestas y consulta a expertos. Respecto a las herramientas que se utilizarán

para llevar a cabo esta investigación son: libros, internet, guías de entrevistas, cuestionario de

Control Interno (Modelo COSO) y guías de encuestas.

Para lo cual la entrevista estará dirigida al jefe operativo, captador y asesores de crédito, el

cuestionario de Control Interno al jefe de crédito y las encuestas a los usuarios.

La población será los 7300 usuarios de la Cooperativa de Ahorro y Crédito San José Ltda, para

lo cual se determinará una muestra a la que se les aplicará las respectivas encuestas.

Fórmula:

PQZNe

PQNZn

22

2

)1( = ?

26

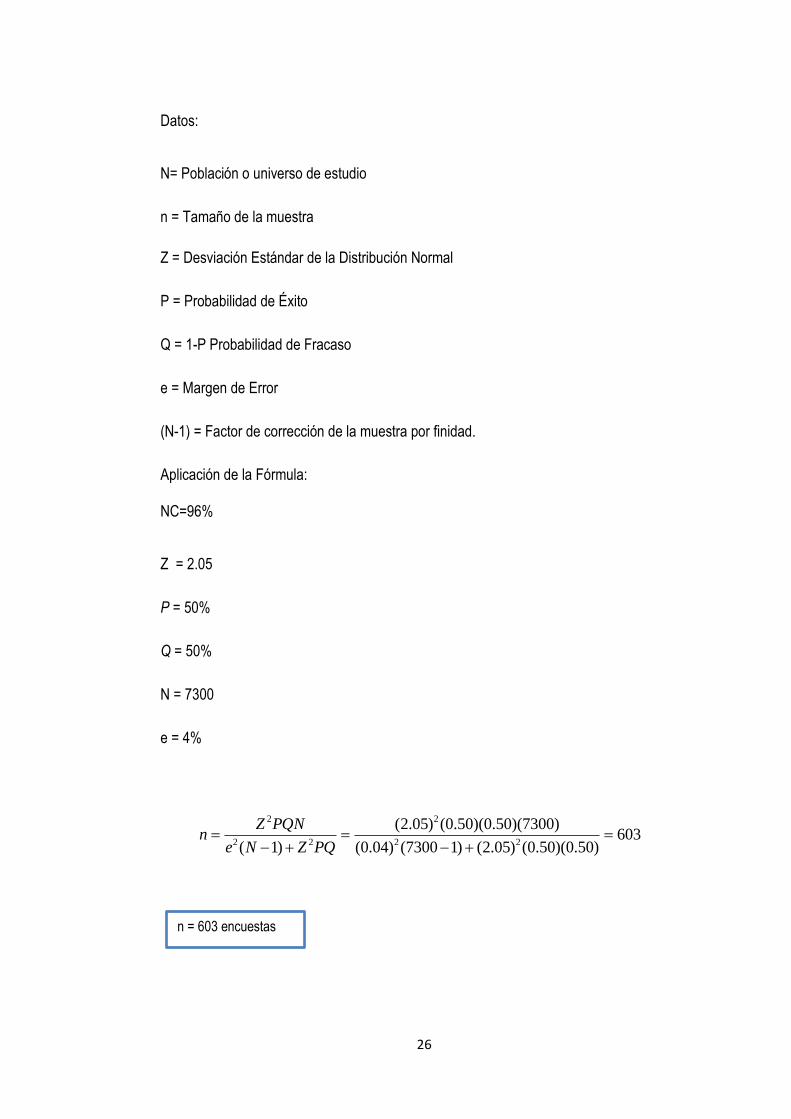

Datos:

N= Población o universo de estudio

n = Tamaño de la muestra

Z = Desviación Estándar de la Distribución Normal

P = Probabilidad de Éxito

Q = 1-P Probabilidad de Fracaso

e = Margen de Error

(N-1) = Factor de corrección de la muestra por finidad.

Aplicación de la Fórmula:

NC=96%

Z = 2.05

P = 50%

Q = 50%

N = 7300

e = 4%

603

)50.0)(50.0()05.2()17300()04.0(

)7300)(50.0)(50.0()05.2(

)1( 22

2

22

2

PQZNe

PQNZn

n = 603 encuestas

27

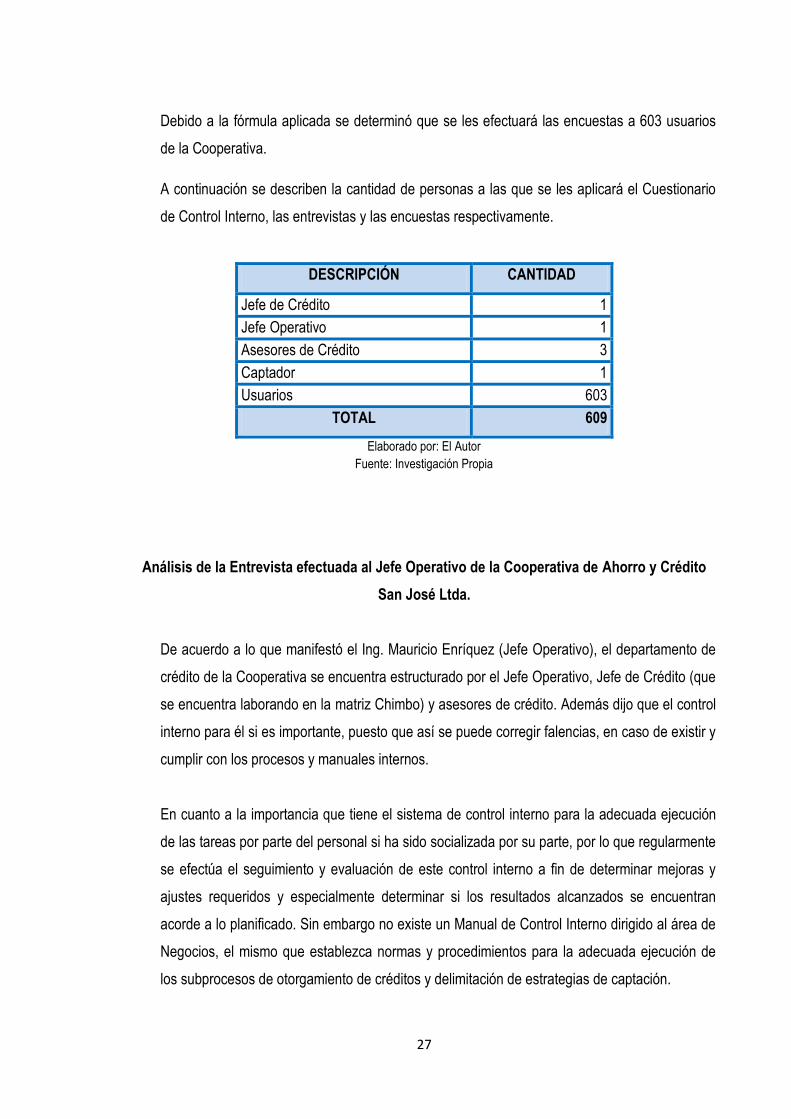

Debido a la fórmula aplicada se determinó que se les efectuará las encuestas a 603 usuarios

de la Cooperativa.

A continuación se describen la cantidad de personas a las que se les aplicará el Cuestionario

de Control Interno, las entrevistas y las encuestas respectivamente.

DESCRIPCIÓN CANTIDAD

Jefe de Crédito 1

Jefe Operativo 1

Asesores de Crédito 3

Captador 1

Usuarios 603

TOTAL 609

Elaborado por: El Autor

Fuente: Investigación Propia

Análisis de la Entrevista efectuada al Jefe Operativo de la Cooperativa de Ahorro y Crédito

San José Ltda.

De acuerdo a lo que manifestó el Ing. Mauricio Enríquez (Jefe Operativo), el departamento de

crédito de la Cooperativa se encuentra estructurado por el Jefe Operativo, Jefe de Crédito (que

se encuentra laborando en la matriz Chimbo) y asesores de crédito. Además dijo que el control

interno para él si es importante, puesto que así se puede corregir falencias, en caso de existir y

cumplir con los procesos y manuales internos.

En cuanto a la importancia que tiene el sistema de control interno para la adecuada ejecución

de las tareas por parte del personal si ha sido socializada por su parte, por lo que regularmente

se efectúa el seguimiento y evaluación de este control interno a fin de determinar mejoras y

ajustes requeridos y especialmente determinar si los resultados alcanzados se encuentran

acorde a lo planificado. Sin embargo no existe un Manual de Control Interno dirigido al área de

Negocios, el mismo que establezca normas y procedimientos para la adecuada ejecución de

los subprocesos de otorgamiento de créditos y delimitación de estrategias de captación.

28

También ostentó que las recomendaciones efectuadas por auditoría externa e interna son

tomadas en consideración, que los reclamos de usuarios siempre son atendidos y que se

utilizan indicadores para detectar ineficiencias y estas a su vez son comunicadas a los niveles

correspondientes .Respecto al Reglamento de Crédito existente en la Cooperativa, es difundido

y socializado por él; por lo que el personal de crédito le transmite vía e-mail propuestas de

cambio que coadyuven a mitigar riesgos crediticios y operacionales.

Análisis de Entrevista al Captador de la Cooperativa de Ahorro y Crédito San José Ltda.

El asesor de negocios y ventas (Luis Muyo), manifestó que no posee ningún Manual que sirva

de guía para captar al cliente, pero él aplica estrategias para que los usuarios realicen

inversiones en la Cooperativa, tales como darles a conocer los beneficios como seguridad y

rentabilidad de dinero que se invertirá. Además se les especifica que no es necesario aperturar

una cuenta para poder invertir, simplemente se requiere documentos personales, planilla de los

servicios básicos de cualquiera de los dos últimos mes y referencias personales y comerciales

y en lo que respecta a la tasa de interés que le otorgan a los inversionistas es del 10% a partir

de tener 6 meses su dinero en la Cooperativa.

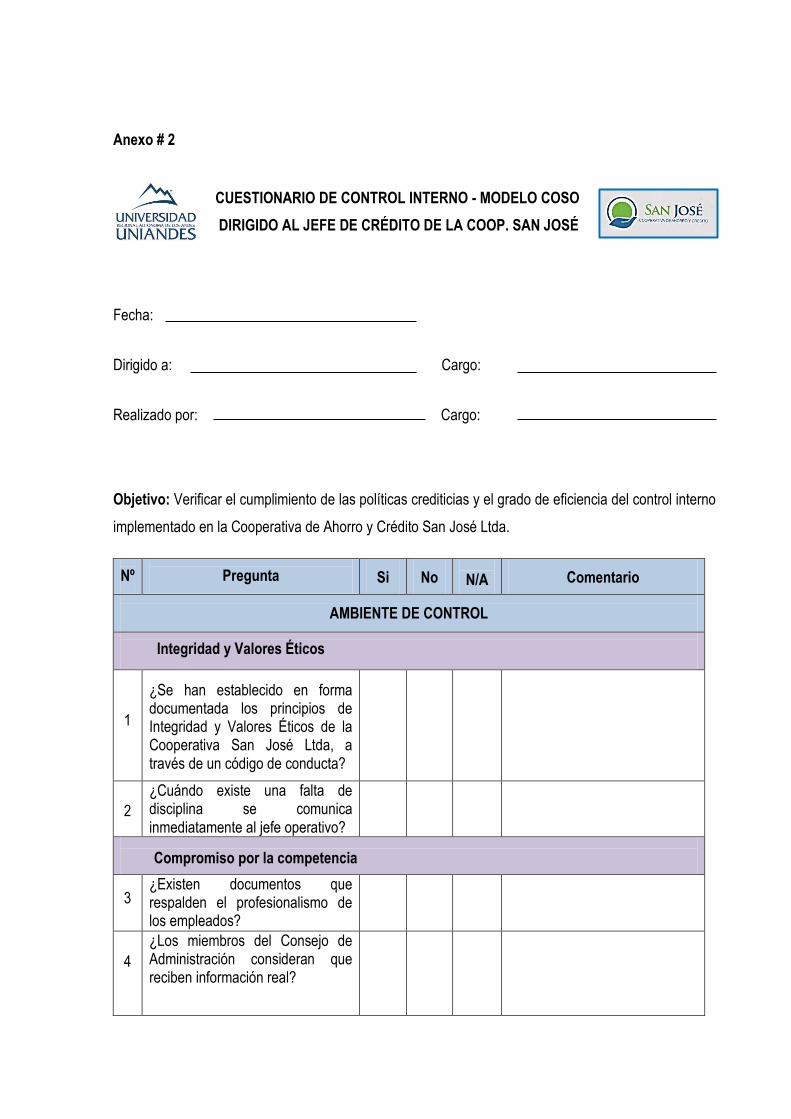

Análisis del Cuestionario de Control Interno – Modelo COSO aplicado al Jefe de Crédito

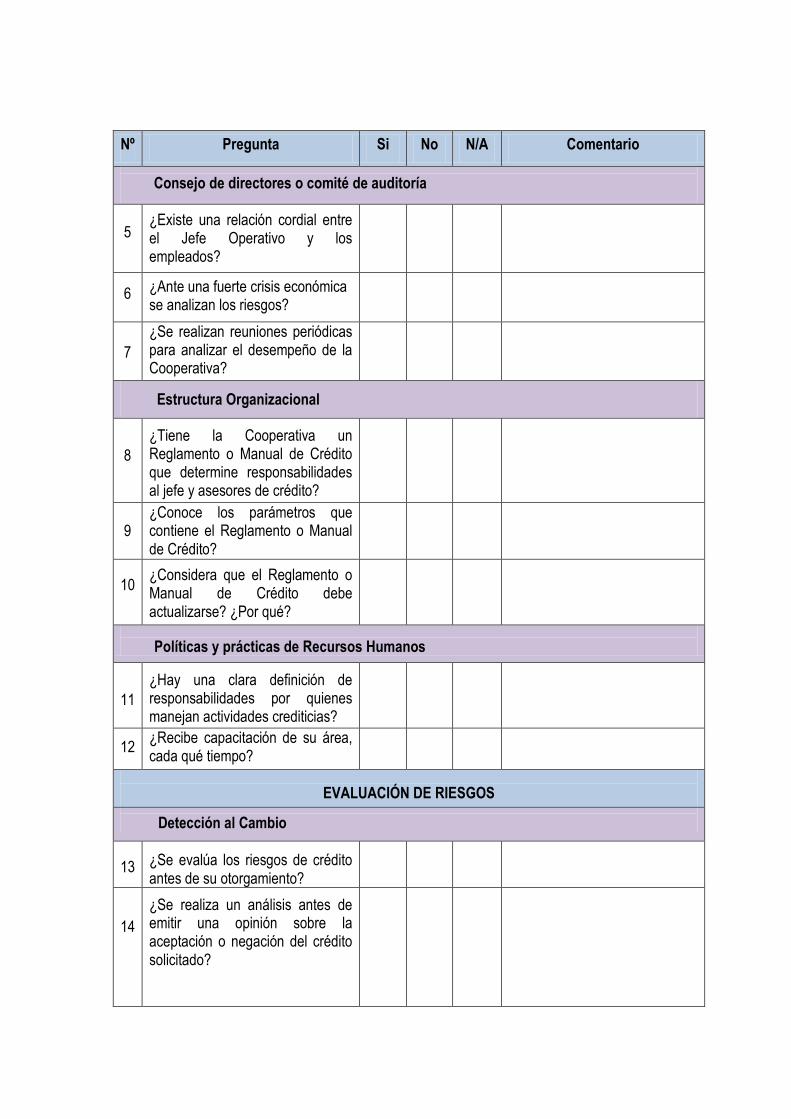

de la Cooperativa de Ahorro y Crédito San José Ltda.

El Cuestionario de Control Interno dirigido al jefe de crédito de la Cooperativa fue estructurado

en base al Modelo COSO; en cuanto al Ambiente de Control, el jefe de crédito dijo que sí se

han establecido principios de integridad y valores éticos, a través de un código de conducta,

generando así una relación cordial entre el jefe operativo y subordinados. Respecto a la

información presentada al Consejo de Administración es totalmente real, en caso de existir una

fuerte crisis económica son analizados constantemente sus riesgos, otra de las maneras de

analizar el desempeño de la Cooperativa es a través de las reuniones mensuales que se

efectúan.

29

Respecto al Reglamento de Crédito existente considera que debe actualizárselo puesto que

por lo general se lo hace cada tres o seis meses; sin embargo la última fecha de actualización

fue el 29 de agosto de 2012. Otro de los aspectos relevantes que se dio a conocer fue que

cada empleado posee una clara definición de las responsabilidades y que son capacitados de

acuerdo a un cronograma anual de capacitación.

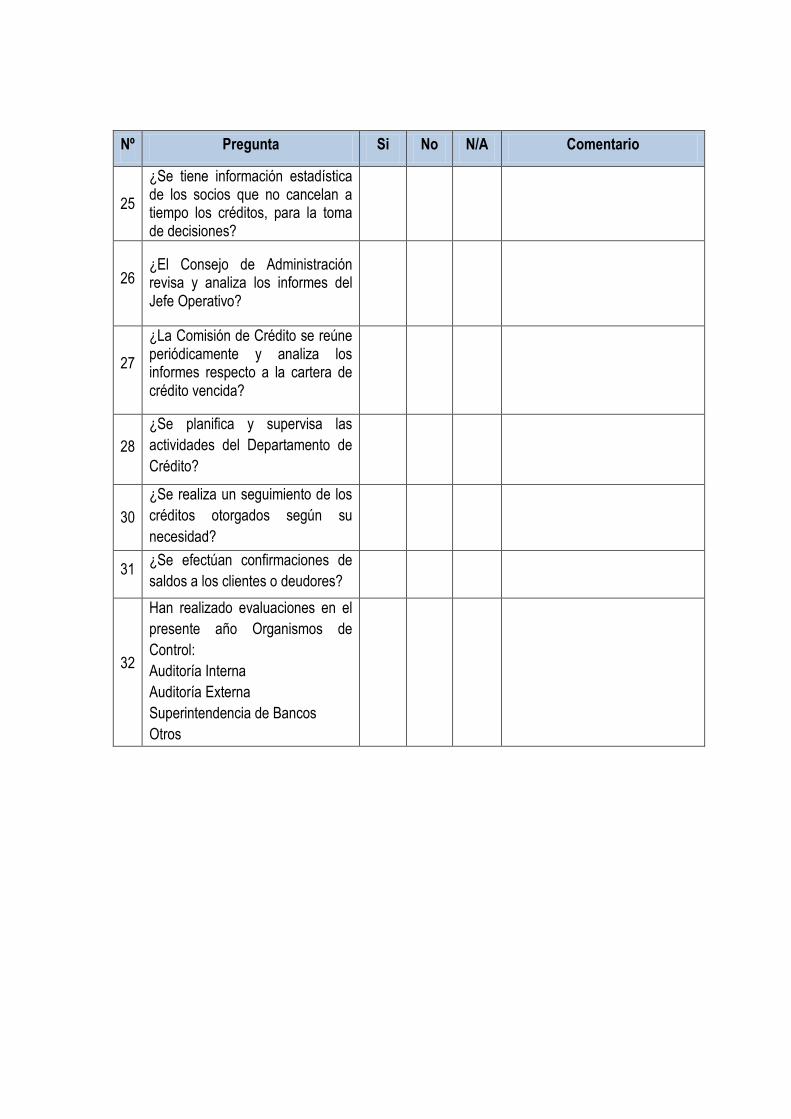

En cuanto a la Evaluación de Riesgos, valoran minuciosamente los riesgos de crédito ante de

su otorgamiento o negación a los usuarios, por lo que se han definido procedimientos de

control como la verificación de expedientes, verificación de información y verificación en el sitio

que especifican que implementarán su actividad económica. Respecto a las Actividades de

Control; los organismos de control interno y externo exigen que se cumplan con los requisitos

para aperturar una cuenta, otorgamiento de los créditos, además de actualizar periódicamente

referencias de socios y garantes; e implementar recomendaciones sugeridas por expertos.

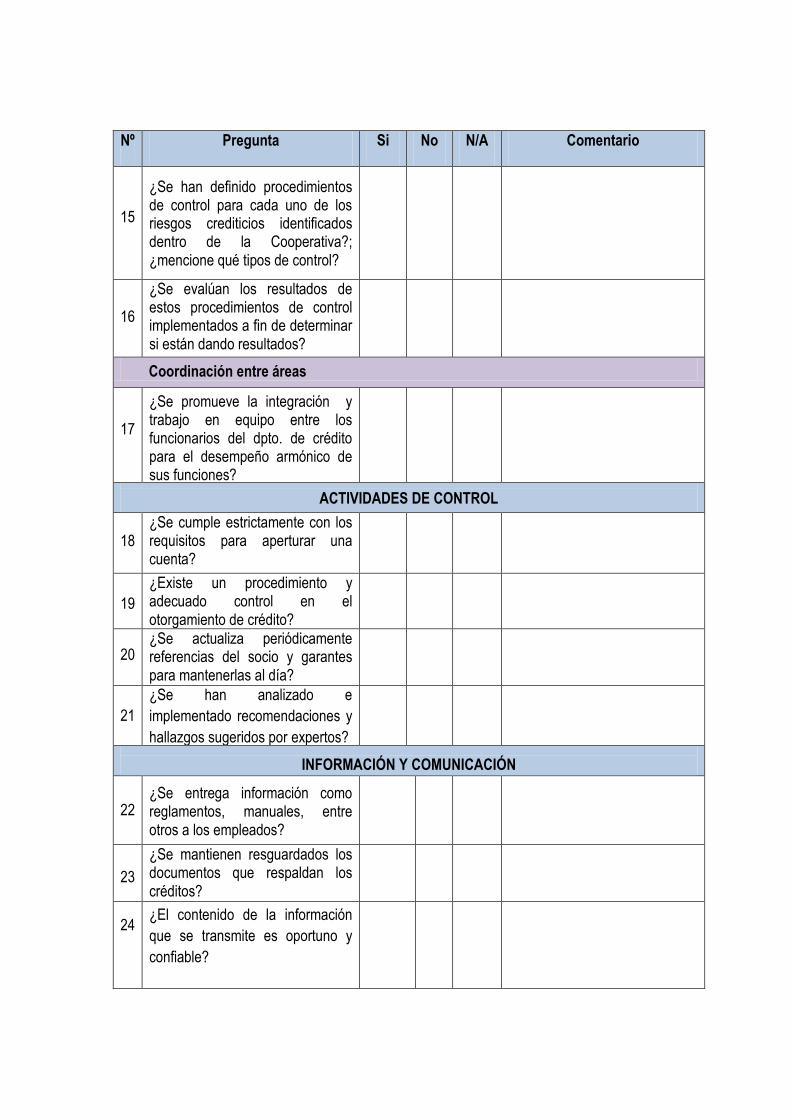

La Información y Comunicación, refleja que los reglamentos y manuales son transmitidos a los

empleados vía e-mail y por página interna; en cuanto a los documentos que respaldan los

créditos se encuentran resguardados en una bóveda de seguridad y el contenido de

información que se transmite en la Cooperativa es oportuno y confiable. Por último la

Supervisión o Monitoreo, refleja que el Consejo de Administración revisa y analiza los informes

emitidos por el Jefe Operativo, en este caso la máxima dependencia de la Cooperativa en la

ciudad de Montalvo, respecto a la comisión de crédito se reúne periódicamente para analizar la

cartera de crédito vencida, además se realiza un seguimiento de los créditos otorgados.

Análisis de la Entrevista aplicada a los Asesores de Crédito de la Cooperativa de Ahorro

y Crédito San José Ltda.

De acuerdo a la entrevista efectuada a la Ing. Johanna Solís y al Ing. Juan Gaibor; se

corroboró la existencia del Comité de Crédito antes mencionado, el mismo que está formado

por el jefe de negocios, ejecutivo de crédito, gerente general y subgerente, los cuales analizan

exhaustivamente carpetas de los socios y aprueban o niegan los créditos.

30

También dieron a conocer requisitos para que los usuarios sean calificados como sujetos de

créditos de consumo y microcréditos, además de especificarse tasas de amortización. En

cuanto a las personas que se las restringen para la concesión de este tipo de créditos son

aquellas con demandas judiciales en la parte financiera, menores de edad, quienes tienen

malas referencias personales y a los que incumplen con los requisitos solicitados por la

Cooperativa.

Sin embargo pese a especificar lo antes mencionado los asesores poseían un desconocimiento

total del Reglamento de Crédito, en el que se especifica cada una de las cosas antes

mencionadas, por lo que tenían que recurrir a ayuda para responder las interrogantes, por ende

se presume que no ha existido la debida socialización de este Reglamento de Crédito.

Análisis

Previo a las encuestas efectuadas a la población antes mencionada y a su respectivo

procesamiento de datos, se pudo determinar el grado de cumplimiento de las políticas

establecidas en el Reglamento de Crédito de la Cooperativa San José Ltda. de la ciudad de

Montalvo, así como el manejo de las actividades dentro del área de captación cuyos resultados

han permitido emitir las siguientes conclusiones:

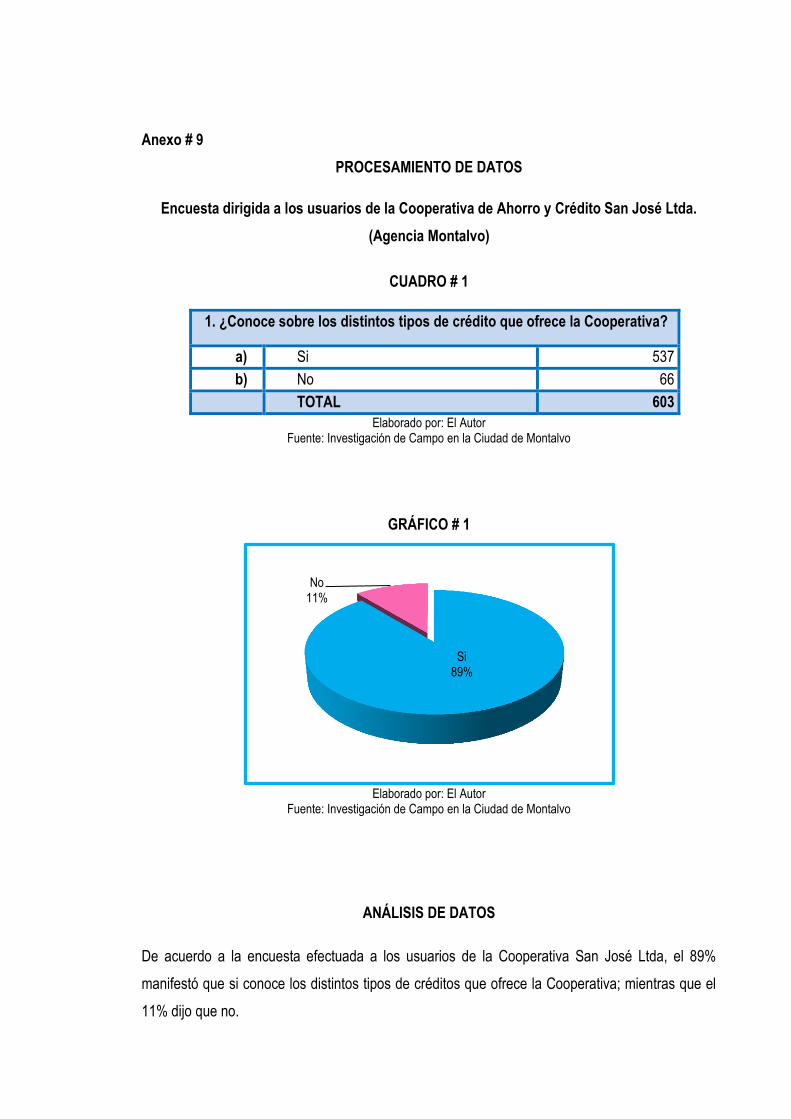

En base a la entrevista efectuada al Jefe Operativo, pregunta # 5 ¿Dispone la Cooperativa de

una Manual de Control Interno dirigido al área de Negocios? (Ver Anexo # 6); se pudo

determinar que el área de Negocios no dispone de un Manual de Control Interno, que

establezca normativas y procedimientos para el área de Crédito a fin de mitigar los riesgos

financieros y lograr una efectiva recuperación de la cartera de crédito vencidas.

Según lo manifestado por el Captador en la pregunta # 1 ¿Existe un Manual que sirva de guía

para captar clientes? (Ver Anexo # 7), se pudo corroborar dicha inexistencia lo cual deja

entrever la falta de procedimientos que garanticen una mayor captación de inversionistas.

Además a través de la pregunta # 3 ¿Qué estrategias utiliza para lograr que los usuarios

realicen inversiones en la Cooperativa? (Ver Anexo # 7), se corroboró la carencia de las

31

mismas, lo cual en caso de que el potencial inversionista no se muestre interesado en operar

con la Cooperativa, el funcionario no tendrá mecanismos suficientes para dicha decisión.

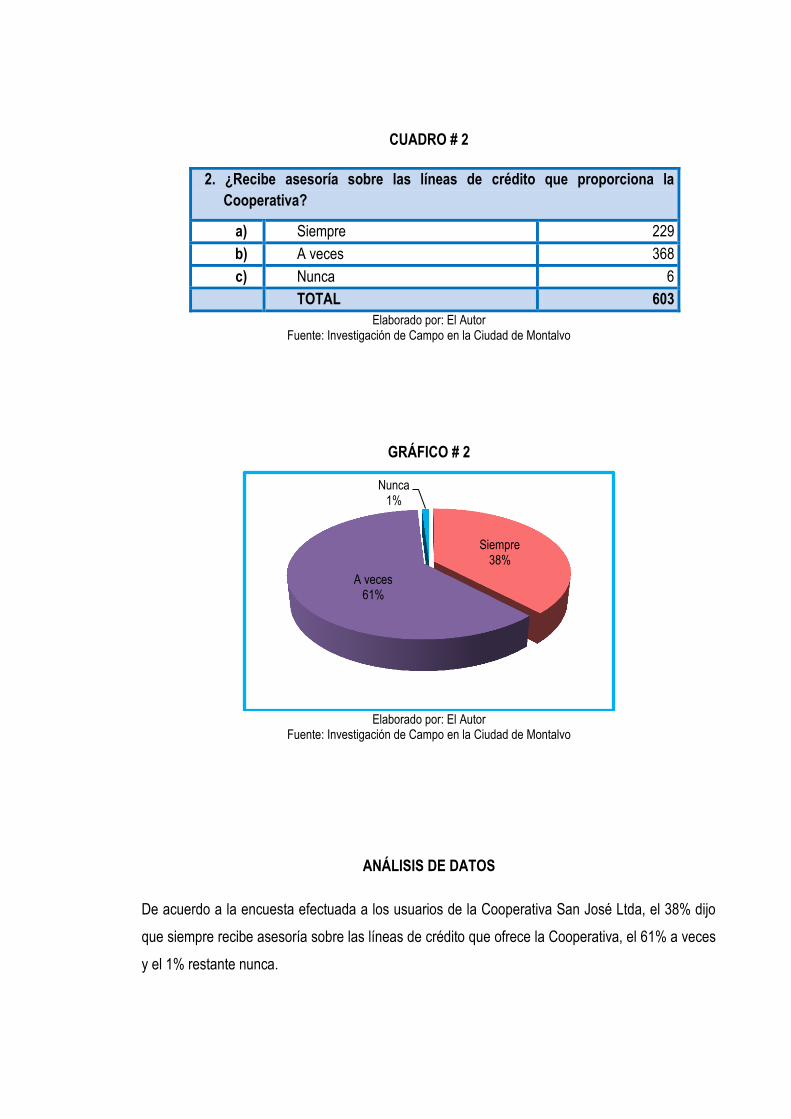

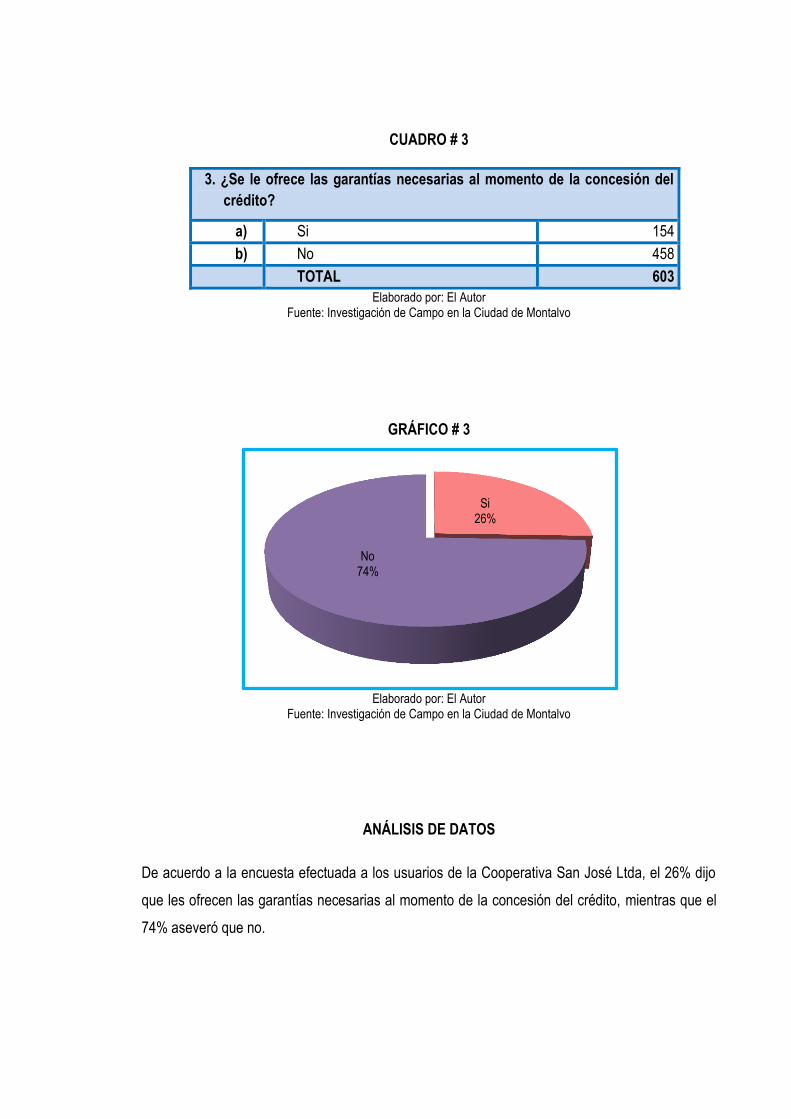

En las encuestas efectuadas a los usuarios, previo a las tabulaciones se obtuvo los siguientes

resultados, en la pregunta # 3 ¿Se le ofrece las garantías necesarias al momento de la

concesión del crédito? (Ver Anexo # 9), el 74% dijo que no les ofrecen las garantías necesarias

al momento de la concesión del crédito, lo cual refleja la ineficiente asesoría por parte de los

asesores al momento de atender a un cliente, razón por la cual mediante la implementación del

Manual de Control Interno se busca delimitar procedimientos que ayuden a erradicar las

situación existente.

2.3. Diseño de la Propuesta (Manual de Control Interno aplicado al área negocios de la

Cooperativa San José Ltda. – Montalvo)

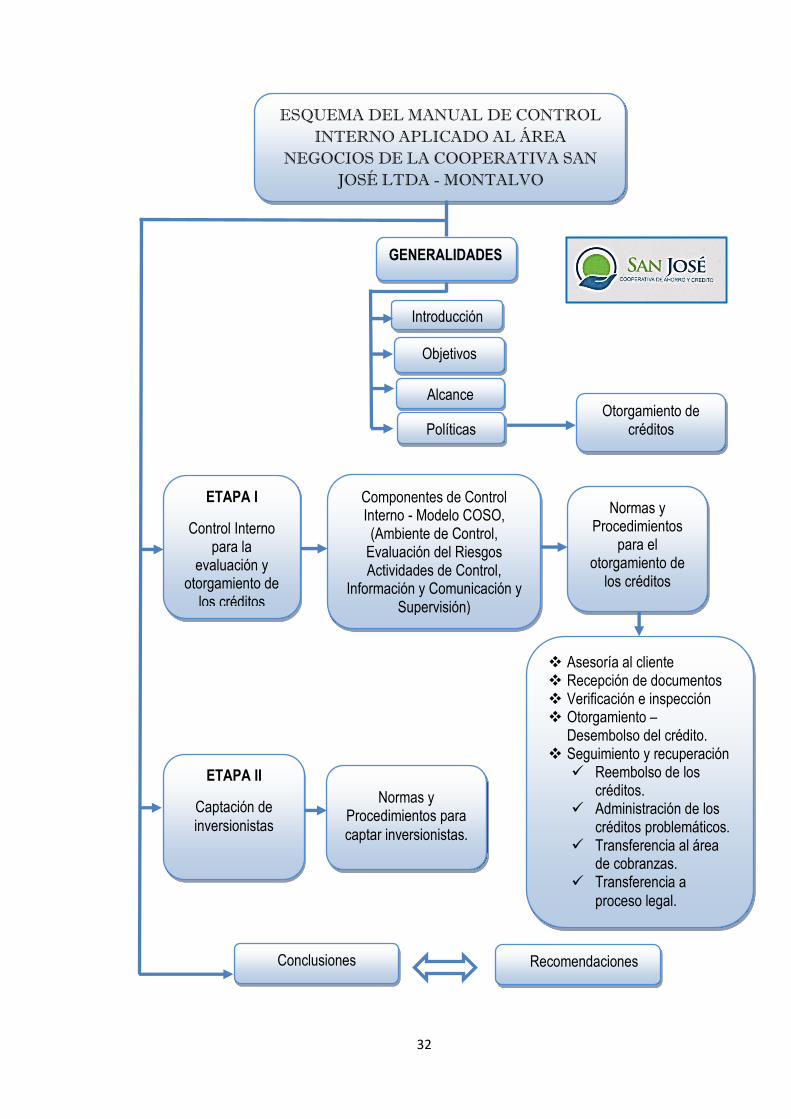

A continuación se esquematiza el Manual de Control Interno, previo a analizar

conceptualizaciones de los distintos autores. Además de considerar el análisis efectuado a la

aplicación de entrevistas, encuestas y cuestionarios de Control Interno, en los que a través de

la pregunta # 1 y # 3 del Anexo # 7 se determinó la inexistencia de un Manual de Control

Interno dirigido al área de Negocios, el mismo que plantee normativas y procedimientos que

deban cumplir sus responsables con el objetivo de ejecutar sus actividades de manera

eficiente, mitigando así riesgos crediticios y mejorando el servicio que se ofrece, además de

lograr un aumento de inversionistas.

Razón por la cual con el diseño del siguiente Manual se especificarán políticas, normativas y

procedimientos para el otorgamiento de crédito, a fin de optimizar las operaciones crediticias

que se desarrollan diariamente, además de mitigar los riesgos inherentes a las operaciones

realizadas, aportando una seguridad razonable a fin de alcanzar una adecuada organización

administrativa, eficiencia operativa y confiabilidad de los reportes.

32

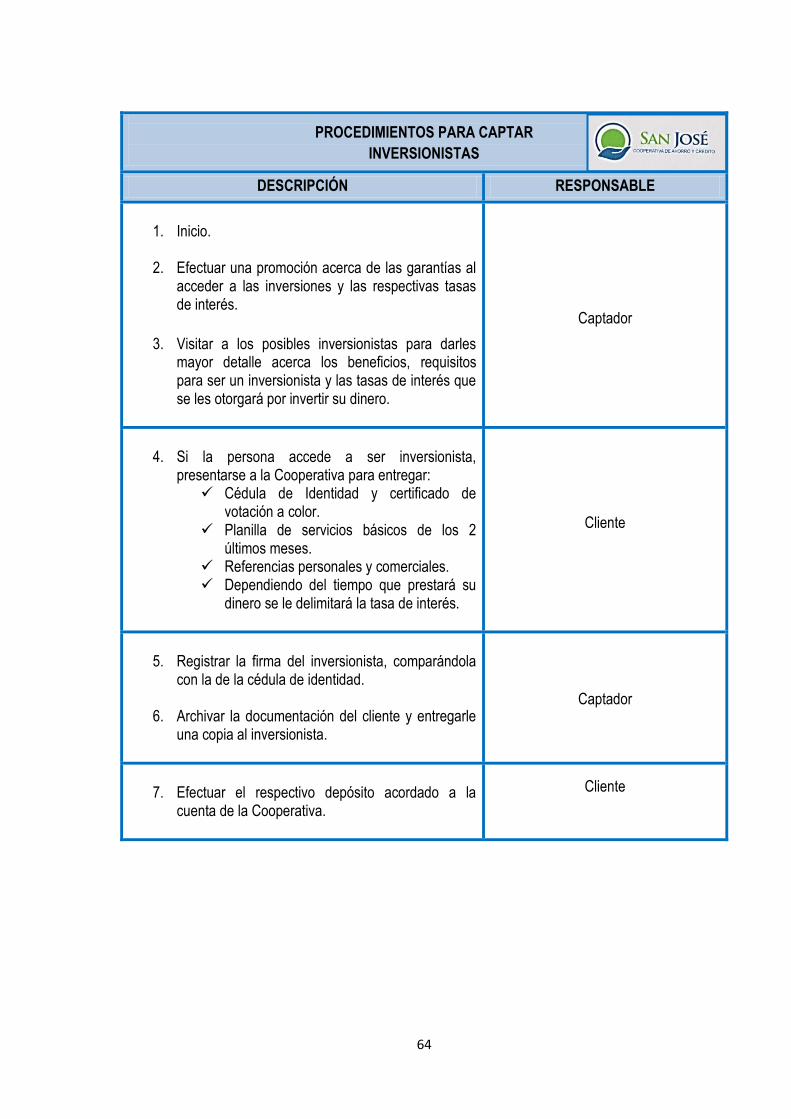

GENERALIDADES

ESQUEMA DEL MANUAL DE CONTROL

INTERNO APLICADO AL ÁREA

NEGOCIOS DE LA COOPERATIVA SAN

JOSÉ LTDA - MONTALVO

Introducción

Alcance

Políticas

Objetivos

Otorgamiento de créditos

ETAPA I

Control Interno para la

evaluación y otorgamiento de

los créditos

Componentes de Control Interno - Modelo COSO, (Ambiente de Control,

Evaluación del Riesgos Actividades de Control,

Información y Comunicación y Supervisión)

Normas y Procedimientos

para el otorgamiento de

los créditos

Conclusiones Recomendaciones

ETAPA II

Captación de

inversionistas

Normas y Procedimientos para

captar inversionistas.

Asesoría al cliente Recepción de documentos Verificación e inspección Otorgamiento –

Desembolso del crédito. Seguimiento y recuperación Reembolso de los

créditos. Administración de los

créditos problemáticos. Transferencia al área

de cobranzas. Transferencia a

proceso legal.

33

RESPONSABLES: JEFE OPERATIVO

JEFE DE CRÉDITO

ENCARGADOS DE SU IMPLEMENTACIÓN:

ASESOR DE CRÉDITO 1

ASESOR DE CRÉDITO 2

ASESOR DE CRÉDITO 3

ASESOR DE CRÉDITO 4

CAPTADOR

PERÍODO: 2014

34

MANUAL DE CONTROL INTERNO APLICADO AL

ÁREA NEGOCIOS DE LA COOPERATIVA SAN

JOSÉ LTDA. - MONTALVO

INTRODUCCIÓN

El presente Manual de Control Interno dirigido al área de Negocios (Crédito y Captación), se

diseña con la finalidad de proporcionar al departamento de crédito de la Cooperativa San

José Ltda., una herramienta administrativa efectiva con la que se logrará optimizar las

operaciones crediticias que se desarrollan diariamente, además de mitigar los riesgos

inherentes a las operaciones realizadas, aportando una seguridad razonable a fin de

alcanzar una adecuada organización administrativa, eficiencia operativa, confiabilidad de los

reportes, apropiada identificación y administración de los riesgos que enfrenta y

cumplimiento de las disposiciones legales regulatorias que le son aplicables.

La Cooperativa de Ahorro y Crédito San José Ltda., dedicada a la intermediación financiera

enfocará sus esfuerzos en crear una capacidad interna para manejar y controlar los riesgos

interviniendo activamente en todos los niveles de la organización, para lograr la viabilidad

financiera y económica de la entidad a largo plazo. Además se especificarán normas y

procedimientos que permitan captar mayor cantidad de inversionistas para la Cooperativa.

Es por esto que el diseño del Manual surge previo a la investigación de campo efectuada, en

la cual se entrevistó al Jefe Operativo y Asesores de Crédito, se aplicó un Cuestionario de

Control Interno al Jefe de Crédito y se encuestó a los usuarios y en base a conclusiones

obtenidas, se determinó la falta de un Manual de Control Interno al área de Negocios, el cual