FECOVAL VALUADOR 31 copy · Directorio ANUVAC ... La UPAV cuenta ya con 63 años de historia,...

24

Directiva 1 PRESIDENTE ESP. EN VAL. ING. RICARDO ALFONSO CANTÚ GARZA. VICEPRESIDENTE ESP. EN VAL. ING. VÍCTOR ZETINA MEZA. PRIMER SECRETARIO PROPIETARIO ESP. EN VAL. ING. VÍCTOR JAVIER AGÜERO. SEGUNDO SECRETARIO PROPIETARIO ESP. EN VAL. ING. ARMANDO HERACLIO ESCALANTE CHAVIRA. PRIMER SECRETARIO SUPLENTE Y PRESIDENTE DE LA COMISIóN DE RELACIONES Y DIFUSIÓN ESP. EN VAL. ING. FLORENCIO GUILLERMO HERNÁNDEZ ACERETO. SEGUNDO SECRETARIO SUPLENTE ESP EN VAL. ARQ. JORGE SANDOVAL AGUAYO. TESORERA ESP EN VAL. ARQ. ALEJANDRA CERÓN GUEDEA. SUBTESORERO ESP EN VAL. ING. HUGO SAUCEDO ACOSTA. COMISARIO MTRO. ESP. EN VAL. ING. ALBERTO PEÑA NAVA GERENTE LIC. MARLENY PAOLA TRUJANO GARCIA

Transcript of FECOVAL VALUADOR 31 copy · Directorio ANUVAC ... La UPAV cuenta ya con 63 años de historia,...

Directiva

1

PRESIDENTEESP. EN VAL. ING. RICARDO ALFONSO

CANTÚ GARZA.

VICEPRESIDENTEESP. EN VAL. ING. VÍCTOR ZETINA MEZA.

PRIMER SECRETARIO PROPIETARIOESP. EN VAL. ING. VÍCTOR JAVIER AGÜERO.

SEGUNDO SECRETARIO PROPIETARIOESP. EN VAL. ING. ARMANDO HERACLIO

ESCALANTE CHAVIRA.

PRIMER SECRETARIO SUPLENTE Y PRESIDENTEDE LA COMISIóN DE RELACIONES Y DIFUSIÓN

ESP. EN VAL. ING. FLORENCIO GUILLERMOHERNÁNDEZ ACERETO.

SEGUNDO SECRETARIO SUPLENTEESP EN VAL. ARQ. JORGE SANDOVAL AGUAYO.

TESORERAESP EN VAL. ARQ. ALEJANDRA CERÓN GUEDEA.

SUBTESOREROESP EN VAL. ING. HUGO SAUCEDO ACOSTA.

COMISARIOMTRO. ESP. EN VAL. ING. ALBERTO PEÑA NAVA

GERENTELIC. MARLENY PAOLA TRUJANO GARCIA

2

www.fecoval.mx

2

PRESIDENTEEsp. en Val. Ing. Ricardo Alfonso Cantú Garza

PRIMER SECRETARIO SUPLENTE Y PRESIDENTEDE LA COMISIÓN DE RELACIONES Y DIFUSIÓNEsp. en Val. Ing. Florencio Guillermo Hernández Acereto.

DISEÑO E IMPRESIÓNMASTERPRINTwww.masterprint.org.mx

FECOVAL Insurgentes Sur No. 1480 2do. Piso Col. Barrio Actipan, C.P. 03230 México, D.F.Tels: (55) 5534-6467, (55) 5534-6273

www.fecoval.mx

REVISTA VALUADOR PROFESIONALCalle 75 Norte, Fracc. La Florida, Edificio 2,Depto. 1 Reg. 92, Mz. 22, CP 77516,Cancún, Quintana RooTel. (998) [email protected]

PORTADAXLVIII Congreso Nacional de Valuacion yXXVII Congreso Panamericano de Valuacion Organizada Por La Federacion de Colegios de Valuadores, A.C., La Union Panamericana de Asociaciones de Valuacion y El Colegio Mexicano de Valuacion de Nuevo Leon, A.C.

La revista VALUADOR PROFESIONAL órgano informativode la FECOVAL, es una publicación trimestral de distribuciónelectrónica gratuita. El contenido de los artículos y fotografiasusadas son responsabilidad exclusiva de los autores y no reflejanecesariamente la opinión de FECOVAL.Certificado de licitud de contenido, Certificado de licitud detítulo y reserva al título en Derechos de Autor en trámite.Se permite la reproducción total y/o parcial de los artículoscontenidos en esta publicación, previa autorización escritadel autor. Editor responsable Esp. en Val. Ing. FlorencioGuillermo Hernández Acereto. Cancún, Q. Roo, México.

MensajeEsp. en Val. Ing. Ricardo Alfonso Cantú GarzaDirectiva FECOVAL .....................................................................................1Bienvenida .......................................................................................................3Monerrey, Nuevo León.Agradecimiento ...............................................................................................4Cd. de MéxicoDirectorio ANUVAC.......................................................................................6Tercer Asamblea General Ordinaria del 2012.............................................7Cd. de MéxicoSobre el estudio de “Mayor y Mejor Uso” en inmuebles ............................8Baja CaliforniaEstudio de Valor............................................................................................10CoahuilaCompendio de Educación ............................................................................12Michoacán Dilemas Éticos ...............................................................................................14Sonora Valuación de Arte .........................................................................................16Distrito FederalEscuela de Bachilleres “Ateneo Fuente”.....................................................18Saltillo, CoahuilaPresidentes de Colegios e Institutos Asociados a La Fecoval ...................20Directiva y Regionales ..................................................................................21

Directorio

Contenido

3

Rafael E. Bonnin SurísPresidente UPAV

Estimados Miembros de la UPAV:

Bienvenidos a Monterrey, una de las ciudades más importantes de Mexico. Sede de importantes eventos deportivos y financieros, tales como parte de la copa del mundo de la FIFA del 1986 celebrada en Mexico, y la Cumbre Mundial de las Naciones Unidas para el Financiamiento del Desarrollo en 2002. Y ahora sede del XXVII Congreso Panamericano de Valuación UPAV, a celebrarse conjuntamente con el XLVIII Congreso Nacional de Valuación FECOVAL. Enhorabuena!La UPAV cuenta ya con 63 años de historia, comenzando en 1949 se formó la Oficina Permanente de Valuaciones durante la Primera Convención Panamericana de Valuaciones celebrada en Perú, y luego cuando en 1957 se transforma en la Unión Panamericana de Asociaciones de Valuación (UPAV) durante la IV Convención Panamericana de Valuaciones celebrada en Chicago, Estados Unidos.Hemos recorrido un largo camino desde entonces. De una representación de seis países en su origen, actualmente contamos con 18 asociaciones representando 16 países incluyendo un país europeo, y con tres idiomas oficiales. Y vamos ya por nuestro XXVII Congreso Panamericano, los cuales se han convertido en una actividad muy esperada por los valuadores de América, en donde se tratan temas de avanzada, con gran relevancia regional e internacional.

Y este año no es diferente, FECOVAL nos ha preparado un Congreso magistral, con una variedad de temas de fundamental importancia para los momentos que vivimos. Contando con cuatro cursos-talleres previos al congreso en donde se tratarán temas como la valuación de edificios sustentables, valuación de instalaciones en hoteles, estimación de rentas y criterios metodológicos contemporáneos, así como tres conferencias magistrales y un sinnúmero de talleres y ponencias. Además, hay un variado programa para acompañantes, incluyendo visitas a museos, parques y otros sitios de interés.La UPAV ha venido trabajando por el bienestar de la profesión, el avance de sus miembros, y la confianza del público, promoviendo la homogeneización de las normas, y el más alto sentido de ética profesional. Y continúa trabajando en una serie de proyectos que deben resultar en mayores beneficios para los valuadores de América. Nos sentimos sumamente orgullosos de haber sido parte de la historia de la UPAV, y muy entusiasmados con el futuro de la asociación bajo la dirección de FECOVAL, quien cuenta con una cantera infinita de talento, tesón y compromiso.Esperamos que disfruten este su Congreso, y que al regresar a sus hogares lleven consigo gratos recuerdos de los encuentros fraternales que nos esperan, y la satisfacción de haber mostrado una vez mas el profesionalismo que les caracteriza.Un abrazo fraternal,

Rafael E. Bonnin SurísPresidente UPAV

FECOVAL

Bienvenida

4

Agradecimiento

AGRADECIMIENTO A LA FECOVAL POR LAS FELICITACIONES AL NOMBRAMIENTO“DOCTOR HONORIS CAUSA”

ESP. EN VAL FERNANDO ARTURO VASQUEZ CHAGOYA

“HACEN FALTA GIGANTES Y AÑOS PARA CONSTRUIR Y SOLO BASTA UN ENANO Y UN SEGUNDO PARA DESTRUIR”…SEAMOS GIGANTES.

21 DE JULIO DEL 2012. ASAMBLEA NACIONAL DE FECOVAL. MEXICO, D. F.

LA INTENCION DE ESTAR AQUÍ, ES PARA AGRADECER PERSONALMENTE A LA FEDERACION DE COLEGIOS DE VALUADORES DE MEXICO (FECOVAL) QUE PRESIDE EL ING. RICARDO CANTU GARZA, A LA DIRECTIVA, A LOS REPRESENTANTES REGIONALES, A LOS PRESIDENTES Y A LOS COLEGAS VALUADORES DEL PAIS, LAS FELICITACIONES AL SER NOMBRADO EL DIA 23 DE JUNIO DE ESTE AÑO POR LA UNIVERSIDAD POPULAR AUTONOMA DE VERACRUZ CON EL NOMBRAMIENTO DE “DOCTOR HONORIS CAUSA” EN LA CIUDAD DE XALAPA, VER. CAPITAL DE NUESTRO ESTADO.

TAL DISTINCION LA EXTIENDO A MUCHOS DE LOS PRESENTES, DE QUIENES CONOZCO SU PASION, SU FILOSOFIA Y SOBRE TODO Y SU ENTREGA A LA ACTIVIDAD VALUATORIA CON ETICA PROFESIONAL.. SE DE CIERTO QUE ALGUNOS DE USTEDES LA MERECEN MAS QUE UN SERVIDOR.

CUANDO ME SOLICITARON MI CURRICULUM VITAE, PENSE QUE SE TRATABA DE ALGUN TRABAJO RELACIONADO CON LA ACTIVIDAD DE ARQUITECTO O DE VALUADOR Y CUAL SERIA MI SORPRESA EN QUE RECIBO UN OFICIO EN QUE SE ME INVITA A RECIBIR EL TITULO DE “DOCTOR HONORIS CAUSA” EN LA CIUDAD DE XALAPA, VER. FIRMADA POR EL RECTOR , EL DR. GUILLERMO HECTOR ZUÑIGA MARTINEZ DE LA UNIVERSIDAD POPULAR AUTONOMA DE VERACRUZ.

EN EL ACTA QUE SE ME ENTREGA DESPUES DE SER LEIDA POR EL SECRETARIO TECNICO, QUE EN LA JUNTA DEL CONSEJO DE LA UNIVERSIDAD POPULAR AUTONOMA DE VERACRUZ, EN LA EXPOSICION DE MOTIVOS DESPUES DE LEER VARIAS ACTIVIDADES

REALIZADAS POR UN SERVIDOR A TRAVES DE 55 AÑOS, RESALTAN 1.- MI ACTIVIDAD COMO ARQUITECTO DURANTE CASI 50 AÑOS . 2.- COMO PROMOTOR DE EVENTOS CULTURALES, ARTISTICOS Y LITERARIOS EN LA ZONA SUR DE VERACRUZ, INCLUYENDO LA CASA DE CULTURA DE MINATITLAN, VER. Y 3.- MI ACTIVIDAD COMO VALUADOR TAMBIEN CASI 50 AÑOS (2,013 LOS CUMPLO) .

DENTRO DE ESTO, ME LLAMA LA ATENCION QUE TAMBIEN COMO PROMOTOR DEL “DECALOGO DEL VALUADOR”, QUE ES ADAPTACION DEL CODIGO DE ETICA PROFESIONAL DEL VALUADOR EN EL BOLETIN No. 2 DE LEON, GUANAJUATO. QUE DESPUES DE MUCHAS SESIONES FUE APROBADA PRIMERO POR EL CONSEJO TECNICO Y LUEGO POR ASAMBLEA NACIONAL DE FECISVAL EL 22 DE OCTUBRE DEL 2,003, PARA SER LEIDO EN EL PROTOCOLO ANTES DE CUALQUIER ASAMBLEA COMO UN COMPROMISO FORMAL Y RENOVADO.

PASARON CINCO AÑOS Y ESTE PROTOCOLO NO SE CUMPLIA. NUEVAMENTE ANTE LA INSISTENCIA DE LA REGION VI, FUE APROBADA NUEVAMENTE EN ASAMBLEA DE PRESIDENTES DE FECISVAL (AHORA FECOVAL), EL DIA 19 DE ENERO DEL 2,008, PARA SER LEIDO EN LAS ASAMBLEAS NACIONALES DESPUES DEL HIMNO NACIONAL.

DESDE EL “AGORA” GRIEGO DE SOCRATES, PLATON Y ARISTOTELES EN DONDE PREDOMINABA EL “CONCIENTE COLECTIVO” QUE ERA QUE LO QUE LE PASABA A UNO, LE PODIA PASAR AL VECINO Y ACTUABAN EN CONSECUENCIA. EN NUESTROS DIAS, LOS MEDIOS DE COMUNICACIÓN, LA TECNICA, LA NECESIDAD ECONOMICA HA PROVOCADO QUE NUESTROS HIJOS MADUREN MAS RAPIDO AL

5

CONTINUACIóN

Agradecimiento

TENER CONOCIMIENTO INSTANTANEO DE LO QUE PASA EN EL MUNDO. YA NO EDUCAN LOS PADRES, SINO LA TELEVISION CON TODAS SUS CONSECUENCIAS.

AHORA LOS JOVENES TIENEN UN “CONCIENTE DE SUPERVIVENCIA”: DICEN “NO ME IMPORTA LO QUE LE PASE A LOS DEMAS, MIENTRAS ME VAYA BIEN A MI”. PRIVA LA CONVENIENCIA ANTES QUE LA CONCIENCIA.

LOS JOVENES RECLAMAN SU ESPACIO Y NO QUIEREN LA MEMORIA HISTORICA PORQUE DICEN QUE PARA QUE SIRVE..

LA MEMORIA HISTORICA SIRVE DE CONOCIMIENTO PARA NO COMETER ERRORES DEL PASADO. SI NO SE TIENE MEMORIA HISTORICA, SE PIERDE TIEMPO. Y ESFUERZO PARA VOLVER A LO MISMO.

POR LO MENOS LOS QUE ESTAMOS AQUÍ LUCHEMOS POR LA DIGNIDAD DEL VALUADOR CON ETICA Y DEL PAGO JUSTO POR NUESTRO TRABAJO. NO NOS DEMOS POR VENCIDOS.

NO OLVIDEMOS QUE AL PASAR LAS ELECCIONES HAY UNA LEY QUE ESTA CONGELADA Y QUE AL ENTRAR EL NUEVO PRESIDENTE, LOS PARTIDOS POLITICOS NEGOCIARAN LAS LEYES QUE NO HAN PODIDO PASAR Y QUE EN UN INTENTO DE CONGRACIARSE CON EL NUEVO REGIMEN NOS LA PASARAN DE “HUMO”. OJALA QUE NO SEA ASI, QUE QUEDE SEPULTADA PARA SIEMPRE.

PARA NO CANSARLOS. A ESTILO DE “UNA LAPIDA PARA DANNY FISHER”:

SOY UN HOMBRE COMUN Y SI ME ATREVI A RECIBIR ESTE RECONOCIMIENTO “DOCTOR HONORIS CAUSA” ES POR TODOS AQUELLOS CIUDADANOS ORDINARIOS QUE NO LO RECIBEN , A VECES NI SIQUIERA UN RECONOCIMIENTO EN SU CASA, DAN POR SENTADO QUE ES SU OBLIGACION HACERLO. LOS FELICITARE CUANDO ME LOS ENCUENTRE Y LES DIRE QUE LO RECIBI EN SU NOMBRE…QUE LOS FELICITO POR LA CONSTANCIA Y LA DETERMINACION DE CUMPLIR DIA CON DIA…MES TRAS MES..Y..AÑO TRAS AÑO.

LES DIRE QUE SOMOS ORDINARIOS…SOMOS EL VECINO DE LA CASA DE AL LADO, UN HOMBRE ORDINARIO…ENTRE LA MULTITUD DE HOMBRES ORDINARIOS…EL HOMBRE QUE VIAJA DE PIE EN EL CAMION, TEMIENDO QUE LE ROBEN LA CARTERA CUANDO VA A SU TRABAJO. EL HOMBRE QUE ENCIENDE SU CIGARRO O PASEA CON SU PERRO…EL SOLDADO QUE TIEMBLA DE MIEDO…EL AFICIONADO QUE VOCIFERA EN EL ESTADIO INSULTANDO AL ARBITRO DEL PARTIDO…EL CIUDADANO QUE VOTA (EN LA PRIVACIA DE LA CASETA ELECTORAL) JUBILOSO POR UN CANDIDATO INDIGNO…QUE SOMOS LOS HOMBRES QUE NAVEGARON CON NOE EN SU ARCA…QUE SOMOS HOMBRES ORDINARIOS A LOS QUE JAMAS SE DEDICARAN CANTOS NI INSPIRARAN LEYENDAS…LOS HOMBRES QUE NINGUN MAESTRO RECORDARA A SUS ALUMNOS QUIENES FUIMOS…NI SE ERIGIRAN MONUMENTOS A NUESTRA MEMORIA…NI POR LAS PALABRAS QUE EXPRESAMOS PLACAS DE BRONCE…LOS HOMBRES QUE RECIBIRAN EXIGUOS PROVECHOS Y PAGARA EN CAMBIO POR TODOS LOS ERRORES QUE COMETEN LOS HOMBRES NOTABLES…

FORMAMOS UNA LEGION INCONTABLE…NUMEROSA…MUY NUMEROSA ..PORQUE LOS NOTABLES YACEN SOLITARIOS EN SUS TUMBAS BAJO FASTUOSOS MONUMENTOS…Y SIEMPRE SE LES RECUERDA POR LO QUE HICIERON, NO POR LO QUE FUERON, SINTIERON O SE EMOCIONARON.

SE DICE QUE UN HOMBRE MUERE NO CUANDO ES ENTERRADO, SINO CUANDO SE MUERE EN LA MEMORIA DE LOS HOMBRES.

COMPAÑEROS VALUADORES, HOMBRES DE VALIA EN SUS COMUNIDADES, ORGULLO DE SUS FAMILIAS. ME COMPLACE ESTAR CON USTEDES Y AGRADECERLES LAS FELICITACIONES RECIBIDAS.

SIGO SIENDO UN SIMPLE VALUADOR….

GRACIAS. ..MUCHAS GRACIAS.

6

Directorio ANUVAC

directorioA1 AVALUOS Y UNIDAD DE VALUACIÓN, S.A DE C.V

[email protected]. Esp.en Val. Gabriela García Curie

2YK AVALUOS CONSULTORES, S.A. DE C.V. (55) [email protected]

ABC APPRAISERS DE MEXICO S.A. DE C.V. (33) 3616-7929www.abcappraisers.com.mx

ABC CAPITAL S.A. DE C.V. SOFOM ENR

www.abccapital.com.mx/abc/Arq. Ma de Jesús Valladares Baranda

ALENCA AVALUOS S.A. DE C.V.(55) 5663-0695www.alenca.dnsalias.comIng. Juan Carlos Ramírez Montiel

ANÁLISIS Y ESTUDIOS PROFESIONALES, S.A. DE C.V. (55) 5639-8446www.anep.com.mxMtra. en V. Genoveva Palacios Martínez.

APS AVALUOS, S.A. DE C.V. (686) 5662707www.apsavaluos.comIng. Jaime Rene Angulo

ASESORIA, VALUACION Y ESTUDIOS,UNIDAD DE VALUACION, S.A. DE C.V.(55) 56 06 69 91www.aveavaluos.com.mx/Ing. Alberto López Cuevas

AVALÚOS Y CONSTRUCCIONES DEOCCIDENTE, S.A. DE C.V. (33) 3121-3473 y (33) [email protected]. Ing. Alejandro Inzunza Mascareño

AVALÚOS Y CONSULTORÍA TÉCNICAS, S. A. DE C. V.(667) 172 0113, 172 0114 [email protected] Caamal

AVALUOS GHYA DE MEXICO, S.A. DE C.V. (871) 7111137 y (871) 711 11 [email protected]. Roberto Soto de Alba

AVALÚOS INTEGRALES DEL NORTE, S.A. DE C.V. (871) 712-9112 y (871) [email protected]. Aldo Alonso. Sandoval Montemayor

AVALUOS NACIONALES UNIDAD DE VALUACIÓN PROFESIONAL, S.A. DE C.V(442)-214-9146Lic. Humberto Namur Velázquez

(55) 1085-0683www.aval.com.mxArq. Marco Antonio Gómez Rocha

BANCO MERCANTIL DEL NORTE, S.A. (BANORTE) (81) [email protected]. Roberto Mendoza Calderón

BBVA BANCOMER, S.A.(55) 5284-6163(55) 5284-6165www.bancomer.comLic. Jorge Enrique Eguiarte Durand

BUFETE DE AVALÚOS, S.A.(55) 8589-3262www.bufetedeavaluos.comIng. Jaime Bernardo Roura Castilla

CENTRO MODERNO DE VALUACIÓN YSERVICIOS INMOBILIARIOS, S.A. DE C.V.(55) 5352-7245www.centromodval.orgIng. Gabriel Salinas Trejo

CONSORCIO TÉCNICOS INMOBILIAROS,S. A. DE C. V.(55) 5574 0000www.ctiunival.com.mxIng. Arturo Delgado Carrillo

CONSULTORÍA EN VALUACIÓN INTEGRAL,S. A. DE C. V. (55) 56712538www.grupocrespo.comMtro. Ing. Mario Crespo Rodriguez

CONTROLADORA DE AVALÚOS, S. A. DE C. V.(55) 5481 3074www.avaluoscasa.com.mxArq. Samuel Martínez López

CORPORACIÓN DE AVALÚOS, S.A. DE C.V. 5661-7920www.corporava.comIng. Rafael Alejandro Ponce Sánchez

CORPORACIÓN MEXICANA DEVALUACIÓN, S.A DE C.V.(55) 5661-1500www.avaluos.com.mxArq. Alfonso Luis Penela Quintanilla

CORPORATIVO VALUADOR DEL

(477) 783 0598www.covace.com.mxIng. Jorge Gorozpe Falco

EGP, EVALUACION Y GESTION DEPROYECTOS, S.A. DE C.V. (55) 1107-7016www.egp.com.mxDr. Amado Felipe Vega Robledo

FINCASA HIPOTECARIA S.A. DE C.V.,SOFOM., E.R., GPO. FINANCIERO BANORTE. (55) 5268-9000

Arq. Edgard Rosas Mendoza

GC MEXICANA DE VALUACIÓN, S.A DE C.V. (55) 3095-1307www.gcmvaluacion.comArq. Julián Jacobo Gómez Córdova

GRUPO AVALUO UNIDAD DE VALUACION,S.A. DE C.V. (55) 5062-7878www.grupoavaluo.com.mx

GRUPO JR VALUADORES S.A. DE C.V. 01800 69 63 951,[email protected]. Francisco Javier Reynoso García

GRUPO REALICASA, S.A. DE C.V. (55) 5096-6217 [email protected]@realicasa.comwww.realicasa.comArq. Jorge Manuel Balmaceda Muguiro

HEMEL DE MEXICALI, S.A DE C.V. (686) 556-0447www.hemel.com.mx

Asociación Nacional de Unidades de Valuación, A.C. www.anuvac.org.mx

Ó R G A N O O F I C I A L D E L A A S O C I A C I Ó N N A C I O N A L D E U N I D A D E S D E V A L U A C I Ó NINSCRITAS A ANUVAC

7

Directorio ANUVAC

Se llevo acabo el día 21 de Julio del 2012,en el Hotel Holliday Inn, Plaza Dalí de la ciudad de México, D.F.

OPERACIONES TÉCNICAS INMOBILIARIASY VALUATORIAS DE MÉXICO S.A. DE C. V.(55) 5680 1149www.otiv.com.mxBernardo Torres González

SCOTIABANK INVERLAT, S.A. (55) 5123 0000www.scotiabank.com.mxArq. Alberto J. González Becerra

SOCIEDAD INDEPENDIENTE DE AVALÚOSDE MÉXICO, S.A. DE C.V. (55) 5659-7888www.siamsa.com.mxArq. Alejandro Reyes Cuellar.

SOLUCIONES EMPRENDEDORAS DELNORTE, S.A. DE C.V. SOFOM ENR. (614) 414 44 20www.sensasofom.comLic. Isis García Ramirez.

SOL-GLO-VAL S.A. DE C.V. (55) 55 74 21 34www.sol-glo-val.com.mxArq. Juan Martin Romero Cobayasi

TASACIONES INMOBILIARIAS DEMÉXICO, S.A. DE C.V. (55) 5080-9090www.tinsamexico.mxArq. José Ángel Borbolla Bolívar

UNIDAD DE VALUACIÓN DEL NOROESTES.A. DE C.V (686) 554-1834Ing. Edgardo Ortega Romero

UNIDAD DE VALUACIÓN GLOBAL, S.A. DE C.V. (33)- 3632 -6636www.bva.com.mxIng. Alejandro Gallo Ramos.

UNIDAD DE VALUACIÓN PROFESIONAL,S.A. DE C.V. (55) [email protected]. Carlos Alberto de la Fuente Herrera

UNIDAD DE AVALUOS MEXICO S.A. DE C.V. (55) 5284 6176Ing. Marcos Alejandro Duarte Gutiérrez.

HIPOTECARIA CASA MEXICANAS.A. DE C.V. SOFOM, E.N.R (55) 11-02-37-70www.hcasamex.com.mxArq. José Luis Salgado Figueroa

HIPOTECARIA NACIONAL, S.A. DE C.V. (55) 52846174www.hipnal.com.mxArq. Pedro López Ramírez

HIPOTECARIA SU CASITA, S.A. DE C.V.SOFOM E.N.R. (55) 5481- [email protected]. Arq. José Martín Castillo Valle

HSBC MEXICO, S.A. INSTITUCION DE BANCAMULTIPLE, GRUPO FINANCIERO HSBC.(55) 5721-3732www.hsbc.com.mxIng. Roberto Murillo Silva

IMV VALUADORES, S.A. DE C.V. (55) 1054-5222www.imv-valuadores.com.mxIng. Carlos Mauricio Salazar Gris

INGENIERÍA, ASESORÍA Y VALUACIONES, S.A. DE C.V.(55) 5344-4462www.iavsa.com.mxIng. José Izquierdo Baledón

INGENIERIA EN VALUACIONINMOBILIARIA, S.A. DE C.V. (55) 5514- 4995www.cabreravaluacion.comIng. Ignacio Cabrera Delgado

INGENIERIA INDUSTRIAL PARA AMERICA LATINA S.A. DE C.V .

[email protected]. Armando Martínez Hernández

INGENIERIA INTEGRAL DE VALUACIÓN, S.A. de C.V.(55) 56986131 www.invalsa.com.mxIng. Arq. Oscar Rodríguez Barrera

METROFINACIERA SAPI DE C.V. SOFOM ENR(81) 8150-5200

UNIDAD DE VALUACION REGIONALCENTRO, SA DE CV. (871) 722-2088www.univarec.com.mxArq. Tomás Galván Camacho

VALPO VALUACIÓN PROFESIONALORGANIZADA S.A. DE C.V.(662) 216 17 [email protected]. Rodrigo Alberto Peña Porchas

VALUACIÓN Y SUPERVISIÓN DELNOROESTE,S.A. DE C.V. (667) 7121521 y (667)[email protected]@prodigy.net.mxArq. Arturo Sánchez Ibarra

VALDIC, S.A. DE C.V. (55) 5662-1795www.valdic.net.mxArq. Fernando Dosal Olvera

VALUACIÓN ORGANIZADA, S.A. DE C.V.

www.valor.com.mxMtro. Mario Rafael Marqués Tapia

VALUACIÓN PROFESIONAL MEXICANA,S.A. DE C.V. (55) 5662-2070 Ext. 101 y 401.www.vpm.com.mx.Arq. Aurora Del C. Casas Mota

VALOR COMERCIAL AVALUOS,S.A. DE C.V. (81)-8342-0380www.valorcomercial.comArq. Estíbaliz Galarza Fernández

VALOR CONSTRUCCION DE MEXICO,S.A DE C.V. (33) 1201-9709www.valormx.comIng. Germán Monteón Ruiz

VALUACIÓN DE PROYECTOS VAPROY,S.A. DE C.V.

[email protected]. Carlos Naveda Castañeda

VALUACIÓN Y SERVICIOS, S.A. DE C.V. 01 800 824 0915www.valuacionyservicios.comIng. Víctor Javier Agüero Solís

VALUADORES Y ASESORESINMOBILIARIOS, S.A. DE C.V. (33) 3610 0649www.grupovalua.comIng. Rubén Espino Campero

VIASC GRUPO INMOBILIARIO,S.A. DE C.V. (33)-3826-7000www.viasc.comArq. Héctor García Curiel.

VIP AVALÚOS, S.A. DE C.V 5663 3364www.vipavaluos.com.mxIng. Alejandro Reyes Larrauri

GOVYNDAYA S.A. DE C.V.

5557-8082

Si quiere usted formar parte de nuestro directorio

de Valuadores, favor de escribirnos a:[email protected],

o bien, llame al: (55) 5659 5429

Tercer Asamblea General Ordinaria del 2012

8

JULIO E. TORRES COTO M., I.C. en C., Frics,Miembro del Colegio de Valuadores del

Estado de Baja California A.C.

Sobre el estudio de “mayor y mejor uso” en inmuebles

Sobre el estudio de “mayor y mejor uso” en inmuebles

La encomienda de valuación de inmuebles más usual para los valuadores mexicanos implica sujeción a la de�nición de “valor de mercado” o, como le denominamos acá, “valor comercial”.

En efecto, una y otra estipulan que se trata de “…la cuantía estimada por la cual un activo debería intercambiarse en la fecha de valuación, entre un comprador dispuesto y un vendedor dispuesto en una transacción libre, tras una comercialización adecuada en la cual las partes hayan actuado cada cual con la información suficiente, de manera prudente y sin coacción.” 1

De conformidad con la letra de las Normas Internacionales de Valuación, la estimación del “valor de mercado” o “valor comercial” del suelo, impone la realización de un análisis de “mayor y mejor uso”. Esto es, estudiar una variedad de usos alternativos a que podría dedicarse el terreno en cuestión, conforme a los siguientes criterios:

1. Considerar el terreno baldío, es decir, sin construcciones, y

2. Plantear varias alternativas de uso, debiendo ser, cada una:

a) Legalmente permisible;

b) Físicamente posible;

c) Económicamente viable.

3. Y seleccionar la que resulte en el valor más alto para el terreno, supuesto sin mejoras, que corresponderá, evidentemente al “mayor y mejor uso” del terreno en estudio, uso al cual es asignable el “valor de mercado” buscado.

Es claro que tal valor podría no corresponder al valor posible del terreno, puesto que las mejoras en él existentes no necesariamente han de ser las que requeridas para el “mayor y mejor uso” que se ha determinado, por lo que tales mejoras representarían, estarían obrando en contra del valor del terreno por no ser posible asignarle el uso más rentable que potencialmente tiene. Cierto, el uso actual, aún cuando no represente el mayor y mejor, continuará, por razones obvias, hasta en tanto la realidad del mercado demuestre que el valor del terreno en su uso mayor y más productivo excede al valor total de la propiedad en el uso actual.

Las normas en uso en nuestro país no imponen esta condición, por lo cual no es práctica generalmente aceptada en la valuación en México. En cierta medida, habida cuenta de que, en la práctica, el uso de suelo en la gran mayoría de nuestras ciudades y pueblos ofrece pocas alternativas, podría justi�carse esta lasitud. Sin embargo, es indudable que la regla no es absoluta y que el procedimiento es y tiene validez en aquellos casos en donde:

a) La legislación y zoni�cación permitan una posible variedad de usos de suelo en la ubicación del predio en estudio, y

b) Quede claro al valuador el hecho de que el valor del suelo entendido o supuesto baldío, es decir sin las mejoras físicas que en él existen, resultaría signi�cativamente diferente de aquel que puede estimarse sólo mediante comparación de datos de mercado.

Entonces resulta interesante que el valuador reconozca y entienda el recurso que tiene a su alcance y lleve a cabo un estudio serio de “mayor y mejor uso” o, como pre�ere llamarle Santiago Briseño2“ uso mejor y más productivo”, expresión que a mi juicio explica más claramente en concepto.

La determinación del mayor y mejor uso involucra la consideración de lo siguiente3:

a) Para establecer si un uso es posible, habrá de haberse considerado qué sería razonable para los participantes en el mercado.

b) Para reflejar el requisito de ser legalmente permisible, han de tomarse en cuenta cualesquiera restricciones legales sobre el uso del activo, v. g., zonificación.

c) El requisito de que sea financieramente viable toma en cuenta que algún uso alterno que es físicamente posible y legalmente permisible podría generar suficiente retorno a un participante típico en el mercado, superior y mayor que el retorno debido al uso actual, después de tomar en cuenta los costos de conversión a ese uso.

9

CONTINUACIÓN

Sobre el estudio de “mayor y mejor uso” en inmuebles

Al acometer un estudio de este tipo es importante que el valuador tenga plena conciencia de cuál es el mercado en el que trabaja. Esto, porque si bien es cierto que el análisis de lo “legalmente permisible” esta totalmente regulado por disposiciones de índole local, los otros dos componentes que han de analizarse dependen del “mercado” y este no necesariamente se limita sólo a la localidad, toda vez que aún en el caso de bienes inmuebles es “… el entorno en el cual se comercializan bienes y servicios entre compradores y vendedores mediante un mecanismo de precio. El concepto de mercado implica que los bienes y servicios pueden intercambiase entre compradores y vendedores sin restricción indebida sobre sus actividades. Cada parte responderá a las relaciones oferta-demanda y otros factores de fijación de precio así como a su entendimiento de la relativa utilidad de los bienes o servicios y necesidades y deseos individuales.” 4

Por ello es importante tener conciencia plena de que para estimar el “precio mis probable que se pagaría por un activo”, en este caso un lote de terreno urbano, es de fundamental importancia entender la extensión del mercado en el cual ese activo (terreno) se intercambiaría. Ello porque es evidente que el precio que es posible obtener dependerá del número de compradores y vendedores que haya en ese mercado en la fecha de valuación, sin olvidar que para tener efecto sobre el precio, compradores y vendedores deben tener acceso a ese mercado.

Un mercado puede definirse mediante diversos criterios. Estos incluyen:

a) los bienes y servicios que se comercializan, v. g., el mercado de automóviles es diferente al mercado del oro.

b) restricciones de escala o distribución, v. g., un fabricante de bienes puede no contar con la infraestructura de distribución o comercialización para vender a usuarios finales y éstos podrán no requerir los bienes en el volumen en que se producen por el fabricante.

c) geografía, v. g., el mercado de bienes o servicios similares puede ser local, regional, nacional o internacional.

En el caso de bienes inmuebles y de manera concreta terrenos, queda definido el bien o más concretamente los derechos, que se comercializan: derechos de propiedad sobre un lote de terreno urbano. Sin embargo, tanto las restricciones de escala o distribución, como ámbito geográfico del mercado dependerán esencialmente del tipo de terreno y de su ubicación. Evidentemente serán diferentes para terreno situado en un área residencial de una ciudad grande y para uno ubicado a la orilla del mar en un destino turístico de proyección internacional.

Para la zona habitacional, aún en el caso de uso multifamiliar e incluso mixto, el mercado de terrenos tiende claramente a ser local y, a lo sumo, regional, en tanto que para cualquier uso relacionado con un destino turístico como el que se señala, el mercado de terrenos sobrepasa esos límites y tiende a lo nacional, por lo menos y en muchas instancias a lo internacional. Factores que el profesional acucioso deberá tener claramente en mente a la hora de proceder a un análisis o estudio de mayor y mejor uso.

Aceptando que la práctica generalmente aceptada de la valuación en México, así como la Norma Mexicana vigente e incluso las Normas Profesionales de Valuación adoptadas por FECOVAL, ni imponen ni recomiendan este tipo de análisis, sigue siendo importante que quienes prestamos este servicio en el mercado de nuestro país conozcamos el concepto y nos interioricemos en los vericuetos de su aplicación dado el hecho de que nuestros clientes ya no solamente provienen dé y se ubican en este país y en los mercados nacionales, sino en muchos que operan allende nuestras fronteras. Por tanto no faltará quien en un momento dado pida que, para justificar una opinión de valor de mercado o valor comercial, se haya llevado a cabo un análisis razonado de mayor y mejor uso para estimar el valor del terreno conforme a ese uso y también aquel mediante el cual se justifique el valor del conjunto en su condición actual, datos que servirán al inversor para ponderar lo razonable y justificado de la erogación que proyecta hacer.

Es por ello que he querido traer a la mesa de discusión de los valuadores de México este tema, interesado en que nuestros colegas que se ocupan del avance de esta ciencia en el país profundicen en él e, interiorizándose en lo que expone la literatura de otras latitudes, vayan mexicanizándolo a fin de que llegue a lograr carta de nacionalidad y sea igualmente conocido y aplicado en este país.

1 Ver International Valuation Standards Council, International Valuation Standards 2011, IVSC, London, 2011, p. 20 e INDAABIN Glosario de Términos en Valuación, México, 2004, p. 35, para comparar las definiciones.

2 Briceño, Santiago, Terminología de Valuación de Bienes Inmuebles, Edición del autor bajo los auspicios de la UPAV y la SOTAVE, Caracas, 1979, pp. 519-522 y 667.

3 International Valuation Standards Council, International Valuation Standards 2011, IVSC, London, 2011, p. 22.

4 International Valuation Standards Council, International Valuation Standards 2011, IVSC, London, 2011, p. 15.

10

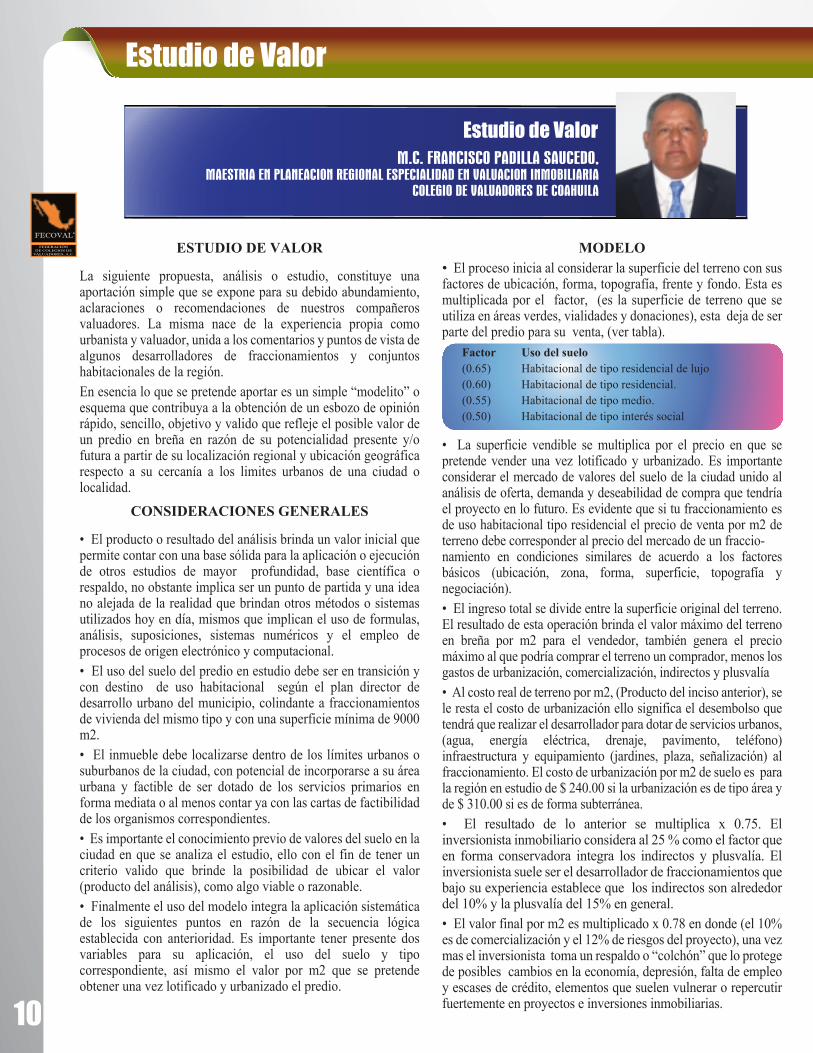

ESTUDIO DE VALOR

La siguiente propuesta, análisis o estudio, constituye una aportación simple que se expone para su debido abundamiento, aclaraciones o recomendaciones de nuestros compañeros valuadores. La misma nace de la experiencia propia como urbanista y valuador, unida a los comentarios y puntos de vista de algunos desarrolladores de fraccionamientos y conjuntos habitacionales de la región.En esencia lo que se pretende aportar es un simple “modelito” o esquema que contribuya a la obtención de un esbozo de opinión rápido, sencillo, objetivo y valido que refleje el posible valor de un predio en breña en razón de su potencialidad presente y/o futura a partir de su localización regional y ubicación geográfica respecto a su cercanía a los limites urbanos de una ciudad o localidad.

CONSIDERACIONES GENERALES

• El producto o resultado del análisis brinda un valor inicial que permite contar con una base sólida para la aplicación o ejecución de otros estudios de mayor profundidad, base científica o respaldo, no obstante implica ser un punto de partida y una idea no alejada de la realidad que brindan otros métodos o sistemas utilizados hoy en día, mismos que implican el uso de formulas, análisis, suposiciones, sistemas numéricos y el empleo de procesos de origen electrónico y computacional.• El uso del suelo del predio en estudio debe ser en transición y con destino de uso habitacional según el plan director de desarrollo urbano del municipio, colindante a fraccionamientos de vivienda del mismo tipo y con una superficie mínima de 9000 m2.• El inmueble debe localizarse dentro de los límites urbanos o suburbanos de la ciudad, con potencial de incorporarse a su área urbana y factible de ser dotado de los servicios primarios en forma mediata o al menos contar ya con las cartas de factibilidad de los organismos correspondientes.• Es importante el conocimiento previo de valores del suelo en la ciudad en que se analiza el estudio, ello con el fin de tener un criterio valido que brinde la posibilidad de ubicar el valor (producto del análisis), como algo viable o razonable.• Finalmente el uso del modelo integra la aplicación sistemática de los siguientes puntos en razón de la secuencia lógica establecida con anterioridad. Es importante tener presente dos variables para su aplicación, el uso del suelo y tipo correspondiente, así mismo el valor por m2 que se pretende obtener una vez lotificado y urbanizado el predio.

M.C. FRANCISCO PADILLA SAUCEDO,MAESTRIA EN PLANEACION REGIONAL ESPECIALIDAD EN VALUACION INMOBILIARIA

COLEGIO DE VALUADORES DE COAHUILA

Estudio de Valor

Estudio de Valor

MODELO• El proceso inicia al considerar la superficie del terreno con sus factores de ubicación, forma, topografía, frente y fondo. Esta es multiplicada por el factor, (es la superficie de terreno que se utiliza en áreas verdes, vialidades y donaciones), esta deja de ser parte del predio para su venta, (ver tabla).

Factor Uso del suelo(0.65) Habitacional de tipo residencial de lujo(0.60) Habitacional de tipo residencial.(0.55) Habitacional de tipo medio.(0.50) Habitacional de tipo interés social

• La superficie vendible se multiplica por el precio en que se pretende vender una vez lotificado y urbanizado. Es importante considerar el mercado de valores del suelo de la ciudad unido al análisis de oferta, demanda y deseabilidad de compra que tendría el proyecto en lo futuro. Es evidente que si tu fraccionamiento es de uso habitacional tipo residencial el precio de venta por m2 de terreno debe corresponder al precio del mercado de un fraccio-namiento en condiciones similares de acuerdo a los factores básicos (ubicación, zona, forma, superficie, topografía y negociación).• El ingreso total se divide entre la superficie original del terreno. El resultado de esta operación brinda el valor máximo del terreno en breña por m2 para el vendedor, también genera el precio máximo al que podría comprar el terreno un comprador, menos los gastos de urbanización, comercialización, indirectos y plusvalía• Al costo real de terreno por m2, (Producto del inciso anterior), se le resta el costo de urbanización ello significa el desembolso que tendrá que realizar el desarrollador para dotar de servicios urbanos, (agua, energía eléctrica, drenaje, pavimento, teléfono) infraestructura y equipamiento (jardines, plaza, señalización) al fraccionamiento. El costo de urbanización por m2 de suelo es para la región en estudio de $ 240.00 si la urbanización es de tipo área y de $ 310.00 si es de forma subterránea.• El resultado de lo anterior se multiplica x 0.75. El inversionista inmobiliario considera al 25 % como el factor que en forma conservadora integra los indirectos y plusvalía. El inversionista suele ser el desarrollador de fraccionamientos que bajo su experiencia establece que los indirectos son alrededor del 10% y la plusvalía del 15% en general.• El valor final por m2 es multiplicado x 0.78 en donde (el 10% es de comercialización y el 12% de riesgos del proyecto), una vez mas el inversionista toma un respaldo o “colchón” que lo protege de posibles cambios en la economía, depresión, falta de empleo y escases de crédito, elementos que suelen vulnerar o repercutir fuertemente en proyectos e inversiones inmobiliarias.

11

Fachada

• El resultado final, significa el valor máximo al que podrás comprar el m2 de terreno en breña, para ser factible de desarrollo y oportunidad, de este valor o precio final iniciara el proceso clásico de negociar algo que es inherente a nuestra economía capitalista.

CONTINUACIÓN

Estudio de Valor

V.- OBRA NEGRA O GRUESA

De ladrillo de arcilla asentados conmortero cemento - arena.Losa aligerada con poliestireno de concretoreforzado según cálculo estructural.Losa aligerada con poliestireno de concretoreforzado según cálculo estructural.

Impérmeabilización en frio tipo IMPAC 2000.No existen.

Yeso con texturizado en muros interiores.Aparentes en muros exteriores.Yeso con texturizado.Cerámico de 11x11 cms en área húmedade baños y de 25x35 cms en área grasa de cocina.Cerámico de 20x20 cms y 30x30 cms en interioresen general y de concreto en exteriores.Cerámico de 8x20 cms y 8x33 cms en interiores.

No existen.

PINTURA: Vinílica en interiores y exteriores, esmalte en herreria.RECUBRIMIENTOS

ESPECIALES: Ninguno.Puerta principal en madera de caoba, puertasinteriores en madera de caobilla tipo tambor yguardarropas en madera de pino.

CARPINTERIA:

INSTALACIONESHIDRAULICAS:

MUEBLES DE BAÑO: Lavabos y sanitarios cerámicos en color de buena calidad.

MUEBLES DE COCINA: Cocina integral de madera con tarja de acero inoxidable.

INSTALACIONESELECTRICAS:

Ocultas por entre muros y cielos de acuerdo conel código eléctrico vigente de la CFE.

PUERTAS Y VENTANERIAALUMINIO: Ventaneria y canceles de aluminio natural.

VIDRIERIA: Doble.

CERRAJERIA: Del país de buena calidad.

FACHADA: Sencilla, moderna y de acabados aparentes.

INSTALACIONES ESPECIALES,ELEMENTOS ACCESORIOS Y OBRAS

COMPLEMENTARIAS:

VI.- CONSIDERACIONES PREVIAS AL AVALUO

• Para la determinación de los valores de terreno y construcción, se utilizaron investigaciones de mercado con cotizaciones a la fecha.

• El valuador no asume ninguna responsabilidad en cuanto a medidas y colindancias del inmueble, así como de la situación legal, tenencia, gravámenes o reserva de dominio del inmueble aquí manifestado.

• Las consideraciones sociales, de crédito, de factibilidad, usos legales y económicos de la zona o sector y del inmueble influyen en los resultados y condiciones del avalúo, si estos se modifican o alteran repercutirán negativa o positivamente en el valor del inmueble.

• Algunos de los espacios de la vivienda se encuentran en obra gris, así mismo presenta algunos problemas de humedad y filtraciones.

Completas y ocultas, de acuerdo código sanitario,la hidráulica de tubo de cobre y de PVC la sanitaria.

6.00 m.l. De cocina integral con cajonerassuperiores y tarja de acero inoxidable.

CIMIENTOS:

ESTRUCTURA:

MUROS:

ENTREPISOS:

TECHOS:

AZOTEAS:BARDAS:

Concreto ciclópeo con 40% piedra bola y 60% concreto,contracimiento de concreto armado.

Dalas, castillos y cerramientos de concreto armadocombinada con zapatas aisladas y muros de concreto.

B) REVESTIMIENTOS Y ACABADOS INTERIORES

APLANADOS:

PLAFONES:LAMBRINES:

PISOS:

ZOCLOS:

ESCALERAS:

50,000.00

45,990,000.00

459.90

219.90

164.93

128.64

VALOR BASE

164.93 0.78

219.90 0.75

VALOR BASE X FACTOR COMERCIALIZACIÓN Y RIESGOS

COSTO EN BREÑA - URBANIZACIÓN COSTO URBANIZADO

VALOR FINAL

459.90 240.00

COSTO URBANIZADO X FACTOR INDIRECTOS Y PLUSVALÍA

INGRESO TOTAL / SUPERFICIE ORIGINAL

COSTO EN BREÑA

45,990,000.00 100000.00

ÁREA VENDIBLE X PRECIO INGRESO TOTAL43800 1050.00

SUPERFICIE ORIGINAL DE TERRENO

PRECIO POR M2 DE TERRENO PROYECTADO

SUPERFICIE ORIGINAL FACTOR USO DE SUELO ÁREA VENDIBLE100000 0.50

X

TIPO Y COSTO DE URBANIZACION

FACTOR USO DEL SUELO100000

0.51050240

FÓRMULA

DATOS BASE

COSTO DE BREÑA

Acceso Principal

Antecomedor

Cocina Comedor

Recamara

Sala

Baño

12

Morelia, Michoacan

Compendio de Educación

MTRO. Y ESP. EN VAL. ING. VÍCTOR ZETINA MEZA Vicepresidente de la Federación de Colegios de Valuadores, A.C. (FECOVAL) y

Miembro del Colegio e Instituto Mexicano de Valuación de Michoacán

Compendio de Educación

En el Banco de México se considera indispensable promover la educación en nuestro país en temas económicos y financieros, así como divulgar las importantes labores del banco central dentro de la economía nacional. Por ello ha desarrollado y promovido material formativo para adolescentes, jóvenes y adultos. Entre estas intervenciones se encuentra la Biblioteca del Banco de México, la Cátedra Banco de México, el Premio Cont@cto Banxico y los esfuerzos conjuntos realizados con el Museo Interactivo de Economía (MIDE) y otras instituciones del sector público y privado.Ahora, a estas intervenciones, se suma la presente: Mi Banxico. Educación económica y financiera para niños. Entre las instituciones protagónicas de divulgación de la educación financiera se encuentran la Secretaría de Hacienda y Crédito Público (SHCP), así como la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef). También se suman a estas iniciativas la Secretaría de Economía (SE) y el Banco del Ahorro Nacional y Servicios Financieros (Bansefi), entre otras dependencias. De varios años a la fecha se han ventilado, en ambas cámaras del Congreso de la Unión, diversas iniciativas de ley que promueven la educación financiera e impulsan el cambio cualitativo en la formación de los niños y jóvenes que cursan la educación básica, media superior y superior. En muchas de ellas se pretende que se reforme y adicione la Ley General de Educación para que, dentro del sistema educativo nacional, se imparta la asignatura de educación financiera, con el propósito de promover el ahorro y la sana administración de los recursos, entre otras prácticas que benefician a la población mexicana. También se encuentran los múltiples esfuerzos realizados de manera institucional o interinstitucional por los sectores bancario, asegurador, bursátil y del ahorro para el retiro, entre otros, para divulgar la educación financiera en diversas poblaciones. Por otro lado existen esfuerzos educativos realizados por instituciones académicas de gran prestigio, como la Universidad Nacional Autónoma de México (UNAM) y el Instituto Tecnológico y de Estudios Superiores de Monterrey (ITESM), entre otras, vinculados con dependencias gubernamen-tales, empresas financieras privadas con presencia nacional y asociaciones representativas de los sectores bancario, asegurador, bursátil y del ahorro para el retiro, entre otras. Existen asimismo organizaciones no gubernamentales (ONG) que han realizado acciones importantes en torno a la divulgación de la educación financiera implementando en poblaciones estudiantiles de educación básica (primaria y secundaria), media superior y superior, así como en la población abierta progra-mas de esta naturaleza. Muchas de estas organizaciones cuentan con el patrocinio de instituciones financieras privadas nacionales o fundaciones y, en algunas ocasiones, con el apoyo de organismos internacionales que desarrollan sus programas de Responsabilidad Social de manera transnacional.ANTECEDENTES TEÓRICOS Teorías pedagógicas en las que se fundamenta esta intervención educa-tiva. Esta propuesta educativa se fundamenta en un marco teórico que contempla las siguientes teorías pedagógicas del aprendizaje, mismas que la SEP establece en los currículos oficiales. Constructivismo En el campo educativo el constructivismo se centra en la responsabilidad que tiene el educando sobre su propio proceso de aprendizaje, pues él construye e incorpora nuevos saberes basándose en la estructura de sus conocimientos previos, “a semejanza de una construcción que se edifica a partir de sus cimien-tos” (Díaz-Barriga y Hernández Rojas, 2002). Desde esta perspectiva, se reconoce como una de las principales fuentes de aprendizaje la valoración de los conocimientos previos, la relación que éstos establecen con la nueva

Compendio de la Educación Económica yFinanciera para Valuadores y para los hijos de los Valuadores.

Los valuadores profesionales, en la actualidad tenemos la necesidad y respon-sabilidad ante la sociedad de estar en constante capacitación, para ser más asertivos en nuestro trabajo, motivo por el cual, se investigó el siguiente material como acervo cultural en materia económica y financiera, que consta de varios temas muy interesantes y conceptos básicos financieros, como: La historia del dinero; La historia del Banco de México; Las funciones del Banco de México; El Banco de México y el sistema financiero; El Banco de México y el sistema de pagos, Estadísticas de: Tasas de Interés, de Tipos de Cambio, de Inflación y muchos más temas muy interesantes, que iremos desarrollando en las siguientes ediciones; ¡¡muy bien, Iniciemos!!.El proceso educativo es un proceso multidimensional a través del cual se transmiten conocimientos, valores, costumbres y maneras de actuar. La educación es un proceso integral de vinculación y concientización cultural, de conductas y valores. A través de ésta, las nuevas generaciones incorporan los modos de ser y maneras de ver el mundo de generaciones anteriores para concebir novedosas formas de analizar e interpretar la realidad. Existen tres tipos de educación: la formal, la no formal y la informal. La primera es aquella en que el proceso de enseñanza y aprendizaje se circunscribe al currículo oficial. La educación no formal es la enseñanza que no se rige por un currículo oficial de estudios, pero ha sido creada para satisfacer objetivos educativos específicos. Por último, la educación informal es aquella que fundamentalmente se recibe en los ámbitos social y familiar y se adquiere progresivamente a lo largo de toda la vida, fuera del aula escolar. Los temas educativos no formales de singular importancia que el Banco de México juzga que deben enseñarse a las comunidades escolares son el económico y el financiero, dentro de los cuales se enmarca el origen histórico de la institución, aludiendo a su condición como organismo autónomo en sus funciones y adminis-tración que provee a la economía del país de moneda nacional, y cuyo objetivo prioritario es procurar la estabilidad del poder adquisitivo de dicha moneda. Adicionalmente, debe promoverse la enseñanza de su labor como una de las autoridades mexicanas que procura el sano desarrollo del sistema financiero y el buen funcionamiento del sistema de pagos en el país. El banco central ha realizado una importante labor de difusión educativa en México y, por primera vez, enfoca sus esfuerzos de divulgación hacia la educación básica, en los grados de primaria, a través de la intervención Mi Banxico. Educación económica y financiera para niños. ANTECEDENTES CONTEXTUALES Breves antecedentes internacionales sobre el papel de la banca central en torno a la divulgación de la educación económica y financiera. Una tendencia mundial en las actividades de los bancos centrales es colaborar en la divulgación y promoción de la educación económica y financiera entre la población, esto con el fin de propiciar el desarrollo económico y financiero de los países, pues formar en estas materias ayuda a la población a tomar mejores decisiones en dichos ámbitos, fomenta la bancarización y permite que la política monetaria sea más efectiva. Una población financieramente educada facilita la labor de los bancos centrales, pues los ciudadanos contribuyen a la estabilidad económica, requisito para un entorno favorable para el crecimiento y el desarrollo. A nivel global, los bancos centrales promueven la vinculación de estos esfuerzos formativos con los realizados por el sector público, el privado y la sociedad civil. Asimismo, utilizan el medio del Internet para la divulgación de esta actividad. Antecedentes en México sobre la divulgación de la educación económica y financiera. En México, en años recientes, han existido múltiples esfuerzos realizados por el banco central, el gobierno, la iniciativa privada y la sociedad civil para divulgar la educación económica y financiera entre la población.

13

CONTINUACIÓN

Compendio de Educación

información y la integración de ambos que se traduce en un aprendizaje significativo. En el caso de Mi Banxico. Educación económica y financiera para niños es importante señalar que el grado de aprendizaje es potencialmente mayor si el estudiante posee referentes suficientes para asimilar la nueva información, cuestión que se resuelve mediante las estrategias y herramientas que se brindan al docente y al padre de familia (planes de sesión) para sensibilizarlos y situarlos en el contexto del tema y permitir que, a su vez, incentiven el aprendizaje en el niño. De manera ideal, ante la exposición a los nuevos conocimientos, se producirá el aprendizaje significativo en el educando, es decir, se logrará la asimilación de los contenidos de enseñanza y se valorará la funcionalidad de lo aprendido.El aprendizaje constructivista psicocultural. Esta teoría posee una orientación sociocultural cognitiva que hace hincapié en el papel preponderante que desempeñan el lenguaje y las relaciones sociales en el proceso de aprendizaje. En Mi Banxico. Educación económica y financiera para niños, se han diseñado estrategias para el docente y padre de familia para potenciar el aprendizaje psicocultural de los niños a través de las relaciones sociales y familiares, conociendo que el proceso de enseñanza y aprendizaje se produce de mejor forma en situaciones colectivas, en la interacción social, en el trabajo colaborativo que implica el uso del lenguaje y el intercambio social. Aprendizaje colaborativo. Esta forma de aprendizaje establece la conformación de grupos reducidos en los que los educandos trabajan juntos para maximizar su propio aprendizaje y el de los demás. A través del método colaborativo se logra un aprendizaje significativo; se ha confirmado que, al estar entre sus pares, los niños aprenden más, les agrada más aprender, y establecen mejores relaciones con los demás. En la actual intervención educativa se establecen estrategias para la interacción de los equipos colaborativos y se invita al adulto (docente y padre de familia) a motivar y monitorear la interacción para la mejor solución de los problemas que plantean los ejercicios.

Estudios de impacto social, referencias de esta intervención.Para el desarrollo de esta intervención educativa se han tomado como referencia los resultados obtenidos en diversos estudios de campo desarrollados por importantes instituciones académicas, dependencias del gobierno federal y la iniciativa privada, los cuales dan a conocer la percepción, hábitos y conocimien-tos de diversas poblaciones (niños y adultos) primordialmente en el ámbito de las finanzas prácticas: Resultados del Estudio de Educación Financiera en niños de escuelas primarias públicas. Secretaría de Educación Pública (2008); Encuesta de Educación Financiera. Instituto Tecnológico de Estudios Superiores de Monterrey (2010); Primera encuesta sobre cultura financiera en México, Banamex-UNAM (2008); Educación financiera como instrumento de inclusión. Banco del Ahorro Nacional y Servicios Financieros, Bansefi.

OBJETIVOS DE MI BANXICO. EDUCACIÓN ECONÓMICA Y FINANCIERA PARA NIÑOS. Ser una intervención de educación económica y financiera, enfocada a divulgar el quehacer del Banco de México y su conformación histórica. Presentar estrategias pedagógicas adecuadas para brindar al docente herrami-entas para implementar la intervención en el aula escolar, de manera extracur-ricular (no formal). Presentar estrategias pedagógicas adecuadas para brindar al padre de familia herramientas para implementar, de manera no formal y sencilla, esta interven-ción en el ámbito familiar. Presentar una herramienta de comunicación (una dirección de correo electrónico: [email protected]) a través de la cual los docentes y padres de familia pueden comunicar su experiencia de aprendizaje en el aula o en el ámbito familiar. De esta forma, el Banco de México podrá conocer el impacto de esta intervención educativa y la calidad del aprendizaje (evaluación educativa).

Planeación curricular Como lo indica el Plan de Estudios 2011 de Educación Básica de la SEP, “el currículo es el documento rector que define las competencias para la vida, el perfil de ingreso y egreso del educando, los estándares curriculares y los aprendizajes esperados que constituyen el proceso formativo de los estudiantes, y que se propone contribuir a la formación del ciudadano democrático, crítico y

creativo que requiere la sociedad mexicana.” El currículo también requiere fomentar el desarrollo de las competencias (conocimientos, actitudes y valores) que deben conformar al ser humano para hacer de él una persona responsable, activa y competitiva, con capacidad de aprovechar los avances tecnológicos y aprender a lo largo de la vida. El currículo de esta intervención educativa pretende responder a las preguntas relacionadas con los temas económico y financiero: qué enseñar, cómo enseñar, cuándo enseñar y qué, cómo y cuándo evaluar.

Propósitos y contenidos del currículo. Qué enseñar. Contenidos cognitivos- Esta intervención educativa tiene los contenidos cognitivos que se explicitan a continuación:

a. Datos: Información precisa sobre el Banco de México.b. Hechos históricos: Se hace un recuento histórico que contextualiza al educando en torno al tema objeto de esta intervención: � La historia del dinero. � Los antecedentes históricos del banco central en México. c. Funciones del Banco de México: � Mantener la estabilidad de precios. � Autorizar, como único organismo, la emisión de la moneda nacional. � Procurar el buen funcionamiento del sistema financiero. � Garantizar el buen funcionamiento del sistema de pagos. d. Introducción de nuevos términos. Se incentiva en el docente y el padre de familia el conocimiento de vocabulario básico de economía y finanzas a través del uso de un glosario, para que éstos, a su vez, familiaricen a los niños con los nuevos términos. Contenidos procedimentales (saber hacer) Se consideran dentro de los contenidos procedimentales las acciones, modos de actuar, plantear y resolver problemas. Esta intervención tiene por objeto formar al educando procedimentalmente para que, a través de los ejercicios que se plantean en los planes de la sesión del docente y el padre de familia, logre desarrollar habilidades, como su participación crítica en actividades que plantean solución de problemas y colaborar de manera eficiente y adecuada en un equipo de trabajo, entre otras. Contenidos actitudinales (ser) Se entiende por actitud la forma en que una persona manifiesta su conducta en relación directa con valores determinados; es decir, son los principios o concep-tos éticos que permiten al educando inferir un juicio sobre las conductas propias, así como las de las personas, los hechos y acontecimientos que le rodean. El Banco de México busca brindar al educando elementos (conceptos y proced-imientos) para que “sea” una persona informada con respecto a los valores implícitos de esta gestión educativa. Los conceptos que esta enseñanza conlleva para los niños coadyuvan a formar el sentido de pertenencia nacional y los

valores cívicos y sociales.

En la siguiente edición les tenemos temas muy interesantes…..¡¡¡esperenlos!!!

Fuentes electrónicas

www.banxico.org.mx; [email protected];

http://www.mide.org.mx;

http://www.bancocentraleduca.bcra.gov.ar;

http://www.oecd.org/dataoecd/56/35/43237115.pdf

http://www.cemla.org/actividades/2010/2010-05-

EducacionFinanciera/Ed-Economica.pdf

http://www.slideshare.net/frecuencia/encuesta-educacion-

financiera-itesm-cem-2010-primer-semestre

http://www.slideshare.net/SaberCuenta/ncuesta-corta-final;

http://www.sep.gob.mx/wb/sep1/sep1_resultados_del_estudio_de_educacion_financier

14

Dilemas Éticos

ESP. EN VAL. ING. José Luis Camarillo Alonso

Miembro del Colegio de Valuadores Profesionales delEstado de Sonora y del Colegio de Valuadores de México.

Dilemas Éticos que se presentan en el Ejercicio de la Valuación Profesional

Ingeniero José Luis Camarillo Alonso, Miembro del Colegio de Valuadores Profesionales del Estado de Sonora y del Colegio de Valuadores de México.En el ejercicio diario de nuestra práctica Profesional, se presentan incertidumbres, en las cuales debemos proceder de la mejor manera para resolverlas con la decisión más acertada y apegada a la Ética.El título de la presente colaboración nos dice que abordaremos el tema de los Dilemas Éticos., y tomamos en cuenta que la palabra Dilema expresa un punto de decisión personal en donde debemos elegir entre dos o más situaciones, también el Dilema es un punto de elección entre dos cosas, esto es un punto crítico en donde se evalúan dos premisas contradictorias.La frase célebre de William Shakespeare “Ser o no Ser, ese es el Dilema (Hamlet)”, es el mejor ejemplo que se puede tener al respecto de la de�nición de Dilema.

Listado de algunas situaciones en las que se debe tener mucho cuidado….

1.- El cliente solicita que se valúe BAJO porque el avalúo se necesita para Escrituración y no desea pagar impuestos.2.- El cliente solicita que resulte un valor ALTO porque el avalúo lo necesita para obtener un Crédito Bancario y desea que le presten lo más posible.3.- El mismo cliente se acuerda que el avalúo es de INFONAVIT y pide que el avalúo no vaya a rebasar el MONTO TOPE de Infonavit, ya que si rebasa el tope, no le van a otorgar el Crédito.4.- El cliente (Promotor Inmobiliario y Ejecutivo del Banco) solicitan que el avalúo resulte en un valor ALTO, de tal manera que cubra los gastos de escrituración y otros gastos del comprador.5.- El Promotor Inmobiliario pide que se incluyan en el avalúo el equipamiento y los accesorios que a la fecha de la visita, no tiene la casa. “Al cabo se pueden tomar fotos a la casa Modelo, que sí los tiene y según él no existe ningún problema”.6.- El Valuador realiza avalúos de casas de un Fraccionamiento No terminadas a la fecha de su reporte, incluyendo en el avalúo fotos de casas terminadas del mismo Fraccionamiento.7.- El Valuador acepta realizar más trabajo del que puede realizar, descuidando la calidad y el resultado de los mismos.8.- El Valuador no conoce los inmuebles que está valuando. Ejemplo: valúa casas de un fraccionamiento, todas similares, pero no visita nunca el fraccionamiento, todo lo hacen sus auxiliares.9.- El Valuador no se cerciora de la ubicación exacta del inmueble y no verifica: los datos catastrales, las cartografías, los planos de lotificación y sembrado, etc.) y valúa un inmueble ubicado en un lote equivocado

10.- Misma situación anterior y el valuador se confía en que el cliente lo lleve al inmueble, sin suficiente identificación, no hay nomenclatura de calles, números oficiales, etc. De nuevo, valúa el inmueble equivocado.11.- El valuador habla mal, denigra ante otros e incluso hace campaña en contra de un compañero de profesión.12.- El valuador cobra menos honorarios de lo estipulado para obtener un trabajo, a costa de sus compañeros que sí cobran lo justo.13.- El valuador realiza avalúos con el contenido mínimo que se le exija (sin investigación de mercado ni homologación), perdiendo calidad y credibilidad en su trabajo: “Este notario me acepta los avalúos sin investigación de mercado” ¿para qué se la voy a poner? 14.- El valuador realiza avalúos de especialidades que no domina, sin asesorarse con un especialista en la materia. Ejemplo: un especialista en valuación de inmuebles realiza avalúos de maquinaria, sin tener ninguna experiencia.15.- El valuador realiza avalúos de propiedades en regiones o ciudades que no conoce, sin realizar una investigación del mercado inmobiliario del lugar o sin el apoyo de un valuador local, que sí conoce el mercado inmobiliario. El resultado es un avalúo poco confiable para el cliente.

DAÑOS CAUSADOS POR LA NATURALEZA

En los primeros días del pasado mes de julio se me solicitó un Avalúo Agropecuario el cual tiene como propósito utilizarlo como Garantía Crediticia de una Institución Bancaria de esta localidad, se elaboro el avalúo, se revisó y autorizó por el controlador y se cerró en el sistema de dicho Banco el día 25 de julio.Dicho inmueble consiste en un campo agrícola formado por inverna-deros, casas sombra, pozo, edi�cios para empaque agrícola y para o�cinas, bodegas, cobertizos para maquinaria, etc.Una vez autorizado el avalúo solicité al cliente el pago del mismo y este me ha estado dando diversas fechas de pago y �nalmente el pago siguió pendiente.Sin embargo la semana pasada se presentó en esta zona una precipi-tación pluvial acompañada de fuertes vientos los que ocasionaron daños en la zona donde se ubica ésta Unidad de Producción Agrícola y fue precisamente el campo valuado el que más daños presentó en sus instalaciones.En el periódico estatal, se publicó un amplio reportaje donde se habla de los daños ocasionados e incluye fotografías de los daños y destrozos.El día de ayer me llamó el solicitante y me dice que siempre sí necesita el avalúo y que desea pagarlo.Mi duda es, ¿debo aceptar el pago del avalúo aún sabiendo que las construcciones ya no tienen el mismo valor que cuando se realizó el avalúo?

15

CONTINUACIÓN

Dilemas Éticos

En caso de aceptar el pago y entregar el avalúo, ¿no implica esto alguna responsabilidad, tanto para el Perito como para el Controlador y para la Institución Bancaria?Vamos por partes:Si el Avalúo se realizó antes del siniestro, y está registrado en la Institución Bancaria, no puede haber problema en entregar el avalúo en la fecha que se elaboró (antes del siniestro) ya que al Perito le consta el estado de todas las instalaciones y además el reporte fotográ�co es real.Es más arriesgado elaborar un avalúo solicitado después de que ocurrió el siniestro, ya que es muy difícil para el Perito atestiguar el estado de las instalaciones. En éste caso lo más sensato es no aceptar el trabajo, ya que las condiciones de la Unidad de Producción Agrícola cambiaron radicalmente.Estimado Colega Valuador que lees ésta colaboración, tú puedes tener otros puntos de vista según la óptica que apliques al caso.

INCONFORMIDAD DEL CLIENTE EN LA CONCLUSIÓN DE VALOR

Elaboras el Avalúo de una casa habitación de un fraccionamiento nuevo, cuyo propósito es el obtener un crédito para su adquisición.A los pocos días, se te informa que existe una inconformidad de parte del solicitante ya que la conclusión de valor resultante, es más baja de lo esperado por el cliente. Te solicitan que revises de nuevo tu trabajo considerando las siguientes observaciones.Precio de Venta de la Casa hace menos de seis meses $ 900,000 Conclusión de tu Avalúo $ 750,000¿Cuál es el razonamiento correcto?1.- El Fraccionamiento XXX se encuentra ubicado al noroeste de la ciudad, tiene acceso controlado, buena urbanización y buen equipamiento urbano, pero se encuentra en medio de colonias populares, lo cual hace que baje su deseabilidad por la alta compe-tencia que existe en la ciudad de casa con valores similares pero con mucha ubicación.2.- Aunque el valor de oferta de la vivienda es alto, no signi�ca que eso sea el correcto. El valor promedio de las casas en oferta en esa colonia es de $6,540.16 por m2, mientras que el valor homologado es de $7,185.00, esto quiere decir que se está valuando por arriba del promedio ya que se incluyeron las mejoras hechas a la vivienda.3.- La Dirección de Catastro Municipal ha estado actualizando los valores catastrales de tal forma que actualmente son casi los valores reales pero en algunos casos han subido por encima del valor de mercado por lo que no es una referencia con�able.4.- Los comparables utilizados en la homologación de mercado, son similares al inmueble que se valúa, ya que son casas en oferta de venta en el mismo fraccionamiento, solamente se incluyo una casa del mismo fraccionamiento la cuál es similar.5.- En cuanto a los comparables utilizados para el valor del terreno, se utilizaron comparables de otra zona de la ciudad, ya que en el Fraccionamiento XXX no existe oferta de terrenos en venta.6.- Cabe mencionar que se tomó como valor comercial el valor comparativo de mercado como la marca S.H.F., y por lo tanto el valor del terreno no afecta a este último.En Conclusión como valuador rati�co el valor del avalúo presentado hago la aclaración que realizamos nuevamente la visita e inspección al fraccionamiento para veri�car que se haya realizado sin error u omisión.

CASO REAL OCURRIDO EN UN JUZGADO

Consideraciones Previas al Avalúo:La Parte demandada en un Juicio, te solicita que elabores el Avalúo de un Tracto camión en un Juzgado con motivo de que el propietario del mismo está solicitando la indemnización correspondiente, debido a que el vehículo fue chocado estando estacionado causán-dole daños muy severos, que a su Juicio (del propietario) se debe tomar como pérdida total.La parte Actora presenta el avalúo de su Perito quien valúa al tracto camión al Valor Comercial en el mercado de unidad en condiciones de uso.Menciona que en la inspección ocular del bien motivo del presente avalúo, no es posible detectar todos los vicios ocultos que pudieran existir en el bien, por lo que sólo se consideran los aquí expresados como resultado de la observación o por “informe expreso del solicitante o propietario del bien”. Esto es que elaboró su trabajo con la información verbal del propietario del bien y con las fotografías que le proporcionó el propietario de los hechos y circunstancias del “accidente”, y que obran en el expediente del caso. Estamos en el año 2011, la fecha del accidente fue el 17 de julio del año 2006 y la fecha en que se efectúa la reclamación es el año 2009 (que es al que corresponde el año del expediente).El Perito de la parte actora, desde su óptica efectúa un trabajo completo, ojo: basándose en las fotografías que le proporciona la parte actora.El Perito de la parte Demandada decide acudir al lugar de los hechos en una Ciudad distante 360 kilómetros del lugar de su residencia, y encuentra de que se trata de un lote de chatarra. Pregunta sobre el camión siniestrado en julio de 2006 y se le responde que como estaba estorbando, el dueño decidió hacerlo chatarra y venderlo por kilo. Esto es, la materia del accidente, la desaparecieron…DILEMA: ¿Cómo proceder? Se le informa al Juez que, no es posible identi�car el activo que se está valuando ya que la valuación consiste en conocer y observar el bien que se va a valuar, esto es la valuación en este caso consiste en identi�car de forma tangible el sujeto dañado ya que apegándonos a lo estipulado en la Norma Mexicana de Valuación, a la fecha 2011, no es posible inspeccionar el bien de manera tangible, las fotografías que aparecen en el expediente son muy borrosas y ocultan la claridad para tomar un criterio y en el estado en el que se presentan ocasio-nan una información distorsionada de la realidad.Por ll tanto no es posible valuar desde el punto de vista del Perito de la parte demandada, el tracto camión ya que no estamos valuando intangibles, tampoco se tiene esa especialidad.Recordamos la Premisa del Ingeniero Miguel Herrera y Lasso: el Avalúo no debe formularse cuando esté basado en condiciones inexistentes en el momento de efectuarlo.A la fecha de la presente colaboración, el litigio continúa en manos de los Abogados que atienden éste caso. Cada uno defendiendo su punto de vista.Agradezco las aportaciones de los Arquitectos Sergio Ibarra Aldaco y Miguel Ángel Carsolio Quintana.

-

16

Arq. Víctor Manuel de Dios OlánCurador y Valuador de Obras de Arte;

Miembro del I. M. V. del Distrito Federal

Valuación de Arte

Hasta la fecha no se ha podido concluir sobre cuáles son las técnicas o métodos validados para que un valuador pueda desarrollar un proceso coherente y con fundamentación válida para arribar a un valor positivo o de aproximación. Sin embargo y de acuerdo con lo expuesto por Christian Gutmann Hahn, en su artículo publicado en internet sobre ¿Cuento vale una pintura?, hago los siguientes comentarios:Lo cierto es, que las pinturas, antigüedades, colecciones de arte y otros bienes muebles, son activos que es normal no encontrar parámetros sobre materia valuatoria, y muchos menos escritos de alguien explique con precisión cómo se tasan estos bienes.El arte, evidentemente depende de una moda, de un gusto, de una sociedad; en concreto, depende de un mercado y de un momento determinado. Nos podemos orientar más o menos y llegar a obtener un valor por un cuadro de determinado autor, pero lo cierto es que los comerciantes son quienes van manejando a los virtuales clientes y dominan a su gusto los valores de inversión del mercado.

¿Cuánto vale una pintura de tal o cuál artista?, esta es la pregunta más habitual que se escucha cuando un cliente quiere invertir en una pintura, no solamente para fines decorativos sino también como inversión. Se debe contar con factores claros que determinen el valor de una pintura, mismos que son claves para evitar futuras pérdidas del patrimonio en el momento de una posible reventa. En este caso se deben tomar en cuenta los siguientes factores:

LA DEMANDA de una pintura estará establecida por su temática, técnica utilizada y la época del pintor cuando se produjo la obra. El tópico o tema, en muchos de los casos es el factor más importante que incide en la demanda de un determinado artista. Por ejemplo las obras de la pintora Frida Kahlo pueden alcanzar precios superiores en el mercado del arte que obras similares en materiales, medidas y temas de otros artistas, incluyendo Diego Rivera; se trata de una relativa moda.

La temática menos apreciada es el retrato si se les compara con temas más comerciales como suelen ser los paisajes y las marinas. Por ejemplo un pintor paisajista puede llegar a cotizarse mejor en esos temas que retratos elaborados por él. Hay que recordar que los retratos en su mayoría son por encargo y no tienen otro mercado que el exclusivamente familiar, con excepción de los retratos de héroes o personajes ilustres.El arte conceptual y el arte tardo-contemporáneo se encuentran supeditado a los medios masivos de comunicación y serán estos los que a través de sus acciones elevarán o pondrán de moda a determinado artista o concepto artístico.

El medio: Esto se refiere a la técnica utilizada para la realización de una obra que puede ser: al óleo, acrílico, acuarela, pastel, carbón, mistas, collages, grabado, escultura, cerámica, fundición, fotografía, etc. Un artista de notoriedad puede haber experimentado con varias técnicas sin embargo estas no alcanzan valores significativos comparados con óleos o acrílicos creados por él. Dentro del tema podemos mencionar que las medidas son importantes a la hora de valuar ya que a mayor dimensión, más posibilidades de subir el valor.

Cabe puntualizar que una obra gráfica tendrá siempre un menor valor debido a que puede haber un número amplio de reproducciones, sin embargo una pintura del mismo autor tendrá más valor debido a que se trata de una pieza única.

El período: En nuestro caso las pinturas mexicanas, son las que alcanzan mayor valor en subastas internacionales, son pinturas de artistas en sus épocas de mayor esplendor. Los valores de sus pinturas y bocetos de épocas tempranas van bajando gradualmente. En casos muy aislados esta baja de valor se acentúa a medida en que acercan hacia su época final.

En mi experiencia como valuador de obras de arte, al lado del Mtro. Rafael Matos Moctezuma y del Lic. Francisco Fuentes Villalón, hemos podido llevar a cabo la realización de investigaciones y expertizaciones en algunos artistas nacionales, sin embargo la tarea aún continúa perfeccionándose cada día, para poder contar con elementos de juicio sobre la obra de un pintor en específico y su valor en el mercado actual.

LA AUTENTICIDAD, una palabra engañosamente sencilla pero fundamental para valuar un objeto es su legitimidad. Existen en el mercado del arte un sinnúmero de obras de grandes artistas que son falsas o se encuentran en el proceso de serlas. Lo recomendable en estos casos es recurrir a los profesionales certificados de la valuación para tener un punto de vista objetivo y aproximado sobre la autenticidad de la obra y su autoría. Hay que subrayar que la obra falsa por lo regular se vende a precios muy por debajo de los originales sin embargo, sí, resultan precios altos al tomarse en cuenta de que se trata de papel con garabatos o telas con manchas, según sea el caso.Otro modelo puede ser el de obras realizadas por alumnos de algún pintor famoso y que se puede comprobar la asistencia de éste, y por lo consiguiente el valor puede volverse interesante pero en términos comparativos, este valor siempre será menor al que pueda alcanzar su mentor.

¿Cuanto debe valer una pintura?

17

Valuación de ArteCONTINUACIÓN

EL ESTADO DE CONSERVACIÓN; refiere a los grados de deterioro de una obra, que resulta sin dudad una razón de peso para la pérdida de valor, en el dado caso de que se requieran de restauraciones e intervenciones que pueden restarle valor en forma significativa; sin embargo en algunos casos estos trabajos pueden hacer que aumente el valor de la obra si es llevada a cabo por un experto de gran autoridad en el tema. Por otro lado la pérdida del valor de una pintura puede llegar a superar un 80% en el caso de que se dañen partes importantes como son donde se encuentra la firma del artista o en un detalle trascendental.

En caso de pinturas de la época Virreinal, es normal contar con ciertos grados de deterioro, y las restauraciones pueden ir desde los re-entelados hasta las intervenciones menos nocivas; estos trabajos sirven para evitar grados mayores de deterioro. En otros casos las restauraciones negativas son motivo de pérdidas del patrimonio cultural o artístico.

EL LUGAR: Para determinar el valor de una obra también será necesario tomar en cuenta el lugar donde uno adquiere o vende esta. Si se trata de vender en Europa la obra de un autor mexicano reconocido solo nacionalmente, es natural que no le paguen el valor real de este. Mientras que un cuadro de este artista puede valer mucho más en el mercado local; lo mismo sucede a la inversa tratándose de artistas Europeos conocidos domésticamente.

Estos son los factores que determinan generalmente el valor de una obra pero existen también otros más que pueden ser tomados en cuanta como son: la procedencia o dueños anteriores; por ejemplo si la obra fue propiedad de un coleccionista famoso su valor tiende a subir, sin embargo si formaba parte de una colección privada de una persona desconocida o adquirido en un mercado sin prestigio, su valor consigue bajar sensiblemente.

En cuanto a la autenticidad de una obra nacional, debemos apoyarnos siempre en personas expertas y profesionales con conocimiento de la plástica nacional como ejemplo: Raquel Tibol si se trata de Diego Rivera o de Frida Kahlo. Se debe tomar en cuenta que cualquier expertización hecha a una pintura de autor extranjero (de Europa, Asia, Norteamérica y Sudamérica) elaborada en México, en todos los caos no es reconocida en el extranjero.

Por otro lado ninguna de las casas de subastas de prestigio nacional o internacional (Matos, Morton, Sotheby’s, Christies, etc.) toman en cuenta un certificado de autenticidad emitido por una persona que no es el autor de obra y además no sea considerada como autoridad en el tema, sea del país que sea. Cabe mencionar que los certificados de autenticidad solo pueden ser validos cuando son de puño y letra del artista que realizó la obra.

Para concluir agrego que la Asociación Mexicana de Peritos Valuadores Diplomados, A. C., que preside el Lic. Fuentes Villalón, Sociedad Técnica del Instituto Mexicano de Valuación del D.F, haciendo un esfuerzo para profesionalizar el campo de la Valuación, ha elaborado la Norma de Valuación de Obras de Arte y Antigüedades, como herramienta de consulta para los miembros de Asociación, misma que servirá para homologar los criterios y elementos que componen un Dictamen de Avalúo que sobre Obras de Arte y Antigüedades, se realizan en nuestro ámbito local.

En la actualidad las Obras de Arte deben de ser tomadas como bienes muebles de gran importancia y que su valuación o expertización deberán de quedar en manos de valuadores académicamente preparados y certificados profesionalmente por entidades civiles de reconocido prestigio en el medio.

Valuar obras de arte y antigüedades no debe tomarlo a la ligera, ¡su patrimonio puede estar en riesgo!

18

Escuela de Bachilleres “Ateneo Fuente”

El Ateneo Fuente es una institución de educación media superior ubicada en la ciudad de Saltillo, Coahuila, México, la cual hizo acreedora a esta ciudad el mote de la "Atenas de México".

Siendo gobernador y comandante militar del estado de Coahuila, Don Andrés S. Viesca, expide el 11 de julio de 1867 la Ley de Institución Pública del Estado de Coahuila que dispone la creación del Ateneo Fuente. Su apertura se lleva a cabo el día 2 de Octubre del mismo año en la casa número 2 de la calle de Juárez primer recinto en el que fue habilitado, dentro del ex convento de San Francisco frente a la plaza del mismo nombre, la creación de esta centro educativo transformó la vida pública de la ciudad a tal grado que el escudo de armas de Saltillo tomó la sapiente insignia del Ateneo Fuente; la inauguración de la naciente institución con gran solemnidad se realiza el 1° de noviembre de 1867 en presencia del gobernador del estado y del que fuera su primer director Lic. Antonio Valdés Carrillo.

A la iniciativa del entonces gobernador del Estado de Coahuila, don Nazario S. Ortíz Garza, se debe la construcción del edificio que hoy ocupa el Ateneo Fuente, cuyo proyecto creó el Ing. Zeferino Domínguez V. La primera piedra del edificio que hoy ocupa la Escuela de Bachilleres Ateneo Fuente fue colocada el día 25 de abril de 1932 y se terminó totalmente a fines de agosto de 1933 para ser inauguradas con motivo a la celebración de las fiestas patrias, los días 15 y 16 de septiembre de 1933 se llevó a cabo la ceremonia de apertura del edificio y paraninfo del Ateneo Fuente, en presencia del Gral. Manuel Pérez Treviño, ex alumno del colegio, representante del presidente de la República, Gral. Abelardo L. Rodríguez y del Lic. Jesús Silva Herzog, entonces subsecretario de Educación Pública en el país.El Ateneo Fuente se ubicaba sobre el camino que nos llevaba a Monterrey en aquella época, el día de hoy es la avenida Venustiano Carranza vialidad principal de la ciudad. El edificio con un estilo arquitectónico Art-Decó, se encuentran en sus interior valiosos murales y una pinacoteca que contiene colección del arte de México.

El día de hoy dentro de este edificio se imparten clases a nivel preparatoria. En los años sesentas y setentas, dentro de sus festividades se organizaban "tardeadas", las fiestas de graduación y coronación de la Reina del Ateneo, éstas se realizaban en sus grandes terrazas en lo que fuera el segundo piso, es decir en la parte de la azotea de las aulas.