![Proyectos | Maya Ballén...[Show slideshow] BAQ2004 BAQ2010 BAQ2012 BAQ2014 BAQ2016 CATEGORIA CATEGORIA Y ARQU[TECTURA DEL CATEGORIA HABITAT DESARROLLO CATEGORIA CATEGORIA Y CATEGORIA](https://static.fdocuments.es/doc/165x107/60a1293f6f777c05fa37e1e1/proyectos-maya-balln-show-slideshow-baq2004-baq2010-baq2012-baq2014-baq2016.jpg)

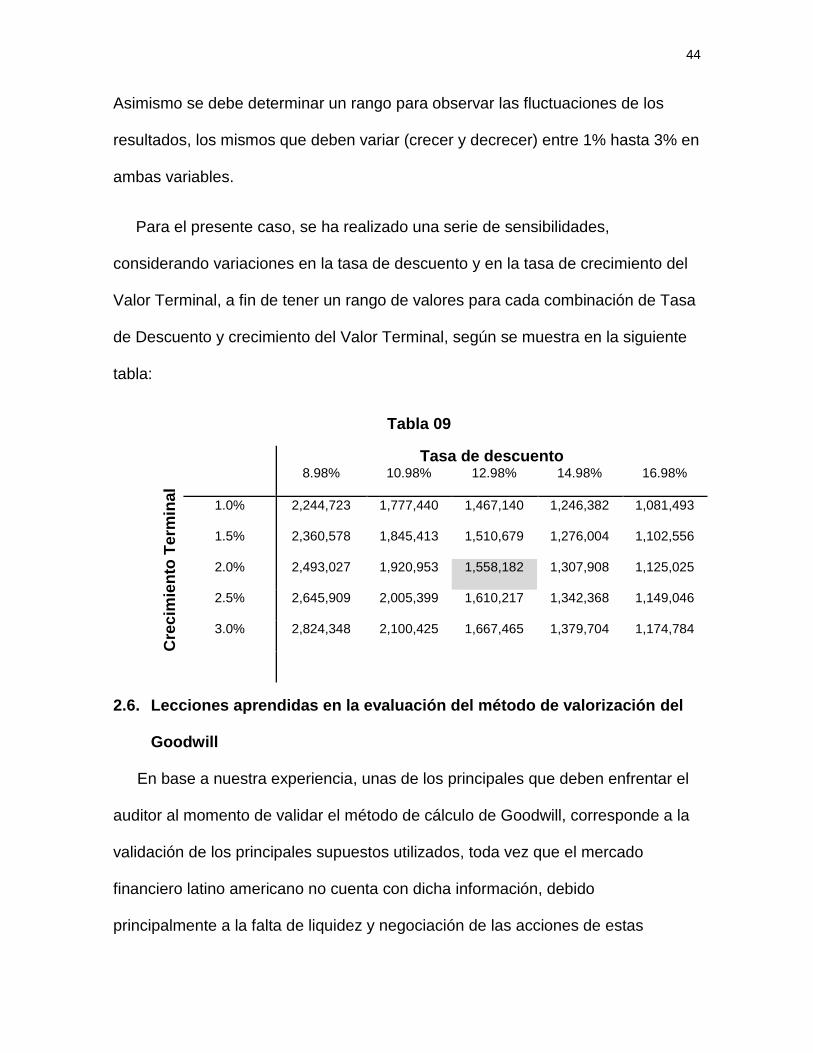

FEDERACIÓN LATINOAMERICANA DE BANCOS, … CATEGORIA 2... · Evaluación del método de...

57

FEDERACIÓN LATINOAMERICANA DE BANCOS, FELABAN ENSAYO SOBRE EL ROL DE AUDITORÍA INTERNA EN UN CONTEXTO DE EVALUACIÓN DEL VALOR DE LOS ACTIVOS INTANGIBLES CATEGORÍA 2 - AUDITORES EXPIREMENTADOS Metodología de auditoría para la evaluación de la valorización del Crédito Mercantil – Goodwill para empresas del Sector Financiero de países Latinoamericanos. Presentado por el Grupo: Henry Paredes Palomino (Representante) Anthony Enriquez Quispe Carolina Horna Rodriguez Roberto Idrogo Marín Fecha: 20 de Marzo de 2016

Transcript of FEDERACIÓN LATINOAMERICANA DE BANCOS, … CATEGORIA 2... · Evaluación del método de...

FEDERACIÓN LATINOAMERICANA DE BANCOS, FELABAN

ENSAYO SOBRE EL ROL DE AUDITORÍA INTERNA EN UN CONTEXTO

DE EVALUACIÓN DEL VALOR DE LOS ACTIVOS INTANGIBLES

CATEGORÍA 2 - AUDITORES EXPIREMENTADOS

Metodología de auditoría para la evaluación de la

valorización del Crédito Mercantil – Goodwill para

empresas del Sector Financiero de países

Latinoamericanos.

Presentado por el Grupo:

Henry Paredes Palomino (Representante)

Anthony Enriquez Quispe

Carolina Horna Rodriguez

Roberto Idrogo Marín

Fecha:

20 de Marzo de 2016

2

TABLA DE CONTENIDOS

I. Introducción: Retos de la auditoría en un contexto de Fusión y Adquisición de

empresas (Goodwill) ........................................................................................................................ 1

II. Metodología de Auditoría para la evaluación de la valorización del Goodwill para

empresas del Sector Financiero de países Latinoamericanos. ................................................ 8

1. Evaluación del Sistema de Control Interno del Proceso de valorización del

Goodwill. .................................................................................................................................... 8

1.1. Evaluación del Control Interno bajo la Metodología COSO ................................. 10

a) Ambiente de Control: ..................................................................................................... 10

b) Evaluación de Riesgos: ................................................................................................. 12

c) Actividades de Control: .................................................................................................. 16

d) Información y Comunicación: ....................................................................................... 18

e) Actividades de Monitoreo: ............................................................................................. 19

1.2. Lecciones aprendidas en la evaluación del sistema de control interno bajo la

Metodología COSO. ............................................................................................................... 20

2. Evaluación del método de Valorización del Goodwill en Empresas del Sistema

Financiero de Latinoamérica. ............................................................................................... 22

2.1. Evaluación de la razonabilidad del método de valorización ................................ 24

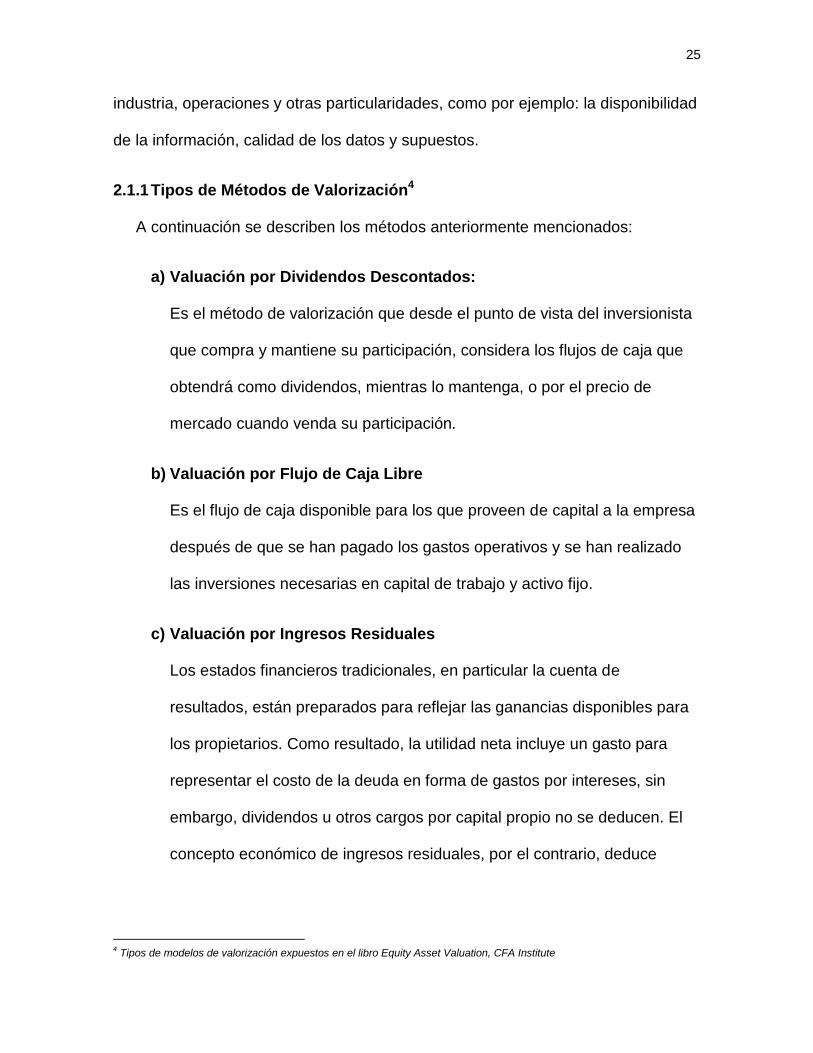

2.1.1 Tipos de Métodos de Valorización ....................................................................... 25

a) Valuación por Dividendos Descontados: .................................................................... 25

b) Valuación por Flujo de Caja Libre ................................................................................ 25

c) Valuación por Ingresos Residuales ............................................................................. 25

d) Valuación basada en Múltiplos de Mercado............................................................... 26

2.1.2. Razonabilidad del método de Valorización ............................................................. 26

Caso: Valorización del Goodwill de ABC - Empresa evaluada: XYZ ............................. 28

Datos adicionales: .................................................................................................................. 29

2.2. Evaluación de los supuestos utilizados en el método de cálculo del valor

Goodwill ................................................................................................................................... 29

2.1.2 Evaluación de la Proyección del Estado de Ganancias y Pérdidas - EGP (en

miles de unidades monetarias): ........................................................................................... 29

2.1.3 Evaluación de la determinación del Costo de Capital: ..................................... 31

a) Evaluación de la tasa libre de riesgo: .......................................................................... 32

3

b) Evaluación del coeficiente beta .................................................................................... 33

c) La prima por riesgo de mercado (Rm – Rf) ................................................................ 37

d) Evaluación de la Prima por riesgo País ...................................................................... 38

e) Diferencial de Inflación .................................................................................................. 39

Para el presente caso, se consideró la diferencia entre inflación de largo plazo de

Perú (rango meta de 3%) y EEUU (2.3%). Fuente Revista Económica Latin Focus. . 39

f) Cálculo del Costo del Capital ........................................................................................ 40

2.3. Evaluación del Cálculo del Importe Recuperable: ................................................. 40

2.3.1. Valor Presente del Flujo de Dividendos Proyectado ......................................... 40

2.3.2. Valor Terminal ......................................................................................................... 41

2.3.3. Costo de Venta ....................................................................................................... 42

2.4. Evaluación del deterioro y registro contable .......................................................... 43

2.5. Análisis de sensibilidad .............................................................................................. 43

2.6. Lecciones aprendidas en la evaluación del método de valorización del Goodwill

44

2.6.1. Coeficiente Beta: .................................................................................................... 45

2.6.2. Prima por Riesgo País: .......................................................................................... 46

2.6.3. Diferencial de inflación: .......................................................................................... 46

III. Conclusión ................................................................................................................... 47

IV. BIBLIOGRAFÍA ........................................................................................................... 50

4

LISTA DE TABLAS

Tabla 01……………………………………………………………………………………………………………… 24

Tabla 02……………………………………………………………………………………………………………… 24

Tabla 03……………………………………………………………………………………………………………… 30

Tabla 04……………………………………………………………………………………………………………… 31

Tabla 05……………………………………………………………………………………………………………… 32

Tabla 06……………………………………………………………………………………………………………… 34

Tabla 07……………………………………………………………………………………………………………… 36

Tabla 08……………………………………………………………………………………………………………… 37

Tabla 09……………………………………………………………………………………………………………… 39

5

LISTA DE FIGURAS

Figura 01……………………………………………………………………………………………………………. 03

Figura 02……………………………………………………………………………………………………………. 16

Figura 03…………………………………………………………………………………………………………….. 23

Figura 04……………………………………………………………………………………………………………. 28

6

Reseña de los autores

Henry Paredes Palomino

Magister en Administración de Negocios de la escuela de negocios Centrum

de la Pontifica Universidad Católica del Perú con especialización en Contabilidad,

Finanzas y Auditoria. Gerente Adjunto de Auditoría de Riesgos de Banca de

Inversión y SOX del Banco de Crédito del Perú, con amplia experiencia en

auditoria de procesos basada en riesgos financieros y cumplimiento de la Ley

Sarbanes – Oxley – SOX para empresas que cotizan en bolsas americanas.

Expositor de cursos de Gestión de Riesgos, Sistema de Control Interno y docente

universitario a tiempo parcial en la facultad de Administración de Negocios de la

Universidad Particular de Ciencias Aplicadas del Perú.

Anthony Enriquez Quispe

Egresado de la Maestría en Finanzas Corporativas de la escuela de

Postgrado de la Universidad del Pacifico y Contador Público titulado por la

Universidad San Martin de Porres en Finanzas y Auditoria. Subgerente Adjunto de

Auditoría de Riesgos de Banca de Inversión y SOX del Banco de Crédito del Perú

- BCP, con más de 06 años de experiencia en auditoría financiera, auditoria de

procesos basada en riesgos financieros utilizando la metodología COSO 2013 y

aseguramiento del cumplimiento de la Ley Sarbanes – Oxley – Ley SOX para

empresas que cotizan en bolsas americanas.

Carolina Horna Rodriguez

Contadora Pública Colegiada titulada por la Universidad Nacional Mayor de

San Marcos con especialización en Contabilidad, Finanzas y Auditoría.

Subgerente Adjunto de Auditoría de Riesgos de Banca de Inversión y SOX del

Banco de Crédito del Perú - BCP, con más de 07 años de experiencia en las áreas

de contabilidad, auditoría financiera, auditoria de procesos basada en riesgos

financieros utilizando la metodología COSO 2013 y aseguramiento del

cumplimiento de la Ley Sarbanes – Oxley – Ley SOX para empresas que cotizan

7

en bolsas americanas. Capacitador en temas metodológicos de Auditoría bajo la

Ley Sarbanes – Oxley y Controles SOX.

Roberto Idrogo Marín

Contador Público titulado por la Universidad de San Martín de Porres con

especialización en Normas Internacionales de Información Financiera por la

Centro de Educación Ejecutiva de la Universidad del Pacifico. Senior de Auditoría

de Riesgos de Banca de Inversión y SOX del Banco de Crédito del Perú - BCP,

con más de 05 años de experiencia en las áreas de contabilidad, recursos

humanos, auditoría financiera y auditoria de procesos basada en riesgos

financieros utilizando la metodología COSO 2013 y aseguramiento del

cumplimiento de la Ley Sarbanes – Oxley – Ley SOX para empresas que cotizan

en bolsas americanas. Capacitador en temas metodológicos de Auditoría bajo la

Ley Sarbanes – Oxley y Controles SOX.

1

I. Introducción: Retos de la auditoría en un contexto de Fusión y

Adquisición de empresas (Goodwill)

En los últimos años el mercado Latinoamericano ha sido afectado por un

proceso de desaceleración económica, países como Colombia, Chile, Perú,

Argentina, entre otros; han logrado mantener su tendencia positiva y es en este

ambiente de creciente incertidumbre, donde se crean oportunidades interesantes

para los empresarios que estén listos a tomar decisiones calculadas.

Bajo este esquema, las fusiones y adquisiciones, conocidas también por

su acrónimo en inglés “M&A” (siglas de "Mergers and Acquisitions"), se refieren a

un aspecto de la estrategia corporativa que se ocupa de la combinación y

adquisición de otras compañías (así como otros activos); de manera que crean

una gran oportunidad para que las Entidades del Sector Financiero busquen

incrementar su participación de mercado, expandir sus operaciones y servicios

tanto dentro como fuera del país y/o ampliar su línea de productos.

En América Latina, por ejemplo, al cierre del año 2015, las transacciones por

M&A alcanzaron los US$14.600 millones y las proyecciones apuntan a que el

aumento se mantendrá de manera escalonada hasta alcanzar los US$24.000

millones en el año 2019, según indicó el más reciente estudio realizado por la

firma de abogados Baker & McKenzie en asocio con Oxford

Economics. Adicionalmente, sobre la base del mismo Estudio se puede afirmar

que en la actualidad, los sectores con mayor movimiento en fusiones y

adquisiciones son: Energía, Infraestructura, Telecomunicaciones, Consumo

2

masivo, Retail y Banca y Finanzas. Estas tendencias a su vez, son similares a

nivel mundial.

Esta situación, origina nuevos riesgos para el Sector Financiero, en particular,

genera diversos tipos de operaciones, las cuales necesitan de un adecuado

reconocimiento y registro contable, de acuerdo a las Normas Internacionales de

Información Financiera, ya que el proceso de determinación del valor de los

activos podría estar sujeto a errores voluntarios o involuntarios en los Estados

Financieros de las compañías, ocasionados por la subjetividad y juicio experto

aplicados.

Ahora bien, entre las formas de adquisición de negocios y su reconocimiento

contable, podemos encontrar las siguientes:

La adquisición de acciones de una empresa “A” por parte de otra empresa

“B”, sin que se lleve a cabo una fusión por absorción. En este caso, “B”

mantiene las acciones representativas del capital “A” en una cuenta del

activo (inversiones), y ambas empresas consolidarán sus Estados

Financieros.

La adquisición de acciones de una empresa “A” por parte de otra empresa

“B” con una posterior fusión por absorción en la que “B” absorbe la totalidad

de los activos y pasivos de “A”. En este caso, “B” reemplazará su cuenta del

activo de inversiones, por los diversos activos que antes eran de propiedad

de “A”. Asimismo, “B” asumirá los pasivos de “A”.

3

En ambos casos, se origina lo que contablemente se conoce como “Crédito

Mercantil” o “Goodwill” (en adelante Goodwill), concepto que tiene su origen en un

proceso de adquisición de negocios y hace referencia a una categoría específica

de Activos Intangibles. Esta figura de activo se presenta cuando una empresa

compra a otra y representa el valor a través de la marca, imagen, experiencia,

confianza y/o buenas relaciones con los clientes, ya que este activo de gran valor

le permitirá a la empresa adquiriente, obtener más clientes, proveedores, créditos,

etc., y a su vez, el “buen nombre” de la empresa adquirida, coloca a empresa

adquiriente en una posición ventajosa frente a la competencia y en el mercado en

general.

En base a ello, el valor o importe de un Goodwill debe ser determinado y/o

reconocido cuando el precio de compra o adquisición de una empresa es mayor al

valor neto de sus activos, en otras palabras, se calcula por la diferencia existente

entre el monto que paga el adquiriente (en nuestro ejemplo la empresa “B”) y el

“valor razonable” de los activos netos del negocio adquirido.

FIGURA 01: Determinación y reconocimiento del Goodwill

Fuente: Elaboración Propia

4

Luego de tener claro el concepto de Goodwill, así como la forma de determinar

su valor, la principal pregunta sería: ¿Por qué una empresa pagaría por otra un

precio mayor a su valor neto? La respuesta a ello se relaciona a que al momento

de la fusión y/o adquisición, la empresa adquiriente considera factores cualitativos

y cuantitativos adicionales que muestran el valor reputacional de la empresa, lo

cual, generaría mayores beneficios económicos a la empresa adquiriente, es decir,

el Goodwill es el costo reputacional de la empresa adquirida, el cual se calcula a

través de la diferencia de entre el valor de adquisición de la empresa y los activos

netos.

Ahora bien, es importante precisar que el proceso de estimación del valor del

Goodwill no termina al momento de la fusión y/o adquisición de la empresa y

reconocimiento contable correspondiente, sino que por tratarse de un activo cuyo

valor depende de otros factores independientes, el mismo deberá ser valorizado

periódicamente, a fin de garantizar que el valor estimado no presente indicios de

un posible deterioro, de acuerdo a lo señalado en la NIC 36 (Deterioro de Activos).

Este deterioro del valor en libros de los activos en relación con su valor neto en

libros presentado en los estados financieros ha sido una constante preocupación

de los Entes Normativos, Reguladores, etc., respecto a la presentación de valores

relevantes, confiables, evitando mantener pérdidas ocultas en las cifras de los

mismos. Teniendo en cuenta que en los activos intangibles existen eventos cuyos

efectos no son susceptibles de cuantificarse con exactitud a la fecha de emisión

de los estados financieros, es por este motivo que se ha hecho necesaria la

5

utilización de estimaciones contables1 que permitan conocer el efecto aproximado

de dichos eventos futuros. En ese sentido, las estimaciones contables son la base

para determinar de forma razonable el monto de beneficios económicos futuros

que se espera generará un activo intangible; sin embargo, se requieren reglas

específicas que orienten su determinación o posible deterioro.

Asimismo, existen causas que podrían ocasionar indicios de deterioro, las

cuales pueden hacer referencia principalmente a la disminución significativa en el

valor de mercado del activo intangible, pérdida de mercado de los productos o

servicios que presta la entidad, cambios tecnológicos, suspensión o cancelación

de una franquicia, licencia, etc.

En ese sentido, debido al alto grado de susceptibilidad e importancia del valor

del Goodwill para las Compañías, es responsabilidad de las mismas realizar

pruebas de deterioro de los mismos y realizar ajustes contables en caso se

presente deterioro, así como revelar en las notas a los estados financieros los

criterios seguidos y la disminución de valor en los mismos. Asimismo, las

entidades financieras deberán diseñar, aprobar e implementar políticas,

procedimientos y guías, así como controles necesarios para la ejecución de

pruebas de deterioro en forma periódica, mínimo una vez al año. Por ello, es

importante que exista la capacitación técnica suficiente y adecuada para el

personal de las compañías, que incluye a los auditores internos.

1 La estimación contable es la determinación del importe de una partida en ausencia de normas o criterios precisos para

calcularla, supone la utilización de juicios de valor, lo cual incrementa el riesgo del trabajo del auditor al momento de evaluar la razonabilidad de las mismas.

6

Bajo este contexto, la labor del auditor interno toma vital importancia toda vez

que deba contar con los conocimientos necesarios para la identificación de errores

(voluntarios o involuntarios) en la determinación del Valor del Goodwill, así como

tener establecido un flujo ordenado de revisión de los principales indicios de

deterioro del valor de dichos activos. Para ello, el auditor debe lograr un

entendimiento del sistema de control interno relacionado con el proceso de cálculo

y valorización del Goodwill y el criterio para la estimación del valor correspondiente

al posible deterioro del mismo (en caso se presente); todo ello con el objetivo de

planificar la naturaleza, oportunidad y alcance de los procedimientos de auditoría.

En particular, deberá tener conocimiento de los controles implementados para

garantizar el adecuado análisis y cálculo del deterioro de sus activos intangibles,

incluido los controles establecidos para asegurar una adecuada segregación de

responsabilidades (entre aquellos que realizan las operaciones y aquellos

responsables de realizar las valuaciones), la habilidad y experiencia de las

personas responsables del cálculo y estimación del valor del deterioro de activos;

los supuestos utilizados como parte del método, la documentación que sustenta el

o los métodos de cálculo establecidos, el proceso utilizado para desarrollar y

aplicar los supuestos (incluyendo información de mercado) y los controles sobre la

integridad, consistencia, oportunidad y confiabilidad de las bases de datos

utilizadas en los métodos de valuación.

Finalmente y con respecto a los principales supuestos establecidos como parte

del Método, el auditor deberá enfocar su atención principalmente en aquellos que

sean considerados sensibles a variaciones y/o incertidumbre en cuanto a su

7

naturaleza o valor. Seguido de ello, obtendrá evidencia suficiente y competente

para comprobar que los supuestos y lógica del Método de valuación son

apropiados bajo las Normas Internacionales de Información Financiera, a fin de

corroborar la consistencia en su aplicación y validar que se esté realizando de

manera adecuada las revelaciones con respecto al método de estimación y

supuestos más significativos.

Entonces, si bien existen procedimientos estándares que orientan el proceso

de evaluación del cálculo de un Goodwill, en base a nuestra experiencia, no se

cuenta con un documento que establezca una metodología ordenada de la

evaluación del sistema de control interno relacionada al rubro, ni cuáles son los

principales problemas a los cuales hace frente un auditor, al momento de evaluar

la razonabilidad del método utilizado para la determinación del valor del activo y la

razonabilidad de los supuestos utilizados para el mismo.

Es por ello, que en el presente ensayo responderemos las siguientes

interrogantes ¿Contamos con los conocimientos técnicos necesarios para

cuestionar el método y supuestos utilizados para determinar el valor del Goodwill?

¿Cómo verificamos la existencia de un adecuado gobierno en la validación del

valor del Goodwill? ¿La metodología empleada para determinar el valor razonable

es la más adecuada? ¿Contamos con alguna guía que nos ayude a identificar los

riesgos a los que se encuentra expuesta la determinación del valor del Goodwill?

¿Son razonables los supuestos utilizados? Estas preguntas serán tratadas de

manera detallada en el presente ensayo.

8

Para ello, debemos evaluar el sistema de control interno, identificando cuales

son los principales riesgos a los que se encuentra expuesta la determinación del

Goodwill reflejado en los Estados Financieros de las empresas analizadas,

enfocándonos principalmente a la identificación de los riesgos financieros, la

implementación de un adecuado gobierno corporativo y la existencia de un

adecuado Sistema de Control Interno que asegure la integridad y exactitud de la

valorización del Goodwill.

Finalmente, como parte de la revisión sustantiva, detallaremos la metodología

utilizada para la determinación del valor del Goodwill, en base a la experiencia de

del equipo de Auditoría del Banco del Crédito del Perú, la misma que ha sido

verificada con metodologías utilizadas por dos de las principales firmas auditoras a

nivel mundial.

II. Metodología de Auditoría para la evaluación de la valorización

del Goodwill para empresas del Sector Financiero de países

Latinoamericanos.

1. Evaluación del Sistema de Control Interno del Proceso de valorización del

Goodwill.

Una auditoria que tiene objetivo validar la correcta valorización del Goodwill

debe incluir como parte de sus procedimientos, la verificación de la existencia de

un adecuado Sistema de Control Interno. Para ello, utilizaremos distintas

herramientas, la misma que detallaremos en el presente ensayo.

9

Es importante señalar que no pretendemos agotar los temas de auditoria

relacionados a la determinación del Valor Goodwill, ni menos, presentarlo como

una solución absoluta al tema, sino, ser un punto de partida para aquellas

personas que emprendan por primera vez dicho reto.

Este ensayo bosquejará un esquema de auditoría para asegurar el correcto

cálculo del Valor del Goodwill dentro del marco de evaluación del sistema de

control interno, COSO (Marco del Control Interno Integrado del Comité de

Organizaciones Patrocinadores de la Comisión Treadway) 20132 en todos los

ámbitos en los que participa, el cual se sugiere como una guía para realizar este

trabajo.

Cabe señalar que en el COSO 2013, se evalúan diecisiete principios, de los

cuales los tres primeros están referidos al compromiso con la integridad, ética y la

responsabilidad tanto del Directorio como de la Alta Gerencia, los dos siguientes

hacen referencia a la competencia y desempeño profesional de los colaboradores

de la organización, del principio 6 al principio 9, se definen los objetivos de la

organización, la evaluación de posibles fraudes en el proceso y la identificación de

los cambios que podrían afectar el sistema de control interno; el principio 10, 11 y

12 señalan la necesidad de implementar actividades de control que contribuyan a

mitigar los riesgos, conseguir los objetivos y asegurar la integridad, precisión y

disponibilidad de los sistemas de información y el establecimiento de políticas y

procedimientos diseñados en el despliegue de los controles. Del principio 13 al 17

se hace referencia a la calidad de la información, los canales de comunicación

2 Committee of Sponsoring of the Treadway Commission, Internal Control Integrated Framework, May 2013.

10

interna y externa, el monitoreo de los componentes de control interno y las

acciones correctivas a tomar ante las deficiencias encontradas.

A continuación se detallará las revisiones y validaciones que debe efectuar un

auditor por cada uno de los 17 principios de la Metodología COSO, lo cual

permitirá al auditor tener un enfoque claro y emitir una conclusión sobre la

efectividad del Sistema del Control Interno de la Compañía en el proceso de

valorización del Goodwill. De igual forma incluimos, al final de esta sección, que

situaciones enfrenta un auditor al evaluar el sistema de control interno y algunas

recomendaciones resultado de nuestra experiencia auditando métodos de

valorización.

1.1. Evaluación del Control Interno bajo la Metodología COSO

a) Ambiente de Control:

En la evaluación de los cinco (5) primeros principios, el auditor debe validar que

el Directorio y la Alta Gerencia haya establecido políticas y procedimientos, que

aseguren el cumplimiento de los valores éticos por parte del personal responsable

del proceso de valorización del Goodwill de la Compañía (principio 1); quienes a

su vez, deben contar con la capacidad, experiencia, independencia y

conocimientos relacionados a adquisiciones o ventas de empresas, valoración de

activos intangibles, análisis de rentabilidad de negocios, evaluación de estados

financieros, supuestos de proyecciones económicas, supuestos de tasas de

descuento, estimaciones contables, finanzas corporativas, así como análisis y

evaluación de mercado económico; todo ello con la finalidad de realizar

adecuadamente sus funciones de supervisión sobre la razonabilidad de

11

metodología y exactitud del cálculo de Goodwill (principio 2 y 4). A su vez, se debe

verificar que la Compañía haya implementado, bajo la supervisión del Directorio,

adecuadas líneas de reporte, niveles de autoridad y responsabilidad apropiados, a

fin de lograr los objetivos establecidos. En ese sentido, deberá existir adecuadas

líneas de reporte entre la Gerencia de Finanzas (o quien haga su labor),

responsable de sentar las principales especificaciones de las empresas a valorizar

(metodología, supuestos, estimaciones, etc.), así como efectuar los cálculos

correspondientes a la valorización de Goodwill; y la Gerencia de Contabilidad,

responsable de proporcionar la información y documentos necesarios para la

elaboración de la valorización, así como registrar y reflejar en los estados

financieros el valor adecuado del Goodwill, en cumplimiento a las prácticas

contables generalmente aceptadas en el país aplicables para la Compañía y las

Normas Internacionales de Información Financiera. (Principio 3). Finalmente, el

auditor debe corroborar que la estructura de la Compañía permita una adecuada

rendición de cuentas a todos los niveles de la organización y canales de

comunicación fluida sobre los aspectos relacionados a la valorización y/o posible

deterioro del Goodwill. En particular, deberá establecerse un adecuado gobierno

en el cual se determine la(s) unidad(es) responsable(s) de y validar la

razonabilidad de los supuestos y cálculo del deterioro del Goodwill, así como

aquella(s) responsable(s) de verificar la exactitud y adecuado registro de los

saldos de valorización reflejados en los estados financieros (principio 5).

12

b) Evaluación de Riesgos:

Como parte del componente de evaluación de riesgos, el auditor debe verificar

que la Compañía haya definido objetivos corporativos que reflejen el apetito y

tolerancia al riesgo aprobado por el Directorio, así como las expectativas y

decisiones de la Gerencia respecto a los valores resultantes de la valorización del

Goodwill. Asimismo, debe validar que las normas del Proceso de Cierre Contable

de la Compañía hayan establecido como objetivo la elaboración de Estados

Financieros confiables, así como la divulgación de información financiera

oportuna; de manera que los mismos reflejen íntegra y razonablemente su

situación económico-financiera y el resultado de su gestión (Principio 6).

Asimismo, el auditor debe verificar que la empresa haya establecido

procedimientos que permitan identificar y evaluar de manera oportuna los riesgos

relacionados al error en el reporte financiero, que podrían surgir producto de un

inadecuado método de valorización, inadecuada determinación del valor del

Goodwill, errores en la determinación del deterioro del mismo y/o en el registro

contable del deterioro identificado. Como parte de ello, el auditor debe asegurarse

que la Compañía haya involucrado y capacitado sobre el procedimiento de

valorización al personal clave responsable, lo cual garantice una adecuada

realización de sus funciones. De esta manera, estos procedimientos, deberán

estar aterrizados en políticas internas, que permitirán un eficiente proceso de

identificación y evaluación de riesgos.

13

En ese sentido, el auditor debe identificar cuáles son los riesgos relacionados

al posible incumplimiento de las Aseveraciones Financieras3. Para nuestro análisis

utilizaremos las aseveraciones relacionadas a integridad, existencia, valorización,

derecho y obligaciones; así como presentación y revelación. A continuación se

detalla el análisis efectuado en cada una de ellas por este equipo de auditoria,

para el rubro en mención:

Integridad: Se han registrado todos los hechos y transacciones que debían

registrarse y en el periodo correcto. Debido a que las transacciones que

generan Goodwill no son recurrentes y la evaluación del mismo se realiza

de manera anual, consideramos que la aseveración financiera de integridad

no presenta un riesgo inherente significativo. Sin embargo, podemos utilizar

esta aseveración para verificar que la información, como estados

financieros y otras fuentes, es utilizada en forma íntegra en el método de

cálculo.

Existencia: Los activos, pasivos y el patrimonio neto existen.

Consideramos que dicha aseveración financiera presenta un riesgo

significativo, por lo que se debe asegurar que la Unidad de Contabilidad

verificó, mediante contratos, que la transacción que originó el Goodwill

existió. Además, asegurar que los ajustes realizados por deterioro del valor

se sustenten en una evaluación realizada por la gerencia.

Valorización: Los activos, pasivos y el patrimonio neto figuran en los

estados financieros por importes apropiados y cualquier ajuste de

3 Según la NIA 315 y el Audit Estándar 15 del PCAOB, las aseveraciones son declaraciones o afirmaciones de la Gerencia

de una compañía, incorporadas en los estados financieros.

14

valoración o imputación resultante ha sido adecuadamente registrado.

Debido a que la determinación del valor inicial del Gooodwill, así como sus

valuaciones posteriores utilizan estimaciones contables y un proceso de

cálculo preliminar, consideramos que la aseveración financiera de

valorización presenta un riesgo inherente significativo.

Derechos y Obligaciones: La entidad posee o controla los derechos de los

activos y en el caso de los pasivos, son obligaciones de la entidad.

Respecto al activo intangible de Goodwill, consideramos que la aseveración

financiera en mención es cubierta con la aseveración de existencia, por lo

que su análisis se deberá realizar de manera conjunta.

Presentación y revelación. La presentación y la revelación de la

aseveración ayuda a los responsables de los departamentos a presentar

información financiera acorde con las reglas contables y las prácticas de la

industria. Esta aseveración aplica al rubro evaluado toda vez que la

presentación y revelación de su valor en los estados financieros deben

ajustarse a normas internacionales de información financiera y normas de

organismos reguladores.

(Principio 7).

Adicional a ello, el auditor debe verificar si las Gerencias de Gestión de

Riesgos, Seguridad o Prevención de Fraude o Unidades Especializadas

considera la posibilidad que se produzcan acciones fraudulentas dentro de

los procesos de determinación y registro contable del Goodwill. En base a

ello, se deben realizar indagaciones sobre los planes de acción de las

15

Gerencia de Finanzas y Gerencia de Contabilidad, en caso de presentarse

situaciones que generen indicios de fraude y/o acciones inapropiadas por

parte del personal involucrado. A nuestro juicio y en base a la información

del mercado de los 10 últimos años, el fraude de este rubro se orienta en la

manipulación de los supuestos utilizados en el método de cálculo con el fin

de ocultar posibles pérdidas y mostrar información financiera favorable de

empresas que cuya generación de ingresos futuros no es real. (Principio 8).

Además, se debe verificar que la Compañía haya establecido procedimientos

que le permiten identificar y evaluar los cambios que podrían afectar

significativamente el Sistema de Control Interno del proceso Goodwill, como por

ejemplo, cambios de metodologías de valorización, uso de otras fuentes de

información, cambios de personal clave, implementación de un aplicativos

tecnológico en el proceso, cambios en el método de consolidación de estados

financieros, entre otros. Para ello, puede verificarse la existencia de un Comité de

Nuevos Productos y Cambios Importantes, el cual debe tener dentro de sus

objetivos el garantizar que los cambios importantes en el proceso de valorización

de Goodwill sean implementados asumiendo un nivel de riesgo aceptado, así

como que se encuentre dentro de los límites de apetito y tolerancia al riesgo de la

Compañía. Asimismo, este comité debe garantizar que los cambios importantes,

cumplan con la normativa y requisitos establecidos para su planeación, análisis,

diseño, desarrollo y lanzamiento. (Principio 9).

16

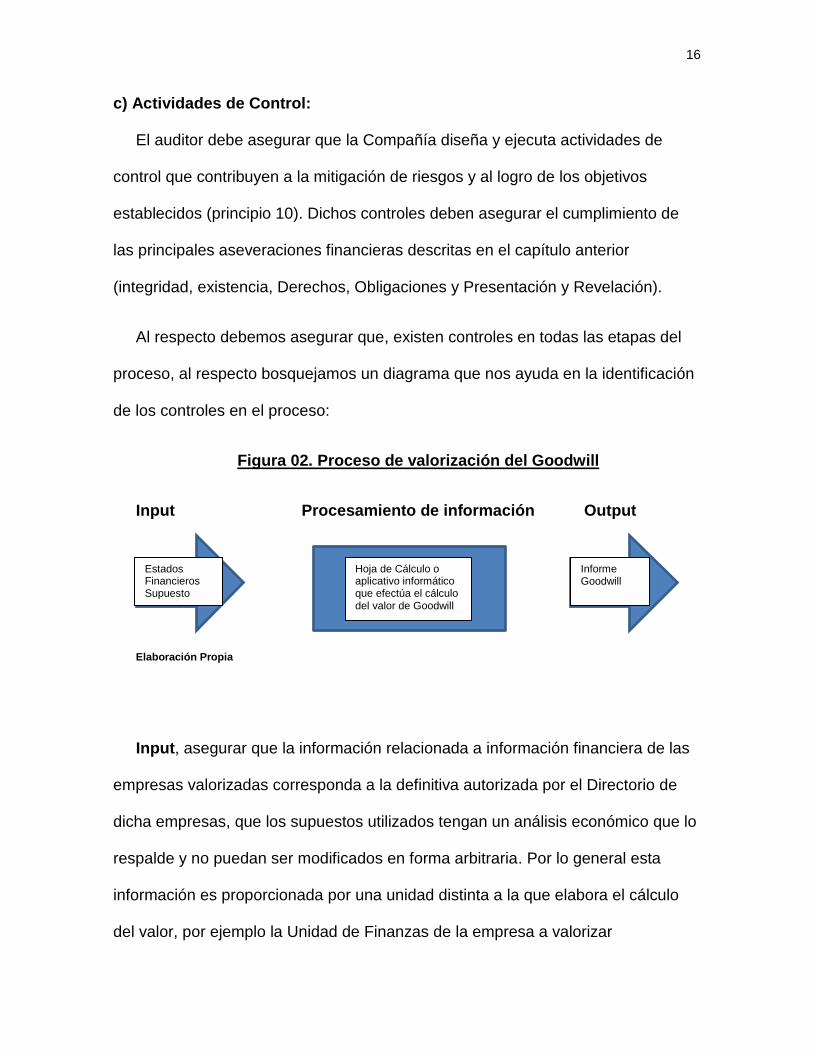

c) Actividades de Control:

El auditor debe asegurar que la Compañía diseña y ejecuta actividades de

control que contribuyen a la mitigación de riesgos y al logro de los objetivos

establecidos (principio 10). Dichos controles deben asegurar el cumplimiento de

las principales aseveraciones financieras descritas en el capítulo anterior

(integridad, existencia, Derechos, Obligaciones y Presentación y Revelación).

Al respecto debemos asegurar que, existen controles en todas las etapas del

proceso, al respecto bosquejamos un diagrama que nos ayuda en la identificación

de los controles en el proceso:

Figura 02. Proceso de valorización del Goodwill

Input Procesamiento de información Output

Elaboración Propia

Input, asegurar que la información relacionada a información financiera de las

empresas valorizadas corresponda a la definitiva autorizada por el Directorio de

dicha empresas, que los supuestos utilizados tengan un análisis económico que lo

respalde y no puedan ser modificados en forma arbitraria. Por lo general esta

información es proporcionada por una unidad distinta a la que elabora el cálculo

del valor, por ejemplo la Unidad de Finanzas de la empresa a valorizar

Estados Financieros Supuesto

estos

Informe Goodwill

Hoja de Cálculo o aplicativo informático que efectúa el cálculo del valor de Goodwill

17

proporciona los Estados Financieros y los supuestos de proyección de ingresos

futuros, el auditor debe asegurar que dicha unidad efectuó los controles

necesarios de validación de la información.

Procesamiento de la información; por lo general en nuestra experiencia

encontramos que estos métodos son desarrollados en hojas de cálculo, lo que

genera un riesgo operacional adicional. El auditor deberá verificar que dichas

hojas cuenten con los mecanismos de seguridad apropiados que aseguren que la

información no será modificada sin la autorización correspondiente, que las hojas

de cálculo cuenten con una copia de respaldo y seguridad; además se deberá

verificar que existen controles que validan la resultante del procesamiento.

Output, dentro del proceso debe existir un funcionario con altas conocimientos

en finanzas corporativas que pueda verificar el correcto cálculo del valor del

Goowill y el uso adecuado de supuestos. Ver el punto a) principio 3.

En lo que respecta a actividades de control, el auditor debe evaluar si existe un

sistema de normas y procedimientos en los que se enmarca el proceso de

identificación y construcción del método de valorización (principio 12), la estructura

organizacional y segregación de funciones del proceso, la existencia de un

adecuado gobierno de aseguramiento de resultados, recursos humanos

suficientes o con alto nivel de calificación respecto al proceso de valorización de

Goodwill, la documentación metodológica de cada etapa del proceso del modelo y

la definición de incumplimiento, la implementación de control que aseguren el flujo

adecuado de la información financiera de la empresas evaluadas y el correcto

18

cálculo del Goodwill, así como su el correspondiente registro y reporte contable en

Estados Financieros.

A su vez, el proceso de determinación del Goodwill deberá estar soportado por

procesos tecnológicos, por lo que el auditor debe asegurar que la empresa haya

establecido actividades de control de Tecnología de la Información que permitan

mitigar los riesgos tecnológicos a niveles adecuados (principio 11).

d) Información y Comunicación:

Para el cumplimiento del principio 13, el auditor debe verificar si la empresa ha

establecido controles diseñados para mitigar, prevenir y detectar errores contables

en la determinación del valor del Goodwill (incluyendo la aplicación de Normas

Internacionales de Contabilidad) de manera que permita realizar las correcciones

respectivas. En ese sentido, se puede verificar que la Gerencia Planeamiento y

Finanzas de la empresa de la empresa a valorizar y de la empresa que registra el

Goodwill, proveen de manera oportuna información contable, financiera y

estratégica. El proceso de análisis de la información contable para uso de la

Gerencia incluye una revisión de la naturaleza y razonabilidad de los saldos del

Estado de Resultados Consolidado, incluyendo, la determinación y análisis de

indicadores financieros relacionados con el valor del Goodwill de la empresas, con

la finalidad de medir el desempeño financiero u operativo del negocio, y la

contribución de cada subsidiaria a la utilidad consolidada de la empresa

adquiriente.

19

Se debe verificar que la estructura organizativa de las diferentes empresas que

conforman el grupo consolidable ha sido aprobada por cada Directorio y se

encuentran disponibles. A su vez, cada Unidad del grupo consolidable cuenta con

un Manual de Organización y Funciones que describe los procedimientos

operativos y las responsabilidades de los usuarios respecto a la información que

proporciona para la valorización.

El auditor debe validar que se hayan establecido adecuados canales de

comunicación entre el Directorio y la Gerencia de modo tal que ambos cuenten

con la información necesaria y lograr el cumplimiento de los objetivos propuestos

por el Directorio. En este sentido, la Gerencia de Planeamiento y Finanzas debe

brindar al Directorio y a la Alta Dirección información contable, financiera y

estratégica para una adecuada toma de decisiones respecto al valor del Goodwill.

(principio 14).

El auditor debe verificar que la empresa haya implementado adecuados

controles que garanticen el envío correcto y oportuno de reportes a los entes

reguladores y Stakeholders de la empresa (principio 15).

e) Actividades de Monitoreo:

El auditor debe asegurar que la Gerencia de Planeamiento y Finanzas y la

Gerencia Contabilidad, de las empresas evaluadas, haya implementado

actividades que garanticen el correcto y oportuno envío de información a usuarios

internos y externos, como resultado de los procesos contables ejecutados de

forma diaria, mensual, trimestral y anual (principio 16).

20

El auditor debe validar que se hayan establecido mecanismos de monitoreo a

través de Comités, los cuales deben estar enfocados principalmente a evaluar las

principales estimaciones contables efectuadas por la Empresas en concordancia

con las principales normas contables aplicables utilizadas en la elaboración de los

Estados Financieros Consolidados, tal como explicáramos el principio del presente

ensayo, siendo el valor del Goodwill uno de ellos. Además, se deberá evaluar

correcta y oportuna presentación de los Estados Financieros Consolidados,

incluyendo los asuntos más significativos en la selección, aplicación y/o cambios

de las normas contables, la efectividad y operatividad de los controles internos

sobre la preparación de los Estados Financieros Consolidados y; las medidas

correctivas adoptadas a raíz de las deficiencias importantes de control que se

hubieran identificado.

Y por último, el auditor debe asegurar que la Gerencia y el Directorio del grupo

consolidable, a través de un Comité Corporativo, analicen los resultados de las

evaluaciones a los Estados Financieros, realizado por entes reguladores, Auditoría

Externa e Interna.

1.2. Lecciones aprendidas en la evaluación del sistema de control interno

bajo la Metodología COSO.

Es muy importante que el auditor pueda conocer las expectativas que tienen

los Gerentes de las unidades involucradas en el proceso e valorización del

Goodwill respecto a los resultados que esperan de nuestro trabajo. Al respecto y

en base a las entrevistas realizadas a dichos Gerentes, los auditores debemos

enfocar nuestras auditorías en tres enfoques:

21

El primero es un enfoque financiero, el auditor debe asegurar la

exacta medición de la retribución a los inversionistas por la adquisición de

las empresas cuyo valor Goodwill es materia de análisis; y que la

información con la que cuentan, respecto a la rentabilidad de su inversión,

es correcta y oportuna, el punto está relacionado a las aseveración

financiera de existencia y valuación.

El segundo corresponde a un enfoque Contable, el auditor debe

asegurar el adecuado registro contable del valor del Goodwill de acuerdo a

las normas internacionales de contabilidad, el punto está relacionado a las

todas las aseveraciones financieras (existencia, valuación, derechos,

obligaciones, presentación y revelación).

El último corresponde a un enfoque de Gestión de riesgos, el auditor

debe buscar que existan procedimientos y controles adecuados dentro de

las unidades que intervienen el proceso de valorización del Goodwill, a fin

de asegurar que el correcto cálculo y el registro contable del mismo, este

punto relacionado con la evaluación del sistema de control interno (COSO).

Otro de los problemas que enfrenta el auditor en la evaluación del Ambiente de

Control de Goodwill es la evaluación de la capacidad, experiencia y conocimientos

de los funcionarios que ejercen la labor de supervisión. Por ejemplo, en el caso

que el Gerente de Finanzas sea el funcionario que evalúa y aprueba la

razonabilidad de los supuestos utilizados en el método de cálculo del Goodwill, el

mismo debe contar con conocimientos especializados en Finanzas Corporativas,

así como una amplia experiencia acreditada, todo ello con la finalidad de ejercer

22

sus funciones en forma adecuada. Para ello, el auditor puede corroborar la

experiencia del funcionario en su Hoja de Vida; o, en caso de no poder certificarlo,

efectuar procedimientos alternativos de indagación, respecto al conocimiento

técnico del funcionario respecto a estos temas. En ese sentido, se pueden

efectuar preguntas sobre su conocimiento respecto al método de cálculo,

conocimiento de cada supuesto utilizado, su criterio para efectuar el análisis de

variaciones significativas, entre otros; de manera que ello nos permita tener

certeza sobre un adecuado proceso de identificación y mitigación riesgos

relacionados a los posibles errores que pudieran presentarse, para su debida

corrección.

Asimismo, otro momento que podría generar dificultades a los auditores

internos estaría referido al momento de identificar alguna observación o desviación

que afecte la determinación del Goodwill y que, como parte de la evaluación, no

pueda identificarse la Gerencia responsable de dicho error. Es en base a ello que

es importante definir un adecuado Gobierno del proceso, tal como lo precisa el

principio 3. Al respecto, se sugiere observar la falta de un adecuado Gobierno del

proceso que delimite roles y responsabilidades en el proceso, el mismo que debe

encontrarse relevado en un procedimiento y/o normativa interna de la Compañía

encontrarse relevado en un procedimiento y/o normativa interna de la Compañía.

2. Evaluación del método de Valorización del Goodwill en Empresas del

Sistema Financiero de Latinoamérica.

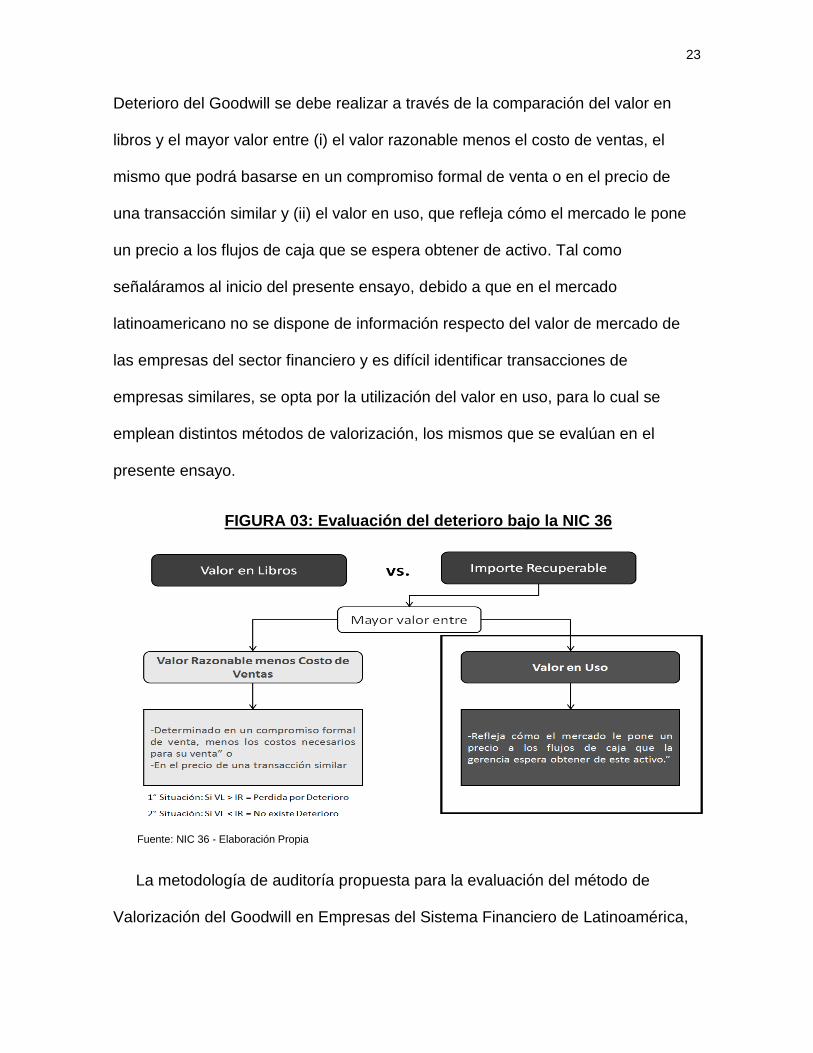

Antes de continuar con la revisión del método de valorización, es necesario

precisar que la NIC 36 “Deterioro de activos”, señala que la evaluación del

23

Deterioro del Goodwill se debe realizar a través de la comparación del valor en

libros y el mayor valor entre (i) el valor razonable menos el costo de ventas, el

mismo que podrá basarse en un compromiso formal de venta o en el precio de

una transacción similar y (ii) el valor en uso, que refleja cómo el mercado le pone

un precio a los flujos de caja que se espera obtener de activo. Tal como

señaláramos al inicio del presente ensayo, debido a que en el mercado

latinoamericano no se dispone de información respecto del valor de mercado de

las empresas del sector financiero y es difícil identificar transacciones de

empresas similares, se opta por la utilización del valor en uso, para lo cual se

emplean distintos métodos de valorización, los mismos que se evalúan en el

presente ensayo.

FIGURA 03: Evaluación del deterioro bajo la NIC 36

Fuente: NIC 36 - Elaboración Propia

La metodología de auditoría propuesta para la evaluación del método de

Valorización del Goodwill en Empresas del Sistema Financiero de Latinoamérica,

24

comprende las siguientes etapas: (i) Evaluación la razonabilidad del método de

valorización, (ii) Evaluación la razonabilidad de los supuestos, (iii) Evaluación del

deterioro y registro contable y (iv) Análisis de sensibilidad.

2.1. Evaluación de la razonabilidad del método de valorización

Luego de haber presentado, a modo de guía, cuáles deben ser los principales

puntos de enfoque del auditor en cuanto a la evaluación del Sistema de Control

Interno del método de Valorización del Goodwill para empresas del Sistema

Financiero de Latinoamérica, así como la identificación de indicios de deterioro

que podrían llevar consigo el cálculo de una estimación contable y posterior

registro; es importante que el auditor tenga el conocimiento suficiente y

competente sobre los tipos de método de Valorización existentes que podrían

adecuarse, por su metodología, a la realidad del negocio o empresa que se esté

evaluando. En base ello, el auditor deberá solicitar y revisar la información que

sustente la selección del método por parte de la Gerencia de la empresa y así,

estar en la capacidad de determinar su adecuación y razonabilidad.

En ese sentido, el CFA Institute, organización que ofrece las certificaciones y

designaciones como Analista Financiero Certificado (o Chartered Financial Analyst

en inglés), sugiere los siguientes métodos de valorización de empresas: (i)

Valuación por Dividendos Descontados, (ii) Valuación por Flujo de Caja Libre, (iii)

Valuación por Ingresos Residuales y (iv) Valuación basada en Múltiplos de

Mercado. Asimismo, se debe seleccionar el método más adecuado y razonable

para la valorización del Goodwill, todo ello en función a la naturaleza de la

25

industria, operaciones y otras particularidades, como por ejemplo: la disponibilidad

de la información, calidad de los datos y supuestos.

2.1.1 Tipos de Métodos de Valorización4

A continuación se describen los métodos anteriormente mencionados:

a) Valuación por Dividendos Descontados:

Es el método de valorización que desde el punto de vista del inversionista

que compra y mantiene su participación, considera los flujos de caja que

obtendrá como dividendos, mientras lo mantenga, o por el precio de

mercado cuando venda su participación.

b) Valuación por Flujo de Caja Libre

Es el flujo de caja disponible para los que proveen de capital a la empresa

después de que se han pagado los gastos operativos y se han realizado

las inversiones necesarias en capital de trabajo y activo fijo.

c) Valuación por Ingresos Residuales

Los estados financieros tradicionales, en particular la cuenta de

resultados, están preparados para reflejar las ganancias disponibles para

los propietarios. Como resultado, la utilidad neta incluye un gasto para

representar el costo de la deuda en forma de gastos por intereses, sin

embargo, dividendos u otros cargos por capital propio no se deducen. El

concepto económico de ingresos residuales, por el contrario, deduce

4 Tipos de modelos de valorización expuestos en el libro Equity Asset Valuation, CFA Institute

26

explícitamente el costo estimado de los recursos propios, el concepto de

financiación que mide los costos de oportunidad de los accionistas.

d) Valuación basada en Múltiplos de Mercado

La valorización usando múltiplos es un método para determinar el valor

actual de una empresa mediante la revisión de los ratios financieros de un

grupo de compañías pares relevantes. Los Múltiplos son ratios entre los

valores de mercado y las cifras financieras del grupo de pares

seleccionado. La valorización por múltiplos normalmente incluye una

amplia gama de ratios que miden el crecimiento, la rentabilidad, el

rendimiento y el valor, y varían de acuerdo al sector.

2.1.2. Razonabilidad del método de Valorización

De acuerdo a la experiencia del equipo, se sabe que el método considerado

más apropiado para valorizar una empresa es el descontar los flujos futuros

esperados, ya que el valor de las acciones de una empresa, suponiendo su

continuidad, proviene de la capacidad de la misma para generar dinero (flujos)

para los propietarios de las acciones. Luego de nuestra evaluación consideramos

que el método de "Flujo de Dividendos descontados” es el más adecuado, debido

a las siguientes razones:

- Los estados financieros de las empresas del Sector Financiero son distintos

a las empresas de los sectores de comercio e industria, porque no

requieren clasificar sus activos y pasivos en corrientes y no corrientes.

27

- Los resultados se ven afectados por la regulación exhaustiva de los

organismos supervisores, especialmente a sus operaciones y ratios (con

mayor énfasis después de la crisis del 2008).

- La estructura de financiamiento se encuentra concentrada en la deuda

contraída con terceros.

- Las empresas del Sector Financiero cuentan con políticas de distribución de

dividendos constantes.

- El mercado valoriza las empresas del sistema financiero bajo el Método de

Flujo de Dividendos Descontados.

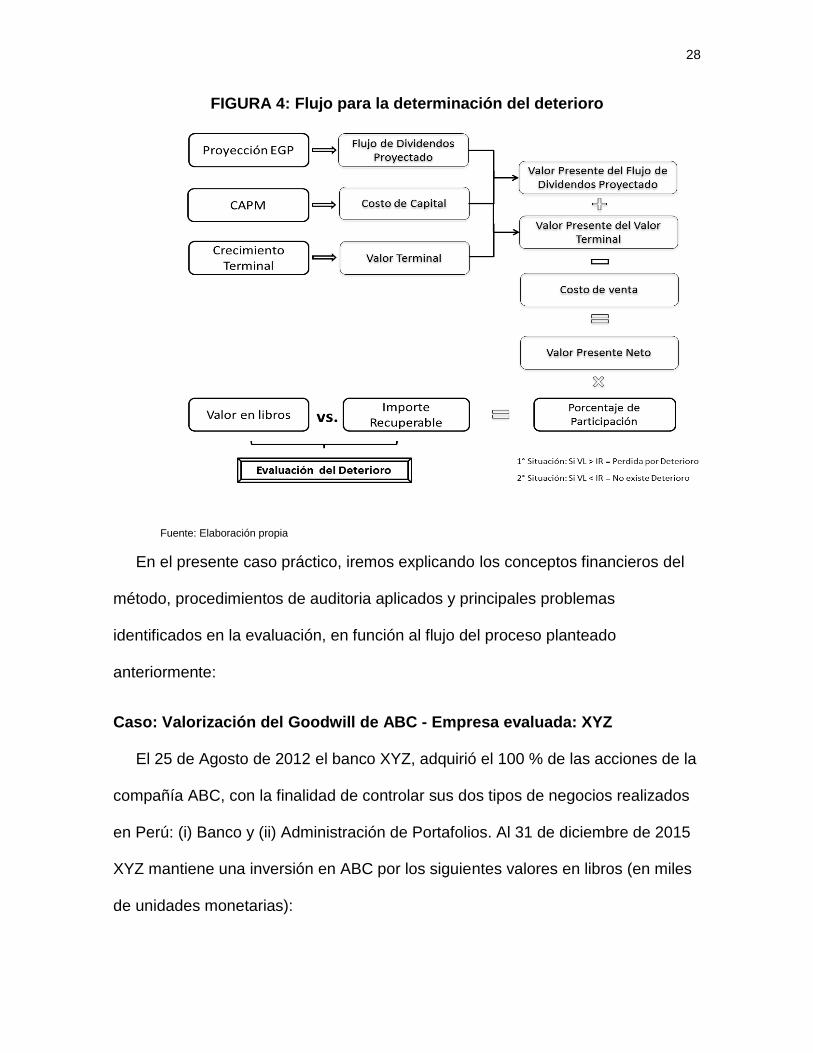

A continuación se presenta el flujo correspondiente a la determinación del

deterioro bajo el método de Valorización de Dividendos Descontados (Ver Figura

3). Seguidamente, a través de un caso práctico integral, analizaremos la

razonabilidad de los supuestos que intervienen en el método, los mismos que

hemos clasificado de la siguiente manera: (i) Supuestos Financieros, que

comprenden, la Proyección del Estado de Ganancias y Pérdidas y la Tasa de

Crecimiento Terminal y (ii) Supuestos para el Costo de Capital, que comprenden,

la Tasa Libre de Riesgo, el Beta, la Prima de Riesgo de Mercado, la Prima por

Riesgo País y el Diferencial de inflación.

28

FIGURA 4: Flujo para la determinación del deterioro

Fuente: Elaboración propia

En el presente caso práctico, iremos explicando los conceptos financieros del

método, procedimientos de auditoria aplicados y principales problemas

identificados en la evaluación, en función al flujo del proceso planteado

anteriormente:

Caso: Valorización del Goodwill de ABC - Empresa evaluada: XYZ

El 25 de Agosto de 2012 el banco XYZ, adquirió el 100 % de las acciones de la

compañía ABC, con la finalidad de controlar sus dos tipos de negocios realizados

en Perú: (i) Banco y (ii) Administración de Portafolios. Al 31 de diciembre de 2015

XYZ mantiene una inversión en ABC por los siguientes valores en libros (en miles

de unidades monetarias):

29

Tabla 01

Valor Patrimonial XYZ 800,000

Goodwill 30,000

Inversión Total 830,000

Datos adicionales:

- Los ingresos por intereses se incrementan a razón de 5% por año

- Los egresos por intereses se incrementan a razón de 4% por año

- Las provisiones por perdidas (Deterioro de Cartera) se incrementan en 50

mil unidades monetarias por año

- Los ingresos por administración de portafolio se incrementan a razón de

6% por año

- Las otros egresos se incrementan en 5 mil unidades monetarias por año

- Considerar una tasa de impuesto a la renta de 30% (De acuerdo con la

reforma tributaria del país)

- De acuerdo a la política de distribución de dividendos considerar una tasa

de 60%

- Considerar que la empresa XYZ cuenta con los siguientes negocios: (i)

Banco y (ii) Administración de Portafolios, y sus acciones no se negocian

en una bolsa de valores.

2.2. Evaluación de los supuestos utilizados en el método de cálculo del valor

Goodwill

2.1.2 Evaluación de la Proyección del Estado de Ganancias y Pérdidas -

EGP (en miles de unidades monetarias):

30

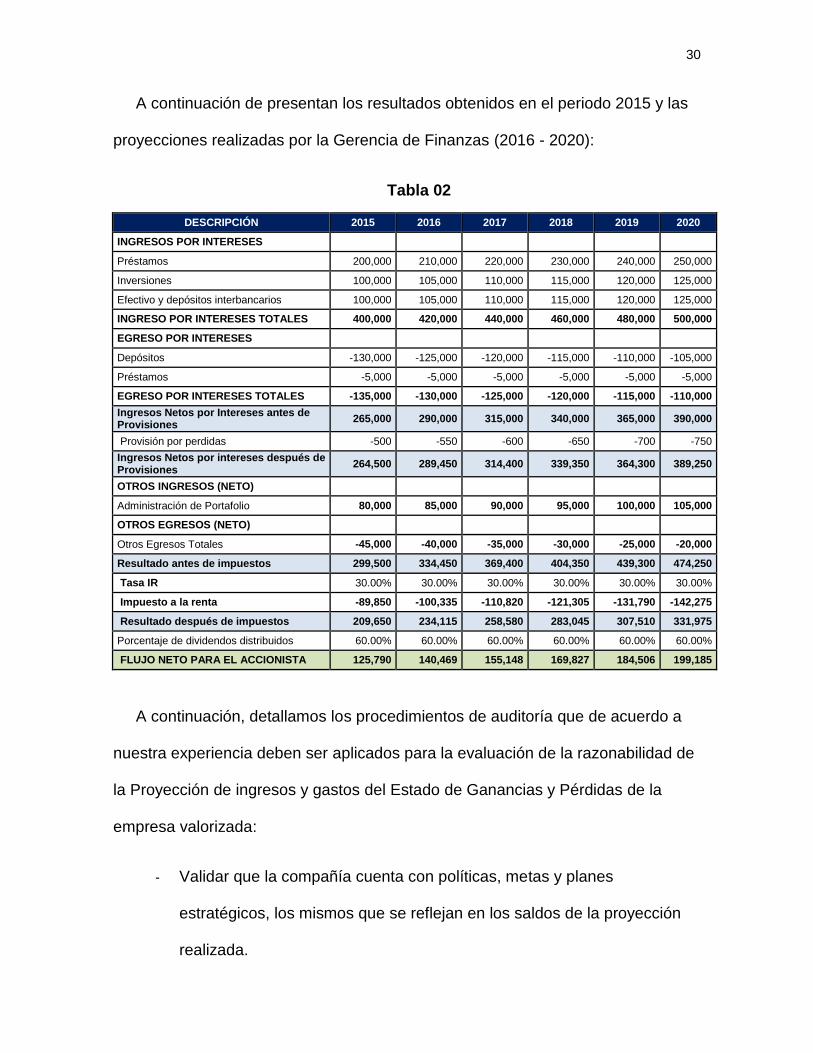

A continuación de presentan los resultados obtenidos en el periodo 2015 y las

proyecciones realizadas por la Gerencia de Finanzas (2016 - 2020):

Tabla 02

DESCRIPCIÓN 2015 2016 2017 2018 2019 2020

INGRESOS POR INTERESES

Préstamos 200,000 210,000 220,000 230,000 240,000 250,000

Inversiones 100,000 105,000 110,000 115,000 120,000 125,000

Efectivo y depósitos interbancarios 100,000 105,000 110,000 115,000 120,000 125,000

INGRESO POR INTERESES TOTALES 400,000 420,000 440,000 460,000 480,000 500,000

EGRESO POR INTERESES

Depósitos -130,000 -125,000 -120,000 -115,000 -110,000 -105,000

Préstamos -5,000 -5,000 -5,000 -5,000 -5,000 -5,000

EGRESO POR INTERESES TOTALES -135,000 -130,000 -125,000 -120,000 -115,000 -110,000

Ingresos Netos por Intereses antes de Provisiones

265,000 290,000 315,000 340,000 365,000 390,000

Provisión por perdidas -500 -550 -600 -650 -700 -750

Ingresos Netos por intereses después de Provisiones

264,500 289,450 314,400 339,350 364,300 389,250

OTROS INGRESOS (NETO)

Administración de Portafolio 80,000 85,000 90,000 95,000 100,000 105,000

OTROS EGRESOS (NETO)

Otros Egresos Totales -45,000 -40,000 -35,000 -30,000 -25,000 -20,000

Resultado antes de impuestos 299,500 334,450 369,400 404,350 439,300 474,250

Tasa IR 30.00% 30.00% 30.00% 30.00% 30.00% 30.00%

Impuesto a la renta -89,850 -100,335 -110,820 -121,305 -131,790 -142,275

Resultado después de impuestos 209,650 234,115 258,580 283,045 307,510 331,975

Porcentaje de dividendos distribuidos 60.00% 60.00% 60.00% 60.00% 60.00% 60.00%

FLUJO NETO PARA EL ACCIONISTA 125,790 140,469 155,148 169,827 184,506 199,185

A continuación, detallamos los procedimientos de auditoría que de acuerdo a

nuestra experiencia deben ser aplicados para la evaluación de la razonabilidad de

la Proyección de ingresos y gastos del Estado de Ganancias y Pérdidas de la

empresa valorizada:

- Validar que la compañía cuenta con políticas, metas y planes

estratégicos, los mismos que se reflejan en los saldos de la proyección

realizada.

31

- Validar que el porcentaje de dividendos distribuidos es coherente con la

política de dividendos establecida por la empresa. Solicitar la

documentación de respaldo.

- Comprobar que el porcentaje de dividendos distribuidos permite cumplir

con los límites y ratios regulatorios, como por ejemplo el “Ratio de

Apalancamiento Bancario”.

- Efectuar un análisis de los resultados históricos, con el objetivo de

comprobar el crecimiento sostenible de la empresa; asimismo efectuar

pruebas de Backtesting a fin de corroborar que no hayan variaciones

significativas entre los resultados obtenidos y los presupuestados.

- A través de información independiente validar que las proyecciones son

consistentes y coherentes con las expectativas de crecimiento del sector

donde se desarrolla la empresa.

- Validar que la tasa de impuesto a la renta considerada en las

proyecciones, contemplen las reformas tributarias establecidas por los

países para los periodos futuros.

- Validar que el plazo de las proyecciones correspondiente a 5 años, se

encuentra alineado a lo establecido en la NIC 36 “Deterioro de Activos”

Es importante tener presente que la evaluación realizada respecto a los puntos

mencionados anteriormente, debe estar basada en evidencia suficiente y

competente que permita al auditor emitir una opinión sobre la razonabilidad y

coherencia de las proyecciones de los Estados de Ganancias y Pérdidas.

2.1.3 Evaluación de la determinación del Costo de Capital:

32

El Costo de Capital utilizado para calcular el valor presente de los dividendos

del accionista ha sido determinado sobre la base del método de Valorización de

Activos Financieros (CAPM, por sus siglas en inglés)5. La fórmula del CAPM es la

siguiente:

𝐾𝑒 = 𝑟𝑓 + 𝛽 × (𝑟𝑚 − 𝑟𝑓) + 𝑅𝑃 + ∆

Dónde:

Ke: Costo de Capital

Rf : Rentabilidad libre de riesgo

𝛽: Beta

rm – rf: Prima por riesgo de mercado

RP: Prima por riesgo país

∆: Diferencial de inflación

A continuación se analizará cada variable que interviene en el método del

CAPM:

a) Evaluación de la tasa libre de riesgo:

Es aquella alternativa de inversión que presenta el menor riesgo posible.

Diversos autores señalan que se considere un activo financiero6 con un alto

grado de liquidez y una probabilidad de default casi nula.

5 El CAPM (Capital Asset Pricing Model) es una de las herramientas más utilizadas en el área financiera para determinar la

tasa de retorno requerida para un cierto activo 6 Un activo financiero es cualquier activo que posea una de las siguientes formas: (a) Efectivo; (b) Un instrumento de

patrimonio neto de otra entidad; (c) Un derecho contractual: (i) a recibir efectivo u otro activo financiero de otra entidad; o (ii) a intercambiar activos financieros o pasivos financieros con otra entidad

33

Para el presente caso, se utilizó la tasa de rendimiento vigente de los bonos

del tesoro del gobierno de los EEUU a un plazo de 10 años, (según

Bloomberg promedio 01.12.2015 al 31.12.2015).

Los activos financieros libres de riesgo que se consideran para el análisis

corresponden a los bonos emitidos por los gobiernos, no por ser mejores

administradores que las empresas privadas, sino porque ellos manejan la

emisión de la moneda y pueden crear más impuestos para cumplir sus

obligaciones, por lo que sus bonos se encuentran virtualmente libres de

riesgo7. Por ello, se debe evaluar los países con una mayor capacidad de

pago, así como la frecuencia de negociación de sus bonos emitidos.

Actualmente Estados Unidos, Canadá, Japón y Suecia, son consideradas las

economías más estables a nivel mundial, siendo la inversión en bonos del

tesoro de Estados Unidos la más segura, con un mayor grado de liquidez y

una amplia gama de instrumentos de diferentes vencimientos en circulación,

por lo que se consideramos razonable que se emplee la tasa de retorno de

los bonos del tesoro del gobierno de Estados Unidos a 10 años. Dicha

información deberá ser contrastada en una fuente confiable como por

ejemplo Bloomberg, Thomson Reuters e Infobolsa8

b) Evaluación del coeficiente beta

Variable que mide la sensibilidad del retorno de la acción ante variaciones

en el mercado.

7 Según Aswhat Damodarán [2002:154] y Ross [2002:232]

8 Compañías proveedoras de herramientas de software financiero, tales como análisis y plataformas de comercio de capital,

servicio de datos y noticias para las empresas financieras y organizaciones en todo el mundo a través de sus terminales

34

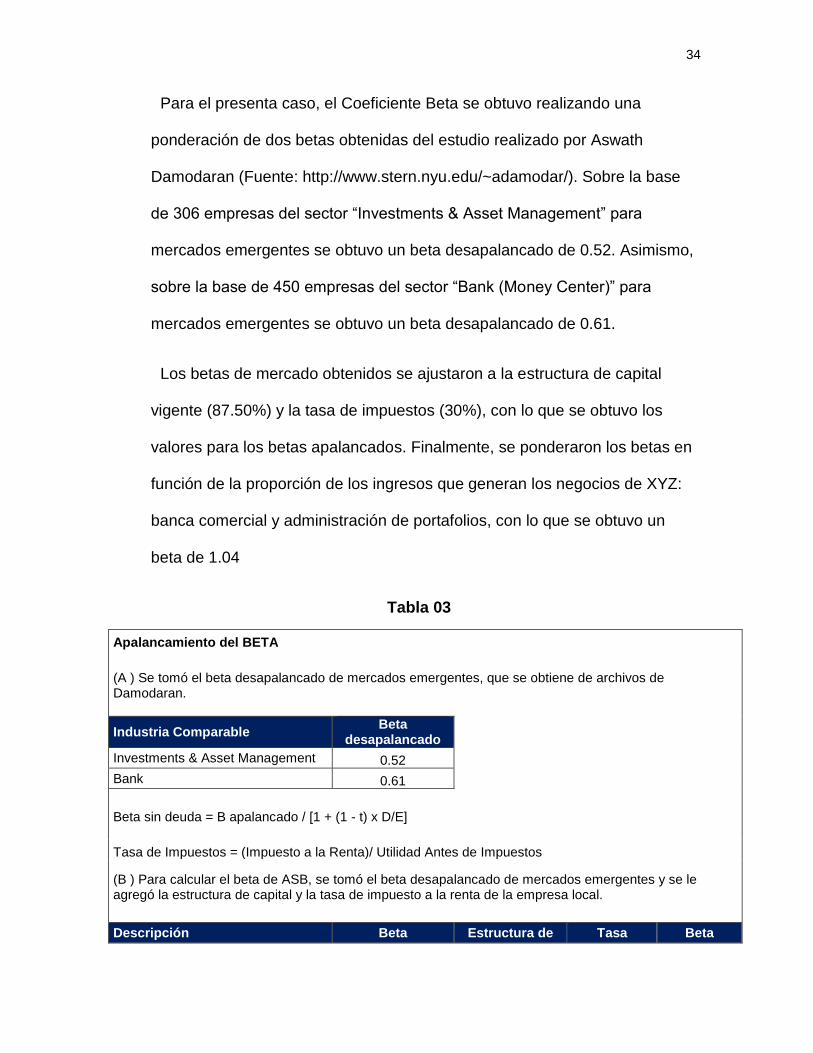

Para el presenta caso, el Coeficiente Beta se obtuvo realizando una

ponderación de dos betas obtenidas del estudio realizado por Aswath

Damodaran (Fuente: http://www.stern.nyu.edu/~adamodar/). Sobre la base

de 306 empresas del sector “Investments & Asset Management” para

mercados emergentes se obtuvo un beta desapalancado de 0.52. Asimismo,

sobre la base de 450 empresas del sector “Bank (Money Center)” para

mercados emergentes se obtuvo un beta desapalancado de 0.61.

Los betas de mercado obtenidos se ajustaron a la estructura de capital

vigente (87.50%) y la tasa de impuestos (30%), con lo que se obtuvo los

valores para los betas apalancados. Finalmente, se ponderaron los betas en

función de la proporción de los ingresos que generan los negocios de XYZ:

banca comercial y administración de portafolios, con lo que se obtuvo un

beta de 1.04

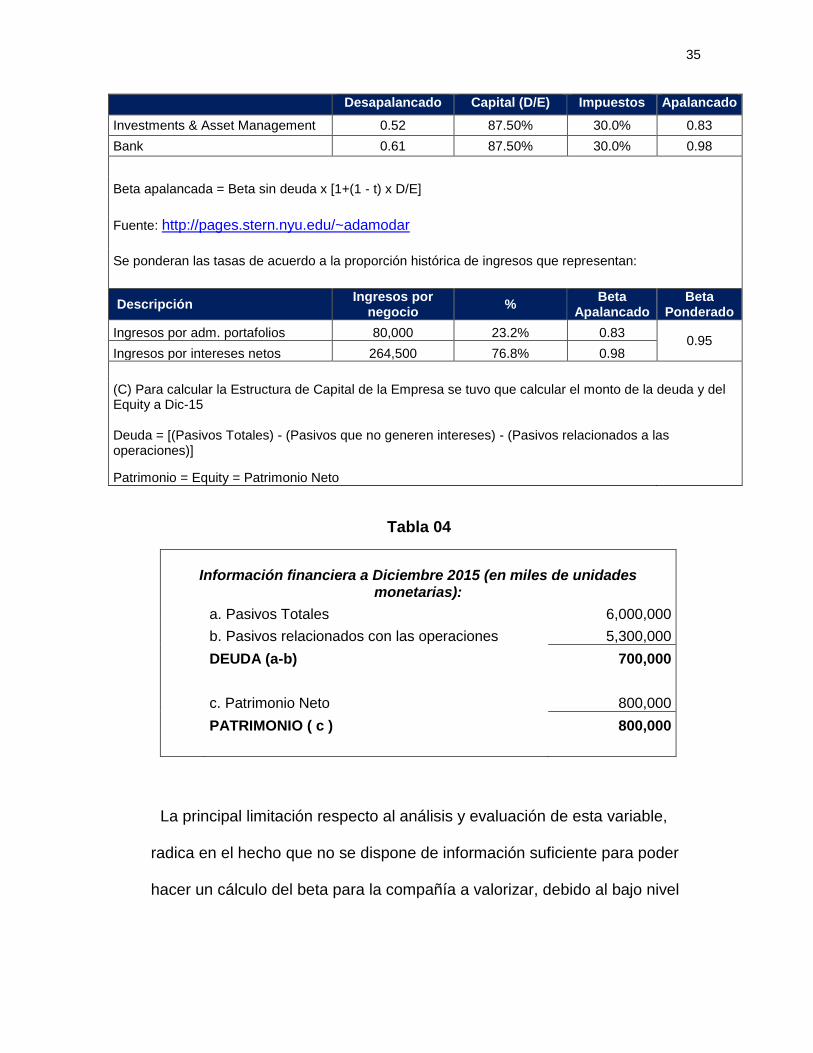

Tabla 03

Apalancamiento del BETA

(A ) Se tomó el beta desapalancado de mercados emergentes, que se obtiene de archivos de Damodaran.

Industria Comparable Beta

desapalancado

Investments & Asset Management 0.52

Bank 0.61

Beta sin deuda = B apalancado / [1 + (1 - t) x D/E]

Tasa de Impuestos = (Impuesto a la Renta)/ Utilidad Antes de Impuestos

(B ) Para calcular el beta de ASB, se tomó el beta desapalancado de mercados emergentes y se le agregó la estructura de capital y la tasa de impuesto a la renta de la empresa local.

Descripción Beta Estructura de Tasa Beta

35

Desapalancado Capital (D/E) Impuestos Apalancado

Investments & Asset Management 0.52 87.50% 30.0% 0.83

Bank 0.61 87.50% 30.0% 0.98

Beta apalancada = Beta sin deuda x [1+(1 - t) x D/E]

Fuente: http://pages.stern.nyu.edu/~adamodar

Se ponderan las tasas de acuerdo a la proporción histórica de ingresos que representan:

Descripción Ingresos por

negocio %

Beta Apalancado

Beta Ponderado

Ingresos por adm. portafolios 80,000 23.2% 0.83 0.95

Ingresos por intereses netos 264,500 76.8% 0.98

(C) Para calcular la Estructura de Capital de la Empresa se tuvo que calcular el monto de la deuda y del Equity a Dic-15 Deuda = [(Pasivos Totales) - (Pasivos que no generen intereses) - (Pasivos relacionados a las operaciones)]

Patrimonio = Equity = Patrimonio Neto

Tabla 04

Información financiera a Diciembre 2015 (en miles de unidades

monetarias):

a. Pasivos Totales 6,000,000

b. Pasivos relacionados con las operaciones 5,300,000

DEUDA (a-b) 700,000

c. Patrimonio Neto 800,000

PATRIMONIO ( c ) 800,000

La principal limitación respecto al análisis y evaluación de esta variable,

radica en el hecho que no se dispone de información suficiente para poder

hacer un cálculo del beta para la compañía a valorizar, debido al bajo nivel

36

de liquidez de mercado latinoamericano, lo que se aprecia a través de la

velocidad con que se negocian las acciones.

Al respecto diversos autores9 establecen alternativas para la selección del

Beta, las mismas que de describen a continuación

- Si la empresa cotiza en bolsa, se podrá utiliza el Beta estimado por

Bloomberg, teniendo en consideración el grado de liquidez de las

acciones de la empresa y sus similares.

- Para empresas que no cotizan en bolsa, o empresas con un bajo nivel de

negociación de acciones, se podrá utilizar Betas globales de países

emergentes, publicados por Aswath Damodaran10, para ello se deberá

identificar el sector en el cual se desenvuelve la empresa. Asimismo; se

debe apalancar el Beta a la estructura deuda de la empresa que se está

valorizando.

- Si la empresa posee varias unidades de negocio representativas, se

deberá utilizar un promedio ponderado de betas, en función al nivel de

ingresos que genera cada unidad de negocio. (como por ejemplo un

banco comercial que adicionalmente desarrolle actividades de

administración de portafolio).

Ante esta problemática, la NIC 36 “Deterioro de activos”, señala que se debe

realizar la mejor estimación posible para la determinación del valor de la 9 Damodaran, Aswath, Valuing Private Firms, en web page de Aswath Damodaran y Mongrut, Samuel, 2006, "Tasa de

Descuento en Latinoamérica: Hechos y Desafíos", trabajo presentado en el III Simposio de Finanzas realizado en Bogotá. 10

Aswath Damodaran, profesor y consultor de Stern School of Business, New York University, Ph.D en University of California, Los Angeles. Actualmente es un referente indispensable en la construcción de tasa de descuento de flujos para la valorización de empresas a través de su trabajo en la determinación y complicación de los riesgos de industria en mercados emergentes. Ha publicado un gran número de artículos y los libros académicos entre los que destacan: (i) Damodaran on Valuation, (ii) Corporate Finance: Auser´s Manual y (iii) Investment Philosophies. Fue elegido por Business

Week uno de los 12 mejores profesores de las Escuelas de Negocios de los Estados Unidos.

37

empresa al momento de realizar la prueba de deterioro del Goodwill, por lo

que consideramos que el Beta más adecuado para las empresas del Sistema

Financiero de Latinoamérica es el estudio realizado por Aswath Damodaran,

debido a que realiza un análisis por sectores y de países emergentes.

c) La prima por riesgo de mercado (Rm – Rf)

Es la rentabilidad adicional que toda inversión debe proporcionar al inversor

como consecuencia de tener que asumir cierto nivel de riesgo.

Para el presente caso, se utilizó la prima por invertir en el mercado de

acciones americano de los últimos 70 años calculado por Aswath Damodaran

(Fuente: http://www.stern.nyu.edu/~adamodar/). La prima por riesgo de

mercado es una estadística que refleja los retornos obtenidos por el mercado

(representado por el índice S&P500) con respecto al retorno generado por la

inversión en el activo libre de riesgo.

Tabla 05

Periodo Acciones T. Bills Bonos del

Tesoro Americano

Acciones - Bonos

del Tesoro

2014-1984 11.25% 3.63% 7.69% 3.57%

2014-1974 12.08% 4.88% 7.55% 4.54%

2014-1964 9.83% 4.99% 6.70% 3.14%

2014-1954 10.36% 4.61% 5.94% 4.42%

2014-1944 11.25% 4.10% 5.43% 5.82%

Fuente: http://pages.stern.nyu.edu/~adamodar/

Es necesario precisar que el instrumento considerado libre de riesgo, debe

ser el mismo que se utiliza para el cálculo la prima de riesgo del mercado.

Por esta razón, se deberá comprobar que el instrumento con tasa libre de

38

riesgo corresponda al bono del tesoro del gobierno de Estados Unidos de

América a 10 años, ello con la finalidad de validar la consistencia de las

variables para la determinación de la tasa de descuento (COK). Asimismo se

debe emplear como retorno del mercado, el rendimiento de las acciones con

mayor grado de liquidez y tamaño de capitalización (acciones en circulación).

Por esta razón se considera adecuado emplear el S&P50011.

d) Evaluación de la Prima por riesgo País

Es un indicador sobre las posibilidades de un país emergente de no cumplir

en los términos acordados con el pago de su deuda externa, ya sea al capital

o sus intereses; cuanto más crece el nivel del "Riesgo País" , mayor es la

probabilidad de default.

Para el presente caso, se consideró como Riesgo País el EMBI Perú, que

representa el spread promedio de los Bonos Soberanos Peruanos sobre los

Bonos del Tesoro de Estados Unidos de América del 01.12.2015 al

31.12.2015, ajustado por un índice de volatilidad que incorpora la diferencia

entre el mercado de renta fija y renta variable.

En la práctica, el riesgo país se mide a través del EMBI (Emerging Markets

Bond Index),12 el cual da seguimiento diario a una canasta de instrumentos

de deuda en dólares emitidos por distintas entidades (Gobierno, Bancos y

Empresas) en países emergentes.

11

El S&P 500 es el acrónimo de Standard & Poor´s 500, que incluye a las 500 empresas más representativas de la Bolsa neoyorquina. La importancia de este índice, junto con el Dow Jones, es que juegan en la plaza financiera más importante del planeta: Wall Street. 12

Indicador de riesgo país calculado por JP Morgan Chase.

39

De acuerdo a la investigación realizada por el equipo sobre mejores

prácticas del mercado, El EMBI resulta ser el principal indicador de riesgo

país, toda vez que mide la diferencia de tasa de interés que pagan los bonos

denominados en dólares, emitidos por países subdesarrollados, y los Bonos

del Tesoro de Estados Unidos de América, que se consideran "libres" de

riesgo. Es por ello que consideramos que la tasa utilizada en el método es la

más razonable.

A efectos de una evaluación independiente del auditor, esta tasa será

verificada en fuentes de información confiables como por ejemplo Bloomberg

y BCR del País donde realiza sus operaciones la empresa que se está

valorizando.

e) Diferencial de Inflación

Para el presente caso, se consideró la diferencia entre inflación de largo

plazo de Perú (rango meta de 3%) y EEUU (2.3%). Fuente Revista

Económica Latin Focus.

Debido a que las tasas de las variables utilizadas para realizar el cálculo de

la tasa de descuento (COK) se encuentran en una moneda distinta al país

donde opera la compañía que se esta valorizando, se deberá realizar un

ajuste inflacionario (Diferencia entre la inflación a largo plazo del país de

origen y de Estados Unidos de América) con el propósito de convertir dichas

tasas utilizadas (Tasa libre de riesgo, Beta, Prima por riesgo de mercado y

Prima por riesgo país), las mismas que se encuentran en dólares americanos

40

a la moneda del país de origen. Es por ello que consideramos que el ajuste

utilizado en el método es la más razonable.

f) Cálculo del Costo del Capital

Tomando en cuenta los inputs descritos anteriormente, el Costo del Capital

resulta en 12.98%.

Tabla 06

Ke: Costo del Equity 12.98% Método CAPM utilizado para el cálculo del Ke

rf: Tasa Libre de Riesgo 2.23% Retorno de los Bonos del Tesoro Americano de 10 años (del 01.12.15 al 31.12.2015). Fuente: Bloomberg

B: Beta apalancado 0.95 Muestra de betas de empresas del sector en Mercados Emergentes ajustado para ASB. Fuente: http://pages.stern.nyu.edu/~adamodar/

(rm-rf): Prima de riesgo de mercado

5.82% Prima por invertir en el mercado de acciones americano de los últimos 70 años (2014-1944). Fuente: http://pages.stern.nyu.edu/~adamodar/.

RP: Prima por Riesgo País 4.54%

Spread de los Bonos Soberanos Peruanos versus los Bonos del Tesoro Americano (del 01.12.2015 al 31.12.2015). Se realiza un ajuste de volatilidad para incorporar la diferencia entre el mercado de renta fija y de renta variable. Fuente: Bloomberg

∆: Diferencial Inflación Perú vs EEUU

0.70% Diferencia entre inflación de largo plazo de Perú (rango meta de 3%) y EEUU (2.3%)

2.3. Evaluación del Cálculo del Importe Recuperable:

El Importe Recuperable comprende la suma de: (i) el Valor Presente del Flujo

de Dividendos Proyectado y (ii) el Valor Terminal, menos (iii) el Costo de Venta13.

A continuación se presenta el análisis de cada componente

2.3.1. Valor Presente del Flujo de Dividendos Proyectado

Para la determinación del Valor Presente del Flujo de Dividendos Proyectado

emplearemos la siguiente formula:

13

El Costo de Venta representa el porcentaje estimado de los costos y gastos a incurrir, en caso se realice la venta de la empresa.

41

𝑉𝑃 = ∑𝐹𝑛

(1 + 𝐾𝑒)𝑛

Donde:

VP: Valor Presente del Flujo Proyectado

𝐹𝑛: Flujo de Dividendos Proyectado

Ke: Costo de Capital

Como resultado el Valor Presente del Flujo de Dividendos Proyectado

asciende a 585,056 miles unidades monetarias.

2.3.2. Valor Terminal

El Valor Terminal es el valor presente de los flujos generados después del

periodo de proyección, que en el caso de esta valorización es de 5 años. Para el

cálculo del Valor Terminal se ha considerado la metodología de la perpetuidad,

donde se asume que de manera perpetua se generará en cada año un flujo

equivalente al último valor del flujo de caja para el accionista, ajustado por una

tasa de crecimiento anual.

Para la determinación del Valor Terminal emplearemos la siguiente formula:

𝑉𝑇 =𝐹𝐶𝑛 × (1 + 𝑔)

(𝐾𝑒 − 𝑔)

Donde:

VT: Valor terminal en el quinto año

FCn: Flujo neto para el accionista en el quinto año

Ke: Costo de Capital

g: Tasa de Crecimiento

Para determinar el Valor Terminal, se ha asumido una tasa de crecimiento de

2% (rango meta de inflación para Perú según el Banco Central). Como resultado,

42

el Valor Terminal en el quinto año correspondiente al flujo neto para el accionista

asciende a 1, 850,029 miles de unidades monetarias. Este Valor Terminal es luego

descontado a la tasa de descuento (Ke) para hallar el Valor Presente del Terminal,

el mismo que asciende a 1, 004,926 miles de unidades monetarias

Los procedimientos de auditoría aplicados para la evaluación de la Tasa de

Crecimiento Terminal son los siguientes:

- Se corroboró que la compañía se encuentra en un periodo estable con

crecimientos históricos constantes.

- Se validó que la Tasa de Crecimiento Terminal no supera el crecimiento

esperado de la economía del país donde opera la empresa

- Se validó que la Tasa de Crecimiento Terminal no supera el Costo de

Capital.

2.3.3. Costo de Venta

El Valor Terminal luego de ser descontado a la tasa de descuento (Ke) para

hallar el Valor Presente del Valor Terminal (1, 004,926 miles de unidades

monetarias) es sumado al Valor Presente del Flujo de Dividendos Proyectado (por

el periodo 2016 – 2020), que equivale a 585,056 miles de unidades monetarias.

Finalmente el resultado anterior es descontado del costo de venta de 2%,