Fernando Gaveglio

44

Prácticas más comunes y experiencias luego de la adopción de las Normas Internacionales de Información Financiera www.pwc.com/pe

description

Prácticas más comunes y experiencias luego de la adopción de las Normas Internacionales de Información Financiera

Transcript of Fernando Gaveglio

Prácticas más comunes y experiencias luego de la adopción de las Normas Internacionales de Información Financiera

www.pwc.com/pe

Contenido

1.Experiencias de la 1era ola

2.El proceso de transición a las IFRS

3.Matriz de impactos en la industria minera

4.Principales diferencias en la aplicación de las Normas Internacionales de Información Financiera

PwC 3

1

Experiencia de la 1era ola

PwC Julio 2012Slide 4

• Nueva nomenclatura de EEFF (estado de situación financiera, estado de resultados integrales, etc.)

1

• Mayor “personalización” de las revelaciones (dejando de lado “revelaciones tipo”)

2

• Intención de mostrar cómo la gerencia monitorea el negocio (información por segmentos)

3

• Mayor información para aproximar mediciones de desempeño Non-GAAP (EBITDA)

4

• Manifestación de estar en IFRS obliga mantener/ incrementar el nivel de exigencia en la preparación de los EEFF

5

Experiencias de la 1° Ola

PwCJulio 2012

Slide 5

• La conversión es un proyecto que debe ser controladocomo tal.

6

• El mayor éxito fue el de las empresas que tomaron la conversión como un Proyecto (necesaria la designación de una estructura de Proyecto – sponsor, líder, equipo de trabajo.

7

• Accountability necesario.8

• No dejar todo en manos del área contable. La adopción llega a todas las áreas funcionales.

9

• Aún no se trabaja los manuales a IFRS10

Experiencias de la 1° OlaAlgunos impactos observados – Cualitativos

PwC

• Activo fijo

• Arrendamientos

• Estados financieros separados

• Pasivos por remediación (ARO)

En cuanto a las áreas

más afectadas

Experiencia de la 1° Ola

PwC

• Posibilidad de utilizar una tasación previa.• Necesidad de tener el matching del control

contable del activo fijo con el inventario físico.• Coordinación oportuna con el tasador.• Apropiada selección del tasador.• Definición de los ítems a ser tasados.• Políticas a definir para componentes, valores

residuales, vidas útiles.• Interpretación adecuada de los datos de la

tasación: Valor de reposición, valor comercial, valor de realización.

• Sensibilizar los números de la tasación (no siempre son razonables, los tasadores también se equivocan)

Deemed Cost - IME

Experiencia de la 1° Ola

PwC

Experiencia de la 1° Ola

• Atención a contratos de servicios que requieren el uso de un activo (IFRIC 4).

• Evaluar si la esencia de las transacciones que adoptan la forma legal de un arrendamiento califican como tal (SIC 27).

• Determinar el tipo de arrendamiento : financiero u operativo (NIC 17).

Arrendamientos

• Poca guía para su preparación.• Son los EEFF utilizados para el reparto de

dividendos.• Baja de activos financieros en EEFF separados.• Revelaciones en EEFF separados (UxA, o

Información por segmentos).

Inversiones - EEFF

Separados

PwC

• Suministros que deben clasificarse como activo fijo.

• Ajuste de capacidad normal de planta. • Participación de los trabajadores se distribuye

como costo de producción, gasto de venta y gasto administrativo.

Existencias

Experiencia de la 1° Ola

PwC

Pasivo de retiro de bienes /

restauración

Experiencia de la 1° Ola

• Determinar la existencia de una obligación legal, aplicable a cada situación y localidad, en función de los contratos que haya suscrito y de la legislación aplicable a su industria.

• Considerar la evaluación en base a los flujos de caja aprobados por la Gerencia.

• Moneda funcional y la moneda en la cual la Compañía desembolsará los flujos.

• Considerar si los flujos de caja son reales o nominales para la utilización de tasa de descuento real o nominal según corresponda.

• Considerar la vida útil de la mina, nivel de reservas y tasa de amortización del activo.

• Evaluar la razonabilidad de la tasa de descuento utilizada

PwC 11

2

El proceso de transición a las IFRS

PwC 12

Estudio preliminar

-Diagnóstic

o

Inicio del proyecto

Evaluación detallada de componentes

Conversión Integración

de cambios

Gestión de riesgos, gestión de proyectos, control de cambios

Gestión de comunicación , formación de equipo, transferencia de habilidades y conocimientoCambio en las cifras, cambio en el negocio, gestión de cambios

Etapa 1 Etapa 2 Etapa 3

El proceso de transición a las IFRS

PwC 13

3

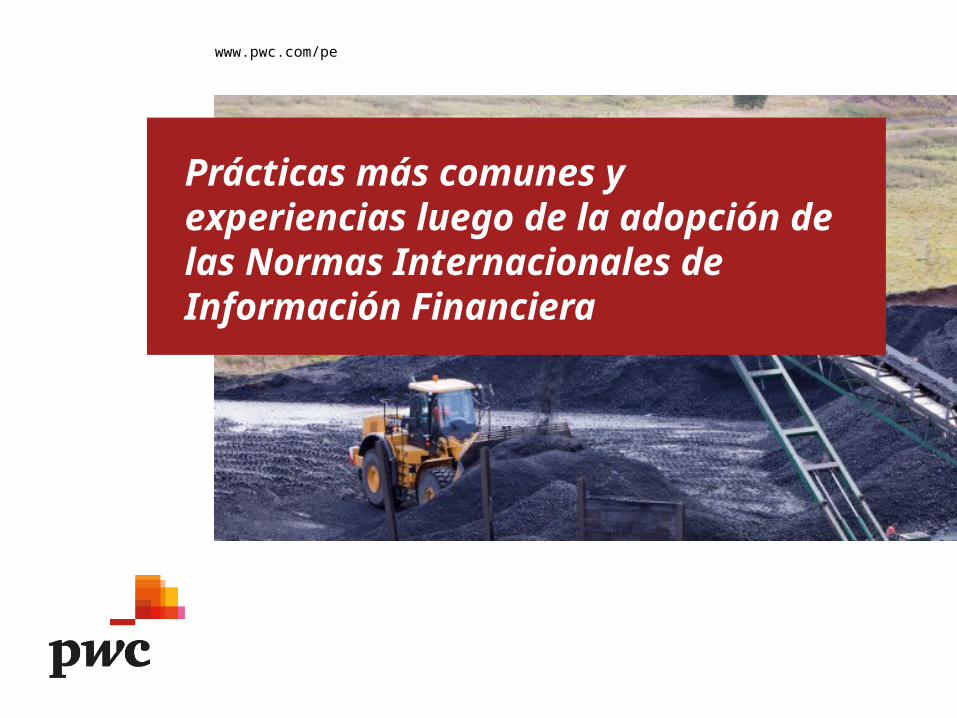

Matriz de impactos en la industria minera

PwC

+

-- +

Com

ple

jid

ad

y/o

esf

uerz

o

en

la i

mp

lem

en

tació

n

Materialidad

F. Costos de

desbroce en la fase de

producción

P. Formulació

n del manual de políticas

contables.

H. Provisiones,

pasivos y activos

contingentes

B. Existencias

G. Instrumentos financieros derivados

D. Inmuebles,

maquinaria y equipo

R. Revelacione

s

S. Consolidación

K. Obligacione

s financieras

M. Moneda Extranjera

A. Cuentas por

cobrar comerciales

E. Gastos de

exploración, evaluación y desarrollo

N. Deterioro

L. Pagos basados en acciones

J. Impuesto a la renta diferido

C. Inversiones en acciones

I. Participación

de los trabajadores

PwC 15

Rubro de los estados financieros separados

Incidencia en materialidad de potenciales ajustes a las

cuentas

Incidencia en la complejidad y/o esfuerzo en implementación

Impacto en los procesos y sistemas

A. Cuentas por cobrar comerciales Baja Baja Baja

B. Existencias Moderada Moderada Alta

C. Inversiones en acciones Moderada Baja Baja

D. Inmuebles, maquinaria y equipo Alta Alta Alta

E. Gastos de exploración, evaluación y desarrollo

Baja Moderada Baja

F. Costos de desbroce en la fase de producción

Baja Moderada Baja

G. Instrumentos financieros derivados Baja Moderada Baja

H. Provisiones, pasivos y activos contingentes

Baja Moderada Moderada

I. Participación de los trabajadores Moderado Baja Baja

J. Impuesto a la renta diferido Baja Moderada Baja

K. Obligaciones financieras Baja Moderada Moderada

L. Pagos basados en acciones Baja Moderada Baja

M. Moneda extranjera Baja Baja Moderada

N. Deterioro Baja Baja Baja

O. Consolidación Baja Baja Baja

P. Formulación del manual de políticas contables

Baja Alta Moderada

R. Revelaciones Baja Alta Moderada

Matriz de impactos en la industria minera

PwC 16

4

Principales diferencias en la aplicación de las Normas Internacionales de información financiera (IFRS)

PwC

Descripción de la diferencia

17

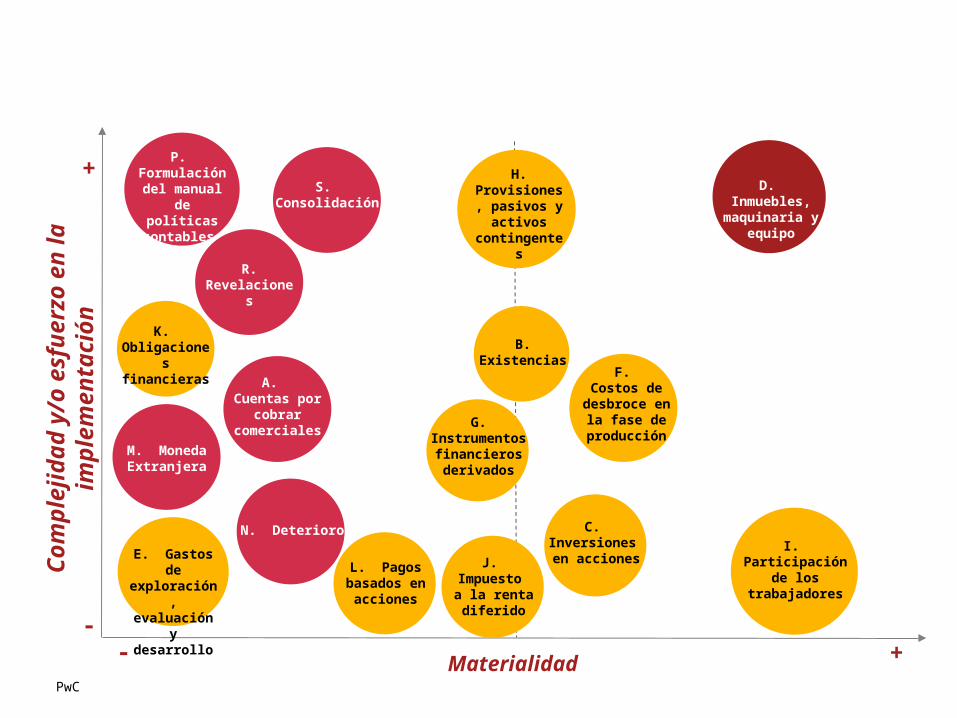

A. Cuentas por cobrar comerciales

• La práctica en Perú consiste en reconocer y mantener las cuentas por cobrar a valores nominales.

• No se evalúa la existencia de derivados implícitos.

• La práctica en Perú consiste en provisionar por deterioro aquellas cuentas que superan un rango de antigüedad arbitrario.

Prácticas contable

s vigentes

en la Minería

PwC

Descripción de la diferencia

18

A. Cuentas por cobrar comerciales

• Las cuentas por cobrar comerciales se reconocen inicialmente a su valor razonable y posteriormente se miden al costo amortizado utilizando el método de interés efectivo, menos la provisión por deterioro.

• La evaluación de deterioro de las cuentas por cobrar, valuadas al costo amortizado, se debe realizar luego de la identificación de evidencia objetiva sobre su deterioro. La pérdida por deterioro es medida como la diferencia entre el valor en libros del activo y la estimación del valor presente de los flujos esperados descontados a la tasa de interés original.

• Es usual que los contratos de venta en la industria minera incorporen derivados implícitos. La NIC 39 requiere que si las características financieras del derivado implícito no están relacionadas con las del contrato principal, el instrumento se debe registrar por separado a su valor razonable.

Normas Internacionales

de Información Financiera

(IFRS)

PwC

Descripción de la diferencia

19

B. Existencias – Costo de producción

• La Compañía no aplica el concepto de capacidad normal de planta para la distribución de sus costos indirectos fijos de producción; no se distingue si existen costo indirectos fijos de producción que se deban cargar directamente al costo de ventas.

• Ciertos costos indirectos variables se difieren. Los consumibles se reconocen en el costo de producción del período.

Prácticas contable

s vigentes

en la Minería

PwC

Descripción de la diferencia

20

B. Existencias – Costo de producción

• Los costos indirectos fijos se deben distribuir sobre la base de la capacidad normal de planta. Los costos indirectos fijos que resulten de capacidad ociosa o de producción anormalmente alta se deben reconocer en resultados integrales del período.

• Las NIIF a la fecha no han emitido norma específica aplicable a la industria minera. Sin embargo, el Marco Conceptual para la preparación de información financiera establece que una de las características de la información financiera es que debe representar fielmente las transacciones y demás eventos de la entidad que reporta. En ese sentido, de acuerdo a la práctica de la industria, el mineral se debe reconocer como existencias: i) en el momento en se extrae, ii) se puede estimar confiablemente su contenido y iii) su costo puede ser determinado confiablemente.

Normas Internacionale

s de Información

Financiera (IFRS)

PwC

Descripción de la diferencia

21

B. Existencias

Materiales y suministros

• Los materiales y suministros incluyen:

i) Repuestos que sólo serán usados en ciertos elementos del activo fijo.ii) Ciertos elementos que no están asociados con el proceso productivo; ejemplo: materiales de oficina.

Prácticas contables vigentes

en la Minería

PwC

Descripción de la diferencia

22

B. Existencias

• Las existencias incluyen materiales o suministros, para ser consumidos en el proceso de producción o transformación.

• El costo de materiales y suministros que sólo pueden asignarse a bienes de activo fijo específicamente, se deberán clasificar como tales, y se deben depreciar a lo largo de la vida útil de los activos con los que se encuentran relacionados.

• La depreciación de un activo será incorporado al costo de producción o transformación de productos terminados siempre y que esté relacionada con la generación futura de beneficios económicos. La depreciación se debe reconocer como un costo indirecto de producción y se incorporará al valor en libros de los productos terminados.

Normas Internacionale

s de

Información Financiera

(IFRS)

PwC

Descripción de la diferencia

23

B. Existencias

Materiales y suministros

• No se discrimina los componentes del costo de ventas.

• Las comisiones por la emisión de cartas de importación de materiales importados se reconoce como gastos financieros.

• No se observa políticas para la determinación de las provisiones por desvalorización de existencias.

Prácticas contables vigentes

en la Minería

PwC

Descripción de la diferencia

24

B. Existencias

Materiales y suministros

• El importe de cualquier rebaja de valor, hasta alcanzar el valor neto realizable, o valor de reposición en el caso de suministros, así como otras pérdidas en las existencias, se deben reconocer por separado en el costo de ventas en el período en que el que ocurra el castigo. Cualquier reversión posterior se reconoce contra el costo de ventas.

• El costo de adquisición de los materiales y suministros, comprenderá todos aquellos costos que son directamente atribuibles a la adquisición.

• Los inventarios se miden al costo de adquisición o al valor neto realizable (costo de reposición), el que sea menor.

Normas Internacionale

s de

Información Financiera

(IFRS)

PwC

C. Inversiones en subsidiarias, asociadas y negocios controlados de manera conjunta, en estados financieros separados de la matriz

Descripción de la diferencia

Prácticas contables vigentes

en la Minería

• Las inversiones en empresas en las que la entidad mantiene, directa o indirectamente: i) un interés mayor a 50% o en las que ejerce control (subsidiarias) y ii) en las que mantiene un interés entre 20% y 50% o en las que ejerce influencia significativa y las inversiones en negocios conjuntos se registran originalmente al costo y posteriormente bajo el método de participación patrimonial.

25

PwC

C. Inversiones en subsidiarias, asociadas y negocios controlados de manera conjunta, en estados financieros separados de la matriz

Descripción de la diferencia

26

Normas Internacionales

de Información Financiera

(IFRS)

• Las inversiones en subsidiarias, entidades controladas de forma conjunta y asociadas, se deben mostrar en los estados financieros separados de la Matriz al costo o a valor razonable de acuerdo a la NIC 39. El método de participación patrimonial no es aceptado por las IFRS para estas inversiones en los estados financieros separados de la Matriz.

PwC

Descripción de la diferencia

27

D. Inmuebles, maquinaria y equipo

• La depreciación de los inmuebles, maquinaria y equipo se calcula sobre la base de los máximos permitidos por la legislación tributaria.

• Los activos fijos relacionados con la producción se deprecian bajo método de línea recta.

• No se revisa la vida útil de los bienes del activo fijo después de su reconocimiento inicial.

• La base de depreciación de los bienes del activo fijo no contempla su valor residual.

• El costo del activo por remediación (ARC) no se distribuye entre cada componente del activo fijo.

• El registro de los bienes del activo fijo no contempla reconocerlos por componentes importantes.

Prácticas contables

vigentes en

la Minería

PwC

Descripción de la diferencia

28

D. Inmuebles, maquinaria y equipo

• La vida útil de los bienes del activo fijo se debe determinar sobre la base de la expectativa de la contribución del activo a la generación de ingresos futuros.

• El método de depreciación utilizado debe reflejar el patrón de consumo del activo en la generación de beneficios económicos.

• La vida útil de los bienes del activo fijo se debe revisar al cierre de cada ejercicio.

• La base de depreciación de los bienes del activo fijo corresponde a su costo menos su valor residual.

• El costo de los elementos de inmuebles, maquinaria y equipo, incorpora el estimado de los costos de desmantelamiento y de retiro de la partida, así como los costos de rehabilitación del lugar en el que se localiza. Estos costos se deben asignar al componente del activo fijo al que corresponde.

• Se debe depreciar de forma separada cada componente de cada elemento de inmuebles, maquinaria y equipo que tenga un costo significativo con relación al costo total del elemento.

Normas Internacionales

de Información Financiera

(IFRS)

PwC

Descripción de la diferencia

29

D. Inmuebles, maquinaria y equipo

• No se discrimina qué repuestos, partes y piezas se deben considerar como bienes del activo fijo.

• No se establece una política contable respecto de mantenimientos mayores.

• Los sistemas no permiten discriminar a los bienes de su activo fijo por segmentos de negocio.

• El valor en libros de ciertos bienes del activo fijo incorpora algunos gastos administrativos.

• Cuando se produce el reemplazo de un componente de inmuebles, maquinaria y equipo, no se da de baja el valor en libros del elemento que ha sido reemplazado.

Prácticas contables vigentes

en la Minería

PwC

Descripción de la diferencia

30

D. Inmuebles, maquinaria y equipo

• Los repuestos importantes y el equipo de reemplazo, que la entidad espere utilizar durante más de un período en un activo específico, por lo general cumplen con las condiciones para ser calificados como activos fijos. Los repuestos y el equipo de reemplazo que solo se puede usar en relación a un elemento de activo fijo específico, se deben reconocer como inmuebles, maquinaria y equipo.

• Ciertos elementos del activo fijo pueden ser adquiridos para hacer una sustitución recurrente menos frecuente. La entidad reconocerá, dentro del importe en libros de un elemento del activo fijo, el costo de la sustitución de parte de dicho elemento cuando se incurra en ese costo, siempre que se cumpla el criterio de reconocimiento.

• Las IFRS requieren la exposición de información por segmentos operativos.

• En reemplazos de partes importantes de elementos del activo fijo se debe dar de baja el costo de la parte reemplazada.

Normas Internacionales de Información

Financiera (IFRS)

PwC

Descripción de la diferencia

31

D. Inmuebles, maquinaria y equipo

• Existen ciertos terrenos que no son utilizados en el proceso productivo y tampoco para fines administrativos, que son arrendados a terceros para la generación de ingresos los cuales no corresponden a las actividades ordinarias del negocio.

Prácticas contables vigentes

en la Minería

• Las inversiones inmobiliarias que se tienen para obtener rentas, en lugar de su uso en la producción, fines administrativos o su venta en el curso ordinario de los negocios, deberán ser reconocidos al costo, y posteriormente escogerá como política contable el costo o valor razonable y deberán ser clasificados como Inversiones inmobiliarias en el estado de situación financiera.

Normas Internacionales

de Información Financiera

(IFRS)

PwC

Descripción de la diferencia

32

E. Gastos de exploración, evaluacióny desarrollo

• Los costos de exploración y evaluación en tanto exista una probabilidad razonable de explotación futura se capitalizan, siendo amortizados a partir del momento en el que se inicia la explotación comercial de las reservas.

• Los costos de desarrollo son capitalizados, y amortizados en la vida en que se espera recibir los beneficios económicos asociados.

• No se observa que las entidades hayan establecido una política contable para la evaluación y tratamiento contable de deterioro de los gastos de exploración, evaluación y desarrollo.

Prácticas contables vigentes

en la Minería

PwC

Descripción de la diferencia

33

E. Gastos de exploración, evaluacióny desarrollo

• Reconocimiento de los gastos de exploración y evaluación de acuerdo a lo establecido en el Marco Conceptual y la NIIF 6 Exploración y Evaluación de Recursos Minerales, indicando que los costos de exploración y desarrollo pueden ser reconocidos como activos y aplicar la política contable de forma coherente.

• Evaluación del deterioro de activos por exploración.

Normas Internacionales de Información

Financiera (IFRS)

PwC

Descripción de la diferencia

34

E. Gastos de exploración, evaluacióny desarrollo

• La práctica usual es amortizar las concesiones y derechos mineros adquiridos por el método de línea recta en un período arbitrario de tiempo. Si no se descubre un cuerpo de mineral explotable, se castigan contra resultados.

Prácticas contables vigentes

en la Minería

• La vida útil de estos activos corresponde al período en el que se espera que generen beneficios económicos futuros en la forma de flujos netos de efectivo o el número de unidades de producción o similares que se espera obtener del mismo por parte de la entidad.

Normas Internacionales de Información

Financiera (IFRS)

PwC

Descripción de la diferencia

35

F. Costo de Desbroce en la fase de producción

• Los desembolsos que incrementan significativamente el nivel de reservas de las unidades mineras en explotación son capitalizados. Los costos de desarrollo necesarios para mantener el nivel de producción son cargados a los costos de producción del año según se incurren.

Prácticas contable

s vigentes

en la Minería

PwC

Descripción de la diferencia

36

F. Costo de Desbroce en la fase de producción

• Las actividades de desbroce dan origen a un beneficio en la medida que se mejora el acceso al mineral que será minado por la entidad. Las entidades tendrán que evaluar si este beneficio cumple con los requisitos de un activo de acuerdo con los requerimientos del marco conceptual de las NIIF (control de los beneficios, el beneficio resulta de un evento pasado y que fluirán a la entidad beneficios económicos futuros como resultado de estas actividades).

• Las entidades tendrán que analizar y diferenciar aquellas actividades de desbroce rutinarias y programadas (“stripping campaign component”), siendo estas últimas los procesos sistemáticos llevados a cabo para acceder a una sección especifica del mineral, típicamente planeado por anticipado y que forma parte del plan de minado.

Normas Internacionale

s de

Información Financiera

(IFRS)

PwC

Descripción de la diferencia

37

F. Costo de Desbroce en la fase de producción

• Los costos de desbroce rutinarios se deberán de contabilizar como costos de producción corrientes de acuerdo con la NIC 2. Los costos de desbroce programados serán clasificados como activo fijo e intangibles de acuerdo con la naturaleza del activo con el que esta relacionado y serán amortizados en función de las unidades producidas.

• Los costos de desbroce incurridos tienen necesariamente que estar vinculados con áreas identificables de mineral y no en forma genérica. Asimismo, en relación con los costos de desbroce programados, se debe efectuar una asignación de la vida útil especifica en la que se espera sean consumidos estos costos relacionados.

Normas Internacionale

s de

Información Financiera

(IFRS)

PwC

Descripción de la diferencia

38

G. Impuesto a la Renta Diferido

• El impuesto a la renta diferido no contempla las partidas temporales provenientes de la medición de partidas no monetarias en una moneda funcional distinta a la utilizada para declarar las ganancias o pérdidas fiscales.

Prácticas contables

vigentes en la Minería

• Los activos y pasivos no monetarios de una entidad se valorarán en términos de su moneda funcional. Si las pérdidas o ganancias fiscales de la entidad (y, por tanto, la base fiscal de sus activos y pasivos no monetarios) se calculasen en una moneda distinta, las variaciones en el tipo de cambio darán lugar a diferencias temporarias, que producirán el reconocimiento de un pasivo o de un activo por impuestos diferidos.

Normas Internacionales de Información

Financiera (IFRS)

PwC

Descripción de la diferencia

39

H. Obligaciones financieras

• Los pasivos por préstamos recibidos no se reconocen a su costo amortizado.

• Los costos de transacción relacionados con la adquisición de pasivos financieros son reconocidos como un activo diferido y son devengados a lo largo de su vida útil.

Prácticas contables vigentes

en la Minería

PwC

Descripción de la diferencia

40

H. Obligaciones financieras

• Un pasivo financiero se mide inicialmente a su valor razonable, neto de los costos incurridos en la transacción.

• Cualquier diferencia entre los fondos recibidos (neto de los costos de transacción) y el valor de redención se reconoce en el estado de resultados durante el periodo del préstamo usando el método de interés efectivo.

Normas Internacionale

s de Información

Financiera (IFRS)

PwC

Descripción de la diferencia

41

J. Deterioro

• No se observa que las entidades hayan establecido una política que contemple la revisión de los indicios de deterioro y que describa la metodología para el cálculo de provisiones por deterioro de activos no financieros.

Prácticas contables

vigentes en la Minería

PwC

Descripción de la diferencia

42

J. Deterioro

• La entidad debe evaluar al cierre de cada año si existen indicios de deterioro que afecten a sus activos no financieros.

• En caso de existir indicios de deterioro, la Compañía debe calcular el valor de mercado y el valor en uso de sus activos, y si el valor en libros de los activos es mayor se deben castigar al mayor de los valores indicados.

Normas Internacionales de Información

Financiera (IFRS)

PwC

Los impactos identificados en las revelaciones están clasificados en las siguientes categorías:

Revelaciones aplicables

Revelaciones cumplidas

Revelaciones pendientes

% de cumplimiento

A1. Revelaciones generales 54 41 13 76%

A2. Políticas contables 97 54 43 56%

A3. Estado de resultados integrales y notas relacionadas

43 18 25 42%

A4. Estado de cambios en el patrimonio y notas relacionadas 22 11 11 50%

A5. Balance general y notas relacionadas 197 102 95 52%

A6. Estado de flujo de efectivo 26 25 1 96%A.8 Instrumentos financieros

78 64 14 82%B.7 Pagos basados en acciones

11 0 11 0%B.8 Adopción por primera vez de las NIIF

25 0 25 0%C.4.2 Operaciones de arrendamiento operativo

11 0 11 0%D.2 Resultado por acción

7 0 7 0%H2. NIC 27 Revisada, Estados financieros consolidados y separados

19 14 5 74%

590 329 261 56%

R. Revelaciones

Nota muy importante: los IFRS no acaban con la primera adopción. Estar en IFRS significa que los procesos y procedimientos están en IFRS y que las modificaciones a las normas deben incorporarse a los EEFF.

¡Muchas gracias!

pwc.com/pe © 2012 Dongo-Soria Gaveglio y Asociados Sociedad Civil de Responsabilidad Limitada. Todos los derechos reservados. En este documento, "PwC” hace referencia a Dongo-Soria Gaveglio y Asociados Sociedad Civil de Responsabilidad Limitada., que es una firma miembro de PricewaterhouseCoopers International Limited, cada una de las cuales es una entidad jurídica separada e independiente.