グローバル・インバランスと BRICs...要 旨...

17

2005 年 12 月 9 日発行 グローバル・インバランスと BRICs ~外貨準備増大を通じた資本輸出の持続可能性~

Transcript of グローバル・インバランスと BRICs...要 旨...

2005 年 12 月 9 日発行

グローバル・インバランスと BRICs~外貨準備増大を通じた資本輸出の持続可能性~

要 旨

近、BRICs(ブラジル、ロシア、インド、中国)と呼ばれる新興市場諸国の動

静が注目を集めている。国際金融では、BRICs をはじめとする新興市場諸国が、

外貨準備の増大を通じて米国の経常収支赤字をファイナンスし、グローバル・イ

ンバランスの一翼を担っていることが注目されている。

新興市場諸国が外貨準備を積み上げている背景には、手厚い外貨準備を保有する

ことで、90 年代後半に経験したような国際金融危機の再来に備えるという「自

己保険(self-insurance)」動機がある。外貨準備高を輸入額や対外短期債務

等で基準化した尺度でみると、BRICs 諸国はいずれも「目安」を上回る外貨準

備を保有しており、保険動機が極めて強いことを窺わせる。

ただし、外貨準備保有には、コストも存在する。具体的には、①低利の安全資産

(例えば米財務省証券)を保有することによる機会費用、②不胎化介入に伴うコ

スト(内外金利差、国内均衡を目的とした金融政策との不整合)、③外貨準備資

産の為替変動リスク、である。こうした外貨準備保有のコストを考慮すれば、

BRICs の外貨準備増大(資本輸出)には、いずれ歯止めがかかる可能性が高い。

資本が「南」から「北」へ流れるという現在の国際マネーフローの動きは、90

年代の国際金融危機の後遺症とでもいうべき現象であり、BRICs を含めた新興

市場諸国が危機への抵抗力・頑健性を高めるのに伴って、次第に修正されていく

と思われる。ブラジル・ロシアについては、高水準の対外債務比率など、危機に

対して脆弱な経済構造がさらに是正された後に、また、厳格な為替管理・資本取

引規制を行なっているインド・中国については、資本自由化の影響をある程度見

届けた後に、外貨準備需要が減退すると予想される。

本誌に関するお問い合わせ先:

みずほ総合研究所株式会社 調査本部 政策調査部

上席主任研究員 小野有人

TEL: 03-3201-0571

Email: [email protected]

- 1 -

1. はじめに 近、BRICs と呼ばれる新興市場諸国の動静が注目を集めている。周知のように、BRICs

とはブラジル(Brazil)、ロシア(Russia)、インド(India)、中国(China)の頭文字

をとったもので、米系投資銀行ゴールドマン・サックスのエコノミストが、その潜在的な

成長力の高さについて論じたのを契機に注目を集めるようになった(Wilson and Purushothaman, 2003)。 近年の高成長に伴い、国際金融における BRICs の存在感も高まりつつある。例えば、こ

れまで国際金融に関する制度的枠組みや政策協調のあり方を規定してきた G7(主要7か国

財務大臣・中央銀行総裁会議)の影響力が低下しており、一部の識者は、新興市場諸国を

含めた新しい国際フォーラムの必要性を指摘している(Kenen, Shafer, Wicks, and Wyplosz, 2004)。実際、2005 年 9 月の G7 では、主要 7 か国と BRICs 諸国・南アフリカ

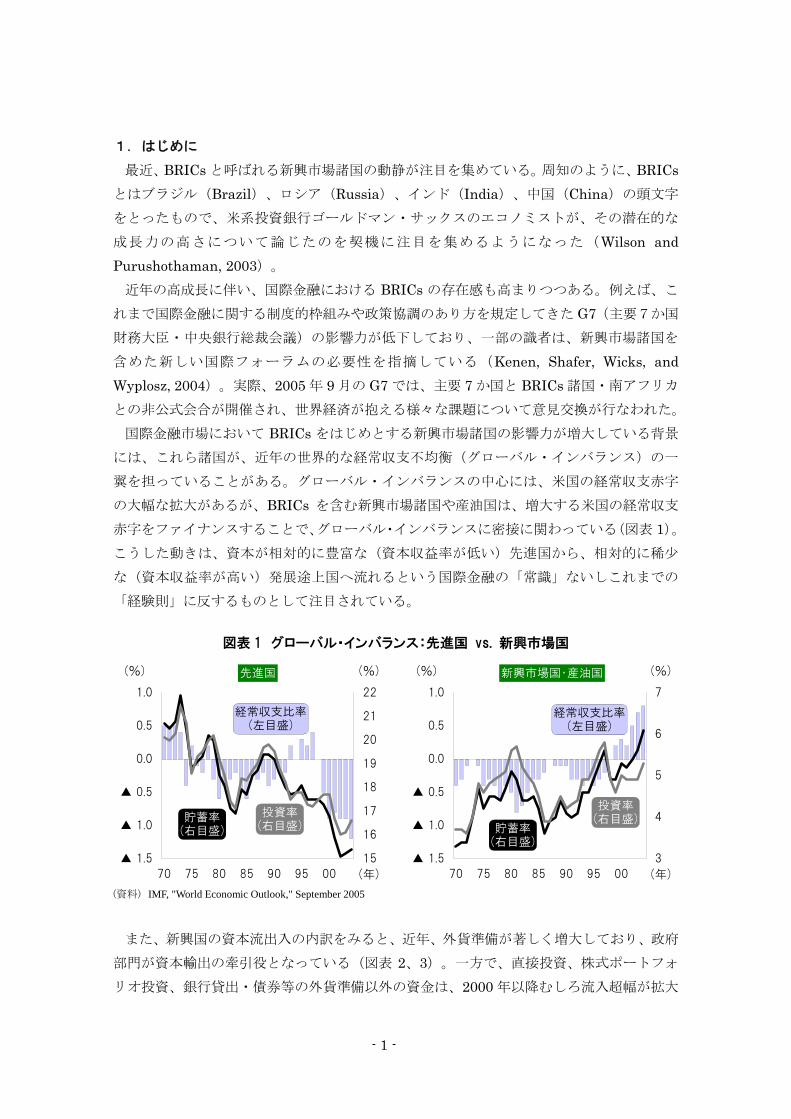

との非公式会合が開催され、世界経済が抱える様々な課題について意見交換が行なわれた。 国際金融市場において BRICs をはじめとする新興市場諸国の影響力が増大している背景

には、これら諸国が、近年の世界的な経常収支不均衡(グローバル・インバランス)の一

翼を担っていることがある。グローバル・インバランスの中心には、米国の経常収支赤字

の大幅な拡大があるが、BRICs を含む新興市場諸国や産油国は、増大する米国の経常収支

赤字をファイナンスすることで、グローバル・インバランスに密接に関わっている(図表 1)。こうした動きは、資本が相対的に豊富な(資本収益率が低い)先進国から、相対的に稀少

な(資本収益率が高い)発展途上国へ流れるという国際金融の「常識」ないしこれまでの

「経験則」に反するものとして注目されている。

図表 1 グローバル・インバランス:先進国 vs. 新興市場国

▲ 1.5

▲ 1.0

▲ 0.5

0.0

0.5

1.0

70 75 80 85 90 95 00

15

16

17

18

19

20

21

22

(%) (%)

(年)

貯蓄率(右目盛)

投資率(右目盛)

経常収支比率(左目盛)

先進国

▲ 1.5

▲ 1.0

▲ 0.5

0.0

0.5

1.0

70 75 80 85 90 95 00

3

4

5

6

7

(%) (%)

(年)

新興市場国・産油国

貯蓄率(右目盛)

投資率(右目盛)

経常収支比率(左目盛)

(資料) IMF, "World Economic Outlook," September 2005

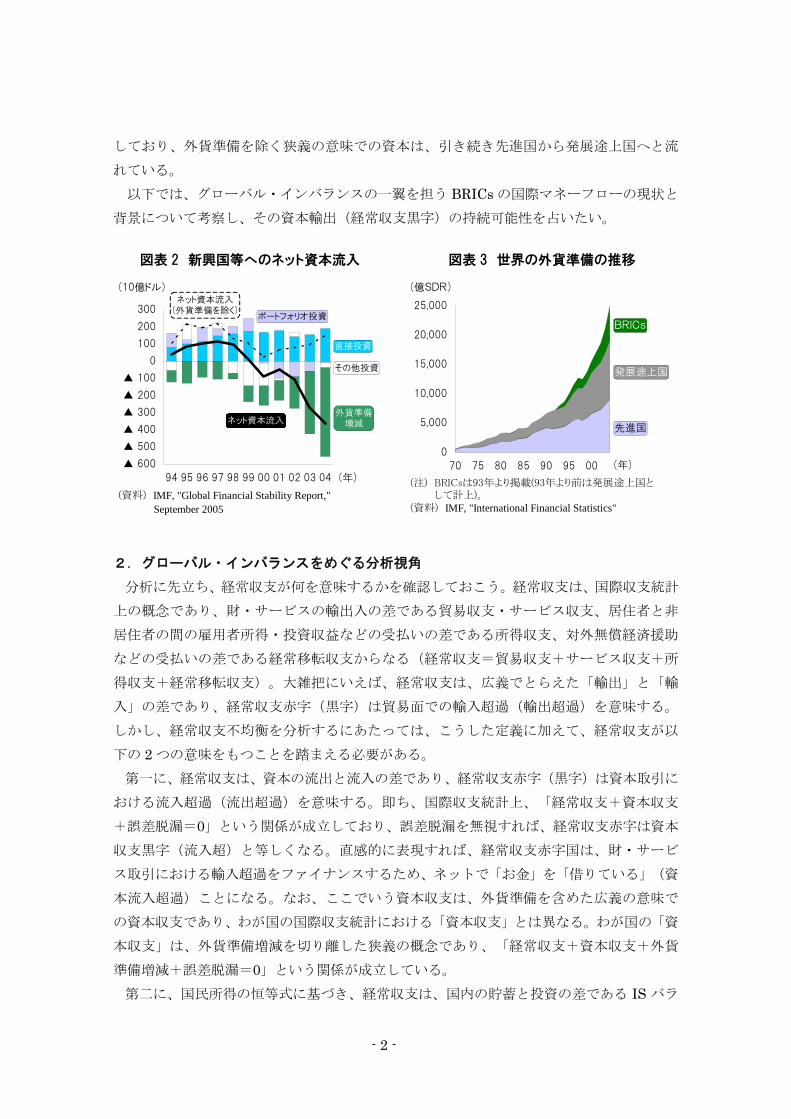

また、新興国の資本流出入の内訳をみると、近年、外貨準備が著しく増大しており、政府

部門が資本輸出の牽引役となっている(図表 2、3)。一方で、直接投資、株式ポートフォ

リオ投資、銀行貸出・債券等の外貨準備以外の資金は、2000 年以降むしろ流入超幅が拡大

- 2 -

しており、外貨準備を除く狭義の意味での資本は、引き続き先進国から発展途上国へと流

れている。 以下では、グローバル・インバランスの一翼を担う BRICs の国際マネーフローの現状と

背景について考察し、その資本輸出(経常収支黒字)の持続可能性を占いたい。

図表 2 新興国等へのネット資本流入 図表 3 世界の外貨準備の推移

▲ 600

▲ 500

▲ 400

▲ 300

▲ 200

▲ 100

0

100

200

300

94 95 96 97 98 99 00 01 02 03 04

(10億ドル)

(資料) IMF, "Global Financial Stability Report," September 2005

(年)

ネット資本流入

ネット資本流入(外貨準備を除く)

直接投資

ポートフォリオ投資

その他投資

外貨準備増減

0

5,000

10,000

15,000

20,000

25,000

70 75 80 85 90 95 00

(億SDR)

(注) BRICsは93年より掲載(93年より前は発展途上国と して計上)。(資料) IMF, "International Financial Statistics"

(年)

先進国

発展途上国

BRICs

2. グローバル・インバランスをめぐる分析視角 分析に先立ち、経常収支が何を意味するかを確認しておこう。経常収支は、国際収支統計

上の概念であり、財・サービスの輸出入の差である貿易収支・サービス収支、居住者と非

居住者の間の雇用者所得・投資収益などの受払いの差である所得収支、対外無償経済援助

などの受払いの差である経常移転収支からなる(経常収支=貿易収支+サービス収支+所

得収支+経常移転収支)。大雑把にいえば、経常収支は、広義でとらえた「輸出」と「輸

入」の差であり、経常収支赤字(黒字)は貿易面での輸入超過(輸出超過)を意味する。

しかし、経常収支不均衡を分析するにあたっては、こうした定義に加えて、経常収支が以

下の 2 つの意味をもつことを踏まえる必要がある。 第一に、経常収支は、資本の流出と流入の差であり、経常収支赤字(黒字)は資本取引に

おける流入超過(流出超過)を意味する。即ち、国際収支統計上、「経常収支+資本収支

+誤差脱漏=0」という関係が成立しており、誤差脱漏を無視すれば、経常収支赤字は資本

収支黒字(流入超)と等しくなる。直感的に表現すれば、経常収支赤字国は、財・サービ

ス取引における輸入超過をファイナンスするため、ネットで「お金」を「借りている」(資

本流入超過)ことになる。なお、ここでいう資本収支は、外貨準備を含めた広義の意味で

の資本収支であり、わが国の国際収支統計における「資本収支」とは異なる。わが国の「資

本収支」は、外貨準備増減を切り離した狭義の概念であり、「経常収支+資本収支+外貨

準備増減+誤差脱漏=0」という関係が成立している。 第二に、国民所得の恒等式に基づき、経常収支は、国内の貯蓄と投資の差である IS バラ

- 3 -

ンスと等しくなる。即ち、経常収支赤字(黒字)は、その国が、事後的にみて貯蓄不足(過

剰)、即ち、国内の貯蓄を上回る(下回る)投資を行っていることを意味する。また、や

はり国民所得の恒等式から、経常収支は国内支出と所得の差でもある。直感的には、経常

収支赤字国は、所得以上に支出、あるいは貯蓄以上に投資しており、超過分を海外からの

資本輸入で賄っていることになる。 以下では、このうち、資本流出入の観点から、BRICs の経常収支黒字(資本輸出)の持

続性について検討する(IS バランスからみた BRICs の経常収支黒字の特徴に関しては、巻

末補論を参照)。

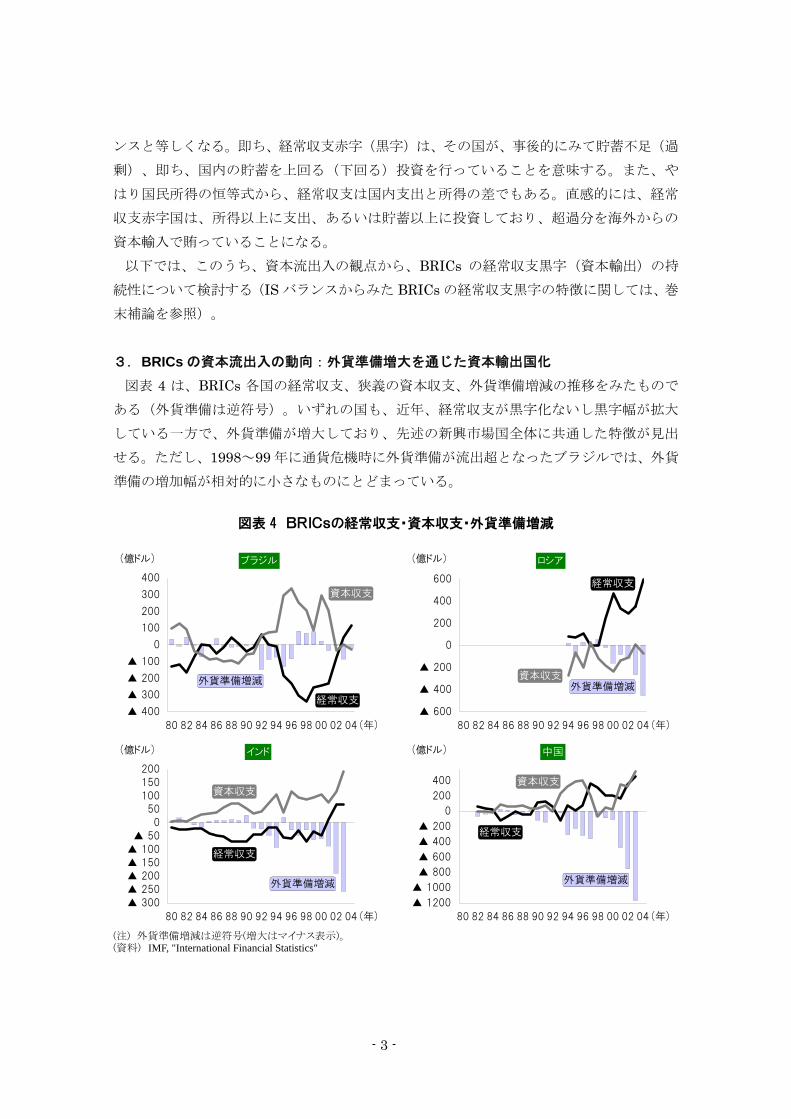

3. BRICs の資本流出入の動向:外貨準備増大を通じた資本輸出国化 図表 4 は、BRICs 各国の経常収支、狭義の資本収支、外貨準備増減の推移をみたもので

ある(外貨準備は逆符号)。いずれの国も、近年、経常収支が黒字化ないし黒字幅が拡大

している一方で、外貨準備が増大しており、先述の新興市場国全体に共通した特徴が見出

せる。ただし、1998~99 年に通貨危機時に外貨準備が流出超となったブラジルでは、外貨

準備の増加幅が相対的に小さなものにとどまっている。

図表 4 BRICsの経常収支・資本収支・外貨準備増減

▲ 400

▲ 300

▲ 200

▲ 100

0

100

200

300

400

80 82 84 86 88 90 92 94 96 98 00 02 04

(億ドル) ブラジル

(年)

経常収支

資本収支

外貨準備増減

▲ 600

▲ 400

▲ 200

0

200

400

600

80 82 84 86 88 90 92 94 96 98 00 02 04

(億ドル) ロシア

(年)

経常収支

資本収支外貨準備増減

▲ 300

▲ 250

▲ 200▲ 150

▲ 100

▲ 50

0

50100

150

200

80 82 84 86 88 90 92 94 96 98 00 02 04

(億ドル) インド

(年)

経常収支

資本収支

外貨準備増減

▲ 1200

▲ 1000

▲ 800

▲ 600

▲ 400

▲ 200

0

200

400

80 82 84 86 88 90 92 94 96 98 00 02 04

(億ドル) 中国

(年)

経常収支

資本収支

外貨準備増減

(注) 外貨準備増減は逆符号(増大はマイナス表示)。 (資料) IMF, "International Financial Statistics"

- 4 -

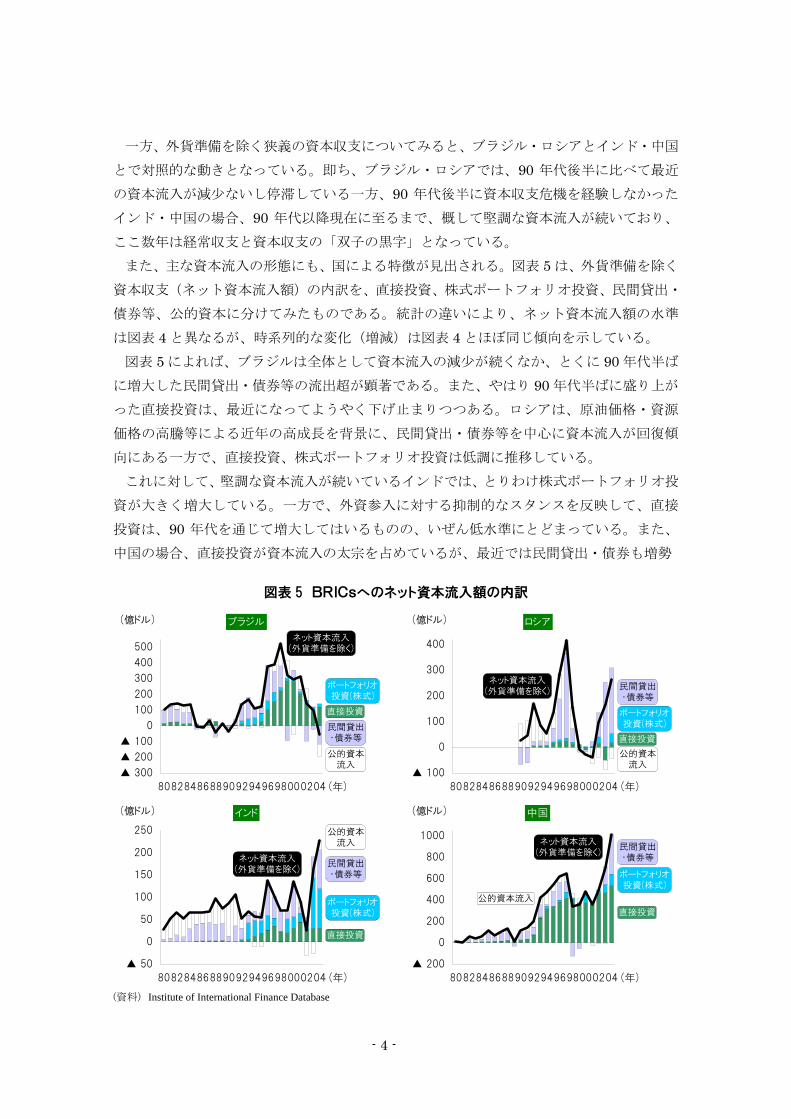

一方、外貨準備を除く狭義の資本収支についてみると、ブラジル・ロシアとインド・中国

とで対照的な動きとなっている。即ち、ブラジル・ロシアでは、90 年代後半に比べて 近

の資本流入が減少ないし停滞している一方、90 年代後半に資本収支危機を経験しなかった

インド・中国の場合、90 年代以降現在に至るまで、概して堅調な資本流入が続いており、

ここ数年は経常収支と資本収支の「双子の黒字」となっている。 また、主な資本流入の形態にも、国による特徴が見出される。図表 5 は、外貨準備を除く

資本収支(ネット資本流入額)の内訳を、直接投資、株式ポートフォリオ投資、民間貸出・

債券等、公的資本に分けてみたものである。統計の違いにより、ネット資本流入額の水準

は図表 4 と異なるが、時系列的な変化(増減)は図表 4 とほぼ同じ傾向を示している。 図表 5 によれば、ブラジルは全体として資本流入の減少が続くなか、とくに 90 年代半ば

に増大した民間貸出・債券等の流出超が顕著である。また、やはり 90 年代半ばに盛り上が

った直接投資は、 近になってようやく下げ止まりつつある。ロシアは、原油価格・資源

価格の高騰等による近年の高成長を背景に、民間貸出・債券等を中心に資本流入が回復傾

向にある一方で、直接投資、株式ポートフォリオ投資は低調に推移している。 これに対して、堅調な資本流入が続いているインドでは、とりわけ株式ポートフォリオ投

資が大きく増大している。一方で、外資参入に対する抑制的なスタンスを反映して、直接

投資は、90 年代を通じて増大してはいるものの、いぜん低水準にとどまっている。また、

中国の場合、直接投資が資本流入の太宗を占めているが、 近では民間貸出・債券も増勢

図表 5 BRICsへのネット資本流入額の内訳

▲ 300

▲ 200

▲ 100

0

100

200

300

400

500

80828486889092949698000204

(億ドル)

ネット資本流入(外貨準備を除く)

直接投資

ポートフォリオ投資(株式)

民間貸出・債券等

公的資本流入

(年)

ブラジル

▲ 100

0

100

200

300

400

80828486889092949698000204

(億ドル)

(年)

ロシア

ネット資本流入(外貨準備を除く)

直接投資

ポートフォリオ投資(株式)

民間貸出・債券等

公的資本流入

▲ 50

0

50

100

150

200

250

80828486889092949698000204

(億ドル)

(年)

インド

ネット資本流入(外貨準備を除く)

直接投資

ポートフォリオ投資(株式)

民間貸出・債券等

公的資本流入

▲ 200

0

200

400

600

800

1000

80828486889092949698000204

(億ドル)

(年)

中国

ネット資本流入(外貨準備を除く)

直接投資

ポートフォリオ投資(株式)

民間貸出・債券等

公的資本流入

(資料) Institute of International Finance Database

- 5 -

を強めている。さらに、図表には示されていないが、2002 年以降は、投機的な資金の流出

入動向を示すとされる「誤差脱漏」が、それまでの流出超から大幅な流入超へと変化して

おり1、人民元の切り上げ観測により、投機的な資金の流入が増大していると考えられる

(Prasad and Wei, 2005)。 なお、こうした資本流入の規模・形態の違いは、為替レート制度の柔軟性や資本取引規制

の強弱にも影響される。BRICs の中では、ブラジル・ロシアの為替管理・資本取引規制が

相対的に緩い一方、インド・中国は、固定的な為替レート制度を維持し続けており、また、

対外債務の累増を警戒して、借入・債券等の負債性資金の流出入を厳しく制限している。

4. 外貨準備増大を通じた資本輸出の持続可能性 (1) 外貨準備増大をめぐる二つの仮説

BRICs をはじめとする新興市場諸国の経常収支黒字・外貨準備の増大をめぐっては、近

年、その要因について活発な議論が行なわれている。以下では、代表的な二つの仮説に基

づいて BRICs へのインプリケーションを探りたい。

a. ブレトンウッズ体制復活論 米国の政策当局者やシンクタンク等では、中国をはじめとするアジアの新興市場諸国が、

輸出主導の経済成長のため、外国為替市場で積極的な自国通貨売り・外貨買い介入を行な

い、市場の需給で決まる為替レート水準よりも割安な為替レートを維持しているとの見方

が根強い2(Goldstein, 2005)。 こうした重商主義的な見方(Mercantilist views)をさらに推し進め、かつ体系的に示し

た議論として「ブレトンウッズ体制復活論(revived Bretton Woods System)」があげら

れる(Dooley, Folkerts-Landau, and Garber, 2003; 2004a; 2004b; 2004c, 以下 DFG と略

記)。DFG は、現在の国際金融システムは、アジアの新興市場諸国(周縁国)と米国(中

心国)との事実上の固定相場制度に支えられている点で、戦後のブレトンウッズ体制(欧

州・日本が周縁国、米国が中心国)の「復活」であると特徴付けている。また、グローバ

ル・インバランスや為替レートをめぐる現在の状況は、調整を要するどころか、かなりの

安定性・普遍性を備えたものであると主張している。彼らの主張は、具体的には、以下の 3点に要約される。 第一に、アジア新興市場諸国は、割安な為替レート水準を維持することにより、「外資誘

致」兼「輸出依存」型の経済発展戦略を採っている。こうした開発戦略は、農村の余剰労

働力の吸収が完了するまで続けざるをえない点で、長期的・持続的なものである。第二に、

こうしたアジア諸国の開発戦略は、米国にとってもメリットが大きい。即ち、アジア諸国

1 2001年には 55億ドルの流出超過であったが、2004年には 276億ドルの流入超過に転じている(Institute of International Finance Database)。 2 ただし、これまでの実証研究をみる限り、中国人民元が、実質為替レートでみた「均衡値」に比べて割

安であるとのコンセンサスが得られているとは言い難い。Dunaway and Li (2005)によるサーベイを参照。

- 6 -

の外貨準備の多くは米国債の購入に充てられており、米国の長期金利・ドルの安定に寄与

している。さらに、アジア諸国の外貨準備の増加は、これら諸国に進出する米国系多国籍

企業にとって、その国の安定を確保する一種の「担保」として機能しているというメリッ

トもある。第三に、こうした開発戦略は、欧州やラテン・アメリカなどの他の新興市場諸

国にとっても魅力的なものであることから、今後波及する可能性が高い。 このように、ブレトンウッズ体制復活論は、アジア諸国が割安な為替レートを維持してい

ることの合理性を主張している点において、アジア諸国の為替政策を一過性の不当なもの

とする多くの「ワシントン・コンセンサス」流の議論と異なっている。また、「外資誘致」

兼「輸出依存」型の開発戦略の普遍性を主張していることから、中国以外の BRICs 諸国の

経常黒字ないし資本輸出の持続可能性を占ううえでも、示唆に富むものといえる。 しかし、ブレトンウッズ体制復活論に対しては、個々の事実や、政策としての合理性に関

する問題点も数多く指摘されている(Eichengreen, 2004; Goldstein and Lardy, 2005; Prasad and Wei, 2005; Rajan and Subramanian, 2004)。例えば DFG が強く念頭におく

中国の場合、外貨準備が急増したのはここ数年のことであるが、先述のとおり、その 大

の要因は、民間貸出・債券及び人民元の切り上げ期待を背景とした投機性資金の流入であ

り、DFG が重視する直接投資ではない3。 また、仮に名目為替レートを割安水準で固定できたとしても、輸出競争力にとってより意

味をもつ実質為替レートを固定できる保証はない4。通常、固定的な名目為替レートの下で

輸出が拡大し、外貨準備が増大すると、賃金や財価格にインフレ圧力が働いて実質為替レ

ートの増価が生じる5。輸出競争力を維持するために、こうしたインフレ調整を避けようと

すれば、価格統制などのミクロ政策や、不胎化介入、資本規制などのマクロ経済政策が必

要となるが、こうした施策を長期にわたって広範に行なえば、資源配分に歪みをもたらし、

経済成長に悪影響を及ぼす危険性が高い(Rajan and Subramanian, 2004)。このように

考えると、DFG が主張するような、為替政策を通じた経済発展戦略の普遍性(中国以外の

BRICs 諸国に波及する可能性)には、大きな疑問符をつけざるをえない。 さらに、ブレトンウッズ体制復活論であれ、ワシントン・コンセンサス流の議論であれ、

新興市場諸国が為替レートを割安な水準に維持することで経常収支黒字の増大を図ってい

る、とする重商主義的な議論には、これらの国々の経常収支黒字・外貨準備が、なぜ 90 年

代後半以降に増大したのかを説明できないという問題点がある。即ち、①為替レート変動

3 中国をめぐる事実関係に関する争点としては、この他に、中国への直接投資は、国内資本ストック全体

の 5%にも満たない水準であり、「外資誘致」型の開発戦略というには量感が程遠いこと(Goldstein and Lardy, 2005)、中国への直接投資で 大のシェアを占めるのは、中国からみて経常収支が赤字である日本

や他のアジア諸国であること(Rajan and Subramanian, 2004)、などが指摘されている。 4 Goldstein and Lardy (2005)は、実質実効為替レートでみれば、中国人民元は 1994 年以降むしろ増価

(2002 年まで約 30%増価した後、04 年末までに約 10%減価)していると指摘している。 5 DFG は、農村部に余剰労働力のある経済では、こうしたインフレ圧力は軽微だと主張するであろうが、

一部の産業ないし職種で賃金上昇圧力が働くのは不可避である以上、実質レートの増価圧力がまったく生

じないと想定するのは無理があろう。実際、稲垣(2005)は、近年、中国華南地域において一般労働者の

労働力不足が顕在化していることを明らかにしている。

- 7 -

に対して脆弱な経済構造をもつ新興市場諸国が、為替市場介入を通じて固定的・安定的な

為替レートを指向してきたのは、経常収支黒字・外貨準備が増大した 90 年代後半以前から

のことであり、かつ、②(いぜんとして為替レートの安定が志向されているとはいえ)90年代後半以降、新興市場諸国の為替レート制度は徐々に柔軟性を増しており、やはり経常

黒字・外貨準備の増大を説明する要因となりにくいのではないか、といった疑問が湧く6。 以上を踏まえると、ブレトンウッズ体制復活論に基づいて、近年の BRICs の経常収支黒

字・外貨準備増大の持続性を占うのは、困難であると思われる。

b. 自己保険論 90 年代後半以降、新興市場諸国が外貨準備を積み上げている背景には、手厚い外貨準備

を保有することで、90 年代後半に経験したような国際金融危機7の再来に備えるという「自

己保険(self-insurance)」動機があると考えられる(IMF, 2004)。90 年代後半の国際金

融危機は、巨額の民間資金を中心とした「資本収支」危機であり、それまでの「経常収支」

危機を念頭においた伝統的な IMF 融資では、規模・機動性の面で十分に対応することがで

きなかった。そこで、危機に対する自己防衛手段として、外貨準備の役割が改めて評価さ

れるとともに、その適正水準についても見直されるようになった。 こうした危機への「備え」としての外貨準備保有は、90 年代に危機を経験したブラジル、

ロシアはもとより、インド、中国にもある程度当てはまると考えられる。インド、中国は、

厳しい為替管理・資本取引規制により、90 年代に危機から免れた数少ない新興国である。

しかし今後、経済発展に伴って、実物面・金融面での世界経済とのつながりがさらに深ま

れば、好むと好まざるとに関わらず、為替管理・資本取引規制を自由化せざるをえなくな

ると予想される。Aizenman and Lee (2005)は、先進国・新興国 53 か国の外貨準備保有に

関する実証分析を行ない、資本取引がより自由化されている国ほど外貨準備高を増大させ

る傾向があることを見出しているが、このことは、今後、インドや中国においても、自己

保険動機に基づく外貨準備保有の重要性が高まることを示唆しているといえよう。

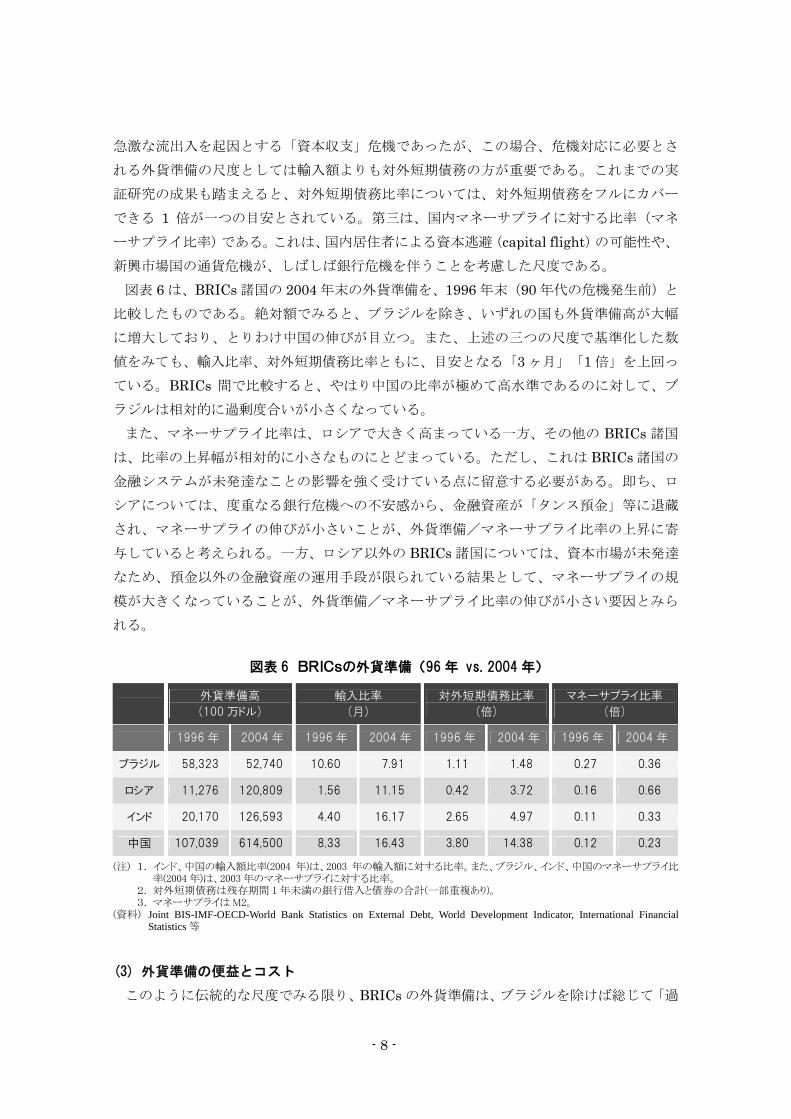

(2) BRICs の外貨準備高の動向:適正水準をめぐる三つの尺度 では、BRICs 諸国の外貨準備高は、現在、望ましい適正水準にあるといえるのろうか。 「保険」としての外貨準備の適正水準については、いくつかの簡便な尺度(rule of thumb)

が存在する。第一は、外貨準備の輸入額に対する比率(輸入比率)である。これは、輸出

入変動へのショックによる「経常収支」危機に対処するために必要な外貨準備の尺度であ

り、通常、輸入額の 3 か月分が適正とされている。第二は、満期 1 年未満の対外短期債務

に対する比率(対外短期債務比率)である。先述のとおり、90 年代後半の危機は、資本の

6 Aizenman and Lee (2005)は、発展途上国の外貨準備の増大が、重商主義的な動機によるものなのか、以

下に述べる自己保険的な動機に基づくものなのかを検討し、後者を支持している。 7 具体的には、1994~95 年のメキシコ危機、97 年のアジア通貨危機、98 年のロシア危機、98~99 年のブ

ラジル通貨危機など。

- 8 -

急激な流出入を起因とする「資本収支」危機であったが、この場合、危機対応に必要とさ

れる外貨準備の尺度としては輸入額よりも対外短期債務の方が重要である。これまでの実

証研究の成果も踏まえると、対外短期債務比率については、対外短期債務をフルにカバー

できる 1 倍が一つの目安とされている。第三は、国内マネーサプライに対する比率(マネ

ーサプライ比率)である。これは、国内居住者による資本逃避(capital flight)の可能性や、

新興市場国の通貨危機が、しばしば銀行危機を伴うことを考慮した尺度である。 図表 6 は、BRICs 諸国の 2004 年末の外貨準備を、1996 年末(90 年代の危機発生前)と

比較したものである。絶対額でみると、ブラジルを除き、いずれの国も外貨準備高が大幅

に増大しており、とりわけ中国の伸びが目立つ。また、上述の三つの尺度で基準化した数

値をみても、輸入比率、対外短期債務比率ともに、目安となる「3 ヶ月」「1 倍」を上回っ

ている。BRICs 間で比較すると、やはり中国の比率が極めて高水準であるのに対して、ブ

ラジルは相対的に過剰度合いが小さくなっている。 また、マネーサプライ比率は、ロシアで大きく高まっている一方、その他の BRICs 諸国

は、比率の上昇幅が相対的に小さなものにとどまっている。ただし、これは BRICs 諸国の

金融システムが未発達なことの影響を強く受けている点に留意する必要がある。即ち、ロ

シアについては、度重なる銀行危機への不安感から、金融資産が「タンス預金」等に退蔵

され、マネーサプライの伸びが小さいことが、外貨準備/マネーサプライ比率の上昇に寄

与していると考えられる。一方、ロシア以外の BRICs 諸国については、資本市場が未発達

なため、預金以外の金融資産の運用手段が限られている結果として、マネーサプライの規

模が大きくなっていることが、外貨準備/マネーサプライ比率の伸びが小さい要因とみら

れる。

図表 6 BRICsの外貨準備 (96 年 vs. 2004 年)

外貨準備高

(100 万ドル)

輸入比率

(月)

対外短期債務比率

(倍)

マネーサプライ比率

(倍)

1996 年 2004 年 1996 年 2004 年 1996 年 2004 年 1996 年 2004 年

ブラジル 58,323 52,740 10.60 7.91 1.11 1.48 0.27 0.36

ロシア 11,276 120,809 1.56 11.15 0.42 3.72 0.16 0.66

インド 20,170 126,593 4.40 16.17 2.65 4.97 0.11 0.33

中国 107,039 614,500 8.33 16.43 3.80 14.38 0.12 0.23

(注) 1. インド、中国の輸入額比率(2004 年)は、2003 年の輸入額に対する比率。また、ブラジル、インド、中国のマネーサプライ比率(2004 年)は、2003 年のマネーサプライに対する比率。

2. 対外短期債務は残存期間 1 年未満の銀行借入と債券の合計(一部重複あり)。 3. マネーサプライは M2。

(資料) Joint BIS-IMF-OECD-World Bank Statistics on External Debt, World Development Indicator, International Financial Statistics 等

(3) 外貨準備の便益とコスト このように伝統的な尺度でみる限り、BRICs の外貨準備は、ブラジルを除けば総じて「過

- 9 -

剰」と判断される。ただし、近年の外貨準備の増大には、一時的な要因も寄与している点

は割り引く必要があろう。即ち、中国の場合、人民元の切り上げ観測による投機的な資金

流入の増大により、外貨準備が増大している。また、ブラジル・ロシアについては、近年

の資源・エネルギー価格の高騰による対外収支ポジションの改善が、やはり、外貨準備の

増大につながっている8。 また、外貨準備の適正規模をみるうえでは、こうした伝統的な尺度では十分に考慮されて

いない要素も踏まえて考察する必要があろう。ここで、改めて外貨準備保有の便益とコス

トをまとめると、以下のように整理できる。 外貨準備保有の便益としては、まず、これまで指摘してきた自己保険機能により、国際金

融危機が発生する確率が低下することがあげられよう。これまでの実証研究によれば、90年代後半に危機を経験した新興市場国が蒙ったコスト(危機による成長率の落ち込み、危

機収拾の為の財政支出等)は、GDP 比 20~50%程度の規模に達しており、「保険」として

の外貨準備保有の便益がきわめて大きいことが示唆される(IMF, 2004)。また、危機が生

じる可能性が低下すれば、平時における対外資金調達コストの低下にも寄与しよう。さら

に、潤沢な外貨準備があれば、政策当局による為替市場介入の実効性が増し、為替レート

変動のボラティリティを抑制することが可能になると考えられる。 一方で、外貨準備保有にはコストも伴う。第一は、外貨準備として流動性に富む低利の安

全資産(例えば米財務省証券)を保有することに伴う機会費用である。この場合、安全資

産と他の運用手段(社会資本整備のための公共投資、対外債務の返済など)との差が機会

費用となる。第二は、不胎化介入に伴うコストである。多くの中央銀行は、外国為替市場

への介入による外貨準備の増減が、国内通貨供給量の増減に結びつかないよう、国内金融

市場でのオペレーションを行なっており、これを不胎化介入と呼ぶ。例えば、ドル買い介

入により外貨準備が増大する場合、国債の売りオペなどにより国内での信用残高を減少さ

せることで、為替介入を不胎化することになる。しかし、新興市場諸国の場合、外貨準備

資産の金利よりも売りオペ対象資産である自国債券の金利の方が高いのが通例であり、そ

の差が不胎化介入のコストとなる9。また、不胎化介入が不完全な場合には、その分だけ、

国内通貨供給量が変化することになるが、こうした外為介入は、国内均衡を目的とした金

融政策運営の撹乱要因となる恐れがある。 後に、外貨建て資産を保有することに伴う為

替リスクがある。例えば、自国通貨がドルに対して増価した場合、外貨準備価値はその分

だけ下落することになる。 近年、中国をはじめとする BRICs 諸国の外貨準備が、伝統的な尺度に基づく所要額以上

8 消費の恒常所得仮説(家計は、所得に対する恒常的なショックに対しては消費支出を変化させるが、一

時的なショックに対しては消費支出を変化させないという理論仮説)とのアナロジーでいえば、一時的な

要因に対して消費・投資行動を変化させない BRICs 諸国の対応は、合理的なものと評価できよう。 9 IMF(2004)は、ブラジルの短期金利と米国の短期金利の差が 14.5%あり、GDP 比 10%相当の外貨準備

額を不胎化するコストは GDP 比 1.4%にのぼることを指摘している。一方、国内金利が厳しく規制されて

いる中国の場合、米国債金利の方が、国内債金利よりも高くなっている。

- 10 -

に増大している背景には、投機資金の流入や資源・エネルギー価格の高騰といった一時的

な要因に加えて、以上のような外貨準備保有の便益が、そのコストを上回っているためと

も解釈できる。

(4) 外貨準備増大を通じた資本輸出の持続可能性 しかし、今後については、以下の二つの理由により、外貨準備を通じた資本輸出にはいず

れ歯止めがかかる可能性が高いと思われる。 第一に、外貨準備保有にはコストが伴う以上、外貨準備を一方的に増やすことは、その国

の経済発展の観点からみて非合理的である。実際、中国では、為替介入による外貨準備の

増分のうち、半分程度しか不胎化されていないと言われており、過熱気味の経済をさらに

加速させる一因となっている(鈴木, 2005)。また、外貨準備額の水準が増大すれば、その

限界的な便益(危機に対する保険機能)は徐々に逓減するのに対し、外貨準備資産の為替

リスクなどの限界コストは逓増するため、やはりコストが便益を上回るようになると考え

られる。とりわけ BRICs のように潜在的な成長力の高い新興市場国の場合、経済発展(生

産性の上昇)に伴って為替レートが増価する可能性が高いだけに、外貨準備の為替リスク

も大きいと考えられる。 第二に、適正な外貨準備高は、為替レート制度の柔軟性や、危機への「保険」機能を持つ

他の政策オプションの有無といった外生環境にも依存している(Hauner, 2005; IMF, 2004)。一般に、変動相場制や厳格な固定相場制(カレンシーボード、ドル化等)に比べ

て、その間に位置する中間的な為替レート制度(ソフトな固定相場制等)をとる国では、

危機が生じる可能性が高いといわれているが、そうであれば、今後、BRICs 諸国が為替レ

ート制度の柔軟性を高めていくのに伴って、危機への備えとして必要な外貨準備額は減少

していくであろう。 また、危機に対する保険メカニズムには、外貨準備以外にも、国際金融市場における「

後の貸し手」としての IMF 融資や、チェンマイ・イニシアティブに代表される域内スワッ

プ協定などが存在する(小野, 2004)。危機時の流動性供給を目的とした IMF 融資制度と

しては、99 年に予防的クレジットライン(Contingent Credit Line)が創設されたが、利

用実績がなかったことから 2003 年 11 月に廃止され、現在は、予防的取極(Precautionary Arrangements)と呼ばれる枠組みが用意されている10。また、アジア域内(ASEAN+3 諸

国)の相互スワップ協定であるチェンマイ・イニシアティブは、2005 年 5 月の ASEAN+3財務大臣会議で規模の拡大、枠組みの強化に関する合意が得られ、2005 年 11 月 9 日時点

で、17 件 585 億ドルの規模に達している11。一般に、保険の実効性が、カバーしている母

10 IMF の標準的な融資制度であるスタンドバイ取極(Stand-by Arrangements)、補完的準備融資制度

(Supplementary Reserve Facility)の一環として、被融資国が、IMF 理事会に対して、実際に融資枠を

利用する意図がないこと(保険目的のために取極めを交わすこと)を表明するもの。 11 財務省 HP(http://www.mof.go.jp/jouhou/kokkin/cmi01.htm)。なお、ラテン・アメリカにも、類似の

域内金融協力のフレームワークとして、NAFA(North American Framework Agreement)やラテン・ア

- 11 -

集団の大きさに比例して高まることを踏まえれば、外貨準備のような自己保険よりも、地

域的・世界的な取り組みの方が、より効率的な政策手段であると考えられる。さらに、90年代にみられた通貨危機・銀行危機の「双子の危機」への抵抗力を高めるには、銀行融資

に加えて国内証券市場の機能を高めて、複数の資金仲介チャネルをもつことが有効であり、

やはり ASEAN+3 による取り組みとして、アジア債券市場育成イニシアティブが進行中で

ある。今後、こうした取り組みが、中国以外の BRICs 諸国にも広がれば、自己保険として

の外貨準備需要は減退すると予想される。 なお、外貨準備需要が実際に減退するタイミングは、上記の点に加えて、以下にみるよう

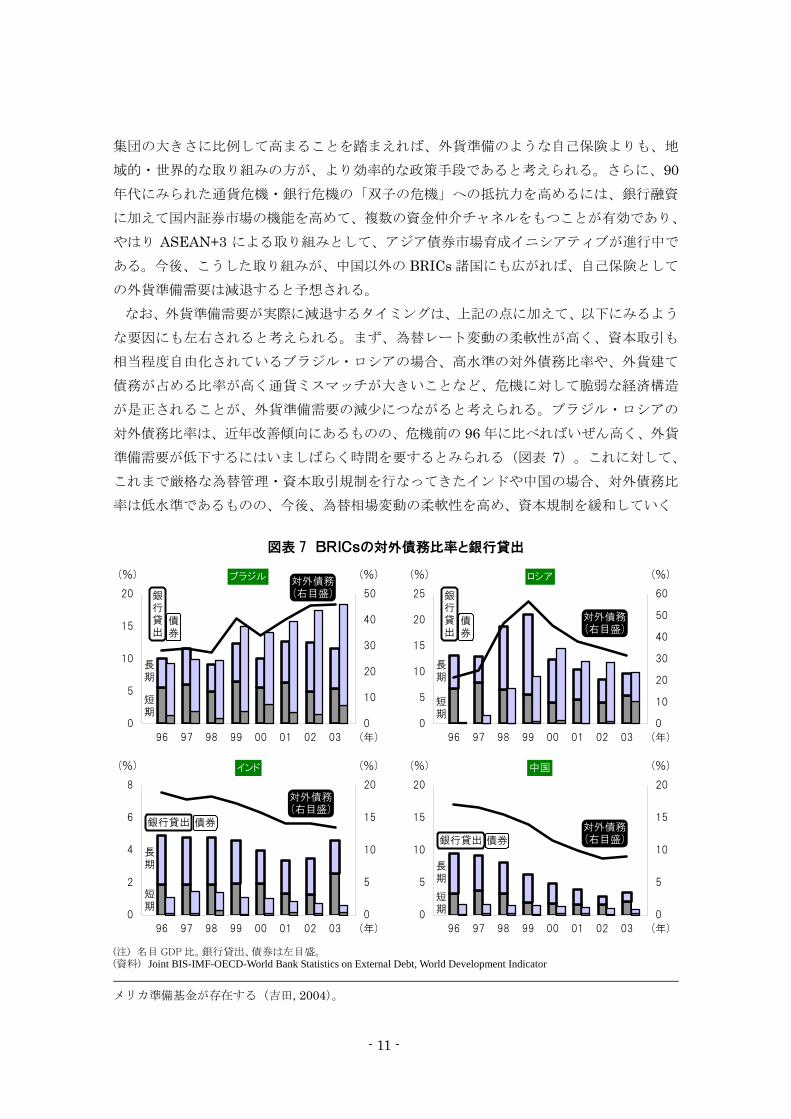

な要因にも左右されると考えられる。まず、為替レート変動の柔軟性が高く、資本取引も

相当程度自由化されているブラジル・ロシアの場合、高水準の対外債務比率や、外貨建て

債務が占める比率が高く通貨ミスマッチが大きいことなど、危機に対して脆弱な経済構造

が是正されることが、外貨準備需要の減少につながると考えられる。ブラジル・ロシアの

対外債務比率は、近年改善傾向にあるものの、危機前の 96 年に比べればいぜん高く、外貨

準備需要が低下するにはいましばらく時間を要するとみられる(図表 7)。これに対して、

これまで厳格な為替管理・資本取引規制を行なってきたインドや中国の場合、対外債務比

率は低水準であるものの、今後、為替相場変動の柔軟性を高め、資本規制を緩和していく

図表 7 BRICsの対外債務比率と銀行貸出

0

5

10

15

20

96 97 98 99 00 01 02 03

0

10

20

30

40

50

(%) (%)

(年)

短期

長期

銀行貸出

債券

対外債務(右目盛)

ブラジル

0

5

10

15

20

25

96 97 98 99 00 01 02 03

0

10

20

30

40

50

60

(%) (%)

(年)

短期

長期

銀行貸出

債券

対外債務(右目盛)

ロシア

0

2

4

6

8

96 97 98 99 00 01 02 03

0

5

10

15

20

(%) (%)

(年)

短期

長期

銀行貸出 債券

対外債務(右目盛)

インド

0

5

10

15

20

96 97 98 99 00 01 02 03

0

5

10

15

20

(%) (%)

(年)

短期

長期

対外債務(右目盛)

中国

銀行貸出 債券

(注) 名目 GDP 比。銀行貸出、債券は左目盛。 (資料) Joint BIS-IMF-OECD-World Bank Statistics on External Debt, World Development Indicator メリカ準備基金が存在する(吉田, 2004)。

- 12 -

中で、資本流出入が急激に変動する恐れがある。資本取引がより自由化されている国ほど

より多くの外貨準備高を保有する傾向があるとする先述の Aizenman and Lee (2005)の分

析結果も踏まえると、外貨準備需要が減退するのは、資本自由化の影響をある程度見届け

てからになる可能性が高いと思われる。 資本が「南」から「北」へ流れるという現在の国際マネーフローの動きは、90 年代の国

際金融危機の後遺症とでもいうべき現象であり、BRICs を含めた新興市場諸国が危機への

抵抗力・頑健性を高めるのに伴って、次第に修正されていくと予想される。

- 13 -

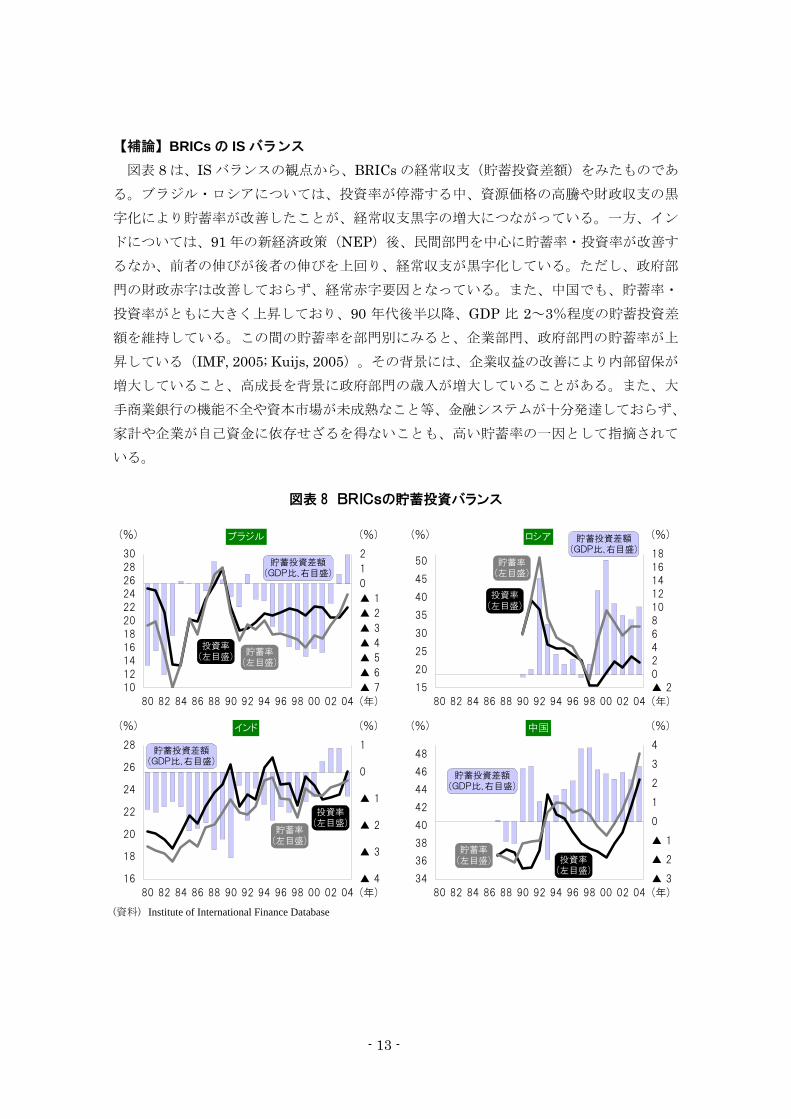

【補論】BRICs の IS バランス 図表 8 は、IS バランスの観点から、BRICs の経常収支(貯蓄投資差額)をみたものであ

る。ブラジル・ロシアについては、投資率が停滞する中、資源価格の高騰や財政収支の黒

字化により貯蓄率が改善したことが、経常収支黒字の増大につながっている。一方、イン

ドについては、91 年の新経済政策(NEP)後、民間部門を中心に貯蓄率・投資率が改善す

るなか、前者の伸びが後者の伸びを上回り、経常収支が黒字化している。ただし、政府部

門の財政赤字は改善しておらず、経常赤字要因となっている。また、中国でも、貯蓄率・

投資率がともに大きく上昇しており、90 年代後半以降、GDP 比 2~3%程度の貯蓄投資差

額を維持している。この間の貯蓄率を部門別にみると、企業部門、政府部門の貯蓄率が上

昇している(IMF, 2005; Kuijs, 2005)。その背景には、企業収益の改善により内部留保が

増大していること、高成長を背景に政府部門の歳入が増大していることがある。また、大

手商業銀行の機能不全や資本市場が未成熟なこと等、金融システムが十分発達しておらず、

家計や企業が自己資金に依存せざるを得ないことも、高い貯蓄率の一因として指摘されて

いる。

図表 8 BRICsの貯蓄投資バランス

10

12

1416

18

20

22

2426

28

30

80 82 84 86 88 90 92 94 96 98 00 02 04

▲ 7

▲ 6

▲ 5

▲ 4

▲ 3

▲ 2

▲ 1

0

1

2

(%) ブラジル

(年)

(%)

投資率(左目盛)

貯蓄率(左目盛)

貯蓄投資差額(GDP比、右目盛)

15

20

25

30

35

40

45

50

80 82 84 86 88 90 92 94 96 98 00 02 04

▲ 2

0

24

6

8

10

1214

16

18

(%) ロシア

(年)

(%)

投資率(左目盛)

貯蓄率(左目盛)

貯蓄投資差額(GDP比、右目盛)

16

18

20

22

24

26

28

80 82 84 86 88 90 92 94 96 98 00 02 04

▲ 4

▲ 3

▲ 2

▲ 1

0

1

(%) インド

(年)

(%)

投資率(左目盛)

貯蓄率(左目盛)

貯蓄投資差額(GDP比、右目盛)

34

36

38

40

42

44

46

48

80 82 84 86 88 90 92 94 96 98 00 02 04

▲ 3

▲ 2

▲ 1

0

1

2

3

4

(%) 中国

(年)

(%)

投資率(左目盛)

貯蓄率(左目盛)

貯蓄投資差額(GDP比、右目盛)

(資料) Institute of International Finance Database

- 14 -

[参考文献] 稲垣博史「華南を中心とする中国の労働力不足問題~事態はいっそう深刻化するか~」(『み

ずほ総研論集』2005 年Ⅲ号) 小野有人「アジア域内における『 後の貸し手』の意義と課題~国際金融機関による政策

競争の観点から~」(『みずほ総研論集』2004 年Ⅰ号、2004) 鈴木将覚「ブレトンウッズ 2 仮説と国際的不均衡の調整~人民元の大幅切り上げはあるか

~」(『みずほマーケットインサイト』2005 年 8 月 16 日) 吉田頼且「ラテン・アメリカの金融協力フレームワーク」(『国際金融』1127 号、2004 年 6

月 15 日) Aizenman, Joshua and Jaewoo Lee, “International Reserves: Precautionary vs. Mercantilist

Views, Theory and Evidence,” IMF Working Paper 05/198, October 2005

Dooley, Michael P., David Folkerts-Landau, and Peter Garber, “An Essay on the Revived

Bretton Woods System,” NBER Working Paper No. 9971, September 2003

Dooley, Michael P., David Folkerts-Landau, and Peter Garber, “The Revived Bretton

Woods System: The Effects of Periphery Intervention and Reserve Management on

Interest Rates and Exchange Rates in Center Countries,” NBER Working Paper No.

10332, March 2004a

Dooley, Michael P., David Folkerts-Landau, and Peter Garber, “Direct Investment, Rising

Real Wages and the Absorption of Excess Labor in the Periphery,” NBER Working

Paper No. 10626, July 2004b

Dooley, Michael P., David Folkerts-Landau, and Peter Garber, “The US Current Account

Deficit and Economic Development: Collateral for a Total Return Swap,” NBER

Working Paper No. 10727, August 2004c

Dunaway, Steven and Xiangming Li, “Estimating China’s “Equilibrium” Real Exchange

Rate,” IMF Working Paper 05/202, October 2005

Eichengreen, Barry, “Global Imbalances and the Lessons of Bretton Woods,” NBER

Working Paper, May 2004

Goldstein, Morris, “The International Financial Architecture,” in C. Fred Bergsten and the

Institute for International Economics, The United States and the World Economy: Foreign

Economic Policy for the Next Decade, Institute for International Economics, 2005

Goldstein, Morris and Nicholas Lardy, “A Faulty Strategy Weakens China’s Prospects,”

Financial Times, 4th March, 2005

Hauner, David, “Fiscal Price tag for International Reserves,” IMF Working Paper 05/81,

April 2005

- 15 -

IMF, “Emerging Markets as Net Capital Exporters,” in Global Financial Stability Report,

September 2004

IMF, “Global Imbalances: A Saving and Investment Perspective,” in World Economic Outlook,

September 2005

Kenen, Peter B., Jeffrey R. Shafer, Nigel L. Wicks, and Charles Wyplosz, International

Economic and Financial Cooperation: New Issues, New Actors, New Responses, ICMB &

CEPR, 2004

Kuijs, Louis, “Investment and Saving in China,” World Bank Policy Research Paper No.

3633, June 2005

Prasad, Eswar and Shang-Jin Wei, “The Chinese Approach to Capital Inflows: Patterns and

Possible Explanations,” IMF Working Paper 05/79, April 2005

Rajan, Raghuram and Arvind Subramanian, “Exchange Rate Flexibility is in Asia’s

Interest,” Financial Times, 27th September, 2004

Wilson, Dominic and Roopa Purushothaman, “Dreaming with BRICs: The Path to 2050,”

Goldman Sachs, Global Economics Paper No.99, October 1st, 2003