Ficha Sectorial VACUNO DE CARNE OTE RESTO …...ciones de mas de 8 UDEs A. Caracterización del...

54

1 DIRECCIÓN GENERAL DE PRODUCCIONES Y MERCADOS AGRARIOS Ficha Sectorial VACUNO DE CARNE OTE - RESTO VACUNO DE CARNE OTE - VACUNO DE CEBO OBJETIVO ESPECÍFICO 2

Transcript of Ficha Sectorial VACUNO DE CARNE OTE RESTO …...ciones de mas de 8 UDEs A. Caracterización del...

1

DIRECCIÓN GENERAL DE PRODUCCIONES Y MERCADOS AGRARIOS

Ficha Sectorial VACUNO DE CARNE

OTE - RESTO VACUNO DE CARNE OTE - VACUNO DE CEBO

OBJETIVO ESPECÍFICO 2

Adrian Martinez Vieira

Elaboración JUNIO - 2020 | Datos 2017 y 2019 (censos ganaderos)

2

Índice:

A.Caracterización del sector - OTE RESTO DE VACUNO

B. Información sobre las ayudas PAC - OTE RESTO DE VACUNO

10. Nº de explotaciones con y sin ayudas por comunidad autónoma

11. Distribución del importe total de ayudas en España

12. Distribución del importe total de ayudas por comunidades autónomas

13. Distribución del importe de las ayudas por dimensión económica

14. Peso del total de ayudas sobre la dimensión económica por comunida-

des autónomas

15. Distribución por línea de ayudas, de las ayudas asociadas percibidas por la OTE vacuno de cebo

16. Distribución de las ayudas de desarrollo rural por medidas y por comu-nidades autónomas

1. Nº de explotaciones por comunidad autónoma

2. Nº de explotaciones por UDE

3. Comparativa de la dimensión económica media por explotación respec-to a explotaciones con titularidad persona jurídica

4. Edad media de los titulares por comunidad autónoma

5. Edad media de los titulares por dimensión económica

6. Grado de especialización del sector:

7. Superficie bruta media (ha/explotación) por comunidad autónoma

8. UGMs/ha media por explotación, por comunidad autónoma

9. UGMs/ha por explotación y comunidad autónoma, superficie bruta y superficie neta

C. Caracterización del sector - OTE VACUNO DE CEBO

17. Nº de explotaciones por comunidad autónoma

18. Nº de explotaciones por UDE

19. Comparativa de la dimensión económica media por explotación respec-to a explotaciones con titularidad persona jurídica

20. Edad media de los titulares por comunidad autónoma

21. Edad media de los titulares por dimensión económica

22. Grado de especialización del sector:

23. Superficie bruta media (ha/explotación) por comunidad autónoma

24. UGMs/ha media por explotación, por comunidad autónoma

25. UGMs/ha por explotación y comunidad autónoma, superficie bruta y superficie neta

Adrian Martinez Vieira

Nota metodológica: el cruce realizado entre distintas bases de datos como la Base de datos de ayudas PAC (BDA), el Registro General de Explotaciones Ganaderas (REGA) y el Registro General de la Producción Agrícola (REGEPA) proporciona información sobre las explotaciones de nuestro país determinando una explotación por cada Número de Identificador Fiscal (NIF) del titular. A partir de estos datos, en adelante denominados BDEx, se ha realizado el presente informe de caracterización de las Orientaciones Técnico - Económicas (Metodología RECAN) vacuno de cebo y resto de vacuno de carne en España.

3

Índice:

E. Costes de producción / Estimación de márgenes

F. Comercio exterior y otros condicionantes

G. Calidad agroalimentaria: calidad diferenciada y producción ecológica

33. Comparativa nacional vaca nodriza

34. Comparativa nacional vacuno de cebo

35. Comparativa internacional vaca nodriza

36. Comparativa internacional vacuno de cebo

37. Condicionantes del modelo europeo de producción en vaca nodriza

38. Condicionantes del modelo europeo de producción en vacuno de cebo

39. Estimación de márgenes cebo de pasteros

40. Balanza comercial

D. Información sobre las ayudas PAC - OTE VACUNO DE CEBO

26. Nº de explotaciones con y sin ayudas por comunidad autónoma

27. Distribución del importe total de ayudas en España

28. Distribución del importe total de ayudas por comunidades autónomas

29. Distribución del importe de las ayudas por dimensión económica

30. Peso del total de ayudas sobre la dimensión económica por comunida-

des autónomas

31. Distribución por línea de ayudas, de las ayudas asociadas percibidas por la OTE vacuno de cebo

32. Distribución de las ayudas de desarrollo rural por medidas y por comu-nidades autónomas

H. Relaciones con otros objetivos

I. Información adicional

41. Calidad agroalimentaria

Adrian Martinez Vieira

Nota metodológica: el cruce realizado entre distintas bases de datos como la Base de datos de ayudas PAC (BDA), el Registro General de Explotaciones Ganaderas (REGA) y el Registro General de la Producción Agrícola (REGEPA) proporciona información sobre las explotaciones de nuestro país determinando una explotación por cada Número de Identificador Fiscal (NIF) del titular. A partir de estos datos, en adelante denominados BDEx, se ha realizado el presente informe de caracterización de la Orientación Técnico - Económica (Metodología RECAN) ovino-caprino de leche en España.

4

DIRECCIÓN GENERAL DE PRODUCCIONES Y MERCADOS AGRARIOS

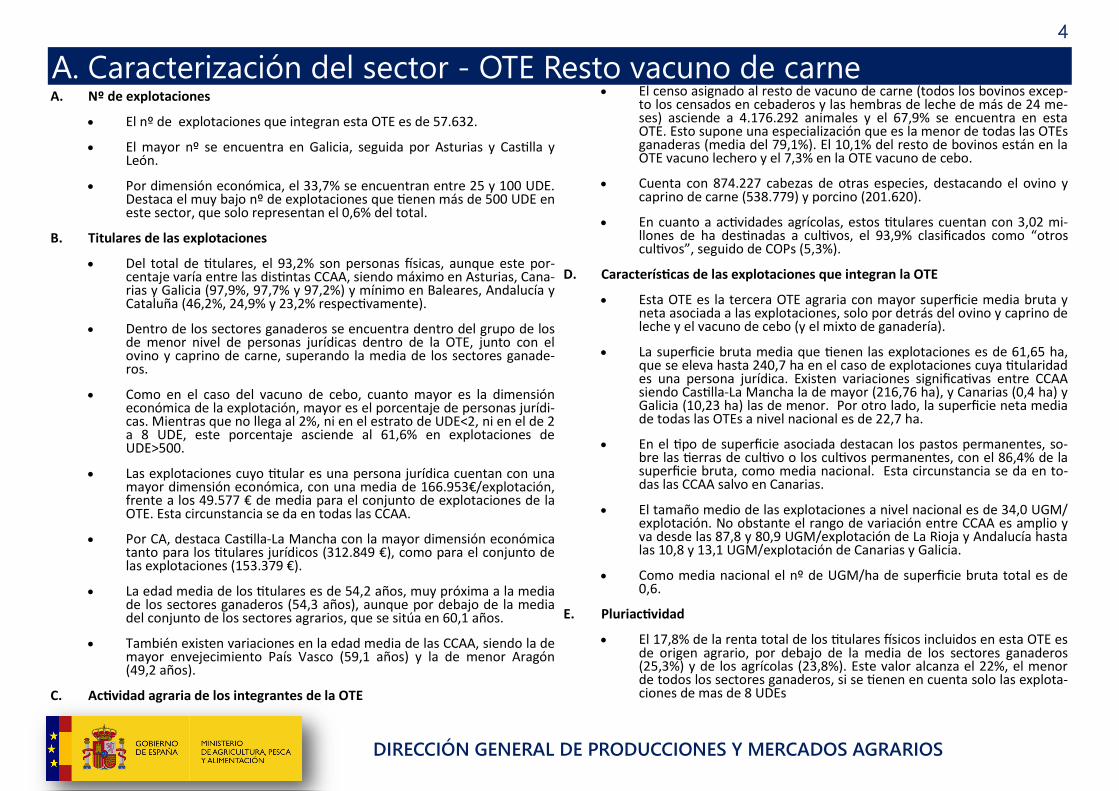

A. Nº de explotaciones

• El nº de explotaciones que integran esta OTE es de 57.632.

• El mayor nº se encuentra en Galicia, seguida por Asturias y Castilla y León.

• Por dimensión económica, el 33,7% se encuentran entre 25 y 100 UDE. Destaca el muy bajo nº de explotaciones que tienen más de 500 UDE en este sector, que solo representan el 0,6% del total.

B. Titulares de las explotaciones

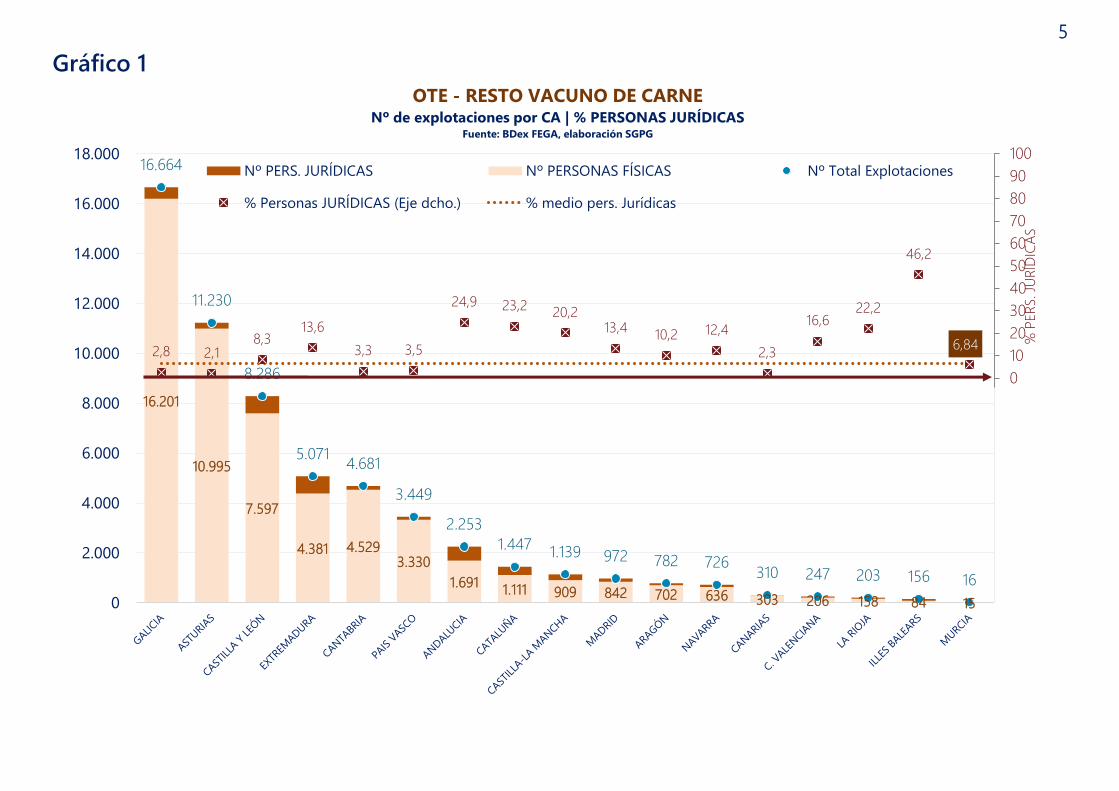

• Del total de titulares, el 93,2% son personas físicas, aunque este por-centaje varía entre las distintas CCAA, siendo máximo en Asturias, Cana-rias y Galicia (97,9%, 97,7% y 97,2%) y mínimo en Baleares, Andalucía y Cataluña (46,2%, 24,9% y 23,2% respectivamente).

• Dentro de los sectores ganaderos se encuentra dentro del grupo de los de menor nivel de personas jurídicas dentro de la OTE, junto con el ovino y caprino de carne, superando la media de los sectores ganade-ros.

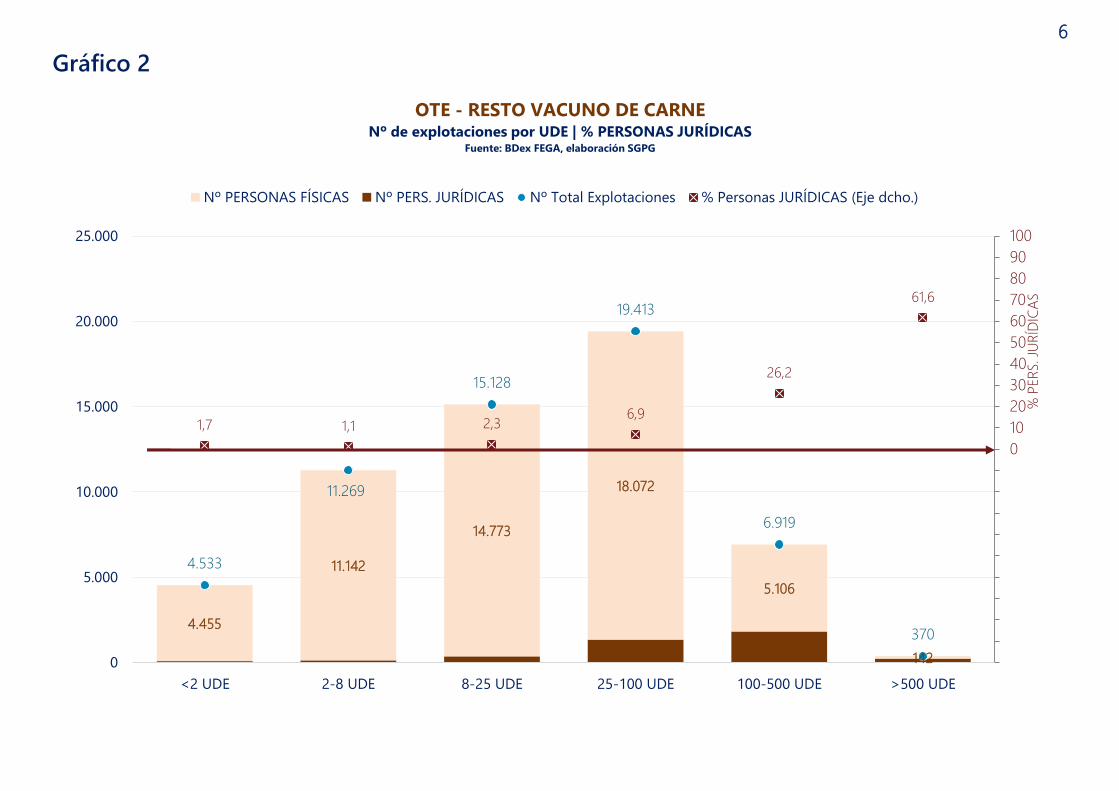

• Como en el caso del vacuno de cebo, cuanto mayor es la dimensión económica de la explotación, mayor es el porcentaje de personas jurídi-cas. Mientras que no llega al 2%, ni en el estrato de UDE<2, ni en el de 2 a 8 UDE, este porcentaje asciende al 61,6% en explotaciones de UDE>500.

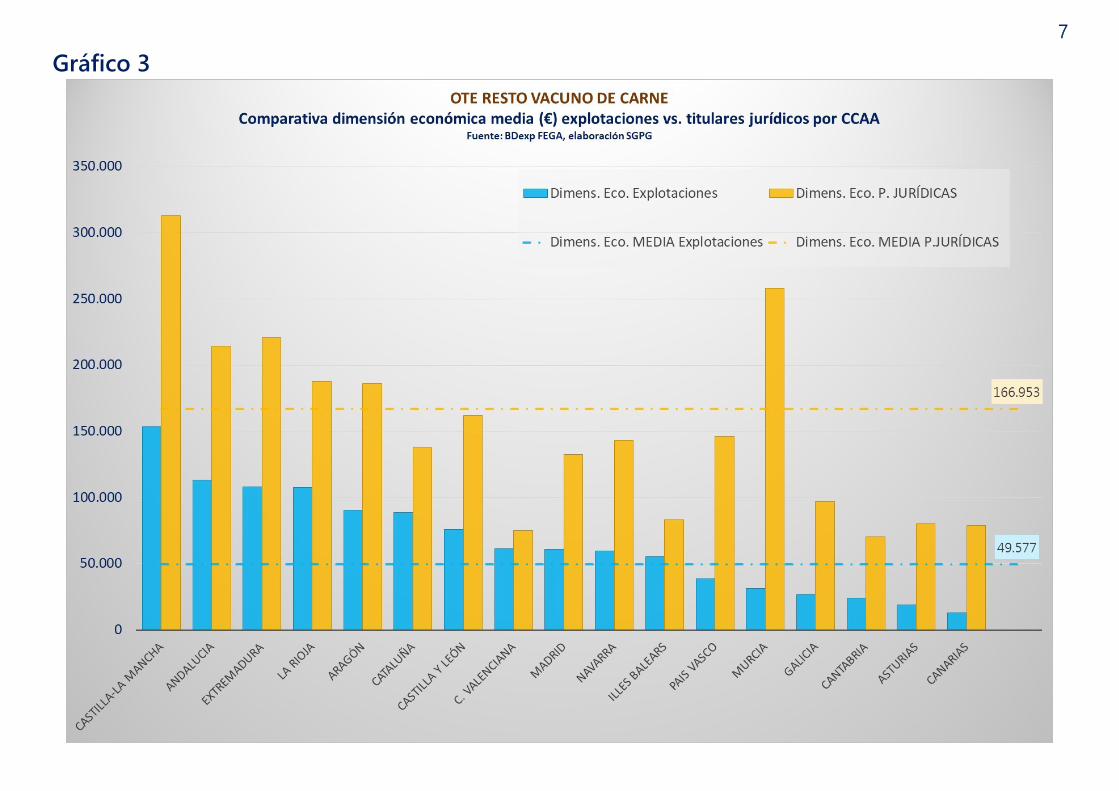

• Las explotaciones cuyo titular es una persona jurídica cuentan con una mayor dimensión económica, con una media de 166.953€/explotación, frente a los 49.577 € de media para el conjunto de explotaciones de la OTE. Esta circunstancia se da en todas las CCAA.

• Por CA, destaca Castilla-La Mancha con la mayor dimensión económica tanto para los titulares jurídicos (312.849 €), como para el conjunto de las explotaciones (153.379 €).

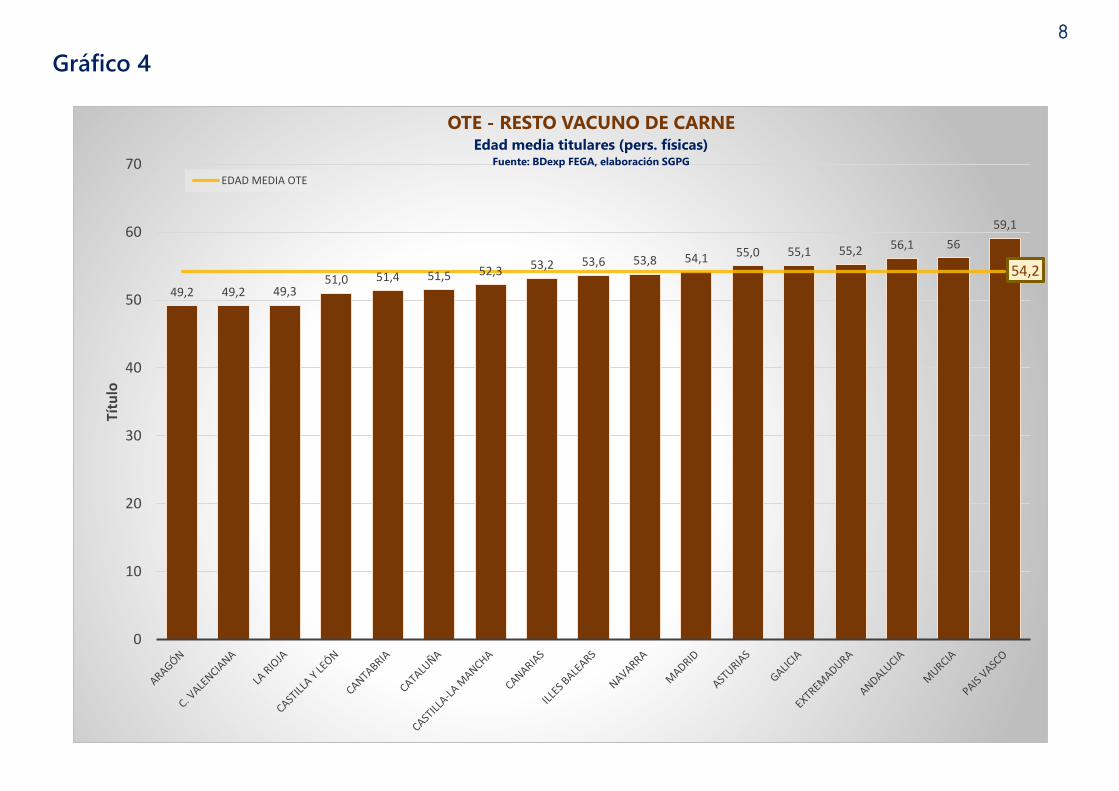

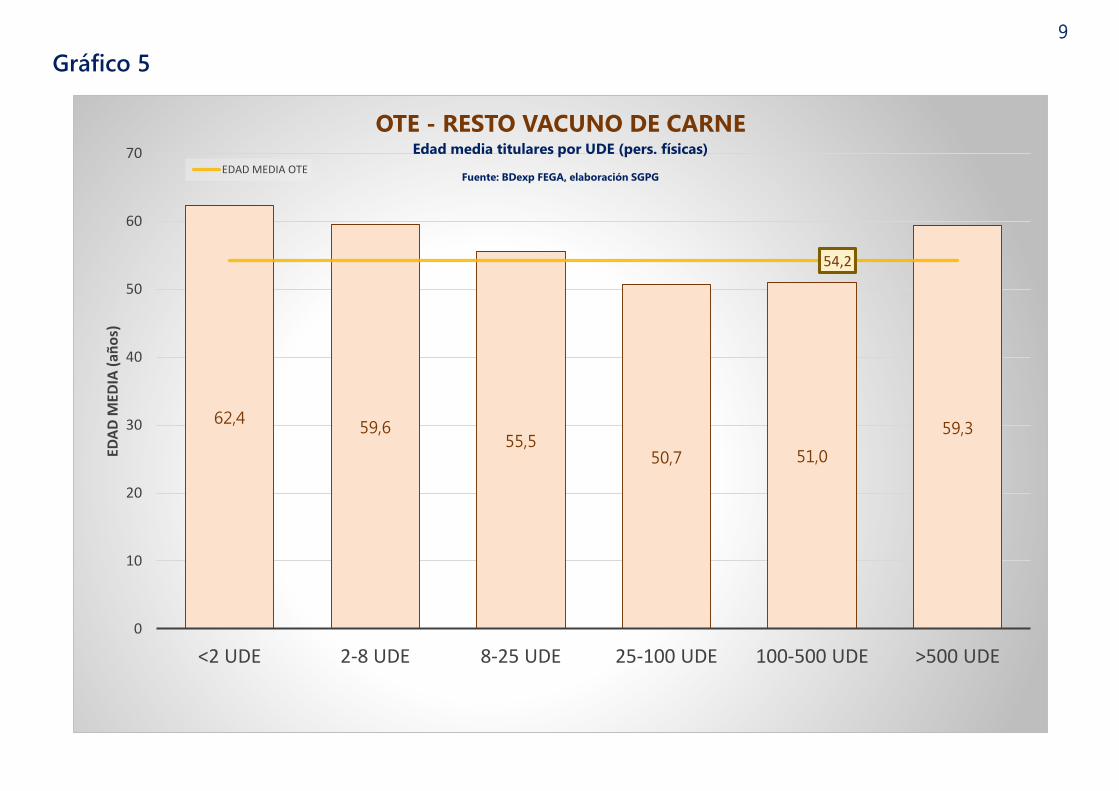

• La edad media de los titulares es de 54,2 años, muy próxima a la media de los sectores ganaderos (54,3 años), aunque por debajo de la media del conjunto de los sectores agrarios, que se sitúa en 60,1 años.

• También existen variaciones en la edad media de las CCAA, siendo la de mayor envejecimiento País Vasco (59,1 años) y la de menor Aragón (49,2 años).

C. Actividad agraria de los integrantes de la OTE

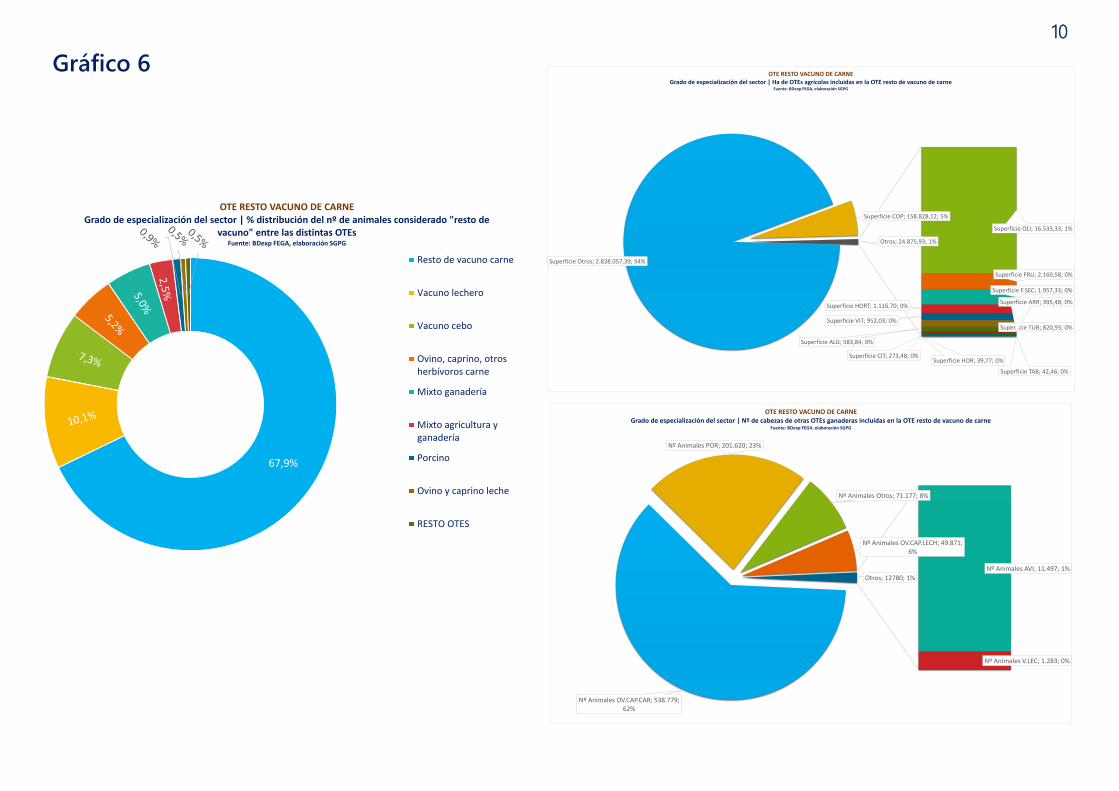

• El censo asignado al resto de vacuno de carne (todos los bovinos excep-to los censados en cebaderos y las hembras de leche de más de 24 me-ses) asciende a 4.176.292 animales y el 67,9% se encuentra en esta OTE. Esto supone una especialización que es la menor de todas las OTEs ganaderas (media del 79,1%). El 10,1% del resto de bovinos están en la OTE vacuno lechero y el 7,3% en la OTE vacuno de cebo.

• Cuenta con 874.227 cabezas de otras especies, destacando el ovino y caprino de carne (538.779) y porcino (201.620).

• En cuanto a actividades agrícolas, estos titulares cuentan con 3,02 mi-llones de ha destinadas a cultivos, el 93,9% clasificados como “otros cultivos”, seguido de COPs (5,3%).

D. Características de las explotaciones que integran la OTE

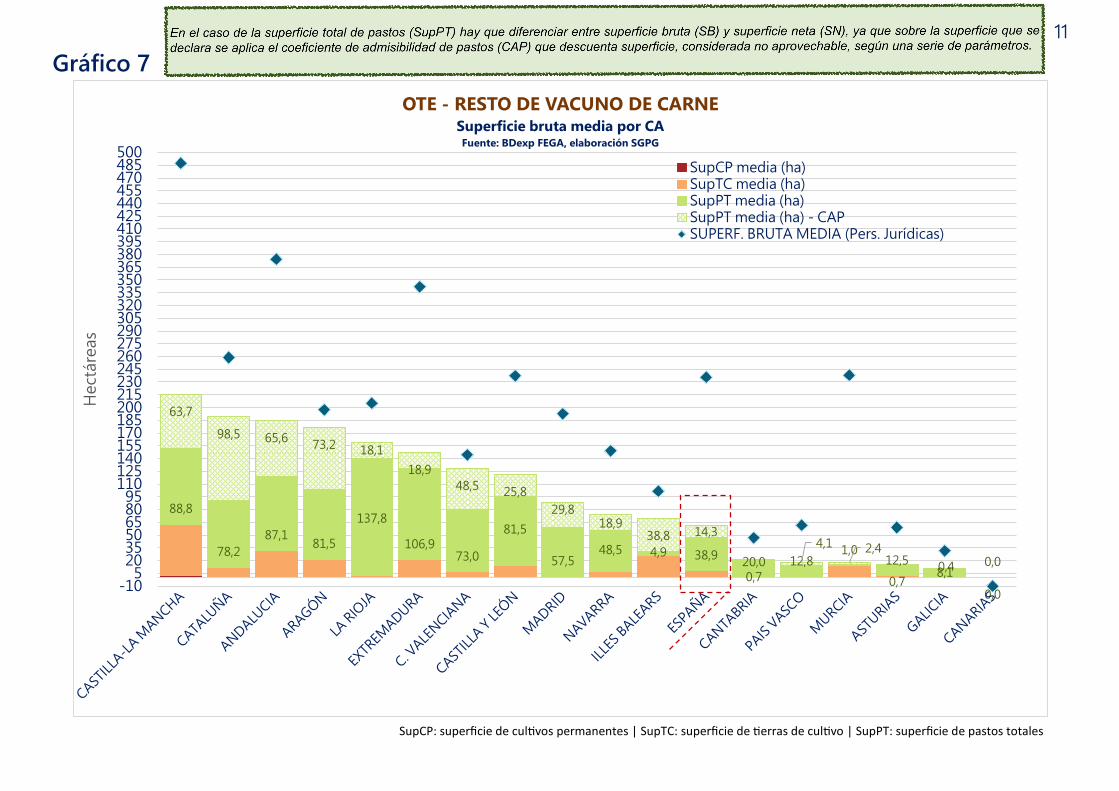

• Esta OTE es la tercera OTE agraria con mayor superficie media bruta y neta asociada a las explotaciones, solo por detrás del ovino y caprino de leche y el vacuno de cebo (y el mixto de ganadería).

• La superficie bruta media que tienen las explotaciones es de 61,65 ha, que se eleva hasta 240,7 ha en el caso de explotaciones cuya titularidad es una persona jurídica. Existen variaciones significativas entre CCAA siendo Castilla-La Mancha la de mayor (216,76 ha), y Canarias (0,4 ha) y Galicia (10,23 ha) las de menor. Por otro lado, la superficie neta media de todas las OTEs a nivel nacional es de 22,7 ha.

• En el tipo de superficie asociada destacan los pastos permanentes, so-bre las tierras de cultivo o los cultivos permanentes, con el 86,4% de la superficie bruta, como media nacional. Esta circunstancia se da en to-das las CCAA salvo en Canarias.

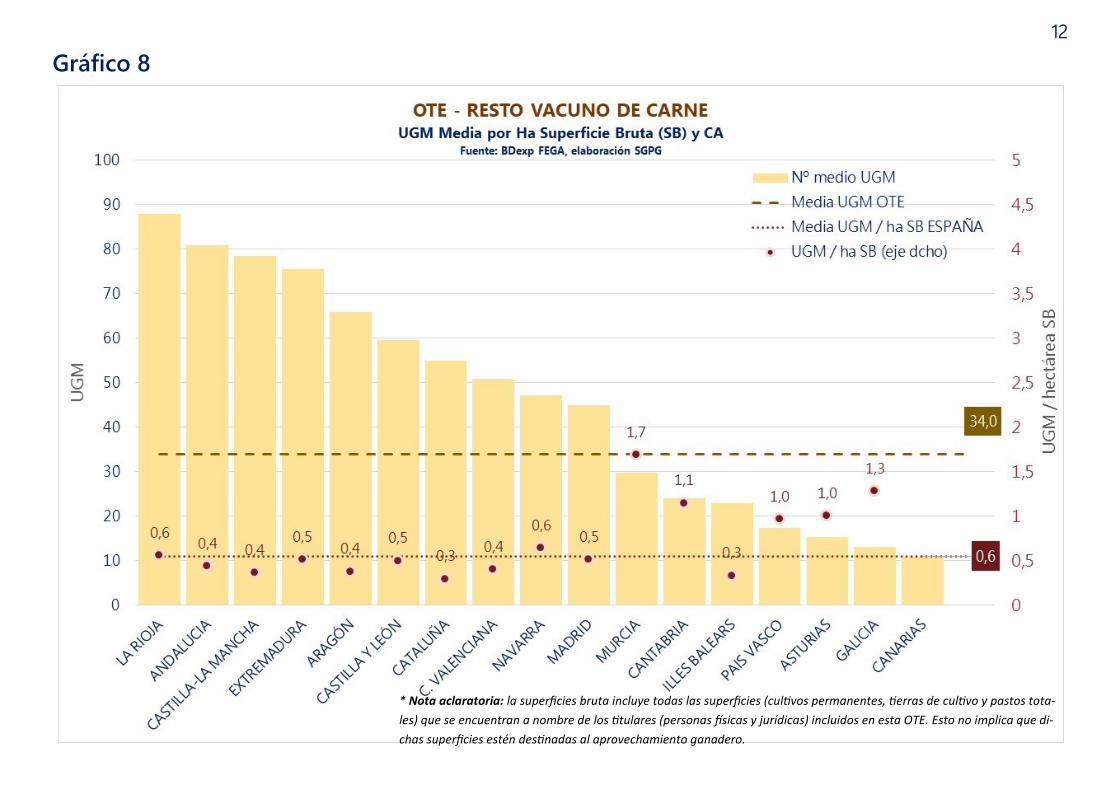

• El tamaño medio de las explotaciones a nivel nacional es de 34,0 UGM/explotación. No obstante el rango de variación entre CCAA es amplio y va desde las 87,8 y 80,9 UGM/explotación de La Rioja y Andalucía hasta las 10,8 y 13,1 UGM/explotación de Canarias y Galicia.

• Como media nacional el nº de UGM/ha de superficie bruta total es de 0,6.

E. Pluriactividad

• El 17,8% de la renta total de los titulares físicos incluidos en esta OTE es de origen agrario, por debajo de la media de los sectores ganaderos (25,3%) y de los agrícolas (23,8%). Este valor alcanza el 22%, el menor de todos los sectores ganaderos, si se tienen en cuenta solo las explota-ciones de mas de 8 UDEs

A. Caracterización del sector - OTE Resto vacuno de carne

5

Gráfico 1

16.201

10.995

7.597

4.381 4.5293.330

1.6911.111 909 842 702 636 303 206 158 84 15

16.664

11.230

8.286

5.0714.681

3.449

2.253

1.4471.139 972 782 726

310 247 203 156 16

2,8 2,18,3

13,6

3,3 3,5

24,9 23,220,2

13,410,2 12,4

2,3

16,622,2

46,2

6,36,84

-100

-90

-80

-70

-60

-50

-40

-30

-20

-10

0

10

20

30

40

50

60

70

80

90

100

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

18.000

% P

ER

S. JU

RÍD

ICA

S

Nº PERS. JURÍDICAS Nº PERSONAS FÍSICAS Nº Total Explotaciones

% Personas JURÍDICAS (Eje dcho.) % medio pers. Jurídicas

OTE - RESTO VACUNO DE CARNENº de explotaciones por CA | % PERSONAS JURÍDICAS

Fuente: BDex FEGA, elaboración SGPG

6

Gráfico 2

4.455

11.142

14.773

18.072

5.106

142

4.533

11.269

15.128

19.413

6.919

370

1,7 1,1 2,36,9

26,2

61,6

-100

-90

-80

-70

-60

-50

-40

-30

-20

-10

0

10

20

30

40

50

60

70

80

90

100

0

5.000

10.000

15.000

20.000

25.000

<2 UDE 2-8 UDE 8-25 UDE 25-100 UDE 100-500 UDE >500 UDE

% P

ER

S. JU

RÍD

ICA

S

Nº PERSONAS FÍSICAS Nº PERS. JURÍDICAS Nº Total Explotaciones % Personas JURÍDICAS (Eje dcho.)

OTE - RESTO VACUNO DE CARNENº de explotaciones por UDE | % PERSONAS JURÍDICAS

Fuente: BDex FEGA, elaboración SGPG

7

Gráfico 3

8

Gráfico 4

49,2 49,2 49,351,0 51,4 51,5 52,3 53,2 53,6 53,8 54,1 55,0 55,1 55,2 56,1 56

59,1

54,2

0

10

20

30

40

50

60

70

Títu

loOTE - RESTO VACUNO DE CARNE

Edad media titulares (pers. físicas)Fuente: BDexp FEGA, elaboración SGPG

EDAD MEDIA OTE

9

Gráfico 5

62,459,6

55,550,7 51,0

59,3

54,2

0

10

20

30

40

50

60

70

<2 UDE 2-8 UDE 8-25 UDE 25-100 UDE 100-500 UDE >500 UDE

EDA

D M

EDIA

(añ

os)

OTE - RESTO VACUNO DE CARNEEdad media titulares por UDE (pers. físicas)

Fuente: BDexp FEGA, elaboración SGPGEDAD MEDIA OTE

10

Gráfico 6

Superficie Otros; 2.838.057,39; 94%

Superficie COP; 158.828,12; 5%

Superficie OLI; 16.533,33; 1%

Superficie FRU; 2.160,58; 0%

Superficie F.SEC; 1.957,33; 0%

Superficie HORT; 1.116,70; 0%

Superficie VIT; 952,03; 0%Superficie TUB; 820,93; 0%

Superficie ALG; 583,84; 0%

Superficie ARR; 395,48; 0%

Superficie CIT; 273,48; 0%

Superficie TAB; 42,46; 0%

Superficie HOR; 39,77; 0%

Otros; 24.875,93; 1%

OTE RESTO VACUNO DE CARNEGrado de especialización del sector | Ha de OTEs agrícolas incluidas en la OTE resto de vacuno de carne

Fuente: BDexp FEGA, elaboración SGPG

Nº Animales OV.CAP.CAR; 538.779; 62%

Nº Animales POR; 201.620; 23%

Nº Animales Otros; 71.177; 8%

Nº Animales OV.CAP.LECH; 49.871; 6%

Nº Animales AVI; 11.497; 1%

Nº Animales V.LEC; 1.283; 0%

Otros; 12780; 1%

OTE RESTO VACUNO DE CARNEGrado de especialización del sector | Nº de cabezas de otras OTEs ganaderas incluidas en la OTE resto de vacuno de carne

Fuente: BDexp FEGA, elaboración SGPG

67,9%

OTE RESTO VACUNO DE CARNEGrado de especialización del sector | % distribución del nº de animales considerado "resto de

vacuno" entre las distintas OTEsFuente: BDexp FEGA, elaboración SGPG

Resto de vacuno carne

Vacuno lechero

Vacuno cebo

Ovino, caprino, otrosherbívoros carne

Mixto ganadería

Mixto agricultura yganadería

Porcino

Ovino y caprino leche

RESTO OTES

11

Gráfico 7

88,8

78,2

87,181,5

137,8

106,973,0

81,5

57,548,5 4,9 38,9

20,0 12,81,0

12,58,1

0,0

63,7

98,5 65,673,2 18,1

18,9

48,525,8

29,818,9

38,8 14,3

0,7

4,1 2,4

0,7

0,4

0,00

50

100

150

200

250

300

350

400

450

500

-105

203550658095

110125140155170185200215230245260275290305320335350365380395410425440455470485500

He

ctá

rea

sOTE - RESTO DE VACUNO DE CARNE

Superficie bruta media por CA Fuente: BDexp FEGA, elaboración SGPG

SupCP media (ha)SupTC media (ha)SupPT media (ha)SupPT media (ha) - CAPSUPERF. BRUTA MEDIA (Pers. Jurídicas)

SupCP: superficie de cultivos permanentes | SupTC: superficie de tierras de cultivo | SupPT: superficie de pastos totales

Adrian Martinez Vieira

En el caso de la superficie total de pastos (SupPT) hay que diferenciar entre superficie bruta (SB) y superficie neta (SN), ya que sobre la superficie que se declara se aplica el coeficiente de admisibilidad de pastos (CAP) que descuenta superficie, considerada no aprovechable, según una serie de parámetros.

12

Gráfico 8

* Nota aclaratoria: la superficies bruta incluye todas las superficies (cultivos permanentes, tierras de cultivo y pastos tota-

les) que se encuentran a nombre de los titulares (personas físicas y jurídicas) incluidos en esta OTE. Esto no implica que di-

chas superficies estén destinadas al aprovechamiento ganadero.

13

Gráfico 9

0,6

0,9

0,0

0,2

0,4

0,6

0,8

1,0

1,2

1,4

1,6

1,8

UG

MOTE - RESTO VACUNO DE CARNE

UGM media por Ha de Superficie de pastos Bruta (SB) y Neta (SN) y CAFuente: BDexp FEGA, elaboración SGPG

UGM Media / ha SB pastos

UGM Media / ha SN pastos

UGM / ha SB pastos

UGM / ha SN pastos

En el gráfico no estan representadas las CA de Murcia (UGM/ha SB = 8,7 y UGM/ha SB = 29,7) y Baleares (UGM/ha SB = 0,5 y UGM/ha SB = 4,7)

* Nota aclaratoria: la superficies de pastos se refieren a aquellos pastos que se encuentran a nombre de los titulares

(personas físicas y jurídicas) incluidos en esta OTE. Esto no implica que dichas superficies estén destinadas al aprovecha-

miento ganadero mediante pastoreo.

14

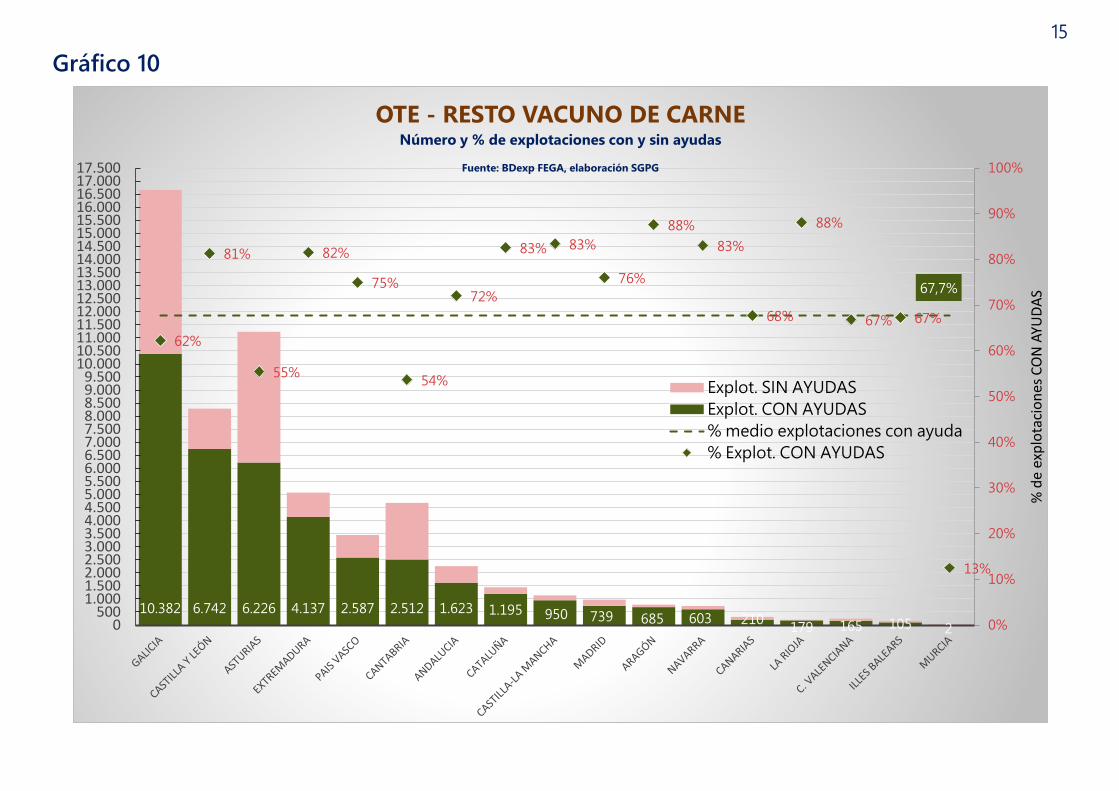

A. Nº de explotaciones con ayudas

• De las 57.632 explotaciones reciben ayudas el 67,7%, es decir, 39.042 explotaciones. Este porcentaje está por encima de la media de los sec-tores ganaderos (50,6%), pero por debajo de la media agrícola (76,5%).

• La CA con mayor nº de explotaciones con ayudas es Galicia, seguida por Castilla y León y Asturias. No obstante, si se analiza en valor absoluto, las CCAA del norte de España también son las que tienen más explota-ciones sin ayudas. Concretamente Galicia con 6.282, Asturias con 5.004 y Cantabria con 2.169.

• Solo el 3,1% de las explotaciones de menor dimensión económica (<2UDE) perciban ayudas de la PAC, mientras que en las de mayor di-mensión, a partir de 25 UDEs, las perciben más del 90%.

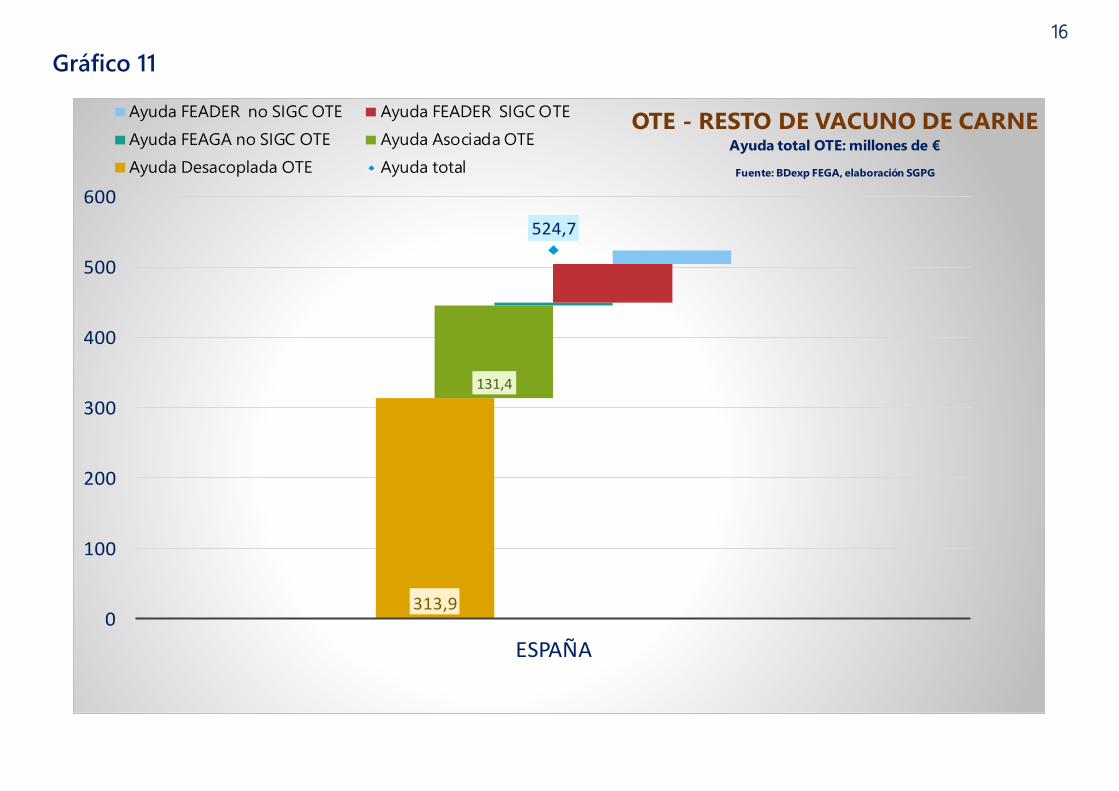

B. Importe de las ayudas

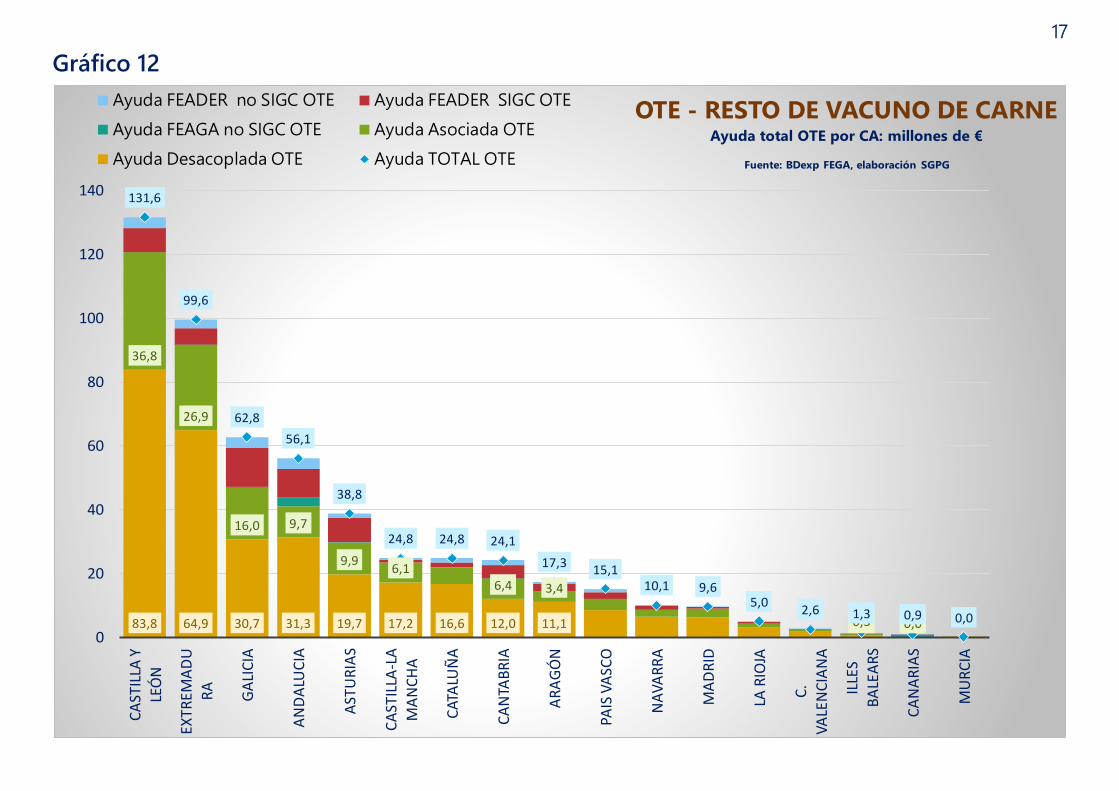

• La ayuda total percibida por esta OTE es de 524,7 millones de €. Castilla y León es la que mayor ayuda total percibe con 131,6 millones, seguida por Extremadura y Galicia (99,6 y 62,8 millones respectivamente). Mur-cia y Canarias son las CCAA las de menor percepción (0,03 y 0,9 millo-nes).

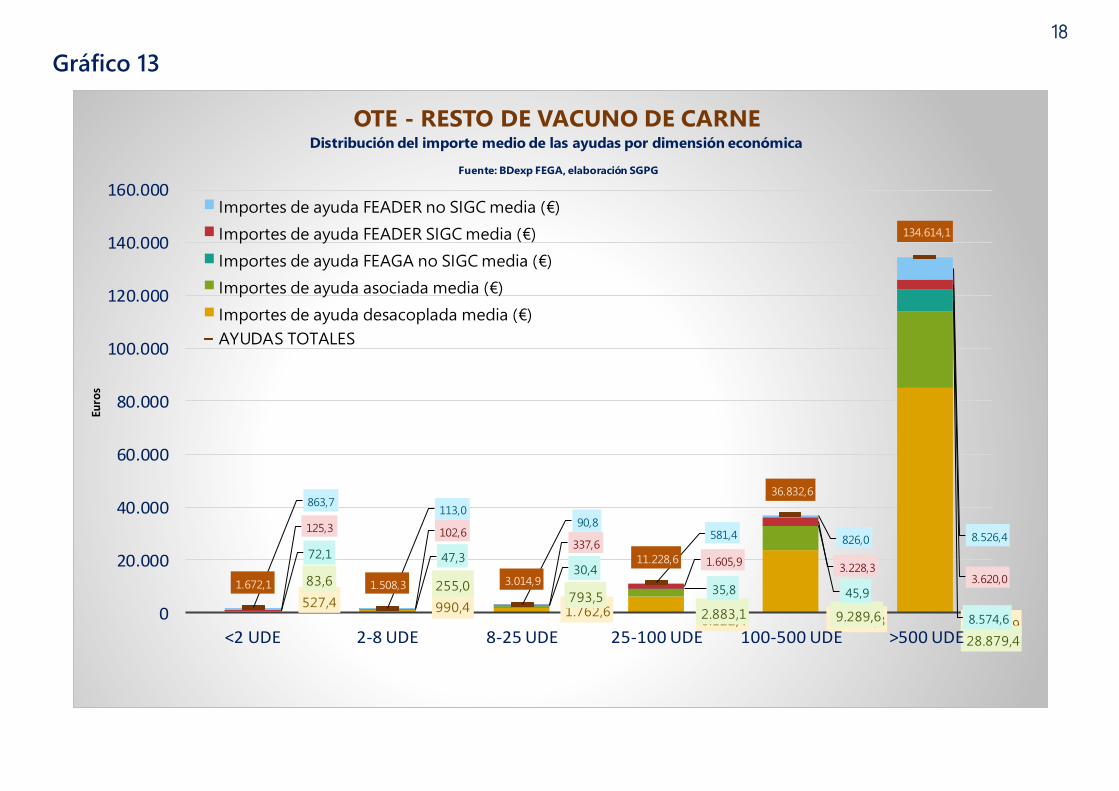

• El importe medio de ayuda total por explotación es de 13.071€ (representando el 26% de la dimensión económica media de esta OTE), por debajo de los importes medios en el restos de OTEs ganaderas salvo la avicultura (8.048 €) y por encima de la media de las OTEs agrícolas que se sitúa en 5.890€. En Andalucía y La Rioja se encuentran los mayo-res importes medios (31.213 y 27.532 €) frente a Canarias y Galicia con los menores (5.933 €).

• El 59,8% de este importe corresponde a la ayuda desacoplada y el 25% a la ayuda asociada.

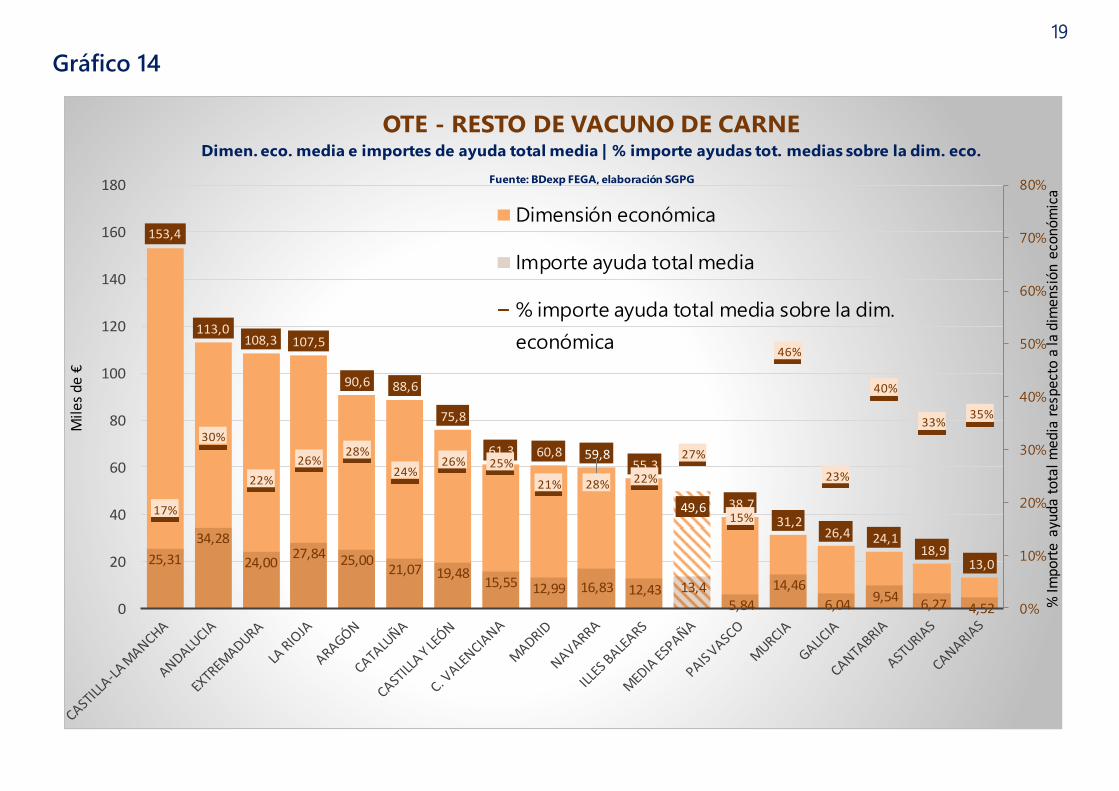

• País Vasco, Castilla-La Mancha e Islas Baleares son las comunidades en las que el importe medio de la ayuda total supone menos porcentaje sobre la dimensión económica media de las explotaciones de esta OTE

(con el 15%, 16% y 18% respectivamente). En el extremo contrario se encuentran Murcia, Cantabria, Asturias y Canarias, en las que el impor-te medio de ayuda total supone el 46%, el 37 %, y el 33% de la dimen-sión económica de la OTE en esa CA.

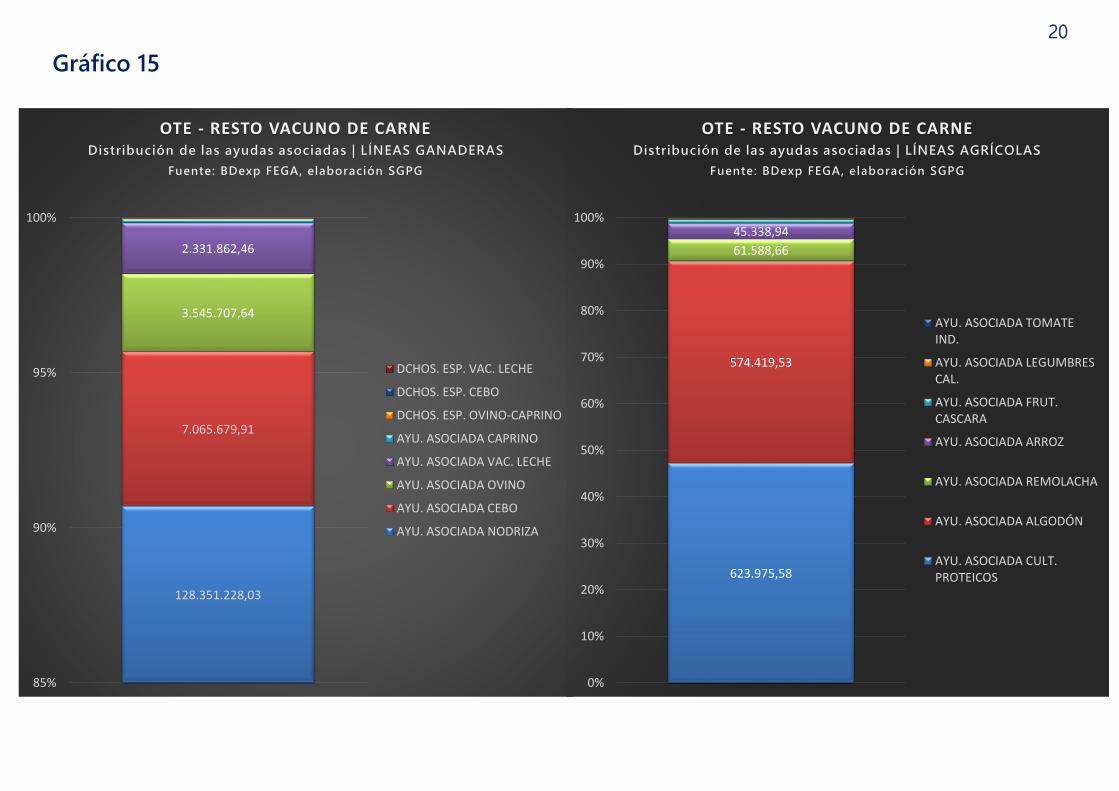

C. Ayudas asociadas

• De las ayudas asociadas, el 99% son ayudas asociadas ganaderas y solo un 1% proceden de ayudas asociadas a sectores agrícolas.

• 128,35 millones de € corresponden a la ayuda asociada para las explo-taciones que mantienen vacas nodrizas (el 89,9% del total de asociadas) y 7,07 millones a la ayuda asociada al cebo de vacuno (el 4,9% del total de asociadas).

• Sin embargo, esta distribución de la ayuda asociada entre cebo y nodri-za varía entre CCAA. Por ejemplo, en Murcia y Galicia el porcentaje de asociada correspondiente al cebo es del 26,6% y del 13,3% respectiva-mente.

• Las asociadas agrícolas son poco significativas, no obstante entre ellas destacan las relacionadas con cultivos proteicos y el algodón (623.976€ y 574.420€).

D. Ayudas de Desarrollo Rural

• En cuanto a las ayudas de Desarrollo Rural, la OTE resto de vacuno de carne es la tercera OTE agraria que mayor importe total recibe, tras cul-tivos COP y ovino y caprino de carne, con 46,99 millones de €. La media en los sectores ganaderos se encuentra en 24,06 millones.

• De este total el 42,5% fue para creación de empresas jóvenes, el 22,6% para inversiones en explotaciones y el 26,6% a prácticas ecológicas (un 18,4% a mantenimiento y un 8,2% a prácticas ecológicas).

• Existen diferencias notables entre CCAA. Andalucía destaca por la línea de agricultura ecológica, Castilla y León por desarrollo de explotaciones agrícolas y empresas, Extremadura por inversión en activos físicos y Ca-taluña por transferencia de conocimientos y actividades de formación.

B. Información sobre las ayudas PAC - OTE Resto vacuno de carne

DIRECCIÓN GENERAL DE PRODUCCIONES Y MERCADOS AGRARIOS

15

Gráfico 10

10.382 6.742 6.226 4.137 2.587 2.512 1.623 1.195 950 739 685 603 210179 165 105 2

67,7%

62%

81%

55%

82%

75%

54%

72%

83% 83%

76%

88%

83%

68%

88%

67% 67%

13%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

0500

1.0001.5002.0002.5003.0003.5004.0004.5005.0005.5006.0006.5007.0007.5008.0008.5009.0009.500

10.00010.50011.00011.50012.00012.50013.00013.50014.00014.50015.00015.50016.00016.50017.00017.500

% d

e ex

plo

taci

on

es C

ON

AYU

DA

S

OTE - RESTO VACUNO DE CARNENúmero y % de explotaciones con y sin ayudas

Fuente: BDexp FEGA, elaboración SGPG

Explot. SIN AYUDAS

Explot. CON AYUDAS

% medio explotaciones con ayuda

% Explot. CON AYUDAS

16

Gráfico 11

313,9

131,4

524,7

0

100

200

300

400

500

600

ESPAÑA

OTE - RESTO DE VACUNO DE CARNEAyuda total OTE: millones de €

Fuente: BDexp FEGA, elaboración SGPG

Ayuda FEADER no SIGC OTE Ayuda FEADER SIGC OTE

Ayuda FEAGA no SIGC OTE Ayuda Asociada OTE

Ayuda Desacoplada OTE Ayuda total

17

Gráfico 12

83,8 64,9 30,7 31,3 19,7 17,2 16,6 12,0 11,1 0,6 0,0

36,8

26,9

16,0 9,7

9,96,1

6,4 3,4

0,3 0,0

131,6

99,6

62,8

56,1

38,8

24,8 24,8 24,1

17,315,1

10,1 9,65,0

2,6 1,3 0,9 0,0

0

20

40

60

80

100

120

140

CA

STIL

LA Y

LE

ÓN

EXTR

EMA

DU

RA

GA

LIC

IA

AN

DA

LUC

IA

AST

UR

IAS

CA

STIL

LA-L

A

MA

NC

HA

CAT

ALU

ÑA

CA

NTA

BR

IA

AR

AG

ÓN

PAIS

VA

SCO

NA

VAR

RA

MA

DR

ID

LA R

IOJA

C.

VALE

NC

IAN

A

ILLE

S B

ALE

AR

S

CA

NA

RIA

S

MU

RC

IA

OTE - RESTO DE VACUNO DE CARNEAyuda total OTE por CA: millones de €

Fuente: BDexp FEGA, elaboración SGPG

Ayuda FEADER no SIGC OTE Ayuda FEADER SIGC OTE

Ayuda FEAGA no SIGC OTE Ayuda Asociada OTE

Ayuda Desacoplada OTE Ayuda TOTAL OTE

18

Gráfico 13

527,4 990,4 1.762,66.122,4 23.442,8 85.013,9

83,6 255,0793,5

2.883,1 9.289,6

28.879,4

72,1 47,330,4

35,8 45,9

8.574,6

125,3 102,6337,6

1.605,93.228,3

3.620,0

863,7113,0

90,8581,4 826,0 8.526,4

1.672,1 1.508,3 3.014,9

11.228,6

36.832,6

134.614,1

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

160.000

<2 UDE 2-8 UDE 8-25 UDE 25-100 UDE 100-500 UDE >500 UDE

Euro

s

OTE - RESTO DE VACUNO DE CARNEDistribución del importe medio de las ayudas por dimensión económica

Fuente: BDexp FEGA, elaboración SGPG

Importes de ayuda FEADER no SIGC media (€)

Importes de ayuda FEADER SIGC media (€)

Importes de ayuda FEAGA no SIGC media (€)

Importes de ayuda asociada media (€)

Importes de ayuda desacoplada media (€)

AYUDAS TOTALES

19

Gráfico 14

153,4

113,0108,3 107,5

90,6 88,6

75,8

61,3 60,8 59,855,3

49,6 38,7

31,226,4 24,1

18,913,025,31

34,28

24,0027,84 25,00

21,07 19,4815,55 12,99 16,83 12,43 13,4

5,84

14,46

6,049,54

6,27 4,52

17%

30%

22%

26%28%

24%26% 25%

21% 28% 22%

27%

15%

46%

23%

40%

33%35%

0%

10%

20%

30%

40%

50%

60%

70%

80%

0

20

40

60

80

100

120

140

160

180

% Im

port

e ay

uda

tota

l med

ia r

espe

cto

a la

dim

ensi

ón e

conó

mic

a

Mile

s de

€

OTE - RESTO DE VACUNO DE CARNEDimen. eco. media e importes de ayuda total media | % importe ayudas tot. medias sobre la dim. eco.

Fuente: BDexp FEGA, elaboración SGPG

Dimensión económica

Importe ayuda total media

% importe ayuda total media sobre la dim.

económica

20

Gráfico 15

128.351.228,03

7.065.679,91

3.545.707,64

2.331.862,46

85%

90%

95%

100%

OTE - RESTO VACUNO DE CARNEDistribución de las ayudas asociadas | LÍNEAS GANADERAS

Fuente: BDexp FEGA, elaboración SGPG

DCHOS. ESP. VAC. LECHE

DCHOS. ESP. CEBO

DCHOS. ESP. OVINO-CAPRINO

AYU. ASOCIADA CAPRINO

AYU. ASOCIADA VAC. LECHE

AYU. ASOCIADA OVINO

AYU. ASOCIADA CEBO

AYU. ASOCIADA NODRIZA

623.975,58

574.419,53

61.588,66

45.338,94

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

OTE - RESTO VACUNO DE CARNEDistribución de las ayudas asociadas | LÍNEAS AGRÍCOLAS

Fuente: BDexp FEGA, elaboración SGPG

AYU. ASOCIADA TOMATEIND.

AYU. ASOCIADA LEGUMBRESCAL.

AYU. ASOCIADA FRUT.CASCARA

AYU. ASOCIADA ARROZ

AYU. ASOCIADA REMOLACHA

AYU. ASOCIADA ALGODÓN

AYU. ASOCIADA CULT.PROTEICOS

21

Gráfico 16

10,58

7,83

6,88

4,39

3,73 3,57

2,54

1,911,70

1,14 1,13

0,44 0,41 0,39 0,300,04 0,00

0,0

2,0

4,0

6,0

8,0

10,0

12,0

AN

DA

LU

CIA

CA

ST

ILLA

Y

LE

ÓN

EX

TR

EM

AD

UR

A

GA

LIC

IA

CA

NTA

BR

IA

AST

UR

IAS

CA

TA

LU

ÑA

PA

IS V

AS

CO

AR

AG

ÓN

NA

VA

RR

A

CA

ST

ILLA

-LA

M

AN

CH

A

CA

NA

RIA

S

LA

RIO

JA

MA

DR

ID

ILLE

S B

ALE

AR

S

C.

VA

LE

NC

IAN

A

MU

RC

IA

Mil

lon

es d

e €

OTE - RESTO VACUNO DE CARNELíneas ayuda Desarrollo rural por CA | millones de €

Fuente: BDexp FEGA, elaboración SGPG

Agricultura ecológica

Desarrollo de explotaciones agrícolas y empresas

Inversión en activos físicos

Regímenes de calidad de los productos agrícolas y alimenticios

Transferencia de conocimientos y actividades de formación -

asesoramiento

AYUDA DR TOTAL

19,959

10,637

8,665

3,846

0,0510,034

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

OTE - RESTO DE VACUNO DE CARNEDistribución de las ayudas Desarrollo Rural |

Millones de €

Fuente: BDexp FEGA, elaboración SGPG

Servicios deasesoramiento

Formación profesional -adq. competencias

Regímenes de calidad

Acciones de información

Inversiones entransformación/comercialización/desarrollo deproductosInversiones eninfraestructuras -modernización

Inversiones noproductivas - objetivosagroambientales yclimáticosAdopción de prácticasecológicas

Mantenimientoprácticas ecológicas

Inversiones enexplotaciones

Creación de empresasjóvenes

22

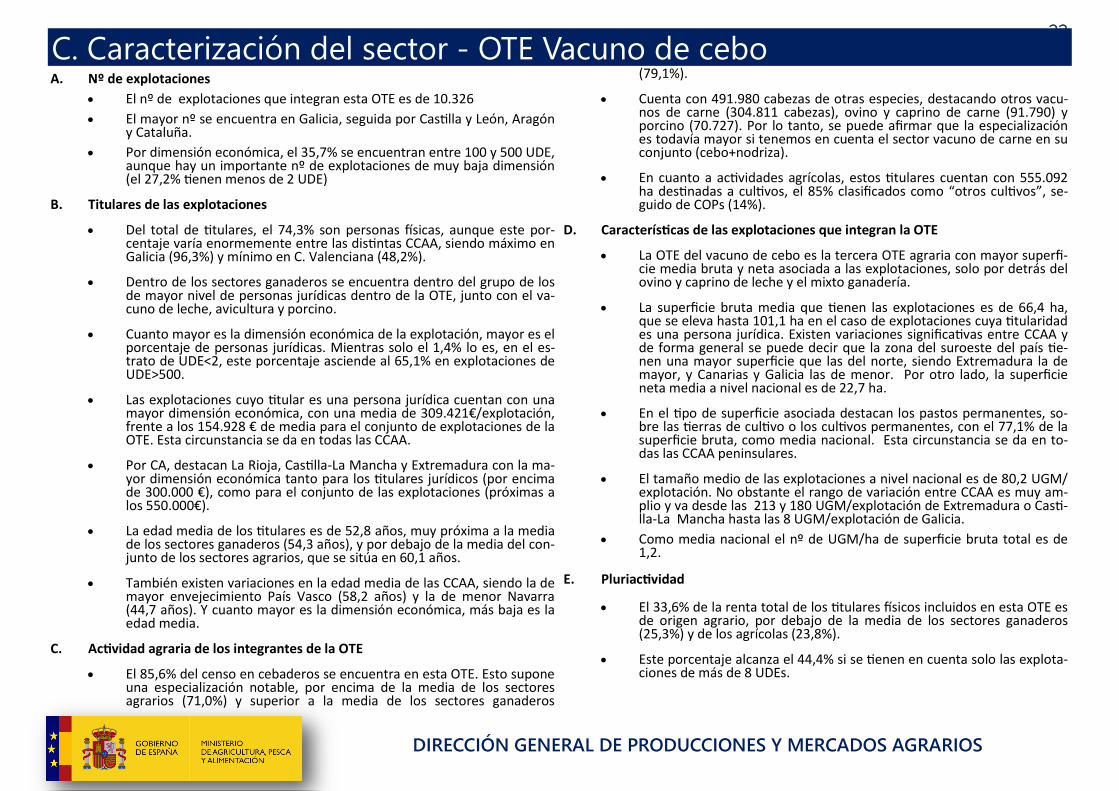

A. Nº de explotaciones

• El nº de explotaciones que integran esta OTE es de 10.326

• El mayor nº se encuentra en Galicia, seguida por Castilla y León, Aragón y Cataluña.

• Por dimensión económica, el 35,7% se encuentran entre 100 y 500 UDE, aunque hay un importante nº de explotaciones de muy baja dimensión (el 27,2% tienen menos de 2 UDE)

B. Titulares de las explotaciones

• Del total de titulares, el 74,3% son personas físicas, aunque este por-centaje varía enormemente entre las distintas CCAA, siendo máximo en Galicia (96,3%) y mínimo en C. Valenciana (48,2%).

• Dentro de los sectores ganaderos se encuentra dentro del grupo de los de mayor nivel de personas jurídicas dentro de la OTE, junto con el va-cuno de leche, avicultura y porcino.

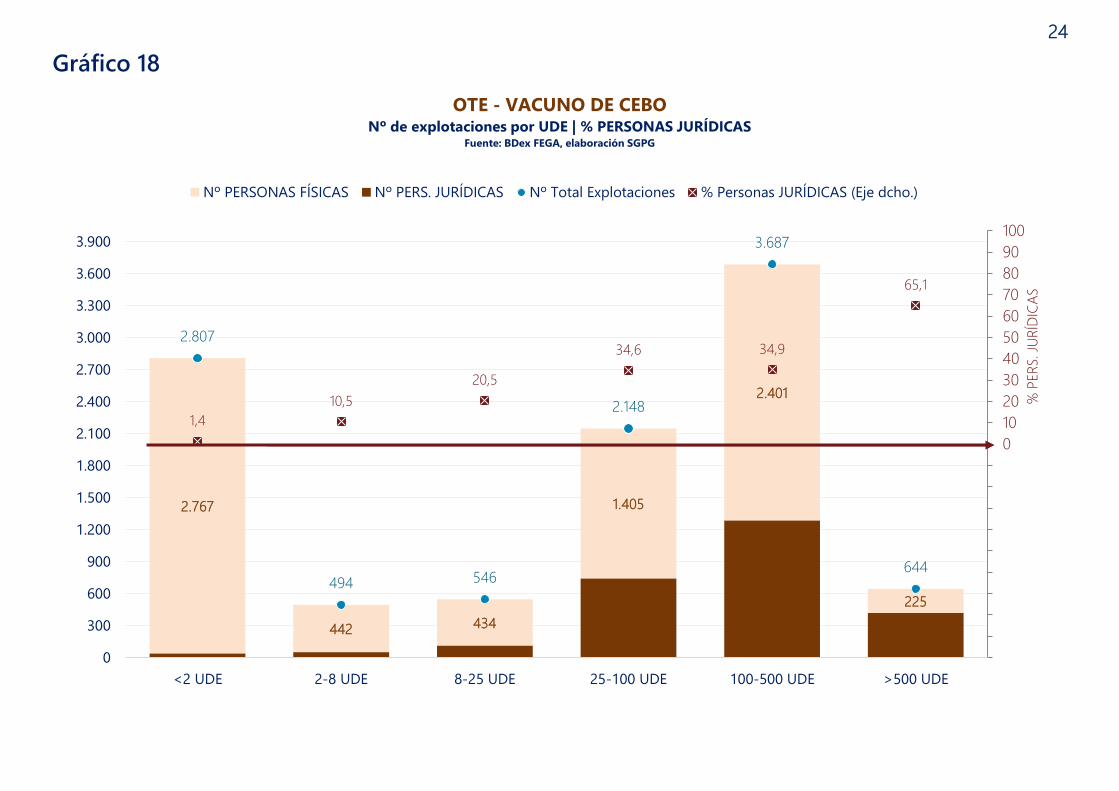

• Cuanto mayor es la dimensión económica de la explotación, mayor es el porcentaje de personas jurídicas. Mientras solo el 1,4% lo es, en el es-trato de UDE<2, este porcentaje asciende al 65,1% en explotaciones de UDE>500.

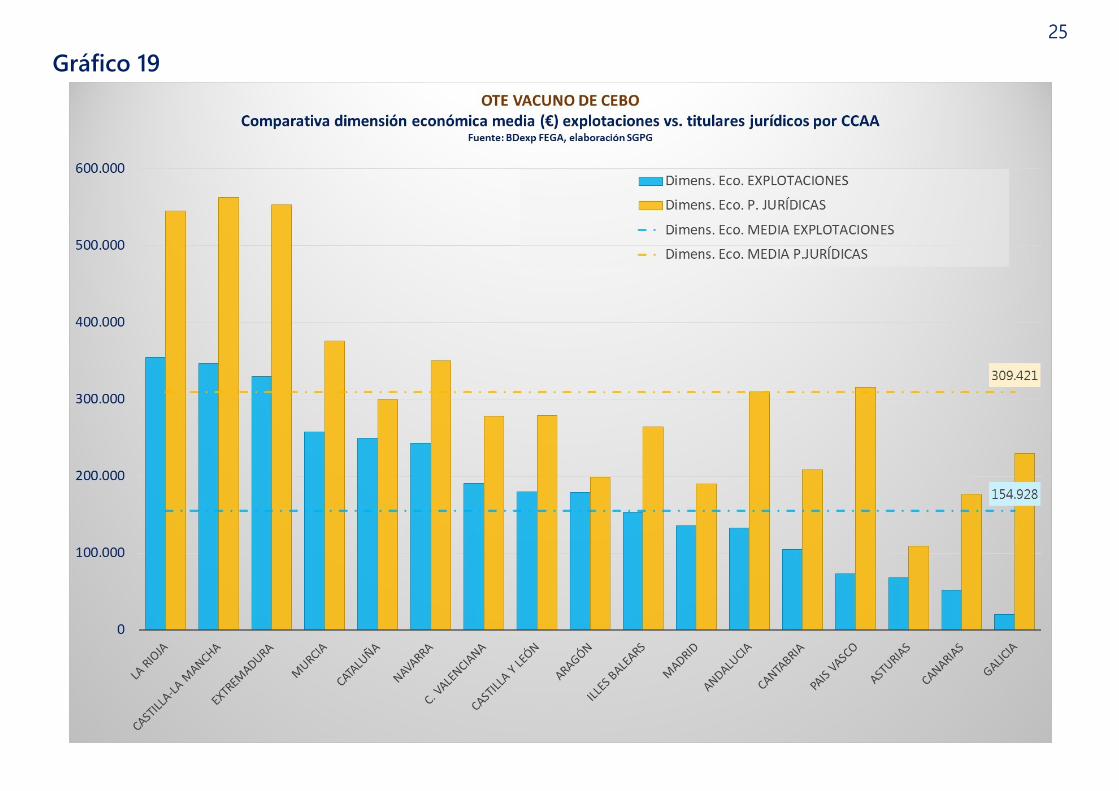

• Las explotaciones cuyo titular es una persona jurídica cuentan con una mayor dimensión económica, con una media de 309.421€/explotación, frente a los 154.928 € de media para el conjunto de explotaciones de la OTE. Esta circunstancia se da en todas las CCAA.

• Por CA, destacan La Rioja, Castilla-La Mancha y Extremadura con la ma-yor dimensión económica tanto para los titulares jurídicos (por encima de 300.000 €), como para el conjunto de las explotaciones (próximas a los 550.000€).

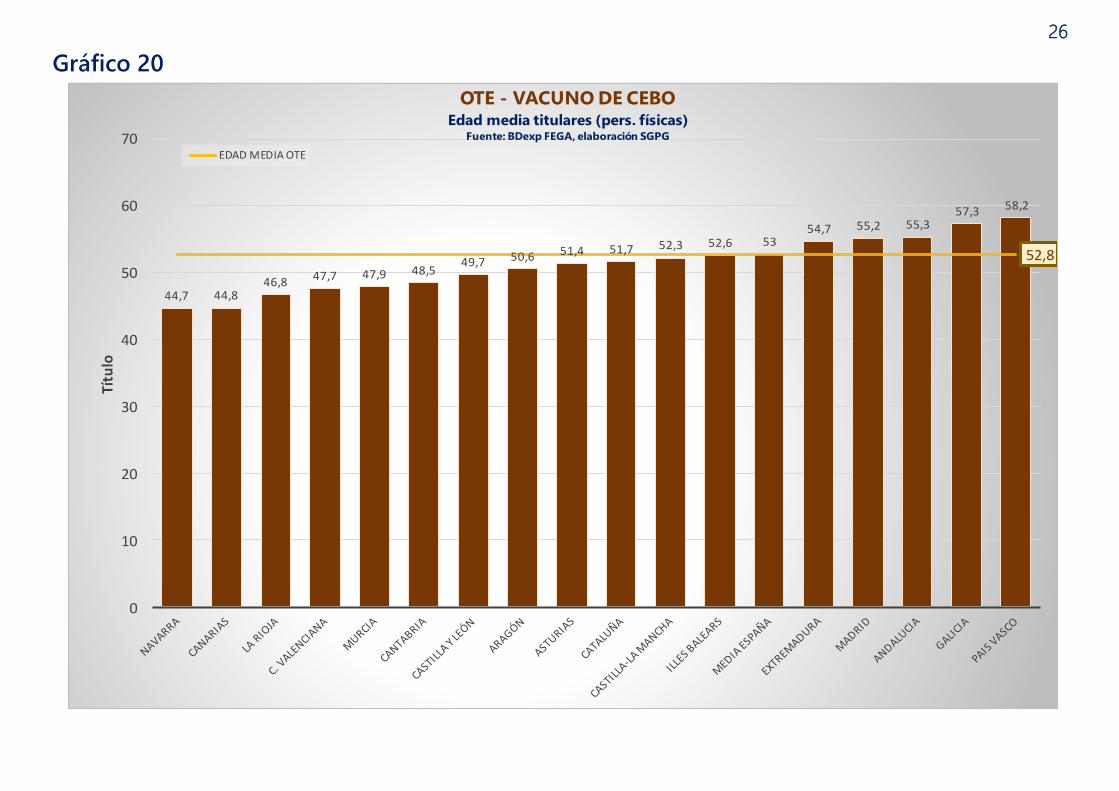

• La edad media de los titulares es de 52,8 años, muy próxima a la media de los sectores ganaderos (54,3 años), y por debajo de la media del con-junto de los sectores agrarios, que se sitúa en 60,1 años.

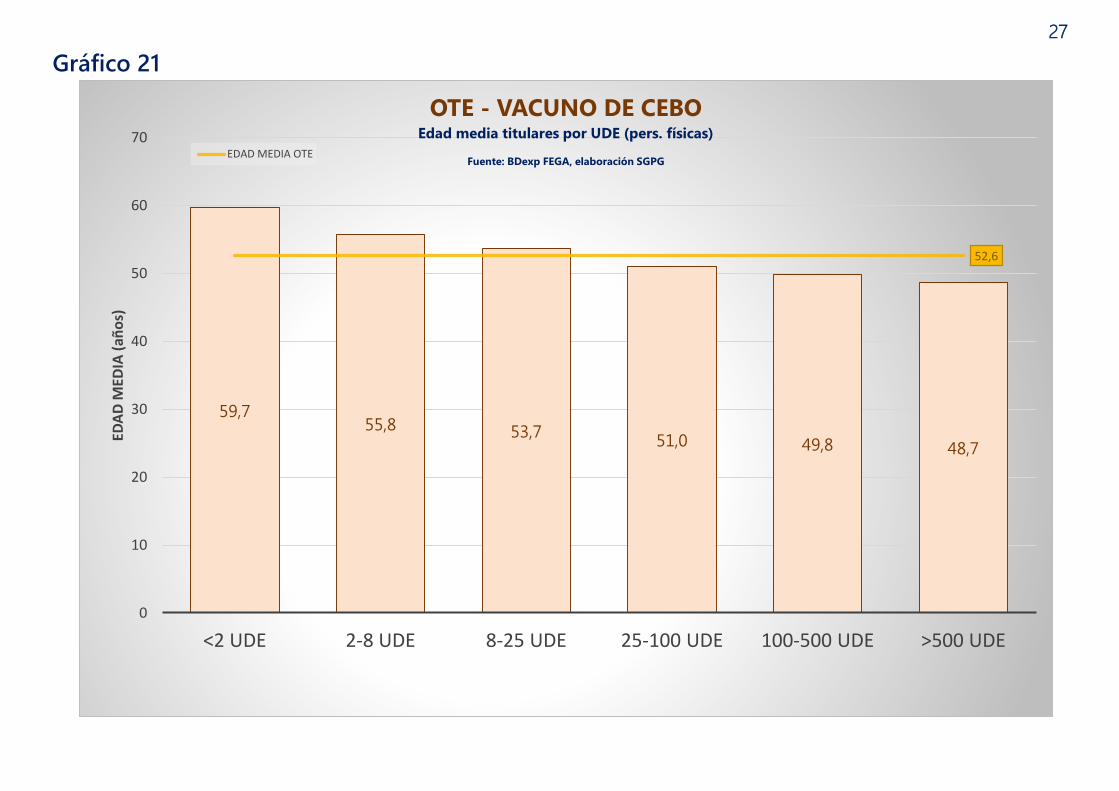

• También existen variaciones en la edad media de las CCAA, siendo la de mayor envejecimiento País Vasco (58,2 años) y la de menor Navarra (44,7 años). Y cuanto mayor es la dimensión económica, más baja es la edad media.

C. Actividad agraria de los integrantes de la OTE

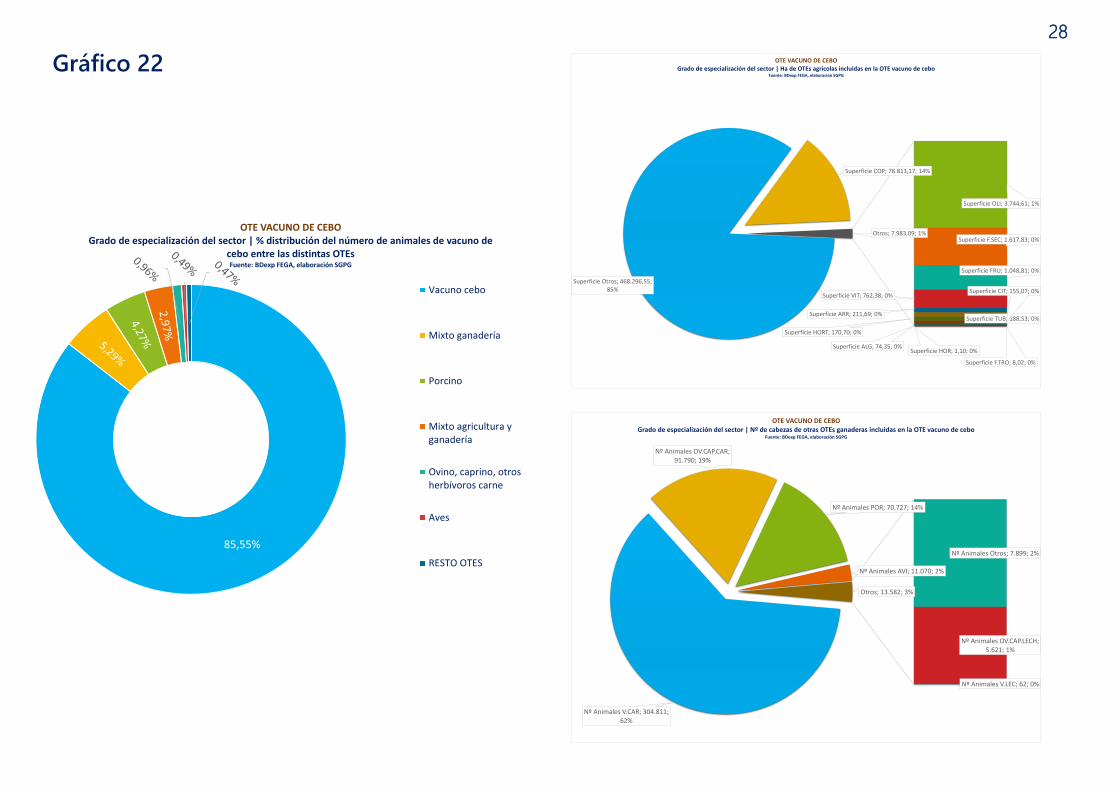

• El 85,6% del censo en cebaderos se encuentra en esta OTE. Esto supone una especialización notable, por encima de la media de los sectores agrarios (71,0%) y superior a la media de los sectores ganaderos

(79,1%).

• Cuenta con 491.980 cabezas de otras especies, destacando otros vacu-nos de carne (304.811 cabezas), ovino y caprino de carne (91.790) y porcino (70.727). Por lo tanto, se puede afirmar que la especialización es todavía mayor si tenemos en cuenta el sector vacuno de carne en su conjunto (cebo+nodriza).

• En cuanto a actividades agrícolas, estos titulares cuentan con 555.092 ha destinadas a cultivos, el 85% clasificados como “otros cultivos”, se-guido de COPs (14%).

D. Características de las explotaciones que integran la OTE

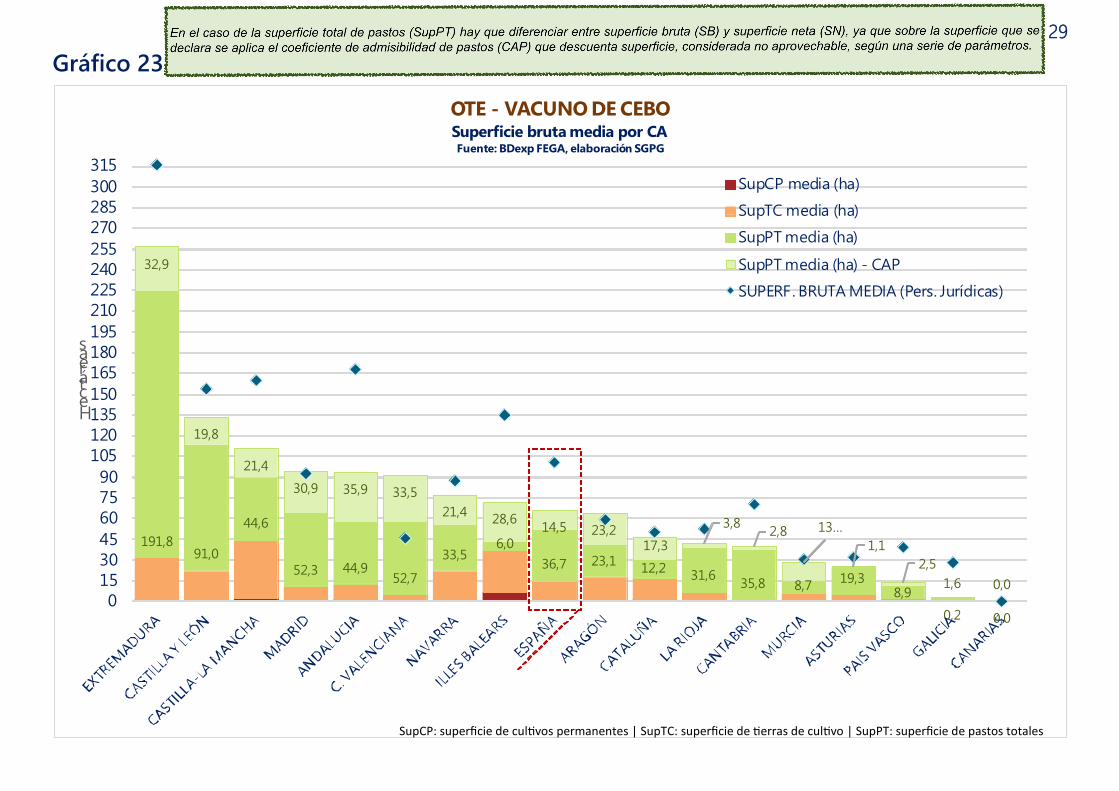

• La OTE del vacuno de cebo es la tercera OTE agraria con mayor superfi-cie media bruta y neta asociada a las explotaciones, solo por detrás del ovino y caprino de leche y el mixto ganadería.

• La superficie bruta media que tienen las explotaciones es de 66,4 ha, que se eleva hasta 101,1 ha en el caso de explotaciones cuya titularidad es una persona jurídica. Existen variaciones significativas entre CCAA y de forma general se puede decir que la zona del suroeste del país tie-nen una mayor superficie que las del norte, siendo Extremadura la de mayor, y Canarias y Galicia las de menor. Por otro lado, la superficie neta media a nivel nacional es de 22,7 ha.

• En el tipo de superficie asociada destacan los pastos permanentes, so-bre las tierras de cultivo o los cultivos permanentes, con el 77,1% de la superficie bruta, como media nacional. Esta circunstancia se da en to-das las CCAA peninsulares.

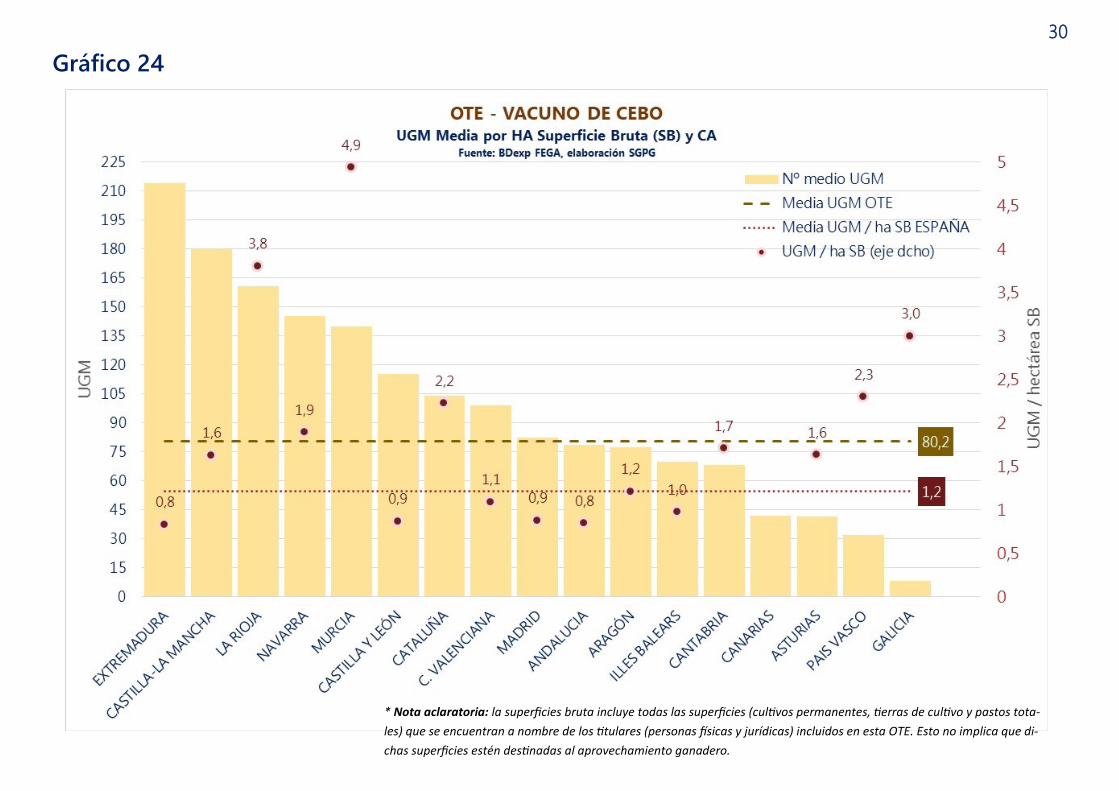

• El tamaño medio de las explotaciones a nivel nacional es de 80,2 UGM/explotación. No obstante el rango de variación entre CCAA es muy am-plio y va desde las 213 y 180 UGM/explotación de Extremadura o Casti-lla-La Mancha hasta las 8 UGM/explotación de Galicia.

• Como media nacional el nº de UGM/ha de superficie bruta total es de 1,2.

E. Pluriactividad

• El 33,6% de la renta total de los titulares físicos incluidos en esta OTE es de origen agrario, por debajo de la media de los sectores ganaderos (25,3%) y de los agrícolas (23,8%).

• Este porcentaje alcanza el 44,4% si se tienen en cuenta solo las explota-ciones de más de 8 UDEs.

C. Caracterización del sector - OTE Vacuno de cebo

DIRECCIÓN GENERAL DE PRODUCCIONES Y MERCADOS AGRARIOS

23

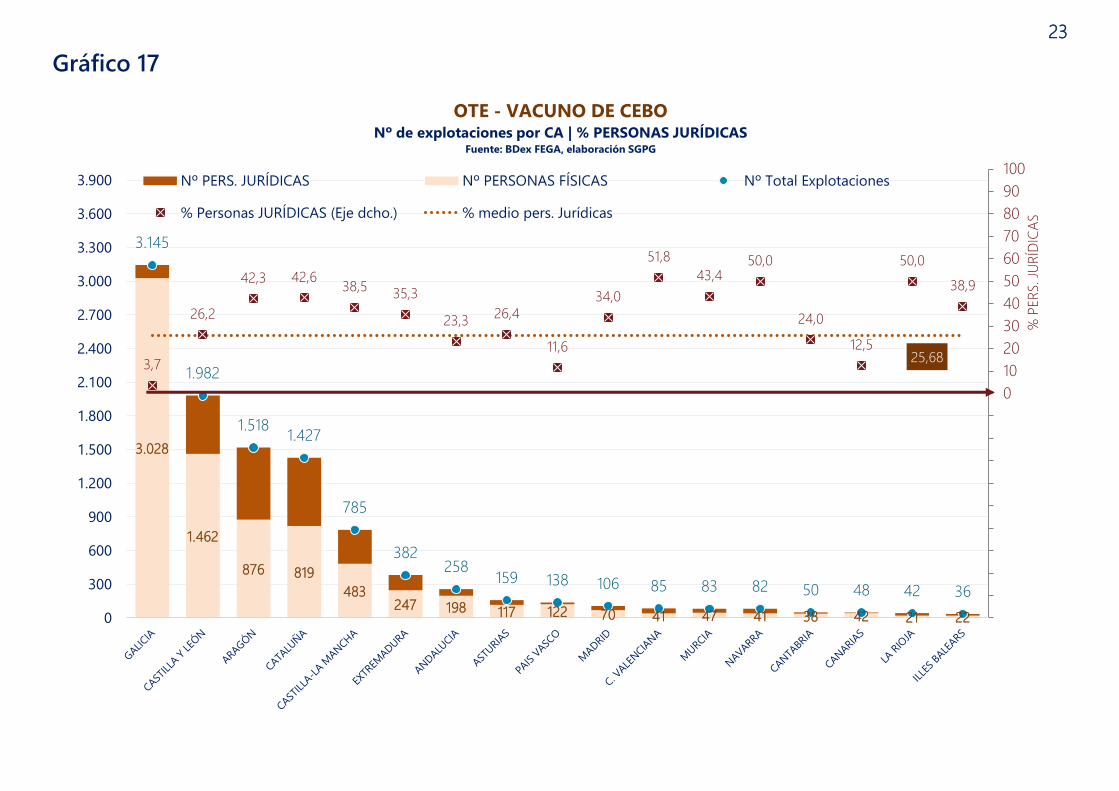

Gráfico 17

3.028

1.462

876 819

483247 198 117 122 70 41 47 41 38 42 21 22

3.145

1.982

1.5181.427

785

382258

159 138 106 85 83 82 50 48 42 36

3,7

26,2

42,3 42,638,5

35,3

23,326,4

11,6

34,0

51,8

43,450,0

24,0

12,5

50,0

38,9

25,68

-100

-90

-80

-70

-60

-50

-40

-30

-20

-10

0

10

20

30

40

50

60

70

80

90

100

0

300

600

900

1.200

1.500

1.800

2.100

2.400

2.700

3.000

3.300

3.600

3.900

% P

ER

S. JU

RÍD

ICA

S

Nº PERS. JURÍDICAS Nº PERSONAS FÍSICAS Nº Total Explotaciones

% Personas JURÍDICAS (Eje dcho.) % medio pers. Jurídicas

OTE - VACUNO DE CEBONº de explotaciones por CA | % PERSONAS JURÍDICAS

Fuente: BDex FEGA, elaboración SGPG

24

Gráfico 18

2.767

442 434

1.405

2.401

225

2.807

494 546

2.148

3.687

644

1,4

10,5

20,5

34,6 34,9

65,1

-100

-90

-80

-70

-60

-50

-40

-30

-20

-10

0

10

20

30

40

50

60

70

80

90

100

0

300

600

900

1.200

1.500

1.800

2.100

2.400

2.700

3.000

3.300

3.600

3.900

<2 UDE 2-8 UDE 8-25 UDE 25-100 UDE 100-500 UDE >500 UDE

% P

ER

S. JU

RÍD

ICA

S

Nº PERSONAS FÍSICAS Nº PERS. JURÍDICAS Nº Total Explotaciones % Personas JURÍDICAS (Eje dcho.)

OTE - VACUNO DE CEBONº de explotaciones por UDE | % PERSONAS JURÍDICAS

Fuente: BDex FEGA, elaboración SGPG

25

Gráfico 19

26

Gráfico 20

44,7 44,846,8 47,7 47,9 48,5

49,7 50,6 51,4 51,7 52,3 52,6 5354,7 55,2 55,3

57,3 58,2

52,8

0

10

20

30

40

50

60

70

Títu

loOTE - VACUNO DE CEBO

Edad media titulares (pers. físicas)Fuente: BDexp FEGA, elaboración SGPG

EDAD MEDIA OTE

27

Gráfico 21

59,755,8 53,7

51,0 49,8 48,7

52,6

0

10

20

30

40

50

60

70

<2 UDE 2-8 UDE 8-25 UDE 25-100 UDE 100-500 UDE >500 UDE

EDA

D M

EDIA

(añ

os)

OTE - VACUNO DE CEBOEdad media titulares por UDE (pers. físicas)

Fuente: BDexp FEGA, elaboración SGPGEDAD MEDIA OTE

28

Gráfico 22

Superficie Otros; 468.296,55; 85%

Superficie COP; 78.813,17; 14%

Superficie OLI; 3.744,61; 1%

Superficie F.SEC; 1.617,83; 0%

Superficie FRU; 1.048,81; 0%

Superficie VIT; 762,38; 0%

Superficie ARR; 211,69; 0%Superficie TUB; 188,53; 0%

Superficie HORT; 170,70; 0%

Superficie CIT; 155,07; 0%

Superficie ALG; 74,35; 0%

Superficie F.TRO; 8,02; 0%

Superficie HOR; 1,10; 0%

Otros; 7.983,09; 1%

OTE VACUNO DE CEBOGrado de especialización del sector | Ha de OTEs agrícolas incluidas en la OTE vacuno de cebo

Fuente: BDexp FEGA, elaboración SGPG

Nº Animales V.CAR; 304.811; 62%

Nº Animales OV.CAP.CAR; 91.790; 19%

Nº Animales POR; 70.727; 14%

Nº Animales AVI; 11.070; 2%

Nº Animales Otros; 7.899; 2%

Nº Animales OV.CAP.LECH; 5.621; 1%

Nº Animales V.LEC; 62; 0%

Otros; 13.582; 3%

OTE VACUNO DE CEBOGrado de especialización del sector | Nº de cabezas de otras OTEs ganaderas incluidas en la OTE vacuno de cebo

Fuente: BDexp FEGA, elaboración SGPG

85,55%

OTE VACUNO DE CEBOGrado de especialización del sector | % distribución del número de animales de vacuno de

cebo entre las distintas OTEsFuente: BDexp FEGA, elaboración SGPG

Vacuno cebo

Mixto ganadería

Porcino

Mixto agricultura yganadería

Ovino, caprino, otrosherbívoros carne

Aves

RESTO OTES

29

Gráfico 23

191,891,0

44,6

52,3 44,952,7

33,56,0

36,7 23,112,2

31,635,8 8,7

19,38,9

1,6 0,0

32,9

19,8

21,4

30,9 35,9 33,5

21,428,6

14,5 23,217,3

3,82,8 13…

1,1

2,5

0,2 0,0

0

50

100

150

200

250

300

0

15

30

45

60

75

90

105

120

135

150

165

180

195

210

225

240

255

270

285

300

315

Hectáreas

OTE - VACUNO DE CEBOSuperficie bruta media por CA Fuente: BDexp FEGA, elaboración SGPG

SupCP media (ha)

SupTC media (ha)

SupPT media (ha)

SupPT media (ha) - CAP

SUPERF. BRUTA MEDIA (Pers. Jurídicas)

SupCP: superficie de cultivos permanentes | SupTC: superficie de tierras de cultivo | SupPT: superficie de pastos totales

Adrian Martinez Vieira

En el caso de la superficie total de pastos (SupPT) hay que diferenciar entre superficie bruta (SB) y superficie neta (SN), ya que sobre la superficie que se declara se aplica el coeficiente de admisibilidad de pastos (CAP) que descuenta superficie, considerada no aprovechable, según una serie de parámetros.

30

Gráfico 24

* Nota aclaratoria: la superficies bruta incluye todas las superficies (cultivos permanentes, tierras de cultivo y pastos tota-

les) que se encuentran a nombre de los titulares (personas físicas y jurídicas) incluidos en esta OTE. Esto no implica que di-

chas superficies estén destinadas al aprovechamiento ganadero.

31

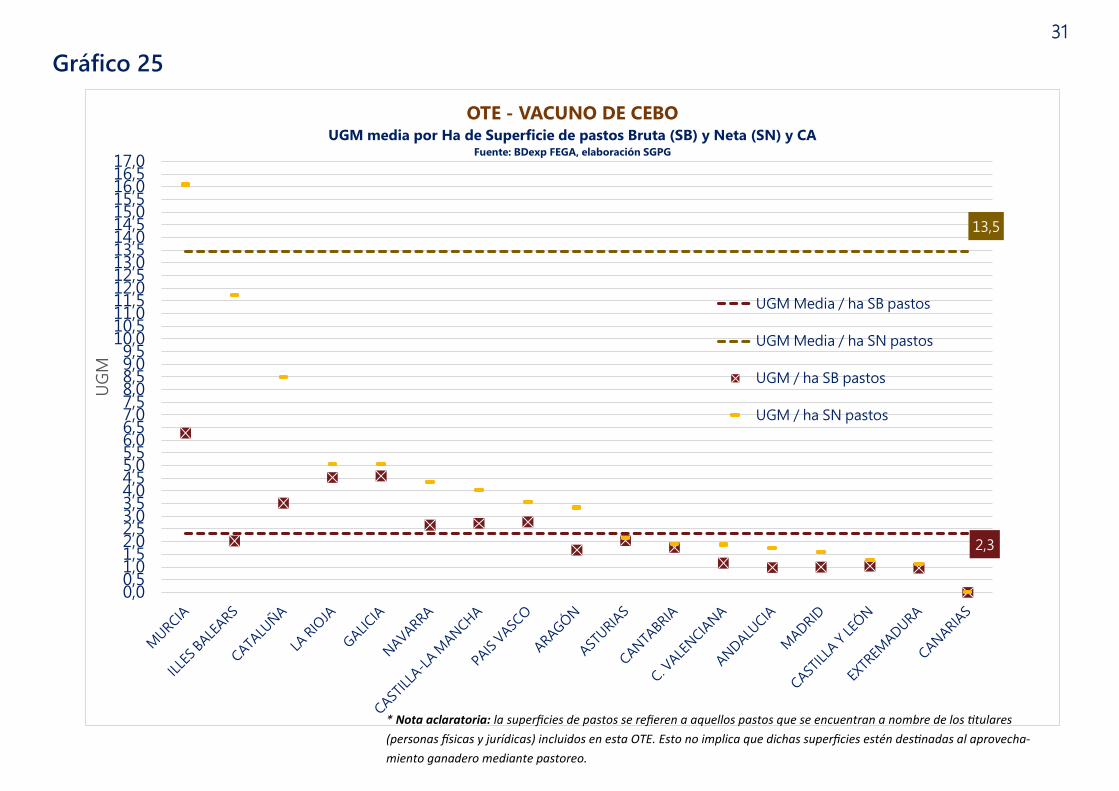

Gráfico 25

2,3

13,5

0,00,51,01,52,02,53,03,54,04,55,05,56,06,57,07,58,08,59,09,5

10,010,511,011,512,012,513,013,514,014,515,015,516,016,517,0

UG

MOTE - VACUNO DE CEBO

UGM media por Ha de Superficie de pastos Bruta (SB) y Neta (SN) y CAFuente: BDexp FEGA, elaboración SGPG

UGM Media / ha SB pastos

UGM Media / ha SN pastos

UGM / ha SB pastos

UGM / ha SN pastos

* Nota aclaratoria: la superficies de pastos se refieren a aquellos pastos que se encuentran a nombre de los titulares

(personas físicas y jurídicas) incluidos en esta OTE. Esto no implica que dichas superficies estén destinadas al aprovecha-

miento ganadero mediante pastoreo.

32

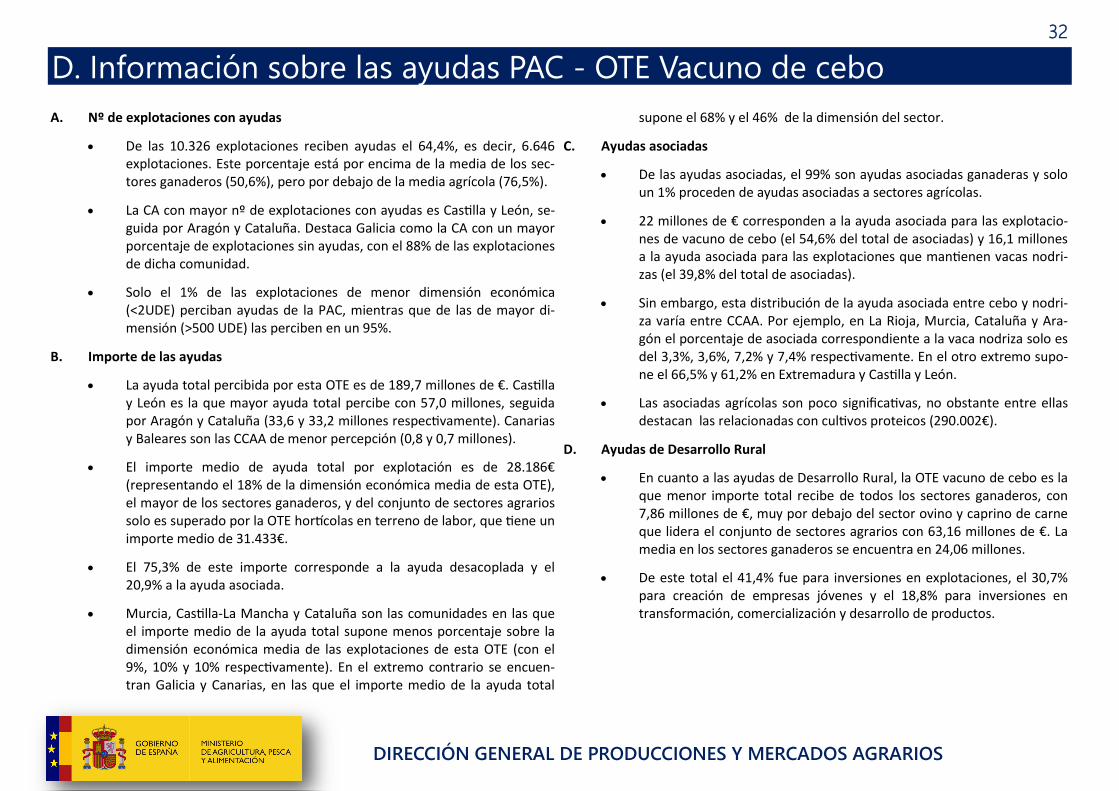

A. Nº de explotaciones con ayudas

• De las 10.326 explotaciones reciben ayudas el 64,4%, es decir, 6.646 explotaciones. Este porcentaje está por encima de la media de los sec-tores ganaderos (50,6%), pero por debajo de la media agrícola (76,5%).

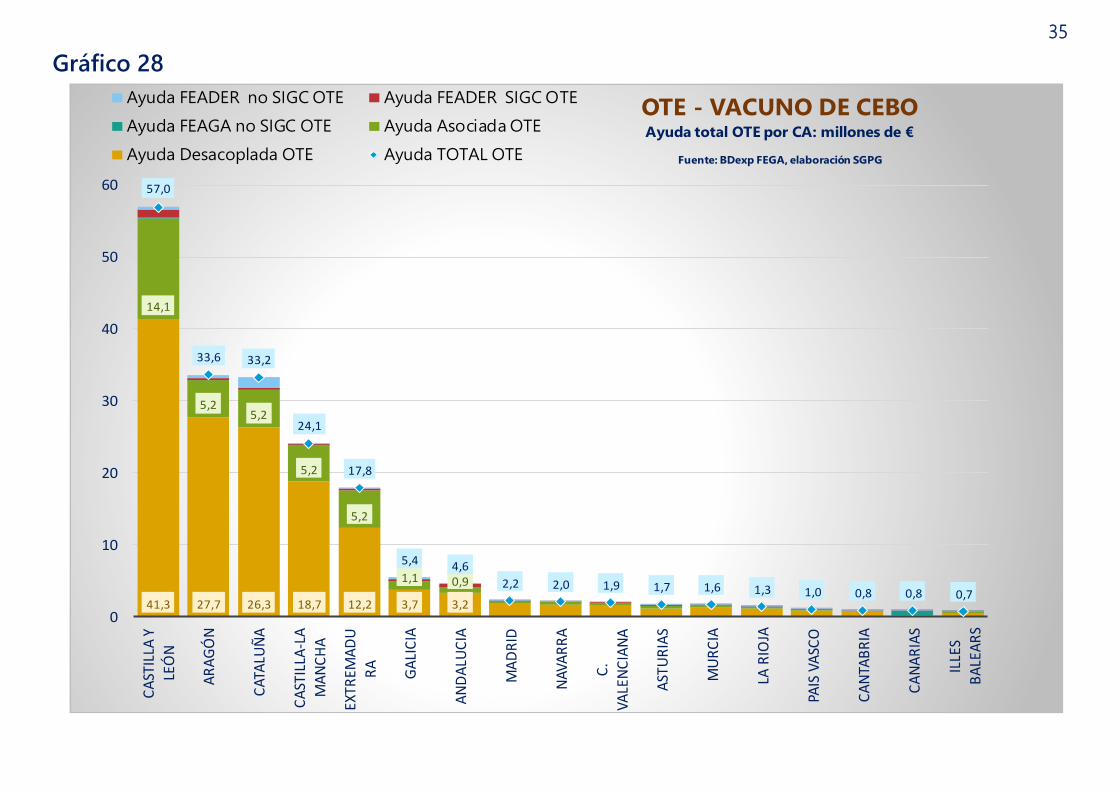

• La CA con mayor nº de explotaciones con ayudas es Castilla y León, se-guida por Aragón y Cataluña. Destaca Galicia como la CA con un mayor porcentaje de explotaciones sin ayudas, con el 88% de las explotaciones de dicha comunidad.

• Solo el 1% de las explotaciones de menor dimensión económica (<2UDE) perciban ayudas de la PAC, mientras que de las de mayor di-mensión (>500 UDE) las perciben en un 95%.

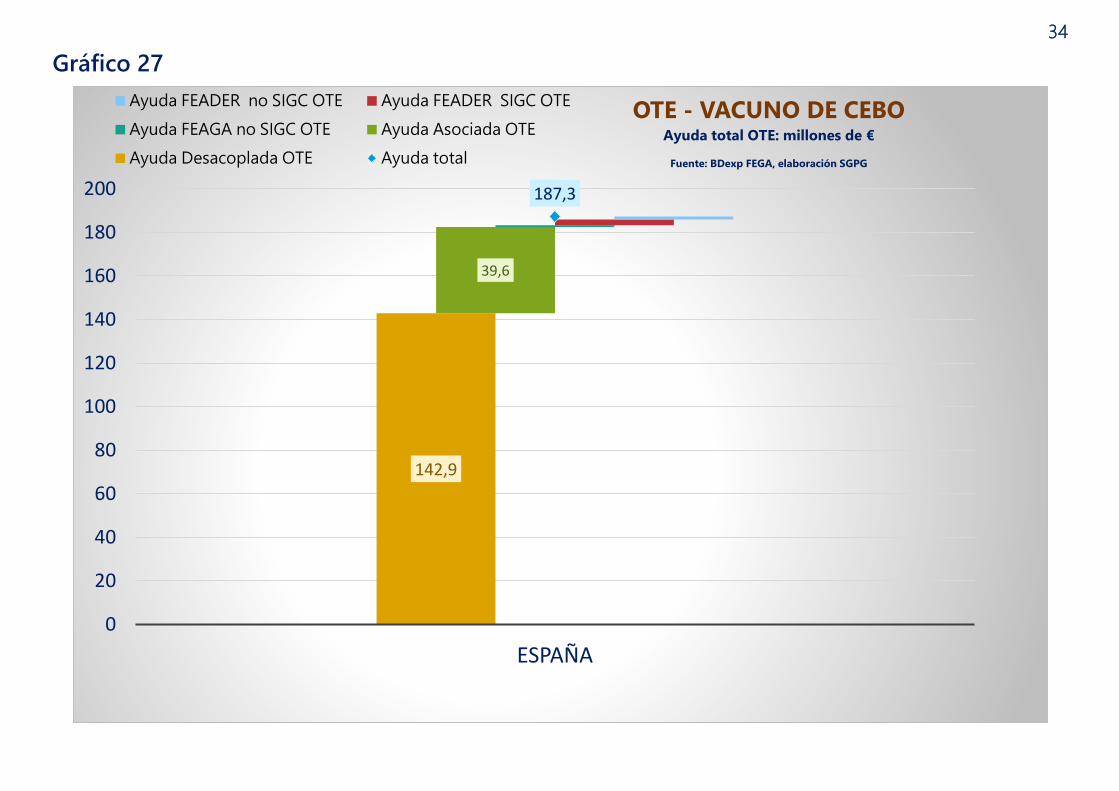

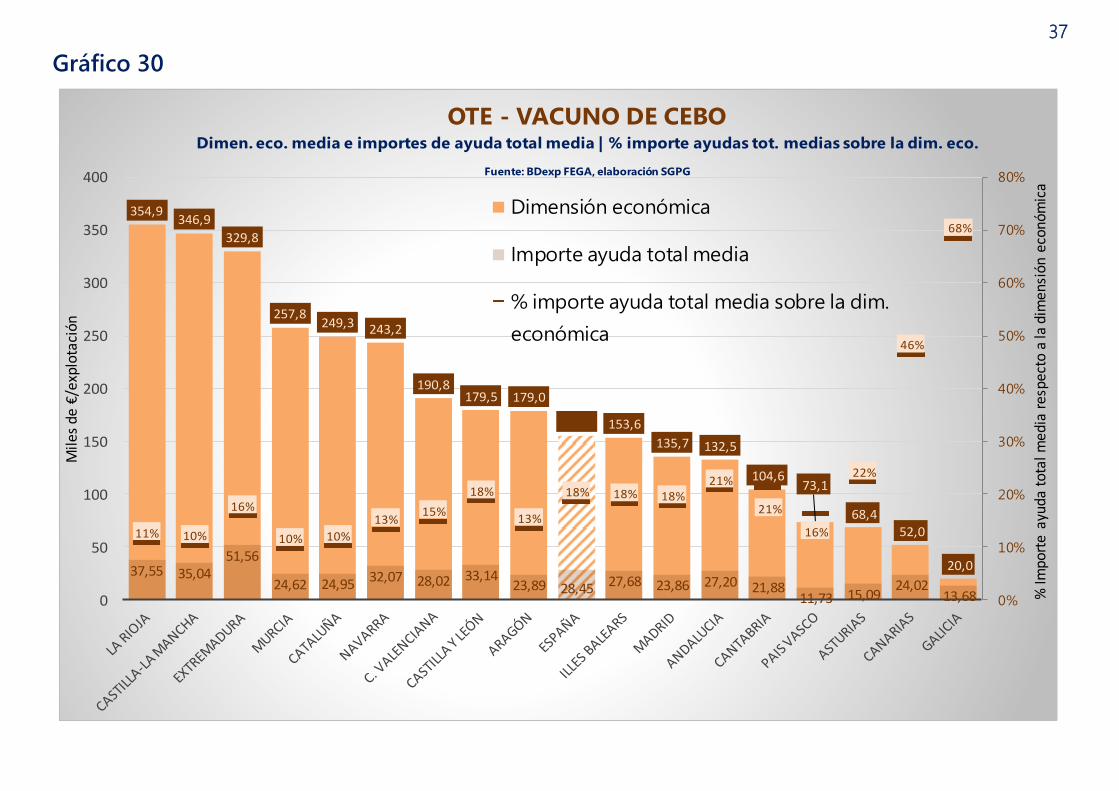

B. Importe de las ayudas

• La ayuda total percibida por esta OTE es de 189,7 millones de €. Castilla y León es la que mayor ayuda total percibe con 57,0 millones, seguida por Aragón y Cataluña (33,6 y 33,2 millones respectivamente). Canarias y Baleares son las CCAA de menor percepción (0,8 y 0,7 millones).

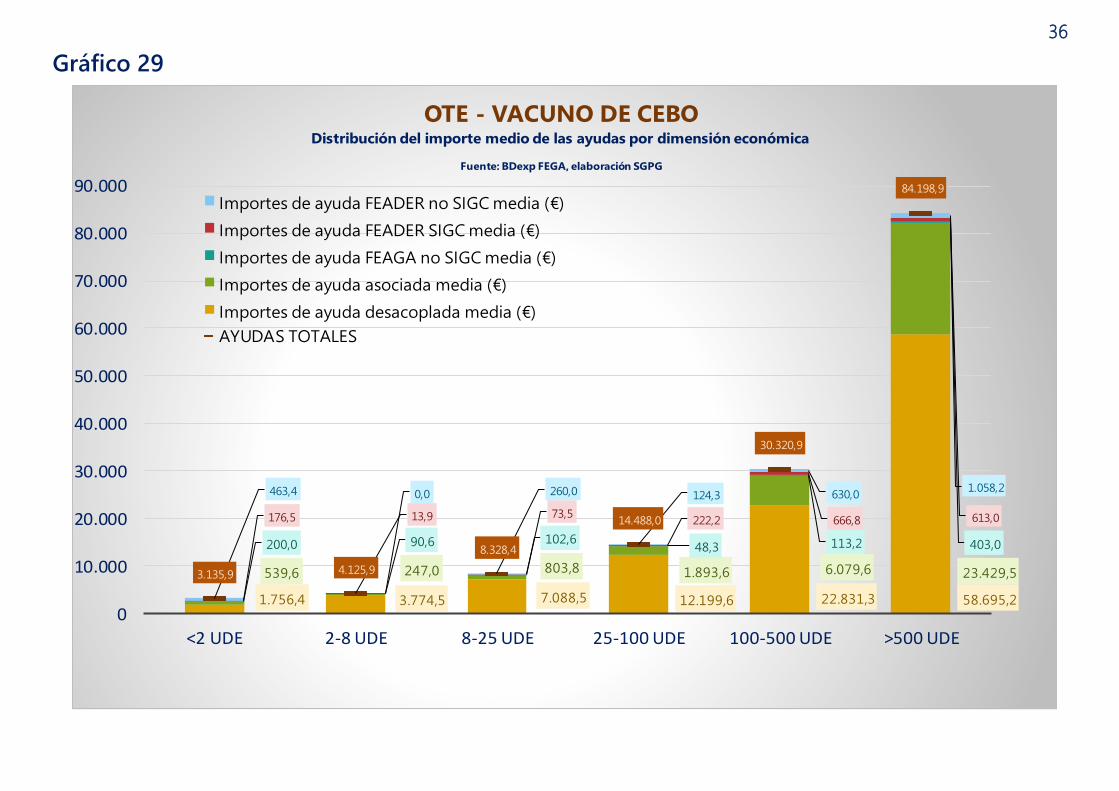

• El importe medio de ayuda total por explotación es de 28.186€ (representando el 18% de la dimensión económica media de esta OTE), el mayor de los sectores ganaderos, y del conjunto de sectores agrarios solo es superado por la OTE hortícolas en terreno de labor, que tiene un importe medio de 31.433€.

• El 75,3% de este importe corresponde a la ayuda desacoplada y el 20,9% a la ayuda asociada.

• Murcia, Castilla-La Mancha y Cataluña son las comunidades en las que el importe medio de la ayuda total supone menos porcentaje sobre la dimensión económica media de las explotaciones de esta OTE (con el 9%, 10% y 10% respectivamente). En el extremo contrario se encuen-tran Galicia y Canarias, en las que el importe medio de la ayuda total

supone el 68% y el 46% de la dimensión del sector.

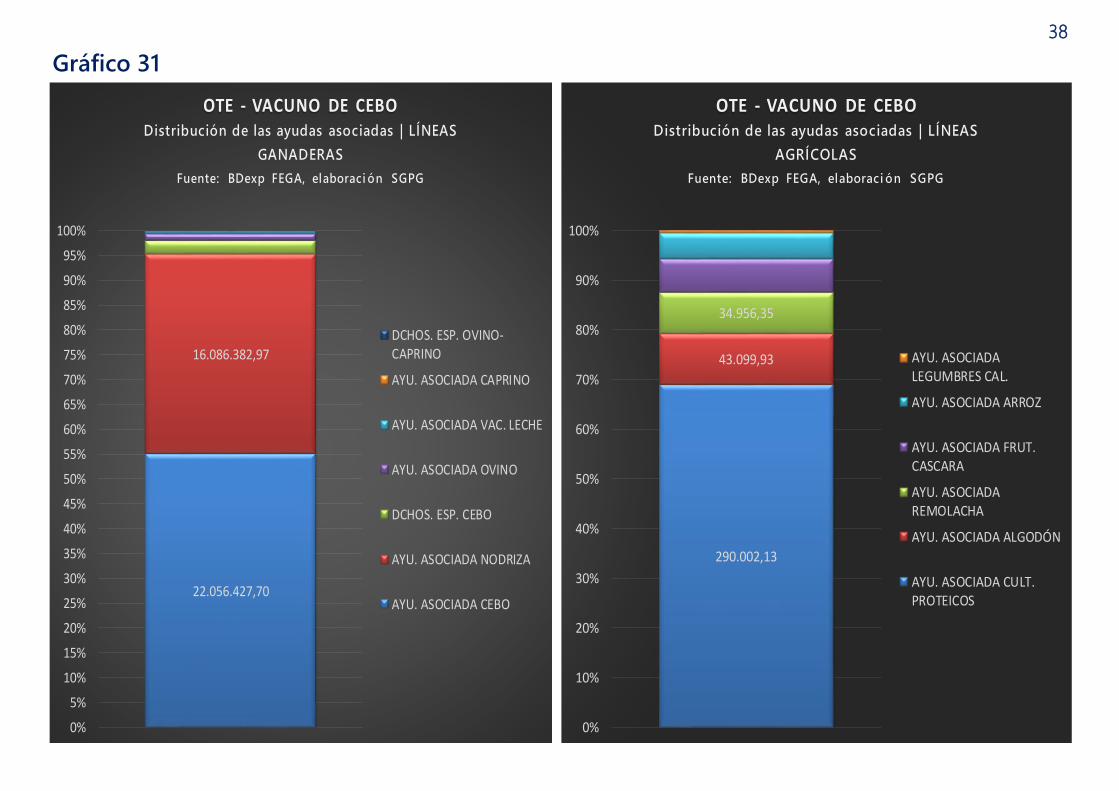

C. Ayudas asociadas

• De las ayudas asociadas, el 99% son ayudas asociadas ganaderas y solo un 1% proceden de ayudas asociadas a sectores agrícolas.

• 22 millones de € corresponden a la ayuda asociada para las explotacio-nes de vacuno de cebo (el 54,6% del total de asociadas) y 16,1 millones a la ayuda asociada para las explotaciones que mantienen vacas nodri-zas (el 39,8% del total de asociadas).

• Sin embargo, esta distribución de la ayuda asociada entre cebo y nodri-za varía entre CCAA. Por ejemplo, en La Rioja, Murcia, Cataluña y Ara-gón el porcentaje de asociada correspondiente a la vaca nodriza solo es del 3,3%, 3,6%, 7,2% y 7,4% respectivamente. En el otro extremo supo-ne el 66,5% y 61,2% en Extremadura y Castilla y León.

• Las asociadas agrícolas son poco significativas, no obstante entre ellas destacan las relacionadas con cultivos proteicos (290.002€).

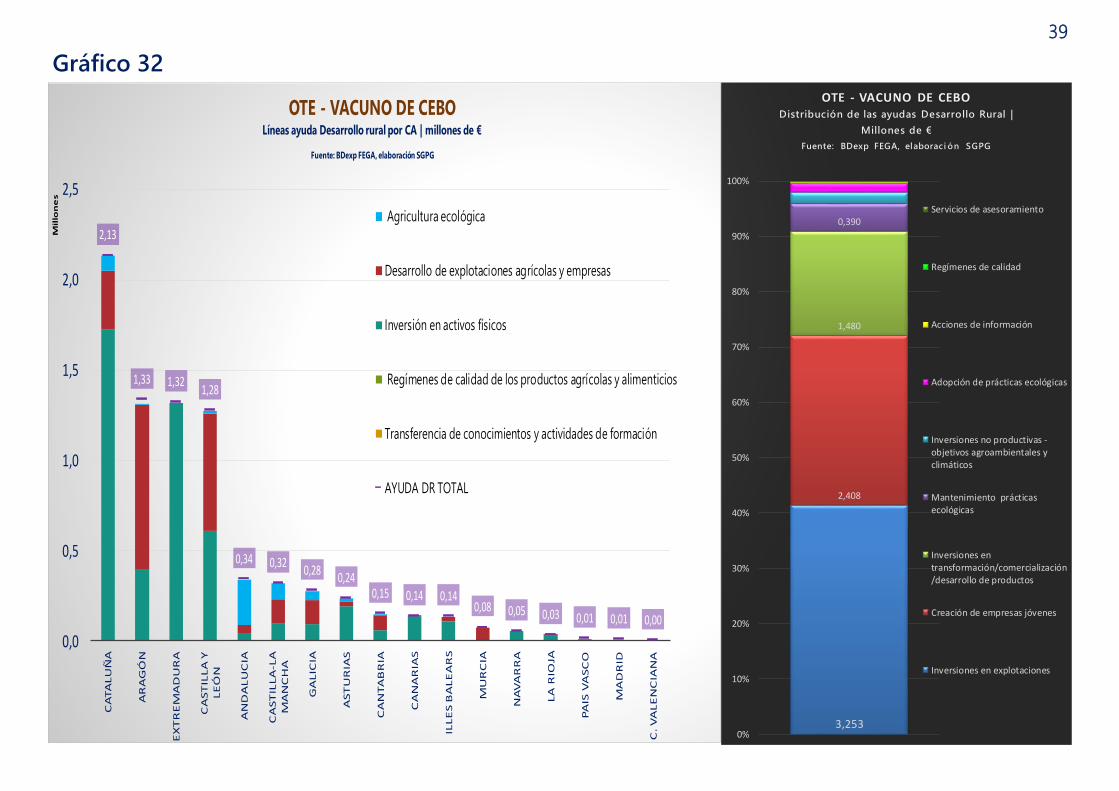

D. Ayudas de Desarrollo Rural

• En cuanto a las ayudas de Desarrollo Rural, la OTE vacuno de cebo es la que menor importe total recibe de todos los sectores ganaderos, con 7,86 millones de €, muy por debajo del sector ovino y caprino de carne que lidera el conjunto de sectores agrarios con 63,16 millones de €. La media en los sectores ganaderos se encuentra en 24,06 millones.

• De este total el 41,4% fue para inversiones en explotaciones, el 30,7% para creación de empresas jóvenes y el 18,8% para inversiones en transformación, comercialización y desarrollo de productos.

D. Información sobre las ayudas PAC - OTE Vacuno de cebo

DIRECCIÓN GENERAL DE PRODUCCIONES Y MERCADOS AGRARIOS

33

Gráfico 26

1.716 1.405 1.327 679 391 346 167112 91 84 68 67 63

38 35 33 24

64,4%

87%

93% 93%

87%

12%

91%

65%

70%

86%

61%

80% 81%

77% 76%

83%

69%67%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

0100200300400500600700800900

1.0001.1001.2001.3001.4001.5001.6001.7001.8001.9002.0002.1002.2002.3002.4002.5002.6002.7002.8002.9003.0003.1003.2003.3003.400

% d

e ex

plot

acio

nes

CO

N A

YUD

AS

OTE - VACUNO DE CEBONúmero y % de explotaciones con y sin ayudas

Fuente: BDexp FEGA, elaboración SGPG

Explot. SIN AYUDAS

Explot. CON AYUDAS

% medio explotaciones con ayuda

% Explot. CON AYUDAS

34

Gráfico 27

142,9

39,6

187,3

0

20

40

60

80

100

120

140

160

180

200

ESPAÑA

OTE - VACUNO DE CEBOAyuda total OTE: millones de €

Fuente: BDexp FEGA, elaboración SGPG

Ayuda FEADER no SIGC OTE Ayuda FEADER SIGC OTE

Ayuda FEAGA no SIGC OTE Ayuda Asociada OTE

Ayuda Desacoplada OTE Ayuda total

35

Gráfico 28

41,3 27,7 26,3 18,7 12,2 3,7 3,2

14,1

5,25,2

5,2

5,2

1,1 0,9

57,0

33,6 33,2

24,1

17,8

5,4 4,6

2,2 2,0 1,9 1,7 1,6 1,3 1,0 0,8 0,8 0,7

0

10

20

30

40

50

60

CA

STIL

LA Y

LE

ÓN

AR

AG

ÓN

CAT

ALU

ÑA

CA

STIL

LA-L

A

MA

NC

HA

EXTR

EMA

DU

RA

GA

LIC

IA

AN

DA

LUC

IA

MA

DR

ID

NAV

AR

RA

C.

VALE

NC

IAN

A

AST

UR

IAS

MU

RC

IA

LA R

IOJA

PAIS

VA

SCO

CA

NTA

BR

IA

CA

NA

RIA

S

ILLE

S B

ALE

AR

S

OTE - VACUNO DE CEBOAyuda total OTE por CA: millones de €

Fuente: BDexp FEGA, elaboración SGPG

Ayuda FEADER no SIGC OTE Ayuda FEADER SIGC OTE

Ayuda FEAGA no SIGC OTE Ayuda Asociada OTE

Ayuda Desacoplada OTE Ayuda TOTAL OTE

36

Gráfico 29

1.756,4 3.774,5 7.088,5 12.199,6 22.831,3 58.695,2

539,6 247,0 803,8 1.893,6 6.079,6 23.429,5

200,0 90,6 102,648,3 113,2 403,0

176,5 13,9 73,5222,2 666,8 613,0

463,4 0,0 260,0 124,3 630,01.058,2

3.135,9 4.125,9

8.328,4

14.488,0

30.320,9

84.198,9

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

90.000

<2 UDE 2-8 UDE 8-25 UDE 25-100 UDE 100-500 UDE >500 UDE

OTE - VACUNO DE CEBODistribución del importe medio de las ayudas por dimensión económica

Fuente: BDexp FEGA, elaboración SGPG

Importes de ayuda FEADER no SIGC media (€)

Importes de ayuda FEADER SIGC media (€)

Importes de ayuda FEAGA no SIGC media (€)

Importes de ayuda asociada media (€)

Importes de ayuda desacoplada media (€)

AYUDAS TOTALES

37

Gráfico 30

354,9346,9

329,8

257,8249,3 243,2

190,8179,5 179,0

154,9 153,6

135,7 132,5

104,673,1

68,452,0

20,037,55 35,0451,56

24,62 24,9532,07 28,02 33,14

23,89 28,45 27,68 23,86 27,20 21,8811,73 15,09

24,0213,68

11% 10%

16%

10% 10%

13%15%

18%

13%

18% 18% 18%21%

21%

16%

22%

46%

68%

0%

10%

20%

30%

40%

50%

60%

70%

80%

0

50

100

150

200

250

300

350

400

% Im

port

e ay

uda

tota

l med

ia r

espe

cto

a la

dim

ensi

ón e

conó

mic

a

Mile

s de

€/e

xplo

taci

ón

OTE - VACUNO DE CEBODimen. eco. media e importes de ayuda total media | % importe ayudas tot. medias sobre la dim. eco.

Fuente: BDexp FEGA, elaboración SGPG

Dimensión económica

Importe ayuda total media

% importe ayuda total media sobre la dim.

económica

38

Gráfico 31

22.056.427,70

16.086.382,97

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

55%

60%

65%

70%

75%

80%

85%

90%

95%

100%

OTE - VACUNO DE CEBODistribución de las ayudas asociadas | LÍNEAS

GANADERAS

Fuente: BDexp FEGA, elaboraci ón SGPG

DCHOS. ESP. OVINO-CAPRINO

AYU. ASOCIADA CAPRINO

AYU. ASOCIADA VAC. LECHE

AYU. ASOCIADA OVINO

DCHOS. ESP. CEBO

AYU. ASOCIADA NODRIZA

AYU. ASOCIADA CEBO

290.002,13

43.099,93

34.956,35

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

OTE - VACUNO DE CEBODistribución de las ayudas asociadas | LÍNEAS

AGRÍCOLAS

Fuente: BDexp FEGA, elaboraci ón SGPG

AYU. ASOCIADALEGUMBRES CAL.

AYU. ASOCIADA ARROZ

AYU. ASOCIADA FRUT.CASCARA

AYU. ASOCIADAREMOLACHA

AYU. ASOCIADA ALGODÓN

AYU. ASOCIADA CULT.PROTEICOS

39

Gráfico 32

3,253

2,408

1,480

0,390

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

OTE - VACUNO DE CEBODistribución de las ayudas Desarrollo Rural |

Millones de €

Fuente: BDexp FEGA, elaboraci ón SGPG

Servicios de asesoramiento

Regímenes de calidad

Acciones de información

Adopción de prácticas ecológicas

Inversiones no productivas -objetivos agroambientales yclimáticos

Mantenimiento prácticasecológicas

Inversiones entransformación/comercialización/desarrollo de productos

Creación de empresas jóvenes

Inversiones en explotaciones

2,13

1,33 1,321,28

0,34 0,320,28

0,240,15 0,14 0,14

0,08 0,05 0,03 0,01 0,01 0,00

0,0

0,5

1,0

1,5

2,0

2,5

CA

TA

LU

ÑA

AR

AG

ÓN

EX

TR

EM

AD

UR

A

CA

ST

ILLA

Y

LE

ÓN

AN

DA

LU

CIA

CA

ST

ILLA

-LA

M

AN

CH

A

GA

LIC

IA

AST

UR

IAS

CA

NTA

BR

IA

CA

NA

RIA

S

ILLE

S B

ALE

AR

S

MU

RC

IA

NA

VA

RR

A

LA

RIO

JA

PA

IS V

ASC

O

MA

DR

ID

C. V

ALE

NC

IAN

A

Mil

lon

es

OTE - VACUNO DE CEBOLíneas ayuda Desarrollo rural por CA | millones de €

Fuente: BDexp FEGA, elaboración SGPG

Agricultura ecológica

Desarrollo de explotaciones agrícolas y empresas

Inversión en activos físicos

Regímenes de calidad de los productos agrícolas y alimenticios

Transferencia de conocimientos y actividades de formación

AYUDA DR TOTAL

40

A. Comparativa nacional vaca nodriza

• En general, de las granjas típicas analizadas en la red RENGRATI, los mo-delos de la zona norte tienen unos costes mayores a los modelos de la zona del suroeste español.

• Los principales costes asociados con la actividad de vaca nodriza se en-cuentran dentro del capítulo mano de obra y otros costes (en general asociados con la alimentación y la maquinaria). En este caso la variabili-dad es mayor entre modelos y también depende del año concreto anali-zado y de las condiciones climáticas.

B. Comparativa nacional vacuno de cebo

• Los principales costes asociados con la actividad de cebo de vacuno son la compra de los animales para cebo y los costes de alimentación, en todos los modelos de granjas típicas analizados en RENGRATI.

C. Comparativa internacional vaca nodriza

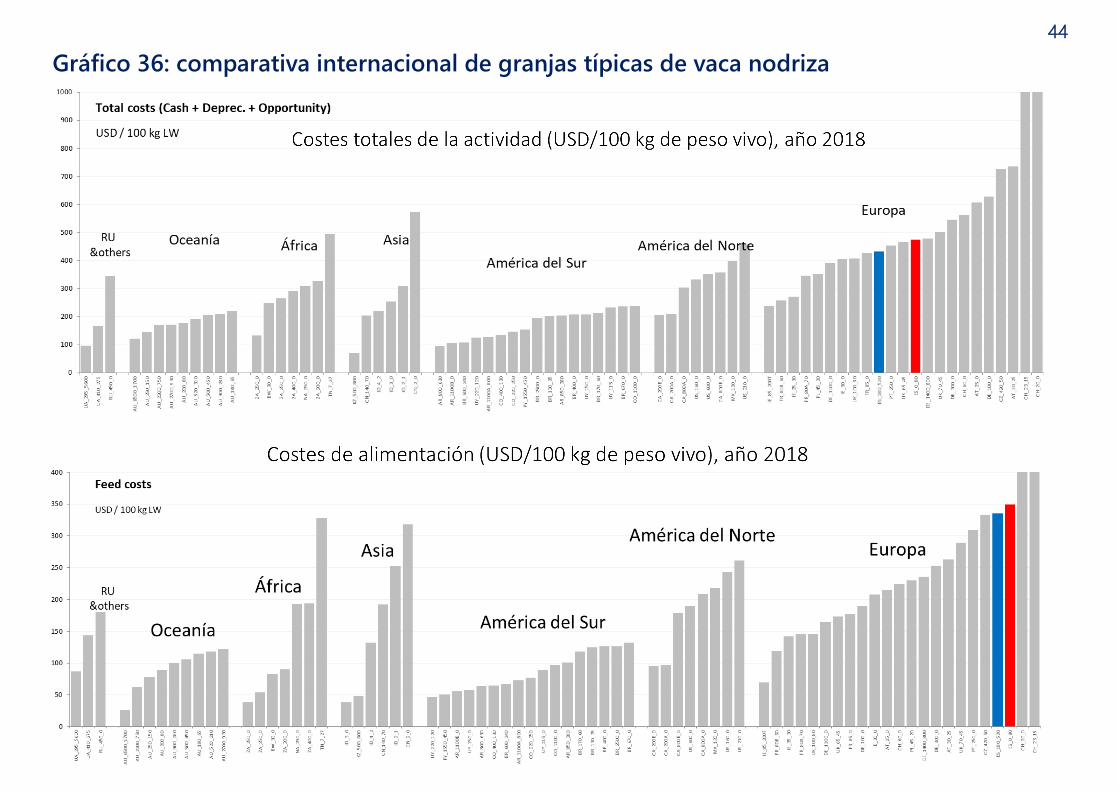

• De las granjas típicas analizadas en la red Agribenchmark, las de Europa y América del Norte son las que cuentan con unos costes de producción mayores, frente a las de otros continentes, sobre todo a las de América del Sur y Oceanía.

• El coste de alimentación, concretamente, es el que tiene una mayor importancia en las granjas europeas, y especialmente en España, que se sitúa en uno de los niveles más altos de todo el continente.

D. Comparativa internacional vacuno de cebo

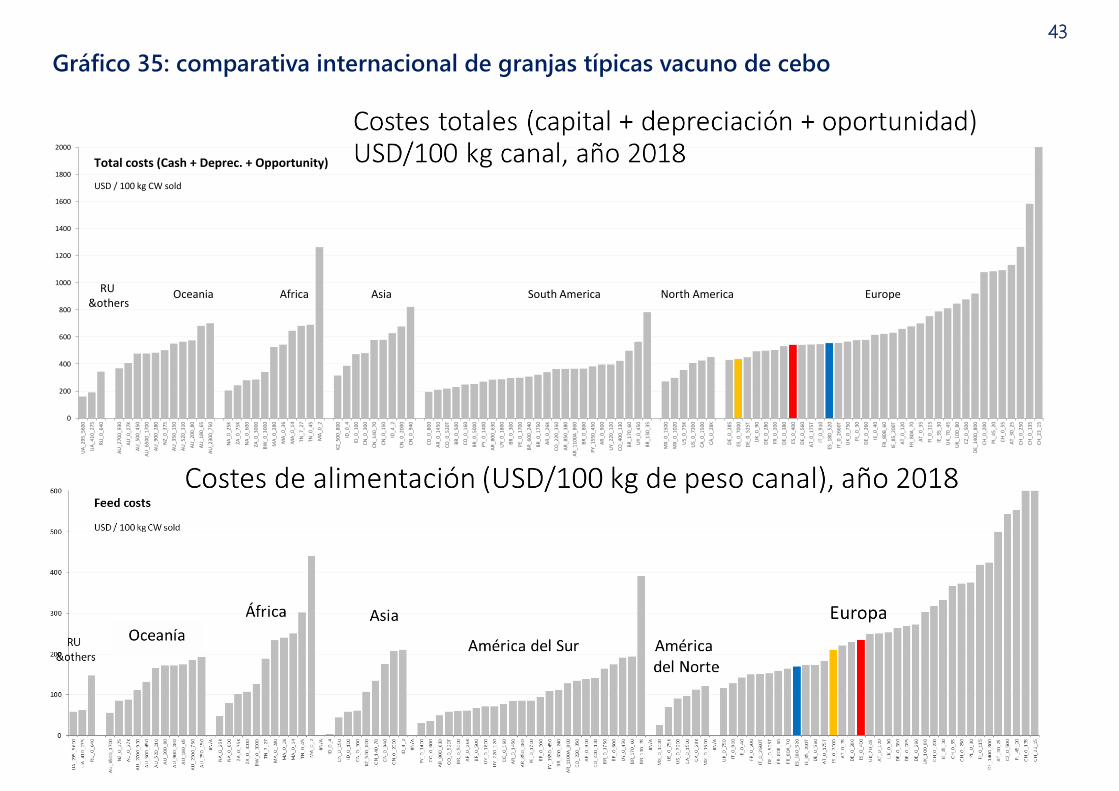

• Dentro del continente europeo, las granjas españolas tuvieron unos costes totales medios-bajos en el año 2018. Sin embargo, siguen estan-do por encima de casi todas las granjas modelizadas en Agribenchmark de América del Sur, que cuentan con los costes más bajos de todas, y gran parte de Asia, África y Oceanía.

E. Condicionantes del modelo europeo de producción en vaca nodriza

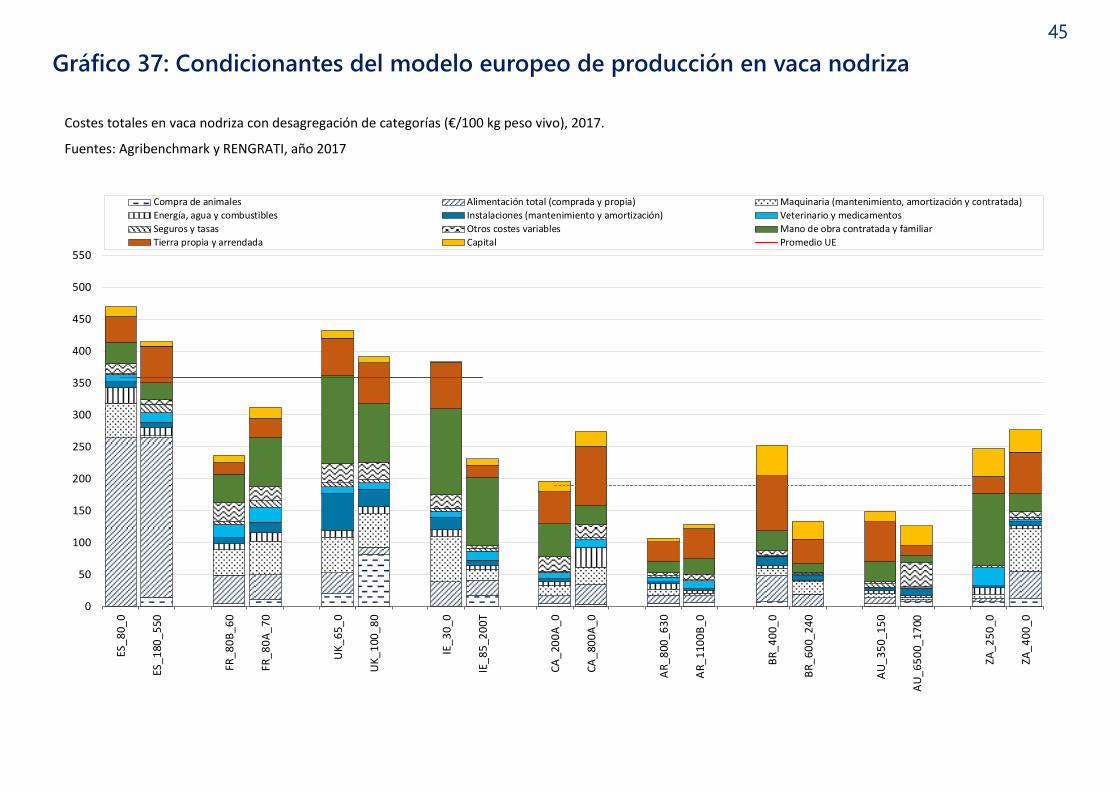

• Los valores medios de todos los costes analizados de las granjas de vaca nodriza europeas fueron superiores a los registrados en las granjas in-ternacionales. Los valores medios de los costes totales y de los relacio-nados con la alimentación fueron un 90% superior en las granjas de va-cuno de cebo europeas. Destacan los valores medios de los costes de sanidad/bioseguridad, de bienestar animal y medio ambiente que fue-ron más del doble en las granjas de nodriza europeas.

• Las granjas de vaca nodriza españolas registraron los costes totales me-dios más altos, tanto a nivel europeo como internacional, influidos en gran medida por los altos costes de alimentación. Por el contrario, los costes de las granjas españolas relacionados con la sanidad y bioseguri-dad, el bienestar y el medio ambiente fueron inferiores a los de las granjas europeas y en línea con los valores medios de las granjas inter-nacionales.

F. Condicionantes del modelo europeo de producción en vacuno de cebo

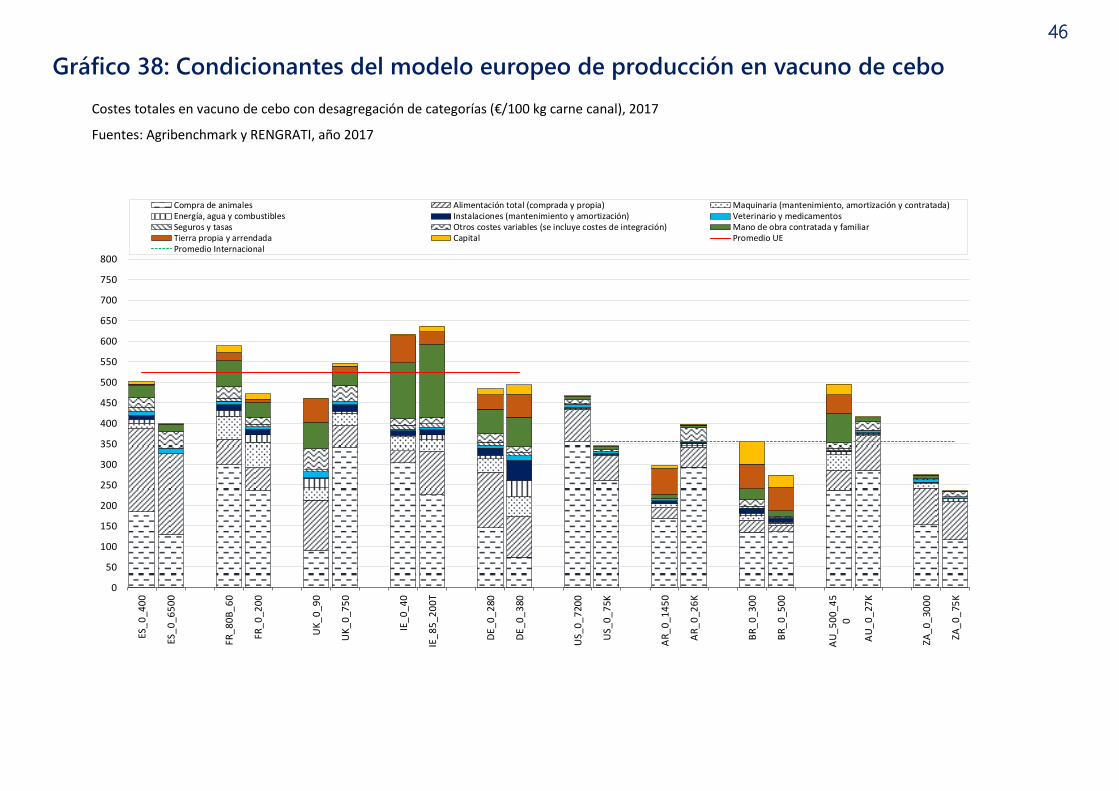

• Los valores medios de todos los costes analizados de las granjas de va-cuno de cebo europeas fueron superiores a los registrados en las gran-jas internacionales. El valor medio de los costes totales llegó a suponer un 48% más en las granjas europeas que en las granjas internacionales. Más importantes llegaron a ser los incrementos de los valores medios de los costes de sanidad/bioseguridad, bienestar animal y medio am-biente, que fueron más del triple. Por último, el valor medio de los cos-tes relacionados con la alimentación fue un 62% superior en las granjas de vacuno de cebo europeas.

• Las granjas de vacuno de cebo españolas registraron los costes totales medios más bajos de las granjas europeas si bien algo superiores a los valores de las granjas internacionales. En la misma línea se comporta-ron los costes de las granjas españolas relacionados con la sanidad y bioseguridad, el bienestar y el medio ambiente. Fueron inferiores a los de las granjas europeas y en línea con los valores medios de las granjas internacionales. Dentro de los costes de las granjas españolas sobresa-lieron los relacionados con la alimentación, que fueron muy superiores a los de las granjas europeas y más del doble que los de las internacio-nales.

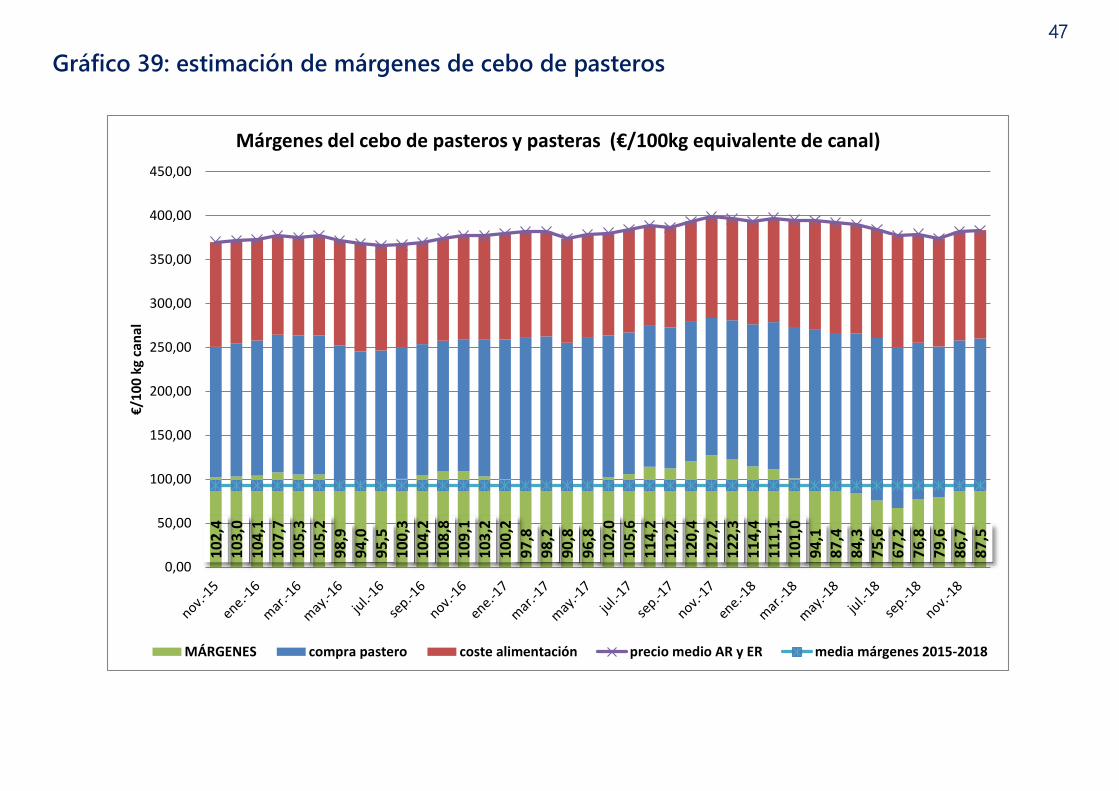

E. Estimación de márgenes de la actividad de cebo de pasteros en España

• Según la metodología de la Comisión Europea, adaptada a los valores productivos nacionales, los márgenes de la actividad de cebo de paste-ros estuvieron por debajo de la media de los últimos 4 años desde abril de 2018 hasta final de 2018, por la bajada de los precios de venta de la carne junto con unos precios elevados en la compra de los terneros pa-ra cebo.

E. Costes de producción / Estimación de márgenes

DIRECCIÓN GENERAL DE PRODUCCIONES Y MERCADOS AGRARIOS

41

Gráfico 33: comparativa nacional de granjas típicas vaca nodriza

Costes totales (€/100 kg PV). 2016, 2017 y 2018.

Zona Norte Zona Oeste

0

100

200

300

400

500

600

700

800

900

30-G

AL

16

30-G

AL

17

30-G

AL

18

70-A

ST

16

70-A

ST

17

70-A

ST

18

15-C

AN

16

15-C

AN

17

15-C

AN

18

105

-CA

N 1

6

105

-CA

N 1

7

90-C

AN

18

70-N

AV

17

70-N

AV

18

150

-CY

L 1

6

150

-CY

L 1

7

150

-CY

L 1

8

180

-EX

T 1

6

180

-EX

T 1

7

180

-EX

T 1

8

95-A

ND

16

95-A

ND

17

95-A

ND

18

90-A

ND

16

90-A

ND

17

90-A

ND

18

Otros costes Mano de obra Tierra Capital

42

Gráfico 34: comparativa nacional de granjas típicas

43

Gráfico 35: comparativa internacional de granjas típicas vacuno de cebo

0

200

400

600

800

1000

1200

1400

1600

1800

2000

UA

_295

_560

0

UA

_410

_275

RU

_0_6

40

AU

_270

0_9

30

AU

_0_2

7K

AU

_500

_450

AU

_650

0_1

700

AU

_900

_280

NZ_

0_3

75

AU

_350

_150

AU

_520

_310

AU

_200

_80

AU

_180

_65

AU

_230

0_7

50

NA

_0_2

5K

ZA_0

_75

K

NA

_0_6

00

ZA_0

_30

00

BW

_0_3

000

MA

_0_2

80

MA

_0_3

6

MA

_0_1

4

TN_7

_27

TN_0

_45

MA

_0_2

KZ_

500

_800

ID_0

_4

ID_0

_100

CN

_0_3

00

CN

_140

_70

CN

_0_1

50

ID_4

_2

CN

_0_2

000

CN

_0_9

40

CO

_0_8

00

AR

_0_1

450

CO

_0_5

20T

BR

_0_5

00

CO

_0_1

60

BR

_0_5

000

PY_

0_1

400

AR

_800

_630

UY_

0_1

800

BR

_0_3

00

PE_

0_1

700

BR

_600

_240

BR

_0_1

750

AR

_0_2

6K

CO

_220

_350

AR

_850

_380

AR

_110

0A_8

00

BR

_0_8

00

PY_

155

0_4

50

AR

_0_9

00

UY_

220

_120

CO

_400

_130

BR

_170

_60

UY_

0_4

50

BR

_130

_35

MX

_0_1

500

MX

_0_1

020

US_

0_7

5K

US_

0_7

200

CA

_0_1

500

CA

_0_2

8K

DE_

0_2

85

ES_0

_700

0

DE_

0_5

25T

UK

_0_9

0

DE_

0_2

80

FR_0

_200

DE_

0_3

80

ES_0

_400

DE_

0_5

60

AT_

0_1

75T

IT_0

_910

ES_1

80_5

20

IT_0

_266

0T

UK

_0_7

50

PL_

0_3

0

DE_

0_2

60

IE_0

_40

FR_8

0B_6

0

IE_8

5_2

00T

AT_

0_1

20

FR_8

0A_7

0

AT_

0_3

5

FI_0

_11

5

IE_3

5_3

0

UK

_70_

45

UK

_100

_80

CZ_

0_5

00

DE_

140

0_8

00

CH

_0_2

00

PL_

45_

20

CH

_0_5

5

AT_

30_

25

CH

_0_2

50

CH

_0_1

35

CH

_23_

15

Total costs (Cash + Deprec. + Opportunity)

USD / 100 kg CW sold

EuropeNorth AmericaSouth AmericaAfricaOceania AsiaRU &others

44

Gráfico 36: comparativa internacional de granjas típicas de vaca nodriza

45

Gráfico 37: Condicionantes del modelo europeo de producción en vaca nodriza

0

50

100

150

200

250

300

350

400

450

500

550

ES_

80_

0

ES_

180

_5

50

FR_

80

B_

60

FR_

80

A_

70

UK

_6

5_0

UK

_1

00_

80

IE_

30

_0

IE_

85

_20

0T

CA

_20

0A

_0

CA

_80

0A

_0

AR

_8

00_

63

0

AR

_1

100

B_0

BR

_4

00_

0

BR

_6

00_

24

0

AU

_3

50

_15

0

AU

_6

50

0_1

700

ZA_

25

0_0

ZA_

40

0_0

Compra de animales Alimentación total (comprada y propia) Maquinaria (mantenimiento, amortización y contratada)

Energía, agua y combustibles Instalaciones (mantenimiento y amortización) Veterinario y medicamentos

Seguros y tasas Otros costes variables Mano de obra contratada y familiar

Tierra propia y arrendada Capital Promedio UE

Costes totales en vaca nodriza con desagregación de categorías (€/100 kg peso vivo), 2017.

Fuentes: Agribenchmark y RENGRATI, año 2017

46

Gráfico 38: Condicionantes del modelo europeo de producción en vacuno de cebo

0

50

100

150

200

250

300

350

400

450

500

550

600

650

700

750

800

ES_

0_4

00

ES_

0_6

50

0

FR_

80

B_

60

FR_

0_2

00

UK

_0

_90

UK

_0

_75

0

IE_

0_4

0

IE_

85

_20

0T

DE

_0_

280

DE

_0_

380

US_

0_

720

0

US_

0_

75K

AR

_0

_14

50

AR

_0

_26

K

BR

_0

_30

0

BR

_0

_50

0

AU

_5

00

_45

0

AU

_0

_27

K

ZA_

0_

300

0

ZA_

0_

75K

Compra de animales Alimentación total (comprada y propia) Maquinaria (mantenimiento, amortización y contratada)Energía, agua y combustibles Instalaciones (mantenimiento y amortización) Veterinario y medicamentosSeguros y tasas Otros costes variables (se incluye costes de integración) Mano de obra contratada y familiarTierra propia y arrendada Capital Promedio UEPromedio Internacional

Costes totales en vacuno de cebo con desagregación de categorías (€/100 kg carne canal), 2017

Fuentes: Agribenchmark y RENGRATI, año 2017

47

Gráfico 39: estimación de márgenes de cebo de pasteros

10

2,4

10

3,0

10

4,1

10

7,7

10

5,3

10

5,2

98

,99

4,0

95

,51

00

,31

04

,21

08

,81

09

,11

03

,21

00

,29

7,8

98

,29

0,8

96

,81

02

,01

05

,61

14

,21

12

,21

20

,41

27

,21

22

,31

14

,41

11

,11

01

,09

4,1

87

,48

4,3

75

,66

7,2

76

,87

9,6

86

,78

7,5

0,00

50,00

100,00

150,00

200,00

250,00

300,00

350,00

400,00

450,00

€/1

00

kg

can

alMárgenes del cebo de pasteros y pasteras (€/100kg equivalente de canal)

MÁRGENES compra pastero coste alimentación precio medio AR y ER media márgenes 2015-2018

48

A. Balanza comercial (valor económico)

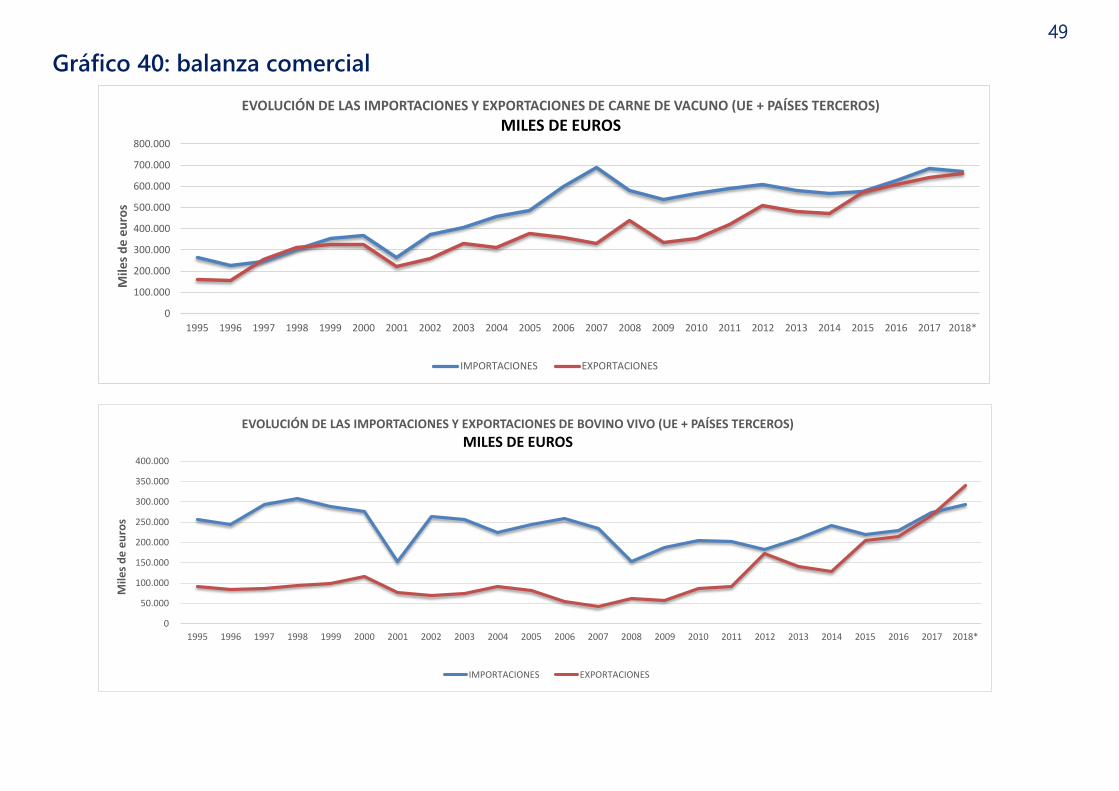

• De forma tradicional la balanza comercial ha sido negativa en valor eco-nómico, hasta el año 2018 cuando por primera vez el valor exportado superó al importado (1.044 millones de € frente a 1.013 millones).

• El principal producto exportado es la carne fresca (51%) seguida de los animales vivos (32%) y la carne congelada (12%).

• El principal producto importado es la carne fresca (53%), seguida de los animales vivos (29%) y la carne congelada (12%).

B. Exportaciones de carne (volumen)

• Las exportaciones vienen creciendo desde el año 2009 de forma prácti-camente constante, hasta el año 2018 en el que sufrieron un ligero des-censo, para un total de 163.453 t.

• Se exportó carne a 77 países diferentes en el año 2018, siendo la UE el principal destinatario, y Argelia, Marruecos y Hong-Kong los países ter-ceros más importantes.

C. Importaciones de carne (volumen)

• Las importaciones de carne en la última década se mantienen muy esta-bles en volumen, aunque su valor se incrementa paulatinamente.

• En total se importaron 124.389 t.

• Se importó carne de 38 países, principalmente de la UE, pero también de Brasil o Uruguay.

D. Exportaciones de animales vivos (volumen)

• Las exportaciones de animales vivos han experimentado un fuerte creci-miento en los últimos 5 años.

• Se exportó a 17 países diferentes y nuestros principales destinos son los

países del Norte de África (Libia y Líbano).

E. Importaciones de animales vivos (volumen)

• La importación de bovinos vivos proviene exclusivamente de la UE, prin-cipalmente de Francia y se mantiene estable con fluctuaciones que de-penden de la situación del mercado.

F. Otros condicionantes

• Brexit: El comercio de vacuno de carne entre UK y ES tiene una impor-tancia modesta, por lo que su salida de la UE no tendría un efecto direc-to en el sector español como podría tenerlo en el sector irlandés (UK importador neto de carne y el 68 % proviene de Irlanda), pero sí efectos indirectos derivados de las incertidumbres generadas en el mercado UE, de la evolución de los intercambios y del tipo de cambio €/libra, de la “re-negociación” de los contingentes en la OMC (Cuota Hilton) etc.

• Mercosur: En total, los países de MERCOSUR suponen el 11,79% de las importaciones de carne en España. No obstante hay que destacar que el comercio de España con Países Bajos o Alemania sí que tiene mayor importancia, y estos países son uno de los principales receptores de las partidas procedentes de MERCOSUR.

F. Comercio exterior y otros condicionantes

DIRECCIÓN GENERAL DE PRODUCCIONES Y MERCADOS AGRARIOS

49

Gráfico 40: balanza comercial

0

50.000

100.000

150.000

200.000

250.000

300.000

350.000

400.000

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018*

Mile

s d

e e

uro

s

EVOLUCIÓN DE LAS IMPORTACIONES Y EXPORTACIONES DE BOVINO VIVO (UE + PAÍSES TERCEROS)

MILES DE EUROS

IMPORTACIONES EXPORTACIONES

0

100.000

200.000

300.000

400.000

500.000

600.000

700.000

800.000

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018*

Mile

s d

e e

uro

sEVOLUCIÓN DE LAS IMPORTACIONES Y EXPORTACIONES DE CARNE DE VACUNO (UE + PAÍSES TERCEROS)

MILES DE EUROS

IMPORTACIONES EXPORTACIONES

50

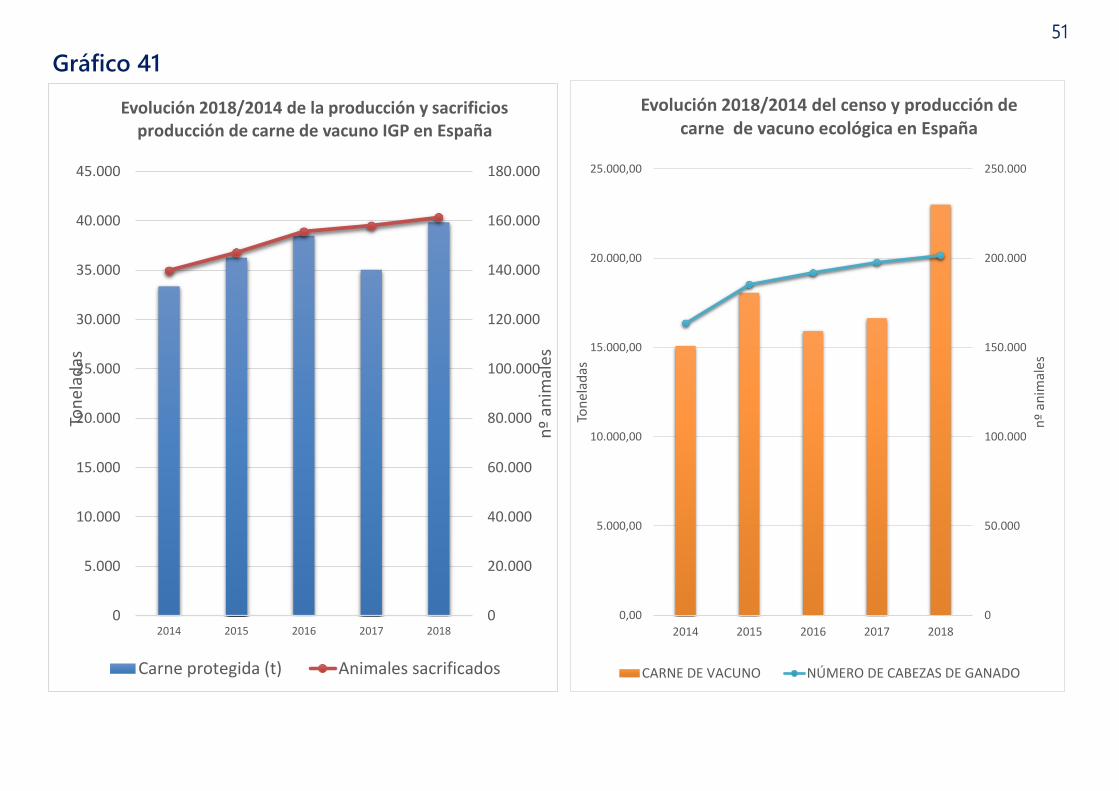

A. Calidad diferenciada

• En En 2018 existían 11 IGPs de carne de vacuno con 16.601 explotaciones de cría (un 0,6% más que en 2017) y 1.325 explotaciones de cebo (un 3,4% más que en 2017). El censo de cebo total fue de 171.0084 (un 1,4% menos que el año anterior), se sacrificaron 161.361 animales (2,1% más que en 2017) y se comer-cializaron 39.868 toneladas de carne (un 13,8% más que en 2017).

• La IGP de mayor producción es la Ternera Gallega, que en 2018 supuso el 53,6% de toda la carne de vacuno IGP, seguida por la Ternera Asturiana con el 16,8%.

• El 6,0% de toda la carne de vacuno que se produjo en 2018 era carne IGP .

• En los últimos 5 años la producción tiende a crecer de forma progresiva.

B. Producción ecológica

• En el año 2018 existían registradas un total de 3.562 explotaciones de producción ecológica de bovino de carne en España (un 0,6% más que en 2017), de las cuales 2.266 se encuentran en Andalucía.

• El número de cabezas de bovino en producción ecológica ascendió en 2018 a 201.593 (un 1,9% más que en 2017), para una producción total de 23.004 tonela-das de carne de vacuno ecológica certificada (un 38,2% más que en el año 2016).

• El 3,5% de toda la carne que se produjo en 2018 era carne certificada ecológica.

• En los últimos 5 años se constata un aumento progresivo del nº de vacas nodrizas criadas en ecológico, aunque la comercialización de carne certificada es más inestable ante la dificultad de la finalización del ciclo de cebo en ecológico.

G. Calidad agroalimentaria: calidad diferenciada y producción ecológica

DIRECCIÓN GENERAL DE PRODUCCIONES Y MERCADOS AGRARIOS

51

Gráfico 41

0

50.000

100.000

150.000

200.000

250.000

0,00

5.000,00

10.000,00

15.000,00

20.000,00

25.000,00

2014 2015 2016 2017 2018

nº

anim

ales

Ton

elad

as

Evolución 2018/2014 del censo y producción de carne de vacuno ecológica en España

CARNE DE VACUNO NÚMERO DE CABEZAS DE GANADO

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

160.000

180.000

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

45.000

2014 2015 2016 2017 2018

nº

anim

ales

Ton

elad

as

Evolución 2018/2014 de la producción y sacrificios producción de carne de vacuno IGP en España

Carne protegida (t) Animales sacrificados

52

H. Relaciones con otros objetivos A. OE1.– APOYAR UNA RENTA VIABLE Y LA RESILENCIA DE LAS EXPLOTACIONES AGRÍCOLAS EN TODO EL TERRITORIO DE LA UE PARA MEJORAR LA SEGURIDAD ALI-

MENTARIA.

• Temática 2: RENTA DE LAS EXPLOTACIONES.

Apartado 3.1 “Valor Añadido Neto de la Explotación: Análisis dimensional, sectorial y territorial”. Análisis sectorial por OTE.– Tablas 4,5,6 y 7.

Apartado 3.4 “Informe sobre el régimen tenencia de la tierra de los perceptores de ayudas de la PAC”. Régimen de tenencia en propiedad por orienta-ción productiva y CCAA.

• Temática 4: RESILENCIA DE LAS EXPLOTACIONES.

Apartado 5.1. “Indicadores de Resiliencia”: Indicadores Microeconómicos basados en pérdidas de renta”. Resultados por OTE y efectos de las subven-ciones por OTE – Gráficos 2 y 4.

Apartado 5.3. “Resiliencia y Riesgo de costes”: Estudio sobre el porcentaje de costes anuales de las explotaciones cubiertos por las ayudas. Gráfico 1.

Apartado 5.4. “Informe sobre los seguros agrarios españoles” . Distribución del capital asegurado por sectores.

B. OE3.-MEJORAR LA POSICIÓN DE LOS AGRICULTORES EN LA CADENA DE VALOR.

• ANÁLISIS DE LA CADENA ALIMENTARIA (Apartado 2.A). Análisis de los eslabones que componen la cadena alimentaria

• TEMÁTICA 2.B: MEJORAR LA POSICIÓN DE LOS AGRICULTORES EN LA CADENA DE VALOR AGROALIMENTARIA

Instrumentos organizativos de mejora de la posición del agricultor en la cadena (Organizaciones de Productores y sus Asociaciones, Cooperativas y Enti-dades Asociativas Prioritarias, Interprofesionales).

Instrumentos para la generación de valor añadido en la cadena (Calidad diferenciada y Agricultura ecológica)

Instrumentos novedosos en Comercialización (Canales cortos, delivery, comercio electrónico).

• TEMÁTICA 2.D: MEJORAR LA TRASPARENCIA Y LA INFORMACIÓN EN LA CADENA ALIMENTARIA (Instrumentos nacionales y UE, Observatorios).

• EVALUACIÓN DE LA EFICACIA DE LAS HERRAMIENTAS DE MEJORA DEL EQUILIBRIO DE LA CADENA Y DE PROTECCIÓN AL SECTOR PRODUCTOR.

C. OE4.-CONTRIBUIR A LA ATENUACIÓN DEL CAMBIO CLIMÁTICO Y A LA ADAPTACIÓN A SUS EFECTOS, ASÍ COMO A LA ENERGÍA SOSTENIBLE.

• TEMÁTICA 1: EMISIONES Y ABSORCIONES DE GASES DE EFECTO INVERNADERO.

Apartado 6.3. “Evolución de las emisiones generadas por la ganadería por CCAA” (apartado 5.3.1.– vacuno de carne).

Apartado 6.4. “Análisis de las emisiones generadas por las CCAA más emisoras en el ámbito ganadero”

Apartado 6.6. “Sumideros agrícolas y forestales” (apartado 5.6.3– emisiones y/o absorciones en pastizales).

• CATALÓGO DE MEDIDAS PARA LA ATENUACIÓN DEL CAMBIO CLIMÁTICO Y LA ADAPTACIÓN A SUS EFECTOS.

53

H. Relaciones con otros objetivos D. OE5.-PROMOVER EL DESARROLLO SOSTENIBLE Y LA GESTIÓN EFICIENTE DE LOS RECURSOS NATURALES, TALES COMO AGUA, SUELO Y AITE

• Apartado 2: CARACTERIZACIÓN DEL SUELO Y SU RELACIÓN CON EL SECTOR AGRARIO EN ESPAÑA.

2.2 .-“Distribución de usos de suelos en España”: Dehesas (2.2.2), Pastos permanentes (2.2.3), Zonas con limitaciones naturales y limitaciones específi-cas (2.2.4).

2.4 .-“Prácticas vinculadas a la conservación del suelo. Lecciones aprendidas”: Pastoreo Extensivo (2.4.4), Ganadería Ecológica (2.4.5).

• Apartado 3: CARACTERIZACIÓN DEL AIRE Y SU RELACIÓN CON EL SECTOR AGROPECUARIO.

3.1.-”Emisiones provenientes del sector agropecuario”.

3.1.1.2.-Caracterización de las emisiones de NH3 en España .– Emisiones sector ganadero (Tabla 52).

3.1.2..– Emisiones material particulado en España (Tablas 55 y 56).

• Apartado 4: FEAGA y FEADER: RELACIÓN CON LA GESTIÓN DE RECURSOS NATURALES Y LA ACTIVIDAD AGRÍCOLA EN ESPAÑA.

4.1.-Condicionalidad

4.2– FEAGA.– Greening (pastos permanentes: tabla 62 e ilustración 46)

E. OE6.-CONTRIBUIR A LA PROTECCIÓN DE LA BIODIVERSIDAD, POTENCIAR LOS SERVICIOS ECOSISTÉMICOS Y CONSERVAR LOS HABITATS Y PAISAJES.

• TEMÁTICA 1: Biodiversidad agrícola, ganadera y forestal.

• TEMÁTICA 5: Sistemas de alto valor natural.

• TEMÁTICA 10: Coexistencia con la fauna silvestre, grandes carnívoros.

E. OE7.-ATRAER A LOS JÓVENES AGRICULTORES Y FACILITAR EL DESARROLLO EMPRESARIAL DEL MEDIO RURAL.

• Apartado 4.1: “Estructura de la tenencia de la tierra en España” (Gráfico 26, SAU arrendada y en propiedad por OTE).

• Apartado 9.5: “Perfil de explotaciones en municipios despoblados”. Explotación de la BDEX por tipo de municipio, edad y sexo. (Tablas: 42,43 y 44)

F. OE8.-PROMOVER EL EMPLEO, EL CRECIMIENTO, LA IGUALDAD DE GÉNERO, LA INCLUSIÓN SOCIAL Y EL DESARROLLO LOCAL EN ZONAS RURALES, INCLUYENDO LA BIOECONOMÍA Y LA SILVICULTURA SOSTENIBLE.

G. OE9.-MEJORAR LA RESPUESTA DE LA AGRICULTURA DE LA UE A LAS EXIGENCIAS SOCIALES EN MATERIA DE ALIMENTACIÓN Y SALUD, EN PARTICULAR, LA PREO-CUPACIÓN POR UNOS PRODUCTOS ALIMENTICIOS SEGUROS, NUTRITIVOS Y SOSTENIBLES, ASÍ COMO EN MATERIA DE BIENESTAR DE LOS ANIMALES”

• 3.1.3 Descripción de la situación de partida (2. Sanidad Animal, 3. Resistencias Antimicrobianos, 4. Bienestar animal).

54

I. Información adicional

• https://www.mapa.gob.es/es/ganaderia/temas/produccion-y-mercados-ganaderos/sectores-ganaderos/vacuno-de-carne/default.aspx

• https://www.mapa.gob.es/es/ganaderia/temas/produccion-y-mercados-ganaderos/indicadoreseconomicoscarnedevacuno2019_tcm30-381390.pdf

• https://www.mapa.gob.es/es/ganaderia/temas/produccion-y-mercados-ganaderos/estudionodriza2018nipo_tcm30-109530.pdf

• https://www.mapa.gob.es/es/ganaderia/temas/produccion-y-mercados-ganaderos/estudiodelsectorespanoldecebodevacuno2019_tcm30-512343.pdf

• https://www.mapa.gob.es/es/ganaderia/temas/produccion-y-mercados-ganaderos/sectores-ganaderos/red-de-granjas-tipicas/vacuno-de-carne/default.aspx

• http://www.agribenchmark.org/beef-and-sheep.html

• https://ec.europa.eu/info/food-farming-fisheries/farming/facts-and-figures/markets/overviews/market-observatories/meat