Figura de Formadores de Mercado en México

39

Gaceta de Economía Número Especial Figura d e Formador e s d e M e r c ado e n M é xi co Juan Pablo Newman Aguilar* Be a t riz Al e jandra Solórzano Bouchan* Rubén Omar Rincón E spinoza* Juan Manue l Gove a Soria * R esume n El documento inicia con un breve recuento de la situación económica- financiera que prevalecía en México en la última década del siglo pasado y algunas de las decisiones que dieron lugar a una sana evolución de las finanzas públicas y un ambiente macroeconómico estable. Entre los cambios estructurales de las finanzas públicas en México destaca la transformación del mercado local de deuda gubernamental, el cual ha permitido al Gobierno Federal cubrir sus necesidades de financiamiento a un bajo costo y riesgo. Un elemento central de esta transformación fue la creación de la figura de Formadores de Mercado, la cual ha contribuido decididamente al desarrollo del mercado de deuda y al desarrollo de una curva de rendimientos con bonos nominales a 30 años, lo que es un elemento indispensable para facilitar el otorgamiento de crédito a todos los agentes económicos. En este documento se describe la figura de los Formadores de Mercado, sus derechos y obligaciones, así como la evolución que ésta ha tenido desde su creación y la manera en que opera actualmente. Ello permitirá dimensionar adecuadamente el rol que ha tenido dicha figura dentro de la estrategia de crédito público del Gobierno Federal y en la transformación del mercado local de deuda. Clasi f i c a c ión JEL: H60, H63. 1. Ant ece d e nt es El manejo de la deuda pública en México -elemento fundamental para la estabilidad macroeconómica- ha evolucionado significativamente en las últimas dos décadas. Hoy en día, la solidez de tal manejo se refleja en costos financieros históricamente bajos, amplia diversificación y liquidez del portafolio, La serie de Documentos de Investigación de la Secretaría de Hacienda y Crédito Público divulga resultados preliminares de trabajos de investigación económica y financiera realizados en la Secretaría con la finalidad de propiciar el intercambio de debates de ideas. El contenido de los Documentos de Investigación, así como las conclusiones que de ellos se derivan, son responsabilidad exclusiva de los autores y no reflejan necesariamente las de la Secretaría. Los autores agradecen los comentarios y sugerencias de Alejandro Díaz de León Carrillo, Titular de la Unidad de Crédito Público de la SHCP. * Secretaría de Hacienda y Crédito Público.

-

Upload

mariana-martinez -

Category

Documents

-

view

220 -

download

1

description

Juan Manuel Govea, Juan Pablo Newman, Rubén Omar Rincón Espinoza y beatriz Alejandra Solórzano Bouchan

Transcript of Figura de Formadores de Mercado en México

Gaceta de Economía Número Especial

F igura de Formadores de Mercado en México

Juan Pablo Newman Aguilar* Beatriz Alejandra Solórzano Bouchan*

Rubén Omar Rincón Espinoza* Juan Manuel Govea Soria*

Resumen

El documento inicia con un breve recuento de la situación económica-financiera que prevalecía en México en la última década del siglo pasado y algunas de las decisiones que dieron lugar a una sana evolución de las finanzas públicas y un ambiente macroeconómico estable. Entre los cambios estructurales de las finanzas públicas en México destaca la transformación del mercado local de deuda gubernamental, el cual ha permitido al Gobierno Federal cubrir sus necesidades de financiamiento a un bajo costo y riesgo. Un elemento central de esta transformación fue la creación de la figura de Formadores de Mercado, la cual ha contribuido decididamente al desarrollo del mercado de deuda y al desarrollo de una curva de rendimientos con bonos nominales a 30 años, lo que es un elemento indispensable para facilitar el otorgamiento de crédito a todos los agentes económicos. En este documento se describe la figura de los Formadores de Mercado, sus derechos y obligaciones, así como la evolución que ésta ha tenido desde su creación y la manera en que opera actualmente. Ello permitirá dimensionar adecuadamente el rol que ha tenido dicha figura dentro de la estrategia de crédito público del Gobierno Federal y en la transformación del mercado local de deuda.

Clasificación JEL: H60, H63.

1. Antecedentes El manejo de la deuda pública en México -elemento fundamental para la estabilidad macroeconómica- ha evolucionado significativamente en las últimas dos décadas. Hoy en día, la solidez de tal manejo se refleja en costos financieros históricamente bajos, amplia diversificación y liquidez del portafolio,

La serie de Documentos de Investigación de la Secretaría de Hacienda y Crédito Público divulga

resultados preliminares de trabajos de investigación económica y financiera realizados en la Secretaría con la finalidad de propiciar el intercambio de debates de ideas. El contenido de los Documentos de Investigación, así como las conclusiones que de ellos se derivan, son responsabilidad exclusiva de los autores y no reflejan necesariamente las de la Secretaría. Los autores agradecen los comentarios y sugerencias de Alejandro Díaz de León Carrillo, Titular de la Unidad de Crédito Público de la SHCP. * Secretaría de Hacienda y Crédito Público.

104 Gaceta de Economía

vencimientos a largo plazo y, sobre todo, en un mercado local de deuda con diversos instrumentos disponibles para el público inversionista. Como consecuencia, se ha logrado una transformación que en perspectiva histórica es inédita: la mayor parte de la deuda pública alrededor de 80% en 2012- está denominada en pesos, lo que muestra la confianza de los inversionistas en el Gobierno Federal. Para entender cabalmente dicha transformación es necesario analizar el proceso de estabilización económica tras las crisis de 1995 las restricciones que esto implicó y la respuesta de política fiscal y monetaria- así como la subsecuente adecuación de la política de endeudamiento, que ha significado un cambio radical tanto por el lado de la oferta como por el de la demanda de los instrumentos de deuda del Gobierno Federal.

Emitir y colocar deuda a largo plazo en moneda local no es un logro menor. De hecho, autores como Eichengreen, Hausman y Panizza [2003], se referían a la incapacidad de un gobierno para financiarse en su propia moneda como el

et al muestran evidencia en el sentido que gobiernos cuya deuda está en su mayoría en otra moneda tienden hacia mayor volatilidad en las tasas de interés, lo que se traduce en una posición macroeconómica más frágil y por ende en una menor calificación crediticia, la cual restringe el acceso a los mercados de capital más allá de lo que sería previsible dado el grado de solvencia (estas consideraciones son aún más relevantes a la luz de la reciente experiencia de algunas economías de la Eurozona). Durante décadas, el mayor obstáculo para el desarrollo del mercado de bonos gubernamentales en México en pesos fue sin duda la ausencia de una inflación baja y estable. Dado que la inflación destruye el valor real de los activos nominales, los inversionistas estaban dispuestos a comprar deuda sólo si ésta tenía vencimientos o revisión de tasas de interés a muy corto plazo, si los rendimientos estaban indexados a la inflación o si la deuda estaba denominada en dólares. Por lo anterior, se debe subrayar el papel que juega la política monetaria como fundamento sine qua non para el desarrollo del crédito interno en moneda nacional.

Si bien el mercado de bonos en el país surgió en parte a partir del plan Brady en 1990, su desarrollo se vio truncado por las condiciones que impuso la crisis de 1994/95, que obligó al gobierno a abandonar el sistema de banda para el tipo de cambio y a implementar, en el corto y mediano plazo, un extenso programa de estabilización macroeconómica. Ramos-Francia y Torres [2005] caracterizan dicho programa como la respuesta ante los tres retos que el Gobierno Federal enfrentó: i) cumplir con todas las obligaciones de deuda, ii) implementar un

Figura de Formadores de Mercado de Deuda 105

ajuste macroeconómico ordenado ante la fuga de capital y iii) mantener la solvencia y estabilidad del sistema bancario.

El primer objetivo se logró con el paquete de apoyo financiero por parte del Tesoro de Estados Unidos y organismos financieros internacionales. El segundo objetivo, en contraste, implicó una estrategia más amplia. Tras el agotamiento de entradas de capital, era necesario lograr una contracción ordenada de la demanda agregada, lo que implica no sólo una fuerte devaluación sino también políticas de reducción de gasto. Sin embargo, la devaluación generó fuertes presiones inflacionarias, por lo que la política fiscal se concentró en aumentar el ahorro interno a través de aumentos en impuestos, precios de bienes y tarifas públicos y

restauración de los mercados financieros ordenados y la reducción de la volatilidad del tipo de cambio -Francia y Torres [2005]) al tiempo que se implementaron distintas medidas para acumular reservas internacionales sin distorsionar el mercado cambiario flotante, mismas que fueron exitosas.

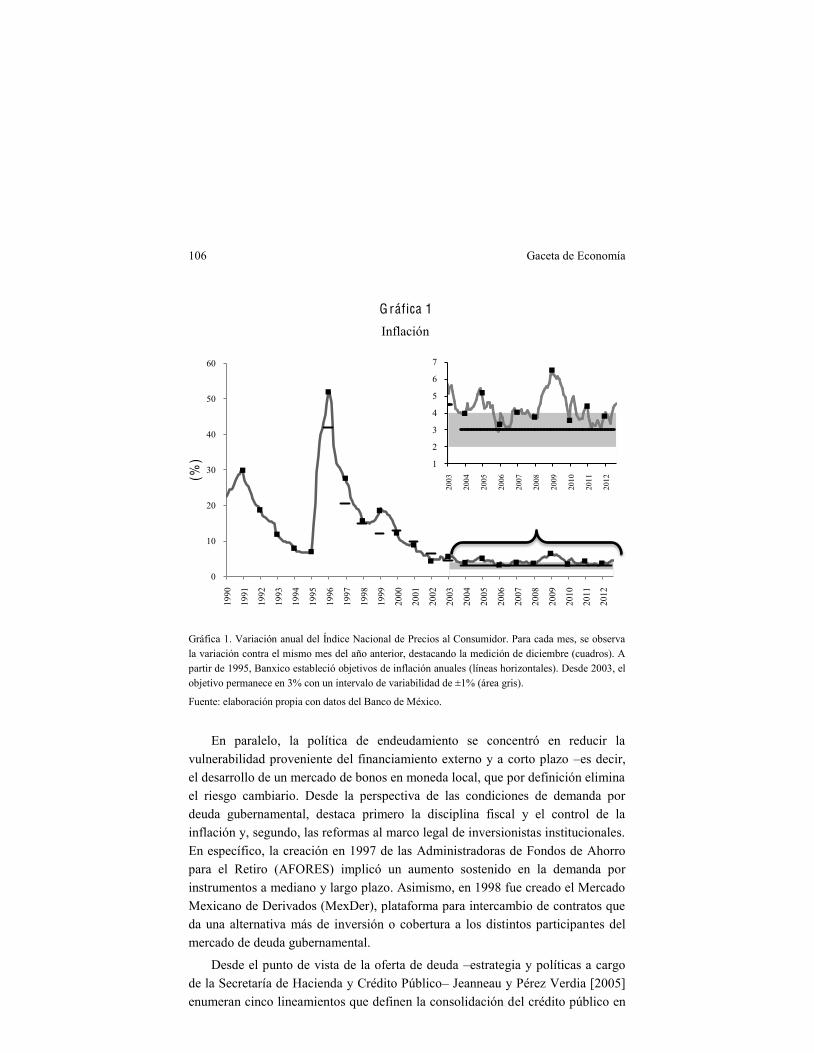

En retrospectiva, se puede afirmar que dada la profundidad de la crisis, la estrategia tuvo éxito ya que una de las metas del programa económico fue estabilizar la economía de la forma más ordenada y rápida posible, para garantizar que no surgiera una situación de dominancia fiscal. Al hacerlo, logró superar los tres retos que la crisis había traído consigo. Primero, el gobierno cumplió con sus obligaciones. Segundo, la economía se ajustó rápidamente al nuevo contexto macroeconómico, gracias a lo cual el déficit de la cuenta corriente bajó de 7.1% del PIB en 1994 a 0.61% en 1996 y 1.8% en 1997. Tercero, se evitó e (Ramos-Francia y Torres [2005]). Asimismo, la inflación fue controlada: pasó de 52% en 1995 a 15.7% en 1997, y para 2002 se estableció formalmente el objetivo de inflación en 3% (+/-1%). A continuación se presenta una gráfica donde se muestra el comportamiento de la inflación desde 1990.

106 Gaceta de Economía

0

10

20

30

40

50

60

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

(%) 1

2

3

4

5

6

7

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

G ráfica 1

Inflación

Gráfica 1. Variación anual del Índice Nacional de Precios al Consumidor. Para cada mes, se observa la variación contra el mismo mes del año anterior, destacando la medición de diciembre (cuadros). A partir de 1995, Banxico estableció objetivos de inflación anuales (líneas horizontales). Desde 2003, el objetivo permanece en 3% con un intervalo de variabilidad de ±1% (área gris).

Fuente: elaboración propia con datos del Banco de México.

En paralelo, la política de endeudamiento se concentró en reducir la vulnerabilidad proveniente del financiamiento externo y a corto plazo es decir, el desarrollo de un mercado de bonos en moneda local, que por definición elimina el riesgo cambiario. Desde la perspectiva de las condiciones de demanda por deuda gubernamental, destaca primero la disciplina fiscal y el control de la inflación y, segundo, las reformas al marco legal de inversionistas institucionales. En específico, la creación en 1997 de las Administradoras de Fondos de Ahorro para el Retiro (AFORES) implicó un aumento sostenido en la demanda por instrumentos a mediano y largo plazo. Asimismo, en 1998 fue creado el Mercado Mexicano de Derivados (MexDer), plataforma para intercambio de contratos que da una alternativa más de inversión o cobertura a los distintos participantes del mercado de deuda gubernamental.

Desde el punto de vista de la oferta de deuda estrategia y políticas a cargo de la Secretaría de Hacienda y Crédito Público Jeanneau y Pérez Verdia [2005] enumeran cinco lineamientos que definen la consolidación del crédito público en

Figura de Formadores de Mercado de Deuda 107

los últimos años: i) transición hacia el financiamiento interno del déficit fiscal, ii) extensión de la estructura de vencimientos de la deuda, iii) el desarrollo de una curva de deuda local líquida, iv) énfasis en la predictibilidad y transparencia en la emisión de deuda y finalmente, v) iniciativas estructurales enfocadas a fortalecer el mercado de deuda entre las que incluye la figura de Formadores de Mercado.

Como consecuencia, desde 2001 el déficit fiscal ha sido financiado preponderantemente con fuentes internas, la curva de deuda local tiene instrumentos que van desde 28 días hasta 30 años, existe un mercado secundario para la deuda gubernamental, las subastas son transparentes y equitativas y los tenedores de bonos son cada vez más diversificados. Como subrayan los autores

bonos doméstico. Lo anterior ayuda a mitigar estrés económico y financiero ante (Jeanneau y Perez Verdía [2005]).

El resto del ensayo aborda el funcionamiento de los Formadores de Mercado a nivel internacional (sección 2) y describe en detalle la gestación y evolución de tal figura en México (sección 3). Asimismo, analiza la evolución de la deuda pública interna en relación con la figura de Formadores de Mercado (sección 4) y por último da consideraciones finales (sección 5).

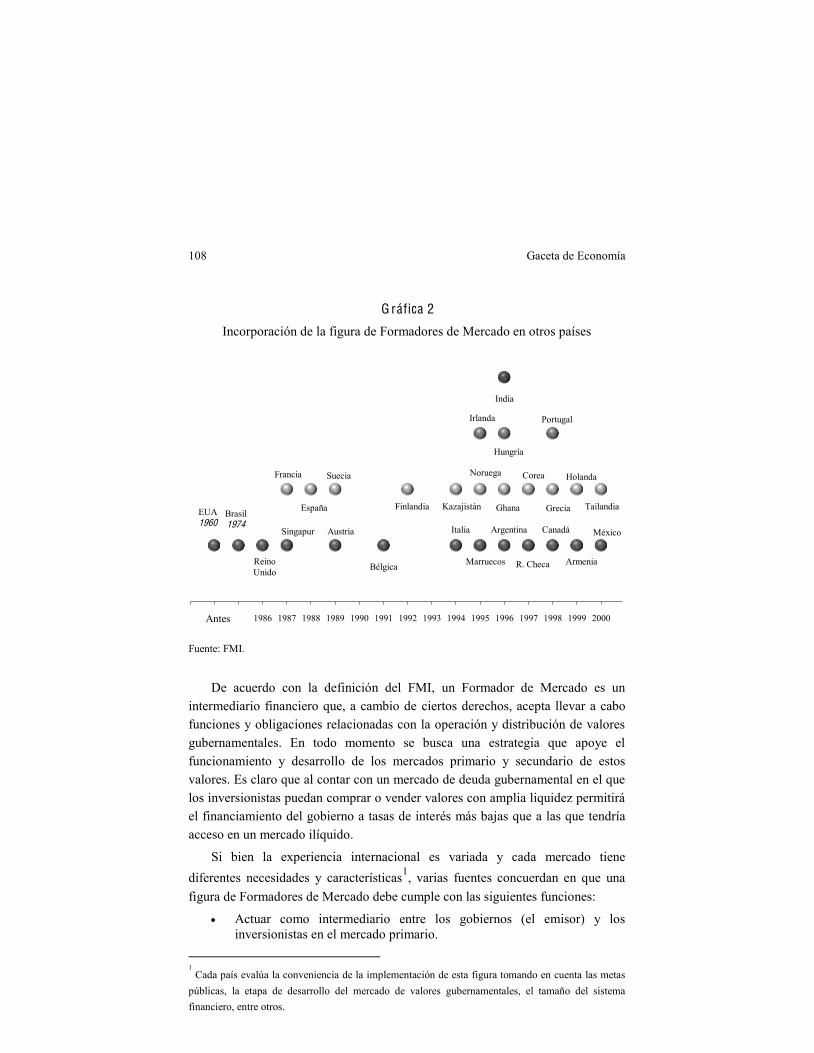

2. Experiencia Internacional con los Formadores de Mercado De acuerdo con Arnone e Iden [2003] del Fondo Monetario Internacional (FMI), el primer país en adoptar esta figura fue Estados Unidos de Norteamérica a principios de la década de los 60s. Sin embargo, no fue hasta la década de los 80s cuando esta figura llegó a Europa, mientras que los países emergentes lo adoptaron en los 90s (excepto Brasil que lo adoptó en 1974).

108 Gaceta de Economía

EUA1960

Brasil1974

Reino Unido

Singapur Austria

Bélgica

Italia

Marruecos

Argentina

R. Checa

Canadá

Armenia

México

Francia

España

Suecia

Finlandia Kazajistán

Noruega

Ghana

Corea

Grecia

Holanda

Tailandia

Irlanda

Hungría

Portugal

India

1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000Antes

G ráfica 2

Incorporación de la figura de Formadores de Mercado en otros países

Fuente: FMI.

De acuerdo con la definición del FMI, un Formador de Mercado es un intermediario financiero que, a cambio de ciertos derechos, acepta llevar a cabo funciones y obligaciones relacionadas con la operación y distribución de valores gubernamentales. En todo momento se busca una estrategia que apoye el funcionamiento y desarrollo de los mercados primario y secundario de estos valores. Es claro que al contar con un mercado de deuda gubernamental en el que los inversionistas puedan comprar o vender valores con amplia liquidez permitirá el financiamiento del gobierno a tasas de interés más bajas que a las que tendría acceso en un mercado ilíquido.

Si bien la experiencia internacional es variada y cada mercado tiene diferentes necesidades y características1, varias fuentes concuerdan en que una figura de Formadores de Mercado debe cumple con las siguientes funciones:

Actuar como intermediario entre los gobiernos (el emisor) y los inversionistas en el mercado primario.

1 Cada país evalúa la conveniencia de la implementación de esta figura tomando en cuenta las metas

públicas, la etapa de desarrollo del mercado de valores gubernamentales, el tamaño del sistema financiero, entre otros.

Figura de Formadores de Mercado de Deuda 109

Fungir como distribuidores de los valores gubernamentales tras la colocación primaria.

Proporcionar liquidez al mercado primario y secundario. Impulsar un mercado eficiente y la adecuada formación de precios. Asesorar al gobierno emisor en la formulación y adopción de estrategias

que promuevan el desarrollo de nuevos instrumentos y del mercado. Además de fortalecer el sistema financiero a través de mayores incentivos a

competir entre los intermediarios financieros, la figura contribuye a que el gobierno emisor cuente con una fuente estable y confiable de demanda de sus valores. Asimismo, al ser una fuerza de ventas comprometida, se logra la distribución de estos valores en una base más amplia de clientes finales. Por otro lado, existen algunos argumentos que se han expuesto en contra de esta figura. El documento de investigación publicado por el Centro de Estudios de Banca Central del Banco de Inglaterra [1996]

competitividad y contribuir a comportamientos oligopólicos2. Además cabe el riesgo de que el público asuma que existe una garantía implícita, por parte de los gobiernos, apoyando a estos intermediarios.

Como se mencionó previamente, los intermediarios que aceptan ser Formadores de Mercado deben cumplir con ciertas obligaciones. Dentro de las más comunes se incluyen: participar en el mercado primario a través de posturas en cada una de las subastas, participar en el mercado secundario al proveer cotizaciones de compra y venta para los instrumentos gubernamentales, y ser una continua fuente de información relevante sobre las condiciones del mercado. A cambio de estas obligaciones, el Formador de Mercado tiene beneficios que involucran ciertos aspectos de exclusividad, como actuar como contraparte en operaciones de política monetaria ante el Banco Central, tener acceso a líneas de crédito o pedir en préstamo valores gubernamentales.

Si bien instituir la figura de Formadores de Mercado puede ser atractiva para cualquier país, es importante mencionar que no todos son aptos o requieren de la figura para la promoción eficaz de sus valores gubernamentales o para desarrollar de manera correcta sus mercados. Continuando con las ideas de Arnone e Iden

2 Estas desventajas pueden ser combatidas a través de un correcto diseño de la figura (regulación y

supervisión).

110 Gaceta de Economía

[2003], los aspectos mencionados a continuación son algunos de los prerrequisitos para la implementación de la figura:

Estrategia. El emisor debe tener una estrategia bien definida para la colocación de sus valores, incluyendo un canal adecuado de comunicación, con el fin de promover la inversión a corto, mediano y largo plazo, tanto en los mercados primarios como secundarios.

Mercados libres. Es esencial que las tasas de interés de los valores gubernamentales reflejen la oferta y demanda de los participantes en los mercados primarios y secundarios para garantizar una formación de precios eficiente.

Diversidad de títulos. Mientras el emisor esté desarrollando su estrategia de colocación de deuda , debe considerar la creación de distintos tipos de instrumentos con diferentes características y distintos plazos, además de establecer emisiones de referencia, con el objetivo de ayudar a los inversionistas en la diversificación de sus portafolios.

Demanda potencial. Es importante que el emisor tenga una estimación adecuada de la demanda futura de sus valores, con la posibilidad de poder ajustar la oferta de los mismos considerando las necesidades de financiamiento.

Si bien la figura de Formadores de Mercado cuenta con características generales ampliamente aceptadas, para que ésta tenga un impacto positivo en el mercado al cual se desee aplicar es necesario alinearla a las necesidades y particularidades de cada sistema financiero. A continuación se describe el caso específico de la figura de Formadores de Mercado en México.

3. F igura de Formadores de Mercado en México

3.1 Formadores de M ercado de Bonos

De acuerdo a la normativa vigente3, para que una institución de crédito o casa de

bolsa (intermediarios) pueda actuar con tal carácter, como primer paso, es necesario que envíe su solicitud a la Secretaría de Hacienda y Crédito Público (SHCP) expresando su deseo de convertirse en un aspirante a la figura de Formadores de Mercado (FM).

El segundo paso es que todos los intermediarios interesados en ser FM deben enviar la información necesaria a Banco de México (Banxico) para que éste, en su carácter de agente financiero del Gobierno Federal, pueda comenzar con la medición de su actividad en el mercado. En el caso de los FM de Bonos, esta

3

disposición actualizada a partir de marzo de 2011.

Figura de Formadores de Mercado de Deuda 111

información consiste en el volumen de Cetes y Bonos en el que los intermediarios operen en directo en el mercado primario, con el público inversionista y con otros intermediarios financieros.

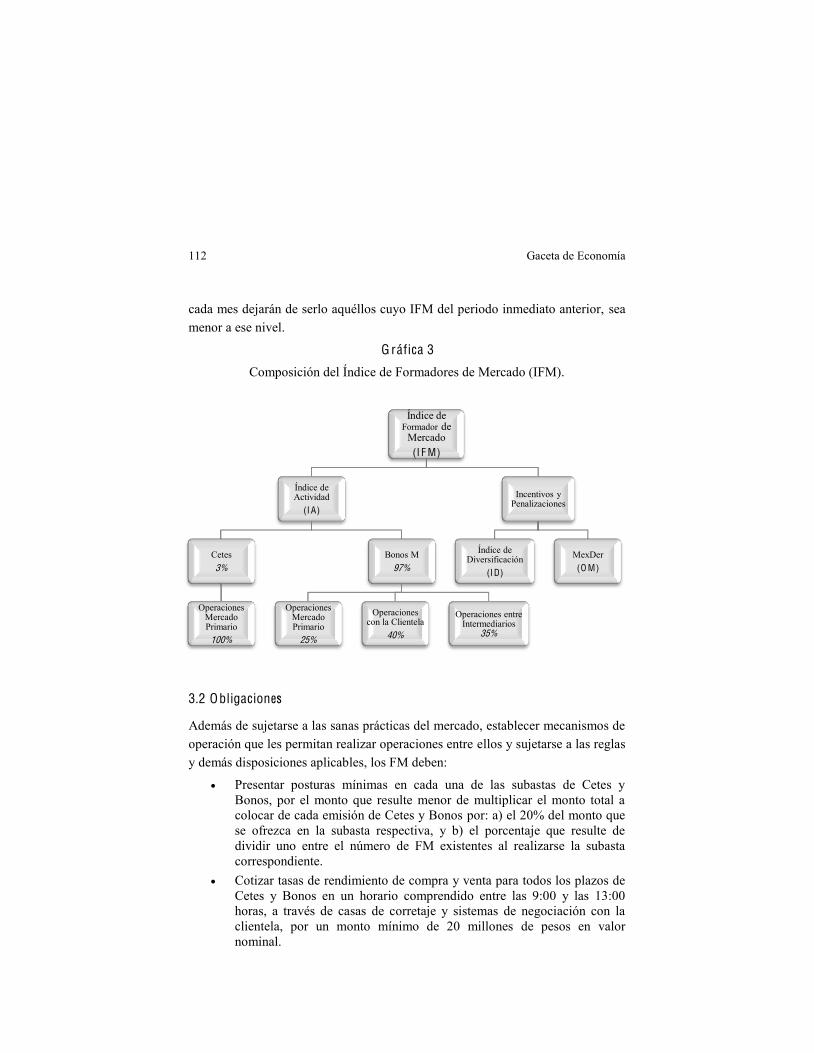

Con esto, cada mes se calcula el Índice de Actividad (IA) que se define como la participación de mercado de cada intermediario en el volumen operado en directo de Cetes y Bonos, en los tres segmentos considerados. El primer segmento comprende las operaciones realizadas en el Mercado Primario, el segundo considera las operaciones realizadas en el Mercado Secundario con la Clientela (inversionistas distintos a bancos o casas de bolsa) y el último comprende las operaciones realizadas en el Mercado Secundario entre Intermediarios (bancos o casas de bolsa a través de casas de corretaje). El IA de cada mes acumula la información de los últimos 6 meses ponderada por el peso que cada uno de estos segmentos tiene sobre el IA.

Para calcular el Índice de Formador de Mercado (IFM) se deben agregar al

IA, el Índice de Diversificación (ID) y los incentivos por Operación en MexDer4

(OM). El ID premia a aquellos FM que realicen operaciones con el mayor número de emisiones disponibles, mientras que penaliza a aquellos que concentran su operación en un número reducido de emisiones disponibles. De esta manera, Banxico calcula los incentivos o penalizaciones a los que es acreedor cada Formador de Mercado (que lleve por lo menos 6 meses actuando como tal) por la diversificación de su operación. Con esto, se busca que los FM operen a lo largo de toda la curva de rendimientos de Bonos a Tasa Fija proporcionando liquidez en todo este mercado. Los incentivos por OM premian a los intermediarios que operen un mayor número de contratos de futuros con un

valor gubernamental como subyacente cada mes en MexDer.5 (Gráfica. 3)

Por último, el primer día hábil de los meses de marzo, junio, septiembre y diciembre de cada año, podrán incorporarse como Formadores de Mercado, los

aspirantes cuyo IFM en cada uno de los tres períodos de medición6 inmediatos

anteriores, haya sido igual o superior a 7%. Por el otro lado, el primer día hábil de

4 Bolsa de derivados de México.

5 El IA se mide en unidades porcentuales. Los incentivos se otorgan en puntos base.

6 Según el Procedimiento, la medición se hará al menos diez días hábiles antes del último día del

periodo de medición correspondiente.

112 Gaceta de Economía

Índice de Formador de

Mercado(I F M)

Índice de Actividad

(I A)

Cetes 3%

Operaciones Mercado Primario

100%

Bonos M 97%

Operaciones Mercado Primario

25%

Operaciones con la Clientela

40%

Operaciones entre Intermediarios

35%

Incentivos y Penalizaciones

Índice de Diversificación

(ID)

MexDer (O M)

cada mes dejarán de serlo aquéllos cuyo IFM del periodo inmediato anterior, sea menor a ese nivel.

G ráfica 3

Composición del Índice de Formadores de Mercado (IFM).

3.2 Obligaciones

Además de sujetarse a las sanas prácticas del mercado, establecer mecanismos de operación que les permitan realizar operaciones entre ellos y sujetarse a las reglas y demás disposiciones aplicables, los FM deben:

Presentar posturas mínimas en cada una de las subastas de Cetes y Bonos, por el monto que resulte menor de multiplicar el monto total a colocar de cada emisión de Cetes y Bonos por: a) el 20% del monto que se ofrezca en la subasta respectiva, y b) el porcentaje que resulte de dividir uno entre el número de FM existentes al realizarse la subasta correspondiente.

Cotizar tasas de rendimiento de compra y venta para todos los plazos de Cetes y Bonos en un horario comprendido entre las 9:00 y las 13:00 horas, a través de casas de corretaje y sistemas de negociación con la clientela, por un monto mínimo de 20 millones de pesos en valor nominal.

Figura de Formadores de Mercado de Deuda 113

0

50000

100000

150000

200000

250000

300000

350000

400000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Ofrecido Ejercido

3.3 Derechos

Los derechos a los que tienen acceso los intermediarios seleccionados para actuar como FM son:

Comprar por cuenta propia a Banxico, Cetes y Bonos, en el periodo de las 8:45 a las 9:00 horas del día hábil posterior a la subasta, a una tasa igual a la tasa ponderada que resulte de la subasta de cada uno de estos instrumentos, siempre y cuando hayan presentado posturas por el monto mínimo en cada una de las subastas. El monto máximo que podrán adquirir en su conjunto los Formadores de Mercado, será el 25% del monto total asignado en las subastas. A este derecho se le conoce como opción de compra. A los tres FM con los mayores IA se les permite adquirir un monto de estos instrumentos mayor que al resto de los FM.

A este respecto, durante los primeros cinco años de existencia de la figura, los FM ejercieron, en promedio, el 35% del total disponible a través de la opción de compra. Desde el año 2006, esta cifra oscila entre 47% y 57%; mostrando un mínimo en el año 2008 de 44% y un máximo de 64% en 2010.

G ráfica 4

Opción de compra (Millones de pesos)

Nota: Ejercicio de la opción de compra de los Formadores de Mercado. Fuente: elaboración propia con datos del Banco de México.

114 Gaceta de Economía

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

90,000

100,000

2004

2005

2006

2007

2008

2009

2010

2011

2012

Ventanilla de FM

Realizar operaciones de préstamo de valores sobre Cetes y Bonos con Banxico, actuando siempre por cuenta propia como prestatarios. Además de garantizar las operaciones de préstamo de valores con valores gubernamentales, valores de Banxico o del IPAB, deberán pagarle al Banxico un premio por cada operación celebrada que estará en función de la operatividad en los mercados de reportos y préstamos de Cetes y Bonos de cada Formador de Mercado. Para hacer uso de este derecho, los FM deben poseer en promedio mensual de menos del 40% del monto total circulante de cada emisión de Bonos. Como se puede apreciar en la siguiente gráfica, este derecho es ampliamente utilizado por los FM.

G ráfica 5

Préstamo de valores (Millones de pesos)

Fuente: elaboración propia con datos del Banco de México.

Asimismo, los FM son designados por la SHCP para fungir como distribuidores de las colocaciones sindicadas de valores gubernamentales. Por tales servicios, los FM son acreedores a una contraprestación que está en función del monto asignado a cada distribuidor y del lugar que este ocupe en el índice mensual de Formadores de Mercado.

Figura de Formadores de Mercado de Deuda 115

Índice de Actividad de Udibonos

(I A U)

Operaciones en el Mercado Primario

35%

Operaciones con la Clientela

40%

Operaciones entre Intermediarios

35%

Con respecto al tema de colocaciones sindicadas, éstas son operaciones que adoptó el Gobierno Federal durante el año 2010 con la finalidad de asegurar que las nuevas emisiones de Bonos o Udibonos alcanzaran un monto en circulación importante y lograran así una distribución más eficiente desde su primera colocación. Esta acción ha sido de gran importancia para disminuir las primas de liquidez que usualmente están asociadas a las nuevas emisiones que tienen un monto muy pequeño en circulación.

3.4 Formadores de M ercado de Udibonos

En el año 2008, se introdujo la figura de Formadores de Mercado de Udibonos (FMU). Para que un intermediario pueda actuar como tal debe ser primero Formador de Mercado de Bonos. Para medir la actividad de los Formadores de Mercado en el mercado de Udibonos, Banxico calcula el Índice de Actividad de Udibonos (IAU), el cual considera las operaciones que realicen los intermediarios en el Mercado Primario, las operaciones en el Mercado Secundario con la Clientela y entre Intermediarios en los últimos 6 meses, asignando un peso distinto a cada uno de estos segmentos. (Gráfica 6)

G ráfica 6

Índice de Actividad de Udibonos (IAU)

Para incorporarse como FMU se deben cumplir con las mismas condiciones para la figura de Formadores de Mercado de Bonos. Asimismo, las obligaciones

116 Gaceta de Economía

de presentar posturas mínimas en las subastas y cotizar tasas de rendimiento mantienen las mismas características.

Los derechos de los FMU son parecidos a los que tienen los Formadores de Mercado de Bonos, con las siguientes diferencias: en la opción de compra, cada Formador de Mercado de Udibonos tiene derecho a adquirir el mismo monto, independientemente del valor de su IAU; y, el premio pagado por cada operación de préstamo de valores sobre Udibonos no depende de la actividad del intermediario en el mercado de reportos y préstamos.

Finalmente, la SHCP debe informar el IFM y el IAU de cada intermediario de manera mensual y publicar el listado de Formadores de Mercado de Bonos en periódicos de circulación nacional de manera trimestral. Además, en conjunto con Banxico, debe monitorear y dar seguimiento a la operación de todos los intermediarios involucrados.

Una vez expuesto en qué consiste la figura de Formadores de Mercado tanto a nivel global como en el caso particular de México, la siguiente sección detalla el papel que ha desempeñado la figura dentro de la evolución de la deuda pública mexicana.

4. Evolución de la deuda pública interna y los Formadores de Mercado

4.1 Evolución de la composición de la deuda interna

La estrategia de financiamiento del Gobierno Federal ha estado sujeta a las diferentes características macroeconómicas que ha enfrentado el país. Por diversas razones, a mediados de la década de los 90s la deuda pública se caracterizaba por estar altamente dolarizada, con una vida media muy corta y la que se emitía en moneda nacional era contratada principalmente a tasa variable, características que la hacían altamente vulnerable a choques del exterior.

En el Programa Nacional de Financiamiento al Desarrollo (PRONAFIDE)7

para el periodo 1997-2000, la política de deuda pública se enfocó, principalmente, a la consecución de tres objetivos: (1) cubrir las necesidades de financiamiento del Gobierno Federal, (2) atender el financiamiento de la deuda

7 El PRONAFIDE, que define los objetivos, estrategias y acciones de la política hacendaria, se hace

con base en los lineamientos establecidos en el Plan Nacional de Desarrollo (PND). En particular, el PRONAFIDE de 1997-2000 se hizo de acuerdo al PND de 1995-2000.

Figura de Formadores de Mercado de Deuda 117

histórica acumulada, y (3) mejorar la estructura de vencimientos y el costo de la deuda pública.

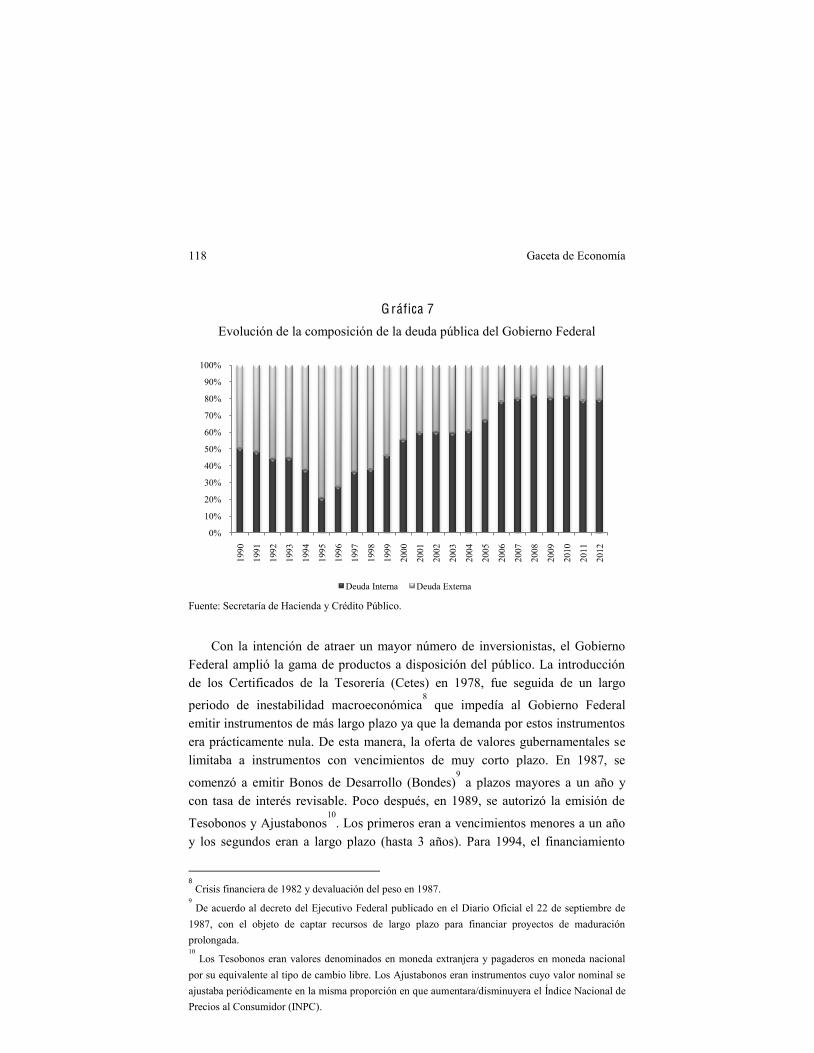

Como resultado de la crisis de 1994-95, la estrategia del Gobierno Federal ha buscado disminuir su dependencia a fuentes externas para captar recursos. Esto, con el objeto de reducir la exposición de la deuda pública al riesgo derivado de cambios en tasas de interés y tipo de cambio. En consecuencia, ha buscado satisfacer estas necesidades en el mercado local de deuda. Desde entonces, la sustitución de deuda interna por externa se ha llevado a cabo de manera gradual, de la mano de las políticas monetaria y fiscal que se han implementado y han permitido que los inversionistas adquieran mayores montos de deuda denominada en pesos. Como ya se mencionó, el impulso a los inversionistas institucionales ha sido pieza fundamental en esa estrategia de desarrollo del mercado local de deuda pública, en particular las reformas al sistema de pensiones de 1997 que derivaron en la creación de las AFORES.

En 1995, la deuda interna del Gobierno Federal alcanzaba tan sólo el 20% de la deuda total, mientras que la externa representaba el 80% restante. Entre 1996 y 2000, el saldo de la deuda externa disminuyó como resultado de liquidaciones anticipadas y amortizaciones de pasivos, cancelaciones de bonos, así como apreciaciones del tipo de cambio. Para el año 2000, esta composición se encontraba más balanceada, pues la deuda externa había disminuido al 45% del total de deuda y la interna alcanzaba el 55%. La composición observada durante la crisis de 1994-1995 se ha revertido y en los últimos seis años, en promedio, la deuda interna ha representado el 80% del total de deuda.

118 Gaceta de Economía

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Deuda Interna Deuda Externa

G ráfica 7

Evolución de la composición de la deuda pública del Gobierno Federal

Fuente: Secretaría de Hacienda y Crédito Público.

Con la intención de atraer un mayor número de inversionistas, el Gobierno Federal amplió la gama de productos a disposición del público. La introducción de los Certificados de la Tesorería (Cetes) en 1978, fue seguida de un largo

periodo de inestabilidad macroeconómica8 que impedía al Gobierno Federal

emitir instrumentos de más largo plazo ya que la demanda por estos instrumentos era prácticamente nula. De esta manera, la oferta de valores gubernamentales se limitaba a instrumentos con vencimientos de muy corto plazo. En 1987, se

comenzó a emitir Bonos de Desarrollo (Bondes)9 a plazos mayores a un año y

con tasa de interés revisable. Poco después, en 1989, se autorizó la emisión de

Tesobonos y Ajustabonos10

. Los primeros eran a vencimientos menores a un año y los segundos eran a largo plazo (hasta 3 años). Para 1994, el financiamiento

8 Crisis financiera de 1982 y devaluación del peso en 1987.

9 De acuerdo al decreto del Ejecutivo Federal publicado en el Diario Oficial el 22 de septiembre de

1987, con el objeto de captar recursos de largo plazo para financiar proyectos de maduración prolongada. 10

Los Tesobonos eran valores denominados en moneda extranjera y pagaderos en moneda nacional por su equivalente al tipo de cambio libre. Los Ajustabonos eran instrumentos cuyo valor nominal se ajustaba periódicamente en la misma proporción en que aumentara/disminuyera el Índice Nacional de Precios al Consumidor (INPC).

Figura de Formadores de Mercado de Deuda 119

interno del Gobierno Federal provenía de la colocación de valores a corto plazo (el plazo promedio era de 230 días al cierre del año), con tasas de interés variables e indizados al tipo de cambio y a la inflación.

Desde ese año y hasta 2000, el Gobierno Federal llevó a cabo una restructuración de la composición de la deuda interna a favor de un mayor plazo promedio al vencimiento a efecto de disminuir el riesgo de refinanciamiento. En primer lugar, los Tesobonos fueron sujeto de una extinción gradual a través de un

programa de amortización que terminó a inicios de 199611

. Con la creación de las

unidades de inversión (UDIS)12

en 1996, nació un nuevo tipo de instrumento ligado a la inflación, los Udibonos que se colocaban a plazos de 3, 5 y hasta 10 años. Por lo cual, los Ajustabonos fueron desapareciendo gradualmente. Con este tipo de instrumentos el plazo promedio de la deuda al cierre de 1999 incrementó a 559 días.

Por el otro lado, cerca de la mitad de la deuda interna se encontraba en tasa variable (Bondes con revisión de tasa trimestral), ya que con las crisis financieras observadas en Asia y Rusia a finales de los 90s, los inversionistas estaban renuentes a exponerse al riesgo de cambio en las tasas de interés. A partir de 1999, el Gobierno Federal comenzó a anunciar anticipadamente y de manera trimestral los montos a ofrecer y la frecuencia de colocación de cada instrumento. Este programa de colocaciones, todavía en uso, otorga mayor certidumbre al público inversionista con respecto a la participación gubernamental en el mercado de deuda primario para una mejor toma de decisiones.

11

Durante la crisis, el Gobierno Federal utilizó los Tesobonos para amortiguar los efectos negativos de las turbulencias de los mercados. Con esto se explica el considerable aumento que muestran para finales de 1994. Para la liquidación, se hizo uso de los recursos obtenidos a través del paquete financiero de apoyo con las autoridades financieras estadounidenses, los organismos financieros multilaterales, y los bancos centrales de otras economías industrializadas. 12

Las UDIS fueron creadas bajo un programa de restructuración de créditos. Los créditos denominados en UDIS quedan a salvo de la amortización acelerada provocada por la inflación.

120 Gaceta de Economía

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

Udibonos Ajustabonos Bonos Bondes D Bondes Cetes

G ráfica 8

Evolución de la composición de la deuda pública interna del Gobierno Federal

Fuente: Secretaría de Hacienda y Crédito Público.

4.2 C reación de la curva nominal de largo plazo y los Formadores de M ercado

La disciplina mostrada en el manejo de las finanzas públicas y la evolución positiva de las tasas de interés en el mercado doméstico y del tipo de cambio, permitieron alcanzar resultados favorables en materia de estabilidad macroeconómica y deuda pública. En consecuencia, México logró recuperar paulatinamente la confianza de los inversionistas, y fue en el año 2000 cuando el Gobierno Federal pudo llevar a cabo acciones contundentes para desarrollar el mercado de deuda interna. Con la intención de mejorar el perfil de vencimientos, evitar la concentración de los mismos y emplear la deuda interna como principal fuente de financiamiento del déficit del Gobierno Federal, se comenzaron a emitir los Bonos de Desarrollo a Tasa Fija (Bonos), denominados en pesos a plazos de 3 y 5 años. Con estas nuevas emisiones se buscó, entre otros objetivos, establecer una curva de referencia libre de riesgo crediticio en moneda nacional, así como reducir la vulnerabilidad de las finanzas públicas ante cambios súbitos en tasas de interés y fomentar el desarrollo de un mercado de deuda privada de largo plazo. De manera complementaria, esta medida favoreció la emisión de títulos a largo

Figura de Formadores de Mercado de Deuda 121

plazo por parte de empresas mexicanas, a la par de la modernización de la banca

a través de la creación de productos financieros de cobertura,13

entre otros.

Al considerar la emisión de los primeros Bonos a Tasa Fija y el deseo del Gobierno Federal por continuar la colocación de instrumentos de largo plazo, se hizo patente la necesidad de desarrollar la figura de los Formadores de

Mercado14

, la cual como ya se mencionó, tiene como objetivo ampliar la liquidez y profundidad en el mercado secundario de los valores gubernamentales a tasa fija. Además, la figura contribuye al fortalecimiento del mercado primario propiciando una demanda estable de valores gubernamentales, la cual incrementa la operatividad de instrumentos de deuda con bajos costos de transacción, promoviendo a su vez la inversión en los mismos por parte de una base de inversionistas más amplia. Asimismo, las instituciones designadas como Formadores de Mercado proveen retroalimentación respecto a la condiciones de mercado.

Continuando con la estrategia de incrementar el plazo promedio de la deuda interna principalmente a través de títulos nominales y después del éxito alcanzado en las colocaciones de los Bonos a Tasa Fija a 3 y 5 años, el Gobierno Federal decidió emitir un bono a 10 años en 2001 y para finales de 2003 la curva se extendió a 20 años. Asimismo, se implementó un programa de reducción de deuda denominada en pesos a tasa variable, con el fin de optimizar la composición de la deuda interna y a su vez disminuir el costo de

financiamiento15

. Con estas acciones, al cierre de 2003, el plazo promedio de la deuda interna había alcanzado los 908 días.

13

Productos financieros de cobertura de tipo de cambio y tasa de interés. 14

El Gobierno Federal, a través de la SHCP y con el apoyo de Banco de México implementó la figura de Formadores de Mercado en octubre de 2000. 15

El propósito también incluía ceder este nicho de mercado al IPAB a fin de que pudiera continuar su programa de refinanciamiento de pasivos.

122 Gaceta de Economía

0

1

2

3

4

5

6

7

8

9

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012

Plazo promedio Duración

G ráfica 9

Plazo promedio y duración de la deuda interna del Gobierno Federal

(Años al vencimiento)

Nota: Se puede observar que la tendencia alcista se interrumpió durante la crisis hipotecaria de 2008, como consecuencia de un aumento en la colocación de valores gubernamentales de corto plazo (Cetes) y una reducción en la colocación de Bonos a tasa fija y Udibonos. Fuente: elaboración propia con datos del Banco de México.

La política de colocación de valores gubernamentales para los años siguientes tuvo como meta consolidar las emisiones de Bonos a Tasa Fija de los años anteriores. Esto se logró incrementando de forma gradual los montos y la frecuencia de la subasta primaria de cada instrumento, especialmente aquellos de la parte larga de la curva. Ello, aunado a una política fiscal y monetaria prudente, dio lugar a un ambiente de estabilidad y certidumbre económica.

Para el año 2006, el Gobierno Federal decidió iniciar la colocación de un Bono a Tasa Fija con un plazo a 30 años, conforme a lo anunciado en el

Programa Anual de Financiamiento (PAF)16

de ese año. Con esta acción se concluyó el esfuerzo que se había realizado durante los últimos años para extender la curva de tasas de interés en el mercado de deuda local. De esta manera, el desarrollo y profundidad de la curva de rendimientos ha establecido un marco de referencia para todo tipo de operaciones financieras de largo plazo en

16

El PAF es un documento elaborado por la Unidad de Crédito público y publicado a finales de cada año, en donde se describe la política de deuda planeada para el próximo año. En él, se presentan las necesidades de financiamiento del Gobierno Federal y las estrategias de deuda interna y externa.

Figura de Formadores de Mercado de Deuda 123

moneda nacional, lo que significa un paso para detonar el crédito en mejores condiciones.

La estrategia de deuda pública implementada en los últimos años dio lugar a una recomposición de la estructura de los pasivos del Gobierno Federal, reduciendo la vulnerabilidad de las finanzas públicas ante perturbaciones en los mercados nacionales e internacionales. De esta forma, en el ámbito interno, los elementos principales de la estrategia fueron financiar el déficit público en el mercado local, privilegiando la captación de recursos mediante Bonos de Tasa Fija a largo plazo. Los primeros frutos concretos de esta estrategia se presentaron durante la crisis de 2008-09, ya que la deuda pública dejó de ser un factor de vulnerabilidad por uno de certidumbre, que inclusive contribuyó a la recuperación de los mercados financieros internos y del crecimiento económico.

Al cumplirse la meta de crear una curva de referencia de largo plazo en moneda nacional, la estrategia de colocación de deuda del Gobierno Federal ha buscado consolidar dicho mercado, tratando de mejorar la eficiencia en el proceso de determinación de precios y la liquidez del mismo. Por ello, desde 2010, con la finalidad de captar una mayor cantidad de recursos y distribuir los valores gubernamentales entre una base más robusta de inversionistas y tomando en consideración las mejores prácticas a nivel internacional, se decidió adoptar el método de sindicación de deuda con la contribución de los Formadores de Mercado. Este mecanismo ha sido fundamental para impulsar y acelerar la creación de nuevas emisiones, logrando que éstas formen parte de los índices globales de deuda gubernamental en los que participa el país, desde su primera colocación. Esta acción ha sido de gran importancia para disminuir las primas de liquidez que usualmente están asociadas a las nuevas emisiones que tienen un monto muy pequeño en circulación.

La sindicación de deuda es un método complementario a las subastas semanales ejecutadas a través de Banxico. Desde su implementación, este mecanismo se ha utilizado para la colocación de nuevas emisiones de referencia

de Bonos y Udibonos de mediano y largo plazo17

. Además, las características de este proceso han promovido la diversificación de la tenencia de estos nuevos instrumentos, particularmente entre inversionistas extranjeros.

17

Para los Bonos y Udibonos a plazo de 3 años se utiliza la política de reapertura.

124 Gaceta de Economía

Tabla 1

Colocaciones sindicadas realizadas por el Gobierno Federal.

F echa Instrumento Monto colocado

Febrero 2010 Bono a tasa fija a 10 años 25,000 mdp

Marzo 2010 Udibono a 30 años 15,000 mdp (3,500 mdu)

Julio 2010 Bono a tasa fija a 5 años 25,000 mdp

Febrero 2011 Bono a tasa fija a 10 años 25,000 mdp

Marzo 2011 Udibono a 10 años 16,000 mdp (3,500 mdu)

Julio 2011 Bono a tasa fija a 5 años 25,000 mdp

Septiembre 2011 Bono a tasa fija a 20 años 25,000 mdp

Febrero 2012 Bono a tasa fija a 10 años 25,000 mdp

Abril 2012 Bono a tasa fija a 30 años 15,000 mdp

Julio 2012 Bono a tasa fija a 5 años 30,000 mdp

Figura de Formadores de Mercado de Deuda 125

5% 6%4%

19%

36%

30%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Asignación

Tesorerías

Fondos de Inversión

Aseguradoras

Extranjeros

Bancos & Casas de Bolsa

AFORES & Fondos de Pensión Privados

G ráfica 10

Asignación de colocaciones sindicadas

Nota: Distribución sectorizada de la asignación de las colocaciones sindicadas de Bonos a tasa fija. Fuente: Secretaría de Hacienda y Crédito Público.

Otra rama de la estrategia de sindicación de deuda son las colocaciones

sindicadas de Udibonos Segregrados18

. Este tipo de operaciones es una innovación por parte de la Secretaría de Hacienda y Crédito Público y el Banco de México la cual tiene como propósito principal colocar instrumentos que por sus características de duración y flujo de pago permitan calzar de mejor manera los pasivos de algunos inversionistas institucionales, principalmente fondos de pensión, aseguradoras de rentas vitalicias y aseguradoras. Además, las subastas sindicadas de Udibonos Segregados permiten el desarrollo del mercado de instrumentos segregables en tasa real y al mismo tiempo ofrece a los inversionistas una alternativa de inversión para una gestión más eficiente de sus portafolios.

18

Disposición publicada en el Diario Oficial de la Federación el 8 de noviembre de 2012 en la Circular 16/2012 Subastas para la Colocación de Cupones Segregados de Udibonos.

126 Gaceta de Economía

Este método de colocación de Udibonos Segregados tiene como base las 19

que permiten separar el Principal y los Intereses de los Bonos y Udibonos, de tal manera que los cupones segregados correspondientes puedan ser negociados por separado. Con esta base y haciendo uso de la fuerza de venta de los Formadores de Mercado, se subastan lotes de manera simultánea de Cupones Segregados provenientes del Principal y lotes de Cupones Segregados provenientes del conjunto de Intereses de Udibonos. La subasta de estos dos componentes (Principal Segregado y conjunto de Intereses Segregados) se hace de manera simultánea, ya que por motivos legales no se pueden asignar en el mercado más lotes de cupones segregados provenientes de los Intereses que de aquellos provenientes del Principal por lo que la asignación del conjunto de Intereses Segregados siempre va a estar en función de lo que se asigne del Principal Segregado.

La implementación del mecanismo de sindicación de Udibonos Segregados fue un esfuerzo por parte de la Secretaría de Hacienda y Crédito Público y el Banco de México para continuar innovando y fortaleciendo la estructura de pasivos del Gobierno Federal, ampliando los canales de comunicación con los distintos participantes del mercado a fin de ofrecer productos que satisfagan las necesidades de financiamiento del Gobierno Federal y al mismo tiempo que permitan el desarrollo del mercado local de deuda.

Actualmente, la estrategia trazada se concentra en la captación de recursos al menor costo posible y en el fortalecimiento de la estructura de la deuda a través de una amplia gama de instrumentos, con distintos plazos y características únicas. En la última década, se ha visto una reducción gradual en las tasas nominales mexicanas. Actualmente, la curva de rendimientos nominal se encuentra en niveles mínimos históricos.

19

Crédito Público el 18 de octubre del 2004.

Figura de Formadores de Mercado de Deuda 127

4

5

6

7

8

9

10

11

0 10 20 30

Ren

dim

ient

o (%

)

Vida Media (años)

37256

37986

39080

39813

41199

G ráfica 11

Evolución de la curva nominal de rendimientos del Gobierno Federal.

Fuente: Secretaría de Hacienda y Crédito Público.

Como se puede observar en la siguiente gráfica, al mes de septiembre de 2012, la deuda interna del Gobierno Federal se compone en un 55% de Bonos a tasa fija, mientras que los Udibonos representan el 23%. La deuda a tasa variable disminuyó a un 6% desde un 49% en el año 2000.

2001

2003

2006

2008

2012

128 Gaceta de Economía

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Cetes Bondes & Bondes D Bonos Udibonos

G ráfica 12

Composición de la deuda interna del Gobierno Federal

Nota: Evolución de la composición de la deuda pública interna de 2000 a septiembre de 2012.

Fuente: Secretaría de Hacienda y Crédito Público.

Tomando en cuenta los datos mostrados, la figura de Formadores de Mercado ha contribuido a una mayor y mejor distribución de los valores gubernamentales, los costos de financiamiento han disminuido y se ha logrado un mejor posicionamiento de los instrumentos gubernamentales tanto entre los inversionistas locales como externos.

Figura de Formadores de Mercado de Deuda 129

0%10%20%30%40%50%60%70%80%90%

100%

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Bancos Siefores Sociedades de inversión

Aseguradoras y afianzadoras

Extranjeros Otros

0%10%20%30%40%50%60%70%80%90%

100%

200

0

200

1

200

2

200

3

200

4

200

5

200

6

200

7

200

8

200

9

201

0

201

1

201

2*

Formadores de mercado Otros

G ráfica 13

Participación en el mercado primario de Bonos

Fuente: elaboración propia con datos del Banco de México

G ráfica 14

Tenencia de valores gubernamentales emitidos por el Gobierno Federal

Fuente: elaboración propia con datos del Banco de México.

4.3 Modificaciones a la figura de Formadores de M ercado

Con el propósito de garantizar que la figura de Formadores de Mercado impulse una operación cada vez más eficiente y competitiva, la SHCP junto a Banxico llevan a cabo un seguimiento minucioso de la actividad de los intermediarios.

130 Gaceta de Economía

Debido a este seguimiento y con el firme propósito de mejorar la figura, se han realizado diversas modificaciones al Procedimiento para actuar como Formador de Mercado tomando en cuenta las condiciones del mercado a lo largo del tiempo (Anexo 2).

Los cambios que han sufrido las reglas que rigen la figura de Formadores de Mercado, se han realizado tanto a los términos y condiciones a los que están sujetos los derechos y las obligaciones de los Formadores de Mercado, como al procedimiento para medir la actividad de los intermediarios en el mercado.

Algunos de estos cambios han sido simples ajustes con la intención de afinar ciertos aspectos de la figura. En un principio, debido al poco desarrollo del sistema financiero y de la deuda gubernamental a inicios de la década pasada, el Gobierno Federal, a través de la SHCP, decidió realizar ajustes a la figura de Formadores de Mercado con la finalidad de que ésta se consolidara entre los participantes. Estos ajustes involucraron la frecuencia de la medición, el número de intermediarios que podían actuar como FM así como el establecimiento de un nivel mínimo de índice de actividad. Por otra parte, se ha adecuado la figura para incrementar tanto las obligaciones como los derechos de los FM, en este sentido los ajustes que se hicieron consistieron en aumentar el monto que podían adquirir

en la opción de compra20

. Asimismo, se estableció un diferencial máximo entre cotizaciones de compra y venta, así como la posibilidad de garantizar los préstamos de Cetes y Bonos con el resto de la gama de valores gubernamentales disponibles, además de aquellos emitidos por Banxico e IPAB.

Estos cambios han tenido como finalidad adecuarse a las necesidades y cambios del mercado y encontrar el punto de equilibrio entre los derechos y las obligaciones a los que están sujetos los FM. Lo anterior ha permitido que la figura de Formadores de Mercado se haya convertido en una herramienta que promueve el sano funcionamiento del mercado, bajo distintos escenarios a lo largo del tiempo. No hay que olvidar que el contar con un mercado de deuda local profundo y con amplia liquidez repercute en menores costos de financiamiento, no sólo para el Gobierno Federal, sino también para la economía en su conjunto.

Por otro lado, otras modificaciones que ha sufrido la figura tienen razones más específicas, como fomentar el volumen de operación en algún segmento del mercado o promover las sanas prácticas del mercado. Bajo este principio, a lo largo de la historia de la figura, el peso de los distintos segmentos considerados

20

En 2006, el monto máximo que podían adquirir en su conjunto los Formadores de Mercado por la opción de compra cambió de 20% a 25%

Figura de Formadores de Mercado de Deuda 131

para la medición de la actividad de los FM de Bonos y aspirantes han sufrido las siguientes modificaciones:

Tabla 2

Segmento Mayo 2011

Septiembre 2008

Marzo 2011

Primario 20% 25% 25% Clientes 30% 32.50% 40% Intermediarios (casas de corretaje)

30% 32.50% 35%

Intermediarios (otros medios) 20% 10% -

En cuanto al segmento Clientes, la estrategia desarrollada por el Gobierno Federal, ha sido la de incentivar a los intermediarios a realizar operaciones con Bonos y teniendo como contraparte a otros participantes del mercado (Clientes), como Afores, Sociedades de Inversión, Aseguradoras e Inversionistas Extranjeros, entre otros. De esta manera, se mejora el dinamismo del mercado al tener un incremento en el volumen operado en el mercado secundario, propiciando a su vez una formación de precios más eficiente.

El resultado de este esfuerzo puede apreciarse en el crecimiento del segmento Clientes (Gráfica 15). En la gráfica se observa que en la etapa de consolidación de la figura (2001 a 2004) el volumen operado diario, en promedio, apenas alcanzaba los 5,000 millones de pesos (mdp). Con las modificaciones realizadas a la figura a partir de 2008, este volumen creció hasta alcanzar, en promedio, 20,000 mdp diarios en los últimos tres años.

132 Gaceta de Economía

0

10000

20000

30000

40000

50000

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

G ráfica 15 Bonos: operación clientes

(mdp promedio móvil 15 días)

Nota: Operación de Bonos de intermediarios con clientes. En el año 2008, la actividad en este segmento disminuyó como consecuencia de la crisis hipotecaria y financiera originada en EUA. Fuente: elaboración propia con datos del Banco de México.

En el caso de los cambios hechos en el peso asignado al segmento que comprende la actividad llevada a cabo entre intermediarios, la reducción realizada en 2008 se debió al deseo de frenar la operación que hacen a través de otros medios (principalmente de manera telefónica) ya que ésta es la menos útil para el desarrollo del mercado (e.g. discriminación y/o concentración de contrapartes, operaciones ficticias para inflar volumen, entre otros). A principios de 2011, esta manera de llevar a cabo operaciones en el mercado secundario dejó de considerarse para la cuantificación del IFM.

Por el otro lado, la SHCP ha fomentado, aunque en menor medida, la actividad entre intermediarios utilizando casas de corretaje. Como se aprecia en la Gráfica 16, el impacto de estas medidas no ha sido drástico en la operación entre intermediarios.

Figura de Formadores de Mercado de Deuda 133

0

10000

20000

30000

40000

50000

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

Otros medios Casas de corretaje

G ráfica 16

Bonos: operación intermediarios

(mdp promedio móvil 15 días)

Nota: Operación de Bonos entre intermediarios.

Fuente: elaboración propia con datos del Banco de México.

Asimismo, los FM han jugado un papel importante en el mercado primario. A

pesar del incremento21

en el monto de colocación a través de los años, los FM han mantenido su porcentaje de participación en las subastas por encima del 70%, y en los últimos tres años lo han aumentado a cifras cercanas al 90%.

En cuanto al mercado de Cetes, a partir de 2008 la actividad en estos instrumentos empezó a representar únicamente el 3% del Índice de Actividad -en ese entonces, se consideraba el mercado secundario con las mismas ponderaciones utilizadas para la medición de Bonos. En 2011, tomando en cuenta el desarrollo de ese mercado, se decidió considerar únicamente la actividad primaria de los intermediarios ya que ésta es de suma importancia para satisfacer las necesidades de financiamiento a corto plazo del Gobierno Federal.

21 El monto de colocación promedio de Bonos en el primer trimestre de 2001 era de 2,600 mdp al mes, mientras que al tercer trimestre de 2012 el monto promedio es de 23,300 mdp al mes. Cabe mencionar que en 2001 sólo se colocaban Bonos a 3 y 5 años.

134 Gaceta de Economía

0

2000

4000

6000

8000

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

En cuanto a la figura de Formadores de Mercado de Udibonos, a pesar de su corta existencia, también ha tenido cambios sustanciales. Estos cambios se centran en la modificación de los ponderadores de los diferentes segmentos del mercado, pues en un principio la figura sólo consideraba el mercado primario. Con la primera modificación en 2011, la figura empezó a calcular un Índice de Actividad de Udibonos (IAU) que consideraba los tres segmentos del mercado: Primario (50%), Clientes (30%) e Intermediarios (20%). En julio de 2012, con el propósito de impulsar el desarrollo del mercado secundario, se modificaron los pesos de cada segmento, de la siguiente manera: Primario (35%), Clientes (40%) e Intermediarios (25%), respectivamente.

En las gráficas 17 y 18, se observa el repunte que tuvo la operación con Udibonos a partir de la introducción de la figura de Formadores de Mercado de Udibonos en 2008 tanto en la operación con clientes como con otros intermediarios. Durante la crisis de 2008, la operación de estos instrumentos en el mercado secundario se vio beneficiada como consecuencia de una disminución en el apetito al riesgo por parte de los inversionistas.

G ráfica 17

Udibonos: operación clientes

(mdp promedio móvil 15 días)

Fuente: elaboración propia con datos del Banco de México.

Figura de Formadores de Mercado de Deuda 135

0

2000

4000

6000

8000

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

Otros medios Casas de corretaje

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2009 2010 2011 2012*

Formadores de Mercado Otros

G ráfica 18

Operación de Udibonos entre intermediarios. (mdp promedio móvil 15 días)

Fuente: elaboración propia con datos del Banco de México.

A pesar de que la oferta de instrumentos por parte del Gobierno Federal se ha incrementado de manera sustancial, la participación de los Formadores de Mercado de Udibonos en las subastas primarias ha ido en aumento en los últimos cuatro años. (Gráfica 19)

G ráfica 19

Participación en el mercado primario de Udibonos

Nota: Participación de FM en el mercado primario de Udibonos.

Fuente: elaboración propia con datos de Banco de México.

136 Gaceta de Economía

5. Consideraciones finales En las últimas décadas se ha presentado un cambio estructural en la estrategia de deuda pública. Ello ha sido posible gracias a la prudente conducción de las políticas fiscal y monetaria. Ello ha permitido que actualmente la estructura y composición de la deuda pública sean un factor que contribuye decididamente a la estabilidad macroeconómica y juega un papel como impulsor del crédito en mejores términos para todos los agentes económicos.

Dentro de esta estrategia, la figura de Formadores de Mercado ha desempeñado un papel relevante para el desarrollo y consolidación del mercado de deuda interna, al tiempo de facilitar que el Gobierno Federal cubra sus necesidades de financiamiento a un bajo costo y riesgo.

De esta manera, la figura de Formadores de Mercado ha sido fundamental para poder extender la curva de rendimientos y lograr que la distribución de los valores gubernamentales se realice con una base de inversionistas más amplia en un mercado con amplia liquidez. Con los Formadores de Mercado, el Gobierno Federal cuenta con una fuente permanente de información acerca de la actividad de los distintos participantes, lo cual permite darle un seguimiento puntual a las condiciones de mercado prevalecientes.

En retrospectiva, se puede concluir que el profundo desarrollo que ha alcanzado el mercado local de deuda en México en unos cuantos años no habría sido posible sin la figura de Formadores de Mercado. No obstante, como la experiencia reciente en México lo comprueba, considerando el dinamismo de los mercados financieros internacionales y los diferentes retos a los que la estrategia de duda pública se enfrenta, es necesario ajustar la figura de Formadores de Mercado continuamente a fin de que se puedan seguir cumpliendo con los objetivos que tienen establecidos.

6. Referencias

Arnone, M. y Iden, G. (2003) Primary Dealers in Government Securities: Policy Issues . IMF-Working Paper No. 03/45. Monetary and Exchange Affairs Department. International Monetary Fund.

McConnachie, R. (1996). Primary Dealers in Government Securities. Handbooks in Central Banking no. 6. Centre for Central Banking Studies. Bank of England.

Banco de México. (2011) Reglas para la colocación sindicada de valores gubernamentales. México: Banco de México, 2011, 8 pp. [Electrónico] desde

Figura de Formadores de Mercado de Deuda 137

http://www.banxico.gob.mx/disposiciones/circulares/%7BCECD1407-4549-88BE-C3E2-237C5331B541%7D.pdf (Recuperado en 1 de octubre de 2012.)

Borensztein, E., K. Cowan, B. Eichengreen y U. Panizza (2008) Bond Markets in Latin America en Borensztein, E., K. Cowan, B. Eichengreen y U. Panizza, Bond Markets in Latin America: On the Verge of a Big Bang? MIT Press, pp. 1-28.

Castellanos, S. y L. Martinez. (2008) Development of the Mexican Bond Market en Borensztein, E., K. Cowan, B. Eichengreen y U. Panizza, Bond Markets in Latin America: On the Verge of a Big Bang?. MIT Press, pp. 51-88.

Cermeño R., F. Hernández y A. Villagómez. (2000). Regímenes cambiantes, estructura de deuda y fragilidad bancaria en México. Centro de Investigación y Docencias Económicas.

Ching, L. y J.Chang (2001). A note on inflation targeting. The journal of economic education vol. 32 no.4, pp. 369-380.

Eichengreen, B., Hausman, R. intolerance and original sin: wh NBER working papers, no 10036, October.

Eichengreen, B., Hausman, R y Panizza, U. (2003) The Pain of Original Sin. Berkley working papers, August.

Giavazzi, F. y M. Pagano. (1990). Confidence Crises and Public Debt Management , en R. Dornbusch y M. Draghi (comps.), Public Debt Management: Theory and History. Cambridge University Press, pp. 125-140.

Jeanneau, S., Perez Verdia, C. (2005) Reducing financial vulnerability: the development of the domestic government bond market in Mexico. Bank for International Settlements, BIS. Quarterly Review, December.

Kamin, S. B. y J. H. Rogers. (1996). Monetary Policy in the End-game to Exchange-rate based Stabilizations: The case of Mexico . Journal of International Economics, 41, pp. 285-307.

Ramos-Francia, M., Torres García, A. (2005) Reducción de la inflación a través de un esquema de Objetivos de Inflación: La Experiencia Mexicana. Banco de México, Documentos de Investigación, Julio.

Secretaría de Hacienda y Crédito Público. (1997) Programa Nacional de Financiamiento del Desarrollo 1997-2000. México: SHCP, 1997, 26 pp.

138 Gaceta de Economía

Secretaría de Hacienda y Crédito Público. (2002) Programa Nacional de Financiamiento del Desarrollo 2002-2006. México: SHCP, 2002, 128 pp.

Secretaría de Hacienda y Crédito Público. Programa Nacional de Financiamiento del Desarrollo 2008-2012. México: SHCP, 2008, 152 pp.

Unidad de Crédito Público. SHCP. (2011) Procedimiento para actuar como formadores de mercado de valores gubernamentales. México: SHCP, 2011, 28 pp. [Electrónico] desde http://www.banxico.gob.mx/disposiciones/

circulares/%7BE83F0DEE-FEFB-DFA9-B667-BD3611DA66CA%7D.pdf (Recuperado en 1 de octubre de 2012).

Figura de Formadores de Mercado de Deuda 139

7. Anexos Anexo 1.

Evolución del sistema financiero mexicano y la deuda pública interna de 1970-2000.

1992

: P

rivat

izac

ión

de la

ban

ca

1974

: S

iste

ma

de b

anca

múl

tiple

1975

: L

ey d

e M

erca

do d

e V

alor

es

1982

: N

acio

naliz

ació

n de

la b

anca

1980

19

85

1990

19

95

1999

19

70

1975

1998

: Fu

ndac

ión

del I

nstit

uto

para

la P

rote

cció

n al

A

horro

Ban

cario

(IP

AB)

1994

: - F

irma

del T

LCA

N.

- Ing

reso

de

Méx

ico

a la

OC

DE

1978

: P

rimer

a em

isió

n de

P

etro

bono

s y

Cer

tific

ados

de

la T

esor

ería

(CE

TES

)

1990

: Le

y de

Inst

ituci

ones

de

Cré

dito

1989

: P

rimer

a em

isió

n de

Te

sobo

nos

y A

just

abon

os

1993

: A

uton

omía

de

Ban

xico

1995

: - C

reac

ión

de la

s U

DIS

. - N

acim

ient

o de

la C

NBV

.

1987

: P

rimer

a em

isió

n de

Bon

des

140 Gaceta de Economía

Anexo 2.

Evolución de la deuda pública interna y la figura de Formadores de Mercado de 2000 a 2005.

ENE: 1° colocación de

Bon

os a ta

sa fija (B

onos M

) a 3 año

s.

MAR

: IPA

B comienza a em

itir B

PAs

MAY

: 1° colocación de

Bon

os M

a 5 año

s.

AGO: B

ANXICO

com

ienza a em

itir B

REMs.

soberana de grado de

inversión. S&P y Fitch la m

ejoran.

JUL: 1° colocación de

Bon

os M

a 10 años.

JUL: 1° colocación de

Bon

os M

a 7 año

s.

OCT

: 1° colocación de

Bon

os M

a 20 años.

MAR

: Se pe

rmite

la se

gregación y

reconstitución de títulos g

ubernamen

tales.

OCT

: 1° p

ermuta de Bon

os M

. NOV: 1° o

ferta de warrants d

e intercam

bio

de deu

da externa por interna.

Las 3

calificado

ras m

ejoran calificación

2000

2001

2002

2003

2004

2005

OCT

00: Inicia el Program

a de

Formadores de Mercado

. Las institucione

s de créd

ito y casas de bo

lsa que re

aliza

ban en

form

a perm

anente y por cuenta prop

ia, cotiza

cion

es de precios de com

pra y venta de Cetes

y Bo

nos M y celebraban op

eraciones de m

anera continua, p

odían actuar com

o Form

adores de Mercado

(FM). Los cinco interm

ediario

s qu

e presen

taran

los m

ayores Índices d

e Actividad (IA) eran seleccionado

s com

o FM

. El IA comprendía el volum

en de op

eraciones e

n el M

ercado

Prim

ario, con

la Clientela y

entre Interm

ediario

s qu

e celebraba cada FM y se calculaba cada 6 m

eses con

la inform

ación acum

ulada du

rante ese perio

do. C

ada semestre el FM con

el

men

or IA

dejaba de

operar c

omo tal y en su lugar se incluía el interm

ediario

con

el m

ayor IA

. Adicion

almente, d

ejaban de ser FM

, aqu

ellos interm

ediario

s qu

e presentaban un

IA m

enor al que hayan

tenido

en ese mism

o pe

ríodo

otras institu

cion

es de créd

ito y casas de bo

lsa aspira

ntes.

Las ob

ligaciones qu

e tenían lo

s FM

eran presentar p

osturas mínim

as en cada sub

asta de valores gube

rnam

entales y cotizar precios de compra y venta en

plazos de valores gubernam

entales relevantes. P

or el otro lado

, los derecho

s de

FM eran comprar por cuenta prop

ia, a Ban

xico, v

alores gub

ernamen

tales

a un

a tasa igual a la ta

sa pon

derada que

resulta

ba de las subastas de cada uno

de dichos valores gub

erna

men

tales (el m

ismo día de la sub

asta), así com

o la posibilidad de re

aliza

r operacion

es de préstamo de

valores so

bre valores g

ubernamen

tales c

on Banxico, a cam

bio de

l pago de

un prem

io.

2001: Se realiza

ron los sig

uien

tes ajustes al Program

a: se mod

ificó la fó

rmula para calcular e

l IA, dando

más peso a la operación

en el M

ercado

Prim

ario y

con Clientes y re

stando

impo

rtancia a aquella entre In

term

ediario

s, se cambió la frecuencia de la m

edición a men

sualmente con

siderando

inform

ación de

los últim

os 6 m

eses, se estableció un

nivel m

ínim

o po

r trim

estre para pod

er actuar como FM

, se establecieron

cuatro fechas al año para pod

er

incorporarse al listado de FM y se elim

inó la limita

ción

al n

úmero de FM. S

e estableció un spread m

áxim

o en

tre cotizaciones y a los FM

con

los tres

mayores IA

, se les p

ermitió adqu

irir m

ás valores gub

ernamen

tales e

n el ejercicio de su derecho

de compra qu

e a los d

emás.

2003: Se pe

rmitió qu

e Bo

ndes, B

REMs y

Bon

os del IPAB

pud

ieran ser o

bjeto de

garantía

en las o

peracion

es de préstamo de

valores.

Figura de Formadores de Mercado de Deuda 141

Anexo 3. Evolución de la deuda pública interna y la figura de Formadores de Mercado de

2006 a 2012

2008

2009

2010

2011

2012

FEB: 1° p

ermuta de Udibo

nos.

ABR: 1° recom

pra de

Bon

os M

. DIC: 1

° recom

pra de Udibo

nos.

Moo

dy´s y S&P: BBB

FEB: 1° colocación sin

dicada de Bo

nos M

. MAR

: 1° colocación sin

dicada de Udibo

nos.

JUL: M

étod

o de

colocación

sindicada a través de

armado de

libro cambia al

métod

o de

subasta.

2008

: Se in

trod

uce un

nuevo procedimiento para actuar

como

FM.

Entre

los

cambios más relevantes se

encuen

tran:

-‐ Eran FM aqu

ellos interm

ediario

s cuyo IF

M fue

ra m

ayor

o igual a

l nivel m

ínim

o vigente para cada trim

estre. El

IFM in

cluía el Ín

dice de Activ

idad (IA) y los incentivos y

penalizacione

s. El IA po

nderaba con el 3% la actividad en

Cetes y

con

97%

la de Bo

nos M

. A su

vez, en cada uno

de

los instrumen

tos, se

consideraba

la p

articipación

de

mercado

en el volum

en operado

por duración en

cada

segm

ento: M

ercado

Prim

ario, C

lientes e In

term

ediario

s.

Se agrega la operación

en Mexde

r com

o incentivo.

-‐ Se introdu

ce la figura de Formadores de Mercado

de

Udibo

nos (FMU).

Los cinco FM

U que

presentaran los

mayores Índ

ices de Actividad de Udibo

nos (IA

U) eran

seleccionado

s como FM

U. E

l IAU

se calculaba con base

en las po

sturas presentadas en las subastas. La med

ición

se re

alizaba de m

anera bimestral con

siderando

periodo

s de 12 meses y solo había do

s fechas al a

ño para po

der

incorporarse al listado de

FMU. Las obligacione

s eran las

mism

as qu

e para FM

, aunq

ue las

cotizaciones

de

compra y venta se realizaban p

ara las em

ision

es d

e referencia. L

os derecho

s eran lo

s mism

os que aqu

ellos

de los FM con

ciertas d

iferencias: en

el d

erecho

de

compra, todo

s los

FM pu

eden adqu

irir

la misma

cantidad de ud

ibon

os, m

ientras qu

e en el p

réstam

o de

valores

solo pu

eden hacerlo

sobre

emision

es de

referencia d

e ud

ibon

os y e

l cálculo

del prem

io solo

depe

nde

de

la

Tasa

Pond

erada

de

Fond

eo

Gub

ernamen

tal (TPFG

).

2011: Se introdu

ce e

l procedim

iento

para a

ctuar

como FM

vigente. E

ntre lo

s cambios m

ás relevantes

se encue

ntran:

-‐ Son FM

aqu

ellos interm

ediario

s con un

IFM m

ínim

o de 7%. El IFM

sigue com

puesto por el Índice de

Actividad (IA) y los incentivos y penalizaciones. El IA

pond

era con el 3% la actividad en Ce

tes y con 97

%

la d

e Bo

nos M; sin

embargo, la actividad e

n el

Mercado

Prim

ario es lo único que

se contabiliza

para Cetes, m

ientras qu

e en

Bon

os M

se considera

la participación de m

ercado

en el volum

en ope

rado

po

r duración en cada segm

ento: M

ercado

Prim

ario,

Clientes e Interm

ediario

s.

-‐ Para los F

MU, el IAU

con

sidera

el v

olum

en d

e op

eraciones

en el Mercado

Prim

ario, con

los

Clientes y entre Intermed

iario

s. Para qu

e un

FM

pued

a actuar com