国有林 GIS の活用状況についてのアンケート(記載様式) · 国有林野事業におけるgis活用促進検討のため、現状における国有林gisの活用状況についてアンケートの回答にご協力お願いいたします。

米国のIFRSの適用時期は?そして日本は?ハイライト• IASB ワークプランを更新

2012年7月13日、米国証券取引委員会(SEC)主任会計士室スタッフはIFRSを米国の財務報告システムに組込むためのワークプランに基づく最終報告書を公表しました。米国財務報告システムへのIFRSの組込みの影響を評価するにあたり、SEC及びその委員に役に立てる情報をワークプランに従い、2年あまりの歳月をかけて入手してきました。最終報告書はその結果を報告しています。

★SECにおける2010年から現在までの検討の状況

2010

• 2010年2月: 「コンバージェンス及びグローバルな会計基準を支持する委員会声明」の公表

- 単一の高品質なグローバル会計基準への支持を再確認

IFRS 10MinutesPwCが国際財務報告基準に関する最新情報を簡潔にお届けするニュースレター

Vol. 192012年10月

主要なポイント

Stay informedPwC inform

IFRS解釈の適時性の改善

各国会計基準設定主体への依存の拡大

規制当局間の協力、IFRS適用・執行の一環性の改善

IASBの安定財源の独立した源泉

• IASB ワークプランを更新

• 米SEC主任会計士室スタッフによる最終報告書の公表

• レビュードラフト「ヘッジ会計」

• 収益認識及び金融商品(減損)プロジェクト:7-9月の動向

• IFRSプロジェクト事例紹介

- リース取引の範囲

• その他IFRS関連ニュース

- 事業セグメント

- リエゾンオフィス・ディレクター任命

- IASB議長スピーチ

- 指定国際会計基準の指定

- 保険契約プロジェクト

- Stay informed - PwC Inform

(以下、02ページに続きます)

2012

2011

2010 - 単一の高品質なグローバル会計基準への支持を再確認- 6項目からなるワークプランの開発と実行をスタッフに指示

• 2010年10月:1回目の進捗報告書を公表

• 2011年5月: スタッフペーパーの公表

- IFRSを米国財務報告制度に組込むための考えうる方法について議論し、米国基準を徐々にIFRSに置き換えていく方法を説明

• 2011年11月:2つのスタッフペーパーの公表

- 米国基準とIFRSとの比較- 実務におけるIFRSの適用状況のまとめ

• 2012年7月: スタッフ最終報告書の公表

- ワークプランにおいて識別された6つの領域に関して、SECスタッフの調査に基づく所見及び分析を要約し、報告

- SECがIFRSの組込みについてその方針を決定したものではない

• 同日付でSEC主任会計士 Kroeker氏は退任。7月16日(月)付で、主任会計士代理としてPaul A. Beswick氏を選任。

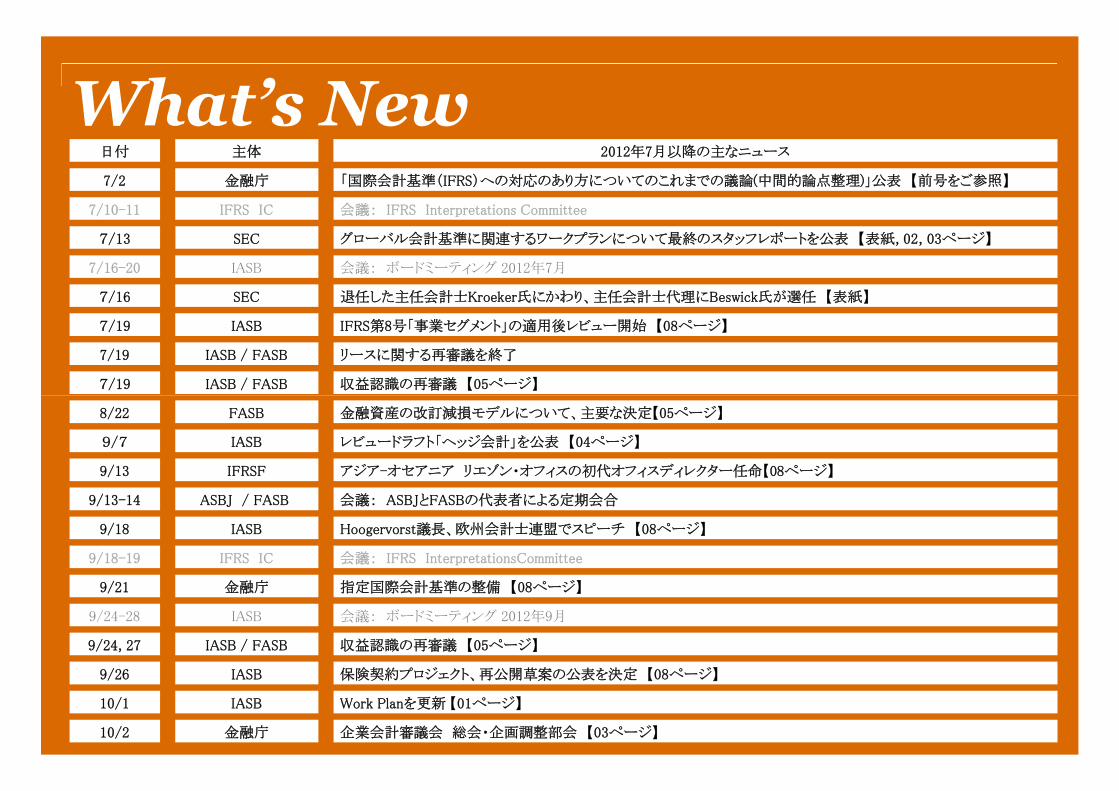

日付

What’s New7/2

7/19

7/13

主体 2012年7月以降の主なニュース

金融庁

IASB

SEC グローバル会計基準に関連するワークプランについて最終のスタッフレポートを公表 【表紙, 02, 03ページ】

IFRS第8号「事業セグメント」の適用後レビュー開始 【08ページ】

「国際会計基準(IFRS)への対応のあり方についてのこれまでの議論(中間的論点整理)」公表 【前号をご参照】

7/16 SEC 退任した主任会計士Kroeker氏にかわり、主任会計士代理にBeswick氏が選任 【表紙】

リースに関する再審議を終了

収益認識の再審議 【05ページ】

IASB / FASB

IASB / FASB

7/19

7/19

会議: ボードミーティング 2012年7月IASB7/16-20

会議: IFRS Interpretations CommitteeIFRS IC7/10-11

9/13-14

9/7

ASBJ / FASB

IASB レビュードラフト「ヘッジ会計」を公表 【04ページ】

会議: ASBJとFASBの代表者による定期会合

9/26 IASB 保険契約プロジェクト、再公開草案の公表を決定 【08ページ】

Work Planを更新 【01ページ】IASB10/1

金融資産の改訂減損モデルについて、主要な決定【05ページ】FASB8/22

IASB 会議: ボードミーティング 2012年9月9/24-28

IASB9/18 Hoogervorst議長、欧州会計士連盟でスピーチ 【08ページ】

収益認識の再審議 【05ページ】IASB / FASB9/24, 27

指定国際会計基準の整備 【08ページ】金融庁9/21

アジア-オセアニア リエゾン・オフィスの初代オフィスディレクター任命【08ページ】IFRSF9/13

企業会計審議会 総会・企画調整部会 【03ページ】金融庁10/2

会議: IFRS InterpretationsCommitteeIFRS IC9/18-19

01IASB ワークプランを更新

IASB Work Plan(12月X日版)の骨子

主なプロジェクトの次のマイルストーン2012年 2013年

MoU JointQ3 Q4 Q1 Q2

アジェンダ協議

今後3年間の公開協議FeedbackStatement

Development of strategy

金融危機関連プロジェクト

IFRS第9号「金融商品」(IAS第39号の置き換え)

分類と測定 (限定的修正)Target Exposure

Draft (ED)✓ ✓

減損 Target ED ✓ ✓

一般ヘッジ会計[Review Draftは2012年12月まで提示] Review Draft Target IFRS ✓

マクロヘッジ会計 Target Discussion Paper (DP) ✓

IASBは、Work Planを更新しました。最新版は10月1日付で公表されています。以下はウェブサイトでの公表されている内容より主要な部分を抜粋、翻訳したものです。

7月26日、10月1日のワークプラン更新により、前号に掲載した6月14日版からの主な変更点は以下のとおりです。

マクロヘッジ会計

• Target DP(2013Q1-2)

マクロヘッジ会計 Target Discussion Paper (DP) ✓

MoU プロジェクト

リース Target ED ✓ ✓

収益認識 Redeliberations Target IFRS ✓ ✓

その他のプロジェクト

保険契約 Target ED ✓

連結-投資企業 Target IFRS(*) ✓

限られた範囲の修正

年次改善(2010-2012) Target completion

年次改善(2011-2013) Target ED

投資者と関連会社/共同支配企業ジョイント・ベンチャーとの間の資産の売却または出資 Target ED

持分法:その他の純資産変動の会計 Target ED

共同支配事業ジョイントオペレーションの持分取得 Target ED

IAS8号 発効日及び移行方法 Target ED

適用後レビュー

IFRS 第8号 事業セグメントRequest forInformation

Consider commentsreceived

IFRS 第3号 企業結合 Initiate review

リース

• Target ED(2013Q1)

収益認識

• Target IFRS(2013Q1-Q2)

保険契約

• Target ED(2013Q1-Q2)

* IFRS10号「連結財務諸表」の修正

02米SEC主任会計士室スタッフによる最終報告書の公表

(1) 米国の国内報告制度のためのIFRSの充分な開発及び適用

IASBはFASBと共同によるコンバージェンス・プロジェクトを通じた進展を含め、単一セットの網羅的な会計基準としてのIFRS開発を大きく前進させたとしています。世界の財務報告関係者からは、IASBが公表する基準は一般に高品質と認識されていると述べていますが、米国基準との間には根本的な差異が存在するとしています。

IFRSに基づいて作成された財務諸表にはその適用に多様性が識別されております。IFRS解釈指針委員会の適用ガイダンスの公表プロセスの改善により財務諸表の比較可能性を増すことが可能としています。

(表紙より続きます) SEC主任会計士室スタッフによる最終報告書は公表されましたが、次のステップに関する疑問は残っています。

以下は本論に記載された6項目を要約したものです。

最終報告書にはどのようなことが書いてあるのでしょうか?

米国において、今後も重要な会計基準の変更はあるのでしょうか

SECスタッフは米国におけるIFRSの直接的な適用にはほとんど支持が得られないであろうとしています。同時に、投資家は一般的に任意によるIFRSの適用を好まないとも指摘しています。

しかし、IFRSを他の方法によって組込むことについてはかなりの支持があります。FASBを米国における会計基準設定主体として残し、新

米国はIFRSを近い将来に採用することはないかも知れません。しかし、米国企業は重要な会計基準の変更から目をそらすべきではないとされています。FASBとIASBは共同して収益、リース、金融商品の会計基準について、最終化に向けての作業を続けています。米国基準により財務報告をしているのであれ、IFRSで報告しているのであれ、新基準は

以下の内容を説明しています。

• 最終報告書の内容、背景

• ワークプラン6項目の要約

• 最終報告書への反応 としています。

(2) 投資者の便益のための独立した基準設定

IFRS財団のガバナンス構造の全体的な設計は、IASBの監督を行うとともに基準設定の役割におけるIASBの独立性を認識して支持することの合理的なバランスをとったものになっています。しかし、基準設定におけるFASBの積極的な役割を維持することなどにより、米国資本市場を特に考慮し保護する仕組みを整備する必要があるとされています。また、財団が大手会計事務所への依存を減らしながらも持続でき

る資金源、また米国からの調達を必要としていること、さらに、論点に対する解釈委員会を通した適時な対処が必要とされています。

(3) IFRSに関する投資者の理解及び教育

多様なアウトリーチ活動を通じた投資者からのインプットにより、投資者は高品質の国際的に認められる会計基準の単一セットへの移行を条件付きで支持する傾向にありました。IFRSの品質やIFRS解釈委員会のアプローチ、適時性に懸念を示しました。また、IFRSについての投資者の知識には幅があり、大多数はそ

れほど習熟していませんでした。さらに、投資者は単一段階でなく、段階的なIFRS移行に賛成しています。

会計基準設定主体として残し、新規のあるいは既存の国際的な会計基準を時間をかけて米国会計基準へ組込むための議論に多くの時間をつかっています

目に見える形ですべての企業に影響を与えます。

なぜ米国企業も、IFRSに注意を払う必要があるのでしょうか?

予想される米国SECの次のステップを教えてください。

IFRSは多くの米国企業にとって重要であり続けます。例を挙げますと、米国の外にある子会社は現地の規制の要請からIFRSに基づく財務諸表を作成していることはよくありますし、米国外の企業と資本提携取引を行うこともあります。

コンバージェンスの過程が終息したとしても、FASBとIASBは重要な基準の設定について調整を続ける可能性が高いと考えられます。こうした理由から、IFRSの会計基準の開発過程を注視し続けることになると思われます。

SECがIFRSに関する最終決定を行うために、さらになされなければならないことがある旨を、SEC報告書は提言しています。明らかでないのは、何が残ってるかということと、いつかということです。

SECが現在、審議している事項と、政治的な環境が不確定であるということを鑑みると、この後、追加的に実施される活動は2012年より後になるものと考えられます。

• 最終報告書への反応

本報告書についてさらに詳しい解説が必要な方はPwC DatelineNo 2012-06「SECスタッフ、IFRSワークプランに関する 最終報告書を公表」(翻訳あり)をご参照ください。

03米SEC主任会計士室スタッフによる最終報告書の公表(続き)

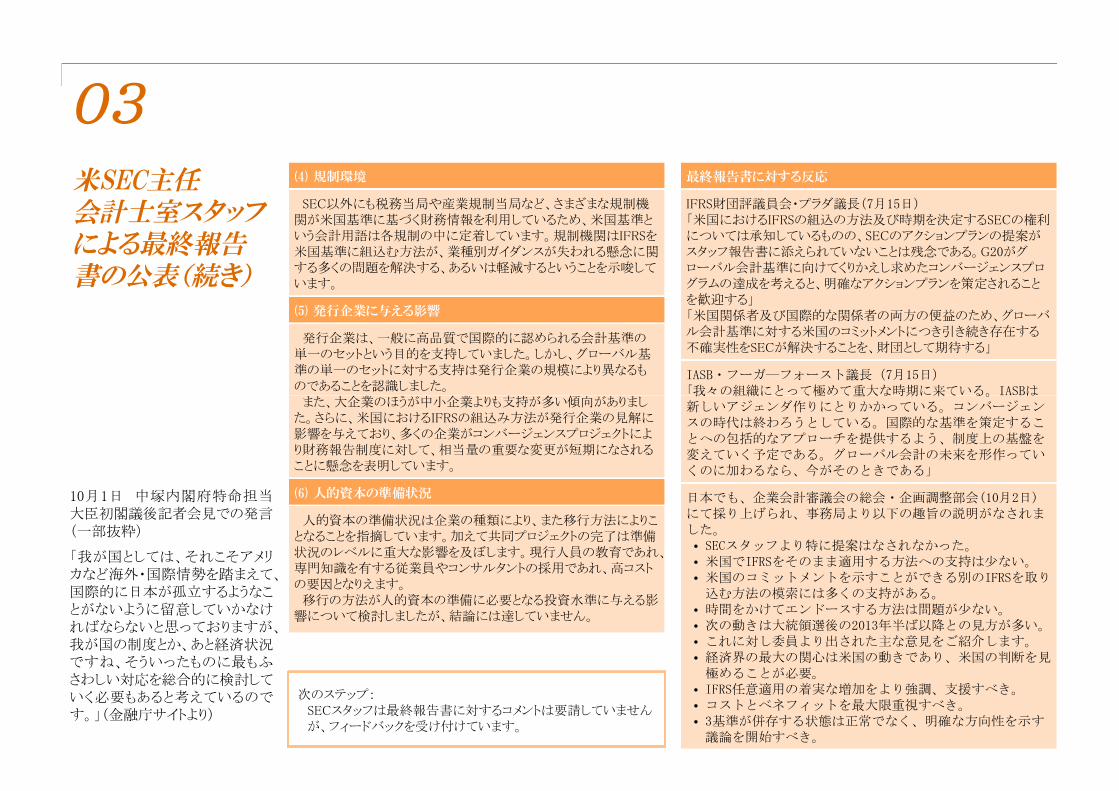

(4) 規制環境

SEC以外にも税務当局や産業規制当局など、さまざまな規制機関が米国基準に基づく財務情報を利用しているため、米国基準という会計用語は各規制の中に定着しています。規制機関はIFRSを米国基準に組込む方法が、業種別ガイダンスが失われる懸念に関する多くの問題を解決する、あるいは軽減するということを示唆しています。

(5) 発行企業に与える影響

発行企業は、一般に高品質で国際的に認められる会計基準の単一のセットという目的を支持していました。しかし、グローバル基準の単一のセットに対する支持は発行企業の規模により異なるものであることを認識しました。また、大企業のほうが中小企業よりも支持が多い傾向がありまし

最終報告書に対する反応

IFRS財団評議員会・プラダ議長(7月15日)「米国におけるIFRSの組込の方法及び時期を決定するSECの権利については承知しているものの、SECのアクションプランの提案がスタッフ報告書に添えられていないことは残念である。G20がグローバル会計基準に向けてくりかえし求めたコンバージェンスプログラムの達成を考えると、明確なアクションプランを策定されることを歓迎する」「米国関係者及び国際的な関係者の両方の便益のため、グローバル会計基準に対する米国のコミットメントにつき引き続き存在する不確実性をSECが解決することを、財団として期待する」

IASB・フーガ―フォースト議長(7月15日)「我々の組織にとって極めて重大な時期に来ている。IASBは

また、大企業のほうが中小企業よりも支持が多い傾向がありました。さらに、米国におけるIFRSの組込み方法が発行企業の見解に影響を与えており、多くの企業がコンバージェンスプロジェクトにより財務報告制度に対して、相当量の重要な変更が短期になされることに懸念を表明しています。

(6) 人的資本の準備状況

人的資本の準備状況は企業の種類により、また移行方法によりことなることを指摘しています。加えて共同プロジェクトの完了は準備状況のレベルに重大な影響を及ぼします。現行人員の教育であれ、専門知識を有する従業員やコンサルタントの採用であれ、高コストの要因となりえます。移行の方法が人的資本の準備に必要となる投資水準に与える影

響について検討しましたが、結論には達していません。

次のステップ:SECスタッフは最終報告書に対するコメントは要請していませんが、フィードバックを受け付けています。

10月1日 中塚内閣府特命担当大臣初閣議後記者会見での発言(一部抜粋)

「我が国としては、それこそアメリカなど海外・国際情勢を踏まえて、国際的に日本が孤立するようなことがないように留意していかなければならないと思っておりますが、我が国の制度とか、あと経済状況ですね、そういったものに最もふさわしい対応を総合的に検討していく必要もあると考えているのです。」(金融庁サイトより)

「我々の組織にとって極めて重大な時期に来ている。IASBは新しいアジェンダ作りにとりかかっている。コンバージェンスの時代は終わろうとしている。国際的な基準を策定することへの包括的なアプローチを提供するよう、制度上の基盤を変えていく予定である。グローバル会計の未来を形作っていくのに加わるなら、今がそのときである」

日本でも、企業会計審議会の総会・企画調整部会(10月2日)にて採り上げられ、事務局より以下の趣旨の説明がなされました。

• SECスタッフより特に提案はなされなかった。• 米国でIFRSをそのまま適用する方法への支持は少ない。• 米国のコミットメントを示すことができる別のIFRSを取り込む方法の模索には多くの支持がある。

• 時間をかけてエンドースする方法は問題が少ない。• 次の動きは大統領選後の2013年半ば以降との見方が多い。• これに対し委員より出された主な意見をご紹介します。• 経済界の最大の関心は米国の動きであり、米国の判断を見極めることが必要。

• IFRS任意適用の着実な増加をより強調、支援すべき。• コストとベネフィットを最大限重視すべき。• 3基準が併存する状態は正常でなく、明確な方向性を示す議論を開始すべき。

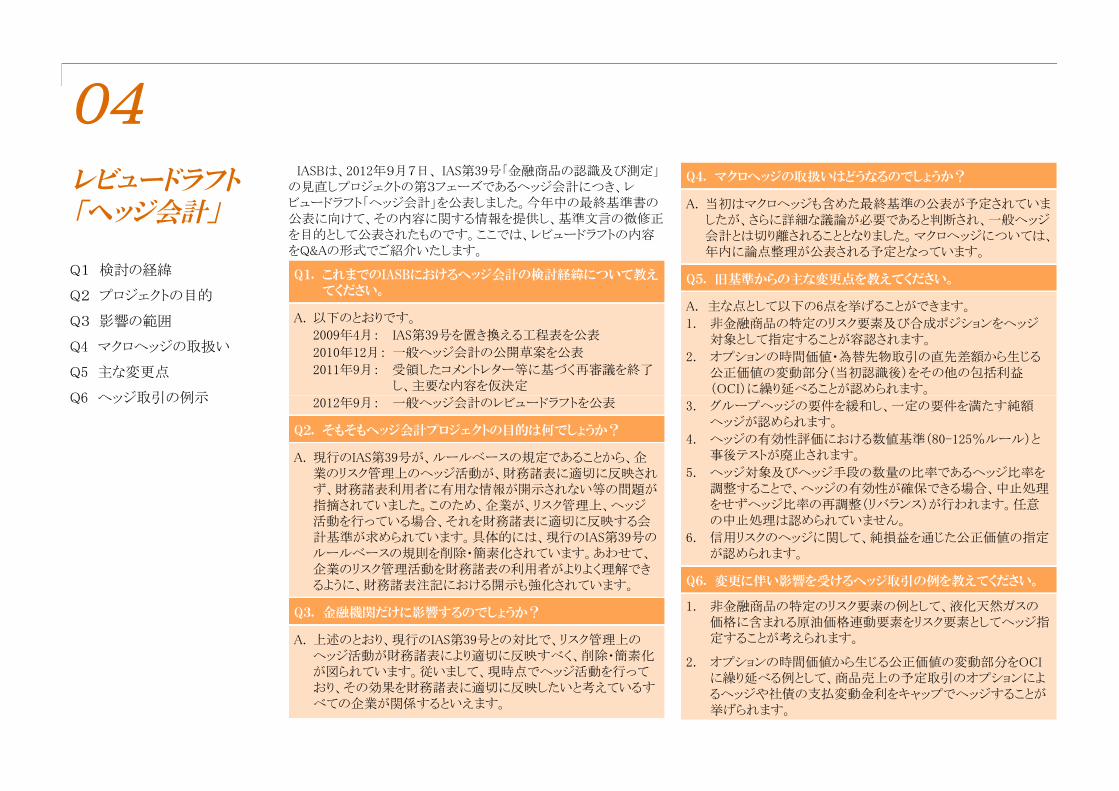

Q1 検討の経緯

Q2 プロジェクトの目的

Q3 影響の範囲

Q4 マクロヘッジの取扱い

Q5 主な変更点

Q6 ヘッジ取引の例示

04レビュードラフト「ヘッジ会計」

Q1. これまでのIASBにおけるヘッジ会計の検討経緯について教えてください。

A. 以下のとおりです。

2009年4月: IAS第39号を置き換える工程表を公表

2010年12月: 一般ヘッジ会計の公開草案を公表

2011年9月: 受領したコメントレター等に基づく再審議を終了し、主要な内容を仮決定

IASBは、2012年9月7日、 IAS第39号「金融商品の認識及び測定」の見直しプロジェクトの第3フェーズであるヘッジ会計につき、レビュードラフト「ヘッジ会計」を公表しました。今年中の最終基準書の公表に向けて、その内容に関する情報を提供し、基準文言の微修正を目的として公表されたものです。ここでは、レビュードラフトの内容をQ&Aの形式でご紹介いたします。

Q4. マクロヘッジの取扱いはどうなるのでしょうか?

A. 当初はマクロヘッジも含めた最終基準の公表が予定されていましたが、さらに詳細な議論が必要であると判断され、一般ヘッジ会計とは切り離されることとなりました。マクロヘッジについては、年内に論点整理が公表される予定となっています。

Q5. 旧基準からの主な変更点を教えてください。

A. 主な点として以下の6点を挙げることができます。

1. 非金融商品の特定のリスク要素及び合成ポジションをヘッジ対象として指定することが容認されます。

2. オプションの時間価値・為替先物取引の直先差額から生じる公正価値の変動部分(当初認識後)をその他の包括利益(OCI)に繰り延べることが認められます。

Q6 ヘッジ取引の例示 2012年9月: 一般ヘッジ会計のレビュードラフトを公表

Q2. そもそもヘッジ会計プロジェクトの目的は何でしょうか?

A. 現行のIAS第39号が、ルールベースの規定であることから、企業のリスク管理上のヘッジ活動が、財務諸表に適切に反映されず、財務諸表利用者に有用な情報が開示されない等の問題が指摘されていました。このため、企業が、リスク管理上、ヘッジ活動を行っている場合、それを財務諸表に適切に反映する会計基準が求められています。具体的には、現行のIAS第39号のルールベースの規則を削除・簡素化されています。あわせて、企業のリスク管理活動を財務諸表の利用者がよりよく理解できるように、財務諸表注記における開示も強化されています。

Q3. 金融機関だけに影響するのでしょうか?

A. 上述のとおり、現行のIAS第39号との対比で、リスク管理上のヘッジ活動が財務諸表により適切に反映すべく、削除・簡素化が図られています。従いまして、現時点でヘッジ活動を行っており、その効果を財務諸表に適切に反映したいと考えているすべての企業が関係するといえます。

3. グループヘッジの要件を緩和し、一定の要件を満たす純額ヘッジが認められます。

4. ヘッジの有効性評価における数値基準(80-125%ルール)と事後テストが廃止されます。

5. ヘッジ対象及びヘッジ手段の数量の比率であるヘッジ比率を調整することで、ヘッジの有効性が確保できる場合、中止処理をせずヘッジ比率の再調整(リバランス)が行われます。任意の中止処理は認められていません。

6. 信用リスクのヘッジに関して、純損益を通じた公正価値の指定が認められます。

Q6. 変更に伴い影響を受けるヘッジ取引の例を教えてください。

1. 非金融商品の特定のリスク要素の例として、液化天然ガスの価格に含まれる原油価格連動要素をリスク要素としてヘッジ指定することが考えられます。

2. オプションの時間価値から生じる公正価値の変動部分をOCIに繰り延べる例として、商品売上の予定取引のオプションによるヘッジや社債の支払変動金利をキャップでヘッジすることが挙げられます。

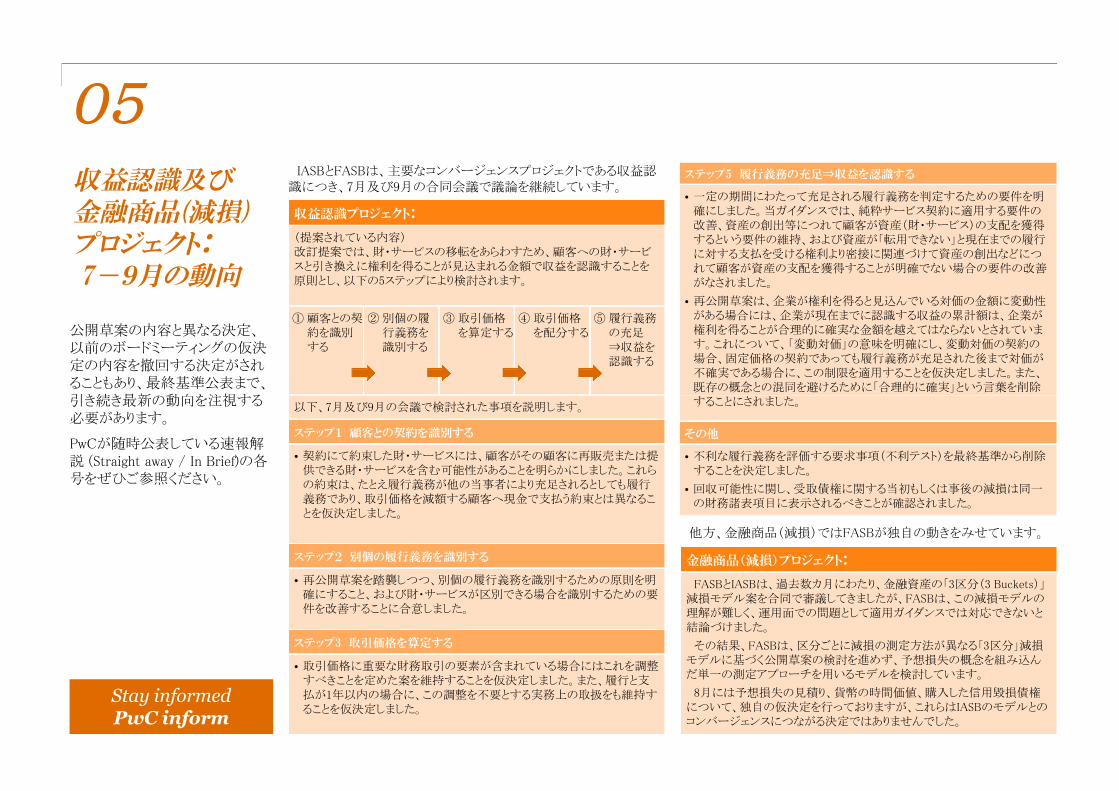

05収益認識及び金融商品(減損)プロジェクト:7-9月の動向

IASBとFASBは、主要なコンバージェンスプロジェクトである収益認識につき、7月及び9月の合同会議で議論を継続しています。

収益認識プロジェクト:

(提案されている内容)改訂提案では、財・サービスの移転をあらわすため、顧客への財・サービスと引き換えに権利を得ることが見込まれる金額で収益を認識することを原則とし、以下の5ステップにより検討されます。

① 顧客との契約を識別する

② 別個の履行義務を識別する

③ 取引価格を算定する

④ 取引価格を配分する

⑤ 履行義務の充足⇒収益を認識する

ステップ5 履行義務の充足⇒収益を認識する

• 一定の期間にわたって充足される履行義務を判定するための要件を明確にしました。当ガイダンスでは、純粋サービス契約に適用する要件の改善、資産の創出等につれて顧客が資産(財・サービス)の支配を獲得するという要件の維持、および資産が「転用できない」と現在までの履行に対する支払を受ける権利より密接に関連づけて資産の創出などにつれて顧客が資産の支配を獲得することが明確でない場合の要件の改善がなされました。

• 再公開草案は、企業が権利を得ると見込んでいる対価の金額に変動性がある場合には、企業が現在までに認識する収益の累計額は、企業が権利を得ることが合理的に確実な金額を越えてはならないとされています。これについて、「変動対価」の意味を明確にし、変動対価の契約の場合、固定価格の契約であっても履行義務が充足された後まで対価が不確実である場合に、この制限を適用することを仮決定しました。また、既存の概念との混同を避けるために「合理的に確実」という言葉を削除

公開草案の内容と異なる決定、以前のボードミーティングの仮決定の内容を撤回する決定がされることもあり、最終基準公表まで、引き続き最新の動向を注視する 以下、7月及び9月の会議で検討された事項を説明します。

ステップ1 顧客との契約を識別する

• 契約にて約束した財・サービスには、顧客がその顧客に再販売または提供できる財・サービスを含む可能性があることを明らかにしました。これらの約束は、たとえ履行義務が他の当事者により充足されるとしても履行義務であり、取引価格を減額する顧客へ現金で支払う約束とは異なることを仮決定しました。

ステップ2 別個の履行義務を識別する

• 再公開草案を踏襲しつつ、別個の履行義務を識別するための原則を明確にすること、および財・サービスが区別できる場合を識別するための要件を改善することに合意しました。

ステップ3 取引価格を算定する

• 取引価格に重要な財務取引の要素が含まれている場合にはこれを調整すべきことを定めた案を維持することを仮決定しました。また、履行と支払が1年以内の場合に、この調整を不要とする実務上の取扱をも維持することを仮決定しました。

金融商品(減損)プロジェクト:

FASBとIASBは、過去数カ月にわたり、金融資産の「3区分(3 Buckets)」減損モデル案を合同で審議してきましたが、FASBは、この減損モデルの理解が難しく、運用面での問題として適用ガイダンスでは対応できないと結論づけました。

その結果、FASBは、区分ごとに減損の測定方法が異なる「3区分」減損モデルに基づく公開草案の検討を進めず、予想損失の概念を組み込んだ単一の測定アプローチを用いるモデルを検討しています。

8月には予想損失の見積り、貨幣の時間価値、購入した信用毀損債権について、独自の仮決定を行っておりますが、これらはIASBのモデルとのコンバージェンスにつながる決定ではありませんでした。

することにされました。

その他

• 不利な履行義務を評価する要求事項(不利テスト)を最終基準から削除することを決定しました。

• 回収可能性に関し、受取債権に関する当初もしくは事後の減損は同一の財務諸表項目に表示されるべきことが確認されました。

Stay informedPwC inform

他方、金融商品(減損)ではFASBが独自の動きをみせています。

引き続き最新の動向を注視する必要があります。

PwCが随時公表している速報解説 (Straight away / In Brief)の各号をぜひご参照ください。

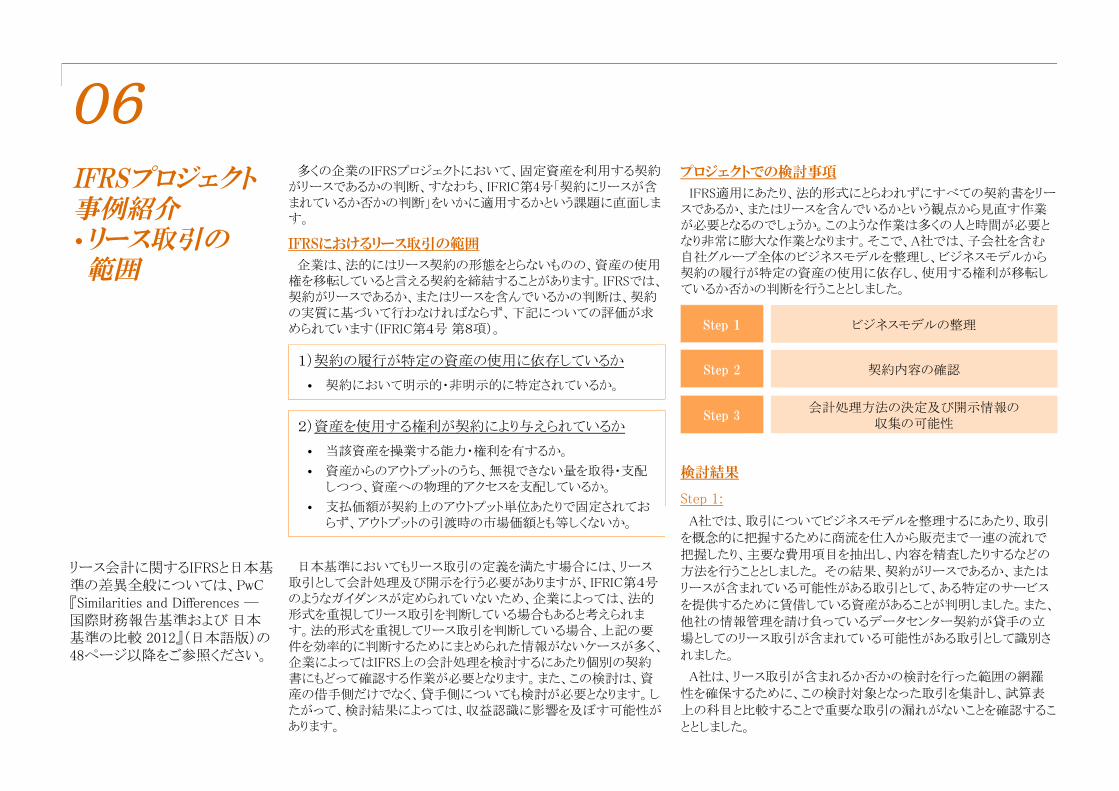

06IFRSプロジェクト事例紹介•リース取引の範囲

多くの企業のIFRSプロジェクトにおいて、固定資産を利用する契約がリースであるかの判断、すなわち、IFRIC第4号「契約にリースが含まれているか否かの判断」をいかに適用するかという課題に直面します。

IFRSにおけるリース取引の範囲

企業は、法的にはリース契約の形態をとらないものの、資産の使用権を移転していると言える契約を締結することがあります。IFRSでは、契約がリースであるか、またはリースを含んでいるかの判断は、契約の実質に基づいて行わなければならず、下記についての評価が求められています(IFRIC第4号 第8項)。

プロジェクトでの検討事項

IFRS適用にあたり、法的形式にとらわれずにすべての契約書をリースであるか、またはリースを含んでいるかという観点から見直す作業が必要となるのでしょうか。このような作業は多くの人と時間が必要となり非常に膨大な作業となります。そこで、A社では、子会社を含む自社グループ全体のビジネスモデルを整理し、ビジネスモデルから契約の履行が特定の資産の使用に依存し、使用する権利が移転しているか否かの判断を行うこととしました。

Step 1

Step 2

ビジネスモデルの整理

契約内容の確認1)契約の履行が特定の資産の使用に依存しているか

• 契約において明示的・非明示的に特定されているか。

検討結果

Step 1:

A社では、取引についてビジネスモデルを整理するにあたり、取引

を概念的に把握するために商流を仕入から販売まで一連の流れで

把握したり、主要な費用項目を抽出し、内容を精査したりするなどの

方法を行うこととしました。 その結果、契約がリースであるか、または

リースが含まれている可能性がある取引として、ある特定のサービス

を提供するために賃借している資産があることが判明しました。また、

他社の情報管理を請け負っているデータセンター契約が貸手の立

場としてのリース取引が含まれている可能性がある取引として識別さ

れました。

A社は、リース取引が含まれるか否かの検討を行った範囲の網羅

性を確保するために、この検討対象となった取引を集計し、試算表

上の科目と比較することで重要な取引の漏れがないことを確認するこ

ととしました。

日本基準においてもリース取引の定義を満たす場合には、リース取引として会計処理及び開示を行う必要がありますが、IFRIC第4号のようなガイダンスが定められていないため、企業によっては、法的形式を重視してリース取引を判断している場合もあると考えられます。法的形式を重視してリース取引を判断している場合、上記の要件を効率的に判断するためにまとめられた情報がないケースが多く、企業によってはIFRS上の会計処理を検討するにあたり個別の契約書にもどって確認する作業が必要となります。また、この検討は、資産の借手側だけでなく、貸手側についても検討が必要となります。したがって、検討結果によっては、収益認識に影響を及ぼす可能性があります。

Step 3会計処理方法の決定及び開示情報の

収集の可能性2)資産を使用する権利が契約により与えられているか

• 当該資産を操業する能力・権利を有するか。

• 資産からのアウトプットのうち、無視できない量を取得・支配しつつ、資産への物理的アクセスを支配しているか。

• 支払価額が契約上のアウトプット単位あたりで固定されておらず、アウトプットの引渡時の市場価額とも等しくないか。

リース会計に関するIFRSと日本基準の差異全般については、PwC『Similarities and Differences ―国際財務報告基準および 日本基準の比較 2012』(日本語版)の48ページ以降をご参照ください。

No

Yes

かつ

Step 2:

A社では、Step1でリースが含まれている可能性があるとされた契約について、特定の資産の使用に依存しているか、使用権が与えられているかについて、契約内容の確認を実施しました。その結果、例えば同種のデータセンター契約であっても、契約書に個別のサーバーを特定して明記している取引がある一方、データセンターのみが特定されているだけで具体的にどのサーバーを使用してサービスを提供するかを記載していない契約書があることが判明しました。A社は、前者は、IFRIC第4号の要件に照らして契約がリースであると判断し、一方、後者は、契約が特定の資産の使用に依存していないため、リース取引には該当しないと判断しました。

Step1で対象を絞り込んだ後は、契約書単位での調査が必要となるケースがあります。A社では、IFRIC第4号に関する調査票を作成し、所管部署または重要性の高い関係会社に送付し、効率的に調査を

07ビジネスモデルを整理し、

リースを含む可能性のある取引を識別Step 1

Step 2

(要件1)契約の履行が特定の資産の使用に依存しているか

(要件2)資産を使用する権利が契約により与えられているか

契約にリースを含まない

資産の所有に伴うリスク及び経済価値の移転の有無

IFRSプロジェクト事例紹介•リース取引の範囲(続き)

無有

所管部署または重要性の高い関係会社に送付し、効率的に調査を実施しました。この結果、下記の取引がリース取引と判断されました。

貸手側:一部のデータセンター契約

借手側:サービス提供のための資産の賃借契約

Step 3:

Step3では、Step2で特定された取引の会計処理方法を決定するため、その取引がファイナンス・リース取引に該当するかオペレーティング・リース取引に該当するかの検討が必要となります。この判定は、IAS 17号に基づいて他のリース取引と同様に行われます。

ここで、通常のリース取引は契約期間の定めがありますが、IFRIC第4号に基づいて判定した結果、リースが含まれているとされた取引の多くがサービス契約の形態をとることが多いため、明示的に期間の定めがなかったり、仮にあったとしても1年自動更新の契約であったりするため、「リース期間」をどのように判断すべきかが課題となりました。A社では、将来、代替サービスが開発された場合、現在の契約を合理的に判断し、変更する可能性があることから、契約の解約不能期間に着目し、リース取引の区分判定を実施することとしました。

この結果、賃借資産については、解約不能な契約期間が当該資産の耐用年数と概ね一致し、かつ解約不能期間の総支払金額が資産

Step 3

経済価値の移転の有無

ファイナンス・リース取引

オペレーティング・リース取引

の公正価値と概ね一致していたため、ファイナンス・リース取引と判定しました。一方、データセンター契約は、契約の期間の定めがないものの3ヶ月前の事前通告によりいつでも解約が可能であることからIAS 17号に照らしてオペレーティング・リース取引と判定しました。

IFRS適用プロジェクト

IFRSの初度適用に際しては、本事例のようなビジネスモデルや勘定科目を軸にリース取引を識別する方法を行うことも考えられますが、IFRSの初度適用後は、新規の契約やサービスラインについて、上記の検討を個々に実施していく必要があると考えられます。

本事例では、リース取引の区分までの検討を行いましたが、リース取引と分類された契約については、IAS第17号に基づいた会計処理に加えて、開示も必要となります。IFRIC第4号の検討にあたっては、開示情報の収集方法についても併せて検討が必要となる点、留意が必要です。

(7月19日) IASB 事業セグメントに関する適用後レビュー

IASBは、2012年7月19日、IFRS第8号「事業セグメント」、の適用後の影響に関してコメントを求める「情報の募集(RFI)」を公表し、一般に対するレビューを開始しました。このレビューでは、当該基準が意図したとおりに機能しているか、さらには当該基準を適用する上での課題やコストなど実務的な情報についても、意見を求めています。コメント期限は2012年11月16日です。

(9月13日) IFRS財団 リエゾンオフィスディレクター任命

IFRS財団の評議員会は9月13日に、アジア‐オセアニア リエゾン・オフィスの初代オフィス ディレクターとして竹村光広氏を指名することを公表しました。 同氏は、IASBで客員研究員、ASBJでは専門研究員として基準設定作業を直接経験し、また企業監査においても広範な経験を積まれています。

(9月21日) 金融庁 指定国際会計基準の指定

金融庁は、国際会計基準審議会が平成24年1月1日から同年6月30日までに公表した次の国際会計基準を、連結財務諸表規則第93条に規定する指定国際会計基準に該当するものと指定しました。

• 2012年3月13日公表 (政府融資の初度適用に関する改正):IFRS第1号「国際財務報告基準の初度適用」(改正)

• 2012 年5月17日公表 (年次改善プロジェクト 2009-2011 に伴う改正): IFRS第1号「国際財務報告基準の初度適用」(改正)、IAS第1号「財務諸表の表示」(改正)、IAS第16号「有形固定資産」(改正)、IAS第 32 号「金融商品:表示」(改正)、IAS第34号「中間財務報告」(改正)

• 2012年6月28日公表 (IFRS第10号の経過措置に関する改正):IFRS 第10号「連結財務諸表」(改正)、IFRS第11号「共同支配の取決め」(改正)、IFRS 第12号「他の企業への関与の開示」(改

08その他IFRS関連ニュース

前頁までで取り上げていない、3カ月間のIFRSに関係するニュースを日付順でまとめております。

さらに新しいニュースをご覧になりたい方には、PwC Informをご案内させていただきます。

な経験を積まれています。

(9月18日) IASB議長 欧州会計士連盟でのスピーチ

欧州会計士連盟(FEE)の将来の企業報告に関するFEE カンファレンス(ブラッセルで開催)において、ハンス・フーガーホーストIASB議長が「“The Concept of Prudence: dead or alive?”(慎重性の概念:死んでいるのか生きているのか)」との基調講演を行いました。

議長はIFRSができるだけ中立な情報をもたらすことが絶対的に重要で保守主義への意図的な偏りは、業績指標としての利益の価値を低下させると指摘する反面、慎重性の概念という基本理念が依然として私たちの作業に不可欠なものであり、新しい基準の開発の際の重要な論点でもあると指摘しています。

また、このスピーチの冒頭、同議長は財務報告の変革、企業報告の将来の中で、企業報告をもっと全体的に見るという作業として、統合報告の重要性についても述べています。

なお、統合報告については国際統合報告評議員会(IIRC)や日本公認会計士協会等の共催により、11月1日に「東京フォーラム」が開催され、パネルディスカッションや講演が予定されております。日本でもすでに学会や会計専門雑誌などでは盛んに取り上げられてきておりますが、さらに議論が深まっていくことが予想されます。

取決め」(改正)、IFRS 第12号「他の企業への関与の開示」(改正)

(9月27日) IASB/FASB 保険契約プロジェクトの動向

IASB及びFASBは9月の会議にて議論を継続しました。その結果、再公開草案を公表することの必要性を考慮し、有配当保険契約の取扱い、包括利益計算書における保険料の表示など、限られた論点についてコメントを求める手続きをとることが明らかにされました。

Stay informedPwC informへようこそ

さらに最新、詳細な情報が必要な方のために、IFRSに関する新たな情報提供サイトPwC Inform(global/日本)をご案内します。

PwC Informは英国で10年以上の歴史があり、IASBのウェブサイトでもグローバルに紹介されているウェブサイトですが、その日本サイトおよびグローバルサイトをみなさまにご案内させていただきます。

PwC Informにアクセスすることで、IFRSの最新動向、基準書、解釈指針はもちろんPwC Manual of Accountingの原文、翻訳をご参照いただけるほか、PwCの発行する刊行物を含め、キーワードでの横断的な検索も可能です。IFRSをわかりやすく説明するeLearningもご利用いただけ、情報収集、調査研究、研修などに広くご活用いただけます。詳しくは裏表紙に記載のウェブサイトをご覧いただくか、下記までお問い合わせください。

(お問合せ先) E-mail:[email protected]

PwC inform

1. 研修サービス

IFRSの規定の解説に加え、業種特有の論点や欧州での適用事例などを豊富に取り上げた研修会を実施いたします。また、貴社固有の論点についてのディスカッションも行います。

2. 予備調査・コンバージョン支援サービス

(1) IFRSクイックレビュー

企業がIFRS適用にあたって解決すべき課題を6つの観点(業務プロセス、システム、組織、内部統制、教育制度、管理会計)から整理し、これらの課題について、解決の方向性とコストの概算等を提示します。本格的な予備調査を実施せず、簡易的にIFRS適用の影響を把握したい会社へのサービスです。

3. 会計基準適用アドバイザリー・サービス

新会計基準の適用方法や新規取引、特定案件への会計基準の適用について技術的支援を行います。IFRS適用前においては、IFRS導入を見据えたアドバイスを提供します。

4. 財務報告プロセス改善支援サービス

グループ会計マニュアルの作成・導入や決算早期化、決算プロセス効率化・標準化など、グループレベルでの財務報告体制の改善について、J-SOX対応を図りつつ支援します。

5. 業務プロセス改善支援サービス

IFRS適用により影響を受ける広範なシステム・業務プロセスについて、IFRS適用の実現を図る取組を支援します。また、IFRS適用を

PwCがお手伝いできること

How PwC can help

を把握したい会社へのサービスです。

(2) 予備調査

IFRSの適用を検討するために必要な調査を行います。財務数値への影響のみならず、業務プロセスやシステム、事業計画などIFRS適用がもたらす影響の概要を把握し、IFRS適用までの実行計画案を策定します。

(3) IFRSコンバージョン支援サービス

IFRSの適用プロセスをいくつかのサブフェーズに区切り、IFRS適用後の会計処理方針策定、グループ会計マニュアル作成、必要な業務プロセス改革、システム改修/構築等、貴社のIFRS適用を全面的に支援します。

て、IFRS適用の実現を図る取組を支援します。また、IFRS適用を好機に行うさまざまな業務改革についても全面的に支援します。

6. 連結システム・会計システム等導入支援サービス

IFRS適用後の業務を効率的に運用するために必要な連結システム・会計システム及び様々な業務システムの導入を構想立案・要件定義から実際の導入運用までを全面的に支援します。

7. IASBの動向についての情報提供サービス

IASBの公表するディスカッションペーパー、公開草案等の情報およびその解説をいち早く提供します。

予備調査IFRSの適用

会計/業務プロセス/情報システム定着化

Phase 1 Phase 2 Phase 3

3~6ヶ月 6~12ヶ月12~30ヶ月

PwCの3フェーズ・アプローチ

IFRSクイックレビュー

1週間

PwC Japan

あらた監査法人

プライスウォーターハウスクーパース株式会社

税理士法人プライスウォーターハウスクーパース

PwC Japan IFRS情報提供ウェブサイト:

Contact us

PwC Japan IFRS情報提供ウェブサイト:

http://www.pwc.com/jp/ifrs

PwC Inform :

https://pwcinform.pwc.com/inform2/show?action=bookshelf

PwC Japan IFRS プロジェクト室:

電話: 03-3546-8192

E-mail: [email protected]

責任者: 鹿島 章

©2012 PwC. All rights reserved. Not for further distribution without the permission of PwC. “PwC” refers to the network of member firms of PricewaterhouseCoopers International Limited (PwCIL), or, as thecontext requires, individual member firms of the PwC network. Each member firm is a separate legal entity and does not act as agent of PwCIL or any other member firm. PwCIL does not provide any servicesto clients. PwCIL is not responsible or liable for the acts or omissions of any of its member firms nor can it control the exercise of their professional judgment or bind them in any way. No member firm isresponsible or liable for the acts or omissions of any other member firm nor can it control the exercise of another member firm’s professional judgment or bind another member firm or PwCIL in any way.