Financiamiento de Proyectos Ernc

29

Santiago, 9 de agosto de 2011 FINANCIAMIENTO DE PROYECTOS DE INVERSION EN ERNC

description

finanaciamiento proyectos de energia renovable no convencionales electricidad dinero

Transcript of Financiamiento de Proyectos Ernc

Santiago, 9 de agosto de 2011

FINANCIAMIENTO DE

PROYECTOS DE INVERSION

EN ERNC

CONTENIDO

I. ALCANCE DE LA PRESENTACION: Financiamiento para inversiones en generación eléctrica del tipo ERNC

II. ESTRUCTURAS DE FINANCIAMIENTO UTILIZADAS: Evidencia Internacional

III. ELEMENTOS DE MERCADO Y DE MARCO LEGAL: Acceso a financiamiento y materialización de proyectos

IV. FUENTES DE FINANCIAMIENTO

V. COMENTARIOS FINALES

CONTENIDO

I. ALCANCE DE LA PRESENTACION: Financiamiento para inversiones en generación eléctrica del tipo ERNC

405/25/09

• Esta presentación fue preparada sobre la base de un estudiodescriptivo acerca de aspectos relacionados con modelos y estructurasde financiamiento para proyectos de inversión en energías renovables.

• En su contenido se identifican modelos y esquemas de financiamiento.

• Se identifican aspectos estructurales y de mercado que influyen sobreel acceso a financiamiento por parte de proyectos de ERNC.

• Si bien la información obtenida puede facilitar el análisis de factoresque podrían dificultar el acceso a financiamiento para este tipo deproyectos, los comentarios realizados no constituyenrecomendaciones.

• Como fuente de información relevante se consideró una base de datossobre inversión y financiamiento en el sector, tanto a nivel nacionalcomo internacional, y la visión de diversos agentes relacionados con eldesarrollo y financiamiento de proyectos de ERNC.

ALCANCE DE LA PRESENTACION

CONTENIDO

I. ALCANCE DE LA PRESENTACION: Financiamiento para inversiones en generación eléctrica del tipo ERNC

II. ESTRUCTURAS DE FINANCIAMIENTO UTILIZADAS: Evidencia Internacional

605/25/09

ESTRUCTURAS DE FINANCIAMIENTO

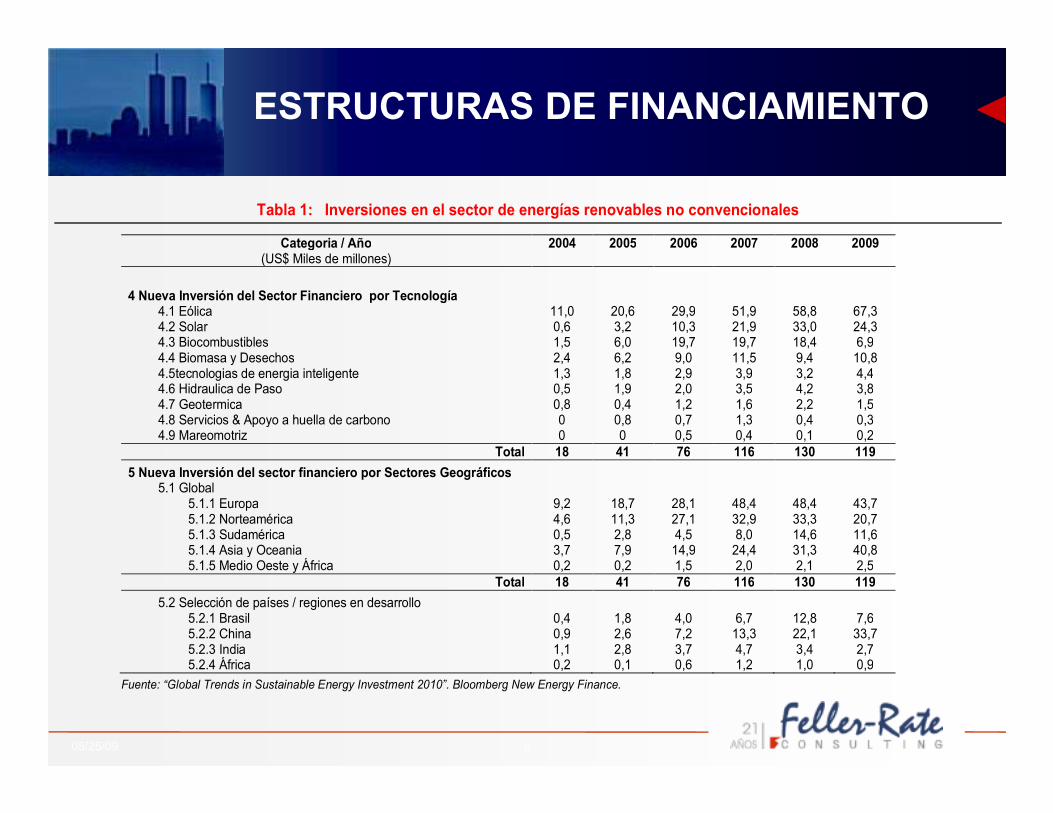

Tabla 1: Inversiones en el sector de energías renovables no convencionales

Categoria / Año 2004 2005 2006 2007 2008 2009 (US$ Miles de millones)

4 Nueva Inversión del Sector Financiero por Tecnología

4.1 Eólica 11,0 20,6 29,9 51,9 58,8 67,3 4.2 Solar 0,6 3,2 10,3 21,9 33,0 24,3 4.3 Biocombustibles 1,5 6,0 19,7 19,7 18,4 6,9 4.4 Biomasa y Desechos 2,4 6,2 9,0 11,5 9,4 10,8 4.5tecnologias de energia inteligente 1,3 1,8 2,9 3,9 3,2 4,4 4.6 Hidraulica de Paso 0,5 1,9 2,0 3,5 4,2 3,8 4.7 Geotermica 0,8 0,4 1,2 1,6 2,2 1,5 4.8 Servicios & Apoyo a huella de carbono 0 0,8 0,7 1,3 0,4 0,3 4.9 Mareomotriz 0 0 0,5 0,4 0,1 0,2

Total 18 41 76 116 130 119 5 Nueva Inversión del sector financiero por Sectores Geográficos

5.1 Global 5.1.1 Europa 9,2 18,7 28,1 48,4 48,4 43,7 5.1.2 Norteamérica 4,6 11,3 27,1 32,9 33,3 20,7 5.1.3 Sudamérica 0,5 2,8 4,5 8,0 14,6 11,6 5.1.4 Asia y Oceania 3,7 7,9 14,9 24,4 31,3 40,8 5.1.5 Medio Oeste y África 0,2 0,2 1,5 2,0 2,1 2,5

Total 18 41 76 116 130 119 5.2 Selección de países / regiones en desarrollo

5.2.1 Brasil 0,4 1,8 4,0 6,7 12,8 7,6 5.2.2 China 0,9 2,6 7,2 13,3 22,1 33,7 5.2.3 India 1,1 2,8 3,7 4,7 3,4 2,7 5.2.4 África 0,2 0,1 0,6 1,2 1,0 0,9

Fuente: “Global Trends in Sustainable Energy Investment 2010”. Bloomberg New Energy Finance.

705/25/09

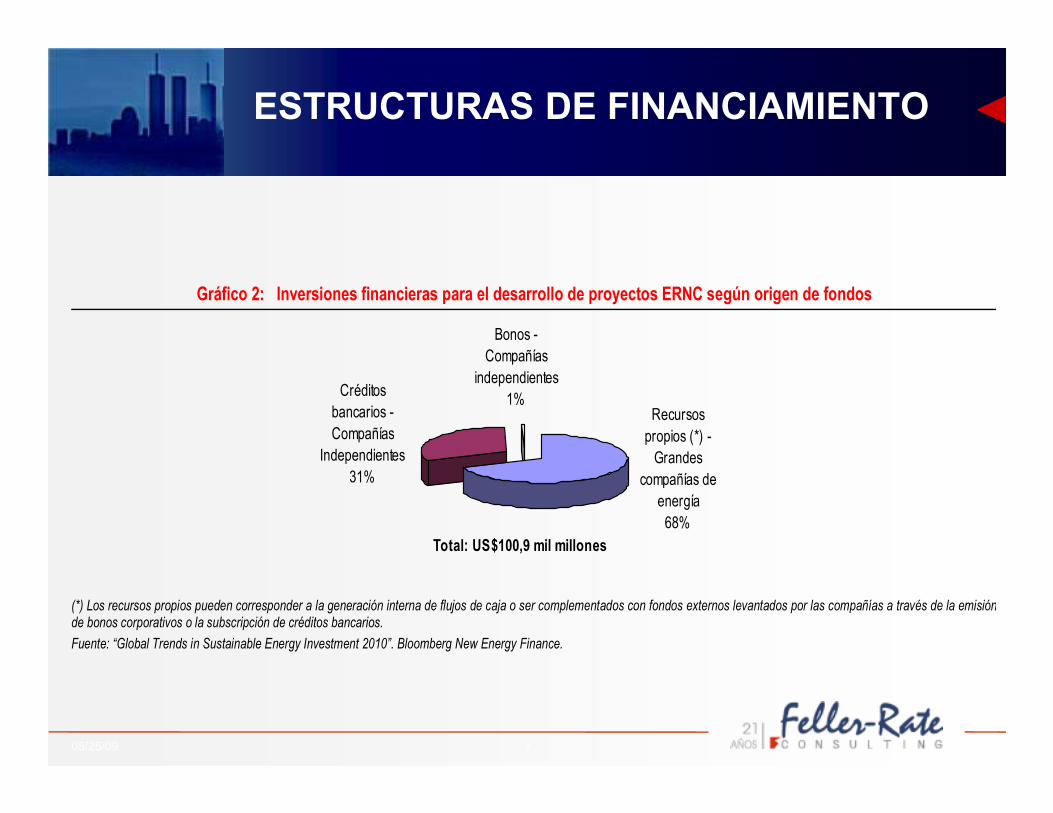

ESTRUCTURAS DE FINANCIAMIENTO

Gráfico 2: Inversiones financieras para el desarrollo de proyectos ERNC según origen de fondos

Recursos propios (*) -

Grandes compañías de

energía68%

Créditos bancarios - Compañías

Independientes31%

Bonos - Compañías

independientes1%

Total: US$100,9 mil millones

(*) Los recursos propios pueden corresponder a la generación interna de flujos de caja o ser complementados con fondos externos levantados por las compañías a través de la emisión de bonos corporativos o la subscripción de créditos bancarios.

Fuente: “Global Trends in Sustainable Energy Investment 2010”. Bloomberg New Energy Finance.

805/25/09

• Parte relevante de la inversión global del sector de ERNC (1/3 en2009 según fuente estadística) corresponde al desarrollo de proyectosen forma independiente a través de modalidades tipo “project finance”,fuera de paraguas clásicos de financiamientos corporativos(comúnmente usados por grupos de empresas).

• En una estructura de financiamiento de proyecto, la calidad crediticiase concentra principalmente en la capacidad de pago de lageneración interna de flujos de caja por parte del proyecto deinversión.

• El análisis crediticio se vincula básicamente con la capacidad depredicción y la potencial variabilidad de los flujos de caja esperadospara el proyecto a financiar, y por consiguiente, al nivel de suficienciade dichos flujos de caja provenientes de su operación para cubrir lasobligaciones de pago del servicio de la deuda que este incorpore.

ESTRUCTURAS DE FINANCIAMIENTO

905/25/09

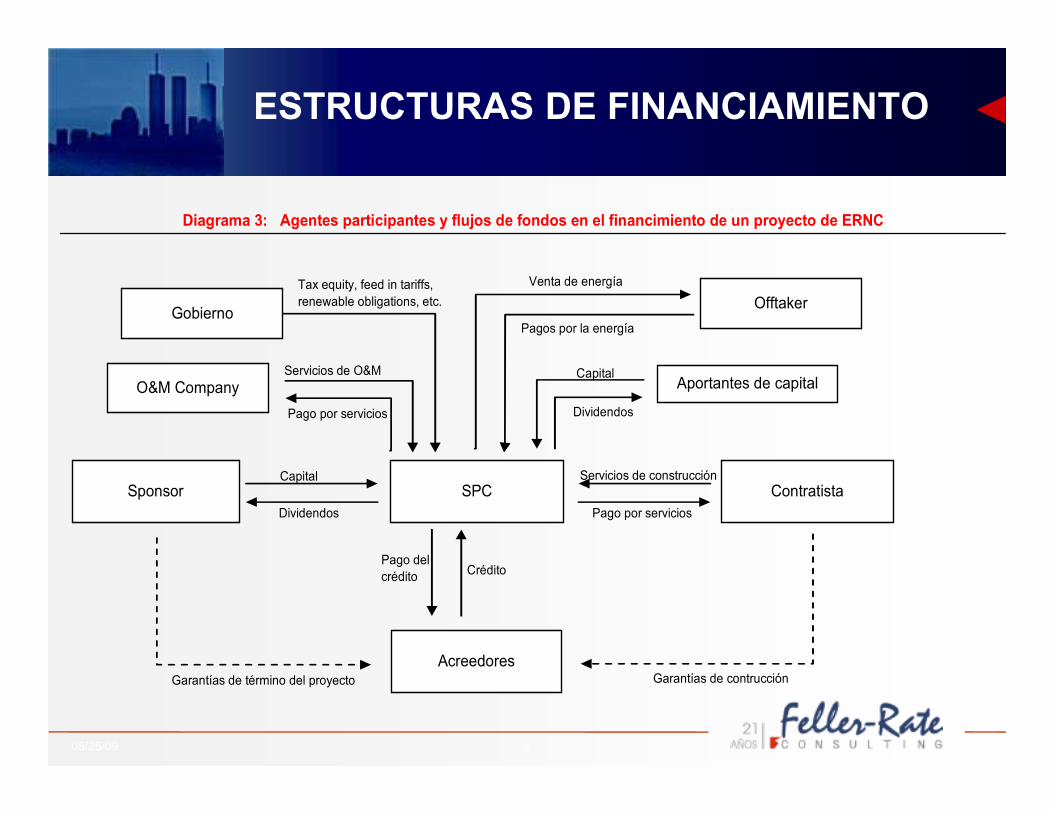

ESTRUCTURAS DE FINANCIAMIENTO

Diagrama 3: Agentes participantes y flujos de fondos en el financimiento de un proyecto de ERNC

SPC

Acreedores

Sponsor Contratista

Offtaker

Aportantes de capital

Dividendos

Capital

Pago por servicios

Servicios de construcción

Pago del crédito Crédito

Venta de energía

Pagos por la energía

Capital

Dividendos

Garantías de contrucciónGarantías de término del proyecto

O&M Company

Gobierno

Tax equity, feed in tariffs, renewable obligations, etc.

Servicios de O&M

Pago por servicios

1

0

05/25/09

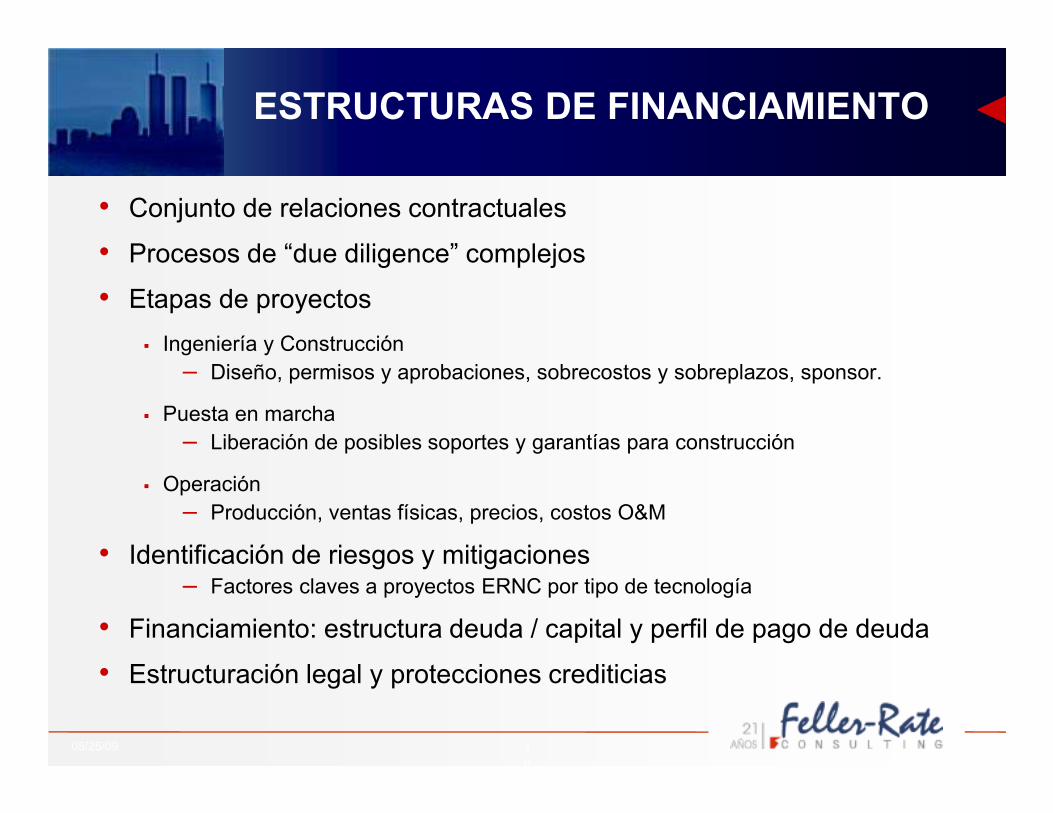

• Conjunto de relaciones contractuales

• Procesos de “due diligence” complejos

• Etapas de proyectos

� Ingeniería y Construcción

– Diseño, permisos y aprobaciones, sobrecostos y sobreplazos, sponsor.

� Puesta en marcha

– Liberación de posibles soportes y garantías para construcción

� Operación

– Producción, ventas físicas, precios, costos O&M

• Identificación de riesgos y mitigaciones– Factores claves a proyectos ERNC por tipo de tecnología

• Financiamiento: estructura deuda / capital y perfil de pago de deuda

• Estructuración legal y protecciones crediticias

ESTRUCTURAS DE FINANCIAMIENTO

1

1

05/25/09

ESTRUCTURAS DE FINANCIAMIENTO

Tabla 4: Barreras / riesgos claves asociados a proyectos de ERNC por tipo de tecnología

Riesgos Claves Consideraciones para Manejo de Riesgo

Geotermia

Costos de perforación y riesgos asociados Experiencia del operador y aspectos tecnológicos según el emplazamiento

Riesgo de exploración Mediciones e información respecto de la disponibilidad del recurso

Falla de componentes críticos Obtención de permisos puede ser complicado

Largos plazos de entrega Estimulación tecnológica aún no esta probada, pero puede reducir el riesgo de exploración

Solar Fotovoltaica

Malfuncionamiento de componentes Garantías de equipos y su rendimiento (25 años)

Daño por clima adverso Utilizar componentes estándares fáciles de reemplazar

Robo / Vandalismo Mantenimiento no se debe obviar

Hidro de pasada

Inundaciones Tecnologías probadas en el largo plazo con bajo riesgo operacional y costos de mantenimiento

Variabilidad del recurso según estacionalidad Paralizaciones de la operación producto de monitoreo a distancia y falta de repuestos

Eólica

Largos tiempos de entrega y costos iniciales Marca y modelo de turbinas

Falla de componentes críticos Garantías de proveedores de la tecnología

Variabilidad del recurso Buena información de la disponibilidad del recurso

Conexión para parques eólicos en alta mar Pérdida de control: En alta mar puede ser difícil producto de la locación y la altura

Desarrollo de mejores prácticas y procedimientos

Biomasa

Variabilidad / Disponibilidad en la oferta del recurso Contratos de largo plazo solucionan problemas asociados a la disponibilidad del recurso

Variabilidad del precio del recurso Costos de manejo del recurso

Riesgos ambientales producto del almacenamiento y manejo del recurso

Control de emisiones

1

2

05/25/09

ESTRUCTURAS DE FINANCIAMIENTO

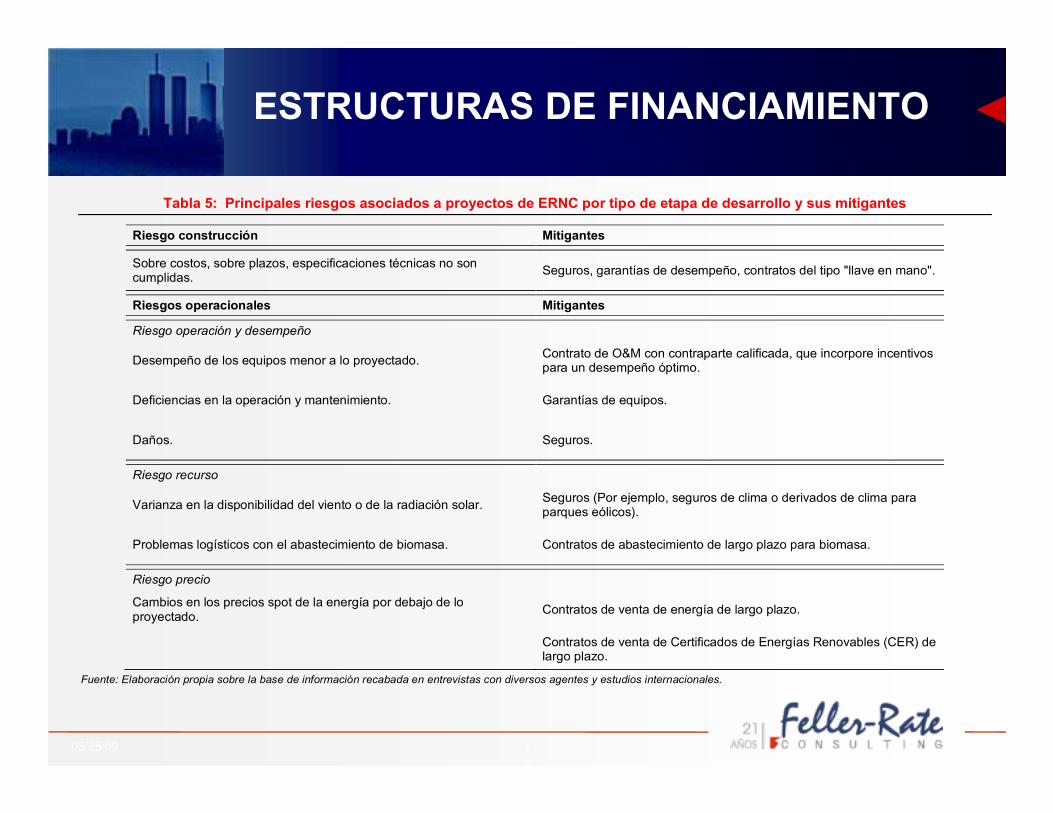

Tabla 5: Principales riesgos asociados a proyectos de ERNC por tipo de etapa de desarrollo y sus mitigantes

Riesgo construcción Mitigantes

Sobre costos, sobre plazos, especificaciones técnicas no son cumplidas.

Seguros, garantías de desempeño, contratos del tipo "llave en mano".

Riesgos operacionales Mitigantes

Riesgo operación y desempeño

Desempeño de los equipos menor a lo proyectado. Contrato de O&M con contraparte calificada, que incorpore incentivos para un desempeño óptimo.

Deficiencias en la operación y mantenimiento. Garantías de equipos.

Daños. Seguros.

Riesgo recurso

Varianza en la disponibilidad del viento o de la radiación solar. Seguros (Por ejemplo, seguros de clima o derivados de clima para parques eólicos).

Problemas logísticos con el abastecimiento de biomasa. Contratos de abastecimiento de largo plazo para biomasa.

Riesgo precio

Cambios en los precios spot de la energía por debajo de lo proyectado.

Contratos de venta de energía de largo plazo.

Contratos de venta de Certificados de Energías Renovables (CER) de largo plazo.

Fuente: Elaboración propia sobre la base de información recabada en entrevistas con diversos agentes y estudios internacionales.

1

3

05/25/09

ESTRUCTURAS DE FINANCIAMIENTO

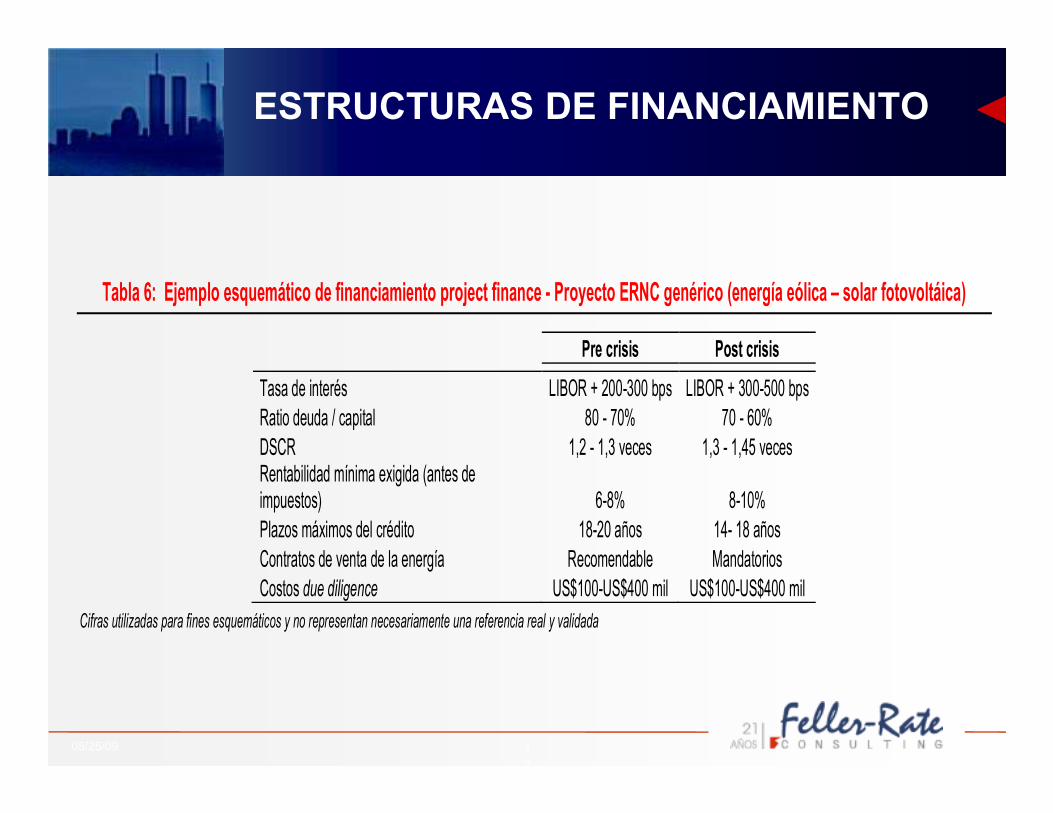

Tabla 6: Ejemplo esquemático de financiamiento project finance - Proyecto ERNC genérico (energía eólica – solar fotovoltáica)

Pre crisis Post crisis Tasa de interés LIBOR + 200-300 bps LIBOR + 300-500 bps Ratio deuda / capital 80 - 70% 70 - 60% DSCR 1,2 - 1,3 veces 1,3 - 1,45 veces Rentabilidad mínima exigida (antes de impuestos) 6-8% 8-10% Plazos máximos del crédito 18-20 años 14- 18 años Contratos de venta de la energía Recomendable Mandatorios Costos due diligence US$100-US$400 mil US$100-US$400 mil

Cifras utilizadas para fines esquemáticos y no representan necesariamente una referencia real y validada

1

4

05/25/09

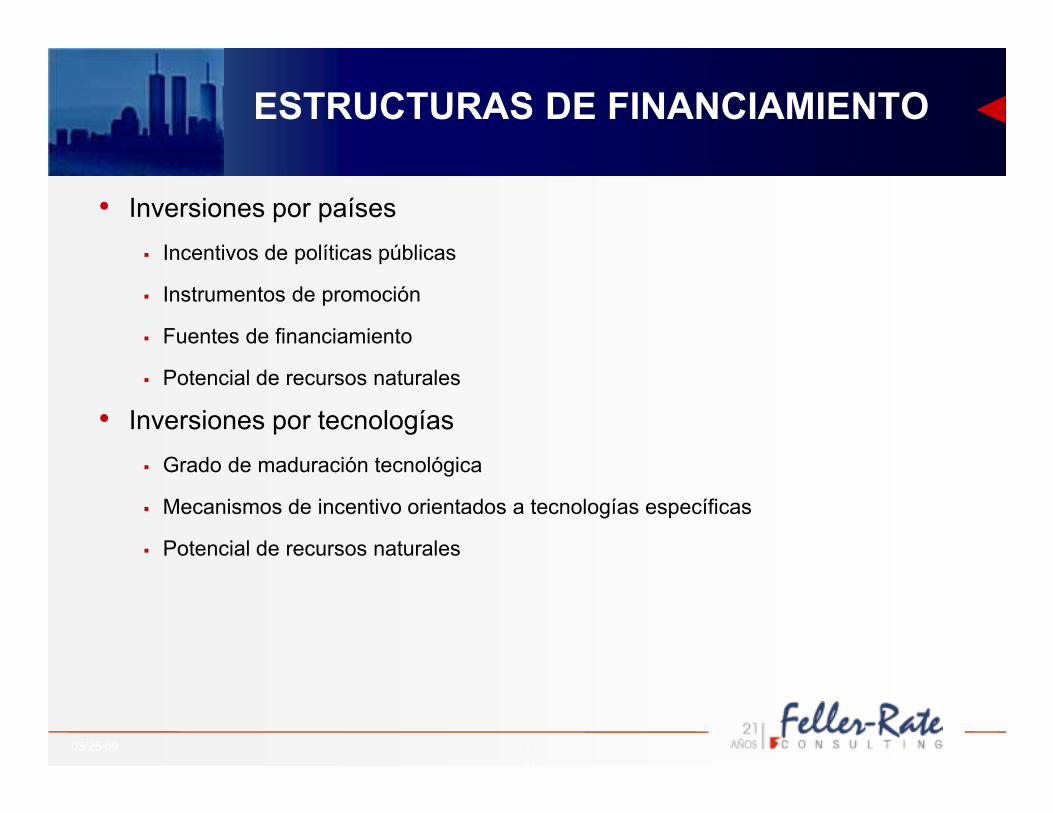

• Inversiones por países

� Incentivos de políticas públicas

� Instrumentos de promoción

� Fuentes de financiamiento

� Potencial de recursos naturales

• Inversiones por tecnologías

� Grado de maduración tecnológica

� Mecanismos de incentivo orientados a tecnologías específicas

� Potencial de recursos naturales

ESTRUCTURAS DE FINANCIAMIENTO

CONTENIDO

I. ALCANCE DE LA PRESENTACION: Financiamiento para inversiones en generación eléctrica del tipo ERNC

II. ESTRUCTURAS DE FINANCIAMIENTO UTILIZADAS: Evidencia Internacional

III. ELEMENTOS DE MERCADO Y DE MARCO LEGAL: Acceso a financiamiento y materialización de proyectos

1

6

05/25/09

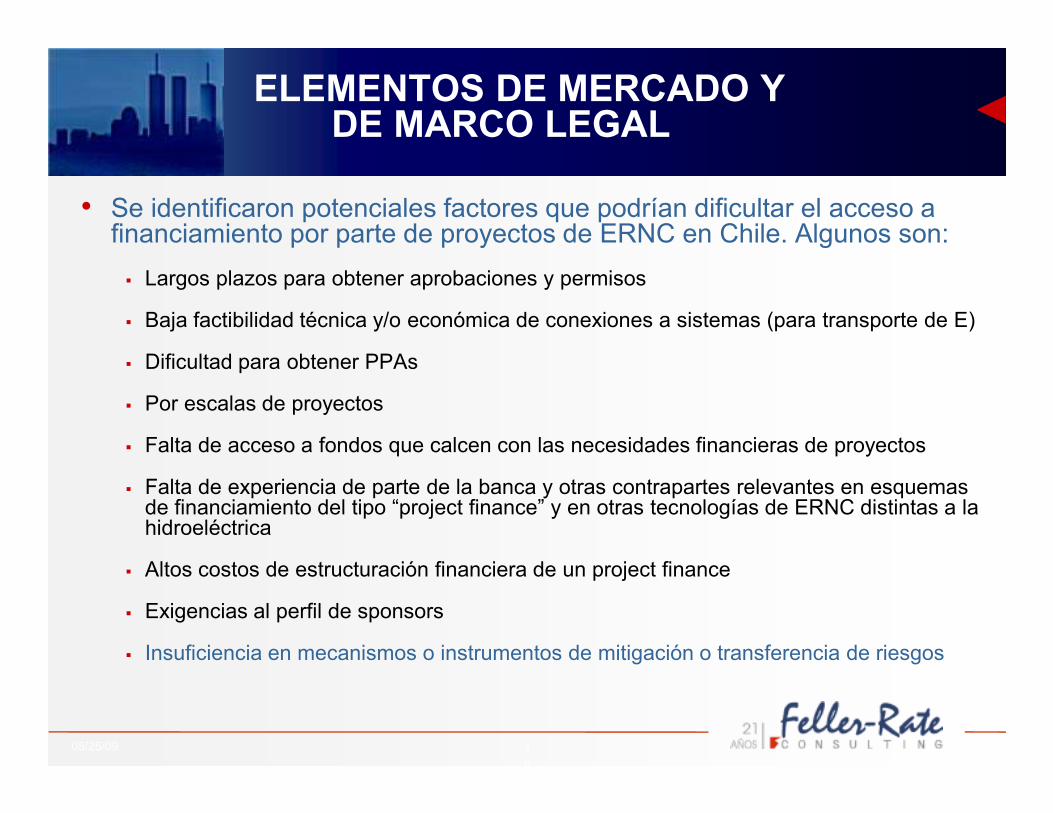

• Se identificaron potenciales factores que podrían dificultar el acceso a financiamiento por parte de proyectos de ERNC en Chile. Algunos son:

� Largos plazos para obtener aprobaciones y permisos

� Baja factibilidad técnica y/o económica de conexiones a sistemas (para transporte de E)

� Dificultad para obtener PPAs

� Por escalas de proyectos

� Falta de acceso a fondos que calcen con las necesidades financieras de proyectos

� Falta de experiencia de parte de la banca y otras contrapartes relevantes en esquemas de financiamiento del tipo “project finance” y en otras tecnologías de ERNC distintas a la hidroeléctrica

� Altos costos de estructuración financiera de un project finance

� Exigencias al perfil de sponsors

� Insuficiencia en mecanismos o instrumentos de mitigación o transferencia de riesgos

ELEMENTOS DE MERCADO Y

DE MARCO LEGAL

1

7

05/25/09

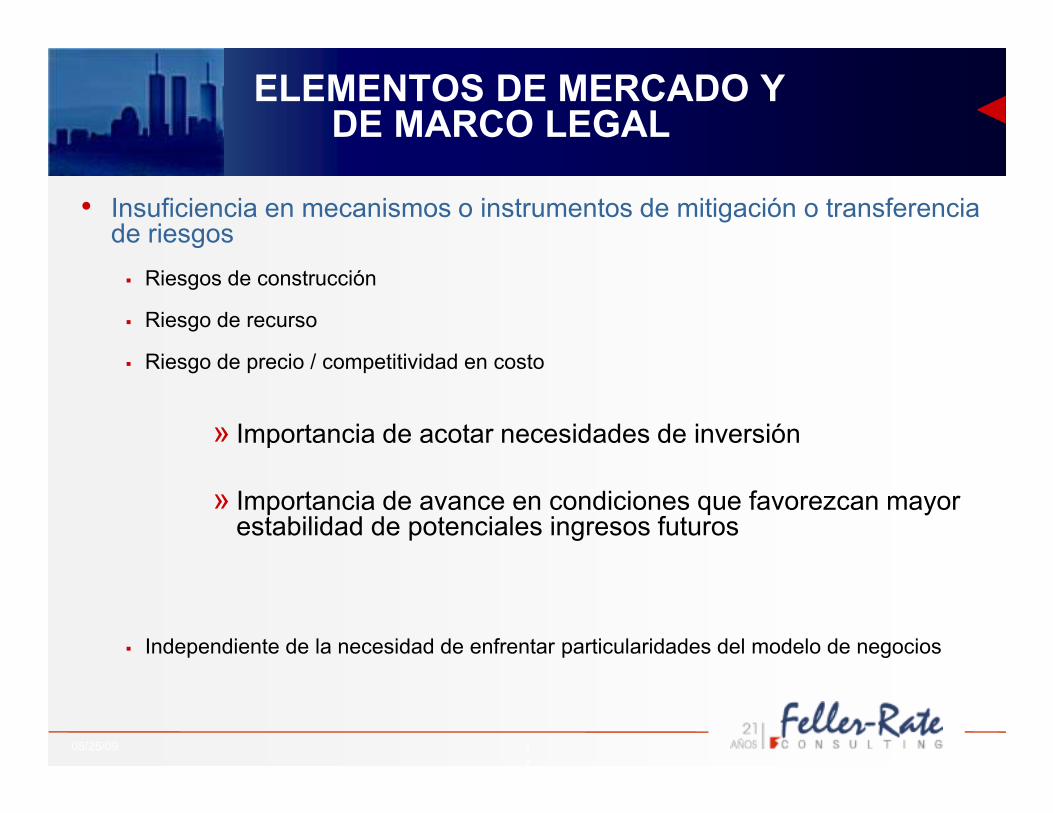

• Insuficiencia en mecanismos o instrumentos de mitigación o transferencia de riesgos

� Riesgos de construcción

� Riesgo de recurso

� Riesgo de precio / competitividad en costo

» Importancia de acotar necesidades de inversión

» Importancia de avance en condiciones que favorezcan mayor estabilidad de potenciales ingresos futuros

� Independiente de la necesidad de enfrentar particularidades del modelo de negocios

ELEMENTOS DE MERCADO Y

DE MARCO LEGAL

1

8

05/25/09

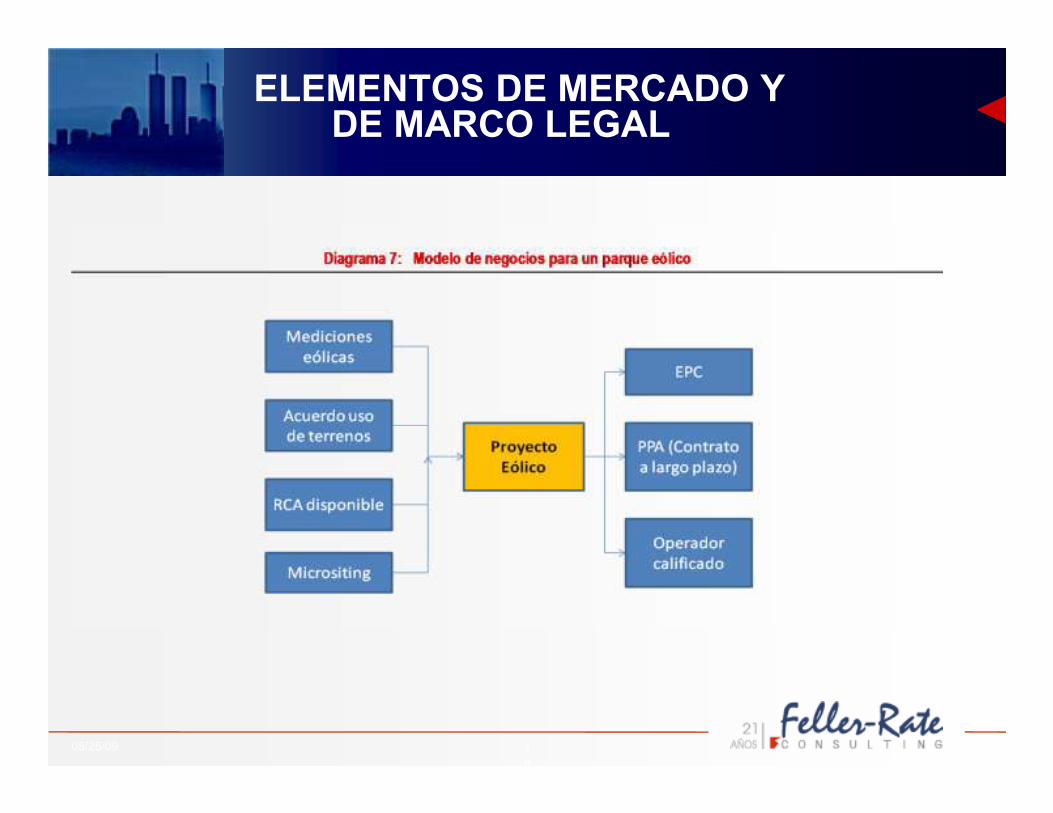

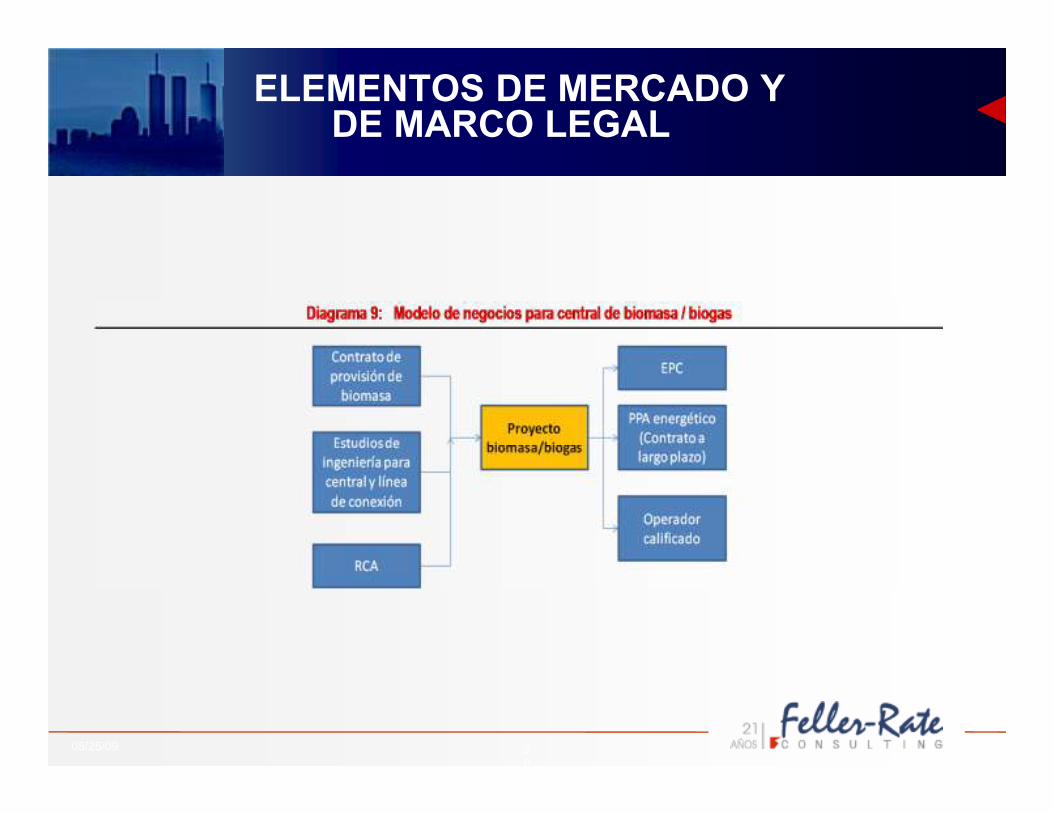

ELEMENTOS DE MERCADO Y

DE MARCO LEGAL

1

9

05/25/09

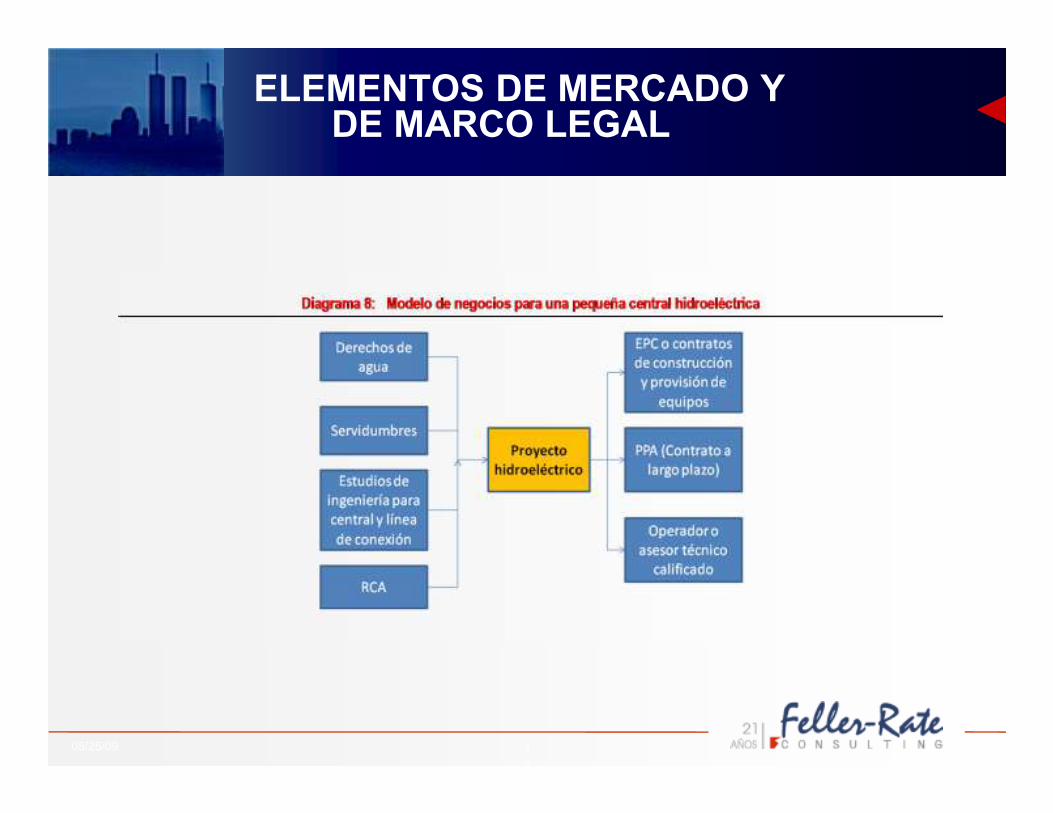

ELEMENTOS DE MERCADO Y

DE MARCO LEGAL

2

0

05/25/09

ELEMENTOS DE MERCADO Y

DE MARCO LEGAL

2

1

05/25/09

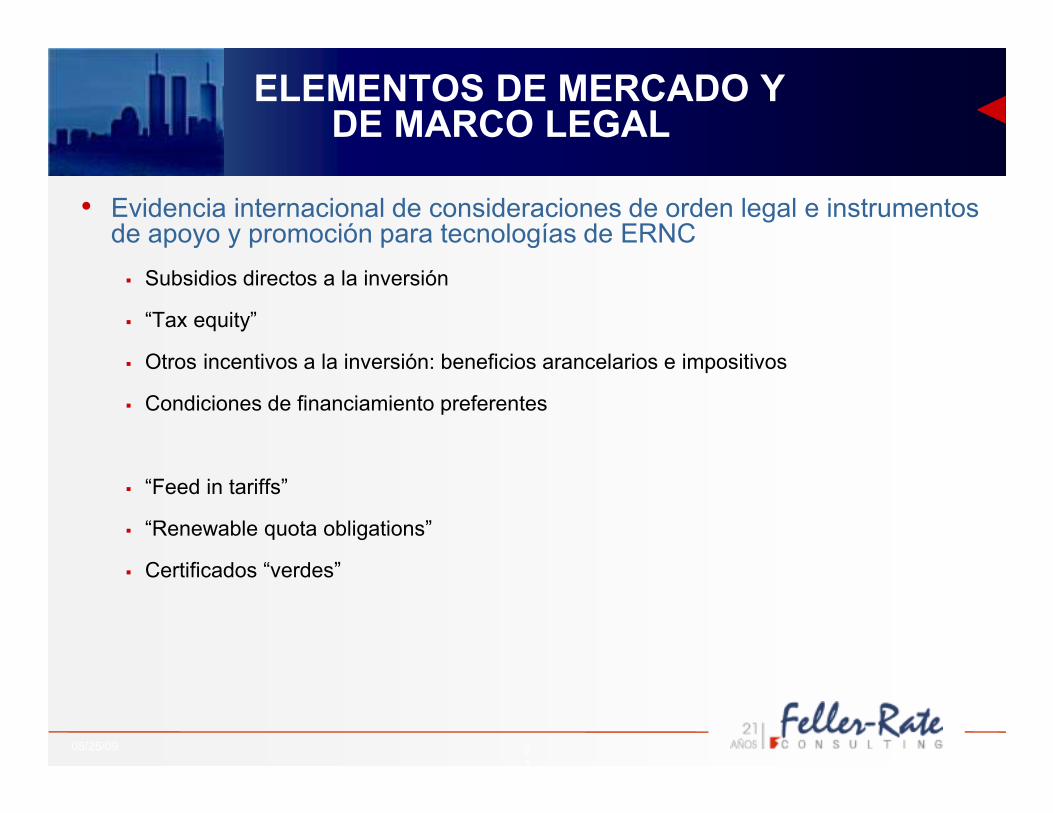

• Evidencia internacional de consideraciones de orden legal e instrumentos de apoyo y promoción para tecnologías de ERNC

� Subsidios directos a la inversión

� “Tax equity”

� Otros incentivos a la inversión: beneficios arancelarios e impositivos

� Condiciones de financiamiento preferentes

� “Feed in tariffs”

� “Renewable quota obligations”

� Certificados “verdes”

ELEMENTOS DE MERCADO Y

DE MARCO LEGAL

2

2

05/25/09

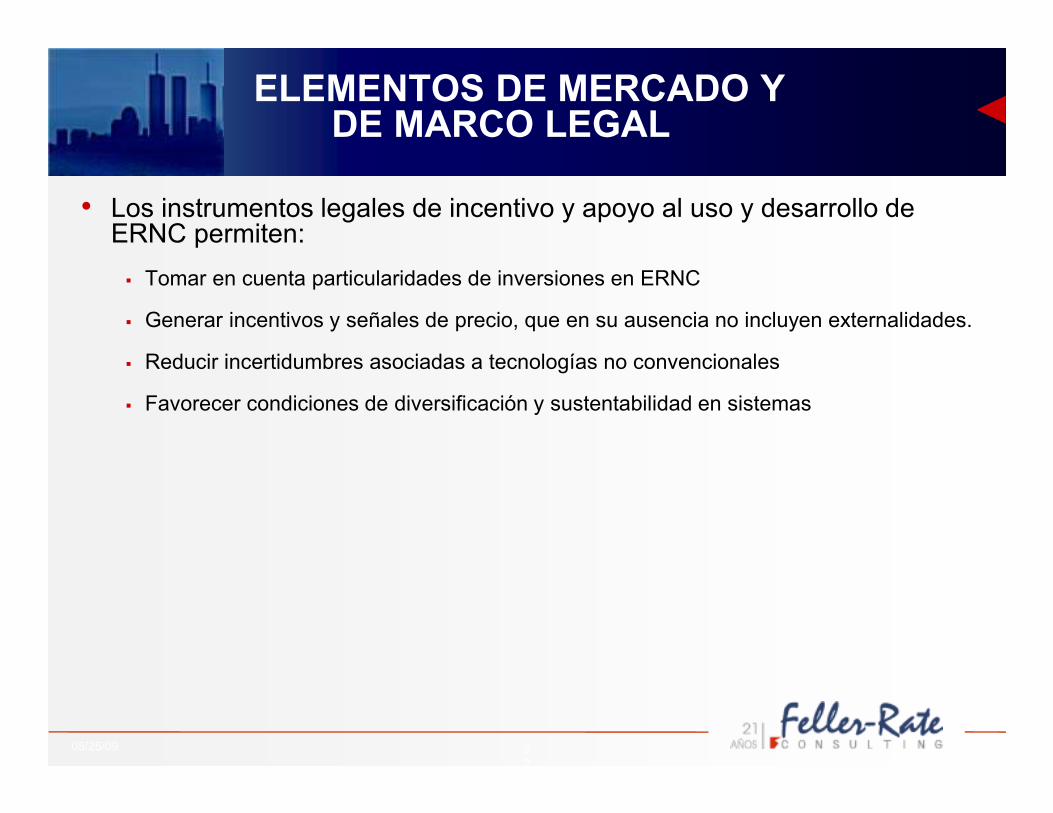

• Los instrumentos legales de incentivo y apoyo al uso y desarrollo de ERNC permiten:

� Tomar en cuenta particularidades de inversiones en ERNC

� Generar incentivos y señales de precio, que en su ausencia no incluyen externalidades.

� Reducir incertidumbres asociadas a tecnologías no convencionales

� Favorecer condiciones de diversificación y sustentabilidad en sistemas

ELEMENTOS DE MERCADO Y

DE MARCO LEGAL

2

3

05/25/09

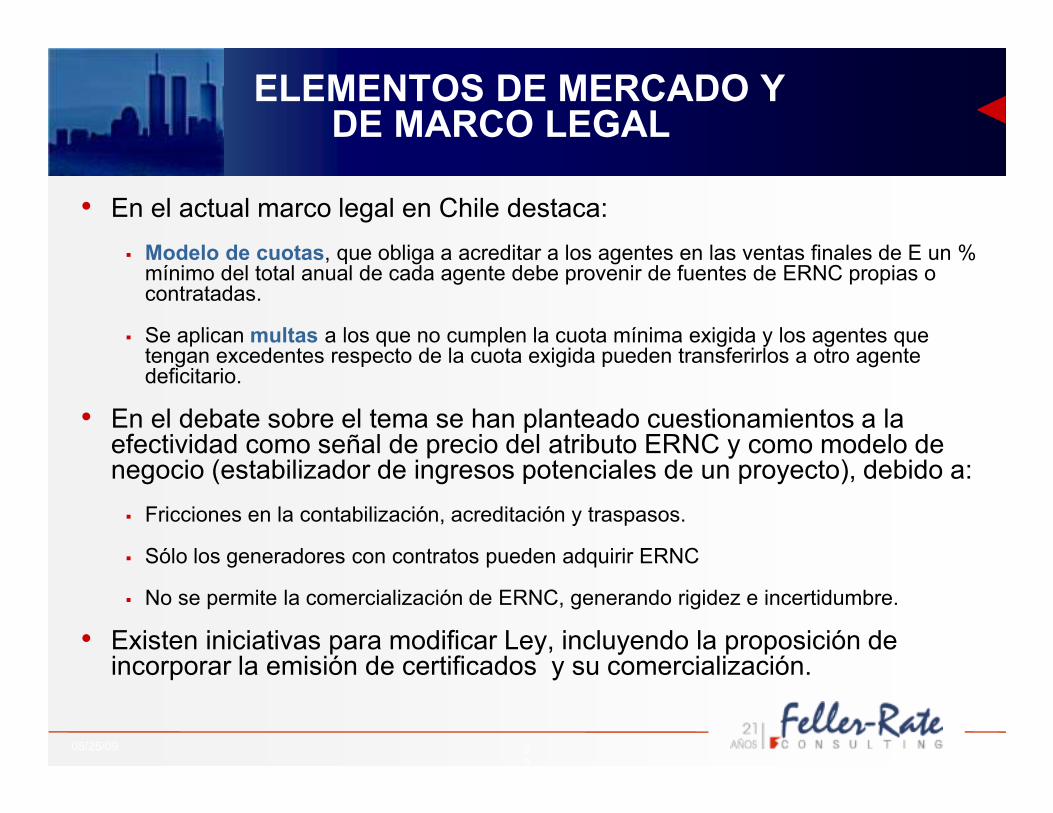

• En el actual marco legal en Chile destaca:

� Modelo de cuotas, que obliga a acreditar a los agentes en las ventas finales de E un % mínimo del total anual de cada agente debe provenir de fuentes de ERNC propias o contratadas.

� Se aplican multas a los que no cumplen la cuota mínima exigida y los agentes que tengan excedentes respecto de la cuota exigida pueden transferirlos a otro agente deficitario.

• En el debate sobre el tema se han planteado cuestionamientos a la efectividad como señal de precio del atributo ERNC y como modelo de negocio (estabilizador de ingresos potenciales de un proyecto), debido a:

� Fricciones en la contabilización, acreditación y traspasos.

� Sólo los generadores con contratos pueden adquirir ERNC

� No se permite la comercialización de ERNC, generando rigidez e incertidumbre.

• Existen iniciativas para modificar Ley, incluyendo la proposición de incorporar la emisión de certificados y su comercialización.

ELEMENTOS DE MERCADO Y

DE MARCO LEGAL

CONTENIDO

I. ALCANCE DE LA PRESENTACION: Financiamiento para inversiones en generación eléctrica del tipo ERNC

II. ESTRUCTURAS DE FINANCIAMIENTO UTILIZADAS: Evidencia Internacional

III. ELEMENTOS DE MERCADO Y DE MARCO LEGAL: Acceso a financiamiento y materialización de proyectos

IV. FUENTES DE FINANCIAMIENTO

2

5

05/25/09

• Fuentes potenciales:

� Sector bancario

– Banca local

– Líneas Corfo a disposición de bancos usando recursos externos

– Banca internacional con presencia en Chile

� Organismos internacionales (IFC, CII, OPIC, KfW)

� Agencias de crédito a la exportación

� Financiamiento de proveedores de equipos

• Condiciones generales difieren

� Uso de modalidad de project finance

� Plazo, moneda e instrumentos de calce

� Profundidad y usos de fondos

� Escala mínima, percepciones de riesgos por tecnologías, ubicación (costo conexión)

� Condiciones de sponsors, EPC y PPA (c/análisis atributo ERNC)

FUENTES DE FINANCIAMIENTO

2

6

05/25/09

• En experiencias desarrolladas:

� Destacan en proyectos de mayor tamaño las estructuras de financiamiento del tipo corporativo bajo esquemas de grupo empresarial, con reducida participación de project finance.

� El uso de project finance y de líneas de fondeo Corfo, es mayor en proyectos de pequeñas centrales hidroeléctricas

FUENTES DE FINANCIAMIENTO

CONTENIDO

I. ALCANCE DE LA PRESENTACION: Financiamiento para inversiones en generación eléctrica del tipo ERNC

II. ESTRUCTURAS DE FINANCIAMIENTO UTILIZADAS: Evidencia Internacional

III. ELEMENTOS DE MERCADO Y DE MARCO LEGAL: Acceso a financiamiento y materialización de proyectos

IV. FUENTES DE FINANCIAMIENTO

V. COMENTARIOS FINALES

2

8

05/25/09

• Se observó evidencia de ciertas restricciones al acceso a financiamiento para el sector de ERNC en términos relativos.

• Influyen una serie de factores:

� En un ámbito autosustentado de un desarrollador independiente, los proyectos de ERNC se acomodan a un esquema de “project finance”.

� Un project finance requiere que los riesgos claves del proyecto sean mitigados o transferidos adecuada y oportunamente, de manera que el flujo de caja neto esperado para el período de operación del proyecto alcance un suficiente nivel de calidad.

� A diferencia de otros mercados internacionales, en Chile los instrumentos y mecanismos introducidos en el marco legal parecieran no estar generando señales de precios y de modelos de negocios suficientemente adecuadas (incluyendo influencia en ingresos esperados y en costos de conexión).

� La escala, tecnología y soporte para la gestión/sponsor de proyectos en términos prácticos pueden ser vistas como factores diferenciadores que representen importantes barreras para acceder a financiamiento.

COMENTARIOS FINALES

Santiago, 9 de agosto de 2011

FINANCIAMIENTO DE

PROYECTOS DE INVERSION

EN ERNC