Finanzas cooperativas 07 2012 definitivo

36

FUNDAMENTOS DE FINANZAS COOPERATIVAS PABLO E. CÁRDENAS M. Gerente Financiero Julio de 2012

-

Upload

teresa-salguero -

Category

Education

-

view

438 -

download

1

Transcript of Finanzas cooperativas 07 2012 definitivo

FUNDAMENTOS DE FINANZAS

COOPERATIVAS

PABLO E. CÁRDENAS M.Gerente Financiero

Julio de 2012

Organización que conjuga recursos físicos (capital) y humanos (trabajo) para producir bienes o servicios.

EMPRESA

Pablo E. Cárdenas

Propiedad individual o sociedad de capital

Produce para el mercado

EMPRESA CAPITALISTA

Pablo E. Cárdenas

«Una cooperativa es una asociación autónoma de personas que se han unido de forma voluntaria para satisfacer sus necesidades y aspiraciones económicas, sociales y culturales mediante una empresa de propiedad colectiva administrada democráticamente».

Alianza Cooperativa Internacional (ACI)Pablo E. Cárdenas

COOPERATIVA

ORGANIZACIÓN SOCIAL BASADA EN LA RELACIÓN SALARIAL

CAPITALISMO

Motivado por la acumulación de capital

No se produce según las necesidades sino lo que se pueda vender (consumismo)

Concentra la riqueza social.Pablo E. Cárdenas

SISTEMA DE PRINCIPIOS, SABERES E INSTITUCIONES SISTEMA DE PRINCIPIOS, SABERES E INSTITUCIONES QUE BUSCA SATISFACER LAS NECESIDADES HUMANAS QUE BUSCA SATISFACER LAS NECESIDADES HUMANAS A TRAVÉS DE COOPERATIVASA TRAVÉS DE COOPERATIVAS

COOPERATIVISMO

Es humanista (predominio del ser humano)

Los fines económicos son medios para el logro de los fines sociales.

Aplica la democracia en las decisiones

No concentra la riqueza social.

Pablo E. Cárdenas

Pablo E. Cárdenas

SECTOR FINANCIERO COLOMBIANO

BANCO DE LA REPUBLICA

SECTOR COMERCIAL Bancos Compañías de Financiamiento Comercial Comisionistas y Banca de Inversión Aseguradoras

SECTOR COOPERATIVO Coopcentral Coomeva Cooperativas Financieras Cooperativas de Ahorro y Crédito Multiactivas e Integrales con Sección de

Ahorro y Crédito

SECTOR COOPERATIVO COLOMBIANO

SECTOR SOLIDARIO

Cooperativas 7848

Fondos Empleados 2102

Asociaciones Mutuales 292

TOTAL 10242

COOPERATIVAS

PIB 2012 4.7%

Asociados

5.384.133

Empleados

138.550

FUENTE: CONFECOOP “Desempeño del Sector Cooperativo”

ESTRUCTURA SECTORIAL DEL PIB COOPERATIVO

Pablo E. Cárdenas

OBJETIVO DE LA FUNCIÓN FINANCIERA

EN LA EMPRESA SOLIDARIA

Prestar el servicio con calidad y eficiencia

Maximizar la relación de uso

Garantizar el desarrollo sostenible de la empresa

EN LA EMPRESA CAPITALISTA

Maximizar la generación de utilidades

Expansión de mercados

MAXIMIZAR EL RENDIMIENTO DE LOS MAXIMIZAR EL RENDIMIENTO DE LOS RECURSOSRECURSOS

Pablo E. Cárdenas

PARTICIPACIÓN

RELACIÓN DE USUARIO

Acceso a los diferentes productos y/o servicios.

Participación en las actividades del balance social

RELACIÓN DE PROPIETARIO

Derecho y deber de participar en la administración, dirección, control y vigilancia de la organización.

Pablo E. Cárdenas

FUENTES DE LOS RECURSOS Fuentes Propias Fuentes Externas

USOS

Cartera de Créditos Inversiones Temporales y Proyectos Costos y Gastos

VALOR DE LOS EXCEDENTES

DECISIONES FINANCIERAS EN LAS COOPERATIVAS DE ACTIVIDAD

FINANCIERA

Pablo E. Cárdenas

La información contable (libros, informes) es la herramienta fundamental para la toma de decisiones financieras.

La contabilidad es un sistema de información que clasifica, registra, resume y presenta en forma adecuada las transacciones diarias de una entidad.

LA CONTABILIDAD EN LA GESTIÓN FINANCIERA

Pablo E. Cárdenas

EL BALANCE GENERAL

CUENTAS DEL ACTIVO

DisponibleInversiones

TemporalesFondo de LiquidezCartera de CréditosCuentas por CobrarPropiedad, Planta y

EquipoActivos Diferidos

CUENTAS DEL PASIVO

DepósitosObligaciones FinancierasCuentas por PagarFondos Sociales

CUENTAS DEL PATRIMONIO

Aportes SocialesReservasFondos PatrimonialesResultados del Ejercicio

Pablo E. Cárdenas

CODEMA A 30 de junio de 2012

Pablo E. Cárdenas

ACTIVOS PASIVOS

DISPONIBLE 14,076 AHORROS 179,713

FONDO LIQUIDEZ 19,218 FONDOS SOCIALES 10,549

CARTERA 382,408 PATRIMONIO

INVERSIONES TEMPORALES 12,171 APORTES 189,494

ACTIVOS FIJOS 11,579 PATRIMONIO INSTITUCIONAL 51,619

EXCEDENTES 8,077

TOTALES 439,452 TOTALES 439,452

INGRESOSVentasFinancieros

GASTOS Y COSTOSGastos del personalGastos generalesCostos de ventasCostos financieros

EXCEDENTES DEL EJERCICIO

ESTADO DE RESULTADOS

Pablo E. Cárdenas

EXCEDENTES En millones de $

Pablo E. Cárdenas

Interés: Cantidad de dinero que gana un capital durante un período de tiempo.

Tasa de interés: Porcentaje del interés con respecto al capital.

Tasa nominal: Tasa aplicada para un período.

Tasa efectiva: Tasa que resulta de aplicar una tasa nominal en varios períodos capitalizando el interés.

Tasa Fija: Se mantiene constante durante todo el período.

Tasa Variable: Depende del valor de una tasa base.

INTERÉS Y TASAS DE INTERÉS

Pablo E. Cárdenas

PERIODOS CAPITAL INTERÉS

1 100.00 2.00

2 102.00 2.04

3 104.00 2.08

4 106.12 2.12

5 108.24 2.16

6 110.41 2.21

7 112.62 2.25

8 114.87 2.30

9 117.17 2.34

10 119.51 2.39

11 121.90 2.44

12 124.34 2.49

TOTAL INTERESES: 26.82

INTERÉS EFECTIVO DE $100 AL 24% ANUAL

LIQUIDACIÓN MES VENCIDO

Pablo E. Cárdenas

FÓRMULA FINANCIERA

Amortización en periodos fijos vencidos

Cuota = K

(1 + i) - 1n

ni (1 + i )

Pablo E. Cárdenas

AMORTIZACIÓN DE UN CRÉDITO

PERIODO SAL. CAP. SAL INT. ABO. CAP ABO. INT. CUOTA SDO FINAL

0 1000

1 1000

56

96

10

106 904

2 904 46 97 9 106 808

3 808 37 98 8 106 710

4 710 29 98 7 106 612

5 612 22 99 6 106 512

6 512 15 100 5 106 412

7 412 10 101 4 106 311

8 311 6 102 3 106 208

9 208 3 104 2 106 105

10 105 1 105 1 106 0

TOTAL 1,000 56 1,056

Monto: $1.000, Plazo 10 meses, interés 12% anual – mes vencido sobre saldo

Pablo E. Cárdenas

INFLACIÓN

SITUACION DE LIQUIDEZ EN LA ECONOMÍAPolítica MonetariaTasa de Intervención - EncajesDemanda de Crédito

TASAS EXTERNAS

DETERMINANTES DEL NIVEL DE LA TASA DE INTERÉS EN EL

MERCADO

Pablo E. Cárdenas

TASAS DE INTERÉSA30 de junio

Pablo E. Cárdenas

CODEMAAHORRO Y CREDITO

Pablo E. Cárdenas

APORTES

Ordinario: 8% SMLMV. 4 veces Extraordinario: 6 SMLMV.

REVALORIZACION ANUAL

AHORROS

A la Vista – CDAT : Tasa Fija

APORTES Y AHORROS

Pablo E. Cárdenas

CONSUMO

VIVIENDA

PROTECCION Y EDUCATIVO: CUARTA LÍNEA POR

EL MONTO SOPORTADO. HASTA 24 MESES.

LIMITE GENERAL: 3 CRÉDITOS HASTA 20 VECES APORTES Y 160 SMLMV

UN CRÉDITO POR CAJA

Pablo E. Cárdenas

CONSUMO (LIBRE DESTINACION)Hasta 80 SMLMV - Hasta 72 mesesNÓMINA: Hasta 20 veces los aportes. Sin codeudor

hasta $17.000.000.

CAJA: Hasta 6 veces los aportes. Un codeudor hasta $17.000.000. 2 codeudores para más de $17.000.000

VIVIENDA 70% del valor de la vivienda 20 veces los aportes Hasta 160 SMLMV y hasta 120 meses Garantía Hipotecaria

EL CREDITO CODEMA (Cont.)

Pablo E. Cárdenas

Capacidad de pago y solvencia del deudor y codeudores

Idoneidad de las garantías

Moral crediticia

CRITERIOS MÍNIMOS PARA OTORGAMIENTO DE

CRÉDITO

Pablo E. Cárdenas

LAS TASAS DE INTERÉS

Pablo E. Cárdenas

.

Pablo E. Cárdenas

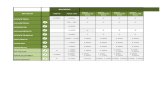

TASAS DE COLOCACIÓN VIGENTES A PARTIR DE NOVIEMBRE 1 DE 2010

MONTOS FORMA PAGOTASAS

Mensual N.A E.A

Hasta los Aportes NOMINA 0.6 7.7 8CAJA 0.8 9.5 10

Hasta 6 veces los aportes

NOMINA 0.9 10.5 11

CAJA 1 12 12.7

Hasta 10 veces NOMINA 1 12 12.7

Hasta 20 veces NOMINA 1.1 13.2 14

VIVIENDA NOMINA 1 12 12.7

CAJA 1.1 13.2 14

EDUCATIVO NOMINA / CAJA 0.5 5.8 6

PROTECCIÓNNOMINA 0.8 9.5 10

CAJA 0.9 10.5 11

Pablo E. Cárdenas

BUEN USO DEL CREDTO

1. Financiar consumo duradero (vivienda, muebles, educación) cuando podemos diferir su pago.

2. Cubrir imprevistos tales como pérdidas de dinero o bienes, accidentes, gastos en salud, calamidades, etc.

3. Incrementar el nivel de gasto actual, ante expectativas de mayores ingresos en el futuro.

4. Emprender negocios o hacer inversiones que generarán los recursos para pagar el crédito y obtener utilidad.

Pablo E. Cárdenas

LOS AHORROS

Pablo E. Cárdenas

VIGENTES A PARTIR DE ABRIL DE 2012

PRODUCTO EFECTIVA

AHORRO A LA VISTA 5.5%

CDAT A 90 DIAS 6.5%

CDAT A 180 DIAS 7.0%

CDAT A 360 DIAS 7.5%

Pablo E. Cárdenas

Pablo E. Cárdenas

LOS EXCEDENTES

Pablo E. Cárdenas

¡GRACIAS!

Pablo E. Cárdenas