FINTECH En Español - finvox.com · Valery Schabauer [email protected]. Carta Para Ti Gabriel...

36

En Español FINTECH LAS ‘FINTECH’, EL FUTURO DIGITAL DE LAS FINANZAS REGTECH, LA ÚLTIMA TENDENCIA EN EL SECTOR FINTECH ¿QUÉ ES EL ‘INSURTECH’? Agosto 2016 Edición #1

Transcript of FINTECH En Español - finvox.com · Valery Schabauer [email protected]. Carta Para Ti Gabriel...

En EspañolFINTECH

LAS ‘FINTECH’, EL FUTURO DIGITAL DE LAS FINANZAS

REGTECH, LA ÚLTIMA TENDENCIA EN EL SECTOR FINTECH

¿QUÉ ES EL ‘INSURTECH’?

Agosto 2016 Edición #1

CONTENIDO

Las FinTech, el futuro digital de las finanzas

Empresas financieras tecnológicas no bancarias actualmente son utilizadas por el 70% de españoles

10 Pilares de UX móvil financiera

Experiencia de usuario en un contexto multi-dispositivo donde las diferencias de tamaños, casos de uso, navegación y funcionalidades hacen que cada dispositivo sea un mundo

RegTech, la última tendencia en FinTech

Todo lo relacionado con la tecnología aplicada a los servicios financieros que precisan de regulación

06 08 16

¿Por qué los bancos deben invertir en innovación?

En la economía de hoy los bancos ya no son los únicos ofreciendo servicios financieros a las personas y empresas

¿Qué es el InsurTech?

Como ya ha sucedido con el FinTech, que sería la transformación integral en procesos digitales de los servicios financieros, el InsurTech representa lo mismo en el sector asegurador

Orange adquiere 65% de un banco móvil

El operador de telecomunicaciones francés ha anunciado una alianza estratégica con Groupama Banque que, en realidad, consiste en la adquisición del 65% de este banco, dejando el 35% restante en las manos de la propia Groupama

22 26 32

FinvoxCO-FUNDADOR Y CEO

Gabriel [email protected]

CO-FUNDADOR Y CMOIgal Roitman

CO-FUNDADOR Y CTORodrigo Augosto

CEO FINVOX PERÚValery Schabauer

Carta Para Ti

Gabriel Roitman CEO DE FINVOX

¡Bienvenido a la primera edición de nuestra revista FinTech en Español!

En Finvox estamos convencidos que a Latinoamérica no le falta nada más que las ganas para tener un sistema financiero de primera al que el resto del mundo pueda mirar como ejemplo a seguir y necesitamos reunir a todas las personas como tú para lograrlo.

Con esta iniciativa, al igual que con nuestro exitoso Podcast y comunidad en LinkedIn del mismo nombre, buscamos generar un espacio de encuentro para todos los que compartimos esta visión, además de dar luces en el mundo de habla hispana sobre el fenómeno internacional que está revolucionando a la industria de servicios financieros y la forma en que interactúan con sus clientes, como también potenciar la relación entre este sector y compañías jóvenes provenientes del mundo tecnológico.

El cambio ya está ocurriendo, y como en cualquier otra revolución de esta magnitud, al final de la transición habrá personas transitando en el lado de los ganadores y otros que no. Que tengas esta revista en tus manos te sitúa desde ya en el lugar correcto de la historia junto a otro gran número de personas, visionarios como tú, que están siendo capaces de prever el enorme potencial de negocio que supone para la industria financiera la disrupción tecnológica que está tomando forma en nuestra región.

No me queda más que darte la bienvenida a nuestra comunidad de innovadores financieros e invitarte a que también nos escuches desde finvox.com/podcast y entres en contacto con nosotros desde finvox.com/linkedin.

Un cariñoso saludo,

Gabriel Roitman

5

Las ‘FinTech’, el futuro

digital de las finanzas

porJosé Sánchez Mendoza

CAPITALMADRID.COM

6

Después de la crisis, a los bancos españoles les va a costar volver a ganarse la confianza de los ciudadanos. Y no sólo por los desmanes en las hipotecas, sino también por los muchos frentes de competencia que les están saliendo. Uno de ellos son los servicios ‘FinTech’, empresas financieras tecnológicas no bancarias, que actualmente son utilizados por el 70% de españoles.

Así lo ase gura el Informe Mundial de Banca Minorista 2016, pu bli cado por Capgemini y Efma. Este por cen taje se sitúa por en cima de la media mun dial, que está en el 63%. Pero la pre fe-rencia de los es pañoles por las FinTech tam bién toma forma en otros da tos: el es tudio re vela que mien tras que sólo un 30% de con su mi dores na cio nales re co men daría a su banco, el 51% re co men daría a su pro veedor FinTech.

Un fe nó meno al al za

El vo cablo funde las pa la bras Finance y Technology. Este fe-nó meno aglu tina a todas aque llas em presas de ser vi cios fi-nan cieros que uti lizan la úl tima tec no logía exis tente para poder ofrecer pro ductos y ser vi cios fi nan cieros in no va do res.

Sus ob je tivos son, entre otros, ofrecer nuevos ser vi cios fi nan-cie ros, me jorar los ya exis ten tes, hacer más efi cientes a nivel de costes los ser vi cios, per mitir más ac ceso a ser vi cios fi nan-cieros o fa vo recer una mayor trans pa rencia de la oferta fi nan-ciera.

El 96% de los di rec tivos de las en ti dades fi nan cieras ad miten que el sector se en ca mina hacia un fu turo cada vez más di gi-tal. Sin em bargo, son mu chos menos los que de claran haberto mado me didas para afrontar la com pe tencia de las em presas fi nan cieras tec no ló gi cas: tan sólo un 13%.

Según el in forme, la po pu la ridad de este tipo de en ti dades está cre ciendo a nivel glo bal. Los usua rios con si deran que ofrecen un ser vicio sen cillo (así lo dice un 82% de los en cues ta dos), ágil (81%) y, en ge ne ral, con buenos re sul tados (80%).

Los di rec tivos ban ca rios, sin em bargo, no están de acuerdo, con lo que se pro duce una ex traña di ver gencia entre la opi nión de los con su mi dores y la de aque llos que quieren ga narse su con fianza. Sólo un 36% con si dera que el ser vicio de las FinTech es ágil. Al ser pre gun tados si las fi nan cieras tec no ló gicas ofrecen en ge neral una ex pe riencia po si tiva, so la mente un 40% de ban-queros da una res puesta afir ma tiva.

En el es tudio hay otro dato que tam bién evi dencia que la banca es pañola deja mucho que desear a la hora de co nectar con el cliente: sólo el 35,7% de los con su mi dores se siente sa tis fecho con la en tidad que le presta ser vi cio. Este por cen taje es el más bajo de los 32 países son deados en el in forme.

Original: www.capitalmadrid.com/2016/4/28/42059/las-fintech-el-futuro-digital-de-las-finanzas.html

7

Todos los que hemos estudiado las últimas tendencias de UX nos hemos topado más de una vez con algunos conceptos; el famoso “mobile first”, el extremo “mobile only” y la frase dorada “keep it simple”. Dogmas de fe que buscan estandarizar la experiencia de usuario en un contexto multi-dispositivo donde las diferencias de tamaños, casos de uso, navegación y funcionalidades hacen que cada dispositivo sea un mundo, y por ende cada usuario un turista espacial.

Resulta fácil estar de acuerdo con estos conceptos cuando se muestra su aplicación en plataformas como Google, donde la interfaz es en esencia minimalista y la interacción se reduce a unas 10 o 15 funcionalidades, pero cuando hablamos de Banca Retail, Banca Empresa o Banca de Inversiones, con cientos de posibilidades, ¿Cómo enfrentamos el desafío de caber en el bolsillo de nuestros clientes?

La usabilidad en Banca Mobile presenta la dificultad de simplificar plataformas que a diferencia de un buscador, son en esencia complejas, con múltiples funcionalidades, casos de uso y perfiles de usuario. Esto nos obliga a ser más creativos, inteligentes y sacar provecho de las particularidades de cada dispositivo de forma consistente, de tal manera de regalarle a nuestro cliente una “experiencia Google” al momento de invertir, transferir, captar o solicitar dinero.

Mi experiencia en Finvox me ha permitido detectar los puntos neurálgicos a la hora de desarrollar una experiencia financiera minimalista que permita no sólo caber en el bolsillo de nuestro cliente sino que simplificar y potenciar la plataforma desktop, dejando suficiente “aire” en la pantalla para que el usuario pueda respirar y estimulando las conductas específicas que el banco desea que cada cliente lleve a cabo,

creando un Funnel mucho más exitoso en términos de rentabilidad (metas del banco) y agradable para el usuario final.

Pilares de la UX bancaria:

1. Identifica los casos de uso: No tiene sentido categorizar funcionalidades en órden alfabético, por producto u origen. Analiza cuáles son las funcionalidades más utilizadas y descubre cuáles suelen usarse en conjunto con otras. Ordena la plataforma de tal manera que el usuario no deba “recorrer todo el supermercado para comprar talco y pañales”. Recuerda siempre la ley de Pareto.

2. Personalización automática: Cada usuario es distinto, no sólo en sus hábitos sino que en el riesgo y rentabilidad potencial que representa para el banco. Si un cliente ingresa tres veces por semana y no revisa su cartola hace un año, ¿Qué te hace pensar que hoy será el gran día? Usa ese

por Igal Roitman, CMO en Finvox

8

espacio para ofrecerle un aumento en su línea de crédito o cualquier producto que haga sentido con la “personalidad financiera” de tu cliente. La plataforma debe “memorizar” la conducta histórica del usuario y las funcionalidades que usa con mayor frecuencia deben ordenarse de forma protagónica en su plataforma, al mismo tiempo que programas algoritmos para ofrecer créditos de consumo, hipotecarios, seguros y otros productos dependiendo de su conducta pasada. ¿Cuál es su nivel de ingresos? ¿Cuál es su nivel de gastos? ¿De cuánto es su patrimonio? Todos esos datos ya los tienes, es momento de dejar de ofrecer créditos hipotecarios a quien evidentemente no tiene dinero para un pie.

3. Esconde datos: Tu plataforma tiene muchos datos. Demasiados. Evidentemente no puedes eliminarlos ya que el usuario podría necesitarlos, pero guárdalos en tu bodega virtual y deja que las rubias atractivas monopolicen la vitrina. Ya sabes qué datos se usan poco, es momento de crear una pestaña al final del sitio donde no llega nadie que no esté buscando algo inusual y dejar los elementos rebuscados en un sitio rebuscado. Si haces bien tu trabajo, tu cliente sentirá que lo conoces mejor que nadie y que el contenido de tu plataforma es relevante.

4. No replicar la web en la App móvil. No todas las funcionalidades son móviles. Una vez que identificas los casos de uso, puedes crear distintas aplicaciones para cada uno o dos de ellos. Esta es una práctica bastante higiénica que te ayuda a sacar provecho de esa

pantalla de 4 o 5 pulgadas. Keep it AND clean. Dicho lo anterior, otra recomendación es que no mantengas decenas de aplicaciones ya que probablemente muchas de ellas serán irrelevantes, ensuciando la experiencia de descarga de tus clientes al entregar demasiadas (y malas) opciones, sin mencionar la dificultad de mantener la consistencia en tantas apps.

5. Integra tu aplicación al contexto de cada dispositivo: Tu cliente está acostumbrado que al girar su smartphone la apariencia cambie a landscape. Si solicita una nueva tarjeta con despacho a domicilio, identifícalo en su libreta de contactos y ofrécele utilizar esas direcciones para que no deba escribir. Si busca una sucursal desde su smartphone, permítele recibir las indicaciones de cómo llegar abriendo Waze. Permítele generar los comprobantes de transferencias electrónicas directamente en dropbpx, independientemente del dispositivo que esté usando. Todas las otras aplicaciones se integran entre sí. No seas la excepción.

6. Usa notificaciones relevantes: El banco y las inversiones son un aspecto relevante en la vida de todos. Muchas plataformas luchan por encontrar algo relevante para poder notificar a sus usuarios y generar engagement. En Banca e Inversiones enfrentamos un problema distinto; Descubrir qué sucesos financieros son relevantes para cada cliente. La respuesta varía de cliente en cliente, pero gracias a D’s la respuesta es una sola; Deja que los usuarios decidan qué quieren que se les notifique, por cuál vía y con qué frecuencia.

Haz una lista con los sucesos potencialmente relevantes (como ingresos o egresos de dinero sobre un determinado monto, alza o baja sustantiva en el precio de una acción de tu portafolio, etc) y permite al usuario personalizar la notificación. Habrán algunas que les interesarán recibir por correo electrónico una vez al día, otras querrán una notificación push directo a su smartphone en tiempo real.

7. Be consistent: Identifica los elementos que deben estar presentes en tus plataformas a lo largo de todos los dispositivos de tus clientes. Permite a los clientes comenzar a realizar una acción determinada en el dispositivo 1 y finalizarla en el dispositivo 2, como programar una notificación determinada en un computador y recibirla en su celular. Planifica una experiencia de navegación semejante para los distintos dispositivos para que el proceso de aprendizaje en el uso de la plataforma saltando de un dispositivo a otro no sea complejo.

8. Adáptate: Seguramente tu Banco tiene un manual de normas gráficas, con las especificaciones en lo que respecta a la imagen corporativa de la marca. En lo que respecta a plataformas móviles, estás “comiendo en la casa de un amigo, donde tu tienes tus propios códigos morales intransables pero el menú y la hora no lo impones tú”. Apple, android, y todo sistema operativo tiene sus propios paradigmas de diseño. Todas las aplicaciones móviles que usa tu cliente se ciñen bajo estos paradigmas. ¿Estás seguro que quieres sacar a tu cliente del paradigma Apple o

9

Android al cual no solamente está acostumbrado sino que adhiere como a una verdadera religión?

9. Be native: ¿La consultora que contrataste para temas móviles te sugirió construir aplicaciones híbridas o en HTML 5? Están equivocados. Sólo las aplicaciones en lenguajes nativos (Java para Android OS, Objective C/Swift para iOS) son reyes en experiencia de usuario, performance, etc. Con lo que paga el banco por una aplicación móvil, exige un Bentley, no un simple Hyundai (funcional, útil pero nada sexy).

10. Be smart: Utiliza la data generada por tus nuevas plataformas para encontrar nuevos patrones. Ya contabas con la información financiera de tus clientes, pero un usuario que desea ser notificado en tiempo real sobre alzas o bajas en determinadas acciones es un perfil muy distinto que uno que también posee un portafolio de acciones pero desea recibir un reporte mensual por correo electrónico. Orienta a los ejecutivos de venta disponibilidad o esta data (en un formato masticado por supuesto) de tal forma de ofrecer el producto adecuado al cliente adecuado en el momento adecuado.

Caso ejemplar: En Finvox poseemos una aplicación para mobile trading en la cual el cliente de la corredora puede programar alertas de precio en tiempo real para instrumentos financieros. Para programar esas alertas, el cliente manifiesta si al precio indicado tiene intención de compra o venta. Una vez se ejecuta la alerta para el usuario, el ejecutivo del mismo recibe también la alerta, dándole la oportunidad de contactar al cliente para ofrecerle llevar a cabo la transacción (en el caso de que el cliente no la haya realizado por cuenta propia después de un plazo prudente).

SUITE DE INVERSIONES de FINVOX10

Escucha nuestro podcast“FinTech en Español”

mientras manejas o vas al gimnasio

Búscalo en iTuneso dirígete a

finvox.com/podcast

11

Tina Díaz EXPANSIÓN.COM

Losretos dela banca

frente a las‘FinTech’

El auge de las empresas que combinan tecnología y finanzas ha puesto en alerta al tradicional sector bancario que busca posibles alianzas para

colaborar, aunque no descarta futuras adquisiciones.

El auge de las FinTech ha revolucionado la banca tradicional: compiten o se complementan? “Las FinTech son empresas tecnológicas que pueden dar servicio colaborativo al sector de la banca tradicional”, dijo Karmele Agirrezabala, directora de innovación y canales de Kutxabank, en el observatorio sectorial FinTech: retos actuales de la banca en las economías digitales, organizado por EXPANSIÓN Cataluña junto a Lleida.net,

12

Openfinance, Axis Corporate y Kuarix en la pasada edición del eShow en Barcelona.

“Hace un tiempo no se sabía lo que eran las FinTech”, comentó el director de Openfinance, Alfonso Alcalá, para quien “aportan un enorme valor a las empresas tradicionales”. A su juicio, “estas tecnologías van a transformar y modificar el negocio aportando nuevas oportunidades, es importante aprovechar este hub que se ha creado”.

“Más que centrarme en si compiten o no, veo más la colaboración”, declaró Gustavo Vinacua, director del centro de innovación y tecnología de BBVA. Para el ejecutivo, las start up de

“MÁS QUE CENTRARME EN SI COMPITEN O NO, VEO MÁS LA COLABORACIÓN”, DECLARÓ GUSTAVO VINACUA, DIRECTOR DEL CENTRO DE INNOVACIÓN Y TECNOLOGÍA DE BBVA.

FinTech son ágiles, eficientes y con propuestas de valor. “Hay que entender qué nos pueden aportar y trabajar conjuntamente”, agregó.

El director de IT, información, procesos y operaciones de Abanca, José Manuel Valiño, se mostró “encantado de que existan las FinTech”. En su opinión, “vienen a quedarse a cubrir una deficiencia del sector tradicional”. Valiño apostó

por colaborar y competir al mismo tiempo con las empresas de FinTech porque “nos motiva a ser mejores”. El ejecutivo no descartó compras en el futuro aunque “no quiero creer que nos lleguen a hacer mucho daño”, dijo.

Miguel Ángel Cuesta, director de gestión de clientes de Popular Payments, estuvo de acuerdo con los comentarios del resto de ponentes. “Hay alguien que se ha metido en el sector de la banca tradicional y que lo está revolucionando dando un mejor servicio al cliente”, argumentó Cuesta, antes de defender que “habría que reflexionar cómo se ha llegado a este punto y colaborar con ellos”.

13

“HAY ALGUIEN QUE SE HAMETIDO EN EL SECTOR DE LA BANCA TRADICIONAL Y QUE LO ESTÁ REVOLUCIONANDO DANDO UN MEJOR SERVICIO AL CLIENTE”

Cambio de era

Mariona Vicens, directora de desarrollo estratégico e innovación de CaixaBank reconoció que “las FinTech tienen una serie de capacidades con las que queremos colaborar”. No obstante, cuando una FinTech quiere adquirir clientes

esto tiene un coste, que la banca tradicional ya asumió, explicó. “A veces es más fácil que el talento se incorpore a la banca, que no que ésta desarrolle una nueva solución”, sostuvo.

El sector financiero vive una situación que ya ha pasado en el mercado de las telecomunicaciones, dijo Francesc Fajula, director de transformación digital de Banco Sabadell. El ejecutivo apostó por centrarse en la experiencia con el cliente: “Cómo interactuar con él en el día a día”. “Las FinTech hace que tengamos acceso a la tecnología y al talento, algo por lo que siempre hemos competido”, destacó Fajula.

“La clave va a ser un nuevo modelo de negocio”, concluyó Juan Rufat, socio de Axis Corporate.

Mariona Vicens explicó su experiencia de colaboración con una FinTech: “Al principio, fue muy bien pero luego vimos que no escalan al mismo nivel que nosotros”, recordó. Las start up tienen limitaciones a la hora de crecer a nivel de tamaño y escalabilidad, concluyó.

El fundador de Lleida.net, Sisco Sapena, mostró la versión opuesta. “Una start up busca una gran empresa grande para que le ayude pero luego se encuentra con problemas de escalabilidad y que le da una palmadita en la espalda diciéndole: muy bien chico”, explicó. Para Sisco, “la batalla en los próximos años estará en la entrada de nuevos clientes”.

El crowdfunding es otro pilar de las FinTech que se debatió. “Hay frentes en los que claramente se compite”, dijo Mariona Vicens. A lo que

14

“LA GRAN BATALLA DE LA BANCA ESTÁ ENTRE LAS FINTECH Y LA TRANSFORMACIÓN DIGITAL”, SEGÚN JUAN RUFAT, PARA QUIEN EN TRANSACCIONES Y PAGOS ONLINE LA BANCA HA PERDIDO PROTAGONISMO. “LA BANCA TARDA EN REACCIONAR PERO CUANDO REACCIONA, LO HACE BIEN”, PUNTUALIZÓ RUFAT.

Gustavo Vinacua opinó:”algunas start up se han enfocado en dar servicio en los sitios que la banca no lo hace bien”.

Una opinión distinta fue la de Karmele Agirrezabala, para quien “dependerá de lo que hagamos: si lo hacemos bien, inlcuso los clientes digitales vendrán con nosotros”, dijo.

“La gran batalla de la banca está entre las FinTech y la transformación digital”, según Juan Rufat, para quien en transacciones y pagos online la banca ha perdido protagonismo. “La banca tarda en reaccionar pero cuando reacciona, lo hace bien”, puntualizó Rufat.

La gran riqueza de los bancos radica en la cantidad de datos que maneja, dijo Mariona Vicens. “Hay que ver cómo a través del big data podemos dar nuevos servicios”, señaló.

Posicionamiento

Los ponentes coincidieron que, pese al liderazgo de Gran Bretaña, China y Estados Unidos, el sector FinTech coge cada vez más fuerza en España.

“En Londres han regulado mucho el sector y ha provocado que haya un margen de maniobra brutal, esto llegará aquí”, comentó Francesc Fajula. Una situación que no ocurre en España porque la lentitud de la regulación está ralentizando la evolución de las FinTech, coincidieron la mayoría de los ponentes.

“A nivel global hay una burbuja de valoraciones y exceso de liquidez en este sector”, añadió Fajula. “Hay una burbuja de conceptos, sí; pero el mundo online tiene mucho recorrido”, según Sapena.

“La gran amenaza para la banca son Google y las grandes tecnológicas”, alertó Karmele Agirrezabala. “Pueden tratar de influenciar en nuestros clientes para que se vayan a otro proveedor”, añadió.

Mientras Fajula fue optimista:”Es una amenaza pero hay que verlo como una oportunidad: los clientes y los datos los tenemos nosotros”.

Original: www.expansion.com/empresas/

banca/2016/04/25/571dc6ac268e3e467d8b4680.html

15

RegTech

Una de las principales trabas a la expansión de las FinTech es la existencia de normativas y regulaciones diferentes en las distintas áreas económicas mundiales. Incluso dentro de la zona euro o de EEUU, que tienen una moneda y un marco regulatorio comunes hay diferencias notables entre los estados. Esto complica la labor de las empresas que ofrecen servicios FinTech, que deben

REGTECH, LA ÚLTIMA TENDENCIA EN EL SECTOR FINTECHPOR JUAN F. BARBERO

TEKNLIFE.COM

16

asegurarse de cumplir con todos los requisitos en cada país en el que quieren tener presencia.

En algunas ocasiones, los procesos no son todo lo rápidos que sería deseable, y es en ese marco en el que surge un nuevo concepto, el de regtech, que aborda todo lo relacionado con la tecnología aplicada a los servicios financieros que precisan de regulación. En este campo se pueden incluir tanto aquellos servicios que deben operar con valores como los que trabajan con los datos de los usuarios, incluyendo aquellos datos biométricos que podrían utilizarse para prestar servicios a los usuarios.

La consultora Deloitte, que ha calificado los servicios regtech como “la nueva FinTech”, considera que estos servicios son fundamentales a la hora de ofrecer innovación al sector financiero. Mediante servicios que automaticen el cumplimiento de las diferentes normativas de forma transparente, un proveedor de servicios puede centrarse en el desarrollo de su aplicación sin que la expansión internacional ocupe gran parte de sus esfuerzos. Por ejemplo, una startup especializada en el control de riesgos de crédito puede utilizar un servicio que actúe como filtro y permita acceder y utilizar la información de los usuarios en base a lo que permite la legislación de sus países de origen. Para el

proveedor del servicio, la única diferencia será la calidad y precisión de las predicciones: a mayor laxitud con los datos de usuarios, mejores previsiones podrá dar.

Sin embargo, la base de software empleada para ello sería la misma en todos los casos, lo que simplificaría que el servicio opere en múltiples países sin necesidad de adaptarse a cada uno de ellos. En la actualidad, hay compañías FinTech especializadas en análisis de riesgos, en prevención de fraudes e incluso en verificación de direcciones de email que garantizan que no se envía información confidencial a una dirección equivocada por error. En un mercado tan complejo y del que

dependen todas las economías mundiales, estos servicios no sólo ayudan a las FinTech a establecerse en otros países, también reducen el riesgo de que algo salga mal y, por tanto, ofrecen mayores garantías a sus potenciales clientes locales. Sin duda, escucharemos hablar mucho de las compañías regtech en los próximos años.

Fuente: Deloitte

Original: www.teknlife.com/noticia/regtech-la-

ultima-tendencia-en-el-sector-fintech/

17

La banca busca soluciones FinTech

porMUYCANAL.COM

A medida que la transformación digital se extiende, las necesidades de adaptarse apremian en el sector de la banca. Unas demandas que, tal y como comentan desde Gartner, aumentan a un ritmo mucho más acelerado del que lo hace la innovación tecnológica y los fabricantes más tradicionales.

En este contexto, el mundo FinTech va ganando en importancia. Nuevos fabricantes que están viendo una gran oportunidad allá donde los clásicos no pueden llegar o lo hace mucho más lentamente. Un nicho que ya explora el sector financiero.

Tanto es así que a finales de 2019

la firma analista espera que el 25% de la banca acuda a las soluciones innovadoras de estas start-ups para acoplar y adaptar sus sistemas móviles y legales.

18

El reto de elegir

Con la apertura de nuevos vendedores, el reto para la banca está en elegir. Saber cuál es el jugador perfecto para amoldarse a su modelo de negocio actual y marcar las pautas para el futuro. Solo así podrán justificar las inversiones los CIOs, apuntan desde Gartner.

Para optar por la solución TI adecuada, muchos responsable tecnológicos abogan por las plataformas abiertas. Una fórmula para probar nuevas ideas pero sin tener que atar las plataformas, software o servicio a un sistema en concreto.

Y justo en este terreno es donde crece la oferta de FinTech. Un catálogo que incluye fabricantes dedicados a pagos, gestión financiera, marketing, fidelización, analítica o administración de comunicaciones. Diferentes áreas que cubrir eficientemente. Un verdadero desafío para todos.

Original: www.muycanal.com/2016/05/03/banca-tecnologia-innovacion

19

Noticias Breves

LA ‘FINTECH’ INDEXA INCORPORA A SU COMITÉ ASESOR AL EXVICEPRESIDENTE DEL BBVA PEDRO LUIS URIARTE

Uriarte señala que “ésto nos acerca a un mundo de comisiones bajas y mayor rentabilidad” y añade que “es una iniciativa muy inteligente, conveniente y transparente”.

LA INVERSIÓN EN ‘FINTECH’ SE DISPARA OTRO 67% EN EL PRIMER TRIMESTRE

En 2015, las inversiones en estas ‘startups’ ascendió a 22.000 millones de dólares, según Accenture. Menos de una cuarta parte lo aporta la banca, lo que demuestra que aún existe gran recorrido en la colaboración entre bancos y ‘FinTech’.

EL 70% DE LOS ESPAÑOLES UTILIZA PRODUCTOS O SERVICIOS ‘F INTECH’

El 70% de los españoles utiliza productos o servicios FinTech, (empresas financieras tecnológicas no bancarias), lo que supone algo más que la media de los consumidores en el mundo (63%), de acuerdo con el Informe Mundial de Banca Minorista 2016 (World Retail Banking Report, WRBR), publicado por Capgemini y Efma.

El estudio revela que el 51% de los españoles recomendaría a sus amigos y familiares su proveedor FinTech, mientras que solamente un 30% recomendaría a su banco.

Aunque el 96% de los directivos de la banca tradicional coincide en que el sector evoluciona hacia un ecosistema digital, en el que las FinTech desempeñan un papel mucho más importante, únicamente el 13% asegura que ha lanzado las iniciativas necesarias para competir con estos nuevos actores

LOS FINTECH INNOVATION AWARDS PREMIAN UNA ALTERNATIVA AL PIN

La noruega Zwipe está dispuesta a terminar con los códigos PIN y las contraseñas a través de la identificación biométrica.

GOLDMAN SACHS COMPRA HONEST DOLLAR

Goldman Sachs ha comprado Honest Dollar, una startup enfocada en hacer más fácil la administración de los ahorros de las personas jubiladas en Estados Unidos. Esta compra impulsa la presencia de Goldman Sachs en el segmento de los denominados robo-advisers, uno de los campos con mayor interés en el mundo FinTech.

20

NACE FINN VENTURES, PRIMERA EMPRESA EN ESPAÑA ESPECIALIZADA EN EL DESARROLLO Y LANZAMIENTO DE ‘F INTECHS’

Fundada por Luis Pérez Ureña, un ex directivo del Santander y Web Financial Group.

CASER RASTREA GESTORAS, FINANCIERAS Y ‘FINTECH’ PARA ACELERAR EL CRECIMIENTO

Solo el pasado año realizó más de 60 acciones de prospección a este tipo de compañías.

SANTANDER Y BBVA CREEN QUE LAS ‘FINTECH’ MEJORARÁN LA COMPETENCIA, PERO PIDEN REGLAS HOMOGÉNEAS

La directora de España y Portugal de BBVA (BBVA.MC) Cristina de Parias, y el responsable de Banco SANTANDER (SAN.MC)en España, Rami Aboukhair, han valorado de forma positiva la entrada de nuevos jugadores en el sector, como las denominadas ‘FinTech’, ante la mejora de la competencia, si bien han pedido una regulación “uniforme y homogénea”.

De Parias ha descartado que estos nuevos competidores “preocupen” a los bancos tradicionales y ha afirmado que potenciarán un sector “más competitivo y más transparente”. En este sentido, ha abogado por compartir experiencias, en lo que ha coincidido el responsable de Santander España. “Los bancos tenemos una relación de años con los clientes que ellos no tienen”, ha subrayado Aboukhair.

EBURY ES DISTINGUIDA CON EL PREMIO A LA MEJOR FINTECH EUROPEA ESPECIALIZADA EN PAGOS

La empresa de especializa en pagos internacionales e intercambio de divisas, enfocada al sector pyme con actividad exterior.

DOS BANQUEROS CREAN UN FONDO PARA PROYECTOS TECNOLÓGICOS

Alejandro Estrada y Andrés Meta lanzaron AR FinTech, con el objetivo de financiar el desarrollo de startups relacionadas con el mundo financiero.

21

¿Por Qué los Bancos Deben Invertir en Innovación?

por: Gabriel Roitman, CEO en FINVOX

La innovación está de moda.

No sólo en el sector financiero sino de forma transversal a todas las industrias, todos están hablando de ella y comunicando cómo sus respectivas organizaciones son las más innovadoras en su espacio.

Lo interesante de esto es que cuando se consulta al público general, existe la sensación generalizada de falta de innovación en los servicios que consumen. Esta dicotomía es particularmente importante en lo que respecta a los servicios financieros.

¿Cómo es posible que con toda esta inversión en innovación aún quede la sensación de que es insuficiente?

El problema radica en el entendimiento del significado del término “innovación”.

Todavía en muchos países, y ciertamente en Latinoamérica donde opera Finvox y tenemos la oportunidad de vivir de primera fuente el fenómeno, existe una fuerte asociación de las iniciativas de innovación a las áreas de marketing en los bancos, y en consecuencia “es mejor ser el primero que ser mejor” (del libro “22 Immutables Laws of Marketing” de Al Ries).

Bajo este esquema, los bancos concentran sus esfuerzos de innovación en lanzar herramientas tan distintas de sus competidores como les sea posible.

Para esto es esencial tener un buen entendimiento de la oferta de sus competidores, y no cometer el error de llegar segundos con una oferta en que otro ya puso su bandera.

22

Muy por el contrario, los clientes esperan que su banco les entregue la mejor experiencia de uso que les sea posible, y cuando se enteran que otro banco de la competencia ha lanzado un beneficio que les parece deseable, no corren a cambiarse sino que se sientan a esperar que su banco les ofrezca lo mismo.

¿Por qué a los bancos les debiese importar la innovación? Simple, porque a sus clientes les importa.

Pero innovación centrada en el cliente, que atienda a sus necesidades y expectativas. Para esto la clave está en conocer a los clientes, escucharlos y entenderlos.

Contraintuitivamente, el foco en la competencia puede ser complementario con el foco en el cliente siempre y cuando entendamos de manera correcta quiénes son estos competidores: en la economía de hoy los bancos ya no son los únicos ofreciendo servicios financieros a las personas y empresas, y los canales por los que el cliente quiere interactuar con su banco son los mismos por los cuales ya interactúa con todos. Esto convierte a cualquier empresa con presencia estos canales en un potencial competidor.

23

La banca chilena

comienza a acercarse

tímidamente a las FinTechpor

Daniel Fajardo Cabello PULSO.CL

En el mercado de venture capital a nivel global, se está viendo cada vez más el interés por invertir en empresas FinTech, las que están relacionadas a proyectos de innovación digital en el sector financiero. Según CB Insights, el 2014 el capital hacia este tipo de soluciones aumentó en 201%, lo que corresponde a US$12 mil millones.

Tanto la banca, como las consultoras del área financiera ya no pueden tapar el sol con un dedo al respecto. Cientos de startup están buscando algún nicho para explotar una idea tipo FinTech, especialmente tomando en cuenta que el segmento millennials ya no entiende la banca sin servicios online.

Una encuesta de Accenture a líderes de instituciones financieras de distintos países reveló que 72% de los participantes sienten que su banco sólo tiene estrategias oportunistas y fragmentadas para enfrentar la innovación tecnológica, reconociendo que una gran parte del problema se debe a la tecnología actual y a la dificultad de desplegar innovaciones de manera rápida. “La palabra FinTech es ambigua, en general se asocia a emprendimiento, gente joven y capital de riesgo. Pero no se visualiza asociada a las grandes empresas, a menos que estén generando ecosistemas en este aspecto”, explica Hernán Saavedra, vicepresidente ejecutivo de Digital Smart Consulting y que además, trabajó casi 20 años en el área digital de Banco Estado.

Según Saavedra, la relación entre la banca y las FinTech en Chile ha pasado por varias etapas, donde la primera fue de rechazo absoluto. “Incluso, algunos bancos dificultaban el acceso a cuentas de terceros o la de los mismos dueños de las FinTech para que les costara operar. Afortunadamente esta etapa ya fue superada el año pasado”, comenta.

24

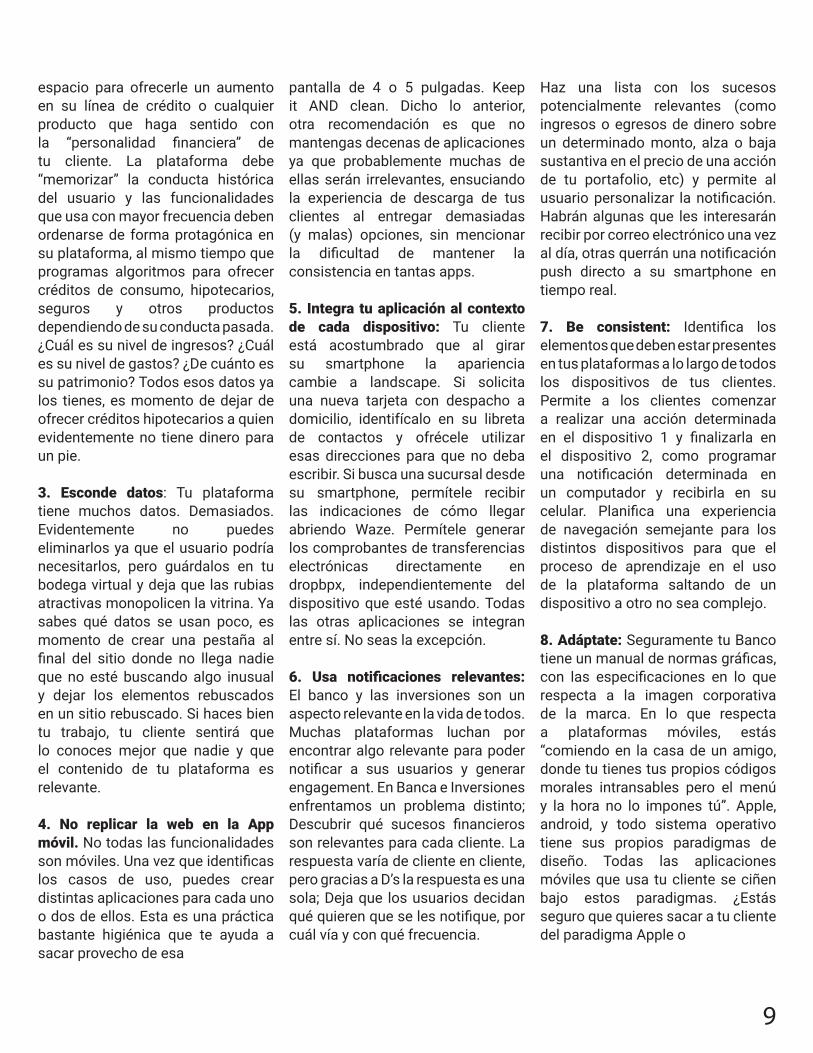

Hoy los bancos están en una fase de conocimiento y exploración, entendiendo que ya es un fenómeno mundial. Sin ir más lejos, según un informe del World Economic Forum, las startups con apellido FinTech tienen un potencial de negocio de US$2 billones. “Los bancos entendieron que son complementarias. Ellos tienen una gran infraestructura y cartera de clientes y las FinTech, mucha flexibilidad e ideas innovadoras”, agrega Saavedra.

Una opinión similar tiene Bruno Vacatello, Director Ejecutivo de Servicios Financieros de Accenture Chile. “Hoy el sistema financiero chileno cuenta con la posibilidad de escribir su propio destino, las FinTech pueden considerarse a primera vista como una amenaza, sin embargo, también deben mirarse como una oportunidad para reconvertirse y mejorar como organización, brindando nuevas ventajas competitivas que les permitan adaptarse y crecer en el nuevo entorno”, dice el ejecutivo de esta consultora de origen norteamericano.

Alianzas

A nivel mundial instituciones financieras como American Express, BBVA, HSBC, Santander y Sberbank han desarrollado programas de inversión corporativa en los últimos cuatro años, con al menos US$100 millones de inversión cada una.

En Chile, por ejemplo, uno de los pioneros ha sido el BBVA, principalmente a través de dos mecanismos: el concurso Innova BBVA y mediante un equipo especializado que está constantemente buscando nuevas oportunidades. “Si detectamos una necesidad, vamos a tratar de buscar compañías jóvenes y tenemos la flexibilidad para implementar productos nuevos, creemos que es la clave del éxito en la nueva realidad de la banca”, comenta Eduardo Olivares, gerente de Banca Digital de BBVA.

El ejecutivo explica además que en Chile se está dando un panorama muy fuerte de emprendimiento en FinTech. “Somos quizá el país más fértil en la región en esta área, pero tenemos un mercado pequeño. Cuando trabajas con emprendedores, claramente existen facilidades para la banca al encontrar una mayor flexibilidad. Es distinto juntarte con el dueño de la empresa, que con un ejecutivo de ventas”.

El Banco de Chile por su parte, lanzó el año pasado “Desafío FinTech”, que invita a las personas, startups y proveedores tradicionales de la banca a presentar proyectos enfocados a la banca digital.

Un emprendimiento local que ha crecido fuertemente en el último tiempo es Khipu, un nuevo medio de pago basado en la simplificación de transferencias bancarias. Según su director ejecutivo, Roberto Opazo, la futura Ley de Prepago (cuyo proyecto está en el Congreso), permitirá implementar nuevas formas de operar, sin embargo, en las startups existe una incertidumbre. “Los que redactaron la ley estaban pensando en que los retails o las cajas de compensación puedan emitir sus propios medios de prepago. El cambio real se dará si es que las startups con vocación innovadora, como las FinTech, puedan ofrecer nuevas formas de operar y, por lo tanto, aportar con innovación”, concluye Opazo.

Original: http://www.pulso.cl/noticia/tech/industria/2016/03/76-81773-9-la-banca-chilena-comienza-a-acercarse-timidamente-a-las-fintech.shtml 25

¿Qué es el ‘InsurTech’?

porRaúl Masa

SABEMOS.ES

26

Durante los próximos meses se hablará mucho del insurtech, la conjunción de insurance (seguros) más technology (tecnología). Como ya ha sucedido con el FinTech, que sería la transformación integral en procesos digitales de los servicios financieros, el insurtech representa lo mismo en el sector asegurador.

Es decir, el fenómeno insurtech se puede definir como la transformación de las compañías tradicionales de seguros adaptadas al nuevo entorno tecnológico en toda su dimensión; así como la llegada de startups que ofrezcan nuevos productos digitales, o bien aporten valor añadido a las empresas ya existentes.

Estos cambios dentro del mundo del seguro, como ya ocurriese en el sector de las financias, se produce por tres motivos: un cambio en la mentalidad de la gente asociado a la evolución tecnológica; la necesidad de asegurar no solo objetos, sino también estilos de vida; y la irrupción de modelos económicos distintos, como la economía colaborativa.

El germen de lo que está por llegar son los comparadores de seguros. Una herramienta, casi primitiva, de lo que será el insurtech. Estas webs sirven para identificar, comparando entre diversos seguros, cuál es el más barato. Ahora, entre otras herramientas, hay startups que afinan más el tiro y guían al cliente de una mejor manera, a través del móvil, etc., en lo que es la explosión insurtech.

Los motivos del cambio

Como ha sucedido con las finanzas, y ese es el espejo donde se mira el insurtech, ha llegado la hora de adaptar el modelo de negocio al máximo. Nadie quiere pagar más cuando no debe. Y eso en todas las franjas de edad. Además, quieren que la comunicación sea online, 24 horas y sin esperas. Eso solo lo puedo dar la tecnología. Pero no se trata de que una aseguradora tradicional ponga a disposición de los clientes una app para ver la evolución de un siniestro. Se trata de generar una cadena de valor en todo el proceso asegurador.

Otra clave para el cambio tiene que ver con la evidente evolución tecnológica. Dentro de muy poco tiempo habrá coches autotripulados. Entonces, ¿quién será el responsable en caso de accidente? El conductor, como ahora; el fabricante de coches; el operador de telefonía que conecta el vehículo al 5G…

Lo que está claro, pese al cambio, es que el riesgo seguirá existiendo. Otro caso son los hogares conectados. Ahora podrán predecir futuros siniestros, pero seguirá habiendo. Por eso, el sector asegurador será necesario.

27

Nuevas cosas para asegurar (sensaciones)

Valoramos cada vez menos poseer algo y cada vez más disfrutar de ciertas experiencias, utilizar ciertos servicios. Hemos pasado de coleccionar sólo objetos a coleccionar también momentos.

Todo esto genera en la sociedad unos cambios de hábitos que a su vez conllevan un cambio en los riesgos a los que nos exponemos. Hablamos, por ejemplo, de riesgos que pueden darse sobre objetos o actividades que hasta ahora no se aseguraban, porque no tenían el volumen suficiente, o bien de riesgos que se producen durante un espacio muy corto de tiempo y para los que no tiene sentido contratar un seguro que tenga una duración de un año, todo lo contrario, puede ser un seguro que únicamente te cubra durante unas horas.

En definitiva, las personas ya no sólo piensan en proteger objetos, sino también en el estilo de vida. Y esa es otra de las claves principales: el cambio de mentalidad.

¿Qué se debe aprender del fictech?

Sin duda, con el sector financiero comparte similitudes: detrás, suele haber grandes corporaciones, son sectores muy regulados, gestionan riesgos… Se podría decir que lo sucedido con el FinTech y la banca abre el camino sobre muchos aspectos que tiene el mundo asegurador, lo cual hace que la explosión del insurtech se esté desarrollando a una velocidad mayor que la que lo hizo en FinTech.

Como ejemplo, el FinTech tardó siete años (2006 – 2013) en conseguir el volumen de inversiones que el insurtech ha conseguido en sólo 4 años (2011 – 2015), concretamente unos 2.500 millones de dólares (Fuente: ‘Venture Scanner’ y ‘CB Insights’).

Nuevos negocios, nuevos seguros

Una particularidad del insurtech es que tendrá que dar respuesta a nuevas formas de hacer negocio. Caso de la economía colaborativa. Desde la aseguradora AXA nos ponen un ejemplo. Ellos han apostado por este nuevo modelo de economía, prueba de ello son los acuerdos que tienen con plataformas como BlaBlacar, SocialCar o MyTwinPlace.

La economía colaborativa es un ejemplo perfecto sobre los nuevos estilos de vida que están emergiendo, a una velocidad exponencial, y que conllevan nuevos riesgos. Por ejemplo, la “garantía de llegada a destino” y la de “objetos olvidados” que protegen a los pasajeros que se desplazan en un BlaBlaCar, garantizándoles medios alternativos de transporte ante cualquier imprevisto o el envío postal de los objetos que pudieran olvidarse en el vehículo.

Fruto de la experiencia que tiene AXA con estas plataformas, colaboran con otras plataformas y startups basadas en modelos de economía colaborativa, y analizan los riesgos específicos a los que pueden verse expuestos sus usuarios.

Además, no hay que olvidar que la economía colaborativa ayuda a hacer un uso más eficiente y sostenible de los recursos de los que disponemos, y un mundo sostenible siempre ayuda a reducir la incertidumbre tanto social como medioambiental, lo cual es algo que está muy alineado con el sector asegurador, que no es otra cosa que intentar minimizar al máximo las posibles consecuencias de cualquier riesgo.

¿Cómo se gestarán las nuevas empresas?

Una vez más, el FinTech marca el camino. En estos momentos han surgido gran cantidad de empresa financieras que ofrecen sus servicios a través de internet. Pero también, grandes bancos y corporaciones han comprado startups o han desarrollado nuevos servicios, como por ejemplo pago móvil, o gestión financiera por canales digitales.

Eso mismo sucederá con las aseguradoras. Habrá algunas empresas nativas que desarrollen su negocio y luego serán compradas por las grandes compañías.

Otras crearán plataformas y herramientas para el uso de terceros, y claro, habrá compras por parte de las multinacionales de startups que surjan.

28

En concreto, en España, todavía no hay un gran movimiento, pero durante la segunda mitad del año se acelerará el proceso.

Ejemplos en los que mirarse

Si algún emprendedor español quiere ser valiente y ver las posibilidades de negocio en el insurtech, estos son ejemplos de startups de todo el mundo que están teniendo éxito.

Cakehealth: Se trata de una startup que ayuda a buscar un seguro de salud que permita llevar la gestión de todos los gastos. Para ello da consejos en su contratación y las necesidades que cada cliente pueda tener.

Insly: Al igual que ocurre en el FinTech, no todo es producto final. Es decir, en esta startup han desarrollado un software de gestión para otras aseguradoras con el fin de facilitar su trabajo y la relación con el cliente.

Guevara: En este caso se suma el concepto de economía colaborativa. Concretamente lo que hacen es reunir a grupos de gente con una especie de fondo común para asegurar, por ejemplo, el vehículo. Con ello consiguen un ahorro bastante importante.

Friendsurance: También bajo el paraguas colaborativo, el trabajo que llevan a cabo consiste en agrupar a asegurados para que puedan recuperar el dinero que no llegan a gastar en su compañía.

Original: sabemos.es/2016/04/28/que-es-el-

insurtech_15157/

29

Desarrollo tecnológico y mayor acceso al crédito

por: Jorge Camus

ELLIBERO.CL

Más de 2.000 millones de personas en el mundo y 200 millones en Latinoamérica están excluidas del sistema financiero tradicional. En Chile, de acuerdo al Banco Mundial, la penetración del crédito bancario es solo del 15%, y si se suman los créditos de las Casas Comerciales y otros ofertes de crédito, no más de la mitad de la población adulta tiene acceso a éstos.

La buena noticia es que, gracias a la tecnología, innovación y creatividad de personas alrededor del mundo, esto está cambiando aceleradamente debido al desarrollo del FinTech, que se refiere a todos los startups que surgen para dar servicios y soluciones financieras.Chile no puede, ni debe, quedarse atrás en esta revolución: hay demasiado en juego y muchas personas dependen de ello.

El desarrollo tecnológico, principalmente de internet y los celulares (nótese que no me refiero solo a los smartphones), han posibilitado modelos de negocios que antes eran impensados. Estos modelos tienen el factor común que usan internet y la tecnología móvil como herramienta principal, ponen al cliente en el centro y tratan de dar soluciones simples, baratas y prácticas para hacer operaciones bancarias, las cuales, al final, logran mejorar la vida de millones de personas, especialmente la de aquellas que se encuentran en la base de la pirámide. Quizás el mejor ejemplo a nivel mundial es mPesa en África, servicio que permite a millones de personas enviar y recibir dinero desde su celular, sin importar el modelo o tecnología del equipo. Con este servicio las personas no tienen que llevar dinero consigo, no tienen que viajar cientos de kilómetros para enviar o recibir dinero y, más importante aún, pueden tomar control de sus finanzas. Para nosotros esto quizás puede sonar algo básico, pero la verdad es que ha cambiado la vida de millones de personas.

30

En Chile ya son decenas de nuevas empresas que han surgido para dar diferentes soluciones en todos los ámbitos: créditos personales y para PYMEs, pagos electrónicos, garantías crediticias, scoring de riesgo, factoring y productos de ahorro, entre otros. Cada año surgen nuevas ideas, lo cual demuestra todo lo que hay por hacer; pero lo más importante es que estas innovaciones tienen el potencial de transformar a la industria financiera y hacerla cada vez más profunda, transparente y para todos.

Sin duda, algunas de estas empresas fracasarán, pero mezclando el talento, la innovación y la tecnología, grandes cosas se pueden lograr para dar mayor acceso al sistema financiero y cambiar la vida a millones de personas. Chile tiene todo para ponerse a la vanguardia en FinTech: un ecosistema de emprendimiento que funciona, un adecuado sistema financiero, ingenieros informáticos de primer nivel y, sobretodo, el talento necesario para liderar estas nuevas empresas. Sin embargo, para que esta revolución ocurra, necesitamos líderes de la industria bancaria que vean el potencial que tienen en frente de sus ojos y se atrevan a probar nuevos modelos de negocios y productos. Solo hay que atreverse a innovar.

Original: ellibero.cl/opinion/desarrollo-tecnologico-y-mayor-acceso-

al-credito/

31

Orange Adquiere 65%de un Banco Móvil

porAlberto Iglesias Fraga

TICBEAT.COM

2016 está siendo el año de la transformación digital de la banca y de la irrupción de nuevos modelos de negocio que aúnan las nuevas tecnologías y las finanzas de toda la vida, los conocidos como ‘FinTech‘. Si al ejemplo de la profunda reforma interna llevada a cabo por entidades tradicionales como el BBVA o laCaixa le unimos el interés de Google, Samsung o Apple por sacar tajada de este mercado, conseguimos una tarta muy apetecible para que otros jugadores quieran unirse también a la batalla. Y, en esa lucha, acaba de introducirse Orange.

El operador de telecomunicaciones francés ha anunciado una alianza estratégica con Groupama Banque que, en realidad, consiste en la adquisición del 65% de este banco, dejando el 35% restante en las manos de la propia Groupama (grupo que, de esta forma, se centra en sus negocios más lucrativos en torno a los seguros de coche y vida).

Bajo esta operación, la entidad pasará a llamarse Orange Bank y lanzará un servicio financiero para particulares y empresas 100% móvil que estará operativo en Francia a partir de 2017.

Así lo ha confirmado la propia ‘telco’ en un comunicado oficial, en el que también aluden a que esperan alcanzar a dos millones de clientes con este nuevo concepto de banca digital. Entre otros productos, el nuevo Orange Bank ofrecerá los principales servicios financieros que conocemos en la actualidad, desde cuentas corrientes hasta préstamos, pasando por transferencias, cuentas de ahorros o seguros.

32

España, en el plan de expansión

La adquisición está prevista que culmine, una vez superados todos los obstáculos legales, a finales de este mismo año, con lo que el nuevo Orange Bank comenzará su actividad a principios de 2017. En un principio lo hará sólo en el país galo, aunque el operador ya ha anunciado que en sus planes de expansión hay anotados dos países a los que le gustaría expandirse próximamente: Bélgica y España.

En Francia, el nuevo servicio de banca de Orange se ofrecerá, como es obvio, a través de los servicios digitales que esta firma ofrece a sus clientes en smartphones, tablets, Internet y televisión. Además, toda las tiendas y distribuidores autorizados de Orange también comercializarán esta nueva propuesta financiera, al igual que lo harán todos los comerciales de la extensa red de Groupama en ese país.

Original: www.ticbeat.com/empresa-b2b/orange-se-suma-a-la-ola-fintech-

con-su-propio-banco-movil/

t

¡Ya somos muchos!

Únete a la mayor comunidad“FinTech en Español” en Linkedin

finvox.com/linkedin

33

Fomentan la Adopción de Tecnologías Financieras

por: Andrés Gallegos

NTRGUADALAJARA.COM

El sector financiero tecnológico en México aún necesita ser más conocido por la población, ya que reporta ventajas como acceso a créditos o préstamos de manera más rápida, cero filas y es más seguro manejar dinero desde el celular que mediante el efectivo, afirmó Jorge Ortiz, director de la asociación FinTech México, que conjunta a un centenar de agremiados y busca convertir al país en la capital latinoamericana de las finanzas tecnológicas.

“La gente no sabe de la opción del fintech (tecnología dedicada a las finanzas) para hacer pagos e inversiones, pedir préstamos, presidir remesas. Y una vez que se enteran, no saben cómo se usa, no le entienden”, aceptó.

De acuerdo con la Organización para la Cooperación y el Desarrollo Económicos (OCDE), México es el segundo peor país en cultura financiera: 59 por ciento de la población adulta del mundo tiene cuenta bancaria, 51 por ciento en Latinoamérica, pero sólo 39 por ciento de los mexicanos realizan una operación con la cuenta del banco.

El reto del fintech es hacer que la gente adquiera cultura financiera para adoptar estos sistemas, indicó en el marco del Campus Party 2016.

“Hay que animar a la gente a usar estas herramientas, para después hablar de una adopción”, señaló Ortiz, quien añadió que el riesgo del efectivo y la tarjeta de crédito de perderse en un robo es mayor que el del dinero manejado a través de una aplicación en un dispositivo móvil.

“Aunque manejes dinero por el celular, no es tan sencillo que roben; el celular está bloqueado y no es tan sencillo

34

abrirlo, tiene más mecanismos de seguridad”, aseveró.

La adopción del fintech podría reducir los costos de operación que implica sacar dinero de un cajero automático. Ortiz aseguró que, por traslados, cuesta 19 pesos extraer efectivo del banco, lo que genera una derrama de 6 mil millones de dólares anuales en los costos de operación de estas transacciones.

Excluidos del sistema

Por su parte, Francisco Meré Palafox, director general de Bankaool, banco totalmente en línea y de capital 100 por ciento mexicano, explicó que hay grandes oportunidades para el fintech en México, ya que la gente no suele tener buen concepto de los bancos y el uso de Internet es lo suficientemente amplio para capturar más clientes.

Además, la exclusión del sistema financiero y bancario en la era de Internet, significa excluirse de la posibilidad de hacer transacciones en línea, algunas que se han vuelto tan cotidianas como pagar la mensualidad de servicio como Netflix.

Según datos proporcionados por Meré, 44.1 por ciento de los adultos en México tiene cuenta formal, es decir, 42.6 millones de mexicanos no usan el banco para manejar su dinero.

En contraste, hay 68 millones de internautas en México, incluyendo 50 millones de usuarios en Facebook, 2 millones en Netflix, 7 millones en Instagram, y 16 millones utilizan el servicio de música en streaming Spotify.

Además, 74.9 por ciento de la población económicamente activa en México tiene celular, y 66.1 cuenta con un dispositivo que puede descargar alguna app.

Por el desencanto con el sistema tradicional, 11 millones de mexicanos ya no usan la banca, por lo que el fintech podría ser una solución para ellos

Respecto a si Bankaool tiene problemas de cartera vencida, Meré Palafox comentó que la empresa realiza revisión al Buró de Crédito de los inscritos a su banco, además de una visita física a las personas para cerciorarse de su estabilidad financiera.

Original: www.ntrguadalajara.com/post.php?id_nota=43763

35

t

ESTA REVISTANO PUEDE CUMPLIR SU OBJETIVODESDE UN ESQUINEROSI YA LA LEISTECOMPÁRTELADESCARGA LA VERSIÓN DIGITAL DESDE FINVOX.COM/REVISTA

Puerta del Sol 55, oficina 92, Las Condes, Santiago, Chile