Fiscalización del Gasto Federalizado

23

Fiscalización del Gasto Federalizado

-

Upload

minjonet-roussel -

Category

Documents

-

view

62 -

download

1

description

Fiscalización del Gasto Federalizado. Importancia de la Coordinación intergubernamental. Consecuencias SNCF. GF Programable, desde 1998. Gasto Federalizado Importancia para las Entidades Federativas y Municipios. 24.5% del gasto federal programable y 19.3% del gasto neto total. 40.3%. 59.7%. - PowerPoint PPT Presentation

Transcript of Fiscalización del Gasto Federalizado

Fiscalización del Gasto Federalizado

Importancia de la Coordinación intergubernamental •Recaudación

Gobierno Federal

•Evitar doble tributación

•Enfoque nacional a la recaudación

1980: Sistema Nacional de

Coordinación Fiscal

ASF | 2

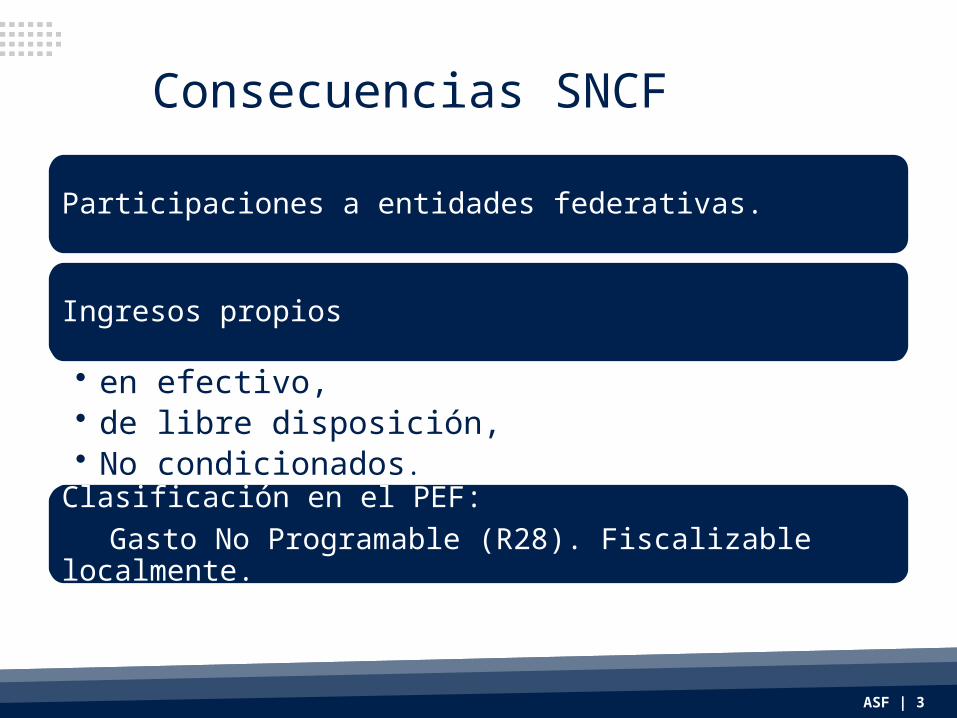

Consecuencias SNCF

Participaciones a entidades federativas.

Ingresos propios

• en efectivo, • de libre disposición,• No condicionados.

Clasificación en el PEF:

Gasto No Programable (R28). Fiscalizable localmente.

ASF | 3

ASF | 4

Ramo 33: 8 Fondos (6 estatales y 2 municipales)

Gasto condicionado

Reglas de operación y normativa federal

Norma: LCF (Cap. V)

Pagos Calendarizados

+

Convenios de descentralización, reasignación y subsidios

Sin calendario

Sujetos a firma de acuerdos y convenios

GF Programable, desde 1998

ASF | 5

Gasto Federalizado:

Proporción mayoritaria de ingresos totales de entidades y municipios

95% entidades federativas

65%municipios

> 90% municipios rurales

Gasto FederalizadoImportancia para las Entidades Federativas y Municipios

Transferencias condicionadas

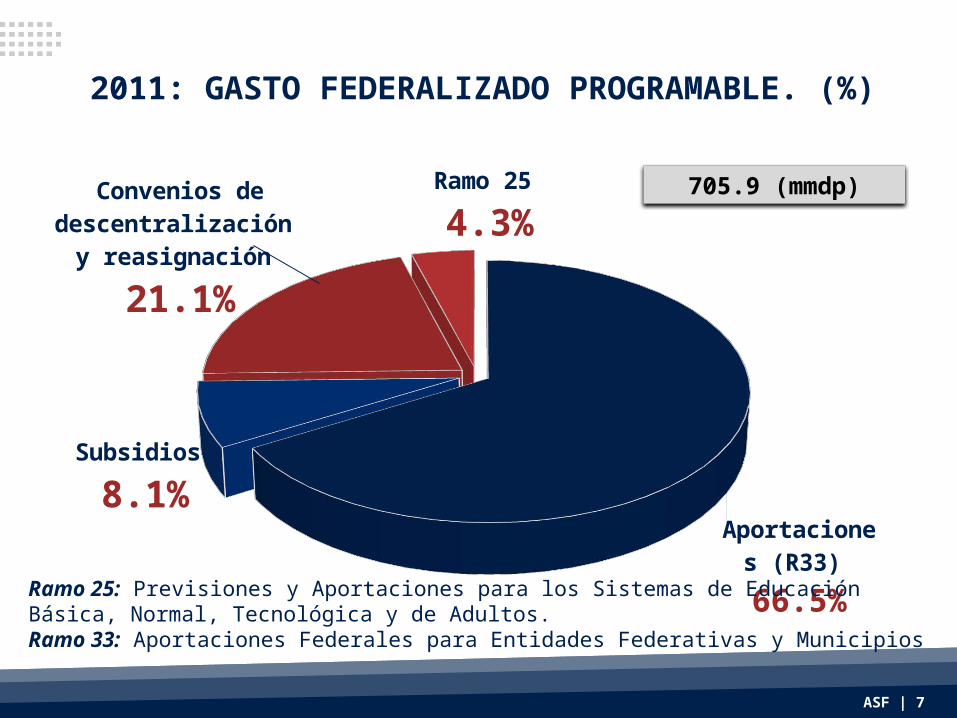

705.9 miles de mdp

No Condicionados

477.3 miles de mdp

Gasto Federalizado C.P. 2011: 1,183.1 miles de mdp.

Gasto No Programable: Participaciones en ingresos federales no fiscalizables por la ASF.

ASF | 6

40.3%

59.7%

24.5% del gasto federal programable y 19.3% del gasto neto total

2011: GASTO FEDERALIZADO PROGRAMABLE. (%)

Aporta-ciones (R33)

66.5%

Subsidios

8.1%

Ramo 25

4.3%Convenios de descen-

tralización y reasignación

21.1%

705.9 (mmdp)

ASF | 7

Ramo 25: Previsiones y Aportaciones para los Sistemas de Educación Básica, Normal, Tecnológica y de Adultos.Ramo 33: Aportaciones Federales para Entidades Federativas y Municipios

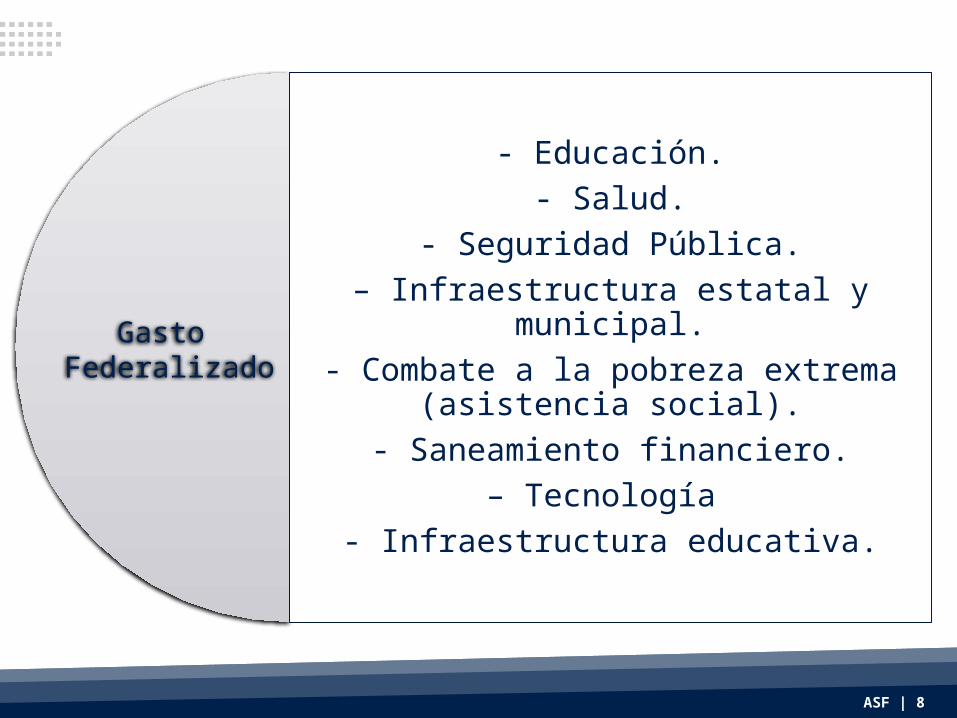

- Educación.

- Salud.

- Seguridad Pública.

– Infraestructura estatal y municipal.

- Combate a la pobreza extrema (asistencia social).

- Saneamiento financiero.

– Tecnología

- Infraestructura educativa.

ASF | 8

Gasto Federalizado

Ramo 33

ASF | 9

•Educación (FAEB)

•Fondo estatal

55.9%•Salu

d (FASSA)

•Fondo estatal

12.7%

•Fortalecimiento municipal (FORTAMUN-DF)

•Fondo municipal

10.1%

•Infraestructura municipal (FISM)

•Fondo municipal

8.7%

GASTO FEDERALIZADO 2000-2011Precios Constantes (MDP)

ASF | 10

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

0.0

200,000.0

400,000.0

600,000.0

800,000.0

1,000,000.0

1,200,000.0

1,400,000.0Gasto Federalizado Total Gasto Federalizado Programable Gasto Federalizado No Programable

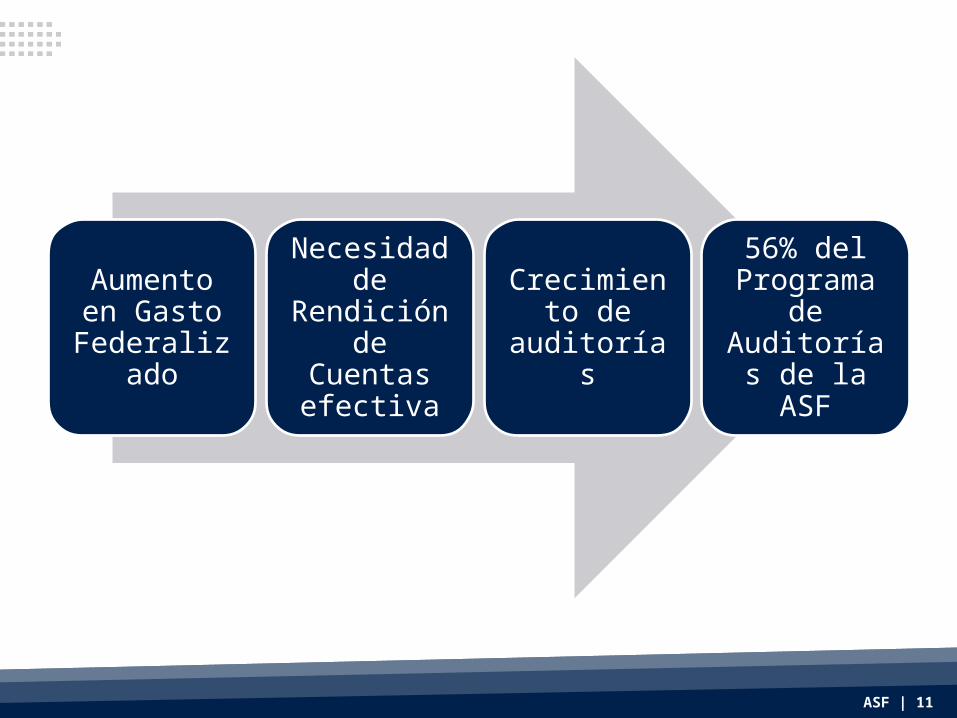

Aumento en Gasto

Federalizado

Necesidad de Rendición de

Cuentas efectiva

Crecimiento de auditorías

56% del Programa de Auditorías de

la ASF

ASF | 11

ASF | 12

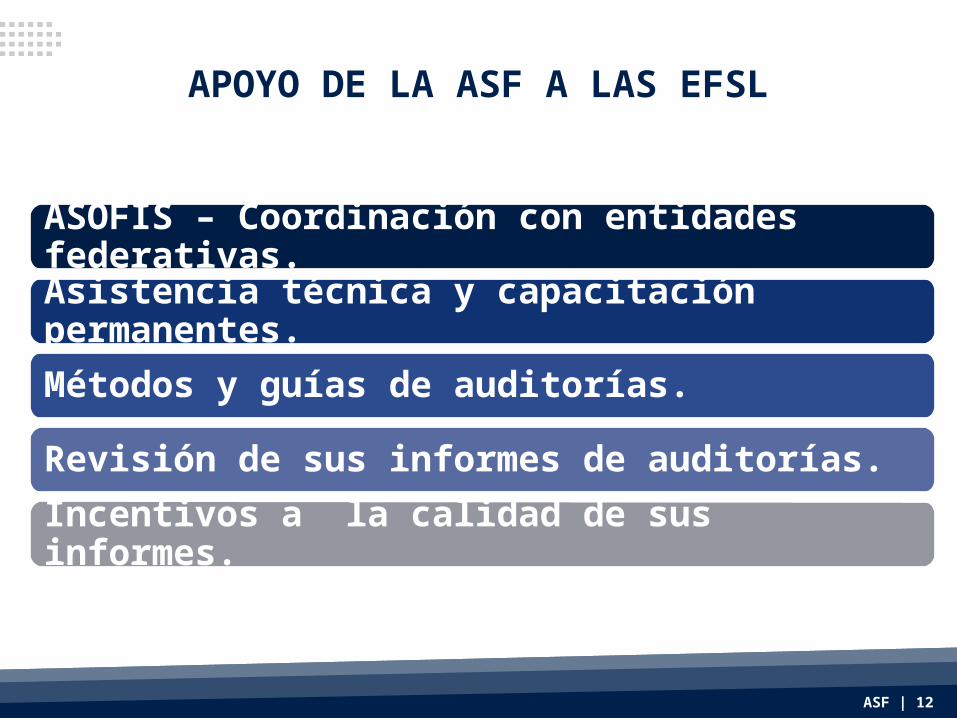

APOYO DE LA ASF A LAS EFSL

ASOFIS – Coordinación con entidades federativas.

Asistencia técnica y capacitación permanentes.

Métodos y guías de auditorías.

Revisión de sus informes de auditorías.

Incentivos a la calidad de sus informes.

ASF | 13

IMPORTANCIA DE LA FISCALIZACIÓN DEL GF.AUDITORÍAS AL GF, CP 2011

Total: 630 Auditorías

384 Directas por la

ASF

246 Solicitadas a las EFSL

630 auditorías al GF

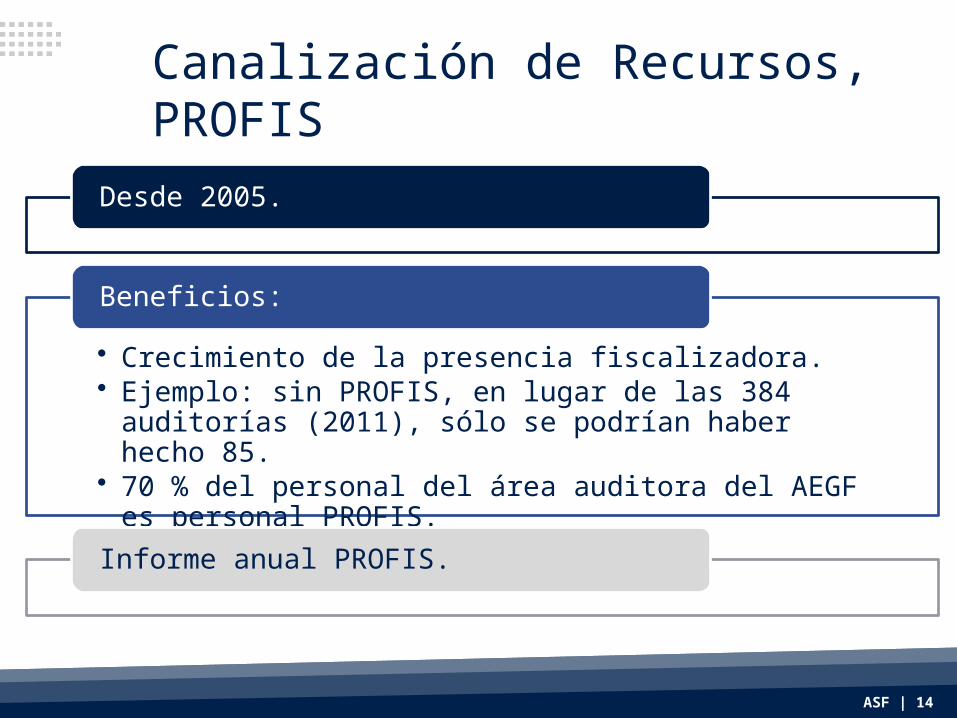

Canalización de Recursos, PROFIS

Desde 2005.

• Crecimiento de la presencia fiscalizadora. • Ejemplo: sin PROFIS, en lugar de las 384 auditorías (2011),

sólo se podrían haber hecho 85. • 70 % del personal del área auditora del AEGF es personal

PROFIS.

Beneficios:

Informe anual PROFIS.

ASF | 14

ASF | 15

PROFIS: FORTALECIMIENTO DE LA FISCALIZACIÓN DEL GF

ASFCP Muestra auditada/GF

2006 9.5

2007 40.5

2008 53.4

2009 60.0

2010 61.8

SIN PROFIS

CON PROFIS

ASF | 16

SELECCIÓN DE LAS AUDITORÍAS AL GF

Todas las EF en FAEB, FASSA, FASP

Y Seguro Popular.

Auditorías complementarias:

FAM, FAETA y FAFEF.

ASF | 17

ATENCIÓN AL MANDATO DEL PEF

Priorización al tamaño de los fondos.

Priorización de las EF y municipios que reciben mayor asignación.

EF y municipios con mayor recurrencia de observaciones.

No revisadas en otros ejercicios.

Objetivo

Cobertura nacional.

ASF | 18

PRINCIPAL PROBLEMÁTICA DETECTADA

Recurrencia en las Observaciones.

Subejercicios recurrentes.

Débil sistema de rendición de cuentas.

Desatención por parte de las Coordinadoras de los Fondos.

ASF | 19

ASF

Análisis de recurrencia de observaciones.

Propuestas de mejora normativa.

Objetivo:• Mejorar el ejercicio de los recursos.• Determinación de conceptos.• Eficiencia fórmulas de distribución.

ASF | 20

Ley de Coordinación FiscalCap. V

Genera ambigüedad y confusión.

Normativa no responde a realidad ni a necesidades.

Opacidad en fórmulas.

Castiga la eficiencia.

Provoca injusticias distributivas.

Necesario crear Ley de Gasto Federalizado.

ASF | 21

LEY DE GASTO FEDERALIZADO

Integral

Fórmulas más justas

Reglas de operación consensuadas

Participación social

Sistema Nacional de Fiscalización

Insumos: Armonización contable y Presupuesto Basado en resultados

ASF | 22

ASF | 23