Fiscalización selectiva farmacia hospitalaria: Complejo ... · 26,1% con la singularidad de que...

59

CONSELLO DE CONTAS DE GALICIA Fiscalización selectiva farmacia hospitalaria: Complejo Hospitalario de Pontevedra

Transcript of Fiscalización selectiva farmacia hospitalaria: Complejo ... · 26,1% con la singularidad de que...

CONSELLO DE CONTAS DE GALICIA

Fiscalización selectiva farmacia hospitalaria:

Complejo Hospitalario de Pontevedra

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: C. H. DE PONTEVEDRA

1

ÍNDICE

Página

I. CARACTERÍSTICAS DEL CENTRO ........................................................................................ 3

II.- PRECISIONES SOBRE EL GASTO PRESUPUESTARIO Y REAL ...................................... 3

III.- ASPECTOS ESTRUCTURALES Y ORGANIZATIVOS DEL SERVICIO DE FARMACIA............................................................................................................................ 7

IV.- ÁREA DE GESTIÓN .............................................................................................................. 8 IV.1.- Características del área .................................................................................................. 8 IV.2.- Gestión clínica de la farmacoterapia............................................................................... 9

IV.2.1.- Consideraciones generales ..................................................................................... 9 IV.2.2.- Proceso de selección normalizada de medicamentos........................................... 10

IV.3.- Gestión de adquisiciones .............................................................................................. 13 IV.3.1.- Aspectos generales ............................................................................................... 13 IV.3.2.- Sistema de información ......................................................................................... 13 IV.3.3.- Procedimiento de adquisición de medicamentos .................................................. 14

V.- ÁREA DE ALMACENAJE, DISTRIBUCIÓN Y DISPENSACIÓN DE MEDICAMENTOS: GESTIÓN DE CONSUMOS ................................................................ 24

V.1.- Características................................................................................................................ 24 V.2.- Almacenamiento............................................................................................................. 25 V.3.- Revisión de stocks ......................................................................................................... 26 V.4.- Consumos ...................................................................................................................... 27 V.5.- Sistemas de dispensación con la intervención previa del farmacéutico........................ 33

V.5.1.- Sistema de dispensación en dosis unitarias........................................................... 33 V.5.1.1.- Rasgos característicos .................................................................................... 33 V.5.1.2.- Proceso de prescripción y distribución............................................................ 34

V.5.2.- Dispensación de medicamentos especiales........................................................... 35 V.5.2.1.- Estupefacientes ............................................................................................... 35 V.5.2.2.- Medicamentos de uso compasivo e investigación clínica ............................... 36 V.5.2.3.- Medicamentos extranjeros .............................................................................. 37

V.6.- Sistemas de dispensación con la intervención del farmacéutico posterior a la dispensación ................................................................................................................ 38

V.6.1.- Sistema de dispensación por reposición de stocks ................................................ 38 VI.- ÁREA DE ELABORACIÓN.................................................................................................. 40

VII.- CENTRO DE INFORMACIÓN DE MEDICAMENTOS........................................................ 41

VIII.- ÁREA DE FARMACOVIGILANCIA ................................................................................... 42

IX.- INDICADORES GENERALES ............................................................................................. 43

TRÁMITE DE ALEGACIONES ..................................................................................................45

RÉPLICA A LAS ALEGACIONES ................................................................................. ...........55

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: C. H. DE PONTEVEDRA

2

ABREVIATURAS Y ACRÓNIMOS C.G. Centro de gestión

C.H. Complejo hospitalario

CIM Centro de información de medicamentos

CFT Comisión de farmacia y terapéutica

CMBD Conjunto mínimo básico de datos

COFARES Cooperativa farmacéutica española

DIPEX Dispensación a pacientes externos

F.P.H. Fundación pública hospital

GFT Guía farmacoterapéutica

H. Hospital

HADO Hospitalización a domicilio

MEDTEC Instituto gallego de medicina técnica

ORL Otorrinolaringología

PIAF Protocolo interno de actividad y financiación

P.A. Principio activo

PP.AA. Principios activos

PVL Precio de venta de laboratorio

RAM Reacción adversa al medicamento

SDMDU Sistema de dispensación de medicamentos en dosis unitarias

SERGAS Servicio Gallego de Salud

SFH Servicio de Farmacia Hospitalaria

TAC Tomografía axial computerizada

UCI Unidad de cuidados intensivos

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: C. H. DE PONTEVEDRA

3

I. CARACTERÍSTICAS DEL CENTRO

El C. H. de Pontevedra engloba a los hospitales Provincial, Montecelo y a los centros de especialidades de Mollabao y Casa del Mar de Vilagarcía, prestando sus servicios dentro del área de salud de Pontevedra que engloba a 20 munici-pios y en la que se encuadra, aproximadamente, una población de 236.000 habitantes, de la que cerca del 19% se encuentra en el tramo de población con edad superior a los 64 años. Depende de este complejo, a efectos de presta-ción de servicios farmacéuticos, la residencia socio-sanitaria Valle Inclán. El catálogo de servicios sanitarios que presta el centro se resume en las si-guientes especialidades: urgencias, cirugía, anestesia y reanimación, traumato-logía, medicina interna, pediatría, dermatología, urología, nefrología, oftalmolo-gía, hematología, neurología, neumología, oncología, reumatología, ginecolo-gía y obstetricia, cardiología, rehabilitación, psiquiatría, pruebas especiales, radiodiagnóstico, HADO y UCI. La dotación general de medios ascendía, según la memoria del SERGAS refe-rida al ejercicio 2002, a 601 camas instaladas, de las que 560 se encontraban en funcionamiento, 16 quirófanos (incluido uno de urgencias), dos equipos de tomografía axial computerizada (TAC), una angiografía por substracción digital y una unidad de resonancia magnética. En cuanto a los medios humanos, se contaba en el año indicado con un total de 2.252 efectivos, de los cuales 375 correspondían a personal facultativo y 784 a personal sanitario no facultativo. Los principales indicadores de actividad del centro son los que se reflejan en el siguiente cuadro:

Concepto 2000 2001 2002 % variación 01/00

% variación 02/01

Estancias 195.317 173.894 168.924 -11,0 -2,9 Ingresos 24.944 22.035 20.504 -11,7 -6,9 Estancia media 7,83 7,89 8,24 0,8 4,4 Total intervenc. 16.822 15.204 15.250 -9,6 0,3 Urgencias 88.387 84.438 82.109 -4,5 -2,8 Consultas 415.776 390.239 375.075 -6,1 -3,9

Como se aprecia, en general, la evolución interanual de la actividad tiende a disminuir en casi todos los apartados.

A tenor de lo dispuesto en la legislación vigente sobre farmacia hospitalaria, y dado su número de camas requiere de un servicio propio en el centro.

II.- PRECISIONES SOBRE EL GASTO PRESUPUESTARIO Y REAL

El gasto presupuestario en farmacia fue, durante el periodo 2000-2003, el que a continuación se detalla:

(En miles de euros) Ejercicio Obligaciones reconocidas

2000 7.498 2001 9.071 2002 12.300(*) 2003 9.055(*)

(*) incluido gasto del epígrafe 489.0, al haberse incorporado en estos ejercicios dotación presupuestaria en el mismo

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: C. H. DE PONTEVEDRA

4

El epígrafe presupuestario destinado a soportar el gasto farmacéutico hospita-lario es, fundamentalmente, el 2223.221.06. Con independencia de éste, a fina-les del ejercicio 2002, en base a las medidas tendentes a racionalizar el gasto farmacéutico, se habilita un nuevo crédito en otro epígrafe específico de los centros de gestión hospitalarios para atender el coste que se deriva de la dis-pensación farmacéutica, a través del centro, a determinados grupos de pacien-tes que, anteriormente, eran objeto de prescripción mediante receta médica, tales como medicación al alta, pacientes de residencias sociosanitarias, repro-ducción asistida y otros supuestos cuya atención a través del cauce hospitala-rio está prevista a corto plazo (pacientes transplantados, hormonas del creci-miento, etc.); la citada dotación presupuestaria está contemplada en el progra-ma 2121 “atención primaria” y se trata como una subvención corriente incluida en el subconcepto 489.0 que recoge la facturación de recetas médicas. Sin embargo, cabe precisar que en los ejercicios anteriores, algunos de los supues-tos ya eran atendidos por los servicios de farmacia hospitalaria aplicándose el referido gasto al correspondiente concepto presupuestario comprendido en el capítulo II.

Otra circunstancia a destacar es que la dotación que se realiza en el ejercicio mencionado es insuficiente y no cubre el gasto real que se genera en este apartado. Además de lo expuesto se ha podido comprobar que la aplicación a presupuesto se ha realizado, fundamentalmente en el ejercicio 2002, sobre las facturas que en el momento de la habilitación de crédito se encontraban pendientes de cobro, sin discriminar exactamente, si los productos se destinaban a este tipo de pacientes o no, alterándose la aplicación según la naturaleza del gasto, con la consiguiente desvirtuación de la información contable. La resolución conjunta que fundamentó la modificación de créditos inicial es bastante ambigua en cuanto a su marco de aplicación, lo que causó algunas dificultades de interpretación.

No obstante, al tratarse de cantidades relativamente modestas dentro del con-junto del gasto farmacéutico hospitalario su tratamiento se hace de forma con-junta a efectos de simplificar el análisis.

La variación del gasto presupuestario en el periodo examinado es de un 20,8% si bien en el detalle interanual presenta considerables fluctuaciones; en el ejer-cicio 2001 se observa un incremento del 21% en el 2002 del 35,6% y en el 2003 un decremento 26,4%. Sobre este último en particular cabe precisar que el origen de este descenso se produce, fundamentalmente, por la restricción de créditos arbitrada a través de una retención de no disponibilidad por importe de 1.869 miles de euros. Sin embargo ese descenso del gasto a nivel de obliga-ciones reconocidas difiere de la situación resultante al realizar el análisis del gasto realmente producido.

Para ilustrarlo basta examinar la evolución de los créditos definitivos que los presupuestos de los ejercicios citados establecían a disposición de los centros como límite al gasto farmacéutico:

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: C. H. DE PONTEVEDRA

5

(En miles de euros)

Ejercicio Dotación inicial Modificaciones Crédito definitivo % variación interanual

2000 7.458 614 8.072 --- 2001 8.534 938 9.472 17,3 2002 8.449 3.496 (*) 11.945 (*) 26,1 2003 10.198 (*) 249 10.447 (*) -12,5

(*) incluido el crédito del epígrafe 489.0, al haberse incorporado en estos ejercicios dotación presupues-taria en el mismo

El crédito definitivo fue creciendo a un ritmo sostenido hasta el ejercicio 2003, en el que se produce un decremento. Se parte de una variación inicial de un 17,3% en el ejercicio 2001, se sigue incrementando en el ejercicio 2002, un 26,1% con la singularidad de que las modificaciones producidas fueron al alza y muy significativas (41,4% del crédito inicial) y en el ejercicio 2003 se invierte de esa tendencia con un retroceso del 12,5% por las causas ya mencionadas en apartados anteriores.

El siguiente cuadro refleja el peso específico que el gasto presupuestario de farmacia hospitalaria representa con respecto al total del centro examinado y al producido en bienes corrientes y servicios.

Ejercicio % c/ respecto al capítulo II % c/ respecto total del centro 2000 27,1 8,0 2001 29,1 9,0 2002 35,6 11,3 2003 29,0 8,4

De la información expuesta es reseñable el significativo porcentaje que repre-senta esta modalidad de gasto dentro del conjunto de los correspondientes a la compra de bienes y servicios, y también dentro de la estructura del total de gastos del centro. Asimismo, desde el punto de vista de su evolución, se apre-cia que, tras una evidente tendencia al alza de dicho grado de representación, éste experimenta un decremento en el ejercicio 2003, tanto con respecto al ca-pítulo II como al total del centro, teniéndose que interpretar no obstante dicho dato en el contexto ya mencionado en relación con las restricciones presupues-tarias detectadas en dicho año, y asimismo con lo que se desprende del análi-sis del gasto real del centro en dicho periodo.

Tomando en consideración el gasto presupuestario farmacéutico y paralela-mente el restante en bienes corrientes y servicios, la variación comparativa en-tre ambos es la que se aprecia en el siguiente cuadro:

Ejercicio % variación gasto farmacéutico presupuestario con respecto al

ejercicio 2000

% variación gasto presupues-tario cap. II (excluido gasto

farmacéutico) con respecto al ejercicio 2000

Diferencia

2001 21,0 9,7 11,3 2002 64,0 10,0 54,1 2003 20,8 9,6 11,2

El gasto farmacéutico se dispara ejercicio tras ejercicio hasta el 2003 en tanto que el gasto de los restantes componentes del capítulo II experimentan un in-cremento muy inferior. Los diferenciales existentes entre ambos son muy signi-ficativos y ponen de manifiesto que el gasto de farmacia estaba evolucionando

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: C. H. DE PONTEVEDRA

6

a un ritmo muy difícil de mantener sin distorsionar de forma excesiva la estruc-tura general de gasto del centro. La situación descrita varía en el 2003, debido sin duda a las restricciones de crédito que se produjeron en su momento para el gasto farmacéutico.

Desde la misma perspectiva anterior, pero en relación al total del gasto presu-puestario del centro, los resultados son los que se reflejan en el siguiente cua-dro:

Ejercicio % variación gasto farmacéutico presupuestario con respecto al

ejercicio 2000

% variación gasto presupues-tario total con respecto al

ejercicio 2000 (excluido far-macia)

Diferencia

2001 21,0 6,5 14,5 2002 64,0 11,4 52,6 2003 20,8 14,6 6,2

Si bien con matices, en cuanto a los porcentajes, son perfectamente traslada-bles la descripción y consideraciones realizadas sobre la comparativa efectua-da entre la evolución del gasto de farmacia y los restantes componentes de gasto en bienes corrientes y servicios.

En términos de gasto real, la información de la que se dispone es la siguiente: (En miles de euros)

Diferencia respecto al gasto presupuestario Ejercicio Gasto real

Importe % 2000 7.868 370 4,9 2001 10.923 1.852 20,4 2002 10.235 (*) -2.065 -16,8 2003 12.551 (*) 3.496 38,6

Total periodo 41.577 3.653 9,6 (*) incluido gasto del epígrafe 489.0, al haberse incorporado en estos ejercicios dotación presupuestaria en el mismo

Se observa que el gasto real imputable a cada uno de los ejercicios examina-dos difiere significativamente con respecto al que refleja la contabilidad presu-puestaria. A la tendencia en los primeros años de un crecimiento sostenido, sucede en el año 2002 una disminución en virtud de las importantes modifica-ciones presupuestarias positivas que se produjeron. Por el contrario, durante 2003 el diferencial entre el gasto real y el presupuestario se vuelve a incremen-tar de forma significativa (38,6%).

De la información reseñada se desprende, asimismo, que la variación del gasto real en el periodo examinado, tomando como año base el ejercicio 2000, se ha incrementado en 59,5%, habiéndose acumulado un déficit entre gasto presu-puestario y real de 3.653 miles de euros (el 9,6% del gasto presupuestario con-tabilizado en el periodo examinado).

El peso específico del gasto real de la farmacia hospitalaria con respecto al to-tal en bienes y servicios, así como al global del centro de referencia, es el que a continuación se refleja:

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: C. H. DE PONTEVEDRA

7

Ejercicio % c/ respecto al capítulo II % c/ respecto al presupuesto total del centro

2000 27,3 8,3 2001 32,7 10,6 2002 32,3 9,7 2003 36,0 11,2

Se aprecia que la evolución del peso del gasto farmacéutico, en términos de gasto real, es muy similar al presupuestario, si bien el porcentaje de participa-ción es más elevado, siendo por tanto perfectamente trasladables las conclu-siones de aquel apartado al presente análisis. El gasto real en farmacia adquie-re su mayor significación en el ejercicio 2003, tras un leve descenso en el 2002. En la evolución del período contemplado su crecimiento ha sido más que signi-ficativo, incrementándose cerca de nueve puntos su representatividad con res-pecto al gasto corriente y de tres con respecto al gasto total de la institución.

III.- ASPECTOS ESTRUCTURALES Y ORGANIZATIVOS DEL SERVICIO DE FARMACIA

a) Estructura

El Servicio de Farmacia Hospitalaria es un servicio de naturaleza clínica, cuya misión es colaborar en el proceso asistencial gestionando los recursos disponi-bles, tanto humanos como materiales.

A grandes rasgos las principales áreas funcionales sobre las que incide la ges-tión del servicio fiscalizado son las siguientes:

- Gestión Clínica de la Farmacoterapia (selección, adquisición de productos).

- Almacenaje, dispensación y distribución (gestión en general de los consu-mos a través de los distintos procedimientos, sean ordinarios o especializa-dos y a pacientes ingresados o externos).

- Elaboración de fórmulas farmacéuticas estériles y no estériles y reenvasado de medicamentos.

- Centro de información sobre productos farmacéuticos.

- Farmacovigilancia.

En el análisis de las distintas áreas se ha tenido en cuenta que la actuación del servicio se adecúe al uso racional del medicamento, que la selección esté ba-sada en evidencia científica suficiente y de acuerdo con los criterios generales de eficacia, seguridad y eficiencia.

b) Recursos humanos

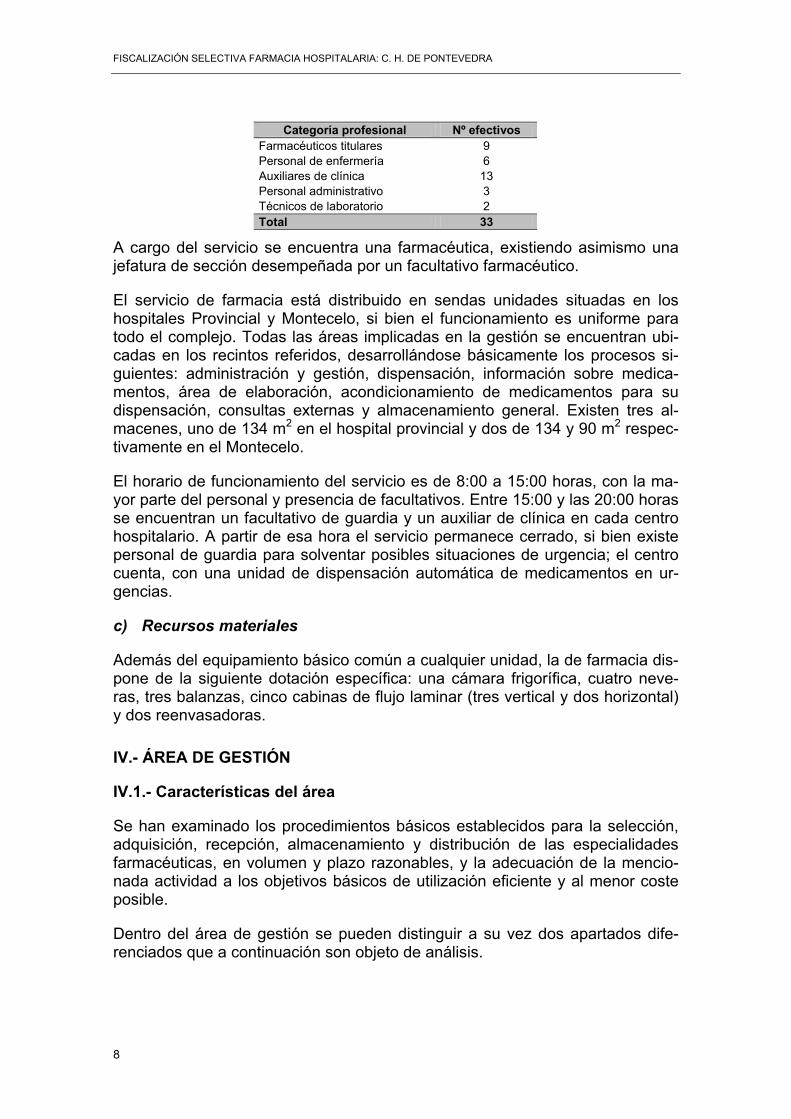

Para la gestión del servicio se cuenta con la siguiente dotación de medios humanos:

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: C. H. DE PONTEVEDRA

8

Categoría profesional Nº efectivos Farmacéuticos titulares 9 Personal de enfermería 6 Auxiliares de clínica 13 Personal administrativo 3 Técnicos de laboratorio 2 Total 33

A cargo del servicio se encuentra una farmacéutica, existiendo asimismo una jefatura de sección desempeñada por un facultativo farmacéutico.

El servicio de farmacia está distribuido en sendas unidades situadas en los hospitales Provincial y Montecelo, si bien el funcionamiento es uniforme para todo el complejo. Todas las áreas implicadas en la gestión se encuentran ubi-cadas en los recintos referidos, desarrollándose básicamente los procesos si-guientes: administración y gestión, dispensación, información sobre medica-mentos, área de elaboración, acondicionamiento de medicamentos para su dispensación, consultas externas y almacenamiento general. Existen tres al-macenes, uno de 134 m2 en el hospital provincial y dos de 134 y 90 m2 respec-tivamente en el Montecelo.

El horario de funcionamiento del servicio es de 8:00 a 15:00 horas, con la ma-yor parte del personal y presencia de facultativos. Entre 15:00 y las 20:00 horas se encuentran un facultativo de guardia y un auxiliar de clínica en cada centro hospitalario. A partir de esa hora el servicio permanece cerrado, si bien existe personal de guardia para solventar posibles situaciones de urgencia; el centro cuenta, con una unidad de dispensación automática de medicamentos en ur-gencias.

c) Recursos materiales

Además del equipamiento básico común a cualquier unidad, la de farmacia dis-pone de la siguiente dotación específica: una cámara frigorífica, cuatro neve-ras, tres balanzas, cinco cabinas de flujo laminar (tres vertical y dos horizontal) y dos reenvasadoras.

IV.- ÁREA DE GESTIÓN

IV.1.- Características del área

Se han examinado los procedimientos básicos establecidos para la selección, adquisición, recepción, almacenamiento y distribución de las especialidades farmacéuticas, en volumen y plazo razonables, y la adecuación de la mencio-nada actividad a los objetivos básicos de utilización eficiente y al menor coste posible.

Dentro del área de gestión se pueden distinguir a su vez dos apartados dife-renciados que a continuación son objeto de análisis.

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: C. H. DE PONTEVEDRA

9

IV.2.- Gestión clínica de la farmacoterapia

IV.2.1.- Consideraciones generales

Cabe precisar, como marco de referencia conceptual, que la flexibilidad de la gestión del área de farmacia se encuentra, en gran medida, condicionada, ya que el mercado de especialidades farmacéuticas se caracteriza por la elabora-ción por un grupo reducido de laboratorios de un elevado número de productos comercializados, lo que viene a suponer cierto oligopolio de oferta. Además los medicamentos están protegidos por derechos de propiedad (intelectual, indus-trial y de marca) lo que implica que, dadas las singularidades de muchos de ellos y su carácter no sustitutivo, aproximadamente las dos terceras partes de las especialidades se encuentran comercializadas por un único proveedor, siendo en general de un elevado coste. Para los supuestos restantes se produ-ce cierta competencia.

Además de lo expresado, debe destacarse la existencia en el mercado de un importante número de productos con una eficacia no suficientemente fundada y contrastada por estudios científicos y en algunos casos con un valor terapéuti-co escaso. Asimismo existen en algunos supuestos diferencias poco aprecia-bles entre medicamentos de igual principio activo.

Se aprecia igualmente cierta carencia general de información objetiva, fiable y debidamente evaluada y contrastada, circunstancia que añade dificultades a la hora de realizar una selección adecuada de productos con criterios de eficaz gestión.

De lo expuesto, se deduce la significativa relevancia que esta fase adquiere, y que debe considerarse como elemento básico en el que descansa todo el ulte-rior proceso.

A efectos del análisis de la gestión se incide en el desarrollo del modelo de se-lección y utilización de medicamentos de una forma eficiente y segura, que de-be estar basada en estrictos criterios de evidencia científica y técnico-farmacéuticos.

Dentro de la actividad del área en cuestión se han considerado de forma parti-cularizada, por su especial significación, los siguientes extremos:

- Existencia y funcionamiento de la Comisión de Farmacia y Terapéutica. - Confección y mantenimiento de la Guía farmacoterapéutica. - Evaluación de la utilización de medicamentos. - Protocolos terapéuticos.

La selección de especialidades farmacéuticas a utilizar en el ámbito hospitala-rio se viene realizando por cada centro mediante un documento consensuado por los facultativos a través de una comisión interdisciplinar denominada de Farmacia y Terapéutica (CFT), cuya función principal consiste en la elaboración y mantenimiento de una guía farmacoterapéutica (GFT) que refleje los medi-

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: C. H. DE PONTEVEDRA

10

camentos evaluados y seleccionados y a los que deberá ajustarse la actividad prescriptora dentro del marco hospitalario, si bien, la dispensación, que no es servida por la farmacia del centro, carece de un marco de referencia objetivo que la regule.

IV.2.2.- Proceso de selección normalizada de medicamentos

Durante el ejercicio 2002 la CFT del centro analizado se encontraba compuesta por 12 miembros, (ocho médicos, dos farmacéuticos y dos enfermeros). Actua-ba, hasta el ejercicio 2003 como presidenta la Jefa del Servicio de Farmacia y como secretario el farmacéutico jefe de sección.

Sobre este particular cabe precisar que la legislación vigente no regula la com-posición de la citada comisión, si bien la Orden Ministerial de 1 de febrero de 1977 que regula los servicios farmacéuticos señala como preceptivo, el des-empeño del cargo de Secretario de la Comisión por el jefe del servicio, premisa que es observada.

La composición y el funcionamiento de la CFT no se encuentran debidamente regulados a través de la pertinente normativa interna.

No se aprecia que existan relaciones formales con otras Comisiones Clínicas intrahospitalarias implicadas en la utilización de recursos farmacoterapéuticos, a excepción de las establecidas con las comisiones de antibióticos e infeccio-sos, aunque sin protocolizar.

La GFT de este hospital fue revisada en diciembre de 2002. Además de facili-tarse al personal en soporte papel (aún no actualizado a la última versión) está disponible en la intranet del complejo. No hay constancia de su entrega mate-rial a cada facultativo.

Esta guía contiene, además de la relación sistematizada de los distintos fárma-cos, otros aspectos de interés, tal como aconseja la opinión mayoritaria de los profesionales en este ámbito, a efectos de que constituya un elemento dinámi-co y ampliamente informativo para sus usuarios. Los extremos que incluyen son, de forma resumida, los siguientes:

- Composición de la CFT. - Normas relacionadas con la prescripción, dispensación y administración de

medicamentos. - Protocolo para la dispensación de estupefacientes. - Distintos impresos y modelos a utilizar en casos concretos. - Información práctica de interés sobre medicamentos (tablas de abreviatu-

ras, dosis equivalentes, contraindicaciones, interacciones, incompatibilida-des, etc.).

Su contenido es el siguiente: Nº de principios activos 673 Nº de especialidades farmacéuticas 872 Nº fórmulas magistrales 139

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: C. H. DE PONTEVEDRA

11

Con el fin de comprobar la adecuación a los principios que deben regir la se-lección de medicamentos y la pertinente inclusión o exclusión en la GFT, se ha procedido al análisis pormenorizado de los acuerdos adoptados al efecto por la Comisión de Farmacia y Terapéutica.

A lo largo del ejercicio 2002 se celebraron un total de 8 sesiones de la comi-sión, siendo el detalle, en cuanto a los extremos más relevantes acordados, los siguientes:

Nº de especialidades dadas de baja 6 Nº especialidades de alta en GFT 9

Del examen de la documentación aportada se desprenden las siguientes cir-cunstancias:

- Generalmente las actas son sumamente escuetas, no reflejando los distin-tos pronunciamientos de los participantes ni el sentido de las votaciones. Asimismo los acuerdos adoptados no suelen estar fundamentados y moti-vados.

- En algunos supuestos se observa la falta de pronunciamiento expreso res-pecto al alta de algunos fármacos.

- Las solicitudes de inclusión de nuevos medicamentos en la GFT se realiza por los facultativos interesados, en impreso normalizado, de los que, una vez revisados, se desprende que éstas no se encuentran debidamente justi-ficadas ni aportan, por lo general, elementos de juicio que respalden su soli-citud.

- Por parte del Servicio de Farmacia se realizan informes respecto de las pe-ticiones antes señaladas, que sirven de base a los acuerdos que adopta la CFT. En general los mismos desarrollan todos los aspectos que deberían de tenerse en cuenta para una correcta selección, si bien en algunos casos se echa en falta un pronunciamiento respecto de la conveniencia, desde el punto de vista de eficacia terapéutica, de su inclusión o no en guía. Como ya se expresó, los acuerdos adoptados al respecto no están debidamente especificados, desconociéndose por lo tanto en muchas ocasiones los fun-damentos objetivos en los que se han basado.

- La Comisión recibe, puntualmente, información relativa a la evolución del consumo y en algún caso de la elaboración de determinados protocolos, así como de los objetivos generales del área farmacéutica para el ejercicio.

- No hay constancia de que se hagan evaluaciones respecto al cumplimiento de la GFT, ni en términos cuantitativos ni cualitativos.

- No se ha obtenido evidencia de que se realicen revisiones ni valoraciones periódicas de los medicamentos incluidos en la guía.

- El centro carece de protocolos o normas relativas a la adquisición de medi-camentos no incluidos en la GFT. La base de datos existente para la gestión de adquisiciones y consumos no permite discriminar con la suficiente certe-za estas peticiones marginales, circunstancia que, añadida a la no existen-cia en soporte informático de la GFT, ha imposibilitado la evaluación sobre la incidencia de las adquisiciones finales bajo esta modalidad excepcional.

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: C. H. DE PONTEVEDRA

12

- La CFT no tiene establecida una política definida de sustitución de fármacos terapéuticos ni tampoco respecto a la utilización de especialidades farma-céuticas genéricas, limitándose en este aspecto a seguir las indicaciones genéricas que le son dadas por la División de Farmacia del SERGAS.

- Se carecía, en el periodo examinado, de un protocolo formal respecto a la inclusión o exclusión de medicamentos en la GFT.

El ámbito de cobertura de la GFT se circunscribe a la dispensación de especia-lidades farmacéuticas a los pacientes hospitalizados, así como a aquellos pa-cientes ambulatorios que reciben su medicación de la farmacia del hospital. Sin embargo, en la actividad prescriptora a través de receta que se realiza en las consultas externas, la misma no es objeto de aplicación, ni tan siquiera como marco de referencia o guía básica, y aunque este extremo no incide directa-mente en los costes soportados por la farmacia hospitalaria, es indudable su efecto de inducción al gasto farmacéutico a través de la prescripción mediante receta.

En alguna de las actas se alude a una guía específica para el mencionado ám-bito ambulatorio, si bien en la práctica, es tan sólo un proyecto que no ha llega-do a plasmarse.

No se ha apreciado actuación alguna respecto a la evaluación y control de los aspectos antes reseñados.

A efectos de evaluar cuantitativamente el grado de cumplimiento de la GFT en la prescripción por receta, y ante la carencia de datos directos, han sido solici-tados a la División de Farmacia del SERGAS los perfiles prescriptores de los facultativos de este Centro, al objeto de proceder al cruce de esta información con los datos obtenidos de la aplicación informática del centro, arrojando el análisis los siguientes resultados:

Nº presentaciones recetadas 4.559 Nº presentaciones recetadas coincidentes con las adquiridas por el C.H. 1.210 Nº presentaciones recetadas no coincidentes con las adquiridas por el C.H. 3.349 % cumplimiento 26,5

En la dispensación por receta que se realiza por los facultativos del centro hospitalario, el grado de sujeción a lo que se viene adquiriendo por el hospital es muy reducida, tan sólo el 26,5% del total, en tanto que el 73,5% de los fármacos recetados no se adquieren habitualmente por el centro fiscalizado.

En cuanto al desglose, atendiendo al coste soportado por el SERGAS, el deta-lle es el siguiente:

(En miles de euros) Importe de presentaciones adquiridas por receta 4.466 Importe de presentaciones coincidentes con las adquiridas por el C. H. 2.286 Importe presentaciones no coincidentes con las adquiridas por el C. H. 2.179 % de cumplimiento 51,2

Desde esta perspectiva el diferencial existente es considerablemente menor. El 51,2% del gasto por recetas coincidió con las especialidades seleccionadas en

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: C. H. DE PONTEVEDRA

13

la GFT en tanto que el 48,8% correspondió a fármacos que no estaban inclui-das en la misma.

IV.3.- Gestión de adquisiciones

IV.3.1.- Aspectos generales

En este ámbito de la gestión se garantiza la disponibilidad de los medicamen-tos necesarios para tratar a los pacientes que dependen de la asistencia far-macéutica del centro. Deben considerarse a este respecto las particularidades ya señaladas al hacer referencia a la actual estructura y situación del mercado.

Lo expresado en el párrafo precedente tiene a su vez que ponerse en concor-dancia con el cumplimiento de los requisitos legales a los que está sujeta la contratación administrativa pública, y con la adecuación de la gestión a los principios que informan la misma, eficiencia, eficacia, economía y no discrimi-nación.

Las principales cuestiones a tratar en este apartado son las que se refieren a:

- Selección del proveedor adecuado en los términos antes expresados. - Gestión de pedidos y devoluciones. - Recepción y almacenaje de los pedidos. - Seguimiento del gasto y del presupuesto asignado.

IV.3.2.- Sistema de información

Dada la complejidad y el ingente volumen de información necesaria para la gestión, reviste especial relevancia el desarrollo de una herramienta informática que permita disponer y procesar aquélla en orden a que la toma de decisiones en el campo examinado pueda ser realizada en óptimas condiciones.

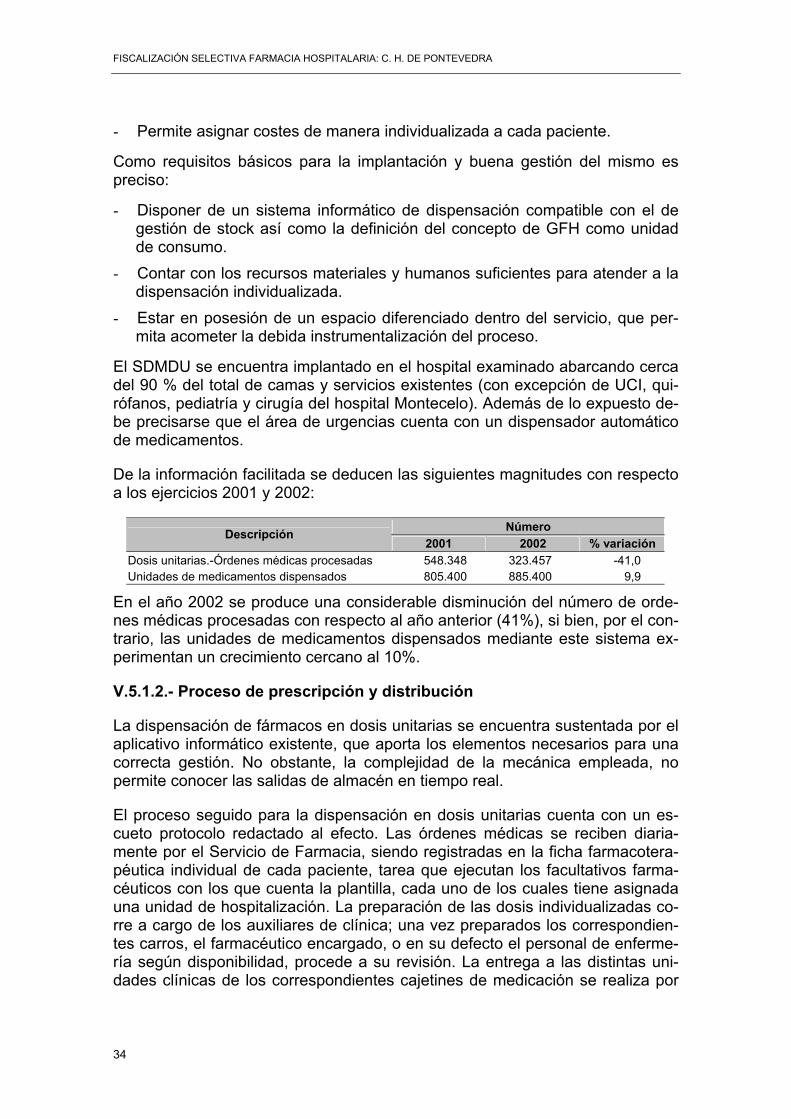

El SERGAS ha dotado a toda su red asistencial con un aplicativo informático de gestión, SINFHOS, que contempla en general, todas las opciones para una adecuada gestión, encontrándose el mismo operativo en el centro fiscalizado en el momento de la actuación.

El aplicativo fue implantado en el año 2001, si bien el centro contaba con una versión similar facilitada por un laboratorio hasta ese momento.

De su examen se deduce que, en general, el sistema proporciona la informa-ción global de adquisiciones y consumos, que permite realizar distintos análisis y seguimientos básicos (ratios de valor, abc de proveedores, productos, princi-pios activos, etc.) y gestionar el área de dispensación de dosis unitarias y stocks.

No obstante, el mencionado programa presenta ciertas disfuncionalidades y debilidades que producen demoras y deficiencias en la gestión (fundamental-

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: C. H. DE PONTEVEDRA

14

mente en torno a la integridad de los datos), siendo las principales las siguien-tes:

- El aplicativo no reviste un carácter integral al excluir áreas significativas co-mo la dispensación al alta y oncología o no estar debidamente agrupado el historial farmacológico de cada paciente, disperso en módulos distintos y no totalmente integrados (el general, para dispensación a pacientes hospitali-zados y el “DIPEX” para pacientes externos).

- Con respecto al área de adquisiciones se echa en falta la existencia de una ficha de medicamentos que facilite información sobre precios ofertados por distintos laboratorios y que guarde los históricos de los mismos, elementos esenciales en los supuestos de competencia, como punto de partida para realizar la selección de la oferta más ventajosa.

- Otra de las deficiencias observadas es que al producirse el cierre, que se realiza con periodicidad mensual, no es posible rectificar errores, lo que obliga en muchas ocasiones a la realización de apuntes que desvirtúan su naturaleza informativa.

- La codificación existente no permite el adecuado seguimiento de determi-nados aspectos de interés, no es homogénea a la implantada en otros cen-tros o se prescinde de la información susceptible de generar.

- El soporte técnico que se presta de forma centralizada es lento y en ocasio-nes no soluciona los problemas de gestión diaria que se presentan.

- En algunos casos se produce una falta de integridad en los datos que ofre-ce, no coincidiendo en ocasiones la misma información según el tipo de consulta o listado que se realice.

- La información de la que se dispone no se actualiza a tiempo real, lo que origina diferencias y sobrecarga de trabajo manual en el control de stocks y por ende, en la realización de pedidos.

- No existe una conexión entre farmacia y las unidades dispensadoras de medicamentos, al no estar éstas aún informatizadas, lo que imposibilita un control efectivo del destino de las salidas y detección de posibles desviacio-nes, así como el conocimiento exacto de todos los fármacos dispensados a un paciente determinado.

- En el momento de confeccionar el presente informe aún no existía una co-nexión informatizada entre el Servicio de Farmacia y el de Contabilidad, siendo el trasvase de información totalmente manual, con la consiguiente sobrecarga de trabajo y riesgo de errores.

IV.3.3.- Procedimiento de adquisición de medicamentos

a) Consideraciones generales

El volumen de adquisiciones brutas realizadas durante el ejercicio 2002 ascen-dió a 12.340 miles de euros, que tras los descuentos obtenidos arrojan una cantidad neta de 10.697 miles de euros.

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: C. H. DE PONTEVEDRA

15

De la información registrada se desprende que se han adquirido un total de 1.441 presentaciones de especialidades distintas. Las 10 con mayor volumen (0,7% del total) concentran cerca del 20,2% de las adquisiciones. El producto más adquirido es el “Eprex”, que acapara el 2,9% del total de compras. Su desglose se refleja en el siguiente cuadro:

(En miles de euros) Producto Importe % s/ total

EPREX 10.000 CJ/ 6 JERINGAS 1 ML. 309,9 2,9TAXOL 100 MG 1 VIAL 278,4 2,6 REBETOL CJA/140 COMP. 238,6 2,2 KALETRA BLISTER CAPS. C/180 224,6 2,1 ZERIT 40 MG. EC/448 CAPS. 208,6 1,9 CERECYME 200 U VIAL 206,6 1,9 HERCEPTIN 150 MG. VIAL 192,3 1,8 BETAFERON CJA/ 15 JERINGAS 181,8 1,7 AVONEX BIOSET DEVICE C/4 179,6 1,7 VIRACEPT 250 MG. CJA/270 COMP. 173,9 1,6

El número total de proveedores ascendió a 169. No obstante el gasto se con-centra en un número reducido de los mismos; así los 10 laboratorios con mayo-res ventas (6% del número total) representan un 55,9 % del importe total de adquisiciones. El detalle es el siguiente:

(En miles de euros) Proveedor Importe % s/ total

BRISTOL MYERS SQUIBB 976,1 9,0 LABORATORIOS ROCHE 856,8 7,9 LABORATORIOS AVENTIS PHARMA 769,4 7,1 LABORATORIOS SCHERING PLOUGH 754,1 7,0 GLAXOSMITHKLINE, S.A. 712,1 6,6 LABORATORIOS JANNSEN 568,5 5,2 LABORATORIOS BRAUN MEDICAL 365,9 3,4 LABORATORIOS ABBOTT 360,6 3,3 LABORATORIOS NOVARTIS FARMACEUTICA 356,6 3,3 ASTRA ZENECA PHARMACEUTICA SPAIN, S.A. 337,3 3,1

Durante el ejercicio de referencia se adquirieron un total de 579 principios acti-vos distintos. El gasto se concentra de forma relevante en un número reducido de los mismos; así los diez de mayor importancia concentran cerca del 42% del gasto total, tal como se refleja en el siguiente cuadro:

(En miles de euros) Principio activo Importe % s /total

NO DEFINIDO 2,131,3 19,7 EPOETINA ALFA 513,9 4,7 INTERFERON BETA 396,9 3,7 PACLITAXEL 349,3 3,2 LAMIVUDINA 315,9 2,9 SODIO, CLORURO (ELECTROLITO) 270,6 2,5 PAMIDRONICO, ACIDO 249,5 2,3 ESTAVUDINA 243,1 2,2 INTERFERON ALFA-2B 224,8 2,1 ENOXAPARINA 215,6 2,0

También se deduce de los antecedentes obtenidos que un importante volumen de adquisiciones figura bajo la denominación de “No definido”, al no haberse

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: C. H. DE PONTEVEDRA

16

codificado debidamente en el aplicativo informático, con la consiguiente pérdida de sustantividad de la información con objeto de su utilización como herramien-ta de gestión.

Desde la perspectiva de los grupos terapéuticos en que se encuadran las dife-rentes especialidades utilizadas, el total de los mismos ascendió a 277, con-centrando los 10 grupos de mayor relevancia el 57% del total de compras. El más notable por el importe de compras que concentra (14,8% del total) es “An-tivirales activos contra VIH”. Se aprecia que el segundo grupo terapéutico con mayor volumen de adquisiciones es el denominado como “No definido”, cir-cunstancia que tal como se ha puesto de relieve en similares supuestos, oca-siona valiosas pérdidas de información por la falta de la pertinente codificación. Su desglose es el siguiente:

(En miles de euros) Grupo terapéutico Importe % s/ total

ANTIVIRALES ACTIVOS CONTRA VIH 1,603,8 14,8 NO DEFINIDO 891,5 8,2 OTROS ANTINEOPLASICOS 700,5 6,5 FACTORES ESTIMULANTES DE LA ERITROPOYESIS 674,5 6,2 INMUNOMODULADORES 667,8 6,2 ANTINEOPLASICOS: DERIVADOS DEL TAXANO 535,1 4,9 HEPARINA Y OTROS ANTICOAGULANTES INYECTABLES 296,6 2,7 SOLUCION SALINA NORMAL 272,0 2,5 CONTRASTES PARA UROANGIOGRAFIA 270,9 2,5 ANTINEOPLASICOS: ANTIMETABOLITOS 263,1 2,4

En cuanto a la distribución de las compras por forma farmacéutica se produce la utilización de 26 distintas, si bien, las 10 más adquiridas concentran casi el 98,8%. El mayor volumen se agrupa en torno a la denominación de “No defini-do”, circunstancia que presupone una notable pérdida de información y una li-mitación a la utilización de la misma como herramienta para una correcta ges-tión. El detalle cuantitativo de lo relacionado anteriormente se expresa, en el siguiente cuadro:

(En miles de euros) Forma farmacéutica Importe % s/ total

NO DEFINIDA 3.854,4 35,5INYECTABLE 2.741,7 25,3 VIALES 1.355,0 12,5 JERINGA 1.181,8 10,9 COMPRIMIDOS 705,5 6,5 CAPSULAS 567,8 5,2 AMPOLLAS 182,2 1,7 SOLUCION 59,8 0,6 SOBRES 45,1 0,4 POMADA 25,4 0,2

La totalidad de las adquisiciones se ha realizado mediante pedido directo a proveedores, siendo el desglose de éstos el que a continuación se relaciona:

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: C. H. DE PONTEVEDRA

17

(En miles de euros) Destinatario del pedido Número de pedidos realizados Importe

Laboratorios nacionales 3.231 10.571,8 Laboratorios extranjeros 108 93,6 Cooperativas farmacéuticas 40 30,3 Oficinas de farmacia 4 1,4 Total 3.383 10.697,1 (*)

(*) el importe facilitado por la farmacia del hospital no coincide con las cifras ofrecidas por contabili-dad para el gasto presupuestario ni con la información facilitada en soporte informático (12.744 y 10.843 miles de euros respectivamente). Sí coincide con las cifras de gasto real facilitadas.

El mayor volumen de las adquisiciones se efectúa de forma directa a laborato-rios y un pequeño importe corresponde a lo adquirido directamente a coopera-tivas y oficinas de farmacia, para cubrir, generalmente, suministros urgentes que no se pueden demorar.

b) Aspectos formales y análisis particularizado del procedimiento nego-ciador

El centro fiscalizado, dada su consideración de ente encuadrado en la adminis-tración pública, está sujeto, en su actividad contractual, a los procedimientos fijados en la Ley de Contratos y su normativa de desarrollo y a los principios que inspiran la misma (publicidad, concurrencia y no discriminación), así como a los genéricos de eficiencia, economía y eficacia.

Sobre el particular anteriormente expuesto es reseñable la nula utilización de los procedimientos arbitrados en la ley mencionada (concurso y procedimiento negociado), cuya aplicación, a tenor del volumen de contratación hubiera pro-cedido en buena parte de los supuestos. Esta circunstancia implica la vulnera-ción casi sistemática de los principios antes enumerados.

Si bien las adquisiciones están reguladas por un protocolo, éste no es más que una especie de refundición del proceso seguido a nivel de aplicativo informáti-co. No existen en este centro procedimientos, normas o protocolos internos re-guladores de las relaciones con los representantes de los distintos laboratorios, aunque en la práctica, se fija un día a la semana para atenderlos, previa cita. Asimismo no consta un procedimiento reglado para la selección de proveedo-res y de protocolos que permitan evaluar el grado de cumplimiento y calidad del servicio prestado.

De la información recabada se desprende la existencia de negociaciones con los distintos laboratorios proveedores en aras a la obtención de mejoras o boni-ficaciones sobre el precio de los productos. En general, aquéllas son de carác-ter verbal, existiendo escasa documentación que respalde el proceso, limitán-dose, en la mayoría de los supuestos, a las ofertas que realizan los distintos laboratorios, o a simples listados de precios de venta de productos. No consta que se realicen de forma habitual prospecciones de mercado ni evaluaciones comparativas de precios, quedando la iniciativa en manos de los proveedores. El procedimiento de pedido directo, como ya quedó indicado, se sustenta bási-camente en el aplicativo informático existente. Las peticiones se realizan, con carácter general, una vez al mes, en base a listados periódicos de existencias a

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: C. H. DE PONTEVEDRA

18

efectos de controlar las que se encuentran por debajo del nivel considerado como mínimo. La falta de concordancia que se produce en ocasiones entre la información que ofrece el aplicativo informático y las existencias reales, implica que en muchos casos se tenga que proceder al recuento físico previo de exis-tencias con el fin de comprobar la idoneidad de la información. Al margen de lo expuesto, los pedidos se realizan de forma puntual (en general con bastante frecuencia, según la información recabada) con objeto de cubrir falta de exis-tencias o roturas de stock, que no permiten esperar al pedido general. Las cantidades a solicitar se determinan por la responsable del servicio, co-rrespondiendo al personal administrativo su registro informático e inmediata remisión, vía fax, a los laboratorios seleccionados a través de la ficha de medi-camentos del aplicativo informático.

El proceso de compra culmina con la recepción y almacenaje de las especiali-dades farmacéuticas objeto de adquisición. Sobre este particular cabe realizar las siguientes precisiones:

- La comprobación de las cantidades y tipos de medicamentos corresponde a los auxiliares de clínica que al mismo tiempo registran los lotes y caducida-des y, en los productos que así lo requieran, revisan que no se haya roto la cadena de frío. Una vez efectuadas las actuaciones anteriores se da trasla-do del albarán al personal administrativo que se encarga de confrontarlo con el pedido a efectos de comprobar la correcta aplicación de las tarifas y des-cuentos pertinentes, así como su registro en el programa de gestión y la remisión de documentación al departamento de contabilidad.

- Dentro del proceso de adquisición-recepción se aprecia que algunas funcio-nes se concentran en una misma persona, contraviniendo la debida segre-gación.

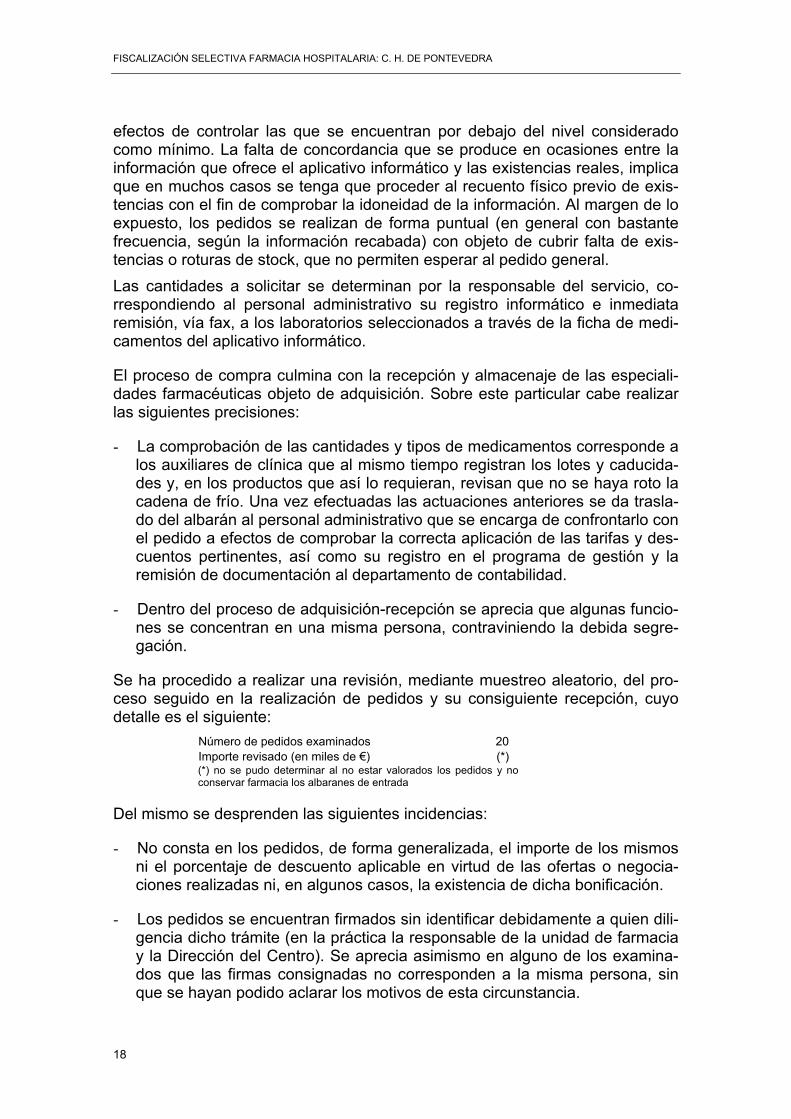

Se ha procedido a realizar una revisión, mediante muestreo aleatorio, del pro-ceso seguido en la realización de pedidos y su consiguiente recepción, cuyo detalle es el siguiente:

Número de pedidos examinados 20 Importe revisado (en miles de €) (*) (*) no se pudo determinar al no estar valorados los pedidos y no conservar farmacia los albaranes de entrada

Del mismo se desprenden las siguientes incidencias:

- No consta en los pedidos, de forma generalizada, el importe de los mismos ni el porcentaje de descuento aplicable en virtud de las ofertas o negocia-ciones realizadas ni, en algunos casos, la existencia de dicha bonificación.

- Los pedidos se encuentran firmados sin identificar debidamente a quien dili-gencia dicho trámite (en la práctica la responsable de la unidad de farmacia y la Dirección del Centro). Se aprecia asimismo en alguno de los examina-dos que las firmas consignadas no corresponden a la misma persona, sin que se hayan podido aclarar los motivos de esta circunstancia.

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: C. H. DE PONTEVEDRA

19

- No ha sido posible realizar la comprobación de la recepción material a tra-vés de los albaranes de entrada, ya que los mismos se remiten a contabili-dad y no se conserva copia en el Servicio de Farmacia, a lo que debe aña-dirse que en el primero de los servicios mencionados el archivo se produce por facturas que agrupan, por lo general, varios pedidos, circunstancia que también imposibilitó, debido a la carga de trabajo que representaría, la com-probación por esta vía.

Tal como quedó reflejado en apartados anteriores, toda la actividad encamina-da a la adquisición de fármacos se realiza de forma directa a los distintos labo-ratorios proveedores, salvo supuestos excepcionales en los cuales se recurre a cooperativas farmacéuticas o a una oficina de farmacia concertada.

La documentación aportada como soporte de los procedimientos negociadores se limita a reflejar la lista de precios, con la indicación en su caso, de los des-cuentos que sobre el precio de venta se aplicarán o alguna otra condición (vo-lumen de venta, exclusividad del principio activo, etc.). De la misma no se de-duce que exista un proceso negociador en sí, sino que las potenciales ventajas, no dejan de ser generadas por prácticas comerciales de los proveedores en función de sus necesidades de implantación de determinados productos en el área geográfica en cuestión. Debe señalarse que el centro no procede al archi-vo de todas las ofertas recibidas, lo que ha supuesto una limitación al alcance de la fiscalización en esta área.

El seguimiento sobre las ofertas presentadas se ha realizado en base a las existentes para el año 2002, reflejándose cuantitativamente la muestra em-pleada en el siguiente cuadro:

Nº de ofertas de laboratorio 6 Nº de especialidades analizadas 42

En el análisis se han tomado como referencia las condiciones de adquisición que figuraban registradas para las mismas especialidades en el ejercicio pre-cedente, o en su caso la comparación con especialidades de igual principio ac-tivo. Del mismo se desprenden las siguientes consideraciones:

- En los supuestos en que las especialidades compiten en el mercado con genéricos, los laboratorios conceden un elevado porcentaje de bonificación sobre el precio inicial, llegando en algún supuesto a su obsequio, lo que trae como consecuencia que resulten más económicas que las propias EFG. Sin duda esta práctica comercial se encamina a fidelizar el consumo hospitala-rio de determinadas especialidades que producen un consumo inducido en la dispensación extrahospitalaria.

- En algún supuesto en particular se aprecia que se aplica un descuento en la adquisición de un fármaco, cuando el mismo no aparece recogido en la ofer-ta, ni existe constancia de una ulterior negociación.

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: C. H. DE PONTEVEDRA

20

- Dos de las ofertas examinadas condicionan las bonificaciones ofertadas a que se adquieran determinadas especialidades como principio activo exclu-sivo en este centro.

- Se observa, por lo general, que las bonificaciones más significativas concu-rren en productos cuyo precio de venta es reducido o que compiten en el mercado con distintas especialidades y que, a “sensu contrario”, los produc-tos de precios más elevados o de un consumo general, no cuentan con des-cuentos o éstos son muy poco significativos.

- En algún supuesto se ha constatado que, pese a existir productos más eco-nómicos, la forma farmacéutica de los mismos no se adecúa a las necesi-dades de consumo del hospital, teniendo que acudir éste a la compra de productos sensiblemente más caros.

- Se ha detectado algún supuesto aislado en el cual, pese a existir un genéri-co cuya adquisición resulta más económica, se adquiere el producto de marca comercial.

- Una de las ofertas lleva aparejada por una parte la exclusividad así como la instalación de un sistema M.E.R.C.I, para el cual se estipula que éste será libre de cargo durante el primer ejercicio y a negociar la contraprestación a efectuar por el hospital en años sucesivos.

c) Análisis de variaciones de precio significativas En este apartado se ha procedido a la revisión, por procedimientos informáticos aplicados sobre la base de datos de adquisiciones del 2002, de las variaciones de precio significativas que se hubiesen producido en la misma especialidad farmacéutica. Se han examinado un total de diez productos, para los cuales el incremento o disminución excedía del 10% durante el ejercicio citado. De la revisión de los registros y de la documentación soporte se deducen las siguientes considera-ciones:

- Algunos de los supuestos obedecen a errores en la consignación de pre-cios, porcentajes de bonificación o cantidad del pedido en el aplicativo, si bien esto no ha producido efectos a la hora de recepcionar y valorar la ad-quisición, que se realiza según las condiciones pactadas.

- En varios casos no ha sido posible constatar el origen de la variación al no haberse podido contar con la oferta escrita del laboratorio para su compro-bación.

- Se ha detectado un incremento de precio de más del 80% en la adquisición de un producto que es servido en exclusividad por un laboratorio.

d) Análisis general de los descuentos aplicados

Dentro del análisis global del proceso de adquisiciones se ha procedido a reali-zar un examen pormenorizado de los descuentos aplicados por los distintos

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: C. H. DE PONTEVEDRA

21

proveedores en la adquisición de sus especialidades farmacéuticas. Como ya se expresó en apartados anteriores, la concesión de estos descuentos obedece en la práctica a políticas de mercado de los proveedores, en muchos supuestos no derivados de un volumen de transacciones u otros parámetros objetivables, no siendo consecuencia de un procedimiento negociador entre las partes impli-cadas. El detalle de las actuaciones en este apartado se refleja a continuación:

- Se parte de la existencia de medicamentos para los que no se concede nin-gún tipo de descuento, otros para los cuales los laboratorios ofrecen tan só-lo un 2%, que se corresponde con anteriores pactos entre el Sistema Na-cional de Salud y Farmaindustria (en adelante, descuento de Farmaindus-tria), no vigente en la actualidad y que no obstante varios laboratorios man-tienen con carácter voluntario, y por último, los descuentos que discrecio-nalmente, o en virtud del procedimiento negociador empleado, realizan los proveedores. En varias especialidades aplican, conjuntamente, los dos tipos de descuento descritos.

- En el análisis realizado se han tenido en cuenta los importes antes de apli-car el IVA.

- El detalle de los productos adquiridos sin ningún tipo de descuento es el siguiente:

Nº de presentaciones 271 Nº principios activos 57 Nº de proveedores 69 Importe adquirido (en miles de €) 1.026,9

- El volumen de las adquisiciones realizadas sin descuento, representó el 9,9% del total de adquisiciones del ejercicio 2002.

- Este tipo de compras se concentra en un número reducido de ellos, debién-dose significar que tan sólo los cuatro más adquiridos representan más del 44% del total. Idéntica circunstancia se reproduce con respecto al análisis en la vertiente de proveedores y principios activos.

- El resumen de los productos adquiridos en los que sólo se aplicó el des-cuento del 2% de Farmaindustria es el siguiente:

Nº de presentaciones 838 Nº principios activos 456 Nº de proveedores 131

- El volumen neto de adquisiciones realizadas en este supuesto, una vez de-ducido el descuento referido ascendió a 6.742,5 miles de euros, cantidad que representa el 64,7% del volumen total de adquisiciones.

- El importe que supone el ahorro obtenido por el centro ha tenido que ser calculado, en base a la información facilitada en soporte informático. Al res-pecto debe precisarse que el importe de la adquisición a precio de venta de laboratorio (PVL), al no figurar en la base de datos de referencia ha sido ob-jeto de cálculo durante las actuaciones. En este proceso se han observado algunas anomalías al existir registros que si bien figuraban con un PVL nulo,

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: C. H. DE PONTEVEDRA

22

dieron lugar al registro de un importe por la adquisición. Como no era objeto de la presente fiscalización la regularización de dichos extremos, el cálculo se ha realizado en base a la información disponible, arrojando un resultado de, aproximadamente, a 152,2 miles de euros.

- La cuantificación de los descuentos otorgados discrecionalmente por labo-ratorios, con independencia del porcentaje ya citado de Farmaindustria, es el que a continuación se detalla:

Nº de presentaciones 33 Nº principios activos 12 Nº de proveedores 16

- En cuanto a la estimación del ahorro obtenido por este tipo de bonificación, proceden las mismas precisiones en cuanto a las limitaciones referidas en el apartado anterior. El importe final de las adquisiciones en este caso habría ascendido a 88,8 miles de euros, estimándose el ahorro producido en aproximadamente 46,3 miles de euros. El porcentaje de descuento medio ascendió al 34,3%.

- Para finalizar el análisis, cabe hacer mención a los supuestos en los que se produce, en la misma especialidad farmacéutica, la concesión de un des-cuento discrecional por parte del laboratorio y el ya mencionado del 2% de Farmaindustria, significando que ambos no son acumulativos sino que pri-mero se aplica éste último y sobre la cantidad restante, el voluntario o pac-tado. El detalle del mismo se relaciona a continuación:

Nº de presentaciones 342 Nº principios activos 163 Nº de proveedores 47

- El volumen total de adquisiciones por este concepto ascendió, a 2.559,2 miles de euros, siendo el ahorro estimado sobre el precio de venta de labo-ratorio de 1.309,3 miles de euros, lo que representa una media del 33% en este apartado.

El resumen de lo expresado en párrafos anteriores es el siguiente: (En miles de euros)

Modalidad Importe adquirido Ahorro obtenido % Ahorro obtenido

%s/ total ad-quisiciones

Sin descuento 1.026,9 0 0 9,9 Solo desc. Farmaind. 6.742,5 152,2 2,2 64,7 Solo desc.Laborat. 88,8 46,3 34,3 0,9 Labor+Farmaind 2.559,2 1.309,3 33,0 24,6

Total 10.417,4 1.507,8 12,6 100,00 Se aprecia una ligera discrepancia entre los datos obtenidos a través del procesamiento de los datos y los ofrecidos por farmacia y contabilidad que no obstante no inciden significativamente en el análisis practicado

En general se observa que el volumen de descuentos realizados por los distin-tos laboratorios sobre el precio de venta prefijado ascendió al 12,6%. Porcen-tualmente es reseñable que cerca del 10% del volumen total de adquisiciones no obtuvo ningún tipo de descuento y que el 64,7% sólo con el fijado como es-tándar por Farmaindustria, en tanto que el 25,5% restante dispuso de descuen-tos combinados de Farmaindustria y adicionales de los propios laboratorios.

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: C. H. DE PONTEVEDRA

23

e) Análisis particularizado por laboratorios

A efectos de complementar el análisis de la política de descuentos y sus con-secuencias en la adquisición de especialidades farmacéuticas, se ha procedido a realizar un examen pormenorizado de la estructura de los mismos en tres la-boratorios que representan un mayor volumen de compras. En los siguientes cuadros se refleja el resultado obtenido:

Bristol Myers Squibb, S.L. (En miles de euros)

% de descuento Nº presentaciones Importe adquirido % s/ total = < 2 28 334,7 34,3

> 2 y <= 20 4 592,0 60,7 > 20 12 49,8 5,0

El laboratorio analizado es el que concentra un mayor volumen de adquisicio-nes, el 9% del total. La mayor parte de ellas, cerca del 95%, obtuvo un des-cuento igual o inferior al 20%. Las restantes se situaron en la banda por encima de ese porcentaje.

Laboratorios Roche (En miles de euros)

% de descuento Nº presentaciones Importe adquirido % s/ total = < 2 54 799,9 93,3

> 2 y <= 20 --- --- -- > 20 4 57,0 6,7

En este laboratorio, el segundo en volumen de adquisiciones y que concentra el 7,9% del gasto total, el mayor volumen de compras, 93,5% del total se reali-za con descuentos que se sitúan entre el 0 y el 2%. Los restantes suministros contaron con un descuento superior al 20%, no habiéndose detectado ninguno en la banda del 2 al 20%.

Aventis Pharma, S.A. (En miles de euros)

% de descuento Nº presentaciones Importe adquirido % s/ total = < 2 21 462,4 60,1

> 2 y <= 20 1436 252,1 32,8 > 20 6 54,9 7,1

Este laboratorio, que absorbe el 7,1% del total de compras del ejercicio 2002, concede, bonificaciones iguales o menores al 2% para un total de 21 presenta-ciones que representan más del 60% de la facturación. Las restantes adquisi-ciones se sitúan en descuentos situados entre el 2 y el 20% (32,8%) y superio-res a 20% (7,1%).

Se ha realizado, para concluir este apartado, un seguimiento de las adquisicio-nes de especialidades farmacéuticas genéricas (EFG) realizadas en el periodo fiscalizado, de cuyo resultado se desprende lo siguiente:

- El número de presentaciones incluidas en la GFT para las que existía una EFG en el ejercicio 2002 ascendió a 50 (5,7% del total), representando un incremento con respecto al ejercicio anterior de 10 nuevas, (25% de incre-mento interanual). Dicha información debe ponerse en concordancia con el

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: C. H. DE PONTEVEDRA

24

número de EFG efectivamente incluidas en la guía, que durante el ejercicio 2002 ascendieron a 21 (2,4% del total de especialidades y 42% del total de EFG). Sobre este último particular se aprecia un considerable incremento con respecto al ejercicio anterior en el cual la cantidad ascendía a 10 (1,2% del total de especialidades y el 25% de las especialidades genéricas poten-cialmente adquiribles).

- Se ha detectado que durante el ejercicio 2002 se adquirieron un total de 20 fármacos de marcas comerciales por precio inferior al que se ofertaba para las EFG, suponiendo dicha circunstancia un ahorro para el centro cifrado en torno a los 122 miles de euros. Esta circunstancia ya ha sido mencionada en apartados anteriores y es una realidad que obedece, sin duda, a prácti-cas comerciales de discriminación de precios por parte de los laboratorios a efectos de fidelizar el uso de determinados productos en la atención espe-cializada y aprovechar con ello el gasto inducido que tal circunstancia pro-duce en la dispensación extrahospitalaria.

El volumen de adquisiciones de EFG y su representatividad en el gasto farma-céutico del complejo hospitalario se reflejan en el siguiente cuadro comparativo:

(En miles de euros) Año Importe % s/ total del gasto 2001 39,1 0,4 2002 53,5 0,5

Como se aprecia, la tendencia interanual ha sido de incrementar considerable-mente las adquisiciones de especialidades genéricas (36,7%), y su participa-ción en el gasto total del centro. No obstante, el peso específico del gasto en EFG es claramente testimonial, y lejos de los objetivos generales marcados por la División de Farmacia del SERGAS.

V.- ÁREA DE ALMACENAJE, DISTRIBUCIÓN Y DISPENSACIÓN DE MEDICAMENTOS: GESTIÓN DE CONSUMOS

V.1.- Características

El área referida atiende la demanda de medicamentos en los supuestos que a continuación se relacionan:

- Pacientes hospitalizados y bajo control del hospital: Unidades de hospitali-zación, quirófanos, hospitalización a domicilio, etc.

- Pacientes que no generan estancias. Dentro de este apartado cabe distin-guir las siguientes variantes principales:

• Pacientes externos: Prosereme, uso compasivo, etc.

• Pacientes ambulantes a los que se administra la medicación en el hospi-tal (hemodiálisis, radiología, consultas externas, urgencias, hospital de día), si bien en ocasiones, los atendidos en estos servicios no son en su totalidad pacientes ambulantes.

• UVI móviles.

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: C. H. DE PONTEVEDRA

25

• Pacientes asistidos y válidos de centros sociosanitarios.

Esta área ofrece asimismo la información precisa en aras a verificar el cumpli-miento de la gestión de medicamentos permitiendo sustentar la planificación de las adquisiciones analizadas en el apartado anterior.

En general los sistemas de dispensación se clasifican en función de si la inter-vención del farmacéutico es previa (unidosis, estupefacientes, medicamentos de uso compasivo, dispensación a externos, investigación clínica, medicamen-tos dispensados al alta hospitalaria, etc.) o posterior (a través de los botiquines de las pertinentes unidades de enfermería) siendo objeto de estudio particulari-zado posteriormente.

V.2.- Almacenamiento

La gestión de esta materia está sustentada en el aplicativo de gestión de far-macia que asimismo desarrolla el sistema de adquisiciones, con la particulari-dad de que el consumo relativo a pacientes externos se registra en un módulo independiente, denominado DIPEX, que integra su información en el general, si bien presenta dificultades a la hora de mantener las fichas farmacológicas de cada paciente, tal como quedó reflejado en anteriores apartados.

Directamente relacionada con el área de la distribución se encuentra la gestión de almacén de productos farmacéuticos que realiza el Servicio de Farmacia y que a continuación es objeto de análisis, con independencia de los aspectos que ya fueron abordados (proceso de recepción de pedidos) al tratar la adqui-sición.

Las principales cifras agregadas, en torno a la gestión de almacenes del área de farmacia, son las que a continuación se relacionan:

(En miles de euros) Descripción Importe

Valor contable del stock a 31-12-01 1.683 Entradas por adquisiciones efectuadas en 2002 10.723 Devoluciones a proveedores durante 2002 26 Consumo total 2002 11.270 Valor contable del stock a 31-12-02 1.145

Como se indicó en otros apartados la información manejada, facilitada por el Servicio de Farmacia no es totalmente congruente con las cifras contables y las obtenidas de la explotación de los datos aportados en soporte informático

El índice de rotación del stock en 2002 es de 11,5.

Como ya se indicó en los pertinentes apartados, el complejo cuenta con dos almacenes ubicados en sendos centros hospitalarios integrados en el mismo, físicamente situados de las propias dependencias del servicio de farmacia. Asimismo cuenta con un servicio de almacenaje externo para los productos de gran volumen. Las principales incidencias detectadas son las que a continua-ción, de forma resumida, se transcriben:

- La gestión de almacén no está debidamente protocolizada.

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: C. H. DE PONTEVEDRA

26

- No existen protocolos o normas internas respecto al procedimiento a seguir en el supuesto de que los productos recepcionados no resulten conformes con el pedido.

- En general los stocks son reducidos y la superficie disponible para almacén, descrita en su momento, resulta escasa.

- No se ha obtenido evidencia documental de las roturas de stock producidas, lo que ha imposibilitado el análisis de sus causas.

- Si bien existe un registro informatizado de las caducidades de medicamen-tos, las deficiencias del aplicativo informático unidas a la no existencia de un sistema de códigos de barras, obliga a que el control en esta área se realice de forma manual. Con respecto a los productos caducados se aprecia que no es posible determinar, por falta de antecedentes documentales, el coste de los que no han sido devueltos al laboratorio.

- Se carece de protocolos a efectos de revisión y control de temperaturas, si bien del examen físico realizado se ha constatado que se apunta diariamen-te dichos extremos en cada nevera o cámara frigorífica utilizada

V.3.- Revisión de stocks

En general, la revisión de los stocks almacenados a efectos de su adecuación a las cifras que registra el aplicativo informático, y sobre cuya idoneidad des-cansa una gestión eficiente y eficaz de los mismos no se encuentra protocoli-zada.

En base a la documentación existente de los recuentos realizados, se ha con-feccionado una muestra aleatoria, que abarcó a nueve de ellos, de cuyo exa-men a continuación se reflejan los resultados más significativos:

Nº productos objeto de recuento 324 Nº productos en los que coincide el recuento 113 Nº productos con stock superior al indicado por el aplicativo 111 Nº productos con stock inferior al indicado por el aplicativo 100 % diferencia 65,1

Existe un porcentaje muy elevado de productos, el 65,1%, en los que difieren las existencias registradas en el soporte informático de la gestión y el recuento físico del stock existente. De dicha diferencia un 34,3% corresponde a fárma-cos para los que el recuento arrojaba un nivel de stock superior al registrado, en tanto que el 30,9% atañe a especialidades para las cuales las cantidades reales eran inferiores a las que, según el aplicativo informático, deberían de existir.

Lo descrito pone de relieve la existencia de importantes deficiencias en esta área de gestión que suponen una evidente limitación en orden a realizar una correcta política de adquisiciones y coadyuva a que se produzcan eventuales roturas de stock, con la incidencia que éstas puedan tener en la actividad de distribución y dispensación.

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: C. H. DE PONTEVEDRA

27

A efectos de constatar las circunstancias expresadas se ha procedido a la rea-lización de un recuento de algunos productos, seleccionados por muestreo aleatorio, siendo el resultado del análisis el siguiente:

Nº de productos objeto de recuento 12 Nº productos en los que coincide el recuento 2 Nº productos con stock superior al indicado por el aplicativo 6 Nº de productos con stock inferior al indicado por el aplicativo 4 % de diferencias 83,3

La comprobación realizada confirma las incidencias ya descritas en esta área de gestión.

V.4.- Consumos

La estructura general del gasto por consumo de medicamentos en los ejercicios 2001 y 2002 es la que se refleja en el siguiente cuadro, según la información facilitada por el Servicio de Farmacia:

(En miles de euros)

Concepto Consumo por pacientes hos-

pitalizados

Consumo por pacientes no

hospitalizados

Consumo por tratamientos al

alta Centro socio-

sanitario Totales

Ejercicio 2001 3.645 6.066 17 80,8 9.808,8 Ejercicio 2002 3.893 7.376,8 131,6 93,1 11.494,6 % variación 02/01 6,8 21,6 674,1 15,2 17,2

La variación interanual total en el consumo es superior en el ejercicio 2002, un 17,2%. El consumo de medicamentos para pacientes hospitalizados se incre-menta un 6,8%, en tanto que el consumo de los pacientes no hospitalizados experimenta un aumento más significativo, el 21,6%. Es reseñable asimismo el notable incremento en el consumo destinado a tratamientos al alta y el del cen-tro sociosanitario dependiente de este hospital que presentan un ascenso del 674,4% y 15,2%, respectivamente.

La expresada tendencia se reproduce asimismo respecto al peso específico con respecto al consumo total. El gasto en hospitalizados representaba en el ejercicio 2001 el 37,2% del total, en tanto que en 2002 el porcentaje desciende hasta el 33,9%. Por el contrario, consecuentemente, el consumo de productos farmacéuticos dispensados a pacientes no hospitalizados pasa del 61,8% al 64,2%, con una clara preponderancia, en términos de coste, respecto a la ante-rior magnitud.

En cuanto a la evolución de los principales indicadores del coste farmacéutico en relación a los pacientes hospitalizados, se desprende lo siguiente:

(En euros) Indicadores económicos

2001 2002 % variación Coste estancia 20,91 23,04 10,2 Coste ingreso 145,96 170,93 17,1 Coste intervención quirúrgica 27,9 25,26 -9,5

Los costes unitarios se incrementan en todos los supuestos en el ejercicio 2002, con excepción del coste de la intervención quirúrgica que desciende un 9,5%.

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: C. H. DE PONTEVEDRA

28

La ya destacada importancia del consumo de especialidades farmacéuticas con destino a pacientes no hospitalizados ha motivado la realización de un análisis más particularizado del mismo, el cual arroja, como cifras más significativas, las que a continuación se relacionan:

(En miles de euros) Coste total Modalidad

2001 2002 % variación Pacientes ambulantes 3.487 3.972,6 13,9 Hospital de día 2.366 2.381,7 0,7 Consultas externas 154 124,5 -19,2 Urgencias 216 251,0 16,2 Pacientes con hemofactores 91 94,8 4,2

El incremento más significativo en términos de importes brutos se produce en pacientes ambulantes, si bien porcentualmente destaca también el de urgen-cias, observándose tan sólo una disminución significativa, la que se produce en consultas externas.

Tomando como perspectiva de análisis el coste por paciente se desprende lo siguiente:

(En euros) Coste paciente Modalidad

2001 2002 % variación Pacientes ambulantes 1.402,0 1.341,0 -4,4 Hospital de día 1.410,0 1.751,2 24,2 Consultas externas 100,0 87,0 -13,0 Urgencias 2,6 3,1 19,2 Pacientes con hemofactores 1.300,0 10.530,0 710,0

Mientras el coste por paciente en consultas externas experimenta la disminu-ción más acusada, el relativo a pacientes con hemofactores representa el in-cremento más significativo.

En número de personas atendidas el desglose es el siguiente:

Concepto Nº personas aten-didas 2001

Nº personas atendidas 2002 % variación

Hospital de Día 761 1.360 78,7 Prosereme 536 461 -14,0 Hemofílico/VIH 1 1 0,0 Fibrosis quística 5 4 -20,0 Eritropoyetina ambulatoria 52 81 55,8 Nutrición ambulatoria 493 631 28,0 Pruebas diagnósticas 780 913 17,1 Otros 692 2.033 193,8 Total 3.320 5.484 65,2

La variación global en el número de pacientes atendidos se sitúa en el 65,2%. Se incrementan todos los conceptos a excepción de la fibrosis quística y el pro-sereme. Entre los que aumentan significativamente el número de pacientes atendidos con respecto al ejercicio anterior deben mencionarse los apartados de otros, eritropyetina ambulatoria y hospital de día.

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: C. H. DE PONTEVEDRA

29

Realizando el análisis de la información precedente desde la perspectiva de costes, el resultado arroja las siguientes cifras:

(En miles de euros) Gasto pacientes ambulantes

Concepto Coste 2001 Coste 2002 % variación

Hospital de Día 2.366 2.382 0,7 Prosereme 2.295 2.649 15,4 Hemofílico VIH 32 50 56,3 Fibrosis quística 13 12 -7,7 Eritropoyetina ambulatoria 80 124 55,0 Nutrición ambulatoria 286 366 28,0 Pruebas diagnósticas 28 27 -3,6 Otros 966 1.767 82,9 Total 6.066 7.377 21,61

Se aprecian incrementos, en algunos casos significativos, en la mayoría de los apartados, con la excepción de la fibrosis quística y de pruebas diagnósticas. Puesta en comparación con el número de personas atendidas es significativo que el Prosereme, que desciende en número de personas atendidas, si incre-menta el coste, y por el contrario, las pruebas diagnósticas experimentan el fe-nómeno contrario. También es destacable el incremento que experimenta en términos de coste el hemofílico VIH, que mantiene el mismo número de pacien-tes atendidos.

Desde la perspectiva del consumo de medicamentos por grupos terapéuticos la comparativa interanual es la que a continuación se refleja:

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: C. H. DE PONTEVEDRA

30

(En miles de euros) Coste Grupo terapéutico

2001 % 2002 % % variación Antiinfecciosos 2.860,0 28,6 3.180,4 28,2 11,2 Citostáticos 1.812,0 18,1 1.529,7 13,6 -15,6 Interferones 487,0 4,9 690,6 6,1 41,8 Nutrición general 385,0 3,9 448,2 4,0 16,4 Factores de coagulación 91,0 0,9 120,6 1,1 32,5 Soluciones para infusión 449,0 4,5 419,0 3,7 -6,7 Medios de contraste 276,0 2,8 277,9 2,5 0,7 Heparinas 236,0 2,4 309,6 2,7 31,2 Opioides 39,0 0,4 41,3 0,4 6,0 Enzimas 232,0 2,3 205,0 1,8 -11,6 Nutrición parenteral 112,0 1,1 118,5 1,1 5,8 Inmunoglobulinas 113,0 1,1 136,5 1,2 20,8 Estimulantes colonias 258,0 2,6 250,7 2,2 -2,8 Antianémicos 571,0 5,7 707,2 6,3 23,9 Inmunosupresores 8,0 0,1 17,4 0,2 117,5 Bifosfonatos 153,0 1,5 283,5 2,5 85,3 Anestésicos generales 127,0 1,3 104,4 0,9 -17,8 Antiulcerosos y prot. gástricos 123,0 1,2 168,3 1,5 36,8 Antiasmáticos inhalatorios 73,0 0,7 70,6 0,6 -3,3 Antipsicóticos 26,0 0,3 101,8 0,9 291,5 Miorrelajantes musculares 52,0 0,5 64,3 0,6 23,7 Antiagregantes plaquetarios 65,0 0,7 97,8 0,9 50,5 Laxantes 49,0 0,5 55,0 0,5 12,2 Corticoides sistémicos 70,0 0,7 71,3 0,6 1,9 Antisépticos y desinfectantes 55,0 0,6 57,4 0,5 4,4 Anestésicos locales 33,0 0,3 34,3 0,3 3,9 Antiinflamatorios y antirreumáticos 39,0 0,4 43,7 0,4 12,1 Benzodiazepinas 118,0 1,2 32,3 0,3 -72,6 Albúmina 142,0 1,4 158,5 1,4 11,6 Extractos alergénicos 15,0 0,2 18,3 0,2 22,0 Resto medicamentos 929,0 9,3 1.451,9 12,9 56,3 Total 9.998,0 100,0 11.266,0 100,0 12,7

Se aprecia un incremento en el coste de los medicamentos consumidos duran-te el ejercicio 2002 con respecto al anterior. De su desglose destacan por su incremento porcentual los siguientes grupos terapéuticos: interferones, factores de coagulación, heparinas, antianémicos, antisicóticos, antiulcerosos y protec-tores gástricos, inmunosupresores, bifosfonatos, antiagregantes plaquetarios y extractos alergénicos. A “sensu” contrario, son destacables las disminuciones porcentuales que se producen en benzodiazepinas, anestésicos generales y citostáticos.

Si se tienen en cuenta los distintos grupos funcionales, el peso específico de los más significativos dentro del total de costes del centro fue el que se expresa en el siguiente cuadro:

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: C. H. DE PONTEVEDRA

31

(En miles de euros) CosteDescripción del GFH