![Flujo de Caja sec01 Ot2004 part2.ppt [Sólo lectura]anpereir/evaluacion/10... · 2004. 6. 30. · 4 Consideraciones generales nFlujo de caja (o flujo de tesorería o flujo de efectivo)](https://static.fdocuments.es/doc/165x107/6121ecc02d39dc32923c6155/flujo-de-caja-sec01-ot2004-part2ppt-slo-lectura-anpereirevaluacion10.jpg)

Flujo de Caja y Evaluacion de Proyectos-1

21

EVALUACIÓN ECONÓMICA FINANCIERA

-

Upload

leslieivania -

Category

Documents

-

view

11 -

download

0

description

Flujo de caja

Transcript of Flujo de Caja y Evaluacion de Proyectos-1

EVALUACIÓN ECONÓMICA FINANCIERA

FLUJO DE CAJA

Flujo de Caja del proyectoConceptos

Periodos

0 1 “n”

Ingresos

Operación + +

Venta de activos fijos (Vr. De Salvamento)

+

Costos

Inversión - - -

Operación - -

FLUJO NETO (+/-)

FLUJO DE CAJA:

Entradas y salidas de dinero generadas por un proyecto, inversión o cualquier actividad económica. También es la diferencia entre los cobros y los pagos realizados por una empresa en un período determinado.

ELEMENTOS DEL FLUJO DE CAJA:A.- Egresos iniciales de fondos B.- Ingresos y egresos de operación C.- Momento que ocurren ingresos y egresos D.- Valor de desecho o salvamento

TIPOS DE FLUJO DE CAJA

Flujo de caja Puro: mide la rentabilidad de toda la inversión en el proyecto.

Flujo de caja Financiado: mide la rentabilidad de los recursos propios considerando los prestamos para su financiamiento.

Flujo de Caja Incremental: mide la rentabilidad considerando la diferencia entre un flujo de caja de la empresa con proyecto (inversión) y en la situación que no se realizara el proyecto. Se emplea para proyectos en empresas en marcha.

.

ASPECTOS METODOLÓGICOS- Al proyectar el flujo de caja se hace necesario incorporar

información adicional relacionada con: efectos tributarios de la depreciación, amortización del activo nominal, valor residual, utilidades y pérdidas.

- El flujo de caja se expresa en momentos. El momento cero reflejará todos los egresos previos a la puesta en marcha del proyecto.

- Los egresos iniciales corresponden al total de la inversión inicial para la puesta en marcha del proyecto.

- El capital de trabajo a pesar de no desembolsarse totalmente antes de iniciar la operación, también se considera como un egreso en el momento cero.

ASPECTOS METODOLÓGICOS (cont.)- Los ingresos y egresos de operación constituyen todos los

flujos de entradas y salidas reales.

- Un egreso que no es proporcionado como información por otros estudios es el impuesto a las utilidades. Para su calculo deben considerarse algunos gastos contables que no son movimientos de caja, pero que permiten reducir la utilidad contable y su impuesto correspondiente.

- Estos gastos, conocidos como no desembolsables, están constituidos por las depreciaciones de los activos fijos, la amortiguación de activos intangibles, y el valor libro o contable de los activos que se venden.

- Puesto que el desembolso solo ocurre al adquirir el activo, los gastos por depreciación, no es un gasto efectivo, sino contable con el fin de compensar la pérdida de valor de los activos.

CLASIFICACIÓN DE COSTOS

A. Costos de Fabricación: Directos o Indirectos:

Costos directos: materiales directos y mano de obra directa (remuneraciones, previsión social, indemnizaciones, gratificaciones, etc).

Costos Indirectos:

- Mano de obra indirecta: jefes de producc., choferes, personal de mantenimiento, limpieza, seguridad.

- Materiales indirectos: repuestos, combustible, lubricantes, útiles de aseo.

- Gastos indirectos: energía, comunicaciones, seguros, arriendos, depreciaciones, etc.

CLASIFICACIÓN DE COSTOS (cont.)

B. Gastos de Operación: Gastos de ventas: gastos laborales (sueldos, seguro

social, gratificaciones, etc), comisiones de ventas y de cobranzas, publicidad, empaques, transportes y almacenamiento.

Gastos generales y de Administración: gastos laborales, de representación, seguros, alquileres, materiales y útiles de oficina, depreciación de edificios administrativos y equipos de oficina, impuestos y otros.

C. Gastos financieros: Gastos de interés y comisiones por préstamo obtenido.

D. Otros Gastos : Estimación de incobrables y un castigo por imprevistos (10% del total.

Esquema del Flujo de CajaFLUJO DE CAJA PURO

Concepto 0 1 2 3

Ingresos de operación (+)

Ingresos financieros (+)

Costos de operación (-)

Depreciación (-)

Preoperativos diferidos (-)

UTILIDAD ANTES DE IMPUESTOS

Impuestos directos (-)

Depreciación (+)

Preoperativos diferidos (+)

Ingresos no gravables /valor de salvamento) (+)

Otros ingresos gravables (Valor de salvamento) (+)

Impuestos ingresos gravables (-)

Costos no deducibles (preoperativos) (-)

Inversiones (-)

FLUJO NETO DE CAJA

ESTRUCTURA + Ingresos afectos a impuestos - Egresos afectos a impuestos - Gastos no desembolsables . = Utilidad antes de impuestos - Impuestos . = Utilidad después de Impuestos + Ajustes por gastos no desembolsables - Egresos no afectos a impuestos + Beneficios no afectos a impuestos . Flujo de caja

1. DE FLUJO DE CAJA PURO

Conceptos 0 1 2 3(+) Ingresos 2,000 3,000 4,000(-) Costos 500 700 900(-) Preoperativos diferidos* 100 100 100(-) Depreciación* 400 400 400(+/-)Utilidad antes de impuestos 0 1,000 1,800 2,600(-) Impos. 35% 0 350 630 910(+) Depreciación 400 400 400(+) Preoperativos diferidos 100 100 100(-) Inversión 1,200(-) Preoperativos** 300(-/+)Flujo neto -1,500 1,150 1,670 2,190* Son deducibles del impuesto, figura contable que sirve para bajar impuestos** Desembolso año "0" es inversión

Matriz flujo de fondosMillones $

CONSIDERACIONES: Ingresos y egresos afectos a impuestos: todos aquellos

que aumentan o disminuyen la utilidad contable de la empresa.

Gastos no desembolsables: gastos que para fines de tributación son deducibles, pero que no generan salidas de caja (depreciación, amortización y valor de libro). Primero se restan antes de aplicar el impuesto y luego se suman como Ajuste de gastos no desembolsables.

Egresos no afectos a impuestos: son las inversiones, ya que no aumentan ni disminuyen la riqueza contable de la empresa por el solo hecho de adquirirlos.

Beneficios no afectos a impuestos: son el valor de desecho del proyecto y la recuperación del capital de trabajo (si valor de desecho se calculó por valoración de activos contable o comercial). No se incluye el capital de trabajo si el V.D. se calculó por método económico. Ninguno esta disponible como ingreso, aunque son parte del patrimonio.

Flujo de caja proyecto puro

Concepto 0 1 2 3

Ingresos de operación (+)

Ingresos financieros (+)

Costos de operación (-)

Depreciación (-)

Preoperativos diferidos (-)

UTILIDAD ANTES DE IMPUESTOS

Impuestos directos (-)

Depreciación (+)

Preoperativos diferidos (+)

Ingresos no gravables (valor de salvamento) (+)

Otros ingresos gravables (valor de salvamento) (+)

Impuestos ingresos gravables (-)

Costos no deducibles (preoperativos) (-)

Inversiones (-)

FLUJO NETO DE CAJA

Flujo de fondos proyecto PuroMillones $

ConceptosAños

0 1 2 3 4 5 6 7 8 9 10

Ingresos (+) 3.267.000.000 3.267.000.000 3.267.000.000 3.267.000.000 3.267.000.000 3.267.000.000 3.267.000.000 3.267.000.000 3.267.000.000 3.267.000.000

Costos operación(-) 1.078.402.080 1.078.402.080 1.078.402.080 1.078.402.080 1.078.402.080 1.078.402.080 1.078.402.080 1.078.402.080 1.078.402.080 1.078.402.080

Depreciación (-) 200.546.833 200.546.833 200.546.833 200.546.833 200.546.833 200.546.833 200.546.833 200.546.833 200.546.833 200.546.833

Preoperativos Diferidos(-) 750.000 750.000 750.000 750.000 750.000 750.000 750.000 750.000 750.000 750.000

Util. Antes impo 0 1.987.301.087 1.987.301.087 1.987.301.087 1.987.301.087 1.987.301.087 1.987.301.087 1.987.301.087 1.987.301.087 1.987.301.087 1.987.301.087

Impos (35%) (-) 0 655.809.359 655.809.359 655.809.359 655.809.359 655.809.359 655.809.359 655.809.359 655.809.359 655.809.359 655.809.359

Depreciación (+) 200.546.833 200.546.833 200.546.833 200.546.833 200.546.833 200.546.833 200.546.833 200.546.833 200.546.833 200.546.833

Preoperativos Diferidos(+) 750.000 750.000 750.000 750.000 750.000 750.000 750.000 750.000 750.000 750.000

Vr. Salv activo no grav (+) 6.203.466.667

Vr. Salv activo grav (+) 1.015.000.000

Impo vr salv act grav (20%) (-) 203.000.000

Preoperativos 7.500.000

Inversiones (-) 7.763.435.000 161.500.000 161.500.000 161.500.000

Flujo neto de caja -7.770.935.000 1.532.788.561 1.532.788.561 1.371.288.561 1.532.788.561 1.532.788.561 1.371.288.561 1.532.788.561 1.532.788.561 1.371.288.561 8.548.255.228

A. ESTRUCTURA DE UN FLUJO DE CAJA FINANCIADO

+ Ingresos afectos a impuestos - Egresos afectos a impuestos - Gastos no desembolsables - Interés del préstamo . = Utilidad antes de impuestos - Impuestos . = Utilidad después de impuestos + Ajustes por gastos no desembolsables - Egresos no afectos a impuestos + Beneficios no afectos a impuestos + Préstamo - Amortización de la deuda . Flujo de caja

Flujo de caja proyecto financiado

Concepto 0 1 2 3

Ingresos de operación (+)

Ingresos financieros (+)

Intereses (-)

Costos de operación (-)

Depreciación (-)

Preoperativos diferidos (-)

UTILIDAD ANTES DE IMPUESTOS

Impuestos directos (-)

Depreciación (+)

Preoperativos diferidos (+)

Ingresos no gravables (+)

Otros ingresos Gravables (valor de salvamento) (+)

Impuestos ingresos gravables (valor de salvamento) (-)

Costos no deducibles (Preoperativos) (-)

Crédito (+)

Amortización (-)

Inversiones (-)

FLUJO NETO DE CAJA

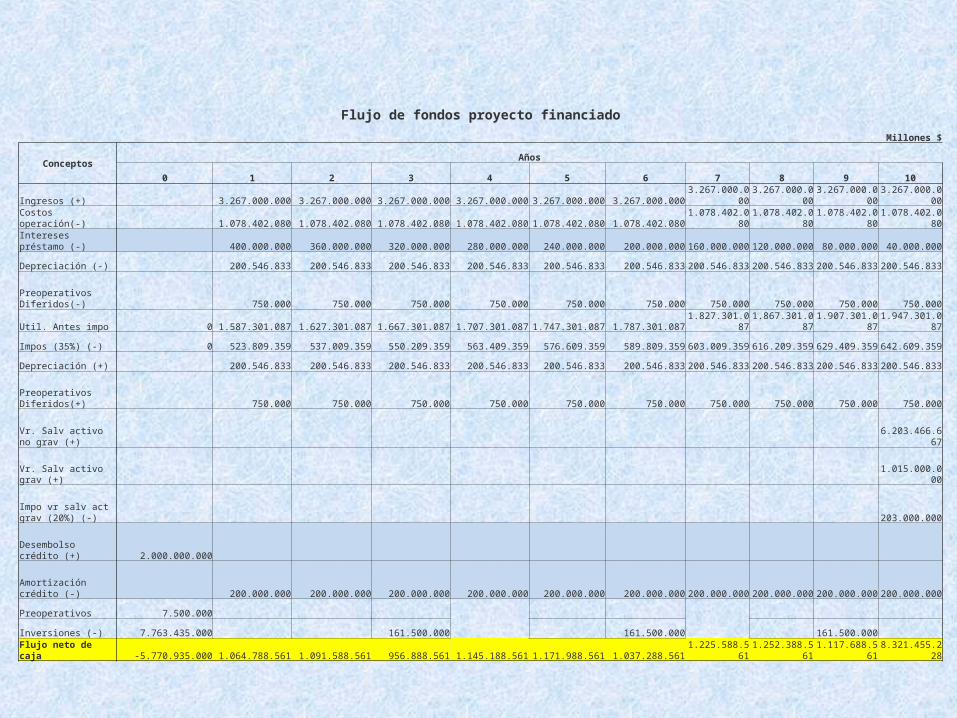

Flujo de fondos proyecto financiado

Millones $

ConceptosAños

0 1 2 3 4 5 6 7 8 9 10

Ingresos (+) 3.267.000.000 3.267.000.000 3.267.000.000 3.267.000.000 3.267.000.000 3.267.000.000 3.267.000.000 3.267.000.000 3.267.000.000 3.267.000.000

Costos operación(-) 1.078.402.080 1.078.402.080 1.078.402.080 1.078.402.080 1.078.402.080 1.078.402.080 1.078.402.080 1.078.402.080 1.078.402.080 1.078.402.080

Intereses préstamo (-) 400.000.000 360.000.000 320.000.000 280.000.000 240.000.000 200.000.000 160.000.000 120.000.000 80.000.000 40.000.000

Depreciación (-) 200.546.833 200.546.833 200.546.833 200.546.833 200.546.833 200.546.833 200.546.833 200.546.833 200.546.833 200.546.833

Preoperativos Diferidos(-) 750.000 750.000 750.000 750.000 750.000 750.000 750.000 750.000 750.000 750.000

Util. Antes impo 0 1.587.301.087 1.627.301.087 1.667.301.087 1.707.301.087 1.747.301.087 1.787.301.087 1.827.301.087 1.867.301.087 1.907.301.087 1.947.301.087

Impos (35%) (-) 0 523.809.359 537.009.359 550.209.359 563.409.359 576.609.359 589.809.359 603.009.359 616.209.359 629.409.359 642.609.359

Depreciación (+) 200.546.833 200.546.833 200.546.833 200.546.833 200.546.833 200.546.833 200.546.833 200.546.833 200.546.833 200.546.833

Preoperativos Diferidos(+) 750.000 750.000 750.000 750.000 750.000 750.000 750.000 750.000 750.000 750.000

Vr. Salv activo no grav (+) 6.203.466.667

Vr. Salv activo grav (+) 1.015.000.000

Impo vr salv act grav (20%) (-) 203.000.000

Desembolso crédito (+) 2.000.000.000

Amortización crédito (-) 200.000.000 200.000.000 200.000.000 200.000.000 200.000.000 200.000.000 200.000.000 200.000.000 200.000.000 200.000.000

Preoperativos 7.500.000

Inversiones (-) 7.763.435.000 161.500.000 161.500.000 161.500.000

Flujo neto de caja -5.770.935.000 1.064.788.561 1.091.588.561 956.888.561 1.145.188.561 1.171.988.561 1.037.288.561 1.225.588.561 1.252.388.561 1.117.688.561 8.321.455.228

C. FLUJO DE CAJA DE PROYECTOS EN EMPRESAS EN FUNCIONAMIENTO

Los proyectos más comunes en empresas en marcha se refieren a los de reemplazo, ampliación, externalización e internalización de procesos o servicios y los de abandono.

Los proyectos de ampliación se pueden enfrentar por sustitución de activos (cambio de tecnología pequeña por otra mayor) o por complemento de activos (agregación de tecnología productiva ya existente).

La externalización de procesos y servicios (outsourcing) se refiere al uso de terceros para realizar algunos procesos o servicios, permitiendo la venta de activos. Y la internalización se refiere al aumento de la productividad haciendo los cambios internos necesarios (disminución de recursos, capacidades ociosas, etc)

Los proyectos de abandono se caracterizan por posibilitar la eliminación de áreas no rentables y poder invertir en otros.

Los proyectos de reemplazo se originan por una capacidad insuficiente de los equipos existentes, un aumento en los costos de operación y mantenimiento por antigüedad del equipo, y por una productividad decreciente por el aumento en las horas de detención por reparaciones o mejoras o una obsolescencia comparativa derivada de cambios tecnológicos.

Muchos elementos del flujo de ingresos y egresos serán comunes para la situación actual sin proyecto y la situación que motiva el estudio de la nueva alternativa. Estos costos e ingresos comunes no influirán en la decisión (no relevantes).

Sin embrago, si lo harán aquellos items que impliquen cambios en la estructura de costos o en los ingresos del proyecto.

Todos estos proyectos pueden ser evaluados por dos procedimientos alternativos. El primero de ellos consiste en proyectar por separado los flujos de ingresos y egresos relevantes de la situación actual y los de la situación nueva. El otro, busca proyectar el flujo incremental entre ambas situaciones.

FLUJO DE CAJA DE PROYECTOS EN EMPRESAS EN FUNCIONAMIENTO

Deberá incluirse: El monto de inversión del equipo de

reemplazo El probable ingreso que generaría la venta

del equipo antiguo El efecto tributario de la utilidad o pérdida

contable que pudiera devengar Los ahorros de costos o mayores ingresosetc.