Fondo Nacional Cerealista Perspectivas Fondo Nacional de ... · ... aseguró que es claro que si...

25

Panorama del precio de los alimentos es alentador CONtexto Ganadero, 11 de mayo 2015 Según el más reciente informe del Departamento de Registro y Análisis de Commodities de la Bolsa Mercantil de Colombia, los precios de los principales productos agropecuarios continuaron con tendencia al alza en 2015. Preocupa situación de la leche. De acuerdo con las cifras del Departamento de Registro y Análisis de Commodities de la Bolsa Mercantil de Colombia, BMC, durante el primer trimestre de 2015, los precios de los principales productos agropecuarios continuaron con su tendencia al alza. Para ello, tuvieron en cuenta el Índice General de Precios de Productos Agropecuarios, IPAC, de la Bolsa Mercantil de Colombia, que indicó que el valor por tonelada del arroz paddy verde se incrementó un 62.1 % entre enero y marzo, al pasar de $851 mil 027 en diciembre de 2014 a un millón 379 mil 331 pesos en marzo de 2015. En el mismo trimestre de 2014 este crecimiento fue de solo de 1.5 %. El precio por tonelada del arroz blanco se incrementó un 36.5 % en el periodo, al pasar de $2 millones 191 mil 055 en diciembre de 2014 a $2 millones 991 mil 100 en marzo de 2015, frente a una caída del -2.6 % observada en el mismo trimestre de 2014. De igual forma, el precio de la papa se incrementó un 33.3 % en el trimestre, al pasar de $831 mil 429 la tonelada en diciembre de 2014 a un millón 108 mil 576 en marzo 2015, en comparación con un incremento del 10.8 % que tuvo en el mismo trimestre del año pasado. El aumento en los precios del arroz y de la papa se explica principalmente por una reducción en su oferta interna, producto de una disminución en los inventarios en el caso Situación General Estados de Cosecha y clima Indicadores Económicos Nacionales Observatorio de Insumos Mercados Internacionales Información Internacional Producción, mercado y clima Perspectivas Cerealistas No. 131 Mayo de 2015 Situación General Departamento de Información Económica y Estadística – Disponible en www.fenalce.org Nathalie Amado López, Juan Kamilo Quiroga Vega, John Ever Balamba y Diana Yurani Torres. Fondo Nacional Cerealista Fondo Nacional de la Soya Fondo Nacional de Leguminosas

Transcript of Fondo Nacional Cerealista Perspectivas Fondo Nacional de ... · ... aseguró que es claro que si...

Panorama del precio de los alimentos

es alentador CONtexto Ganadero, 11 de mayo 2015

Según el más reciente informe del

Departamento de Registro y Análisis de

Commodities de la Bolsa Mercantil de

Colombia, los precios de los principales

productos agropecuarios continuaron con

tendencia al alza en 2015. Preocupa situación

de la leche.

De acuerdo con las cifras del Departamento de

Registro y Análisis de Commodities de la Bolsa Mercantil de Colombia, BMC, durante el

primer trimestre de 2015, los precios de los principales productos agropecuarios continuaron

con su tendencia al alza.

Para ello, tuvieron en cuenta el Índice General de Precios de Productos Agropecuarios,

IPAC, de la Bolsa Mercantil de Colombia, que indicó que el valor por tonelada del arroz

paddy verde se incrementó un 62.1 % entre enero y marzo, al pasar de $851 mil 027 en

diciembre de 2014 a un millón 379 mil 331 pesos en marzo de 2015. En el mismo trimestre de

2014 este crecimiento fue de solo de 1.5 %.

El precio por tonelada del arroz blanco se incrementó un 36.5 % en el periodo, al pasar de

$2 millones 191 mil 055 en diciembre de 2014 a $2 millones 991 mil 100 en marzo de 2015,

frente a una caída del -2.6 % observada en el mismo trimestre de 2014.

De igual forma, el precio de la papa se incrementó un 33.3 % en el trimestre, al pasar de

$831 mil 429 la tonelada en diciembre de 2014 a un millón 108 mil 576 en marzo 2015, en

comparación con un incremento del 10.8 % que tuvo en el mismo trimestre del año pasado.

El aumento en los precios del arroz y de la papa se explica principalmente por una

reducción en su oferta interna, producto de una disminución en los inventarios en el caso

Situación General

Estados de Cosecha y clima

Indicadores Económicos Nacionales

Observatorio de Insumos

Mercados Internacionales

Información Internacional

Producción, mercado y clima

Perspectivas

Cerealistas

No. 131 Mayo de 2015

Situación General

Departamento de Información Económica y Estadística – Disponible en www.fenalce.org Nathalie Amado López, Juan Kamilo Quiroga Vega, John Ever Balamba y Diana Yurani Torres.

Fondo Nacional Cerealista

Fondo Nacional de la Soya Fondo Nacional de Leguminosas

Perspectivas Cerealistas – No. 131 – Mayo de 2015

2

del arroz y una baja producción en Santander, Antioquia y altiplano Cundiboyacense, en el

caso de la papa.

“Hay que recordar que no subió por escasez, sino por la especulación de precios y eso hizo

que el precio se incrementara, pero el precio ya comenzó a bajar, porque empieza a llegar

el arroz de Ecuador y en julio sale la cosecha grande”, aseguró Rafael Hernández Lozano,

gerente de la Federación Nacional de Arroceros, Fedearroz.

Asimismo, la Federación Colombiana de Productores de Papa, Fedepapa, aseguró que es

claro que si bien existe una disminución de la oferta de materia prima para la industria de

procesamiento en los canales tradicionales usados por este eslabón de la cadena, ello no

implica un desabastecimiento sobre variedades de consumo.

Los representantes de los agricultores han manifestado reiteradamente que no existe un

desabastecimiento de materia prima para la industria procesadora de papa y que han

entregado una relación pormenorizada y regionalizada de los productores que tienen

inventario disponible en las variedades exigidas por este eslabón de la cadena.

En maíz blanco nacional, el incremento del precio por tonelada fue del 26.7 % frente a uno

del 6.8 % de 2014, al pasar de $662 mil 970 en diciembre de 2014 a $840 mil 113 en marzo de

2015. El precio por tonelada del maíz amarillo importado pasó de $601 mil 588 en diciembre

de 2014 a $570 mil 781 en marzo de 2015.

Al respecto, Henry Vanegas Angarita, presidente de la Federación Nacional de

Cultivadores de Cereales y Leguminosas,

Fenalce, dijo en diálogo con CONtexto

ganadero que el maíz amarillo va a tener

un repunte en el precio, si se tiene en

cuenta el cumplimiento del cupo de las

importaciones, el cual si llega a

sobrepasarse, se empezaría a cobrar el 16

% arancel, pero que se podría compensar

con la revaluación del peso colombiano.

“Sin embargo, la producción va a estar por

debajo de lo esperado debido a la

situación climática que no ha permitido

dar inicio a las siembras en la región

Caribe, Córdoba y la Altillanura, eso significa que la producción se va correr, pero habrá

provisiones, lo que significa que se mejorará la situación para el productor de maíz”,

aseguró Vanegas Angarita.

En productos pecuarios el precio del ganado en pie y la carne en canal presentaron

moderados incrementos durante el trimestre destacándose el aumento en los precios del

Perspectivas Cerealistas – No. 131 – Mayo de 2015

3

ganado terneros con un 7.5 % y la carne 8.8 %, frente a incrementos del -5.2 % y -0.75 %

dados en el mismo trimestre de 2014.

“A raíz del sacrificio de hembras en años pasados, los precios del ternero de levante y el

novillo gordo subieron de precio porque la oferta de bovinos no es tan fuerte como en otras

épocas, ello conduce a que el precio de la carne también aumente. Para este segundo

trimestre el precio se va a mantener alto, dependiendo del clima y del repoblamiento

bovino”, aseguró Andrés Fernando Arenas, vicepresidente de la Cámara Gremial de la

Carne.

Finalmente, en cuanto al precio de la leche, la BMC indicó que el precio de la leche cruda

disminuyó 1.6 % para el primer trimestre de 2015, mientras que en 2014 fue del 2.0 %, para la

misma época. Mientras que todas las leches en polvo también presentaron reducción en

sus precios durante el trimestre, destacándose la leche en polvo descremada nacional y

leche en polvo entera con caídas del 5.1 % y 2.2 % respectivamente, en contraste con los

incrementos el 5.8 % y 4.4 %, que tuvieron en el mismo trimestre del año pasado.

El precio por tonelada de la leche en polvo descremada nacional pasó de $9 millones 150

mil 264 en diciembre de 2014 a $8 millones 682 mil 919 en marzo de 2015; mientras que el

precio de la leche en polvo entera cayó de $9 millones 610 mil 215 a $9 millones 395 mil 972

en estos 3 meses.

Al respecto, Óscar Cubillos Pedraza, coordinador de la Oficina de Planeación del Fondo

Nacional del Ganado, FNG, aseguró que “eso pasa por las importaciones de leche, más

aún por el precio internacional de la leche. El precio va a seguir deteriorándose por lo

anterior, va a seguir llegando el producto, en 2 meses ingresaron 8.000 toneladas”.

Fuente: Portal Web CONtexto Ganadero. “Panorama del precio de los alimentos es alentador”. [Disponible en

web]: http://www.contextoganadero.com/economia/panorama-del-precio-de-los-alimentos-es-alentador

Antioquia (Cereales)

Durante el mes de Mayo de 2015, en todo el territorio departamental tan solo se

presentaron cuatro días de lluvia, caracterizadas por fuertes precipitaciones que generaron

problemas de deslizamiento en algunas zonas como Suroeste, Oriente y Urabá; sin

embargo, la media climática presentó tendencia al verano, lo que afectó la ejecución de

labores agronómicas como aplicación de abonos químicos y necesidad de aplicar

pesticidas contra plagas. Cabe recordar que como consecuencia del período de verano

Estado de Cosecha y clima

Perspectivas Cerealistas – No. 131 – Mayo de 2015

4

que se ha presentado en el departamento, las siembras fueron retrasadas entre 15 días y 1

mes respecto a la tradición (Mediados de marzo), por lo que se teme que los cultivos sean

fuertemente afectados por el verano que se presenta normalmente a mitad de año (Junio-

Julio), época en la que coincidirá la floración y el llenado de grano de maíz en la mayor

parte del departamento.

Antioquia (Leguminosas)

Continuando con la tendencia de verano del presente año, durante el mes de Mayo de

2015 se vienen presentando lluvias erráticas, con predominancia de tiempo seco, lo que ha

desfavorecido la realización de labores como siembras y abonadas, pero ha favorecido la

sanidad de los cultivos de fríjol en relación con las enfermedades.

El periodo seco ha obligado a los productores a retrasar sus fechas de siembra, por lo que

actualmente muchos cultivos se encuentran en pleno desarrollo vegetativo, lo que en

condiciones normales correspondería a floración. Es incierto lo que pueda pasar en los

meses de junio y julio, pero se espera que no se presente el típico periodo seco, porque las

pérdidas de los agricultores en general, serían muy grandes, dado en retraso en las

siembras.

En términos generales, los cultivos se vienen desarrollando bien y se espera una buena

cosecha durante este semestre debido a que es el más adecuado para la siembra de fríjol

en Antioquia.

Bolívar (Cereales)

En nuestras zonas durante este período de tiempo se presentó un problema el cual fue que

a finales del mes de Abril se suspendieron las lluvias y se reiniciaron al inicio de la tercera

semana del mes de Mayo, esta sequía afectó un poco a los lotes establecidos en el

período anterior, apenas se estabilizaron las lluvias los productores continuaron con el

establecimiento de nuevos lotes. Durante este tiempo la temperatura promedio durante

este período de tiempo la temperatura promedio fue de 32° C, mientras que la Humedad

Relativa promedio fue de 70.0%, esto nos indica que las condiciones climáticas mejoraron.

Boyacá

El mes de mayo enfrento condiciones climáticas para los diferentes cultivos en la región, ya

que se caracterizó por ser un mes de verano, con días entre totalmente nubados y

soleados, sin presencia de precipitaciones, esta tendencia que venía desde el mes de abril

a generado pérdidas en áreas de siembras de cebada, trigo y arveja principalmente, y está

el riesgo latente de que se puedan perder más áreas de prosperar estas condiciones en el

próximos mes, las condiciones anteriormente descritas han dado condiciones propicias

para la presencia de enfermedades como el caso de roya amarilla en cebada. En el tema

Perspectivas Cerealistas – No. 131 – Mayo de 2015

5

de precipitaciones solo se han reportado dos lluvias, la primera el día 17 con 10 ml y la otra

para el dia 24 de 14 ml, se espera en los próximos días puedan presentarse lluvias en los

próximos días, para la recuperación de algunas áreas de cultivos que reflejan afección a

causa del verano.

Córdoba

ALTO SINU. Comprende los Municipios de Tierralta, Valencia y los municipios del San Jorge

Montelibano, Puerto libertador, la Apartada. En esta zona durante el mes de Mayo del 2015

se caracterizó por predominar el tiempo seco con temperaturas altas en los primeros 15 días

y lluvias continúas en las últimas dos semanas, temperaturas entre 28º y 45ºC, vientos suaves,

caudal de los ríos Sinú y San Jorge en su cota media.

MEDIO SINU: Comprende los Municipios maiceros de Montería Cereté, San Carlos, Ciénaga

de Oro, Sahagún, Chinú y la zona del litoral. En esta zona durante el mes de Mayo del 2015

se caracterizó por predominar el tiempo seco con temperaturas altas en los primeros 15 días

y lluvias continúas en las últimas dos semanas, temperaturas entre 28º y 45ºC, vientos suaves,

caudal de los ríos Sinú y San Jorge en su cota media.

BAJO SINU: Comprende los Municipios San Pelayo, Cotorra, Lorica, Chima, San Andrés,

Tuchin, Momil, San Bernardo y San Antero. En esta zona durante el mes de Mayo del 2015 se

caracterizó por predominar el tiempo seco con temperaturas altas en los primeros 15 días y

lluvias continúas en las últimas dos semanas, temperaturas entre 28º y 45ºC, vientos suaves,

caudal de los ríos Sinú y San Jorge en su cota media.

Cundinamarca (Cereales y Leguminosas)

OCCIDENTE DE CUNDINAMARCA: Los reportes climáticos presentan como tendencia

histórica la ocurrencia de lluvias durante los meses de Abril y Mayo. También en estos

reportes se habla de la posibilidad de la ocurrencia del llamado fenómeno del niño

que rompería esta tendencia creando condiciones de mayor sequía.

Al parecer se están cumpliendo estos pronóstico ya que durante el mes de Mayo se

ha venido presentando una ausencia casi total de lluvias en casi todo el departamento

de Cundinamarca. Desde luego esta situación tiene una incidencia negativa en la

mayoría de los cultivos tanto de cereales y leguminosas que se sembraron en su mayor

parte durante los meses de Marzo y Abril. Incluso estas condiciones de sequía han

estado acompañadas de vientos fuertes en algunas zonas.

Las siembras de maíz llevadas a cabo durante la segunda quincena del mes de

Marzo y que no contaban con riego se perdieron o tienen comprometido su desarrollo

y rendimiento ya que la ausencia de lluvias empezó a fines de Abril y se extendió

hasta la última semana de Mayo que es donde hay ocurrencia nuevamente de lluvias.

Perspectivas Cerealistas – No. 131 – Mayo de 2015

6

En el suroccidente del departamento se tiene información de lluvias durante la última

semana de mayo, aunque de carácter tardío pues ya hay daños por sequía durante

el resto del mes.

En la provincia de Sumapaz, la ausencia prolongada de lluvias ya ha ocasionado

pérdidas por merma en el desarrollo cultivos de fríjol

ORIENTE DE CUNDINAMARCA. La información histórica de lluvias prevé la ocurrencia de

lluvias desde Mayo hasta finales de Noviembre. Adicionalmente la barrera geográfica de

la cordillera Oriental de los Andes aminora la influencia del llamado fenómeno del

Pacífico por lo que esta zona tiene mayor influencia y se asocia al clima de la

Orinoquia colombiana.

No obstante se presentó un retraso en el inicio de la temporada de lluvias ,con

aguaceros intermitentes hacia mitad de mes y una tendencia a plenas lluvias hacia

la última semana de este.

Los cultivadores de maíz requieren de algunas lluvias para poder iniciar las labores de

preparación de suelo y para la siembra de este cereal .En algunos municipios del Oriente

Cundinamarqués donde prefieren el fríjol Cargamanto tienden a iniciar siembras desde

el mes Junio por lo que requieren el inicio de lluvias en Mayo para la aplicación de

enmiendas y otras labores de preparación.

Huila (Cereales)

En la Sub-región Norte, durante el mes mayo, el clima correspondió a intenso verano,

acompañado de vientos de regular intensidad, obligando a la utilización de riego

suplementario. Las principales fuentes hídricas han reducido dramáticamente sus caudales.

Las temperaturas diurnas en promedio estuvieron en el orden de los 35°C y las nocturnas en

promedio en 28°C. La humedad relativa se estimó en un 50%.

En la Sub-región centro, durante el mes de mayo, se intensificó el tiempo seco que venía del

mes anterior, acompañado de vientos de variable intensidad. Las temperaturas promedios

diurnas alcanzaron los 29°C y las nocturnas 27°C, la humedad relativa se estimó en el 58%.

En la Sub-región occidental, en el mes de mayo se presentó tiempo seco en toda la sub-

región, causando gran preocupación entre los cultivadores de fríjol, cultivos que por estar

en las primeras etapas vegetativas toleran relativamente esta situación. Las temperaturas

promedios diurnas alcanzaron los 27°C y las nocturnas 24°C, la humedad relativa se estimó

en el 65%.

En la sub-región sur, durante el mes de mayo, el clima siguió muy variable, se presentaron

lloviznas de baja intensidad, alternando con días secos, con predominio de este último. Las

Perspectivas Cerealistas – No. 131 – Mayo de 2015

7

temperaturas diurnas promedios estuvieron en el orden de los 25°C y las nocturnas en 18°C.

La humedad relativa se estimó en el 70%.

Huila (Leguminosas)

Mayo ha sido un mes muy contrastante, tradicionalmente era de altas precipitaciones, cielo

nublado y con bajas temperaturas.

Pero sucedió lo contrario, fue un mes seco, caluroso con días soleados y altas temperaturas

diurnas y con una baja humedad relativa.

Estos cambios de clima se presentaron tanto en la cordillera central, como en la cordillera

oriental, tanto en la zona plana como en las zonas de ladera. Las precipitaciones fueron

bajas y sucedieron especialmente en las horas de la noche.

Granada- Meta (Cereales – Soya)

Los primeros 10 días del mes de mayo se presentaron muy secos afectando los cultivos en

desarrollo, a partir de esta fecha las lluvias se han presentado algo intensas y continuas con

un acumulado a la fecha de 257 mm siendo el 50 % menor que el acumulado del año

anterior. El clima de acuerdo al histórico han disminuido bastante las lluvias a nivel general

este año.

ASPECTOS SANITARIOS: las primeras siembras se encuentran ya en el proceso de secamiento

R6 y algunos ya han sido aplicados con glifosato para acelerar su maduración.

Aparentemente no se aprecia una buena cosecha porque estos lotes fueron afectados por

el excesivo verano y la formación de mazorca es estos lotes es pequeña.

Una gran parte del área cultivada se encuentra en estado de maduración R4-R5, el grano

en estado pastoso con un alto contenido de materia seca.

Los cultivos más jóvenes se encuentran en inicio de floración con buen desarrollo debido a

las condiciones climáticas de establecimiento más favorables.

No se ha presentado una alta incidencia de enfermedades, la principal que es mancha de

asfalto no ha sido tan agresiva y se observan los cultivos limpios factor favorable para la

producción.

Se continua observando alta población de insecto defoliador Spodoptera sp como

cogollero en todos los híbridos cultivados con tecnología incrementando los costos de

producción.

Soya: En general el mes de mayo ha sido un mes seco 130 mm de lluvia distribuida en 8 días

a la fecha se observa un déficit hídrico de 180 mm respecto al año 2.014

Perspectivas Cerealistas – No. 131 – Mayo de 2015

8

Se han presentado hasta 10 días sin presencia de lluvias, comportamiento que preocupa a

los productores debido a la etapa fisiológica de floración que esta próxima a presentarse

en el cultivo y en donde épocas secas afectan el amarre de vainas y como consecuencia

los rendimientos se pueden ver afectados.

Las poblaciones de la langosta brasilera Rhammatocerus shistocercoides han disminuido

y de acuerdo a las evaluaciones que se han realizado no representan daño económico

Nariño (Cereales)

En el departamento de Nariño durante el mes de mayo predomino el tiempo seco, que se

caracterizó por aumento de temperatura y vientos, condiciones que representan amenaza

a los cultivos incluido los cereales que actualmente están sembrados, es preocupante

porque parece ser que la época de verano se anticipó, esto puede conllevar a

afectaciones y perdidas principalmente en las zonas con problemas de degradación de

suelos como Imues, Guaitarilla, Yacuanquer, Iles, Ospina de la parte sur y Taminango, San

Lorenzo, Leiva, Policarpa de la zona norte, aunque hay particularidades donde el

fenómeno es más acentuado, en general en todo el departamento de Nariño hay

preocupación, y los cereales no están a la margen, en algunas regiones de las zonas

anteriormente mencionadas ya se empiezan a observar síntomas de marchitez de planta y

amarillamiento de hojas bajeras como consecuencia de la falta de agua,

desafortunadamente los maíces sembrados en gran parte el tiempo seco coincidió con las

etapas de inflorescencia femenina y llenado de grano, situación que puede ocasionar

disminución en los rendimientos debido a las limitantes de polinización y en otros procesos

fisiológicos de efecto directo en la producción.

Entre los municipios cerealeros más afectados es el de Imues, de igual manera en trigo el

macollamiento es bajo por la falta de agua ya que la temporada seca coincidió en los

estados fenológico de V3 y V4, etapa donde se define el número de espigas y granos, en

general en la zona triguera los cultivos tienen baja densidad, algunos muestran color

amarillo, desafortunadamente por la falta de humedad en el suelo no se ha podido aplicar

el fertilizante nitrogenado.

Respecto a las condiciones fitosanitarias por el mismo fenómeno de clima el crecimiento de

las arvenses no ha sido tan agresivo como en años anteriores, en general los cultivos de

cereales están limpios, en el caso del trigo la aplicación de herbicidas de hoja ancha y hoja

angosta fue eficiente, cabe señalar que el herbicida para combatir el raigrás

comercialmente llamado cutter controlo esta maleza, dando tranquilidad a los pocos

agricultores que lo utilizaron. Hasta el momento no se determinan problemas causados por

plagas y enfermedades, excepto en maíz en zona cafetera occidental donde se registran

afectaciones por mancha de asfalto, cuyo daño supera el 10%.

Fuente: Reporte de los ingenieros regionales de Fenalce

Perspectivas Cerealistas – No. 131 – Mayo de 2015

9

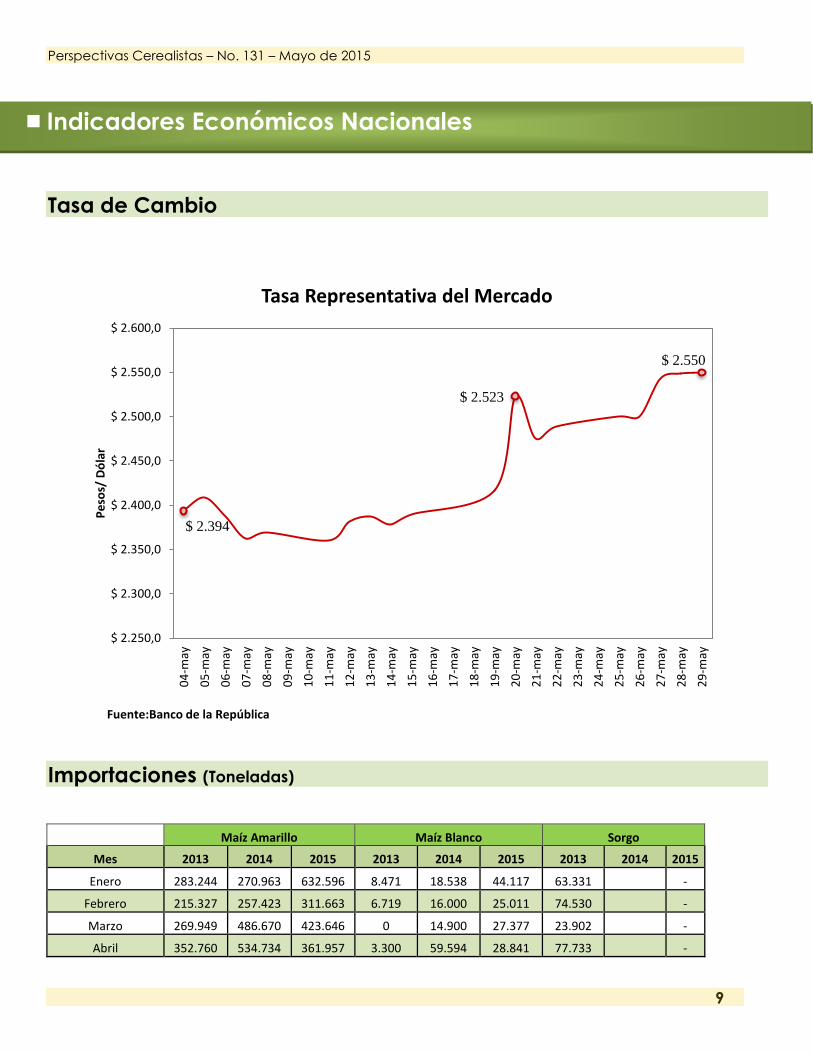

Tasa de Cambio

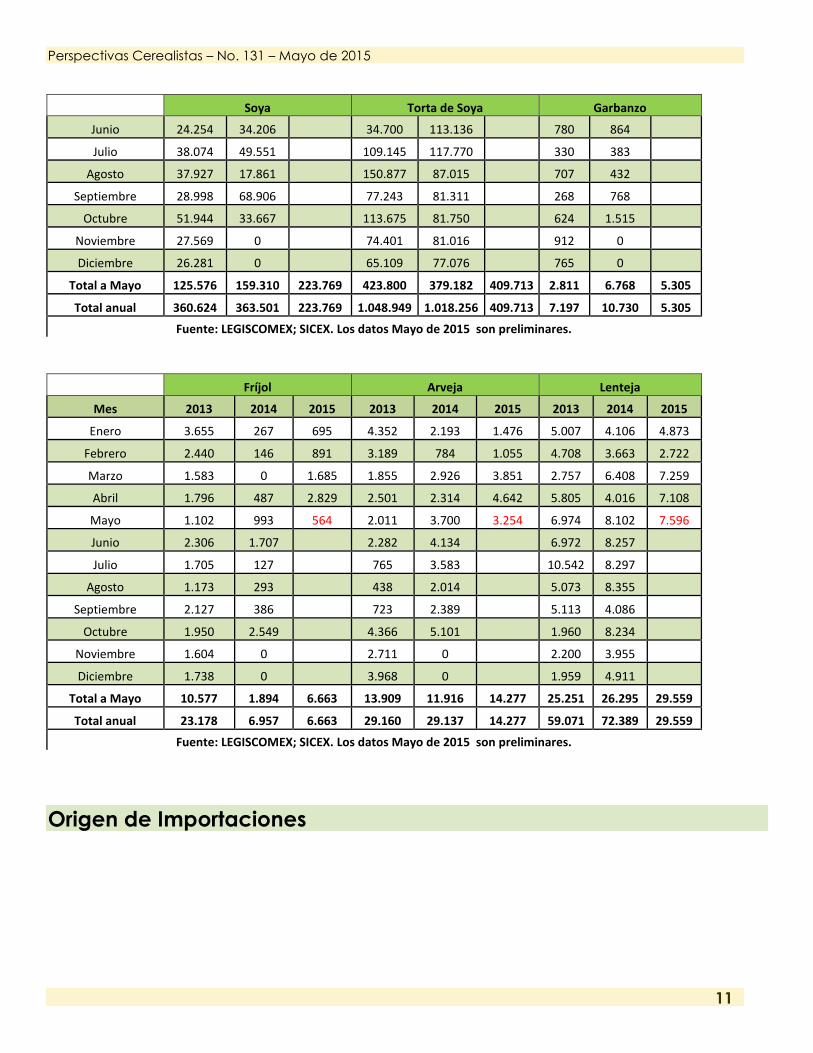

Importaciones (Toneladas)

Maíz Amarillo Maíz Blanco Sorgo

Mes 2013 2014 2015 2013 2014 2015 2013 2014 2015

Enero 283.244 270.963 632.596 8.471 18.538 44.117 63.331 -

Febrero 215.327 257.423 311.663 6.719 16.000 25.011 74.530 -

Marzo 269.949 486.670 423.646 0 14.900 27.377 23.902 -

Abril 352.760 534.734 361.957 3.300 59.594 28.841 77.733 -

$ 2.394

$ 2.523

$ 2.550

$ 2.250,0

$ 2.300,0

$ 2.350,0

$ 2.400,0

$ 2.450,0

$ 2.500,0

$ 2.550,0

$ 2.600,0

04

-may

05

-may

06

-may

07

-may

08

-may

09

-may

10

-may

11

-may

12

-may

13

-may

14

-may

15

-may

16

-may

17

-may

18

-may

19

-may

20

-may

21

-may

22

-may

23

-may

24

-may

25

-may

26

-may

27

-may

28

-may

29

-may

Pe

sos/

Dó

lar

Fuente:Banco de la República

Tasa Representativa del Mercado

Indicadores Económicos Nacionales

Perspectivas Cerealistas – No. 131 – Mayo de 2015

10

Maíz Amarillo Maíz Blanco Sorgo

Mayo 182.283 480.393 604.256 9.036 23.631 26.372 24.922 74.134 -

Junio 199.955 322.153 10.245 27.316 58.904 5.250

Julio 365.508 78.135 14.887 20.099 81.539 22.000

Agosto 360.146 228.333 3.640 6.606 66.764 0

Septiembre 273.992 352.861 3.501 2.058 15.704 0

Octubre 387.905 408.084 29.345 5.547 6.324 0

Noviembre 360.166 206.432 6.627 0 3.199 0

Diciembre 256.736 286.852 16.816 0 0

Total a Mayo 1.303.563 2.030.183 2.334.120 27.525 132.663 151.718 264.417 74.134 0

Total anual 3.507.970 3.913.031 2.334.120 112.586 194.289 151.718 496.851 101.384 0

Fuente: LEGISCOMEX; SICEX. Los datos Mayo de 2015 son preliminares.

Trigo Cebada Avena

Mes 2013 2014 2015 2013 2014 2015 2013 2014 2015

Enero 122.074 88.744 68.267 50.886 25.022 24.000 78 26 53

Febrero 161.398 188.061 129.563 682 28.500 20.000 115 81 53

Marzo 36.116 80.137 147.622 520 220 28.500 53 142 213

Abril 169.543 196.584 164.186 26.250 29.325 464 36 63 115

Mayo 127.980 168.029 178.325 28.817 46.700 35.981 212 284 251

Junio 75.545 188.012 26.519 132 76 151

Julio 185.493 144.510 24.022 28.039 79 67

Agosto 114.565 155.296 24.221 249 79 132

Septiembre 139.160 227.611 24.522 46.918 54 89

Octubre 79.136 172.952 21.272 28.209 163 105

Noviembre 109.599 41.095 26.536 153 0

Diciembre 93.181 64.444 330 20.022 153 0

Total a Mayo 617.110 721.555 687.964 107.155 129.767 108.945 494 597 685

Total anual 1.413.788 1.715.476 687.964 254.577 253.337 108.945 1.251 1.141 685

Fuente: LEGISCOMEX; SICEX. Los datos Mayo de 2015 son preliminares.

Soya Torta de Soya Garbanzo

Mes 2013 2014 2015 2013 2014 2015 2013 2014 2015

Enero 46.783 26.280 56.073 112.312 81.291 106.664 443 1.244 1.718

Febrero 10.822 17.434 31.913 84.196 61.621 73.757 448 1.789 835

Marzo 17.165 28.366 63.165 74.892 76.962 79.061 581 1.939 638

Abril 32.276 53.723 46.933 91.724 70.676 84.308 544 1.087 860

Mayo 18.530 33.506 25.684 60.677 88.633 65.924 794 709 1.254

Perspectivas Cerealistas – No. 131 – Mayo de 2015

11

Soya Torta de Soya Garbanzo

Junio 24.254 34.206 34.700 113.136 780 864

Julio 38.074 49.551 109.145 117.770 330 383

Agosto 37.927 17.861 150.877 87.015 707 432

Septiembre 28.998 68.906 77.243 81.311 268 768

Octubre 51.944 33.667 113.675 81.750 624 1.515

Noviembre 27.569 0 74.401 81.016 912 0

Diciembre 26.281 0 65.109 77.076 765 0

Total a Mayo 125.576 159.310 223.769 423.800 379.182 409.713 2.811 6.768 5.305

Total anual 360.624 363.501 223.769 1.048.949 1.018.256 409.713 7.197 10.730 5.305

Fuente: LEGISCOMEX; SICEX. Los datos Mayo de 2015 son preliminares.

Fríjol Arveja Lenteja

Mes 2013 2014 2015 2013 2014 2015 2013 2014 2015

Enero 3.655 267 695 4.352 2.193 1.476 5.007 4.106 4.873

Febrero 2.440 146 891 3.189 784 1.055 4.708 3.663 2.722

Marzo 1.583 0 1.685 1.855 2.926 3.851 2.757 6.408 7.259

Abril 1.796 487 2.829 2.501 2.314 4.642 5.805 4.016 7.108

Mayo 1.102 993 564 2.011 3.700 3.254 6.974 8.102 7.596

Junio 2.306 1.707 2.282 4.134 6.972 8.257

Julio 1.705 127 765 3.583 10.542 8.297

Agosto 1.173 293 438 2.014 5.073 8.355

Septiembre 2.127 386 723 2.389 5.113 4.086

Octubre 1.950 2.549 4.366 5.101 1.960 8.234

Noviembre 1.604 0 2.711 0 2.200 3.955

Diciembre 1.738 0 3.968 0 1.959 4.911

Total a Mayo 10.577 1.894 6.663 13.909 11.916 14.277 25.251 26.295 29.559

Total anual 23.178 6.957 6.663 29.160 29.137 14.277 59.071 72.389 29.559

Fuente: LEGISCOMEX; SICEX. Los datos Mayo de 2015 son preliminares.

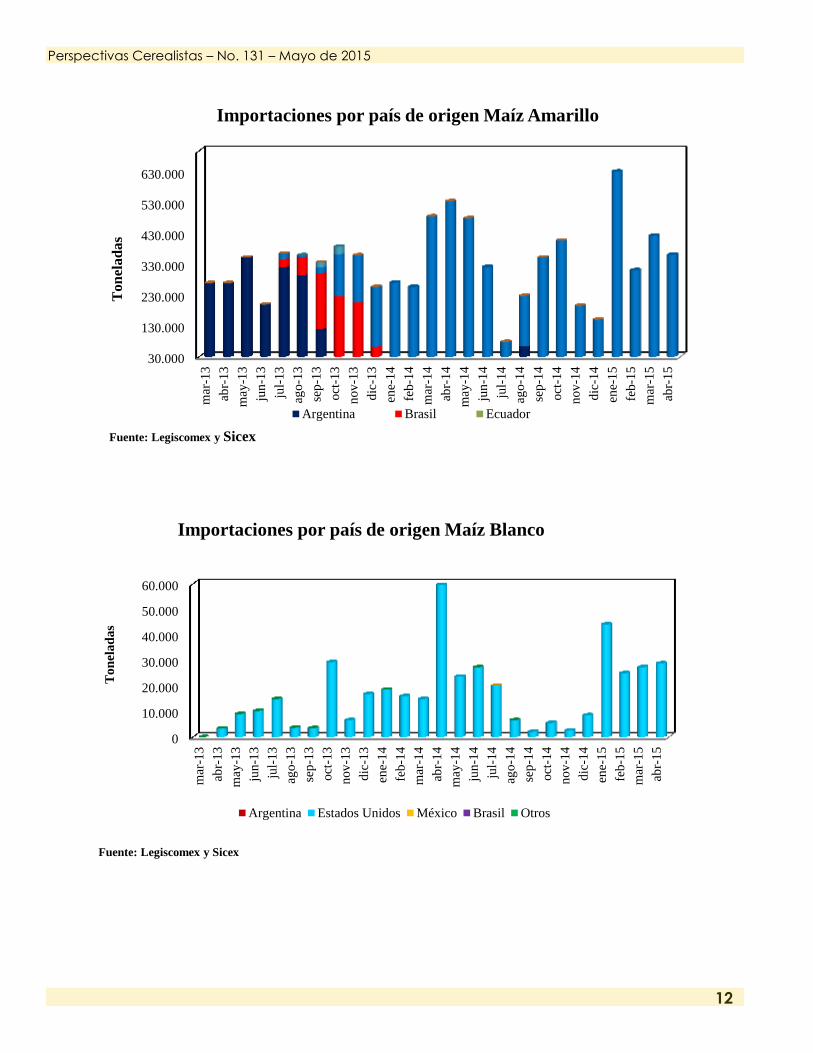

Origen de Importaciones

Perspectivas Cerealistas – No. 131 – Mayo de 2015

12

30.000

130.000

230.000

330.000

430.000

530.000

630.000

mar

-13

abr-

13

may

-13

jun

-13

jul-

13

ago-1

3

sep

-13

oct

-13

nov

-13

dic

-13

ene-

14

feb-1

4

mar

-14

abr-

14

may

-14

jun

-14

jul-

14

ago-1

4

sep

-14

oct

-14

nov

-14

dic

-14

ene-

15

feb-1

5

mar

-15

abr-

15

To

nel

ad

as

Importaciones por país de origen Maíz Amarillo

Argentina Brasil Ecuador

Fuente: Legiscomex y Sicex

0

10.000

20.000

30.000

40.000

50.000

60.000

mar

-13

abr-

13

may

-13

jun

-13

jul-

13

ago-1

3

sep

-13

oct

-13

nov

-13

dic

-13

ene-

14

feb-1

4

mar

-14

abr-

14

may

-14

jun

-14

jul-

14

ago-1

4

sep

-14

oct

-14

nov

-14

dic

-14

ene-

15

feb-1

5

mar

-15

abr-

15

To

nel

ad

as

Importaciones por país de origen Maíz Blanco

Argentina Estados Unidos México Brasil Otros

Fuente: Legiscomex y Sicex

Perspectivas Cerealistas – No. 131 – Mayo de 2015

13

10000

20000

30000

40000

50000

60000

70000

mar

-13

abr-

13

may

-13

jun

-13

jul-

13

ago-1

3

sep

-13

oct

-13

nov

-13

dic

-13

ene-

14

feb-1

4

mar

-14

abr-

14

may

-14

jun

-14

jul-

14

ago-1

4

sep

-14

oct

-14

nov

-14

dic

-14

ene-

15

feb-1

5

mar

-15

abr-

15

To

nel

ad

as

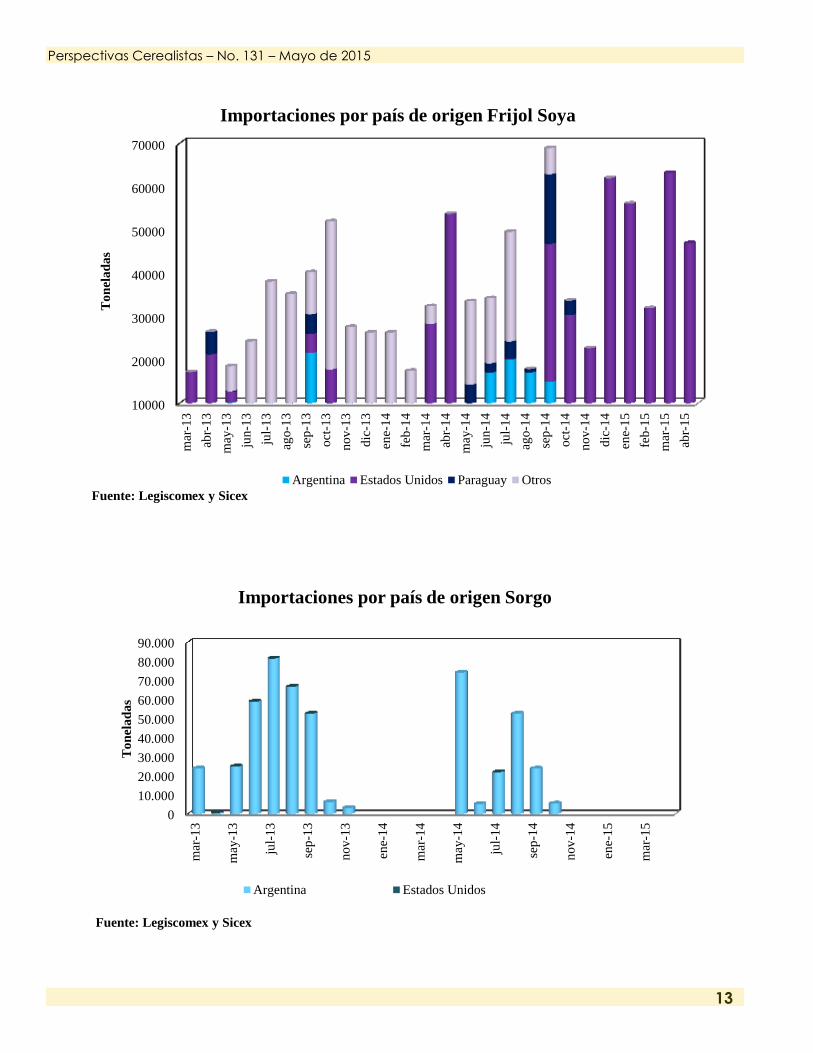

Importaciones por país de origen Frijol Soya

Argentina Estados Unidos Paraguay Otros

Fuente: Legiscomex y Sicex

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

90.000

mar

-13

may

-13

jul-

13

sep

-13

nov

-13

ene-

14

mar

-14

may

-14

jul-

14

sep

-14

nov

-14

ene-

15

mar

-15

To

nel

ad

as

Fuente: Legiscomex y Sicex

Importaciones por país de origen Sorgo

Argentina Estados Unidos

Perspectivas Cerealistas – No. 131 – Mayo de 2015

14

0

50000

100000

150000

200000

250000

mar

-13

abr-

13

may

-13

jun

-13

jul-

13

ago-1

3

sep

-13

oct

-13

nov

-13

dic

-13

ene-

14

feb-1

4

mar

-14

abr-

14

may

-14

jun

-14

jul-

14

ago-1

4

sep

-14

oct

-14

nov

-14

dic

-14

ene-

15

feb-1

5

mar

-15

abr-

15

To

nel

ad

as

Importaciones por país de origen Trigo

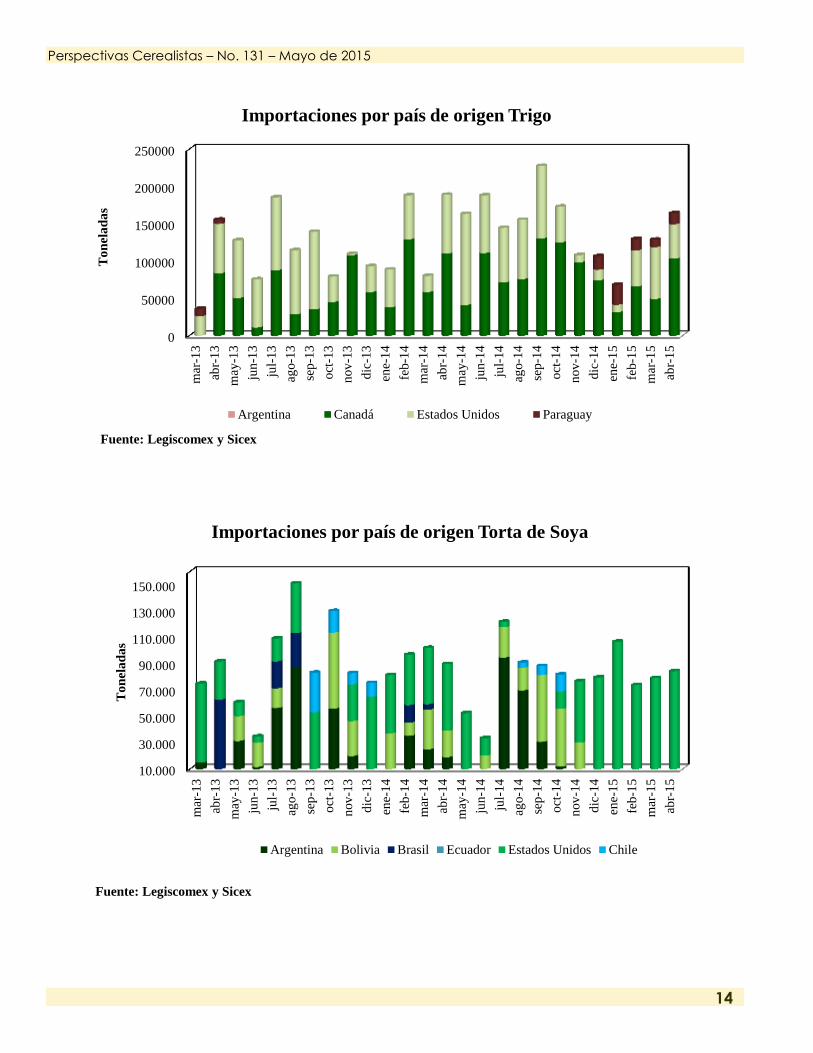

Argentina Canadá Estados Unidos Paraguay

Fuente: Legiscomex y Sicex

10.000

30.000

50.000

70.000

90.000

110.000

130.000

150.000

mar

-13

abr-

13

may

-13

jun

-13

jul-

13

ago-1

3

sep

-13

oct

-13

nov

-13

dic

-13

ene-

14

feb-1

4

mar

-14

abr-

14

may

-14

jun

-14

jul-

14

ago-1

4

sep

-14

oct

-14

nov

-14

dic

-14

ene-

15

feb-1

5

mar

-15

abr-

15

To

nel

ad

as

Importaciones por país de origen Torta de Soya

Argentina Bolivia Brasil Ecuador Estados Unidos Chile

Fuente: Legiscomex y Sicex

Perspectivas Cerealistas – No. 131 – Mayo de 2015

15

0

500

1000

1500

2000

2500

3000

3500

4000m

ar-1

3

abr-

13

may

-13

jun

-13

jul-

13

ago-1

3

sep

-13

oct

-13

nov

-13

dic

-13

ene-

14

feb-1

4

mar

-14

abr-

14

may

-14

jun

-14

jul-

14

ago-1

4

sep

-14

oct

-14

nov

-14

dic

-14

ene-

15

feb-1

5

mar

-15

abr-

15

To

nel

ad

as

Fuente: LEGISCOMEX y SICEX

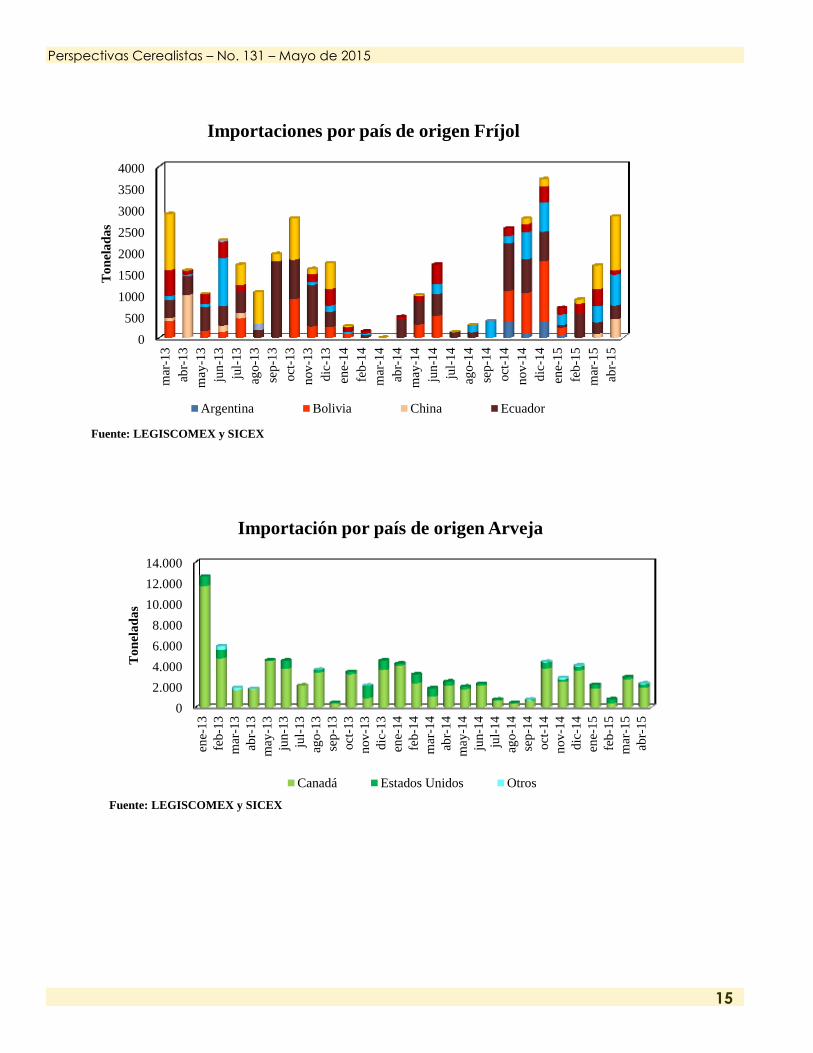

Importaciones por país de origen Fríjol

Argentina Bolivia China Ecuador

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

ene-

13

feb-1

3

mar

-13

abr-

13

may

-13

jun

-13

jul-

13

ago-1

3

sep

-13

oct

-13

nov

-13

dic

-13

ene-

14

feb-1

4

mar

-14

abr-

14

may

-14

jun

-14

jul-

14

ago-1

4

sep

-14

oct

-14

nov

-14

dic

-14

ene-

15

feb-1

5

mar

-15

abr-

15

To

nel

ad

as

Fuente: LEGISCOMEX y SICEX

Importación por país de origen Arveja

Canadá Estados Unidos Otros

Perspectivas Cerealistas – No. 131 – Mayo de 2015

16

Precios según reportes de Ingenieros Regionales (Pesos/Kg)

Departamento Producto Mayo

1ra quincena 2da quincena

Meta

Maíz Amarillo $ 680 $ 680

Maíz Blanco $ 840 $ 840

Soya $ 1.200 $ 1.200

Córdoba Maíz Amarillo $ 950 $ 950

Maíz Blanco $ 1.000 $ 1.000

Tolima

Maíz Amarillo $ 780 $ 750

Maíz Blanco $ 820 $ 800

Frijol Cargamanto

Rojo $ 6.360 $ 6.360

Valle del Cauca

Maíz Amarillo $ 830 $ 850

Maíz Blanco $ 850 $ 980

Sorgo $ 650 $ 700

Soya $ 1.200 $ 1.200

Cundinamarca

Cebada $ 806 $ 806

Maíz Amarillo $ 760 $ 880

Maíz Blanco $ 800 $ 800

Fuente: Reporte de los ingenieros regionales FENALCE

Tasas de Interés DTF de Mayo de 2015

DTF Mayo de 2015

Abril DTF

Semana I 4.50%

Semana II 4.34%

Semana III 4.47%

Semana IV 4.40%

Fuente: Banco de la República

Perspectivas Cerealistas – No. 131 – Mayo de 2015

17

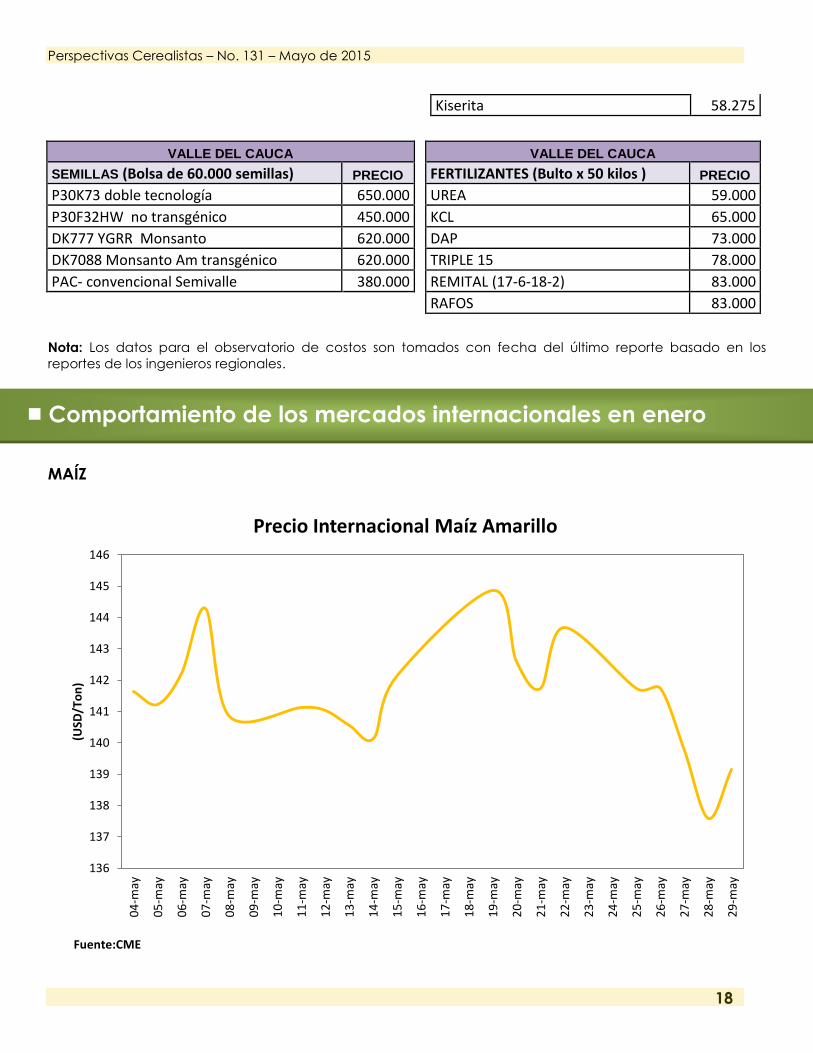

CÓRDOBA

CÓRDOBA

SEMILLAS (Bolsa de 60.000 semillas) PRECIO

FERTILIZANTES (Bulto x 50 kilos ) PRECIO

PIONER 30F80 391.515

DAP 83.700

PIONEER 30 F 35 362.514

KCL 64.300

PIONER 30 K 75 391.515

UREA 55.000

PIONEER 30F32 395.114

AGRIMIN 90.000

PIONEER 30 F 35 H 477.967

PIONEER 30 F 35 HRR 579.000

PIONEER 30F32 H 469.745

PIONEER 30F32 HRR 579.000

DEKAL 7088 648.800

DEKAL 234 YYRR 696.693

ICA V 109 X 20 KILOS 76.000

ICA V 156 X 20 KILOS 76.000

PAC 105 376.320

CORPOICA V 114 X 20 KILOS 76.000

META META

SEMILLAS (Bolsa de 60.000 semillas) PRECIO FERTILIZANTES (Bulto x 50 kilos ) PRECIO

agri 104 360.000 UREA 62.000

Pionner 30K73-3862 403.948 KCL 61.000

DK7088vtpRR 751.000 ALTOFOSZINC 81.000

DK1596VTPRO 751.000 SULCAMAG 42.000

Dekalb 777 YG RR 532.956 KIESERITA 53.000

Pionner 30K73H-3862H 513.632 ABOTEK 73.500

FNC 3059x 20 KILOS 300.000

TOLIMA

TOLIMA

SEMILLAS (Bolsa de 60.000 semillas) PRECIO

FERTILIZANTES (Bulto x 50 kilos ) PRECIO

DK 7088 VTP/RR2 749.200

Urea 46% 58.000

PIONEER 4082 502.400

Sulfato de Amonio 34.000

FNC 3056 X KILO 15.000

Microessentials 85.000

FNC 3059 X KILO 15.000

Kcl 67.000

ICA V305 X KILO 5.000

Korn kalli 59.000

Amidas 70.000

Nitro xtend 57.000

Observatorio de Insumos

Perspectivas Cerealistas – No. 131 – Mayo de 2015

18

Kiserita 58.275

VALLE DEL CAUCA

VALLE DEL CAUCA

SEMILLAS (Bolsa de 60.000 semillas) PRECIO

FERTILIZANTES (Bulto x 50 kilos ) PRECIO

P30K73 doble tecnología 650.000

UREA 59.000

P30F32HW no transgénico 450.000

KCL 65.000

DK777 YGRR Monsanto 620.000

DAP 73.000

DK7088 Monsanto Am transgénico 620.000

TRIPLE 15 78.000

PAC- convencional Semivalle 380.000

REMITAL (17-6-18-2) 83.000

RAFOS 83.000

Nota: Los datos para el observatorio de costos son tomados con fecha del último reporte basado en los

reportes de los ingenieros regionales.

MAÍZ

136

137

138

139

140

141

142

143

144

145

146

04

-may

05

-may

06

-may

07

-may

08

-may

09

-may

10

-may

11

-may

12

-may

13

-may

14

-may

15

-may

16

-may

17

-may

18

-may

19

-may

20

-may

21

-may

22

-may

23

-may

24

-may

25

-may

26

-may

27

-may

28

-may

29

-may

(USD

/To

n)

Fuente:CME

Precio Internacional Maíz Amarillo

Comportamiento de los mercados internacionales en enero

Perspectivas Cerealistas – No. 131 – Mayo de 2015

19

SOYA

TRIGO

335

340

345

350

355

360

365

370

04

-may

05

-may

06

-may

07

-may

08

-may

09

-may

10

-may

11

-may

12

-may

13

-may

14

-may

15

-may

16

-may

17

-may

18

-may

19

-may

20

-may

21

-may

22

-may

23

-may

24

-may

25

-may

26

-may

27

-may

28

-may

29

-may

(USD

/To

n)

Fuente:CME

Precio Internacional Soya

160

165

170

175

180

185

190

195

200

205

210

04-m

ay

05-m

ay

06-m

ay

07-m

ay

08-m

ay

09-m

ay

10-m

ay

11-m

ay

12-m

ay

13-m

ay

14-m

ay

15-m

ay

16-m

ay

17-m

ay

18-m

ay

19-m

ay

20-m

ay

21-m

ay

22-m

ay

23-m

ay

24-m

ay

25-m

ay

26-m

ay

27-m

ay

28-m

ay

29-m

ay

USD

/To

n

Fuente: CME, Precio del futuro más cercano

Precios Internacionales del Trigo

Trigo Suave Trigo Duro

Perspectivas Cerealistas – No. 131 – Mayo de 2015

20

Trigo:

Campaña 2014/15

En su repaso de la campaña estadounidense, que

terminó con una cosecha de 55,13 millones de

toneladas, el USDA elevó de 3,95 a 4,08 millones las

importaciones, en tanto que mantuvo el uso forrajero en

4,35 millones y el uso total en 32,57 millones. Las

exportaciones fueron recortadas de 23,95 a 23,41

millones. Así, las existencias finales resultaron de 19,31

millones de toneladas, por encima de los 18,63 millones del mes pasado y de los 18,86 millones

previstos por el mercado.

Existencias Finales en Estados Unidos (en millones de toneladas):

USDA USDA Promedio USDA 2013/2014 Mayo Abril Privados

19,31 18,63 18,86 16,05

Del resto del informe sobre el trigo se destaca lo siguiente:

Las exportaciones de Rusia y de Ucrania fueron elevadas de 20,50 a 21,50 y de 11 a

11,50 millones de toneladas, respectivamente.

Las exportaciones de la UE fueron incrementadas de 33,50 a 34,50 millones de

toneladas. Sus importaciones fueron elevadas levemente, de 5,50 a 5,80 millones.

A nivel mundial, la producción de trigo fue estimada en 726,45 millones de toneladas, sin

cambios respecto de abril. Las existencias finales fueron calculadas en 200,97 millones, por

encima de los 197,21 millones del informe anterior y de los 196,67 millones previstos por el

mercado.

Campaña 2015/16

Informe USDA sobre granos

Perspectivas para el año agrícola 2015/16 – USDA Mayo de 2015

Perspectivas Cerealistas – No. 131 – Mayo de 2015

21

Para la nueva campaña de los Estados Unidos, el USDA estimó la cosecha de todo tipo de

trigo en 56,81 millones de toneladas, levemente por debajo de los 57,04 previstos por el

mercado, pero por encima de los 55,14 millones del ciclo anterior.

Para arribar a dicho volumen, el organismo estimó el área sembrada en 22,44 millones de

hectáreas, en línea con el informe oficial de fines de marzo, pero por debajo de los 23

millones de la campaña anterior. A cosecha llegarían 19,44 millones. En tanto que el rinde

promedio utilizado por el USDA fue de 29,25 quintales por hectárea, levemente por debajo

de los 29,39 millones del ciclo anterior.

Del resto de las proyecciones oficiales se destaca lo siguiente:

La producción de Canadá fue estimada en 29 millones de toneladas, mientras que

sus exportaciones fueron calculadas en 20,50 millones.

Para Australia el USDA proyectó la producción en 26 millones de toneladas y el saldo

exportable en 18,50 millones.

La traumática campaña de la Argentina fue proyectada por el USDA con una

cosecha de 12 millones y con un saldo exportable de 7,20 millones.

El volumen de la cosecha de la UE fue estimado en 150,29 millones de toneladas; sus

importaciones en 5 millones, y sus exportaciones, en 32,50 millones.

Para los países de la ex Unión Soviética el USDA proyectó una cosecha de 103,38

millones de toneladas y un saldo exportable de 36,91 millones.

Las importaciones de los países del Norte de África fueron proyectadas en 24,10

millones de toneladas y las de los países del Sudeste asiático, en 18,60 millones.

En el nivel mundial, la producción de trigo fue estimada por el USDA en 718,93 millones de

toneladas, mientras que las existencias finales fueron calculadas en 203,32 millones, muy por

encima de los 193,53 millones calculados por los privados.

Maíz:

Campaña 2014/15

En su repaso por la vieja campaña estadounidense récord, que dejó una cosecha de

361,09 millones de toneladas, el USDA mantuvo en 133,36 millones el uso forrajero, pero

recortó de 300,88 a 299,65 millones el uso total. Las exportaciones, en tanto, fueron elevadas

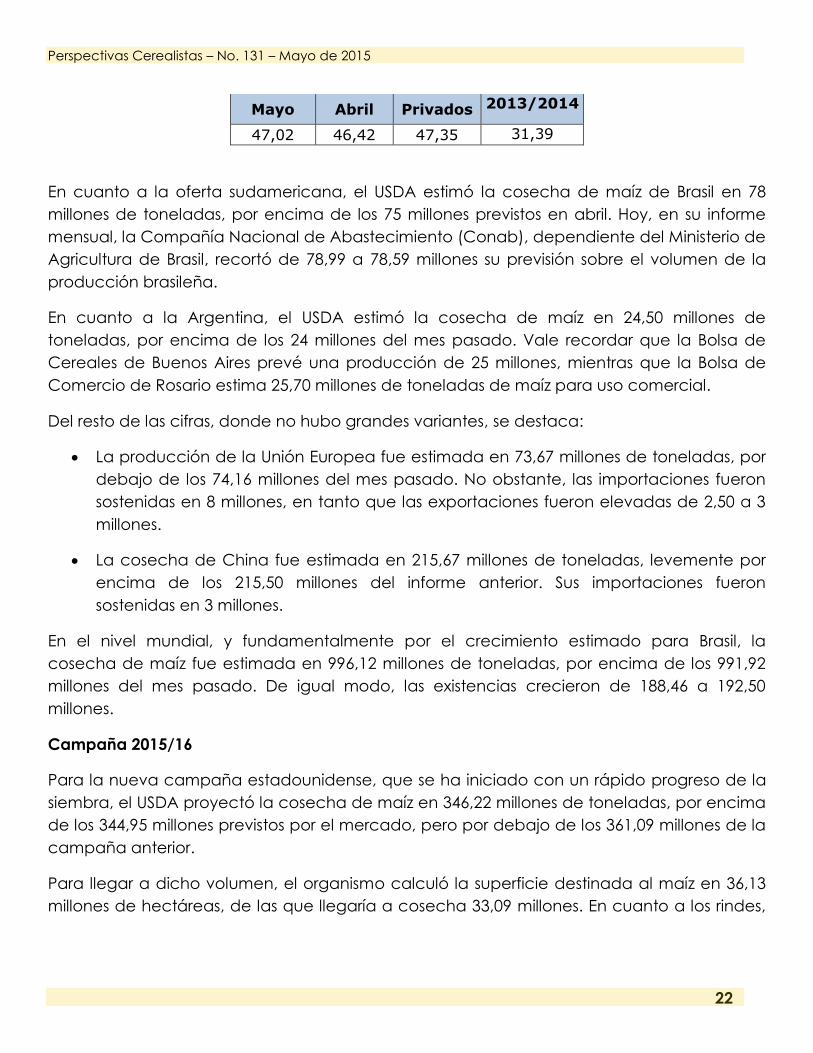

de 45,72 a 46,36 millones. Así, las existencias finales subieron de 46,42 a 47,02 millones de

toneladas, con lo que quedaron levemente por debajo de los 47,35 millones previstos por el

mercado en la previa del informe oficial.

Existencias Finales en Estados Unidos (en millones de toneladas):

USDA USDA Promedio USDA

Perspectivas Cerealistas – No. 131 – Mayo de 2015

22

Mayo Abril Privados 2013/2014

47,02 46,42 47,35 31,39

En cuanto a la oferta sudamericana, el USDA estimó la cosecha de maíz de Brasil en 78

millones de toneladas, por encima de los 75 millones previstos en abril. Hoy, en su informe

mensual, la Compañía Nacional de Abastecimiento (Conab), dependiente del Ministerio de

Agricultura de Brasil, recortó de 78,99 a 78,59 millones su previsión sobre el volumen de la

producción brasileña.

En cuanto a la Argentina, el USDA estimó la cosecha de maíz en 24,50 millones de

toneladas, por encima de los 24 millones del mes pasado. Vale recordar que la Bolsa de

Cereales de Buenos Aires prevé una producción de 25 millones, mientras que la Bolsa de

Comercio de Rosario estima 25,70 millones de toneladas de maíz para uso comercial.

Del resto de las cifras, donde no hubo grandes variantes, se destaca:

La producción de la Unión Europea fue estimada en 73,67 millones de toneladas, por

debajo de los 74,16 millones del mes pasado. No obstante, las importaciones fueron

sostenidas en 8 millones, en tanto que las exportaciones fueron elevadas de 2,50 a 3

millones.

La cosecha de China fue estimada en 215,67 millones de toneladas, levemente por

encima de los 215,50 millones del informe anterior. Sus importaciones fueron

sostenidas en 3 millones.

En el nivel mundial, y fundamentalmente por el crecimiento estimado para Brasil, la

cosecha de maíz fue estimada en 996,12 millones de toneladas, por encima de los 991,92

millones del mes pasado. De igual modo, las existencias crecieron de 188,46 a 192,50

millones.

Campaña 2015/16

Para la nueva campaña estadounidense, que se ha iniciado con un rápido progreso de la

siembra, el USDA proyectó la cosecha de maíz en 346,22 millones de toneladas, por encima

de los 344,95 millones previstos por el mercado, pero por debajo de los 361,09 millones de la

campaña anterior.

Para llegar a dicho volumen, el organismo calculó la superficie destinada al maíz en 36,13

millones de hectáreas, de las que llegaría a cosecha 33,09 millones. En cuanto a los rindes,

Perspectivas Cerealistas – No. 131 – Mayo de 2015

23

el USDA utilizó para su proyección 104,69 quintales por hectárea, una cifra que resulta

inferior a la obtenida en la campaña anterior, de 107,33 quintales.

Acerca del resto de las variables de la campaña estadounidense, el USDA estimó el uso

forrajero en 134,63 millones de toneladas; el uso total, en 301,26 millones, y el saldo

exportable, en 48,26 millones. Así, las

existencias finales fueron proyectadas por el

organismo en 44,35 millones de toneladas,

muy cerca de los 44,50 millones previstos en

promedio por los operadores.

Con mucho camino aún por recorrer, se

destacan las siguientes cifras sobre la nueva

campaña agrícola:

La producción de la UE fue

proyectada en 68,34 millones de toneladas

de maíz, mientras que sus importaciones

fueron calculadas en 12 millones y el saldo exportable, en 2,5 millones.

Para los países de la ex Unión Soviética, el USDA estimó la producción de maíz en

41,66 millones de toneladas, en tanto que sus exportaciones fueron proyectadas en

18,68 millones. Dentro de ese bloque se destaca Ucrania, para quien el organismo

estimó una cosecha de 26 millones y un saldo exportable de 16 millones.

La cosecha de China fue estimada en 228 millones de toneladas, en tanto que sus

importaciones fueron previstas en 3 millones y sus existencias finales, en 90,91 millones.

Para Brasil y para la Argentina, el USDA proyectó las cosechas en 75 y en 25 millones

de toneladas, respectivamente.

En el nivel mundial, la producción de maíz fue proyectada por el USDA en 989,83 millones

de toneladas, en tanto que las existencias finales fueron calculadas en 191,94 millones, muy

por encima de los 182,69 millones previstos por el mercado. El dato oficial quedó incluso

levemente por encima del máximo estimado por los operadores en el rango de

estimaciones difundido en la previa de este reporte.

Soya

Campaña 2014/15

Perspectivas Cerealistas – No. 131 – Mayo de 2015

24

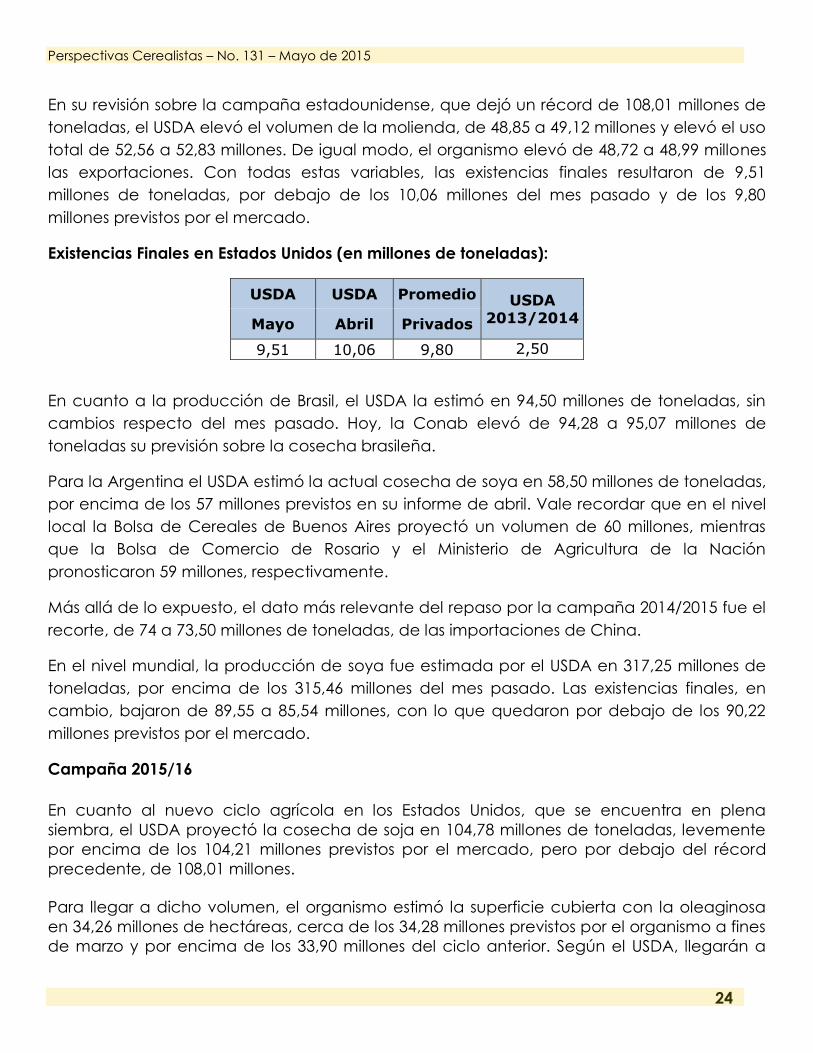

En su revisión sobre la campaña estadounidense, que dejó un récord de 108,01 millones de

toneladas, el USDA elevó el volumen de la molienda, de 48,85 a 49,12 millones y elevó el uso

total de 52,56 a 52,83 millones. De igual modo, el organismo elevó de 48,72 a 48,99 millones

las exportaciones. Con todas estas variables, las existencias finales resultaron de 9,51

millones de toneladas, por debajo de los 10,06 millones del mes pasado y de los 9,80

millones previstos por el mercado.

Existencias Finales en Estados Unidos (en millones de toneladas):

USDA USDA Promedio USDA 2013/2014 Mayo Abril Privados

9,51 10,06 9,80 2,50

En cuanto a la producción de Brasil, el USDA la estimó en 94,50 millones de toneladas, sin

cambios respecto del mes pasado. Hoy, la Conab elevó de 94,28 a 95,07 millones de

toneladas su previsión sobre la cosecha brasileña.

Para la Argentina el USDA estimó la actual cosecha de soya en 58,50 millones de toneladas,

por encima de los 57 millones previstos en su informe de abril. Vale recordar que en el nivel

local la Bolsa de Cereales de Buenos Aires proyectó un volumen de 60 millones, mientras

que la Bolsa de Comercio de Rosario y el Ministerio de Agricultura de la Nación

pronosticaron 59 millones, respectivamente.

Más allá de lo expuesto, el dato más relevante del repaso por la campaña 2014/2015 fue el

recorte, de 74 a 73,50 millones de toneladas, de las importaciones de China.

En el nivel mundial, la producción de soya fue estimada por el USDA en 317,25 millones de

toneladas, por encima de los 315,46 millones del mes pasado. Las existencias finales, en

cambio, bajaron de 89,55 a 85,54 millones, con lo que quedaron por debajo de los 90,22

millones previstos por el mercado.

Campaña 2015/16

En cuanto al nuevo ciclo agrícola en los Estados Unidos, que se encuentra en plena

siembra, el USDA proyectó la cosecha de soja en 104,78 millones de toneladas, levemente

por encima de los 104,21 millones previstos por el mercado, pero por debajo del récord

precedente, de 108,01 millones.

Para llegar a dicho volumen, el organismo estimó la superficie cubierta con la oleaginosa

en 34,26 millones de hectáreas, cerca de los 34,28 millones previstos por el organismo a fines

de marzo y por encima de los 33,90 millones del ciclo anterior. Según el USDA, llegarán a

Perspectivas Cerealistas – No. 131 – Mayo de 2015

25

cosecha 33,90 millones de hectáreas. Respecto del rinde,

fue proyectado en 30,94 quintales por hectárea, por

debajo de los 32,15 millones de la campaña anterior.

En el resto de las variables estadounidenses, el USDA

estimó las importaciones en 820.000 toneladas; la

molienda en 49,67; el uso total en 53,19 millones, y el

saldo exportable, en 48,31 millones. Así, las existencias

finales de la nueva campaña fueron proyectadas en

13,61 millones de toneladas, un volumen que quedó por

encima del promedio esperado por el mercado, de 12,06 millones.

Para América del Sur, que recién está terminando la cosecha 2014/2015, el USDA proyectó

la producción de soja de Brasil en 97 millones de toneladas y la de la Argentina, en 57

millones.

En cuanto a China, esperanza de los precios frente al proyectado aumento de la oferta, el

USDA estimó sus importaciones en 77,50 millones de toneladas y sus existencias finales, en

13,88 millones, contra los 73,50 y los 14,38 millones de la campaña anterior,

respectivamente.

En el nivel mundial, la producción de soja fue estimada por el USDA en 317,30 millones de

toneladas, mientras que las existencias finales fueron proyectadas en 96,22 millones, por

encima de los 95,17 millones previstos en promedio por los operadores.

Fuente: Granar