Formulacion y Evaluacion de Proyectos

211

GENERALIDADES CUÁL ES EL OBJETIVO DE LA ASIGNATURA: Brindar a los profesionales y estudiantes las técnicas para que sepan formular y evaluar proyectos de inversión, los proyectos de inversión son un campo de ocupación del Ingeniero Industrial. QUÉ ES UN PROYECTO: Es la búsqueda de una solución inteligente al planteamiento de un problema tendiente a resolver, entre muchos una necesidad humana. QUE ES UN PROYECTO DE INVERSIÓN: Es un plan que si se le asigna capital y se le proporciona insumos, podrá producir un bien o un servicio útil al ser humano o la sociedad en general. POR QUÉ INVERTIR Y POR QUÉ SON NECESARIOS LOS PROYECTOS: Se invierte siempre que exista una necesidad de un bien o servicios, pues hacerlo es la única forma de producir un bien o servicio y recibir beneficios.

-

Upload

jorge-campos -

Category

Documents

-

view

21 -

download

0

Transcript of Formulacion y Evaluacion de Proyectos

GENERALIDADES

CUÁL ES EL OBJETIVO DE LA ASIGNATURA:

Brindar a los profesionales y estudiantes las técnicas para que sepan

formular y evaluar proyectos de inversión, los proyectos de inversión

son un campo de ocupación del Ingeniero Industrial.

QUÉ ES UN PROYECTO:

Es la búsqueda de una solución inteligente al planteamiento de un

problema tendiente a resolver, entre muchos una necesidad humana.

QUE ES UN PROYECTO DE INVERSIÓN:

Es un plan que si se le asigna capital y se le proporciona insumos,

podrá producir un bien o un servicio útil al ser humano o la sociedad

en general.

POR QUÉ INVERTIR Y POR QUÉ SON NECESARIOS LOS

PROYECTOS:

Se invierte siempre que exista una necesidad de un bien o servicios,

pues hacerlo es la única forma de producir un bien o servicio y recibir

beneficios.

Los proyectos son necesarios porque una inversión requiere de una

base que la justifique.

Dicha base es procesada en un proyecto bien estructurado y

evaluado que indique la pauta que debe seguir y los beneficios que se

lograrán.

CUÁL ES EL CICLO DE VIDA DE UN PROYECTO DE INVERSIÓN:

Sucesivamente considera tres estados:

Pre Inversión o Formulación Inversión o Ejecución Recuperación de la Inversión u Operación

QUÉ ES LA PREINVERSIÓN:

Consiste en realizar estudios con la finalidad de conocer las características del proyecto y determinar las conveniencias o no del proyecto.

Etapas

o Idea del Proyectoo Estudio a nivel de Perfilo Estudio a nivel de Pre factibilidado Estudio a nivel de Factibilidad

Los estudios de Preinversión se diferencian en cuanto a cantidad y calidad de la información recopilada y a la profundidad de los análisis realizados. Todo este proceso sucesivamente permite ir mejorando las estimaciones de Costo y Beneficios del proyecto para la toma de decisiones del mismo.

QUÉ ES LA INVERSIÓN:

Es el estado en el cual se realizan las inversiones de los recursos que permitan producir los bienes o servicios del proyecto. Se inicia en la decisión de inversión y termina en la puesta en marcha.

Etapas:

o Diseño

o Ejecución

QUÉ ES LA OPERACIÓN:

Es el último estado del proyecto que consiste en lograr los beneficios que los estudios de preinversión han determinado. La duración del estado de operación se le llama horizonte del planeamiento.

Etapa

o Operación

IDENTIFICACIÓNDE LA IDEA

DESICIÓN DE INVERSIÓN

INICIO DE OPERACIONES

FORMULACIÓN EJECUCIÓN OPERACIÓN

PRE INVERSIÓN INVERSIÓNRECUPERACIÓN DE LA INVERSIÓN

ELEMENTO DE JUICIO PARA DECIDIR LA EJECUCIÓN, POSTERGACIÓN O RECHAZO DEL PROYECTO

PUESTA EN MARCHA

CICLO VITAL DE UN PROYECTO

ETAPAS DE UN PROYECTO

LIQUIDACIÓN DE PROYECTO

ETAPAS DEL ESTADO DE PRE INVERSIÓN

Idea del Proyecto

Estudio del Perfil

Estudio de Pre-factibilidad

Estudio de Factibilidad

IDEA DEL PROYECTO

Debe satisfacer una necesidad

Puede ser un bien o servicio

Existe déficit del mismo

Es económicamente beneficioso

ESTUDIO DE PERFIL

Estudia todos los antecedentes que permitan un juicio respecto de la

conveniencia técnica y económica de realizar la idea del proyecto.

ESTUDIO DE PRE-FACTIBILIDAD

Comprende el descarte de soluciones y de investigación de

alternativas. Termina con la selección de una alternativa viable,

técnica y económica.

ESTUDIO DE FACTIBILIDAD

Esta etapa realiza un análisis más profundo de la alternativa viable

determinada en la etapa anterior.

Representa la etapa final del proceso de aproximaciones sucesivas de

la formulación y evaluación de proyectos.

RELACIÓN ENTRE COSTO Y NIVEL DE ESTUDIO:

COSTO

C

CONCLUSIÓN:

Según se avance en el nivel de estudio estos cuestan más.

RELACIÓN ENTRE RIESGO Y NIVEL DE ESTUDIO:

RIESGO

C

CONCLUSIÓN:

Según se avance en el nivel de estudio se disminuye el riesgo de la

inversión.

100

80

60

40

20

0 PERFIL PREFACT FACTIBIL DEFINIT

NIVEL DE ESTUDIO

100

80

60

40

20

0 PERFIL PREFACT FACTIBIL DEFINIT

NIVEL DE ESTUDIO

ETAPAS EN EL CICLO DE VIDA DE LOS PROYECTOS

Postergar Rechazar

Postergar Rechazar Ejecutar

Rechazar Postergar

Postergar Rechazar

Las etapas se pueden eliminar no así las decisiones

PREINVERSIÓN

INVERSIÓN

OPERACIÓN

IDEA

PERFIL

PRE FACTIBILIDAD

FACTIBILIDAD

DISEÑO

EJECUCIÓN

OPERACIÓN

SOLUCIONES

Son procesos o caminos para obtener un producto a partir de

condiciones iniciales que sean significativamente distintos.

Ej. La producción de energía eléctrica a partir de:

Energía Hidrñaulica

Energía Térmica

Energía solar

Energía eólica

Energía nuclear

Implican soluciones diferentes

ALTERNATIVAS

Son procesos o caminos para obtener un producto a partir de

condiciones iniciales similares. Ej. Las diferentes altitudes y

cantidades de caída de agua para la generación de la energía

hidráulica constituyen diferentes alternativas.

CONDICIONES INICIALES

Comprende un conjunto de elementos: Materia prima, maquinaria,

etc. Cuya variación significa técnicos y en los resultados económicos

globales.

ESQUEMA DE FORMULACIÓN DE UN PROYECTO

ESTUDIO PRELIMINAR

IDENTIFICACIÓN DE LA IDEA

CORRESPONDENCIA CON LOS

OBJETIVOS DE INVERSIÓN

ESTUDIO DE PRE

FACTIBILIDAD

EXISTENCIA DE POR LO MENOS

UNA ALTERNATIVA VIABLE

ESTUDIO DE FACTIBILIDAD

ACEPTACIÓNRECHAZO O

POSTERGACIÓN DEL PROYECTO

LEYENDA

ESTUDIOS

DESICIONES

NOTA :

SE PUEDEN ELIMINAR LOS ESTUDIOS PERO NO ASÍ LAS DESICIONES

ORIGEN DE LOS PROYECTOS

1. PLANES DE DESARROLLO:

Todo plan de Desarrollo se sustenta en un conjunto de Programas de

Inversión. Los Programas a su vez se constituyen por una relación de

Proyectos.

2. SUSTITUCIÓN DE IMPORTACIONES

Esta causa suele ser motor principal del Origen de proyectos para

países en desarrollo.

El hecho de poder producir un bien que se importa, y con ello ahorrar

divisas es un poderoso aliciente para que los gobiernos fomenten la

concreción de Proyectos.

3. ESTUDIOS DE MERCADO

Este suele ser el origen de gran cantidad de Proyectos,

principalmente en el sector empresario.

El estudio de mercado puede detectar y cuantificar la necesidad de

producir un bien.

4. APROVECHAMIENTO DE RECURSOS NATURALES

El conocimiento de Recursos Naturales de la región o país permite la

formulación de Py.

CUÁL ES LA ESTRUCTURA DE UN PROYECTO DE INVERSIÓN

Secuencialmente la estructura es la siguiente:

ESTUDIO DE MERCADO:

Qué producir?En qué Cantidades y Calidades?Cómo colocar la Producción?A qué Precios?

TAMAÑO

Cuánto Producir?

LOCALIZACIÓN

Dónde Producir?

INGENIERIA DEL PROYECTO

Cómo y con qué Producir?

ORGANIZACIÓN Y ADMINISTRACIÓN

Quiénes y Cómo Instalar el Proyecto?Quiénes y Cómo lo Operarán?

INVERSIÓN

Cuánto Costará Instalar el Proyecto?

FINANCIAMIENTO

Qué fuentes usará el Proyecto?

COSTOS E INGRESOS

Cuánto Costará Producir?Qué beneficios Producirá?

EVALUACIÓN

Qué Rentabilidad tendrá el Proyecto?Se justifica realizarlo?

PRESENTACIÓN DE UN PROYECTO

Primera Parte --------------------------- Resumen del ProyectoSegunda Parte --------------------------- Texto del ProyectoTercera Parte --------------------------- Anexos

RESUMEN DEL PROYECTO

Es una presentación escueta de los aspectos más significativos del Proyecto.Se prepara después de elaborado el texto del Proyecto.

TEXTO DEL PROYECTO

Reúne toda la información sustancial y completa del Proyecto.

ANEXOS

Contiene toda la información que por su naturaleza no se incluye en el texto.

CLASIFICACIÓN DE LOS PROYECTOS

1. SEGÚN EL ENTE INVERSOR:

A. PÚBLICOS Realizados pro el Estado. Cumplen una función social. La rentabilidad económica y financiera queda en

segundo plano.B. PRIVADOS

Realizados pro el Sector Privado. Busca la obtención de un lucro. La Rentabilidad económica y financiera es el fin principal.

C. MIXTOS Realizados con parte de capital público y parte privado.

2. SEGÚN LA ACTIVIDAD PRODUCTIVA

A. Proyectos AgropecuariosB. Proyectos IndustrialesC. Proyectos MinerosD. Proyectos AgroindustrialesE. Proyectos PesquerosF. Proyectos InfraestructuraG. Proyectos Servicios

ESTUDIO DE MERCADO

OBJETIVO

En un proyecto es estimar para un determinado periodo la demanda

de los productos proveniente del proyecto que un determinado

mercado adquiere a determinados precios.

MERCADO

Es el área en el que concurren la oferta y demanda para realizar las

transacciones de los productos a precios determinados.

DEMANDA

Es la cantidad de productos que el mercado requiere o solicita para la

satisfacción de una necesidad a un recio determinado.

OFERTA

Es la cantidad de productos que los productores u ofertantes están

dispuestos a ofrecer a un precio determinado.

ÍNDICE DE UN ESTUDIO DE MERCADO

OBJETIVO

1 Estudio del Producto

Naturaleza Usos Características

2 Área del Mercado

Justificación Características

3 Estudio de la Demanda

Análisis de los consumidores Demanda histórica Demanda futura

4 Estudio de la Oferta

Análisis de productores Oferta histórica Oferta futura

5 Demanda para el Proyecto

Balance demanda – oferta Demanda para el proyecto

6 Estudio de la Comercialización

Canales de comercialización Promoción y propaganda

7 Estudio del Precio

Estructura del precio Precios históricos Precios futuros

ASPECTOS DE UN ESTUDIO DE MERCADO

Para efectos de análisis, desarrollo y decisión un estudio de mercado

se le separa en los siguientes aspectos:

1. Estudio del Producto

2. Área del Mercado

3. Estudio de la demanda

4. Estudio de la oferta

5. Estudio de la comercialización

6. Estudio del Precio

ETAPAS DE UN ESTUDIO DE MERCADO

Al igual que otros estudios en del mercado comprende dos etapas:

La recolección de la información

La elaboración y análisis de la información

ÁREA DE MERCADO

Es el área geográfica que abarca el proyecto y al que se piensa

abastecer con los productos del proyecto.

TIPOS DE ÁREA DE MERCADO

Según la localización de las áreas de mercado éstas se diferencian.

MERCADO INTERNO

Nacional

Regional

Departamental

Provincial

Distrital

Zonal

MERCADO EXTERNO

Mundial

Continental

Grupo de países

Parte de países

MERCADO INTERNO – EXTERNO

Nacional – Grupo países

Regional – País

ESTUDIO DEL PRODUCTO

Consiste en definir con la mayor precisión posible el bien o servicio a

producir por el proyecto, según:

Naturaleza

Usos

Características

NATURALEZA

1. Si es un producto independiente, complementario o sustituto.

2. Si es un producto de necesidad primaria, secundaria o suntuaria.

3. Si es un producto de consumo intermedio o de capital.

4. Si es un producto nuevo o existente en el mercado.

5. Si es un producto principal o subproducto.

6. Si es un producto de exportación o para uso nacional o de ambos.

7. Si es un producto que sustituye importaciones o no.

USOS

Explicar los varios usos del producto, segmentándolo.

CARACTERÍSTICAS

Incidiendo en las propiedades físicas y químicas del producto.

PROPIEDADES FÍSICAS

o DIMENSIONES, ESTADO, FORMA, PESO, ETC.

PROPIEDADES QUÍMICAS

o Composición, color, etc.

ESTUDIO DE LA DEMANDA

Consiste en la determinación de la cantidad demandada actualmente

de su comportamiento a través del tiempo, es decir, de su tendencia

y de sus proyecciones a futuro, así como de los factores que lo

determinan.

INDIVIDUALIDAD DE LA DEMANDA

La demanda de un producto que un individuo está dispuesto a

comprar en un periodo de tiempo definido está en función del precio

del producto, del precio de los productos sustitutos, del ingreso y de

los gustos del consumidor.

D(x) = F(Px, Ps, Ic, Gc)

CETERIS PARIBUS

Supo que la demanda de un producto depende sólo de la variación

del precio manteniendo constantes los demás factores.

D(x) = F(Px)

TIPOS DE DEMANDA

Los tipos de demanda a usar en el análisis son:

DEMANDA SATISFECHA

Es aquella en lo que lo ofrecido no alcanza a cubrir los requisitos del

mercado.

DEMANDA INSATISFECHA

Es aquella en lo que lo ofrecido no alcanza a cubrir los requerimientos

del mercado.

DEMADA PORTENCIAL

Es aquella que resulta de la suma de la demanda satisfecha y la

insatisfecha.

ANÁLISIS DE LOS CONSUMIDORES

Se debe determinar las características de los consumidores de los

productos del proyecto, según los criterios siguientes:

a) Según su naturaleza: Son personas Son fábricas Son instituciones

b) Según su cantidad Cuántas Personas Cuántas Fábricas Cuántas Instituciones

c) Según su calidad Ingresos

Alta Media Baja

Sexo Hombres Mujeres

Edades

Población Urbana Rural

d) Según locación Mundo Continente Países País Región Universidad

Segmentando a los consumidores.

DEMANDA HISTÓRICA

Consiste en estimar el comportamiento de la demanda en el pasado a

través de series históricas con la finalidad de proyectarla para el

horizonte de planeamiento del proyecto.

MEDICIÓN DE LA DEMANDA HISTÓRICA

Se mide a través del consumo aparente o consumo real.

Consumo Aparente (CA) = Producción (P)

Importaciones (I)

Exportaciones (E)

Consumo Real (CR) = Consumo Aparente (CA)

Variación de Existencia (AE)

Deberá considerarse como mínimo 10 años históricos.

Así mismo, se debe indicar la tasa de crecimiento anual acumulado.

CASOS

1. CA = P I = E = O

2. CA = P + I E = O

3. CA = P – E I = O

4. CA= I – E P = O

5. CA = I P = E = O

ANALISIS DE LA DEMANDA HISTORICA

Un primer análisis de la serie histórica es estudiar los puntos extremos, tanto altos como bajos.

Un punto demasiado alto o bajo¿Cuál es la causa

Puede ser:Endógena propia del producto que el precio Exógena ajena al producto a devaluación monetaria.

¿Cómo se comprueba la causa exógena?Se analizan las series de otros productos típicos, si se comprueba que en todos los casos existe para ese año una disminución o aumento de la demanda, nos dice que la causa es exógena y común para todos.

¿Se debe considerar o no el valor para los cálculos?Si la causa es endógena, tal valor debe ser considerado.

Si la causa es endógena, tal valor debe ser sustituido

¿Cómo se sustituye un dato o causa exógena?Por el dato que resulte del promedio de los datos anteriores y posterior.

Por el dato que resulte del promedio de todos los datos de la serie.

DEMANDA FUTURA

Consiste en el pronóstico del comportamiento de la demanda histórica.

La teoría sobre la cual se basa el pronóstico es que en el futuro y en promedio se mantendrán los mismos afectos que se manifestaron en el pasado aunque no en el mismo orden de magnitud relativa de cada variable.

Técnica de proyección.

ESTUDIO DE LA OFERTA

Consiste en la estimación de la cantidad de productos ofertados

actualmente, de su comportamiento en el tiempo y de sus

proyecciones al futuro.

ANÁLISIS DE LOS PRODUCTORES.

Se debe determinar las características competitivas de los productos

actuales y futuros.

PRODUCTORES ACTUALES

Razón social

Localización

Producción, últimos 5 años

Capacidades instalados, últimos 5 años

Planes de ampliaciones de cap. Instaladas

Costos de producción, últimos 5 años

Procesos productivos

Tipo de organización

Calidad de materia prima

Canales de comercialización

PRODUCTORES NUEVOS

Capacidades Instaladas

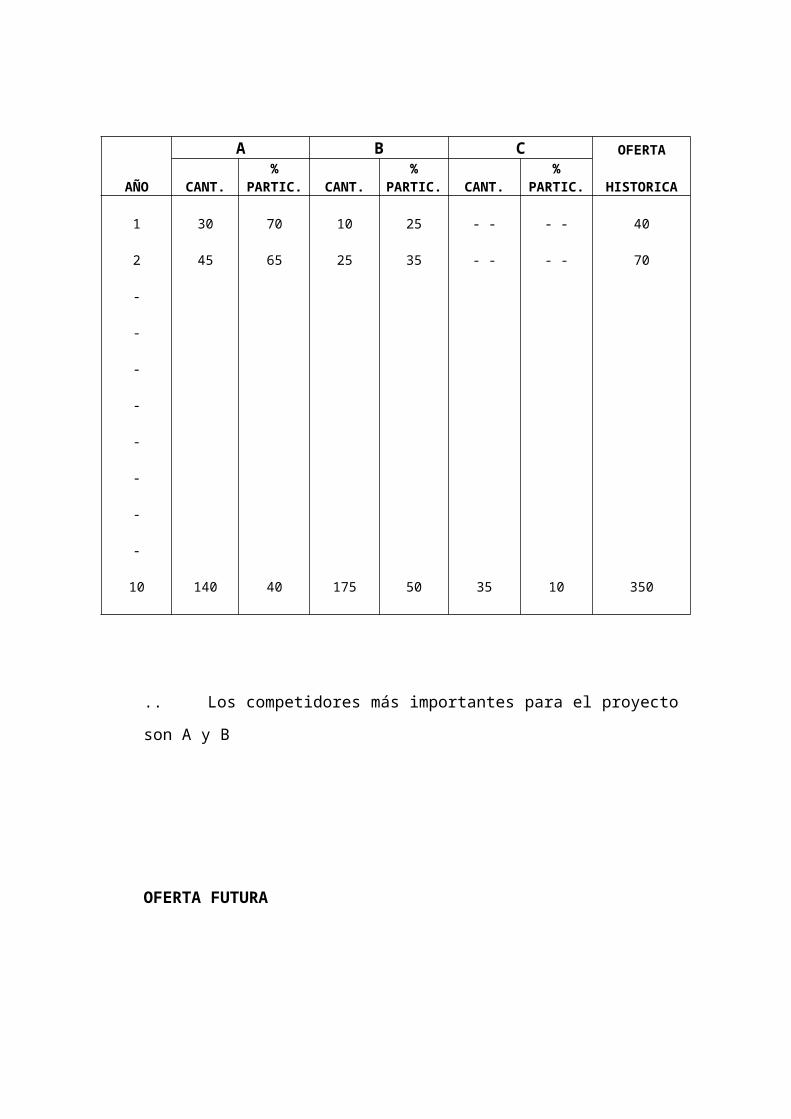

OFERTA HISTORICA

A base del supuesto de que todo lo ofrecido a sido

consumido )sólo es válido para un análisis post.=

Se concluye que: Oferta = Demanda

OFERTA HISTORICA

(En Unidades)

A B C OFERTA

AÑO CANT.%

PARTIC. CANT.%

PARTIC. CANT.%

PARTIC. HISTORICA

1

2

-

-

-

-

-

-

-

-

10

30

45

140

70

65

40

10

25

175

25

35

50

- -

- -

35

- -

- -

10

40

70

350

.. Los competidores más importantes para el proyecto son A y B

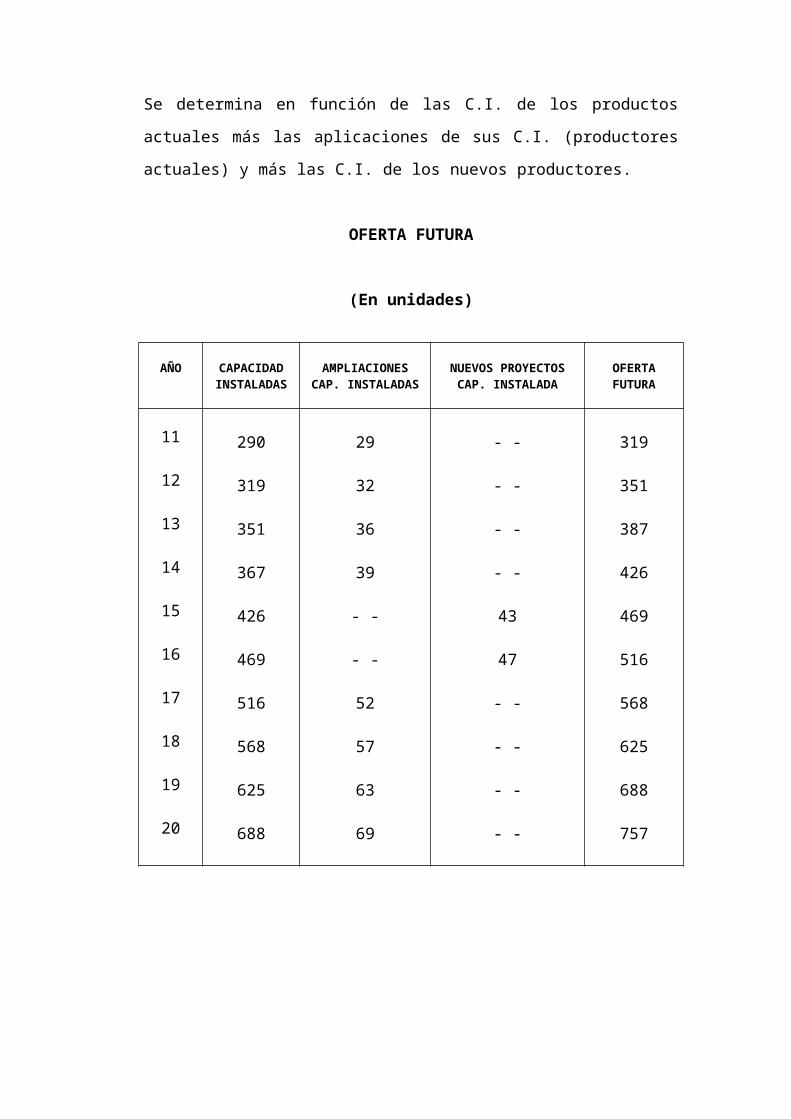

OFERTA FUTURA

Se determina en función de las C.I. de los productos actuales más

las aplicaciones de sus C.I. (productores actuales) y más las C.I.

de los nuevos productores.

OFERTA FUTURA

(En unidades)

AÑO CAPACIDADINSTALADAS

AMPLIACIONESCAP. INSTALADAS

NUEVOS PROYECTOSCAP. INSTALADA

OFERTAFUTURA

11

12

13

14

15

16

17

18

19

20

290

319

351

367

426

469

516

568

625

688

29

32

36

39

- -

- -

52

57

63

69

- -

- -

- -

- -

43

47

- -

- -

- -

- -

319

351

387

426

469

516

568

625

688

757

BALANCE DEMANDA vs OFERTA

(En unidades)

AÑO DEMANDAFUTURA

OFERTAFUTURA

BALANCED vs O

1

2

3

4

5

6

7

8

9

10

419

496

597

686

784

996

1133

1295

1578

1757

319

351

387

426

469

516

568

625

688

757

100

145

210

260

315

480

565

670

890

1000

CUANTIA DE LA DEMANDA PARA EL PROYECTO

- Consideraciones:

a. Cubrir un % del Balance

b. Cubrir el 100 % del Balance

c. Cubrir el 100 % del Balance MAS un % de la Oferta

CAPITULO Nº 1

ASPECTOS GENERALES

1.1. Nombre del Proyecto

1.2. Ubicación del proyecto

1.3. Sector

1.4. Actividad

1.5. Fase del Proyecto

1.6. Nivel del Estudio

1.7. Objetivos del Estudio y del Proyecto

1.7.1.Objetivo del Estudio

1.7.1.1. Objetivo General

1.7.1.2. Objetivos Específicos

1.7.2.Objetivos del Proyecto

1.7.2.1. Objetivo General

1.7.2.2. Objetivos Específicos

1.8. Justificación del Proyecto

1.9. Antecedentes del Proyecto

1.10. Alcances del Proyecto

1.11. Ejecutores del Estudio

CAPITULO Nº 2

RESUMEN DEL PROYECTO

2.1. Estudio del Mercado

2.2. Tamaño

2.3. Localización

2.4. Ingeniería del Proyecto

2.5. Organización y Administración

2.6. Inversión

2.7. Financiamiento

2.8. Ingresos y Egresos

2.9. Estados Financieros

2.10. Evaluación

CAPITULO Nº 1

ASPECTOS GENERALES

1.1. NOMBRE DEL PROYECTO

“Estudio de Factibilidad para la Instalación de una Empresa

Exportadora de Mangos Frescos”.

1.2. UBICACIÓN DEL PROYECTO

En forma prioritaria estará ubicado en el Departamento de Piura

1.3. SECTOR

Agro Industria

1.4. ACTIVIDAD

Comercialización

1.5. FASE DEL PROYECTO

Pre Inversión

1.6. NIVEL DE ESTUDIO

Factibilidad

1.7. OBJETIVOS DEL ESTUDIO Y DEL PROYECTO

1.7.1. OBJETIVOS DEL ESTUDIO

1.7.1.1. OBJETIVO GENERAL

Proporcionar los elementos de Juicio Técnico,

Económico y Financiero que permita decidir la

Ejecución, Rechazo y Postergación.

1.7.1.2. OBJETIVO ESPECIFICO

Cubrir los requerimientos de la Demanda Insatisfecha de Mangos Frescos en el Mercado Alemán.

Utilizar Tecnología innovadora para la Producción de Mango que permita mejorar la Calidad y Productividad.

Obtener un nivel de rentabilidad razonable para los inversionistas.

1.7.2. OBJETIVOS DEL PROYECTO

1.7.2.1. OBJETIVO GENERAL

Contribuir al Desarrollo de las Regiones

Productoras de Mangos Frescos.

1.7.2.2 OBJETIVOS ESPECIFICOS

Generar divisas a través de la Exportación del Producto.

Generar empleos adecuadamente remunerados.

Elevar el nivel de calidad de vida de quienes participan directa o indirectamente.

Incentivar el cultivo de Frutas Tropicales, priorizando el mango.

1.8. JUSTIFICACIÓN

Existe una producción cuantiosa y de apreciable calidad

para exportación.

Existen muchos mercados en el exterior ya conquistados

que permitirá incrementar la oferta exportable.

Existe mano de obra calificada disponible para las

necesidas del Proyecto.

Permitirá mejorar la imagen internacional del País a través

de un producto (el mango) en el cual el Perú ostenta

ventajas comparativas.

1.9. ANTECEDENTES

Estudio de Mercado de Mangos Frescos en el Mercado Común

Europeo.

1.10.ALCANCES DEL PROYECTO

El nivel de Estudio de Factibilidad es suficiente dadas las

características del Producto y el Mercado.

El mercado geográfico del estudio al cual se pretende

colocar el producto será el mercado externo al País de

Alemania por su creciente demanda de Mangos Frescos.

El estudio de Mercado tuvo ciertas limitaciones en cuanto a

la información estadística actualizada.

CAPITULO Nº 3

ESTUDIOS DE MERCADO

3.1. Generalidades

3.2. Estudio del Producto3.2.1.Bienes a Producir3.2.2.Definición de los bienes

3.2.2.1. Naturaleza3.2.2.2. Usos3.2.2.3. Características

3.2.3. Unidad de Medida

3.3. Área de Mercado3.3.1. Justificación3.3.2.Características

3.3.2.1. Geografías3.3.2.2. Población3.3.2.3. Económicas

3.4. Demanda3.4.1.Análisis de los Consumidores3.4.2.Demanda Histórica3.4.3.Demanda Futura

3.5. Oferta3.5.1.Análisis de los Productores3.5.2.Oferta Histórica3.5.3.Oferta Futura

3.6. Demanda a cubrir por el Proyecto3.6.1.Balance Demanda vs. Oferta3.6.2.Demanda a cubrir por el Proyecto

3.7. Comercialización3.7.1.Canales de Comercialización3.7.2.Presentación del Producto3.7.3.Envase y Embalaje3.7.4.Transporte3.7.5.Promoción3.7.6.Publicidad3.7.7.Política de Precios3.7.8.Estrategia Comercial3.7.9.Servicios Post – Venta

3.8. Precio3.8.1.Tipo de Precio3.8.2.Precios Históricos3.8.3.Precios Futuros

CAPITULO Nº 4

TAMAÑO DEL PROYECTO

4.1. Generalidades

4.2. Medición del Tamaño

4.3. Alternativas de Tamaño

4.4. Criterios o Relaciones para la Selección del Tamaño Optimo

4.5. Selección del Tamaño Optimo

4.5.1. Relación Tamaño – Mercado

4.5.2. Relación Tamaño – Materia Prima

4.5.3. Relación Tamaño – Capacidad Financiera

4.5.4. Relación Tamaño - Rentabilidad

4.6. Tamaño Optimo

CAPITULO Nº 5

LOCALIZACIÓN DEL PROYECTO

5.1 Generalidades

5.2 Macrolocalización

5.2.1 Factores Locacionales

5.2.2 Alternativas de Localización

5.2.3 Selección de la Macrolocalización

5.2.3.1 Análisis Cualitativo

Método de Puntajes Ponderados

5.2.3.2 Análisis Cuantitativo

Método de Comparación de Costos

5.2.3.3 Macrolocalización Optima

5.3 Microlocalización

5.3.1 Factores Locacionales

5.3.2 Alternativas de Micro Localización

5.3.3 Selección de la Micro Localización

5.3.3.1 Análisis Cualitativo

Método de Puntajes Ponderados

5.3.3.2 Análisis Cuantitativo

Método de Comparación de Costos

5.3.3.3 Micro Localización Optima

5.4 Localización Optima del Proyecto

CAPITULO Nº 6

INGENIERIA DEL PROYECTO

6.1 Producto

6.1.1 Producto a Fabricarse

6.1.2 Descripción

6.1.3 Características

6.2 Proceso Productivo

6.2.1 Alternativas de los Procesos Productivos

6.2.2 Selección del Proceso Productivo

6.2.3 Descripción del Proceso Productivo Seleccionado

6.3 Programa de Producción

6.3.1 Capacidad de Producción

6.3.2 Programa de Producción

6.4 Requerimientos

6.4.1 Requerimiento de Materia Prima

6.4.2 Requerimiento de Insumos

6.4.2.1 Directos

6.4.2.2 Indirectos

6.4.3 Requerimiento de Maquinaria y Equipos

6.4.4 Requerimiento de Infraestructura Física

6.4.4.1 Terreno

6.4.4.2 Edificación y Obras Civiles

6.4.5 Requerimiento de Personal

6.5 Distribución en Planta

6.6 Control de Calidad

6.7 Mantenimiento

6.8 Seguridad y Higiene Industrial

6.9 Programa de Actividades

CAPITULO Nº 7

ORGANIZACIÓN Y ASPECTOS LEGALES

7.1 Generalidades

7.2 Organización

7.2.1 Tipo de Propiedad

7.2.2 Tamaño de Empresa

7.2.3 Tipo de Sociedad

7.2.4 Estructura Orgánica

7.2.4.1 Organización

7.2.4.2 Manual de Funciones

7.2.4.3 Manual de Procedimientos

7.2.5 Requerimiento de Recurso Humano

7.3 Aspectos Legales

7.3.1 Normas legales

7.3.1.1 Código Civil

7.3.1.2 Ley general de Sociedades

7.3.1.3 Ley General de Industrias

7.3.1.4 Disposición Municipal

7.3.2 Normas tributarias

7.3.2.1 Impuesto General a las Ventas

7.3.2.2 Impuesto a la Renta

7.3.3 Normas Laborales

CAPITULO Nº 8

INVERSIÓN

8.1 Generalidades

8.2 Clasificación de la Inversión

8.2.1 Inversión Fija

8.2.1.1 Inversión Fija Tangible

8.2.1.2 Inversión Fija Intangible

8.3 Capital de Trabajo

8.4 Programa de la Inversión Total

CAPITULO Nº 9

FINANCIAMIENTO

9.1 Generalidades

9.2 Fuentes de Financiamiento

9.2.1 Aporte Propio

9.2.2 Préstamo

9.2.2.1 COFIDE

9.2.2.2 Intermediario Financiero

9.3 Composición del Financiamiento del proyecto

9.4 Servicio de la Deuda

9.4.1 COFIDE

9.4.1.1 Para Inversión Fija

9.4.1.2 Para Capital de Trabajo

9.4.2 Intermediario Financiero

9.4.2.1 Para Inversión Fija

9.4.2.2 Para Capital de Trabajo

9.4.3 Resumen del Servicio de la Deuda Anual del

Proyecto

9.5 Fuentes y Usos de la composición del Financiamiento

CAPITULO Nº 10

COSTOS E INGRESOS

10.1 Generalidades

10.2 Costos

10.2.1 Costos por objeto de gasto

10.2.1.1 Costos de Fabricación

10.2.1.2 Gastos de Operación

10.2.1.3 Gastos Financieros

10.2.1.4 Costos Totales del Proyecto

10.2.2 Costos en Función de la producción

10.2.2.1 Costos Fijos

10.2.2.2 Costos Variables

10.2.3 Costos Unitarios

10.3 Ingresos

10.3.1 Precio Unitario

10.3.2 Volumen de Ventas

10.3.3 Ingresos Totales

10.4 Punto de Equilibrio

10.4.1 En Unidades Físicas

10.4.2 En Unidades Monetarias

10.4.3 En porcentaje de la capacidad instalada

CAPITULO Nº 11

ESTADOS FINANCIEROS

11.1 Generalidades

11.2 Balance General

11.3 Estado de Ganancias y Pérdidas

11.3.1 Sin Financiamiento

11.3.2 Con Financiamiento

11.4 Estado de Flujo de Caja

11.4.1 Sin Financiamiento

11.4.2 Con Financiamiento

11.5 Estado de Origen y Aplicación de Fondos

CAPITULO Nº 12

EVALUACIÓN

12.1 Generalidades

12.2 Tipos de Evaluación

12.3 Evaluación Empresarial

12.3.1 Evaluación Económica

12.3.1.1 Costo de Oportunidad del Capital

12.3.1.2 Indicadores de Rentabilidad

12.3.2 Evaluación Financiera

12.3.2.1 Costo de Oportunidad del Capital

12.3.2.2 Indicadores Financieros

12.4 Análisis de Sensibilidad

12.5 Evaluación Social

12.6 Evaluación Ecológica

ANEXOS

BIBLIOGRAFÍA

CAPÍTULO II

RESUMEN DEL PROYECTO

2.1 ESTUDIO DE MERCADO

2.1.1BIENES A PRODUCIR

- Producto principal

Mango fresco, con calidad de exportación.

- Producto secundario

Mango fresco, que no reúne la calidad de exportación

2.1.2AREA DE MERCADO

El mercado geográfico del estudio al cual se pretende

colocar el producto principal será el mercado externo al

país de Alemania, por su creciente demanda de mangos

frescos.

2.1.3ESTUDIO DE DEMANDA

2.1.3.1DEMANDA HISTÓRICA

Medida a través del consumo aparente

CA = P + I – E

Donde: P = E = O

Por tanto CA = I

El cuadro Nº 2.1, resume la demanda histórica o

consumo aparente de mangos frescos de

Alemania, así mismo se presentan los precios

unitarios por kilogramo y los ingresos per cápita

de la población alemana en dólares.

CUADRO Nº 2.1

DEMANDA HISTÓRICA DE MANGOS EN ALEMANIA

AÑO

S

DEMANDA

APARENTE

(En TM)

PRECIO

UNITARIO

(En USS$/KG)

INGRESO PER

CÁPITA ( EN

USS$)

1987 1 135 2.68 13 439

1988 1 511 2.71 13 748

1989 1 745 2.73 14 257

1990 3 083 2.76 14 584

1991 4 227 2.79 15 077

1992 4 834 2.83 15 711

1993 5 507 2.86 16 449

1994 6 358 2.89 17 271

1995 8 448 2.91 18 135

1996 10 981 2.92 18 534

FUENTE: ADEX, MITINCI

2.1.3.2DEMANDA FUTURA

Con el propósito de proyectar la demanda de

mangos del mercado alemán se utilizará la

siguiente hipótesis.

“La demanda de mangos está en función del

comportamiento de precio CIF fijado en el

mercado internacional y el ingreso de la población

del mercado objetivo (Alemania)”.

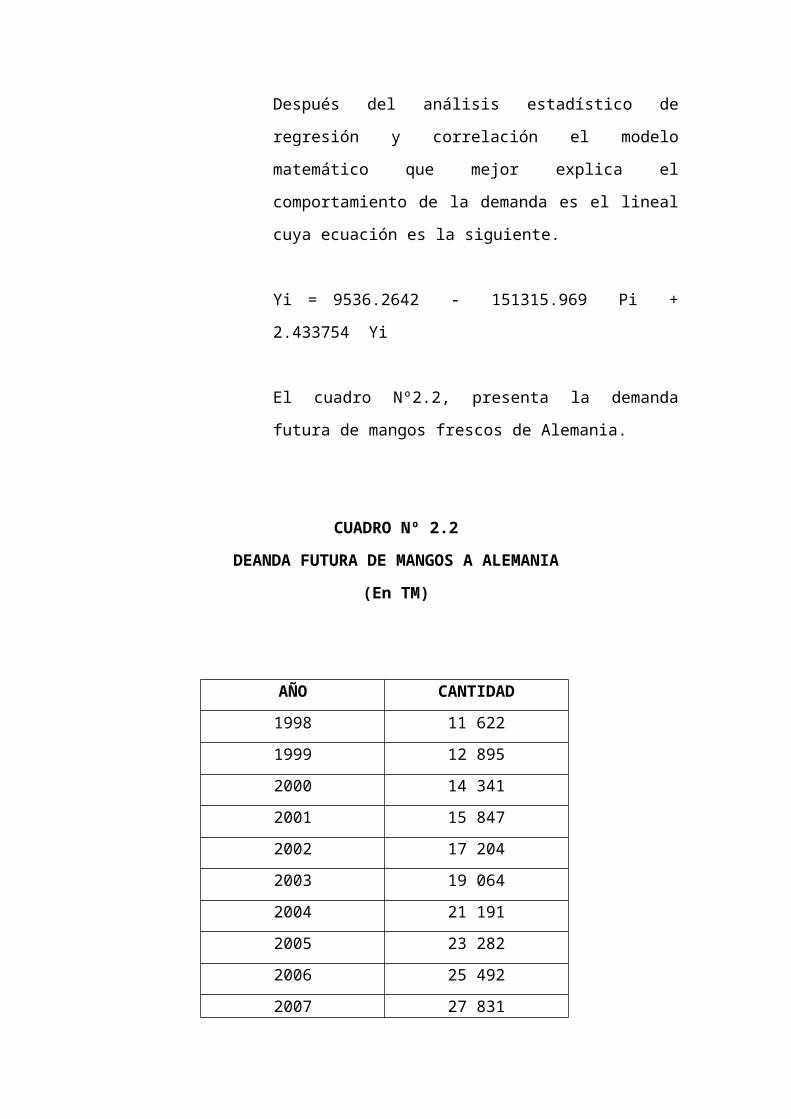

Después del análisis estadístico de regresión y

correlación el modelo matemático que mejor

explica el comportamiento de la demanda es el

lineal cuya ecuación es la siguiente.

Yi = 9536.2642 - 151315.969 Pi + 2.433754 Yi

El cuadro Nº2.2, presenta la demanda futura de

mangos frescos de Alemania.

CUADRO Nº 2.2

DEANDA FUTURA DE MANGOS A ALEMANIA

(En TM)

AÑO CANTIDAD

1998 11 622

1999 12 895

2000 14 341

2001 15 847

2002 17 204

2003 19 064

2004 21 191

2005 23 282

2006 25 492

2007 27 831

FUENTE : Elaborada

2.1.4ESTUDIO DE LA OFERTA

En la medida en que Alemania es un país que no produce

ni exporta mangos, dadas sus condiciones climáticas su

oferta interna es cara y en consecuencia la oferta estará

representada por oferta externa (exportaciones del Perú y

el resto del mundo).

2.1.4.1ESTUDIO DE LA OFERTA

Medida a través de la oferta externa

(exportaciones) de Perú y el resto del mundo.

El cuadro Nº 2.3 presenta la oferta histórica

externa de mangos del Perú a Alemania.

CUADRO Nº 2.3

OFERTA HISTÓRICA DE MANGOS DEL PERÚ A ALEMANIA

AÑO

S

DEMANDA

APARENTE

(En TM)

PRECIO

UNITARIO

(En USS$/KG)

INGRESO PER

CÁPITA ( EN

USS$)

1988 1 138 1.21 54 665

1989 2 034 1.23 97 715

1990 1 674 1.21 80 442

1991 1 474 1.22 68 900

1992 1 041 1.24 40 799

1993 1 835 1.25 41 900

1994 1 141 1.30 44 800

1995 1 320 1.29 51 724

1996 1 487 1.29 58 258

1996 1 508 1.30 66 435

FUENTE: BCR, ADEX, MITINCI

CUADRO Nº 2.4

OFERTA HISTÓRICA DE MANGOS DEL RESTO

DEL MUNDO A ALEMANIA

AÑO

S

DEMANDA

APARENTE

(En TM)

PRECIO

UNITARIO

(En USS$/KG)

INGRESO PER

CÁPITA ( EN

USS$)

1987 1 122 1.21 13 909

1988 1 293 1.23 14 179

1989 1 528 1.21 14 454

1990 2 897 1.22 14 734

1991 4 117 1.24 15 022

1992 4 506 1.25 15 311

1993 5 276 1.30 15 608

1994 5 730 1.29 15 911

1995 6 462 1.29 16 220

1996 8 567 1.30 16 535

FUENTE: BCR, ADEX, MITINCI,

2.1.4.2OFERTA FUTURA

Con el propósito de proyectar la oferta histórica

se utilizará la siguiente hipótesis.

“La oferta de mangos (peruana y mundial) está en

función del comportamiento del precio FOB fijado

en el mercado internacional y el nivel de

producción”.

El cuadro Nº 2.5 resume la oferta futura Externa

de mangos a Alemania.

Donde los modelos que mejor explican el

comportamiento de la oferta externa de mangos a

Alemania son:

Para la oferta externa de Perú a Alemania; es el

modelo potencial, cuya función es la siguiente:

Ln zi = 1,77281 + 0,926127 ln V1 + 0,962355 ln

V2

Para la oferta externa del resto del mundo a

Alemania es el modelos lineal, cuya función es el

siguiente:

Si = -37892.803 + 606.35854 W1 + 2.7180641

W2

CUADRO Nº 2.5

OFERTA FUTURA EXTERNADE MANGOS A ALEMANIA

(En TM)

AÑOS OFERTA FUTURA

EXTERNA PERU A

ALAMANIA

OFERTA FUTURA

EXTERNA MUNDO

A ALEMANIA

TOTAL OFERTA

FUTURA

EXTERNA A

ALEMANIA

1998 1 736 8 970 10 709

1999 1 801 10 138 11 939

2000 1 916 11 336 13 252

2001 2 010 12 560 14 570

2002 2 107 13 802 15 990

2003 2 238 15 102 17 340

2004 2 344 16 416 18 760

2005 2 456 17 769 20 255

2006 2 602 19 151 21 753

2007 2 755 20 572 23 327

FUENTE: Elaborado

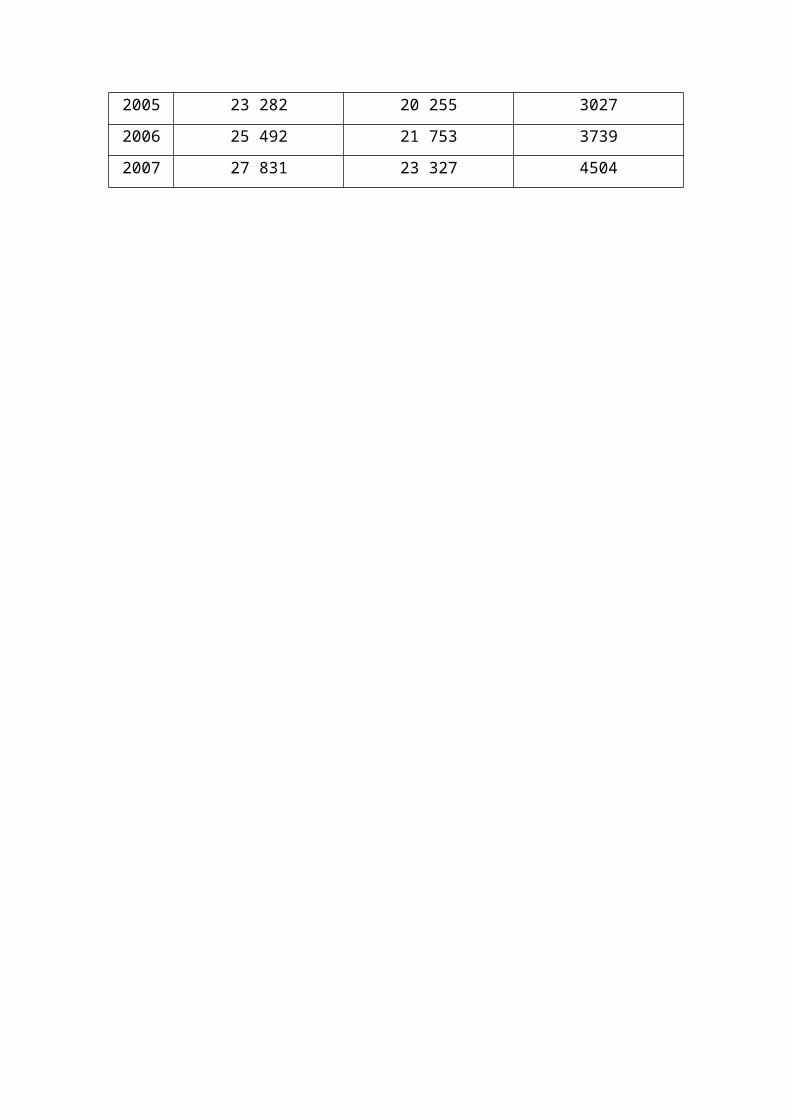

2.1.5BALANCE DEMMANDA – OFERTA

El cuadro Nº 2.6 presenta el balance de la

demanda y oferta futura de mangos frescos en la

República de Alemania, el que demuestra la

existencia de una demanda insatisfecha y por lo

tanto la justificación de demanda a cubrir por el

presente proyecto.

CUADRO Nº 2.6

BALANCE DEMANDA – OFERTA DE MANGOS EN ALEMANIA

(En T.M.)

AÑOS OFERTA FUTURA

EXTERNA PERU A

ALAMANIA

OFERTA FUTURA

EXTERNA MUNDO

A ALEMANIA

TOTAL OFERTA

FUTURA

EXTERNA A

ALEMANIA

1998 11 622 10 709 913

1999 12 895 11 939 956

2000 14 341 13 252 1089

2001 15 847 14 570 1277

2002 17 204 15 990 1295

2003 19 064 17 340 1724

2004 21 191 18 760 2431

2005 23 282 20 255 3027

2006 25 492 21 753 3739

2007 27 831 23 327 4504

COMPLEMENTO DE ESTUDIOS DE MERCADO

ING. SR. CARLOS CHÁVEZ CÁCERES

2. MÉTODOS DE PROYECCIÓN DE MERCADO

2.1. Extrapolación de la Tendencia Histórica

Se tiene la siguiente serie histórica del Consumo (C) de un producto

“X” (Ton.) :

Año 1993 1994 1995 1996 1997 1998

Consum

o

566 592 630 672 714 738

Se pide:

Proyectar el Consumo (Ct) del producto “X” para los años 1999 y

2000.

a) Cálculo de la tasa de crecimiento del consumo

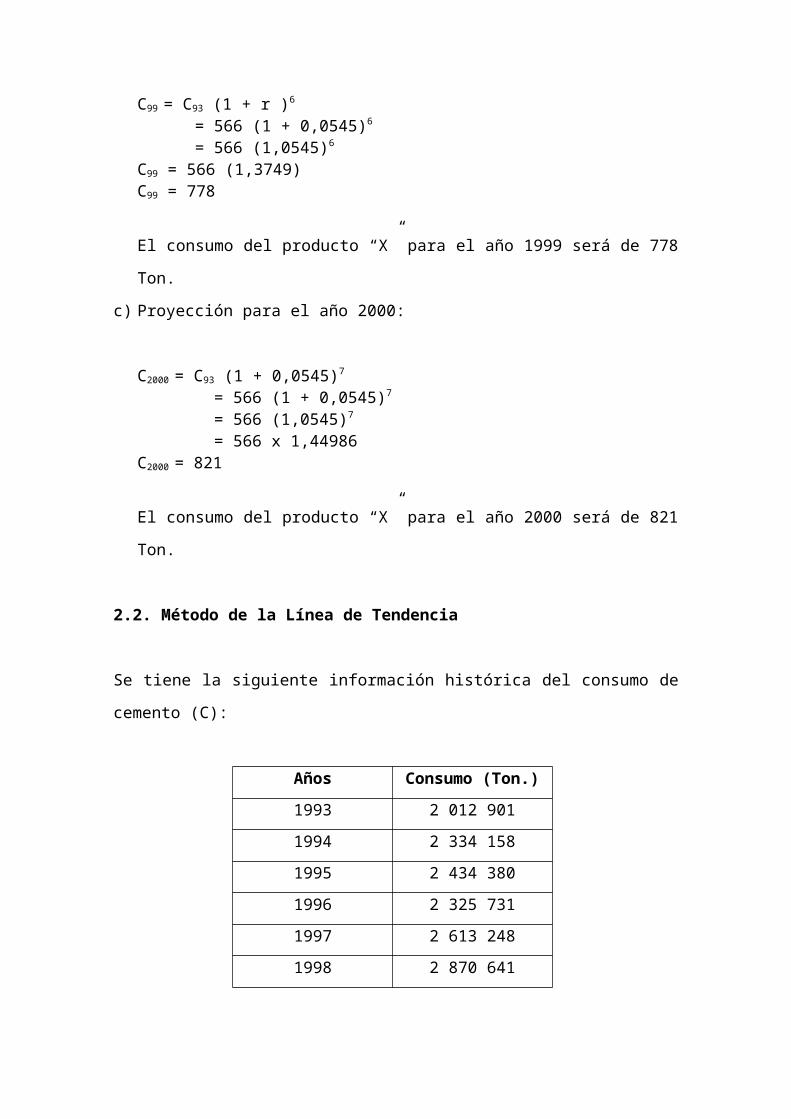

CT = C0 (1 + r)n

C98 = C93 (1 + r)5

738 = 566 (1 + r)5

log 738 = log 566 + 5 log (1 + r)log (1 + r) = 0,023048(1 + r) = antilog 0,023048r = 1,0545034 - 1r = 0,0545034

La tasa de crecimiento del consumo es de 5.45% anual.

b) Proyección para el año 1999:

C99 = C93 (1 + r )6

= 566 (1 + 0,0545)6

= 566 (1,0545)6

C99 = 566 (1,3749)C99 = 778

El consumo del producto “X” para el año 1999 será de 778 Ton.

c) Proyección para el año 2000:

C2000 = C93 (1 + 0,0545)7

= 566 (1 + 0,0545)7

= 566 (1,0545)7

= 566 x 1,44986C2000 = 821

El consumo del producto “X” para el año 2000 será de 821 Ton.

2.2. Método de la Línea de Tendencia

Se tiene la siguiente información histórica del consumo de cemento

(C):

Años Consumo (Ton.)

1993 2 012 901

1994 2 334 158

1995 2 434 380

1996 2 325 731

1997 2 613 248

1998 2 870 641

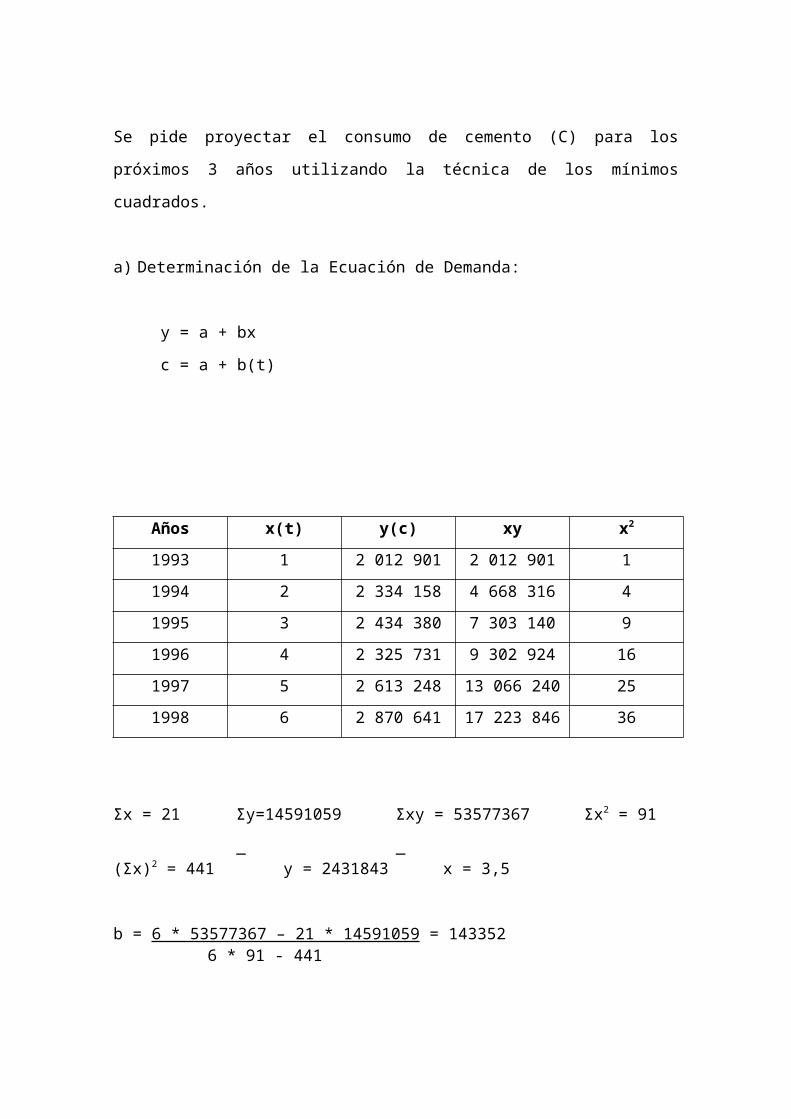

Se pide proyectar el consumo de cemento (C) para los próximos 3

años utilizando la técnica de los mínimos cuadrados.

a) Determinación de la Ecuación de Demanda:

y = a + bx

c = a + b(t)

Años x(t) y(c) xy x2

1993 1 2 012 901 2 012 901 1

1994 2 2 334 158 4 668 316 4

1995 3 2 434 380 7 303 140 9

1996 4 2 325 731 9 302 924 16

1997 5 2 613 248 13 066 240 25

1998 6 2 870 641 17 223 846 36

Σx = 21 Σy=14591059 Σxy = 53577367 Σx2 = 91

_ _(Σx)2 = 441 y = 2431843 x = 3,5

b = 6 * 53577367 – 21 * 14591059 = 1433526 * 91 - 441

a = 2431843 – (143352 * 3,5) = 1930111

La ecuación de la línea de tendencia será:

Y = 1930111 + 143352 X

C = 1930111 + 143352 (t)

b) Proyección para los próximos tres años:

C1999 = 1930111 + 143352 (7) = 2933575 Ton.

C2000 = 1930111 + 143352 (8) = 3076927 Ton.

C2001 = 1930111 + 143352 (9) = 3220279 Ton.

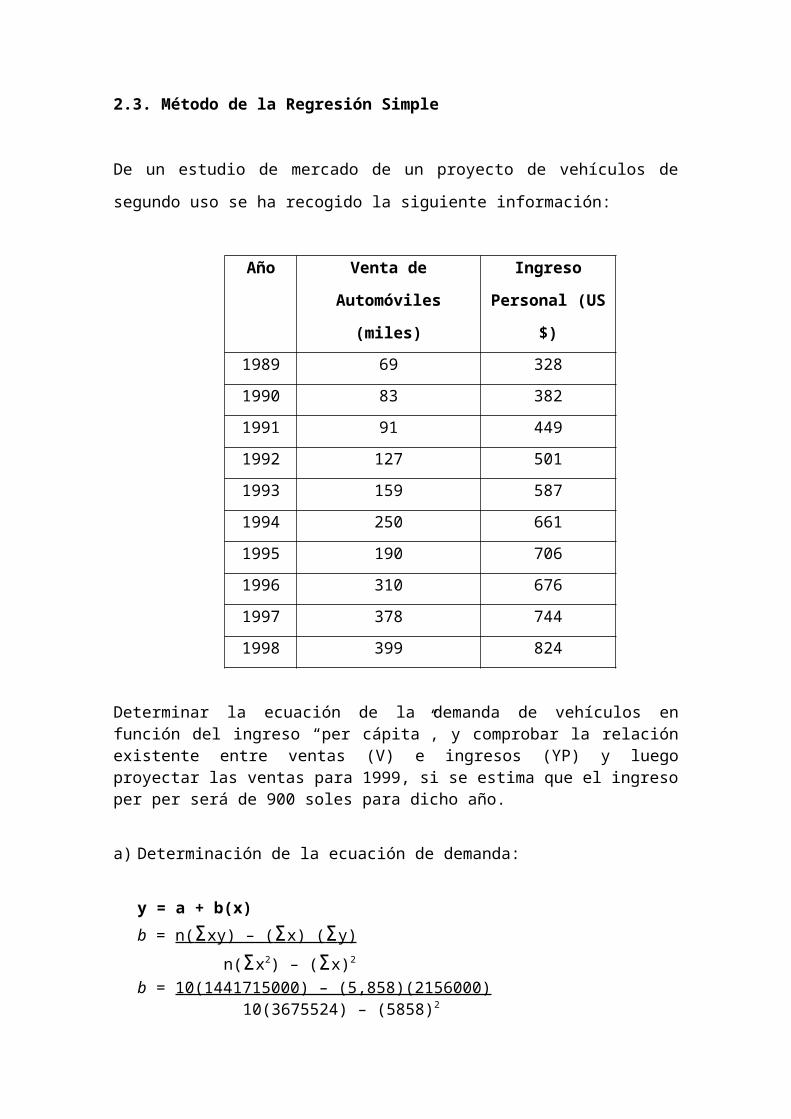

2.3. Método de la Regresión Simple

De un estudio de mercado de un proyecto de vehículos de segundo

uso se ha recogido la siguiente información:

Año Venta de

Automóviles

(miles)

Ingreso

Personal (US

$)

1989 69 328

1990 83 382

1991 91 449

1992 127 501

1993 159 587

1994 250 661

1995 190 706

1996 310 676

1997 378 744

1998 399 824

Determinar la ecuación de la demanda de vehículos en función del ingreso “per cápita”, y comprobar la relación existente entre ventas (V) e ingresos (YP) y luego proyectar las ventas para 1999, si se estima que el ingreso per per será de 900 soles para dicho año.

a) Determinación de la ecuación de demanda:

y = a + b(x)

b = n( Σ xy) – ( Σ x) ( Σ y) n(Σx2) – (Σx)2

b = 10(1441715000) – (5,858)(2156000) 10(3675524) – (5858)2

b = 732,79 _ _a = y - bxa = 215600 – 732,74 * 585,8a = 215600 – 429268,4a = – 213668,4

EXPRESIONES DE CORRELACIÓN (R) PARA LOS MODELOS MATEMÁTICOS

Modelo Expresión Matemática

Lineal

Logarítmico

Semi - Logarítmico

Doble Logarítmico

Inverso

R = N(Σ X.Y) – (Σ X) Σ Y . √ { [N Σ X2 – (Σ X)2][N Σ Y2 – (Σ Y)2] }

R = N(Σ X Σ Log Y) – (Σ X)(Σ Log Y) . √ { [NΣX2 – (ΣX)2][NΣ (Log Y)2 – (ΣLog Y)2] }

R = N(Σ YΣ Log X) – (Σ Log X)(Σ Y) . √ { [NΣX2 – (ΣX)2][NΣ (Log Y)2 – (ΣLog Y)2] }

R = N(Σ(Log X Log Y) – (Σ Log X)(Σ LogY) .

√ { [NΣ(Log X)2 – (ΣLog X)2][NΣ (Log Y)2 – (ΣLog Y)2]}

N(Σ 1 Y) – (Σ 1 )Σ YR = X X .

√ { [N Σ( 1 )2 – (Σ 1 )2][NΣ Y2 – (Σ Y)2]}X X .

Modelo Coeficiente de

Intersección

Con el Eje Y (A)

Coeficiente que es Pendiente

de la Recta (B)

Lineal A = Σ Y – B Σ X N

B = N ( Σ X.Y) – Σ X Σ Y N Σ X2 – (Σ X)2

Logarítmic

o

A = Σ Log Y – B Σ X N

B = N ( Σ (Log Y) X) – Σ Log Y Σ X N Σ (X)2 – (Σ X)2

Semi –

Logarítmic

o

A = Σ Y – B Σ Log X N

B = N ( Σ (Log X) Y) – Σ Log X Σ Y N Σ (Log X)2 – (Σ Log X)2

Doble

Logarítmic

o

A = Σ Log Y – B Σ Log X N

B= N( Σ (Log X)(Log Y))–ΣLog X Σ LogY

N Σ (Log X)2 – (Σ Log X)2

Inverso Σ Y – B Σ 1 . A = X

N

N (Σ ( 1 ) . Y ) - Σ 1 Σ YB = X X .

N Σ ( 1 )2 – (Σ 1 )2

X X

b) Extrapolación de Tendencias.

1. manera visual

2. matemática

Y = a + bX

Y = 102.29 + 7.18X,

Coeficiente de correlación es 0.928

Ventas de 1984 102.29 + 7.18(14) = 202 810 cajas.

250 –

200 –

150 –

100 – | | | | | | | | | | | | | | |

1970 1975 1980

Nota: La línea de tendencia es Y = 102.29 + 7.18 X, dondeY = ventas, miles de cajas yX = número de años después de 1970

FIGURA 14.5. El método de extrapolación de tendencias proporciona un pronóstico al ampliar una ecuación de regresión ajustada a los datos anteriores de las ventas.

MODELOS DE REGRESIÓN

Modelo Expresión Matemática

Lineal Y = A + BX

Línea de Tendencia

Ventas de la destilería hipotética

Logarítmico

Semi – Logarítmico

Doble– Logarítmico

Inverso

Log Y = A + BX

Y = A + B Log X

Log Y = A + B Log X

Y = A + B (1/X)

La ecuación de demanda es:

Y = -213668,4 + 732,79 (x)

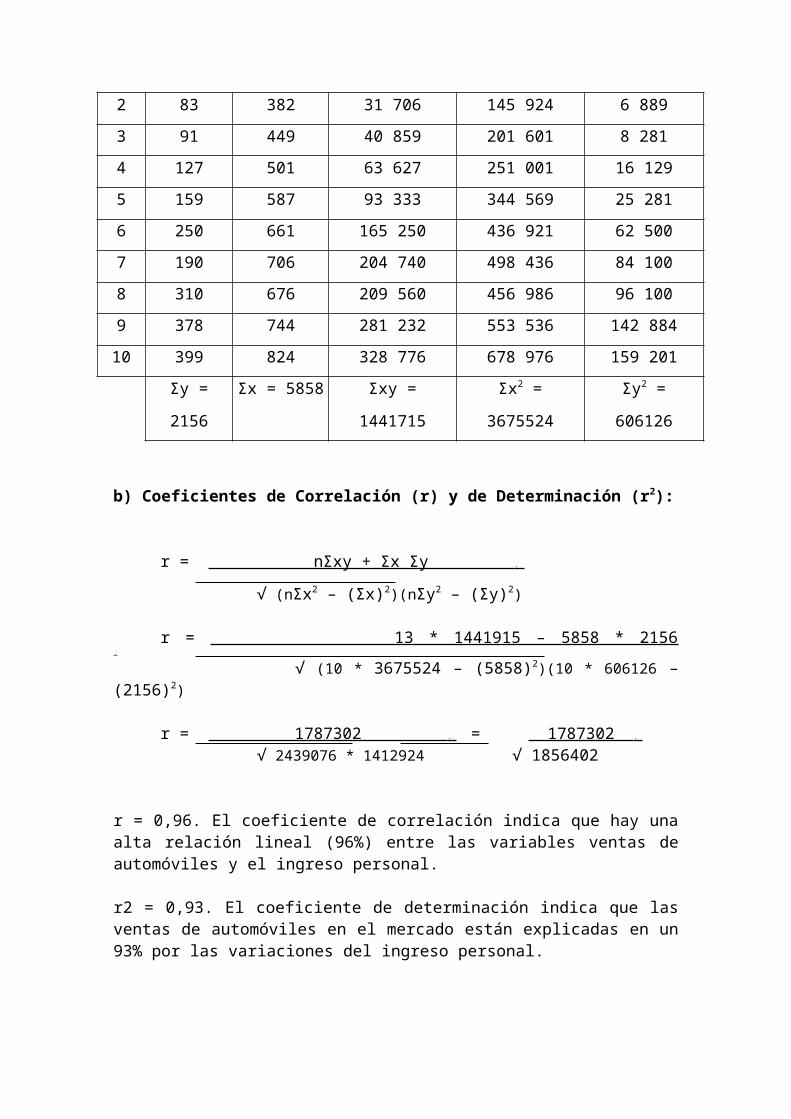

n y x xy x2 y2

1 69 328 22 632 107 584 4 761

2 83 382 31 706 145 924 6 889

3 91 449 40 859 201 601 8 281

4 127 501 63 627 251 001 16 129

5 159 587 93 333 344 569 25 281

6 250 661 165 250 436 921 62 500

7 190 706 204 740 498 436 84 100

8 310 676 209 560 456 986 96 100

9 378 744 281 232 553 536 142 884

10 399 824 328 776 678 976 159 201

Σy =

2156

Σx = 5858 Σxy =

1441715

Σx2 =

3675524

Σy2 = 606126

b) Coeficientes de Correlación (r) y de Determinación (r2):

r = nΣxy + Σx Σy .

√ (nΣx2 – (Σx)2)(nΣy2 – (Σy)2)

r = 13 * 1441915 – 5858 * 2156 . √ (10 * 3675524 – (5858)2)(10 * 606126 – (2156)2)

r = 1787302 . = 1787302 . √ 2439076 * 1412924 √ 1856402

r = 0,96. El coeficiente de correlación indica que hay una alta relación lineal (96%) entre las variables ventas de automóviles y el ingreso personal.

r2 = 0,93. El coeficiente de determinación indica que las ventas de automóviles en el mercado están explicadas en un 93% por las variaciones del ingreso personal.

c) Proyección para 1999

V = a + b (YP)

V99 = a + b (YP99)

V99 = -213668,4 + 732,79 (900)

V99 = 445843

Las ventas para 1999 se estiman en 445 843 automóviles.

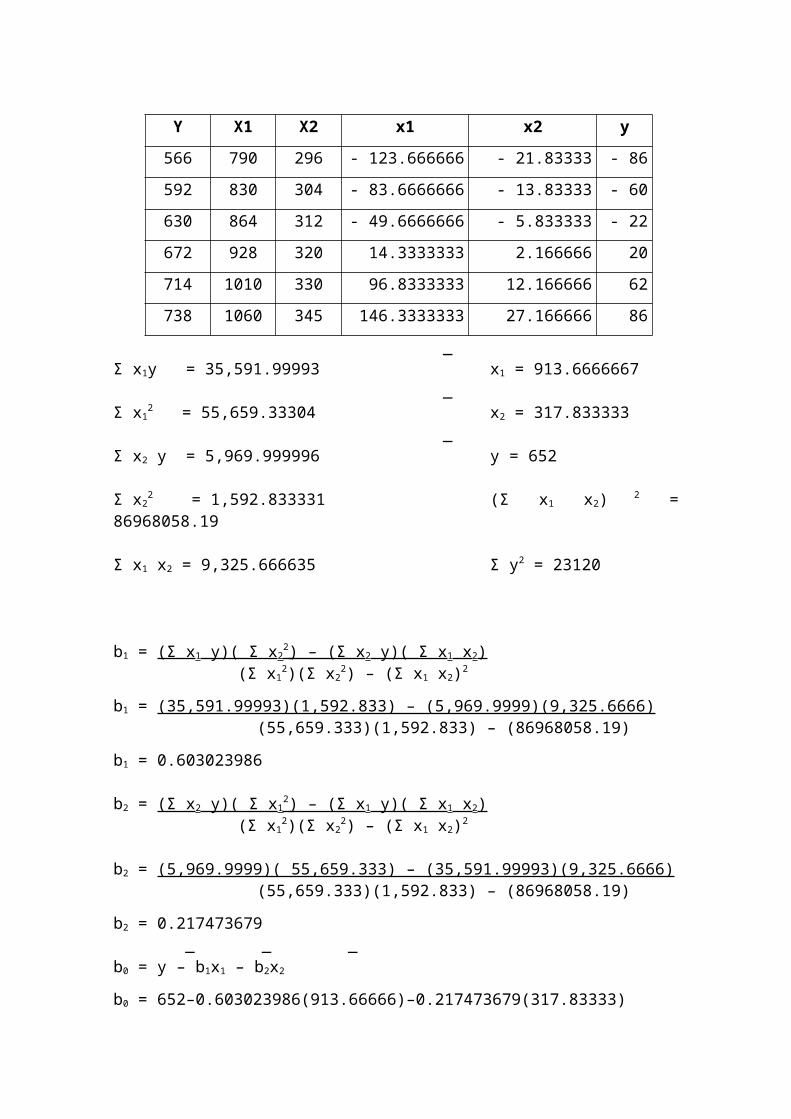

2.5. Método de Regresión Múltiple

Se está trabajando un estudio de mercado y se desea proyectar la

demanda de un bien de consumo final para el año 1999. se conoce la

siguiente información:

Año Consumo (miles

de

Unidades Físicas)

Ingreso (miles de

Unidades

Monetarias)

Población

(miles

de Personas)

199

3

566 790 296

199

4

592 830 304

199

5

630 864 312

199

6

672 928 320

199

7

714 1010 330

199

8

738 1060 345

199

9

¿?

a) Determinación de la Ecuación de Demanda:

Y X1 X2 x1 x2 y

566 790 296 - 123.666666 - 21.83333 - 86

592 830 304 - 83.6666666 - 13.83333 - 60

630 864 312 - 49.6666666 - 5.833333 - 22

672 928 320 14.3333333 2.166666 20

714 1010 330 96.8333333 12.166666 62

738 1060 345 146.3333333 27.166666 86

_Σ x1y = 35,591.99993 x1 = 913.6666667

_Σ x1

2 = 55,659.33304 x2 = 317.833333_

Σ x2 y = 5,969.999996 y = 652

Σ x22 = 1,592.833331 (Σ x1 x2) 2 = 86968058.19

Σ x1 x2 = 9,325.666635 Σ y2 = 23120

b1 = (Σ x1 y)( Σ x22 ) – (Σ x 2 y)( Σ x1 x2)

(Σ x12)(Σ x2

2) – (Σ x1 x2)2

b1 = (35,591.99993)(1,592.833) – (5,969.9999)(9,325.6666) (55,659.333)(1,592.833) – (86968058.19)

b1 = 0.603023986

b2 = (Σ x2 y)( Σ x12 ) – (Σ x 1 y)( Σ x1 x2)

(Σ x12)(Σ x2

2) – (Σ x1 x2)2

b2 = (5,969.9999)( 55,659.333) – (35,591.99993)(9,325.6666) (55,659.333)(1,592.833) – (86968058.19)

b2 = 0.217473679 _ _ _b0 = y – b1x1 – b2x2

b0 = 652–0.603023986(913.66666)–0.217473679(317.83333)

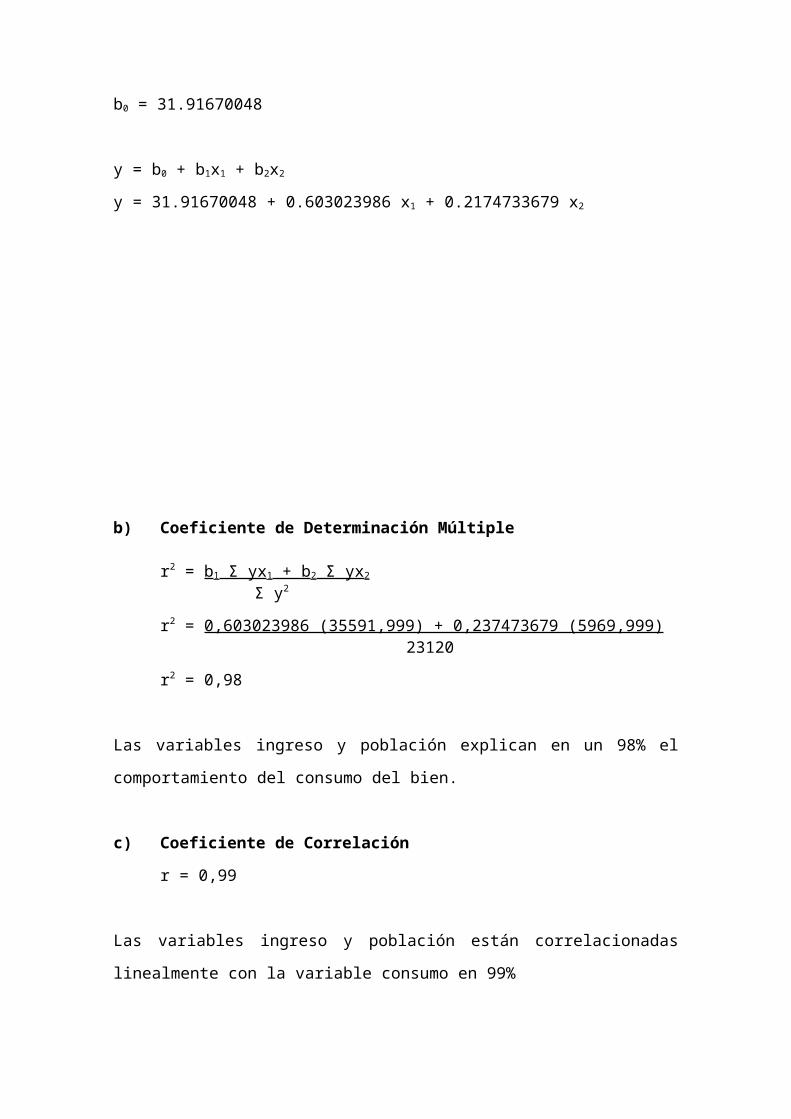

b0 = 31.91670048

y = b0 + b1x1 + b2x2

y = 31.91670048 + 0.603023986 x1 + 0.2174733679 x2

b) Coeficiente de Determinación Múltiple

r2 = b1 Σ yx1 + b2 Σ yx2

Σ y2

r2 = 0,603023986 (35591,999) + 0,237473679 (5969,999) 23120

r2 = 0,98

Las variables ingreso y población explican en un 98% el

comportamiento del consumo del bien.

c) Coeficiente de Correlación

r = 0,99

Las variables ingreso y población están correlacionadas linealmente

con la variable consumo en 99%

d) Proyección de la Población y el Ingreso para 1999

Población Años (x) Ingresos Años (x)

(y) (y)

296 1 790 1

304 2 830 2

312 3 864 3

320 4 928 4

330 5 1010 5

345 6 1060 6

Por el método de los mínimos cuadrados se obtiene:

a = 284,733333 a = 718,266666

b = 9,457142863 b = 55,82857149

COMPLEMENTO DE PONENCIA DEL ING. SALOMÓN CHAVEZ

CONTENIDO DE UN PORYECTO

1. Información General Identifica al proyecto

2. Estudio de Mercado ¿Qué producir? ¿De qué

calidad? ¿A qué precios?

3. Tamaño ¿Cuánto producir? ¿Cuánto

usar de cada factor de

producción?

4. Localización ¿Dónde producir o instalar?

5. Ingeniería del Proyecto ¿cómo y con qué producir?

6. Inversión ¿Cuánto costará instalar el

proyecto?

7. Costos e Ingresos ¿Cuánto costará producir?

¿Qué beneficios se

obtendrán?

8. Financiación ¿Quiénes proporcionarán el

dinero? ¿En qué condiciones?

9. Evaluación ¿Cuán bueno es el proyecto?

¿Se justifica realizarlo?

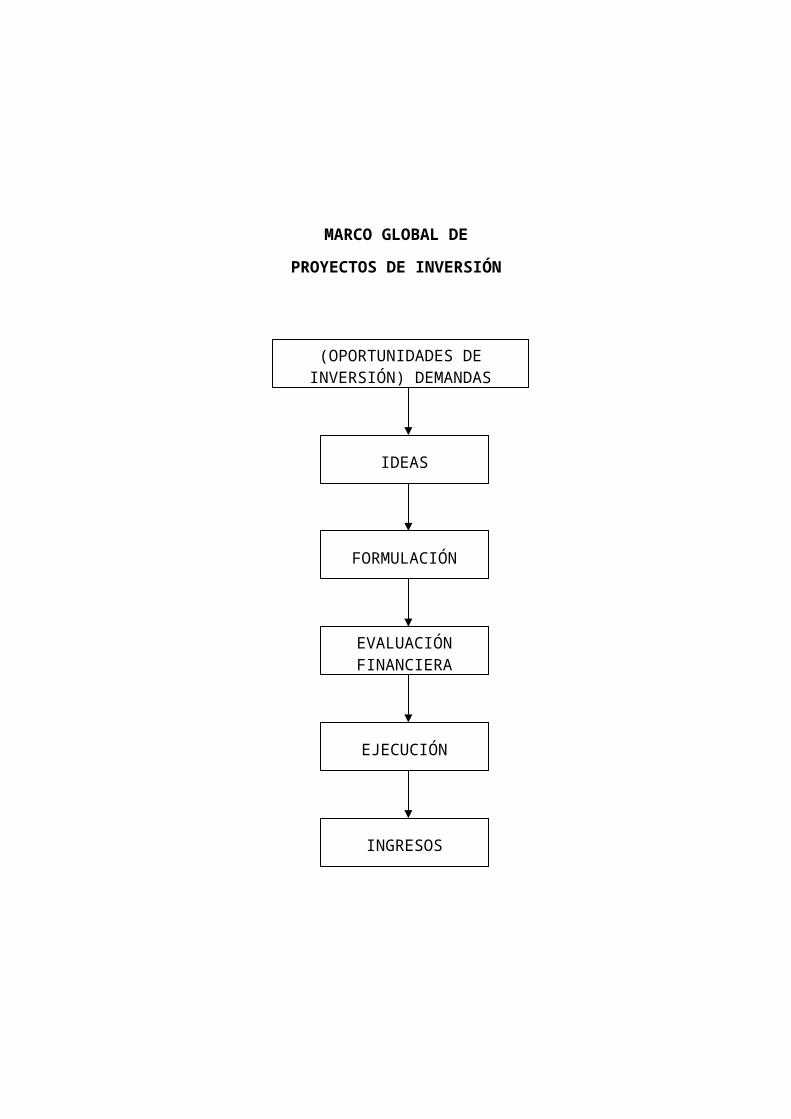

MARCO GLOBAL DE

PROYECTOS DE INVERSIÓN

(OPORTUNIDADES DEINVERSIÓN) DEMANDAS

IDEAS

FORMULACIÓN

EVALUACIÓNFINANCIERA

EJECUCIÓN

INGRESOS

ETAPAS Y FASES DE UN PROYECTO

ETAPAS FASES NIVEL

I. Pre – Inversión Formulación

1) Perfil o Preliminar

2) Pre - Factibilidad

3) Factibilidad

II. Inversión Ejecución

1) Estudio Definitivo

2) Obras

3) Equipamiento

III. Operación Funcionamiento

1) Pruebas

2) Resultados

3) Puesta en Marcha

CICLO DE UN PROYECTO

Fuente: Carbonel (1995)

Identificación de la idea

Estudios de Pre - Inversión

Decisión de Invertir

Implementación del Proyecto

Puesta en Marcha

Operación

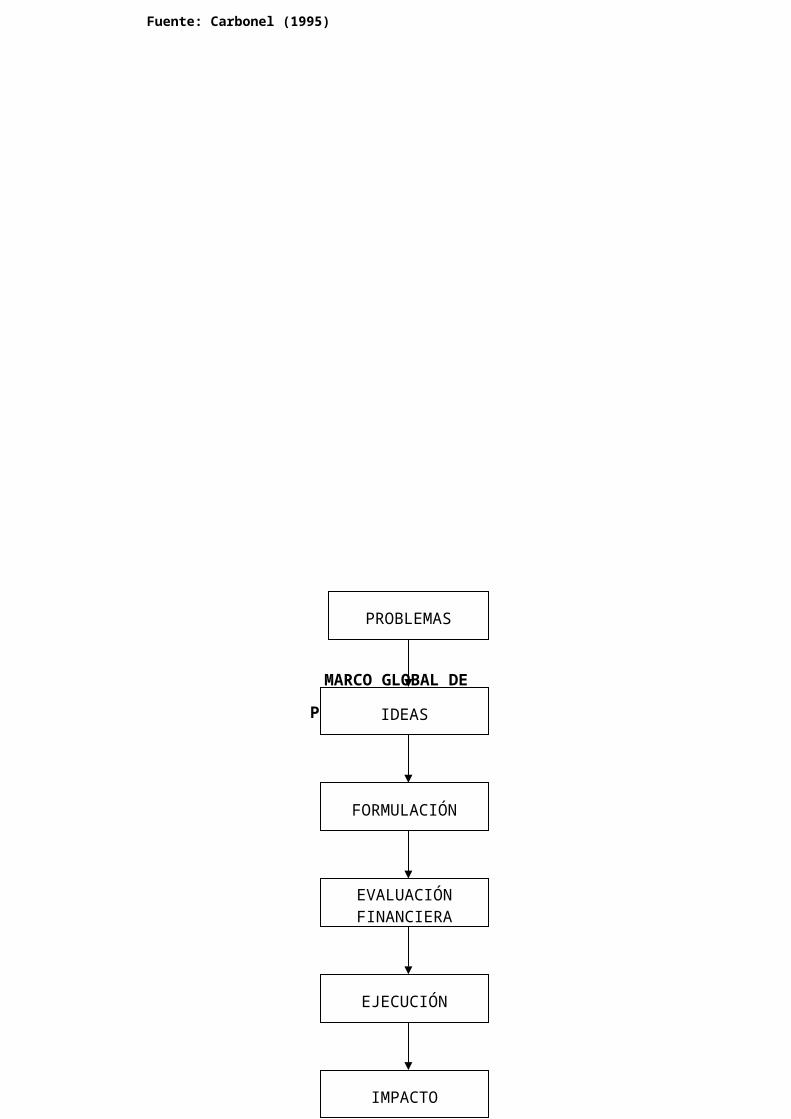

MARCO GLOBAL DE

PROYECTOS SOCIALES

PROBLEMAS

IDEAS

FORMULACIÓN

EVALUACIÓNFINANCIERA

EJECUCIÓN

IMPACTO

PONENCIA DEL ING. ALFONSO CARI

INGENIERÍA DEL PROYECTO

Los aspectos relacionados con la ingeniería del proyecto son

probablemente los que tienen mayor incidencia sobre la magnitud de

los costos e inversiones que deberán efectuarse si se implementa el

proyecto. De aquí la importancia de estudiar con especial énfasis la

valorización económica de todas sus variables técnicas.

El objetivo de este capítulo es exponer las bases principales de

origen técnico que proveen la información económica al preparador

del proyecto, así como una propuesta de formas de recopilación y

sistematización de la información relevante de inversiones y costos

que puedan extraerse del estudio técnico.

Las diferencias que cada proyecto presenta respecto a su

ingeniería hacen muy complejo intentar generalizar un procedimiento

de análisis que sea útil a todos ellos. Sin embargo, es posible

desarrollar un sistema de ordenación, clasificación y presentación de

la información económica derivada del estudio técnico. Los

antecedentes técnicos de respaldo a esta información de precios y

costos deben necesariamente incluirse en el texto del proyecto.

1. Alcances del estudio de ingeniería

El estudio de ingeniería del proyecto debe llegar a determinar la

función de producción óptima para la utilización eficiente y eficaz

de los recursos disponibles para la producción del bien o servicio

deseado. Para ello deberán analizarse las distintas alternativas y

condiciones en que se pueden combinar los factores productivos,

identificando, a través de la cuantificación y proyección en el

tiempo de los montos de inversiones de capital, los costos y los

ingresos de operación asociados a cada una de las alternativas de

producción.

De la selección del proceso productivo óptimo se derivarán las

necesidades de equipos y maquinaria. De la determinación de su

disposición en planta (layout) y del estudio de los requerimientos

del personal que los operen, así como de su movilidad, podrían

definirse las necesidades de espacio y obras físicas.

El cálculo de los costos de operación de mano de obra, insumos

diversos, reparaciones, mantenimiento y otros se obtendrá

directamente del estudio del proceso productivo seleccionado.

El estudio técnico, como se señalaba en el capítulo 2, no se

realiza de forma aislada del resto. El estudio de mercado definirá

ciertas variables relativas a características del producto,

demanda proyectada a través del tiempo, estacionalidad en las

ventas, abastecimiento de materias primas y sistemas de

comercialización adecuados, entre otras materias, información

que deberá tomarse en consideración al seleccionar el proceso

productivo. El estudio legal podrá señalar ciertas restricciones a la

localización del proyecto que podrían de alguna manera

condicionar el tipo de proceso productivo; por ejemplo, la calidad

de las aguas subterráneas es prioritaria en la fabricación de

bebidas gaseosas. Si esta no cumple con todas las exigencias

requeridas en las localizaciones optativas permitidas, el proyecto

deberá incorporar los equipos necesarios para su purificación, aún

cuando en otras zonas, donde la localización esté prohibida,

pudiera evitarse esta inversión por tener el agua la calidad

requerida. El estudio financiero, por otra parte, podrá ser

determinante en la selección del proceso si en el se definiera la

imposibilidad de obtener los recursos económicos suficientes para

la adquisición de la tecnología más adecuada. En este caso, el

estudio deberá tender a calcular la rentabilidad del proyecto,

haciendo uso de la tecnología que está al alcance de los recursos

disponibles.

De la misma forma en que otros estudios afectan a las

decisiones del estudio técnico, este condiciona a los otros

estudios, principalmente al financiero y al organizacional.

2. Proceso de producción

El proceso de producción se define como la forma en que una

serie de insumos se transforma en productos mediante la

participación de una determinada tecnología (combinación de

mano de obra, maquinaria, métodos y procedimientos de

operación, etc.).

Los distintos tipos de procesos productivos pueden clasificarse

en función de su flujo productivo o del tipo de producto, teniendo

cada caso efectos distintos sobre el flujo de caja del proyecto.

Según el flujo, el proceso puede ser en serie, por pedido o por

proyecto. El proceso de producción es en serie cuando ciertos

productos, cuyo diseño básico es relativamente estable en el

tiempo y que están destinados a un gran mercado, permiten su

producción para existencias. Las economías de escala obtenidas

por el alto grado de especialización que la producción en serie

permite, van normalmente asociadas a bajos costos unitarios. En

un proceso por pedido, la producción sigue secuencias diferentes,

que hacen necesaria su flexibilización, a través de mano de obra

y equipos suficientemente dúctiles para adaptarse a las

características del pedido. Un proceso de producción por proyecto

corresponde a un producto complejo de carácter único que, con

tareas bien definidas en términos de recursos y plazos, da origen,

normalmente, a un estudio de factibilidad complejo. Ejemplos

claros de esto son los proyectos de construcción y de filmación de

películas, entre otros.

Según el tipo de producto, el proceso se clasificará en función

de los bienes o servicios que se van a producir: por ejemplo,

procesos extractivos, de transformación química, de montaje, de

salud, transporte, etc.

Muchas veces un mismo producto puede obtenerse utilizando

más de un proceso productivo. Si así fuera, deberá analizarse

cada una de estas alternativas y determinarse la intensidad con

que se utilizan los factores productivos. Esto definirá en gran

medida el grado de automatización del proceso y, por ende, su

estructura de costos. Aquellas formas de producción intensivas en

capital requerirán de una mayor inversión, pero de menores

costos de operación por concepto de mano de obra, además de

otras repercusiones, positivas o negativas, sobre otros costos y

también sobre los ingresos. La alternativa tecnológica que se

seleccione afectará directamente la rentabilidad del proyecto. Por

ello, en vez de seleccionar la tecnología más avanzada, deberá

elegirse aquella que optimice los resultados.

3. Efectos económicos de la ingeniería

El proceso productivo y la tecnología que se seleccionen influirá

directamente sobre la cuantía de las inversiones, costos e

ingresos del proyecto.

La cantidad y calidad de las maquinarias, equipos,

herramientas, mobiliario de planta, vehículos y otras inversiones

se caracterizarán normalmente por el proceso productivo elegido.

En algunos casos la disponibilidad de los equipos se obtiene no

por su compra, sino por su arrendamiento, con lo cual, en lugar

de afectar el ítem de inversiones, influirá en el de costos.

Las necesidades de inversión en obra física se determinan

principalmente en función de la distribución de los equipos

productivos en el espacio físico (layout). Sin embargo, también

será preciso considerar posibles ampliaciones futuras en la

capacidad de producción que hagan aconsejable disponer desde

un principio de la obra física necesaria, aun cuando se mantenga

ociosa por algún tiempo. La distribución en planta debe buscar

evitar los flujos innecesarios de materiales, productos en proceso

o terminados, personal, etc.

Los cálculos de requerimientos de obra física para la planta,

más los estudios de vías de acceso, circulación, bodegas,

estacionamientos, áreas verdes, ampliaciones proyectadas y

otros, serán algunos de los factores determinantes en la

definición del tamaño y características del terreno.

La importancia de la incidencia de la obra física en la estructura

del flujo de caja del proyecto se manifiesta al considerar como

ejemplo las múltiples alternativas que una variable que parece

muy simple, como el edificio de la fábrica, presenta. Por ejemplo

se puede: a) comprar un terreno y construir; b) comprar un

edificio que cumpla con las condiciones mínimas deseadas y

remodelarlo; c) comprar un edificio por su ubicación, demolerlo y

construir uno nuevo o d) arrendar un edificio. Cada uno de los tres

primeros casos tiene montos de inversión distintos, y el cuarto

caso presenta un problema de costo de operación. En todas las

alternativas debe considerarse si son reales, puesto que podrán

estar asociadas tanto a costos como a beneficios distintos. Así,

por ejemplo, la alternativa c), si bien puede ser la más cara, podrá

ser la más conveniente si su localización es preferencial por la

cercanía al mercado consumidor o proveedor.

El proceso productivo, a través de la tecnología usada, tiene

incidencia directa sobre el costo de operación. Como se mencionó

anteriormente la relación entre costos de operación e inversión

será mayor mientras menos intensiva en capital sea la tecnología.

En muchos casos el estudio técnico debe proporcionar

información financiera relativa a ingresos de operación; es el caso

de los equipos y maquinarias que se deben reemplazar y que al

ser dados de baja permiten su venta. En otros casos, los ingresos

se generan por la renta de subproductos, como el desecho

derivado de la elaboración de envases de hojalata, que se vende

como chatarra, o la cáscara de limón, que se obtiene como

residuo de la fabricación de aceites esenciales y que puede

venderse para la fabricación de pesticidas. Otros ingresos pueden

obtenerse dando servicios que permitan usar la capacidad ociosa,

como la fabricación de helados que arriende sus bodegas de

frigoríficos para congelar mariscos.

4. Economías de Escala

Deslandes plantea que para medir la capacidad de competir debe

estimarse el costo fabril en distintos niveles de la capacidad de

producción. Para ello propone definir los componentes más

relevantes del costo: consumo de materias primas y materiales,

utilización de mano de obra, mantenimiento, gastos fabriles en

general (energía, combustible, etc.). El costo fabril definido debe

compararse con la capacidad de producción y el monto de la

inversión. A esta relación se le denomina “masa crítica técnica”,

la cual, al calcularse, deja muchas veces fuera de análisis el

efecto de la dimensión de la empresa sobre los gastos

administrativos o la consideración de no trabajar a plena

capacidad.

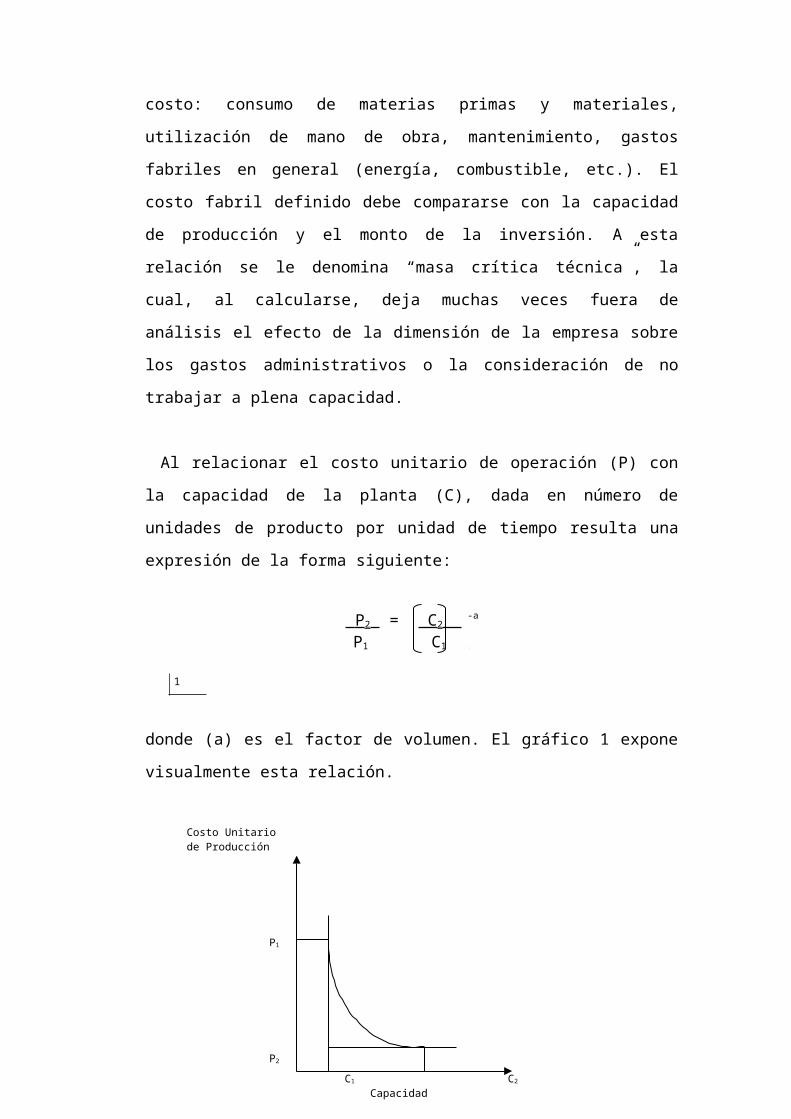

Al relacionar el costo unitario de operación (P) con la capacidad

de la planta (C), dada en número de unidades de producto por

unidad de tiempo resulta una expresión de la forma siguiente:

P 2 = C2 -a

P1 C1 .

1

donde (a) es el factor de volumen. El gráfico 1 expone

visualmente esta relación.

Gráfico 1

Al relacionar el costo en equipos por unidad de capacidad (Q)

con una función de capacidad creciente, se obtiene un resultado

como el que se ilustra en el gráfico 2 y que tiene la siguiente

expresión:

Q2 = C2 -b

Q1 C1 .

2

Costo Unitariode Producción

P1

P2

C1 C2 Capacidad

Donde (b) es el factor de volumen.

Al relacionar la capacidad (C) con la inversión total (I), resulta

una expresión similar a la anterior, pero con coeficiente positivo:

I 2 = C2 f I2 = C2 f * I1 I1 C1 C1

3 4

donde ( f ) es el factor de volumen. Cuando ( f ) se aproxima a

uno, son despreciables las economías que pueden obtenerse por

el crecimiento de la capacidad. Visualmente se aprecia su

comportamiento contrario en el gráfico 3, lo cual es obvio al

considerar que cualquier aumento de capacidad va asociado a un

incremento en las inversiones en los equipos que así lo permitan.

Gráfico 2

El factor de volumen ( f ) está definido por cada tipo de

industria como resultado de múltiples observaciones de proyectos

en ejecución. Por ejemplo, el coeficiente de las industrias

petroquímicas y aceiteras es de 0.50 en las fábricas de amoníaco;

Costo de Adquisiciónpor unidad

de capacidad

O1

O2

C1 C2 Capacidad C

P1

P2

C1 C2 Capacidad C

Costo totaldel equipo

Costo de los equipospor unidad de capacidad

Costo de adquisiciónde los equipos

en las de cemento, de 0.60; en las de motores eléctricos, de 0.70

y en las hilanderías, de 1.

El coeficiente 0.50 indica que si se deseara duplicar la

capacidad de una planta, la inversión deberá incrementarse sólo

en 41.4 %. Esto resulta de aplicar la ecuación 3 donde I2 es la

incógnita:

I 2 = 2 0.5

I1 I .

de donde I2 = 1,4142.

El problema de capacidad se trata con mayor profundidad en el

capítulo 8.

5. El modelo de Lange para determinar la capacidad

productiva óptima

Lange define un modelo particular para fijar la capacidad

productiva óptima de una nueva planta, basándose en la

hipótesis real de que existe una relación funcional entre el monto

de la inversión (I0) y la capacidad productiva del proyecto, lo cual

permite considerarlo como medida de la capacidad productiva.

Al relacionar la inversión inicial (I0) con los costos de operación

(C), resulta una función I0 (C) cuya derivada I'0 (C) es negativa. Es

decir, que a un alto costo de operación está asociada una

inversión inicial baja, o viceversa, es decir, que a bajos costos de

operación corresponde una alta inversión inicial; esto, porque el

mayor uso de un factor permite una menor inversión en otro

factor.

Aun cuando el número de asociaciones de I0 y C es limitado, el

modelo efectúa una interpolación para lograr una función I0 (C)

continua, de la forma que muestra el gráfico 4.

Gráfico 4

De acuerdo con el modelo, el problema se reduce a una

elección de un Ci tal que el costo (D) sea lo mejor posible. Para

ello, se define:

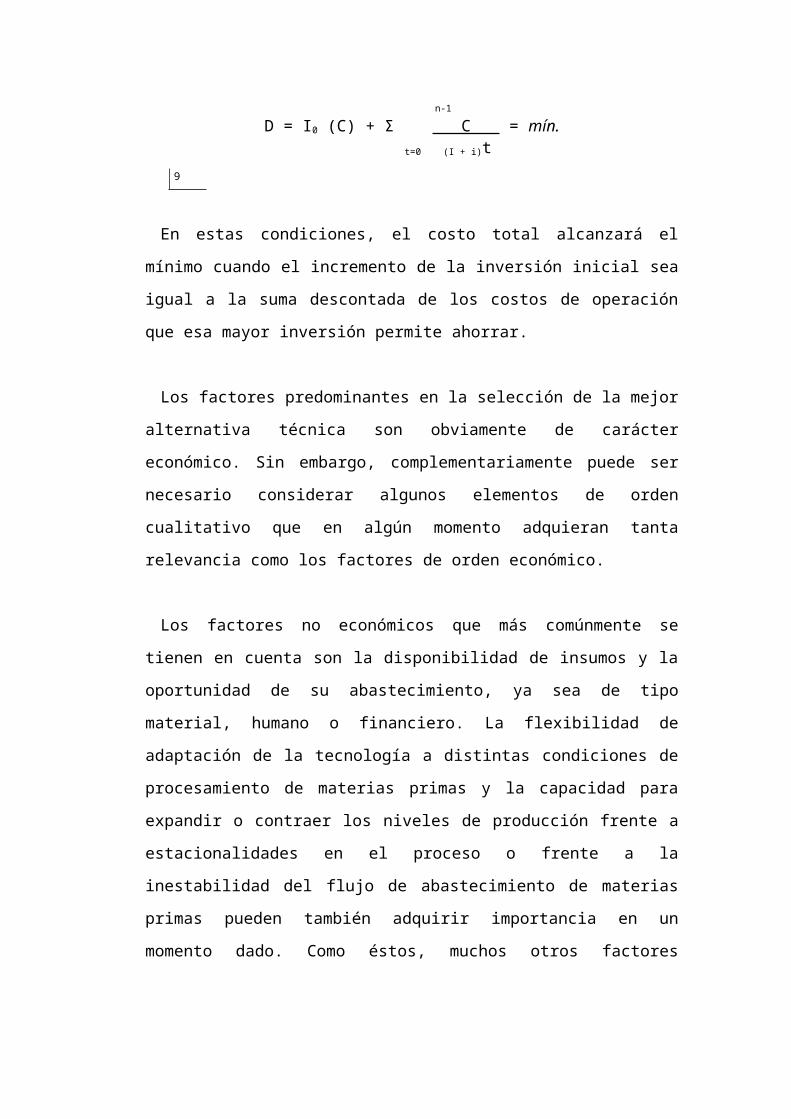

D = I0 (C) + nC = mín.

5

Por lo tanto, D será mínimo cuando:

D0' = I0' (C) + n = 0

6

Luego:

I0'(C) = - n

7

Lo que puede expresarse también como:

dI0 = -ndC

8

I0 (C)

Inversión

I01

I01

I0n

C1 C2 Cn Costos C

de operación

Para cualquier otra alternativa de inversión donde el costo

anual de operación sea menor en dC, el costo de operación en el

período n se incrementa en ndC. En el punto óptimo, el costo

adicional de inversión, dI0, se iguala con el ahorro en los costos de

operación en el período n.

Gráficamente, la solución es sencilla. D será mínimo para un C i

de la abscisa en que el punto de la recta de pendiente – n es

tangente a la curva I0 (C).

Queda por analizar si la solución de la ecuación 7 determina un

valor para Ci que hace a D mínimo o máximo. Considerando que

D'' =I0''(C). D alcanza un mínimo si I0''(C) > 0. de acuerdo con

esto, cuando el costo de operación aumenta, la inversión inicial

disminuye, aunque cada vez más lentamente. Sin embargo, más

allá del Ci óptimo, los nuevos incrementos en los costos de

operación hacen que el descenso de la inversión sea menor que

el incremento en aquel. La curva que representa esta situación es

decreciente y cóncava hacia arriba, tal como se muestra en el

gráfico 5.

Si I0 ''(C) < 0, la solución de la ecuación 7 determinaría un valor

para Ci que haría el costo total D máximo. La función I0(C) sería

convexa hacia arriba, como lo muestra el gráfico 6.

Inversión

I0 C1

C1 Costo C

unitario

I0 C1

Punto de mínimo costode la función de costo

total

Inversión

I0 C1

Costo operación C

unitario

I0 C1

Punto de máximo costode la función de costo

total

Gráfico 5 Gráfico 6

En este caso, el costo de operación aumenta en dC y la

inversión inicial disminuye en d I0(C), de manera que el costo total

disminuye al ser d I0(C) >ndC.

Lange mejora el modelo incorporando el valor tiempo del dinero

en los costos. Para ello, corrige la ecuación 5, descontando los

costos de operación que supone se desembolsan en n períodos y

a comienzos de cada año. La expresión así corregida queda de la

siguiente forma:

n-1

D = I0 (C) + Σ C = mín. t=0 (I + i)t

9

En estas condiciones, el costo total alcanzará el mínimo cuando

el incremento de la inversión inicial sea igual a la suma

descontada de los costos de operación que esa mayor inversión

permite ahorrar.

Los factores predominantes en la selección de la mejor

alternativa técnica son obviamente de carácter económico. Sin

embargo, complementariamente puede ser necesario considerar

algunos elementos de orden cualitativo que en algún momento

adquieran tanta relevancia como los factores de orden

económico.

Los factores no económicos que más comúnmente se tienen en

cuenta son la disponibilidad de insumos y la oportunidad de su

abastecimiento, ya sea de tipo material, humano o financiero. La

flexibilidad de adaptación de la tecnología a distintas condiciones

de procesamiento de materias primas y la capacidad para

expandir o contraer los niveles de producción frente a

estacionalidades en el proceso o frente a la inestabilidad del flujo

de abastecimiento de materias primas pueden también adquirir

importancia en un momento dado. Como éstos, muchos otros

factores cualitativos pueden llegar a ser preponderantes en la

selección de la alternativa tecnológica.

6. Inversiones en equipamiento

Por inversión en equipamiento se entenderán todas las

inversiones que permitan la operación normal de la planta de la

empresa creada por el proyecto. Por ejemplo, maquinaria,

herramientas, vehículos, mobiliario y equipos en general. Al igual

que en la inversión en obra física, aquí interesa la información de

carácter económico que deberá necesariamente respaldarse

técnicamente en el texto mismo del informe del estudio que se

elabore en los anexos que se requieran.

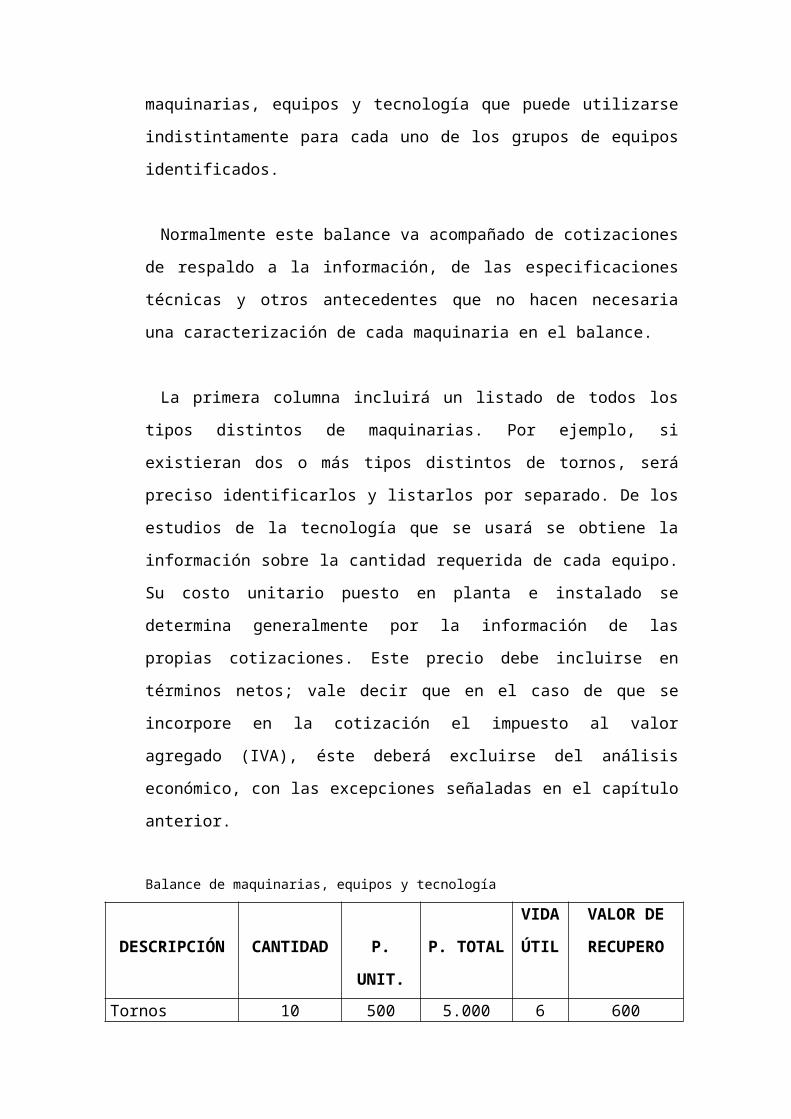

La sistematización de la información se hará mediante balances

de equipos particulares. Así, por ejemplo, en función de la

complejidad, diversidad y cantidad de equipos, podrán elaborarse

balances individuales de maquinaria, vehículos, herramientas,

etc.

La importancia de estos balances se manifiesta en que de cada

uno se extraerá la información pertinente para la elaboración del

flujo de efectivo del proyecto sobre inversiones, reinversiones

durante la operación e, inclusive, ingresos por venta de equipos

de reemplazo. En el cuadro 1 aparece un formulario de balance

de maquinarias, equipos y tecnología que puede utilizarse

indistintamente para cada uno de los grupos de equipos

identificados.

Normalmente este balance va acompañado de cotizaciones de

respaldo a la información, de las especificaciones técnicas y otros

antecedentes que no hacen necesaria una caracterización de

cada maquinaria en el balance.

La primera columna incluirá un listado de todos los tipos

distintos de maquinarias. Por ejemplo, si existieran dos o más

tipos distintos de tornos, será preciso identificarlos y listarlos por

separado. De los estudios de la tecnología que se usará se

obtiene la información sobre la cantidad requerida de cada

equipo. Su costo unitario puesto en planta e instalado se

determina generalmente por la información de las propias

cotizaciones. Este precio debe incluirse en términos netos; vale

decir que en el caso de que se incorpore en la cotización el

impuesto al valor agregado (IVA), éste deberá excluirse del

análisis económico, con las excepciones señaladas en el capítulo

anterior.

Balance de maquinarias, equipos y tecnología

DESCRIPCIÓN CANTIDAD P.

UNIT.

P. TOTAL

VIDA

ÚTIL

VALOR DE

RECUPERO

Tornos 10 500 5.000 6 600

Soldadoras 5 800 4.000 5 800

Prensas 3 2.000 6.000 10 100

Pulidoras 1 3.500 3.500 11 420

Sierras 8 400 3.200 3 380

INVERSIÓN INICIAL EN MÁQUINAS 21.700

Cuadro 1 * Corresponde al valor de deshecho al término de su vida útil

* Corresponde al valor de deshecho al término del período de

evaluación

del proyecto

Las dos primeras columnas debieran estar respaldadas en un

anexo técnico en que se justifique que con esa configuración de

máquinas, en tipo y cantidad, puede producirse en cantidad y

calidad el bien o servicio que elaboraría el proyecto.

De igual forma, la información de la tercera columna debe estar

respaldada en un anexo que contenga las cotizaciones

correspondientes y las bases de cálculo de un precio, cuando no

se dispone de esa cotización.

La vida útil merece una mención especula, puesto que

normalmente se tiene como tal la máxima utilización de la

maquinaria, en circunstancias de que debería considerarse el

período óptimo de reemplazo. Por ejemplo, en un balance de

vehículos, muchas veces podría encontrarse un camión repartidor

con tres años de vida útil, aún cuando su vida de operación será

mucho mayor. Esto se debe a que, por efectos de imagen

corporativa, será necesario el reemplazo de los camiones

repartidores para dar permanentemente una imagen de

renovación y modernismo. Nótese que, en el caso de los

camiones repartidores de vino, por la misma razón de imagen,

muchas veces se toma la decisión contraria, es decir, dar la

imagen de tradición y antigüedad en el vino, lo que se logra,

entre otros factores, por la no renovación de esos vehículos.

También es necesario mencionar que la vida útil contable no

siempre tiene incidencia en el dato que se incorpora en esta

columna, puesto que lo que realmente importa es el tiempo que

se estima que el equipo o maquinaria será efectivamente útil de

acuerdo con el funcionamiento requerido para el proyecto o por

su posición estratégica en el proceso productivo, lo que podría

aconsejar un reemplazo en un período menor, a fin de asegurar

que no provocará dificultades a ese proceso. En nivel de perfil o

en una prefactibilidad simple es frecuente usar el período de

depreciación como equivalente al de la vida útil de algunos

activos.

La última columna incluye el valor de las maquinarias al término

de la vida útil real definida. En algunos casos puede ser negativo,

lo que indica que para deshacerse de la unidad respectiva es

preciso pagar. Nótese que el concepto que se utiliza en estas

columnas es el denominado valor de deshecho, que representa el

monto de unidades monetarias que efectivamente se piensa que

se recibiría al reemplazar al equipo al final de su vida útil o su

venta al horizonte del proyecto. Este valor de deshecho incorpora

el efecto tributario que genera su venta al comprarlo con el valor

libro que tendría el bien en ese momento.

Sobre el particular, resulta importante definir algunos conceptos

vinculados con el término valor de común uso, a fin de no

confundirse acerca del real significado de cada uno de ellos.

El primer concepto de valor es el que representa el monto de

unidades monetarias sin IVA que se destina a la compra del bien.

Este valor puede adoptar los nombres de valor de compra, de

factura o de adquisición.

Un segundo concepto de valor lo constituye el valor contable, el

que también se puede utilizar con los nombres de valor libro o

valor fiscal. Para determinar cuantitativamente este valor, se

descuenta la depreciación del valor de compra, adquisición o

factura. El valor contable, por lo tanto, irá disminuyendo cada año

de acuerdo con el monto de depreciación que permite efectuar la

autoridad tributaria, hasta que el bien se encuentre totalmente

depreciado.

Un tercer concepto de valor lo constituye el que el mercado

estaría dispuesto a pagar por la maquinaria, equipo o tecnología

al momento de decidirse su venta. Este concepto de valor puede

adoptar los nombres de valor de venta, valor de mercado, de

enajenación, de liquidación, comercial o de salvamento, entre

otros.

Un cuarto concepto de valor es el denominado de desecho. Este

valor corresponde al valor remanente de la inversión, el que

puede medirse de acuerdo con tres procedimientos que se

muestran en el capítulo 13.

Otro concepto de valor es el que se denomina valor residual,

que se define como aquel monto de unidades monetarias no

susceptible de ser depreciado. En el hecho pueden existir algunos

bienes en que la autoridad tributaria establezca que un

determinado monto de su valor no podrá ser depreciado, aunque

para evaluar un proyecto lo convencional es suponer que éste es

cero.

Más adelante se hará referencia a otros dos conceptos de valor:

el valor de activación y el valor económico.

Durante la operación del proyecto puede ser necesaria la

inversión en equipos, ya sea por su reemplazo o por ampliación

de capacidad. El cuadro 1, además de permitir calcular la

inversión inicial en equipos, permite elaborar un calendario de

reinversiones durante la operación y un calendario de ingresos

por venta de equipos y reemplazo.

En el primer caso, tomando como referencia la vida útil de cada

equipo, se pueden programar las inversiones de reemplazo de

aquéllos cuya vida útil termine antes de finalizar el período de

evaluación del proyecto. Usando el mismo ejemplo del cuadro 1,

puede elaborarse el calendario de reinversiones durante la

operación que se indica en el cuadro 2 y que supone que la

compra se realiza al término de la vida útil de la maquinaria por

reemplazar.

La denominación “momento de reemplazo” y no “año de

reemplazo”se debe a la necesidad de determinar los flujos en

función de un instante en el tiempo, el que de todas maneras está

definido para una unidad de tiempo específica (mes, semestre,

año).

Calendario de reinversiones en maquinarias

DESCRIPCIÓN 1 2 3 4 5 6 7 8 9 10

Tornos 5.000

Soldadoras 4.000 4.000

Prensas 6.000

Pulidoras

Sierras 3.200 3.200 3.20

0

CALENDARIO 3.200 4.000 8.200 3.20

0

10.000

Cuadro 2

Un “momento” representará el instante en que termina un año

y se inicia el siguiente. Así, por ejemplo, el momento 3 indica el

término del tercer año y el inicio del cuarto año. Por esta razón,

se supone que las sierras, que son reemplazadas en el momento

3, se comprarán o pagarán en un mes cercano al término del año

tres o al inicio del año cuarto. Sin embargo, en un proyecto donde

puede determinarse que el desembolso de la nueva máquina se

hace ya sea con una anticipación o un atraso tal respecto del

momento 3, debería incluirse en el momento 2 o en el momento

4, según corresponda. En muchos casos la adquisición y pago de

una maquinaria debe hacerse con relativa anticipación al inicio de

su operación. En otros casos, es posible adquirir la maquinaria

mediante un crédito directo que permita la postergación del pago

a un período posterior al de su compra. Ambas situaciones deben

tenerse presentes para la elaboración del calendario de

reinversiones.

Si el proyecto se evalúa, como en el ejemplo, a un número de

años cuyo término coincide con el momento de reemplazo de la

maquinaria, puede optarse ya sea por incluir en ese periodo la

inversión u omitirla. Sin embargo, cualquiera sea la opción

elegida, esta deberá ser consecuente con el valor que se asignará

al proyecto.

El balance de maquinarias, equipos y tecnología permite

también elaborar un cuadro de ingresos por venta de equipos de

reemplazo. Al final de la vida útil real de cada equipo, lo más

probable es que se destinen a la venta. Siguiendo el mismo

raciocinio que en el caso de las reinversiones, se supone que la

venta de los equipos se hará lo más cercana posible al momento

del reemplazo. Si el proyecto se evalúa en períodos anuales,

basta con estimar que la recepción de los ingresos por la venta se

hará antes de seis meses para incluirlos en el momento de

reemplazo. Por ejemplo, si la sierra puede reemplazarse en el

término del tercer año (momento 3) y se estima su venta antes

de seis meses, el ingreso se asignará al momento 3. No obstante,

si el plazo estimado supera los seis meses, ocho por ejemplo

estará más cerca del momento 4; en consecuencia, se asignará a

ese momento. Las alternativas de valoración de estos equipos

puede ser a valor de mercado, valor libros u otra forma. En parte,

este punto se analizará en el capítulo 13.

En el cuadro 3 se muestra la forma que adquiere el programa

de ingresos por venta de equipos de reemplazo que, como se

había señalado, puede aplicarse a maquinarias, vehículos,

mobiliario de planta, herramientas y otros. La unidad monetaria

que se utilice debe ser consecuente con la tasa de capitalización

que se emplee en el cálculo de un valor global de inversión.

Calendario de ingresos por venta de maquinaria de reemplazo

DESCRIPCIÓN 1 2 3 4 5 6 7 8 9 10

Tornos 500

Soldadoras 800 800

Prensas 100

Pulidoras

Sierras 250 250 250

CALENDARIO 250 800 750 250 900

Cuadro 3

Como puede apreciarse, basta que el estudio técnico

proporcione el balance de equipos correspondiente para que el

mismo responsable de este estudio o el del estudio financiero

elabore los cuadros de cálculo de reinversiones o ingresos por

venta de equipos respectivos. Toda la información de respaldo

técnico se debe incluir en el texto de la presentación del

proyecto.

7. Valorización de las inversiones en obras físicas