FORO INTERNACIONAL SOBRE SEGURIDAD ALIMENTARIA ... - …Frutas Tropicales (Banano, Mango) Papa...

59

Octubre 17 y 18, 2011 México, D.F. MESA REDONDA 4 : POLITICAS DE MITIGACIÓN AL ALZA DE LOS PRECIOS MEDIDAS PARA MEJORAR LA EFICIENCIA EN LAS CADENAS PRODUCTIVAS Ing. Marco Antonio Galindo Olguín Director de Estudios Económicos 1 FORO INTERNACIONAL SOBRE SEGURIDAD ALIMENTARIA Y VOLATILIDAD DE LOS PRECIOS DE LOS ALIMENTOS : PANORAMA, PERSPECTIVAS Y RECOMENDACIONES

Transcript of FORO INTERNACIONAL SOBRE SEGURIDAD ALIMENTARIA ... - …Frutas Tropicales (Banano, Mango) Papa...

Octubre 17 y 18, 2011 México, D.F.

MESA REDONDA 4: POLITICAS DE MITIGACIÓN AL ALZA DE LOS PRECIOS

MEDIDAS PARA MEJORAR LA EFICIENCIA EN LAS CADENAS PRODUCTIVAS

Ing. Marco Antonio Galindo Olguín Director de Estudios Económicos

1

FORO INTERNACIONAL SOBRE SEGURIDAD ALIMENTARIA

Y VOLATILIDAD DE LOS PRECIOS DE LOS ALIMENTOS:

PANORAMA, PERSPECTIVAS Y RECOMENDACIONES

EL CNA Y SU REPRESENTATIVIDAD

2

SU MEMBRESÍA

3

Fundada en 1984.

Cerca de 200 Socios y Asociados

Alrededor de 500 mil afiliados indirectos

Todos los eslabones de las Cadenas Productivas.

Productores orientados al mercado.

Principales productos agroalimentarios.

3

Agroindustria Industria de Alimentos

Comercialización CONSUMIDOR CAMPO Insumos/ servicios

4

El CNA y su Membresía

Participación en el sector agroalimentario:

70% del PIB agrícola.

85% del PIB pecuario.

75% del PIB agroindustrial.

75% de las exportaciones agroalimentarias.

SU MEMBRESÍA

75% de los agremiados son

productores primarios,

pequeños y medianos

Es uno de los 7 organismos cúpula del Consejo Coordinador Empresarial (CCE), del cual forma parte desde su fundación.

SOCIOS Y ASOCIADOS DEL CNA

Granos y Oleaginosas (Maíz, Trigo y Sorgo)

Algodón

Hortalizas

Frutas de Clima Templado (Manzana, Vid Mesa,

Nuez Pecanera, Aguacate, Guayaba)

Frutas Tropicales (Banano, Mango)

Papa

Flores

Agave

Café

Cítricos (Limón)

Agricultura

Bovinos Carne

Porcicultura

Leche y Derivados

Avicultura (Carne y Huevo)

Alimentos Balanceados y Forrajes

Pecuarios

Azúcar

Café

Tequila

Embutidos

Industria Tabacalera

Vitivinicultores

Aceites y Grasas

Industria de Maíz y Trigo

Cítricos (jugo de Naranja)

Conservas Alimenticias

Cerveza y Malta

Industria Refresquera

Agroindustria

Maquinaria

Semillas

Seguros

Financiamiento

Tecnología

Capacitación

Agroquímicos

Almacenamiento

De Servicios

Camarón

Pesca

Acuacultura

Maricultura

Pesca

Yucatán

Sonora Chihuahua

Nuevo

León Sinaloa

Durango

Coahuila

Zacatecas

San Luis Potosí

. Hidalgo

Tamaulipas

Jalisco

Michoacán

Guerrero

Oaxaca

Puebla

Chiapas

Campeche

Tabasco

D.F Tlax

.

Colima

Ags

Edo. Mex

ASOCIACIONES

CAMARAS

CONFEDERACIONES

CONSEJOS

EMPRESAS

FUNDACIONES

UNIONES

Morelos

Membresía Directa:

Cerca de 200 entre Socios y

Asociados

Membresía Indirecta:

Más de 500 mil productores

PRESENCIA DEL CNA EN LA REPÚBLICA MEXICANA

LOS GRANDES DESAFÍOS

7

SE ROMPE EL EQUILIBRIO GLOBAL… ESTAMOS EN FOCOS AMARILLOS

CONSUMO HUMANO

FRONTERA AGRICOLA

CONSUMO ANIMAL

BIOENERGETICOS

AGUA

CAMBIO CLIMATICO

AHORA LOS PRECIOS DE ALIMENTOS ESTÁN EN SUS MÁXIMOS HISTÓRICOS

• El índice de precios de la FAO se encuentra tan solo 13 puntos por debajo de su nivel máximo de 238 puntos alcanzado en febrero de 2011

FAO, 2011

(SEPTIEMBRE 2011)

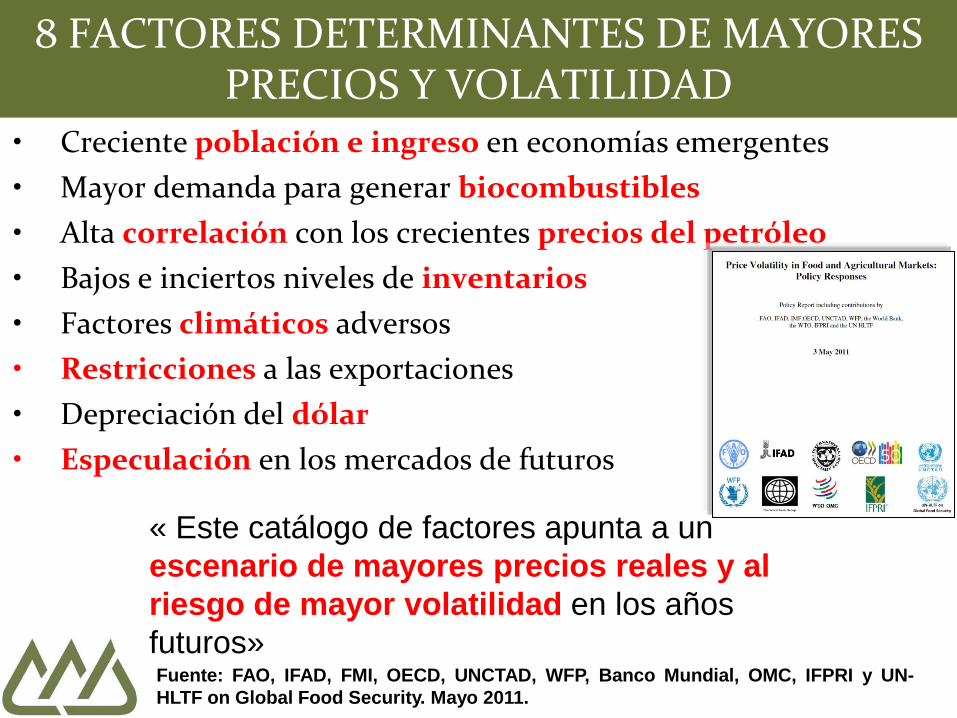

8 FACTORES DETERMINANTES DE MAYORES PRECIOS Y VOLATILIDAD

• Creciente población e ingreso en economías emergentes

• Mayor demanda para generar biocombustibles

• Alta correlación con los crecientes precios del petróleo

• Bajos e inciertos niveles de inventarios

• Factores climáticos adversos

• Restricciones a las exportaciones

• Depreciación del dólar

• Especulación en los mercados de futuros

« Este catálogo de factores apunta a un

escenario de mayores precios reales y al

riesgo de mayor volatilidad en los años

futuros» Fuente: FAO, IFAD, FMI, OECD, UNCTAD, WFP, Banco Mundial, OMC, IFPRI y UN-

HLTF on Global Food Security. Mayo 2011.

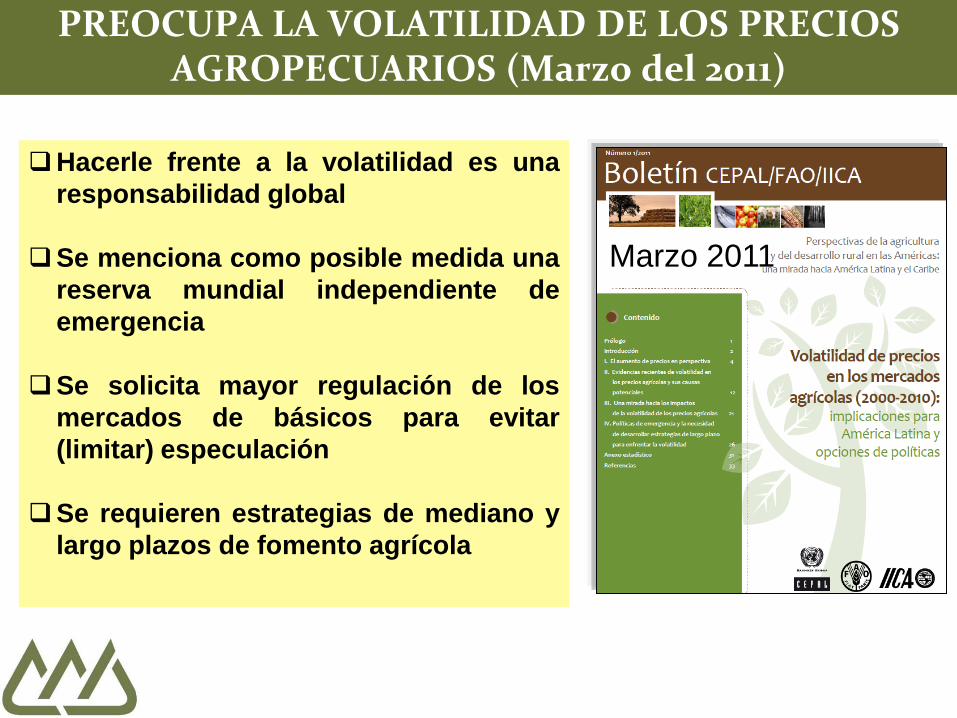

PREOCUPA LA VOLATILIDAD DE LOS PRECIOS AGROPECUARIOS (Marzo del 2011)

Hacerle frente a la volatilidad es una

responsabilidad global

Se menciona como posible medida una

reserva mundial independiente de

emergencia

Se solicita mayor regulación de los

mercados de básicos para evitar

(limitar) especulación

Se requieren estrategias de mediano y

largo plazos de fomento agrícola

Marzo 2011

LA VOLATILIDAD PARA LOS PRINCIPALES CULTIVOS SE HA INCREMENTADO SIGNIFICATIVAMENTE

% Volatilidad implícita anual

(1990-2010) 1/

1/La volatilidad implícita es un % de la desviación en los futuros (seis meses delante),

en relación al valor subyacente esperado.

Fuente: FAO, IFAD, FMI, OECD, UNCTAD, WFP, Banco Mundial, OMC, IFPRI y UN-

HLTF on Global Food Security

¿CÓMO ESTAMOS HOY EN MÉXICO?:

LOS PROBLEMAS ESTRUCTURALES

13

LA ESCALA Y LA ORGAN IZACIÓN

14

Número de Unidades de Producción

Superficie Agropecuaria

Total Superficie/Unidad

% Part. del (Número de Unidades de Producción)

Hasta 5 has. 2,277,246 4,728,951 2.1

Mas de 5 has. 1,524,087 25,808,745 16.9 40.1

Total 3,801,333 30,537,701 100.0

15 Fuente: VII Censo Agrícola y Ganadero. INEGI.

UNIDADES DE PRODUCCION AGROPECUARIAS

59.9

8.0

2.1

MINIFUNDIO EN MEXICO

16

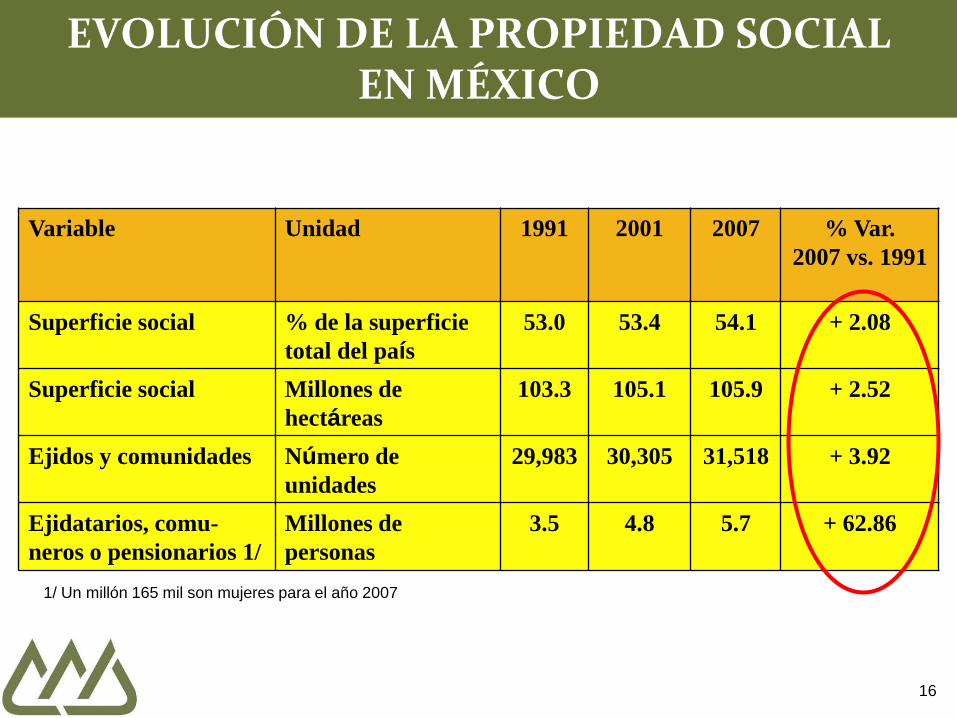

Variable Unidad 1991 2001 2007 % Var.

2007 vs. 1991

Superficie social % de la superficie

total del país

53.0 53.4 54.1 + 2.08

Superficie social Millones de

hectáreas

103.3 105.1 105.9 + 2.52

Ejidos y comunidades Número de

unidades

29,983 30,305 31,518 + 3.92

Ejidatarios, comu-

neros o pensionarios 1/

Millones de

personas

3.5 4.8 5.7 + 62.86

1/ Un millón 165 mil son mujeres para el año 2007

EVOLUCIÓN DE LA PROPIEDAD SOCIAL EN MÉXICO

17

Fuente: Censo de Japón, USDA “Farm and Land in Farms, EU “Eurostat”, ABARE “Australian Commodity Statistics”, FAOSTAT. Para México en base a INEGI.

17.5

8

1.5

0 50 100 150 200

Japón

México

Gran Bretaña (70.1)

Alemania

EUA (176.1)

Australia (200)

COMPARACIÓN DE AREA CULTIVADA (HAS) POR UNIDAD DE PRODUCCIÓN

18

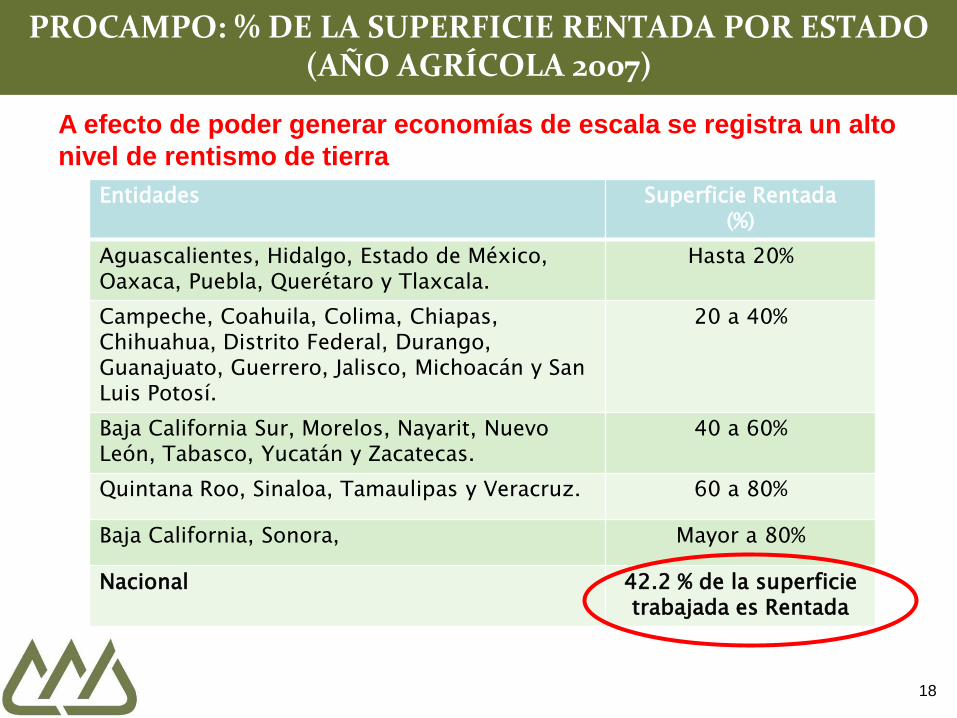

Entidades Superficie Rentada (%)

Aguascalientes, Hidalgo, Estado de México, Oaxaca, Puebla, Querétaro y Tlaxcala.

Hasta 20%

Campeche, Coahuila, Colima, Chiapas, Chihuahua, Distrito Federal, Durango, Guanajuato, Guerrero, Jalisco, Michoacán y San Luis Potosí.

20 a 40%

Baja California Sur, Morelos, Nayarit, Nuevo León, Tabasco, Yucatán y Zacatecas.

40 a 60%

Quintana Roo, Sinaloa, Tamaulipas y Veracruz. 60 a 80%

Baja California, Sonora, Mayor a 80%

Nacional 42.2 % de la superficie trabajada es Rentada

A efecto de poder generar economías de escala se registra un alto

nivel de rentismo de tierra

PROCAMPO: % DE LA SUPERFICIE RENTADA POR ESTADO (AÑO AGRÍCOLA 2007)

19

INSUFICIENTE GRADO DE ORGANIZACIÓN Y COMPACTACIÓN DE

SUELOS QUE IMPLICA:

Nula capacidad de generar economías de escala.

Compra de insumos a costos menos favorables

Nulo acceso al financiamiento

Dificultades para acceder a tecnologías de punta

Baja capacidad gerencial y administrativa

Desvinculación del mercado

Poco poder de negociación en el desplazamiento de cosechas

EL ASOCIACIONISMO EN EL CONTEXTO ACTUAL

20

Explicación del diferencial de la productividad laboral entre los países desarrollados y los países menos desarrollados

DIFERENCIAL DE LA PRODUCTIVIDAD

21

La figura de las Cooperativas es una clara fortaleza de los productores primarios en los países desarrollados. Las cooperativas en el mundo buscan atender un enfoque de cadenas productivas. En México:

Se requiere buscar mecanismos que favorezcan la integración de las cadenas productivas. Hay ejemplos exitosos de Cooperativas, pero son casos excepcionales.

LAS COOPERATIVAS EN LOS PAISES DESARROLLADOS

22

Impulsar instrumentos que promuevan la compactación de superficies, generando economías de escala, particularmente para el sector con potencial de incorporación al mercado .

Adecuar la Ley para la organización de Cooperativas e Integradoras con:

Lógica económica

Orientación al mercado

Generación de mayor valor agregado

La Organización debe estar orientada a aprovechar las ventajas comparativas con base en:

La vocación de la tierra (potencial productivo)

Los mercados.

HACIA UNA MAYOR ORGANIZACIÓN DE LOS PRODUCTORES

DEPENDENCI A ALIMENTARIA

23

-1,7

12 -1

,046

-1,5

33

-1,1

66

-1,8

47

-3,1

79

-3,4

03

-3,2

65

-3,5

02

-2,8

81

-2,5

18

-4,7

20

-6,0

23

-2,9

68

-7,000

-6,000

-5,000

-4,000

-3,000

-2,000

-1,000

0

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

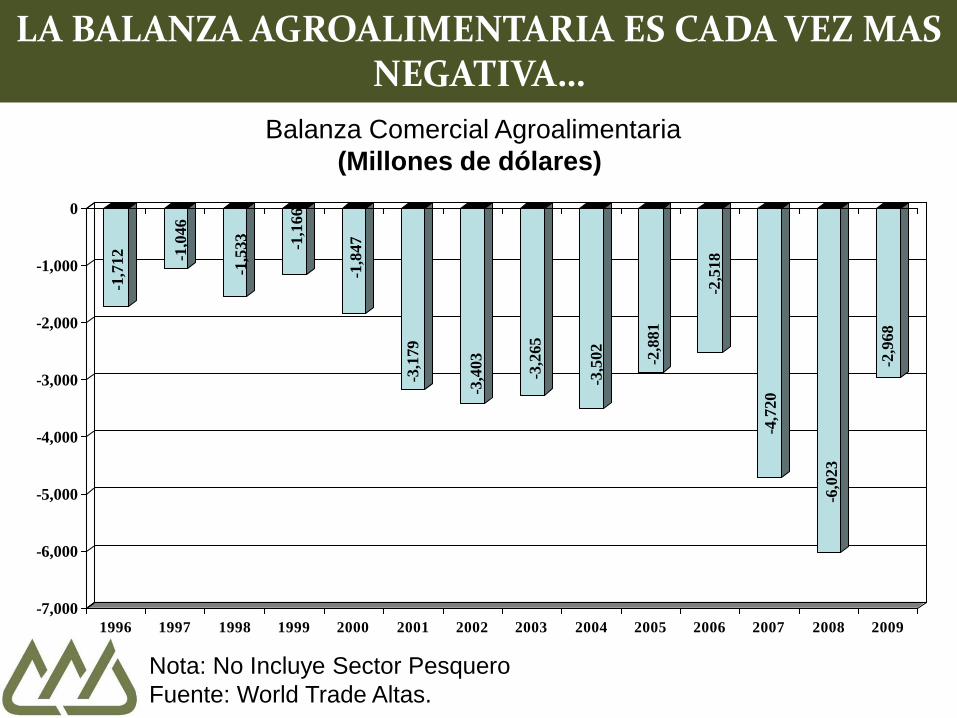

Nota: No Incluye Sector Pesquero

Fuente: World Trade Altas.

LA BALANZA AGROALIMENTARIA ES CADA VEZ MAS NEGATIVA…

Balanza Comercial Agroalimentaria

(Millones de dólares)

30

8878

2740

95

26

42

70

1222

7360

5

74

58

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Granos

Básicos 1/

Oleaginosas

2/

Arroz Maíz Trigo Soya Sorgo Carne

Porcino

Importaciones Prod. Nacional

MEXICO DEPENDE DE IMPORTACIONES PARA ABASTECER LA DEMANDA INTERNA, AÑO 2009

FUENTE: Anexo Estadístico del IV Informe de Gobierno, Presidencia de la República

1/ Incluye maíz grano, frijol, arroz palay y trigo

2/ Incluye ajonjolí, cártamo, algodón semilla y soya

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2004

2005

2006

2007

2008

2009

2010

Años

mil

lon

es d

e d

óla

res

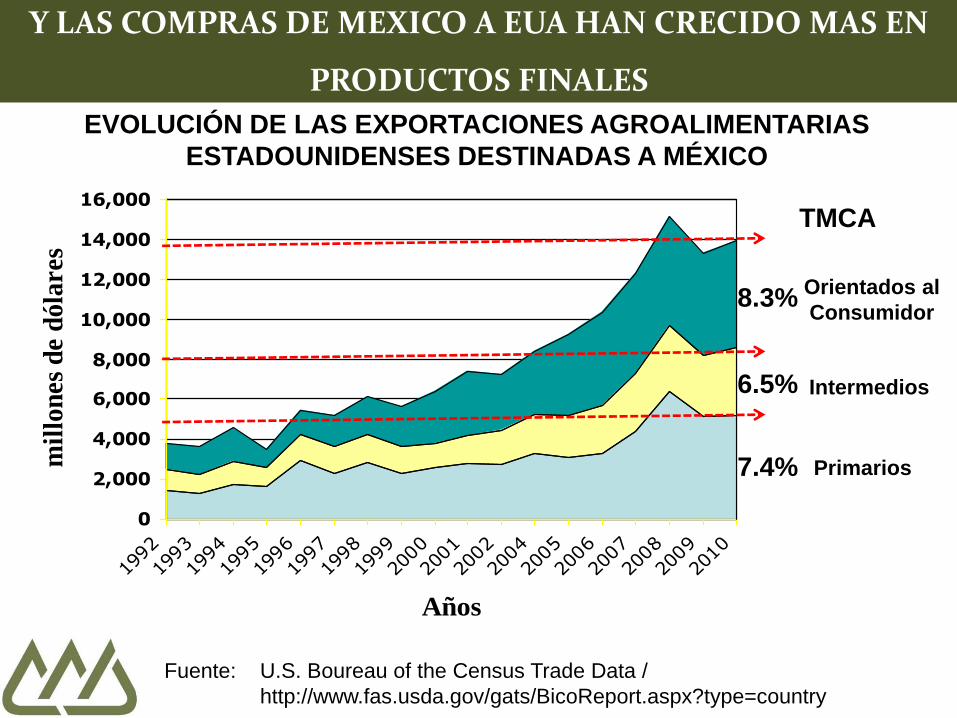

Primarios

Intermedios

Orientados al

Consumidor 8.3%

6.5%

7.4%

TMCA

Fuente: U.S. Boureau of the Census Trade Data /

http://www.fas.usda.gov/gats/BicoReport.aspx?type=country

Y LAS COMPRAS DE MEXICO A EUA HAN CRECIDO MAS EN

PRODUCTOS FINALES

EVOLUCIÓN DE LAS EXPORTACIONES AGROALIMENTARIAS

ESTADOUNIDENSES DESTINADAS A MÉXICO

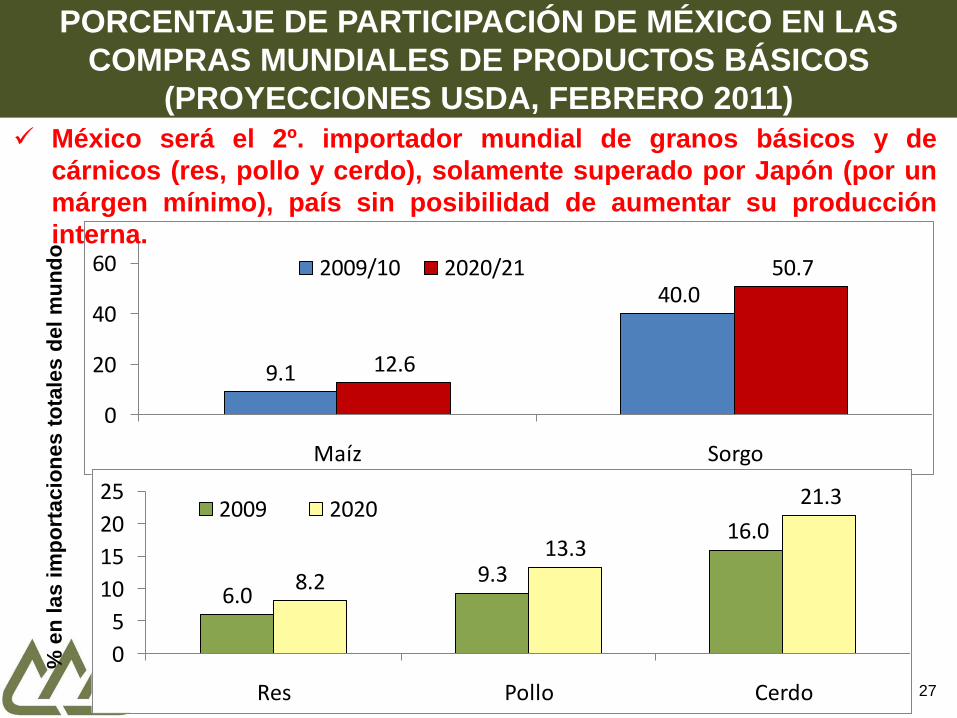

9.1

40.0

12.6

50.7

0

20

40

60

Maíz Sorgo

2009/10 2020/21

México será el 2º. importador mundial de granos básicos y de

cárnicos (res, pollo y cerdo), solamente superado por Japón (por un

márgen mínimo), país sin posibilidad de aumentar su producción

interna.

6.09.3

16.0

8.2

13.3

21.3

0

5

10

15

20

25

Res Pollo Cerdo

2009 2020

% e

n l

as

im

po

rta

cio

nes

to

tale

s d

el

mu

nd

o

27

PORCENTAJE DE PARTICIPACIÓN DE MÉXICO EN LAS

COMPRAS MUNDIALES DE PRODUCTOS BÁSICOS

(PROYECCIONES USDA, FEBRERO 2011)

Lugar País

1 Bangladesh

17 República Dominicana

25 Venezuela

31 México

34 Perú

41 Colombia

46 Guatemala

62 Ecuador

Lugar País

66 Brasil

67 Estados Unidos

68 Canadá

71 Chile

75 Costa Rica

78 Argentina

79 Uruguay

Fuente: Nomura. Global Economics and Strategy . “The Coming Surge in Food Prices”. Sept. 2010.

Índice de Vulnerabilidad de Alimentos, Países Seleccionados

(Sept. 2010)

Lugar 1 mas vulnerable

MÉXICO ES DE LOS PAÍSES DE AMÉRICA MÁS

VULNERABLES EN EL TEMA ALIMENTARIO (80 países)

¿TIENE EL AGRO MEXICANO POTENCIAL?

29

POTENCIAL DE MÉXICO

EN MATERIA DE RECURSOS NATURALES:

Megadiversidad biológica (México se ubica entre los 12 países megadiversos).

Diversidad de regiones agroecológicas (árida, semiárida, templada, sierras, trópico seco y trópico húmedo).

11,122 kilómetros de litorales (alto potencial pesquero).

Gran potencial en el sureste (trópico húmedo).

30

EN MATERIA COMERCIAL:

Plataforma de 19 TLC´s y ACE´s con 50 países

Unico país con acuerdos comerciales con los 3 mercados más

grandes del mundo: América del Norte, Unión Europea y

Japón.

Cercanía al mercado estadounidense.

Experiencia exportadora a mercados exigentes (ej. Japón).

Mercado potencial interno adicional de más de 50 millones de

habitantes, de mejorar los ingresos.

POTENCIAL DE MEXICO

0

2,000

4,000

6,000

8,000

10,000

Agropecuarias 2,183 3,306 3,842 3,508 4,862 5,253 4,858 5,674 6,846 9,199 6,563

Agroindustriales 1,881 2,364 3,197 4,127 3,747 4,511 6,309 7,534 7,335 7,437 8,484

1994 1996 1999 2002 2003 2004 2005 2006 2007 2008 2009

(millones de dólares)

TCMA= 7.61%

TCMA= 10.56%

Fuente: World Trade Atlas

EVOLUCIÓN DE LAS EXPORTACIONES AGROPECUARIAS Y AGROINDUSTRIALES

797

625

408

309

255

223

119

395

19

163

123

85

27

37

46

1,144

0 200 400 600 800 1,000 1,200 1,400

Tomate

Aguacate

Pimiento Morrón

Calabacita

Pepino

Sandía

Limón persa

Uva de mesa

1993

2009

(Millones de dólares)

EL INCREMENTO EN LOS VOLÚMENES DE EXPORTACIÓN DE ALGUNAS FRUTAS Y HORTALIZAS A PARTIR DE LA PUESTA EN MARCHA DEL TLCAN

ES NOTABLE

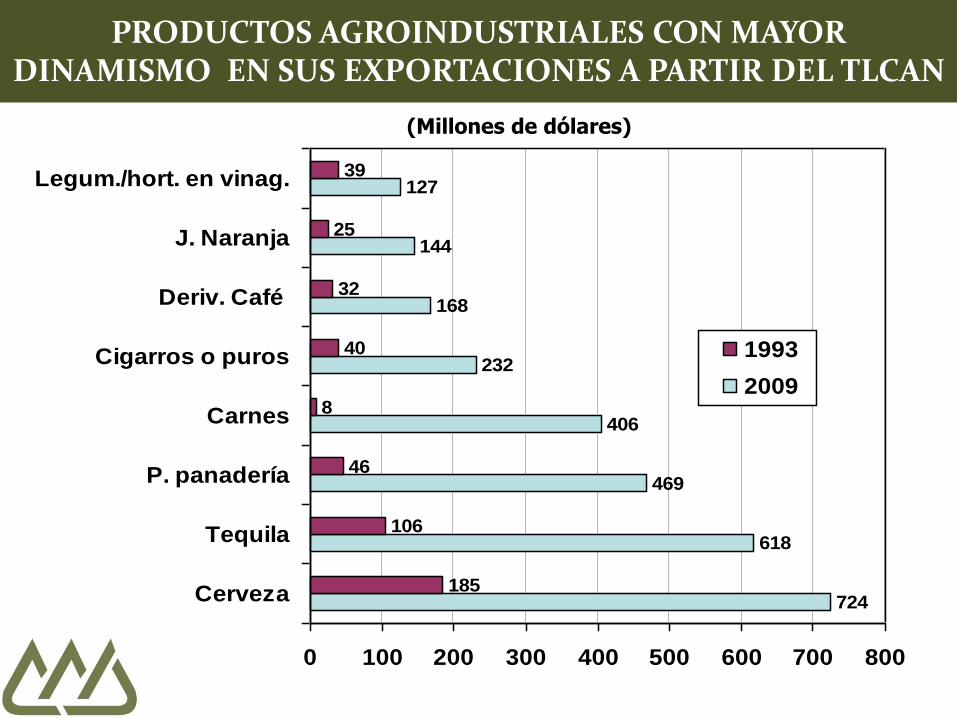

724

618

469

406

232

168

144

127

185

106

46

8

40

32

25

39

0 100 200 300 400 500 600 700 800

Cerveza

Tequila

P. panadería

Carnes

Cigarros o puros

Deriv. Café

J. Naranja

Legum./hort. en vinag.

1993

2009

(Millones de dólares)

PRODUCTOS AGROINDUSTRIALES CON MAYOR DINAMISMO EN SUS EXPORTACIONES A PARTIR DEL TLCAN

EN CAPITAL HUMANO:

Gente emprendedora que le apuesta al campo, aún con las

dificultades.

Hay casos exitosos de asociacionismo que no surgieron por

generación espontánea; son el resultado de años de prueba y

error, y todavía con retos que vencer.

POTENCIAL DEL CAMPO MEXICANO

No obstante, no hay que olvidar lo básico…

Agrícola11%

Ganadera55%

Forestal29%

Usos diversos5%56.9 mill has

(4% PIB Agrop)

109.8 mill has

(22% PIB Agrop)

9.3 mill has

21.8 mill has

(71% PIB Agrop)

Area Total del País: 197.8 Mill. Has.

DISTRIBUCIÓN DE LA SUPERFICIE TOTAL Y AGRÍCOLA DE MÉXICO

REGULAR

2.7 mill ha

BUENO

3.4 mill ha

TEMPORAL

ERRATICO

10.9 mill ha

16 %

64 % TEMPORAL

17 MILL HA

RIEGO

4.8 MILL HA 22 %

Total de Area

Agrícola

cultivada

21.8 Mill. Has. RIEGO

4.8 MILL HA

Buen temporal

3.4 mill ha

50%

Superficie

c/vocación

REGULAR

2.7 mill ha

DISTRIBUCIÓN DE LA SUPERFICIE AGRÍCOLA

DE MÉXICO

La disponibilidad natural de agua promedio per cápita en el

sureste es ocho veces mayor al centro, norte y noroeste

Promedio nacional: 4 685 m3/hab/año

1 930 m3/hab/año

15 270 m3/hab/año

DISTRIBUCIÓN GEOGRÁFICA

39

LOS ELEMENTOS PROPOSITIVOS

SE NECESITA UN NUEVO MODELO DE POLITICA PUBLICA

EJEMPLO, REFLEXIONAR...

El objetivo es:

“Aumentar la producción de alimentos y la productividad del sector, a través de apoyarlo con los instrumentos que requiera para ello”.

1a ETAPA: Corto Plazo 2008 1a ETAPA: Corto Plazo 2008

TEMAS.

PRESUPUESTO 2009.

Adecuación de reglas de operación.

Insumos competitivos : fertilizantes, combustibles y

electricidad

Biotecnología, Semillas mejoradas.

Procampo y Otros Instrumentos.

De largo plazo

Atención a problemas estructurales

Adecuaciones al marco jurídico

Que priorize lo suficiente la producción

agroalimentaria.

Que responda a la pregunta: ¿A qué le queremos

apostar como país en materia agropecuaria?

PRINCIPALES ELEMENTOS DE UNA NUEVA PROPUESTA DE POLITICA PUBLICA:

SE NECESITA UN NUEVO MODELO DE POLITICA PUBLICA

EJEMPLO, REFLEXIONAR...

El objetivo es:

“Aumentar la producción de alimentos y la productividad del sector, a través de apoyarlo con los instrumentos que requiera para ello”.

1a ETAPA: Corto Plazo 2008 1a ETAPA: Corto Plazo 2008

TEMAS.

PRESUPUESTO 2009.

Adecuación de reglas de operación.

Insumos competitivos : fertilizantes, combustibles y

electricidad

Biotecnología, Semillas mejoradas.

Procampo y Otros Instrumentos.

Que genere alternativas de empleo en las aéreas

rurales del país, además de las actividades

agropecuarias, como parte de la expectativa subyacente

en el modelo de política económica vigente.

El objetivo final…

… Aumentar la productividad y competitividad y

generar certidumbre, que permita atraer inversión

PRINCIPALES ELEMENTOS DE UNA NUEVA PROPUESTA DE POLITICA PUBLICA:

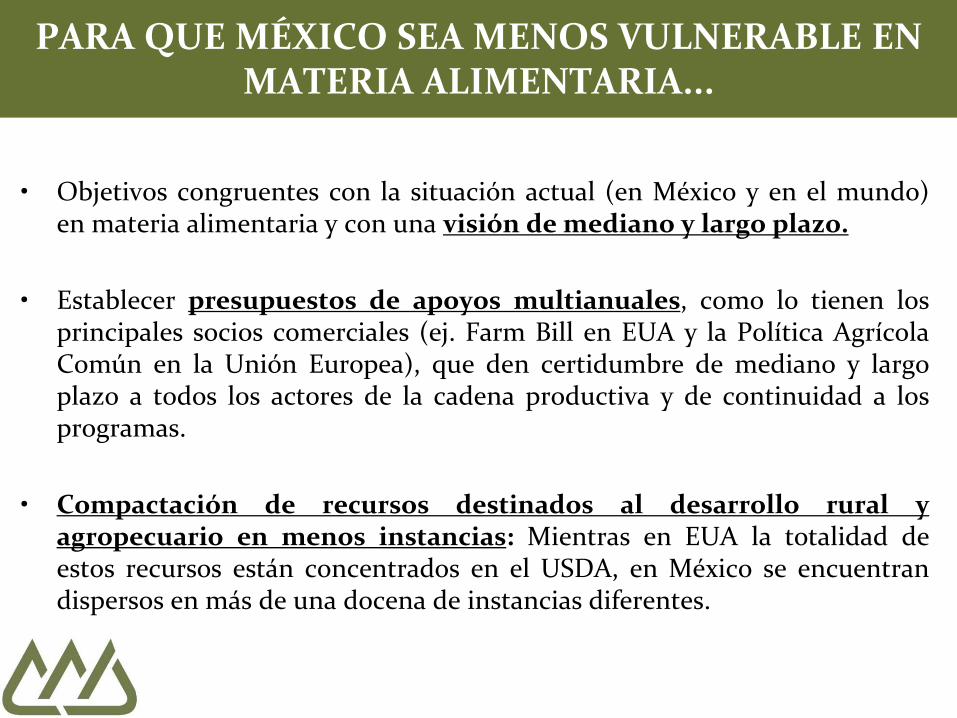

PARA QUE MÉXICO SEA MENOS VULNERABLE EN MATERIA ALIMENTARIA...

• Objetivos congruentes con la situación actual (en México y en el mundo) en materia alimentaria y con una visión de mediano y largo plazo.

• Establecer presupuestos de apoyos multianuales, como lo tienen los principales socios comerciales (ej. Farm Bill en EUA y la Política Agrícola Común en la Unión Europea), que den certidumbre de mediano y largo plazo a todos los actores de la cadena productiva y de continuidad a los programas.

• Compactación de recursos destinados al desarrollo rural y agropecuario en menos instancias: Mientras en EUA la totalidad de estos recursos están concentrados en el USDA, en México se encuentran dispersos en más de una docena de instancias diferentes.

PARA QUE MÉXICO SEA MENOS VULNERABLE EN MATERIA ALIMENTARIA…

• Diferenciación entre programas y recursos para apoyos entre fines asistenciales y de fomento productivo.

• Vinculado a la anterior… separar políticas de desarrollo rural de las agropecuarias, reconociendo que ambas son importantes.

• Ejercicio oportuno, eficiente y pleno de los recursos otorgados a cada uno de los subsectores.

• Transitar verdaderamente hacia esquemas organizativos con fines productivos y de orientación al mercado.

44

Y UN TEMA IMPORTANTE PARA MEJORAR LA EFICIENCIA EN LAS CADENAS PRODUCTIVAS…

44 44

Agroindustria Industria de Alimentos

Comercialización CONSUMIDOR CAMPO Insumos/ servicios

45

“La estrategia en el mundo de los negocios agroalimentarios, tanto entre empresas como entre los países, es buscar romper la integridad de la cadena de la competencia”

LA ORGANIZACIÓN, LA VISION DE CADENAS Y LA COMPETITIVIDAD EN EL MUNDO GLOBAL

46

Campo Agroindustria Industria de Alimentos

Comercialización CAMPO CONSUMIDOR

Cadena productiva exterior

CONSUMIDOR Campo Agroindustria Industria de Alimentos

Comercialización

Cadena productiva nacional

Mayor Competitividad

RIESGO DE PÉRDIDA DE COMPETITIVIDAD EN LA CADENA

47

Generar economías de escala.

Compra de insumos a costos mas favorables

Mayor acceso al financiamiento y a tecnologías de punta

Mayor capacidad gerencial y administrativa

Mayor vinculación al mercado y más poder de negociación

en el desplazamiento de cosechas.

Mayores posibilidades de impulsar valor agregado.

LOS ESQUEMAS ORGANZATIVOS SOLIDOS Y UNA VISIÓN DE CADENA SON INDISPENSABLES PARA…

48

Implementación de acciones que fomenten la integración como cadenas productivas:

Alianzas Estratégicas entre los sectores primarios y

agroindustrial para… Apoyar al sector primario: Asegurar su rentabilidad, que le

permita ofertar materias primas a precios competitivos.

Asegurar el abasto eficiente y suficiente para las fases subsecuentes de la cadena.

Balance de estrategias y políticas entre materias primas y productos finales.

IMPLEMENTAR ESTRATEGIAS Y POLÍTICAS COMPENSATORIAS, EN CASO DE DESAJUSTES.

ENFOQUE DE CADENAS PRODUCTIVAS

El Mundo se Había Acostumbrado a Caídas de Precios

49

1,500

1,000

500

400

300250

200

150

100

50

80 90 00 10 20 30 40 50 60 70 80 90 00 10

Real Food Price Index (log scale), 1875-2011 1/

1/ Index includes corn, rice, palm oil, soybeans, sugar, and wheat, rebased at 2000=100

LOS PRECIOS MUNDIALES DE ALIMENTOS CAYERON EN TÉMINOS REALES POR CASI 30 AÑOS ANTES DEL 2000

50

PRECIOS DE INDIFERENCIA EN ZONA DE CONSUMO (PIZC) DE MAÍZ AMARILLO Y SORGO (PESOS/TON)

AGOSTO 2005 – 10 OCTUBRE 2011

Fuente: Elaborado por el CNA con datos de GCMA Precio promedio actualizado al 10 de octubre de 2011, considera las entidades federativas D.F., Guadalajara, Puebla, Monterrey, Culiacán y Mérida

2005 2006 2007 2008 2009 2010

51

Fuente: Elaborado por CNA con datos de las Organizaciones Nacionales de Productores Pecuarios.

1/ Básicamente Maíz y Sorgo

2/ 60% promedio incremento en precios de granos forrajeros

PRODUCTOS

GRANOS

FORRAJEROS1/

/ COSTO DE

ALIMENTACIÓN

COSTO DE

ALIMENTACIÓN

/COSTO TOTAL DE

PRODUCCIÓN

GRANOS

FORRAJEROS /

COSTO DE

PRODUCCIÓN

IMPACTO EN EL

COSTO DE

PRODUCCIÓN

CALCULO A B C=(AXB)

D=(C X Incremento

precio granos

forrajeros2/

)

Δ 60%

LECHE 40% 65% 26% 15.6%

POLLO 65% 62% 40% 24.2%

HUEVO 60% 55% 33% 19.8%

BOVINO (CARNE) 65% 60% 39% 23.4%

CERDO (CARNE) 72% 56% 40% 24.2%PROMEDIO

ARITMETICO 60% 60% 36% 21%

PARTICIPACIÓN DE LOS GRANOS FORRAJEROS EN LOS

COSTOS DE PRODUCCIÓN DEL SECTOR PECUARIO (%) (ESTIMACIÓN AÑO 2007)

FUENTE: ENCUESTA DIRECTA NOTA: LOS PRECIOS DE 2011 SON LOS REGISTRADOS A MAYO DEL MISMO AÑO

-

1,000.00

2,000.00

3,000.00

4,000.00

5,000.00

15.00

20.00

25.00

30.00

35.00

40.00

45.00

50.00

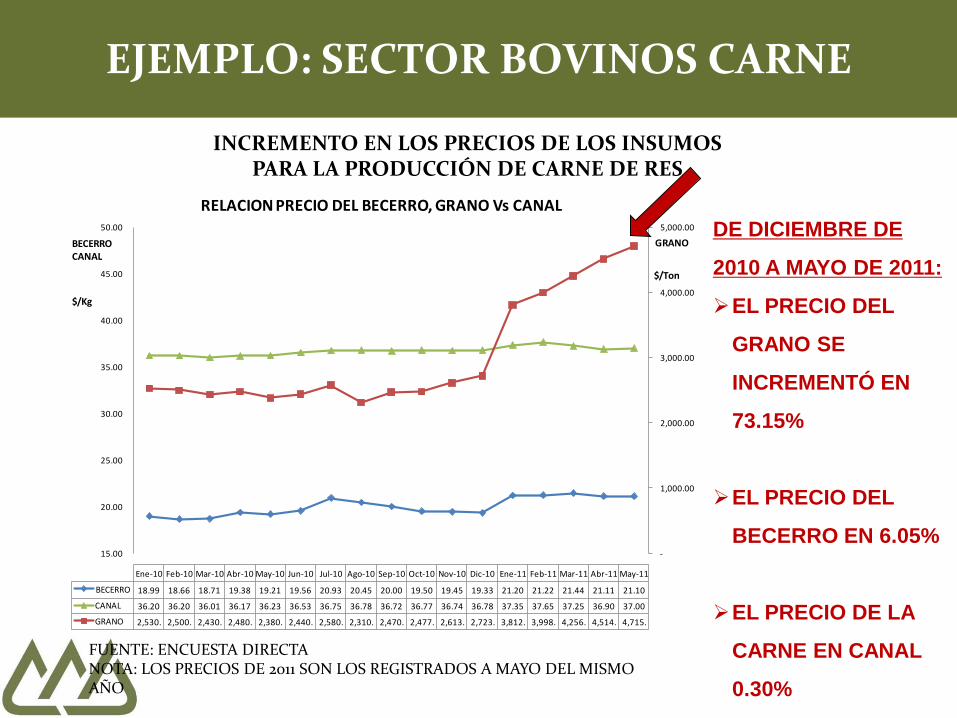

Ene-10 Feb-10 Mar-10 Abr-10 May-10 Jun-10 Jul-10 Ago-10 Sep-10 Oct-10 Nov-10 Dic-10 Ene-11 Feb-11 Mar-11 Abr-11 May-11

BECERRO 18.99 18.66 18.71 19.38 19.21 19.56 20.93 20.45 20.00 19.50 19.45 19.33 21.20 21.22 21.44 21.11 21.10

CANAL 36.20 36.20 36.01 36.17 36.23 36.53 36.75 36.78 36.72 36.77 36.74 36.78 37.35 37.65 37.25 36.90 37.00

GRANO 2,530. 2,500. 2,430. 2,480. 2,380. 2,440. 2,580. 2,310. 2,470. 2,477. 2,613. 2,723. 3,812. 3,998. 4,256. 4,514. 4,715.

RELACION PRECIO DEL BECERRO, GRANO Vs CANAL

BECERROCANAL

GRANO

$/Kg

$/Ton

DE DICIEMBRE DE

2010 A MAYO DE 2011:

EL PRECIO DEL

GRANO SE

INCREMENTÓ EN

73.15%

EL PRECIO DEL

BECERRO EN 6.05%

EL PRECIO DE LA

CARNE EN CANAL

0.30%

INCREMENTO EN LOS PRECIOS DE LOS INSUMOS PARA LA PRODUCCIÓN DE CARNE DE RES

EJEMPLO: SECTOR BOVINOS CARNE

RELACION CERDO EN PIE / MAIZ

Fuente: PORCIMEX con datos del SNIIM e investigación directa

0

1

2

3

4

5

6

7

8

Jan'0

9

Mar

May

Jul

Sep

Nov

Jan'1

0

Mar

May

Jul

Sep

Nov

Jan'1

1

Mar

May

Jul

El precio del ganado porcino ha perdido competitividad ante el precio del principal insumo, que es el alimento (68% del costo total)

EJEMPLO: SECTOR PORCÍCOLA

$-

$1.00

$2.00

$3.00

$4.00

$5.00

$6.00

en

e-0

8

ago

-08

mar

-09

oct

-09

may

-10

dic

-10

jul-

11

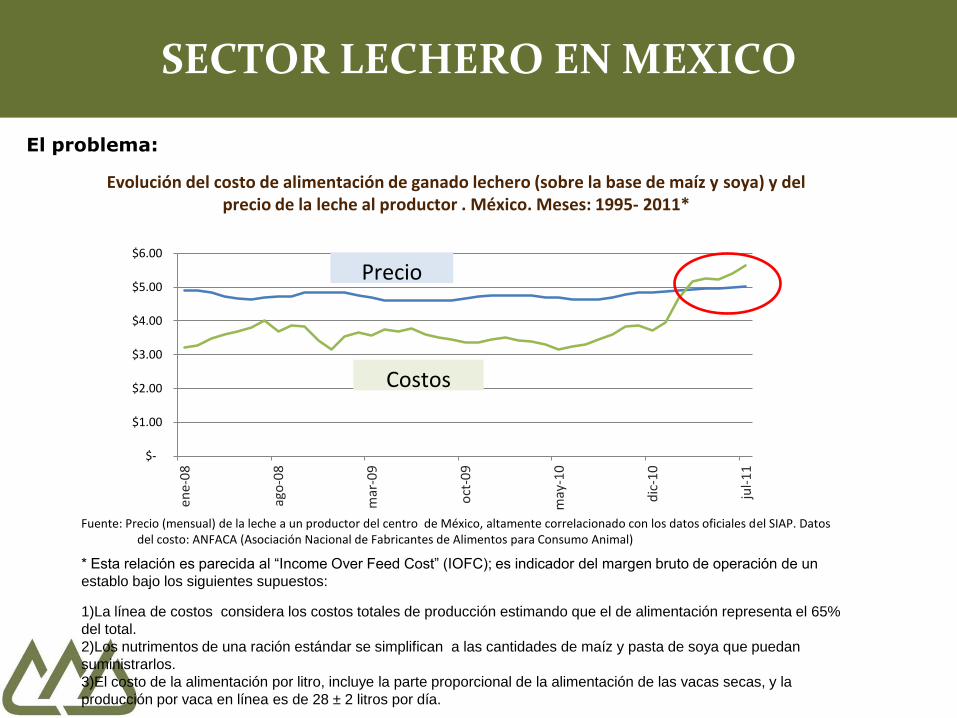

Evolución del costo de alimentación de ganado lechero (sobre la base de maíz y soya) y del precio de la leche al productor . México. Meses: 1995- 2011*

Fuente: Precio (mensual) de la leche a un productor del centro de México, altamente correlacionado con los datos oficiales del SIAP. Datos del costo: ANFACA (Asociación Nacional de Fabricantes de Alimentos para Consumo Animal)

Costos

Precio

* Esta relación es parecida al “Income Over Feed Cost” (IOFC); es indicador del margen bruto de operación de un

establo bajo los siguientes supuestos:

1)La línea de costos considera los costos totales de producción estimando que el de alimentación representa el 65%

del total.

2)Los nutrimentos de una ración estándar se simplifican a las cantidades de maíz y pasta de soya que puedan

suministrarlos.

3)El costo de la alimentación por litro, incluye la parte proporcional de la alimentación de las vacas secas, y la

producción por vaca en línea es de 28 ± 2 litros por día.

El problema:

SECTOR LECHERO EN MEXICO

IMPACTO DE LOS PRECIOS DE LOS GRANOS EN EL SUBSECTOR PECUARIO

El subsector pecuario ha sido severamente afectado por

los altos precios de los granos, al ser el principal

componente de los costos de producción.

Los mayores costos de producción no se han podido

repercutir plenamente en los precios de venta.

Los mecanismos de apoyo deben funcionar en un

esquema “bisagra”, dependiendo de las condiciones

prevalecientes en el mercado.

56

REFLEXIONES FINALES

REFLEXIONES FINALES

La volatilidad de precios es un tema de preocupación generalizada.

El uso de instrumentos de protección será cada vez un elemento clave:

Agricultura por Contrato

Coberturas

Seguros, etc.

El Programa de Prevención y Manejo de Riesgos de la SAGARPA es

prioritario:

Apoyos a la Comercialización e Ingreso Objetivo;

Atención a Desastres Naturales;

Garantías;

Sanidades.

10 ORGANISMOS INTERNACIONALES RECONOCIERON EL PRESENTE AÑO EL AVANCE DE MÉXICO

EN EL MANEJO DEL RIESGO…

<<A nivel mundial hay una necesidad de aprender lecciones de países como México, que se han convertido en sofisticados en el desarrollo de un marco para el análisis de riesgos y la adopción de medidas innovadoras para gestionarlos>>

Fuente: FAO, IFAD, Fondo Monetario Internacional, OCDE, UNCTAD,

WFP, Banco Mundial, OMC, IFPRI y UN HLTF; 2011

Octubre 17 y 18, 2011 México, D.F.

MUCHAS GRACIAS

Ing. Marco Antonio Galindo Olguín Director de Estudios Económicos 59

FORO INTERNACIONAL SOBRE SEGURIDAD ALIMENTARIA

Y VOLATILIDAD DE LOS PRECIOS DE LOS ALIMENTOS:

PANORAMA, PERPECTIVAS Y RECOMENDACIONES

MESA REDONDA 4: POLITICAS DE MITIGACIÓN AL ALZA DE LOS PRECIOS

MEDIDAS PARA MEJORAR LA EFICIENCIA EN LA CADENAS PRODUCTIVAS