Fragilidad Financiera Endógena e Inestabilidad Económica ... · que el libre juego de la oferta y...

21

Fragilidad Financiera Endógena e Inestabilidad Económica en Economías Abiertas Pequeñas # Agustín D’Attellis * Resumen El presente trabajo retoma la hipótesis de Minsky con respecto a la generación endógena de crisis, para aplicarla al caso de economías abiertas pequeñas, particularmente al caso argentino durante la década del ’90, que culminó con la crisis de 2001. Se expande esta hipótesis, y se demuestra que los efectos nocivos hacia el crecimiento y el empleo, provenientes del sector financiero, se intensifican en el caso de economías abiertas, liberalizadas, y principalmente en etapas de desarrollo (economías emergentes). Por último, se destaca la importancia de los Gobiernos y particularmente de los Bancos Centrales, en cuanto al rol que deberían asumir para minimizar los impactos macroeconómicos de la generación endógena de crisis. Abstract This paper retakes the Minsky’s hypothesis of endogenous generation of crisis to apply it to the case of small open economies, in particular to the case of the argentine economy during the nineties, that it finished with the 2001 crisis. This hypothesis is expanded and it is used to demonstrate that the injurious effects towards growth and labor, that comes from the financial sector, intensify in the case of open economies, liberalized, and mainly in development stages (emerging economies). Finally, the importance of the governments and particularly of the Central Banks stands out as far as the roll that would have to assume to diminish the macroeconomics impacts of the endogenous generation of crises. Keywords: Post-Keynesianismo, Minsky, Inestabilidad Económica, Economías abiertas pequeñas, Política Monetaria JEL E12, F4, O5, E5 # Agradezco los valiosos comentarios y observaciones de Sergio De Raco. Los errores y omisiones son exclusiva responsabilidad del autor. * Lic. En Economía (UBA). Posgrado en Economía (UTDT). Profesor Adjunto de Macroeconomía y Política Económica (UBA). Profesor de Posgrado de Finanzas (USAL). Profesor Adjunto de Economía (UNLaM).

Transcript of Fragilidad Financiera Endógena e Inestabilidad Económica ... · que el libre juego de la oferta y...

Fragilidad Financiera Endógena e Inestabilidad Económica en Economías Abiertas Pequeñas#

Agustín D’Attellis* Resumen

El presente trabajo retoma la hipótesis de Minsky con respecto a la generación endógena de crisis, para aplicarla al caso de economías abiertas pequeñas, particularmente al caso argentino durante la década del ’90, que culminó con la crisis de 2001.

Se expande esta hipótesis, y se demuestra que los efectos nocivos hacia el crecimiento y el empleo, provenientes del sector financiero, se intensifican en el caso de economías abiertas, liberalizadas, y principalmente en etapas de desarrollo (economías emergentes). Por último, se destaca la importancia de los Gobiernos y particularmente de los Bancos Centrales, en cuanto al rol que deberían asumir para minimizar los impactos macroeconómicos de la generación endógena de crisis. Abstract

This paper retakes the Minsky’s hypothesis of endogenous generation of crisis to apply it to the case of small open economies, in particular to the case of the argentine economy during the nineties, that it finished with the 2001 crisis. This hypothesis is expanded and it is used to demonstrate that the injurious effects towards growth and labor, that comes from the financial sector, intensify in the case of open economies, liberalized, and mainly in development stages (emerging economies). Finally, the importance of the governments and particularly of the Central Banks stands out as far as the roll that would have to assume to diminish the macroeconomics impacts of the endogenous generation of crises.

Keywords: Post-Keynesianismo, Minsky, Inestabilidad Económica, Economías abiertas pequeñas, Política Monetaria

JEL E12, F4, O5, E5

# Agradezco los valiosos comentarios y observaciones de Sergio De Raco. Los errores y omisiones son exclusiva responsabilidad del autor. * Lic. En Economía (UBA). Posgrado en Economía (UTDT). Profesor Adjunto de Macroeconomía y Política Económica (UBA). Profesor de Posgrado de Finanzas (USAL). Profesor Adjunto de Economía (UNLaM).

2

I. Introducción

Hyman Minsky realizó una de las contribuciones teóricas más importantes a la Escuela PostKeynesiana, al relacionar la teoría de la composición del portafolio con la teoría financiera de la inversión y crear una tipología de estructuras financieras específicas, a través de las cuales evoluciona un sistema. Se intenta comprender, de esta forma, el comportamiento de una economía de naturaleza inestable, donde no hay segmentación posible entre las esferas real y monetaria.

Esta hipótesis desarrollada por Minsky (1919-1996), explica la inestabilidad como resultado del funcionamiento normal de una economía capitalista, a partir de lo cual un sistema económico es, según esta visión, naturalmente inestable.

Una de las claves en la comprensión de esto está puesta en la teoría especulativa de la decisión de portafolio, y en la idea de un mundo no ergódico en el cual la moneda presenta un retorno relacionado directamente con una defensa contra lo impredecible.

Según palabras del propio Minsky: “Una característica fundamental de nuestra economía es que el sistema financiero oscila entre robustez y fragilidad y que esta oscilación es una parte integral del proceso que genera los ciclos en los negocios” (1974)

La teoría de Minsky aporta una muy interesante explicación a la inestabilidad financiera internacional que ha acompañado a la desregulación financiera mundial en los últimos años. Las crisis bancarias que han afectado a países en desarrollo, como los de América Latina y el Sudeste Asiático, han evidenciado la validez de sus críticas al uso indiscriminado de la política monetaria para combatir la inflación y su acierto al señalar que el libre juego de la oferta y la demanda, cuando se lleva a cabo en los mercados financieros, conduce a crisis de insolvencia.

En primer lugar, resulta interesante resaltar la diferencia que existe entre el concepto de inestabilidad estructural, tal como fue denominada previamente, y el de inestabilidad dinámica, que suele representar a los desequilibrios de modelos neoclásicos.

Luego, se presentan análisis que intentan demostrar que los efectos nocivos hacia el crecimiento y el empleo, provenientes del sector financiero, se intensifican en el caso de economías abiertas, liberalizadas, principalmente aquellas en desarrollo.

Una de las hipótesis más fuertes para explicar este fenómeno es que este tipo de economías posee mercados financieros poco desarrollados, con lo cual, entre otras cosas, los bancos comerciales no canalizan este ahorro externo de manera adecuada.

La evidencia empírica en estas situaciones se enfrenta con los modelos tradicionales, los cuales sostienen que si una economía posee un determinado nivel de inversión, el hecho de cómo es financiado, si a través de ahorro externo o doméstico, no importa para el crecimiento económico. Los datos de la realidad muestran que en economías en vías de desarrollo, dado un nivel de inversión, cuanto más se financia con ahorro doméstico, mayor crecimiento se registra. Se demuestra a partir de observaciones reales, que no existe una correlación positiva fuerte entre el uso de capital externo y el crecimiento económico (Rajan, Raghuram; 2007). El bajo nivel de desarrollo del sector financiero en estas economías hace que el capital extranjero se dirija hacia sectores no transables (por ej., inversiones inmobiliarias), generando esto una mayor sobrevaluación del tipo de cambio real, con sus consecuentes efectos contractivos sobre el crecimiento. De esta forma, la apertura económica, en un contexto como el citado, se observa también que resulta nociva en términos de empleo y distribución del ingreso.

La solución propuesta pone su foco en la importancia de las políticas fiscales y monetarias, del tipo Big Government y Big Bank propuestos por Minsky, con el objetivo de manejar los ciclos económicos producidos por ésta fragilidad endógena propia del sistema, principalmente del lado monetario, haciendo hincapié en la necesidad de un

3

Banco Central fuerte en Reservas Internacionales, que le permita cumplir su rol de prestamista de última instancia en casos de crisis, y encargado de regular y supervisar el sistema, como acción preventiva para impedir posturas financieras especulativas. La propuesta final del trabajo pone énfasis en el rol de los Bancos Centrales como los agentes encargados de la autoaseguración mediante acumulación de reservas, debido a la ausencia de organismos multilaterales que cumplan con esta función. II. Concepto de Inestabilidad Estructural

Resulta de gran importancia para el análisis resaltar la diferencia que existe entre el concepto de inestabilidad estructural, y el de inestabilidad dinámica, que suele representar a los desequilibrios de modelos neoclásicos.

En el lenguaje coloquial la palabra inestabilidad es utilizada en sentido genérico cómo “susceptible de cambio”. Esto se aplica a diversidad de factores tales como el clima, el carácter de una persona, determinada situación política, etc. Ahora, cuando sofisticamos la utilización del término para aplicarlo al lenguaje económico, el mismo adopta dos sentidos radicalmente diferentes. Cuando hablamos de la inestabilidad de determinado sistema o variable (precios, salarios, etc.) intentamos estudiar la tendencia, que puede ser modificada por una pequeña perturbación hacia una divergencia progresiva desde un determinado nivel (ya sea desde un equilibrio o desde un nivel dado históricamente). En este caso, el foco de la atención es puesto en las propiedades dinámicas del comportamiento de la variable en cuestión en referencia a un determinado estado de equilibrio. Un sistema económico, según esta visión, se supone que tiende a centrarse en un sendero de equilibrio, dentro del cual se mantiene, en ausencia de perturbaciones. Si ocurrieran shocks que lo desplazaran de este sendero ideal se desencadenarían mecanismos de control que contrarrestarían esta desviación y lo llevarían nuevamente a su camino de equilibrio.

En cambio, cuando hablamos de estabilidad en las relaciones industriales de una determinada firma o de la estructura financiera de una unidad económica, nos referimos a la probabilidad de que una estructura persista básicamente sin cambios, a pesar de los efectos de una pequeña perturbación.

El concepto de inestabilidad económica, desarrollado por Minsky, se refiere a este segundo concepto de carácter estructural.

La inestabilidad dinámica se centra exclusivamente en las propiedades dinámicas del sistema al cual se refiere. Se dice que un determinado equilibrio es dinámicamente inestable si cuando el sistema es desplazado del equilibrio, el mismo divergirá progresivamente de ese equilibrio. El concepto de inestabilidad estructural, en cambio, está relacionado con las propiedades estructurales del objeto al cual se refiere. Cuando un objeto es estructuralmente inestable nos referimos a que es susceptible de cambiar rápidamente las características cualitativas de su estructura. III. Aplicación de la Teoría de Minsky a Economías Abiertas – Asia 1997, Argentina 2001

En contraste con la idea convencional de que los mercados funcionan, y que la fuente de crisis financieras siempre posee un carácter exógeno, del tipo de shocks, que perturban a un sistema en equilibrio, se plantea la idea de inestabilidad endógena de los sistemas financieros, particularmente en aquellos menos desarrollados.

4

En primer lugar, puede observarse que las innovaciones financieras, con características globales, que existen en la actualidad, incrementan la inestabilidad endémica, propia del sistema capitalista†.

Es importante destacar que la teoría de Minsky deja abierta la posibilidad de que el disparador de la crisis pueda ser algún evento externo (perturbación exógena). De todas formas debe tenerse en cuenta, a diferencia de la teoría neoclásica, que la fragilidad financiera no es consecuencia de accidentes ni de errores de política económica, sino que es la propia economía la que endógenamente desarrolla esta fragilidad y crea estructuras propensas a crisis. De esta forma, las razones por las cuales el shock tiene el poder de generar una crisis, son enfáticamente endógenas. La diferencia radica en que la economía neoclásica supone un sistema dinámico en equilibrio, que puede ser llevado a una crisis por un impulso exógeno, que perturba a este sistema y lo saca de su equilibrio.

Analizamos la tipología de las estructuras financieras, a la Minsky. En primer lugar, resulta clave para el análisis la idea de que las empresas se endeudan en base a las expectativas de sus ingresos futuros, aunque no existe la seguridad de un ingreso futuro cierto. El crédito bancario de corto plazo cumple la función de financiamiento temporario, que Keynes denominaba finance. La preferencia por la liquidez influencia en los dos momentos financieros de la inversión y del crecimiento de la renta. A estos momentos, Keynes los llamaba finance y funding.

El análisis de Minsky se centra en el comportamiento de la empresa, como unidad económica representativa, y la idea de que estas pueden tomar préstamos o financiarse a través de la emisión de acciones, es lo que termina configurando las estructuras financieras que llevan al sistema a un riesgo de fragilidad. Esto ocurre porque las empresas se endeudan en base a expectativas sobre sus ingresos futuros, aunque no los conocen con certeza.

Se dice que una empresa tiene una estructura financiera hedge o cubierta cuando los flujos de caja esperados son más que suficiente para hacer frente a los compromisos financieros; en este caso predomina el funding. Cuando los compromisos financieros son mayores que los flujos de caja esperados, la empresa presenta una estructura financiera especulativa. En este tipo de estructuras, queda en evidencia la exigencia de refinanciamiento de proyectos de largo plazo con deuda de corto plazo. En último lugar, cuando es necesario aumentar el nivel de endeudamiento para hacer frente a los compromisos financieros asumidos, dado que la renta esperada es insuficiente para enfrentar los servicios de la deuda, la estructura financiera se transforma en lo que se denomina Ponzi.

A medida que atraviesa estas diferentes etapas, una estructura financiera incrementa su fragilidad.

Para Minsky, centrando su análisis en economías cerradas, el grado de fragilidad financiera de la economía en conjunto está dado por la media ponderada de las estructuras patrimoniales que la componen.

Ahora, si ampliamos este análisis al caso de economías abiertas, en primer lugar surge una nueva tipología, dada por el hecho de que tanto los dividendos o las ganancias de capital esperadas, como el compromiso del pago de las deudas, pueden estar representados en moneda extranjera. Entonces, si tenemos en cuenta una unidad económica que se endeuda a corto plazo en moneda extranjera con el objetivo de financiar activos domésticos de largo plazo, la necesidad de renovar continuamente esta

† Entiéndase por sistema capitalista aquel en el cual la economía responde a los impulsos provenientes del mercado y la intervención del Estado se reduce a su mínima expresión. Una característica importante de este sistema es que cada unidad económica presenta su portafolio. La administración de estos portafolios introduce inestabilidad al sistema.

5

deuda, la hace vulnerable a los movimientos en los tipos de cambio, adicionalmente a la vulnerabilidad que ya presentaba respecto de los movimientos de la tasa de interés. Este tipo nuevo de unidades económicas, podrían categorizarse como súper especulativas, y surgen del hecho de ampliar el análisis al caso de una economía abierta.

Veamos cuál sería la dinámica entonces. Consideremos una economía que se encuentra en un ciclo de auge, en el que

predominan las posiciones hedge financing‡. Como la rentabilidad aumenta en términos absolutos y relativos al costo del capital, las actitudes frente al riesgo se tornan menos cuidadosas. A medida que la confianza crece de manera simétrica, este mejoramiento sucede tanto del lado financiero como del lado real de la economía, y trasciende los límites de la frontera del país en cuestión. En ausencia de controles de capitales (esto resulta clave en el análisis), los inversores internacionales prestarán mayor atención a la economía en cuestión al momento de decidir la alocación de sus portafolios, especialmente en un contexto en el cual las tasas de interés sean bajas en las principales plazas financieras internacionales, lo cual generará una fuerte demanda de moneda doméstica. Durante este proceso, los bancos locales experimentarán un incremento en sus depósitos y estarán en condiciones de expandir sus propios préstamos internacionales. Los precios de los activos en el mercado de capitales local tienden a aumentar. Los flujos de ingreso de capitales tienden a compensar la tendencia al alza de la moneda doméstica y presionan hacia arriba las tasas de interés. Como resultado de este proceso, el tipo de cambio tendería a apreciarse.

Cuando una economía encara un proceso de apertura económica presenta un primer impacto, que es el de importar innovación financiera a la economía en cuestión. Esto por sí mismo crea nuevas posibilidades especulativas. El hecho de que una unidad económica decida financiarse de fuentes extranjeras en el corto plazo por el bajo costo, genera que las mismas se transformen en súper especulativas. Como consecuencia de esto, la economía pasa a un estado de fragilidad financiera internacional, de manera tal que se presenta propensa a:

1. Una crisis doméstica en su origen pero que termine impactando en su situación externa.

2. Una crisis externa en su origen pero que impacta en su situación doméstica. 3. Una crisis intensificada por las combinaciones de las dos anteriores. Una crisis del tipo 1. tiene sus orígenes en los clásicos factores de Minsky, por

ejemplo, la presencia de costos crecientes en las industrias domésticas de bienes de capital.

Como el propio Minsky argumenta, el resultado de esto será una reversión en el valor presente y una caída en los precios de los activos que se traduce en que las unidades especulativas y súper-especulativas encontrarán dificultades a la hora de refinanciar sus deudas. Mientras muchas de ellas entran en default ocurre un vuelo hacia la liquidez. Muchos inversores decidirán diversificar esta alta liquidez en sus portafolios introduciendo también otras monedas en ellos, mientras otros agentes actuarán en anticipación a este comportamiento. De esta forma, la moneda doméstica será fuertemente ofertada, actuando esto como disparador de una crisis cambiaria. Asimismo, unidades que se encontraban en una posición hedge (en el sentido del matching temporal entre activos y pasivos), resultarán ahora vulnerables por el hecho de que si bien su posición es la comentada por exposición a su deuda, parte de ésta se encuentra denominada en

‡ Se refiere a aquellas posiciones en las cuales predomina el funding. Esto es, la inversión se realiza con capital propio.

6

moneda extranjera mientras que sus cash-flows no, pasando de esta forma a ser más bien especulativas. En estos casos, el potencial de contagio tiene alcance global.

La posibilidad de una crisis del tipo 2. puede ser analizada en términos de Minsky, teniendo en cuenta que cuando una economía se encuentra abierta a los mercados financieros internacionales la misma puede ser vista como una unidad financiera en relación al valor externo de su moneda. Por un lado, sus residentes acumularán deuda con el resto del mundo, denominada en monedas extranjeras, y por otro lado, su banco central acumulará en forma de activos, reservas en moneda extranjera. Mientras estas reservas sean mayores a las deudas el país, se encontraría en una posición equivalente al hedge-financed visto anteriormente. Esto significa que los pagos necesarios para mantener el valor externo pueden ser realizados. Sin embargo, el mismo proceso endógeno incrementa los pasivos con el extranjero, especialmente aquellos de corto plazo, de los residentes del país en cuestión. De esta forma el cociente deuda/reservas aumenta, lo que genera un aumento también en las dudas por parte del público de que esta economía pueda continuar financiándose a la vez que protege el valor de su moneda. Este estado se transforma en especulativo, y, en último caso, en Ponzi con respecto al resto del mundo.

De esta forma la inestabilidad financiera de una economía abierta puede ser entendida en términos de Minsky. La economía genera de manera endógena una condición de fragilidad que aumenta la exposición a eventos no fortuitos, que, si bien son domésticos en origen, se amplifican a través de sus consecuencias externas, y si son inicialmente externos, generan repercusiones domésticas adversas en su transcurso.

La economía abierta analizada es una economía en la cual los movimientos de capitales no son regulados.

Arestis y Glikman (1999) utilizan este esquema de la hipótesis de Minsky, aplicada a economías abiertas para aplicarlo a la crisis del Sudeste Asiático ocurrida en 1997.

La conclusión es que las crisis financieras en economías abiertas ocurren antes que en economías cerradas por el hecho de que las etapas de Minsky (Hedge-Speculative-Ponzi) son redefinidas para incluir los efectos de las fluctuaciones del tipo de cambio junto con la vulnerabilidad a incrementos en las tasas de interés. Otro aporte interesante en este sentido es el que presentó Foley en 2001.

Este modelo se utiliza para ilustrar cómo la economía se mueve a través de las clasificaciones de Minsky. Su característica principal es que trabaja con una economía abierta en lugar de cerrada.

Foley realiza un análisis de la empresa (como unidad económica), focalizándose en su dinámica financiera. La estructura financiera de una empresa se representa en su balance: PN= A – P.

Una empresa es considerada insolvente cuando su patrimonio neto es < O. . . . PN = A - P R + D = I + V (*) (retorno) (deuda) (inversión) (pago del servicio de la deuda)

Tomemos la ecuación (*), extraigamos R de ambos lados, dividamos I y R por A, y

dividamos V por el stock de deuda B: D = (g-r) A + i B

7

r: R/A (tasa de retorno sobre el capital) i: tasa de interés, nominal g: tasa de crecimiento de los activos de la empresa (I/A)

Para la economía como un todo, podría utilizarse una ecuación similar pero reemplazando A por K (stock de capital) y reemplazando B por D (financiamiento externo).

Con todo esto y considerando la economía en términos de una firma representativa, la fragilidad financiera del sistema evoluciona a lo largo de un camino trazado por la combinación de las tasas de interés (i), la tasa de retorno (r) y el crecimiento (g).

Entonces, el camino de la salud financiera y de la solvencia puede ser descripto por el crecimiento, las tasas de retorno de los activos y las tasas de interés.

De esta forma, la economía se encontraría en una posición hedge cuando r>g>i o r>i>g. En este caso, el servicio de la deuda es pagado por las ganancias obtenidas y la nueva inversión es cubierta por una combinación de ganancia y financiamiento.

La economía se encontrará en su etapa especulativa cuando g>r>i. Si aumenta i, los pagos por el servicio de la deuda pueden seguir cumpliéndose, mientras que no supere a las ganancias obtenidas por inversiones productivas.

A medida que i>r, la economía ingresa en una situación Ponzi. En este estado, la economía es vulnerable a una crisis financiera dada su fragilidad financiera. Ahora, la solvencia depende únicamente de la confianza por parte de los acreedores de que la economía tiene la capacidad de generar nuevas ganancias.

Esta descripción acerca de la evolución de la fragilidad financiera sugiere que siguiendo de cerca las tendencias de las variables g, r e i y las relaciones entre ellas, podría prevenirse la vulnerabilidad de un país a las crisis financieras.

La transición de un régimen hedge a uno especulativo sugiere que ocurre el siguiente switch: se pasa de r>g a g>r. El cambio hacia un esquema Ponzi sugiere el switch desde r>i hacia i>r.

En una situación de boom, la tasa de retorno sobre las inversiones productivas (r) presenta una tendencia natural a disminuir y a volverse más incierta.

De esta forma el capital se mueve desde inversión productiva hacia inversión especulativa, o sea hacia el mercado de acciones e inmobiliario, más seguros dada la naturaleza cortoplacista de la inversión. Esto tiende a inflar los precios de los activos.

Asimismo, el flujo de ingreso de capitales no hace más que exacerbar esta tendencia. El aumento de la inversión especulativa, en relación a la productiva, genera la vulnerabilidad del sistema a crisis financieras mientras que la confianza del consumidor puede cambiar rápidamente. Esta confianza del consumidor, vinculada directamente a un proceso de generación de expectativas, presenta el nexo entre el lado monetario de la economía y el real, generando en consecuencia cambios en variables económicas reales del tipo de consumo, ahorro o inversión, las cuales determinan el crecimiento económico.

Si se utiliza el análisis de Foley (2001), y se lo aplica a la crisis financiera en Tailandia en 1997, se observa, a partir de la evolución de las variables estudiadas, los diferentes estadios que la economía Tailandesa atravesó previo a la crisis.

Se demuestra a partir de los datos que: • Entre 1986 y 1990 la economía tailandesa se encontraba en un régimen hedge. • Desde 1991 hasta 1994 la misma se encontraba en un régimen especulativo. • En 1995 y hasta 1998, los valores indican la presencia de un esquema Ponzi.

8

Nótese que la economía Tailandesa arribó a un estado Ponzi dos años previos a la crisis propiamente dicha. La crisis financiera ocurrió cuando la tasa de retorno sobre inversiones productivas se tornó negativa (r<0).

La economía Tailandesa retornó a un estado hedge en 1999. Durante el primer trimestre de 1995 la economía se torna Ponzi. Durante el primer trimestre de 1997 la tasa de retorno sobre el capital (r) se torna

negativa. En el régimen Ponzi (i>r) existen dos estados: pre-crisis – crisis Pre crisis: r + d = g + i (este estado es la calma que antecede a la tormenta ) La crisis ocurre cuando la sumatoria de acontecimientos acaba con la confianza de los

inversores. El aporte de este análisis también resulta de gran utilidad, ya que el seguimiento de

estas variables puede determinar una forma de aproximación más directa a la medida de riesgo país, a la vez que puede permitir un monitoreo más cercano de esto y no tan directamente vinculado a la evolución de los bonos soberanos en los mercados financieros.

Veamos qué sucede si realizamos este análisis para la economía argentina, desde el período de apertura económica de inicios de los ’90 hasta la crisis del año 2001.

En primer lugar, resulta interesante dividir en dos el período citado, una primera etapa, desde 1991 (inicio del Plan de Convertibilidad, comienzo de la apertura económica) hasta el año 1997 (crisis de mercados emergentes, Sudeste Asiático), y de ahí en adelante, hasta el 2001.

Los primeros años de análisis presentan una situación Ponzi, debido a la inercia de la hiperinflación de 1989/1990 y a su efecto sobre las tasas de interés. Hacia el año 1994 la economía logra asumir una posición Hedge, que se transforma en Ponzi nuevamente al año siguiente como resultado del shock producido por el “Efecto Tequila”. Hacia el año 1997 la economía logra retornar a un estado Hedge, para luego pasar a un estado especulativo al año siguiente, y posteriormente a un estado Ponzi, culminando con la crisis del año 2001. Posteriormente a la crisis, retorna a un estado especulativo en el año 2003.

En el gráfico puede observarse la evolución de las series de crecimiento económico (g), tasas de interés (i)§ y tasa de retorno (r); ésta última medida a través del cociente entre formación de capital bruto y stock de capital agregado; para el período que va de 1991, inicio de la Convertibilidad, hasta el 2003. Nótese que la tendencia de la serie de retorno sobre el capital es decreciente, mientras que la de los intereses financieros es creciente, hasta que ésta última salta fuertemente, evidenciando la presencia de un régimen Ponzi. En este último período ocurre que cae r y cae g, situación previa al momento de la crisis.

A partir de la observación de estos datos, puede concluirse, tal como en el caso de los países asiáticos en la crisis de 1997, la naturaleza endógena de la crisis, la cual se evidencia a partir de las diferentes etapas por las que atraviesa la economía previa a la crisis propiamente dicha, que surgen de la caracterización realizada. Nuevamente hacemos hincapié en el hecho de que si bien el disparador de la crisis puede ser algún acontecimiento exógeno, los motivos que hacen que la misma ocurra son de carácter endógeno, y es el propio funcionamiento del sistema, la naturaleza misma de su dinámica, la que genera estas situaciones. Esta situación lleva directamente a plantear la necesidad

§ Se utiliza la serie de tasa de interés nominales pasivas de los bancos comerciales. Durante la mayor parte del período analizado la economía no presentó tasas de inflación significativas, de manera que en caso de tomarse las tasas de interés reales, los resultados serían los mismos en cuanto a la clasificación.

9

de la existencia de algún mecanismo de estabilización, ya que nos encontramos ante un sistema de carácter inestable.

Evolución temporal de g, i y r

-20,00%

-10,00%

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

i g r

Cuadro: Diferentes estados de la Economía Argentina durante la década del ‘90 hedge espec. Ponzi Período i (dep. rate) g r r>g>i g>r>i i>r

1991 61,68% 8,76% 6,53% X 1992 16,78% 2,65% 8,05% X 1993 11,34% 9,35% 8,30% X 1994 8,08% 4,98% 8,86% X 1995 11,90% -5,00% 7,76% X 1996 7,36% 9,22% 8,15% X 1997 6,97% 7,68% 9,06% X 1998 7,56% -0,43% 8,84% X 1999 8,05% -0,94% 7,66% X 2000 8,34% -1,93% 7,17% X 2001 16,16% -10,51% 6,25% X 2002 39,25% -3,42% 3,71% X 2003 10,16% 11,73% 5,08% X

IV. Apertura Económica, Crecimiento y Distribución del Ingreso Resulta de gran interés detenerse un poco en algunos indicadores económicos para el caso argentino a lo largo del período planteado para el análisis. El proceso de apertura económica iniciado por la Argentina a partir de 1991 implicó tanto una apertura comercial, como también un fuerte incentivo a la entrada de capitales extranjeros. El cambio en los precios relativos que impulsó la apertura provino, por un lado de la apreciación del tipo de cambio y por el otro, de la reducción de la protección tarifaria y la eliminación de restricciones cuantitativas. La idea de fondo era que la atracción de

10

recursos financieros cubrirían un eventual déficit proveniente del fuerte crecimiento en las importaciones. Mientras tanto, la atracción de nuevas tecnologías, dado el mayor volumen de inversiones directas, aumentaría la productividad, esto estimularía las exportaciones y, de esta forma, se equilibraría la balanza comercial. Sin embargo, se observa que éste proceso de apertura generó importantes efectos distorsivos sobre la distribución del ingreso, de la cual poco se ocupa la literatura macroeconómica.

Desde la puesta en marcha del Plan de Convertibilidad en el año 1991 las importaciones aumentaron fuertemente. Entre 1990 y 1994 su valor anual en dólares se multiplicó por seis. Esto ocurrió debido al aumento de la demanda interna y el nivel de actividad en la primera etapa expansiva, la reducción de aranceles, y el proceso de apreciación cambiaria.

Ahora, si observamos lo ocurrido con la distribución del ingreso durante el período analizado, vemos que la misma registra un deterioro constante, independientemente del indicador que se utilice para su medición. En el Cuadro pueden observarse incrementos constantes a lo largo del período analizado en los principales indicadores que se utilizan para medir la desigualdad. Tanto el cociente de ingresos extremos, como los índices de Gini y Theil, registran valores más altos con el paso del tiempo, lo cual evidencia un empeoramiento paulatino en la distribución del ingreso en la economía. El cociente de ingresos extremos representa la relación que existe entre el porcentaje del ingreso total en manos del decil más rico de la sociedad, y el porcentaje en manos del decil más pobre. Observemos que este indicador pasó de ser de 16,1% en el año 1990 (luego de una hiperinflación), a alcanzar un 25,5% en el año 2000. El Coeficiente de Gini, el indicador de desigualdad más difundido en la literatura económica, puede variar entre 0 y 1, indicando valores más cercanos a 1 una distribución más desigual. En este caso se pasó de un 0,436 en 1990 a un 0,48 en el año 2000. Otro indicador que suele utilizarse para medir desigualdad es el Indice de Theil, que al igual que el Coeficiente de Gini, toma valores entre 0 y 1, y cuanto más próximo a 1 se encuentre mayor es la desigualdad.

Indicadores de Desigualdad

Distribución del Ingreso Familiar Equivalente Gran Buenos Aires (1990-2000)

Período % decil 1 % decil 10 Y10/Y1 Gini Theil1990 2,1 33,9 16,1 0,436 0,37 1991 2,1 34,2 16,3 0,435 0,39 1992 2,2 31,6 14,4 0,418 0,3111993 1,8 31,4 17,4 0,42 0,3161994 2 33 16,5 0,431 0,3461995 1,7 35,6 20,9 0,461 0,3951996 1,7 34,7 20,4 0,458 0,3881997 1,6 34,3 21,4 0,457 0,3841998 1,5 35,7 23,8 0,477 0,4151999 1,5 34,7 23,1 0,465 0,3882000 1,4 35,7 25,5 0,48 0,415

11

Cociente de Ingresos Extremos(Evolución temporal)

14,0

16,0

18,0

20,0

22,0

24,0

26,0

28,0

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000

Indicadores de Desigualdad(Evolución temporal)

0,30,320,340,360,380,4

0,420,440,460,480,5

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000

GiniTheil

En una primera aproximación puede observarse que una economía con inversión dependiente de la tasa de ahorro doméstico, una distribución inequitativa provoca menos acumulación de capital y, por ende, menos crecimiento. Sin embargo, la literatura económica no ofrece aún explicaciones claras sobre la relación entre desigualdad y crecimiento, ni desde el punto de vista teórico, ni desde el empírico. De todas formas, a partir de la observación de los indicadores lo que nos interesa es observar, cómo de la mano de la apertura económica, empeoró la distribución del ingreso durante el mismo período, y esto se trasladó luego a tasas de crecimiento negativas al ocurrir la crisis.

La visión tradicional argumenta que los países más pobres se encuentran hambrientos de capital, que la productividad marginal del capital debería ser elevada, y que la apertura de la cuenta capital de estos países debería incrementar las inversiones y llevarlos rápidamente hacia su equilibrio de estado estacionario, provocando en el camino un incremento de sus tasas de crecimiento económico. De esta forma, se debería observar un elevado grado de correlación entre los flujos de ingreso de capitales y el crecimiento económico y la inversión. Sin embargo, la evidencia empírica muestra que esto no es así. Intentaremos analizar a qué se debe que esto no funcione de esta forma en la realidad.

12

En el Gráfico I puede observarse una fuerte dispersión en los datos al presentar la relación entre las tasas de crecimiento y el saldo promedio de balance de cuenta corriente en relación al PBI, como medida de apertura económica, para los países no industrializados, teniendo en cuenta un período de tiempo importante, más de 30 años. Puede concluirse de esta observación empírica que una mayor apertura económica no implica mayores tasas de crecimiento. Analizando series históricas podemos observar que aquellos países no industrializados que utilizan capital extranjero de manera intensiva tienden a crecer a tasas más lentas. Cabe aclarar que no se trata de un fenómeno reciente, sino que históricamente esto es así. Asimismo, aquellos países no industrializados que, dado un nivel de inversión, más se financia ésta con capitales domésticos, más elevadas resultan las tasas de crecimiento asociadas. (Rajan 2007). La causa de esto podría ser que los países no industrializados poseen sistemas financieros poco desarrollados lo que genera una baja capacidad de absorción de estos capitales, a la vez que estos países se encuentran más expuestos a una apreciación cambiaria de la moneda doméstica. En el Gráfico II observamos la relación entre los flujos de Inversión Extranjera Directa al PBI y la sobrevaluación de las monedas, también para países no industrializados, y teniendo en cuenta el mismo período que para el caso anterior, desde el año 1970 hasta el 2004. La evidencia empírica muestra que el ingreso de Capital Extranjero genera Sobrevaluación cambiaria, y ésta, menores tasas de crecimiento. Un posible canal de transmisión de la sobrevaluación de la moneda sobre el menor crecimiento económico puede ser el efecto que tiene sobre la exportación de bienes manufacturados. La conclusión que debería extraerse de estas observaciones no sería la de cerrar estas economías al ingreso de capitales sino trabajar en el desarrollo de sus sistemas financieros, a la vez que mantener esquemas de tipo de cambio flexibles, junto con importantes niveles de reservas en manos de los Bancos Centrales.

13

Gráfico I: Correlación entre Crecimiento y Apertura Económica. Países no industrializados. 1970-2004.

* Raghuram Rajan, 2007

Gráfico II: Capital Extranjero y Sobrevaluación. 1970-2004.

* Raghuram Rajan, 2007

14

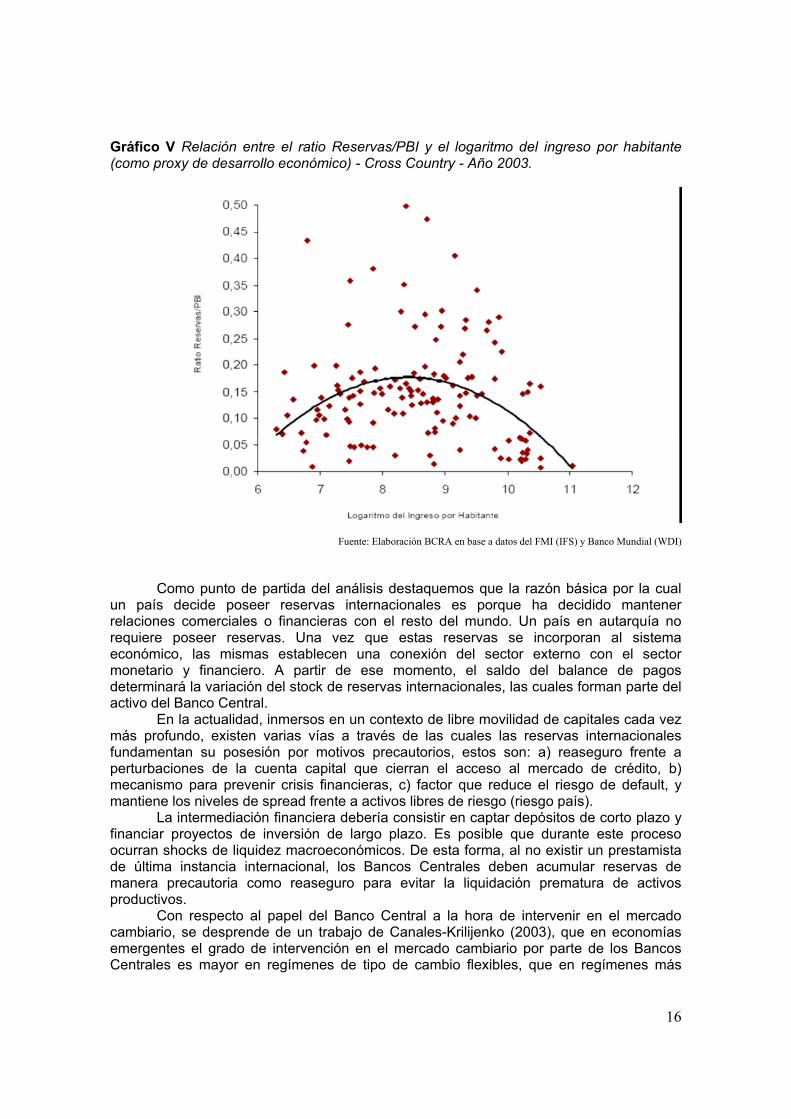

V. Políticas Económicas Estabilizadoras Retomando las ideas de Minsky acerca de que las economías capitalistas son inherentemente inestables, surge claramente la necesidad de instituciones que logren manejar esta inestabilidad. Es aquí donde se vuelve indispensable, según Minsky, la intervención del gobierno a través de lo que él denominó un “Big Government” y un “Big Bank”, en clara referencia a la importancia de las políticas fiscales y monetarias como instrumentos de estabilización en un sistema naturalmente inestable. Respecto de la política fiscal, sostiene que los déficits contracíclicos son necesarios ya que establecen un piso a la demanda agregada, los precios y las ganancias de las empresas. En referencia a la política monetaria, la atención se centra en la postura como prestamista de última instancia de los Bancos Centrales, para impedir de esta forma deflación en los precios de los activos y el desarrollo de crisis sistémicas. Las intervenciones en este sentido pueden proveer reservas de Dinero de Alta Potencia. Según Minsky, éste debería ser el rol principal de un Banco Central, en lugar del control de la oferta monetaria o la inflación. La regulación del sistema financiero por parte del Banco Central impediría posturas financieras especulativas o del tipo Ponzi que terminen generando crisis financieras endógenas. La idea de fondo en esto es que este tipo de intervenciones por parte del Banco Central se mantengan a lo largo del tiempo, ya que el comportamiento de los agentes económicos se adapta a cada nueva situación, modificando sus comportamientos y generando continuamente mayor fragilidad. En el caso de economías pequeñas y abiertas, las intervenciones de los Bancos Centrales deberían también tener como objetivo el control del valor de su moneda, para evitar sobrevaluaciones, que impacten negativamente sobre sus tasas de crecimiento. Asimismo, para tener la posibilidad de actuar como prestamista de última instancia los Bancos Centrales deben mantener un importante nivel de reservas internacionales. Durante los últimos años, la economía monetaria internacional registra un fenómeno destacable en este sentido, un elevado crecimiento en el nivel global de reservas internacionales, encabezado por las economías emergentes. En los últimos diez años, las reservas internacionales de los Bancos Centrales se incrementaron en un 220%, alcanzando un nivel de 3.8 billones de dólares. Dentro de este proceso resulta de gran importancia la evolución de las reservas internacionales en países emergentes durante los últimos cuatro años, como puede observarse en el Gráfico IV. En el año 2004 el stock de reservas acumuladas por economías emergentes se encuentra por encima del stock en manos de países industrializados por primera vez en la historia. Esto puede deberse a que la posesión de estos activos por motivos precautorios tiene más sentido en economías menos desarrolladas, ya que deberían suplir mecanismos de autorregulación presentes en economías desarrolladas, como mayor flexibilidad cambiaria, profundidad financiera, políticas económicas consistentes, etc. Es curioso que no existen en la literatura actual prácticamente estudios sobre reservas que traten aspectos como su utilidad, la dinámica de acumulación o su nivel óptimo. Algunos estudios realizados últimamente muestran, a través del análisis de datos de panel, que se verifica una relación no lineal, del tipo de una U invertida, entre las reservas y el grado de desarrollo. En el Gráfico V puede observarse la relación entre las reservas internacionales y el nivel de desarrollo económico, en un análisis cross country para el año 2003.

15

Gráfico III: Evolución de las Reservas Internacionales (total mundial). 1948-2004.

Fuente: Elaboración BCRA en base a datos del FMI (IFS)

Gráfico IV Reservas Internacionales en millones de dólares constantes. 1973-2004.

Fuente: Elaboración BCRA en base a datos del FMI (IFS)

16

Gráfico V Relación entre el ratio Reservas/PBI y el logaritmo del ingreso por habitante (como proxy de desarrollo económico) - Cross Country - Año 2003.

Fuente: Elaboración BCRA en base a datos del FMI (IFS) y Banco Mundial (WDI)

Como punto de partida del análisis destaquemos que la razón básica por la cual un país decide poseer reservas internacionales es porque ha decidido mantener relaciones comerciales o financieras con el resto del mundo. Un país en autarquía no requiere poseer reservas. Una vez que estas reservas se incorporan al sistema económico, las mismas establecen una conexión del sector externo con el sector monetario y financiero. A partir de ese momento, el saldo del balance de pagos determinará la variación del stock de reservas internacionales, las cuales forman parte del activo del Banco Central. En la actualidad, inmersos en un contexto de libre movilidad de capitales cada vez más profundo, existen varias vías a través de las cuales las reservas internacionales fundamentan su posesión por motivos precautorios, estos son: a) reaseguro frente a perturbaciones de la cuenta capital que cierran el acceso al mercado de crédito, b) mecanismo para prevenir crisis financieras, c) factor que reduce el riesgo de default, y mantiene los niveles de spread frente a activos libres de riesgo (riesgo país). La intermediación financiera debería consistir en captar depósitos de corto plazo y financiar proyectos de inversión de largo plazo. Es posible que durante este proceso ocurran shocks de liquidez macroeconómicos. De esta forma, al no existir un prestamista de última instancia internacional, los Bancos Centrales deben acumular reservas de manera precautoria como reaseguro para evitar la liquidación prematura de activos productivos. Con respecto al papel del Banco Central a la hora de intervenir en el mercado cambiario, se desprende de un trabajo de Canales-Krilijenko (2003), que en economías emergentes el grado de intervención en el mercado cambiario por parte de los Bancos Centrales es mayor en regímenes de tipo de cambio flexibles, que en regímenes más

17

rígidos. Esto genera un motivo adicional para mantener reservas, en casos de economías con esquemas de flotación sucia. Entonces, a la idea de Minsky de la presencia de un Big Bank con el objetivo de poner un piso a los precios de los activos y prevenir deflaciones, si la adaptamos al caso de economías abiertas pequeñas, las cuales poseen sistemas financieros poco desarrollados, habría que incorporarle la función de prestamista en última instancia, relacionada a su interacción con otras economías y a la existencia de fragilidad financiera de carácter endógeno, que deja al sistema vulnerable a la existencia de crisis. Estas reservas internacionales forman el seguro frente a perturbaciones que cada economía posee. Resulta de gran importancia destacar que estos seguros por parte de los Bancos Centrales son una solución de “second best”, ya que la óptima sería participar de un sistema financiero global, que redujera los riesgos, explotando al máximo los beneficios de la diversificación. Esto debería estar a cargo de instituciones financieras multilaterales, como el caso del FMI, el cual demostró a lo largo de los últimos años incapacidad para administrar estos riesgos. VI. Conclusiones Las ideas de Hyman Minsky se focalizan en la fragilidad financiera endógena y la inestabilidad económica que esta fragilidad genera, como producto del funcionamiento propio de las economías capitalistas. Minsky centraliza su análisis en las empresas y el papel de la inversión, como así también en la financiación de esta inversión, destacando el rol de los intermediarios financieros en la canalización del ahorro en inversión. En el análisis de Minsky, es la necesidad de las empresas de captar recursos externos la que genera una estructura financiera que termina generando inestabilidad en la economía. De esta forma, los ciclos económicos son generados de manera endógena, de la mano de un sistema financiero que oscila entre robustez y fragilidad. La economía, entonces, es naturalmente inestable. Al ampliar la hipótesis de Minsky al caso de economías abiertas, y particularmente, para economías poco desarrolladas, observamos en primer lugar, que los resultados evidencian los diferentes estadios previos a la ocurrencia de crisis, de acuerdo a la idea de un incremento de la fragilidad financiera endógena de estas economías, ahora expuestas al ingreso de capitales del exterior. Este camino de mayor fragilidad financiera propio del sistema también genera que estas economías se encuentren más expuestas a shocks exógenos, aunque en última instancia la ocurrencia de crisis provocadas por estos shocks están vinculadas directamente a las características de fragilidad endógena previamente comentada. Al adaptar las ideas de Minsky a un modelo que tiene en cuenta las particularidades de una economía abierta, observamos que la Crisis ocurrida en el año 1997 en los países del Sudeste Asiático, puede interpretarse de esta forma; así como también la crisis ocurrida en la economía Argentina a fines del 2001, la cual según se demostró respondió a características de fragilidad de carácter endógeno que llevaron a la economía a un nivel de vulnerabilidad elevado, creando las condiciones propicias para la aparición de esta crisis.

En oposición a esto, el modelo neoliberal, promovido activamente por los organismos financieros multilaterales durante los últimos años, fue el que ha influido en el diseño de las políticas monetarias y fiscales de los países en desarrollo. En este modelo se promueve la desregulación de los sistemas bancarios, la apertura de la cuenta capital de la balanza de pagos, y la elección del control de la inflación como objetivo principal de

18

los bancos centrales, relegando a segundo término el crecimiento y la estabilidad de los sistemas bancarios.

Este modelo neoliberal aconseja reducir el rol del Estado en la economía y esto incluye la función de los bancos centrales como prestamistas de última instancia, y la utilización de herramientas fiscales con fines contracíclicos; es decir, deja de lado las dos herramientas principales, según la visión de Minsky, con las cuales un gobierno puede evitar una crisis por deflación de deudas, “Big Government” y “Big Bank”. Poniendo el foco en la economía argentina se añade al análisis el impacto nocivo de la apertura económica durante la década del ’90 sobre la distribución del ingreso, y sobre el crecimiento económico. Este análisis se realiza a partir del estudio de datos empíricos, quedando pendiente la modelización que demuestre que la apertura económica resulta ser la causa del empeoramiento observado en la distribución del ingreso, y cuáles son los canales a través de los cuales estos hechos se vinculan. Seguramente la vinculación está relacionada con el impacto de la apertura sobre la productividad y con ciertas características de los mercados laborales. A partir de estos resultados se analizan datos provenientes de la evidencia empírica, los cuales indican tasas de crecimiento más bajas para aquellos países no industrializados que se financian en mayor medida con capitales extranjeros. También se observa en estos casos los efectos en pos de una sobrevaluación de las monedas domésticas que generan estos procesos de apertura, con sus consecuentes efectos negativos sobre las tasas de crecimiento.

Cabe destacar que la mejor solución para evitar las crisis provenientes del sector financiero sería participar de un sistema global que lleve adelante una administración que explotara todas las posibilidades de diversificación del riesgo. Este rol deberían cumplirlo las instituciones multilaterales, principalmente el FMI. Esta solución óptima queda descartada luego de la experiencia de la década del ’90, donde quedó en evidencia que ésta institución no fue capaz de administrar de esta forma. Por este motivo, es que la propuesta final del trabajo resulta de “second best”, poniendo énfasis en los Bancos Centrales, como los agentes encargados de la autoaseguración mediante acumulación de reservas, entre otras medidas. A partir de estas observaciones surge la necesidad de una solución óptima que reduzca las oscilaciones económicas, propias del sistema, dado el carácter endógeno de la existencia de estos ciclos. Teniendo en cuenta la ineficiencia demostrada por los organismos financieros multilaterales durante los últimos años en cuanto a la administración de los riesgos, y su capacidad de actuar como prestamistas de última instancia en casos de crisis, surge una solución de “second best” que pone el foco en la presencia de una autoridad monetaria firme, que mantenga niveles de reservas adecuados, mientras que actúe activamente en la regulación, fiscalización y control del sistema financiero, con el objetivo de evitar comportamientos que impliquen extrema fragilidad en el mismo. Estas medidas regulatorias deberían acompañar la evolución de las innovaciones financieras, las cuales otorgan cada vez mayor fragilidad al sistema. Es de gran importancia que la autoridad monetaria vigile constantemente la situación, y la tendencia del sistema financiero, de acuerdo a la categorización de los diferentes estados (Hedge, Especulativo, Ponzi), de manera de evitar situaciones de fragilidad durante períodos prolongados de tiempo. Asimismo, las Reservas Internacionales deben considerarse el mecanismo de reaseguro de estas economías para actuar como prestamistas de última instancia en el momento que el sistema lo requiera. También estas Reservas son de gran importancia a la hora de intervenir en los mercados cambiarios con el fin de evitar la apreciación de la moneda, consecuencia de la apertura económica y el ingreso de capitales. Esto es importante para evitar la aparición de situaciones “superespeculativas”, dada cierta exposición a pasivos en moneda extranjera.

19

Otro hecho importante que se destacó en el planteo de esta solución es que mantener bajos los niveles de inflación no debería ser la única meta de los bancos centrales, sino que el espectro es mucho más amplio, por lo tanto, sus decisiones tienen consecuencias distributivas importantes, de manera que queda planteada también la discusión sobre la doctrina de la independencia de los mismos.

20

Bibliografía • Amado, N. Cerro, A. y Meloni, O.; “Currency Crisis in Argentina – An Empirical

Investigation”. Universidad Nacional de Tucumán, 2003. • Angeles, Luis; “Capital Account Openness and Bankruptcies”, CGBCR, 2005. • Arestis, P., Demetriades, O.P.; “Finance and Growth: Insitutional Considerations and

Causality”, Zagreb International Review of Economic and Business, Vol.2, Nº1, pp. 37-62, 1996.

• Arestis, Philip; Glickman, Murray; “Financial Crisis in South East Asia: Dispelling Illusion the Minskyan Way”, UEL, 1999.

• Calvo, G. Leiderman, L. y Rreinhard, C. “Capital Inflows and the Real Exchange Rate apreciation in Latin America: the role of external factors”, IMF WP, 2003.

• Cunha, André M.; Ferrari, Andrés; Ferrari Filho, F.; “Consideraciones sobre la propuesta de Convertibilidad plena del Real en base a la experiencia de convertibilidad argentina en los años ‘90”, Revista Venezolana de Análisis de Coyuntura, 2006.

• Da Silva Catela, Eva Yamila Amanda; “Fragilidad Financiera e inestabilidad de la economía: un acercamiento a la hipótesis de Minsky”, Jornadas AAEP, Salta 2006.

• Foley, D.K.; “Financial Fragility in Developing Economies”, Graduate Faculty, New School for Social Research, Department of Economics, 2001.

• Frenkel, R.; “Capital market liberalization and economic performance in Latin America”. Estudios de Política Económica y Finanzas. Reviste de la Universidad de Palermo n.2., 1998.

• Frenkel, Roberto; González Rosada, Martín; “Apertura, Productividad y Empleo. Argentina en los años 90.”, OIT.

• Gasparini, Leonardo; Marchionni, Mariana; Sosa Escudero, Walter; “La Distribución del Ingreso en la Argentina. Evidencia, determinantes y políticas”, Premio Fulvio Salvador Pagani.

• Heymann, Daniel; “Buscando la tendencia: Crisis Macroeconómica y Resuperación en la Argentina”, CEPAL, 2006.

• Jaaskela, Jarkko; Kulish, Mariano; “The Butterfly Effect of Small Open Economies”, Research Discussion Paper, Reserve Bank of Australia, 2007.

• Krugman, P.; “A Model of Balance of Payment Crisis”, Journal of Money, Credit and Banking, Vol. 11, Nº3, pp.311-325, 1979.

• Krugman, P.; “Bubble, boom, crash: theoretical notes on Asia’s crisis”, MIT Press, 1998. • Krugman, P.; “What happened in Asia”, MIT Press, 1998. • Leijonhufvud, Axel; “Organización e Inestabilidad Económica”. Temas Grupo Editorial.

Primera Edición, 2006. • Minsky, H. P.; “Finance and Stability: The limits of Capitalism”, Working Paper Nº93.

Annadale on Hudson, NY. The Jerome Levy Economics Institute, 1993. • Minsky, H. P.; “Stabilizing an unstable economy”,New Haven, Conn, Yale University

Press, 1986. • Minsky, H. P.; “The financial instability hypothesis”, Working Paper Nº74, Annadale on

Hudson, NY. The Jerome Levy Economics Institute, 1992. • Minsky, H.P.; “John Maynard Keynes”, New York, Columbia University Press, 1975. • Nicolini-Llosa, José Luis; “Exchange Rates and Growth Cycle in Argentina, 1953-2004”,

Jornadas AAEP, Salta 2006. • Obstfeld, M. and Rogoff, K.; “Foundations of International Macroeconomics”.

MIT Press, 1996. • Ocampo, José Antonio; “Capital-Account and Counter-cyclical prudential regulations in

developing countries”, CEPAL, 2003.

21

• Oficina de Evaluación Independiente; “Informe sobre la evaluación del papel del FMI en Argentina 1991-2001”,FMI, 2004.

• Paes de Barros, Ricardo; Corseuil, Carlos Henrique; “Apertura Económica y Distribución del Ingreso en Brasil”, IPEA, 2002.

• Papadimitriou, Dimitri; Gras, Randall; “Minsky’s Análisis of Financial Capitalism”, The Jerome Levy Economic Institute, 1999.

• Radelet, S., Sachs, J.; “The East Asian Financial Crisis: Diagnosis, Remedies and Prospects”, Brookings Papers on Economic Activity, Nº1, pp. 1-90, 1998.

• Redrado, Martín; Carrera, Jorge; Bastourre, Diego; Ibarlucia, Javier; “La política económica de la acumulación de reservas: nueva evidencia internacional”, BCRA, 2006.

• Schroeder, Susan K.; “A Minskyan Analysis of Financial Crisis in Developing Countries”, CEPA Working Paper, 2002.

• Terzi, Andrea; “International Financial Instability in a World of Currencies Hierarchy”, en Monetary and Exhange Rate Systems, Rossi, S. y Rochon, J.P. (eds.), Edward Elgar, 2006.

• Tse, Janelia; “Minsky’s Financial Instability Hypothesis”, Oeconomicus, Volume IV, 2001. • Vercelli, Alessandro; Minsky, Keynes and the structural instability of a sophisticated

monetary economy”, Dipartimento di Economia Politica, Universidad degli Studi di Siena, 1999.