FUENTE DE FINANCIAMIENTO INSTITUCION Gobierno Recursos ... Arg… · Varias fuentes de...

43

Manual de Gestión de Proyectos Ejecutados por el Gobierno Capitulo V: Recursos Financieros Edición: Noviembre de 2003 Pág. 1 de 11 Programa de las Naciones Unidas para el Desarrollo - Argentina V. RECURSOS FINANCIEROS A. FUENTES DE FINANCIAMIENTO 1. En adición a los fondos propios del PNUD (TRAC) para la Argentina, el financiamiento de los proyectos incluye otras posibles fuentes de financiamiento tales como: FUENTE DE FINANCIAMIENTO INSTITUCION Gobierno Recursos propios del gobierno nacional, provincial o municipal e instituciones descentralizadas. Organismos multilaterales de Financiamiento Grupo Banco Mundial (BIRF), Banco Interamericano de Desarrollo (BID). Organismos bilaterales Otros países. Organismos regionales MERCOSUR, ALADI, etc. Otros Organismos no gubernamentales, fundaciones, institutos, empresa privada.

Transcript of FUENTE DE FINANCIAMIENTO INSTITUCION Gobierno Recursos ... Arg… · Varias fuentes de...

Manual de Gestión de Proyectos Ejecutados por el Gobierno Capitulo V: Recursos Financieros Edición: Noviembre de 2003 Pág. 1 de 11

Programa de las Naciones Unidas para el Desarrollo - Argentina

V. RECURSOS FINANCIEROS

A. FUENTES DE FINANCIAMIENTO

1. En adición a los fondos propios del PNUD (TRAC) para la Argentina, el financiamiento de los proyectos incluye otras posibles fuentes de financiamiento tales como:

FUENTE DE FINANCIAMIENTO INSTITUCION

Gobierno Recursos propios del gobierno nacional, provincial o municipal e instituciones descentralizadas.

Organismos multilaterales de Financiamiento

Grupo Banco Mundial (BIRF), Banco Interamericano de Desarrollo (BID).

Organismos bilaterales Otros países.

Organismos regionales MERCOSUR, ALADI, etc.

Otros Organismos no gubernamentales, fundaciones, institutos, empresa privada.

Manual de Gestión de Proyectos Ejecutados por el Gobierno Capitulo V: Recursos Financieros Edición: Noviembre de 2003 Pág. 2 de 11

Programa de las Naciones Unidas para el Desarrollo - Argentina

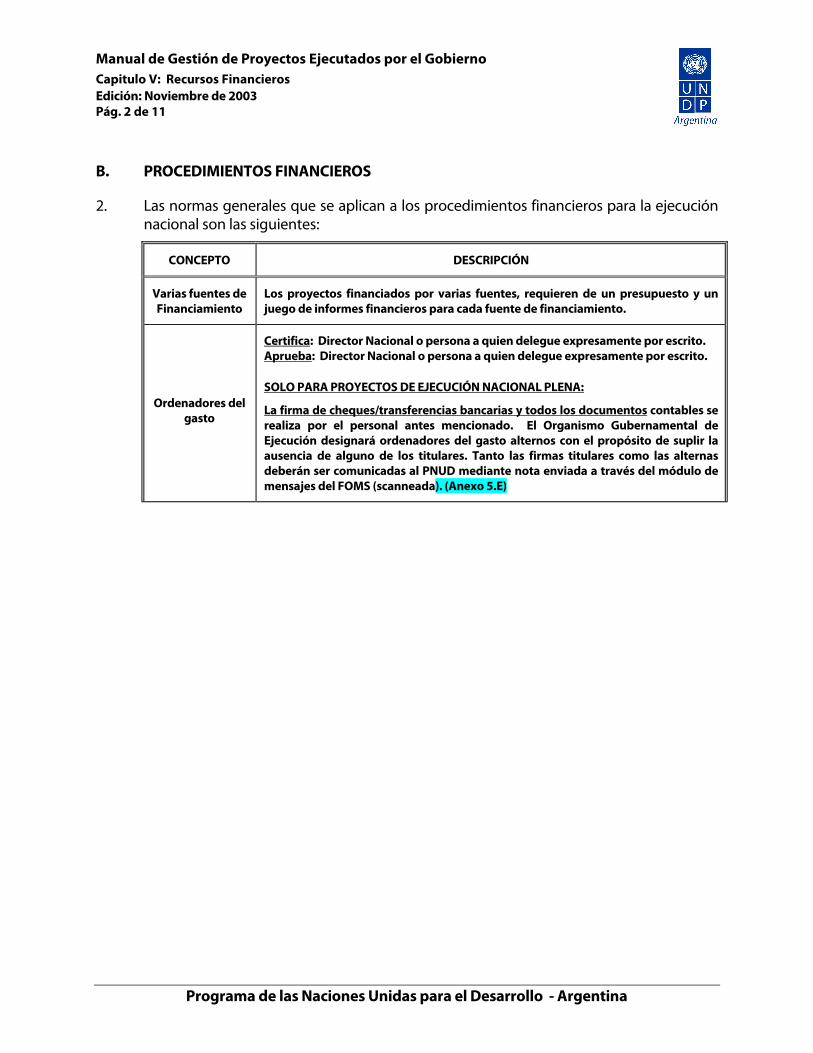

B. PROCEDIMIENTOS FINANCIEROS

2. Las normas generales que se aplican a los procedimientos financieros para la ejecución nacional son las siguientes:

CONCEPTO DESCRIPCIÓN

Varias fuentes de Financiamiento

Los proyectos financiados por varias fuentes, requieren de un presupuesto y un juego de informes financieros para cada fuente de financiamiento.

Ordenadores del gasto

Certifica: Director Nacional o persona a quien delegue expresamente por escrito. Aprueba: Director Nacional o persona a quien delegue expresamente por escrito.

SOLO PARA PROYECTOS DE EJECUCIÓN NACIONAL PLENA:

La firma de cheques/transferencias bancarias y todos los documentos contables se realiza por el personal antes mencionado. El Organismo Gubernamental de Ejecución designará ordenadores del gasto alternos con el propósito de suplir la ausencia de alguno de los titulares. Tanto las firmas titulares como las alternas deberán ser comunicadas al PNUD mediante nota enviada a través del módulo de mensajes del FOMS (scanneada). (Anexo 5.E)

Manual de Gestión de Proyectos Ejecutados por el Gobierno Capitulo V: Recursos Financieros Edición: Noviembre de 2003 Pág. 3 de 11

Programa de las Naciones Unidas para el Desarrollo - Argentina

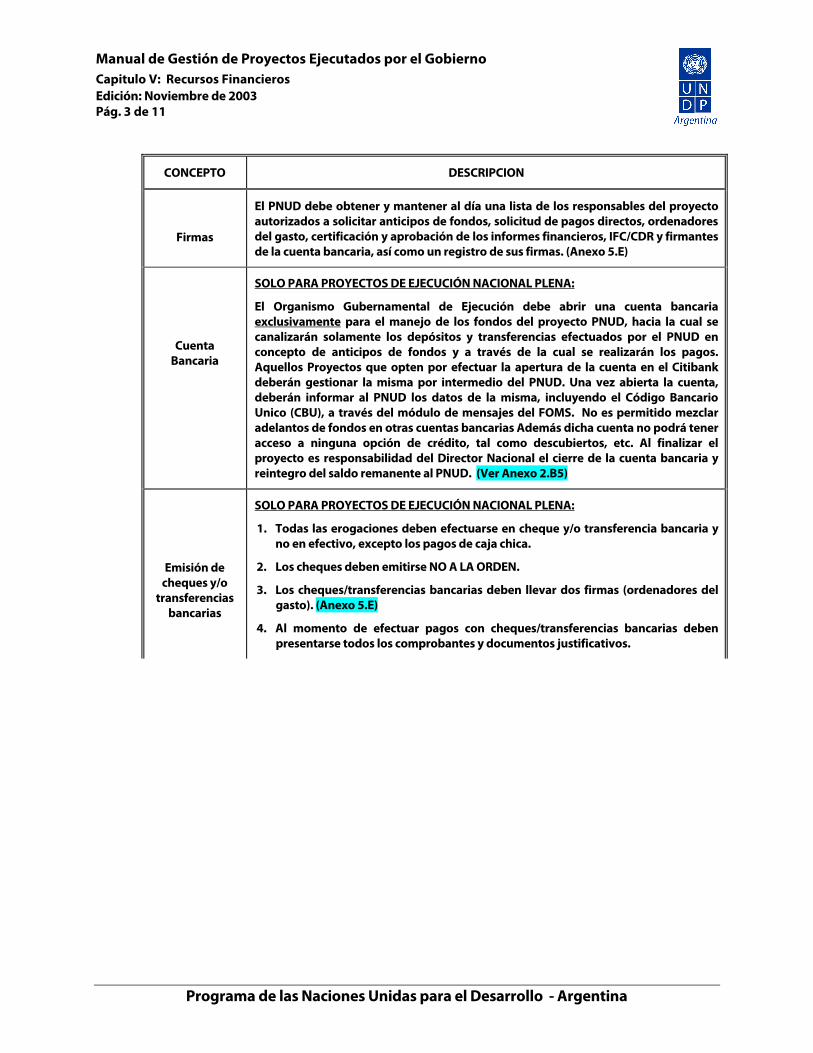

CONCEPTO DESCRIPCION

Firmas

El PNUD debe obtener y mantener al día una lista de los responsables del proyecto autorizados a solicitar anticipos de fondos, solicitud de pagos directos, ordenadores del gasto, certificación y aprobación de los informes financieros, IFC/CDR y firmantes de la cuenta bancaria, así como un registro de sus firmas. (Anexo 5.E)

Cuenta Bancaria

SOLO PARA PROYECTOS DE EJECUCIÓN NACIONAL PLENA:

El Organismo Gubernamental de Ejecución debe abrir una cuenta bancaria exclusivamente para el manejo de los fondos del proyecto PNUD, hacia la cual se canalizarán solamente los depósitos y transferencias efectuados por el PNUD en concepto de anticipos de fondos y a través de la cual se realizarán los pagos. Aquellos Proyectos que opten por efectuar la apertura de la cuenta en el Citibank deberán gestionar la misma por intermedio del PNUD. Una vez abierta la cuenta, deberán informar al PNUD los datos de la misma, incluyendo el Código Bancario Unico (CBU), a través del módulo de mensajes del FOMS. No es permitido mezclar adelantos de fondos en otras cuentas bancarias Además dicha cuenta no podrá tener acceso a ninguna opción de crédito, tal como descubiertos, etc. Al finalizar el proyecto es responsabilidad del Director Nacional el cierre de la cuenta bancaria y reintegro del saldo remanente al PNUD. (Ver Anexo 2.B5)

Emisión de cheques y/o

transferencias bancarias

SOLO PARA PROYECTOS DE EJECUCIÓN NACIONAL PLENA:

1. Todas las erogaciones deben efectuarse en cheque y/o transferencia bancaria y no en efectivo, excepto los pagos de caja chica.

2. Los cheques deben emitirse NO A LA ORDEN.

3. Los cheques/transferencias bancarias deben llevar dos firmas (ordenadores del gasto). (Anexo 5.E)

4. Al momento de efectuar pagos con cheques/transferencias bancarias deben presentarse todos los comprobantes y documentos justificativos.

Manual de Gestión de Proyectos Ejecutados por el Gobierno Capitulo V: Recursos Financieros Edición: Noviembre de 2003 Pág. 4 de 11

Programa de las Naciones Unidas para el Desarrollo - Argentina

CONCEPTO DESCRIPCION

Depósitos de Costos

compartidos

Para posibilitar la identificación de los depósitos, el proyecto deberá presentar anticipadamente al PNUD la carta que se adjunta como Anexo 5.D, pudiéndose enviar la misma por sistema FOMS.

Los depósitos pueden ser realizados: 1. En dólares: Mediante depósito en la cuenta Nro 3752220627 “UNDP

REPRESENTATIVE IN ARGENTINA (USD) ACCOUNT” del Bank of America, 1401 Elm St Dallas TX 75202 USA (ACH Routing Number 111000012 [to be used only by US-based banks using ACH payment type] , Wire Routing Number: 026009593, SWIFT Address: BOFAUS3N)

2. En pesos: a. Mediante cheque a la orden de "UNDP Representative in Argentina (Peso)

Deposit Account" que se entregará en la Sección Finanzas del PNUD, o b. Mediante transferencia a la cuenta corriente No. 0/801292/038 “UNDP

Representative in Argentina (Peso) Deposit Account” del Citibank–Casa Central: Bartolomé Mitre 320 (CBU 0168888-1 00008012920385), o

c. Para el caso de pagos realizados a través de la denominada "CUENTA UNICA DEL GOBIERNO", al PNUD se le asignó el Número de Beneficiario 8923 y las acreditaciones deberán ser realizadas a la cuenta corriente nro. 20-999-611717-9 “Undp Representative Deposit Account” de la Banca Nazionale del Lavoro–Casa Central No. 999: Florida 40 (CBU 26509996 02099961171795).

Ingresos

SOLO PARA PROYECTOS DE EJECUCIÓN NACIONAL PLENA:

Los ingresos por venta de pliegos de licitación, publicaciones y similares deben ser depositados en forma quincenal en el PNUD como costo compartido. El control de estos ingresos se realizará mediante la entrega de recibos prenumerados.

Impuestos

La Convención sobre Privilegios e Inmunidades de las Naciones Unidas, a la cual adhirió la República Argentina mediante Decreto-Ley 15.971 establece que el PNUD y sus Proyectos están exentos de toda contribución directa.

Por tal razón, la DGI asignó al PNUD el "Código de Identificación Especial" No. 30-68307705-0 (Anexo 5.B). Dentro de este marco, tampoco corresponde que el PNUD ni sus Proyectos actúen como agentes de retención del impuesto a las ganancias.

En lo referente al Impuesto al Valor Agregado, la Resolución 3349/91 establece un régimen especial para su ingreso (ver punto 8 del capítulo IV – Recursos Físicos, A - Adquisición de Equipo y Suministros). Los demás impuestos incluidos en el precio deben ser pagados.

En cuanto a los impuestos a los Ingresos Brutos, el PNUD y sus Proyectos no realizan actividades alcanzadas por el referido gravamen.

En lo referente al Impuesto a los Débitos Bancarios, el PNUD y los Proyectos están debidamente exentos.

Manual de Gestión de Proyectos Ejecutados por el Gobierno Capitulo V: Recursos Financieros Edición: Noviembre de 2003 Pág. 5 de 11

Programa de las Naciones Unidas para el Desarrollo - Argentina

CONCEPTO DESCRIPCION

Tipos de cambio

El tipo de cambio operacional de las Naciones Unidas para la Argentina es aplicable a todas las transacciones financieras que realice el proyecto (ingresos-egresos), inclusive los anticipos solicitados al PNUD. Las variaciones de la Tasa Operacional serán informadas por el PNUD mediante circular enviada por el sistema FOMS.

Diferencias de cambio

Como resultado de las fluctuaciones de la moneda local en relación al dólar estadounidense, se calcularán las pérdidas/ganancias sobre los siguientes rubros: a. Costos compartidos: En el momento que se produzca una modificación en la tasa

Operacional de Naciones Unidas como resultado de una devaluación o reevaluación monetaria, los saldos remanentes en moneda local no utilizados por la Tesorería del PNUD y que no puedan ser transferidos al exterior por razones del mercado local están sujetos a ser revaluados. Las pérdidas/ganancias resultantes de dicho revalúo se distribuirán entre los Proyectos que hayan depositado sus contribuciones en el período de corte de tasas de cambio de Naciones Unidas, considerando los saldos remanentes entre los fondos depositados y los anticipos de fondos ó pagos directos efectuados durante el período.

b. Saldos remanentes de Anticipos de Fondos para Proyectos de Ejecución Plena: Los saldos remanentes no utilizados en la cuenta corriente del Proyecto al momento de modificarse la tasa Operacional de Naciones Unidas vigente se revalúan. De dicho revalúo se originan las pérdidas/ganancias por diferencias de cambio, cuyos montos deben registrarse en los libros contables, en la sublínea presupuestaria 85.01 “Diferencias de Cambio”. A su vez, las mismas serán reflejadas en el Informe Financiero, debiéndose realizar la Revisión presupuestaria correspondiente.

Archivos El Organismo Gubernamental de Ejecución debe mantener en archivos separados toda la documentación que respalde los pagos que efectúe el Proyecto.

Contabilidad

El Organismo Gubernamental de Ejecución es responsable de mantener un sistema contable actualizado que contenga libros, registros y el control suficiente que asegure la confiabilidad y exactitud en la rendición de cuentas y en la información financiera de los proyectos.

Los registros contables deben reflejar la recepción y desembolso de los fondos adelantados por el PNUD debidamente identificados, como así también asegurar que no excedan los fondos asignados y aprobados en las respectivas categorías presupuestarias. Asimismo deberán incluir la información proporcionada por el PNUD respecto de los gastos efectuados por las Agencias de Cooperación si hubiere y los pagos directos efectuados por el PNUD.

Libros El sistema contable debe mantenerse al día y todos los libros cerrados a fin de mes. Ante una modificación de la Tasa Operacional de Naciones Unidas, se debe proceder al cierre de los libros contables y registrar los ajustes correspondientes.

Manual de Gestión de Proyectos Ejecutados por el Gobierno Capitulo V: Recursos Financieros Edición: Noviembre de 2003 Pág. 6 de 11

Programa de las Naciones Unidas para el Desarrollo - Argentina

Control Presupuestario

Se deben planificar los desembolsos de conformidad con el plan de trabajo y el documento de Proyecto e instituir mecanismos de control presupuestario a fin de asegurar que todas las solicitudes de pagos, anticipos de fondos y pagos directos sean tramitadas sólo si hay disponibilidad financiera y presupuestaria.

Planificación financiera trimestral

Costos Compartidos: El Proyecto deberá informar al PNUD, vía FOMS, la planificación trimestral de los posibles depósitos que efectuará el Organismo Gubernamental de Ejecución según lo establecido en el calendario de pagos del Documento de Proyecto.

Estimación de desembolsos: El Proyecto deberá informar anticipadamente al PNUD, vía FOMS, las estimaciones de desembolsos para el trimestre subsiguiente. Los Proyectos de ejecución parcial deberán presentar un detalle mensual de los posibles desembolsos a solicitar. A su vez, los Proyectos de ejecución plena presentarán un detalle mensual indicando los anticipos de fondos y pagos directos planificados. (Ver Anexo 5.H)

Cierre del Proyecto

A los fines del cierre del Proyecto por finalización de sus actividades, se deberán cumplir con los procedimientos de cierre descriptos en el Anexo 2.B5

Manual de Gestión de Proyectos Ejecutados por el Gobierno Capitulo V: Recursos Financieros Edición: Noviembre de 2003 Pág. 7 de 11

Programa de las Naciones Unidas para el Desarrollo - Argentina

C. PROCEDIMIENTOS CONTABLES

3. Los procedimientos contables aplicables por los Organismos Gubernamentales de Ejecución se encuentran en el (Anexo 5.A). Las principales disposiciones y normas aplicables requieren de formatos estándar obligatorios y en otros casos formatos sugeridos para facilitar la preparación de los informes.

Los formularios estándar requeridos (obligatorio) por el PNUD son:

Concepto Descripción Fecha de presentación

Informe Financiero

(IF)

SOLO PARA PROYECTOS DE EJECUCIÓN NACIONAL PLENA:

Este informe refleja toda la información necesaria para solicitar los anticipos de fondos al PNUD, efectuar la rendición de desembolsos hechos por el Organismo Gubernamental de Ejecución para cada subrubro presupuestario y la reconciliación de anticipos pendientes a una fecha determinada. Los informes financieros deberán completarse y enviarse al PNUD a través del sistema FOMS. Anexo 5.A, sección 2.0, pág.4 El informe financiero debe ser certificado únicamente por el Director Nacional

El Informe Financiero don todos sus adjuntos será procesado por el PNUD una vez recibido -en papel- de la Subsecretaría de Cooperación y Coordinación Internacional..

SOLO PARA PROYECTOS DE EJECUCIÓN NACIONAL PLENA:

Se debe presentar -en papel- a la Subsecretaría de Cooperación y Coordinación Internacional con la debida antelación como para ser recibido en el PNUD dentro de los 15 días posteriores al cierre del trimestre calendario. Debe ir acompañado de:

• Conciliación bancaria a fecha cierre. (Anexo 5.G)

• Extracto bancario a fecha cierre

• Total desembolsos según fuente de financiamiento: Se deberá especificar los desembolsos por totales según fuente de financiamiento (totales por período/trimestre y acumulado a la fecha de la última rendición). (Anexo 5.G).

• Plan de Trabajo previsto para el trimestre, según las actividades contempladas en el documento de proyecto. (Anexo 5.C)

• Monitoreo Trimestral de Actividades y Resultados (solo Proyectos de ejecución nacional plena, con financiamiento de Gobierno) (Anexo 5.F)

En cuanto a la solicitud de anticipos de fondos, los montos solicitados a través del informe financiero trimestral serán transferidos al Proyectos en forma mensual. El Proyecto deberá confirmar vía FOMS fecha y monto mensual a transferir.

Manual de Gestión de Proyectos Ejecutados por el Gobierno Capitulo V: Recursos Financieros Edición: Noviembre de 2003 Pág. 8 de 11

Programa de las Naciones Unidas para el Desarrollo - Argentina

Concepto Descripción Fecha de presentación

Libro mayor de bienes y

equipos

Registra la información pertinente a cada equipo adquirido por el Proyecto así como la enajenación del mismo. (Anexo 5.A, sección 4.0)

Será presentado por el Proyecto a los auditores externos para su revisión, no siendo necesaria la remisión de copias al PNUD.

Solicitud de Pagos

SOLO PARA PROYECTOS DE EJECUCIÓN NACIONAL PARCIAL

Anexo 5.I

El formulario debe ser enviado a la sección Finanzas del PNUD junto con la documentación que se describe en cada caso para el pago de:

• Facturas de Proveedores

• Adelantos y rendición de Viáticos

• Apertura y rendición de Caja chica

• Solicitud de adelanto y rendiciones de seminarios y talleres

Pagos directos

efectuados por el PNUD

SOLO PARA PROYECTOS DE EJECUCIÓN NACIONAL PLENA:

El PNUD, previa solicitud, del Organismo Gubernamental de Ejecución, puede hacer pagos directos a los proveedores de bienes o servicios de conformidad con el plan de trabajo y presupuesto. Para ello deberá enviarse la solicitud según lo indicado en el Anexo 5.A, sección 3.0, pág.19 mediante el sistema FOMS. Aquellas solicitudes de pago individuales cuyos montos sean superiores al equivalente de US$ 10.000.00 deberán ser solicitadas obligatoriamente al PNUD. Las solicitudes deberán registrarse en una cuenta contable separada. Los montos relacionados con las solicitudes de pagos directos no deberán ser incluidos en la Solicitud de Anticipo de Fondos del Cuadro A del Informe Financiero. (Anexo 5.A, pág.13). La solicitud debe ser aprobada y certificada por el Director Nacional del Proyecto o el Coordinador por delegación del Director Nacional.

SOLO PARA PROYECTOS DE EJECUCIÓN NACIONAL PLENA:

Se debe presentar al PNUD por lo menos 5 días antes de la fecha prevista de pago.

Se debe presentar al PNUD, via FOMS, la estimación mensual de desembolsos por este concepto. (Anexo 5.H.)

Este informe expresa en dólares estadounidenses el monto de los

El PNUD enviará semestralmente (y de existir requerimientos de auditoría, en

Manual de Gestión de Proyectos Ejecutados por el Gobierno Capitulo V: Recursos Financieros Edición: Noviembre de 2003 Pág. 9 de 11

Programa de las Naciones Unidas para el Desarrollo - Argentina

Concepto Descripción Fecha de presentación

Informe Financiero

Combinado (IFC/CDR)

desembolsos hechos para el proyecto por el Organismo Gubernamental de Ejecución, por la oficina local y otras oficinas del PNUD, y si se aplica, por la Agencia de Cooperación.

forma trimestral) el IFC/CDR al Organismo Gubernamental de Ejecución, quien lo verifica y lo certifica. La devolución se efectuará en el plazo de 15 días de acuerdo a lo siguiente:

• Para proyectos de ejecución nacional plena: El IFC/CDR deberá ser controlado y conciliado con los Estados Financieros del Proyecto y la información final proporcionada por el PNUD a través del sistema FOMS. El IFC/CDR y su conciliación serán conformados por el Director Nacional o el Coordinador del Proyecto por expresa delegación escrita del Director Nacional, entregando una copia de los CDR semestrales a los auditores para su inclusión en la documentación a auditar. El original será enviado al PNUD.

• Para proyectos de ejecución nacional parcial: El IFC/CDR deberá ser controlado y conciliado con el informe de la situación financiera del proyecto proporcionada por el PNUD a través del sistema FOMS. El IFC/CDR y su conciliación serán conformados expresamente por el Director Nacional o Coordinador del Proyecto por expresa delegación y el original será enviado al PNUD quien entregará copia del CDR semestral a los auditores para su inclusión en la documentación a auditar.

4. La presentación oportuna del informe financiero trimestral debidamente completado

y firmado es un prerrequisito para la continua transferencia de recursos al proyecto.

5. Asimismo, la presentación de los informes financieros combinados (CDR/IFC) debidamente conciliados y firmados de acuerdo a los plazos establecidos es un prerrequisito para continuar anticipando fondos al Proyecto y realizar pagos directos (NEX plena) y efectuar pagos relacionados con el normal desembolso del Proyecto (NEX parcial).

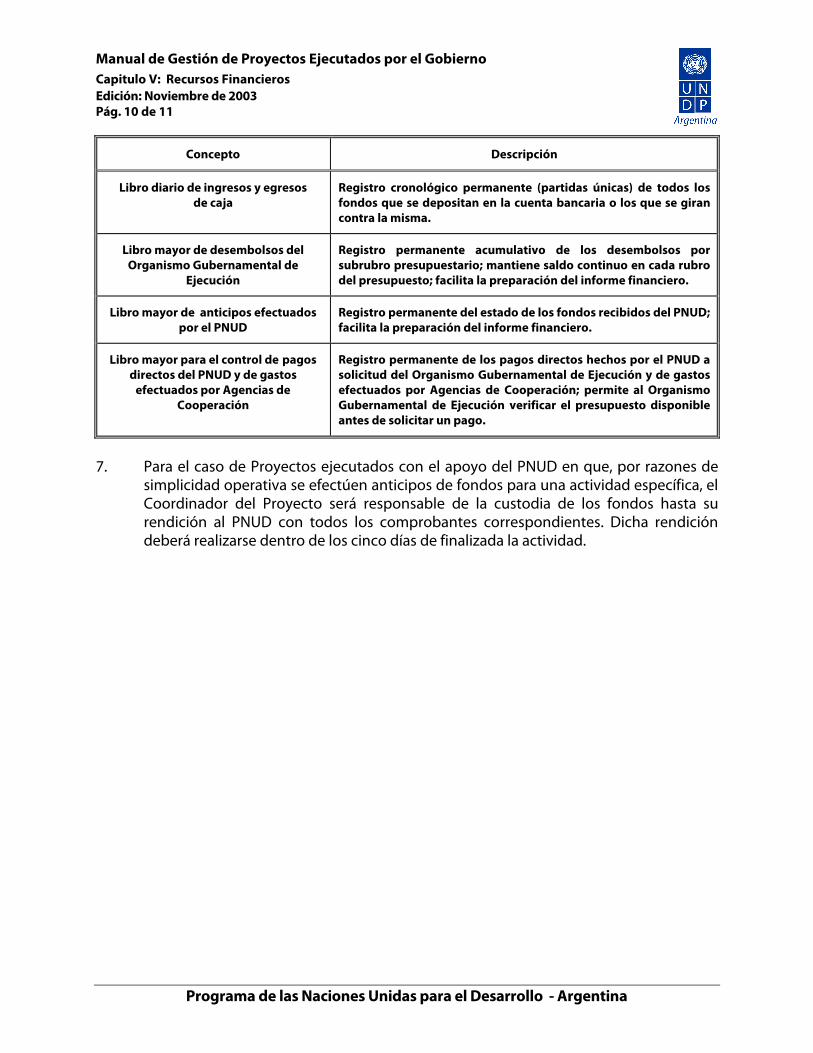

6. Registros Contables sugeridos por el PNUD : (Anexo 5A)

Concepto Descripción

Manual de Gestión de Proyectos Ejecutados por el Gobierno Capitulo V: Recursos Financieros Edición: Noviembre de 2003 Pág. 10 de 11

Programa de las Naciones Unidas para el Desarrollo - Argentina

Concepto Descripción

Libro diario de ingresos y egresos de caja

Registro cronológico permanente (partidas únicas) de todos los fondos que se depositan en la cuenta bancaria o los que se giran contra la misma.

Libro mayor de desembolsos del Organismo Gubernamental de

Ejecución

Registro permanente acumulativo de los desembolsos por subrubro presupuestario; mantiene saldo continuo en cada rubro del presupuesto; facilita la preparación del informe financiero.

Libro mayor de anticipos efectuados por el PNUD

Registro permanente del estado de los fondos recibidos del PNUD; facilita la preparación del informe financiero.

Libro mayor para el control de pagos directos del PNUD y de gastos

efectuados por Agencias de Cooperación

Registro permanente de los pagos directos hechos por el PNUD a solicitud del Organismo Gubernamental de Ejecución y de gastos efectuados por Agencias de Cooperación; permite al Organismo Gubernamental de Ejecución verificar el presupuesto disponible antes de solicitar un pago.

7. Para el caso de Proyectos ejecutados con el apoyo del PNUD en que, por razones de

simplicidad operativa se efectúen anticipos de fondos para una actividad específica, el Coordinador del Proyecto será responsable de la custodia de los fondos hasta su rendición al PNUD con todos los comprobantes correspondientes. Dicha rendición deberá realizarse dentro de los cinco días de finalizada la actividad.

Manual de Gestión de Proyectos Ejecutados por el Gobierno Capitulo V: Recursos Financieros Edición: Noviembre de 2003 Pág. 11 de 11

Programa de las Naciones Unidas para el Desarrollo - Argentina

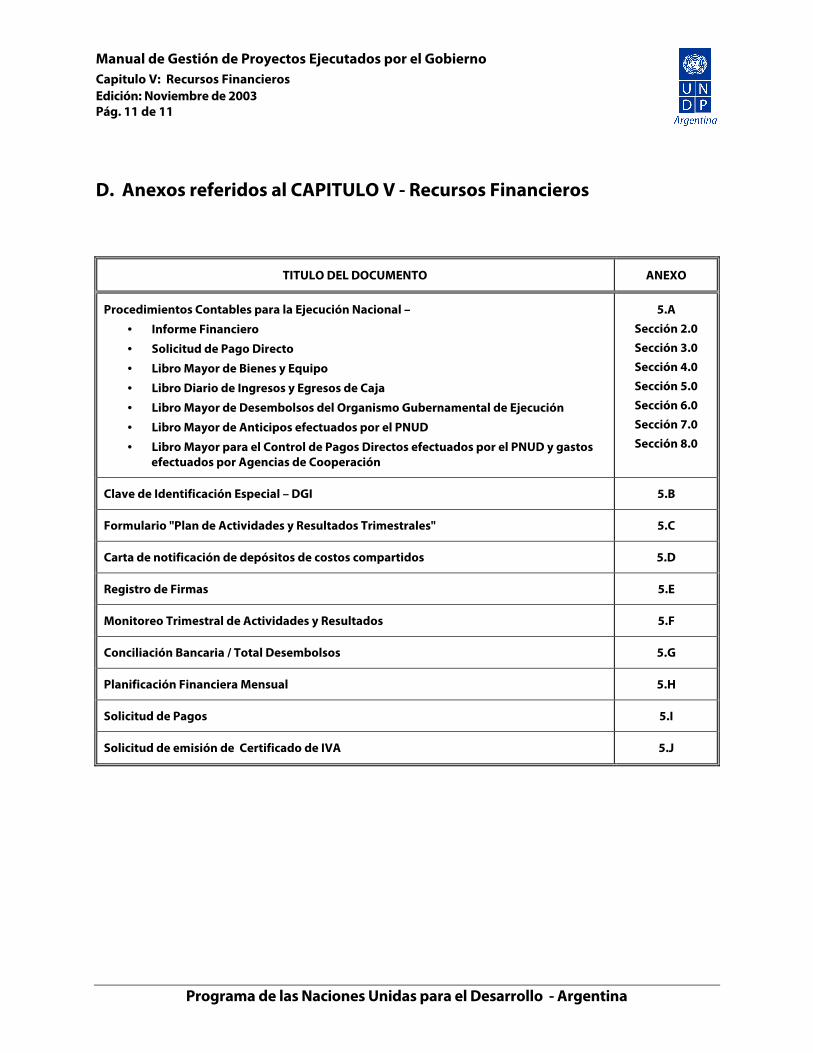

D. Anexos referidos al CAPITULO V - Recursos Financieros

TITULO DEL DOCUMENTO ANEXO

Procedimientos Contables para la Ejecución Nacional –

• Informe Financiero

• Solicitud de Pago Directo

• Libro Mayor de Bienes y Equipo

• Libro Diario de Ingresos y Egresos de Caja

• Libro Mayor de Desembolsos del Organismo Gubernamental de Ejecución

• Libro Mayor de Anticipos efectuados por el PNUD

• Libro Mayor para el Control de Pagos Directos efectuados por el PNUD y gastos efectuados por Agencias de Cooperación

5.A

Sección 2.0

Sección 3.0

Sección 4.0

Sección 5.0

Sección 6.0

Sección 7.0

Sección 8.0

Clave de Identificación Especial – DGI 5.B

Formulario "Plan de Actividades y Resultados Trimestrales" 5.C

Carta de notificación de depósitos de costos compartidos 5.D

Registro de Firmas 5.E

Monitoreo Trimestral de Actividades y Resultados 5.F

Conciliación Bancaria / Total Desembolsos 5.G

Planificación Financiera Mensual 5.H

Solicitud de Pagos 5.I

Solicitud de emisión de Certificado de IVA 5.J

Informe Financiero

Según lo establecido en el Acuerdo suscripto por el Gobierno de la República Argentina y el PNUD, firmado el 26 de febrero de 1985, aprobado por Ley No. 23.396 del 10 de octubre de 1986, el (completar: Asociado en la Implementación) en el marco del Proyecto PNUD ARG/XX/XX, de conformidad con el Documento de Proyecto, presenta el reporte de gastos realizados en el período indicado a continuación y solicita los anticipos necesarios para la ejecución del proyecto en el próximo período.

(a) Institución: Gobierno

(b) Nro de Proyecto:

Nombre del Proyecto:

(c) Período: dd/mm/aaaa to dd/mm/aaaa(d) Moneda: PESOS ARGENTINOS

(I) (II) (III)

DESCRIPCION Estructura de Cuenta MES I MES II MES III MONTO TOTAL(f) Saldo de Apertura: 0,00

(g) Anticipos recibidos: 0,00

(h) Fondos disponibles: 0,00

Detalles de gastos Cuenta F.Financiamiento Donante

Proyecto Nro. de Actividad Descripción presupuestaria

0,00

0,00

0,00

0,00

0,00

0,00

(i) Total de Gastos 0,00 0,00 0,00 0,00 0,00

(j) Saldo de Cierre: 0,00

(k) Compromisos pendientes: 0,00

(l) Gastos planificados: 0,00

(m) Total requerido: 0,00

(n) Total solicitud de anticipos: 0,00

Nombre del Banco/Sucursal: Título de la cuenta:N° de la cuenta: Dirección del Banco:Contacto:

Información sobre Pagos Directos a solicitar durante el próximo trimestre

1er. Mes 2do. Mes 3er. MontoMoneda

Certificación: El suscripto, funcionario autorizado del Gobierno, por el presente certifica que el efectivo necesario proyectado y la resultante solicitud de efectivo, representa la mejor estimación de fondos necesarios para cubrir desembolsos durante el período en cuestión. Todos los fondos que se anticipen, pero que no se desembolsen con fines presupuestarios, serán reembolsados al PNUD de conformidad con los términos y condiciones del documento del Proyecto.

Autorizado por el Director Nacional del Proyecto

Nombre:

Fecha:

ANEXO 5.A.1

Edición: diciembre 2014

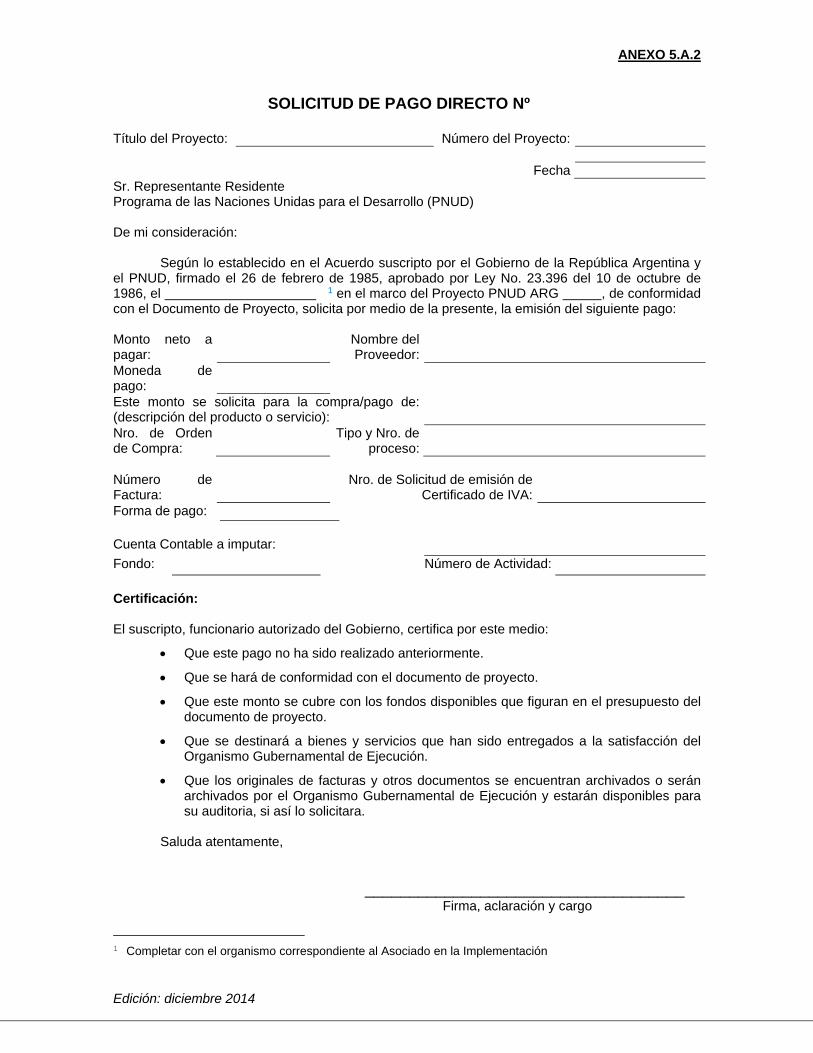

ANEXO 5.A.2

Edición: diciembre 2014

SOLICITUD DE PAGO DIRECTO Nº

Título del Proyecto: Número del Proyecto: Fecha Sr. Representante Residente Programa de las Naciones Unidas para el Desarrollo (PNUD) De mi consideración: Según lo establecido en el Acuerdo suscripto por el Gobierno de la República Argentina y el PNUD, firmado el 26 de febrero de 1985, aprobado por Ley No. 23.396 del 10 de octubre de 1986, el 1 en el marco del Proyecto PNUD ARG , de conformidad con el Documento de Proyecto, solicita por medio de la presente, la emisión del siguiente pago: Monto neto a pagar:

Nombre del Proveedor:

Moneda de pago:

Este monto se solicita para la compra/pago de: (descripción del producto o servicio):

Nro. de Orden de Compra:

Tipo y Nro. de proceso:

Número de Factura:

Nro. de Solicitud de emisión de Certificado de IVA:

Forma de pago: Cuenta Contable a imputar: Fondo: Número de Actividad: Certificación: El suscripto, funcionario autorizado del Gobierno, certifica por este medio:

Que este pago no ha sido realizado anteriormente.

Que se hará de conformidad con el documento de proyecto.

Que este monto se cubre con los fondos disponibles que figuran en el presupuesto del documento de proyecto.

Que se destinará a bienes y servicios que han sido entregados a la satisfacción del Organismo Gubernamental de Ejecución.

Que los originales de facturas y otros documentos se encuentran archivados o serán archivados por el Organismo Gubernamental de Ejecución y estarán disponibles para su auditoria, si así lo solicitara.

Saluda atentamente,

____________________________________ Firma, aclaración y cargo

1 Completar con el organismo correspondiente al Asociado en la Implementación

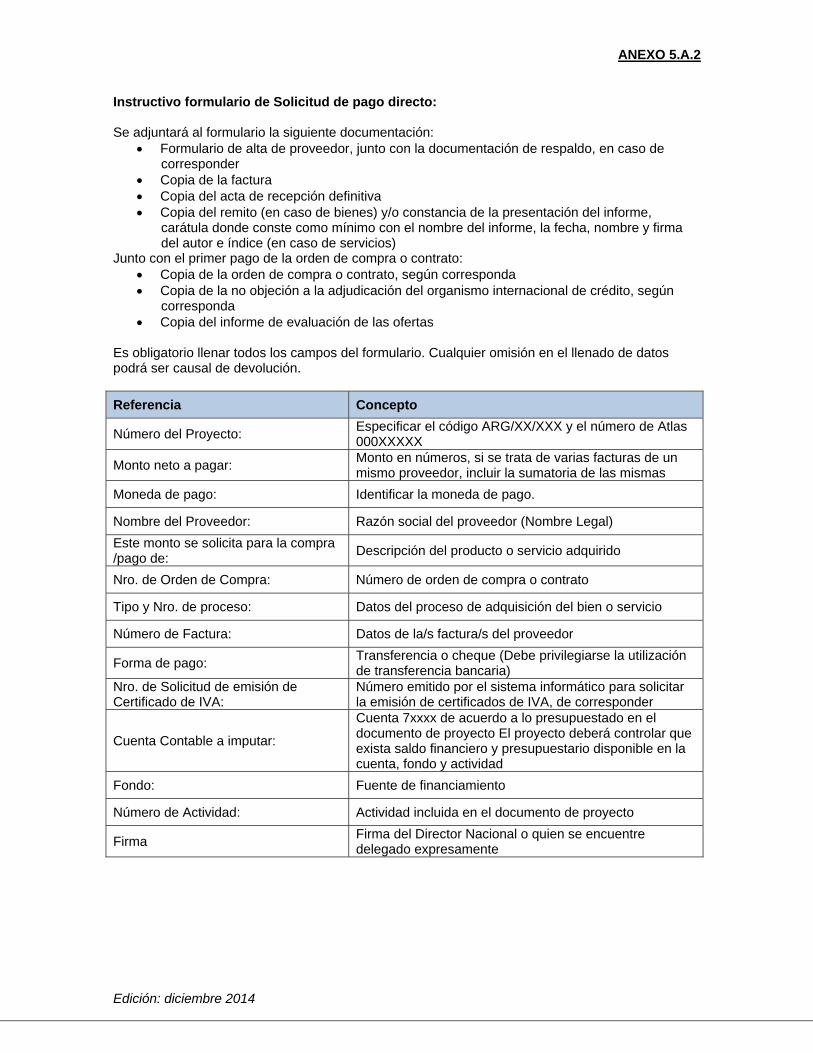

ANEXO 5.A.2

Edición: diciembre 2014

Instructivo formulario de Solicitud de pago directo: Se adjuntará al formulario la siguiente documentación:

Formulario de alta de proveedor, junto con la documentación de respaldo, en caso de corresponder

Copia de la factura Copia del acta de recepción definitiva Copia del remito (en caso de bienes) y/o constancia de la presentación del informe,

carátula donde conste como mínimo con el nombre del informe, la fecha, nombre y firma del autor e índice (en caso de servicios)

Junto con el primer pago de la orden de compra o contrato: Copia de la orden de compra o contrato, según corresponda Copia de la no objeción a la adjudicación del organismo internacional de crédito, según

corresponda Copia del informe de evaluación de las ofertas

Es obligatorio llenar todos los campos del formulario. Cualquier omisión en el llenado de datos podrá ser causal de devolución. Referencia Concepto

Número del Proyecto: Especificar el código ARG/XX/XXX y el número de Atlas 000XXXXX

Monto neto a pagar: Monto en números, si se trata de varias facturas de un mismo proveedor, incluir la sumatoria de las mismas

Moneda de pago: Identificar la moneda de pago.

Nombre del Proveedor: Razón social del proveedor (Nombre Legal) Este monto se solicita para la compra /pago de: Descripción del producto o servicio adquirido

Nro. de Orden de Compra: Número de orden de compra o contrato

Tipo y Nro. de proceso: Datos del proceso de adquisición del bien o servicio

Número de Factura: Datos de la/s factura/s del proveedor

Forma de pago: Transferencia o cheque (Debe privilegiarse la utilización de transferencia bancaria)

Nro. de Solicitud de emisión de Certificado de IVA:

Número emitido por el sistema informático para solicitar la emisión de certificados de IVA, de corresponder

Cuenta Contable a imputar:

Cuenta 7xxxx de acuerdo a lo presupuestado en el documento de proyecto El proyecto deberá controlar que exista saldo financiero y presupuestario disponible en la cuenta, fondo y actividad

Fondo: Fuente de financiamiento

Número de Actividad: Actividad incluida en el documento de proyecto

Firma Firma del Director Nacional o quien se encuentre delegado expresamente

Anexo 5.3

LIBRO MAYOR DE BIENES Y EQUIPO Proyecto: ARGXX/XXX - 000XXXXX Cuenta de gastos:

ADQUISICIONES ENAJENACIONES

FECHA DESCRIPCION NO. DE SERIE

FUENTE COSTO NO. DE INVENTARIO

UBICACION FECHA ACTO DE

TRANS.

EXPLICA-CION

CANT DESTINO

Edición: Diciembre 2014

2

Edición: diciembre 2014 3

LIBRO MAYOR DE BIENES Y EQUIPO

A. Propósito Este Libro Mayor de Bienes y Equipo tiene por objeto llevar un inventario con los registros de adquisiciones y enajenaciones de bienes y equipos realizadas por un proyecto ejecutado por el Asociado en la Implementación. Este inventario contendrá información acerca de todos los bienes y equipos adquiridos a través del Asociado en la Implementación con fondos adelantados por el PNUD o bien adquiridos por solicitud y en nombre del Asociado en la Implementación por el PNUD o por medio de otras Agencias de Cooperación. Manteniendo un registro de los “movimientos” de los bienes y equipos, se crea un inventario permanente que le permite al administrador del proyecto identificar fácilmente la zona del proyecto a la que han sido asignados los bienes y equipos. Este registro deberá ser presentado por el Proyecto a los auditores externos para su revisión.

B. Formato requerido y explicación

En estos procedimientos se requiere un formato estándar del Libro Mayor de Bienes y Equipo para ayudar a los Organismos Gubernamentales de Ejecución a establecer libros de cuentas y registros del proyecto. A continuación se dan explicaciones de la información que se deberá asentar en cada una de las columnas.

En la parte superior de la página hay un espacio destinado al proyecto, en el que se deberá incluir tanto el código ARG como el código de Atlas.

A continuación se indicara la cuenta de gasto correspondiente. La razón de ello es que en un proyecto tal vez se desee llevar un registro de las adquisiciones de bienes y equipos por cuenta de gastos, especialmente si las cantidades son considerables. En esos casos, un proyecto que adquiera grandes cantidades de equipo de oficina, vehículos y computadoras, asentaría cada uno de estos bienes en una sección separada del libro de cuentas. Las compras de un tipo de equipo no se combinarían con las de otro tipo en la misma página.

En la sección “Adquisiciones”, en la columna “Fecha” se indica la fecha en que Asociado en la Implementación con fondos que le haya anticipado el PNUD o en la columna PNUD/Ag.Coop. si fue pagado directamente por el PNUD.

En la columna “Descripción” se describe brevemente el equipo adquirido.

En la columna “No. de serie” se anota el número marcado por el fabricante en el equipo, si es que lo tiene, caso contrario se indicará n/a (no aplica).

En la columna “Fuente”, se registran el nombre y dirección del proveedor.

En la columna “Costo” se anota el monto en U$S (dólares estadounidenses) pagado por la compra del equipo, convertido previamente de pesos a dólares por la tasa de cambio operacional de Naciones Unidas vigente al momento de registrarse el pago.

Edición: diciembre 2014 4

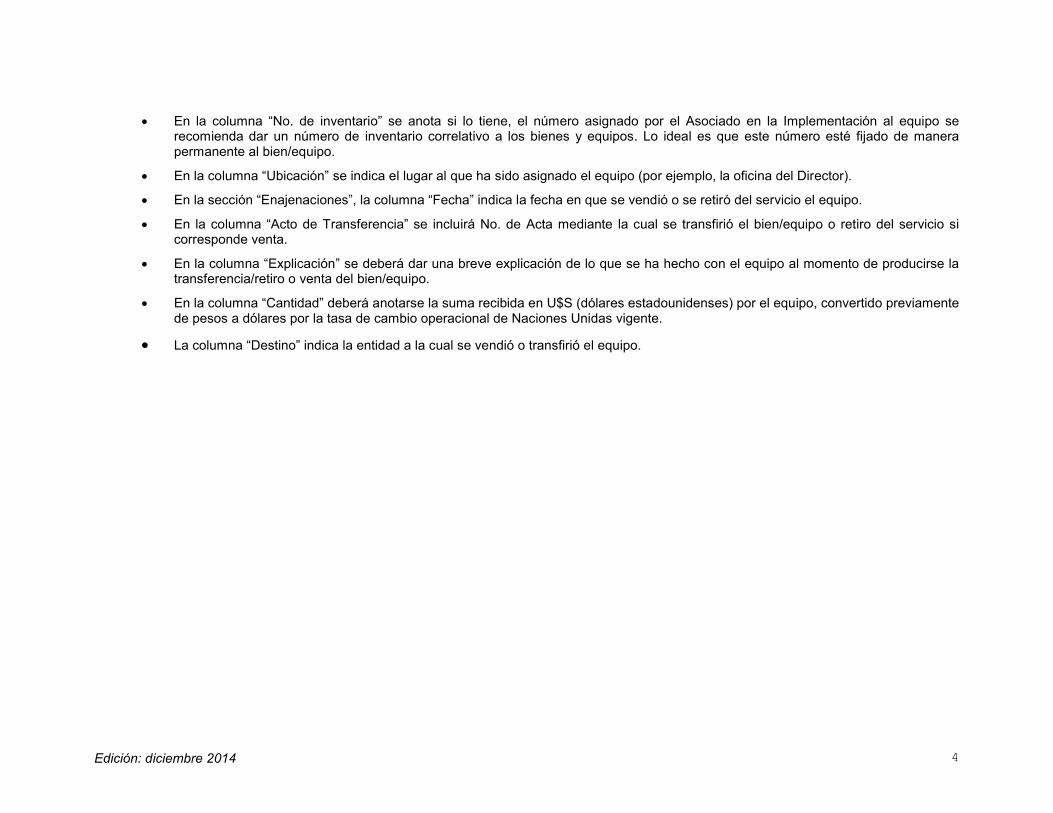

En la columna “No. de inventario” se anota si lo tiene, el número asignado por el Asociado en la Implementación al equipo se recomienda dar un número de inventario correlativo a los bienes y equipos. Lo ideal es que este número esté fijado de manera permanente al bien/equipo.

En la columna “Ubicación” se indica el lugar al que ha sido asignado el equipo (por ejemplo, la oficina del Director).

En la sección “Enajenaciones”, la columna “Fecha” indica la fecha en que se vendió o se retiró del servicio el equipo.

En la columna “Acto de Transferencia” se incluirá No. de Acta mediante la cual se transfirió el bien/equipo o retiro del servicio si corresponde venta.

En la columna “Explicación” se deberá dar una breve explicación de lo que se ha hecho con el equipo al momento de producirse la transferencia/retiro o venta del bien/equipo.

En la columna “Cantidad” deberá anotarse la suma recibida en U$S (dólares estadounidenses) por el equipo, convertido previamente de pesos a dólares por la tasa de cambio operacional de Naciones Unidas vigente.

La columna “Destino” indica la entidad a la cual se vendió o transfirió el equipo.

Edición: Diciembre 2014

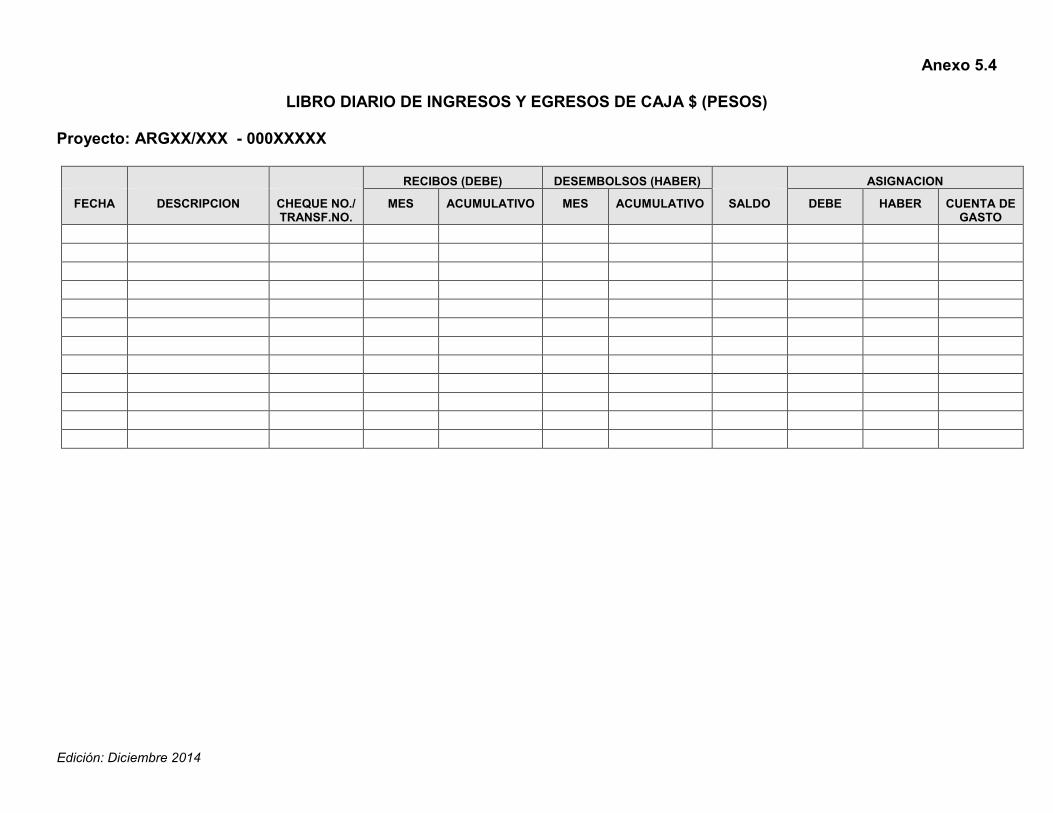

Anexo 5.4

LIBRO DIARIO DE INGRESOS Y EGRESOS DE CAJA $ (PESOS)

Proyecto: ARGXX/XXX - 000XXXXX

RECIBOS (DEBE) DESEMBOLSOS (HABER) ASIGNACION

FECHA DESCRIPCION CHEQUE NO./ TRANSF.NO.

MES ACUMULATIVO MES ACUMULATIVO SALDO DEBE HABER CUENTA DE GASTO

Edición: Diciembre 2014

LIBRO DIARIO DE INGRESOS Y EGRESOS DE CAJA – ($) PESOS

A. Propósito

El Libro Diario de Ingresos y Egresos de Caja es un libro fundamental de partidas únicas. Tiene como fin proporcionar un registro cronológico permanente de todos los fondos que se depositan en una determinada cuenta bancaria, o los que se giran contra la misma. Se requiere que el Organismo ejecutor/Asociado en la Implementación mantenga una cuenta bancaria separada para el recibo y desembolso de fondos del PNUD, estos procedimientos suponen que cada proyecto ejecutado por el Asociado en la Implementación tendrá su propia cuenta bancaria para este propósito.

B. Formato sugerido y explicación

En los párrafos siguientes se explica cada una de las columnas.

En la parte superior de la página hay un espacio destinado al proyecto, en el que se deberá incluir tanto el código ARG como el código de Atlas.

En la columna “Fecha” se deberá anotar la fecha del depósito, recibo, cheque girado (o recibido) o transferencia bancaria girada (o recibida).

En la columna “Descripción” generalmente se deberá anotar el nombre del cobrador en el caso de un desembolso, y del pagador en el caso de depósitos.

En la columna “Cheque No./Transferencia No.” se anota el número del cheque girado (o recibido) y transferencia girada (o recibida).

Las columnas “Recibos” se anota la cantidad de dinero recibido y depositado en la cuenta bancaria durante un mes dado, y es acumulativo.

Las columnas “Desembolsos” indican la cantidad de dinero pagado, o “desembolsado”, de la cuenta bancaria del proyecto durante un mes dado y es acumulativo.

La columna “Saldo” indica la cantidad de fondos que quedan en la cuenta después de cada transacción de recibo o desembolso.

Las columnas “Asignación” sirven para identificar cuenta de gasto u otra cuenta en la que deberá asentarse la transacción bancaria. Por ejemplo, si se realiza una transferencia bancaria para pagar a una empresa consultora contratada por el proyecto para un estudio o investigación, la cantidad de la transferencia bancaria se asentará o “asignará” en la columna “Debe” y en la columna “cuenta de gasto” mostrando el número 72125 - Contrato de Servicio ~ Estudios e Investigación.

Edición: Diciembre 2014

Anexo 5.5

LIBRO MAYOR DE DESEMBOLSOS DEL ASOCIADO EN LA IMPLEMENTACION Proyecto: ARGXX/XXX - 000XXXXX Cuenta Presupuestaria:

FECHA DESCRIPCION PRESUPUESTO ANUAL (A)

NO. FACT. O REF.

CHEQUE NO. / TRANSFERENCIA

BANCARIA

DESEMBOLSOS PRESUPUESTO DISPONIBLE

(A-B-C=) PERIODO/MES TRIMESTRE AÑO A LA FECHA (B)

Edición: Diciembre 2014

LIBRO MAYOR DE DESEMBOLSOS DEL ASOCIADO EN LA IMPLEMENTACION

A. Propósito

El propósito del Libro Mayor de Desembolsos del Asociado en la implementación es (1) proporcionar un registro permanente acumulativo de los desembolsos hechos por el Asociado en la Implementación para los proyectos, por cuenta presupuestaria, (2) permitir al Asociado en la Implementación mantener un saldo continuo del presupuesto disponible en cada cuenta y, (3) facilitar la preparación del informe financiero.

B. Formato sugerido y explicación

En los párrafos siguientes se explica cómo se hacen los registros.

En la parte superior de la página hay un espacio destinado al proyecto, en el que se deberá incluir tanto el código ARG como el código de Atlas.

A continuación se indicara la cuenta presupuestaria correspondiente (código y descripción)

En las columnas “Fecha” y “Descripción” se anotan la fecha y una breve descripción de la transacción.

La columna “Presupuesto Anual” indica la cantidad que ha sido acordada entre PNUD y el Asociado en la Implementación como presupuesto para el año. Este monto deberá figurar en la moneda en que se desembolsará y deberá provenir directamente de la revisión del presupuesto o estar basada en ella y deberá ser actualizada ante variaciones en la tasa de cambio y modificación en el presupuesto asignado.

La columna “No. de Fact. o Ref.” registra al número de la factura del proveedor u otro número de referencia del documento de contabilidad apropiado que corresponda al desembolso asentado.

La columna “Cheque No./Transferencia Bancaria” indica el número de cheque y/o transferencia bancaria girado al cobrador.

Las columnas “Desembolsos” señalan la cantidad de desembolsos efectuados por el proyecto para un determinado cuenta presupuestaria por período/mes, trimestre y durante el año a la fecha. Los desembolsos hechos por el proyecto y que posteriormente son rechazados como resultado de una auditoría se anotarán entre paréntesis en la columna “Período/Mes”. Esta cantidad luego se restará de las sumas mostradas en las columnas “Trimestre” y “Año a la Fecha”. Los desembolsos que posteriormente sean reembolsados al proyecto también se anotarán como cifras “negativas”.

La columna “Presupuesto Disponible” equivale a la suma mostrada en la columna “Presupuesto Anual” menos la cantidad indicada en la columna “Desembolsos/Año a la fecha”. Las columnas “Desembolsos/Trimestre”, “Año a la fecha” y “Presupuesto Disponible” deberán ser actualizadas después de cada transacción de desembolso, de tal manera que se pueda mantener un saldo continuo de los fondos disponibles en el presupuesto.

Edición: Diciembre 2014

ANEXO 5.6

LIBRO MAYOR DE ANTICIPOS EFECTUADOS POR EL PNUD Proyecto: ARGXX/XXX - 000XXXXX

FECHA DESCRIPCION ANTICIPOS RECIBIDOS DESEMBOLSOS RECHAZOS ANTICIPO

PENDIENTE (A-B-C=)

PERIODO/

TRIMESTRE

AÑO A LA

FECHA

ACUMULATIVO (A)

PERIODO/

TRIMESTRE

AÑO A LA

FECHA

ACUMULATIVO (B)

PERIODO/

TRIMESTRE

AÑO A LA

FECHA

ACUMULATIVO

Edición: Diciembre 2014

LIBRO MAYOR DE ANTICIPOS DEL PNUD A. Propósito

El propósito del Libro Mayor de Anticipos del PNUD consiste en (1) proporcionar un registro permanente del estado de los fondos recibidos del PNUD, es decir, desembolsados o no al final de un ejercicio contable determinado, (2) facilitar la preparación del Informe Financiero y (3) cálculo de diferencia de cambio resultante por saldos remanentes en la cuenta corriente del Proyecto ante variaciones de la tasa de cambio. Aunque el presupuesto del proyecto es controlado y contabilizado sobre una base anual, los anticipos de fondos recibidos del PNUD se deben administrar en forma continua y acumulativa. Manteniendo este libro de cuentas, el Asociado en la Implementación puede asentar todos los aumentos, reducciones y ajustes en los fondos recibidos del PNUD durante toda la duración de un proyecto.

B. Formato sugerido y preparación

En los párrafos siguientes se explica cómo hacer los asientos en él.

En la parte superior de la página hay un espacio destinado al proyecto, en el que se deberá incluir tanto el código ARG como el código de Atlas.

Al igual que con otros libros diario y mayor, las columnas “Fecha” y “Descripción” indican la fecha y una breve descripción de la transacción.

Las columnas “Anticipos Recibidos” señalan la cantidad de fondos recibidos del PNUD en concepto de anticipos depositados mensualmente en la cuenta bancaria del proyecto, a lo largo del año y en forma acumulativa (desde el primer día).

En la columna “Desembolsos” se asienta la cantidad de desembolsos presupuestarios hechos por el proyecto cada período/trimestre, a lo largo del año y en forma acumulativa (desde el primer día). En la columna “Período/Trimestre” se anota la cantidad total de todas las cifras de cierre del período/trimestre (período, si los asientos son más frecuentes porque el período es inferior al trimestre o por variación en la tasa de cambio lo que origina efectuar los cierres de libro y realizar los ajustes por diferencia de cambio) reflejadas en el Libro mayor de desembolsos.

Las columnas “Rechazos” registran, por período/trimestre, a lo largo del año y en forma acumulativa (desde el primer día), los desembolsos hechos por el proyecto que por una razón u otra no se pueden pagar, como gastos presupuestarios, de los fondos del PNUD.

La columna “Anticipo Pendiente” equivale a la cantidad mostrada en la columna “Anticipos Recibidos/Acumulados” menos la cantidad mostrada en la columna “Desembolsos/Acumulativos”.

Edición: Diciembre 2014

ANEXO 5.7

LIBRO MAYOR DE CONTROL DE PAGOS DIRECTOS EFECTUADOS POR EL PNUD Y

GASTOS EFECTUADOS POR AGENCIAS DE COOPERACION Proyecto: ARGXX/XXX - 000XXXXX Cuenta presupuestaria:

FECHA DESCRIPCION PRESUPUESTO DE PAGOS DIRECTOS PNUD/GASTOS DE

AGENCIAS DE COOPERACION (A)

NO. DE FACT. O

REF.

PAGOS DIRECTOS PNUD/GASTOS DE AGENCIAS DE COOPERACION

PRESUPUESTO DISPONIBLE (A-D) = E

MES (B) TRIMESTRE (C) AÑO A LA FECHA (B+C) = D

Edición: Diciembre 2014

LIBRO MAYOR PARA EL CONTROL DE PAGOS DIRECTOS EFECTUADOS POR EL PNUD Y GASTOS EFECTUADOS POR AGENCIAS DE COOPERACIÓN

A. Propósito

Los requisitos en cuanto a presentación de informes por los Asociado en la Implementación se limitan a aquellos fondos que efectivamente reciben y desembolsan, el sistema de contabilidad y mantenimiento de registros deberá incluir los gastos del Asociado en la Implementación, los pagos directos efectuados por el PNUD y los gastos efectuados por las Agencias de Cooperación si hubiera. Como mínimo se deberá establecer un mecanismo de control de presupuesto para asegurar que no se efectúen pagos directos solicitados si no hay fondos disponibles en el presupuesto del proyecto. Los pagos emitidos por la oficina local del PNUD y/o por otras oficinas del PNUD previa solicitud y en nombre del Asociado en la Implementación son registrados como desembolsos por cuenta de gastos.

Los gastos (compromisos pendientes y desembolsos) presentados por las Agencias de Cooperación para proyectos de ejecución NIM, son registrados como desembolsos por cuenta de gastos.

El propósito del Libro mayor para el control de pagos directos efectuados por el PNUD y gastos efectuados por Agencias de Cooperación es (1) ofrecer un registro permanente de los pagos directos hechos por el PNUD en nombre del Asociado en la Implementación, (2) ofrecer un registro permanente de los gastos (compromisos pendientes y desembolsos) presentados por las Agencias de Cooperación y (3) permitir al Asociado en la Implementación verificar el presupuesto disponible antes de solicitar un pago directo. Aunque el PNUD puede hacer pagos por el Asociado en la Implementación en una variedad de monedas, la moneda de control para fines presupuestarios es el U$S (dólar estadounidense). Por consiguiente, las entradas en este libro de cuentas se harán en U$S (dólares estadounidenses) basados en la información de pagos suministrada por el PNUD.

B. Formato sugerido y explicación

En los párrafos siguientes se explica la manera de hacer las entradas en él.

En la parte superior de cada página del libro mayor se deberá anotar la cuenta presupuestaria (código y descripción) en los espacios designados para tal efecto.

La columna “Presupuesto de Pagos Directos PNUD/Gastos de Agencias de Cooperación” indica la cantidad de fondos que está presupuestada para pagos directos efectuados por el PNUD y gastos de Agencias de Cooperación para una cuenta presupuestaria determinada. Esta cifra deberá provenir directamente de la revisión del presupuesto.

La columna “No. de Fact. o Ref.” señala el número de factura u otro número de referencia del documento contable apropiado del proveedor o Agencia de Cooperación que corresponda al pago directo asentado o informe de gasto presentado por la Agencia de Cooperación.

Las columnas “Pagos Directos del PNUD y Gastos de Agencias de Cooperación” registran la cantidad de pagos hechos por el PNUD y gastos presentados por la Agencia de Cooperación sobre una base mensual de un período determinado, trimestral y durante el año hasta la fecha.

La columna “Presupuesto Disponible” equivale a la cantidad mostrada en la columna “Presupuesto de Pagos Directos del PNUD y Gastos de Agencias de Cooperación” menos la cantidad señalada en la columna “Pagos Directos del PNUD y Gastos de Agencias de Cooperación/Año a la Fecha”. Las columnas “Pagos Directos del PNUD y Gastos de Agencias de Cooperación/Trimestre”, ”Año a la Fecha” y “Presupuesto Disponible” deberán ser actualizadas después de cada transacción de pago directo y/o gasto de Agencia de Cooperación de tal manera que se pueda mantener un saldo continuo de los fondos disponibles en el presupuesto.

Anexo 5.C

Edición: diciembre 2014

PROYECTO ARG/XX/XXX - 000XXXXX PERIODO......

A. ACCIONES SUSTANTIVAS

OBJETIVO INMEDIATO 1:

Resultados/actividades* Mes Mes Mes Comentarios Insumos Cuenta

presupuestaria 1 2 3 Monto m/h

Resultado 1.1:

Act. 1.1.1:

Act. 1.1.2:

Resultado 1,2:

Act. 1.2.1:

Act. 1.2.2:

* En caso de que las actividades aquí reflejadas se desagreguen en subactividades, las mismas pueden ser incluidas como subactividades en el presente formato o incorporadas como anexo.

Anexo 5.C

Edición: diciembre 2014

OBJETIVO INMEDIATO 2:

Resultados/actividades Mes Mes Mes Comentarios Insumos Cuenta presupuestaria

1 2 3 Monto m/h

Resultado 2.1:

Act. 2..1.1:

Act. 2..1.2:

Resultado 2.2:

Act. 2..2.1:

Act. 2.2.2:

Anexo 5.C

Edición: diciembre 2014

OBJETIVO INMEDIATO 3:

Resultados/actividades Mes Mes Mes Comentarios Insumos Cuenta presupuestaria

1 2 3 Monto m/h

Resultado 3.1:

Act. 3.1.1:

Act. 3.1.2:

Resultado 3..2:

Act. 3..2.1:

Act. 3.2.2:

Anexo 5.C

Edición: diciembre 2014

OBJETIVO INMEDIATO 4:

Resultados/actividades Mes Mes Mes Comentarios Insumos Cuenta presupuestaria

1 2 3 Monto m/h

Resultado 4. 1:

Act. 4.1.1:

Act. 4.1.2:

Resultado 4.2:

Act. 4.2.1:

Act. 4.2.2:

Anexo 5.C

Edición: diciembre 2014

PERIODO.... B. ACCIONES DE ASISTENCIA Y MONITOREO

Acción Fecha prevista Comentarios Misiones técnicas

Misiones de supervisión de bancos

Visitas de monitoreo

Reunión tripartita

Auditoría

C. COMENTARIOS GENERALES

Anexo 5.D

Edición: diciembre 2014 Página 1 de 3

Señor Representante Residente Programa de las Naciones Unidas para el Desarrollo (PNUD) Presente Título del Proyecto ARG Código de proyecto Atlas:

De mi consideración: Según lo establecido en el Acuerdo suscripto por el Gobierno de la República Argentina y el PNUD, firmado el 26 de febrero de 1985, aprobado por Ley No. 23.396 del 10 de octubre de 1986, el _____________________1 en el marco del Proyecto PNUD ARG_________, de conformidad con el Documento de Proyecto, informa sobre el/los siguiente/s depósitos según: (completar según corresponda)

A) Aporte/s de Costos Compartidos que se realizarán según el calendario de pagos del proyecto de

referencia:

1) Depósito en dólares en la cuenta “UNDP REPRESENTATIVE IN ARGENTINA (USD) ACCOUNT” del Bank of America, 1401 Elm St., Dallas TX 75202, USA. Account Nr. 3752220627 (ACH Routing Number 111000012 [to be used only by US-based banks using ACH payment type], Wire Routing Number: 026009593, SWIFT Address: BOFAUS3N.

Fecha de depósito

Monto Fuente de Financiamiento2

2) Depósito en Pesos en la cuenta corriente “UNDP REPRESENTATIVE IN ARGENTINA (PESO) DEPOSIT

ACCOUNT” del Banco: Sucursal de Citibank, N.A. en Argentina, Casa Central: Bartolomé Mitre 530, (C1036AAJ) Ciudad Autónoma de Buenos Aires, Cuenta No. 0/801292/038 – (CBU 0168888-1 00008012920385) – CIE (Clave de Identificación Especial) No. 30-68307705-0.

Fecha de depósito

Monto Fuente de Financiamiento2

3) Depósito en Pesos mediante Sistema de Cuenta Única del Gobierno (PNUD Beneficiario No. 8923)

“UNDP REPRESENTATIVE IN ARGENTINA (PESO) DEPOSIT ACCOUNT” del Banco: Sucursal de Citibank, N.A. en Argentina, Casa Central: Bartolomé Mitre 530, (C1036AAJ) Ciudad Autónoma de Buenos Aires, Cuenta No. 0/801292/038 – (CBU 0168888-1 00008012920385) – CIE (Clave de Identificación Especial) No. 30-68307705-0.

1 Completar con el organismo correspondiente al Asociado en la Implementación 2 Indicar según corresponda, de acuerdo con el presupuesto del Documento de Proyecto, la fuente de financiamiento: Gobierno 3007X y Terceras Partes 30000; BIRF 3001x; BID 3002x)

Anexo 5.D

Edición: diciembre 2014 Página 2 de 3

Fecha de depósito

Monto Fuente de Financiamiento2

4) Cheque en Pesos adjunto, a la orden de: “UNDP REPRESENTATIVE IN ARGENTINA (PESO) DEPOSIT

ACCOUNT”

Fecha de depósito

Monto Fuente de Financiamiento2

B) Devoluciones de anticipos y otros conceptos :

5) Depósito en Pesos en la cuenta corriente “UNDP REPRESENTATIVE IN ARGENTINA (PESO) ACCOUNT” del Banco: Sucursal de Citibank, N.A. en Argentina, Casa Central: Bartolomé Mitre 530, (C1036AAJ) Ciudad Autónoma de Buenos Aires, Cuenta No. 0/801292/011 - CBU: 0168888-1 00008012920118 - CIE (Clave de Identificación Especial) No. 30-68307705-0.

C) Aporte/s de Costos Compartidos para proyectos que ejecutan dentro del marco del convenio firmado con entre el PNUD y el Banco Interamericano de Desarrollo (BID), que se realizarán según el calendario de pagos del proyecto de referencia:

6) Depósito en dólares en la cuenta “UNDP SPECIAL TREASURY IDB ACCOUNT” del JPMorgan Chase Bank, USA. Account No. 323373917 - SWIFT Address: CHASUS33.

Fecha de depósito

Monto Fuente de Financiamiento2

7) Depósito en Pesos para los fondos provenientes del financiamiento BID a la cuenta corriente “UNDP

REPRESENTATIVE IN ARGENTINA (IDB) PESO ACCOUNT” del Banco: Sucursal de Citibank, N.A. en Argentina, Casa Central: Bartolomé Mitre 530, (C1036AAJ) Ciudad Autónoma de Buenos Aires, Cuenta No. 0/801292/046 – (CBU 0168888-1 00008012920460) – CIE (Clave de Identificación Especial) No. 30-68307705-0.

Fecha de depósito

Monto Fuente de Financiamiento2

Anexo 5.D

Edición: diciembre 2014 Página 3 de 3

8) Depósito en Pesos para los fondos provenientes de la contrapartida local a la cuenta corriente “UNDP REPRESENTATIVE IN ARGENTINA (IDB) LOCAL COUNTERPART (ARS) ACCOUNT” del Banco: Sucursal de Citibank, N.A. en Argentina, Casa Central: Bartolomé Mitre 530, (C1036AAJ) Ciudad Autónoma de Buenos Aires, Cuenta No. 0/801292/054 – (CBU 0168888-1 00008012920545) – CIE (Clave de Identificación Especial) No. 30-68307705-0.

Fecha de depósito

Monto Fuente de Financiamiento2

Sin otro particular, saludo a usted muy atentamente, Firma Autorizada, cargo y aclaración

ANEXO 5.E

Edición: diciembre 2014

REGISTRO DE FIRMAS Según lo establecido en el Acuerdo suscripto por el Gobierno de la República Argentina y el PNUD, firmado el 26 de febrero de 1985, aprobado por Ley No. 23.396 del 10 de octubre de 1986, el 1 en el marco del Proyecto PNUD ARG 2, de conformidad con el Documento de Proyecto, presenta el registro de firmas correspondiente.

TITULO NOMBRE FIRMAS FIRMA ABREVIADA

Delegación (indicar número)

Director/a Nacional

del Proyecto

Coordinador/a General

del Proyecto

Coordinador/a Administrativo/ Financiero del

Proyecto

Otros

(por favor aclarar título)

Otros

(por favor aclarar título)

Otros

(por favor aclarar título)

1 Completar el con el organismo correspondiente al Asociado en la Implementación 2 Completar con el código XX/XXX / número de proyecto de Atlas 000XXXXX

ANEXO 5.E

Edición: diciembre 2014

NOTA: Las muestras de firmas son necesarias para los siguientes documentos:

1. Ordenadores de Gasto (Titulares) – Certifica/Aprueba 2. Ordenadores de Gasto (Alternos) – Certifica/Aprueba 3. Contratos (Director Nacional o delegación) 4. Órdenes de Compra (Director Nacional o delegación) 5. Cuenta Bancaria (Titulares – Conjuntas) 6. Solicitud de Pago Directo (Director Nacional o delegación) 7. Solicitud de Certificados de IVA (Director Nacional o delegación) 8. Carta de notificación de depósitos de costos compartidos (Director Nacional o delegación)

Adjuntar copia de la resolución/nota correspondiente en la que se designan a los funcionarios y enviar al PNUD.

Edición: diciembre 2014

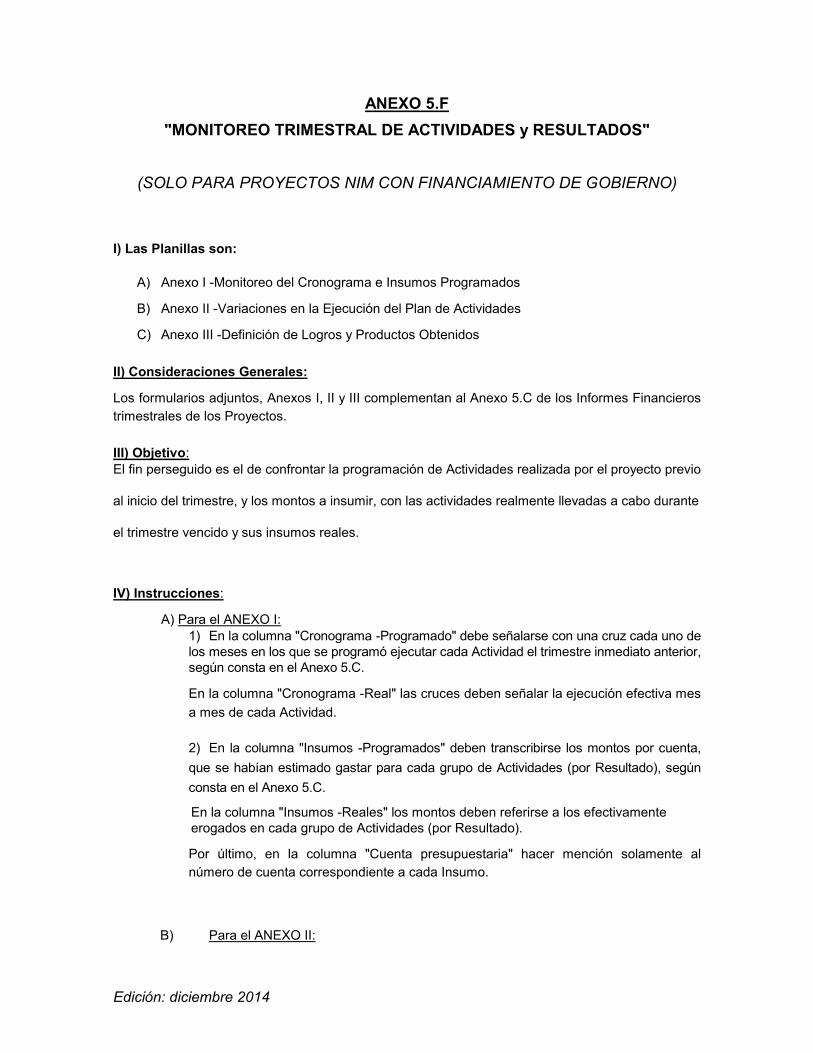

ANEXO 5.F

"MONITOREO TRIMESTRAL DE ACTIVIDADES y RESULTADOS"

(SOLO PARA PROYECTOS NIM CON FINANCIAMIENTO DE GOBIERNO)

I) Las Planillas son:

A) Anexo I -Monitoreo del Cronograma e Insumos Programados

B) Anexo II -Variaciones en la Ejecución del Plan de Actividades

C) Anexo III -Definición de Logros y Productos Obtenidos

II) Consideraciones Generales:

Los formularios adjuntos, Anexos I, II y III complementan al Anexo 5.C de los Informes Financieros

trimestrales de los Proyectos.

III) Objetivo: El fin perseguido es el de confrontar la programación de Actividades realizada por el proyecto previo

al inicio del trimestre, y los montos a insumir, con las actividades realmente llevadas a cabo durante

el trimestre vencido y sus insumos reales.

IV) Instrucciones:

A) Para el ANEXO I: 1) En la columna "Cronograma -Programado" debe señalarse con una cruz cada uno de los meses en los que se programó ejecutar cada Actividad el trimestre inmediato anterior, según consta en el Anexo 5.C.

En la columna "Cronograma -Real" las cruces deben señalar la ejecución efectiva mes

a mes de cada Actividad.

2) En la columna "Insumos -Programados" deben transcribirse los montos por cuenta,

que se habían estimado gastar para cada grupo de Actividades (por Resultado), según

consta en el Anexo 5.C.

En la columna "Insumos -Reales" los montos deben referirse a los efectivamente erogados en cada grupo de Actividades (por Resultado).

Por último, en la columna "Cuenta presupuestaria" hacer mención solamente al

número de cuenta correspondiente a cada Insumo.

B) Para el ANEXO II:

Edición: diciembre 2014

1) En la columna "Motivos de las Variaciones en el Cronograma", se explicarán brevemente las causas que provocaron la diferencia entre el tiempo programado y el real trabajado.

2) En la columna "Motivos de las Variaciones en los Insumos -Concepto" se deben explicar brevemente las causas que provocaron las diferencias entre el gasto programado y el gasto real, aún cuando no se hubiera producido variación en el Cronograma.

En "Monto" cuantificar la variación antedicha, y en "Cuenta Presupuestaria" el número de

cuenta correspondiente a cada Insumo.

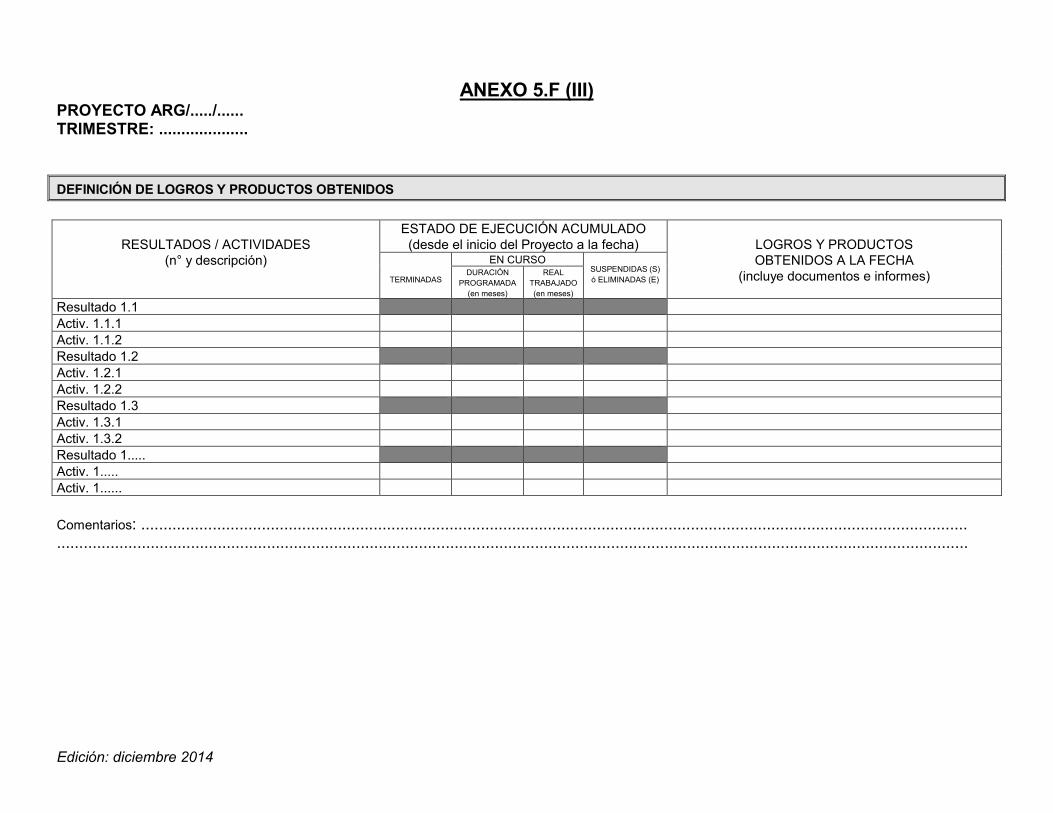

C) Para el ANEXO III:

1) En "Estado de Ejecución Acumulado", como su nombre lo indica se hará referencia al estado de cada una de las Actividades, desde el inicio del Proyecto, hasta el último día del trimestre informado.

2) En la columna "Terminadas" marcar con una "X" cuando la Actividad se haya

finalizado. En "Duración Programada (en meses)" consignar el número total de meses

en que se programó hacer la Actividad. En "Real Trabajado", los meses en los que se

viene trabajando fehacientemente en la Actividad. En caso que la Actividad se

encuentre Suspendida o Eliminada, marcar con la letra "S" ó "E" según corresponda.

3) En "Logros y Productos obtenidos a la fecha" es de suma importancia, consignar para

los Resultados, los bienes y/o servicios tangibles obtenidos, instalados o transferidos

total o parcialmente, indicando en este último caso su grado de avance estimado.

En el caso de las Actividades, se describirán los bienes y/o servicios que cada una de

ellas haya generado, total o parcialmente desde su inicio hasta la fecha que se reporta.

En el caso que la actividad no hubiere sido destinada a generar por sí misma un bien o

servicio concreto, por ejemplo el caso de algunas actividades periódicas o

permanentes, deberá señalarse con que Actividad/es, del mismo resultado concurre, o

a que logro del resultado contribuye.

Es importante aclarar que esta columna debe ser siempre completada; con los

productos alcanzados, cuando la Actividad esté terminada, con los productos parciales

alcanzados o su grado de avance estimado, cuando la Actividad este en curso.

Cuando la Actividad este suspendida o eliminada, deberá indicarse la razón de este

estado, y los recaudos tomados de manera de no comprometer la obtención del

Resultado.

Nota: Una vez alcanzado un Resultado, se sugiere para futuros Informes Trimestrales, transcribir el

número y concepto del mismo, haciendo mención tan solo al trimestre en que se informó su

finalización. No obstante lo dicho, en el último Informe Trimestral del año (período oct./dic.), se

confeccionará una versión completa y detallada del estado de cada Resultado y Actividad del

Proyecto, incluyendo los "Terminados", indicando el mes de finalización de cada uno.

Edición: diciembre 2014

ANEXO 5.F (I) PROYECTO ARG/XX/XXX – 000XXXXX TRIMESTRE: ....................

MONITOREO DEL CRONOGRAMA E INSUMOS PROGRAMADOS

ACCIONES SUSTANTIVAS

OBJETIVO INMEDIATO 1:

RESULTADOS/ACTIVIDADES *

CRONOGRAMA INSUMOS PROGRAMADO REAL PROGRAMADOS REALES Cuenta

Presupuestaria Mes 1 Mes 2 Mes 3 Mes 1 Mes 2 Mes 3 MONTO MONTO Resultado 1.1: Act. 1.1.1: Act. 1.1.2: Resultado 1.2: Act. 1.2.1: Act. 1.2.2: Resultado 1.3: Act. 1.3.1: Act. 1.3.2: TOTAL

* En caso de que las actividades aquí reflejadas se desagreguen en subactividades, las mismas pueden ser incluidas como subactividades en el presente formato o incorporadas como anexo.

Edición: diciembre 2014

ANEXO 5.F (II) PROYECTO ARG/...../...... TRIMESTRE: ....................

VARIACIONES EN LA EJECUCIÓN DEL PLAN DE ACTIVIDADES

RESULTADOS Y ACTIVIDADES

MOTIVOS DE LAS VARIACIONES EN EL CRONOGRAMA EN LOS INSUMOS

CONCEPTO MONTO CUENTA PRESUPUESTARIA

Resultado 1.1 Activ. 1.1.1 Activ. 1.1.2 Resultado 1.2 Activ. 1.2.1 Activ. 1.2.2 Resultado 1.3 Activ. 1.3.1 Activ. 1.3.2 Resultado 1..... Activ. 1..... Activ. 1..... TOTAL

Edición: diciembre 2014

ANEXO 5.F (III) PROYECTO ARG/...../...... TRIMESTRE: ....................

DEFINICIÓN DE LOGROS Y PRODUCTOS OBTENIDOS

RESULTADOS / ACTIVIDADES (n° y descripción)

ESTADO DE EJECUCIÓN ACUMULADO (desde el inicio del Proyecto a la fecha)

LOGROS Y PRODUCTOS OBTENIDOS A LA FECHA

(incluye documentos e informes)

TERMINADAS

EN CURSO

SUSPENDIDAS (S)

ó ELIMINADAS (E) DURACIÓN

PROGRAMADA

(en meses)

REAL

TRABAJADO

(en meses)

Resultado 1.1 Activ. 1.1.1 Activ. 1.1.2 Resultado 1.2 Activ. 1.2.1 Activ. 1.2.2 Resultado 1.3 Activ. 1.3.1 Activ. 1.3.2 Resultado 1..... Activ. 1..... Activ. 1......

Comentarios: ......................................................................................................................................................................................... ............................................................................................................................................................................................................

Anexo 5.G

Conciliación Bancaria e Información Financiera por fuente de

fondos

1

Proyecto PNUD ARG/ / Título del Proyecto: Código Atlas: Período: Fecha de Cierre: Banco: Cuenta N°:

($) Pesos

Saldo Bancario según Extracto (a)

Menos Cheques pendientes de Débito

Fecha N° de Cheque N° Orden Pago Importe

(b)

Depósitos pendientes de registración contable

Fecha Concepto Importe

(c)

Más: Débitos bancarios pendientes de registración contable

Fecha Concepto Importe

(d)

Depósitos pendientes de acreditación por el Banco

Fecha Concepto Importe

(e)

Saldo Bancario según Contabilidad (f)=a-(b+c)+(d+e)

Más: Constitución Fondo Fijo (g)

Menos: (h)

Depósitos en Garantía (i) = f + g - h

Saldo de cierre según Informe Financiero

Preparado por: Revisado por:

Anexo 5.G

Conciliación Bancaria e Información Financiera por fuente de

fondos

2

(ii) TOTAL DESEMBOLSOS SEGÚN FUENTE DE FINANCIAMIENTO (para ser completado solo por los proyectos con mas de una fuente de fondos)

Período/Trimestre Acumulado del Año

101xx $ 101xx U$S 102xx $ 102xx U$S

Preparado por: Revisado por: