Fuerteventura: Análisis 2014 Plan de Acciones 2015 · - Club de Producto “Ruta del Queso” -...

99

Transcript of Fuerteventura: Análisis 2014 Plan de Acciones 2015 · - Club de Producto “Ruta del Queso” -...

Fuerteventura: Análisis 2014 – Plan de Acciones 2015

1

Índice

1. Introducción 2

2. Fuerteventura en Cifras 8

3. Evolución Turística Municipal 12

4. Coyuntura de Mercados 21

4.1 Alemania 21

4.2 Reino Unido 31

4.3 Francia 37

4.4 Polonia 41

4.5 Italia 50

4.6 Coyuntura en cifras 56

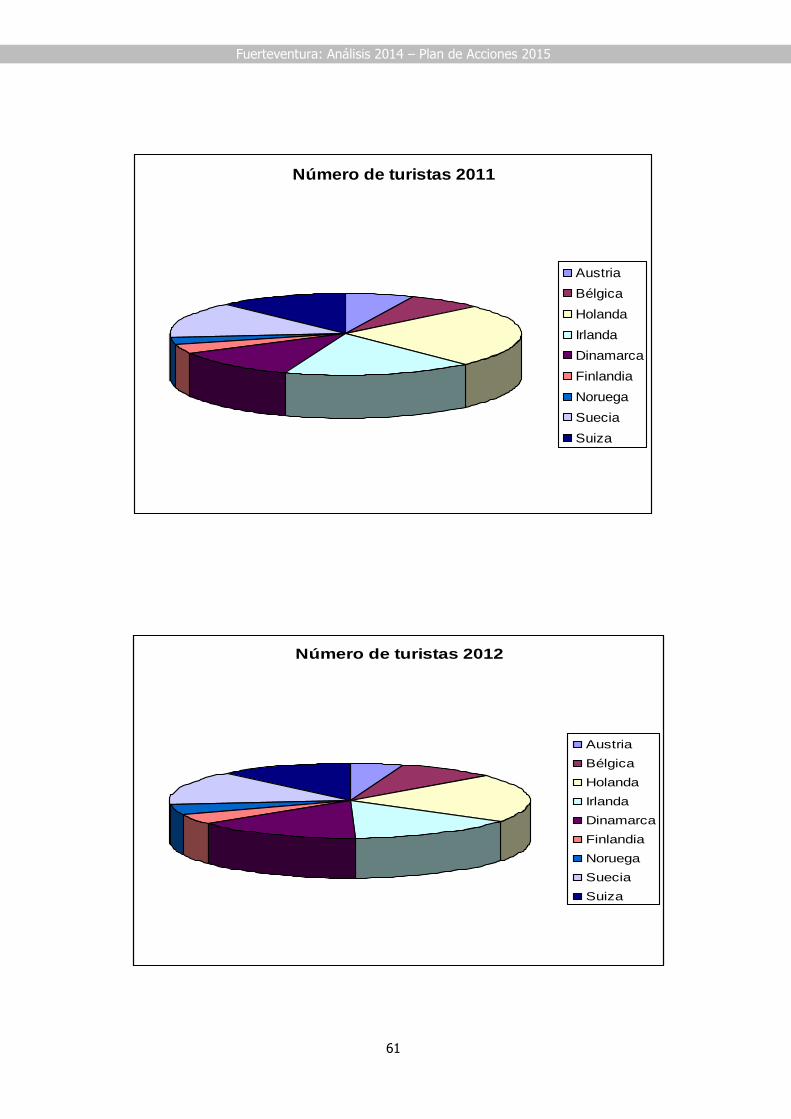

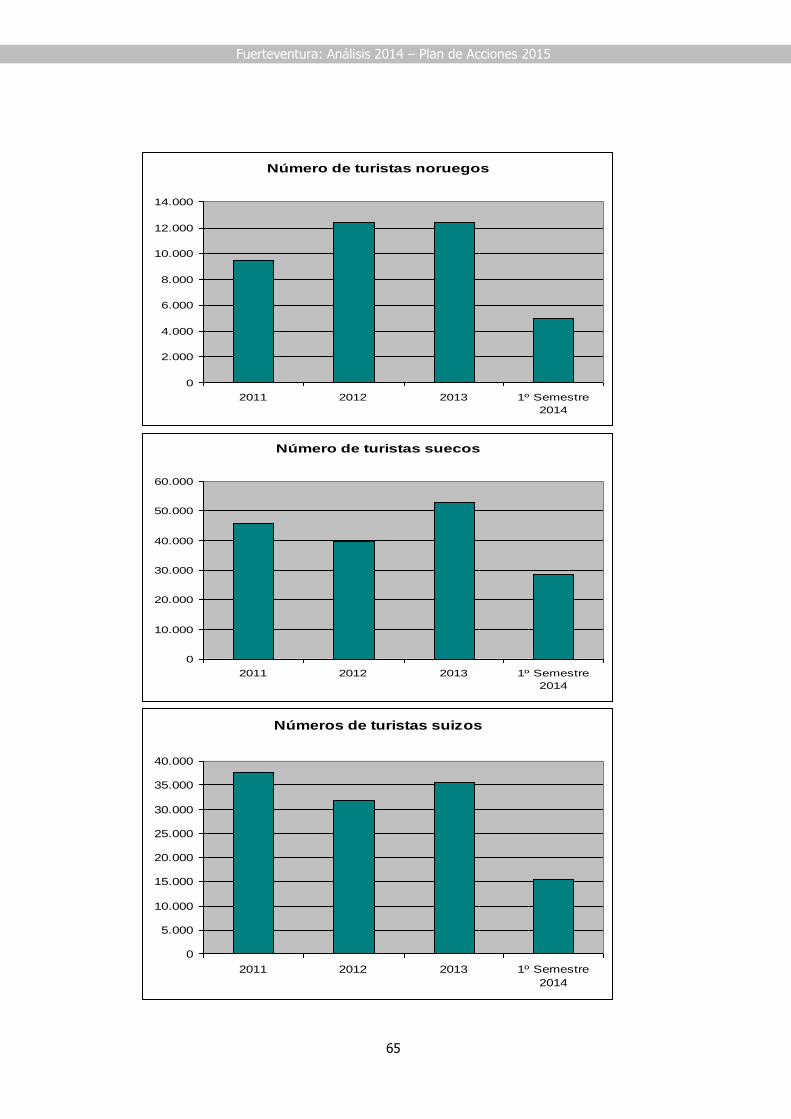

4.7 Otros mercados 60

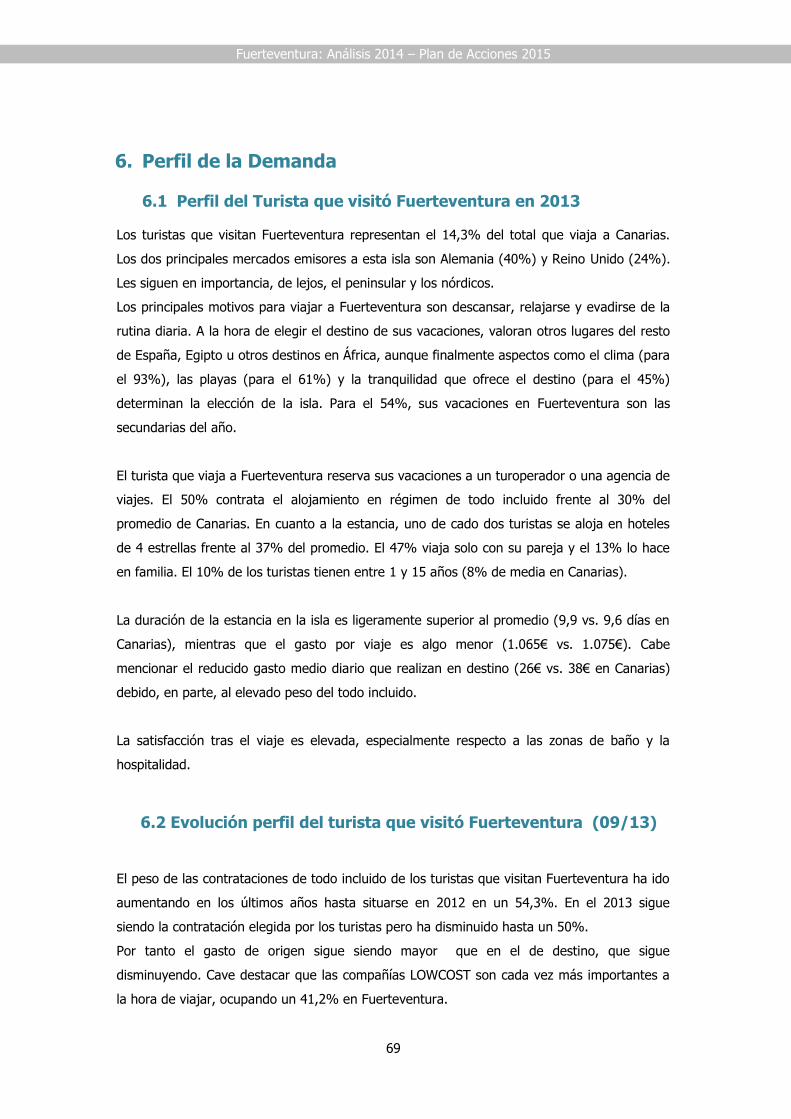

5. Volumen de Gastos 66

5.1 Gasto Medio de los principales mercados emisores 66

5.2 Gasto Medio otros mercados 67

5.3 Facturación 68

6. Perfil de la demanda 69

6.1 Perfil del Turista que visitó Fuerteventura en 2013 69

6.2 Evolución del perfil del turista 2009-2013 por mercados 69

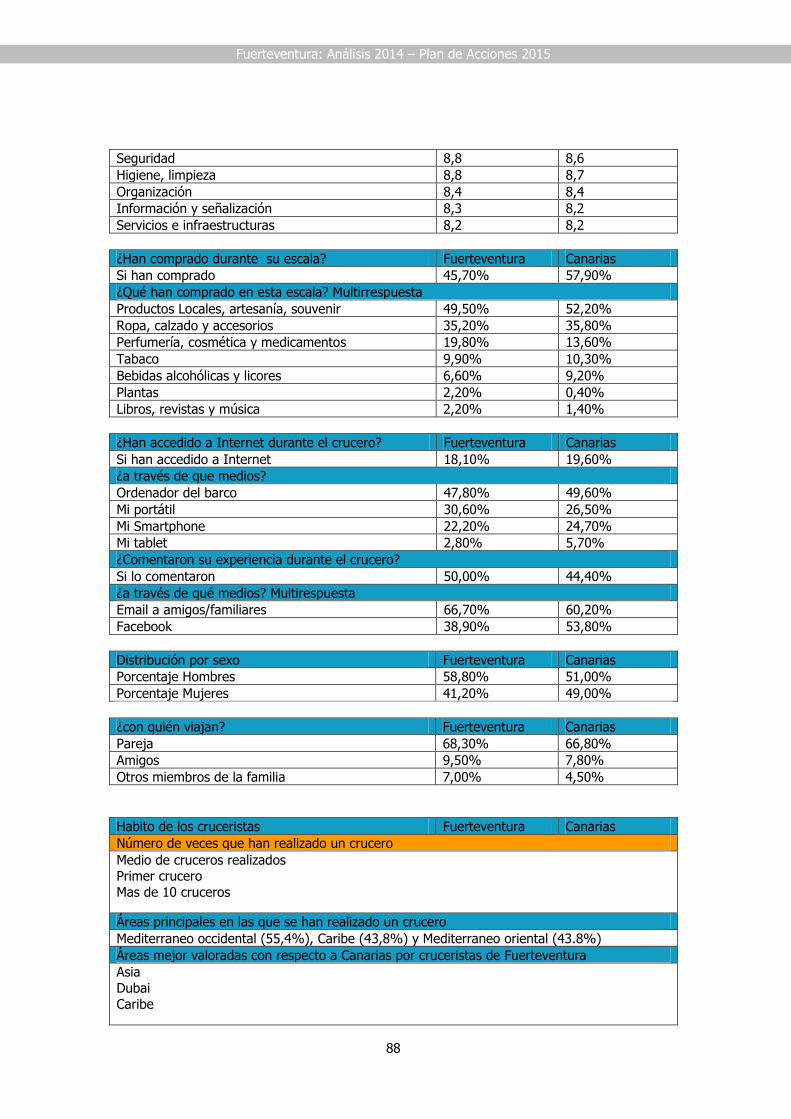

6.3 Perfil del crucerista en Fuerteventura (2012-2013) 86

7. Análisis Estadístico por Mercados 89

7.1 Pasajeros a Fuerteventura por cuidad de procedencia 89

7.2 Vuelos a Fuerteventura por país/cuidad de procedencia 90

8. Plan de Actuación 2015 95

Fuerteventura: Análisis 2014 – Plan de Acciones 2015

2

1. Introducción Tras el cierre del primer semestre del 2014 con una actividad turística casi record, superando

la barrera de los 2.500.000 turistas a lo largo del año, debemos asumir el reto de consolidar

dicho turismo y seguir consolidando mercados tradicionales sin dejar de invertir en los

mercados emergentes.

El 2015 será un año crucial, teniendo en cuenta la apertura de mercados competidores en el

mediterráneo, en el que Fuerteventura nivelará no solo su capacidad real de atracción

turística, sino su consolidación real en mercados emisores en equilibrio con su

posicionamiento tanto de oferta cualitativa, así como de servicio diferenciado.

Las previsiones que manejamos para el próximo 2015, según mercados, son los siguientes:

- Alemania: +8%

- Austria: +3%

- Bélgica: +27%

- Dinamarca: +8%

- Finlandia: +7%

- Francia: +56%

- Holanda: -5%

- Italia: +36%

- Luxemburgo: -15%

- Lituania: +100%

- Noruega: +2%

- Suecia: +7%

- Suiza: +26%

- Irlanda: +38%

- Reino Unido: +28%

- Polonia: +4%

- España: +12%

Establecemos seis ejes básicos de trabajo para intentar consolidar y coordinar las

máximas temporadas turísticas:

Fuerteventura: Análisis 2014 – Plan de Acciones 2015

3

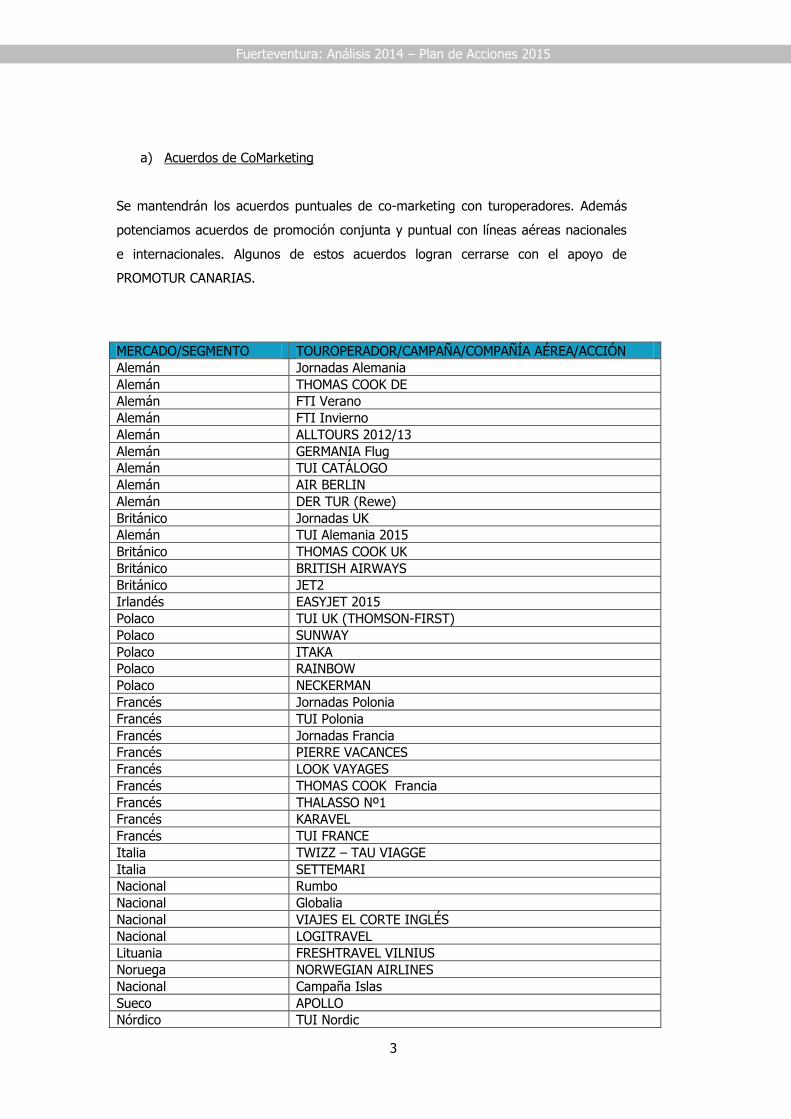

a) Acuerdos de CoMarketing

Se mantendrán los acuerdos puntuales de co-marketing con turoperadores. Además

potenciamos acuerdos de promoción conjunta y puntual con líneas aéreas nacionales

e internacionales. Algunos de estos acuerdos logran cerrarse con el apoyo de

PROMOTUR CANARIAS.

MERCADO/SEGMENTO TOUROPERADOR/CAMPAÑA/COMPAÑÍA AÉREA/ACCIÓN

Alemán Jornadas Alemania

Alemán THOMAS COOK DE

Alemán FTI Verano

Alemán FTI Invierno

Alemán ALLTOURS 2012/13

Alemán GERMANIA Flug

Alemán TUI CATÁLOGO

Alemán AIR BERLIN

Alemán DER TUR (Rewe)

Británico Jornadas UK

Alemán TUI Alemania 2015

Británico THOMAS COOK UK

Británico BRITISH AIRWAYS

Británico JET2

Irlandés EASYJET 2015

Polaco TUI UK (THOMSON-FIRST)

Polaco SUNWAY

Polaco ITAKA

Polaco RAINBOW

Polaco NECKERMAN

Francés Jornadas Polonia

Francés TUI Polonia

Francés Jornadas Francia

Francés PIERRE VACANCES

Francés LOOK VAYAGES

Francés THOMAS COOK Francia

Francés THALASSO Nº1

Francés KARAVEL

Francés TUI FRANCE

Italia TWIZZ – TAU VIAGGE

Italia SETTEMARI

Nacional Rumbo

Nacional Globalia

Nacional VIAJES EL CORTE INGLÉS

Nacional LOGITRAVEL

Lituania FRESHTRAVEL VILNIUS

Noruega NORWEGIAN AIRLINES

Nacional Campaña Islas

Sueco APOLLO

Nórdico TUI Nordic

Fuerteventura: Análisis 2014 – Plan de Acciones 2015

4

a) Promotores exteriores

Se seguirá potenciando acuerdos con TURESPAÑA para ubicar promotores propios en

mercados emisores de gran interés para Fuerteventura.

Es fundamental coordinar la labor de éstos con agentes emisores y obtener datos de mercado

que nos ayuden a ser más competitivos estableciendo una estrategia de posicionamiento que

redunde en beneficio del sector turístico.

b) Calidad en Destino

Apuesta por una política coordinada de Calidad en Destino, con un sello propio de calidad

para superar los parámetros exigidos por el Sistema Integral de Calidad Turística en Destinos

(SICTED), siendo una de nuestras prioridades, ya que unas 109 empresas de la isla ya se han

adherido en Julio de 2014 al primer ciclo de dicho Sistema.

c) Clubes de Producto

Sentadas las bases de algunos Clubes de Producto Turístico, tenemos el reto de comenzar a

ser operativos con las mismas para dar mayor efectividad a la oferta. Para ello seguiremos

dando contendido a:

- Club de Producto “Ruta del Queso”

- Club de Producto “Turismo Residencial”

- Club de Producto “Calidad Turística”

- Club de Producto “Turismo Náutico”

- Club de Producto “Turismo Rural”

d) Apoyo y Promoción Eventos

El Patronato de Turismo de Fuerteventura apoyará aquellos eventos en los que se justifique

su proyección turística internacional, con una clara vocación de promocionar la marca

Fuerteventura en citas lúdico-deportivas que sean punto de atención mediático-turístico y

garanticen una repercusión con retorno tanto para Fuerteventura, como para la zona turística

insular objeto de la promoción.

Fuerteventura: Análisis 2014 – Plan de Acciones 2015

5

e) Creación de agentes de Interpretación del Patrimonio Local

Recibimos anualmente unos 2.500.000 turistas, y nos vemos en la obligación de que éstos

reciban una información veraz, contrastada y autorizada, de nuestros recursos patrimoniales.

Para ello impulsaremos la creación de la figura de “Agente de Interpretación del Patrimonio

Local”, dirigido a guías oficiales de turismo y profesionales del sector que deseen recibir una

formación especifica sobre nuestros recursos patrimoniales de interés turístico-cultural; y que

puedan mostrar nuestro patrimonio con una información y calidad mínima que responda a los

niveles de satisfacción de nuestros turistas.

Para lograr este objetivo, proponemos los siguientes módulos formativos:

Introducción a la Interpretación del Patrimonio: Origen, caracterización, definición,

fines, principios y sentido de la Interpretación del Patrimonio (30horas)

Los Tres Pilares de la Interpretación: conocimiento del recurso, conocimiento de los

visitantes, conocimiento de las técnicas interpretativas (30horas)

Estrategias de Comunicación y Generación de conexiones intelectuales y

emocionales entre el visitante y los valores del recurso (30horas)

Recursos Patrimoniales de Fuerteventura, Municipio a Municipio, Puntos de Interés

Turístico con sus fichas correspondientes. (60horas)

Nuevas Rutas Regulares y Mercados

La irrupción de nuevas rutas regulares aéreas como las servidas por British Airways (Londres-

Gatwick/Fuerteventura), Easyjet(Hamburgo/Fuerteventura)o Ryanair

(Manchester/Fuerteventura), y la apertura de nuevos mercados como el de Lituania, hacen

necesarias campañas de promoción especiales que afiancen este trabajo de captación que se

ha realizado previamente para conseguir no sólo el éxito de esta conectividad, sino el del flujo

de tráfico regular de turistas que nos proporcionen un segmento de turismo directo que sin

duda redunda en un mayor volumen de negocio turístico en nuestra isla.

Acciones Directas de Promoción

Con la finalidad de complementar las acciones de CoMarketing con turoperadores que

provisionan de gran volumen de turistas a nuestra isla, se hace necesaria la organización de

jornadas directas de trabajo en mercados como el alemán, británico, francés, polaco, italiano,

belga-holandés, suizo, lituano y escandinavo.

Fuerteventura: Análisis 2014 – Plan de Acciones 2015

6

Estas jornadas sólo serán viables si al menos tres cadenas hoteleras de la isla, o alguna

empresa relevante del sector local como parques temáticos, desean formar parte de dichos

work-shops participando en los gastos generales que ocasionen los mismos.

Verano 2015

Se presenta un verano 2015 incierto principalmente por la reacción de competidores directos

como Egipto (abierto al mercado y con alta tendencia de crecimiento), Grecia (con

crecimiento de popularidad en relación calidad-precio entre nuestros turoperadores-

proveedores), Túnez (con un marcado crecimiento nuevamente en los mercados polaco,

francés y belga), Turquía (precios de saldo en gama alta hotelera local que seducirá a

turoperadores y clientes directos con vuelos regulares directos servidos por Sun Express,

entre otras líneas aéreas).

El reto de nuestro sector estará en no bajar la guardia en estos campos y responsabilidades:

Ayuntamientos: limpieza, seguridad, fomento de ocio nocturno, replanteamiento

de eventos con vocación y proyección turística, potenciación multilingüe de su

patrimonio.

Empresarios: servicio, calida en el mantenimiento de instalaciones propias,

profesionalidad en atención al cliente, mayor y mejor política comercial, plantillas

de trabajadores óptimas, precios acordes con servicios y mercados, potenciación de

la formación entre sus trabajadores.

Transportes: mejora y cuidado en la limpieza del transporte publico y lucha para

abolir una ley fuera de la realidad que obliga a los turoperadores a tener personal

propio en cada transfer aeroportuario que éstos realicen.

Profesionales del sector: ejercicio de su actividad con verdadera vocación

profesional y sin hacer de las excursiones por la isla una verdadera ruta de

porcentajes comisionables obviando el Patrimonio local. Quien elige Fuerteventura

como destino deberá conocerla con libre elección y objetividad informativa, sin

inducciones económico-comerciales que resten importancia o interés a nuestra isla.

Fuerteventura: Análisis 2014 – Plan de Acciones 2015

7

Si no tenemos estas mínimas premisas meridianamente claras, habremos perdido la

oportunidad de ser competitivamente estables y fuertes durante el verano 2015. Este ejercicio

de responsabilidad compete a todos desde el inicio de la temporada de invierno 2014/2015

(Noviembre 2014/ Abril 2015).

Esta reflexión es fruto del análisis directo realizado con mas de 31 turoperadores

internacionales, contrastado con el crecimiento esperado para nuestra competencia.

2015: 50 años de Turismo Alemán

Según citan varios historiadores y expertos en turismo, el desarrollo turístico en

Fuerteventura comienza en la década de los 60 con la construcción de varios hoteles en la

Playa del Matorral, junto al poblado de pescadores de Morro Jable, casi al tiempo de la

construcción del Parador Nacional de Turismo de Puerto del Rosario.

Diez años mas tarde, la prensa alemana, como el Diario Der Spiegel, recogía en su edición del

24/03/1975 la “Nueva Germania” (incluyendo a Fuerteventura entre las joyas turísticas

deseadas por los alemanes, y haciendo referencia directa a las 200 camas del Jandía Playa

con 4 generosas estrellas, y al Casa Atlántica con 600 camas -calificándolo como mini

urbanización junto a 22km de idílicas playas-).

Fue en 1972 cuando Willy Brandt, canciller Alemán, eligió Fuerteventura como remanso de

paz y descanso, y nos consagró como destino turístico ante Alemania.

Desde entonces más de 25 millones de turistas alemanes han elegido Fuerteventura como

destino turístico, razón suficiente para agradecer al pueblo alemán su fidelidad y su cariño

para con Fuerteventura. Por ello, es aconsejable realizar un acto de promoción turística

conmemorativo en el marco de ITB2015.

Fuerteventura: Análisis 2014 – Plan de Acciones 2015

8

2. Fuerteventura en Cifras

Superficie de la Isla

- 1.660 Km2

Espacios Naturales Protegidos

- Número total: 13

- Hectáreas: 47.695

Población Fuerteventura

2010 2011 2012 2013

103.167 104.492 106.456 109.174

Densidad de Población (hab./km2)

2010 2011 2012 2013

62 63 64 65

Población extranjera según nacionalidad

TOTAL U.E. Resto de Europa África América Otros

36.786 22.530 764 5.823 6.506 1.163

Fuente: ISTAC (2013).

Índice Turístico Insular

Antigua 326

Betancuria 0

La Oliva 464

Pájara 1.370

Puerto del Rosario 13

Tuineje 53

Fuente: Estudio y Análisis Económico de la CAIXA.

Índice Turístico Otros Municipios Provinciales

San Bartolomé de Tirajana 3.177

Teguise 551

Las Palmas de Gran Canaria 567

Yaiza 783

Tías 701

Fuente: Estudio y Análisis Económico de la CAIXA.

Fuerteventura: Análisis 2014 – Plan de Acciones 2015

9

Plazas Alojativas Hoteleras (incluye hoteles rurales)

Año Antigua La Oliva Pájara

Puerto

del Rosario

Resto Fuerteventura Peso en

Canarias

2009 5.454 7.092 28.272 332 3.151 44.301 19,00%

2010 5.587 7.073 29.437 332 2.208 44.636 18,90%

2011 5.587 7.466 30.250 332 1.450 45.084 19,00%

2012 5.587 7.375 29.920 332 1.298 44.512 18,70%

2013 6.352 7.195 30.374 247 1.298 45.407 18,80%

Plazas Alojativas Extrahoteleras (incluye hoteles rurales)

Año Antigua La Oliva Pájara

Puerto

del Rosario

Resto Fuerteventura Peso en

Canarias

2009 6.565 7.263 10.030 - 3.151 24.030 12,00%

2010 6.367 6.836 10.085 - 2.208 23.461 12,00%

2011 6.367 7.034 10.122 - 1.450 23.695 12,30%

2012 6.340 6.891 10.304 - 1.298 23.706 12,20%

2013 4.932 6.351 9.877 - 1.298 21.333 11,40%

NOTA: los datos de las plazas alojativas extrahoteleras en Puerto del Rosario están incluidas en el Resto.

Tráfico Aéreo

- Nacional: llegada de pasajeros desde ciudades españolas (Península) al Aeropuerto de Fuerteventura

2010 2011 2012 2013 2014

(Enero/junio)

247.513 218.444 165.980 162.290 70.059

- Internacional: llegada de pasajeros desde ciudades fuera de España al

Aeropuerto de Fuerteventura

2010 2011 2012 2013 2014

(Enero/junio)

1.420.574 1.797.440 1.632.699 1.643.037 885.102

Tráfico Cruceros

2010 2011 2012 2013

74.651 87.274 86.262 85.374

Movimientos Aeroportuarios por compañías a Fuerteventura

Fuerteventura: Análisis 2014 – Plan de Acciones 2015

10

Compañías Pasajeros

2012 Pasajeros

2013 Diferencia

%Var 12/13

1º SEMESTRE 2014

RYANAIR LDT 599.623 592.763 -6.860 -1,14% 354.333

TUIFLY GMBH 434.507 434.195 -312 -0,07% 253.696

CONDOR FLUGDIENST 456.632 442.667 -13.965 -3,06% 277.630

AIR BERLIN 400.524 298.299 -102.225 -25,52% 163.523

THOMAS COOK AIRLINES LDT 299.569 253.024 -46.545 -15,54% 144.423

NAYSA 373.611 274.665 -98.946 -26,48% 155.782

BINTER CANARIAS 54.533 48.455 -6.078 -11,15% 36.368

ISLAS AIRWAYS 120.162 - - - -

TRAVEL SERVICE 175.806 115.495 -60.311 -34,31% 52.494

THOMSON AIRWAYS LIMITED 148.729 181.773 33.044 22,22% 109.708

AIR EUROPA 100.940 67.866 -33.074 -32,77% 27.125

NIKI LUFTFANHRT GMBH 28.328 23.829 -4.499 -15,88% 11.446

EASYJET AIRLINE 98.310 93.480 -4.830 -4,91% 71.604

GERMANIA FLUGGESELLSCHAFT 29.063 55.165 26.102 89,81% 103.535

MONARCH AIRLINES 60.232 64.328 4.096 6,80% 32.798

MERIDIAN FLY SPA 67.819 55.159 -12.660 -18,67% 41.129

PRIMERA AIR SCANDINAVIA 54.436 54.362 -74 -0,14% 35.952

TRANSAVIA HOLLAND B.V. 49.837 48.856 -981 -1,97% 23.455

SPANAIR 3.343 - - - -

SCANDINAVIAN AIRLINES SYSTEM 51.512 52.539 1.027 1,99% 29.162

AIR MEDITERRANEE 24.971 31.572 6.601 26,43% 19.600

TUI AIRLINES NEDERLAND 45.429 48.450 3.021 6,65% 23.282

IBERIA 26.904 616 -26.288 -97,71% 312

NOVA AIRLINES AB/NOVA AIR 5.971 - - - 35.554

EUROPE AIRPOST 3.259 1415 -1.844 -56,58% 5.909

THOMAS COOK AIRLINES BELGIUM N 28.173 33.491 5.318 18,88% 20.702

THOMAS COOK AIRLINES SCANDINAV 21.098 21.140 42 0,20% 12.702

NEOS SPA 15.425 27.873 12.448 80,70% 12.964

AER LINGUS 23.055 22.746 -309 -1,34% 10.829

EDELWEISS AIR AG 15.430 17.334 1.904 12,34% 8.997

XL AIRWAYS GERMANY GMBH 19.314 - - - -

TRANSAVIA COM FRANCE 16.550 4621 -11.929 -72,08% 4.789

LUXAIR-SOCIETE LUXEMBOURGEOI 19.473 16.912 -2.561 -13,15% 8.029

FINNAIR OYJ 18.287 11.299 -6.988 -38,21% 6.122

ENTER AIR SP Z.O.O. 80.948 128.290 47.342 58,48% -

AUSTRIAN AIRLINES 15.270 8.861 -6.409 -41,97% 4.929

JET TIME A/S 16.717 13.616 -3.101 -18,55% 6.475

MISTRAL AIR SRL 2.852 - - - 302

ALBA STAR, S.A. 6.551 - - - 529

SMALLPLANET AIRLINES UAB 19.837 - - - -

GERMAN SKY AIRLINES GMBH 8.818 - - - -

JETAIR FLY (TUI AIRLINES BELGIUM) 6.466 9.688 3.222 49,83% 19.411

DEUTCHE LUFTHANSA A.G. 12.540 13.252 712 5,68% 574

IBERWORLD AIRLINES, S.A. 2.646 - - - -

AIR NOSTRUM L.A. MEDITERRANEO 8.005 6.369 -1.636 -20,44% 2.897

SMALL PLANET AIRLINES SP.Z.O.O. 882 4.545 3.663 415,31% 4.481

SMALL PLANET AIRLINES S.R.L. 269 3.304 3.035

1128,25%

-

Fuerteventura: Análisis 2014 – Plan de Acciones 2015

11

Pasajeros de cruceros

Nº PASAJEROS DE CRUCEROS

(PERIODO 01-07-2013 A 30-06-2014)

PUERTO DEL ROSARIO

PAX TRANSITO 108.400

PAX DESEMBARQUE 51

PAX EMBARQUE 9

Total PUERTO DEL ROSARIO

108.460

PUERTO DEL ROSARIO ESCALAS DE BUQUES 66

CANARY FLY, S.L. 77 9.716 9.639

12518,18%

14.531

HAMBURGAIRWAYS GMBH 29.393 53.757 24.364 82,89% 15.960

GERMAN WINGS GMBH 784 4.978 4.194 534,95% 6.119

PRIVILEGE STYLE, S.A. 7.865 8.219 354 4,50% 1.472

SUNEXPRESS DEUTCHLAND GMBH 6.138 73.542 67.404

1098,14%

92.326

BLUE PANORAMA AIRLINES SPA 169 2.486 2.317

1371,01%

319

EASYJETS SWITZERLAND, S.A. 12.758 15.181 2.423 18,99% 14.145

ALITALIA COMPAGNIA AEREA ITALIA 318 370 52 16,35% -

HELVETIC AIRWAYS AG 102 1.647 1.545

1514,71%

3.824

CANATIAS AIRLINES 88.409 15.836 -72.573 -82,09% 113.129

IBERIA EXPRESS 65.004 83.901 18.897 29,07% 53.418

NOVA AIRLINES AB 26.376 - - - -

HOLIDAYS CZECH AIRLINES, A-S- 7.935 797 -7.138 -89,96% -

NEW LIVINGSTON S.P.A. 6.253 23.215 16.962 271,26% -

AIGLE AZUR 3.305 - - - -

NORWEGIAN AIR SHUTTLE A.S.A 2.103 11.006 8.903 423,35% 26.179

AIRESPLORE, S.R.O. 1.505 - - - -

HELLO AG 568 - - - -

EXECUTIVE JET CHARTERLTD. 6 - - - -

SERAIRTRANSWORLD PRESS, SL 6 - - - 6

VUELING AIRLINES, SA 599.623 592.763 -6.860 -1,14% 31.681

BINGO AIRLINES SP. Z.O.O. 434.507 434.195 -312 -0,07% 3.995

XL AIRWAYS FRANCE 456.632 442.667 -13.965 -3,06% 1.282

JET EXECUTIVE INT. CHARTER 400.524 298.299 -102.225 -25,52% 4

AERODIENST GMBH, NUMBERG 299.569 253.024 -46.545 -15,54% 10

AIR ALLIANCE EXPRESS AG&CO 373.611 274.665 -98.946 -26,48% 3

AIR ALSIE AS 54.533 48.455 -6.078 -11,15% -

AIR CHARTER SCOTLAND LTD. 120.162 - - - -

TOTAL 4.331.834 6.231.033 1.899.199 43,84% 2.511.957

Fuerteventura: Análisis 2014 – Plan de Acciones 2015

12

3. Evolución Turística Municipal 3.1 Puerto del Rosario

Visitantes

VISITANTES 2012 2013 1º Semestre 2014

OIT Puerto del Rosario 16.658 16.800 8.400

Pernoctaciones 14.883

Cruceros

Nº de Cruceristas 85.410 100.000

Nº Cruceros 9

Nº Atraques 44 71

Aeropuerto de Fuerteventura

Nº Turistas extranjeros 1.632.699

Nº Turistas españoles 520.128

Territorio y Medio Ambiente

PUERTO DEL ROSARIO

Distancia al Aeropuerto (Km.) 5

Altitud (m) “Puerto del Rosario” 16 y “La Muda” 689

Superficie en Km2 290

Banderas Azules 2014 1 “playa Blanca”

Parques Naturales 1 “Parque Rural de Betancuria”

Espacios Naturales Protegidos 1 “Parque Protegido de Vallebrón”

Evolución de la población

2010 2011 2012 2013

Instituto Nacional de Estadística

35.664 36.285 36.754

-38 621 469

-0,10% 1,70% 1,27%

Estadística del Ayuntamiento de Puerto del Rosario

35.631 36.358 36.948

-107 727 590

-0,30% 1,99% 1,59%

Oferta Alojativa

Nº ESTABLECIMIENTOS PLAZAS

Hoteles 1 116

Apartamentos 0 0

Hostales 1 21

Casas Rurales 5 18/21

Albergues 1 90

Pensiones 3 60

Fuerteventura: Análisis 2014 – Plan de Acciones 2015

13

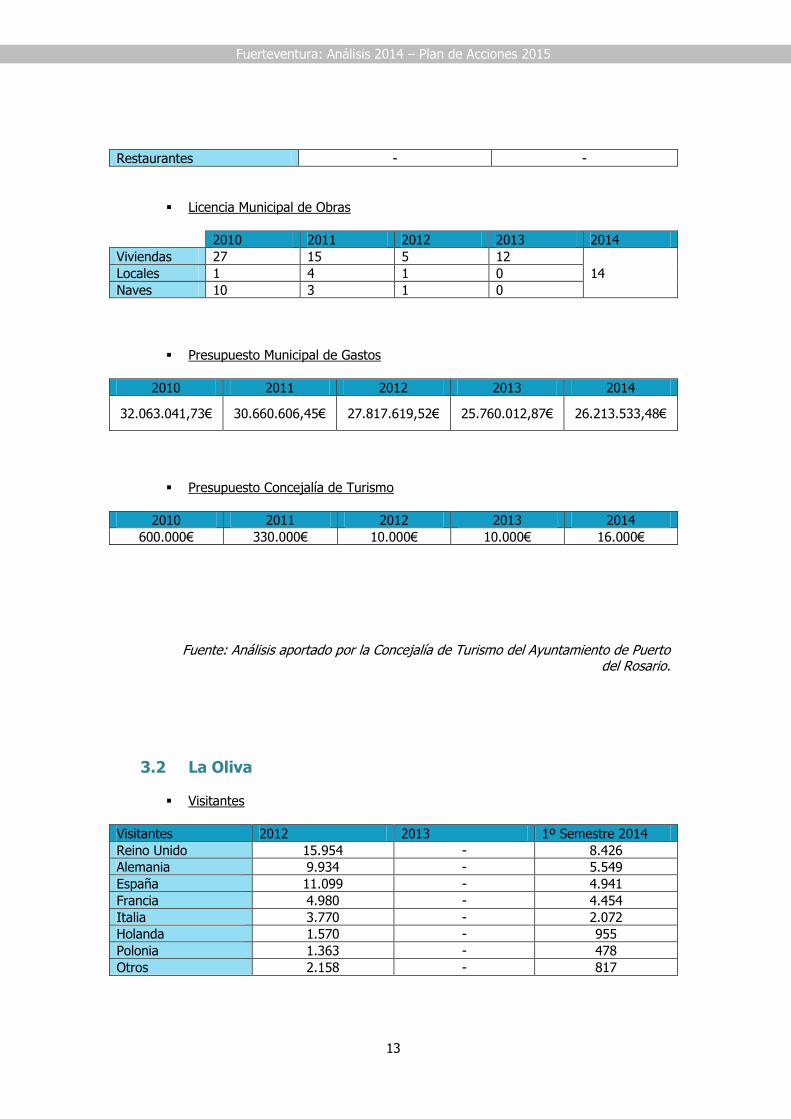

Restaurantes - -

Licencia Municipal de Obras

2010 2011 2012 2013 2014

Viviendas 27 15 5 12

14 Locales 1 4 1 0

Naves 10 3 1 0

Presupuesto Municipal de Gastos

2010 2011 2012 2013 2014

32.063.041,73€ 30.660.606,45€ 27.817.619,52€ 25.760.012,87€ 26.213.533,48€

Presupuesto Concejalía de Turismo

2010 2011 2012 2013 2014

600.000€ 330.000€ 10.000€ 10.000€ 16.000€

Fuente: Análisis aportado por la Concejalía de Turismo del Ayuntamiento de Puerto del Rosario.

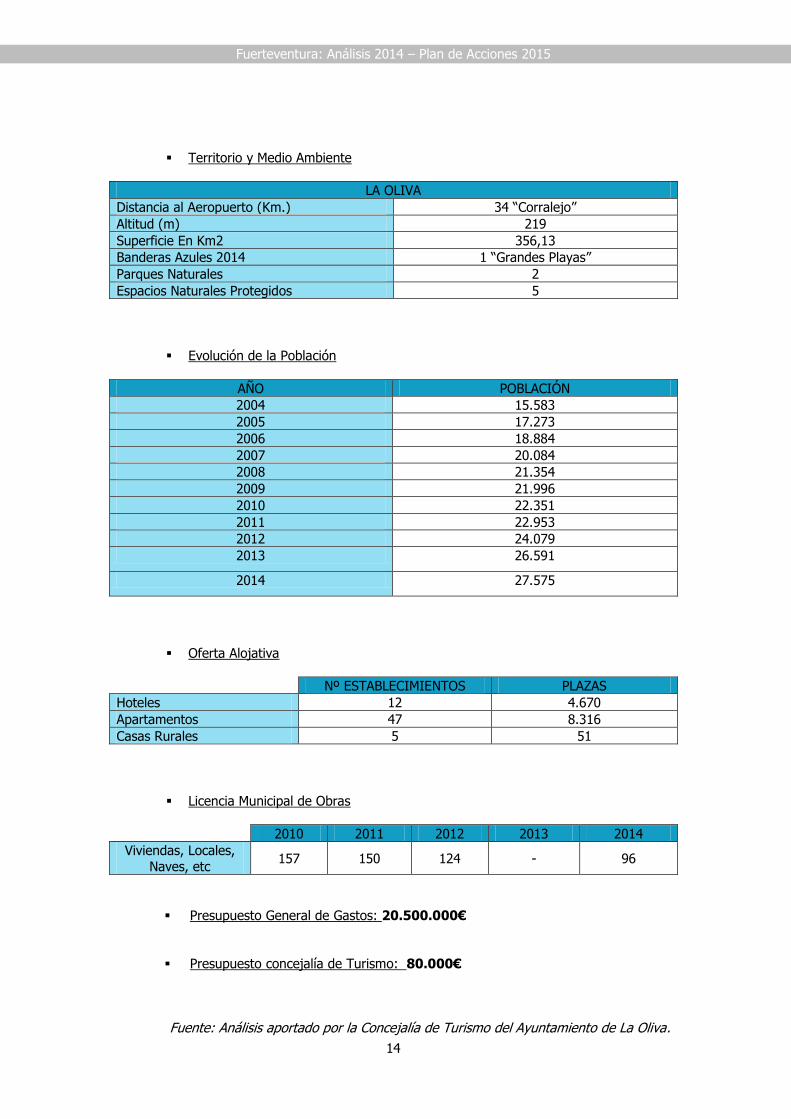

3.2 La Oliva

Visitantes

Visitantes 2012 2013 1º Semestre 2014

Reino Unido 15.954 - 8.426

Alemania 9.934 - 5.549

España 11.099 - 4.941

Francia 4.980 - 4.454

Italia 3.770 - 2.072

Holanda 1.570 - 955

Polonia 1.363 - 478

Otros 2.158 - 817

Fuerteventura: Análisis 2014 – Plan de Acciones 2015

14

Territorio y Medio Ambiente

LA OLIVA

Distancia al Aeropuerto (Km.) 34 “Corralejo”

Altitud (m) 219

Superficie En Km2 356,13

Banderas Azules 2014 1 “Grandes Playas”

Parques Naturales 2

Espacios Naturales Protegidos 5

Evolución de la Población

AÑO POBLACIÓN

2004 15.583

2005 17.273

2006 18.884

2007 20.084

2008 21.354

2009 21.996

2010 22.351

2011 22.953

2012 24.079

2013 26.591

2014 27.575

Oferta Alojativa

Nº ESTABLECIMIENTOS PLAZAS

Hoteles 12 4.670

Apartamentos 47 8.316

Casas Rurales 5 51

Licencia Municipal de Obras

2010 2011 2012 2013 2014

Viviendas, Locales,

Naves, etc 157 150 124 - 96

Presupuesto General de Gastos: 20.500.000€

Presupuesto concejalía de Turismo: 80.000€

Fuente: Análisis aportado por la Concejalía de Turismo del Ayuntamiento de La Oliva.

Fuerteventura: Análisis 2014 – Plan de Acciones 2015

15

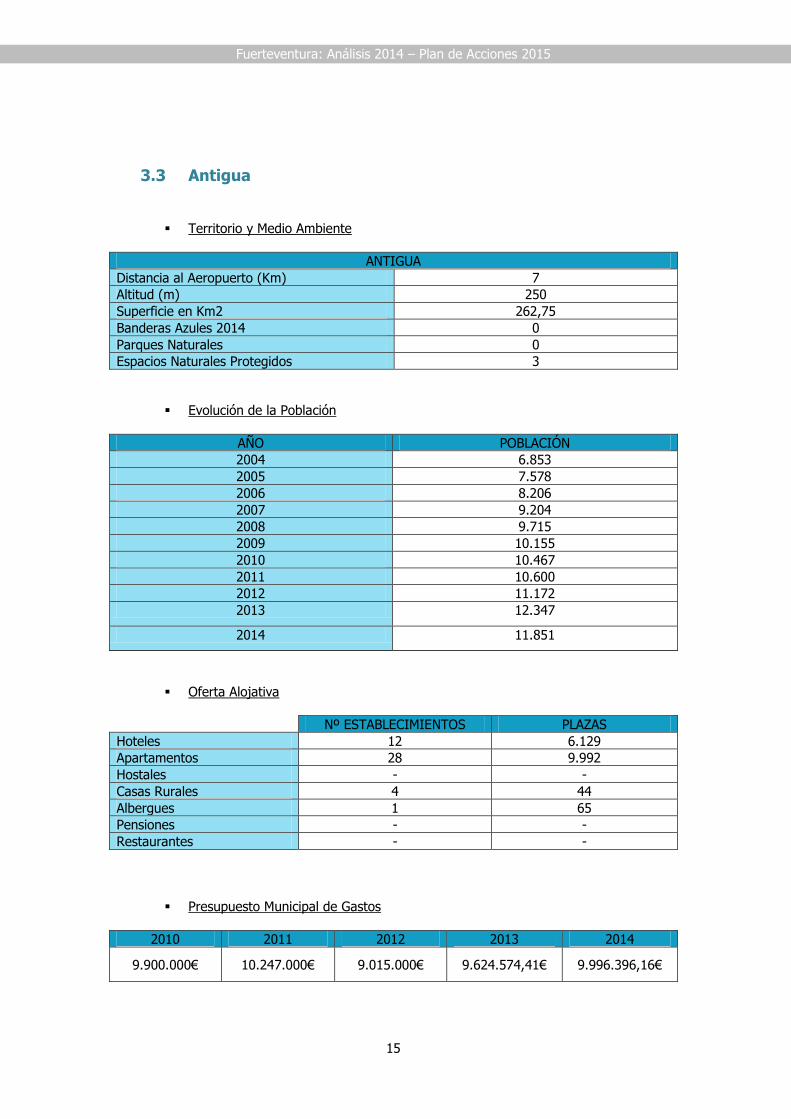

3.3 Antigua

Territorio y Medio Ambiente

ANTIGUA

Distancia al Aeropuerto (Km) 7

Altitud (m) 250

Superficie en Km2 262,75

Banderas Azules 2014 0

Parques Naturales 0

Espacios Naturales Protegidos 3

Evolución de la Población

AÑO POBLACIÓN

2004 6.853

2005 7.578

2006 8.206

2007 9.204

2008 9.715

2009 10.155

2010 10.467

2011 10.600

2012 11.172

2013 12.347

2014 11.851

Oferta Alojativa

Nº ESTABLECIMIENTOS PLAZAS

Hoteles 12 6.129

Apartamentos 28 9.992

Hostales - -

Casas Rurales 4 44

Albergues 1 65

Pensiones - -

Restaurantes - -

Presupuesto Municipal de Gastos

2010 2011 2012 2013 2014

9.900.000€ 10.247.000€ 9.015.000€ 9.624.574,41€ 9.996.396,16€

Fuerteventura: Análisis 2014 – Plan de Acciones 2015

16

Presupuesto Concejalía de Turismo

2010 2011 2012 2013 2014

143.000€ 132.000€ 61.000€ 91.000€ 101.600€

Fuente: Análisis aportado por la Concejalía de Turismo del Ayuntamiento de Antigua

3.4 Tuineje

Visitantes

2013 2014 (enero/junio)

Nacionales 3.918 1.902

Extranjeros 4.440 1.454

Territorio y Medio Ambiente

TUINEJE

Distancia al Aeropuerto (Km.) 35,3

Altitud (m) 200,00

Superficie en Km2 275,94

Densidad de Población 2014 (pax/Km2) -

Banderas Azules 2014 1, Gran Tarajal

Parques Naturales 1

Espacios Naturales Protegidos 1

Evolución de la Población

AÑO POBLACIÓN

2004 11.632

2005 12.517

2006 12.836

2007 13.124

2008 13.569

2009 13.632

2010 13.536

2011 13.451

2012 13.615

2013 13.946

Fuerteventura: Análisis 2014 – Plan de Acciones 2015

17

Oferta Alojativa

Nº ESTABLECIMIENTOS PLAZAS

Hoteles 4 1159

Apartamentos - -

Hostales - -

Casas Rurales 4 29

Albergues - -

Pensiones - -

Restaurantes

Presupuesto Municipal de Gastos

2012 2013 2014

- - 10.446.636,69€

Presupuesto Concejalía de Turismo

2012 2013 2014

- - 8.100,00€

Fuente: Análisis aportado por la Concejalía de Turismo del Ayuntamiento de Tuine

3.5 Pájara

Visitantes

2012 2013 1º Semestre 2014

Visitantes 747.997 719.511 358.882

Territorio y Medio Ambiente

PAJARA

Distancia al Aeropuerto (Km) 41,5

Altitud (m) 196

Superficie en Km2 383,52

Banderas Azules 2014 3

Parques Naturales 2 “Jandía” y “Solana matorral”

Espacios Naturales Protegidos 2 “Ajuy” y “Cardón”

Fuerteventura: Análisis 2014 – Plan de Acciones 2015

18

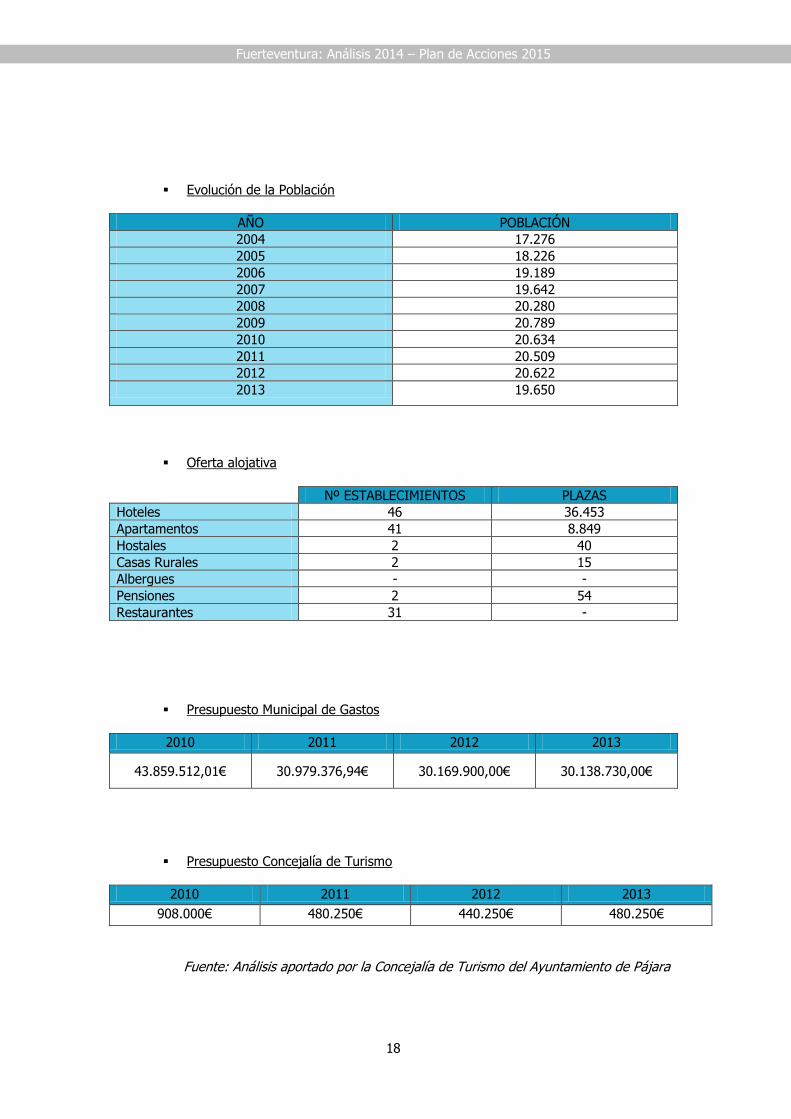

Evolución de la Población

AÑO POBLACIÓN

2004 17.276

2005 18.226

2006 19.189

2007 19.642

2008 20.280

2009 20.789

2010 20.634

2011 20.509

2012 20.622

2013 19.650

Oferta alojativa

Nº ESTABLECIMIENTOS PLAZAS

Hoteles 46 36.453

Apartamentos 41 8.849

Hostales 2 40

Casas Rurales 2 15

Albergues - -

Pensiones 2 54

Restaurantes 31 -

Presupuesto Municipal de Gastos

2010 2011 2012 2013

43.859.512,01€ 30.979.376,94€ 30.169.900,00€ 30.138.730,00€

Presupuesto Concejalía de Turismo

2010 2011 2012 2013

908.000€ 480.250€ 440.250€ 480.250€

Fuente: Análisis aportado por la Concejalía de Turismo del Ayuntamiento de Pájara

Fuerteventura: Análisis 2014 – Plan de Acciones 2015

19

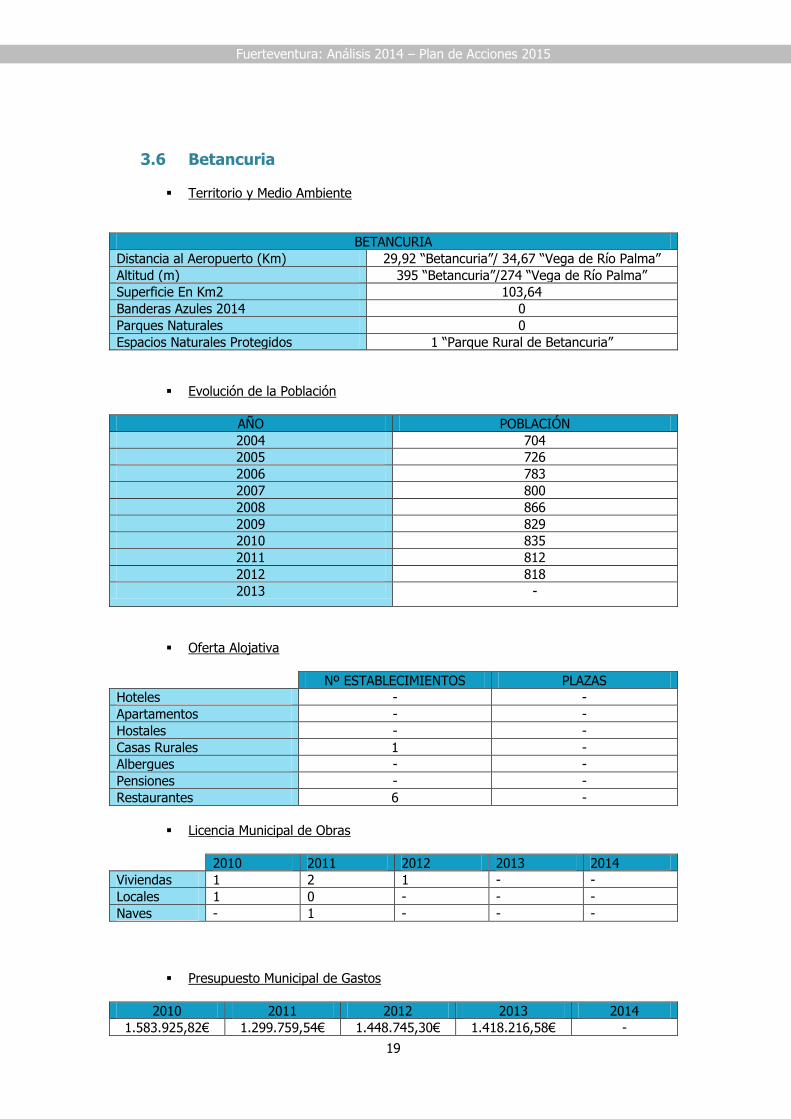

3.6 Betancuria

Territorio y Medio Ambiente

BETANCURIA

Distancia al Aeropuerto (Km) 29,92 “Betancuria”/ 34,67 “Vega de Río Palma”

Altitud (m) 395 “Betancuria”/274 “Vega de Río Palma”

Superficie En Km2 103,64

Banderas Azules 2014 0

Parques Naturales 0

Espacios Naturales Protegidos 1 “Parque Rural de Betancuria”

Evolución de la Población

AÑO POBLACIÓN

2004 704

2005 726

2006 783

2007 800

2008 866

2009 829

2010 835

2011 812

2012 818

2013 -

Oferta Alojativa

Nº ESTABLECIMIENTOS PLAZAS

Hoteles - -

Apartamentos - -

Hostales - -

Casas Rurales 1 -

Albergues - -

Pensiones - -

Restaurantes 6 -

Licencia Municipal de Obras

2010 2011 2012 2013 2014

Viviendas 1 2 1 - -

Locales 1 0 - - -

Naves - 1 - - -

Presupuesto Municipal de Gastos

2010 2011 2012 2013 2014

1.583.925,82€ 1.299.759,54€ 1.448.745,30€ 1.418.216,58€ -

Fuerteventura: Análisis 2014 – Plan de Acciones 2015

20

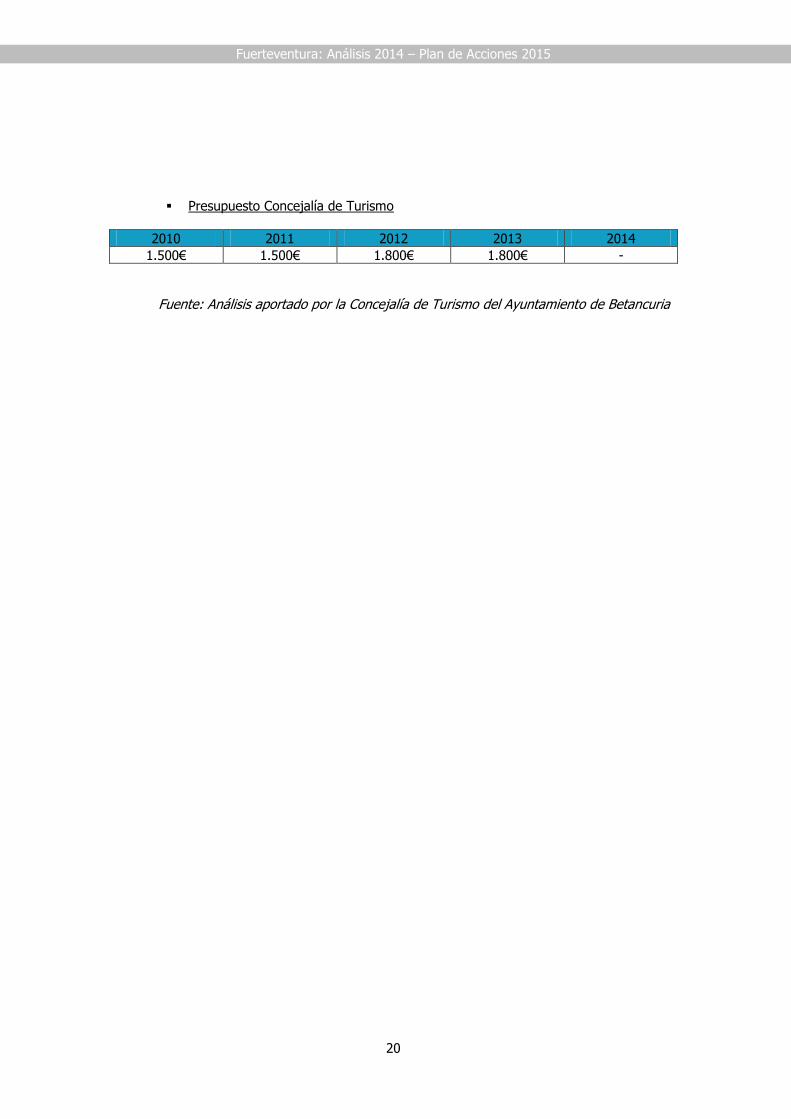

Presupuesto Concejalía de Turismo

2010 2011 2012 2013 2014

1.500€ 1.500€ 1.800€ 1.800€ -

Fuente: Análisis aportado por la Concejalía de Turismo del Ayuntamiento de Betancuria

Fuerteventura: Análisis 2014 – Plan de Acciones 2015

21

4. Coyuntura Mercados Emisores

4.1 Alemania

4.1.1 Situación Coyuntural

Evolución del PIB

En el año 2013, la economía alemana tan sólo creció un 0,4%., tal y como había previsto el

Gobierno alemán, un reflejo del empeoramiento de la crisis financiera de la eurozona y de la

caída de la exportación alemana. Alemania ha logrado capear la crisis de la eurozona

mientras que otras economías europeas se veían afectadas de lleno, pero la débil inversión y

las bajas exportaciones en medio de una recesión en algunos países de la eurozona, y la

ralentización económica mundial llevaron a la economía alemana a contraerse.

Para el 2014, se prevé una aceleración de la economía con un crecimiento de 1,5%. La

economía alemana se desaceleró en el segundo trimestre del año 2014 debido a un

comportamiento más débil de lo previsto en la zona euro y a los últimos acontecimiento

geopolíticos, como es el conflicto entre Rusia y Ucrania y en Oriente Próximo, que han

aumentado la confusión entre los participantes en el mercado y, por lo tanto, han provocado

un freno en las decisiones empresariales. A pesar de dicha deceleración, el Gobierno subraya

que la tendencia positiva de la economía se mantiene intacta, aunque admite que se han

incremento los riesgos en el entorno exterior. Sin embargo, se mantienen las fortalezas

internas de la economía alemana, gracias en parte a un mercado laboral estable.

En este sentido, la demanda y la inversión internas son factores positivos de la economía

alemana.

Evolución de la Inflación

El Índice de Precios al Consumo cerró 2013 en Alemania en el 1,6%, por debajo del 2%

objetivo que el Banco Central Europeo (BCE) considera óptimo para combinar crecimiento

económico y estabilidad de precios. La inflación interanual disminuyó en julio de 2014 hasta el

0,8%, el nivel más bajo registrado desde febrero de 2010, según los datos difundidos por la

Oficina Federal de Estadística de Alemania (Destatis).

En el sector energético, los precios descendieron un 1,5% respecto a julio de 2013, mientras

que los de los alimentos aumentaron una décima. Por su parte, la inflación de los servicios se

desaceleró hasta el 1,5%, mientras que los precios de los bienes subieron unas décimas en

Fuerteventura: Análisis 2014 – Plan de Acciones 2015

22

términos interanuales, ya que la fuerte caída en los teléfonos y los productos electrónicos se

vio compensada por la subida de los productos farmacéuticos y la cerveza.

Tasa de desempleo

El número de desempleados de Alemania ha ascendido hasta una cifra total de 39.000 a Julio

de 2014, hasta los 2,871 millones de desempleados. Una tasa de 6.6% y superior una décima

de punto a las cifras de junio 2014.Respecto a julio de 2013 la cifra de desempleados cayó en

43 mil personas. Este aumento se debe a motivos estacionales, pues el mercado laboral

sigue estable, y sin ese efecto la cifra de desempleados habría caído en 12 mil personas.

Alemania elude la tendencia en otros países de la zona euro y refuerza la esperanza de que el

consumo privado apuntale a la mayor economía de Europa este año. Un elemento a destacar

resulta el hecho de que la contratación se mantiene a pesar de la desaceleración. Una

situación que dice mucho de la fortaleza subyacente de la economía alemana. Se espera que

en los próximos meses el desempleo siga sin incrementarse de manera significativa.

Uno de los elementos que aportan flexibilidad al sistema alemán se denomina ‘Kurzarbeit’

(horario reducido) y permite ampliar o reducir la jornada laboral en función de las

necesidades de la producción, con el consenso de los trabajadores. El salario no se resiente

porque es el Estado el que aporta la cantidad que resta el empresario al reducir las horas de

trabajo. Esta flexibilidad se traduce en un reducido número de despidos.

4.1.2 Situación del mercado turístico emisor

Alemania supone un mercado altamente experimentado ya que, según los datos de Promotur

Canarias, el 89% de su población ha viajado al extranjero.

España es el destino vacacional preferido por los alemanes. Un 61% de los alemanes que

volaron a España en 2013 eligieron como destino Canarias, por turismo de sol y la playa,

por lo tanto Canarias se proclama es uno de los destinos preferidos de este mercado.

Fuerteventura es uno de los destinos líderes del mercado junto Tenerife y Gran Canaria. El

mercado alemán es uno de lo más importante de nuestra isla. Los turistas alemanes se

sienten atraídos por nuestro territorio por la relativa cercanía en comparación con otros

destinos que ofrecen similares condiciones meteorológicas y de ocio.

Fuerteventura: Análisis 2014 – Plan de Acciones 2015

23

En concreto, según el Informe Acumulado Anual de pasajeros que llegan a Fuerteventura

entre enero y junio llegaron a la isla unos 374.764 pasajeros, un 21,5% más que en 2013.

Según Promotur, en 2013 Fuerteventura fue la segunda isla que más alemanes recibió, pero

no olvidemos que el incremento del turismo en nuestra isla este año (se estima que un 23%)

es mucho mayor que el resto de las Islas Canarias.

Existe una relación entre el producto y la organización del viaje en sí, y es que en viajes de

sol y playa (como es el caso de Fuerteventura) dominan los paquetes turísticos clásicos (un

68 % del total de alemanes que buscan este tipo de viaje).

4.1.3 Productos y destinos demandados en España

De acuerdo con los datos de FRONTUR, los destinos principales demandados en España en el

año 2013 fueron:

-En primer lugar, Baleares (41,5 de la cuota de mercado) con 4.088.096 turistas alemanes un

7.6 % más que el año anterior.

- En segundo lugar, Canarias (25,4 de la cuota de mercado), con 2.503.040 visitantes en el

año 2013 y un moderado retroceso del 1.6% con respecto al año anterior. Dentro de Canarias

Gran Canaria, Tenerife y Fuerteventura acaparan la mayor cuota de mercado.

Fuerteventura: Análisis 2014 – Plan de Acciones 2015

24

- En tercer lugar, Cataluña (13.0 % de cuota de mercado) con 1.277.945 de turistas

alemanes un 9,9% más que el año anterior.

A estas tres regiones le siguen Andalucía (9,3% cuota de mercado), Valencia (4,3 cuota de

mercado), Madrid (2,8 cuota de mercado) y País Vasco (1,0 cuota de mercado)

4.1.4 Destinos competidores

El Mediterráneo es el área geográfica de destino principal de los viajes internacionales de los

alemanes (DESTATIS, Oficina Estadística del Gobierno Federal). España ocupa una posición

de liderazgo (con una cuota de mercado de 14,49% en 2013), seguida por Turquía y Grecia

(en temporada de verano) o Turquía y Egipto (en temporada de invierno). Dentro de España,

los principales destinos de los alemanes son Baleares (41,5 cuota de mercado) y Canarias

(25,4 cuota de mercado) .Como es sabido, estos son los destinos de sol y playa más

importantes para este mercado.

Fuerteventura: Análisis 2014 – Plan de Acciones 2015

25

Los datos de DESTATIS correspondientes a 2013 también ponen de manifiesto el progresivo

interés por los destinos de largo radio (crecen de manera significativa Marruecos, Méjico,

República Dominicana y Emiratos Árabes) y por los países nórdicos.

4.1.5 Evolución compañías aéreas

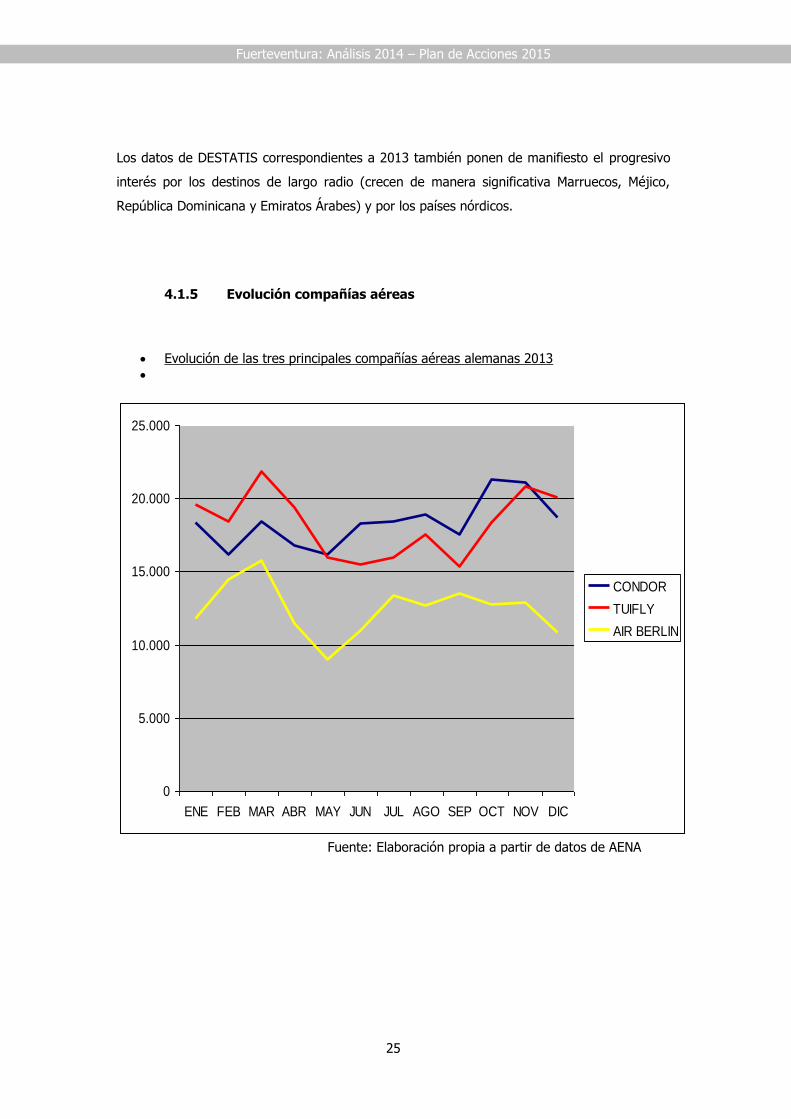

Evolución de las tres principales compañías aéreas alemanas 2013

0

5.000

10.000

15.000

20.000

25.000

ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC

CONDOR

TUIFLY

AIR BERLIN

Fuente: Elaboración propia a partir de datos de AENA

Fuerteventura: Análisis 2014 – Plan de Acciones 2015

26

Evolución llegada y salidas pasajeros alemanes mes a mes 2013/2014

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

160.000

ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC

2013

2014

Fuente: Elaboración propia a partir de datos de AENA

Evolución de las operaciones mensuales durante 2013 y 2014

0

100

200

300

400

500

600

700

800

900

ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC

2013

2014

Fuente: Elaboración propia a partir de datos de AENA

Fuerteventura: Análisis 2014 – Plan de Acciones 2015

27

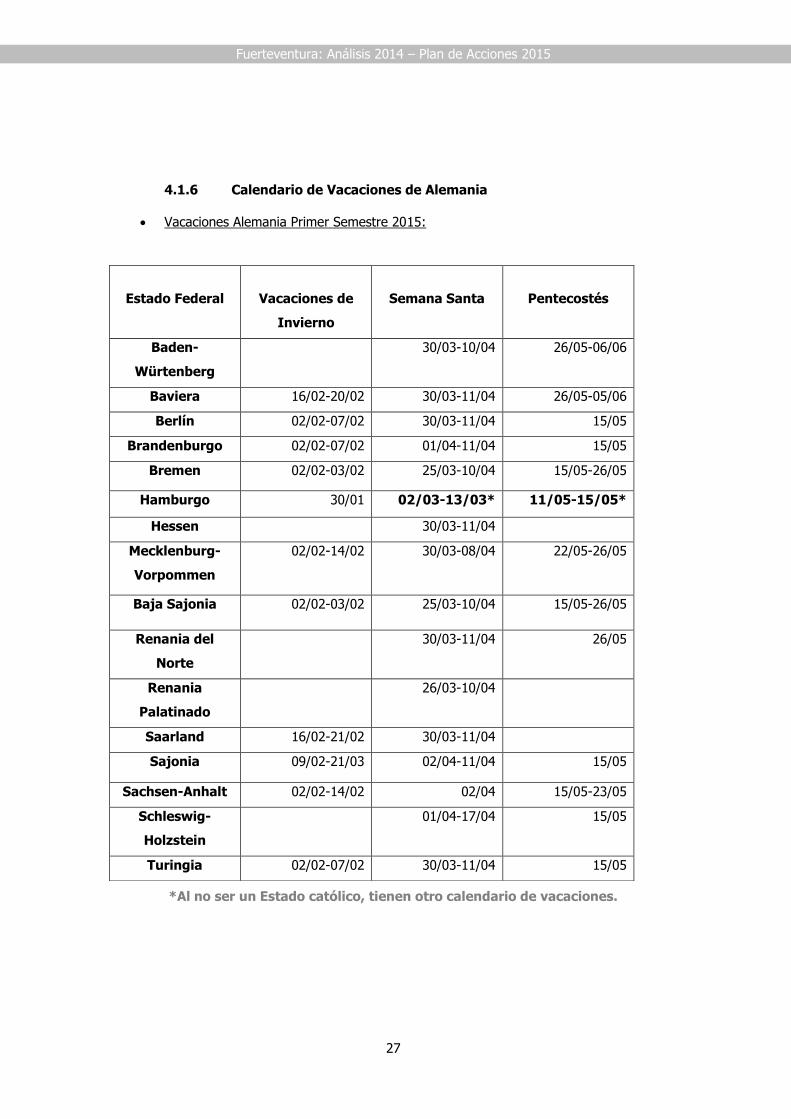

4.1.6 Calendario de Vacaciones de Alemania

Vacaciones Alemania Primer Semestre 2015:

*Al no ser un Estado católico, tienen otro calendario de vacaciones.

Estado Federal

Vacaciones de

Invierno

Semana Santa

Pentecostés

Baden-

Würtenberg

30/03-10/04 26/05-06/06

Baviera 16/02-20/02 30/03-11/04 26/05-05/06

Berlín 02/02-07/02 30/03-11/04 15/05

Brandenburgo 02/02-07/02 01/04-11/04 15/05

Bremen 02/02-03/02 25/03-10/04 15/05-26/05

Hamburgo 30/01 02/03-13/03* 11/05-15/05*

Hessen 30/03-11/04

Mecklenburg-

Vorpommen

02/02-14/02 30/03-08/04 22/05-26/05

Baja Sajonia 02/02-03/02 25/03-10/04 15/05-26/05

Renania del

Norte

30/03-11/04 26/05

Renania

Palatinado

26/03-10/04

Saarland 16/02-21/02 30/03-11/04

Sajonia 09/02-21/03 02/04-11/04 15/05

Sachsen-Anhalt 02/02-14/02 02/04 15/05-23/05

Schleswig-

Holzstein

01/04-17/04 15/05

Turingia 02/02-07/02 30/03-11/04 15/05

Fuerteventura: Análisis 2014 – Plan de Acciones 2015

28

Vacaciones Alemania Segundo Semestre 2015:

Obtenido de Schulferien.org

Estado Federal

Vacaciones de

Verano

Vacaciones de

Otoño

Vacaciones de

Navidad

Baden-

Würtenberg

30/07 - 12/09 02/11 - 06/11 23/12 - 09/01

Baviera 01/08 - 14/09 02/11 - 07/11 24/12 - 05/01

Berlín 15/07 - 28/08 19/10 - 31/10 23/12 - 02/01

Brandenburgo 16/07 - 28/08 19/10 - 30/10 23/12 - 02/01

Bremen 23/07 - 02/09 19/10 - 31/10 23/12 - 06/01

Hamburgo 16/07 - 26/08 19/10 - 30/10 21/12 - 01/01

Hessen 27/07 - 04/09 19/10 - 31/10 23/12 - 09/01

Mecklenburg-

Vorpommen

20/07 - 29/08 24/10 - 30/10 21/12 - 02/01

Baja Sajonia 23/07 - 02/09 19/10 - 31/10 23/12 - 06/01

Renania del Norte 29/06 - 11/08 05/10 - 17/11 23/12 - 06/01

Renania

Palatinado

27/07 - 04/09 19/10 - 30/10 23/12 - 08/01

Saarland 27/07 - 04/09 19/10 - 31/10 21/12 - 02/01

Sajonia 13/07 - 21/08 12/10 - 24/10 21/12 - 02/01

Sachsen-Anhalt 13/07 - 26/08 17/10 -24/10 21/12 - 05/01

Schleswig-

Holzstein

20/07 - 29/08 19/10 - 31/10 21/12 -06/01

Turingia 13/07 - 21/08 05/10 - 17/10 23/12 - 02/01

Fuerteventura: Análisis 2014 – Plan de Acciones 2015

29

4.1.7 Calendario de Ferias más importantes 2015 de Alemania

Imagen Feria y descripción Fecha Lugar Datos Asistencia

Reisen Hamburg

Die große Ideenmesse

für Urlaub &

Caravaning

04.02-

08.02

Hambu

rg

1000

Aussteller aus

80 Nationen

Allg.

Publikum

128.993

f.re.e

Freizeit.reisen.erholung

. Die Freizeitmesse

18.02-

22.02

Münche

n

Rund 1.600

Aussteller aus

60 Ländern

70.000 m²

Allg.

Publikum

110.000

RheinGolf

Produkte,

Dienstleistungen und

Angebote für

Golfreisen.

27.02-

01.03

Düssel

dorf

250

Aussteller 17.500

ITB Berlin

Internationale

Tourismus Börse

04.03-

08.03

Berlín

11.000

Aussteller aus

über 180

Ländern

Allg.

Publikum

161.401

IMEX Frankfurt

Incentives, Meetings

and events

19.05-

21.05

Frankf

urt

3.500

Aussteller aus

157 Länder

Professionelle

9.000

Tournatur

Wandermesse &

Trekkingmesse

Pte.

fechas

Düssel

dorf

Rund 270

Aussteller

Allg.

Publikum

40.000

Fuerteventura: Análisis 2014 – Plan de Acciones 2015

30

4.1.8 Previsiones invierno 2014/15 y 2015

El aeropuerto de Fuerteventura contará con más vuelos a las ciudades alemanas de

Hamburgo, Colonia y Stuttgart, con el objetivo de reforzar las conexiones durante la

temporada de invierno., por lo que se espera un incremento de la llegada de turistas a la isla.

La compañía aérea EasyJet abrirá este invierno nueva ruta regular entre Hamburgo

(Alemania) y Fuerteventura con dos frecuencias semanales: miércoles y sábados.

Air Berlín refleja en su programación de invierno 2014/2015 un aumento de frecuencias desde

varios aeropuertos alemanes hacia Fuerteventura.

El aeropuerto de Berlín Tegel tendrá frecuencias con Fuerteventura los lunes, jueves y

sábados (dos vuelos los sábados) mientras que el aeropuerto de Düsseldorf también tendrá

frecuencias los lunes, jueves y sábados (dos los sábados). El aeropuerto de Múnich tendrá

frecuencias los lunes y sábados (dos los sábados), con lo que suma una a las dos que tenía

este verano, y el aeropuerto de Núremberg tendrá frecuencias los lunes y sábados, una más

de las habituales.

En total, Air Berlín programa seis vuelos más semanales desde Alemania a Fuerteventura para

la próxima temporada de invierno 2014/2015.

Tuifly aumentará vuelos la próxima temporada de invierno 2014/2015. Concretamente, de

cuatro frecuencias semanales desde Colonia (Alemania) a Fuerteventura, pasará a cinco

(operando los lunes, martes, jueves, viernes y sábados) y de tres semanales entre Stuttgart

(Alemania) y Fuerteventura pasará a cuatro (operando los lunes, jueves, viernes y sábados).

Además de mantener sus frecuencias actuales.

Estas nuevas conexiones harán que se pase de las 26 frecuencias semanales, que hubo con

esta compañía el invierno pasado, a 28 la próxima temporada 2014/2015, entre el 1 de

noviembre y el 30 de marzo.

Fuerteventura: Análisis 2014 – Plan de Acciones 2015

31

4.2 Reino Unido

4.2.1 Situación Coyuntural

La economía Británica tradicionalmente ha sido considerada como una de las más fuertes y

con mayor potencial tanto a nivel europeo como internacional. Pese a la difícil situación que

ha atravesado dicha economía como consecuencia de la crisis financiera, en los últimos ha

experimentado una notable mejoría. En el 2013, la economía británica creció un 1,7 %. Un

dato que nos muestra una recuperación de la senda de crecimiento respecto al año anterior

que tal solo experimento un crecimiento del 0,3 %.En el segundo trimestre del año 2014 la

economía de Reino Unido volvió a crecer 0,8%, por lo que se prevé terminar con un

crecimiento anual positivo.

En este sentido, los factores que posibilitaron este crecimiento fueron el incremento del sector

servicios y la producción.

En cuanto a la inflación, la tasa de inflación de Reino Unido en el 2011 fue de 4,5 %, el

doble del objetivo fijado por el Banco Central Europeo (BCE). En los años posteriores 2012 y

2013, se consigue la reducción de dicha tasa con un 2,8 % y 2,6 % respectivamente. Según

los últimos datos, en Junio 2014 la inflación británica es de un 1,9%.

Los datos de desempleo, nos muestran que se ha producido una disminución del número de

personas desempleadas. En el 2013 la tasa de desempleo fue de 7,5 % y según los últimos

datos publicados por ONS (Office for National Statistics) la tasa de desempleo en Junio de

2014 es de un 6,5 %.

El banco de Inglaterra en Mayo de 2014, pronostican que la economía británica crecerá un

3,4% este año y el próximo año 2015 su previsión de crecimiento es de un 2,9.Según todos

los indicadores oficiales, las perspectivas para la economía británica continúan mejorando.

4.2.2 Situación del mercado turístico emisor

El mercado británico tiene una gran fortaleza como emisor. Los británicos llevan viajando de

forma masiva por vacaciones unos cincuenta años.

Fuerteventura: Análisis 2014 – Plan de Acciones 2015

32

España es el primer destino para los británicos, recibe 14,3 millones de turistas de este

mercado convirtiéndolo en el principal mercado de nuestro país. La cuota de mercado de

España en el turismo emisor de este país en 2013 fue del 24,95%.

Los principales destinos en 2013 fueron: Canarias, Baleares, Andalucía, Comunidad

Valenciana y Cataluña donde se concentraron más del 92% de las llegadas (Frontur).

Canarias es la comunidad autónoma que más turistas de este mercado recibe. Para

Fuerteventura, el mercado británico constituye el segundo más importante después de

Alemania. En 2013, 3.670.858 turistas británicos visitaron Canarias y 426.448 llegaron a

Fuerteventura. Con respecto a Irlanda, 412.391 turistas visitaron Canarias y 39.354 vinieron a

Fuerteventura.

En el 2014 se mantiene un balance positivo: las llegadas durante los primeros cinco meses

del año crecen un 6,9%. El gasto total y las pernoctaciones en alojamientos hoteleros

registran igualmente una evolución positiva en el mismo periodo con crecimientos del 12,3%

y 2,8% respectivamente.

Las cifras de reservas de paquetes turísticos para la temporada de verano de GfK-Ascent a 21

de junio muestran cifras similares a las registradas el año pasado en las mismas fechas. La

estabilidad en el volumen de reservas se consigue como consecuencia al incremento de las

reservas con destino a Canarias (+8%) que compensa los descensos de Baleares (-3%) y de

las zonas de costa peninsulares (-4%).

4.2.3 Demanda de viajes a Fuerteventura

Las ventas del destino Fuerteventura en el mercado británico han aumentado durante 2014

ya que las llegadas de turistas británicos hacia la isla han aumentado cada mes. A este buen

dato hay que añadir la fuerte entrada en el mercado realizada por Jet2.

La información facilitada por los diferentes turoperadores es la siguiente:

TUI

TUI destaca que Fuerteventura es uno de sus destinos más populares, llegando incluso a

afirmar que nuestra isla experimentó el mayor crecimiento en capacidad durante el invierno

2013/2014 de todos los destinos con los que operaban. Hasta ahora, sus reservas para este

Fuerteventura: Análisis 2014 – Plan de Acciones 2015

33

verano ascienden a 38.209, sin embargo, en 2013 las reservas fueron 39.700 durante el

mismo periodo. A pesar del descenso, son optimistas y consideran que este número

aumentará ya que cada vez se extiende más la reserva tardía.

Thomas Cook

Para Thomas Cook la situación es justamente la contraria. El verano de 2013 obtuvieron

56.005 reservas y este verano la cifra ha aumentado hasta alcanzar las 58.976 reservas.

Jet2

Jet2, aposto por Fuerteventura y comenzó con cuatro rutas en 2014 que finalmente fueron

cinco nuevas rutas. Estos vuelos comenzaron a operar en abril y en junio de 2014. Como es

una incorporación muy reciente, todavía no se puede realizar una comparativa, pero destacan

que están muy contentos con las ventas que se están realizando hacia Fuerteventura tanto en

vuelos como en paquetes para este verano y confían en que las ventas para el invierno

aumenten después del verano.

4.2.4 Mercado competidores

El destino preferido para los británicos es España ya que supone un 34,8% de las reservas.

Dentro de España, es Canarias el destino preferido suponiendo un 25,1% de las reservas. No

obstante, los principales destinos competidores por cuota que son Turquía y Grecia, suman

un 25,6%. Grecia, con un 14,2% de las reservas, tras la crisis de la deuda, este país recupera

la confianza de los turistas británicos y ofrece una buena relación calidad-precio. Turquía, con

un 11,4%.

El resto de destinos competidores no logra superar el 5% de cuota. Chipre tiene un 4,2% y

Estados Unidos un 4,8%, otros destinos europeos competidores son: Portugal con un 3%,

Italia con un 3,5% y Francia con un 2,6 %.

Túnez, con un 3% de cuota de mercado, experimenta un crecimiento moderado y supera a

Egipto en cuota. Las reservas para Egipto, con un 2,7% de cuota, caen un 13%, respecto al

nivel de reservas del año pasado en las mismas fechas, como consecuencia de los problemas

de seguridad que se han registrado en los últimos meses. Aunque es destacable que este

mercado está empezando levemente a recuperarse.

Por último, y aunque no se trata propiamente de un destino competidor, las reservas de

cruceros suponen un 5,1 % del mercado y caen un 12% respecto del año pasado.

Fuerteventura: Análisis 2014 – Plan de Acciones 2015

34

4.2.5 El mercado británico en Fuerteventura

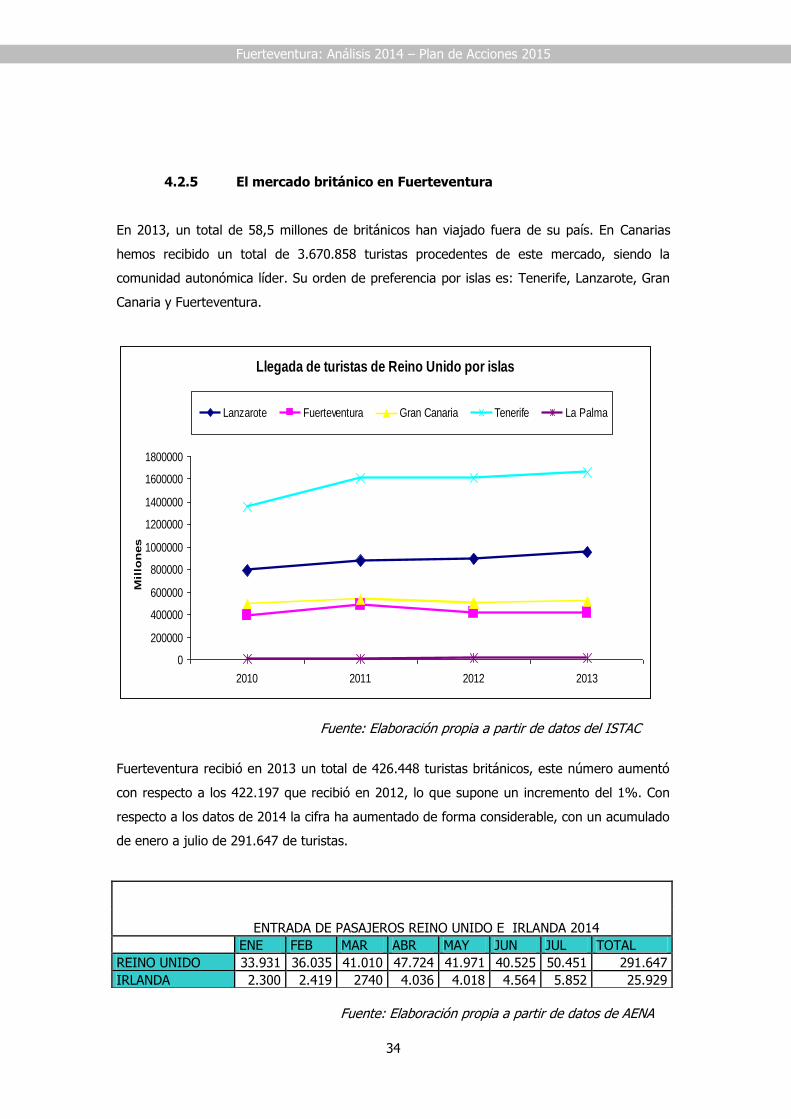

En 2013, un total de 58,5 millones de británicos han viajado fuera de su país. En Canarias

hemos recibido un total de 3.670.858 turistas procedentes de este mercado, siendo la

comunidad autonómica líder. Su orden de preferencia por islas es: Tenerife, Lanzarote, Gran

Canaria y Fuerteventura.

Llegada de turistas de Reino Unido por islas

0

200000

400000

600000

800000

1000000

1200000

1400000

1600000

1800000

2010 2011 2012 2013

Mil

lon

es

Lanzarote Fuerteventura Gran Canaria Tenerife La Palma

Fuente: Elaboración propia a partir de datos del ISTAC

Fuerteventura recibió en 2013 un total de 426.448 turistas británicos, este número aumentó

con respecto a los 422.197 que recibió en 2012, lo que supone un incremento del 1%. Con

respecto a los datos de 2014 la cifra ha aumentado de forma considerable, con un acumulado

de enero a julio de 291.647 de turistas.

Fuente: Elaboración propia a partir de datos de AENA

ENTRADA DE PASAJEROS REINO UNIDO E IRLANDA 2014

ENE FEB MAR ABR MAY JUN JUL TOTAL

REINO UNIDO 33.931 36.035 41.010 47.724 41.971 40.525 50.451 291.647

IRLANDA 2.300 2.419 2740 4.036 4.018 4.564 5.852 25.929

Fuerteventura: Análisis 2014 – Plan de Acciones 2015

35

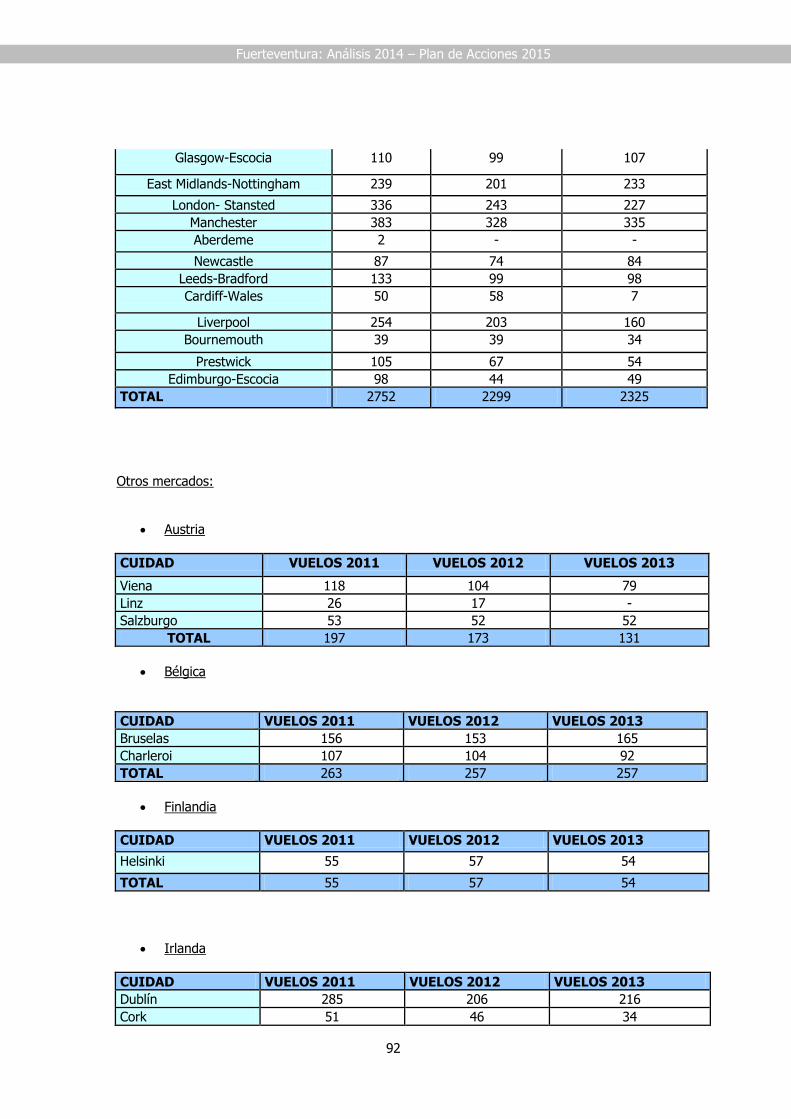

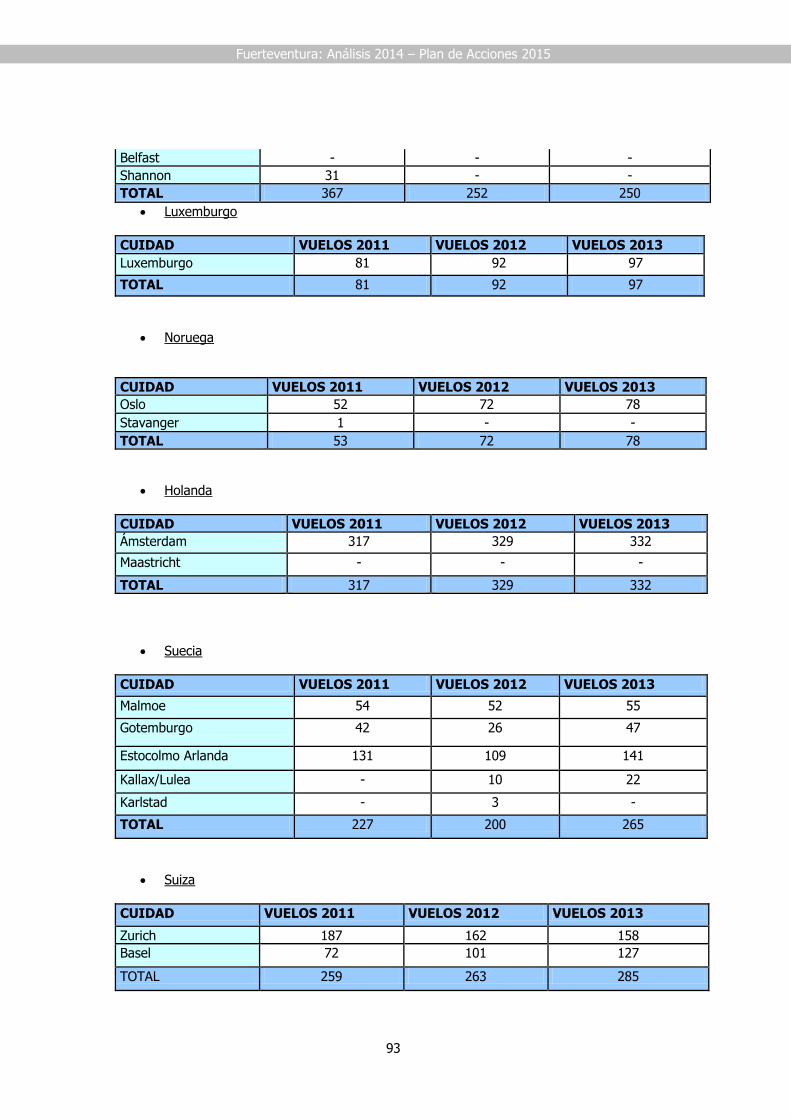

4.2.6 Conexiones entre el Reino Unido e Irlanda y Fuerteventura

COMPAÑÍA ORIGEN FRECUENCIA

Condor- Vuelo regular Manchester Miércoles y sábados

Thomsom Fly- Vuelo Chárter London-Gatwick Miércoles

East Midlands-Nottingham Miércoles

Bristol Miércoles

London-Luton Miércoles

Birmingham Miércoles

London- Stanted Miércoles

Manchester Miércoles (dos vuelos) y

sábados

Monarch-Vuelo regular Manchester Miércoles y sábados

Birmingham Miércoles y sábados

EasyJet- Vuelo regular Bristol Miércoles y sábados

Liverpool Miércoles y sábados

London- Gatwick Miércoles y sábados

Aer Lingus- Vuelo regular Dublín Sábados

Ryanair Prestwick-Glasgow Jueves

East Midlands-

Nottingham

Jueves y domingos

Edimburgo Jueves

London- Stanted Lunes, miércoles, jueves y

viernes

Leeds-Bradford Lunes y viernes

Birmingham Lunes y viernes

London-Luton Martes y sábados

Manchester Martes y viernes

Bournemouth Jueves

Liverpool Miércoles y sábados

Shannon Sábados

Norwegian Air Shuttle- Vuelo regular

London- Gatwick Jueves, sábados y domingos

Jet2.com-Vuelo regular Manchester Viernes

East Midlands-

Nottingham

Sábados

Leeds- Bradford Viernes

Prestwick-Glasgow Viernes

4.2.7 Calendario de vacaciones y festivos 2015

Fuerteventura: Análisis 2014 – Plan de Acciones 2015

36

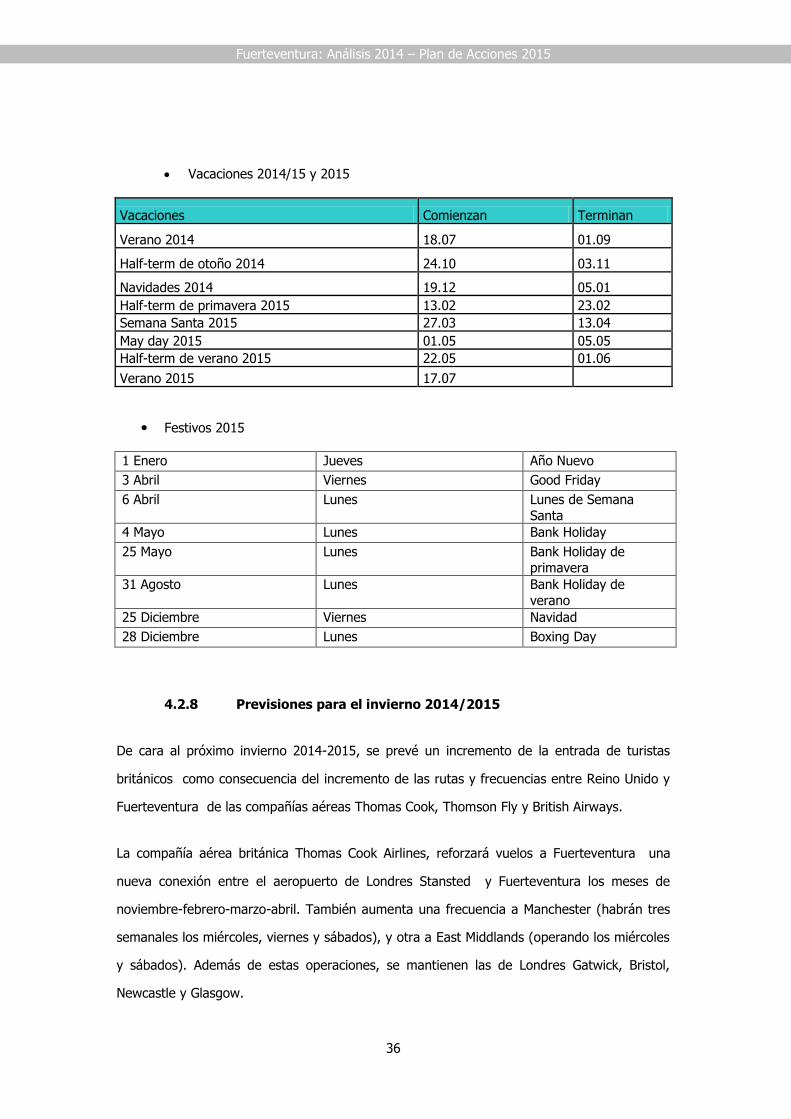

Vacaciones 2014/15 y 2015

Vacaciones Comienzan Terminan

Verano 2014 18.07 01.09

Half-term de otoño 2014 24.10 03.11

Navidades 2014 19.12 05.01

Half-term de primavera 2015 13.02 23.02

Semana Santa 2015 27.03 13.04

May day 2015 01.05 05.05

Half-term de verano 2015 22.05 01.06

Verano 2015 17.07

Festivos 2015

1 Enero Jueves Año Nuevo

3 Abril Viernes Good Friday

6 Abril Lunes Lunes de Semana

Santa

4 Mayo Lunes Bank Holiday

25 Mayo Lunes Bank Holiday de

primavera

31 Agosto Lunes Bank Holiday de

verano

25 Diciembre Viernes Navidad

28 Diciembre Lunes Boxing Day

4.2.8 Previsiones para el invierno 2014/2015

De cara al próximo invierno 2014-2015, se prevé un incremento de la entrada de turistas

británicos como consecuencia del incremento de las rutas y frecuencias entre Reino Unido y

Fuerteventura de las compañías aéreas Thomas Cook, Thomson Fly y British Airways.

La compañía aérea británica Thomas Cook Airlines, reforzará vuelos a Fuerteventura una

nueva conexión entre el aeropuerto de Londres Stansted y Fuerteventura los meses de

noviembre-febrero-marzo-abril. También aumenta una frecuencia a Manchester (habrán tres

semanales los miércoles, viernes y sábados), y otra a East Middlands (operando los miércoles

y sábados). Además de estas operaciones, se mantienen las de Londres Gatwick, Bristol,

Newcastle y Glasgow.

Fuerteventura: Análisis 2014 – Plan de Acciones 2015

37

Thomson Fly, del grupo TUI, incluirá en su programación de invierno 2014-2015 dos nuevos

destinos: a Fuerteventura, Bristol y Londres Luton. Además mantienen sus frecuencias

semanales.

La compañía aérea British Airways comenzará a operar con Fuerteventura este invierno y lo

hará con dos vuelos semanales entre Londres Gatwick y la isla (miércoles y sábados).

4.3 Francia

4.3.1 Situación Coyuntural

En 2013, la economía francesa entró en una fase de lenta recuperación con un crecimiento

anual de un 0,3 % (0% en 2012), que continuara en el 2014. El gobierno prevé terminar

2014 con un crecimiento anual de un 1%.

En el primer semestre de 2014 no ha disminuido el desempleo (un 10,2 en Junio, según datos

de Eurostat) se ha mantenido constante respecto al año anterior y no se prevé una mejora

del mercado laboral.

En 2013, el consumo de los hogares progresó un 0,1% (-0,5% en 2012) y el poder

adquisitivo un 0,3% (-0,9% en 2012). El paro aumentó hasta el 10,2% (9,7% en 2012).

Disminución industrial del 0,4%. El nivel de ahorro de los hogares fue del 15,6%.

4.3.2 Situación del mercado turístico emisor

De acuerdo con un informe publicado en marzo de 2014 por la consultora Protourisme, un

49% de franceses (48% en 2013) prevé irse de vacaciones, pasando más de cuatro noches

fuera del domicilio de residencia en verano de 2014. La consultora indica una disminución en

las intenciones de realizar estancias cortas (menos de cuatro noches) durante el verano (60%

de los franceses). Esto perjudicaría al alojamiento hotelero y beneficiaría a las residencias de

vacaciones y a campings.

La situación económica, el clima y la cercanía son los factores principales a la hora de elegir

destino.

Se sigue la tendencia de años anteriores en el que predomina el turismo interior, el 72% de

los franceses prevé pasar sus vacaciones en Francia mientras que el 28%, en el extranjero.

Destinos franceses de preferencia: regiones de Aquitania (costa atlántica) Provenza-Alpes-

Costa Azul (costa mediterránea sur) y Languedoc-Rosellón (costa mediterránea suroeste). En

Fuerteventura: Análisis 2014 – Plan de Acciones 2015

38

cuanto a destinos internacionales, tenemos que España, Italia y Turquía serían los destinos

elegidos. Según una encuesta a varias agencias de viajes en Francia llevada a cabo en mayo

de 2014 por el Patronato de Turismo de Fuerteventura, Grecia y otros destinos de la cuenca

mediterránea serían los destinos más solicitados.

Protourisme comunica que habrá un cambio en la tendencia del consumo turístico. El precio

ha sido el principal factor de elección de un destino desde que comenzó la crisis económica.

Sin embargo, para verano de 2014, el destino primará sobre el precio. Hay una gran

tendencia a reservas de última hora.

4.3.3 Turoperación

La Asociación Francesa de Turoperadores (CETO), señala que para verano de 2014, las

reservas a España gestionadas por turoperación aumentan un 7,1% interanual.

En marzo 2014, CETO anuncia que las reservas para la Península aumentan un 29%, para

Canarias un 20% y para Baleares disminuyen un 12%.

También en conformidad con datos de AENA, en el primer trimestre de 2014 se muestra un

aumento de las llegadas a España desde Francia del 3,7% (892.894 pasajeros). Los aumentos

en Canarias son sólidos: Fuerteventura (+11,7% interanual), Lanzarote (+11,0%), Tenerife

Sur (+24,6%) y Gran Canaria (4.800 pasajeros gracias a la apertura de una conexión desde

París). Los destinos de Canarias registran más ventas en invierno que en verano. En cuanto a

compañías, los vuelos chárteres disfrutan de un gran crecimiento interanual en concordancia

con los incrementos de Canarias, ya que son mayoritarios los vuelos chárteres, vendidos en

paquetes (estancias +vuelo) por turoperación.

El precio, la seguridad y la climatología determinarán la elección del destino. Esto favorecerá

el destino Fuerteventura.

4.3.4 El mercado francés en Fuerteventura

Evolución

Fuerteventura se vende en el mercado francés como destino de sol y playa. Sus competidores

han sido tradicionalmente Túnez y Marruecos (verano), Egipto y el Caribe (invierno).

Las revueltas políticas en 2011 en el norte de África produjeron un desvío de clientela hacia

Fuerteventura: entre 2010 y 2011, los turistas franceses aumentaron un 82,5% (53.800 en

Fuerteventura: Análisis 2014 – Plan de Acciones 2015

39

2010 y 98.200 en 2011). El 60% de los vuelos procedieron de los aeropuertos parisinos

(Charles de Gaulle y Orly) y el 40% de Nantes, Lyon y Toulouse.

En 2012, el mercado francés creció de manera más moderada: +2% (100.200 turistas). Ese

año se añadió a las rutas ya existentes una nueva desde Marsella.

En 2013, de acuerdo con previsiones de AENA, los turoperadores habrían reducido

capacidades. No obstante, el año se cerró con 122.299 turistas franceses, según datos de la

OET de París.

La cifra de turismo internacional en la isla en 2013 fue de 1.699.794 turistas, de acuerdo con

la OET de París. De estos, Alemania fue el primer mercado en importancia para la isla

(684.000 turistas), Reino Unido, el segundo (426.000 turistas) y Francia, el tercero (122.299).

Las previsiones para 2014 son buenas y se confirman con la llegada en el primer semestre de

68904 franceses (datos provisionales de IET)

Según la OET de París, en 2013, Canarias recibió 10.632.679 turistas internacionales

(+4,9%). De estos, 335.155 fueron turistas franceses (+16,4%). Se deduce, así, que

Fuerteventura representó el 36% de las llegadas de franceses a Canarias en 2013.

Turoperación

Fuerteventura es un destino comercializado en turoperación, a través de paquetes con vuelos

chárteres directos.

Fuerteventura: Análisis 2014 – Plan de Acciones 2015

40

Hasta 2010, la demanda se concentraba en invierno. La inestabilidad política en sus

competidores del norte de África ha potenciado también la demanda en verano.

Thalasso nº1 es el principal turoperador francés que trabaja con Fuerteventura. En 2011,

transportó unos 52.000 turistas y en 2012, unos 63.500. Esto representa el 64% del mercado

francés en Fuerteventura. En 2013, Thalasso nº1 transportó aproximadamente 67.000

turistas (datos del propio turoperador).

Karavel/Promovacances es el segundo TO francés en importancia para Fuerteventura. En

2011 llevó a la isla 30.000 turistas y en 2012, unos 21.000. En 2013, Karavel transportó

aproximadamente 25.000 turistas a Fuerteventura (datos del propio turoperador).

TUI France en el 2013 transportó 8.940 turistas franceses (datos del propio turoperador).

FRAM, Donatello y Merilia también venden el destino, así como los TTOO especialistas en

Canarias y en turismo náutico “La mer toute l’année” y “Ultramarine, golf and glisse” y

“Fun&Fly”, respectivamente. En su conjunto, tienen una cuota de mercado de cerca del 15%.

Look Voyages comenzará a comercializar el destino en invierno de 2014.

Franceses en Canarias

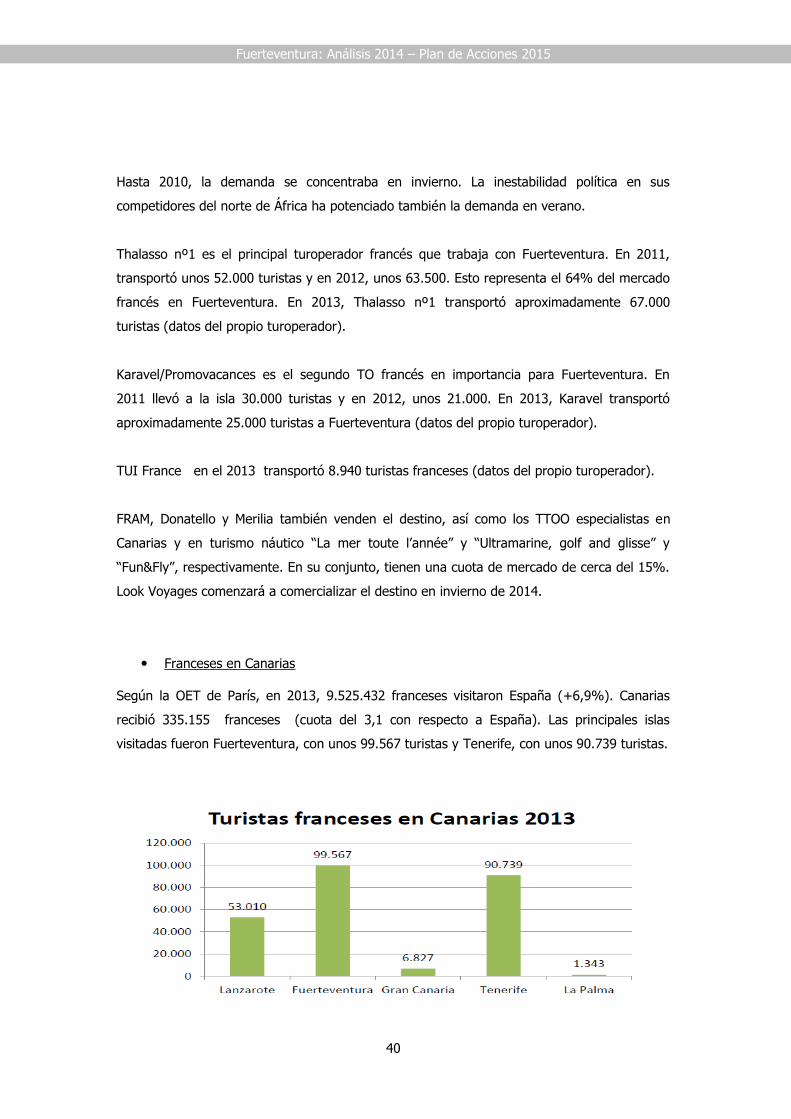

Según la OET de París, en 2013, 9.525.432 franceses visitaron España (+6,9%). Canarias

recibió 335.155 franceses (cuota del 3,1 con respecto a España). Las principales islas

visitadas fueron Fuerteventura, con unos 99.567 turistas y Tenerife, con unos 90.739 turistas.

Fuerteventura: Análisis 2014 – Plan de Acciones 2015

41

4.3.5 Previsiones temporada de invierno 2014-2015 y 2015

Se prevé un aumento de la entrada de turistas fraceses a Fuerteventura como consecuencia

de la entrada de un nuevo touroperador y el incremento de nuevas rutas y frecuencias.

Look Voyages, del grupo canadiense Transat, será el sexto touroperador francés en operar en

Fuerteventura (después de Thalasso nº1, FRAM, Karavel, Tui Marmara, y Pierre Vacances )

Operará desde el 21 de Diciembre del 2014 al 29 de Marzo del 2015 todos los domingos,

uniendo los aeropuertos de Burdeos, Lyon, Nantes, Paris, Toulouse con Fuerteventura.

4.4 Polonia

4.4.1 Entrada de turistas

Balance 2013

En 2013 se produjeron ligeros incrementos con respecto al año anterior, tanto en el número

de llegadas de turistas polacos a España (575.000, +5,1%), como en el número de

pernoctaciones en nuestro país (2.820.000, +1,8%,), según datos de FRONTUR.

Ascensos motivados por el dinamismo de la economía del país y la mayor predisposición del

ciudadano polaco al gasto destinado al ocio y vacaciones.

Canarias con el 30% de la cuota mercado desde 2011 se consolidó como destino líder en

España para los turistas polacos, con 172.500 visitantes en el año 2013 y un moderado

incremento del 2% con respecto al año anterior. Según los datos del ISTAC, Fuerteventura, el

3,68% de la cuota de mercado, sigue liderando la entrada de pasajeros polacos en Canarias

un año más. Con 54.559 visitantes procedentes de Polonia, lo que supone el 36% de los

turistas polacos que visitaron el archipiélago, seguido muy de cerca de Tenerife, segunda isla

más visitada con 52.600 turistas en 2013.

Fuerteventura: Análisis 2014 – Plan de Acciones 2015

42

Según datos del ISTAC, en los que se reflejan la entrada de pasajeros a Fuerteventura a

través de vuelos No Regulares, podemos observar como desde Enero a Mayo, solo Marzo y

Abril fueron mejores en 2013 que en 2014. Por lo que las expectativas para este 2014 son

bastante buenas.

Fuerteventura: Análisis 2014 – Plan de Acciones 2015

43

Fuente: ISTAC

Primer trimestre 2014:

En el periodo enero-marzo de 2014 la evolución en el número de viajeros polacos y número

de pernoctaciones muestra un notable aumento del +23,1% en viajeros y más acusado

(+31,7%) en pernoctaciones.

Estado de las reservas:

De los datos obtenidos de la asociación polaca de organizadores de viajes (PZOT), a través

del sistema de ventas MerlinX (utilizado por un 70% de las AAVV en Polonia), el estado de las

reservas de paquetes hacia España a 25 de abril de 2014 muestra un incremento del 15,1%

sobre el año anterior. La siguiente tabla desglosa la situación por destinos:

Fuerteventura: Análisis 2014 – Plan de Acciones 2015

44

Volumen de vuelos:

Según datos de AENA, el número de vuelos previstos con destino España para la temporada

de verano 2014 crece de forma interanual un 6,6%, el número de asientos previstos lo hace

en un 4,6%.

Si desglosamos este dato, se observa que la variación interanual en el total de asientos

previstos por CBC es del +10,3% mientras que en el segmento de líneas aéreas tradicionales,

incluyendo chárter, se produce un ligero descenso del -0,5%.

Si desglosamos este dato, se observa que la variación interanual en el total de asientos

previstos por CBC es del +10,3% mientras que en el segmento de líneas aéreas tradicionales,

incluyendo chárter, se produce un ligero descenso del -0,5%.

4.4.2 Coyuntura económica

PIB: por efecto de la recesión general en la zona euro la economía polaca creció de forma

más moderada en 2013, experimentando un incremento del PIB de un 1,7%, si bien la

recuperación del consumo privado y las exportaciones, dos de los grandes pilares del

crecimiento de la economía de Polonia de los últimos años, auguran la reactivación económica

para 2014.

La Comisión Europea estima que la economía polaca crecerá un 2,5% en 2014, una de las

mayores tasas entre los países de la UE (+1,2% de media en UE-28).

Inflación: tasa interanual en marzo de 2014: 0,6% Fuente: Central Statistical Office (GUS).

En 2014, La previsión de IPC interanual es del 1,9%: (Fuente: Economist Intelligence).

La coyuntura de bajos tipos de interés, combinado con una continuada recuperación en la

demanda doméstica dado el mayor gasto de los hogares polacos, podría conllevar un ligero

Fuerteventura: Análisis 2014 – Plan de Acciones 2015

45

impuso inflacionario durante 2014, particularmente según el crecimiento económico vaya

cogiendo impulso.

Tipo de cambio: a 05/08/2014 el cambio fue de 1 € = 4,163 PLN.

Aunque el zloty se ha depreciado un 1,9% en su cruce con el euro desde el 1 de enero de

2013, la previsión es que regrese a una tendencia de apreciación contra el dólar y euro a lo

largo de 2014. El principal riesgo para esta expectativa es que los inversores pierdan

confianza en la habilidad y determinación del gobierno para hacer progresos en el proceso de

consolidación fiscal.

Desempleo: tasa de Junio 2014: 12%. Fuente: Central Statistical Office (GUS)

En 2013 la tasa de desempleo acabó en el 13.4%. Según las estimaciones del Ministerio

polaco de Trabajo y Política Social la tasa de desempleo descenderá gradualmente durante

2014 a medida que el crecimiento económico vaya siendo más perceptible.

Consumo: La coyuntura económica de Polonia apunta a una recuperación en el crecimiento

del consumo privado. Así, se espera un crecimiento del 2% para 2014. (Fuente: Economist

Intelligence).

La estabilidad en la tasa de desempleo y la mejora del índice de confianza del consumidor,

apoyada en un crecimiento real de los salarios, estimularán la propensión al consumo de las

familias polacas durante 2014.

4.4.3 Situación del mercado turístico emisor

El emisor polaco parece estar desenvolviéndose en los primeros meses de 2014 tal y cómo

acabó el pasado 2013, es decir, con un notable crecimiento de clientes en lo relativo al

consumo de viajes al extranjero, situación propiciada por la coyuntura económica descrita en

apartado anterior y que queda patente en el incremento del volumen global de reservas

(+34%) con respecto a estas mismas fechas del pasado año 2013.

Otro aspecto a destacar en el emisor polaco de cara a la temporada de verano de 2014, es

que el reforzamiento del fondo de garantía de seguro que entró en vigor en mayo de 2013,

está provocando una mayor concentración del mercado en un grupo más reducido de tour

operadores con capacidad para asumir estas garantías reforzadas.

En cuanto a las tendencias en los hábitos de consumo de viajes cabe mencionar, en primer

lugar, que los touroperadores ajustan constantemente su oferta ante el cambio y las

Fuerteventura: Análisis 2014 – Plan de Acciones 2015

46

expectativas de unos clientes, especialmente cuidadosos con los precios, por lo que destacan

promociones de precios que se organizan principalmente en dos formas. El retraso en la

realización de la compra, que caracteriza al consumidor polaco como un comprador last

minute en búsqueda de posibles descuentos en el precio del paquete; en los últimos 30 días

previos al viaje se reservó el 55,3% de los paquetes. La cuota de Last Minute en 2013 se

incrementó un 1,6%.Y la otra, las ofertas "first minute" van ganando popularidad entre los

numerosos clientes, que se traducen en ventas anticipadas de viajes de la próxima

temporada, con una amplia selección de productos y descuentos y con unas garantías de

precio fijo ante cualquier posible aumento de costes (como el combustible o el alojamiento).

En segundo lugar, la recuperación en ventas de destinos como Grecia, Turquía y, sobre todo,

Túnez, demuestra el interés de los viajeros polacos por las vacaciones eminentemente más

baratas y de gasto controlado en destino. Alrededor del 95% del régimen de alojamiento

reservado en destinos como Egipto, Túnez o Turquía se refiere al producto todo incluido,

mientras que en España dicho ratio alcanza solo el 65% de las reservas (el 73% para Grecia).

Por último, destacar en cuanto a situación del emisor polaco para la temporada de verano

2014, el incremento del número de conexiones aéreas regulares directas con respecto al

ejercicio anterior. En la temporada de verano 2014, seis ciudades polacas (Varsovia,

Katowice, Gdansk, Poznan, Wroclaw y Cracovia) estarán conectadas directamente a través de

63 frecuencias semanales (+3,3% que en 2013) con seis ciudades españolas (Madrid,

Barcelona, Girona, Alicante, Málaga y Palma de Mallorca).

4.4.4 Productos y destinos demandados en España

De acuerdo con los datos de FRONTUR, los destinos principalmente demandados en España

el pasado año 2013 fueron:

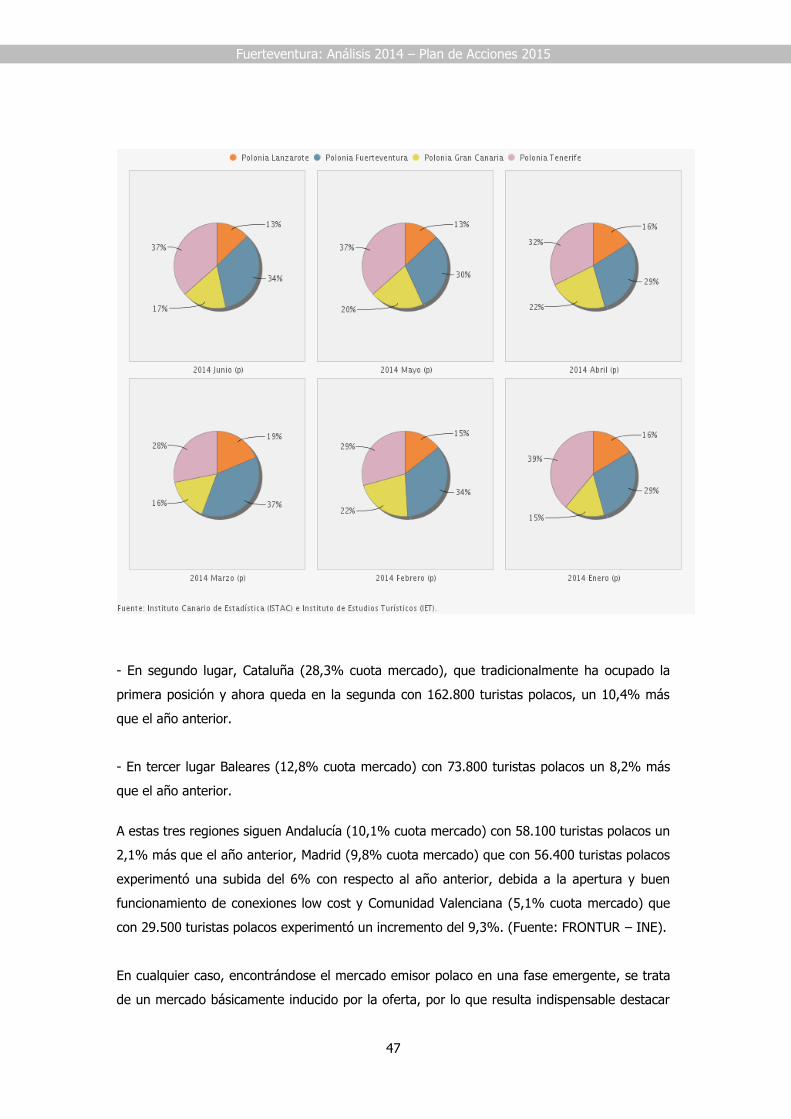

- En primer lugar, Canarias (30% de la cuota mercado), que desde 2011 se consolidó como

destino líder en España para los turistas polacos, con 172.500 visitantes en el año 2013 y un

moderado incremento del 2% con respecto al año anterior. Dentro de Canarias Fuerteventura

acapara la mayor cuota de mercado junto con Tenerife

Fuerteventura: Análisis 2014 – Plan de Acciones 2015

47

- En segundo lugar, Cataluña (28,3% cuota mercado), que tradicionalmente ha ocupado la

primera posición y ahora queda en la segunda con 162.800 turistas polacos, un 10,4% más

que el año anterior.

- En tercer lugar Baleares (12,8% cuota mercado) con 73.800 turistas polacos un 8,2% más

que el año anterior.

A estas tres regiones siguen Andalucía (10,1% cuota mercado) con 58.100 turistas polacos un

2,1% más que el año anterior, Madrid (9,8% cuota mercado) que con 56.400 turistas polacos

experimentó una subida del 6% con respecto al año anterior, debida a la apertura y buen

funcionamiento de conexiones low cost y Comunidad Valenciana (5,1% cuota mercado) que

con 29.500 turistas polacos experimentó un incremento del 9,3%. (Fuente: FRONTUR – INE).

En cualquier caso, encontrándose el mercado emisor polaco en una fase emergente, se trata

de un mercado básicamente inducido por la oferta, por lo que resulta indispensable destacar

Fuerteventura: Análisis 2014 – Plan de Acciones 2015

48

una serie de aspectos relacionados con la oferta de destinos españoles que se realiza en el

mismo:

1º La oferta de destinos españoles en el mercado polaco para la temporada de verano 2014

comprende: Islas Canarias (Tenerife, Fuerteventura, Lanzarote y Gran Canaria), Baleares

(Mallorca, Menorca, Ibiza, Formentera), Andalucía (Costa del Sol, Costa de Almería y Costa de

la Luz -Huelva-), Cataluña (Costa Brava y Costa Daurada) y Comunidad Valenciana (Costa

Blanca).

2º La oferta más amplia de destinos españoles corresponde al mismo tour operador, Itaka,

que dedica 216 páginas a 13 destinos españoles. TUI Poland, Neckermann Polska y Rainbow

Tours ofrecen también una gran variedad, entre 7 y 8 destinos.

3º El análisis de la posición competitiva en precios de los destinos españoles ofertados, pone

de manifiesto que con un precio medio de paquete turístico de 837 € (avión + hotel de 4

estrellas en media pensión) estos se sitúan un 23% por encima de la media de todos los

destinos competidores ofertados, 678 €. Se aprecia que esta diferencia se ha ampliado con

respecto a la temporada anterior (+14%), o lo que es lo mismo, el precio medio de los

destinos españoles se ha encarecido 9 puntos con respecto a verano 2013.

4ª El destino español más caro es Formentera (+102% por encima de la media), seguido de

Ibiza (52%) y Costa Daurada (52%), si bien, esta diferencia puede deberse al hecho de que

la oferta para estos destinos de algunos tour operadores es en régimen de todo incluido.

Costa Blanca, con 664 € por paquete tipo, se convierte en el más económico, un 2% por

debajo de la media. Mallorca y Tenerife están por encima del precio medio un 27% y 22%

respectivamente.

De acuerdo con la Asociación de Organizadores de Viajes de Polonia (PZOT), en el ámbito del

producto sol y playa, de consumo mayoritario para los turistas que visitan nuestro país, se

puede señalar con mayor precisión (por tratarse de información de ventas operadas a través

del sistema Merlinx que utilizan el 70% agencias de viajes polacas), que el 40,4% de los

clientes que reservan paquetes a diferentes destinos españoles para la temporada de verano

2014, eligen hoteles de 4 estrellas, mientras que un 32,2% se decantan por alojamientos

hoteleros de 3 estrellas.

En cuanto al tipo de régimen elegido para esta temporada, el 65,2% de los viajeros polacos

elige producto “todo incluido”, mientras que el 24,6% se decanta por ofertas tipo “media

pensión”.

Fuerteventura: Análisis 2014 – Plan de Acciones 2015

49

4.4.5 Destinos competidores

Balance 2013:

En el ámbito del producto sol y playa, la siguiente tabla, elaborada por la Asociación de

Organizadores de Viajes de Polonia (PZOT), recoge el ranking de los 10 destinos países

vacacionales más visitados por los turistas polacos en 2013:

Como puede observarse, Egipto, Turquía, Grecia y España acumularon el 68,4% de las

ventas. El incremento de viajes más fuerte fue para Grecia, mientras que Turquía y España

mantuvieron positivas sus ventas en el 7,1 y 2,0% respectivamente. La particular coyuntura

que volvió a atravesar Egipto (problemas de seguridad en destino), provocó un descenso

importante en ventas (-22,1%).

Temporada verano 2014:

Siguiendo con la información suministrada por la misma asociación y como puede observarse

en la siguiente tabla, el estado de reservas de paquetes por países para la temporada de

verano 2014 muestra que el destino más favorecido es Grecia. Sus ventas, aumentan un 57%

hasta auparse como líder en el ranking. La 2ª posición la ocupa Turquía, que este año como

su nivel de reservas aumenta en un 34%.

Fuerteventura: Análisis 2014 – Plan de Acciones 2015

50

España, como viendo siendo habitual para la temporada de verano, se sitúa en cuarta

posición en el ranking de ventas, que aumentan un 15,1% con respecto a la temporada de

verano 2013.

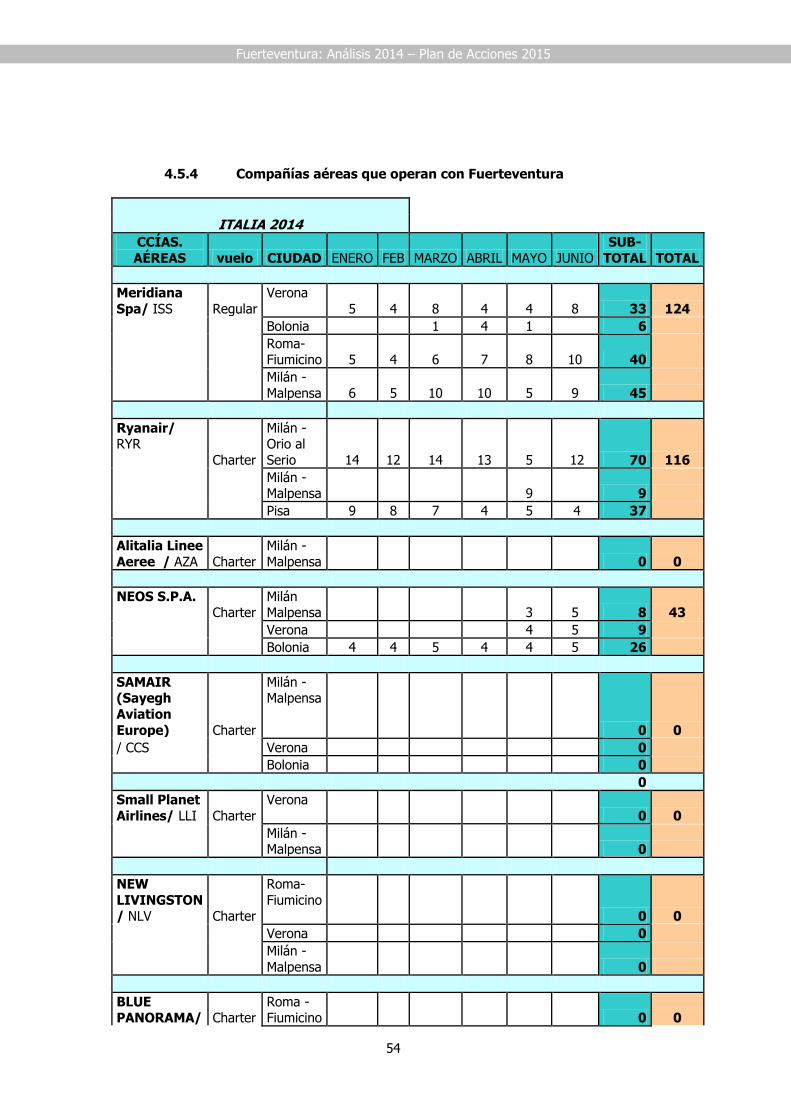

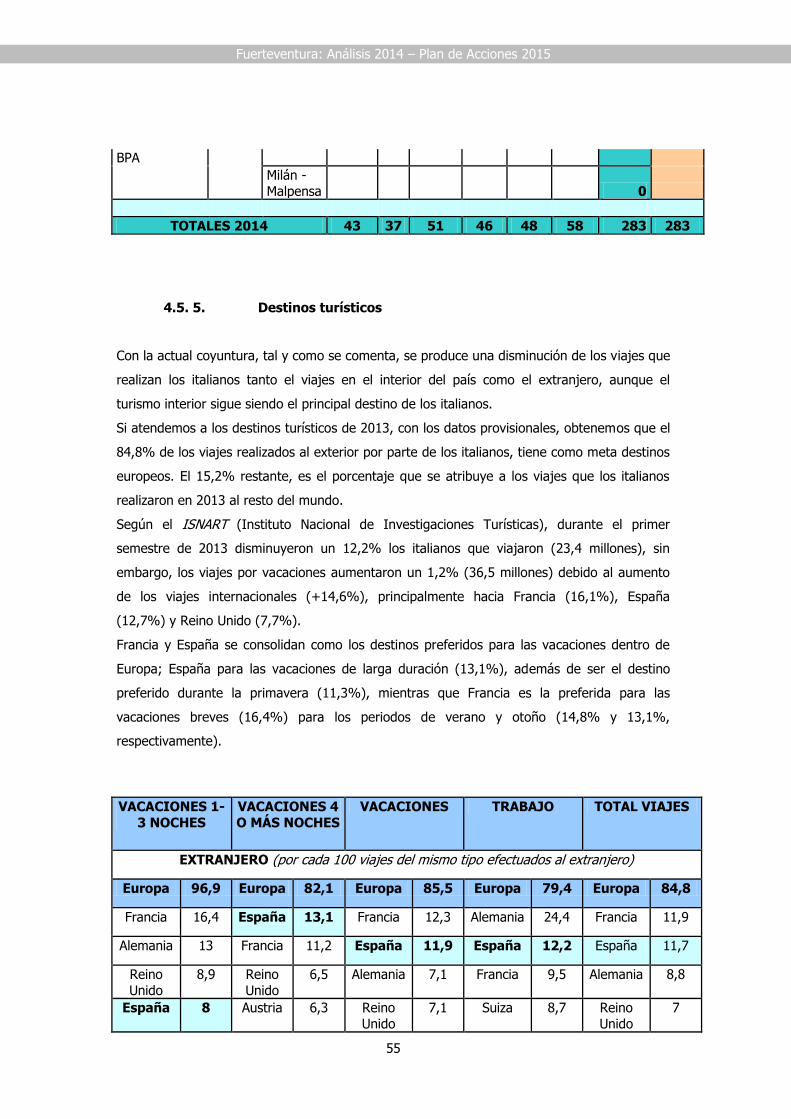

4.5 Italia

4.5.1 Situación coyuntural

El ciclo regresivo sigue presente en Italia, tal y como confirman los datos de los últimos

estudios macroeconómicos. Las previsiones realizadas por el gobierno italiano preveían el

inicio de la recuperación económica en el cuarto trimestre de 2013.

En cuanto al empleo, es necesario destacar la tendencia negativa del desempleo, que según

lo previsto, empeoraría en 2013 y 2014, empezando a disminuir en 2014. Según los datos

confirmados, la tasa de ocupación ha disminuido en un 2,1% respecto a 2012, y la tasa de

desempleo ha crecido del 10,7% (2012) al 12,2% (2013).

Al aumento del paro se unen la disminución del consumo (-2,4% interanual en el segundo

trimestre, siendo un -3,3% interanual la disminución del consumo de las familias), la caída de

las inversiones (-5,9% interanual en el segundo trimestre, noveno trimestre de disminución

consecutivo), y el estancamiento de las exportaciones (+0,2% interanual en el segundo

trimestre).

Fuerteventura: Análisis 2014 – Plan de Acciones 2015

51

Las familias se caracterizan por la propensión al ahorro y gasto mínimo debido a las

circunstancias salariales que sufren. Desde el inicio de la crisis, en 2013, la reducción de

gastos ha sido mayor que la de los ingresos.

PRINCIPALES DATOS MACROECONÓMICOS

2010 2011 2012 2013 2014(p) 2015(p) 2016(p)

PIB 1,8 0,4 -2,4 -1,7 1 1,7 1,8

IMPORTACIONES 12,7 0,4 -7,7 -2,9 4,2 4,8 4,5

EXPORTACIONES 11,6 5,6 2,3 0,2 4,2 4,5 4,4

CONSUMO DE

FAMILIAS

1,2 0,2 -4,3 -2,5 0,5 1,1 1,5

PRODUCTIVIDAD

(sobre el PIB)

2,7 0,3 -1,3 0,1 1 0,8 0,9

DESOCUPACIÓN 8,4 8,4 10,7 12,2 12,4 12,1 11,8

DEUDA PÚBLICA 118,6 120,8 127 132,9 132,8 129,4 125

DÉFICIT PÚBLICO

-4,6 -3,8 -3 -3 -2,5 -1,6 -0,8

Fuente: Ministero dell'Economia e delle Finanze (Documento di Economia e Finanza 2013 - 20/09/2013)

El principal reto del gobierno de coalición italiano se centra en la vuelta al crecimiento y en el

control de las cuentas públicas. Uno de los problemas clave sigue siendo el nivel de deuda

pública, una de las más elevadas de la Unión Europea, con un 133,3% del PIB en el segundo

trimestre de 2013 (según Eurostat, sólo por debajo del nivel de Grecia, 169,1%).

Las exportaciones netas han dado una contribución positiva al crecimiento económico (0,8%

puntos porcentuales: las exportaciones de bienes y servicios crecieron en 2013, aunque