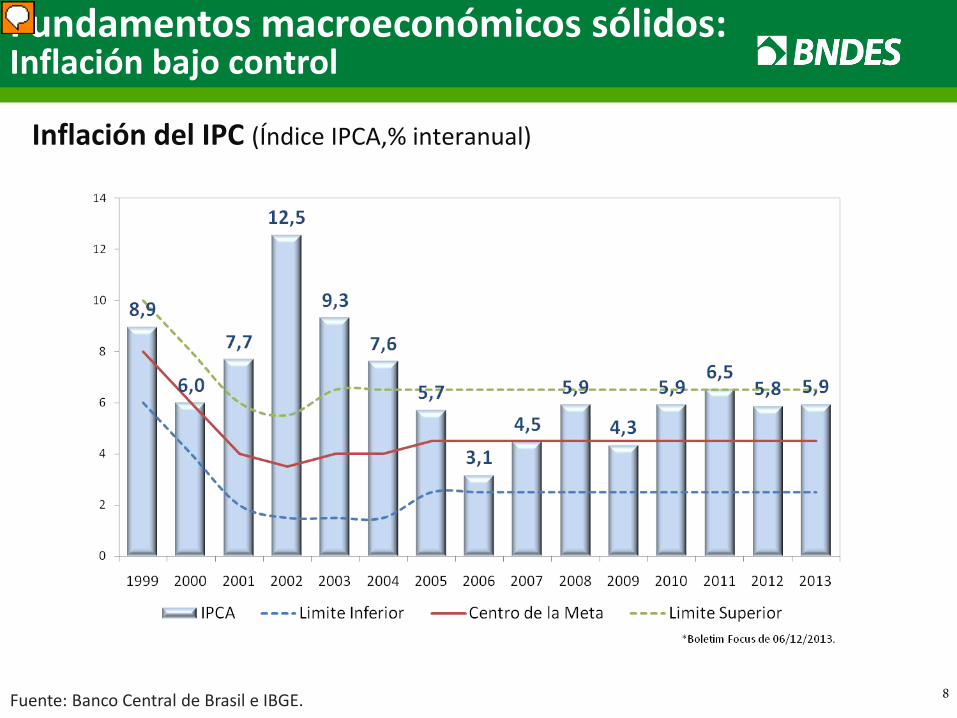

Fundación Consejo España Brasil BNDES.pdf · 8 Inflación del IPC (Índice IPCA,% interanual)...

28

1

Transcript of Fundación Consejo España Brasil BNDES.pdf · 8 Inflación del IPC (Índice IPCA,% interanual)...

1

2

Fundación Consejo España Brasil Madrid, Enero 2014

Perspectivas de Desarrollo de Brasil: Oportunidades de Inversión

Luciano Coutinho Luciano Coutinho Presidente

3

Resumen

1 Fundamentos de la Economía Brasileña

2 Pronóstico de Inversiones y Perspectivas de Infraestructura

3 La financiación de infraestructura

4

Fundamentos de la Economía Brasileña 1

5

Brasil tiene fundamentos sólidos para sostener el crecimiento económico

Marco legal e institucional estable

La inclusión social ha estimulado el mercado interno;

Sector bancario saludable no expuesto a activos

problemáticos;

Robustez del sector externo

Fortalecimiento de la planificación a largo plazo;

El gobierno tiene condiciones para fomentar el crecimiento: Instrumentos monetario y fiscales

Mejoras en el marco regulador

Parcería con el sector privado

6

Formación bruta de capital fijo (como% del PIB)

La expansión de la inversión es una de las principales prioridades del gobierno

Fuente: IBGE.

14%

16%

18%

20%

22%

24%

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

3Q/2

013*

17,5

%17

,5%

17,0

%15

,9%

16,5

%15

,0%

14,8

%14

,0%

14,2

%14

,6% 15

,5% 16

,7%

17,2

%17

,9% 18

,9%

19,0

%18

,0% 19

,1%

Moderador

Notas de la presentación

-Para atualização do gráfico, ir em Arquivo – à direita da tela, em “Documentos Relacionados” – “Abrir local do arquivo” O link leva à pasta “T:\DAE\APRESENTAÇÕES\kit gringo\201306” Nesta pasta, o arquivo para atualizações é “tx fbkf_pib.xlsx”

7

Fundamentos macroeconómicos sólidos: Disminución de la Deuda Pública / PIB

Deuda Neta del Sector Público Consolidado (en % del PIB)

Fuente: Banco Central de Brasil. *posición de noviembre de 2013

60,4

54,8

50,6 48,4 47,3

45,5

38,5 42,1

39,2 36,4 35,2 33,9

30

35

40

45

50

55

60

65

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013*

Moderador

Notas de la presentación

Arquivo para atualização deste gráfico pode ser encontrados em: “T:\DAE\APRESENTAÇÕES\kit gringo\201306” Arquivo: “Gráficos_dados fiscais.xlsx”

8

Inflación del IPC (Índice IPCA,% interanual)

Fundamentos macroeconómicos sólidos: Inflación bajo control

Fuente: Banco Central de Brasil e IBGE.

Moderador

Notas de la presentación

O gráfico deve ser atualizado a cada trimestre, quando da divulgação do Relatório de Inflação do Bacen. O caminho para o gráfico a ser atualizado é: “T:\DAE\APRESENTAÇÕES\kit gringo\201306”. Arquivo: “Evolução do IPCA.xlsx”

9

Reservas Internacionales (US$ mil millones)

Fundamentos macroeconómicos sólidos : Fuerza del sector externo

Fuente: Banco Central de Brasil

Moderador

Notas de la presentación

Atualizar as reservas do ano corrente para o último dia disponível na série do BCB. Arquivo para atualização deste gráfico está disponível em: “T:\DAE\APRESENTAÇÕES\kit gringo\201306” Arquivo: “Reservas internacionais.xlsx”

10

Inversión Extranjera Directa - IED (US$ mil millones)

IED en niveles más altos

Fuente: UNCTAD

198

115

86

83

57

54

51

49

43

43

40

35

35

34

33

USA

China

Belgium

Hong Kong

Germany

Singapore

UK

Brazil

Russia

Ireland

Spain

Australia

Luxembourg

France

Switzerland

2010 227

124

103

96

67

65

56

55

51

49

41

39

36

34

27

USA

China

Belgium

Hong Kong

Brazil

Australia

Singapore

Russia

UK

Germany

Canada

France

India

Italy

Spain

2011 168

121

75

65

62

57

57

51

45

30

29

28

28

26

25

USA

China

Hong Kong

Brazil

UK

Australia

Singapore

Russia

Canada

Chile

Ireland

Luxembourg

Spain

India

France

2012

Moderador

Notas de la presentación

O caminho para o gráfico a ser atualizado é: “T:\DAE\APRESENTAÇÕES\kit gringo\201306” Arquivo: “Gráfico_top15_FDI.xlsx”

11

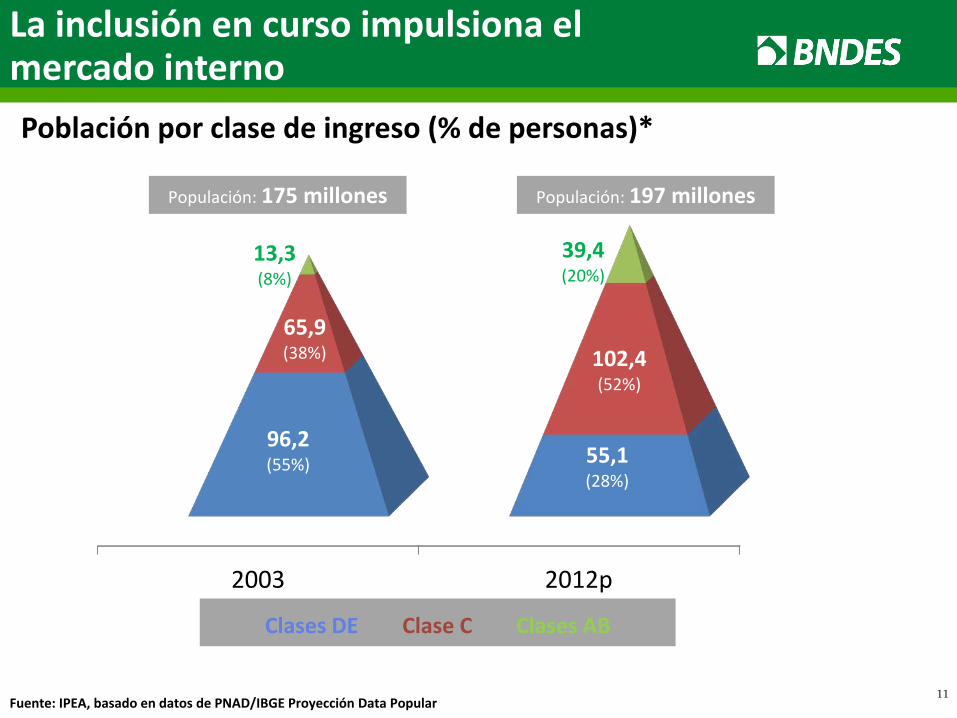

Población por clase de ingreso (% de personas)*

Fuente: IPEA, basado en datos de PNAD/IBGE Proyección Data Popular

2003 2012p

96,2 (55%) 55,1

(28%)

65,9 (38%) 102,4

(52%)

13,3 (8%)

39,4 (20%)

Populación: 175 millones Populación: 197 millones

Clases DE Clase C Clases AB

La inclusión en curso impulsiona el mercado interno

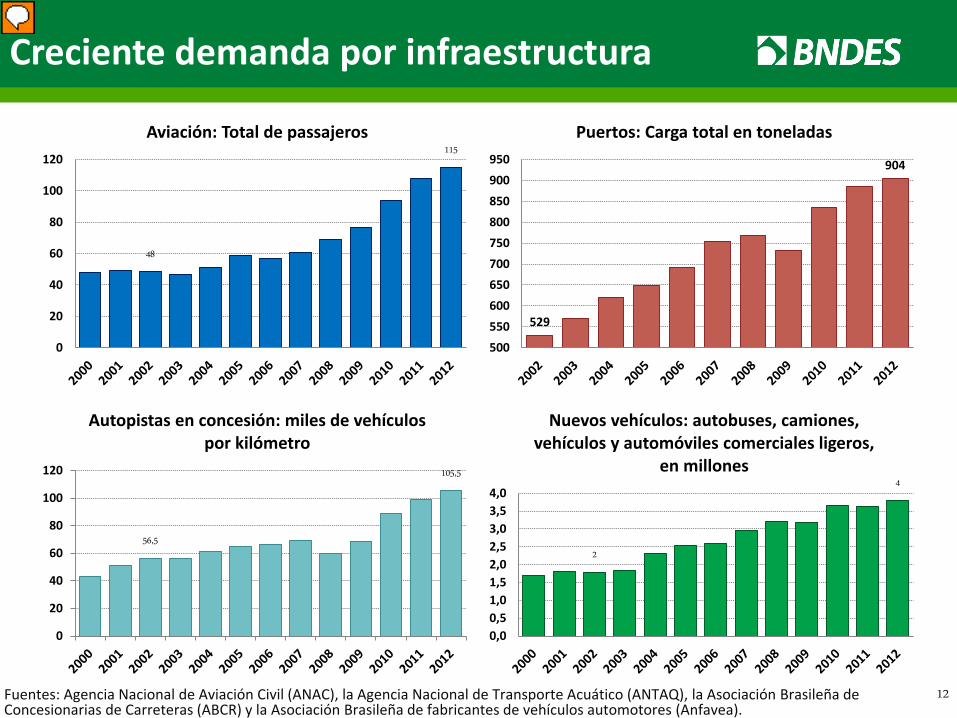

12 Fuentes: Agencia Nacional de Aviación Civil (ANAC), la Agencia Nacional de Transporte Acuático (ANTAQ), la Asociación Brasileña de Concesionarias de Carreteras (ABCR) y la Asociación Brasileña de fabricantes de vehículos automotores (Anfavea).

Creciente demanda por infraestructura

48

115

0

20

40

60

80

100

120

Aviación: Total de passajeros

529

904

500550600650700750800850900950

Puertos: Carga total en toneladas

56,5

105,5

0

20

40

60

80

100

120

Autopistas en concesión: miles de vehículos por kilómetro

2

4

0,00,51,01,52,02,53,03,54,0

Nuevos vehículos: autobuses, camiones, vehículos y automóviles comerciales ligeros,

en millones

Moderador

Notas de la presentación

O caminho para os gráficos é: “T:\DAE\APRESENTAÇÕES\kit gringo\201306” Arquivo: “Infra.xls”

13

Pronóstico de Inversiones y Perspectivas de Infraestructura

2

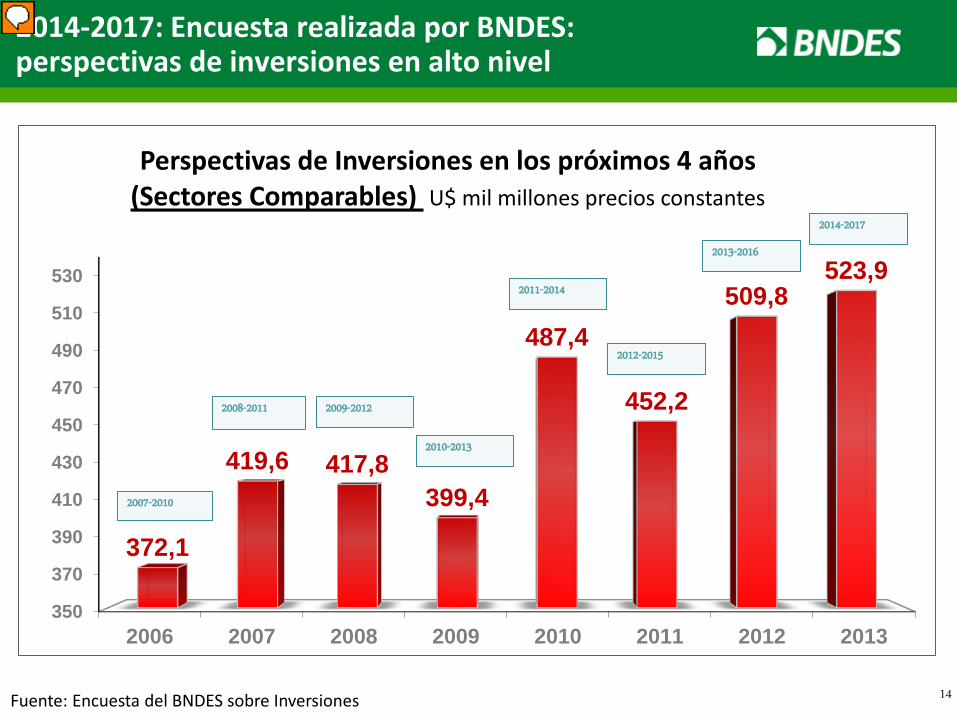

2014-2017: Encuesta realizada por BNDES: perspectivas de inversiones en alto nivel

Fuente: Encuesta del BNDES sobre Inversiones 14

350

370

390

410

430

450

470

490

510

530

2006 2007 2008 2009 2010 2011 2012 2013

372,1

419,6 417,8 399,4

487,4

452,2

509,8 523,9

Perspectivas de Inversiones en los próximos 4 años (Sectores Comparables) U$ mil millones precios constantes

2007-2010

2008-2011 2009-2012

2010-2013

2011-2014

2012-2015

2013-2016

2014-2017

Moderador

Notas de la presentación

Quando necessário, checar novas informações com Beatriz Meirelles ou André Sant’Anna.

Inversiones alcanzarán al menos US$ 1.9 billones en los próximos 4 años

Fuente: BNDES

(*) Nota: La investigación del BNDES sobre las perspectivas de inversión para 2013-2016 cubre el 66% del total de las inversiones industriales y el 100% de las inversiones en infraestructura que totalizan cerca del 58% de las inversiones en la economía (excluida la construcción residencial). Inversiones en la agricultura y los servicios se basan en consultas a entidades sectoriales y / o pronóstico econométrico.

Perspectivas de Inversiones para el Brasil (2014-17) (U$ mil millones - Precios constantes)

15

2009-2012 2014-2017 Variación

Acumulada Tasa de

Crecimiento

(En %) Promedio Lineal (En % por año)

Industria 421 524 24,3 4,4

Infraestructura 194 243 24,8 4,5

Agricultura y Servicios 548 717 30,9 5,5

Construcción Residencial 339 413 22,0 4,1

Total 1502 1896 26,3 4,8

En US$ mil millones de 2013 Sectores

Moderador

Notas de la presentación

Atualizações: Solicitar novos números do Perspectivas do Investimento ao DEPEQ/APE (Gerente André Sant’Anna).

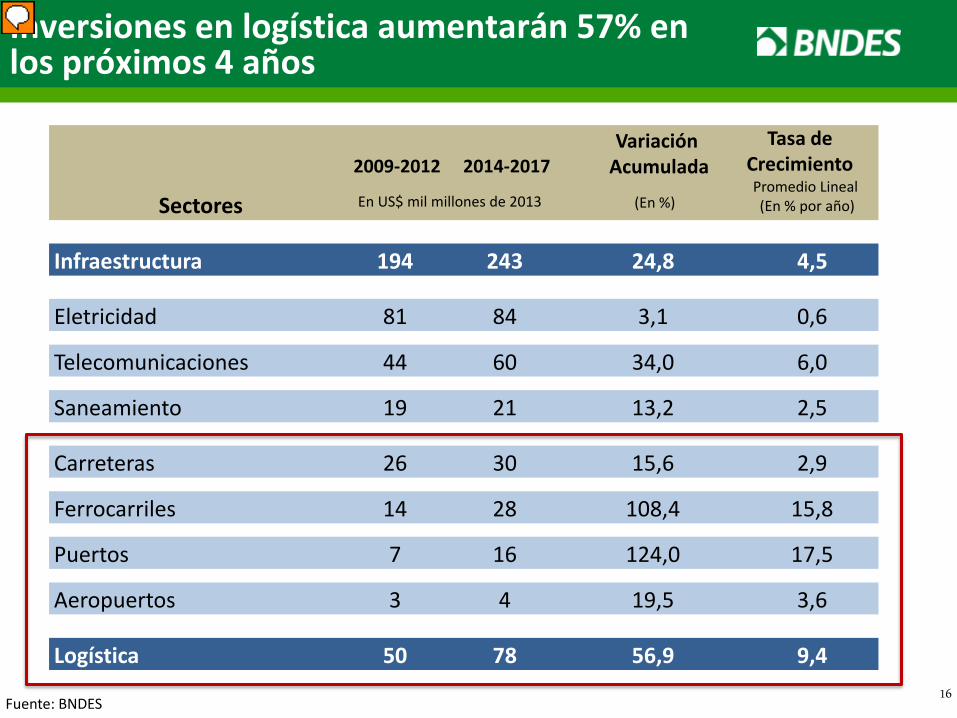

Inversiones en logística aumentarán 57% en los próximos 4 años

Fuente: BNDES 16

2009-2012 2014-2017 Variación

Acumulada Tasa de

Crecimiento

(En %) Promedio Lineal (En % por año)

Infraestructura 194 243 24,8 4,5

Eletricidad 81 84 3,1 0,6

Telecomunicaciones 44 60 34,0 6,0

Saneamiento 19 21 13,2 2,5

Carreteras 26 30 15,6 2,9

Ferrocarriles 14 28 108,4 15,8

Puertos 7 16 124,0 17,5

Aeropuertos 3 4 19,5 3,6

Logística 50 78 56,9 9,4

En US$ mil millones de 2013 Sectores

Moderador

Notas de la presentación

Atualizações: Solicitar novos números do Perspectivas do Investimento ao DEPEQ/APE (Gerente André Sant’Anna).

17

Financiación de Infraestructura 3

El BNDES desempeña papel decisivo en el desarrollo de Brasil ...

Los desafíos del País El papel del BNDES

Inversión creciendo por sobre el PIB Apoyo a nuevas capacidades, especialmente en los sectores de alta tecnología e innovación

Continuidad y expansión de la inversión en infraestructura

Crédito, financiación de proyectos y garantías

Expansión de las exportaciones Financiación – crédito al proveedor

Fortalecimiento de las competencias de la fuerza laboral

Financiación

Desarrollo de una industria privada de financiamiento a largo plazo

Apoyo a los mercados de bonos, introducción de nuevos instrumentos de financiación, apoyo técnico

Mejora de la gobernanza en las organizaciones públicas y privadas

Apoyo técnico

Modernización de las instituciones públicas Financiación

Promoción de la planificación a largo plazo y la preparación de proyectos

Apoyo técnico y financiación 18

Los desembolsos del BNDES aumentarán

Fuente: BNDES 19

13,0

22,4

34,1

50,7

66,1

85,4

114,1

98,2

133,0

111,1

13,6

19,3

23,6

33,3

49,5

68,4

95,7

82,9

79,8

88,3

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Aprobaciones y desembolsos del BNDES (US$ mil millones)

Aprobaciónes

Desembolsos

Moderador

Notas de la presentación

Atualização: Checar com Gilberto Borça. T:\DAE\APRESENTAÇÕES\kit gringo\201306\BNDES_Aprovações&Desembolsos.xlsx

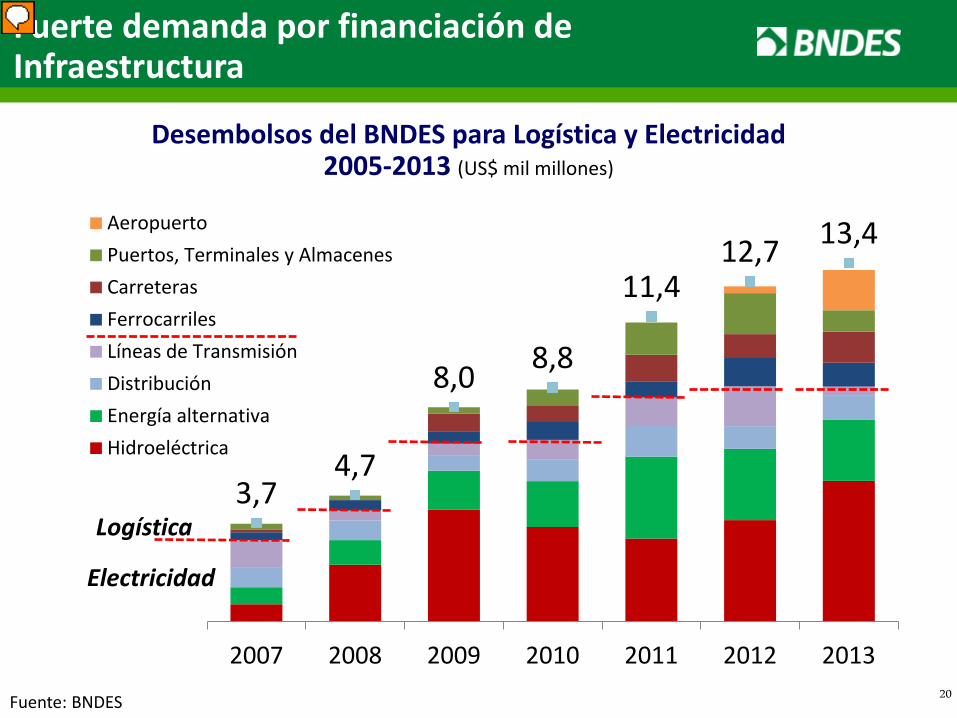

Fuerte demanda por financiación de Infraestructura

20 Fuente: BNDES

Desembolsos del BNDES para Logística y Electricidad 2005-2013 (US$ mil millones)

3,7 4,7

8,0 8,8

11,4 12,7 13,4

2007 2008 2009 2010 2011 2012 2013

Aeropuerto

Puertos, Terminales y Almacenes

Carreteras

Ferrocarriles

Líneas de Transmisión

Distribución

Energía alternativa

Hidroeléctrica

Logística

Electricidad

Moderador

Notas de la presentación

Atualização: Checar com Gilberto Borça. T:\DAE\APRESENTAÇÕES\kit gringo\201306\BNDES_Aprovações&Desembolsos.xlsx

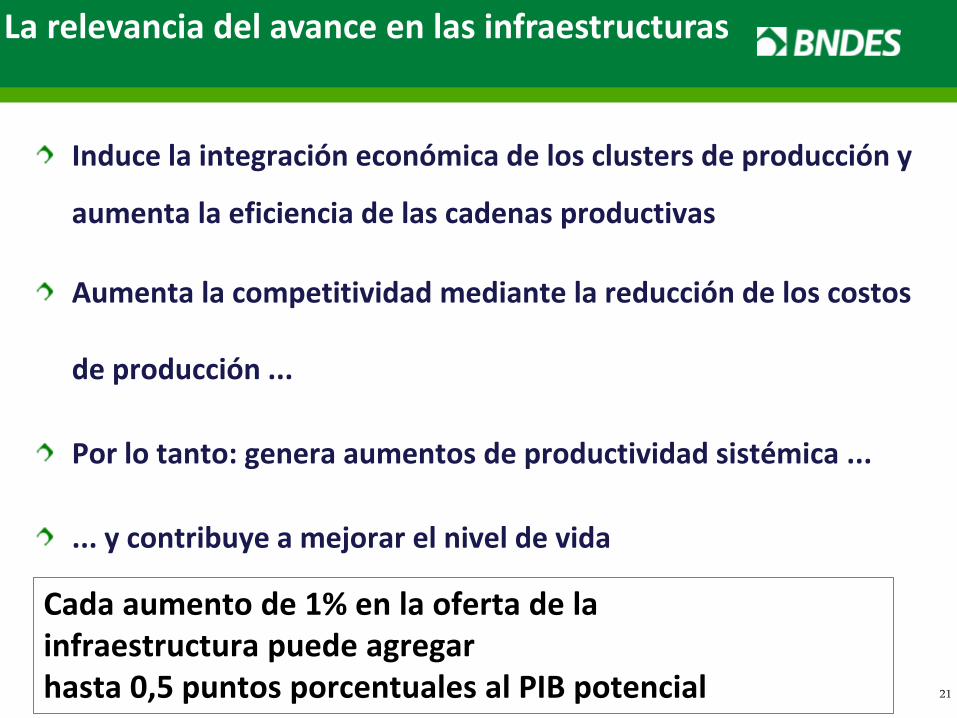

Cada aumento de 1% en la oferta de la infraestructura puede agregar hasta 0,5 puntos porcentuales al PIB potencial

Induce la integración económica de los clusters de producción y

aumenta la eficiencia de las cadenas productivas

Aumenta la competitividad mediante la reducción de los costos

de producción ...

Por lo tanto: genera aumentos de productividad sistémica ...

... y contribuye a mejorar el nivel de vida

La relevancia del avance en las infraestructuras

21

Estimaciones de FBCF (% PIB)

19,1%19,4%

19,6%19,8%

20,2%

20,6%

19,1%19,5%

20,1%

20,7%

21,5%

22,2%

18,5%

19,0%

19,5%

20,0%

20,5%

21,0%

21,5%

22,0%

22,5%

2013f 2014f 2015f 2016f 2017f 2018f

Infraestructura sin concessiones Infraestructura con concessiones

Programa de Inversiones en Logística (PIL) contribuirá para el crecimiento de FBCF de Brasil

Fuente: BNDES

23

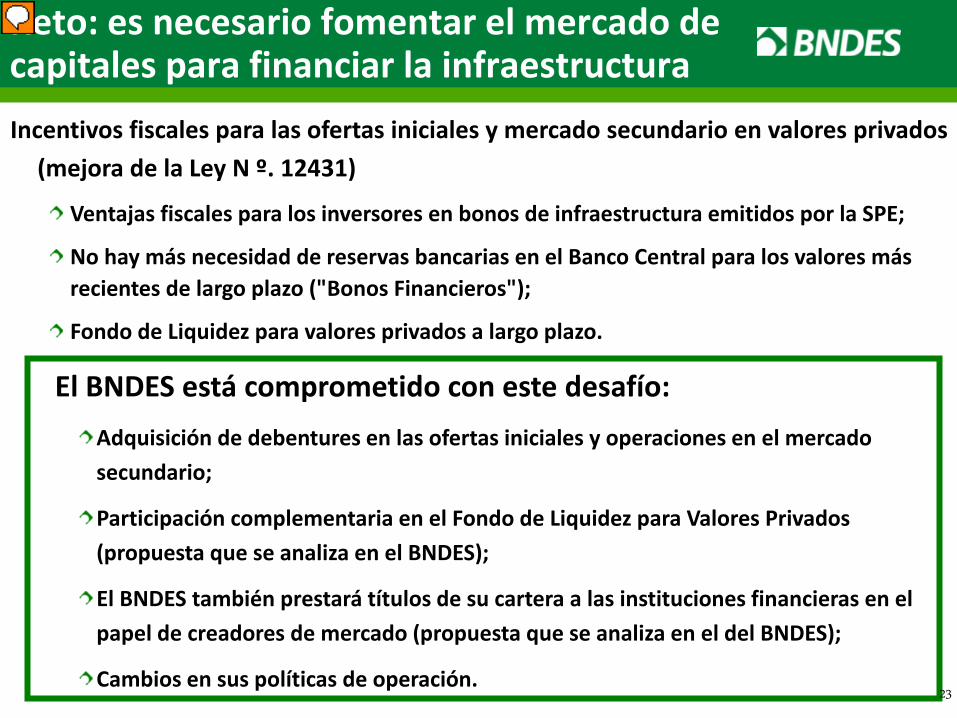

Reto: es necesario fomentar el mercado de capitales para financiar la infraestructura Incentivos fiscales para las ofertas iniciales y mercado secundario en valores privados

(mejora de la Ley N º. 12431)

Ventajas fiscales para los inversores en bonos de infraestructura emitidos por la SPE;

No hay más necesidad de reservas bancarias en el Banco Central para los valores más recientes de largo plazo ("Bonos Financieros");

Fondo de Liquidez para valores privados a largo plazo.

El BNDES está comprometido con este desafío: Adquisición de debentures en las ofertas iniciales y operaciones en el mercado secundario;

Participación complementaria en el Fondo de Liquidez para Valores Privados (propuesta que se analiza en el BNDES);

El BNDES también prestará títulos de su cartera a las instituciones financieras en el papel de creadores de mercado (propuesta que se analiza en el del BNDES);

Cambios en sus políticas de operación. 23

Moderador

Notas de la presentación

Sempre checar informações, pra ver a validade delas.

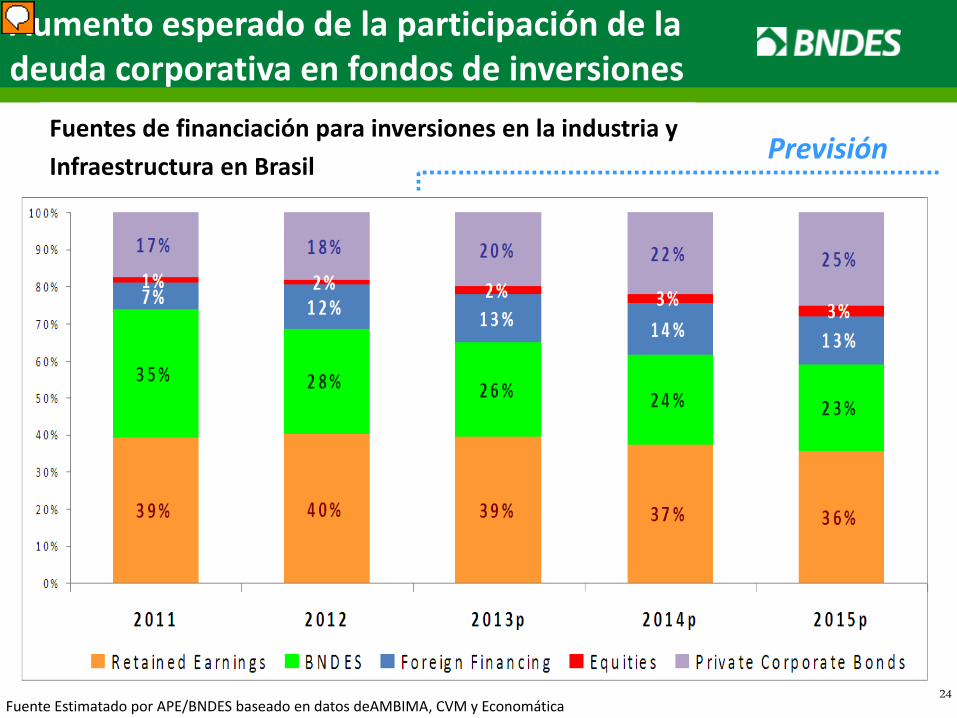

Aumento esperado de la participación de la deuda corporativa en fondos de inversiones

Fuentes de financiación para inversiones en la industria y Infraestructura en Brasil

Fuente Estimatado por APE/BNDES baseado en datos deAMBIMA, CVM y Economática

Previsión

24

Moderador

Notas de la presentación

Autor: André Sant’Anna. Atualizações disponíveis apenas quando ele atualiza o estudo.

Consideraciones Finales

El crecimiento de Brasil será dirigido principalmente a las inversiones en infraestructura

Perspectivas de Infraestructura: muchas oportunidades de bajo riesgo y alta rentabilidad

Instituciones financieras públicas, como el BNDES, conservarán un papel importante en la financiación del desarrollo de Brasil, pero ... Financiación de las inversiones en gran escala requiere nuevos agentes privados e inversores haciendo uso de financiación de proyectos y de instrumentos del mercado de capitales.

25

Desafíos a largo plazo

Diversificar las fuentes de financiación a largo plazo

Aumentar las tasas del ahorro interno

Más inversiones en infraestructura

Mejorar la competitividad de la industria brasileña

Aumentar la productividad del trabajo e ingresos

Fomentar la innovación y la sostenibilidad

Erradicar la pobreza y crear oportunidades para la movilidad social

26

Fundación Consejo España Brasil Madrid, Enero 2014

Perspectivas de Desarrollo de Brasil: Oportunidades de Inversión

Luciano Coutinho Luciano Coutinho Presidente