FUNDAMENTOS DE CONTABILIDAD - … · FUNDAMENTOS DE CONTABILIDAD . REFLEXIÓN SOLTAR EL VASO Una...

91

FUNDAMENTOS DE CONTABILIDAD

Transcript of FUNDAMENTOS DE CONTABILIDAD - … · FUNDAMENTOS DE CONTABILIDAD . REFLEXIÓN SOLTAR EL VASO Una...

FUNDAMENTOS DE CONTABILIDAD

REFLEXIÓN

SOLTAR EL VASO Una psicóloga en una sesión grupal levantó un vaso de agua, todo el mundo esperaba la

pregunta: ¿Está medio lleno o medio vacío? Sin embargo, ella preguntó:

-¿Cuánto pesa este vaso?

Las respuestas variaron entre 200 y 250 gramos.

Pero la psicóloga respondió: "El peso absoluto no es importante, depende de cuánto tiempo lo sostengo. Si lo sostengo 1 minuto, no es problema, si lo sostengo una hora, me dolerá el brazo, si lo sostengo 1 día, mi brazo se entumecerá y paralizará. El peso del vaso no cambia, pero cuanto más tiempo lo sujeto, más pesado, más difícil de soportar se vuelve.“ Y continuó: "Las preocupaciones son como el vaso de agua. Si piensas en ellos un rato, no pasa nada. Si piensas un poco más empiezan a doler y si piensas en ellas todo el día, acabas sintiéndote paralizado, incapaz de hacer nada."

¡Acuérdate de soltar el vaso!

• OBJETIVO DEL SEMINARIO

• Reconocer la importancia de la contabilidad en la empresa y registrar eficientemente los

hechos económicos que suceden en ella.

• TEMAS

1. LA EMPRESA Y LA CONTABILIDAD

2. LAS CUENTAS

3. PARTIDA DOBLE Y ECUACIÓN CONTABLE

4. IMPUESTOS

5. SOPORTES Y LIBROS DE CONTABILIDAD

6. ESTADOS FINANCIEROS

I.LA EMPRESA Y LA CONTABILIDAD

CARACTERISTICAS DE LA INFORMACIÓN

• Desde los inicios de la actividad económica y concretamente desde el nacimiento de las primeras empresas, la información sobre sus actividades ha ido tomando una importancia vital, que al día de hoy la empresa que no cuente con un adecuado sistema de información, se puede decir que está actuando en una penumbra, que con el paso del tiempo la puede llevar a perder la razón de su existencia.

• Dependiendo del tamaño de la empresa, se estará enfrentando una serie de hechos, los cuales generan una serie de datos independientes, que para un adecuado análisis requieren previamente de un determinado ordenamiento, de una agrupación lógica y de una clasificación sistemática, que permita que dichos datos se transformen en una información útil para la dirección de la empresa.

LA EMPRESA Y LA CONTABILIDAD

• Significativa: Se considera que la información es significativa, cuando ella da a conocer con

propiedad algo determinado. Además es necesario que ella sea clara, lo que implica que la información que se entregue no deberá contener conceptos mezclados a fin de que el usuario la pueda interpretar sin un grado excesivo de dificultad. En igual forma debe ser verdadera, los datos que se entreguen deben ser veraces, sin ocultarlos o distorsionarlos, para favorecer beneficios propios o de terceros.

• Completa: Mientras más variables se incorporen en la información, las decisiones que se tomen en la empresa, serán con un respaldo de mayores antecedentes.

• Económica: La inversión que se requiera en la estructuración de un sistema de información, debe tener presente el problema costo-beneficio, lo cual implica que la inversión en todo sistema debe considerar los beneficios indirectos que se pueden obtener al constar con una buena información.

• Oportuna: La entrega de la información cuando ella realmente se requiere es importantísima e incluso para determinadas decisiones la información inoportuna, no tiene ninguna relevancia.

• En resumen, se dice que la información es RACIONAL, cuando ésta es significativa, completa y económica, y si además se obtiene oportunamente, se está en presencia de información ÓPTIMA.

LA EMPRESA Y LA CONTABILIDAD

• RESEÑA HISTORICA DE LA CONTABILIDAD. • En un comienzo, el hombre efectuaba transacciones o intercambios, pero

esto era sólo a través del trueque. Una vez que las necesidades se fueron incrementando, no sólo por el incremento vegetativo de la población, sino porque se fueron creando nuevas necesidades y a la vez nuevos bienes para satisfacerlas, se fue haciendo más imperiosa la necesidad de recopilar o tener información. Adicionalmente a la mayor producción, primeramente de alimentos y vestuario, empezó a nacer el concepto de ventas al crédito, haciéndose más imperativo contar con información donde se recopilara las obligaciones contraídas y los derechos sobre los créditos otorgados.

• Las bases de la contabilidad se remontan al siglo XIII y el verdadero auge nace cuando el religioso Lucas Paccioli crea el sistema de la Partida Doble, cuyo postulado fundamental establece que “no hay deudor sin acreedor”.

LA EMPRESA Y LA CONTABILIDAD

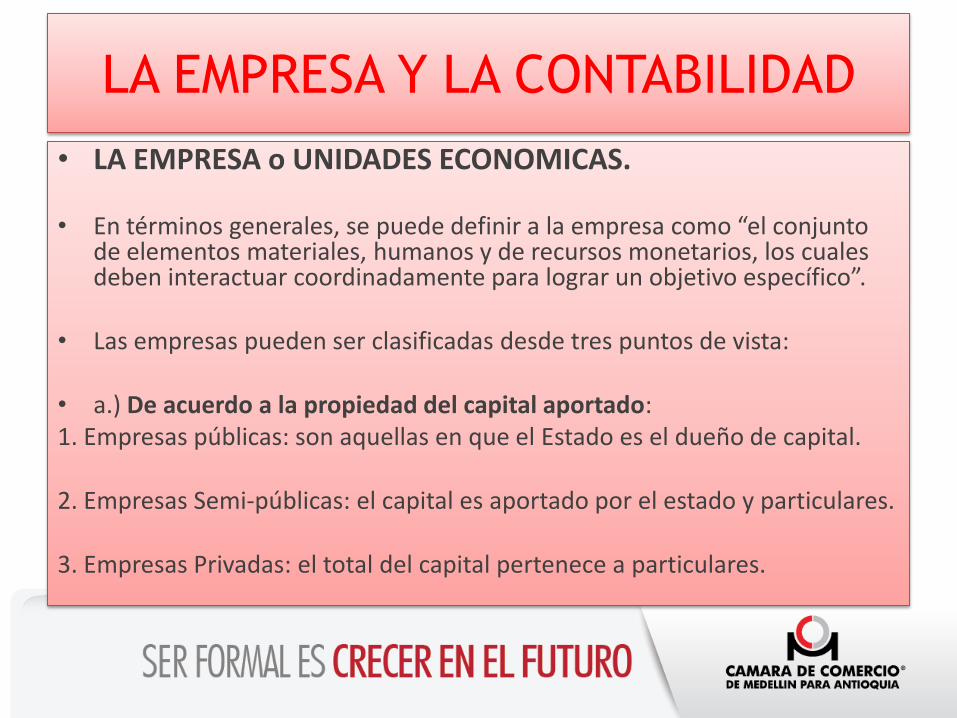

• LA EMPRESA o UNIDADES ECONOMICAS.

• En términos generales, se puede definir a la empresa como “el conjunto de elementos materiales, humanos y de recursos monetarios, los cuales deben interactuar coordinadamente para lograr un objetivo específico”.

• Las empresas pueden ser clasificadas desde tres puntos de vista:

• a.) De acuerdo a la propiedad del capital aportado: 1. Empresas públicas: son aquellas en que el Estado es el dueño de capital. 2. Empresas Semi-públicas: el capital es aportado por el estado y particulares. 3. Empresas Privadas: el total del capital pertenece a particulares.

LA EMPRESA Y LA CONTABILIDAD

• b.) De acuerdo al tipo de actividad que desarrollan: • 1) Empresas Comerciales: son aquellas que comercializan

bienes elaborados por terceros, es decir, se dedican a la compra-venta de bienes.

• 2) Empresas Industriales: son aquellas que elaboran productos, a través de la transformación de ciertos insumos, los cuales pueden ser comercializados directamente o a través de terceros.

• 3) Empresas Financieras: son aquellas que captan recursos financieros, para luego colocarlos en el mercado de capitales.

• 4) Empresas de Servicios: son aquellas que prestan servicios intangibles a los consumidores.

LA EMPRESA Y LA CONTABILIDAD

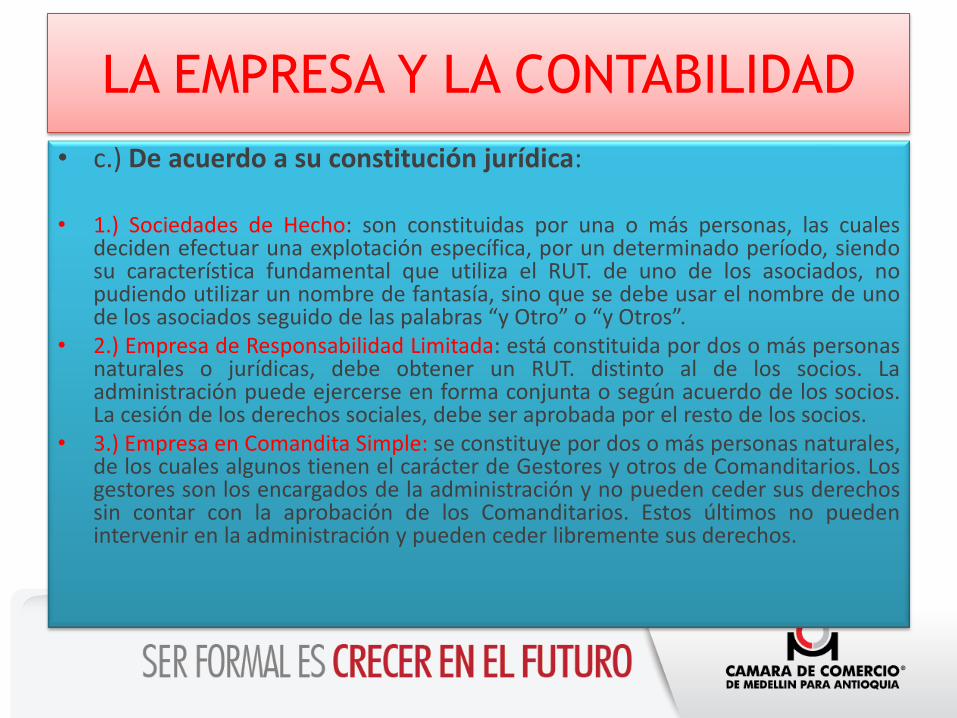

• c.) De acuerdo a su constitución jurídica:

• 1.) Sociedades de Hecho: son constituidas por una o más personas, las cuales deciden efectuar una explotación específica, por un determinado período, siendo su característica fundamental que utiliza el RUT. de uno de los asociados, no pudiendo utilizar un nombre de fantasía, sino que se debe usar el nombre de uno de los asociados seguido de las palabras “y Otro” o “y Otros”.

• 2.) Empresa de Responsabilidad Limitada: está constituida por dos o más personas naturales o jurídicas, debe obtener un RUT. distinto al de los socios. La administración puede ejercerse en forma conjunta o según acuerdo de los socios. La cesión de los derechos sociales, debe ser aprobada por el resto de los socios.

• 3.) Empresa en Comandita Simple: se constituye por dos o más personas naturales, de los cuales algunos tienen el carácter de Gestores y otros de Comanditarios. Los gestores son los encargados de la administración y no pueden ceder sus derechos sin contar con la aprobación de los Comanditarios. Estos últimos no pueden intervenir en la administración y pueden ceder libremente sus derechos.

LA EMPRESA Y LA CONTABILIDAD

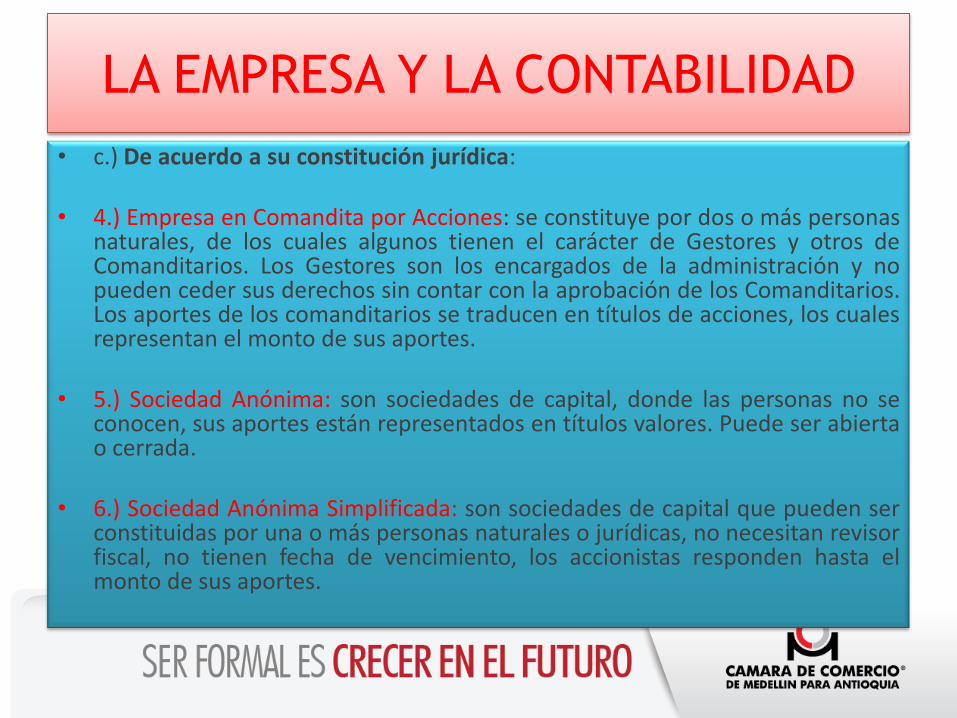

• c.) De acuerdo a su constitución jurídica:

• 4.) Empresa en Comandita por Acciones: se constituye por dos o más personas naturales, de los cuales algunos tienen el carácter de Gestores y otros de Comanditarios. Los Gestores son los encargados de la administración y no pueden ceder sus derechos sin contar con la aprobación de los Comanditarios. Los aportes de los comanditarios se traducen en títulos de acciones, los cuales representan el monto de sus aportes.

• 5.) Sociedad Anónima: son sociedades de capital, donde las personas no se conocen, sus aportes están representados en títulos valores. Puede ser abierta o cerrada.

• 6.) Sociedad Anónima Simplificada: son sociedades de capital que pueden ser constituidas por una o más personas naturales o jurídicas, no necesitan revisor fiscal, no tienen fecha de vencimiento, los accionistas responden hasta el monto de sus aportes.

LA EMPRESA Y LA CONTABILIDAD

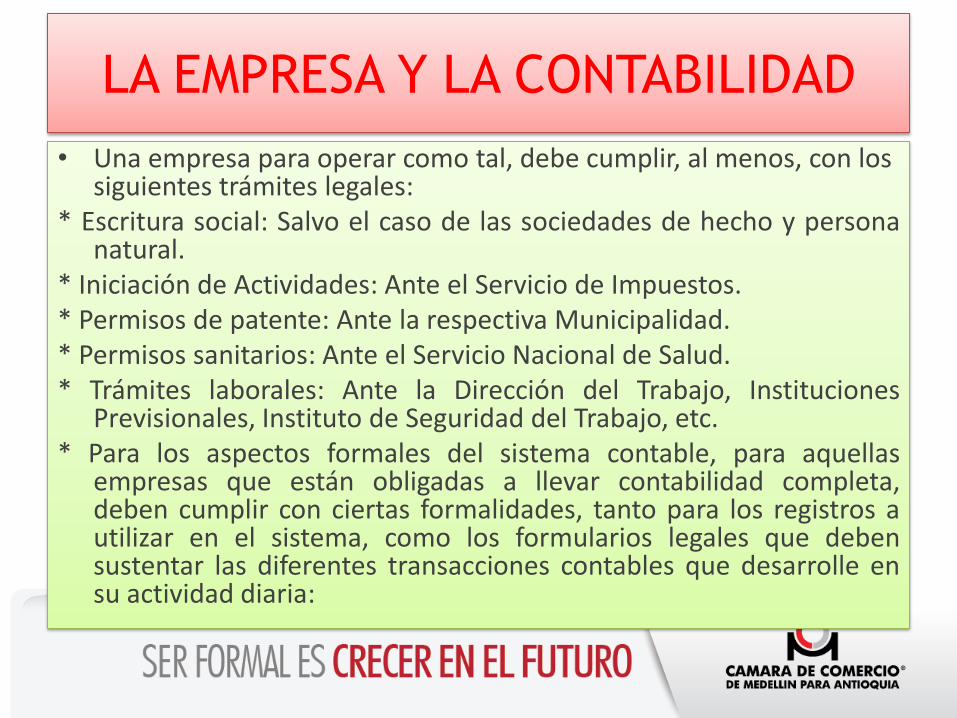

• Una empresa para operar como tal, debe cumplir, al menos, con los siguientes trámites legales:

* Escritura social: Salvo el caso de las sociedades de hecho y persona natural.

* Iniciación de Actividades: Ante el Servicio de Impuestos. * Permisos de patente: Ante la respectiva Municipalidad. * Permisos sanitarios: Ante el Servicio Nacional de Salud. * Trámites laborales: Ante la Dirección del Trabajo, Instituciones

Previsionales, Instituto de Seguridad del Trabajo, etc. * Para los aspectos formales del sistema contable, para aquellas

empresas que están obligadas a llevar contabilidad completa, deben cumplir con ciertas formalidades, tanto para los registros a utilizar en el sistema, como los formularios legales que deben sustentar las diferentes transacciones contables que desarrolle en su actividad diaria:

LA EMPRESA Y LA CONTABILIDAD

• OBJETIVOS Y MISIÓN DE LA CONTABILIDAD.

• En términos generales, se puede decir que la Contabilidad es un técnica auxiliar de la organización de empresa que nos entrega el máximo de información de tipo económico y financiera de una empresa, a un mínimo costo.

• También se puede agregar que la Contabilidad es una técnica de la economía que tiene por función registrar hechos que conforman la actividad económica de una empresa, en forma sistemática y que tiene por objetivo entregar información óptima acerca de su desarrollo, para lograr a su vez, la eficiencia y eficacia en esa actividad humana.

• En consecuencia, la misión fundamental de la Contabilidad es proporcionar información OPTIMA, la que debe estar relacionada con el movimiento propio de la empresa, reflejando su situación y desenvolvimiento, con el fin de aportar antecedentes para la toma de decisiones de sus niveles jerárquicos, proporcionando además información útil a los organismos externos fiscalizadores y otros usuarios que puedan tener intereses sobre ella.

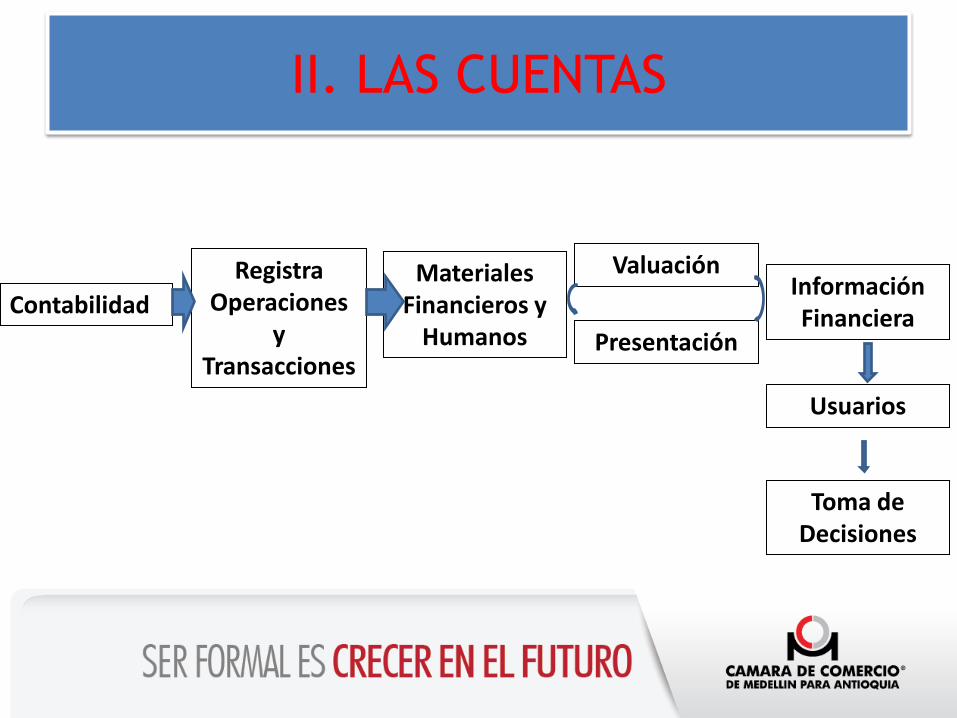

II. LAS CUENTAS

Contabilidad

Registra Operaciones

y Transacciones

Materiales Financieros y

Humanos

Valuación

Presentación

Información Financiera

Toma de Decisiones

Usuarios

II. LAS CUENTAS

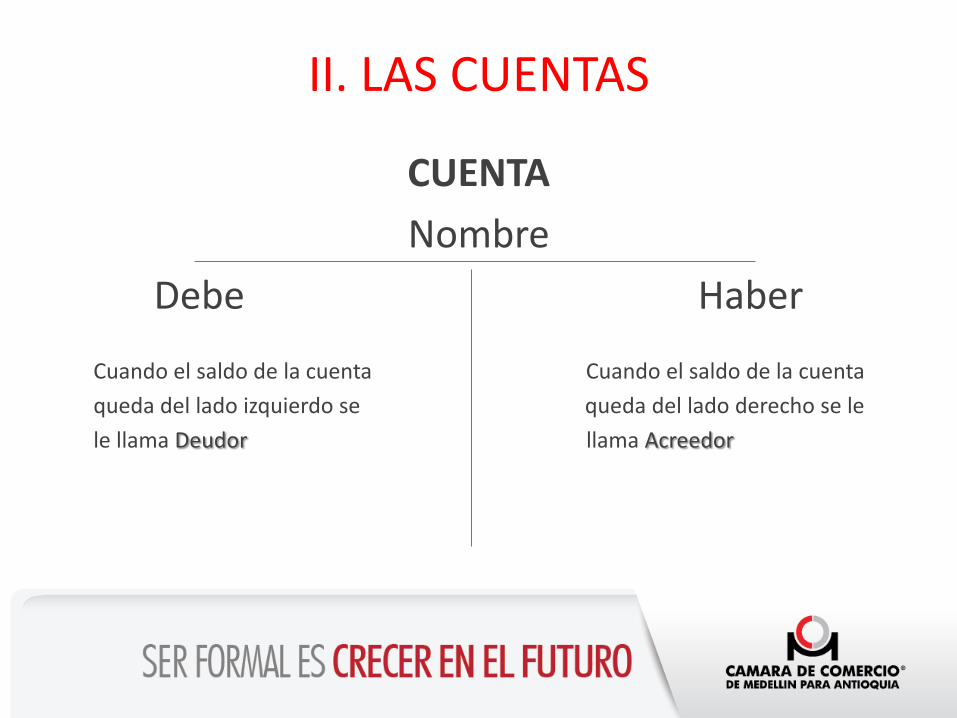

Es el registro donde se anotan en forma clara, ordenada y comprensible los aumentos y disminuciones que sufren un valor o concepto del Activo, Pasivo o Capital Contable.

II. LAS CUENTAS

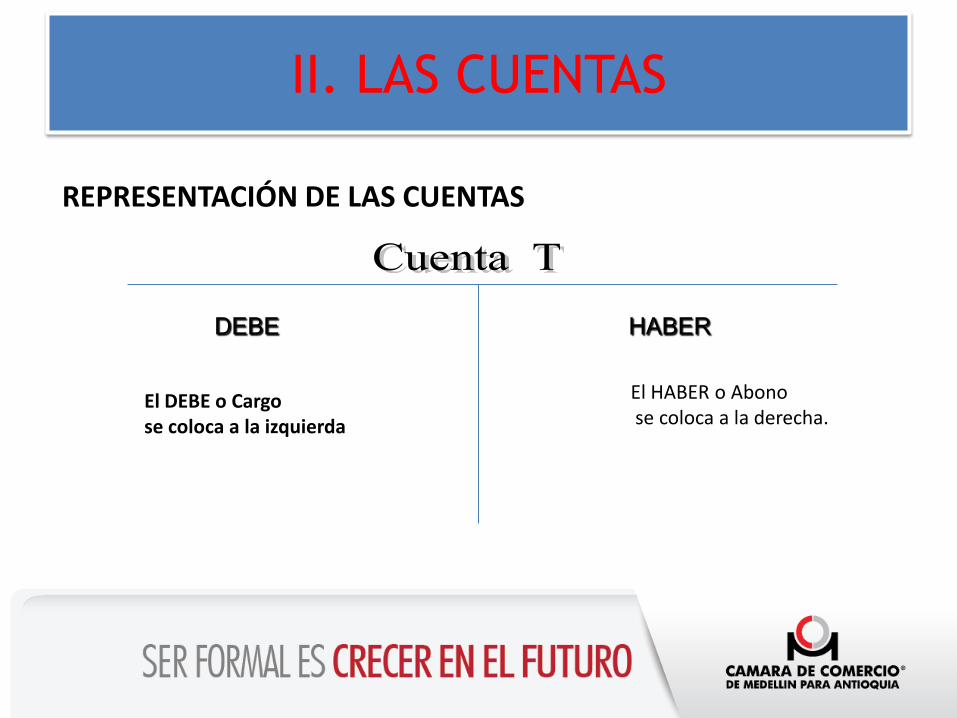

REPRESENTACIÓN DE LAS CUENTAS

DEBE HABER

El DEBE o Cargo se coloca a la izquierda

El HABER o Abono se coloca a la derecha.

II. LAS CUENTAS

Para realizar los asientos contables se combinan los Movimientos debe y haber con las cuentas contables Las cuales pueden ser de las siguientes clases: de activo, de pasivo de patrimonio, de ingreso, de costo y de gasto.

II. LAS CUENTAS

CUENTA

Nombre

Debe Haber

Cuando el saldo de la cuenta Cuando el saldo de la cuenta

queda del lado izquierdo se queda del lado derecho se le

le llama Deudor llama Acreedor

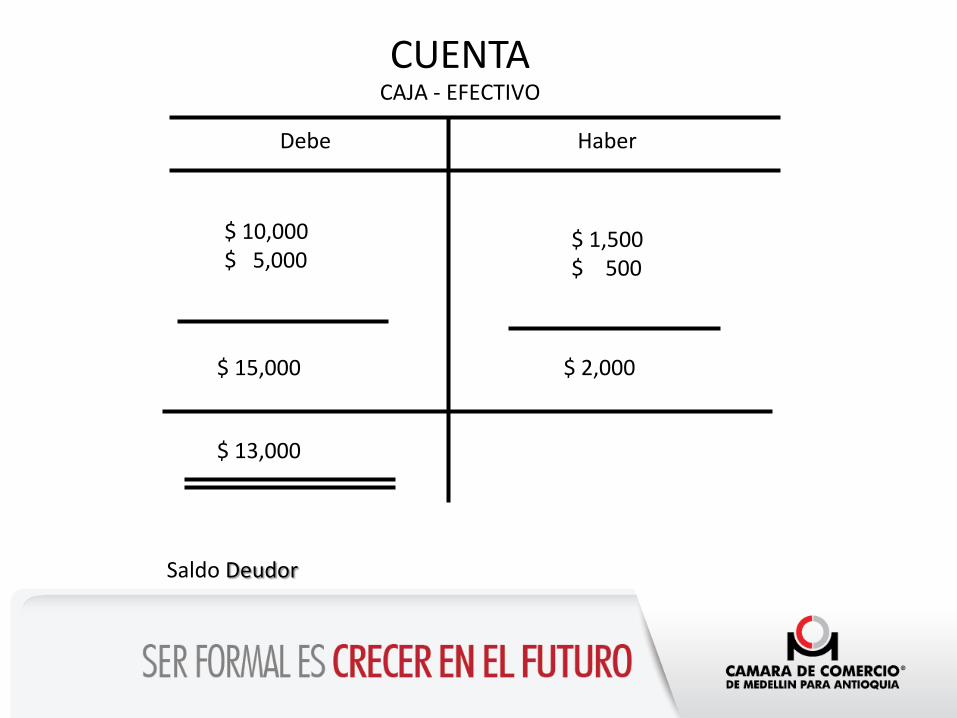

CUENTA

$ 10,000 $ 5,000

$ 1,500 $ 500

$ 15,000

$ 2,000

$ 13,000

CAJA - EFECTIVO

Debe Haber

Saldo Deudor

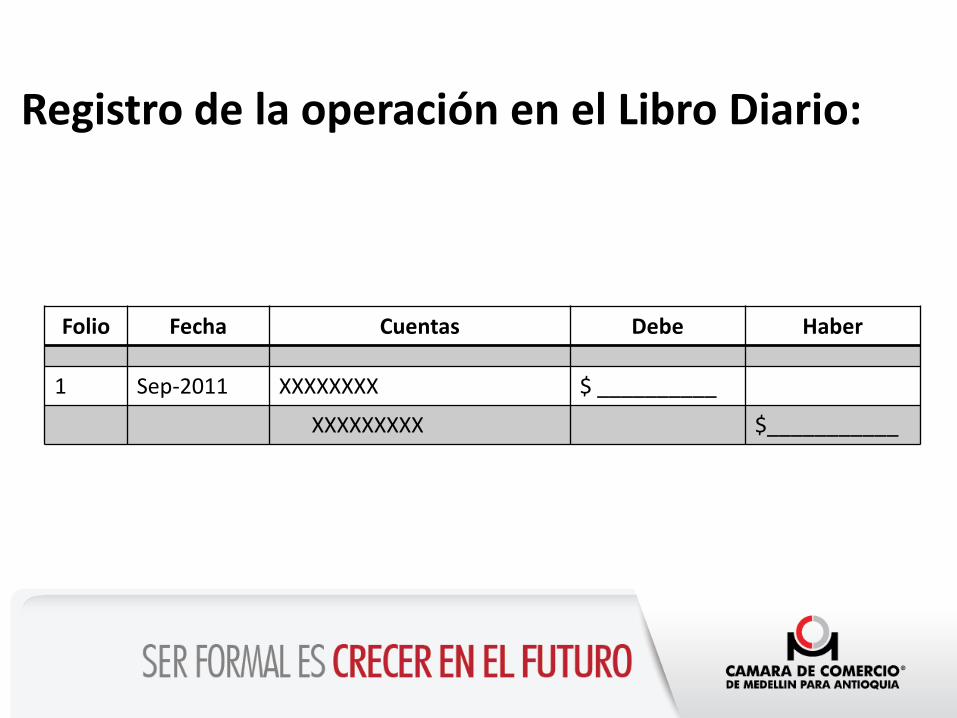

El Diario es un libro contable donde se recogen, día a día, los hechos económicos de una empresa. La anotación de un hecho económico en el libro Diario se llama asiento; es decir en él se registran todas las transacciones realizadas por una empresa.

Libro Diario

Registro de la operación en el Libro Diario:

Folio Fecha Cuentas Debe Haber

1 Sep-2011 XXXXXXXX $ __________

XXXXXXXXX $___________

Es el resumen de todas las transacciones que se registran en el libro diario, con el propósito de conocer su movimiento y saldo en forma particular.

Libro Mayor

Los cargos y créditos a las distintas cuentas, de los asientos de diario, se registran en las cuentas mediante el proceso llamado pasar al mayor.

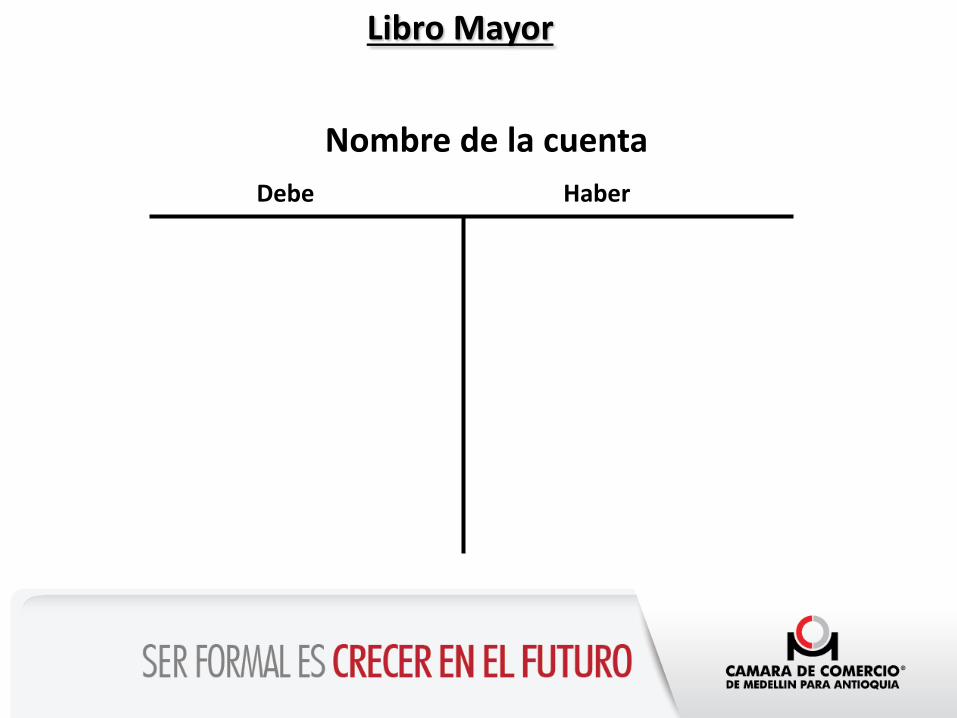

Libro Mayor

Libro Mayor

Nombre de la cuenta

Debe Haber

Inventarios

Caja

$ 1’250,000

Registro de la operación en el Libro Mayor:

$ 1’250,000

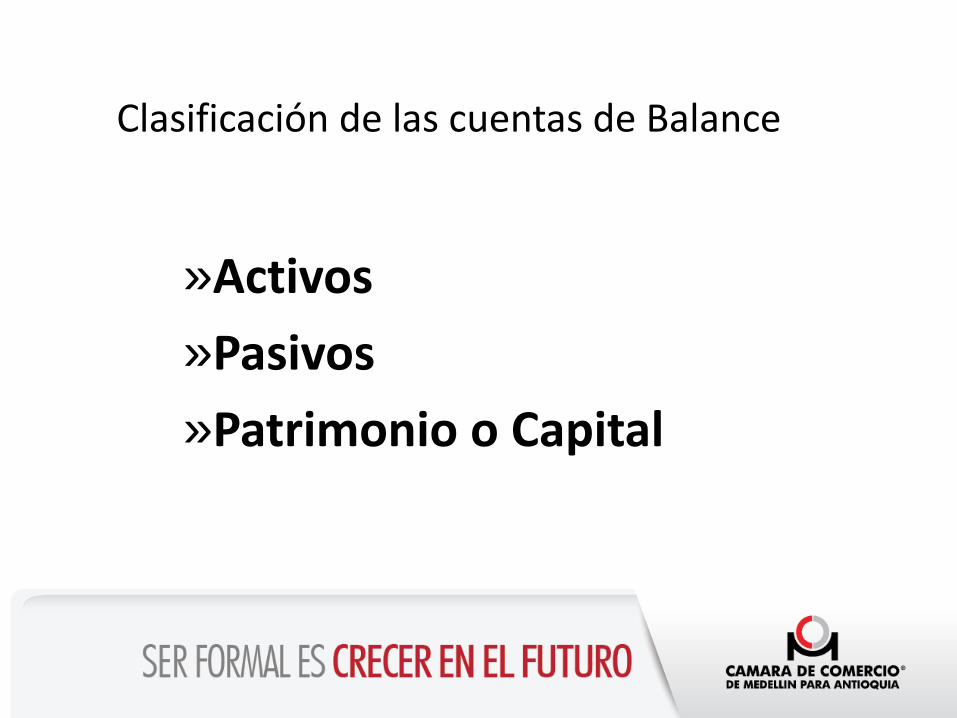

Clasificación de las cuentas de Balance

»Activos

»Pasivos

»Patrimonio o Capital

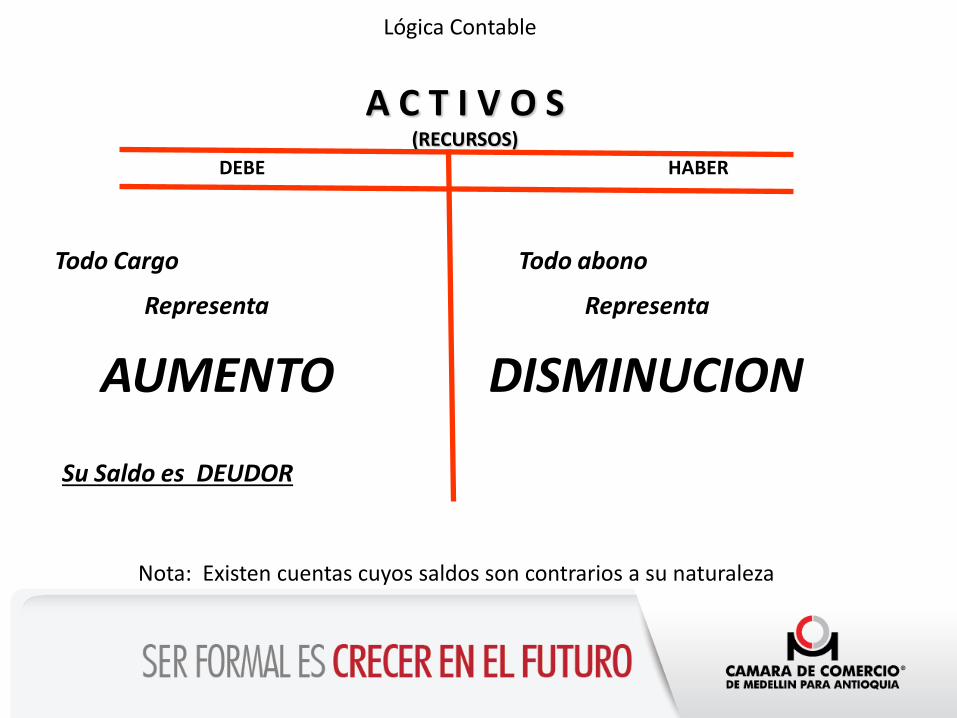

A C T I V O S (RECURSOS)

DEBE HABER

Todo Cargo

AUMENTO

Todo abono

Lógica Contable

DISMINUCION

Nota: Existen cuentas cuyos saldos son contrarios a su naturaleza

Representa Representa

Su Saldo es DEUDOR

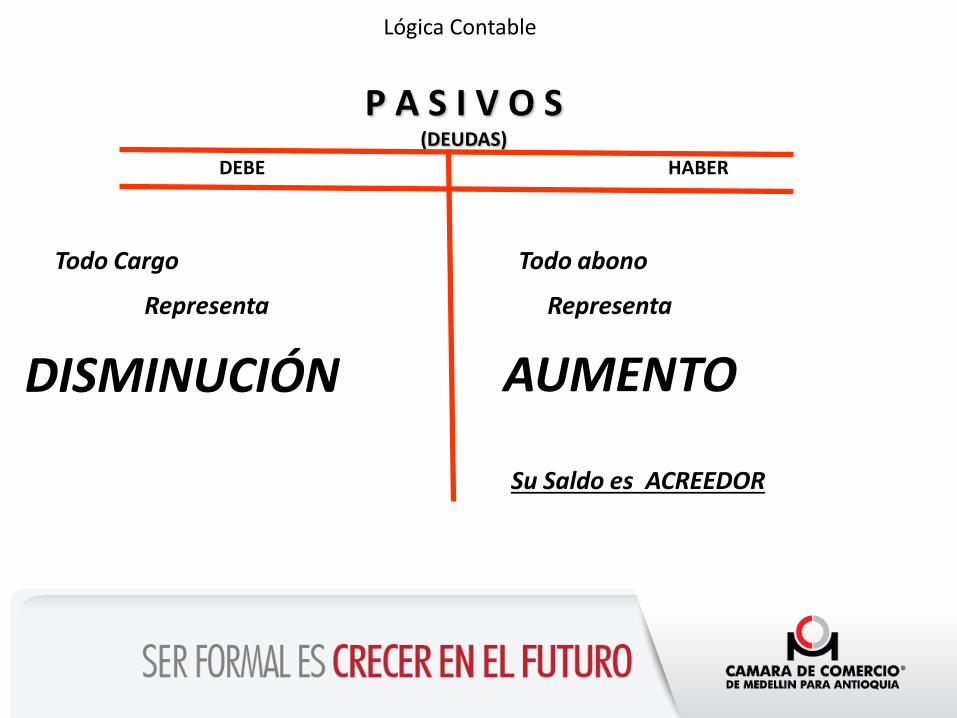

P A S I V O S (DEUDAS)

DEBE HABER

Todo Cargo

AUMENTO

Todo abono

Lógica Contable

DISMINUCIÓN

Representa Representa

Su Saldo es ACREEDOR

C A P I T A L (PATRIMONIO)

DEBE HABER

Todo Cargo

AUMENTO

Todo abono

Lógica Contable

DISMINUCIÓN

Representa Representa

Su Saldo es ACREEDOR

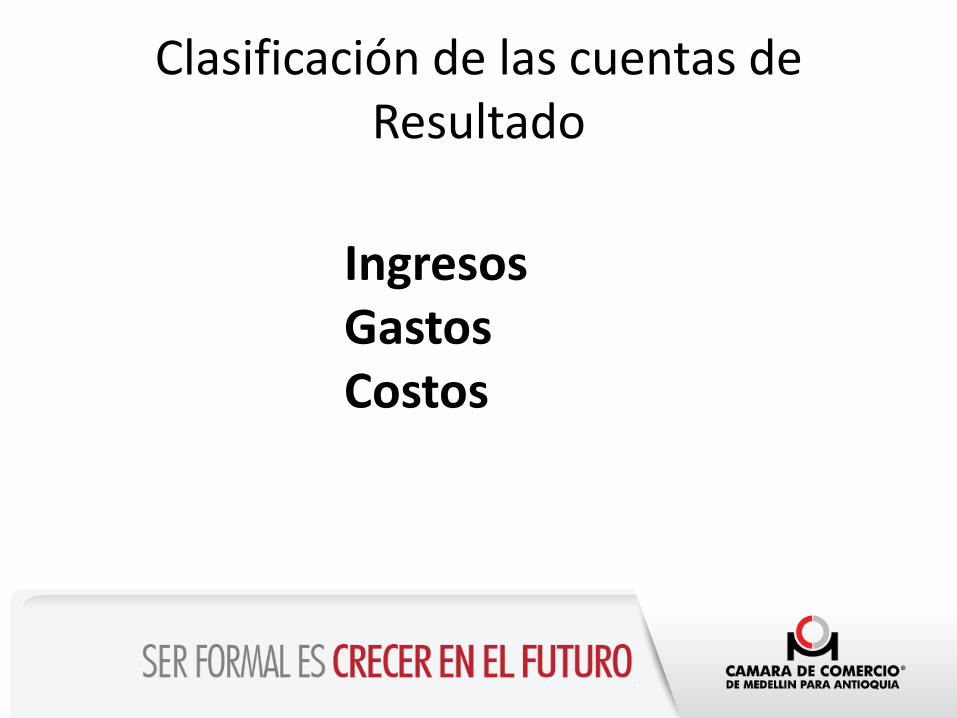

Clasificación de las cuentas de Resultado

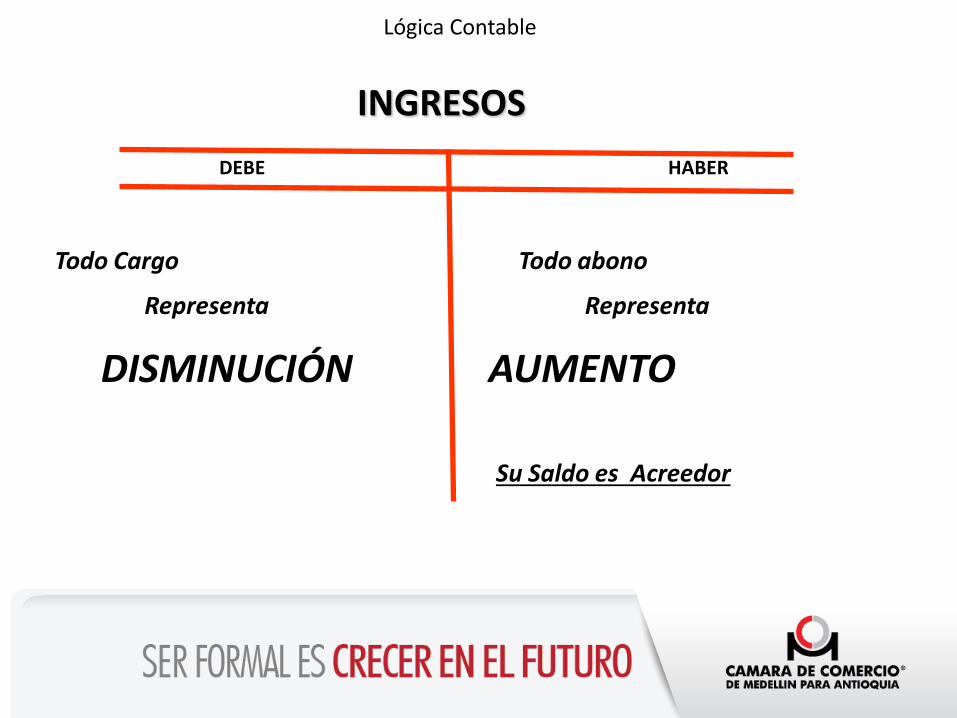

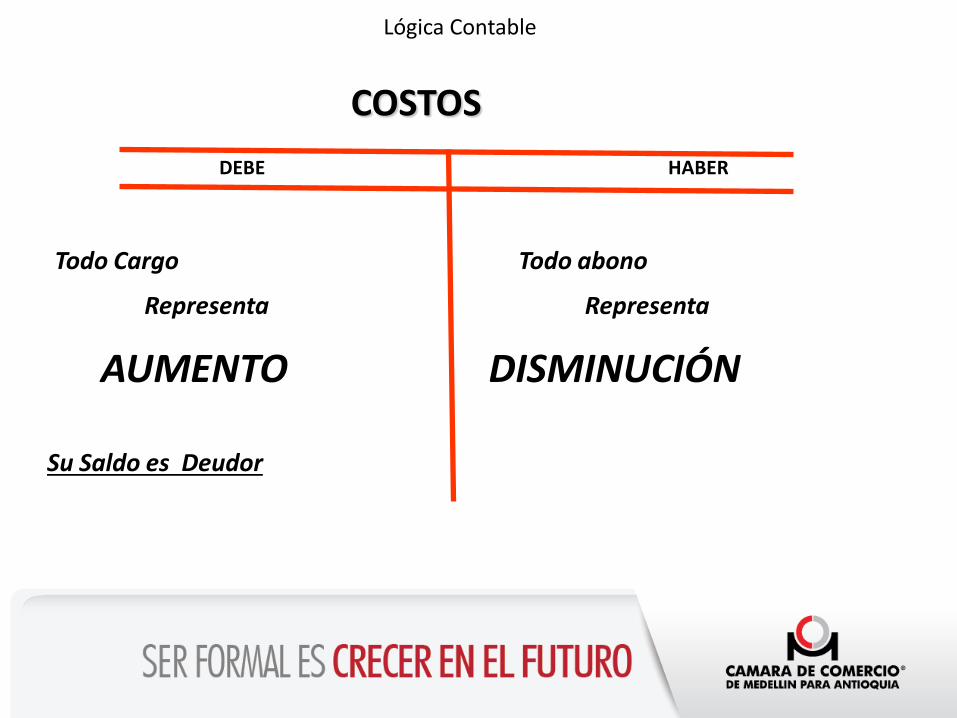

Ingresos Gastos Costos

INGRESOS

DEBE HABER

Todo Cargo

DISMINUCIÓN

Todo abono

Lógica Contable

AUMENTO

Representa Representa

Su Saldo es Acreedor

GASTOS

DEBE HABER

Todo Cargo

AUMENTO

Todo abono

Lógica Contable

DISMINUCIÓN

Representa Representa

Su Saldo es Deudor

COSTOS

DEBE HABER

Todo Cargo

AUMENTO

Todo abono

Lógica Contable

DISMINUCIÓN

Representa Representa

Su Saldo es Deudor

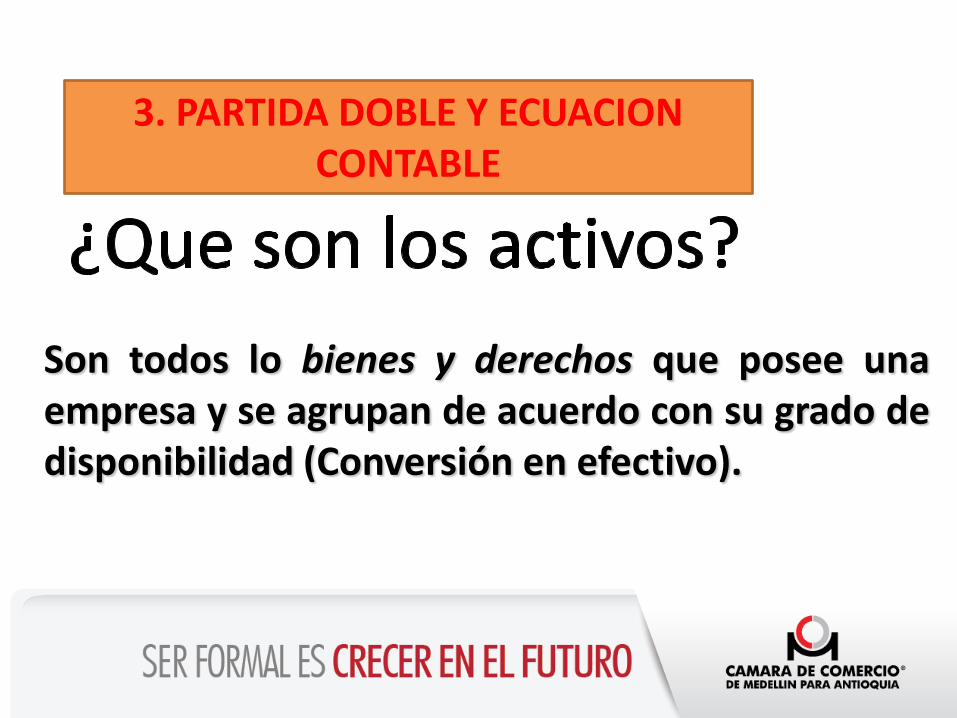

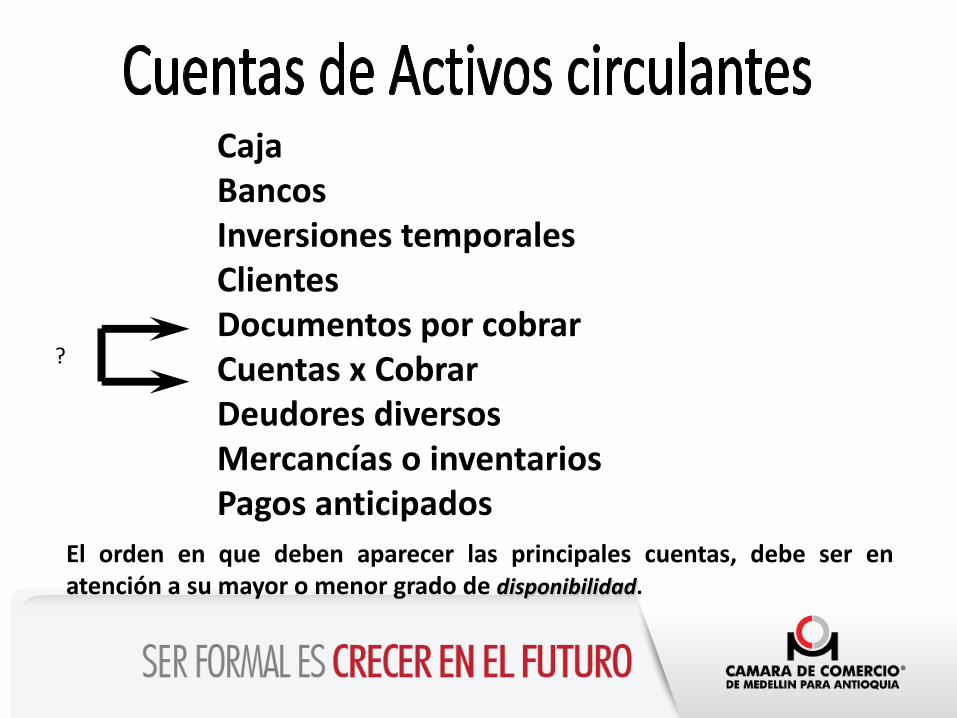

Son todos lo bienes y derechos que posee una empresa y se agrupan de acuerdo con su grado de disponibilidad (Conversión en efectivo).

3. PARTIDA DOBLE Y ECUACION CONTABLE

DIFERIDO

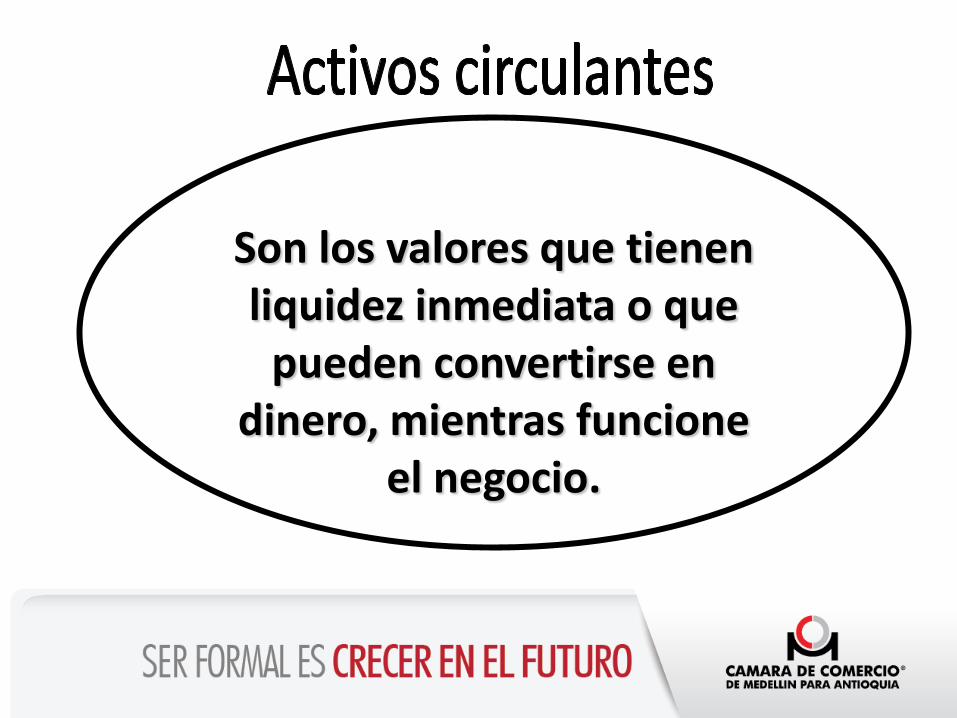

CIRCULANTE

FIJO

+

+

Son los valores que tienen liquidez inmediata o que

pueden convertirse en dinero, mientras funcione

el negocio.

Caja Bancos Inversiones temporales Clientes Documentos por cobrar Cuentas x Cobrar Deudores diversos Mercancías o inventarios Pagos anticipados

El orden en que deben aparecer las principales cuentas, debe ser en atención a su mayor o menor grado de disponibilidad.

?

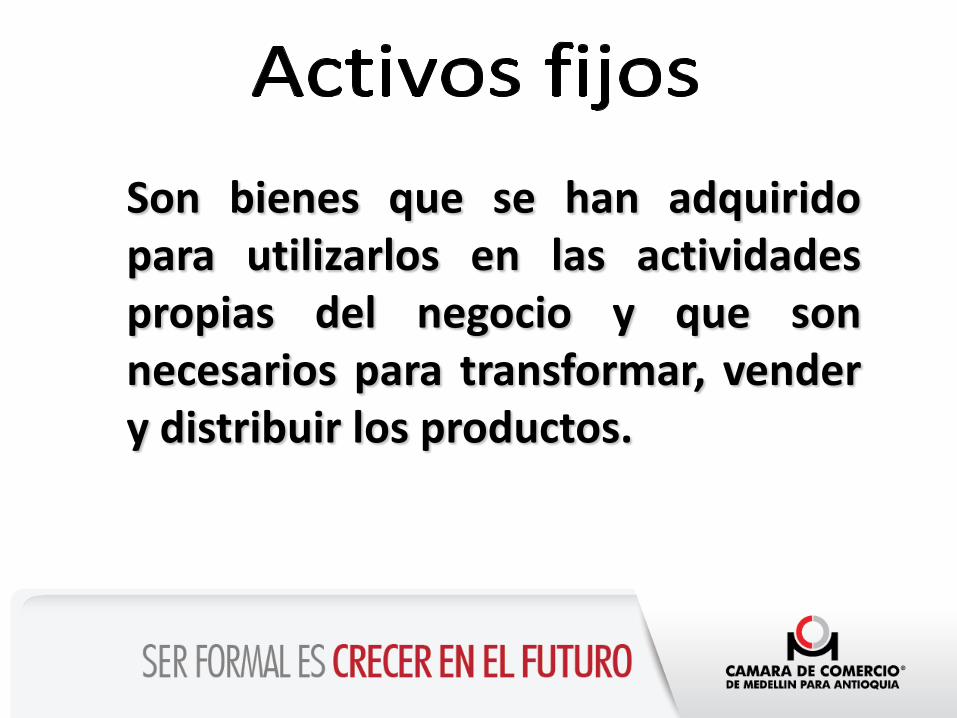

Son bienes que se han adquirido para utilizarlos en las actividades propias del negocio y que son necesarios para transformar, vender y distribuir los productos.

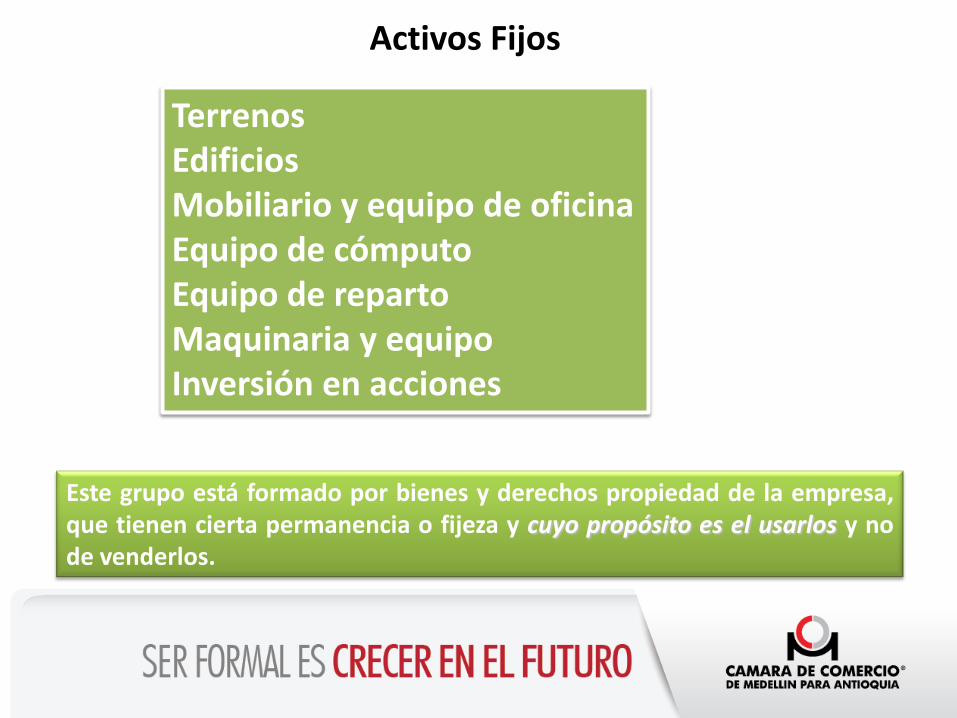

Terrenos Edificios Mobiliario y equipo de oficina Equipo de cómputo Equipo de reparto Maquinaria y equipo Inversión en acciones

Este grupo está formado por bienes y derechos propiedad de la empresa, que tienen cierta permanencia o fijeza y cuyo propósito es el usarlos y no de venderlos.

Activos Fijos

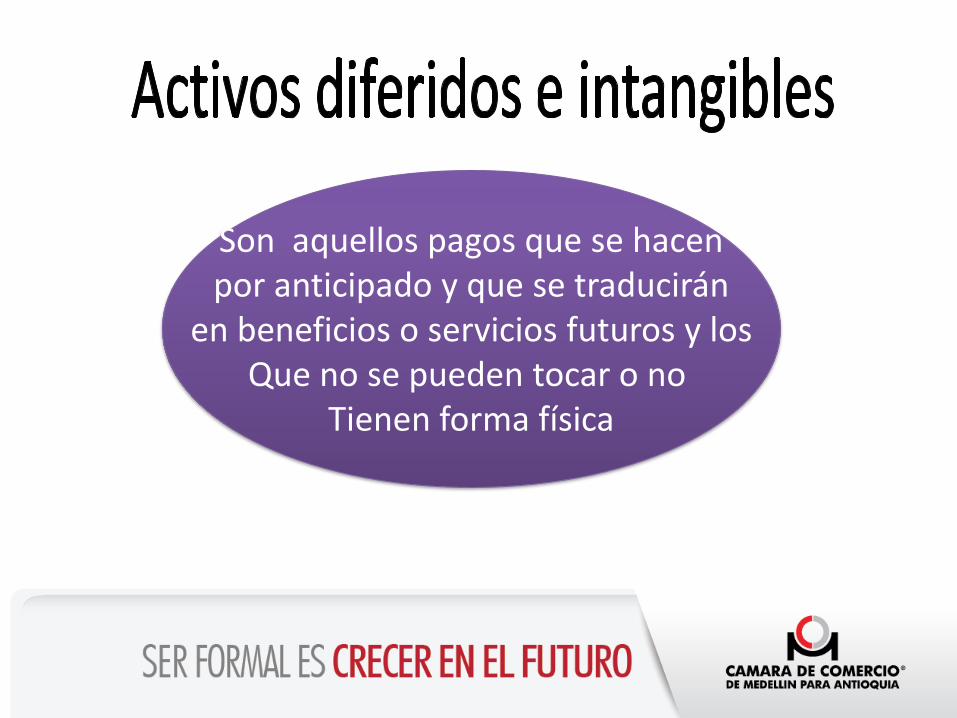

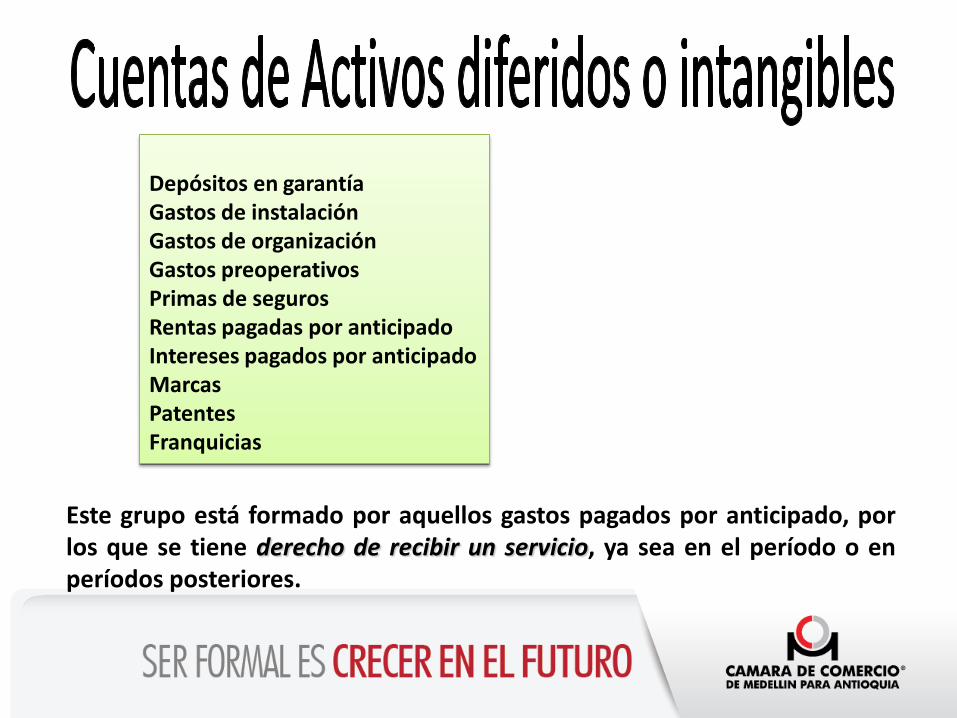

Son aquellos pagos que se hacen por anticipado y que se traducirán

en beneficios o servicios futuros y los Que no se pueden tocar o no

Tienen forma física

Depósitos en garantía Gastos de instalación Gastos de organización Gastos preoperativos Primas de seguros Rentas pagadas por anticipado Intereses pagados por anticipado Marcas Patentes Franquicias

Este grupo está formado por aquellos gastos pagados por anticipado, por los que se tiene derecho de recibir un servicio, ya sea en el período o en períodos posteriores.

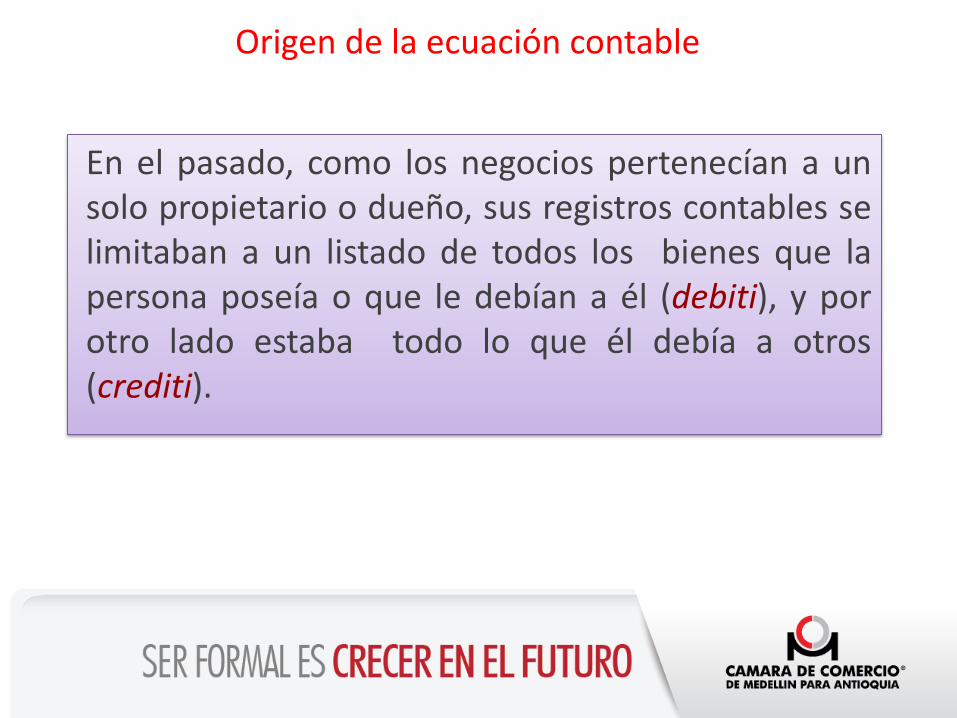

Origen de la ecuación contable

En el pasado, como los negocios pertenecían a un solo propietario o dueño, sus registros contables se limitaban a un listado de todos los bienes que la persona poseía o que le debían a él (debiti), y por otro lado estaba todo lo que él debía a otros (crediti).

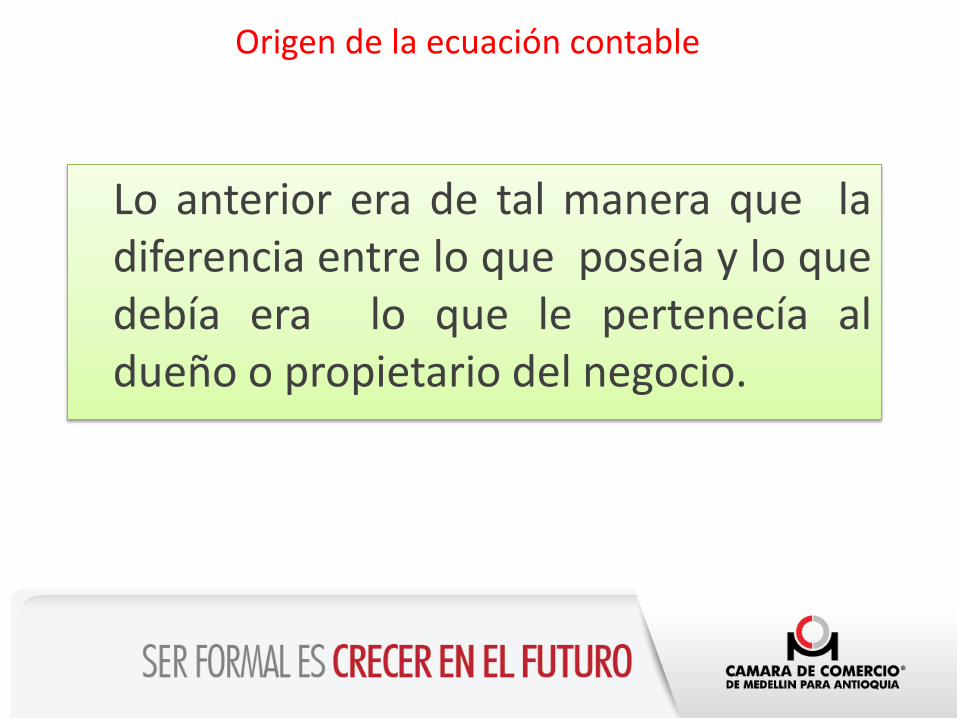

Origen de la ecuación contable

Lo anterior era de tal manera que la diferencia entre lo que poseía y lo que debía era lo que le pertenecía al dueño o propietario del negocio.

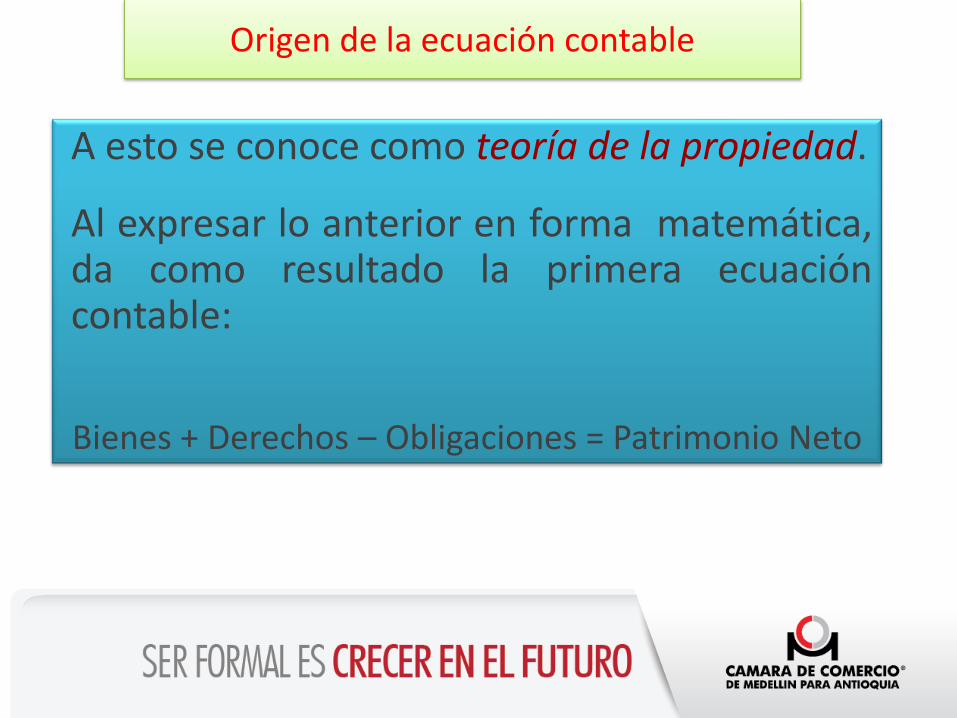

A esto se conoce como teoría de la propiedad.

Al expresar lo anterior en forma matemática, da como resultado la primera ecuación contable:

Bienes + Derechos – Obligaciones = Patrimonio Neto

Origen de la ecuación contable

La teoría del patrimonio fue evolucionando a través del tiempo para convertirse en lo que actualmente se conoce como teoría de la entidad.

Considera a la empresa como un ente distinto e independiente de sus propietarios.

Origen de la ecuación contable

Esta nueva forma de ver los negocios obliga a hacer una separación de los bienes personales de los dueños de aquellos que pertenecen al negocio.

Origen de la ecuación contable

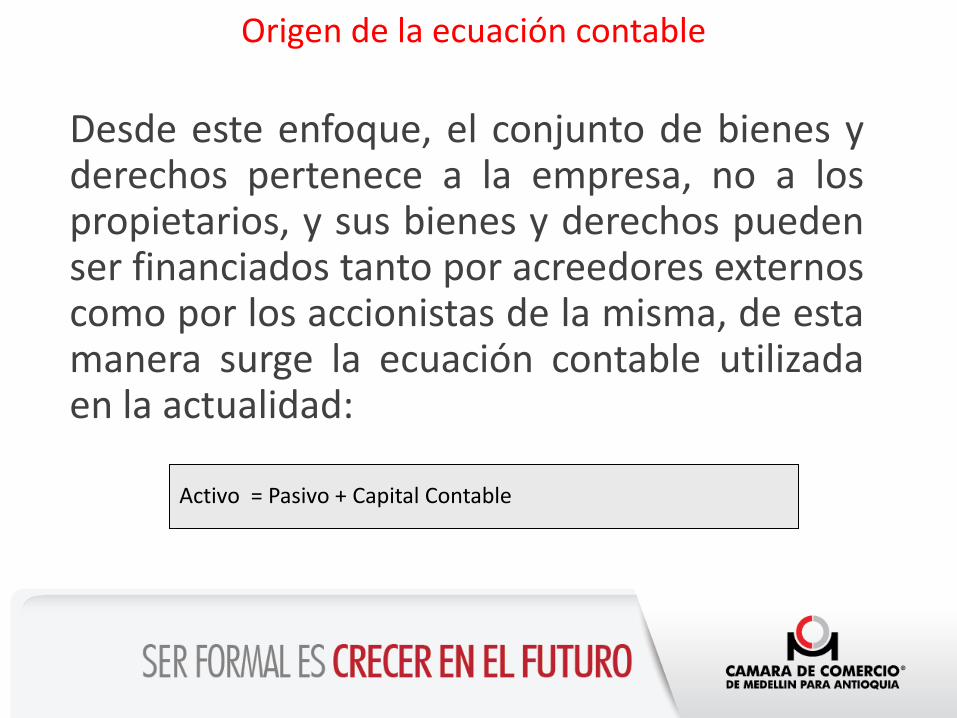

Activo = Pasivo + Capital Contable

Desde este enfoque, el conjunto de bienes y derechos pertenece a la empresa, no a los propietarios, y sus bienes y derechos pueden ser financiados tanto por acreedores externos como por los accionistas de la misma, de esta manera surge la ecuación contable utilizada en la actualidad:

Origen de la ecuación contable

Con esta ecuación contable es posible resumir los recursos que posee una empresa y los derechos que existen sobre esos recursos.

Origen de la ecuación contable

Componentes de la ecuación contable

A todos los recursos que poseen las empresas para poder llevar a cabo sus operaciones se les llama ____________.

A todas las deudas y obligaciones a cargo del negocio, que se tengan ya sea con los bancos u otros acreedores se les llama _____________

Componentes de la ecuación contable

La parte de los activos que fue financiada o proporcionada por los dueños o accionistas se le llama _______________.

Las decisiones de la empresa y la ecuación contable

Las decisiones que toma la empresa están encaminadas a continuar su crecimiento y supervivencia y se ven reflejadas a través de las transacciones u operaciones que realiza, las cuáles modifican la ecuación contable básica.

Es todo acontecimiento que afecta a la empresa y que se puede medir y cuantificar, es decir, darle un valor monetario.

Transacción

En las transacciones que la empresa realiza, se distinguen como mínimo, dos elementos que intervienen en la misma: el que constituye el origen o recurso de la operación (la causa) y al que se considera el empleo o aplicación (efecto).

Transacción

Partida doble

Todas las transacciones que realizan las empresas afectan al menos dos cuentas; a este hecho se llama en la contabilidad partida doble.

Partida doble

Ocurre por el simple hecho de que a todo recurso corresponde una fuente, por lo que independientemente de la transacción que se registre, siempre se sigue cumpliendo la ecuación contable básica.

Caja-Efectivo

La empresa JO Nash , vende queso y licores por $ 500,000 pesos de contado.

¿ Que Recibe ?

Teoria de la Partida Doble

A todo CARGO le corresponde un ABONO

¿ Que Entrega ?

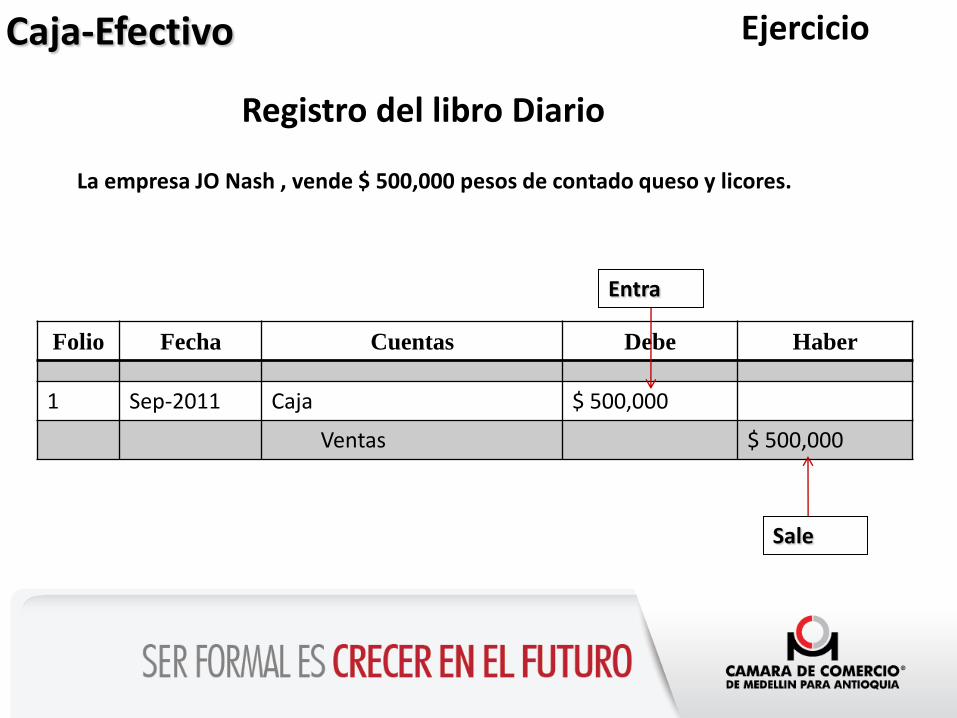

Ejercicio Caja-Efectivo

La empresa JO Nash , vende $ 500,000 pesos de contado queso y licores.

Registro del libro Diario

Folio Fecha Cuentas Debe Haber

1 Sep-2011 Caja $ 500,000

Ventas $ 500,000

Entra

Sale

Suponiendo que el costo de adquision de la mercancia fue de $ 100,000 pesos.

Registro del libro Diario

Folio Fecha Cuentas Debe Haber

1 Sep-2011 Costo de Ventas $ 100,000

Inventarios $ 100,000

Entra

Sale

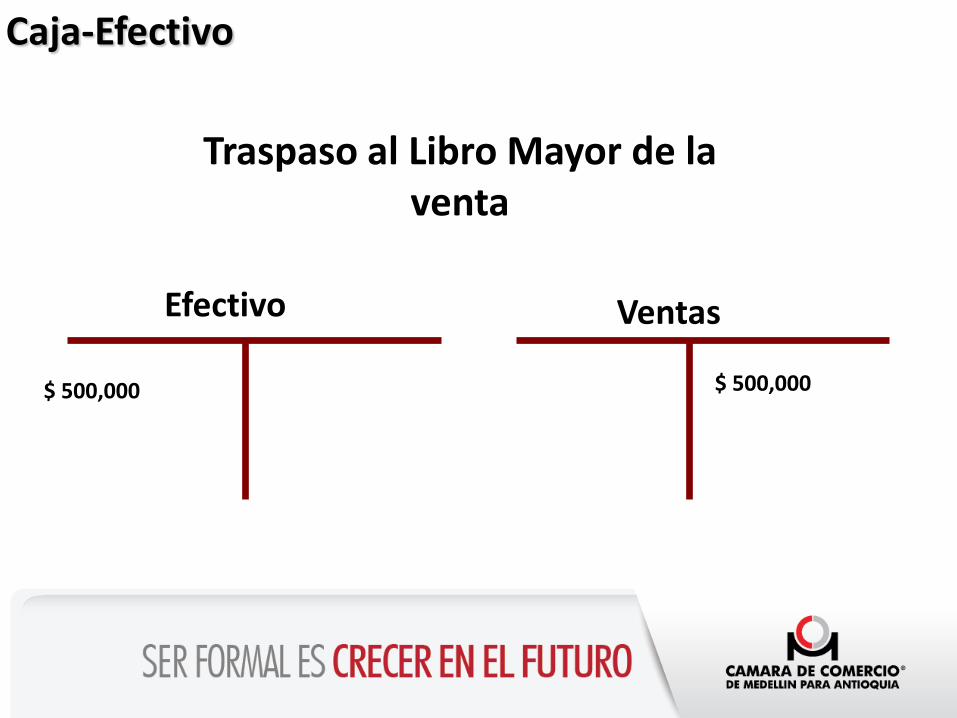

Caja-Efectivo

Traspaso al Libro Mayor de la venta

Efectivo

$ 500,000

Ventas

$ 500,000

Caja-Efectivo

Traspaso al Libro Mayor del costo de ventas

Costo de Ventas

$ 100,000

Inventarios

$ 100,000

Caja-Efectivo

Uno de sus principales Clientes (Uds. ya saben de quien) paga a la empresa JO Nash, $ 1’000,000 pesos de contado, derivado de las ventas a credito .

A que cuenta CARGA ?

A que cuenta ABONA

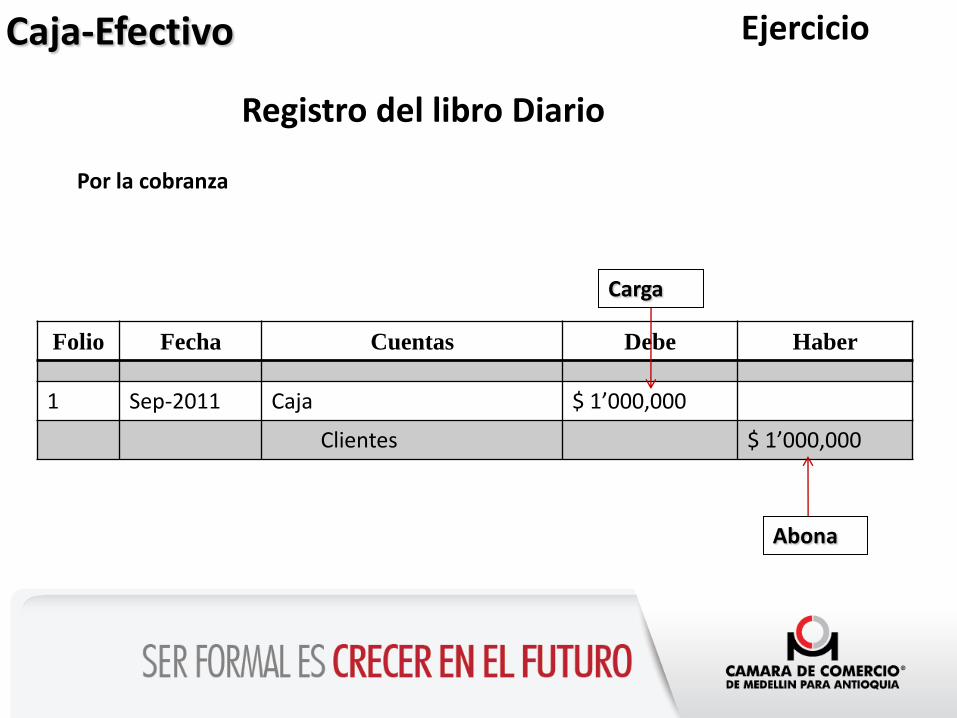

Ejercicio Caja-Efectivo

Por la cobranza

Registro del libro Diario

Folio Fecha Cuentas Debe Haber

1 Sep-2011 Caja $ 1’000,000

Clientes $ 1’000,000

Carga

Abona

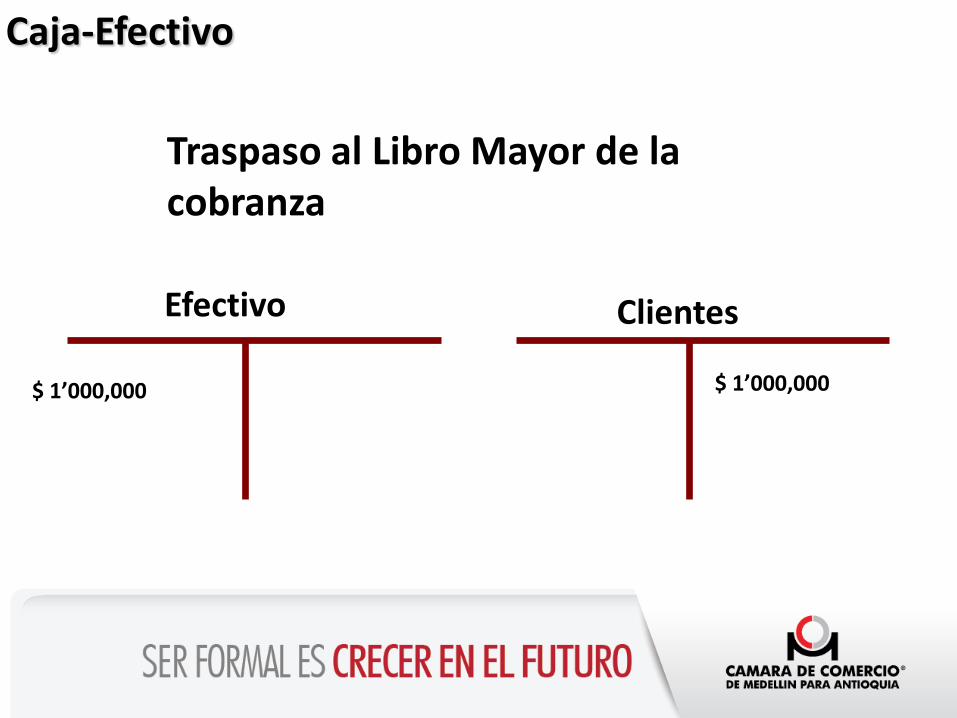

Caja-Efectivo

Traspaso al Libro Mayor de la cobranza

Efectivo

$ 1’000,000

Clientes

$ 1’000,000

Caja-Efectivo

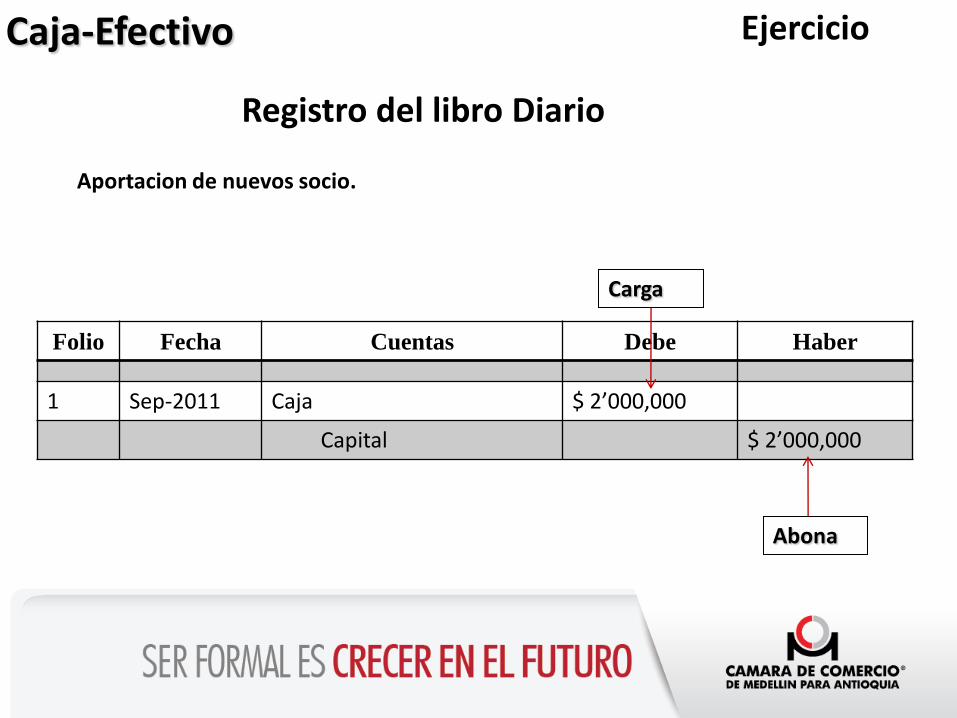

El Sr. MA Garcia, se incorpora a la empresa aportando $ 2’000,000 pesos en Efvo. Para consolidar sus operaciones en la region, a fin de atender adecuadamente la demanda de este producto.

A que cuenta CARGA ?

A que cuenta ABONA

Ejercicio Caja-Efectivo

Aportacion de nuevos socio.

Registro del libro Diario

Folio Fecha Cuentas Debe Haber

1 Sep-2011 Caja $ 2’000,000

Capital $ 2’000,000

Carga

Abona

Caja-Efectivo

Traspaso al Libro Mayor de la nueva aportación

Efectivo

$ 2’000,000

Capital

$ 2’000,000

4. IMPUESTOS 1. IVA

Es el impuesto que se cobra sobre el mayor valor generado, sobre el valor agregado. Aunque el impuesto se aplica sobre el precio de venta del bien o del servicio, en realidad, el impuesto corresponde solo al mayor valor que se agrega o genera por el comerciante. Por ejemplo, un comerciante compra un producto en $10.0000 por el cual paga un IVA de $1.600, luego lo vende por $15.000 y cobra un IVA de $2.400., al momento de presentar su declaración de IVA, el comerciante solo pagara la diferencia entre el IVA que genero (2.400) y el IVA que pago inicialmente (1.600), lo que significa que el comerciante solo pagara la suma de $800, que es exactamente el IVA correspondiente al valor que el comerciante le agrego al producto vendido, ya que lo compro en $10.000 y lo vendió en $15.000, es decir, le agrego un valor de $5.000.

4. IMPUESTOS

IVA • Hecho generador en el impuesto a las

ventas El IVA se genera al realizar una venta, al

prestar un servicio, al realizar una importación, la realización de juegos de azar, etc. Es de anotar que el IVA sol se genera en las casos anteriores solo si se trata de un bien o servicio gravado, de lo contrario no se genera IVA.

4. IMPUESTOS

IVA • Responsables del Impuesto a las ventas • Son responsables del Impuesto sobre las ventas todas las

personas jurídicas y naturales que vendan productos o presten servicios gravados.

• Los responsables del impuesto a las ventas se dividen en dos grupos:

1. Los responsables del IVA que pertenecen al Régimen

simplificado

2. Los responsables del IVA que pertenecen al Régimen común

4. IMPUESTOS

IVA

• Tarifas del Impuesto a las ventas

• Existe una tarifa general del 16%

• Existe una tarifa del 5%

• Existe una tarifa del 0%

4. IMPUESTOS

RETENCION EN LA FUENTE • Contrario el concepto popular, la retención en la fuente no

es ningún impuesto, sino que es el simple cobro anticipado de un impuesto, que bien puede ser el impuesto de renta, a las ventas o de industria y comercio.

• La retención en la fuente por ser un pago anticipado de un impuesto, ésta se puede descontar en la respectiva declaración, ya sea de IVA, de Renta o de ICA.

• La retención en la fuente comprende elementos como el sujeto pasivo, que es la persona a la que se le debe retener, el agente de retención que es la persona obligada a practicar la retención, el concepto de retención que es el hecho económico que se realiza y está sometido a retención, la tarifa que es el porcentaje que se aplica a la base de retención, y la base de retención es el valor o monto sujeto a retención.

4. IMPUESTOS

• IMPUESTO DEL CREE

El gobierno en uso de sus funciones constitucionales, mediante decreto 862 de 2013 reglamentó la retención en la fuente por CREE, impuesto de renta para la equidad CREE creado mediante ley 1607 de 2012. Posteriormente ante tantas falencias y la complejidad que significaba identificar al sujeto pasivo, se expidió el decreto 1828 del 27 de agosto, el cual realizo cambios importantes.

4. IMPUESTOS

• IMPUESTO DEL CREE

• Quiénes son agentes retenedores del CREE?

• Sobre este aspecto hay que resaltar que el decreto 1828 en su artículo 8 derogó la mayoría de los artículos del decreto 862 de abril, dentro de los cuales se encontraba el artículo 3, que hace referencia a los agentes de retención. Por lo tanto, única y exclusivamente son agentes autorretenedores los sujetos pasivos del CREE.

• El artículo 2 del decreto 1828 señala:

• “A partir del 1° de septiembre de 2013, para efectos del recaudo y administración del impuesto sobre la renta para la equidad - CREE, todos los sujetos pasivos del mismo tendrán la calidad de autorretenedores

4. IMPUESTOS

• IMPUESTO DEL CREE

• Quiénes se deben practicar autorretención por CREE?

• Aunque suene reiterativo, SOLO los sujetos pasivos del CREE se deben practicar autorretención en la fuente a título de CREE. Recordemos entonces quienes son sujetos pasivos del CREE.

• El artículo 20 de la ley 1607 de 2012 estableció puntualmente quienes son los sujetos pasivos del CREE, quedando a cargo de las sociedades y personas jurídicas y asimiladas que sean contribuyentes del impuesto sobre la rentas y complementarios.

4. IMPUESTOS

• IMPUESTO DEL CREE

• Las empresas creadas bajo amparo de la ley 1429 son sujetos pasivos

del impuesto de renta para la equidad CREE y por tanto también se les deben practicar autorretención en la fuente a título de CREE.

• ¿Quiénes no se deben practicar autorretención por CREE?

• Bajo los parámetros dados anteriormente quedaría entonces una premisa de que quienes no se encuentren señalados puntualmente como sujetos pasivos obviamente no serán contribuyentes del CREE y por lo tanto no se deben practicar autorretenciones por el mismo impuesto. Sin embargo, se hace necesario puntualizar a manera general quienes no son contribuyentes del CREE.

4. IMPUESTOS

• IMPUESTO DEL CREE • Qué porcentaje de autorretención se debe aplicar?

• La autorretención por CREE, debe practicarse sobre la actividad económica que este en el RUT de sujeto pasivo, y no en función del ingreso. Es decir que si una empresa tiene como actividad principal (de acuerdo con la resolución 139 de 2012 modificada por la resolución 154 de 2012) el alquiler de vehículos automotores (0.60%) vende lubricantes (aceites, grasas), aditivos y productos de limpieza de automotores (0.30%), la autorretención que se debe aplicar es del 0.60% que corresponde a la establecida en el RUT.

• Las tarifas de autorretención son tres, 0.30%, 0.60% y 1.5% dependiendo de la actividad económica que posea la empresa de la cual estamos recibiendo la factura.

4. IMPUESTOS

• IMPUESTO DEL ICA

• El impuesto de Industria y Comercio es un gravamen de carácter municipal que grava toda actividad industrial, comercial o de servicios que se realiza en Bogotá en forma ocasional o permanente con o sin establecimientos.

• El Periodo gravable del impuesto es anual para los contribuyentes que pertenecen al Régimen Simplificado comprendido entre el 1º de enero y el 31 de diciembre y bimestral para los contribuyentes del Régimen Común

4. IMPUESTOS

• IMPUESTO DEL ICA • Son responsables del impuesto de industria y comercio la persona natural o

jurídica o la sociedad de hecho, que realice el hecho generador de la obligación tributaria, consistente en el ejercicio de actividades industriales, comerciales o de servicios en la jurisdicción del Distrito Capital. A partir de la expedición de la Ley 1430 artículo 54 se establecieron adicionalmente como sujetos pasivos del Impuesto a quienes realicen el hecho gravado a través de consorcios, uniones temporales y patrimonios autónomos.

• Los contribuyentes del impuesto de Industria y Comercio, Avisos y tableros se clasifican en:

• Régimen Común: Los contribuyentes del régimen común son las personas naturales que no cumplen con los requisitos para pertenecer al régimen simplificado y sin excepción todas las personas jurídicas, sociedades de hecho, consorcios, uniones temporales y patrimonios autónomos. Las fechas para la declaración y pago durante la vigencia 2013 son las siguientes:

4. IMPUESTOS • IMPUESTO DEL ICA

• Régimen Simplificado: Pertenecen al régimen simplificado los contribuyentes del impuesto de industria y comercio que cumplan con la totalidad de los siguientes requisitos para pertenecer al mismo en el impuesto sobre las ventas, de acuerdo con el Estatuto Tributario Nacional:

• Que en el año anterior hubieren obtenido ingresos brutos totales provenientes de la actividad, inferiores a $104.196.000 (valor año base 2012 igual a 4.000 UVT).

• Que no hayan celebrado en el año inmediatamente anterior ni en el año en curso contratos de venta de bienes o prestación de servicios gravados por valor individual y superior a $85.962.000 (valor año base 2012 igual a 3.300 UVT).

• Que el monto de sus consignaciones bancarias, depósitos o inversiones financieras durante el año anterior o durante el respectivo año no supere la suma de $117.220.000 (valor año base 2012 igual a 4.500 UVT).

• Que tengan máximo un establecimiento de comercio, oficina, sede, local o negocio donde ejercen su actividad.

• Que en el establecimiento de comercio, oficina, sede, local o negocio no se desarrollen actividades bajo franquicia, concesión, regalía, autorización o cualquier otro sistema que implique la explotación de intangibles.

• Que no sean usuarios aduaneros.

4. IMPUESTOS

• IMPUESTO AL CONSUMO

• Qué es el impuesto al consumo?

•

• La Ley 1607 del 2012 (reforma tributaria) crea el impuesto nacional al consumo, el cual es generado por la prestación o la venta al consumidor final..

4. IMPUESTOS

• IMPUESTO AL CONSUMO

a. Los restaurantes, cafeterías, bares, grilles y demás negocios donde se vendan comidas o bebidas tienen que tomar en cuenta lo siguiente: Si funcionan bajo franquicia o hacen servicios de “catering” siguen siendo responsables del IVA al 16% en el régimen común y no tienen que cobrar el impuesto al consumo (ver parágrafo del nuevo art. 512-9 y el nuevo art. 462 creado con el art. 39 de la Ley). Si no funcionan bajo franquicias, y sin importar que sean negocios de persona natural o jurídica, entonces tendrán que tomar en cuenta que si en el año anterior (para nuestro caso el 2012) tuvieron ingresos brutos superiores a 4.000 UVT (unos $104.196.000), entonces ya no cobrarán IVA (por lo cual puede borrar esa responsabilidad del RUT) pero sí cobrarán impuesto al consumo del 8%. Y los restaurantes de persona natural o jurídica que no funcionan bajo franquicia y que en el 2012 vendieron menos de 4.000 UVT, ya no tienen que seguir figurando en el RUT como responsables de IVA (ver art. 426 del E.T. creado con el art. 39 de la Ley) ni tampoco tienen que cobrar el nuevo impuesto al consumo.

4. IMPUESTOS

• IMPUESTO AL CONSUMO

• b. En el caso de la telefonía móvil ese servicio tendrá el doble impuesto pues ahora generará un IVA del 16% (que antes era del 20% según el art. 470 que ahora quedo derogado con el art. 198 de la Ley) más el impuesto al consumo del 4%. Ese 4% de impuesto al consumo tendrá igualmente, como sucedía antes en el IVA, una destinación especial hacia el deporte en los departamentos (ver art. 512-2).

4. IMPUESTOS

• IMPUESTO AL CONSUMO • En los vehículos, botes y aerodinos se debe entender que los vehículos, botes y

aerodinos que antes estaban gravados con tarifas de IVA por encima de la tarifa general (es decir, que estaban gravados con IVA del 20%, 25% y 35% según el art.471 del E.T. que ahora quedó derogado), quedaron solo con IVA a la tarifa general del 16%. Pero esos mismos vehículos y aerodinos generarán adicionalmente un impuesto al consumo del 8% en unos casos (art. 512-3 y 512-7) o del 16% en otros (art. 512-4). Ese impuesto al consumo no se cobra si el vehículo, bote o aerodino es un “activo fijo” para el vendedor (art.512-1). Y si se trata de negocios de compra-venta de vehículos, solo lo cobrarán si el vehículo tiene menos de 4 años de uso y solo sobre la parte que corresponda a la ganancia que tendrá el intermediario. Además, se entiende que en la importación de los vehículos, botes y aerodinos, la DIAN solo cobrará el impuesto al consumo si el importador es el consumidor final. Pero a los comerciantes que importan para revender, no se los cobrarán en la importación pues ese comerciante lo cobrará en

la reventa al cliente final.

5. SOPORTES Y LIBROS DE CONTABILIDAD

1. Libro Diario

2. Libro Mayor

3. Libro de inventarios y balances

4. Libro de actas

5. Libro de Accionistas

6. Libro de socios

7. Libro de asambleas de accionistas

5. SOPORTES Y LIBROS DE CONTABILIDAD

• SOPORTES DE LA CONTABILIDAD

1. Recibos de caja

2. Comprobantes de egresos

3. Facturas de compra

4. Facturas de venta

5. Notas Débito

6. Notas Crédito

7. Planillas de nómina

8. Consignaciones

5. ESTADOS FINANCIEROS

1. BALANCE DE PRUEBA

Determina que tanto los saldos débito como crédito den sumas iguales, para que la contabilidad este debidamente cuadrada

5. ESTADOS FINANCIEROS

2. ESTADO DE RESULTADOS

Arroja la utilidad o pérdida de un período determinado, solamente se utilizan las cuentas nominales o de resultado.

Se deben cerrar al final de cada año y se vuelve a comenzar de cero

5. ESTADOS FINANCIEROS

3. BALANCE GENERAL

Es la radiografía de una compañía al final de un período contable, donde nos dice que tiene la compañía, que debe y que es de propiedad de los socios o dueños de la empresa.

Es un resumen de todo lo que tiene la empresa, de lo que debe, de lo que le deben y de lo que realmente le pertenece a su propietario, a una fecha determinada.

5. ESTADOS FINANCIEROS

3. BALANCE GENERAL

.

Qué partes conforman el balance general : · · Activos · · Pasivos · · Patrimonio ACTIVOS Es todo lo que tiene la empresa y posee valor como: El dinero en caja y en bancos. Las cuentas por cobrar a los clientes Las materias primas en existencia o almacén Las máquinas y equipos Los vehículos Los muebles y enseres Las construcciones y terrenos

5. ESTADOS FINANCIEROS

EJERCICIO PRACTICO

FINAL