(g NOTIFICACIÓN POR AVISO EN CARTELERA Y PAGINA … · de mayo de 2014, allega la información...

14

(g CONTRALOREA REGISTRO NOTIFICACIÓN POR AVISO EN CARTELERA Y PAGINA WEB "AUTO DE APERTURA" PROCESO ORDINARIO DE RESPONSABILIDAD FISCAL Proceso: GE - Gestión de Enlace Código: RGE-06 Versión: 01 SECRETARIA COMÚN - SECRETARIA GENERAL NOTIFICACIÓN POR AVISO EN CARTELERA Y PAGINA WEB AUTO DE APERTURA PROCESO ORDINARIO DE RESPONSABILIDAD FISCAL La Secretaria Común - Secretaría General de la Contrataría Departamental del Tolima, dando cumplimiento a lo ordenado en el artículo 69 de la Ley 1437 de 2011, procede a notificarle por medio del presente AVISO a LUIS FABIÁN CASTILLA RODRÍGUEZ identificado con cédula de ciudadanía N° 73.162.876 DE Cartagena - Bolívar, el Auto de Apertura del proceso de Responsabilidad Fiscal radicado N° 112- 0062/2015 ante EMPUMELGAR E.S.P, de fecha 22 de Diciembre de 2015 expedido por la Dirección Técnica de Responsabilidad Fiscal de la Contraloría Departamental del Tolima. Contra la presente providencia no procede recurso alguno. Se les hace saber que esta notificación se considera surtida al finalizar el día siguiente a la fecha de Desfijación de este aviso en cartelera y en la página Web Institucional de la Contraloría Departamental del Tolima. Se publica copia íntegra del Auto en (07) folios. COMUNIQÚESE, NOTIFIQUESE Y CÚMPLASE O PAVA Se fija el presente AVISO en un lugar público y visible, en cartelera de la Secretaría General de la Contraloría Departamental del Tolima y en Página Web institucional por un término de cinco (05) días hábiles^a partir del 22 de Enero de 2016 siendo las 07:00 a.m. O PAVA ia General DESFIJACION Hoy 28 de Enero de 2016 a las 06:30 p.m., venció el término de fijación del anterior AVISO, se desfija y se agrega al expediente respectivo. SANDRA BRIYIDI ROZO PAVA Secretaria General Aprobado 19 de noviembre de 2014

Transcript of (g NOTIFICACIÓN POR AVISO EN CARTELERA Y PAGINA … · de mayo de 2014, allega la información...

(gCONTRALOREA

REGISTRONOTIFICACIÓN POR AVISO EN CARTELERA Y PAGINA WEB "AUTO DE

APERTURA" PROCESO ORDINARIO DE RESPONSABILIDAD FISCAL

Proceso: GE - Gestión de Enlace Código: RGE-06 Versión: 01

SECRETARIA COMÚN - SECRETARIA GENERALNOTIFICACIÓN POR AVISO EN CARTELERA Y PAGINA WEB

AUTO DE APERTURA PROCESO ORDINARIO DE RESPONSABILIDAD FISCAL

La Secretaria Común - Secretaría General de la Contrataría Departamental del Tolima,dando cumplimiento a lo ordenado en el artículo 69 de la Ley 1437 de 2011, procede anotificarle por medio del presente AVISO a LUIS FABIÁN CASTILLA RODRÍGUEZidentificado con cédula de ciudadanía N° 73.162.876 DE Cartagena - Bolívar, el Auto deApertura del proceso de Responsabilidad Fiscal radicado N° 112- 0062/2015 anteEMPUMELGAR E.S.P, de fecha 22 de Diciembre de 2015 expedido por la DirecciónTécnica de Responsabilidad Fiscal de la Contraloría Departamental del Tolima.

Contra la presente providencia no procede recurso alguno.

Se les hace saber que esta notificación se considera surtida al finalizar el día siguiente a lafecha de Desfijación de este aviso en cartelera y en la página Web Institucional de laContraloría Departamental del Tolima.

Se publica copia íntegra del Auto en (07) folios.

COMUNIQÚESE, NOTIFIQUESE Y CÚMPLASE

O PAVA

Se fija el presente AVISO en un lugar público y visible, en cartelera de la SecretaríaGeneral de la Contraloría Departamental del Tolima y en Página Web institucional por untérmino de cinco (05) días hábiles^a partir del 22 de Enero de 2016 siendo las 07:00 a.m.

O PAVAia General

DESFIJACION

Hoy 28 de Enero de 2016 a las 06:30 p.m., venció el término de fijación del anteriorAVISO, se desfija y se agrega al expediente respectivo.

SANDRA BRIYIDI ROZO PAVASecretaria General

Aprobado 19 de noviembre de 2014

CQNTRAIjORIA Proceso: RF-Responsabi!idad Fiscal Código; RRF-Q14 01

En la ciudad de ¡bagué; a los veintidós (22) días del mes de diciembre de dos milquince (2015), el Funcionario de conocimiento de ia dependencia, y sustanciadorprocede a dictar Auto de Apertura del Proceso de Responsabilidad Fiscal, bajo elradicado 112-0062-015, ante LA EMPRESA HYDROS MELGAR S. era CA, E,$,P.hoy EHPONELGAR E,S,P. con fundamento en los Artículos 40 y 41 de la Ley 610 de2000, teniendo en cuenta ío siguiente:

Este despacho es competente para adelantar el presente Proceso de ResponsabilidadFiscal, de conformidad con lo dispuesto en los artículos 268 y s.s de la ConstituciónPolítica de Colombia, Ley 610 de 2000, ordenanza N° 008 de 2001, La ResoluciónInterna de la Contraloría Departamental del Tolima y Auto de Asignación N° 113 defecha 09 de noviembre de 2015, y demás normas concordantes.

Originó la investigación fiscal ante LA EMPRESA HYDROS MELGAR S, en CA.E.S.P. hoy EWUMELGAR E.&.P. los hechos puestos en conocimiento ante estedespacho mediante Memorando No, 0637-2015-111 de fecha 16 de octubre de 2015por la Dirección Técnica de Control Fiscal y Medio Ambiente, Doctora SAYDA ENNINCASTAÑO CARDOZO a la Directora Técnica de Responsabilidad Fiscal DoctoraJOHANNA AZUCENA DUARTE OLIVERA donde traslada por competencia el HallazgoFiscal No. 039 de 03 de agosto de 2015, producto de la denuncia bajo número deradicación D-037-2013, Hallazgo Fiscal que se depone en los siguientes términos:

"Que ante el incumplimiento a otras Entidades Oficiales, asumidos por parte de iaEmpresa HYDROS MELGAR S. en CA. ES.R, hoy Caudales de Colombia S.A.EP.S,, ¡a Contra/or/a Departamental del Tollma, a través de! oficio DCD Nro.0092-2014-100 del 3 de Febrero de 2014, se dirigió a la Corporación AutónomaRegional del Tolima "CORTOLIMA", en aras de conocer el estado de cuenta porconcepto de Tasa Retributiva desde la vigencia 2002, a raí?, del comportamientoomisivo frente a las obligaciones retributivas a favor de ia Superintendencia deServidos Domiciliarios y ¡a OÍAN:

Que sobre la inquietud planteada, el Doctor HENRY CIFUENTES OCAMPO JefeOficina Jurídica (e) de "CORTOLIMA "en ios oficios fechados el 20 de Marzo y 23de mayo de 2014, allega la información referente a ¡os procesos coactivosseguidos por la corporación contra HYDROS MELGAR S en CA, E,S.P,f y de lasobligaciones causados con base en e! cobro de la tasa retributiva, así comoabonos persuasivo y coactivo, con corte al 23 de Mayo de 2014f los cuales sedetallan a continuación:

Que la Empresa de Servidos Públicos, HYDROS MELGAR S. en CA, ES.P., hoyCauda/es de Colombia S.A. ES.P., del total adeudado de $l,058.269.788.oo hacancelado la suma de $417.082.307.00, y de competencia fiscal la suma de$6.6Q1.211.oo, según el siguiente cuadro.

Aprobado 7 de julio de 2014 Página 1 de 13

CONTRA 1 OK!-\ < - - I . ' H 1 •. . •.• < J_!__ll^K.l '.Proceso: RF-Responsab¡lidad Fiscal Código: RRF-014 Versión: 01

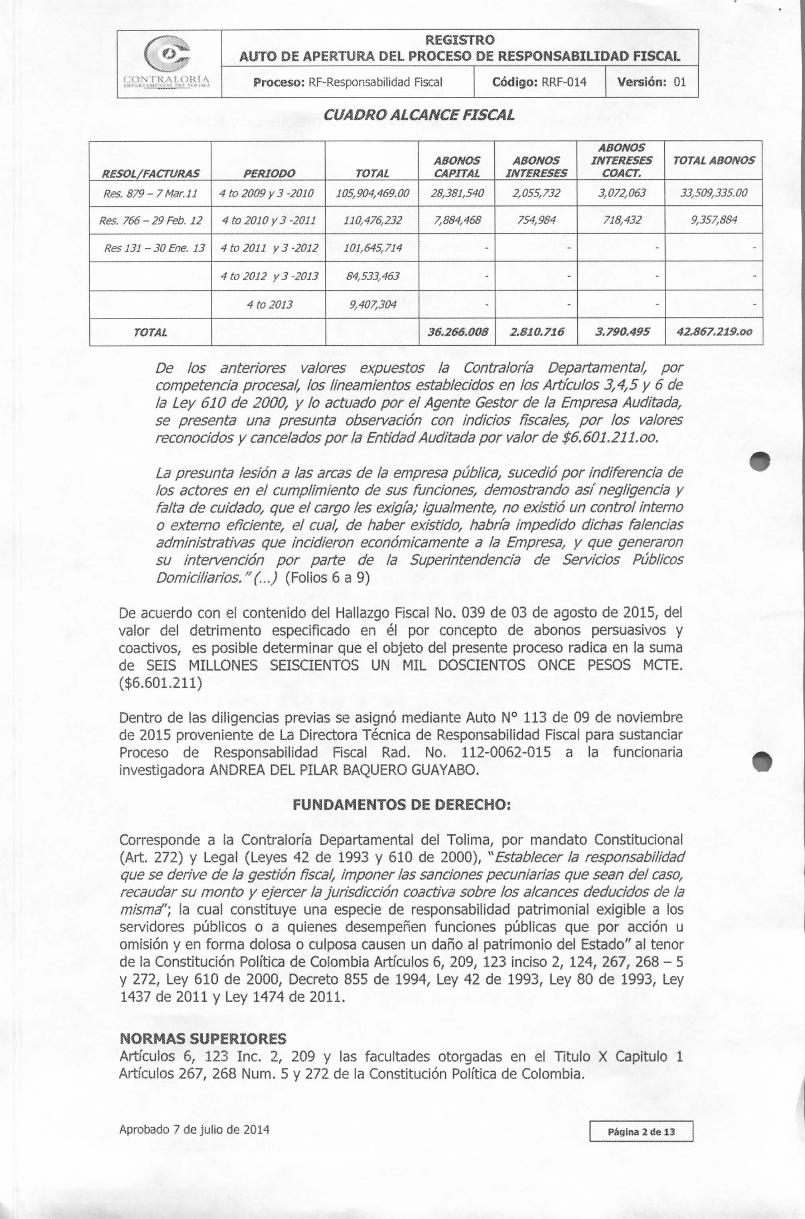

RESOL/FACTURAS

Res. 879- 7 Mar. 11

Res. 766 - 29 Feb. 12

Res 131 - 30 Ene. 13

TOTAL

PERIODO

4 to 2009 y 3 -2010

4 to 2010 y 3 -2011

4to2011 y 3 -2012

4to2012 y 3 -2013

4 to 2013

TOTAL

105,904,469.00

110,476,232

101,645,714

84,533,463

9,407,304

ABONOSCAPITAL

28,381,540

7,884,468

-

-

-

36,266.003

ABONOSINTERESES

2,055,732

754,984

-

-

-

2.810.716

ABONOSINTERESES

COACT.

3,072,063

718,432

-

-

-

3.790.495

TOTAL ABONOS

33,509,335.00

9,357,884

-

-

-

42,867,219.00

De los anteriores valores expuestos ¡a Contraioría Departamental, porcompetencia procesal, ios iineamientos establecidos en ios Artículos 3,4,5 y 6 dela Ley 610 de 2000, y lo actuado por ei Agente Gestor de la Empresa Auditada,se presenta una presunta observación con indicios fiscales, por ¡os valoresreconocidos y cancelados por la Entidad Auditada por valor de $6.601.211.00,

La presunta lesión a las arcas de la empresa pública, sucedió por indiferencia delos actores en ei cumplimiento de sus funciones, demostrando así negligencia yfalta de cuidado, que ei cargo fes exigía; igualmente, no existió un control internoo externo enciente, el cual, de haber existido, habría Impedido dichas falenciasadministrativas que incidieron económicamente a la Empresa, y que generaronsu intefvendón por parte de la Superintendencia de Servicios PúblicosDomiciliarios/'(...) (Folios 6 a 9)

De acuerdo con el contenido del Hallazgo Fiscal No. 039 de 03 de agosto de 2015, delvalor del detrimento especificado en éí por concepto de abonos persuasivos ycoactivos, es posible determinar que el objeto del presente proceso radica en la sumade SEIS MILLONES SEISCIENTOS UN 'MIL DOSCIENTOS ONCE PESOS MCTE.($6.601.211)

Dentro de las diligencias previas se asignó mediante Auto N° 113 de 09 de noviembrede 2,015 proveniente de La Directora Técnica de Responsabilidad Fiscal para sustanciarProceso de Responsabilidad Fiscal Rad, No. 112-0062-015 a la funcionaríainvestigadora ANDREA DEL PILAR BAQUERO GUAYABO,

Corresponde a ia Contraioría Departamental de! Tolirna, por mandato Constitucional(Art. 272) y Legal (Leyes 42 de 1993 y 610 de 2000), "Establecer ¡a responsabilidadque se derive de ¡a gestión fiscal, imponer las sanciones pecuniarias que sean del caso,recaudar su monto y ejercer la jurisdicción coactiva sobre ios alcances deducidos de lam/'smaí'f la cual constituye una especie de responsabilidad patrimonial exigible a losservidores públicos o a quienes desempeñen funciones públicas que por acción uomisión y en forma dolosa o culposa causen un daño al patrimonio del Estado" al tenorde la Constitución Política de Colombia Artículos 6; 209, 123 inciso 2, 124, 267, 268 - 5y 272, Ley 610 de 2000, Decreto 855 de 1994, Ley 42 de 1993, Ley 80 de 1993, Ley1437 de 2011 y Ley 1474 de 2011.

CORMAS SUPERIORESArtículos 6, 123 Inc. 2, 209 y las facultades otorgadas en el Título X Capitulo 1Artículos 267, 268 Num. 5 y 272 de la Constitución Política de Colombia,

Aprobado 7 de julio de 2014 Página 2 de 13

...CQN1 R-\¡ ,UK3A Proceso: RF-ResponsabiÜdad Fiscal Código; RRF-014 Versión: 01

s Ley 42 de 1993.s Ley 80 de 1993./ Ley 610 de 2000./ Ley 1474 de 2011.S Ley 1437 de 201 i.

IDENTIFICACIÓN DE LA ENTIDAD ESTATAL AFECTADA Y DE LOS PRESUNTOSRESPONSABLES FISCALES.

1. Identificación de la ENTIDAD ESTATAL AFECTADA

Nombre EMPRESA DE SERVICIOS PÚBLICOS DE MELGAR

NIT. 809.001.720-4Representante legal RODRIGO MARÍN BURGOS

2. Identificación de ios Presuntos Responsables Fiscales

NombreCédula 80.082.681Cargo En calidad de GERENTE Gestaguas hoy Caudales de

Colombia S.A. E.S.P., Entidad que representó legalmentea la sociedad HYDROS MELGAR S. en C.A. E.S.P., y comosocio gestor de la misma, para la época de los hechos(desde 17 de abril de 2009 al 18 de febrero de 2011).

NombreCéduia 73,162,876 de Cartagena BolívarCargo En calidad de GERENTE Gestaguas hoy Caudales de

Colombia S.A. E.S.P., Entidad que representó legalmentea la sociedad HYDROS MELGAR S. en CA E.S.P., y comosocio gestor de la misma, para la época de los hechos (01de abril de 2011 al 29 de abril de 2013),

Para efectos de la determinación del daño, debemos recordar que en materia fiscal eldaño, es la lesión al patrimonio público, del cual se deriva el perjuicio y la consecuenteobligación de resarcirlo, la Ley 610 en el artículo 6°, precisa que para efectos de lamisma Ley se entiende por daño patrimonial ai Estado, la lesión representada en elmenoscabo, disminución, perjuicio, detrimento, pérdida, uso indebido o deterioro delos bienes o recursos públicos, o a los intereses patrimoniales del Estado, producidapor una gestión fiscal antieconómica, ineficaz, ineficiente, inequitativa e inoportuna,que en términos generales, rio se aplique al cumplimiento de los cometidos y de losfines esenciales de! Estado, particularizados por el objetivo funciona! y organlzaclonal,programa o proyecto de los sujetos de vigilancia y control de las contratarías.

Agrega la disposición que dicho daño podrá ocasionarse por acción u omisión de losservidores públicos o por la persona natural o jurídica de derecho privado, que enforma dolosa o culposa produzcan directamente o contribuyan al detrimento alpatrimonio público.

Este precepto legal, tiene un carácter enunciativo, pues incluye dentro del conceptode daño, los perjuicios, definidos corno la ganancia lícita que deja de obtenerse, ogastos que se ocasionen por acto u omisión de otro y que éste debe indemnizar,

Aprobado 7 de julio de 2014 página 3 de 13

CON í ' K A í ORÍ A• • . • • • • • limivv. Proceso: RF-Responsabilidad Fiscal Código: RRF-014 Versión: 01

además de! daño o detrimento materia! causado por modo directo que pueda sufrir laNación o el establecimiento público.

Por ío anterior, en aras de proteger y garantizar la correcta y iegal utilización de iosfondos públicos, se estima conveniente disponer la apertura del proceso deresponsabilidad fiscal ante LA ENPRESA HYDROS MELGAR S. en CA. E.S.P hoyEMFOHELGAR E.S.P,, conforme a los hechos que son motivo de pronunciamiento através de esta providencia y que tienen origen en el Hallazgo Fiscal No. 039 de 03 deagosto de 2015 remitido por la Dirección Técnica de Control Fiscal y Medio Ambiente,a! determinar que se genera un presunto detrimento al patrimonio de la entidad encuantía de SEIS MILLONES SEISCIENTOS UN HÍL DOSCIENTOS ONCE PESOSHCTE, ($6.601.211,00) valor de las obligaciones originadas por la omisión al pagode la tasa retributiva, causando así pagos por abonos a intereses persuasivos ycoactivos a "CORTGLIMA". E! Artículo 3 de la Ley 1066 de Julio 29 de 2006 al respectoexpresa:

¡ligaciones. A partir de la vigencia de iapresente ley, ¡os contribuyentes o responsables de las tasas, contribuciones fiscales ycontribuciones oarafiscales que no ¡as cancelen oportunamente deberán liquidar y pagarintereses moratoríos a /a tasa prevista en el Estatuto Tributar/o.origina!.

jbrayado fuera de texto

Se ordenará vincular a Sos señores DIEGO ALBERTO TOBAR RUBIO, identificadocon cédula de ciudadanía No, 80.082,681; en calidad de Gerente, para la época de loshechos (desde 17 de abril de 2009 al 18 de febrero de 2011); y al señor LUISFABIÁN CASTILLA RODRÍGUEZ, identificado con cédula de ciudadanía 73.162,876de Cartagena Bolívar en calidad de Gerente para la época de los hechos (dei 01 deabril de 2011 al 29 de abril de 2013); en tai sentido se les entera desde ya del derechode defensa, contradicción y debido proceso que les asiste en el transcurso de lasdiferentes diligencias que se adelantarán dentro del presente proceso para lo cual secitarán y se escucharán en versión libre.

El proceso de responsabilidad fiscal que se apertura por medio de! presente Auto sefundamenta en el siguiente materia! probatorio:

Auto de asignación No. 113 de 09 de Noviembre de 2015. (Fol. 1)Memorando No. 0637-2015-111 de 16 de Octubre de 2015. (Fo!. 2 a 5)Hallazgo Fiscal 039 de 03 de agosto de 2015, (Foi. 6 a 9).Copia de memorando No, 095 2013-131 proveniente de la Dirección Técnica deResponsabilidad Fiscal (Fol. 10)Copia de Oficio fechado 4 de abril de 2013 proveniente de EMPUMELGAR E.S.P.suscrito por ei señor Rodrigo Marín Burgos, Gerente de EMPUMELGAR (Fol. 11 a15)Copia de oficio DCD-Q4Q8-2Q15-10Q de fecha 01 de junio 2015, dirigido al señorDavid Torres Hurtado, Gerente de ía empresa EMPUMELGAR. (Fol. 16 A 22),Copia oficio DTCFMA-0328-2015-111 de fecha 23 de julio de 2015, dirigido alseñor David Torres Hurtado. (Fol. 23)Copia de oficio GA-101-2015 suscrito por el señor Gilberto A. Ramos Suarez.(Fol. 24)Copia certificados de tiempo de servicio y salarios de Luis Fabián CastiílaRodríguez, Diego Alberto Tobar Rubio, José Alonso Muñoz Redondo. (Fol. 25 a

7.

8.

9.

10. Copia Certificación como Gerentes de los señores Andrés Nova Escobar, LuisEduardo Beriaicázar. (Fol. 28 y 29)

11. CD respuesta oficio DTCFMA 0328-2015-111. (Fol. 30)12. Copia Oficio de fecha 27 de enero de 2015 proveniente de CAUDALES de

COLOMBIA, (Fol. 31).

Aprobado 7 de julio de 2014 Página 4 de 1:3

CON'] R A Í , Proceso: RF-Responsabiüdad Fiscal Código: RRF-014 Versión: 01

13. Copia Sentencia Radicación No. 73001-23--OQ-000-2004-02349-01, Ibagué,once de septiembre de dos mií catorce. (Fol. 32 a 51).

14. Copia Oficio No. 845 suscrito por Henry Cifuentes Ocampo, jefe oficina jurídica(e), mensaje interno suscrito por Carolina López Solano de fecha 20 de Marzode 2014; mensaje interno suscrito por José Francisco Montufar Delgadofechado 22 de agosto de 2013, con anexo cuadro Tasas Retrlbutivas2002-2013y Extracto por sujeto pasivo desde año 1999 periodo 4 hasta año 2015 periodo2. Provenientes de CORTOLIMA. (Foí. 52 a 57)

15. CD información HYDROS- MELGAR. (Fol. 58)16. Copia Oficio de fecha 27 de septiembre de 2015 SG-37-2015. Proveniente de

CAUDALES DE COLOMBIA. (Fol. 59 a 61)17. Copia Certificaciones de tiempo de servicios, salarios y Hoja de vida de LUIS

FABIÁN CASTILLA RODRÍGUEZ, Copia Certificaciones de tiempo de servicios,salarios y Hoja de vida de DIEGO ALBERTO TOBAR RUBIO. (FoL 62 a 67).

18. Copia Acta No. 018 Asamblea General Ordinaria de accionistas GESTAGUASS.A. E.S.P de fecha 29 de marzo de 2010. (Fol. 68 a 74)

19. Copia Acta No. 019 Asamblea General de extraordinaria de accionistasGESTAGUAS S.A. E.S.P. de fecha 02 de mayo de 2011. (Foi. 75 a 76).

20. Copia Acta Junta directiva No. 66 GESTAGUAS S.A, E.S.P de fecha 29 denoviembre de 2011. (FoL 77 a 81).

21. Copia Cata No. 19 Asamblea Ordinaria de accionistas HYDROS MELGAR ENCA ESP de fecha 26 de marzo de 2010. (Fol. 82 a 87)

22. Copia Póliza de seguro de Responsabilidad civil No. 75-01-101000080 de fechade expedición 25/09/2013; copia Póliza No. 75-01-101000061 de fecha deexpedición 17/07/2012 tomador GESTAGUAS S.A. ESP, de Seguros del EstadoS.A. (Foí. 88 y 89)

23. Copia de Seguro Responsabilidad Civil No. 1004205de fecha de expedición28/06/2011 de Previsora S.A. (Foí. 90 y 91)

24. Copia Certificación de ios revisores fiscales de la Sociedad CAUDALES DECOLOMBIA S.A. ESP. Y de la Sociedad HYDROS MELGAR S en CA ESP. (Fol. 92a 97)

25. Copia Hoja de vida de DIEGO FERNANDO BUURAGO LATORRE. (FoL 98 y 99)26. Copia Informe de órdenes de pago realizadas des de 2011/09/01 hasta

2011/12/31. Copia cuadro de transacciones fiduciaria de Occidente. (Fol. 100 a102)

27. Copia Órdenes de pago HYDROS MELGAR S. en C E.S.P Nros. 001-PO-OQ4Q12,001-PO-Q04061, 001-PO-004119, 001-PO-004180. (Fol. 103 a 106)

28. Copia Informe de órdenes de pago realizadas desde 2012/01/01 hasta2012/06/30, Copia cuadro de transacciones fiduciaria de Occidente. (Foí, 107 y108).

29. Copia Órdenes de pago HYDROS MELGAR S en C E.S.P Nros. 001-PO-Q04241,OOÍ-PO-004259, Q01-PO-004332, OQ1-PO-OQ4423, 001-PO-004466, 001-PO-004649 y copia ordenes de operación 2.7/06/2013, (FoL 109 a 115)

30. Copia Órdenes de pago HYDROS MELGAR S en C E.S.P Nros. 001-PO-004713,Q01-PO-Q04839, OOí-PO-004912, 001-PO-005046, OOÍ-PO-004836, 001-PO-004837, 001-PO-00491Q, 001-PO-005045, y Estado de Pagos a tercerosOccired fechados 2012/09/07, 2012/10/01, ordenes de operación fechado27/06/2013. (Fol. 116 a 127)

31. Oficio 100.2.1.3.2.1 proveniente de CORTOLIMA firmado por Jorge EnriqueCardóse Rodríguez, Director General. (Fol. 128)

32. Copia Resolución No. 0879 de 07 de marzo de 2011 y Copia Resolución No.0766 de fecha 29 de febrero de 2012 provenientes de CORTOLIMA. (FoL 129 a132).

33. Documento Abono cuentas x cobrar Res/Auto: 0879 07/03/2011 y DocumentoAbono cuentas x cobrar Res/Auto:0766 29/02/2012. (Fol. 133 a 135).

34. Copia Órdenes de pago HYDROS MELGAR S en C E.S.P. Nros. 001-PO-005318,001-PO-005319, 001-PO-005317, 001-PO-005232, 001-PO-005230 y Estado de

Aprobado 7 de julio de 2014 página s á& 13

Proceso: RF-Responsabil¡dad Fiscal Código: RRF-014 Versión: 01

Pagos a terceros Occired fechados 2013/08/13, 2013/08/13, 2013/08/13,2013/06/18. (Foi. 136 a 144).

De acuerdo con los hechos enunciados, encuentra el Despacho mérito para abrirProceso de Responsabilidad Fiscal.

El Proceso de Responsabilidad Fiscal es una actuación eminentemente administrativa.La Ley 610 de 2000, en su Artículo 1°, define el proceso de responsabilidad fiscal"como el conjunto de actuaciones administrativas adelantadas por las Contra/unas conel fin de determinar y establecer la responsabilidad de los servidores públicos y de losparticulares, cuando en el ejercicio de la gestión fiscal o con ocasión de ésta, causenpor acción u omisión y en forma dolosa o culposa un daño ai patrimonio del Estadd\a definición y el desarrollo jurisprudencial destacan la esencia administrativa del

proceso de responsabilidad fiscal y su carácter patrimonial y resarcitorio, y dentro delcontexto de la gestión fiscal, cuyo ejercicio, como marco de la conducta dañina,determina el alcance deí estatuto de responsabilidad fiscal (Sentencia SU 620-96; C-189-98, C-840-OÍ).

La misma Ley 610 de 2000, en su artículo 4° señala que la responsabilidad fiscal, tienepor objeto el resarcimiento de los daños ocasionados al patrimonio público, comoconsecuencia de la conducta dolosa o culposa de quienes realizan gestión fiscal,mediante el pago de una indemnización pecuniaria que compense el perjuicio sufridopor la respectiva entidad estatal.

De la misma manera, advierte que la responsabilidad fiscal es autónoma eindependiente y se entiende sin perjuicio de cualquier otra ciase de responsabilidad.

La norma reitera el carácter patrimonial y resarcitorio de la acción fiscal, en el sentidode que mediante Ea misma se obtenga la reparación patrimonial efectiva que indemniceel daño o deterioro, producido sobre el patrimonio público dentro deí ámbito de lagestión fiscal. (Sentencias C-374/1995, C-540/1997, C-127/2002).

Uno de los objetivos primordiales deí proceso que se inicia, es el de determinar yestablecer si existe o no Responsabilidad Fiscal y establecer la cuantía de! mismo.

Para determinar la responsabilidad fiscal, se debe tener en cuenta So aducido en elArtículo 5° de la Ley 610 de 2000, sobre la responsabilidad fiscal y sus elementosIntegradores:

• Una conducta dolosa o culposa atribuible a una persona que realiza gestiónfiscal.

» Un daño patrimonial al Estado,» Un nexo causa! entre los dos elementos anteriores.

Para efectos de la estructuración de la responsabilidad fiscal, se requiere de laexistencia de una conducta, activa u omisiva, dolosa o gravemente culposa, por partede un servidor público o un particular, según el caso, que en el ejercicio de la GestiónFiscal, produzca un daño sobre fondos o bienes públicos, y que entre una y otro existaun relación de causalidad.

Así las cosas, se apertura el proceso de responsabilidad fiscal, dentro del cual, seprocederá a determinar probatoriamente, la existencia de estos tres elementosconstitutivos de responsabilidad.

De lo anterior, y de conformidad con lo expuesto en el Hallazgo Fiscal No. 039 de 03de agosto de 2015, encuentra el Despacho mérito para Aperturar el Proceso deResponsabilidad Fiscal al determinar que se genera un presunto detrimento alpatrimonio de LA EMPRESA HYDROS MELGAR S, en CA. E.S.P., hoy

£,&,P, en cuantía de SEIS MILLONES SEISCIENTOS UN MIL

Aprobado 7 de julio de 2014 Página 6 de 13

/^ ~N«&í fi1 WrX

CON'] K M.ORIA»* ' ll".!:>:í̂ i¿J¡i¿"-"UI> 1M '

REGISTROAUTO BE APERTURA DEL PROCESO DE RESPONSABILIDAD FISCAL

Proceso: RF-Responsabi!idad Fiscal Código: RRF-014 Versión: 01

DOSCIENTOS ONCE PESOS MCTE. ($6.601.211) valor cancelado por abonospersuasivos y coactivos .

Que recae directamente sobre la Contralorfa Departamental del Tolima, por tratarse deun sujeto de control del Departamento, ya que a la EMPRESA HYDROS MELGAR S.en CA. E.&.P., hoy EHPOHELGAR E.S.P. se encuentra subordinada fiscalmente alcontrol y vigilancia de la Contraloría Departamental del Tolima.

La conducta que se evalúa, par ia cual se inicia el Proceso de Responsabilidad FiscalNo. 112-0062-015, se encuentra soportada en el Hallazgo Fiscal N° 039 de 03 deagosto de 2015, suscrito por la Directora Técnica de Control Fiscal y Medio Ambiente,a través del memorando N° 0637-2015-111 de 16 de octubre de 2015.

Según el Hallazgo N° 039 de 03 de agosto de 2015, se pudo constatar mediante laauditoría exprés realizada por este competente de control; que se generó un presuntodetrimento patrimoniai puesto que LA EMPRESA HYDROS MELGAR S. en CA,E.S.P., hoy EMPONELGAR E.S.P., omitió ia cancelación oportuna a la CorporaciónAutónoma Regional del Tolima "CORTOLIMA", por concepto de Tasa Retributiva, deconformidad con el Artículo 42 de la Ley 99 de 1993 y Articulo 14 del Decreto 901 de1997, modificado por el Decreto 3100 de 2.003 hoy Decreto 3440 de 2004; generandoesta conducta omisiva unas sanciones y el reconocimiento de pagos adicionales porconcepto de abonos persuasivos y coactivos en cuantía de SEIS MILLONESSEISCIENTOS UN MIL DOSCIENTOS ONCE PESOS MCTE. ($6.601.211).

Según la auditoría, este órgano de control, logró establecer que LA EMPRESAHYDROS MELGAR S- en CA. E.S.P., hoy EÑPUHELGAR E.S.P., por denunciarealizada por el señor RODRIGO MARÍN BURGOS Gerente de EMPUMELGAR E.S.P., el04 de abril de 2013, dirigida a ía Contraloría Departamental del Toíima y recibida por laDirección Técnica de Participación Ciudadana, donde da a conocer el presuntodetrimento patrimonial en la Empresa de Servicios Públicos Domiciliarios HYDROSMELGAR S. en C.A. E.S.P. donde argumenta lo siguiente:

(...)Extracto

1. "GESTAGUAS S.A E.S.P, en su calidad de Socio Gestor y representante legal deHYDROS MELGAR S. en C A. presentó serias irregularidades en la administracióncausándole perjuicios a ¡os socios comanditarlos, ¡o cual se demuestra con losestados financieros para la vigencia del año 2011, donde aparece un patrimonionegativo conforme a lo informado por ei Revisor Fiscal de CINCO MIL SETECIENTOSSETENTA Y CUATRO MILLONES NOVECIENTOS VEINTINUEVE MIL PESOS (~5.774.929.000) MONEDA LEGAL, Es decir, ocurrieron pérdidas que redujeron elpatrimonio neto por debajo del cincuenta por ciento del capital suscrito. Lo másgrave es que GESTAGUAS S.A E.S.P. ocultó ¡as verdaderas perdidas y ia causal dedisolución a los socios comanditarios y continuó realizando operaciones en perjuiciode ellos y terceros. La causal de disolución y liquidación de la sociedad fue ocultadapor el socio gestor ya que venía presentándose desde años atrás tal y como constaen ¡as salvedades realizadas por el Revisor Fiscal para aprobación de ios estadosfinancieros año tras año.

2. GESTAGUAS S.A E.S.P. ai ocultar las perdidas violó e! Parágrafo Tercero del ArtículoCuarenta y Cuatro de los Estatutos que señala:

"PARÁGRAFO TERCERO. En ningún caso y de ninguna manera los administradoresde la empresa podrán ocultar a los terceros con quienes negocie la sociedad, la

Aprobado 7 de juiio de 2014 Página 7 de 13

•"%*»-'•

CON T R A E OKI A Proceso: RF-Responsabilidad Fiscal Código: RRF-014 Versión: 01

situación de disolución en que esta se encuentre, so pena de respondersolidariamente por las obligaciones que contraigan a nombre de la sociedad y/o porlos perjuicios que con tal acuitamiento ¡legaren a ocasionar, todo de conformidadcon ios dictados del artículo 19.13 de la ley 142 de 1994", (fol. 11)

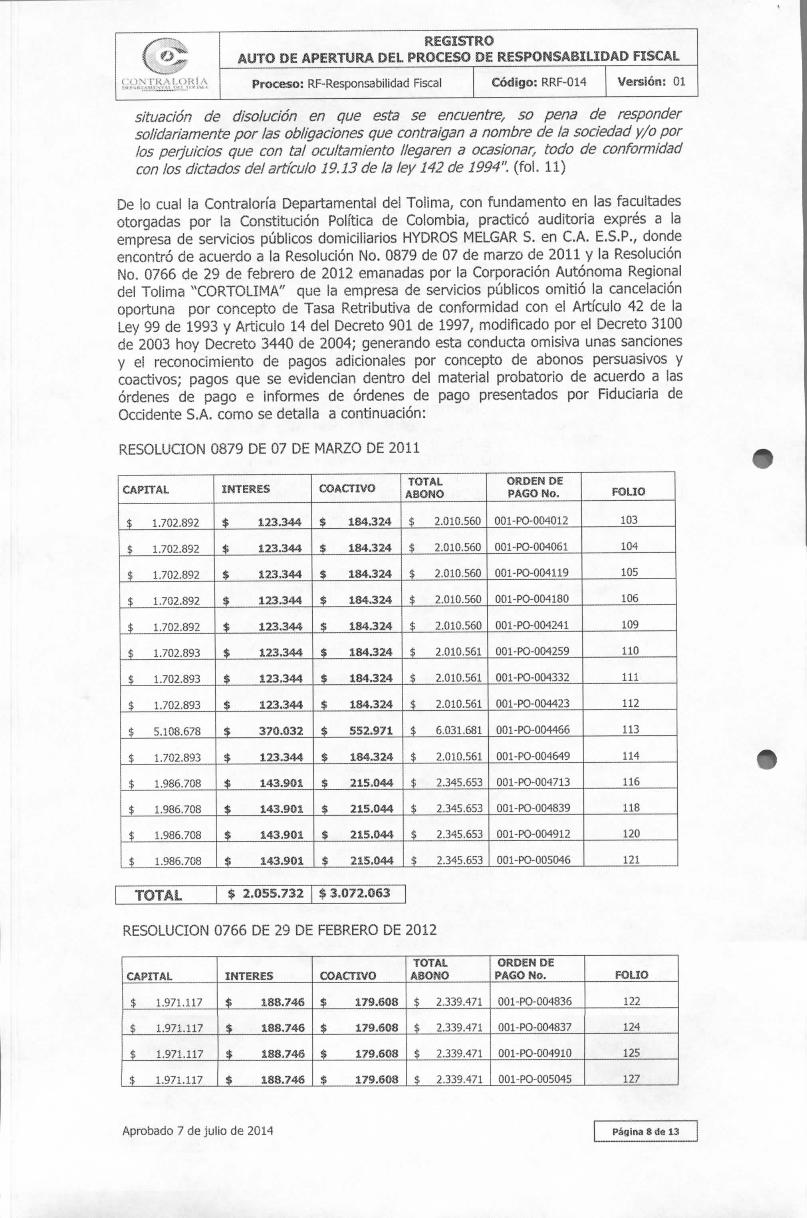

De lo cua! la Contraloría Departamental del Toiirna, con fundamento en las facultadesotorgadas por la Constitución Política de Colombia, practicó auditoria exprés a iaempresa de servicios públicos domiciliarios HYDROS MELGAR S. en C.A. E.S.P., dondeencontró de acuerdo a la Resolución No. 0879 de 07 de marzo de 2011 y la ResoluciónNo, 0766 de 29 de febrero de 2012 emanadas por la Corporación Autónoma Regionaldel Tolima "CORTOLIMA" que la empresa de servicios públicos omitió la cancelaciónoportuna por concepto de Tasa Retributiva de conformidad con el Artículo 42 de laLey 99 de 1993 y Articulo 14 del Decreto 901 de 1997, modificado por el Decreto 3100de 2003 hoy Decreto 3440 de 2004; generando esta conducta omisiva unas sancionesy el reconocimiento de pagos adicionales por concepto de abonos persuasivos ycoactivos; pagos que se evidencian dentro del material probatorio de acuerdo a lasórdenes de pago e informes de órdenes de pago presentados por Fiduciaria deOccidente S.A. corno se detalla a continuación:

RESOLUCIÓN 0879 DE 07 DE MARZO DE 2011

CAPITAL

$ 1.702.892

$ 1,702.892

$ 1.702.892

$ 1.702.892

$ 1.702.892

$ 1.702.893

$ 1.702.893

$ 1.702.893

$ 5.108.678

$ 1.702.893

$ 1.986.708

$ 1.986.708

$ 1.986.708

$ 1.986.708

1NTERE5'

$ 123344

$ 123.344

$ 123,344

$ 123344

$ 123.344

$ 123344

_$ 123344

$ 123.344

$ 370,032

$ 123,344

$ 143.901

$ 143,901

$ 143,901

$ 143.901

COACTIVO

$ 184.324

S 184.324

$ 18432.4

$ 184.324

$ 184324

$ 184324

$ 184.324

$ 184.324

$ 552.971

$ 184,324

S 215.044

$ 215.044

$ 215.044

$ 215.044

TOTALABONO

$ 2.010.560

$ 2.010.560

$ 2.010.560

$ 2.010.560

$ 2.010.560

$ 2.010.561

$ 2.010.561

$ 2.010.561

$ 6.031.681

$ 2.010.561

$ 2.345.653

$ 2.345.653

$ 2.345.653

$ 2.345.653

ORDEN DEPAGO No.

001-PO-004012

001-PO-004061

001-PO-004119

001-PO-004180

001-PO-004241

001-PG-Ü042S9

001-PO-004332

Q01-PG-004423

ÜG1-PO-OQ4466

Oül-PO-004649

001-PO-004713

001-PO-004839

001-PO-004912

001-PO-005046

POLIO

103

104

105

106

109

110

111

112

113

114

116

118

120

121

RESOLUCIÓN 0766 DE 29 DE FEBRERO DE 2012

CAPITAL

$ 1.971.117

$ 1.971.117

$ 1.971.117

$ 1.971.117

¿js E cf"Ec;.¡>

$ 188.746

$ 188,746

$ 188,746

$ 188.746

COACTIVO

$ 179.608

$ 179.608

$ 179.608

S 179.608

TOTALABOÍMO

$ 2.339.471

$ 2.339.471

$ 2.339.471

$ 2.339.471

ORDEN DEPAGO No.

001-PO-004836

001-PO-004837

001-PO-004910

001-PO- 005045

FOLIO

122

124

125

127

Aprobado 7 de julio de 2014 Página & tle

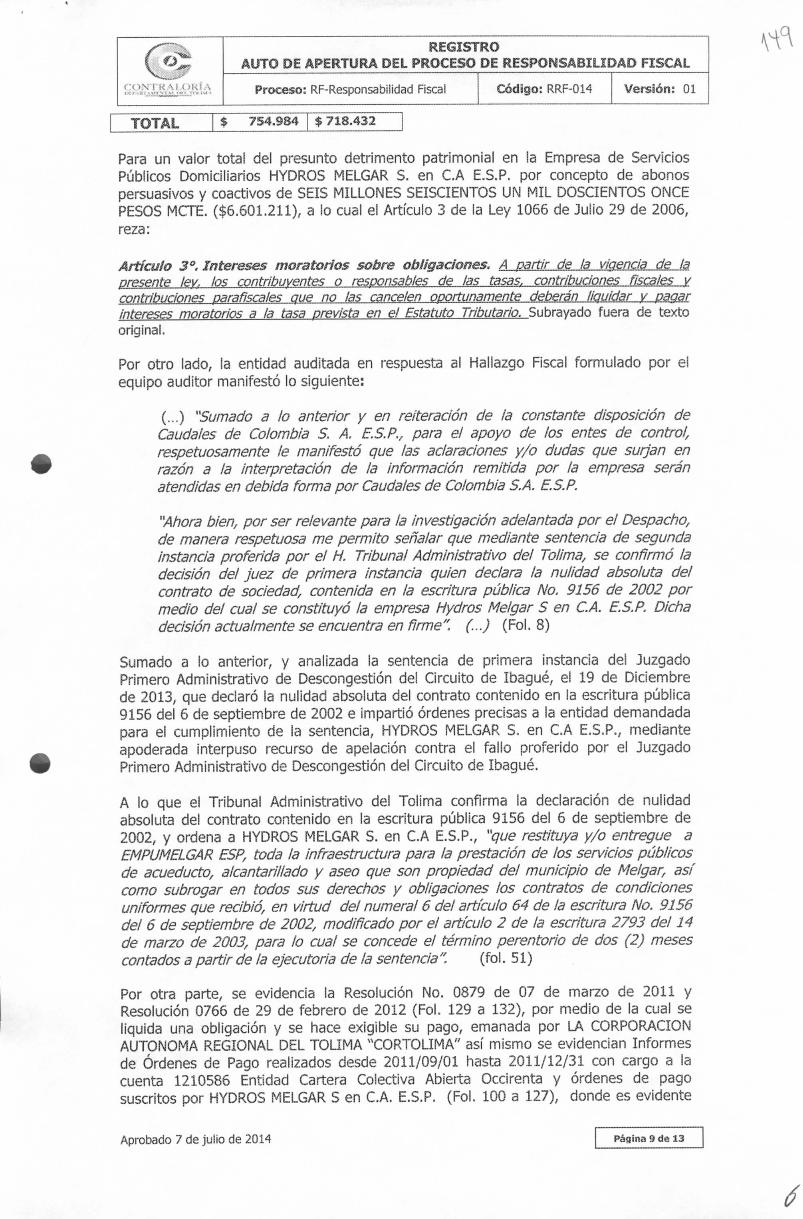

CONTXA1 ORÍ x Proceso: RF-Responsabiiidad Fiscal Código: RRF-014 : 01

$ 754.984 | $ 718.432

Para un valor total del presunto detrimento patrimonial en la Empresa de ServiciosPúblicos Domiciliarios HYDROS MELGAR S. en C.A E.S.P. por concepto de abonospersuasivos y coactivos de SEIS MILLONES SEISCIENTOS UN MIL DOSCIENTOS ONCEPESOS MCTE. ($6.601.211), a ío cual el Artículo 3 de la Ley 1066 de Julio 29 de 2006,reza:

A partir de la vigencia de lapresente ley, los contribuyentes o responsables de (as tasas, contribuciones fiscales ycontribuciones parafiscales que no /as cancelen oportunamente deberán liquidar y pagarintereses moratorios a la tasa prevista en el Estatuto Tributario. Subrayado fuera de textooriginal.

Por otro lado, la entidad auditada en respuesta al Hallazgo Fiscal formulado por elequipo auditor manifestó lo siguiente:

(...) "Sumado a (o anterior y en reiteración de ¡a constante disposición deCaudales de Colombia S. A, E,S.P.f para el apoyo de los entes de control,respetuosamente le manifestó que las aclaraciones y/o dudas que surjan enrazón a la interpretación de la información remitida por ¡a empresa seránatendidas en debida forma por Caudales de Colombia S.Á. E.S.P.

"Ahora bienf por ser relevante para la Investigación adelantada por el Despacho,de manera respetuosa me permito señalar que medíante sentencia de segundainstancia proferida por el H, Tribunal Administrativo del Tolima, se confirmó ladecisión del juez de primera instancia quien declara la nulidad absoluta delcontrato de sociedad, contenida en la escritura pública No, 9156 de 2002 pormedio del cual se constituyó la empresa Hydros Melgar S en C.A. E.S.P. Dichadecisión actualmente se encuentra en firme". (...) (Fol. 8)

Sumado a lo anterior, y analizada la sentencia de primera instancia del JuzgadoPrimero Administrativo de Descongestión deí Circuito de Ibagué, el 19 de Diciembrede 2013, que declaró la nulidad absoluta del contrato contenido en la escritura pública9156 del 6 de septiembre de 2002 e impartió órdenes precisas a la entidad demandadapara eí cumplimiento de la sentencia, HYDROS MELGAR S. en C.A E.S.P., medianteapoderada interpuso recurso de apelación contra el fallo proferido por el JuzgadoPrimero Administrativo de Descongestión del Circuito de Ibagué.

A lo que el Tribunal Administrativo del Tolima confirma la declaración de nulidadabsoluta del contrato contenido en la escritura pública 9156 del 6 de septiembre de2002, y ordena a HYDROS MELGAR S. en C.A E.S.P., "que restituya y/o entregue aEMPUMELGAR ESP, toda la infraestructura para la prestación de los servidos públicosde acueducto, alcantarillado y aseo que son propiedad del municipio de Melgar, asícomo subrogar en todos sus derechos y obligaciones los contratos de condicionesuniformes que recibió, en virtud del numera! 6 del artículo 64 de la escritura No. 9156del 6 de septiembre de 2002, modificado por e! artículo 2 de la escritura 2793 del 14de marzo de 2003, para lo cual se concede el término perentorio de dos (2) mesescontados a partir de la ejecutoría de ia sentencia". (foL 51)

Por otra parte, se evidencia la Resolución No. 0879 de 07 de marzo de 2011 yResolución 0766 de 29 de febrero de 2012 (FoL 129 a 132), por medio de la cual seliquida una obligación y se hace exigible su pago, emanada por LA CORPORACIÓNAUTÓNOMA REGIONAL DEL TOLIMA "CORTOLIMA" así mismo se evidencian Informesde Órdenes de Pago realizados desde 2011/09/01 hasta 2011/12/31 con cargo a lacuenta 1210586 Entidad Cartera Colectiva Abierta Occirenta y órdenes de pagosuscritos por HYDROS MELGAR S en C.A. E.S.P, (Fol. 100 a 127), donde es evidente

Aprobado 7 de julio de 2014 Página 9 de *3

f i5 'B* * '\-

f • ' • • ! - - = K '•, i < > : < J A

REGICTAUTO 0£ APERTURA DEL PROCESO

Proceso: RF-Responsabilidad Fiscal

RODE RfüSPGN&ABILiE

CócSSgo: RRF-014

)AD FISCAL

Versión: 01

lo expuesto por la auditoria exprés realizada por este órgano de control según elHallazgo Fiscal N° 039 de 03 de agosto de 2015, donde se constató que se generó unpresunto detrimento patrimonial, por cuanto LA EMPRESA HYDROS NELGAR &„ enC.A, E.S.P., hoy EWUMELGAR E.S.P., omitió la cancelación oportuna aCORTOLIMA, por concepto de Tasa Retributiva de conformidad con ei Artículo 42 de laLey 99 de 1993 y Articulo 14 del Decreto 901 de 1997, modificado por el Decreto 310Qde 2003 hoy Decreto 3440 de 2004; generando esta conducta omisiva unas sancionesy el reconocimiento de pagos adicionales por concepto de abonos persuasivos ycoactivos.

De lo anterior este despacho tiene que decir, que en virtud de la sentencia de segundainstancia donde confirma la declaración de nulidad absoluta deí contrato contenido enla escritura pública 9156 dei 6 de septiembre de 2002, y ordena a HYDROS MELGAR S.en C.A E.S.P., que restituya y/o entregue a EMPUMELGAR E.S.P. toda la infraestructurapara la prestación del servicio público de acueducto, alcantarillado y aseo que sonpropiedad del Municipio de Melgar, así como subrogar en todos sus derechos yobligaciones ios contratos de condiciones uniformes, la entidad afectada de esteproceso sería EMPRESA DE SERVICIOS PÚBLICOS DE MELGAR UEMPUMELGARE.S.PL," que de conformidad con la Resolución No. 0879 de 07 de marzo de 2011 y0766 de 29 de febrero de 2012, por medio de la cual se liquidan unas obligaciones y sehace exigible su pago, se demuestra la omisión en la cancelación oportuna aCORTOLIMA de las obligaciones causadas con base en el cobro de la Tasa Retributiva,así como abonos persuasivos y coactivos; de conformidad con los pagos realizados aCORTOLIMA por HYDROS MELGAR S. en C.A. E.S.P., para la época de los hechos,vistos a folios 100 a 127 del expediente, demostrando así el presunto daño patrimonial,corno también al identificar al señor DIEGO ALBERTO TOBAR RUBIO, en calidad deGerente de Gestaguas hoy Caudales de Colombia SA E.S.P., entidad que representólegalmente a la sociedad HYDROS MELGAR S. en CA E.S.P,, y socio gestor de lamisma, para la época de los hechos (del 17 de abril de 2009 al 18 de febrero de 2011);y al señor LUIS FABIÁN CASTILLA RODRÍGUEZ, en calidad de gerente deGestaguas hoy Caudales de Colombia SA E.S.P., entidad que representó legalmentea la sociedad HYDROS MELGAR S. en C.A. E.S.P., y socio gestor de la misma, para laépoca de los hechos (del 01 de abril de 2011 ai 29 de abril de 2013), se evidenció laexistencia de una conducta omisiva, gravemente culposa, en el ejercicio de ia GestiónFiscal propia del cargo que ostentaban para la respectiva época de su vinculaciónlaboral, la cual produjo un presunto daño sobre los bienes de la empresa de serviciospúblicos.

Así las cosas, se apertura el Proceso de Responsabilidad Fiscal de acuerdo con loseñalado en el Hallazgo Fiscal determinado por la Dirección Técnica de Control Fiscal yMedio Ambiente en el proceso auditor, al tener plenamente identificados a lospresuntos responsables, y al tener establecido el presunto daño patrimonial.

Por lo anterior, es evidente la existencia de hechos irregulares que presumen laresponsabilidad, ai existir indicios serios del daño patrimonial al estado y de susposibles autores.

Si a ello hubiere lugar se ordenará mediante auto y en cuaderno separado, el decretode medidas cautelares, de conformidad con lo establecido en e! Artículo 12 de ia Ley610 de 2000.

De conformidad ai artículo 44 de ía Ley 610 de 2000 se hace necesario vincular comotercero civilmente responsable a las siguientes compañías de seguros, las cualestendrán los mismos derechos y facultades deí principal implicado,

Aprobado 7 de julio de 2014 Página 10 rie 13

CON1 RA] ORtA Proceso: RF-Responsabilidad Fiscal Código: RRF-014 Versión: 01

1. CompañíaNIT.No. de pólizaFecha de expediciónVigenciaValor aseguradoAmparoClase de póliza

2. CompañíaNIT.No. De pólizaFecha de expediciónVigenciaValor aseguradoAmparoClase de póliza

LA PREVISORA 5.A. COMPAÑÍA DE SEGUROS860.002.400-2100420528/06/2011Desde 24/06/2011 Hasta 24/06/2012$ .3.000.000.000Cobertura R.C. Directores y Administradores.SEGURO RESPONSABILIDAD CIVIL PÓLIZARESPONSABILIDAD CIVIL (Fol. 90-91}

SEGUROS DEL ESTADO S.A.860.009.578-675-01-10100006117/07/2012Desde 16-07-2012 Hasta 16-07-2013$ 5.000.000.000Perjuicio PatrimonialPÓLIZA DE SEGURO DE RESPOSANBHJDAD CIVIL(Foí. 89)

En mérito de lo anteriormente expuesto el Funcionario Competente,

Avocar conocimiento de la presente diligencia deResponsabilidad Fiscal No, 112-0062-015 ante LA EMPRESA HYDROS MELGAR S.en C.A. E.S.P., hoy EWUMELGAR E.S.P.

ARTICULO SEGUNDO: Ordenar la apertura formal del Proceso de ResponsabilidadFiscal No. 112-0062-015 ante LA ENPRESA HYDROS MELGAR S- m CAB E.S.P.,hoy ENPUNELGAR E.3.P., cuyo representante legal es RODRIGO MARÍN BURGOS.

ARTÍCULO TERCERO: Vincular como presuntos responsables fiscales a los señoresDIEGO ALBERTO TOBAR RUBIO, identificado con cédula de ciudadanía 80.082.681;en calidad de gerente de Gestaguas hoy Caudales de Colombia S.A. E.S.P., entidadque representó legalmente a ía sociedad HYDROS MELGAR S. en C.A. E.S.P., y comosocio gestor de la misma, para la época de los hechos (del 17 de abril de 2009 al 18 defebrero de 2011); y al señor LUIS FABIÁN CASTILLA RODRÍGUEZ identificado concédula de ciudadanía 73.162.876 de Cartagena, en calidad de gerente de Gestaguashoy Caudales de Colombia S.A. E.S.P., entidad que representó legalmente a lasociedad HYDROS MELGAR S. en C.A. E.S.P., y corno socio gestor de la misma, para laépoca de los hechos (de 01 de abril de 2011 al 2.9 de abril de 2013).

ARTICULO CUARTO: Vincular como garantes en su calidad de terceros civilmenteresponsables, a LA PREVISORA S.A. COMPAÑÍA DE SEGUROS, NÚ, 860.002.400-2,No. de póliza 1004205, Fecha de expedición: 28/06/2011, Vigencia desde 24/06/2011hasta 24/06/2012, valor asegurado $ 3.000,000.000, amparo: Cobertura R.C.Directores y Administradores, Clase de póliza; SEGURO RESPONSABILIDAD CIVILPÓLIZA RESPONSABILIDAD CIVIL. (Fol. 90-91)

Compañía SEGUROS DEL ESTADO S.A. NIT. 860.009.578-6, No. de póliza: 75-01-101000061, fecha de expedición: 17/07/2012, Vigencia desde 16-07-2012 hasta 16-07-2013, valor asegurado $ 5.000.000.000, Amparo: Perjuicio Patrimonial, Ciase depóliza PÓLIZA DE SEGURO DE RESPOSANBILIDAD CIVIL. (Fol. 89)

Aprobado 7 de julio de 2014 Página ll de 13Pag»

( • \\\ •-. : Proceso: RF-Responsabllidad Fiscal Código: RRF--014 Versión: 01

Comunicándoles el presente Auto de Apertura a los representantes legales de lasAseguradoras: La Previsora S.A, identificada con NÚ. 860.002.400-2, a través de suapoderado o su representante con dirección para notificación carrera 5 No, 11-03Ifoagué Toüma, y a Seguros Del Estado S,A. identificada con NÚ. 860,009.578-6,a través de su apoderado o su representante con dirección para notificación Carrera4C No. 33-08 B. Cádiz Ibagué Tolima, haciéndoles saber que contra este Auto noprocede recurso alguno.

INCORPORAR las siguientes pruebas:

1. Incorpórese al expediente las aportadas con el Hallazgo Fiscal No. 039 de 03 deagosto de 2015, emanado de la Dirección Técnica de Control Pisca! y Medio Ambiente ylas recaudadas.

ARTÍCULO SEXTO: Comunicar ai representante legal de la entidad afectada, laapertura deí Proceso de Responsabilidad Fiscal, remitiendo copia de la presenteprovidencia, para que se surta el tramite establecido en el Titulo II Capitulo X numeral4 de! Pían General de Contabilidad Pública.

Decretar las medidas cautelares a que haya lugar,conformando cuadernos separados, incluyendo la solicitud e información sobre los

ARTÍCULO OCTAVO: Notificar personalmente la presente providencia a los presuntosresponsables fiscales, señor DIEGO ALBERTO TOBAR RUBIO, identificado concédula de ciudadanía 80.082.681; en calidad de gerente de Gestaguas hoy Caudales deColombia 5A E,S.P., entidad que representó íegaímente a la sociedad HYDROSMELGAR S. en C.A. E.S.P., y como socio gestor de la misma, para la época de loshechos (del 17 de abril de 2009 al 18 de febrero de 2011); con dirección denotificación Av. Calle 24 No. 37-15, Bogotá Colombia; al señor LUIS FABIÁNCASTILLA RODRÍGUEZ identificado con C.C 73.162.876 de Cartagena, en calidadde gerente de Gestaguas hoy Caudales de Colombia S.A, E.S.P., entidad querepresentó legalrnente a la sociedad HYDROS MELGAR S. en C.A. E.S.P., y como sociogestor de la misma, para ia época de los hechos (de 01 de abrí! de 2011 al 29 de abrilde 2013} notificación en la dirección; Carrera 64 No. 96-08 Apto. 4E de Barranquea.Haciéndoles saber que contra este Auto no procede recurso alguno.

Una vez notificada esta decisión se citaran para ser escuchadosen versión libre y espontánea al señor DIEGO ALBERTO TOBAR RUBIO, identificadocon cédula de ciudadanía 80,082,681; en calidad de gerente de Gestaguas hoyCaudales de Colombia S.A. E.S.P., entidad que representó íegaímente a la sociedadHYDROS MELGAR S. en C.A, E.S.P., y corno socio gestor de la misma, para la época delos hechos (deí 17 de abril de 2009 al 18 de febrero de 2011); con dirección denotificación Av. Calle 24 No. 37-15, Bogotá Colombia; y al señor LUIS FABIÁNCASTILLA RODRÍGUEZ identificado con cédula de ciudadanía 73J.62.S76 deCartagena, en calidad de gerente de Gestaguas hoy Caudales de Colombia S.A. E.S.P.,entidad que representó Íegaímente a la sociedad HYDROS MELGAR S. en C.A. E.S.P., ycorno socio gestor de la misma, notificación en la dirección; Carrera 64 No. 96-08 Apto.4E de Barranquilía.

Para tal efecto se les informa que la citada versión se debe rendir en el Piso 7 delEdificio Gobernación del Toíirria y en su orden quedan fijadas de la siguiente manera:

> DIEGO ALBERTO TOBAR RUBIO, para Febrero 15de 2016 a las 9:00 a.m.

I, paraFebrero 15 de 2016 a las 3: 00 p.m.

Aprobado 7 de julio de 2014 Página 12 tie 13

í &%***''V V-*9

CON 1 ti S t i íii'A

REGISTROAUTO DE APERTURA DEL PROCESO DE RESPONSABILIDAD FISCAL

Proceso: RF-Responsabilidad Fiscal Códégo: RRF-OÍ4 Versión: 01

<\e se les comunicará que podrán ser asistidos por un profesional del derecho

si así lo estiman conveniente, lo mismo que solicitar y/o aportar las pruebas queconsideren conducentes, controvertir las que se alleguen en su contra y ejercer aplenitud el derecho de defensa.

En el evento en que aparecieren y se allegaren nuevaspruebas que responsabilicen a terceros no vinculados y que se encontraren en loshechos que sirvieron de base para la determinación del daño patrimonial en cada unode los puntos relacionados en el presente auto, se procederá a su posteriorvinculación, conforme a lo establecido en el ordenamiento legal.

Remítase a la Secretaría Común para lo de sucompetencia.

Directora Técnica de Responsabilidad Fiscal

Funcionarla Investigadora

Aprobado 7 de julio de 2014 Página 13 dfi 13

/