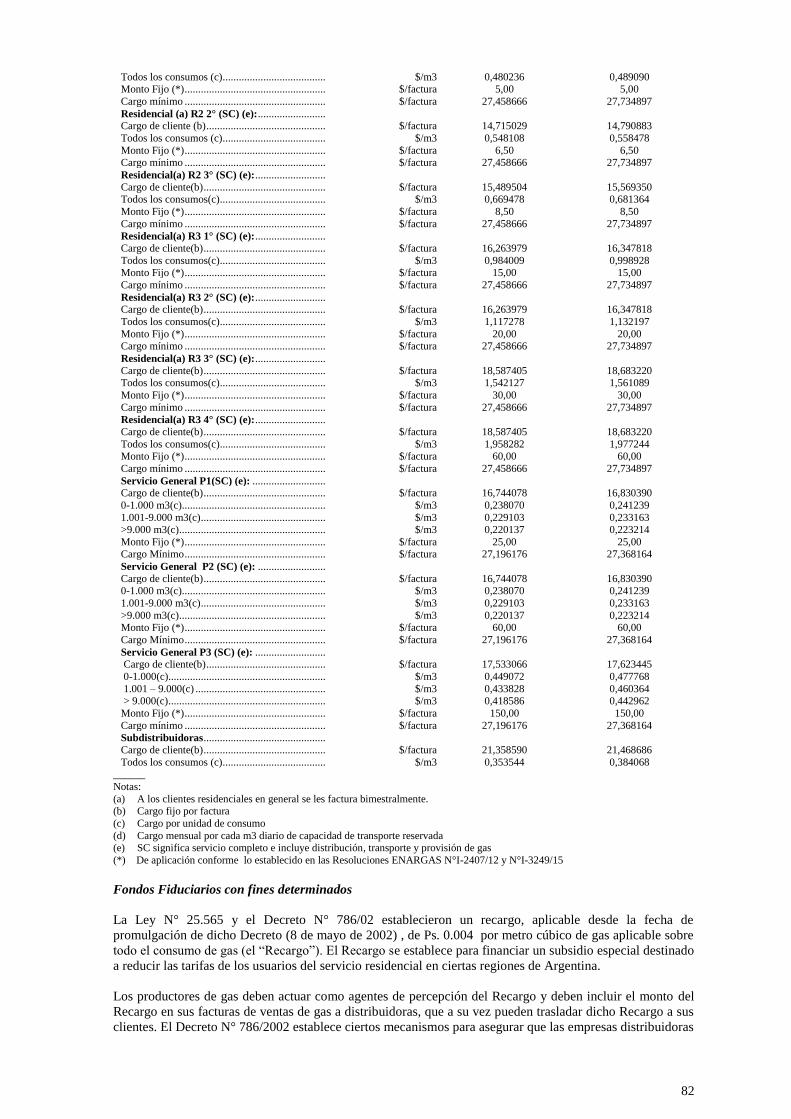

Gas Argentino S.A. - metrogas.dollsson.com · Las Obligaciones Negociables Clase A-L Adicionales...

180

PROSPECTO Gas Argentino S.A. Obligaciones Negociables Clase A-L Adicionales Junio 2015 por un monto de hasta U$S 2.700.000 (las “Obligaciones Negociables Clase A-L Adicionales Junio 2015”). Las Obligaciones Negociables Clase A-L Adicionales Junio 2015 serán emitidas y entregadas como resultado de la capitalización de intereses de las Obligaciones Negociables de la Reestructuración y las Obligaciones Negociables Clase A-L Adicionales (según se define en el presente) correspondientes a la Fecha de Pago de Intereses del 15 de junio de 2015. OFERTA PÚBLICA AUTORIZADA POR RESOLUCIÓN Nº 17.724 DE FECHA 2 DE JULIO DE 2015 DE LA CNV. ESTA AUTORIZACIÓN SÓLO SIGNIFICA QUE SE HA CUMPLIDO CON LOS REQUISITOS ESTABLECIDOS EN MATERIA DE INFORMACIÓN. LA COMISIÓN NACIONAL DE VALORES NO HA EMITIDO JUICIO SOBRE LOS DATOS CONTENIDOS EN EL PROSPECTO. LA VERACIDAD DE LA INFORMACIÓN CONTABLE, FINANCIERA Y ECONÓMICA, ASÍ COMO DE TODA OTRA INFORMACIÓN SUMINISTRADA EN EL PRESENTE PROSPECTO ES EXCLUSIVA RESPONSABILIDAD DEL DIRECTORIO Y, EN LO QUE LES ATAÑE, DEL ÓRGANO DE FISCALIZACIÓN DE LA SOCIEDAD Y DE LOS AUDITORES EN CUANTO A SUS RESPECTIVOS INFORMES SOBRE LOS ESTADOS CONTABLES QUE SE ACOMPAÑAN Y DEMÁS RESPONSABLES CONTEMPLADOS EN LOS ARTÍCULOS 119 Y 120 DE LA LEY DE MERCADO DE CAPITALES. EL DIRECTORIO MANIFIESTA, CON CARÁCTER DE DECLARACIÓN JURADA, QUE EL PRESENTE PROSPECTO CONTIENE, A LA FECHA DE SU PUBLICACIÓN, INFORMACIÓN VERAZ Y SUFICIENTE SOBRE TODO HECHO RELEVANTE QUE PUEDA AFECTAR LA SITUACIÓN PATRIMONIAL, ECONÓMICA Y FINANCIERA DE LA SOCIEDAD Y DE TODA AQUÉLLA QUE DEBA SER DE CONOCIMIENTO DEL PÚBLICO INVERSOR CON RELACIÓN A LA PRESENTE EMISIÓN, CONFORME LAS NORMAS VIGENTES. Gas Argentino S.A. ("Gas Argentino", “GASA”, la "Sociedad" o la "Emisora"), una sociedad anónima debidamente constituida conforme a las leyes de la República Argentina (la "Argentina") ofrece Obligaciones Negociables Clase A-L Adicionales Junio 2015 por un monto de hasta U$S 2.700.000 (las “Obligaciones Negociables Clase A-L Adicionales Junio 2015”), a ser emitidas y entregadas en el marco de, y en cumplimiento de, la propuesta concursal que efectuó la Sociedad, homologada por el Juzgado Nacional de Primera Instancia en lo Comercial Nº 9, Secretaría Nº 17 conforme a la resolución de fecha 22 de agosto de 2012 (y sus modificatorias). Por lo tanto, la Sociedad no recibirá fondos por la emisión de las Obligaciones Negociables Clase A-L Adicionales Junio 2015. SALVO POR LO MODIFICADO EXPRESAMENTE EN ESTE PROSPECTO (EL “PROSPECTO”), LE RESULTARÁN APLICABLES A LAS OBLIGACIONES NEGOCIABLES CLASE A-L ADICIONALES JUNIO 2015 LOS MISMOS TÉRMINOS Y CONDICIONES DE LAS OBLIGACIONES NEGOCIABLES DE LA REESTRUCTURACIÓN (SEGÚN DICHO TÉRMINO SE DEFINE MÁS ADELANTE), QUE FUERAN PLASMADOS EN EL PROSPECTO DE FECHA 13 DE FEBRERO DE 2013 (EL “PROSPECTO DE LA REESTRUCTURACIÓN”), CUYA VERSIÓN RESUMIDA FUE PUBLICADA EN EL BOLETÍN DIARIO DE LA BOLSA DE COMERCIO DE BUENOS AIRES (LA “BCBA”) CON FECHA 26 DE FEBRERO DE 2013, PUDIENDO DICHO DOCUMENTO TAMBIÉN SER ENCONTRADO EN LA AUTOPISTA DE INFORMACIÓN FINANCIERA (LA “AIF”) DE LA COMISIÓN NACIONAL DE VALORES (LA “CNV”). POR LO TANTO, EL PRESENTE PROSPECTO DEBERÁ LEERSE CONJUNTAMENTE CON EL PROSPECTO DE LA REESTRUCTURACIÓN. Las Obligaciones Negociables Clase A-L Adicionales Junio 2015 constituirán obligaciones simples, incondicionadas, no convertibles en acciones y con garantía común sobre el patrimonio de la Emisora y serán tratadas en todo momento en igualdad de condiciones entre sí y con cualquier otra obligación presente o futura con garantía común y no privilegiada de la Emisora oportunamente en circulación. Las Obligaciones Negociables Clase A-L Adicionales Junio 2015 constituirán "obligaciones negociables" en los términos de la Ley Nº 23.576 y sus modificaciones (la "Ley de Obligaciones Negociables"). Las Obligaciones Negociables Clase A-L Adicionales Junio 2015 serán colocadas a través de oferta pública en la República Argentina de acuerdo a la Ley Nº 26.831 (con sus modificatorias y reglamentarias, incluyendo, sin limitación, el Decreto 1023/2013, la “Ley de Mercado de Capitales”) y las normas de la CNV según texto ordenado por la Resolución General N° 622/2013 y las que eventualmente las modifiquen y/o complementen (las “Normas de la CNV”). Las Obligaciones Negociables Clase A-L Adicionales Junio 2015 estarán listadas en el Mercado de Valores de Buenos Aires S.A. (el “Merval”) a través de la BCBA, en virtud del ejercicio de la facultad delegada por LA EMISORA SE ENCUENTRA ENCUADRADA DENTRO DEL ARTÍCULO 94 INC. 5 DE LA LEY 19.550. CONSIDERANDO LA SITUACIÓN ANTERIORMENTE DESCRIPTA, EN FECHA 28 DE ABRIL DE 2015, LA ASAMBLEA DE ACCIONISTAS DE LA SOCIEDAD HAN MANIFESTADO SU INTENCIÓN DURANTE EL EJERCICIO 2015 DE CONTINUAR CON LOS APORTES NECESARIOS A EFECTOS DE SOLVENTAR LA OPERACIÓN DE LA SOCIEDAD Y ASEGURAR SU LIQUIDEZ Y SOLVENCIA.

Transcript of Gas Argentino S.A. - metrogas.dollsson.com · Las Obligaciones Negociables Clase A-L Adicionales...

PROSPECTO

Gas Argentino S.A.

Obligaciones Negociables Clase A-L Adicionales Junio 2015 por un monto de hasta U$S 2.700.000

(las “Obligaciones Negociables Clase A-L Adicionales Junio 2015”). Las Obligaciones Negociables Clase

A-L Adicionales Junio 2015 serán emitidas y entregadas como resultado de la capitalización de intereses de

las Obligaciones Negociables de la Reestructuración y las Obligaciones Negociables Clase A-L Adicionales

(según se define en el presente) correspondientes a la Fecha de Pago de Intereses del 15 de junio de 2015.

OFERTA PÚBLICA AUTORIZADA POR RESOLUCIÓN Nº 17.724 DE FECHA 2 DE JULIO DE

2015 DE LA CNV. ESTA AUTORIZACIÓN SÓLO SIGNIFICA QUE SE HA CUMPLIDO CON

LOS REQUISITOS ESTABLECIDOS EN MATERIA DE INFORMACIÓN. LA COMISIÓN

NACIONAL DE VALORES NO HA EMITIDO JUICIO SOBRE LOS DATOS CONTENIDOS EN

EL PROSPECTO. LA VERACIDAD DE LA INFORMACIÓN CONTABLE, FINANCIERA Y

ECONÓMICA, ASÍ COMO DE TODA OTRA INFORMACIÓN SUMINISTRADA EN EL

PRESENTE PROSPECTO ES EXCLUSIVA RESPONSABILIDAD DEL DIRECTORIO Y, EN LO

QUE LES ATAÑE, DEL ÓRGANO DE FISCALIZACIÓN DE LA SOCIEDAD Y DE LOS

AUDITORES EN CUANTO A SUS RESPECTIVOS INFORMES SOBRE LOS ESTADOS

CONTABLES QUE SE ACOMPAÑAN Y DEMÁS RESPONSABLES CONTEMPLADOS EN LOS

ARTÍCULOS 119 Y 120 DE LA LEY DE MERCADO DE CAPITALES. EL DIRECTORIO

MANIFIESTA, CON CARÁCTER DE DECLARACIÓN JURADA, QUE EL PRESENTE

PROSPECTO CONTIENE, A LA FECHA DE SU PUBLICACIÓN, INFORMACIÓN VERAZ Y

SUFICIENTE SOBRE TODO HECHO RELEVANTE QUE PUEDA AFECTAR LA SITUACIÓN

PATRIMONIAL, ECONÓMICA Y FINANCIERA DE LA SOCIEDAD Y DE TODA AQUÉLLA

QUE DEBA SER DE CONOCIMIENTO DEL PÚBLICO INVERSOR CON RELACIÓN A LA

PRESENTE EMISIÓN, CONFORME LAS NORMAS VIGENTES.

Gas Argentino S.A. ("Gas Argentino", “GASA”, la "Sociedad" o la "Emisora"), una sociedad anónima

debidamente constituida conforme a las leyes de la República Argentina (la "Argentina") ofrece

Obligaciones Negociables Clase A-L Adicionales Junio 2015 por un monto de hasta U$S 2.700.000 (las

“Obligaciones Negociables Clase A-L Adicionales Junio 2015”), a ser emitidas y entregadas en el marco de,

y en cumplimiento de, la propuesta concursal que efectuó la Sociedad, homologada por el Juzgado Nacional

de Primera Instancia en lo Comercial Nº 9, Secretaría Nº 17 conforme a la resolución de fecha 22 de agosto

de 2012 (y sus modificatorias). Por lo tanto, la Sociedad no recibirá fondos por la emisión de las

Obligaciones Negociables Clase A-L Adicionales Junio 2015.

SALVO POR LO MODIFICADO EXPRESAMENTE EN ESTE PROSPECTO (EL “PROSPECTO”), LE RESULTARÁN APLICABLES A LAS

OBLIGACIONES NEGOCIABLES CLASE A-L ADICIONALES JUNIO 2015 LOS MISMOS TÉRMINOS Y CONDICIONES DE LAS

OBLIGACIONES NEGOCIABLES DE LA REESTRUCTURACIÓN (SEGÚN DICHO TÉRMINO SE DEFINE MÁS ADELANTE), QUE FUERAN

PLASMADOS EN EL PROSPECTO DE FECHA 13 DE FEBRERO DE 2013 (EL “PROSPECTO DE LA REESTRUCTURACIÓN”), CUYA

VERSIÓN RESUMIDA FUE PUBLICADA EN EL BOLETÍN DIARIO DE LA BOLSA DE COMERCIO DE BUENOS AIRES (LA “BCBA”)

CON FECHA 26 DE FEBRERO DE 2013, PUDIENDO DICHO DOCUMENTO TAMBIÉN SER ENCONTRADO EN LA AUTOPISTA DE

INFORMACIÓN FINANCIERA (LA “AIF”) DE LA COMISIÓN NACIONAL DE VALORES (LA “CNV”). POR LO TANTO, EL PRESENTE

PROSPECTO DEBERÁ LEERSE CONJUNTAMENTE CON EL PROSPECTO DE LA REESTRUCTURACIÓN.

Las Obligaciones Negociables Clase A-L Adicionales Junio 2015 constituirán obligaciones simples,

incondicionadas, no convertibles en acciones y con garantía común sobre el patrimonio de la Emisora y

serán tratadas en todo momento en igualdad de condiciones entre sí y con cualquier otra obligación presente

o futura con garantía común y no privilegiada de la Emisora oportunamente en circulación. Las Obligaciones

Negociables Clase A-L Adicionales Junio 2015 constituirán "obligaciones negociables" en los términos de la

Ley Nº 23.576 y sus modificaciones (la "Ley de Obligaciones Negociables"). Las Obligaciones Negociables

Clase A-L Adicionales Junio 2015 serán colocadas a través de oferta pública en la República Argentina de

acuerdo a la Ley Nº 26.831 (con sus modificatorias y reglamentarias, incluyendo, sin limitación, el Decreto

1023/2013, la “Ley de Mercado de Capitales”) y las normas de la CNV según texto ordenado por la

Resolución General N° 622/2013 y las que eventualmente las modifiquen y/o complementen (las “Normas

de la CNV”).

Las Obligaciones Negociables Clase A-L Adicionales Junio 2015 estarán listadas en el Mercado de Valores

de Buenos Aires S.A. (el “Merval”) a través de la BCBA, en virtud del ejercicio de la facultad delegada por

LA EMISORA SE ENCUENTRA ENCUADRADA DENTRO DEL ARTÍCULO 94 INC. 5 DE LA LEY 19.550. CONSIDERANDO LA SITUACIÓN

ANTERIORMENTE DESCRIPTA, EN FECHA 28 DE ABRIL DE 2015, LA ASAMBLEA DE ACCIONISTAS DE LA SOCIEDAD HAN

MANIFESTADO SU INTENCIÓN DURANTE EL EJERCICIO 2015 DE CONTINUAR CON LOS APORTES NECESARIOS A EFECTOS DE

SOLVENTAR LA OPERACIÓN DE LA SOCIEDAD Y ASEGURAR SU LIQUIDEZ Y SOLVENCIA.

2

el Merval a la BCBA conforme lo dispuesto por la Resolución N° 17.501 de la CNV, y podrán negociarse a

través del Mercado Abierto Electrónico S.A. (el "MAE") y/o en cualquier otro mercado.

Para un análisis de ciertos factores que deben ser considerados por los eventuales inversores en las

Obligaciones Negociables Clase A-L Adicionales Junio 2015, véase "Información Clave sobre la Emisora"

en este Prospecto.

Las Obligaciones Negociables Clase A-L Adicionales Junio 2015 no han sido aprobadas ni desaprobadas por

la Comisión de Valores de los Estados Unidos de América (Securities and Exchange Commission o SEC), ni

por ninguna comisión estadual en materia de títulos valores u otra autoridad regulatoria, y ninguna de las

autoridades antes mencionadas ha emitido juicio o aprobado los méritos de esta oferta o la exactitud o

adecuación de este Prospecto. Toda declaración en contrario es ilícita.

Las Obligaciones Negociables Clase A-L Adicionales Junio 2015 no han sido ni serán registradas según la

Ley de Títulos Valores de 1933 de los Estados Unidos de América y sus modificatorias (la “Ley de Títulos

Valores Estadounidense”) ni bajo ninguna ley de títulos valores estadual vigente en los Estados Unidos de

América. Salvo que fueran registradas en tales términos, las Obligaciones Negociables Clase A-L

Adicionales Junio 2015 podrán ser ofrecidas en los Estados Unidos de América únicamente en operaciones

exentas o no sujetas a los requisitos de registro de la Ley de Títulos Valores Estadounidense y las leyes de

títulos valores de otras jurisdicciones. Las Obligaciones Negociables Clase A-L Adicionales Junio 2015

serán ofrecidas y entregadas por la Sociedad únicamente (a) en los Estados Unidos de América, a

“compradores institucionales calificados” (los “Compradores Institucionales Calificados”) (término definido

en la Norma 144A bajo la Ley de Títulos Valores Estadounidense), y (b) fuera de los Estados Unidos de

América en operaciones off-shore en cumplimiento de la Regulación S de la Ley de Títulos Valores

Estadounidense (la “Regulación S”).

Fuera de la República Argentina, tanto la distribución de este Prospecto como la oferta y venta de las

Obligaciones Negociables Clase A-L Adicionales Junio 2015 pueden verse restringidas por ley en algunas

jurisdicciones. La Sociedad solicita a las personas a quienes llegue este Prospecto que se informen sobre

tales restricciones y las cumplan.

La fecha de este Prospecto es 8 de julio de 2015

ESTOS VALORES NEGOCIABLES NO CUENTAN CON CALIFICACIÓN DE RIESGO. VÉASE LA SECCIÓN “DATOS ESTADÍSTICOS Y

PROGRAMA PREVISTO PARA LA OFERTA—CALIFICACIÓN DE RIESGO”, DEL PRESENTE PROSPECTO.

3

ÍNDICE

Página

DATOS SOBRE DIRECTORES Y ADMINISTRADORES, GERENTES, ASESORES Y MIEMBROS

DEL ORGANO DE FISCALIZACIÓN ............................................................................................................. 7

DATOS ESTADISTICOS Y PROGRAMA PREVISTO PARA LA OFERTA .............................................. 12

INFORMACIÓN CLAVE SOBRE LA EMISORA ......................................................................................... 19

INFORMACIÓN SOBRE LA EMISORA ....................................................................................................... 46

RESEÑA Y PERSPECTIVA OPERATIVA Y FINANCIERA ..................................................................... 103

DIRECTORES, ADMINISTRADORES, GERENCIA Y EMPLEADOS ..................................................... 121

ACCIONISTAS PRINCIPALES Y TRANSACCIONES CON PARTES RELACIONADAS ..................... 122

INFORMACIÓN CONTABLE ...................................................................................................................... 124

DE LA OFERTA Y LA NEGOCIACIÓN ..................................................................................................... 126

INFORMACIÓN ADICIONAL ..................................................................................................................... 166

4

REESTRUCTURACIÓN DE LA DEUDA DE LA SOCIEDAD

El 15 de marzo de 2013, la Sociedad emitió Obligaciones Negociables Serie A-L por un monto de U$S

50.760.000 y Obligaciones Negociables Serie B-L por un monto de U$S 67.510.800, ambas con oferta

pública y según los términos y condiciones establecidos en el Prospecto de la Reestructuración (las

“Obligaciones Negociables de la Reestructuración”), y Obligaciones Negociables Serie A-U por un monto

de U$S 1.306.527,99 y Obligaciones Negociables Serie B-U por un monto de U$S 1.737.690,32, sin oferta

pública (las “Obligaciones Negociables de la Reestructuración sin Oferta Pública”); en la forma de Unidades

L y Unidades U, respectivamente, que fueron entregadas a los acreedores quirografarios de la Sociedad que

habían verificado sus acreencias en el concurso preventivo de la Sociedad (el “Concurso Preventivo”), cuyo

acuerdo preventivo fue homologado por el Juzgado Nacional de Primera Instancia en lo Comercial Nº 9,

Secretaría Nº 17 conforme a la resolución de fecha 22 de agosto de 2012 (y sus modificatorias).

Las Obligaciones Negociables de la Reestructuración fueron emitidas por la Sociedad y entregadas

originalmente a los siguientes acreedores quirografarios:

Tenedor original Monto Continental 29.731.000,00 Amanda Venture 6.381.000,00 Coolbrand 5.511.000,00 Latam 9.137.000,00 Verificados firmes 50.760.000,00 Fuente: Interna - Gas Argentino S.A.

No obstante ello, encontrándose las Obligaciones Negociables de la Reestructuración autorizadas a la oferta

pública y listado en el Mercado de Valores de Buenos Aires, tales tenedores originales pueden haber

negociado sus títulos, por lo que la Sociedad no tiene conocimiento de quienes son actualmente los tenedores

de los mismos ni puede entonces confirmar que las Obligaciones Negociables Clase A-L Adicionales Junio

2015 serán entregadas a dichos tenedores.

Posteriormente, el 15 de julio de 2013, la Sociedad emitió Obligaciones Negociables Clase A-L Adicionales

por un monto de U$S 1.167.480, según los términos y condiciones establecidos en el prospecto de fecha 12

de julio de 2013 (las “Obligaciones Negociables Clase A-L Adicionales Junio 2013”), y Obligaciones

Negociables Clase A-U Adicionales por un monto de U$S 29.632 (las “Obligaciones Negociables Clase A-U

Adicionales Junio 2013”).

En fecha 14 de enero de 2014, la Sociedad emitió Obligaciones Negociables Clase A-L Adicionales por un

monto de U$S 2.336.009, según los términos y condiciones establecidos en el prospecto de fecha 14 de

enero de 2014 (las “Obligaciones Negociables Clase A-L Adicionales Diciembre 2013”) y Obligaciones

Negociables Clase A-U Adicionales por un monto de U$S 59.296 (las “Obligaciones Negociables Clase A-U

Adicionales Diciembre 2013”).

En fecha 11 de julio de 2014, la Sociedad emitió Obligaciones Negociables Clase A-L Adicionales por un

monto de U$S 2.439.668, según los términos y condiciones establecido en el prospecto de fecha 10 de julio

de 2014 (las “Obligaciones Negociables Clase A-L Adicionales Junio 2014”) y Obligaciones Negociables

Clase A-U Adicionales por un monto de U$S 61.929, (las “Obligaciones Negociables Clase A-U

Adicionales Junio 2014”).

En fecha 8 de enero de 2015, la Sociedad emitió Obligaciones Negociables Clase A-L Adicionales por un

monto de U$S 2.547.928, según los términos y condiciones establecidos en el prospecto de fecha 7 de enero

de 2015 (las “Obligaciones Negociables Clase A-L Adicionales Diciembre 2014”, y conjuntamente con las

Obligaciones Negociables Clase A-L Adicionales Junio 2014, las Obligaciones Negociables Clase A-L

Adicionales Diciembre 2013 y las Obligaciones Negociables Clase A-L Adicionales Junio 2013, las

“Obligaciones Negociables Clase A-L Adicionales”) y Obligaciones Negociables Clase A-U Adicionales por

un monto de U$S 64.675 (las “Obligaciones Negociables Clase A-U Adicionales Diciembre 2014” y

conjuntamente con las Obligaciones Negociables Clase A-U Adicionales Junio 2014, las Obligaciones

Negociables Clase A-U Adicionales Diciembre 2013 y las Obligaciones Negociables Clase A-U Junio 2013,

las “Obligaciones Negociables Clase A-U Adicionales”).

La Sociedad ha resuelto la emisión de las Obligaciones Negociables Clase A-L Adicionales Junio 2015 toda

vez que (i) conforme la cláusula G.1 del anexo A del contrato de fideicomiso de fecha 15 de marzo de 2013

(el “Contrato de Fideicomiso”) y (ii) según lo dispuesto en el capítulo “De la Oferta y la Negociación -

Compromisos – Derecho limitado a capitalizar intereses” del Prospecto de la Reestructuración, en cualquier

5

fecha de pago de intereses que tenga lugar en, o con anterioridad al 31 de diciembre de 2015, la Sociedad

tendrá el derecho, en lugar de pagar en efectivo el monto de intereses que sea exigible y pagadero en dicha

fecha de pago de intereses respecto de las Obligaciones Negociables de la Reestructuración, y de las

Obligaciones Negociables Clase A-L Adicionales, de pagar tal monto de intereses, total o parcialmente,

emitiendo otras obligaciones negociables por el monto de intereses capitalizado, redondeado al U$S 1 más

cercano, del período de intereses respectivo a la Fecha de Registro Regular (según se define a continuación)

que corresponda, para dicha fecha de pago de intereses, para el crédito de los tenedores en dicha fecha de

registro regular. “Fecha de Registro Regular” significa, respecto de cualquier pago a efectuar en una fecha

de pago, 15 días antes de dicha fecha de pago. La Sociedad ha resuelto favorablemente en su asamblea

ordinaria de fecha 28 de abril de 2015, así como en su reunión de directorio de la misma fecha, la emisión de

las Obligaciones Negociables Clase A-L Adicionales Junio 2015 por la totalidad de los intereses que le

corresponde pagar a la Sociedad bajo las Obligaciones Negociables de la Reestructuración y las

Obligaciones Negociables Clase A-L Adicionales, en la Fecha de Pago de Intereses del 15 de junio de 2015.

Corresponde, por lo tanto, emitir y entregar Obligaciones Negociables Clase A-L Adicionales Junio 2015 a

tales tenedores de Obligaciones Negociables de la Reestructuración y de Obligaciones Negociables Clase A-

L Adicionales.

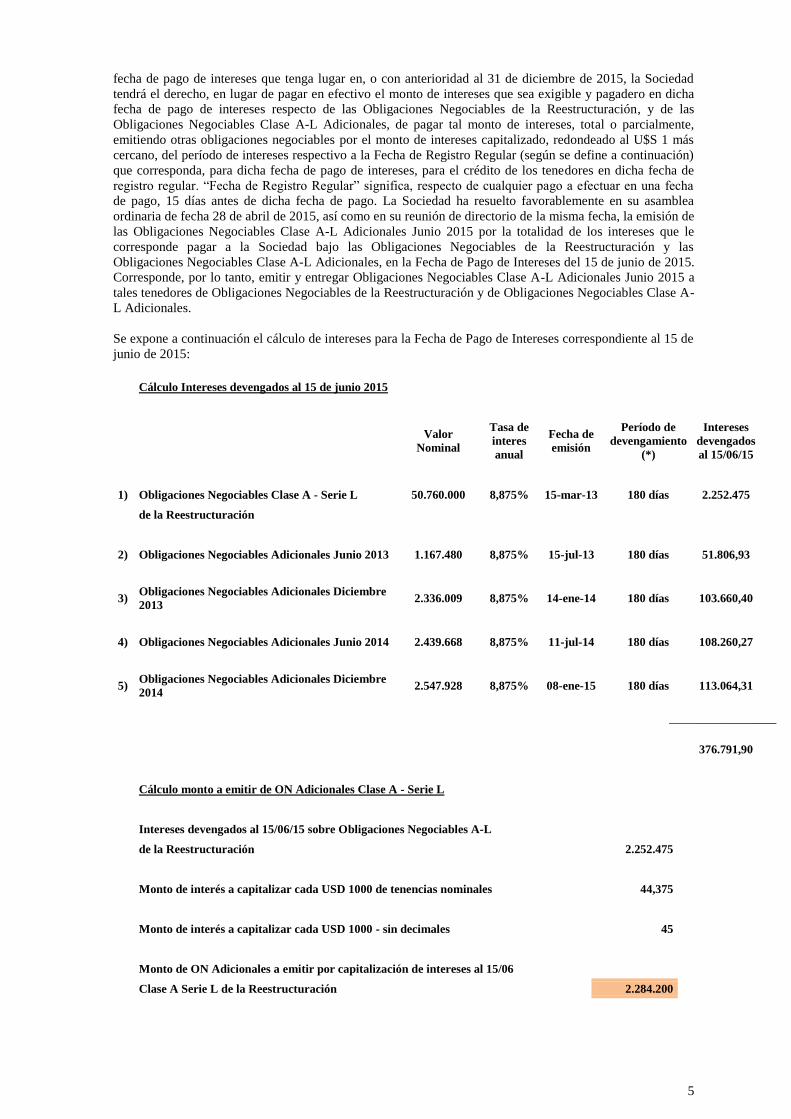

Se expone a continuación el cálculo de intereses para la Fecha de Pago de Intereses correspondiente al 15 de

junio de 2015:

Cálculo Intereses devengados al 15 de junio 2015

Valor

Nominal

Tasa de

interes

anual

Fecha de

emisión

Período de

devengamiento

(*)

Intereses

devengados

al 15/06/15

1) Obligaciones Negociables Clase A - Serie L 50.760.000 8,875% 15-mar-13 180 días 2.252.475

de la Reestructuración

2) Obligaciones Negociables Adicionales Junio 2013 1.167.480 8,875% 15-jul-13 180 días 51.806,93

3) Obligaciones Negociables Adicionales Diciembre

2013 2.336.009 8,875% 14-ene-14 180 días 103.660,40

4) Obligaciones Negociables Adicionales Junio 2014 2.439.668 8,875% 11-jul-14 180 días 108.260,27

5) Obligaciones Negociables Adicionales Diciembre

2014 2.547.928 8,875% 08-ene-15 180 días 113.064,31

376.791,90

Cálculo monto a emitir de ON Adicionales Clase A - Serie L

Intereses devengados al 15/06/15 sobre Obligaciones Negociables A-L

de la Reestructuración 2.252.475

Monto de interés a capitalizar cada USD 1000 de tenencias nominales 44,375

Monto de interés a capitalizar cada USD 1000 - sin decimales 45

Monto de ON Adicionales a emitir por capitalización de intereses al 15/06

Clase A Serie L de la Reestructuración 2.284.200

6

Diferencia por redondeo ganancia (pérdida) -31.725

Cálculo monto a emitir de ON Adicionales Clase A - Serie L por capitalización de intereses devengados al 15 de junio

2015

Monto de ON Adicionales a emitir por capitalización de intereses al 15/06/15 Clase A - L

Adicionales Junio y Diciembre 2013 y Junio y Diciembre 2014 376.792 (**)

Monto Total de ON Adicionales a emitir por capitalización de intereses al 15/06/15 Clase A Serie L 2.660.992

(*) Sobre la base de un año de 360 días compuesto por doce meses de treinta días calendarios cada uno.

(**) por redondeo

El cronograma previsto para la emisión de las Obligaciones Negociables Clase A-L Adicionales Junio 2015

será informado oportunamente mediante un aviso de emisión.

Adicionalmente, se informa que en su asamblea ordinaria de fecha 28 de abril de 2015, así como en su

reunión de directorio de misma fecha, se aprobó también la emisión de obligaciones negociables Clase A-U

adicionales por la totalidad de los intereses que le corresponde pagar a la Sociedad bajo las Obligaciones

Negociables de la Reestructuración sin Oferta Pública y las Obligaciones Negociables Clase A-U

Adicionales, en la Fecha de Pago de Intereses del 15 de junio de 2015 (es decir, un monto de hasta U$S

68.000). Sin embargo, dicha emisión será realizada en forma privada y por lo tanto no se contempla en el

presente Prospecto ni se ha solicitado a la CNV autorización de oferta pública.

7

DATOS SOBRE DIRECTORES Y ADMINISTRADORES, GERENTES, ASESORES Y

MIEMBROS DEL ORGANO DE FISCALIZACIÓN

Órgano de Administración

De acuerdo con el artículo 9 del Estatuto Social de la Emisora y las disposiciones de la Ley de Sociedades

Comerciales, la administración de la Emisora está a cargo de un Directorio. De acuerdo al artículo 9 del

Estatuto Social, reformado por la Asamblea del 30 de abril de 2013, el Directorio está compuesto por tres

directores titulares y tres directores suplentes nombrados por la Asamblea Ordinaria de accionistas de

conformidad con el siguiente detalle: la Clase A de acciones designará dos directores titulares e igual

número de suplentes; la Clase B de acciones designará un director titular y su respectivo suplente. El

Presidente del Directorio de la Sociedad será uno de los Directores designados por los titulares de acciones

Clase A. El Vicepresidente del Directorio será el Director designado por los titulares de acciones Clase B.

Los directores suplentes reemplazarán, en el orden que fueron nombrados a los directores titulares de su

respectiva clase en caso de vacancia, renuncia, o ausencia o impedimento temporario o definitivo. El

reemplazo tendrá lugar en forma automática, sin necesidad de declaración al efecto del Directorio. Los

directores duran en sus cargos un año, pudiendo ser reelegidos por uno o más períodos, sucesivos o no. En

garantía del buen desempeño de sus funciones deberán constituir una garantía por el monto mínimo que fijen

las normas legales y reglamentarias aplicables, por cada uno de ellos, debiendo constituirse dicha garantía de

acuerdo a las condiciones y en cualquiera de las formas previstas por dichas normas.

Los actuales directores y síndicos de la Emisora (y sus respectivos suplentes) son los descriptos más abajo.

Ninguno de los Directores mencionados más abajo percibe una remuneración alguna. Asimismo, la Emisora

no tiene empleados. A continuación se detalla la composición de los órganos de administración y

fiscalización de la Sociedad, cuyos miembros, salvo que se aclare lo contrario, fueron designados por la

Asamblea de accionistas de fecha 28 de abril de 2015 y cuya designación de autoridades se encuentra

pendiente de inscripción ante la Inspección General de Justicia.

Nombre

Cargo

Año de Designación

Fecha de vencimiento del

mandato

David José Tezanos González Presidente 2015 2016

Daniel Alfonso Suarez Vicepresidente 2015 2016

Marcelo Núñez Director Titular 2015 2016

Valeria Soifer Director Suplente 2015 2016

María Eugenia Pardo Director Suplente 2015 2016

Fernando Góomez Zanou Director Suplente 2015 2016

A continuación, se incluye una breve reseña de los Directores titulares y suplentes de la Emisora:

David José Tezanos González, 55, actual presidente del Directorio de GASA. El Sr. Tezanos es Técnico

Eléctrico. Tiene una Especialización en Economía del Petróleo y Gas Natural del ITBA y un Máster en

Ingeniería del Petróleo y el Gas Natural del IFP (Instituto Francés del Petróleo). Se desempeña actualmente

como Director de Gas y Energía de YPF S.A. (“YPF”). Adicionalmente, el Sr. Tezanos es presidente del

directorio de MetroGAS S.A. (“MetroGAS”, “Metrogas” o la “Subsidiaria”). Anteriormente trabajó en

Wintershall Energía, Total Austral y TGS. Nació el 15 de octubre de 1959, tiene domicilio en Gregorio

Aráoz de Lamadrid 1360 (Ciudad Autónoma de Buenos Aires), su Nº de CUIL es 20-13566050-8, su Nº de

DNI es 13.566.050 e ingresó a la empresa el 3 de mayo de 2013.

Daniel Alfonso Suarez, 53, abogado, recibido en la Universidad de Buenos Aires. Actualmente es

Vicepresidente del directorio de Gas Argentino. Durante 2005/2006 realizó un Posgrado de actualización en

derecho del Petróleo y Gas Natural en la Universidad de Buenos Aires. Se desempeñó como asociado en el

Estudio Cibils-Labougle-Ibañez durante un año. Trabajó en la gerencia de Legales en Eg3 S.A. En el año

2001 ingresó a YPF en la Gerencia de Asuntos Contenciosos y Corporativos. Desde 2009, se desempeña

como Gerente de Servicios Jurídicos Gas & GLP de YPF. Nació el 12 de noviembre de 1961, tiene

domicilio en Gregorio Aráoz de Lamadrid 1360 (Ciudad Autónoma de Buenos Aires), su Nº de CUIL es 20-

14866229-1, su Nº de DNI es 14.866.229 e ingresó a la empresa el 30 de abril de 2010.

Marcelo Núñez, 53, Vicepresidente del Directorio de MetroGAS. El Sr. Núñez es economista, graduado de

la Universidad Católica Argentina y tiene un master en Economía del CEMA y un PAD de Esade. El Sr.

Núñez realizó estudios en el Institute of Public Utilities de Michigan State University. Del 2001 al 2013 se

8

desempeñó en las áreas de Comercialización del Gas y Desarrollo de Negocios de YPF. Con anterioridad

trabajó en Camuzzi Gas Pampeana y del Sur (1993-2001) en las áreas de Despacho, Tarifas,

Comercialización del Gas y Asuntos Regulatorios, y en el Grupo Bunge y Born. Nació el 8 de abril de 1962,

tiene domicilio en Gregorio Aráoz de Lamadrid 1360 (Ciudad Autónoma de Buenos Aires), su Nº de CUIL

es 20-14619919-5, su Nº de DNI es 14.619.919 e ingresó a la empresa el 3 de mayo de 2013.

Valeria Soifer, 50, actual miembro suplente del Directorio de GAS Argentino S.A. La Sra. Soifer es

Licenciada en Administración de Empresas del Babson College (USA) y tiene un posgrado en

Comercialización de Hidrocarburos del ITBA (Buenos Aires). Anteriormente trabajó en Repsol-YPF en la

División de Planeamiento Estratégico y Control. Fue designada Controller de MetroGAS desde 2003 hasta

2009. Actualmente en MetroGAS S.A. como Directora de Estrategia y Nuevos Negocios. Nació el 13 de

enero de 1965, tiene domicilio en Gregorio Aráoz de Lamadrid 1360 (Ciudad Autónoma de Buenos Aires),

su Nº de CUIL es 27-17686360-4, su Nº de DNI es 17.686.360 e ingresó a la empresa el 3 de mayo de 2013.

María Eugenia Pardo, 38, Directora Suplente de Gas Argentino S.A. La Sra. Pardo es abogada recibida en

la Universidad Nacional del Litoral en 2000. Realizó un Máster en Derecho (LLM) en la Universidad de

Tulane, Nueva Orleáns, Estados Unidos de América. Se desempeñó como asociada en el Estudio Pérez

Alati, Grondona, Benites, Arntsen, Martínez de Hoz (h) desde el 2005 hasta el 2011. En dicho año se

incorporó en la Dirección de Servicios Jurídicos de YPF en donde se desempeña como abogada interna

hasta el presente. Actual Directora Titular de MetroENERGÍA S.A. Nació el 1 de abril de 1977, tiene

domicilio en Gregorio Aráoz de Lamadrid 1360 (Ciudad Autónoma de Buenos Aires), su Nº de CUIL es 27-

25480657-4, su Nº de DNI es 25.480.657 e ingresó a la empresa el 22 de junio de 2012.

Fernando Gómez Zanou, 43, abogado egresado de la Facultad de Derecho de la Universidad de Buenos

Aires. Desde el año 2004 se desempeña como abogado interno de YPF y fue designado director titular en

YPF Inversora Energética S.A. y Energía Andina S.A. y director suplente en Gas Argentino S.A. y

MetroGAS S.A. Anteriormente se desempeñó como abogado de diversas compañías tales como Citibank

N.A., Basf Argentina S.A. y Auchan Argentina S.A. Nació el 18 de noviembre de 1971, tiene domicilio en

Gregorio Aráoz de Lamadrid 1360 (Ciudad Autónoma de Buenos Aires), su Nº de CUIL es 20-22500441-3,

su Nº de DNI es 22.500.441 e ingresó a la empresa el 30 de abril del 2009.

Funcionarios

Se informa que la Emisora no cuenta con funcionarios ejecutivos a la fecha.

Comisión Fiscalizadora

El artículo décimo cuarto del Estatuto Social dispone la formación de una Comisión Fiscalizadora

compuesta por tres miembros titulares y tres miembros suplentes, elegidos por los accionistas de la Sociedad

por el plazo de un año. Los tenedores de Acciones Clase A tienen derecho a elegir dos miembros titulares y

dos miembros suplentes de la Comisión Fiscalizadora y la Clase B designará el síndico restante y su

correspondiente suplente.

El quórum para las reuniones de la Comisión Fiscalizadora quedará constituido con la presencia de tres de

sus miembros. Las resoluciones serán válidas solamente si son adoptadas por mayoría de dichos miembros

presentes. De acuerdo con la Ley de Sociedades Comerciales Argentina, las funciones de la Comisión

Fiscalizadora incluyen asistir a todas las reuniones del Directorio, vigilar que los órganos sociales cumplan

con las leyes aplicables, las disposiciones estatutarias y resoluciones de los accionistas de la Emisora,

presentar a los accionistas un informe sobre los estados contables de la Emisora, asistir a las asambleas de

accionistas y suministrar información sobre las materias que son de su competencia a solicitud de los

tenedores de por lo menos el 2% del capital social de la Sociedad. La Comisión Fiscalizadora también está

autorizada a convocar a asambleas ordinarias cuando el Directorio así no lo hiciera en la medida que se

requiera y a asambleas extraordinarias y a incluir temas en el orden del día para las asambleas de accionistas

o reuniones de Directorio. Los miembros de la Comisión Fiscalizadora deben ser abogados o contadores

públicos matriculados en virtud de las leyes argentinas. Los directores, funcionarios o empleados de la

Emisora y de sus sociedades vinculadas no pueden ser miembros de la Comisión Fiscalizadora.

A continuación se incluye la nómina de los miembros titulares y suplentes de la Comisión Fiscalizadora a la

fecha de este Prospecto:

Nombre Cargo Desde Profesión Fecha de

designación

Fecha de vencimiento del

mandato

Giselle Caudana Titular 2014 Abogada 2015 31 de diciembre de 2015

9

Daniel Roque Vitolo Titular 2014 Abogado 2015 31 de diciembre de 2015 Paula López de Gomara Titular 2014 Abogada 2015 31 de diciembre de 2015 Silvana Shamshoian Suplente 2014 Contadora

Pública

2015 31 de diciembre de 2015

Claudio Romera Suplente 2014 Abogado 2015 31 de diciembre de 2015 Karina Andrea Grassano Suplente 2015 Contadora

Público

2015 31 de diciembre de 2015

Giselle Caudana, 38, abogada con especialización en Derecho Comercial y Laboral, graduada de la

Universidad de Buenos Aires, Maestría en Dirección de Empresas de la universidad del. La Sra. Caudana se

desempeña como Director Suplente y Abogada Asociada en C&F Consultores. Es además Tesorera de la

Asociación Latinoamericana del Derecho del Deporte – ALADE. Anteriormente fue abogada asociada en el

Estudio Jurídico Vicente Luis Garófalo. Nació el 11 de diciembre de 1977, tiene domicilio en Gregorio

Aráoz de Lamadrid 1360 (Ciudad Autónoma de Buenos Aires), su Nº de CUIL es 27-26394031-3 y su Nº de

DNI es 26.394.031.

Daniel Roque Vitolo, 63, abogado egresado de la Facultad de Derecho y Ciencias Sociales de la Universidad

de Buenos Aires. Desde 1975 desarrolla su actividad profesional en asesoramiento de empresas. Ha ejercido

y/o ejerce la actividad docente en la Universidad Notarial Argentina, la Universidad de Belgrano y la

Universidad de Buenos Aires, entre otras. Ha publicado más de 20 libros de derecho y más de 70 artículos de

su especialidad en diarios y revistas, y dicta periódicamente conferencias para centros académicos,

empresarios y profesionales. Nació el 22 de junio de 1952, tiene domicilio en Gregorio Aráoz de Lamadrid

1360 (Ciudad Autónoma de Buenos Aires), su Nº de CUIL es 20-10155674-4 y su Nº de DNI es 10.155.674. Paula López de Gomara, 52, abogada y procuradora egresada de la Universidad de Buenos Aires en 1985,

tiene un posgrado en Derecho Bancario y Financiero de la Universidad Austral. La Sra. López de Gomara

ejerce la profesión de manera independiente desde 2009. Anteriormente se desempeñó en el área de Asuntos

Jurídicos del Ministerio de Producción, Subsecretaría de Trabajo, Empleo y Formación Profesional, y en el

área de Despacho de la Dirección Técnica, Administrativa y Legal de la Secretaría de Descentralización y

Participación Ciudadana. Entre 1986 y 2004 actuó como Asesora Externa de la Cámara Argentina de

Seguridad Industrial, Asesora del Estudio del Dr. Jauregui, y brindó asesoramiento a bancos y sociedades de

garantía recíproca. Nació el 17 de julio de 1962, tiene domicilio en Gregorio Aráoz de Lamadrid 1360

(Ciudad Autónoma de Buenos Aires), su Nº de CUIL es 27-14526793-0 y su Nº de DNI es 14.526.793.

Silvana Shamshoian, 41, Contadora Pública egresada de la Universidad del Salvador en 1997. La Sra.

Shamshoian se desempeñó como Jefe de Administración de GNV Group Desarrollos Urbanos hasta enero de

2013. Anteriormente trabajó en Sullair Argentina y Deloitte. Nació el 28 de diciembre de 1973, tiene

domicilio en Gregorio Aráoz de Lamadrid 1360 (Ciudad Autónoma de Buenos Aires), su Nº de CUIL es 27-

23670485-3 y su Nº de DNI es 23.670.485.

Claudio Romera, 57, abogado, graduado de la Universidad de Buenos Aires en 1986. Desde 1990 es titular

del Estudio Jurídico Romera Mangiavillano. El Sr. Romera fue Secretario General del Colegio de Abogados

del Departamento Judicial de San Martín entre 1998 y 2002. Fue además Consejero del Colegio de

Abogados del Departamento Judicial de San Martin. Actualmente se desempeña como Secretario

Académico del Colegio de Abogados de San Martín, Conjuez en el Fuero Federal de la Cámara Federal de

San Martín y Conjuez de Tribunales en Primera Instancia de los Tribunales Civiles, Comerciales y

Laborales del Departamento Judicial de San Martín. Nació el 20 de julio de 1958, tiene domicilio en

Gregorio Aráoz de Lamadrid 1360 (Ciudad Autónoma de Buenos Aires), su Nº de CUIL es 20-12498312-7

y su Nº de DNI es 12.498.312.

Karina Andrea Grassano, 39 años, Contadora Publica recibida en la UBA. Actualmente presidente de

Denario Consultores S.A. y Síndico en Cooperativa de Crédito, Vivienda y Consumo LTDA La Sra.

Grassano se desempeñó como Gerente de Empresas en Standard Bank S.A entre agosto 2003 y enero de

2008. Nació el 1 de noviembre de 1976, Argentina, domiciliada en Cosme Beccar 31 piso 3 “B”, San Isidro.

Provincia de Buenos Aires. CUIT 27-25540378-3 y DNI 25.540.378. Ingreso a la empresa el 28 de abril de

2015.

Comité de Auditoría

Se informa que la Emisora no cuenta con Comité de Auditoría.

Contratos de trabajo y locación de servicios celebrados con directores y funcionarios ejecutivos

Ninguno de los directores ni de los principales funcionarios ejecutivos ha suscripto ningún contrato de

trabajo con la Emisora.

10

Asimismo, ninguno de los directores ha celebrado contratos de locación de servicio con la Emisora que

prevean beneficios luego de la terminación de sus mandatos.

Remuneración

Se informa que al 31 de marzo de 2015 los miembros del Directorio no percibieron remuneración alguna. Los miembros de la Comisión Fiscalizadora percibieron al 31 de marzo de 2015 la suma de $93.600.-

Participación Accionaria

La Emisora no tiene convenios para la emisión u otorgamiento de opciones, acciones o títulos valores a

favor de sus empleados ni de otros acuerdos de participación de los empleados en su capital social.

Código de Conducta

Se informa que la Emisora no posee un Código de Conducta.

Empleados

Al 31 de marzo de 2015 la Emisora no posee empleados. Al 31 de marzo de 2015, la controlada de la

Sociedad, MetroGAS, posee 1.228 empleados.

Asesores

Asesores Legales

PAGBAM Abogados (con domicilio en Suipacha 1111, Piso 18, Ciudad Autónoma de Buenos Aires) son los

asesores legales en la Argentina para la presente emisión de Gas Argentino. Cleary Gottlieb Steen &

Hamilton LLP (con domicilio en One Liberty Plaza, New York, Estados Unidos de Norteamérica) son los

asesores legales bajo ley americana para la presente emisión de Gas Argentino.

Auditores Independientes

Los Estados Financieros Consolidados Condensados Intermedios al 31 de marzo de 2015, así como los

Estados Financieros Consolidados Auditados correspondientes a los ejercicios económicos finalizados el 31

de diciembre de 2014 y 2013, fueron confeccionados de conformidad con las Normas Internacionales de

Información Financiera (“NIIF”). Dichos Estados Financieros fueron auditados o sujetos a revisión,

respectivamente, por Deloitte & Co S.A. La información previamente mencionada se presenta con la

información comparativa respectiva requerida por las normas aplicables.

Los Estados Contables Consolidados Auditados oportunamente aprobados correspondientes al ejercicio

económico finalizado el 31 de diciembre de 2012, confeccionados de conformidad con los principios

contables aceptados en Argentina, fueron auditados por Price Waterhouse & Co. S.R.L.

Deloitte & Co. S.A., es una firma integrada por contadores públicos independientes, con domicilio en

Florida 234, piso 5°, Buenos Aires, Argentina, e inscripta en el CPCECABA, Tomo 1, Folio 3. Los socios de

Deloitte & Co. S.A., designados mediante acta de asamblea Nº 51 de fecha 28 de abril de 2015 como

auditores para el ejercicio 2015, son los contadores Fernando Gabriel del Pozo (DNI 20.250.994, CUIL 20-

20250994-1, Domicilio Av. Cerviño 4747, Piso 5ª, Ciudad Autónoma de Buenos Aires) quien se encuentra

matriculado en el CPCECABA bajo el Tomo 254, Folio 138 y Guillermo Daniel Cohen (DNI 20.200.181,

CUIL 20-20200181-6, Domicilio San Isidro Labrador 435, Martínez), quien se encuentra matriculado en el

CPCECABA bajo el Tomo 233, Folio 73, designado como suplente.

Price Waterhouse & Co. S.R.L., es una firma integrada por contadores públicos independientes, con

domicilio en Bouchard 557, piso 8°, Buenos Aires, Argentina, e inscripta en el Consejo Profesional de

Ciencias Económicas de la Ciudad Autónoma de Buenos Aires ("CPCECABA"), Tomo 1, Folio 17. El socio

de Price Waterhouse & Co. S.R.L., certificante de los estados contables al 31 de diciembre de 2012 de la

Sociedad es el contador Carlos Martín Barbafina (DNI 17.341.756, CUIL 20-17341756-0, Domicilio Av. P.

Goyena 1121, Piso 1, Ciudad Autónoma de Buenos Aires), quien se encuentra matriculado en el

CPCECABA bajo el Tomo 175, Folio 65 y quien fuera designado auditor titular por Asamblea de

11

Accionistas por el ejercicio 2013. El auditor suplente designado oportunamente fue Marcelo de Nicola (DNI

17.367.950, CUIL 20-17367950-6, Domicilio Bouchard 557, Piso 7º, Ciudad Autónoma de Buenos Aires)

quien se encuentra matriculado en el CPCECABA bajo el Tomo 250, Folio 176.

12

DATOS ESTADÍSTICOS Y PROGRAMA PREVISTO PARA LA OFERTA

SALVO POR LO MODIFICADO EXPRESAMENTE EN ESTE PROSPECTO, LE RESULTARÁN APLICABLES A LAS OBLIGACIONES

NEGOCIABLES CLASE A-L ADICIONALES JUNIO 2015 LOS MISMOS TÉRMINOS Y CONDICIONES DE LAS OBLIGACIONES

NEGOCIABLES DE LA REESTRUCTURACIÓN.

Sociedad Gas Argentino S.A.

Títulos Obligaciones Negociables Clase A-L Adicionales Junio 2015

Las Obligaciones Negociables Clase A-L Adicionales Junio 2015 serán emitidas

como resultado del derecho de la Sociedad, en cualquier fecha de pago de

intereses que tenga lugar en, o con anterioridad al 31 de diciembre de 2015, de

pagar el monto de intereses que resulte aplicable, total o parcialmente, emitiendo

otras obligaciones negociables por el monto de intereses capitalizado.

Monto Obligaciones Negociables Clase A-L Adicionales Junio 2015: Hasta U$S

2.700.000(Dólares Estadounidenses dos millones setecientos mil).

Forma y Denominación Las Obligaciones Negociables Clase A-L Adicionales Junio 2015 estarán

representadas por un certificado global permanente depositado en DTC.

Las Obligaciones Negociables Clase A-L Adicionales Junio 2015 serán de un

Dólar Estadounidense (U$S 1) de valor nominal.

Plazo de las Obligaciones

Negociables Clase A-L Adicionales

Junio 2015

El vencimiento de las Obligaciones Negociables Clase A-L Adicionales Junio

2015 operará el 31 de diciembre de 2015 (la “Fecha de Vencimiento”).

Fecha de Emisión Será la que se informe en un aviso de emisión a ser publicado por la Sociedad en

el Boletín Informativo del Merval, en virtud del ejercicio de la facultad delegada

por el Merval a la BCBA conforme lo dispuesto por la Resolución N° 17.501 de

la CNV y en la AIF de la CNV. De conformidad con la cláusula G.1 de los anexos

A y B del Contrato de Fideicomiso, la Fecha de Emisión deberá ocurrir dentro de

los treinta (30) días de la fecha de pago de intereses del día 15 de junio de 2015.

Fiduciario, Coagente de Registro y

Principal Agente de Pago del

Contrato de Fideicomiso y Agente

de Transferencia

The Bank of New York Mellon

Representante del Fiduciario en

Argentina

Banco de Valores S.A.

Entrega de las Obligaciones

Negociables Clase A-L Adicionales

Junio 2015

El cronograma previsto para la emisión y entrega de las Obligaciones Negociables

Clase A-L Adicionales Junio 2015 será informado mediante un aviso

complementario a este Prospecto que será publicado en el Boletín Informativo del

Merval, en virtud del ejercicio de la facultad delegada por el Merval a la BCBA

conforme lo dispuesto por la Resolución N° 17.501 de la CNV, y en la autopista

de información financiera de la CNV.

Cronograma de Amortización Las Obligaciones Negociables Clase A-L Adicionales Junio 2015 serán

amortizadas en un solo pago, a ser efectuado en la Fecha de Vencimiento de las

Obligaciones Negociables Clase A-L Adicionales Junio 2015.

Tasa de Interés 8,875%, pagadero semestralmente, sobre el saldo adeudado, el 15 de

junio y el 15 de diciembre de cada año calendario. Las Obligaciones

Negociables Clase A-L Adicionales Junio 2015 devengarán intereses

desde el 15 de junio de 2015.

Derecho Limitado a Capitalizar

Intereses

Véase el contenido del apartado “De la Oferta y la Negociación”.

13

Rescate Obligatorio con Fondos

Excedentes

Véase el contenido del apartado “De la Oferta y la Negociación”.

Rescate Obligatorio de

Obligaciones Negociables Clase A-

L Adicionales Junio 2015 por

Emisiones de Acciones, Venta de

Activos y Operaciones de Venta con

Alquiler Reciproco

Véase el contenido del apartado “De la Oferta y la Negociación”.

Moneda Las Obligaciones Negociables Clase A-L Adicionales Junio 2015 serán emitidas y

pagadas en Dólares Estadounidenses.

Si la Sociedad tuviese restringido o limitado el acceso al mercado de cambios, la

Sociedad realizará cualquier pago de las Obligaciones Negociables Clase A-L

Adicionales Junio 2015 en Dólares Estadounidenses, de conformidad con lo

permitido por la ley mediante cualquier procedimiento legal que exista en la

Argentina.

Montos Adicionales Véase el contenido del apartado “De la Oferta y la Negociación”.

Contrato de Fideicomiso Las Obligaciones Negociables Clase A-L Adicionales Junio 2015 serán emitidas

conforme al contrato de fideicomiso de fecha 15 de marzo de 2013 (el “Contrato

de Fideicomiso”).

Rango La Emisora asegurará que en todo momento sus obligaciones -contraídas por las

Obligaciones Negociables Clase A-L Adicionales Junio 2015 y en el Contrato de

Fideicomiso- constituyan obligaciones no garantizadas, que gozarán de igual

prioridad de pago en caso de quiebra o concurso según la ley argentina que todo

otro Endeudamiento no garantizado de la Emisora, existente y futuro (excluido el

Endeudamiento que tuviera prioridad por ley o de pleno derecho).

Rescate Opcional Véase el contenido del apartado “De la Oferta y la Negociación”

Ciertos Compromisos La Emisora emitirá las Obligaciones Negociables Clase A-L Adicionales Junio

2015 conforme al Contrato de Fideicomiso. El mencionado Contrato, entre otras

cuestiones, requerirá que la Emisora proporcione ciertos informes a los tenedores

de las Obligaciones Negociables Clase A-L Adicionales Junio 2015 y limite su

capacidad, y en ciertos casos, la capacidad de sus Subsidiarias Significativas para:

incurrir o garantizar Endeudamiento;

realizar Pagos Restringidos;

efectuar cualquier Venta de Activos;

realizar inversiones de cualquier tipo;

llevar a cabo Operaciones de Venta con Alquiler Recíproco (sale and

leaseback);

llevar a cabo operaciones con sociedades vinculadas;

constituir o asumir gravámenes;

celebrar fusiones o consolidaciones; y

efectuar una venta o alquiler de la totalidad o sustancialmente la totalidad

de sus activos.

Se informa, adicionalmente, que estos compromisos son idénticos a los

compromisos consignados en el Prospecto de la Reestructuración, y por lo tanto

14

dichos compromisos le resultan aplicables a las Obligaciones Negociables Clase

A-L Adicionales Junio 2015 objeto de este Prospecto.

Series, Forma y Listado A diferencia de las Obligaciones Negociables de la Reestructuración, las

Obligaciones Negociables Clase A-L Adicionales Junio 2015 no serán emitidas

como parte de ninguna unidad. En consecuencia, las Obligaciones Negociables

Clase A-L Adicionales Junio 2015 podrán ser libremente ofrecidas, vendidas o de

otro modo transferidas por los tenedores de las mismas.

Las Obligaciones Negociables Clase A-L Adicionales Junio 2015 serán fungibles

con las Obligaciones Negociables Clase A-L Adicionales Diciembre 2014, las

Obligaciones Negociables Clase A-L Adicionales Junio 2014, las Obligaciones

Negociables Clase A-L Adicionales Diciembre 2013 y las Obligaciones

Negociables Clase A-L Junio 2013 (las “Obligaciones Negociables Clase A-L

Adicionales”). Una vez emitidas, las Obligaciones Negociables Clase A-L

Adicionales Junio 2015 tendrán, mutatis mutandi, los mismos términos que las

Obligaciones Negociables Clase A-L del Prospecto de la Reestructuración;

teniendo en cuenta que las Obligaciones Negociables Clase A-L Adicionales

Junio 2015 devengarán intereses únicamente desde el 15 de junio de 2015.

La Sociedad solicitará el listado de las Obligaciones Negociables Clase A-L

Adicionales Junio 2015 en el Merval.

Ley Aplicable. Jurisdicción. Una vez emitidas las Obligaciones Negociables Clase A-L Adicionales Junio

2015, el cumplimiento y exigibilidad de las obligaciones representadas por las

mismas se regirán por las leyes del estado de Nueva York y serán interpretadas

de conformidad con ellas, con la salvedad, sin embargo, de que todas las

cuestiones relativas a la debida autorización, otorgamiento, emisión y entrega de

las Obligaciones Negociables Clase A-L Adicionales Junio 2015 por parte de la

Sociedad, la aprobación de las mismas por parte de la CNV para su oferta al

público en la Argentina y las cuestiones relativas a los requisitos legales

necesarios para que las Obligaciones Negociables Clase A-L Adicionales Junio

2015 sean consideradas como tales en virtud de la ley argentina, se regirán por la

Ley de Obligaciones Negociables y otras leyes y normas argentinas aplicables.

Asimismo se reconoce la competencia no exclusiva de cualquier tribunal estadual

o federal con asiento en el Distrito de Manhattan, Ciudad y Estado de Nueva

York, cualquier tribunal argentino con asiento en la Ciudad Autónoma de Buenos

Aires, incluidos los juzgados de primera instancia en lo comercial y el Tribunal

de Arbitraje General de la BCBA o el tribunal arbitral del mercado de valores que

lo reemplace, en virtud de la delegación de facultades otorgadas por el Merval a

la BCBA en materia de constitución de Tribunales Arbitrales, de conformidad

con lo dispuesto en la Resolución Nº 17.501 de la CNV, según las disposiciones

del Artículo 46 de la Ley de Mercado de Capitales, y cualquier tribunal

competente del lugar en el que la Emisora tiene constituido su domicilio legal a

efectos de cualquier acción, juicio o procedimiento que surja o se relacione con el

Contrato de Fideicomiso o las Obligaciones Negociables Clase A-L Adicionales

Junio 2015.

Factores de Riesgo Deberá revisarse cuidadosamente la información incluida en el título “Factores de

Riesgo” de este Prospecto. Una inversión en las Obligaciones Negociables Clase

A-L Adicionales Junio 2015 implica un alto grado de riesgo, incluyendo la

posibilidad significativa de pérdida del total de su inversión.

Destino de los fondos Las Obligaciones Negociables Clase A-L Adicionales Junio 2015 serán emitidas

en concepto de capitalización del 100% de los intereses que le corresponde pagar

a la Sociedad bajo las Obligaciones Negociables de la Reestructuración y las

Obligaciones Negociables Clase A-L Adicionales en la Fecha de Pago de

Intereses del 15 de junio de 2015.

De esta manera las Obligaciones Negociables Clase A-L Adicionales Junio 2015

se emitirán y se entregarán a los tenedores de Obligaciones Negociables de la

Reestructuración y de Obligaciones Negociables Clase A-L Adicionales a los

15

efectos de cumplir con el pago de los intereses correspondientes a dicha Fecha de

Pago de Intereses.

Calificación de Riesgo La Sociedad no ha solicitado la calificación de ninguna de las Obligaciones

Negociables Clase A-L Adicionales Junio 2015.

Acción Ejecutiva En el supuesto de incumplimiento por parte de la Sociedad en el pago del

capital y/o intereses a su vencimiento, cualquier tenedor de Obligaciones

Negociables Clase A-L Adicionales Junio 2015 podrá iniciar una acción ejecutiva

directamente contra la Sociedad por pagos adeudados con respecto a dicho Título

de conformidad con el artículo 29 de la Ley de Obligaciones Negociables con las

siguientes salvedades: El Artículo 29 de la Ley de Obligaciones Negociables

dispone que "los títulos representativos de las obligaciones otorgan acción

ejecutiva a sus tenedores para reclamar el pago de capital, actualizaciones o

intereses y para ejecutar las garantías otorgadas". Los Tenedores de las

Obligaciones Negociables que sean emitidas y que estén representados por un

título global (el "Título Global"), serán beneficiarios finales mas no titulares

registrales. Las constancias emitidas por los sistemas de liquidación autorizados

(DTC, Euroclear, Clearstream, Caja de Valores S.A. y otros sistemas de depósito

colectivo) o sus depositantes a favor de un beneficiario en el Título Global pueden

no ser suficientes a los efectos de que los Tenedores de las Obligaciones

Negociables Clase Adicionales Junio 2015 inicien una acción ejecutiva en la

República Argentina.

Asimismo, cabe destacar que la Ley de Mercado de Capitales, prevé la posibilidad

de emitir comprobantes de los valores representados en certificados globales a

favor de las personas que tengan una participación en los mismos, a los efectos de

legitimar a los titulares de valores para reclamar judicialmente, o ante jurisdicción

arbitral en su caso, acción ejecutiva, presentar solicitudes de verificación de

crédito o participar en procesos universales. El bloqueo de la cuenta sólo afectará

a los valores a los que refiera el comprobante. Los comprobantes serán emitidos

por la entidad del país o del exterior que administre el sistema de depósito

colectivo en el cual se encuentren inscriptos los certificados globales. Cuando

entidades administradoras de sistemas de depósito colectivo tengan

participaciones en certificados globales inscriptos en sistemas de depósito

colectivo administrados por otra entidad, los comprobantes podrán ser emitidos

directamente por las primeras. Asimismo, es de destacar que, en caso de

certificados globales de deuda, el fiduciario, si lo hubiere, tendrá legitimación

procesal con la mera acreditación de su designación.

No obstante lo informado precedentemente, es de destacar que no existe certeza

respecto de la interpretación que realizarán los jueces de la Ley de Mercado de

Capitales a los efectos mencionados.

Supuestos de Incumplimiento Véase el contenido del apartado “De la Oferta y la Negociación”. Se informa,

adicionalmente, que tales supuestos de incumplimiento descriptos en “De la

Oferta y la Negociación” son idénticos a los supuestos de incumplimiento

consignados en el Prospecto de la Reestructuración, y por lo tanto dichos

supuestos de incumplimiento le resultan aplicables a las Obligaciones Negociables

Clase A-L Adicionales Junio 2015 objeto de este Prospecto.

Restricciones a la Transferencia La Sociedad no ha registrado ni registrará ninguna participación en las

Obligaciones Negociables Clase A-L Adicionales Junio 2015 conforme a la Ley

de Títulos Valores Estadounidense. En consecuencia, no se ha presentado, ni se

presentará, ninguna solicitud de autorización de oferta pública ante la SEC. Las

Obligaciones Negociables Clase A-L Adicionales Junio 2015 sólo serán ofrecidas

y entregadas por la Sociedad únicamente (a) en los Estados Unidos de América, a

Compradores Institucionales Calificados (término definido en la Norma 144A

bajo la Ley de Títulos Valores Estadounidense, y (b) fuera de los Estados Unidos

de América en operaciones off-shore en cumplimiento de la Regulación S.

Se recomienda consultar con sus propios asesores financieros y legales antes de

realizar cualquier oferta o venta de las Obligaciones Negociables Clase A-L

16

Adicionales Junio 2015 para determinar si es válido realizar una transferencia de

las Obligaciones Negociables Clase A-L Adicionales Junio 2015 de acuerdo con

los requisitos de la Ley de Títulos Valores Estadounidense. La Sociedad no realiza

ninguna declaración, y no asume ninguna responsabilidad por (i) el registro de las

Obligaciones Negociables Clase A-L Adicionales Junio 2015 o la disponibilidad

de una exención de los requisitos de registro de la Ley de Títulos Valores

Estadounidense con respecto a ofertas y ventas de las Obligaciones Negociables

Clase A-L Adicionales Junio 2015 o (ii) las circunstancias bajo las cuales las

Obligaciones Negociables Clase A-L Adicionales Junio 2015 pueden ser ofrecidas

o vendidas legalmente en los Estados Unidos, o en favor o en beneficio de

Personas Estadounidenses dentro del significado de la Regulación S de la Ley de

Títulos Valores Estadounidense.

Declaraciones; Restricciones de Venta

Cada titular beneficiario de las Obligaciones Negociables Clase A-L Adicionales

Junio 2015 se considerará que ha declarado y haberse comprometido a lo

siguiente:

(1) Que dicho titular beneficiario: (A) es un comprador institucional calificado

como se define dicho término en la Norma 144A de la Ley de Títulos Valores

Estadounidense y está adquiriendo las Obligaciones Negociables Clase A-L

Adicionales Junio 2015 por su propia cuenta o por cuenta de uno o más

Compradores Institucionales Calificados, o (B) no es una persona estadounidense

fuera de Estados Unidos como se contempla en la Norma 903(a)(1) de la

Regulación S, pero no un corredor bursátil o fiduciario profesional constituido en,

o en caso de ser una persona física, residente de Estados Unidos con una cuenta

discrecional o cuenta similar, que no sea una sucesión o fideicomiso a favor de

una persona que no es una persona estadounidense como se contempla en la

Norma 903(a)(1) de la Ley de Títulos Valores Estadounidense, y sabe que las

Obligaciones Negociables Clase A-L Adicionales Junio 2015 se emiten con

fundamento en la Regulación S;

(2) dicho titular beneficiario entiende y acepta que las Obligaciones Negociables

Clase A-L Adicionales Junio 2015 se están ofreciendo exclusivamente en una

operación que no constituye una oferta pública dentro del significado de la Ley de

Títulos Valores y que su posterior ofrecimiento, reventa, prenda o transferencia

sólo podrá efectuarse: (i) a nosotros, (ii) durante el plazo en que las Obligaciones

Negociables Clase A-L Adicionales Junio 2015 puedan revenderse de acuerdo con

la Norma 144A, a una persona que el vendedor razonablemente considere que es

un comprador institucional calificado de acuerdo con el significado de la Norma

144A de la Ley de Títulos Valores Estadounidense que compra las Obligaciones

Negociables Clase A-L Adicionales Junio 2015 por su propia cuenta o por cuenta

de uno o más Compradores Institucionales Calificados en una operación que

cumple con los requisitos de la Norma 144A, (iii) en una operación internacional

que cumple con los requisitos de la Norma 903 o 904 (según corresponda) de la

Regulación S, o (iv) en el marco de una exención de inscripción de la Ley de

Títulos Valores Estadounidense contenida en la Norma 144 de la Ley de Títulos

Valores Estadounidense (si fuera el caso), (v) de acuerdo con otra exención de los

requisitos de inscripción de acuerdo con la Ley de Títulos Valores

Estadounidense, siempre que como condición para inscribir la transferencia de las

Obligaciones Negociables Clase A-L Adicionales Junio 2015 de acuerdo con el

punto (v), dicho tenedor o beneficiario nos entregue y entregue al fiduciario de las

Obligaciones Negociables Clase A-L Adicionales Junio 2015 que corresponda,

una opinión legal o cualquier otra constancia que el fiduciario o nosotros

pudiéramos solicitar, en cuanto al cumplimiento de dicha exención, ó (vi) de

acuerdo con un documento de inscripción válido en el marco de la Ley de Títulos

Valores Estadounidense, en cada caso de acuerdo con las leyes de valores

aplicables de cualquier estado de Estados Unidos y de cualquier otra jurisdicción;

sujeto, en cada caso, a cualquier requisito legal que establezca que la disposición

de los bienes del vendedor o de los bienes de las cuentas de inversor debe

permanecer en todo momento dentro del control del vendedor o de la cuenta.

17

(3) Que el titular beneficiario y cada titular beneficiario posterior informará a

cualquier comprador que le compre sus Obligaciones Negociables Clase A-L

Adicionales Junio 2015, las restricciones de transferencia mencionadas en el

punto (2) anterior, si estuvieran vigentes.

(4) Que el titular beneficiario recibió una copia de este Prospecto y conviene que

(a) ni GASA ni ninguna persona que nos represente le han hecho ninguna

declaración en cuanto a nosotros o al ofrecimiento y al canje de las Obligaciones

Negociables Clase A-L Adicionales Junio 2015 que no sea la información que se

presenta en este Prospecto, y (b) que tuvo acceso a esa información financiera y

de otro tipo y que se le permitió evacuar dudas acerca nuestra y recibió respuestas,

en la medida de lo necesario para tomar la decisión de comprar Obligaciones

Negociables Clase A-L Adicionales Junio 2015.

Las Obligaciones Negociables Clase A-L Adicionales Junio 2015 llevarán una

leyenda con el siguiente texto, salvo que la Sociedad determine lo contrario en

cumplimiento de las leyes aplicables:

LAS OBLIGACIONES NEGOCIABLES CLASE A-L ADICIONALES JUNIO

2015 NO HAN SIDO REGISTRADAS BAJO LA LEY DE TÍTULOS

VALORES DE LOS ESTADOS UNIDOS DE 1933, Y SUS

MODIFICATORIAS, (LA "LEY DE TÍTULOS VALORES"), O CUALQUIER

LEY DE TITULOS VALORES ESTADUAL. EL TENEDOR DE ESTE

TITULO, AL COMPRAR ESTE TITULO, ACEPTA EN BENEFICIO DEL

EMISOR QUE ESTA OBLIGACION NEGOCIABLE O CUALQUIER

INTERES O PARTICIPACION EN LA MISMA PUEDE SER OFRECIDA,

REVENDIDA, PRENDADA U TRANSFERIDA SOLO (1) A FAVOR DEL

EMISOR, (2) MIENTRAS ESTE TÍTULO SEA ELEGIBLE PARA SU

REVENTA DE ACUERDO CON LA NORMA 144A DE LA LEY DE

VALORES (LA "NORMA 144A"), A FAVOR DE UNA PERSONA QUE EL

VENDEDOR RAZONABLEMENTE CONSIDERE QUE ES UN

COMPRADOR INSTITUCIONAL CALIFICADO, DENTRO DEL

SIGNIFICADO DE LA NORMA 144A DE LA LEY DE VALORES, QUE

COMPRA EL TÍTULO POR SU PROPIA CUENTA O POR CUENTA DE

UNO O MÁS COMPRADORES INSTITUCIONALES CALIFICADOS, (3) EN

UNA OPERACIÓN INTERNACIONAL QUE CUMPLA CON LAS

DISPOSICIONES DE LA NORMA 903 O 904 (SEGÚN CORRESPONDA) DE

LA REGULACIÓN S DE LA LEY DE VALORES, (4) DE ACUERDO CON

UNA EXENCIÓN DE INSCRIPCIÓN DE ACUERDO CON LA LEY DE

VALORES CONTEMPLADA EN LA NORMA 144 DE LA LEY DE

VALORES (SI FUERA EL CASO), (5) DE ACUERDO CON LA

RESITRACION EFECTIVA DE UN PROSPECTO BAJO LA LEY DE

VALORES, Y EN CADA UNO DE ESOS CASOS, DE ACUERDO CON

CUALQUIER LEY DE TITULOS VALORES APLICABLE DE CUALQUIER

ESTADO DE LOS ESTADOS UNIDOS U OTRA JURISDICCION

APLICABLE. EL TENEDOR DE ESTA OBLIGACION NEGOCIABLE, AL

COMPRAR ESTA NOTA, REPRESENTA Y ACEPTA QUE NOTIFICARÁ A

CUALQUIER COMPRADOR DE ESTA NOTA DE LAS RESTRICCIONES A

LA TRANSFERENCIA MENCIONADAS EN EL PRESENTE.

Las Obligaciones Negociables Clase A-L Adicionales Junio 2015 vendidas en

cumplimiento de la Regulación S tendrán la siguiente leyenda, salvo que

determinemos lo contrario en cumplimiento de las leyes aplicables:

LAS OBLIGACIONES NEGOCIABLES CLASE A-L ADICIONALES JUNIO

2015 NO HAN SIDO REGISTRADAS BAJO LA LEY DE TÍTULOS

VALORES DE LOS ESTADOS UNIDOS DE 1933, Y SUS

MODIFICATORIAS, (LA "LEY DE TÍTULOS VALORES"), O CUALQUIER

LEY DE TITULOS VALORES ESTADUAL. EL TENEDOR DE ESTE

TITULO, AL COMPRAR ESTE TITULO, ACEPTA QUE TANTO ESTA

OBLIGACION NEGOCIABLE COMO CUALQUIER INTERES O

PARTICIPACION EN LA MISMA PUEDE SER OFRECIDA, REVENDIDA,

PRENDADA U TRANSFERIDA SOLO DE ACUERDO CON LA

18

REGISTRACION EFECTIVA DE UN PROSPECTO BAJO LA LEY DE

VALORES, SALVO QUE LOS TÍTULOS GOCEN DE ALGUNA EXENCIÓN,

O NO SE ENCUENTREN SUJETOS, A DICHA REGISTRACION Y DE

ACUERDO CON CUALQUIER LEY DE VALORES APLICABLE DE

CUALQUIER JURISDICCION APLICABLE

Asimismo, hasta la expiración del plazo de 40 días posteriores a (i) la fecha de

este Prospecto o (ii) la entrega de las Obligaciones Negociables Clase A-L

Adicionales Junio 2015, lo que fuere posterior, cualquier venta u oferta de

Obligaciones Negociables Clase A-L Adicionales Junio 2015 efectuada por un

distribuidor (dealer) dentro de los Estados Unidos de América podría resultar

violatoria de los deberes de registro contemplados por la Ley de Títulos Valores

Estadounidense.

19

INFORMACIÓN CLAVE SOBRE LA EMISORA

INFORMACIÓN CONTABLE Y FINANCIERA

El siguiente resumen de la información contable, financiera y operativa consolidada ha sido obtenido de

nuestros estados financieros consolidados a las fechas y para cada uno de los ejercicios o períodos indicados

a continuación, los cuales han sido oportunamente presentados ante la CNV. Esta información debe leerse

conjuntamente con, y está condicionada en su totalidad por, referencia a nuestros Estados Financieros

Consolidados al 31 de diciembre de 2014 y comparativos (“Estados Financieros Consolidados 2014”), a

nuestros Estados Financieros Consolidados al 31 de diciembre de 2013 y comparativos (“Estados

Financieros Consolidados 2013”) y, Estados Financieros Consolidados Condensados Intermedios por el

período de tres meses finalizado el 31 de marzo 2015 y comparativos (“Estados Financieros Consolidados

Condensados Intermedios al 31 de marzo 2015”) y al análisis en "Reseña y Perspectiva Operativa y

Financiera” que se incluye en otra sección de este Prospecto.

Los Estados Financieros Consolidados al 31 de diciembre de 2013 preparados conforme a las Normas

Internacionales de Información Financiera, han sido auditados por Deloitte & Co. S.A. quienes emitieron su

informe de auditoría con fecha 6 de marzo de 2014 de acuerdo con Normas Internacionales de Auditoría

adoptadas por la FACPCE a través de la Resolución Técnica N° 32, tal como fueron aprobadas por el

IAASB de la IFAC. Dicho informe de auditoría incluía párrafos adicionales aclaratorios, los cuales no

afectaban la opinión de auditoría, relacionados con incertidumbres por: i) el desarrollo futuro del negocio de

la Sociedad y su capacidad para continuar operando como empresa en marcha debido a la ecuación

económica y financiera de la Sociedad y su sociedad controlada MetroGas S.A. por la suspensión del

régimen original de actualización de tarifas de MetroGas S.A. y el resultado final del proceso de

renegociación tarifaria con el Gobierno Nacional; ii) la situación patrimonial de la Sociedad, la cual al 31 de

diciembre de 2013 registraba patrimonio neto negativo y iii) la recuperabilidad de los activos no corrientes

por no estar en condiciones de prever si las premisas utilizadas por la Dirección para elaborar las

proyecciones se concretarán en el futuro.

Los Estados Financieros Consolidados al 31 de diciembre de 2014 preparados conforme a las Normas

Internacionales de Información Financiera, han sido auditados por Deloitte & Co. S.A. quienes emitieron su

informe de auditoría con fecha 25 de febrero de 2015 de acuerdo con Normas Internacionales de Auditoría

adoptadas por la FACPCE a través de la Resolución Técnica N° 32, tal como fueron aprobadas por el

IAASB de la IFAC. Dicho informe de auditoría incluía párrafos adicionales aclaratorios, los cuales no

afectaban la opinión de auditoría, relacionados con incertidumbres por: i) la capacidad de Gas Argentino de

continuar como empresa en marcha en relación al cumplimiento de los pagos de capital de su deuda

financiera al vencimiento y ii) la situación patrimonial de la Sociedad, la cual al 31 de diciembre de 2014

registraba patrimonio neto negativo.

Los Estados Financieros Consolidados Condensados Intermedios al 31 de marzo de 2015, preparados

conforme a las Normas Internacionales de Información Financiera, han sido aprobados por el Directorio para

su emisión el 6 de mayo de 2015 y revisados por Deloitte & Co S.A. quienes emitieron su informe de

revisión de estados financieros intermedios con fecha 6 de mayo de 2015 de acuerdo con Normas

Internacionales de Encargos de Revisión adoptadas por la FACPCE a través de la Resolución Técnica N° 33,

tal como fueron aprobadas por el Consejo de Normas Internacionales de Auditoría y Aseguramiento

(“IAASB”, por su sigla en inglés) de la Federación Internacional de Contadores (“IFAC”, por su sigla en

inglés). Dicho informe de revisión incluía párrafos adicionales aclaratorios, los cuales no afectaban la

conclusión, relacionados con las incertidumbres mencionadas en el párrafo precedente.

En opinión de la Sociedad los Estados Financieros Consolidados Condensados Intermedios al 31 de marzo de

2015 contemplan todos los ajustes necesarios para ser presentados sobre bases uniformes con los estados

financieros consolidados anuales.

Presentación de la Información Contable

La Comisión Nacional de Valores (“CNV”), a través de las Resoluciones Generales Nº 562/09 y 576/10, ha

establecido la aplicación de las Resoluciones Técnicas (“RT”) Nº 26 y 29 de la Federación Argentina de

Consejos Profesionales de Ciencias Económicas (“FACPCE”), que adoptan las NIIF (IFRS por sus siglas en

inglés), emitidas por el Consejo de Normas Internacionales de Contabilidad (IASB, por sus siglas en inglés),

para las entidades incluidas en el régimen de oferta pública, ya sea por su capital o por sus obligaciones

negociables, o que hayan solicitado autorización para estar incluidas en el citado régimen.

20

El 24 de enero de 2012, con el objetivo de evaluar la aplicabilidad y el impacto de la Interpretación N°12

“Acuerdos de Concesión de Servicios” (CINIIF 12) para las sociedades registrantes que sean licenciatarias

de los servicios públicos de transporte y distribución de gas natural, así como sus empresas controlantes, la

CNV emitió la Resolución Nº 600, que postergó la adopción obligatoria de las NIIF para los ejercicios que

comienzan el 1 de enero de 2013. Posteriormente, el 20 de diciembre de 2012, la CNV emitió la Resolución

Nº 613, que estableció que las empresas concesionarias de transporte y distribución de gas natural y sus

empresas controlantes están fuera del alcance de la CINIIF 12.

En consecuencia, la aplicación de NIIF resulta obligatoria para la Sociedad a partir del ejercicio iniciado el

1° de enero de 2013, siendo los estados financieros al 31 de diciembre de 2013, los primeros estados

financieros anuales presentados bajo estas normas. La fecha de transición a las NIIF para la Sociedad,

conforme a lo establecido en la NIIF 1 “Adopción por primera vez de las NIIF”, fue 1° de enero de 2012.

Disposiciones Varias

Salvo que se indique lo contrario, los balances utilizan el tipo de cambio vigente para cada fecha relevante o

cierre del período cotizado por el Banco de la Nación Argentina.

Ciertos montos e índices contenidos en este prospecto (incluyendo montos en porcentajes) han sido

redondeados hacia arriba o hacia abajo a fin de facilitar el resultado de los cuadros en los que se incluyen. El

efecto de este redondeo no es sustancial. Tales montos redondeados también se utilizan en el texto del

presente.

A menos que se indique lo contrario, la información expuesta a continuación se expresa en miles de pesos.

El contenido de la página web internacional de la Compañía no forma parte de este Prospecto.

Resumen de información contable y financiera de Gas Argentino

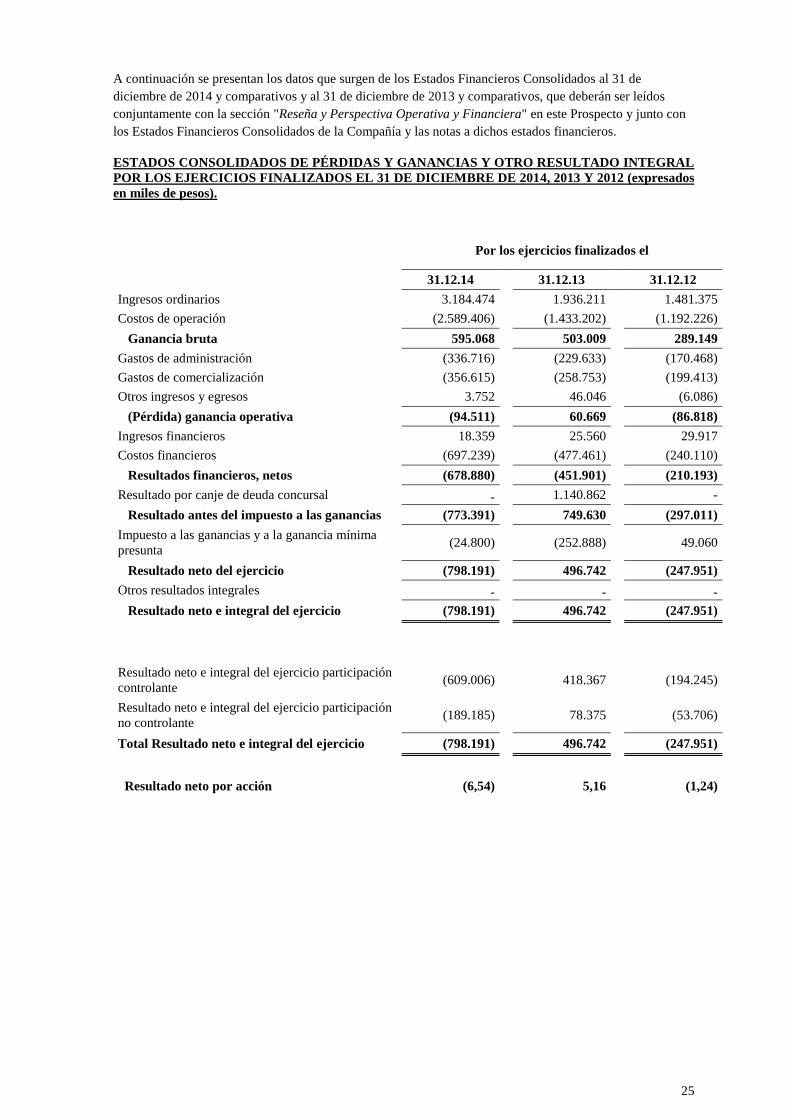

A continuación se presentan los datos que surgen de los Estados Financieros Consolidados Condensados

Intermedios al 31 de marzo de 2015 y comparativos, que deberán ser leídos conjuntamente con la sección

"Reseña y Perspectiva Operativa y Financiera" en este Prospecto y junto con los Estados Financieros

Consolidados Condensados Intermedios de la Compañía y las notas a dichos estados financieros.

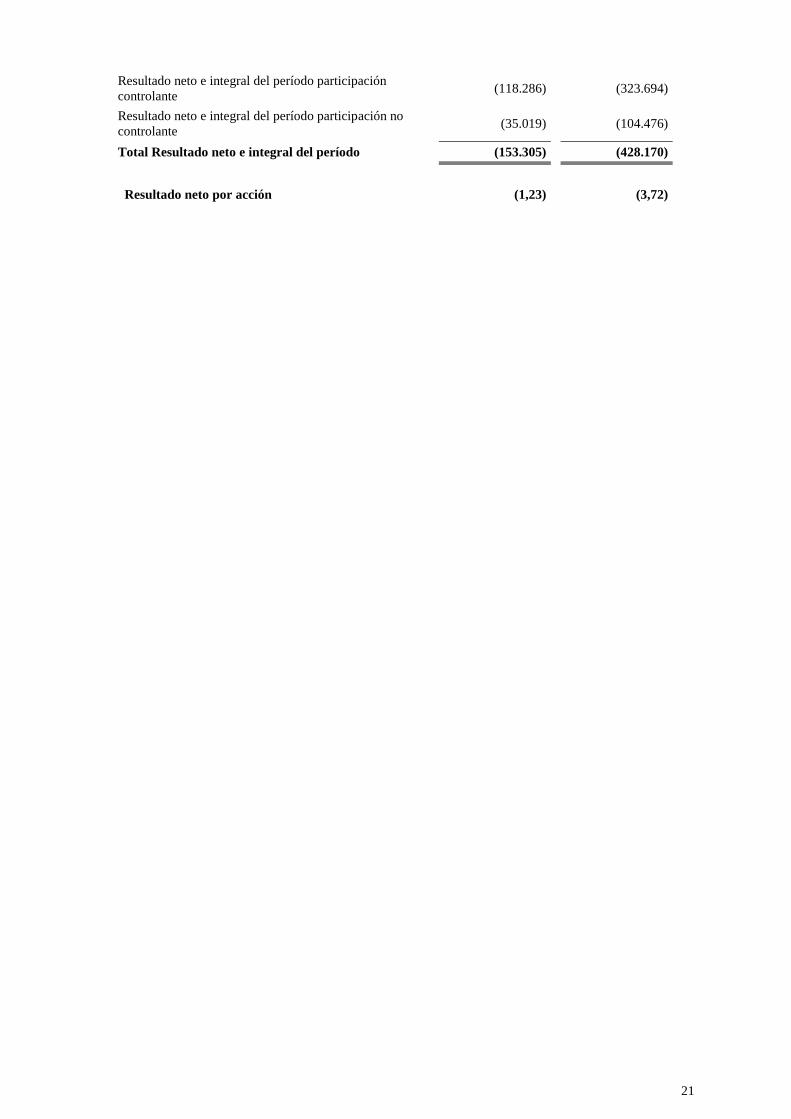

ESTADOS CONSOLIDADOS CONDENSADOS INTERMEDIOS DE PÉRDIDAS Y GANANCIAS Y

OTRO RESULTADO INTEGRAL POR LOS PERÍODOS DE TRES MESES FINALIZADOS EL 31

DE MARZO DE 2015 Y 2014 (expresados en miles de pesos).

Por los períodos de tres meses

finalizados el

31.03.15 31.03.14

Ingresos ordinarios (a) 774.442 454.337

Costos de operación (595.610) (391.364)

Ganancia bruta 178.832 62.973

Gastos de administración (102.446) (65.765)

Gastos de comercialización (90.703) (58.386)

Otros ingresos y egresos 409 (8.485)

Pérdida operativa (13.908) (69.663)

Ingresos financieros 5.109 5.357

Costos financieros (142.650) (345.969)

Resultados financieros, netos (b) (137.541) (340.612)

Resultado antes del impuesto a las ganancias (151.449) (410.275)

Impuesto a las ganancias y a la ganancia mínima presunta (1.856) (17.895)

Resultado neto del período (153.305) (428.170)

Otros resultados integrales - -

Resultado neto e integral del período (153.305) (428.170)

21

Resultado neto e integral del período participación

controlante (118.286) (323.694)

Resultado neto e integral del período participación no

controlante (35.019) (104.476)

Total Resultado neto e integral del período (153.305) (428.170)

Resultado neto por acción (1,23) (3,72)

22

ESTADOS CONSOLIDADOS CONDENSADOS INTERMEDIOS DE SITUACIÓN FINANCIERA AL

31 DE MARZO DE 2015 Y 31 DE DICIEMBRE DE 2014 (expresados en miles de pesos).

31.03.15 31.12.14

Activo

Activo no corriente

Propiedades, planta y equipo 1.991.152 1.950.718

Activos por impuestos diferidos 6.555 4.620

Otras inversiones - 1.066

Propiedades de inversión 2.440 2.455

Otros créditos 3.351 4.108

Total del activo no corriente 2.003.498 1.962.967

Activo corriente

Créditos por ventas 637.034 658.855

Otros créditos 117.406 79.266

Efectivo y equivalentes de efectivo 131.496 100.174

Total de activo corriente 885.936 838.295

Total del activo 2.889.434 2.801.262

Patrimonio Neto

Capital social 96.095 96.095

Resultados acumulados (Pérdidas) (825.896) (707.610)

Patrimonio Neto atribuible a los propietarios de la

controlante (729.801) (611.515)

Participaciones no controlantes (94.951) (59.932)

Total del patrimonio neto (824.752) (671.447)

Pasivo

Pasivo no corriente

Deudas financieras 1.826.597 1.690.756

Pasivos por impuestos diferidos 239.063 249.828

Pasivo concursal 16.313 16.313

Otras cargas fiscales 6.430 6.732

Provisiones 72.074 69.518

Total del pasivo no corriente 2.160.477 2.033.147

Pasivo corriente

Cuentas por pagar 1.148.546 1.014.606

Remuneraciones y cargas sociales 70.591 100.581

Impuesto a las ganancias y a la ganancia mínima

presunta ("IGMP") 11.863 7.196

Otras cargas fiscales 103.663 102.838

Deudas financieras 186.436 185.439

Otras deudas 32.610 28.902

Total del pasivo corriente 1.553.709 1.439.562

Total del pasivo 3.714.186 3.472.709

Total del pasivo y patrimonio neto 2.889.434 2.801.262

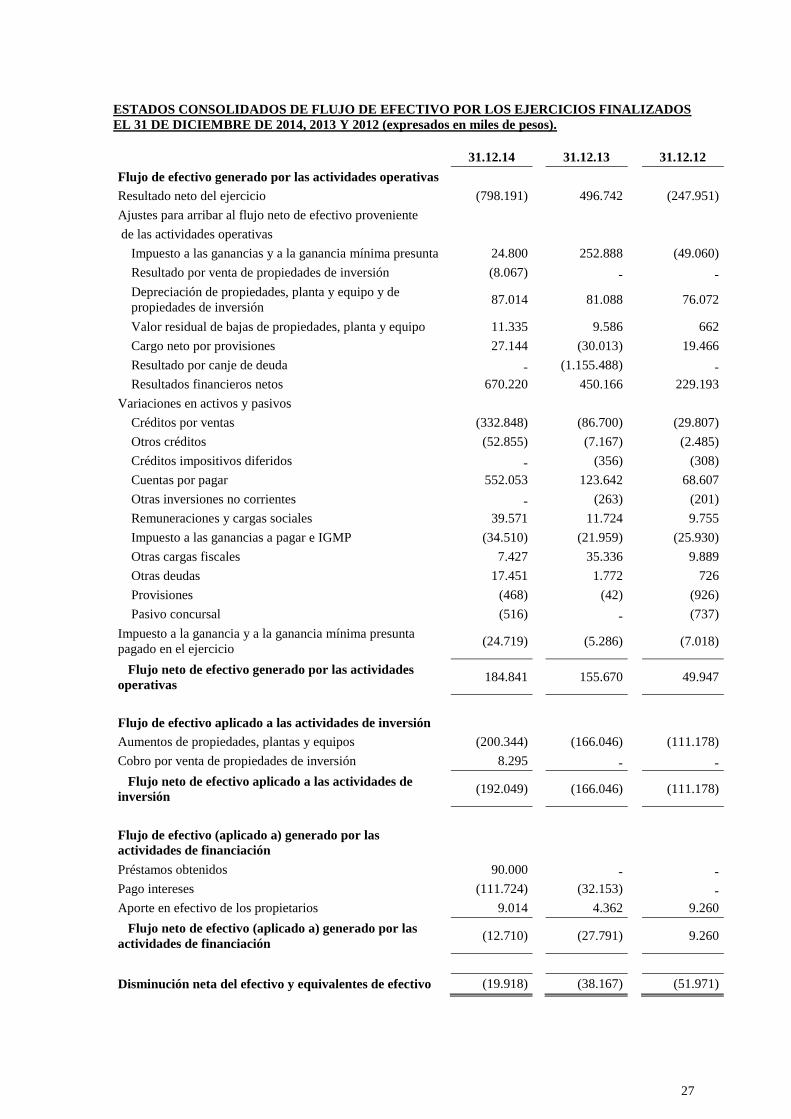

ESTADOS CONSOLIDADOS CONDENSADOS INTERMEDIOS DE FLUJO DE EFECTIVO AL 31

DE MARZO DE 2015 Y 2014 (expresados en miles de pesos).

23

31.03.15 31.03.14

Flujo de efectivo generado por (aplicado a) actividades operativas Resultado neto del período (153.305) (428.170)

Ajustes para arribar al flujo neto de efectivo proveniente

de las actividades operativas

Impuesto a las ganancias y la ganancia mínima presunta 1.856 17.895

Depreciación de propiedades, planta y equipo de propiedades de inversión 22.792 21.038

Valor residual de bajas de propiedades, planta y equipo y de propiedades

de inversión 1.553 2.424

Cargo neto por provisiones 7.958 14.955

Resultados financieros netos 136.909 339.250

Variaciones en activos y pasivos

Cuentas por cobrar 17.017 (24.057)

Otros créditos (37.383) (5.856)

Cuentas por pagar 133.940 47.311

Otras inversiones no corrientes 1.066 (76)