GERENCIA GENERAL SERVICIO DE DESARROLLO … · Decreto Supremo N° 24051 - Reglamento del Impuesto...

33

SEDEM1 Q'J* KJlAfKlAA. ^ í> l Servicio de Desarrollo í de las Empresas Públicas I Productiv¿)s I ' ?01fí Año InWrrtaciotiii La Paz, 29 de mayo de 2015 GERENCIA GENERAL SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS RESOLUCIÓN ADMINISTRATIVA SEDEM/GG/N° 068/2015 TEMA: APROBACIÓN DEL INSTRUCTIVO TRIBUTARIO PARA EL SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS - SEDEM Y LAS EMPRESAS PÚBLICAS PRODUCTIVAS BAJO SU DEPENDENCIA. VISTOS: La solicitud de aprobación del Instructivo Tributario del Servicio de Desarrollo de las Empresas Publicas Productivas - SEDEM, cursada mediante Informe INF/GID/2015-0038 de 22 de abril de 2015 y el Informe INF/GID/2015-0037 de 22 de abril de 2015. CONSIDERADO I. Que, mediante Informe INF/GID/2015-0038 1/2015-06471 de 22 de abrii de 2015 emitido por el Gerente de Investigación y Desarrollo a la Asesora Legal del SEDEM, en referencia al Instructivo Tributario, el mismo que señala que el documento fue elaborado y revisado por la Gerencia de Investigación y Desarrollo del SEDEM, por tanto solicita las acciones legales para la aprobación del documento. Que, mediante Informe INF/GID/2015-0037 1/2015-06471 de 22 de abril de 2015 emitido por la Lic. Ursula Lobaton BustiIlos Profesional Proyectos y Planificación al Gerente de Investigación y Desarrollo, el mismo que señala que la Gerencia de investigación y Desarrollo del SEDEM, conforme a la normativa vigente y con el afán de cumplir y efectivizar las operaciones de las Empresas Publicas Productivas ve la necesidad de elaborar un Instructivo Tributario. Que el mismo, es aplicable para todos los Servidores Públicos y Servidoras Publicas del SEDEM y las EPP's que desempeñan funciones en el área y aquellos que tengan relación directa o indirecta, con el objetivo de establecer normas y procedimientos en la solicitud, asignación y descargo de recursos de gastos e ingresos, en sujeción a disposiciones legales en vigencia, así mismo el referente informe señala que la aprobación del documento será importante para la implementación del Instructivo Tributario en el SEDEM y las EPP's, para cumplir con las tareas y actividades proporcionando un servicio oportuno y eficaz, concluyendo y recomendando el referente informe remitir el presente instructivo a la Dirección de Asesoría Legal para la elaboración del informe legal y la Resolución Administrativa correspondiente que apruebe el documento mencionado. Que, el Instructivo Tributario tiene por objetivo regular, normar, especificar las tareas y obligaciones del personal con relación a las facturas emitidas y decepcionadas en el SEDEM y las Empresas Publicas Productivas. Que, mediante Informe Legal INF/GG/AL./2015-0227 1/2015-06471 de 29 de mayo de 2015, emitido por Asesoría Legal, que concluye que corresponde a la Máxima Autoridad Ejecutiva del Servicio de Desarrollo de las Empresas Públicas Productivas SEDEM de acuerdo a las facultades conferidas en el Decreto Supremo Nro. 0590 de fecha 04 de agosto de 2010 emitir la Resolución Administrativa expresa como el acto administrativo idóneo mediante el que se apruebe el Instructivo Tributario del Servicio de Desarrollo de las Empresas Públicas Productivas SEDEM.

Transcript of GERENCIA GENERAL SERVICIO DE DESARROLLO … · Decreto Supremo N° 24051 - Reglamento del Impuesto...

SEDEM1 Q'J*KJlA fK lA A .^ í>lServicio de Desarrollo í

de las Empresas Públicas I Productiv¿)s I

' ?01fí Año InWrrtaciotiii

La Paz, 29 de mayo de 2015

GERENCIA GENERALSERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS RESOLUCIÓN ADM INISTRATIVA SEDEM /GG/N° 068/2015

TEMA: APROBACIÓN DEL INSTRUCTIVO TRIBUTARIO PARA EL SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS - SEDEM Y LAS EMPRESAS PÚBLICAS PRODUCTIVAS BAJO SU DEPENDENCIA.

VISTOS:

La solicitud de aprobación del Instructivo Tributario del Servicio de Desarrollo de las Empresas Publicas Productivas - SEDEM, cursada mediante Informe INF/G ID /2015-0038 de 22 de abril de 2015 y el Informe INF/GID/2015-0037 de 22 de abril de 2015.

CONSIDERADO I.

Que, mediante Informe INF/GID/2015-0038 1/2015-06471 de 22 de abrii de 2015 emitido por el Gerente de Investigación y Desarrollo a la Asesora Legal del SEDEM, en referencia al Instructivo Tributario, el mismo que señala que el documento fue elaborado y revisado por la Gerencia de Investigación y Desarrollo del SEDEM, por tanto solicita las acciones legales para la aprobación del documento.

Que, mediante Inform e INF/GID/2015-0037 1/2015-06471 de 22 de abril de 2015 emitido por la Lic. Ursula Lobaton BustiIlos Profesional Proyectos y Planificación al Gerente de Investigación y Desarrollo, el mismo que señala que la Gerencia de investigación y Desarrollo del SEDEM, conforme a la normativa vigente y con el afán de cumplir y efectivizar las operaciones de las Empresas Publicas Productivas ve la necesidad de elaborar un Instructivo Tributario. Que el mismo, es aplicable para todos los Servidores Públicos y Servidoras Publicas del SEDEM y las EPP's que desempeñan funciones en el área y aquellos que tengan relación directa o indirecta, con el objetivo de establecer normas y procedimientos en la solicitud, asignación y descargo de recursos de gastos e ingresos, en sujeción a disposiciones legales en vigencia, así mismo el referente informe señala que la aprobación del documento será importante para la implementación del Instructivo Tributario en el SEDEM y las EPP's, para cumplir con las tareas y actividades proporcionando un servicio oportuno y eficaz, concluyendo y recomendando el referente informe rem itir el presente instructivo a la Dirección de Asesoría Legal para la elaboración del informe legal y la Resolución Administrativa correspondiente que apruebe el documento mencionado.

Que, el Instructivo Tributario tiene por objetivo regular, normar, especificar las tareas y obligaciones del personal con relación a las facturas emitidas y decepcionadas en el SEDEM y las Empresas Publicas Productivas.

Que, mediante Informe Legal INF/GG/AL./2015-0227 1/2015-06471 de 29 de mayo de 2015, emitido por Asesoría Legal, que concluye que corresponde a la Máxima Autoridad Ejecutiva del Servicio de Desarrollo de las Empresas Públicas Productivas SEDEM de acuerdo a las facultades conferidas en el Decreto Supremo Nro. 0590 de fecha 04 de agosto de 2010 em itir la Resolución Administrativa expresa como el acto administrativo idóneo mediante el que se apruebe el Instructivo Tributario del Servicio de Desarrollo de las Empresas Públicas Productivas SEDEM.

i

SEDEM!Servicio de Desarrollo | de las Empresas Públicas I

Productivas |

CONSIDERANDO II:

Que, la Ley N° 1178 de Administración y Control Gubernamentales de 20 de ju lio de 1990, regula los sistemas de Administración y Control de los recursos del Estado y su relación con los sistemas nacionales de Planificación e Inversión Pública, conforme el objeto que dispone la indicada Ley.

Que, el artículo 7 - b) de la mencionada Ley, establece que toda entidad pública organizará internamente, en función de sus objetivos y la naturaleza de sus actividades, los sistemas de administración y control interno de que trata la indicada ley.

Que, en su Art. 27, señala que cada entidad del Sector Público elaborará en el marco de las normas básicas dictadas por los órganos rectores, los reglamentos específicos para el funcionamiento de los sistemas de Administración y Control Internos regulados por la indicada Ley y los sistemas de Planificación e Inversión Pública y que corresponde a la máxima autoridad de la entidad la responsabilidad de su implantación.

Que, la Ley N° 2027 del Estatuto del Funcionario Público de 27 de octubre de 1999 en su artículo 2 establece como objeto regular la relación del Estado y los servidores públicos, asegurando la dignidad, transparencia, eficacia y vocación de servicio a la colectividad en el ejercicio de la función pública, así como la promoción de su eficiente desempeño y productividad y en el artículo 3 determina que el ámbito de aplicación del Estatuto abarca todos los servidores públicos que presten servicios en relación de dependencia con cualquier entidad del Estado, independientemente de la fuente de su remuneración.

O %¡AJhJAifil¡*013 Afto tnt<wnftC;r>M!

Que, la Ley N° 2492 Código Tributario Las disposiciones de este Código establecen los principios, instituciones, procedimientos y las normas fundamentales que regulan el régimen jurídico del sistema tributarlo boliviano y son aplicables a todos los tributos de carácter nacional, departamental, municipal y universitario.

Jo

Que, la ley N° 843 tiene por objeto la creación en todo el territorio nacional el impuesto al valor agregado (IVA) que se aplicara en las ventas de bienes muebles situados o colocados en el territorio del país, efectuados por los sujetos definidos en el artículo 3 de la precedente norma, los contratos de obras, de prestación de servicios y toda otra prestación, cualquiera fuere su naturaleza, realizadas en el territorio de la Nación; y las importaciones definitivas y los Decretos Supremos reglamentarios a la Ley pre - citada como ser el Decreto Supremo N° 21530 el Reglamento al valor Agregado (IVA), el Decreto Supremo N° 21532 el Reglamento del Impuesto a las Transacciones y el Decreto Supremo N° 24051 sobre el Reglamento de Impuestos sobre las Utilidades de las Empresas (IUE).

Que, mediante Decreto Supremo N° 0590 de fecha 04 de agosto de 2010 se creó el Servicio de Desarrollo de las Empresas Públicas Productivas con la finalidad de defin ir los lineamientos para el funcionamiento de las Empresas Públicas Productivas que se encuentran bajo tuición del Ministerio de Desarrollo Productivo y Economía Plural como una institución pública descentralizada, de derecho público, con personalidad jurídica y autonomía de gestión administrativa, financiera, legal, técnica y patrimonio propio, bajo tuición del Ministerio de Desarrollo Productivo y Economía Plural teniendo bajo su dependencia directa, dependencia a las empresas siguientes: la Empresa Pública Productiva Lácteos de Bolivia - LACTEOSBOL, Empresa Pública Productiva Papeles de Bolivia - PAPELBOL, Empresa Pública Productiva Cartones de Bolivia - CARTONBOL, Empresa Pública Productiva Cementos de Bolivia - ECEBOL, Empresa Pública Productiva Azúcar de Bolivia - Bermejo - AZUCARBOL, Empresa Boliviana de Almendra y Derivados - EBA , Empresa Pública Productiva

Av. Camacho esq. Bueno No 1488 (Viso 3) - edificio ’Bx ■■ REFO"Teléfonos: 2147001(fax) ~ 2145707 ■■ 2145897

!..íi Paz Solivia

■K •

SEDEM1Servicio de Desarrollo I de las Empresas Públicas I

Productivas I

Apícola - PROMIEL, Empresa Estratégica de Producción de Abonos y Fertilizantes -EEPAF, Empresa Estratégica de Producción de Semillas - EEPS y la Empresa Pública Sank'ayu, así como las que fueren creadas conforme al Decreto Supremo N° 0590.

Que, el Art. 7 incisos c) y j) del Decreto Supremo 0590, establece que es función del Gerente General del SEDEM aprobar la organización, estructura, planes, programas, proyectos, reglamentos y manuales necesarios para el funcionamiento y cumplimiento de las actividades del SEDEM y em itir Resoluciones Administrativas en el marco de sus competencias.

Que, mediante Resolución Suprema N° 03902 de 06 de septiembre de 2010 emitida por el Presidente Constitucional del Estado Plurinacional de Bolivia, Evo Morales Ayma, se designó a Patricia Alejandra Ballivián Estenssoro Gerente General del Servicio de Desarrollo de las Empresas Públicas Productivas - SEDEM.

POR TANTO:

La Gerente General del SEDEM, en uso de sus funciones y atribuciones legales conferidas por el Decreto Supremo N° 0590 de fecha 04 de agosto de 2010.

RESUELVE:

ARTÍCULO PRIMERO.- APROBAR el Instructivo Tributario para el Servicio de Desarrollo de las Empresas Publicas Productivas - SEDEM y las Empresas Publicas Productivas bajo su dependencia, con Código GID-INS-001, Versión 01, compuesto de Treinta y un (31) fojas, que en adjunto forma parte indivisible de la presente resolución.

ARTÍCULO SEGUNDO.- INSTRUIR y ENCOMENDAR a las Gerencias de Área del Servicio de Desarrollo de las Empresas Públicas Productivas SEDEM y Gerencias Técnicas de las Empresas Públicas Productivas dependientes del SEDEM, la aplicación, ejecución, cumplim iento y difusión institucional del "Instructivo Tributario".

Regístrese, com uniqúese y cúm plase.

a U /hJA ^Í2013 Arto InwMfiC'Oiial

Lic. Patricia Ballivian Estenssoro GERENTE GENERAL

SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS - SEDEM

s e d e m ;Servicio de Desarrollo

de las Empresas Públicas Productivas 1

INSTRUCTIVO CODIGOGID-INS-001

TRIBUTARIO Ver. Pág.01 1 de 31

INSTRUCTIVO TRIBUTARIO

NOMBRE: CARGO: FIRMA: FECHA:

ELABORADO: Lic. Úrsula E. Lobaton Bustillos Pro fes iona l P royectos y P lan ificac ión

REVISADO: Lic. Nancy Ávila Gutiérrez Jefe Unidad P lan ificac ión y Calidad ¿ Z i - u - i $ ~

REVISADO: Lic. Marco Fernández Capriles Gerente Investigac ión y D esarro llo / J ¿-'3 .

APROBADO: Lic. Patricia A. Ballivián Estenssoro Gerente General M i rR.A: N°...............

Prohibida cualquier reproducción parcial o total de este documento sin autorización de la Gerencia deInvestigación y Desarrollo del SEDEM

s e d e m ; INSTRUCTIVO CODIGOGID-INS-001

Servicio de Desarrollo ITRIBUTARIO Ver. Pág.

de las Empresas Públicas i Productivas I 01 2 de 31

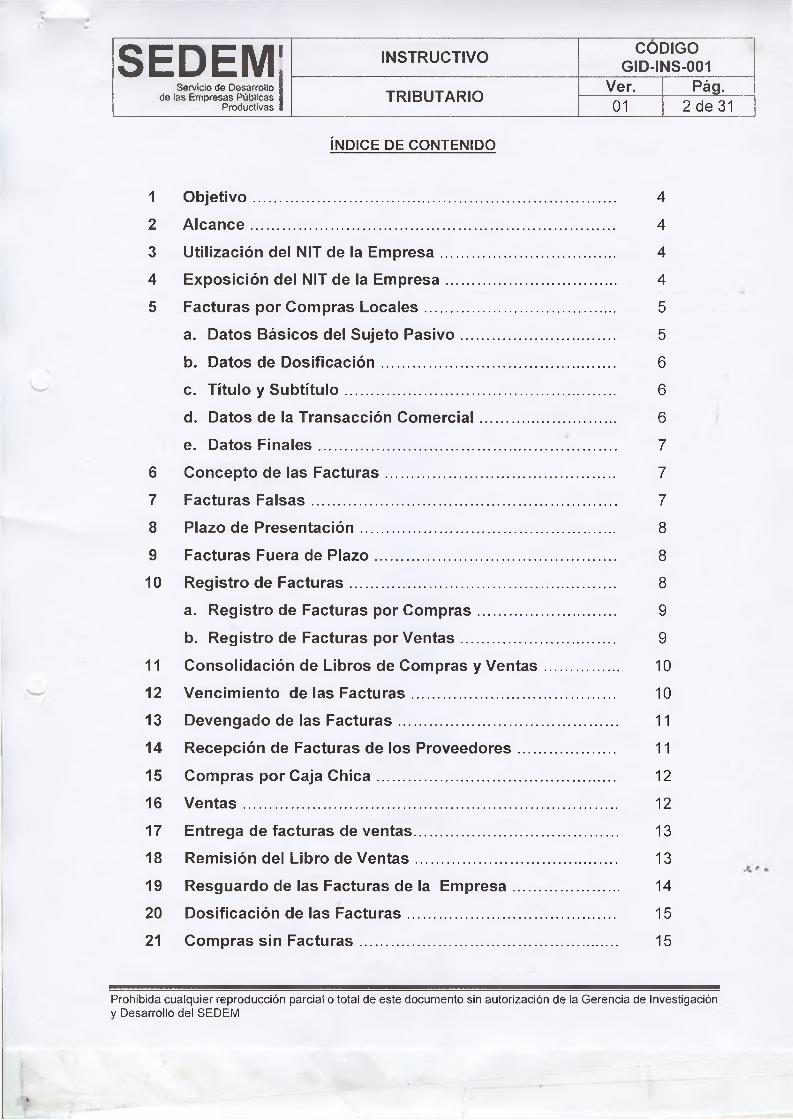

ÍNDICE DE CONTENIDO

1 O b je tivo ...................................................................................... ........ 4

2 A lcan ce ...................................................................................... ........ 4

3 Utilización del NIT de la Em presa......................................... ........ 4

4 Exposición del NIT de la Em presa........................................ ........ 4

5 Facturas por Compras Loca les ............................................. ........ 5

a. Datos Básicos del Sujeto P as ivo .................................... ........ 5

b. Datos de D osificac ión ....................................................... ........ 6

c. Título y S ub títu lo ................................................................ ........ 6

d. Datos de la Transacción Com ercia l................................ ........ 6

e. Datos F ina les.......................................................... .......... ........7

6 Concepto de las Facturas...................................................... ........ 7

7 Facturas Fa lsas........................................................................ ........7

8 Plazo de Presentación............................................................ ........ 8

9 Facturas Fuera de P lazo ............................. .................................. 8

10 Registro de Facturas............................................................... ........ 8

a. Registro de Facturas por C om pras................................ ........ 9

b. Registro de Facturas por V en tas.................................... ........ 9

11 Consolidación de Libros de Compras y V entas................. ........10

12 Vencimiento de las Facturas................................................ ........ 10

13 Devengado de las Facturas.................................................... ........11

14 Recepción de Facturas de los Proveedores............................... 11

15 Compras por Caja C h ica ........................................................ ........ 12

16 V en tas .................................................................................................12

17 Entrega de facturas de ventas................................................ ........13

18 Remisión del Libro de V en tas........................................................13

19 Resguardo de las Facturas de la Em presa......................... ....... 14

20 Dosificación de las Facturas................................................. ........ 15

21 Compras sin Facturas............................................................. ........15

Prohibida cualquier reproducción parcial o total de este documento sin autorización de la Gerencia de Investigacióny Desarrollo del SEDEM

s e d e m ; INSTRUCTIVO CODIGOGID-INS-001

Servicio 0» Desarrollo 1TRIBUTARIO Ver. Pág.

de las Empresas Públicas i Productivas I 01 3 de 31

22 Presentación de Formularios RC-IVA.................................. ........16

23 Impuestos Retenidos a Terceros..................................................16

24 Im portaciones...................................................................................16

25 Beneficiarios del E x te rio r....................................................... .......17

26 Fiscalización ............................................................................ ........17

27 Bancarización...................................................................................17

28 C onc lus ión ........................................................................................18

29 A n exo s ...............................................................................................18

1. Formato de Libro de C om pras........................................ .......19

2. Formato de Libro de V en tas ................................................... 20

3. Formato de Libro Auxiliar de C om pras......................... ........ 21

4. Formato de Libro Auxiliar de V en tas............................. ........ 22

5. Ejemplo de Factura Inutilizada........................................ ........23

6. Ejemplo de Factura Anu lada............................................ ....... 24

7. Ejemplo de Factura Declarada e Inu tilizada.................. .......25

8. Sanción por Incumplimiento al Deber Form a l......................26

Prohibida cualquier reproducción parcial o total de este documento sin autorización de la Gerencia de Investigacióny Desarrollo del SEDEM

SEDEM!Servicio de Desarrollo

de las Empresas Públicas Productivas

INSTRUCTIVO COIGID-I

DIGOMS-001

TRIBUTARIO Ver. Pág.01 4 de 31

1. Objetivo

Regular, normar, especificar las tareas y obligaciones del personal con relación a las

facturas emitidas y recepcionadas en el SEDEM y las Empresas Públicas

Productivas.

2. Alcance

En cumplimiento a la Ley N° 843 - Ley de Reforma Tributaria, Ley N° 2492 - Nuevo

Código Tributario, Decreto Supremo N° 21530 - Reglamento al Valor Agregado

(IVA), Decreto Supremo N° 21532 - Reglamento al Impuesto a las Transacciones (IT)

Decreto Supremo N° 24051 - Reglamento del Impuesto sobre las Utilidades de las

Empresas (IUE), y demás disposiciones normativas e impositivas en vigencia, ante la

necesidad de consolidar y actualizar las mismas se instruye a todo el personal de las

Empresas Públicas Productivas (EPPs), así mismo, personal del SEDEM que por la

naturaleza de sus funciones tengan relación directa o indirecta con operaciones de

las EPPs, dar cumplimiento obligatorio al presente Instructivo.

3. Utilización del NIT de la Empresa

El Número de Identificación Tributaria (NIT) asignado a cada empresa es:

(Nombre de la Empresa) - (Número de NIT)

El NIT lo poseen todas las Personas Naturales, Empresas Unipersonales,

Sucesiones Indivisas, Agentes de Retención y Personas Jurídicas, éstas últimas

tengan o no personalidad jurídica reconocida, nacionales o extranjeras, domiciliadas

en el País, que realicen actividades económicas gravadas y que resulten sujetos

pasivos de alguno de los impuestos establecidos en la Ley N° 843.

4. Exposición del Número de Identificación Tributaria

La Oficina Central, Plantas, Distribuidoras, Sucursales, Puntos de Venta, deben

obtener y efectuar la exposición en lugar visible al público del Certificado Original de

Prohibida cualquier reproducción parcial o total de este documento sin autorización de la Gerencia deInvestigación y Desarrollo del SEDEM

s e d e m ;Servicio de Desarrollo |

de las Empresas Públicas 1 Productivas I

INSTRUCTIVO CODIGOGID-INS-001

TRIBUTARIO Ver. P v : , ,

01 5 de 31

Inscripción al Registro de Contribuyentes y el Cartel del Registro de Contribuyentes

con la leyenda EXIJA SU FACTURA.

5. Facturas por Compras Locales

Las Facturas por Compras Locales para su validez legal deben contener

imprescindiblemente los datos según la Resolución Normativa de Directorio - R.N.D

10.0016.07 del Nuevo Sistema de Facturación que establece las modalidades de

facturación mencionadas a continuación:

• Facturación Electrónica

• Facturación en Línea

• Facturación Punto de Venta Da Vinci

• Facturación Computarizada

• Facturación Manual

• Facturación Prevalorada

• Facturación Máquinas Registradoras

También, se deberá considerar las modalidades establecidas en la Resolución

Normativa de Directorio - R.N.D. 10-0025-14 del Sistema de Facturación Virtual:

• Facturación Manual

• Facturación Prevalorada

• Facturación Computarizada

• Facturación Oficina Virtual

• Facturación Electrónica Web

• Facturación Electrónica por Ciclos

Asimismo, las Facturas deberán contener la siguiente información mínima:

a. Datos Básicos del Sujeto Pasivo (Parte superior izquierda):

■ Razón Social o Nombre.

* Domicilio tributario, número telefónico y la Alcaldía a la que pertenece.

■ Número de sucursal, en caso de emisión por una sucursal.

Prohibida cualquier reproducción parcial o total de este documento sin autorización de la Gerencia deInvestigación y Desarrollo del SEDEM

SEDEM 1 INSTRUCTIVO CODIGOGID-INS-001

Servicio de Desarrollo de las Empresas Públicas

ProductivasTRIBUTARIO Ver. Pág.

01 6 de 31

■ Tipo de auto impresor y número de auto impresor asignado por el

Servicio de Impuestos Nacionales - S.I.N. para las modalidades de

facturación inciso de Venta Da Vinci, Computarizada y Máquina

Registradora.

b. Datos de Dosificación (Parte superior derecha):

■ Número de Identificación Tributaria (NIT).

■ Número Correlativo de Factura, Nota Fiscal o documento equivalente.

■ Número de Autorización.

■ El término “ORIGINAL” o “COPIA” según corresponda.

c. Título y Subtítulo (Parte superior central):

- “FACTURA” o “FACTURA POR TERCEROS” o “FACTURA

CONJUNTA” o “FACTURA COMERCIAL DE EXPORTACIÓN" o “

RECIBO DE ALQUILER” o “FACTURA COMERCIAL DE

EXPORTACIÓN EN LIBRE CONSIGNACIÓN” o “FACTURA ARTISTAS

NACIONALES” o “ NOTA DE CRÉDITO - DÉBITO” o “ FACTURAS DE

VENTA EN ZONAS FRANCAS” o “FACTURA TURÍSTICA” según

corresponda.

• Como subtítulo “SIN DERECHO A CRÉDITO FISCAL” en los casos que

se emitan facturas bajo esta característica, o “CANTIDAD DE

FACTURAS” solo para facturación conjunta.

d. Datos de la Transacción Comercial (Parte central)

■ Lugar y fecha de emisión, en el siguiente orden: LUGAR, DÍA, MES Y AÑO.

■ Nombre o Razón Social del Comprador.

■ Número de Identificación Tributaria o número de documento de identificación del comprador.

Prohibida cualquier reproducción parcial o total de este documento sin autorización de la Gerencia deInvestigación y Desarrollo del SEDEM

SEDEM! INSTRUCTIVO CODIGOGID-INS-001

Servicio de Desarrollo i TRIBUTARIO Ver. Pág.de las Empresas Públicas

Productivas 01 7 de 31

■ Domicilio del comprador, sólo en caso de Servicios Públicos

(electricidad, agua, gas domiciliario y teléfono).

■ Detalle: cantidad, concepto, precio unitario y total (en caso de

corresponder: descuentos y el ICE).

■ Tipo de Cambio Oficial de Ventas correspondientes a la fecha de

transacción, cuando la operación sea en Moneda Extranjera.

■ Total General en bolivianos, en forma numeral y literal.

e. Datos Finales (parte inferior):

■ Código de Control, cuando corresponda (izquierda).

■ Fecha límite de emisión (A la derecha).

■ Claramente legible la leyenda “La reproducción total o parcial y/o el uso

no autorizado de esta nota fiscal, constituye un delito de ser sancionado

conforme a Ley”.

6. Concepto de las Facturas

El Concepto de las Facturas emitidas a nombre de la EPP para que cumplan el

criterio de: “ Gastos Necesarios” establecido en el Artículos 8 del Decreto Supremo

N° 24051 Reglamentario del IUE, debe estar relacionado al giro del negocio:

asimismo, no se aceptarán Facturas cuyo concepto o descripción no correspondan a

las actividades del emisor, bajo responsabilidad del Servidor Público, Unidad, Área

Solicitante que adquiera o cancele dicho bien o servicio.

7. Facturas Falsas

En caso de producirse observaciones por parte del S.I.N. y/u otros Organismos de

Control, contadores, por la detección de facturas falsas, inhabilitadas, clonadas o de

dudosa procedencia, será responsabilidad de los Servidores Públicos que

originaron la obligación y/o efectuaron la presentación de la o las Facturas en

la rendición de cuentas, descargos y/o reposiciones, para cuyo efecto se

Prohibida cualquier reproducción parcial o total de este documento sin autorización de la Gerencia deInvestigación y Desarrollo del SEDEM

cpnFM 1%■# Lbü m J Lm 1 VI |INSTRUCTIVO CODIGO

GID-INS-001Servicio de Desarrollo 1

de las Empresas Públicas 1 Productivas 1

TRIBUTARIO Ver. Pag.01 8 de 31

aplicarán las acciones legales correspondientes sin perjuicio de emitir las respectivas

NOTAS DE DÉBITO de acuerdo a los montos determinados por el S.I.N.

8. Plazo de Presentación

El Técnico Tributario efectuará la consolidación de Libros de Compras y Ventas para

su declaración hasta el día estimado de acuerdo al último dígito del NIT según la

normativa vigente cada mes de manera impostergable, en este sentido, se instruye a

todo el personal que en un acto comercial haya generado una factura a nombre de la

institución, remitir hasta el quinto (5) día hábil del mes siguiente de manera

impostergable a la Gerencia Administrativa y Financiera del SEDEM o a la Unidad

Administrativa correspondiente los Libros de Compras y Ventas.

En caso de no emitir los Libros de Compras y Ventas en el plazo establecido, el

responsable será sujeto a proceso interno conforme a la normativa interna vigente.

9. Facturas fuera de Plazo

Las Facturas que sean reportadas después de la Fecha de Vencimiento Tributario (5

del mes siguiente) y que no pudieran ser incluidas en las respectivas Declaraciones

Juradas, implican la NO RECUPERACIÓN DE CRÉDITO FISCAL E

INCUMPLIMIENTO AL DEBER FORMAL que se traducen en daño económico a la

Empresa. Por tanto, el Técnico Tributario o la persona delegada deberá realizar un

Informe detallado de las Facturas fuera de Plazo para que se emitan las NOTAS DE

DÉBITO correspondientes al Responsable del Incumplimiento, independientemente

de la determinación de indicios de Responsabilidad por la Función Pública.

En casos excepcionales, previo Informe Técnico del Responsable Tributario, en el

que explicará puntualmente el motivo de la presentación fuera de plazo, la Autoridad

Competente podrá solicitar y autorizar la rectificación de la Declaración Jurada que

corresponda, en cuyo caso también cualquier multa que se presentara será cargada *■»

al Responsable del incumplimiento.

Prohibida cualquier reproducción parcial o total de este documento sin autorización de la Gerencia deInvestigación y Desarrollo del SEDEM

s e d e m ; INSTRUCTIVO CODIGOGID-INS-001

Servicio de Desarrollo 1 de las Empresas Públicas I

Productivas 1TRIBUTARIO Ver. Pág.

01 9 de 31

10. Registro de Facturas

Los Servidores Públicos encargados del Registro por Compras y emisión de Facturas

por Ventas deben tener el cuidado necesario en registrar adecuadamente y en forma

correcta los datos consignados en las respectivas Facturas, ya que éstos son

capturados para la emisión mensual del Libro de Compras y Ventas IVA,

particularmente en lo que se refiere al NIT, número de Factura, número de

autorización, fecha, importe y código de control (facturas computarizadas). De existir

errores detectados por parte del S.I.N., la aplicación de la multa que se presentara

será cargada al Responsable.

a. Registro de Facturas por Compras

El Registro de Facturas por Compras deberá efectuarse en los plazos y formas establecidas por el S.I.N.

Cada Contador y/o Encargado Administrativo de las Distribuidoras y Plantas y/o

funcionarios encargados, es responsable del registro, elaboración y revisión del

Libro de Compras, por lo que deberán remitir los mismos previa revisión del

Inmediato Superior, correctamente llenados y firmados por las personas que

correspondan en medios magnéticos y físicos a la Oficina Central de la Empresa.

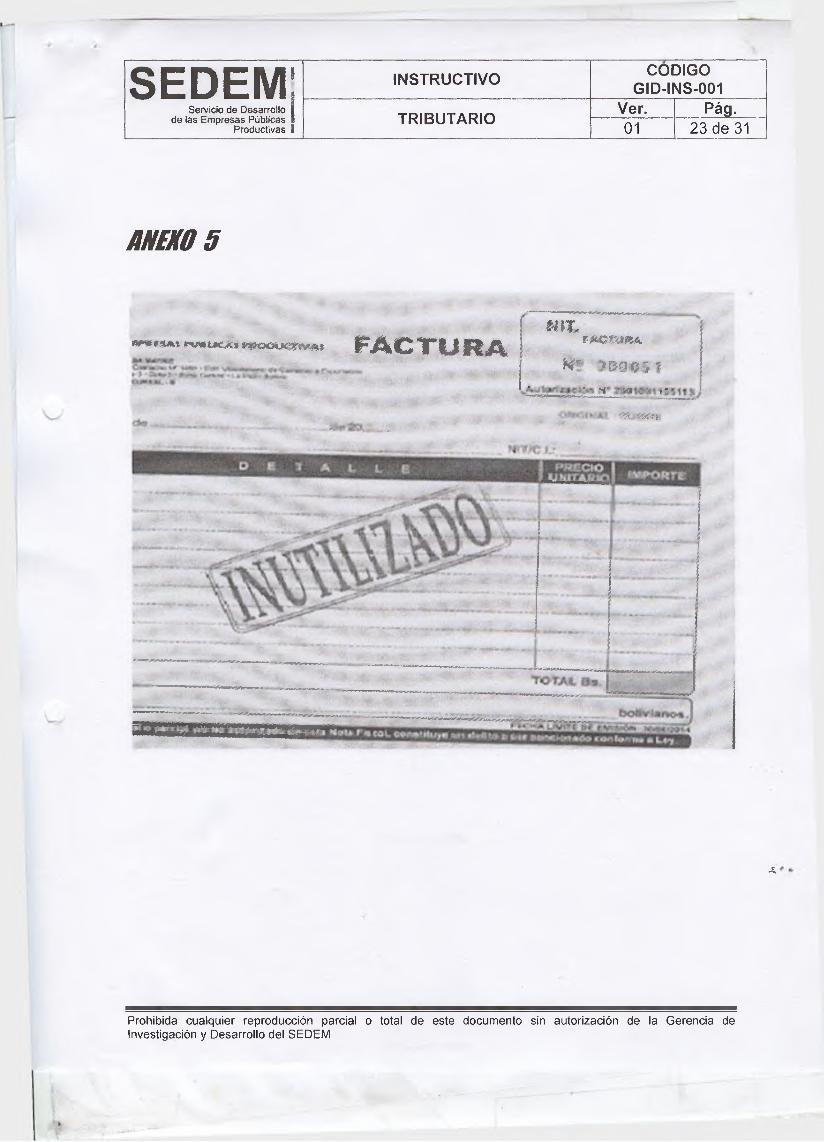

Cuando las Facturas Originales se remitan al Técnico Tributario, se procederá a

refrendarlas con el sello del concepto de “FACTURA DECLARADA” e

“INUTILIZADA” como la constancia de la declaración de las mismas en los Libros

de Compras.

b. Registro de Facturas por Ventas

El Registro de Facturas por Ventas en la Oficina Central, Plantas, Distribuidoras y

Puntos de Venta deberá efectuarse en los plazos y formas establecidas por elS.I.N.

El Contador, el Encargado de Cobranzas y/o el Encargado Administrativo

deberán tomar la previsión de inutilizar cada Factura que no sea emitida porque la

Fecha Límite de Emisión haya expirado, con su respectivo sello de INUTILIZADA

Prohibida cualquier reproducción parcial o total de este documento sin autorización de la Gerencia deInvestigación y Desarrollo del SEDEM

SEDEM! INSTRUCTIVO CODIGOGID-INS-001

Servicio de Desarrollo iTRIBUTARIO Ver. Pág.

de las Empresas Públicas i Productivas i 01 10 de 31

y ser responsable del resguardo de las Facturas y/o Talonarios de Ventas (copias

y originales).

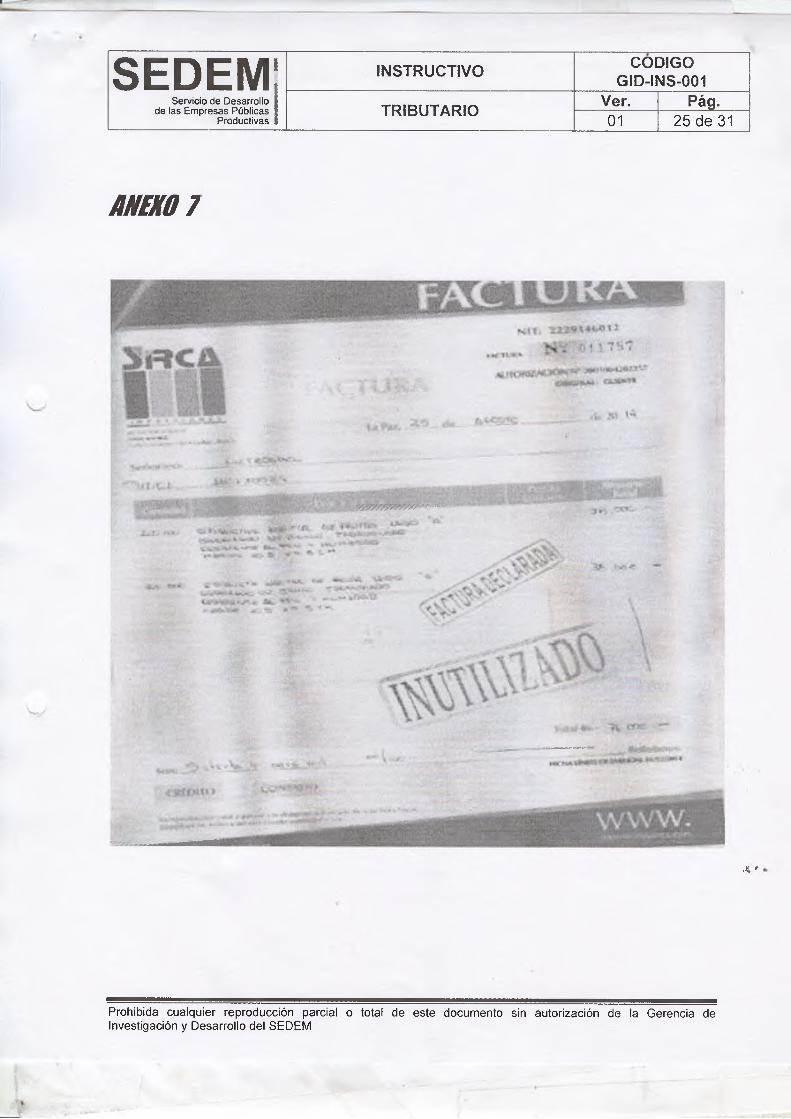

Cuando se trate de Facturas Anuladas, deberán presentar las Facturas Anuladas,

con su respectivo sello de ANULADO.

11.Consolidación de los Libros de Compras y Ventas

El Técnico Tributario o la persona delegada en cada empresa efectuará la

Consolidación Mensual de los Libros de Compras y Ventas remitidos por las

diferentes Plantas y Distribuidoras.

En caso de identificar errores en el envío del archivo DA-VINCI, el Técnico Tributario

emitirá el informe correspondiente, con el fin de efectuar las acciones pertinentes.

Los Libros de Compras y Ventas deben remitirse al S.I.N. dentro de los plazos,

formas y medios establecidos, ambos deben contener los datos verificados. Los

encargados emisores de Facturas son responsables de la correcta emisión de las

mismas, de generarse cualquier observación por la incorrecta emisión de la misma, e

identificarse contravenciones y/o multas, éstas serán cargadas a los encargados

mediante una NOTA DE DÉBITO sin perjuicio de iniciar las acciones legales

correspondientes.

Respecto al Crédito Fiscal, las Facturas por Compras únicamente serán reconocidas

mediante el Registro de Compras y Gastos, Comprobantes de Pago, Cajas Chicas,

Rendición de Cuentas, Descargo de Fondos en Avance, Procesos de Contratación y

serán remitidas de acuerdo al Plazo establecido.

En caso de los Procesos de Contratación y otros en los cuales el Contratista o

Proveedor emita la Factura correspondiente, a favor de la EPP, y se la haya

entregado al Servidor Público de la Unidad Receptora o Solicitante, se debe tomar en

cuenta que dicho Servidor deberá remitirla a la Unidad de Contabilidad a-

inmediatamente, aun cuando su pago sea posterior.

Prohibida cualquier reproducción parcial o total de este documento sin autorización de la Gerencia deInvestigación y Desarrollo del SEDEM

SEDEM! INSTRUCTIVO CODIGOGID-INS-001

Servicio de Desarrollo ¡ TRIBUTARIOVer. Pág.

de las Empresas Públicas 1 Productivas 1 01 11 de 31

12.Vencimiento de las Facturas

Las Facturas de Compra deberán ser declaradas dentro del mes al que corresponde

la Fecha de Emisión de las mismas. Sin embargo, se debe notar que las Facturas

emitidas por Servicios de Telecomunicaciones pueden ser declaradas en la Fecha de

Emisión o en la Fecha de Pago según lo estipulado en la Resolución Normativa de

Directorio del S.I.N. N° 10.0037.07. Por lo tanto, si hubiese Facturas que no hayan

sido declaradas dentro del periodo de su emisión, se efectuarán las acciones

mencionadas en el punto 8 del presente Instructivo.

Asimismo, conforme a lo determinado en la Resolución Normativa de Directorio del

S.I.N. N°10.0032.07 de 31 de octubre de 2007, el Crédito Fiscal de las Declaraciones

Únicas de Importación (DUI) será imputado en el periodo correspondiente a la Fecha

de su Pago.

13. Devengado de las Facturas

Con la finalidad de registrar contablemente las Facturas dentro del plazo de su

validez, se procederá a efectuar un Registro del Gasto Devengado.

De acuerdo a las Normas Básicas del Sistema de Contabilidad Integrada

Gubernamental, se considera un Gasto Devengado cuando nace la obligación de

pago a favor de terceros, la cual puede producirse: por la recepción conforme de los

Bienes o Servicios adquiridos por la Empresa o al Vencimiento de la Fecha de Pago

de una obligación. Por lo tanto, las Unidades que generan la Contratación de Bienes

y/o Servicios, los Servidores Públicos que cuenten con cargos a rendir por concepto

de anticipos y/o reembolsos y aquellas Áreas que remiten Procesos de Pago a la

Gerencia Administrativa Financiera deben remitir obligatoriamente la(s) factura(s)

para su respectivo registro en el Libro de Compras en los plazos mencionados.

En caso de anulación de alguna Factura ya registrada en el Libro de Compras se

deberá informar de inmediato a la Gerencia Administrativa Financiera para su

regularización, dentro del plazo señalado.

Prohibida cualquier reproducción parcial o total de este documento sin autorización de la Gerencia deInvestigación y Desarrollo del SEDEM

SEDEM!Servicio de Desarrollo

de las Empresas Públicas Productivas

INSTRUCTIVO CODIGOGID-INS-001

TRIBUTARIOVer. Rág,........01 12 de 31

14. Recepción de Facturas de los Proveedores

Los Encargados Administrativos de las Distribuidoras y las Plantas deberán tomar las

previsiones correspondientes y acciones necesarias para la Recepción de las

Facturas de Proveedores, a objeto de dar cumplimiento al Plazo de Presentación de

las Declaraciones Juradas y procedimiento indicado en los puntos 7, 8 y 9 y poner en

ejecución lo determinado en el punto precedente, considerando el tiempo necesario

para que las Unidades involucradas complementen la documentación del Proceso de

Pago.

En las Plantas y/o Distribuidoras, se establece como fecha última de Recepción de

Facturas de Proveedores por Compra de Bienes y Servicios hasta el 30 de cada

mes. Pasada la fecha indicada, las Plantas y/o Distribuidoras deberán rechazarlas,

aclarando a los Proveedores que deberán presentar una nueva Factura el siguiente

mes.

15. Compras por Caja Chica

Independientemente de los Procedimientos establecidos para la Rendición de

Cuentas de Caja Chica, estipulados en el Reglamento de Caja Chica (Aprobado

mediante Resolución Administrativa N° 104/2011), los Responsables de las Compras

con fondos de la Caja Chica y/o adelanto para gastos deberán adoptar las

previsiones para que las Facturas sean remitidas a la Unidad de Contabilidad para su

declaración, caso contrario, se aplicará lo instruido en el punto 8 del presente

Instructivo.

16. Ventas

Respecto a los Ingresos que perciba la EPP por las Ventas de cualquier naturaleza

que están de acuerdo a las actividades del negocio, necesariamente deben estar

ligados a la emisión de la correspondiente Factura. Cabe mencionar que la falta de

emisión de Facturas es una contravención tributaria que está penada por Ley y se

sancionará al Responsable independientemente del giro de la Nota de Débito por las

multas y accesorios que podría establecer la Administración Tributaria a la Empresa.

Prohibida cualquier reproducción parcial o total de este documento sin autorización de la Gerencia deInvestigación y Desarrollo del SEDEM

SEDEM! INSTRUCTIVO CODIGOGID-INS-001

Servicio de Desarrollo I TRIBUTARIOVer. Pág.

de las Empresas Públicas 1 Productivas i 01 13 de 31

De acuerdo al Artículo 164 de la Ley N° 2492, que establece que: “Quien en virtud de

lo establecido en disposiciones normativas, esté obligado a la emisión de Facturas,

Notas Fiscales o documentos equivalentes y omita hacerlo, será sancionado con la

clausura del establecimiento donde desarrolla la actividad gravada, sin perjuicio de la

fiscalización y determinación de la deuda tributaria". Asimismo la Ley N° 2492 en su

Artículo 3, establece lo siguiente: (...) “Se presume, sin admitir prueba en contrario,

que quien realiza tareas en un establecimiento lo hace como dependiente del titular

del mismo, responsabilizando sus actos y omisiones inexcusablemente a este

último".

Por lo tanto, se instruye a los encargados de la Emisión de las Facturas que

están obligados a em itir Facturas por Concepto de Ventas de la EPP,

indistintamente donde se efectúe la realización del hecho imponible, caso

contrario las medidas que tome la Administración Tributaria en contra de la EPP,

será responsabilidad de los Funcionarios que omitieron la Emisión de la Factura, de

acuerdo a la normativa legal vigente.

17. Entrega de facturas de ventas

En ningún caso la emisión de factura equivaldrá al pago de un producto. Para ello se

deberá registrar en la factura original y en la copia la palabra CANCELADO o se

deberá emitir otro documento que acredite el pago (RECIBO DE PAGO).

Solo las personas autorizadas podrán emitir facturas a nombre la empresa. Solo

estas personas pueden entregar las facturas al cliente. Estas personas serán

responsables por la pérdida de facturas o talonarios.

18. Remisión del Libro de Ventas

Los Encargados Administrativos de las Distribuidoras y los Encargados Comerciales

de las Plantas deberán elaborar mensualmente el Cuadro de Ventas con la Copia de

la Factura de Ventas de las Regionales y Plantas de la EPP correspondiente al

periodo a declarar previa revisión de su inmediato superior debidamente consolidado,

Prohibida cualquier reproducción parcial o total de este documento sin autorización de la Gerencia deInvestigación y Desarrollo del SEDEM

s e d e m ; INSTRUCTIVO CODIGOGID-INS-001

Servicio de Desarrollo ITRIBUTARIO Ver. Pág.

de las Empresas Públicas 1 Productivas 1 01 1 4 de 3 1

revisado, aprobado y firmado; informando de acuerdo al plazo establecido por

conducto regular con su respectiva nota.

El Libro de Ventas, debe contener la información de las Facturas emitidas por la EPP

en relación a:

• Ventas al Sector Público.

• Ventas al Sector Privado.

• Ventas del Subsidio (si aplica) de acuerdo a la Norma.

• Otras Ventas realizadas por la EPP o el SEDEM.

El Libro de Ventas del periodo a declarar debe remitirse a la Gerencia Administrativa

Financiera del SEDEM en medio magnético (correo electrónico, información digital).

Los Responsables de la emisión de Facturas deben asegurarse que las Facturas

emitidas por la EPP, consideren los siguientes aspectos:

• Sea Factura ORIGINAL.

• Haber sido debidamente dosificada por la Administración Tributaria.

• Consignar la Fecha de Emisión.

• Acreditar la correspondencia del Titular, consignando el Número de

Identificación Tributaria del Comprador o el Número de Documento de

Identificación de éste, cuando no se encuentre inscrito en el Padrón

Nacional de Contribuyentes.

• Consignar el Monto Facturado.

• Que la Factura se encuentre emitida dentro de la Fecha Límite de Emisión.

• No presentar enmiendas, tachaduras, borrones e interlineaciones. Por

ejemplo, que la escritura sea con distintos colores de bolígrafos.

19. Resguardo de las Facturas de la Empresa

Cabe recalcar que las copias de las Facturas emitidas en los correspondientes

Talonarios deben ser archivadas y custodiadas por los responsables asignados.

Aquellos Servidores Públicos que se encuentren en poder de dichas copias de las

Prohibida cualquier reproducción parcial o total de este documento sin autorización de la Gerencia deInvestigación y Desarrollo del SEDEM

s e d e m : INSTRUCTIVO CODIGOGID-INS-001

Servicio de Desarrollo i de las Empresas Públicas 1

Productivas i TRIBUTARIO Ver. Pág.01 15 de 31

Facturas responderán por cualquier daño o pérdida suscitada ya que este hecho

puede generar multas por parte de la Administración Tributaria.

20. Dosificación de Facturas

Respecto a la Dosificación de Facturas, la solicitud será realizada por el Encargado o

Administrador de cada Planta, Distribuidora y/o Tienda de la EPP. Dicho responsable

solicitará mediante Nota Interna y por conducto regular la habilitación de Facturas o

Notas Fiscales para su posterior activación y emisión, en función a los

requerimientos y características particulares conforme a la Modalidad de Facturación

por la que se optare. Posteriormente, deberá exhibir junto con el NIT la Dosificación

de las Facturas, para no ser pasibles a sanciones.

21. Compras sin Facturas

No se justifica la Compra de Bienes, Materiales y Servicios SIN FACTURA, ya que

este hecho significa la no recuperabilidad de 13% de Crédito Fiscal IVA;

consiguientemente, queda prohibida la Adquisición de Bienes, Mercaderías,

Materiales y otros sin respaldo de Facturas, Nota Fiscal o documento equivalente. Este acto determinará indicios de Responsabilidad por la Función Pública.

En el caso de proveedores que no cuentan con el Número de Identificación

Tributaria, se podrá contratar a aquellos que estén bajo el Régimen Agropecuario Unificado (RAU).

Para las empresas que no se encuentre bajo el RAU u organizaciones sin fines de

lucro que no puedan otorgar factura, se aplicará la retención correspondiente de acuerdo al siguiente detalle:

IMPUESTO FORMULARIO CONTRATACION DE SERVICIOS

COMPRA DE BIENES

Impuesto a las Transacciones Form.410 3% 3%Impuesto a las Utilidades Form.570 12,5% 5%

En casos excepcionales y muy particulares se aceptarán Recibos, que deben estar

debidamente respaldados con la Planilla de Retenciones al periodo correspondiente

Prohibida cualquier reproducción parcial o total de este documento sin autorización de la Gerencia deInvestigación y Desarrollo del SEDEM

SEDEME INSTRUCTIVO CODIGOGID-INS-001

Servicio de Desarrollo f TRIBUTARIO Ver. Pág.de las Empresas Públicas i

Productivas 1 01 16 de 31

de acuerdo a la normativa vigente, para su declaración al Servicio de Impuestos

Nacionales en el plazo establecido.

22. Presentación de Formularios RC-IVA

Los Sujetos Pasivos a los que recae el Régimen Complementario al Impuesto al

Valor Agregado (RC-IVA) son todos los empleados del Sector Público o Privado a

través del Agente de Retención (el empleador). El Plazo para la presentación de las

Facturas de descargo es hasta máximo el 20 de cada mes, detallando en el

Formulario 110, las notas fiscales que respalden los gastos efectuados. La no

presentación de Facturas de descargo en el plazo señalado, provocará que el monto

del Impuesto no descargado, sea retenido por Planilla del mes siguiente, sin derecho

a deducción alguna.

23.Impuestos Retenidos a Terceros

Cuando se contraten Servicios de Personas Naturales que por la naturaleza del

servicio no pueden emitir Factura o no constituyan un Ente Jurídico, se procederá a

realizar las Retenciones correspondientes por Compras, Servicios, Viáticos,

Alquileres, etc. Dicha información deberá presentarse mensualmente hasta el plazo

establecido por conducto regular, con Nota Interna adjuntando la Planilla de

Retenciones y su respaldo, de acuerdo a la normativa vigente del S.I.N. para su

posterior consolidación y declaración de acuerdo al procedimiento indicado en el

punto 7 y 9.

El pago por la retención de impuestos al SIN deberá efectuarse con el presupuesto

asignado a la partida correspondientes, quedando prohibido el pago de un concepto

con otra partida presupuestaria.

24. Importaciones

Las Unidades responsables de los Trámites Aduaneros por la Importación de Bienes,

tienen la obligación de remitir por conducto regular mensualmente, una fotocopia del

Formulario de la DUI, con la finalidad de considerarla en la Declaración Jurada de

Prohibida cualquier reproducción parcial o total de este documento sin autorización de la Gerencia deInvestigación y Desarrollo del SEDEM

s e d e m ; INSTRUCTIVO CODIGOGID-INS-001

Servicio de Desarrollo |TRIBUTARIO Ver. Pápi -

de las Empresas Públicas 1 Productivas 1 01 17 de 31

Impuestos y recuperar el Crédito Fiscal o el pago del IVA de Importación. Dicha

presentación deberá realizarse en el plazo establecido del punto 7.

25. Beneficiarios del Exterior

Cuando se pague o se remese Renta de fuente boliviana a Beneficiarios del Exterior,

de acuerdo a lo estipulado en el Artículo 51 de la Ley N° 843 y sus Disposiciones

Reglamentarias, se deberá retener el 12.5% del importe por el concepto de IUE -

Beneficiarios al Exterior que será reportado de acuerdo al procedimiento indicado en

el punto 7 del presente Instructivo.

26. Fiscalización

La atención de requerimientos de información según los plazos establecidos por

parte de la Unidad de Fiscalización del Servicio de Impuestos Nacionales, como ser

intimaciones, comunicaciones, pliegos de cargo y otros, será coordinada por las

Unidades correspondientes que conciernan a ésta y deberá ser atendida en los

plazos y condiciones establecidas.

27.Bancarización

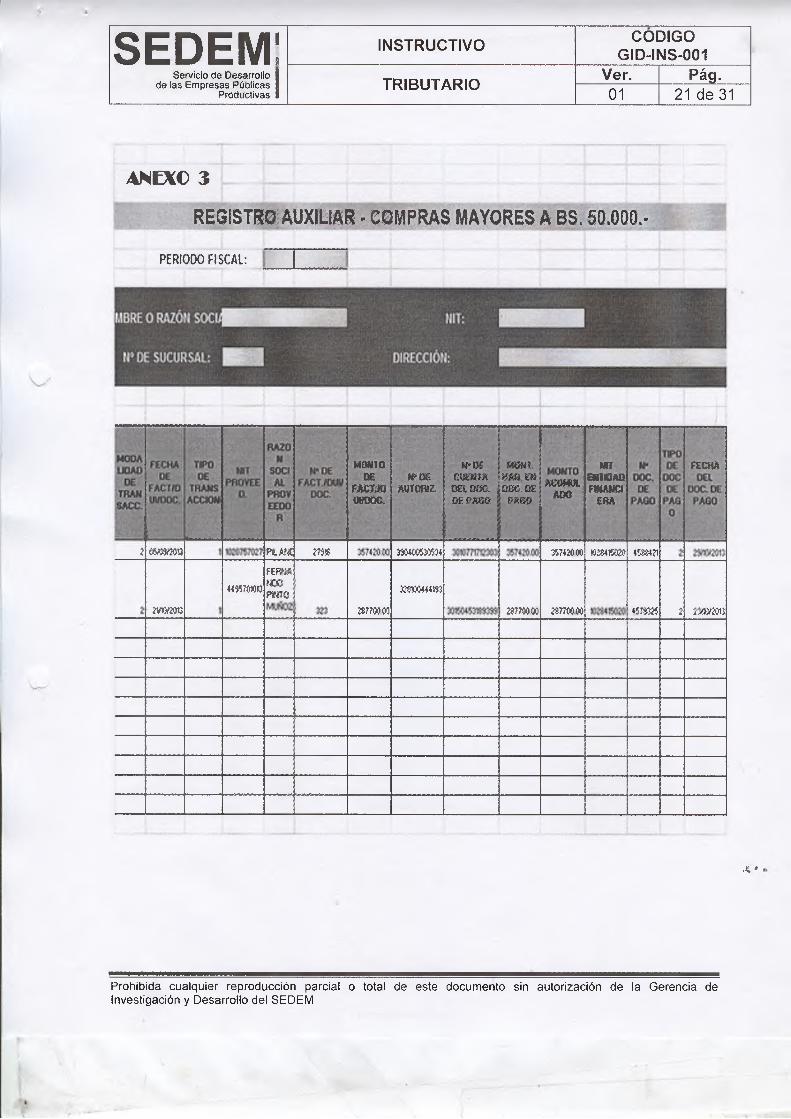

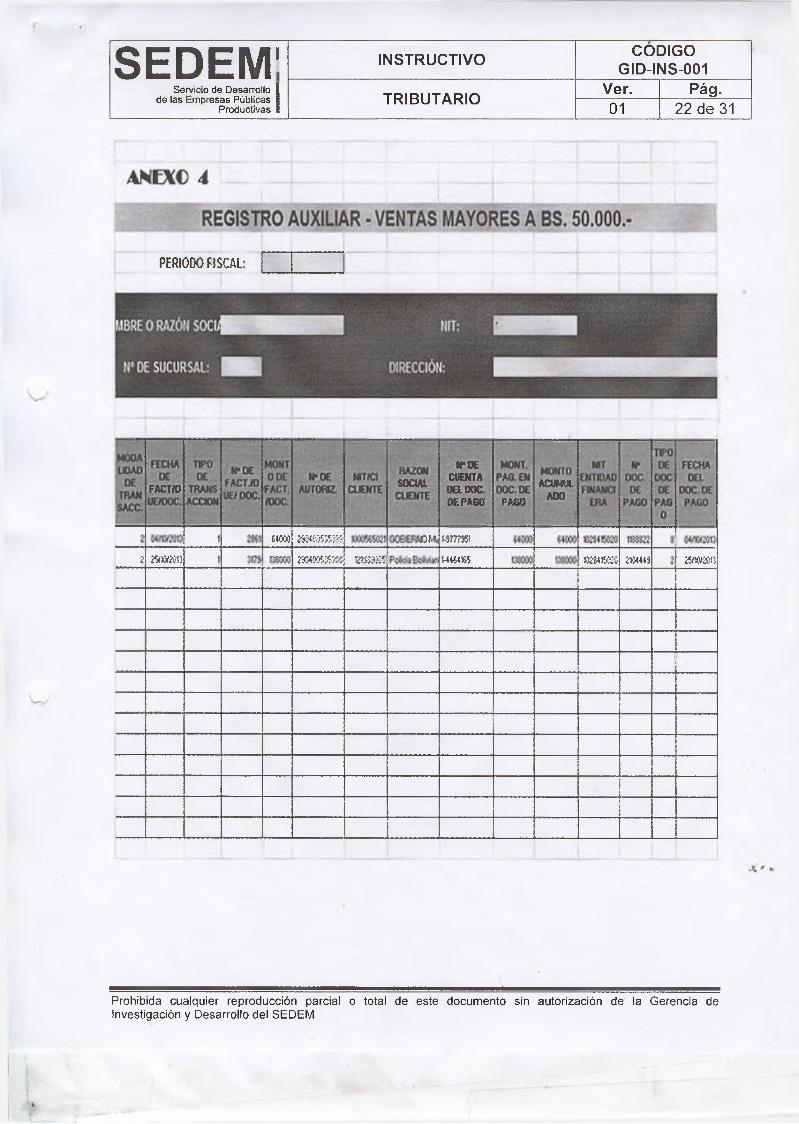

En cumplimiento a la R.N.D. N° 10.0011.11 de fecha 20 de mayo de 2011 aprobada

por el S.I.N. “Respaldo de Transacciones con Documentos de Pago”; los Encargados

Administrativos de las Distribuidoras, Encargados Comerciales de las Plantas, y/o

Responsables Asignados deben remitir los Libros Auxiliares de Venta , cuyas Ventas

son iguales o mayores a Bs. 50.000,00 (Cincuenta Mil 00/100 Bolivianos),

correspondiente al periodo fiscal, los cuales involucren el ingreso de recursos

económicos a través de medios de pago utilizados. Si el pago fuese realizado al

contado, a crédito u otra modalidad de pago asumido, los responsables deben

adjuntar una fotocopia de los Documentos de Pago y de las Facturas

correspondientes medíante una Nota Interna por conducto regular.

Prohibida cualquier reproducción parcial o total de este documento sin autorización de la Gerencia deInvestigación y Desarrollo del SEDEM

s e d e m ; INSTRUCTIVO CODIGOGID-INS-001

Servicio de Desarrollo I de las Empresas Públicas 1

Productivas 1TRIBUTARIO Ver. Pág.

01 18 de 31

La presentación y envío de la información debe ser realizada en el orden y formato

que se establecen en la R.N.D. N° 10.0011.11 detallada en los Anexos 3 y 4 del

presente Instructivo.

28.Conclusión

Por lo expuesto anteriormente, con la finalidad de optimizar la presentación de las

Declaraciones Juradas de Impuestos y evitar el pago de multas y accesorios de Ley

que se puedan originar ante el S.I.N., se reitera a todos los Servidores Públicos dar

cumplimiento al presente Instructivo, en los plazos establecidos; con responsabilidad,

puntualidad, celeridad y eficiencia, debido a que las sanciones generadas serán

transferidas a las Unidades dependientes y por ende a los Servidores Públicos

responsables dependientes de cada EPP y el SEDEM.

Por lo que se instruye lo siguiente: Remitir las Facturas, Libros de Compras y

Ventas, Planillas de Retenciones debidamente respaldadas a la Gerencia

Administrativa Financiera dentro del plazo y periodo fiscal en conformidad a lo

establecido por el presente Instructivo.

Caso contrario, serán pasibles a sanciones establecidas en la Normativa Impositiva

vigente por el S.I.N.; de acuerdo a la Ley N° 843, “Ley de Reforma Tributaria”, Ley N°

2492 “Nuevo Código Tributario”, Estatuto del Funcionario Público, Reglamento

Interno de Personal del Servicio de Empresas Públicas y Productivas - SEDEM, la

Ley N° 1178 (SAFCO) “Responsabilidades del Funcionario Público”.

El presente Instructivo será de dominio general por intermedio de los medios de

comunicación oficial del SEDEM y las EPPs, motivo por el cual no se podrá

argumentar desconocimiento alguno.

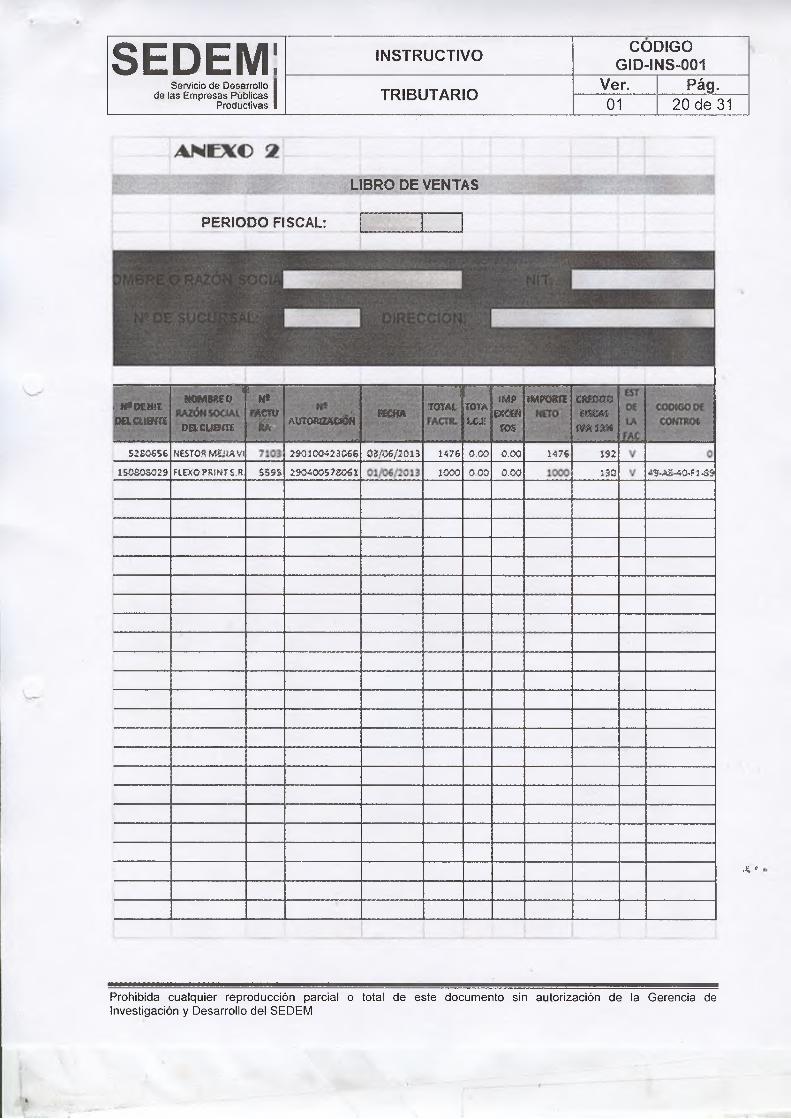

29.Anexos

A continuación se presentan los formularios utilizados para el presente Instructivo:

Prohibida cualquier reproducción parcial o total de este documento sin autorización de la Gerencia deInvestigación y Desarrollo del SEDEM

SEDEM! INSTRUCTIVO CODIGOGID-INS-001

Servicio de Desarrollo 1 de las Empresas Públicas 1

Productivas ITRIBUTARIO Ver. Pág.

01 20 de 31

LIBRO DE VENTAS

PERIODO FISCAL:

•y----- -hombreo n*

:* r

........TGTAl

..............

i H*OE»!Toaaiam

S2S0656

oacuoínNESTOS M E IIA Vi

;AUTORlZACtÓH

29010042306S

FICHA

03/06/2013 1476

TOTAUJE

0.00

IMPmanros

0.00

¡MTORtt,

1476

ÍTítOtlQ $i$CM

JV A Í3B 4

192

„ l

150S0S029 FLEXO PRINTS.R SS9S 29040057S061 1000 0.00 0.00 ISO 49.AS-40.F1-SS

.í.'

Prohibida cualquier reproducción parcial o total de este documento sin autorización de la Gerencia deInvestigación y Desarrollo del SEDEM

SEDEM! INSTRUCTIVO CODIGOGID-INS-001

Servicio de Desarrollo 1 de las Empresas Públicas 1

Productivas ITRIBUTARIO Ver. Pág.

01 21 de 31

MOMIODE

FAGTJOWüGC.

u* m cmm Otl ooc.M PAGO

MGMT.p m . mOÜC.OCp&gcí

mEHÍIOADfísamciZM

FECHA. wmMIQfítZ, acmm.

mo

2 mxm ptm zm mummn 35742000 *)2$4t®20 45ÍS421

2V5V2W4455701013

F£R»IAHD0P«T0

45?«2Í 2 «flV2Crt)

REGISTRO AUXILIAR - COMPRAS MAYORES A BS. 50.000.-

2*7 WM&Ü1D0444ÍS3

2S770000 2S77&0»

ANEXO 3

PERIODO FISCAL;

■K -

Prohibida cualquier reproducción parcial o total de este documento sin autorización de la Gerencia deInvestigación y Desarrollo del SEDEM

SEDEM1 INSTRUCTIVO CODIGOGID-INS-001

Servicio de Desarrollo I de las Empresas Públicas 1

Productivas 1TRIBUTARIO Ver. Pág.

01 22 de 31

PERIODO FISCAL

FACTK)

ewo mm&mt anyam «wi50M mw

H*0£CUOTAoaooc,DE PAGO

AcwmSOC1AIAOO

PAGO

K M wms®m om m m m W4S488 m am

Prohibida cualquier reproducción parcial o total de este documento sin autorización de la Gerencia deInvestigación y Desarrollo del SEDEM

SEDEM[Servicio de Desarrollo i

de las Empresas Públicas 1 Productivas I

INSTRUCTIVO CODIGOGID-INS-001

TRIBUTARIO Ver. Pág.01 23 de 31

ANEXO 5

m \%m m 't s m » % m t * c ¿ i« ¡p o Á m r n m F A C T U R A ! ' r ™

*■ ’ nr.f>-, t ' „ ' ■'<' ■'» -■* •"

„ «. », «?#■««*- ,, ' ' v' ,f

A

Prohibida cualquier reproducción parcial o total de este documento sin autorización de la Gerencia deInvestigación y Desarrollo del SEDEM

s e d e m : INSTRUCTIVO CODIGOGID-INS-001

Servicio de Desarrollo i de las Empresas Públicas i

Productivas 1TRIBUTARIO Ver. Pág.

01 24 de 31

amo 6

K*-©IONAl V W ÍZ W Mcrot»®- A v«*o0 W4A

Z < tr> C * C * 2 .%*&■*. rf«V? 1C o s . ^ l 2 2 7 2 ^ 1*U“«ia O* caMio »>C*>

:P‘& & ir '* iz -v»m % >c ww*v. ¡i too

F A C T U R An i t r

. -4 0 r 'A C t ; j l ¿áXNo A u tcri :&-2rC : 07 "• i

Nom br<¿ 1”' cita •* s;HFfcBWvrA ... MTT* lD « - 3 2

St.O13.*a12?

smw»

15 A

es-cas w©?<%««' r t» <£<*. ^S ¡^tí»< sxfi «tes» ü £ il v a tv *r< z , vixxrx. Stu^lií T; WW/á '*/ X/asrttr". c¡a Hojuotf «. O rg jjfl! oaQu*nuB %í,m0 . m'-' g lorío ÁV4(HI t» O"»*<**.*»♦» -sa& nArrear.Cjfer**»*

í***\*~ < V ''ííá . -. v*f<4 »> r rvW /M //''M <t'/$*. «*0h » « u ^ a -m m c A - ~ - w " / / -

,% 'W 7¿/r//',r'*. o «..•» **«* •0 v To*t«4»<* ■&ím*¡»«-sí''w V ^/m w A m % t*d w

"Z n i atsuá at^ /r Á :& m A t> aj a i

>’ W ítá tk íita ^ «> .y //0 íá 'M í,//// %#« «v-*¡«»

»«áW«í'Í» t ‘ « ,//////í'ÍMV 'o^u irt: f ; r g t « » s f e

V o í. ju i - 5 o f » .. ., ..O -»vas -*•/."<*. <* «fe Üp V\®ne«sy |Y -• «j u re' Símx¿ « t <» t..s»v=«->«». w s ^ í v í » ^

í^j-.vi><í« ^z /i'M y ////'/■, x.c.T *„//yÁ W ¿ ■;.-

i- rr o « 2

S ?»I Vi>d4»A&/m y ’W\u '«¡'V íÜ /0^'

•<»/¿/'M/Á« « a o . 'í»■ ti ■■■■■■.: ?■-■;;■

%»o p n <z-<ív '/¿\C'*»r« «* '■Sw- , .......<rt « # í « E « « » ? í « * « a r « r i t « y# '*».A*.»;"* € M p ^ p í« ¡ ta » 'J & -í í '" : £-.e4» ifip -

&£>*5

7■2-4:«

*

■&&&** IX il <*0/1. «tofe C O D IG O CHE C O H TfW D t.

«ü*P 3 - l O "

íim m 'm < ^ -< fe á í« a i> ft-s v c - i» I *3®».:-.

•"'2 S » « C H A O T P I O E P M T S I O H : X

1 L o r o p r - e K J u c c ¿ d ^ # lo f c p * o p ia r< s tek l y . ' o « s i * k » « a u t c w r t a ^ l o 'd - e : e é t a N o t a c a í , u r » d e l i t o a s « r *1

| V E N T A | P‘T 3 - : l \ ' K K « C f #<v

A & ' t W T O C O . N » ■ ) » A S O W O E O ' O R » e ^ o « r r o e A f « C f c . » . j c

** «.

Prohibida cualquier reproducción parcial o total de este documento sin autorización de la Gerencia deInvestigación y Desarrollo del SEDEM

s e d e m ; INSTRUCTIVO CODIGOGID-INS-001

Servicio de Desarrollo i de las Empresas Públicas 1

Productivas iTRIBUTARIO Ver. Pág.

01 25 de 31

ANEXO 7

A '

Prohibida cualquier reproducción parcial o total de este documento sin autorización de la Gerencia deInvestigación y Desarrollo del SEDEM

s e d e m ; INSTRUCTIVO CODIGOGID-INS-001

Servicio de Desarrollo 1TRIBUTARIO Ver. Pág.

de las Empresas Públicas i Productivas 1 01 26 de 31

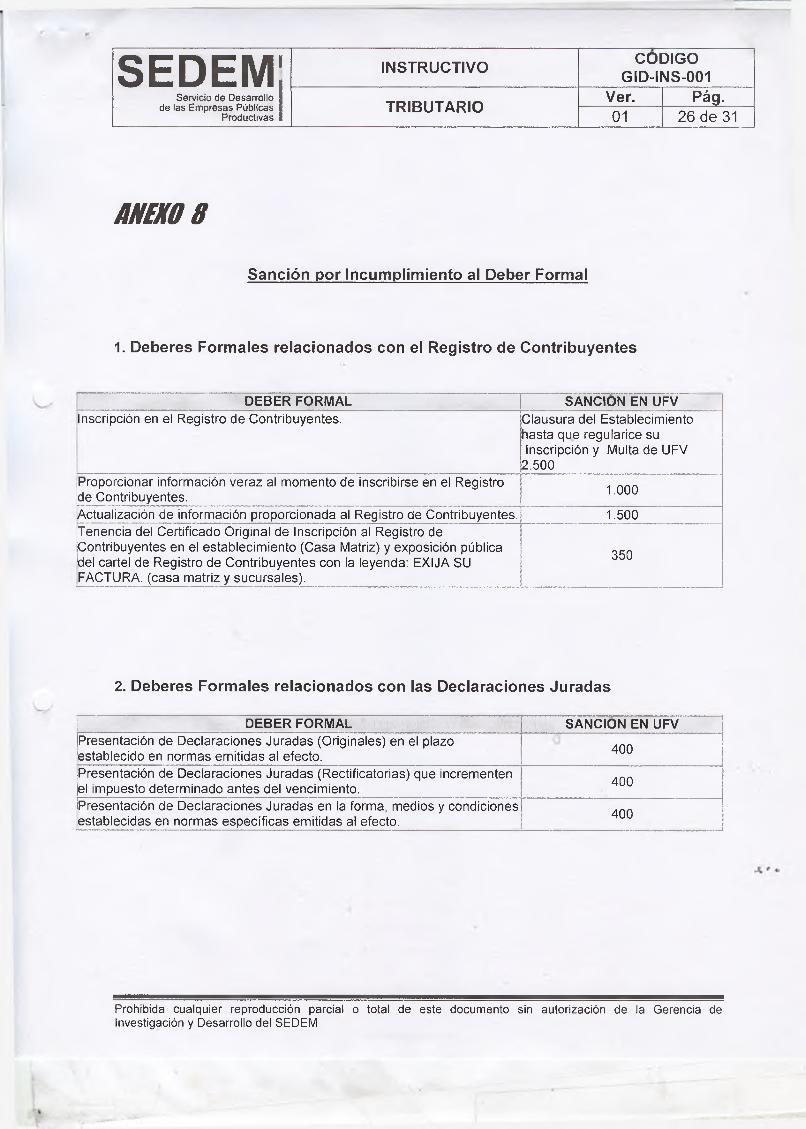

ANEXO 8

Sanción por Incumplimiento al Deber Formal

1. Deberes Formales relacionados con el Registro de Contribuyentes

DEBER FORMAL SANCION EN UFVInscripción en el Registro de Contribuyentes. Clausura del Establecimiento

hasta que regularice su Inscripción y Multa de UFV

2.500Proporcionar información veraz al momento de inscribirse en el Registro de Contribuyentes. 1.000

Actualización de información proporcionada al Registro de Contribuyentes. 1.500Tenencia del Certificado Original de Inscripción al Registro de Contribuyentes en el establecimiento (Casa Matriz) y exposición pública del cartel de Registro de Contribuyentes con la leyenda: EXIJA SU FACTURA, (casa matriz y sucursales).

350

2. Deberes Formales relacionados con las Declaraciones Juradas

DEBER FORMAL SANCION EN UFVPresentación de Declaraciones Juradas (Originales) en el plazo establecido en normas emitidas al efecto. 400

Presentación de Declaraciones Juradas (Rectificatorias) que incrementen el impuesto determinado antes del vencimiento. 400

Presentación de Declaraciones Juradas en la forma, medios y condiciones establecidas en normas específicas emitidas al efecto. 400

Prohibida cualquier reproducción parcial o total de este documento sin autorización de la Gerencia deInvestigación y Desarrollo del SEDEM

SEDEM! INSTRUCTIVO CODIGOGID-INS-001

Servicio de Desarrollo j da las Empresas Públicas i

Productivas 1TRIBUTARIO Ver. Pág.

01 27 de 31

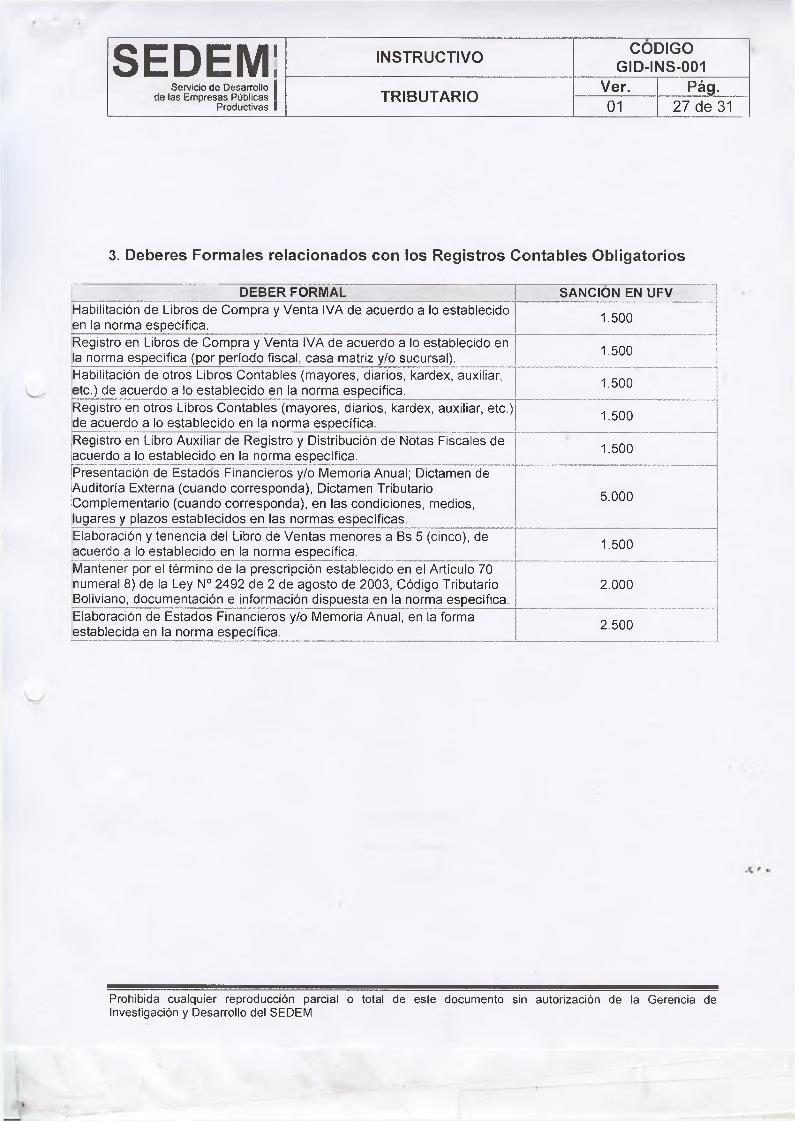

3. Deberes Formales relacionados con los Registros Contables Obligatorios

DEBER FORMAL SANCION EN UFVHabilitación de Libros de Compra y Venta IVA de acuerdo a lo establecido en la norma específica. 1.500

Registro en Libros de Compra y Venta IVA de acuerdo a lo establecido en la norma específica (por período fiscal, casa matriz y/o sucursal). 1.500

Habilitación de otros Libros Contables (mayores, diarios, kardex, auxiliar, etc.) de acuerdo a lo establecido en la norma específica. 1.500

Registro en otros Libros Contables (mayores, diarios, kardex, auxiliar, etc.) de acuerdo a lo establecido en la norma específica. 1.500

Registro en Libro Auxiliar de Registro y Distribución de Notas Fiscales de acuerdo a lo establecido en la norma específica. 1.500

Presentación de Estados Financieros y/o Memoria Anual; Dictamen de Auditoría Externa (cuando corresponda), Dictamen Tributario Complementario (cuando corresponda), en las condiciones, medios, lugares y plazos establecidos en las normas específicas.

5.000

Elaboración y tenencia del Libro de Ventas menores a Bs 5 (cinco), de acuerdo a lo establecido en la norma específica. 1.500

Mantener por el término de la prescripción establecido en el Artículo 70 numeral 8) de la Ley N° 2492 de 2 de agosto de 2003, Código Tributario Boliviano, documentación e información dispuesta en la norma específica.

2.000

Elaboración de Estados Financieros y/o Memoria Anual, en la forma establecida en la norma específica. 2.500

Prohibida cualquier reproducción parcial o total de este documento sin autorización de la Gerencia deInvestigación y Desarrollo del SEDEM

s e d e m ; INSTRUCTIVO CODIGOGID-INS-001

Servicio de Desarrollo j de las Empresas Públicas 1

Productivas ITRIBUTARIO Ver. Pág.

01 28 de 31

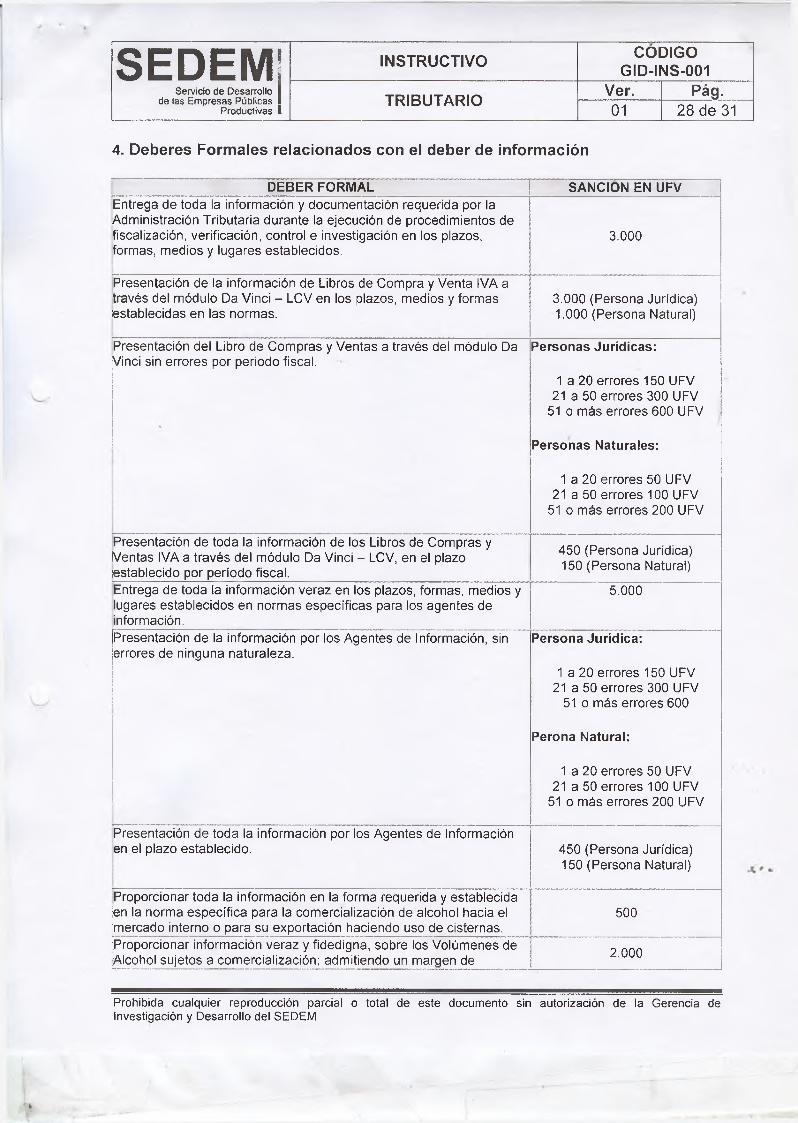

4. Deberes Formales relacionados con el deber de información

DEBER FORMAL SANCION EN UFVEntrega de toda la información y documentación requerida por la Administración Tributaria durante la ejecución de procedimientos de fiscalización, verificación, control e investigación en los plazos, formas, medios y lugares establecidos.

3.000

Presentación de la información de Libros de Compra y Venta IVA a través del módulo Da Vinci - LCV en los plazos, medios y formas establecidas en las normas.

3.000 (Persona Jurídica)1.000 (Persona Natural)

Presentación del Libro de Compras y Ventas a través del módulo Da Vinci sin errores por periodo fiscal.

Personas Jurídicas:

1 a 20 errores 150 UFV 21 a 50 errores 300 UFV

51 o más errores 600 UFV

Personas Naturales:

1 a 20 errores 50 UFV 21 a 50 errores 100 UFV

51 o más errores 200 UFV

Presentación de toda la información de los Libros de Compras y Ventas IVA a través del módulo Da Vinci - LCV, en el plazo establecido por período fiscal.

450 (Persona Jurídica) 150 (Persona Natural)

Entrega de toda la información veraz en los plazos, formas, medios y lugares establecidos en normas específicas para los agentes de información.

5.000

Presentación de la información por los Agentes de Información, sin errores de ninguna naturaleza.

Persona Jurídica:

1 a 20 errores 150 UFV 21 a 50 errores 300 UFV

51 o más errores 600

Perona Natural:

1 a 20 errores 50 UFV 21 a 50 errores 100 UFV

51 o más errores 200 UFV

Presentación de toda la información por los Agentes de Información en el plazo establecido. 450 (Persona Jurídica)

150 (Persona Natural)

Proporcionar toda la información en la forma requerida y establecida en la norma específica para la comercialización de alcohol hacia el mercado interno o para su exportación haciendo uso de cisternas.

500

Proporcionar información veraz y fidedigna, sobre los Volúmenes de Alcohol sujetos a comercialización; admitiendo un margen de 2.000

Prohibida cualquier reproducción parcial o total de este documento sin autorización de la Gerencia deInvestigación y Desarrollo del SEDEM

s e d e m ;Servicio de Desarrollo 1

de las Empresas Públicas i Productivas !

INSTRUCTIVO CODIGOGID-INS-001

TRIBUTARIO Ver. Pág.01 29 de 31

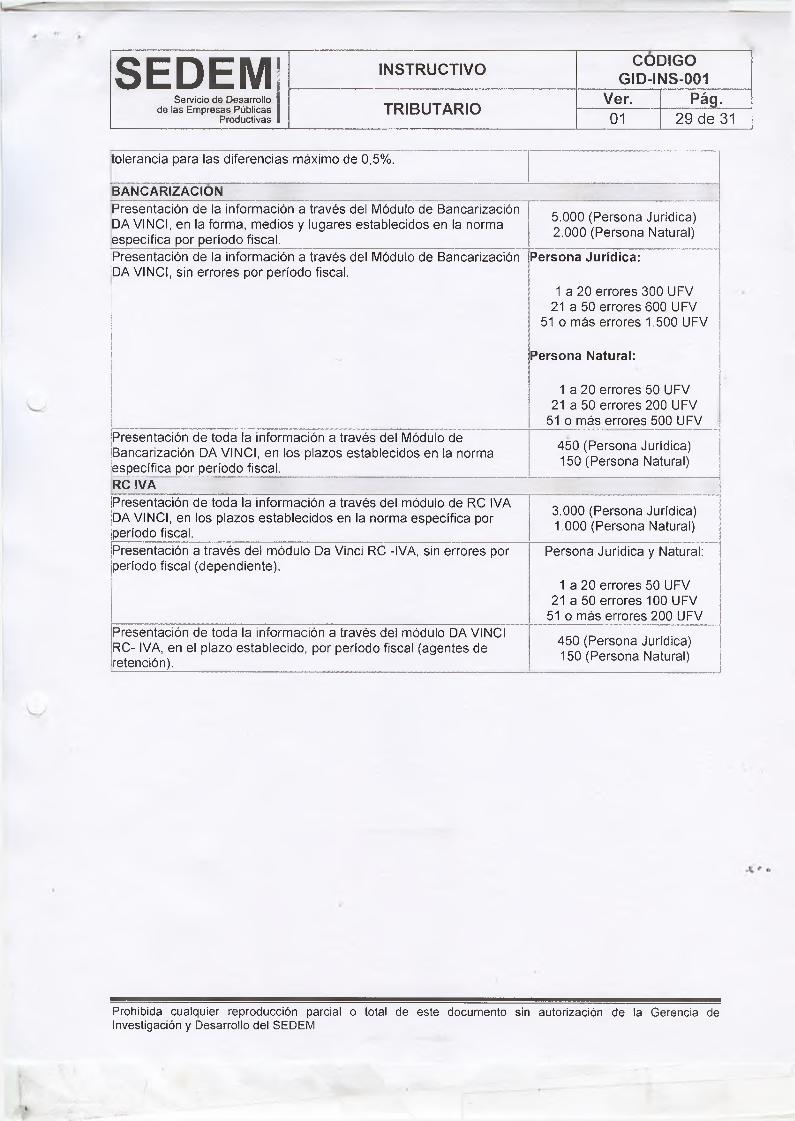

tolerancia para las diferencias máximo de 0,5%.

BANCARIZACIONPresentación de la información a través del Módulo de Bancarización DA VINCI, en la forma, medios y lugares establecidos en la norma específica por período fiscal.

5.000 (Persona Jurídica)2.000 (Persona Natural)

Presentación de la información a través del Módulo de Bancarización DA VINCI, sin errores por periodo fiscal.

Persona Jurídica:

1 a 20 errores 300 UFV 21 a 50 errores 600 UFV

51 o más errores 1.500 UFV

Persona Natural:

1 a 20 errores 50 UFV 21 a 50 errores 200 UFV

51 o más errores 500 UFVPresentación de toda la información a través del Módulo de Bancarización DA VINCI, en los plazos establecidos en la norma específica por período fiscal.

450 (Persona Jurídica) 150 (Persona Natural)

RC IVAPresentación de toda la información a través del módulo de RC IVA DA VINCI, en los plazos establecidos en la norma específica por período fiscal.

3.000 (Persona Jurídica)1.000 (Persona Natural)

Presentación a través del módulo Da Vinci RC -IVA, sin errores por período fiscal (dependiente).

Persona Jurídica y Natural:

1 a 20 errores 50 UFV 21 a 50 errores 100 UFV

51 o más errores 200 UFVPresentación de toda la información a través del módulo DA VINCI RC- IVA, en el plazo establecido, por período fiscal (agentes de retención).

450 (Persona Jurídica) 150 (Persona Natural)

Prohibida cualquier reproducción parcial o total de este documento sin autorización de la Gerencia deInvestigación y Desarrollo del SEDEM

s e d e m ; INSTRUCTIVO CODIGOGID-INS-001

Servicio de Desarrollo 1 de las Empresas Públicas i

Productivas iTRIBUTARIO Ver. Pág.

01 30 de 31

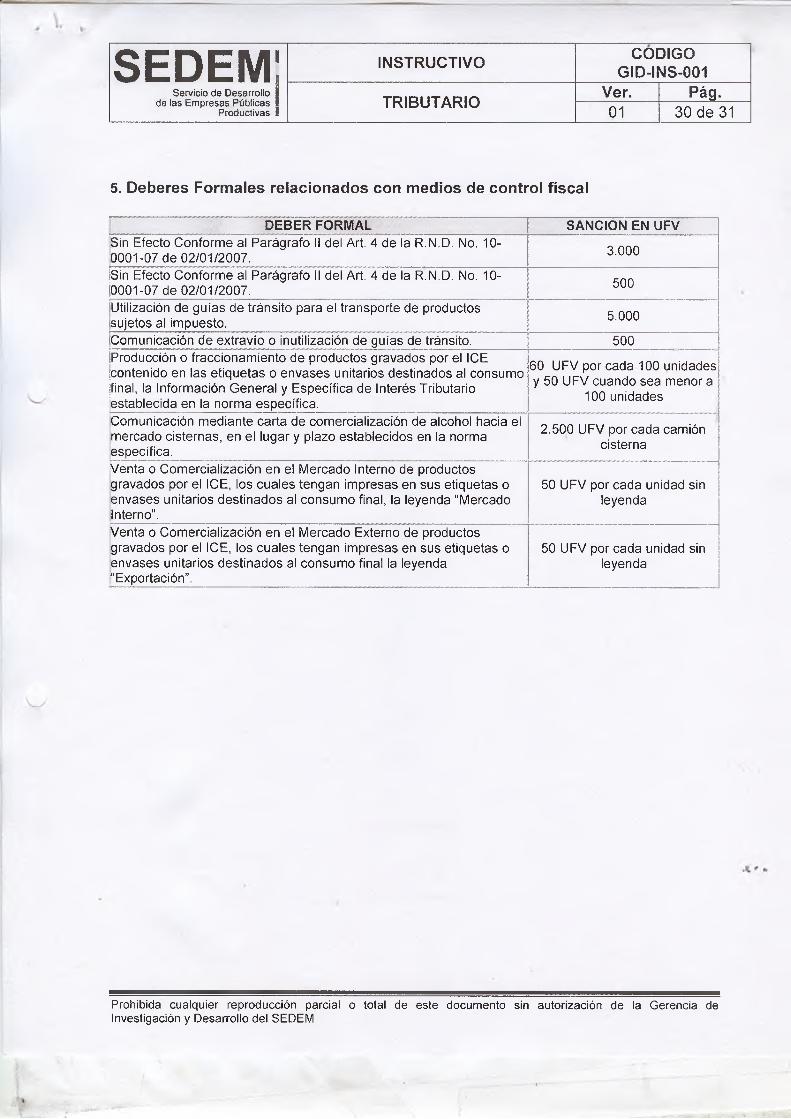

5. Deberes Formales relacionados con medios de control fiscal

DEBER FORMAL SANCION EN UFVSin Efecto Conforme al Parágrafo II del Art. 4 de la R.N.D. No. 10- 0001-07 de 02/01/2007. 3.000

Sin Efecto Conforme al Parágrafo II del Art. 4 de la R.N.D. No. 10- 0001-07 de 02/01/2007. 500

Utilización de guías de tránsito para el transporte de productos sujetos al impuesto. 5.000

Comunicación de extravío o inutilización de guías de tránsito. 500Producción o fraccionamiento de productos gravados por el ICE contenido en las etiquetas o envases unitarios destinados al consumo final, la Información General y Específica de Interés Tributario establecida en la norma específica.

60 UFV por cada 100 unidades y 50 UFV cuando sea menor a

100 unidades

Comunicación mediante carta de comercialización de alcohol hacia el mercado cisternas, en el lugar y plazo establecidos en la norma específica.

2.500 UFV por cada camión cisterna

Venta o Comercialización en el Mercado Interno de productos gravados por el ICE, los cuales tengan impresas en sus etiquetas o envases unitarios destinados al consumo final, la leyenda “Mercado Interno”.

50 UFV por cada unidad sin leyenda

Venta o Comercialización en el Mercado Externo de productos gravados por el ICE, los cuales tengan impresas en sus etiquetas o envases unitarios destinados al consumo final la leyenda “Exportación”.

50 UFV por cada unidad sin leyenda

Prohibida cualquier reproducción parcial o total de este documento sin autorización de la Gerencia deInvestigación y Desarrollo del SEDEM

lo IY í

Sarvíctfo cío OesarroJío v< ?& ■ /& & 48ffA rj0 /& f& fír& . j

I N S T R U C T I V O

\Ze>r.Ot

G I D - I N S - 0 0 1/~VÍ£7

3 í cí e ¿S i

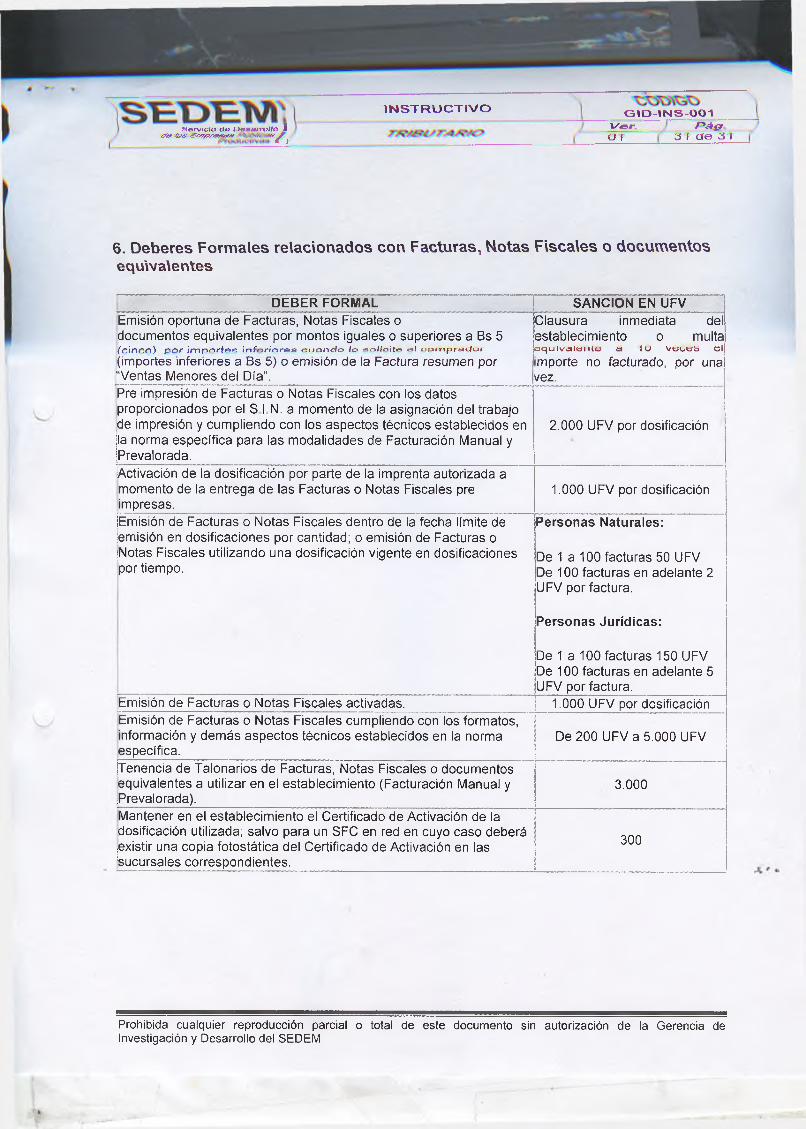

6. Deberes Formales relacionados con Facturas, Notas Fiscales o documentos equ\va\entes

DEBER FORMAL SANCION EN UFVEmisión oportuna de Facturas, Notas Fiscales odocumentos equivalentes por montos iguales o superiores a Bs 5(rinnn). por impnrt&s in feriores cuando /o so/foite &l pornpracfor

(importes inferiores a Bs 5) o emisión de la Factura resumen por “Ventas Menores del Día”.

Clausura inmediata del establecimiento o multaecjuivaieniu ¿a JO veutm el

mporte no facturado, por una vez.

Pre impresión de Facturas o Notas Fiscales con los datos proporcionados por el S I N. a momento de la asignación del trabajo de impresión y cumpliendo con los aspectos técnicos establecidos en la norma específica para las modalidades de Facturación Manual y Prevalorada.

2.000 UFV por dosificación

Activación de la dosificación por parte de la imprenta autorizada a momento de la entrega de las Facturas o Notas Fiscales pre impresas.

1.000 UFV por dosificación

Emisión de Facturas o Notas Fiscales dentro de la fecha límite de emisión en dosificaciones por cantidad; o emisión de Facturas o Notas Fiscales utilizando una dosificación vigente en dosificaciones por tiempo.

Personas Naturales:

De 1 a 100 facturas 50 UFV De 100 facturas en adelante 2 UFV por factura.

Personas Jurídicas:

De 1 a 100 facturas 150 UFV De 100 facturas en adelante 5 UFV por factura.

Emisión de Facturas o Notas Fiscales activadas. 1.000 UFV por dosificaciónEmisión de Facturas o Notas Fiscales cumpliendo con los formatos, información y demás aspectos técnicos establecidos en la norma específica.

De 200 UFV a 5.000 UFV

[Tenencia de Talonarios de Facturas, Notas Fiscales o documentos equivalentes a utilizar en el establecimiento (Facturación Manual y ¡Prevalorada).

3.000

Mantener en el establecimiento el Certificado de Activación de la dosificación utilizada; salvo para un SFC en red en cuyo caso deberá existir una copia fotostática del Certificado de Activación en las sucursales correspondientes.

300

Prohibida cualquier reproducción parcial o total de este documento sin autorización de la Gerencia deInvestigación y Desarrollo del SEDEM