GESTIÓ SOSTENIBLE DE RESIDUS MUNICIPALS

84

fundació ambiental fòrum ( GESTIÓ SOSTENIBLE DE RESIDUS MUNICIPALS Propostes per a l’acció

Transcript of GESTIÓ SOSTENIBLE DE RESIDUS MUNICIPALS

fundació ambientalfòrum(

GESTIÓ SOSTENIBLEDE RESIDUS MUNICIPALS

Propostes per a l’acció

GESTIÓ SOSTENIBLEDE RESIDUS MUNICIPALS

Propostes per a l’acció

Va ser a l'inici de l'estiu de 2008 quan la Fundació Fòrum Ambientalva sol·licitar la meva col·laboració per assumir la Presidència de la Taulade Treball sobre la gestió de residus municipals. A través d'un procés detreball i cooperació entre administracions i empreses es pretenia fer undiagnòstic de la situació amb l'objectiu, i aquesta va ser una de les raonsmés estimulants per acceptar la responsabilitat de l'encàrrec, de treballaramb una visió de futur per establir les línies cap a on s'havia d'encaminarel model de gestió de residus i el propi sector.

Vull fer arribar el meu agraïment a totes les administracions, empresesi persones que han participat en el treball al llarg d'aquests mesos per laseva constància i les seves idees per a, entre tots, arribar a un documentfinal profund i rigorós i que, sens dubte, suposa una contribució de futural conjunt del sector. Moltes gràcies a tots.

L'escenari de futur que s'ha construït estableix un conjunt de conclusions ilínies de treball en les quals podem trobar alguns elements certament nous id'altres que, encara que ja coneguts, sorgeixen amb extraordinari interès i futur.

Vull destacar l'important valor socioeconòmic que el sector de residuspot tenir com a font d'ocupació, riquesa i amb una forta capacitat d'inno-vació i internacionalització. En aquest aspecte Espanya té tots els elementsper convertir-se en líder en reciclatge de matèria orgànica en climes medi-terranis. Igualment situar el residu com una font d'energia neta i renovableté un efecte clar i directe, amb valor econòmic, en la reducció de gasos d'e-fecte hivernacle. Serien algunes de les conclusions del document en el qualtambé s’estableixen noves responsabilitats per al sector de gran consum.

Aquest document de Conclusions i el treball de la Taula es complementenamb el llibre “Valor Socioeconòmic de les Solucions Ambientals. Gestió delsResidus”, que estableix el predisseny de la metodologia d’avaluació d’aquestvalor, factor clau en les decisions de planificació, innovació i inversió.

En aquest document trobarà un conjunt de propostes i una visió defutur del sector que té com a destinataris a l'Administració de l'Estat, ales Comunitats autònomes, als responsables polítics, empreses i en generalal conjunt del sector. Un sector que ha d'avançar cap a una gestió soste-nible dels residus municipals i que aporti més valor per a la societat.

José CuervoPresident de la Taula de Residus

introducció 3Presentació

GESTIÓ RESIDUSambientalfundació fòrum(

GESTIÓ SOSTENIBLE DE RESIDUS MUNICIPALSEls drets d’aquest document són de la Fundació Fòrum AmbientalEs dóna permís per reproduir total o parcialment el document sempre i quan es citi el seu origen.

Fundació Fòrum AmbientalBarcelona, setembre 2009

Fundació Fòrum AmbientalAv. Reina Maria Cristina s/nPl. Espanya - Fira de BarcelonaPalau de la Metal.lúrgia08004 BarcelonaTel. 93 233 23 09Fax 93 233 24 [email protected]

Disseny: J. Bruguera

GESTIÓ RESIDUSambientalfundació fòrum(

introducció 5Índex

Presentació . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3Índex . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5Sigles utilitzades en el document . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7Introducció . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9

PROPOSTES PER A L’ACCIÓResum de les Conclusions . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11Els residus com a font d’energia primària . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16Creació d’una nova estructura bàsica . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20

CONCLUSIONSEvolució del model de gestióC1. Cal incorporar l’avaluació del valor socioeconòmic de les solucions

de gestió de residus municipals en les decisions de planificació i innovació . . . . . . 25C2. La gestió sostenible de residus municipals demana potenciar

quatre principis d’actuació . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30Gestió operativaC3. Prevenció de residus municipals: cal enviar senyals clars al mercat . . . . . . . . . . . . . . . 34C4. Cal obrir un període de reflexió sobre l’evolució de la recollida selectiva

de residus municipals ordinaris, per fer-la més còmoda i eficient . . . . . . . . . . . . . . . . . . 37C5. Pel tractament de la FORM en entorns exigents ambientalment,

cal evolucionar cap a la digestió anaeròbia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39C6. Les plantes de tractament mecànico-biològic han d’augmentar els rendiments,

quantitatius i qualitatius, de separació per a la valorització . . . . . . . . . . . . . . . . . . . . . . . . 41C7. Espanya ha de ser líder en reciclatge de la matèria orgànica

en climes mediterranis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 44C8. La valorització energètica per via tèrmica ha d’avançar

cap a formes més netes i eficients . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 48C9. Fan falta unes directrius sobre valorització energètica ecoeficient . . . . . . . . . . . . . . . . . 51C10.Fan falta unes directrius sobre gestió de residus industrials

assimilables a municipals . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 53Actuacions TransversalsC11.Cal que l’Estat reconegui la contribució de la gestió sostenible

de residus municipals a les polítiques generals de control del canvi climàtic, energètiques i de sostenibilitat . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 55

C12.Cal aplicar el principi de responsabilitat del productor a noves fraccions dels residus municipals . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 57

C13.Es necessita una ciutadania ben informada . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 59C14.La innovació en gestió sostenible de residus demana

un entorn específic més motivador . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 61C15.Cal mantenir actualitzat i accessible el mapa de situació

de la gestió de residus municipals . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 64

ANNEXOS1. Agents participants a la Taula de gestió de residus municipals . . . . . . . . . . . . . . . . . . . . . . . 672. Predisseny de la metodologia per avaluar el valor

socioeconòmic de les solucions de gestió de residus . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 683. Funcions principals d’una entitat de gestió de la demanda de compost . . . . . . . . . . . . . 774. Potencial de mitigació d’emissions de GEH associat

a la gestió de residus municipals a Catalunya (valors orientadors) . . . . . . . . . . . . . . . . . . 78

GESTIÓ RESIDUSambientalfundació fòrum(

introducció 7Sigles utilitzades en el document

ACV Anàlisi de Cicle de Vida

AEMA Agència Europea de Medi Ambient

BG Biogàs

CCAA Comunitats Autònomes

CSR Combustible Sòlid Recuperat

DA Digestió Anaeròbia

EL Envasos Lleugers

FORM Fracció Orgànica dels Residus Municipals recollidaselectivament

FR Fracció Resta dels residus municipals

GEH Gasos amb Efecte d’Hivernacle

GN Gas Natural

LTE Llocs de Treball Equivalents a temps complet

MOR Matèria Orgànica separada mecànicament de la fracció Resta dels residus municipals

MTD Millor Tecnologia Disponible

P/C Paper i Cartró

PCI Poder Calorífic Inferior

PIB Producte Interior Brut

PIME Petita I Mitjana Empresa

R+D Recerca i Desenvolupament

RIM Residus Industrials assimilables a Municipals

RM Residus Municipals

RS Recollida Selectiva

S Sortida a valorització (d’una solució de gestió de residus)

SDDR Sistema de Dipòsit, Devolució i Retorn

SIG Sistema Integrat de Gestió

TIR Taxa Interna de Retorn

TMB Tractament Mecànico-Biològic

UE Unió Europea

V Vidre

VAB Valor Afegit Brut

VAN Valor Actual Net

VE Valorització Energètica

VFNS Valor Financer Net per a la Societat

GESTIÓ RESIDUSambientalfundació fòrum(

introducció 9Introducció

Aquest document promogut per la Fundació Fòrum Ambiental és elfruit dels treballs elaborats per un conjunt d’administracions públiques iempreses privades, seguint la metodologia de participació i debat d’unaTaula de Residus reunida a l’efecte. L’annex 1 mostra els agents que hanparticipat en la Taula.

La Taula de Residus és una iniciativa de cooperació público-privadamitjançant un procés de diàleg, per tal de posar en comú les anàlisis i va-loracions de les empreses i administracions, sobre les possibilitats i lesvies perquè la gestió ambiental avanci cap a l’aplicació efectiva de solu-cions (més) sostenibles. La finalitat de la Taula és consensuar un diag-nòstic de la situació actual, incidir sobre els reptes que cal plantejar i lespolítiques per gestionar-los i crear opinió en la societat.

La Taula de Residus ha centrat els seus treballs en la gestió de residusmunicipals.

Sense residus no hi ha vida. De la mateixa manera que es generen a lanatura, els residus són una conseqüència natural de l’activitat humana.El que cal evitar és la producció de residus superflus, és a dir, que no es-tiguin justificats per la satisfacció de necessitats humanes reals. Un copgenerats, els residus s’han de reintegrar al sistema productiu. De fet, lagestió moderna de residus és un esforç permanent per controlar la sevaentropia, que en dificulta l’aprofitament específic amb valor. A mesuraque la dispersió i la barreja dels residus augmenta, els costos econòmicsi ambientals del reciclatge es fan inassumibles i cal anar a solucions menysespecífiques com la recuperació d’energia o, finalment, la disposició enl’escorça terrestre amb la menor distorsió ecològica possible.

En tant que la gestió de residus municipals és un servei imprescindibleper a la societat, ha donat lloc al desenvolupament d’un sector econòmicque forma part de la nova economia del coneixement i que aporta unnombre important de llocs de treball. El sector es pot considerar madurdes del punt de vista de la prevenció de riscos excessius pel medi ambienti la salut pública, però té per davant el desafiament de la innovació per aaportar més valor a la societat.

Seguint aquest fil argumental, la Taula ha debatut sobre els reptes dela gestió de residus municipals, i aquest document presenta les conclu-sions de les diverses jornades de treball, que s’han desenvolupat entrel’octubre del 2008 i el juliol de 2009.

Les conclusions s’estructuren en 15 àmbits principals en els que cal po-sicionar-se per a enfortir les polítiques públiques i orientar les decisionsprivades. El document també aporta propostes per a l’acció cap a la gestiósostenible de residus municipals. Com a document de cooperació público-privada, apunta les contribucions que s’esperen dels diversos agents in-volucrats.

GESTIÓ RESIDUSambientalfundació fòrum(

propostes per a l’acció 11Resum de les conclusions

1 Sense residus no hi ha vida. De la mateixa manera que es generen a lanatura, els residus són una conseqüència natural de l’activitat humana.La gestió sostenible de residus, aquella que aporta un major valor a lasocietat en forma de triple dividend ambiental, social i econòmic, rauen aplicar totes les opcions disponibles (dintre de la jerarquia que es-tableix l’article 4 de la directiva 2008/98/CE de residus), cada una alnínxol de residus on és òptima.

2 La gestió de residus s’ha de percebre com un sector estratègic, que pottenir un paper significatiu en la nova economia del coneixement. Calsuperar definitivament la visió del sector com un simple “servei de ne-teja”. Així, l’objectiu bàsic de minimitzar l’impacte ambiental i sanitaris’ha de complementar amb un altre objectiu central: l’eficiència, el desen-volupament econòmic i l’ocupació. Per avançar en aquesta línia, lessolucions de gestió de residus que s’apliquin no s’han d’adaptar a allòque les empreses del sector saben o poden fer, sinó que són les empresesles que han de posar a punt les solucions tecnològiques que més apor-tin a la societat. En altres paraules, els beneficis privats han d’alinear-se amb els col·lectius. I per això, les administracions públiques hand’anar, si cal, per davant de la realitat tecnològica i empresarial.

3 Fins ara, la normativa legal i tècnica s’ha centrat fonamentalment areduir els impactes ambientals i sobre la salut pública de les solucionsde gestió de residus (valor socioambiental). En canvi, no s’ha fet prouèmfasi en allò que es vol maximitzar: el valor socioeconòmic de les so-lucions. En l’àmbit de la gestió sostenible de residus, cal assolir ambdósobjectius de forma compatible. En conseqüència, el valor socioeconò-mic de les solucions de gestió de residus, que integra el valor financernet per a la societat de la solució i les seves aportacions al desenvolu-pament de l’economia i l’ocupació, s’ha d’incorporar com una infor-mació important a la presa de decisions de planificació, innovació iinversió. En el marc de la Taula de Residus s’ha predissenyat una me-todologia per a avaluar el valor socioeconòmic. Per aplicar aquestametodologia, cal elaborar i mantenir actualitzades de forma centralit-zada diverses bases de dades que, a més, aportarien informació fona-mental per a altres àmbits ambientals. (Vegeu C1 pàg. 25-29).

4 El principi de proximitat de les instal·lacions de gestió de residus alspunts de generació també ha de guanyar pes en les decisions de plani-ficació, innovació i inversió. Aquest principi facilita la integració deles infraestructures i l’equitat en el territori, incrementa l’eficiència enl’ús dels materials i l’energia recuperats i impulsa la descentralitzacióeconòmica. Des del punt de vista del sector de la gestió de residus, de-mana el desenvolupament de solucions més distribuïdes i de menor di-mensió, sempre de forma compatible amb l’ecoeficiència i, lògicament,atenent a la densitat urbanística de cada territori. (Vegeu C2 pàg. 30-33).

5 Les millores per avançar cap a la gestió sostenible de residus municipals(RM) suposaran una mitigació notable d’emissions de gasos amb efected’hivernacle (GEH), amb un balanç energètic positiu. Per reconèixeraquesta contribució, es considera coherent que l’Estat destini una partde la seva despesa en polítiques generals de control del canvi climàtic,energètiques i de sostenibilitat a contribuir al finançament dels costosd’explotació de la gestió de RM. (Vegeu C11 pàg. 55-56).

6 Cal estendre l’aplicació del principi de responsabilitat del productoren una doble direcció:• En general, els productors i distribuïdors de productes de consum

han de cooperar cada cop més en la prevenció de residus munici-pals, especialment la qualitativa (millorar la valoritzabilitat i reduirla toxicitat dels residus). Això suposa modificar determinades pau-tes de producció i consum. La forta inèrcia del mercat demana can-vis graduals però sistemàtics cap a unes noves pràctiques a llargtermini. Per tant, cal enviar senyals clars al mercat en aquest sentit.(Vegeu C3 pàg. 34-36).

• En particular, els productors i distribuïdors corresponents han decontribuir econòmicament a la gestió d’algunes fraccions de RM(paper no envàs, matalassos, mobles, tèxtils, tèxtils sanitaris, ma-tèria orgànica), que avui es finança només amb recursos públics iresulta especialment dificultosa per les característiques quantitati-ves o qualitatives dels residus. Aquesta aportació econòmica pri-vada i la de l’Estat per retorn de la mitigació de GEH, completarienun esquema financer equilibrat entre els recursos econòmics regres-sius (impostos indirectes que paga el consumidor) i els progressius(impostos que paga el contribuent, amb independència del seu ni-vell de consum). (Vegeu C12 pàg. 57-58).

GESTIÓ RESIDUSambientalfundació fòrum(

propostes per a l’acció 13

7 Cal obrir un període de reflexió i debat amb les parts interessades sobrel’evolució del sistema de recollida selectiva, per a adaptar-lo als avençostecnològics i als canvis socials dels últims 20 anys. Els objectius princi-pals que es plantegen són augmentar la comoditat per a la ciutadania,incrementar significativament la recollida selectiva neta, retallar el costi el consum d’energia per tona recollida, reduir l’ocupació d’espai públici donar les primeres passes cap al pagament per generació. Algunes deles mesures que es decideixi aplicar amb aquesta finalitat poden requerirla modificació de la Ley de envases y residuos de envases (Ley 11/1997)que, en qualsevol cas, cal modernitzar a la llum de l’experiència adqui-rida en els seus 12 anys de vigència. (Vegeu C4 pàg. 37-38).

8 Les plantes de tractament mecànico-biològic de la fracció resta es con-figuren actualment com unes infraestructures imprescindibles del sis-tema de gestió sostenible de RM, per completar l’esforç de prevenciói recollida selectiva que s’ha fet fins ara i que es farà en el futur. Laseva utilitat tendeix a augmentar a mesura que ho fan les exigències ala valorització energètica i a l’abocament de residus. Cal tractar la to-talitat de la fracció resta i seguir progressant en la millora dels rendi-ments de la tecnologia. En particular, les plantes han d’evolucionar capa la producció d’un combustible sòlid recuperat optimitzat per a la va-lorització energètica ecoeficient i d’un rebuig “quasi inert” optimitzatper a la disposició en abocador. (Vegeu C6 pàg. 41-43).

9 Espanya ha d’esdevenir líder en reciclatge de matèria orgànica en cli-mes mediterranis. Les esmenes orgàniques (compost) s’han de fer arri-bar amb equitat i ecoeficiència als usos més adequats ambiental isocioeconòmicament (agricultura de secà, restauració paisatgística,control de la desertificació, etc.), encara que això impliqui allunyar-sedels punts de producció. Amb aquesta finalitat, cal introduir la gestióde la demanda de compost, com alternativa a la situació actual de ges-tió exclusiva de l’oferta. La gestió de la demanda ha de prioritzar lesaplicacions de les esmenes disponibles, assessorar els usuaris i, sobretot, elaborar i difondre el coneixement agronòmic, edafològic, socioe-conòmic i ambiental generat en aquesta activitat. El finançament deles plantes de tractament, que correspon a les administracions locals,s’ha de separar del finançament de la valorització del compost, queguarda conceptes d’interès general i té sentit que rebi ajudes econòmi-ques de l’administració autonòmica i estatal. (Vegeu C7 pàg. 44-47).

10 La valorització energètica per via tèrmica ha de tenir un paper signi-ficatiu en la gestió sostenible de RM, desviant d’abocador els residuscombustibles no reciclables. Els combustibles sòlids recuperats de mi-llor qualitat (bàsicament els produïts a partir de residus industrials assi-milables a municipals i no reciclables) s’han de destinar prioritàriamenta la coincineració en forns industrials. Per a guanyar en ecoeficiència,la valorització energètica dels combustibles recuperats en les plantesde tractament mecànico-biològic ha de posar més èmfasi en els usostèrmics, per exemple orientats a grans consumidors industrials o resi-dencials de calor/fred. (Vegeu C8 pàg. 48-50).

11 A més, la valorització energètica ecoeficient és un àmbit tecnològicprioritari i creixent en l’actual context de dependència i d’inestabilitatenergètica per causes ambientals i de volatilitat de l’oferta. Per estimularles empreses cap a la innovació i orientar les seves decisions d’inversió,cal elaborar unes directrius de valorització energètica ecoeficient, queestableixin què s’espera del sector privat en aquesta matèria. Les di-rectrius han de tenir en compte que no tant sols ha de ser eficient lavalorització energètica dels residus, sinó també l’ús de l’energia recu-perada. (Vegeu C9 pàg. 51-52).

Per entendre millor l’àmbit de la valorització energètica, s’ha cregutnecessari afegir al final d’aquestes conclusions una explicació específicasobre la relació entre residus i energia.

12 Fan falta també unes directrius de gestió de residus industrials assimi-lables a municipals, que mantinguin un servei diferenciat de la recollidapública de residus municipals, i estableixin el seu pretractament per ala valorització abans de la disposició en abocador del rebuig. (VegeuC10 pàg. 53-54).

13 La gestió sostenible de residus necessita una ciutadania ben informada.A més de les campanyes generals de gran abast a la ràdio i la televisió,calen campanyes més intenses en continguts, més recurrents i més aus-teres, considerant la ciutadania com un interlocutor responsable, in-volucrat i àvid d’estar informat de forma clara i entenedora, honesta ifiable. (Vegeu C13 pàg. 59-60).

GESTIÓ RESIDUSambientalfundació fòrum(

propostes per a l’acció 15

14 Les administracions públiques han d’utilitzar tots els recursos al seuabast per a promoure i facilitar la innovació. Les empreses del sectorde la gestió de residus no estan prou incentivades cap a l’eficiència i lainnovació. Aquest és un punt dèbil que cal corregir. Es considera fo-namental crear un entorn específic estable, coherent i entusiasta, queelimini barreres i reconegui les empreses més dinàmiques. I això de-mana potenciar la coordinació entre les polítiques d’innovació i les degestió de residus, com a primer pas cap a un objectiu final: portar lainnovació al cor de la política ambiental i el medi ambient al cor de lapolítica d’innovació. (Vegeu C14 pàg. 61-63).

15 Cal mantenir actualitzat i accessible un mapa de situació completa dela gestió de residus municipals. Les dades actualment disponibles sobregeneració i gestió de residus són insuficients, perquè no aporten la in-formació tècnico-econòmica adequada per fer un bon diagnòstic que,a la vegada, és la base per a optimitzar la planificació i orientar la in-novació. (Vegeu C15 pàg. 64-65).

Per estimular l’actuació de les administracions locals i de la iniciativa pri-vada en aquest procés de millora, l’Estat ha de tenir un paper preponde-rant en aquelles mesures que poden afectar la unitat del mercat(prevenció, responsabilitat del productor, modificació de la Llei d’enva-sos), i ha de contribuir al finançament de la gestió mitjançant el retornper mitigació de GEH. La responsabilitat del posicionament en la restade mesures correspon bàsicament a les Comunitats Autònomes, que tenenles competències en matèria de gestió de residus. La promoció de la in-novació, en particular mitjançant una legislació avançada que s’adeqüi ales tendències de la gestió sostenible de residus, és una tasca compartidaentre ambdós nivells de l’administració.

Els residus com a font d’energiaprimària1

En primer lloc, els residus porten amb si una motxilla energètica for-mada per l’energia primària que ha calgut consumir durant les activitatsnecessàries per a la producció dels productes als que van associats (ener-gia de procés: extracció i transformació de les primeres matèries i pro-ducció pròpiament dita). Quan un residu es valoritza energèticament oes diposita en un abocador, s’està perdent aquesta motxilla energètica,que només pot recuperar-se en diversa mesura mitjançant la prevenció iel reciclatge (d’altra manera, cal tornar a incórrer en ella quan es fabriquiun nou producte sense contingut reciclat). La prevenció i el reciclatgetambé permeten estalviar l’equivalent de l’energia química continguda enels materials que formen els residus.

1 Energia que cal consumir, sigui de producció pròpia o importada, per satisfer el consumd’energia final en quantitat i qualitat.

Residus ≈ energia

L’ús de productes, que finalment es convertiran en residus, implica elconsum dels tres tipus d’energia que es mostren al quadre.

Possibilitat derecuperació a través

del residu

Mitjançant la prevenciói el reciclatge

(valorització material)

No recuperable apartir dels residus

Mitjançant la preven-ció i el reciclatge i la

valorització energètica

Procés

Consum

Material(química)

Consumida en l’obtenció i transfor-mació de les primeres matèries

Consumida en els processos deproducció a partir de les primeresmatèries transformades

Consumida durant la vida útil dels productes

Continguda en els materialsque conformen el producte

Productes, residus i recuperació energètica (*)

(*) Recuperació fa referència tant a l’energia estalviada com a la generada amb la gestiódel residu.La quantitat d’energia recuperada depèn del tipus i quantitat de les primeres matèries icombustibles convencionals que es deixen d’emprar, perquè s’estalvien o se substitueixen.

Tipus d’energia associada a l’ús de productes

propostes per a l’acció 17

GESTIÓ RESIDUSambientalfundació fòrum(

Quan els residus no es poden prevenir o reciclar, el seu contingut ener-gètic en forma química és extraïble per combustió, ja sigui directament odesprés d’un pretractament (conversió dels residus en combustibles sòlids,líquids o gasosos de qualitat). Aquest és l’àmbit de la valorització ener-gètica.

L’energia recuperada dels residus mitjançant la valoritzacióenergètica ecoeficient és l’única que pot ser simultàniament efi-cient, competitiva, distribuïda, neta, renovable, baixa en CO2,local i continua.

Residus ≈ energia primària concentrada

En l’actual context de dependència i volatilitat energètiques, no és sos-tenible desaprofitar l’energia química continguda en els residus (perexemple, dipositant-los en abocadors). Cal seguir innovant perquèaquesta recuperació es faci de forma neta (sense emissions perjudicialsper al medi ambient i la salut pública) i eficient (vegeu C8).

L’energia de procés sol ser més gran que l’energia química contingudaen el material del residu. Per això, la prevenció i el reciclatge són la millorforma de recuperar energia d’una fracció important dels residus2. En ter-mes generals, bona part del valor socioeconòmic de la prevenció i del re-ciclatge rau en l’estalvi energètic i de primeres matèries energètiques quesuposa i no tant en l’estalvi de primeres matèries no combustibles. Desd’aquest punt de vista, prevenció i reciclatge, i valorització energètica,encara que integren tecnologies molt diferents, són fonamentalment duescares de la mateixa moneda.

En conseqüència, de forma simplificada però justificada, es pot dir queels residus són fonamentalment energia primària concentrada (química+ motxilla). Depenent del tipus de residu, l’energia s’ha extret de fontsfòssils, és energia solar captada a través de la fotosíntesi (contingut bio-gènic) o és una barreja d’ambdós orígens.

2 La prevenció i el reciclatge no sempre aporten més valor a la societat que la valoritzacióenergètica, sinó que cada forma de gestió té el seu àmbit de viabilitat ambiental i socioe-conòmica (vegeu C2).

No obstant, cal tenir present que valorització energètica no significanecessàriament mitigació d’emissions de CO2, sinó que això depèn del’origen biogènic o fòssil dels residus i de l’eficiència en la seva transfor-mació en energia final. De fet, en l’àmbit de la gestió de residus munici-pals, pràcticament el 100% de la mitigació efectiva de CO2 prové delreciclatge i sobre tot de la desviació de residus biodegradables dels abo-cadors, gràcies al tractament mecànico-biològic i en menor mesura a lavalorització energètica (vegeu C6 i annex 4). En canvi, de forma indica-tiva la valorització energètica de residus municipals pot aportar el 25%del total d’energia recuperable, mentre el 75% restant s’aconseguiria mit-jançant la prevenció i el reciclatge locals. Si es té en compte que una partde la motxilla energètica es recupera a l’estranger (extracció de moltesprimeres matèries i algunes transformacions bàsiques), la valoritzacióenergètica pot arribar a tenir un pes relatiu encara més important.

D’altra banda, l’energia dels residus es pot considerar renovable desdel punt de vista de l’economia, sigui quin sigui l’origen dels materialsque contenen, ja que els residus es generen contínuament en el metabo-lisme de la societat, amb independència de l’ús que se’n fa (forma de ges-tió). Per exemple, un residu plàstic no reciclable es podria qualificar comenergia fòssil renovable.

Per a poder recuperar la major quantitat possible de l’energia primàriacontinguda en els residus, cal avançar en les direccions següents:

• Prevenció de residus superflus i de residus conflictius (difícils de va-loritzar o que retallin les possibilitats de valoritzar altres fraccions).

• Reciclatge local i amb valor afegit, és a dir substituint recursos na-turals valuosos.

• Producció eficient, a partir de residus, de combustibles sòlids, lí-quids o gasosos de qualitat, per tal d’utilitzar-los amb la major efi-ciència possible per a substituir combustibles fòssils dependents dela importació, especialment els més cars, tant en termes de mercatcom d’externalitats.

propostes per a l’acció 19

GESTIÓ RESIDUSambientalfundació fòrum(

Els residus municipals com a font d’energia primària

Ecodisseny, residus superflus Variable

Envasos lleugers 30-45

Vidre 3-4

Paper i cartró 10-60

FORM biogàs compost 8-15

Envasos i altres lleugers reciclatge 30-45

MOR biogàs compost 8-15

CSR (4.500 kcal/kg) 5-19

Energia primària brutarecuperada (valors

potencials orientadors)GJ/t

CSR: combustible sòlid recuperat(a valorització energètica)

Prevenció

Recollidaselectiva

Fracció resta

Tractamentmecànico-biològic

Rebuig quasi inerta abocador

Creació d’una nova estructura bàsica

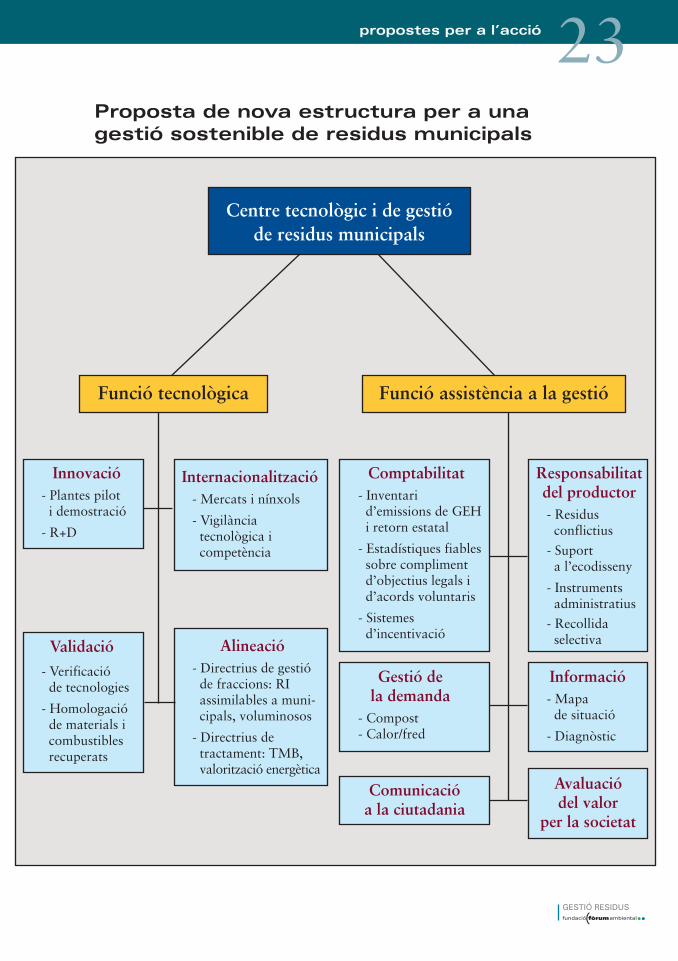

Per fer operatives les conclusions assolides a la Taula de Residus, esconsidera necessari dotar una nova estructura: Centre Tecnològic i deGestió de Residus Municipals.

El Centre és una estructura de cooperació público-privada amb unadoble funció:

• Funció tecnològica: promoure, orientar i facilitar la innovació tec-nològica en el vessant operatiu de la gestió de RM.

• Funció d’assistència a la gestió: donar suport al vessant organitzatiude la gestió de RM, mitjançant el desenvolupament i l’aplicaciód’eines d’informació, coordinació, avaluació, diagnòstic i comuni-cació.

Funció tecnològicaEl sector privat de la gestió de RM serà el destinatari principal d’a-

questa funció, de forma coordinada amb les administracions competents.

Segons les conclusions de la Taula, es destaquen quatre tasques delCentre:

Innovació• Dissenyar i executar projectes de R+D+I.• Facilitar la implantació de plantes pilot o demostració.• Ajudar a obtenir el finançament necessari.

ValidacióVerificar tecnologies i homologar materials i combustibles recuperats,

per tal de facilitar-ne l’entrada en el mercat.

InternacionalitzacióIdentificar nínxols de mercat per orientar l’especialització i diversifi-

cació del sector i auscultar la competència tecnològica estrangera enaquests àmbits.

AlineacióCol·laborar amb les administracions competents per tal d’elaborar di-

rectrius de gestió que indiquin el tipus de solucions i els rendiments ques’esperen dels desenvolupaments del sector privat. Es tracta que els inte-ressos privats s’alineïn amb els col·lectius. Com a directrius prioritàrieses proposen:

• Gestió dels residus industrials assimilables a RM.• Gestió de residus voluminosos.

GESTIÓ RESIDUSambientalfundació fòrum(

propostes per a l’acció 21

• Tractament mecànico-biològic de la fracció resta.• Valorització energètica.

Funció d’assistència a la gestióEl sector públic serà el destinatari principal d’aquesta funció, tenint en

compte els interessos legítims de la resta d’agents implicats.

Segons les conclusions de la Taula, es destaquen sis tasques del Cen-tre:

ComptabilitatMantenir actualitzat un inventari d’emissions de GEH de la gestió de

RM precís i documentat.

La mitigació de GEH és un dels objectius importants de la gestió sos-tenible. L’inventari també ha de servir per a dimensionar el retorn eco-nòmic estatal que s’ha proposat.

Elaborar estadístiques fiables, que permetin verificar el complimentdels objectius legals i, en el seu cas, dels acords voluntaris.

Dissenyar sistemes d’incentivació econòmica cap a la valorització ma-terial i l’eficiència energètica de tots els agents involucrats (administra-cions locals, gestors privats, etc.).

Gestió de la demandaAnalitzar i orientar la demanda per optimitzar l’assignació dels mate-

rials i l’energia recuperats dels RM. Dues formes de gestió de la demandaes consideren prioritàries:

• Usos del compost.• Punts d’alt consum de calor (fred) susceptible de ser subministrat a

partir de residus.

Responsabilitat del productorCooperar amb els agents responsables de la gestió de RM i amb els

productors, envasadors i distribuïdors de productes de consum, perquèels productes i envasos que es posen en el mercat siguin cada cop méscompatibles amb la gestió sostenible de RM. Així mateix, proposar me-sures per respectar els drets del consumidor que no vol generar residusque considera superflus. Coordinar la reflexió sobre l’evolució de la re-collida selectiva.

“La mitigacióde GEH és undels objectiusimportants dela gestió soste-nible”

InformacióElaborar i mantenir actualitzat el mapa de situació de la gestió de RM.

El mapa ha de contenir tota aquella informació tècnica i econòmica re-llevant per a copsar l’eficàcia i eficiència dels diversos elements del sistemade gestió de RM i permetre un diagnòstic prou precís i detallat com abase imprescindible per a la planificació.

Comunicació a la ciutadaniaElaborar i difondre informació a la ciutadania per diversos canals.

Avaluació del valor per la societatElaborar i mantenir les bases de dades i els aplicatius informàtics ne-

cessaris per utilitzar la metodologia d’avaluació del valor per a la societatde les solucions de gestió de residus, com a suport per a la presa de deci-sions públiques i privades.

GESTIÓ RESIDUSambientalfundació fòrum(

propostes per a l’acció 23Proposta de nova estructura per a unagestió sostenible de residus municipals

Avaluaciódel valor

per la societat

Centre tecnològic i de gestióde residus municipals

Funció tecnològica Funció assistència a la gestió

Innovació- Plantes piloti demostració

- R+D

Validació

- Verificacióde tecnologies

- Homologacióde materials icombustiblesrecuperats

Internacionalització- Mercats i nínxols

- Vigilànciatecnològica icompetència

Alineació- Directrius de gestió de fraccions: RIassimilables a muni-cipals, voluminosos

- Directrius detractament: TMB, valorització energètica

Comptabilitat- Inventarid’emissions de GEHi retorn estatal

- Estadístiques fiablessobre complimentd’objectius legals id’acords voluntaris

- Sistemesd’incentivació

Gestió dela demanda

- Compost- Calor/fred

Comunicacióa la ciutadania

Responsabilitatdel productor- Residusconflictius

- Suporta l’ecodisseny

- Instrumentsadministratius

- Recollidaselectiva

Informació- Mapade situació

- Diagnòstic

GESTIÓ RESIDUSambientalfundació fòrum(

conclusions. evolució del model de gestió 25

Cal incorporar l’avaluació del valorsocioeconòmic de les solucions de gestióde residus municipals en les decisions deplanificació i innovació

C1

ResumFins ara, la normativa legal i tècnica s’ha centrat fonamentalment

a reduir els impactes ambientals i sobre la salut pública de les solu-cions de gestió de residus (valor socioambiental). En canvi, no s’hafet prou èmfasi en allò que es vol maximitzar: el valor socioeconòmicde les solucions.

En el marc de la Taula de Residus s’ha predissenyat una metodolo-gia per a l’avaluació del valor socioeconòmic, que no pretén arribara un únic índex final, sinó que aporta informació quantitativa i qua-litativa, molt seleccionada, que cal integrar per a la presa de decisions.

El valor socioeconòmic d’una solució de gestió de residus es defi-neix mitjançant:

• el valor financer net per a la societat (tangible): balanç de costosi beneficis reconeguts pel mercat.

• la contribució al valor econòmic afegit i l’ocupació (tangible):tant la seva generació directa com la induïda.

• el valor estratègic (intangible): potencial per crear valor afegit iocupació en el futur, de forma coherent amb el model econòmicque impulsa cada territori.

A l’annex 2, es presenta el predisseny de la metodologia.

Cal desenvolupar i consolidar una metodologia acceptada per les partsinteressades, que permeti avaluar, de forma estructurada i transparent, elvalor socioeconòmic de les solucions alternatives disponibles o imagina-bles a un problema de gestió de residus (en particular, de RM), com a in-formació rellevant per ajudar a la presa de decisions de planificació iinnovació.

En el marc de la Taula, s’ha predissenyat una metodologia d’avaluaciódel valor socioeconòmic, que s’estructura en tres parts (vegeu l’annex 2):

• Part 1. Valor financer net per a la societat (tangible): balanç de cos-tos i beneficis reconeguts pel mercat (sense externalitats).

• Part 2. Efectes multiplicadors en l’economia (tangible): contribucióal valor econòmic afegit i l’ocupació.

• Part 3. Efectes multiplicadors en l’economia: valor estratègic (in-tangible). El valor estratègic mesura el potencial de la solució decreació futura de valor afegit i ocupació.

La metodologia no pretén arribar a un únic índex final, sinó que aportainformació quantitativa i qualitativa, molt seleccionada, que cal integraren el procés de decisió.

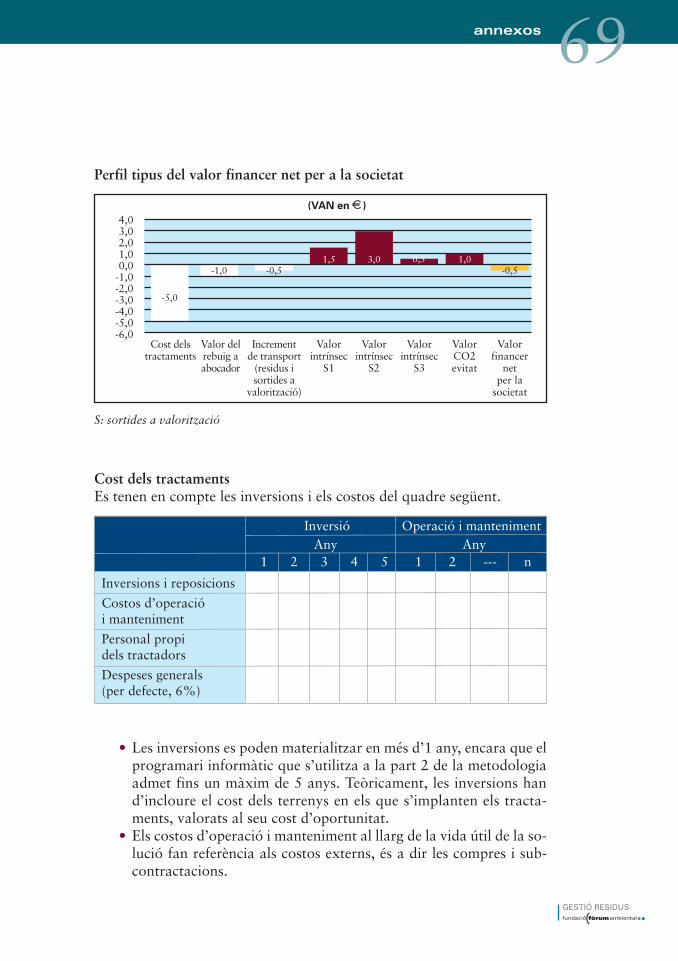

1. Valor financer net per a la societatEs tracta d’un balanç de costos i valors:

• Cost de capital i d’explotació en el que incorren els agents involu-crats en la solució.

• Valor de la producció de la solució (materials, combustibles i ener-gia recuperats).

El balanç econòmic quantitatiu es basa en el mercat, però des de l’òp-tica de la societat:

• Tots els costos i valors s’avaluen a preus bàsics, és a dir, sense sub-vencions ni impostos indirectes (en particular, no es consideren lesprimes elèctriques).

• Per evitar les distorsions del mercat (mercats imperfectes), es quan-tifiquen els valors intrínsecs (o ombra) de la producció, que es de-fineixen com el cost d’oportunitat per a la societat.

• S’avalua fins a quin punt el valor de la producció cobreix els costosincorreguts, amb independència de qui suporta els costos o rep elsbeneficis (equitat).

El resultat final s’expressa en forma de VAN (valor actualitzat net) eneuros constants i de TIR (taxa interna de retorn).

2. Contribució al valor econòmic afegit (PIB) i l’ocupació L’activitat de les empreses tractadores generarà per si mateixa un valor

afegit i un determinat nombre de llocs de treball. A més, les despeses d’in-versió i explotació que fan els tractadors tenen un impacte en l’economia,

conclusions. evolució del model de gestió 27

que es distribueix sobre les branques d’activitat involucrades. Això suposaun efecte multiplicador del valor afegit i llocs de treball generats pels trac-tadors, que es pot estimar utilitzant les taules input-output del territori enel que s’opera. La metodologia també proporciona les importacions totals.

El resultat final és triple:• Valor actual net (VAN) del valor afegit brut generat per la solució

(directe dels tractaments i induït en l’economia), expressat en eurosconstants.

• Llocs de treball equivalents: nombre de llocs de treball a tempscomplet i any generats per la solució.

• Importacions totals (VAN en euros).

3. Valor estratègic Es mesura la contribució de les solucions de gestió de residus als ob-

jectius de sostenibilitat econòmica. Dit amb altres paraules, l’objectiu ésvalorar el potencial de cada solució per crear valor afegit i ocupació enel futur, de forma coherent amb el model econòmic que impulsa cada te-rritori. En aquest sentit, la part 3 és el complement estratègic de la part 2.

Els criteris d’avaluació s’agrupen en tres apartats:• Competitivitat econòmica.• Innovació i coneixement.• Creació de teixit econòmic.

El resultat final de la part 3 és una puntuació obtinguda mitjançanttècniques d’anàlisi multicriteri.

JustificacióLa gestió sostenible de residus pot definir-se com aquella que fa possi-

ble la implantació de les solucions que aporten un major valor a la socie-tat en forma de triple dividend ambiental, social i econòmic, al llarg delcicle de vida del residu.

El valor per a la societat d’una solució de gestió de residus té una doblemesura3:

• Valor socioambiental:- Fins a quin punt la solució redueix les externalitats socials i am-

bientals causades pel problema de residus que es vol resoldre.

3 Vegeu l’article 4.2 de la directiva 2008/98/CE de residus.

“La gestió sos-tenible de resi-dus és aquellaque fa possiblela implantació deles solucions queaporten un ma-jor valor a lasocietat en for-ma de triple di-vidend”

GESTIÓ RESIDUSambientalfundació fòrum(

4 Donat que la metodologia serveix per comparar solucions, cal pensar que totes les so-lucions redueixen les externalitats derivades del problema de residus fins a un nivell ad-missible. Si una solució manté externalitats inadmissibles, difícilment pot rebre elqualificatiu de “solució”.

- Fins a quin punt les externalitats socials i ambientals causades perla pròpia solució són acceptables, incloent-hi les molèsties i la sevarepercussió sobre els actius immobiliaris i la qualitat de vida.

- El valor socioambiental avalua fins a quin punt la reducció con-solidada de les externalitats compensa els costos de la solució.

• Valor socioeconòmic: avalua fins a quin punt el valor per a la so-cietat dels bens i serveis produïts per la solució i les seves aporta-cions al desenvolupament de l’economia i l’ocupació compensenels costos de la solució.

Així, en l’àmbit de la gestió sostenible de residus, l’objectiu bàsic de mi-nimització de l’impacta ambiental i sanitari (valor socioambiental) es com-plementa amb un altre objectiu central: aportar el major valorsocioeconòmic.

Fins ara, la normativa legal i tècnica s’ha centrat fonamentalment a re-duir els impactes ambientals i sobre la salut pública dels problemes de re-sidus i de les solucions per a la seva gestió4. Si es detecten impactesinadmissibles, la normativa obliga a introduir les mesures correctores ne-cessàries. En canvi, no s’ha fet prou èmfasi en maximitzar el valor so-cioeconòmic de la solució, perquè no s’ha aplicat una metodologia per aavaluar-lo i interpretar-lo, que sigui acceptada per les parts interessades.

A més, l’experiència mostra que bona part de les decisions poc encertadeso que un cop preses es mostren inestables o no donen els resultats esperats,no han estat tant influenciades per una falta d’avaluació de les externalitats,sinó per un coneixement insuficient del seu valor socioeconòmic.

Aquests motius han aconsellat limitar l’abast de la metodologia a l’a-valuació del valor socioeconòmic, que és clarament prioritari i té unagran utilitat en si mateix. En tot cas, es deixa per a una segona fase l’a-valuació del valor socioambiental, si es considerés necessari. La recerca enaquest àmbit cal centrar-la en la quantificació monetària de les externalitatstípiques que pot evitar o generar una solució de gestió de residus.

“En la gestiósostenible de re-sidus, l’objectiude minimitzacióde l’impacte am-biental es com-plementa ambl’aportació delmajor valor so-cioeconòmic”

GESTIÓ RESIDUSambientalfundació fòrum(

conclusions. evolució del model de gestió 29

De forma indirecta, la metodologia també pot ser útil per a:• Aportar criteris pel disseny de solucions de gestió de residus, en

particular, per promoure l’aplicació de solucions més complexes(basades en la gestió de coneixement i interessos d’una multiplicitatd’agents actuants).

• Identificar els buits tecnològics o organitzatius, que cal superar deforma innovadora, quan les solucions disponibles tenen un valorsocioeconòmic insuficient, perquè no donen resposta al potencialde sinèrgies que s’intueix amb altres sectors o no són coherents ambels objectius de la sostenibilitat.

• Reforçar el paper de la planificació i la gestió en matèria de residus.• Identificar els rendiments i les hipòtesis clau de cada solució per

materialitzar efectivament el seu valor socioeconòmic.

Alhora d’aplicar la metodologia d’avaluació del valor socioeconòmic,cal tenir en compte:

• Com a condició prèvia perquè una solució es pugui considerar coma tal, cal assegurar-ne la fiabilitat, és a dir, la seva viabilitat tècnicai organitzativa, eficàcia, estabilitat i robustesa5 per resoldre el pro-blema de gestió de residus6. L’avaluació de la fiabilitat de les solu-cions que s’analitzen no forma part de la metodologia, que admetque totes les solucions que s’avaluen són prou fiables. No obstant,es poden avaluar també solucions la fiabilitat de les quals no estàprou demostrada. Si l’avaluació mostra l’interès d’alguna d’aques-tes solucions, caldrà posar en marxa un procés d’innovació fins quees pugui garantir la seva fiabilitat.

• Finalment, la solució seleccionada ha de tenir l’acceptació socialnecessària per fer possible la seva implantació en la ubicació deter-minada. Encara que la metodologia no avalua l’acceptabilitat socialde les solucions, pot ser útil per ajudar en els processos de comuni-cació a les parts interessades.

5 Capacitat d’adaptar-se a canvis en l’entorn socioeconòmic en el que opera la solució.6 Conseqüentment, els decisors consideren només tecnologies i processos que estiguin provatsi consolidats en un nombre suficient d’aplicacions comercials, de manera que es pugui demos-trar de forma fefaent la seva fiabilitat. A la pràctica, això suposa una barrera a la innovació.Per tant, la política d’ecoinnovació ha de facilitar que les solucions noves puguin demostrar laseva viabilitat funcional per respondre a les exigències dels responsables ambientals i, d’aquestamanera, escurçar el temps necessari per la seva arribada al mercat (vegeu C14).

La gestió sostenible de residus municipalsdemana potenciar quatre principis d’actuació

C2

Per avançar cap a la gestió sostenible de residus i materialitzar els va-lors per a la societat que la defineixen, les solucions que es planifiquenhan de respectar cada cop més quatre principis destacats:

• Proximitat.• Exigència progressiva.• Impuls de la innovació.• Aplicació racional de la jerarquia (establerta en l’article 4.2 de la

directiva marc de residus7).

ResumLes solucions que es planifiquen han de respectar cada cop més

quatre principis destacats:• Proximitat de les infraestructures als punts de generació dels

RM: impulsa solucions més distribuïdes, sempre de forma com-patible amb la viabilitat tècnica i l’eficiència econòmica, i teninten compte la densitat urbanística de cada territori. Aquest prin-cipi afavoreix l’equitat territorial; redueix el transport de resi-dus; incrementa l’eficiència en l’ús dels recuperats i potencia ladescentralització econòmica.

• Exigència progressiva (als agents involucrats): la prevenció deresidus demana canvis graduals però sistemàtics cap a unesnoves pautes de producció i consum a llarg termini. La progres-sivitat, tant en el temps com en el grau d’exigència dels instru-ments administratius, ha de permetre l’adaptació innovadorade les empreses afectades i l’adopció de nous hàbits per partdels ciutadans.

• Impuls de la innovació: les administracions públiques han d’u-tilitzar tots els recursos al seu abast per exigir, promoure i faci-litar la innovació en el sector de la gestió de residus.

• Aplicació racional de la jerarquia: la gestió sostenible de residusrau en aplicar totes les opcions, cada una pel nínxol de residuson és òptima, és a dir, fins que el cost marginal ambiental, sociali econòmic supera al de l’opció següent.

7 Directiva 2008/98/CE.

GESTIÓ RESIDUSambientalfundació fòrum(

conclusions. evolució del model de gestió 31

ProximitatEl principi de proximitat estableix que la gestió dels residus es faci en

instal·lacions properes a les zones de generació8. Impulsa el desenvolu-pament de solucions més distribuïdes i de menor dimensió davant lesgrans instal·lacions centralitzades, sempre de forma compatible amb laviabilitat tècnica i l’eficiència econòmica, i tenint en compte la densitaturbanística de cada territori.

Aquest principi:• Afavoreix l’equitat territorial i facilita la integració de les infraes-

tructures en el territori i la seva acceptació pública.• Incrementa l’eficiència en l’ús dels materials i de l’energia recupe-

rats.• Redueix el transport dels residus.• Potencia la descentralització econòmica i el teixit industrial basat

en PIMES i innovació local.

Exigència progressivaCal minimitzar la generació de residus de productes i envasos que com-

pliquen excessivament la gestió de RM o posen en risc l’assoliment delsobjectius operatius en els que es basa l’estabilitat del sistema. Això suposamodificar determinades pautes de producció i consum. La forta inèrciadel mercat demana canvis graduals però sistemàtics cap a unes novespràctiques a llarg termini. La progressivitat, tant en el temps com en elgrau d’exigència dels instruments administratius, ha de permetre l’adap-tació innovadora de les empreses afectades i l’adopció de nous hàbits perpart dels ciutadans.

Aquest principi es basa en el convenciment que la societat ha assolitun nivell de maduresa suficient per a assumir la seva responsabilitat en elbon funcionament d’un servei tant bàsic com la gestió de residus muni-cipals, sempre que les administracions competents actuïn amb coherència,rigor i transparència. En particular, la ciutadania és, en general, capaç derenunciar a suposades llibertats individuals o a substituir les formes d’e-xercir-les, i de desenvolupar la seva vida amb menys productes i envasossuperflus (no bàsics i fàcils de substituir), a condició que s’expliquin ambclaredat els beneficis que se’n deriven.

Com a contrapartida, cal simplificar els procediments i aportar les aju-des necessàries perquè la ciutadania i les empreses se sentin prou supor-tats en el compliment de les seves obligacions.

8 Vegeu l’article 16 de la directiva 2008/98/CE.

Impuls de la innovacióLes empreses del sector de la gestió de residus no estan prou incentiva-

des cap a l’eficiència i la innovació. Aquest és un punt dèbil que cal co-rregir.

Les administracions públiques han d’utilitzar tots els recursos al seuabast per demanar, promoure i facilitar la innovació en el sector de lagestió de residus. Això no s’ha de confondre amb el “nacionalisme eco-nòmic”, és a dir, aplicar determinades solucions pel sol fet que han estatdesenvolupades al país. El que cal aconseguir és que les solucions pròpiess’apliquin perquè siguin les més eficients, les més adaptades a les neces-sitats i condicionaments locals i, en definitiva, les que aportin més valor.

Des de l’òptica de la innovació, cal plantejar les preguntes adequades,per exemple:

• El compost produït a partir de residus municipals té mercat? Mi-llor: cal retornar la matèria orgànica dels RM als sòls, per prevenirla seva degradació?

• Les tecnologies de digestió anaeròbia de la matèria orgànica sepa-rada mecànicament de la fracció resta dels RM (MOR) són fiables?Millor: cal valoritzar energèticament la MOR?

El que importa és determinar els objectius, sense considerar si es podenassolir de forma eficient i fiable amb els mitjans disponibles actualment.Fer-ho possible és precisament l’objecte de la innovació.

Aplicació racional de la jerarquiaLa jerarquia ambiental de les opcions de gestió de residus que impulsa

la Unió Europea està condicionada pels costos ambientals i socioeconò-mics de la seva aplicació. Quan aquests costos esdevenen marginalmentexcessius per a una opció determinada, cal aplicar l’opció següent.

Per exemple, és ben cert que prevenir envasos superflus és millor quereciclar-los, de la mateixa manera que determinats residus d’envasos pri-maris no es poden reduir sense un cost social inassumible. Així mateix, apartir d’un cert nivell d’eficàcia, incrementar la recollida selectiva pottenir un cost energètic, en espai públic o en esforç de la ciutadania insos-tenible, i cal anar a un reciclatge secundari a partir de la fracció resta.L’entropia fa que alguns residus combustibles no siguin reciclables i portaa la valorització energètica ecoeficient com a millor solució per a la recu-peració dels recursos. Finalment, els residus inerts o quasi inerts, barrejats

“Les adminis-tracions públi-ques han d’u-tilitzar tots elsrecursos al seuabast per de-manar, promou-re i facilitar lainnovació enel sector de lagestió de resi-dus”

GESTIÓ RESIDUSambientalfundació fòrum(

conclusions. evolució del model de gestió 33

i de petites dimensions troben en l’abocador el seu millor destí, especial-ment si es pot combinar amb la restauració paisatgística.

Per tant, la gestió sostenible de residus rau en aplicar totes les opcions,cada una pel nínxol de residus on és òptima, és a dir, fins que el cost mar-ginal ambiental, social i econòmic supera al de l’opció següent. Els puntsde canvi són volàtils en el temps i l’espai, però existeixen.

L’aplicació racional de la jerarquia té un corol·lari important:

Les capacitats instal·lades per a una determinada opció de ges-tió han de ser compatibles amb l’esgotament de les possibilitatsecoeficients dels nivells anteriors de la jerarquia.

Els productors i distribuïdors han de cooperar cada cop més en la pre-venció de residus municipals (RM), especialment la qualitativa (millorarla valoritzabilitat i reduir la toxicitat dels residus), però també la quanti-tativa. Com a senyals clars en aquest sentit, se cercaran els objectius se-güents:

• Reduir la presència de residus conflictius. Els residus conflictius sónaquells que creen problemes rellevants en el sistema de gestió deRM:- Residus que no s’adapten be als processos de separació per a la

valorització.- Residus que contaminen les fraccions valoritzables.- Residus que poden causar la dispersió de substàncies perilloses.- Residus que interfereixen en el bon funcionament de les instal·la-

cions de tractament.

Prevenció de residus municipals: cal enviarsenyals clars al mercat

C3

ResumEls productors i distribuïdors han de cooperar cada cop més en la

prevenció de RM. Com a senyals clars en aquest sentit, es proposacercar els objectius següents:

• Reduir la presència de residus conflictius (que creen problemesrellevants en el sistema de gestió de RM, incloent-hi els que sónparticularment difícils de valoritzar). Potenciar la valoritzabili-tat dels residus pot ser tan o més efectiu que reduir-ne la quan-titat, i més viable.

• Garantir que els consumidors que ho desitgin, disposin de pro-ductes i envasos reutilitzables i puguin lliurar els envasos secun-daris en el punt de venda.

Per facilitar l’aplicació efectiva d’aquestes mesures de prevenció calla creació d’una estructura especialitzada (integrada en el Centre pro-posat a la pàgina 20).

GESTIÓ RESIDUSambientalfundació fòrum(

conclusions.gestió operativa 35

El mercat ha de saber que es treballarà, de forma gradual però siste-màtica, perquè els residus conflictius deixin de ser-ho, es redueixi la sevaquantitat o es recullin de forma segregada. L’instrument preferit per a so-lucionar el problema serà la informació i l’acord voluntari, però sinó s’as-soleix, la pressió sobre el residus continuarà, encara que la competitivitatdel producte o envàs involucrat es pugui veure afectada. Els instrumentsprincipals que es poden utilitzar amb aquesta finalitat són:

- Informació, elaboració de coneixement específic.- Acords voluntaris per a l’ecodisseny.- Increment del punt verd (en col·laboració amb els sistemes de ges-

tió integrada).- Taxa específica.- Sistemes de dipòsit, devolució i retorn (SDDR).- Normativa.

• Garantir que els consumidors que ho desitgin:- Disposin d’una oferta mínima de productes i envasos reutilitzables

per línea de productes.- Puguin dipositar els envasos secundaris9 en el punt de venda, amb

les excepcions que es considerin necessàries. El distribuïdor estariaobligat a lliurar-los a un valoritzador convenientment segregatsper materials.

Per facilitar l’aplicació efectiva, justificada i justa d’aquestes mesuresde prevenció i d’altres que es puguin demostrar necessàries, cal la creaciód’una estructura especialitzada (integrada en el Centre proposat a la pà-gina 20), que tingui en compte els interessos legítims dels productors idistribuïdors (seguretat del producte, comoditat de l’usuari, màrqueting,etc.) i de la resta de parts implicades (incloent-hi la ciutadania).

JustificacióTal com indica l’Agència Europea de Medi Ambient10, la prevenció de

residus és un procés a llarg termini, que requereix modificar comporta-ments molt arrelats en productors, distribuïdors, consumidors i altresagents participants en l’economia. Aquesta rigidesa estructural és espe-cialment certa a Espanya on, per exemple, l’oferta de productes en enva-sos i embalatges reutilitzables és pràcticament inexistent o la preocupacióper a la valoritzabilitat és insuficient.

9 Molts d’aquests envasos tenen una funció merament comercial i no són estrictamentnecessaris per a garantir la higiene i protecció dels productes.10 Case studies on waste minimization practices in Europe. AEMA. 2002.

Amb la utilització massiva de productes i envasos d’un sol ús o de vidacurta, els productors i distribuïdors traspassen el problema de la logísticainversa a les administracions locals; però corresponsablement han de vet-llar perquè els residus derivats no creïn problemes greus pel bon funcio-nament dels sistemes de gestió (són els únics que poden fer-ho), per talde facilitar la tasca a les administracions involucrades. La reducció de laconflictivitat dels residus per facilitar-ne la recuperació pot arribar a sertant o més útil que la reducció de la seva quantitat, i més viable.

A més, cal preservar els drets d’aquells consumidors que no volen ge-nerar residus que poden considerar superflus.

Aquests plantejaments no són arbitraris sinó que responen a dificultatsreals en la gestió dels RM, que comporten ineficiències que han de pagarels ciutadans i el medi ambient. A més, s’ajusten perfectament al que es-tableix l’article 8 de la nova directiva marc de residus (2008/98/CE).

Adoptades aquestes mesures, s’estaria en una millor disposició per aestendre o generalitzar l’ús d’envasos reutilitzables o el SDDR, si es con-siderés necessari a la vista de l’evolució del sistema de gestió de RM.

GESTIÓ RESIDUSambientalfundació fòrum(

conclusions. gestió operativa 37

Cal obrir un període de reflexió i debat amb les parts interessades sobrecom ha d’evolucionar el sistema de recollida selectiva, un dels pilars mésimportants de la gestió de RM. En cada cas, cal corregir els punts dèbilsque l’experiència hagi posat de manifest.

Per a millorar la recollida selectiva, es disposa d’un ampli ventall de possi-bilitats tècniques i organitzatives, algunes de les quals són complementàriesi altres són alternatives. A títol indicatiu, es poden citar les següents:

• Sempre que sigui possible, eliminar la distinció entre àrees de vo-rera i àrees d’aportació, per ajuntar tots els contenidors de recollidaen un únic punt.

• Establir circuits diferenciats de gestió totalment privada per a la re-collida i valorització de residus determinats (sistema dual).

• Establir sistemes de dipòsit, devolució i retorn (SDDR) per a residusdeterminats (si cal, amb l’ajuda de màquines automàtiques de lliu-rament del producte o envàs i retorn del dipòsit).

• Recollir els envasos lleugers i el paper/cartró en el mateix contenidor.• Recollir els envasos lleugers en el contenidor per a la fracció resta,

aprofitant que les plantes de tractament mecànico-biològic podenseparar-los automàticament pel reciclatge.

• En els barris nous, implantar la recollida porta a porta en conteni-dors privats d’acumulació, aprofitant la reserva d’espai que esta-bleix el nou codi de la construcció.

• Redissenyar progressivament els contenidors de recollida cap a sis-temes amb millor prevenció d’impropis, més silenciosos, més fàcilsd’utilitzar i més adaptats a les necessitats i limitacions dels usuaris,menys contaminants, menys vulnerables al vandalisme, etc. Deli-mitar les àrees d’aportació i integrar-les millor en el paisatge urbà.

Cal obrir un periode de reflexió sobre l’evolució de la recollida selectiva de residusmunicipals ordinaris, per fer-la més còmodai eficient

C4

ResumCal obrir un període de reflexió i debat amb les parts interessades

sobre l’evolució desitjada del sistema de recollida selectiva. A títol in-dicatiu, se citen algunes mesures tècniques i organitzatives en les quees podria basar la millora. S’indiquen també els objectius principalsque caldria assolir.

Algunes d’aquestes mesures requereixen la modificació de la Leyde envases y residuos de envases (Ley 11/1997).

• Identificar els usuaris de cada una de les àrees d’aportació (perexemple, per edificis), com un primer pas cap a la reducció del ca-ràcter anònim dels contenidors de carrer.

• Establir circuits especials de recollida allà on es demostri necessari:- Fracció vegetal.- Generació dispersa.- Zones comercials.- Generadors singulars.

Algunes d’aquestes mesures requereixen la modificació de la “Ley de en-vases y residuos de envases (Ley 11/1997)” que, en qualsevol cas, convé re-visar a la llum de l’experiència adquirida en els seus 12 anys de vigència. Enparticular, cal estendre el finançament dels SIGs a la gestió de tots els residusefectivament reciclats, amb independència de la seva forma de recollida.

JustificacióEl sistema de recollida selectiva en 5 contenidors (2 en vorera i 3 en

àrea d’aportació) té un sostre d’eficàcia que es considera insuficient pelbon funcionament del sistema.

Els avenços tecnològics (per exemple, tecnologies de triatge automàtic)i els canvis socials dels últims 20 anys (per exemple, reducció notable dela superfície útil de les cuines), així com la participació ciutadana insufi-cient en algunes zones, justifiquen una reflexió en profunditat sobre elsistema de recollida selectiva.

Com a objectius principals que caldria assolir es poden citar:• Augmentar la comoditat pel ciutadà, amb èmfasi en la segregació in-

terna a la cuina i en el lliurament de tots els residus en un únic punt.• Augmentar l’eficàcia i l’eficiència de la recollida selectiva, de ma-

nera que s’incrementi la quantitat recollida dels materials més va-luosos o conflictius, al temps que es redueix el cost unitari per a lasocietat, tan en termes econòmics com ambientals.

• Reduir l’ocupació d’espai públic amb contenidors i millorar la sevaintegració en el paisatge urbà.

• Donar les primeres passes cap al pagament per generació.• Reduir en la mesura del possible els costos de la neteja de la brutícia

que s’acumula al voltant de les àrees d’aportació actuals, de l’ocu-pació d’espai públic o de la recollida de contenidors abans que es-tiguin plens del tot per tal d’evitar desbordaments, i tenir-los encompte alhora de dimensionar el finançament de les administra-cions locals que presten el servei.

GESTIÓ RESIDUSambientalfundació fòrum(

conclusions. gestió operativa 39

Quan les condicions d’entorn demanen un tractament tancat (preven-ció de molèsties i emissions), cal aplicar preferentment la digestió anae-ròbia per a la valorització de la FORM, com alternativa al compostatge,sempre que els factors d’escala en permetin la viabilitat tècnica i econò-mica.

Com a àmbits per a la millora de les plantes de digestió anaeròbia deFORM, comuns amb altres tipus de residus orgànics, es destaquen els se-güents:

• Incrementar la fiabilitat i rendiment del procés.• Reduir la inversió i la dependència de les economies d’escala.• Diversificar els usos del biogàs per incrementar el seu valor afegit:- Cèl·lules de combustible i microturbines alimentades amb biogàs.- Condicionament del biogàs i injecció a la xarxa de distribució de

GN, i biogàs com a biocarburant.- Usos útils de la calor cogenerada amb biogàs.

JustificacióEn entorns urbanitzats, la digestió anaeròbia aporta avantatges relle-

vants:• El balanç energètic i de GEH de la digestió anaeròbia és positiu

mentre el del compostatge és negatiu.• L’espai necessari és inferior al del compostatge.• El control de les emissions és millor.

Pel tractament de la FORM en entorns exigents ambientalment, cal evolucionarcap a la digestió anaeròbia

C5

ResumQuan les condicions d’entorn demanen un tractament tancat (pre-

venció de molèsties i emissions) de la FORM, cal aplicar preferent-ment la digestió anaeròbia, sempre que els factors d’escala enpermetin la viabilitat tècnica i econòmica.

Es proposen millores per a les plantes de digestió anaeròbia deFORM.

A més:• El compost final té la mateixa qualitat que el produït amb compos-

tatge.• El cost final de la digestió anaeròbia, incloent-hi el cost de capital,

no ha de ser gaire superior al del compostatge tancat i, fins i tot,pot arribar a ser inferior segons el preu de venda de l’energia o encas de cogeneració.

GESTIÓ RESIDUSambientalfundació fòrum(

conclusions. gestió operativa 41

Per optimitzar l’aplicació de la jerarquia (vegeu C2), cal tractar la to-talitat de la fracció resta (FR) abans de la seva valorització energètica odisposició en abocador. Aquesta conclusió és coherent amb l’article 10.1de la directiva marc de residus.

Cal seguir progressant en la millora dels rendiments de les plantes detractament mecànico-biològic (TMB). Per aquesta millora, es disposa d’unventall de possibilitats tècniques, algunes de les quals són complementàriesi altres són alternatives. A títol indicatiu, es poden citar les següents:

• Incrementar la recuperació pel reciclatge, sempre de forma relativaa la composició de la FR, que depèn de l’eficàcia de la recollida se-lectiva prèvia (vegeu C4). Aquesta opció està més justificada quanel reciclatge és local i amb valor afegit.

Les plantes de tractament mecànico-biològichan d’augmentar els rendiments, quantitatiusi qualitatius, de separació per a la valorització

C6

ResumPer optimitzar l’aplicació de la jerarquia de solucions de gestió de

RM, cal tractar la totalitat de la fracció resta (FR) abans de la sevavalorització energètica o disposició en abocador.

Cal seguir progressant en la millora dels rendiments de les plantesde tractament mecànico-biològic (TMB). A títol indicatiu, se citen al-gunes possibilitats tècniques:

• Incrementar la recuperació pel reciclatge local i amb valor afegit.• Millorar el balanç energètic i de mitigació de CO2 de la planta

de TMB, mitjançant la digestió anaeròbia fiable de fraccionsbiodegardables.

• Produir un combustible sòlid recuperat (CSR) de qualitat (po-der calorífic inferior, clor, mercuri), optimitzat per a la seva va-lorització energètica ecoeficient (vegeu C8).

• Produir un rebuig “quasi inert” optimitzat per la seva disposicióen abocador.

• Produir compost apte per a l’ús agrícola, gràcies a les propostesde prevenció qualitativa.

• Millorar el balanç energètic i de mitigació de CO2 de la planta deTMB, mitjançant la digestió anaeròbia de fraccions biodegarda-bles. En aquest punt, la innovació tecnològica es fa imprescindible,ja que l’experiència acumulada a les plantes de TMB de Catalunyaaconsella ser prudent amb la implantació de la digestió anaeròbiade MOR, fins que la tecnologia no assoleixi un estadi de fiabilitati estabilitat suficientment verificat.

• Produir compost apte per a l’ús agrícola gràcies a les propostes deprevenció qualitativa (vegeu C3). Des de l’òptica de la innovacióes proposa decidir sobre els usos del compost B o C11 en funció dela seva qualitat i no del seu origen (FORM o MOR)12.

• Produir un combustible sòlid recuperat (CSR13) de qualitat (podercalorífic inferior, clor, mercuri), optimitzat per a la seva valoritzacióenergètica ecoeficient (vegeu C8).

• Produir un rebuig “quasi inert” optimitzat per la seva disposicióen abocador.

En la nova generació de plantes de TMB, el CSR o residu combustibleestaria format per veritables residus no reciclables, pràcticament lliuresd’inerts i de matèria orgànica humida, tindria un alt poder calorífic i laseva composició seria més estable en el temps. La millor qualitat del com-bustible ha de permetre més eficiència i menor cost en la seva valoritzacióenergètica.

Així mateix, per garantir un rebuig apte per abocador de classe 2 sensemolèsties ni riscos ambientals, podria estudiar-se la definició de “residuquasi inert”, prenent com a referència els epígrafs 2.1.2.1 i 2.1.2.2 del’annex a la Decisió 2003/33/CE, i tenint en compte les tecnologies dis-ponibles per separar els materials inerts dels combustibles, i la seva evo-lució innovadora.

JustificacióLes plantes de tractament mecànico-biològic es configuren actualment com

unes infraestructures imprescindibles del sistema de gestió sostenible de RM,per a completar l’esforç de prevenció i recollida selectiva que s’ha fet fins arai que es farà en el futur. La seva utilitat tendeix a augmentar a mesura queho fan les exigències a la valorització energètica i a l’abocament de residus.

11 Vegeu el Real Decreto 824/2005.12 L’experiència d’algunes CCAA indica que s’està obtenint compost de classe B a partirde MOR i cada cop és més apreciat pels agricultors.13 Classificació i especificacions segons CEN/TS 13359 (Comitè Europeu de Normalit-zació).

GESTIÓ RESIDUSambientalfundació fòrum(

conclusions. gestió operativa 43

Prenent com a referència l’experiència a Catalunya, el tractament me-cànico-biològic de la FR s’aplica actualment en les condicions següents:

• Els rendiments aproximats són:- Recuperació de materials pel reciclatge: 6-7%.- Recuperació de matèria orgànica (MOR) en forma de compost o bioes-

tabilitzat: 37-38% (recuperat material i pèrdues gasoses o biogàs).- Rebuig del 56%, amb un PCI superior a 3.000 kcal/kg (amb un

contingut de matèria orgànica inferior al 10%).• Amb les tecnologies que s’han aplicat fins ara, es desaconsella la

digestió anaeròbia pel tractament de la MOR, ja que és difícil ga-rantir la seva fiabilitat.

• No està permès l’ús agrícola del material bioestabilitzat resultant,encara que es pugui classificar com a compost de classe B o C se-gons la normativa vigent.

Si es vol avançar cap a la gestió sostenible de RM, cal innovar per su-perar aquestes limitacions. De l’eficàcia i bon funcionament de les plantesde TMB dependrà:

• La disponibilitat d’una segona oportunitat pel reciclatge i la valo-rització material d’aquells residus que no hagin estat segregats du-rant la fase de recollida selectiva.

• L’eficiència, cost, estabilitat i seguretat ambiental i sanitària de lavalorització energètica.

• La prevenció d’impactes ambientals i molèsties als abocadors decua, important per a la seva acceptació social.

En els últims 10 anys, s’ha assolit una àmplia experiència en el dissenyi explotació de plantes de TMB. No obstant, encara hi ha un notableespai per a la millora. De fet, en diversos països europeus, les empresestreballen en el desenvolupament de noves tecnologies de pretractament(autoclaus, premses, bioreactors, etc.) que permetin incrementar l’eficàciai eficiència d’aquestes plantes. El sector de gestió de residus està molt bensituat per elaborar una oferta diferenciada i competitiva internacional-ment en l’àmbit de les plantes de TMB, la qual cosa justifica un esforç eninnovació, basat en la cooperació público-privada.

“Les plantesde tractamentmecànico-bio-lògic es confi-guren actual-ment com unesinfraestructu-res imprescin-dibles del siste-ma de gestiósostenible deRM”

Cal desenvolupar la gestió de la demanda de compost (i, en el seu cas,bioestabilitzat) produït a partir de residus municipals.

El gestor de la demanda coneix bé quines són les necessitats de fertilit-zació orgànica d’una zona agrícola, investiga la producció existent decompost, verifica la seva qualitat i tracta que l’assignació de compost aexplotacions agrícoles s’aproximi fins on sigui possible a l’òptim ambien-tal, agronòmic i socioeconòmic. El gestor de la demanda es guanya laconfiança de l’agricultor i de la resta d’usuaris, dissenya i promou les mi-llors pràctiques operatives per a l’aplicació del compost, fa un seguimentsistemàtic dels resultats agroambientals, aprèn de l’experiència i difon elconeixement que elabora.

Espanya ha de ser líder en reciclatge de lamatèria orgànica en climes mediterranis

C7

ResumCal desenvolupar la gestió de la demanda de compost produït a

partir de residus municipals. Les entitats de gestió de la demanda tin-drien àmbit autonòmic (la seva coordinació seria una de les funcionsdel Centre proposat a la pàgina 20).

La missió fonamental de l’entitat de gestió de la demanda és de-mostrar el valor de la fertilització orgànica, fer emergir la demanda igestionar-la per optimitzar els beneficis ambientals i socioeconòmics.L’entitat es pot encarregar de l’aplicació de tot el compost produït onomés dels excedents que les plantes de tractament no puguin ven-dre.

L’entitat gestiona serveis prestats per empreses privades.

La clau és fer arribar el compost als usos més adequats, encara queaixò impliqui allunyar-se dels punts de producció, i fer-ho de formaequitativa, ambientalment correcta i econòmicament eficient.

En aquest apartat s’especifiquen les característiques del règim eco-nòmic d’aquestes entitats. Es tracta de separar el finançament de lesplantes de tractament, que correspon a les administracions locals, delfinançament de la valorització del compost, que guarda conceptesd’interès general que té sentit que té sentit que rebin ajudes econòmi-ques de l’administració autonòmica i estatal.

conclusions. gestió operativa 45

GESTIÓ RESIDUSambientalfundació fòrum(

A títol indicatiu, l’entitat encarregada de la gestió de la demanda decompost tindria àmbit autonòmic, amb el perfil següent (la seva coordi-nació seria una de les funcions del Centre proposat a la pàgina 20):

• Sense ànim de lucre.• Amb protocols d’actuació aprovats per les administracions compe-

tents, en col·laboració amb les parts interessades (associacions agrà-ries, empreses constructores, empreses de jardineria, empresesd’explotació de pedreres, etc.)

• Amb participació directe o indirecte dels estaments científics, lamissió dels quals és col·laborar en la creació i difusió de coneixe-ment sobre fertilització orgànica.

• Amb autonomia per a l’aplicació executiva dels protocols d’actuació,sense rigideses de funcionament i orientada a l’acció i l’eficiència.

Les entitats de gestió de la demanda són un instrument “pensant” id’assessorament als usuaris potencials. El gestor de la demanda no dis-posa d’instal·lacions o maquinària, sinó que gestiona serveis prestats perempreses privades. La seva missió fonamental és demostrar el valor de lafertilització orgànica, fer emergir la demanda i gestionar-la per optimitzarels beneficis ambientals i socioeconòmics. A través de la gestió de la de-manda, es pot aplicar tot el compost produït o només els excedents queles plantes de tractament no puguin vendre.

El règim econòmic d’una entitat de gestió de la demanda tindria les ca-racterístiques següents:

• L’empresa operadora de la planta de producció del compost nopaga res a l’entitat per gestionar els seus excedents. D’aquesta ma-nera, l’operador no està motivat a minimitzar els costos de la valo-rització, sinó només a optimitzar la qualitat del compost perquècompleixi els requeriments de l’entitat. Si el productor no pot co-mercialitzar el compost i l’entitat no li accepta, haurà d’assumir elcost de la seva disposició segura.

• En funció de la seva naturalesa, l’usuari paga una part del serveiintegral que li presta l’entitat, de manera que percebi el seu valor;la resta del cost corre a càrrec del fons de l’entitat amb criteris d’e-quitat, i és finançat per la Comunitat Autònoma.

• El transport intercomunitari, quan calgui, és a càrrec de l’Estat.

D’aquesta manera, es poden implantar totes les aplicacions del com-post que l’entitat consideri prioritàries, amb independència de la seva ubi-cació relativa a les plantes de producció. Es tracta de separar el

“L’entitat degestió de la de-manda és uni n s t r u m e n t“pensant” i d’a-ssessoramentals usuaris po-tencials”

finançament de les plantes de tractament, que correspon a les adminis-tracions locals, del finançament de la valorització del compost, queguarda conceptes d’interès general i té sentit que rebi ajudes econòmiquesde l’administració autonòmica i estatal.

La clau és fer arribar el compost als usos més adequats, encara queaixò impliqui allunyar-se dels punts de producció, i fer-ho de forma equi-tativa, ambientalment correcta i econòmicament eficient. Com a usosprincipals s’apunten els següents:

• Agricultura de secà.• Horticultura de petites dimensions.• Jardineria.• Obres públiques.• Restauració paisatgística.• Control de la desertificació.

L’annex 3 enumera algunes de les funcions d’una entitat de gestióde la demanda de compost.

JustificacióTradicionalment, el compost generat a partir de RM (ja sigui FORM