GESTIÓN ALTERNATIVAlvb/REVISTA - GESTIONES... · 2008-02-11 · revista Gestión Alternativa,...

37

1 Gestión Alternativa Revista Financiera Sobre Sistemas de Trading Staff Dirección y Edición Pedro J. Rascón y Mario Somada Coordinación Francisco Martín Colaboraciones Enrique Gallego (Patagon) Antonio Carcelén (Boletín Rsidat) Guillermo Robledo (Psicobolsa) Alexey de la Loma (Hispatrading) Felipe Andrés Ruiz (Visual Chart) Juan P. García Valadés (Legio Bolsa) Diseño y maquetación Megabolsa Trading WEB www.megabolsatrading.com Suscripciones www.megabolsatrading.com/revista “Gestión Alternativa” no necesariamente se identifica con los contenidos realizados por los firmantes de las colaboraciones. Las opiniones aquí vertidas no suponen consejos de inversión financiera. Gestión Alternativa Revista Financiera Mensual. Edición Digital. Copyright Revista: Megabolsa Trading Copyright Colaboraciones: Firmantes. Queda terminantemente prohibido reproducir total o Parcialmente el contenido de esta publicación. Gestión Alternativa. Revista Financiera Sobre Sistemas de Trading. Nº 2 • Agosto 2004 Sumario 1. Editorial: Nuevos Horizontes. 2. El mercado este mes. Apuntes Macro. 3. Nuestra apuesta de Trading: MBT Eurex 4. Análisis Técnico: Índices Europeos y Americanos, Euro-Dólar, Brent, Oro, Bono 10 años. 5. Estrategias con Opciones Financieras y Derivados: Parte II -Las Call. Call Protectora. 6. Aula de Sistemas de Trading: Diversificación Práctica con Sistemas de Trading. 7. Artículos y Colaboraciones: La Gestión Alternativa II: Enrique Gallego. Estrategias de Gestión Monetaria. Alexey de la Loma. ¿Somos carne de cañón? 2ª Parte. Antonio Carcelén Raíces Profundas I. Guillermo Robledo. 8. Recomendaciones al suscriptor. Selección de Libros y Cursos 9. La Sección de Visual Chart- Casuística con el uso de sistemas automáticos. Direct Acces. Felipe Andrés Ruiz 10. Biografías: William Delbert Gann. Sistemas de Trading En Club de Inversión En Megabolsa Trading han sido los primeros en hacerlo posible Club de Inversión MBT Eurex C.B. Desde 2,000€. 16 Sistemas diferentes. Dax-Eurostoxx50.

Transcript of GESTIÓN ALTERNATIVAlvb/REVISTA - GESTIONES... · 2008-02-11 · revista Gestión Alternativa,...

1

GestiónAlternativaRevista FinancieraSobre Sistemas de

Trading

StaffDirección y EdiciónPedro J. Rascón y Mario SomadaCoordinaciónFrancisco MartínColaboracionesEnrique Gallego (Patagon)Antonio Carcelén (Boletín Rsidat)Guillermo Robledo (Psicobolsa)Alexey de la Loma (Hispatrading)Felipe Andrés Ruiz (Visual Chart)Juan P. García Valadés (Legio Bolsa)

Diseño y maquetaciónMegabolsa TradingWEBwww.megabolsatrading.comSuscripcioneswww.megabolsatrading.com/revista

“Gestión Alternativa” no necesariamente se identifica conlos contenidos realizados por los firmantes de lascolaboraciones.Las opiniones aquí vertidas no suponen consejos deinversión financiera.

Gestión AlternativaRevista Financiera Mensual. Edición Digital.Copyright Revista: Megabolsa TradingCopyright Colaboraciones: Firmantes.

Queda terminantemente prohibido reproducir total oParcialmente el contenido de esta publicación.

Gestión Alternativa. RevistaFinanciera Sobre Sistemas de

Trading.

Nº 2 • Agosto 2004

Sumario1. Editorial: Nuevos Horizontes.2. El mercado este mes. Apuntes Macro.3. Nuestra apuesta de Trading: MBT Eurex4. Análisis Técnico: Índices Europeos y

Americanos, Euro-Dólar, Brent, Oro, Bono10 años.

5. Estrategias con Opciones Financieras yDerivados: Parte II -Las Call. CallProtectora.

6. Aula de Sistemas de Trading:Diversificación Práctica con Sistemas deTrading.

7. Artículos y Colaboraciones:La Gestión Alternativa II: Enrique Gallego.Estrategias de Gestión Monetaria. Alexeyde la Loma.¿Somos carne de cañón? 2ª Parte. AntonioCarcelénRaíces Profundas I. Guillermo Robledo.

8. Recomendaciones al suscriptor.Selección de Libros y Cursos

9. La Sección de Visual Chart- Casuísticacon el uso de sistemas automáticos. DirectAcces. Felipe Andrés Ruiz

10. Biografías: William Delbert Gann.

Sistemas de TradingEn Club de InversiónEn Megabolsa Trading han sido losprimeros en hacerlo posible

Club de Inversión MBT Eurex C.B. Desde 2,000€.16 Sistemas diferentes. Dax-Eurostoxx50.

EDITORIAL:Nuevos Horizontes.

Gracias a los miles de lectores del primer número de larevista Gestión Alternativa, podemos decir oficialmente quela revista ha sido un éxito rotundo. Se cuenta por cientoslos muchos de ustedes que se han suscrito a esta

El Mercado este Mes. ApunteMacroeconómico. Por Megabolsa Trading.

Decíamos en el número anterior de la Revista que seestaban salvando los “muebles” de la economía gracias ala fuerte demanda del consumo Interno; ante la amenazapersistente del fantasma de la subida en el precio del crudoy la incertidumbre geopolítica. Pues bien, a finales del mes

2

publicación para sucesivos números, lo que da una ideadel interés que ha despertado este espacio de opinión.Pero esto solo nos servirá de acicate para que cada mesaparezca en su ordenador puntualmente GestiónAlternativa, reforzada con nuevas firmas, con mássecciones y siempre dentro de un estándar de rigor eindependencia como motivo último de esta publicación.

En este número damos la bienvenida a un nuevocolaborador: Guillermo Robledo de Psicobolsa.com,abordando en sus artículos los sentimientos que envuelveal trader en su lucha diaria contra el mercado. Guillermoviene a completar el importante elenco de firmas que nosaportan su sabiduría y buen hacer para deleite yaprendizaje de todos nosotros.

Podrán leer ustedes la continuación de los artículos que yanos presentó Enrique Gallego y Antonio Carcelen. Tambiénleeremos a Alexey de la Loma en su 2ª parte de GestiónMonetaria; nos aporta un conjunto de artículos sobre eltema, que se hace indispensable para cualquier inversor otrader. Seguiremos con los oportunos y certeros análisistécnicos de Juan P. García sobre los principales índices,divisas y commodities. Por supuesto, nuestras seccioneshabituales de Opciones Financieras, Aula de Sistemas deTrading y el espacio de Visual Chart. Por último, y como nopodía ser menos, la Biografía habitual, tan demandada portodos ustedes y que aporta una visión más relajada de loque han hecho o hacen los más reconocidosespeculadores de nuestro tiempo. Al final, nuestrarecomendación de libros y cursos que presentamos por suutilidad y rigor para hacer mas comprensible elacercamiento diario a los mercados financieros.

Solo nos resta desearles a todos nuestros lectores unasfelices vacaciones en nombre de todo el equipo de GestiónAlternativa.

de julio no solo se confirma la subida del crudo (techohistórico de precios del Brent) al que se suma el estado demáxima capacidad productiva de la OPEP que apenasmantiene fuelle para un aumento de la producción ante lademanda de crudo, a lo que se suma el estado de “guerra”permanente en Irak con continuos atentados a oleoductosque le impiden exportar partidas importantes de oro líquido.

Pero los datos macroeconómicos son aún peores, en elsegundo trimestre del año el PIB estadounidense crece un3%, frente al 4,5% del trimestre anterior, y la culpa no essolo del Cha Cha Chá (precio del petróleo) sino delConsumo Privado (principal motor de la economía) que caea niveles del 1%, el más bajo de los últimos 3 años. Lacaída del PIB podría haber sido mayor de no compensarloel aumento de Inversión Empresarial que subió hasta casiel 9%, el doble del trimestre anterior. Con estos datos elmercado empezará a descontar subidas del tipo de interéspara evitar una subida de la inflación, y tras esto ya sesabe: presuntas caídas generalizadas de los activosfinancieros de renta variable.

Una tormenta se avecina (ya lo advertimos en el mes demarzo en la revista “Consumers”) y en esta ocasión noserá el gasto público quien tire del carro, dado que elDéficit Fiscal de los americanos se sitúa en 445,000millones de dólares; solo cabe esperar un fuerte aumentode la inversión empresarial; esperemos que este paraguassea suficiente hasta que el consumo interno aumente; y loque se avecina sea solo eso: una tormenta.

Nuestra Apuesta en Trading:MBT Eurex.Por Megabolsa Trading

Algunos datos de este mes de Julio han sido llamativos:• Los mercados de renta variable europeos han sufrido

una bajada de más de 4 puntos porcentuales (llegandoel DAX-Xetra a bajar casi un 8% antes del rebote final,cerrando el mes en un -4,47%).

las primeras seis sesiones, en las que los índices tuvieron ciertatendencia bajista. A continuación vinieron los días másnegativos para el club, justo coincidiendo con la ruptura demínimos en los indicadores de volatilidad. La última parte delmes sin embargo ha alternado días de tendencia (nunca más de1 dia en la misma dirección) con días de poco rango y gaps;movimientos que como todo trader conoce son sumamentenefastos para la operatoria intradía. Nosotros –con barras paratodos los gustos- lo hemos salvado con ganancias del 1,69% ,las cuales siguen sin ser importantes; pero dada la dinámica enla que se desenvuelve el mercado nos deja muy satisfechos.Por otra parte se trata del segundo mes consecutivo connúmeros azules: Junio +0.33% y Julio +1.69%. Son muchashoras de vuelo en el mercado en condiciones adversas que noshace presagiar importantes beneficios cuando el mercado sedecida a tirar de forma tendencial.

3

• Nuestros indicadores de volatilidad a largo plazo, hanmarcado mínimos desde 1996; 8 años, que se dicepronto.

A pesar de ello, el comportamiento del club ha sido positivo, elmes se inicio muy bien con una subida de alrededor del 4% en

Debemos resaltar que gracias a las nuevas incorporación deinversores al Club, desde primeros de este mes se han activadodos sistemas mas en Eurostoxx-50, que mejoran ladiversificación global del Club, contando ya en mercado con 10sistemas: 7 en Eurostoxx-50 y 3 en Dax-Xetra. Nuestrasprevisiones son que de aquí a final de año estén activos todoslos sistemas e incluso 3 ó 4 más que están en rodaje despues dehaber superado las últimas pruebas de nuestro laboratorio.

Por último señalar que en el último número de la revista mensual“Actualidad Económica” aparece nuestro Club de Inversión MBTEurex en un artículo que versa sobre las nuevas alternativas enbolsa: “la bolsa se rejuvenece”. Todo un honor para nosotros.

MBT Eurex Club de Inversionwww.megabolsatrading.com/invercol

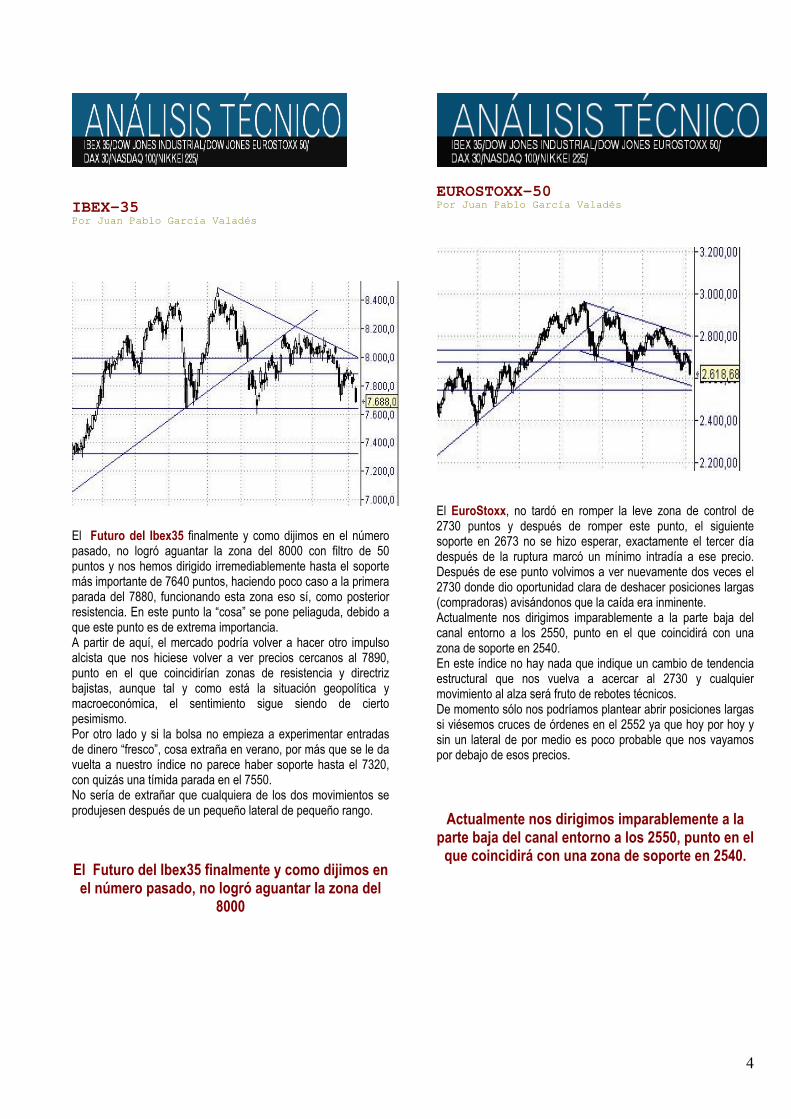

IBEX-35Por Juan Pablo García Valadés

EUROSTOXX-50Por Juan Pablo García Valadés

4

El Futuro del Ibex35 finalmente y como dijimos en el númeropasado, no logró aguantar la zona del 8000 con filtro de 50puntos y nos hemos dirigido irremediablemente hasta el soportemás importante de 7640 puntos, haciendo poco caso a la primeraparada del 7880, funcionando esta zona eso sí, como posteriorresistencia. En este punto la “cosa” se pone peliaguda, debido aque este punto es de extrema importancia.A partir de aquí, el mercado podría volver a hacer otro impulsoalcista que nos hiciese volver a ver precios cercanos al 7890,punto en el que coincidirían zonas de resistencia y directrizbajistas, aunque tal y como está la situación geopolítica ymacroeconómica, el sentimiento sigue siendo de ciertopesimismo.Por otro lado y si la bolsa no empieza a experimentar entradasde dinero “fresco”, cosa extraña en verano, por más que se le davuelta a nuestro índice no parece haber soporte hasta el 7320,con quizás una tímida parada en el 7550.No sería de extrañar que cualquiera de los dos movimientos seprodujesen después de un pequeño lateral de pequeño rango.

El Futuro del Ibex35 finalmente y como dijimos enel número pasado, no logró aguantar la zona del

8000

El EuroStoxx, no tardó en romper la leve zona de control de2730 puntos y después de romper este punto, el siguientesoporte en 2673 no se hizo esperar, exactamente el tercer díadespués de la ruptura marcó un mínimo intradía a ese precio.Después de ese punto volvimos a ver nuevamente dos veces el2730 donde dio oportunidad clara de deshacer posiciones largas(compradoras) avisándonos que la caída era inminente.Actualmente nos dirigimos imparablemente a la parte baja delcanal entorno a los 2550, punto en el que coincidirá con unazona de soporte en 2540.En este índice no hay nada que indique un cambio de tendenciaestructural que nos vuelva a acercar al 2730 y cualquiermovimiento al alza será fruto de rebotes técnicos.De momento sólo nos podríamos plantear abrir posiciones largassi viésemos cruces de órdenes en el 2552 ya que hoy por hoy ysin un lateral de por medio es poco probable que nos vayamospor debajo de esos precios.

Actualmente nos dirigimos imparablemente a laparte baja del canal entorno a los 2550, punto en el

que coincidirá con una zona de soporte en 2540.

5

NASDAQ-100Por Juan Pablo García Valadés

En el Nasdaq100 la ruptura ha sido igualmente muy brusca. Taly como dijimos en el pasado número, al llegar nuevamente a lazona de los 1400, el índice “dilató” hasta los 1370, punto en elcual se produjo un rebote que nos hizo volver a ver preciosligeramente superiores al 1400 y que era un “aviso anavegantes” para que todas las posiciones largas fuerancerradas de inmediato. Después de esto la caída ha sido verticaly el próximo soporte queda a tiro de piedra en el 1302.Más allá de este precio no parece muy lógico que caiga, ya queel castigo ha sido ya bastante duro, un 13% en algo más de unmes. Parecería más razonable que de irse a precios más bajos lohiciese después de un lateral que digiriese las caídas, o si por elcontrario rebotase lo hiciese en “V” hasta valores cercanos al1350.No obstante, como siempre digo, no hay que adelantarse a losprecios y en estos momentos la tendencia es claramente bajistay habría que ver como se comporta el Índice sobre el 1302.

No hay que adelantarse a los precios y en estosmomentos la tendencia es claramente bajista y

habría que ver como se comporta el Índice sobreel 1302

SP-500Por Juan Pablo García Valadés

En el SP-500, aunque aguantó unos días el soporte del 1100,finalmente lo rompió, tardando una semana en llegar al objetivoque habíamos marcado en el 1075, concretamente se quedó atres puntos en el 1078. Tras esta caída y como en el resto de losíndices, se produjo un pull-back a la zona del 1105 nuevamente,que era señal de cerrar las posiciones largas de los rezagados.Después la fuerte caída sufrida nos ha hecho llegar cerca de labase del canal bajista dibujado con lo que a poco que baje,asistiremos a un tercer toque en esta línea. Este hecho, unido aque el próximo soporte a tener en cuenta, también pasa porentorno a los 1055 puntos, nos hace pensar que de momento elmovimiento bajista se “relajará” e incluso podríamos asistir arebotes interesantes hasta el 1100 aproximadamente.Si por el contrario, el punto clave del 1055 con un filtro esrebasado a la baja podríamos ver el 1030 e incluso el 1010, queaunque en principio exagerado, en verano con poco volumen,todo puede suceder.

El punto clave del 1055 con un filtro es rebasado ala baja podríamos ver el 1030 e incluso el 1010,

que aunque en principio exagerado, en verano conpoco volumen, todo puede suceder.

6

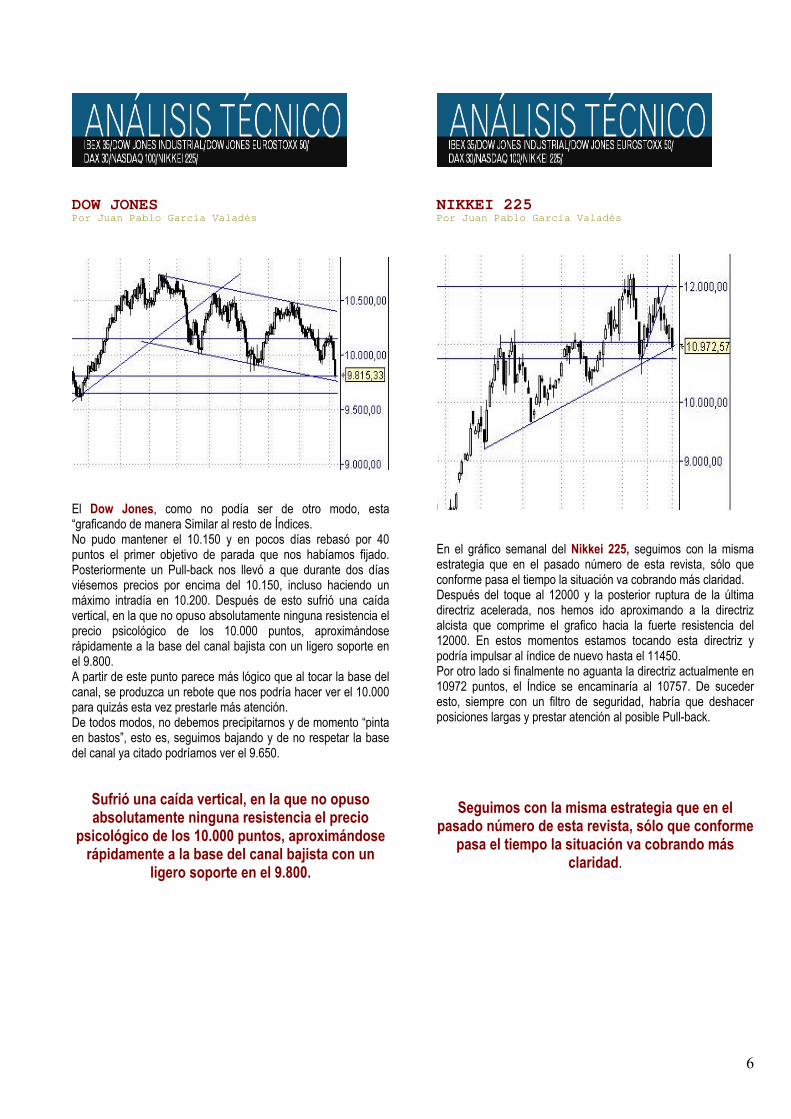

DOW JONESPor Juan Pablo García Valadés

El Dow Jones, como no podía ser de otro modo, esta“graficando de manera Similar al resto de Índices.No pudo mantener el 10.150 y en pocos días rebasó por 40puntos el primer objetivo de parada que nos habíamos fijado.Posteriormente un Pull-back nos llevó a que durante dos díasviésemos precios por encima del 10.150, incluso haciendo unmáximo intradía en 10.200. Después de esto sufrió una caídavertical, en la que no opuso absolutamente ninguna resistencia elprecio psicológico de los 10.000 puntos, aproximándoserápidamente a la base del canal bajista con un ligero soporte enel 9.800.A partir de este punto parece más lógico que al tocar la base delcanal, se produzca un rebote que nos podría hacer ver el 10.000para quizás esta vez prestarle más atención.De todos modos, no debemos precipitarnos y de momento “pintaen bastos”, esto es, seguimos bajando y de no respetar la basedel canal ya citado podríamos ver el 9.650.

Sufrió una caída vertical, en la que no opusoabsolutamente ninguna resistencia el precio

psicológico de los 10.000 puntos, aproximándoserápidamente a la base del canal bajista con un

ligero soporte en el 9.800.

NIKKEI 225Por Juan Pablo García Valadés

En el gráfico semanal del Nikkei 225, seguimos con la mismaestrategia que en el pasado número de esta revista, sólo queconforme pasa el tiempo la situación va cobrando más claridad.Después del toque al 12000 y la posterior ruptura de la últimadirectriz acelerada, nos hemos ido aproximando a la directrizalcista que comprime el grafico hacia la fuerte resistencia del12000. En estos momentos estamos tocando esta directriz ypodría impulsar al índice de nuevo hasta el 11450.Por otro lado si finalmente no aguanta la directriz actualmente en10972 puntos, el Índice se encaminaría al 10757. De sucederesto, siempre con un filtro de seguridad, habría que deshacerposiciones largas y prestar atención al posible Pull-back.

Seguimos con la misma estrategia que en elpasado número de esta revista, sólo que conforme

pasa el tiempo la situación va cobrando másclaridad.

7

EURO/DOLARPor Juan Pablo García Valadés

El Euro/Dólar tras su dificultad por mantenerse por encima del1.2420, ha cedido posiciones después de tomarse un pequeño“respiro” en torno al 1.2330 y una posterior fuerte caída hasta el1.20. Esta caída se produjo casi sin interrupciones y no parecióafectar en absoluto la zona del 1.22. Tras la comentada paradaen 1.20 se produjo una fuerte subida hasta los precios actualesen la que tampoco influyó el 1.22 y que le ha llevado a tocar porabajo la base del canal alcista roto.Ahora y después de las fuertes subidas parece lógico quepermanezca en un lateral ligeramente bajista que estabilice elcambio en el 1.22, para después volver a continuar la tendenciabajista hasta el 1.20 nuevamente.Si por el contrario logra superar la parte baja del canalanteriormente citado, el siguiente punto tendríamos quemarcárnoslo nuevamente en el 1.2330 de camino al 1.24.

Ahora y después de las fuertes subidas parece lógico quepermanezca en un lateral ligeramente bajista que estabilice

el cambio en el 1.22, para después volver a continuar latendencia bajista hasta el 1.20 nuevamente.

Petróleo BRENTPor Juan Pablo García Valadés

El Petróleo Brent, logró soportar la zona de 35$ barril por lo quecomo ya comentamos el objetivo siguiente era la zona de los40$, precios en lo que se sitúa actualmente. En estos momentosestamos marcando máximos históricos y es complicado objetivarel próximo punto de parada. Cuando esto sucede la únicapostura que nos podemos plantear es mantener si tenemos elactivo que sea en cartera y en este caso marcarnos un Stop en38$.De igual manera si somos inversores (o especuladores)arriesgados, podemos abrir una posición corta a la espera deque el precio baje ya que por encima de estos precios lasituación económica se complica y se tomaría alguna medida anivel político que hiciese relajarse un poco a los precios. Dehacer esto lo que en posiciones largas sería nuestro stop, enposiciones cortas (vendidas) sería nuestro primer objetivo, los38$.

Logró soportar la zona de 35$ barril por lo quecomo ya comentamos el objetivo siguiente era la

zona de los 40$, precios en lo que se sitúaactualmente

8

OROPor Juan Pablo García Valadés

Finalmente el oro rebasó a la baja el precio que nos habíamostomado como zona de control, los 394$. En este punto yahabíamos calculado que se produciría la ruptura de la tendenciaalcista a corto plazo dentro de la lateralidad a la que asistimosdesde hace casi un año (hay que tener en cuenta que el gráficoes semanal).La ruptura del canal se produjo con fuerza hasta los 385$. Ahoranos situamos de nuevo en torno a 400$ la Onza lo que significaun regreso a la base del canal bajista, pudiendo asistir a un Pull-back antes de una mayor caída hasta entorno de los 370$.Si por el contrario volviese a moverse dentro del canal haría queobjetivar en la parte alta del canal que coincidiría con unaresistencia muy importante en los 420$.

Finalmente el oro rebasó a la baja el precio quenos habíamos tomado como zona de control, los

394$.

BONO 10 AÑOSPor Juan Pablo García Valadés

El “sano” retroceso que sufrió el Futuro del Bono a 10 años yque comentábamos el mes pasado que le podría ayudar a cogerun nuevo impulso, pese a su situación comprometida no llegó acerrar por debajo del punto señalado que era el 113.35 haciendosimplemente un mínimo intradiario en el 113.30 para cerrar esemismo día en el 113,58. Después de ese retroceso ha tenido unafuerte subida que a dejado atrás nuestro primer objetivo al 115situándose cerca ya del siguiente objetivo en el 116.De cualquier modo estamos en una situación bastante semejantea la del mes pasado en la que vemos que la verticalidad de lasubida hace peligrar una tendencia duradera por lo que seríalógico que a lo largo de los días el Bono vaya a buscar la zonade 114.76-115 para consolidar la subida y ajustarse de nuevo alcanal alcista que venía respetando

Sería lógico que a lo largo de los días el Bonovaya a buscar la zona de 114.76-115 para

consolidar la subida

Juan Pablo García ValadésPresidente del Club de Inversión Legio [email protected]

Estrategias conOpcionesfinancieras:Apuntes 2.-Call Compradas.La Call Protectora.Por Pedro J. Rascón. De MegabolsaTrading

Call Compradas.

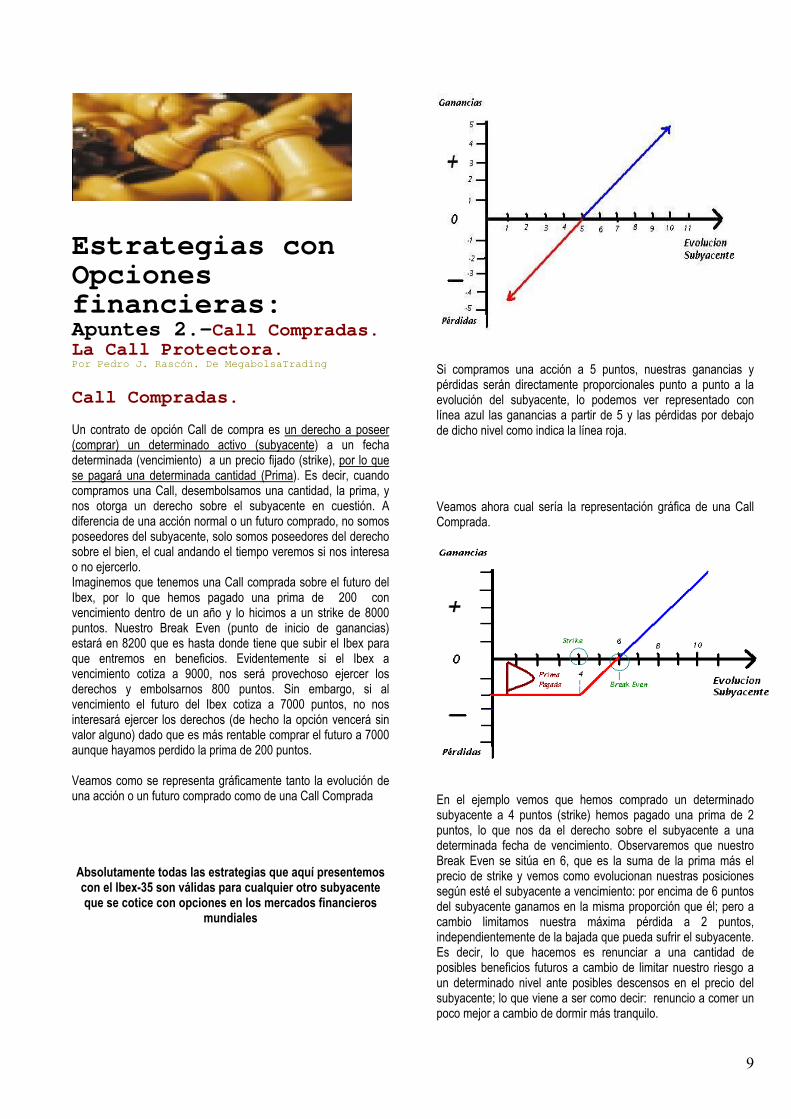

Si compramos una acción a 5 puntos, nuestras ganancias ypérdidas serán directamente proporcionales punto a punto a laevolución del subyacente, lo podemos ver representado conlínea azul las ganancias a partir de 5 y las pérdidas por debajo

9

Un contrato de opción Call de compra es un derecho a poseer(comprar) un determinado activo (subyacente) a un fechadeterminada (vencimiento) a un precio fijado (strike), por lo quese pagará una determinada cantidad (Prima). Es decir, cuandocompramos una Call, desembolsamos una cantidad, la prima, ynos otorga un derecho sobre el subyacente en cuestión. Adiferencia de una acción normal o un futuro comprado, no somosposeedores del subyacente, solo somos poseedores del derechosobre el bien, el cual andando el tiempo veremos si nos interesao no ejercerlo.Imaginemos que tenemos una Call comprada sobre el futuro delIbex, por lo que hemos pagado una prima de 200 convencimiento dentro de un año y lo hicimos a un strike de 8000puntos. Nuestro Break Even (punto de inicio de ganancias)estará en 8200 que es hasta donde tiene que subir el Ibex paraque entremos en beneficios. Evidentemente si el Ibex avencimiento cotiza a 9000, nos será provechoso ejercer losderechos y embolsarnos 800 puntos. Sin embargo, si alvencimiento el futuro del Ibex cotiza a 7000 puntos, no nosinteresará ejercer los derechos (de hecho la opción vencerá sinvalor alguno) dado que es más rentable comprar el futuro a 7000aunque hayamos perdido la prima de 200 puntos.

Veamos como se representa gráficamente tanto la evolución deuna acción o un futuro comprado como de una Call Comprada

Absolutamente todas las estrategias que aquí presentemoscon el Ibex-35 son válidas para cualquier otro subyacenteque se cotice con opciones en los mercados financieros

mundiales

de dicho nivel como indica la línea roja.

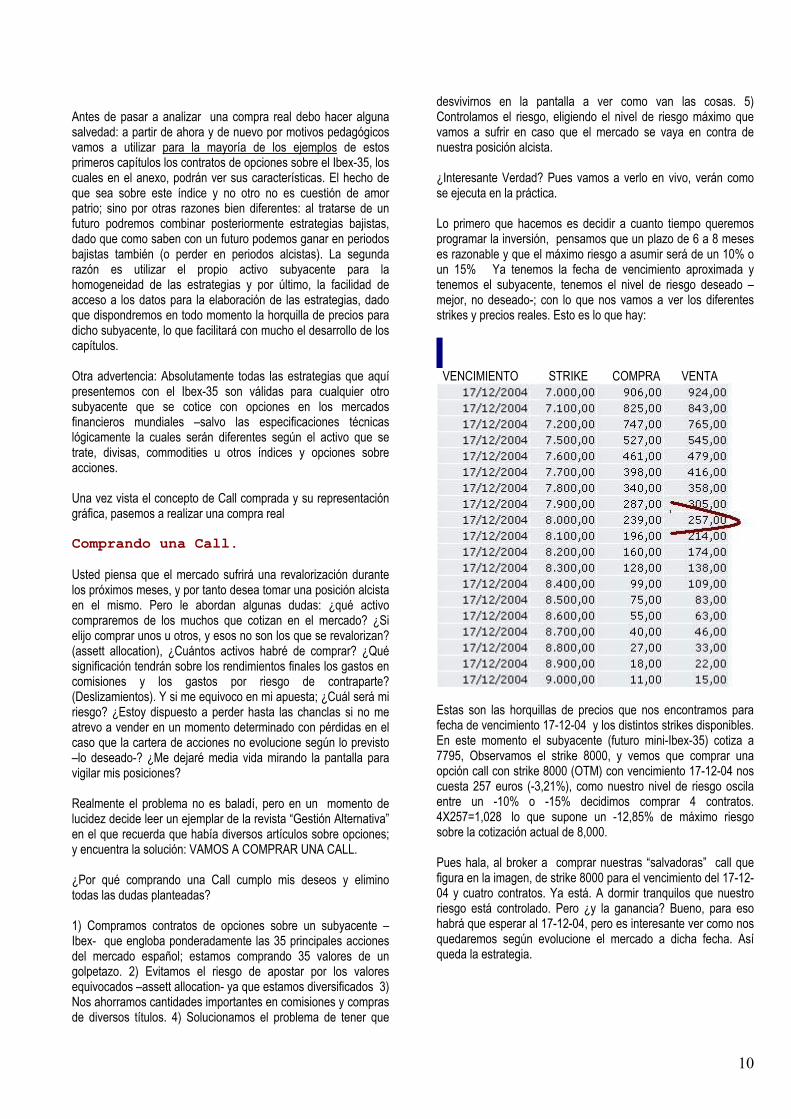

Veamos ahora cual sería la representación gráfica de una CallComprada.

En el ejemplo vemos que hemos comprado un determinadosubyacente a 4 puntos (strike) hemos pagado una prima de 2puntos, lo que nos da el derecho sobre el subyacente a unadeterminada fecha de vencimiento. Observaremos que nuestroBreak Even se sitúa en 6, que es la suma de la prima más elprecio de strike y vemos como evolucionan nuestras posicionessegún esté el subyacente a vencimiento: por encima de 6 puntosdel subyacente ganamos en la misma proporción que él; pero acambio limitamos nuestra máxima pérdida a 2 puntos,independientemente de la bajada que pueda sufrir el subyacente.Es decir, lo que hacemos es renunciar a una cantidad deposibles beneficios futuros a cambio de limitar nuestro riesgo aun determinado nivel ante posibles descensos en el precio delsubyacente; lo que viene a ser como decir: renuncio a comer unpoco mejor a cambio de dormir más tranquilo.

10

Antes de pasar a analizar una compra real debo hacer algunasalvedad: a partir de ahora y de nuevo por motivos pedagógicosvamos a utilizar para la mayoría de los ejemplos de estosprimeros capítulos los contratos de opciones sobre el Ibex-35, loscuales en el anexo, podrán ver sus características. El hecho deque sea sobre este índice y no otro no es cuestión de amorpatrio; sino por otras razones bien diferentes: al tratarse de unfuturo podremos combinar posteriormente estrategias bajistas,dado que como saben con un futuro podemos ganar en periodosbajistas también (o perder en periodos alcistas). La segundarazón es utilizar el propio activo subyacente para lahomogeneidad de las estrategias y por último, la facilidad deacceso a los datos para la elaboración de las estrategias, dadoque dispondremos en todo momento la horquilla de precios paradicho subyacente, lo que facilitará con mucho el desarrollo de loscapítulos.

Otra advertencia: Absolutamente todas las estrategias que aquípresentemos con el Ibex-35 son válidas para cualquier otrosubyacente que se cotice con opciones en los mercadosfinancieros mundiales –salvo las especificaciones técnicaslógicamente la cuales serán diferentes según el activo que setrate, divisas, commodities u otros índices y opciones sobreacciones.

Una vez vista el concepto de Call comprada y su representacióngráfica, pasemos a realizar una compra real

Comprando una Call.

Usted piensa que el mercado sufrirá una revalorización durantelos próximos meses, y por tanto desea tomar una posición alcistaen el mismo. Pero le abordan algunas dudas: ¿qué activocompraremos de los muchos que cotizan en el mercado? ¿Sielijo comprar unos u otros, y esos no son los que se revalorizan?(assett allocation), ¿Cuántos activos habré de comprar? ¿Quésignificación tendrán sobre los rendimientos finales los gastos encomisiones y los gastos por riesgo de contraparte?(Deslizamientos). Y si me equivoco en mi apuesta; ¿Cuál será miriesgo? ¿Estoy dispuesto a perder hasta las chanclas si no meatrevo a vender en un momento determinado con pérdidas en elcaso que la cartera de acciones no evolucione según lo previsto–lo deseado-? ¿Me dejaré media vida mirando la pantalla paravigilar mis posiciones?

Realmente el problema no es baladí, pero en un momento delucidez decide leer un ejemplar de la revista “Gestión Alternativa”en el que recuerda que había diversos artículos sobre opciones;y encuentra la solución: VAMOS A COMPRAR UNA CALL.

¿Por qué comprando una Call cumplo mis deseos y eliminotodas las dudas planteadas?

1) Compramos contratos de opciones sobre un subyacente –Ibex- que engloba ponderadamente las 35 principales accionesdel mercado español; estamos comprando 35 valores de ungolpetazo. 2) Evitamos el riesgo de apostar por los valoresequivocados –assett allocation- ya que estamos diversificados 3)Nos ahorramos cantidades importantes en comisiones y comprasde diversos títulos. 4) Solucionamos el problema de tener que

desvivirnos en la pantalla a ver como van las cosas. 5)Controlamos el riesgo, eligiendo el nivel de riesgo máximo quevamos a sufrir en caso que el mercado se vaya en contra denuestra posición alcista.

¿Interesante Verdad? Pues vamos a verlo en vivo, verán comose ejecuta en la práctica.

Lo primero que hacemos es decidir a cuanto tiempo queremosprogramar la inversión, pensamos que un plazo de 6 a 8 meseses razonable y que el máximo riesgo a asumir será de un 10% oun 15% Ya tenemos la fecha de vencimiento aproximada ytenemos el subyacente, tenemos el nivel de riesgo deseado –mejor, no deseado-; con lo que nos vamos a ver los diferentesstrikes y precios reales. Esto es lo que hay:

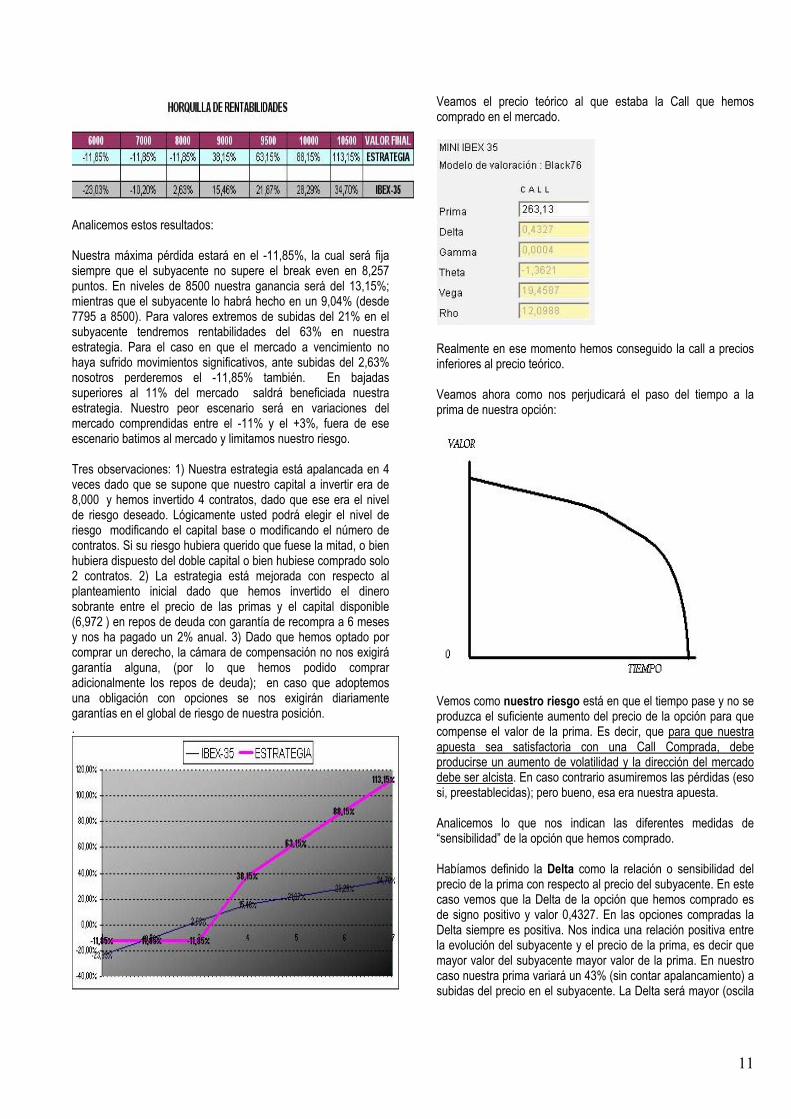

VENCIMIENTO STRIKE COMPRA VENTA

Estas son las horquillas de precios que nos encontramos parafecha de vencimiento 17-12-04 y los distintos strikes disponibles.En este momento el subyacente (futuro mini-Ibex-35) cotiza a7795, Observamos el strike 8000, y vemos que comprar unaopción call con strike 8000 (OTM) con vencimiento 17-12-04 noscuesta 257 euros (-3,21%), como nuestro nivel de riesgo oscilaentre un -10% o -15% decidimos comprar 4 contratos.4X257=1,028� lo que supone un -12,85% de máximo riesgosobre la cotización actual de 8,000.

Pues hala, al broker a comprar nuestras “salvadoras” call quefigura en la imagen, de strike 8000 para el vencimiento del 17-12-04 y cuatro contratos. Ya está. A dormir tranquilos que nuestroriesgo está controlado. Pero ¿y la ganancia? Bueno, para esohabrá que esperar al 17-12-04, pero es interesante ver como nosquedaremos según evolucione el mercado a dicha fecha. Asíqueda la estrategia.

11

Analicemos estos resultados:

Nuestra máxima pérdida estará en el -11,85%, la cual será fijasiempre que el subyacente no supere el break even en 8,257puntos. En niveles de 8500 nuestra ganancia será del 13,15%;mientras que el subyacente lo habrá hecho en un 9,04% (desde7795 a 8500). Para valores extremos de subidas del 21% en elsubyacente tendremos rentabilidades del 63% en nuestraestrategia. Para el caso en que el mercado a vencimiento nohaya sufrido movimientos significativos, ante subidas del 2,63%nosotros perderemos el -11,85% también. En bajadassuperiores al 11% del mercado saldrá beneficiada nuestraestrategia. Nuestro peor escenario será en variaciones delmercado comprendidas entre el -11% y el +3%, fuera de eseescenario batimos al mercado y limitamos nuestro riesgo.

Tres observaciones: 1) Nuestra estrategia está apalancada en 4veces dado que se supone que nuestro capital a invertir era de8,000� y hemos invertido 4 contratos, dado que ese era el nivelde riesgo deseado. Lógicamente usted podrá elegir el nivel deriesgo modificando el capital base o modificando el número decontratos. Si su riesgo hubiera querido que fuese la mitad, o bienhubiera dispuesto del doble capital o bien hubiese comprado solo2 contratos. 2) La estrategia está mejorada con respecto alplanteamiento inicial dado que hemos invertido el dinerosobrante entre el precio de las primas y el capital disponible(6,972�) en repos de deuda con garantía de recompra a 6 mesesy nos ha pagado un 2% anual. 3) Dado que hemos optado porcomprar un derecho, la cámara de compensación no nos exigirágarantía alguna, (por lo que hemos podido compraradicionalmente los repos de deuda); en caso que adoptemosuna obligación con opciones se nos exigirán diariamentegarantías en el global de riesgo de nuestra posición..

Veamos el precio teórico al que estaba la Call que hemoscomprado en el mercado.

Realmente en ese momento hemos conseguido la call a preciosinferiores al precio teórico.

Veamos ahora como nos perjudicará el paso del tiempo a laprima de nuestra opción:

Vemos como nuestro riesgo está en que el tiempo pase y no seproduzca el suficiente aumento del precio de la opción para quecompense el valor de la prima. Es decir, que para que nuestraapuesta sea satisfactoria con una Call Comprada, debeproducirse un aumento de volatilidad y la dirección del mercadodebe ser alcista. En caso contrario asumiremos las pérdidas (esosi, preestablecidas); pero bueno, esa era nuestra apuesta.

Analicemos lo que nos indican las diferentes medidas de“sensibilidad” de la opción que hemos comprado.

Habíamos definido la Delta como la relación o sensibilidad delprecio de la prima con respecto al precio del subyacente. En estecaso vemos que la Delta de la opción que hemos comprado esde signo positivo y valor 0,4327. En las opciones compradas laDelta siempre es positiva. Nos indica una relación positiva entrela evolución del subyacente y el precio de la prima, es decir quemayor valor del subyacente mayor valor de la prima. En nuestrocaso nuestra prima variará un 43% (sin contar apalancamiento) asubidas del precio en el subyacente. La Delta será mayor (oscila

12

entre 0 y +1) cuando mas ITM sean las opciones, e irádescendiendo en ATM y OTM por este orden.

La Gamma era la sensibilidad o variación de la Delta a lavariación del activo subyacente, y habíamos dicho que eranuestra medida de “riesgo” en las opciones. Su valor nos indicalo que varía la delta ante subidas o bajadas del subyacente, esdecir la “velocidad” de subida o bajada. En nuestro caso, lavariación de un punto del subyacente aumentará la la delta en0,04 (valor de la gamma por 100). En las opciones ITM losaumentos de volatilidad producen una disminución de la gamma,mientras que la aumentan cuando las opciones están ATM yOTM, dado que la velocidad de subida es mayor ante aumentosde la volatilidad.

La Theta era la variación de la prima respecto al paso deltiempo. Evidentemente en nuestro caso de una call comprada, elpaso del tiempo afecta negativamente dado que hemos “pagado”una cantidad para quedarnos con un activo a una fechadeterminada; llegada esa fecha y –manteniendo todos las demásvariables constantes- nuestra prima se deteriorará en su valor.La Theta es siempre negativa para las opciones compradas, paraindicar la pérdida de valor por el transcurso del tiempo. Ennuestro caso vemos que cada día que pasa, nuestra primaperderá 1,36 puntos.

La Vega nos mide las variaciones de la prima a la volatilidad(fluctuación) del mercado. Eso explica que en todas las opcionescompradas la Vega sea positiva dado que aumentos devolatilidad nos proporcionaran beneficios. Al final cuandocompramos opciones Call lo que esperamos es que se produzcaun aumento de precios, cuando más mejor. Pues la Vega nosmide eso, así en nuestro caso real aumentos del 1% en lavolatilidad del mercado nos beneficiaría con 19,45 puntos en elprecio de la prima. Las opciones ATM son las que mas Vegatienen, dado que son la más sensibles a los aumentos devolatilidad; después las OTM y por último la ITM.

El último parámetro y menos influyente –al menos al nivel detipos de interés que disfrutamos en la actualidad- la Rho, es lavariación de la prima a la evolución de los tipos de interés. En lasopciones compradas siempre será positivo dado que nosbeneficiamos de no tener que pagar la compra de todo el valordel subyacente (dijimos que compramos un derecho sobre elsubyacente) durante el tiempo hasta el vencimiento. En nuestrocaso ya ven la poca variabilidad que tendría sobre el precio de laprima. Una subida del tipo de interés en un 1% le supondría a laprima 12,09 puntos.¿Fácil, no? Pues ya saben, si piensan que el mercado subirá enlos próximos meses y quieren limitar su riesgo a unos nivelespreviamente deseados, ya tienen montada su primera estrategia:Call Comprada, ahora hagan los deberes y a echar númerossobre los distintos strikes que desean y el riesgo que estándispuestos a asumir; que ya ven que no es tan complicado comopudiera parecer.

Call Protectora.

Vamos a utilizar otra estrategia con Calls Compradas.Supongamos que, al contrario que en el caso anterior, queremosapostar por que el mercado sufrirá bajadas en los próximosmeses y nos gustaría sacar partido de ello. Pero ademásqueremos también limitar nuestro riesgo en caso de que nuestradecisión no sea la acertada. Este riesgo sigue oscilando entre el10% y el 15%. ¿Qué podemos hacer? Como en el caso anterior,utilizaremos las Calls Compradas, pero ahora añadiremostambién el futuro del Ibex-35. Como ustedes saben, un futuro nospermite tomar posiciones vendidas desde el inicio (ponernoscortos) de tal forma que vendiendo un futuro sobre el Ibexganaremos cuando el precio de dicho subyacente cotice a labaja, y perderemos en caso que se produzcan movimientosalcistas. Nuestra estrategia, gráficamente será la siguiente:

Vemos en el gráfico la evolución conjunta del futuro vendido y lacall comprada. En el ejemplo hemos vendido un futuro a 5puntos, con lo que todo lo que baje a vencimiento de ese nivelserán ganancias y todo lo que suba pérdidas. Al mismo tiempohemos comprado una Call de strike también a 5 puntos, con loque está asegurado que la subida de ese nivel tendremosbeneficios, que lógicamente se compensarán con las pérdidasque nos acarrearan el futuro vendido; con lo cual estaremosneutros desde esa posición si el mercado sube. Tan solo nosfaltará descontar el coste de las primas de la Call comprada, queen nuestro ejemplo han sido 2 puntos. Por tanto nuestrasituación será de pérdida máxima de 2 puntos; y en losbeneficios habrá que restar los 2 puntos que nos costó la primade la call protectora.

Veamos un ejemplo real con los mismos datos de la secciónanterior.

En estos momentos el futuro está a 7795 puntos y decidimosvender cuatro futuros porque pensamos que el mercado bajaráen los próximos meses. Para cubrirnos en caso que el mercadosea alcista en ese periodo decidimos comprar las 4 callsprotectoras con strike 8000 (son calls OTM) cuya prima es de4X257=1,028� que será el coste de protegernos y la pérdida quedecidimos asumir hasta el strike 8000 es de 7,795-8000=-205

13

puntos multiplicado por cuatro contratos serían 820�. La máximapérdida en la que incurriríamos es de 1,845� que supondría un23,06%, lo cual nos parece excesivo por lo que decidimoscomprar solo 2 contratos lo que dejaría nuestra máxima pérdidaen (257+205)*2=924� lo que supone un 11,55% de máximoriesgo. Veamos ahora cuales serian nuestros beneficios alvencimiento.

Visualmente esta sería la estructura de la estrategia

Vemos como hemos logrado construir una estrategia segúnnuestra apuesta, donde el máximo riesgo es del -11,55% y antebajadas del mercado nosotros logramos recoger suculentosbeneficios. En esta estrategia hemos optado por unapalancamiento de 2. En niveles aproximados de 7550 puntosdel Ibex estaría nuestro Break Even (inicio de ganancias); antebajadas del mercado del -10,20% nosotros lograríamos unbeneficio del + 13,45%. Bajadas extremas del 23% del mercadonos retornarían beneficios de más del 38%.

En esta estrategia no se deberán apenas aportar garantíasdebido a que la posición de los futuros se liquidan diariamente,pero en contra de lo que sucede en el caso de las CallCompradas, no sería conveniente invertir dinero “sobrante” enrepos de deuda, dado que si la posición del futuro se va encontra habrá que “poner” las diferencias hasta el vencimiento quese compensará con la ejecución de la Call. En segundo lugar, ycomo habrán observado, en esta estrategia no sería necesarioesperar a vencimiento para poder “recoger” nuestro objetivo debeneficios, dado que si el precio del mercado evolucionararápidamente a nuestro favor y el mercado se fuese rápido haciaabajo, optaríamos por cerrar la posición del futuro y “hacer caja”,

dejando por “perdida” la call protectora que ya habría cumplidosu cometido. No obstante, este –y otros- tipos de estrategias másactivas y especulativas las abordaremos ampliamente en otroscapítulos específicos dedicado a la fase especulativa conopciones.

Ahora les toca a ustedes hacer los deberes: a elegir “su” riesgo yechar números. Así de fácil, y encima durmiendo mejor. Bonito¿Verdad?

Pedro J. Rascónwww.megabolsatrading.comMBT Eurex Club Inversión

¿AUN NORECIBE“ GestiónAlternativa” ?

Puntualmente en suEmailPuede solicitarla ya desdeAquí

El Aula De Los Sistemas De Trading

Diversificación Práctica con Sistemas de Trading.Por Mario Somada. De MegabolsaTrading

En el anterior artículo expusimos la importancia de las comisiones y de los deslizamientos. Como ideas principales recordaremos:

• En cuanto a las comisiones, hay que minimizar su coste sin deteriorar la calidad del broker.

• Los deslizamientos hay que tenerlos muy bien definidos a priori para no basar nuestras decisiones de inversión en cálculos pocorealistas.

14

En este articulo vamos a seguir por el lado practico, en él vamos a exponer de forma clara la importancia de diversificar con distintossistemas, para reducir nuestro riesgo (Draw Down máximo); o manteniendo estos, mejorar nuestros ratios y la rentabilidad final.

Cuando se empieza a conocer el mundo de los sistemas, la tendencia natural es la búsqueda del sistema perfecto. Se crea un sistema porobservación del mercado a muy corto plazo, y se intentan evitar los malos negocios. Si tenemos la mala suerte de partir de buenosprogramas y escasos históricos, podremos batir records a la hora de optimizarlos al gráfico y creer que hemos encontrado la piedra filosofal.Una vez comprobado que el potencial era más una falacia; en el peor de los casos ya en el mercado la búsqueda tiende ahora haciacaminos más razonables.

Hay que asumir lo antes posible que el sistema perfecto no existe y que siempre tendremos rachas de perdidas. Nuestro trabajo se ha deencaminar; en principio, a que esas malas rachas no se nos lleven por delante, cosa bastante probable al partir de premisas falsas y enmercados con gran apalancamiento. Una vez comprendido esto, la cuestión será minimizarlas, siempre teniendo en cuenta nuestrosbeneficios esperados. Lo importante siempre es el ratio recompensa riesgo, si invertimos en un fiam que nos da 2% anual, no asumiremosmalas rachas de ningún tipo, pues para eso tenemos las cuentas a la vista o los depósitos. Si buscamos mayores rentabilidadesasumiremos mayores riesgos. Nuestra búsqueda se ha de encaminar a mejorar lo máximo posible el ratio rentabilidad - riesgo.

Hay que asumir lo antes posible que el sistema perfecto no existe y que siempre tendremos rachas de perdidas.

Si tomamos un sistema cualquiera, con su estadística lineal, vemos que va encadenando perdidas y ganancias consecutivas, dibujando unadeterminada equity curve trading (línea de ganancias), al mirar esa línea de ganancias tenemos a nuestra disposición mas información de laque en principio podría parecer.

Si no estamos hablando de un sistema optimizado, veremos como se alternan épocas de fuertes ganancias, con otras de pérdidas, y aúnotras en las que parece que el sistema se queda dormido, encadenando pequeñas pérdidas y ganancias, sin terminar de definirse.

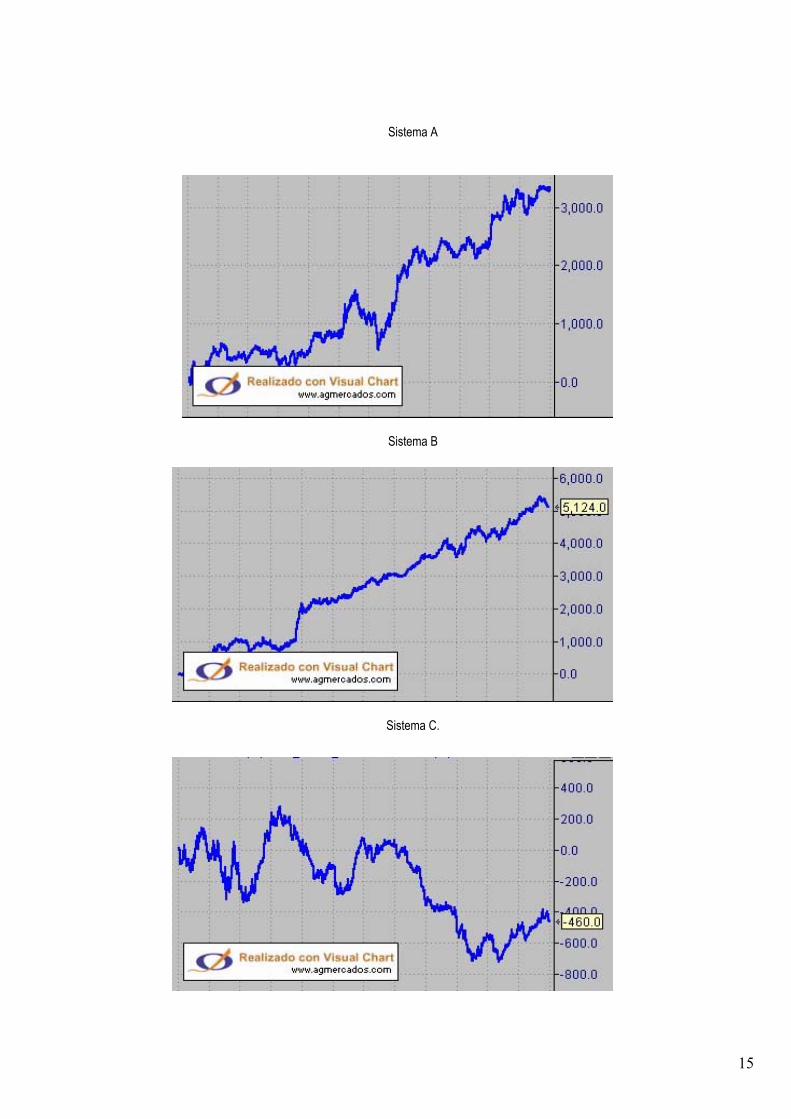

.

15

Sistema A

Sistema B

Sistema C.

16

Vemos como los tres sistemas anteriores tienen un comportamiento tremendamente diferente, destacando el sistema B, claramente sobre elresto. Pues bien, la peculiaridad es que no se trata de tres sistemas diferentes sino de un mismo sistema, en distintos periodos de tiempo.Con esto queremos ilustrar, que por encima de una determinada estadística, tiene que prevalecer el sentido común. Si después de habervisto el periodo B del sistema, extrapolamos a futuro ese comportamiento y nos encontramos con el comportamiento C, como de hecho asíha sucedido, probablemente nos sacara del mercado, si no hemos trabajado bien el money management, o en el mejor de los casosdejaremos de usar el sistema porque pensaremos que ha dejado de funcionar. En realidad el problema no es del sistema, lo que ocurrees que nuestras previsiones no eran realistas, esto se da en un sistema sin optimizar. Si partimos de un sistema optimizado, además deagudizar esto mismo, puede darse que el sistema en realidad no sea lógico y no funcione en el mercado.

Queremos ilustrar, que por encima de una determinada estadística, tiene que prevalecer el sentido común

A continuación vamos a ver diferentes sistemas en el Eurostoxx -50 durante 4 años.

Ganancias = 84500

Draw-Down = 10220

Sistema 1

Una cosa importante que hay que tener en cuenta cuando analizamos el equity de un sistema ganador a muy largo plazo, es que la línea deganancias se suaviza mucho, y draws relativamente grandes se minimizan mucho a simple vista. En este sistema ocurre exactamente esto,al tener unos fuertes beneficios acumulados el draw de + de 10000 euros que tuvo casi al principio parece muy reducido, mientras quesufrirlo en el mercado sin previsión seria otra cosa.

17

Ganancias = 64370Draw-Down = 11240

Sistema 2

Ganancias = 48470Draw-Down = 7850

Sistema 3

Ganancias = -5695Draw-Down = 19167

Sistema 4

18

Tenemos cuatro sistemas, bastante diferentes tanto en su concepción como en los resultados. Estos resultados corresponden a cuatro añosde mercado. Los cuatro son sistemas intradiarios continuos, estando el 1,2 y 4 siempre en mercado, mientras que el 3 cierra cuando los

filtros de baja volatilidad se lo indican. 1 y 2 son seguidores de tendencia, 3 es seguidor de tendencia pero como hemos dicho con filtro devolatilidad y 4 es un antitendencia. A la vista de los resultados de estos cuatro años, lo primero que nos viene a la cabeza es la nula

aportación del sistema 4, podría pensarse “esta gente está loca”. Está claro que no nos aporta en cuanto a resultados finales, pero unanálisis más exhaustivo y concienzudo nos permite comprobar como su escasa correlación con los otros sistemas hace que para el conjunto

de los cuatro sistemas se tenga un comportamiento más estable, con una importante reducción del Draw; no, no estamos tan locos.

Resumen de los 4 sistemas:

Sistema Beneficio Draw1 84500 102202 64370 112403 48470 78504 -5695 19167

Promedio por contrato de la combinación de los sistemas de 2 en 2:

Promedio Combinación 2 sistemasSistemas Beneficio Draw1+2 74430 58401+3 66480 38101+4 39400 63902+3 56420 67602+4 29330 92103+4 21380 9420

En las combinaciones lo importante es observar que el beneficio por contrato, es la media aritmética de los beneficios de los sistemasindividuales; mientras que el draw promedio dependerá de en que momento se ha producido en cada sistema, siendo incluso más pequeñoel draw promedio, en la mayoría de los casos, que el menor de los draws individualmente considerado.

Menor draw individual = 7850Menor draw combinación = 3810

Mayor draw individual = 19167Mayor draw combinación = 9420

Las diferencias son muy significativas y eso que estamos hablando de solo combinaciones de dos sistemas.Veamos ahora la combinación de los sistemas de 3 en 3:

Promedio Combinación 3 sistemasSistemas Beneficio Draw1+2+3 67320 46601+2+4 47730 52401+3+4 43200 58202+3+4 37220 7100

Como vemos, se sigue suavizando el draw, aquí con tres sistemas hemos pasado a un draw máximo de 7100.

Promedio por contrato de la combinación de los cuatro sistemas:

Sistemas Beneficio Draw1+2+3+4 47910 4840

19

Si comparamos el draw promedio de la combinación de los cuatro sistemas, con los draws individuales de cada sistema, vemos que lasdiferencias son espectaculares.

Esta es la equity (el promedio) de los cuatro sistemas combinados. (Usamos el promedio por contrato en todas las tablas para una mejorcomparación).

Equity Curve promedio 4 sistemas (1999 al 2002)

Ahora bien, al trabajar con estadísticas podemos tomar los sistemas que mejor se adapten para la combinación, aunque lo verdaderamenteimportante, aparte de los datos aquí presentados; es que los sistemas sean complementarios entre si.

Todos los datos mostrados hasta ahora son para sistemas trabajando en eurostoxx, desde enero de 1999 a diciembre de 2002.

Ahora vamos a ver como ha sido el comportamiento de estos sistemas, tanto de forma individual como las mismas combinaciones desdeesa fecha hasta final de julio de 2004. Un periodo en el que lo más destacable en el mercado ha sido la progresiva bajada de volatilidad.Que ha hecho bastante daño a los sistemas seguidores de tendencia puros. Que por otra parte son mayoritarios en nuestra comparativa.

Resumen de los sistemas 2003-2004:

Sistema Beneficios Draw1 -4790 99902 -6950 145003 -580 44904 5310 6850

Vemos como los sistemas que más habían ganando en el pasado, están en pérdidas en este periodo; arrastran un draw de todo un año, ylos seguidores puros o han batido sus draws anteriores o los han igualado. Mientras, el sistema 3 con filtro de volatilidad no ha conseguidoganancias, pero al menos ha mantenido controlado el draw y el sistema 4, un antitendencia que tenia perdidas en los cuatro años anteriores,destaca en este periodo con ganancias y un draw razonable, que además no coincide en el tiempo con el de los seguidores de tendencia.

Combinaciones de 2 sistemas

Sistemas Beneficio Draw1+2 -5930 107401+3 -2740 57201+4 200 51602+3 -2630 85102+4 -820 66803+4 2360 2950

-10000

0

10000

20000

30000

40000

50000

60000

20

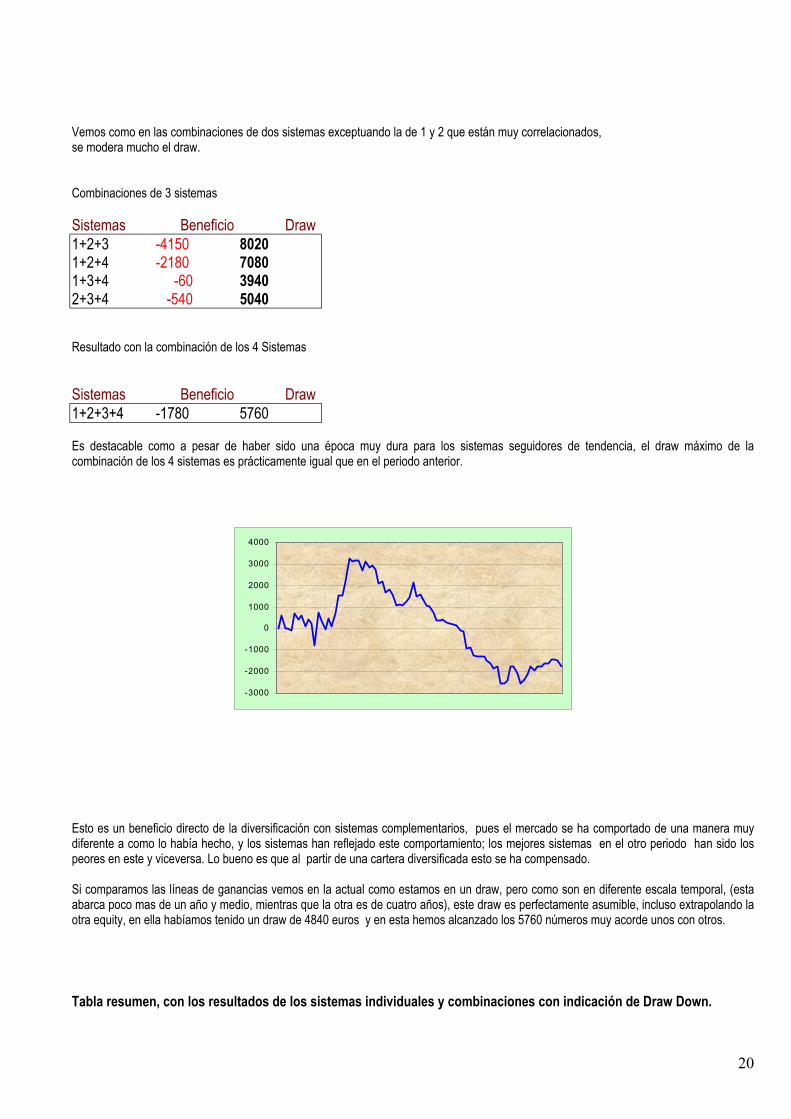

Vemos como en las combinaciones de dos sistemas exceptuando la de 1 y 2 que están muy correlacionados,se modera mucho el draw.

Combinaciones de 3 sistemas

Sistemas Beneficio Draw1+2+3 -4150 80201+2+4 -2180 70801+3+4 -60 39402+3+4 -540 5040

Resultado con la combinación de los 4 Sistemas

Sistemas Beneficio Draw1+2+3+4 -1780 5760

Es destacable como a pesar de haber sido una época muy dura para los sistemas seguidores de tendencia, el draw máximo de lacombinación de los 4 sistemas es prácticamente igual que en el periodo anterior.

Esto es un beneficio directo de la diversificación con sistemas complementarios, pues el mercado se ha comportado de una manera muydiferente a como lo había hecho, y los sistemas han reflejado este comportamiento; los mejores sistemas en el otro periodo han sido lospeores en este y viceversa. Lo bueno es que al partir de una cartera diversificada esto se ha compensado.

Si comparamos las líneas de ganancias vemos en la actual como estamos en un draw, pero como son en diferente escala temporal, (estaabarca poco mas de un año y medio, mientras que la otra es de cuatro años), este draw es perfectamente asumible, incluso extrapolando laotra equity, en ella habíamos tenido un draw de 4840 euros y en esta hemos alcanzado los 5760 números muy acorde unos con otros.

Tabla resumen, con los resultados de los sistemas individuales y combinaciones con indicación de Draw Down.

-3000

-2000

-1000

0

1000

2000

3000

4000

21

1999-2002 2003-2004 (Jul) 1999-2002 2003-2004 (Jul)Sistemas yCombinación

BENEFICIO BENEFICIO DRAW DOWN DRAW DOWN

1 84500 -4790 10220 99902 64370 -6950 11240 145003 48470 -580 7850 44904 -5695 5310 19167 6850

1+2 74430 -5930 5840 107401+3 66480 -2740 3810 57201+4 39400 200 6390 51602+3 56420 -2630 6760 85102+4 29330 -820 9210 66803+4 21380 2360 9420 2950

1+2+3 67320 -4150 4660 80201+2+4 47730 -2180 5240 70801+3+4 43200 -60 5820 39402+3+4 37220 -540 7100 5040

1+2+3+4 47910 -1780 4840 5760BENEFICIO BENEFICIO DRAW DOWN DRAW DOWN

También nos gustaría destacar que él articulo se ha hecho con 4 sistemas, pero que se siguen obteniendo ventajas hasta un numero maselevado de sistemas, además de que esta no es la única forma de diversificación, dado que a su vez se trabaja con la diversificación multi-mercado lo cual beneficia aún más la reducción del Draw Down –siempre que el sistema no esté optimizado-.

Para colofón de este artículo diremos que los datos que ofrecezco son de algunos de los sistemas que están operando cada día en el Clubde Inversión MBT Eurex, es decir no es una aproximación teórica a lo que podría ser o haber sido, es una realidad palpable de combinaciónde sistemas que trabajan en el mercado desde hace algunos años unos, y unos meses otros; son los cuatro primeros sistemas del clubMBT-Eurex, y todos han pasado los requisitos que exigimos en nuestro laboratorio para ser usados en el mercado (Esta cuestión se trataráen un próximo Artículo).MBT-Eurex dispone en la actualidad de 16 sistemas diferentes, 10 en eurostoxx y 6 en dax. Actualmente hayfuncionando en el mercado 5 en eurostoxx y 3 en dax. Hay varios sistemas ya preparados para su incorporación, hasta llegar a unos 20 quees la cifra que manejamos, a partir de la cual el incremento de sistemas no nos producirá un retorno significativo.

Mario Somadawww.megabolsatrading.comMBT Eurex Club de Inversión

LABORATORIO Sistemas de Trading

Artículos YColaboracionesLa Gestión Alternativa II.Por Enrique Gallego.

Toda inversión en gestión alternativa es un acto de fe en laestrategia concreta utilizada, en la calidad del gestor para

Hay arbitrajes de riesgo nulo o muy bajo, como por ejemplo los quese hacen entre futuros sobre índices y las acciones del índice. Ladura competencia establecida entre los arbitrajistas hace que elbeneficio obtenido sea muy pequeño aunque muy seguro. Otro tipode arbitrajes encierra más riesgo pero también un beneficio potencialmayor. Es el caso de los fondos especializados en operaciones defusión que juegan con las ecuaciones de canje, asumiendo el riesgode que la fusión no se lleve a cabo o que cambien sus condiciones.

Otra estrategia no direccional de gran popularidad es la del valorrelativo. Consiste en detectar una pareja de acciones, mercados oíndices uno de los cuales se considere infravalorado respecto alotro. La estrategia consiste en tomar una posición larga en el activo

22

aprovecharla y en que el riesgo realmente asumido secorresponda con el definido en la política del fondo.

En el artículo anterior definimos los rasgos que caracterizan a lagestión alternativa frente a la tradicional. Estos rasgos son uncomún denominador que agrupa una variedad muyheterogénea de estrategias de actuación.

El objetivo perseguido por los gestores alternativos es ganardinero operando en renta variable independientemente de laevolución alcista o bajista de la bolsa. Una forma de conseguirloes mediante las estrategias direccionales, es decir, pronosticarla dirección más probable del mercado en el futuro, para tomarposiciones largas si se considera que va a ser al alza y cortas sise espera una caída.

Las estrategias direccionales pueden fijarse en la evolución delos precios para detectar tendencias con perspectivas decontinuidad en el futuro. En otras palabras, el clásico tradingbasado en el análisis técnico empleado tradicionalmente por lospequeños especuladores profesionales, ahora utilizado a 'logrande' por los fondos de gestión alternativa.

Otros, en vez de análisis técnico utilizan técnicas de análisisfundamental, sobre todo macroeconómico, para determinar elgrado de sobrevaloración o infravaloración del mercado y obraren consecuencia. Puede pensarse que esto también lo hacenlos gestores tradicionales pero la diferencia está en laposibilidad de adopción de posiciones cortas.

Las estrategias direccionales son aplicables no sólo a la bolsasino también a cualquier tipo de activos donde se pueda operarcon derivados, como las divisas o la renta fija.

Las estrategias no direccionales o neutrales a la dirección delmercado, no se preocupan de predecir la evolución de losprecios sino de detectar ineficiencias en el mercado cuyaexplotación permita obtener un beneficio.El ejemplo más obvioson los arbitrajes, tema ya explicado. Las posibilidades dearbitraje son múltiples debido a la complejidad alcanzada porlos mercados financieros a lo largo de las últimas décadas.

infravalorado y corta en el sobrevalorado, confiando en que elmercado terminará por corregir la diferencia de valoración, si estadiferencia existe realmente.

Por ejemplo, supongamos que, según nuestro análisis, el BSCH estácotizando con un descuento en su valoración respecto al BBVA.Utilizando futuros sobre ambas acciones compramos BSCH yvendemos BBVA. Da igual que el mercado suba, baje o permanezcalateral arrastrando en su movimiento a ambos valores. Si sube, lasganancias en la posición larga del BSCH se verán compensadas porlas pérdidas en la posición corta sobre el BBVA, y lo contrario pasaráen el caso de bajadas. Las ganancias las vamos a obtener si elBSCH sube más que el BBVA si ambos suben, o si cae menos siambos bajan.

Las situaciones especiales como las de empresas en dificultades,con alto endeudamiento, en suspensión de pagos, en liquidación,etc. son otro campo de grandes posibilidades debido que la aversiónal riesgo de la mayoría de los inversores permite operaciones endonde la relación entre riesgo y recompensa está alterada a favordel comprador (riesgo alto pero potencial de recompensa más altoaún).

Para el inversor que se plantea incorporar la gestión alternativa a sucartera, las cuestiones más importantes son el riesgo asumido, ladiversificación de estrategias en la medida de lo posible y laponderación que debe darse a este tipo de activos.

Como ya apuntamos en el anterior artículo, gestión alternativa no essinónimo de riesgo como a veces se dice. Hay fondos de bajísimoriesgo, incluso fondos garantizados. Lo que no podemos esperar deesos fondos son grandes rentabilidades. Un fondo de gestiónalternativa de los llamados 'conservadores', normalmente seconforma con sumar un 2-3% a la rentabilidad del activo sin riesgo.Si queremos altas rentabilidades, hemos de tener en cuenta laposibilidad de rachas negativas durante largos períodos de tiempo,incluso el llegar a perder buena parte de lo invertido. Por cierto, algoque, como se ha visto, también sucede con la gestión convencional.

Ahora bien, un diferencial del 2-3% sobre el activo sin riesgo esaproximadamente lo que cabe esperar en promedio de la deuda alargo plazo de máxima solvencia (típicamente los bonos a 10 años

de deuda pública). ¿Cuál es el sentido de la gestión alternativaconservadora, si la rentabilidad es similar a la deuda?

La respuesta está en la baja correlación de los rendimientosalternativos con los obtenidos a través de la gestiónconvencional y de la renta fija. Es decir, puede que haya un añode mal comportamiento simultáneo de la renta variable y de larenta fija a largo plazo debido a tensiones inflacionistas quehagan subir significativamente los tipos. En un momento así, esimportante para el inversor conservador tener otros activos conrendimientos positivos. La inversión en activos a muy cortoplazo cumple ese papel, pero a cambio de una menorrentabilidad. La gestión alternativa conservadora en cambio nosacrifica expectativa de rentabilidad respecto a la deuda públicaa largo, aunque su riesgo es mayor que el de la liquidezcolocada en letras del tesoro. Otro aspecto muy valorado, sobretodo por los gestores profesionales, es el ser mucho menosvolátil que la renta fija a largo con un rendimiento en teoríasimilar.

Toda inversión en gestión alternativa es un acto de fe en laestrategia concreta utilizada, en la calidad del gestor paraaprovecharla y en que el riesgo realmente asumido secorresponda con el definido en la política del fondo. Ello implicauna incertidumbre que sólo puede reducirse mediante ladiversificación de estrategias y de gestores. El problema es quesemejante diversificación resulta difícil para el pequeñoinversor, salvo que venga ya en el propio producto a través delos fondos de fondos, cuyo inconveniente son los costesadicionales.

Ni los más entusiastas de la gestión alternativa defienden suincluso como el activo fundamental de una cartera. Su papel esmás bien complementario, debido a las características de bajacorrelación con el resto de activos y de baja volatilidad en elcaso de las estrategias más conservadoras. Es decir, elporcentaje en gestión alternativa sobre la inversión total deberíaestar como mucho en torno al 20-30%.La combinación de altosporcentajes de renta variable y renta fija a largo, conporcentajes menores de liquidez y gestión alternativaconservadora debe proporcionara la larga, al menos en teoría,una rentabilidad superior a la del activo sin riesgo con la ventajaadicional de una baja volatilidad. Si, por el contrario, buscamosante todo la rentabilidad, destinar un porcentaje a la gestiónalternativa de alto riesgo puede proporcionar buenos beneficiosaunque no haya un festival alcista en los mercados.

Enrique Gallego

Weblog Personal

ganado dinero con esta jugada, era y es una locura, entrar en esavorágine, por desgracia, el tiempo nos ha dado la razón, herecopilado algo de información sobre este tema y solo queríacompartir dicha información con vosotros, para intentar haceros verespero que a más de uno, que tenemos que estar "fuera del cañón",pase lo que pase, si otros se quieren meter en el cañón allá ellos,pero nuestro deber con nosotros mismos y si me apuráis connuestros allegados es estar fuera del cañón.En primer lugar, os vuelvo a poner el gráfico de Tafisa, gráficoajustado por supuesto y no como he visto alguno en alguna Web,muy visitada de bolsa, creo que con este gráficos sobrancomentarios.

Después el día 31 de octubre hice un seguimiento a las posicionesde Tafisa, durante la mañana de ese día cada media hora y porúltimo en un foro de bolsa que leo habitualmente, alguien posteo unmensaje de lo que le podría haberle pasado a un inversor quehubiese intentado promediar con este valor (es algo exagerado, perocreo que la enseñanza que se desprende de él, hace que merezcala pena leerlo).

Posiciones de Tafisa día 31/10/03

Fijaos que despropósito: dos y mil pico títulos a la compra frente amás de cuatro millones de títulos a venta, lo curioso es que habíagente dispuesta a seguir comprando Tafisa con esa oferta, y mas sise mira el gráfico del valor de las sesiones anteriores, a lo mejor, nohabría que decir " a lo peor" intentaban promediar

Ese día, sólo se cruzaron 39.070 títulos en la subasta de cierre a2.41 Euros.

Grafico de Tafisa desde primeros de septiembre, fijaos tambiéncomo cambian la barras desde que estaba en la modalidad decontratación de Fixing a como son las barras que tiene ahora queesta en la modalidad de contratación de Open.

Número Número Precio Precio Número NúmeroHora Posiciones Títulos Compra Venta Títulos Posiciones10:06 6 2.565 4,34 4,34 4.351.907 66010:30 6 2.565 4,34 4,34 4.495.635 67511:00 20 7.728 3,63 3,63 4.334.246 63811:29 17 7.163 3,62 3,62 4.634.249 67212:00 17 7.163 3,62 3,62 4.690.627 68312:30 17 6.498 3,62 3,62 4.767.912 694

El Chef Recomienda: ¿Somoscarne de cañón? IIPor Antonio Carcelén. De Boletín RSIDAT.

Si recordáis el artículo del mes anterior en la sección el Chefrecomienda, hablamos sobre lo bueno de actuar conSENSATEZ y PRUDENCIA en los mercados, poníamosejemplos reales y cercanos a mi sobre comportamientos quedeberíamos evitar, por lo menos yo lo veo así.Si recordáis también, veíamos el ejemplo de TAFISA, ycomentábamos que, a pesar de que haya habido gente que ha

23

Mensaje extraído del foro de bolsa:es.charla.economia.bolsa, es un foro de usenet, es decir, queno está asociado a ninguna página Web, ni está sometido aninguna restricción (censura) en cuanto a lo que la gentepuede decir.

[Lamento algunas palabras empleadas en el post, pero es asícomo lo escribieron ]

Inicio del mensaje :-El viernes día 24 de octubre, impresionado por el rally alcistade Tafisa, me decidí a comprar 1.000 acciones de Tafisa amercado. Precio 7.23-El lunes cayeron a 6.53, pero como era sólo una corrección,aproveché para comprar otras 1.100 acciones- Al siguiente día volvieron a caer, parece que la corrección esmayor, por lo que el rebote puede ser acojonante, por lo quevoy a comprar 2.500 acciones a 5.9 euros.- Al siguiente día, me cagaba en todos sus muertos, pero comoel sistema de promediar nunca falla, me decidí a comprar a 5.33otros 5.500 títulos.

-Después de no poder dormir en todo el puto día y esperando elrebote al día siguiente, !sorpresa! vuelve a caer a 4.82, lo cual aprovecho para comprar 12.000 títulos.

- Al día siguiente y después de 5 días seguidos cayendo, ya nopodía caer más. Pero cayeron a 2.41. lo que aproveché paracomprar promediando con 48.000 acciones a 2.41

- Vaya fin de semana pasé. Estaba acojonado pero ya nopodían caer más. El lunes esperaba recuperarme de una putavez, pero, que cojones. vuelve a caer a 1.21 y tengo que volvera promediar comprando 191.000 títulos

- Hoy han vuelto a bajar los muy hijos de puta y me encuentro con260.000 acciones a un promedio de 1.60. Lo peor es que me hequedado sin pasta, pero al menos sé que a largo siempre sube yque algún día recuperaré. Hay que confiar en el sistema infalible depromediar.

Saludos.

Fin del mensaje.

Después el precio de Tafisa ha estado subiendo y bajando comouna montaña rusa, y se que alguno está pensando, hombre a esteseñor hubiese ganado dinero, si se hubiese esperado....si piensaseso, eres un firme candidato a estar dentro del cañón.

Vamos a ver: se supone que este hombre tenia: 260.000 * 1.60 =416.000 Euros (mas de 69 millones de las antiguas pesetas) parasólo invertirlos en Tafisa, y así con ese promedio hubiese ganado,eso es una locura, pues ¿Quién tiene ese dinero sólo para apostarloen un único valor?, y ¿Dónde está la gestión del dinero? y ¿Dóndeesta la gestión del riesgo?

Sé que es una opinión más, pero desde mi punto de vista, elpromediar a la baja es una autentica tontería.

En fin como me decía un señor en un email como respuesta alboletín numero 9, "SENSATEZ y PRUDENCIA" que dos grandespalabras que tenemos que tener siempre presentes en la bolsa.

Antonio Carcelen. Editor Boletín Bursátil RSIDAT,www.boletinbursatilrsidat.com Publicado en el numero 10 de dichoBoletín.

II. Estrategias de Gestión MonetariaPor Alexey de la Loma. De Hispatrading.com

Tras la introducción del primer artículo al concepto de gestión monetaria, en este nuevo artículo, vamos a avanzar un poco mas en laformación de la base teórica que necesitamos para entender esta poderosa herramienta, empezando por enumerar las fases que intervienenen la aplicación de una estrategia de gestión monetaria y cómo afectará a nuestros resultados. Después analizaremos las principalescategorías de estrategias: martingale y anti-martingale, repasaremos el mayor riesgo relacionado con cualquier estrategia de gestiónmonetaria anti-martingale: el apalancamiento asimétrico y por último enumeraremos lo diferentes modelos que existe para valorar nuestraEquity o cuenta destinada al trading.

LAS TRES FASES DE LA GESTIÓN MONETARIA.

Una vez que tenemos nuestro sistema de trading y nuestra estrategia de gestión monetaria, el siguiente paso lógico es el de aplicarlo en losmercados para obtener un beneficio del trabajo realizado, Ryan Jones en su libro “The Trading Game”, distingue tres fases biendiferenciadas por las que pasará nuestra cuenta, independientemente del tipo de estrategia utilizada (Fixed-Ratio, Fixed-Fraction. Optimal f,

24

Secure f, etc):

• Sowing Phase o fase de sembrado. En esta fase la cuenta está en su punto mínimo, partimos del capital inicial y empezamos con unsolo contrato. El trader no recibirá ninguno de los efectos favorables de la estrategia de gestión monetaria y además sufrirá los efectosnegativos del apalancamiento asimétrico, término que definiremos más adelante, al empezar a añadir contratos, por lo que losresultados serán inferiores a los que obtendríamos al aplicar nuestro sistema de trading sin gestión monetaria.

25

• Growing Phase o fase de crecimiento. En esta segunda fase se empiezan a ver los efectos de la estrategia, el efecto delapalancamiento asimétrico disminuye y el trader llega a un punto en el que incluso si el sistema de trading no es eficiente, nuestracuenta mostrará beneficios.

• Harvest Phase o fase de recolección. En esta fase final es cuando nuestra cuenta muestra las virtudes de nuestra estrategia degestión monetaria. El apalancamiento asimétrico ya es historia y estamos en un punto sin retorno a las pérdidas, esto es, si nuestrosistema empieza a perder dinero nuestra cuenta no ser resentirá y se preservará el capital. Si ha tenido paciencia y disciplina con susistema de trading y su estrategia de money management, este es el momento de los recoger los frutos del trabajo bien hecho.

“Ningún otro área de conocimiento del trading o la inversión puede multiplicar los dígitos de una cuenta de forma tan rápida comolo hace la gestión monetaria.”

Ryan Jones

CATEGORÍAS DE MONEY MANAGEMENT Y SUS RIESGOS.

Todas las estrategias de gestión monetaria se pueden clasificar dentro de las dos siguientes categorías. No son como mucha gente piensaestrategias en si, son sólo categorías. Por ejemplo, el Fixed-Ratio y el Secure f, son estrategias anti-martingale.

• Estrategias Martingale. El incremento del tamaño de la apuesta después de cada pérdida se conoce con el nombre de EstrategiaMartingale. Existen dos teorías sobre el origen del término Martingale, según la primera, proviene de un pueblo del sur de Franciallamado Martigues, cuyos habitantes han tenido siempre fama de extravagantes y por eso a la forma de jugar en el casino doblando laapuesta tras una pérdida se denominó “à la martingale”, que se identificaba como “de forma absurda”. Según otras fuentes proviene deun famoso jugador que en el siglo XIX frecuentaba los casinos de la Riviera Francesa. Es un método ineficiente ya que sólo funciona sitenemos capital ilimitado, uno de los ejemplos más claros de lo mala que puede ser esta estrategia lo tenemos en el juego que consisteen lanzar una moneda al aire y doblar la apuesta cada vez que nos equivoquemos. Este juego tiene esperanza cero. Funciona de lasiguiente manera:

Apostamos 1 � con cada lanzamiento de la moneda. Si sale cara ganamos 1 �, si sale cruz perdemos 1 �. Si sale cruz después de laprimera jugada, doblamos la apuesta, por lo que en la segunda tirada apostamos 2 �. Si ganamos, ganamos 2 �, si perdemos, perdemos2 �. Y así sucesivamente. El problema con esta estrategia viene cuando nos enfrentamos a una racha de pérdidas muy grande. Lacantidad apostada se hace muy grande también. Por ejemplo, después de una racha de 10 fallos, la siguiente apuesta tendría que serde 1.024 � y ya se han perdido de hecho 1.023 �, de tal manera que si acertamos en el decimoprimero lanzamiento nuestra gananciafinal se quedará en 1�, mientras que nuestra pérdida potencial aumenta demasiado. Este tipo de juegos sólo tiene éxito si el jugadortiene capital ilimitado, así que dejemos estas estrategias para los casinos, no para el trading.

“El principal problema de los jugadores está en encontrar un juego con expectativa positiva. El jugador, además de esto, necesitaaprender a gestionar el tamaño de sus apuestas, es decir, la gestión monetaria. En los mercados financieros el problema es similar

aunque más complejo. El jugador, que se denomina Inversor, busca la maximización de la relación rentabilidad-riesgo.”Edward Thorp

• Estrategias Anti-Martingale o Reverse-Martingale. En esta categoría vamos a hacer lo contrario con las Martingale, tras unaoperación ganadora subiremos la apuesta y ante una operación perdedora reduciremos nuestra apuesta, de esta forma protegeremosnuestros beneficios cuando venga la racha perdedoras y dejaremos que corran en las rachas ganadoras. Son las estrategias que debeutilizar el trader. Los métodos más conocidos y probados del mercado pertenecen a esta categoría y el mayor riesgo de las mismasestá en el apalancamiento asimétrico, que veremos a continuación.

EL APALANCAMIENTO ASIMÉTRICO.

Cuando nos enfrentamos al mercado y empezamos a hacer números nos damos cuenta de la importancia de empezar la operativa conbuen pie, los errores al principio se pagan mucho más caros, veamos porque; supongamos que partimos de un capital inicial de 20.000�y tras un mes de trading en los mercados, hemos perdido 2.000� o un 10%. Para volver al punto inicial tendremos que generar 2.000�,pero ahora partimos de 18.000� y no de 20.000� como en el momento inicial, por lo que para recuperar el 10% perdido, tendremos queser capaces de generar un 11%. Si la pérdida es del 20%, necesitamos generar un 25% y así sucesivamente.

26

En la Figura 2.1 se puede ver una tabla con algunos de estos porcentajes para darnos cuenta de la gran desventaja que nos ofrecenestos números. Esto es lo que se conoce como apalancamiento asimétrico y lo podríamos definir como la reducción de la capacidadprogresiva para recuperar las pérdidas. En la Figura 2.2 hemos representado de forma gráfica este problema, con una curva que mideel apalancamiento simétrico y otra que representaría un mundo ideal en el que el apalancamiento fuera simétrico. Resulta, por lo tanto,evidente lo importante que es para cualquier trader o inversor empezar la operativa con buen pie, ya que, si empezamos conimportantes pérdidas, llegaremos a un punto en el que ya será imposible recuperar nuestro capital inicial.

(1) %Perdida

%Recuperacion = 1-%Perdida

Apalancamiento Simétrico.

%Pérdida %Recuperación

5% 5%10% 11%15% 18%20% 25%25% 33%30% 43%35% 54%40% 67%45% 82%50% 100%55% 122%60% 150%65% 186%70% 233%75% 300%

Figura 2.1

0%

50%

100%

150%

200%

250%

300%

350%

1% 25% 50% 74%% de Pérdida

% d

e R

ecup

erac

ión

Apalancamiento Asimétrico Apalancamiento Simétrico

Figura 2.2. Esta gráfica muestra la diferencia entre la recuperación necesaria tras una pérdida enporcentaje (apalancamiento asimétrico) con una recta en la cada pérdida se recuperaría con el mismoporcentaje (apalancamiento simétrico).

27

Ahora vamos a ver cómo el apalancamiento asimétrico afecta a las estrategias de gestión monetaria anti-martingale, de forma todavía másnegativa que al resto de estrategias de trading, veámoslo mediante el siguiente ejemplo, basado en la tabla de la Figura 2.3: Partimos deuna cuenta con 40.000� y para pasar al siguiente nivel de contratos (2) necesitamos generar 5.000�, por lo que empezamos a operar connuestro capital inicial y un contrato. Nuestro sistema está funcionando bien y tenemos ya 44.500� y la siguiente operación genera 1.000�, porlo ya estamos por encima de los 45.000� y empezamos a operar con 2 contratos, ¿qué ocurre ahora si la siguiente operación es perdedorapor valor de 500�? Tras esta pérdida volvemos a operar con un contrato y nuestro resultado es peor al que habríamos obtenido conoperando con un solo contrato, es decir, en ausencia de gestión monetaria.

En la figura 2.3 podemos ver como este problema desaparece al pasar en el siguiente salto de 2 a 3 contratos y ya no vuelve a aparecer enel resto de vida de nuestra estrategia. Pero, ¿qué pasaría si nuestra pérdida hubiera sido de 600� en vez de 500�?, o dicho de otra forma¿qué habría pasado si nuestro Payoff fuera de 1.7 en lugar de 2.0? lo podemos ver en la siguiente columna y vemos como en el saldo de 2a 3 contratos desaparece también el problema. Si seguimos disminuyendo el Payoff de nuestra estrategia estaremos cada vez másinfluenciados por el apalancamiento asimétrico y necesitaremos más tiempo para librarnos del mismo, como se puede ver en la tabla, sinuestro Payoff es de 1.3, el bucle no se resuelve hasta que no pasemos de 5 a 6 contratos.

Efecto del Apalancamiento Asimétrico en las estrategias anti-martingale# 1.000 � # (500) Payoff 2.0 (600) Payoff 1.7 (700) Payoff 1.4 (800) Payoff 1.31 1.000 � 2 (1.000) 0 � (1.200) (200 �) (1.400) (400 �) (1.600) (600 �)2 2.000 � 3 (1.500) 500 � (1.800) 200 � (2.100) (100 �) (2.400) (400 �)3 3.000 � 4 (2.000) 1.000 � (2.400) 600 � (2.800) 200 � (3.200) (200 �)4 4.000 � 5 (2.500) 1.500 � (3.000) 1.000 � (3.500) 500 � (4.000) 0 �5 5.000 � 6 (3.000) 2.000 � (3.600) 1.400 � (4.200) 800 � (4.800) 200 �6 6.000 � 7 (3.500) 2.500 � (4.200) 1.800 � (4.900) 1.100 � (5.600) 400 �7 7.000 � 8 (4.000) 3.000 � (4.800) 2.200 � (5.600) 1.400 � (6.400) 600 �8 8.000 � 9 (4.500) 3.500 � (5.400) 2.600 � (6.300) 1.700 � (7.200) 800 �9 9.000 � 10 (5.000) 4.000 � (6.000) 3.000 � (7.000) 2.000 � (8.000) 1.000 �

10 10.000 � 11 (5.500) 4.500 � (6.600) 3.400 � (7.700) 2.300 � (8.800) 1.200 �11 11.000 � 12 (6.000) 5.000 � (7.200) 3.800 � (8.400) 2.600 � (9.600) 1.400 �12 12.000 � 13 (6.500) 5.500 � (7.800) 4.200 � (9.100) 2.900 � (10.400) 1.600 �13 13.000 � 14 (7.000) 6.000 � (8.400) 4.600 � (9.800) 3.200 � (11.200) 1.800 �14 14.000 � 15 (7.500) 6.500 � (9.000) 5.000 � (10.500) 3.500 � (12.000) 2.000 �15 15.000 � 16 (8.000) 7.000 � (9.600) 5.400 � (11.200) 3.800 � (12.800) 2.200 �16 16.000 � 17 (8.500) 7.500 � (10.200) 5.800 � (11.900) 4.100 � (13.600) 2.400 �17 17.000 � 18 (9.000) 8.000 � (10.800) 6.200 � (12.600) 4.400 � (14.400) 2.600 �18 18.000 � 19 (9.500) 8.500 � (11.400) 6.600 � (13.300) 4.700 � (15.200) 2.800 �19 19.000 � 20 (10.000) 9.000 � (12.000) 7.000 � (14.000) 5.000 � (16.000) 3.000 �20 20.000 � 21 (10.500) 9.500 � (12.600) 7.400 � (14.700) 5.300 � (16.800) 3.200 �

Figura 2.3. Efecto del apalancamiento asimétrico en las estrategias anti-martingale. Se ha realizado la tabla suponiendo que cadaoperación ganadora genera 1.000� y 4 escenarios para cada operación perdedora, de mayor a menor optimismo: (500�) esto es, un Payoffde 2, (600�) con Payoff de 1.7, (700�) con Payoff de 1.4 y (800�) con Payoff de 1.3.

(2)

Operaciones ganadorasTotal operaciones ganadoras

Operaciones perdedorasTotal operaciones perdedoras

∑

∑ Payoff Ratio.

MODELOS DE VALORACIÓN DEL EQUITY.

28

Figura 2.4.

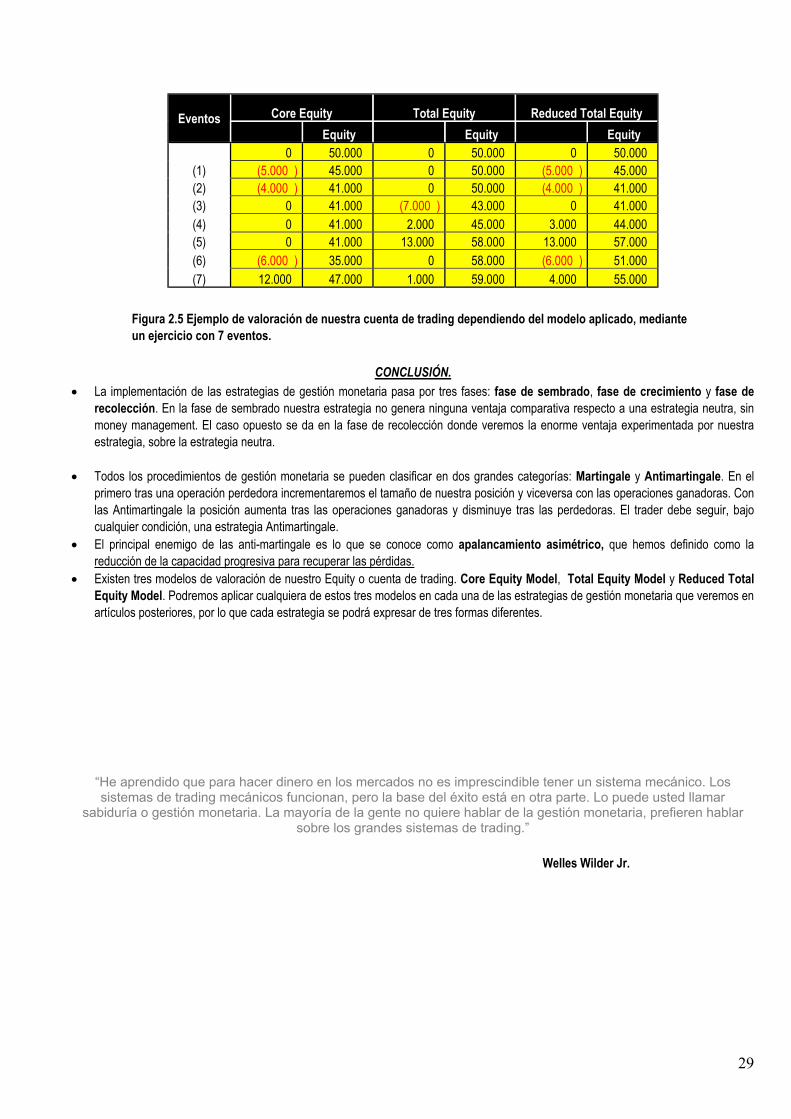

Las diferentes estrategias de gestión monetaria expuestos en este manual ser refieren al capital total que arroja nuestra cuenta de trading.Estas estrategias se pueden complicar mucho partiendo de que existen tres formas de valorar nuestro capital total. Estos tres métodos son:Core Equity, Total Equity y Reduced Total Equity. A continuación veremos la definición de cada una de ellas, así como un ejemplo prácticode su utilización que está resumido en la Figura 2.5.

• Core Equity Model. Es el modelo más simple de todos, ya que sólo tiene en consideración la cantidad necesaria para abrir unaposición. Nuestro Equity será igual al capital inicial menos los importes iniciales destinados a cada una de las inversiones,independientemente de cómo se vayan desarrollando las mismas.

• Total Equity Model. Según este modelo nuestro nivel de Equity viene determinado por el total disponible en efectivo más el valor detodas las posiciones abiertas, ya sean estas positivas o negativas.

• Reduced Total Equity Model. Este modelo es una combinación de los dos anteriores, y el cálculo del Equity sería el siguiente: Al abriruna posición al igual que en el Core Equity Model, restamos esa cantidad del total inicial, sin embargo, no lo dejamos así, y añadimoscualquier importe que se beneficie de un stop loss que reduzca nuestra posible pérdida o que garantice un beneficio. Es el modelo máscomplejo.

(1) Tomamos una primera posición por valor de 5.000�.

(2) Tomamos una segunda posición por valor de 4.000�.

(3) Nuestra primera inversión se mete en el terreno de las pérdidas y pasa a valer (2.000�).

(4) Nuestra segunda inversión avanza según lo previsto, pasando a valer 6.000� y nuestro trailing stop sube asegurando una pérdidamáxima de 1.000�.

(5) La primera posición vuelve al terreno de las ganancias y ahora tiene un valor de 11.000�, y no sólo eso sino que nuestro trailing stopnos asegura ahora unas ganancias de 8.000�.

(6) Tomamos una tercera posición por valor de 6.000�.

(7) En un definitivo golpe de suerte nuestra primera posición alcanza nuestro profit target y los 5.000� se han convertido en 12.000� con loque cerramos la posición con una ganancia de 7.000�.

EquityModels