Gestión de riesgos en el control interno gubernamental n de riesgos en el control interno...

50

Gestión de riesgos en el control interno gubernamental Armando Villacorta, CIA, CGAP, CFSA, CCSA Presidente de la Federación Latinoamericana de Auditores Internos - FLAI

Transcript of Gestión de riesgos en el control interno gubernamental n de riesgos en el control interno...

Gestión de riesgos en el control

interno gubernamental

Armando Villacorta, CIA, CGAP, CFSA, CCSA

Presidente de la Federación Latinoamericana

de Auditores Internos - FLAI

XII Congreso Regional Auditoría

Interna y Control de Riesgos

Intercambiar experiencias de:

Instancias de gestión de riesgos y

control ante cambios en el entorno

2

3

Auditoría interna y gubernamental:

Interés de sectores público y privado,

por:

Limitación de montosdisponibles

Necesidad de optimizar uso:

Criterios: Eficacia, eficiencia y economía

Cada país ha diseñado metodologías para:

Racionalizar y ordenar

Actividades de control

administrativo

• En sectores público y privado

Administración de Riesgos

4

Ponencia Cuatro vertientes:

1. Panorama general de la auditoría

gubernamental

2. Diferencias entre auditor interno y

auditor gubernamental

3. Revisión a mecanismos de Control

Interno en estados

4. Auditoría al Desempeño y Gestión

de Riesgos

5

Organización Internacional deEntidades FiscalizadorasSuperiores - INTOSAI:

Espacio multilateral para:

Intercambio de conocimientos y

experiencias de las EFS’s

• Tendencias y proyectos

Auditoría Gubernamental

6

7

Tendencia desde la formalizaciónde INTOSAI (1953):

Adopción de experiencias

y conocimientos internacionales

Incorporación a contexto propio

Meta básica:

Incrementar capacidades técnicas

en diversas áreas de auditoría

gubernamental

8

Similitud de lemas institucionales:

INTOSAI

“Experientia Mutua Omnibus Prodest”

(La experiencia mutua nos beneficia a todos)

The IIA

“Progress through Sharing”

(Progresar a través de compartir)

9

INTOSAI

189 miembros

4 miembros

asociados

EUROSAI AFROSAI ARABOSAI ASOSAI PASAI CAROSAI OLACEFS

EFS’s nacionales

Unión Europea

AISCCUF

Banco Mundial

CPLP

The IIA

Metas estratégicas – INTOSAI

Desarrollo y adopción de normas

profesionales

Creación de competencias

institucionales

Compartir conocimientos (difusión)

Organización internacional modelo

10

Meta 1 – Normas Profesionales

Comité de Normas Profesionales

(PSC)

Fusionar normas y lineamientos

Marco de referencia común:

Normas Internacionales de las

Entidades Fiscalizadoras Superiores

– ISSAI’s

11

Contenido de las ISSAI’s:

Recomendaciones sobre:

Requisitos previos legales, de organización

y profesionales

Conducta de auditores

Ejecución de las revisiones

Otras tareas encomendadas a las EFS’s

Descripciones de buenas prácticas

12

Auditores internos y auditoresgubernamentales

Fines similares: generar CONFIANZA

Auditores internos Directivos, Consejo

de Dirección, accionistas

Auditores gubernamentales Congresos

o Parlamentos, medios de comunicación,

ciudadano común

13

Auditores internos sujetos a:

Código de Ética

Normatividad de la empresa

Principios de independencia:

Aseguramiento de trabajo técnico e

imparcial

14

Auditor gubernamental sujeto a:

Constitución

Ley de Auditoría Gubernamental

Normas de conducta de funcionarios

Disposiciones de transparencia

Normas de auditoría

15

Certificaciones profesionales:

Aplicables a auditores internos y

auditores gubernamentales

Medio de actualizar conocimientos

Demostración de competencia en

desempeño de funciones

16

Ventajas de las certificaciones:

Para el profesionistas

Credibilidad laboral mejor posicionamiento

Para la organización:

Aumento de la calidad personal calificado

Para partes interesadas:

Mayor confianza información

17

Diseñada en función de

la naturaleza particular

de la auditoría gubernamental

Conocimiento y experiencia en :

Contabilidad de fondos; función de

vigilancia del Poder Legislativo;

normatividad internacional, derechos de

confidencialidad, transferencias entre

niveles de gobierno

18

Examen para certificación CFE

Cuatro áreas específicas

Criminología y ética

Transacciones financieras

Elementos legales del fraude

Análisis e investigación e fraudes

19

Mecanismos de control interno de interés para la EFS´s

Adaptación - metodología COSO I

Revisión ordenada

Atendiendo particularidades de las

administraciones estatal y municipal

20

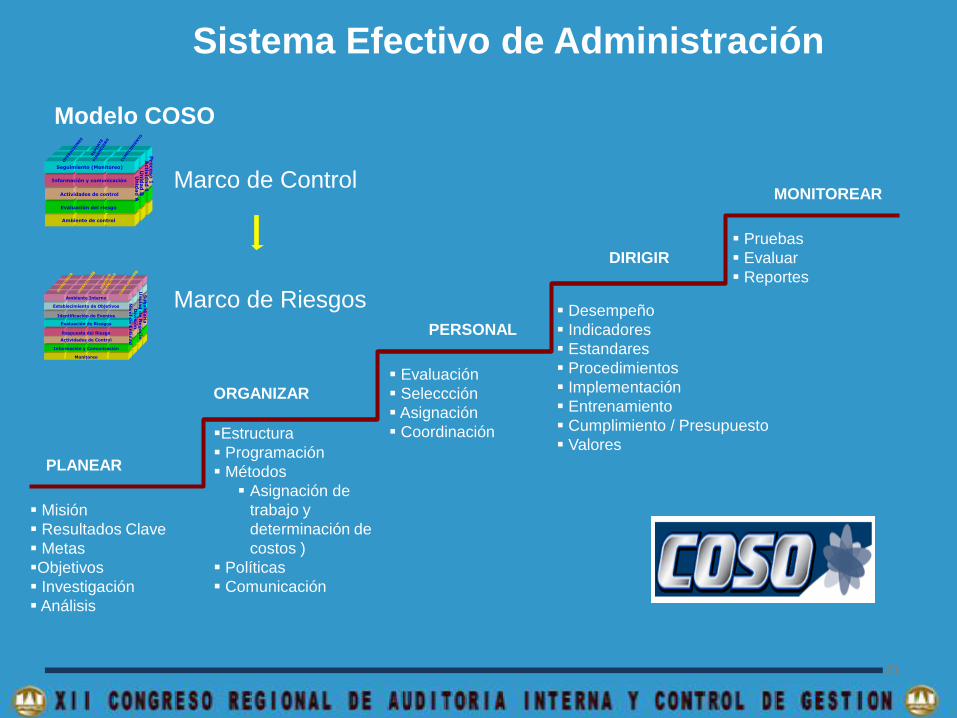

MONITOREAR

PERSONAL

ORGANIZAR

PLANEAR

DIRIGIR

Misión

Resultados Clave

Metas

Objetivos

Investigación

Análisis

Estructura

Programación

Métodos

Asignación de

trabajo y

determinación de

costos )

Políticas

Comunicación

Evaluación

Seleccción

Asignación

Coordinación

Desempeño

Indicadores

Estandares

Procedimientos

Implementación

Entrenamiento

Cumplimiento / Presupuesto

Valores

Pruebas

Evaluar

ReportesAmbiente Interno

Establecimiento de Objetivos

Identificación de Eventos

Evaluación de Riesgos

Respuesta del Riesgo

Actividades de Control

Información y Comunicación

Monitoreo

CUM

PLIM

IENTO

OPERACIO

NES

REPO

RTE

FIN

AN

CIE

RO

ESTRATEGIA

Niv

el d

e E

ntid

ad

Div

isió

nU

nid

ad

de N

eg

ocio

Su

bsid

iaria

Ambiente Interno

Establecimiento de Objetivos

Identificación de Eventos

Evaluación de Riesgos

Respuesta del Riesgo

Actividades de Control

Información y Comunicación

Monitoreo

CUM

PLIM

IENTO

OPERACIO

NES

REPO

RTE

FIN

AN

CIE

RO

ESTRATEGIA

Niv

el d

e E

ntid

ad

Div

isió

nU

nid

ad

de N

eg

ocio

Su

bsid

iaria

Ambiente de control

Evaluación del riesgo

Actividades de control

Información y comunicación

Seguimiento (Monitoreo)

OPERACIO

NES

REPO

RTE

FIN

AN

CIE

RO

CUM

PLIM

IENTO

Un

idad

A

Activ

idad

1U

nid

ad

B

Pro

ceso

1 Marco de Control

Marco de Riesgos

Modelo COSO

21

Sistema Efectivo de Administración

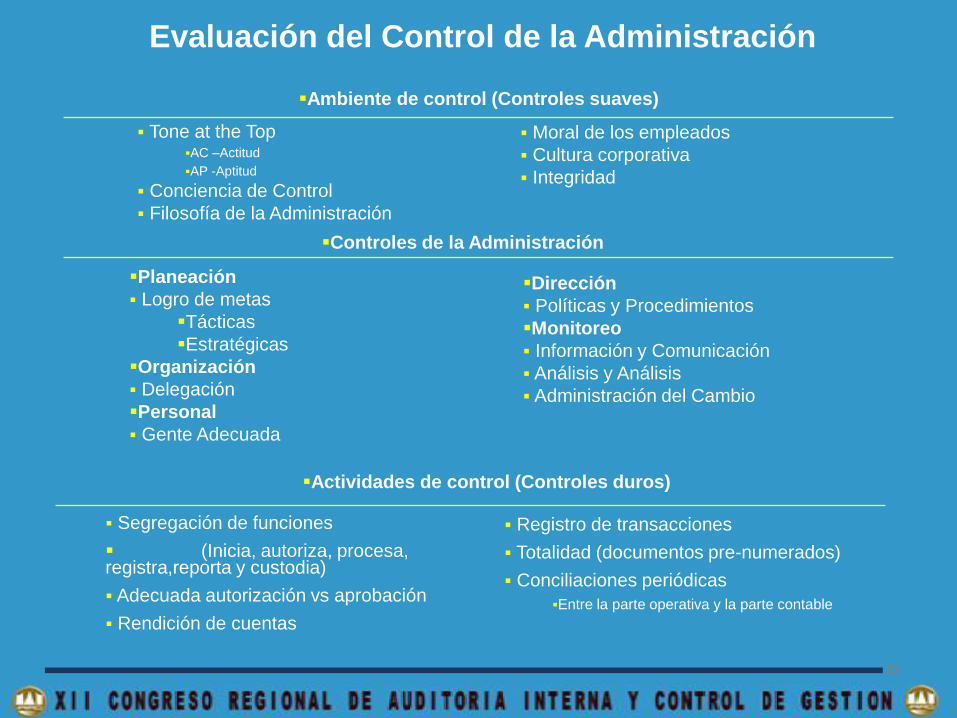

Controles de la Administración

Planeación

Logro de metas

Tácticas

Estratégicas

Organización

Delegación

Personal

Gente Adecuada

Dirección

Políticas y Procedimientos

Monitoreo

Información y Comunicación

Análisis y Análisis

Administración del Cambio

Tone at the TopAC –Actitud

AP -Aptitud

Conciencia de Control

Filosofía de la Administración

Moral de los empleados

Cultura corporativa

Integridad

Ambiente de control (Controles suaves)

Actividades de control (Controles duros)

Segregación de funciones

(Inicia, autoriza, procesa, registra,reporta y custodia)

Adecuada autorización vs aprobación

Rendición de cuentas

Registro de transacciones

Totalidad (documentos pre-numerados)

Conciliaciones periódicas

Entre la parte operativa y la parte contable

22

Evaluación del Control de la Administración

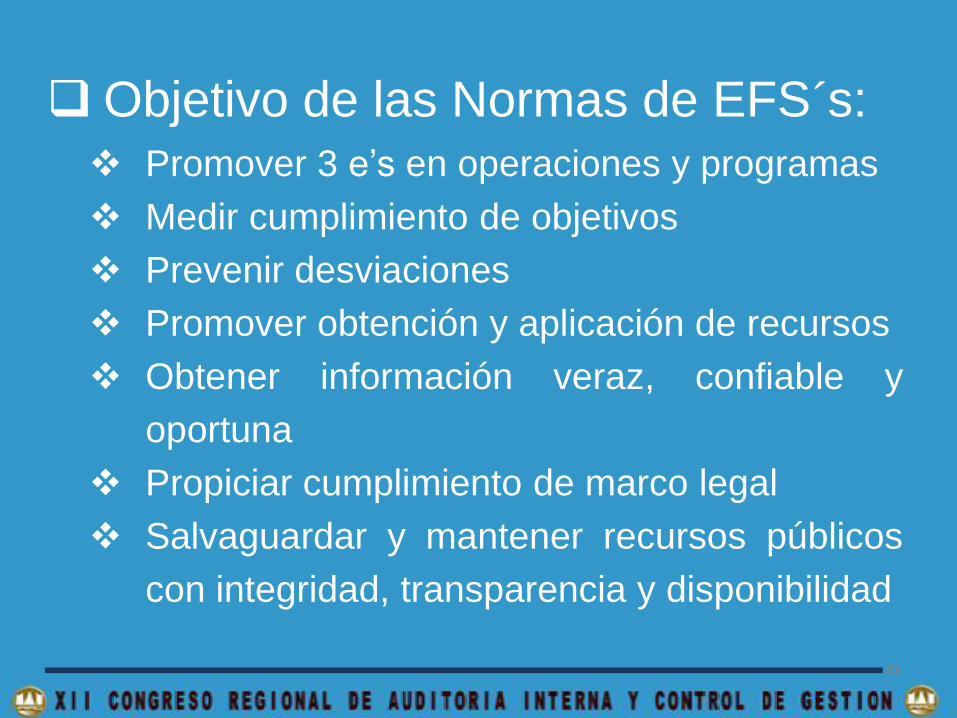

Objetivo de las Normas de EFS´s:

Promover 3 e’s en operaciones y programas

Medir cumplimiento de objetivos

Prevenir desviaciones

Promover obtención y aplicación de recursos

Obtener información veraz, confiable y

oportuna

Propiciar cumplimiento de marco legal

Salvaguardar y mantener recursos públicos

con integridad, transparencia y disponibilidad

23

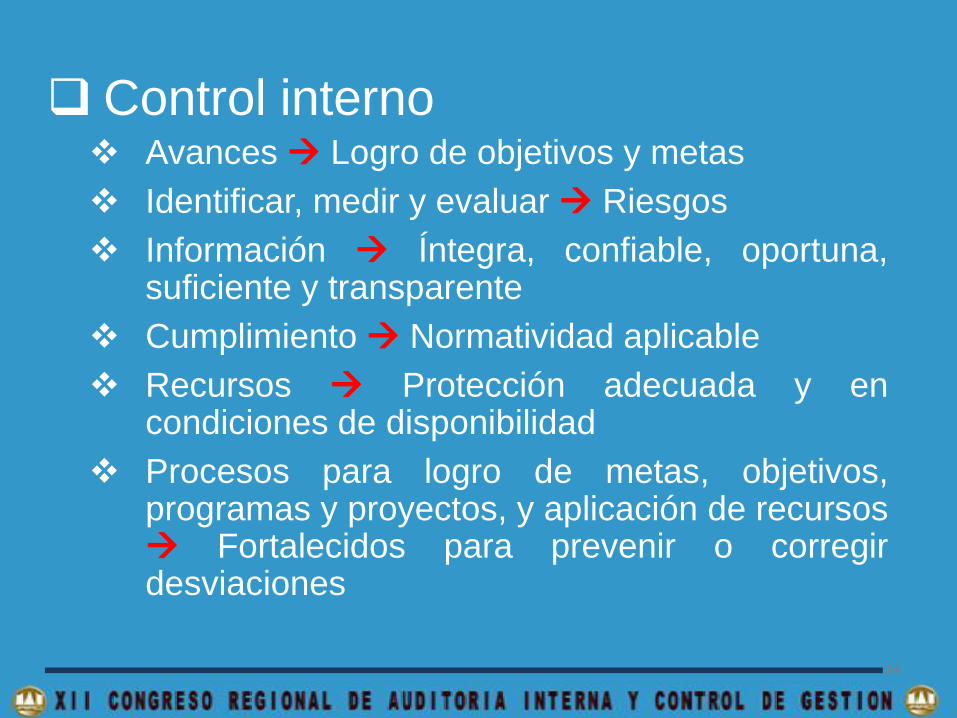

Control interno Avances Logro de objetivos y metas

Identificar, medir y evaluar Riesgos

Información Íntegra, confiable, oportuna,suficiente y transparente

Cumplimiento Normatividad aplicable

Recursos Protección adecuada y encondiciones de disponibilidad

Procesos para logro de metas, objetivos,programas y proyectos, y aplicación de recursos Fortalecidos para prevenir o corregirdesviaciones

24

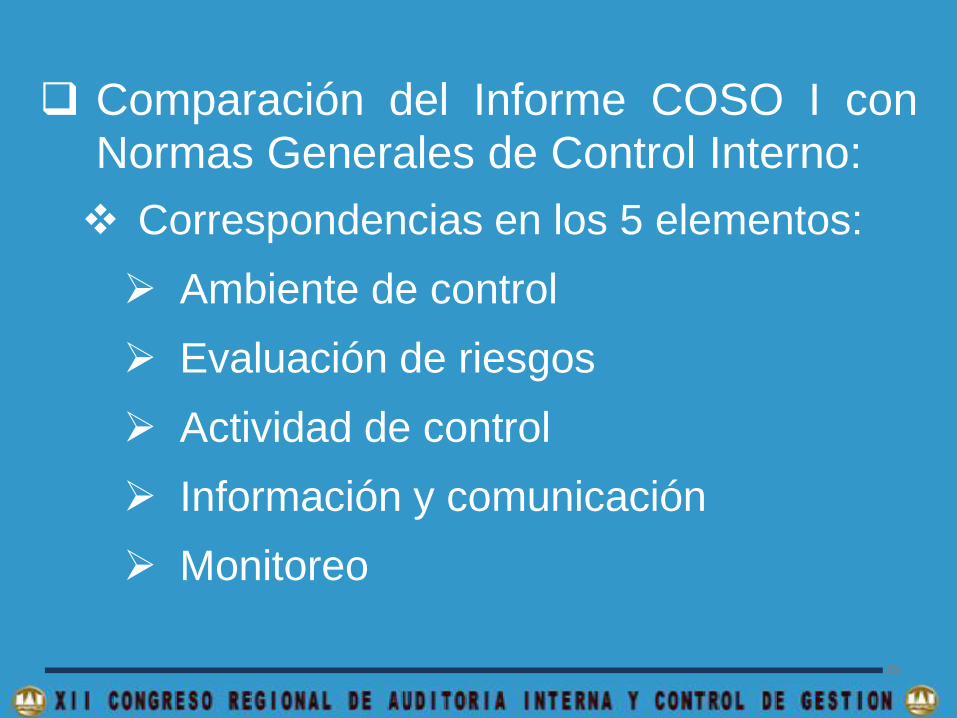

Comparación del Informe COSO I con

Normas Generales de Control Interno:

Correspondencias en los 5 elementos:

Ambiente de control

Evaluación de riesgos

Actividad de control

Información y comunicación

Monitoreo

25

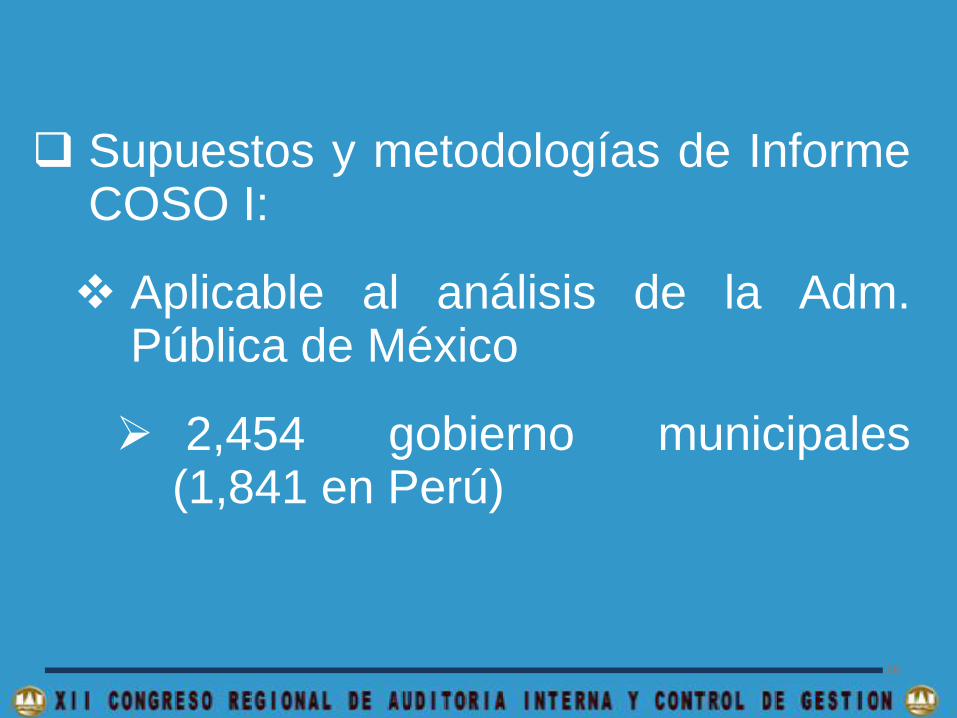

Supuestos y metodologías de InformeCOSO I:

Aplicable al análisis de la Adm.Pública de México

2,454 gobierno municipales(1,841 en Perú)

26

Objetivos de la fiscalizaciónsuperior – EFS´s

Promover fortalecimiento del Control

Interno de entidades fiscalizadas

Administración y

aplicación de recursos

públicos federales

27

Examen de los sistemas deControl Interno – Etapas

1. Determinar existencia y suficiencia de

los Sistemas de Control

2. Efectividad

3. Examen de los objetivos

4. Identificar áreas de riesgo

5. Obtener resultados de la evaluación

28

Evaluación de la EFs al ControlInterno en estados y municipios:

Metodología a través de cuestionarios:

Ambiente de control

Integridad y valores éticos

Estructura organizacional

Asignación de autoridad y responsable

29

Metodología - cuestionarios:

Riesgos y su administración

Cumplimiento de objetivos y metas

Identificación y administración de

riesgos

Información y comunicación

Características del sistema

Calidad

Gestión de la comunicación

30

Metodología - cuestionarios:

Supervisión

Verificación de controles

Actualización y mejora de controles

Evaluación de controles

31

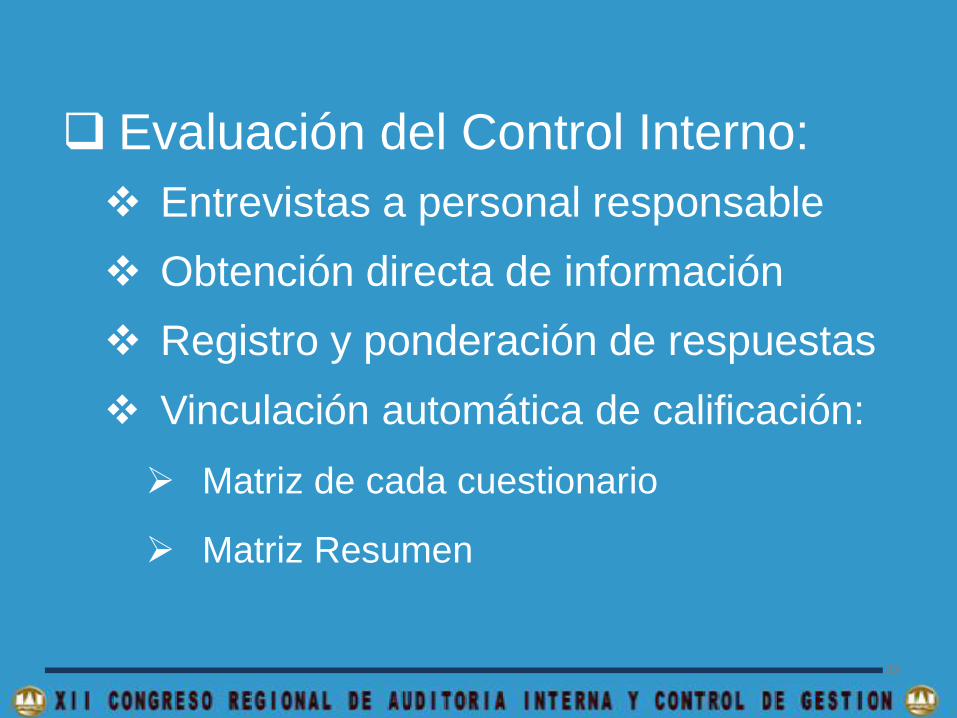

Evaluación del Control Interno:

Entrevistas a personal responsable

Obtención directa de información

Registro y ponderación de respuestas

Vinculación automática de calificación:

Matriz de cada cuestionario

Matriz Resumen

32

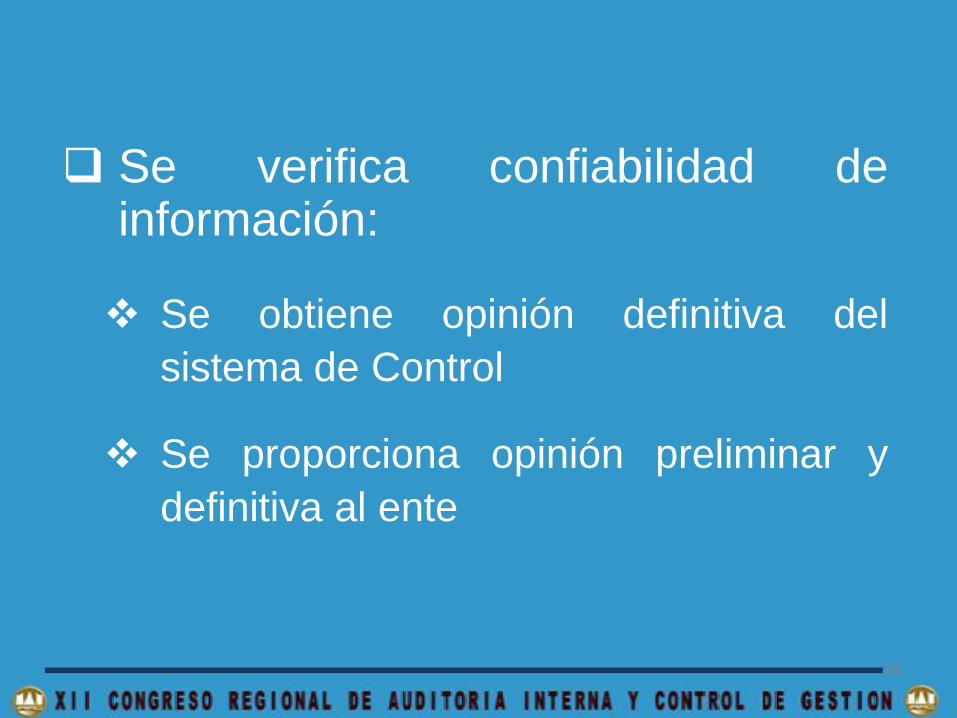

Se verifica confiabilidad deinformación:

Se obtiene opinión definitiva del

sistema de Control

Se proporciona opinión preliminar y

definitiva al ente

33

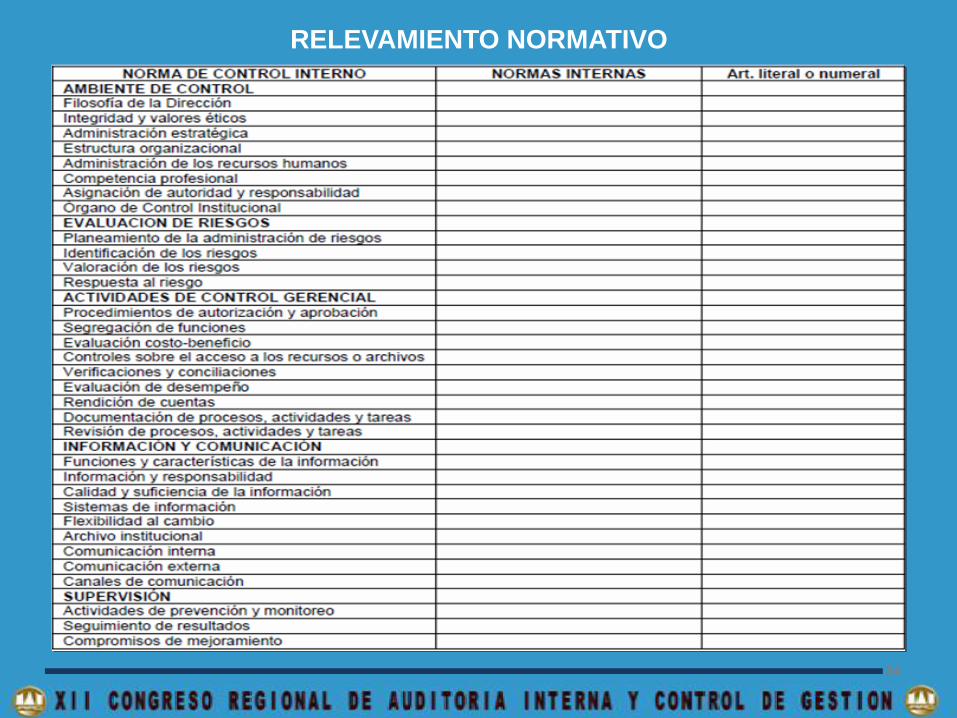

RELEVAMIENTO NORMATIVO

34

35

Ambiente de Control

Evaluación de Riesgos

Actividades de Control

Sistemas de Información y Comunicación

Seguimiento y Monitoreo

Inicial En Proceso de Implementación

Implementado Avanzado Optimizado

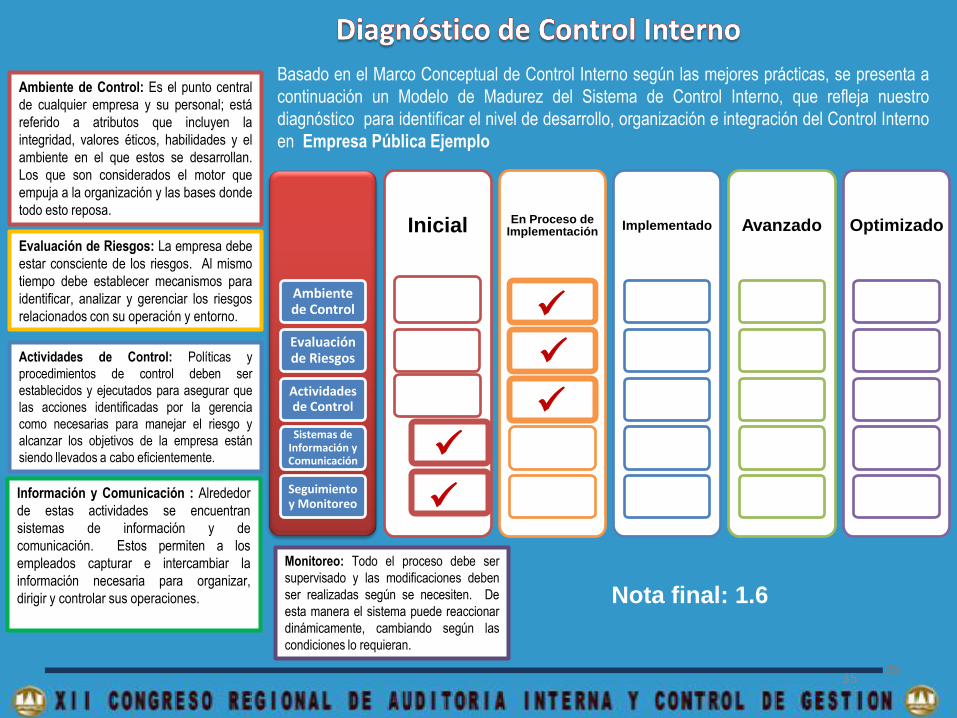

Ambiente de Control: Es el punto central

de cualquier empresa y su personal; está

referido a atributos que incluyen la

integridad, valores éticos, habilidades y el

ambiente en el que estos se desarrollan.

Los que son considerados el motor que

empuja a la organización y las bases donde

todo esto reposa.

Evaluación de Riesgos: La empresa debe

estar consciente de los riesgos. Al mismo

tiempo debe establecer mecanismos para

identificar, analizar y gerenciar los riesgos

relacionados con su operación y entorno.

Actividades de Control: Políticas y

procedimientos de control deben ser

establecidos y ejecutados para asegurar que

las acciones identificadas por la gerencia

como necesarias para manejar el riesgo y

alcanzar los objetivos de la empresa están

siendo llevados a cabo eficientemente.

Información y Comunicación : Alrededor

de estas actividades se encuentran

sistemas de información y de

comunicación. Estos permiten a los

empleados capturar e intercambiar la

información necesaria para organizar,

dirigir y controlar sus operaciones.

Monitoreo: Todo el proceso debe ser

supervisado y las modificaciones deben

ser realizadas según se necesiten. De

esta manera el sistema puede reaccionar

dinámicamente, cambiando según las

condiciones lo requieran.

Basado en el Marco Conceptual de Control Interno según las mejores prácticas, se presenta a

continuación un Modelo de Madurez del Sistema de Control Interno, que refleja nuestro

diagnóstico para identificar el nivel de desarrollo, organización e integración del Control Interno

en Empresa Pública Ejemplo

Nota final: 1.6

35

Auditorías de Desempeño

Otro instrumento para mejorar la

gestión pública

Intención definir:

Calidad en la prestación del servicio

Eficacia de programas y políticas

públicas

36

Aspectos cualitativos en lafiscalización superior, para mostrar:

Desempeño de las instituciones

Cumplimiento de objetivos y

programas de trabajo

Uso de los recursos

Otorgamiento de sus servicios

Resultados alcanzados

37

Seis conceptos básicos deAuditoría al Desempeño:

Eficacia

Eficiencia

Economía

Calidad

Ciudadano

Competencia

38

Administración tradicional

Auditoría Establece si las

reglas se han cumplido y

aplicado

Administración por Resultados

Auditoría revisa cumplimiento

de objetivos y metas de políticas

y programas públicos

39

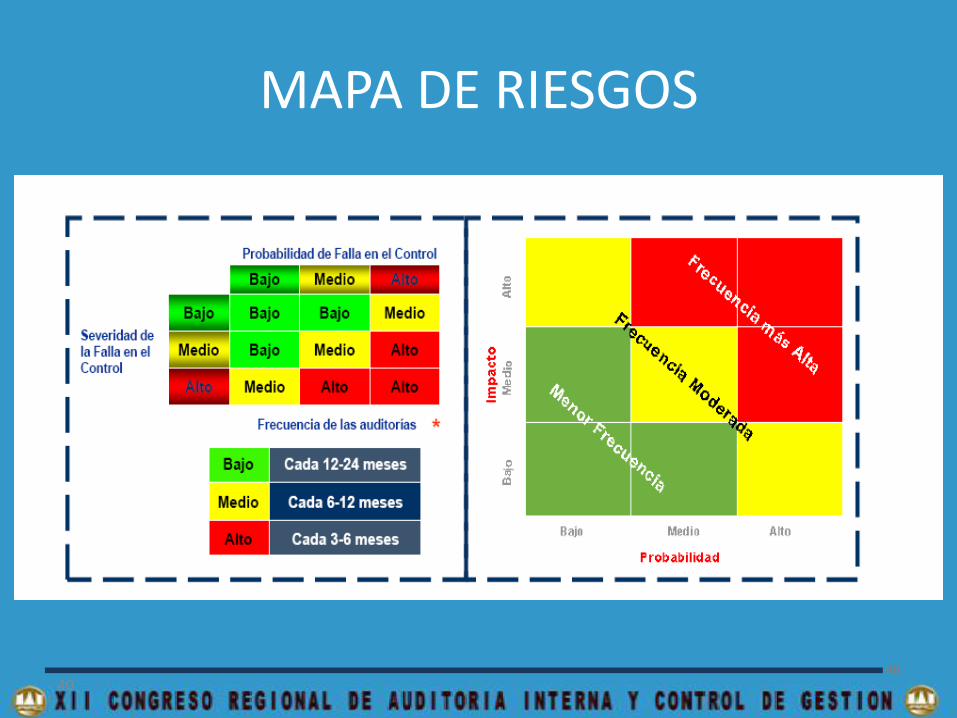

MAPA DE RIESGOS

4040

Auditoría de Desempeño - Objetivos:

Evaluar Grado y forma de

cumplimiento con objeto social

Promover Gestión gubernamental

responsable, honesta y productiva

Proponer Adopción de mejores

prácticas de gobierno

Fomentar Transparencia y rendición

de cuentas

.

41

Evaluación del quehacer público:

Eficacia Midiéndola por resultados (con

indicadores estratégicos y de impacto)

Eficiencia Midiéndola por fidelidad de la

operación al diseño del programa (indicadores

de gestión y comparación con mejores

prácticas gubernamentales)

Economía Midiéndola por costo de

política pública contra resultados

42

Evaluación del quehacer público:

Impacto de políticas públicas Sobre

población objetivo

Con indicadores de calidad

Valora grado de satisfacción ciudadana

Comportamiento de los actores:

Instituciones encargadas

Operadores

43

Objetos de la Auditoría de Desempeño:

Política Pública actividad dirigida a

lograr propósitos en un plazo determinado

Programas conjunto de medios

interrelacionados para aplicar una política

Organización suma de personas,

estructuras y procesos para lograr objetivos

Dirección decisiones, acciones y reglas

para conducir una política pública

44

Auditorías de Desempeño, ayudan a

los entes auditados a:

Detectar fortalezas, debilidades y

oportunidades de mejora

Cumplir sus objetivos y metas

Optimizar su gestión:

Adecuado aprovechamiento de los

recursos públicos

Mejores servicios a la sociedad

45

Control sobre mecanismos de

Planeación, Ejecución y Supervisión:

Desempeño sobresaliente

Revisión de desempeño:

Cumplimiento de metas

nacionales

Mayor nivel de satisfacción de la

sociedad

46

Ámbito de desarrollo profesional:

Ofrecer alternativas

Perfeccionamiento de gestión

(pública y privada)

Aportar ideas y soluciones

Respuesta ante cambios

47

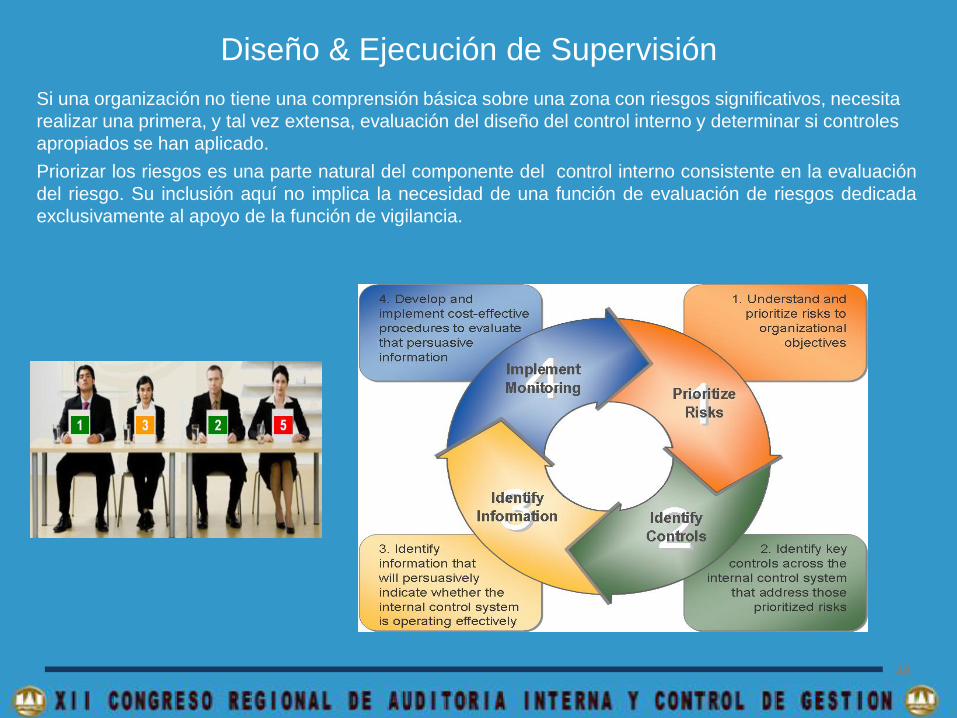

Diseño & Ejecución de Supervisión

Si una organización no tiene una comprensión básica sobre una zona con riesgos significativos, necesita

realizar una primera, y tal vez extensa, evaluación del diseño del control interno y determinar si controles

apropiados se han aplicado.

Priorizar los riesgos es una parte natural del componente del control interno consistente en la evaluación

del riesgo. Su inclusión aquí no implica la necesidad de una función de evaluación de riesgos dedicada

exclusivamente al apoyo de la función de vigilancia.

48

Algunos Ratones son atrapados por ellos mismos

REFLEXION

49