Gestión de nóminas y cotización a la Seguridad...

24

Laboral y Recursos Humanos Gestión de nóminas y cotización a la Seguridad Social Tercera edición Jorge Gala Díaz

Transcript of Gestión de nóminas y cotización a la Seguridad...

Laboral y Recursos Humanos

Gestión de nóminas y cotización a la Seguridad Social

Tercera edición

Jorge Gala Díaz

3ª edición: marzo 2010

© Jorge Gala Díaz© Fundación Laboral de la Construcción© Tornapunta Ediciones, S.L.U.

ESPAÑA

Av. Alberto Alcocer, 46 B Pª 728016 MadridTél.: 91 398 45 00 Fax: 91 398 45 03www.fundacionlaboral.org

ISBN: 978-84-92686-56-8Depósito Legal: M-12551-2010

Índice

Introducción 5

Objetivos generales del curso 7

El salario: Regulación y clases 9

El sistema de Seguridad Social. 37La cotización y sus elementos

Supestos especiales de cotización 77

Documentos de cotización al Régimen 117General de la Seguridad Social

Los pagos a cuenta del IRPF. 159Las retenciones y los ingresos de losrendimientos del trabajo

Caso práctico 193

Índice de figuras 235

ÍNDICE

UD1

UD2

UD3

UD4

UD5

UD6

5

Introducción

INTRODUCCIÓN

El salario de los trabajadores está sujeto a determinadas cargas porel ordenamiento jurídico derivadas de la necesidad de financiar losgastos generales del Estado, por un lado, y los del Sistema de laSeguridad Social, por otro.

Esta circunstancia, en unión con la importancia que tiene para el tra-bajador el salario como fuente de ingresos, motiva la necesidad deanalizar su regulación y estudiar las deducciones a las que está sujetoy la forma en la que se liquida.

Con este fin, en el presente manual se parte del análisis de la nor-mativa laboral que recae sobre la remuneración de los trabajadores.En particular, se comentan los preceptos del Estatuto de losTrabajadores que definen la naturaleza salarial o extrasalarial de lascantidades que el trabajador percibe del empresario, la estructuradel salario y sus garantías.

Respecto al Sistema de la Seguridad Social, dentro de los diferentesregímenes que lo componen, se estudia la obligación de cotizacióndentro del Régimen General por ser ésta al que están sujetos lainmensa mayoría de los trabajadores por cuenta ajena.

Se desarrolla la obligación de cotizar tanto del empresario como deltrabajador, así como la forma en la que se liquidan las cantidadesresultantes de dicha obligación.

6

Gestión de nóminasy cotización a la Seguridad Social

En materia fiscal, se expone el procedimiento a través del cual se cal-cula la retención de una parte de los ingresos de los trabajadorescomo consecuencia de la imposición de la normativa del Impuestosobre la Renta de las Personas Físicas.

Finalmente, se recogen diversos casos prácticos que aplican los con-ceptos teóricos desarrollados a lo largo de los contenidos del manualcon el objetivo no sólo de proporcionar un conocimiento práctico,sino de aportar también una visión integral de todos.

Objetivos

OBJETIVOS GENERALES

Al finalizar el curso el alumno será capaz de:

• Analizar la composición y estructura del salario, de conformidadcon la normativa laboral.

• Conocer los elementos y procedimientos a través de los cuales sedetermina la cotización a la Seguridad Social, las especialidades ylos documentos que se han de emplear.

• Comprender las normas fiscales que regulan la obligación de retenerdeterminados rendimientos del trabajo.

• Confeccionar las nóminas y los documentos de cotización corres-pondientes a los salarios mensuales de varios trabajadores.

7

El salario: regulación y clases

Objetivos 10

Mapa conceptual 11

1.1 Introducción 12

1.2 El salario: regulación y clases 13

1.3 Estructura del salario 16

1.4 Pago del salario 23

1.5 Garantías del salario 26

Resumen 33

Terminología 35

ÍNDICE

UD1

Gestión de nóminasy cotización a la Seguridad Social

10

UD1

OBJETIVOS

Al finalizar esta Unidad Didáctica, el alumno será capaz de:

• Estudiar el salario y su estructura según la ley y las normas con-vencionales (convenios colectivos y contratos).

• Analizar los requisitos de pago del salario.

• Delimitar el concepto y la valoración del salario en especie.

• Estudiar las denominadas "garantías salariales".

El salario: regulación y clases UD1

11

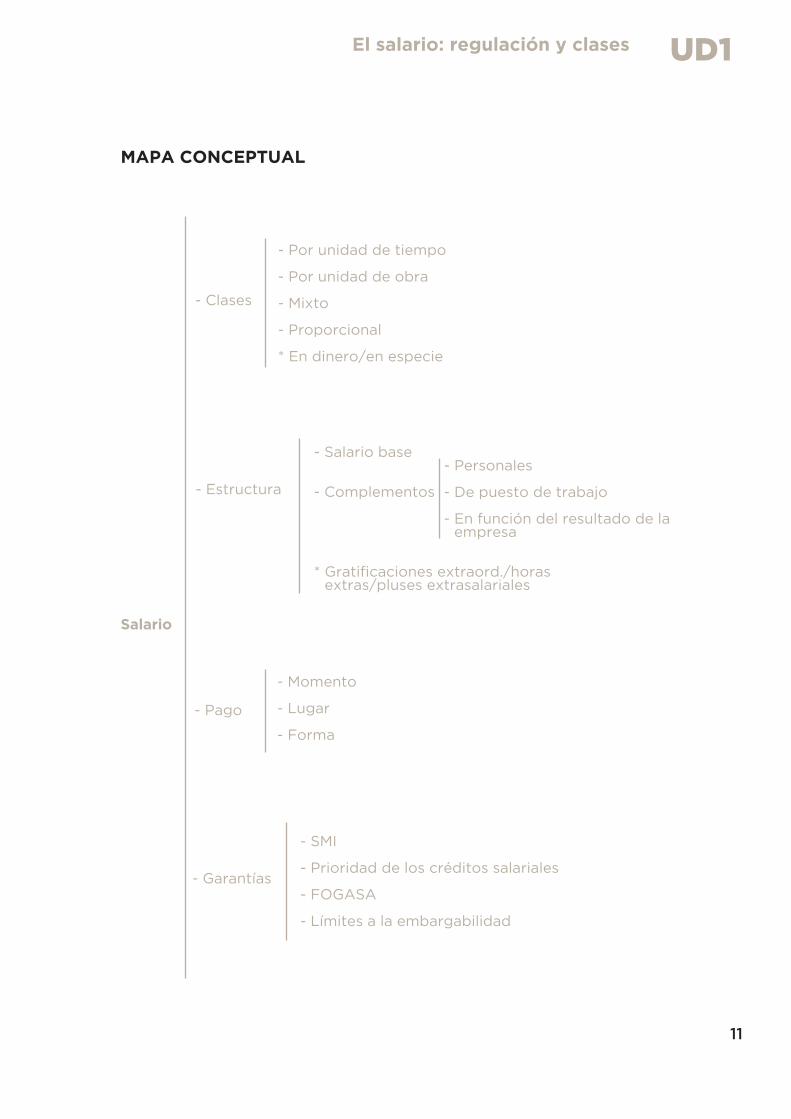

MAPA CONCEPTUAL

Salario

- Clases

- Por unidad de tiempo

- Por unidad de obra

- Mixto

- Proporcional

* En dinero/en especie

- Salario base

- Complementos

* Gratificaciones extraord./horasextras/pluses extrasalariales

- Personales

- De puesto de trabajo

- En función del resultado de laempresa

- Momento

- Lugar

- Forma

- SMI

- Prioridad de los créditos salariales

- FOGASA

- Límites a la embargabilidad

- Estructura

- Pago

- Garantías

Gestión de nóminasy cotización a la Seguridad Social

UD1

12

1.1 INTRODUCCIÓN

En la presente Unidad Didáctica se estudia la figura del salario, factoresencial de la relación laboral, pues constituye el elemento principalen la motivación para la prestación de los servicios y, sobre todo, por-que generalmente es la principal fuente de ingresos del trabajador.

Se presta especial atención a la delimitación de la frontera entre losconceptos salariales y extrasalariales. La importancia de determinarqué es salario y qué no lo es estriba en que éste se toma como refe-rencia para configurar algunos derechos del trabajador, como el dere-cho a indemnización en caso de despido improcedente.

Ejemplo

Ejemplo

El salario: regulación y clases UD1

13

1.2 EL SALARIO: REGULACIÓN Y CLASES

Coloquialmente se entiende por "salario" la totalidad de las retribu-ciones que el empresario paga al trabajador en los períodos pacta-dos como contraprestación del trabajo desarrollado por éste.

Legalmente el salario viene definido en el Real Decreto Legislativo1/1995, por el que se aprueba el Texto Refundido de la Ley del Estatutode los Trabajadores (TRET), que delimita qué percepciones que el tra-bajador recibe del empresario se consideran salario y cuáles no.

1.2.1 Definición legal de salario

Según el art. 26.1 TRET: "Se considerará salario la totalidad de las per-cepciones económicas de los trabajadores, en dinero o en especie,por la prestación profesional de los servicios laborales por cuentaajena, ya retribuyan el trabajo efectivo, cualquiera que sea la formade remuneración, o los períodos de descanso computables como detrabajo. En ningún caso el salario en especie podrá superar el 30%de las percepciones salariales del trabajador".

La característica más relevante del salario que se puede extraer deeste artículo es que tiene un carácter remuneratorio del trabajo, porlo que aquellas cantidades que el empresario entrega al trabajadorque no tienen por objeto retribuir estrictamente el trabajo no se con-sideran salario.

No son salario las cestas de navidad que la empresa entrega a los tra-bajadores.

En este sentido, el art. 26.2 establece que no son salario:

a) Las indemnizaciones o los suplidos por los gastos realizados comoconsecuencia de su actividad laboral.

Cuando un trabajador por motivos laborales toma un taxi, abona elprecio del trayecto y la empresa le reintegra el importe adelantado,esta cantidad no se considera salario.

b) Las prestaciones e indemnizaciones de la Seguridad Social. Seincluyen aquí las cantidades fijadas en el convenio colectivo quecomplementen la indemnización de la Seguridad Social durante labaja.

La prestación económica por incapacidad temporal no se considerasalario aunque la abone la empresa en pago delegado.

Ejemplo

Recuerda

Gestión de nóminasy cotización a la Seguridad Social

UD1

14

c) Las indemnizaciones por traslados, suspensiones o despidos.

Se ha visto aquí la delimitación del salario que establece el Estatutode los Trabajadores, que, como veremos más adelante, no siemprecoincide con la que establecen la legislación de la Seguridad Socialy la tributaria, a efectos de la cotización y la tributación de los ren-dimientos del trabajo.

El Estatuto de los Trabajadores establece cuáles de las percepcionesde las que recibe el trabajador son salario y cuáles no.

En concreto, no son salario: las cantidades percibidas por el trabaja-dor en concepto de indemnizaciones o suplidos por los gastos rea-lizados como consecuencia de su actividad laboral, las prestacio-nes e indemnizaciones de la Seguridad Social y las indemnizacio-nes correspondientes a traslados, suspensiones o despidos.

1.2.2 Clases de salario

Aunque no existe una única clasificación legal de los tipos de salario,se pueden elaborar clasificaciones basándose en la resolución esta-blecida en la ley y las diferentes modalidades de salario que se pue-den encontrar en la práctica laboral.

Así, atendiendo al modo en el que se determina la cantidad desalario, podemos distinguir las siguientes clases:

- Salario por unidad de tiempo: el salario se fija en función del tiempode prestación del servicio, con independencia de la cantidad de tra-bajo realizada por el trabajador: por año, por mes, por semana, pordía, etc.

- Salario por unidad de obra: la cantidad del salario está determinadapor la cantidad de trabajo realizada por el trabajador; también sellama salario "a destajo". En este caso el trabajador percibe su sala-rio si realiza la cantidad de trabajo pactada, con independencia deltiempo empleado en su realización.

- Salario mixto: está determinado, por una parte, por el tiempo detrabajo que desempeñe el trabajador con un rendimiento normal y,por otra, por la cantidad de trabajo que realice por encima de lopactado como normal.

- Salario proporcional: está determinado por la cantidad de ingresosque obtiene la empresa. Es comúnmente conocido como "comisión"y a él se refiere el TRET en el art. 29.2 en estos términos:

"El derecho al salario a comisión nacerá en el momento de realizarsey pagarse el negocio, la colocación o venta en que hubiera interve-nido el trabajador, liquidándose y pagándose, salvo que se hubiesepactado otra cosa, al finalizar el año.

El salario: regulación y clases UD1

15

El trabajador y sus representantes legales pueden pedir en cualquiermomento comunicaciones de la parte de los libros referentes a talesdevengos".

Otra clasificación de los salarios es la que recoge el art. 26.1 TRET, enel que, atendiendo a la naturaleza de la contraprestación que abonael empleador, se distingue entre:

- Salario en dinero: se satisface en metálico.

- Salario en especie: consiste en el pago mediante la entrega de cual-quier bien que no sea dinero. Profundizaremos en su análisis másadelante cuando abordemos la estructura del salario.

Ejemplo

Gestión de nóminasy cotización a la Seguridad Social

UD1

16

1.3 ESTRUCTURA DEL SALARIO

Anteriormente se ha mencionado como dentro de las cantidades querecibe el trabajador de su empleador unas constituyen salario y otraspueden no tener esta naturaleza. Seguidamente se analiza la com-posición del salario a partir de la regulación básica que establece elTRET.

Para ello se parte del art. 26.3 TRET, que reproducimos a continuación:

"Mediante la negociación colectiva o, en su defecto, el contrato indi-vidual, se determinará la estructura del salario, que deberá com-prender el salario base, como retribución fijada por unidad de tiempoo de obra, y, en su caso, complementos salariales fijados en funciónde circunstancias relativas a las condiciones personales del trabaja-dor, al trabajo realizado o a la situación y los resultados de la empresa,que se calcularán conforme a los criterios que a tal efecto se pacten.

Igualmente se pactará el carácter consolidable o no de dichos com-plementos salariales, no teniendo el carácter de consolidables, salvoacuerdo en contrario, los que estén vinculados al puesto de trabajoo a la situación y los resultados de la empresa".

Si bien encomienda la definición de la estructura al convenio colec-tivo y, en su defecto, al contrato de trabajo, en este artículo pode-mos distinguir claramente dos partes en la estructura del salario:

a) Salario base.b) Complementos salariales.

El Convenio General de la Construcción (CGC) establece la siguienteestructura "marco" de las percepciones económicas para los conve-nios de ámbito provincial o autonómico:

a) Salario base.b) Gratificaciones extraordinarias.c) Pluses salariales.d) Pluses extrasalariales.

Se desarrollan en los siguientes epígrafes los conceptos de "salariobase", "complementos salariales", "otros conceptos salariales" (gra-tificaciones extraordinarias y horas extraordinarias) y "pluses extra-salariales".

Ejemplo

El salario: regulación y clases UD1

17

1.3.1 Salario base

Es aquella parte de la estructura salarial que, tal y como establece elart. 26, puede fijarse por unidad de tiempo o por unidad de obra.

No obstante, el CGC define el salario base como "aquella parte dela retribución que se fija atendiendo exclusivamente a la unidad detiempo, conforme al rendimiento normal y exigible".

Se trata del concepto más importante de la estructura del salario,tanto por su cuantía como porque sirve de referencia para el cálculode otros muchos conceptos salariales o extrasalariales. De ello derivala importancia de definir con el mayor rigor posible cada uno de loselementos que constituyen el salario del trabajador.

1.3.2 Complementos salariales

Tal y como afirma el Estatuto de los Trabajadores, son conceptoscuyo derecho a ser percibidos está determinado por el conveniocolectivo. Asimismo, con carácter general establece tres grupos decomplementos:

- Personales.- De puesto de trabajo.- En función del resultado de la empresa.

En un sentido más amplio, el CGC (que los denomina "pluses") losdefine como aquellas cantidades que se adicionan al salario baseatendiendo a las siguientes circunstancias distintas de la unidad detiempo:

- Personales.- De puesto de trabajo.- De calidad o cantidad de trabajo.- Cantidades que las empresas abonan libre y voluntariamente a los

trabajadores.- Pagas extraordinarias y retribución de vacaciones.

Por otra parte, el TRET establece que el convenio colectivo deter-mina si son complementos consolidables o no. Conviene explicar queun complemento es consolidable cuando por ley, convenio o con-trato resulta inseparable de la persona del trabajador; es decir, quelo percibirá cualquiera que sea el puesto de trabajo que desempeñe.

A falta de disposición contraria en el convenio colectivo o el contratode trabajo, el TRET califica como "no consolidables" los comple-mentos por puesto de trabajo y los derivados de la situación y losresultados de la empresa.

Ejemplo

Gestión de nóminasy cotización a la Seguridad Social

UD1

18

A continuación comentamos cada clase de complemento, según laclasificación que realiza el Estatuto de los Trabajadores:

a) Personales

Se satisfacen en atención a determinadas condiciones personales deltrabajador que contribuyen a incrementar su valor añadido al puestode trabajo y que no han sido consideradas en la fijación del salariobase.

Pueden consistir en un porcentaje sobre el salario base o en una can-tidad fija determinada por el convenio.

Entre los complementos personales se pueden destacar los siguientes:

- Antigüedad: remunera la fidelidad del trabajador a la empresa.

- Idiomas.

- Títulos.

b) De puesto de trabajo

Son las cantidades que recibe el trabajador en función de las espe-ciales circunstancias de su puesto de trabajo, no valoradas a la horade determinar el salario base.

Enumeramos ahora sólo algunos de estos complementos, dada lagran diversidad que se puede encontrar en la realidad laboral:

1) Plus de penosidad, peligrosidad, toxicidad o similares: es el con-venio colectivo o el contrato de trabajo el que determina qué pues-tos de trabajo tienen estas características.

El CGC establece que "a los trabajadores que realicen labores queresulten excepcionalmente penosas, tóxicas o peligrosas deberáabonárseles un incremento del 20% sobre su salario base. Si estasfunciones se efectuaran durante la mitad de la jornada o en menostiempo, el plus será del 10%".

El complemento requiere que la condición penosa, peligrosa otóxica se dé con carácter habitual y se devenga, salvo acuerdo encontrario, sólo los días en los que se presta el servicio.

2) Plus de turnicidad: lo establecen algunos convenios para aquellospuestos que tienen un sistema de turnos rotativos en compensa-ción por el mayor perjuicio que sufren los trabajadores que ocu-pan dichos puestos frente a los que disfrutan de un turno fijo.

3) Complemento de nocturnidad: el art. 36.2 TRET impone una retri-bución específica para el trabajo nocturno que se fija en la nego-ciación colectiva, salvo que el salario se haya establecido aten-diendo a que el trabajo sea nocturno por su propia naturaleza ose haya acordado la compensación por descansos.

El salario: regulación y clases UD1

19

EjemploEl CGC otorga al personal que presta sus servicios entre las 22 y las6 horas el derecho a percibir un plus de trabajo nocturno equivalenteal 25% del salario base de su categoría.

4) Complementos en función del resultado de la empresa: su esta-blecimiento se efectúa en el convenio colectivo o en el contrato.Se trata de participaciones en los beneficios, por lo que su cuan-tía depende de su volumen.

1.3.3 Otros conceptos salariales

Junto a los componentes del salario que hemos visto anteriormente,el ordenamiento laboral contempla otras contraprestaciones retri-butivas del trabajo que, por tanto, también tienen naturaleza salarial.

En concreto, el TRET se refiere a las gratificaciones extraordinarias,a las horas extraordinarias y al salario en especie, cuya naturalezadesarrollamos a continuación.

a. Gratificaciones extraordinarias

El TRET denomina así a lo que comúnmente se conoce como "pagasextraordinarias", y las regula en su art. 31 en los siguientes términos:

"El trabajador tiene derecho a dos gratificaciones extraordinarias alaño, una de ellas con ocasión de las fiestas de Navidad y la otra en elmes que se fije por convenio colectivo o por acuerdo entre el empre-sario y los representantes legales de los trabajadores. Igualmente sefijará por convenio colectivo la cuantía de tales gratificaciones.

No obstante, podrá acordarse en convenio colectivo que las gratifi-caciones extraordinarias se prorrateen en las 12 mensualidades".

Se trata de conceptos salariales que tienen un devengo superior almes; en concreto, el período de devengo, salvo que se pacte lo con-trario, será de 12 meses.

El Estatuto impone la obligación de satisfacer un mínimo de dospagas extraordinarias al año, pero por pacto en convenio colectivoo en contrato se pueden establecer más.

Por otra parte, la posibilidad de prorratear las pagas supone que, aun-que con carácter general se debe abonar una paga en Navidad y otracuando se establezca en convenio o en pacto entre representantesde los trabajadores y empresarios, se puede sustituir esa regla por lafórmula de dividir el importe total anual de las pagas por 12 mesesy abonar la cantidad resultante mensualmente.

Ejemplo

Ejemplo

Gestión de nóminasy cotización a la Seguridad Social

UD1

20

Un trabajador tiene por convenio derecho a dos pagas extraordina-rias cuya cuantía está determinada por el salario base más el plus deconvenio. La suma de ambos asciende a 1.200 ¤. Por acuerdo entrelos representantes de los trabajadores en la empresa y la direcciónse decide prorratear la percepción de las pagas entre todos los mesesdel año.

Prorrata = (1.200 x 2)/12 = 200 ¤.

El trabajador cobrará 200 ¤ mensuales más por la prorrata de pagasextraordinarias.

El CGC establece que el trabajador tiene derecho exclusivamente ados gratificaciones extraordinarias al año, que se abonarán en losmeses de junio y diciembre, antes de los días 30 y 20 de cada unode ellos, respectivamente, salvo que los convenios de ámbito inferioracuerden su prorrateo.

Las denominadas "pagas de beneficios" tienen la consideración depagas extraordinarias cuando se abonan sistemáticamente todos losaños, con independencia de que se hayan generado o no resulta-dos positivos y, en su caso, de su cuantía.

b. Horas extraordinarias

Según el art. 35.1 TRET se consideran como tales:

"(…) aquellas horas de trabajo que se realicen sobre la duraciónmáxima de la jornada ordinaria de trabajo, fijada de acuerdo con elartículo anterior. Mediante convenio colectivo o, en su defecto, con-trato individual, se optará entre abonar las horas extraordinarias enla cuantía que se fije, que en ningún caso podrá ser inferior al valorde la hora ordinaria, o compensarlas por tiempos equivalentes dedescanso retribuido. En ausencia de pacto al respecto, se entenderáque las horas extraordinarias realizadas deberán ser compensadasmediante descanso dentro de los cuatro meses siguientes a su rea-lización".

La jornada ordinaria a la que se refiere el artículo es, según el art. 34TRET, la que se haya pactado en los convenios colectivos o en loscontratos de trabajo. Así, para determinar si la jornada que está rea-lizando un trabajador excede de la ordinaria, hay que acudir primeroa su contrato de trabajo y a su convenio y, sólo en el caso de queen ellos no se establezca una jornada determinada, se tomará la jor-nada máxima legal como referencia.

En defecto de pacto expreso, la regla general es que la forma decompensación de estas horas la constituye el descanso, según esteartículo. Por tanto, sólo se abonan las horas extraordinarias cuandoasí se recoja en el convenio colectivo aplicable o en el contrato detrabajo.

El salario: regulación y clases UD1

33

RESUMEN

• El Estatuto de los Trabajadores establece cuáles de las percepcio-nes de las que recibe el trabajador son salario y cuáles no.

• En concreto no son salario: las cantidades percibidas por el traba-jador en concepto de indemnizaciones o los suplidos por los gas-tos realizados como consecuencia de su actividad laboral, las pres-taciones e indemnizaciones de la Seguridad Social y las indemni-zaciones correspondientes a traslados, suspensiones o despidos.

• La estructura del salario se compone de:

- Salario base.

- Complementos salariales.

- Otros conceptos salariales.

• Son salario en especie aquellas percepciones de carácter salarialque suponen la utilización, el consumo o la obtención para finesparticulares de bienes, derechos o servicios de forma gratuita o porprecio inferior al de mercado, aun cuando no sea un gasto real paraquienes las concedan.

• El Fondo de Garantía Salarial (FOGASA) se constituye para garan-tizar a los trabajadores el cobro de los créditos salariales que tie-nen frente al empresario en caso de insolvencia de éste. No obs-tante, esta garantía no es ilimitada y no puede exceder de las can-tidades fijadas por el TRET.

• El salario de los trabajadores en la cuantía del salario mínimo inter-profesional es inembargable.

El salario: regulación y clases UD1

35

TERMINOLOGÍA

Convenio:

Conjunto de normas genéricas, específicas del Derecho del Trabajode origen convencional, fruto de las negociaciones entre organiza-ciones sindicales o representativas de trabajadores y empresarios ode estos mismos, en las que se establecen las condiciones mínimasde trabajo y productividad y la paz laboral a través de las obliga-ciones que se pacten para las relaciones singulares del ámbito quecomprendan.

Derecho común:

Derecho privado general que regula las relaciones más comunes dela convivencia humana.

Jornada laboral:

Tiempo de trabajo efectivo que el trabajador ha de dedicar a la rea-lización de la actividad para la que ha sido contratado (la duraciónmáxima establecida legalmente es de 40 horas semanales de pro-medio en cómputo anual).

Norma:

Todo precepto que ordena (manda o prohíbe) la convivencia de lacomunidad.

Prestación:

Medida prevista para hacer frente a situaciones de necesidad cubier-tas por el sistema de la Seguridad Social.

Gestión de nóminasy cotización a la Seguridad Social

UD1

36

Real Decreto Legislativo:

Conjunto de disposiciones normativas con rango de ley que puededictar el Gobierno previa delegación de las Cortes Generales y queno pueden referirse a materias reservadas a las leyes orgánicas.

Suplido:

Cantidad que se adelanta por nombre y cuenta del empleador comoconsecuencia del desempeño del trabajo.

Trabajador por cuenta ajena:

Persona que realiza de forma habitual, personal y directa una acti-vidad económica sometiéndose a la organización y dirección de otrapersona a cargo de una contraprestación económica.