Gestión de Riesgos Una colaboración integrada e … · 2018-08-13 · Preguntas y Comentarios...

25

Gestión de Riesgos Una colaboración integrada e inteligente para mejorar la gestión de riesgos Mauricio Roa Gordot Socio Consultoría en Riesgos Deloitte Noviembre de 2015

Transcript of Gestión de Riesgos Una colaboración integrada e … · 2018-08-13 · Preguntas y Comentarios...

Gestión de Riesgos Una colaboración integrada e inteligente para mejorar la gestión de riesgos

Mauricio Roa Gordot

Socio

Consultoría en Riesgos Deloitte

Noviembre de 2015

Copyright © 2014 Deloitte Development LLC. All rights reserved. 1

Evolución y antecedentes de la gestión de riesgos

La organización inteligente frente al riesgo – Enfoque Deloitte

Actualización de la norma ISO 9001 - Pensamiento basado en riesgo

Preguntas y Comentarios

Agenda

Evolución y antecedentes de la gestión de riesgos

Copyright © 2014 Deloitte Development LLC. All rights reserved. 3

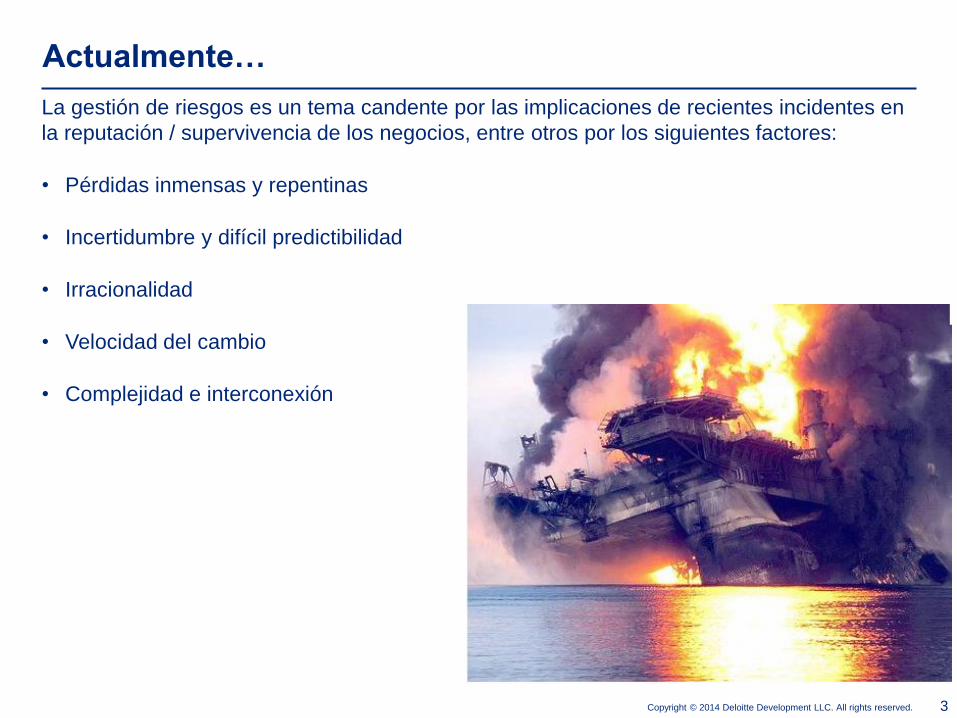

Actualmente…

La gestión de riesgos es un tema candente por las implicaciones de recientes incidentes en

la reputación / supervivencia de los negocios, entre otros por los siguientes factores:

• Pérdidas inmensas y repentinas

• Incertidumbre y difícil predictibilidad

• Irracionalidad

• Velocidad del cambio

• Complejidad e interconexión

Copyright © 2014 Deloitte Development LLC. All rights reserved. 4

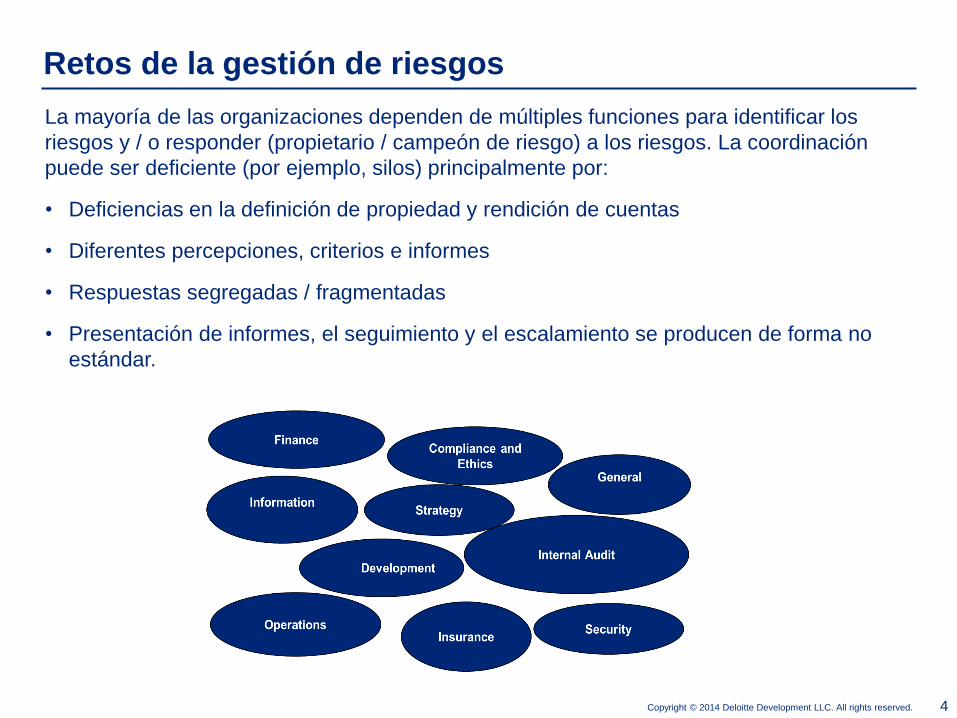

La mayoría de las organizaciones dependen de múltiples funciones para identificar los

riesgos y / o responder (propietario / campeón de riesgo) a los riesgos. La coordinación

puede ser deficiente (por ejemplo, silos) principalmente por:

• Deficiencias en la definición de propiedad y rendición de cuentas

• Diferentes percepciones, criterios e informes

• Respuestas segregadas / fragmentadas

• Presentación de informes, el seguimiento y el escalamiento se producen de forma no

estándar.

Retos de la gestión de riesgos

Copyright © 2014 Deloitte Development LLC. All rights reserved. 5

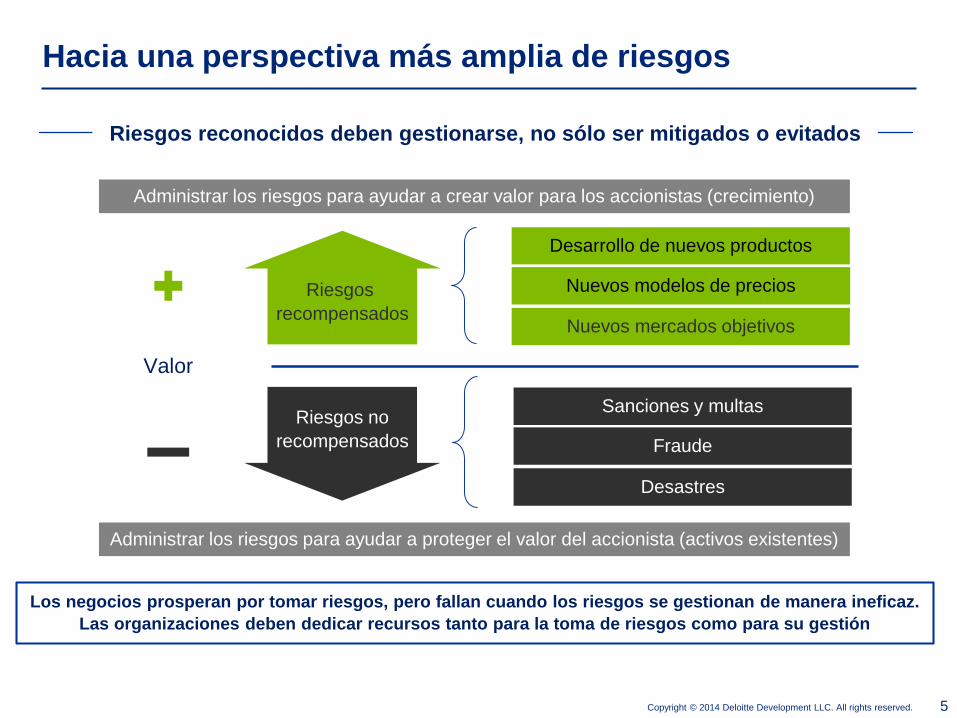

Hacia una perspectiva más amplia de riesgos

Fraude

Desastres

Sanciones y multas

Nuevos mercados objetivos

Desarrollo de nuevos productos

Nuevos modelos de precios

Administrar los riesgos para ayudar a crear valor para los accionistas (crecimiento)

Administrar los riesgos para ayudar a proteger el valor del accionista (activos existentes)

Riesgos no

recompensados

Riesgos

recompensados

Valor

Los negocios prosperan por tomar riesgos, pero fallan cuando los riesgos se gestionan de manera ineficaz.

Las organizaciones deben dedicar recursos tanto para la toma de riesgos como para su gestión

Riesgos reconocidos deben gestionarse, no sólo ser mitigados o evitados

Copyright © 2014 Deloitte Development LLC. All rights reserved. 6

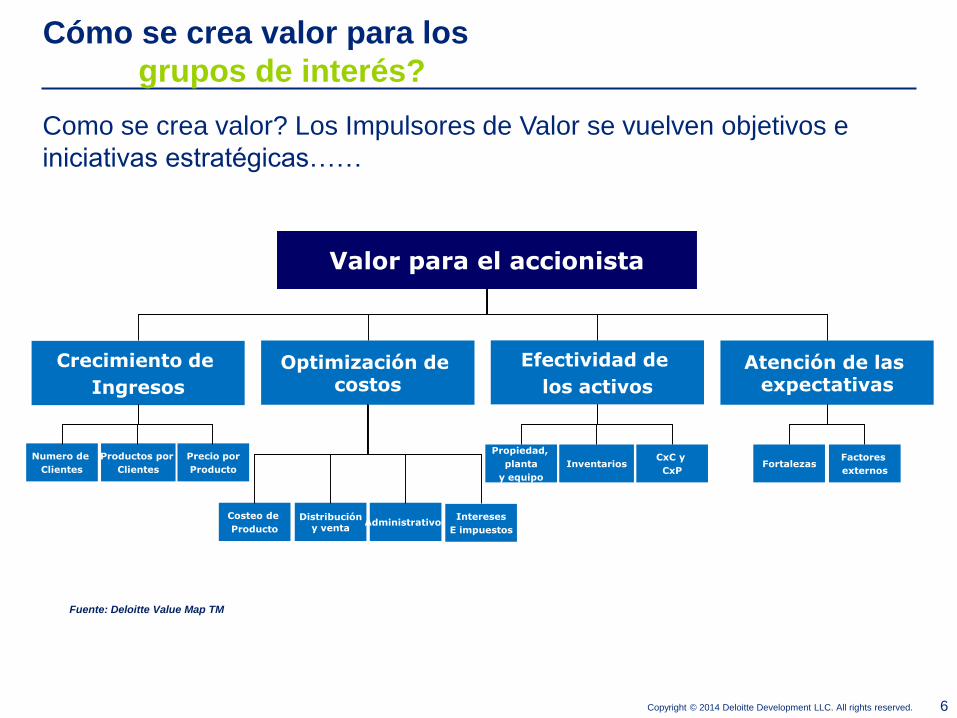

Cómo se crea valor para los

grupos de interés?

Como se crea valor? Los Impulsores de Valor se vuelven objetivos e

iniciativas estratégicas……

Valor para el accionista

Crecimiento de

Ingresos

Optimización de costos

Efectividad de

los activos

Atención de las expectativas

Numero de

Clientes

Productos por

Clientes

Precio por

Producto

Costeo de

Producto

Distribución y venta

AdministrativosIntereses

E impuestos

Propiedad,

planta

y equipo

InventariosCxC y

CxPFortalezas

Factores

externos

Fuente: Deloitte Value Map TM

Copyright © 2014 Deloitte Development LLC. All rights reserved. 7

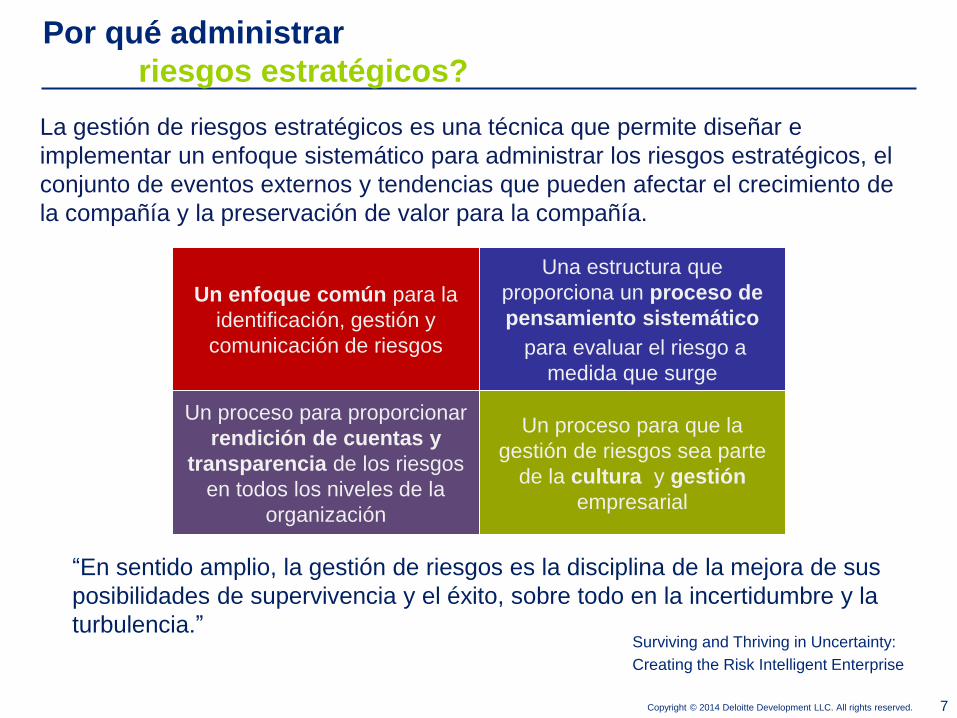

Por qué administrar

riesgos estratégicos?

La gestión de riesgos estratégicos es una técnica que permite diseñar e

implementar un enfoque sistemático para administrar los riesgos estratégicos, el

conjunto de eventos externos y tendencias que pueden afectar el crecimiento de

la compañía y la preservación de valor para la compañía.

Un proceso para que la

gestión de riesgos sea parte

de la cultura y gestión

empresarial

Un proceso para proporcionar

rendición de cuentas y

transparencia de los riesgos

en todos los niveles de la

organización

Un enfoque común para la

identificación, gestión y

comunicación de riesgos

Una estructura que

proporciona un proceso de

pensamiento sistemático

para evaluar el riesgo a

medida que surge

“En sentido amplio, la gestión de riesgos es la disciplina de la mejora de sus

posibilidades de supervivencia y el éxito, sobre todo en la incertidumbre y la

turbulencia.”Surviving and Thriving in Uncertainty:

Creating the Risk Intelligent Enterprise

Copyright © 2014 Deloitte Development LLC. All rights reserved. 8

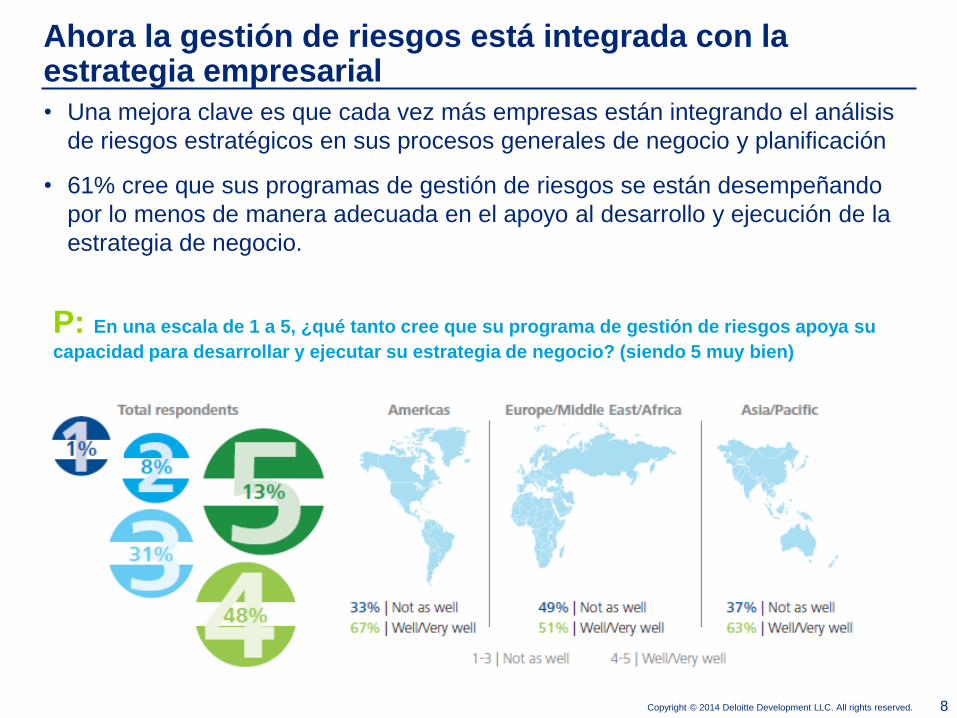

Ahora la gestión de riesgos está integrada con la estrategia empresarial

• Una mejora clave es que cada vez más empresas están integrando el análisis

de riesgos estratégicos en sus procesos generales de negocio y planificación

• 61% cree que sus programas de gestión de riesgos se están desempeñando

por lo menos de manera adecuada en el apoyo al desarrollo y ejecución de la

estrategia de negocio.

P: En una escala de 1 a 5, ¿qué tanto cree que su programa de gestión de riesgos apoya su

capacidad para desarrollar y ejecutar su estrategia de negocio? (siendo 5 muy bien)

Copyright © 2014 Deloitte Development LLC. All rights reserved. 9

Riesgo estratégico es impulsado por directores ejecutivos y juntas

• La gestión de riesgos estratégicos es una prioridad en los más altos niveles de

las organizaciones

• 67% de las empresas encuestadas indican que el Comité de Riesgo, CEO o la

Junta Directiva tiene la supervisión sobre el riesgo estratégico:

P: Quién determina principalmente el enfoque de la empresa para la gestión de riesgos estratégicos?

“Cuando desarrollamos una estrategia pensamos en los riesgos asociados a ella, pero también

en cómo se minimizan los riesgos [de negocio] siguiendo esa estrategia ”

Reto J. Kohler, Managing Director, Head of Strategy, Corporate & Investment Banking,

Barclays

Copyright © 2014 Deloitte Development LLC. All rights reserved. 10

La reputación citada como el riesgo #1 en el ranking

• La reputación está ahora clasificada como el área de riesgo de mayor impacto

• El auge de los medios sociales y las comunicaciones globales instantáneas ha

hecho más difícil para las empresas controlar la forma en que son percibidos en

el mercado.

P: ¿Cuál de las siguientes áreas de riesgo tienen el mayor impacto en su estrategia

de negocio (considerando tres años atrás, en la actualidad, y dentro de tres años)?

La organización inteligente frente al riesgo

Enfoque Deloitte

Copyright © 2014 Deloitte Development LLC. All rights reserved. 12

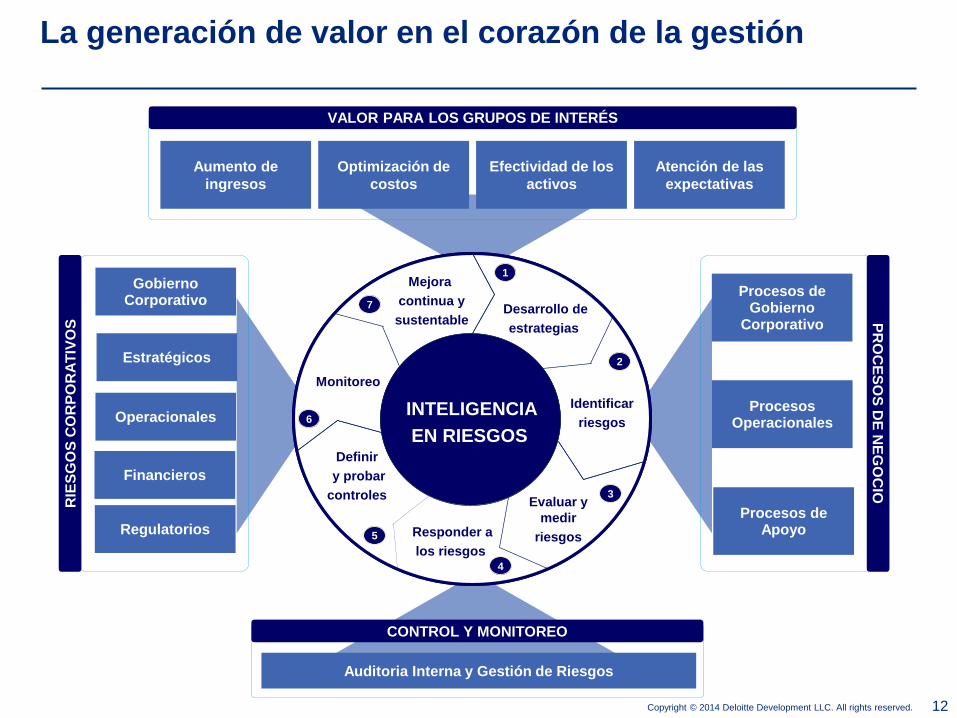

La generación de valor en el corazón de la gestión

Identify

Risks

Assess and

Measure

RisksRespond

to Risks

Design &

Test Controls

Sustain &

Continuously

Improve

Develop and

Deploy

Strategies

Monitor,

Assure &

Escalate Risk Intelligence

To Create &

Preserve Value

Identificar

riesgos

Evaluar y

medir

riesgos Responder a

los riesgos

Definir

y probar

controles

Mejora

continua y

sustentableDesarrollo de

estrategias

Monitoreo

INTELIGENCIA

EN RIESGOS

1

2

3

4

5

6

7

RIE

SG

OS

CO

RP

OR

AT

IVO

S

Gobierno Corporativo

Operacionales

Financieros

RegulatoriosProcesos de

Apoyo

Procesos Operacionales

Procesos de Gobierno

Corporativo PR

OC

ES

OS

DE

NE

GO

CIO

Aumento de

ingresos

Optimización de

costos

Efectividad de los

activos

Atención de las

expectativas

VALOR PARA LOS GRUPOS DE INTERÉS

Auditoria Interna y Gestión de Riesgos

CONTROL Y MONITOREO

Estratégicos

Copyright © 2014 Deloitte Development LLC. All rights reserved. 13

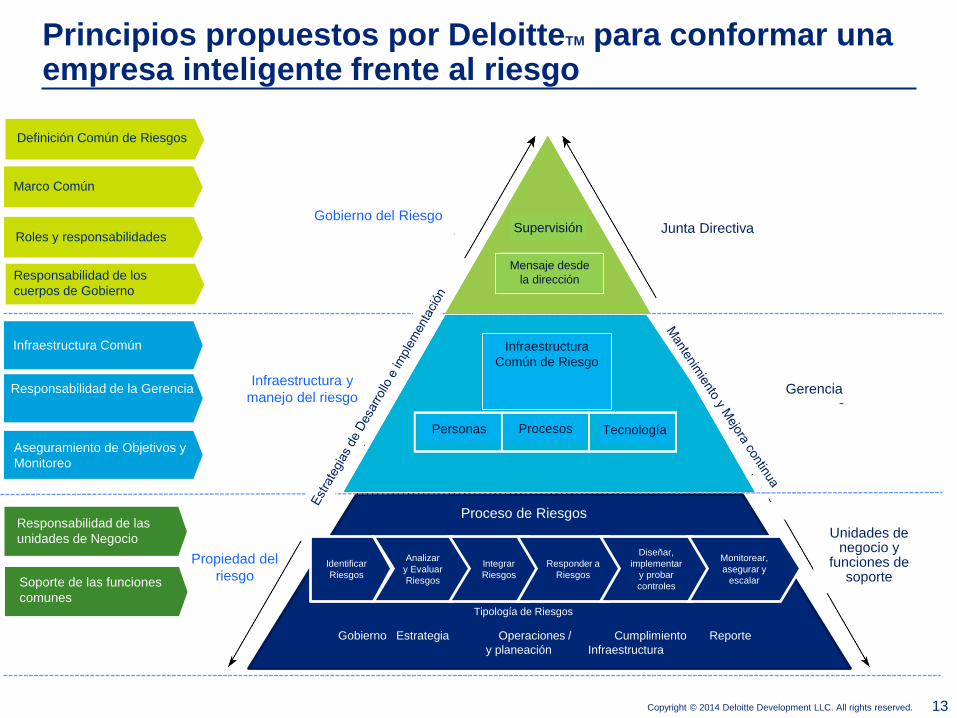

Principios propuestos por DeloitteTM para conformar una empresa inteligente frente al riesgo

Definición Común de Riesgos

Junta DirectivaGobierno del Riesgo

Supervisión

Mensaje desde

la dirección

Unidades de negocio y

funciones de soporte

Propiedad del

riesgo

Infraestructura y

manejo del riesgoGerencia

Infraestructura

Común de Riesgo

Personas Procesos Tecnología

Identificar

Riesgos

Analizar

y Evaluar

Riesgos

Integrar

Riesgos

Responder a

Riesgos

Diseñar,

implementar

y probar

controles

Monitorear,

asegurar y

escalar

Gobierno Estrategia Operaciones / Cumplimiento Reporte

y planeación Infraestructura

Proceso de Riesgos

Tipología de Riesgos

Marco Común

Roles y responsabilidades

Responsabilidad de los

cuerpos de Gobierno

Infraestructura Común

Responsabilidad de la Gerencia

Aseguramiento de Objetivos y

Monitoreo

Responsabilidad de las

unidades de Negocio

Soporte de las funciones

comunes

Copyright © 2014 Deloitte Development LLC. All rights reserved. 14

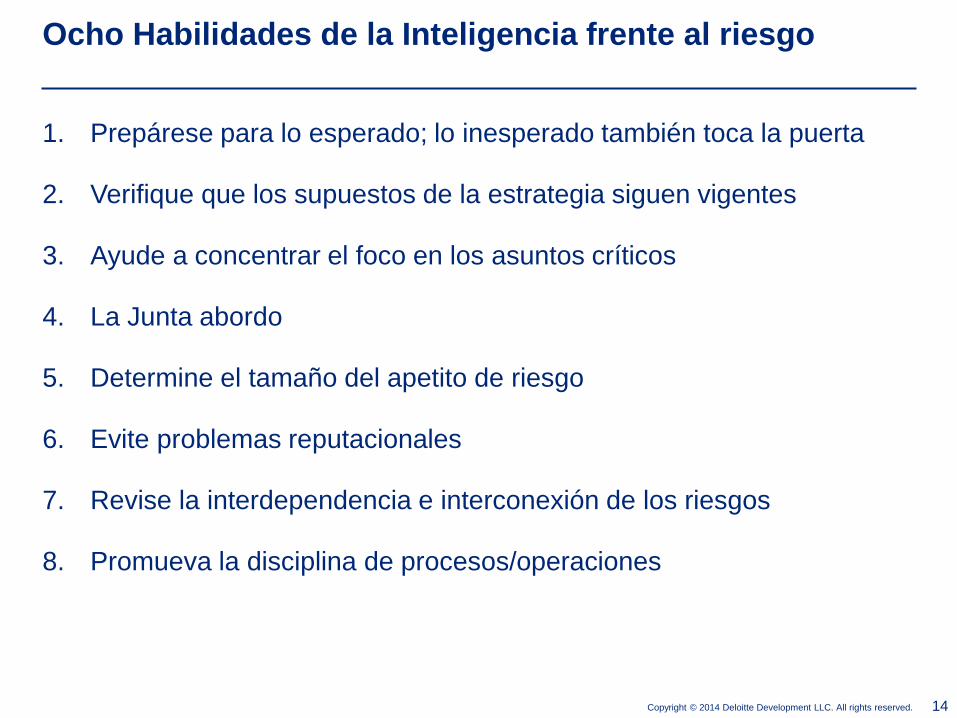

1. Prepárese para lo esperado; lo inesperado también toca la puerta

2. Verifique que los supuestos de la estrategia siguen vigentes

3. Ayude a concentrar el foco en los asuntos críticos

4. La Junta abordo

5. Determine el tamaño del apetito de riesgo

6. Evite problemas reputacionales

7. Revise la interdependencia e interconexión de los riesgos

8. Promueva la disciplina de procesos/operaciones

Ocho Habilidades de la Inteligencia frente al riesgo

Actualización de la norma ISO 9001

Pensamiento basado en riesgo

Copyright © 2014 Deloitte Development LLC. All rights reserved. 16

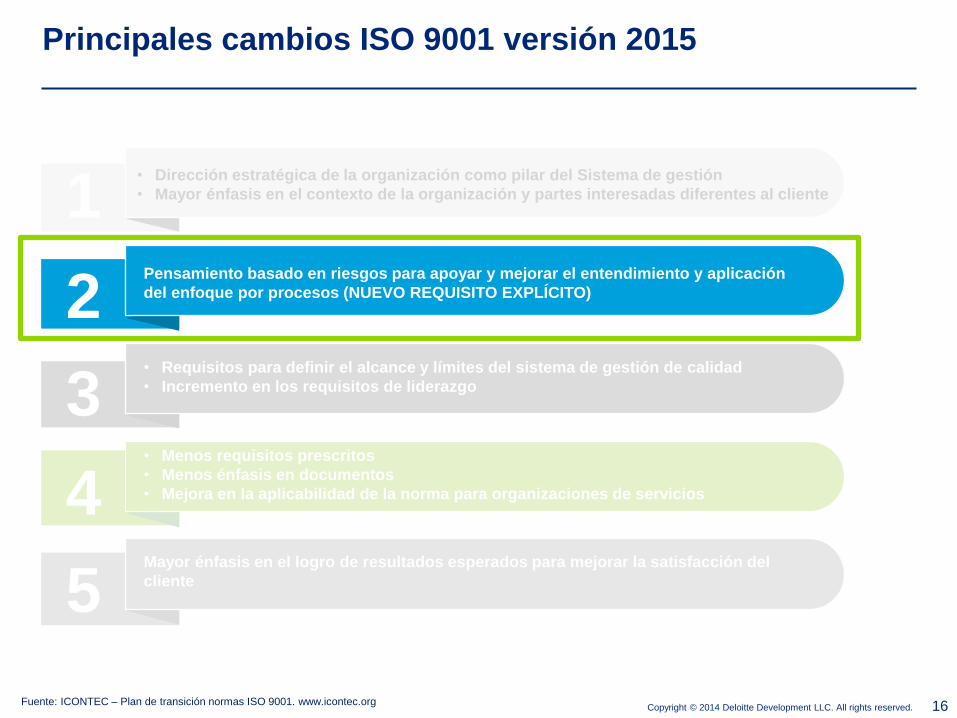

Principales cambios ISO 9001 versión 2015

1

2

3

4

5

• Dirección estratégica de la organización como pilar del Sistema de gestión

• Mayor énfasis en el contexto de la organización y partes interesadas diferentes al cliente

Pensamiento basado en riesgos para apoyar y mejorar el entendimiento y aplicación

del enfoque por procesos (NUEVO REQUISITO EXPLÍCITO)

• Requisitos para definir el alcance y límites del sistema de gestión de calidad

• Incremento en los requisitos de liderazgo

• Menos requisitos prescritos

• Menos énfasis en documentos

• Mejora en la aplicabilidad de la norma para organizaciones de servicios

Mayor énfasis en el logro de resultados esperados para mejorar la satisfacción del

cliente

Fuente: ICONTEC – Plan de transición normas ISO 9001. www.icontec.org

Copyright © 2014 Deloitte Development LLC. All rights reserved. 17

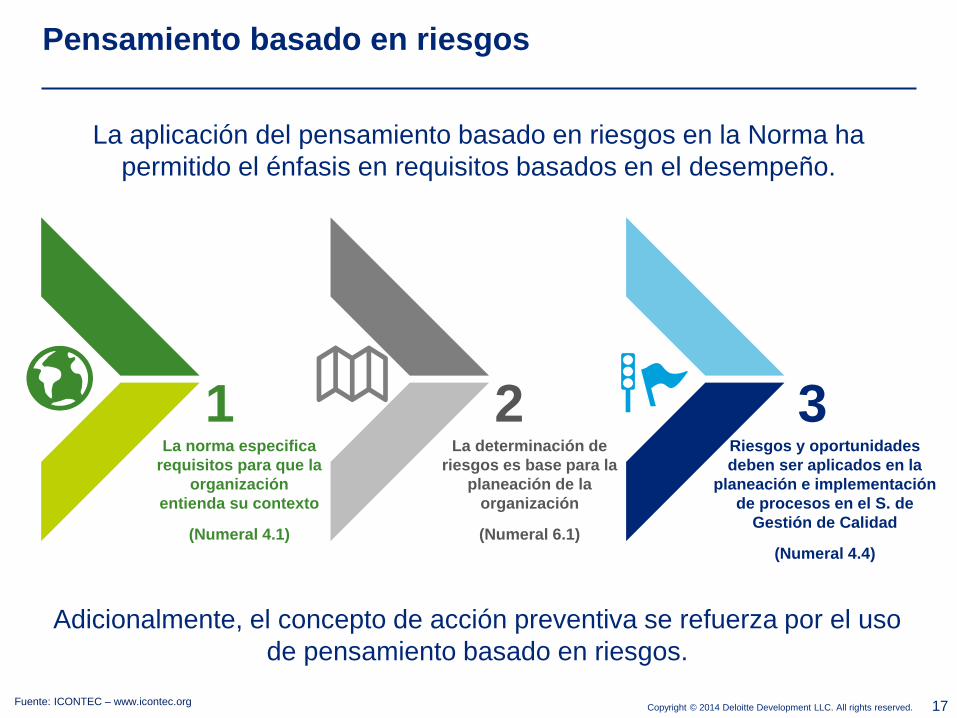

Pensamiento basado en riesgos

La aplicación del pensamiento basado en riesgos en la Norma ha

permitido el énfasis en requisitos basados en el desempeño.

Fuente: ICONTEC – www.icontec.org

La norma especifica

requisitos para que la

organización

entienda su contexto

(Numeral 4.1)

1La determinación de

riesgos es base para la

planeación de la

organización

(Numeral 6.1)

Riesgos y oportunidades

deben ser aplicados en la

planeación e implementación

de procesos en el S. de

Gestión de Calidad

(Numeral 4.4)

2 3

Adicionalmente, el concepto de acción preventiva se refuerza por el uso

de pensamiento basado en riesgos.

Copyright © 2014 Deloitte Development LLC. All rights reserved. 18

Principales elementos del proceso de gestión de riesgos

CO

MU

NIC

AC

IÓN

Y C

ON

SU

LT

A

MO

NIT

OR

EO

Y R

EV

ISIO

N

Tratar el riesgo

Evaluar los riesgos

Identificar los riesgos

Analizar los riesgos

Establecer el contexto

4.1 Conocimiento de la organización y de su contexto

6.1 Acciones para tratar riesgos y oportunidades

6.1 Acciones para tratar riesgos y oportunidades

6.1 Acciones para tratar riesgos y oportunidades

8.1 Planificación y control operacional

7.4

Co

mu

nic

ac

ión

9.1

Se

gu

imie

nto

, m

ed

ició

n,

an

áli

sis

y

eva

lua

ció

n

9.3

Revis

ión

po

r la

dir

ec

ció

n

Fuente: ICONTEC – www.icontec.org

Copyright © 2014 Deloitte Development LLC. All rights reserved. 19

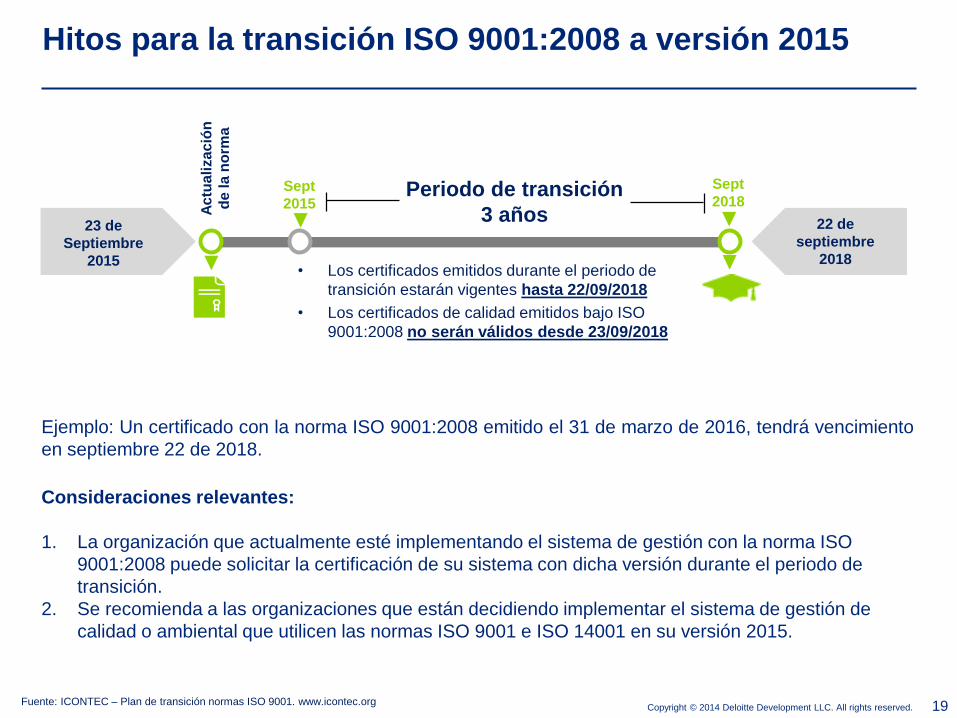

Hitos para la transición ISO 9001:2008 a versión 2015

Fuente: ICONTEC – Plan de transición normas ISO 9001. www.icontec.org

23 de

Septiembre

2015

22 de

septiembre

2018

Ac

tua

liza

ció

n

de la

no

rma

Periodo de transición

3 años

Sept

2015

Sept

2018

• Los certificados emitidos durante el periodo de

transición estarán vigentes hasta 22/09/2018

• Los certificados de calidad emitidos bajo ISO

9001:2008 no serán válidos desde 23/09/2018

Ejemplo: Un certificado con la norma ISO 9001:2008 emitido el 31 de marzo de 2016, tendrá vencimiento

en septiembre 22 de 2018.

Consideraciones relevantes:

1. La organización que actualmente esté implementando el sistema de gestión con la norma ISO

9001:2008 puede solicitar la certificación de su sistema con dicha versión durante el periodo de

transición.

2. Se recomienda a las organizaciones que están decidiendo implementar el sistema de gestión de

calidad o ambiental que utilicen las normas ISO 9001 e ISO 14001 en su versión 2015.

Copyright © 2014 Deloitte Development LLC. All rights reserved. 20

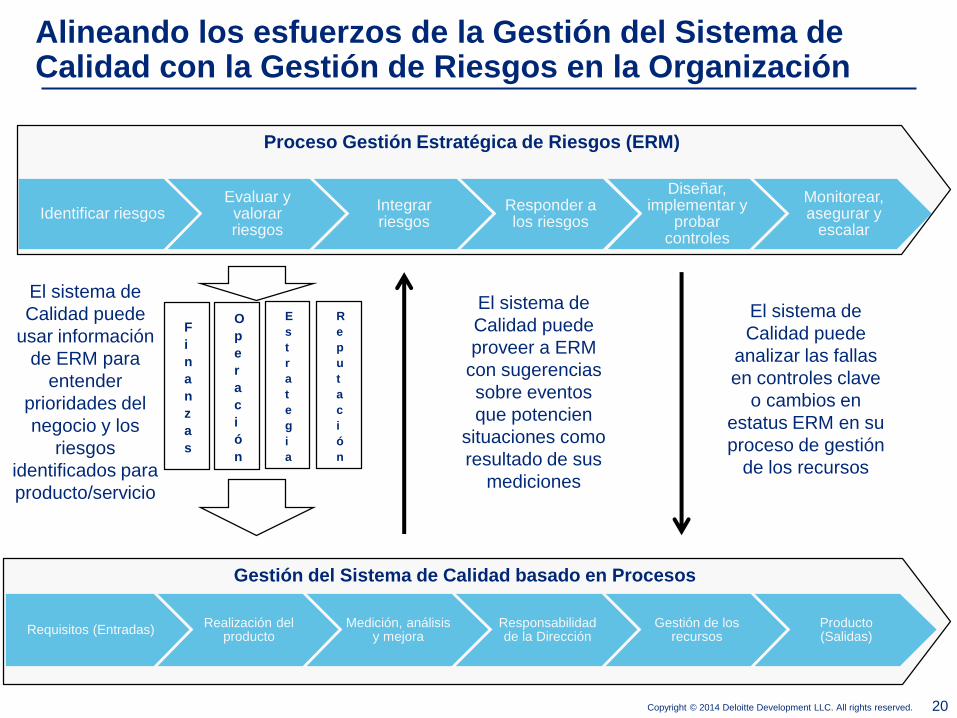

Alineando los esfuerzos de la Gestión del Sistema de Calidad con la Gestión de Riesgos en la Organización

Identificar riesgosEvaluar y

valorar riesgos

Integrar riesgos

Responder a los riesgos

Diseñar, implementar y

probar controles

Monitorear, asegurar y

escalar

Proceso Gestión Estratégica de Riesgos (ERM)

Requisitos (Entradas)Realización del

productoMedición, análisis

y mejoraResponsabilidad de la Dirección

Gestión de los recursos

Producto (Salidas)

Gestión del Sistema de Calidad basado en Procesos

F

i

n

a

n

z

a

s

O

p

e

r

a

c

i

ó

n

E

s

t

r

a

t

e

g

i

a

R

e

p

u

t

a

c

i

ó

n

El sistema de

Calidad puede

usar información

de ERM para

entender

prioridades del

negocio y los

riesgos

identificados para

producto/servicio

El sistema de

Calidad puede

proveer a ERM

con sugerencias

sobre eventos

que potencien

situaciones como

resultado de sus

mediciones

El sistema de

Calidad puede

analizar las fallas

en controles clave

o cambios en

estatus ERM en su

proceso de gestión

de los recursos

Copyright © 2014 Deloitte Development LLC. All rights reserved. 21

La gestión de riesgos cubre todos los niveles:

© 2013 Deloitte Touche Tohmatsu

Generación de Valor

Misión - Visión

Objetivos estratégicos

Estrategias

Objetivos Relacionados

Operacionales Reportes (Informes) Cumplimiento

Eventos

Valoración de Riesgos

Actividades de Control

Copyright © 2014 Deloitte Development LLC. All rights reserved. 22

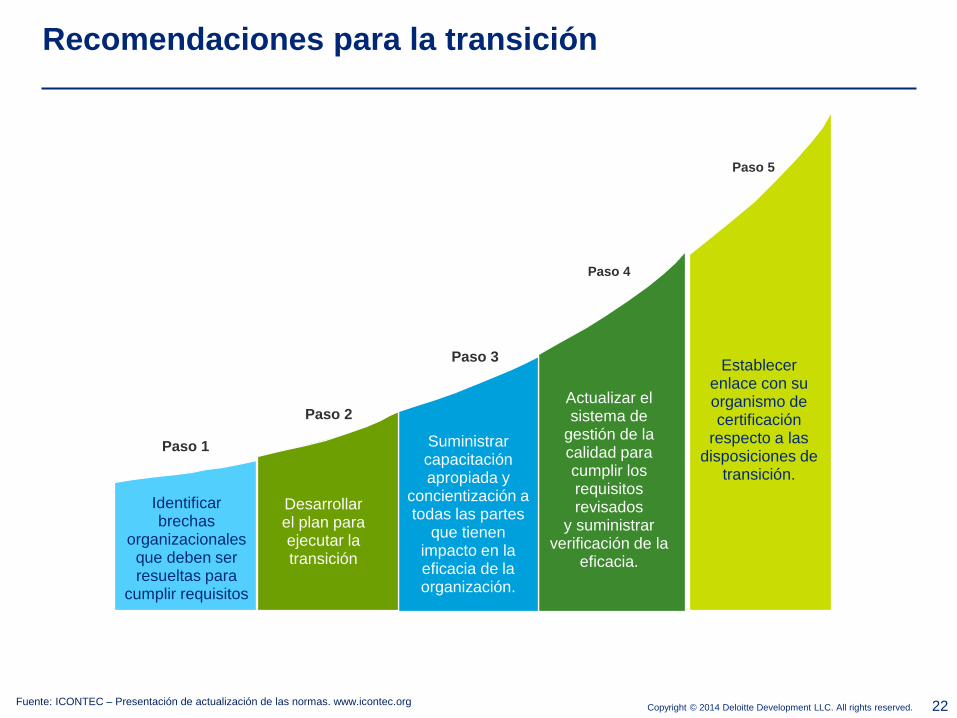

Recomendaciones para la transición

Paso 1

Paso 2

Paso 3

Paso 4

Paso 5

Identificar brechas

organizacionales que deben ser resueltas para

cumplir requisitos

Desarrollar el plan para ejecutar la transición

Suministrar capacitación apropiada y

concientización atodas las partes

que tienen impacto en la eficacia de laorganización.

Actualizar el sistema de

gestión de la calidad para cumplir los requisitos revisados

y suministrar verificación de la

eficacia.

Establecer enlace con su organismo de certificación

respecto a las disposiciones de

transición.

Fuente: ICONTEC – Presentación de actualización de las normas. www.icontec.org

Copyright © 2014 Deloitte Development LLC. All rights reserved.

23

Estado del ProyectoPreguntas / Comentarios

Copyright © 2014 Deloitte Development LLC. All rights reserved.

24

Copyright © 2014 Deloitte Development LLC. All rights reserved.

Member of Deloitte Touche Tohmatsu Limited

This presentation contains general information only and Deloitte is not, by means of this presentation, rendering accounting,

business, financial, investment, legal, tax, or other professional advice or services. This presentation is not a substitute for such

professional advice or services, nor should it be used as a basis for any decision or action that may affect your business. Before

making any decision or taking any action that may affect your business, you should consult a qualified professional advisor.

The information contained in this document is accurate to the best of our knowledge but as with all regulatory matters is subject to

change due to new regulations and ongoing governmental agency guidance. Deloitte is not responsible for updating this document

to reflect changes in regulations or guidance.

Deloitte, its affiliates, and related entities shall not be responsible for any loss sustained by any person who relies on this

presentation.