Giovanny Moreno Buitrago Categoría Libre - SIAMV · inversionistas, la promoción del desarrollo y...

36

Marco Regulatorio Nacional Para La Negociación De Activos Financieros A Través De E-Trading y Modelo Estructural de Implementación. Giovanny Moreno Buitrago & Katty Johanna Miguez Categoría Libre

Transcript of Giovanny Moreno Buitrago Categoría Libre - SIAMV · inversionistas, la promoción del desarrollo y...

Marco Regulatorio Nacional Para La Negociación De Activos Financieros A

Través De E-Trading y Modelo Estructural de Implementación.

Giovanny Moreno Buitrago

&

Katty Johanna Miguez

Categoría Libre

Marco Regulatorio Nacional Para La Negociación De Activos Financieros A

Través De E-Trading y Modelo Estructural de Implementación.

Esta investigación presenta el análisis del marco regulatorio frente al tema de e-

trading en Colombia, presenta una propuesta para su fortalecimiento y propone un

modelo estructural para ampliar y fortalecer la cobertura actual del mercado de

valores en el país. Los resultados obtenidos se fundamentan bajo la aplicación de

una metodología de investigación de tipo cualitativa, exploratoria y analítica.

Palabras Clave: e-trading, regulación, mercado de valores, sistemas electrónicos,

enrutamiento, modelo, ingeniería financiera.

Clasificación JEL: G18, K23.

TABLA DE CONTENIDO

INTRODUCCIÓN .................................................................................................... 5

COYUNTURA DEL MERCADO ............................................................................. 8

MARCO REGULATORIO NACIONAL ................................................................... 11

PROPUESTA MARCO REGULATORIO ............................................................... 18

MODELO ESTRUCTURAL ................................................................................... 26

CONCLUSIONES .................................................................................................. 30

ANEXOS ............................................................................................................... 31

BIBLIOGRAFÍA ..................................................................................................... 35

RESUMEN

La investigación aborda la problemática nacional sobre los bajos niveles de

liquidez del mercado bursátil y describe los diferentes instrumentos que han

permitido que otros países mantengan sus niveles de inversión en un nivel mucho

mayor, entre ellos la incorporación de lo que hoy se conoce como mercado

electrónico o e-trading. Posteriormente se definen los conceptos fundamentales

para el desarrollo del marco regulatorio, se presenta la propuesta ajustada al

mercado internacional y se da a conocer el modelo estructural junto con los

resultados del posible impacto en el país una vez implementada la normatividad.

ABSTRAC

The research addresses national issues about low levels of stock market liquidity

and describes different tools that have allowed other countries to maintain their

levels of investment in a higher level, including the incorporation of electronic

market or e-trading. Subsequently, the document defines the fundamental

concepts for the development of the regulatory framework, provides a proposal

incorporating the change in international market and discloses the structural model

with the results of the possible impact on the country once implemented the

regulation.

INTRODUCCIÓN

Esta investigación tiene como finalidad otorgar un instrumento de tipo legislativo y

financiero que contribuya al logro de los objetivos del Gobierno Nacional descritos

en la Ley 964 de 2005 correspondientes a la “protección de los derechos de los

inversionistas, la promoción del desarrollo y eficiencia del mercado, la prevención

del riesgo sistémico, la preservación del buen funcionamiento, la equidad, la

transparencia, la disciplina, la integridad del mercado y sobre todo la confianza del

público”.

Desde la perspectiva institucional se pretende ampliar el marco de aplicación de la

circular básica jurídica (Circular externa 007 de 1996) respecto a las reglas sobre

el funcionamiento de los sistemas electrónicos para que éstos a su vez

contribuyan a los objetivos de la Bolsa de Valores de Colombia respecto a la

internacionalización, facilidad de procesos del mercado y promoción de la liquidez

del mercado.

Para lograr este objetivo, la metodología implementada se concentró en la

recopilación, estudio y análisis de la normatividad vigente (leyes, decretos,

circulares, estatutos, reglamentos, contratos, entre otros) del Mercado de Valores

colombiano, extracción de los apartados correspondientes a la regulación frente al

tema de inversiones a través de plataformas electrónicas y la administración de

recursos de terceros.

Para el desarrollo del modelo fue requerido el análisis desde el panorama nacional

e internacional sobre los procedimientos, tecnología, infraestructura, agentes y en

términos generales la estructura actual de los mercados; así como los

requerimientos y condiciones para acceder a estos vehículos de inversión desde

la perspectiva del inversionista para llegar a un primer acercamiento sobre las

desventajas de hacerlo a través del mercado nacional. Finalmente se plantea el

modelo y se estima el impacto sobre el mercado Colombiano de implementarse el

cambio estructural sugerido.

La importancia de la investigación se soporta en las siguientes hipótesis:

1. El concepto sobre el uso de las plataformas de negociación electrónicas

“internacionales” para negociar mercados como CFDs, Foreign Exchange,

ETFs, futuros, opciones, commodities, acciones internacionales entre otros, no

está incorporado claramente en las normas colombianas.

2. No existe un marco regulatorio que proteja a los inversionistas que abren

cuentas de inversión a través de cualquier tipo de intermediario extranjero

(Broker)1.

3. Se han presentado fraudes importantes usando la figura de e-trading en

mercados completamente legales apoyados por las cláusulas de alto riesgo

descritas en los contratos. Un caso particular es lo sucedido años atrás con el

mercado Foreign Exchange (Forex o Fx) cuando inversionistas transfirieron sus

capitales a entidades fraudulentas con falsas expectativas de rentabilidad y

estas no retornaron el dinero.

4. El país en su búsqueda de competitividad internacional, desarrollo económico y

democratización del mercado requiere normatividad pertinente en materia de

tecnología, aún más en un entorno en el que se evidencia que la tecnología y

los mercados se desarrollan más rápidamente que la regulación.

5. El fomento de la inversión en este tipo de mercados de manera responsable,

transparente y clara brinda a mediano plazo la oportunidad a pequeños

inversionistas la generación de ingresos de portafolio y a largo plazo impactará

sobre el aumento de la cultura de inversión en el país.

6. Muchos inversionistas han perdido dinero al invertir en este tipo de mercados

por la falta de conocimiento y preparación real del mismo. La publicidad

1 Por cualquier tipo de intermediario se entiende entidades legales e ilegales.

generada en torno a los mercados, principalmente en Internet, no manifiesta el

panorama completo y en algunos casos es engañosa.

Estos enunciados se articulan con las necesidades manifestadas por parte de la

Superintendencia Financiera durante el presente año, tal y como lo expone el Dr.

Gerardo Hernández, Superintendente Financiero, a través de los diarios del país

(2013):

Las medidas que adopta la Superintendencia Financiera se orientan hacia el

aumento de los niveles de confianza y transparencia a través del fortalecimiento

del esquema regulatorio y de supervisión a través de cuatro pilares:

- El fortalecimiento del sistema de administración del riesgo de liquidez.

- Adopción y mejora de estándares cualitativos en la gestión del riesgo de

contraparte mediante el Sistema de Administración del Riesgo de

Contraparte “SARiC”.

- Mejoramiento continuo del funcionamiento de la infraestructura del mercado de

capitales

- Establecimiento de estándares mínimos para el funcionamiento de los

sistemas electrónicos de ruteo de órdenes o e-trading2.

Este último pilar dirigido específicamente al objeto de la presente investigación.

2 Hernández, G. 2013. Superfinanciera ajustará regulación de intermediarios de valores.

Recuperado el 6 de abril de 2013, de: http://www.elespectador.com/noticias/economia/articulo-414470-superfinanciera-ajustara-regulacion-de-intermediarios-de-valores)

COYUNTURA DEL MERCADO

Impacto del e-trading en las negociaciones mundiales.

Para efectos de esta investigación se entiende por e-trading la actividad de invertir

en diferentes activos por medio de plataformas de negociación que no requieren

una ubicación fija. A través de este medio, periódicamente compradores y

vendedores denominados traders, se reúnen virtualmente para enviar sus órdenes

de apertura o liquidación de una operación esperando que el tiempo de respuesta

sea el menor3.

Los mercados internacionales a los cuales se puede tener acceso a través de las

plataformas de e-trading en la actualidad corresponden a los mercados de futuros

y opciones internacionales , acciones norteamericanas, divisas (Forex), contratos

por diferenciación (CFDs), Exchange Trade Funds (ETFs) y commodities. Para

facilitar su operatividad la mayor parte de los Brokers permite negociar más de un

mercado en la misma plataforma y con la misma cuenta de inversión para un

abanico de posibilidades de más de mil activos disponibles a nivel mundial.

De acuerdo a los estudios expuestos por Alvaro Tirado Quintero y Federico

Sorzano Londoño en el marco del III Seminario de Control Interno y Compliance

3 El Autoregulador del mercado de valores a través de su programa de educación financiera lo

define como “el conjunto de sistemas de enrutamiento de órdenes al mercado de capitales, dirigido a inversionistas que buscan oportunidades de transacciones en línea y en tiempo real” (AMV 2012). Tirado & Sorzano, lo definen como “el conjunto de mecanismos administrados mediante una plataforma que permiten a un inversionista realizar directamente operaciones de compra y venta de activos por internet” (Memorias evento AMV 2012).

“se estima que en Estados Unidos e Inglaterra el uso de plataformas de

negociación para realizar operaciones de trading supera el 70% y en la Bolsa de

Brasil (BOVESPA) el indicador se ubique por encima del 35%”. Por tal motivo se

puede afirmar que en la medida que la tecnología de las telecomunicaciones siga

avanzando al ritmo que lo ha hecho hasta el momento, el e-trading se verá

beneficiado de estos adelantos así como sus usuarios o inversionistas.

Otro país de referencia en negociaciones electrónicas es Canadá4, que a través

de su agente autorregulador (Canadian Securities Administrators - CSA) procede a

la aplicación de NI 23-103 Electrónico de Negociación en junio de 2012. Éste

establece un marco normativo para la supervisión y la gestión de los riesgos

asociados con el uso del comercio electrónico en los lugares del mercado

canadiense. El marco fue diseñado para hacer frente a riesgos relacionados con

la velocidad y la automatización de las transacciones electrónicas5, y asegurarse

que los mercados y sus participantes estén monitoreando activamente la gestión

de estos riesgos. Esa regla entró en vigor el 1 de marzo de 2013.

A nivel mundial, los estudios realizados por World Federation of Exchages6

estiman que la tendencia de crecimiento del volumen de operaciones continúe

alcista por lo menos hasta el año 2026 (Anexo 3), de ser así la regulación

colombiana necesita estar a la vanguardia.

Acceso a los mercados a través de e-trading

En términos generales, cualquier persona que cuente con excedentes de capital,

una conexión estable a internet, un dispositivo para observar los comportamientos

del mercado (PC, Portátil, Tablet, Smart phones) y una plataforma de negociación,

puede realizar operaciones de trading en los mercados anteriormente

mencionados. La situación es igual si se desea usar un intermediario nacional

4 El 42% de las transacciones de valores en este país se realizan a través de este mecanismo

(Quintero, A). 5 http://www.world-exchanges.org/news-

6 http://www.world-exchanges.org/about-wfe

(comisionista de bolsa) o si se desea hacer el proceso con un intermediario

internacional conocido también como Broker.

Sin embargo, existen diferencias notorias frente a las condiciones que ofrecen las

entidades nacionales frente a las internacionales. Diferencias que se identificaron

a través de las encuestas realizadas a las firmas comisionistas de bolsa que

ofrecen estos servicios en el país y donde se evidencian las desventajas

competitivas respecto a los Brokers internacionales. Entre ellas se destacan: a)

costos elevados de comisiones por operación, b) requerimientos mínimos de

capital para abrir cuentas de trading, c) exigencia de montos mínimos por

operación y d) baja liquidez del mercado, ésta última entendida como la rapidez en

la consecución de una contraparte de las operaciones que requiera el inversionista

(Anexo 4).

Al analizar los resultados obtenidos en el anexo 4 se evidencia la conclusión más

simple pero a su vez más neurálgica y es que acceder a los mercados nacionales

es sustancialmente más costoso y excluye a un buen nicho de la población que

tiene el capital para invertir pero que no desea asumir un riesgo tan alto por

operación. Esta población es la que actualmente conforma la cifra cada vez mayor

de traders independientes7 que prefieren operar en mercados internacionales.

Al parecer las firmas comisionistas han olvidado que el precio del producto es una

variable importante para fomentar la demanda del mismo y que el consumidor

pagará un precio más alto sólo si percibe que el servicio recibido es mejor que el

de la competencia. Es decir, las firmas ofrecen un acceso limitado a los mercados

a un precio más alto, frente a un acceso ilimitado a los mercados internacionales

(que incluye mayor liquidez y posibilidad de realizar operaciones en corto) a un

precio mucho más bajo.

7 Para efectos de la presente investigación se entiende por trader independiente, aquel

inversionista que cuenta con el capital de riesgo y plataformas de negociación que lo conectan directamente con los mercados sin necesidad de la intervención de un corredor de bolsa en el territorio nacional.

Como ventajas de comisionistas frente a Brokers se expone la ubicación física de

las entidades y la apreciación de seguridad que ofrece el estar regulado por las

mismas leyes. Sin embargo, en el primer caso se estima que la población que

accede a los mercados cada vez es más joven y presentan menos aversión a

realizar negocios a través de la red sin conocer la contraparte, tal y como lo

evidencian las cifras sobre el incremento del comercio electrónico8 (Everis, 2010).

MARCO REGULATORIO NACIONAL

El presente capítulo expone la clasificación y síntesis del sistema regulatorio

vigente en el país frente al tema de negociación electrónica de valores,

empezando con la Constitución Política de Colombia y terminando con la Circular

básica jurídica, que presenta una aproximación importante respecto a este tema.

Si bien, el estudio sobre normatividad fue profundo y se abordaron las normas

emitidas por las diferentes instancias o entidades9 solo se exponen en este

documento las que tienen impacto directo respecto al tema de e-trading y sobre el

modelo estructural que se propone.

Observación Importante: La siguiente sección describe literalmente lo

mencionado en las normas objeto de estudio y no debe interpretarse en ningún

caso y por ningún motivo como análisis o redacción de los autores.

Constitución Política de Colombia:

Artículo 150. Numeral 19. Literal d: Corresponde al Congreso hacer las leyes.

Por medio de ellas ejerce la función de dictar las normas generales, y señalar en

ellas los objetivos y criterios a los cuales debe sujetarse el Gobierno para los

efectos de regular las actividades financiera, bursátil, aseguradora y cualquier otra

8 “Incluso en medio de las crisis económicas de 2008 y 2009 las ventas electrónicas mundiales

aumentaron 4.5%, en Latinoamérica el avance fue de 10% (Everis, 2010). 9 Ver anexo 5. Reglamentación Del Sistema Financiero Colombiano.

relacionada con el manejo, aprovechamiento e inversión de los recursos captados

del público (p.43).

Constitución Política de Colombia. Artículo 335: Por medio de la cual se

cataloga la actividad bursátil como interés público: Las actividades financiera,

bursátil, aseguradora y cualquier otra relacionada con el manejo, aprovechamiento

de inversión de los recursos de captación a las que se refiere el literal d) del

numeral 19 del artículo 150, son de interés público y solo pueden ser ejercidas,

previa autorización del mercado conforme a la ley, la cual regulará la forma de

intervención del gobierno en esas materias (p.109).

Ley 27 de 1990:

Por la cual se dictan normas en relación con las bolsas de valores, el mercado

público de valores, los depósitos centralizados de valores y las acciones con

dividendo preferencial y sin derecho de voto (p.1).

Ley 27 de 1990. Capítulo II. Artículo 8°: Por el cual se describen quiénes son

considerados comisionistas independientes de valores: Son comisionistas

independientes de valores las sociedades que habitualmente y sin ser miembros

de una bolsa de valores, se ocupan de la compra y venta de valores en nombre

propio y por cuenta ajena(p.4).

Ley 964 de 2005:

Por la cual se dictan normas generales y se señalan en ellas los objetivos y

criterios a los cuales debe sujetarse el Gobierno Nacional para regular las

actividades de manejo, aprovechamiento e inversión de recursos captados del

público que se efectúen mediante valores y se dictan otras disposiciones (p.1).

Ley 964 de 2005. Titulo Primero. Capítulo Primero. Artículo 1°. Literal a.

Objetivo 2: Por la cual se determinan los objetivos de intervención: Promover el

desarrollo y la eficiencia del mercado de valores (p.1).

Ley 964 de 2005. Titulo Primero. Capítulo Primero. Artículo 1°. Literal b.

Criterio 2, 3 y 9: Por la cual se determinan los criterios de intervención: Que la

regulación y la supervisión del mercado de valores se ajusten a las innovaciones

tecnológicas y faciliten el desarrollo de nuevos productos y servicios dentro del

marco establecido en la presente ley (p.2).

Ley 964 de 2005. Titulo Cuarto. Capítulo Segundo. Artículo 24. Literal a: Por

el cual se dan las funciones del Autorregulador: Función normativa que consiste

en la adopción de normas para asegurar el correcto funcionamiento de la actividad

de intermediación (p.19).

Ley 964 de 2005. Titulo Séptimo. Artículo 67: Por el cual se definen los

sistemas electrónicos de negociación: Para efectos de la presente ley, la actividad

de administración de sistemas de negociación de valores también podrá ser

desarrollada por sociedades anónimas, de objeto exclusivo, que tengan como

propósito facilitar la negociación de valores inscritos mediante la provisión de

infraestructura, servicios y sistemas, y de mecanismos y procedimientos

adecuados para realizar las transacciones, las cuales se denominarán

"Sociedades Administradoras de Sistemas de Negociación"(p.35).

Ley 1328 de 2009:

Por el cual se dictan normas en materia financiera, de seguros, del mercado de

valores y otras disposiciones (p.1).

Ley 1328 de 2009. Título I. Capítulo II. Artículo 3, 5 y 6: Por el cual se

establecen los principios orientadores que rigen las relaciones entre los

consumidores financieros10 y las entidades vigiladas, entre ellas la debida

diligencia, la libertad de elección, la transparencia e información cierta, suficiente y

oportuna, la responsabilidad en el trámite de quejas, el manejo adecuado de los

conflictos de interés y la educación para el consumidor financiero (p.3).

Ley 1328 de 2009. Título IX. Artículo 99: Por el cual se establece la competencia

en tarifas y comisiones de los productos y servicios financieros: Con el propósito

de promover una sana competencia en el ofrecimiento y suministro de los

productos y servicios financieros prestados masivamente, las entidades vigiladas

por la Superintendencia Financiera de Colombia deberán establecer un esquema

de autorregulación que permita identificar prácticas restrictivas que incidan en la

determinación de las tarifas y comisiones de los productos y servicios financieros.

En virtud del tal esquema, las entidades deberán establecer mecanismos que

garanticen el desarrollo de la actividad financiera, dentro de parámetros

razonables que estimulen la profundización del sistema y el acceso del

consumidor financiero (p.46).

Decreto 2555 de 2010:

Por el cual se recogen y reexpiden las normas en materia del sector financiero,

asegurador y del mercado de valores, y se dictan otras disposiciones (p.1).

Decreto 2555 de 2010. Artículo 2.9.10.1.1: Las sociedades comisionistas de

bolsa podrán actuar, previa autorización del Superintendente Financiero de

Colombia, como representantes de las oficinas de representación en Colombia de

los miembros de las bolsas de futuros y opciones del exterior, así como de las que

constituyan las entidades financieras extranjeras especialmente calificadas por el

Banco de la República. (p.129).

Decreto 1827 de 2012:

10

La ley entiende como consumidor financiero, toda persona que sea consumidor en el sistema financiero, asegurador y del mercado de valores.

Por el cual se modifica el Decreto 2555 de 2010 en lo relacionado con los

inversionistas autorizados a invertir en los sistemas de cotización de valores del

extranjero. Podrán invertir en los valores de que trata el presente capítulo quienes

tengan la calidad de inversionista profesional y de cliente inversionista de

conformidad con los artículos 7.2.1.1.2 y 7.2.1.1.4 del decreto 2555 de 2010 (p.1).

Reglamento General de la Bolsa de Valores de Colombia. Libro Tercero,

Titulo Primero.

En el cual se definen las reglas generales aplicables a las operaciones sobre

valores de renta variable (p.44).

Reglamento General de la Bolsa de Valores de Colombia. Libro Tercero,

Titulo Primero. Capitulo I. Artículo 3.1.1.7. Por el cual se definen las

disposiciones de carácter general respecto al tema de los mecanismos de

negociación (p.50).

Reglamento General de la Bolsa de Valores de Colombia. Libro Tercero,

Titulo Segundo. Capitulo I. Por el cual se describen los lineamientos frente a los

mecanismos de negociación electrónica: Incluye descripción y funciones

generales, alcance del sistema, funcionalidades y metodologías de negociación,

entre otros. (p.56).

Circular única. Bolsa de valores de Colombia S.A:

Versión final 29 de junio de 2001, aprobada por el consejo directivo. Actualizada

hasta el 6 de mayo de 2013, mediante circular 007 boletín normativo 036 de 2013

(p.1).

Circular única. BVC. Parte I. Capítulo V. Artículo 1.5.1 – 1.5.4: Por el cual se

dan los lineamientos sobre los valores inscritos en bolsa y emisores de valores

extranjeros en el mercado global colombiano: Requisitos generales de inscripción,

requisitos particulares, autorizaciones, inscripción en el RNVE e información de los

valores extranjeros inscritos en mercado global colombiano (p.25).

Circular única. BVC. Parte III. Capítulo II y Capitulo III. Por la cual se definen

horarios y las reglas generales aplicables de los valores de renta variable inscritos

en Bolsa (p.68).

Circular Básica Jurídica (Circular externa 007 de 1996) Título Noveno,

Capítulo Quinto.

Circular que define las reglas relativas al funcionamiento de los sistemas

electrónicos de ruteo de órdenes y describe los lineamientos con relación a éste

para facilitar la canalización de sus órdenes hacia los sistemas de negociación de

valores o las bolsas de valores. Incluye: Definiciones, ámbito de aplicación,

agentes autorizados para el ofrecimiento y uso de sistemas electrónicos de ruteo

de órdenes, valores y operaciones, requerimientos aplicables a las sociedades

comisionistas de bolsa de valores, supervisión y requerimientos aplicables a los

administradores de sistemas de negociación de valores y a las bolsas de valores

(p.15).

Análisis de la normatividad colombiana desde la perspectiva de la

negociación electrónica de valores extranjeros:

La información consultada y suministrada anteriormente11 constituye la base

normativa que respalda las propuestas sobre la operatividad en e-trading y sobre

los cambios estructurales que se expondrán en los siguientes capítulos. Esto con

la confianza de disponer de un marco regulatorio sólido y favorable tal y como lo

diagnostican entidades como el Banco Mundial y el Fondo Monetario

11

La información consultada difiere de la suministrada en este documento debido al proceso de clasificación de la información que realizaron los investigadores. Ver anexo 5. Reglamentación Del Sistema Financiero Colombiano.

Internacional12. No obstante, se confirman las hipótesis planteadas en la sección

introductoria respecto al alcance de la normatividad vigente frente al tema de

investigación, ente ellas:

Poca profunda en la normatividad en lo correspondiente a la negociación

electrónica en mercados internacionales (CFDs, Forex, ETFs, etc.) a través de

intermediarios extranjeros. Es decir, el marco regulatorio se dirige

específicamente a las Firmas Comisionistas de Bolsa, pero no ampara a

traders independientes que abren cuentas de inversión con estos

intermediarios internacionales.

No es clara la vinculación del mercado Foreign Exchange (FX) y el mercado de

Commodities como valores extranjeros de acuerdo al decreto 2555 de 2010.

Artículo 2.15.6.1.5.

Para apoyar la normatividad vigente se presenta la siguiente propuesta, la cual

también tiene como soporte de desarrollo la jerarquía del sistema regulatorio

Colombiano y los ocho principios para la creación de normas según la

Organización Internacional de Comisiones de Valores (IOSCO).

Principios para el acceso electrónico a los mercados (DEA) según la

IOSCO:13

La Organización Internacional de Comisiones de valores (IOSCO), es reconocida

como un organismo cuyo fin es el desarrollo, implementación y promoción de

normas relacionadas con los mercados de valores. La importancia de su labor

radica en que trabaja de la mano con los agentes regulatorios de cada país, con el

G20 y con el Consejo de Estabilidad Financiera (FSB) para cumplir sus objetivos,

12

Diario el Espectador. Superfinanciera ajustará regulación de intermediarios de valores. Recuperado el 6 de abril de 2013, de: http://www.elespectador.com/noticias/economia/articulo-414470-superfinanciera-ajustara-regulacion-de-intermediarios-de-valores) 13 Organización Internacional de Comisiones de Valores (2010). Principles for Direct Electronic Access to Markets-DEA. IOSCO/MS/04/2010

principalmente en lo concerniente a reformas regulatorias de carácter

internacional.

Los principios de interés fueron publicados por el comité técnico de la entidad el

13 de agosto de 2010, con el objetivo de orientar a los diferentes agentes de

mercado (intermediarios y reguladores) en los temas relacionados con lo que ellos

denominan “pre-condiciones”, “flujo de información” y “sistemas y controles

adecuados”.

PROPUESTA MARCO REGULATORIO

NORMA JURÍDICA PARA LA NEGOCIACIÓN DE VALORES A TRAVÉS DE

E-TRADING EN COLOMBIA

(NORMA JURÍDICA N°____ DE 2013)

(JUNIO 7)

“Por medio de la cual se aumenta la cobertura en la definición sobre sistemas

electrónicos de ruteo (plataformas electrónicas e-trading), se incluyen mercados

en la categoría de valores extranjeros, se reconoce y se reglamenta la actividad e-

trader”

CAPITULO I

ASPECTOS GENERALES

Artículo 1°. Definiciones. Se incluyen las definiciones sobre sistemas electrónicos

de ruteo, valores, valores extranjeros, inversionista profesional, clientes

inversionistas e institución del exterior.

La Circular Básica Jurídica define los sistemas electrónicos de ruteo de la

siguiente manera:

Sistema electrónico a través del cual los clientes de contrato de comisión o los

operadores de una sociedad comisionista de bolsa de valores direccionan y

administran órdenes hacia los sistemas de negociación de valores o bolsas de

valores autorizados por la Superintendencia Financiera de Colombia y consultan

las operaciones realizadas (p.15).

La ley 964 de 2005 define el concepto de valor así:

Será valor todo derecho de naturaleza negociable que haga parte de una emisión,

cuando tenga por objeto o efecto la captación de recursos del público, incluyendo

los siguientes: Acciones, bonos, papeles comerciales, certificados de depósito de

mercancía, cualquier título o derecho resultante de un proceso de titularización;

cualquier título representativo de capital de riesgo; certificados de depósito a

término; aceptaciones bancarias; cédulas hipotecarias; cualquier título de deuda

pública. (p.2).

El decreto 2555 de 2010 define el concepto de valores extranjeros así:

Se entiende por valores extranjeros, todos aquellos que hayan sido emitidos fuera

del país por emisores nacionales o extranjeros bajo la regulación de un país

extranjero, siempre y cuando cumplan con las siguientes características: a. Los

valores emitidos en el extranjero por instituciones u organismos multilaterales

internacionales de carácter financiero, b. Los valores emitidos en el extranjero por

otras naciones o sus bancos centrales, o c. Los valores emitidos en el extranjero

con inscripción vigente en un registro público de valores o listados en una bolsa de

valores o en un sistema de negociación de valores, internacionalmente

reconocidos a juicio de la Superintendencia Financiera de Colombia (p. 238).

El decreto 2555 de 2010 define los conceptos de cliente, inversionista profesional,

cliente inversionista e institución del exterior así:

Cliente: Se denomina genéricamente cliente quien intervenga en cualquier

operación de intermediación en la que a su vez participe un intermediario de

valores (p.592).

Inversionista Profesional: Podrá tener la calidad de “inversionista profesional” todo

cliente que cuente con la experiencia y conocimientos necesarios para

comprender, evaluar y gestionar adecuadamente los riesgos inherentes a

cualquier decisión de inversión. Para efectos de ser categorizado como

“inversionista profesional”, el cliente deberá acreditar al intermediario, al momento

de la clasificación, un patrimonio igual o superior a diez mil (10.000) SMMLV y al

menos una de las siguientes condiciones: 1. Ser titular de un portafolio de

inversión de valores igual o superior a cinco mil (5.000) SMMLV, o 2. Haber

realizado directa o indirectamente quince (15) o más operaciones de enajenación

o de adquisición, durante un período de sesenta (60) días calendario, en un

tiempo que no supere los dos años anteriores al momento en que se vaya a

realizar la clasificación del cliente. El valor agregado de estas operaciones debe

ser igual o superior al equivalente a treinta y cinco mil (35.000) SMMLV (p.593).

Cliente inversionista: Tendrán la categoría de “cliente inversionista” aquellos

clientes que no tengan la calidad de “inversionista profesional (p.593).

Institución del exterior: Es toda entidad constituida fuera del territorio colombiano,

incluyendo las agencias en el exterior de entidades financieras establecidas en

Colombia, cuyo objeto social consista en el ofrecimiento de servicios financieros,

de reaseguros o del mercado de valores, que se encuentre regulada y supervisada

como tal de conformidad con la ley del país en cuyo territorio esté localizada

(p.409).

Artículo 2º.- Objetivo y ámbito de aplicación. La presente Norma tiene por objeto

aumentar la cobertura en la definición sobre sistemas electrónicos de ruteo, incluir

los mercados internacionales de Acciones, Foreign Exchange (FX), Commodities,

CFDs, ETFs, Opciones internacionales y Futuros Internacionales en la categoría

de valores extranjeros, reconocer y regular la actividad e-trader y disponer las

reglas y principios que rigen los sistemas electrónicos de enrutamiento.

Artículo 3º.- Cobertura. La presente norma regirá a partir de la fecha de

publicación para todo el territorio colombiano.

CAPITULO II

REFORMAS OFICIALES

Artículo 3º.- Brokers. Se consideran brokers las entidades internacionales que

ofrecen servicios financieros de acceso a los mercados internacionales dirigidos a

inversionistas profesionales y clientes inversionistas; que se encuentren reguladas

y supervisadas por las entidades pertinentes de su país de origen. Por tanto, se

considerarán Institución del Exterior de acuerdo al artículo 4.1.1.1.1 del Decreto

2555 de 2010.

Artículo 3.1.- Los Brokers están autorizados para ofrecer acceso a través de

sistemas de enrutamiento a los mercados: accionarios internacionales, Foreign

Exchange (Forex o Fx), Commodities y derivados internacionales tales como

Opciones, Futuros, Contratos por diferenciación (CFDs) y Exchange Trade Funds

(ETFs).

Artículo 3.2.- Los Brokers podrán establecer oficinas de representación en

Colombia siempre y cuando cumplan con las disposiciones del artículo 4.1.1.1.2

del Decreto 2555 de 2010 sobre el régimen de apertura.

Artículo 3.3.- Los Brokers que cuenten con oficinas de representación están

habilitadas para ejercer las funciones descritas en el artículo 4.1.1.1.7 del Decreto

2555 de 2010, entre ellas:

1. Realizar actividades administrativas que guarden relación, exclusivamente,

con la promoción o publicidad de la institución financiera o del mercado de

valores del exterior, o de sus servicios.

2. Servir de enlace entre la institución financiera o del mercado de valores del

exterior y los clientes y usuarios residentes en Colombia. Para tales efectos,

las oficinas de representación podrán:

3. Efectuar las gestiones de cobranza relacionadas con las operaciones

realizadas por la institución financiera o del mercado de valores del exterior,

siempre que se encuentren debidamente autorizadas para ello por la

respectiva institución del exterior, de conformidad con la normativa

colombiana (p.415).

Artículo 4º.- (Artículo 2.15.6.1.5, numeral c, del Decreto 2555 de 2010). Se

reconocen como valores extranjeros los valores emitidos en el extranjero con

inscripción vigente en un registro público de valores o listados en una bolsa de

valores o en un sistema de negociación de valores, internacionalmente

reconocidos a juicio de la Superintendencia Financiera de Colombia.

Artículo 4,1.- Podrán ser valores extranjeros los mercados que cumplan con el

principio N°6 establecido por la Organización Internacional de Comisiones de

Valores (IOSCO) respecto a sistemas y controles adecuados, eficaces y

razonablemente diseñados para permitir la justa y ordenada gestión de riesgos.

Artículo 4,2.- Se consideran como valores extranjeros los mercados

internacionales de acciones, el mercado Foreign Exchange (Fx), el mercado de

Commodities, los mercados de derivados internacionales como el de Opciones,

Futuros, Contratos por diferenciación (CFDs) sobre subyacentes autorizados y

Exchange Trade Funds (ETFs) sobre fondos internacionales autorizados.

Artículo 5º.- Se consideran e-traders los operadores de mercado que utilicen los

sistemas de enrutamiento electrónico para realizar operaciones de inversión,

especulación o cobertura en el mercado nacional o en los mercados referidos en

el artículo 4,2 de la presente norma. En consecuencia, los e-traders pertenecen a

la categoría de clientes inversionistas de acuerdo al reconocimiento a que se

refiere el artículo 2.15.6.1.2 del Decreto 2555 de 2010.

Artículo 5.1.- Los e-traders están autorizados para realizar operaciones por

cuenta propia siempre y cuando esta actividad no constituya un problema de

conflictos de interés ni represente ningún perjuicio directo o indirecto sobre

terceros.

Artículo 6º.- Por el cual se amplía el concepto de Sistema Electrónico de

Enrutamiento y se redefine como: el Sistema electrónico a través del cual los

clientes de contrato de comisión, los operadores de una sociedad comisionista de

bolsa de valores, Los Brokers y los e-traders direccionan y administran órdenes

hacia los sistemas de negociación de valores, valores extranjeros o bolsas de

valores autorizados por la Superintendencia Financiera de Colombia y consultan

las operaciones realizadas.

CAPITULO III

REGLAS Y PRINCIPIOS QUE RIGEN A E-TRADERS Y SISTEMAS

ELECTRÓNICOS DE ENRUTAMIENTO

Artículo 7º.- Podrán ser ofertantes de sistemas electrónicos de enrutamiento

(plataformas de e-trading) las Sociedades Comisionistas de Bolsa y los Brokers

descritos en el artículo 3° de la presente Norma.

Artículo 7.1.- Obligaciones de los ofertantes de sistemas de enrutamiento. Los

ofertantes de sistemas electrónicos de enrutamiento o plataformas de e-trading,

deben cumplir con las reglas relativas a su funcionamiento descritas en el Capítulo

Quinto, Título Noveno, de la Circular Básica Jurídica emitida por la

Superintendencia Financiera de Colombia.

Artículo 7.2.- (Artículo 3, Capitulo Quinto, Título Noveno, Circular Básica

Jurídica). Agentes autorizados para el ofrecimiento y uso de sistemas electrónicos

de ruteo de órdenes. Los sistemas electrónicos de ruteo de órdenes pueden ser

ofrecidos y utilizados para la canalización de órdenes bajo contrato de comisión de

cualquier tipo de cliente de los ofertantes de plataformas de e-trading, sean estos

clientes inversionistas o inversionistas profesionales de conformidad con lo

establecido en los artículos 7.2.1.1.1 y 7.2.1.1.2 del Decreto 2555 de 2010, sin

perjuicio de las disposiciones legales que definan límites en la capacidad de los

clientes para realizar operaciones sobre determinados tipos de valores,

operaciones o instrumentos financieros. En todo caso, las sociedades

comisionistas de bolsa de valores son responsables de evaluar el perfil de riesgo

del cliente con el fin de determinar si el acceso a su sistema electrónico de ruteo

se ajusta al mismo (p.16).

Artículo 7.3.- Los ofertantes de plataformas de e-trading deben cumplir con los

requisitos previos, los reglamentos y manuales, la disponibilidad de recursos, los

deberes, el contenido mínimo de los contratos y las condiciones de operación

descritas en los artículos 5.1 a 5.6.3 del Capítulo Quinto, Título Noveno, de la

Circular Básica Jurídica.

Artículo 7.4. Obligaciones de los e-traders: los e-traders tendrán como

obligación:

a. No divulgación de los códigos de acceso. El e-trader será responsable de

todos los actos realizados, sin perjuicio de las sanciones en caso de incumplir

con este deber.

a. Estar al tanto de las condiciones y términos en que se suscribe el contrato y

momento a partir del cual empiezan a regir las condiciones expuestas.

b. Contar con los recursos financieros necesarios para realizar operaciones en los

sistemas de negociación.

c. Expresar en forma clara su aceptación y sujeción a las normas de mercado,

así como a los reglamentos y contratos suscritos con la sociedad

comisionista de bolsa de valores.

d. Suscribir dicho contrato con la sociedad que ofrece el servicio.

Artículo 8°.- (Artículos 6.Capítulo Quinto, Título Noveno, de la Circular

Básica Jurídica). Supervisión. Los organismos de autorregulación del mercado de

valores, en virtud de su función normativa, en concordancia con lo establecido por

la Ley, por los Decretos del Gobierno Nacional y por las instrucciones de la

Superintendencia Financiera de Colombia, deben establecer las reglas y criterios

particulares para el desarrollo de la actividad de intermediación de valores a través

de los sistemas electrónicos de ruteo de órdenes, con el fin de buscar la integridad

del mercado y la protección de los inversionistas. Igualmente, dichos organismos

de autorregulación del mercado de valores continuarán actuando como supervisor

de primera línea en la actividad de intermediación de valores y en particular de la

desarrollada a través de los sistemas electrónicos de ruteo de órdenes (p.22).

Toda la información relacionada con el cumplimiento de los requisitos establecidos

en el presente Capitulo para el funcionamiento de los sistemas electrónicos de

ruteo de órdenes debe estar a disposición de los organismos de autorregulación

del mercado de valores y de la Superintendencia Financiera de Colombia.

MODELO ESTRUCTURAL

En esta sección se presenta una síntesis del modelo estructural.

Situación Actual: Los traders independientes colombianos que quieren acceder a

los mercados internacionales tienen la posibilidad de hacerlo a través de dos

fuentes principales. La primera consiste en conseguir un intermediario extranjero

(Broker) y la segunda es hacerlo a través de una Sociedad Comisionista de Bolsa

(SCB).

Ventajas Alternativa 1 (Brokers): Acceso a cualquier mercado internacional, bajos

requerimiento de capital para abrir cuentas de trading y por operación, no hay

comisiones por operación solo diferenciales de precio (spread), posibilidad de

escoger el apalancamiento de preferencia, posibilidad de aprender sobre cuentas

de prueba (demo) totalmente gratuitas en tiempo real, asesoramiento virtual,

disponibilidad del capital14, posibilidad de hacer operaciones en corto, plataformas

de alta y reconocida trayectoria, apertura de cuenta de trading en línea, mercados

abiertos 24 horas, siete días a la semana.

Desventajas Alternativa 1 (Brokers): El operador no cuenta con un marco

regulatorio que lo proteja, es difícil para el operador identificar si el servicio

ofrecido por el intermediario es transparente y legal, riesgo de contraparte,

entidades financieras no conocen la operatividad de estos mercados y por tanto

restringen la transferencia y recepción de capital proveniente de este tipo de

operaciones con la justificación sobre el control que deben hacer sobre la

prevención del lavado de activos, que se resume en la dificultad sobre el control

de capitales por parte de entes reguladores15.

14

El número de días promedio que puede tardar ingresar el capital invertido o las utilidades obtenidas al país es de dos días de negocio. 15

Es difícil para las entidades de control y las entidades financieras, garantizar que las utilidades obtenidas son producto de operaciones que se realizaron verdaderamente en los mercados.

Ventajas Alternativa 2 (SCB): Presencia física en el país, facilidad en los procesos

de apertura de cuenta, misma regulación, protegido por la regulación nacional, es

fácil para el operador contratar la entidad con confianza sobre la legalidad de la

Sociedad Comisionista, se garantiza un servicio transparente, disponibilidad del

capital, asesoramiento presencial y virtual, no hay restricción por parte de

entidades de crédito para la transferencia o recepción de capital, certeza por parte

de entes reguladores sobre los rendimientos obtenidos por este medio que facilita

procesos de SARLAFT.

Desventajas Alternativa 2 (SCB): Acceso al mercado internacional limitado (firmas

listadas en el Mercado Global Colombiano y Mercado Integrado), altos costos de

apertura de cuenta respecto a intermediarios extranjeros, requerimientos mínimos

de capital por operación más altos, costos de comisión por operación más

diferencia en precio del activo (spread), inexistencia de cuentas de prueba o

demo, mercado limitado para realizar operaciones en corto, plataformas en

proceso de implementación, mercados con horario restringido de negociación,

riesgo de contraparte.

En cualquier caso se requiere que el trader cuente con educación suficiente para

tomar decisiones de trading adecuadas ya que el riesgo de mercado es el mismo.

Por tanto, la estructura actual presenta el siguiente comportamiento:

Gráfico 1. Proceso vigente para el acceso a mercados internacionales.

Interpretación: Los

inversionistas buscan

a intermediarios para

acceder al mercado

de preferencia. Los

inversionistas suelen

elegir un Broker

regulado o una SCB

Fuente: Investigadores

que le ofrezca acceso a diferentes mercados desde la misma plataforma de

negociación. El intermediario debe contar con la regulación e infraestructura

requerida para ofrecer un servicio de calidad a los inversionistas, sin embargo el

inversionista puede equivocarse en la escogencia de un broker legal; bajo este

escenario el retorno de capital es improbable y éste no cuenta con el respaldo

jurídico para litigar. El retorno del capital invertido al país es altamente restringido.

Con esto en mente, se procede a presentar un modelo estructural de ámbito

nacional en primera instancia, que permita obtener las ventajas de las dos

alternativas anteriores y disminuir las desventajas considerablemente, sin

necesidad de incrementar costos para los traders independientes, sin excesiva

carga operativa para los intermediarios y con una cobertura más amplia en materia

de regulación por parte de las entidades de control, vigilancia, supervisión y por

supuesto de regulación.

Gráfico 2. Proceso propuesto para el acceso a mercados internacionales.

Interpretación:

Reguladores del

Mercado de Valores

asignan un

organismo que

tenga como objetivo:

el estudio de

intermediarios

internacionales,

certificar la legalidad

de estos y servir

como canal de acceso a traders independientes y cualquier otro tipo de entidad

que quiera invertir en estos mercados. No obstante, los inversionistas mantienen

la autonomía para escoger el Broker que más se ajuste a sus necesidades, incluso

para decidir si desea o no recibir los servicios de esta entidad con el fin de

garantizar la transparencia del modelo; así mismo, se evitará que esta entidad u

organización sea de carácter privado para evitar conflictos de interés.

El convenio entre intermediarios internacionales (Brokers) y la entidad asignada,

que desde ahora llamaremos “Organismo de Cooperación para la Inversión

Internacional (OCII)”, se regirá por las siguientes actividades:

El OCII certifica como Broker autorizado en Colombia a las entidades que ofrecen

este servicio si cumplen con los estándares de calidad definidos por el organismo.

Una vez certificados, el OCII acompañará en todo el proceso a los inversionistas

para que abran sus cuentas de trading con estos Brokers autorizados en un

proceso llamado canalización de clientes, recordando que el inversionista siempre

tendrá la autonomía para escoger su Broker autorizado de preferencia16.

En contraprestación los Brokers realizarán reportes periódicos de operaciones

realizadas por parte de los inversionistas dirigidos a el OCII, para que esta lleve

los controles pertinentes, y se encargarán del suministro necesario de información

para que los inversionistas se capaciten permanentemente en todo lo relacionado

con los mercados, proceso que también apoya el OCII con la participación de

Instituciones de Educación Superior del país y los Puntos de Bolsa de la BVC.

¿Cuál será el beneficio para el mercado de Valores Colombiano?

Además de los mencionados en la sección de ventajas que se pueden clasificar

en: mayor regulación, bajos costos, mayor acceso al mercado y a la tecnología,

mejores servicios y mayor cobertura de la educación financiera; el modelo

pronostica un aumento de las operaciones realizadas a través de este tipo de

plataformas17 y un aumento en la cultura de inversión que repercutirá finalmente

sobre la liquidez del mercado bursátil Colombiano.

16

El OCII también podrá servir como oficina de representación en Colombia para los Brokers. 17

El número de operaciones realizadas en Colombia a través de los sistemas electrónicos de enrutamiento ha venido en crecimiento desde 2009, el cual paso de 53.273 operaciones a 142.542 en septiembre de 2012 (Tirado & Sorzano, 2012).

CONCLUSIONES

El marco regulatorio expuesto en este documento es una herramienta de

fortalecimiento, que permite dar cumplimiento al principio de legalidad a través del

establecimiento de condiciones jurídicas claras que permitan la negociación

adecuada entre inversionistas colombianos e intermediarios internacionales. La

propuesta contribuye en el proceso de protección de los derechos de los

diferentes agentes o participantes de mercado brindando seguridad en aspectos

relacionados con la protección del capital, el manejo adecuado de la información,

la oferta justa, eficiente, eficaz y transparente de las condiciones de inversión y en

todo lo necesario para prevenir cualquier tipo de actividad ilegal.

La norma jurídica propuesta tiene vigencia sobre la estructura actual del mercado

y sobre el modelo estructural propuesto de llegarse a implementar, para ello es

necesario continuar promoviendo la inversión responsable, la educación

financiera, el aumento de la cultura de inversión y la cobertura de la legislación.

La implementación del modelo permitirá mayor acceso a los mercados, costos

más bajos y competitivos respecto a tarifas internacionales, mayor cobertura de la

regulación, mejores servicios, mayor educación, mejor acceso a tecnología,

presencia física en el país, mayor confianza y mejores condiciones para que los

agentes intervinientes mejores sus procesos de SARLAFT.

ANEXOS

ANEXO 1. ACTIVOS E INVERSIONES SOBRE EL PIB EN COLOMBIA 2013.

Fuente: DANE y Superintendencia Financiera de Colombia (2013). Actualidad del sistema financiero colombiano No 14.

ANEXO 2. CAPITALIZACIÓN EN EL MERCADO DE LAS COMPAÑÍAS QUE COTIZAN EN BOLSA.

Fuente: Superintendencia Financiera de Colombia - Dirección de Investigación y Desarrollo (2013). Actualidad del sistema financiero colombiano No 64.

ANEXO 3. PROYECCIÓN EN EL AUMENTO DE OPERACIONES 2012-2026.

Fuente: HSBC. Hong Kong and Shanghai Banking Corporation Limited.

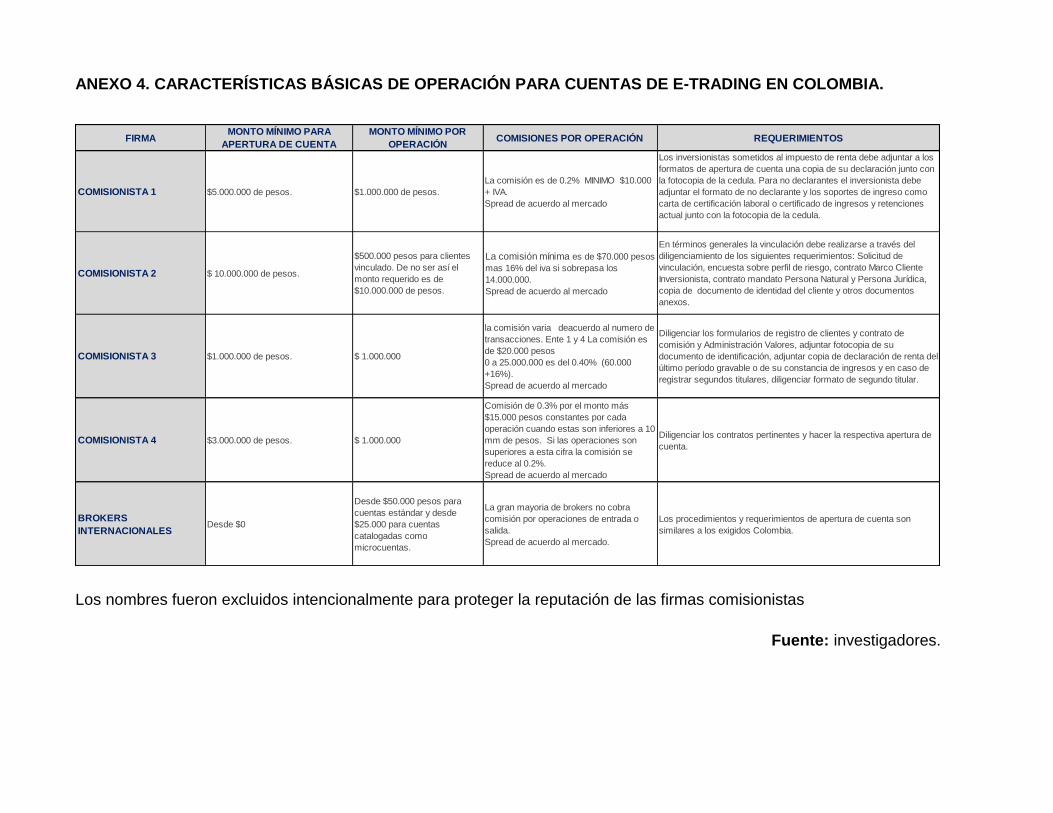

ANEXO 4. CARACTERÍSTICAS BÁSICAS DE OPERACIÓN PARA CUENTAS DE E-TRADING EN COLOMBIA.

Los nombres fueron excluidos intencionalmente para proteger la reputación de las firmas comisionistas

Fuente: investigadores.

FIRMAMONTO MÍNIMO PARA

APERTURA DE CUENTA

MONTO MÍNIMO POR

OPERACIÓNCOMISIONES POR OPERACIÓN REQUERIMIENTOS

COMISIONISTA 1 $5.000.000 de pesos. $1.000.000 de pesos.

La comisión es de 0.2% MINIMO $10.000

+ IVA.

Spread de acuerdo al mercado

Los inversionistas sometidos al impuesto de renta debe adjuntar a los

formatos de apertura de cuenta una copia de su declaración junto con

la fotocopia de la cedula. Para no declarantes el inversionista debe

adjuntar el formato de no declarante y los soportes de ingreso como

carta de certificación laboral o certificado de ingresos y retenciones

actual junto con la fotocopia de la cedula.

COMISIONISTA 2 $ 10.000.000 de pesos.

$500.000 pesos para clientes

vinculado. De no ser así el

monto requerido es de

$10.000.000 de pesos.

La comisión mínima es de $70.000 pesos

mas 16% del iva si sobrepasa los

14.000.000.

Spread de acuerdo al mercado

En términos generales la vinculación debe realizarse a través del

diligenciamiento de los siguientes requerimientos: Solicitud de

vinculación, encuesta sobre perfil de riesgo, contrato Marco Cliente

Inversionista, contrato mandato Persona Natural y Persona Jurídica,

copia de documento de identidad del cliente y otros documentos

anexos.

COMISIONISTA 3 $1.000.000 de pesos. $ 1.000.000

la comisión varia deacuerdo al numero de

transacciones. Ente 1 y 4 La comisión es

de $20.000 pesos

0 a 25.000.000 es del 0.40% (60.000

+16%).

Spread de acuerdo al mercado

Diligenciar los formularios de registro de clientes y contrato de

comisión y Administración Valores, adjuntar fotocopia de su

documento de identificación, adjuntar copia de declaración de renta del

último período gravable o de su constancia de ingresos y en caso de

registrar segundos titulares, diligenciar formato de segundo titular.

COMISIONISTA 4 $3.000.000 de pesos. $ 1.000.000

Comisión de 0.3% por el monto más

$15.000 pesos constantes por cada

operación cuando estas son inferiores a 10

mm de pesos. Si las operaciones son

superiores a esta cifra la comisión se

reduce al 0.2%.

Spread de acuerdo al mercado

Diligenciar los contratos pertinentes y hacer la respectiva apertura de

cuenta.

BROKERS

INTERNACIONALESDesde $0

Desde $50.000 pesos para

cuentas estándar y desde

$25.000 para cuentas

catalogadas como

microcuentas.

La gran mayoria de brokers no cobra

comisión por operaciones de entrada o

salida.

Spread de acuerdo al mercado.

Los procedimientos y requerimientos de apertura de cuenta son

similares a los exigidos Colombia.

NORMATIVIDAD RELACIONADA CON EL

TEMA DE INVESTIGACIÓN

Constitución Política Estatutos de la AMV Ley 226 de 1995 Constitución Política

Ley 1328 de 2009 Reglamento de la AMV Ley 546 de 1999 Ley 27 de 1990

Ley 964 de 2005 Reglamento General de la BVC Ley 1314 de 2009 Ley 964 de 2005

Ley 45 de 1990 Ley 27 de 1990 Ley 1328 de 2009

Ley 32 de 1979 Decreto 1827 de 2012: Decreto 2555 de 2010

Circular Única BVC Decreto 3886 de 2009 Decreto 1827 de 2012:

Ley 510 de 1999Circular Básica Jurídica (Circular

externa 007 de 1996)Reglamento General de la BVC

Decreto 2555 de 2010 Ley 1266 de 2008 Circular Única BVC

Ley 795 de 2003 Ley 35 de 1993Circular Básica Jurídica (Circular

externa 007 de 1996)

NORMATIVIDAD CONSULTADA

NORMATIVIDAD CONSULTADA PARA ESTA INVESTIGACIÓN

ANEXO 5. REGLAMENTACIÓN DEL SISTEMA FINANCIERO COLOMBIANO.

Fuente: Investigadores

BIBLIOGRAFÍA

Autorregulador del Mercado de Valores. (2012). E--Trading: Estrategia, OPeratividad y

Control. E--Trading: Estrategia, Operatividad y Control, (pág. 21). Bogotá.

Autorregulador del Mercado de Valores. (7 de Junio de 2013). AMV. Recuperado el 1 de Junio

de 2013, de Regulación:

http://www.amvcolombia.org.co/index.php?pag=home&id=80|0|0

Autorregulador del Mercado de Valores. (2013). Educación Financiera Para Todos. Conozca y

aprenda a invertir a través de e-trading, (pág. 29). Bogotá.

Banco de la República. (07 de Junio de 2013). Banrep. Recuperado el 01 de Junio de 2013,

de Constitución: http://www.banrep.gov.co/regimen/resoluciones/cp91.pdf

Bolsa de Valores de Colombia. (2008). Circular Única. bogotá, Colombia.

Bolsa de Valores de Colombia. (1 de Junio de 2013). BVC. Recuperado el 7 de Junio de 2013,

de Regulación:

http://www.bvc.com.co/pps/tibco/portalbvc/Home/Regulacion/Mercado_de_Valores/Ley

es?action=dummy

Bolsa de Valores De Colombia. (2013). Reglamento General BVC. Bogotá, Colombia.

Bolsa de Valores de Colombia BVC. (7 de Junio de 2013). Bolsa de Valores de Colombia.

Recuperado el 1 de Junio de 2013, de Regulación:

http://www.bvc.com.co/pps/tibco/portalbvc/Home/Regulacion/Mercado_de_Valores/Ley

es?action=dummy

CEPAL. (2010). Los mercados financieros en AL y el financiamiento de la inversión: Hechos

estilizados y propuesta para una estrategia de desarrollo. Santiago de Chile, Chile.

Congreso de Colombia. (1990). Ley 27 de 1990. Bogotá, Colombia.

Congreso de Colombia. (2005). Ley 964 de 2005. Bogotá, Colombia.

Congreso de la República. (2009). Ley 1328 de 2009. Bogotá, Colombia.

Everis. (16 de Mayo de 2010). http://www.Everis.com. Recuperado el 2 de Junio de 2013, de

http://www.skyscraperlife.com/: http://www.skyscraperlife.com/latin-bar/36373-

comercio-electr%F3nico-evoluci%F3n-y-situaci%F3n-actual-en-latinoam%E9rica-y-el-

mundo.html

IOSCO. (2010). Principles for Direct Electronic Access to Markets. Madrid, España.

Ministerio de Hacieda y crédito Público. (2010). Decreto 2555 de 2010. Bogotá, Colombia.

Ministerio de Hacienda Y Crédito Público. (2012). Decreto 1827 de 2012. Bogotá, Colombia.

Osinergmin. (2008). Libro de Derecho Administrativo.

Superintendecia Financiera. (07 de Junio de 2013). Superfinanciera. Recuperado el 01 de

Junio de 2013, de Normatividad: http://www.superfinanciera.gov.co/

Superintendencia Financiera de Colombia. (1996). Circular Básica Jurídica. Bogotá, Colombia.

Tirado, Á., & Sorzano, F. (2012). E-trading: estrategia, operatividad y control. III Seminario de

Control Interno & Compliance: experiencias y mejores prácticas en el mercado de

activos financieros, (pág. 21). Bogotá.