Grandes bases de datos, pequeños modelos y ... - clmeconomia.jccm.es · discutimos cómo se...

22

Carlo A. Favero y Massimiliano Marcellino Bocconi University, IGIER y CEPR 249 CLM.ECONOMÍA, Nº 4, Primer Semestre de 2004. Págs. 249-270 Grandes bases de datos, pequeños modelos y política monetaria en Europa * . Resumen En los últimos años se puede acceder fácilmente a una considerable cantidad de información acerca del comportamiento de la economía, en forma de grandes bases de datos sobre variables macroeconómicas. Cabe esperar que los gobernadores de los bancos centrales basen sus decisiones en estas grandes bases de datos. A pesar de ello, la profesión académica ha mostrado una clara preferencia por el uso de pequeños modelos para resaltar hechos estilizados y para llevar a cabo ejercicios de simulación de política. La información omitida constituye, por tanto, un problema potencialmente relevante. Las recientes técnicas de series temporales para el análisis de grandes bases de datos han mostrado cómo una enorme cantidad de información puede ser capturada por unos pocos factores. En este artículo combinamos los factores extraídos de grandes bases de datos con modelos a pequeña escala más tradicionales para analizar la política monetaria en Europa. En particular, modelizamos cientos de variables macroeconómicas con un modelo factorial dinámico, resumimos la información con unos pocos factores estimados y los utilizamos como instrumento en la estimación de reglas de Taylor prospectivas y como regresores adicionales en VARs estructurales para evaluar, respectivamente, los determinantes y efectos de la política monetaria. En todos los casos se pueden obtener estimaciones más precisas y en unos pocos casos las estimaciones puntuales también están más en línea con la teoría. Palabras clave: Modelos factoriales, reglas de Taylor, VARs estructurales, política monetaria. Clasificación JEL: E5, E52, E58

Transcript of Grandes bases de datos, pequeños modelos y ... - clmeconomia.jccm.es · discutimos cómo se...

Carlo A. Favero y Massimiliano MarcellinoBocconi University, IGIER y CEPR

249

C L M . E C O N O M Í A , N º 4 , P r i m e r S e m e s t r e d e 2 0 0 4 . P á g s . 2 4 9 - 2 7 0

Grandes bases de datos,pequeños modelos y

política monetaria en Europa*.

ResumenEn los últimos años se puede acceder fácilmente a una considerable cantidad de

información acerca del comportamiento de la economía, en forma de grandes bases de datossobre variables macroeconómicas. Cabe esperar que los gobernadores de los bancos centralesbasen sus decisiones en estas grandes bases de datos. A pesar de ello, la profesión académica hamostrado una clara preferencia por el uso de pequeños modelos para resaltar hechos estilizadosy para llevar a cabo ejercicios de simulación de política. La información omitida constituye, portanto, un problema potencialmente relevante. Las recientes técnicas de series temporales para elanálisis de grandes bases de datos han mostrado cómo una enorme cantidad de informaciónpuede ser capturada por unos pocos factores. En este artículo combinamos los factores extraídosde grandes bases de datos con modelos a pequeña escala más tradicionales para analizar lapolítica monetaria en Europa. En particular, modelizamos cientos de variables macroeconómicascon un modelo factorial dinámico, resumimos la información con unos pocos factores estimadosy los utilizamos como instrumento en la estimación de reglas de Taylor prospectivas y comoregresores adicionales en VARs estructurales para evaluar, respectivamente, los determinantes yefectos de la política monetaria. En todos los casos se pueden obtener estimaciones más precisasy en unos pocos casos las estimaciones puntuales también están más en línea con la teoría.

Palabras clave: Modelos factoriales, reglas de Taylor, VARs estructurales, política monetaria.Clasificación JEL: E5, E52, E58

C L M . E C O N O M Í A

250

AbstractNowadays a considerable amount of information on the behaviour of the economy is readily

available, in the form of large datasets of macroeconomic variables. Central bankers can beexpected to base their decisions on this very large information set. Yet the academic professionhas shown a clear preference for using small models to highlight stylised facts and to implementpolicy simulation exercises. Omitted information is then a potentially relevant problem. Recenttime-series techniques for the analysis of large datasets have shown how a vast amount ofinformation can be captured by few factors. In this paper we combine factors extracted fromlarge datasets with more traditional small scale models to analyze monetary policy in Europe. Inparticular, we model hundreds of macroeconomics variables with a dynamic factor model,summarize the information with a few estimated factors, and use them as instruments in theestimation of forward looking Taylor rules and as additional regressors in structural VARs toevaluate, respectively, the determinants and effects of monetary policy. In all cases more preciseestimates can be obtained, and in a few cases the point estimates also become more in line withtheory.

Key words: Factor models, Taylor rules, structural VARs, monetary policy.JEL Classification: E5, E52, E58

* Agradecemos a Luca Sala y a los participantes en la conferencia CEPR-Banco de Italia sobre “Seguimientodel ciclo económico en la zona Euro”sus comentarios. Incola Zaniboni proporcionó una excelente asistenciainvestigadora. Este artículo es parte del Proyecto de Investigación: “Modelos factoriales y predicciónmacroeconómica” financiado por el Ministerio de Investigación y Educación de Italia (MURST). Traducción: Cristina Ruza Paz-Curbera, Universidad Nacional de Educación a Distancia.

1.- Introducción.Una reciente rama de la literatura econométrica ha

demostrado que las grandes bases de datos macroeconómicaspueden ser apropiadamente modelizadas mediante modelosfactoriales dinámicos, donde los factores pueden ser consideradoscomo un resumen exhaustivo de la información que contienen losdatos, por ejemplo Stock y Watson (2000a y 2000b, SW), Forni yReichlin (1996, 1998) y Forni, Lippi, Hallin y Reichlin (2000, FHLR). Esteenfoque ha sido utilizado con éxito en la predicción de seriestemporales macroeconómicas y en particular de la inflación. Comoextensión natural de la literatura sobre predicción, Bernanke y Boivin(2003) propusieron explotar estos factores en la estimación dereglas de Taylor prospectivas para los Estados Unidos, para simularmejor el comportamiento de los gobernadores de los bancoscentrales, cuyas decisiones están probablemente basadas en unasustancial cantidad de información. En este artículo planteamosextender la interpretación estructural de los modelos factorialesdinámicos en dos direcciones: en primer lugar intentamosproporcionar una evaluación de la importancia de los factores paraentender mejor la política monetaria; en segundo lugarincorporamos los factores en pequeños modelos macroestructurales para evaluar la importancia de su utilización en eldiseño de la política monetaria y medir sus efectos.

Nos limitamos a datos europeos y evaluamos la importancia delos factores para entender mejor la política monetaria utilizando elmismo método que adoptaron Bernanke y Boivin (2003) para el casode los Estados Unidos: comparamos los resultados de la estimaciónde reglas de Taylor prospectivas en un modelo de base (o departida) en el que no están incluidos los factores entre losinstrumentos utilizados para predecir el estado futuro de laeconomía con los obtenidos en un escenario alternativo en el quelos factores sí están incluidos entre tales instrumentos.

Para valorar la implicación de los factores en el diseño de lapolítica monetaria y la evaluación de sus efectos consideramosde nuevo dos escenarios obtenidos mediante la construcción demodelos VAR estructurales para todos los instrumentos utilizadosen las reglas de Taylor prospectivas. El escenario de partida es por

G R A N D E S B A S E S D E D AT O S , P E Q U E Ñ O S M O D E L O S Y P O L Í T I C A M O N E TA R I A E N E U R O PA

251

tanto un modelo VAR estructural estándar para el análisis de lapolítica monetaria, que aumentamos mediante la inclusión defactores en un escenario alternativo. En este marco evaluamos laimportancia de la inclusión de los factores analizando el impacto delos shocks de política monetaria mediante funciones impulso-respuesta y simulaciones dinámicas.

En este artículo se han extraído los factores por el método SWestático basado en componentes principales En un artículorelacionado, Favero, Marcellino y Neglia (2004), comparamos esteplanteamiento con el sugerido por FHLR, encontrando que para estasaplicaciones particulares los factores SW parecían comportarse mejor.

Este artículo está organizado como sigue: en el epígrafe 2pasamos revista a la metodología econométrica y describimos labase de datos que utilizamos. En el epígrafe 3 presentamos losresultados empíricos para Francia, Alemania, Italia y España. En elepígrafe 4 analizamos con más detalle el caso de Alemania, ya queeste país presenta algunas peculiaridades. En el epígrafe 5resumimos los principales resultados obtenidos y proporcionamosalgunas conclusiones.

2.- La comprensiónde la política monetaria en Europa.

En este epígrafe explicamos cómo los factores estimados apartir de grandes bases de datos pueden ser útiles para entender lapolítica monetaria en Europa. En primer lugar describimosbrevemente el amplio conjunto de datos que utilizamos ydiscutimos cómo se construyen los factores. A continuación noscentramos en el papel que juegan los factores estimados en laespecificación y estimación de reglas de Taylor y VARs estructuralesa pequeña escala.

2.1. Los datos y los factores.

La base de datos que adoptamos procede de Marcellino, Stockand Watson (2000, 2003), a quienes nos remitimos para informaciónadicional, detalles sobre las transformaciones de los datos y lista devariables completa. La base de datos incluye los principales

C L M . E C O N O M Í A

252

indicadores económicos de la OCDE, con carácter mensual, para elperíodo 1982:1–1997:8 para todos los países integrantes de la EMUen el año 2000. Contiene alrededor de 50 variables para cada país,entre otras producción industrial y ventas (desagregadas segúnlos principales sectores), órdenes de compra en el sectormanufacturero; empleo, paro, horas trabajadas y costes laboralesunitarios, precios de consumo, de producción y al por mayor(desagregados por tipos de bienes); varios agregados monetarios(M1, M2 y M3), ahorro y crédito a la economía; tipos de interés acorto y largo plazo y un índice bursátil; el tipo de cambio efectivo yel tipo de cambio con el dólar americano; varios componentes de labalanza de pagos y un miscellanea de otras variables.

Para modelizar estas variables utilizamos un modelo factorial,cuya formulación estándar es

donde Ft es un vector rx1 de factores comunes, cuyas cargasfactoriales están agrupadas en la matriz Nxr Λ, et es un vector Nx1de perturbaciones idiosincrásicas, N es el número de variablesobjeto de análisis, mucho mayor que r, y t = 1, ..... , T. Nótese que estarepresentación es válida también para modelos en los quedepende de los valores retardados de los factores, véase SW paramás detalles.

SW mostraron que los factores pueden estimarseconsistentemente mediante las primeras r componentes principalesde X incluso en presencia de pequeños cambios en la matrizde cargas Λ. Para que esto sea así, es importante que el número defactores estimados, k, sea mayor o igual que el número verdadero, r.Bai and Ng (2002) propusieron un conjunto de criterios de selecciónpara la elección de k que son generalizaciones de los criterios BIC yAIC. Para la base de datos de la EMU, se seleccionaron sólo 4 ó 5factores. Supondremos k = 6 por seguridad. También merece lapena poner de manifiesto que los factores no están identificados deforma única, pero esto no supone ningún problema en nuestrocontexto porque no abordaremos la interpretación estructural delos factores estimados.

G R A N D E S B A S E S D E D AT O S , P E Q U E Ñ O S M O D E L O S Y P O L Í T I C A M O N E TA R I A E N E U R O PA

253

Xt = ΛFt + et , (1)

Consideraremos dos tipos de factores. El primer tipo se obtienede un modelo donde Xt incluye todas las variables de la base dedatos. El segundo es específico para cada país, es decir, Xt incluyesólo las variables correspondientes a un determinado país.Marcellino et al. (2000) denominan a los primeros factorescombinados y a los últimos factores específicos de cada país. Ponende manifiesto que la correlación entre los factores combinados y losfactores específicos es bastante alta, lo que sugiere una sustancialhomogeneidad en el área EMU. Aún así, todavía se detectan algunasdiferencias por lo que se hace necesaria una evaluación de losméritos relativos de los tipos de factores alternativos.

2.2. Reglas de Taylor.

Los factores estimados son particularmente útiles para lapredicción de la inflación. Por tanto, pueden utilizarse para generarlas predicciones de inflación incluidas en una regla de Taylorprospectiva. Más concretamente, siguiendo a Clarida, Gali y Gertler(1998, CGG), supondremos que la regla de Taylor para Alemaniaadopta la forma

donde r*t es el tipo de interés nominal objetivo, r es el tipo deequilibrio, π e

t+12 es la predicción de inflación a un año realizada en elperiodo t, yt es la producción real, y π ∗

t e y*t son los niveles deseadosde inflación y producción. El parámetro β indica si el tipo de interésreal objetivo se ajusta para estabilizar la inflación (β > 1) o paraacomodarse a ella ( β < 1), mientras que γ mide la reacción delbanco central a fluctuaciones en la producción1.

En el caso de Francia, Italia y España es necesario realizaralgunas modificaciones en (2) para capturar su compromisoa permanecer en el ERM y, posteriormente, a integrar la EMU.En particular, suponemos que la tasa de inflación objetivo coincidecon la alemana, y que se sigue la política monetaria del Bundesbank.

C L M . E C O N O M Í A

254

r*t = r +β (π et+12 -π*t ) + γ ( yt - y*t ), (2)

1) De hecho, γ es una convolución de los parámetros que describen la estructura de la economía y de losque describen las preferencias del banco central respecto a la estabilización de la producción (véase, porejemplo, Favero-Rovelli, 2003).

En consecuencia, las reglas de Taylor para estos tres países puedenescribirse como sigue:

donde los subíndices i indican el país y rt es el tipo de interésalemán.

Suponemos entonces que en todos los países el tipo de interésse adapta parcialmente al tipo objetivo r*, por lo que

donde el parámetro de suavizado parámetro ρ satisface 0≤ρ≤1, y υt

, es un shock de tipo de interés.

Combinando (2) y (4), y sustituyendo las predicciones por losvalores reales, se tiene para Alemania que

donde α = (1-ρ)r y εt = (1-ρ)β(π et+12-πt+12 )+υt . Para los demás países

Como medida de π *t utilizamos el objetivo de inflación oficialde Alemania, mientras que la producción potencial y *t es la serie deproducción observada suavizada con el filtro (asimétrico) deHodrick-Prescott. Para el tipo de interés utilizamos el tipo a tresmeses, en particular el Fibor para Alemania, el Pibor para Francia, yel interbancario para Italia y España.

Los parámetros α, β, γ y ρ en (5) y (6) se estiman por GMM,apropiadamente corregido de la presencia de un componente MAen los errores, para la muestra 1983:1-1997:8 para todos los países,

G R A N D E S B A S E S D E D AT O S , P E Q U E Ñ O S M O D E L O S Y P O L Í T I C A M O N E TA R I A E N E U R O PA

255

r*it = rt +β (π eit +12 - π*t ) + γ ( yit - y*it ), (3)

rt = (1-ρ) r*t + ρ rt-1 + υt , (4)

rt = α + (1-ρ) β (π t+12 - π*t ) +(1-ρ)γ (yt - y*t )+ ρ rt-1 + εt , (5)

rit = (1-ρ) rt + (1-ρ)β(πit+12 -π*t ) + (1-ρ)γ (yit - y*it ) + ρrit-1 +εit . (6)

excepto para España donde la información comienza en 1984:22. Elconjunto de instrumentos básico imita la elección en CGG e incluyevalores retardados de los regresores, de la variable dependiente, deun índice de precios de las materias primas, y del tipo de cambioreal con el dólar americano. A este conjunto le añadimos los factoresestimados, lo que se justifica por su utilidad para predecir lainflación. Por consiguiente, el conjunto de instrumentos ampliadodebería dar lugar a estimaciones más precisas de los coeficientes dela regla de Taylor 3.

Los factores podrían jugar un papel incluso más importante enlas reglas de Taylor. Los bancos centrales podrían reaccionar no sóloa la inflación esperada y al gap de producción sino también a otrasvariables de la economía, sintetizadas por los factores. Si es este elcaso, los coeficientes estimados en las reglas de Taylor tradicionalesno sólo son ineficientes sino también insesgados debido a unproblema de omisión de variables. El procedimiento que proponenBernanke y Boivin (2003) para evaluar este problema potencial deomisión de variables consiste en contrastar en la regla de Taylor lasignificatividad de los valores ajustados del tipo de interésrecursivamente regresados sobre los factores.

Por tanto, estimamos las ecuaciones

para Alemania, y

C L M . E C O N O M Í A

256

rt = α+(1-ρ) β(πt+12 -π*t ) +(1-ρ)γ (yt-y*t)+ ρrt-1 +ηrt+εt , (7)

rit = (1-ρ) rt+(1-ρ)β(πit+12 - π*t )+(1-ρ)γ (yit- y*it )+ ρrit-1+ ηrt+εit , (8)

2) La elección del punto de partida de la información puede afectar a la precisión de los coeficientesestimados. Por ejemplo, pudimos reproducir los resultados de CGG para Alemania comenzando laestimación en 1978, y no en 1982, lo cual llevó a errores estándar sustancialmente mayores. Ello se debeprobablemente a la presencia de valores extremos al principio del período de estimación, que se reflejanen residuos muy grandes. Nuestra elección del período muestral pretende evitar estos efectos “arranque”.Nuestros resultados también difieren de los de Mihov (2001), porque éste utiliza datos trimestrales y unaespecificación alternativa para la función de reacción. 3) No está claro si el conjunto de información ampliado debería incluir o no valores contemporáneos de losinstrumentos. Nuestros resultados son robustos a esta inclusión.

donde πt +12 es la inflación estimada a partir de una regresión deπt+12 sobre los instrumentos, incluyendo los factores, mientras que rt

es el valor estimado a partir de

y contrastamos si η = 0 mediante un test t robusto. Siguiendoa Bernanke y Boivin (2003) η rt puede ser considerado como un"exceso de respuesta".

2.3. VARs estructurales.

El planteamiento más estándar para evaluar los efectos de lapolítica monetaria es el cálculo de la respuesta dinámica de lasvariables macroeconómicas clave a shocks monetarios utilizandomodelos VAR estructurales. Nosotros estimamos modelos VAR departida para los países europeos con una especificación consistentecon las reglas de Taylor prospectivas descritas en el subepígrafeprecedente. Concretamente, el modelo básico es

donde el vector Xt contiene el gap de producción interna, lainflación interna, la inflación de precios de los bienes deconsumo, y el tipo de cambio dólar americano-marco alemán enel caso de Alemania, mientras que para los otros tres paíseseuropeos el tipo de cambio dólar americano-marco alemán sesustituye por el tipo de cambio de la moneda local frente almarco alemán, y los tipos de intervención alemanes. El tipo deinterés oficial doméstico es it . Posteriormente consideramos unescenario alternativo basado en la inclusión de los factorescomo regresores exógenos en los VAR 4.

La especificación de la longitud del retardo se elige de formaque sea consistente con la especificación de los instrumentos en lasreglas de Taylor prospectivas estimadas en el epígrafe precedente.

G R A N D E S B A S E S D E D AT O S , P E Q U E Ñ O S M O D E L O S Y P O L Í T I C A M O N E TA R I A E N E U R O PA

2574) En los resultados que se presentan en el artículo condicionamos a los factores contemporáneos pero seobtienen resultados similares con sus valores retardados.

rt = α Ft-1 + ut ,

Xt Xt-1 utA = A(L) + , (9)it it-1 u mt[[[ ]]]

Nosotros sólo estamos interesados en la identificación de shocks depolítica monetaria, y de nuevo los identificamos consistentementecon los instrumentos en las reglas de Taylor. Por consiguiente, dadala disposición de variables especificada más arriba, A es una matriztriangular inferior 5. Las ecuaciones de los tipos de intervenciónpueden interpretarse como una forma reducida de las reglas deTaylor prospectivas. El Gráfico 1, que proporciona los residuos de lasreglas de Taylor y los residuos del VAR para los cuatro países denuestro interés, validan claramente nuestra interpretación.

C L M . E C O N O M Í A

258

-3

-2

-1

0

1

2

3

4

1984 1986 1988 1990 1992 1994 1996

RESTAY_CGGRESVAR_CGGRESVAR_CSPL

-3

-2

-1

0

1

2

3

4

1984 1986 1988 1990 1992 1994 1996

RESTAY_CGGRESVAR_CGGRESVAR_CSPL

-1.2

-0.8

-0.4

0.0

0.4

0.8

1.2

1984 1986 1988 1990 1992 1994 1996

RESTAY_CGGRESVAR_CGGRESVAR_CSPL

ALEMANIA

-2

-1

0

1

2

3

1984 1986 1988 1990 1992 1994 1996

RESTAY_CGGRESVAR_CGGRESVAR_CSPL

FRANCIA

ITALIA ESPA�A

Gráfico 1:Residuos de las reglas de Taylor,

VARs sin factores y VARs con factores.

Notas: Cada gráfico presenta tres medidas de shocks de política monetaria: los residuos de las ecuacionesdel tipo oficial en el modelo VAR de partida con el conjunto CGG de variables (RESVAR_BL), de un VARalternativo con factores específicos de cada país y factores combinados (RESVAR_CSPL), y de la regla deTaylor estimada con el conjunto CGG de instrumentos (RESTAY_CGG) (las series de residuos de los diferentesmodelos son casi idénticas).

5) Los resultados son similares cuando el tipo oficial germano no reacciona contemporáneamente acualquiera de las variables, y todos los tipos oficiales no germanos reaccionan contemporáneamente sóloal tipo oficial germano.

Podemos evaluar la importancia "económica" de la inclusiónde los factores en el VAR atendiendo a la respuesta del gap deproducción y la inflación a la política monetaria doméstica en elescenario de partida y en el escenario alternativo. Como en el casode las reglas de Taylor, se puede esperar una reducción en laincertidumbre, entendiendo por tal intervalos de confianza másestrechos alrededor de las estimaciones puntuales de las respuestas,pero también un patrón distinto en las respuestas puntuales.

Finalmente, un instrumento alternativo para la evaluación de losefectos de los shocks monetarios en la economía es la simulacióndinámica del siguiente modelo para cada uno de los países de interés:

El vector Xt contiene todas las variables incluidas en el VAR en lasituación de partida, y en el escenario alternativo las variables puedenreaccionar a los factores. Nótese que mantenemos los shocks a todas lasvariables en el vector Xt en la simulación dinámica pero excluimos losshocks en la ecuación del tipo de interés. La diferencia entre el gap deproducción (verdadero y simulado) y la inflación (también verdadera ysimulada) proporciona una medida de los efectos de los shocks monetarios.La magnitud de esta diferencia con y sin los factores en los VAR, y sudesviación típica, constituye otra medida de la relevancia de los factores.

3.- Resultados.En este epígrafe presentamos los resultados obtenidos de la

estimación de reglas de Taylor y VARs estructurales con y sin factores paraAlemania, Francia, Italia y España.

Comenzando con las reglas de Taylor, consideramos la incorporaciónsucesiva de cuatro conjuntos de factores al conjunto estándar deinstrumentos descrito en el epígrafe precedente. Primeramente losfactores específicos de cada país (CS). En segundo lugar los factorescombinados (PL4) que se extraen tras unir las bases de datos de cada unode los países objeto de análisis. En tercer lugar los factores combinados (PL)extraídos de la base de datos de los 11 países originariamente en la EMU.

G R A N D E S B A S E S D E D AT O S , P E Q U E Ñ O S M O D E L O S Y P O L Í T I C A M O N E TA R I A E N E U R O PA

259

Xt Xt-1 utA = A(L) + . (10)it it-1 [[[ ]]]

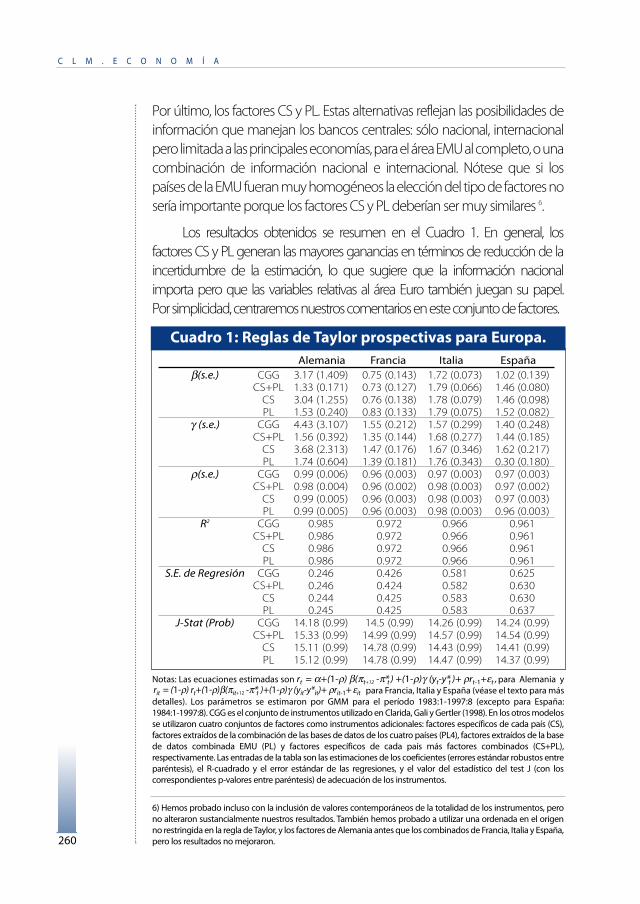

Por último, los factores CS y PL. Estas alternativas reflejan las posibilidades deinformación que manejan los bancos centrales: sólo nacional, internacionalpero limitada a las principales economías, para el área EMU al completo, o unacombinación de información nacional e internacional. Nótese que si lospaíses de la EMU fueran muy homogéneos la elección del tipo de factores nosería importante porque los factores CS y PL deberían ser muy similares 6.

Los resultados obtenidos se resumen en el Cuadro 1. En general, losfactores CS y PL generan las mayores ganancias en términos de reducción de laincertidumbre de la estimación, lo que sugiere que la información nacionalimporta pero que las variables relativas al área Euro también juegan su papel.Por simplicidad, centraremos nuestros comentarios en este conjunto de factores.

C L M . E C O N O M Í A

260

Cuadro 1: Reglas de Taylor prospectivas para Europa.Alemania Francia Italia España

β(s.e.) CGG 3.17 (1.409) 0.75 (0.143) 1.72 (0.073) 1.02 (0.139)CS+PL 1.33 (0.171) 0.73 (0.127) 1.79 (0.066) 1.46 (0.080)

CS 3.04 (1.255) 0.76 (0.138) 1.78 (0.079) 1.46 (0.098)PL 1.53 (0.240) 0.83 (0.133) 1.79 (0.075) 1.52 (0.082)

γ (s.e.) CGG 4.43 (3.107) 1.55 (0.212) 1.57 (0.299) 1.40 (0.248)CS+PL 1.56 (0.392) 1.35 (0.144) 1.68 (0.277) 1.44 (0.185)

CS 3.68 (2.313) 1.47 (0.176) 1.67 (0.346) 1.62 (0.217)PL 1.74 (0.604) 1.39 (0.181) 1.76 (0.343) 0.30 (0.180)

ρ(s.e.) CGG 0.99 (0.006) 0.96 (0.003) 0.97 (0.003) 0.97 (0.003)CS+PL 0.98 (0.004) 0.96 (0.002) 0.98 (0.003) 0.97 (0.002)

CS 0.99 (0.005) 0.96 (0.003) 0.98 (0.003) 0.97 (0.003)PL 0.99 (0.005) 0.96 (0.003) 0.98 (0.003) 0.96 (0.003)

R2 CGG 0.985 0.972 0.966 0.961CS+PL 0.986 0.972 0.966 0.961

CS 0.986 0.972 0.966 0.961PL 0.986 0.972 0.966 0.961

S.E. de Regresión CGG 0.246 0.426 0.581 0.625CS+PL 0.246 0.424 0.582 0.630

CS 0.244 0.425 0.583 0.630PL 0.245 0.425 0.583 0.637

J-Stat (Prob) CGG 14.18 (0.99) 14.5 (0.99) 14.26 (0.99) 14.24 (0.99)CS+PL 15.33 (0.99) 14.99 (0.99) 14.57 (0.99) 14.54 (0.99)

CS 15.11 (0.99) 14.78 (0.99) 14.43 (0.99) 14.41 (0.99)PL 15.12 (0.99) 14.78 (0.99) 14.47 (0.99) 14.37 (0.99)

6) Hemos probado incluso con la inclusión de valores contemporáneos de la totalidad de los instrumentos, perono alteraron sustancialmente nuestros resultados. También hemos probado a utilizar una ordenada en el origenno restringida en la regla de Taylor, y los factores de Alemania antes que los combinados de Francia, Italia y España,pero los resultados no mejoraron.

Notas: Las ecuaciones estimadas son para Alemania ypara Francia, Italia y España (véase el texto para más

detalles). Los parámetros se estimaron por GMM para el período 1983:1-1997:8 (excepto para España:1984:1-1997:8). CGG es el conjunto de instrumentos utilizado en Clarida, Gali y Gertler (1998). En los otros modelosse utilizaron cuatro conjuntos de factores como instrumentos adicionales: factores específicos de cada país (CS),factores extraídos de la combinación de las bases de datos de los cuatro países (PL4), factores extraídos de la basede datos combinada EMU (PL) y factores específicos de cada país más factores combinados (CS+PL),respectivamente. Las entradas de la tabla son las estimaciones de los coeficientes (errores estándar robustos entreparéntesis), el R-cuadrado y el error estándar de las regresiones, y el valor del estadístico del test J (con loscorrespondientes p-valores entre paréntesis) de adecuación de los instrumentos.

rt = α+(1-ρ) β(πt+12 -π*t ) +(1-ρ)γ (yt-y*t )+ ρrt-1+εt ,rit = (1-ρ) rt+(1-ρ)β(πit+12 -π*t )+(1-ρ)γ (yit-y*it)+ ρrit-1+ εit

La conclusión más notable es que para todos los países y todos loscoeficientes la incorporación de los factores al conjunto deinstrumentos incrementa sustancialmente la precisión de lasestimaciones, medida ésta por su desviación típica. Las ganancias están,generalmente, en el rango del 10-20%, siendo mayor para Alemania.

Respecto a los parámetros estimados, el valor de β (elparámetro relativo a la inflación) es mayor que la unidad para todoslos países excepto Francia, lo que sugiere que el tipo de interés realobjetivo se ajusta para estabilizar la inflación. El valor de β es de 1.79para Italia, 1.46 para España, 1.33 para Alemania y 0.73 para Francia.Los tres primeros coeficientes son además significativamentedistintos de uno.

En segundo lugar, los valores estimados de γ son mayores queuno y de tamaño similar para todos los países: 1.68 para Italia, 1.56para Alemania, 1.44 para España y 1.35 para Francia. Con todo, loserrores estándar de estas estimaciones puntuales son en generalmás grandes que los correspondientes a β.

Tercero, el valor estimado de ρ es también muy parecido entodos los países, estando ubicado en un rango 0.96-0.98. Estas cifrasindican un ajuste muy lento de los tipos de intervención a susobjetivos.

Los valores del R2 ajustado están en el rango 0.96-0.99, yel test J de la validez de los instrumentos nunca rechazala hipótesis nula. Resulta interesante percatarse de que lainclusión de los factores en los conjuntos de instrumentos noaltera sustancialmente la desviación típica de las regresiones.Dado que en nuestros modelos estimados los términos deerror son εi,t = (1-ρi ) βi (π e

i,t +12 -πi,t +12 )+υi,t , lo anterior puedeexplicarse por el muy elevado valor de todos los ρi . Noobstante, para nosotros es importante determinar si el elevadovalor de los ρi es el único factor que está detrás de estacircunstancia. De hecho, otra potencial explicación es que lainclusión de factores en el conjunto de información tiene unimpacto limitado sobre la predicción de la inflación a un año.La estimación explícita del modelo para la inflación aventicuatro meses implícita en nuestro planteamiento GMMmuestra que la inclusión de factores lleva a una reducción delerror estándar desde 0.90 a 0.76 para Alemania, desde 0.43 a

G R A N D E S B A S E S D E D AT O S , P E Q U E Ñ O S M O D E L O S Y P O L Í T I C A M O N E TA R I A E N E U R O PA

261

0.37 para Francia, desde 1.08 a 0.75 para Italia y desde 1.03 a0.76 para España.

En el Cuadro 2 se presentan los resultados del análisis del"exceso de respuesta". Dicho análisis pone de manifiesto que rt

únicamente es significativo en el caso de Francia y Alemania, dondelas principales consecuencias de su inclusión en la regla de Taylorson que el gap de producto deja de ser significativo y que resultaafectado el valor del coeficiente relativo a la inflación esperada,siendo mayor para Francia y menor para Alemania. Aún así, lamejora en el ajuste de las reglas de Taylor es muy pequeña en todoslos países.

Los resultados hasta aquí obtenidos destacan laimportancia de la información contenida en las grandes basesde datos para la estimación de las reglas de Taylor, e indicanque estas últimas proporcionan una buena pista acerca delcomportamiento de los bancos centrales europeos en elperíodo considerado. Ahora procedemos a evaluar en quémedida la inclusión de los factores en pequeños modelosmacro modifican nuestra comprensión de los efectos de lapolítica monetaria. Para dar una respuesta a esta cuestióncalculamos la función impulso-respuesta de los VARsestructurales con y sin los factores (CS + PL) siguiendo lametodología esbozada en el epígrafe precedente.

C L M . E C O N O M Í A

262

Cuadro 2: Análisis del “exceso de respuesta”.β(s.e.) γ (s.e.) ρ(s.e.) η(s.e.) R2 S.E. de Regresión

Alemania 0.43 0.14 0.89 0.78* 0.987 0.235(0.189) (0.102) (0.037) (0.125)

Francia 1.10 0.24 0.90 0.18* 0.974 0.414(0.192) (0.341) (0.027) (0.050)

Italia 1.44 0.36 0.95 0.08 0.967 0.572(0.734) (0.434) (0.025) (0.261)

España -1.13 1.23 0.96 0.65 0.963 0.612(2.102) (1.392) (0.039) (0.490)

* Significativo al nivel del 1%.

Notas: Las ecuaciones estimadas son para Alemania ypara Francia, Italia y España (véase el texto

para más detalles). Los parámetros se estimaron por OLS para el período 1983:1-1997:8 (excepto paraEspaña: 1984:1-1997:8). CGG es el conjunto de instrumentos utilizado en Clarida, Gali y Gertler (1998).Las entradas de la tabla son las estimaciones de los coeficientes (errores estándar robustos entreparéntesis), el R-cuadrado y el error estándar de las regresión.

rt = α+(1-ρ) β(πt+12 -π*t ) +(1-ρ)γ (yt-y*t)+ ρrt-1+ ηrt +εt

rit = (1-ρ) rt+(1-ρ)β(πit+12 -π*t ) + (1-ρ)γ (yit-y*it) +ρrit-1 + ηrt +εit

G R A N D E S B A S E S D E D AT O S , P E Q U E Ñ O S M O D E L O S Y P O L Í T I C A M O N E TA R I A E N E U R O PA

263

-.4

-.2

.0

.2

.4

.6

.8

5 10 15 20 25 30 35 40 45 50-.4

-.2

.0

.2

.4

.6

.8

5 10 15 20 25 30 35 40 45 50

-.2

-.1

.0

.1

.2

.3

.4

5 10 15 20 25 30 35 40 45 50-.2

-.1

.0

.1

.2

.3

.4

5 10 15 20 25 30 35 40 45 50

-.2

-.1

.0

.1

.2

.3

.4

.5

.6

5 10 15 20 25 30 35 40 45 50-.2

-.1

.0

.1

.2

.3

.4

.5

.6

5 10 15 20 25 30 35 40 45 50

VAR sin factores VAR con factores

Grap

de pr

oduc

toTa

sa de

infla

ci�n

Tipo o

ficial

Gráfico 2: Respuestas a un shockde una desviación típica en el tipo de interés

oficial nacional-Alemania.

-.4

-.3

-.2

-.1

.0

.1

.2

.3

5 10 15 20 25 30 35 40 45 50-.4

-.3

-.2

-.1

.0

.1

.2

.3

5 10 15 20 25 30 35 40 45 50

-.1

.0

.1

.2

.3

5 10 15 20 25 30 35 40 45 50

-.1

.0

.1

.2

.3

5 10 15 20 25 30 35 40 45 50

-.3

-.2

-.1

.0

.1

.2

.3

.4

.5

.6

5 10 15 20 25 30 35 40 45 50-.3

-.2

-.1

.0

.1

.2

.3

.4

.5

.6

5 10 15 20 25 30 35 40 45 50

VAR sin factores VAR con factores

Grap

de pr

oduc

toTa

sa de

infla

ci�n

Tipo o

ficial

Gráfico 3: Respuestas a un shockde una desviación típica en el tipo de interés

oficial nacional-Francia.

Notas: Los gráficos proporcionan las estimaciones puntuales y los intervalos de confianza de las respuestasal impulso en el modelo de partida con el conjunto CGG de variables y en el VAR alternativo con factoresespecíficos de cada país y factores combinados.

C L M . E C O N O M Í A

264

-.6

-.4

-.2

.0

.2

.4

.6

5 10 15 20 25 30 35 40 45 50-.6

-.4

-.2

.0

.2

.4

.6

5 10 15 20 25 30 35 40 45 50

-.3

-.2

-.1

.0

.1

.2

5 10 15 20 25 30 35 40 45 50-.3

-.2

-.1

.0

.1

.2

5 10 15 20 25 30 35 40 45 50

-.4

-.2

.0

.2

.4

.6

.8

5 10 15 20 25 30 35 40 45 50-.4

-.2

.0

.2

.4

.6

.8

5 10 15 20 25 30 35 40 45 50

VAR sin factores VAR con factoresGr

ap de

prod

ucto

Tasa

de in

flaci�

nTip

o ofic

ial

Gráfico 4: Respuestas a un shockde una desviación típica en el tipo de interés

oficial nacional-Italia.

-.6

-.4

-.2

.0

.2

.4

.6

5 10 15 20 25 30 35 40 45 50-.6

-.4

-.2

.0

.2

.4

.6

5 10 15 20 25 30 35 40 45 50

-.3

-.2

-.1

.0

.1

.2

5 10 15 20 25 30 35 40 45 50-.3

-.2

-.1

.0

.1

.2

5 10 15 20 25 30 35 40 45 50

-0.8

-0.4

0.0

0.4

0.8

1.2

5 10 15 20 25 30 35 40 45 50-0.8

-0.4

0.0

0.4

0.8

1.2

5 10 15 20 25 30 35 40 45 50

VAR sin factores VAR con factores

Grap

de pr

oduc

toTa

sa de

infla

ci�n

Tipo o

ficial

Gráfico 5: Respuestas a un shockde una desviación típica en el tipo de interés

oficial nacional-España.

Notas: Los gráficos proporcionan las estimaciones puntuales y los intervalos de confianza de las respuestasal impulso en el modelo de partida con el conjunto CGG de variables y en el VAR alternativo con factoresespecíficos de cada país y factores combinados.

G R A N D E S B A S E S D E D AT O S , P E Q U E Ñ O S M O D E L O S Y P O L Í T I C A M O N E TA R I A E N E U R O PA

265

En los Gráficos 2-5 se presentan para cada país las estimacionespuntuales de las distintas respuestas al impulso junto con susintervalos de confianza del 95%. El análisis comparativo de lasrespuestas al impulso muestra en primer lugar que paraprácticamente todos los países, variables y horizontes hay unareducción en los errores estándar de las respuestas estimadas, quees particularmente grande en el caso de la respuesta de la inflación.Además, para todos los países la inclusión de los factores lleva a laeliminación del puzzle de precios, de forma similar a lo que Bernankey Boivin (2003) pusieron de manifiesto para el caso de EstadosUnidos 7. La respuesta del producto es, en cambio, bastante similar,mientras que en general con los factores decrece la persistencia delos efectos sobre el tipo de interés.

Pasemos a discutir ahora las consecuencias que se derivan dela simulación dinámica de los VARs. Los resultados se muestran enel Gráfico 6, que proporciona para cada país la trayectoria de lostipos oficiales simulados, el gap de producto y la inflación con y sinfactores, junto con las variables observadas.

-12

-8

-4

0

4

8

1984 1986 1988 1990 1992 1994 1996-2

-1

0

1

2

3

4

5

6

7

1984 1986 1988 1990 1992 1994 19963

4

5

6

7

8

9

10

1984 1986 1988 1990 1992 1994 1996

-5

-4

-3

-2

-1

0

1

2

3

1984 1986 1988 1990 1992 1994 19962

4

6

8

10

12

14

1984 1986 1988 1990 1992 1994 19960

2

4

6

8

10

12

1984 1986 1988 1990 1992 1994 1996

-12

-8

-4

0

4

8

1984 1986 1988 1990 1992 1994 19960

4

8

12

16

20

1984 1986 1988 1990 1992 1994 19966

8

10

12

14

16

18

20

1984 1986 1988 1990 1992 1994 1996

-6

-4

-2

0

2

4

6

1984 1986 1988 1990 1992 1994 19960

2

4

6

8

10

12

14

1984 1986 1988 1990 1992 1994 19964

8

12

16

20

24

1984 1986 1988 1990 1992 1994 1996

Gap de producto Tasa de inf laci�n Tipo of ic ia l

ALEM

ANIA

FRAN

CIA

ITAL

IAES

PA�A

Gráfico 6: Una evaluación alternativa de los efectos de los shocks monetarios.

7) Nótese que las respuestas básicas para Alemania son similares a las que se pueden encontrar en Bernanke yBoivin utilizando el tipo de interés a corto plazo.

Notas: Cada gráfico proporciona las trayectorias simuladas a partir del modelo básico (modelo CGG líneade puntos) y del escenario alternativo con factores específicos de cada país y factores combinados (líneadiscontinua) junto con las variables verdaderas (línea azul gruesa).

C L M . E C O N O M Í A

266

La inclusión de los factores no pareció generar unaconsiderable diferencia en la trayectoria de los tipos oficiales entodos los países, con la notable excepción de Alemania, donde esmucho más suave cuando se simula el modelo sin factores. Sinembargo, tal suavización no es una propiedad de los datosobservados. Resulta interesante observar que la comparación de losdatos reales y simulados para otros países pone de manifiesto quelas desviaciones más relevantes entre los dos tipos de seriestuvieron lugar con las crisis monetarias, es decir, en 1992 cuando lapolítica monetaria tuvo que ser inesperadamente rigurosa paracombatir la crisis. Las diferencias entre el escenario de partida y elalternativo son incluso menos importantes en la simulación devariables macroeconómicas, cuyo comportamiento tiene una fuertedependencia de los shocks no monetarios y es muy poco sensible alos shocks monetarios, tal y como señala la literatura sobre lacuestión. Las mayores diferencias se dan para la inflación enAlemania, donde las cifras reales están más cerca de las simuladascuando se incluyen los factores CS-PL en el modelo.

Cuadro 3: Variables macroeconómicas reales y simuladas.

Var (Rt ) 4.02 0,41 3.53 3.09 2.57E (πt ) 2.41 2.00 2.40 2.38 2.38

E (yt - y *t )2 4.20 3.82 4.07 4.03 4.27

E (πt - π *t )2 2.26 1.56 2.15 2.15 1.70

Var (Rt ) 6.42 5.34 5.85 6.32 6.23E (πt ) 3.57 3.45 3.55 3.58 3.57

E (yt - y *t )2 1.77 1.73 1.63 1.66 1.56

E (πt - π *t )2 5.23 4.88 5.20 5.22 5.18

Var (Rt ) 9.72 8.47 8.84 8.36 8.64E (πt ) 6.34 6.46 6.34 6.39 6.32

E (yt - y *t )2 5.31 5.01 5.06 5.06 5.07

E (πt - π *t )2 22.31 23.15 22.34 22.69 22.61

Var (Rt ) 13.80 10.05 10.77 11.16 11.86E (πt ) 6.51 6.47 6.54 6.43 6.52

E (yt - y *t )2 4.74 4.87 4.86 4.78 4.72

E (πt - π *t )2 21.65 21.43 21.93 21.47 21.61

Reales CGG Factores CS+PL Factores CS Factores PL

Alemania

Francia

Italia

España

Notas: El período muestral es 1984:1-1997:8. Rt es el tipo de intervención nacional, y*t es la producción

potencial calculada como la producción observada suavizada por el filtro de Hodrick-Prescott y π*t es el

objetivo oficial de inflación para Alemania.

Los momentos relevantes de la inflación, el gap de producto y el tipooficial se resumen en el Cuadro 3 para las series verdaderas y simuladas,utilizando los distintos tipos de factores en los VARs. Las cifras contenidas enla Tabla muestran que sería muy difícil sostener que la inclusión de factoresdinámicos en pequeños modelos estructurales tiene, en términoscuantitativos, implicaciones relevantes para el análisis de los efectos de losshocks de política monetaria. No obstante, la inclusión de los factores lleva auna considerable reducción de la incertidumbre en torno a las seriessimuladas, como indica el Gráfico 7 donde se presentan los intervalos deconfianza del 95% de las series simuladas a partir del modelo básico o departida sin factores y a partir del modelo aumentado con los factoresespecíficos de cada país y con los factores combinados.

G R A N D E S B A S E S D E D AT O S , P E Q U E Ñ O S M O D E L O S Y P O L Í T I C A M O N E TA R I A E N E U R O PA

267

-16

-12

-8

-4

0

4

8

12

1984 1986 1988 1990 1992 1994 1996-8

-4

0

4

8

12

1984 1986 1988 1990 1992 1994 1996-10

-5

0

5

10

15

20

1984 1986 1988 1990 1992 1994 1996

-8

-6

-4

-2

0

2

4

6

1984 1986 1988 1990 1992 1994 1996-2

0

2

4

6

8

10

12

1984 1986 1988 1990 1992 1994 1996-4

0

4

8

12

16

1984 1986 1988 1990 1992 1994 1996

-16

-12

-8

-4

0

4

8

12

1984 1986 1988 1990 1992 1994 1996-4

0

4

8

12

16

20

1984 1986 1988 1990 1992 1994 19960

4

8

12

16

20

24

1984 1986 1988 1990 1992 1994 1996

-8

-4

0

4

8

1984 1986 1988 1990 1992 1994 19960

2

4

6

8

10

12

14

1984 1986 1988 1990 1992 1994 1996-10

0

10

20

30

40

1984 1986 1988 1990 1992 1994 1996

Gap de producto Tasa de inf laci�n Tipo of ic ia l

ALE

MA

NIA

FR

AN

CIA

ITA

LIA

ES

PA

�A

Gráfico 7: La incertidumbre de los efectos de los shocks monetarios.

Notas: Cada gráfico proporciona los límites para las variables simuladas dinámicamente en el modelo departida (básico) con el conjunto CGG de variables (líneas finas) y en un modelo alternativo con factoresespecíficos de cada país y factores combinados (líneas en azul gruesas).

4.- ¿Qué hemos aprendido?.La mejor manera de resumir nuestros resultados es,

probablemente, una breve evaluación de lo que hemos aprendido deesta investigación empírica. Nuestra primera evidencia es que las reglasde Taylor prospectivas para los países europeos se estimansistemáticamente con más precisión cuando se incluyen los factores enel conjunto de instrumentos. Esta evidencia puede interpretarse comouna clara señal de que los bancos centrales emplean un conjunto deinformación mucho más amplio que el incluido en los pequeñosmodelos macroeconómicos para predecir la inflación y establecer sustipos de intervención. Además, la información recogida por los factorespodría tener un efecto directo sobre las decisiones de política.

Dos son las cuestiones que surgen de forma natural en este punto:

a) ¿Realmente importa esto? ¿Los efectos de esta mala especificacióngenerada por la infraparametrización son estadísticamente significativos y económicamente importantes?

b) ¿Hasta dónde llegamos con el simple aumento de los pequeños modelos estructurales con la información contenida en los factores?

Hemos tratado de dar una respuesta a estas dos cuestionesevaluando las diferencias en el análisis de los efectos de la políticamonetaria entre modelos sencillos con y sin factores. Hemosconsiderado los efectos de los shocks monetarios tanto utilizandofunciones impulso-respuesta estándar como por medio de simulaciónestocástica.

Nuestro análisis de los efectos de los shocks de política monetariaidentificados mostró claramente que cuando se incluyen los factores enla especificación las respuestas obtenidas son más precisas y creíbles. Denuevo, interpretamos esto como evidencia a favor de que los bancoscentrales utilizaron un conjunto de información más amplio que elhabitualmente empleado por los económetras. La inclusión de losfactores puede ayudar en la obtención de hechos estilizados másprecisos acerca de los efectos de la política monetaria.

Cuando hemos considerado los efectos de la política monetariamediante simulación estocástica, se ha puesto de manifiesto quela inclusión de los factores generaba diferencias intrascendentes en la

C L M . E C O N O M Í A

268

trayectoria dinámica de las variables macroeconómicas, pero quereducía sustancialmente la incertidumbre sobre las series simuladas. Losefectos de la política monetaria sistemática sobre el producto y lainflación en Europa se estiman con mucha más precisión cuando losmodelos estructurales se aumentan con la inclusión de los factores.

Bibliografía:Bai, J. y S. Ng (2002): “Determining the number of factors in approximate factor models”,

Econometrica, 70, págs. 191-223.

BERNANKE B. y MIHOV, I. (1997): “What does the Bundesbank target?”, European Economic Review,41, págs. 1025-1053.

BERNANKE B. y J. BOIVIN (2003): ”Monetary policy in a data-rich environment”, Journal of MonetaryEconomics, 50, págs. 525-46.

CANOVA, F. y PINA J. (2002): “Monetary policy misspecification in VAR models”, mimeo.

CLARIDA, R. GALI, J., GERTLER, M. (1998): “Monetary policy rules in practice: Some internationalevidence”, European Economic Review, 42, págs. 1033-1067.

COCHRANE J.H. (1998): ”What do the VARs mean? Measuring the output effects of monetary policy”,Journal of Monetary Economics, 41, págs. 277-300.

FAVERO C.A. y R. ROVELLI (2003): ”Macroeconomic stability and the preferences of the Fed. A formalanalysis, 1961-98”, Journal of Money, Credit and Banking, en prensa.

FAVERO C.A. , MARCELLINO, M. y NEGLIA, F. (2004): “Principal components at work: the empiricalanalysis of monetary policy with large datasets”, Journal of Applied Econometrics, en prensa.

FORNI, M. y L. REICHLIN (1996): “Dynamic common factors in large cross-sections”, EmpiricalEconomics, 21, págs. 27-42.

FORNI, M. y L. REICHLIN (1998): “Let’s get real: A dynamic factor analytical approach to disaggregatedbusiness cycle”, Review of Economic Studies, 65, págs. 453-474.

FORNI, M., HALLIN, M., LIPPI, M. y L. REICHLIN (2000): “The generalised factor model: identification andestimation”, The Review of Economic and Statistics, 82, págs. 540-554.

HOOVER K.D. y O. JORD`A (2001): ”Measuring Systematic Monetary Policy”, St. Louis FED Review, págs. 116-137.

MARCELLINO, M., STOCK, J.H. y WATSON, M.W. (2003): “Macroeconomic forecasting in the Euro area:country specific versus euro wide information”, European Economic Review, 47, págs. 1-18.

MARCELLINO, M., STOCK, J.H. y WATSON, M.W. (2000): “A dynamic factor analysis of the EMU”, mimeo.

MIHOV, I. (2001): “Monetary policy implementation and transmission in the European MonetaryUnion”, Economic Policy, 33.

STOCK, J.H. y M.W. WATSON (2002a): “Macroeconomic Forecasting Using Diffusion Indexes”, Journal ofBusiness and Economic Statistics, 20, págs. 147-62.

STOCK, J.H. y M.W. WATSON (2002b): “Forecasting Using Principal Components from a Large Numberof Predictors”, Journal of the American Statistical Association, 97, págs. 1167-1179.

G R A N D E S B A S E S D E D AT O S , P E Q U E Ñ O S M O D E L O S Y P O L Í T I C A M O N E TA R I A E N E U R O PA

269