Guía básica para gestionar créditos y cobros

1

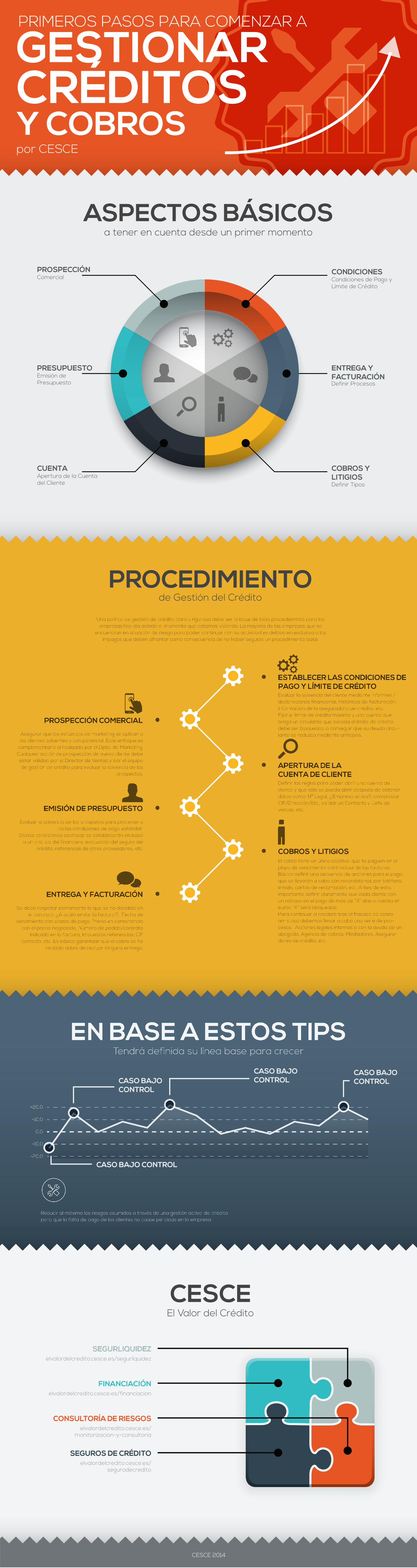

por CESCE CASO BAJO CONTROL PROSPECCIÓN Apertura de la Cuenta del Cliente CUENTA Condiciones de Pago y Límite de Crédito CONDICIONES Definir Tipos COBROS Y LITIGIOS Definir Procesos ENTREGA Y FACTURACIÓN ASPECTOS BÁSICOS a tener en cuenta desde un primer momento Comercial Emisión de Presupuesto PRESUPUESTO CRÉDITOS Y COBROS GESTIONAR PRIMEROS PASOS PARA COMENZAR A CASO BAJO CONTROL CASO BAJO CONTROL PROCEDIMIENTO de Gestión del Crédito CASO BAJO CONTROL CESCE El Valor del Crédito elvalordelcredito.cesce.es/segurliquidez FINANCIACIÓN elvalordelcredito.cesce.es/financiacion CONSULTORÍA DE RIESGOS elvalordelcredito.cesce.es/ monitorizacion-y-consultoria SEGUROS DE CRÉDITO elvalordelcredito.cesce.es/ segurodecredito CESCE 2014

-

Upload

cesce -

Category

Economy & Finance

-

view

362 -

download

4

Transcript of Guía básica para gestionar créditos y cobros

por CESCE

EN BASE A ESTOS TIPSTendrá definida su línea base para crecer

CASO BAJO CONTROL

Reducir al máximo los riesgos asumidos a través de una gestión activa del crédito para que la falta de pago de los clientes no cause pérdidas en la empresa.

0.0

+10.0

+20.0

-20.0

-10.0

PROSPECCIÓN

Apertura de la Cuenta del Cliente

CUENTA

Condiciones de Pago y Límite de Crédito

CONDICIONES

Definir Tipos

COBROS Y LITIGIOS

Definir Procesos

ENTREGA Y FACTURACIÓN

ASPECTOS BÁSICOSa tener en cuenta desde un primer momento

Comercial

Emisión de Presupuesto

PRESUPUESTO

CRÉDITOSY COBROS

GESTIONAR PRIMEROS PASOS PARA COMENZAR A

CASO BAJO CONTROL

CASO BAJO CONTROL

ESTABLECER LAS CONDICIONES DE PAGO Y LÍMITE DE CRÉDITOEvaluar la solvencia del cliente mediante informes / declaraciones financieras, históricos de facturación, información de la aseguradora de crédito, etc.Fijar el límite de crédito máximo y una cuenta que tenga un circulante que exceda el límite de crédito debe ser bloqueado o conseguir que su deuda circu-lante se reduzca mediante anticipos.

APERTURA DE LA CUENTA DE CLIENTEDefinir las reglas para poder abrir una cuenta de cliente y que sólo se pueda abrir después de obtener datos como: Nº Legal, ¿Empresa activa?, comprobar CIF/Dirección/Etc., validar un Contacto y Jefe de ventas, etc.

COBROS Y LITIGIOSEl cobro tiene un único objetivo: que te paguen en el plazo de vencimiento contractual de las facturas.Básico definir una secuencia de acciones para el pago que se llevarán a cabo con recordatorios por teléfono, emails, cartas de reclamación, etc. Antes de esto, importante definir claramente que cada cliente con un retraso en el pago de más de “X” días o cuenta en euros “X” será bloqueado.Para continuar el recobro tras el fracaso de cobro amistoso debemos llevar a cabo una serie de pro-cesos: Acciones legales internas o con la ayuda de un abogado, Agencia de cobros, Mediadores, Asegura-dores de crédito, etc.

PROSPECCIÓN COMERCIAL

Asegurar que los esfuerzos de marketing se aplican a los clientes solventes y con potencial. Este enfoque es

complementario al realizado por el Dpto. de Marketing.Cualquier acción de prospección de nuevo cliente debe estar validad por el Director de Ventas y por el equipo de gestión de crédito para evaluar la solvencia de los

prospectos.

EMISIÓN DE PRESUPUESTO

Evaluar la solvencia de los prospetos para proceder o no las condiciones de pago estándar.

Dichas condiciones estándar se establacerán en base a un análisis del financiero, evaluación del seguro del

crédito, referencias de otros proveedores, etc.

ENTREGA Y FACTURACIÓN

Se debe respetar plenamente lo que se ha decidido en el contrato: ¿A quién enviar la factura?, Fecha de

vencimiento con plazos de pago, Precio en consonancia con el precio negociado, Número de pedido/contrato

indicado en la factura, Impuestos referencias, CIF correcto, etc. Es básico garantizar que el cobro se ha

recibido antes de realizar ninguna entrega.

Una política de gestión del crédito clara y rigurosa debe ser la base de todo procedieminto para las empresas hoy día debido al momento que estamos viviendo. La mayoría de las empresas que se

encuentran en situación de riesgo para poder continuar con su actividad es debido en exclusiva a los impagos que deben afrontar como consecuencia de no haber seguido un procedimiento base.

PROCEDIMIENTOde Gestión del Crédito

CASO BAJO CONTROL

CESCEEl Valor del Crédito

SEGURLIQUIDEZelvalordelcredito.cesce.es/segurliquidez

FINANCIACIÓNelvalordelcredito.cesce.es/financiacion

CONSULTORÍA DE RIESGOSelvalordelcredito.cesce.es/

monitorizacion-y-consultoria

SEGUROS DE CRÉDITOelvalordelcredito.cesce.es/

segurodecredito

CESCE 2014