GUIA BÁSICA DE FACTURACIÓNabacoasesoria.es/pdf/Guia01Facturacion.pdf · LA FACTURA Y OBLIGACIÓN...

31

ÁBACO ASESORÍA ECONÓMICA | C/ El Monte, 7, bajo · 47195 Arroyo de la Encomienda (Valladolid) · Tel.: 983660111 · Fax: 983 406 579 | Pl. Maestro Haedo, 1, bajo A · 49003 Zamora · Tel.: 980 528 744 · Fax: 980 557 060 GUIA BÁSICA DE FACTURACIÓN Ábaco Asesoría Económica www.abacoasesoria.es GUÍAS ÁBACO ABACO | 2 de julio de 2018

Transcript of GUIA BÁSICA DE FACTURACIÓNabacoasesoria.es/pdf/Guia01Facturacion.pdf · LA FACTURA Y OBLIGACIÓN...

ÁBACO ASESORÍA ECONÓMICA | C/ El Monte, 7, bajo · 47195 Arroyo de la Encomienda (Valladolid) · Tel.: 983660111 · Fax: 983 406 579 | Pl. Maestro Haedo, 1, bajo A · 49003 Zamora · Tel.: 980 528 744 · Fax: 980 557 060

GUIA BÁSICA DE FACTURACIÓN

Ábaco Asesoría Económica www.abacoasesoria.es

GUÍAS ÁBACO

ABACO | 2 de julio de 2018

ÁBACO ASESORÍA ECONÓMICA | C/ El Monte, 7, bajo · 47195 Arroyo de la Encomienda (Valladolid) · Tel.: 983660111 · Fax: 983 406 579 | Pl. Maestro Haedo, 1, bajo A · 49003 Zamora · Tel.: 980 528 744 · Fax: 980 557 060

ÍNDICE

1. LA FACTURA Y OBLIGACIÓN DE FACTURAR ........................................... 3

1.1. Concepto de factura ........................................................................................... 3

1.2. Obligación de facturar ........................................................................................ 3

1.3. Exenciones a la obligación de facturar ................................................................ 4

2. ASPECTOS GENERALES EN LA EMISIÓN DE FACTURAS ............................ 5

2.1. Numeración y gestión documental

2.2. Fechas que intervienen en la facturación ........................................................... 5

2.3. Datos del emisor y destinatario ......................................................................... 7

2.4. Descripción de la operación ............................................................................... 8

2.5. Desglose de importes ......................................................................................... 9

2.6. Otros datos a tener en cuenta ........................................................................... 9

3. TIPOS DE FACTURA .............................................................................. 12

3.1 Factura Ordinaria o Completa ........................................................................... 12

3.2 Factura Simplificada .......................................................................................... 14

3.3 Factura Rectificativa ......................................................................................... 17

3.4. Otros tipos de factura ...................................................................................... 22

4. OTRAS CONSIDERACIONES DE INTERÉS ............................................... 24

4.1 El IVA en la facturación. ................................................................................... 24

4.2 Nuevo sistema de gestión del IVA: Suministro Inmediato de Información (SII) ... 26

4.3 El IVA en las operaciones Intracomunitarias ...................................................... 29

GUÍAS ÁBACO

3

ÁBACO ASESORÍA ECONÓMICA | C/ El Monte, 7, bajo · 47195 Arroyo de la Encomienda (Valladolid) · Tel.: 983660111 · Fax: 983 406 579 | Pl. Maestro Haedo, 1, bajo A · 49003 Zamora · Tel.: 980 528 744 · Fax: 980 557 060

Recogemos en esta Guía eminentemente práctica los aspectos básicos de la facturación en la empresa.

Partiendo de los supuestos en los que existe o no obligación de facturar, se detalla el contenido mínimo

de las facturas y se analizan los diferentes tipos, ofreciendo ejemplos prácticos de cada modalidad.

Finalmente se explican otras cuestiones de interés, como los supuestos especiales de aplicación del IVA

en la facturación, el IVA en las operaciones intracomunitarias o el nuevo sistema de Suministro Inmediato

de Información del IVA (SII).

1. LA FACTURA Y OBLIGACIÓN DE FACTURAR

1.1. Concepto de factura

La factura es un documento mercantil que refleja el contenido de la entrega de un producto o de la

prestación de un servicio y sirve como comprobante de la operación realizada. La factura electrónica (ver

pág. 22) es válida y tiene los mismos efectos que la factura en soporte papel

Las obligaciones básicas en materia de facturación se recogen en el Real Decreto 1619/2012, de 30 de

noviembre, por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación

(Reglamento de Facturación, en adelante RF). En lo que respecta al Impuesto sobre el Valor Añadido

(IVA), la factura constituye un instrumento de prueba imprescindible para su deducción1, de acuerdo con

la legislación que regula tal impuesto (art. 97 Ley del IVA, en adelante LIVA).

Los empresarios o profesionales deberán emitir y entregar facturas por las entregas de bienes y las

prestaciones de servicios que realicen en el desarrollo de su actividad, aunque existen algunas

operaciones que estarán exentas de tal obligación. A continuación indicamos los supuestos en los que

existe la obligación de facturar y las operaciones exentas, artículos 2 y 3 del RF, respectivamente:

1.2. Obligación de facturar

Existirá obligación de facturar cuando:

El destinatario sea empresario o profesional y actúe como tal.

El destinatario así lo exija para el ejercicio de cualquier derecho de

naturaleza tributaria.

Se trate de exportaciones o entregas intracomunitarias de bienes (exentas

de IVA).

El destinatario sea la Administración Pública o persona jurídica que no actúe

como empresario o profesional.

Se trate de entrega de bienes objeto de instalación antes de su puesta a

disposición.

Se realicen ventas a distancia y entregas de bienes objeto de Impuestos

Especiales realizadas en el Territorio de Aplicación del Impuesto (IVA).

1 Al objeto de la deducibilidad del IVA se admite como documento sustitutivo de la factura la escritura pública que

documente la operación, ya que se recogen todos los elementos relevantes para la identificación de la operación exigidos en la factura.

4

ÁBACO ASESORÍA ECONÓMICA | C/ El Monte, 7, bajo · 47195 Arroyo de la Encomienda (Valladolid) · Tel.: 983660111 · Fax: 983 406 579 | Pl. Maestro Haedo, 1, bajo A · 49003 Zamora · Tel.: 980 528 744 · Fax: 980 557 060

El Territorio de Aplicación del IVA (TIVA) está formado por la

Península y las Islas Baleares. Hay que tener en cuenta que las

operaciones con Canarias, Ceuta y Melilla, a efectos del IVA, se

consideran realizadas con un “tercer país”, por lo que tendrán el

mismo tratamiento que las exportaciones.

1.3. Exenciones a la obligación de facturar

Estarán exentas de la obligación de facturar:

Las operaciones declaradas exentas por la Ley del IVA: prestación de ciertos

servicios financieros y de seguros (créditos, fianzas, avales, etc.), algunos

servicios sanitarios, operaciones inmobiliarias, clases particulares, servicio

postal de Correos, etc.

Las operaciones en el Régimen especial de recargo de equivalencia2, excepto

entrega de inmuebles si hay renuncia a la exención y cuando el empresario

tribute en IRPF por estimación directa.

Las operaciones en el Régimen simplificado del IVA, salvo que se determinen

cuotas por volumen de ingresos o se transmitan activos fijos.

Las operaciones Autorizadas por el Dpto. de Gestión Tributaria de la AEAT.

Las operaciones en Régimen especial de agricultura, ganadería y pesca

(REAGP), excepto entrega de bienes inmuebles con renuncia a la exención y

cuando el empresario tribute en IRPF por estimación directa.

Las operaciones en el Régimen suspensivo de los impuestos especiales3.

2 Régimen especial de recargo de equivalencia: Régimen de pago simplificado del IVA obligatorio para algunos

comerciantes minoristas (autónomos, sociedades civiles o comunidades de bienes) que no realicen ningún tipo de transformación en los productos que vendan. En este régimen el minorista pagará un IVA algo más elevado a su proveedor (recargo de equivalencia), y el proveedor lo incluirá en sus facturas diferenciándolo del IVA soportado, declarando las dos cantidades como IVA repercutido. Sólo es de aplicación a facturas de mercaderías o género. 3 Régimen suspensivo de los impuestos especiales: Régimen fiscal aplicable a la fabricación, transformación,

tenencia y circulación de productos objeto de los impuestos especiales (bebidas alcohólicas, tabaco, electricidad, hidrocarburos, etc.). En estos casos se permite la suspensión del impuesto con el objeto de aproximar su devengo al momento del consumo efectivo del producto, intentando evitar los costes financieros que se producirían para el vendedor por el desfase temporal existente entre el hecho imponible y el momento en el que el producto se destina al consumo.

5

ÁBACO ASESORÍA ECONÓMICA | C/ El Monte, 7, bajo · 47195 Arroyo de la Encomienda (Valladolid) · Tel.: 983660111 · Fax: 983 406 579 | Pl. Maestro Haedo, 1, bajo A · 49003 Zamora · Tel.: 980 528 744 · Fax: 980 557 060

2. ASPECTOS GENERALES EN LA EMISIÓN DE FACTURAS

2.1. Numeración y gestión documental

Cada factura deberá identificarse numéricamente de forma única y correlativa según la fecha de

emisión. Se permite la facturación en series diferentes en casos justificados (p.ej.: empresa con

diferentes establecimientos de venta o con varias líneas de productos). También existen supuestos en los

que la facturación en series distintas es obligatoria:

Facturas rectificativas.

Facturas emitidas por los destinatarios de las operaciones o por terceros (ver pág.23).

Facturas emitidas por los adjudicatarios en procesos judiciales de ejecución forzosa.

No podrán existir facturas con un número mayor a otras de fecha posterior, ni

huecos en la numeración. Normalmente la numeración se inicia de nuevo en

cada ejercicio indicando número y año de expedición (Factura nº: 001/2017,

Factura Nº 002/2017, etc.).

Excepcionalmente se entiende que un salto en la numeración no altera la

correlación numérica de las facturas cuando sea puntual, quede acreditado y

no dificulte la labor de comprobación de la Administración Tributaria.

Conservación de las facturas:

Los empresarios y profesionales tienen la obligación de conservar una copia o matriz

de las facturas emitidas y las facturas recibidas de otros empresarios y profesionales

por un periodo mínimo de cuatro años.

El lugar de conservación debe permitir la puesta a disposición de la Agencia Tributaria

sin demora injustificada de la documentación que pudiera requerirse.

Se deberá comunicar a la Agencia Tributaria:

Que la conservación se va a llevar a cabo fuera de España (en este caso se realizará por medios

electrónicos para permitir el acceso en línea a la documentación).

Que la conservación la realizará un tercero establecido en otro país en el que no exista un

instrumento jurídico de asistencia mutua.

La conservación de las facturas puede cumplirse utilizando medios electrónicos que permitan el acceso

completo, es decir la opción a su visualización, a la búsqueda selectiva y a la copia o descarga en línea e

impresión.

6

ÁBACO ASESORÍA ECONÓMICA | C/ El Monte, 7, bajo · 47195 Arroyo de la Encomienda (Valladolid) · Tel.: 983660111 · Fax: 983 406 579 | Pl. Maestro Haedo, 1, bajo A · 49003 Zamora · Tel.: 980 528 744 · Fax: 980 557 060

Cualquier conversión de soporte o formato de las facturas recibidas, distinta de

las digitalización certificada o de la impresión por el destinatario supone la

creación de un nuevo documento, y no tendrá la consideración de factura

original.

Se podrá realizar la digitalización certificada de facturas para que el obligado

tributario pueda prescindir de los originales en papel

Las facturas digitalizadas y conservadas electrónicamente son válidas como

medio de prueba frente a las inspecciones de la AEAT.

Duplicados:

El emisor deberá expedir un original de cada factura. Los duplicados

tienen la misma eficacia que las facturas originales y en ellos deberá

constar la expresión «duplicado».

Se permite la emisión de duplicados en los siguientes casos:

Cuando existan varios destinatarios en una misma entrega de bienes

o prestación de servicios (se recogerá en la factura original y en los

duplicados la parte de base imponible y de cuota repercutida

correspondiente a cada destinatario).

En los supuestos de pérdida del original por cualquier causa.

Una empresa arrendataria podrá solicitar a la empresa

suministradora (de agua, luz, etc.) un duplicado de la factura en

la que conste la parte de base imponible y de cuota de IVA que

se corresponda a su consumo.

La comunidad de propietarios no tiene la obligación de expedir

factura para documentar los consumos de suministro realizados

por una empresa arrendataria.

7

ÁBACO ASESORÍA ECONÓMICA | C/ El Monte, 7, bajo · 47195 Arroyo de la Encomienda (Valladolid) · Tel.: 983660111 · Fax: 983 406 579 | Pl. Maestro Haedo, 1, bajo A · 49003 Zamora · Tel.: 980 528 744 · Fax: 980 557 060

2.2. Fechas que intervienen en la facturación

Es muy importante tener en cuenta las distintas fechas que intervienen en la elaboración de las facturas,

ya que resultan clave para establecer ciertos hitos, como los plazos máximos para su emisión y

expedición, el momento en el que nace de la obligación tributaria de liquidar el IVA, el tipo impositivo

vigente en un determinado momento, etc.

A. Fecha de devengo del IVA: momento en el que se origina la obligación de pagar el IVA. Por regla

general el devengo coincide con la fecha de la operación, aunque existen excepciones, como los pagos

anticipados o los servicios que se prestan de forma continuada.

Cuando existan anticipos se deberá emitir la factura correspondiente. El

devengo del IVA se produce en el momento del pago del anticipo

(liquidación del impuesto en ese periodo). Cuando se realice la operación

definitiva se emitirá factura descontando la cantidad recibida por este

concepto.

En servicios que se prestan de forma continuada el devengo se producirá

el 31 de diciembre de cada ejercicio (ya sea por el periodo de año en

curso desde el inicio de la operación o desde el devengo anterior, cuando

el servicio no se haya interrumpido de un año para otro).

En las operaciones de tracto sucesivo (p. ej.: en los alquileres,

determinados suministros, etc.) el devengo se produce en el momento en

que resulte exigible la parte del precio que comprenda cada percepción.

En entregas intracomunitarias de bienes (ver pág. 29) el devengo se

produce el día 15 del mes siguiente al que se produce el transporte de

los bienes. Si en ese momento ya se hubiera emitido factura, fecha de

devengo y fecha de emisión de la factura coinciden (habrá que tenerlo en

cuenta para determinar el momento de presentación de la declaración

trimestral de IVA y el modelo 349 de operaciones intracomunitarias).

B. Fecha de la operación: momento en el que el bien se pone a disposición del adquirente (entrega de

bienes) o se efectúe o preste el servicio (prestaciones de servicios).

Cuando no coincida la fecha de emisión de la factura con la

fecha de la operación (devengo), deberán incluirse en la

factura ambas fechas.

8

ÁBACO ASESORÍA ECONÓMICA | C/ El Monte, 7, bajo · 47195 Arroyo de la Encomienda (Valladolid) · Tel.: 983660111 · Fax: 983 406 579 | Pl. Maestro Haedo, 1, bajo A · 49003 Zamora · Tel.: 980 528 744 · Fax: 980 557 060

C. Fecha de expedición o emisión: es aquella en las que se edita o elabora la factura. Plazos máximos de

emisión en función del destinatario de la factura:

Si el destinatario es el consumidor final: se emitirá y enviará la factura en el momento en que se

realice la operación.

Si el destinatario es un empresario o profesional: se emitirá y enviará la factura antes del día 16 del

mes siguiente a aquél en que se haya producido el devengo del impuesto correspondiente a la

operación.

Las facturas recapitulativas (ver pág. 22) se emitirán como

máximo el último día del mes en el que se hayan realizado

las operaciones.

D. Fecha de remisión o envío: momento en que la factura se envía al obligado al pago. La fecha límite de

remisión que establece el Reglamento de Facturación coincide con la de emisión (antes del día 16 del

mes siguiente a aquél en que se haya producido el devengo del impuesto correspondiente a la operación)

En las entregas intracomunitarias de bienes el plazo límite

para emitir y enviar la factura empieza a contar desde que se

inicia la expedición o el transporte de los bienes.

2.3. Datos del Emisor y Destinatario

En la factura deberá constar la siguiente información del emisor y del destinatario:

Nombre y apellidos o razón social completa

N.I.F./C.I.F.

Domicilio fiscal

En las facturas simplificadas (ver pág. 14) no será necesario

incluir los datos del destinatario.

El documento resultante de una compra por Internet en el que

es el propio destinatario el que cumplimenta sus datos

personales no otorga el derecho a la deducción del IVA, pues es

obligación del sujeto pasivo la expedición de la factura que

contenga todos datos exigidos en el art. 6 del RF (contenido

mínimo de la factura).

9

ÁBACO ASESORÍA ECONÓMICA | C/ El Monte, 7, bajo · 47195 Arroyo de la Encomienda (Valladolid) · Tel.: 983660111 · Fax: 983 406 579 | Pl. Maestro Haedo, 1, bajo A · 49003 Zamora · Tel.: 980 528 744 · Fax: 980 557 060

2.4. Descripción de la operación

Se deben recoger en la factura todos los datos necesarios para la determinación de la base imponible y

su importe, incluyendo el precio unitario sin impuestos y cualquier descuento que no estuviera recogido

en este precio unitario. No existirá el derecho a la deducción si no consta en la factura la descripción de la

operación, si se aporta con posterioridad o se aporta de forma separada a la propia factura.

La obligación de recoger la descripción de las operaciones puede cumplirse

haciendo referencia en la factura a otros documentos que formen parte de la

misma. Si en la factura se hace mención a albaranes, estos se conservarán

anexados a la factura y se considerará que forman parte de la propia factura.

2.5. Desglose de importes

Constará en la factura el importe total y su desglose entre base imponible y cuota del IVA. La base

imponible incluirá, además de la contraprestación por el producto o servicio, las posibles comisiones,

transporte, seguros, etc. No se incluirán en la factura los intereses por los posibles aplazamientos en el

pago del precio, posteriores a la entrega de los bienes o a la prestación de los servicios.

Cuando se apliquen descuentos en las operaciones caben dos posibilidades:

Descuentos previos a la emisión de la factura: deberán quedar reflejados en

la propia factura.

Descuentos posteriores a la emisión de la factura (p. ej. rappels de venta):

deberá emitirse una factura rectificativa (ver pág. 17) en la que se modifique

la base imponible y su correspondiente IVA. En este caso no será necesario

identificar todas las facturas rectificadas, bastará con indicar el periodo al

que se refiere el descuento realizado sobre las operaciones ya facturadas.

Se reflejará el tipo de IVA aplicable atendiendo a la naturaleza del producto entregado o del servicio

prestado (IVA general del 21%, IVA reducido del 10% y/o IVA superreducido del 4%) y los datos de la

operación, que deberán ser suficientes como para poder identificar claramente el tipo de IVA aplicable.

Cuando en una misma factura se incluyan operaciones con tipos

de IVA diferentes, se especificarán por separado los diferentes

tipos y la base imponible correspondiente a cada operación.

En caso de ventas de más de una unidad de producto, se

reflejará el precio unitario de cada uno.

10

ÁBACO ASESORÍA ECONÓMICA | C/ El Monte, 7, bajo · 47195 Arroyo de la Encomienda (Valladolid) · Tel.: 983660111 · Fax: 983 406 579 | Pl. Maestro Haedo, 1, bajo A · 49003 Zamora · Tel.: 980 528 744 · Fax: 980 557 060

2.6. Otros datos a tener en cuenta

A. Menciones obligatorias

Deberá incluirse obligatoriamente una mención expresa en la factura cuando se trate de determinadas

operaciones o regímenes especiales:

Operaciones exentas de IVA (art. 20. Uno LIVA): P.ej.: "Factura exenta de IVA (art. 20. Uno.

3º - Ley 37/1992 IVA)".

Operaciones en las que es el destinatario de la operación el que emite la factura, en vez del

proveedor del bien o servicio: “Facturación por el destinatario”.

Operaciones en las que se produce la inversión del sujeto pasivo (ver pág. 24): ”Inversión

del sujeto pasivo”.

Regímenes especiales:

Agencias de viajes: “Régimen especial de las agencias de viajes”

Bienes usados: ”Régimen especial de los bienes usados”

Objetos de arte: ”Régimen especial de los objetos de arte”

Antigüedades y objetos de colección: ”Régimen especial de las antigüedades y objetos

de colección”.

B. Retenciones profesionales

Los profesionales autónomos dados de alta en las Secciones Segunda y Tercera del IAE (Actividades

Profesionales y Artísticas) cuando emitan facturas a empresarios o profesionales deberán incluir la

correspondiente retención del IRPF. El tipo vigente aplicable desde el 12 de julio de 2015 es el 15%4, este

tipo se reduce al 7% en el caso de nuevos autónomos, que se aplicará en el año de alta y en los dos

siguientes5.

Cuando más del 70% de la facturación esté sujeta a retención, el profesional

quedará exento de presentar trimestralmente el pago fraccionado a cuenta del

IRPF (modelo 130).

C. Suplidos

Los suplidos son gastos realizados a cuenta de mediadores (p. ej. los gastos de notario o registrador que

abona un abogado en el marco de la prestación de sus servicios profesionales a su cliente). Deben darse

tres requisitos para su consideración como suplido (art. 78 Tres 3º LIVA):

Que se trate de cantidades pagadas en nombre y por cuenta del cliente por un mandato expreso.

Que el sujeto pasivo (en nuestro ejemplo, el abogado) justifique la cuantía de los gastos (no se podrá

deducir el IVA).

Que se pueda justificar el pago (normalmente con factura).

4 Los profesionales y autónomos de la Sección Primera (Actividades Empresariales) que estén incluidos en el artículo

95.6 del Reglamento del IRPF aplicarán el 1% de retención de IRPF, mientras que las actividades forestales, agrícolas y ganaderas deberán retener un 2% (a excepción de las de engorde de porcino o avicultura, con un 1% de retención). 5 Para beneficiarse de esta reducción el profesional no deberá haber ejercido actividad profesional en el año anterior

a la fecha de inicio de las actividades, comunicando al pagador esta circunstancia.

11

ÁBACO ASESORÍA ECONÓMICA | C/ El Monte, 7, bajo · 47195 Arroyo de la Encomienda (Valladolid) · Tel.: 983660111 · Fax: 983 406 579 | Pl. Maestro Haedo, 1, bajo A · 49003 Zamora · Tel.: 980 528 744 · Fax: 980 557 060

Siguiendo con el supuesto anterior, el abogado emitirá una factura por los

servicios prestados con su correspondiente IVA e incluirá el importe de los

suplidos. Este importe no se suma al resto de la base imponible para el cálculo

del IVA, pero se añade al total de la contraprestación a cobrar al cliente.

Según Consulta Vinculante de la DGT (V0501-12), no tiene la consideración de

factura el soporte documental mediante el cual se trasladan las cantidades

abonadas por el mediador en concepto de suplidos.

Las provisiones de fondos, a diferencia de los suplidos, tienen la consideración

de pagos anticipados, por lo que su cobro implica el devengo del IVA.

12

ÁBACO ASESORÍA ECONÓMICA | C/ El Monte, 7, bajo · 47195 Arroyo de la Encomienda (Valladolid) · Tel.: 983660111 · Fax: 983 406 579 | Pl. Maestro Haedo, 1, bajo A · 49003 Zamora · Tel.: 980 528 744 · Fax: 980 557 060

3. TIPOS DE FACTURA En cuanto a las modalidades de factura, partimos de un modelo de factura completa, que se emite como

norma general (art. 6 del RF), para luego describir las particularidades de otras modalidades de factura, como

la simplificada, la rectificativa, la recapitulativa, las autofacturas o las llamadas facturas “pro forma”. La

normativa no exige un formato o diseño de factura específico, aunque sí recoge el contenido mínimo que

debe incluir.

3.1 Factura ordinaria o completa

FACTURA ORDINARIA O COMPLETA

Concepto

Es la que normalmente documenta una operación comercial y cumple todos los requisitos

mínimos que establece la normativa.

Supuestos

Se emitirá en todas aquellas operaciones en las que exista obligación de emitir factura (art. 2

RF) y no concurran las circunstancias que permitan la emisión de otro tipo de facturas, como

la simplificada o la rectificativa.

Contenido mínimo

Numeración y serie

Fecha de emisión (y fecha de operación, si no coinciden)

Nombre y apellidos o denominación social del emisor

Nombre y apellidos o denominación social del destinatario

Domicilio del emisor y del destinatario de la operación

N.I.F./C.I.F. del obligado a emitir

Descripción de la operación

Tipo impositivo

Cuota tributaria

Plazo límite de emisión

Cuando se realice la operación o antes del día 16 del mes siguiente a aquél en que se haya

producido el devengo del impuesto correspondiente a la operación cuando el destinatario

sea un empresario o profesional.

13

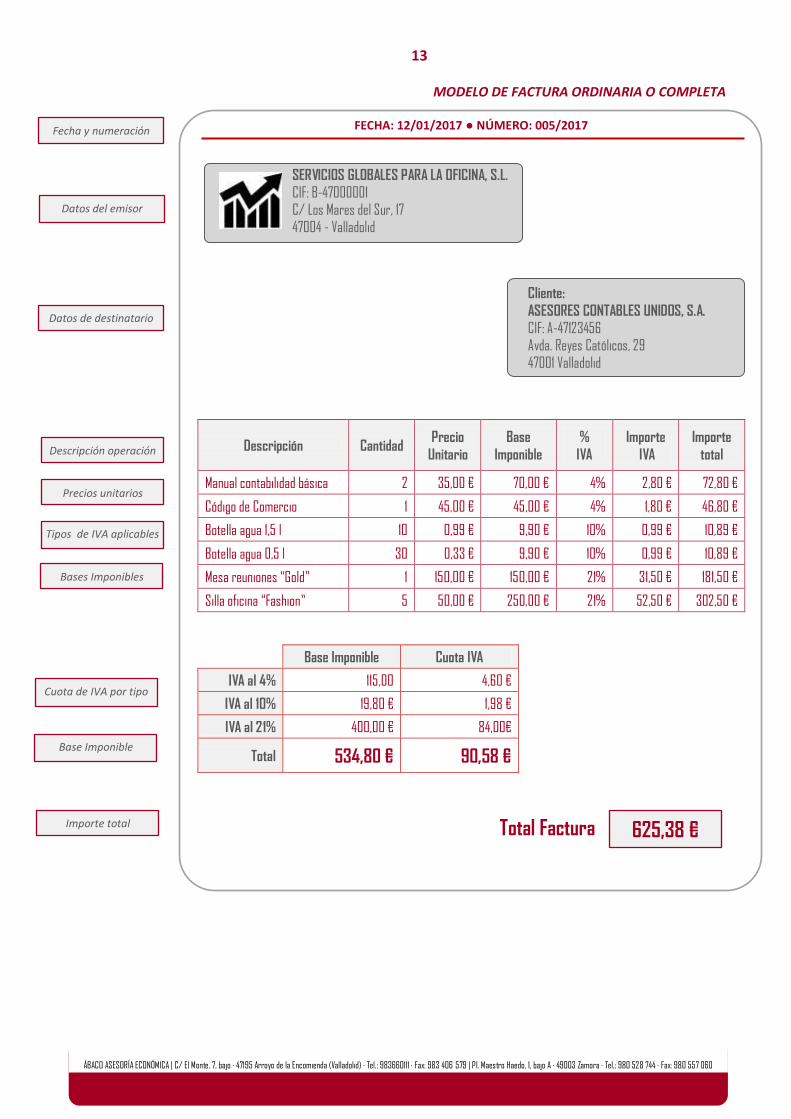

ÁBACO ASESORÍA ECONÓMICA | C/ El Monte, 7, bajo · 47195 Arroyo de la Encomienda (Valladolid) · Tel.: 983660111 · Fax: 983 406 579 | Pl. Maestro Haedo, 1, bajo A · 49003 Zamora · Tel.: 980 528 744 · Fax: 980 557 060

MODELO DE FACTURA ORDINARIA O COMPLETA

FECHA: 12/01/2017 ● NÚMERO: 005/2017

SERVICIOS GLOBALES PARA LA OFICINA, S.L.

CIF: B-47000001 C/ Los Mares del Sur, 17

47004 - Valladolid

Cliente: ASESORES CONTABLES UNIDOS, S.A.

CIF: A-47123456 Avda. Reyes Católicos, 29

47001 Valladolid

Descripción Cantidad Precio

Unitario

Base

Imponible

%

IVA

Importe

IVA

Importe

total

Manual contabilidad básica 2 35,00 € 70,00 € 4% 2,80 € 72,80 €

Código de Comercio 1 45,00 € 45,00 € 4% 1,80 € 46,80 €

Botella agua 1,5 l 10 0,99 € 9,90 € 10% 0,99 € 10,89 €

Botella agua 0,5 l 30 0,33 € 9,90 € 10% 0,99 € 10,89 €

Mesa reuniones “Gold” 1 150,00 € 150,00 € 21% 31,50 € 181,50 €

Silla oficina “Fashion” 5 50,00 € 250,00 € 21% 52,50 € 302,50 €

Base Imponible Cuota IVA

IVA al 4% 115,00 4,60 €

IVA al 10% 19,80 € 1,98 €

IVA al 21% 400,00 € 84,00€

Total 534,80 € 90,58 €

Total Factura

Fecha y numeración

Datos del emisor

Datos de destinatario

Descripción operación

625,38 €

Tipos de IVA aplicables

Importe total

Cuota de IVA por tipo

Bases Imponibles

Precios unitarios

Base Imponible

14

ÁBACO ASESORÍA ECONÓMICA | C/ El Monte, 7, bajo · 47195 Arroyo de la Encomienda (Valladolid) · Tel.: 983660111 · Fax: 983 406 579 | Pl. Maestro Haedo, 1, bajo A · 49003 Zamora · Tel.: 980 528 744 · Fax: 980 557 060

3.2 Factura Simplificada

FACTURA SIMPLIFICADA

Concepto

La factura simplificada tiene un contenido más reducido y se utiliza en prácticas comerciales

en las que resulta complicado recoger toda la información de una factura ordinaria o

completa (desde el 1 de enero de 2013 este tipo de factura sustituye a los tiques). Para su

utilización, es necesario que el interesado solicite autorización a la Agencia Tributaria.

Supuestos

Está permitida su utilización en los siguientes supuestos:

Cuando el Importe de la factura no sea superior a 400 € (IVA incluido).

En factura rectificativas.

Cuando el Importe de la factura no sea superior a 3.000 € (IVA incluido) en ciertas

actividades: ventas al por menor, ventas o servicios a domicilio, transportes de personas,

servicios de hostelería y restauración, aparcamiento y estacionamiento de vehículos, etc.

(actividades en las que se ha permitido tradicionalmente el uso de tiques).

En otros casos autorizados expresamente por la AEAT.

Contenido mínimo

Numeración correlativa.

Fecha de emisión (y fecha de la operación en caso de que no coincidan).

Datos del emisor (nombre y apellidos o razón social, NIF y domicilio

fiscal).

Identificación de los bienes entregados o de los servicios prestados.

Tipo impositivo aplicado y contraprestación total.

Plazo límite de emisión

Cuando se realice la operación o antes del día 16 del mes siguiente a aquél en que se haya

producido el devengo del impuesto correspondiente a la operación cuando el destinatario

sea un empresario o profesional.

Cuando el destinatario sea un empresario o profesional y

así lo exija, en la factura simplificada se recogerá además:

nombre y apellidos o razón social, NIF y domicilio fiscal del

destinatario y desglose de la cuota tributaria de IVA que se

repercute (el destinatario podrá deducirse así el IVA).

15

ÁBACO ASESORÍA ECONÓMICA | C/ El Monte, 7, bajo · 47195 Arroyo de la Encomienda (Valladolid) · Tel.: 983660111 · Fax: 983 406 579 | Pl. Maestro Haedo, 1, bajo A · 49003 Zamora · Tel.: 980 528 744 · Fax: 980 557 060

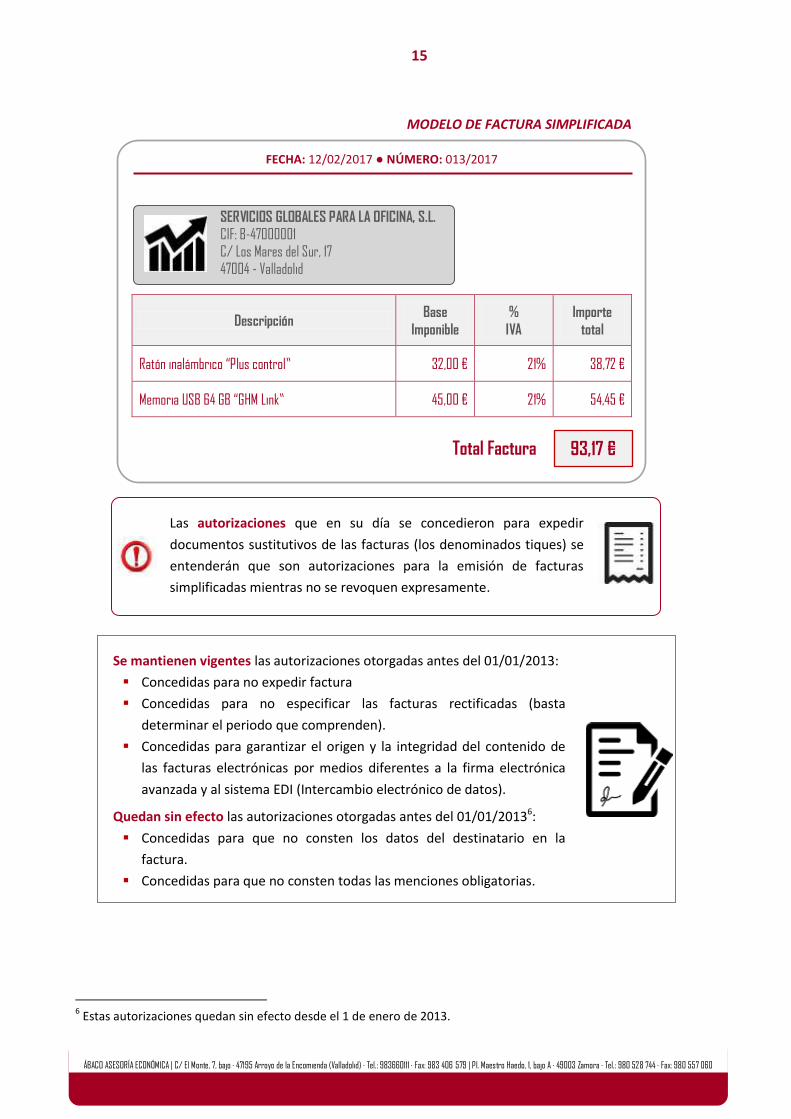

MODELO DE FACTURA SIMPLIFICADA

FECHA: 12/02/2017 ● NÚMERO: 013/2017

SERVICIOS GLOBALES PARA LA OFICINA, S.L.

CIF: B-47000001 C/ Los Mares del Sur, 17

47004 - Valladolid

Descripción Base

Imponible

%

IVA

Importe

total

Ratón inalámbrico “Plus control” 32,00 € 21% 38,72 €

Memoria USB 64 GB “GHM Link” 45,00 € 21% 54,45 €

Total Factura

Las autorizaciones que en su día se concedieron para expedir

documentos sustitutivos de las facturas (los denominados tiques) se

entenderán que son autorizaciones para la emisión de facturas

simplificadas mientras no se revoquen expresamente.

Se mantienen vigentes las autorizaciones otorgadas antes del 01/01/2013:

Concedidas para no expedir factura

Concedidas para no especificar las facturas rectificadas (basta

determinar el periodo que comprenden).

Concedidas para garantizar el origen y la integridad del contenido de

las facturas electrónicas por medios diferentes a la firma electrónica

avanzada y al sistema EDI (Intercambio electrónico de datos).

Quedan sin efecto las autorizaciones otorgadas antes del 01/01/20136:

Concedidas para que no consten los datos del destinatario en la

factura.

Concedidas para que no consten todas las menciones obligatorias.

6 Estas autorizaciones quedan sin efecto desde el 1 de enero de 2013.

93,17 €

16

ÁBACO ASESORÍA ECONÓMICA | C/ El Monte, 7, bajo · 47195 Arroyo de la Encomienda (Valladolid) · Tel.: 983660111 · Fax: 983 406 579 | Pl. Maestro Haedo, 1, bajo A · 49003 Zamora · Tel.: 980 528 744 · Fax: 980 557 060

No se podrán emitir facturas simplificadas en las siguientes operaciones (art. 4 RF):

Entrega de bienes a otro estado miembro de la UE (art. 25 LIVA).

Ventas a distancia (art. 68. Tres LIVA) y entrega de bienes objeto de

impuestos especiales (art. 68. Cinco LIVA).

Operaciones realizadas en el TIVA cuando el proveedor no esté

establecido en este territorio (el sujeto pasivo del IVA es el destinatario

de la operación y es el que emite la factura en nombre del proveedor).

Operaciones del art. 2. 3. b), a´) y b´) del RF7

El canje de las facturas simplificadas:

Cuando se solicite el canje de este tipo de facturas por una factura original, hay que tener en

cuenta que las facturas de canje no corrigen a las facturas simplificadas, sino que las

complementan, por lo que no tendrán la consideración de facturas rectificativas.

Plazo para solicitarla: 4 años desde que se produjo el devengo del IVA de la operación

reflejada en la factura simplificada (de este modo el sujeto pasivo podrá ejercitar su

derecho a la deducción de las cuotas soportadas).

Contenido de la factura de canje: debe estar referida en todos sus términos a la factura

simplificada objeto de canje, incluida la fecha de expedición, y reunir todos los datos y

requisitos contenidos de una factura completa (art. 6 RF).

Requisitos: el destinatario de la operación deberá aportar la factura simplificada original

(podrá aportarse físicamente o bien enviar los documentos resultantes de la digitalización

certificada).

Las facturas de canje no abren un nuevo plazo

para el ejercicio del derecho a la deducción

7 Cuando el proveedor o prestador esté establecido o tenga establecimiento permanente en el TIVA (su domicilio o

residencia habitual), a partir del cual se realiza la operación y dicha operación, conforme a las reglas de localización aplicables a las mismas, no se entienda realizada en el TIVA, en los siguientes supuestos:

a´) Cuando la operación esté sujeta en otro Estado miembro, el sujeto pasivo del Impuesto sea el destinatario para quien se realice la operación y la factura no sea materialmente expedida por este último en nombre y por cuenta del proveedor del bien o prestador del servicio. b´) Cuando la operación se entienda realizada fuera de la Comunidad.

17

ÁBACO ASESORÍA ECONÓMICA | C/ El Monte, 7, bajo · 47195 Arroyo de la Encomienda (Valladolid) · Tel.: 983660111 · Fax: 983 406 579 | Pl. Maestro Haedo, 1, bajo A · 49003 Zamora · Tel.: 980 528 744 · Fax: 980 557 060

3.3 Factura Rectificativa

FACTURA RECTIFICATIVA

Concepto

La factura rectificativa se emite para corregir errores en la factura original o completar un

dato que resulta necesario para su validez. Este tipo de factura no anula la original, sino que

la complementa.

Supuestos

Se deben emitir en determinados supuestos (art. 15 RF):

Cuando la factura no contenga todos los datos obligatorios que establece la normativa:

contenido mínimo de las facturas ordinarias y simplificadas (arts. 6 y 7 RF).

Cuando se aplican las cuotas de IVA de forma incorrecta.

Por modificación de la base imponible (art. 80 LIVA):

Cuando la operación quede sin efecto (ej.: incumplimiento contractual, cancelación de

operaciones, etc.).

Deudor en concurso de acreedores.

Créditos incobrables.

Contenido mínimo

Contenido mínimo exigido para las facturas completas o simplificadas,

según se trate.

Datos que identifiquen la factura o facturas rectificadas.

Rectificación efectuada.

Numeración en serie específica.

Plazo de emisión

Tan pronto como se tenga conocimiento del error en la factura original.

Cuando se detecten errores en una factura una vez finalizado el periodo de

declaración trimestral o mensual a efectos del IVA habrá que emitir una

factura rectificativa y no modificar la factura original.

Se podrán rectificar varias facturas en una sola factura rectificativa cuando

se identifiquen todas las facturas rectificadas

No es necesario que conste en la factura una mención expresa de que se

trata de una factura “rectificativa” ni el motivo que origina la rectificación,

aunque son datos que si se incluyen pueden facilitar su identificación.

18

ÁBACO ASESORÍA ECONÓMICA | C/ El Monte, 7, bajo · 47195 Arroyo de la Encomienda (Valladolid) · Tel.: 983660111 · Fax: 983 406 579 | Pl. Maestro Haedo, 1, bajo A · 49003 Zamora · Tel.: 980 528 744 · Fax: 980 557 060

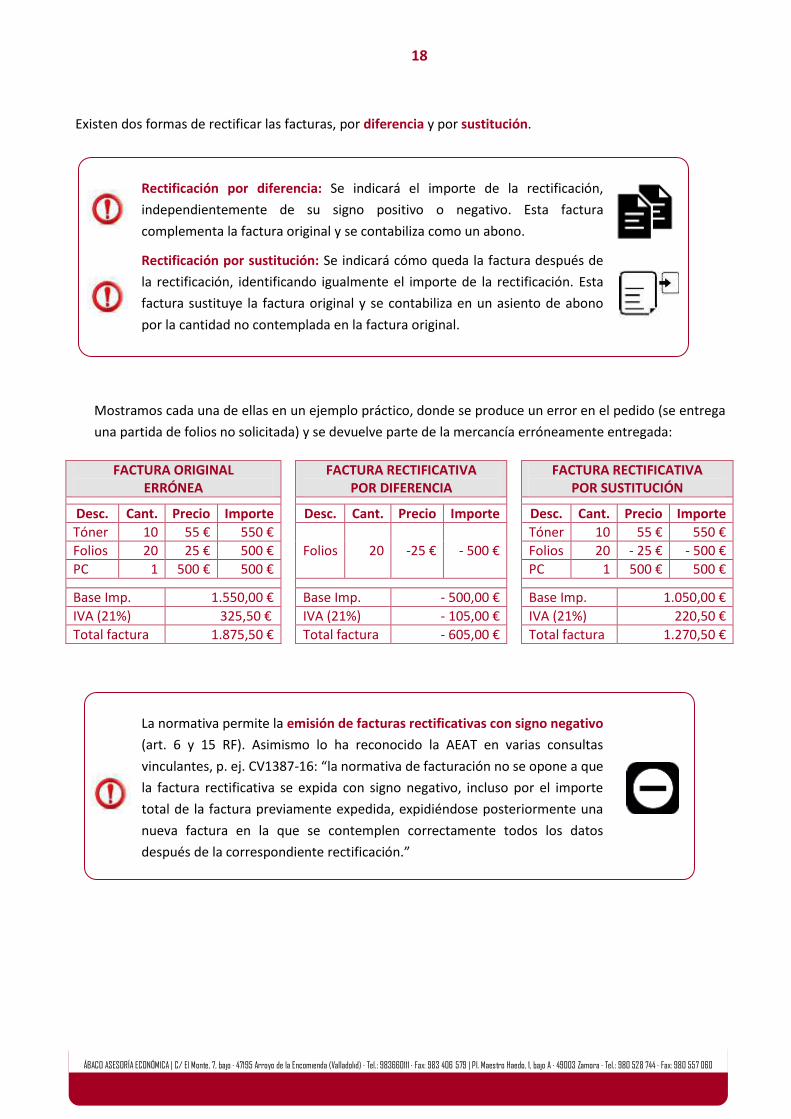

Existen dos formas de rectificar las facturas, por diferencia y por sustitución.

Rectificación por diferencia: Se indicará el importe de la rectificación,

independientemente de su signo positivo o negativo. Esta factura

complementa la factura original y se contabiliza como un abono.

Rectificación por sustitución: Se indicará cómo queda la factura después de

la rectificación, identificando igualmente el importe de la rectificación. Esta

factura sustituye la factura original y se contabiliza en un asiento de abono

por la cantidad no contemplada en la factura original.

Mostramos cada una de ellas en un ejemplo práctico, donde se produce un error en el pedido (se entrega

una partida de folios no solicitada) y se devuelve parte de la mercancía erróneamente entregada:

FACTURA ORIGINAL ERRÓNEA

FACTURA RECTIFICATIVA POR DIFERENCIA

FACTURA RECTIFICATIVA POR SUSTITUCIÓN

Desc. Cant. Precio Importe Desc. Cant. Precio Importe Desc. Cant. Precio Importe

Tóner 10 55 € 550 €

Folios 20 -25 € - 500 €

Tóner 10 55 € 550 €

Folios 20 25 € 500 € Folios 20 - 25 € - 500 €

PC 1 500 € 500 € PC 1 500 € 500 €

Base Imp. 1.550,00 € Base Imp. - 500,00 € Base Imp. 1.050,00 €

IVA (21%) 325,50 € IVA (21%) - 105,00 € IVA (21%) 220,50 €

Total factura 1.875,50 € Total factura - 605,00 € Total factura 1.270,50 €

La normativa permite la emisión de facturas rectificativas con signo negativo

(art. 6 y 15 RF). Asimismo lo ha reconocido la AEAT en varias consultas

vinculantes, p. ej. CV1387-16: “la normativa de facturación no se opone a que

la factura rectificativa se expida con signo negativo, incluso por el importe

total de la factura previamente expedida, expidiéndose posteriormente una

nueva factura en la que se contemplen correctamente todos los datos

después de la correspondiente rectificación.”

19

ÁBACO ASESORÍA ECONÓMICA | C/ El Monte, 7, bajo · 47195 Arroyo de la Encomienda (Valladolid) · Tel.: 983660111 · Fax: 983 406 579 | Pl. Maestro Haedo, 1, bajo A · 49003 Zamora · Tel.: 980 528 744 · Fax: 980 557 060

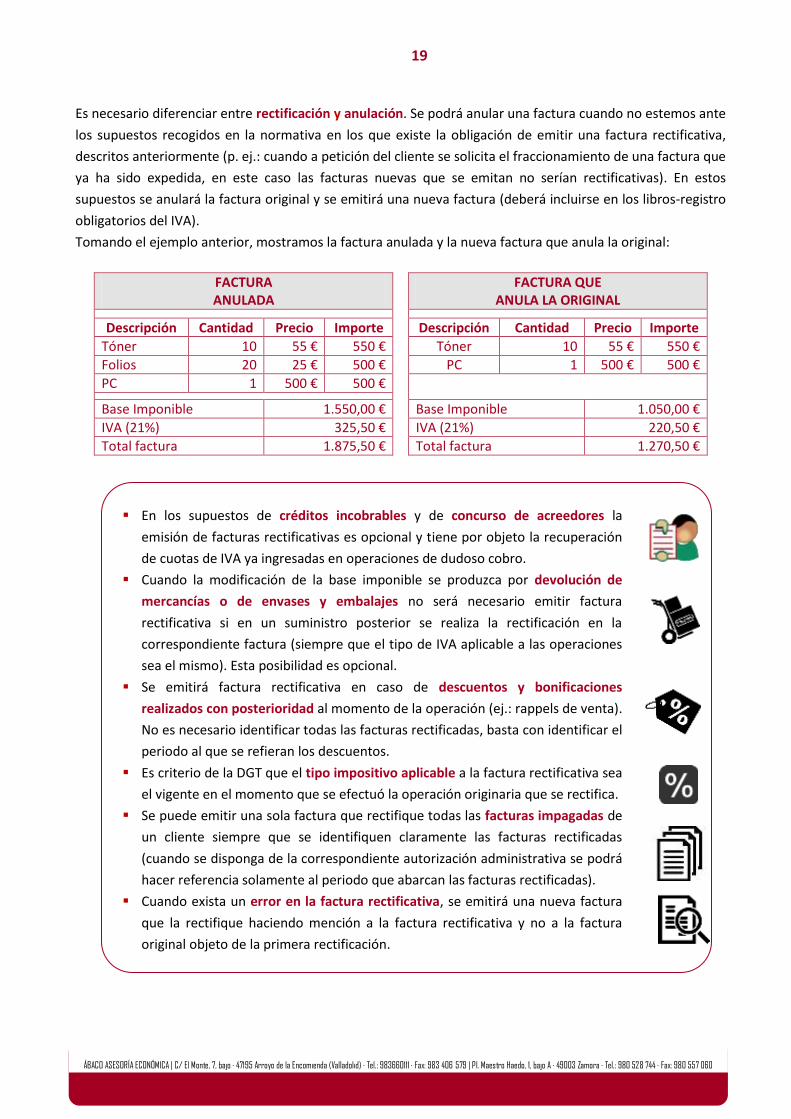

Es necesario diferenciar entre rectificación y anulación. Se podrá anular una factura cuando no estemos ante

los supuestos recogidos en la normativa en los que existe la obligación de emitir una factura rectificativa,

descritos anteriormente (p. ej.: cuando a petición del cliente se solicita el fraccionamiento de una factura que

ya ha sido expedida, en este caso las facturas nuevas que se emitan no serían rectificativas). En estos

supuestos se anulará la factura original y se emitirá una nueva factura (deberá incluirse en los libros-registro

obligatorios del IVA).

Tomando el ejemplo anterior, mostramos la factura anulada y la nueva factura que anula la original:

FACTURA ANULADA

FACTURA QUE ANULA LA ORIGINAL

Descripción Cantidad Precio Importe Descripción Cantidad Precio Importe

Tóner 10 55 € 550 € Tóner 10 55 € 550 €

Folios 20 25 € 500 € PC 1 500 € 500 €

PC 1 500 € 500 €

Base Imponible 1.550,00 € Base Imponible 1.050,00 €

IVA (21%) 325,50 € IVA (21%) 220,50 €

Total factura 1.875,50 € Total factura 1.270,50 €

En los supuestos de créditos incobrables y de concurso de acreedores la

emisión de facturas rectificativas es opcional y tiene por objeto la recuperación

de cuotas de IVA ya ingresadas en operaciones de dudoso cobro.

Cuando la modificación de la base imponible se produzca por devolución de

mercancías o de envases y embalajes no será necesario emitir factura

rectificativa si en un suministro posterior se realiza la rectificación en la

correspondiente factura (siempre que el tipo de IVA aplicable a las operaciones

sea el mismo). Esta posibilidad es opcional.

Se emitirá factura rectificativa en caso de descuentos y bonificaciones

realizados con posterioridad al momento de la operación (ej.: rappels de venta).

No es necesario identificar todas las facturas rectificadas, basta con identificar el

periodo al que se refieran los descuentos.

Es criterio de la DGT que el tipo impositivo aplicable a la factura rectificativa sea

el vigente en el momento que se efectuó la operación originaria que se rectifica.

Se puede emitir una sola factura que rectifique todas las facturas impagadas de

un cliente siempre que se identifiquen claramente las facturas rectificadas

(cuando se disponga de la correspondiente autorización administrativa se podrá

hacer referencia solamente al periodo que abarcan las facturas rectificadas).

Cuando exista un error en la factura rectificativa, se emitirá una nueva factura

que la rectifique haciendo mención a la factura rectificativa y no a la factura

original objeto de la primera rectificación.

20

ÁBACO ASESORÍA ECONÓMICA | C/ El Monte, 7, bajo · 47195 Arroyo de la Encomienda (Valladolid) · Tel.: 983660111 · Fax: 983 406 579 | Pl. Maestro Haedo, 1, bajo A · 49003 Zamora · Tel.: 980 528 744 · Fax: 980 557 060

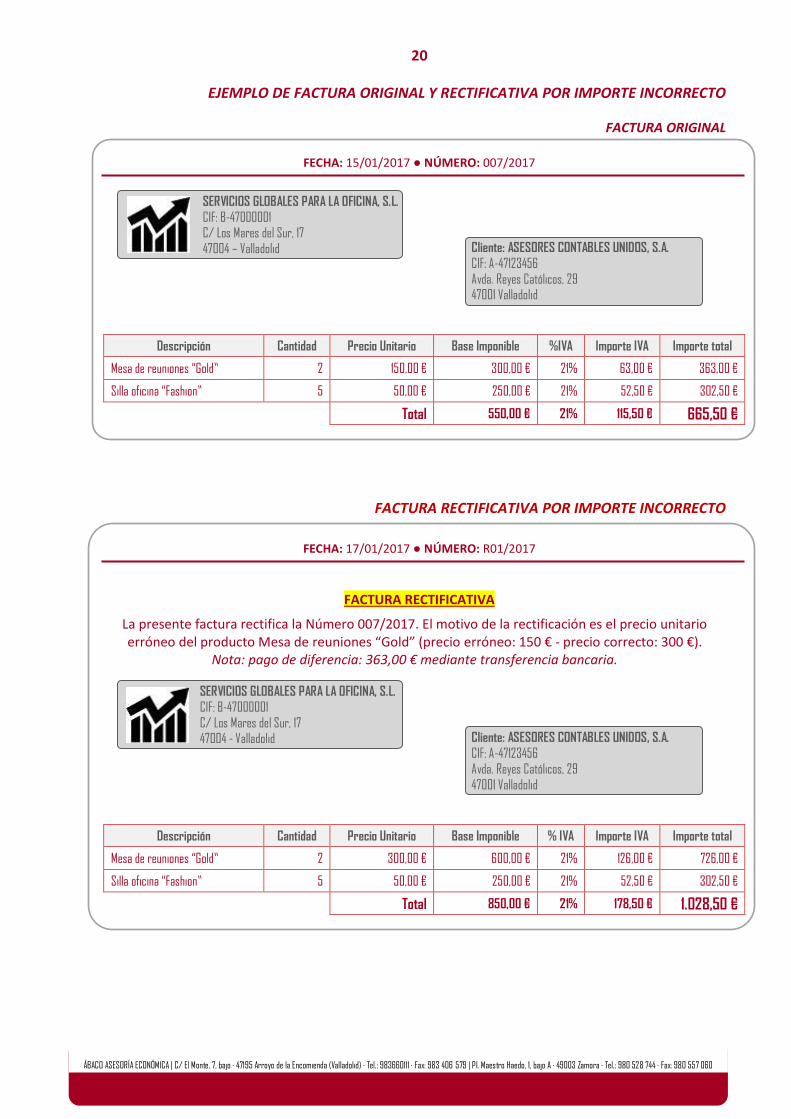

EJEMPLO DE FACTURA ORIGINAL Y RECTIFICATIVA POR IMPORTE INCORRECTO

FACTURA ORIGINAL

FECHA: 15/01/2017 ● NÚMERO: 007/2017

Descripción Cantidad Precio Unitario Base Imponible %IVA Importe IVA Importe total

Mesa de reuniones “Gold” 2 150,00 € 300,00 € 21% 63,00 € 363,00 €

Silla oficina “Fashion” 5 50,00 € 250,00 € 21% 52,50 € 302,50 €

Total 550,00 € 21% 115,50 € 665,50 €

FACTURA RECTIFICATIVA POR IMPORTE INCORRECTO

FECHA: 17/01/2017 ● NÚMERO: R01/2017

FACTURA RECTIFICATIVA

La presente factura rectifica la Número 007/2017. El motivo de la rectificación es el precio unitario erróneo del producto Mesa de reuniones “Gold” (precio erróneo: 150 € - precio correcto: 300 €).

Nota: pago de diferencia: 363,00 € mediante transferencia bancaria.

Descripción Cantidad Precio Unitario Base Imponible % IVA Importe IVA Importe total

Mesa de reuniones “Gold” 2 300,00 € 600,00 € 21% 126,00 € 726,00 €

Silla oficina “Fashion” 5 50,00 € 250,00 € 21% 52,50 € 302,50 €

Total 850,00 € 21% 178,50 € 1.028,50 €

SERVICIOS GLOBALES PARA LA OFICINA, S.L.

CIF: B-47000001

C/ Los Mares del Sur, 17

47004 – Valladolid

Cliente: ASESORES CONTABLES UNIDOS, S.A.

CIF: A-47123456

Avda. Reyes Católicos, 29

47001 Valladolid

SERVICIOS GLOBALES PARA LA OFICINA, S.L.

CIF: B-47000001

C/ Los Mares del Sur, 17

47004 - Valladolid

Cliente: ASESORES CONTABLES UNIDOS, S.A.

CIF: A-47123456

Avda. Reyes Católicos, 29

47001 Valladolid

21

ÁBACO ASESORÍA ECONÓMICA | C/ El Monte, 7, bajo · 47195 Arroyo de la Encomienda (Valladolid) · Tel.: 983660111 · Fax: 983 406 579 | Pl. Maestro Haedo, 1, bajo A · 49003 Zamora · Tel.: 980 528 744 · Fax: 980 557 060

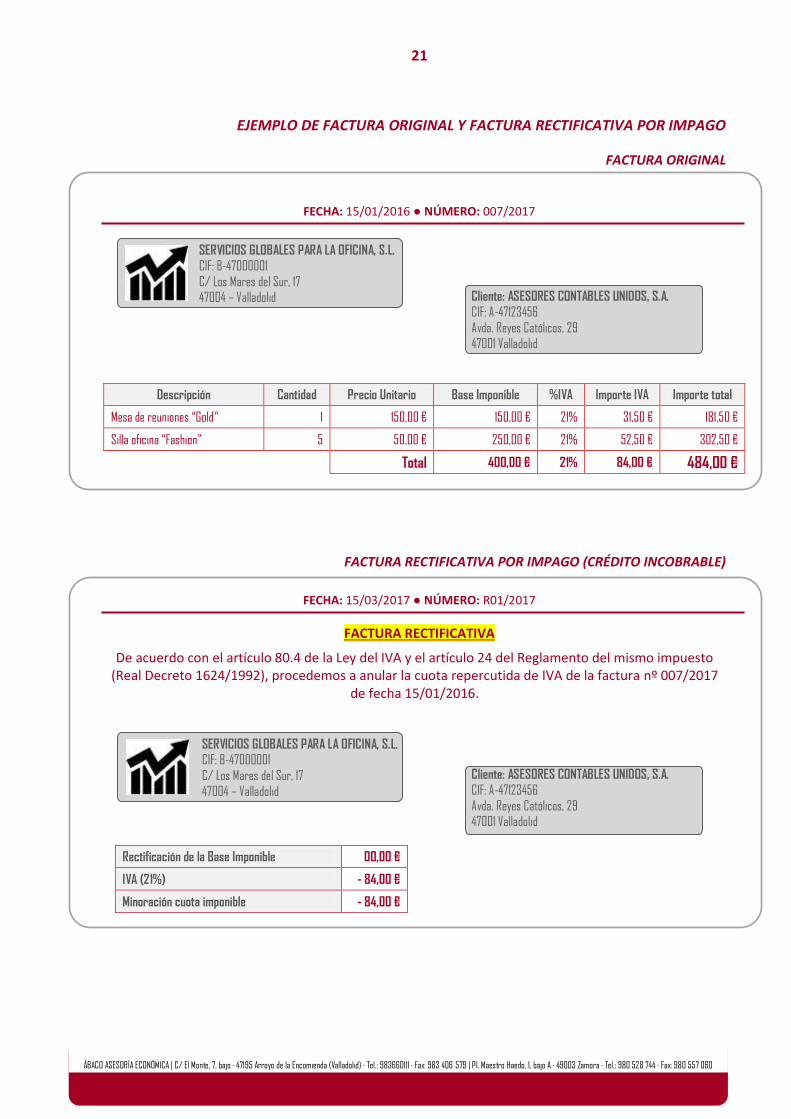

EJEMPLO DE FACTURA ORIGINAL Y FACTURA RECTIFICATIVA POR IMPAGO

FACTURA ORIGINAL

FECHA: 15/01/2016 ● NÚMERO: 007/2017

Descripción Cantidad Precio Unitario Base Imponible %IVA Importe IVA Importe total

Mesa de reuniones “Gold” 1 150,00 € 150,00 € 21% 31,50 € 181,50 €

Silla oficina “Fashion” 5 50,00 € 250,00 € 21% 52,50 € 302,50 €

Total 400,00 € 21% 84,00 € 484,00 €

FACTURA RECTIFICATIVA POR IMPAGO (CRÉDITO INCOBRABLE)

FECHA: 15/03/2017 ● NÚMERO: R01/2017

FACTURA RECTIFICATIVA

De acuerdo con el artículo 80.4 de la Ley del IVA y el artículo 24 del Reglamento del mismo impuesto (Real Decreto 1624/1992), procedemos a anular la cuota repercutida de IVA de la factura nº 007/2017

de fecha 15/01/2016.

Rectificación de la Base Imponible 00,00 €

IVA (21%) - 84,00 €

Minoración cuota imponible - 84,00 €

SERVICIOS GLOBALES PARA LA OFICINA, S.L.

CIF: B-47000001

C/ Los Mares del Sur, 17

47004 – Valladolid

Cliente: ASESORES CONTABLES UNIDOS, S.A.

CIF: A-47123456

Avda. Reyes Católicos, 29

47001 Valladolid

SERVICIOS GLOBALES PARA LA OFICINA, S.L.

CIF: B-47000001

C/ Los Mares del Sur, 17

47004 – Valladolid

Cliente: ASESORES CONTABLES UNIDOS, S.A.

CIF: A-47123456

Avda. Reyes Católicos, 29

47001 Valladolid

22

ÁBACO ASESORÍA ECONÓMICA | C/ El Monte, 7, bajo · 47195 Arroyo de la Encomienda (Valladolid) · Tel.: 983660111 · Fax: 983 406 579 | Pl. Maestro Haedo, 1, bajo A · 49003 Zamora · Tel.: 980 528 744 · Fax: 980 557 060

3.4 Otros tipos de factura

Factura recapitulativa: Permite agrupar diferentes operaciones con un mismo destinatario en una sola

factura, siempre que se hayan realizado en el mismo mes natural, agilizando así el proceso de facturación.

Estas facturas deben reunir el mismo contenido que las ordinarias o completas, por lo que deberá constar la

descripción de cada operación y el tratamiento específico del IVA (tipo aplicable, contraprestación total y

desglose base imponible-cuota de IVA).

La factura recapitulativa se emitirá como máximo el

último día del mes en el que se hayan realizado las

operaciones8.

Las facturas recapitulativas que se emitan agrupando

varias facturas simplificadas cumplirán con la obligación

de “Descripción de la operación” del art. 6 del RF siempre

que en las facturas simplificadas se detalle la operación.

Factura electrónica: Es aquella que se emite y recibe en formato electrónico (versión digital de la factura

física). Debe reunir el contenido mínimo exigido en el Reglamento de Facturación, estableciéndose así una

igualdad de trato entre factura en papel y electrónica.

La utilización de la factura electrónica está condicionada a

que el destinatario dé su consentimiento (expreso o

tácito).

El emisor deberá garantizar la autenticidad de su origen, la

integridad de su contenido y su legibilidad (desde su

expedición y durante todo el periodo de conservación).

La autenticidad e integridad se podrán garantizar mediante

firma electrónica avanzada, intercambio electrónico de

datos (EDI) u otro medio validado por la AEAT.

8 Según Consulta vinculante de la DGT nº V1588-17, de 20 de junio de 2017, cuando el destinatario de estas operaciones

sea empresario o profesional, actuando como tal, y la expedición se realice con posterioridad al mes en el que se hayan realizado las operaciones y antes del día 16 del mes siguiente a aquél, el contenido de la factura deberá incluir la fecha de expedición de la misma (aunque sea posterior a la finalización del mes de realización de las operaciones y anterior al día 16 del mes siguiente), así como la fecha de realización de las operaciones.

23

ÁBACO ASESORÍA ECONÓMICA | C/ El Monte, 7, bajo · 47195 Arroyo de la Encomienda (Valladolid) · Tel.: 983660111 · Fax: 983 406 579 | Pl. Maestro Haedo, 1, bajo A · 49003 Zamora · Tel.: 980 528 744 · Fax: 980 557 060

Factura expedida por el destinatario de la operación o terceros (Autofactura): Éstos podrán asumir la

obligación del empresario o profesional que entrega el bien o presta el servicio de expedir la factura cuando

se de una serie de requisitos. Es el destinatario o el tercero el que deberá declarar e ingresar el IVA

devengado.

Requisitos para la emisión de Autofacturas:

Acuerdo previo entre las partes.

Aceptación del empresario o profesional que realice la operación.

Envío por parte del destinatario de una copia de la factura al empresario o profesional

que realizó la operación.

Emisión de las facturas en nombre y por cuenta del empresario o profesional que realice

las operaciones.

Este tipo de facturas tendrá una serie diferente para cada destinatario o tercer al que se

encomiende su expedición.

Aquellos que se acojan al nuevo sistema de Suministro Inmediato de

Información (SII) para la gestión del IVA (ver pág. 26), tendrán la

obligación de presentar una declaración censal si quieren optar por la

obligación de emitir factura por parte del destinatario de la operación o

de terceros.

Aunque la factura esté expedida por el destinatario o un tercero, la

obligación de documentar la operación recae en el empresario o

profesional que entrega el bien o presta el servicio.

Exceptuando el número de serie específico de este tipo de facturas, el

contenido será idéntico a las expedidas por empresarios y profesionales.

Factura “pro forma”: No se reconoce legalmente como factura y no tiene validez desde el punto de vista

fiscal ni contable. Puede equipararse a una oferta económica, un presupuesto o un borrador de factura. Se

incluye en esta guía por su utilización frecuente en las relaciones comerciales.

El contenido de las facturas “pro forma” suele ser similar al de las

facturas completas, aunque deben tener diferente serie de

numeración o directamente no ir numeradas. En todo caso, no

representan un compromiso u obligación entre las partes.

Factura de muestras: Se emite por la entrega gratuita de muestras de determinados productos con un

importe cero y un IVA cero (están expresamente exentas de IVA). Su emisión se realiza como una formalidad

y no se suele contabilizar, puesto que no representa un gasto ni un ingreso para la empresa.

24

ÁBACO ASESORÍA ECONÓMICA | C/ El Monte, 7, bajo · 47195 Arroyo de la Encomienda (Valladolid) · Tel.: 983660111 · Fax: 983 406 579 | Pl. Maestro Haedo, 1, bajo A · 49003 Zamora · Tel.: 980 528 744 · Fax: 980 557 060

4. OTRAS CONSIDERACIONES DE INTERÉS

4.1 El IVA en la facturación. El IVA es un impuesto indirecto sobre el consumo que grava las entregas de bienes y prestaciones de

servicios realizadas por empresarios o profesionales, las adquisiciones intracomunitarias de bienes y las

importaciones de bienes. Ya comentamos anteriormente la importancia de reflejar correctamente el IVA en

las facturas para su deducción. A la hora de aplicar el IVA en la facturación es necesario diferenciar entre:

operaciones no sujetas y operaciones sujetas y exentas:

En las operaciones no sujetas el IVA no es de aplicación, no se somete a

tributación, mientras que en las operaciones sujetas y exentas, sí es de

aplicación el IVA, pero se exime de su pago por expresa disposición legal.

Cuando la operación esté exenta de IVA y exista obligación de facturar hay

que reflejar esta circunstancia en la factura y hacer mención a la ley y artículo

que recogen dicha exención (p.ej.: en una factura por servicios de guardería

se podrá indicar: "Factura exenta de IVA (artículo 20. Uno. 9º - Ley 37/1992

IVA)".

EJEMPLOS DE OPERACIONES NO SUJETAS9

Compraventa entre particulares.

Transferencia de empresas o de actividad (como unidad económica autónoma).

Entrega gratuita de muestras, servicios de demostración o entregas sin contraprestación

de impresos u objetos de carácter publicitario (ej.: gorras, camisetas, bolígrafos, etc.). El

coste no podrá exceder de 200 € al mismo destinatario en un año natural.

Indemnizaciones.

Servicios prestados por las cooperativas a sus socios.

Autoconsumos (transferencia de bienes sin contraprestación).

Abono de Intereses.

EJEMPLOS DE OPERACIONES SUJETAS Y EXENTAS10

Servicio de Correos.

Algunos servicios sanitarios (hospitalización, asistencia, análisis clínicos, etc.).

Servicios de asistencia social (públicos y privados).

Educación (escolar, universitaria, guarderías, etc.).

Prestación de ciertos servicios financieros (préstamos, fianzas, avales, cheques, etc.).

Prestación de ciertos servicios de seguros.

Compraventa de solares no edificables.

9 Ver artículo 7 LIVA.

10 Ver artículo 20.1 LIVA.

25

ÁBACO ASESORÍA ECONÓMICA | C/ El Monte, 7, bajo · 47195 Arroyo de la Encomienda (Valladolid) · Tel.: 983660111 · Fax: 983 406 579 | Pl. Maestro Haedo, 1, bajo A · 49003 Zamora · Tel.: 980 528 744 · Fax: 980 557 060

Finalmente mencionaremos dos situaciones especiales de exención del IVA, los casos de Inversión del Sujeto

Pasivo y el Régimen Suspensivo en los Impuestos Especiales.

Exención de IVA en operaciones con Inversión del Sujeto Pasivo: Se produce en casos en los que

la condición de sujeto pasivo se traslada al destinatario de la operación (quien compra o recibe el

servicio, en lugar del que lo vende o presta).

Requisitos para su aplicación:

El destinatario debe ser un empresario o profesional.

Debe figurar en la factura la mención “Inversión del sujeto pasivo”.

Solamente en los casos recogidos en la normativa (art. 84 LIVA). Ejemplos:

Operaciones que se realicen por personas o entidades no establecidas

en el TIVA

Entregas efectuadas como consecuencia de un proceso concursal.

Entrega de terrenos rústicos no edificables cuando se renuncie a la

exención.

Entregas de: teléfonos móviles, consolas de videojuegos, ordenadores

portátiles y tabletas (cuando el destinatario sea un revendedor), oro,

residuos, etc.

En ejecuciones de obra, con o sin aportación de materiales.

En casos de rehabilitación de un local de negocios por parte del

arrendatario.

Exención temporal del IVA en el Régimen Suspensivo: Es de aplicación en la

fabricación, transformación, tenencia y circulación de productos objeto de los

Impuestos Especiales (ej. sobre el vino, alcohol y bebidas derivadas, etc.). Para este

tipo de productos se permite retrasar el devengo del IVA al momento en el que el

producto se pone a disposición del consumidor, no aplicándose mientras esté en

fábricas o depósitos fiscales (zonas de almacenamiento de mercancías previo a la

exportación o importación).

26

ÁBACO ASESORÍA ECONÓMICA | C/ El Monte, 7, bajo · 47195 Arroyo de la Encomienda (Valladolid) · Tel.: 983660111 · Fax: 983 406 579 | Pl. Maestro Haedo, 1, bajo A · 49003 Zamora · Tel.: 980 528 744 · Fax: 980 557 060

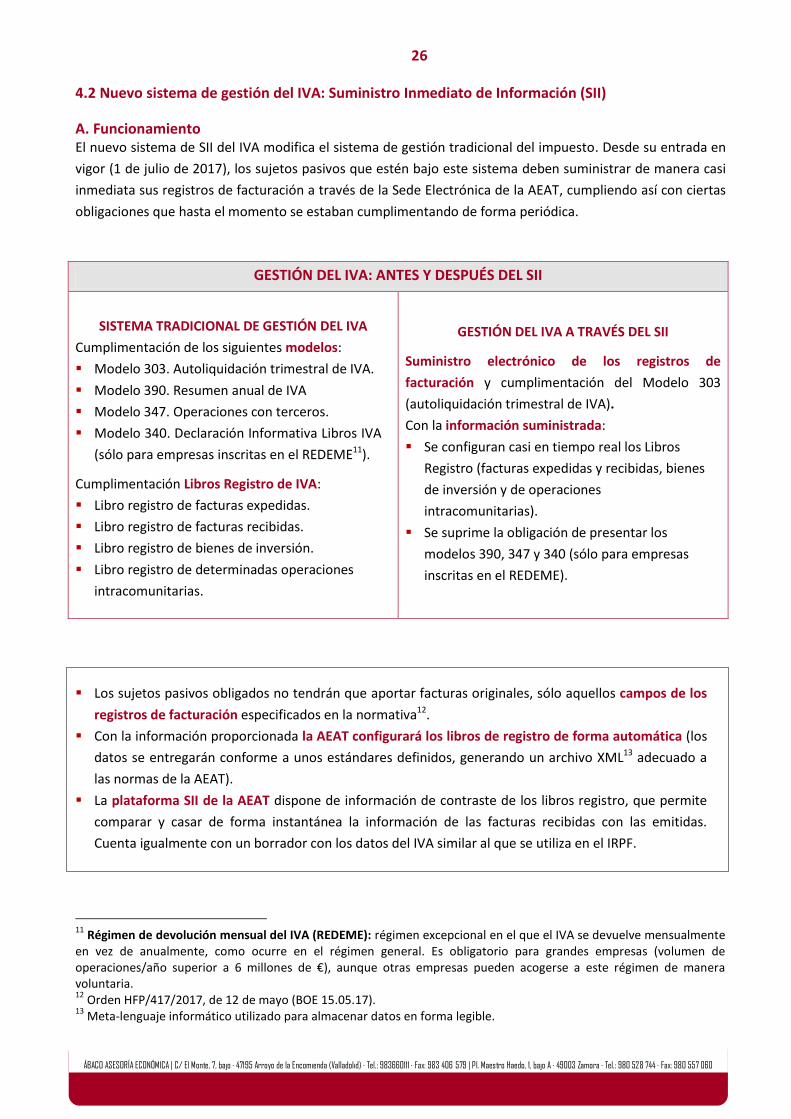

4.2 Nuevo sistema de gestión del IVA: Suministro Inmediato de Información (SII)

A. Funcionamiento El nuevo sistema de SII del IVA modifica el sistema de gestión tradicional del impuesto. Desde su entrada en

vigor (1 de julio de 2017), los sujetos pasivos que estén bajo este sistema deben suministrar de manera casi

inmediata sus registros de facturación a través de la Sede Electrónica de la AEAT, cumpliendo así con ciertas

obligaciones que hasta el momento se estaban cumplimentando de forma periódica.

GESTIÓN DEL IVA: ANTES Y DESPUÉS DEL SII

SISTEMA TRADICIONAL DE GESTIÓN DEL IVA

Cumplimentación de los siguientes modelos:

Modelo 303. Autoliquidación trimestral de IVA.

Modelo 390. Resumen anual de IVA

Modelo 347. Operaciones con terceros.

Modelo 340. Declaración Informativa Libros IVA

(sólo para empresas inscritas en el REDEME11).

Cumplimentación Libros Registro de IVA:

Libro registro de facturas expedidas.

Libro registro de facturas recibidas.

Libro registro de bienes de inversión.

Libro registro de determinadas operaciones

intracomunitarias.

GESTIÓN DEL IVA A TRAVÉS DEL SII

Suministro electrónico de los registros de

facturación y cumplimentación del Modelo 303

(autoliquidación trimestral de IVA).

Con la información suministrada:

Se configuran casi en tiempo real los Libros

Registro (facturas expedidas y recibidas, bienes

de inversión y de operaciones

intracomunitarias).

Se suprime la obligación de presentar los

modelos 390, 347 y 340 (sólo para empresas

inscritas en el REDEME).

Los sujetos pasivos obligados no tendrán que aportar facturas originales, sólo aquellos campos de los

registros de facturación especificados en la normativa12.

Con la información proporcionada la AEAT configurará los libros de registro de forma automática (los

datos se entregarán conforme a unos estándares definidos, generando un archivo XML13 adecuado a

las normas de la AEAT).

La plataforma SII de la AEAT dispone de información de contraste de los libros registro, que permite

comparar y casar de forma instantánea la información de las facturas recibidas con las emitidas.

Cuenta igualmente con un borrador con los datos del IVA similar al que se utiliza en el IRPF.

11

Régimen de devolución mensual del IVA (REDEME): régimen excepcional en el que el IVA se devuelve mensualmente en vez de anualmente, como ocurre en el régimen general. Es obligatorio para grandes empresas (volumen de operaciones/año superior a 6 millones de €), aunque otras empresas pueden acogerse a este régimen de manera voluntaria. 12

Orden HFP/417/2017, de 12 de mayo (BOE 15.05.17). 13

Meta-lenguaje informático utilizado para almacenar datos en forma legible.

27

ÁBACO ASESORÍA ECONÓMICA | C/ El Monte, 7, bajo · 47195 Arroyo de la Encomienda (Valladolid) · Tel.: 983660111 · Fax: 983 406 579 | Pl. Maestro Haedo, 1, bajo A · 49003 Zamora · Tel.: 980 528 744 · Fax: 980 557 060

La dinámica del intercambio de información se puede resumir en dos operaciones básicas:

Obtención de la información requerida de las facturas y transformación a XML. Las

empresas que cuenten con sistemas de facturación electrónica verán facilitada la

adaptación al SII, ya que la mayoría de los datos se registran en el programa de

contabilidad.

Conexión con la plataforma SII para enviar/recibir información. Existen dos opciones:

Formulario web: Introducción manual de datos (opción para empresas con volumen

de operaciones reducido).

Webservice: Envío inmediato de datos automatizado (se puede realizar desde

diferentes software de gestión empresarial).

Los sujetos pasivos acogidos al SII podrán presentar el Modelo

303 de declaración mensual de IVA 10 días más tarde de lo

establecido (hasta el día 30 del mes siguiente, en lugar de hasta el

día 20).

Los registros de las facturas simplificadas se pueden agrupar

enviando el asiento resumen (sólo se podrán enviar facturas

simplificadas agrupadas de un mismo proveedor).

B. Sujetos pasivos sometidos al SII El SII es Obligatorio para los sujetos pasivos autoliquiden el IVA

mensualmente, es decir:

a. Inscritos en el Registro de Devolución Mensual del IVA (REDEME).

b. Grandes empresas (facturación superior a 6 millones de euros al

año)14.

c. Grupos de IVA: empresarios o profesionales integrantes de un

Régimen Especial del Grupo de Entidades (REGE)15.

El SII es Voluntario para el resto de sujetos pasivos16.

14

El sujeto pasivo podrá salir del SII si el volumen de operaciones del año inmediatamente anterior es inferior a esta cantidad. 15

Se considera grupo de entidades el formado por una entidad dominante y sus entidades dependientes, siempre que las sedes de actividad económica o establecimientos permanentes de todas y cada una de ellas radiquen en el territorio de aplicación del impuesto (Península e Islas Baleares). Se requiere que las entidades se hallen firmemente vinculadas entre sí en los órdenes financiero, económico y de organización. 16

Deberán notificarlo en el mes de noviembre del año anterior en el que vaya a surtir efecto el SII (modelo 036) y permanecerán por un periodo mínimo de un año natural.

28

ÁBACO ASESORÍA ECONÓMICA | C/ El Monte, 7, bajo · 47195 Arroyo de la Encomienda (Valladolid) · Tel.: 983660111 · Fax: 983 406 579 | Pl. Maestro Haedo, 1, bajo A · 49003 Zamora · Tel.: 980 528 744 · Fax: 980 557 060

Supuestos especiales: Los acogidos al Régimen simplificado pueden acogerse al SII.

Los acogidos Régimen Especial de la Agricultura, Ganadería y Pesca

(REAGP) no podrán acogerse al SII.

Los acogidos al Régimen Especial del Recargo de Equivalencia no

podrán acogerse al SII (al no estar obligados a llevar registros contables).

C. Plazos

PLAZOS DE ENVÍO DE LOS REGISTROS DE FACTURACIÓN17

Facturas expedidas

Cuatro días naturales desde la expedición de la factura (8 días en caso de

facturas expedidas por el destinatario o por un tercero).

Declaración en aduana: el plazo de 4 días empezará a contar desde la fecha de

admisión del documento por la Administración Aduanera.

Facturas recibidas:

Cuatro días naturales desde que se produzca el registro contable de la factura.

Importaciones: los cuatro días empiezan a contar desde se produzca el registro

contable del documento en el que conste la cuota liquidada por las aduanas.

Transferencias

intracomunitarias

Cuatro días naturales desde el momento de la expedición o transporte o desde

el momento de la recepción de bienes.

Información sobre

bienes de inversión

Dentro del plazo de presentación del último periodo de liquidación del año (30

de enero del ejercicio siguiente).

Régimen de criterio

de caja Se aplicarán los plazos anteriores, como si no fuera de aplicación esté régimen.

La AEAT ha puesto a disposición de los sujetos pasivos una Herramienta para el cálculo de plazos para la remisión de registros de facturas.

Acceda a través del siguiente enlace:

17

En el cómputo de plazos no se cuentan sábados, domingos y festivos nacionales.

29

ÁBACO ASESORÍA ECONÓMICA | C/ El Monte, 7, bajo · 47195 Arroyo de la Encomienda (Valladolid) · Tel.: 983660111 · Fax: 983 406 579 | Pl. Maestro Haedo, 1, bajo A · 49003 Zamora · Tel.: 980 528 744 · Fax: 980 557 060

4.3 El IVA en las Operaciones Intracomunitarias

A. Concepto

Se entiende por Operaciones Intracomunitarias las exportaciones o importaciones de bienes o

servicios entre diferentes países de la Unión Europea. Cuando el destinatario sea un particular

se tributará en el país de origen, mientras que si es un empresario o profesional el que recibe

o entrega el bien o el servicio el régimen de aplicación es el de la tributación en el país de

destino.

Para acogerse a este régimen es necesario que los empresarios o profesionales se inscriban en el Registro de

Operadores Intracomunitarios (ROI) o Censo VIES (Sistema de Intercambio de Información sobre el IVA),

donde se ofrece información de los operadores intracomunitarios dados de alta.

La inscripción en el ROI/Censo VIES se tramita a través del Modelo 036

(casilla 582), indicando la fecha prevista para la primera operación

intracomunitaria (casilla 584) e implica la asignación de un NIF-IVA18 que

deberá incluirse en las facturas.

Estar inscrito en el ROI/Censo VIES es necesario para poder aplicar la

exención del IVA. La no inscripción supone que las entregas de bienes o

prestaciones de servicios no están exentas y debe repercutirse el IVA en la

factura.

18

NIF intracomunitario, en España está formado por el prefijo ES más el NIF.

30

ÁBACO ASESORÍA ECONÓMICA | C/ El Monte, 7, bajo · 47195 Arroyo de la Encomienda (Valladolid) · Tel.: 983660111 · Fax: 983 406 579 | Pl. Maestro Haedo, 1, bajo A · 49003 Zamora · Tel.: 980 528 744 · Fax: 980 557 060

B. Aplicación con respecto al IVA De acuerdo con el principio de tributación en destino, la aplicación del IVA será el siguiente:

En importaciones se produce un supuesto de inversión del sujeto pasivo. La factura

se recibe sin IVA y es el destinatario el que debe repercutirlo. Para que no exista

doble imposición debe repercutirse y deducirse simultáneamente el IVA en la

factura (los importes se anulan). Esta circunstancia debe quedar reflejada en las

casillas de la declaración trimestral o mensual de IVA (Modelo 303) como IVA

repercutido y soportado.

Debe quedar reflejado en la factura el motivo de la exención o no sujeción, p.ej.:

“Entrega de bienes exenta, según art. 25 LIVA.”

“Prestación de servicios no sujeta, según arts. 69 y 70 LIVA.”

Entregas de bienes a

otros países de la UE

Operaciones sujetas y exentas de IVA, no se

repercute IVA en la factura.

Prestación de servicios a otros países de la UE

Solicitar NIF-IVA al destinatario.

Comprobar su alta en el ROI/Censo VIES para poder aplicar la exención de IVA. Operaciones no sujetas a

IVA, no se repercute IVA en la factura.

Importación de bienes/servicios de

otros países de la UE

Operaciones exentas o no sujetas a IVA. Mecanismo de

autoliquidación del IVA.

Incluir en factura IVA soportado y repercutido.

Indicar en factura: “exenta” o “no sujeta” de forma expresa

Cumplimentar Modelo 303. Comunicar el NIF-IVA al

proveedor.

TIPO DE OPERACIÓN TRATAMIENTO DEL IVA REQUISITOS DE APLICACIÓN

31

ÁBACO ASESORÍA ECONÓMICA | C/ El Monte, 7, bajo · 47195 Arroyo de la Encomienda (Valladolid) · Tel.: 983660111 · Fax: 983 406 579 | Pl. Maestro Haedo, 1, bajo A · 49003 Zamora · Tel.: 980 528 744 · Fax: 980 557 060

Otro requisito para poder aplicar la exención del IVA en las operaciones

intracomunitarias es acreditar la expedición o transporte de los bienes al

Estado miembro de destino por cualquier medio admitido en derecho (ej.:

contrato de transporte, factura del transportista, documentos de transporte,

etc.).

Los sujetos pasivos del IVA en este tipo de operaciones deberán presentar el

Modelo 349. Declaración de Operaciones Intracomunitarias. Con carácter

general se informa de las operaciones de cada mes natural (presentación

durante los 20 primeros días del mes siguiente), aunque la periodicidad podrá

ser bimestral, trimestral o anual, en función del volumen de operaciones.

Hay que tener en cuenta que en las operaciones intracomunitarias no funciona

la regla general del devengo en los pagos anticipados. En las operaciones

interiores el devengo se produce en el momento del pago del anticipo, mientras

que en las operaciones intracomunitarias el devengo se produce en el momento

de la adquisición del bien por el importe íntegro de la operación.

983 660 111

Llámanos o haznos tu consulta por mail

Más dudas

Ampliar información

Reglamento de facturación. Real Decreto 1619/2012, de 30 de noviembre, por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación (BOE 01.12.12).

Ley del IVA. Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE 29.12.92).

Reglamento del IVA. Real Decreto 1624/1992, de 29 de diciembre, por el que se aprueba el Reglamento del Impuesto sobre el Valor Añadido y se modifica (…) (BOE 31.12.92).

Ley de Factura Electrónica. Ley 25/2013, de 27 de diciembre, de impulso de la factura electrónica y creación del registro contable de facturas en el Sector Público (BOE 28.1213).

Normativa sobre el nuevo Sistema de Gestión del IVA: Suministro Inmediato de Información (SIII). Real Decreto 596/2016 y Orden HFP/417/2017.

Obligaciones de facturación. Información sobre las obligaciones en materia de facturación recogida en la web de la Agencia Tributaria.

Facturación – Tramitación electrónica. Acceso a diferentes solicitudes, comunicaciones o autorizaciones relacionadas con la facturación (Sede electrónica de la Agencia Tributaria).