Guía de Aprendizaje - mxgo.net · 3 UNIDAD II Programas Integrados financieros y administrativos...

70

1 DIRECCIÓN DEL BACHILLERATO EN LA MODALIDAD INTENSIVA SEMIESCOLARIZADA Guía de Aprendizaje: Capacitación: INFORMÁTICA Componente de Formación: PARA EL TRABAJO Elaboró: LCP Rebeca Celis Torreros [email protected]

Transcript of Guía de Aprendizaje - mxgo.net · 3 UNIDAD II Programas Integrados financieros y administrativos...

1

DIRECCIÓN DEL BACHILLERATO EN LA MODALIDAD INTENSIVA SEMIESCOLARIZADA

Guía de Aprendizaje:

Capacitación: INFORMÁTICA

Componente de Formación:

PARA EL TRABAJO

Elaboró:

LCP Rebeca Celis Torreros [email protected]

2

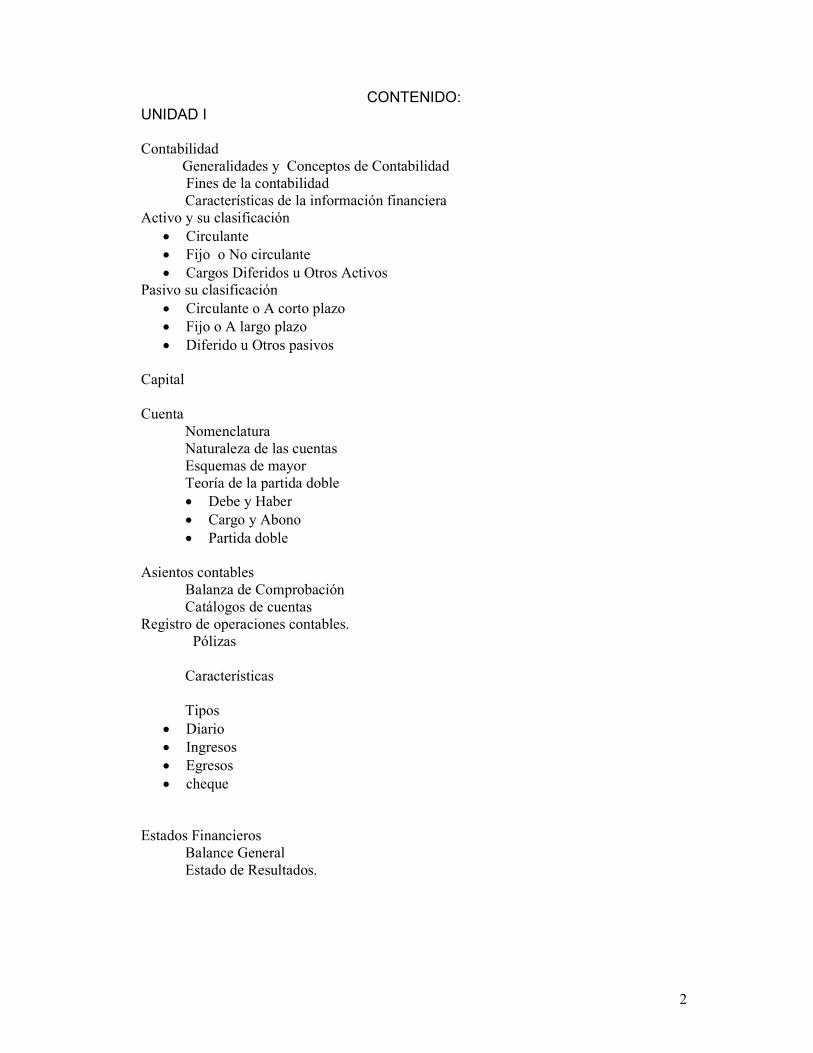

CONTENIDO: UNIDAD I

Contabilidad Generalidades y Conceptos de Contabilidad Fines de la contabilidad Características de la información financiera Activo y su clasificación

• Circulante • Fijo o No circulante • Cargos Diferidos u Otros Activos

Pasivo su clasificación • Circulante o A corto plazo • Fijo o A largo plazo • Diferido u Otros pasivos

Capital Cuenta

Nomenclatura Naturaleza de las cuentas Esquemas de mayor Teoría de la partida doble • Debe y Haber • Cargo y Abono • Partida doble

Asientos contables

Balanza de Comprobación Catálogos de cuentas

Registro de operaciones contables. Pólizas Características Tipos

• Diario • Ingresos • Egresos • cheque

Estados Financieros

Balance General Estado de Resultados.

3

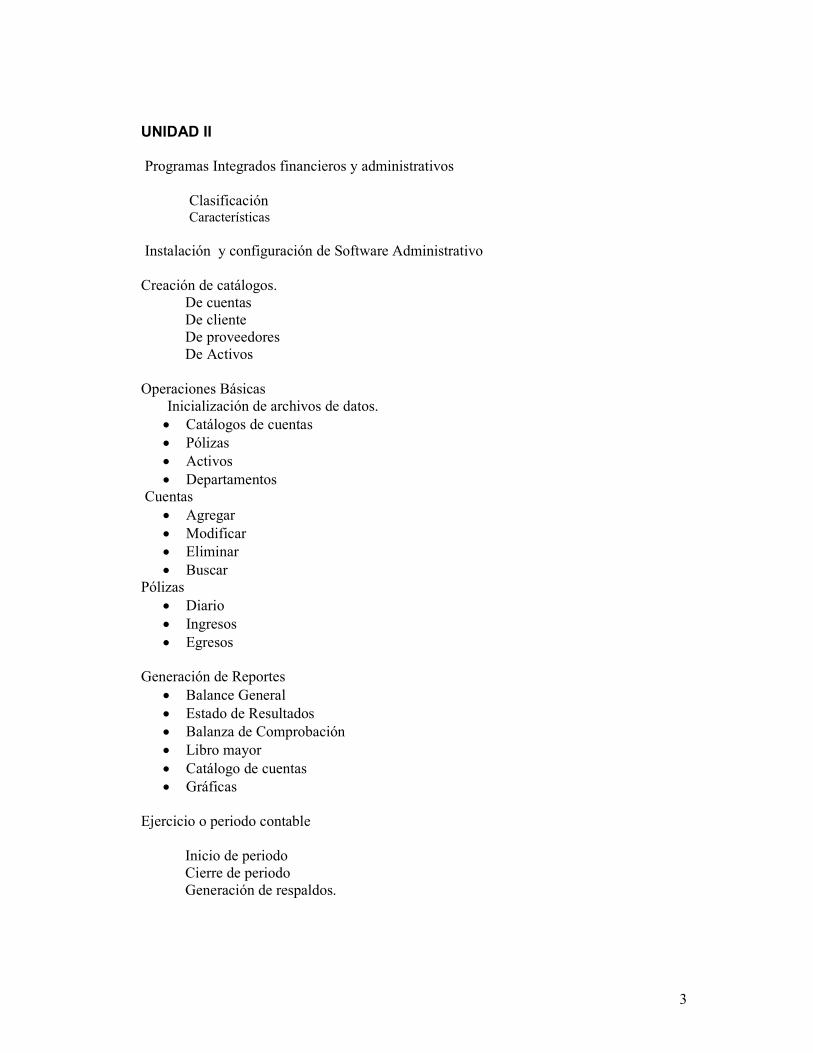

UNIDAD II Programas Integrados financieros y administrativos

Clasificación Características

Instalación y configuración de Software Administrativo Creación de catálogos.

De cuentas De cliente De proveedores De Activos

Operaciones Básicas Inicialización de archivos de datos. • Catálogos de cuentas • Pólizas • Activos • Departamentos

Cuentas • Agregar • Modificar • Eliminar • Buscar

Pólizas • Diario • Ingresos • Egresos

Generación de Reportes

• Balance General • Estado de Resultados • Balanza de Comprobación • Libro mayor • Catálogo de cuentas • Gráficas

Ejercicio o periodo contable

Inicio de periodo Cierre de periodo Generación de respaldos.

4

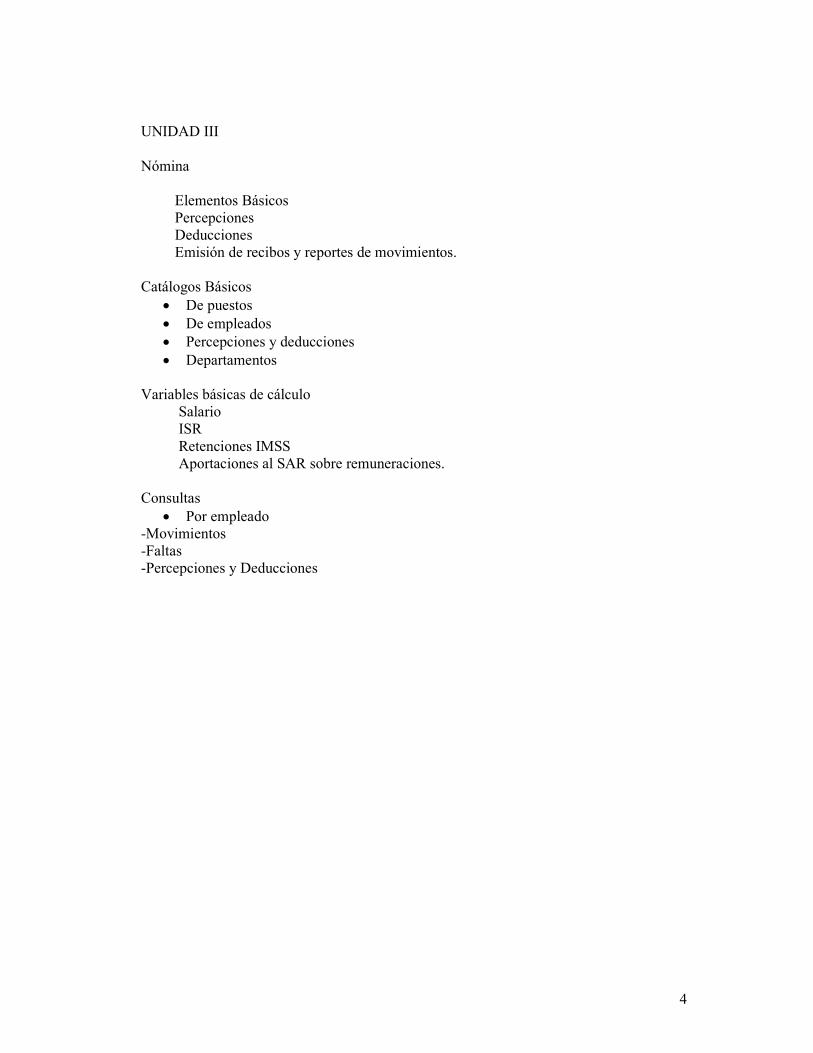

UNIDAD III Nómina Elementos Básicos Percepciones Deducciones Emisión de recibos y reportes de movimientos. Catálogos Básicos

• De puestos • De empleados • Percepciones y deducciones • Departamentos

Variables básicas de cálculo Salario ISR Retenciones IMSS Aportaciones al SAR sobre remuneraciones. Consultas

• Por empleado -Movimientos -Faltas -Percepciones y Deducciones

5

INTRODUCCIÓN :

El componente de formación para el trabajo tiene como finalidad preparar al

estudiante para desarrollar procesos de trabajo en un campo laboral específico,

por medio de procedimientos, técnicas e instrumentos, además de generar

actitudes de valoración y responsabilidad ante esta actividad, lo que permitirá

interactuar en forma útil y responsable con su entorno social y los sectores

productivos, mediante la posibilidad del autoempleo, la participación comunitaria

o si fuera el caso, el empleo formal.

La asignatura Aplicaciones Específicas con Programas Integrados es

fundamental en esta capacitación ya que en toda organización existe una parte

administrativa que se encarga de controlar y regular los recursos humanos y

físicos dentro de ella, por lo cual requiere de una infraestructura sólida que

permita automatizar los procesos contables y el manejo del personal, mediante la

aplicación de programas comerciales de contabilidad y nóminas.

La intención de este curso es proveer al alumno de los conocimientos y

habilidades para desempeñarse como integrante en el área de sistemas dentro

de una organización o empresa, la cual tiene que elaborar sus estados

financieros y controlar la nómina de su personal; para lo cual es necesario contar

no solo con la información necesaria para instalar y ejecutar algún software

administrativo, sino tener muy en claro los conocimientos de términos y aspectos

contables que se utilizan para la elaboración de dichos estados financieros así

como los relativos a la elaboración y control de las nóminas de una empresa, ya

que sin éstos conocimientos sería imposible desempeñar una función o cargo de

manera eficaz.

6

OBJETIVO DE LA ASIGNATURA:

Realizar registros de operaciones contables, estados financieros y elementos básicos de una nómina, usando programas integrados de aplicación específica.

UNIDAD I : Nociones Básicas de Contabilidad

Objetivo de Unidad: Identificar los conceptos y procedimientos básicos de la contabilidad para generar la información financiera necesaria para la toma de decisiones.

GENERALIDADES DE LA

CONTABILIDAD:

El mundo cada día se simplifica más,

las empresas se desenvuelven en un ambiente global, que exige alta

competitividad. Estamos en la era de las comunicaciones. En la cual la

información es el elemento más vital para cualquier negocio. La información

contable es determinante para la toma de decisiones. La Contabilidad emerge, en

este contexto, como una necesidad indispensable, dado que es el idioma

empresarial por medio del cual se expresan los resultados, la posición financiera

de una entidad y sus cambios.

A través del tiempo la contabilidad ha seguido un proceso de

adaptación a los distintos cambios del entorno, de tal modo que desde sus

orígenes –en los cuales era eminentemente empírica- hasta hoy ha sido definida

desde diversas perspectivas, escuelas y doctrinas; generando debates y

discusiones conceptuales respecto a si es arte o ciencia o técnica o disciplina.

Con posturas a veces irreconciliables; que no obstante, son el reflejo de la

importancia que ésta ha tenido sobre las sociedades a través de la historia.

7

DEFINICION DE CONTABILIDAD:

Una de las definiciones clásicas fue promulgada en 1940, por el comité

de terminología del American Institute of Certified Public Accountant (AICPA)

Instituto de Contadores Públicos de Estados Unidos de América, según la cual la

contabilidad es el “arte de registrar, clasificar y resumir de una manera

significativa y en términos monetarios, las operaciones y los hechos

(transacciones y eventos o sucesos) que son cuando menos en parte de carácter

financiero, así como de interpretar sus resultados”.

Actualmente ha tenido que transformar su concepción para cumplir con

las obligaciones tributarias o arte o ciencia o técnica o disciplina hasta convertirse

en un sistema de información, un aliado estratégico del empresario.

Las Normas actuales de Información Financiera, emitidas por el

Consejo Mexicano para la Investigación y Desarrollo de Normas de Información

Financiera (CINIF), vienen a sustituir lo que se conocía como Principios de

Contabilidad Generalmente Aceptados, dichas normas entraron en vigor para

ejercicios que se iniciaron a partir del 1° de Enero de 2006, y definen el concepto

de Contabilidad en los siguientes términos:

La Contabilidad es una técnica que se utiliza para el registro de las

operaciones que afecten económicamente a una entidad y que produce

sistemáticamente y estructuralmente información financiera. Las operaciones que

afectan económicamente a una entidad incluyen transacciones, transformaciones

internas y otros eventos.

En relación con ésta actividad tradicional, se han establecido ciertos fines

de la contabilidad, como los expresados por Elías Lara Flores, quien los cita

de la siguiente manera:

1. Establecer un control riguroso sobre cada uno de los recursos y

obligaciones del negocio.

2. Registrar, en forma clara y precisa, todas las operaciones

efectuadas por el negocio.

8

3. Proporcionar, en cualquier momento, una imagen clara de al

situación financiera del negocio.

4. Prever con bastante anticipación las posibilidades futuras del

negocio.

5. Servir como comprobante y fuente de información, ante terceras

personas, de todos aquéllos actos de carácter jurídico en que la

contabilidad pueda tener fuerza probatoria conforme a la ley.

Cabe destacar que el objetivo fundamental de la contabilidad no es la

información en sí misma, sino el uso que se hace de la contabilidad, de los

estados financieros, para la toma de decisiones, lo cual le asigna su verdadero

valor.

Ejercicio: Anota en las líneas diez operaciones que se llevan a cabo

comúnmente en la empresas (mencionadas previamente por el maestro):

1. __________________________________________________________

2. __________________________________________________________

3. __________________________________________________________

4. __________________________________________________________

5. __________________________________________________________

6. __________________________________________________________

7. __________________________________________________________

8. __________________________________________________________

9. __________________________________________________________

10. ___________________________________________________________

CARACTERÍSTICAS DE LA INFORMACIÓN FINANCIERA

Las características fundamentales de la información financiera son tres:

• UTILIDAD: “cualidad de adecuarse al propósito del usuario”. La utilidad de

la información descansa y está en función de su contenido informativo y

oportunidad.

El contenido informativo se basa en:

9

� Significación

� Relevancia

� Veracidad

� Comparabilidad

La oportunidad se refiere a que la información llegue puntualmente a

manos del usuario para que pueda usarla y tomar decisiones.

• CONFIABILIDAD: Característica por la cual el usuario la acepta y la utiliza

para tomar decisiones basadas en ella. Sun duda esta característica

representa el atributo y la finalidad más importante de la contabilidad, pues

la información suministrada debe quedar “razonablemente libre de errores

y desviaciones, y debe representar fielmente lo que pretende representar.

• PROVISIONALIDAD: Por la necesidad de conocer los resultados de

operación y la situación financiera de la entidad, de existencia permanente,

para la toma de decisiones es preciso realizar “cortes convencionales” que

muestren tal información, lo cual trae como consecuencia que se

presenten operaciones o eventos económicos cuyos efectos no terminan

con la fecha de los estados financieros.

Cada una de estas características debe satisfacer una serie de requisitos para

cumplir con su función dentro de la información financiera en su conjunto.

Además, esas características no son excluyentes, por el contrario, deben

cumplirse juntas en todos los casos, en la medida de sus posibilidades, dentro de

lo que los contadores llaman “razonablemente correcto”.

CONCEPTO Y CLASIFICACIÓN DEL ACTIVO, PASIVO Y

CAPITAL

En contabilidad se emplean términos especiales de carácter técnico para

indicar con ellos ciertos conceptos como los que a continuación se indican:

10

ACTIVO: Representa todos los bienes y derechos que son propiedad de

la empresa o entidad.

CLASIFICACIÓN.

� ACTIVO CIRCULANTE partidas que habrán de consumirse o

convertirse en efectivo en un periodo no mayor a un año.

� ACTIVO FIJO O NO CIRCULANTE: Lo constituyen los

recursos propiedad de la empresa, que tienen cierta permanencia o

fijeza, adquiridos con la finalidad de usarlos y no con la intención de

venderlos, se caracterizan porque permanecen por varios años en

la entidad; naturalmente cuando se encuentren en malas

condiciones o no presten servicio útil, se pueden vender o

reemplazar, incluso darse de baja por obsoletos.

� ACTIVO DIFERIDO O CARGOS DIFERIDOS: Lo integran

gastos pagados por anticipado por los que la empresa recibe un

servicio o beneficio no solo en el año en que se efectúan, sino

también varios años posteriores. Se consideran como activo porque

le dan a la empresa el derecho de disfrutar un servicio o beneficio

equivalente al importe pagado anticipadamente.

PASIVO: Representa todas las deudas y obligaciones a cargo de la

entidad.

� PASIVO CIRCULANTE O PASIVO A CORTO PLAZO. Lo

integran lo integran las deudas y obligaciones a cargo de la entidad

con mayor grado de exigibilidad, es decir, cuyo vencimiento sea en

un plazo menor a un año.

� PASIVO FIJO O PASIVO A LARGO PLAZO. Son deudas y

obligaciones cuyo vencimiento sea en un plazo mayor a un año.

Cuando existan obligaciones a largo plazo de los cuales una parte

debe cubrirse dentro del ciclo financiero a corto plazo, tal parte debe

presentarse en el pasivo a corto plazo y el resto del crédito en el

pasivo a largo plazo.

� PASIVO DIFERIDO O CREDITOS DIFERIDOS: Lo

constituyen los cobros anticipados efectuados por la entidad, por

11

los cuales se adquiere una obligación de proporcionar un servicio en

un plazo mayor a un año; su principal característica es que su valor

se transforma en utilidad en el momento en que se presta el

servicio, o también conforme transcurre el tiempo.

CAPITAL CONTABLE, CAPITAL LÍQUIDO O CAPITAL NETO:

Es la diferencia aritmética que existe entre el activo y el pasivo.

Para poder tener un concepto claro del verdadero significado que el cpital

tiene en el estudio de la contabilidad, a continuación se explica lo que se entiende

por capital en los tres aspectos que por si mismo puede representar, o sea, :

CAPITAL ECONOMICO: Está representado por el conjunto de bienes

necesarios para producir riqueza. Ejem. En el caso de un carpintero, su capital

económico está representado por sus herramientas de trabajo, porque sin ellas

no puede hacer productivo su trabajo.

CAPITAL FINANCIERO: Es el dinero que se invierte para que

produzca una renta o un interés. Por ejemplo, cuando un inversionista adquiere

acciones de determinada empresa con la finalidad de obtener utilidades, el valor

de sus acciones constituye su capital, porque sin ellas no puede percibir

dividendos. Capital financiero también es el dinero que invierten las instituciones

bancarias en las prestaciones que otorgan a sus clientes, dinero por el cual

cobran intereses, etc.

CAPITAL CONTABLE: Diferencia aritmética entre el valor de todos

los vienes y derechos de la entidad y el total de sus deudas y obligaciones.

Ejemplo: si una entidad tiene en efectivo, mercancías, mobiliario y terrenos por un

total de $5’000,000.00, y documentos por pagar con un valor de $1’000,000.00,

su capital contable es de $4’000,000.00.

EJERCICIOS:

Indique si el capital de las siguientes entidades es económico,

financiero o contable:

1. Un mecánico tiene herramientas de su propiedad con un valor de

$125,000.00. ________________________________

12

2. Una persona física tiene bienes y derechos de su propiedad con valor de

$4’000,000.00 y obligaciones por valor de $1’000,000.00.______________

3. Un inversionista adquirió un edificio con valor de $5’000,000.00, por el cual

percibe rentas mensuales de $30,000.00___________________________

4. Un agricultor tiene maquinaria e implementos agrícolas por

$1’200,000.00__________________________________

5. Una institución bancaria tiene invertidos $8’000,000.00 con los cuales

otorga préstamos, por los que percibe intereses._____________________

CUENTA. NOMENCLATURA Y NATURALEZA

Para comprender mejor la clasificación del activo y del pasivo, es

necesario conocer la terminología contable que se emplea para denominar los

conceptos que constituyen los bienes y derechos, así como las deudas y

obligaciones de una entidad comercial.

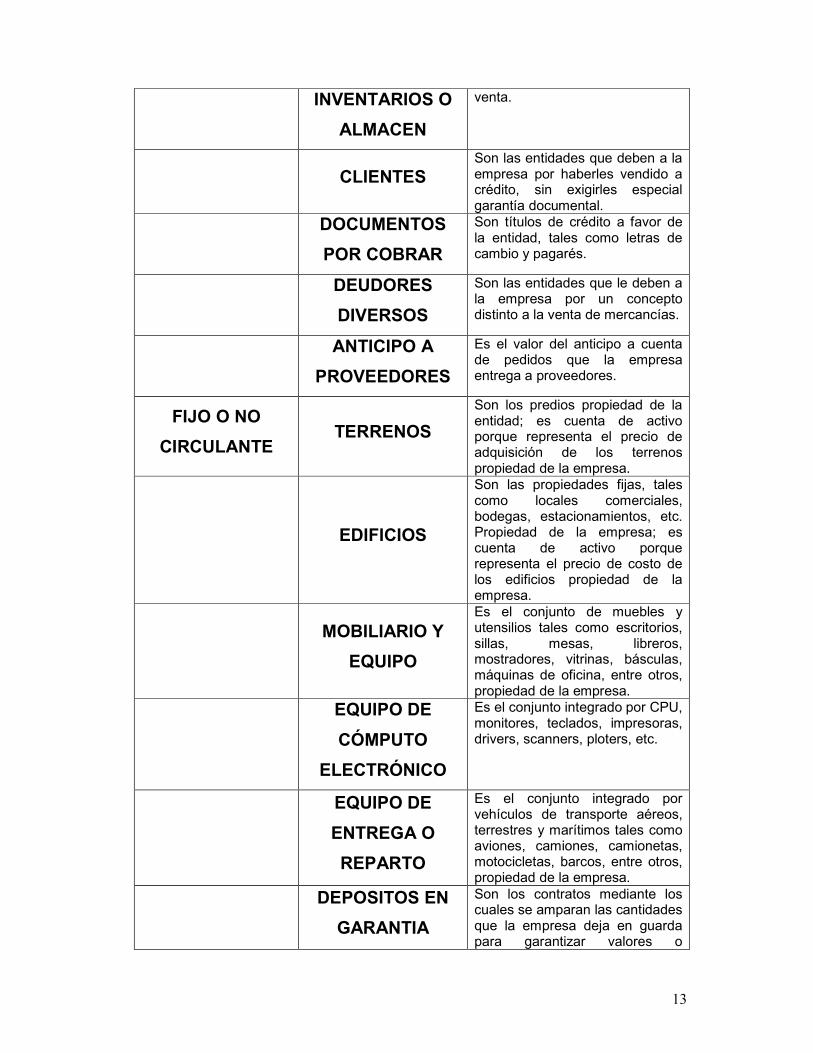

CUENTAS DE ACTIVO

TIPO DE ACTIVO NOMBRE DE LA

CUENTA

DEFINICION

CIRCULANTE CAJA

Es el dinero en efectivo propiedad de la empresa, el cual está representado por monedas y billetes de banco, así como cheques, pagarés de tarjetas de crédito, giros postales, bancarios y telegráficos recibidos de otras entidades.

BANCOS Representa el valor de los depósitos hechos en instituciones bancarias a favor de la entidad.

INVERSIONES

TEMPORALES

Son las que están representadas por acciones y otros valores de inmediata realización, que la empresa adquiere en casas de bolsa o en otros organismos del sector financiero, con el propósito de obtener un rendimiento o ganancia en plazo corto, y evitar con ello que su efectivo disponible no produzca un beneficio.

MERCANCIAS, Son todos aquellos valores que se hacen objeto de compra o

13

INVENTARIOS O

ALMACEN

venta.

CLIENTES Son las entidades que deben a la empresa por haberles vendido a crédito, sin exigirles especial garantía documental.

DOCUMENTOS

POR COBRAR

Son títulos de crédito a favor de la entidad, tales como letras de cambio y pagarés.

DEUDORES

DIVERSOS

Son las entidades que le deben a la empresa por un concepto distinto a la venta de mercancías.

ANTICIPO A

PROVEEDORES

Es el valor del anticipo a cuenta de pedidos que la empresa entrega a proveedores.

FIJO O NO

CIRCULANTE TERRENOS

Son los predios propiedad de la entidad; es cuenta de activo porque representa el precio de adquisición de los terrenos propiedad de la empresa.

EDIFICIOS

Son las propiedades fijas, tales como locales comerciales, bodegas, estacionamientos, etc. Propiedad de la empresa; es cuenta de activo porque representa el precio de costo de los edificios propiedad de la empresa.

MOBILIARIO Y

EQUIPO

Es el conjunto de muebles y utensilios tales como escritorios, sillas, mesas, libreros, mostradores, vitrinas, básculas, máquinas de oficina, entre otros, propiedad de la empresa.

EQUIPO DE

CÓMPUTO

ELECTRÓNICO

Es el conjunto integrado por CPU, monitores, teclados, impresoras, drivers, scanners, ploters, etc.

EQUIPO DE

ENTREGA O

REPARTO

Es el conjunto integrado por vehículos de transporte aéreos, terrestres y marítimos tales como aviones, camiones, camionetas, motocicletas, barcos, entre otros, propiedad de la empresa.

DEPOSITOS EN

GARANTIA

Son los contratos mediante los cuales se amparan las cantidades que la empresa deja en guarda para garantizar valores o

14

servicios que va a disfrutar.

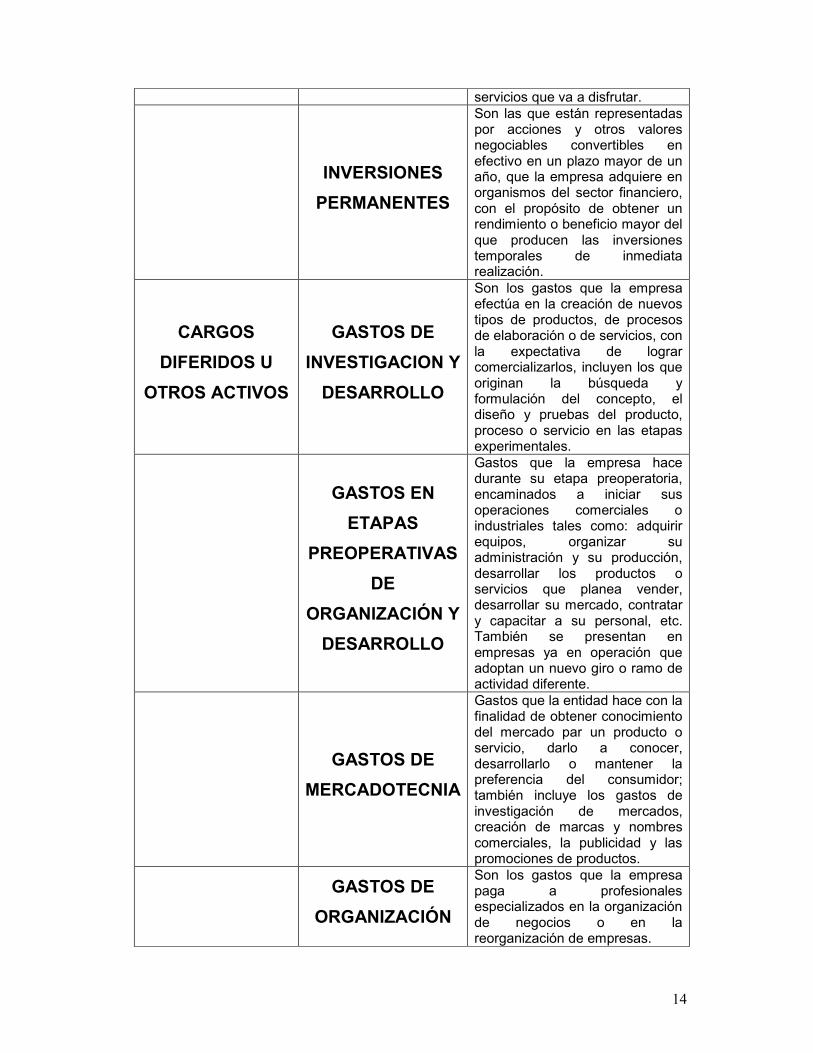

INVERSIONES

PERMANENTES

Son las que están representadas por acciones y otros valores negociables convertibles en efectivo en un plazo mayor de un año, que la empresa adquiere en organismos del sector financiero, con el propósito de obtener un rendimiento o beneficio mayor del que producen las inversiones temporales de inmediata realización.

CARGOS

DIFERIDOS U

OTROS ACTIVOS

GASTOS DE

INVESTIGACION Y

DESARROLLO

Son los gastos que la empresa efectúa en la creación de nuevos tipos de productos, de procesos de elaboración o de servicios, con la expectativa de lograr comercializarlos, incluyen los que originan la búsqueda y formulación del concepto, el diseño y pruebas del producto, proceso o servicio en las etapas experimentales.

GASTOS EN

ETAPAS

PREOPERATIVAS

DE

ORGANIZACIÓN Y

DESARROLLO

Gastos que la empresa hace durante su etapa preoperatoria, encaminados a iniciar sus operaciones comerciales o industriales tales como: adquirir equipos, organizar su administración y su producción, desarrollar los productos o servicios que planea vender, desarrollar su mercado, contratar y capacitar a su personal, etc. También se presentan en empresas ya en operación que adoptan un nuevo giro o ramo de actividad diferente.

GASTOS DE

MERCADOTECNIA

Gastos que la entidad hace con la finalidad de obtener conocimiento del mercado par un producto o servicio, darlo a conocer, desarrollarlo o mantener la preferencia del consumidor; también incluye los gastos de investigación de mercados, creación de marcas y nombres comerciales, la publicidad y las promociones de productos.

GASTOS DE

ORGANIZACIÓN

Son los gastos que la empresa paga a profesionales especializados en la organización de negocios o en la reorganización de empresas.

15

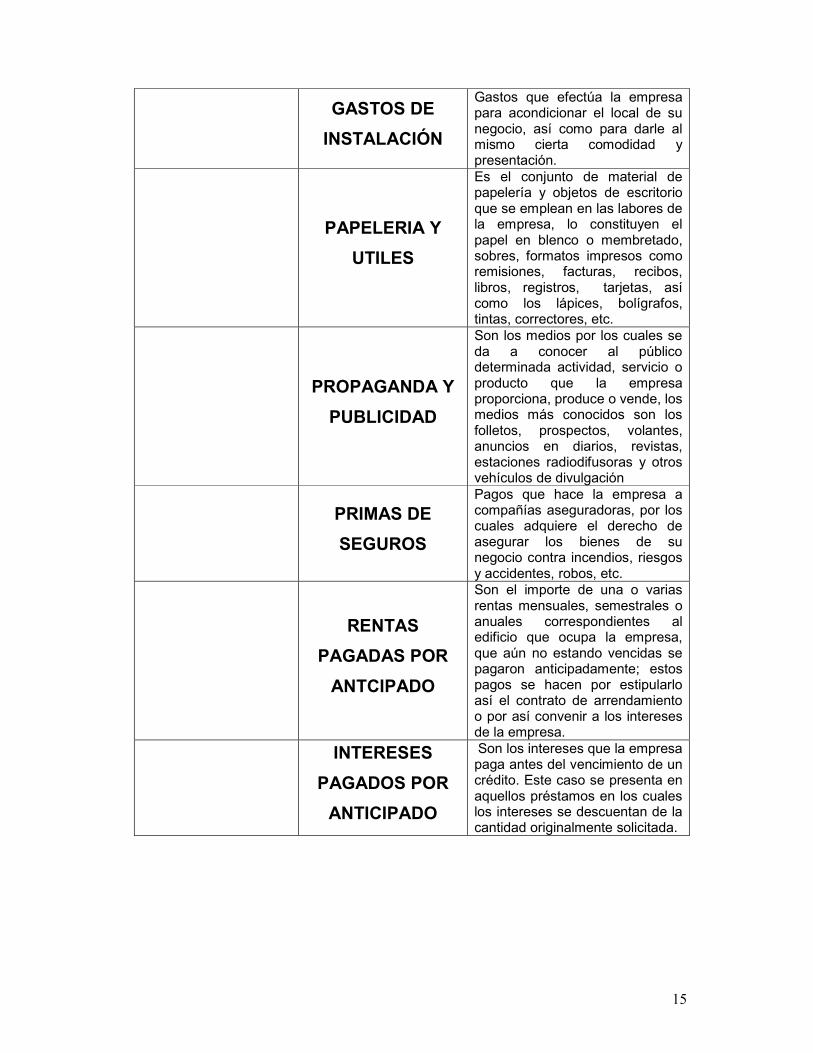

GASTOS DE

INSTALACIÓN

Gastos que efectúa la empresa para acondicionar el local de su negocio, así como para darle al mismo cierta comodidad y presentación.

PAPELERIA Y

UTILES

Es el conjunto de material de papelería y objetos de escritorio que se emplean en las labores de la empresa, lo constituyen el papel en blenco o membretado, sobres, formatos impresos como remisiones, facturas, recibos, libros, registros, tarjetas, así como los lápices, bolígrafos, tintas, correctores, etc.

PROPAGANDA Y

PUBLICIDAD

Son los medios por los cuales se da a conocer al público determinada actividad, servicio o producto que la empresa proporciona, produce o vende, los medios más conocidos son los folletos, prospectos, volantes, anuncios en diarios, revistas, estaciones radiodifusoras y otros vehículos de divulgación

PRIMAS DE

SEGUROS

Pagos que hace la empresa a compañías aseguradoras, por los cuales adquiere el derecho de asegurar los bienes de su negocio contra incendios, riesgos y accidentes, robos, etc.

RENTAS

PAGADAS POR

ANTCIPADO

Son el importe de una o varias rentas mensuales, semestrales o anuales correspondientes al edificio que ocupa la empresa, que aún no estando vencidas se pagaron anticipadamente; estos pagos se hacen por estipularlo así el contrato de arrendamiento o por así convenir a los intereses de la empresa.

INTERESES

PAGADOS POR

ANTICIPADO

Son los intereses que la empresa paga antes del vencimiento de un crédito. Este caso se presenta en aquellos préstamos en los cuales los intereses se descuentan de la cantidad originalmente solicitada.

16

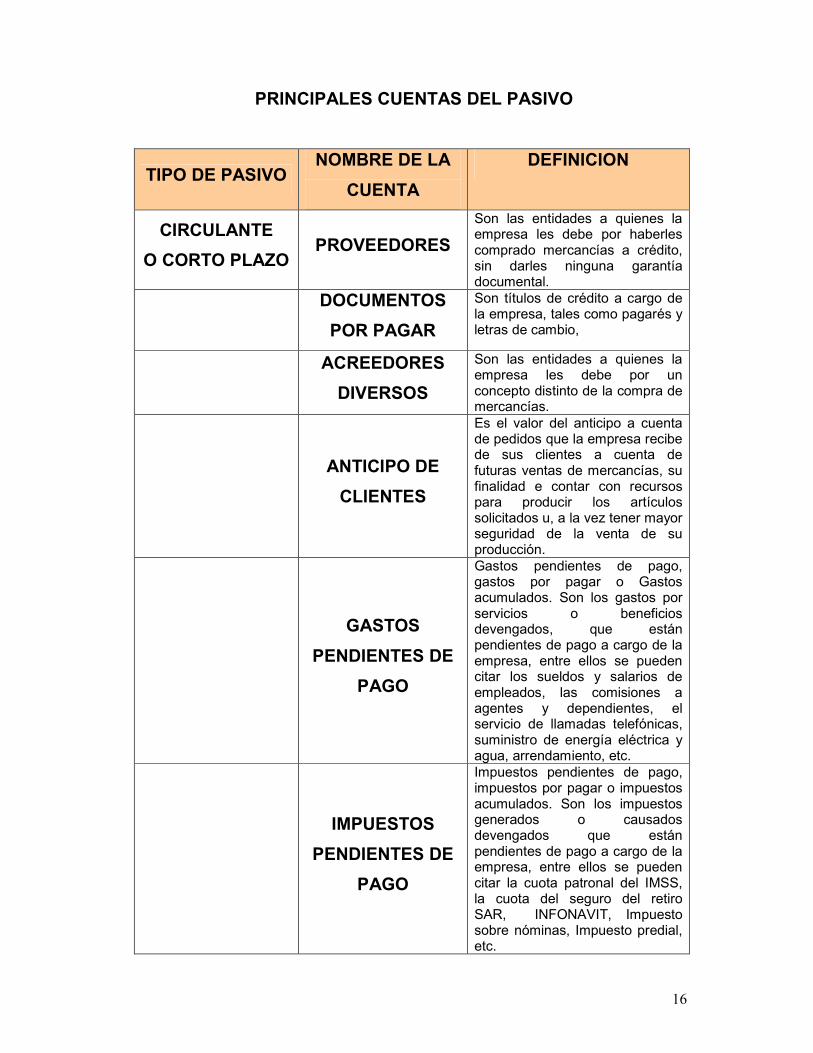

PRINCIPALES CUENTAS DEL PASIVO

TIPO DE PASIVO NOMBRE DE LA

CUENTA

DEFINICION

CIRCULANTE

O CORTO PLAZO PROVEEDORES

Son las entidades a quienes la empresa les debe por haberles comprado mercancías a crédito, sin darles ninguna garantía documental.

DOCUMENTOS

POR PAGAR

Son títulos de crédito a cargo de la empresa, tales como pagarés y letras de cambio,

ACREEDORES

DIVERSOS

Son las entidades a quienes la empresa les debe por un concepto distinto de la compra de mercancías.

ANTICIPO DE

CLIENTES

Es el valor del anticipo a cuenta de pedidos que la empresa recibe de sus clientes a cuenta de futuras ventas de mercancías, su finalidad e contar con recursos para producir los artículos solicitados u, a la vez tener mayor seguridad de la venta de su producción.

GASTOS

PENDIENTES DE

PAGO

Gastos pendientes de pago, gastos por pagar o Gastos acumulados. Son los gastos por servicios o beneficios devengados, que están pendientes de pago a cargo de la empresa, entre ellos se pueden citar los sueldos y salarios de empleados, las comisiones a agentes y dependientes, el servicio de llamadas telefónicas, suministro de energía eléctrica y agua, arrendamiento, etc.

IMPUESTOS

PENDIENTES DE

PAGO

Impuestos pendientes de pago, impuestos por pagar o impuestos acumulados. Son los impuestos generados o causados devengados que están pendientes de pago a cargo de la empresa, entre ellos se pueden citar la cuota patronal del IMSS, la cuota del seguro del retiro SAR, INFONAVIT, Impuesto sobre nóminas, Impuesto predial, etc.

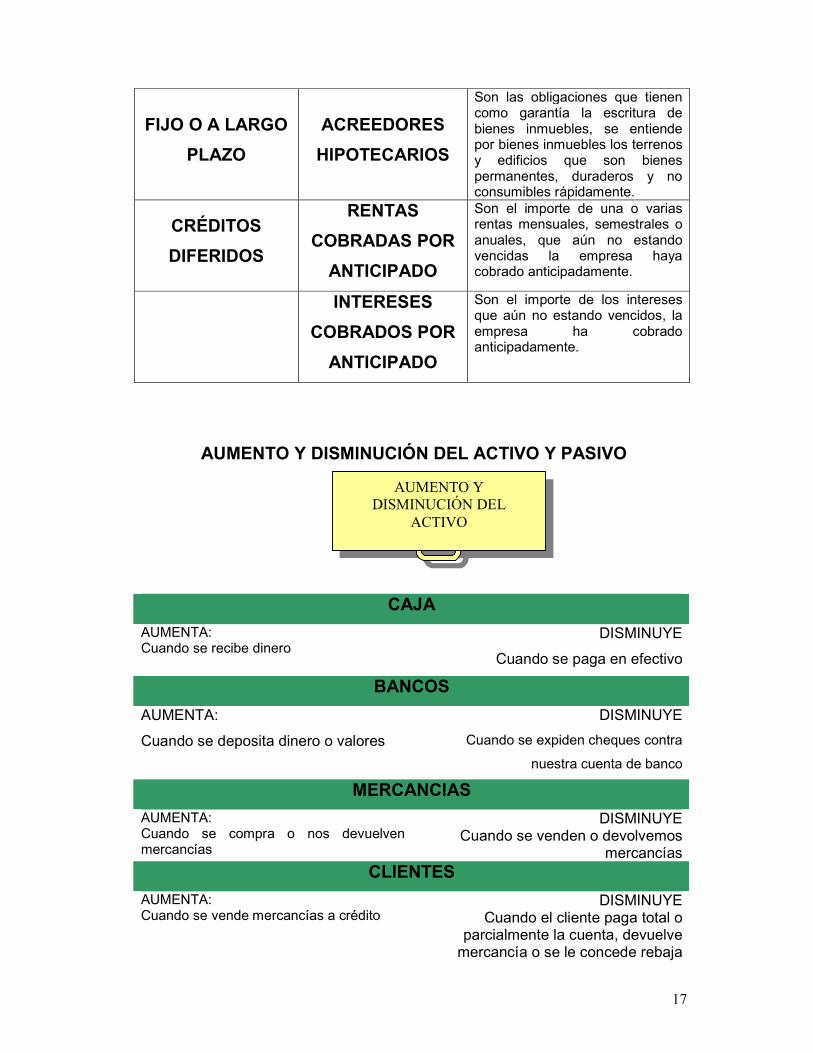

17

FIJO O A LARGO

PLAZO

ACREEDORES

HIPOTECARIOS

Son las obligaciones que tienen como garantía la escritura de bienes inmuebles, se entiende por bienes inmuebles los terrenos y edificios que son bienes permanentes, duraderos y no consumibles rápidamente.

CRÉDITOS

DIFERIDOS

RENTAS

COBRADAS POR

ANTICIPADO

Son el importe de una o varias rentas mensuales, semestrales o anuales, que aún no estando vencidas la empresa haya cobrado anticipadamente.

INTERESES

COBRADOS POR

ANTICIPADO

Son el importe de los intereses que aún no estando vencidos, la empresa ha cobrado anticipadamente.

AUMENTO Y DISMINUCIÓN DEL ACTIVO Y PASIVO

CAJA

AUMENTA: Cuando se recibe dinero

DISMINUYE

Cuando se paga en efectivo

BANCOS

AUMENTA:

Cuando se deposita dinero o valores

DISMINUYE

Cuando se expiden cheques contra

nuestra cuenta de banco

MERCANCIAS

AUMENTA: Cuando se compra o nos devuelven mercancías

DISMINUYE Cuando se venden o devolvemos

mercancías CLIENTES

AUMENTA: Cuando se vende mercancías a crédito

DISMINUYE Cuando el cliente paga total o

parcialmente la cuenta, devuelve mercancía o se le concede rebaja

AUMENTO Y DISMINUCIÓN DEL

ACTIVO

18

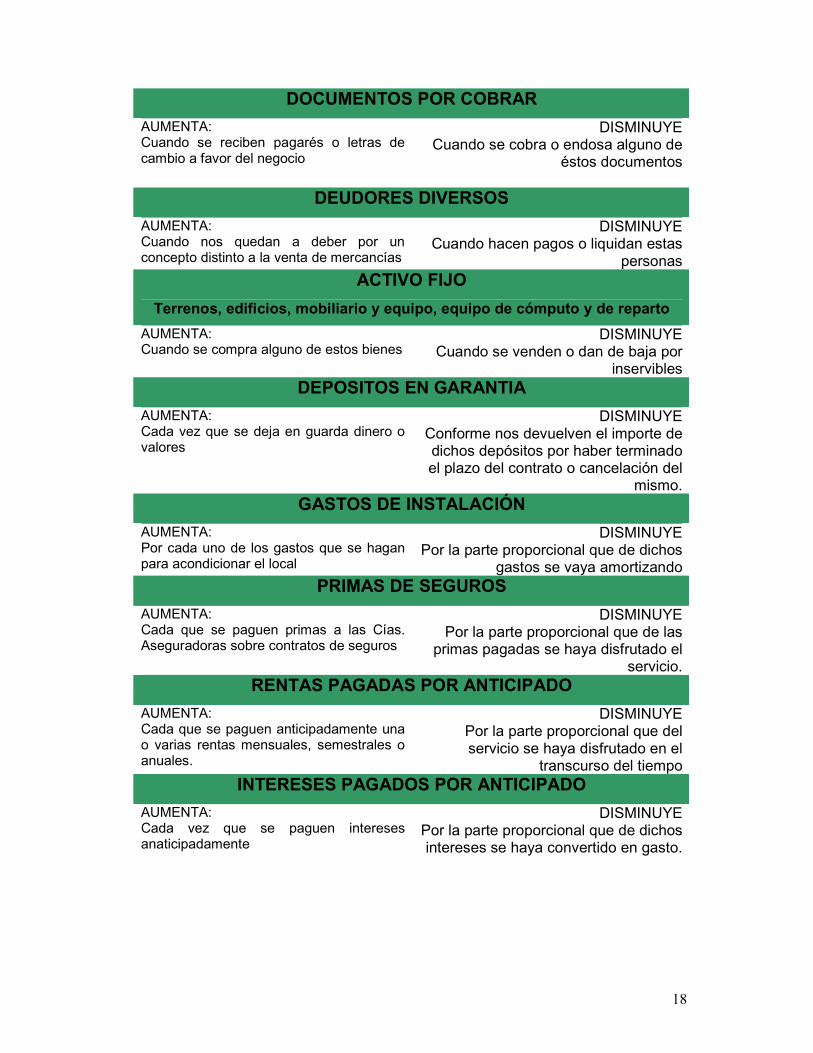

DOCUMENTOS POR COBRAR

AUMENTA: Cuando se reciben pagarés o letras de cambio a favor del negocio

DISMINUYE Cuando se cobra o endosa alguno de

éstos documentos

DEUDORES DIVERSOS

AUMENTA: Cuando nos quedan a deber por un concepto distinto a la venta de mercancías

DISMINUYE Cuando hacen pagos o liquidan estas

personas ACTIVO FIJO

Terrenos, edificios, mobiliario y equipo, equipo de cómputo y de reparto

AUMENTA: Cuando se compra alguno de estos bienes

DISMINUYE Cuando se venden o dan de baja por

inservibles DEPOSITOS EN GARANTIA

AUMENTA: Cada vez que se deja en guarda dinero o valores

DISMINUYE Conforme nos devuelven el importe de dichos depósitos por haber terminado el plazo del contrato o cancelación del

mismo. GASTOS DE INSTALACIÓN

AUMENTA: Por cada uno de los gastos que se hagan para acondicionar el local

DISMINUYE Por la parte proporcional que de dichos

gastos se vaya amortizando PRIMAS DE SEGUROS

AUMENTA: Cada que se paguen primas a las Cías. Aseguradoras sobre contratos de seguros

DISMINUYE Por la parte proporcional que de las

primas pagadas se haya disfrutado el servicio.

RENTAS PAGADAS POR ANTICIPADO

AUMENTA: Cada que se paguen anticipadamente una o varias rentas mensuales, semestrales o anuales.

DISMINUYE Por la parte proporcional que del servicio se haya disfrutado en el

transcurso del tiempo INTERESES PAGADOS POR ANTICIPADO

AUMENTA: Cada vez que se paguen intereses anaticipadamente

DISMINUYE Por la parte proporcional que de dichos intereses se haya convertido en gasto.

19

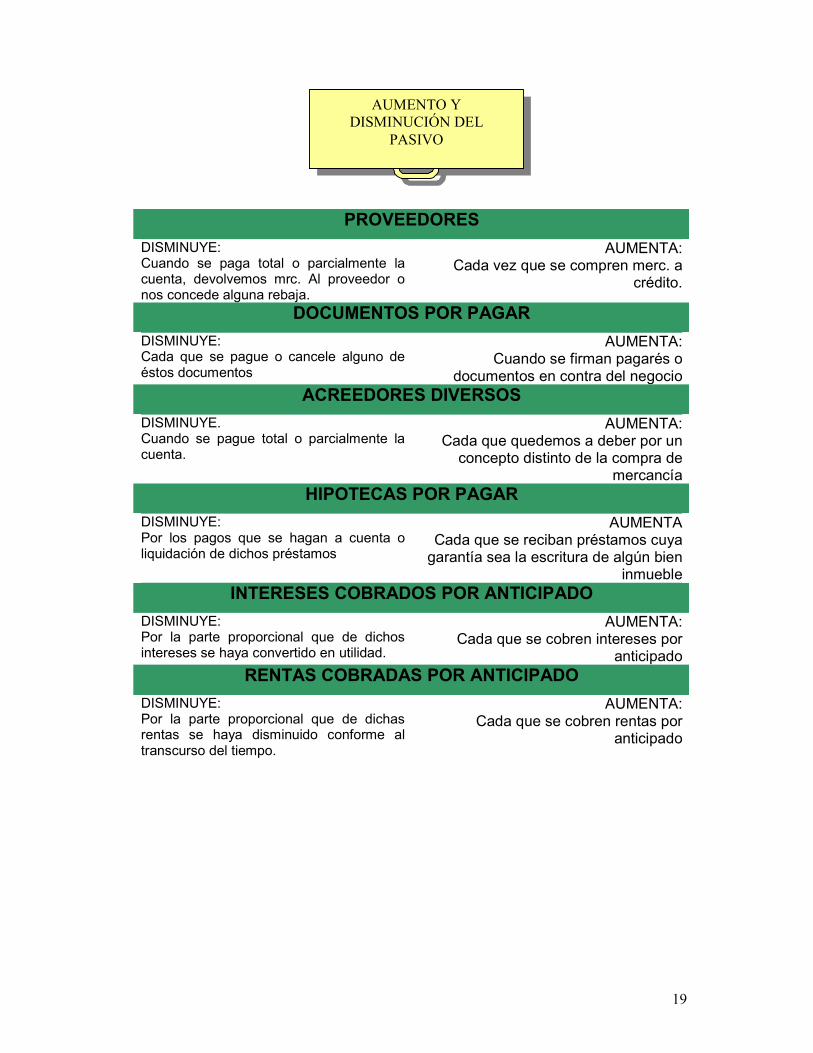

PROVEEDORES

DISMINUYE: Cuando se paga total o parcialmente la cuenta, devolvemos mrc. Al proveedor o nos concede alguna rebaja.

AUMENTA: Cada vez que se compren merc. a

crédito.

DOCUMENTOS POR PAGAR

DISMINUYE: Cada que se pague o cancele alguno de éstos documentos

AUMENTA: Cuando se firman pagarés o

documentos en contra del negocio ACREEDORES DIVERSOS

DISMINUYE. Cuando se pague total o parcialmente la cuenta.

AUMENTA: Cada que quedemos a deber por un

concepto distinto de la compra de mercancía

HIPOTECAS POR PAGAR

DISMINUYE: Por los pagos que se hagan a cuenta o liquidación de dichos préstamos

AUMENTA Cada que se reciban préstamos cuya garantía sea la escritura de algún bien

inmueble INTERESES COBRADOS POR ANTICIPADO

DISMINUYE: Por la parte proporcional que de dichos intereses se haya convertido en utilidad.

AUMENTA: Cada que se cobren intereses por

anticipado RENTAS COBRADAS POR ANTICIPADO

DISMINUYE: Por la parte proporcional que de dichas rentas se haya disminuido conforme al transcurso del tiempo.

AUMENTA: Cada que se cobren rentas por

anticipado

AUMENTO Y DISMINUCIÓN DEL

PASIVO

20

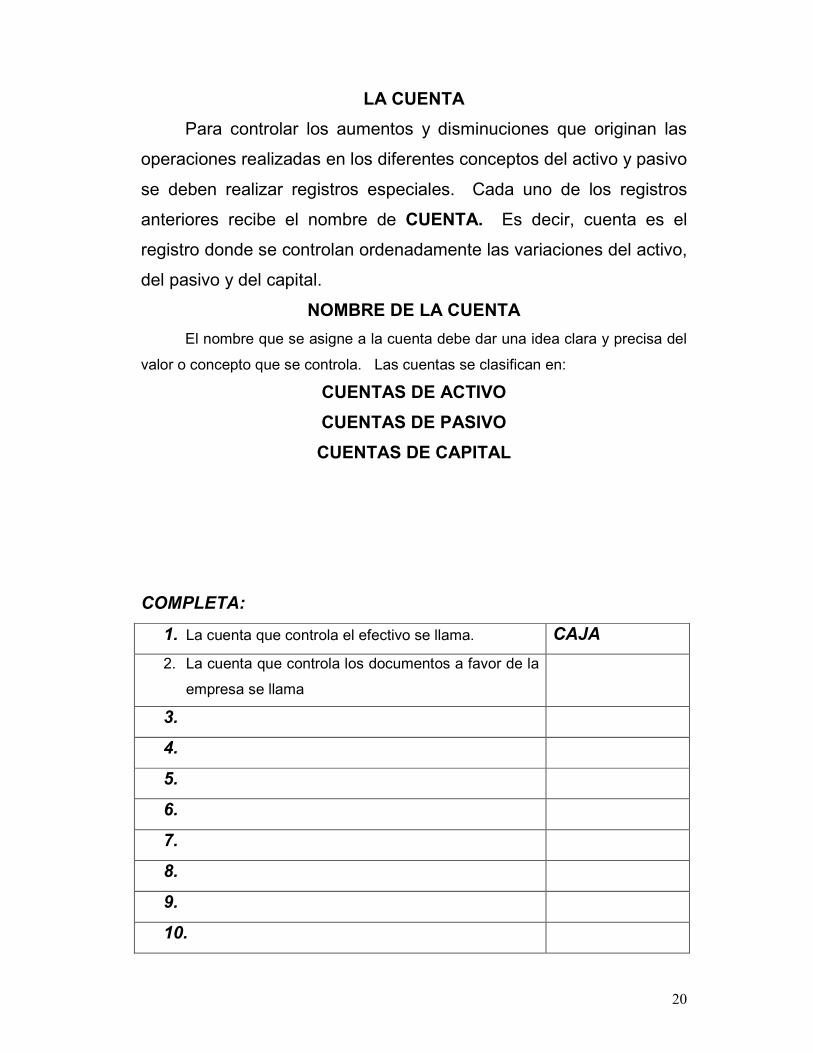

LA CUENTA

Para controlar los aumentos y disminuciones que originan las

operaciones realizadas en los diferentes conceptos del activo y pasivo

se deben realizar registros especiales. Cada uno de los registros

anteriores recibe el nombre de CUENTA. Es decir, cuenta es el

registro donde se controlan ordenadamente las variaciones del activo,

del pasivo y del capital.

NOMBRE DE LA CUENTA

El nombre que se asigne a la cuenta debe dar una idea clara y precisa del

valor o concepto que se controla. Las cuentas se clasifican en:

CUENTAS DE ACTIVO

CUENTAS DE PASIVO

CUENTAS DE CAPITAL

COMPLETA:

1. La cuenta que controla el efectivo se llama. CAJA

2. La cuenta que controla los documentos a favor de la

empresa se llama

3.

4.

5.

6.

7.

8.

9.

10.

21

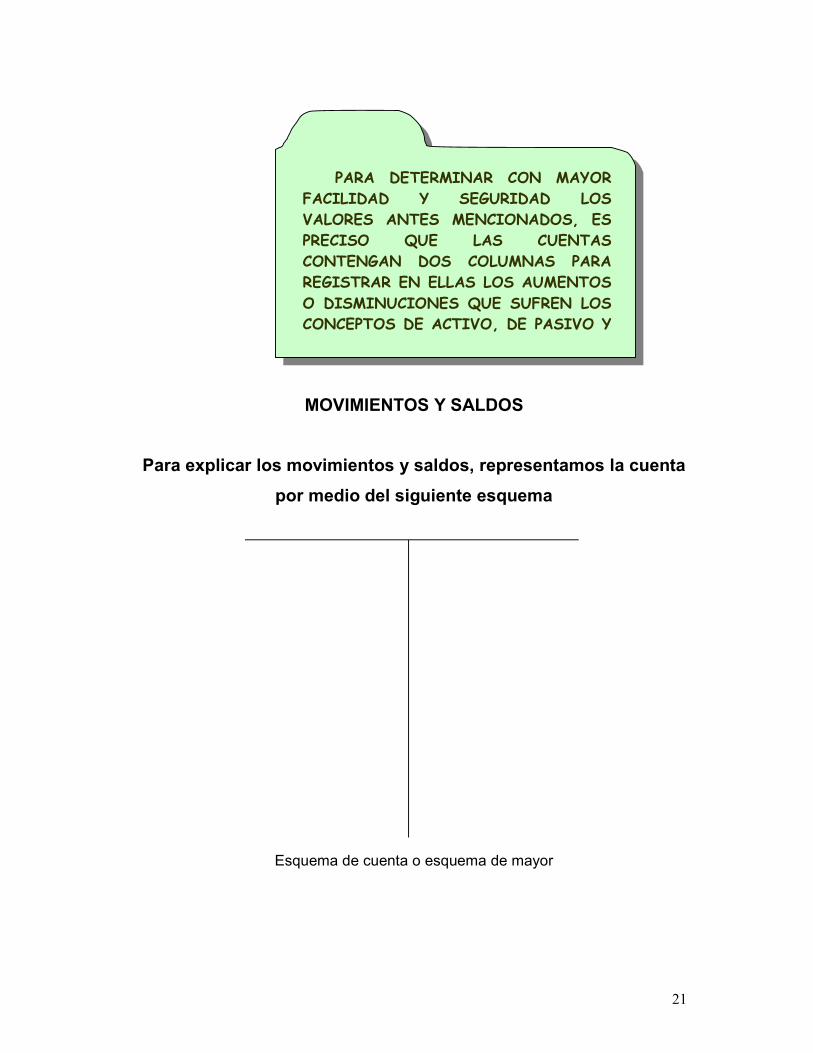

MOVIMIENTOS Y SALDOS

Para explicar los movimientos y saldos, representamos la cuenta

por medio del siguiente esquema

Esquema de cuenta o esquema de mayor

PARA DETERMINAR CON MAYOR

FACILIDAD Y SEGURIDAD LOS

VALORES ANTES MENCIONADOS, ES

PRECISO QUE LAS CUENTAS

CONTENGAN DOS COLUMNAS PARA

REGISTRAR EN ELLAS LOS AUMENTOS

O DISMINUCIONES QUE SUFREN LOS

CONCEPTOS DE ACTIVO, DE PASIVO Y

DE CAPITAL POR LAS OPERACIONES

22

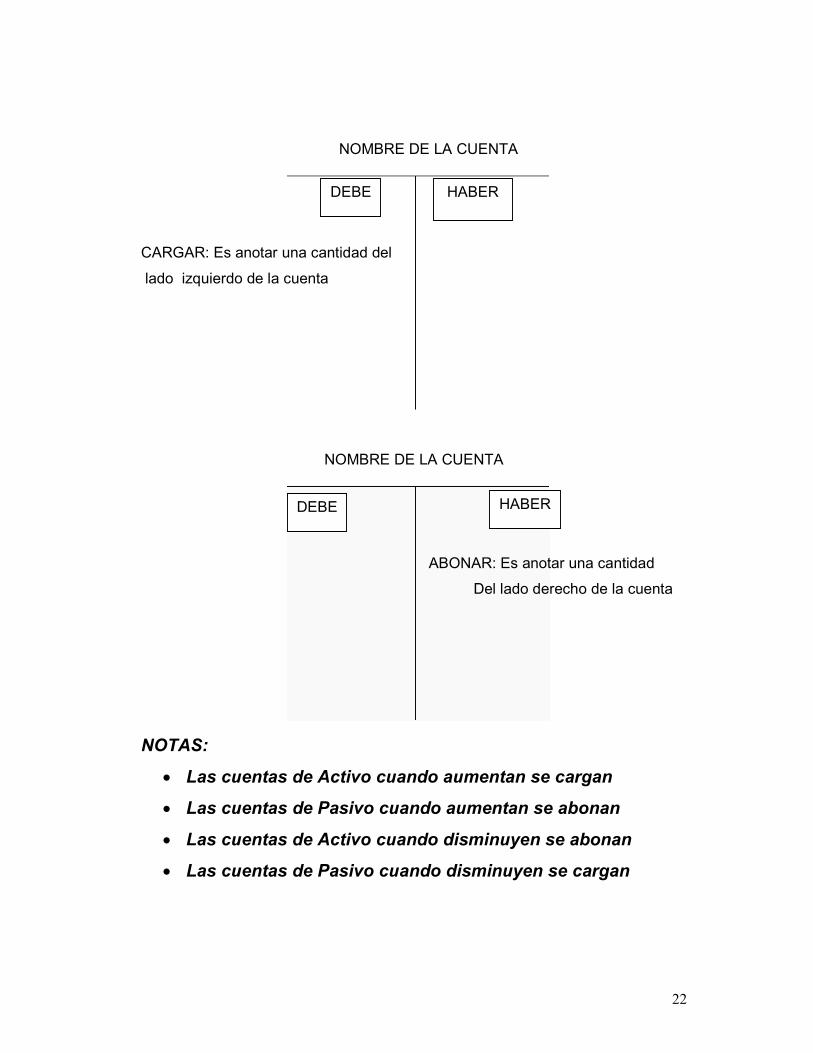

NOMBRE DE LA CUENTA

CARGAR: Es anotar una cantidad del

lado izquierdo de la cuenta

NOMBRE DE LA CUENTA

ABONAR: Es anotar una cantidad

Del lado derecho de la cuenta

NOTAS:

• Las cuentas de Activo cuando aumentan se cargan

• Las cuentas de Pasivo cuando aumentan se abonan

• Las cuentas de Activo cuando disminuyen se abonan

• Las cuentas de Pasivo cuando disminuyen se cargan

DEBE HABER

HABER DEBE

23

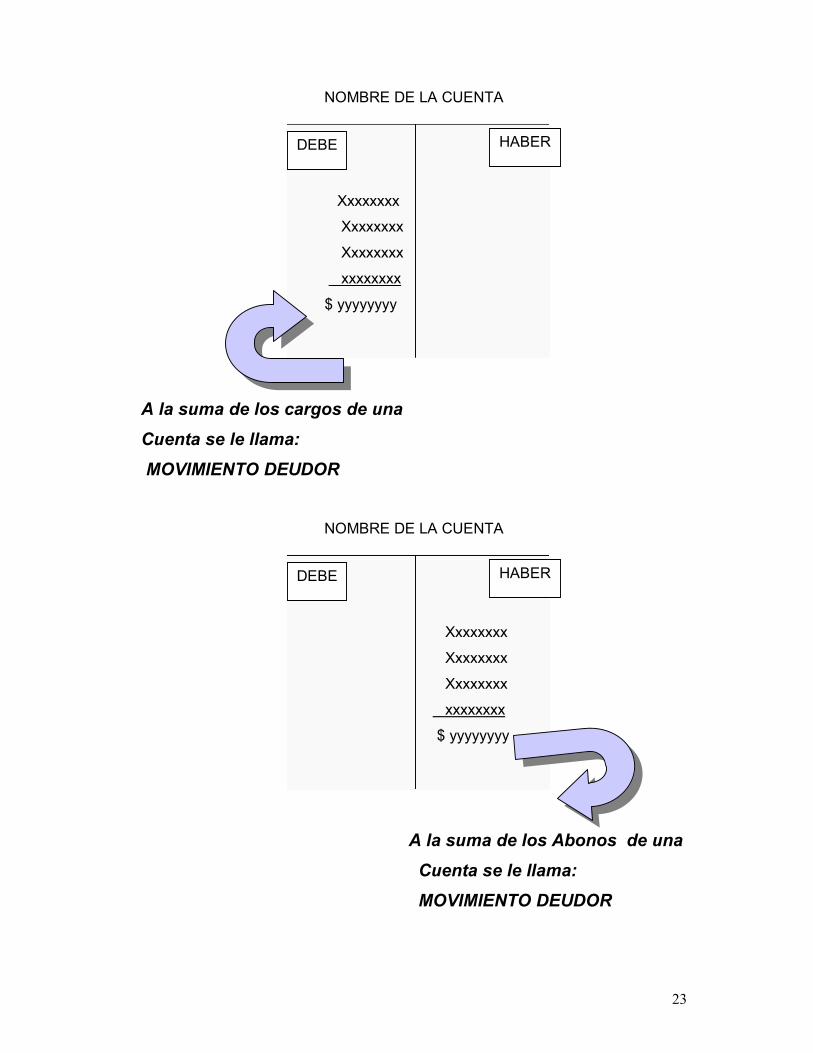

NOMBRE DE LA CUENTA

Xxxxxxxx

Xxxxxxxx

Xxxxxxxx

xxxxxxxx

$ yyyyyyyy

A la suma de los cargos de una

Cuenta se le llama:

MOVIMIENTO DEUDOR

NOMBRE DE LA CUENTA

Xxxxxxxx

Xxxxxxxx

Xxxxxxxx

xxxxxxxx

$ yyyyyyyy

A la suma de los Abonos de una

Cuenta se le llama:

MOVIMIENTO DEUDOR

HABER DEBE

HABER DEBE

24

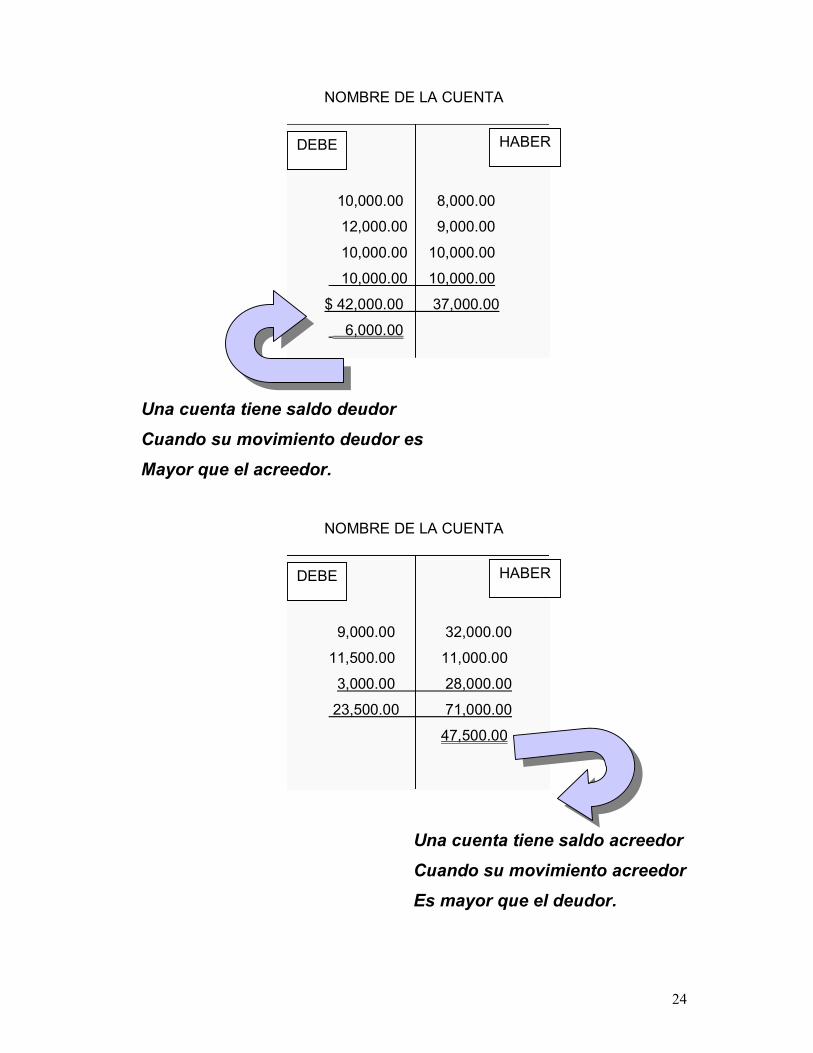

NOMBRE DE LA CUENTA

10,000.00 8,000.00

12,000.00 9,000.00

10,000.00 10,000.00

10,000.00 10,000.00

$ 42,000.00 37,000.00

6,000.00

Una cuenta tiene saldo deudor

Cuando su movimiento deudor es

Mayor que el acreedor.

NOMBRE DE LA CUENTA

9,000.00 32,000.00

11,500.00 11,000.00

3,000.00 28,000.00

23,500.00 71,000.00

47,500.00

Una cuenta tiene saldo acreedor

Cuando su movimiento acreedor

Es mayor que el deudor.

HABER DEBE

HABER DEBE

25

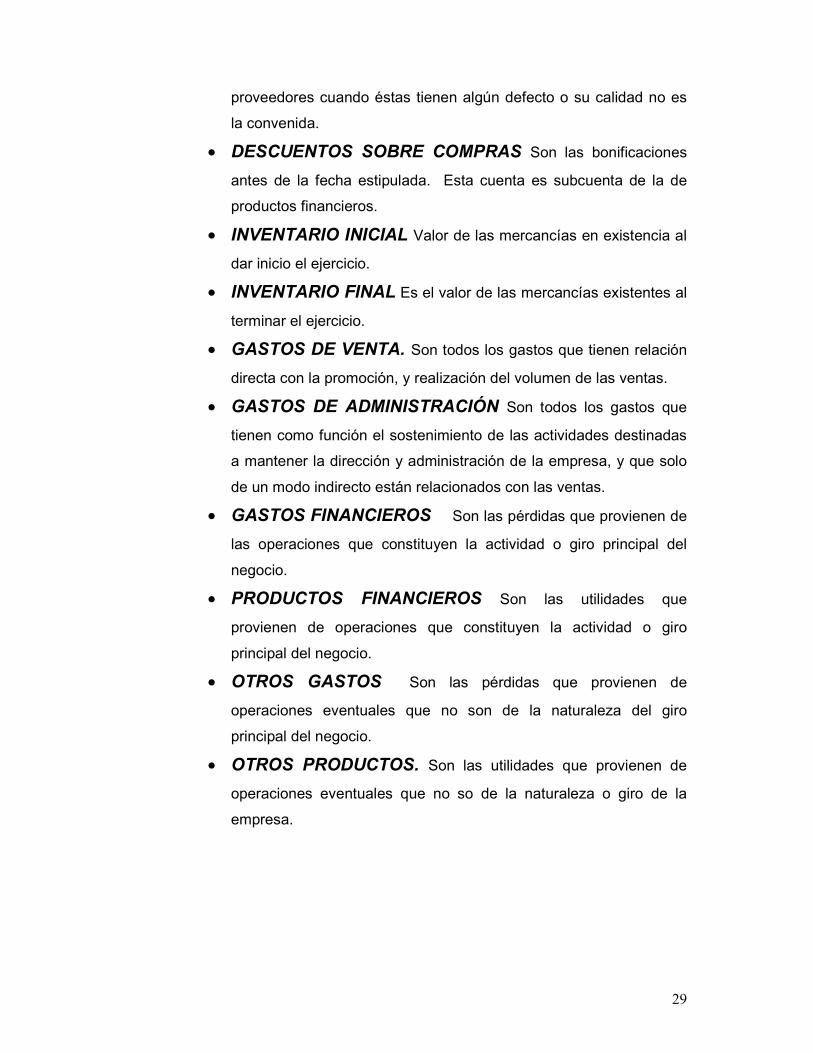

PARTIDA DOBLE

La técnica contable se sustenta en la ley de la causalidad CAUSA Y

EFECTO y se llama teoría de la partida doble.

TEORIA es el conocimiento especulativo considerado con

independencia de toda aplicación, serie de leyes que sirven para relacionar

determinado orden de fenómenos, conjunto sistematizado de opiniones, ideas,

leyes.

Es decir, una teoría es una idea mediante la cual se explica una

verdad, cuando la teoría se demuestra, se convierte un principio, regla o ley.

La ley de la causalidad establece que a toda causa corresponde un

efecto, si esto se aplica a la teoría de la partida doble, se ve que a todo cargo

corresponde un abono por la misma cantidad, o que un cargo corresponde un

abono por la misma cantidad, o que a un cargo corresponde una serie de abonos

por la misma cantidad, o que a un conjunto de cargos corresponden un conjunto

de abonos por la misma cantidad.

Por lo que la teoría de la partida doble hace que se cumpla la

ecuación

ACTIVO ES IGUAL A PASIVO MAS CAPITAL

LAS REGLAS DE LA PARTIDA DOBLE SON

• Un cargo en una cuenta de activo significa un aumento en el activo, a un

aumento en el activo correspondiente:

A) Un aumento en el pasivo

B) Un aumento en el capital

C) Un aumento en resultados

D) Una disminución en el activo

26

• Un abono en cuenta de activo significa una disminución en el activo, a una

disminución en el activo correspondiente

A) Una disminución en el pasivo

B) Una disminución en el capital

C) Una disminución en resultados

D) Un aumento en el activo

E) Una combinación de las anteriores

• Un cargo en una cuenta de pasivo significa una disminución en el pasivo, a

una disminución en el pasivo correspondiente.

A) Una disminución en el activo.

B) Un aumento en el capital.

C) Un aumento en el pasivo

D) Un aumento en resultados

E) Una combinación en las anteriores.

• Un abono en cuenta de pasivo significa un aumento en el pasivo, a un aumento

en el pasivo correspondiente.

A) Una disminución en el pasivo

B) Una disminución en el capital

C) una disminución en resultados

D) Un aumento en el activo

E) Una combinación en las anteriores

Tomando en consideración los casos en que se cargan y abonan las

diferentes cuentas del activo, del pasivo y del capital, se constituyeron las

siguientes reglas:

SE DEBE CARGAR:

• Cuando aumenta el activo

27

• Cuando disminuye el pasivo

• Cuando disminuye el capital

SE DEBE ABONAR:

• Cuando disminuye el activo

• Cuando aumenta el pasivo

• Cuando aumenta el capital

Cuentas de capital o de resultados:

Como puede verse, únicamente se explicó anteriormente le concepto de

capital, y no de cada una de las cuentas de capital o resultados, porque éstas no

siempre principian con un abono, ya que todo depende de las operaciones que

en ellas se registren. A continuación se detallan el movimiento y saldo de las

principales cuentas de capital o de resultados

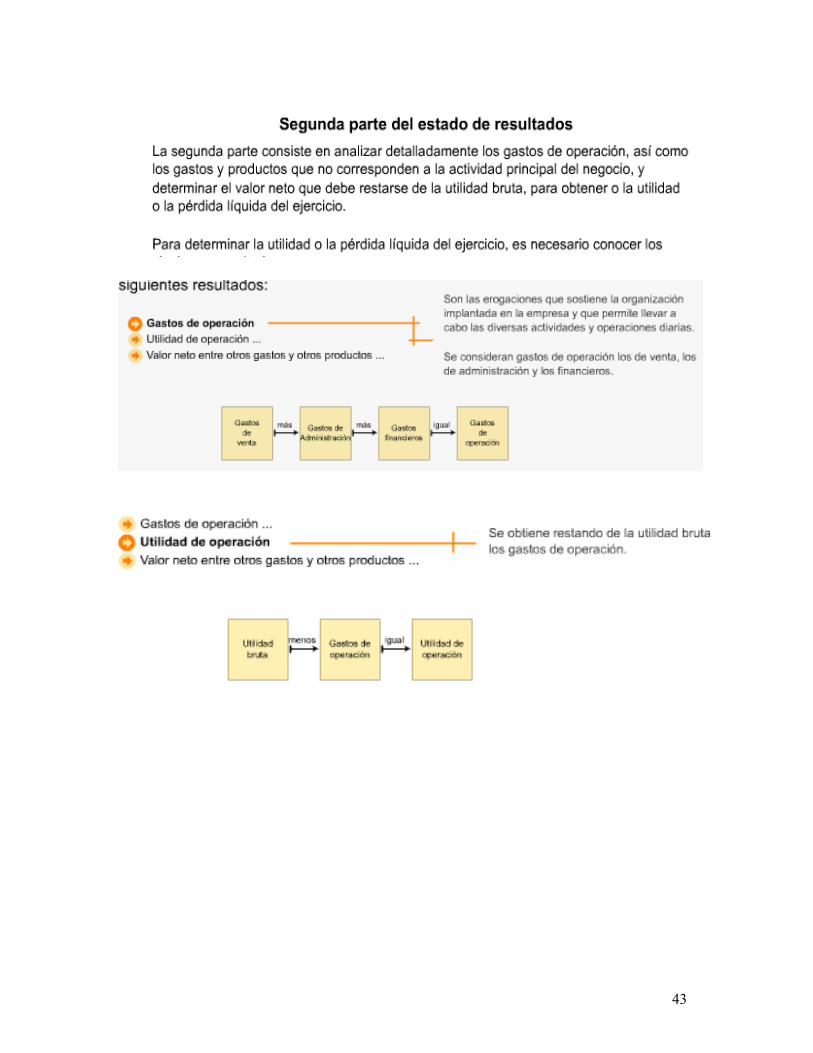

• GASTOS DE VENTA

• GASTOS DE ADMINISTRACIÓN

• GASTOS Y PRODUCTOS FINANCIEROS

• OTROS GASTOS Y PRODUCTOS

Las cuentas de gastos de venta y de administración están destinadas

únicamente al registro de operaciones que producen disminución del capital,

razón por la cual siempre se deben cargar , en consecuencia, su saldo siempre

será deudor.

Las cuentas de gastos y productos financieros y otros gastos y

productos, por estar destinadas al registro de operaciones que produzcan, tanto

aumentos como disminuciones de capital, lo mismo se pueden cargar que

abonar, según la clase de operación que en ellas se registre. Se deben cargar

cuando se registren disminuciones de capital, y se deben abonar cuando

registren aumentos de capital; conforme a lo anterior, su saldo puede ser

deudor o acreedor.

28

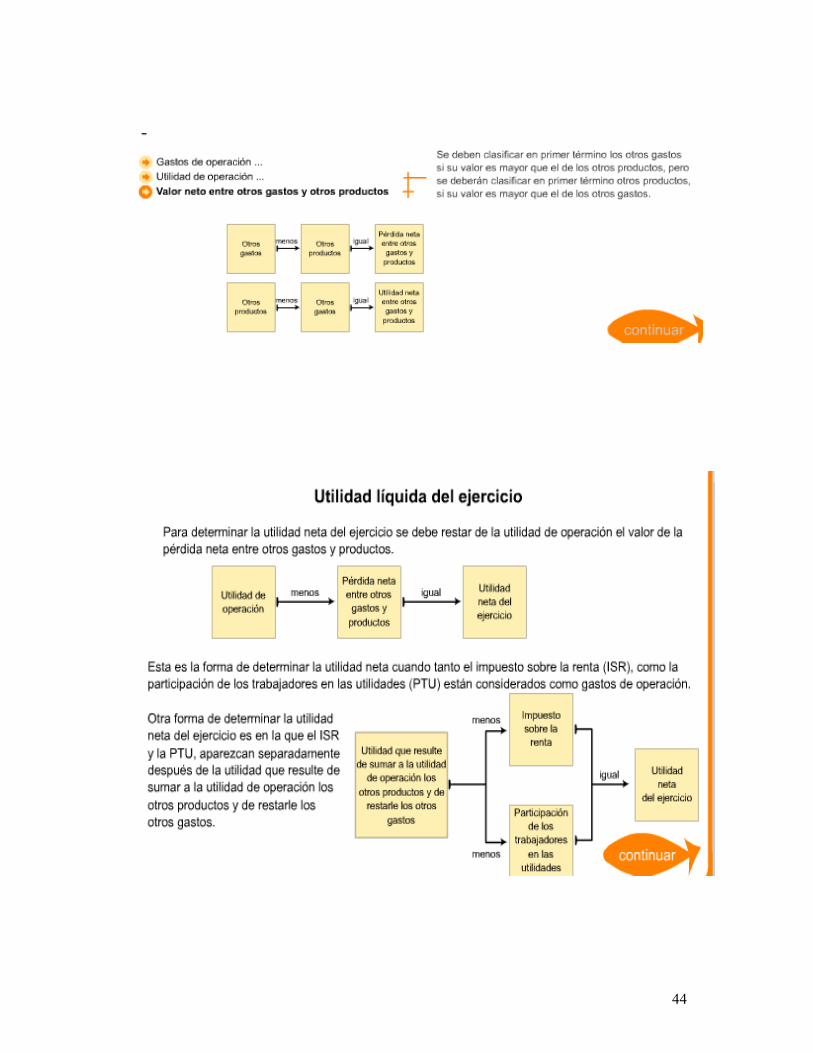

CONCLUSIONES DE LAS REGLAS DEL CARGO Y DEL ABONO

1. Las cuentas del activo empiezan con un cargo, aumentan cargándolas y

disminuyen abonándolas y su saldo es deudor.

2. Las cuentas de pasivo empiezan con un abono, aumentan abonándolas,

disminuyen cargándolas y su saldo es acreedor.

3. La cuenta de capital empieza con un abono, aumenta abonándola,

disminuye cargándola y su saldo por lo regular es acreedor.

LAS PRINCIPALES CUENTAS DE RESULTADOS SON:

• VENTAS Es el valor de las mercancías entregadas a los clientes,

ya sea a crédito o al contado.

• DEVOLUCIONES SOBRE VENTAS Es el valor de las

mercancías que los clientes devuelven porque no les satisface la

calidad, precio estilo color, etc.

• REBAJAS SOBRE VENTAS Es el valor de las bonificaciones

que sobre el precio de venta de las mercancías se concede a los

clientes.

• DESCUENTOS SOBRE VENTAS Bonificaciones que se

conceden a los clientes por pagar las mercancías adeudadas antes

del plazo estipulado, ésta cuenta es subcuenta de gastos

financieros.

• COMPRAS Son el valor de las mercancías adquiridas ya sea al

contado o a crédito.

• GASTOS DE COMPRA Son todos los gastos que se efectúan

para que las mercancías adquiridas lleguen a su destino.

• DEVOLUCIONES SOBRE COMPRA El valor de las

mercancías devueltas a los proveedores, porque no nos satisfacen

la calidad, precio estilo, etc.

• REBAJAS SOBRE COMPRA Es el valor de las bonificaciones

que sobre el precio de compra de las mercancías nos conceden los

29

proveedores cuando éstas tienen algún defecto o su calidad no es

la convenida.

• DESCUENTOS SOBRE COMPRAS Son las bonificaciones

antes de la fecha estipulada. Esta cuenta es subcuenta de la de

productos financieros.

• INVENTARIO INICIAL Valor de las mercancías en existencia al

dar inicio el ejercicio.

• INVENTARIO FINAL Es el valor de las mercancías existentes al

terminar el ejercicio.

• GASTOS DE VENTA. Son todos los gastos que tienen relación

directa con la promoción, y realización del volumen de las ventas.

• GASTOS DE ADMINISTRACIÓN Son todos los gastos que

tienen como función el sostenimiento de las actividades destinadas

a mantener la dirección y administración de la empresa, y que solo

de un modo indirecto están relacionados con las ventas.

• GASTOS FINANCIEROS Son las pérdidas que provienen de

las operaciones que constituyen la actividad o giro principal del

negocio.

• PRODUCTOS FINANCIEROS Son las utilidades que

provienen de operaciones que constituyen la actividad o giro

principal del negocio.

• OTROS GASTOS Son las pérdidas que provienen de

operaciones eventuales que no son de la naturaleza del giro

principal del negocio.

• OTROS PRODUCTOS. Son las utilidades que provienen de

operaciones eventuales que no so de la naturaleza o giro de la

empresa.

30

31

32

33

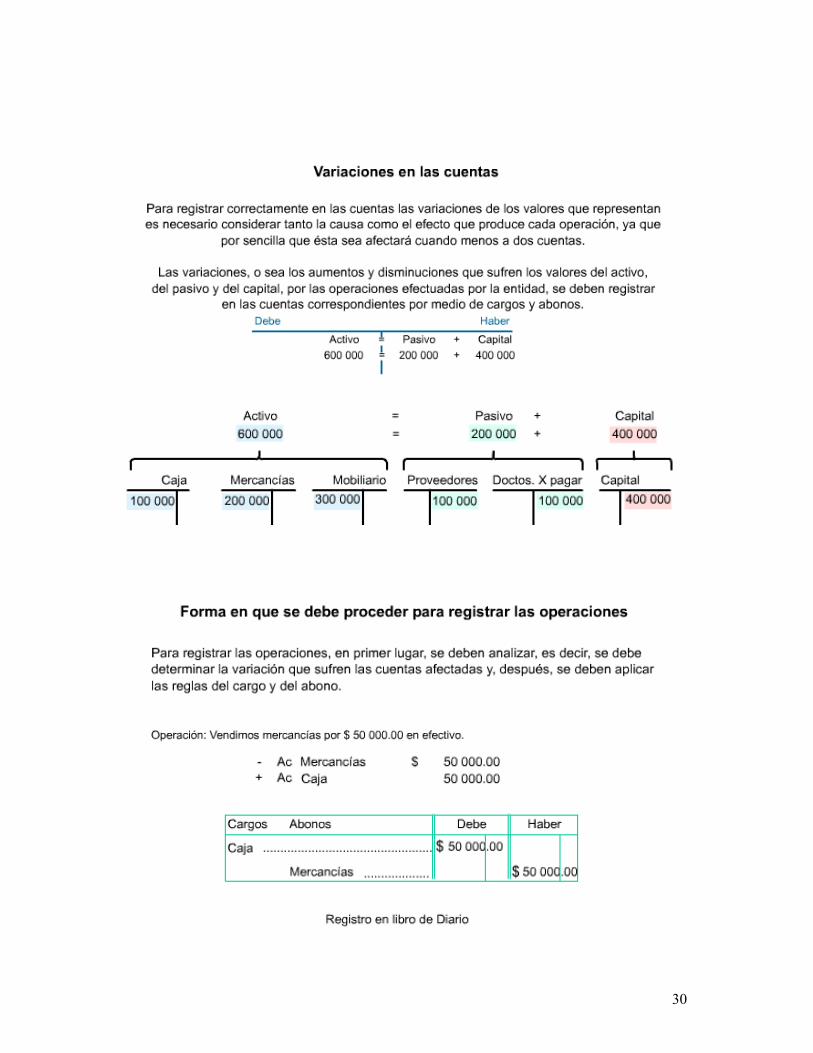

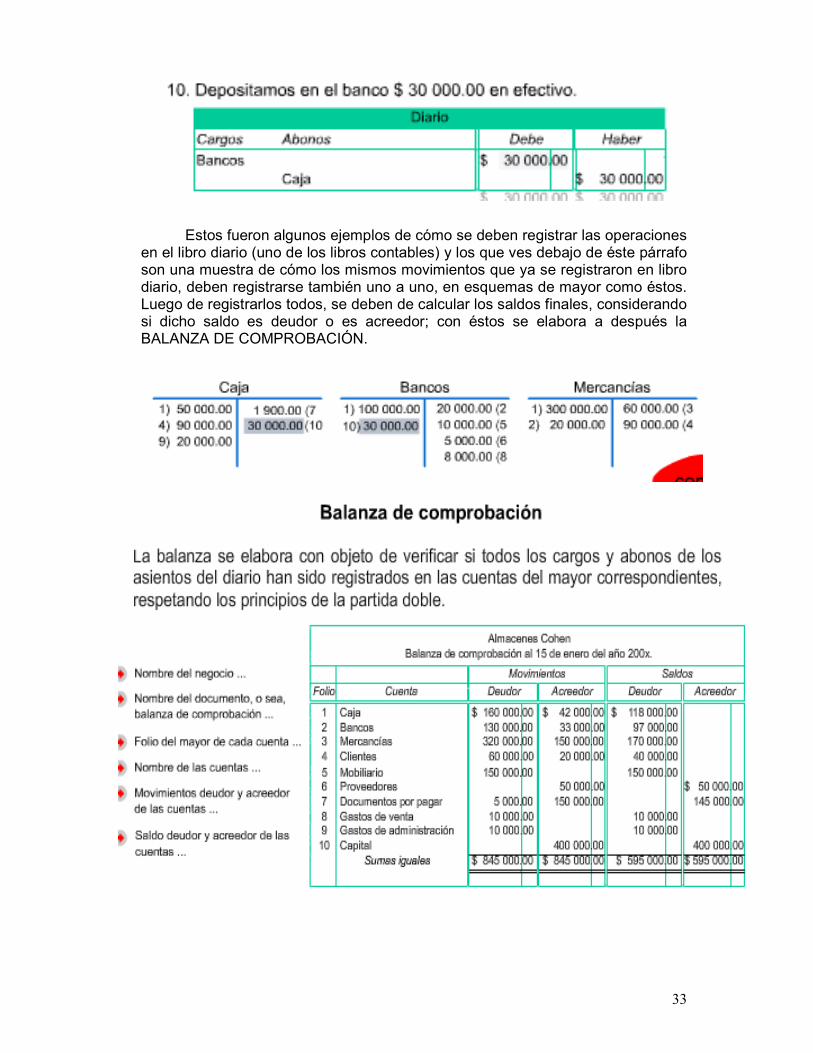

Estos fueron algunos ejemplos de cómo se deben registrar las operaciones en el libro diario (uno de los libros contables) y los que ves debajo de éste párrafo son una muestra de cómo los mismos movimientos que ya se registraron en libro diario, deben registrarse también uno a uno, en esquemas de mayor como éstos. Luego de registrarlos todos, se deben de calcular los saldos finales, considerando si dicho saldo es deudor o es acreedor; con éstos se elabora a después la BALANZA DE COMPROBACIÓN.

34

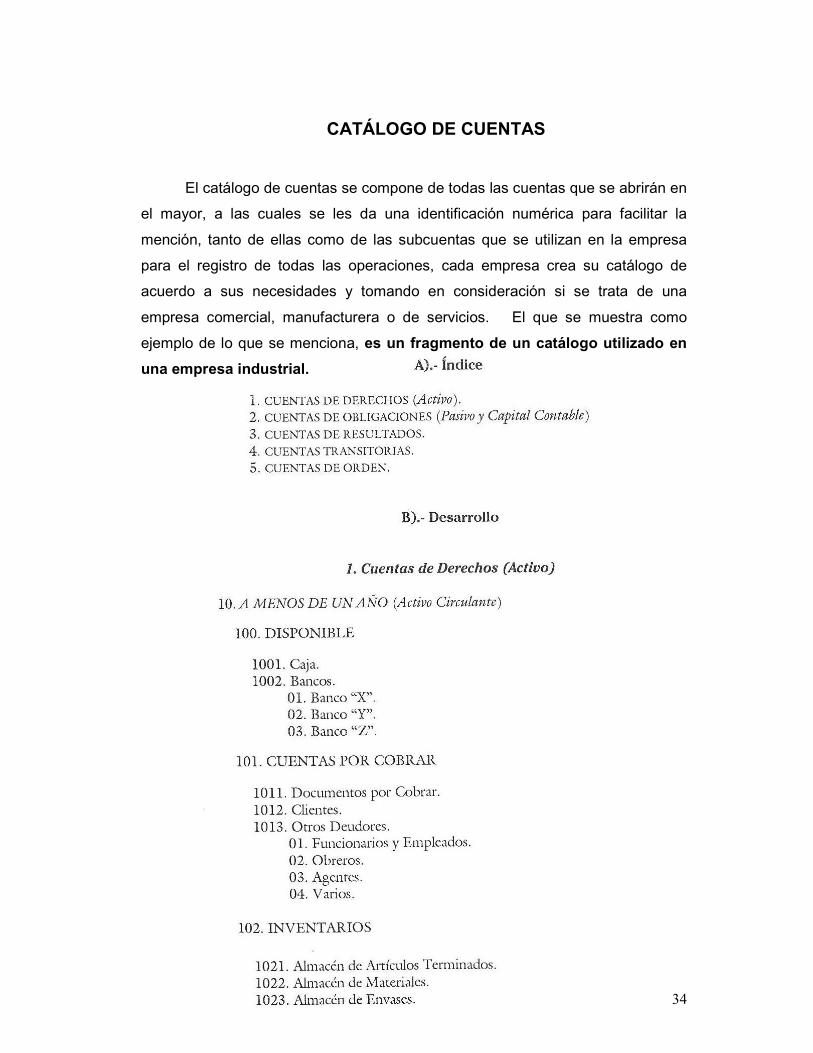

CATÁLOGO DE CUENTAS

El catálogo de cuentas se compone de todas las cuentas que se abrirán en

el mayor, a las cuales se les da una identificación numérica para facilitar la

mención, tanto de ellas como de las subcuentas que se utilizan en la empresa

para el registro de todas las operaciones, cada empresa crea su catálogo de

acuerdo a sus necesidades y tomando en consideración si se trata de una

empresa comercial, manufacturera o de servicios. El que se muestra como

ejemplo de lo que se menciona, es un fragmento de un catálogo utilizado en

una empresa industrial.

35

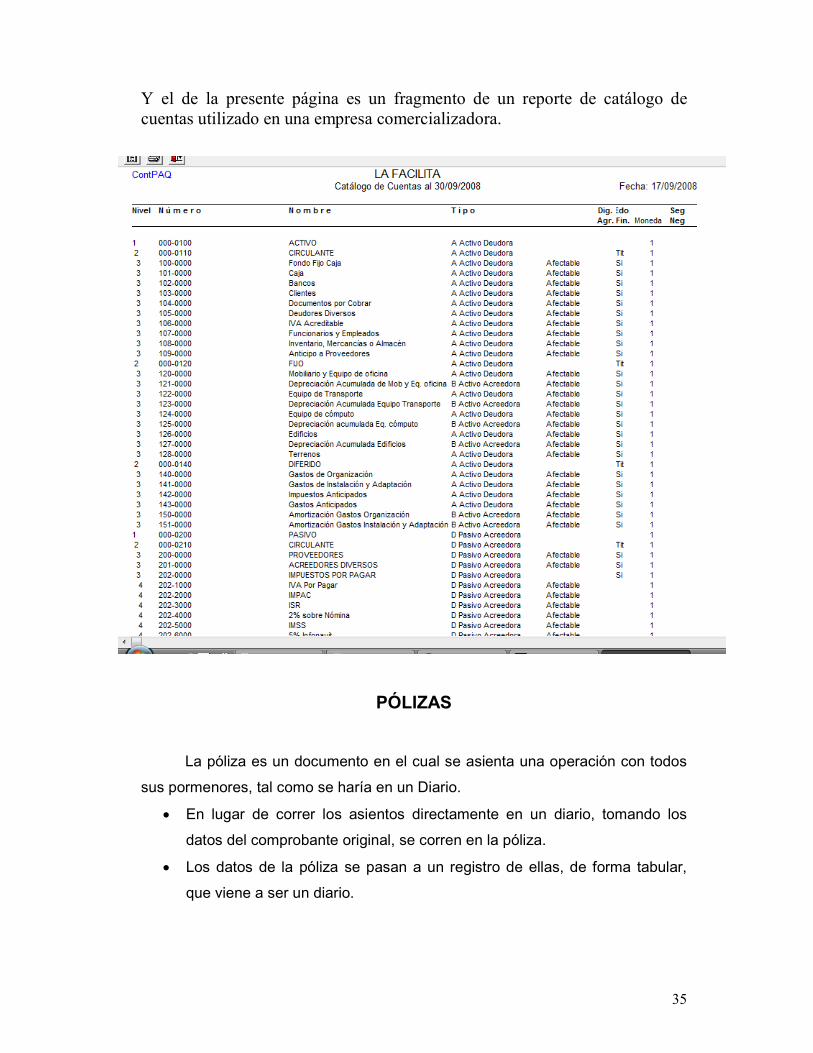

Y el de la presente página es un fragmento de un reporte de catálogo de cuentas utilizado en una empresa comercializadora.

PÓLIZAS

La póliza es un documento en el cual se asienta una operación con todos

sus pormenores, tal como se haría en un Diario.

• En lugar de correr los asientos directamente en un diario, tomando los

datos del comprobante original, se corren en la póliza.

• Los datos de la póliza se pasan a un registro de ellas, de forma tabular,

que viene a ser un diario.

36

• Pueden establecerse varios tipos de póliza para captar diversos grupos

genéricos de operaciones, yendo con ello más adelante a la división del

trabajo.

TIPOS DE PÓLIZA:

PÓLIZA DE INGRESOS: Se utiliza para el registro de operaciones en que

intervenga una entrada o cobro de dinero en efectivo.

PÓLIZA DE EGRESOS: Se usa para los movimientos que impliquen una

salida o pago en efectivo.

POLIZA DE CHEQUE: Es para todos los movimientos que impliquen un pago

con cheque.

PÓLIZA DE DIARIO: para todos los demás movimientos.

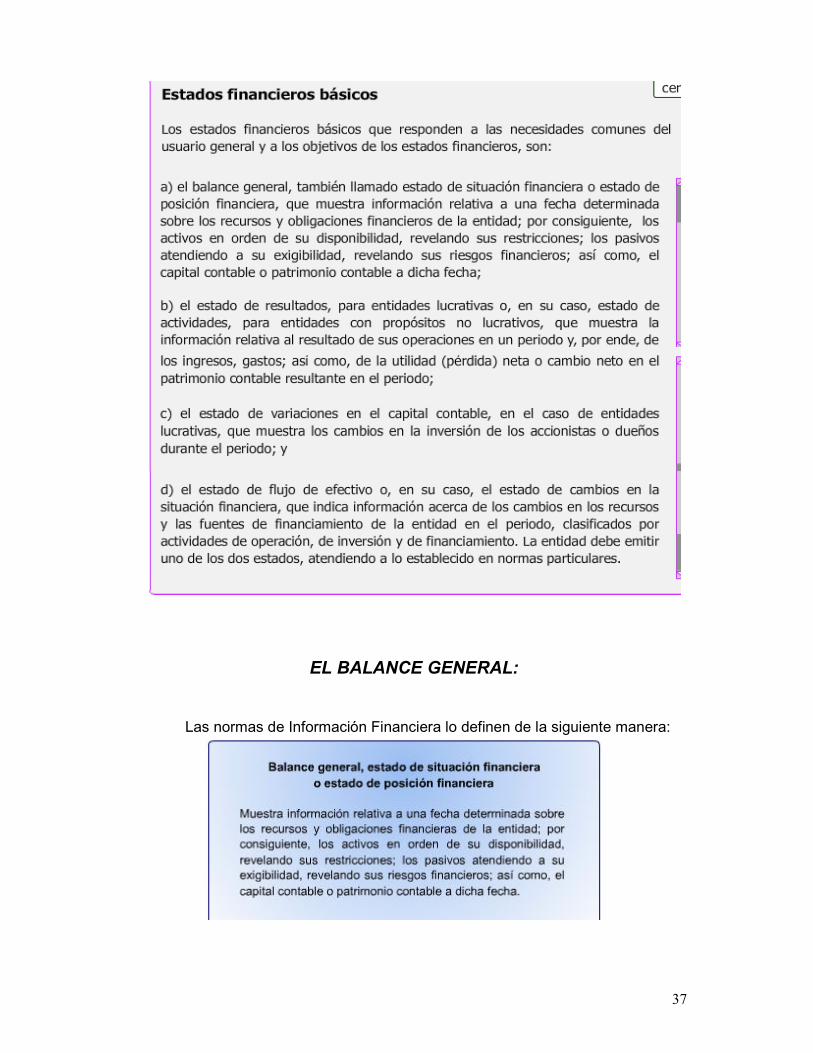

LOS ESTADOS FINANCIEROS

37

EL BALANCE GENERAL:

Las normas de Información Financiera lo definen de la siguiente manera:

38

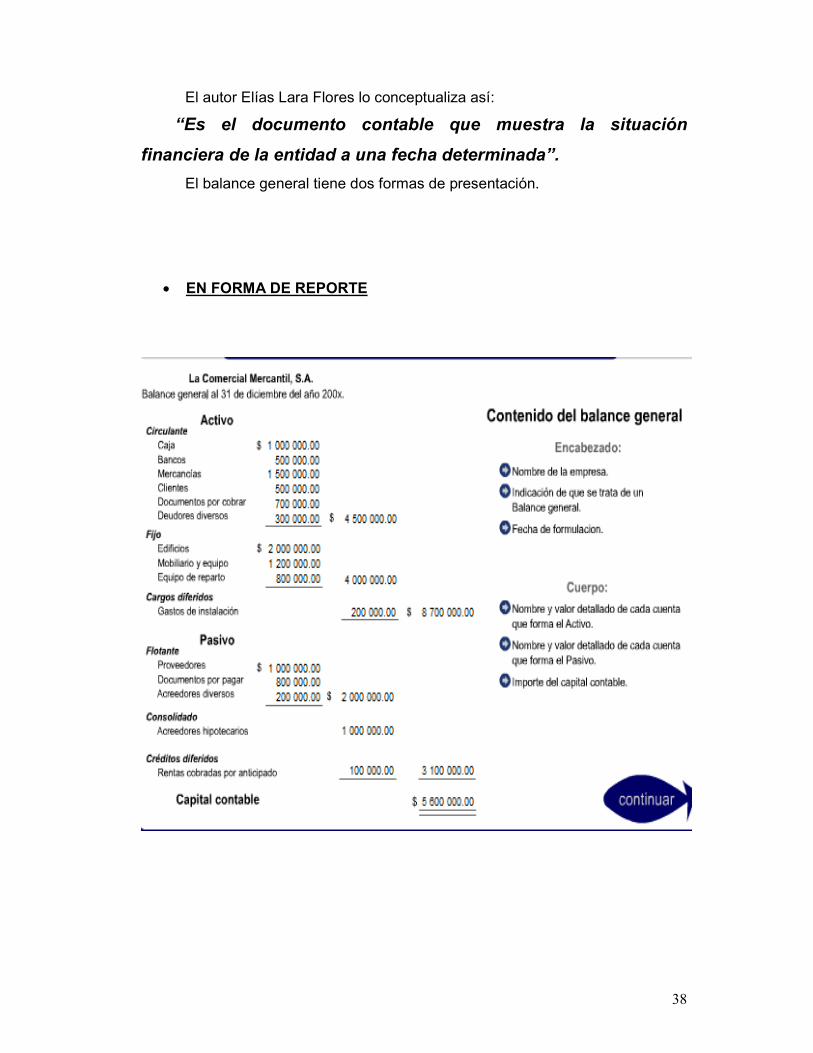

El autor Elías Lara Flores lo conceptualiza así:

“Es el documento contable que muestra la situación

financiera de la entidad a una fecha determinada”.

El balance general tiene dos formas de presentación.

• EN FORMA DE REPORTE

39

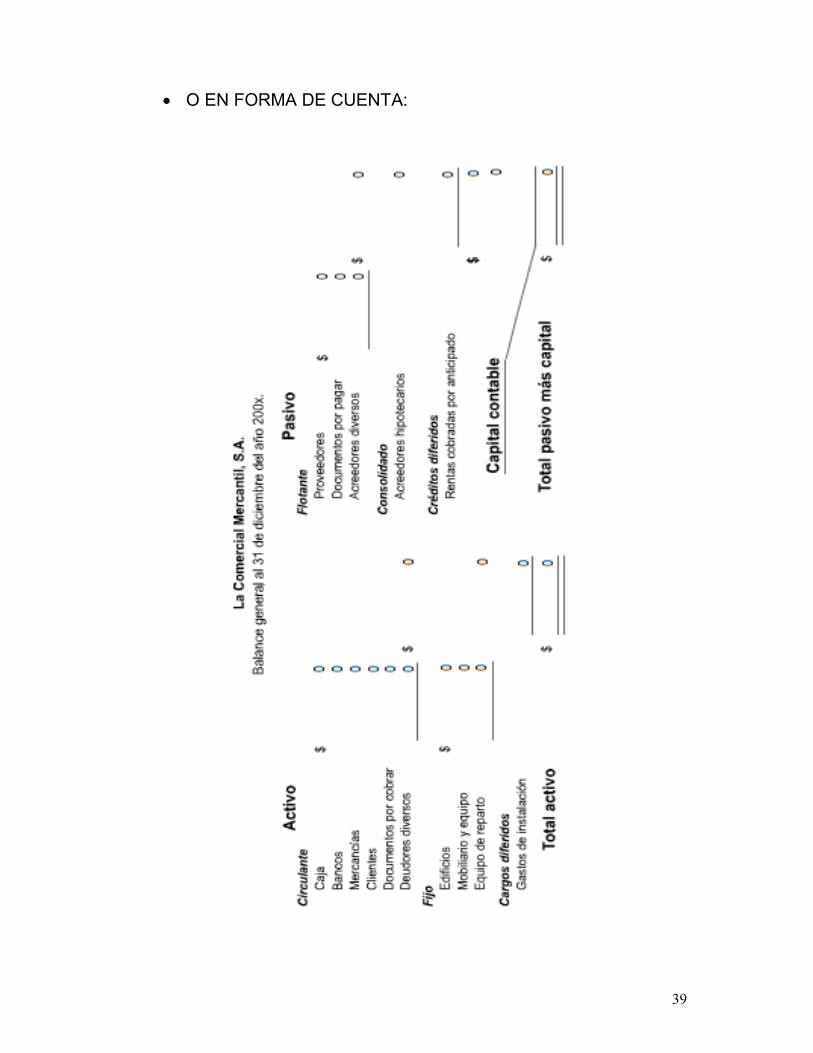

• O EN FORMA DE CUENTA:

40

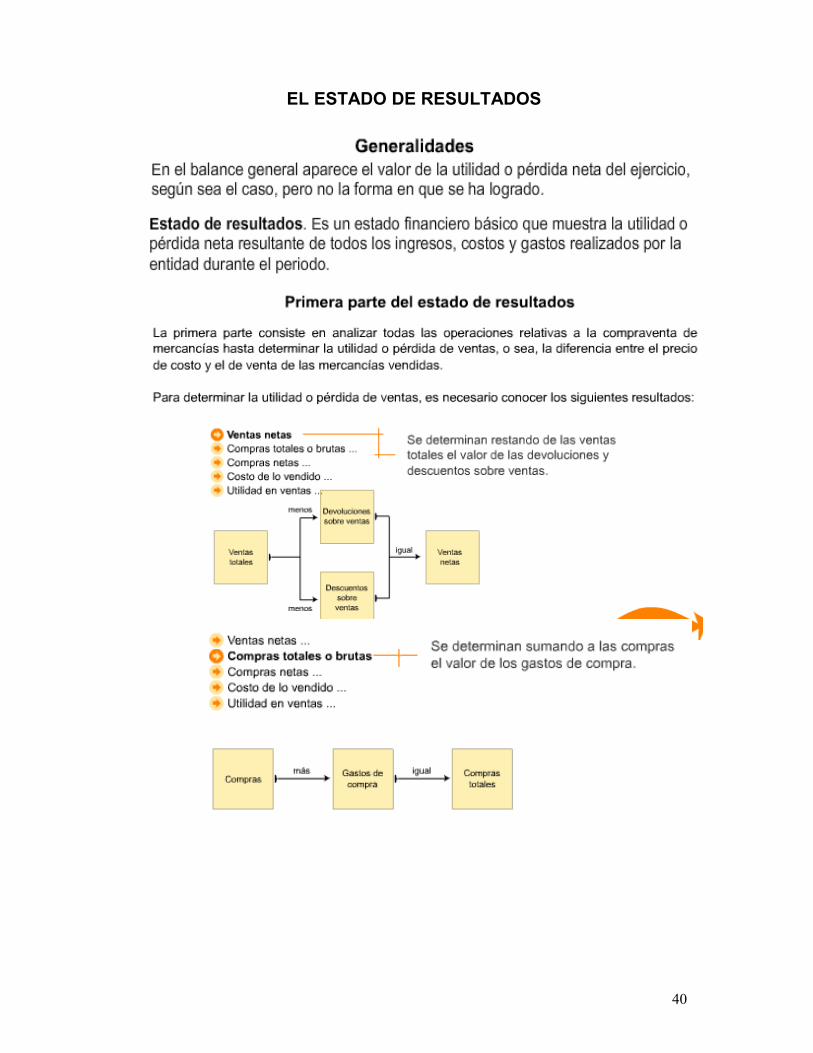

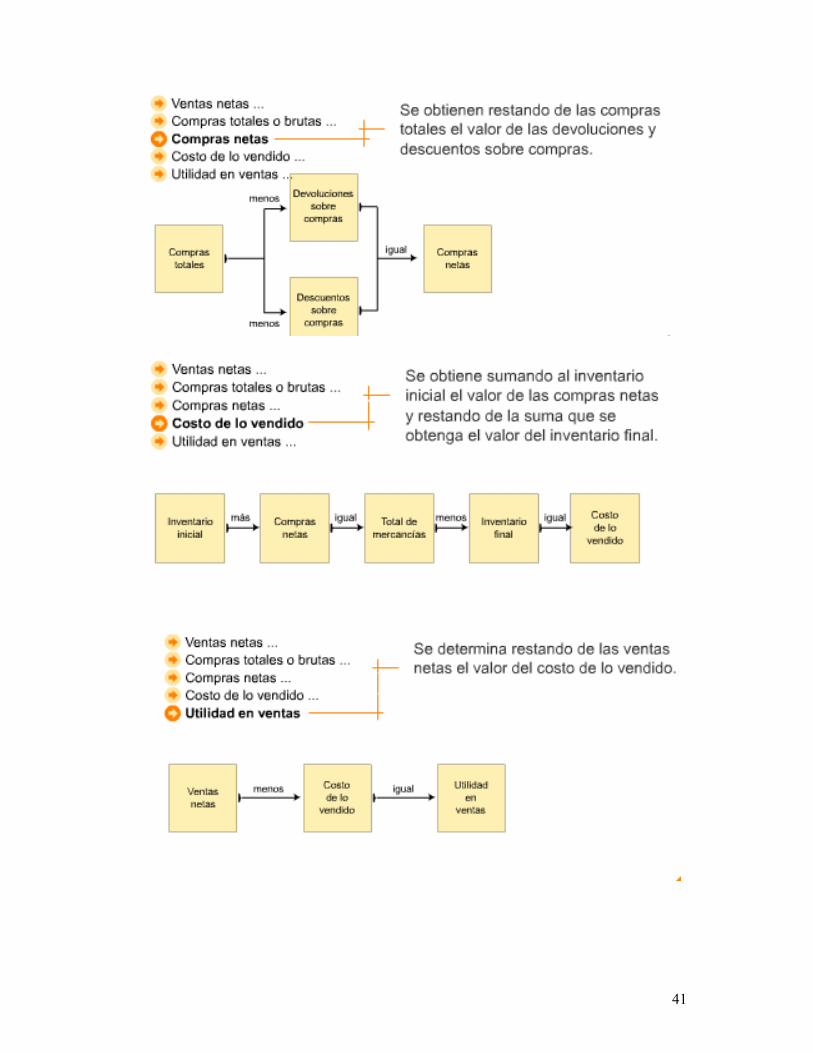

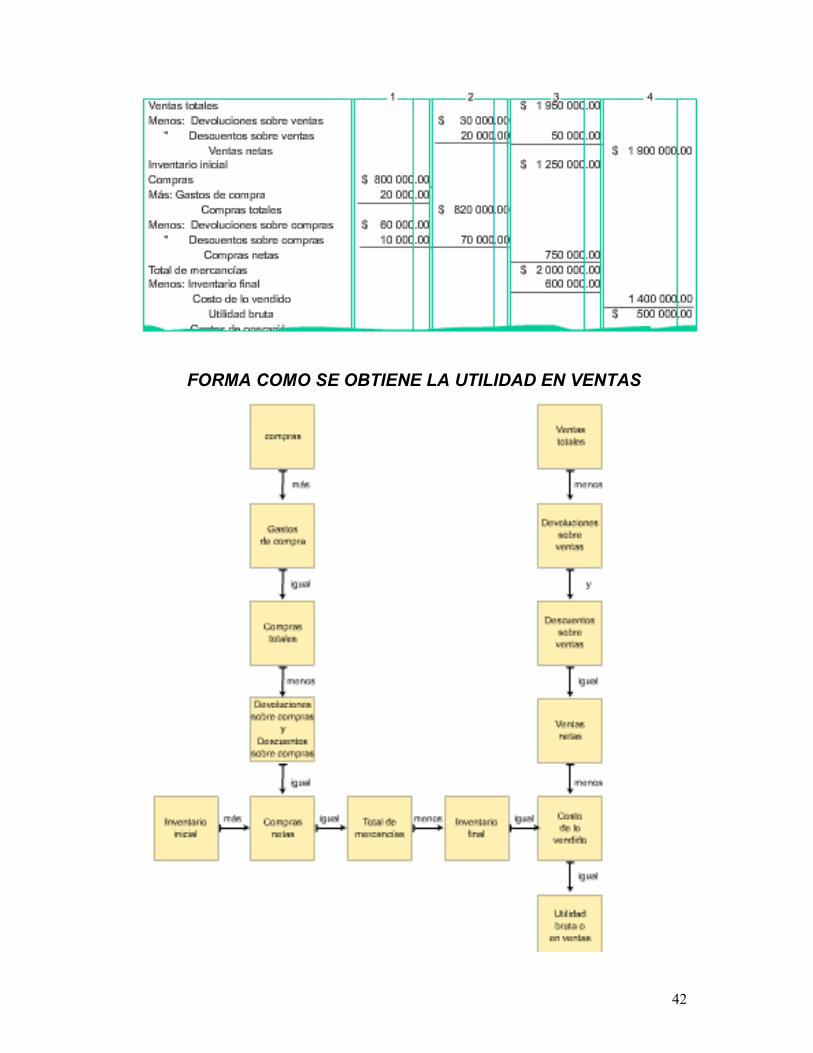

EL ESTADO DE RESULTADOS

41

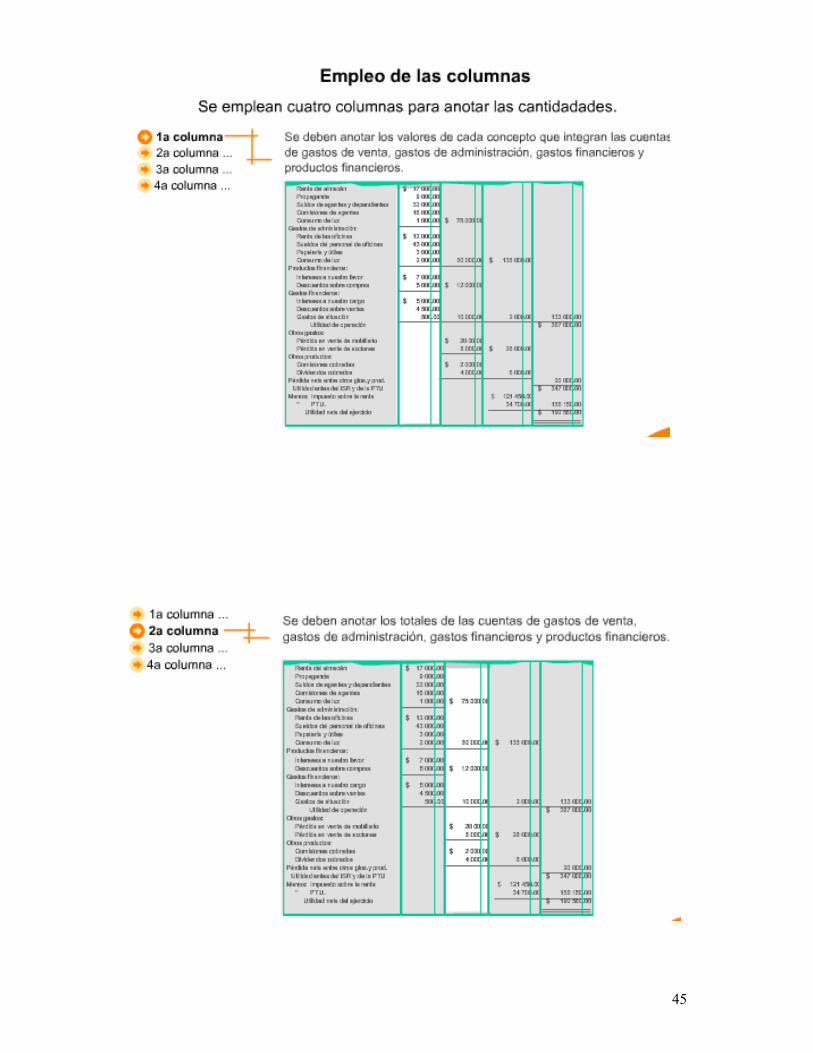

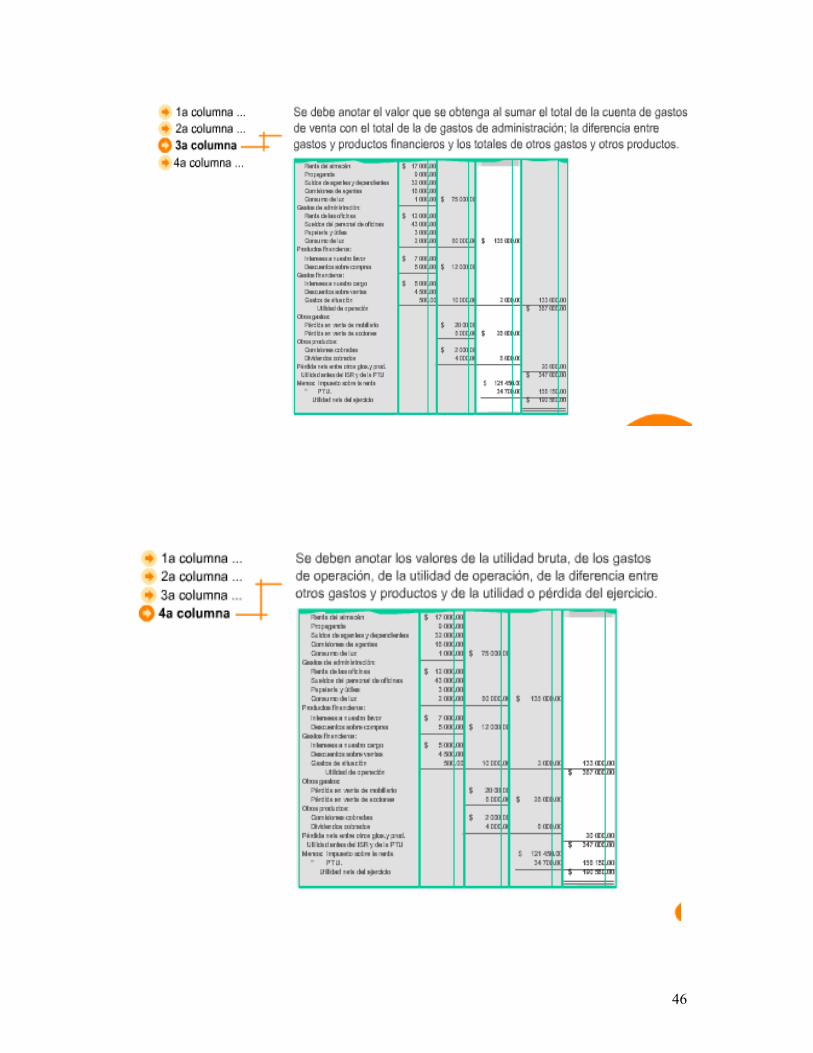

42

FORMA COMO SE OBTIENE LA UTILIDAD EN VENTAS

43

44

45

46

47

UNIDAD I I Software para contabilidad

A partir de aquí, solo se mencionan de manera general algunos conceptos

o pasos a seguir para que puedas adquirir tus conocimientos, o mejor dicho, que

puedas aplicar lo que has aprendido hasta el momento, es muy importante que

sepas que la base de todo buen aprendizaje está precisamente en la aplicación y

práctica de los conocimientos que vas adquiriendo. La intención de ésta

capacitación es formarte como un buen elemento, capaz de desempeñar

funciones importantes en el área de sistemas de una entidad. Para esto fue

necesario que primero conocieras de fondo los términos y conceptos básicos de

cualquier entidad económica, para que puedas ahora sí, manejarte en el mundo

de los sistemas computacionales que se han venido creando para facilitar todos

los registros y procedimientos mencionados en la anterior unidad y agilizar con

ello la obtención de la información financiera indispensable para la correcta toma

de decisiones de los empresarios en pro de lograr el mejor rendimiento y

desarrollo de sus negocios.

Existen en el mercado diferentes programas o sistemas de cómputo para

manejar la contabilidad de las empresas, uno de ellos es el sistema CONTPAQ

que se maneja en un sinnúmero de empresas para agilizar sus registros

contables, y control de todas sus operaciones.

En equipo con tus compañeros, investiga qué otros

programas se pueden utilizar para esta misma función.

48

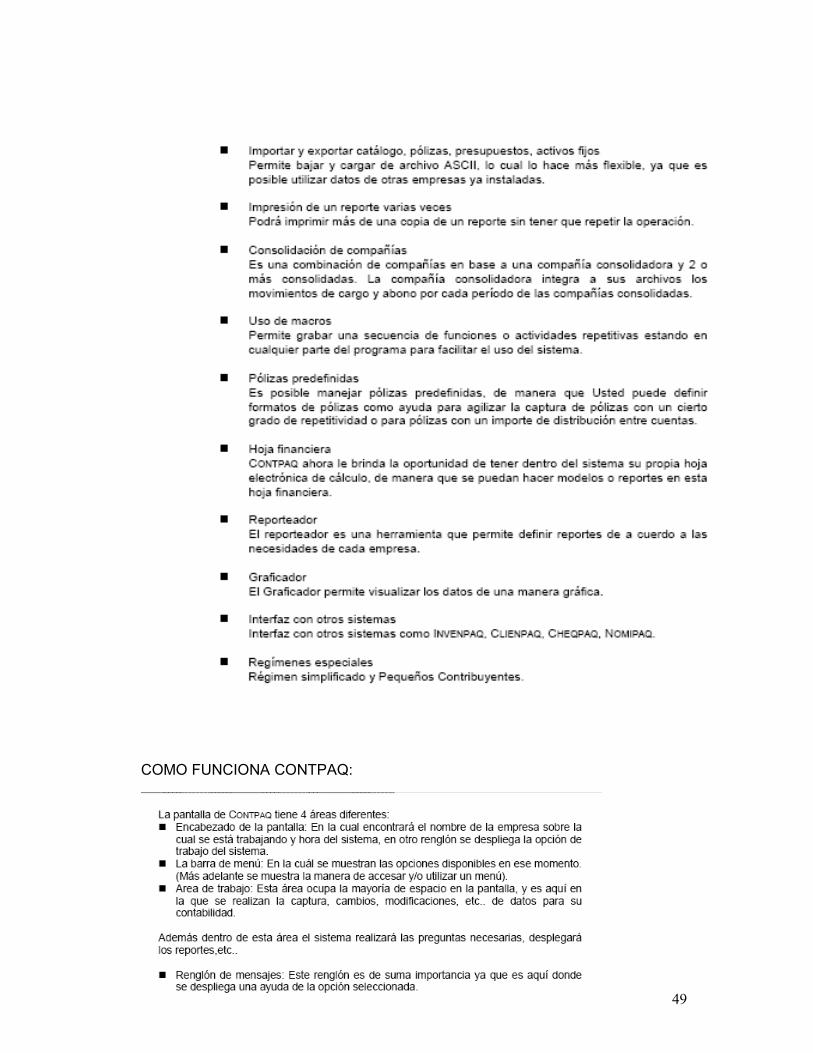

Según el manual del usuario CONTPAQ es:

Características del sistema CONTPAQ

49

COMO FUNCIONA CONTPAQ:

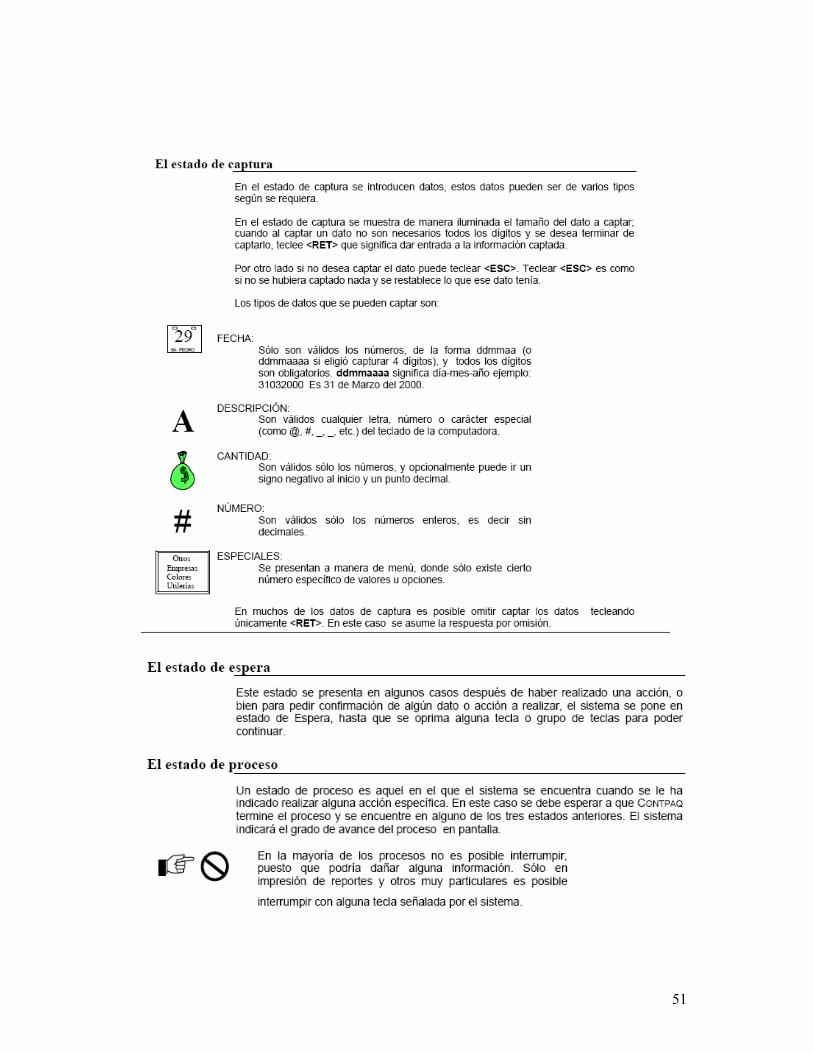

50

51

52

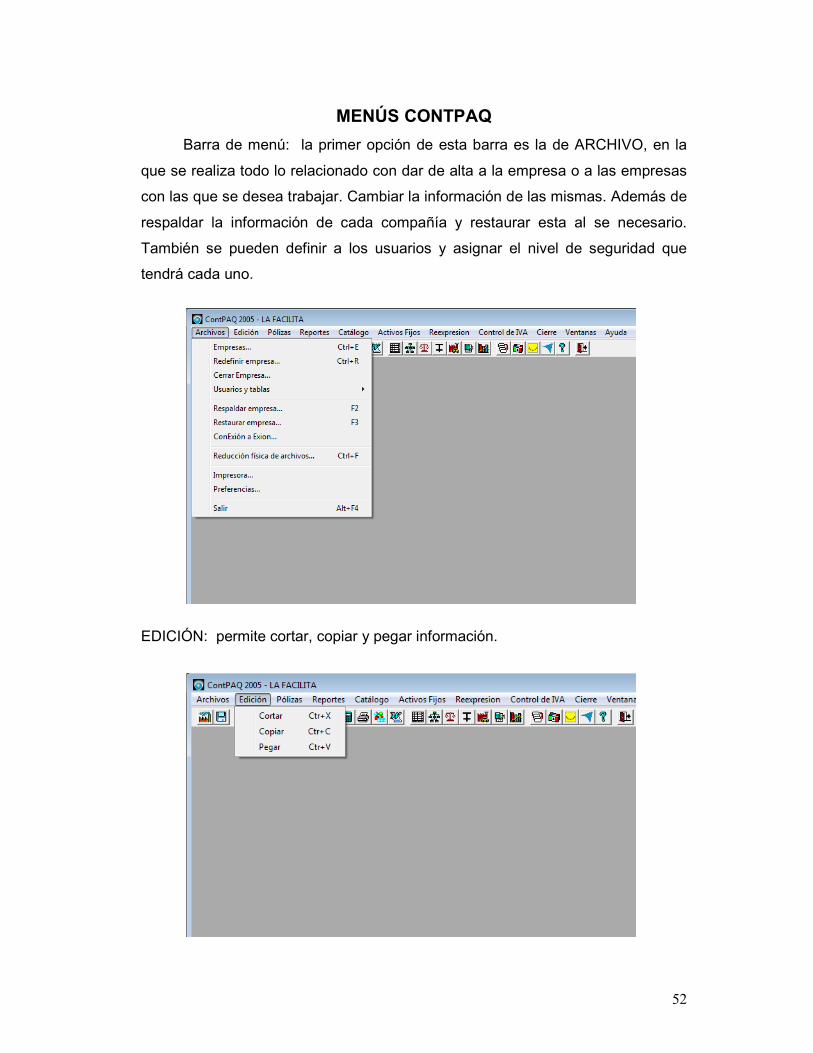

MENÚS CONTPAQ

Barra de menú: la primer opción de esta barra es la de ARCHIVO, en la

que se realiza todo lo relacionado con dar de alta a la empresa o a las empresas

con las que se desea trabajar. Cambiar la información de las mismas. Además de

respaldar la información de cada compañía y restaurar esta al se necesario.

También se pueden definir a los usuarios y asignar el nivel de seguridad que

tendrá cada uno.

EDICIÓN: permite cortar, copiar y pegar información.

53

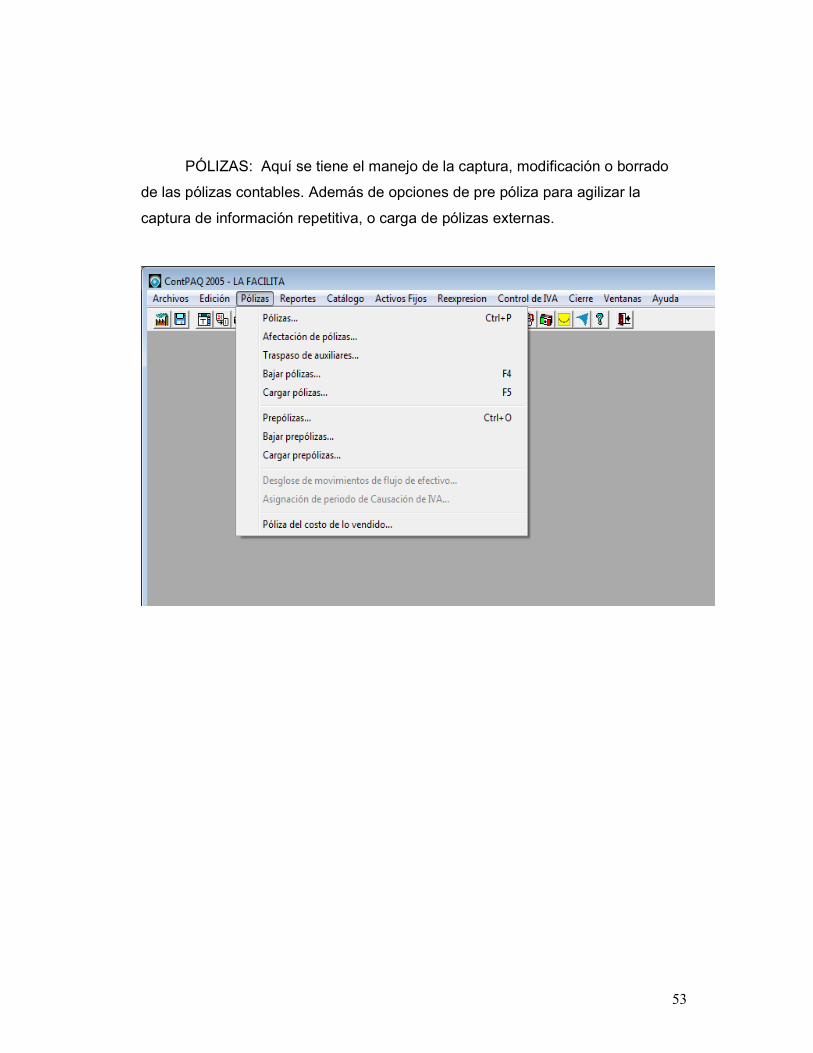

PÓLIZAS: Aquí se tiene el manejo de la captura, modificación o borrado

de las pólizas contables. Además de opciones de pre póliza para agilizar la

captura de información repetitiva, o carga de pólizas externas.

54

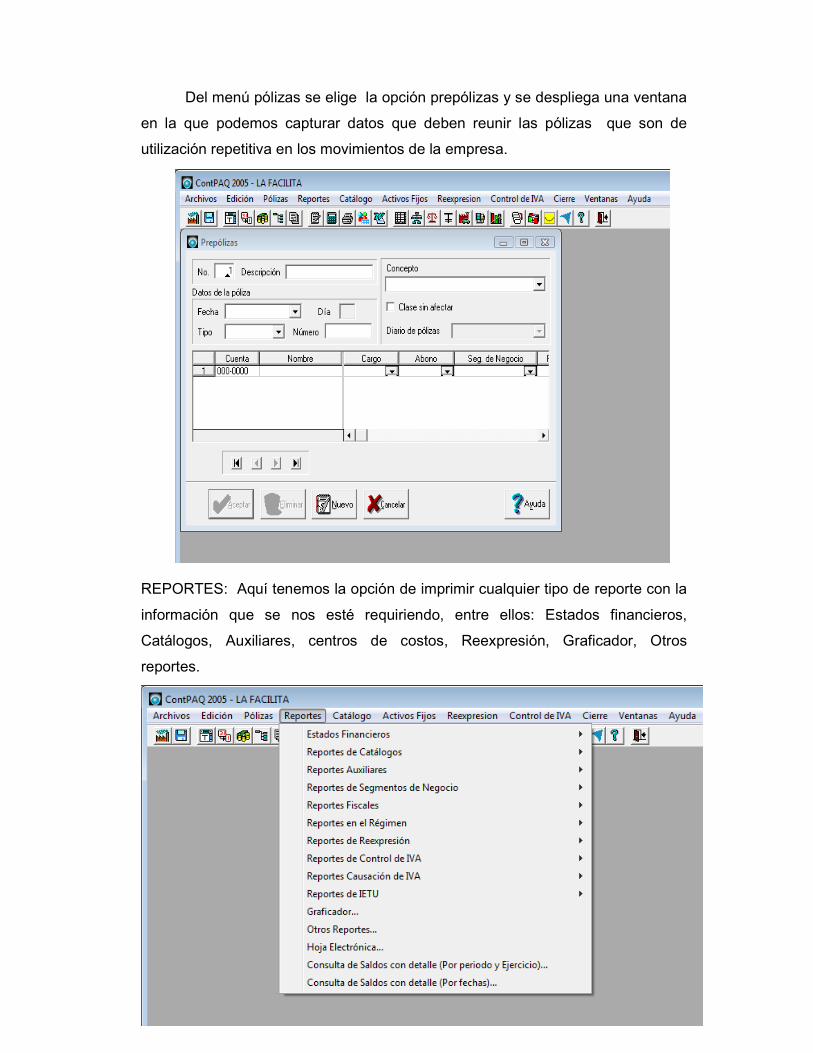

Del menú pólizas se elige la opción prepólizas y se despliega una ventana

en la que podemos capturar datos que deben reunir las pólizas que son de

utilización repetitiva en los movimientos de la empresa.

REPORTES: Aquí tenemos la opción de imprimir cualquier tipo de reporte con la

información que se nos esté requiriendo, entre ellos: Estados financieros,

Catálogos, Auxiliares, centros de costos, Reexpresión, Graficador, Otros

reportes.

55

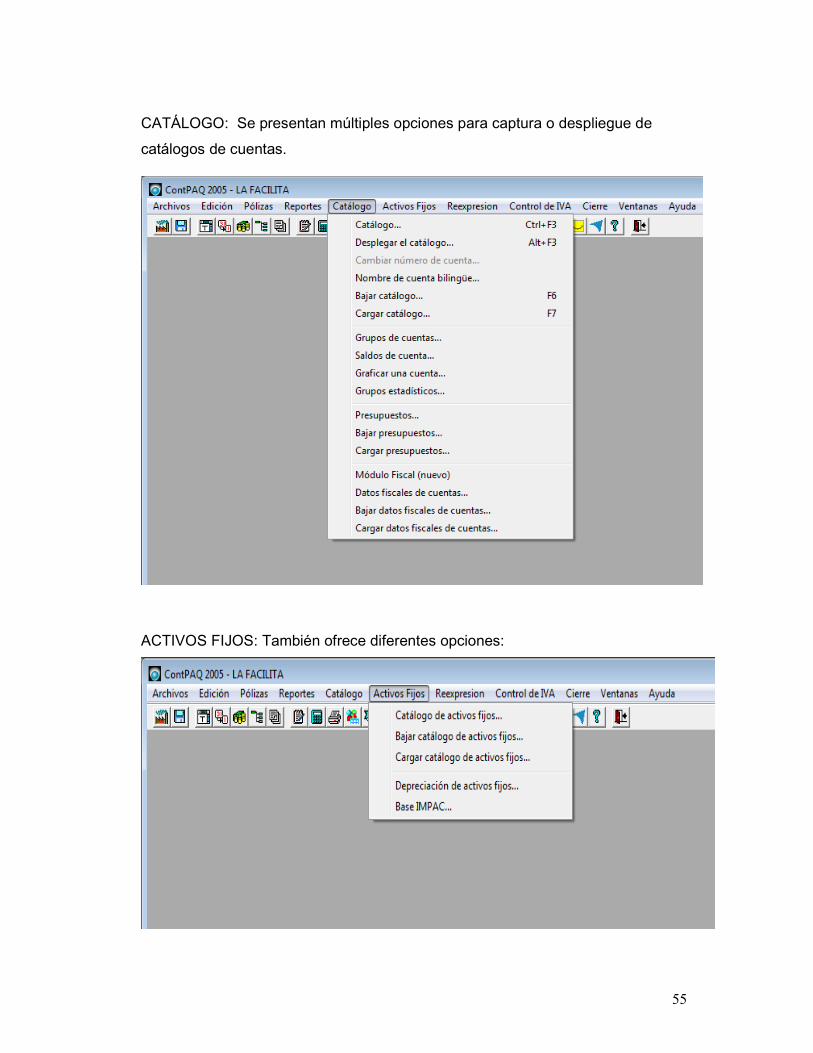

CATÁLOGO: Se presentan múltiples opciones para captura o despliegue de

catálogos de cuentas.

ACTIVOS FIJOS: También ofrece diferentes opciones:

56

BARRA DE HERRAMIENTAS: PARA INSTALAR EMPRESAS: Se pulsa e botón empresas y se despliega una pantalla como ésta, se le da instalar y en la siguiente ventana se capturan los datos de nuestra empresa a instalar Ya instalada la empresa, se selecciona y se procede a redefinirla, completando

los datos adicionales que se piden.

57

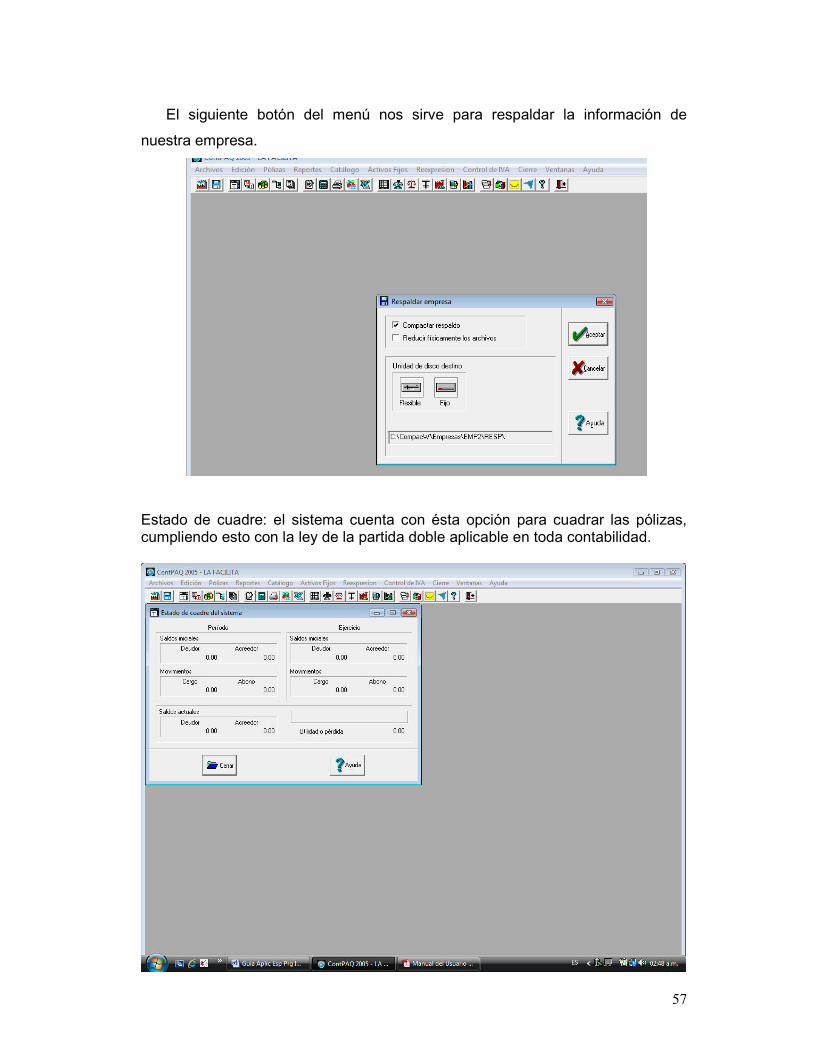

El siguiente botón del menú nos sirve para respaldar la información de

nuestra empresa.

Estado de cuadre: el sistema cuenta con ésta opción para cuadrar las pólizas, cumpliendo esto con la ley de la partida doble aplicable en toda contabilidad.

58

Estas son algunas de las funciones que podemos realizar en el sistema

CONTPAQ, como puedes darte cuenta, el conocimiento de éste tipo de recursos

nos facilita el trabajo, solo hay que estar conscientes de que un sistema por

excelente que sea, no piensa solo, sino que responde a la información con la que

es alimentado de ahí lo importante de tus conocimientos básicos.

Así como en e programa mencionado líneas atrás se facilitan las tareas de

captura y control de la contabilidad de una empresa, existen otros programas o

sistemas para controlar diferentes rubros dentro de las mismas entidades

económicas, tal es el caso de NOMIPAQ, de la misma familia del COMPAQ

cuyas características son las siguientes:

59

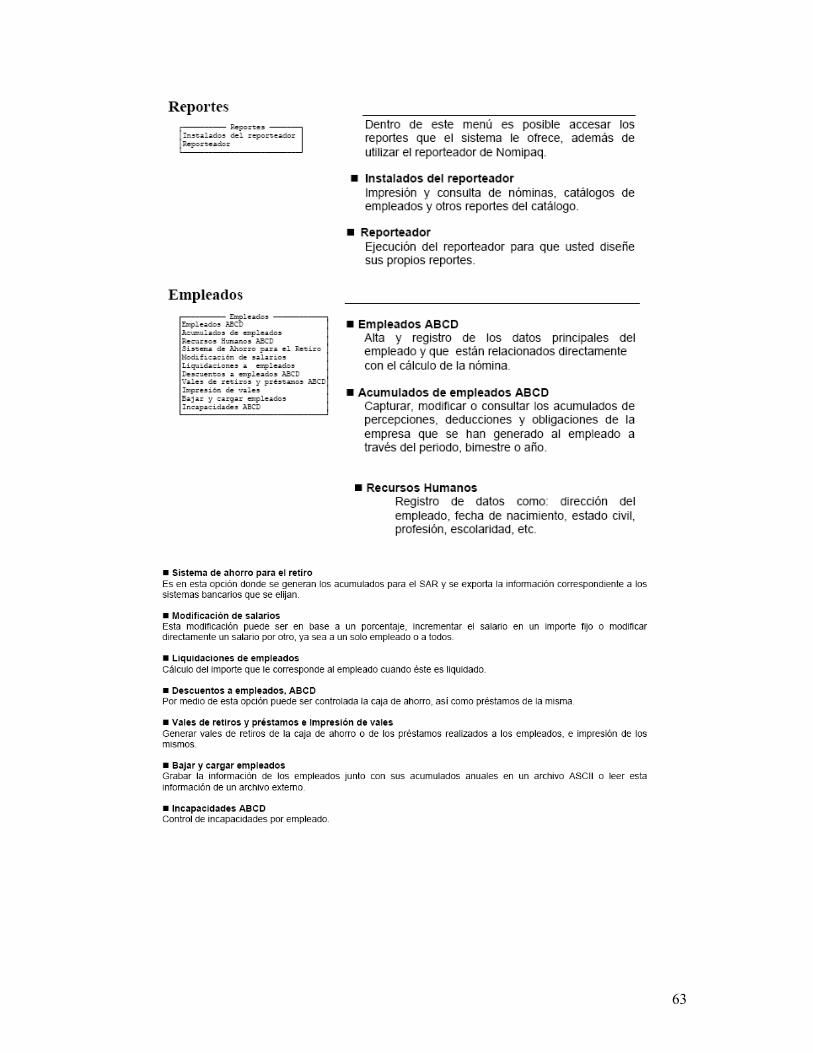

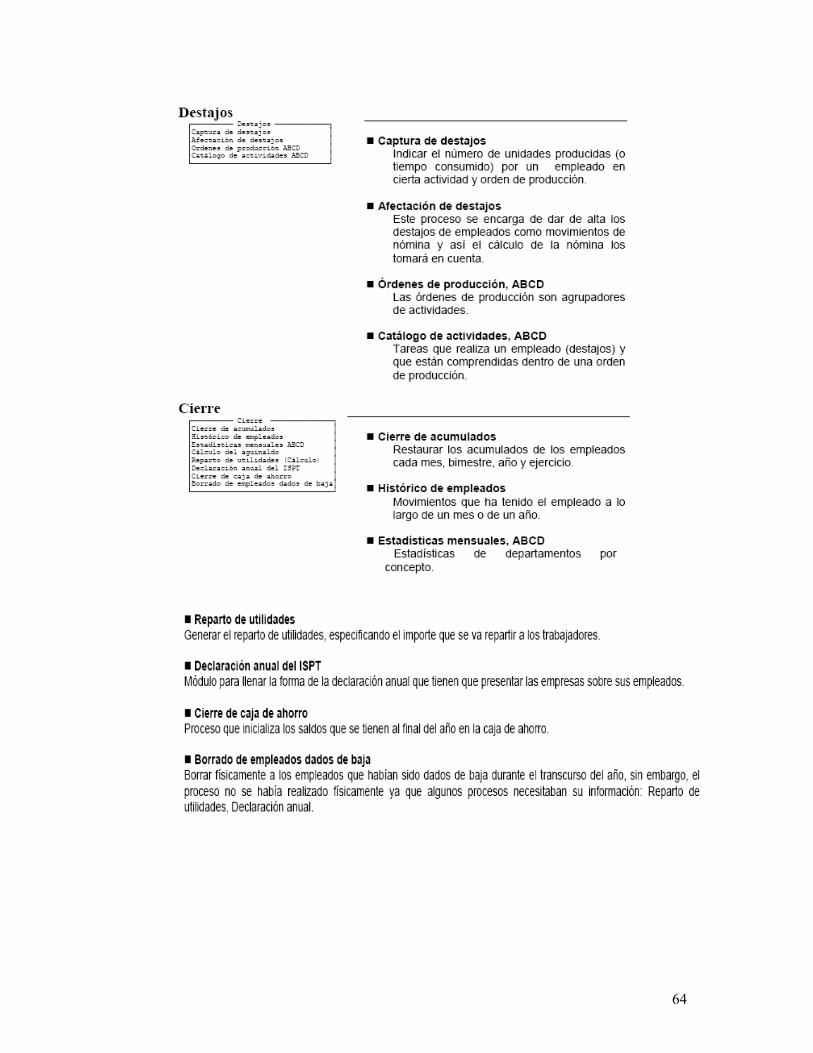

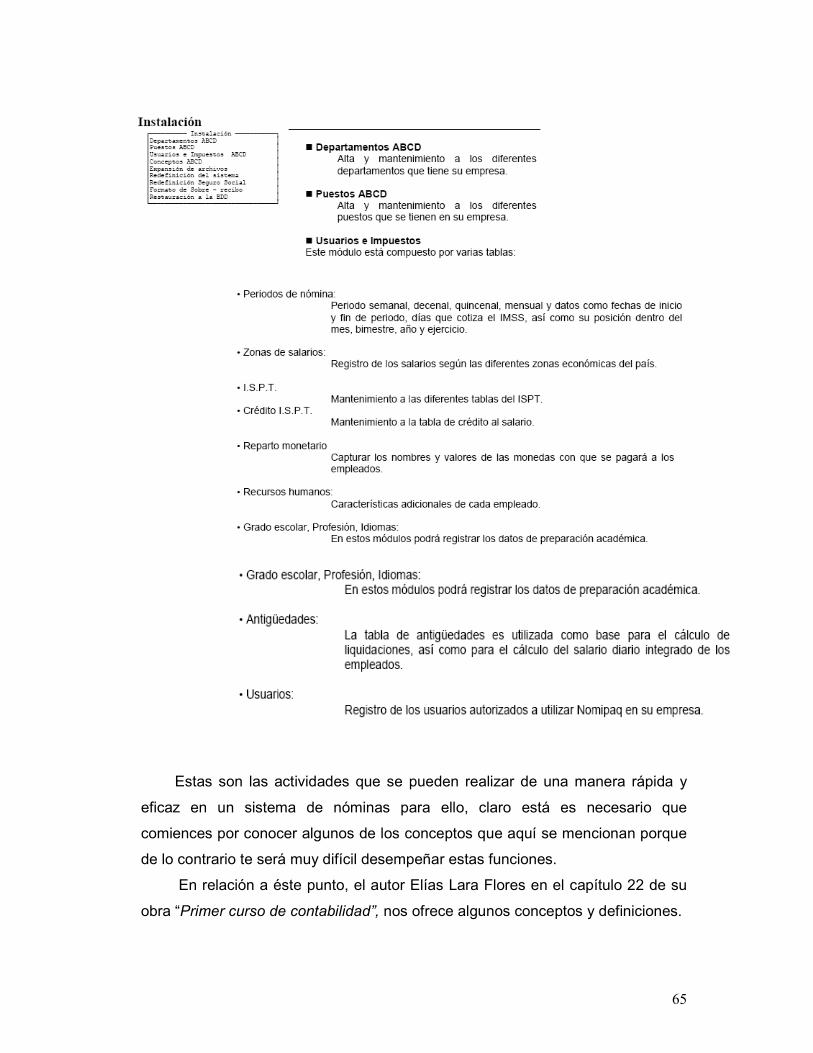

60

61

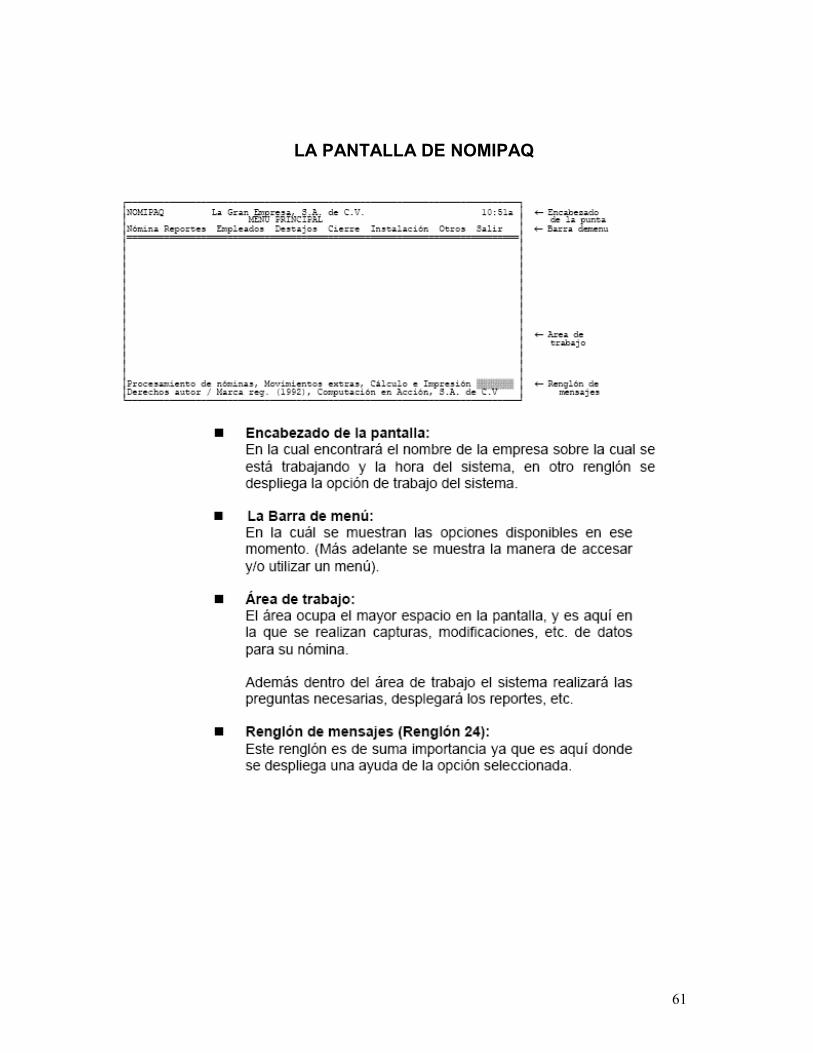

LA PANTALLA DE NOMIPAQ

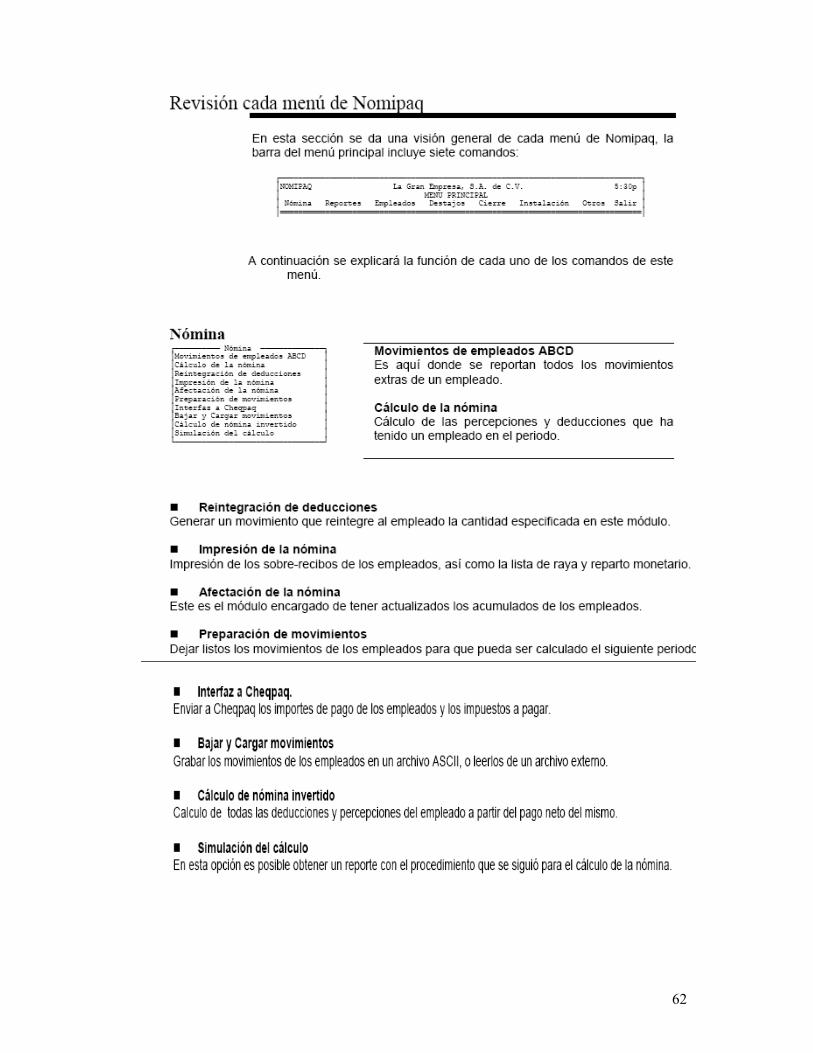

62

63

64

65

Estas son las actividades que se pueden realizar de una manera rápida y

eficaz en un sistema de nóminas para ello, claro está es necesario que

comiences por conocer algunos de los conceptos que aquí se mencionan porque

de lo contrario te será muy difícil desempeñar estas funciones.

En relación a éste punto, el autor Elías Lara Flores en el capítulo 22 de su

obra “Primer curso de contabilidad”, nos ofrece algunos conceptos y definiciones.

66

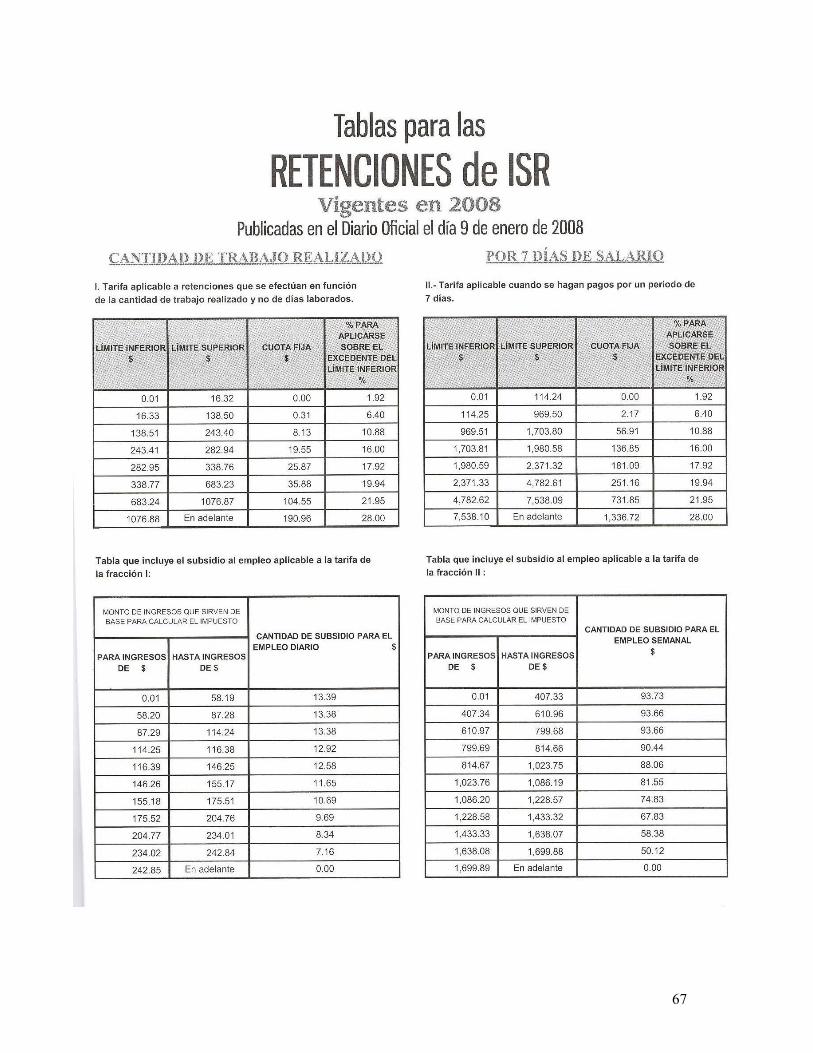

La mecánica para hacer el cálculo de las retenciones y el impuesto de los

trabajadores, es mediante el uso de tablas y tarifas que publica la Secretaría de

Hacienda periódicamente. Anteriormente éstas tarifas eran las correspondientes

a los artículos 113, 114 y 115 de la Ley del Impuesto sobre la Renta (LISR), pero,

a partir del 2008 desapareció el crédito al salario art. 115 y fue sustituido por el

subsidio para el empleo.

También como parte de la reforma Fiscal para dicho año despareció el

subsidio sobre el impuesto a cargo de las personas físicas, ya que las tablas de

impuesto y de subsidio que contemplaban los artículos 113 y 114 de la Ley del

Impuesto sobre la Renta se fusionaron en una sola tabla. Las tarifas

mencionadas a utilizar en el presente año, dependiendo de los días de los

periodos salariales del trabajador son las siguientes:

67

68

69

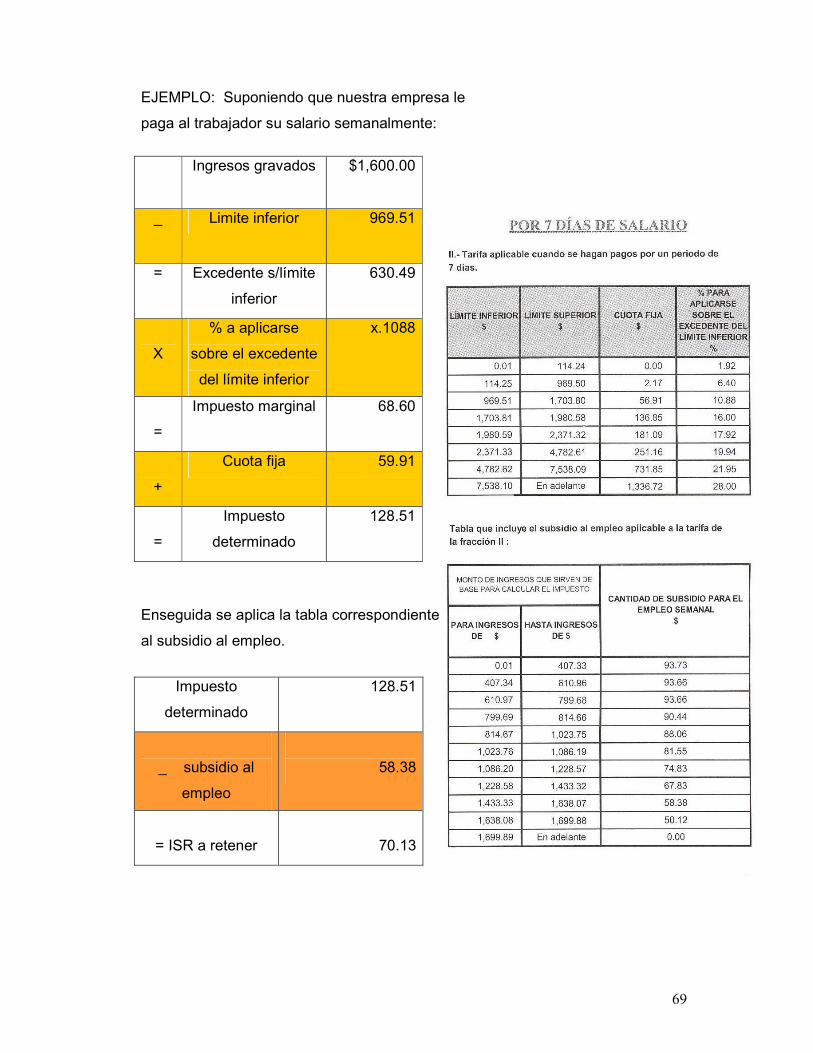

EJEMPLO: Suponiendo que nuestra empresa le

paga al trabajador su salario semanalmente:

Enseguida se aplica la tabla correspondiente

al subsidio al empleo.

Ingresos gravados $1,600.00

_ Limite inferior 969.51

= Excedente s/límite

inferior

630.49

X

% a aplicarse

sobre el excedente

del límite inferior

x.1088

=

Impuesto marginal 68.60

+

Cuota fija 59.91

=

Impuesto

determinado

128.51

Impuesto

determinado

128.51

_ subsidio al

empleo

58.38

= ISR a retener

70.13

70

Estos son solo algunos conceptos, temas, procedimientos y registros que

se manejan en el mundo de las empresas y negocios en general, mismos que te

serán de gran utilidad para que adquieras la capacitación en Informática y puedas

desempeñarte en el área de sistemas de cualquier entidad económica.