Guia de Derechos del Contribuyente

18

description

Guia de Derechos del Contribuyente

Transcript of Guia de Derechos del Contribuyente

CONTENIDO

Derechos del Contribuyente en las Visitas Domiciliarias Objetivo……………………………………………………………………………………… Obligación de Contribuir .……………………………...…………………………………. Visita Domiciliaria....................................................................................................... Reglas a cumplirse en una Visita Domiciliaria …………………………….........……. Principales Derechos ante este Acto de Molestia..................................................... Beneficios de Conocer sus Derechos en una Visita Domiciliaria…………………….. Formatos para hacer Valer sus Derechos…………………………………………… Ley Federal de los Derechos del Contribuyente........................................................ Carta de los Derechos del Contribuyente................................................................. Procuraduría de la Defensa del Contribuyente……………………....................... Quejas, Denuncias y servicios Gratuitos…………………………………………….

OBJETIVO

El objetivo de la presente guía es el de asistir al contribuyente en sus

derechos y obligaciones durante el desarrollo de una visita domiciliaria; así como

el de informar, divulgar y dar a conocer los principales derechos que tiene el

contribuyente ante este acto de fiscalización, para que el contribuyente obtenga

ciertos beneficios con el hecho de conocer sus derechos y la aplicación de la

legislación vigente.

OBLIGACION DE CONTRIBUIR

Con fundamento en el artículo 31, fracción IV de nuestra Constitución,

establece que es obligación de los mexicanos lo siguiente:

“Contribuir para los gastos públicos, así de la Federación, como del Distrito

Federal o del Estado y Municipio en que residan, de la manera proporcional y

equitativa que dispongan las leyes.”

LA VISITA DOMICILIARIA

La visita domiciliaria es un acto de molestia por parte de la autoridad ya que

ningún contribuyente se encuentra exento de una visita por parte de la Secretaria

de Hacienda, y las determinaciones que hagan los auditores a su situación fiscal;

por muy ordenada que tenga su contabilidad o aun cuando sus pagos se

encuentren al corriente.

La auditoría que se efectúa dentro del domicilio del contribuyente, se le

denomina visita domiciliaria; por definición, las visitas domiciliarias constituyen

actos de molestia para los particulares.

En razón de que esta facultad de comprobación permite el acceso de las

autoridades fiscales al domicilio de los contribuyentes, constituye una excepción a

la garantía constitucional de inviolabilidad del domicilio, condicionada por el propio

artículo 16, décimo sexto párrafo de la Constitución Federal.

REGLAS A CUMPLIRSE EN UNA VISITA DOMICILIARIA

Las órdenes de visita domiciliaria serán emitidas por la autoridad competente y

deberán cumplir con los siguientes requisitos:

Constar por escrito en documento impreso.

Mostrar correctamente los datos, del nombre, denominación o razón social

del contribuyente a quien se dirige y del domicilio fiscal.

Señalar claramente lo siguiente:

La autoridad que la emite.

Los fundamentos o disposiciones legales y los motivos por los que se emite,

e indicar el objeto.

El o los ejercicios y periodos sujetos a revisión.

Deberá llevarse a cabo en el lugar o lugares señalados en la orden de visita

y, únicamente tratándose de persona física, su casa habitación.

El nombre impreso del o los visitadores que efectuarán la visita.

El lugar y fecha de emisión.

Contener la firma autógrafa del funcionario competente que emite la orden

de visita domiciliaria.

La visita domiciliaria deberá efectuarse en días

y horas hábiles, es decir, las comprendidas

entre las 7:30 y las 18:00 horas; sin embargo, la

autoridad podrá habilitar los días y horas

inhábiles cuando el contribuyente realice

actividades en esos lapsos, o cuando se

requiera continuar una visita para el

aseguramiento de la contabilidad o de sus

bienes de conformidad con el artículo 13 del

Código Fiscal de la Federación.

PRINCIPALES DERECHOS ANTE ESTE ACTO DE MOLESTIA

Ser informado y asistido por las autoridades fiscales en el cumplimiento de

sus obligaciones tributarias, así como del contenido y alcance de las

mismas.

Ser tratado con respeto y consideración por la autoridad fiscal.

Conocer el estado de tramitación de los procedimientos en los que sea

parte.

Conocer la identidad de las autoridades fiscales bajo cuya responsabilidad

se tramiten los procedimientos de auditoría.

No aportar a la misma autoridad actuante en un acto de fiscalización los

documentos que ya estén en su poder, cuando el contribuyente acredite

fehacientemente que para el mismo acto de auditoría ya se presentaron los

documentos. Cuando ya se hubiera presentado ante la misma autoridad

actuante documentación en escritura pública, el contribuyente deberá

manifestar bajo protesta de decir verdad que dicha escritura aún mantiene

los mismos efectos jurídicos.

Otorgar carácter de reservado a los datos, informes o antecedentes del

contribuyente y terceros relacionados que conozcan los servidores públicos

en el ejercicio de sus facultades de comprobación, los cuales solamente

podrán ser utilizados de conformidad con lo dispuesto en el artículo 69 del

Código Fiscal de la Federación.

Ser oído, en el trámite administrativo previamente a la emisión de la

resolución determinativa del crédito fiscal, responder a sus dudas y ser

atendido en los términos de las leyes respectivas.

Acudir a los medios de defensa que estime pertinentes durante el desarrollo

de la revisión, considerando el caso en particular.

A que las actuaciones de las autoridades fiscales que requieran la

intervención de los contribuyentes se lleven a cabo en la forma que les

resulte menos onerosa.

A formular alegatos, presentar y ofrecer como pruebas documentos

conforme a las disposiciones fiscales aplicables, incluso el expediente

administrativo del cual emane el acto impugnado, los cuales deberán ser

valorados por la autoridad fiscal al redactar la correspondiente resolución

administrativa.

Acceder a los registros y documentos que al formar parte de un expediente

abierto a nombre del contribuyente obren en los archivos administrativos,

siempre que tales expedientes correspondan a procedimientos terminados

en la fecha de la solicitud, respetando lo dispuesto por el artículo 69 del

Código Fiscal de la Federación.

Ser informado con el primer acto que implique el inicio del ejercicio de

facultades de comprobación sobre la posibilidad de corregir su situación

fiscal y los beneficios de ejercer este derecho.

BENEFICIOS DE CONOCER SUS DERECHOS EN UNA VISITA DOMICILIARIA

Con el hecho de que el contribuyente tenga conocimiento pleno de los

derechos antes citador, los cuales puede y debe ejercer ante este acto de

molestia, esto le brinda mayor seguridad al contribuyente en al momento de que la

autoridad llega a su domicilio, podemos destacar los siguientes beneficios que

puede obtener:

Beneficio de obtener toda la información necesaria, así como obligación

por parte de la autoridad de que asista al contribuyente sobre sus

obligaciones tributarias.

Beneficio de obtener las devoluciones de impuestos que procedan a favor

del contribuyente.

Beneficio de conocer el estado en que se encuentra el procedimiento de

fiscalización.

Beneficio de conocer plenamente la identidad de las personas que se

constituyen en el domicilio del contribuyente.

Beneficio de no aportar documentación que innecesaria y que la autoridad

ya tiene en su poder, para evitar la solicitud excesiva de documentación por

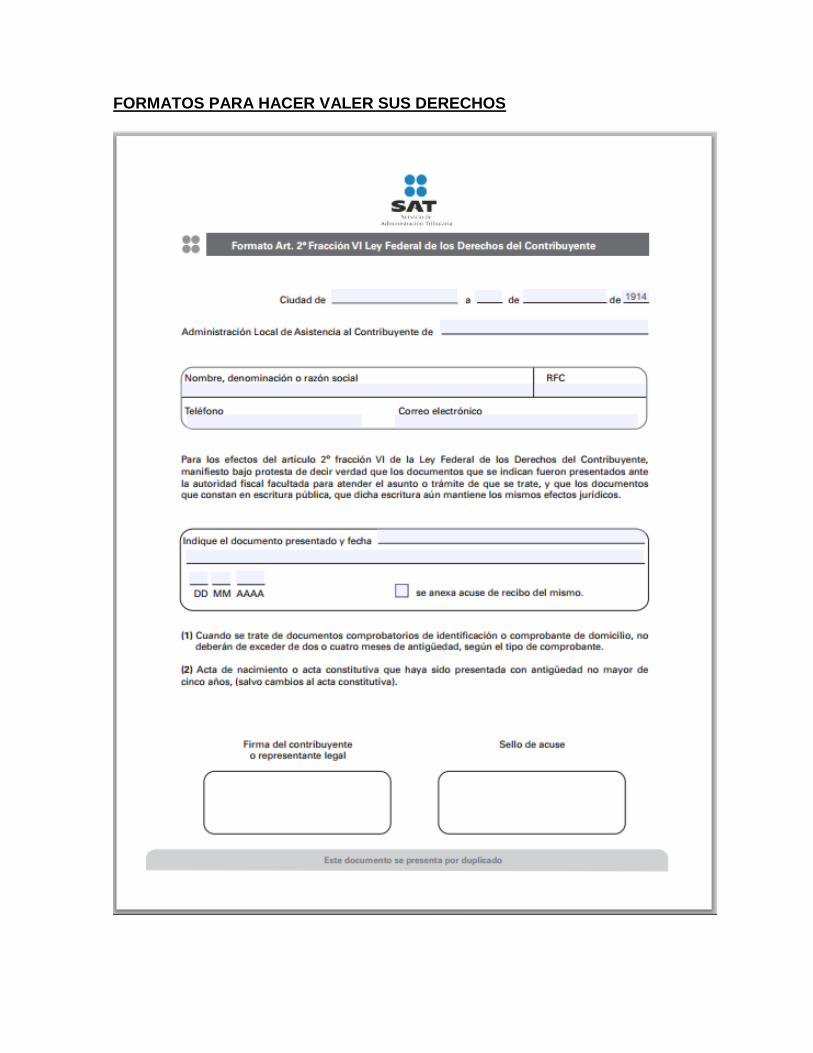

parte de la autoridad. (Ver formato Art. 2 Frac. VI, LFDC)

Beneficio de que la autoridad debe reservarse el derecho de privacidad

respecto a la documentación e información aportada por ellos y los terceros

relacionados.

Beneficio de que la autoridad debe conducirse hacia el contribuyente con el

debido respeto, sin imponerse.

Beneficio de que la intervención de la autoridad debe resultar lo menos

onerosa para el contribuyente, es decir que no le genere algún gasto extra

para el contribuyente.

Beneficio de ofrecer pruebas documentales con apego a las leyes fiscales,

e incluso a conocer el expediente administrativo que origino la visita

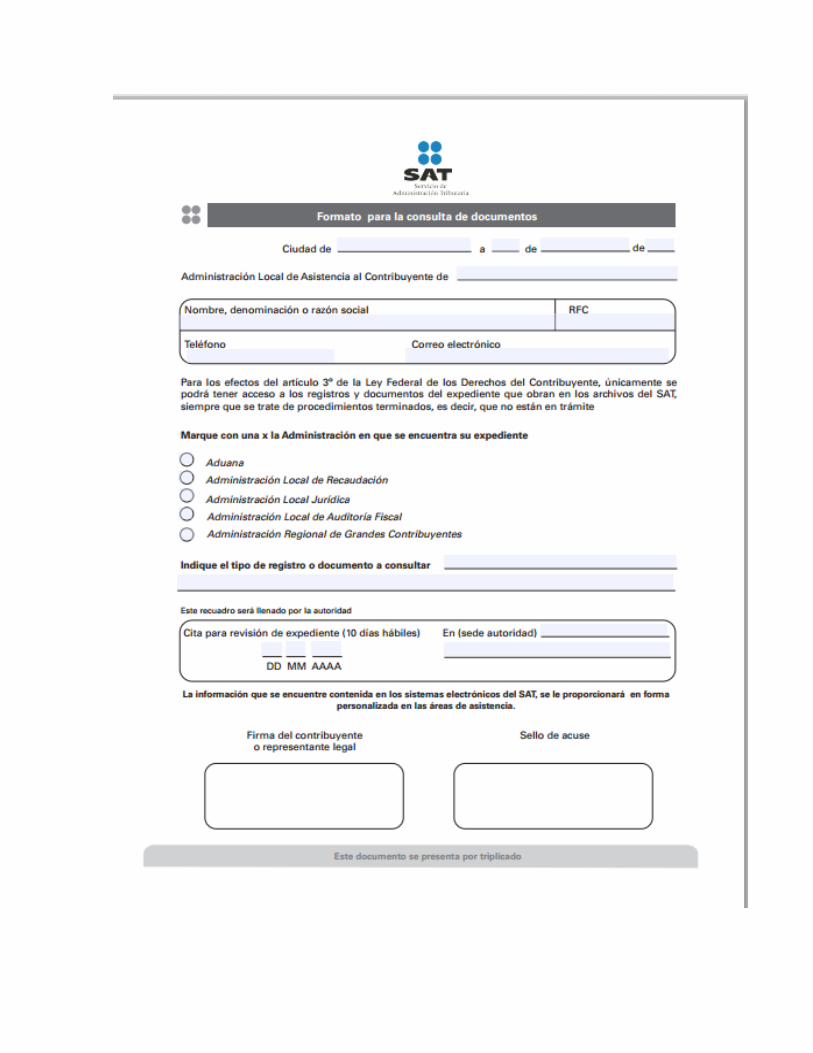

domiciliaria. (Ver formato para la consulta de documentos)

Beneficio de conocer sus derechos y obligaciones, e incluso obligación para

la autoridad de entregar la carta de los derechos del contribuyente auditado

y se plasme esto en el acta correspondiente.

Beneficio de corregir su situación fiscal.

Beneficio de conocer la cultura contributiva y difusión de los derechos de

contribuyente, mediante campañas de difusión de información en cualquier

medio de comunicación.

Beneficio de concluir anticipadamente la visita domiciliaria, si a juicio de la

autoridad fiscal concluye que el contribuyente ha corregid la situación fiscal

en su totalidad.

Beneficio de pagar únicamente una multa equivalente al 20% de las

contribuciones omitidas después de iniciada la visita domiciliaria y antes de

levantar el acta final. En caso de que se levante el acta final, y el

contribuyente desee corregirse únicamente pagara una multa equivalente al

30% de las contribuciones omitidas, no más. Y beneficio de poder pagar en

parcialidades de conformidad con el CFF.

FORMATOS PARA HACER VALER SUS DERECHOS

LEY FEDERAL DE LOS DERECHOS DEL CONTRIBUYENTE

Los derechos del contribuyente ahora se encuentran plasmados en la Ley

Federal de los Derechos del Contribuyente (LFDDC) publicada en el DOF el 23 de

junio de 2005 la cual entro en vigor un mes después de su publicación en el DOF,

y tiene como propósito brindar a los contribuyentes diversos derechos y garantías

que pueden hacer valer respecto de las actuaciones de las autoridades fiscales.

Estas disposiciones sólo serán aplicables durante el ejercicio de las

facultades de comprobación de las autoridades fiscales que se inicie luego de la

entrada en vigor de la ley de referencia. Se puede consultar en la siguiente

dirección de internet:

http://www.sat.gob.mx/sitio_internet/informacion_fiscal/18_6063.html

CARTA DE LOS DERECHOS DEL CONTRIBUYENTE

La intención de la Carta de los Derechos del Contribuyente Auditado

consiste en que el contribuyente reciba toda la información necesaria que le ayude

a conocer sus derechos y obligaciones durante el desarrollo de una visita

domiciliaria de la que sea objeto, así como los medios de defensa que sean

procedentes en contra de las resoluciones que se emitan derivadas de dichos

actos.

Explica las formalidades que debe seguir la autoridad fiscal para que en el

ejercicio de sus facultades de comprobación, que dicha autoridad se encuentre

apegada a la legislación aplicable vigente, cumpliendo con las garantías de

seguridad jurídica y de legalidad, así como la forma en que deben conducirse las

autoridades fiscales en los actos de fiscalización que practiquen.

La Carta se deberá entregar simultáneamente al contribuyente con la orden

de visita domiciliaria, es decir, al inicio del ejercicio de las facultades de

comprobación que realice la autoridad revisora.

Se puede consultar la carta de los derechos de contribuyente auditado

vigente en la siguiente dirección de internet

ftp://ftp2.sat.gob.mx/asistencia_servicio_ftp/publicaciones/folletos10/cartadchosca.pdf

PROCURADURIA DE LA DEFENSA DEL CONTRIBUYENTE

Es un organismo encargado de orientar y defender al contribuyente en

cualquier acto de molestia que atropelle sus derechos. La Procuraduría de la

Defensa del Contribuyente (PRODECON) tiene como misión garantizar el derecho

de los contribuyentes a recibir justicia en materia fiscal en el orden federal.

Se crea mediante una serie de reformas a favor de los contribuyentes y

cuyos primeros pasos se dieron desde la reforma fiscal publicada el 5 de enero de

2004 en el CFF en su artículo 18B, se establecía la incorporación de la

PRODECON. Tiempo después entró en vigor la Ley Orgánica de la Procuraduría

la cual, fue publicada con sus últimas reformas el 7 de septiembre de 2009.

Es un organismo público descentralizado, no sectorizado, con autonomía

técnica funcional y de gestión, especializado en materia tributaria, que proporciona

de manera gratuita, ágil, y sencilla servicios de asesoría y consulta,

defensoría y representación así como procedimientos de queja o reclamación

contra actos de las autoridades fiscales federales que vulneren los derechos de

los contribuyentes.

Se puede consultar su sitio web en el siguiente link http://prodecon.gob.mx/

QUEJAS, DENUNCIAS Y SERVICIOS GRATUITOS

Para manifestar una queja, denuncia, sugerencia o reconocimiento, el SAT

pone a su disposición los siguientes servicios:

Correo electrónico: [email protected].

Buzones de quejas, sugerencias y reconocimientos localizados en las

Administraciones Locales de Servicios al Contribuyente de todo el país.

Cualquier síndico autorizado, para lo cual puede consultar el directorio de

los síndicos en las Administraciones Locales de Servicios al Contribuyente,

en el Portal de Internet del SAT.

Los superiores jerárquicos de los visitadores.

Podrá acudir personalmente al Centro Nacional de Consulta, ubicado en Av.

Hidalgo 77, planta baja, col. Guerrero, 06300, México, D. F.

Para denunciar actos de corrupción de los visitadores y otros servidores públicos:

Correo electrónico: [email protected].

Ante la Secretaría de la Función Pública:

Órgano Interno de Control en el SAT:

Para quejas y denuncias a los teléfonos:

Conmutador: 5802 00 00, ext. 42200, 5802 21 68, 5802 02 72 y 01 800 71 91 321.

Centro de contacto con la ciudadanía:

D.F. y área metropolitana: 2000 3000, ext. 2000.

Interior de la República 01 800 38 62 466.

Registro de citas en INFOSAT: 01 800 46 36 728.

La presente guía se elaboro para ser dirigida a los contribuyentes, es por

ello que se utilizo un lenguaje coloquial para su fácil comprensión; dicha guía

también contiene links electrónicos en los cuales el contribuyente podrá acceder a

la información de forma más detallada.

“La información proporcionada no crea derechos ni establece obligaciones

distintos a los contenidos en las disposiciones fiscales vigentes."