Guía de Negocios de Luxemburgo

18

GUÍA DE NEGOCIOS DE LUXEMBURGO CAPÍTULO 6: EL RÉGIMEN FISCAL Y LOS INCENTIVOS DE INVERSIÓN

-

Upload

lenin-fernandez -

Category

Documents

-

view

23 -

download

3

description

Tributación internacional, paraísos fiscales.

Transcript of Guía de Negocios de Luxemburgo

GUÍA DE NEGOCIOS DE LUXEMBURGO

CAPÍTULO 6: EL RÉGIMEN FISCALY LOS INCENTIVOS DE INVERSIÓN

8-CAPITULO 6 (87-104) 2/11/06 15:09 Página 87

Introducción

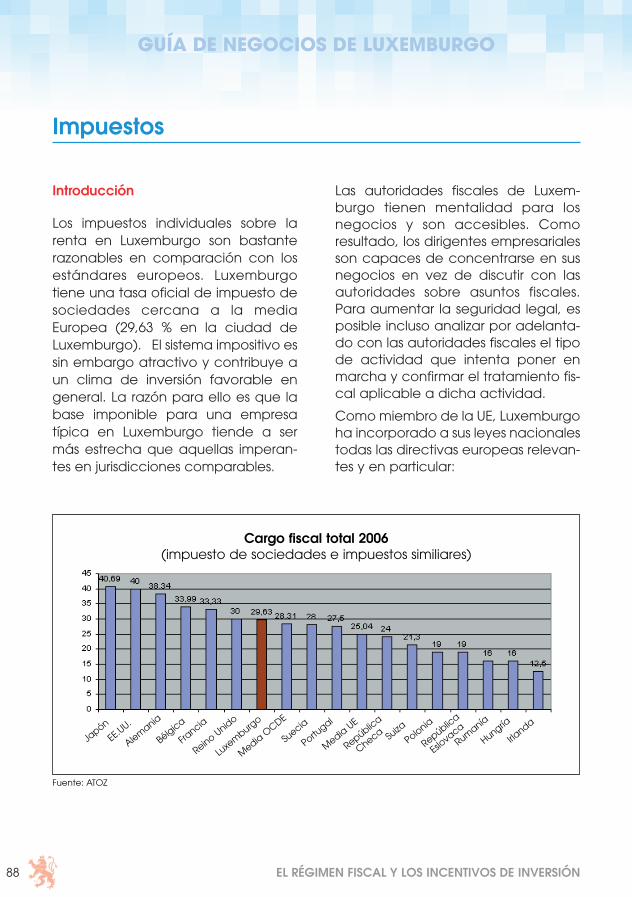

Los impuestos individuales sobre larenta en Luxemburgo son bastanterazonables en comparación con losestándares europeos. Luxemburgotiene una tasa oficial de impuesto desociedades cercana a la mediaEuropea (29,63 % en la ciudad deLuxemburgo). El sistema impositivo essin embargo atractivo y contribuye aun clima de inversión favorable engeneral. La razón para ello es que labase imponible para una empresatípica en Luxemburgo tiende a sermás estrecha que aquellas imperan-tes en jurisdicciones comparables.

Las autoridades fiscales de Luxem-burgo tienen mentalidad para losnegocios y son accesibles. Comoresultado, los dirigentes empresarialesson capaces de concentrarse en susnegocios en vez de discutir con lasautoridades sobre asuntos fiscales.Para aumentar la seguridad legal, esposible incluso analizar por adelanta-do con las autoridades fiscales el tipode actividad que intenta poner enmarcha y confirmar el tratamiento fis-cal aplicable a dicha actividad.

Como miembro de la UE, Luxemburgoha incorporado a sus leyes nacionalestodas las directivas europeas relevan-tes y en particular:

88

GUÍA DE NEGOCIOS DE LUXEMBURGO

EL RÉGIMEN FISCAL Y LOS INCENTIVOS DE INVERSIÓN

Impuestos

Fuente: ATOZ

Cargo fiscal total 2006(impuesto de sociedades e impuestos similiares)

Japón

EE.U

U.

Alemania

Bélgica

Francia

Reino Unido

Luxe

mburg

o

Media O

CDE

Suecia

Portugal

Media U

E

República

Checa Suiza

Polonia

República

Eslovaca

Rumanía

Hungría

Irlanda

8-CAPITULO 6 (87-104) 2/11/06 15:09 Página 88

• La directiva sobre empresas matri-ces y sus filiales1

• La directiva sobre pagos de intere-ses y derechos de autor2

Luxemburgo también ha cerradomuchos tratados internacionales paraevitar la doble carga impositiva(actualmente hay 48 tratados envigor). Como resultado los impuestosde retenciones sobre dividendos, inte-reses y derechos de autor son a menu-do reducidos a cero, dependiendo dela residencia del contribuyente.

Impuesto sobre la renta

Las empresas propiedad de una solapersona, y las sociedades sin responsa-bilidad limitada (tipo société en nomcollectif = sociedad colectiva), son

transparentes desde el punto de vistaimpositivo, a través el impuesto sobre larenta gravado al empresario o socio. Aeste respecto, la carga impositivadepende de un número de factoresindividuales relacionados con el contri-buyente. La tarifa inicial está fijada en el8 %, ascendiendo de forma progresivahasta alrededor de un 38 % de tipoimpositivo marginal para ingresos supe-riores a los 34.500 D de un contribuyen-te de un hogar unipersonal.

Los ingresos procedentes de transaccio-nes comerciales y negocios realizadospor un individuo se verán reducidos enun 5% cuando obtenga beneficios dehasta 75.000 D y del 2% para los benefi-cios que excedan los 75.000 D.

Las sociedades anónimas son sin embar-go fiscalmente opacas y son gravadas

89

GUÍA DE NEGOCIOS DE LUXEMBURGO

EL RÉGIMEN FISCAL Y LOS INCENTIVOS DE INVERSIÓN

1 Directiva 90/435/CEE del Consejo Europeo del 23 de julio de 1990 relativa al régimen fiscal común aplicable a lassociedades matrices y filiales de estados miembros diferentes.

2 Directiva del Consejo Europeo del 3 de junio de 2003.

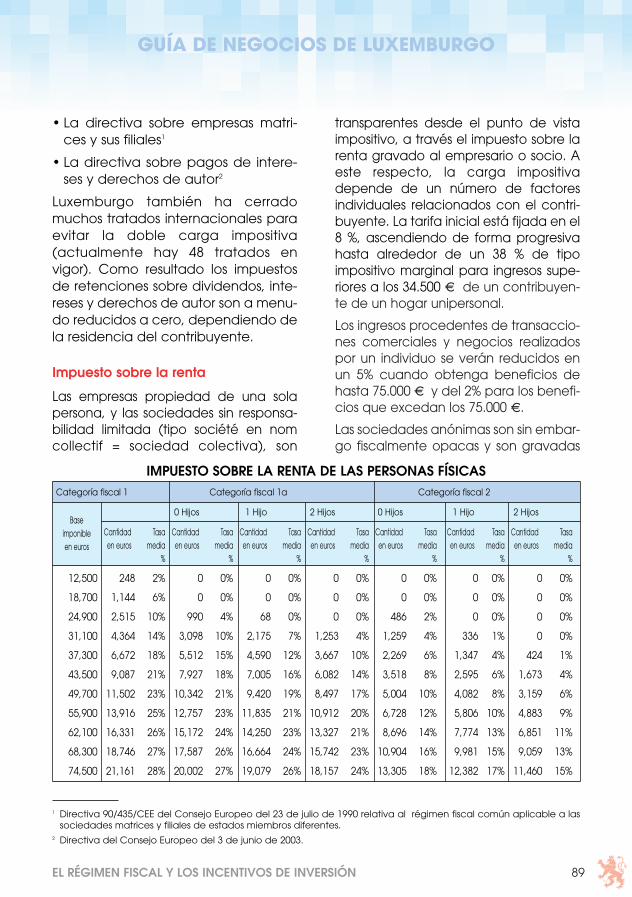

Categoría fiscal 1 Categoría fiscal 1a Categoría fiscal 2

0 Hijos 1 Hijo 2 Hijos 0 Hijos 1 Hijo 2 Hijos

Cantidad Tasa Cantidad Tasa Cantidad Tasa Cantidad Tasa Cantidad Tasa Cantidad Tasa Cantidad Tasaen euros media en euros media en euros media en euros media en euros media en euros media en euros media

% % % % % % %

12,500 248 2% 0 0% 0 0% 0 0% 0 0% 0 0% 0 0%

18,700 1,144 6% 0 0% 0 0% 0 0% 0 0% 0 0% 0 0%

24,900 2,515 10% 990 4% 68 0% 0 0% 486 2% 0 0% 0 0%

31,100 4,364 14% 3,098 10% 2,175 7% 1,253 4% 1,259 4% 336 1% 0 0%

37,300 6,672 18% 5,512 15% 4,590 12% 3,667 10% 2,269 6% 1,347 4% 424 1%

43,500 9,087 21% 7,927 18% 7,005 16% 6,082 14% 3,518 8% 2,595 6% 1,673 4%

49,700 11,502 23% 10,342 21% 9,420 19% 8,497 17% 5,004 10% 4,082 8% 3,159 6%

55,900 13,916 25% 12,757 23% 11,835 21% 10,912 20% 6,728 12% 5,806 10% 4,883 9%

62,100 16,331 26% 15,172 24% 14,250 23% 13,327 21% 8,696 14% 7,774 13% 6,851 11%

68,300 18,746 27% 17,587 26% 16,664 24% 15,742 23% 10,904 16% 9,981 15% 9,059 13%

74,500 21,161 28% 20,002 27% 19,079 26% 18,157 24% 13,305 18% 12,382 17% 11,460 15%

Baseimponibleen euros

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS

8-CAPITULO 6 (87-104) 2/11/06 15:09 Página 89

de manera independiente. Son respon-sables de los impuestos de sociedades yde los impuestos municipales sobre lasactividades empresariales. La carga fis-cal total se sitúa alrededor del 30%.

Impuesto sobre la rentade las personas físicas

La tabla anterior muestra las tasas deimpuestos sobre la renta de las perso-nas físicas para el año fiscal 2005-2006. Las categorías fiscales son:

Categoría fiscal 1a: personas mayoresde 64 años; viudas y viudos; benefi-ciarios de una prestación familiar.

Categoría fiscal 2: personas que tribu-tan conjuntamente; personas divor-ciadas, separadas o que han enviu-dado en los tres años anteriores.

Categoría fiscal 1: el resto de perso-nas.

Las cantidades de impuestos mostra-dos anteriormente incluyen la contri-bución al fondo de empleo (2.5%).

Retención sobre intereses

a) Residentes

El parlamento de Luxemburgo adop-tó en 2005 una nueva ley fiscal quegrava los ingresos por intereses de losindividuos. De acuerdo con la ley,cualquier agente de pago deLuxemburgo que paga intereses a losindividuos residentes en Luxemburgodebe aplicarse un impuesto de reten-ción final del 10%. El impuesto deretenciones es final en el sentido deque no se pagan más impuestos

sobre estos ingresos por intereses, noes necesario informar de los mismosen la declaración sobre la renta y noson tenidos en cuenta cuando se cal-cula la tasa media de impuestos apli-cable a cualquier otra fuente deingresos.

b) No-residentes

La Directiva del Consejo Europeo2003/48/EC sobre la fiscalidad de losingresos por ahorros en forma depagos por intereses introdujo unimpuesto de retenciones del 15% enpago de los intereses pagados a indi-viduos residentes en un EstadoMiembro de la Unión Europea o deciertos estados con baja carga fiscal,a través de un agente de pago ubi-cado en Luxemburgo.

La carga fiscal del impuesto de reten-ciones es del 15% desde el 1 julio de2005 hasta el 30 junio de 2008, del 20%desde el 1 de julio de 2008 hasta el30 de junio de 2011 y del 35% tras estaúltima fecha. El impuesto retenido enLuxemburgo por un agente de pagoes generalmente abonado contra laresponsabilidad fiscal en el estado de

90

GUÍA DE NEGOCIOS DE LUXEMBURGO

Las torres gemelas de la “Porte de L’Europe”

EL RÉGIMEN FISCAL Y LOS INCENTIVOS DE INVERSIÓN

8-CAPITULO 6 (87-104) 2/11/06 15:09 Página 90

residencia del propietario beneficia-do. Ningún impuesto de retenciones escobrado en caso de que el propieta-rio beneficiado proporcione a la admi-nistración fiscal directa de Luxem-burgo todos los datos de los pagos deintereses y de los activos subyacentes,la cual a su vez comunica la informa-ción recabada a la autoridad com-petente del lugar de residencia delpropietario beneficiado.

Impuesto de sociedades

La forma legal de una empresa no esel factor decisivo a la hora de esta-blecer el régimen fiscal. En general,cualquier entidad económica coningresos que no son directamentegravables en manos de sus socios omiembros, está sujeta a un impuestode sociedades. El impuesto de socie-dades es determinado y cobrado dela misma forma que el impuesto sobrela renta de la personas físicas. Losingresos procedentes de las inversio-nes financieras de las empresas estántambién sujetos al impuesto de socie-dades.

Tipo impositivo para sociedades anó-nimas residentes y no residentes(desde el 1 de enero de 2006)

El impuesto de sociedades se calculade la siguiente manera:

– 20%, si los ingresos sujetos a impues-tos no superan los 10.000 D;

– 2.000 D más el 26% de los ingresosque superan los 10.000 D, si los ingre-sos están comprendidos entre10.000 D y 15.001 D;

– 22%, si los ingresos superan los 15.000 D.

Impuesto de solidaridad(Fondo de desempleo)

Existe un recargo del 4 % sobre elimpuesto final de sociedades apagar, para financiar el fondo dedesempleo.

Impuesto municipal comercial

El impuesto municipal comercial esexigido por el estado de parte de losmunicipios, y es aplicable a todos losingresos de las empresas comercialese industriales ubicadas en el GranDucado.

La tarifa base aplicable está fijada enel 3% de los beneficios después dededucciones, para los contribuyentesobligados a pagar el impuesto desociedades los primeros 17.500 D

están libres de impuestos mientrasque para los contribuyentes obliga-dos a pagar el impuesto sobre larenta de las personas físicas esta can-tidad asciende a 40.000 D. Este cálcu-lo es después multiplicado por un fac-tor municipal que varía de 2 a 3.5. EnLuxemburgo capital, por ejemplo, unfactor de 2.25 hace que el tipo muni-cipal sea 6.75%.

Cálculo de la carga fiscal totalde las sociedades

En estos momentos, el tipo impositivogeneral de las sociedades es 29.63%en la ciudad de Luxemburgo, y secalcula de la manera siguiente: altipo del impuesto sobre la renta de las

91

GUÍA DE NEGOCIOS DE LUXEMBURGO

EL RÉGIMEN FISCAL Y LOS INCENTIVOS DE INVERSIÓN

8-CAPITULO 6 (87-104) 2/11/06 15:10 Página 91

colectividades del 22% (impuestosobre el beneficio en el caso de lassociedades) se suman el impuestomunicipal comercial (6.75% enLuxemburgo capital) y el impuestode solidaridad (4% del impuestosobre la renta, es decir, 0.88%).Debido a que existen bonificacionesen impuestos para la inversión y otrasmedidas de reducción de la carga fis-cal, la mayoría de las empresas indus-triales o manufactureras están sujetasa un tipo efectivo global que oscila,de media, alrededor del 15%.

Impuesto sobre el patrimonio neto

La misma ley fiscal de 2005 que intro-dujo un impuesto final de retencionessobre intereses de 10% para residen-tes, también abolió desde el 1 deEnero de 2006 el impuesto sobre elpatrimonio neto de los individuos resi-dentes y no residentes. El impuestosobre el patrimonio neto seguirá apli-cándose a las sociedades anónimas.

Las empresas ubicadas en Luxem-burgo (contribuyentes residentes)están sujetas a impuestos sobre supatrimonio a nivel mundial; las empre-sas no ubicadas en Luxemburgo (con-tribuyentes no residentes) sólo estánsujetas a impuestos sobre su patrimo-nio en Luxemburgo.

La definición de patrimonio neto suje-to a impuestos incluye los bienesinmuebles y de negocio, menos lasobligaciones. Sin embargo, los bienesinmuebles son valorados en su valorconsiderado (valor unitario), el cual es

determinado conforme a las provisio-nes de la ley sobre la valoración de lapropiedad y bienes (Bewertungsgesetz),según los precios imperantes el 1 deenero de 1941. Así, estos valoresrepresentan sólo una fracción delvalor actual.

El impuesto sobre el patrimonio netoestá determinado por una evalua-ción que se realiza cada tres años. Siel patrimonio del contribuyenteaumenta o disminuye más allá deciertos límites durante este periodo, sellevará a cabo una nueva valoraciónantes de que finalicen los tres años.

El tipo impositivo anual es del 0,5%sobre el patrimonio sujeto a impuestos.

Para sociedades anónimas residentesy que están obligadas a tributar, elpatrimonio neto mínimo sujeto aimpuestos es :

– 12.500 D para sociedades anónimasy sociedades limitadas por acciones;

– 5.000 D para sociedades privadaslimitadas.

Deducción fiscal del impuesto sobreel patrimonio neto

Los contribuyentes que tienen la obli-gación de pagar el impuesto desociedades, pueden si lo solicitan,deducir el impuesto sobre el patrimo-nio del impuesto de sociedades conla condición de que una cantidadcorrespondiente a cinco veces lacantidad de impuesto sobre el patri-monio deducido, sea colocada en unfondo de reserva y mantenida duran-

92

GUÍA DE NEGOCIOS DE LUXEMBURGO

EL RÉGIMEN FISCAL Y LOS INCENTIVOS DE INVERSIÓN

8-CAPITULO 6 (87-104) 2/11/06 15:10 Página 92

te los siguientes cinco años.Impuesto sobre el valor añadido (IVA)

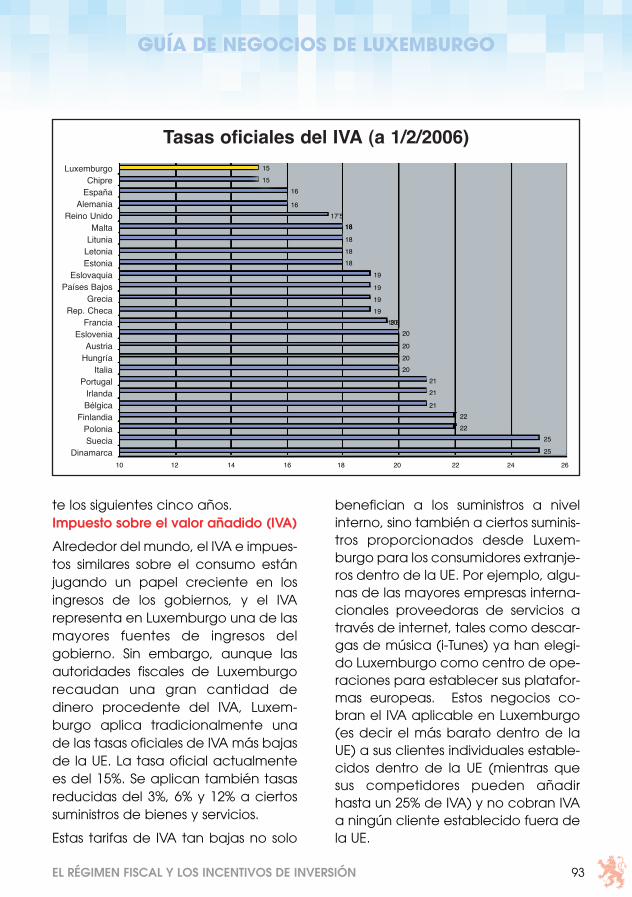

Alrededor del mundo, el IVA e impues-tos similares sobre el consumo estánjugando un papel creciente en losingresos de los gobiernos, y el IVArepresenta en Luxemburgo una de lasmayores fuentes de ingresos delgobierno. Sin embargo, aunque lasautoridades fiscales de Luxemburgorecaudan una gran cantidad dedinero procedente del IVA, Luxem-burgo aplica tradicionalmente unade las tasas oficiales de IVA más bajasde la UE. La tasa oficial actualmentees del 15%. Se aplican también tasasreducidas del 3%, 6% y 12% a ciertossuministros de bienes y servicios.

Estas tarifas de IVA tan bajas no solo

benefician a los suministros a nivelinterno, sino también a ciertos suminis-tros proporcionados desde Luxem-burgo para los consumidores extranje-ros dentro de la UE. Por ejemplo, algu-nas de las mayores empresas interna-cionales proveedoras de servicios através de internet, tales como descar-gas de música (i-Tunes) ya han elegi-do Luxemburgo como centro de ope-raciones para establecer sus platafor-mas europeas. Estos negocios co-bran el IVA aplicable en Luxemburgo(es decir el más barato dentro de laUE) a sus clientes individuales estable-cidos dentro de la UE (mientras quesus competidores pueden añadirhasta un 25% de IVA) y no cobran IVAa ningún cliente establecido fuera dela UE.

93

GUÍA DE NEGOCIOS DE LUXEMBURGO

EL RÉGIMEN FISCAL Y LOS INCENTIVOS DE INVERSIÓN

LuxemburgoChipre

EspañaAlemania

Reino UnidoMalta

LituniaLetoniaEstonia

EslovaquiaPaíses Bajos

GreciaRep. Checa

FranciaEslovenia

AustriaHungría

ItaliaPortugal

IrlandaBélgica

FinlandiaPoloniaSuecia

Dinamarca

Tasas oficiales del IVA (a 1/2/2006)

10 12 14 16 18 20 22 24 26

25

25

22

22

21

21

21

20

20

20

20

2019`6

19

19

19

19

1818

18

18

18

17’5

16

16

15

15

8-CAPITULO 6 (87-104) 2/11/06 15:10 Página 93

Además, operar desde Luxemburgopuede ofrecer las siguientes ventajasdesde el punto de vista del IVA:

– Bajas tasas de IVA en servicios deradiodifusión:

Desde el 1 de enero de 2006 se aplica

una nueva ley para pagar los servicios

de radiodifusión de radio y televisión.

La provisión de tales servicios desde

Luxemburgo a personas individuales

dentro de la UE está ahora sujeta al

pago de un IVA a una tasa tan solo

del 3%. El alcance de esta medida es

particularmente amplio, ya que inclu-

ye la radiodifusión de servicios de

radio y TV de pago emitidos a través

de sistemas analógicos y digitales, así

como a través de redes de cable y

satélites.

– Luxemburgo como centro de distri-bución:

La importación de bienes en la UEcrea en principio una responsabilidadrespecto al IVA en el país de importa-ción. Muchos países exigen el pagodirecto del IVA de importación. Enalgunos países está disponible unalicencia específica, a menudo costo-sa, que concede una ayuda para elpago directo del IVA. Sin dichaayuda, la aportación del IVA necesitaser prefinanciada, algunas vecesdurante meses. Esto genera obvia-mente un coste financiero. EnLuxemburgo, no se necesita unalicencia específica para evitar la pre-financiación de la aportación del IVA.El importador solo necesita, como espertinente, estar registrado para elpago y devolución del IVA.

94

GUÍA DE NEGOCIOS DE LUXEMBURGO

EL RÉGIMEN FISCAL Y LOS INCENTIVOS DE INVERSIÓN

8-CAPITULO 6 (87-104) 2/11/06 15:10 Página 94

95

GUÍA DE NEGOCIOS DE LUXEMBURGO

EL RÉGIMEN FISCAL Y LOS INCENTIVOS DE INVERSIÓN

8-CAPITULO 6 (87-104) 2/11/06 15:10 Página 95

El vehículo más común para crearuna empresa en Luxemburgo es unasociedad anónima luxemburguesa ouna sucursal de una sociedad anóni-ma extranjera.

La ley de empresas en Luxemburgoestá basada mayoritariamente en laley de empresas Belga de 1913, y granparte de sus modificaciones subsi-guientes están basadas en directivasde la UE. Las leyes tienen en cuentaseis tipos de empresas comercialesque tienen carácter legal (ver capítu-lo 3 para más detalles):

• Sociedad anónima (Société anony-me);

• Sociedad de responsabilidad limita-da (Société à responsabilité limitée)

• Sociedad colectiva General(Société en nom collectif)

• Sociedad ilimitada (Société encommandite simple)

• Sociedad limitada por acciones(Société en commandite paractions)

• Sociedad cooperativa (Sociétécoopérative)

Una sucursal se define en Luxemburgocomo el lugar fijo de negocio de unaentidad extranjera. La sucursal, inde-pendientemente de la empresaextranjera, no tiene carácter legal ensi misma.

El formato de la empresa puede estarimpuesto por ley, dependiendo de laactividad llevada a cabo en Luxem-burgo (como por ej. la banca).

Desde el punto de vista fiscal, unasociedad anónima con residencia enLuxemburgo, constituida como tal,una sociedad de responsabilidad limi-tada o una sociedad limitada poracciones será gravada fiscalmentepor sus ingresos a nivel mundial comose describe arriba. Otros tipos de enti-dades legales están consideradascomo entidades transparentes (esdecir, los inversores son gravados fis-calmente de forma directa de acuer-do con su situación fiscal específica).La sucursal de una empresa extranje-ra pagará impuestos únicamentesobre los ingresos generados enLuxemburgo.

Tipos de vehículos

Luxemburgo prevé una amplia gamade vehículos de inversión. Estos seresumen a continuación:

El Soparfi es una entidad totalmentesujeta a impuestos que se beneficia

96

GUÍA DE NEGOCIOS DE LUXEMBURGO

EL RÉGIMEN FISCAL Y LOS INCENTIVOS DE INVERSIÓN

Vehículos de inversión

8-CAPITULO 6 (87-104) 2/11/06 15:10 Página 96

de la exención luxemburguesa departicipación, de los tratados cerra-dos por Luxemburgo sobre doblecarga fiscal y de la Directiva de la UEsobre sociedades matrices y filiales.Esto implica que la mayoría de losdividendos y plusvalías obtenidosestán exentos de impuestos enLuxemburgo y las tasas de retencio-nes sobre dividendos extranjerospagados al Soparfi tienden también aser bajas. El Soparfi es utilizado amenudo para actividades financierasy por holdings.

El SICAR (sociedad de inversión encapital riesgo) fue creada en 2004.Cualquier sociedad cuyo objetivo esinvertir en valores que representan alcapital riesgo con el potencial de unalto rendimiento para los inversores,puede solicitar la categoría de SICAR.El Sicar también se puede beneficiarde los tratados de doble carga fiscalfirmados por Luxemburgo, así comode la Directiva sobre sociedadesmatrices y filiales. El objetivo de estaley es crear un vehículo que combineun régimen fiscal atractivo con requi-sitos reguladores menos exigentes. ElSICAR está sujeto a aprobación pre-via de la Comisión de Supervisión delSector Financiero de Luxemburgo(Commission de Surveillance duSecteur Financier - CSSF).

El Fondo de Inversión1 (‘Undertakingfor Collective Investments”, o UCIT) esun nombre genérico para un FCP“Fonds commun de placement”

(fondo común), un SICAV o un SICAF(empresa de inversión con un capitalfijo o variable). Estas entidades debenestar autorizadas por el CSSF, peroestán sujetas a un régimen fiscal favo-rable en Luxemburgo . Mientras quegeneralmente los FCP no se aprove-chan de los tratados de doble cargafiscal firmados por Luxemburgo yaque están considerados transparen-tes en términos fiscales, la cuestión dela aplicación de dichos tratados a lasSICAV y las SICAF se resuelve en lamayoría de los casos a través deacuerdos mutuos entre las autorida-des de los estados contractuales. Lalista de los tratados firmada porLuxemburgo y aplicable a las luxem-burguesas SICAV/SICAF está disponi-ble en la página web de la autoridadfiscal de Luxemburgo:

www.impotsdirects.public.lu/dossiers/conventions/opc/sicav/index.html

El Vehículo de titulización (securitiza-tion vehicle) fue creado en 2004. Estacategoría puede ser reclamada porcualquier entidad cuyo objetivo esadquirir o asumir bien directa o indi-rectamente los instrumentos de ries-go correspondiendo a los derechos,activos o compromisos que han sidoasumidos por terceras partes. La leyes un compromiso muy equilibradoentre un máximo de flexibilidad porparte del vehículo de titulización y unalto grado de protección al inversor,mientras que al mismo tiempo propor-ciona un ambiente fiscal neutral.

97

GUÍA DE NEGOCIOS DE LUXEMBURGO

EL RÉGIMEN FISCAL Y LOS INCENTIVOS DE INVERSIÓN

1 En octubre de 2006 se publicó el borrador de una ley que propone la creación de un nuevo tipo de fondo deinversión luxemburgués, el ‘SIF’, para inversores ‘sofisticados’. Esta ley reemplazaría la ley actual sobre los fondos deinversión institucionales, con el fin de introducir más flexibilidad y de ampliar la definición de inversores calificados,para incluir inversores profesionales e inversores bien informados

8-CAPITULO 6 (87-104) 2/11/06 15:10 Página 97

El Holding de 1929 es la abreviaturade una compañía holding constituidabajo la ley luxemburguesa del 31 deJulio de 1929. Esta ley creó un régi-men fiscal privilegiado para empresascuyo único objetivo es la posesiónpasiva de acciones u otras inversio-nes. El holding de 1929 está sujeto aun régimen fiscal muy favorable (aun-que es incapaz de aprovecharse dela mayoría de los tratados de doblecarga fiscal firmados por Luxem-burgo). Sin embargo, en Julio de 2006una resolución de la ComisiónEuropea exigió que el plan sea revo-cado a finales de ese año, mientrasque sus efectos para las empresasholding de 1929 debe ser definitiva-mente eliminado a finales de 2010(permitiendo a los actuales beneficia-rios salir de las estructuras del holding

existente sin incurrir en penalizacionesfiscales ). La decisión de la ComisiónEuropea de dejar a las actualesempresas holding de 1929 un largoperiodo de tiempo para actuar deforma adecuada y realizar una rees-tructuración apropiada, ha sido bien-venida por el Gobierno de Luxem-burgo, el cual anunció que ya estabatrabajando en una legislación alter-nativa para la gestión de patrimoniosprivados, lo cual estaría en línea conla legislación vigente en la UE.

Para más información sobre el sectorde fondos de inversión y productos deinversión, consulte la página web ofi-cial de la Asociación de Fondos deInversión de Luxemburgo (ALFI) en

www.alfi.luwww.luxembourgforfinance.lu .

98

GUÍA DE NEGOCIOS DE LUXEMBURGO

EL RÉGIMEN FISCAL Y LOS INCENTIVOS DE INVERSIÓN

8-CAPITULO 6 (87-104) 2/11/06 15:10 Página 98

99

GUÍA DE NEGOCIOS DE LUXEMBURGO

EL RÉGIMEN FISCAL Y LOS INCENTIVOS DE INVERSIÓN

Luxemburgo prevé una amplia gamade subvenciones e incentivos. Lasprincipales están resumidas a conti-nuación.

Subvenciones disponibles para inver-sión, reestructuración, investigación ydesarrollo

El gobierno subvenciona incentivospara alentar la creación, moderniza-ción, reconversión y racionalizaciónde las empresas, especialmente lasPYMES registradas en el Ministerio de“Classes Moyennes”. Para beneficiar-se de estas subvenciones, las empre-sas deben estar bajo una gestióncompetente y ser económicamenteviables, especialmente en el caso denuevos negocios. Los beneficios con-sisten en subvenciones bien en capi-tal o en interés. Existen dos planes deapoyo de este tipo:

a) Plan de apoyo a las PYMES

Apoyo para empresas de pequeño ymediano tamaño (‘PYMES’) que hande reunir los siguientes criterios:

- tener menos de 250 empleados;

- tener una facturación inferior a los40 millones de euros, o un beneficioneto inferior a los 27 millones deeuros;

- no más del 25% del capital emitidoo derechos de voto debe estar enmano de una empresa o grupo deempresas asociado que no cum-plan con la definición de PYME;

El apoyo total acumulativo para unaPYME no puede exceder el 7.5% delcoste de la inversión o reestructura-ción (un 15% para pequeños nego-cios con una facturación no superiora los 7 millones de euros, o un benefi-cio neto inferior a los 5 millones).

b) Plan de incentivos de investigacióny desarrollo

Este plan de incentivos aspira al desa-rrollo pre-competitivo, el desarrolloindustrial y la investigación básica ycubre nuevos o mejorados productos,servicios, técnicas o procesos; pro-yectos piloto o de demostración, defi-nición y estudios de viabilidad, visióntecnológica, la adquisición, explota-ción o difusión del know-how o cono-cimiento, en forma de transferenciatecnológica, o de transferencia depatentes u otros derechos de propie-dad intelectual; la formación o con-tratación a tiempo parcial de perso-nal de investigación.

de los gastos subvencionables

Subvenciones e incentivos

Sociedadesanónimas PYMES

Desarrolloprecompetitivo 25 % 35 %

Investigaciónbásica 75 % 85 %

InvestigaciónIndustrial 50 % 60 %

8-CAPITULO 6 (87-104) 2/11/06 15:10 Página 99

100

GUÍA DE NEGOCIOS DE LUXEMBURGO

EL RÉGIMEN FISCAL Y LOS INCENTIVOS DE INVERSIÓN

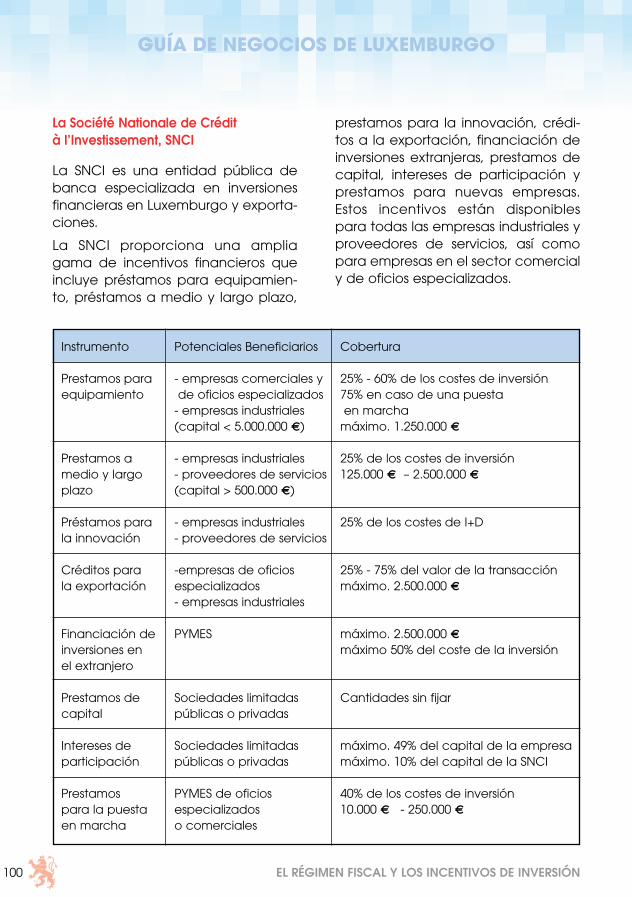

Instrumento Potenciales Beneficiarios Cobertura

Prestamos para - empresas comerciales y 25% - 60% de los costes de inversiónequipamiento de oficios especializados 75% en caso de una puesta

- empresas industriales en marcha(capital < 5.000.000 E) máximo. 1.250.000 E

Prestamos a - empresas industriales 25% de los costes de inversiónmedio y largo - proveedores de servicios 125.000 E – 2.500.000 Eplazo (capital > 500.000 E)

Préstamos para - empresas industriales 25% de los costes de I+Dla innovación - proveedores de servicios

Créditos para -empresas de oficios 25% - 75% del valor de la transacciónla exportación especializados máximo. 2.500.000 E

- empresas industriales

Financiación de PYMES máximo. 2.500.000 Einversiones en máximo 50% del coste de la inversiónel extranjero

Prestamos de Sociedades limitadas Cantidades sin fijarcapital públicas o privadas

Intereses de Sociedades limitadas máximo. 49% del capital de la empresaparticipación públicas o privadas máximo. 10% del capital de la SNCI

Prestamos PYMES de oficios 40% de los costes de inversiónpara la puesta especializados 10.000 E - 250.000 Een marcha o comerciales

La Société Nationale de Crédità l’Investissement, SNCI

La SNCI es una entidad pública debanca especializada en inversionesfinancieras en Luxemburgo y exporta-ciones.

La SNCI proporciona una ampliagama de incentivos financieros queincluye préstamos para equipamien-to, préstamos a medio y largo plazo,

prestamos para la innovación, crédi-tos a la exportación, financiación deinversiones extranjeras, prestamos decapital, intereses de participación yprestamos para nuevas empresas.Estos incentivos están disponiblespara todas las empresas industriales yproveedores de servicios, así comopara empresas en el sector comercialy de oficios especializados.

8-CAPITULO 6 (87-104) 2/11/06 15:10 Página 100

101

GUÍA DE NEGOCIOS DE LUXEMBURGO

EL RÉGIMEN FISCAL Y LOS INCENTIVOS DE INVERSIÓN

Desarrollo económicode ciertas regiones del país

El objetivo de la subvención es animara las empresas industriales y provee-dores de servicios a hacer inversionesen negocios que tienen un carácterregional específico o que puedantener una influencia positiva en eldesarrollo económico de la región.

La subvención máxima puede ser del10% del coste total de las inversionesen bienes tangibles o intangibles o delcoste de los puestos de trabajo adi-cionales creados. Puede tomar laforma o de una subvención en efecti-vo o de una exención parcial deimpuestos o incluso ambas a la vez.Estas subvenciones están solo disponi-bles para empresas que tienen subase en determinadas áreas geográ-ficas de Luxemburgo, a saber:

- la zona sur, es decir, los municipiosde Bascharage, Bettembourg,Differdange, Dudelange, Esch-sur-Alzette, Mondercange, Pétange,Sanem, Schifflange;

- la zona norte , es decir, los munici-pios de Clervaux, Hosingen,Kautenbach, Munshausen, Wiltz,Wilwerwiltz;

- la zona este, es decir, los municipiosde Echternach, Grevenmacher,Mertert, Mompach, Rosport.

Incentivos fiscalespara la inversión

Las inversiones en activos tangiblesfijos, que están sujetos a depreciación(siempre que no sean edificios), que

están localizados de forma permanen-te en un estado de Luxemburgo, pue-den beneficiarse de una deducciónfiscal para la empresa propietaria.

El incentivo consiste en una deduc-ción fiscal por una cantidad aproxi-mada del 12% de las inversiones glo-bales subvencionables. La desgrava-ción es aplicable únicamente contrael impuesto de sociedades. Si lacuota tributaria es insuficiente en unaño dado para una desgravacióncompleta, el balance puede sertransferido a años sucesivos hasta unmáximo de 10 años.

Incentivos públicos para la exportación– “Office du Ducroire”

La “Office du Ducroire” (“Oficina deDucroire”) es una institución públicaautónoma, cuyo objetivo es fomentarel comercio exterior. Su actividadconsiste fundamentalmente en ase-gurar los riesgos relacionados con lasexportaciones, importaciones e inver-siones internacionales en condicionesfavorables. La “Oficina de Ducroire”opera bajo una garantía de Estadopara aquellas actividades que noestán cubiertas por compañías deseguros privadas.

La oficina de Ducroire también gestio-na las subvenciones para los costesde promoción, exhibiciones y forma-ción de empresas exportadores. Estetipo de ayuda, cuyo objetivo esfomentar la exportación de bienes yservicios de Luxemburgo, puede sersolicitado por cualquier tipo de

8-CAPITULO 6 (87-104) 2/11/06 15:10 Página 101

102

GUÍA DE NEGOCIOS DE LUXEMBURGO

EL RÉGIMEN FISCAL Y LOS INCENTIVOS DE INVERSIÓN

empresa excepto las empresas de laindustria alimenticia y el transporte. Sepermite cualquier país importador. Lacantidad máxima para este tipo deayuda es de 100.000 E por empresadurante un periodo de 3 años. Ej. Loscostes de participación en ferias, cos-tes de estudio o consultoría necesa-rios cuando se lanza un nuevo pro-ducto al mercado (o un producto selanza a un nuevo mercado), costesde formación externa.

Para más información, por favor con-tacte:

OFFICE DU DUCROIRE 7, rue Alcide de Gasperi L-2981 Luxemburgo Teléfono: (352) 42 39 39-320 Fax: 43 83 26 Email: [email protected] www.ducroire.lu

Email: [email protected] www.ducroire.lu

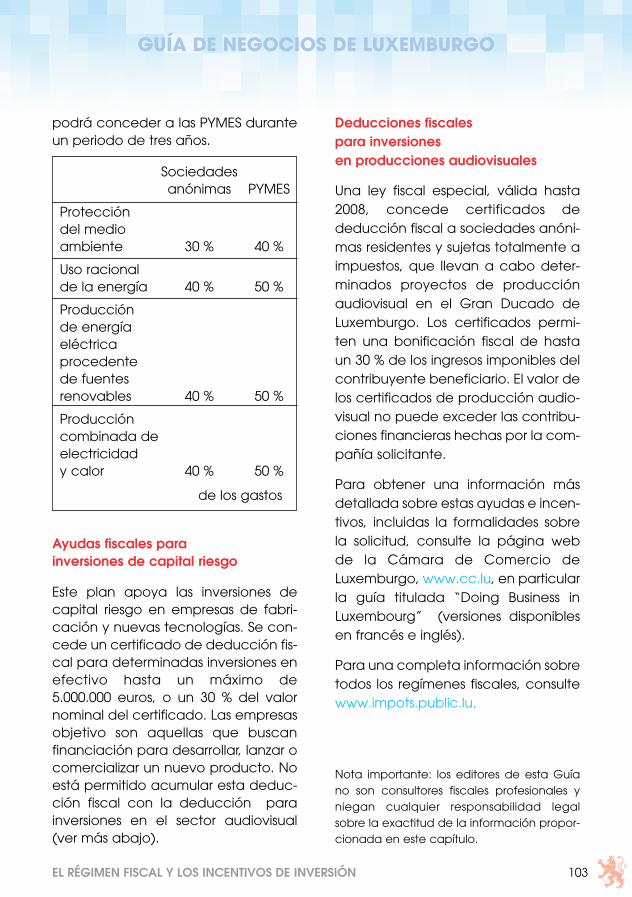

Subvenciones disponibles parala protección del medio ambiente

La ley aspira a proporcionar apoyo aactividades en favor de la proteccióndel medio ambiente, el uso racionalde la energía y la producción deenergía procedente de fuentes reno-vables. Las inversiones subvenciona-bles incluyen terrenos, infraestruc-turas, edificios, instalaciones y equi-pos. Los gastos adicionales en los queha incurrido la empresa para exce-der voluntariamente la legislación dela UE en el ámbito de la protecciónmedioambiental, o para cumplir conla legislación nacional cuando éstasea más estricta que la de la UE, tam-bién son subvencionables. En relacióna las energías “renovables”, los costesadicionales en los que ha incurrido laempresa en comparación con unafuente de energía tradicional, tam-bién son subvencionables. La subven-ción consiste en una aportación decapital. En el caso de que entren envigor nuevas disposiciones en la UE, se

8-CAPITULO 6 (87-104) 2/11/06 15:10 Página 102

103

GUÍA DE NEGOCIOS DE LUXEMBURGO

EL RÉGIMEN FISCAL Y LOS INCENTIVOS DE INVERSIÓN

podrá conceder a las PYMES duranteun periodo de tres años.

de los gastos

Ayudas fiscales parainversiones de capital riesgo

Este plan apoya las inversiones decapital riesgo en empresas de fabri-cación y nuevas tecnologías. Se con-cede un certificado de deducción fis-cal para determinadas inversiones enefectivo hasta un máximo de5.000.000 euros, o un 30 % del valornominal del certificado. Las empresasobjetivo son aquellas que buscanfinanciación para desarrollar, lanzar ocomercializar un nuevo producto. Noestá permitido acumular esta deduc-ción fiscal con la deducción parainversiones en el sector audiovisual(ver más abajo).

Deducciones fiscalespara inversionesen producciones audiovisuales

Una ley fiscal especial, válida hasta2008, concede certificados dededucción fiscal a sociedades anóni-mas residentes y sujetas totalmente aimpuestos, que llevan a cabo deter-minados proyectos de producciónaudiovisual en el Gran Ducado deLuxemburgo. Los certificados permi-ten una bonificación fiscal de hastaun 30 % de los ingresos imponibles delcontribuyente beneficiario. El valor delos certificados de producción audio-visual no puede exceder las contribu-ciones financieras hechas por la com-pañía solicitante.

Para obtener una información másdetallada sobre estas ayudas e incen-tivos, incluidas la formalidades sobrela solicitud, consulte la página webde la Cámara de Comercio deLuxemburgo, www.cc.lu, en particularla guía titulada “Doing Business inLuxembourg” (versiones disponiblesen francés e inglés).

Para una completa información sobretodos los regímenes fiscales, consultewww.impots.public.lu.

Nota importante: los editores de esta Guíano son consultores fiscales profesionales yniegan cualquier responsabilidad legalsobre la exactitud de la información propor-cionada en este capítulo.

Sociedadesanónimas PYMES

Proteccióndel medioambiente 30 % 40 %

Uso racionalde la energía 40 % 50 %

Producciónde energíaeléctricaprocedentede fuentesrenovables 40 % 50 %

Produccióncombinada deelectricidady calor 40 % 50 %

8-CAPITULO 6 (87-104) 2/11/06 15:10 Página 103

104

GUÍA DE NEGOCIOS DE LUXEMBURGO

EL RÉGIMEN FISCAL Y LOS INCENTIVOS DE INVERSIÓN

8-CAPITULO 6 (87-104) 2/11/06 15:10 Página 104